Morphosys: Sichere Gewinne und Milliardenpotential in der Pipeline - 500 Beiträge pro Seite (Seite 18)

eröffnet am 31.12.08 20:41:05 von

neuester Beitrag 04.02.11 10:20:15 von

neuester Beitrag 04.02.11 10:20:15 von

Beiträge: 15.706

ID: 1.147.198

ID: 1.147.198

Aufrufe heute: 2

Gesamt: 784.757

Gesamt: 784.757

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

67,78

EUR

-0,22 %

-0,15 EUR

Letzter Kurs 20:19:10 Lang & Schwarz

Neuigkeiten

| TitelBeiträge |

|---|

| Morphosys Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

22.05.24 · wO Chartvergleich |

22.05.24 · kapitalerhoehungen.de |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0450 | +14.021,62 | |

| 41,20 | +101,96 | |

| 1,7870 | +28,56 | |

| 6,5600 | +23,77 | |

| 37,09 | +21,95 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 7,8165 | -26,67 | |

| 1,7000 | -31,17 | |

| 2,1350 | -36,83 | |

| 2,7350 | -38,88 | |

| 2,5300 | -68,26 |

Antwort auf Beitrag Nr.: 38.277.989 von eck64 am 29.10.09 11:00:33

* Roche will mit Gantenrumab (R1450), dem Alzheimer-AK in 2010 eine P2-Studie starten!

Was haltet ihr eigentlich davon?

Das ist sehr, sehr erfreulich. Ich hatte die Sache schon abgeschrieben, weil man viel negatives gelesen hatte.

R1450 hätte meiner Meinung nach aber auch das Potential, die "Story" zu liefern, falls interessierte Kreise mal MorphoSys durchs deutsche Zockerdorf treiben wollen. Solar ist ja ausgelutscht - man muss also nächstes Jahr mal eine neue Geschichte erzählen, um "Bewegung zu machen". Und wenn dann eine Aktie erst mal ins Laufen kommt, dann kommt es besonders in Deutschland ja ganz schnell zu einer positiven Rückkopplung. Das muss natürlich nicht so kommen. Und eigentlich wäre so etwas auch negativ zu bewerten. Aber man sollte eben auch nicht mehr davon ausgehen, dass man ziemlich sicher unter 15 noch mal wird nachlegen können oder so.

* Roche will mit Gantenrumab (R1450), dem Alzheimer-AK in 2010 eine P2-Studie starten!

Was haltet ihr eigentlich davon?

Das ist sehr, sehr erfreulich. Ich hatte die Sache schon abgeschrieben, weil man viel negatives gelesen hatte.

R1450 hätte meiner Meinung nach aber auch das Potential, die "Story" zu liefern, falls interessierte Kreise mal MorphoSys durchs deutsche Zockerdorf treiben wollen. Solar ist ja ausgelutscht - man muss also nächstes Jahr mal eine neue Geschichte erzählen, um "Bewegung zu machen". Und wenn dann eine Aktie erst mal ins Laufen kommt, dann kommt es besonders in Deutschland ja ganz schnell zu einer positiven Rückkopplung. Das muss natürlich nicht so kommen. Und eigentlich wäre so etwas auch negativ zu bewerten. Aber man sollte eben auch nicht mehr davon ausgehen, dass man ziemlich sicher unter 15 noch mal wird nachlegen können oder so.

Antwort auf Beitrag Nr.: 38.283.477 von SLGramann am 29.10.09 19:09:42Das ist wohl das zentrale Problem. Morphosys braucht einen Aufhänger, mit dem die Zocker- und Lemmingschar aktiv wird. Denn oberhalb von 20 könnte MOR dann ein gutes Stück des Weges als Selbstläufer machen.

Alzheimer ist natürlich ein beängstigendes und griffiges Thema, was es bedeutet hier ein aussichtsreiches Medikament in der Pipeline zu haben, das versteht jeder. Bis jetzt ist die P2 nur eine Vorankündigung. Aber Daten der P1 und die Meldung des P2-Starts dürften womöglich wirklich einen Aufmerksamkeitsschub bringen.

Und wenn sich Kurse von 25 oder 30 tatsächlich nicht mehr per KGV darstellen öassen, dann müssen die Analos dann doch über Projektbewertung nachdenken.

Macht die DB z.B. möglicherweise auch, oder rechnen auch die mit Gewinnsteigerung 2011 um jetzt Kursziele zu begründen?

Alzheimer ist natürlich ein beängstigendes und griffiges Thema, was es bedeutet hier ein aussichtsreiches Medikament in der Pipeline zu haben, das versteht jeder. Bis jetzt ist die P2 nur eine Vorankündigung. Aber Daten der P1 und die Meldung des P2-Starts dürften womöglich wirklich einen Aufmerksamkeitsschub bringen.

Und wenn sich Kurse von 25 oder 30 tatsächlich nicht mehr per KGV darstellen öassen, dann müssen die Analos dann doch über Projektbewertung nachdenken.

Macht die DB z.B. möglicherweise auch, oder rechnen auch die mit Gewinnsteigerung 2011 um jetzt Kursziele zu begründen?

Die Deutsche Bank sollte sich mal an einen Artikel

im Hamburger Abendblatt errinnern. In dem wurde

1999 geschrieben, dass sie sich gut vorstellen könnte

das Morphosys bald 1000.-- Euro erreichen könnte.

Das waren noch Zeiten, aber………….

im Hamburger Abendblatt errinnern. In dem wurde

1999 geschrieben, dass sie sich gut vorstellen könnte

das Morphosys bald 1000.-- Euro erreichen könnte.

Das waren noch Zeiten, aber………….

toll! einer der neuen MORxxx ist gegen alkoholismus!  hier eilt also hilfe für langjährige, frustrierte MOR-aktionäre herbei

hier eilt also hilfe für langjährige, frustrierte MOR-aktionäre herbei

aber scherz beiseite:

MorphoSys-Patent WO/2009/130296

Publication Date: 29.10.2009

Priority Data: 25.04.2008 EP

Title: ANTI-ALK1 ANTIBODIES AND USES THEREOF

Abstract: The present invention provides recombinant antigen-binding regions and antibodies and functional fragments containing such antigen-binding regions that are specific for AIk1, which plays an integral role in various disorders or conditions, such as cancer and macular degeneration. These antibodies, accordingly, can be used to treat these and other disorders and conditions. Antibodies of the invention also can be used in the diagnostics field, as well as for further investigating the role of AIk1 in the progression of disorders associated with pathogenic angiogenesis. The invention also provides nucleic acid sequences encoding the foregoing antibodies, vectors containing the same, pharmaceutical compositions and kits with instructions for use.

hier eilt also hilfe für langjährige, frustrierte MOR-aktionäre herbei

hier eilt also hilfe für langjährige, frustrierte MOR-aktionäre herbei

aber scherz beiseite:

MorphoSys-Patent WO/2009/130296

Publication Date: 29.10.2009

Priority Data: 25.04.2008 EP

Title: ANTI-ALK1 ANTIBODIES AND USES THEREOF

Abstract: The present invention provides recombinant antigen-binding regions and antibodies and functional fragments containing such antigen-binding regions that are specific for AIk1, which plays an integral role in various disorders or conditions, such as cancer and macular degeneration. These antibodies, accordingly, can be used to treat these and other disorders and conditions. Antibodies of the invention also can be used in the diagnostics field, as well as for further investigating the role of AIk1 in the progression of disorders associated with pathogenic angiogenesis. The invention also provides nucleic acid sequences encoding the foregoing antibodies, vectors containing the same, pharmaceutical compositions and kits with instructions for use.

interessante news

Micromet and Sanofi-aventis Sign Global Collaboration and License Agreement for New Solid Tumor BiTE Antibody

http://www.micromet.de/en/news/latest.php

Micromet and Sanofi-aventis Sign Global Collaboration and License Agreement for New Solid Tumor BiTE Antibody

http://www.micromet.de/en/news/latest.php

Trading Spotlight

29.10.2009 17:13

MorphoSys buy

Paris (aktiencheck.de AG) - Rodolphe Besserve, Analyst der Société Générale, bewertet den Anteilschein von MorphoSys (ISIN DE0006632003/ WKN 663200) mit "buy".

Die Société Générale-Analysten hätten bislang Bedenken hinsichtlich der Umsatzvorgabe des Unternehmens für 2009 von 80 Mio. bis 85 Mio. EUR gehabt. MorphoSys habe diese Prognose nicht nur bestätigt, sondern auch erklärt, wie das Ziel zu erreichen sei. So würden die Zahlen im vierten Quartal von einer einmaligen Zahlung von 4 Mio. EUR durch Daaichi-Sankyo profitieren. Die Zahlen zum dritten Quartal hätten mit einem Umsatz in Höhe von 19,7 Mio. EUR sowie einem EBIT von 2,71 Mio. EUR exakt auf einer Linie mit der Société Générale-Prognose gelegen.

Bei der Société Générale rechne man für dieses Jahr mit einem Gesamtumsatz von 81,1 Mio. EUR, nachdem man bislang von 79 Mio. EUR ausgegangen sei. Die EPS-Schätzung für die Jahre 2009 und 2010 liege bei 0,45 EUR (bislang: 0,36 EUR) und unverändert bei 0,66 EUR. Auf dieser Basis lasse sich für 2009 und 2010 ein KGV von 40,7 und 27,5 ermitteln. Das Kursziel der MorphoSys-Aktie sehe man nach wie vor bei 19,50 EUR.

Auf dieser Grundlage lautet das Rating der Analysten der Société Générale für das Wertpapier von MorphoSys "buy". (Analyse vom 29.10.09) (29.10.2009/ac/a/t)

Analyse-Datum: 29.10.2009

MorphoSys buy

Paris (aktiencheck.de AG) - Rodolphe Besserve, Analyst der Société Générale, bewertet den Anteilschein von MorphoSys (ISIN DE0006632003/ WKN 663200) mit "buy".

Die Société Générale-Analysten hätten bislang Bedenken hinsichtlich der Umsatzvorgabe des Unternehmens für 2009 von 80 Mio. bis 85 Mio. EUR gehabt. MorphoSys habe diese Prognose nicht nur bestätigt, sondern auch erklärt, wie das Ziel zu erreichen sei. So würden die Zahlen im vierten Quartal von einer einmaligen Zahlung von 4 Mio. EUR durch Daaichi-Sankyo profitieren. Die Zahlen zum dritten Quartal hätten mit einem Umsatz in Höhe von 19,7 Mio. EUR sowie einem EBIT von 2,71 Mio. EUR exakt auf einer Linie mit der Société Générale-Prognose gelegen.

Bei der Société Générale rechne man für dieses Jahr mit einem Gesamtumsatz von 81,1 Mio. EUR, nachdem man bislang von 79 Mio. EUR ausgegangen sei. Die EPS-Schätzung für die Jahre 2009 und 2010 liege bei 0,45 EUR (bislang: 0,36 EUR) und unverändert bei 0,66 EUR. Auf dieser Basis lasse sich für 2009 und 2010 ein KGV von 40,7 und 27,5 ermitteln. Das Kursziel der MorphoSys-Aktie sehe man nach wie vor bei 19,50 EUR.

Auf dieser Grundlage lautet das Rating der Analysten der Société Générale für das Wertpapier von MorphoSys "buy". (Analyse vom 29.10.09) (29.10.2009/ac/a/t)

Analyse-Datum: 29.10.2009

Antwort auf Beitrag Nr.: 38.285.048 von jendrik am 29.10.09 22:08:18Kursziel 19,50 und Gewinn 0,66 in 2010: Soc GEn gesteht eben KGV30 als Kursziel für 2010 zu....

Aber sollte MOR 2010 wirklich 15 mio€ Nachsteuergewinn ausweisen?

Mit einer P2-Studie und MOR202 IND mit Krebspatienten? Ich rechne nicht damit.

Schau halt auch mal auf die pipeline und nicht nur Umsatz und ausgewiesenen Gewinn....

Aber sollte MOR 2010 wirklich 15 mio€ Nachsteuergewinn ausweisen?

Mit einer P2-Studie und MOR202 IND mit Krebspatienten? Ich rechne nicht damit.

Schau halt auch mal auf die pipeline und nicht nur Umsatz und ausgewiesenen Gewinn....

Sollte die Kerze noch grün werden heut

die 2 Woche über 18 Euro ich finde sieht Bullisch aus das ganze

wenn es bis 17,30 so bleibt

die 2 Woche über 18 Euro ich finde sieht Bullisch aus das ganze

wenn es bis 17,30 so bleibt

Antwort auf Beitrag Nr.: 38.287.102 von schnappi am 30.10.09 10:16:06Als Reboundkerze an den Ausbruch hinunter, mit extrem langem Docht wider hinauf, sieht das mit jedem Schlusskurs über 18 gut aus.

Ein echter Nervenkitzel. Und immerhin hat die CoBa das Kursziel hochgenommen. Die nächste Chance wird der P2-Start von MOR103 sein.

Das ist ein MS für Morphosys, ein eigenes Programm so wiet zu bringen und aus Eigenmitteln finanzieren zu können.

Bin gespannt, ob da jemand die Chance nützt sich von reiner KGV-Erwartung zu lösen.

Alternativ für mitlesende Analos:

2011 könnte im Erfolgsfalle ein Upfront von 20 bis 50 mio€ wie Manna völlig unerwartet vom Himmel fallen. Wer das schon mal ins KGV-Modell aufnehmen will......

Was Schottelius dann schon am Start hat, um so immense Summen termingerecht zu verbrauchen, weiß ich auch nicht.

Ein echter Nervenkitzel. Und immerhin hat die CoBa das Kursziel hochgenommen. Die nächste Chance wird der P2-Start von MOR103 sein.

Das ist ein MS für Morphosys, ein eigenes Programm so wiet zu bringen und aus Eigenmitteln finanzieren zu können.

Bin gespannt, ob da jemand die Chance nützt sich von reiner KGV-Erwartung zu lösen.

Alternativ für mitlesende Analos:

2011 könnte im Erfolgsfalle ein Upfront von 20 bis 50 mio€ wie Manna völlig unerwartet vom Himmel fallen. Wer das schon mal ins KGV-Modell aufnehmen will......

Was Schottelius dann schon am Start hat, um so immense Summen termingerecht zu verbrauchen, weiß ich auch nicht.

MorphoSys Stopp nachziehen

Kulmbach (aktiencheck.de AG) - Die Experten vom Anlegermagazin "Der Aktionär" empfehlen bei der MorphoSys-Aktie (ISIN DE0006632003/ WKN 663200) den Stoppkurs auf 14,00 EUR nachzuziehen.

Das Unternehmen habe seine Zusammenarbeit mit dem japanischen Pharmakonzern Daiichi Sankyo ausgeweitet. Man werde mit dem Partner therapeutische Antikörper gegen Krankenhausinfektionen erforschen. Einmal mehr würde die Antikörperbibliothek HuCAL von MorphoSys die Basis für die Antikörperauswahl bilden.

Zuletzt sei das Papier charttechnisch ausgebrochen.

Die Experten von "Der Aktionär" raten bei der MorphoSys-Aktie den Stoppkurs auf 14,00 EUR nachzuziehen. Das Kursziel sehe man bei 25,00 EUR. (Ausgabe 45) (30.10.2009/ac/a/t)

Kulmbach (aktiencheck.de AG) - Die Experten vom Anlegermagazin "Der Aktionär" empfehlen bei der MorphoSys-Aktie (ISIN DE0006632003/ WKN 663200) den Stoppkurs auf 14,00 EUR nachzuziehen.

Das Unternehmen habe seine Zusammenarbeit mit dem japanischen Pharmakonzern Daiichi Sankyo ausgeweitet. Man werde mit dem Partner therapeutische Antikörper gegen Krankenhausinfektionen erforschen. Einmal mehr würde die Antikörperbibliothek HuCAL von MorphoSys die Basis für die Antikörperauswahl bilden.

Zuletzt sei das Papier charttechnisch ausgebrochen.

Die Experten von "Der Aktionär" raten bei der MorphoSys-Aktie den Stoppkurs auf 14,00 EUR nachzuziehen. Das Kursziel sehe man bei 25,00 EUR. (Ausgabe 45) (30.10.2009/ac/a/t)

fällt der Euro fallen die Märkte mit dies kann man die letzte Zeit schön beobachten

Antwort auf Beitrag Nr.: 38.284.499 von PathFinder2 am 29.10.09 20:53:42was sagen die experten eigentlich zum MOR-target ALK1?

danke

danke

Antwort auf Beitrag Nr.: 38.285.048 von jendrik am 29.10.09 22:08:18So würden die Zahlen im vierten Quartal von einer einmaligen Zahlung von 4 Mio. EUR durch Daaichi-Sankyo profitieren.

das hat der wohl falsch verstanden - im CC war von 4 mio. die rede, aber die enthielten von dieser koop unabhängige MS-zahlungen

das hat der wohl falsch verstanden - im CC war von 4 mio. die rede, aber die enthielten von dieser koop unabhängige MS-zahlungen

Antwort auf Beitrag Nr.: 38.287.172 von eck64 am 30.10.09 10:22:50

immerhin publiziert er:

http://www.nature.com/jid/journal/vaop/ncurrent/abs/jid20092…

immerhin publiziert er:

http://www.nature.com/jid/journal/vaop/ncurrent/abs/jid20092…

Zweifel am Aufwärtstrend

Kwietsche3 – 29. Oktober 2009 – 16:43

Zuletzt waren regelmäßig Vergleiche zu hören zwischen der Situation an den Börsen im Herbst 2003 und heute. Auch damals hatten die Märkte nach einem herben Kurseinbruch eine Rallye hingelegt, die von starken Zweifeln begleitet wurde, letztlich aber doch in einen mehrjährigen Boom mündete und den DAX im Sommer 2007 sogar auf ein Allzeithoch hievte. Allerdings gibt es zwei Punkte, die an diesem Vergleich hinken und Zweifel an einem erneuten langfristigen Aufwärtstrend wecken.

So trieben die Zinssenkungen nach der Jahrtausendwende die Häuserpreise in Amerika (und etlichen europäischen Ländern) in die Höhe. Da das eigene Haus in den meisten Familien das größte Asset ist, führte die Immobilienblase zu einem erheblichen Wohlstandseffekt. Nur so gelang es Alan Greenspan, die schon zu dieser Zeit massiv verschuldeten US-Bürger weiter in die Kaufhäuser zu lotsen. Eine erneute Blase im Immobiliensektor ist vorerst völlig unrealistisch, und andere Vermögenswerte haben nicht das Potenzial für ähnlich große Wohlstandseffekte. Die US-Konsumenten, jahrzehntelang der Motor der Weltwirtschaft, werden daher wahrscheinlich auf längere Sicht ausfallen – trotz Zinsen auf Rekordtief.

Gegen einen anhaltenden Aufwärtstrend an den Börsen sprechen auch die Bewertungen. Der DAX war im März – genauso wie 2003 – zeitweise mit einem Kurs-Buchwert-Verhältnis unter eins gepreist. Prinzipiell gelten Aktien dann als günstig. Im Zuge der Dotcom-Krise hatten viele Firmen aber Tabula rasa gemacht und ihre Bilanzen von Wackelpositionen befreit. Bei einem DAX-Stand von 2.200 Zählern waren im März 2003 alle Risiken eingepreist. Das ist dieses Mal anders: Wegen der mehrfach gelockerten Bilanzrichtlinien schleppen die 30 deutschen Standardwerte gut 280 Milliarden an immateriellen Vermögenspositionen mit sich herum. Das entspricht 64 Prozent des ausgewiesenen Eigenkapitals. Alleine um wieder auf ein Niveau unter 50 Prozent zu kommen (wie Ende 2005), wären Abschreibungen im dreistelligen Milliardenbereich nötig. Berücksichtigt man diese Wackelpositionen, ist der DAX schon jetzt wieder teuer.

http://www.aktienboard.com/content/200910/zweifel-am-aufwaer…

Kwietsche3 – 29. Oktober 2009 – 16:43

Zuletzt waren regelmäßig Vergleiche zu hören zwischen der Situation an den Börsen im Herbst 2003 und heute. Auch damals hatten die Märkte nach einem herben Kurseinbruch eine Rallye hingelegt, die von starken Zweifeln begleitet wurde, letztlich aber doch in einen mehrjährigen Boom mündete und den DAX im Sommer 2007 sogar auf ein Allzeithoch hievte. Allerdings gibt es zwei Punkte, die an diesem Vergleich hinken und Zweifel an einem erneuten langfristigen Aufwärtstrend wecken.

So trieben die Zinssenkungen nach der Jahrtausendwende die Häuserpreise in Amerika (und etlichen europäischen Ländern) in die Höhe. Da das eigene Haus in den meisten Familien das größte Asset ist, führte die Immobilienblase zu einem erheblichen Wohlstandseffekt. Nur so gelang es Alan Greenspan, die schon zu dieser Zeit massiv verschuldeten US-Bürger weiter in die Kaufhäuser zu lotsen. Eine erneute Blase im Immobiliensektor ist vorerst völlig unrealistisch, und andere Vermögenswerte haben nicht das Potenzial für ähnlich große Wohlstandseffekte. Die US-Konsumenten, jahrzehntelang der Motor der Weltwirtschaft, werden daher wahrscheinlich auf längere Sicht ausfallen – trotz Zinsen auf Rekordtief.

Gegen einen anhaltenden Aufwärtstrend an den Börsen sprechen auch die Bewertungen. Der DAX war im März – genauso wie 2003 – zeitweise mit einem Kurs-Buchwert-Verhältnis unter eins gepreist. Prinzipiell gelten Aktien dann als günstig. Im Zuge der Dotcom-Krise hatten viele Firmen aber Tabula rasa gemacht und ihre Bilanzen von Wackelpositionen befreit. Bei einem DAX-Stand von 2.200 Zählern waren im März 2003 alle Risiken eingepreist. Das ist dieses Mal anders: Wegen der mehrfach gelockerten Bilanzrichtlinien schleppen die 30 deutschen Standardwerte gut 280 Milliarden an immateriellen Vermögenspositionen mit sich herum. Das entspricht 64 Prozent des ausgewiesenen Eigenkapitals. Alleine um wieder auf ein Niveau unter 50 Prozent zu kommen (wie Ende 2005), wären Abschreibungen im dreistelligen Milliardenbereich nötig. Berücksichtigt man diese Wackelpositionen, ist der DAX schon jetzt wieder teuer.

http://www.aktienboard.com/content/200910/zweifel-am-aufwaer…

Das Manuskript nun mit Analysten fragen fertig

http://www.morphosys.com/uploads/091028_Q3-2009_CC_all_d_fin…

http://www.morphosys.com/uploads/091028_Q3-2009_CC_all_d_fin…

Antwort auf Beitrag Nr.: 38.289.235 von PathFinder2 am 30.10.09 14:02:36Hast du da auch einen link? Bzw. in welche Quellen hast du denn Einsicht?

(Anti-)ALK1 könnte möglicherweise das Zielmolekül für MOR203 oder MOR205 sein?! Aber da müssen wir uns möglicherweise noch eine Weile gedulden bis es näheres zu MOR203 205 104 und Co-Novartis gibt.

Wobei ich zu Co-Novartis bis inclusive Q1, spätestens Q2 2010 die Meldung zum formellen Co-Entwicklungsbeginn erwarte. Die Generierungsphase läuft ja schon ne ganze Weile....

(Anti-)ALK1 könnte möglicherweise das Zielmolekül für MOR203 oder MOR205 sein?! Aber da müssen wir uns möglicherweise noch eine Weile gedulden bis es näheres zu MOR203 205 104 und Co-Novartis gibt.

Wobei ich zu Co-Novartis bis inclusive Q1, spätestens Q2 2010 die Meldung zum formellen Co-Entwicklungsbeginn erwarte. Die Generierungsphase läuft ja schon ne ganze Weile....

Wochenkerzen:

Monatskerzen:

Oktoberkerze komplett oberhalb 50%-Linie und oberhalb des roten Downtrends. Ein kleiner Schritt nach vorne.

Monatskerzen:

Oktoberkerze komplett oberhalb 50%-Linie und oberhalb des roten Downtrends. Ein kleiner Schritt nach vorne.

Hat noch keiner den Medimmune-Abstract zu MOR-103-Konkurrent CAM-3001 gepostet (anti-GM-CSF-Receptor antibody)?

--------------------

http://acr.confex.com/acr/2009/webprogram/Paper16043.html

--------------------

Tuesday, October 20, 2009: 3:30 PM

Auditorium (Pennsylvania Convention Center)

Gerd-R. Burmester, Charite, University Medicine Berlin Free University and Humboldt University of Berlin, Berlin, Germany, Frank Wagner, Charité Research Organisation GmbH, Berlin, Germany, Berlin, Germany, Eugen Feist, Charite University Hospital, Berlin, Germany, Matthew Sleeman, MedImmune Ltd, Cambridge, United Kingdom, Fabio Magrini, Medimmune, Cambridge, United Kingdom and Barbara White, Medimmune, Gaithersburg, MD

Presentation Number: 1926

GM-CSF is thought to play a significant role in RA. Elevated levels of GM-CSF have been shown in tissue biopsies and synovial fluid from arthritic patients. Furthermore, recombinant GM-CSF has shown to exacerbate disease in RA patients undergoing treatment for neutropenia (1). Using phage display we developed a human monoclonal antibody (CAM-3001) to the GM-CSFR alpha chain that neutralizes GM-CSF activity. We describe the results of a Phase I single ascending dose of CAM-3001 in RA.

Purpose: : The primary objective was to assess the safety and tolerability of CAM-3001 in patients with RA. Other objectives included the pharmacokinetics of CAM-3001 and the effect on biomarkers of systemic inflammation.

Method: : Thirty-two subjects with mild or inactive RA (DAS28 ≤4.8) on stable methotrexate (≥3 months) received single i.v. doses of CAM-3001 or placebo in ascending doses of 0.01 and 0.03, 0.1, 0.3, 1, 3, or 10 mg/kg. Safety was assessed throughout the study by evaluation of clinical and laboratory parameters.

Results: : Adverse events were generally mild or moderate, and balanced between placebo and active treatments with no dose-relationship. There were two treatment-emergent serious adverse events (bilateral hernia, and breast cancer), neither of which was considered related to study drug. Mild transient neutropenia was seen in two subjects, and mild transient elevation of hepatic enzymes was also seen in two subjects. One subject experienced moderate urticaria of the face and neck during the infusion. Pulmonary function was also monitored and showed no clinically significant changes over the study period. Although the study was not designed to demonstrate clinical efficacy, post-hoc analysis of individual subjects with elevated CRP (>5mg/L) and ESR (>20mm/hr) at baseline showed reductions in CRP or normalization of ESR within the first 3 weeks post infusion, suggesting a potential benefit in RA. The pharmacodynamic activity of CAM-3001 pre and post dosing was also confirmed using an ex vivo GM-CSF-induced SOCS3 RT-PCR assay.

Conclusion: : This is the first reported clinical study of a monoclonal antibody targeting the GM-CSF pathway in patients with rheumatoid arthritis. In this study, we show that CAM-3001 has an acceptable safety profile. Furthermore, the effects observed on acute phase reactants following single infusion of CAM-3001 suggest a potential effect on disease activity. This will be formally investigated in future clinical studies.

References: 1) Hamilton JA Nat Rev Immunol 2008; 8: 533-44. 2) Pereira J. Acta Haematol 1994;92: 154-56.

--------------------

http://acr.confex.com/acr/2009/webprogram/Paper16043.html

--------------------

Tuesday, October 20, 2009: 3:30 PM

Auditorium (Pennsylvania Convention Center)

Gerd-R. Burmester, Charite, University Medicine Berlin Free University and Humboldt University of Berlin, Berlin, Germany, Frank Wagner, Charité Research Organisation GmbH, Berlin, Germany, Berlin, Germany, Eugen Feist, Charite University Hospital, Berlin, Germany, Matthew Sleeman, MedImmune Ltd, Cambridge, United Kingdom, Fabio Magrini, Medimmune, Cambridge, United Kingdom and Barbara White, Medimmune, Gaithersburg, MD

Presentation Number: 1926

GM-CSF is thought to play a significant role in RA. Elevated levels of GM-CSF have been shown in tissue biopsies and synovial fluid from arthritic patients. Furthermore, recombinant GM-CSF has shown to exacerbate disease in RA patients undergoing treatment for neutropenia (1). Using phage display we developed a human monoclonal antibody (CAM-3001) to the GM-CSFR alpha chain that neutralizes GM-CSF activity. We describe the results of a Phase I single ascending dose of CAM-3001 in RA.

Purpose: : The primary objective was to assess the safety and tolerability of CAM-3001 in patients with RA. Other objectives included the pharmacokinetics of CAM-3001 and the effect on biomarkers of systemic inflammation.

Method: : Thirty-two subjects with mild or inactive RA (DAS28 ≤4.8) on stable methotrexate (≥3 months) received single i.v. doses of CAM-3001 or placebo in ascending doses of 0.01 and 0.03, 0.1, 0.3, 1, 3, or 10 mg/kg. Safety was assessed throughout the study by evaluation of clinical and laboratory parameters.

Results: : Adverse events were generally mild or moderate, and balanced between placebo and active treatments with no dose-relationship. There were two treatment-emergent serious adverse events (bilateral hernia, and breast cancer), neither of which was considered related to study drug. Mild transient neutropenia was seen in two subjects, and mild transient elevation of hepatic enzymes was also seen in two subjects. One subject experienced moderate urticaria of the face and neck during the infusion. Pulmonary function was also monitored and showed no clinically significant changes over the study period. Although the study was not designed to demonstrate clinical efficacy, post-hoc analysis of individual subjects with elevated CRP (>5mg/L) and ESR (>20mm/hr) at baseline showed reductions in CRP or normalization of ESR within the first 3 weeks post infusion, suggesting a potential benefit in RA. The pharmacodynamic activity of CAM-3001 pre and post dosing was also confirmed using an ex vivo GM-CSF-induced SOCS3 RT-PCR assay.

Conclusion: : This is the first reported clinical study of a monoclonal antibody targeting the GM-CSF pathway in patients with rheumatoid arthritis. In this study, we show that CAM-3001 has an acceptable safety profile. Furthermore, the effects observed on acute phase reactants following single infusion of CAM-3001 suggest a potential effect on disease activity. This will be formally investigated in future clinical studies.

References: 1) Hamilton JA Nat Rev Immunol 2008; 8: 533-44. 2) Pereira J. Acta Haematol 1994;92: 154-56.

Antwort auf Beitrag Nr.: 38.295.192 von Ville7 am 31.10.09 12:13:56Und auch KaloBios treibt seinen Antikörper gegen GM-CSF weiter voran:

"KaloBios plans to initiate several multi-dose Phase 2b clinical trials with KB003 across various indications, with the first starting in the third quarter of 2009. KaloBios is seeking a partner in 2009 for this development program."

http://www.kalobios.com/kb_pipeline_002.php

"KaloBios plans to initiate several multi-dose Phase 2b clinical trials with KB003 across various indications, with the first starting in the third quarter of 2009. KaloBios is seeking a partner in 2009 for this development program."

http://www.kalobios.com/kb_pipeline_002.php

Antwort auf Beitrag Nr.: 38.295.209 von Ville7 am 31.10.09 12:22:14hi ville, das steht aber schon seit anfang 2009 oder früher dort. wird aber sehr interessant zu sehen, ob die einen partner dafür finden, und zu welchen konditionen.

könnte im positiven falle durchaus für etwas phantasie bei MOR gut sein.

könnte im positiven falle durchaus für etwas phantasie bei MOR gut sein.

Antwort auf Beitrag Nr.: 38.290.813 von eck64 am 30.10.09 16:22:23hi eck

http://www.wipo.int/pctdb/en/wads.jsp?IA=EP2009054936&LANGUA…

scheint ein öffentliches target zu sein (?), und man will sich den "mode of action" für den mab schützen.

gibt's expertenmeinungen zu ALK1?

http://www.wipo.int/pctdb/en/wads.jsp?IA=EP2009054936&LANGUA…

scheint ein öffentliches target zu sein (?), und man will sich den "mode of action" für den mab schützen.

gibt's expertenmeinungen zu ALK1?

Antwort auf Beitrag Nr.: 38.295.332 von PathFinder2 am 31.10.09 12:59:45Würde auch gerne Expertenmeinung hören?

Ich denke, bei MOR haben sie den Eindruck, dass ALK1 eben Einfluss auf bestimmte Prozesse hat und lassen sich nurn eben das target für diese entdeckten Pozesse schützen. das können sie noch früher machen, als nach ausführlichen Studien bereits ein auf weitere Nebenbedingungen optimierter AK vorliegt.

Ob das damit schon als laufendes Programm gezählt wird oder erst zu einem wird, oder auch wieder sang und klanglos eingestellt wird, weil der vermutete Einfluß auf die potentiellen Indikationen sich doch nicht aussichtsreich darstellen liess, das wird man dann irgendwann sehen.

In 2 bis 4 Jahren dürften MOR203 und 205 den IND bringen und irgendwann vorher werden wir auch das target erfahren.

Ich denke, bei MOR haben sie den Eindruck, dass ALK1 eben Einfluss auf bestimmte Prozesse hat und lassen sich nurn eben das target für diese entdeckten Pozesse schützen. das können sie noch früher machen, als nach ausführlichen Studien bereits ein auf weitere Nebenbedingungen optimierter AK vorliegt.

Ob das damit schon als laufendes Programm gezählt wird oder erst zu einem wird, oder auch wieder sang und klanglos eingestellt wird, weil der vermutete Einfluß auf die potentiellen Indikationen sich doch nicht aussichtsreich darstellen liess, das wird man dann irgendwann sehen.

In 2 bis 4 Jahren dürften MOR203 und 205 den IND bringen und irgendwann vorher werden wir auch das target erfahren.

Antwort auf Beitrag Nr.: 38.295.209 von Ville7 am 31.10.09 12:22:14Hallo ville, das von Kalbios habe ich neulich auch gepostet.

Es scheint tatsächlich so, als ob Kalbios bisher keinen geeigneten Partner für weiterentwicklung gefunden hat. Jedenfalls haben sie ihren Zeitplan nicht einhalten können. Selbst wenn sie einen Partner fürs Programm finden braucht es ja sicher noch 1 bis 3 Quartale, bis die Studie gestartet werden kann. Insofern ist MOR da rein zeitlich schon vorbeigezogen, weil MOR103 ja bald die P2a-Studie starten wird.

Wie man diese verzögerte Partnersuche werten muss, da bin ich mir nicht sicher.

Hätten sie einen Partner gefunden zu veröffentlichten Koditionen, dann hätte man einen Anhaltswert für den Programmwert von MOR103.

Andereseits behauptet Morphosys zumindest für die USA einen umfassenden Patentschutz auf GM-CSF und AK-Therapien zu haben. Vielleicht reichte das bisher um potentielle Pharmapartner abzuschrecken? Denn immerhin hat Moroney schon mehrfach bereichtet, das diverse Pharma sich bei ihm für MOR103 interessieren. Insofern ist target und Patentlage bekannt und Kalbios bleibt mit seinem Programm vielleicht deshalb auf der Strecke.

xxxxxxxxxxxxxxxxx

Bei medimmune liegt der Fall anders: sie gehen auf den Rezeptor los Anti-GM-CSFR.

Da sind wirderum die Experten gefragt: Inwieweit lassen sich da Ergebnisse übertragen?

Jedenfalls scheinen ja hier durchaus positive Einflüsse aufzutreten, die weitere Untersuchung sinnvoll erscheinen lassen. Also auch gute Aussichten für Morphosys und MOR103. Allerdings gab es ja durchaus eine ganze Latte an Nebenwirkungen und -effekten.

Also Experten, was lest ihr aus #8369 von ville heraus?

Medimmune hat einen kleine Vorsprung, weil sie die P1 mit Patienten gemacht haben, haben sie schon etwas klinische Effekte dokumentiert.

MOR hat zwar keine Patientendaten, aber dafür sehr saubere pharmakokinetische Daten in gesunden Probanden, kann Nebenwirkungen, Verträglichkeiten usw. für die Zukunft besser abgrenzen und vor allem taugt die P1 auch für weitere Indikationen als Basis für sofortige P2-Starts.

Das rennen ist offen und MOR103 kommt hoffentlich bald an den Start. Kostet zwar schneller Geld, aber ob im Februar dann 11 oder 12 mio Betriebsergebnis, also oberhalb des Korridors, gemeldet werden, juckt eh niemanden mehr. Da schauen alle nur noch auf den Ausblick 2010.

Es scheint tatsächlich so, als ob Kalbios bisher keinen geeigneten Partner für weiterentwicklung gefunden hat. Jedenfalls haben sie ihren Zeitplan nicht einhalten können. Selbst wenn sie einen Partner fürs Programm finden braucht es ja sicher noch 1 bis 3 Quartale, bis die Studie gestartet werden kann. Insofern ist MOR da rein zeitlich schon vorbeigezogen, weil MOR103 ja bald die P2a-Studie starten wird.

Wie man diese verzögerte Partnersuche werten muss, da bin ich mir nicht sicher.

Hätten sie einen Partner gefunden zu veröffentlichten Koditionen, dann hätte man einen Anhaltswert für den Programmwert von MOR103.

Andereseits behauptet Morphosys zumindest für die USA einen umfassenden Patentschutz auf GM-CSF und AK-Therapien zu haben. Vielleicht reichte das bisher um potentielle Pharmapartner abzuschrecken? Denn immerhin hat Moroney schon mehrfach bereichtet, das diverse Pharma sich bei ihm für MOR103 interessieren. Insofern ist target und Patentlage bekannt und Kalbios bleibt mit seinem Programm vielleicht deshalb auf der Strecke.

xxxxxxxxxxxxxxxxx

Bei medimmune liegt der Fall anders: sie gehen auf den Rezeptor los Anti-GM-CSFR.

Da sind wirderum die Experten gefragt: Inwieweit lassen sich da Ergebnisse übertragen?

Jedenfalls scheinen ja hier durchaus positive Einflüsse aufzutreten, die weitere Untersuchung sinnvoll erscheinen lassen. Also auch gute Aussichten für Morphosys und MOR103. Allerdings gab es ja durchaus eine ganze Latte an Nebenwirkungen und -effekten.

Also Experten, was lest ihr aus #8369 von ville heraus?

Medimmune hat einen kleine Vorsprung, weil sie die P1 mit Patienten gemacht haben, haben sie schon etwas klinische Effekte dokumentiert.

MOR hat zwar keine Patientendaten, aber dafür sehr saubere pharmakokinetische Daten in gesunden Probanden, kann Nebenwirkungen, Verträglichkeiten usw. für die Zukunft besser abgrenzen und vor allem taugt die P1 auch für weitere Indikationen als Basis für sofortige P2-Starts.

Das rennen ist offen und MOR103 kommt hoffentlich bald an den Start. Kostet zwar schneller Geld, aber ob im Februar dann 11 oder 12 mio Betriebsergebnis, also oberhalb des Korridors, gemeldet werden, juckt eh niemanden mehr. Da schauen alle nur noch auf den Ausblick 2010.

nochmal zu den MORxxxen, hatten wir den schon?

(WO/2009/015908) ANTI EPHB4 ANTIBODIES AND ANTIBODY FRAGMENTS

Publication Date: 05.02.2009

Priority Date: 31.07.2007

Abstract:

The invention concerns antibodies and antibody fragments, specifically recognising the EphB4 receptor comprising heavy chains and light chain, comprising light and heavy CDR's, and their use as medicament for the treatment of pathological angiogenesis, in particular cancer therapy.

http://www.wipo.int/pctdb/en/wads.jsp?IA=EP2008006451&LANGUA…

meinungen der expertern hierzu? oder seid ihr schon desinvestiert?

(WO/2009/015908) ANTI EPHB4 ANTIBODIES AND ANTIBODY FRAGMENTS

Publication Date: 05.02.2009

Priority Date: 31.07.2007

Abstract:

The invention concerns antibodies and antibody fragments, specifically recognising the EphB4 receptor comprising heavy chains and light chain, comprising light and heavy CDR's, and their use as medicament for the treatment of pathological angiogenesis, in particular cancer therapy.

http://www.wipo.int/pctdb/en/wads.jsp?IA=EP2008006451&LANGUA…

meinungen der expertern hierzu? oder seid ihr schon desinvestiert?

Antwort auf Beitrag Nr.: 38.296.319 von PathFinder2 am 31.10.09 19:28:32hängt wohl mit den früheren bayer-patenten zusammen.

interessant ist, dass:

- applicant USA -> Bayer-Schering-Pharma

- applicant outside USA -> MorphoSys

hmmm, ?

interessant ist, dass:

- applicant USA -> Bayer-Schering-Pharma

- applicant outside USA -> MorphoSys

hmmm, ?

Antwort auf Beitrag Nr.: 38.296.319 von PathFinder2 am 31.10.09 19:28:32Ja, den hatte ich schon mal gebracht. Ist Themenfeld Krebs, Bayer Schering mit Morphosys.

#123 von eck64 29.03.09 00:20:12 Beitrag Nr.: 36.873.164

Noch eine ganz neue Patentanmeldung von Bayer Schering Pharma mit Morphosys:

ANTI EPHB4 ANTIBODIES AND ANTIBODY FRAGMENTS

Bibliographic data

Publication number: WO2009015908 (A2)

Publication date: 2009-02-05

bei "Klinische Meilensteine für Morphosys"

xxxxxxxxxxxxxxxxxxxx

Es sind 55 verschiedene Projekte mit Partnern noch nicht in der Klinik. Da wird allerhand interessantes dabei sein.

xxxxxxxxxxxxxxxxxxxxxxxxxxxxx

off topic:

Kann mir mal jemand erklären, wie man konkret auf alte postings verlinkt?

#123 von eck64 29.03.09 00:20:12 Beitrag Nr.: 36.873.164

Noch eine ganz neue Patentanmeldung von Bayer Schering Pharma mit Morphosys:

ANTI EPHB4 ANTIBODIES AND ANTIBODY FRAGMENTS

Bibliographic data

Publication number: WO2009015908 (A2)

Publication date: 2009-02-05

bei "Klinische Meilensteine für Morphosys"

xxxxxxxxxxxxxxxxxxxx

Es sind 55 verschiedene Projekte mit Partnern noch nicht in der Klinik. Da wird allerhand interessantes dabei sein.

xxxxxxxxxxxxxxxxxxxxxxxxxxxxx

off topic:

Kann mir mal jemand erklären, wie man konkret auf alte postings verlinkt?

Die Krebs P1 von CNTO888 wird seit gestern nicht mehr rekrutiert und soll voraussichtlich im Januar abgeschlossen sein:

http://clinicaltrials.gov/ct2/show/NCT00537368?term=NCT00537…

Bin gespannt ob neben IPF (Entzündungskrankheit) und Prostata Krebs noch weitere P2en gestartet werden? Eierstockkrebs könnte gut möglich sein.

http://clinicaltrials.gov/ct2/show/NCT00537368?term=NCT00537…

Bin gespannt ob neben IPF (Entzündungskrankheit) und Prostata Krebs noch weitere P2en gestartet werden? Eierstockkrebs könnte gut möglich sein.

Antwort auf Beitrag Nr.: 38.297.795 von eck64 am 01.11.09 14:38:32Bin gespannt ob neben IPF (Entzündungskrankheit) und Prostata Krebs noch weitere P2en gestartet werden? Eierstockkrebs könnte gut möglich sein.

... was meinst du mit könnte gut möglich sein

Dass diese P 2 kommt, ist doch schon bekannt.

caldo

... was meinst du mit könnte gut möglich sein

Dass diese P 2 kommt, ist doch schon bekannt.

caldo

Antwort auf Beitrag Nr.: 38.298.159 von Caldo am 01.11.09 17:34:03Das in einer Klinik in England ein bestimmtes Protokoll diskutiert wird, bedeutet für dich den sicheren Start der P2 in der Indikation Eierstockkrebs? Das ist doch aber erst im Bereich der Spekulation?

Prostata ist bestätigt und damit bekannt.

Aber vielleicht täusche ich mich ja. Moroney hat letzte Woche jedenfalls nichts dazu gesagt und keiner der Analos hat nach dieser bekannten Sache gefragt.

Prostata ist bestätigt und damit bekannt.

Aber vielleicht täusche ich mich ja. Moroney hat letzte Woche jedenfalls nichts dazu gesagt und keiner der Analos hat nach dieser bekannten Sache gefragt.

Antwort auf Beitrag Nr.: 38.298.211 von eck64 am 01.11.09 17:48:27Das in einer Klinik in England ein bestimmtes Protokoll diskutiert wird, bedeutet für dich den sicheren Start der P2 in der Indikation Eierstockkrebs?

... Ja

... Ja

Antwort auf Beitrag Nr.: 38.298.886 von Caldo am 01.11.09 21:19:24Na schön, wenn du das sagst.

Dann rechnest du also bald und sicher mit der dritten P2 mit CNTO888!

Dann rechnest du also bald und sicher mit der dritten P2 mit CNTO888!

Antwort auf Beitrag Nr.: 38.298.886 von Caldo am 01.11.09 21:19:24Dann sagt mal hallo zum nächsten und wahrscheinlich auch nicht per PM begrüßten P2-Klinikstart mit einem HuCA-AK.

Hier sich aktualisierende Übersichten zu Morphosys:

MOR-ADRs MPSYY seit US-Notizaufnahme am 10.1.06 im Vergleich zum Index AMex-Biotech BTK und Nasdaq Biotech NBI

sowie Einzelwerten DYAX, IMGN, MITI,SGEN,XOMA (US-Dollar):

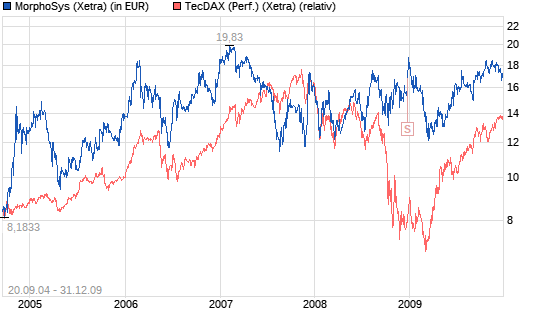

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 1 Jahr

Morphosys zu TecDAX (blau), 14 Tage

Hier sich aktualisierende Übersichten zu Morphosys:

MOR-ADRs MPSYY seit US-Notizaufnahme am 10.1.06 im Vergleich zum Index AMex-Biotech BTK und Nasdaq Biotech NBI

sowie Einzelwerten DYAX, IMGN, MITI,SGEN,XOMA (US-Dollar):

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 1 Jahr

Morphosys zu TecDAX (blau), 14 Tage

Antwort auf Beitrag Nr.: 38.299.059 von eck64 am 01.11.09 22:15:15... der aber von MorphoSys nicht als 3. P2 geführt werden wird. Der zweite Balken deckt für MorphoSys die gesamte Indikation "Krebs" bei CNTO 888 ab.

Antwort auf Beitrag Nr.: 38.301.702 von lupus2000 am 02.11.09 13:23:11Ist das deine Vermutung/Spekulation oder hast du das bei MOR abgefragt?

Wenn du andere Pharma anschaust, dann haben die häufig alle Indikationen aufgeführt. Bist du sicher, das MOR entgegen der Praxis der meistens Pharmas 3. und weitere Indikationen nicht mher melden wird?

Hier mal als Beispiel Roche mit RG435/Avastin von ihrer Pipelineübersicht, alles unterschiedliche Krebsindikationen:

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody gastrointestinal stromal tumor 3 2011

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody metastatic Her2-neg. breast cancer, combo hormonal therapy 3 post 2012

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody metastatic melanoma 2

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody ovarian cancer (1st line) 3 2010

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody metastatic breast cancer (2nd line) 3 2010

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody glioblastoma multiforme recurrent filed

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody adjuvant BC HER2- 3 2012

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody mBC (1st line) combo standard chemotherapies 3 2009

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody extensive SCLC 2

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody ovarian cancer (2nd line) platinum-sensitive 3 2011

RG435

bevacizumab Avastin AI monoclonal antibody anti VEGF monoclonal antibody metastatic gastric cancer 3 2010 Chugai

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody adjuvant CC 3 2010

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody high risk carcinoid 3 post 2012

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody prostate cancer, hormone-refractory 3 2011

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody mBC (1st line) combo taxotere filed

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody relapsed or refractory multiple myeloma 2

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody adjuvant NSCLC 3 post 2012

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody glioblastoma multiforme 1st line 3 post 2012

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody adjuvant breast cancer, Her2+ 3 post 2012

RG435+RG1415

bevacizumab and erlotinib Avastin and Tarceva AI monoclonal antibody and small molecule anti-VEGF monoclonal antibody and EGFR inhibitor NSCLC 1st line maintenance 3 2010

RG435+RG597

bevacizumab and trastuzumab Avastin and Herceptin AI monoclonal antibody anti-VEGF and anti-HER2 monoclonal antibody HER2+ mBC (1st line) combo Herceptin 3 2011

http://www.roche.com/de/research_and_development/pipeline/ro…

Wenn du andere Pharma anschaust, dann haben die häufig alle Indikationen aufgeführt. Bist du sicher, das MOR entgegen der Praxis der meistens Pharmas 3. und weitere Indikationen nicht mher melden wird?

Hier mal als Beispiel Roche mit RG435/Avastin von ihrer Pipelineübersicht, alles unterschiedliche Krebsindikationen:

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody gastrointestinal stromal tumor 3 2011

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody metastatic Her2-neg. breast cancer, combo hormonal therapy 3 post 2012

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody metastatic melanoma 2

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody ovarian cancer (1st line) 3 2010

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody metastatic breast cancer (2nd line) 3 2010

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody glioblastoma multiforme recurrent filed

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody adjuvant BC HER2- 3 2012

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody mBC (1st line) combo standard chemotherapies 3 2009

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody extensive SCLC 2

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody ovarian cancer (2nd line) platinum-sensitive 3 2011

RG435

bevacizumab Avastin AI monoclonal antibody anti VEGF monoclonal antibody metastatic gastric cancer 3 2010 Chugai

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody adjuvant CC 3 2010

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody high risk carcinoid 3 post 2012

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody prostate cancer, hormone-refractory 3 2011

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody mBC (1st line) combo taxotere filed

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody relapsed or refractory multiple myeloma 2

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody adjuvant NSCLC 3 post 2012

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody glioblastoma multiforme 1st line 3 post 2012

RG435

bevacizumab Avastin AI monoclonal antibody anti-VEGF monoclonal antibody adjuvant breast cancer, Her2+ 3 post 2012

RG435+RG1415

bevacizumab and erlotinib Avastin and Tarceva AI monoclonal antibody and small molecule anti-VEGF monoclonal antibody and EGFR inhibitor NSCLC 1st line maintenance 3 2010

RG435+RG597

bevacizumab and trastuzumab Avastin and Herceptin AI monoclonal antibody anti-VEGF and anti-HER2 monoclonal antibody HER2+ mBC (1st line) combo Herceptin 3 2011

http://www.roche.com/de/research_and_development/pipeline/ro…

Original-Research: MorphoSys AG (von MIDAS Research): Kaufen

14:10 02.11.09

Original-Research: MorphoSys AG - von MIDAS Research GmbH

Aktieneinstufung von MIDAS Research GmbH zu MorphoSys AG

Unternehmen: MorphoSys AG

ISIN: DE0006632003

Anlass der Studie:Update zum Zwischenbericht per 30.09.2009

Empfehlung: Kaufen

seit: 11.05.2006

Kursziel: EUR 33

Kursziel auf Sicht von: 12 Monaten

Letzte Ratingänderung: keine

Analyst: Thomas Schießle

Mannheim, den 02.11.2009 - MIDAS Research bestätigt Kaufempfehlung für

MorphoSys nach 9-Monatsbericht

Nicht die Ergebnisse des 3. Quartals 2009 selbst, wohl aber der im Rahmen

der Ergebnispräsentation bereits jetzt gegebene Ausblick auf das

Geschäftsjahr 2010 untermauert nach Einschätzung des Biotech-Experten

Thomas Schießle von MIDAS Research die Ausnahmeperspektiven des deutschen

Antikörperspezialisten.

So soll in 2010 die Zahl der klinischen Entwicklungsprogramme um über 60%

wachsen. Gleichzeitig werden voraussichtlich zwei Partnerprogramme die

klinischen Testphasen abschließen können, was valide Aussagen über deren

Zulassungschancen möglich mache und erstmals die Hoffnung auf wirklich

'großes Geld' nähre.

Überrascht habe auch die Nachricht, dass MorphoSys in ein weiteres, großes

therapeutisches Indikationsgebiet vorstoßen will. Mit Daiichi Sankyo, einem

seit Jahren vertrauten Entwicklungspartner, sollen antikörperbasierte

Therapeutika gegen bestimmte bakterielle Zielmoleküle (sogenannte

Krankenhausinfektionen) entwickelt werden.

Angesichts dieser zusätzlichen Wachstumsimpulse raten die Analysten,

MorphoSys-Aktien als ausgemachten Wachstumstitel weiter ins Depot zu

nehmen.

Die vollständige Analyse können Sie hier downloaden:

http://www.more-ir.de/d/10900.pdf

Die Studie ist zudem auf www.midasresearch.de erhältlich.

Kontakt für Rückfragen

MIDAS Research GmbH

Info-Hotline

0621/ 430 61 30

Karl-Ladenburg-Straße 16

68163 Mannheim

-------------------übermittelt durch die EquityStory AG.-------------------

http://www.ariva.de/Original_Research_MorphoSys_AG_von_MIDAS…

14:10 02.11.09

Original-Research: MorphoSys AG - von MIDAS Research GmbH

Aktieneinstufung von MIDAS Research GmbH zu MorphoSys AG

Unternehmen: MorphoSys AG

ISIN: DE0006632003

Anlass der Studie:Update zum Zwischenbericht per 30.09.2009

Empfehlung: Kaufen

seit: 11.05.2006

Kursziel: EUR 33

Kursziel auf Sicht von: 12 Monaten

Letzte Ratingänderung: keine

Analyst: Thomas Schießle

Mannheim, den 02.11.2009 - MIDAS Research bestätigt Kaufempfehlung für

MorphoSys nach 9-Monatsbericht

Nicht die Ergebnisse des 3. Quartals 2009 selbst, wohl aber der im Rahmen

der Ergebnispräsentation bereits jetzt gegebene Ausblick auf das

Geschäftsjahr 2010 untermauert nach Einschätzung des Biotech-Experten

Thomas Schießle von MIDAS Research die Ausnahmeperspektiven des deutschen

Antikörperspezialisten.

So soll in 2010 die Zahl der klinischen Entwicklungsprogramme um über 60%

wachsen. Gleichzeitig werden voraussichtlich zwei Partnerprogramme die

klinischen Testphasen abschließen können, was valide Aussagen über deren

Zulassungschancen möglich mache und erstmals die Hoffnung auf wirklich

'großes Geld' nähre.

Überrascht habe auch die Nachricht, dass MorphoSys in ein weiteres, großes

therapeutisches Indikationsgebiet vorstoßen will. Mit Daiichi Sankyo, einem

seit Jahren vertrauten Entwicklungspartner, sollen antikörperbasierte

Therapeutika gegen bestimmte bakterielle Zielmoleküle (sogenannte

Krankenhausinfektionen) entwickelt werden.

Angesichts dieser zusätzlichen Wachstumsimpulse raten die Analysten,

MorphoSys-Aktien als ausgemachten Wachstumstitel weiter ins Depot zu

nehmen.

Die vollständige Analyse können Sie hier downloaden:

http://www.more-ir.de/d/10900.pdf

Die Studie ist zudem auf www.midasresearch.de erhältlich.

Kontakt für Rückfragen

MIDAS Research GmbH

Info-Hotline

0621/ 430 61 30

Karl-Ladenburg-Straße 16

68163 Mannheim

-------------------übermittelt durch die EquityStory AG.-------------------

http://www.ariva.de/Original_Research_MorphoSys_AG_von_MIDAS…

Antwort auf Beitrag Nr.: 38.301.863 von eck64 am 02.11.09 13:53:11das ist bei Morph abgefragt.

Antwort auf Beitrag Nr.: 38.302.194 von lupus2000 am 02.11.09 14:35:53Dann ist das bei MOR mal wieder understatement pur, unter Branchenstandard.

http://www.genmab.com/ScienceAndResearch/ProductsinDevelopme…

Genmab hätte nach MOR-Zählung nur 6 (7) Zeilen für klinische Studien, sie machen aber glatt 30 Zeilen draus, für jede Indikation, für jede Studie eine.

Und Morphosys will also mit understatement und Studienunterschlagung im Vergleich zum Wettbewerb punkten?

Haben sie das auch begründet?

Ist deshalb auch kein 2. P2-Start für MOR103 angekündigt, weil das ja eh alles Entzüng ist und damit nicht veröffentlicht wird?

http://www.genmab.com/ScienceAndResearch/ProductsinDevelopme…

Genmab hätte nach MOR-Zählung nur 6 (7) Zeilen für klinische Studien, sie machen aber glatt 30 Zeilen draus, für jede Indikation, für jede Studie eine.

Und Morphosys will also mit understatement und Studienunterschlagung im Vergleich zum Wettbewerb punkten?

Haben sie das auch begründet?

Ist deshalb auch kein 2. P2-Start für MOR103 angekündigt, weil das ja eh alles Entzüng ist und damit nicht veröffentlicht wird?

Antwort auf Beitrag Nr.: 38.302.293 von eck64 am 02.11.09 14:50:24Haben sie das auch begründet?

CGL sagte was von "unübersichtlich für den Anleger" oder so... Die genaue Begründung müsstest Du Dir selbst abholen, ich hatte nur mal kurz wissen wollen, ob es zum Start der P2 für Prostatakrebs noch eine eigene PM geben wird (nein), ob der AK bald mit CNTO 888 bezeichnet werden wird (nein, das wolle JnJ nicht) und ob die Eierstockkrebsstudie mit einem neuen Balken geführt werden wird (auch nein).

Und ob Sie den BI-P1-Start auch als obersten auf der Pipeline-Liste haben (kein Kommentar).

CGL sagte was von "unübersichtlich für den Anleger" oder so... Die genaue Begründung müsstest Du Dir selbst abholen, ich hatte nur mal kurz wissen wollen, ob es zum Start der P2 für Prostatakrebs noch eine eigene PM geben wird (nein), ob der AK bald mit CNTO 888 bezeichnet werden wird (nein, das wolle JnJ nicht) und ob die Eierstockkrebsstudie mit einem neuen Balken geführt werden wird (auch nein).

Und ob Sie den BI-P1-Start auch als obersten auf der Pipeline-Liste haben (kein Kommentar).

Antwort auf Beitrag Nr.: 38.302.293 von eck64 am 02.11.09 14:50:24Wie begründet das MOR? Dürfen oder wollen sie ganz einfach nicht Sowas ist mir einfach unverständlich.... oder wollen sie gar ein mögliches Breitbandmedikament gegen Krebs andeuten

Trotzdem freut mich die Entwicklung von CTNO888 sehr. Wieder mal - Chapeau! vielen Dank an die User, die hier die Infos reinstellen und an jene die zur Aufklärung beitragen.

Mir wäre es rein durch die Info von MOR nicht möglich, dass Potential richtig einzuschätzen

Sowas ist mir einfach unverständlich.... oder wollen sie gar ein mögliches Breitbandmedikament gegen Krebs andeuten Trotzdem freut mich die Entwicklung von CTNO888 sehr. Wieder mal - Chapeau! vielen Dank an die User, die hier die Infos reinstellen und an jene die zur Aufklärung beitragen.

Mir wäre es rein durch die Info von MOR nicht möglich, dass Potential richtig einzuschätzen

Antwort auf Beitrag Nr.: 38.302.570 von lupus2000 am 02.11.09 15:23:20Das sind ja echte Knallköppe bezüglich CNTO 888.

Unübersichtlich? Sachen zusammenzufassen und nicht zu benennen ist unübersichtlich.

Potential bei Prostata-Krebs zu haben ist das eine, auch bei Eierstockkrebs Aussichten zu haben ist eben eine Stufe besser. Und natürlich steigert jede weitere Indikation, die Centocor für aussichtsreich genug hält eine Studie zu finanzieren, sowohl das Peakpotential als auch die Wahrscheinlichkeit einer Zulassung in wenigstens einer der getesteten Indikationen.

Was mir auch aufgefallen ist: In der letzten Pipelineaufstellung stand bei P2/P1 noch CNTO888 aufgeführt. Jetzt steht da nur noch Centocor Ortho Biotech. Moroney hat in der TK den Namen des Programmes auch auf Nachfrage nicht mehr bestätigt. Das war im Frühjahr noch anders.

In der Oktober-Pipelineübersicht steht CNTO888 nun nicht mehr drin. Aber in der Aufstellung Partnerpipeline haben sie es vergessen zu löschen:

http://www.morphosys.com/de/therapeutische_antikoerper/partn…

CNTO888

Immunologie (IPF) / Krebs

Ph. 2 / Ph. 2

Centocor Ortho Biotech

-

xxxxxxxxxxxxx

Also: CGL weg mit den Informationen von der HP. Informationen machen alles so unübersichtlich, gell?

Unübersichtlich? Sachen zusammenzufassen und nicht zu benennen ist unübersichtlich.

Potential bei Prostata-Krebs zu haben ist das eine, auch bei Eierstockkrebs Aussichten zu haben ist eben eine Stufe besser. Und natürlich steigert jede weitere Indikation, die Centocor für aussichtsreich genug hält eine Studie zu finanzieren, sowohl das Peakpotential als auch die Wahrscheinlichkeit einer Zulassung in wenigstens einer der getesteten Indikationen.

Was mir auch aufgefallen ist: In der letzten Pipelineaufstellung stand bei P2/P1 noch CNTO888 aufgeführt. Jetzt steht da nur noch Centocor Ortho Biotech. Moroney hat in der TK den Namen des Programmes auch auf Nachfrage nicht mehr bestätigt. Das war im Frühjahr noch anders.

In der Oktober-Pipelineübersicht steht CNTO888 nun nicht mehr drin. Aber in der Aufstellung Partnerpipeline haben sie es vergessen zu löschen:

http://www.morphosys.com/de/therapeutische_antikoerper/partn…

CNTO888

Immunologie (IPF) / Krebs

Ph. 2 / Ph. 2

Centocor Ortho Biotech

-

xxxxxxxxxxxxx

Also: CGL weg mit den Informationen von der HP. Informationen machen alles so unübersichtlich, gell?

Das scheinen schöne Absprachen mit Novartis zu sein. Auf dem Wege kann Novartis wohl bei einer Übernahme viel Geld sparen.

Dann ist wohl für dieses Jahr auch kaum noch mit „news“ zu rechnen die etwas bewirken könnten.

Dann gibt es dieses Jahr wieder nur kleine Weihnachtsgeschenke,

das ist zum k.....

Gruß

Dann ist wohl für dieses Jahr auch kaum noch mit „news“ zu rechnen die etwas bewirken könnten.

Dann gibt es dieses Jahr wieder nur kleine Weihnachtsgeschenke,

das ist zum k.....

Gruß

Antwort auf Beitrag Nr.: 38.303.433 von Ronmor am 02.11.09 16:38:22CNTO888 ist nicht Novartis, sondern Centocor Ortho Biotech.

Die sind eine Entwicklungstochter vom US-Konzern Johnson&Johnson.

Die sind eine Entwicklungstochter vom US-Konzern Johnson&Johnson.

Antwort auf Beitrag Nr.: 38.303.566 von eck64 am 02.11.09 16:51:07Danke, das war schon klar, aber

es bezog sich auch eher, auf die "nicht Veröffentlichung" von

der Entwicklung der Partner und der eigenen Programme.

Gruß

es bezog sich auch eher, auf die "nicht Veröffentlichung" von

der Entwicklung der Partner und der eigenen Programme.

Gruß

Antwort auf Beitrag Nr.: 38.268.323 von Milestones am 28.10.09 11:11:02

Wahnsinn, ich habe offensichtlich mal wieder auf das falsche Pferd gesetzt und mein Geld fehl-investiert:

Mit Belimumab von 0,38 auf ca. 20$ in nur 8 Monaten; zum träumen!

Von der Entwicklung zum (fast) zugelassenen Produkt mit mehrfachen Blockbuster-Potential, in ca. 10 Jahren.

In dieser Zeit haben die aus Martinsried -ob allein oder mit Partnern- doch wenig vergleichbares zu Stande gebracht.

BeliMUmab ist natürlich auch voll-human, wie dem Namen zu entnehmen ist. Voll-human können also andere mindestens genauso gut....

Nov 02, 2009 00:01 ET

Human Genome Sciences and GlaxoSmithKline Announce Positive Results in Second of Two Phase 3 Trials of BENLYSTATM in Systemic Lupus Erythematosus

BENLYSTA (belimumab) 10 mg/kg Plus Standard Of Care Met Its Primary Efficacy Endpoint by Achieving a Statistically Significant Improvement in Patient Response Rate Versus Placebo Plus Standard of Care at Week 52 in BLISS-76; Primary Efficacy Endpoint Met in Two Pivotal Phase 3 Trials, as Specified by Special Protocol Assessment Agreement With FDA

ROCKVILLE, MD and LONDON--(Marketwire - November 2, 2009) - Human Genome Sciences, Inc. (NASDAQ: HGSI) and GlaxoSmithKline PLC (GSK) today announced that BENLYSTA™ (belimumab) met the primary endpoint in BLISS-76, the second of two pivotal Phase 3 trials in seropositive patients with systemic lupus erythematosus (SLE). BLISS-76 study results through 52 weeks showed that belimumab 10 mg/kg plus standard of care achieved a statistically significant improvement in patient response rate as measured by the SLE Responder Index at Week 52, compared with placebo plus standard of care. Study results also showed that belimumab was generally well tolerated, as demonstrated by a similar rate of discontinuations due to adverse events across treatment groups, with overall adverse event rates comparable between belimumab and placebo treatment groups.

"The BLISS-76 results confirm our view that BENLYSTA has the potential to become the first new approved drug in decades for people living with systemic lupus," said H. Thomas Watkins, President and Chief Executive Officer, HGS. "We take great pride in the innovation and scientific rigor that has made it possible to bring BENLYSTA to this point. We plan to submit marketing applications in the first half of 2010, following discussions with regulatory authorities in the United States, Europe and other regions. We will continue to work with GSK to advance this drug to the market where it may benefit patients with significant need."

Carlo Russo, M.D., Senior Vice President, Biopharm Development, GSK, said, "The results from this second pivotal Phase 3 trial reinforce our belief that belimumab could deliver a significant therapeutic option for patients with lupus who have had no new treatment in fifty years. We look forward to continuing our collaboration with HGS in order to bring this important medicine to patients."

The data from the BLISS-76 study were analyzed after 52 weeks, in accord with the study protocol, in support of a potential Biologics License Application in the United States and Marketing Authorization Applications in Europe and other regions. However, the BLISS-76 study is ongoing and will continue for 24 more weeks. Additional data will be available following completion of the full 76-week study period. Belimumab is an investigational drug and the first in a new class of drugs called BLyS-specific inhibitors. Belimumab is being developed by HGS and GSK under a co-development and commercialization agreement entered into in August 2006.

BENLYSTA is an investigational human monoclonal antibody drug and the first in a new class of drugs called BLyS-specific inhibitors. It is being developed for the treatment of systemic lupus erythematosus (SLE) by HGS and GlaxoSmithKline (GSK) under a co-development and commercialization agreement entered into in August 2006. [1-2] BENLYSTA has successfully met its primary endpoint in two pivotal Phase 3 trials in systemic lupus. [3-6] Following discussions with regulatory authorities, HGS and GSK plan to submit marketing applications in the United States, Europe and other regions in the first half of 2010. HGS believes BENLYSTA has the potential to become the first new approved drug for people living with lupus in more than 50 years.

How BENLYSTA Works

BENLYSTA inhibits the biological activity of B-lymphocyte stimulator, or BLyS®. BLyS is a naturally occurring protein discovered by HGS [7-8], which is required for the survival and development of B-lymphocyte cells into mature plasma B cells. Plasma B cells produce antibodies, the body’s first line of defense against infection. In lupus and certain other autoimmune diseases, elevated levels of BLyS are believed to contribute to the production of autoantibodies – antibodies that attack and destroy the body’s own healthy tissues. The results of prospective observational studies show a significant correlation of elevated levels of BLyS with SLE disease activity. [9-16]

BENLYSTA acts by: (1) specifically recognizing and binding to BLyS, (2) inhibiting BLyS’s stimulation of B-cell development, and (3) restoring the potential for autoantibody-producing B cells to undergo the normal process of apoptosis (programmed cell death). Preclinical and clinical studies show that BLyS antagonists such as BENLYSTA can reduce autoantibody levels in SLE. [9-53] The results of two pivotal Phase 3 trials show that belimumab can reduce SLE disease activity. [3-6]

BENLYSTA Inhibits the Biological Activity of BLyS

Figure 1. BENLYSTA (belimumab) specifically binds to and inhibits the biological activity of BLyS. Preclinical and clinical results to date show that BENLYSTA can reduce the levels of circulating B cells, including precursor cells to the plasma B cells that produce the body’s normal and abnormal antibodies. This suggests that BENLYSTA may prove useful in the treatment of lupus and certain other autoimmune diseases.

Collaboration with GlaxoSmithKline

In August 2006, HGS and GSK entered into a co-development and commercialization agreement under which HGS has responsibility for conducting the BENLYSTA Phase 3 trials, with assistance from GSK. The companies will share equally in Phase 3/4 development costs, sales and marketing expenses, and profits of any product commercialized under the agreement. [1-2]

Potential Treatment Settings

HGS and GSK are working closely together to develop BENLYSTA (belimumab) as a potential new treatment for systemic lupus erythematosus (SLE) and other autoimmune diseases. SLE is a chronic, life-threatening autoimmune disease. Approximately five million people worldwide, including approximately 1.5 million in the United States, suffer from various forms of lupus, including SLE.

Lupus can occur at any age, but appears mostly in young people ages 15 to 45. About 90 percent of those diagnosed with lupus are women. African-American women are about three times more likely to develop lupus, and it is also more common in Hispanic, Asian and American Indian women. Symptoms may include extreme fatigue, painful and swollen joints, unexplained fever, skin rash and kidney problems. Lupus can lead to arthritis, kidney failure, heart and lung inflammation, central nervous system abnormalities, inflammation of the blood vessels and blood disorders. For more information on lupus, visit the Lupus Foundation of America at www.lupus.org, the Lupus Research Institute at www.lupusresearchinstitute.org, the National Institute of Arthritis and Musculoskeletal and Skin Diseases at www.niams.nih.gov, or Lupus Europe at www.elef.rheumanet.org.

BLyS in Patients with Autoimmune Disease

Figure 2. In healthy people, the body signals autoantibody-producing B cells to kill themselves through apoptosis. In patients with autoimmune diseases, such as lupus, the BLyS protein stimulates B-cell hyperactivity and inhibits apoptosis. This allows autoantibody-producing B cells to mature and release autoantibodies into the body. Autoantibodies then attack the body’s own tissues, causing autoimmune diseases like lupus.

Phase 3 Clinical Development Program

The Phase 3 development program for belimumab includes two double-blind, placebo-controlled, multi-center Phase 3 superiority trials – BLISS-52 and BLISS-76 – to evaluate the efficacy and safety of belimumab plus standard of care, versus placebo plus standard of care, in seropositive (HEp-2 ANA > 1:80 and/or anti-dsDNA > 30 IU/mL) patients with SLE. [54-57] This is the largest clinical trial program ever conducted in lupus patients. BLISS-52 randomized and treated 865 patients at 90 clinical sites in 13 countries, primarily in Asia, South America and Eastern Europe. BLISS-76 enrolled and randomized 826 patients at 133 clinical sites in 19 countries, primarily in North America and Europe. The design of the two trials is similar, but the duration of therapy in the two studies is different – 52 weeks for BLISS-52 and 76 weeks for BLISS-76. HGS designed the Phase 3 program for belimumab in collaboration with GSK and leading international SLE experts, and the program is being conducted under a Special Protocol Assessment agreement with FDA [57].

The primary efficacy endpoint of BLISS-52 and BLISS-76 is the patient response rate at Week 52 based on the SLE Responder Index, which is defined by: (1) a reduction from baseline of at least 4 points on the SELENA SLEDAI disease activity scale (which indicates a clinically important reduction in SLE disease activity); (2) no worsening of disease as measured by the Physician’s Global Assessment (worsening defined as an increase of 0.30 points or more from baseline); (3) no new BILAG A organ domain score (which indicates a severe flare of lupus disease activity) and no more than one new BILAG B organ domain score (which indicates a moderate flare of disease activity). Analysis for the primary endpoint is based on intention-to-treat (ITT) and adjusted for baseline stratification factors, including SELENA SLEDAI score, proteinuria and race. The data from BLISS-76 were analyzed after 52 weeks in support of a potential Biologics License Application in the United States and Marketing Authorization Applications in Europe and other regions. However, the trial is ongoing and will continue for another 24 weeks.

In each of the two Phase 3 trials, patients were randomized to one of three treatment groups: 10 mg/kg belimumab (BLISS-52, n=290), 1 mg/kg belimumab (BLISS-52, n=288), or placebo (BLISS-52, n=287). Patients are dosed intravenously on Days 0, 14 and 28, then every 28 days thereafter for the duration of the study. All patients receive standard of care therapy in addition to the study medication. Safety is reviewed by an independent Data Monitoring Committee throughout both studies.

In October 2006, HGS received a Special Protocol Assessment from the FDA, agreeing that the design of the Phase 3 program and clinical trials is suitable to support regulatory approval. [57] HGS also met with the European Agency for the Evaluation of Medicinal Products (EMEA), and received agreement from EMEA on the major components of the Phase 3 program, including the primary efficacy endpoint measures, target patient population, and dose selection.

Clinical Progress to Date

BENLYSTA (belimumab) has met the primary efficacy endpoint in two pivotal Phase 3 trials, as specified by Special Protocol Assessment agreement with FDA. [3-6] The efficacy of treatment with BENLYSTA plus standard of care was superior to placebo plus standard of care in both BLISS-52 and BLISS-76, with overall adverse event rates comparable to placebo plus standard of care. HGS and GSK plan to submit marketing applications in the first half of 2010, following discussions with regulatory authorities in the United States, Europe and other regions.

BLISS-52

In July 2009, HGS and GSK announced that BENLYSTA met the primary endpoint in BLISS-52, the first of two pivotal Phase 3 trials in seropositive patients with SLE. [4] The results of BLISS-52, which were presented in full in October 2009 at the 73rd Annual Scientific Meeting of the American College of Rheumatology (ACR) [5-6], demonstrated that belimumab plus standard of care achieved a clinically and statistically significant improvement in patient response rate as measured by the SLE Responder Index at Week 52, compared with placebo plus standard of care. Study results also showed that belimumab was generally well tolerated, with adverse event rates comparable between belimumab and placebo treatment groups.

Among 865 patients randomized and treated, belimumab met its primary efficacy endpoint by achieving a superior SLE patient response rate at Week 52 vs. placebo plus standard of care.

Among 865 patients randomized and treated, belimumab met its primary efficacy endpoint by achieving a superior SLE patient response rate at Week 52 vs. placebo plus standard of care.

A clinically and statistically significant improvement was shown in patient response rate for belimumab plus standard of care vs. placebo plus standard of care: 57.6% for 10 mg/kg belimumab, 51.4% for 1 mg/kg belimumab, and 43.6% for placebo (p=0.0006 and p=0.013 for 10 mg/kg and 1 mg/kg belimumab, respectively).

The BLISS-52 patient response rate was based on the SLE Responder Index (SRI), which defines patient response by an improvement in SELENA SLEDAI score of 4 points or greater, with no clinically significant BILAG worsening, and no clinically significant worsening in Physician’s Global Assessment.

There were more responders in the 10 mg/kg belimumab group compared to the placebo group between Weeks 4 and 8 of the study and this difference was statistically significant at Week 16 (p<0.05 for 10 mg/kg belimumab vs. placebo). The improvement was statistically significant and sustained for 10 mg/kg and 1 mg/kg belimumab from Week 24 and Week 28, respectively, through 52 weeks (p<0.05 for both belimumab treatment groups).

The improvement in patient response rate was generally consistent across subgroups.

A dose response trend was observed, with a greater rate of patient response in the 10 mg/kg belimumab dose group.

Results for each individual component of the SRI strongly support the overall improvement shown for the primary endpoint.

Key findings of the BLISS-52 study also included the following:

FLARES

Belimumab significantly delayed time to first SLE disease flare versus placebo (SLE Flare Index/SFI): median = 119 days for 10 mg/kg belimumab, 126 days for 1 mg/kg belimumab, and 84 days for placebo (p=0.0036 and p=0.0026 for 10 mg/kg and 1 mg/kg belimumab, respectively vs. placebo).

The risk of having severe SLE disease flares (SFI) was reduced over 52 weeks by 43% in the 10 mg/kg belimumab treatment group and by 24% in the 1 mg/kg belimumab treatment group vs. placebo (p=0.0055 and p=0.1342 for 10 mg/kg and 1 mg/kg belimumab, respectively).

The risk of having 1 BILAG A (severe flare) or more than 1 BILAG B (moderate flare) organ domain score was reduced by 42% in the 10 mg/kg belimumab treatment group and by 13% in the 1 mg/kg treatment group vs. placebo (p=0.0016 and p=0.3722 for 10 mg/kg and 1 mg/kg belimumab, respectively).

DISEASE ACTIVITY

A significantly greater percentage of patients receiving belimumab achieved a reduction in SELENA SLEDAI score of at least 4 points by Week 52 (p=0.0024 and p=0.019 for 10 mg/kg and 1 mg/kg belimumab, respectively, vs. placebo), with improvement observed for 10 mg/kg belimumab within 4-8 weeks and reaching statistical significance at Week 16 and Weeks 24-52 (p<0.05 vs. placebo).

A significantly greater improvement in Physician’s Global Assessment (PGA) at Week 52 was observed in the belimumab treatment groups, with a mean percentage change from baseline of 45.7% for 10 mg/kg belimumab, 39.3% for 1 mg/kg belimumab, and 27.8% for placebo (p<0.0001 and p=0.004 for 10 mg/kg and 1 mg/kg belimumab, respectively, vs. placebo). The improvement in PGA was observed within 4-8 weeks and was sustained through 52 weeks (p<0.05 for both belimumab treatment groups).

STEROID USE

In patients who were receiving >7.5 mg per day of prednisone at baseline, a significantly higher percentage of patients in the 1 mg/kg belimumab treatment group vs. the placebo group had their average prednisone dose reduced by at least 25% from baseline to 7.5 mg per day or less during the last 12 weeks of study (p=0.025). A higher percentage of patients in the 10 mg/kg belimumab treatment group vs. the placebo group also had their average prednisone dose reduced by at least 25% from baseline to 7.5 mg per day or less during the last 12 weeks of study, but the difference did not reach a level of statistical significance (p=0.053).

In patients who were receiving <7.5 mg per day of prednisone at baseline, significantly fewer patients in the 10 mg/kg belimumab treatment group vs. the placebo group increased their prednisone use to >7.5 mg per day during the last 20 weeks of study (p<0.05). Fewer increases in prednisone use also were observed in the 1 mg/kg belimumab treatment group vs. the placebo group during the last 20 weeks of study, but the difference did not reach a level of statistical significance.

FATIGUE AND QUALITY OF LIFE

Improved fatigue scores were observed in the 10 mg/kg belimumab treatment group vs. the placebo group within 4-8 weeks, and both belimumab treatment groups achieved statistically significant improvement of fatigue by Week 52 (FACIT-Fatigue Scale; p<0.05 for both belimumab groups vs. the placebo group).

Improvement in health-related quality of life (HRQOL) as measured by the SF-36 Physical Component Summary (PCS) score at Week 24, a prespecified major secondary endpoint, was not significantly different among treatment groups. HRQOL improvement as measured by the SF-36 PCS score at Week 52 was significantly greater in both belimumab treatment groups vs. the placebo group (p=0.025 for 10 mg/kg and p=0.027 for 1 mg/kg belimumab, respectively).

SAFETY

In BLISS-52, belimumab was generally well tolerated, with rates of overall adverse events, serious adverse events, infections and fatalities comparable between belimumab and placebo treatment groups. Serious infections were reported in 5.9% of patients on placebo and 6.1% of patients on belimumab. The most common adverse events were headache, arthralgia, upper respiratory tract infections, urinary tract infection and influenza, and were also comparable between belimumab and placebo treatment groups. No malignancies were reported.

BLISS-76