Q-Cells SE: Wie gehts weiter in 2009 ff? - 500 Beiträge pro Seite

eröffnet am 19.03.09 18:01:15 von

neuester Beitrag 05.12.23 13:52:12 von

neuester Beitrag 05.12.23 13:52:12 von

Beiträge: 472

ID: 1.149.125

ID: 1.149.125

Aufrufe heute: 0

Gesamt: 96.414

Gesamt: 96.414

Aktive User: 0

ISIN: DE0005558662 · WKN: 555866 · Symbol: QCE

0,0045

EUR

0,00 %

0,0000 EUR

Letzter Kurs 16:39:10 Hamburg

Neuigkeiten

Werte aus der Branche Erneuerbare Energien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,9370 | +21,44 | |

| 18,400 | +11,52 | |

| 1,5796 | +10,46 | |

| 3,0420 | +9,58 | |

| 0,7490 | +8,87 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,7500 | -11,62 | |

| 0,9600 | -12,73 | |

| 76,00 | -13,64 | |

| 11,00 | -15,38 | |

| 0,7000 | -22,22 |

***

Hugin-News: Q-Cells SE

Q-Cells SE bestätigt Zahlen für das Geschäftsjahr 2008 und veröffentlicht Geschäftsbericht

Corporate news- Mitteilung verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Bitterfeld-Wolfen, 19. März 2009 - Die Q-Cells SE (QCE; WKN 555866) legt am heutigen Donnerstag, den 19. März 2009, im Rahmen der Bilanzpressekonferenz in Frankfurt/Main den Geschäftsbericht für das Jahr 2008 vor. Das Unternehmen bestätigt damit seine vorläufigen Geschäftszahlen vom 24. Februar 2009.

Mit einem Produktionsvolumen im Kerngeschäft von 570,4 MWp war die Q-Cells SE auch im vergangenen Jahr der weltweit größte Solarzellenhersteller. Der Umsatz erhöhte sich um 46 % auf 1.251,3 Mio. Euro (Vorjahr: 858,9 Mio. Euro). Das operative Ergebnis (EBIT), das im vergangenen Geschäftsjahr deutlich stärker durch die Anlaufkosten der neuen Technologien sowie des neuen Produktionsstandortes in Malaysia belastet wurde, wuchs um 4 % auf 205,1 Mio. Euro (2007: 197,0 Mio. Euro). Der Jahresüberschuss belief sich insgesamt auf 190,6 Mio. Euro und konnte damit um rund 28 % gegenüber dem Vorjahreswert von 148,3 Mio. Euro gesteigert werden. Ohne den Ergebnisbeitrag aus der Beteiligung an der Renewable Energy Corporation ASA (REC) belief sich das Jahresergebnis auf 140,3 Mio. Euro (127,2 Mio. Euro). Auch im vergangenen Jahr konnte die Q-Cells damit ihren erfolgreichen Wachstumskurs fortsetzen.

Neben der Inbetriebnahme des letzten Teilabschnittes der Linie V im ersten Halbjahr konnte am Standort Bitterfeld-Wolfen im vierten Quartal des vergangenen Jahres bereits die sechste Produktionslinie in Betrieb genommen werden, so dass sich die gesamte Zellkapazität auf rund 760 MWp erhöhte. In der neuen Fabrik in Malaysia, mit deren Bau im zweiten Quartal 2008 begonnnen wurde, wird im zweiten Quartal des laufenden Jahres die Herstellung der ersten Solarzellen anlaufen. Neben dem Ausbau im Kerngeschäft haben zwei der Dünnschichttöchter bzw. -beteiligungen im vergangenen Jahr erfolgreich die Massenproduktion aufgenommen. Sowohl die Sontor GmbH als auch die Solibro GmbH haben im vierten Quartal 2008 ihren Ramp-up erfolgreich fortgesetzt. Ebenfalls im vierten Quartal hat Solibro mit dem Ausbau der Kapazitäten auf insgesamt 135 MWp begonnen (derzeit etwa 30 MWp). Konzernweit konnte die Q-Cells mit ihrem Ausbau insgesamt 861 neue Arbeitsplätze schaffen, insgesamt beschäftigte das Unternehmen zum Ende des letzten Jahres damit 2.568 Mitarbeiter.

Der Geschäftsbericht 2008 sowie eine aktuelle Unternehmenspräsentation stehen im Investor Relations-Bereich des Internetauftritts der Q-Cells SE (www.q-cells.de) zum Download zur Verfügung.

Kontaktinformation: Q-Cells SE OT Thalheim Sonnenallee 17 - 21 06766 Bitterfeld-Wolfen www.q-cells.de

Investor Relations: Stefan Lissner Tel.: +49-(0)3494-6699 10101 E-Mail: investor@q-cells.com

Public Relations: Stefan Dietrich Tel.: +49-(0)3494-6699 10111 E-Mail: presse@q-cells.com

--- Ende der Mitteilung ---

http://www.finanznachrichten.de/nachrichten-2009-03/13404104…

Q-Cells verbreitet Optimismus - Geschäftsbasis wird verbreitert

15:02 19.03.09

FRANKFURT (dpa-AFX) - Der Solarzellen-Hersteller Q-Cells sieht sich als Gewinner der Wirtschaftskrise. "Nur die etablierten Unternehmen werden diese Phase überleben", sagte der Chef der TecDax-Gesellschaft, Anton Milner, am Donnerstag in Frankfurt. Er rechne damit, dass 80 Prozent der Unternehmen allein im Dünnschichtbereich aufgeben werden. Die Krise führe zu einer Marktbereinigung. "Nach den Boomjahren kehrt Normalität in der Branche ein", sagte Milner. "Und das ist gut so." Die Aktie legte deutlich zu.

Q-Cells selbst erkennt nach eigenen Angaben erste Anzeichen für eine Erholung. Nach einem schwachen vierten Quartal 2008 und einem trüben Beginn des neuen Jahres verbessere sich das Geschäft. "Der Februar war besser als der Januar, der März besser als der Februar", sagte Finanzchef Hartmut Schüning. Die Banken bekundeten wieder verstärkt Interesse an der Branche. Der Vorstand bestätigte seine bisherige Umsatzprognose für 2009 von 1,7 bis 2,1 Milliarden Euro. Er rechnet nach eigenen Angaben damit, dass im zweiten Quartal die Photovoltaik-Saison wieder beginnt. Im zweiten Halbjahr sei nach dem Einbruch im vierten Quartal 2008 und im ersten Quartal 2009 wieder mit einer hohen Rentabilität zu rechnen. Konkrete Angaben zur Gewinnerwartung will Q-Cells aber erst im Mai bei der Vorlage der Zahlen für das erste Quartal machen.

SCHULDEN WERDEN VERDOPPELT

Die Nettoverschuldung soll von 489 Millionen Euro Ende 2008 auf mindestens 850 bis 900 Millionen Euro wachsen. Sollte der Umsatz das obere Ende der Prognose erreichen, erwartet die Gesellschaft sogar einen Schuldenstand von einer Milliarden Euro zum Jahresende. Das Unternehmen hatte sich im Februar die Finanzierung für dieses Jahr gesichert. Eine Ende März auslaufende Kreditlinie wurde durch einen Brückenkredit von 500 Millionen Euro abgelöst. So soll ein Schuldscheindarlehen von 500 Millionen Euro die Brückenfinanzierung ersetzen. Schon jetzt gebe es starkes Interesse, teilte das Unternehmen mit. Es lägen Zeichnungszusagen von 350 Millionen Euro vor. Die Anleihe solle innerhalb der nächsten sechs Wochen begeben werden, erklärt Finanzchef Schüning. Dieser Schritt würde die Finanzierung bis Mitte 2011 sichern.

Trotz der Krise baut Q-Cells seine Kapazitäten weiter aus. In diesem Jahr soll das Produktionsvolumen 800 bis 1.000 Megawatt erreichen. Die Menge könne kurzfristig der Marktnachfrage angepasst werden. Wie geplant will Q-Cells im zweiten Quartal die Produktion in einer neuen Fabrik in Malaysia starten. 2010 soll die Produktionskapazität im kristalliner Solarzellen auf 1,3 bis 1,4 Gigawatt steigen, im Dünnschichtbereich auf 200 bis 250 Millionen Megawatt.

VORSTAND ÜBT VERZICHT

Zugleich will Q-Cells seine Geschäftsbasis erweitern. So soll das Projektgeschäft, also die Planung und der Bau von Großkraftwerken ausgebaut werden.100 bis 200 Megawatt will das Unternehmen in diesem Jahr installieren. Zudem prüft das Unternehmen mit einem kleinen Team den Einstieg in den Ökostrom-Handel.

2008 hatte Q-Cells nach eigenen Angaben ihre Position als weltgrößter Solarzellenhersteller behauptet. Die Produktion stieg um 48 Prozent auf 570,4 Megawatt. Zugleich bestätigte das Unternehmen seine vorläufigen Zahlen und die bisherige Prognose. Trotz eines schwachen vierten Quartals stieg 2008 der Umsatz um 46 Prozent auf 1,25 Milliarden Euro, der Jahresüberschuss um 28 Prozent auf 148,3 Millionen Euro. Operativ stand aufgrund von Anlaufkosten nur ein Plus von vier Prozent auf 205,1 Millionen Euro.

Das Unternehmen verzichtet - wie erwartet - wieder auf die Ausschüttung einer Dividende. "Als junges Technologieunternehmen hat Q-Cells weiterhin einen hohen Finanzierungsbedarf", heißt es im Geschäftsbericht. Lediglich für Vorzugsaktionäre sollen, wie satzungsgemäß festgelegt, drei Cent je Anteilsschein ausgegeben werden. Im Gegenzug verzichtet der Vorstand nach eigenen Angaben von April auf ein Viertel seines fixen Gehalts. Zudem habe er die Hälfte der vorgesehenen Bonuszahlungen für das vergangenen Jahr zurückgegeben. "Wir waren mit dem Ergebnis trotz des Rekords nicht zufrieden", erklärte Milner./nl/wiz

Quelle: dpa-AFX

15:02 19.03.09

FRANKFURT (dpa-AFX) - Der Solarzellen-Hersteller Q-Cells sieht sich als Gewinner der Wirtschaftskrise. "Nur die etablierten Unternehmen werden diese Phase überleben", sagte der Chef der TecDax-Gesellschaft, Anton Milner, am Donnerstag in Frankfurt. Er rechne damit, dass 80 Prozent der Unternehmen allein im Dünnschichtbereich aufgeben werden. Die Krise führe zu einer Marktbereinigung. "Nach den Boomjahren kehrt Normalität in der Branche ein", sagte Milner. "Und das ist gut so." Die Aktie legte deutlich zu.

Q-Cells selbst erkennt nach eigenen Angaben erste Anzeichen für eine Erholung. Nach einem schwachen vierten Quartal 2008 und einem trüben Beginn des neuen Jahres verbessere sich das Geschäft. "Der Februar war besser als der Januar, der März besser als der Februar", sagte Finanzchef Hartmut Schüning. Die Banken bekundeten wieder verstärkt Interesse an der Branche. Der Vorstand bestätigte seine bisherige Umsatzprognose für 2009 von 1,7 bis 2,1 Milliarden Euro. Er rechnet nach eigenen Angaben damit, dass im zweiten Quartal die Photovoltaik-Saison wieder beginnt. Im zweiten Halbjahr sei nach dem Einbruch im vierten Quartal 2008 und im ersten Quartal 2009 wieder mit einer hohen Rentabilität zu rechnen. Konkrete Angaben zur Gewinnerwartung will Q-Cells aber erst im Mai bei der Vorlage der Zahlen für das erste Quartal machen.

SCHULDEN WERDEN VERDOPPELT

Die Nettoverschuldung soll von 489 Millionen Euro Ende 2008 auf mindestens 850 bis 900 Millionen Euro wachsen. Sollte der Umsatz das obere Ende der Prognose erreichen, erwartet die Gesellschaft sogar einen Schuldenstand von einer Milliarden Euro zum Jahresende. Das Unternehmen hatte sich im Februar die Finanzierung für dieses Jahr gesichert. Eine Ende März auslaufende Kreditlinie wurde durch einen Brückenkredit von 500 Millionen Euro abgelöst. So soll ein Schuldscheindarlehen von 500 Millionen Euro die Brückenfinanzierung ersetzen. Schon jetzt gebe es starkes Interesse, teilte das Unternehmen mit. Es lägen Zeichnungszusagen von 350 Millionen Euro vor. Die Anleihe solle innerhalb der nächsten sechs Wochen begeben werden, erklärt Finanzchef Schüning. Dieser Schritt würde die Finanzierung bis Mitte 2011 sichern.

Trotz der Krise baut Q-Cells seine Kapazitäten weiter aus. In diesem Jahr soll das Produktionsvolumen 800 bis 1.000 Megawatt erreichen. Die Menge könne kurzfristig der Marktnachfrage angepasst werden. Wie geplant will Q-Cells im zweiten Quartal die Produktion in einer neuen Fabrik in Malaysia starten. 2010 soll die Produktionskapazität im kristalliner Solarzellen auf 1,3 bis 1,4 Gigawatt steigen, im Dünnschichtbereich auf 200 bis 250 Millionen Megawatt.

VORSTAND ÜBT VERZICHT

Zugleich will Q-Cells seine Geschäftsbasis erweitern. So soll das Projektgeschäft, also die Planung und der Bau von Großkraftwerken ausgebaut werden.100 bis 200 Megawatt will das Unternehmen in diesem Jahr installieren. Zudem prüft das Unternehmen mit einem kleinen Team den Einstieg in den Ökostrom-Handel.

2008 hatte Q-Cells nach eigenen Angaben ihre Position als weltgrößter Solarzellenhersteller behauptet. Die Produktion stieg um 48 Prozent auf 570,4 Megawatt. Zugleich bestätigte das Unternehmen seine vorläufigen Zahlen und die bisherige Prognose. Trotz eines schwachen vierten Quartals stieg 2008 der Umsatz um 46 Prozent auf 1,25 Milliarden Euro, der Jahresüberschuss um 28 Prozent auf 148,3 Millionen Euro. Operativ stand aufgrund von Anlaufkosten nur ein Plus von vier Prozent auf 205,1 Millionen Euro.

Das Unternehmen verzichtet - wie erwartet - wieder auf die Ausschüttung einer Dividende. "Als junges Technologieunternehmen hat Q-Cells weiterhin einen hohen Finanzierungsbedarf", heißt es im Geschäftsbericht. Lediglich für Vorzugsaktionäre sollen, wie satzungsgemäß festgelegt, drei Cent je Anteilsschein ausgegeben werden. Im Gegenzug verzichtet der Vorstand nach eigenen Angaben von April auf ein Viertel seines fixen Gehalts. Zudem habe er die Hälfte der vorgesehenen Bonuszahlungen für das vergangenen Jahr zurückgegeben. "Wir waren mit dem Ergebnis trotz des Rekords nicht zufrieden", erklärte Milner./nl/wiz

Quelle: dpa-AFX

Solarhersteller Q-Cells steigt in den Strommarkt ein

19.3.2009 | Strom-News

Der weltweit größte Hersteller von Solarzellen Q-Cells will in den Stromhandel einsteigen. Wie Focus Money berichtet wurden zu diesem Zweck die Aufgabenbereiche der Tochtergesellschaft Q-Cells Clean Sourcing (QCCS) Strom verändert. Dazu gehören künftig der „Ankauf und Verkauf von Energien, Energieträgern und energienahen Produkten“. Das neue Stromangebot ist ausschließlich für Großkunden vorgesehen.

Auffallend dabei ist, dass sich der Anteil an Solarenergie im Angebot von Q-Cells nicht wesentlich von dem im deutschen Strommix unterscheidet. Stattdessen wird der Großteil des Stroms aus Wasserkraft und Biomasse gewonnen. Daher werden Q-Cells-Stromtarife sicherlich nicht zu den billigsten gehören. Trotzdem gibt sich der neue Energieversorger optimistisch, da der Strom umweltfreundlich ist und obendrein zur Hälfte aus Deutschland kommt.

Q-Cells möchte somit offensichtlich an die Verantwortung großer Unternehmen appellieren. Insbesondere Betriebe mit hohem Energieverbrauch sollen mit dem ökologischen Strom ihren CO2-Ausstoß ohne Mehrkosten senken können. Bereits jetzt ist QCCS an der Leipziger Strombörse aktiv und hat bereits erste Kunden unter Vertrag. Auch die vielen Stellenausschreibungen vom jungen Stromversorger lassen darauf schließen, dass mit Q-Cells nun auch auf dem Strommarkt in Zukunft zu rechnen ist.

http://tarifo.de/news/1890-solarhersteller-q-cells-steigt-in…

19.3.2009 | Strom-News

Der weltweit größte Hersteller von Solarzellen Q-Cells will in den Stromhandel einsteigen. Wie Focus Money berichtet wurden zu diesem Zweck die Aufgabenbereiche der Tochtergesellschaft Q-Cells Clean Sourcing (QCCS) Strom verändert. Dazu gehören künftig der „Ankauf und Verkauf von Energien, Energieträgern und energienahen Produkten“. Das neue Stromangebot ist ausschließlich für Großkunden vorgesehen.

Auffallend dabei ist, dass sich der Anteil an Solarenergie im Angebot von Q-Cells nicht wesentlich von dem im deutschen Strommix unterscheidet. Stattdessen wird der Großteil des Stroms aus Wasserkraft und Biomasse gewonnen. Daher werden Q-Cells-Stromtarife sicherlich nicht zu den billigsten gehören. Trotzdem gibt sich der neue Energieversorger optimistisch, da der Strom umweltfreundlich ist und obendrein zur Hälfte aus Deutschland kommt.

Q-Cells möchte somit offensichtlich an die Verantwortung großer Unternehmen appellieren. Insbesondere Betriebe mit hohem Energieverbrauch sollen mit dem ökologischen Strom ihren CO2-Ausstoß ohne Mehrkosten senken können. Bereits jetzt ist QCCS an der Leipziger Strombörse aktiv und hat bereits erste Kunden unter Vertrag. Auch die vielen Stellenausschreibungen vom jungen Stromversorger lassen darauf schließen, dass mit Q-Cells nun auch auf dem Strommarkt in Zukunft zu rechnen ist.

http://tarifo.de/news/1890-solarhersteller-q-cells-steigt-in…

Q-Cells kaufen - SES Research

Hamburg (aktiencheck.de AG) - Der Analyst von SES Research, Dr. Karsten von Blumenthal, stuft die Aktie von Q-Cells (ISIN DE0005558662/ WKN 555866) unverändert mit "kaufen" ein.

Die endgültigen Zahlen würden den vorläufigen Werten entsprechen und damit keine Überraschung darstellen. Obwohl auch Q-Cells von der schwachen Nachfrage in Q4 betroffen gewesen sei, könne das Unternehmen auf ein erfolgreiches Jahr 2008 zurückblicken: Q-Cells bleibe der weltgrößte Solarzellenhersteller mit einem Produktionsvolumen von 574 MW. Auch 2009 sollte Q-Cells von ihren Skalenvorteilen profitieren können. Zwei Dünnschichttöchter hätten erfolgreich die Massenproduktion aufgenommen. Vor allem die CIGS-Technologie (Solibro) verspreche niedrige Kosten und äußerst effiziente Module. Die Projektierungsgesellschaft Q-Cells International wachse zügig und ermögliche den direkten Zugriff auf den Endkunden. Damit entstehe ein zusätzlicher Absatzkanal. Für 2009 sei die Installation von 100 bis 200 MW geplant.

Das aktuelle Jahr stelle eine Herausforderung dar. Vor allem in Q1 dürften die Nachfrage schwach und die Q1-Zahlen damit enttäuschend ausfallen. In der zweiten Jahreshälfte sollte die Nachfrage jedoch durch viel versprechende regulatorische Verbesserungen wieder anziehen: In Japan sei mit einem neuen Fördermittelprogramm begonnen worden, mit dem sich die Nachfrage auf ca. 300 MW verdoppeln könnte. Obamas Konjunkturpaket sollte dem US-Solarmarkt Auftrieb geben, da Solarinstallationen Subventionen von 30% erhalten würden und die Finanzierungsprobleme durch Kreditgarantien in Höhe von USD 6 Mrd. entschärft werden dürften. Auf dem deutschen Markt seien weiterhin Finanzierungen für Solarprojekte vorhanden. Damit sollte Deutschland mit einer Nachfrage von mindestens 2 GW wieder die Pool Position einnehmen.

Diese Punkte sowie der Marktausstieg vieler kleinerer Solarunternehmen sollten die Überangebotssituation abmildern. Im Jahr 2010 würden die ersten Märkte (Teile von Kalifornien und Italien) vermutlich Netzparität erreichen und sich somit der nicht subventionierte Massenmarkt öffnen. In Kalifornien würden derzeit bereits die ersten wettbewerbsfähigen Solarstromanlagen in Kraftwerksgröße gebaut. Q-Cells habe sich ausreichend Finanzmittel gesichert, um den Sturm zu überstehen. Die neue Produktionsanlage in Malaysia sollte die Produktionskosten reduzieren. Ein Risiko sei eine drohende Abschreibung auf die Beteiligung an REC, die jedoch nicht Cash Flow-wirksam sei.

Die EPS-Werte seien aufgrund einer konservativeren Einschätzung des REC-Beitrags leicht gesenkt worden. Das Kursziel von EUR 22,00 bleibe bestehen. Mit einem KGV 2009e von 8 sei Q-Cells attraktiv bewertet.

Die Analysten von SES Research bewerten die Q-Cells-Aktie weiterhin mit "kaufen". (Analyse vom 19.03.2009) (19.03.2009/ac/a/t)2009-03-19 14:27:46

http://nachrichten.boerse.de/analysen-empfehlungen/startseit…

Hamburg (aktiencheck.de AG) - Der Analyst von SES Research, Dr. Karsten von Blumenthal, stuft die Aktie von Q-Cells (ISIN DE0005558662/ WKN 555866) unverändert mit "kaufen" ein.

Die endgültigen Zahlen würden den vorläufigen Werten entsprechen und damit keine Überraschung darstellen. Obwohl auch Q-Cells von der schwachen Nachfrage in Q4 betroffen gewesen sei, könne das Unternehmen auf ein erfolgreiches Jahr 2008 zurückblicken: Q-Cells bleibe der weltgrößte Solarzellenhersteller mit einem Produktionsvolumen von 574 MW. Auch 2009 sollte Q-Cells von ihren Skalenvorteilen profitieren können. Zwei Dünnschichttöchter hätten erfolgreich die Massenproduktion aufgenommen. Vor allem die CIGS-Technologie (Solibro) verspreche niedrige Kosten und äußerst effiziente Module. Die Projektierungsgesellschaft Q-Cells International wachse zügig und ermögliche den direkten Zugriff auf den Endkunden. Damit entstehe ein zusätzlicher Absatzkanal. Für 2009 sei die Installation von 100 bis 200 MW geplant.

Das aktuelle Jahr stelle eine Herausforderung dar. Vor allem in Q1 dürften die Nachfrage schwach und die Q1-Zahlen damit enttäuschend ausfallen. In der zweiten Jahreshälfte sollte die Nachfrage jedoch durch viel versprechende regulatorische Verbesserungen wieder anziehen: In Japan sei mit einem neuen Fördermittelprogramm begonnen worden, mit dem sich die Nachfrage auf ca. 300 MW verdoppeln könnte. Obamas Konjunkturpaket sollte dem US-Solarmarkt Auftrieb geben, da Solarinstallationen Subventionen von 30% erhalten würden und die Finanzierungsprobleme durch Kreditgarantien in Höhe von USD 6 Mrd. entschärft werden dürften. Auf dem deutschen Markt seien weiterhin Finanzierungen für Solarprojekte vorhanden. Damit sollte Deutschland mit einer Nachfrage von mindestens 2 GW wieder die Pool Position einnehmen.

Diese Punkte sowie der Marktausstieg vieler kleinerer Solarunternehmen sollten die Überangebotssituation abmildern. Im Jahr 2010 würden die ersten Märkte (Teile von Kalifornien und Italien) vermutlich Netzparität erreichen und sich somit der nicht subventionierte Massenmarkt öffnen. In Kalifornien würden derzeit bereits die ersten wettbewerbsfähigen Solarstromanlagen in Kraftwerksgröße gebaut. Q-Cells habe sich ausreichend Finanzmittel gesichert, um den Sturm zu überstehen. Die neue Produktionsanlage in Malaysia sollte die Produktionskosten reduzieren. Ein Risiko sei eine drohende Abschreibung auf die Beteiligung an REC, die jedoch nicht Cash Flow-wirksam sei.

Die EPS-Werte seien aufgrund einer konservativeren Einschätzung des REC-Beitrags leicht gesenkt worden. Das Kursziel von EUR 22,00 bleibe bestehen. Mit einem KGV 2009e von 8 sei Q-Cells attraktiv bewertet.

Die Analysten von SES Research bewerten die Q-Cells-Aktie weiterhin mit "kaufen". (Analyse vom 19.03.2009) (19.03.2009/ac/a/t)2009-03-19 14:27:46

http://nachrichten.boerse.de/analysen-empfehlungen/startseit…

Zur Historie und dem CEO:

Anton Milner - der Sonnenstrahlemann

Wer in der Solarbranche Erfolg haben will, muss mehr einsammeln als nur Licht - nämlich Kapital. Der Chef des Zellenbauers Q-Cells treibt Million um Million ein und steigt vom belächelten Angreifer zum Weltmarktführer auf.

Der Mann, den sie in dieser Gegend den "neuen Sonnenkönig" nennen, blickt verkniffen auf sein Reich. König Anton trotzt der nassen Kälte an diesem Wintermorgen. Bibbert zwischen Pfützen und den rund 25.000 Solarzellen, die das Vordach seiner Zentrale bedecken.

Bei so einem Hundewetter wirft die Sonne kaum etwas ab; die Zellen, schätzt Anton Milner, der Chef von Q-Cells, produzieren momentan maximal ein Kilowatt Leistung. Das reicht so eben für eine kleine Herdplatte.

Es gibt bessere Standorte als Deutschland, um Strom aus Sonnenlicht zu gewinnen. Trotzdem ballen sich hierzulande so viele Solarfelder und hochprofitable Solarhersteller wie sonst nirgends: Solarworld, Ersol, Solon und so viele andere. Branchenprimus ist Q-Cells, Milner sei Dank.

Q-Cells-Chef Anton Milner posiert zwischen den Solarzellen auf dem Dach der Firmenzentrale in Thalheim. Nicht einmal ein Jahrzehnt hat der Mittvierziger mit dem jungenhaften Gesicht gebraucht, um aus einer Garagenfirma einen Giganten zu machen, der einen etablierten Zellenbauer nach dem anderen überholt - zuletzt Weltkonzerne wie Sharp, Sanyo oder BP Solar. "Q-Cells hat in den vergangenen Jahren das mit Abstand beste Wachstumsmanagement im Sektor gezeigt", lobt der Solarexperte Patrick Hummel von der UBS. Der Jahresumsatz soll 2008 bei über 1,2 Mrd. Euro liegen, mit mittlerweile 2300 Mitarbeitern.

Seit Q-Cells den Solarmarkt aufgerollt hat, gelten andere Gesetze. Milner hat gezeigt, wie man hohe Qualität in enormer Stückzahl herstellt. Er hat es geschafft, riesige Mengen Kapital für eine alternative Technik einzusammeln. Und er hat der Branche einen neuen technischen Standard aufgedrückt.

Dabei hatte der Mann, der die Branche auf den Kopf stellt, bis vor neun Jahren keinen blassen Schimmer von Fotovoltaik. "Ich wusste nicht mal, wie man das Wort buchstabiert", sagt Milner, grinst und steckt sich einen Zigarillo an. Er hat beste Laune, jetzt, da er im Trockenen sitzt und die Geschichte seines Durchmarschs zum Besten geben kann.

Die Milner-Story beginnt 1999. Der Brite, Sohn eines ausgewanderten Deutschen, arbeitet seit sechs Jahren für McKinsey in Berlin; jetzt soll er Partner werden. Eines Tages aber sprechen ihn drei Ingenieure von Solon an: einer Firma, die Solarzellen zu Modulen zusammensetzt. Sie wollen ihre eigene Zellenfabrik gründen. Ihr kleiner, unabhängiger Modulbauer Solon kommt kaum an hochwertige Zellen. Das bremst gewaltig.

"Scheiß auf den Kommerz, lass uns etwas Richtiges machen", hat Reiner Lemoine einmal zu seinem Lebensmotto erkoren, er ist der Anführer des Trios. Die Ingenieure wollen der Welt bessere Solartechnik schenken, es fehlt ihnen aber an Geld, um sie zu bauen. 60.000 Euro Startkapital haben sie zusammengekratzt. Das reiche nicht mal, gesteht Lemoine, um Milner ein Beraterhonorar zu zahlen.

Der Brite, ein studierter Chemieingenieur, steckt den Businessplan trotzdem ein. Er hat gehört, dass die Solarindustrie Zukunft hat, dass die rot-grüne Bundesregierung Milliarden in ihre Förderung stecken will. Milner liest das Konzept in der Nacht durch - und ist begeistert. "Marktpotenzial und Geschäftsidee waren großartig, aber der ganze Plan war ein technisches Werk von Technikern für Techniker. Diese Firma brauchte dringend einen Kaufmann, der die kommerzielle Seite übernimmt." Am nächsten Tag geht Milner zu Lemoine, bietet ihm an, als Manager bei Q-Cells einzusteigen. Lemoine schlägt sofort ein, macht ihn zum Teilhaber.

Der neue CEO ist ein Glücksgriff. Milner verzichtet nicht auf den Kommerz, und macht gerade deshalb das Richtige. Er ahnt früher als die Konkurrenz, dass der Solarbranche ein Silizium-Engpass drohen könnte, sichert sich den Rohstoff mit langfristigen Lieferverträgen. Er forciert als einer der Ersten die Entwicklung eines neuen Formats: der 225-Quadratzentimeter-Zelle, die gut die Hälfte größer ist als bisherige Standardscheiben. Das bedeutet mehr Leistung pro Fläche und weniger Arbeit für die Kunden, die nur noch 100 statt bisher 144 Zellen zu einem Modul zusammenbasteln müssen.

Vor allem schafft er ständig neues Kapital herbei: den Treibstoff für einen schwindelerregenden Höhenflug, den selbst der New-Economy-Absturz nicht bremst. Damals meiden die vergrätzten Anleger alles, was nach Hightech klingt. Zeitweise hat fast der gesamte Solarsektor ein Finanzierungsproblem. Nur Q-Cells nicht.

Milner zieht einen Geldgeber nach dem anderen an Land: den Wella-Erben Immo Ströher, den C&A-Spross Marcel Brenninkmeijer, die Private-Equity-Firma Apax. Milners Präsentationen sind auch für Laien verständlich. "Er hat halt die Sprache des Kapitals gesprochen", höhnt der Vorstandschef eines Konkurrenten. Statt über MWp, Mikron und ohmsche Widerstände zu referieren, schwärmt der Brite von ROI, Ebitda und Cashflow. Schon 2002, im ersten Produktionsjahr, schreibt Q-Cells schwarze Zahlen.

Möglich macht's der Staat. Das von Rot-Grün eingeführte Erneuerbare-Energien-Gesetz (EEG) garantiert Besitzern von Solaranlagen, dass sie ihren Strom in unbegrenzter Höhe ins öffentliche Netz einspeisen dürfen - zu festgelegten Vergütungssätzen, teils zehnmal so hoch wie der Marktpreis.

Subventionen sind der Nährboden, auf dem Q-Cells anfangs gedeiht. Das strukturschwache Sachsen-Anhalt ist ein großzügiger Förderer: Milner bekommt Investitionszuschüsse von mehr als 30 Mio. Euro, eine landeseigene Beteiligungsgesellschaft steigt ein. Als das Unternehmen dringend Kredit braucht, hält Sachsen-Anhalt eine Bürgschaft bereit.

Es zahlt sich für beide Seiten aus. In Thalheims Gewerbegebiet entsteht eine blühende Industrielandschaft: das "Solar Valley" mit fast 3000 neuen Arbeitsplätzen. Schon von Weitem ist zu sehen, wer im Valley das Sagen hat. Ein überlebensgroßes weißes Q, unterlegt von einer blauschwarzen Solarzellenfassade, prangt auf dem Bürokasten, der die übrigen Gebäude überragt.

Q-Cells gräbt einem Wettbewerber nach dem anderen Marktanteile ab. Denn Silizium wird plötzlich knapp, wie es Milner vorhergesehen hat. Conergy geht daran fast bankrott, die damaligen Weltmarktführer Sharp und Kyocera stutzen ihre Wachstumspläne. Nur Q-Cells kann munter weiter expandieren.

Als Milner den Konzern 2005 an die Börse bringt, wird er bald "Everybody's Darling", wie ihn die WestLB nennt. Die Anleger mögen es, wie er Initiativen zur Senkung der Solarsubventionen als "schwachsinnig" abkanzelt. Und sie kaufen Aktien, als Milner auch nach Lemoines Tod 2006 weitere Rekordprofite verkündet. Im November 2007 ist die Firma an der Börse 8,5 Mrd. Euro wert, mehr als TUI oder Infineon.

Kurz darauf überflügelt Q-Cells Sharp, wird Nummer eins am globalen Zellenmarkt, gemessen an der Leistung der Solareinheiten. Die Japaner versuchen, ihre Niederlage kleinzureden. "Q-Cells stellt nur Zellen her. Wir besitzen die gesamte Wertschöpfungskette vom Rohstoff bis zum Modul", sagt Sharps Solarvorstand Toshishige Hamano. Doch im Konzern brodelt es: Sharp kündigt ein Investitionsprogramm an, steckt Milliarden in neue Fabriken, um sich bis 2010 die verlorene Marktführerschaft zurückzuholen. Auch die Chinesen bauen gewaltige Produktionsstätten auf, um den lukrativen Zellenmarkt unter ihre Kontrolle zu bringen.

Milner träumt von einem anderen Platz an der Sonne: dem Dax. Ein "Statusziel" sei das, sagt er. Er könnte Geschichte schreiben: als Chef des ersten Greentech-Konzerns in Deutschlands erster Börsenliga.

Doch zum Jahresende verschlechtern sich die Chancen rapide. Milner hat den wohl größten Fehler seiner Karriere gemacht. Anfang Dezember behauptet er, die globale Wirtschaftskrise treffe nur die Konkurrenz, nicht aber Q-Cells. Eine Woche später muss er sich selbst Lügen strafen, eine Gewinnwarnung herausgeben - wie so manche Internetklitsche zu schlimmsten New-Economy-Zeiten. "Wir haben in den vergangenen Tagen eine Flut von Anfragen zur Verschiebung oder Absagen von Bestellungen bekommen", beteuert er. Ein solcher Einbruch sei nicht abzusehen gewesen.

Die Börse nimmt ihm die Rechtfertigung nicht ab. Die Aktie fällt fast 40 Prozent in drei Tagen. Milners guter Ruf bei den Anlegern ist dahin. "Er ist Opfer seines eigenen Optimismus geworden", vermutet einer seiner Rivalen. "In den Anfangsjahren war es manchmal wahrscheinlich richtig, negative Entwicklungen auszublenden. Als Chef eines Weltkonzerns kann man sich das nicht leisten."

Milners PR-Desaster könnte Q-Cells zum Verhängnis werden. Um die Wachstumsstory intakt zu halten, muss das Unternehmen weiter expandieren; eine neue Fabrik in Malaysia ist im Bau. Doch ausgerechnet jetzt bricht die globale Nachfrage nach Solarzellen ein. Sollten die Thalheimer in eine Krise stürzen, wären sie ein ideales Übernahmeopfer für die Japaner - an der Börse ist Q-Cells nach dem Crash keine 2 Mrd. Euro mehr wert.

Anton Milner flüchtet sich in Idealismus. "Natürlich ist es wichtig, Geld zu verdienen. Aber ich muss mich immer fragen, warum ich hier bin", sagt er. "Wenn ich hier eines Tages die Tür zum letzten Mal hinter mir zumache und diese Technologie immer noch subventioniert wird, dann habe ich meine Mission nicht erfüllt."

http://www.ftd.de/karriere_management/karriere/:Kreative-Zer…

Anton Milner - der Sonnenstrahlemann

Wer in der Solarbranche Erfolg haben will, muss mehr einsammeln als nur Licht - nämlich Kapital. Der Chef des Zellenbauers Q-Cells treibt Million um Million ein und steigt vom belächelten Angreifer zum Weltmarktführer auf.

Der Mann, den sie in dieser Gegend den "neuen Sonnenkönig" nennen, blickt verkniffen auf sein Reich. König Anton trotzt der nassen Kälte an diesem Wintermorgen. Bibbert zwischen Pfützen und den rund 25.000 Solarzellen, die das Vordach seiner Zentrale bedecken.

Bei so einem Hundewetter wirft die Sonne kaum etwas ab; die Zellen, schätzt Anton Milner, der Chef von Q-Cells, produzieren momentan maximal ein Kilowatt Leistung. Das reicht so eben für eine kleine Herdplatte.

Es gibt bessere Standorte als Deutschland, um Strom aus Sonnenlicht zu gewinnen. Trotzdem ballen sich hierzulande so viele Solarfelder und hochprofitable Solarhersteller wie sonst nirgends: Solarworld, Ersol, Solon und so viele andere. Branchenprimus ist Q-Cells, Milner sei Dank.

Q-Cells-Chef Anton Milner posiert zwischen den Solarzellen auf dem Dach der Firmenzentrale in Thalheim. Nicht einmal ein Jahrzehnt hat der Mittvierziger mit dem jungenhaften Gesicht gebraucht, um aus einer Garagenfirma einen Giganten zu machen, der einen etablierten Zellenbauer nach dem anderen überholt - zuletzt Weltkonzerne wie Sharp, Sanyo oder BP Solar. "Q-Cells hat in den vergangenen Jahren das mit Abstand beste Wachstumsmanagement im Sektor gezeigt", lobt der Solarexperte Patrick Hummel von der UBS. Der Jahresumsatz soll 2008 bei über 1,2 Mrd. Euro liegen, mit mittlerweile 2300 Mitarbeitern.

Seit Q-Cells den Solarmarkt aufgerollt hat, gelten andere Gesetze. Milner hat gezeigt, wie man hohe Qualität in enormer Stückzahl herstellt. Er hat es geschafft, riesige Mengen Kapital für eine alternative Technik einzusammeln. Und er hat der Branche einen neuen technischen Standard aufgedrückt.

Dabei hatte der Mann, der die Branche auf den Kopf stellt, bis vor neun Jahren keinen blassen Schimmer von Fotovoltaik. "Ich wusste nicht mal, wie man das Wort buchstabiert", sagt Milner, grinst und steckt sich einen Zigarillo an. Er hat beste Laune, jetzt, da er im Trockenen sitzt und die Geschichte seines Durchmarschs zum Besten geben kann.

Die Milner-Story beginnt 1999. Der Brite, Sohn eines ausgewanderten Deutschen, arbeitet seit sechs Jahren für McKinsey in Berlin; jetzt soll er Partner werden. Eines Tages aber sprechen ihn drei Ingenieure von Solon an: einer Firma, die Solarzellen zu Modulen zusammensetzt. Sie wollen ihre eigene Zellenfabrik gründen. Ihr kleiner, unabhängiger Modulbauer Solon kommt kaum an hochwertige Zellen. Das bremst gewaltig.

"Scheiß auf den Kommerz, lass uns etwas Richtiges machen", hat Reiner Lemoine einmal zu seinem Lebensmotto erkoren, er ist der Anführer des Trios. Die Ingenieure wollen der Welt bessere Solartechnik schenken, es fehlt ihnen aber an Geld, um sie zu bauen. 60.000 Euro Startkapital haben sie zusammengekratzt. Das reiche nicht mal, gesteht Lemoine, um Milner ein Beraterhonorar zu zahlen.

Der Brite, ein studierter Chemieingenieur, steckt den Businessplan trotzdem ein. Er hat gehört, dass die Solarindustrie Zukunft hat, dass die rot-grüne Bundesregierung Milliarden in ihre Förderung stecken will. Milner liest das Konzept in der Nacht durch - und ist begeistert. "Marktpotenzial und Geschäftsidee waren großartig, aber der ganze Plan war ein technisches Werk von Technikern für Techniker. Diese Firma brauchte dringend einen Kaufmann, der die kommerzielle Seite übernimmt." Am nächsten Tag geht Milner zu Lemoine, bietet ihm an, als Manager bei Q-Cells einzusteigen. Lemoine schlägt sofort ein, macht ihn zum Teilhaber.

Der neue CEO ist ein Glücksgriff. Milner verzichtet nicht auf den Kommerz, und macht gerade deshalb das Richtige. Er ahnt früher als die Konkurrenz, dass der Solarbranche ein Silizium-Engpass drohen könnte, sichert sich den Rohstoff mit langfristigen Lieferverträgen. Er forciert als einer der Ersten die Entwicklung eines neuen Formats: der 225-Quadratzentimeter-Zelle, die gut die Hälfte größer ist als bisherige Standardscheiben. Das bedeutet mehr Leistung pro Fläche und weniger Arbeit für die Kunden, die nur noch 100 statt bisher 144 Zellen zu einem Modul zusammenbasteln müssen.

Vor allem schafft er ständig neues Kapital herbei: den Treibstoff für einen schwindelerregenden Höhenflug, den selbst der New-Economy-Absturz nicht bremst. Damals meiden die vergrätzten Anleger alles, was nach Hightech klingt. Zeitweise hat fast der gesamte Solarsektor ein Finanzierungsproblem. Nur Q-Cells nicht.

Milner zieht einen Geldgeber nach dem anderen an Land: den Wella-Erben Immo Ströher, den C&A-Spross Marcel Brenninkmeijer, die Private-Equity-Firma Apax. Milners Präsentationen sind auch für Laien verständlich. "Er hat halt die Sprache des Kapitals gesprochen", höhnt der Vorstandschef eines Konkurrenten. Statt über MWp, Mikron und ohmsche Widerstände zu referieren, schwärmt der Brite von ROI, Ebitda und Cashflow. Schon 2002, im ersten Produktionsjahr, schreibt Q-Cells schwarze Zahlen.

Möglich macht's der Staat. Das von Rot-Grün eingeführte Erneuerbare-Energien-Gesetz (EEG) garantiert Besitzern von Solaranlagen, dass sie ihren Strom in unbegrenzter Höhe ins öffentliche Netz einspeisen dürfen - zu festgelegten Vergütungssätzen, teils zehnmal so hoch wie der Marktpreis.

Subventionen sind der Nährboden, auf dem Q-Cells anfangs gedeiht. Das strukturschwache Sachsen-Anhalt ist ein großzügiger Förderer: Milner bekommt Investitionszuschüsse von mehr als 30 Mio. Euro, eine landeseigene Beteiligungsgesellschaft steigt ein. Als das Unternehmen dringend Kredit braucht, hält Sachsen-Anhalt eine Bürgschaft bereit.

Es zahlt sich für beide Seiten aus. In Thalheims Gewerbegebiet entsteht eine blühende Industrielandschaft: das "Solar Valley" mit fast 3000 neuen Arbeitsplätzen. Schon von Weitem ist zu sehen, wer im Valley das Sagen hat. Ein überlebensgroßes weißes Q, unterlegt von einer blauschwarzen Solarzellenfassade, prangt auf dem Bürokasten, der die übrigen Gebäude überragt.

Q-Cells gräbt einem Wettbewerber nach dem anderen Marktanteile ab. Denn Silizium wird plötzlich knapp, wie es Milner vorhergesehen hat. Conergy geht daran fast bankrott, die damaligen Weltmarktführer Sharp und Kyocera stutzen ihre Wachstumspläne. Nur Q-Cells kann munter weiter expandieren.

Als Milner den Konzern 2005 an die Börse bringt, wird er bald "Everybody's Darling", wie ihn die WestLB nennt. Die Anleger mögen es, wie er Initiativen zur Senkung der Solarsubventionen als "schwachsinnig" abkanzelt. Und sie kaufen Aktien, als Milner auch nach Lemoines Tod 2006 weitere Rekordprofite verkündet. Im November 2007 ist die Firma an der Börse 8,5 Mrd. Euro wert, mehr als TUI oder Infineon.

Kurz darauf überflügelt Q-Cells Sharp, wird Nummer eins am globalen Zellenmarkt, gemessen an der Leistung der Solareinheiten. Die Japaner versuchen, ihre Niederlage kleinzureden. "Q-Cells stellt nur Zellen her. Wir besitzen die gesamte Wertschöpfungskette vom Rohstoff bis zum Modul", sagt Sharps Solarvorstand Toshishige Hamano. Doch im Konzern brodelt es: Sharp kündigt ein Investitionsprogramm an, steckt Milliarden in neue Fabriken, um sich bis 2010 die verlorene Marktführerschaft zurückzuholen. Auch die Chinesen bauen gewaltige Produktionsstätten auf, um den lukrativen Zellenmarkt unter ihre Kontrolle zu bringen.

Milner träumt von einem anderen Platz an der Sonne: dem Dax. Ein "Statusziel" sei das, sagt er. Er könnte Geschichte schreiben: als Chef des ersten Greentech-Konzerns in Deutschlands erster Börsenliga.

Doch zum Jahresende verschlechtern sich die Chancen rapide. Milner hat den wohl größten Fehler seiner Karriere gemacht. Anfang Dezember behauptet er, die globale Wirtschaftskrise treffe nur die Konkurrenz, nicht aber Q-Cells. Eine Woche später muss er sich selbst Lügen strafen, eine Gewinnwarnung herausgeben - wie so manche Internetklitsche zu schlimmsten New-Economy-Zeiten. "Wir haben in den vergangenen Tagen eine Flut von Anfragen zur Verschiebung oder Absagen von Bestellungen bekommen", beteuert er. Ein solcher Einbruch sei nicht abzusehen gewesen.

Die Börse nimmt ihm die Rechtfertigung nicht ab. Die Aktie fällt fast 40 Prozent in drei Tagen. Milners guter Ruf bei den Anlegern ist dahin. "Er ist Opfer seines eigenen Optimismus geworden", vermutet einer seiner Rivalen. "In den Anfangsjahren war es manchmal wahrscheinlich richtig, negative Entwicklungen auszublenden. Als Chef eines Weltkonzerns kann man sich das nicht leisten."

Milners PR-Desaster könnte Q-Cells zum Verhängnis werden. Um die Wachstumsstory intakt zu halten, muss das Unternehmen weiter expandieren; eine neue Fabrik in Malaysia ist im Bau. Doch ausgerechnet jetzt bricht die globale Nachfrage nach Solarzellen ein. Sollten die Thalheimer in eine Krise stürzen, wären sie ein ideales Übernahmeopfer für die Japaner - an der Börse ist Q-Cells nach dem Crash keine 2 Mrd. Euro mehr wert.

Anton Milner flüchtet sich in Idealismus. "Natürlich ist es wichtig, Geld zu verdienen. Aber ich muss mich immer fragen, warum ich hier bin", sagt er. "Wenn ich hier eines Tages die Tür zum letzten Mal hinter mir zumache und diese Technologie immer noch subventioniert wird, dann habe ich meine Mission nicht erfüllt."

http://www.ftd.de/karriere_management/karriere/:Kreative-Zer…

Trading Spotlight

Interview mit Dr. Karsten von Blumenthal, SES Research

Themen des Gesprächs: Schwaches Q4 / Umsatzprognose zurückgenommen / Operative Marge / Schuldenverdopplung / Wandelanleihen / Weiterreichung der Anteile / Aktienverlauf

VIDEO http://www2.anleger-fernsehen.de/daf_vod_aktie.html?id=41201…

Themen des Gesprächs: Schwaches Q4 / Umsatzprognose zurückgenommen / Operative Marge / Schuldenverdopplung / Wandelanleihen / Weiterreichung der Anteile / Aktienverlauf

VIDEO http://www2.anleger-fernsehen.de/daf_vod_aktie.html?id=41201…

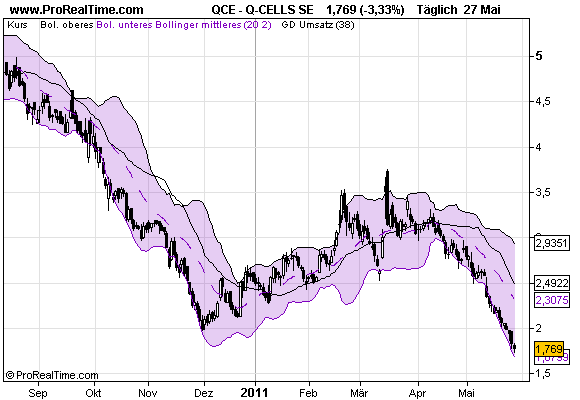

Chartcheck: Q-Cells auf dem Sprung?

20.03.2009 - Mit den gestrigen Nachrichten zu den Zahlen für 2008 sowie dem bestätigten Ausblick auf 2009 konnte die Aktie von Q-Cells Terrain zurück gewinnen. Die Aktie stieg intraday auf 12,30 Euro, konnte das Niveau aber nicht halten und ging mit 11,67 Euro aus dem Handel. Damit befindet sich die Aktie weiter auf Bodensuche, denn eine Trendwendeformation konnte bislang nicht abgeschlossen werden.

Um 9,52 Euro als vorläufigen Boden zu bestätigen, sollte die Aktie den Widerstandsbereich unterhalb von 12,68 Euro überwinden – eine Hürde, an der das Papier am Donnerstag scheiterte. Nach unten hin bietet sich vor allem bei 10,47/10,55 Euro Unterstützung, zudem um die Marke von 11 Euro, bevor der Blick wieder in Richtung des Verlaufstiefs gerichtet werden muss. Solange diese Bereiche nicht unterschritten sind, können die Bullen noch Ausbruchschancen wahrnehmen. Ein Break über 12,68 Euro könnte zwar um 13 Euro schon auf Widerstand stoßen, allerdings wäre auch ein Anstieg in die Zone um 16 Euro aus technischer Sicht denkbar.

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=2…

20.03.2009 - Mit den gestrigen Nachrichten zu den Zahlen für 2008 sowie dem bestätigten Ausblick auf 2009 konnte die Aktie von Q-Cells Terrain zurück gewinnen. Die Aktie stieg intraday auf 12,30 Euro, konnte das Niveau aber nicht halten und ging mit 11,67 Euro aus dem Handel. Damit befindet sich die Aktie weiter auf Bodensuche, denn eine Trendwendeformation konnte bislang nicht abgeschlossen werden.

Um 9,52 Euro als vorläufigen Boden zu bestätigen, sollte die Aktie den Widerstandsbereich unterhalb von 12,68 Euro überwinden – eine Hürde, an der das Papier am Donnerstag scheiterte. Nach unten hin bietet sich vor allem bei 10,47/10,55 Euro Unterstützung, zudem um die Marke von 11 Euro, bevor der Blick wieder in Richtung des Verlaufstiefs gerichtet werden muss. Solange diese Bereiche nicht unterschritten sind, können die Bullen noch Ausbruchschancen wahrnehmen. Ein Break über 12,68 Euro könnte zwar um 13 Euro schon auf Widerstand stoßen, allerdings wäre auch ein Anstieg in die Zone um 16 Euro aus technischer Sicht denkbar.

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=2…

USA hinken bei Solarzellen weit hinterher

"Was ist schlimmer, Solarpanels aus Eurasia oder Öl von der OPEC?", fragen die Marktforscher von The Information Network und beklagen, dass die USA bei der Produktion von Solarzellen weit hinterherhinken.

Weltweit wurde den Analysten zufolge die Solarpanel-Produktion 2008 um 48 Prozent auf 5,6 Gigawatt peak gesteigert. Mehr als 25 Prozent oder 1,5 GWp kamen aus Europa, 60 Prozent respektive 3,3 GWp aus Asien. Der US-Produktionsanteil am Weltmarkt lag mit 750 MWp bei unter 14 Prozent.

Die weltweite Kapazitätsnutzung liegt bei unter 50 Prozent. Ein Überangebot an Polysilizium hat die Waferpreise auf unter fünf Dollar gedrückt.

Aufgrund makroökonomischer Faktoren (sprich der Weltwirtschaftskrise) werden die Zellkapazitäten 2009 nur auf 7,1 GWp steigen, was einer Wachstumsrate von nur 26 Prozent entspricht, erwarten die Marktforscher. Erst 2010 soll der Markt wieder voll anspringen.

Für das kommende Jahr gehen die Analysten für die installierte Leistung von einem Weltmarktwachstum von 48 Prozent auf 10,5 GWp aus.

Der Dünnschichtsektor wird 2010 laut Robert Castellano, Präsident von The Information Network, nur noch weniger als 20 Prozent des Weltmarktes ausmachen.

Die Effizienzraten in dem Sektor liegen Castellano zufolge bei nur sieben bis zwölf Prozent, günstigere Produktionskosten werden das aber wieder ausgleichen.

http://www.channelpartner.de/consumerelectronics/news/274702…

"Was ist schlimmer, Solarpanels aus Eurasia oder Öl von der OPEC?", fragen die Marktforscher von The Information Network und beklagen, dass die USA bei der Produktion von Solarzellen weit hinterherhinken.

Weltweit wurde den Analysten zufolge die Solarpanel-Produktion 2008 um 48 Prozent auf 5,6 Gigawatt peak gesteigert. Mehr als 25 Prozent oder 1,5 GWp kamen aus Europa, 60 Prozent respektive 3,3 GWp aus Asien. Der US-Produktionsanteil am Weltmarkt lag mit 750 MWp bei unter 14 Prozent.

Die weltweite Kapazitätsnutzung liegt bei unter 50 Prozent. Ein Überangebot an Polysilizium hat die Waferpreise auf unter fünf Dollar gedrückt.

Aufgrund makroökonomischer Faktoren (sprich der Weltwirtschaftskrise) werden die Zellkapazitäten 2009 nur auf 7,1 GWp steigen, was einer Wachstumsrate von nur 26 Prozent entspricht, erwarten die Marktforscher. Erst 2010 soll der Markt wieder voll anspringen.

Für das kommende Jahr gehen die Analysten für die installierte Leistung von einem Weltmarktwachstum von 48 Prozent auf 10,5 GWp aus.

Der Dünnschichtsektor wird 2010 laut Robert Castellano, Präsident von The Information Network, nur noch weniger als 20 Prozent des Weltmarktes ausmachen.

Die Effizienzraten in dem Sektor liegen Castellano zufolge bei nur sieben bis zwölf Prozent, günstigere Produktionskosten werden das aber wieder ausgleichen.

http://www.channelpartner.de/consumerelectronics/news/274702…

Q-Cells: Mit Schwung über die 12-Euro-Marke

Florian Söllner

Analysten heben die Umsatz- und Gewinnschätzungen leicht an und sprechen von einer zunehmenden Transparenz bei Q-Cells. Auch die Charttechnik hellt sich weiter auf. Fazit: Spekulativ kaufen!

Man gewohnt sich langsam daran. Die Q-Cells-Aktie führt mit einem Kursplus von knapp sieben Prozent auch am Freitag den TecDAX an. Nachdem sich gestern bereits die Analysten von SES positiv geäußert hatten, folgten heute weitere Reaktionen auf die Vorlage der endgültigen Jahreszahlen.

Mehr Transparenz

Während Goldman Sachs das Kursziel auf 12 Euro senkte (18), äußerte sich Equinet positiver zur Aktie: Die Umsatz- und Gewinnschätzungen würden leicht nach oben angepasst, da nach der Bilanzpressekonferenz die Transparenz bei Q-Cells weiter zunehme. Mit negativen Nachrichten sei außer den Zahlen zum ersten Quartal nicht mehr zu rechnen. Das Kursziel sehen die Analysten bei 13 Euro.

Gewinne laufen lassen!

http://www.deraktionaer.de/xist4c/web/Equinet-und-GS-mit-Neu…

Florian Söllner

Analysten heben die Umsatz- und Gewinnschätzungen leicht an und sprechen von einer zunehmenden Transparenz bei Q-Cells. Auch die Charttechnik hellt sich weiter auf. Fazit: Spekulativ kaufen!

Man gewohnt sich langsam daran. Die Q-Cells-Aktie führt mit einem Kursplus von knapp sieben Prozent auch am Freitag den TecDAX an. Nachdem sich gestern bereits die Analysten von SES positiv geäußert hatten, folgten heute weitere Reaktionen auf die Vorlage der endgültigen Jahreszahlen.

Mehr Transparenz

Während Goldman Sachs das Kursziel auf 12 Euro senkte (18), äußerte sich Equinet positiver zur Aktie: Die Umsatz- und Gewinnschätzungen würden leicht nach oben angepasst, da nach der Bilanzpressekonferenz die Transparenz bei Q-Cells weiter zunehme. Mit negativen Nachrichten sei außer den Zahlen zum ersten Quartal nicht mehr zu rechnen. Das Kursziel sehen die Analysten bei 13 Euro.

Gewinne laufen lassen!

http://www.deraktionaer.de/xist4c/web/Equinet-und-GS-mit-Neu…

Solaraktien: Absurd niedrig bewertet + Übernahmefantasie

Florian Söllner

DER AKTIONÄR hat mit Dr. Sven Hansen gesprochen. Der Chief Investment Officer des weltgrößten Solarinvestors Good Energies erwartet ein schlimmes erstes Quartal, sieht aber gleichzeitig historische Einstiegschancen bei Solarunternehmen.

Good Energies hat bereits mehr als fünf Milliarden Euro in alternative Energien investiert. Hauptbeteiligungen im Bereich Solar sind Q-Cells, Solarfun, Sunfilm und Trina Solar. DER AKTIONÄR hat mit Chief Investment Officer Dr. Sven Hansen gesprochen.

DER AKTIONÄR: Herr Dr. Hansen wie beurteilen Sie die aktuelle Situation?

Dr. Sven Hansen: Auf lange Sicht sind die Perspektiven der Solarenergie noch positiver geworden. Denn die globale Erwärmung ist akuter als bislang angenommen und eine künftige Energieknappheit wird aufgrund zurückgehender Investitionen wohl früher eintreffen als erwartet. Außerdem kommt die Grid Parity aufgrund rasch fallender Solarmodulpreise schneller, als viele erhofft hatten. Doch auf kurze Sicht, die nächsten zwei Jahre, wird es für Solarfirmen im operativen Geschäft hart. Das erste Quartal wird aufgrund des außerordentlich harten Winters und der Rezession sehr schlimm und im zweiten Quartal könnte einigen Firmen das Geld ausgehen. Es ist eine Liquiditätsfrage.

Ab wann zieht die Nachfrage nach Solarprodukten wieder spürbar an?

Wir gehen von einer beginnenden Erholung im dritten Quartal und einen erfreulichen Ausblick der Firmen für 2010 aus. Insbesondere die Amerikaner meinen es absolut ernst mit dem Thema erneuerbare Energien. Zwar wirken sich die Stimulation-Programme von Barack Obama erst 2010 richtig aus, aber die „grüne“ Aufbruchsstimmung in den USA ist heute schon besser als jemals zuvor. Viele US-Solarfirmen werden schon Ende 2009 wieder auf Wachstumskurs kommen.

Wie bewerten Sie das derzeitige Chance/Risiko-Verhältnis von Solaraktien?

Es gibt viele Solarunternehmen, die jetzt absurd niedrig bewertet sind. Es ist nicht so wichtig, ob man jetzt oder in ein paar Tagen einsteigt. Doch wer dieses Jahr nicht in Solarfirmen investiert, wird sehr gute Möglichkeiten verpassen. Und ich glaube nicht, dass solche historischen Einstiegschancen so schnell noch einmal kommen.

Nutzen Sie die aktuellen Chancen?

Wir sind zum Glück in der Lage, jetzt investieren zu können und haben Freude daran. Unser Investment-Budget beträgt rund 350 Millionen Euro pro Jahr. Damit sorgen wir jetzt natürlich primär dafür, dass es unseren bestehenden Portfolio-Unternehmen gut geht. Wir planen in den nächsten Wochen aber auch neue Investments.

Wie entwickeln sich angesichts der fallenden Preise die Gewinnmargen der Solarfirmen?

Die Margen werden unter Druck kommen. Das ist aber auch gut so. Wir müssen die Kosten für erneuerbare Energien senken. Nur die ganz großen und die starken Hersteller, die die Kosten immer weiter senken können, werden lang¬fristig das Rennen machen.

Welche Strategien empfehlen Sie Ihren Beteiligungen?

Wir empfehlen den Firmen, sich derzeit beim Wachstum nicht zu übernehmen. Es wäre dumm, wenn sich gute Solarfirmen selbst umbringen, weil sie zu aggressiv wachsen. Das Zweite ist: Wir raten, sehr schnell zu reagieren. Sehr rasch und entschlossen Kosten senken und gemeinsam mit den Kunden und Lieferanten Lösungen finden, um auf den raschen Preisverfall zu reagieren, ist jetzt sehr wichtig.

Glauben Sie, dass auch aus anderen Branchen große Player die günstigen Kurse für Übernahmen von Solarfirmen nutzen werden?

Ich hoffe doch! Wenn große, strategische Investoren diese Chance im Solarbereich jetzt nicht ergreifen, dann tun sie mir leid. Die potenziellen Großinvestoren mögen vielleicht noch ein paar Wochen oder Monate abwarten und analysieren, doch sie sollten nicht zu lange zögern. Bosch ist ja bei Ersol bereits eingestiegen und die Gerüchte, dass Samsung oder Intel stärker in die Branche einsteigen wollen, reißen nicht ab. Und es braucht solche namhaften Investoren. Denn die Solarbranche wird eine riesige Industrie werden. Diese wird von einigen wenigen Big Playern beherrscht werden und nicht von Tausenden Handwerksbetrieben.

Vielen Dank für das Gespräch!

http://www.deraktionaer.de/xist4c/web/Exklusivinterview-mit-…

Florian Söllner

DER AKTIONÄR hat mit Dr. Sven Hansen gesprochen. Der Chief Investment Officer des weltgrößten Solarinvestors Good Energies erwartet ein schlimmes erstes Quartal, sieht aber gleichzeitig historische Einstiegschancen bei Solarunternehmen.

Good Energies hat bereits mehr als fünf Milliarden Euro in alternative Energien investiert. Hauptbeteiligungen im Bereich Solar sind Q-Cells, Solarfun, Sunfilm und Trina Solar. DER AKTIONÄR hat mit Chief Investment Officer Dr. Sven Hansen gesprochen.

DER AKTIONÄR: Herr Dr. Hansen wie beurteilen Sie die aktuelle Situation?

Dr. Sven Hansen: Auf lange Sicht sind die Perspektiven der Solarenergie noch positiver geworden. Denn die globale Erwärmung ist akuter als bislang angenommen und eine künftige Energieknappheit wird aufgrund zurückgehender Investitionen wohl früher eintreffen als erwartet. Außerdem kommt die Grid Parity aufgrund rasch fallender Solarmodulpreise schneller, als viele erhofft hatten. Doch auf kurze Sicht, die nächsten zwei Jahre, wird es für Solarfirmen im operativen Geschäft hart. Das erste Quartal wird aufgrund des außerordentlich harten Winters und der Rezession sehr schlimm und im zweiten Quartal könnte einigen Firmen das Geld ausgehen. Es ist eine Liquiditätsfrage.

Ab wann zieht die Nachfrage nach Solarprodukten wieder spürbar an?

Wir gehen von einer beginnenden Erholung im dritten Quartal und einen erfreulichen Ausblick der Firmen für 2010 aus. Insbesondere die Amerikaner meinen es absolut ernst mit dem Thema erneuerbare Energien. Zwar wirken sich die Stimulation-Programme von Barack Obama erst 2010 richtig aus, aber die „grüne“ Aufbruchsstimmung in den USA ist heute schon besser als jemals zuvor. Viele US-Solarfirmen werden schon Ende 2009 wieder auf Wachstumskurs kommen.

Wie bewerten Sie das derzeitige Chance/Risiko-Verhältnis von Solaraktien?

Es gibt viele Solarunternehmen, die jetzt absurd niedrig bewertet sind. Es ist nicht so wichtig, ob man jetzt oder in ein paar Tagen einsteigt. Doch wer dieses Jahr nicht in Solarfirmen investiert, wird sehr gute Möglichkeiten verpassen. Und ich glaube nicht, dass solche historischen Einstiegschancen so schnell noch einmal kommen.

Nutzen Sie die aktuellen Chancen?

Wir sind zum Glück in der Lage, jetzt investieren zu können und haben Freude daran. Unser Investment-Budget beträgt rund 350 Millionen Euro pro Jahr. Damit sorgen wir jetzt natürlich primär dafür, dass es unseren bestehenden Portfolio-Unternehmen gut geht. Wir planen in den nächsten Wochen aber auch neue Investments.

Wie entwickeln sich angesichts der fallenden Preise die Gewinnmargen der Solarfirmen?

Die Margen werden unter Druck kommen. Das ist aber auch gut so. Wir müssen die Kosten für erneuerbare Energien senken. Nur die ganz großen und die starken Hersteller, die die Kosten immer weiter senken können, werden lang¬fristig das Rennen machen.

Welche Strategien empfehlen Sie Ihren Beteiligungen?

Wir empfehlen den Firmen, sich derzeit beim Wachstum nicht zu übernehmen. Es wäre dumm, wenn sich gute Solarfirmen selbst umbringen, weil sie zu aggressiv wachsen. Das Zweite ist: Wir raten, sehr schnell zu reagieren. Sehr rasch und entschlossen Kosten senken und gemeinsam mit den Kunden und Lieferanten Lösungen finden, um auf den raschen Preisverfall zu reagieren, ist jetzt sehr wichtig.

Glauben Sie, dass auch aus anderen Branchen große Player die günstigen Kurse für Übernahmen von Solarfirmen nutzen werden?

Ich hoffe doch! Wenn große, strategische Investoren diese Chance im Solarbereich jetzt nicht ergreifen, dann tun sie mir leid. Die potenziellen Großinvestoren mögen vielleicht noch ein paar Wochen oder Monate abwarten und analysieren, doch sie sollten nicht zu lange zögern. Bosch ist ja bei Ersol bereits eingestiegen und die Gerüchte, dass Samsung oder Intel stärker in die Branche einsteigen wollen, reißen nicht ab. Und es braucht solche namhaften Investoren. Denn die Solarbranche wird eine riesige Industrie werden. Diese wird von einigen wenigen Big Playern beherrscht werden und nicht von Tausenden Handwerksbetrieben.

Vielen Dank für das Gespräch!

http://www.deraktionaer.de/xist4c/web/Exklusivinterview-mit-…

Antwort auf Beitrag Nr.: 36.805.417 von lieberlong am 19.03.09 18:06:43Steigt Q-Cells in den Strommarkt ein?

Obwohl der Solarzellenhersteller Q-Cells mit Sitz im sachsen-anhaltinischen Bitterfeld-Wolfen seine Prognosen für dieses Jahr gesenkt hat, will das Unternehmen laut Informationen von FOCUS-MONEY in den Strommarkt einsteigen. Neben Energie aus Solar, sollen aber auch Wasserkraft und Biomasse in den Energiemix einfließen. Außerdem stehe man mit Betreibern von Windparks in Verhandlungen. Wer jetzt allerdings denkt, dass Q-Cells verstärkt auf Solarstrom setzen wird, der irrt. Der Anteil am Q-Cells Energiemix liegt gerade mal bei knapp über einem Prozent. Dennoch will man “grünen Strom” an Großabnehmer verkaufen. „Wir haben nicht das billigste Angebot im Markt“, erklärte Q-Cells, dennoch wolle man vielmehr „Verantwortung bezahlbar machen“. Rund die Hälfte seines Stroms wird Q-Cells aus Deutschland beziehen.

Momentan habe Q-Cells ein Auftragsvolumen von 250 Gigawattstunden, bis zum Ende des Jahres wolle man weitere 750 Gigawattstunden akquirieren. Dafür braucht man aber noch geeignetes Personal. Derzeit sucht Q-Cells neben Buchhaltern auch „Senior Trader mit mehrjähriger Erfahrung im Forward-, Futures-, Options- und CFD-Handel mit Strom- und Gasprodukten.“ - sieht ganz so aus, also wolle der Solarzellenhersteller nicht nur Strom produzieren und verkaufen, sondern auch an der Strombörse damit handeln.

http://www.stromtarife-vergleich.net/stromerzeuger/460-steig…

Obwohl der Solarzellenhersteller Q-Cells mit Sitz im sachsen-anhaltinischen Bitterfeld-Wolfen seine Prognosen für dieses Jahr gesenkt hat, will das Unternehmen laut Informationen von FOCUS-MONEY in den Strommarkt einsteigen. Neben Energie aus Solar, sollen aber auch Wasserkraft und Biomasse in den Energiemix einfließen. Außerdem stehe man mit Betreibern von Windparks in Verhandlungen. Wer jetzt allerdings denkt, dass Q-Cells verstärkt auf Solarstrom setzen wird, der irrt. Der Anteil am Q-Cells Energiemix liegt gerade mal bei knapp über einem Prozent. Dennoch will man “grünen Strom” an Großabnehmer verkaufen. „Wir haben nicht das billigste Angebot im Markt“, erklärte Q-Cells, dennoch wolle man vielmehr „Verantwortung bezahlbar machen“. Rund die Hälfte seines Stroms wird Q-Cells aus Deutschland beziehen.

Momentan habe Q-Cells ein Auftragsvolumen von 250 Gigawattstunden, bis zum Ende des Jahres wolle man weitere 750 Gigawattstunden akquirieren. Dafür braucht man aber noch geeignetes Personal. Derzeit sucht Q-Cells neben Buchhaltern auch „Senior Trader mit mehrjähriger Erfahrung im Forward-, Futures-, Options- und CFD-Handel mit Strom- und Gasprodukten.“ - sieht ganz so aus, also wolle der Solarzellenhersteller nicht nur Strom produzieren und verkaufen, sondern auch an der Strombörse damit handeln.

http://www.stromtarife-vergleich.net/stromerzeuger/460-steig…

Q-CELLS - Kommt ein zweiter Rallyeschub?

Q-Cells - WKN: 555866 - ISIN: DE0005558662

Börse: Xetra in Euro / Kursstand: 12,18 Euro

Rückblick: Die Q-Cells Aktie geriet nach einem Verkaufsignal Mitte Februar deutlich unter Druck und verlor über 40 % an Wert binnen drei Wochen. Am 09.03. markierte die Q-Cells Aktie ein neues Allzeittief bei 9,52 Euro, bevor eine deutliche Kurserholung bis fast an den Widerstandsbereich bei 12,80 - 13,00 Euro startete.

Diese Rallyebewegung wurde in den letzten Tagen ausgiebig korrigiert, gestern war dann wieder deutliches Kaufinteresse zu bemerken. Der gestrige Anstieg wird heute wiederum auf hohem Niveau korrigiert, wobei bislang kein Verkaufsdruck aufkommet. Die Kursmuster der letzten Tage sind bullisch zu werten.

Charttechnischer Ausblick: Die Erholung seit dem Allzeittief könnte in die zweite Runde gehen, wobei die Aktie dazu eine schwere Hürde überwinden muss. Bei 12,53 - 12,84 Euro notiert ein Widerstandskreuz aus Abwärtstrend und Horizontalwiderstand. Erst ein signifikanter Ausbruch über diesen Bereich würde ein weiteres Kaufsignal auslösen, dann wären Kursgewinne bis 15,42 - 16,16 und ggf. 17,25 Euro möglich.

Kippt die Aktie hingegen wieder signifikant unter 10,45 Euro zurück, könnte es schnell weiter abwärts bis 9,00 - 9,20 Euro gehen.

Kursverlauf vom 09.02.2009 bis 20.03.2009 (log. Kerzendarstellung / 1 Kerze = 1 Stunde)

http://www.wallstreet-online.de/nachrichten/nachricht/270101…

Q-Cells - WKN: 555866 - ISIN: DE0005558662

Börse: Xetra in Euro / Kursstand: 12,18 Euro

Rückblick: Die Q-Cells Aktie geriet nach einem Verkaufsignal Mitte Februar deutlich unter Druck und verlor über 40 % an Wert binnen drei Wochen. Am 09.03. markierte die Q-Cells Aktie ein neues Allzeittief bei 9,52 Euro, bevor eine deutliche Kurserholung bis fast an den Widerstandsbereich bei 12,80 - 13,00 Euro startete.

Diese Rallyebewegung wurde in den letzten Tagen ausgiebig korrigiert, gestern war dann wieder deutliches Kaufinteresse zu bemerken. Der gestrige Anstieg wird heute wiederum auf hohem Niveau korrigiert, wobei bislang kein Verkaufsdruck aufkommet. Die Kursmuster der letzten Tage sind bullisch zu werten.

Charttechnischer Ausblick: Die Erholung seit dem Allzeittief könnte in die zweite Runde gehen, wobei die Aktie dazu eine schwere Hürde überwinden muss. Bei 12,53 - 12,84 Euro notiert ein Widerstandskreuz aus Abwärtstrend und Horizontalwiderstand. Erst ein signifikanter Ausbruch über diesen Bereich würde ein weiteres Kaufsignal auslösen, dann wären Kursgewinne bis 15,42 - 16,16 und ggf. 17,25 Euro möglich.

Kippt die Aktie hingegen wieder signifikant unter 10,45 Euro zurück, könnte es schnell weiter abwärts bis 9,00 - 9,20 Euro gehen.

Kursverlauf vom 09.02.2009 bis 20.03.2009 (log. Kerzendarstellung / 1 Kerze = 1 Stunde)

http://www.wallstreet-online.de/nachrichten/nachricht/270101…

Fleißig fleißig, ich bin mal gespannt. Ich habe gerade mal die ersten 10% meines Cashs investiert und Q-Cells gehört dazu.

Milner: "Wir sind weiterhin Marktführer"

24. März 2009 |Topnews, Märkte und Trends

Der Vorstandsvorsitzende von Q-Cells äußert sich in einem Interview zu den weiteren Expansionsplänen für sein Unternehmen und zur Bereinigung auf dem Photovoltaik-Markt.

Im Nachgang der Bilanzpressekonferenz von Q-Cells SE vor einigen Tagen stellte sich der Vorstandsvorsitzende Anton Milner in einem Interview den Fragen der photovoltaik. Er äußert sich zur zukünftigen Entwicklung des Photovoltaik-Marktes sowie seinen Plänen, Q-Cells weiter an der Weltspitze zu halten.

Der Shooting-Star der Branche und hat einen eisigen Winter hinter sich. Können Sie mit 2008 zufrieden sei? Und wie geht es weiter?

Milner: Q-Cells hat seine Produktion 2008 um 48 Prozent und den Umsatz um 46 Prozent auf 1,251 Milliarden Euro gesteigert. Wir sind weiterhin Weltmarktführer. Aber nach den sehr schwachen Wochen seit Mitte November muss man dennoch einräumen: Wir hatten uns noch mehr vorgenommen. Auch das erste Quartal des neuen Jahres begann im Vergleich zu 2008 zunächst schwach, doch von Monat zu Monat sehen wir mehr Nachfrage.

2009 müssen Sie sich auf ein Ende der Zeit umstellen, in der Sie ihre Ware reißend los wurden. Ein neues Gefühl, wenn der Wettbewerb ausbricht?

Milner: Wir hatten einige Jahre, in denen es wegen der nicht zu deckenden Nachfrage nach Zellen keine schwachen Winter mehr gab, da haben einfach die Händler und Installateure ihre Lager aufgefüllt. Aber den ganz normalen Wettbewerb gab es ja auch vor 2004/2005. Die Unternehmen, die diese besonders sichere, und auch ertragreiche Zeit gut genutzt haben, die jetzt über Technologievorsprung, Know-how, flexible Einkaufs und Steuerungsmechanismen und einer Qualitätsmarke verfügen, werden durch die neue Situation nicht geschwächt.

Wir von Q-Cells freuen uns darauf, dass jetzt wieder der normale Wettbewerb einzieht, wie er in der Industrie üblich ist. Wie stark wir sind, lässt sich daran erkennen, dass die Zellenpreise seit dem Einbruch im Winter um 15 bis 20 Prozent gesunken sind, wir 2009 dennoch beim Umsatz deutlich auf 1,7 bis 2,1 Milliarden Euro wachsen und durch ein straffes Kostenmanagement Gewinne erzielen wollen.

Aber der Gürtel sitzt jetzt enger. Wo werden Sie überall sparen?

Milner: Wir fokussieren unsere Investitionen auf neue Technologien im Dünnschichtbereich in den Beteiligungen am Standort Bitterfeld-Wolfen und auf Malaysia, wo wir ab Frühjahr mit der Produktion beginnen. Bis Ende 2009 soll dort die Kapazität auf 520 Megawatt steigen und dann mit der dort sehr günstigen Kostenstruktur unsere Position stärken. Insgesamt rechne ich mit Investitionen von bis zu 500 Millionen Euro, das ist sehr, sehr viel Geld, aber doch deutlich weniger, als wir ursprünglich vorhatten. Es werden einige Projekte zeitlich gestreckt. Vor allem wird es aber aktuell Schnitte an den weichen Kosten geben. Potenzial sehe ich auch durch eine Entspannung der Spotmarktpreise für Silizium. Wir werden das ausnutzen.

Bedeutet das Engagement Malaysia für den Stammsitz in Bitterfeld ein Ende des Wachstums?

Milner: Wir fahren in Bitterfeld jetzt die sechste Linie bei Q-Cells hoch und investieren kräftig in unsere Tochter- und Beteiligungsunternehmen wie Solibro oder Calyxo. Die dort erzielten Testergebnisse sind sensationell und ich gehe davon aus, dass sich das auch bald in Marktzahlen auswirken wird. Im multikristallinen Bereich haben wir jetzt in Bitterfeld allerdings erst mal fast die geplante Kapazität von 800 MWp erreicht. Nicht zu vergessen ist zudem, dass in Deutschland der Konzernsitz und auch die Forschung und Entwicklung konzentriert bleiben.

Kommt jetzt die Marktbereinigung?

Milner: Vor allem der Markt bei den Dünnschichtzellen wird sich stark verändern, derzeit gibt es rund 240 Anbieter, ich glaube, rund 80 Prozent werden davon nicht eigenständig überleben. Eine sehr große Zahl dieser Unternehmen ist noch sehr jung, hat Produkte im Versuchsstadium oder arbeitete bisher an der Rentabilitätsgrenze. Da folgt jetzt eine reinigende Auslese. Es gibt einen Trend in diesen Monaten zu Qualitätsmarken, auch zu Größe. Wir bauen diesen Bereich stark aus, wir rechnen schon im Jahr 2010 mit Kosten von weniger als einem Euro pro Watt. Das wird insofern noch ganz wichtig, weil der Preisverfall für Zellen und Module die Netzparität schneller erreichbar werden lässt, als ich das noch vor wenigen Monaten gedacht hätte. Wir werden das in Italien schon sehr bald sehen, für Deutschland rechne ich im Privatkundenbereich jetzt etwa mit 2013/2014.

Q-Cells baut jetzt auf Kraftwerke und den Handel mit Strom...

Milner: Wir können mit der 2007 gegründeten Tochterfirma Q Cells International dank unserer finanziellen Stärke auch dann Anlagen verwirklichen, wenn es sonst derzeit keine Finanzierung gäbe. 2008 lag der Umsatz von QCI noch bei 92 Millionen Euro, also unter zehn Prozent. Projekte für knapp 200 MWp haben wir für 2009 in der Pipeline, damit können wir auch flexibler auf Marktschwankungen reagieren, die sonst auf die Produktion durchschlagen würden. Das Projektgeschäft ist aber kein Notvehikel, es wird aber ein strategisches Standbein, das auch zum Ertrag des Konzerns beisteuern wird. Der Handel mit Ökostrom für die Industrie war eine Marktlücke, die wir bei uns selbst entdeckt haben, als wir für Bitterfeld-Wolfen einen solchen Stromlieferanten gesucht haben. Bisher gibt es solche Anbieter nur im Privatkundenbereich. Für den Handel mit Ökostrom, wobei wir den Anteil von Solarstrom unbedingt noch steigern wollen, nutzen wir auch das Wissen von ehemaligen Experten der Strombörse in Leipzig.

Die Verlängerung einer kurzfristigen Kreditlinie über 500 Millionen Euro bis Jahresende und ihr Sparprogramm hören sich aber eher danach an, als ob auch bei Q-Cells Geld eher knapp ist?

Milner: Wir haben bisher von dieser Kreditlinie immer nur einen kleinen Teil in Anspruch genommen, derzeit rund 280 Millionen Euro. Wir brauchen Geld für die Wachstumsstrategie, ich habe ja die Summe der Investitionen allein für 2009 schon genannt. Wir planen derzeit, ein Schuldscheindarlehen in Höhe von ca. 500 Millionen Euro zu platzieren, um die von Ihnen genannte Brückenfinanzierung abzulösen. Bereits jetzt gibt es Interessenten für mehr als 300 Millionen. Q-Cells ist kerngesund, das belegt nicht zuletzt ein Eigenkapitalanteil von 66 Prozent.

Das Interview führte Manfred Schulze.

http://www.photovoltaik.eu/nachrichten/details/beitrag/milne…

24. März 2009 |Topnews, Märkte und Trends

Der Vorstandsvorsitzende von Q-Cells äußert sich in einem Interview zu den weiteren Expansionsplänen für sein Unternehmen und zur Bereinigung auf dem Photovoltaik-Markt.

Im Nachgang der Bilanzpressekonferenz von Q-Cells SE vor einigen Tagen stellte sich der Vorstandsvorsitzende Anton Milner in einem Interview den Fragen der photovoltaik. Er äußert sich zur zukünftigen Entwicklung des Photovoltaik-Marktes sowie seinen Plänen, Q-Cells weiter an der Weltspitze zu halten.

Der Shooting-Star der Branche und hat einen eisigen Winter hinter sich. Können Sie mit 2008 zufrieden sei? Und wie geht es weiter?

Milner: Q-Cells hat seine Produktion 2008 um 48 Prozent und den Umsatz um 46 Prozent auf 1,251 Milliarden Euro gesteigert. Wir sind weiterhin Weltmarktführer. Aber nach den sehr schwachen Wochen seit Mitte November muss man dennoch einräumen: Wir hatten uns noch mehr vorgenommen. Auch das erste Quartal des neuen Jahres begann im Vergleich zu 2008 zunächst schwach, doch von Monat zu Monat sehen wir mehr Nachfrage.

2009 müssen Sie sich auf ein Ende der Zeit umstellen, in der Sie ihre Ware reißend los wurden. Ein neues Gefühl, wenn der Wettbewerb ausbricht?

Milner: Wir hatten einige Jahre, in denen es wegen der nicht zu deckenden Nachfrage nach Zellen keine schwachen Winter mehr gab, da haben einfach die Händler und Installateure ihre Lager aufgefüllt. Aber den ganz normalen Wettbewerb gab es ja auch vor 2004/2005. Die Unternehmen, die diese besonders sichere, und auch ertragreiche Zeit gut genutzt haben, die jetzt über Technologievorsprung, Know-how, flexible Einkaufs und Steuerungsmechanismen und einer Qualitätsmarke verfügen, werden durch die neue Situation nicht geschwächt.

Wir von Q-Cells freuen uns darauf, dass jetzt wieder der normale Wettbewerb einzieht, wie er in der Industrie üblich ist. Wie stark wir sind, lässt sich daran erkennen, dass die Zellenpreise seit dem Einbruch im Winter um 15 bis 20 Prozent gesunken sind, wir 2009 dennoch beim Umsatz deutlich auf 1,7 bis 2,1 Milliarden Euro wachsen und durch ein straffes Kostenmanagement Gewinne erzielen wollen.

Aber der Gürtel sitzt jetzt enger. Wo werden Sie überall sparen?

Milner: Wir fokussieren unsere Investitionen auf neue Technologien im Dünnschichtbereich in den Beteiligungen am Standort Bitterfeld-Wolfen und auf Malaysia, wo wir ab Frühjahr mit der Produktion beginnen. Bis Ende 2009 soll dort die Kapazität auf 520 Megawatt steigen und dann mit der dort sehr günstigen Kostenstruktur unsere Position stärken. Insgesamt rechne ich mit Investitionen von bis zu 500 Millionen Euro, das ist sehr, sehr viel Geld, aber doch deutlich weniger, als wir ursprünglich vorhatten. Es werden einige Projekte zeitlich gestreckt. Vor allem wird es aber aktuell Schnitte an den weichen Kosten geben. Potenzial sehe ich auch durch eine Entspannung der Spotmarktpreise für Silizium. Wir werden das ausnutzen.

Bedeutet das Engagement Malaysia für den Stammsitz in Bitterfeld ein Ende des Wachstums?

Milner: Wir fahren in Bitterfeld jetzt die sechste Linie bei Q-Cells hoch und investieren kräftig in unsere Tochter- und Beteiligungsunternehmen wie Solibro oder Calyxo. Die dort erzielten Testergebnisse sind sensationell und ich gehe davon aus, dass sich das auch bald in Marktzahlen auswirken wird. Im multikristallinen Bereich haben wir jetzt in Bitterfeld allerdings erst mal fast die geplante Kapazität von 800 MWp erreicht. Nicht zu vergessen ist zudem, dass in Deutschland der Konzernsitz und auch die Forschung und Entwicklung konzentriert bleiben.

Kommt jetzt die Marktbereinigung?

Milner: Vor allem der Markt bei den Dünnschichtzellen wird sich stark verändern, derzeit gibt es rund 240 Anbieter, ich glaube, rund 80 Prozent werden davon nicht eigenständig überleben. Eine sehr große Zahl dieser Unternehmen ist noch sehr jung, hat Produkte im Versuchsstadium oder arbeitete bisher an der Rentabilitätsgrenze. Da folgt jetzt eine reinigende Auslese. Es gibt einen Trend in diesen Monaten zu Qualitätsmarken, auch zu Größe. Wir bauen diesen Bereich stark aus, wir rechnen schon im Jahr 2010 mit Kosten von weniger als einem Euro pro Watt. Das wird insofern noch ganz wichtig, weil der Preisverfall für Zellen und Module die Netzparität schneller erreichbar werden lässt, als ich das noch vor wenigen Monaten gedacht hätte. Wir werden das in Italien schon sehr bald sehen, für Deutschland rechne ich im Privatkundenbereich jetzt etwa mit 2013/2014.

Q-Cells baut jetzt auf Kraftwerke und den Handel mit Strom...

Milner: Wir können mit der 2007 gegründeten Tochterfirma Q Cells International dank unserer finanziellen Stärke auch dann Anlagen verwirklichen, wenn es sonst derzeit keine Finanzierung gäbe. 2008 lag der Umsatz von QCI noch bei 92 Millionen Euro, also unter zehn Prozent. Projekte für knapp 200 MWp haben wir für 2009 in der Pipeline, damit können wir auch flexibler auf Marktschwankungen reagieren, die sonst auf die Produktion durchschlagen würden. Das Projektgeschäft ist aber kein Notvehikel, es wird aber ein strategisches Standbein, das auch zum Ertrag des Konzerns beisteuern wird. Der Handel mit Ökostrom für die Industrie war eine Marktlücke, die wir bei uns selbst entdeckt haben, als wir für Bitterfeld-Wolfen einen solchen Stromlieferanten gesucht haben. Bisher gibt es solche Anbieter nur im Privatkundenbereich. Für den Handel mit Ökostrom, wobei wir den Anteil von Solarstrom unbedingt noch steigern wollen, nutzen wir auch das Wissen von ehemaligen Experten der Strombörse in Leipzig.

Die Verlängerung einer kurzfristigen Kreditlinie über 500 Millionen Euro bis Jahresende und ihr Sparprogramm hören sich aber eher danach an, als ob auch bei Q-Cells Geld eher knapp ist?

Milner: Wir haben bisher von dieser Kreditlinie immer nur einen kleinen Teil in Anspruch genommen, derzeit rund 280 Millionen Euro. Wir brauchen Geld für die Wachstumsstrategie, ich habe ja die Summe der Investitionen allein für 2009 schon genannt. Wir planen derzeit, ein Schuldscheindarlehen in Höhe von ca. 500 Millionen Euro zu platzieren, um die von Ihnen genannte Brückenfinanzierung abzulösen. Bereits jetzt gibt es Interessenten für mehr als 300 Millionen. Q-Cells ist kerngesund, das belegt nicht zuletzt ein Eigenkapitalanteil von 66 Prozent.

Das Interview führte Manfred Schulze.

http://www.photovoltaik.eu/nachrichten/details/beitrag/milne…

Q-Cells: Einstiegschance

Florian Söllner

Nach den schnellen Kursgewinnen der Vortage korrigiert die Q-Cells-Aktie am Dienstag. Spekulative Anleger können diese Kursschwäche zum Einstieg nutzen. Neues Analysten-Kursziel: 21,30 Euro.

Mit einem minus von rund fünf Prozent ist Q-Cells am Dienstag Topverlierer im TecDAX. Erst gestern setzte Sal. Oppenheim das neue Kursziel für den weltgrößten Solarzellenhersteller auf 21,30 Euro fest. Das bisherige Kursziel der Analysten betrug 23,00 Euro.

Rücksetzer eröffnet Nachkaufchance

Aufwärtstrend intakt

Zwar ist die Q-Cells-Aktie immer noch im längerfristigen Abwärtstrend. Auf kurze bis mittlere Sicht ist die Luft nach oben jedoch frei. Wie im Chart gut erkennbar ist, wurde der kurzfristige Abwärtstrend überwunden und die jüngst gestartete Aufwärtsbewegung ist trotz des heutigen Rücksetzers noch voll intakt. Der AKTIONÄR sieht ein Kursziel von 24,00 Euro, der Stoppkurs wird von 9,80 auf 10,70 Euro nachgezogen.

http://www.deraktionaer.de/xist4c/web/Aufwaertstrend-intakt_…

Florian Söllner

Nach den schnellen Kursgewinnen der Vortage korrigiert die Q-Cells-Aktie am Dienstag. Spekulative Anleger können diese Kursschwäche zum Einstieg nutzen. Neues Analysten-Kursziel: 21,30 Euro.

Mit einem minus von rund fünf Prozent ist Q-Cells am Dienstag Topverlierer im TecDAX. Erst gestern setzte Sal. Oppenheim das neue Kursziel für den weltgrößten Solarzellenhersteller auf 21,30 Euro fest. Das bisherige Kursziel der Analysten betrug 23,00 Euro.

Rücksetzer eröffnet Nachkaufchance

Aufwärtstrend intakt

Zwar ist die Q-Cells-Aktie immer noch im längerfristigen Abwärtstrend. Auf kurze bis mittlere Sicht ist die Luft nach oben jedoch frei. Wie im Chart gut erkennbar ist, wurde der kurzfristige Abwärtstrend überwunden und die jüngst gestartete Aufwärtsbewegung ist trotz des heutigen Rücksetzers noch voll intakt. Der AKTIONÄR sieht ein Kursziel von 24,00 Euro, der Stoppkurs wird von 9,80 auf 10,70 Euro nachgezogen.

http://www.deraktionaer.de/xist4c/web/Aufwaertstrend-intakt_…

Antwort auf Beitrag Nr.: 36.813.098 von lieberlong am 20.03.09 15:58:57Wir sind zum Glück in der Lage, jetzt investieren zu können und haben Freude daran. Unser Investment-Budget beträgt rund 350 Millionen Euro pro Jahr. Damit sorgen wir jetzt natürlich primär dafür, dass es unseren bestehenden Portfolio-Unternehmen gut geht. Wir planen in den nächsten Wochen aber auch neue Investments

***

24.03.2009 17:18

Investitionshoffnung treibt Solarwerte

Das Interesse an der Solarbranche ist wieder erwacht. Dafür sorgt nicht nur Bundeskanzlerin Angela Merkel, sondern auch ein kaufwilliger Investor. Solche Spekulationen helfen vor allem dem Pennystock Conergy.

Die Aktie des angeschlagenen Solar-Projektentwicklers schießt am Dienstag um 60 Prozent in die Höhe – von 38 auf 61 Cent. Das ist der größte prozentuale Kurssprung seit langem. Bereits am Montag hatte der TecDax-Titel um knapp zwölf Prozent zulegen können.

Steigt Good Energies bei Conergy ein?

Ein Analyst verwies auf einen Medienbericht, wonach die Beteiligungsgesellschaft Good Energies in Solar-Projekte investieren wolle. Sven Hansen, Investitionsvorstand der Gesellschaft, meinte, wenn ein strategischer Investor im jetzigen Marktumfeld nicht die Gelegenheit für Investitionen ergreife, könne man ihm auch nicht helfen. Beteiligungen an Solar-Firmen wollte Hansen ebenfalls nicht ausschließen.

Conergy könnte einen strategischen Investor gut gebrauchen. Die Hoffnung darauf beflügelt offenbar die Aktie. Hinzu kommen Spekulationen über eine baldige Kapitalerhöhung, die frisches Geld in die klammen Kassen von Conergy spülen würde. Je näher der Titel an die Marke von einem Euro rücke, desto wahrscheinlicher werde eine Kapitalerhöhung, meinte ein Börsianer. Er sprach deshalb von so genannten „Refinanzierungs-Fantasien“.

Kanzlerin fordert zu mehr Investitionen auf