AD PEPPER MEDIA - 46% was ist da los?? - 500 Beiträge pro Seite (Seite 3)

eröffnet am 27.05.09 11:28:07 von

neuester Beitrag 16.04.24 15:02:29 von

neuester Beitrag 16.04.24 15:02:29 von

Beiträge: 1.576

ID: 1.150.638

ID: 1.150.638

Aufrufe heute: 0

Gesamt: 124.727

Gesamt: 124.727

Aktive User: 0

ISIN: NL0000238145 · WKN: 940883 · Symbol: APM

2,1400

EUR

-1,83 %

-0,0400 EUR

Letzter Kurs 09:04:56 Tradegate

Neuigkeiten

17.04.24 · dpa-AFX |

16.04.24 · 4investors |

09.02.24 · dpa-AFX |

15.01.24 · wO Chartvergleich |

Werte aus der Branche Internet

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 162,44 | +12,79 | |

| 164,24 | +11,58 | |

| 6,8000 | +11,48 | |

| 1,9500 | +8,94 | |

| 1,9300 | +8,43 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,8675 | -6,13 | |

| 1,9500 | -8,02 | |

| 9,4600 | -10,25 | |

| 27,77 | -11,14 | |

| 5,8500 | -11,36 |

Antwort auf Beitrag Nr.: 52.275.709 von Junolyst am 26.04.16 09:44:20Du traegst hier definitiv zur Verbesserung des Forums bei-Chapeau!Doch ein "kleiner Hinweis"(Stammtisch )-Börse ist nicht nur Zahlen-und die Beiträge des Fanclubs haben mehr Inhalt-wenn ich zwischen den Zeilen lesen kann.Ausdrücklich keine Kritik.

)-Börse ist nicht nur Zahlen-und die Beiträge des Fanclubs haben mehr Inhalt-wenn ich zwischen den Zeilen lesen kann.Ausdrücklich keine Kritik.

Bestimmte Dinge sollten- zum Selbstschutz- nicht ausführlich besprochen werden- und besser im Konjunktiv gehalten werden-einfach so. Das ist Stammtisch- ich weiß.Verzeih' mir

)-Börse ist nicht nur Zahlen-und die Beiträge des Fanclubs haben mehr Inhalt-wenn ich zwischen den Zeilen lesen kann.Ausdrücklich keine Kritik.

)-Börse ist nicht nur Zahlen-und die Beiträge des Fanclubs haben mehr Inhalt-wenn ich zwischen den Zeilen lesen kann.Ausdrücklich keine Kritik.Bestimmte Dinge sollten- zum Selbstschutz- nicht ausführlich besprochen werden- und besser im Konjunktiv gehalten werden-einfach so

. Das ist Stammtisch- ich weiß.Verzeih' mir

KGV, EbITDA-Marge und Wachstum sind ja nur eine Seite der Medaille.

Ca. 1/3 der aktuellen Marketcap sind immer noch durch Wertpapiere & Working Capital abgedeckt. Da kann man den Aktionären in den nächsten Jahren noch viel Gutes tun.

Es ist die m.E. die ideale Kombination aus extrem starker Bilanz, Wachstum und wie ich finde immer noch moderater Bewertung die Ad Pepper auch nach dem Anstieg weiterhin zum Kauf macht.

Ca. 1/3 der aktuellen Marketcap sind immer noch durch Wertpapiere & Working Capital abgedeckt. Da kann man den Aktionären in den nächsten Jahren noch viel Gutes tun.

Es ist die m.E. die ideale Kombination aus extrem starker Bilanz, Wachstum und wie ich finde immer noch moderater Bewertung die Ad Pepper auch nach dem Anstieg weiterhin zum Kauf macht.

Antwort auf Beitrag Nr.: 52.277.641 von Maigret am 26.04.16 12:44:38Bitte die Kirche im Dorf lassen. Bei 48,5 % Eigenkapitalquote kann man nicht von einer "extrem starken Bilanz" schreiben. Das ist über dem Durchschnitt - aber eben auch nicht überragend.

Antwort auf Beitrag Nr.: 52.278.667 von Wertefinder1 am 26.04.16 14:17:20

Das sehe ich differenzierter.

Für einen kapitalintensiven Industrieproduzenten mit einem hohen Anteil an langfristigem Sachanlagevermögen mag eine Eigenkapitalquote von 48,5% durchschnittlich sein. Dort ist das Kapital in Stahl und Eisen gebunden und kann nicht für Wachstum, Aktienrückkäufe oder Ausschüttungen verwendet werden.

Das Geschäftsmodell von Ad Pepper benötigt so gut wie keine Investitionen und damit auch kein nennenswertes Kapital. Ad Pepper könnte morgen eine 25% Sonderdividende auszahlen ohne dass das operative Geschäfte in Mitleidenschaft gezogen wird und ohne dass das Management die Verbindlichkeiten dafür erhöhen müsste.

Daher sind 48% nicht gleich 48%....

Zitat von Wertefinder1: Bitte die Kirche im Dorf lassen. Bei 48,5 % Eigenkapitalquote kann man nicht von einer "extrem starken Bilanz" schreiben. Das ist über dem Durchschnitt - aber eben auch nicht überragend.

Das sehe ich differenzierter.

Für einen kapitalintensiven Industrieproduzenten mit einem hohen Anteil an langfristigem Sachanlagevermögen mag eine Eigenkapitalquote von 48,5% durchschnittlich sein. Dort ist das Kapital in Stahl und Eisen gebunden und kann nicht für Wachstum, Aktienrückkäufe oder Ausschüttungen verwendet werden.

Das Geschäftsmodell von Ad Pepper benötigt so gut wie keine Investitionen und damit auch kein nennenswertes Kapital. Ad Pepper könnte morgen eine 25% Sonderdividende auszahlen ohne dass das operative Geschäfte in Mitleidenschaft gezogen wird und ohne dass das Management die Verbindlichkeiten dafür erhöhen müsste.

Daher sind 48% nicht gleich 48%....

Antwort auf Beitrag Nr.: 52.278.667 von Wertefinder1 am 26.04.16 14:17:20starke Bilanz würde ich weniger in diesem Zusammenhang mit EK betrachten, sondern dass das Unternehmen keinerlei Finanzverbindlichkeiten hat. Der Großteil der Verbindlichkeiten sind Working Capital!

Trading Spotlight

auch auf die Gefahr hin, wieder kritisiert zu werden, dass ich nicht mit Analysezahlen um ich werfe, moechte ich doch feststellen, dass trotz multi year highs hier bei 2,50 weiter praktisch KEINE STUECKE rauskommen. Fuer meinen bescheidenen Kleingeist heist das, es geht weiter nordwaerts. Und nun bin ich auch schon wieder still. Freue mich leise. ;-)

So, die Analysten von Montega haben sich auch die Aktie angeschaut

AD PEPPER | KAUFEN | 3,20 EURO

AD PEPPER | KAUFEN | 3,20 EURO

Antwort auf Beitrag Nr.: 52.287.196 von Snoopy9 am 27.04.16 12:07:54In die Hitze des Südens  Ich denke " Einige" haben's verstanden- und viele noch nicht.

Ich denke " Einige" haben's verstanden- und viele noch nicht.

Ich denke " Einige" haben's verstanden- und viele noch nicht.

Ich denke " Einige" haben's verstanden- und viele noch nicht.

Antwort auf Beitrag Nr.: 52.301.245 von Masonite am 28.04.16 18:53:08Wer das Draufsitzenbleiben, in der jetzigen Zeit, als Reibungshitze empfindet sollte besser geben.Geschieht ja gleich welchem Charakter mit Gewinn.Die "neue" Reputation der AD Pepper sowie das plötzliche in den Fokus rücken durch Analystenhäuser sprechen eine klare Sprache, obgleich ich persönlich von gerade den genanten Herren mal rein garnichts abgewinnen kann .Nun ja,auch ich profitiere davon und es sollte mich äusserst peripher tangieren welche Kinder hier schreien wenn der Eismann durch die Strasse fährt ,um uns eine schmackhafte Abkühlung zu bescheren.Sahne & Piermont Kirsche gerne on top.So schmeckt der Sommer stand in den Gelben Seiten

Abschuettelbewegungen sollten-bei derzeitiger Konstellation-begrenzt bleiben.Wenn ich die jährlichen Wachstumsraten von WEBGAins nehme-möchte ich mögliche Kursziele- nicht in den Mund nehmen.

Die von mir erwartete Abschuettelbewegungen-könnten zwischen Euro 2/2,20 ihr Ende finden-wenn überhaupt!

Die zittrigen Stücke scheinen Größtenteils durchgewandert-Umsatzmäßig könnten wir die Wüste Gobi vor uns haben.Regenschauer zwischen 3/4 Euro?

Was ich ja bereits anmerkte. Alle, die hier rauswollten, konnten das tun, ohne das der Kurs grossartig unter Druck kam. Konsolidierung auf hohem Niveau. Ergo ist die Reise hier noch nicht zu Ende. Und auch das ARP von APM hat bis zur HV ja noch einige Tage Zeit, weiter einzusammeln. Daher verlaesst weiterhin kein einziges Stueck mein Depot.

Das Geschäftsmodell ist genial. Die Skaleneffekte sehe ich als stark an. Wenn man jetzt noch den Wasserkopf der Mutter um eine Person reduzieren würde, dann würde sich das Gewinnwachstum noch deutlich beschleunigen.

Was 'n los ?????????? Ist das jetzt heute nur das ARP ? Heute morgen hat Frau Handel anscheinend in den Gelben Seiten -"Sommerbefohlen" gelesen.

Antwort auf Beitrag Nr.: 52.376.760 von Rolfsrudel am 10.05.16 17:18:45DIE hatten heute "Betriebsausflug"-zur Käseverköstigung - ab in die Niederlande und - wie ich höre- in ruhiger Atmosphäre-Same Procedere as every Year,Miss Ulrike?

Procedure!

...nach 40 Minuten war alles vorbei. Also die HV. Wenn man dann zufrieden ist.

Dann langsam mal all doors in flight und gemuetlich bereit machen auf dem Weg zur BIGFIGURE 3.

Dann langsam mal all doors in flight und gemuetlich bereit machen auf dem Weg zur BIGFIGURE 3.

Ich habe mir letzte Woche das Research von Montega besorgt. Sehr lesenswert!!

Der Grund warum der Kurs nicht runter kommt und sicherlich in 2016 noch deutlich steigen wird, könnte ganz einfach wein.

Einige Investoren haben wohl erkannt, dass in das Geschäftsmodell Scale & Scope reinkommt (Economies of scale and scope) und wenn dies der Fall sein sollte - ist ohne Frage ein positives Szenario - wo von vor neun Monaten noch nicht ausgehen konnte, dann steht APM vor einer komplett neuen Bewertung in der Zukunft, denn dann wird folgende Formel zur Realität: („2 + 2 = 5“)

Der Grund warum der Kurs nicht runter kommt und sicherlich in 2016 noch deutlich steigen wird, könnte ganz einfach wein.

Einige Investoren haben wohl erkannt, dass in das Geschäftsmodell Scale & Scope reinkommt (Economies of scale and scope) und wenn dies der Fall sein sollte - ist ohne Frage ein positives Szenario - wo von vor neun Monaten noch nicht ausgehen konnte, dann steht APM vor einer komplett neuen Bewertung in der Zukunft, denn dann wird folgende Formel zur Realität: („2 + 2 = 5“)

Antwort auf Beitrag Nr.: 52.414.188 von Lockeres Luder am 16.05.16 09:17:20Das Research von Montega steht übrigens auch auf der APM Hp

Diese sind aber was die Margenerwartung angeht, sehr vorsichtig. Von den avisierten 10% EBITDA-Marge sind die Meilenweit entfernt. Wenn das Wachstum so weitergeführt werden kann und die operativen Kosten stabil bleiben, sodass die Skaleneffekte zur Wirkung kommen, dann sind 5€ absolut realistisch.

Abgesichert wird der Kurs m.E. derzeit viel mehr durch das laufende ARP. Kauft keiner kauft APM einfach selber. Das ARP lässt ja quasi fast jeden Kaufkurs zu.

Diese sind aber was die Margenerwartung angeht, sehr vorsichtig. Von den avisierten 10% EBITDA-Marge sind die Meilenweit entfernt. Wenn das Wachstum so weitergeführt werden kann und die operativen Kosten stabil bleiben, sodass die Skaleneffekte zur Wirkung kommen, dann sind 5€ absolut realistisch.

Abgesichert wird der Kurs m.E. derzeit viel mehr durch das laufende ARP. Kauft keiner kauft APM einfach selber. Das ARP lässt ja quasi fast jeden Kaufkurs zu.

Ich sehe es ja anders, aber das kam grade ueber Bloomie.......

AD Pepper Media Cut to 'Accumulate' at Equinet (ESN)

By Bloomberg Data

(Bloomberg) -- Ad Pepper Media International NV (APM GR) was downgraded to "Accumulate" from "Buy" at Equinet (ESN) by equity analyst Simon Heilmann. The 12-month target price is €2.60 per share.

Auf das sie sich bald wundern.... ;-)

AD Pepper Media Cut to 'Accumulate' at Equinet (ESN)

By Bloomberg Data

(Bloomberg) -- Ad Pepper Media International NV (APM GR) was downgraded to "Accumulate" from "Buy" at Equinet (ESN) by equity analyst Simon Heilmann. The 12-month target price is €2.60 per share.

Auf das sie sich bald wundern.... ;-)

Aber das Gute bei Anlaysen und Ad Pepper...Hat noch nie jemanden interessiert, was dazu gesagt/geschrieben wird...hahahaha

Antwort auf Beitrag Nr.: 52.420.848 von Snoopy9 am 17.05.16 11:46:49

Hahahahaa.....

Zitat von Snoopy9: Aber das Gute bei Anlaysen und Ad Pepper...Hat noch nie jemanden interessiert, was dazu gesagt/geschrieben wird...hahahaha

Hahahahaa.....

Die stark überkaufte Situation(Euro 2,70/2,78)hat sich wieder sehr schön abgebaut.Sieht alles sehr gesund aus.Jetzt heißt es Kraft sammeln-für das nächste Level

Antwort auf Beitrag Nr.: 52.442.241 von Masonite am 19.05.16 19:57:28

Ja stimmt, aber jetzt geht es wieder Richtung Norden.

Zitat von Masonite: Die stark überkaufte Situation(Euro 2,70/2,78)hat sich wieder sehr schön abgebaut.Sieht alles sehr gesund aus.Jetzt heißt es Kraft sammeln-für das nächste Level

Ja stimmt, aber jetzt geht es wieder Richtung Norden.

Antwort auf Beitrag Nr.: 52.573.961 von Junolyst am 09.06.16 01:29:52Danke.

Echt gutter Artikel!! Und schoen zum Einlesen fuer all die, die noch nicht dabei sind. Hier entsteht grade was Neues, was Grosses, was Gutes. Zwar schon etwas gelaufen, aber noch lange nicht am Ziel.

Echt gutter Artikel!! Und schoen zum Einlesen fuer all die, die noch nicht dabei sind. Hier entsteht grade was Neues, was Grosses, was Gutes. Zwar schon etwas gelaufen, aber noch lange nicht am Ziel.

Hot-Stock der Woche im DerAktionaer mit Kursziel 3,70€!

Und - welche Folgen werden hier vom BREXIT erwartet?

Der Geschäftsbericht 2015 weisst auf das Währungsrisiko zum USD und britschen Pfund hin. Zum Stichtag 31.12.2015 wurde mit einem Pfund-Kurs von 1,353 Euro gerechnet. Heute ist jedes Pfund nur noch 1,20 Euro wert. Das sind also über 10 % Verlust bei der Umrechnung in Euro.

Webgains ist eine britische Gesellschaft und 73 % der Umsätze bei ad pepper media kamen 2015 von Webgains. Ist jetzt die Frage, wieviel Umsatz von Webgains in UK gemacht wird. Webgains ist ja auch auf dem Kontinent aktiv und da wäre es dann erst eine Umrechnung von Euro in britisches Pfund und wieder zurück.

Der Geschäftsbericht 2015 weisst auf das Währungsrisiko zum USD und britschen Pfund hin. Zum Stichtag 31.12.2015 wurde mit einem Pfund-Kurs von 1,353 Euro gerechnet. Heute ist jedes Pfund nur noch 1,20 Euro wert. Das sind also über 10 % Verlust bei der Umrechnung in Euro.

Webgains ist eine britische Gesellschaft und 73 % der Umsätze bei ad pepper media kamen 2015 von Webgains. Ist jetzt die Frage, wieviel Umsatz von Webgains in UK gemacht wird. Webgains ist ja auch auf dem Kontinent aktiv und da wäre es dann erst eine Umrechnung von Euro in britisches Pfund und wieder zurück.

Konsolidierung scheint dem Ende zuzugehen-die "Kleinen" wurden durch Brexit und selbstlose Beratung rausgedraengt

Aber diese Konsolidierung war sehr gesund fuer den kurs. Ueberkauftheit komplett abgebaut, next stop 3 EUR. Und nach Jahren des Wartens, was sind da ein paar Wochen Konsolidierung auf hohem Niveau. :-)

Antwort auf Beitrag Nr.: 52.823.788 von Snoopy9 am 13.07.16 12:40:44Da sind wir einer Meinung.Bei Kursen über 3 Euro-sind nur noch "Hardcoreinvestoren" dabei.

Antwort auf Beitrag Nr.: 52.823.953 von Masonite am 13.07.16 12:57:27eher Investoren die was von Fundamentalanalyse verstehen und wissen dass auch bei 3€ noch lange nicht Ende ist

Spannend wird zu sehen sein, wer bei 5+ noch von Euch dabei ist!

Wer auch immer vor den Zahlen noch hektisch verkaufen mußte - they didn´t get it....

Wer auch immer vor den Zahlen noch hektisch verkaufen mußte - they didn´t get it....

Das Pfund steht derzeit gerade nur bei 1,183 Euro - nicht mehr bei 1,353 Euro wie zuvor. Das sind 12,5 % weniger. Wie hoch ist der Umsatzanteil in Pfund bei ad pepper media?

@Wertefinder1

Eine sehr berechtigte und gute Frage.

Der größte Umsatzträger bei Ad Pepper ist bekanntlich Webgains, die ihr Headquarter in London haben. Sofern mir bekannt, wird bis auf das deutsche Geschäft, ganz Europa aus London gesteuert und alle Umsätze ex England auch im Euro faktoriert. Ist Webgains also eine "Exportfirma" und profitiert von dem aktuell schwachem Pfund?

England ist zweifellos der größte Markt, N0.2 ist die USA und hier läuft die Währung in die richtige Richtung für Ad Pepper. No.3 ist Deutschland und der Markt wird aus Nürnberg gesteuert.

Sofern die Webgains Story weiter voll unter Dampf ist, und davon gehe ich aus, so werden one offs auf der Währungseite kein großen Impact haben, aber vielleicht spielt der schwache Pfund Webgains sogar in die Hände - kann ich aber nicht belegen.

Letztes Jahr kamen die Zahlen am 15 July. Die nächsten Tage könnten spannend werden.

Ich kaufe weiter!

Eine sehr berechtigte und gute Frage.

Der größte Umsatzträger bei Ad Pepper ist bekanntlich Webgains, die ihr Headquarter in London haben. Sofern mir bekannt, wird bis auf das deutsche Geschäft, ganz Europa aus London gesteuert und alle Umsätze ex England auch im Euro faktoriert. Ist Webgains also eine "Exportfirma" und profitiert von dem aktuell schwachem Pfund?

England ist zweifellos der größte Markt, N0.2 ist die USA und hier läuft die Währung in die richtige Richtung für Ad Pepper. No.3 ist Deutschland und der Markt wird aus Nürnberg gesteuert.

Sofern die Webgains Story weiter voll unter Dampf ist, und davon gehe ich aus, so werden one offs auf der Währungseite kein großen Impact haben, aber vielleicht spielt der schwache Pfund Webgains sogar in die Hände - kann ich aber nicht belegen.

Letztes Jahr kamen die Zahlen am 15 July. Die nächsten Tage könnten spannend werden.

Ich kaufe weiter!

Antwort auf Beitrag Nr.: 52.829.092 von Lockeres Luder am 14.07.16 00:57:03Wer jetzt noch dabei ist-lässt sich weder durch Computer-noch durch die bekannten "Spielchen" abschuettelnDafür sind die Protagonisten zu bekannt-zumindest den "Eingefleischten"

Dafür sind die Protagonisten zu bekannt-zumindest den "Eingefleischten"

Antwort auf Beitrag Nr.: 52.829.092 von Lockeres Luder am 14.07.16 00:57:03Man kann ja in den Geschäftsbericht schauen, wie es sich da mit den Währungen von 2014 auf 2015 verhalten hat. Das Umgekehrte kann man dann für 2016 annehmen.

Meldung ist da.

Das häufigste Wort ist "währungsbereinigt". Ergo den endgültigen Bericht abwarten, wie es mit den realen Wechselkurse aussieht und nicht mit wünsch dir was was wäre wenn.

Das häufigste Wort ist "währungsbereinigt". Ergo den endgültigen Bericht abwarten, wie es mit den realen Wechselkurse aussieht und nicht mit wünsch dir was was wäre wenn.

sorry Wertefinder,

die Zahlen sind bombastisch. Waehrungs prozentpunkte hin oder her.

Trendverstaerkung von Umsatz und Ertrag, Firma hier bei dem Cashbestand mit einfach Umsatz bewertert, weiter laecherlich also. Ich lehne mich weiter entspannt zurueck und gebe nicht ein einziges Stueck.

die Zahlen sind bombastisch. Waehrungs prozentpunkte hin oder her.

Trendverstaerkung von Umsatz und Ertrag, Firma hier bei dem Cashbestand mit einfach Umsatz bewertert, weiter laecherlich also. Ich lehne mich weiter entspannt zurueck und gebe nicht ein einziges Stueck.

Antwort auf Beitrag Nr.: 52.839.079 von Snoopy9 am 15.07.16 10:08:15Wo du recht hast Du recht

Antwort auf Beitrag Nr.: 52.828.831 von Lockeres Luder am 13.07.16 22:57:19Die Frage ist nicht,wann der Kurs 5+Euro ist- die Frage fuer mich ist-ob unser "kleiner Kirch" APM als Langfristinvestment sieht-oder mehr ein Investment,dass-wenn der Preis stimmt-zur Disposition steht-Bereich zwischen 6-8 Euro-fuer mich vorstellbar

Bin gespannt-wie nächste Woche sich die Kursziele sich verändern-bei den Börsenbriefen,die sich zu APM bekannt haben.

Ich halte diese pusherhaften Beiträge für sehr gefährlich. Darauf möge bitte kein unbedarfter Kleinanleger reinfallen!

Das Eigenkapital pro Aktie liegt bei 0,67 Euro. Bei einem Aktienkurs von 2,50 Euro liegt der Börsenwert also schon 3,5 mal höher als der reale Wert der Aktionäre.

Das KGV liegt mit diesen Zahlen bei ca. 29. Cashbereinigt um die 20 Mio. Euro Cash sind es knapp ein KGV von ca. 19.

Die Aktie ist in einem Jahr von unter 0,80 Euro auf aktuell 2,50 Euro gestiegen und hat sich damit im Wert mehr als verdreifacht. Ich habe einen Großteil dieser Stecke mitgemacht und bei mir gehört die Aktie damit zu den erfolgreichsten Papieren des Jahres 2016. Aber ich habe diesen Gewinn dann auch realisiert.

Die Gesellschaft ist nach ihrer eigenen Ausage in einem preisintensiven Marktumfeld aktiv und abhängig von relativ wenigen Grosskunden. Das senkt auf der anderen Seite derzeit die Kosten, weil man nicht soviel Geld für die Neukundengewinnung ausgeben muss. Andererseits liegt die Nettogewinnmarge trotz dieses momentanen Vorteils nur bei 3,5 %.

Ergo: Hier wird jetzt eher "der letzte Lemming zum Abladen" gesucht, als das es noch eine hochattraktive Einstiegsmöglichkeit ist.

Das Eigenkapital pro Aktie liegt bei 0,67 Euro. Bei einem Aktienkurs von 2,50 Euro liegt der Börsenwert also schon 3,5 mal höher als der reale Wert der Aktionäre.

Das KGV liegt mit diesen Zahlen bei ca. 29. Cashbereinigt um die 20 Mio. Euro Cash sind es knapp ein KGV von ca. 19.

Die Aktie ist in einem Jahr von unter 0,80 Euro auf aktuell 2,50 Euro gestiegen und hat sich damit im Wert mehr als verdreifacht. Ich habe einen Großteil dieser Stecke mitgemacht und bei mir gehört die Aktie damit zu den erfolgreichsten Papieren des Jahres 2016. Aber ich habe diesen Gewinn dann auch realisiert.

Die Gesellschaft ist nach ihrer eigenen Ausage in einem preisintensiven Marktumfeld aktiv und abhängig von relativ wenigen Grosskunden. Das senkt auf der anderen Seite derzeit die Kosten, weil man nicht soviel Geld für die Neukundengewinnung ausgeben muss. Andererseits liegt die Nettogewinnmarge trotz dieses momentanen Vorteils nur bei 3,5 %.

Ergo: Hier wird jetzt eher "der letzte Lemming zum Abladen" gesucht, als das es noch eine hochattraktive Einstiegsmöglichkeit ist.

Antwort auf Beitrag Nr.: 52.841.119 von Wertefinder1 am 15.07.16 13:29:19Börse ist nicht nur Fundamentalanayse-dass musst Du noch lernen.Ist nicht bös gemeint.Aber Chapeau -dass Du zugibst-Gewinne realisiert hast.Aber hier spielen Leute mit "starken Oberarmen" mit.Insofern ist hier noch nicht das letzte Wort gesprochen

Ich hoffe nur,dass keiner so blöd ist- und sich von der "schönen Verkaufsorder"bei Euro 2,85 einschüchtern lässt-auch das gehört zum "SPIEL"

Antwort auf Beitrag Nr.: 52.841.119 von Wertefinder1 am 15.07.16 13:29:19@Wertefinder

muss ich auch noch kurz kommentieren.

In dieser Aktie sind so gut wie keine Lemminge, und v.a. hier auch keine Pusher am Werk. Wer diesen Thread seit Jahren mitliesst weiss, das Leute wie ich die Aktie seit Jahren haben und daraus auch keinen Hehl machen. Weder bei 0.80, 1.50 oder auch 2,50 EUR. Wir (um jetzt mal fuer einige andere mitzusprechen) sind vom Turnaround ueberzeugt, von der Neuausrichtung und vom Management. Und es sind inzwischen viele viel starke Haende, die hier dabei sind und ebenso kein Stueck aus der Hand geben. Von 0,80 auf 2,60 hin oder her, KGV 19 hin oder her. Alles egal. Aber lieber Wertefinder, das ist Boerse. Jedem seine Meinung.

muss ich auch noch kurz kommentieren.

In dieser Aktie sind so gut wie keine Lemminge, und v.a. hier auch keine Pusher am Werk. Wer diesen Thread seit Jahren mitliesst weiss, das Leute wie ich die Aktie seit Jahren haben und daraus auch keinen Hehl machen. Weder bei 0.80, 1.50 oder auch 2,50 EUR. Wir (um jetzt mal fuer einige andere mitzusprechen) sind vom Turnaround ueberzeugt, von der Neuausrichtung und vom Management. Und es sind inzwischen viele viel starke Haende, die hier dabei sind und ebenso kein Stueck aus der Hand geben. Von 0,80 auf 2,60 hin oder her, KGV 19 hin oder her. Alles egal. Aber lieber Wertefinder, das ist Boerse. Jedem seine Meinung.

Ich muss sagen ich finde die Einwände von Wertefinder gar nicht so unberechtigt.

Umsatz hat sich nach 24,3% in Q1 auf 16,1% zum Halbjahr reduziert (Q2: 8,6%). Währungsbereinigt + auf Basis fortgeführter Aktivitäten war das Wachstum rund 8%-Punkte höher, wie viel davon auf die Währungseffekte zurück zuführen ist werden wir erst noch sehen.

Auf dem aktuellen EUR/GBP Umrechnungskurs werden wir in der 2.Jahreshälfte vermutlich weiteren Gegenwind von der Währungsseite sehen, von daher ist die unveränderte Umsatzprognose von 60 Mio. € absolut vernünftig zu sehen.

Ergebnisseitig ist die Verbesserung einerseits klar positiv zu sehen, aber im Vergleich ist die Verbesserung schon geringfügiger ausgefallen (Q1: 0,81 Mio. €; Q2: 0,42 Mio. € -> EBITDA), wenngleich sich die Marge dennoch minimal verbessern konnte.

Im Kurs ist schon sehr viel Zukunftsmusik eingepreist, ad Pepper ist auf einem guten Weg m. E. aber das muss sich auch so weiter fortsetzen. Ein erneutes ARP würde dem Kurs auf jedenfall gut tun und würde die Überkapitalisierung des Unternehmens abbauen, solange keine M&A Aktivitäten in Sicht sind (Obwohl dafür vermutlich auch keine 20 Mio. € nötig wären...)

Was den Konsens angeht, liegt denk ich Montega für 2016 ganz gut, Umsatz könnte etwas zu hoch sein mit 68,2 Mio. €, dafür sind sie für die Margenentwicklung der Folgejahre eher zurückhaltend. Equinet liegt beim EBITDA m.E. mit 0 vollkommen daneben, da hat der Analyst sich entweder nicht wirklich damit beschäftigt oder hat keine Lust drauf...Auch die 1,0 Mio. € für 2017 sind absolut zu niedrig.

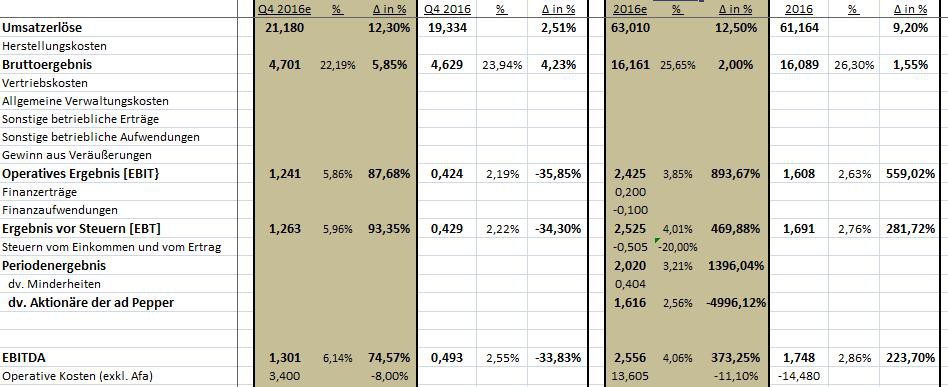

Meine Erwartungen für 2016 sind folgende: Umsatz 63,01 Mio. €, EBITDA 2,90 Mio. € (könnte auch noch einen Ticken zu optimistisch sein). Aber es gilt wie gesagt, die Profitabilität 2017 durch weiteres Wachstum erneut zu erhöhen. Mein Kursziel liegt daher aktuell bei 4,40€.

Umsatz hat sich nach 24,3% in Q1 auf 16,1% zum Halbjahr reduziert (Q2: 8,6%). Währungsbereinigt + auf Basis fortgeführter Aktivitäten war das Wachstum rund 8%-Punkte höher, wie viel davon auf die Währungseffekte zurück zuführen ist werden wir erst noch sehen.

Auf dem aktuellen EUR/GBP Umrechnungskurs werden wir in der 2.Jahreshälfte vermutlich weiteren Gegenwind von der Währungsseite sehen, von daher ist die unveränderte Umsatzprognose von 60 Mio. € absolut vernünftig zu sehen.

Ergebnisseitig ist die Verbesserung einerseits klar positiv zu sehen, aber im Vergleich ist die Verbesserung schon geringfügiger ausgefallen (Q1: 0,81 Mio. €; Q2: 0,42 Mio. € -> EBITDA), wenngleich sich die Marge dennoch minimal verbessern konnte.

Im Kurs ist schon sehr viel Zukunftsmusik eingepreist, ad Pepper ist auf einem guten Weg m. E. aber das muss sich auch so weiter fortsetzen. Ein erneutes ARP würde dem Kurs auf jedenfall gut tun und würde die Überkapitalisierung des Unternehmens abbauen, solange keine M&A Aktivitäten in Sicht sind (Obwohl dafür vermutlich auch keine 20 Mio. € nötig wären...)

Was den Konsens angeht, liegt denk ich Montega für 2016 ganz gut, Umsatz könnte etwas zu hoch sein mit 68,2 Mio. €, dafür sind sie für die Margenentwicklung der Folgejahre eher zurückhaltend. Equinet liegt beim EBITDA m.E. mit 0 vollkommen daneben, da hat der Analyst sich entweder nicht wirklich damit beschäftigt oder hat keine Lust drauf...Auch die 1,0 Mio. € für 2017 sind absolut zu niedrig.

Meine Erwartungen für 2016 sind folgende: Umsatz 63,01 Mio. €, EBITDA 2,90 Mio. € (könnte auch noch einen Ticken zu optimistisch sein). Aber es gilt wie gesagt, die Profitabilität 2017 durch weiteres Wachstum erneut zu erhöhen. Mein Kursziel liegt daher aktuell bei 4,40€.

Antwort auf Beitrag Nr.: 52.842.262 von Junolyst am 15.07.16 15:33:43Ich weiss nicht, ob die Begrifflichkeit "weiteres Wachstum" hier so angebracht ist.

Im Jahr 2011 hat die Firma 56 Mio. Euro Umsatz gemacht. Und das erst im Jahr 2015 wieder erreicht. 2016 sollen es jetzt 60 Mio. Euro sein.

Auch wenn die Firma jetzt mit Webgains und ad agents fast nur noch 2 Produkte hat, kann man da nicht wirklich von einem Wachstumsunternehmen sprechen.

Eine Innotec TSS AG z. B. legte in den letzten 8 Jahren jedes Jahr beim Umsatz zu, ist teils weltweiter Marktführer auf ihrem Gebiet und generiert dadurch seit Jahren eine Nettogewinnmarge über 10 %. Und kommt trotzdem nur auf ein KGV von aktuell 12,5 bei einem noch weiter zulegenden Geschäftsumfeld in Deutschland.

Da ist ein cashbereinigtes KGV von fast 20 bei nur 3,5 % Gewinnmarge im ersten Halbjahr bei ad pepper media schon teuer. Eine mögliche Dividende wird bei diesem hohen Kurs kaum über 2 % hinauskommen. Das Pfund hat aktuell um ca. 12 % ggü. gegenüber dem Euro abgewertet. Bleibt das so, dann soll die Belastung durch Währungsverluste im sechsstelligen Bereich liegen.

Hier dann Kurse von 5 Euro in den Raum zu stellen wie es mehrere hier machen, das ist schon Pusherei. Wahrscheinlich sind es tief im Verlust steckende verzweifelte Investierte, die ihren Einstiegskurs über 5 Euro aus dem Jahr 2000 oder 2006 mit allen Mitteln wiedersehen wollen.

Im Jahr 2011 hat die Firma 56 Mio. Euro Umsatz gemacht. Und das erst im Jahr 2015 wieder erreicht. 2016 sollen es jetzt 60 Mio. Euro sein.

Auch wenn die Firma jetzt mit Webgains und ad agents fast nur noch 2 Produkte hat, kann man da nicht wirklich von einem Wachstumsunternehmen sprechen.

Eine Innotec TSS AG z. B. legte in den letzten 8 Jahren jedes Jahr beim Umsatz zu, ist teils weltweiter Marktführer auf ihrem Gebiet und generiert dadurch seit Jahren eine Nettogewinnmarge über 10 %. Und kommt trotzdem nur auf ein KGV von aktuell 12,5 bei einem noch weiter zulegenden Geschäftsumfeld in Deutschland.

Da ist ein cashbereinigtes KGV von fast 20 bei nur 3,5 % Gewinnmarge im ersten Halbjahr bei ad pepper media schon teuer. Eine mögliche Dividende wird bei diesem hohen Kurs kaum über 2 % hinauskommen. Das Pfund hat aktuell um ca. 12 % ggü. gegenüber dem Euro abgewertet. Bleibt das so, dann soll die Belastung durch Währungsverluste im sechsstelligen Bereich liegen.

Hier dann Kurse von 5 Euro in den Raum zu stellen wie es mehrere hier machen, das ist schon Pusherei. Wahrscheinlich sind es tief im Verlust steckende verzweifelte Investierte, die ihren Einstiegskurs über 5 Euro aus dem Jahr 2000 oder 2006 mit allen Mitteln wiedersehen wollen.

Antwort auf Beitrag Nr.: 52.843.726 von Wertefinder1 am 15.07.16 18:24:17Wie würdest du es denn ausdrücken? Kenne kein anderes Wort das Umsatzsteigerungen besser erklärt als Wachstum.

Für mich handelt es sich hierbei ganz klar um Wachstum, natürlich ist ad Pepper nicht die letzten Jahre stark gewachsen, dafür sind die WachstumsPERSPEKTIVEN aber nach der Konsolidierung seit dem Amtsantritt von Frau Handel deutlich verbessert worden. Man konzentriert sich nun auf die wachstumsstarken Bereiche und hat sich zudem von Verlustbringern getrennt.

Du kannst zudem keinen Bauzuliferer mit einer Werbeagentur vergleichen. Das macht einfach keinen Sinn. Dazu sind die Kapitalstrukturen ganz anders. Eine ad Pepper hat quasi Null Anlagevermögen und 2015 sogar ein negatives Working Capital gehabt. Dadurch lassen sich extrem hohe Kapitalrenditen (ROCE) erzielen, die wiederum eine hihe Bewertung rechtfertigen (dur darfst nicht auf fdas KGV 16 schauen, besser 17! Und Cash-bereinigt sehe ich da ein KGV von knapp 14 in meinen Schätzungen, EV/EBITDA von 7,4 für 2017. Das finde ich für ein Unternehmen dass in den kommenden Jahren Wachstum bei deutlicher Ergebnisverbesserung zeigen sollte definitiv nicht teuer!).

Die EK-Rendite ist durch die hohe EK-Quote dagegen noch nicht so hoch und wird vermutlich in den kommenden Jahren zweistellig werden. Mögliche Hebel für eine deutlichere Erhöhung wären eine deutliche Ausweitung des ARP, eine Sonderdividende oder eine Übernahme, wodurch das Ergebnis weiter erhöht wird.

Ich weiß nicht in wie weit du im Thema der Unternehmensbewertung steckst, aber wenn ja, dann wüsstest du warum hier Kurse von 4-5€ in den Raum geworfen werden -> Stichwort Free Cashflow!

Für mich handelt es sich hierbei ganz klar um Wachstum, natürlich ist ad Pepper nicht die letzten Jahre stark gewachsen, dafür sind die WachstumsPERSPEKTIVEN aber nach der Konsolidierung seit dem Amtsantritt von Frau Handel deutlich verbessert worden. Man konzentriert sich nun auf die wachstumsstarken Bereiche und hat sich zudem von Verlustbringern getrennt.

Du kannst zudem keinen Bauzuliferer mit einer Werbeagentur vergleichen. Das macht einfach keinen Sinn. Dazu sind die Kapitalstrukturen ganz anders. Eine ad Pepper hat quasi Null Anlagevermögen und 2015 sogar ein negatives Working Capital gehabt. Dadurch lassen sich extrem hohe Kapitalrenditen (ROCE) erzielen, die wiederum eine hihe Bewertung rechtfertigen (dur darfst nicht auf fdas KGV 16 schauen, besser 17! Und Cash-bereinigt sehe ich da ein KGV von knapp 14 in meinen Schätzungen, EV/EBITDA von 7,4 für 2017. Das finde ich für ein Unternehmen dass in den kommenden Jahren Wachstum bei deutlicher Ergebnisverbesserung zeigen sollte definitiv nicht teuer!).

Die EK-Rendite ist durch die hohe EK-Quote dagegen noch nicht so hoch und wird vermutlich in den kommenden Jahren zweistellig werden. Mögliche Hebel für eine deutlichere Erhöhung wären eine deutliche Ausweitung des ARP, eine Sonderdividende oder eine Übernahme, wodurch das Ergebnis weiter erhöht wird.

Ich weiß nicht in wie weit du im Thema der Unternehmensbewertung steckst, aber wenn ja, dann wüsstest du warum hier Kurse von 4-5€ in den Raum geworfen werden -> Stichwort Free Cashflow!

Folgender Artikel bringt es ganz gut auf den Punkt:

http://boersengefluester.de/ad-pepper-media-viel-cash-viel-p…

Die Spiele können beginnen

http://boersengefluester.de/ad-pepper-media-viel-cash-viel-p…

Die Spiele können beginnen

Antwort auf Beitrag Nr.: 52.847.857 von Lockeres Luder am 16.07.16 14:19:16Währungsverluste im sechstelligen Bereich - das ist bei der schwachen Marge schon eine erhebliche Hausnummer. Ad pepper media dürfte eines der Unternehmen sein, das am härtesten vom Pfundrückgang belastet wird.

@Wertefinder

Du klemmst Dich aber auch an diese Währungsnummer. Das Pfund war gegen den Euro im low vor dem Brexit bei 0,76, Jetzt stehen wir bei 0,83 Wow. 7 Bigfigures. 8,x% Und Du sprichst von Währungsverlusten im sechsstelligen Bereich? Und was, wenn Waehrungsabsicherungsgeschaefte getätigt wurden? Wir wissen es nicht. Und wenn nicht und der Teil, der in Sterling gezahlt wird (minus der gesparten Gehälter in GBP...) einen sechsstelligen Betrag im Endprofit ausmacht...hey, dann hat Ad Pepper aber klotzig verdient in 2016. Ich will.

Und nochmal, ich pushe nicht, muss nur grinsen, wir Du Dich an der Währungsnummer festbeisst. Aber keine Frage, es gibt viele spannende Aktien, die Du stattdessen kaufen kannst. Viel Erfolg. Mache ich auch, Aber meine Ad Pepper bleiben, wo sie sind. Bei mir im Depot.

Du klemmst Dich aber auch an diese Währungsnummer. Das Pfund war gegen den Euro im low vor dem Brexit bei 0,76, Jetzt stehen wir bei 0,83 Wow. 7 Bigfigures. 8,x% Und Du sprichst von Währungsverlusten im sechsstelligen Bereich? Und was, wenn Waehrungsabsicherungsgeschaefte getätigt wurden? Wir wissen es nicht. Und wenn nicht und der Teil, der in Sterling gezahlt wird (minus der gesparten Gehälter in GBP...) einen sechsstelligen Betrag im Endprofit ausmacht...hey, dann hat Ad Pepper aber klotzig verdient in 2016. Ich will.

Und nochmal, ich pushe nicht, muss nur grinsen, wir Du Dich an der Währungsnummer festbeisst. Aber keine Frage, es gibt viele spannende Aktien, die Du stattdessen kaufen kannst. Viel Erfolg. Mache ich auch, Aber meine Ad Pepper bleiben, wo sie sind. Bei mir im Depot.

Antwort auf Beitrag Nr.: 52.848.664 von Snoopy9 am 16.07.16 18:20:16ganz untern Tisch kehren kannst du es aber auch nicht. Es ist nun mal mit webgains ein großer Teil der Umsätze....andererseits habe ich den EIndruck dass Wertefinde hier etwas den Kurs drücken will oder die Thematik bewusst negativ breit tritt weil er wie es klingt nicht mehr oder nur noch in geringem Umfang investiert ist....

@wertefinder: auf meine Argumente bist du ja nicht mal eingegangen...

@wertefinder: auf meine Argumente bist du ja nicht mal eingegangen...

Schaut Euch mal das Profil Dr. Jens Körner (CFO APM) an. Der wird schon wissen wie man Risiko managed..

http://www.finance-magazin.de/finance-koepfe/cfos/dr-jens-ko…

http://www.finance-magazin.de/finance-koepfe/cfos/dr-jens-ko…

Hier gilt für mich die Devise:Gewinne laufen lassen.Sowohl fundamental-wie Auch von der Chartanalyse-ist und bleibt die Aktie interessant-wobei meiner Einschätzung nach hier nur eine Handvoll Leute davon profitieren werden.Das Gros ist hier draußen- und nur eine Minderheit bereit ist-zu neuen Höchstkursen zu kaufen-die Aussichten von APM verkennend-und eine mögliche Bewertung bei einem Verkauf von APM unterschätzend !!

Antwort auf Beitrag Nr.: 52.850.611 von Masonite am 17.07.16 12:06:53...stimme Dir zu, lasse es hier auch laufen, aber damit habe ich auch schon mal viel Pech (nicht realisierte Gewinne) gehabt... :cry,... hoffe aber diesmal richtig zu liegen und wenn ich das auch schon mal hohe Kursniveau der Vergangenheit sehe und meinen optimalen Einstandskurs, habe ich jetzt viel Zeit...

:cry,... hoffe aber diesmal richtig zu liegen und wenn ich das auch schon mal hohe Kursniveau der Vergangenheit sehe und meinen optimalen Einstandskurs, habe ich jetzt viel Zeit...

:cry,... hoffe aber diesmal richtig zu liegen und wenn ich das auch schon mal hohe Kursniveau der Vergangenheit sehe und meinen optimalen Einstandskurs, habe ich jetzt viel Zeit...

:cry,... hoffe aber diesmal richtig zu liegen und wenn ich das auch schon mal hohe Kursniveau der Vergangenheit sehe und meinen optimalen Einstandskurs, habe ich jetzt viel Zeit...

http://www.finanznachrichten.de/nachrichten-2016-07/38003196…

Neues Update von Montega. Für mich wirkt es aber so als wollen sie das Kursziel bewusst drücken (Marge ab 2019..., TV-Marge, 2,5% risikoloser Zins, 9% Marktrendite -> ist für mich nicht nachvollziehbar realistisch). Warum soll die Marge ab 2019 zurückgehen? 2,5% risikoloser Zins sind derzeit definitiv zu hoch, ebenso die 9% Marktrendite. Bin mal gespannt was Equinet im Update schreibt, die müssten ihre Ergebnisprognose ja mal deutlich anheben.

Das ARP müsste nun ausgelaufen sein, mal schauen ob es eine Verlängerung gibt.

Neues Update von Montega. Für mich wirkt es aber so als wollen sie das Kursziel bewusst drücken (Marge ab 2019..., TV-Marge, 2,5% risikoloser Zins, 9% Marktrendite -> ist für mich nicht nachvollziehbar realistisch). Warum soll die Marge ab 2019 zurückgehen? 2,5% risikoloser Zins sind derzeit definitiv zu hoch, ebenso die 9% Marktrendite. Bin mal gespannt was Equinet im Update schreibt, die müssten ihre Ergebnisprognose ja mal deutlich anheben.

Das ARP müsste nun ausgelaufen sein, mal schauen ob es eine Verlängerung gibt.

Antwort auf Beitrag Nr.: 52.872.565 von Junolyst am 20.07.16 11:37:16Aha ... ein Großkunde aus Asien hat sein Werbebudget zurückgefahren - deshalb die schwächere Entwicklung im Q2 ggü. Q1.

Antwort auf Beitrag Nr.: 52.874.749 von Wertefinder1 am 20.07.16 15:25:13Das hatte Montega zuvor aber auch schon geschrieben. Ist aber wohl nur ein temporärer Effekt....

Die Konsolidierug geht dem Ende entgegen.Die Nichtbeachtung von APM stimmt mich positiv.

Seit über drei Monaten konsolidiert APM jetzt zwischen 2,30 - 2,60. Es wird Zeit Zeit "for the next level!!

Antwort auf Beitrag Nr.: 53.035.084 von Lockeres Luder am 11.08.16 07:36:57...der Chart sieht m.E. sehr gesund aus  ...ich meine die jetzige Konsolidierung paßt gut und könnte mit den nächsten -hoffentlich guten - Ergebnissen beendet werden und mehr als 3 € sind dann kein Problem...

...ich meine die jetzige Konsolidierung paßt gut und könnte mit den nächsten -hoffentlich guten - Ergebnissen beendet werden und mehr als 3 € sind dann kein Problem...

...ich meine die jetzige Konsolidierung paßt gut und könnte mit den nächsten -hoffentlich guten - Ergebnissen beendet werden und mehr als 3 € sind dann kein Problem...

...ich meine die jetzige Konsolidierung paßt gut und könnte mit den nächsten -hoffentlich guten - Ergebnissen beendet werden und mehr als 3 € sind dann kein Problem...

Antwort auf Beitrag Nr.: 53.035.084 von Lockeres Luder am 11.08.16 07:36:57Trotz Pfundschwaech- die starke "Hände " sind noch dabei.Die kommen auch nicht im "normalen Geschäft "raus.

Das hier ist die Wüste Gobi- in Wertpapierbörsengestalt-wer ist der Sven Hedin,der uns die Schoenheit erklärt und zeigt

Heute mal wieder ein gewaltiger Rücksetzer.

...gestern kam bei BoerseOnline.de ein Artikel mit Adpepper als Geheimtipp...

Antwort auf Beitrag Nr.: 53.083.965 von 08-15-aktionaer am 18.08.16 09:21:52BO Express?

Antwort auf Beitrag Nr.: 53.084.397 von Junolyst am 18.08.16 09:58:10...das war ein Artikel in der BO App: "9 Geheimtipps, Deutsche Nebenwerte mit enomen Kurspotential"...

Ad Agents entwickelt sich weiter zur profitablen Perle und ist auch noch von Google "geadelt" worden.....

ad agents GmbH als Premier Google Partner ausgezeichnet

Anerkennung für erfolgreiches und kompetentes Suchmaschinenmarketing

ad agents GmbH | 16.08.2016

Das erfolgreiche Online Marketing der ad agents findet Anerkennung durch Google's Partnerstufe "Premier Google Partner". Die Auszeichnung wird Google Partnern zuteil, die in besonderem Maße über zertifizierte Mitarbeiter verfügen sowie höhere Ausgaben tätigen und nachweislich performant arbeiten.

Wolfgang Schilling, Geschäftsführer der ad agents, freut sich: „Google hat uns mit der Einstufung als Premier Google Partner die Möglichkeit gegeben, insbesondere Neukunden auf den ersten Blick einen Beleg für unsere Kompetenz und unseren Erfolg an die Hand zu geben. Unsere Stammkunden überzeugen wir selbstverständlich nach wie vor durch erfolgreiche Marketingkampagnen.“

Quelle: http://www.marketing-boerse.de/News/details/1633-ad-agents-G…

ad agents GmbH als Premier Google Partner ausgezeichnet

Anerkennung für erfolgreiches und kompetentes Suchmaschinenmarketing

ad agents GmbH | 16.08.2016

Das erfolgreiche Online Marketing der ad agents findet Anerkennung durch Google's Partnerstufe "Premier Google Partner". Die Auszeichnung wird Google Partnern zuteil, die in besonderem Maße über zertifizierte Mitarbeiter verfügen sowie höhere Ausgaben tätigen und nachweislich performant arbeiten.

Wolfgang Schilling, Geschäftsführer der ad agents, freut sich: „Google hat uns mit der Einstufung als Premier Google Partner die Möglichkeit gegeben, insbesondere Neukunden auf den ersten Blick einen Beleg für unsere Kompetenz und unseren Erfolg an die Hand zu geben. Unsere Stammkunden überzeugen wir selbstverständlich nach wie vor durch erfolgreiche Marketingkampagnen.“

Quelle: http://www.marketing-boerse.de/News/details/1633-ad-agents-G…

...der Quartalsbericht liegt im Netz und ist m.E. ganz ordentlich...

Ich freu' mich immer,wenn ein "Profi" eine Fette Brieforder einstellt.

Warum wohl

Warum wohl

Und damit es uns nicht langweilig wird- kommt der Eisberg dazu.

Der gute Profi(A.Breme) kann sowohl links wie rechts

Der gute Profi(A.Breme) kann sowohl links wie rechts

Hab' leider das h vergessen-Sorry Andi!

Ich muss schon sagen- hier wird professionell gearbeitet- sowohl unternehmens-als auch aktientechnisch!!!Ich vermute,dass hier die "Kleinen" zu 90% raus sind- entsprechend gut von ihrem Bankberater "beraten"

wenn 90% mal reichen....

Wenn man merkt- es fallen keine Früchte mehr von allein in den Korb- muss man sich bücken- und den Korb in die Hände nehmen- und ihn höher halten.

Kann allerdings auch sein- dem CFO ist die Quadratur des Kreises gelungen- für die hohe Cashquote!

Kann allerdings auch sein- dem CFO ist die Quadratur des Kreises gelungen- für die hohe Cashquote!

50k landen auf jeden Fall jetzt nicht mehr so einfach im Korb

Antwort auf Beitrag Nr.: 53.289.276 von Lockeres Luder am 16.09.16 13:56:13Hier gibt es erst auf der Basis Euro 2,80/3,20 wieder höhere Umsätze.Wer jetzt noch drin ist- hat zumindest halbwegs verstanden,dass die Aktie unterbewertet ist- und zwar "heillos".

Antwort auf Beitrag Nr.: 53.317.173 von Masonite am 21.09.16 10:36:14Ich weiß nicht was Sie wollen die Umsätze sind doch gut, wenn sie auch ausserbörslich stattfinden.Die Obsthändler kaufen ihre Ware sofort in Holland wenn die Obstkörbe hier in Deutschland leer bleiben.Könnte mir auch gut vorstellen das die 2,80 bald der Historie angehören.

Und wenn man mal den Chart bemueht....ok, ich Weiss, APM lebt ein Eigenleben...und trotzdem. Wenn es durch die 2,50 geht, ist die 5 monatige Konsolidierung beendet und es steht das Jahreshigh bei 2,75 an. Danach ist dann erstmal nix mehr, was im Wege steht....mal schauen.

Der CFO sitzt auf Säcken voller Geld-eigentlich sollte er genuegend Kreativität entwickeln können.

Das ARP sollte ziemlich ausgeschöpft sein.Vielleicht erfahren wir in 2 Wochen mehr.

Das ARP sollte ziemlich ausgeschöpft sein.Vielleicht erfahren wir in 2 Wochen mehr.

Wow.

Aus dem Stand die Konsolidierung beendet und aus dem Trend nach oben ausgebrochen...Jahreshoch von 2,75 im Blick und dann die 3 EUR-Marke.

Nun noch gute Zahlen und die Reise geht weiter. Hatten ja lles lang genug Zeit, in den Zug einzusteigen...

Aus dem Stand die Konsolidierung beendet und aus dem Trend nach oben ausgebrochen...Jahreshoch von 2,75 im Blick und dann die 3 EUR-Marke.

Nun noch gute Zahlen und die Reise geht weiter. Hatten ja lles lang genug Zeit, in den Zug einzusteigen...

Volumen ist weiterhin sehr niedrig, von daher sollte man daraus keine zu große Schlußvolgerungen ziehen.

Q3 ist bekanntlich das schwächste Quartal - hoffe trotzdem auf eine schwarze Null.

Q4 könnte der absolute Hammer werden und sollte die Richtung für nächste Jahr aufzeigen.

Die Bewertung bleibt weiter ein schlechter Witz! Ich hoffe weiter auf außerordenliche Ereignisse alternativ müssen sich smarte Leute mit Geld sich APM mal richtig vornehmen.

Q3 ist bekanntlich das schwächste Quartal - hoffe trotzdem auf eine schwarze Null.

Q4 könnte der absolute Hammer werden und sollte die Richtung für nächste Jahr aufzeigen.

Die Bewertung bleibt weiter ein schlechter Witz! Ich hoffe weiter auf außerordenliche Ereignisse

alternativ müssen sich smarte Leute mit Geld sich APM mal richtig vornehmen.

na ja...richtig vornehmen wird schwierig.....Wie hoch mag der ECHTE free flow noch sein?? Tippe mal auf nicht ganz viel.

Aber Recht gebe ich Dir, die Bewertung ist und bleibt ein Witz. Daher verlaesst auch kein Stueck mein Depot.

Aber Recht gebe ich Dir, die Bewertung ist und bleibt ein Witz. Daher verlaesst auch kein Stueck mein Depot.

aha....da haben wir den Grund fuer heute.....

http://boersengefluester.de/ad-pepper-kurs-hat-genug-konsoli…

http://boersengefluester.de/ad-pepper-kurs-hat-genug-konsoli…

:-)

Q.E.D.

ad pepper media International N.V. setzt profitables Wachstum fort Nachrichtenquelle: EQS Group AG | 14.10.2016, 08:28 | 68 | 0 | 0 ad pepper media International N.V. / Schlagwort(e): 9-Monatszahlen/Vorläufiges Ergebnis 14.10.2016 08:28 Veröffentlichung einer Insiderinformation gemäß Artikel 17 MAR, übermittelt durch DGAP - ein Service der EQS Group AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. --------------------------------------------------------------------------- ad pepper media International N.V. setzt profitables Wachstum fort Nürnberg, Amsterdam, 14. Oktober 2016 ad pepper media International N.V. hat die ersten neun Monate des Geschäftsjahres mit einem Rekordumsatz von TEUR 41.830 abgeschlossen (Q1-Q3 2015: TEUR 37.149). Das Umsatzwachstum beträgt auf vergleichbarer Basis, d.h. unter Berücksichtigung nicht fortgeführter Aktivitäten, ca. 17,4 Prozent. Mit einem Umsatz von TEUR 8.092 und einem Wachstum von ca. 36,4 Prozent war ad agents das am dynamischsten wachsende Segment der Gruppe (Q1-Q3 2015: TEUR 5.932). Der Umsatz des Segmentes ad pepper betrug im Neunmonatszeitraum 2016 TEUR 3.865 und zeigte auf vergleichbarer Basis ebenfalls ein zweistelliges Umsatzplus von 14,4 Prozent (Q1-Q3 2015: TEUR 3.379). Der Umsatz des Segmentes Webgains stieg um ca. 13,5 Prozent auf eine neue Rekordmarke von TEUR 29.866 (Q1-Q3 2015: TEUR 26.317), allerdings verlangsamte sich das Wachstum im abgelaufenen Quartal insbesondere infolge der Schwäche des britischen Pfundes gegenüber dem Euro. Währungsbereinigt lag das Umsatzplus dieses Segmentes im Neunmonatszeitraum bei ca. 20,0 Prozent. Die Bruttomarge der Gruppe stieg in den ersten neun Monaten 2016 auf vergleichbarer Basis um ca. 15,2 Prozent, wobei alle drei operativen Segmente zum Teil deutlich zulegen konnten. Das Bruttomargenplus bei ad agents beträgt ca. 16,9 Prozent, ad pepper wuchs mit einem Plus von ca. 17,0 Prozent und das Segment Webgains steigerte die Bruttomarge um ca. 8,4 Prozent; unter Herausrechnung von Währungseffekten erhöhte sich die Bruttomarge des Segmentes Webgains um 13,7 Prozent. Die operativen Kosten der Gruppe sanken in den ersten drei Quartalen, unterstützt durch die Schwäche des britischen Pfundes, deutlich um TEUR 1.544 auf TEUR 10.276 bzw. 13,1 Prozent (Q1-Q3 2015: TEUR 11.820). Die positive Entwicklung des ersten Halbjahres setzt sich dank der verbesserten Kostenstruktur in Verbindung mit höheren Bruttomargen mithin weiter fort. So beträgt das Konzern-EBITDA im Neunmonatszeitraum des laufenden Geschäftsjahres TEUR 1.255 (Q1-Q3 2015: TEUR -205), wobei allein das Segment Webgains sein EBITDA um TEUR 624 auf TEUR 1.035 steigern konnte (Q1-Q3 2015: TEUR 411). Das Segment ad agents erzielte im Neunmonatszeitraum 2016 ein EBITDA von TEUR 694 (Q1-Q3 2015: TEUR -14), das Segment ad pepper verbesserte sein EBITDA auf TEUR 655 (Q1-Q3 2015: TEUR 320). Die liquiden Mittel (einschließlich Wertpapierbeständen zum beizulegenden Zeitwert) betragen TEUR 18.280 (31. Dezember 2015: TEUR 22.437). Bankverbindlichkeiten bestehen weiterhin nicht. Der Bericht für die ersten neun Monate 2016 wird am 18. November 2016 veröffentlicht. Kennzahlen (ungeprüft) Q1-Q3/2016 gegenüber Q1-Q3/2015: Q1-Q3/2016 Q1-Q3/2015 Abw. in %Umsatz TEUR 41.830 37.149 12,6Bruttomarge TEUR 11.460 11.403 0,5EBITDA TEUR 1.255 -205 < -100,0EBIT TEUR 1.184 -417 < -100,0EBT TEUR 1.262 -283 < -100,0 30.09.2016 30.09.2015 Abw. in %Liquide Mittel* TEUR 18.280 18.602 -1,7Eigenkapital TEUR 15.271 16.139 -5,4Bilanzsumme TEUR 26.258 28.003 -6,2 *einschließlich Wertpapierbestände zum beizulegenden Zeitwert Für nähere Informationen: Dr. Jens Körner (CFO) ad pepper media International N.V. Tel.: +49 (0) 911 929057-0 Fax: +49 (0) 911 929057-157 Email: ir@adpepper.com

DGAP-Adhoc: ad pepper media International N.V. setzt profitables Wachstum fort | wallstreet-online.de - Vollständiger Artikel unter:

http://www.wallstreet-online.de/nachricht/9001119-dgap-adhoc…

Q.E.D.

ad pepper media International N.V. setzt profitables Wachstum fort Nachrichtenquelle: EQS Group AG | 14.10.2016, 08:28 | 68 | 0 | 0 ad pepper media International N.V. / Schlagwort(e): 9-Monatszahlen/Vorläufiges Ergebnis 14.10.2016 08:28 Veröffentlichung einer Insiderinformation gemäß Artikel 17 MAR, übermittelt durch DGAP - ein Service der EQS Group AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. --------------------------------------------------------------------------- ad pepper media International N.V. setzt profitables Wachstum fort Nürnberg, Amsterdam, 14. Oktober 2016 ad pepper media International N.V. hat die ersten neun Monate des Geschäftsjahres mit einem Rekordumsatz von TEUR 41.830 abgeschlossen (Q1-Q3 2015: TEUR 37.149). Das Umsatzwachstum beträgt auf vergleichbarer Basis, d.h. unter Berücksichtigung nicht fortgeführter Aktivitäten, ca. 17,4 Prozent. Mit einem Umsatz von TEUR 8.092 und einem Wachstum von ca. 36,4 Prozent war ad agents das am dynamischsten wachsende Segment der Gruppe (Q1-Q3 2015: TEUR 5.932). Der Umsatz des Segmentes ad pepper betrug im Neunmonatszeitraum 2016 TEUR 3.865 und zeigte auf vergleichbarer Basis ebenfalls ein zweistelliges Umsatzplus von 14,4 Prozent (Q1-Q3 2015: TEUR 3.379). Der Umsatz des Segmentes Webgains stieg um ca. 13,5 Prozent auf eine neue Rekordmarke von TEUR 29.866 (Q1-Q3 2015: TEUR 26.317), allerdings verlangsamte sich das Wachstum im abgelaufenen Quartal insbesondere infolge der Schwäche des britischen Pfundes gegenüber dem Euro. Währungsbereinigt lag das Umsatzplus dieses Segmentes im Neunmonatszeitraum bei ca. 20,0 Prozent. Die Bruttomarge der Gruppe stieg in den ersten neun Monaten 2016 auf vergleichbarer Basis um ca. 15,2 Prozent, wobei alle drei operativen Segmente zum Teil deutlich zulegen konnten. Das Bruttomargenplus bei ad agents beträgt ca. 16,9 Prozent, ad pepper wuchs mit einem Plus von ca. 17,0 Prozent und das Segment Webgains steigerte die Bruttomarge um ca. 8,4 Prozent; unter Herausrechnung von Währungseffekten erhöhte sich die Bruttomarge des Segmentes Webgains um 13,7 Prozent. Die operativen Kosten der Gruppe sanken in den ersten drei Quartalen, unterstützt durch die Schwäche des britischen Pfundes, deutlich um TEUR 1.544 auf TEUR 10.276 bzw. 13,1 Prozent (Q1-Q3 2015: TEUR 11.820). Die positive Entwicklung des ersten Halbjahres setzt sich dank der verbesserten Kostenstruktur in Verbindung mit höheren Bruttomargen mithin weiter fort. So beträgt das Konzern-EBITDA im Neunmonatszeitraum des laufenden Geschäftsjahres TEUR 1.255 (Q1-Q3 2015: TEUR -205), wobei allein das Segment Webgains sein EBITDA um TEUR 624 auf TEUR 1.035 steigern konnte (Q1-Q3 2015: TEUR 411). Das Segment ad agents erzielte im Neunmonatszeitraum 2016 ein EBITDA von TEUR 694 (Q1-Q3 2015: TEUR -14), das Segment ad pepper verbesserte sein EBITDA auf TEUR 655 (Q1-Q3 2015: TEUR 320). Die liquiden Mittel (einschließlich Wertpapierbeständen zum beizulegenden Zeitwert) betragen TEUR 18.280 (31. Dezember 2015: TEUR 22.437). Bankverbindlichkeiten bestehen weiterhin nicht. Der Bericht für die ersten neun Monate 2016 wird am 18. November 2016 veröffentlicht. Kennzahlen (ungeprüft) Q1-Q3/2016 gegenüber Q1-Q3/2015: Q1-Q3/2016 Q1-Q3/2015 Abw. in %Umsatz TEUR 41.830 37.149 12,6Bruttomarge TEUR 11.460 11.403 0,5EBITDA TEUR 1.255 -205 < -100,0EBIT TEUR 1.184 -417 < -100,0EBT TEUR 1.262 -283 < -100,0 30.09.2016 30.09.2015 Abw. in %Liquide Mittel* TEUR 18.280 18.602 -1,7Eigenkapital TEUR 15.271 16.139 -5,4Bilanzsumme TEUR 26.258 28.003 -6,2 *einschließlich Wertpapierbestände zum beizulegenden Zeitwert Für nähere Informationen: Dr. Jens Körner (CFO) ad pepper media International N.V. Tel.: +49 (0) 911 929057-0 Fax: +49 (0) 911 929057-157 Email: ir@adpepper.com

DGAP-Adhoc: ad pepper media International N.V. setzt profitables Wachstum fort | wallstreet-online.de - Vollständiger Artikel unter:

http://www.wallstreet-online.de/nachricht/9001119-dgap-adhoc…

Und wir bedenken...Q3 ist bei APM eigentlich immer das Schlechteste.... Na denn....

Starke Zahlen. Da wachsen alle Bereiche enorm. Ohne das schwächelnde Pfund wäre Webgains noch stärker gewesen.

Hoehere Kurse- lediglich eine Zeitfrage.Uebernahme nicht ausgeschlossen- bei diesem Wachstum!

Ich habe den Eindruck- eine "starke Hand" bestimmt die Marschgeschwindigkeit- und 3/4 Kleine schauen zu

Jedenfalls kann ich sagen:seit unsere Ulrike am Ruder ist- geht es kontinuierlich nach oben- und mit den Q4-Zahlen sollte " Polen" offen sein.

Jedenfalls kann ich sagen:seit unsere Ulrike am Ruder ist- geht es kontinuierlich nach oben- und mit den Q4-Zahlen sollte " Polen" offen sein.

3/4 Kleine? Meinst Dich und mich, als letzte "Kleine", die noch dabeisind??? ;-)

Antwort auf Beitrag Nr.: 53.476.455 von Snoopy9 am 14.10.16 10:04:06Ich denke- wir gehören noch dazu- zum Glück !

Das Problem ist doch folgendes. Der Pfund wird immer schwächer, das belastet das Umsatzwachstum von Ad Pepper, weil der größte Bereich Webgains in GB sitzt.

Zwar konnten die operativen Kosten weiter verbessert werden, aber der größte Sprung beim EBITDA war ich Q1 (ca. 0,83 Mio. €). In Q2 wars schon weniger (ca. 0,61 Mio. €) und in Q3 nochmal weniger (0,24 Mio. €). Zwar hat Ad Pepper Vorteile auf der Kostenseite, aber es ist zu sehen, dass das geringere Umsatzwachstum nicht durch niedrigere op. Kosten kompensiert werden kann. Im kommenden Jahr, wird es daher in jedem Quartal (insb. Q1 + Q2) sehr schwer das Vorjahresergebnis zu verbessern, weil sich das Pfund, bei unveränderten Wechselkursen, deutlich verschlechtert hat.

Daher erachte ich aktuell EBITDA-Margen von 10% als deutlich unrealistischer als noch vor einem halben Jahr. Die Schwäche des Pfunds lastet leider deutlich auf dem Ergebnis, das lässt sich nicht so einfach kompensieren. Und das Pfund wird vermutlich in den kommenden Monaten nicht plötzlich wieder stärker werden...

Zwar konnten die operativen Kosten weiter verbessert werden, aber der größte Sprung beim EBITDA war ich Q1 (ca. 0,83 Mio. €). In Q2 wars schon weniger (ca. 0,61 Mio. €) und in Q3 nochmal weniger (0,24 Mio. €). Zwar hat Ad Pepper Vorteile auf der Kostenseite, aber es ist zu sehen, dass das geringere Umsatzwachstum nicht durch niedrigere op. Kosten kompensiert werden kann. Im kommenden Jahr, wird es daher in jedem Quartal (insb. Q1 + Q2) sehr schwer das Vorjahresergebnis zu verbessern, weil sich das Pfund, bei unveränderten Wechselkursen, deutlich verschlechtert hat.

Daher erachte ich aktuell EBITDA-Margen von 10% als deutlich unrealistischer als noch vor einem halben Jahr. Die Schwäche des Pfunds lastet leider deutlich auf dem Ergebnis, das lässt sich nicht so einfach kompensieren. Und das Pfund wird vermutlich in den kommenden Monaten nicht plötzlich wieder stärker werden...

Antwort auf Beitrag Nr.: 53.476.725 von Junolyst am 14.10.16 10:31:25Gibt es aus Deiner Sicht Möglichkeiten, sich von der Abhängigkeit des Pfund zu lösen ??

Lt. Montega sollte das auch nicht groß ins Gewicht fallen:

Umsatz: Gegenüber Vorjahr konnte ad pepper den Umsatz um 6,0% auf 13,5 Mio. Euro

steigern. ad agents (+30,9%) behauptete sich wie im ersten Halbjahr als

wachstumsstärkstes Segment, während das Affiliate-Netzwerk Webgains (Umsatzanteil:

70%) mit einem Umsatzplus von 2,4% auf 9,4 Mio. Euro einen Verlust an Momentum

zeigte (H1: +19,4%). Währungsbereinigt erzielte Webgains jedoch ein stabiles Wachstum

von 15,4%. Bei der Umrechnung macht sich der Einfluss des nach der Brexit-Entscheidung

immer weiter abwertenden GBP stärker bemerkbar. Die Diskrepanz zwischen berichtetem

und währungsbereinigtem Umsatz dürfte entsprechend in Q4 zunehmen und einen

vorläufigen Höhepunkt erreichen (s. Tabelle).

Wechselkursentwicklung Q4/15 Q1/16 Q2/16 Q3/16 aktuell

1 Euro in GBP* 0,72 0,77 0,79 0,85 0,90

Quelle: Oanda, *Quartalsdurchschnitt

Damit Webgains in Q4 in der Berichtswährung noch ein Wachstum ausweisen kann,

müsste eine Hurdle-Rate in GBP von 20% übertroffen werden. Eine rasche Auflösung der

Pfund-Schwäche deutet sich zudem nicht an, sodass voraussichtlich auch in H1/17 die

Topline niedriger ausfallen wird als bisher von uns erwartet. Unsere Prognosen haben wir

entsprechend angepasst. Hervorzuheben bleibt jedoch, dass durch das natürliche Hedging

(50% des Konzernumsatzes in GBP stehen bei ad pepper rd. 50% der OPEX in GBP

gegenüber) nur ein geringer Druck auf die Konzern-Profitabilität resultiert.

Ergebnis: Nach OPEX i.H.v. bereinigt 3,4 Mio. Euro in Q1 sowie 3,5 Mio. Euro in Q2 hat ad

pepper mit OPEX von 3,5 Mio. Euro im abgelaufenen Quartal die hohe Kostendisziplin

fortgesetzt. Das leicht positive EBIT im traditionell schwächeren Q3 werten wir als solides

Abschneiden. Mit dem Weihnachtsgeschäft, einer höheren Konsumneigung und

steigenden Werbeausgaben erwarten wir ein überzeugendes Schlussquartal und halten

an unserer EBIT-Prognose für 2016 von 2,2 Mio. Euro fest.

Fazit: Die heute mitgeteilten Eckdaten sind weitestgehend im Rahmen unserer

Erwartungen ausgefallen und dürften keinen Treiber für den Aktienkurs darstellen. Im

Anschluss an das Q4, nach einem vollständigen Geschäftsjahr ohne operativen

Quartalsverlust, rechnen wir dann mit einem sich aufhellenden Sentiment für den Titel.

Unsere Kaufempfehlung behalten wir bei unverändertem Kursziel bei.

Quelle: http://www.adpeppergroup.com/investor-relations/research-cov…

Trotz der angegebenen Preise wurde ich nicht "zur Kasse" gebeten !

Lt. Montega sollte das auch nicht groß ins Gewicht fallen:

Umsatz: Gegenüber Vorjahr konnte ad pepper den Umsatz um 6,0% auf 13,5 Mio. Euro

steigern. ad agents (+30,9%) behauptete sich wie im ersten Halbjahr als

wachstumsstärkstes Segment, während das Affiliate-Netzwerk Webgains (Umsatzanteil:

70%) mit einem Umsatzplus von 2,4% auf 9,4 Mio. Euro einen Verlust an Momentum

zeigte (H1: +19,4%). Währungsbereinigt erzielte Webgains jedoch ein stabiles Wachstum

von 15,4%. Bei der Umrechnung macht sich der Einfluss des nach der Brexit-Entscheidung

immer weiter abwertenden GBP stärker bemerkbar. Die Diskrepanz zwischen berichtetem

und währungsbereinigtem Umsatz dürfte entsprechend in Q4 zunehmen und einen

vorläufigen Höhepunkt erreichen (s. Tabelle).

Wechselkursentwicklung Q4/15 Q1/16 Q2/16 Q3/16 aktuell

1 Euro in GBP* 0,72 0,77 0,79 0,85 0,90

Quelle: Oanda, *Quartalsdurchschnitt

Damit Webgains in Q4 in der Berichtswährung noch ein Wachstum ausweisen kann,

müsste eine Hurdle-Rate in GBP von 20% übertroffen werden. Eine rasche Auflösung der

Pfund-Schwäche deutet sich zudem nicht an, sodass voraussichtlich auch in H1/17 die

Topline niedriger ausfallen wird als bisher von uns erwartet. Unsere Prognosen haben wir

entsprechend angepasst. Hervorzuheben bleibt jedoch, dass durch das natürliche Hedging

(50% des Konzernumsatzes in GBP stehen bei ad pepper rd. 50% der OPEX in GBP

gegenüber) nur ein geringer Druck auf die Konzern-Profitabilität resultiert.

Ergebnis: Nach OPEX i.H.v. bereinigt 3,4 Mio. Euro in Q1 sowie 3,5 Mio. Euro in Q2 hat ad

pepper mit OPEX von 3,5 Mio. Euro im abgelaufenen Quartal die hohe Kostendisziplin

fortgesetzt. Das leicht positive EBIT im traditionell schwächeren Q3 werten wir als solides

Abschneiden. Mit dem Weihnachtsgeschäft, einer höheren Konsumneigung und

steigenden Werbeausgaben erwarten wir ein überzeugendes Schlussquartal und halten

an unserer EBIT-Prognose für 2016 von 2,2 Mio. Euro fest.

Fazit: Die heute mitgeteilten Eckdaten sind weitestgehend im Rahmen unserer

Erwartungen ausgefallen und dürften keinen Treiber für den Aktienkurs darstellen. Im

Anschluss an das Q4, nach einem vollständigen Geschäftsjahr ohne operativen

Quartalsverlust, rechnen wir dann mit einem sich aufhellenden Sentiment für den Titel.

Unsere Kaufempfehlung behalten wir bei unverändertem Kursziel bei.

Quelle: http://www.adpeppergroup.com/investor-relations/research-cov…

Trotz der angegebenen Preise wurde ich nicht "zur Kasse" gebeten !

Antwort auf Beitrag Nr.: 53.481.315 von cebulonby am 14.10.16 18:54:27Hedging?

Wenn 70% der Umsätze in GBp gemacht werden kann man das m.E. auf jedenfall nicht einfach so untätig laufen lassen. Und wie man sieht ist der Umsatznachteil größer als der Kostenvorteil...das ist das Problem.

Bzgl. der Prognosen war ich da auch zu optimistisch, da musste ich jetzt erheblich zurück rudern. Bin auch heute erstmal raus. Die Analyse von Montega erscheint mir sehr ehrlich geschrieben. Auf dem Niveau des Pfunds wird es 2017 auf jedenfall nicht leicht das Ergebnis erneut deutlich zu steigern.

Oder sieht das hier jemand anders?

Wenn 70% der Umsätze in GBp gemacht werden kann man das m.E. auf jedenfall nicht einfach so untätig laufen lassen. Und wie man sieht ist der Umsatznachteil größer als der Kostenvorteil...das ist das Problem.

Bzgl. der Prognosen war ich da auch zu optimistisch, da musste ich jetzt erheblich zurück rudern. Bin auch heute erstmal raus. Die Analyse von Montega erscheint mir sehr ehrlich geschrieben. Auf dem Niveau des Pfunds wird es 2017 auf jedenfall nicht leicht das Ergebnis erneut deutlich zu steigern.

Oder sieht das hier jemand anders?

Ich bin von den Q3 Zahlen positiv überrascht worden! Das Webgains auf Euro Basis gewachsen ist spricht wohl Bände. Dieser Sektor ist aktuell am Rocen, und das im Sommer Quartal.

Für Q4 bin sich sehr bullish und wir werden insbesondere sehen wie viel Neugeschäft dazugekommen ist.

Ich gehe fest davon aus, dass die europäische Präsenz weiter ausgebaut wird und mittelfristig die "Gefangenschaft" zum Sterling reduziert wird.

Am meisten hat mich aber die Entwicklung von Ad Agents positiv überrascht. Was sind die jetzt wohl wert

Was mich aber wirklich interessieren würde, ist die zukünftige Strategie was die Cash Position angeht.

Wird akquiriert?

Wird ausgeschüttet?

Warum werden auf diesem niedrigen Niveau keine weiteren Aktien zurückgekauft?

Das E/V ist aktuell so etwas von niedrig, dass es auch der perfekte Zeitpunkt wäre für M&A Aktivitäten - von der anderen Seite betrachtet

Bin fest davon überzeugt, dass wird deutlich über drei stehen werden, bevor die die Q4 Zahlen veröffentlicht werden!

Für Q4 bin sich sehr bullish und wir werden insbesondere sehen wie viel Neugeschäft dazugekommen ist.

Ich gehe fest davon aus, dass die europäische Präsenz weiter ausgebaut wird und mittelfristig die "Gefangenschaft" zum Sterling reduziert wird.

Am meisten hat mich aber die Entwicklung von Ad Agents positiv überrascht. Was sind die jetzt wohl wert

Was mich aber wirklich interessieren würde, ist die zukünftige Strategie was die Cash Position angeht.

Wird akquiriert?

Wird ausgeschüttet?

Warum werden auf diesem niedrigen Niveau keine weiteren Aktien zurückgekauft?

Das E/V ist aktuell so etwas von niedrig, dass es auch der perfekte Zeitpunkt wäre für M&A Aktivitäten - von der anderen Seite betrachtet

Bin fest davon überzeugt, dass wird deutlich über drei stehen werden, bevor die die Q4 Zahlen veröffentlicht werden!

Und hinzukommt, dass weit ueber 50% der GBP - Erträge auch GBP-Aufwendungen gegenueberstehen. Daher ergebisneutral sind. Ok, die restlichenGBP- Erträge erwiwischt die Pfundschwäche. Allerdings sind wir inwischen von Anfang 79er in den Anfang 90 Bereich gelaufen. Die Inflation in GB zieht merklich an, die erwartete Zinssenkung ist vom Tisch, so dass die SONIA Preise nun eher eine Zinserhoehung fuer 2017 prognostizieren. Daher koennte der Pfundverfall bald vorbei sein.

Und da operativ bombig verdient wird, der free flow extrem niedrig ist, das Q4 ansteht und der Kurs seit 6 Monaten konsolidiert, gehe auch ich davon aus, dass wir bis Jahresende die 3 vor dem Komma sehen werden.

Und da operativ bombig verdient wird, der free flow extrem niedrig ist, das Q4 ansteht und der Kurs seit 6 Monaten konsolidiert, gehe auch ich davon aus, dass wir bis Jahresende die 3 vor dem Komma sehen werden.

Und ewig singen-eh schwimmen- die Wälder -eh die Eisberge!

Das Orderbuch zeigt:hier wird mit " hochintelligenten Orders" gearbeitet

Rounding Bottom=starke Hände /Hand.Test der Hoechskurse!!

Webgains wird weiter voll auf Wachstum ausgerichtet......

Folgende News dazu, die zwar schon einige Wochen alt, aber vielleicht noch nicht bekannt:

[urlhttp://performancein.com/news/2016/09/19/webgains-elevates-richard-dennys-ceo-preparation-new-era/#.V-ABhdPlt5I.twitter][/url]

Folgende News dazu, die zwar schon einige Wochen alt, aber vielleicht noch nicht bekannt:

[urlhttp://performancein.com/news/2016/09/19/webgains-elevates-richard-dennys-ceo-preparation-new-era/#.V-ABhdPlt5I.twitter][/url]

Wie ja schon vor Kurzem angedeutet...und was ist, wenn das GBp doch steigt?? Nun sind wir schon wieder bei 1.16....Trump die May schon eingeladen, Inflation weiter up, Zinsen also in GB auch....

Das sieht doch alles wieder gut aus. Denke mal, der drop auf 2,20 waren die letzten billigen Stuecke vor dem naechsten ordentlichen upmove.

Das sieht doch alles wieder gut aus. Denke mal, der drop auf 2,20 waren die letzten billigen Stuecke vor dem naechsten ordentlichen upmove.

Antwort auf Beitrag Nr.: 53.671.758 von Snoopy9 am 11.11.16 10:30:25Ausnahmsweise hätte ich dir die 3 Euro zum heutigen Tag gegönnt.

Hab seit vielen Jahrendie Aktie, daher kommt es wahrlich nicht auf einen Tag/Woche/Monat mehr an....

Antwort auf Beitrag Nr.: 53.704.638 von Snoopy9 am 16.11.16 10:52:33Ich finde,der 15.11. Ist ein besonderer Tag- oder nicht?Bin mal gespannt,ob unsere Ulrike nach Ablauf des ARP eine Neuauflage startet-was soll die große Cashposition?Bei Berliner Effekten z.Bsp.werden die Aktien in den "Ofen" gesteckt!

Konsolidierungen Nerven.Reine Zeitfrage-wann zu Ende - spätestens mit Bekanntgabe der Q4 Zahlen.Die starken Hände bleiben entspannt

Hier setzt "Jemand" auf eine gute Zukunft bei APM.Gut,dass es noch Zittrige gibt.Gehe davon aus Ende Jan/Febr.2017 sind die Kurse höher.Schön ,dass viele Börsenplätze involviert sind.

Spätestens in 2 Monaten findet das Spiel unserer "Brüder " in Frankfurt ihr Ende-dafür sind zu starke "Hände " hier dabei- und keinerlei Intresse von kleinen Spekulanten- und das ist gut so!!

Denke mal, dass alle, die im Sommer wg. Aktionaer und Boerse Online & co Empfehlungen APM gekauft hatten, inzwischen voellig genervt wieder raus sind. Q4 erfahrungsgemaess immer stark, dass hiesse fuer 2016 4 Quartale im positive Bereich und somit rechne ich mal fest mit Kursen ueber 3 EUR, sobald die Zahlen Anfang 2017 veroeffentlich werden. Und bleibe gaaaaanz entspannt auf meinen Aktien sitzen. Kein Stueck verlaesst mein Schiff!

Antwort auf Beitrag Nr.: 53.851.607 von Snoopy9 am 08.12.16 08:20:07Was macht euch da so sicher? Der Pfund wird erstmal noch weiter negativ beeinflussen. Und solange der Pfund so steht wird das der Aktie erstmal nicht groß helfen.

Ganz einfach. Weil es aussieht, dass die Geschaefte mehr rocken, als das Pfund negativ beeinflussen kann. Und hey, wir stehen schon fast wieder bei 1,20....Das Q4 ist erfahrungsgemaess das Staerkste, d.h. also 2016 4 Quartale profitabel. Kurs seit April in einer gesunden Konsolidierung, ich gehe davon aus, dass Anfang 2017 der naechste upmove kommt. Wir werden sehen. Du siehst das anders, fair enough, das ist Boerse.

Ich kaufe weiter!!

Ich halte das Eur/GBP Gerede für völlig überbewertet. Könnte es nicht sogar sein, dass die niedrigen Kosten, da im Pound, sogar überwiegen?Der Euro hat in den letzten Wochen kräftig zugelegt - hat auch keinen interessiert!

Webgains USA hat seine Kosten im US$ und der ist mächtig gestiegen - gute oder schlechte Nachricht?

Und es kommt noch schlimmer:

Ad Agents arbeitet für Schweizer Firmen und fakturiert im Swiss Frank....

Dazu eine gute Nachricht:

Abverkäufe bei Coop Weinwelt Mondovino mehr als verdoppelt

http://www.marketing-boerse.de/News/details/1649-Abverkaeufe…

Fakt ist, dass das Geschäft rockt, doch Ad Pepper kommuniziert nichts. Warum das so ist, ist mir auch ein Rätsel.

Vielleicht kommt neben guten Zahlen noch eine ganz andere Überraschung....

Antwort auf Beitrag Nr.: 53.868.208 von Snoopy9 am 10.12.16 07:38:01Das würde ich nicht ganz so sehen. Natürlich sehen wir Verbesserungen, aber die werden deutlich vom Pfund gebremst. Nur mal ein paar Zahlen als Vergleich:

Q1: Umsatz: 14,42, op. Kosten (exkl. Afa) -> Bruttoergebnis abzgl. EBITDA 3,28

Q2: 13,88; 3,45

Q3: 13,53; 3,49

also weniger Umsatz, dafür höhere operative Kosten.

Mir geht es hier nicht darum zu sagen, dass Ad Pepper nicht auf dem richtigen Weg ist, sondern die Abhängigkeit vom Pfund akt. so hoch ist dass die Aktie dadurch gebremst wird und Investoren eher einen Bogen um die Aktie machen, zumal man eben auch sieht dass die Ergebnisverbesserung deutlich abgenommen hat im Jahresverlauf. Und auf dem aktuellen Pfundniveau hat ad Pepper auch im ersten Halbjahr 2017 Währungsprobleme...

Dennoch, wenn der Fokus sich wieder mehr auf die operative Entwicklung richtet und Ad Pepper weiter zeigen kann, dass die operativen Kosten reduziert werden können (wie auch dieses Jahr), hat die Aktie weiter Luft nach oben - nur eben m.E. in den kommenden Monaten erstmal noch nicht so

Q1: Umsatz: 14,42, op. Kosten (exkl. Afa) -> Bruttoergebnis abzgl. EBITDA 3,28

Q2: 13,88; 3,45

Q3: 13,53; 3,49

also weniger Umsatz, dafür höhere operative Kosten.

Mir geht es hier nicht darum zu sagen, dass Ad Pepper nicht auf dem richtigen Weg ist, sondern die Abhängigkeit vom Pfund akt. so hoch ist dass die Aktie dadurch gebremst wird und Investoren eher einen Bogen um die Aktie machen, zumal man eben auch sieht dass die Ergebnisverbesserung deutlich abgenommen hat im Jahresverlauf. Und auf dem aktuellen Pfundniveau hat ad Pepper auch im ersten Halbjahr 2017 Währungsprobleme...

Dennoch, wenn der Fokus sich wieder mehr auf die operative Entwicklung richtet und Ad Pepper weiter zeigen kann, dass die operativen Kosten reduziert werden können (wie auch dieses Jahr), hat die Aktie weiter Luft nach oben - nur eben m.E. in den kommenden Monaten erstmal noch nicht so

Wie schon gesagt. Jedem seine Meinung.

Und für Neuinvestoren wird es eh schwer. Gibt ja praktisch keine frei handelbaren Stuecke mehr. Die paar, die hin und wieder mal als Letzte von Börsenbriefenlesern noch rauskommen, werden dankend aufgenommen. Und nach den Q4 Zahlen Ende Jan/Anfang Feb machen die dann alle dicke Backen und werden sich ärgern, die Stuecke hier gegeben zu haben.

Dauert ja nicht mehr lange, dann wissen wir es. Ich kaufe hier auf jeden Fall zu und denke nicht daran, auch nur 1 Aktie zu geben.

Schoenes weekend!

Und für Neuinvestoren wird es eh schwer. Gibt ja praktisch keine frei handelbaren Stuecke mehr. Die paar, die hin und wieder mal als Letzte von Börsenbriefenlesern noch rauskommen, werden dankend aufgenommen. Und nach den Q4 Zahlen Ende Jan/Anfang Feb machen die dann alle dicke Backen und werden sich ärgern, die Stuecke hier gegeben zu haben.

Dauert ja nicht mehr lange, dann wissen wir es. Ich kaufe hier auf jeden Fall zu und denke nicht daran, auch nur 1 Aktie zu geben.

Schoenes weekend!

Antwort auf Beitrag Nr.: 53.869.951 von Snoopy9 am 10.12.16 14:33:07Deine Argumentation ist aber auch dünn wie ein Blatt Papier

na ja...sich nur auf den Pfunkurs zu berufen ist auch nicht grade ein Brockhaus....

Aber wie gesagt, egal. Jedem seine Meinung, wir schauen anch den Q4 Zahlen.

Schoenen 3. Advent

Aber wie gesagt, egal. Jedem seine Meinung, wir schauen anch den Q4 Zahlen.

Schoenen 3. Advent

Antwort auf Beitrag Nr.: 53.872.103 von Snoopy9 am 11.12.16 09:56:27wie gesagt, ich habe nur versucht zu erklären, warum die Aktie gerade so viel Gegenwind hat bzw. konsolidiert und dass das m.E. auch noch eine Weile anhalten wird.

Dass ad Pepper eine spannende Aktie ist, die grds. weiteres Potenzial hat hab ich ja gar nicht bestritten

Dass ad Pepper eine spannende Aktie ist, die grds. weiteres Potenzial hat hab ich ja gar nicht bestritten

Antwort auf Beitrag Nr.: 53.875.061 von Junolyst am 12.12.16 10:24:44deine bedenken, sind genau meine überlegungen, dass es hier zu kursteigerungen kommen wird,

ich rechne damit dass das pfund eher wieder gewinnt, man wird sich auf ein paar vertragliche dinge einigen mit der EU und dann ist die sicherheit wieder da, somit kann ad pepper dadurch eher überraschen als enttäuschen.

ich rechne damit dass das pfund eher wieder gewinnt, man wird sich auf ein paar vertragliche dinge einigen mit der EU und dann ist die sicherheit wieder da, somit kann ad pepper dadurch eher überraschen als enttäuschen.

Wer raus wollte, hat sicherlich schon gehandelt. Jetzt sollten mal wieder die Richtung einschlagen werden, die Ad Pepper verdient hat.

Bin fest davon überzeugt, dass wir einen der besten Performer für 2017 mit Ad Pepper im Depot haben, allerdings muss das Potenzial auch endlich mal kommuniziert werden!

Bin fest davon überzeugt, dass wir einen der besten Performer für 2017 mit Ad Pepper im Depot haben, allerdings muss das Potenzial auch endlich mal kommuniziert werden!

Antwort auf Beitrag Nr.: 53.957.477 von Lockeres Luder am 27.12.16 06:47:58Hype-Fehlanzeige.Die Story wird dann interessant,wenn starke Hände an einem Exit interessiert sind- und da sind wir noch weit entfernt.

Der Wert ist im Dornröschenschlaf - bin gespannt-wer die "Schöne" in 4 Wochen zum Leben erweckt.

Ulrike- du schaffst das

Ulrike- du schaffst das

Wenn ich mir so das Orderbuch ansehe, dann sieht das so aus, als ob auf diesem Niveau nix mehr rauskommt. Zahlen sollten auch in den naechsten Wochen kommen, Zeit die naechste Stufe zu zuenden...

Aha....der war dismal der "Anschieber".....

http://www.godmode-trader.de/analyse/ad-pepper-media-sehr-bu…

http://www.godmode-trader.de/analyse/ad-pepper-media-sehr-bu…

Ja endlich springt auch diese Aktie an.

Der Moment,wo der Frosch aus dem Wasser hüpft -kommt näher.Hoffe Ulrike mahnt eine aktivere IR an

Was nützt es,wenn nur unser "Skatclub" sich freut.

Was nützt es,wenn nur unser "Skatclub" sich freut.

Ulrike geht-es bleibt spannend.

Antwort auf Beitrag Nr.: 54.121.523 von Masonite am 19.01.17 20:03:07...ist das wirklich schlimm für uns ???

wer bitte kauft den Edelaktien in Duesseldorf????? 2,66.....Mannomann

oops...SORRY.....Falsches Forum

Antwort auf Beitrag Nr.: 54.149.318 von Snoopy9 am 24.01.17 09:28:38Das ist nicht schlimm-für AP interessiert sich kein Sch.....

Satz mit X war wohl nix....enttäuschende Zahlen

http://www.dgap.de/dgap/News/adhoc/ad-pepper-media-internati…

http://www.dgap.de/dgap/News/adhoc/ad-pepper-media-internati…

Kommt drauf an, was man erwartet hat. Aber jedem seine Meinung.

Antwort auf Beitrag Nr.: 54.192.910 von Snoopy9 am 30.01.17 09:22:50Ich weiß ja nicht was du erwartet hast, aber für mich ist das alles andere als gut was da präsentiert wurde. Deutlicher Gewinnrückgang in Q4...Pfund hin oder her...Den gibt es nun mal.

...ich habe den Eindruck der Kurs bereit den Ausbruch vor....

Antwort auf Beitrag Nr.: 54.565.076 von 08-15-aktionaer am 19.03.17 11:49:52Die letzten 10 Monate war nur was für hart gesottene Investoren oder eben auch das Eldorado für Sammler.

Es währe an der Zeit!!!

Es währe an der Zeit!!!

Nachricht vom 20.03.2017 | 08:57 ad pepper media International N.V.: Ausblick Q1 und 2017 - Dr. Jens Körner wird neuer CEO und alleiniges Vorstandsmitglied

http://www.dgap.de/dgap/News/adhoc/ad-pepper-media-internati…

http://www.dgap.de/dgap/News/adhoc/ad-pepper-media-internati…

Antwort auf Beitrag Nr.: 54.568.752 von Huusmeister am 20.03.17 09:20:17Sehr enttäuschender Ausblick, Aktie sollte deutlich nach unten konsolidieren, Richtung 2 €

Antwort auf Beitrag Nr.: 54.569.013 von emslaender am 20.03.17 09:56:58Aber auch dann noch viel zu teuer.....eher 1,50 €

Antwort auf Beitrag Nr.: 54.569.016 von emslaender am 20.03.17 09:57:4950 Mio. MCap aktuell, abzgl. rd. 20 Mio. € Cash 30 Mio. € (Enterprise-Value).

1,5 Mio. € EBITDA 2017e

10xEBITDA-Multiplikator

15 Mio. € faire Unternehmensbewertung

Also die Hälfte der aktuellen Bewertung. Da ist noch viel Luft abzulassen....