Tele Columbus AG - 500 Beiträge pro Seite (Seite 6)

eröffnet am 14.01.15 13:40:21 von

neuester Beitrag 07.05.24 17:58:52 von

neuester Beitrag 07.05.24 17:58:52 von

Beiträge: 3.046

ID: 1.205.864

ID: 1.205.864

Aufrufe heute: 36

Gesamt: 251.246

Gesamt: 251.246

Aktive User: 0

ISIN: DE000TCAG172 · WKN: TCAG17 · Symbol: TC1

0,6400

EUR

-0,78 %

-0,0050 EUR

Letzter Kurs 08:16:11 Hamburg

Neuigkeiten

03.01.24 · dpa-AFX |

28.11.23 · dpa-AFX |

12.11.23 · dpa-AFX |

13.08.23 · dpa-AFX |

Werte aus der Branche Telekommunikation

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6563 | +32,53 | |

| 9,0000 | +12,50 | |

| 2,2100 | +12,18 | |

| 15,200 | +9,75 | |

| 21,418 | +9,56 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 127,65 | -8,76 | |

| 2,9500 | -8,81 | |

| 14,400 | -10,56 | |

| 4,7600 | -11,03 | |

| 30,00 | -41,18 |

Antwort auf Beitrag Nr.: 72.078.644 von Bauglir am 28.07.22 18:46:54Ich denke mal, dass einige Investoren jetzt wieder mehr auf Beta umschwenken, wo der Markt jetzt möglicherweise doch schon das Tief gesehen hat und sich nun neu positioniert. Mittelzuflüsse sind derzeit aber noch kaum vorhanden, so dass aus der ein oder anderen stabilen, marktengen Spezialsituation das Kapital generiert werden muss. Ein an sich typischer Vorgang am Ende einer Baisse bzw. einer Zwischenrallye. Das betrifft im Übrigen nicht nur TC sondern auch etliche andere Spezialsituationen. Wir haben jetzt einen Käufermarkt und ich bon diesbezüglich auch bereits aktiv bei der ein oder anderen Spezialaktie. Wir werden in 2023 eine Reihe von Endspielen sehen. Jetzt positionieren!

Antwort auf Beitrag Nr.: 72.078.806 von Geronimo8 am 28.07.22 19:03:19

M.M.n. hat Kublai die fehlenden Aktien schon in der Schublade. Vor einigen Wochen war ein massiver Aufkäufer bis 3,25 in der Aktie und hat die exakte Anzahl Aktien gekauft. Seitdem ruht der See. Es ist bis zur Ankündigung aber nur Frage der Zeit. Nur meine persönliche Meinung!

Zitat von Geronimo8: Nach dem Übernahmeangebot der Kublai GmbH im Herbst 2021 hielt der Großaktionär 94,78 % der Aktien.

"Die paar Aktien" zur Erreichung der 95%-Squeeze-out-Schwelle sollte man doch ein knappes Jahr später so langsam zusammen haben !?

https://www.bundesanzeiger.de/pub/de/suchergebnis?8

M.M.n. hat Kublai die fehlenden Aktien schon in der Schublade. Vor einigen Wochen war ein massiver Aufkäufer bis 3,25 in der Aktie und hat die exakte Anzahl Aktien gekauft. Seitdem ruht der See. Es ist bis zur Ankündigung aber nur Frage der Zeit. Nur meine persönliche Meinung!

Der Brief ist abgeräumt. 😉

Antwort auf Beitrag Nr.: 72.080.030 von sergiodq am 28.07.22 21:01:16Ich versuche einen Einstieg mit 2,86 @allen ein schoenes Wochende!

Und nicht vergessen neue limits braucht der august

Und nicht vergessen neue limits braucht der august

Ich steh auf 2,83

Trading Spotlight

Uih

jetyt stehe ich mit 1281 auf 2,78 und mit 2,83 bin ich investiert, Neueinstand.War kurz davor die Order wegzuziehen

https://www.ft.com/content/37e8c5fc-2af3-4343-bfb8-13f34e292…

"Ein weltweiter Mangel an Glasfaserkabeln hat die Preise in die Höhe getrieben und die Vorlaufzeiten verlängert, was die ehrgeizigen Pläne der Unternehmen zur Einführung modernster Telekommunikationsinfrastruktur gefährdet.

Europa, Indien und China gehören zu den Regionen, die am stärksten von der Krise betroffen sind. Laut der Cru Group, einem Marktforschungsunternehmen, stiegen die Faserpreise von den Rekordtiefs im März 2021 um bis zu 70 % von 3,70 USD auf 6,30 USD pro Faserkilometer [...] Helium, ein entscheidender Bestandteil bei der Herstellung von Glasfaserglas, ist teilweise durch Anlagenausfälle in Russland und den USA knapp geworden, wodurch die Preise des Elements in den letzten zwei Jahren um 135 Prozent gestiegen sind. Inzwischen sind die Preise für Siliziumtetrachlorid, eine weitere Schlüsselkomponente in der Faserproduktion, laut Cru um bis zu 50 % gestiegen."

Die Steigerung der Glasfaserpreises dürfte den Wert des bereits bestehenden Glasfasernetzes von Tele Columbus erhöhen...

"Ein weltweiter Mangel an Glasfaserkabeln hat die Preise in die Höhe getrieben und die Vorlaufzeiten verlängert, was die ehrgeizigen Pläne der Unternehmen zur Einführung modernster Telekommunikationsinfrastruktur gefährdet.

Europa, Indien und China gehören zu den Regionen, die am stärksten von der Krise betroffen sind. Laut der Cru Group, einem Marktforschungsunternehmen, stiegen die Faserpreise von den Rekordtiefs im März 2021 um bis zu 70 % von 3,70 USD auf 6,30 USD pro Faserkilometer [...] Helium, ein entscheidender Bestandteil bei der Herstellung von Glasfaserglas, ist teilweise durch Anlagenausfälle in Russland und den USA knapp geworden, wodurch die Preise des Elements in den letzten zwei Jahren um 135 Prozent gestiegen sind. Inzwischen sind die Preise für Siliziumtetrachlorid, eine weitere Schlüsselkomponente in der Faserproduktion, laut Cru um bis zu 50 % gestiegen."

Die Steigerung der Glasfaserpreises dürfte den Wert des bereits bestehenden Glasfasernetzes von Tele Columbus erhöhen...

Dürfte aber

auch den weiteren Ausbau verteuern. Naja, für letztes Jahr war auch eine zweite KE angesagt worden, die nicht kam. Scheint so als konnte man mehr mit dem Cashflow stemmen als geplant. So gesehen auch ein gutes Zeichen. Mit der zweiten KE würden sich die 95% auch locker ausgehen. Versteh nicht warum MS noch auf Zeit spielt. Kann eigentlich nur teurer werden, die letzten 5%

Es gibt mittlerweile auch einen HJ-Bericht. Ohne grosse Überraschungen. Es läuft eigentlich alles nach Plan. Eine weitere KE wäre m.M.n. schon sinnvoll, allerdings ist sie kurzfristig auch nicht zwingend notwendig. Warten auf weitere strategische Schritte von MS:

https://www.telecolumbus.com/investor-relations/finanzpublik…

https://www.telecolumbus.com/investor-relations/finanzpublik…

Daniel Ritz geht- Markus Oswald kommt (zum Febr.2023)

hier aus wohnungswirtschaft in meinem newsletter.......

hier aus wohnungswirtschaft in meinem newsletter.......

Warum gehts jetzt ab mai kontinuierlich abwärts 😅 diese Logik muss mal einer verstehen.

Antwort auf Beitrag Nr.: 72.393.510 von Niico394 am 14.09.22 10:16:09Der Kopf ist rund, damit die Gedanken die Richtung wechseln -frei zitiert nach:

francis picabia

francis picabia

Ich habe gelesen gehabt, dass tele columbus übernehmen werden sollte, aber konkret ist es noch nicht?!

Was da einer mehr?

Was da einer mehr?

Antwort auf Beitrag Nr.: 72.531.718 von tkubikx am 06.10.22 12:48:24

Bitte mal die Quelle hier einstellen.

Zitat von tkubikx: Ich habe gelesen gehabt, dass tele columbus übernehmen werden sollte, aber konkret ist es noch nicht?!

Was da einer mehr?

Bitte mal die Quelle hier einstellen.

Antwort auf Beitrag Nr.: 72.531.718 von tkubikx am 06.10.22 12:48:24

Du meinst vermutlich ein Abfindungsverfahren per Squeeze Out. Ds ist nach den ganzen Übernahmeangeboten hier das einzige, was noch fehlt und worauf noch alle warten.

Zitat von tkubikx: Ich habe gelesen gehabt, dass tele columbus übernehmen werden sollte, aber konkret ist es noch nicht?!

Was da einer mehr?

Du meinst vermutlich ein Abfindungsverfahren per Squeeze Out. Ds ist nach den ganzen Übernahmeangeboten hier das einzige, was noch fehlt und worauf noch alle warten.

Ja korrekt

Unter investor relations war die Meldung vom dez 2020 durch Kublai

https://www.telecolumbus.com/en/investor-relations/takeovero…

Unter investor relations war die Meldung vom dez 2020 durch Kublai

https://www.telecolumbus.com/en/investor-relations/takeovero…

Antwort auf Beitrag Nr.: 72.532.837 von tkubikx am 06.10.22 15:54:11

Kannst Du unten alles nachlesen zu dem Thema. Ich hatte gehofft, Du hast eine interessante, neue Quelle...

Zitat von tkubikx: Ja korrekt

Unter investor relations war die Meldung vom dez 2020 durch Kublai

https://www.telecolumbus.com/en/investor-relations/takeovero…

Kannst Du unten alles nachlesen zu dem Thema. Ich hatte gehofft, Du hast eine interessante, neue Quelle...

Private Equity wildert im europäischen infrastrukturbereich - hier ein Milliardenprojekt im Glasfaserausbau. Vielleicht wird es dann auch langsam mal was mit dem SO durch Morgan stanley bei Tele Columbus...

https://www.tradegate.de/finanz-nachrichten-detail.php?id=20… :

"07.10.2022 / 16:41 Uhr

FRANKFURT (Dow Jones)--Der britische Telekommunikationskonzern Vodafone plant, seinen finanziellen Handlungsspielraum durch zwei deutsche Deals zu erweitern. Die Gründung einer Gemeinschaftsgesellschaft mit einem Investor zum Glasfaserausbau in Deutschland ist in den finalen Zügen. Außerdem rückt der Verkauf eines Minderheitsanteils der Gesellschaft Vantage Towers näher, in die der Konzern 2019 seine Mobilfunktürme ausgelagert hatte. Beides berichtet das Handelsblatt unter Berufung auf mit der Angelegenheit vertraute Personen.

Der Abschluss des Glasfaser-Deals, bei dem ein Investor rund zwei Milliarden Euro Eigenkapital beisteuern werde, ist für Ende Oktober vorgesehen, hieß es. In dem mehrstufigen, von der Investmentbank Lazard organisierten Bieterverfahren gilt Insidern zufolge der US-amerikanische Private-Equity-Investor Kohlberg Kravis Roberts & Co. (KKR) als Favorit. Es ist aber nach wie vor möglich, dass am Ende doch ein anderer Bieter zum Zuge kommt. Die Investoren EQT und Antin hatten auch Interesse signalisiert.

Bei Vantage ist der von der Schweizer Großbank UBS organisierte Verkaufsprozess in einem frühen Stadium. Vodafone hatte im Juli erklärt, eine Dekonsolidierung der Funkturmtochter zu favorisieren, die Gesellschaft jedoch gemeinsam mit einem Investor kontrollieren zu wollen. Mit der Angelegenheit vertraute Personen berichten, dass Vodafone mittlerweile einen kleineren Anteil abgeben wolle; die Rede ist von 24,9 Prozent der Vantage-Aktien."

https://www.tradegate.de/finanz-nachrichten-detail.php?id=20… :

"07.10.2022 / 16:41 Uhr

FRANKFURT (Dow Jones)--Der britische Telekommunikationskonzern Vodafone plant, seinen finanziellen Handlungsspielraum durch zwei deutsche Deals zu erweitern. Die Gründung einer Gemeinschaftsgesellschaft mit einem Investor zum Glasfaserausbau in Deutschland ist in den finalen Zügen. Außerdem rückt der Verkauf eines Minderheitsanteils der Gesellschaft Vantage Towers näher, in die der Konzern 2019 seine Mobilfunktürme ausgelagert hatte. Beides berichtet das Handelsblatt unter Berufung auf mit der Angelegenheit vertraute Personen.

Der Abschluss des Glasfaser-Deals, bei dem ein Investor rund zwei Milliarden Euro Eigenkapital beisteuern werde, ist für Ende Oktober vorgesehen, hieß es. In dem mehrstufigen, von der Investmentbank Lazard organisierten Bieterverfahren gilt Insidern zufolge der US-amerikanische Private-Equity-Investor Kohlberg Kravis Roberts & Co. (KKR) als Favorit. Es ist aber nach wie vor möglich, dass am Ende doch ein anderer Bieter zum Zuge kommt. Die Investoren EQT und Antin hatten auch Interesse signalisiert.

Bei Vantage ist der von der Schweizer Großbank UBS organisierte Verkaufsprozess in einem frühen Stadium. Vodafone hatte im Juli erklärt, eine Dekonsolidierung der Funkturmtochter zu favorisieren, die Gesellschaft jedoch gemeinsam mit einem Investor kontrollieren zu wollen. Mit der Angelegenheit vertraute Personen berichten, dass Vodafone mittlerweile einen kleineren Anteil abgeben wolle; die Rede ist von 24,9 Prozent der Vantage-Aktien."

-7,72%

gibt es schlechte News oder warum notieren wir fast 1€ unter dem Übernahmekurs? Anleihe

Die Anleihe notiert auch unter 75%. Ich habe den Anleihe-Markt nicht so im Blick. Ist das derzeit vermehrt bei Anleihen der selben Bonität so?

Antwort auf Beitrag Nr.: 72.633.050 von M83 am 25.10.22 08:52:10

Sie liegt etwas schlechter im Markt als vergleichbare Anleihen. Bei dem Großaktionär müssen wir uns hier aber überhaupt keine Sorgen machen.

Zitat von M83: Die Anleihe notiert auch unter 75%. Ich habe den Anleihe-Markt nicht so im Blick. Ist das derzeit vermehrt bei Anleihen der selben Bonität so?

Sie liegt etwas schlechter im Markt als vergleichbare Anleihen. Bei dem Großaktionär müssen wir uns hier aber überhaupt keine Sorgen machen.

Antwort auf Beitrag Nr.: 72.633.242 von sergiodq am 25.10.22 09:11:06daher wundert es mich ja. Bei der Anleihe gab es ein Kündigungsrecht bei Machtwechsel. Wenn das eingetreten wäre hätte MS die Anleihe übernommen. Daher stand die Anleihe dann auch über 100%. Seit dem Delisting ging's dann runter.

Durch den Hintergrund würde ich eher erwarten dass sie besser als vergleichbare Anleihen liegt.

Durch den Hintergrund würde ich eher erwarten dass sie besser als vergleichbare Anleihen liegt.

Heute morgen trifft Nachfrage auf ein ausgetrocknetes Orderbuch!

Antwort auf Beitrag Nr.: 72.776.189 von sergiodq am 18.11.22 08:43:19

Oder auf eine KE...

Zitat von sergiodq: Heute morgen trifft Nachfrage auf ein ausgetrocknetes Orderbuch!

Oder auf eine KE...

Antwort auf Beitrag Nr.: 72.776.222 von straßenköter am 18.11.22 08:48:22Woher die Info?

Hab schon. Danke.

Wo habt ihr die Info bzgl. KE gefunden, sehr nichts in Reuters oder Bundesanzeiger?!- danke

Steht auf der Homepage.

Da muss man ja nicht viel nachrechnen. Kublai somit locker über 95 %.

Da muss man ja nicht viel nachrechnen. Kublai somit locker über 95 %.

Bei investor relations auf tele columbus gibts die news

Vielen Dank

Zusätzlich wird TC weiter mit 1&1 Versatel "verknüpft". Ich denke mal, nach Beendigung KE wird Kublai den Sack zu machen. Und da sind halt die 3,25 jetzt sicherlich als Untergrenze zu nennen.

Vor einigen Monaten gab es massive Käufe bei 3,25€ . Da war ich mir eigentlich sicher, dass sie schon bei über 95% gekommen sind.die Anleihe wird heute früh auch etwas höher getaxt.

Dementsprechend ist heute ein deutlich höheres volumen im verkehr

Könnt ihr die Unterlagen öffnen?

mich wundert allerdings, dass das eine bezugsrechts KE ist... gut es wird kaum jemand ausüben, trotzdem komisch, da die KE weniger als 10% des Grundkapitals beträgt...

Antwort auf Beitrag Nr.: 72.776.939 von Aktienduffy am 18.11.22 10:03:29

Bist Du sicher mit weniger als 10 % des GK?

Zitat von Aktienduffy: mich wundert allerdings, dass das eine bezugsrechts KE ist... gut es wird kaum jemand ausüben, trotzdem komisch, da die KE weniger als 10% des Grundkapitals beträgt...

Bist Du sicher mit weniger als 10 % des GK?

Ich rechne 10,9 % aus.

Antwort auf Beitrag Nr.: 72.776.996 von sergiodq am 18.11.22 10:10:14yep, 34:3 bezugsverhältnis, bisher ausstehende aktien 273,7 mio, neue aktien 24,147 mio

Und zu welchem Preis?

Antwort auf Beitrag Nr.: 72.777.056 von Oxbek am 18.11.22 10:17:16die altbekannten 3,25, schon gesehen beim übernahmeangebot, delisting-angebot sowie vorhergehender KE...

Antwort auf Beitrag Nr.: 72.776.489 von sergiodq am 18.11.22 09:15:03Wegen dem 1 Jahr meinst du das Sie dann auch allen die 3,25 Bieten müssen.?

Antwort auf Beitrag Nr.: 72.777.035 von Aktienduffy am 18.11.22 10:14:55Du hast Recht. Ich hatte die letzte KE noch nicht mit drin. Muss mal meinen Datenanbieter rügen....😉🙈

Antwort auf Beitrag Nr.: 72.777.089 von Sven1977 am 18.11.22 10:20:00Deswegen nicht unbedingt. Was anderes wäre aber auch schwer argumentierbar. Es kann aber auch gut sein, dass der Ertragswert ohnehin höher liegt.

Antwort auf Beitrag Nr.: 72.777.098 von sergiodq am 18.11.22 10:22:18Danke für info

Danke für die Info

Warum dauert es hier so lange?

Genauso wie bei Kabel Deutschland

Genauso wie bei Kabel Deutschland

hat wer den download link?

kein Ahnung warum aber bei mir verweist der Dokumenten-Link auf der TC-Homepage auf kein Dokument:https://www.telecolumbus.com/investor-relations/kapitalerhoe…

Antwort auf Beitrag Nr.: 72.778.775 von M83 am 18.11.22 14:16:27Versuch's mal hier:

https://www.telecolumbus.com/finanznachrichten/tele-columbus…

https://www.telecolumbus.com/finanznachrichten/tele-columbus…

Der 9M Bericht ist nun auch Online auf der Homepage.

Noch eine Laienfrage:

Warum liegt der Kurs noch 12% unter dem Preis, zu dem der Großaktionär die KE zeichnet? Ist das ggf. die damit einhergehende Verwässerung? Wird diese in einem möglichen Spruchverfahren/Gutachten berücksichtigt?

_Hajo

Warum liegt der Kurs noch 12% unter dem Preis, zu dem der Großaktionär die KE zeichnet? Ist das ggf. die damit einhergehende Verwässerung? Wird diese in einem möglichen Spruchverfahren/Gutachten berücksichtigt?

_Hajo

Meine laienhafte Begründung ist: das ist der Abschlag für die ungewisse Dauer bis zum squeezeout. bis dahin kann es dauern und das Kapital wäre gebunden, ohne etwas abzuwerfen

3 eUro Bias

Antwort auf Beitrag Nr.: 72.788.297 von straßenköter am 21.11.22 11:11:49https://www.bundesanzeiger.de/pub/de/suchergebnis?4

Geht jetzt ja wohl zügig voran

aber wieso dieser Aufwand wegen 1,2 mio Aktien ?

Erst Squeeze-Out und dann Kapitalerhöhung wär doch logischer und einfacher gewesen...

Geht jetzt ja wohl zügig voran

aber wieso dieser Aufwand wegen 1,2 mio Aktien ?

Erst Squeeze-Out und dann Kapitalerhöhung wär doch logischer und einfacher gewesen...

Ja, zumal sie die 3 fehlenden Aktien für den aktienrechtlichen SO auch über die Börse bekommen hätten.

Antwort auf Beitrag Nr.: 72.806.231 von straßenköter am 24.11.22 07:49:37ich hätte es ja noch verstanden, wenn sie die Kapitalerhöhung bei 2,5 durchgezogen hätten und dann die 2,5 als Referenz für den Squeeze-Out angesetzt hätten.

Antwort auf Beitrag Nr.: 72.806.273 von kitzblitz am 24.11.22 07:55:15

Sie können ja nicht irgendetwas ansetzen. Das wird schon noch gutachterlich geschehen. Und da ist ja möglicherweise ein Preis von mehr als sagen wir 3,00 EUR indiziert. Zum Zweiten braucht die Gesellschaft Investitionskapital. Und da ist natürlich eine Kapitalerhöhung auf zu niedrigem Niveau auch verboten. Bleibt nur die Frage, warum sie nicht vorher den SO machen? Möglicherweise weil sie noch nicht die AKtien haben, die sie benötigen. An der Börse ist es wohl auch zu illiquide und ausserbörslich werden evtl. zu hohe Preise gefordert...

Also insofern KE jetzt mit Verwässerung der Altaktionäre und Sprung über die 95 % mit anschliessendem SO doch nicht so unlogisch.

Zitat von kitzblitz: ich hätte es ja noch verstanden, wenn sie die Kapitalerhöhung bei 2,5 durchgezogen hätten und dann die 2,5 als Referenz für den Squeeze-Out angesetzt hätten.

Sie können ja nicht irgendetwas ansetzen. Das wird schon noch gutachterlich geschehen. Und da ist ja möglicherweise ein Preis von mehr als sagen wir 3,00 EUR indiziert. Zum Zweiten braucht die Gesellschaft Investitionskapital. Und da ist natürlich eine Kapitalerhöhung auf zu niedrigem Niveau auch verboten. Bleibt nur die Frage, warum sie nicht vorher den SO machen? Möglicherweise weil sie noch nicht die AKtien haben, die sie benötigen. An der Börse ist es wohl auch zu illiquide und ausserbörslich werden evtl. zu hohe Preise gefordert...

Also insofern KE jetzt mit Verwässerung der Altaktionäre und Sprung über die 95 % mit anschliessendem SO doch nicht so unlogisch.

Antwort auf Beitrag Nr.: 72.806.870 von sergiodq am 24.11.22 09:21:06der Bewertungsspielraum bei diesen Gutachten ist ja bekanntlich sehr gross.

Da sollte sollte sich mal locker eine niedrige Bewertung hinzaubern lassen... zumal ja die Geschäftsentwicklung auch nicht so ganz berauschend war.

Ich bin mir auch sicher,dass sie schon längst die 95 % habe.

ich erinnere mich finster an die Aktion im Mai/Juni als in 2 Tagen knapp 800 mille bei 3,25 umgesetzt wurden.

Die Stück hat sicher nicht klein Erna gekauft.....

Da sollte sollte sich mal locker eine niedrige Bewertung hinzaubern lassen... zumal ja die Geschäftsentwicklung auch nicht so ganz berauschend war.

Ich bin mir auch sicher,dass sie schon längst die 95 % habe.

ich erinnere mich finster an die Aktion im Mai/Juni als in 2 Tagen knapp 800 mille bei 3,25 umgesetzt wurden.

Die Stück hat sicher nicht klein Erna gekauft.....

Antwort auf Beitrag Nr.: 72.806.930 von kitzblitz am 24.11.22 09:30:14

Aber evtl jemand, der sich damit verzockt hat....

Zitat von kitzblitz: der Bewertungsspielraum bei diesen Gutachten ist ja bekanntlich sehr gross.

Da sollte sollte sich mal locker eine niedrige Bewertung hinzaubern lassen... zumal ja die Geschäftsentwicklung auch nicht so ganz berauschend war.

Ich bin mir auch sicher,dass sie schon längst die 95 % habe.

ich erinnere mich finster an die Aktion im Mai/Juni als in 2 Tagen knapp 800 mille bei 3,25 umgesetzt wurden.

Die Stück hat sicher nicht klein Erna gekauft.....

Aber evtl jemand, der sich damit verzockt hat....

Antwort auf Beitrag Nr.: 72.806.930 von kitzblitz am 24.11.22 09:30:14

Müssen sie ja. Wenn Kublai 22.940.652 neue Aktien angeboten werden und das Bezugsverhältnis 34:3 ist bzw. auf das Bezugsrecht aus 2 Aktien verzichtet wird, dann hat Kublai aktuell 22.940.652 : 3 x 34 + 2 = 259.994.058 Aktien - was bei 273.666.138 alten Aktien also 95,004...% sind ...

Zitat von kitzblitz: Ich bin mir auch sicher,dass sie schon längst die 95 % habe.

Müssen sie ja. Wenn Kublai 22.940.652 neue Aktien angeboten werden und das Bezugsverhältnis 34:3 ist bzw. auf das Bezugsrecht aus 2 Aktien verzichtet wird, dann hat Kublai aktuell 22.940.652 : 3 x 34 + 2 = 259.994.058 Aktien - was bei 273.666.138 alten Aktien also 95,004...% sind ...

Eine Erklärung für mich warum sie einen SO erst nach der KE machen ist, dass sie wissen dass der ermittelte SO Wert über den 3,25 liegt und mit der KE noch verwässert wird, da ja auch kein Schwein außer Kublai die neuen Aktien zeichnen wird, wenn der Aktien-Kurs darunter liegt.

Was dagegen spricht ist dass es nur 8,8% KE sind, was den Braten nicht fett macht. Bei einem angenommenen SO-Wert von 4€ käme nach der Verwässerung 3,94€ raus. Somit glaube ich eher nicht daran.

Wie der Schweinezuechter festgestellt hat, haben sie sich bereits SO-bereit gemacht mit über 95%. Das waren dann die halbe Million Aktien im Mai.

Ich habe mich auch gefragt warum sie nicht ab und an einfach eine Order zu 3,25 danach noch reingeworfen haben (wie im Mai). 0,5%-1,5% wären sicher zu Kublai gewandert. Da es sicher einige gibt, die jetzt gerne zu 3,25 raus wollen. 0,2% der Aktien haben sich damals auch in einem halben Tag gefunden. Ich vermute sie wollen nicht riskieren dass der Kurs über die 3,25 raus geht, durch ein verstärktes auftreten als Käufer. Was einen SO dann später wieder teurer macht.

Daher komme ich eher zum Schluss solange der 3-Monats-Durchschnitts-Kurs die 3,25 nicht überschreitet wird es keine Eile für Kublai geben den SO durchzuführen. Wäre es im Mai anders gelaufen und der Kurs stabil über 3,25€ geblieben, hätten wir meiner Meinung nach den SO schon gesehen.

Ich stelle mich auf ein längeres Warten ein, da der Kurs trotz 3,25 KE noch 40 cent darunter liegt.

Was dagegen spricht ist dass es nur 8,8% KE sind, was den Braten nicht fett macht. Bei einem angenommenen SO-Wert von 4€ käme nach der Verwässerung 3,94€ raus. Somit glaube ich eher nicht daran.

Wie der Schweinezuechter festgestellt hat, haben sie sich bereits SO-bereit gemacht mit über 95%. Das waren dann die halbe Million Aktien im Mai.

Ich habe mich auch gefragt warum sie nicht ab und an einfach eine Order zu 3,25 danach noch reingeworfen haben (wie im Mai). 0,5%-1,5% wären sicher zu Kublai gewandert. Da es sicher einige gibt, die jetzt gerne zu 3,25 raus wollen. 0,2% der Aktien haben sich damals auch in einem halben Tag gefunden. Ich vermute sie wollen nicht riskieren dass der Kurs über die 3,25 raus geht, durch ein verstärktes auftreten als Käufer. Was einen SO dann später wieder teurer macht.

Daher komme ich eher zum Schluss solange der 3-Monats-Durchschnitts-Kurs die 3,25 nicht überschreitet wird es keine Eile für Kublai geben den SO durchzuführen. Wäre es im Mai anders gelaufen und der Kurs stabil über 3,25€ geblieben, hätten wir meiner Meinung nach den SO schon gesehen.

Ich stelle mich auf ein längeres Warten ein, da der Kurs trotz 3,25 KE noch 40 cent darunter liegt.

Habe mich mal hier angemeldet, da ich ich mich seit Jahren mit Vorliebe an Squeeze-Outs beteiige. Sehe vor allem bei der ausstehenden Anleihe großes Potenzial, wenngleich die Stückelung mit 100.000 nicht gerade kleinanlegerfreundlich ist. Die Anleihe müsste im Falle eines SO doch zu 100% zurückgezahlt werden, finde hierzu aber nichts Konkretes in den Anleihebedingungen. Weiß hier jemand mehr?

Bei der Aktie sehe ich eine Abfindung von 3,50 Euro, wenn man Kabel Deutschland als Maßstab nimmt

Bei der Aktie sehe ich eine Abfindung von 3,50 Euro, wenn man Kabel Deutschland als Maßstab nimmt

Antwort auf Beitrag Nr.: 72.835.901 von Squeezyland am 30.11.22 11:09:14

Dann erstmal herzlich willkommen! Neuer frischer Input zu Spezialsituationen natürlich immer gerne.

Zur Anleihe: Warum muss die Anleihe vorzeitig zurückgezahlt werden bei SO? Steht das in den Anleihebedingungen? Normalerweise läuft die bis zum Ende durch. Hat mit SO ja erstmal nichts zu tun.

Zum möglichen Abfindungspreis: Auf welcher Zahlenbasis/Bewertungsrelation zu Kabel kommst Du auf 3,50 für TC?

Zitat von Squeezyland: Habe mich mal hier angemeldet, da ich ich mich seit Jahren mit Vorliebe an Squeeze-Outs beteiige. Sehe vor allem bei der ausstehenden Anleihe großes Potenzial, wenngleich die Stückelung mit 100.000 nicht gerade kleinanlegerfreundlich ist. Die Anleihe müsste im Falle eines SO doch zu 100% zurückgezahlt werden, finde hierzu aber nichts Konkretes in den Anleihebedingungen. Weiß hier jemand mehr?

Bei der Aktie sehe ich eine Abfindung von 3,50 Euro, wenn man Kabel Deutschland als Maßstab nimmt

Dann erstmal herzlich willkommen! Neuer frischer Input zu Spezialsituationen natürlich immer gerne.

Zur Anleihe: Warum muss die Anleihe vorzeitig zurückgezahlt werden bei SO? Steht das in den Anleihebedingungen? Normalerweise läuft die bis zum Ende durch. Hat mit SO ja erstmal nichts zu tun.

Zum möglichen Abfindungspreis: Auf welcher Zahlenbasis/Bewertungsrelation zu Kabel kommst Du auf 3,50 für TC?

Antwort auf Beitrag Nr.: 72.836.024 von sergiodq am 30.11.22 11:28:45Vielen Dank für die Antwort...ich dachte es stünde in den Anleihebedingungen. Da ich dazu aber auch nichts Verwertbares gefunden habe, wird es so sein, wie du sagst.

Dennoch müsste die Anleihe mit der neuen Konstellation Morgan Stanley/Kublai aus meiner Sicht ein deutlich niedrigeres Risikoprofil aufweisen, so dass wir eigentlich Kurse eher um die 90% sehen müssten.

Zur Bewertung habe ich ein eigenes Ertragswertverfahren vorgenommen und die Unternehmen verglichen, soweit man das kann. Gleicht aber am Ende eher einen groben Schätzung. Wo siehst du den fairen SO-Preis?

Dennoch müsste die Anleihe mit der neuen Konstellation Morgan Stanley/Kublai aus meiner Sicht ein deutlich niedrigeres Risikoprofil aufweisen, so dass wir eigentlich Kurse eher um die 90% sehen müssten.

Zur Bewertung habe ich ein eigenes Ertragswertverfahren vorgenommen und die Unternehmen verglichen, soweit man das kann. Gleicht aber am Ende eher einen groben Schätzung. Wo siehst du den fairen SO-Preis?

Antwort auf Beitrag Nr.: 72.836.228 von Squeezyland am 30.11.22 11:59:23

Die Anleihe ist für den geneigten Bondinvestor mit Sicherheit hoch interessant als Investment, das sie bei relativ kurzer Laufzeit und überdurchschnittlicher Rendite nach meiner Einschätzung eine hohe Sicherheit aufweist. Da brennt nichts an. Siehe auch letzte Kapitalerhöhung. Jeglicher Kapitalbedarf wird vom Großaktionär abgedeckt. FK von dritter Seite wird mit hoher Sicherheit nicht mehr aufgenommen.

Genau wegen dem Ertragswert habe ich Dich ja gefragt: Auf welcher Zahlenbasis? Wenn Du da Berechnungen vorgenommen hast, musst Du ja auch einen Planungszeitraum samt Zahlen getroffen haben?! Und genau deswegen habe ich aktuell bei diesem Case keine fundierte Einschätzung, da die Planzahlen für mich nicht greifbar sind, denn diese hängen sehr stark davon ab inwieweit die Fiber Champion Strategie aufgeht. Bei den üblichen Parametern (Risikoprämie, Beta etc.) kann man dann sicherlich ein wenig rumspielen aber die Planzahlen sind hier erstmal wichtig! Da ist für mich aktuell eine dunkle Zone.

Zitat von Squeezyland: Vielen Dank für die Antwort...ich dachte es stünde in den Anleihebedingungen. Da ich dazu aber auch nichts Verwertbares gefunden habe, wird es so sein, wie du sagst.

Dennoch müsste die Anleihe mit der neuen Konstellation Morgan Stanley/Kublai aus meiner Sicht ein deutlich niedrigeres Risikoprofil aufweisen, so dass wir eigentlich Kurse eher um die 90% sehen müssten.

Zur Bewertung habe ich ein eigenes Ertragswertverfahren vorgenommen und die Unternehmen verglichen, soweit man das kann. Gleicht aber am Ende eher einen groben Schätzung. Wo siehst du den fairen SO-Preis?

Die Anleihe ist für den geneigten Bondinvestor mit Sicherheit hoch interessant als Investment, das sie bei relativ kurzer Laufzeit und überdurchschnittlicher Rendite nach meiner Einschätzung eine hohe Sicherheit aufweist. Da brennt nichts an. Siehe auch letzte Kapitalerhöhung. Jeglicher Kapitalbedarf wird vom Großaktionär abgedeckt. FK von dritter Seite wird mit hoher Sicherheit nicht mehr aufgenommen.

Genau wegen dem Ertragswert habe ich Dich ja gefragt: Auf welcher Zahlenbasis? Wenn Du da Berechnungen vorgenommen hast, musst Du ja auch einen Planungszeitraum samt Zahlen getroffen haben?! Und genau deswegen habe ich aktuell bei diesem Case keine fundierte Einschätzung, da die Planzahlen für mich nicht greifbar sind, denn diese hängen sehr stark davon ab inwieweit die Fiber Champion Strategie aufgeht. Bei den üblichen Parametern (Risikoprämie, Beta etc.) kann man dann sicherlich ein wenig rumspielen aber die Planzahlen sind hier erstmal wichtig! Da ist für mich aktuell eine dunkle Zone.

Ich habe mir das ganze aus den Zahlen der Vergangenheit selbst zusammen gereimt und versucht auf dieser Basis einen Ansatz zu finden. Aber du hast vollkommen Recht, es gibt keine belastbaren Daten. Deshalb sehe ich meine Rechnung auch wie beschrieben als grobe Schätzung an. Das dürfte auch der Grund sein, weshalb wir hier nicht schon deutlich höher stehen. Bei der Anleihe bin ich auch sehr entspannt. Ich gehe davon aus, dass Kublai hier schon bald selbst als Käufer auftritt, denn günstiger kann man Schulden wohl kaum zurückführen...

Antwort auf Beitrag Nr.: 72.843.854 von Squeezyland am 01.12.22 11:20:10

Also mit den Zahlen der Vergangenheit bekomme ich keine vernünftigen Prognosen hin, da diese bereits Makulatur sind aufgrund der neuen Strategie. Auch wurde die Aktienanzahl mittlerweile massiv erhöht. Planzahlen zur Fiber Champion Strategie für die nächsten 10 Jahre von TC wären hilfreich. Die sind allerdings nicht zu bekommen.

Zitat von Squeezyland: Ich habe mir das ganze aus den Zahlen der Vergangenheit selbst zusammen gereimt und versucht auf dieser Basis einen Ansatz zu finden. Aber du hast vollkommen Recht, es gibt keine belastbaren Daten. Deshalb sehe ich meine Rechnung auch wie beschrieben als grobe Schätzung an. Das dürfte auch der Grund sein, weshalb wir hier nicht schon deutlich höher stehen. Bei der Anleihe bin ich auch sehr entspannt. Ich gehe davon aus, dass Kublai hier schon bald selbst als Käufer auftritt, denn günstiger kann man Schulden wohl kaum zurückführen...

Also mit den Zahlen der Vergangenheit bekomme ich keine vernünftigen Prognosen hin, da diese bereits Makulatur sind aufgrund der neuen Strategie. Auch wurde die Aktienanzahl mittlerweile massiv erhöht. Planzahlen zur Fiber Champion Strategie für die nächsten 10 Jahre von TC wären hilfreich. Die sind allerdings nicht zu bekommen.

Antwort auf Beitrag Nr.: 72.837.353 von sergiodq am 30.11.22 14:43:06Die Bewertung der Anleihe ist in der Tat erstaunlich. Ich sehe hier ein extrem gutes Chance-Risiko-Verhältnis bei einer aktuellen jährlichen Verzinsung von rund 15%. Am Schuldner gibt es mit Kublai, ergo Morgan Stanley, keine Zweifel. Wie von sergiodq ausgeführt, wird jeglicher Kapitalbedarf gedeckt. Aus meiner Sicht vor diesem Hintergrund eine „sichere“ Sache.

Antwort auf Beitrag Nr.: 72.814.526 von M83 am 25.11.22 14:22:35

Angesichts der aktuellen Kurse ist ja auch keine Eile geboten: Man kann über die KE ein bisschen verwässern - und gleichzeitig über die Börse billig einsammeln - solange die Leute ja nicht nur zu 3,25 Euro, sondern weit billiger raus wollen ...

Zitat von M83: Ich habe mich auch gefragt warum sie nicht ab und an einfach eine Order zu 3,25 danach noch reingeworfen haben (wie im Mai). 0,5%-1,5% wären sicher zu Kublai gewandert. Da es sicher einige gibt, die jetzt gerne zu 3,25 raus wollen. 0,2% der Aktien haben sich damals auch in einem halben Tag gefunden. Ich vermute sie wollen nicht riskieren dass der Kurs über die 3,25 raus geht, durch ein verstärktes auftreten als Käufer. Was einen SO dann später wieder teurer macht.

Daher komme ich eher zum Schluss solange der 3-Monats-Durchschnitts-Kurs die 3,25 nicht überschreitet wird es keine Eile für Kublai geben den SO durchzuführen. Wäre es im Mai anders gelaufen und der Kurs stabil über 3,25€ geblieben, hätten wir meiner Meinung nach den SO schon gesehen.

Angesichts der aktuellen Kurse ist ja auch keine Eile geboten: Man kann über die KE ein bisschen verwässern - und gleichzeitig über die Börse billig einsammeln - solange die Leute ja nicht nur zu 3,25 Euro, sondern weit billiger raus wollen ...

Antwort auf Beitrag Nr.: 72.940.706 von Schweinezuechter am 19.12.22 13:53:43Es wird nach der KE Ende Dezember evtl schon interessant. Ich stelle immer wieder fest, dass die 95 % deutlich lieber gesqueezed werden als die 90. Kublai hat nach KE sicher über 95 .

Antwort auf Beitrag Nr.: 72.940.715 von sergiodq am 19.12.22 13:56:24Kublai hat schon über 95%. Kann man aus der aktienanzahl die ihnen bei der KE mindestens zustehen ausrechnen. Nach der KE werden es 95,4 sein, wenn sonst niemand teilnimmt (wovon ich ausgehe)

Antwort auf Beitrag Nr.: 72.940.706 von Schweinezuechter am 19.12.22 13:53:43Ja, aber seit Mai scheint es so als sammeln sie nichts mehr ein.

Von Verwässerung kann mann derzeit kaum sprechen, bei den Kursen eher von Aufwärtung

Von Verwässerung kann mann derzeit kaum sprechen, bei den Kursen eher von Aufwärtung

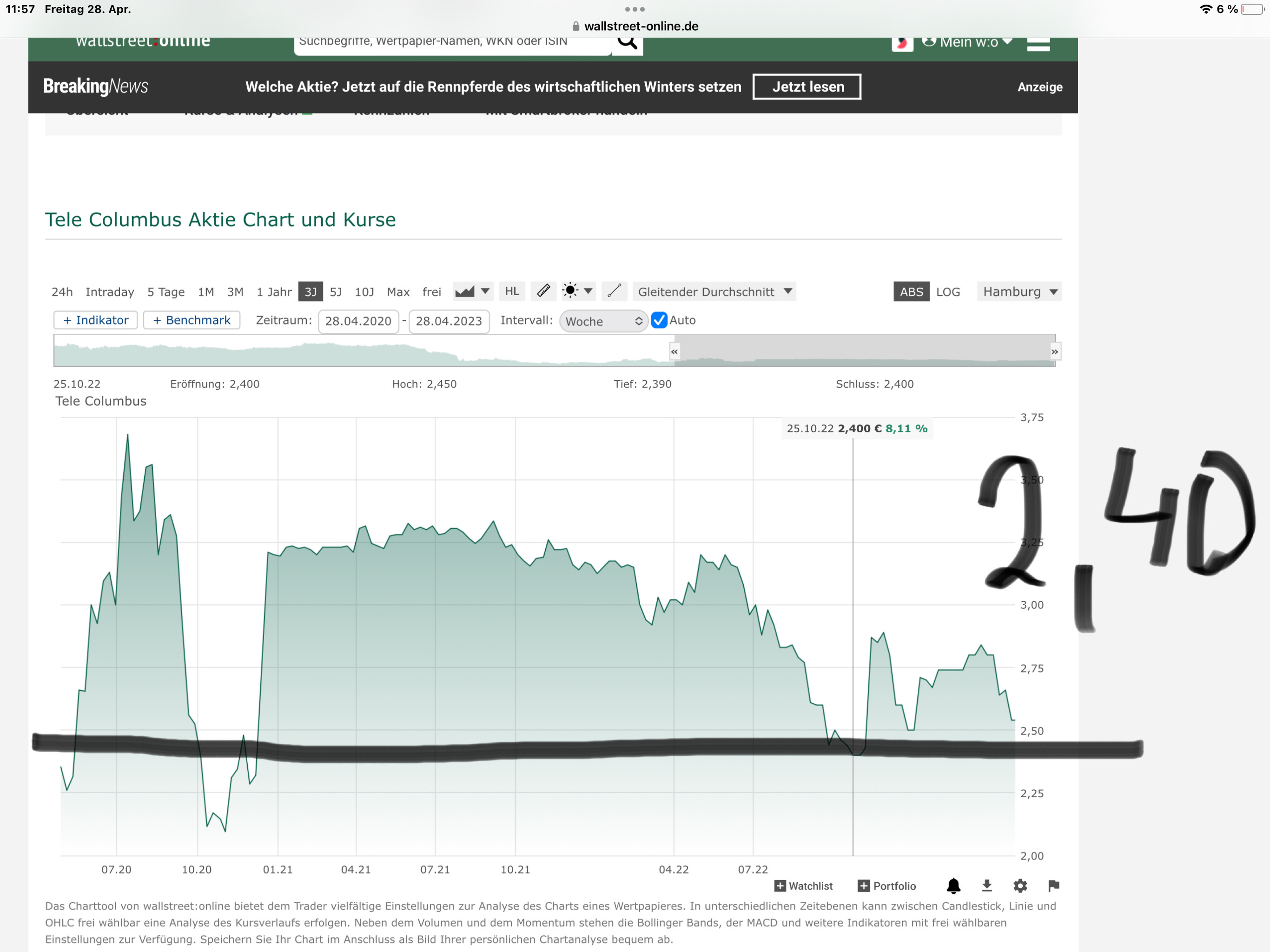

2,43 zu 2,48 ... damit sind es dann mehr als 30% Abschlag auf den KE-Preis. Irgendwie seltsam ...

Antwort auf Beitrag Nr.: 72.995.860 von Schweinezuechter am 30.12.22 10:29:45Ja, völlig verrückt. Anleihe finde ich inzwischen fast noch attraktiver

Antwort auf Beitrag Nr.: 72.995.860 von Schweinezuechter am 30.12.22 10:29:45

Ich bin dann das einzige schwein was sich nicht verwässert hat lassen .

Gleich mal gut 31 % - da heißt es in tranchen zurck in das depot

2,36

2,28

2,20

Zitat von Schweinezuechter: 2,43 zu 2,48 ... damit sind es dann mehr als 30% Abschlag auf den KE-Preis. Irgendwie seltsam ...

Ich bin dann das einzige schwein was sich nicht verwässert hat lassen .

Gleich mal gut 31 % - da heißt es in tranchen zurck in das depot

2,36

2,28

2,20

Das sind jetzt alles Zufallspreise mit quasi keinem Umsatz. Kommt Umsatz rein stehen wir immer bei ca 2,80. Vielen fehlt der Glaube an einen zeitnahen SO. Von daher evtl die Überraschung in 2023. Ich habe weiterhin keinen Zweifel am Szenario. Beobachte das Geschehen und werde bei entsprechenden Briefseiten aufstocken bei fallenden Kursen.

Guten Rutsch euch allen. Hoffen wir auf das Beste🥂

Hat schon jemand die Vollzugsmeldung der Kapitalerhöhung gefunden?

Antwort auf Beitrag Nr.: 73.036.433 von Squeezyland am 06.01.23 10:22:35Im Bundesanzeiger gibt's noch nichts dazu

Antwort auf Beitrag Nr.: 73.036.433 von Squeezyland am 06.01.23 10:22:35

Da wird es sicherlich keine Überraschung geben. 😉

Zitat von Squeezyland: Hat schon jemand die Vollzugsmeldung der Kapitalerhöhung gefunden?

Da wird es sicherlich keine Überraschung geben. 😉

Antwort auf Beitrag Nr.: 73.036.643 von M83 am 06.01.23 10:36:25

Ich glaube nicht, dass die Eintragung im Bundesanzeiger angezeigt werden wird. Es hieß ja im Bezugsangebot: "...Es wird erwartet, dass die Durchführung der Kapitalerhöhung voraussichtlich am 20. Dezember 2022 in das Handelsregister des Amtsgerichts Charlottenburg, Deutschland (das "Handelsregister"), eingetragen wird. Die Angebotsaktien werden den Aktionären der Gesellschaft zum Bezugspreis (wie nachstehend definiert) zum Bezug angeboten..."

Man sollte also einen Eintrag im HR finden. Der Dokumentenbereich ist bei TC im HR gerade leider nicht abzurufen.

Zitat von M83: Im Bundesanzeiger gibt's noch nichts dazu

Ich glaube nicht, dass die Eintragung im Bundesanzeiger angezeigt werden wird. Es hieß ja im Bezugsangebot: "...Es wird erwartet, dass die Durchführung der Kapitalerhöhung voraussichtlich am 20. Dezember 2022 in das Handelsregister des Amtsgerichts Charlottenburg, Deutschland (das "Handelsregister"), eingetragen wird. Die Angebotsaktien werden den Aktionären der Gesellschaft zum Bezugspreis (wie nachstehend definiert) zum Bezug angeboten..."

Man sollte also einen Eintrag im HR finden. Der Dokumentenbereich ist bei TC im HR gerade leider nicht abzurufen.

Antwort auf Beitrag Nr.: 73.037.171 von straßenköter am 06.01.23 11:28:49Stimmt, da hast du Recht

Antwort auf Beitrag Nr.: 73.037.171 von straßenköter am 06.01.23 11:28:49Hab heute nochmal bei der IR nachgefragt, die Kapitalerhöhung ist erfolgreich durchgeführt und im HR eingetragen. Pressemitteilung wird es keine geben.

Antwort auf Beitrag Nr.: 73.052.924 von M83 am 09.01.23 15:21:56danke, dann ist Kublai jetzt über 95%

würde mich nicht wundern, wenn zeitnah ein SO-Angebot über 3,25 Euro kommt

würde mich nicht wundern, wenn zeitnah ein SO-Angebot über 3,25 Euro kommt

Etwas brodelt in der Kiste, großes Volumen wird hier seit langem gehandelt

Auch interessant

https://www.pressebox.de/inaktiv/tele-columbus-gruppe/eike-w…

spricht wie gesagt für einen baldigen SO

https://www.pressebox.de/inaktiv/tele-columbus-gruppe/eike-w…

spricht wie gesagt für einen baldigen SO

Vorstand wird erweitert von 2 auf 4

https://www.telecolumbus.com/finanznachrichten/tele-columbus…

Die Wahrscheinlichkeit von Strukturmaßnahmen ist durch die letzten Änderungen im Vorstand wieder gestiegen. Wenn die neue CFO, ab März meine ich, loslegt, könnte was passieren. Ist jedenfalls ein typisches Setting....

Antwort auf Beitrag Nr.: 73.156.345 von sergiodq am 25.01.23 09:41:33Geiles Hundehotel dank an posting von von ratibor.

Hier darf der hund hund sein. ***** de lux muss nur verdient sein

Stockt mal tuechtig auf !

dank an posting von von ratibor.Hier darf der hund hund sein. ***** de lux muss nur verdient sein

Stockt mal tuechtig auf !

Dietmar Pöltl verlässt die Tele Columbus AG

https://www.telecolumbus.com/dietmar-poeltl-verlaesst-die-te…sieht nach baldigem SO aus

Derzeit wird eine Gesetz zum Verbot des Überbaus bestehender Glasfasernetze diskutiert ->Quelle

könnte sich positiv auf den (Substanz-)Wert des bestehenden Netzes von Tele Columbus und damit ggf. auch auf die SO-Abfindung auswirken

könnte sich positiv auf den (Substanz-)Wert des bestehenden Netzes von Tele Columbus und damit ggf. auch auf die SO-Abfindung auswirken

Danke für die Info, hört sich interessant an

https://www.heise.de/news/Glasfaser-Direkt-geht-in-Insolvenz…

"Das Klima für Investitionen in Glasfaser-Infrastruktur hat sich spürbar abgekühlt. Während in den vergangenen Jahren viel Geld in den regionalen Netzausbau geflossen ist, überdenken Investoren angesichts steigender Zinsen und höherer Baukosten ihre Strategien. (...) In der Branche wird damit gerechnet, dass nach der heißen Investitionsphase der letzten Jahre nun die Konsolidierung der deutschen Glasfaser-Landschaft ansteht."

"Das Klima für Investitionen in Glasfaser-Infrastruktur hat sich spürbar abgekühlt. Während in den vergangenen Jahren viel Geld in den regionalen Netzausbau geflossen ist, überdenken Investoren angesichts steigender Zinsen und höherer Baukosten ihre Strategien. (...) In der Branche wird damit gerechnet, dass nach der heißen Investitionsphase der letzten Jahre nun die Konsolidierung der deutschen Glasfaser-Landschaft ansteht."

Antwort auf Beitrag Nr.: 73.304.603 von affenkopp am 16.02.23 09:23:38Interessant. Und welches Fazit würdest du daraus für die TC ableiten?

Antwort auf Beitrag Nr.: 73.305.020 von straßenköter am 16.02.23 10:07:45Kann ja eigentlich nur bedeuten, dass der (substanz-)Wert bestehender Netze gestiegen ist. In welchem Umfang - keine Ahnung. Aber beim SO von TC sicher nicht nachteilig.

Dann wird zum Ausbau des Netzes, Akquise dazu kommen, falls was passendes zum Verkauf steht. Bis 2 Mrd € sind bis 2030 für die Fiber Campion Strategie geplant, 1/4 wurde bisher schon eingebracht.

Konsolidierung in der Branche solle sich positiv für TC auswirken. Mit einem finanzstarken Eigentümer im Rücken

Konsolidierung in der Branche solle sich positiv für TC auswirken. Mit einem finanzstarken Eigentümer im Rücken

Antwort auf Beitrag Nr.: 73.309.028 von M83 am 16.02.23 17:57:55

Ich denke auch, sie müssen über mehr Größe kommen. Wenn dann konsolidiert werden soll, brauchen sie vorher den ganzen Laden. Oftmals kam auch mit neuer Vorstandsmannschaft mehr Bewegung rein. Ich bin daher für dieses Jahr optimistisch...

Zitat von M83: Dann wird zum Ausbau des Netzes, Akquise dazu kommen, falls was passendes zum Verkauf steht. Bis 2 Mrd € sind bis 2030 für die Fiber Campion Strategie geplant, 1/4 wurde bisher schon eingebracht.

Konsolidierung in der Branche solle sich positiv für TC auswirken. Mit einem finanzstarken Eigentümer im Rücken

Ich denke auch, sie müssen über mehr Größe kommen. Wenn dann konsolidiert werden soll, brauchen sie vorher den ganzen Laden. Oftmals kam auch mit neuer Vorstandsmannschaft mehr Bewegung rein. Ich bin daher für dieses Jahr optimistisch...

Sehe es auch entspannt. Bin sowohl in der Aktie als auch bei der Anleihe engagiert

Der Block bei 2,75 wurde gekauft . 50k Umsatz

Antwort auf Beitrag Nr.: 73.446.105 von uuoc am 10.03.23 11:28:35

Yo, dann schaun mer mal ob da wieder zugestellt wird...Der neue CFO wird ja gerade inthronisiert. Ich rechne ganz stark mit Corporate Action noch in diesem Jahr!

Zitat von uuoc: Der Block bei 2,75 wurde gekauft . 50k Umsatz

Yo, dann schaun mer mal ob da wieder zugestellt wird...Der neue CFO wird ja gerade inthronisiert. Ich rechne ganz stark mit Corporate Action noch in diesem Jahr!

Antwort auf Beitrag Nr.: 73.446.315 von sergiodq am 10.03.23 11:58:20und jetzt tritt heute auch noch der CFO von United Internet zurück.

Zufälle gibt´s ........

Zufälle gibt´s ........

Antwort auf Beitrag Nr.: 73.447.542 von kitzblitz am 10.03.23 14:24:04Auch im Namen des gesamten Aufsichtsrats bedanke ich mich herzlich bei Herrn Mildner für die sehr gute und vertrauensvolle

Zusammenarbeit der letzten Jahre – insbesondere für seinen großen persönlichen Einsatz beim kürzlich erfolgten IONOS

Börsengang, bei der gemeinsam mit Morgan Stanley Infrastructure Partners durchgeführten Übernahme und dem anschließenden

Delisting von Tele Columbus sowie bei der Projektierung des sogenannten UICE-Modells, mit dem die Shared Services der United

Internet Gruppe neu strukturiert werden. Der Aufsichtsrat und ich wünschen Herrn Mildner für seine private und berufliche Zukunft

alles Gute.

Zusammenarbeit der letzten Jahre – insbesondere für seinen großen persönlichen Einsatz beim kürzlich erfolgten IONOS

Börsengang, bei der gemeinsam mit Morgan Stanley Infrastructure Partners durchgeführten Übernahme und dem anschließenden

Delisting von Tele Columbus sowie bei der Projektierung des sogenannten UICE-Modells, mit dem die Shared Services der United

Internet Gruppe neu strukturiert werden. Der Aufsichtsrat und ich wünschen Herrn Mildner für seine private und berufliche Zukunft

alles Gute.

Jeden Tag werden immer wieder 5k stück gekauft, letzte prozente werden schön eingesammelt. Theoretisch werden ca 0,5% der aktien benötigt, um 95% der gesamten aktien im besitz zu bringen. Bei 5k Stück pro Tag , müssten wir noch ca 120 Tag warten

Antwort auf Beitrag Nr.: 73.477.648 von tkubikx am 15.03.23 09:49:11Sorry sind ca 270 Tage

Antwort auf Beitrag Nr.: 73.477.648 von tkubikx am 15.03.23 09:49:11

Die Quote von 95% ist doch schon lange erreicht.

Zitat von tkubikx: Jeden Tag werden immer wieder 5k stück gekauft, letzte prozente werden schön eingesammelt. Theoretisch werden ca 0,5% der aktien benötigt, um 95% der gesamten aktien im besitz zu bringen. Bei 5k Stück pro Tag , müssten wir noch ca 120 Tag warten

Die Quote von 95% ist doch schon lange erreicht.

Antwort auf Beitrag Nr.: 73.477.891 von straßenköter am 15.03.23 10:23:48Rechnerisch vermutlich schon im November 22, aber offiziell glaub ich nicht. Zumindest habe hierzu im Netz nichts gefunden.

Antwort auf Beitrag Nr.: 73.477.999 von tkubikx am 15.03.23 10:32:13

Offiziell wirst du hierzu natürlich nichts finden. Es werden ja nach dem Delisting nur noch die Mindestinformationen gegeben. Die 95% sind aber in jedem Fall mit der durchgeführten KE erreicht.

Zitat von tkubikx: Rechnerisch vermutlich schon im November 22, aber offiziell glaub ich nicht. Zumindest habe hierzu im Netz nichts gefunden.

Offiziell wirst du hierzu natürlich nichts finden. Es werden ja nach dem Delisting nur noch die Mindestinformationen gegeben. Die 95% sind aber in jedem Fall mit der durchgeführten KE erreicht.

Antwort auf Beitrag Nr.: 73.477.999 von tkubikx am 15.03.23 10:32:1395 % waren schon vor der KE erreicht, kann man sich aus der KE Meldung errechnen:

https://www.telecolumbus.com/finanznachrichten/tele-columbus…

"Der Vorstand und der Aufsichtsrat der Tele Columbus AG haben am 17. November 2022 eine Kapitalerhöhung aus genehmigtem Kapital mit Ausgabe von bis zu 24.147.009 neuen Aktien beschlossen. ..... Der Kublai werden entsprechend ihrer Bezugsquote und unter Berücksichtigung des teilweisen Bezugsrechtsverzichts 22.940.652 neue Aktien zum Direktbezug angeboten."

22940652/24147009 = 0,95004 -> >95%

Ist natürlich nicht ganz genau, weil sie bei 2 Aktien auf Bezugsrecht verzichtet haben. Ist aber irgendwo ganz weit hinten im Komma.

https://www.telecolumbus.com/finanznachrichten/tele-columbus…

"Der Vorstand und der Aufsichtsrat der Tele Columbus AG haben am 17. November 2022 eine Kapitalerhöhung aus genehmigtem Kapital mit Ausgabe von bis zu 24.147.009 neuen Aktien beschlossen. ..... Der Kublai werden entsprechend ihrer Bezugsquote und unter Berücksichtigung des teilweisen Bezugsrechtsverzichts 22.940.652 neue Aktien zum Direktbezug angeboten."

22940652/24147009 = 0,95004 -> >95%

Ist natürlich nicht ganz genau, weil sie bei 2 Aktien auf Bezugsrecht verzichtet haben. Ist aber irgendwo ganz weit hinten im Komma.

Anleihe präsentiert sich sehr schwach, Erklärung suche ich noch

Antwort auf Beitrag Nr.: 73.613.902 von Squeezyland am 04.04.23 15:24:19

Ist da auch Umsatz?

Zitat von Squeezyland: Anleihe präsentiert sich sehr schwach, Erklärung suche ich noch

Ist da auch Umsatz?

Bei tradegate wurden gestern zwei Pakete gehandelt zu 74,x.

Ich rätzle auch noch, warum die so tief ist. 25% Abschlag wegen 3% Leitzins ist schon viel. Läuft jetzt auch nur mehr 2 Jahre

Ich rätzle auch noch, warum die so tief ist. 25% Abschlag wegen 3% Leitzins ist schon viel. Läuft jetzt auch nur mehr 2 Jahre

Geldseiten wurden schonmal Richtung 70 getaxt. Bin da noch entspannt.

Ist schon richtig, das war aber in einem anderen Marktumfeld….hoffe nicht, dass Kublai abspringt und das miese Investitionsklima in D als Vorwand nimmt

Antwort auf Beitrag Nr.: 73.616.203 von Squeezyland am 04.04.23 19:52:12

Was meinst du mit abspringen?

Zitat von Squeezyland: Ist schon richtig, das war aber in einem anderen Marktumfeld….hoffe nicht, dass Kublai abspringt und das miese Investitionsklima in D als Vorwand nimmt

Was meinst du mit abspringen?

Antwort auf Beitrag Nr.: 73.616.203 von Squeezyland am 04.04.23 19:52:12

Zu Kublai gehören mehrere Gesellschafter. Es sind ja nicht nur die Amis im Boot sondern z.B. auch der Dommermuth. Tele Columbus gehört in den strategischen Kontext des Konglomerates 1&1, Versatel, United Internet...Mit allergrößter Wahrscheinlichkeit wird schon bald gesqueezed.

Zitat von Squeezyland: Ist schon richtig, das war aber in einem anderen Marktumfeld….hoffe nicht, dass Kublai abspringt und das miese Investitionsklima in D als Vorwand nimmt

Zu Kublai gehören mehrere Gesellschafter. Es sind ja nicht nur die Amis im Boot sondern z.B. auch der Dommermuth. Tele Columbus gehört in den strategischen Kontext des Konglomerates 1&1, Versatel, United Internet...Mit allergrößter Wahrscheinlichkeit wird schon bald gesqueezed.

Antwort auf Beitrag Nr.: 73.616.563 von sergiodq am 04.04.23 20:48:34Das ist mir durchaus bewusst. Ich frage mich, wie rentabel es im aktuellen Marktumfeld noch ist, eine Glasfaseroffensive zu starten…in einem Land, wo jede Investition torpediert wird. Ich hoffe nicht darauf, denn ich bin noch in beide Vehikel investiert

Moody's hat den Ausblick für TC Ende 2022 zwar auf negativ gesetzt:

"The negative outlook reflects Moody's expectation that liquidity will be very weak over the next 12-24 months as a result of the significant cash shortfall under current investment plan, together with refinancing needs ahead of the 2024 maturity wall."

"The company's capital structure comprises an outstanding €462 million term loan (maturing in October 2024), and a €650 million senior secured bond (maturing in May 2025)."

Aber generell ist die Anleihe gut abgesichert:

"All of Tele Columbus' debt is secured against share pledges of key operating subsidiaries and benefits from guarantees from operating entities accounting for 80% of group EBITDA/90% of group assets."

Ich finde die Konstellation gerade absurd. Der Aktienkurs notiert bei 83-86% des Übernahmepreises, mit der Aussicht dass in den nächsten zwei Jahren mehrere KE im Mrd Bereich möglich sind, wenn die Kredite nicht anders refinanziert werden können. Oder schlimmer wenn Morgan Stanley/united Internet es nicht stemmen können.

Und der Anleihekurs unter 75% obwohl die Anleihe gut abgesichert ist.

"The negative outlook reflects Moody's expectation that liquidity will be very weak over the next 12-24 months as a result of the significant cash shortfall under current investment plan, together with refinancing needs ahead of the 2024 maturity wall."

"The company's capital structure comprises an outstanding €462 million term loan (maturing in October 2024), and a €650 million senior secured bond (maturing in May 2025)."

Aber generell ist die Anleihe gut abgesichert:

"All of Tele Columbus' debt is secured against share pledges of key operating subsidiaries and benefits from guarantees from operating entities accounting for 80% of group EBITDA/90% of group assets."

Ich finde die Konstellation gerade absurd. Der Aktienkurs notiert bei 83-86% des Übernahmepreises, mit der Aussicht dass in den nächsten zwei Jahren mehrere KE im Mrd Bereich möglich sind, wenn die Kredite nicht anders refinanziert werden können. Oder schlimmer wenn Morgan Stanley/united Internet es nicht stemmen können.

Und der Anleihekurs unter 75% obwohl die Anleihe gut abgesichert ist.

Grundsätzlich ist richtig, dass die Anleihe "sicherer" ist als die Aktie. Die Eingangsfrage war, ob aus dem Kurs der Anleihe abzulesen ist, wie es dem Unternehmen geht und was daraus für Kublai abzuleiten ist? Das ist alles extrem spekulativ. Aber WENN, ich betone wenn, die Amis z.B. aus dem Konglomerat aussteigen wollen, macht es wirtschaftlich ja nur Sinn, indem man seine Anteile komplett verkauft. Auch das würde die Wahrscheinlichkeit steigern, vorher die Kleinaktionäre rauszukaufen. Es startet grad ne neue Führungsmannschaft bei TC. Auch das erhöht die Wahrscheinlichkeit. Als Gradmesser für ein Gutachten kann dann der aktuelle SO bei Kabel herhalten. Damit wird es dann evtl möglich, hier die Abfindungsbandbreite besser zu bemessen.

Wenn man es so betrachtet macht es auch Sinn dass die Aktie besser steht.

man sollte hier alles auf dem Schirm haben

ja hier tue ich mir echt schwer nur irgendeine logik am handeln der großaktionärs zu erkennen.

der bond hängt völlig am willen von kublai, frisches geld da reinzupumpen, weil aus operativer kraft ist eine refinanzierung unmöglich.

und das ist eigentlich das gute an der ganzen sache, sagt kublai nämlich njet, haben sie ihr komplettes investment samt 2er KEs verballert, weil der bond 1st lien ist, dh das operative geschäft gehört dann den bondholdern...

der bond hängt völlig am willen von kublai, frisches geld da reinzupumpen, weil aus operativer kraft ist eine refinanzierung unmöglich.

und das ist eigentlich das gute an der ganzen sache, sagt kublai nämlich njet, haben sie ihr komplettes investment samt 2er KEs verballert, weil der bond 1st lien ist, dh das operative geschäft gehört dann den bondholdern...

// ... sagt kublai nämlich njet, haben sie ihr komplettes investment samt 2er KEs verballert ... //

Ich habe die letzte KE gar nicht verstanden, weil man ja schon vorher bei 90%+ stand. Habe heute noch etwas aufgestockt, in der Hoffnung, dass hier bald mal was passiert.

Hajo

Ich habe die letzte KE gar nicht verstanden, weil man ja schon vorher bei 90%+ stand. Habe heute noch etwas aufgestockt, in der Hoffnung, dass hier bald mal was passiert.

Hajo

Antwort auf Beitrag Nr.: 73.664.738 von _Hajo am 13.04.23 16:13:48

Na ja, es geht ja auch nicht immer um Kublai. TC braucht ja auch nochmal working capital für ihre ganzen Vorhaben.

Zitat von _Hajo: // ... sagt kublai nämlich njet, haben sie ihr komplettes investment samt 2er KEs verballert ... //

Ich habe die letzte KE gar nicht verstanden, weil man ja schon vorher bei 90%+ stand. Habe heute noch etwas aufgestockt, in der Hoffnung, dass hier bald mal was passiert.

Hajo

Na ja, es geht ja auch nicht immer um Kublai. TC braucht ja auch nochmal working capital für ihre ganzen Vorhaben.

Briefseite aktuell mit 135k Stück 🤓

Antwort auf Beitrag Nr.: 73.702.325 von tkubikx am 20.04.23 09:41:07

Spielerei. 😉🤣

Zitat von tkubikx: Briefseite aktuell mit 135k Stück 🤓

Spielerei. 😉🤣

Antwort auf Beitrag Nr.: 73.037.171 von straßenköter am 06.01.23 11:28:49

Ist diesbezüglich jetzt eigentlich alles glatt gelaufen? Ist die KE im HR eingetragen worden?

Zitat von straßenköter:Zitat von M83: Im Bundesanzeiger gibt's noch nichts dazu

Ich glaube nicht, dass die Eintragung im Bundesanzeiger angezeigt werden wird. Es hieß ja im Bezugsangebot: "...Es wird erwartet, dass die Durchführung der Kapitalerhöhung voraussichtlich am 20. Dezember 2022 in das Handelsregister des Amtsgerichts Charlottenburg, Deutschland (das "Handelsregister"), eingetragen wird. Die Angebotsaktien werden den Aktionären der Gesellschaft zum Bezugspreis (wie nachstehend definiert) zum Bezug angeboten..."

Man sollte also einen Eintrag im HR finden. Der Dokumentenbereich ist bei TC im HR gerade leider nicht abzurufen.

Ist diesbezüglich jetzt eigentlich alles glatt gelaufen? Ist die KE im HR eingetragen worden?

Antwort auf Beitrag Nr.: 73.705.937 von Schweinezuechter am 20.04.23 17:23:13Ja, hatte eine positive Antwort der IR dazu bekommen

https://www.boersen-zeitung.de/unternehmen-branchen/private-…

...Es wird wohl nicht der letzte Kreditausfall gewesen sein, den Investoren bei deutschen Unternehmen aushalten müssen. Bei 16 der schlecht gerateten Unternehmen dauert es nicht mehr lange, bis die Fälligkeit eintritt. Beim Kreuzfahrtveranstalter Tui Cruises werden 2023 Schulden von 534 Mill. Euro fällig, die mit B3 geratet sind. Im Jahr 2024 werden bei der Tui AG sogar 2,45 Mrd. Euro fällig. „Und 2025 steht dann eine ganze Welle von Fälligkeiten an“, warnt Moody´s-Analyst Hellstern. Zu den größeren und schwierigeren Fällen zählen die börsennotierte Kabelfernsehfirma Tele Columbus mit 650 Mill. Euro sowie erneut Tui Cruises mit 546 Mill. Euro und der an die Börse strebende Panzergetriebehersteller Renk, der dem Finanzinvestor Triton gehört, mit 524 Mill. Euro. In einigen Fällen – wie gerade beim Modehändler Takko geschehen – könnten die Gläubiger durch einen Debt-to-Equity-Swap zu Eigentümern werden....

Daher auch der niedrige Anleihekurs. Ein Ausfall wird vom Markt höher eingeschätzt. Wobei bei TC 2024 auch schon 462 Mio bei Banken fällig werden.

Hab mir aber nochmal den Masterplan in Erinnerung gerufen. Die Fiber-Champion-Strategie ist mit einem Investionsbudget von 2 Mrd bis 2030 ausgegangen. Bisher wurden 550 Mio durch KE's eingebracht. Wenn in den nächsten zwei Jahren die 462 und 650 Mio durch KEs gedeckt werden, bleiben noch 338 Mio von den geplanten 2 Mrd. Das sind auf 7 Jahre um die 50 Mio working capital pro Jahr.

im moody's artikel steht auch dass sie eine Refinanzierung von den 2024/2025 Schulden Mitte 2023 rechnen. Wenn der Artikel interessiert: https://www.moodys.com/research/Moodys-changes-Tele-Columbus…

Man muss sich für den Artikel bei moddys registrieren, ist aber kostenlos.

...Es wird wohl nicht der letzte Kreditausfall gewesen sein, den Investoren bei deutschen Unternehmen aushalten müssen. Bei 16 der schlecht gerateten Unternehmen dauert es nicht mehr lange, bis die Fälligkeit eintritt. Beim Kreuzfahrtveranstalter Tui Cruises werden 2023 Schulden von 534 Mill. Euro fällig, die mit B3 geratet sind. Im Jahr 2024 werden bei der Tui AG sogar 2,45 Mrd. Euro fällig. „Und 2025 steht dann eine ganze Welle von Fälligkeiten an“, warnt Moody´s-Analyst Hellstern. Zu den größeren und schwierigeren Fällen zählen die börsennotierte Kabelfernsehfirma Tele Columbus mit 650 Mill. Euro sowie erneut Tui Cruises mit 546 Mill. Euro und der an die Börse strebende Panzergetriebehersteller Renk, der dem Finanzinvestor Triton gehört, mit 524 Mill. Euro. In einigen Fällen – wie gerade beim Modehändler Takko geschehen – könnten die Gläubiger durch einen Debt-to-Equity-Swap zu Eigentümern werden....

Daher auch der niedrige Anleihekurs. Ein Ausfall wird vom Markt höher eingeschätzt. Wobei bei TC 2024 auch schon 462 Mio bei Banken fällig werden.

Hab mir aber nochmal den Masterplan in Erinnerung gerufen. Die Fiber-Champion-Strategie ist mit einem Investionsbudget von 2 Mrd bis 2030 ausgegangen. Bisher wurden 550 Mio durch KE's eingebracht. Wenn in den nächsten zwei Jahren die 462 und 650 Mio durch KEs gedeckt werden, bleiben noch 338 Mio von den geplanten 2 Mrd. Das sind auf 7 Jahre um die 50 Mio working capital pro Jahr.

im moody's artikel steht auch dass sie eine Refinanzierung von den 2024/2025 Schulden Mitte 2023 rechnen. Wenn der Artikel interessiert: https://www.moodys.com/research/Moodys-changes-Tele-Columbus…

Man muss sich für den Artikel bei moddys registrieren, ist aber kostenlos.

bei United Internet geht man in 2023 von mehr CapEx aus (UI muss 40% beisteuern):

https://www.boerse.de/nachrichten/EQS-Adhoc-United-Internet-…

...CapEx (ohne eventuelle M&A-Transaktionen) wird, insbesondere durch den Netzaufbau sowie die Erweiterung des Glasfasernetzes zum Anschluss der 5G-Antennen und zur Versorgung zusätzlicher Ausbaugebiete, auf voraussichtlich ca. 800 Mio. EUR (Vorjahr: 681 Mio. EUR) steigen....

https://www.boerse.de/nachrichten/EQS-Adhoc-United-Internet-…

...CapEx (ohne eventuelle M&A-Transaktionen) wird, insbesondere durch den Netzaufbau sowie die Erweiterung des Glasfasernetzes zum Anschluss der 5G-Antennen und zur Versorgung zusätzlicher Ausbaugebiete, auf voraussichtlich ca. 800 Mio. EUR (Vorjahr: 681 Mio. EUR) steigen....

Starug

Wie seht ihr hier die Möglichkeit eines Starug Verfahrens (wie bei LEONI)?Wenn die fällig werdende ~ Mrd Schulden in den nächsten 2 Jahren nicht refinanziert werden können? Also Kublai sagt sie haben nicht mehr soviel für eine KE und TC ins Starug geht. Und dort Kublai sich von den restlichen 5% Aktionären entledigt und die Gläubiger auch etwas abverlangt.

ist die Bilanz für ein Starug zu stark? Wäre es doch eher eine schlechte Idee und Kublai könnte Firmenanteile an die Gläubiger verlieren.

Starug ist noch relativ neu.

https://ddim.de/neues-unternehmensstabilisierungs-und-restru…

Der Bond ist besichert, was soll da ein Starug dem Eigentümer bringen? Damit entledigt er sich nicht nur der Schulden sondern gleich seines Eigentums mit…

Antwort auf Beitrag Nr.: 73.739.537 von Aktienduffy am 26.04.23 20:16:27ist für mich nur sehr hypothetisch, weil dazu müsste Kublai sagen sie können es nicht komplett stemmen in den nächsten 2 Jahren aus welchen Gründen auch immer. Mit dem Starug entledigen sie sich nicht ihres Eigentums. Es würde ein Kapitalschnitt gemacht werden (damit wären alle mal enteignet), aber wenn sie dann sagen wir Hausnummer 300 Mio als neues Eigenkapital einbringen, wozu dann nur sie berechtigt sind, sind sie dann Alleineigentümer. Wie auch immer dann der Deal mit den Gläubiger aussieht, die Besicherung ist in diesem Fall egal, weil wenn die Mehrheit der Gläubiger dem zustimmt (2/3 oder 3/4 Mehrheit weiß ich jetzt nicht), müssen die anderen nicht willigen Gläubiger mitziehen.

alles nur hypotetisches Gedankenspiel. Für mich kommt ein Starug gar nicht zur Anwendung, weil ich finde das Eigenkapital viel zu stark ist. Da würde vorher ein DES kommen.

und wenn wie Moody's vermutet Mitte 2023 die Refinanzierung der 2024 Schulden gemacht wird, hat sich das ganze Gedankenspiel sowieso erledigt. Dann steigt das Rating und die Anleihe steht bei >90%

Antwort auf Beitrag Nr.: 73.741.742 von M83 am 27.04.23 08:52:42was verstehst du an einer besicherung nicht? kein bondholder wird da zu irgendwas zustimmen, weil ihm die assets sowieso gehören

Antwort auf Beitrag Nr.: 73.742.234 von Aktienduffy am 27.04.23 09:39:33sag niemals nie du kennst die anderen Bondholder nicht und in welcher Beziehung sie zu Morgan Stanley stehen und welche Gesamtinteressen sie verfolgen.

du kennst die anderen Bondholder nicht und in welcher Beziehung sie zu Morgan Stanley stehen und welche Gesamtinteressen sie verfolgen.

Antwort auf Beitrag Nr.: 73.742.711 von M83 am 27.04.23 10:18:33doch kenne ich großteils und da sehe ich extrem viele fondsgesellschaften= treuhänder und nicht Morgan Stanley Mauschler....

BLACKROCK -- 54 250

BLACKROCK GROUP LIMITED Multiple Portfolios 26 108

BLACKROCK ASSET MGMT IRELAND Multiple Portfolios 19 897

BLACKROCK ASSET MGMT IRELAND ISHARES EUR HIGH YIELD CORP BOND UCITS ETF 10 447

BLACKROCK ASSET MGMT IRELAND ISHARES EUR HIGH YIELD CORP BOND ESG UCITS ETF 6 525

BLACKROCK ASSET MGMT IRELAND ISHARES GLOBAL HIGH YIELD CORP BOND UCITS ETF 2 425

BLACKROCK ASSET MGMT IRELAND ISHARES GL HIGH YLD CORP BD GBP HEDGED UCITS ET 300

BLACKROCK ASSET MGMT IRELAND ISHARES GL HIGH YLD CORP BD CHF HEDGED UCITS ET 200

BLACKROCK GROUP LIMITED BlackRock Sustainable Fixed Income Strategies F 2 615

BLACKROCK GROUP LIMITED BLACKROCK GLOBAL GLOBAL HIGH YIELD BOND 2 464

BLACKROCK GROUP LIMITED BLACKROCK GLOBAL FIX INCOME GLOBAL OPPORTUNITIE 766

BLACKROCK GROUP LIMITED BLACKROCK GLOBAL US DOLLAR HIGH YIELD BOND 366

BLACKROCK ADVISORS LLC Multiple Portfolios 23 613

BLACKROCK ADVISORS LLC BlackRock Strategic Income Opportunities Portfo 13 477

BLACKROCK ADVISORS LLC BLACKROCK GLOBAL LONG/SHORT CREDIT FUND 5 303

BLACKROCK ADVISORS LLC BLACKROCK HIGH YIELD BOND PORTFOLIO 2 890

BLACKROCK ADVISORS LLC BLACKROCK MULTI-ASSET INCOME FUND 1 943

BLACKROCK ADVISORS LLC BLACKROCK CORE BOND TRUST 0

BLACKROCK INC Multiple Portfolios 4 429

BLACKROCK LUXEMBOURG SA Multiple Portfolios 3 444

BLACKROCK LUXEMBOURG SA BLACKROCK GLOBAL EUROPEAN HIGH YIELD BOND 2 525

BLACKROCK LUXEMBOURG SA BLACKROCK GLOBAL GLOBAL MULTIASSET INCOME 759

BLACKROCK LUXEMBOURG SA Blackrock Global Funds-Sustainable Fixed Income 160

BLACKROCK GLOBAL FUNDS SICAV Multiple Portfolios 700

BLACKROCK GLOBAL FUNDS SICAV BlackRock Global Funds - ESG Global Conservativ 600

BLACKROCK GLOBAL FUNDS SICAV Blackrock Global Funds - Sustainable Global Bon 100

BLACKROCK ADVISORS LLC Multiple Portfolios 185

BLACKROCK ADVISORS LLC BLACKROCK CORPORATE HIGH YIELD FUND INC 185

BLACKROCK ASSET MANAGEMENT IRELA Multiple Portfolios 100

BLACKROCK ASSET MANAGEMENT IRELA iShares Broad EUR High Yield Corp Bond UCITS ET 100

BLACKROCK FUND ADVISORS Multiple Portfolios 100

BLACKROCK FUND ADVISORS Multiple Portfolios 100

BLACKROCK FUND ADVISORS ISHARES US & INTL HIGH YIELD CORP BD ETF 100

BARINGS LLC Multiple Portfolios 36 839

BARINGS LLC Barings European Loan Fund 36 839

SCHRODERS PLC -- 17 338

SCHRODER INVESTMENT MGMT GROUP Multiple Portfolios 14 476

SCHRODER INVESTMENT MANAGEMENT Multiple Portfolios 14 476

SCHRODER INVESTMENT MANAGEMENT SCHRODER INTL SELECTION FD - GL CREDIT INCOME 5 243

SCHRODER INVESTMENT MANAGEMENT SCHRODER HIGH YIELD OPPORTUNITIES 5 026

SCHRODER INVESTMENT MANAGEMENT SCHRODER ISF GLOBAL HIGH YIELD 2 954

SCHRODER INVESTMENT MANAGEMENT Schroder ISF Sustainable Global Multi Credit 678

SCHRODER INVESTMENT MANAGEMENT Schroder International Selection Fund-Carbon Ne 300

SCHRODER INVESTMENT MANAGEMENT SCHRODER STRATEGIC BOND FUND 275

SCHRODER INVESTMENT MANAGEMENT L Multiple Portfolios 2 862

CAZENOVE UNIT TRUST MANAGEMENT Multiple Portfolios 2 862

CAZENOVE UNIT TRUST MANAGEMENT SCHRODER STRATEGIC CREDIT FUND 2 862

UNIVERSAL INVESTMENT CO -- 16 700

UNIVERSAL INVESTMENT GMBH Multiple Portfolios 16 700

UNIVERSAL INVESTMENT GMBH PROFITLICHSCHMIDLIN FONDS UI 7 900

UNIVERSAL INVESTMENT GMBH ALTERNATIVE FIXED INCOME FUND 6 500

UNIVERSAL INVESTMENT GMBH LLOYD FD SPEC YLD OPPOR 1 300

UNIVERSAL INVESTMENT GMBH LEONARDO UI ANTEILKLASSE G 500

UNIVERSAL INVESTMENT GMBH UNIVERSAL INVESTMENT OVID INFRA HY INC UI 300

UNIVERSAL INVESTMENT GMBH BKC TREUHAND PORTFOLIO 200

BAIN CAPITAL EURO CLO Multiple Portfolios 13 600

BAIN CAPITAL EURO CLO BCCE 2021-1X 4 000

BAIN CAPITAL EURO CLO Bain Capital Euro CLO 2022-2 DAC 2 650

BAIN CAPITAL EURO CLO Bain Capital Euro CLO 2022-1 DAC 2 000

BAIN CAPITAL EURO CLO Bain Capital Euro CLO 1 652

BAIN CAPITAL EURO CLO BCCE 2020-1X 1 547

BAIN CAPITAL EURO CLO BCCE 2019-1X 1 001

BAIN CAPITAL EURO CLO BCCE 2018-2X 750

OZLME Multiple Portfolios 12 500

OZLME OZLME 6X 3 000

OZLME OZLME 1X 2 800

OZLME OZLME 4X 2 200

OZLME OZLME 2X 2 000

OZLME OZLME 5X 1 500

OZLME OZLME 3X 1 000

BABSON EURO CLO BV Multiple Portfolios 8 580

BABSON EURO CLO BV BABSE 2015-1X 4 190

BABSON EURO CLO BV BABSE 2019-1X 1 840

BABSON EURO CLO BV BABSE 2014-1X 1 225

BABSON EURO CLO BV BABSE 2019-2X 450

BABSON EURO CLO BV BABSE 2021-1X 450

BABSON EURO CLO BV BABSE 2021-2X 425

CARLYLE GLOB MKT STRATEGIES EURO Multiple Portfolios 8 000

CARLYLE GLOB MKT STRATEGIES EURO CGMSE 2017-3X 2 500

CARLYLE GLOB MKT STRATEGIES EURO CGMSE 2018-2X 2 000

CARLYLE GLOB MKT STRATEGIES EURO CGMSE 2016-1X 2 000

CARLYLE GLOB MKT STRATEGIES EURO CGMSE 2014-1X 1 500

TIKEHAU CLO Multiple Portfolios 7 700

TIKEHAU CLO TIKEH 4X 2 000

TIKEHAU CLO TIKEH 3X 1 700

TIKEHAU CLO Tikehau CLO VI DAC 1 500

TIKEHAU CLO TIKEH 5X 1 000

TIKEHAU CLO Tikehau CLO VII DAC 1 000

TIKEHAU CLO TIKEH 2015-1X 500

ARES EURO CLO BV Multiple Portfolios 7 600

ARES EURO CLO BV Ares European CLO XV DAC 2 500

ARES EURO CLO BV ARESE 12X 1 500

ARES EURO CLO BV ARESE 11X 1 400

ARES EURO CLO BV ARESE 14X 1 200

ARES EURO CLO BV ARESE 10X 1 000

DRYDEN LEVERAGED LOAN CDO Multiple Portfolios 6 500

DRYDEN LEVERAGED LOAN CDO DRYD 2020-88X 1 600

DRYDEN LEVERAGED LOAN CDO Dryden 103 Euro Clo 2021 DAC 1 500

DRYDEN LEVERAGED LOAN CDO DRYD 2015-39X 1 100

DRYDEN LEVERAGED LOAN CDO DRYD 2017-52X 800

DRYDEN LEVERAGED LOAN CDO DRYD 2017-51X 800

DRYDEN LEVERAGED LOAN CDO DRYD 2017-27X 700

HARVEST CLO Multiple Portfolios 6 276

HARVEST CLO HARVT 8X 1 559

HARVEST CLO HARVT 12A 1 390

HARVEST CLO HARVT 18X 1 317

HARVEST CLO HARVT 14X 1 058

HARVEST CLO HARVT 7X 476

HARVEST CLO HARVT 9X 476

UNION INVESTMENT -- 6 200

UNION INVESTMENT LUXEMBOURG SA Multiple Portfolios 3 939

UNION INVESTMENT LUXEMBOURG SA UniInstitutional German Corporate Bonds Plus 2 661

UNION INVESTMENT LUXEMBOURG SA UniInstitutional European Corporate Bonds + 1 278

UNION INVESTMENT GMBH Multiple Portfolios 2 261

UNION INVESTMENT GMBH UniEuroRenta High Yield 2 261

DRYDEN EURO CLO Multiple Portfolios 5 650

DRYDEN EURO CLO DRYD 2017-62X 3 900

DRYDEN EURO CLO DRYD 2020-89X 1 750

TIKEHAU INVESTMENT MGMT SAS Multiple Portfolios 5 600

TIKEHAU INVESTMENT MGMT SAS Tikehau Credit Plus Fund 5 600

ROTHSCHILD & COMPAGNIE GESTION Multiple Portfolios 5 450

ROTHSCHILD & COMPAGNIE GESTION R-CO TARGET 2024 HIGH YIELD 5 450

ROYAL BANK OF CANADA -- 4 755

RBC GLOBAL ASSET MANAGEMENT INC Multiple Portfolios 4 755

RBC GLOBAL INVESTMENT MGMT INC Multiple Portfolios 4 755

RBC GLOBAL INVESTMENT MGMT INC BLUEBAY EUROPEAN HIGH YIELD BOND CANADA 4 755

BAIN CAPITAL CREDIT Multiple Portfolios 4 650

BAIN CAPITAL CREDIT BCCE 2018-1X 2 750

BAIN CAPITAL CREDIT BCCE 2017-1X 1 900

CAIRN CLO BV Multiple Portfolios 4 530

CAIRN CLO BV CRNCL 2016-6X 2 970

CAIRN CLO BV CRNCL 2014-4X 1 560

BI ASSET MANAGEMENT FONDS AS Multiple Portfolios 4 050

BI ASSET MANAGEMENT FONDS AS INVESTERINGSFORENINGEN BANKINVEST - KORTE HY OB 4 050

BARINGS MIDDLE MARKET CLO LTD Multiple Portfolios 3 886

BARINGS MIDDLE MARKET CLO LTD BABSE 2018-1X 3 011

BARINGS MIDDLE MARKET CLO LTD BABSE 2018-2X 875

GOVMT PENSION INVST FUND JAPAN Multiple Portfolios 3 837

GOVMT PENSION INVST FUND JAPAN Government Pension Investment Fund Japan 3 837

BANCA SELLA HOLDING SPA Multiple Portfolios 3 500

SELLA GESTIONI SGR SPA Multiple Portfolios 3 500

SELLA GESTIONI SGR SPA SELLA SGR - BOND CEDOLA 2023 2 700

SELLA GESTIONI SGR SPA BOND CEDOLA 2025 450

SELLA GESTIONI SGR SPA BILANCIATO AMBIENTE CEDOLA 2027 350

ADAGIO CLO Multiple Portfolios 3 500

ADAGIO CLO ADAGI VI-X 2 000

ADAGIO CLO Adagio X Eur Clo DAC 1 500

ARBOUR CLO LIMITED Multiple Portfolios 3 480

ARBOUR CLO LIMITED ARBR 9X 1 340

ARBOUR CLO LIMITED ARBR 10X 1 335

ARBOUR CLO LIMITED ARBR 7X 805

ARBOUR CLO LIMITED ARBR 2014-2X 0

ARBOUR CLO LIMITED ARBR 6X 0

ARBOUR CLO LIMITED ARBR 4X 0

ARBOUR CLO LIMITED ARBR 5X 0

MASSACHUSETTS MUTUAL LIFE INS -- 3 365

BARING ASSET MANAGEMENT LTD Multiple Portfolios 3 365

BABSON CAPITAL EUROPE LTD Multiple Portfolios 2 040

BABSON CAPITAL EUROPE LTD Barings European High Yield Bond Fund 2 040

BARING INTL FUND MANAGER IRELAND Multiple Portfolios 1 325

BARING INTL FUND MANAGER IRELAND Barings Global Investment Funds PLC-Global Loan 1 325

SYDINVEST INTERNATIONAL Multiple Portfolios 3 237

SYDINVEST INTERNATIONAL SYDINVEST-VIRKSOMHEDSOBLIGATIONER HY 2019 1 737

SYDINVEST INTERNATIONAL SYDINVEST VIRKSOMHEDSOBLIGATIONER HY W ACC H 859

SYDINVEST INTERNATIONAL Sydinvest Virksomhedsobligationer 550

SYDINVEST INTERNATIONAL Sydinvest Virksomhedsobligationer Akkumulerende 91

DEUTSCHE BANK AG -- 3 050

DEUTSCHE BANK AG Multiple Portfolios 3 050

DEUTSCHE ASSET MANAGEMENT SA Multiple Portfolios 2 850

DEUTSCHE ASSET MANAGEMENT SA XTRACKERS II EUR HIGH YIELD CORP BD UCITS ETF 2 350

DEUTSCHE ASSET MANAGEMENT SA DWS INVEST GLOBAL BONDS 500

DB PLATINUM ADVISORS Multiple Portfolios 100

DB PLATINUM ADVISORS Xtrackers ESG EUR High Yield Corporate Bond UCI 100

DWS INVESTMENTS GESTION SGIIC SA Multiple Portfolios 100

DWS INVESTMENTS GESTION SGIIC SA TAWARZAR 2 S-1 SICAV SA 100

SCULPTOR EUROPEAN CLO Multiple Portfolios 3 000

SCULPTOR EUROPEAN CLO SCULE 7X A 1 650

SCULPTOR EUROPEAN CLO SCULE 8X E 1 350

NEWHAVEN CLO Multiple Portfolios 3 000

NEWHAVEN CLO NEWH 2X 2 500

NEWHAVEN CLO NEWH 1X 500

MANULIFE FINANCIAL CORP -- 2 818

MANUFACTURERS LIFE INSURANCE CO Multiple Portfolios 2 818

JOHN HANCOCK INVESTMENT MGT SVS Multiple Portfolios 2 818

JOHN HANCOCK INVESTMENT MGT SVS JOHN HANCOCK II FLOATING RATE INCOME 2 818

TORO EUROPEAN CLO Multiple Portfolios 2 800

TORO EUROPEAN CLO TCLO 1X 2 800

BLACKROCK EUROPEAN CLO Multiple Portfolios 2 500

BLACKROCK EUROPEAN CLO BECLO 4X 1 500

BLACKROCK EUROPEAN CLO BECLO 13X 1 000

PROMEPAR ASSET MANAGEMENT Multiple Portfolios 2 500

PROMEPAR ASSET MANAGEMENT PROMEPAR ASSET MGMT PROMEPAR ABSOLUTE RETURN 2 000

PROMEPAR ASSET MANAGEMENT PROMEPAR ASSET MGMT PROMEPAR OBLI OPPORTUNITES 500

JUBILEE CDO BV Multiple Portfolios 2 168

JUBILEE CDO BV JUBIL 2015-15X 1 568

JUBILEE CDO BV JUBIL 2018-21X 600

SEB -- 2 101

SKANDINAVISKA ENSKILDA BANKEN AB Multiple Portfolios 2 001

SEB ASSET MANAGEMENT SA Multiple Portfolios 2 000

SEB ASSET MANAGEMENT SA SEB Global High Yield Fund 2 000

SKANDINAVISKA ENSKILDA BANKEN Multiple Portfolios 1

SKANDINAVISKA ENSKILDA BANKEN SEB 3 SEB PENSION 1

SEBINVEST A/S Multiple Portfolios 100

SEBINVEST A/S Wealth Invest SEB Global HY Bonds SRI 100

CREDIT AGRICOLE GROUPE -- 2 088

AMUNDI Multiple Portfolios 2 088

AMUNDI LUXEMBOURG SA Multiple Portfolios 1 001

AMUNDI LUXEMBOURG SA Amundi Euro High Yield Bond ESG UCITS ETF DR 1 001

LYXOR INTERNATIONAL ASSET MGMT Multiple Portfolios 548

LYXOR INTERNATIONAL ASSET MGMT LYXOR BOFAML EURO HIGH YIELD EX-FINL BOND UCITS 548

LYXOR INTERNATIONAL ASSET MGMT Lyxor Global High Yield Sustainable Exposure UC 0

LYXOR ASSET MGMT LUXEMBOURG SA Multiple Portfolios 540

LYXOR ASSET MGMT LUXEMBOURG SA Lyxor BofAML EUR Short Term High Yield Bond UCI 540

SARASIN -- 2 000

SARASIN INVESTMENTFONDS AG Multiple Portfolios 2 000

SARASIN INVESTMENTFONDS AG JSS INV-FONDS II JSS SUSTAINABLE BD GL HIGH YLD 2 000

OAKTREE EIF II LTD Multiple Portfolios 2 000

OAKTREE EIF II LTD ARESE 8X 2 000

CARLYLE GLOBAL MARKET STRATEGIES Multiple Portfolios 2 000

CARLYLE GLOBAL MARKET STRATEGIES CGMSE 2017-2X 2 000

OAK HILL EURO CREDIT PARTNRS PLC Multiple Portfolios 2 000

OAK HILL EURO CREDIT PARTNRS PLC OHECP 2017-6X 950

OAK HILL EURO CREDIT PARTNRS PLC OHECP 2015-3X 350

OAK HILL EURO CREDIT PARTNRS PLC OHECP 2015-4X 350

OAK HILL EURO CREDIT PARTNRS PLC OHECP 2016-5X 350

HELABA INVEST KAGMBH Multiple Portfolios 1 900

HELABA INVEST KAGMBH HI-SUSTAIN HY DEF 1 000

HELABA INVEST KAGMBH HELABA INVEST - HI-HIGH YIELD-FONDS 700

HELABA INVEST KAGMBH HI-SUSTAINABLE HIGH YIELD GLOBAL-FONDS 200

HANSAINVEST GMBH Multiple Portfolios 1 900

HANSAINVEST GMBH WWAM MARATHON RENTEN 1 700

HANSAINVEST GMBH SMS Ars multiplex 200

BARINGS EURO CLO Multiple Portfolios 1 840

BARINGS EURO CLO BABSE 2020-1X 1 840

SYD INVEST AS Multiple Portfolios 1 750

SYD INVEST AS Sydinvest Virksomhedsobligationer HY Etik A DKK 1 750

SECURITY KAG Multiple Portfolios 1 600

SECURITY KAG Apollo Nachhaltig High Yield Bond 1 600

MEDIOLANUM INTERNATIONAL FUNDS Multiple Portfolios 1 586

MEDIOLANUM INTERNATIONAL FUNDS GLOBAL HIGH YIELD 1 586

ROBECOSAM AG Multiple Portfolios 1 580

ROBECO LUXEMBOURG SA Multiple Portfolios 1 580

ROBECO LUXEMBOURG SA Robeco Capital Growth Funds - Robeco QI Global 1 580

LEGAL & GENERAL GROUP PLC Multiple Portfolios 1 500

LEGAL & GENERAL ASSET MANAGEMENT Multiple Portfolios 1 500

LEGAL & GENERAL ASSET MANAGEMENT Strategie Rendement Responsable 1 500

SUNNY ASSET MANAGEMENT Multiple Portfolios 1 500

SUNNY ASSET MANAGEMENT SUNNY ASSET MANAGEMENT - SUNNY 600

SUNNY ASSET MANAGEMENT Sunny Opportunites 2025 600

SUNNY ASSET MANAGEMENT Sunny Asset Management - Sunny Opportunites 202 300

DEKABANK DEUTSCHE GIROZENTRALE Multiple Portfolios 1 400

DEKA INVESTMENT GMBH Multiple Portfolios 1 000

DEKA INVESTMENT GMBH Deka - Rentspezial Highyield 9/2025 1 000

DEKA INTERNATIONAL SA Multiple Portfolios 400

DEKA INTERNATIONAL SA DEKA-CORPORATEBOND HIGH YIELD EURO 400

BLUEBAY FUNDS MANAGEMENT CO SA Multiple Portfolios 1 396

BLUEBAY FUNDS MANAGEMENT CO SA BlueBay High Yield ESG Bond Fund 1 396

ROTHSCHILD & CO ASSET MGMT EU Multiple Portfolios 1 300

ROTHSCHILD & CO ASSET MGMT EU R-CO Thematic Target 2026 HY 1 300

AVIVA GROUP -- 1 175

AVIVA PLC Multiple Portfolios 1 175

AVIVA FUNDS SICAV Multiple Portfolios 1 175

AVIVA FUNDS SICAV Aviva Investors - Short Duration Global High Yi 1 175

STATE STREET CORP -- 1 150

STATE STREET CORP Multiple Portfolios 1 150

STATE STREET GLOBAL ADV (IRE)LTD Multiple Portfolios 1 150

STATE STREET GLOBAL ADV (IRE)LTD SPDR Bloomberg Euro High Yield Bond UCITS ETF 1 150

MEDIOLANUM GESTIONE FONDI SGRPA Multiple Portfolios 1 092

MEDIOLANUM GESTIONE FONDI SGRPA Mediolanum Strategia Euro High Yield 892

MEDIOLANUM GESTIONE FONDI SGRPA Mediolanum Strategia Globale Multi Bond 200

BARINGS EURO CLO 2018 BV Multiple Portfolios 1 085

BARINGS EURO CLO 2018 BV BABSE 2018-3X 1 085

MML INVESTMENT ADVISERS LLC Multiple Portfolios 1 000

MML INVESTMENT ADVISERS LLC MassMutual Global Floating Rate Fund 1 000

CADOGAN SQUARE CLO Multiple Portfolios 1 000

CADOGAN SQUARE CLO CADOG 13X 500

CADOGAN SQUARE CLO CADOG 6X 500

NATIXIS SA -- 1 000

NATIXIS INVESTMENT MANAGERS INT Multiple Portfolios 1 000

OSTRUM ASSET MANAGEMENT SA Multiple Portfolios 1 000