Steinhoff International - 500 Beiträge pro Seite (Seite 109)

eröffnet am 15.04.16 20:55:50 von

neuester Beitrag 19.04.24 21:30:16 von

neuester Beitrag 19.04.24 21:30:16 von

Beiträge: 84.618

ID: 1.230.061

ID: 1.230.061

Aufrufe heute: 194

Gesamt: 13.203.843

Gesamt: 13.203.843

Aktive User: 0

ISIN: NL0011375019 · WKN: A14XB9 · Symbol: SNH

0,0026

EUR

+8,33 %

+0,0002 EUR

Letzter Kurs 28.08.23 Tradegate

Neuigkeiten

01.05.24 · Felix Haupt Anzeige |

19.02.24 · dpa-AFX |

15.02.24 · dpa-AFX |

13.10.23 · EQS Group AG |

Werte aus der Branche Konsum

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7420 | +59,06 | |

| 1,5800 | +32,77 | |

| 5,8800 | +28,10 | |

| 3,1180 | +13,63 | |

| 130,10 | +12,69 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,2200 | -9,02 | |

| 6,5500 | -9,66 | |

| 1,2000 | -10,45 | |

| 0,9100 | -11,65 | |

| 2,5400 | -23,03 |

Antwort auf Beitrag Nr.: 61.742.497 von hkl00001 am 22.10.19 12:18:52Die 10% Zinsen sind bei "distressed" Krediten völlig normal bzw eher niedrig; wenn des Unternehmen wieder eine bessere Bonität hat, kann auch umfinanziert werden.

Antwort auf Beitrag Nr.: 61.743.082 von Elblotse am 22.10.19 13:23:56Ja, ich weiß, dass das völlig normal ist, bei distressed Konditionen zu verlangen, die manchmal deutlich darüber liegen.

Es ist die Quadratur des Kreises: einerseits hohe Zinsen und andererseits die Möglichkeit einer Umfinanzierung zu erhalten, wenn es besser geht. Aber wie es mit den überhöhten Zinsen besser gehen kann, erzählt kein Gläubiger und auch der Schuldner weiß nicht, wie das vonstatten gehen kann.

Wie soll also hier sich etwas bessern? Realismus ist angesagt aus Sicht der Gläubiger. Aber die träumen von 10 % und schreien, wenn sie Geld verlieren.

Es ist die Quadratur des Kreises: einerseits hohe Zinsen und andererseits die Möglichkeit einer Umfinanzierung zu erhalten, wenn es besser geht. Aber wie es mit den überhöhten Zinsen besser gehen kann, erzählt kein Gläubiger und auch der Schuldner weiß nicht, wie das vonstatten gehen kann.

Wie soll also hier sich etwas bessern? Realismus ist angesagt aus Sicht der Gläubiger. Aber die träumen von 10 % und schreien, wenn sie Geld verlieren.

Antwort auf Beitrag Nr.: 61.743.304 von hkl00001 am 22.10.19 13:48:42Das operataive Geschäft könnte sich z.B. verbessern; es gibt auch andere erfolgreiche Sanierungen, trotz Zinsen von 10%.

Dieser Felix Haupt, der sich dauernd zu Steinhoff auf WO meldet, ist eine einzige Nervensäge.

Mit reißerischen Überschriften versucht er die Leute auf seine WEB Seite zu locken, um dort die Hintergründe seiner Überschrift zu enthüllen.

Ich muss sagen, ich habe mich noch nicht einmal dorthin locken lassen.

Ich in überzeugt, er weiß auch nicht mehr als wir und Schwarzmaler gibt es im WO und im Ariva Forum genug.

Mit reißerischen Überschriften versucht er die Leute auf seine WEB Seite zu locken, um dort die Hintergründe seiner Überschrift zu enthüllen.

Ich muss sagen, ich habe mich noch nicht einmal dorthin locken lassen.

Ich in überzeugt, er weiß auch nicht mehr als wir und Schwarzmaler gibt es im WO und im Ariva Forum genug.

Eines steht fest.

Diese hohen Zinsen setzen nicht nur Steinhoff selbst unter Druck sondern vor allem auch die Kläger.

Jeden Tag fließt ein kleiner Teil des EK von Steinhoff, das sowieso schon negativ ist, buchmäßig zu den Gläubigern.

Ich hoffe, die Steinhoff Führung ist in der Lage, dies den Klägern klar zu machen.

Jeder Tag ohne Einigung mindert die Chance weiter, dass für die Kläger überhaupt noch etwas zu holen ist.

Die Gläubiger haben besicherte Forderungen, die durch die Sicherheiten nicht mal abgedeckt sind.

Was haben die Kläger?

Einen Rechtsanspruch auf den Rest von nichts?

Diese hohen Zinsen setzen nicht nur Steinhoff selbst unter Druck sondern vor allem auch die Kläger.

Jeden Tag fließt ein kleiner Teil des EK von Steinhoff, das sowieso schon negativ ist, buchmäßig zu den Gläubigern.

Ich hoffe, die Steinhoff Führung ist in der Lage, dies den Klägern klar zu machen.

Jeder Tag ohne Einigung mindert die Chance weiter, dass für die Kläger überhaupt noch etwas zu holen ist.

Die Gläubiger haben besicherte Forderungen, die durch die Sicherheiten nicht mal abgedeckt sind.

Was haben die Kläger?

Einen Rechtsanspruch auf den Rest von nichts?

Trading Spotlight

Es wurde hier mal behauptet, die Forderungen der Kläger hätten Vorrang vor den besicherten Forderungen der Gläubiger.

Das widerspräche dem Grundsatz, Interessen der Aktionäre finden immer zuletzt Berücksichtigung.

Das widerspräche dem Grundsatz, Interessen der Aktionäre finden immer zuletzt Berücksichtigung.

Eine Einigung könnte für mich so aussehen, dass die Kläger und Steinhoff vereinbaren, dass die Kläger erst Geld bekommen, wenn Steinhoff wieder echte Gewinne abwirft.

Die Summe könnte festgeschrieben werden.

Unter dieser Bedingung könnte man sicher Kreditgeber finden, die Steinhoff von den 10% Zinsen erlösen.

Wenn nur noch 4 % Zinsen zu zahlen wären, dann wäre man sicher wieder profitabel.

Die Zahlungen könnten bald beginnen.

Die Summe könnte festgeschrieben werden.

Unter dieser Bedingung könnte man sicher Kreditgeber finden, die Steinhoff von den 10% Zinsen erlösen.

Wenn nur noch 4 % Zinsen zu zahlen wären, dann wäre man sicher wieder profitabel.

Die Zahlungen könnten bald beginnen.

Irgendwie bin ich da in überzeugt, dass es zu einer Einigung kommt.

Keine Einigung bedeutet Insolvenz für Steinhoff und Null Euro von Steinhoff für die Kläger.

Keine Einigung bedeutet Insolvenz für Steinhoff und Null Euro von Steinhoff für die Kläger.

Und wenn man es sich in Südafrika nicht total verscherzen will, dann bleibt nach einer Einigung für die jetzigen Aktionäre noch Wert über.

Die Vergleichsforderungen interessieren mich wenig. Aber auch aus Erfahrung kann ich sagen, das etwa 10-20% der Forderung zurückgezahlt werden. Einen Insolvenz ist längst vom Tisch. Und da bleibt genug von Steinhoff übrig! Nehmen wir an, Snh erreicht in 2Jahren 10% vom Steini Ursprungswert, das bedeutet 1000% Gewinn!

Ich bin jedoch immer noch nicht reinvestiert und warte auf Kurse nahe am Allzeittief😁

Ich bin jedoch immer noch nicht reinvestiert und warte auf Kurse nahe am Allzeittief😁

Antwort auf Beitrag Nr.: 61.744.324 von Ines43 am 22.10.19 15:34:42

Das macht dieser Idi... auch zu Wirecard, Evotech und viele mehr 👎👎👎

Zitat von Ines43: Dieser Felix Haupt, der sich dauernd zu Steinhoff auf WO meldet, ist eine einzige Nervensäge.

Mit reißerischen Überschriften versucht er die Leute auf seine WEB Seite zu locken, um dort die Hintergründe seiner Überschrift zu enthüllen.

Ich muss sagen, ich habe mich noch nicht einmal dorthin locken lassen.

Ich in überzeugt, er weiß auch nicht mehr als wir und Schwarzmaler gibt es im WO und im Ariva Forum genug.

Das macht dieser Idi... auch zu Wirecard, Evotech und viele mehr 👎👎👎

Antwort auf Beitrag Nr.: 61.745.245 von costascon am 22.10.19 17:17:00Mehr als 6.3 Cent geht es nicht mehr runter.

Darauf wette ich.

Ganz viel kannst Du also durch Warten auf das Allzeittief nicht gewinnen im Verhältnis zu den 1000 % Gewinn, den Du erwartest.

Darauf wette ich.

Ganz viel kannst Du also durch Warten auf das Allzeittief nicht gewinnen im Verhältnis zu den 1000 % Gewinn, den Du erwartest.

Antwort auf Beitrag Nr.: 61.745.602 von Ines43 am 22.10.19 17:56:42Wann dreht der Kurs nach oben ?

Antwort auf Beitrag Nr.: 61.745.617 von Elblotse am 22.10.19 17:58:52

Elblotse,

wäre ich ein fähiger Wahrsager,

könnte ich Dir die Antwort geben.

Ich sage es mal so, wenn nach einer Einigung

mit den Klägern der Weg zu einer kostengünstigen

Finanzierung der Steinhoff-Schulden frei ist.

Dann sind wir auf dem Wege nach oben,

vorausgesetzt,

die Steinhoff-Führung hat uns Neuaktionäre

nicht quasi enteignet durch totale Verwässerung durch Ausgabe neuer

Aktien.

Elblotse,

wäre ich ein fähiger Wahrsager,

könnte ich Dir die Antwort geben.

Ich sage es mal so, wenn nach einer Einigung

mit den Klägern der Weg zu einer kostengünstigen

Finanzierung der Steinhoff-Schulden frei ist.

Dann sind wir auf dem Wege nach oben,

vorausgesetzt,

die Steinhoff-Führung hat uns Neuaktionäre

nicht quasi enteignet durch totale Verwässerung durch Ausgabe neuer

Aktien.

Antwort auf Beitrag Nr.: 61.746.253 von Ines43 am 22.10.19 19:07:02Wohl war.

Fähigkeiten würden helfen Gewinne zu erzielen.

Fähigkeiten würden helfen Gewinne zu erzielen.

!

Dieser Beitrag wurde von MadMod moderiert. Grund: nichts zum Threadthema!

Dieser Beitrag wurde von MadMod moderiert. Grund: nichts zum Threadthema

Tipp an Wiese.

Aktien zu Tiefstkursen einsammeln.

Dann später auf die Klage verzichten, es bekannt geben, wenn alle anderen sich verglichen haben.

WIiese könnte den Kurs positiv beeinflussen wie sonst keiner.

Aktien zu Tiefstkursen einsammeln.

Dann später auf die Klage verzichten, es bekannt geben, wenn alle anderen sich verglichen haben.

WIiese könnte den Kurs positiv beeinflussen wie sonst keiner.

Ohne Herrn Ines seine täglichen Befindlichkeiten und Tagesablauf u . a Doppelhausreihenendhaus (mit Grundschuld wegen Kredit SH belastet! ), seinen Gaststättenbesuchen, Selbstgesprächen und und diversen Fahrradstürzen wäre der Thread hier wirklich tot :-(

Antwort auf Beitrag Nr.: 61.750.867 von sausebraus2000 am 23.10.19 13:28:38Oder am ende .. wie die aktie auch 😇

!

Dieser Beitrag wurde von MadMod moderiert. Grund: themenfremder Inhalt!

Dieser Beitrag wurde von MadMod moderiert. Grund: Persönliches bitte per Boardmail

Antwort auf Beitrag Nr.: 61.750.867 von sausebraus2000 am 23.10.19 13:28:38Sausebraus, Dein Beitrag sagt uns wirklich nichts Neues über Steinhoff.

Aktbekanntes erfahren wir über einen Herrn Ines.

Dass Dein Beitrag die letzte Löschorgie der Mods überstanden hat, verwundert mich etwas.

Dabei gibt es doch billige Lesebrillen in allen Supermärkten.

Aktbekanntes erfahren wir über einen Herrn Ines.

Dass Dein Beitrag die letzte Löschorgie der Mods überstanden hat, verwundert mich etwas.

Dabei gibt es doch billige Lesebrillen in allen Supermärkten.

Werde mich jetzt aus diesem Forum auch zurückziehen.

Es wird mir hier zu langweilig.

Dann wird es für die Mods noch einfacher.

Es wird mir hier zu langweilig.

Dann wird es für die Mods noch einfacher.

Ines43 lesen kann nicvht schaden- >Kommentare sind erst einmal kaum sinnvoll IMO

da muss Neues kommen seitens Steinhoff

da muss Neues kommen seitens Steinhoff

könnte doch sehr bald wieder interessant werden. MJ muss zB bis heute seine klageerwiderung in Sachen Le Toit Trust eingereicht haben.

Die Forderung von Le Toit Trust bezieht sich auf PSG-Aktien, die Du Toit 2015 gegen Steinhoff-Aktien getauscht hat, was ihm einen hohen Verlust einbrachte. MJ ist hier persönlich angeklagt und wird sich nun auch mal erklären müssen.

Vorm OLG geht es in Frankfurt auch bald los, oder vielleicht auch nicht.. kann man mal gespannt sein..

Die Forderung von Le Toit Trust bezieht sich auf PSG-Aktien, die Du Toit 2015 gegen Steinhoff-Aktien getauscht hat, was ihm einen hohen Verlust einbrachte. MJ ist hier persönlich angeklagt und wird sich nun auch mal erklären müssen.

Vorm OLG geht es in Frankfurt auch bald los, oder vielleicht auch nicht.. kann man mal gespannt sein..

Antwort auf Beitrag Nr.: 61.751.841 von freixenetter am 23.10.19 17:21:28Weiß man wieviele verhandlungstage angesetzt wurden?

Unter dem neuesten Kommentar steht unter "Nachrichten": 22.10.19: Deshalb könnte die Steinhoff Aktie bald komplett zusammenbrechen.

Wie stark dieser Felix Haupt (oder wie er auch immer wirklich heißen mag in der Realität) seine geistige Schlichtheit ausleben muss, grenzt schon Unheilbarkeit. Die Steinhoff-Aktie ist bereits komplett eingebrochen. Dazu bedarf es keiner Aktienprognose, da muss man schlicht nachschauen. Und in seinem Leitsatz erzählt er allen Ernstes, dass man mit Steinhoff gut Geld verdienen kann. Warum dieser Mensch hier veröffentlichen darf, Ines seine Beiträge aber gelöscht werden... nun, auch ich bin ein Dummerchen und verstehe nicht alles in diesem vom Klimawandel geprägten Leben. Eines aber verstehe ich: objektiv geht anders.

Der Kurs der Steinhoff-Aktie bleibt ja nun seit einiger Zeit auf der Stelle stehen. Das wundert mich an sich... hatte ich doch erwartet, dass es stetig nach Süden gehen würde. Was aber eingetreten ist, sind die extrem niedrigen Umsätze: weniger als 5 Mio Stück auf TG und Xetra zusammengenommen.

Steinhoff sollte mal so was wie FSD machen: einen RS von 201 : 1. Dann hätten wir hier keine Millionen Stücke mehr, sondern wieder überschaubare Zahlen. Ist doch viel schöner, 12.400 Aktien zu sehen, als 2,6 Millionen. Der Kurs wäre dann bei 12 Euro ca. ... das würde Steinhoff auch Vorteile auf anderen Börsenplätzen verschaffen. Bei den kleinen Umsätzen zur Zeit ist Steinhoff jedenfalls bald weg vom Fenster.

Wie stark dieser Felix Haupt (oder wie er auch immer wirklich heißen mag in der Realität) seine geistige Schlichtheit ausleben muss, grenzt schon Unheilbarkeit. Die Steinhoff-Aktie ist bereits komplett eingebrochen. Dazu bedarf es keiner Aktienprognose, da muss man schlicht nachschauen. Und in seinem Leitsatz erzählt er allen Ernstes, dass man mit Steinhoff gut Geld verdienen kann. Warum dieser Mensch hier veröffentlichen darf, Ines seine Beiträge aber gelöscht werden... nun, auch ich bin ein Dummerchen und verstehe nicht alles in diesem vom Klimawandel geprägten Leben. Eines aber verstehe ich: objektiv geht anders.

Der Kurs der Steinhoff-Aktie bleibt ja nun seit einiger Zeit auf der Stelle stehen. Das wundert mich an sich... hatte ich doch erwartet, dass es stetig nach Süden gehen würde. Was aber eingetreten ist, sind die extrem niedrigen Umsätze: weniger als 5 Mio Stück auf TG und Xetra zusammengenommen.

Steinhoff sollte mal so was wie FSD machen: einen RS von 201 : 1. Dann hätten wir hier keine Millionen Stücke mehr, sondern wieder überschaubare Zahlen. Ist doch viel schöner, 12.400 Aktien zu sehen, als 2,6 Millionen. Der Kurs wäre dann bei 12 Euro ca. ... das würde Steinhoff auch Vorteile auf anderen Börsenplätzen verschaffen. Bei den kleinen Umsätzen zur Zeit ist Steinhoff jedenfalls bald weg vom Fenster.

also die Insider meinen es könnte Konkurs drohen..und ehrlich gesagt ist das auch wahrscheinlich...der Kurs ist noch viel zu hoch

Antwort auf Beitrag Nr.: 61.752.300 von Oppelnmaja am 23.10.19 20:18:25Quelle für diese Behauptung?

was ich niemals im Leben verstehen werde ist, das Leute in solche unternehmen investieren...diese ganzen Billigscheiss Firmen...das geld wäre doch in gut laufende Unternehmen besser angelegt gewesen?

!

Dieser Beitrag wurde von UniversalMODul moderiert. Grund: Tatsachenbehauptung ohne Quellennachweis, bitte formulieren Sie ihre Postings so, dass sie als Mutmaßung erkennbar sind oder fügen Sie eine Quelle hinzu, Danke!

ich meine man brauch ja nur den Kurs anschauen...früher waren es ein Geldschein heute die Sparbüchse der Kinder...aber dennoch ist es Geld..was jeder erarbeitet hat

Die Steinhoff Läden in England sind aus den Fußgängerzonen verschwunden in in Hinterhofläden gelandet

Antwort auf Beitrag Nr.: 61.751.870 von Daizz9 am 23.10.19 17:31:47für was jetzt genau?

Antwort auf Beitrag Nr.: 61.752.300 von Oppelnmaja am 23.10.19 20:18:25Der Kurs ist noch viel zu hoch?

Bei wieviel Cent wäre er denn richtig?

Im Moment kann der Kurs nur noch 6.3 Cent fallen.

Die AG könnte locker die gesamten Aktien in der Anzahl von 4.3 Milliarden Stück rund sieben Mal zurückkaufen und das aus dem Cash Bestand.

Solch dummes Gebashe geht mir auf den Geist.

Bei wieviel Cent wäre er denn richtig?

Im Moment kann der Kurs nur noch 6.3 Cent fallen.

Die AG könnte locker die gesamten Aktien in der Anzahl von 4.3 Milliarden Stück rund sieben Mal zurückkaufen und das aus dem Cash Bestand.

Solch dummes Gebashe geht mir auf den Geist.

Antwort auf Beitrag Nr.: 61.752.347 von Oppelnmaja am 23.10.19 20:34:29Es geht Dich einen feuchten Kehricht wie und wo ich mein Geld versenken.

Antwort auf Beitrag Nr.: 61.752.374 von Oppelnmaja am 23.10.19 20:42:54Wie viele Steinhoff Läden in England hast Du denn selbst gesehen?

Im Übrigen gehören Billigläden auch nicht in die teuersten Lagen. Dann fräße die Miete alles auf.

Ich wäre beruhigt, wenn die Läden eher in den preisgünstigen Lagen angesiedelt wären.

Im Übrigen gehören Billigläden auch nicht in die teuersten Lagen. Dann fräße die Miete alles auf.

Ich wäre beruhigt, wenn die Läden eher in den preisgünstigen Lagen angesiedelt wären.

Im Hamburger Hansa Viertel habe ich auch noch keinen Aldi gesehen.

Vielleicht habe ich ihn übersehen.

Hätte dort auch keinenAldi erwartet.

Kaufe selbst bevorzugt bei Aldi.

Aber nicht auf der

Mönkebergstraße oder im Hansaviertel.

Vielleicht habe ich ihn übersehen.

Hätte dort auch keinenAldi erwartet.

Kaufe selbst bevorzugt bei Aldi.

Aber nicht auf der

Mönkebergstraße oder im Hansaviertel.

Antwort auf Beitrag Nr.: 61.752.499 von Ines43 am 23.10.19 21:35:29

Liebes Ines Mädel,

ein Kurs von 0,05 Euro ist das nächste plausible Kursziel

Leider hab ich das Geld für mein Steinhoff Investment bei 0,05 Euro schon anderweitig verbraten

Zitat von Ines43: Der Kurs ist noch viel zu hoch?

Bei wieviel Cent wäre er denn richtig?

Liebes Ines Mädel,

ein Kurs von 0,05 Euro ist das nächste plausible Kursziel

Leider hab ich das Geld für mein Steinhoff Investment bei 0,05 Euro schon anderweitig verbraten

Antwort auf Beitrag Nr.: 61.752.601 von NickelChrome am 23.10.19 22:09:45Ein Beleg dafür, wie untreu Du Dir selber bist. Und dann erwartest Du ernsthaft, dass Dir jemand das glaubt, was Du sagst? Du kannst Dir ja noch nicht einmal selber glauben, was Du sagst. Traurig.

Da mag Ines vielleicht stur und unbelehrbar sein... aber er ist nachhaltig und er kann sich selber glauben, weil er das, was er sagt, auch macht.

Wer wird wohl letztlich glücklicher mit sich selber sein? Ines oder Du? Und wer wird letztlich den größeren Erfolg bei Aktien haben? Ines, der bei seinen Entscheidungen bleibt, oder Du, der Du von A nach B hopst und nicht kalkulierbar bist?

Da mag Ines vielleicht stur und unbelehrbar sein... aber er ist nachhaltig und er kann sich selber glauben, weil er das, was er sagt, auch macht.

Wer wird wohl letztlich glücklicher mit sich selber sein? Ines oder Du? Und wer wird letztlich den größeren Erfolg bei Aktien haben? Ines, der bei seinen Entscheidungen bleibt, oder Du, der Du von A nach B hopst und nicht kalkulierbar bist?

Antwort auf Beitrag Nr.: 61.755.194 von hkl00001 am 24.10.19 10:48:23Ja nee lass es mal gut sein

Das mit dem Kauf bei 5 Euro Cent hatte ich vor einem Jahr angekündigt

Nach Rücksprache mit meiner Oma mütterlicherseits habe ich mich dann doch gegen einen Kauf von Steinhoff Aktien entschieden

Das mit dem Kauf bei 5 Euro Cent hatte ich vor einem Jahr angekündigt

Nach Rücksprache mit meiner Oma mütterlicherseits habe ich mich dann doch gegen einen Kauf von Steinhoff Aktien entschieden

Antwort auf Beitrag Nr.: 61.755.527 von NickelChrome am 24.10.19 11:21:03Die Situation vor einem Jahr hat sich nicht grundlegend zu heute geändert.

Insofern sind dann Deine ganzen Einlassungen nicht tatsächlich verwertbar, sondern lediglich eine Bereicherung zur Bespaßung der Forenmitglieder gewesen. Aber die Tatsache, dass man dann andere Forenmitglieder verärgert, ist dann schlicht schlechter Stil gewesen. Ich würde mir wünschen, wenn Respekt in den Aussagen zu finden gewesen wäre. Einige der Beiträge von Dir waren deutlich unter der Gürtellinie.

Nur gut, dass Du Dich selber ad absurdum geführt hast.

Insofern sind dann Deine ganzen Einlassungen nicht tatsächlich verwertbar, sondern lediglich eine Bereicherung zur Bespaßung der Forenmitglieder gewesen. Aber die Tatsache, dass man dann andere Forenmitglieder verärgert, ist dann schlicht schlechter Stil gewesen. Ich würde mir wünschen, wenn Respekt in den Aussagen zu finden gewesen wäre. Einige der Beiträge von Dir waren deutlich unter der Gürtellinie.

Nur gut, dass Du Dich selber ad absurdum geführt hast.

Antwort auf Beitrag Nr.: 61.639.914 von Ines43 am 07.10.19 19:17:44

Man muss ja nicht immer Bier ernst vor einer Aktie warnen

Zitat von Ines43: Hier publiziert ja kaum einer noch irgendetwas.

Nicht mal der Nickel meldetsich noch.

Man muss ja nicht immer Bier ernst vor einer Aktie warnen

Antwort auf Beitrag Nr.: 61.755.725 von NickelChrome am 24.10.19 11:42:11Stimmt... muss man nicht. Aber man muss auch nicht andere angreifen und sich im Ton vergreifen.

Eine Entschuldigung wäre da nicht unangebracht.

Eine Entschuldigung wäre da nicht unangebracht.

Antwort auf Beitrag Nr.: 61.755.818 von hkl00001 am 24.10.19 11:50:50Die Frage hier ist doch eine andere: Wann bricht der Kurs - der momentan nach unten stabil ist - nach oben aus.

Antwort auf Beitrag Nr.: 61.756.040 von Elblotse am 24.10.19 12:15:58Der Kurs ist nach unten stabil? Nun, der war auch mal eine Zeitlang bei 5,5 Cents gewesen... ist dann auf über 7 Cents gegangen und dann pö a pö wieder auf gut 6 Cents zurückgekommen. Wer sagt also, dass der Kurs nach oben ausbrechen muss? Die MK liegt ja immerhin noch bei ca. 250 Mio Euro, was ja nicht unbedingt ein Peanut ist. Nehmen wir mal an, dass die geneigten Investoren der Meinung sind, dass vielleicht nur 100 Mio gerechtfertigt sein könnten... wer weiß schon, was Anleger wie bewerten? Manche Firmen werden mit Milliarden bewertet, obwohl sie Verluste machen und manchmal kurz vor der Pleite stehen... (Tesla), manche Firmen werden völlig unterbewertet, obwohl sie absolut keinen Pleitegeier über sich kreisen haben und Gewinne erzielen.

Wer weiss also schon, ob wirklich ein Ausbruch nach oben stattfindet? Hier hat mal eine Manuela gemeint, dass Kurse von 1 - 1,5 Cents gerechtfertigt wären. Klar... das ist schlecht vorstellbar. Aber theoretisch ist es durchaus möglich.

Das, was ich mich frage, ist, wann Steinhoff in den ungeregelten Freiverkehr geht. Im Xetra haben die Aktien nämlich wirklich nichts zu suchen, weder vom Kurs her noch vom Umsatz her.

Wer weiss also schon, ob wirklich ein Ausbruch nach oben stattfindet? Hier hat mal eine Manuela gemeint, dass Kurse von 1 - 1,5 Cents gerechtfertigt wären. Klar... das ist schlecht vorstellbar. Aber theoretisch ist es durchaus möglich.

Das, was ich mich frage, ist, wann Steinhoff in den ungeregelten Freiverkehr geht. Im Xetra haben die Aktien nämlich wirklich nichts zu suchen, weder vom Kurs her noch vom Umsatz her.

Die Zukunft ist offen.

Keiner hier kann sie voraussagen. Wären die Anleget echte Propheten, dann stünde der Kurs entweder bei 0.5 Eurocent oder bei 50 oder 100 Cent.

Bei 6 Cent wird er jedenfalls keine 5 Jahre lang bleiben.

Die Voraussage wage ich mal zu treffen.

Keiner hier kann sie voraussagen. Wären die Anleget echte Propheten, dann stünde der Kurs entweder bei 0.5 Eurocent oder bei 50 oder 100 Cent.

Bei 6 Cent wird er jedenfalls keine 5 Jahre lang bleiben.

Die Voraussage wage ich mal zu treffen.

Antwort auf Beitrag Nr.: 61.756.199 von Ines43 am 24.10.19 12:39:11

Ja meine liebe Ines,

wir brauchen Menschen, die sich so offen aus dem Fenster lehnen

52W Hoch 0,146

52W Tief 0,0521

Zitat von Ines43: Bei 6 Cent wird er jedenfalls keine 5 Jahre lang bleiben.

Die Voraussage wage ich mal zu treffen.

Ja meine liebe Ines,

wir brauchen Menschen, die sich so offen aus dem Fenster lehnen

52W Hoch 0,146

52W Tief 0,0521

Antwort auf Beitrag Nr.: 61.756.199 von Ines43 am 24.10.19 12:39:11Genau. Preise fallen oder steigen. Aber sie bleiben keinesfalls gleich.

Aber manche Menschen glauben, dass das nicht passieren wird.

Aber manche Menschen glauben, dass das nicht passieren wird.

Felix Haupt. Der nächste Prophet schreibt: Aktienexperte warnt vor der Steinhoff Aktie wie nie zuvor – Anleger sind empört

Antwort auf Beitrag Nr.: 61.757.231 von hkl00001 am 24.10.19 14:54:17Nachts ist es kälter als draußen

Antwort auf Beitrag Nr.: 61.762.640 von Daizz9 am 25.10.19 08:42:12Aber nur wenn du schneller bist als über dem Berg...

Felix Haupt,

wer ist dieser Felix Haupt und was bezweckt er?

wer ist dieser Felix Haupt und was bezweckt er?

Jeden Tag ein neuer Beitrag von Felix Haupt zu Steinhoff..

Schon die Überschrift sagt mir, uninteressant für mich.

Im Westen nichts Neues.

Schon die Überschrift sagt mir, uninteressant für mich.

Im Westen nichts Neues.

Antwort auf Beitrag Nr.: 61.764.842 von Ines43 am 25.10.19 12:42:35Und jeden Tag etwas runter...

Aber garantiert nicht mehr als 6.3 Cent.

Das ist ja das Gute. Den größten Teil an Verlust habe ich bei Steinhoff schon hinter mir.

. Und ich kann sagen, es tut mir nicht mal weh.

Das ist ja das Gute. Den größten Teil an Verlust habe ich bei Steinhoff schon hinter mir.

. Und ich kann sagen, es tut mir nicht mal weh.

Antwort auf Beitrag Nr.: 61.767.281 von Ines43 am 25.10.19 17:03:30Wir sind aber unter 6,2.

Antwort auf Beitrag Nr.: 61.494.710 von NickelChrome am 16.09.19 16:42:39

Hm hier bei Steinhoff ist nichts mehr los

Opa Unbekanttes ist mit seinen TC und Steinhoff Daytrades geplatzt

Wie viele andere Kleinanleger wohl auch

Ines hat zum ersten Mal drei Tage Funkstille

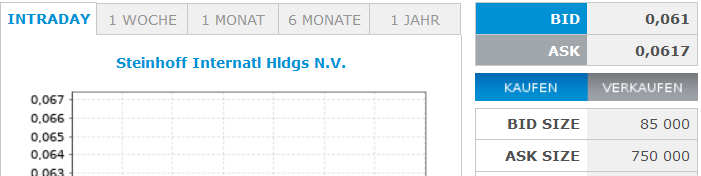

Die Xetra Schlussauktion um 17:35:09 Kurs 0,0617 Umsatz 1006 Stück

Bei Thomas Cook ging alles in einem Rutsch zackig über die Bühne und Steinhoff ist dagegen nur was für Schlafwagen Fans

Zitat von NickelChrome:Zitat von Unbekanttes: Na wenn DU nur ausgeführte Belege möchtest, bitteschön:

Einfach toll wie unsere Kleinaktionäre und Daytrader mit Thomas Cook und Steinhoff einen Riesen Reibach machen.

Fast jeden Tag steigt einer der beiden Werte

Der Steinhoff Kurs ist heute ein richtiger Burner und liegt 1,5 Cent vor TC

Hm hier bei Steinhoff ist nichts mehr los

Opa Unbekanttes ist mit seinen TC und Steinhoff Daytrades geplatzt

Wie viele andere Kleinanleger wohl auch

Ines hat zum ersten Mal drei Tage Funkstille

Die Xetra Schlussauktion um 17:35:09 Kurs 0,0617 Umsatz 1006 Stück

Bei Thomas Cook ging alles in einem Rutsch zackig über die Bühne und Steinhoff ist dagegen nur was für Schlafwagen Fans

🤹 mit steinhoff ist ziemlich still geworden😀. keine leerverkäufe über dem ether, geringe umsätze. bin sicher, das wir langsam stetig noch den tiefskurs knacken. also warten wir noch...

Antwort auf Beitrag Nr.: 61.783.658 von costascon am 28.10.19 18:18:45Immerhin gab es gestern einen kleinen Flash Crash bei L&S gestern am Sonntag zu SNH

Hatte ich auch noch nicht gesehen. 😂

17:04 20.000 Stüch zu 5,6ct

Einige sek später 119.500 zu 5,1ct. Dieser Trade wurde später (vor 1900 Uhr) aus der Trading-Ansicht entfernt, war aber noch im Tagesumsatz erkennbar.

Hatte ich auch noch nicht gesehen. 😂

17:04 20.000 Stüch zu 5,6ct

Einige sek später 119.500 zu 5,1ct. Dieser Trade wurde später (vor 1900 Uhr) aus der Trading-Ansicht entfernt, war aber noch im Tagesumsatz erkennbar.

Aus meiner Sicht das interessanteste Dokument ist zur Zeit https://beta.companieshouse.gov.uk/company/03738136/filing-h… - Registration of charge 037381360007, created on 11 October 2019.

Es ist die bisher größte Umsetzung einer Verpfändungserklärung zur Umsetzung des CVA einer operativen Holding und beschreibt die Verhältnisse zwischen dem Pfandgeber (Steinhoff UK Holdings), dem Treuhänder (Lucid Trustee Services) und dem Pfandobjekt (Retail Holdings SARL - also der Pepkor Holding)

Es ist die bisher größte Umsetzung einer Verpfändungserklärung zur Umsetzung des CVA einer operativen Holding und beschreibt die Verhältnisse zwischen dem Pfandgeber (Steinhoff UK Holdings), dem Treuhänder (Lucid Trustee Services) und dem Pfandobjekt (Retail Holdings SARL - also der Pepkor Holding)

Einige sek später 119.500 zu 5,1ct. Dieser Trade wurde später (vor 1900 Uhr) aus der Trading-Ansicht entfernt, war aber noch im Tagesumsatz erkennbar. ..

??

Der Trend ist gen Süden.

😰😰

??

Der Trend ist gen Süden.

😰😰

Schnäppchen Jagd. Unterstützung bei 0,06 hat jetzt schon Monate gehalten. Ab 0,074 geht wieder die Post ab. Also Einkaufen bei 0,06. Leider hab ich schon bei 0,067 zuviel gekauft. Jetzt kommt aber wieder mein Gehalt und schon Weihnachtsgeld und ich hau jetzt alles rein. Ab gehst Richtung Norden und neue Termine stehen bei SH in 14 Tagen an.

Antwort auf Beitrag Nr.: 61.785.808 von prinzregent am 29.10.19 04:25:48Tja wenn man die Stückzahl beim vom Makler gebotenen Geld überschreitet

Außerdem ändern die das gerne zu ihren Gunsten ab

Immer limitieren und zu normalen Börsenzeiten auf Xetra handeln.

Die Börsenstimmung wird wieder schlechter und Steinhoff dürfte bald den Kurs von einem Nickel von unten sehen

Außerdem ändern die das gerne zu ihren Gunsten ab

Immer limitieren und zu normalen Börsenzeiten auf Xetra handeln.

Die Börsenstimmung wird wieder schlechter und Steinhoff dürfte bald den Kurs von einem Nickel von unten sehen

Wie ist das eigentlich mit den Klagen ? Sind die nicht in Grunde berechtigt ? Immerhin hat Steinhoff eingeräumt die Anleger durch Bilanzfälschungen bewusst getäuscht zu haben. Der Schadensersatz müsste doch die derzeitigen Assets bei Weiten überschreiten oder ? Von daher sollten Anleger die die Aktie nach Bekanntwerden des Betrugs gekauft haben keinen real existierenden Wert erworben haben ??

Über 2 millionen stück im brief Wird doch Ines jetzt nicht verkaufen 😶

Wird doch Ines jetzt nicht verkaufen 😶

Antwort auf Beitrag Nr.: 61.791.193 von ZockerFreak am 29.10.19 17:14:49Ja nee - das ist Ines und ihre Zwillingsschwester

Jetzt geht es aber voll rund

Bid Vol Bid Ask Ask Vol

109.742 0,061 0,061 2.557.311

20.000 0,061 0,062 30.000

50.000 0,061 0,062 30.000

50.000 0,060 0,063 118.500

30.000 0,060 0,063 222.600

29.10.2019 16:48:07 0,0613 44.373 da wurde erst das Geld abgeräumt

und seitdem sind schon 1 Mio Stücke zu 0,0610 über den Tresen gegangen.

Immerhin limitiert - Beim letzten Verkauf von 2 Mios unlimitiert ging es bis auf 0,015

Nicht von der Bank liquidieren lassen - Dann kriegt Ihr nichts

Jetzt geht es aber voll rund

Bid Vol Bid Ask Ask Vol

109.742 0,061 0,061 2.557.311

20.000 0,061 0,062 30.000

50.000 0,061 0,062 30.000

50.000 0,060 0,063 118.500

30.000 0,060 0,063 222.600

29.10.2019 16:48:07 0,0613 44.373 da wurde erst das Geld abgeräumt

und seitdem sind schon 1 Mio Stücke zu 0,0610 über den Tresen gegangen.

Immerhin limitiert - Beim letzten Verkauf von 2 Mios unlimitiert ging es bis auf 0,015

Nicht von der Bank liquidieren lassen - Dann kriegt Ihr nichts

Da scheinen ja zwei Order auf Xetra beschlossen haben, den kommenden Reichtum und damit die Chancen bei Steinhoff zu beerdigen.

Letztlich wohl die Mehrheit am Kapitalmarkt so gestimmt, denn sonst wäre der Kurs nicht bei 6 Cent.

Die Magie der "billigen Aktie". Man träumt mittels der möglichen hohen Stückzahlen für kleines Geld vom Jackpot.

Letztlich wohl die Mehrheit am Kapitalmarkt so gestimmt, denn sonst wäre der Kurs nicht bei 6 Cent.

Die Magie der "billigen Aktie". Man träumt mittels der möglichen hohen Stückzahlen für kleines Geld vom Jackpot.

Die Klagen haben schon etwas sehr Merkwürdiges an sich.

Da verkaufen die Leute zu erzielbaren Hchstpreisen ihre maroden Aktien nach Bekanntwerden des Skandals.

Anschließend fassen sie den Käufern mit ihren Klagen indirekt in die Tasche.

Diese Kläger sind mindest so verbrecherisch wie Jooste selbst.

.

Da verkaufen die Leute zu erzielbaren Hchstpreisen ihre maroden Aktien nach Bekanntwerden des Skandals.

Anschließend fassen sie den Käufern mit ihren Klagen indirekt in die Tasche.

Diese Kläger sind mindest so verbrecherisch wie Jooste selbst.

.

Aber alles ist legal.

Richtig ist das nicht.

Da produziert unser Rechtssystem Unrecht.

Richtig ist das nicht.

Da produziert unser Rechtssystem Unrecht.

Ist es erlaubt, eine Verkaufsorder einzustellen und unmittelbar danach eine Kauforder, um die angebotenen Aktien selbst wieder aufzukaufen?

Gibt es dadurch Nachteile bei der steuerlichen Nutzbarkeit eines Verlustes?

Gibt es dadurch Nachteile bei der steuerlichen Nutzbarkeit eines Verlustes?

Antwort auf Beitrag Nr.: 61.792.087 von Ines43 am 29.10.19 19:03:56Ja wenn Du Schlingel das zu offensichtlich machst

Hau doch einfach mal die ersten, richtig teuren, Stücke raus - First in First out = FiFo gilt bei der Steuer

Dann kaufst Du die für einen Nickel wieder ein Immer limitieren

Siehst Du ja bei Thomas Cook was da diskutiert wird bzgl. der steuerlichen Anrechnung

Hau doch einfach mal die ersten, richtig teuren, Stücke raus - First in First out = FiFo gilt bei der Steuer

Dann kaufst Du die für einen Nickel wieder ein

Immer limitieren Siehst Du ja bei Thomas Cook was da diskutiert wird bzgl. der steuerlichen Anrechnung

Antwort auf Beitrag Nr.: 61.791.814 von Ines43 am 29.10.19 18:23:58

Das ist und bleibt Stuss. Den Käufern wird durch die Klagen weder direkt noch indirekt in die Tasche gegriffen.

Verklagt werden nicht die Käufer, sondern das Unternehmen. Im Erfolgsfall hat nur das Unternehmen zu zahlen, nicht der Käufer. Ergo wird den Käufern auch nicht direkt in die Tasche gegriffen.

Den Käufern wird aber auch nicht indirekt in die Tasche gegriffen, denn dass Klagen dem Aktienkurs weiter schaden können, ist allen Beteiligten, auch den Käufern, bereits vor dem Kauf bekannt. Wenn sich also ein Käufer zum Kauf bei einem bestimmten Preis entschlossen hat, dann hat er für sich das Risiko eines weiteren Kursverfalls aufgrund von Klagen bereits als akzeptabel eingepreist.

Wer ausgehend von einem gegebenem Preis als potentieller Käufer das Risiko eines weiteren Kursverfalls nicht eingehen möchte, muss einfach auf das Kaufen zu diesem Preis verzichten und "weiter unten" zu einem für ihn akzeptablen Preis einsteigen.

Wer das als Käufer nicht hinbekommt, sollte die Schuld nicht bei den Verkäufern, sondern bei sich selbst suchen.

Zitat von Ines43: [...]

Anschließend fassen sie den Käufern mit ihren Klagen indirekt in die Tasche.

Diese Kläger sind mindest so verbrecherisch wie Jooste selbst.

.

Das ist und bleibt Stuss. Den Käufern wird durch die Klagen weder direkt noch indirekt in die Tasche gegriffen.

Verklagt werden nicht die Käufer, sondern das Unternehmen. Im Erfolgsfall hat nur das Unternehmen zu zahlen, nicht der Käufer. Ergo wird den Käufern auch nicht direkt in die Tasche gegriffen.

Den Käufern wird aber auch nicht indirekt in die Tasche gegriffen, denn dass Klagen dem Aktienkurs weiter schaden können, ist allen Beteiligten, auch den Käufern, bereits vor dem Kauf bekannt. Wenn sich also ein Käufer zum Kauf bei einem bestimmten Preis entschlossen hat, dann hat er für sich das Risiko eines weiteren Kursverfalls aufgrund von Klagen bereits als akzeptabel eingepreist.

Wer ausgehend von einem gegebenem Preis als potentieller Käufer das Risiko eines weiteren Kursverfalls nicht eingehen möchte, muss einfach auf das Kaufen zu diesem Preis verzichten und "weiter unten" zu einem für ihn akzeptablen Preis einsteigen.

Wer das als Käufer nicht hinbekommt, sollte die Schuld nicht bei den Verkäufern, sondern bei sich selbst suchen.

Antwort auf Beitrag Nr.: 61.792.087 von Ines43 am 29.10.19 19:03:56

Erste Frage: Ja.

Zweite Frage: Nein.

Zitat von Ines43: Ist es erlaubt, eine Verkaufsorder einzustellen und unmittelbar danach eine Kauforder, um die angebotenen Aktien selbst wieder aufzukaufen?

Gibt es dadurch Nachteile bei der steuerlichen Nutzbarkeit eines Verlustes?

Erste Frage: Ja.

Zweite Frage: Nein.

Antwort auf Beitrag Nr.: 61.792.396 von MGQ am 29.10.19 19:42:39Na Ines alias Heinz... Was für Fragen du immer stellst. Bist doch Profi und dann solche Fragen.

Na jedenfalls wurde ja heute einiges verkauft und gekauft, aber der Kurs ist immer noch nicht gedrückt. Da müssen sich doch einige entdecken und mit Kauf order 0,06 bin ich wieder nicht zum Zuge gekommen. Hoffentlich klappt es morgen. Ich finde es ist immer ein gutes Zeichen wenn die selben Spezies mit schlechten alten Aussagen kommen.

Demnächst wird wieder auf die kommenden Termine verwiesen und der hype geht wieder los. Die Quartalszahlen werden ja auch bald wieder kommen und die sind jetzt spitze. Hoffentlich wird das Thema mit den Klägern bald durch sein.

Ab gehen Norden, ich sag 0,072 bis zum 12.11.2019...wer bietet mehr?

Na jedenfalls wurde ja heute einiges verkauft und gekauft, aber der Kurs ist immer noch nicht gedrückt. Da müssen sich doch einige entdecken und mit Kauf order 0,06 bin ich wieder nicht zum Zuge gekommen. Hoffentlich klappt es morgen. Ich finde es ist immer ein gutes Zeichen wenn die selben Spezies mit schlechten alten Aussagen kommen.

Demnächst wird wieder auf die kommenden Termine verwiesen und der hype geht wieder los. Die Quartalszahlen werden ja auch bald wieder kommen und die sind jetzt spitze. Hoffentlich wird das Thema mit den Klägern bald durch sein.

Ab gehen Norden, ich sag 0,072 bis zum 12.11.2019...wer bietet mehr?

Antwort auf Beitrag Nr.: 61.792.939 von SHHOLDER am 29.10.19 20:32:08Da hat einer um 17:35 auf Xetra "1" steinhoff aktie zu 0,061 verkauft... das sind doch Leute die die Kurse manipulieren wollen... was soll das nur ihr Spezies und da nach handelsschluss 2mio reinsetzen ist ja noch dämlicher. Denkt ihr das kriegt keiner mit?

Verkauft die doch über tradergate oder sonst wo, aber da werden dann nur 50000 st gehandelt. Da erkennt man die Manipulation. Ich sag nur gerne 3mio verkaufen. Wir nehmen die gerne und natürlich warte ich nicht bis 0,06...hab ja gestern schon gekauft. Dann kamen ja wieder die schlauen Analysten :-)

Also habt mal entlich Eier und verkauft eure Mio. Denkt dran... Wenn ihr billig verkauft und der Kurs steigt.. Und ihr müsst die Shares teuer wieder zurück kaufen. Dann habt ihr Verlust. Solange es immer noch Leute gibt die Angst haben und verkaufen geht das auf. Aktien auf pump das kann teuer werden... so bei steigenden Kursen :-))))

Verkauft die doch über tradergate oder sonst wo, aber da werden dann nur 50000 st gehandelt. Da erkennt man die Manipulation. Ich sag nur gerne 3mio verkaufen. Wir nehmen die gerne und natürlich warte ich nicht bis 0,06...hab ja gestern schon gekauft. Dann kamen ja wieder die schlauen Analysten :-)

Also habt mal entlich Eier und verkauft eure Mio. Denkt dran... Wenn ihr billig verkauft und der Kurs steigt.. Und ihr müsst die Shares teuer wieder zurück kaufen. Dann habt ihr Verlust. Solange es immer noch Leute gibt die Angst haben und verkaufen geht das auf. Aktien auf pump das kann teuer werden... so bei steigenden Kursen :-))))

MGQ, formal hast Du Recht.

Es werden nicht die Käufer verklagt sondern die AG als juristische Person.

Inhaltlich bist Du im Unrecht, denn die Klagen schlagen auf den Kurs durch und dadurch werden diejenigen, die den Klägern die Aktien vorher abgekauft haben, stärkstens geschädigt.

Das willst Du doch wohl nicht bestreiten.

Für mich wäre es in Ordnung, wenn der verantwortliche Vorstand und Aufsichtsrat auf Schadensersatz verklagt würde n.

Da verkaufen die späteren Kläger ihre maroden Aktien und anschließend fassen sie denen ndirekt noch in die Tasche, die ih en die Aktien abgekauft haben und auch denen, die ihre Aktien nicht verkauften und nicht klagen.

Letztere haben dabei nicht mal zum Kursverfall beigetrage und werden indirekt auch abgezogen.

Für mich ist diese Rechtsprechung keine Rechtsprechung sondern Unrecht.

Es werden nicht die Käufer verklagt sondern die AG als juristische Person.

Inhaltlich bist Du im Unrecht, denn die Klagen schlagen auf den Kurs durch und dadurch werden diejenigen, die den Klägern die Aktien vorher abgekauft haben, stärkstens geschädigt.

Das willst Du doch wohl nicht bestreiten.

Für mich wäre es in Ordnung, wenn der verantwortliche Vorstand und Aufsichtsrat auf Schadensersatz verklagt würde n.

Da verkaufen die späteren Kläger ihre maroden Aktien und anschließend fassen sie denen ndirekt noch in die Tasche, die ih en die Aktien abgekauft haben und auch denen, die ihre Aktien nicht verkauften und nicht klagen.

Letztere haben dabei nicht mal zum Kursverfall beigetrage und werden indirekt auch abgezogen.

Für mich ist diese Rechtsprechung keine Rechtsprechung sondern Unrecht.

Antwort auf Beitrag Nr.: 61.792.396 von MGQ am 29.10.19 19:42:39Danke für die Beantwortung meiner zwei Fragen.

Es wird Zeit, dass ich die Verluste in meinen Verlusttopf schaufele.

Es wird Zeit, dass ich die Verluste in meinen Verlusttopf schaufele.

Antwort auf Beitrag Nr.: 61.792.939 von SHHOLDER am 29.10.19 20:32:08

Hast du mal auf den Kalender der SNH geschaut?

Es gibt schlichtweg keine Zahlen für die Aktionäre in naher Zukunft

- Q1 Trading Update am 27.02.20

- Finanzbericht am 30.04.20

Mit dem Termin des Finanzberichts reißt man wieder die Vorgaben des Prime-Standards (also auch SDAX Bedingung), die da lautet "Übermittlung des Jahresfinanzberichts innerhalb von 4 Monaten nach dem Ende des Berichtszeitraums".

Die Pseudo HV ist reines Ablenkungsmanöver, um diese Verschiebung rechtfertigen zu können.

In einem gebe ich dir Recht. Jede Nachricht von SNH, egal mit welchem Inhalt wird den Kurs kurzfristig bewegen. Ist wie Rauschmittel für viele Kleinaktionäre, die auf Entzug sind, da mit dem CVA-Eintritt keine regelmäßigen Updates mehr seiten SNH kommen.

Was vielleicht zu erwarten ist.

- Erweiterung der Agenda zur HV im Nov

- Mal eine Ansage zu Automotive bzgl. Verkauf

- Evtl. eine Aussage zum IPO Pepkor EU

- ...

Zitat von SHHOLDER: Demnächst wird wieder auf die kommenden Termine verwiesen und der hype geht wieder los. Die Quartalszahlen werden ja auch bald wieder kommen und die sind jetzt spitze. Hoffentlich wird das Thema mit den Klägern bald durch sein.

Hast du mal auf den Kalender der SNH geschaut?

Es gibt schlichtweg keine Zahlen für die Aktionäre in naher Zukunft

- Q1 Trading Update am 27.02.20

- Finanzbericht am 30.04.20

Mit dem Termin des Finanzberichts reißt man wieder die Vorgaben des Prime-Standards (also auch SDAX Bedingung), die da lautet "Übermittlung des Jahresfinanzberichts innerhalb von 4 Monaten nach dem Ende des Berichtszeitraums".

Die Pseudo HV ist reines Ablenkungsmanöver, um diese Verschiebung rechtfertigen zu können.

In einem gebe ich dir Recht. Jede Nachricht von SNH, egal mit welchem Inhalt wird den Kurs kurzfristig bewegen. Ist wie Rauschmittel für viele Kleinaktionäre, die auf Entzug sind, da mit dem CVA-Eintritt keine regelmäßigen Updates mehr seiten SNH kommen.

Was vielleicht zu erwarten ist.

- Erweiterung der Agenda zur HV im Nov

- Mal eine Ansage zu Automotive bzgl. Verkauf

- Evtl. eine Aussage zum IPO Pepkor EU

- ...

Danke für deinen Hinweis. Du schreibst es ja selbst, was für Mitteilungen kommen sollten. Das sie kommen werden ist klar und das wird plötzlich sein. Und nicht negativ.

WOW...da hat einer auf Tradergate eine Kauforder gegeben:

Tradegate 0,0617 750 000 21:58 29.10.

:-))

Tradegate 0,0617 750 000 21:58 29.10.

:-))

Antwort auf Beitrag Nr.: 61.793.608 von Ines43 am 29.10.19 22:14:03

Ines43, lies doch einfach mal meinen ganzen Beitrag und nicht nur den ersten oder zweiten Absatz. Auf dein Argument, dass durch die Klagen der Kurs belastet wird, gehe ich nämlich ausführlich ein.

Zitat von Ines43: MGQ, formal hast Du Recht.

Es werden nicht die Käufer verklagt sondern die AG als juristische Person.

Inhaltlich bist Du im Unrecht, denn die Klagen schlagen auf den Kurs durch und dadurch werden diejenigen, die den Klägern die Aktien vorher abgekauft haben, stärkstens geschädigt.

Das willst Du doch wohl nicht bestreiten.

[...]

Ines43, lies doch einfach mal meinen ganzen Beitrag und nicht nur den ersten oder zweiten Absatz. Auf dein Argument, dass durch die Klagen der Kurs belastet wird, gehe ich nämlich ausführlich ein.

Antwort auf Beitrag Nr.: 61.793.923 von SHHOLDER am 29.10.19 23:31:51

Ich weiß nicht wie du überhaupt zum Aktienhandel gekommen bist, aber Ask ist immer noch ein Verkaufsangebot.

Zitat von SHHOLDER: WOW...da hat einer auf Tradergate eine Kauforder gegeben:

Tradegate 0,0617 750 000 21:58 29.10.

:-))

Ich weiß nicht wie du überhaupt zum Aktienhandel gekommen bist, aber Ask ist immer noch ein Verkaufsangebot.

Antwort auf Beitrag Nr.: 61.793.941 von MGQ am 29.10.19 23:39:45Es wird nicht nur der Kurs durch die Klagen gedrückt, es wird auch das hinter der Aktie stehende Vermögen der AG geschmälert, das letztlich dem Aktionär zuzurechnen ist. Wem sonst.

Ich weiß Juristen argumentieren etwas anders, die sagen,

, das Vermögen einer AG gehöre der juristischen Person der AG selbst.

Für mich ist das aber Haarspalterei.

Für mich gehört das Vermögen einer AG dem Aktionär genau wie der Reingewinn einer AG den Aktionären zusteht.

Wenn ich eine AG zu 100 % besitze, dann bin ich auch Eigentümer des dahinter stehenden Vermögens. Und wenn ich nur ein Prozent der Aktien besitze, dann ist das dahinter stehende Vermögen mir letztlich zu 1 % zuzurechnen.

Der 100 prozentige Besitzer kann die AG auflösen und dann ist ihm das Vermögen auch direkt zugeordnet, keine AG als juristische Person mehr dazwischen.

Ich weiß Juristen argumentieren etwas anders, die sagen,

, das Vermögen einer AG gehöre der juristischen Person der AG selbst.

Für mich ist das aber Haarspalterei.

Für mich gehört das Vermögen einer AG dem Aktionär genau wie der Reingewinn einer AG den Aktionären zusteht.

Wenn ich eine AG zu 100 % besitze, dann bin ich auch Eigentümer des dahinter stehenden Vermögens. Und wenn ich nur ein Prozent der Aktien besitze, dann ist das dahinter stehende Vermögen mir letztlich zu 1 % zuzurechnen.

Der 100 prozentige Besitzer kann die AG auflösen und dann ist ihm das Vermögen auch direkt zugeordnet, keine AG als juristische Person mehr dazwischen.

Und ich glaube auch, dass es möglich ist, wenn sich alle Kleinaktionäre mit 100 % der Aktien insgesamt einig sind, dass es ihnen möglich wäre, eine AG vom Markt zu nehmen und das dahinter stehende Vermögen unter sich aufzuteilen.

Warum sollte das nicht gehen?

Es wird zwar nicht passieren, aber es dürfte nicht unmöglich sein, wenn man sich einig ist.

Warum sollte das nicht gehen?

Es wird zwar nicht passieren, aber es dürfte nicht unmöglich sein, wenn man sich einig ist.

Du hättest zur Hauptversammlung kommen sollen und dich dort mit anderen Aktionären absprechen sollen. Aber das Beispiel BAYER zeigt, dass Aktionnäre wenig zu sagen haben.

Antwort auf Beitrag Nr.: 61.793.974 von the_aa am 29.10.19 23:58:54Ja .. hier gibt es erschreckend viele die sollten besser die finger von aktien lassen

Antwort auf Beitrag Nr.: 61.793.974 von the_aa am 29.10.19 23:58:54Danke für den Hinweis. Die 750000 sind weg und bei ask und bid sind jetzt 85000. Da will einer kaufen und gleich wieder verkaufen :-)

Da schreibt ein analyst "zuletzt recht deutlich gefallen und kratzen auch am Dienstag an der Untergrenze von 6 Cent." was ist Untergrenze? Verstehe nicht wie ein Mensch der an der Börse arbeitet so ein Quatsch schreiben kann. Aber klar ist die SH soll gedrueck werden. Der Kurs ist ja auch ueber Wochen nicht deutlich gefallen, sondern geht auf 0,061 und dann wieder 0,065. Das Spiel geht doch seit Monaten so, damit man 5% in zwei Tagen machen kann.

Ich sag 0,072 bis 12.11...

Da schreibt ein analyst "zuletzt recht deutlich gefallen und kratzen auch am Dienstag an der Untergrenze von 6 Cent." was ist Untergrenze? Verstehe nicht wie ein Mensch der an der Börse arbeitet so ein Quatsch schreiben kann. Aber klar ist die SH soll gedrueck werden. Der Kurs ist ja auch ueber Wochen nicht deutlich gefallen, sondern geht auf 0,061 und dann wieder 0,065. Das Spiel geht doch seit Monaten so, damit man 5% in zwei Tagen machen kann.

Ich sag 0,072 bis 12.11...

Nachdem sich günstig eingekauft wurde, kommen dann morgen die Nachrichten auf die alle gewartet haben :-)))

Antwort auf Beitrag Nr.: 61.791.814 von Ines43 am 29.10.19 18:23:58

Da muss man etwas früher anfangen - erstmal kaufen Leute mit Ihren hart verdienten Geld Aktien einer Firma im Vertrauen, dass diese sich an Recht und Gesetz hält und in ihren Berichten korrekte Angaben macht. Diese Vertrauen wird bitter enttäuscht, Bilanzen sind gefälscht - der Vorstand lügt wenn er den Mund aufmacht. Entsprechend fordern die die Anleger Schadensersatz von den Betrügern bzw nach dem diese gefeuert wurden von den Rechtsnachfolgern. Das ist so völlig in Ordnung und so wird von den Gerichten aller Voraussicht nach auch so entschieden werden.

Die Frage ob die Kläger ihrer Aktien weiterverkauft oder behalten haben ist dabei ziemlich nachrangig. Eventuelle Käufer hatten Kenntnis von den Bilanzfälschungen und wussten worauf sie sich einlassen - einschließlich dessen, dass Schadenersatz Forderungen im Raum stehen. Warum sie bereit waren diese Aktien trotzdem zu kaufen und das noch zu so hohen Preisen müssen sich die späteren Käufer selbst fragen.

Zitat von Ines43: Die Klagen haben schon etwas sehr Merkwürdiges an sich.

Da verkaufen die Leute zu erzielbaren Hchstpreisen ihre maroden Aktien nach Bekanntwerden des Skandals.

Anschließend fassen sie den Käufern mit ihren Klagen indirekt in die Tasche.

Diese Kläger sind mindest so verbrecherisch wie Jooste selbst.

.

Da muss man etwas früher anfangen - erstmal kaufen Leute mit Ihren hart verdienten Geld Aktien einer Firma im Vertrauen, dass diese sich an Recht und Gesetz hält und in ihren Berichten korrekte Angaben macht. Diese Vertrauen wird bitter enttäuscht, Bilanzen sind gefälscht - der Vorstand lügt wenn er den Mund aufmacht. Entsprechend fordern die die Anleger Schadensersatz von den Betrügern bzw nach dem diese gefeuert wurden von den Rechtsnachfolgern. Das ist so völlig in Ordnung und so wird von den Gerichten aller Voraussicht nach auch so entschieden werden.

Die Frage ob die Kläger ihrer Aktien weiterverkauft oder behalten haben ist dabei ziemlich nachrangig. Eventuelle Käufer hatten Kenntnis von den Bilanzfälschungen und wussten worauf sie sich einlassen - einschließlich dessen, dass Schadenersatz Forderungen im Raum stehen. Warum sie bereit waren diese Aktien trotzdem zu kaufen und das noch zu so hohen Preisen müssen sich die späteren Käufer selbst fragen.

Fest steht, erst verkaufen sie ihre maroden Aktien und anschließend fassen die feinen Verkäufer mit ihren Klagen denjenigen in die Tasche, die ihnen die Aktien abgekauft haben und dazu auch noch denjenigen, die ihre Aktien nicht verkauften und auch nicht klagen.

Das ist eine ganz feine Sippe diese Kläger.

Für mich nicht so richtig ehrenwert.

Das ist eine ganz feine Sippe diese Kläger.

Für mich nicht so richtig ehrenwert.

Erst verkauften die Kläger massenhaft ihre Aktien und anschließend machen sie die daraus folgenden Kursverluste zum Gegenstand ihrer Entschädigungsklagen.

Sie fordern Schadenersatz für ein Ergebnis, dass sie auch noch selbst herbeigeführt haben erstens durch ihren Verkauf an der Börse und zweitens durch das Bekanntwerden der Klagen selbst.

Und wie gesagt, die schädigen diejenigen, denen sie ihre Aktien verkauften und auch noch die, die nicht verkauften und auch nicht klagen.

Sie fordern Schadenersatz für ein Ergebnis, dass sie auch noch selbst herbeigeführt haben erstens durch ihren Verkauf an der Börse und zweitens durch das Bekanntwerden der Klagen selbst.

Und wie gesagt, die schädigen diejenigen, denen sie ihre Aktien verkauften und auch noch die, die nicht verkauften und auch nicht klagen.

Die Rechtsstreitigkeiten enden in einem Desaster für die aktuellen Noch-Miteigentümer. Nur meine bescheidene Meinung.

Antwort auf Beitrag Nr.: 61.796.659 von Ines43 am 30.10.19 10:52:30

Ich kann allerdings verstehen, dass es für Sie besser gewesen wäre, die Aktie wäre ausverkauft gewesen!

Schon klar, der Betrogene .....

darf, nachdem er - wie alle Marktteilnehmer - Kenntnis von den Betrügereien bekommen hat, nicht mehr verkaufen, um Naivlinge und Phantasten vor dem Erwerb der Aktie zu schützen!Ich kann allerdings verstehen, dass es für Sie besser gewesen wäre, die Aktie wäre ausverkauft gewesen!

Wie das alles endet, steht in den Sternen.

Da ist die Zukunft noch offen.

Da ist die Zukunft noch offen.

Antwort auf Beitrag Nr.: 61.796.191 von Ines43 am 30.10.19 10:11:00Liebe Ines,

1,2 Mio Aktien von Steinhoff im Gegenwert einer Eigentumswohnung zu kaufen ist wie heiraten

Man muss die Schwächen des Partners berücksichtigen und die waren in diesem Fall gravierend und zogen weitere Konsequenzen nach sich.

1,2 Mio Aktien von Steinhoff im Gegenwert einer Eigentumswohnung zu kaufen ist wie heiraten

Man muss die Schwächen des Partners berücksichtigen und die waren in diesem Fall gravierend und zogen weitere Konsequenzen nach sich.

Antwort auf Beitrag Nr.: 61.797.139 von Ines43 am 30.10.19 11:39:21Deine Interessen stehen nun mal nicht auf Platz eins

Ich finde, mit dem Verkauf der Aktien müsste das Recht auf eine Schadenersatzklage verwirkt sein.

Damit wäre gewährleistet, dass der Verkäufer den Käufer seiner Aktien im Nachhinein nicht auch noch schädigen kann.

Damit wäre gewährleistet, dass der Verkäufer den Käufer seiner Aktien im Nachhinein nicht auch noch schädigen kann.

Mal sehen wie langees dauert bis die 2mio gekauft sind und dann muss der Kurs nach oben gehen, dann müssen die 2mio wieder zurück gekauft werden, damit die Aktien wieder bei der Bank zurück gegeben werden können - bevor es richtig Verlust gibt :-)... Es kann auch über Tradergate verkauft werden, muss nicht alles über Xetra sein :-)))

Antwort auf Beitrag Nr.: 61.797.154 von NickelChrome am 30.10.19 11:40:20Da bekommst hier in Stuttgart bestenfalls einen Stellplatz für

Antwort auf Beitrag Nr.: 61.797.181 von Ines43 am 30.10.19 11:42:47

Es ist doch unbestritten, dass den arglistig getäuschten ein Schaden entstanden ist, wieso sollten sie diesen verwirken?

Der Erwerber hat doch Kenntnis davon, dass es Rechtsstreite .....

und Schadensersatzansprüche geben wird ……….. Sie haben doch trotz der Kenntnis von Bilanzmanipulation und Prospekt-Betrug gekauft, mussten diese Risiken einpreisen!Es ist doch unbestritten, dass den arglistig getäuschten ein Schaden entstanden ist, wieso sollten sie diesen verwirken?

Mal wieder unter 6 cent 🤠

Antwort auf Beitrag Nr.: 61.797.568 von Hasenfuzz am 30.10.19 12:27:34Der Anspruch sollte in dem Moment verwirkt sein, in dem sie verkauften, damit sie den Käufern ihrer Aktien nicht noch selbst Schaden zufügen können durch ihre Klagen.

Antwort auf Beitrag Nr.: 61.797.568 von Hasenfuzz am 30.10.19 12:27:34

Wer 5 Euro für die Aktie zahlte wurde arglistig getäuscht

Wer zu unter 1 Euro kaufte wusste von den Bilanzmanipulationen

Wer dann zockt muss mit einem Totalverlust rechnen

Jetzt mal ganz vereinfacht der Versuch den Sachverhalt auf den Nenner bringen

Zitat von Hasenfuzz: und Schadensersatzansprüche geben wird ……….. Sie haben doch trotz der Kenntnis von Bilanzmanipulation und Prospekt-Betrug gekauft, mussten diese Risiken einpreisen!

Es ist doch unbestritten, dass den arglistig getäuschten ein Schaden entstanden ist, wieso sollten sie diesen verwirken?

Wer 5 Euro für die Aktie zahlte wurde arglistig getäuscht

Wer zu unter 1 Euro kaufte wusste von den Bilanzmanipulationen

Wer dann zockt muss mit einem Totalverlust rechnen

Jetzt mal ganz vereinfacht der Versuch den Sachverhalt auf den Nenner bringen

Was schreibt ihr eigentlich immer von den alten Kamellen?

Wissen wir doch alles!

So ich hab jetzt alles verkauft, jetzt bitte noch kräftig drücken, dass ich billiger einkaufen kann!!!

Wissen wir doch alles!

So ich hab jetzt alles verkauft, jetzt bitte noch kräftig drücken, dass ich billiger einkaufen kann!!!

Antwort auf Beitrag Nr.: 61.799.494 von SHHOLDER am 30.10.19 15:42:44

Du hast doch vorgestern noch davon geschwafelt, daß der Kurs bis 14.11. um 22% steigt

Hast wohl die Hosen voll und kannst Dir einen Totalverlust nicht leisten.

Eventuell auch zu stark bei TC investiert gewesen?

Zitat von SHHOLDER: Was schreibt ihr eigentlich immer von den alten Kamellen?

Wissen wir doch alles!

So ich hab jetzt alles verkauft, jetzt bitte noch kräftig drücken, dass ich billiger einkaufen kann!!!

Du hast doch vorgestern noch davon geschwafelt, daß der Kurs bis 14.11. um 22% steigt Hast wohl die Hosen voll und kannst Dir einen Totalverlust nicht leisten.

Eventuell auch zu stark bei TC investiert gewesen?

Stimmt 12.11.2019 0,072€

Wenn ich jetzt noch guenstiger einsteigen kann, dann sind das schon 30%.

Wenn ich jetzt noch guenstiger einsteigen kann, dann sind das schon 30%.

Antwort auf Beitrag Nr.: 61.796.191 von Ines43 am 30.10.19 10:11:00

Schuld an Deinen Verlusten sind die Kläger.

Zitat von Ines43: Fest steht, erst verkaufen sie ihre maroden Aktien und anschließend fassen die feinen Verkäufer mit ihren Klagen denjenigen in die Tasche, die ihnen die Aktien abgekauft haben und dazu auch noch denjenigen, die ihre Aktien nicht verkauften und auch nicht klagen.

Das ist eine ganz feine Sippe diese Kläger.

Für mich nicht so richtig ehrenwert.

Schuld an Deinen Verlusten sind die Kläger.

Antwort auf Beitrag Nr.: 61.799.605 von SHHOLDER am 30.10.19 15:56:08

Heute Vormittag um 8:59 hast du aber bereits von "morgen" gesprochen. Was gilt denn jetzt?

Zitat von SHHOLDER: Stimmt 12.11.2019

Heute Vormittag um 8:59 hast du aber bereits von "morgen" gesprochen. Was gilt denn jetzt?

Antwort auf Beitrag Nr.: 61.799.569 von zwiebel1968 am 30.10.19 15:52:43TC war ich nicht investiert, da ich nur in lohnende investments gehe!

Antwort auf Beitrag Nr.: 61.800.697 von MGQ am 30.10.19 17:53:36Nein. Morgen kommen dann die Meldungen auf die alle gewartet haben. Das System ist doch immer das gleiche. Erst den Kurs drücken und dann die "Guten" Meldungen. War am 17.11. nicht eine Veranstaltung von SH? Dann wird doch eine Woche der Kurs doch wieder getrieben. Daher meine Wette auf 0,072 am 12.11.

Antwort auf Beitrag Nr.: 61.794.229 von Ines43 am 30.10.19 06:30:53

Du gehst überhaupt nicht auf meine Argumentation ein.

Dass durch die Klagen der Kurs - und im Erfolgsfall auch das Vermögen der AG - geschmälert wird, ist eine Binsenweisheit, über die wir uns einig sind und nicht streiten brauchen. Der Punkt, über den wir uns jedoch nicht einig sind, ist, ob durch die Klagen den Käufern indirekt in die Tasche gegriffen wird.

Ich sage zu diesem Punkt ganz klar Nein, weil die Käufer - auch du - bereits vor dem Kauf um genau dieses Risiko wussten und in Abwägung genau dieses Risikos mit den Chancen für sich zu dem Schluss kamen, dass ein Investment zu dem gegebenen Einkaufspreis trotzdem bereits lohnend ist. Das heißt, sie - und damit auch du - haben mit dem Kauf eine ausdrückliche Einverständniserklärung darüber abgegeben, dass sich künfitig entweder die Chancen oder ebendieses Risiko realisieren.

Mit dieser deiner Einverständniserklärung kann dir gar keiner mehr indirekt in die Tasche reingreifen, da du selbst deine Tasche aufgemacht und sinngemäß gesagt hast: "Bitte greift rein, wenn sich die Chancen zerschlagen und dieses Risiko realisiert."

Deine Einverständiserklärung kannst du im Nachhinein nicht einfach zurückziehen bzw. dich nicht auch noch darüber beschweren, dass das zuvor von dir bewusst, absichtlich und gern eingegangene Risiko eintritt.

Ganz anders sieht es bei den Klägern aus. Die haben zum Zeitpunkt ihres Kaufs i. d. R. keine Einverständniserklärung darüber abgegeben, dass Steinhoff die Bilanzierungsregeln missachten könnte und dann, wenn das rauskommt, der Kurs leidet. Genau deshalb ist es auch vollkommen legitim, wenn sie sich zunächst durch Verkäufe vor zusätzlichen Schäden durch weitere Kursstürze schützen und wenn sie anschließend durch Klagen versuchen, einen Teil der zuvor erlittenen Schäden ersetzt zu bekommen.

Zitat von Ines43: Es wird nicht nur der Kurs durch die Klagen gedrückt, es wird auch das hinter der Aktie stehende Vermögen der AG geschmälert, das letztlich dem Aktionär zuzurechnen ist. Wem sonst. [...]

Du gehst überhaupt nicht auf meine Argumentation ein.

Dass durch die Klagen der Kurs - und im Erfolgsfall auch das Vermögen der AG - geschmälert wird, ist eine Binsenweisheit, über die wir uns einig sind und nicht streiten brauchen. Der Punkt, über den wir uns jedoch nicht einig sind, ist, ob durch die Klagen den Käufern indirekt in die Tasche gegriffen wird.

Ich sage zu diesem Punkt ganz klar Nein, weil die Käufer - auch du - bereits vor dem Kauf um genau dieses Risiko wussten und in Abwägung genau dieses Risikos mit den Chancen für sich zu dem Schluss kamen, dass ein Investment zu dem gegebenen Einkaufspreis trotzdem bereits lohnend ist. Das heißt, sie - und damit auch du - haben mit dem Kauf eine ausdrückliche Einverständniserklärung darüber abgegeben, dass sich künfitig entweder die Chancen oder ebendieses Risiko realisieren.

Mit dieser deiner Einverständniserklärung kann dir gar keiner mehr indirekt in die Tasche reingreifen, da du selbst deine Tasche aufgemacht und sinngemäß gesagt hast: "Bitte greift rein, wenn sich die Chancen zerschlagen und dieses Risiko realisiert."

Deine Einverständiserklärung kannst du im Nachhinein nicht einfach zurückziehen bzw. dich nicht auch noch darüber beschweren, dass das zuvor von dir bewusst, absichtlich und gern eingegangene Risiko eintritt.

Ganz anders sieht es bei den Klägern aus. Die haben zum Zeitpunkt ihres Kaufs i. d. R. keine Einverständniserklärung darüber abgegeben, dass Steinhoff die Bilanzierungsregeln missachten könnte und dann, wenn das rauskommt, der Kurs leidet. Genau deshalb ist es auch vollkommen legitim, wenn sie sich zunächst durch Verkäufe vor zusätzlichen Schäden durch weitere Kursstürze schützen und wenn sie anschließend durch Klagen versuchen, einen Teil der zuvor erlittenen Schäden ersetzt zu bekommen.

Antwort auf Beitrag Nr.: 61.799.902 von Kaufangebot am 30.10.19 16:29:28Die Kläger tun und taten, das was erlaubt ist.

Die Rechtslage ist etwas verquer.

Es müsste die Alternative geben, verkaufen oder Klagen.

Aber nicht beides. Mit den Verkäufen schaffen sie die Tatsachen, Kursverluste, für die sie später Schadenersatz fordern.

Und das schlimme, sie schädigen andere Aktionäre und nicht den Schuldigen, Jooste und seine Bande.

Die Rechtslage ist etwas verquer.

Es müsste die Alternative geben, verkaufen oder Klagen.

Aber nicht beides. Mit den Verkäufen schaffen sie die Tatsachen, Kursverluste, für die sie später Schadenersatz fordern.

Und das schlimme, sie schädigen andere Aktionäre und nicht den Schuldigen, Jooste und seine Bande.

Antwort auf Beitrag Nr.: 61.800.766 von SHHOLDER am 30.10.19 18:02:12

Jetzt bist du schon bei drei verschiedenen Daten. Mal schauen, wie viele bei dir in deinen nächsten Beiträgen noch dazukommen...

Zitat von SHHOLDER: Nein. Morgen kommen dann die Meldungen auf die alle gewartet haben. Das System ist doch immer das gleiche. Erst den Kurs drücken und dann die "Guten" Meldungen. War am 17.11. nicht eine Veranstaltung von SH? Dann wird doch eine Woche der Kurs doch wieder getrieben. Daher meine Wette auf 0,072 am 12.11.

Jetzt bist du schon bei drei verschiedenen Daten. Mal schauen, wie viele bei dir in deinen nächsten Beiträgen noch dazukommen...

Antwort auf Beitrag Nr.: 61.799.494 von SHHOLDER am 30.10.19 15:42:44

Na klar mein lieber SHHOLDER,

Jetzt zu verkaufen (mit Verlust) ist sicherlich nicht verkehrt denn an den Märkten wächst die Unsicherheit und da wird gnadenlos alles rasiert.

Ob sich ein Wiedereinstieg lohnt ist dann ein komplett neues Geschäft

Über den MDAX/Sdax zu verteilen mit gutem deutschen Mittelstand ist meine aktuelle Anlagestrategie.

Steinhoff ist vom Dax Kandidaten aus dem MDAX zum SDAX durch gereicht worden

Zitat von SHHOLDER: Was schreibt ihr eigentlich immer von den alten Kamellen?

Wissen wir doch alles!

So ich hab jetzt alles verkauft, jetzt bitte noch kräftig drücken, dass ich billiger einkaufen kann!!!

Na klar mein lieber SHHOLDER,

Jetzt zu verkaufen (mit Verlust) ist sicherlich nicht verkehrt denn an den Märkten wächst die Unsicherheit und da wird gnadenlos alles rasiert.

Ob sich ein Wiedereinstieg lohnt ist dann ein komplett neues Geschäft

Über den MDAX/Sdax zu verteilen mit gutem deutschen Mittelstand ist meine aktuelle Anlagestrategie.

Steinhoff ist vom Dax Kandidaten aus dem MDAX zum SDAX durch gereicht worden

Antwort auf Beitrag Nr.: 61.801.123 von MGQ am 30.10.19 18:49:41Am 12.11. ist wohl eine außerordentliche HV um als WP MARZARS zu wählen. Konnte man das nicht bei der ordentlichen HV regeln. Komischer Verein.

Sei es wie es mag. Lustiger Artikel:

http://www.aktiencheck.de/exklusiv/Artikel-Steinhoff_Ex_Chef…

Wenn die Bilder von dem Jacob Hendrik Pierneef nicht so kitschig wären würde ich mit einsteigen.

https://www.straussart.co.za/artists/view/jacob-hendrik-pier…

Diese Dinger die aussehen wir Linoleumschnitte gehen für 1500 EUR weg. Die Bilder kosten deutlich mehr. Wenn der Auktionator, das mit Zoll und Transport regelt, könnte man glatt drüber nachdenken. So ein Ding für 10000 EUR kaufen und 10 Jahre warten und sehen was passiert. Vielleicht will er die ja mal zurückkaufen.

Sei es wie es mag. Lustiger Artikel:

http://www.aktiencheck.de/exklusiv/Artikel-Steinhoff_Ex_Chef…

Wenn die Bilder von dem Jacob Hendrik Pierneef nicht so kitschig wären würde ich mit einsteigen.

https://www.straussart.co.za/artists/view/jacob-hendrik-pier…

Diese Dinger die aussehen wir Linoleumschnitte gehen für 1500 EUR weg. Die Bilder kosten deutlich mehr. Wenn der Auktionator, das mit Zoll und Transport regelt, könnte man glatt drüber nachdenken. So ein Ding für 10000 EUR kaufen und 10 Jahre warten und sehen was passiert. Vielleicht will er die ja mal zurückkaufen.

Antwort auf Beitrag Nr.: 61.803.475 von NUE_Invest am 30.10.19 23:10:43

Lustigerweise ist das Bild mit "Stellenbosch" im Titel (Zwilling Stellenbosch)das günstigste von allen Bildern.

Ob Pierneef in zehn Jahren solche Wertzuwächse erzielen wird? Möchte ich bezweifeln, der ist vor mehr als 60 Jahren verstorben und ja wohl mehr in SA bekannt. Internationale Preise hat er auch nicht bekommen. Allenfalls wenn SA demnächst einen riesen ökonomischen Aufschwung erlebt und Geld für Kunst vorhanden ist.

Aber wem es gefällt - Kunst sollte man sowieso nach dem Geschmack kaufen und nicht nach dem erhofften Wertzuwachs.

Zitat von NUE_Invest: Diese Dinger die aussehen wir Linoleumschnitte gehen für 1500 EUR weg. Die Bilder kosten deutlich mehr. Wenn der Auktionator, das mit Zoll und Transport regelt, könnte man glatt drüber nachdenken. So ein Ding für 10000 EUR kaufen und 10 Jahre warten und sehen was passiert. Vielleicht will er die ja mal zurückkaufen.

Lustigerweise ist das Bild mit "Stellenbosch" im Titel (Zwilling Stellenbosch)das günstigste von allen Bildern.

Ob Pierneef in zehn Jahren solche Wertzuwächse erzielen wird? Möchte ich bezweifeln, der ist vor mehr als 60 Jahren verstorben und ja wohl mehr in SA bekannt. Internationale Preise hat er auch nicht bekommen. Allenfalls wenn SA demnächst einen riesen ökonomischen Aufschwung erlebt und Geld für Kunst vorhanden ist.

Aber wem es gefällt - Kunst sollte man sowieso nach dem Geschmack kaufen und nicht nach dem erhofften Wertzuwachs.

Mir fehlen die massiven Insiderkäufe bei dieser Aktie. Oder will jemand behaupten, dass die Insider es nicht blicken? Wäre dann auch sehr bedenklich, wenn die Aktionäre es weitaus besser wissen..... ;-)

Jeder der aktuellen Manager bei Steinhoff könnte doch mittels saubilligen Insiderkäufen fürs ganze restliche Leben aussorgen……..finde des Fehler...… ;-)

Jeder der aktuellen Manager bei Steinhoff könnte doch mittels saubilligen Insiderkäufen fürs ganze restliche Leben aussorgen……..finde des Fehler...… ;-)

Antwort auf Beitrag Nr.: 61.804.648 von zwiebel1968 am 31.10.19 08:35:32

Ich gab' Dir recht man sollte die Finger davon lassen.

Zitat von zwiebel1968: Aber wem es gefällt - Kunst sollte man sowieso nach dem Geschmack kaufen und nicht nach dem erhofften Wertzuwachs.

Ich gab' Dir recht man sollte die Finger davon lassen.

Antwort auf Beitrag Nr.: 61.805.836 von Kampfkater1969 am 31.10.19 10:10:13Ich war bis vor einem halben Jahr mit kleinem Geld hier auch zeitweise mal drin.

Besser geworden sind die Nachrichten für die Aktionäre hier allerdings seit Bekanntgabe des Bilanzskandals nicht.

Der Kurs bildet das auch deutlich ab.

Da war der erste Schmerz noch der bessere... also hab ich mit überschaubarem Verlust verkauft.

Und ja, es ist immer bedenklich wenn Aktionäre, noch dazu Kleinaktionäre wie wir bessere Infos und Einsicht haben wollen als Insider.

Denn die kennen in aller Regel die Endstation des Zuges deutlich früher als wir.

Kann man bei fast jeder Aktie vor! Bekanntgabe wichtiger Zahlen sehen.

Wenn die nicht kaufen wollen sieht es in der Tat nach Abstellgleis aus.

Es kann hier immer noch für alle Aktionäre gut ausgehen.

Aber die Chancen dafür sind im Laufe der Zeit nicht gestiegen...

Natürlich nur meine Meinung.

Besser geworden sind die Nachrichten für die Aktionäre hier allerdings seit Bekanntgabe des Bilanzskandals nicht.

Der Kurs bildet das auch deutlich ab.

Da war der erste Schmerz noch der bessere... also hab ich mit überschaubarem Verlust verkauft.

Und ja, es ist immer bedenklich wenn Aktionäre, noch dazu Kleinaktionäre wie wir bessere Infos und Einsicht haben wollen als Insider.

Denn die kennen in aller Regel die Endstation des Zuges deutlich früher als wir.

Kann man bei fast jeder Aktie vor! Bekanntgabe wichtiger Zahlen sehen.

Wenn die nicht kaufen wollen sieht es in der Tat nach Abstellgleis aus.

Es kann hier immer noch für alle Aktionäre gut ausgehen.

Aber die Chancen dafür sind im Laufe der Zeit nicht gestiegen...

Natürlich nur meine Meinung.

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: Kopie, Inhalt aus fremden Medien, Urheberrechtsverletzung, zudem ohne Quellenangabe

So meine lieben SNH Verrückten👏. Geh jetzt ins verlängerte Wochenende mit der Familie. Wünsche euch ein erholsames Wochenende. Mal sehen, wie weit wir nächste Woche mit dem Reinvest stehen.

Soooo, ich hatte ja versprochen, dass es heute Neuigkeiten gibt :-)) aber irgendwie kann da keiner was mit anfangen, weil es viel zu schön ist um war zu sein. Ich bin voll investiert, Gehalt von Oktober und Weihnachtsgeld, etc. Ich geh dann mal ins Wochenende :-)

Antwort auf Beitrag Nr.: 61.807.606 von SHHOLDER am 31.10.19 12:59:49Es gibt aber keine Neuigkeiten!

Antwort auf Beitrag Nr.: 61.807.606 von SHHOLDER am 31.10.19 12:59:49

Welche Neuigkeiten meinst du denn? Meinst du den heutigen Bloomberg-Artikel zum IPO von Pepco (hier in deutscher Übersetzung von onkelen)?

Wenn ja, dann sind das keine Neuigkeiten mehr. Das hat Bloomberg in ganz ähnlicher Form schon ein Mal vor knapp drei Monaten geschrieben und verlinkt dazu selber auf einen Bloomberg-Artikel vom 6. August 2019. Und selbst vor drei Monaten war es strenggenommen schon alter Kaffee, weil der IPO von Pepkor Europe bereits seit einem Jahr in den CVA-Unterlagen drinsteht.

Zitat von SHHOLDER: Soooo, ich hatte ja versprochen, dass es heute Neuigkeiten gibt :-)) aber irgendwie kann da keiner was mit anfangen, weil es viel zu schön ist um war zu sein.

Welche Neuigkeiten meinst du denn? Meinst du den heutigen Bloomberg-Artikel zum IPO von Pepco (hier in deutscher Übersetzung von onkelen)?

Wenn ja, dann sind das keine Neuigkeiten mehr. Das hat Bloomberg in ganz ähnlicher Form schon ein Mal vor knapp drei Monaten geschrieben und verlinkt dazu selber auf einen Bloomberg-Artikel vom 6. August 2019. Und selbst vor drei Monaten war es strenggenommen schon alter Kaffee, weil der IPO von Pepkor Europe bereits seit einem Jahr in den CVA-Unterlagen drinsteht.

Antwort auf Beitrag Nr.: 61.809.910 von MGQ am 31.10.19 17:05:12Ja, selbst bei ARD und ZDF kommen diese alten Meldungen. Ja, selbst hier im Forum wird über alte Kamellen geschrieben. Schön das es wenigstens einer gesehen hat. Top!

Times & Sales

Zeit Kurs Volumen

09:25:27 0,056 300000

09:23:38 0,057 200000

09:22:56 0,058 200000

--------

Herr Ines hat wohl die Schnauze voll.....

Zeit Kurs Volumen

09:25:27 0,056 300000

09:23:38 0,057 200000

09:22:56 0,058 200000

--------

Herr Ines hat wohl die Schnauze voll.....

Antwort auf Beitrag Nr.: 61.813.366 von sausebraus2000 am 01.11.19 09:30:05... typischer Fall von "Hau weg die Scheiße"

Antwort auf Beitrag Nr.: 61.813.366 von sausebraus2000 am 01.11.19 09:30:05Das sind doch marginale Umsätze! Die haben gerade mal dazu gereicht, den Kurs kurzzeitig um 0,2 Cents zu reduzieren.

Ich übersetze das mal so, als wenn Deutsche Bank gemeint wären: da werden 700 Stücke gehandelt zu etwa 6 Euro... und der Kurs geht dann von 6,50 auf 6,30, um danach dann bei 6,45 zu stehen.

Im Fall der Deutschen Bank würde keiner auch nur ein Wort drüber verlieren. Bei Steinhoff wird gleich ein Fass aufgemacht. Objektiv ist aber dasselbe passiert.

Viele hier sind größenwahnsinnig ob der extrem großen Stückzahlen, die hier gehandelt werden, weil Steinhoff so niedrig im Kurs sind. Die denken doch tatsächlich, sie hätten was zu melden... solch Irrtum kann nur Leuten passieren, die denken, sie wären der Mittelpunkt dieser Welt. Letztlich sind Stückzahlen bei Steinhoff von unter 1 Million Stücken pro Handelsgerschäft nicht mal erwähnenswert. Da kann man ab 100.000 Stücken eine Order erteilen, die nicht interessewahrend (iw) sein muss, sondern halt limitiert. Das reicht völlig zu.

Daher: solche Bemerkungen bewerten den Stellenwert von solchen Handelsgeschäften völlig falsch. Diese Handelsgeschäfte sind schlicht unwichtig. Sie mögen einen Anlass geben zu Überlegungen im individuellen Bereich... aber das war es dann auch schon.

Ich übersetze das mal so, als wenn Deutsche Bank gemeint wären: da werden 700 Stücke gehandelt zu etwa 6 Euro... und der Kurs geht dann von 6,50 auf 6,30, um danach dann bei 6,45 zu stehen.

Im Fall der Deutschen Bank würde keiner auch nur ein Wort drüber verlieren. Bei Steinhoff wird gleich ein Fass aufgemacht. Objektiv ist aber dasselbe passiert.

Viele hier sind größenwahnsinnig ob der extrem großen Stückzahlen, die hier gehandelt werden, weil Steinhoff so niedrig im Kurs sind. Die denken doch tatsächlich, sie hätten was zu melden... solch Irrtum kann nur Leuten passieren, die denken, sie wären der Mittelpunkt dieser Welt. Letztlich sind Stückzahlen bei Steinhoff von unter 1 Million Stücken pro Handelsgerschäft nicht mal erwähnenswert. Da kann man ab 100.000 Stücken eine Order erteilen, die nicht interessewahrend (iw) sein muss, sondern halt limitiert. Das reicht völlig zu.

Daher: solche Bemerkungen bewerten den Stellenwert von solchen Handelsgeschäften völlig falsch. Diese Handelsgeschäfte sind schlicht unwichtig. Sie mögen einen Anlass geben zu Überlegungen im individuellen Bereich... aber das war es dann auch schon.

Ist immer das gleiche, geringe Umsätze und der Kurs wird den Tag über nach unten geprügelt, aber am Ende wieder beim Eröffnungskurs. Mir soll es recht sein, weil man immer noch mal günstig reinkommt. Keiner Fragt auch nach einem Grund und wenn der Kurs in drei tagen bei 0, 075 steht, dann wird gefragt ob es Neuigkeiten gibt.

Bin ja schon im Wochenende, mal an die Nordsee. Da bin ich an einer "Lagerhalle" von Steinhoff in Westerstede vorbeigefahren. Mir haben die Friesen gesagt, dass das IKEA kaufen wollte und Steinhoff hat nein gesagt. Da hab ich heute noch eine Meldung zugeschickt bekommen https://www.topagrar.com/panorama/news/brandenburger-bauern-…

20000 Hektar und wenn ich das nur mit 25000 pro Hektar rechne kommt da schon was zusammen an Grundbesitz. Ganz abgesehen, wenn das Flächen sind die als Bauland ausgewiesen werden.

Bin ja schon im Wochenende, mal an die Nordsee. Da bin ich an einer "Lagerhalle" von Steinhoff in Westerstede vorbeigefahren. Mir haben die Friesen gesagt, dass das IKEA kaufen wollte und Steinhoff hat nein gesagt. Da hab ich heute noch eine Meldung zugeschickt bekommen https://www.topagrar.com/panorama/news/brandenburger-bauern-…

20000 Hektar und wenn ich das nur mit 25000 pro Hektar rechne kommt da schon was zusammen an Grundbesitz. Ganz abgesehen, wenn das Flächen sind die als Bauland ausgewiesen werden.

Antwort auf Beitrag Nr.: 61.815.490 von SHHOLDER am 01.11.19 14:21:36Ist doch klar, dass der Kurs immer mehr nachgibt.

Guck dir doch die Überschrift des letzten Beitrages an. Wenn sogenannte Nachrichten mit solch agressiven Überschriften reingesetzt werden, dann ist das doch klar, warum manche halt dann weich werden. Dabei soll man nur auf ihr Musterdepot gelockt werden, um einen wahrscheinlich weiter auszunehmen. Gehört verboten in meinen Augen.