Allgeier Computer - eine Firma deren Wert ..... ! ? (Seite 149)

eröffnet am 08.07.03 15:19:46 von

neuester Beitrag 09.05.24 08:32:35 von

neuester Beitrag 09.05.24 08:32:35 von

Beiträge: 3.971

ID: 751.293

ID: 751.293

Aufrufe heute: 7

Gesamt: 400.883

Gesamt: 400.883

Aktive User: 0

ISIN: DE000A2GS633 · WKN: A2GS63 · Symbol: AEIN

18,750

EUR

-0,79 %

-0,150 EUR

Letzter Kurs 12:22:27 Xetra

Neuigkeiten

| TitelBeiträge |

|---|

06.05.24 · 4investors |

26.03.24 · wO Chartvergleich |

12.03.24 · Der Aktionär TV |

24.01.24 · wO Chartvergleich |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 12,220 | +388,80 | |

| 13,000 | +85,71 | |

| 0,9999 | +78,49 | |

| 2,3920 | +54,32 | |

| 0,6087 | +28,26 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | -13,04 | |

| 15,600 | -13,33 | |

| 3,4000 | -14,57 | |

| 217,85 | -23,87 | |

| 3,0400 | -25,12 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 59.053.594 von Hirse am 25.10.18 13:56:46

Das ist dann die Unterschiedliche Sicht auf einen Wert...

Zitat von Hirse: Und der negative Fall wäre: Aufgrund der Eintrübung der Konjunktur und einer Risk-Off-Stimmung kommt die Idee des Experts-Verkauf zu spät, es findet sich kein Käufer (Varianten wie Aurelius für 1 Euro ziehe ich nicht in Betracht) und die Anleger in Allgeier bekommen ein Papier ins Depot gedrückt und die Bewertung am Markt ist vll. nur ein Drittel der Wunschsumme.

Und die Plandaten lassen sich nicht realisieren, das Wachstum (organisch) kommt zum Stillstand und weitere Akquisitionen müssen auf Eis gelegt werden, so dass insgesamt die Wachstumsannahmen für 2019 und 2020 deutlich zu optimistisch sind.

Und dann liegt der faire Wert nach einem solchen Modell schnell bei weniger als der Hälfte.

Und grundsätzlich positiv wäre es, wenn die Realität in 2019 und 2020 irgendwo dazwischen liegen würde. :-)

Das ist dann die Unterschiedliche Sicht auf einen Wert...

Antwort auf Beitrag Nr.: 59.053.252 von Junolyst am 25.10.18 13:17:16Und der negative Fall wäre: Aufgrund der Eintrübung der Konjunktur und einer Risk-Off-Stimmung kommt die Idee des Experts-Verkauf zu spät, es findet sich kein Käufer (Varianten wie Aurelius für 1 Euro ziehe ich nicht in Betracht) und die Anleger in Allgeier bekommen ein Papier ins Depot gedrückt und die Bewertung am Markt ist vll. nur ein Drittel der Wunschsumme.

Und die Plandaten lassen sich nicht realisieren, das Wachstum (organisch) kommt zum Stillstand und weitere Akquisitionen müssen auf Eis gelegt werden, so dass insgesamt die Wachstumsannahmen für 2019 und 2020 deutlich zu optimistisch sind.

Und dann liegt der faire Wert nach einem solchen Modell schnell bei weniger als der Hälfte.

Und grundsätzlich positiv wäre es, wenn die Realität in 2019 und 2020 irgendwo dazwischen liegen würde. :-)

Und die Plandaten lassen sich nicht realisieren, das Wachstum (organisch) kommt zum Stillstand und weitere Akquisitionen müssen auf Eis gelegt werden, so dass insgesamt die Wachstumsannahmen für 2019 und 2020 deutlich zu optimistisch sind.

Und dann liegt der faire Wert nach einem solchen Modell schnell bei weniger als der Hälfte.

Und grundsätzlich positiv wäre es, wenn die Realität in 2019 und 2020 irgendwo dazwischen liegen würde. :-)

Antwort auf Beitrag Nr.: 59.046.829 von bcgk am 24.10.18 20:42:57

Also..was das Thema Unternehmensbewertung angeht, kann man sich auch immer ganz gut an der Aussage von Warren Buffet - auch wenn ich normal kein Freund von irgendwelchen Zitaten bin - orientieren: "Value is what you get, Price is what you pay".

Der aktuelle Preis muss erstmal in keinem Zusammenhang mit dem fairen Wert des Unternehmens stehen. Dann hätten wir nämlich effiziente Märkte ohne Informationsassymetrien. Die Differenz zu einem aus meiner Sicht möglichen fairen Wert kann verschiedene Gründe haben: Marktumfeld, Zweifel der Investoren, Unsicherheiten bzgl. der Umsetzung von Maßnahmen, schlechte Kommunikation des Unternehmens, schlecht informierte Anleger etc. Das DCF-Modell schaut natürlich in die Zukunft und bricht diese Entwicklung auf heute (durch die Diskontierung) runter. Wenn man aber feststellt, der eigentliche faire Wert liegt deutlich über dem aktuellen Preis, gibt es zwei Möglichkeiten: Entweder ich liege falsch oder der Markt. Wenn man der Überzeugung ist Variante a) ist es nicht dann ist es ein klarer Kauf.

Aber wenn man sich Allgeier mal ohne Experts anschaut (zweistelliges Wachstum, nahezu zweistellige EBITDA-Marge, Positionierung als Software/IT-Unternehmen) dürfte diese Form des Unternehmens zukünftig auch anders vom Kapitalmarkt wahrgenommen werden.

Und selbst wenn man davon ausgeht, dass Experts Net debt free rausgeht aus dem Konzern, wäre das EV/EBITDA (ohne Einbeziehung eines möglichen Liquiditätszuflusses für Experts) für 2019 bei 8,7 und für 2020 bei 6,5. Wenn man das mit anderen Unternehmen aus dem Sektor vergleicht eine klare Unterbewertung, welches auch den oben genannten Punkten nicht gerecht wird.

Wenn man das nun zusammennimmt, und sich überlegt wohin die Entwicklung gehen kann - vorausgesetzt der Vorstand liefert dann auch - dann kommt man recht schnell m.E. zu dem Schluss dass die Allgeier Aktie insgesamt sehr günstig bewertet ist. Idealerweise verkauft man Experts an einen strategischen Investor, der dann auch noch etwas mehr als ein PE zahlen würde und das Geld investiert man in Übernahmen bei Technology & ES. Das wäre der best Case. Und wenn sich dann am Kapitalmarkt die neue Allgeier zeigt, die Investoren beginnen zu verstehen was hier aufgebaut werden soll, dann dürfte auch die Aktie in deutlich andere Kursregionen steigen.

Zitat von bcgk: Woher sollen plötzlich 150% Kursfantasie kommen? Und in welchem Zeitraum?

Also..was das Thema Unternehmensbewertung angeht, kann man sich auch immer ganz gut an der Aussage von Warren Buffet - auch wenn ich normal kein Freund von irgendwelchen Zitaten bin - orientieren: "Value is what you get, Price is what you pay".

Der aktuelle Preis muss erstmal in keinem Zusammenhang mit dem fairen Wert des Unternehmens stehen. Dann hätten wir nämlich effiziente Märkte ohne Informationsassymetrien. Die Differenz zu einem aus meiner Sicht möglichen fairen Wert kann verschiedene Gründe haben: Marktumfeld, Zweifel der Investoren, Unsicherheiten bzgl. der Umsetzung von Maßnahmen, schlechte Kommunikation des Unternehmens, schlecht informierte Anleger etc. Das DCF-Modell schaut natürlich in die Zukunft und bricht diese Entwicklung auf heute (durch die Diskontierung) runter. Wenn man aber feststellt, der eigentliche faire Wert liegt deutlich über dem aktuellen Preis, gibt es zwei Möglichkeiten: Entweder ich liege falsch oder der Markt. Wenn man der Überzeugung ist Variante a) ist es nicht dann ist es ein klarer Kauf.

Aber wenn man sich Allgeier mal ohne Experts anschaut (zweistelliges Wachstum, nahezu zweistellige EBITDA-Marge, Positionierung als Software/IT-Unternehmen) dürfte diese Form des Unternehmens zukünftig auch anders vom Kapitalmarkt wahrgenommen werden.

Und selbst wenn man davon ausgeht, dass Experts Net debt free rausgeht aus dem Konzern, wäre das EV/EBITDA (ohne Einbeziehung eines möglichen Liquiditätszuflusses für Experts) für 2019 bei 8,7 und für 2020 bei 6,5. Wenn man das mit anderen Unternehmen aus dem Sektor vergleicht eine klare Unterbewertung, welches auch den oben genannten Punkten nicht gerecht wird.

Wenn man das nun zusammennimmt, und sich überlegt wohin die Entwicklung gehen kann - vorausgesetzt der Vorstand liefert dann auch - dann kommt man recht schnell m.E. zu dem Schluss dass die Allgeier Aktie insgesamt sehr günstig bewertet ist. Idealerweise verkauft man Experts an einen strategischen Investor, der dann auch noch etwas mehr als ein PE zahlen würde und das Geld investiert man in Übernahmen bei Technology & ES. Das wäre der best Case. Und wenn sich dann am Kapitalmarkt die neue Allgeier zeigt, die Investoren beginnen zu verstehen was hier aufgebaut werden soll, dann dürfte auch die Aktie in deutlich andere Kursregionen steigen.

Antwort auf Beitrag Nr.: 59.046.811 von Junolyst am 24.10.18 20:40:43Woher sollen plötzlich 150% Kursfantasie kommen? Und in welchem Zeitraum?

Antwort auf Beitrag Nr.: 59.046.751 von Hirse am 24.10.18 20:34:55

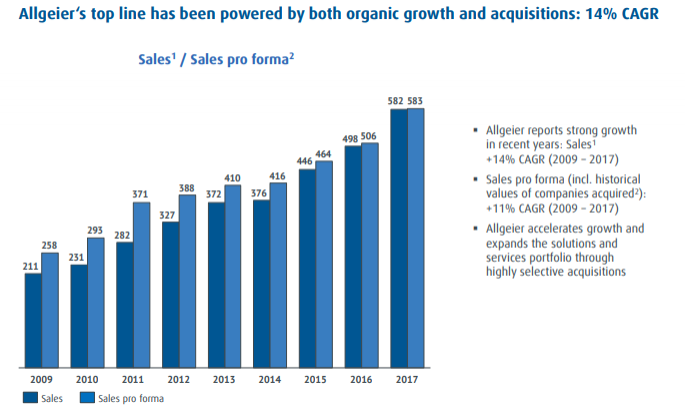

Was das Konjunkturargument angeht: Da finde ich sollte man differenzieren. Allgeier hat die letzten Jahre seit 2009 immer - natürlich auch mit Akquisitionen - den Umsatz steigern können. Das schaffen nicht viele.

Bildquelle: Präsi Homepage Allgeier vom Mai 2018.

@bcgk: Welche konkreten Fragen/Fragezeichen hast du?

Zitat von Hirse: Ich mag junge Menschen mit Optimismus - aber ich habe eine andere Einschätzung, schlicht weil man für solche Kursziele x jahre nach vorne schauen muss und dann muss alles funktionieren. Konjunkturelle Abschwünge wie momentan sind da nicht berücksichtigt in den Zahlen. Insofern teile ich den Optimismus nicht.

Was das Konjunkturargument angeht: Da finde ich sollte man differenzieren. Allgeier hat die letzten Jahre seit 2009 immer - natürlich auch mit Akquisitionen - den Umsatz steigern können. Das schaffen nicht viele.

Bildquelle: Präsi Homepage Allgeier vom Mai 2018.

@bcgk: Welche konkreten Fragen/Fragezeichen hast du?

Trading Spotlight

Antwort auf Beitrag Nr.: 59.046.676 von bcgk am 24.10.18 20:29:17Ich mag junge Menschen mit Optimismus - aber ich habe eine andere Einschätzung, schlicht weil man für solche Kursziele x jahre nach vorne schauen muss und dann muss alles funktionieren. Konjunkturelle Abschwünge wie momentan sind da nicht berücksichtigt in den Zahlen. Insofern teile ich den Optimismus nicht.

Antwort auf Beitrag Nr.: 59.046.646 von Hirse am 24.10.18 20:27:21Kannst du Junolysts Kursziele hier nachvollziehen?

Antwort auf Beitrag Nr.: 59.046.499 von bcgk am 24.10.18 20:14:08

Andere - nennen wir sie Marktteilnehmer

Zitat von bcgk: Und wer zum Beispiel?

Andere - nennen wir sie Marktteilnehmer

Antwort auf Beitrag Nr.: 59.046.583 von Junolyst am 24.10.18 20:20:59Ich möchte Dinsel mit seiner respektablen Karriere auch nicht in den gleichen Topf wie Ralf Weber stecken....bei Krones kaufte Volker Kronseder im Juli/August 2007 Aktien für 6,5 Mio Euro...Rest der Geschichte ist bekannt...auf 10 Jahressich richtig, auf 18 Monatssicht ein Desaster.

Wenn man etwas kritisieren kann, dass er spät im Trend hier sehr deutlich zukauft und sein Timing suboptimal ist. Er erwartet keinen Absturz und würde da auf dem falschen Fuss erwischt. Und in 12 Monaten schauen wir mal, inwieweit er gut oder schlecht lag.

Wenn man etwas kritisieren kann, dass er spät im Trend hier sehr deutlich zukauft und sein Timing suboptimal ist. Er erwartet keinen Absturz und würde da auf dem falschen Fuss erwischt. Und in 12 Monaten schauen wir mal, inwieweit er gut oder schlecht lag.

Antwort auf Beitrag Nr.: 59.046.460 von Hirse am 24.10.18 20:10:38

Other Story, other Ending... aber grds. sind Insider natürlich auch nur Menschen. Und Irren ist menschlich...

aber grds. sind Insider natürlich auch nur Menschen. Und Irren ist menschlich...

Zitat von Hirse: In dem Marktstrudel reden wir auch eher über 25 in den nächsten Tagen/Wochen - perspektivisch setzt der AR-Vorsitzende (seit 17 Jahren ist er es) auf einen erfolgreichen Pfad des Unternehmens und damit auf steigende Kurse. Wir werden sehen, ob er richtig liegt. Nicht jeder Insider hat immer richtig gelegen, schaut euch an, was Ralf Weber zu Traumkursen kaufte und dann kam der totale Absturz.

Other Story, other Ending...

aber grds. sind Insider natürlich auch nur Menschen. Und Irren ist menschlich...

aber grds. sind Insider natürlich auch nur Menschen. Und Irren ist menschlich...

Allgeier Computer - eine Firma deren Wert ..... ! ?