Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2216)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 27.05.24 15:00:48 von

neuester Beitrag 27.05.24 15:00:48 von

Beiträge: 69.829

ID: 937.146

ID: 937.146

Aufrufe heute: 1.250

Gesamt: 12.724.114

Gesamt: 12.724.114

Aktive User: 6

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 13:41 | 4852 | |

| vor 34 Minuten | 2941 | |

| vor 16 Minuten | 2887 | |

| vor 43 Minuten | 2730 | |

| vor 18 Minuten | 1577 | |

| vor 28 Minuten | 1309 | |

| vor 23 Minuten | 1237 | |

| vor 1 Stunde | 1195 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 5. | 18.746,75 | +0,25 | 142 | |||

| 2. | Neu! | 24,055 | +37,32 | 53 | |||

| 3. | 1. | 9,6500 | +3,21 | 47 | |||

| 4. | 3. | 53,00 | +11,81 | 43 | |||

| 5. | 20. | 0,2030 | -3,33 | 34 | |||

| 6. | 2. | 162,40 | -1,72 | 33 | |||

| 7. | 8. | 0,3260 | +8,31 | 30 | |||

| 8. | 22. | 5,8080 | -0,62 | 30 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 63.167.301 von Kleiner Chef am 29.03.20 14:12:54Zwei kleine Anmerkungen zum Update:

1) Bzgl. Defama:

"Zunächst gilt bis Ende April, das der CEO persönlich für Mietausfälle aufkommt." => diese Aussage ist so nicht korrekt und hier sollte jeder noch einmal die Ad-Hoc der Defama vom 13.03. genauestens lesen !

Dort steht folgender Passus:

"Darüber hinaus appelliert der Vorstand an die Betreiber sämtlicher Geschäfte, die keine Güter des täglichen Bedarfs anbieten, aus Vorsichtsgründen zu schließen. Die Miete einschließlich Nebenkosten entfällt ab dem Tag der Schließung zunächst bis zum 30. April oder zum Zeitpunkt einer behördlichen Anordnung...".

Der Mieterlass ist also durch die behördliche Anordnung obsolet und damit sind die Mieter wieder Schuldner der Miete. Also nix mit Mieterlass und persönliche Mietzahlung durch den CEO der Defama ! Gegen diese behörliche Schließung hätte sich jeder Ladenbesitzer auch durch eine entsprechende Betriebsunterbrechungsversicherung (mit guten Bedingungen) absichern können und warum soll Herr Schrade jetzt noch für die Mieter einspringen. Bei einer "freiwilligen Schließung aus Vorsichtsgründen" hätte keine Versicherung gezahlt.

2) Bzgl. Cytosorbents:

"Zur Einordnung: Die Umsatzerwartung liegt für 2020 bei 32 Mill. Dollar, bei deutlichem Verlust. Der Break Even auf Cashflow-Basis (vor Studienkosten) wird in 2020 erwartet. Tatsächlich könnte sich der Umsatz bereits im zweiten Quartal gegenüber Q4 2019, dem bisher besten Quartal von Cytosorbents mit 7,4 Mill. Dollar, verdoppeln auf 15 Mill. Dollar..."

Laut Aussagen vom CC Beginn März 2020 war man bereits im Q4-2019 jetzt nicht mehr so weit vom cash operativen break even (also ohne Studienkosten) entfernt und in Q4-2019 hatte man reine Produktumsätze von 6.61 Mio Dollar plus grants von 0.82 (in Summe somit 7.43 Mio Dollar). Bei einem Gesamtumsatz knapp oberhalb von 8.5 Mio Dollar wird man also voraussichtlich in den opreativen cash break even laufen und vielleicht schafft man das ja nun evtl. schon in Q1-2020:

"In the fourth quarter of 2019 excluding clinical trial costs, we were approximately $1 million away from cash operating breakeven. With continuing restraint with regard to our operating spend future sales growth, and continuing improvements in our product gross margins, we expect to reach quarterly cash operating breakeven as defined before the end of 2020."

In diesem Zusammenhang auch recht interessant, sind die Ausführungen zu den Produktionskapazitäten zu sehen und hier wurde ja ganz gezielt von einem Analysten nachgefragt. Zur Erinnerung, der Conference Call fand am 05.03. und damit vor gerade einmal drei Wochen statt und seitdem dürfte sich einiges bei Cytosorbents und getan haben (s. letzte Ad-Hoc vom 25.03.):

Frage eines Analysten: ...Then the second thing is relative to your building of inventory. Can you refresh my memory, on what's your capacity is? So if things really took off in China and elsewhere, what would be your ability to meet that demand?

Antwort: Sure. Jeff, so we've always stated our capacity to be enough to support an $80 million business, we never coming out specifically with units. Again, we have the second part of the plant, we just started up recently that we've talked about previously, the second part of the upgrade if you will. And so that capacity is now online. So we have a fair amount of capacity that we could utilize today to be able to address needs in China and rest of world for that matter, but it would be up to an $80 billion business, roughly based on current price.

darauf Aussage des Analysten: Well, I look forward to you being challenged on that capacity.

Antwort (mit einem Lachen): Yet, it's a good problem to have, I agree.

und in der aktuellen Ad-Hoc vom 25.03.2020 dann folgender Passus: "Finally, to meet the growing demand for CytoSorb worldwide, our manufacturing facility is currently running 24 hours a day, seven days a week....."

1) Bzgl. Defama:

"Zunächst gilt bis Ende April, das der CEO persönlich für Mietausfälle aufkommt." => diese Aussage ist so nicht korrekt und hier sollte jeder noch einmal die Ad-Hoc der Defama vom 13.03. genauestens lesen !

Dort steht folgender Passus:

"Darüber hinaus appelliert der Vorstand an die Betreiber sämtlicher Geschäfte, die keine Güter des täglichen Bedarfs anbieten, aus Vorsichtsgründen zu schließen. Die Miete einschließlich Nebenkosten entfällt ab dem Tag der Schließung zunächst bis zum 30. April oder zum Zeitpunkt einer behördlichen Anordnung...".

Der Mieterlass ist also durch die behördliche Anordnung obsolet und damit sind die Mieter wieder Schuldner der Miete. Also nix mit Mieterlass und persönliche Mietzahlung durch den CEO der Defama ! Gegen diese behörliche Schließung hätte sich jeder Ladenbesitzer auch durch eine entsprechende Betriebsunterbrechungsversicherung (mit guten Bedingungen) absichern können und warum soll Herr Schrade jetzt noch für die Mieter einspringen. Bei einer "freiwilligen Schließung aus Vorsichtsgründen" hätte keine Versicherung gezahlt.

2) Bzgl. Cytosorbents:

"Zur Einordnung: Die Umsatzerwartung liegt für 2020 bei 32 Mill. Dollar, bei deutlichem Verlust. Der Break Even auf Cashflow-Basis (vor Studienkosten) wird in 2020 erwartet. Tatsächlich könnte sich der Umsatz bereits im zweiten Quartal gegenüber Q4 2019, dem bisher besten Quartal von Cytosorbents mit 7,4 Mill. Dollar, verdoppeln auf 15 Mill. Dollar..."

Laut Aussagen vom CC Beginn März 2020 war man bereits im Q4-2019 jetzt nicht mehr so weit vom cash operativen break even (also ohne Studienkosten) entfernt und in Q4-2019 hatte man reine Produktumsätze von 6.61 Mio Dollar plus grants von 0.82 (in Summe somit 7.43 Mio Dollar). Bei einem Gesamtumsatz knapp oberhalb von 8.5 Mio Dollar wird man also voraussichtlich in den opreativen cash break even laufen und vielleicht schafft man das ja nun evtl. schon in Q1-2020:

"In the fourth quarter of 2019 excluding clinical trial costs, we were approximately $1 million away from cash operating breakeven. With continuing restraint with regard to our operating spend future sales growth, and continuing improvements in our product gross margins, we expect to reach quarterly cash operating breakeven as defined before the end of 2020."

In diesem Zusammenhang auch recht interessant, sind die Ausführungen zu den Produktionskapazitäten zu sehen und hier wurde ja ganz gezielt von einem Analysten nachgefragt. Zur Erinnerung, der Conference Call fand am 05.03. und damit vor gerade einmal drei Wochen statt und seitdem dürfte sich einiges bei Cytosorbents und getan haben (s. letzte Ad-Hoc vom 25.03.):

Frage eines Analysten: ...Then the second thing is relative to your building of inventory. Can you refresh my memory, on what's your capacity is? So if things really took off in China and elsewhere, what would be your ability to meet that demand?

Antwort: Sure. Jeff, so we've always stated our capacity to be enough to support an $80 million business, we never coming out specifically with units. Again, we have the second part of the plant, we just started up recently that we've talked about previously, the second part of the upgrade if you will. And so that capacity is now online. So we have a fair amount of capacity that we could utilize today to be able to address needs in China and rest of world for that matter, but it would be up to an $80 billion business, roughly based on current price.

darauf Aussage des Analysten: Well, I look forward to you being challenged on that capacity.

Antwort (mit einem Lachen): Yet, it's a good problem to have, I agree.

und in der aktuellen Ad-Hoc vom 25.03.2020 dann folgender Passus: "Finally, to meet the growing demand for CytoSorb worldwide, our manufacturing facility is currently running 24 hours a day, seven days a week....."

MBB

MBB könnte sich zu einem Profiteur der Krise mausern, jedenfalls auf Sicht...Good News bei... MBB: Top 2019er Ergebnisse, Dividendenerhöhung, Aktienrückkauf, Insiderkäufe und auch noch Akquisitionen im Blick!

https://www.wallstreet-online.de/nachricht/12343242-good-new…

Antwort auf Beitrag Nr.: 63.166.526 von Der Tscheche am 29.03.20 12:42:05@Der Tscheche

Personen pauschal die Verwendung des Titels (= Tatsache/Realität) vorzuhalten, ist Unsinn. Es kommt auf die Situation an.

Welchen Vergleich Du ziehst, ist natürlich Deine Sache. Ich teile diesen nicht.

VG

p.s. es war leider nicht nur nicht konstruktiv genug, sondern nicht konstruktiv ... geht eher in Richtung Neiddebatte

Personen pauschal die Verwendung des Titels (= Tatsache/Realität) vorzuhalten, ist Unsinn. Es kommt auf die Situation an.

Welchen Vergleich Du ziehst, ist natürlich Deine Sache. Ich teile diesen nicht.

VG

p.s. es war leider nicht nur nicht konstruktiv genug, sondern nicht konstruktiv ... geht eher in Richtung Neiddebatte

Wochenupdate: Wachstum wegen Corona!

Was wir gesehen haben in der vergangenen Woche ist eine Bärenmarkt-Rally mit einem zweistelligen Zugewinn im DAX und den USA. Damit haben wir uns von den Tiefstständen erholt.Letzte Woche hatte ich es bereits geschrieben: Wer jetzt den Zugang zum Kapitalmarkt findet, der macht vieles richtig, denn die Chancen sind auf Jahressicht deutlich höher als die Risiken. Entgegen der deutschen Mentalität jetzt zuzugreifen, dürften dennoch viele Personen die Chance ergreifen, denn auf diesen Moment haben sie gewartet.

Dennoch: Die Bäume wachsen nicht in den Himmel, die Tiefs dürften nochmals winken. Die eigentliche Ursache: Die Pandemie, von dieser Front winkt noch keine Entwarnung. Die exponentielle Kurve beginnt sich erst auszuprägen.

Behalten die Crashpropheten die Oberhand?

Gerade weil die Ausbreitung in vollem Gange ist, finden viele Crashpropheten gehör. Wie immer gilt auch hier: Jeder muss sich eine eigene Meinung bilden, aber auch einen Umgang im Anlageverhalten damit finden.

Ich will an dieser Stelle einige Argumente anführen, die gegen ein weiteres Crashszenario sprechen: Übertragen wir die Lernkurven aus Asien auf Europa, dann stellen wir fest, das zwei, drei Monate nach Ausbruch die Beschränkungen zur Corona-Eindämmung gelockert werden.

Ein weiterer Punkt, der für uns in Europa wesentlich werden kann ist das Klima. Wer sich die genauen Statistiken anschaut, der wird feststellen, das die Verbreitung in milden Klimazonen geringer ausfällt als in Klimazonen der nördlichen Klimasphären.

Mittelamerika und Afrika sind Beispiele für eine langsamere Verbreitung. Iran, Wuhan und Südkorea gehen in das Frühjahr, Sommer über. Dort wo der Sommer zu Ende geht treten aktuell verstärkte Konzentrationen auf, wie Südafrika und Australien.

Mir ist klar: Viele Studien belegen das bereits, aber die kurzen Zeitreihen haben noch keine statistische Relevanz. Dennoch wird diese Rahmenbedingung in Europa möglicherweise den Crashpropheten einen Strich durch die Rechnung machen. Bis zum nächsten Winter in Europa wird die Lernkurve deutlich steigen im Umgang mit Corona.

Meine Meilensteine in der Corona Krise!

Ich hatte es bereits geschrieben. Ostern sind hoffentlich die Höhepunkte der Ausbreitung erreicht. Das zweite Quartal wird von der Wirtschaftsleistung und den Unternehmensergebnissen brutal. Tatsächlich wird von dieser Basis eine Erholung einsetzen, so mein zweiter Meilenstein.

Wenn es richtig ist, das die Börse 6 Monate vorausdenkt und meine Meilensteine bestätigen sich, dann ist eine weitere Erholung im Sommer möglich ist. Bis dahin wird noch eine Menge Wasser den Rhein runterlaufen. Es bleibt spannend.

Staatliche Förderung: Empörung gegen Trittbrettfahrer

Entgegen meiner Erwartungen ist die DEFAMA AG in den beiden letzten Wochen auch deutlich abgestraft worden. Grund: Politische Gesetzesvorlagen sorgen dafür, das Mieter ihre Miete aussetzen können. Wenn man das von der Zielgruppe her nicht ausreichend spezifiziert, dann gibt es Trittbrettfahrer, die das ausnutzen, kerngesunde Grossunternehmen wie Addidas oder Deichmann. Dazu gehören auch einige Mieter von den Fachmarktzentrenn, obwohl es sich um gestandene und solvente Mieter handelt.

Zunächst gilt bis Ende April, das der CEO persönlich für Mietausfälle aufkommt. In der Zwischenzeit ist man aber konfrontiert mit langen administrativen Aktivitäten rund um Corona. Es bleibt wenig Raum für das operative Geschäft.

Am Ende des Tages wird DEFAMA diese Mietausfälle erhalten, es wird aber zu vorübergehenden Ausfällen und Belastungen kommen. Das ist was der Kurs aktuell abbildet. Wer das ebenfalls so sieht für den sind die aktuellen Kurse schöne Kaufkurse, denn DEFAMA ist historisch günstig.

Der CEO selbst drückt das in den Kauf von DEFAMA Aktien aus im Gegenwert von ca. 100 TEuro. Liquiditätsreserven von 5 Mill. Euro stellen ein gutes Polster dar für Mietausfälle, die später nachzuzahlen sind.

Corona macht es möglich: Gewinner der Krise!

Kontaktbeschränkungen verändern das soziale Verhalten. Bedeutet: Alle Anbieter von Kommunikationsmedien gehören zu den Gewinnern. Beispiele dafür sind Anbieter von digitalen Übertragungstechniken, die auf Basis von Telefonprovidern funktionieren. Beispiele sind NFON, die sich auf Jahressicht seitwärts bewegen oder Teamviewer, die sich nahe der Höchststände bewegen.

Gegen diesen Trend entwickelte sich Ecotel, die deutlich verloren. Am Freitag konnte erstmals ein hohes Handelsvolumen festgestellt werden mit 70.000 gehandelten Aktien.

Hintergrund: Telefongesellschaften berichten von neuen Rekorden in der Telefonie. Vodafone etwa berichtet von 40 % höheren Gesprächsvolumen in der aktuellen Krise.

Kein Wunder: Wer seine Arbeit im Home-Office Modus betreibt, der nutzt die technischen Medien zum Kommunikationsaustausch. Ich selbst telefoniere mehrere Stunden täglich über verschiedenste Medien. Auch zeichnet sich aktuell ab, das HV´s ohne persönliche Anwesenheiten abgehalten werden. Dieser Trend dehnt sich aus in den privaten Sektor, weil soziale Kontakte sich eben über das Telefon erstrecken oder das Vereinsleben in der Freizeit aus ebenfalls auf diese Ebenen übertragen wird.

Wenn ich nun davon berichtete, das das zweite Quartal brutal wird für viele Unternehmen, so komme ich für Ecotel zum dem Schluss: Vieles spricht dafür, das das zweite Quartal das beste in der Unternehmensgeschichte werden wird, was das Kerngeschäft angeht, den B2B und Easybell Geschäftsbereich. Diese Erkenntnis könnte sich bei mehreren Anlegern durchsetzen, denn Ecotel wird wahrscheinlich nach der überwiegend vollzogenen Transformation gestärkt aus der Krise hervorgehen.

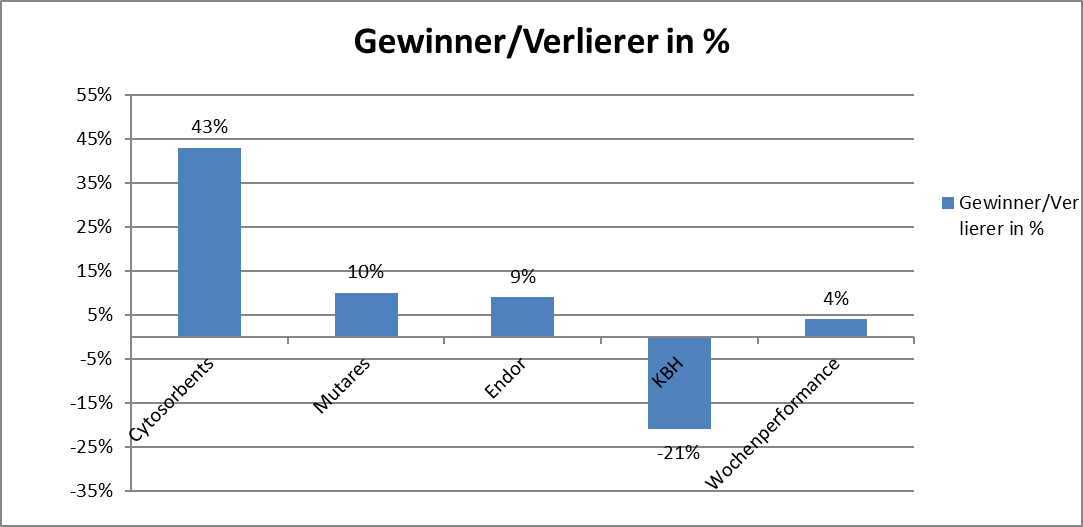

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance beträgt - 21 %.

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Wochenperformance liegt bei 4 % und die Jahresperformance ist jetzt mit 21 % negativ.

Wochengewinner Cytosorbents: Arbeitet bereits an der Kapazitätsgrenze!

Als Teil der Depotabsicherung gedacht konnte Cytosorbents in den Vorwochen die Erwartungen nicht erfüllen. Mit dem Update in dieser Woche hat sich das geändert und führte zu einem Wochengewinn von 43 %. Kern der Botschaft: Die Pandemie ist in Europa angekommen und die ICU´s werden an den Kapazitätsgrenzen und mehr arbeiten. Folge: Man hat die Produktion vom Ein-Schicht Betrieb auf Volllast hochgefahren. Wenn das ein Indikator für den Verlauf des zweiten Quartals ist, dann wird Cytosorbents noch viel Spass bereiten in den kommenden Monaten, denn man wird die Umsatz- und Ertragserwartungen deutlich schlagen.

Die Kritik, das Cytosorbents die Corona Krise als PR-Instrument nutzt, kann man so sehen. Dennoch: Hier steht ein Instrument im Markt zur Verfügung, was Leben retten kann mit Anwendungsempfehlungen. Wenn Corona dann Mittel zum Zweck ist, nämlich einer erhöhten Marktdurchdringung, dann kann ich gut damit leben.

Zur Einordnung: Die Umsatzerwartung liegt für 2020 bei 32 Mill. Dollar, bei deutlichem Verlust. Der Break Even auf Cashflow-Basis (vor Studienkosten) wird in 2020 erwartet. Tatsächlich könnte sich der Umsatz bereits im zweiten Quartal gegenüber Q4 2019, dem bisher besten Quartal von Cytosorbents mit 7,4 Mill. Dollar, verdoppeln auf 15 Mill. Dollar.

Auf Basis der Erwartungen, vor Corona lag der Konsenz beim Kursziel bei 12 Dollar. Damit eröffnet sich bei Cytosorbents zunächst eine 100 % Chance.

Antwort auf Beitrag Nr.: 63.166.292 von Turbocharlotte1 am 29.03.20 12:03:29

Da ich nun zum wiederholten darüber stolpere, dass beim Krall der Doktortitel vorangestellt wird, kann ich mich einen despektierlichen Hinweis dazu nicht verkneifen.

Die Welt ist heutzutage voll von Menschen, die einen Doktor-Titel haben und diejenigen unter ihnen, die es nötig haben, diesen "vor sich herzutragen", bekommen bei mir von Haus aus einen großen "Punktabzug", wenn es um den Grad an Fachkompetenz geht, den ich Ihnen zuspreche.

Wenn dann so jemand ein "Crashprophet" ist und zugleich Vorstand der Degussa Goldhandels GmbH, dann erinnert mich das an von der Tabakindustrie bezahlte Studien zur gesundheitlichen Unbedenklichkeit des Rauchens in den 60er Jahren.

Das war jetzt für Turbocharlotte vermutlich nicht konstruktiv genug, ich hielt es aber trotzdem für mitteilenswert.

Zitat von Turbocharlotte1: folgender Hinweis zu Deinen beiden letzten Statements u.a.:

Deine undifferenzierte ideologisierende Pauschalschelte gegenüber Dr. Markus Krall führt zu nichts;

Da ich nun zum wiederholten darüber stolpere, dass beim Krall der Doktortitel vorangestellt wird, kann ich mich einen despektierlichen Hinweis dazu nicht verkneifen.

Die Welt ist heutzutage voll von Menschen, die einen Doktor-Titel haben und diejenigen unter ihnen, die es nötig haben, diesen "vor sich herzutragen", bekommen bei mir von Haus aus einen großen "Punktabzug", wenn es um den Grad an Fachkompetenz geht, den ich Ihnen zuspreche.

Wenn dann so jemand ein "Crashprophet" ist und zugleich Vorstand der Degussa Goldhandels GmbH, dann erinnert mich das an von der Tabakindustrie bezahlte Studien zur gesundheitlichen Unbedenklichkeit des Rauchens in den 60er Jahren.

Das war jetzt für Turbocharlotte vermutlich nicht konstruktiv genug, ich hielt es aber trotzdem für mitteilenswert.

Trading Spotlight

Antwort auf Beitrag Nr.: 63.161.800 von massny am 28.03.20 14:25:01

Werde im Wochenupdate darauf eingehen. Wie immer nur meine Meinung.

Gruß

Vorwärtsstrategie Corona?

Zitat von massny: Hallo,

Als stiller von Anfang an Mitleser habe ich jetzt doch

mal eine Frage an Euch, meiner Meinung nach sind wir aktuell

in einer Bullenfalle, der Megacrash kommt in ein paar Wochen .

A: wie sieht Ihr das?

B: wie sieht dann Euer Schlachtplan aus?

Also meiner steht ich werde weltweit Blue Chips zu

Tiefstpreisen kaufen.

Lg und Danke 🙏

Werde im Wochenupdate darauf eingehen. Wie immer nur meine Meinung.

Gruß

Antwort auf Beitrag Nr.: 63.166.292 von Turbocharlotte1 am 29.03.20 12:03:29gemeint war/ist katjuscha-research

VG

VG

folgender Hinweis zu Deinen beiden letzten Statements u.a.:

Deine undifferenzierte ideologisierende Pauschalschelte gegenüber Dr. Markus Krall führt zu nichts; im Gegenteil, diese ist gefährlich, weil diese losgelöst vom Austausch zu (konkreten) Sachthemen ist. Man nennt das auch Populismus.

Widerspruch/Kritik, ohne zugleich selbst einen Lösungsvorschlag anzubieten, ist nicht konstruktiv. Du selbst hast letztens einen stream von Markus Koch lobend verlinkt, in dem dieser genau das (Kritik nur bei Gegenvorschlag) zutreffenderweise einforderte.

Leider handelst Du selbst nicht entsprechend ... Wort und Tat fallen auseinander

VG

Deine undifferenzierte ideologisierende Pauschalschelte gegenüber Dr. Markus Krall führt zu nichts; im Gegenteil, diese ist gefährlich, weil diese losgelöst vom Austausch zu (konkreten) Sachthemen ist. Man nennt das auch Populismus.

Widerspruch/Kritik, ohne zugleich selbst einen Lösungsvorschlag anzubieten, ist nicht konstruktiv. Du selbst hast letztens einen stream von Markus Koch lobend verlinkt, in dem dieser genau das (Kritik nur bei Gegenvorschlag) zutreffenderweise einforderte.

Leider handelst Du selbst nicht entsprechend ... Wort und Tat fallen auseinander

VG

„Bail in“-Gesetze: Eigentümer und Sparer haften für Banken

Doch im Gegensatz zur Finanzkrise 2008 ist die Staatsverschuldung weltweit um fast 50 Prozent höher als damals. Die Staaten haben daher nicht mehr die Kraft, um nochmals eine solche Rettungsaktion wie im Jahr 2008 zu starten.

Hinzu kommt, dass inzwischen sogenannte „Bail in“- Gesetze gelten, die regeln, dass erst einmal die Eigentümer und die Bankkunden einspringen müssen, wenn eine Bank in Schwierigkeiten gerät.

Nebenfrage als Warnung an Dich Rainolaus: bist Du immer noch bei der 'Deutsche Bank' ?

Das bedeutet, dass zunächst die Eigentümer der Bank, meist also die Aktionäre, die Gläubiger der von der Bank eventuell begebenen Anleihen, und wenn das nicht reicht, am Ende auch die Bankkunden mit ihrem bei der Bank angelegten Vermögen haften müssen, wenn eine Bank Konkurs geht.

Doch im Gegensatz zur Finanzkrise 2008 ist die Staatsverschuldung weltweit um fast 50 Prozent höher als damals. Die Staaten haben daher nicht mehr die Kraft, um nochmals eine solche Rettungsaktion wie im Jahr 2008 zu starten.

Hinzu kommt, dass inzwischen sogenannte „Bail in“- Gesetze gelten, die regeln, dass erst einmal die Eigentümer und die Bankkunden einspringen müssen, wenn eine Bank in Schwierigkeiten gerät.

Nebenfrage als Warnung an Dich Rainolaus: bist Du immer noch bei der 'Deutsche Bank' ?

Das bedeutet, dass zunächst die Eigentümer der Bank, meist also die Aktionäre, die Gläubiger der von der Bank eventuell begebenen Anleihen, und wenn das nicht reicht, am Ende auch die Bankkunden mit ihrem bei der Bank angelegten Vermögen haften müssen, wenn eine Bank Konkurs geht.

Antwort auf Beitrag Nr.: 63.161.440 von Rainolaus am 28.03.20 13:18:48

Hey Rainolaus ! ... was hälst Du denn von den unten stehenden "Warnungen" ? ... 🤠

Ein Markt, der 90% verloren hat, muss sich verzehnfachen um seinen Verlust aufzuholen.

Mit hoher Wahrscheinlichkeit haben wir die Tiefstkurse noch lange nicht gesehen.

Das macht diese Krise auch so außergewöhnlich und gefährlich. Es kommt zum ersten Mal in der Geschichte ein Nachfrageschock (die Bürger können nicht konsumieren, weil sie nicht aus dem Haus dürfen), ein Angebotsschock (die Produktion liegt still und die Geschäfte sind geschlossen) und ein weltweite Pandemie (Maximale Belastung für Gesundheitssystem und Gesellschaft) in einem Punkt zusammen. Ein bislang nie gesehenes Gemisch, dessen Zusammenspiel nur theoretisch analysiert werden kann, zu dem es keine Erfahrungswerte und somit auch keine erprobten Rettungsmaßnahmen gibt.

Der Fonds hat einige Elemente, die ungewöhnlich für einen Aktienfonds sind und genau dieser Crashvorbereitung entspringen: So schließen wir die Wertpapierleihe kategorisch aus.

Unsere Aktien dürfen nicht verliehen werden. Die wenigsten haben im Blick, dass die meisten Fonds diese Wertpapierleihe machen. Sie verleihen einen Teil ihrer Aktien an Leerverkäufer. Natürlich gegen Sicherheiten. Das können aber auch italienische Staatsanleihen sein. Wenn es zur Katastrophe à la Lehman kommt und der Entleiher die geliehenen Aktien nicht zurückgeben kann, hat man plötzlich Anleihen statt Sachwerte im Bestand. Dieses Risiko wollten wir unbedingt ausschließen.

Zudem sind wir einerseits permanent vollständig in Aktien investiert und halten die Cashquote möglichst bei Null. Denn wenn es zu Bankpleiten – oder auch nur Bankgefährdungen kommen sollte, ist das Geld auf dem Konto – auch der Cashbestand der Fonds – durch die neuen Bail-in-Gesetze weg.

Wenn dieser Crash durch ist, gibt es auch keinen Grund mehr maximal defensiv zu fahren.

Wenn die Kurse ausgebombt sind und sich der Pulverdampf legt, ist der Zeitpunkt den Anker zu lichten und die Segel zu setzen.

Denn dann kommt eine jahrelange Aufwärtsphase ohne direkte neue Crashgefahren. Zwei Crashs folgen nie direkt aufeinander. Wir werden nicht den tiefsten Punkt erwischen, um dann sofort voll in den Aufschwung zu gehen – das schafft niemand – aber das ist auch gar nicht nötig. Wir werden eine stabile Bodenbildung abwarten. Wenn der Markt wie jetzt 50% oder am Ende des Crashs vielleicht 70% (2000) oder sogar 90% (1929) gefallen ist, spielt es keine Rolle, ob wir die ersten 10% der Aufwärtsbewegung sofort mitnehmen oder nicht.

Vollständiger Artikel unter:

https://www.wallstreet-online.de/nachricht/12330112-rettungs…

Zitat von Rainolaus: wenn Euch meine gut gemeinten Warnungen so sehr stören höre ich auch gerne von alleine auf.

Macht es gut und viel Glück mit Euren Aktien Investments!

Hey Rainolaus ! ... was hälst Du denn von den unten stehenden "Warnungen" ? ... 🤠

Ein Markt, der 90% verloren hat, muss sich verzehnfachen um seinen Verlust aufzuholen.

Mit hoher Wahrscheinlichkeit haben wir die Tiefstkurse noch lange nicht gesehen.

Das macht diese Krise auch so außergewöhnlich und gefährlich. Es kommt zum ersten Mal in der Geschichte ein Nachfrageschock (die Bürger können nicht konsumieren, weil sie nicht aus dem Haus dürfen), ein Angebotsschock (die Produktion liegt still und die Geschäfte sind geschlossen) und ein weltweite Pandemie (Maximale Belastung für Gesundheitssystem und Gesellschaft) in einem Punkt zusammen. Ein bislang nie gesehenes Gemisch, dessen Zusammenspiel nur theoretisch analysiert werden kann, zu dem es keine Erfahrungswerte und somit auch keine erprobten Rettungsmaßnahmen gibt.

Der Fonds hat einige Elemente, die ungewöhnlich für einen Aktienfonds sind und genau dieser Crashvorbereitung entspringen: So schließen wir die Wertpapierleihe kategorisch aus.

Unsere Aktien dürfen nicht verliehen werden. Die wenigsten haben im Blick, dass die meisten Fonds diese Wertpapierleihe machen. Sie verleihen einen Teil ihrer Aktien an Leerverkäufer. Natürlich gegen Sicherheiten. Das können aber auch italienische Staatsanleihen sein. Wenn es zur Katastrophe à la Lehman kommt und der Entleiher die geliehenen Aktien nicht zurückgeben kann, hat man plötzlich Anleihen statt Sachwerte im Bestand. Dieses Risiko wollten wir unbedingt ausschließen.

Zudem sind wir einerseits permanent vollständig in Aktien investiert und halten die Cashquote möglichst bei Null. Denn wenn es zu Bankpleiten – oder auch nur Bankgefährdungen kommen sollte, ist das Geld auf dem Konto – auch der Cashbestand der Fonds – durch die neuen Bail-in-Gesetze weg.

Wenn dieser Crash durch ist, gibt es auch keinen Grund mehr maximal defensiv zu fahren.

Wenn die Kurse ausgebombt sind und sich der Pulverdampf legt, ist der Zeitpunkt den Anker zu lichten und die Segel zu setzen.

Denn dann kommt eine jahrelange Aufwärtsphase ohne direkte neue Crashgefahren. Zwei Crashs folgen nie direkt aufeinander. Wir werden nicht den tiefsten Punkt erwischen, um dann sofort voll in den Aufschwung zu gehen – das schafft niemand – aber das ist auch gar nicht nötig. Wir werden eine stabile Bodenbildung abwarten. Wenn der Markt wie jetzt 50% oder am Ende des Crashs vielleicht 70% (2000) oder sogar 90% (1929) gefallen ist, spielt es keine Rolle, ob wir die ersten 10% der Aufwärtsbewegung sofort mitnehmen oder nicht.

Vollständiger Artikel unter:

https://www.wallstreet-online.de/nachricht/12330112-rettungs…