Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2600)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 07.05.24 20:10:40 von

neuester Beitrag 07.05.24 20:10:40 von

Beiträge: 69.708

ID: 937.146

ID: 937.146

Aufrufe heute: 102

Gesamt: 12.696.059

Gesamt: 12.696.059

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 00:55 | 672 | |

| vor 1 Stunde | 389 | |

| gestern 11:56 | 350 | |

| gestern 23:08 | 223 | |

| gestern 21:36 | 211 | |

| gestern 18:12 | 165 | |

| gestern 23:36 | 160 | |

| heute 03:42 | 148 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.503,00 | +0,34 | 293 | |||

| 2. | 2. | 174,72 | -1,74 | 108 | |||

| 3. | 3. | 10,230 | +447,06 | 107 | |||

| 4. | 4. | 0,1935 | +2,38 | 76 | |||

| 5. | 7. | 0,9600 | -14,29 | 70 | |||

| 6. | 5. | 4,1725 | -5,17 | 63 | |||

| 7. | 6. | 1,1100 | -3,48 | 60 | |||

| 8. | 8. | 5,9840 | -1,55 | 47 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 61.022.959 von howdeep am 14.07.19 15:55:32Mehr als eine Minute kann man sich da unten auf Seite 37 leider nicht mit vergnügen. Aber dieses benannte IPO von Crowdstrike sollte man mal (short) ansehen. MK von 14.5 Mrd. USD, Umsatz 2018 war 250 Mio. Aber Beyond Meat ist da noch besser.

toller, weitsichtiger Cyan Bericht in der aktuellen Euro am Sonntag.

Lesenswert!

Lesenswert!

Antwort auf Beitrag Nr.: 61.002.590 von JohannesWild am 11.07.19 11:24:51

Aber die Meldungen bzw. die Entwicklung in 2018/2019 geht weit über meine Erwartungen vor einem Jahr hinaus, als das Unternehmen doch ganz schön langweilig war.

Die Neuberechung des NAV auf € 19,85 zum 31.12.2018 hätte ich in der Höhe auf keinen Fall erwartet. Die Werte sind durch Gutachten belegt und vom Wirtschaftsprüfer akzeptiert worden. Dieser hat einen uneingeschränkten Bestätigungsvermerk erteilt.

Die letzte Meldung vom 18.06.2019 toppt das alles aber noch. Eine Immobilie in Berlin (Carree Seestraße) wurde über dem angesetzten NAV verkauft bzw. der Kaufvertrag unterzeichnet. Kaufpreis 225 Mio Euro und damit rd. 16 Mio Euro über dem angesetzten Wert im Jahresabschluss.

Bei der Immobilie handelt es sich um das von der Mietfläche her größte Objekt der Deutsche Real Estate AG mit 62.430 qm vermietbarer Fläche. Aber es war eines der am Schlechtesten vermieteten Objekte mit Vermietungsstand 77 % zum 31.12.2018.

Aber jetzt der Hammer: durch diesen Verkauf von unter 20 % der vermietbaren Flächen der Deutsche Real Estate AG können so ziemlich die gesamten Bankschulden getilgt werden, die sich lt. Jahresabschluss zum 31.12.2018 auf 201 Mio Euro belaufen.

Gibt es das nochmal?: eine Immobilien AG mit rd. 300.000 qm Mietflächen und etwa 480.000 qm Grundstücksflächen und keinen Schulden mehr?

NAV beträgt mit dem Verkauf dann wohl eher 21 Euro und der Kurs? So zwischen 8,80 bis 9,50 Euro in letzter Zeit.

da fällt mir zur Deutsche Real Estate noch ein ...

... die ja einer meiner Favoriten für 2019 ist, und bisher in 2019 schon sehr schön gestiegen sind …Aber die Meldungen bzw. die Entwicklung in 2018/2019 geht weit über meine Erwartungen vor einem Jahr hinaus, als das Unternehmen doch ganz schön langweilig war.

Die Neuberechung des NAV auf € 19,85 zum 31.12.2018 hätte ich in der Höhe auf keinen Fall erwartet. Die Werte sind durch Gutachten belegt und vom Wirtschaftsprüfer akzeptiert worden. Dieser hat einen uneingeschränkten Bestätigungsvermerk erteilt.

Die letzte Meldung vom 18.06.2019 toppt das alles aber noch. Eine Immobilie in Berlin (Carree Seestraße) wurde über dem angesetzten NAV verkauft bzw. der Kaufvertrag unterzeichnet. Kaufpreis 225 Mio Euro und damit rd. 16 Mio Euro über dem angesetzten Wert im Jahresabschluss.

Bei der Immobilie handelt es sich um das von der Mietfläche her größte Objekt der Deutsche Real Estate AG mit 62.430 qm vermietbarer Fläche. Aber es war eines der am Schlechtesten vermieteten Objekte mit Vermietungsstand 77 % zum 31.12.2018.

Aber jetzt der Hammer: durch diesen Verkauf von unter 20 % der vermietbaren Flächen der Deutsche Real Estate AG können so ziemlich die gesamten Bankschulden getilgt werden, die sich lt. Jahresabschluss zum 31.12.2018 auf 201 Mio Euro belaufen.

Gibt es das nochmal?: eine Immobilien AG mit rd. 300.000 qm Mietflächen und etwa 480.000 qm Grundstücksflächen und keinen Schulden mehr?

NAV beträgt mit dem Verkauf dann wohl eher 21 Euro und der Kurs? So zwischen 8,80 bis 9,50 Euro in letzter Zeit.

Wochenupdate: Selektive Anpassung der Kursziele!

Aufgrund der Kursentwicklungen bei einigen Aktien im Depot wurden Kursziele erreicht und es stehen einige Feinjustierungen an. Wie immer in diesen Fällen gilt es dann eine Neueinschätzung vorzunehmen. Umgekehrt: Wenn Einzelwerte die Erwartungen nicht erfüllen, so muss man überprüfen, ob sie weiterhin dem Depot angehören oder auch verkauft werden müssen. Hier die Updates zu den Kurszielerwartungen:Easy Software: Gute Eckdaten zum Halbjahr!

Easy Software legte vorläufige Eckdaten zum Umsatz im Halbjahr vor. Diese fielen erfreulich aus. Nach 11 Mill. Euro Umsatz erzielte man im Q2 13 Mill. Euro. Kann man im Q3 diese Größenordnung wiederholen und im traditionell stärkeren Q4 noch eine Gang höher schalten, dann ist die Umsatz-Guidance von 51 – 53 Mill. Euro für 2019 erreicht.

Die Übernahme der Apinauten GmbH scheint bei der Easy Software neue Kräfte freizusetzen. Nachdem man über Jahre nicht wirklich organisch wachsen konnte und die Aktionäre wiederholt enttäuscht wurden, scheint das Produktportfolio der Apinauten GmbH rund um Apiomat, einen neuen Wachstumspfad einzuläuten. Beim Apiomat steht nicht nur Digitale Transformation drauf, sondern mit Bezug auf die eindrucksvolle Referenzliste und Auszeichnungen, wird das Produkt auch von großen Unternehmen angenommen, damit eröffnen sich für Easy auch neue Marktzugänge.

Bei Easy wurde in der vergangenen Woche das kurzfristige Kursziel von 6,5 Euro erreicht. Deshalb erhöhe ich das Kursziel auf 7,5 Euro, lasse aber das Kursziel von 9 Euro auf Jahressicht unverändert. Die Perspektive bei Easy Software mit der Betonung auf das Cloud-Wachstum liegt auf zweistellige EBITDA Margen. Konkretisiert sich diese Perspektive gehören einstellige Kurse der Vergangenheit an und ich werde das Kursziel entsprechend anpassen.

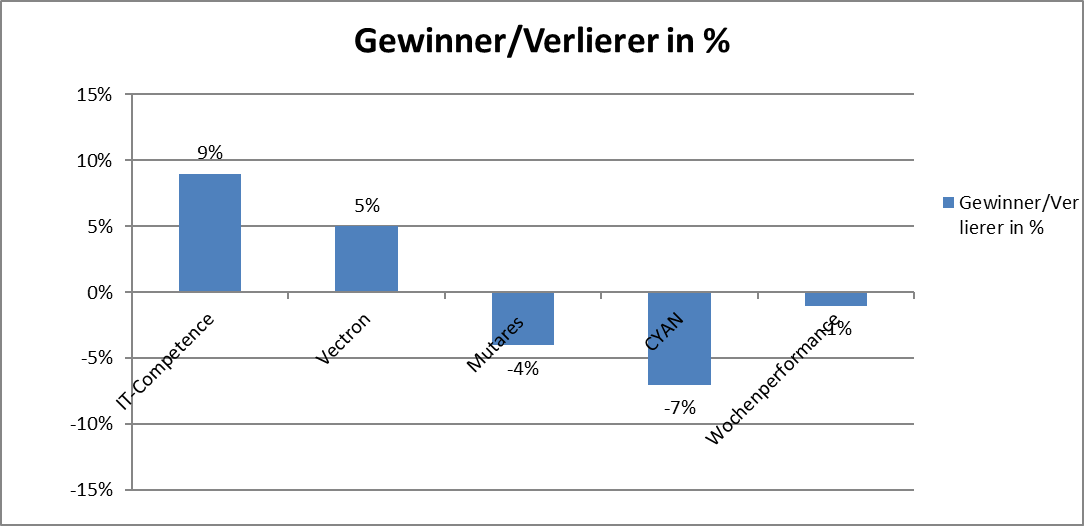

IT-Competence: Erneut Wochengewinner!

Wie letzte Woche bereits war IT-Competence auch diese Woche mit 9 % Anstieg wieder der Wochengewinner. Die Folge ist, das ich das kurzfristige von 6,5 auf 7,5 Euro und mittelfristige Kursziel von 7,5 Euro auf 9 Euro anpasse. Obwohl medial das Feedback zur Hauptversammlung eher dünn ausfällt, so zeigt die Kursentwicklung, das das Unternehmen On-Track ist.

Bedeutet: Beim Q2 erwarte ich eine Grö0enordnung wie im Q1 mit einer Gesamtleistung von 6,3 Mill. Euro und 0,4 Mill. Euro EBITDA. Kann man dann im H2 das Vorjahresniveau erreichen, dann erzielt man in 2019 ein EBITDA von 1,7-1,8 Mill. Euro. Wie an dieser Stelle schon mehrfach ausgeführt wird Softline als Peer deutlich höher bewertet, obwohl die Ertragsqualität bei ITC höher ist.

Schaut man in die nähere Zukunft, so stellt man fest, das Kunden aus dem Automobilsektor wie Porsche dazugehören. So wie es sein kann, das man hier die Erwartungen nicht zu hoch hängen sollte, so gehört auf der anderen Seite die in 2013 gegründete Sinnwell AG, die sich auf den 5G Sektor spezialisiert hat, in den ITC Verbund. Bei Sinnwell, die in 2017 durchschnittlich 26 MA beschäftigten und etwa 10 % zum ITC Umsatz beisteuern dürften, werden aktuell mehr als 25 neue MA gesucht. Dies zeigt in welche Richtung sich das Unternehmen entwickeln kann.

Perspektivisch, d.h. mit Blick auf 2020 halte ich eine Verschmelzung beider Unternehmen mit der Einbringung der Audius für wahrscheinlich. Dann entsteht ein Unternehmen, was sich in der Größenordnung mit einem Umsatz von 60 Mill. Euro nahezu verdoppelt. Das dürfte neue Investoren anlocken und dem von ITC ausgesprochenen Ziel entsprechen in diese Größenordnung vorzustoßen zu wollen.

Ecotel: Erwartungen werden zurückgenommen!

Wiederholt habe ich meine Einschätzungen zu Ecotel hier dargelegt. Die Fortschritte in der Transformation hin zu All-IP Sprachdiensten zeigen sich bisher nur bei Easybell, leider nicht im gewünschten Ausmass im Business-Kerngeschäft. Die Idee, die für uns Aktionäre als Werttreiber gilt ist einfach: Man substituiert alte Reseller-Produkte mit eine Wertschöpfung von kleiner 50 % durch All-IP Produkte mit einer Wertschöpfung von bis zu 90 %.

Wie hoch der Hebel hier ist kann man nachvollziehen. Da die Substitution bisher in den Kennzahlen noch nicht adäquat wie bei Easybell sichtbar sind, korrigiere ich meine Erwartungen. Das kurzfristige Kursziel wird von 13 Euro auf 9,5 Euro und das Jahresziel von 15 Euro auf 12 Euro angepasst.

Am Freitag fand bei Ecotel die HV statt, die ich in den Vorjahren besuchte, dieses Jahr aus Zeitgründen jedoch nicht. Ecotel dürfte wie gewohnt transaparent die Aktionäre informiert haben. Ich erwarte hierzu in der kommenden Woche noch weiteres Feedback. Dennoch erwarte ich keine kurzfristig signifikant neuen Erkenntnisse. Wer hier investiert ist braucht Geduld, offenbar mehr als zunächst veranschlagt. Ich bleibe weiter dabei, beobachte aber die weiteren Meilensteine sehr genau.

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance liegt bei 33 %.

In der vergangenen Woche verlor das Depot 1 %. Die Jahresperformance sinkt von 34 % auf 33 %..

Antwort auf Beitrag Nr.: 61.018.469 von MaximilianVonMexiko am 13.07.19 11:30:31

Natürlich gibt es genug clevere Banken und Händler, die von der zusätzlichen Nachfrage v.a. am Monatsanfang wissen und diese ausgleichen, indem sie schon etwas früher kaufen und am Monatsanfang dann verkaufen. Dies geschieht nach Markttheorie solange, bis der Effekt vollständig ausgegliechen ist. Analog kannst Du beobachten ,dass es sich nicht lohnt, immer am Tag vor der Dividendenzahlung eine Aktie zu kaufen. Sowas gleicht der Markt aus, und es ist völlig klar, dass es nicht zum Monatsanfang einen Anstieg von Indizes gibt.

Einzelne Indizes separat zu betrachten, macht aus meiner Sicht auch keinen Sinn, denn auch hier gleichen Großinvestoren mit Verschiebungseffekten aus bis die Bewertungsrelationen wieder stimmen.

Aber entscheidend wäre wirklich mal Zahlen zu sehen, wie hoch der Umsatzanteil an Sparplänen in den Indizes ist.

Zitat von MaximilianVonMexiko: Also es gibt sicherlich einen Zuwachs bei Fondsanlagen und vor allem bei ETFs (analog natürlich auch bei den Sparplänen) ...

Nur bin ich mir fast sicher, dass das Gros dieses Zuwachses nicht etwa beim DAX ankommt, sondern bei ETFs z. B. in SDAX-, MDAX-, S&P500- oder Nasdaq-Fonds landet. Wenn jemand schon ETFs kauft, wird er sicherlich die Performance der zugrunde liegenden Indizes betrachten und daraus seine Schlüsse ziehen (vgl. dazu das Posting von Valueanleger !).

Einen signifikanten Einfluss von Sparplänen könnte man dann unterstellen, wenn es immer am Monatsanfang und zur Monatsmitte einen leichten Anstieg der Indizes geben würde, wo jeweils deren Käufe durchgeführt werden, bisher ist so etwas aber nicht feststellbar ...

Natürlich gibt es genug clevere Banken und Händler, die von der zusätzlichen Nachfrage v.a. am Monatsanfang wissen und diese ausgleichen, indem sie schon etwas früher kaufen und am Monatsanfang dann verkaufen. Dies geschieht nach Markttheorie solange, bis der Effekt vollständig ausgegliechen ist. Analog kannst Du beobachten ,dass es sich nicht lohnt, immer am Tag vor der Dividendenzahlung eine Aktie zu kaufen. Sowas gleicht der Markt aus, und es ist völlig klar, dass es nicht zum Monatsanfang einen Anstieg von Indizes gibt.

Einzelne Indizes separat zu betrachten, macht aus meiner Sicht auch keinen Sinn, denn auch hier gleichen Großinvestoren mit Verschiebungseffekten aus bis die Bewertungsrelationen wieder stimmen.

Aber entscheidend wäre wirklich mal Zahlen zu sehen, wie hoch der Umsatzanteil an Sparplänen in den Indizes ist.

Trading Spotlight

Antwort auf Beitrag Nr.: 61.017.875 von valueanleger am 13.07.19 09:25:32

Zitat von valueanleger: Sieht aus als würde jetzt doch wieder etwas mehr Vernunft bei den beiden Streithähnen einkehren.

Blue Cap hat viel Potential zu bieten - nur dürfen die Jungs von PartnerFonds nicht dagegen arbeiten.

… die Jungs von PartnerFonds -> die Du hier als („betriebswirtschaftliche“) Streithähne bezeichnest -> waren -> PF-Vorstand Kolbe - Aufsichtsratsvorsitzender Schmidbauer - Geschäftsführer Stolze -> dieses „Trio-Infernal“ ist faktisch + aktenrechtlich-konform : am 07.06.2019 auf der HV von BlueCap : als „Streithähne“ unbrauchbar d.h. wertlos gemacht worden …

Antwort auf Beitrag Nr.: 61.017.932 von howdeep am 13.07.19 09:41:26Naja Tatsache, dass du nach jedem Strohhalm greifst um jemanden zu provozieren sagt mehr über dich aus als dir lieb ist

Antwort auf Beitrag Nr.: 61.017.320 von imperatom am 13.07.19 03:40:19

Nur bin ich mir fast sicher, dass das Gros dieses Zuwachses nicht etwa beim DAX ankommt, sondern bei ETFs z. B. in SDAX-, MDAX-, S&P500- oder Nasdaq-Fonds landet. Wenn jemand schon ETFs kauft, wird er sicherlich die Performance der zugrunde liegenden Indizes betrachten und daraus seine Schlüsse ziehen (vgl. dazu das Posting von Valueanleger !).

Einen signifikanten Einfluss von Sparplänen könnte man dann unterstellen, wenn es immer am Monatsanfang und zur Monatsmitte einen leichten Anstieg der Indizes geben würde, wo jeweils deren Käufe durchgeführt werden, bisher ist so etwas aber nicht feststellbar ...

Auf gute Geschäfte,

Maximilian

ETF- und Fondssparpläne

Also es gibt sicherlich einen Zuwachs bei Fondsanlagen und vor allem bei ETFs (analog natürlich auch bei den Sparplänen) ...Nur bin ich mir fast sicher, dass das Gros dieses Zuwachses nicht etwa beim DAX ankommt, sondern bei ETFs z. B. in SDAX-, MDAX-, S&P500- oder Nasdaq-Fonds landet. Wenn jemand schon ETFs kauft, wird er sicherlich die Performance der zugrunde liegenden Indizes betrachten und daraus seine Schlüsse ziehen (vgl. dazu das Posting von Valueanleger !).

Einen signifikanten Einfluss von Sparplänen könnte man dann unterstellen, wenn es immer am Monatsanfang und zur Monatsmitte einen leichten Anstieg der Indizes geben würde, wo jeweils deren Käufe durchgeführt werden, bisher ist so etwas aber nicht feststellbar ...

Auf gute Geschäfte,

Maximilian

Antwort auf Beitrag Nr.: 61.011.827 von Aliberto am 12.07.19 12:36:06

Ich gebe Dir Recht, dass der Kurs im Verhältnis zum NAV nicht gerade günstig ist.

Wie Du richtig schreibst lässt sich der wahre Wert der Immobilien erst beim Verkauf feststellen. Die Defama plant als Bestandshalter (abgesehen von Radeberg) keine Immobilien zu verkaufen. Daher ist der NAV für Defama von untergeordneter Bedeutung. Zumal sich gutachterliche Umbewertungen des Immobilienvermögens nicht auf die GUV auswirken. Der NAV stellt bei der Defama lediglich eine Orientierungsgröße dar.

Anders ist das beispielsweise bei der Deutschen Real Estate die aktuell versucht Immobilien zu veräußern. Dort wiederum ist der NAV die wesentliche Größe für den Investment Case.

Ich bleibe bei meiner Aussage: Bei der Defama ist die Entwicklung des FFO als Rendite Kennzahl ausschlaggebend, sowie die Entwicklung der Dividenden-Rendite. Das FFO und Dividende haben sich in der Vergangenheit wie folgt entwickelt (Werte in € je Aktie):

2015: 0,24; 0,10

2016: 0,49; 0,20

2017: 0,73; 0,34

2018: 1,01; 0,4

Ziel 2019: FFO 1,13, annualisiert 1,28, Dividende geschätzt ca. 0,5

Die Defama plant im Jahr zwischen 6 und 8 Objekte zu kaufen. Das heißt auf Sicht von 5 Jahren wird sich die Anzahl der Objekte und die Miete in etwa verdoppeln. Ich erwarte in diesem Zeitraum auch eine Verdopplung des FFOs, sowie der Dividende. Wenn dies in etwa so eintritt dann wird der Kurs – unabhängig davon was die Gutachter mit dem NAV machen – weitaus höher stehen.

Wenn man diese Entwicklungsperspektiven mit einkalkuliert, dann ist der aktuelle Kurs nicht zu teuer.

Wie Du schon geschrieben hast, traust Du dem FFO als Kennzahl sowieso nicht. Hast Du bei dem Studium der Geschäftsberichte Punkte erkennen können wie die Defama eventuell das FFO schönt?

Gruß,

Johannes

Investment Case Defama

Hallo Aliberto,Ich gebe Dir Recht, dass der Kurs im Verhältnis zum NAV nicht gerade günstig ist.

Wie Du richtig schreibst lässt sich der wahre Wert der Immobilien erst beim Verkauf feststellen. Die Defama plant als Bestandshalter (abgesehen von Radeberg) keine Immobilien zu verkaufen. Daher ist der NAV für Defama von untergeordneter Bedeutung. Zumal sich gutachterliche Umbewertungen des Immobilienvermögens nicht auf die GUV auswirken. Der NAV stellt bei der Defama lediglich eine Orientierungsgröße dar.

Anders ist das beispielsweise bei der Deutschen Real Estate die aktuell versucht Immobilien zu veräußern. Dort wiederum ist der NAV die wesentliche Größe für den Investment Case.

Ich bleibe bei meiner Aussage: Bei der Defama ist die Entwicklung des FFO als Rendite Kennzahl ausschlaggebend, sowie die Entwicklung der Dividenden-Rendite. Das FFO und Dividende haben sich in der Vergangenheit wie folgt entwickelt (Werte in € je Aktie):

2015: 0,24; 0,10

2016: 0,49; 0,20

2017: 0,73; 0,34

2018: 1,01; 0,4

Ziel 2019: FFO 1,13, annualisiert 1,28, Dividende geschätzt ca. 0,5

Die Defama plant im Jahr zwischen 6 und 8 Objekte zu kaufen. Das heißt auf Sicht von 5 Jahren wird sich die Anzahl der Objekte und die Miete in etwa verdoppeln. Ich erwarte in diesem Zeitraum auch eine Verdopplung des FFOs, sowie der Dividende. Wenn dies in etwa so eintritt dann wird der Kurs – unabhängig davon was die Gutachter mit dem NAV machen – weitaus höher stehen.

Wenn man diese Entwicklungsperspektiven mit einkalkuliert, dann ist der aktuelle Kurs nicht zu teuer.

Wie Du schon geschrieben hast, traust Du dem FFO als Kennzahl sowieso nicht. Hast Du bei dem Studium der Geschäftsberichte Punkte erkennen können wie die Defama eventuell das FFO schönt?

Gruß,

Johannes

Zitat von Aliberto:Zitat von Pep92: Ich glaub du muesstest mal bei Defama etwas eintauchen, dann wuerdest du die Frage nicht stellen.

Habe ich jetzt mal gemacht und mir die letzten drei Geschäftsberichte sorgsam durchgelesen !

Zitat von JohannesWild: Hallo Aliberto,

Das Geschäftsmodell von Defama unterscheidet sich von anderen Immobilienfirmen. Der NAV ist bei Defama nur wenig aussagekräftig, da dieser von der zugrunde gelegten Bewertung des Portfolios abhängt. Die Bewertung bei Defama erfolgt über HGB und es sind noch keine Gewinne aus Höherbewertungen erfolgt. ........Folglich bereitet mir der Aufschlag zum NAV kein Kopfzerbrechen.In 2018 wurde der NAV je Aktie übrigens um €1,6 gesteigert.

Gruß,

Johannes

Sorry Johannes,

aber diese Aussage ist schlichtweg falsch !

Defama bilanziert natürlich nach HGB und darüber gibt es überhaupt keinen Dissenz.

Der NAV bei Defama wird aber nicht nach der HGB-Bewertung (also Anschaffungskosten evtl. gemindert um Abschreibungen etc.) ermittelt, sondern nach EPRA-Norm und damit an IFRS angelehnt bzw. gemäß IFRS-Maßstab. Deshalb wird jedes Jahr eine externe Gesellschaft beauftragt und diese erstellt ein Gutachten und bewertet die Objekte gemäß IFRS; somit sind die dort angegebenen und ausgewiesenen Werte keine Buchwerte, sondern die akt. Markt- bzw. Verkehrswerte !

Was diese Gutachten und die dort aufgeführten Werte für eine Aussagekraft haben, könnte bzw. kann man erst bei einem tatsächlichen Objektverkauf und dem dann erzielten Verkaufspreis sagen (wie war das noch damals bei den offenen Immobilienfonds 2008 und den dort ermittelten Verkehrswerten und den später tatsächlich erzielten Verkaufspreisen nach Schließung ?!). Ich würde sogar fast soweit gehen und behaupten, dass der ausgewiesene EPRA-NAV bei Defama eher zu hoch ist und im Fall der Fälle hier eher Abschläge als Aufschläge vorzunehmen sind (wer bezahlt die Gutachterfirma und was ist für den Auftraggeber besser ?). Schau Dir einfach mal die Entwicklung die letzten drei Jahre an und dort wurden "Aufwertungen also Steigerungen der Marktwerte" vorgenommen bzw. unterstellt und dies obwohl die Objekte ja größtenteils gerade erst erworben wurden und die Mietverträge jetzt auch keine großen Mietsteigerungen aufweisen (s. Tabelle Seite 11 des GB). Wir sind hier in einem ganz speziellen Markt der Gewerbeimmobilien und dies kann und sollte man nicht mit "normalen" Wohnimmobilien vergleichen.

Bei Defama wird bzw. wurde der (EPRA-)NAV in Höhe von 11,02 Euro zum 31.12.2018 wie folgt ermittelt:

Portfoliowert von 108,45 Mio (also angesetzte Marktwerte laut Gutachten und nicht das von Dir aufgeführte Anlagevermögen in Höhe von 81.4 Mio)

zzgl. 3.9 Mio Umlaufvermögen

abzgl. 0,8 Mio Rückstellungen

abzgl. 68,6 Mio Verbindlichkeiten

= 42,95 Mio

/ 3.9 Mio Aktien = 11,02 Euro pro Aktie

Ich hätte dann bei einem Aktienkurs von 15,70 Euro schon so meine Bedenken bzw. eine "sicher geglaubte" Rendite von >4% kann da ganz leicht auch in Verluste umschlagen !

Quelle s. auch Ausführungen aus dem GB 2018 (u.a. Seite 18):

"Im Sinne einer transparenten Kommunikation ermitteln und veröffentlichen wir quartalsweise den „Inneren Wert“ (NAV) unserer Aktie, so dass Aktionäre und Interessenten neben den Ertragskennzahlen eine zusätzliche Orientierung für die Einschätzung unserer operativen Entwicklung erhalten. Zur besseren Vergleichbarkeit mit anderen Unternehmen der Peer Group weisen wir diesen ab dem vorliegenden Geschäftsbericht erstmals gemäß dem international anerkannten Standard der European Public Real Estate Association (EPRA) aus. Zum Bilanzstichtag haben wir alle Objekte unseres Portfolios durch die Winters & Hirsch Real Estate Advisory GmbH & Co. KG gemäß §194 BauGB und International Financial Reporting Standards (IFRS) bewerten lassen. Nach vorheriger Besichtigung wurden im Februar und März 2019 entsprechende Gutachten abgefasst. Zum 31.12.2018 belief sich der Marktwert unseres Immobilien-Portfolios auf 108,45 Mio. €. Eine Übersicht der Einzelobjekte ist auf Seite 36/37 dieses Geschäftsberichts dargestellt.

Unter Berücksichtigung der übrigen Aktiva sowie der bestehenden Verbindlichkeiten belief sich der EPRA NAV der DEFAMA-Aktie somit per 31.12.2018 auf 11,02 €. Einschließlich der im Juni 2018 ausgeschütteten Dividende von 0,34 € je Aktie sowie bereinigt um Effekte aus der durchgeführten Kapitalerhöhung entspricht dies einer Steigerung um 29,7% gegenüber dem Wert von 8,42 € je Aktie zum Jahresende 2017."

!

Dieser Beitrag wurde von FairMOD moderiert. Grund: Persönliche Differenzen bitte via BM klären, themenfremd