HelloFresh nach Börsengang - Älteste Beiträge zuerst (Seite 7)

eröffnet am 02.11.17 11:29:16 von

neuester Beitrag 03.06.24 22:16:05 von

neuester Beitrag 03.06.24 22:16:05 von

Beiträge: 11.638

ID: 1.266.065

ID: 1.266.065

Aufrufe heute: 2

Gesamt: 603.874

Gesamt: 603.874

Aktive User: 2

ISIN: DE000A161408 · WKN: A16140

5,6430

EUR

+1,97 %

+0,1090 EUR

Letzter Kurs 03.06.24 Lang & Schwarz

Neuigkeiten

| TitelBeiträge |

|---|

03.06.24 · wallstreetONLINE Redaktion |

| HelloFresh Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

03.06.24 · dpa-AFX |

02.06.24 · wO Chartvergleich |

Rechtzeitig positionieren: Indexanpassungen: TUI und Rational vor Aufstieg, Morphosys und SMA fallen heraus

Rechtzeitig positionieren: Indexanpassungen: TUI und Rational vor Aufstieg, Morphosys und SMA fallen herausWerte aus der Branche Einzelhandel

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 22,800 | +47,10 | |

| 67,95 | +30,55 | |

| 13,000 | +30,00 | |

| 50,00 | +24,97 | |

| 2,7900 | +19,74 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,1300 | -9,80 | |

| 18,200 | -10,78 | |

| 13,530 | -12,77 | |

| 15,900 | -23,96 | |

| 0,6500 | -25,29 |

Antwort auf Beitrag Nr.: 60.562.986 von Krankus1989 am 14.05.19 11:59:42

logisch!

Das Kurshemmnis der letzten Monate ist jetzt weg. Jetzt kann sich der HF-Kurs entlang der operativen Entwicklungen und Perspektiven entwickeln und ist nicht mehr von RI abhängig.

Der Kommentar von CasiMC ist insofern nur die halbe Wahrheit, weil jedem Verkäufer (die aus seiner Sicht Ratte RocketInternet) auch Käufer entgegen stehen, die offenbar sehr wohl in HF Kurspotenzial sehen. Und wenn man bedenkt wie groß das Paket war, ging dieses bookbuilding-Verfahren doch ziemlich glatt über die Bühne. Ich hatte mit einem niedrigeren Preis gerechnet. 8 € ist unter diesen Umständen eher ein Vertrauensbeweis als andersrum.

Zitat von Krankus1989: Scheint aber dem Kurs nicht sonderlich zu schaden.

logisch!

Das Kurshemmnis der letzten Monate ist jetzt weg. Jetzt kann sich der HF-Kurs entlang der operativen Entwicklungen und Perspektiven entwickeln und ist nicht mehr von RI abhängig.

Der Kommentar von CasiMC ist insofern nur die halbe Wahrheit, weil jedem Verkäufer (die aus seiner Sicht Ratte RocketInternet) auch Käufer entgegen stehen, die offenbar sehr wohl in HF Kurspotenzial sehen. Und wenn man bedenkt wie groß das Paket war, ging dieses bookbuilding-Verfahren doch ziemlich glatt über die Bühne. Ich hatte mit einem niedrigeren Preis gerechnet. 8 € ist unter diesen Umständen eher ein Vertrauensbeweis als andersrum.

Antwort auf Beitrag Nr.: 60.563.415 von katjuscha-research am 14.05.19 12:40:59ganz starke Halbjahreszahlen

Highlighst für mich

- in Q2 bereinigte Ebitda-Marge oberhalb 10% im Raum International

- in Q2 auf Konzernebene ein erstmals auch unbereinigt leichter Ebit-Gewinn von 1,3 Mio

- FreeCashflow faktisch ausgeglichen, ab jetzt wird Geld verdient

Ich würd mal schätzen, dass man im Gesamtjahr 2020 auf etwa 2,10-2,15 Mrd € Umsatz kommt und dann auch unbereinigt einen leichten Überschuss bei Ebitdas oberhalb 100 Mio € erwirtschaftet.

KUV sollte sich mindestens bei 1 bewegen.

Highlighst für mich

- in Q2 bereinigte Ebitda-Marge oberhalb 10% im Raum International

- in Q2 auf Konzernebene ein erstmals auch unbereinigt leichter Ebit-Gewinn von 1,3 Mio

- FreeCashflow faktisch ausgeglichen, ab jetzt wird Geld verdient

Ich würd mal schätzen, dass man im Gesamtjahr 2020 auf etwa 2,10-2,15 Mrd € Umsatz kommt und dann auch unbereinigt einen leichten Überschuss bei Ebitdas oberhalb 100 Mio € erwirtschaftet.

KUV sollte sich mindestens bei 1 bewegen.

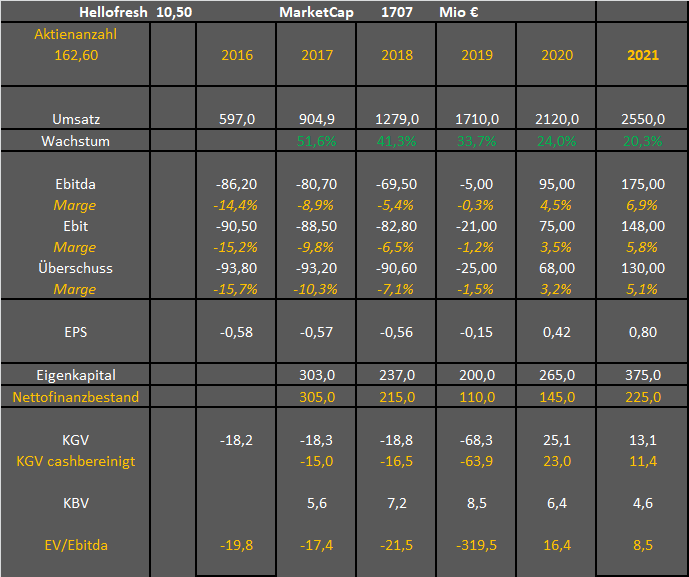

Antwort auf Beitrag Nr.: 61.237.947 von katjuscha-research am 13.08.19 09:33:29Nur um Q2 nochmal separat festzuhalten und so das Potenzial der nächsten Jahre zu erkennen.

Umsatz 436,7 Mio

AE Ebitda 18,3 Mio

Ebitda 11,8 Mio

Ebit 1,3 Mio

Netto -2,6 Mio

Ich glaub, da wird deutlich was bei HF möglich ist, wenn man im kommenden Jahr durchschnittlich 500-550 Mio € Quartalsumsatz macht.

Zunächst mal geh ich aber davon aus, dass man ab dem 2.Halbjahr 2019 schon ein ausgeglichenes Nettoergebnis erwirtschaftet.

Folgende Tabelle ist noch mit Vorsicht zu genießen. Sind erstmal nur meine ganz groben Erwartungen.

Umsatz 436,7 Mio

AE Ebitda 18,3 Mio

Ebitda 11,8 Mio

Ebit 1,3 Mio

Netto -2,6 Mio

Ich glaub, da wird deutlich was bei HF möglich ist, wenn man im kommenden Jahr durchschnittlich 500-550 Mio € Quartalsumsatz macht.

Zunächst mal geh ich aber davon aus, dass man ab dem 2.Halbjahr 2019 schon ein ausgeglichenes Nettoergebnis erwirtschaftet.

Folgende Tabelle ist noch mit Vorsicht zu genießen. Sind erstmal nur meine ganz groben Erwartungen.

Antwort auf Beitrag Nr.: 61.250.247 von katjuscha-research am 14.08.19 11:16:37Übrigens, BlueApron kann auch die Verluste stark eindämmen (-13 Mio $ nach -65 Mio $ zum Halbjahr), aber vor allem sinkt deren Umsatz krass von 376 Mio $ auf 261 Mio $. Zum Vergleich, HF hat den Umsatz in den USA um 32% auf 485 Mio € gesteigert. In Euro macht HF etwa doppelt so viel Umsatz wie BA in den USA. So viel zum Thema Marktführer.

Blue Apron wird zudem auch aufgrund der deutlich schlechteren Bilanzdaten nur noch mit 90 Mio € bewertet. Unter Umständen könnte HF also irgendwann zuschlagen und BA übernehmen. Würde ich aber nur machen, wenn BA schon ganz nah an der Gewinnzone ist. Dann dürfte man als unangefochtener Marktführer auch in den USA die Margen nochmals steigern.

Wäre zumindest fürs 2020 eine Option. Bis dahin kann man sich ja beruhigt zurücklehnen und sich die Entwicklung BAs noch anschauen. Cash dürfte HF dann locker genug haben, um BA beispielsweise für 120-130 Mio zu übernehmen.

Blue Apron wird zudem auch aufgrund der deutlich schlechteren Bilanzdaten nur noch mit 90 Mio € bewertet. Unter Umständen könnte HF also irgendwann zuschlagen und BA übernehmen. Würde ich aber nur machen, wenn BA schon ganz nah an der Gewinnzone ist. Dann dürfte man als unangefochtener Marktführer auch in den USA die Margen nochmals steigern.

Wäre zumindest fürs 2020 eine Option. Bis dahin kann man sich ja beruhigt zurücklehnen und sich die Entwicklung BAs noch anschauen. Cash dürfte HF dann locker genug haben, um BA beispielsweise für 120-130 Mio zu übernehmen.

zur Abwechslung mal ein bisschen Charttechnik.

Für mich ziemlich klare mittelfristige Kaufsignale, nachdem der Bereich 9,3-9,4 € und dann auch die 10,1 € überwunden wurden. Dadurch diverse horizontale Widerstände als auch Abwärtstrends durchbrochen.

MACD auch nach wie vor auf Kauf, zudem kreuzt 38er die 200er bullish.

Für mich ziemlich klare mittelfristige Kaufsignale, nachdem der Bereich 9,3-9,4 € und dann auch die 10,1 € überwunden wurden. Dadurch diverse horizontale Widerstände als auch Abwärtstrends durchbrochen.

MACD auch nach wie vor auf Kauf, zudem kreuzt 38er die 200er bullish.

Trading Spotlight

Leider gibt es bei Hello Fresh nur extrem kurz laufende Puts. Man findet keinen einzigen Schein für über ein Jahr.

Ich halte die aktuelle Geschäftsidee für nicht tragfähig, aber es ist halt die Frage, wann sich das klar herausstellt. In den nächsten 9 Monaten vermutlich noch nicht.

Ich halte die aktuelle Geschäftsidee für nicht tragfähig, aber es ist halt die Frage, wann sich das klar herausstellt. In den nächsten 9 Monaten vermutlich noch nicht.

Antwort auf Beitrag Nr.: 61.312.447 von Der Tscheche am 21.08.19 20:39:15immerhin sie verblöden die Anleger jetzt mit AEBITDA statt mit Earnings before everything ...

ich tausche das wort verblöden in beglücken, eine logik dahingter gibt es ja bestimmt, nur dieses ganze Berenberg / RI gehampel tut mir oft schon beim lesen weh

Antwort auf Beitrag Nr.: 61.312.447 von Der Tscheche am 21.08.19 20:39:15Da wäre ich vorsichtig, diese aktuell funktionierenden deutschen Online-Werte (DH, HF, Zalando, Scout24, tw. Zooplus) haben einen Lauf. Im Gegensatz zu Westwing, Home24 und solchen Krepierern.

Endless KOs wären doch ne Alternative.

Endless KOs wären doch ne Alternative.

Könnt ihr auch mal mit Fakten argumentiere statt mit Emotionen und Meinungen?

Die Zahlen von Hellofresh sprechen eine klare Sprache (steigender Deckungsgrad, Ebitda, Ebit, Wachstum, Cashflow, Bilanzdaten etc.).

Also werdet doch mal konkret!

Im Übrigen muss man nicht mit dem AEbitda argumentieren. Auch das EBIT war in Q2 positiv, wenn auch nur knapp. Die Entwicklung der letzten Jahre bei allen oben genannten Kennzahlen ist schlicht beeindruckend.

Ich war vor zwei Jahren bei HF auch skeptisch, ob sich dieses Geschäftsmodell im Vergleich zu sowas die DeliveryHero durchsetzen kann. Ich dachte immer, HF wird sich nicht durchsetzen. Fakt ist, man hat sich durchgesetzt und ist nun in der Gewinnzone. Geht man davon aus, dass sich das Wachstum (wenn auch abgeschwächt) fortsetzt, ist bei der Kostenstruktur jetzt schon klar, dass man 2021 beim Ebitda dreistellige Millionenbeträge verdient, vermutlich sogar auch beim Überschuss.

Die Zahlen von Hellofresh sprechen eine klare Sprache (steigender Deckungsgrad, Ebitda, Ebit, Wachstum, Cashflow, Bilanzdaten etc.).

Also werdet doch mal konkret!

Im Übrigen muss man nicht mit dem AEbitda argumentieren. Auch das EBIT war in Q2 positiv, wenn auch nur knapp. Die Entwicklung der letzten Jahre bei allen oben genannten Kennzahlen ist schlicht beeindruckend.

Ich war vor zwei Jahren bei HF auch skeptisch, ob sich dieses Geschäftsmodell im Vergleich zu sowas die DeliveryHero durchsetzen kann. Ich dachte immer, HF wird sich nicht durchsetzen. Fakt ist, man hat sich durchgesetzt und ist nun in der Gewinnzone. Geht man davon aus, dass sich das Wachstum (wenn auch abgeschwächt) fortsetzt, ist bei der Kostenstruktur jetzt schon klar, dass man 2021 beim Ebitda dreistellige Millionenbeträge verdient, vermutlich sogar auch beim Überschuss.

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| +1,11 | |

| +0,96 | |

| +0,80 | |

| -0,51 | |

| +0,49 | |

| +0,25 | |

| -3,51 | |

| +2,63 | |

| -0,24 | |

| +2,26 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 217 | ||

| 180 | ||

| 85 | ||

| 71 | ||

| 54 | ||

| 53 | ||

| 41 | ||

| 40 | ||

| 29 | ||

| 28 |

03.06.24 · wallstreetONLINE Redaktion · Deutsche Boerse |

03.06.24 · dpa-AFX · Borussia Dortmund |

02.06.24 · wO Chartvergleich · Carl Zeiss Meditec |

30.05.24 · wO Newsflash · Agilent Technologies |

29.05.24 · wO Chartvergleich · Borussia Dortmund |

28.05.24 · wO Newsflash · Carl Zeiss Meditec |

Der Börsen-Tag: Deutsche Aktienindizes im Aufwind: MDAX führt mit 0,59% Plus, TecDAX hinkt hinterher 27.05.24 · wO Newsflash · Bayer |

23.05.24 · EQS Group AG · HelloFresh |