Deutsche Biotechwerte Fakten ab 2016 (Seite 13)

eröffnet am 03.01.16 16:22:15 von

neuester Beitrag 11.02.24 11:08:20 von

neuester Beitrag 11.02.24 11:08:20 von

Beiträge: 673

ID: 1.223.874

ID: 1.223.874

Aufrufe heute: 0

Gesamt: 39.446

Gesamt: 39.446

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 34 Minuten | 45 | |

| vor 1 Stunde | 27 | |

| gestern 21:20 | 13 | |

| 06.06.24, 14:38 | 11 | |

| 22.06.20, 20:50 | 6 | |

| vor 49 Minuten | 6 | |

| 14.06.24, 17:23 | 5 | |

| vor 51 Minuten | 5 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.002,02 | -1,44 | 264 | |||

| 2. | 2. | 26,58 | -0,63 | 137 | |||

| 3. | 3. | 178,01 | -2,44 | 77 | |||

| 4. | Neu! | 479,00 | -5,71 | 69 | |||

| 5. | 6. | 0,1855 | -1,85 | 67 | |||

| 6. | 15. | 17,550 | -4,10 | 63 | |||

| 7. | 5. | 131,88 | +1,75 | 48 | |||

| 8. | 18. | 5,2900 | -1,89 | 43 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 58.265.891 von BICYPAPA am 20.07.18 20:55:57hast du biofrontera auf dem radar ? da könnte es die nächsten wochen und monate noch sehr spannend werden

Antwort auf Beitrag Nr.: 58.159.799 von BICYPAPA am 07.07.18 09:54:24

Der NBI Nasdaq Biotechindexist nicht zu halten und macht innerhalb von gut 6 Wochen etwa 16 Prozent Punkte gut und notiert nach dem Tief von ca -5% jetzt bei etwa 11%. Nur Pieris kann von den deutschen Werten, die an der Nasdaq notiert sind in etwa mithalten. Affimed und Anavex dagegen weit in den roten Zahlen trotz der guten Vorgaben. Ich rechne hier im Biotechsektor doch jetzt mit einigen Korrekturen und Gewinnmitnahmen, da der Anstieg doch ungewöhnlich steil war.

Der DBI Deutsche Biotechindex glänzt zwar mit riesigen Meldung aber doch nicht so richtig mit der Performance. Die Glanzlichter setzten MorphoSys und Evotec. Ehrlich gesagt hatte ich MorphoSys so nicht auf dem Radar gehabt.

Aber was solls. dafür hab ich Evotec glänzend erwischt die innerhalb von zwei Wochen drei charttechnische Widerstandsmarken knackte und nun auf zu neuen Höhen ist. Diese Aktie bleibt unbedingt in meinem Depot.

Bei Cytotools stehen jetzt bald auch wieder kursbewegende Nachrichten an. Die Finanzierung hat geklappt und man ist auf dem Weg das Dilemma mit der falschen Dosierung bei der Testmedikation zu bereinigen. Auch dieser Wert verbleibt im Langfristdepot.

Als dritter Wert befindet sich jetzt noch Paion in meinem Depot. Nach erfolgter Kapitalmaßnahme und jetzt einen neuen Termin von Cosmo bei der FDA zu dem Zulassungsantrag von Methylenblau MMX steht jetzt in Kürze das Gespräch an. Eine Klärung wäre für Paion enorm wichtig, da eine gemeinsame Vermarktung von Methylenblau MMX und Remimazolam geplant ist.

Die Performance beim DBI Deutschen Biotechindex verlief wie falgt. Nach einem rasanten Anstieg in den ersten ca 3 Monaten bis auf ca 16% setzte eine Korrektur ein die auf unter -5% bis vor ca 3 Wochen ging. Nach vielen guten Nachrichten und dem Schrittmacher NBI konnte sich der DBI wieder auf ein Plus von knapp 3% vorarbeiten.

Kurz zu meinen Depots. Das Langfrisdepot habe ich schon am 12.11. gestartet. Nach einigen kleineren Korrekturen und einem gelungenem Trade gestern mit Mersana konnte ich die Performance von ca 53% auf ca 56% ausbauen. Zur Zeit befinden sich aber nur noch die drei deutschen Werte Cytotools, Evotec und Paion in diesem Depot. Die Cashquote liegt im Augenblick bei ca 40% um bei Tradingmöglichkeiten schnell reagieren zu können.

Das Tradingdepot hat im Augenblick auch eine hohe Cashquote von ca 47% und beinhaltet die Werte Evotec, Paion und Heidelberg Pharma. Heidelberg Pharma hab ich reingenommen, da der Partner Telix bald den Studienstart bekanntgeben könnte und somit eine Zahlung auslöst. Außerdem sind jetzt nach dem Dilemma von Mersana jederzeit Optionszusagen von Takeda und oder Magenta Therapeutics möglich. Das Depot hat im Augenblick eine Performance von 21,5% und notiert auf Jahreshöchsstand. Die Notierung ist im Augenblick Platz 41 von 1485 Spielteilnehmern im Ariva Börsenspiel.

Im Anhang jetzt noch die Statistik des letzten Monats für die deutschen Biotechwerte. Hier könnt ihr ja dann eure speziellen Favoriten entnehmen. So, das wars für heute. Ich geh jetzt Bäume gießen, sonst vertrocknen sie.

Zeit für Statistik

Nach den beiden Supermeldungen von Evotec und MorphoSys mache ich noch mal eine kleine Statistik über den letzten Monat.Der NBI Nasdaq Biotechindexist nicht zu halten und macht innerhalb von gut 6 Wochen etwa 16 Prozent Punkte gut und notiert nach dem Tief von ca -5% jetzt bei etwa 11%. Nur Pieris kann von den deutschen Werten, die an der Nasdaq notiert sind in etwa mithalten. Affimed und Anavex dagegen weit in den roten Zahlen trotz der guten Vorgaben. Ich rechne hier im Biotechsektor doch jetzt mit einigen Korrekturen und Gewinnmitnahmen, da der Anstieg doch ungewöhnlich steil war.

Der DBI Deutsche Biotechindex glänzt zwar mit riesigen Meldung aber doch nicht so richtig mit der Performance. Die Glanzlichter setzten MorphoSys und Evotec. Ehrlich gesagt hatte ich MorphoSys so nicht auf dem Radar gehabt.

Aber was solls. dafür hab ich Evotec glänzend erwischt die innerhalb von zwei Wochen drei charttechnische Widerstandsmarken knackte und nun auf zu neuen Höhen ist. Diese Aktie bleibt unbedingt in meinem Depot.

Bei Cytotools stehen jetzt bald auch wieder kursbewegende Nachrichten an. Die Finanzierung hat geklappt und man ist auf dem Weg das Dilemma mit der falschen Dosierung bei der Testmedikation zu bereinigen. Auch dieser Wert verbleibt im Langfristdepot.

Als dritter Wert befindet sich jetzt noch Paion in meinem Depot. Nach erfolgter Kapitalmaßnahme und jetzt einen neuen Termin von Cosmo bei der FDA zu dem Zulassungsantrag von Methylenblau MMX steht jetzt in Kürze das Gespräch an. Eine Klärung wäre für Paion enorm wichtig, da eine gemeinsame Vermarktung von Methylenblau MMX und Remimazolam geplant ist.

Die Performance beim DBI Deutschen Biotechindex verlief wie falgt. Nach einem rasanten Anstieg in den ersten ca 3 Monaten bis auf ca 16% setzte eine Korrektur ein die auf unter -5% bis vor ca 3 Wochen ging. Nach vielen guten Nachrichten und dem Schrittmacher NBI konnte sich der DBI wieder auf ein Plus von knapp 3% vorarbeiten.

Kurz zu meinen Depots. Das Langfrisdepot habe ich schon am 12.11. gestartet. Nach einigen kleineren Korrekturen und einem gelungenem Trade gestern mit Mersana konnte ich die Performance von ca 53% auf ca 56% ausbauen. Zur Zeit befinden sich aber nur noch die drei deutschen Werte Cytotools, Evotec und Paion in diesem Depot. Die Cashquote liegt im Augenblick bei ca 40% um bei Tradingmöglichkeiten schnell reagieren zu können.

Das Tradingdepot hat im Augenblick auch eine hohe Cashquote von ca 47% und beinhaltet die Werte Evotec, Paion und Heidelberg Pharma. Heidelberg Pharma hab ich reingenommen, da der Partner Telix bald den Studienstart bekanntgeben könnte und somit eine Zahlung auslöst. Außerdem sind jetzt nach dem Dilemma von Mersana jederzeit Optionszusagen von Takeda und oder Magenta Therapeutics möglich. Das Depot hat im Augenblick eine Performance von 21,5% und notiert auf Jahreshöchsstand. Die Notierung ist im Augenblick Platz 41 von 1485 Spielteilnehmern im Ariva Börsenspiel.

Im Anhang jetzt noch die Statistik des letzten Monats für die deutschen Biotechwerte. Hier könnt ihr ja dann eure speziellen Favoriten entnehmen. So, das wars für heute. Ich geh jetzt Bäume gießen, sonst vertrocknen sie.

Antwort auf Beitrag Nr.: 58.249.434 von BICYPAPA am 19.07.18 07:57:58

Evotec AG (Frankfurter Wertpapierbörse: EVT, TecDAX, ISIN: DE0005664809) gab heute bekannt, dass ihre Multi-Target-Allianz mit Bayer im Bereich Endometriose eine vielversprechende niedermolekulare Substanz zur Behandlung von chronischem Husten in die klinische Phase II überführt und somit eine Zahlung von 4 Mio. EUR an Evotec ausgelöst hat.

Chronischer Husten stellt eine globale gesundheitliche Belastung dar und hat einen erheblichen Einfluss auf die Lebensqualität von Millionen von Menschen. Derzeit gibt es keine zugelassenen Therapien zur Behandlung von chronischem Husten.

Diese neue Studie wurde aufgrund der positiven Ergebnisse einer Phase-I-Studie innerhalb der laufenden Bayer-Evotec Endometriose-Partnerschaft initiiert. Innerhalb dieser Endometriose-Zusammenarbeit wurde ein Zielprotein erforscht, welches aufgrund der Besonderheit und der Expression das Potential zur Behandlung von Patienten mit akutem chronischem Husten haben könnte. Die klinische Phase-I-Studie an gesunden Probanden startete bereits im Jahr 2017 und ist nun im Juli 2018 in die Phase-II-Studie in chronischem Husten vorangeschritten.

Die Evotec-Bayer-Multi-Target-Allianz wurde im Oktober 2012 eingegangen. Ziel dieser Zusammenarbeit ist die Entwicklung von drei klinischen Arzneimittelkandidaten innerhalb der Allianz. Beide Partner bringen innovative Zielmoleküle und modernste Technologien in die Partnerschaft ein und sind gemeinsam für die frühe Forschung und präklinische Charakterisierung potenzieller klinischer Entwicklungskandidaten zur Behandlung von Endometriose verantwortlich. Seit Beginn der Zusammenarbeit sind sechs präklinische, first-in-class nicht-hormonelle Arzneimittelkandidaten generiert worden, von denen sich mittlerweile drei Kandidaten in der klinischen Phase I zur Behandlung von Endometriose und chronischem Husten befinden.

Evotec / Bayer

https://www.dgap.de/dgap/News/corporate/evotec-erhaelt-meile…Evotec AG (Frankfurter Wertpapierbörse: EVT, TecDAX, ISIN: DE0005664809) gab heute bekannt, dass ihre Multi-Target-Allianz mit Bayer im Bereich Endometriose eine vielversprechende niedermolekulare Substanz zur Behandlung von chronischem Husten in die klinische Phase II überführt und somit eine Zahlung von 4 Mio. EUR an Evotec ausgelöst hat.

Chronischer Husten stellt eine globale gesundheitliche Belastung dar und hat einen erheblichen Einfluss auf die Lebensqualität von Millionen von Menschen. Derzeit gibt es keine zugelassenen Therapien zur Behandlung von chronischem Husten.

Diese neue Studie wurde aufgrund der positiven Ergebnisse einer Phase-I-Studie innerhalb der laufenden Bayer-Evotec Endometriose-Partnerschaft initiiert. Innerhalb dieser Endometriose-Zusammenarbeit wurde ein Zielprotein erforscht, welches aufgrund der Besonderheit und der Expression das Potential zur Behandlung von Patienten mit akutem chronischem Husten haben könnte. Die klinische Phase-I-Studie an gesunden Probanden startete bereits im Jahr 2017 und ist nun im Juli 2018 in die Phase-II-Studie in chronischem Husten vorangeschritten.

Die Evotec-Bayer-Multi-Target-Allianz wurde im Oktober 2012 eingegangen. Ziel dieser Zusammenarbeit ist die Entwicklung von drei klinischen Arzneimittelkandidaten innerhalb der Allianz. Beide Partner bringen innovative Zielmoleküle und modernste Technologien in die Partnerschaft ein und sind gemeinsam für die frühe Forschung und präklinische Charakterisierung potenzieller klinischer Entwicklungskandidaten zur Behandlung von Endometriose verantwortlich. Seit Beginn der Zusammenarbeit sind sechs präklinische, first-in-class nicht-hormonelle Arzneimittelkandidaten generiert worden, von denen sich mittlerweile drei Kandidaten in der klinischen Phase I zur Behandlung von Endometriose und chronischem Husten befinden.

Antwort auf Beitrag Nr.: 58.195.247 von BICYPAPA am 12.07.18 10:45:30

https://www.finanznachrichten.de/nachrichten-2018-07/4431833…

Der Biotechnologiekonzern Morphosys hat mit dem schweizerischen Pharmakonzern Novartis eine Lizenzvereinbarung für sein Wirkstoffprogramm MOR106 abgeschlossen. Dafür erhalten Morphosys und sein Entwicklungspartner Galapagos eine Vorauszahlung von 95 Millionen Euro, wie das Unternehmen am Donnerstag in Planegg mitteilte. Weitere Meilensteinzahlungen von bis zu etwa 850 Millionen Euro seien möglich. Hinzu käme eine Umsatzbeteiligung. Die US-Kartellbehörden müssen der Transaktion noch zustimmen. Vorbörslich legte die Morphosys-Aktie um mehr als sieben Prozent zu.

Morphosys erhöhte in Folge der Vereinbarung seine Prognose für das laufende Geschäftsjahr. Die Umsätze sollen nun bei 67 bis 72 Millionen Euro liegen, erklärte das Unternehmen. Zuvor hatte das Management lediglich 20 bis 25 Millionen Euro prognostiziert. Die Verluste sollen im Vergleich zum ursprünglichen Ausblick erheblich geringer ausfallen. So geht Morphosys nun von einem operativen Minus (Ebit) von 55 bis 65 Millionen Euro aus. Zuvor lag der anvisierte Verlust bei 110 bis 120 Millionen Euro.

Novartis übernimmt alle künftigen Forschungs-, Entwicklungs- und Vermarktungskosten von MOR106, das derzeit zur Anwendung gegen Neurodermitis klinisch geprüft wird und sich in der mittleren Phase 2 befindet. Die Schweizer erhalten alle Rechte zur Vermarktung der Produkte. Im Rahmen der Vereinbarung werde Novartis auch das Potenzial von MOR106 für weitere Indikationen, die über Neurodermitis hinausgehen, prüfen, hieß es. MorphoSys und Galapagos teilen sich alle Zahlungen zu gleichen Teilen.

MorphoSys Auslizensierung

Heute gleich zwei riesige Nachrichten für MorphoSys und Evotec. Zuerst Morphosys.https://www.finanznachrichten.de/nachrichten-2018-07/4431833…

Der Biotechnologiekonzern Morphosys hat mit dem schweizerischen Pharmakonzern Novartis eine Lizenzvereinbarung für sein Wirkstoffprogramm MOR106 abgeschlossen. Dafür erhalten Morphosys und sein Entwicklungspartner Galapagos eine Vorauszahlung von 95 Millionen Euro, wie das Unternehmen am Donnerstag in Planegg mitteilte. Weitere Meilensteinzahlungen von bis zu etwa 850 Millionen Euro seien möglich. Hinzu käme eine Umsatzbeteiligung. Die US-Kartellbehörden müssen der Transaktion noch zustimmen. Vorbörslich legte die Morphosys-Aktie um mehr als sieben Prozent zu.

Morphosys erhöhte in Folge der Vereinbarung seine Prognose für das laufende Geschäftsjahr. Die Umsätze sollen nun bei 67 bis 72 Millionen Euro liegen, erklärte das Unternehmen. Zuvor hatte das Management lediglich 20 bis 25 Millionen Euro prognostiziert. Die Verluste sollen im Vergleich zum ursprünglichen Ausblick erheblich geringer ausfallen. So geht Morphosys nun von einem operativen Minus (Ebit) von 55 bis 65 Millionen Euro aus. Zuvor lag der anvisierte Verlust bei 110 bis 120 Millionen Euro.

Novartis übernimmt alle künftigen Forschungs-, Entwicklungs- und Vermarktungskosten von MOR106, das derzeit zur Anwendung gegen Neurodermitis klinisch geprüft wird und sich in der mittleren Phase 2 befindet. Die Schweizer erhalten alle Rechte zur Vermarktung der Produkte. Im Rahmen der Vereinbarung werde Novartis auch das Potenzial von MOR106 für weitere Indikationen, die über Neurodermitis hinausgehen, prüfen, hieß es. MorphoSys und Galapagos teilen sich alle Zahlungen zu gleichen Teilen.

Antwort auf Beitrag Nr.: 58.159.799 von BICYPAPA am 07.07.18 09:54:24

Mit 20 Mio. Euro zum weltweit ersten vermarkteten Biosimilar einer Orphan Drug, also eines Wirkstoffs gegen ein seltenes Leiden – das verspricht Andreas Herrmann derzeit interessierten Investoren.

Alle bisherigen Aktivitäten wurden durch den Chef der Valerius Biopharma AG privat finanziert. Der Unternehmer verweist dabei auf seine Strategie, durch eine clevere Einbindung von Entwicklungspartnern das Geschäftsrisiko zu senken: „Wir wollen nicht alles neu erfinden. Aufgrund der Gestaltung der Verträge mit unseren Entwicklungspartnern, die über das reine Fee-for-Service-Modell hinausgehen, konnten wir bei einem vergleichbar geringem Kapitaleinsatz bereits in kurzer Zeit einen hohen Wert schaffen.“ Erst mit der Beauftragung des US-amerikanischen Auftragsentwicklers Catalent gelangte die Baseler Firma Mitte Mai auf den Radar der meisten Marktbeobachter. Catalent Pharma Solutions Inc. soll für Valerius die Produktion von Biosimilars entwickeln und durchführen.

Abseits des Mainstreams

Valerius wurde im vergangenen Jahr von Herrmann ins Leben gerufen. Der Seriengründer war unter anderem bei Cardion, Celonic und Synimmune tätig. Zwischen 2013 und 2016 baute er das isländische Biosimilars-Unternehmen Alvotech auf. Mit Valerius ist er nun wieder in diesem Bereich aktiv. Konkret geht es um die Entwicklung von sogenannten Specialty Biosimiliars. „Weg vom Mainstream der ganzen aktuell entwickelten Biosimilars”, so Herrmann gegenüber |transkript. „Unser Ziel ist es, Biosimilars zu entwickeln, die von den großen Firmen nicht in Angriff genommen werden, also wenig Konkurrenz haben, gleichzeitig aber trotzdem noch über genügend Marktpotential verfügen.” Außerdem will man sich auf Biosimilars von Biologika konzentrieren, die durch neue Formulierungen oder andere Applikationsverfahren verbessert werden können, ohne dabei den Biosimilar-Bereich zu verlassen. Die Pipeline besteht derzeit aus vier Biosimilars, von denen zwei Biosimilars von Orphan Drug sind. Drei der vier Projekte befinden sich im Stadium der Prozessentwicklung.

„Zur Zeit entwickeln wir das Unternehmen von Basel aus. Nach der geplanten Finanzierungsrunde wollen wir ein Forschungszentrum in Deutschland aufbauen”, verrät Herrmann. Er kalkuliert, die Orphan-Drug-Biosimilars in fünfeinhalb Jahren auf dem Markt zu haben: „Die Entwicklung kostet nur ein Bruchteil der großen Produkte, da wir einen geringeren klinischen Aufwand erwarten. Die Umsatzerwartung liegt aber nicht wesentlich unter der der Blockbuster-Biosimilars, da die Konkurrenz wesentlich kleiner ist und der Marktanteil entsprechend größer wird. Ebenso erwarten wir weniger Preisdruck auf unsere Produkte.“

Erschienen in |transkript 6/18.

Orphan-Drug-Biosimilars im Fokus

https://transkript.de/news/orphan-drug-biosimilars-im-fokus.…Mit 20 Mio. Euro zum weltweit ersten vermarkteten Biosimilar einer Orphan Drug, also eines Wirkstoffs gegen ein seltenes Leiden – das verspricht Andreas Herrmann derzeit interessierten Investoren.

Alle bisherigen Aktivitäten wurden durch den Chef der Valerius Biopharma AG privat finanziert. Der Unternehmer verweist dabei auf seine Strategie, durch eine clevere Einbindung von Entwicklungspartnern das Geschäftsrisiko zu senken: „Wir wollen nicht alles neu erfinden. Aufgrund der Gestaltung der Verträge mit unseren Entwicklungspartnern, die über das reine Fee-for-Service-Modell hinausgehen, konnten wir bei einem vergleichbar geringem Kapitaleinsatz bereits in kurzer Zeit einen hohen Wert schaffen.“ Erst mit der Beauftragung des US-amerikanischen Auftragsentwicklers Catalent gelangte die Baseler Firma Mitte Mai auf den Radar der meisten Marktbeobachter. Catalent Pharma Solutions Inc. soll für Valerius die Produktion von Biosimilars entwickeln und durchführen.

Abseits des Mainstreams

Valerius wurde im vergangenen Jahr von Herrmann ins Leben gerufen. Der Seriengründer war unter anderem bei Cardion, Celonic und Synimmune tätig. Zwischen 2013 und 2016 baute er das isländische Biosimilars-Unternehmen Alvotech auf. Mit Valerius ist er nun wieder in diesem Bereich aktiv. Konkret geht es um die Entwicklung von sogenannten Specialty Biosimiliars. „Weg vom Mainstream der ganzen aktuell entwickelten Biosimilars”, so Herrmann gegenüber |transkript. „Unser Ziel ist es, Biosimilars zu entwickeln, die von den großen Firmen nicht in Angriff genommen werden, also wenig Konkurrenz haben, gleichzeitig aber trotzdem noch über genügend Marktpotential verfügen.” Außerdem will man sich auf Biosimilars von Biologika konzentrieren, die durch neue Formulierungen oder andere Applikationsverfahren verbessert werden können, ohne dabei den Biosimilar-Bereich zu verlassen. Die Pipeline besteht derzeit aus vier Biosimilars, von denen zwei Biosimilars von Orphan Drug sind. Drei der vier Projekte befinden sich im Stadium der Prozessentwicklung.

„Zur Zeit entwickeln wir das Unternehmen von Basel aus. Nach der geplanten Finanzierungsrunde wollen wir ein Forschungszentrum in Deutschland aufbauen”, verrät Herrmann. Er kalkuliert, die Orphan-Drug-Biosimilars in fünfeinhalb Jahren auf dem Markt zu haben: „Die Entwicklung kostet nur ein Bruchteil der großen Produkte, da wir einen geringeren klinischen Aufwand erwarten. Die Umsatzerwartung liegt aber nicht wesentlich unter der der Blockbuster-Biosimilars, da die Konkurrenz wesentlich kleiner ist und der Marktanteil entsprechend größer wird. Ebenso erwarten wir weniger Preisdruck auf unsere Produkte.“

Erschienen in |transkript 6/18.

Trading Spotlight

Sonderstatistik DBI am 7.7.

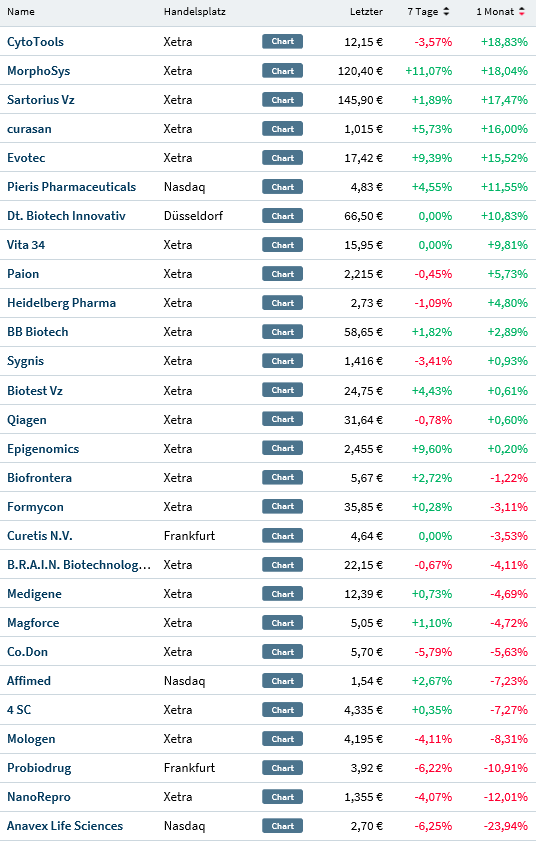

Aus besonderem Anlass.Eine Woche nach der Halbjahresstatistik möchte ich jetzt noch mal mit einer Sonderstatistik melden. Ich wollte eigentlich nur alle vier Wochen was schreiben, doch es war eine turbulente Woche für die Biotechwerte sowohl beim NBI Nasdaq Biotech Index als auch bei den DBI Deutschen Biotech Index.

Getrieben von guten Nachrichten legt der NBI einen Zwischenspurt ein und macht diese Woche etwa 6% gut. Fast alle DBI Werte folgen und der DBI notiert nach einem Zwischenstand von -5% jetzt auf etwa + 1% seit Jahresanfang. Doch eslohnt sich eine Einzelbetrachtung der deutschen Biotechwerte.

Die deutschen Werte die an der Nasdaq notiert sind Anavex, Affimed und Pieris notieren in der Breite positiv.

Von den Werten, die in Deutschland notiert sind profitieren hauptsächlich meine letzt genannten Favoriten. Sie waren größtenteils für die Korrektur verantwortlich waren. Im Sog von Cytotools, Evotec Heidelberg Pharma und Paion konnten nur noch VITA, Biofrontera, Medigene und Magforce nennenswert performen.

Die anderen Werte nur leicht im Plus oder sogar im Minusbereich. Es waren hauptsächlich nur etwa 8-10 von 28 Werte die für diese Performance sorgten.

Kommen wir noch kurz zu meinen Depots.

Das Langfristdepot, das aber am 12.11. letzten Jahres startete, konnte durch die Topperformer Cytotools und Evotec enorm profitieren. Nach ca 40% bei der letzten Vorstellung machte ca 13% gut und notiert jetzt bei 53% im Plus. Es enthält zur Zeit nur die deutschen Werte Cytotools, Evotec und Paion.

Das Tradingdepot, das am Jahresanfang startete befindet sich auch mit 20,2% auf Jahreshöchststand und konnte seine Korrektur auf ca 16% mehr als wieder gutmachen. Im Ariva Boardspiel notiert es auf Rang 42 von etwa 1450 Teilnehmern.

In der Einzelstatistik noch die Performance von den letzten 7 Tagen, ergänzt durch die Monatswerte.

Antwort auf Beitrag Nr.: 58.101.487 von BICYPAPA am 29.06.18 18:49:26

Hamburg, 03. Juli 2018:

Evotec AG (Frankfurter Wertpapierbörse: EVT, TecDAX, ISIN: DE0005664809) bestätigt heute den erfolgreichen Abschluss der strategischen Vereinbarung mit Sanofi, die am 15. Juni 2018 unterzeichnet und zum 1. Juli 2018 wirksam wurde. Im Rahmen der Vereinbarung wird Evotec Sanofis Antiinfektiva-Einheit, sowie das damit verbundene Antiinfektiva-Forschungsportfolio in ihre Organisation integrieren. Mit dem Abschluss der Vereinbarung zwischen beiden Unternehmen sind die notwendigen personalrelevanten Prozesse, die am 08. März 2018 initiiert wurden, erfolgreich vollzogen sowie die erforderlichen Genehmigungen der Aufsichtsbehörden in Frankreich erhalten worden.

Diese Vereinbarung führt zu garantierten Zahlungen von Sanofi innerhalb der nächsten fünf Jahre inklusive einer Vorabzahlung in Höhe von 60 Mio. EUR. Evotec wird die Entwicklung der Pipeline im Bereich Infektionskrankheiten voranbringen und neue Open Innovation-Forschungsinitiativen im Bereich Antiinfektiva initiieren. Zukünftig wird Evotec offene Kooperationen mit weiteren Pharma- und Biotechnologieunternehmen, Stiftungen, akademischen Einrichtungen und staatlichen Stellen eingehen, um die Forschung im Bereich Infektionskrankheiten weiter zu beschleunigen. Der initiale Fokus wird auf Antibiotikaresistenzen, Infektionen hervorgerufen durch sogenannte ,Superbugs', Tuberkulose, Malaria und der Entwicklung neuer antiviraler Therapien mit neuen Wirkungsmechanismen liegen.

Evotec Bestätigung

EVOTEC BESTÄTIGT VEREINBARUNG MIT SANOFI ZUR BESCHLEUNIGUNG DER FORSCHUNG UND ENTWICKLUNG VON INFEKTIONSKRANKHEITENHamburg, 03. Juli 2018:

Evotec AG (Frankfurter Wertpapierbörse: EVT, TecDAX, ISIN: DE0005664809) bestätigt heute den erfolgreichen Abschluss der strategischen Vereinbarung mit Sanofi, die am 15. Juni 2018 unterzeichnet und zum 1. Juli 2018 wirksam wurde. Im Rahmen der Vereinbarung wird Evotec Sanofis Antiinfektiva-Einheit, sowie das damit verbundene Antiinfektiva-Forschungsportfolio in ihre Organisation integrieren. Mit dem Abschluss der Vereinbarung zwischen beiden Unternehmen sind die notwendigen personalrelevanten Prozesse, die am 08. März 2018 initiiert wurden, erfolgreich vollzogen sowie die erforderlichen Genehmigungen der Aufsichtsbehörden in Frankreich erhalten worden.

Diese Vereinbarung führt zu garantierten Zahlungen von Sanofi innerhalb der nächsten fünf Jahre inklusive einer Vorabzahlung in Höhe von 60 Mio. EUR. Evotec wird die Entwicklung der Pipeline im Bereich Infektionskrankheiten voranbringen und neue Open Innovation-Forschungsinitiativen im Bereich Antiinfektiva initiieren. Zukünftig wird Evotec offene Kooperationen mit weiteren Pharma- und Biotechnologieunternehmen, Stiftungen, akademischen Einrichtungen und staatlichen Stellen eingehen, um die Forschung im Bereich Infektionskrankheiten weiter zu beschleunigen. Der initiale Fokus wird auf Antibiotikaresistenzen, Infektionen hervorgerufen durch sogenannte ,Superbugs', Tuberkulose, Malaria und der Entwicklung neuer antiviraler Therapien mit neuen Wirkungsmechanismen liegen.

Halbjahresstatistik DBI Deutsche Biotechwerte

Das halbe Jahr ist nun rum und ich möchte euch gerne die Halbjahrestatistik zeigen. Während die letzten Wochen der DBI sich um den Jahresausgangswert bewegt, kam diese Woche der große Biotecheinbruch. Der Index gab um etwa 5% Punkte nach. Heute gab es bei vielen Werten eine technische Reaktion und der DBI schließt das halbe Jahr mit -3% ab.Die Statistik ist nach der Performance von 6 Monaten sortiert. Ich bitte euch eure Werte der Statistik zu entnehmen. Der S-DAX notiert etwas besser ohne nennenswerte Veränderungen zum Jahresanfang. Der NBI hat zwar noch nicht geschlossen und notiert mit etwa 2% plus in der Halbjahresbilanz.

Die deutschen Biotechwerte sind bis auf wenige Werte sehr schwach. Sie kacken der Reihe nach ab. Einzig MorphoSys möchte ich da als starke Aktie nennen. Sartorius ist ja eigentlich kein richtiger Biotechwert und ich habe ihn ja nur einem zum Gefallen mit reingenommen.

Kurz zu meinem Depot. Auch ich hab trotz aller Vorsicht letzte Woche gut 3% abgeben müssen und notiere etwa bei 16,5%. In der Rangliste bin ich aber mit Rang 50 von etwa 1440 fast unverändert. Es hat also viele erwischt, sonst wäre ich weiter abgerutscht. Letzte Woche habe ich ein wenig meine Strategie erklärt. Bin jetzt ein wenig mehr investiert, da ich doch mit einigen Gegenreaktionen rechne.

Leider kann ich nach dem Ariva Update kein sinnvolles Chartbild mehr zeichnen. Deshalb jetzt eine Detailstatistik der Biotechwerte.

Antwort auf Beitrag Nr.: 58.086.373 von BICYPAPA am 28.06.18 11:49:54

Darmstadt, 28. Juni 2018 - Die CytoTools AG (ISIN DE000A0KFRJ1) hat im Juni 2018 ihre Anteile an der bestehenden Tochtergesellschaft DermaTools Biotech GmbH im Rahmen einer Kapitalerhöhung auf knapp 60 % erhöht. Damit investiert die Gesellschaft rund 1,5 Mio. Euro aus der zu Beginn des Monats erfolgreich platzierten Wandelanleihe und stattet die DermaTools mit den notwendigen liquiden Mitteln aus, um die anstehenden weiteren Schritte, zu denen insbesondere die klinische Phase zur Wirkstoffdosierung und die Phase III-Studie in Europa für DermaPro(R) zählen, zu realisieren. DermaPro(R) ist eine innovative Lösung zur Behandlung des diabetischen Fußsyndroms, dessen Vermarktung durch den indischen Lizenzpartner und Pharmakonzern Centaur Parmaceuticals nach der in Kürze erwarteten Abnahme der Produktionsstätten noch in diesem Jahr in Indien erfolgen soll. "Die Entwicklung und Durchführung der Vermarktung in diesem lokalen Markt liegt dabei ausschließlich im Verantwortungsbereich unseres Partners", betont Dr. Mark Andre Freyberg. "Wir haben aber ermutigende Signale erhalten, dass der Plan, wie ursprünglich vorgesehen, noch in diesem Jahr umgesetzt wird."

Cytotools erhöht Anteil

CytoTools AG erhöht Anteil an der DermaTools Biotech GmbH auf knapp 60 %Darmstadt, 28. Juni 2018 - Die CytoTools AG (ISIN DE000A0KFRJ1) hat im Juni 2018 ihre Anteile an der bestehenden Tochtergesellschaft DermaTools Biotech GmbH im Rahmen einer Kapitalerhöhung auf knapp 60 % erhöht. Damit investiert die Gesellschaft rund 1,5 Mio. Euro aus der zu Beginn des Monats erfolgreich platzierten Wandelanleihe und stattet die DermaTools mit den notwendigen liquiden Mitteln aus, um die anstehenden weiteren Schritte, zu denen insbesondere die klinische Phase zur Wirkstoffdosierung und die Phase III-Studie in Europa für DermaPro(R) zählen, zu realisieren. DermaPro(R) ist eine innovative Lösung zur Behandlung des diabetischen Fußsyndroms, dessen Vermarktung durch den indischen Lizenzpartner und Pharmakonzern Centaur Parmaceuticals nach der in Kürze erwarteten Abnahme der Produktionsstätten noch in diesem Jahr in Indien erfolgen soll. "Die Entwicklung und Durchführung der Vermarktung in diesem lokalen Markt liegt dabei ausschließlich im Verantwortungsbereich unseres Partners", betont Dr. Mark Andre Freyberg. "Wir haben aber ermutigende Signale erhalten, dass der Plan, wie ursprünglich vorgesehen, noch in diesem Jahr umgesetzt wird."

Antwort auf Beitrag Nr.: 58.084.954 von BICYPAPA am 28.06.18 09:42:39

Ein wenig Prinzip Hoffnung und der Glaube an den Verstand der FDA sind meine Begründung hierfür. Es macht für Cosmo nur Sinn Methylenblau MMX und Remimazolam zusammen zu vermarkten. Danach dann der Zulassungsantrag etwa Ende des Jahres für Remimazolam könnten dann die Kurstreiber für Paion sein. Nach der Kapitalmaßnahme für die Europastudie und berechtigter Hoffnung für Methylenblau MMX und in der Folge für Remimazolam bestehen eigentlich keine Begründungen mehr für einen Verkauf. Deshalb habe ich Paion heute wieder ins Depot aufgenommen.

Paion/Cosmo

Habe heute Paion wieder ins Depot aufgenommen. Ich kann mir vorstellen, dass im vorhinein Gespräche seitens COSMO mit der FDA stattgefunden haben und nun der offizielle Termin zur Klärung beitragen soll. Für den Vertrieb von Remimazolam in de USA zusammen mit Methylenblau MMX ist die Zulassung enorm wichtig.Ein wenig Prinzip Hoffnung und der Glaube an den Verstand der FDA sind meine Begründung hierfür. Es macht für Cosmo nur Sinn Methylenblau MMX und Remimazolam zusammen zu vermarkten. Danach dann der Zulassungsantrag etwa Ende des Jahres für Remimazolam könnten dann die Kurstreiber für Paion sein. Nach der Kapitalmaßnahme für die Europastudie und berechtigter Hoffnung für Methylenblau MMX und in der Folge für Remimazolam bestehen eigentlich keine Begründungen mehr für einen Verkauf. Deshalb habe ich Paion heute wieder ins Depot aufgenommen.