Deutsche Biotechwerte Fakten ab 2016 (Seite 10)

eröffnet am 03.01.16 16:22:15 von

neuester Beitrag 11.02.24 11:08:20 von

neuester Beitrag 11.02.24 11:08:20 von

Beiträge: 673

ID: 1.223.874

ID: 1.223.874

Aufrufe heute: 0

Gesamt: 39.446

Gesamt: 39.446

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 22.06.20, 20:50 | 143 | |

| gestern 18:41 | 139 | |

| gestern 23:55 | 120 | |

| heute 00:26 | 119 | |

| gestern 22:49 | 79 | |

| 04.02.24, 15:01 | 71 | |

| vor 38 Minuten | 55 | |

| gestern 23:07 | 51 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.002,02 | -1,44 | 264 | |||

| 2. | 2. | 26,58 | -0,63 | 137 | |||

| 3. | 3. | 178,01 | -2,44 | 77 | |||

| 4. | Neu! | 479,00 | -5,71 | 69 | |||

| 5. | 6. | 0,1855 | -1,85 | 67 | |||

| 6. | 15. | 17,550 | -4,10 | 63 | |||

| 7. | 5. | 131,88 | +1,75 | 48 | |||

| 8. | 18. | 5,2900 | -1,89 | 43 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 58.833.464 von BICYPAPA am 29.09.18 20:53:53

Vorschlagsliste DBI für 2019

Ich hab mal einen Screenshot mit den Werten gemacht, die 2019 den DBI gestalten sollen. Wenn ihr noch einen Wert kennt würde ich mich über eine kurze Info freuen.. Alle Werte sollen dann wieder gleich hoch gewichtet werden und der Index startet dann wieder neu mit 100.000 Punkten.

Antwort auf Beitrag Nr.: 58.821.905 von BICYPAPA am 28.09.18 10:46:21

Ich habe gestern und vorgestern die Positionen im Depot wieder hochgefahren. Die Cashquote beträgt jetzt ca 31%. Die Positionen im Tradingdepot habe ich neben Heidelberg Pharma, die immer in Erwartung einer Nachricht im Depot waren mit Evotec, MorphoSys und InfaRx ergänzt. Im Langfristdepot wurde Paion, Magforce und InfaRx eingebucht.

Es kann gut sein, dass der Einstieg zu früh war, doch ich rechne jetzt doch bei den Schwergewichten eher mit Gegenbewegungen. Dies möchte ich nutzen. Das Tradingdepot hat zur Zeit eine Performance von 31,3% seit Anfang des Jahres und belegt damit etwa Rang 30 von etwa 1570 Mitspielern. Ich habe noch zwei weitere Werte im Auge. Doch hier möchte ich noch den weiteren Newsflow abwarten, bevor ich reagiere.

So, das wars in Kürze von den deutschen Biotechwerten. Heute mal keine Tabelle.

Die Korrektur geht weiter

Die Börsen korrigieren fast überall und auch die Biotechwerte bleiben nicht verschont. In der letzten Woche gaben sie noch mal um etwa 3% ab und es verbleibt nur noch ein Jahresplus von ca 1%. Zweimal wurde die Performance von fast 15% wieder total abgebaut. Einzig Magforce kann sich nach einer Börsenbriefempfehlung behaupten. Auch der NBI Nasdaq Biotechindex korrigiert heftig von ca 15% Jahresperformance auf 9%.Ich habe gestern und vorgestern die Positionen im Depot wieder hochgefahren. Die Cashquote beträgt jetzt ca 31%. Die Positionen im Tradingdepot habe ich neben Heidelberg Pharma, die immer in Erwartung einer Nachricht im Depot waren mit Evotec, MorphoSys und InfaRx ergänzt. Im Langfristdepot wurde Paion, Magforce und InfaRx eingebucht.

Es kann gut sein, dass der Einstieg zu früh war, doch ich rechne jetzt doch bei den Schwergewichten eher mit Gegenbewegungen. Dies möchte ich nutzen. Das Tradingdepot hat zur Zeit eine Performance von 31,3% seit Anfang des Jahres und belegt damit etwa Rang 30 von etwa 1570 Mitspielern. Ich habe noch zwei weitere Werte im Auge. Doch hier möchte ich noch den weiteren Newsflow abwarten, bevor ich reagiere.

So, das wars in Kürze von den deutschen Biotechwerten. Heute mal keine Tabelle.

Antwort auf Beitrag Nr.: 58.821.905 von BICYPAPA am 28.09.18 10:46:21

Ich fange jetzt schon mit den Vorarbeiten für 2019 an. Ich suche noch nach neuen Biotechwerten aus Deutschland, die an der Börse notiert sind.

Aus der alten Liste wird der Sonderwunsch Sartorius gestrichen. Er hat einfach viel zu wenig mit Biotech zu tun.

Es gibt aber zwei Neuaufnahmen in diesem Jahr Erst mal die DERMAPHARM HOLDING SE Vertriebs und Herstellerfirma von rezeptfreien Medikamenten. Weil sie auch eigene Wirkstoffe herstellt und zur Zulassung bringt nehme ich sie mal als Biotechwert auf.

Dann als zweiten echten Biotechwert InflaRx, die aber an der Nasdaq notiert sind. Einige deutsche Börsen führen ebenfalls diesen Titel. Es scheint ein sehr interessanter Wert zu sein und ich werde hierzu später noch etwas posten.

Unten im link seht ihr die notierten Werte, die bis jetzt den neuen Biotechindex abbilden werden. Wenn ihr noch weitere Werte kennt, würde ich über einen kleinen Hinweis sehr freuen. Weitere Vorschläge nehme ich gerne auf.

https://www.wallstreet-online.de/watchlist/detail/39724789/p…

DBI Werte 2019

Liebe Biotechfreunde. Ich fange jetzt schon mit den Vorarbeiten für 2019 an. Ich suche noch nach neuen Biotechwerten aus Deutschland, die an der Börse notiert sind.

Aus der alten Liste wird der Sonderwunsch Sartorius gestrichen. Er hat einfach viel zu wenig mit Biotech zu tun.

Es gibt aber zwei Neuaufnahmen in diesem Jahr Erst mal die DERMAPHARM HOLDING SE Vertriebs und Herstellerfirma von rezeptfreien Medikamenten. Weil sie auch eigene Wirkstoffe herstellt und zur Zulassung bringt nehme ich sie mal als Biotechwert auf.

Dann als zweiten echten Biotechwert InflaRx, die aber an der Nasdaq notiert sind. Einige deutsche Börsen führen ebenfalls diesen Titel. Es scheint ein sehr interessanter Wert zu sein und ich werde hierzu später noch etwas posten.

Unten im link seht ihr die notierten Werte, die bis jetzt den neuen Biotechindex abbilden werden. Wenn ihr noch weitere Werte kennt, würde ich über einen kleinen Hinweis sehr freuen. Weitere Vorschläge nehme ich gerne auf.

https://www.wallstreet-online.de/watchlist/detail/39724789/p…

Antwort auf Beitrag Nr.: 58.649.499 von BICYPAPA am 08.09.18 12:14:58

DBI Deutscher Biotechindex:

Zwei mal versuchte der DBI seinen Anstieg aus dem letzten Jahr fortzusetzen. Doch bei etwa 15% Performance war erst mal Schluss und der DBI korrigierte sehr stark auf unter Jahresausgangsniveau.

Der zweite Ausbruch war einzig dem Affimed Deal geschuldet. Doch fast alle anderen Werte nutzten diese Möglichkeit zu einer Korrektur und es bleiben nur etwa 4% Jahresperformance übrig. Lustlosigkeit prägt im Augenblick das Bild bei den DBI Werten. Das Gegenstück an der Nasdaq NBI konnte seine Jahresperformance nach anfänglichen Schwächen nun auf über 14% ausbauen. Einige deutsche Werte, die an der Nasdaq notiert sind konnten davon profitieren.

Herausragend danach nur Affimed nach dem Superdeal und dann noch die Schwergewichte Qiagen, Morphosys und Evotec. Sonst konnte nur noch Biofrontera zu überzeugen BB Biotech profitiert von der starken NBI Performance. Bis auf Vita dann alle anderen Werte im negativen Bereich. Der gesamte Sektor korrigiert mächtig durch. Das kurz zur Lage bei den Biotechwerten. Die einzelnen Werte könnt ihr gleich dem Schaubild entnehmen.

Das Trading Depot

Damit lag ich mit meiner Taktik jetzt nur ganz gezielt Einzelwerte zu nehmen goldrichtig. Das Biotechdepot hat im Augenblick eine Cashquote von ca 83% und konnte seine Performance trotz heftiger Korrekturen von knapp 33% halten. Ich werde auch nur ganz gezielt bei entsprechender Nachrichtenlage investieren. Da ich weitere Korrekturen erwarte richte ich mich eher nach Charttechnik um nicht dem Negativtrend zum Opfer zu fallen. Es ist sehr schwer im Augenblick Punkte zu machen, da eigentlich kaum ein Wert noch performen möchte. Es drängen sich auch in der augenblicklichen Lage nicht so viele Werte auf.

Hier noch die Einzelstatistik seit Anfang des Jahres.

Lustlose Biotechwerte

Das Quartal geht heute zu Ende und ich sitze gerade über meiner DBI Deutsche Biotechindex Statistik. Eigentlich ist das gesamte Jahr bis auf wenige Ausreißer eher mit wenig Interesse geprägt.DBI Deutscher Biotechindex:

Zwei mal versuchte der DBI seinen Anstieg aus dem letzten Jahr fortzusetzen. Doch bei etwa 15% Performance war erst mal Schluss und der DBI korrigierte sehr stark auf unter Jahresausgangsniveau.

Der zweite Ausbruch war einzig dem Affimed Deal geschuldet. Doch fast alle anderen Werte nutzten diese Möglichkeit zu einer Korrektur und es bleiben nur etwa 4% Jahresperformance übrig. Lustlosigkeit prägt im Augenblick das Bild bei den DBI Werten. Das Gegenstück an der Nasdaq NBI konnte seine Jahresperformance nach anfänglichen Schwächen nun auf über 14% ausbauen. Einige deutsche Werte, die an der Nasdaq notiert sind konnten davon profitieren.

Herausragend danach nur Affimed nach dem Superdeal und dann noch die Schwergewichte Qiagen, Morphosys und Evotec. Sonst konnte nur noch Biofrontera zu überzeugen BB Biotech profitiert von der starken NBI Performance. Bis auf Vita dann alle anderen Werte im negativen Bereich. Der gesamte Sektor korrigiert mächtig durch. Das kurz zur Lage bei den Biotechwerten. Die einzelnen Werte könnt ihr gleich dem Schaubild entnehmen.

Das Trading Depot

Damit lag ich mit meiner Taktik jetzt nur ganz gezielt Einzelwerte zu nehmen goldrichtig. Das Biotechdepot hat im Augenblick eine Cashquote von ca 83% und konnte seine Performance trotz heftiger Korrekturen von knapp 33% halten. Ich werde auch nur ganz gezielt bei entsprechender Nachrichtenlage investieren. Da ich weitere Korrekturen erwarte richte ich mich eher nach Charttechnik um nicht dem Negativtrend zum Opfer zu fallen. Es ist sehr schwer im Augenblick Punkte zu machen, da eigentlich kaum ein Wert noch performen möchte. Es drängen sich auch in der augenblicklichen Lage nicht so viele Werte auf.

Hier noch die Einzelstatistik seit Anfang des Jahres.

Antwort auf Beitrag Nr.: 58.649.499 von BICYPAPA am 08.09.18 12:14:58

Ergebnis des Treffens Typ A - nächste Schritte

Dublin, Irland - 13. September 2018 - Cosmo Pharmaceuticals NV (SIX: COPN) hat heute nach Erhalt des offiziellen Sitzungsprotokolls des im Juli 2018 beantragten Treffens Typ A mit der Abteilung für medizinisches Bildgebung der US-amerikanischen Food and Drug Administration (FDA) ein regulatorisches Update vorgelegt. Bei diesem Treffen wurde das weitere Vorgehen für Methylenblau MMX diskutiert. Das Produkt dient zur Visualisierung von Läsionen bei Patienten, die sich einer Kolonoskopie unterziehen, um die Gesamterfassung von Adenomen und Karzinomen zu verbessern.

Cosmo hatte das Treffen des Typ A beantragt, um den «Complete Response Letter» für die Neuzulassung als Arzneimittel («NDA») von Methylenblau MMX zu besprechen. Dem Protokoll zufolge wurden einige der Probleme zwar gelöst, doch gibt es nach wie vor Meinungsverschiedenheiten mit der Prüfungsabteilung.

Cosmo wird das Verfahren zur formellen Streitbeilegung fortsetzen und in den nächsten Tagen beim Amt für Arzneimittelbewertung IV (ODE IV) im Zentrum für Arzneimittelbewertung und -forschung (CDER) eine Beschwerde einreichen, die über die Ebene der medizinischen Bildgebung hinausgeht.

Nach Eingang der Beschwerde wird erwartet, dass ODE IV innerhalb von 30 Tagen die Berufung einräumt, verweigert, eine Besprechung oder zusätzliche Informationen beantragt. Cosmo wird jeweils umgehend Updates zu diesem Prozess bereitstellen.

Quelle:

https://www.finanznachrichten.de/nachrichten-2018-09/4476199…

Paion 7 Cosmo Methylenblau

Regulatorisches Update von Cosmo Pharmaceuticals zu Methylenblau MMX:Ergebnis des Treffens Typ A - nächste Schritte

Dublin, Irland - 13. September 2018 - Cosmo Pharmaceuticals NV (SIX: COPN) hat heute nach Erhalt des offiziellen Sitzungsprotokolls des im Juli 2018 beantragten Treffens Typ A mit der Abteilung für medizinisches Bildgebung der US-amerikanischen Food and Drug Administration (FDA) ein regulatorisches Update vorgelegt. Bei diesem Treffen wurde das weitere Vorgehen für Methylenblau MMX diskutiert. Das Produkt dient zur Visualisierung von Läsionen bei Patienten, die sich einer Kolonoskopie unterziehen, um die Gesamterfassung von Adenomen und Karzinomen zu verbessern.

Cosmo hatte das Treffen des Typ A beantragt, um den «Complete Response Letter» für die Neuzulassung als Arzneimittel («NDA») von Methylenblau MMX zu besprechen. Dem Protokoll zufolge wurden einige der Probleme zwar gelöst, doch gibt es nach wie vor Meinungsverschiedenheiten mit der Prüfungsabteilung.

Cosmo wird das Verfahren zur formellen Streitbeilegung fortsetzen und in den nächsten Tagen beim Amt für Arzneimittelbewertung IV (ODE IV) im Zentrum für Arzneimittelbewertung und -forschung (CDER) eine Beschwerde einreichen, die über die Ebene der medizinischen Bildgebung hinausgeht.

Nach Eingang der Beschwerde wird erwartet, dass ODE IV innerhalb von 30 Tagen die Berufung einräumt, verweigert, eine Besprechung oder zusätzliche Informationen beantragt. Cosmo wird jeweils umgehend Updates zu diesem Prozess bereitstellen.

Quelle:

https://www.finanznachrichten.de/nachrichten-2018-09/4476199…

Trading Spotlight

DBI Deutscher Biotechindex

Kaum macht man eine Aussage schon wird man abgestraft. Waren in den letzten Wochen die Biotechwerte die Lieblinge an der Börse schlug die Stimmung genau mit einer Aussage schlagartig um.Der DBI konnte zwar vorher bedingt durch den Affimed Deal auf etwa 14% steigen doch in den letzten 7 Handelstagen gab der Index wieder fast 7% ab und notiert jtzt bei etwa 6,5%. Der NBI Nasdaq Biotech Index gab auch in den letzten Handelstagenvon etwa knapp 15% auf ca 10% Jahresgewinn ab

Von allen Biotechwerten gab es nur einen einzigen Gewinner und das war nach einem Deal in Österreich co.don.

Etwa 6 Werte unverändert und alle anderen Werte signifikant im Minus. Es gab also die letzte Woche nichts zu holen für uns, außer wir hätten auf co.don gesetzt.

Mein Tradingdepot hatte durch die vorsichtige Strategie nur einen Rückgang von ca 33% auf 31,7% zu verkraften.

Ich halte solche Rücksetzer gar nicht mal so schlecht, da sie oftmals wieder Chancen für den Einstieg bieten.

Heute noch mal eine Statistik der Biotechwerte mit der Performance seit Anfang des Jahres.

Antwort auf Beitrag Nr.: 58.594.208 von BICYPAPA am 02.09.18 11:04:33

Eine kleine Ergänzung zu der Magenta Kooperation.

In einem anderen Board wurde die Befürchtung geäußert, dass Magenta die Zusammenarbeit wieder beenden könnte. Natürlich sind Takeda und Magenta Therapeutics Optionsmodelle an denen sich diese Firmen an bestimmten Punkten für oder gegen einen Wirkstoff entscheiden müssen. Doch bis jetzt sind bei Magenta die Befürchtungen fehl am Platz. Gerade die Aminitin Variante steht im Mittelpunkt dieser neuen Anwendungsmethode bei der Vorbereitung der Knochenmarktransplantation.

Näheres hierzu von Heidelberg Pharma könnt ihr gut von der Präsentation der Hauptversammlung entnehmen. Sie ist in Deutsch geschrieben.

http://heidelberg-pharma.com/files/20180626_HV-Prsentation-2…

Die Sichtweise und die Wichtigkeit für Magenta ist klar in deren Webseite dokumentiert. Es lohnt sich da mal reinzuschauen worum es da eigentlich geht.

https://www.magentatx.com/

Es werden Befürchtungen geäußert, dass Magenta ebenso die Zusammenarbeit wie vor etwa 3 Jahren Roche mit Heidelberg Pharma aufkündigen könnte. Doch genau das Gegenteil ist der Fall. Innerhalb kürzester Zeit sind sie schon mit zwei Wirkstoffen MGTA-C100 und MGTA-C200 in die vorklinische Phase vorgedrungen. Sie legen dabei ein enormes Tempo vor. Mit MGTA-C300 sind sie noch in der Recherchephase. Über den vierten Kandidaten ist mir bis jetzt nichts bekannt.

Also mit dem großen Hoffnungsträger Redectane in Phase 3. Dann mit dem eigenen Wirkstoff HDP-101 deuten sich jetzt direkt zwei weitere Kandidaten aus der Magenta Kooperation für die klinische Entwicklung an. Natürlich ist bei Biotechwerten alles mit Risiko verbunden. Doch hier sieht es mir allerdings nicht nach einer Aufkündigung der Zusammenarbeit an. Im Gegenteil. Ich rechne da eher mit neuen Kooperationen und Partnerschaften für Heidelberg Pharma. Natürlich sind Biotechwerte immer risikobehaftet. Doch mit Redectane, die alleine Heidelberg Pharma schon zu einem lohnenden Investment machen, kommen ja noch die Eigenentwicklungen und die der Partnerschaften dazu. Aber durch Redectane ist das Risiko enorm abgemindert.

Heidelberg Pharma AG | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/1265064-neustebe…

Heidelberg Pharma / Magenta

Eine kleine Ergänzung zu der Magenta Kooperation.

In einem anderen Board wurde die Befürchtung geäußert, dass Magenta die Zusammenarbeit wieder beenden könnte. Natürlich sind Takeda und Magenta Therapeutics Optionsmodelle an denen sich diese Firmen an bestimmten Punkten für oder gegen einen Wirkstoff entscheiden müssen. Doch bis jetzt sind bei Magenta die Befürchtungen fehl am Platz. Gerade die Aminitin Variante steht im Mittelpunkt dieser neuen Anwendungsmethode bei der Vorbereitung der Knochenmarktransplantation.

Näheres hierzu von Heidelberg Pharma könnt ihr gut von der Präsentation der Hauptversammlung entnehmen. Sie ist in Deutsch geschrieben.

http://heidelberg-pharma.com/files/20180626_HV-Prsentation-2…

Die Sichtweise und die Wichtigkeit für Magenta ist klar in deren Webseite dokumentiert. Es lohnt sich da mal reinzuschauen worum es da eigentlich geht.

https://www.magentatx.com/

Es werden Befürchtungen geäußert, dass Magenta ebenso die Zusammenarbeit wie vor etwa 3 Jahren Roche mit Heidelberg Pharma aufkündigen könnte. Doch genau das Gegenteil ist der Fall. Innerhalb kürzester Zeit sind sie schon mit zwei Wirkstoffen MGTA-C100 und MGTA-C200 in die vorklinische Phase vorgedrungen. Sie legen dabei ein enormes Tempo vor. Mit MGTA-C300 sind sie noch in der Recherchephase. Über den vierten Kandidaten ist mir bis jetzt nichts bekannt.

Also mit dem großen Hoffnungsträger Redectane in Phase 3. Dann mit dem eigenen Wirkstoff HDP-101 deuten sich jetzt direkt zwei weitere Kandidaten aus der Magenta Kooperation für die klinische Entwicklung an. Natürlich ist bei Biotechwerten alles mit Risiko verbunden. Doch hier sieht es mir allerdings nicht nach einer Aufkündigung der Zusammenarbeit an. Im Gegenteil. Ich rechne da eher mit neuen Kooperationen und Partnerschaften für Heidelberg Pharma. Natürlich sind Biotechwerte immer risikobehaftet. Doch mit Redectane, die alleine Heidelberg Pharma schon zu einem lohnenden Investment machen, kommen ja noch die Eigenentwicklungen und die der Partnerschaften dazu. Aber durch Redectane ist das Risiko enorm abgemindert.

Heidelberg Pharma AG | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/1265064-neustebe…

Antwort auf Beitrag Nr.: 58.557.422 von BICYPAPA am 29.08.18 09:25:15was fuer ein geschwaffel von diesem volker glaser !

Antwort auf Beitrag Nr.: 58.589.873 von BICYPAPA am 01.09.18 11:27:08

In meinem letzten Beitrag waren doch zu viele Fehler drin. Deshalb korrigiere und ergänze ich meine Ausführung zu Heidelberg Pharma.

Heidelberg Pharma:

Eine aktuelle Präsentation von Heidelberg Pharma könnt ihr dem folgendem link entnehmen.

http://heidelberg-pharma.com/files/201807_HD-Pharma-Company-…

Eine Version von der Hauptversammlung in Deutsch.

http://heidelberg-pharma.com/files/20180626_HV-Prsentation-2…

Ein Wert, der schon lange in meinem Depot ist und eigentlich durch Unauffälligkeit sich etwas versteckte. Manchmal haben es diese Werte in sich. Deshalb kurz eine Vorstellung und ein Update zu

Heidelberg Pharma.

Man kann Heidelberg Pharma grob in vier Teilbereiche eingliedern.

1. Das Wilex Erbe mit Redectane und Mesupron.

2. Die eigene ATAC Pipeline mit Amanitin Wirkstoffen

3. Die ATAC Technologie Partner

4. Die Kooperationtspartnerschaften

1. Das Wilex Erbe mit Redectane und Mesupron.

Zu diesem Erbe gehören die beiden Wirkstoffe Mesupron und Redectane.

Mesupron ist ein Krebswirkstoff und ist an Link Health in China und Redhill für ROW in Israel auslizensiert. Es sollte schon länger eine Phase 1/2 gestartet werden. Doch Redhill setzt im Augenblick durch die Kassenlage ihre Prioriitäten in ihrer Pipeline anders und so ist dieser Wirkstoff wohl im Augenblick nicht so interessant für sie. Wir sollten diesem Wirkstoff jetzt nicht so viel Bedeutung zumessen. Bei Aktivitäten der Lizenznehmer wird Mesupron dann auch wieder in den Fokus rücken.

Redectane, ursprünglich ein Diagnostikum in der Entwicklung von Wilex bei Nierenkrebs ist an den Spezialisten Telix in Australien auslizensiert. Der Name diesse Wirkstoffes taucht auch in verschiedenen Benennungen auf TLX-250 ist die Telix Bezeichnung. Girentuximab der Wirkstoffname von Wilex. In verschiedenen Anwendungen je nach diagnostischer oder therapeutischer Anwendung sind auch noch anderen Namen gebräuchlich.

Und Redectane könnte schon in kurzer Zeit ein Goldesel für Heidelberg Pharma werden. In den letzten Tagen hat Telix in Europa den Antrag für die Durchführung einer Phase 3 Studie in EU gestellt. Es läuft noch eine weitere kleine vorbereitende Phase 3 Studie in Holland, die aber in einigen Tagen beendet sein dürfte. Warum jetzt ein Goldesel. Heidelberg Pharma hat für diesen Wirkstoff enorm günstige Konditionen ausgehandelt. In Kürze dürfte die Phase 3 Studie nach dem Antrag von Telix für die bilddiagnostische Anwendung starten. Die Märkte in USA und ROW sollten dann bald folgen. Nach einer aktuellen Studie soll der Umsatz für die diagnostische Anwendung bei etwa 70 Millionen € liegen. Heidelberg Pharma erhält neben den Milestones noch eine Umsatzbeteiligung von 30%.

Ebenfalls ist TLX-250 Redectane für die therapeutische Anwendung geeignet. Hier wird das Umsatzvolumen auf über 450 Millionen € geschätzt. Die Umsatzbeteiligung liegt für Heidelberg Pharma bei ca 5%. Es soll hier bald mehrere Phase 2 Studien starten. Vorbereitende Studien laufen bereits in Holland Vom Gesamtumsatz dürfte die Beteiligung für Heidelberg Pharma etwa gleich hoch sein wie in der diagnostischen Anwendung.

Telix geht zur Zeit Kooperationen mit TLX-250 in anderen Indikationen ein. Aus Berichten laut Telix eignen sich mehrere Arten von Krebs für diesen Wirkstoffkandidaten. Auch hier würden Heidelberg Pharma dann langfristig für jede Indikationserweiterung 5% an Umsatzbeteiligung zustehen. Das Gesamtumsatzvolumen dürfte dann geschätzt langfristig noch mal weit über 1 Milliarden € liegen.

Das zur Langfristperspektive von Redectane. Die Finanzierung und Vermarktung kostet dabei Heidelberg Pharma nichts mehr, da Telix und die Partner alle Kosten übernehmen.

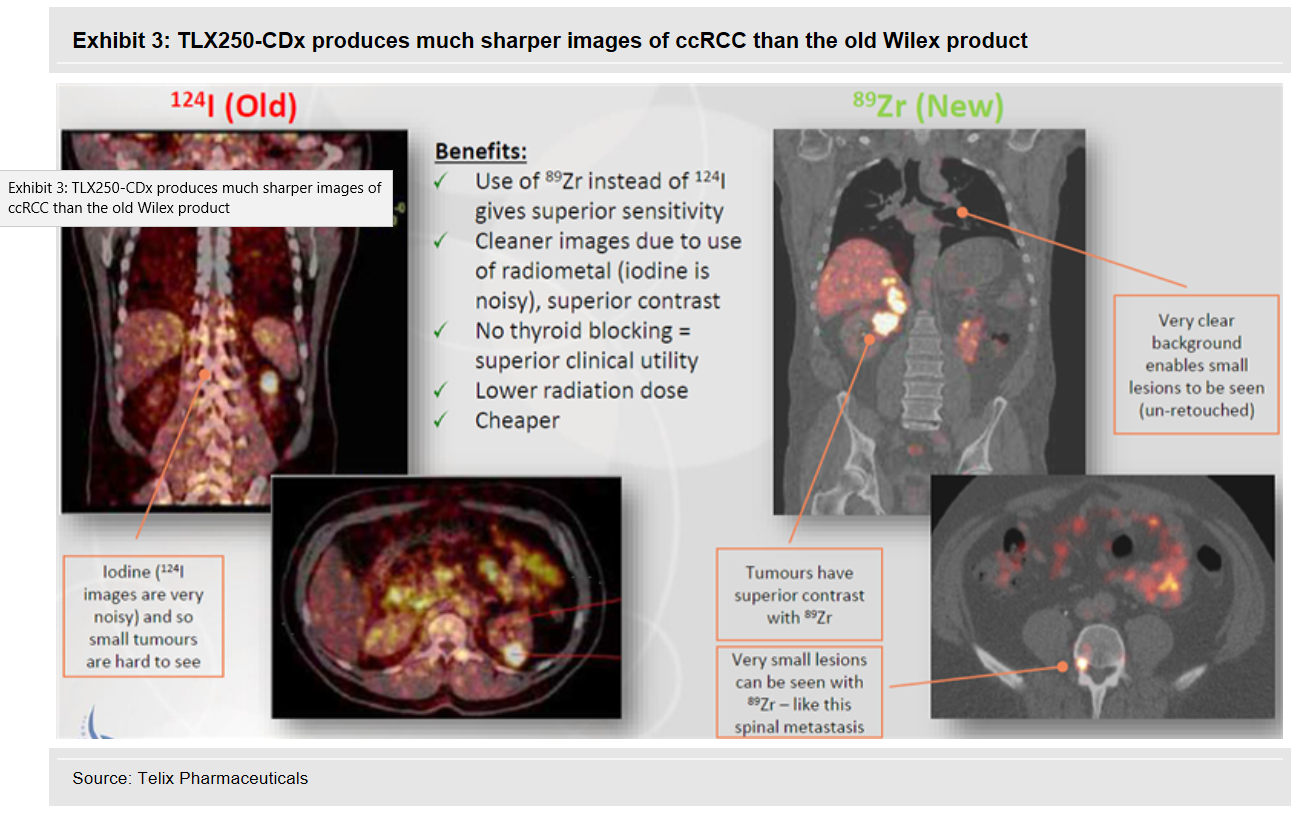

Wilex selber hatte damals bei der Zulassung große Schwierigkeiten Redectane als Diagnostikum wegen der Sensitivität zugelassen zu bekommen. Doch Telix hat dieses Präparat geändert und die Isotopen ausgetauscht. Die Verbesserung sind jetzt im folgendem Schaubild sichtbar und die Sensitivität Probleme mit Redectane scheinen gelöst.

2. Die eigene ATAC Pipeline mit Amanitin Wirkstoffen.

Das sind die eigenen Amanitin Wirkstoffe, die Heidelberg Pharma in der Entwicklung hat. Amanitin ist das Gift des Knollenblätterpilzes und soll nun bei der Bekämpfung von Krebs helfen. Dabei soll dieser Wirkstoff die Fähigkeit haben Resistenzen zu durchbrechen. Weiterhin sollen dann auch ruhende und sich teilende Krebszellen von diesem Krebswirkstoff eliminiert werden. Der Fokus liegt im Augenblick auf HDP-101 in der Anwendung beim Multiplen Myelom. Es wurden schon Gespräche mit den zuständigen Behörden geführt und der Sprung in die klinische Entwicklung steht kurz bevor. Das Umsatzvolumen für diese Indikation wird von Heidelberg Pharma wird für diese Indikation bei etwa 1,8 Milliarden Doller angegeben. Doch man sollte einfach mal abwarten wie die weitere Planung mit diesem Wirkstoff ist und welche Vermarktungsmodelle dann gewählt werden. Doch mit dem Übergang in die klinische Entwicklung steht für Heidelberg Pharma ein wichtiger Meilenstein an.

Weitere Wirkstoffe werden vorangetrieben, befinden sich aber noch in sehr frühen Entwicklungsstadien.

3. Die ATAC Technologie Partner

In den letzten 15 Monaten konnte Heidelberg Pharma zwei große Entwicklungsvereinbarungen mit Takeda und Magenta Therapeutics eingehen. Man vereinbarte ein Optionsmodell, an deren Ende dann die Entscheidung der Partner steht. Sollten die Partner die Option eingehen werden dann folgende Vereinbarungen gültig.

Takeda: Man arbeitet an drei Wirkstoffen, deren Ziel aus verständlichen Geheimhaltungsgründen nicht veröffentlicht ist. Bei einer positiven Entscheidung werden dann bis zur kompletten Entwicklung dann ca 330 Millione $ fällig. Die Entwicklung übernimmt der Partner. Bei Vermarktung gibt es dann noch einmal Umsatzbeteiligungen.

Magenta Therapeutics: Mit einer ganz neuen revolutionären Anwendung bei der Knochenmarktransplantation. Mit dem Wirkstoff, der zusammen entwickelt wird sollen dann noch vorhandene Krebszellen eliminiert werden und so ein patientenschonendes Verfahren möglich sein. Auf der letzten Hauptversammlung wurde dieses Verfahren besonders herausgestellt. Die finanziellen Konditionen bei bis zu 4 Wirkstoffen. Bei positiver Optionsentscheidungen für die Wirkstoffe dann 330 Millionen Milestones an Heidelberg Pharma und bei Erfolg anschließende Umsatzbeteiligung.

4. Die Kooperationspartnerschaften

Es gibt einige Kooperationspartnerschaften, die ich nicht mehr so weit ausführen und nur kurz erwähnen möchte.

1. Es besteht eine Kooperation mit Advanced Proteom Therapeutics

2. Es besteht eine Partnerschaft mit Nordic Nanovector mit denen gemeinsam ein Wirkstoff erarbeitet werden soll. Man hat sich erst kürzlich getroffen und die weitere Zusammenarbeit über einen Wirkstoffkandidaten diskutiert

3. Ebenfalls vor einigen Monaten wurde eine vertrauliche Lizenzvereinbarung mit der Universität von Texas und dem MD Anderson Cancer Center abgeschlossen. Es geht hier um den interessanten Ansatz die Amanitin Anwendung in eine personalisierte Medizin zu überführen. Grundlage hierfür sind die TP53/RNA Forschungen.

Meine Beurteilung:

So eine breiten Palette mit so vielen erfolgversprechenden Anwendungen gibt es nicht viele Werte in Deutschland. Als größter Investor zeichnet Dievini Hopp verantwortlich, die mittlerweile etwa 75% an dieser Firma besitzen.

Der baldige Start in die Phase 1 mit HDP-101 mit einem Amanitin Wirkstoff. Zusätzlich noch zukünftige weitere Partnerschaften mit dem erfolgversprechenden Wirkstoff Amanitin. Und letztendlich die Optionsentscheidungen der Partner Takeda und Magenta dürften für weitere Kursimpulse sorgen. Erfolgspotential bieten dann noch langfristig noch die Kooperationen, die jetzt noch gar nicht abschätzbar sind.

Als Absicherung dann noch die riesigen Erfolgsaussichten mit dem Wirkstoff Redectane/TLX-250, der sich nun bald in Phase 3 befindet. Ohne weitere Investition wird Heidelberg Pharma in etwa 2 Jahre erste Umsatzbeteilgungen generieren. Mittel bis langfristig dürften dann die Einnahmen nur für Redectane bei über 50 Millionen € liegen. Wie oben angesprochen dies alles ohne weitere Investition und Vertriebskosten. Da es sich um ein Facharztpräparat zur Diagnose handelt, dürfte auch die Marktdurchdringung innerhalb kürzester Zeit geschehen.

Einen Deal wie bei Affimed mit Roche halte ich gerade bei Heidelberg Pharma jederzeit bei diesen Erfolgsaussichten für möglich. Kursbelastend sind noch einige Wandler die seit Anfang des Jahres bei etwa 2,60€ jederzeit gewandelt werden können. Kurssicherheit bringt Hopp Dievini, die ihr Investment wohl nicht verkommen lassen. Bei Bedarf standen sie Heidelberg Pharma immer mit Finanzen, auch kurzfristig zur Seite. Sollte eine Überbrückung bis zu den ersten Redectane Umsatzbeteiligungen nötig sein rechne ich auch weiterhin mit der Unterstützung von Dievini Hopp. Neue Partnerschaften und Optionsentscheidungen könnten die Finanzsituation innerhalb kürzester Zeit sehr positiv verändern. Finanziell ist man mit der jetzigen planbaren Entwicklung im Augenblick bis in das Jahr 2020 gesichert.

Das kurz meine (BICYPAPA) Einschätzung zu Heidelberg Pharma in der korrigierten Version vom 2.9.2018

2. Versuch Heidelberg Pharma

In meinem letzten Beitrag waren doch zu viele Fehler drin. Deshalb korrigiere und ergänze ich meine Ausführung zu Heidelberg Pharma.

Heidelberg Pharma:

Eine aktuelle Präsentation von Heidelberg Pharma könnt ihr dem folgendem link entnehmen.

http://heidelberg-pharma.com/files/201807_HD-Pharma-Company-…

Eine Version von der Hauptversammlung in Deutsch.

http://heidelberg-pharma.com/files/20180626_HV-Prsentation-2…

Ein Wert, der schon lange in meinem Depot ist und eigentlich durch Unauffälligkeit sich etwas versteckte. Manchmal haben es diese Werte in sich. Deshalb kurz eine Vorstellung und ein Update zu

Heidelberg Pharma.

Man kann Heidelberg Pharma grob in vier Teilbereiche eingliedern.

1. Das Wilex Erbe mit Redectane und Mesupron.

2. Die eigene ATAC Pipeline mit Amanitin Wirkstoffen

3. Die ATAC Technologie Partner

4. Die Kooperationtspartnerschaften

1. Das Wilex Erbe mit Redectane und Mesupron.

Zu diesem Erbe gehören die beiden Wirkstoffe Mesupron und Redectane.

Mesupron ist ein Krebswirkstoff und ist an Link Health in China und Redhill für ROW in Israel auslizensiert. Es sollte schon länger eine Phase 1/2 gestartet werden. Doch Redhill setzt im Augenblick durch die Kassenlage ihre Prioriitäten in ihrer Pipeline anders und so ist dieser Wirkstoff wohl im Augenblick nicht so interessant für sie. Wir sollten diesem Wirkstoff jetzt nicht so viel Bedeutung zumessen. Bei Aktivitäten der Lizenznehmer wird Mesupron dann auch wieder in den Fokus rücken.

Redectane, ursprünglich ein Diagnostikum in der Entwicklung von Wilex bei Nierenkrebs ist an den Spezialisten Telix in Australien auslizensiert. Der Name diesse Wirkstoffes taucht auch in verschiedenen Benennungen auf TLX-250 ist die Telix Bezeichnung. Girentuximab der Wirkstoffname von Wilex. In verschiedenen Anwendungen je nach diagnostischer oder therapeutischer Anwendung sind auch noch anderen Namen gebräuchlich.

Und Redectane könnte schon in kurzer Zeit ein Goldesel für Heidelberg Pharma werden. In den letzten Tagen hat Telix in Europa den Antrag für die Durchführung einer Phase 3 Studie in EU gestellt. Es läuft noch eine weitere kleine vorbereitende Phase 3 Studie in Holland, die aber in einigen Tagen beendet sein dürfte. Warum jetzt ein Goldesel. Heidelberg Pharma hat für diesen Wirkstoff enorm günstige Konditionen ausgehandelt. In Kürze dürfte die Phase 3 Studie nach dem Antrag von Telix für die bilddiagnostische Anwendung starten. Die Märkte in USA und ROW sollten dann bald folgen. Nach einer aktuellen Studie soll der Umsatz für die diagnostische Anwendung bei etwa 70 Millionen € liegen. Heidelberg Pharma erhält neben den Milestones noch eine Umsatzbeteiligung von 30%.

Ebenfalls ist TLX-250 Redectane für die therapeutische Anwendung geeignet. Hier wird das Umsatzvolumen auf über 450 Millionen € geschätzt. Die Umsatzbeteiligung liegt für Heidelberg Pharma bei ca 5%. Es soll hier bald mehrere Phase 2 Studien starten. Vorbereitende Studien laufen bereits in Holland Vom Gesamtumsatz dürfte die Beteiligung für Heidelberg Pharma etwa gleich hoch sein wie in der diagnostischen Anwendung.

Telix geht zur Zeit Kooperationen mit TLX-250 in anderen Indikationen ein. Aus Berichten laut Telix eignen sich mehrere Arten von Krebs für diesen Wirkstoffkandidaten. Auch hier würden Heidelberg Pharma dann langfristig für jede Indikationserweiterung 5% an Umsatzbeteiligung zustehen. Das Gesamtumsatzvolumen dürfte dann geschätzt langfristig noch mal weit über 1 Milliarden € liegen.

Das zur Langfristperspektive von Redectane. Die Finanzierung und Vermarktung kostet dabei Heidelberg Pharma nichts mehr, da Telix und die Partner alle Kosten übernehmen.

Wilex selber hatte damals bei der Zulassung große Schwierigkeiten Redectane als Diagnostikum wegen der Sensitivität zugelassen zu bekommen. Doch Telix hat dieses Präparat geändert und die Isotopen ausgetauscht. Die Verbesserung sind jetzt im folgendem Schaubild sichtbar und die Sensitivität Probleme mit Redectane scheinen gelöst.

2. Die eigene ATAC Pipeline mit Amanitin Wirkstoffen.

Das sind die eigenen Amanitin Wirkstoffe, die Heidelberg Pharma in der Entwicklung hat. Amanitin ist das Gift des Knollenblätterpilzes und soll nun bei der Bekämpfung von Krebs helfen. Dabei soll dieser Wirkstoff die Fähigkeit haben Resistenzen zu durchbrechen. Weiterhin sollen dann auch ruhende und sich teilende Krebszellen von diesem Krebswirkstoff eliminiert werden. Der Fokus liegt im Augenblick auf HDP-101 in der Anwendung beim Multiplen Myelom. Es wurden schon Gespräche mit den zuständigen Behörden geführt und der Sprung in die klinische Entwicklung steht kurz bevor. Das Umsatzvolumen für diese Indikation wird von Heidelberg Pharma wird für diese Indikation bei etwa 1,8 Milliarden Doller angegeben. Doch man sollte einfach mal abwarten wie die weitere Planung mit diesem Wirkstoff ist und welche Vermarktungsmodelle dann gewählt werden. Doch mit dem Übergang in die klinische Entwicklung steht für Heidelberg Pharma ein wichtiger Meilenstein an.

Weitere Wirkstoffe werden vorangetrieben, befinden sich aber noch in sehr frühen Entwicklungsstadien.

3. Die ATAC Technologie Partner

In den letzten 15 Monaten konnte Heidelberg Pharma zwei große Entwicklungsvereinbarungen mit Takeda und Magenta Therapeutics eingehen. Man vereinbarte ein Optionsmodell, an deren Ende dann die Entscheidung der Partner steht. Sollten die Partner die Option eingehen werden dann folgende Vereinbarungen gültig.

Takeda: Man arbeitet an drei Wirkstoffen, deren Ziel aus verständlichen Geheimhaltungsgründen nicht veröffentlicht ist. Bei einer positiven Entscheidung werden dann bis zur kompletten Entwicklung dann ca 330 Millione $ fällig. Die Entwicklung übernimmt der Partner. Bei Vermarktung gibt es dann noch einmal Umsatzbeteiligungen.

Magenta Therapeutics: Mit einer ganz neuen revolutionären Anwendung bei der Knochenmarktransplantation. Mit dem Wirkstoff, der zusammen entwickelt wird sollen dann noch vorhandene Krebszellen eliminiert werden und so ein patientenschonendes Verfahren möglich sein. Auf der letzten Hauptversammlung wurde dieses Verfahren besonders herausgestellt. Die finanziellen Konditionen bei bis zu 4 Wirkstoffen. Bei positiver Optionsentscheidungen für die Wirkstoffe dann 330 Millionen Milestones an Heidelberg Pharma und bei Erfolg anschließende Umsatzbeteiligung.

4. Die Kooperationspartnerschaften

Es gibt einige Kooperationspartnerschaften, die ich nicht mehr so weit ausführen und nur kurz erwähnen möchte.

1. Es besteht eine Kooperation mit Advanced Proteom Therapeutics

2. Es besteht eine Partnerschaft mit Nordic Nanovector mit denen gemeinsam ein Wirkstoff erarbeitet werden soll. Man hat sich erst kürzlich getroffen und die weitere Zusammenarbeit über einen Wirkstoffkandidaten diskutiert

3. Ebenfalls vor einigen Monaten wurde eine vertrauliche Lizenzvereinbarung mit der Universität von Texas und dem MD Anderson Cancer Center abgeschlossen. Es geht hier um den interessanten Ansatz die Amanitin Anwendung in eine personalisierte Medizin zu überführen. Grundlage hierfür sind die TP53/RNA Forschungen.

Meine Beurteilung:

So eine breiten Palette mit so vielen erfolgversprechenden Anwendungen gibt es nicht viele Werte in Deutschland. Als größter Investor zeichnet Dievini Hopp verantwortlich, die mittlerweile etwa 75% an dieser Firma besitzen.

Der baldige Start in die Phase 1 mit HDP-101 mit einem Amanitin Wirkstoff. Zusätzlich noch zukünftige weitere Partnerschaften mit dem erfolgversprechenden Wirkstoff Amanitin. Und letztendlich die Optionsentscheidungen der Partner Takeda und Magenta dürften für weitere Kursimpulse sorgen. Erfolgspotential bieten dann noch langfristig noch die Kooperationen, die jetzt noch gar nicht abschätzbar sind.

Als Absicherung dann noch die riesigen Erfolgsaussichten mit dem Wirkstoff Redectane/TLX-250, der sich nun bald in Phase 3 befindet. Ohne weitere Investition wird Heidelberg Pharma in etwa 2 Jahre erste Umsatzbeteilgungen generieren. Mittel bis langfristig dürften dann die Einnahmen nur für Redectane bei über 50 Millionen € liegen. Wie oben angesprochen dies alles ohne weitere Investition und Vertriebskosten. Da es sich um ein Facharztpräparat zur Diagnose handelt, dürfte auch die Marktdurchdringung innerhalb kürzester Zeit geschehen.

Einen Deal wie bei Affimed mit Roche halte ich gerade bei Heidelberg Pharma jederzeit bei diesen Erfolgsaussichten für möglich. Kursbelastend sind noch einige Wandler die seit Anfang des Jahres bei etwa 2,60€ jederzeit gewandelt werden können. Kurssicherheit bringt Hopp Dievini, die ihr Investment wohl nicht verkommen lassen. Bei Bedarf standen sie Heidelberg Pharma immer mit Finanzen, auch kurzfristig zur Seite. Sollte eine Überbrückung bis zu den ersten Redectane Umsatzbeteiligungen nötig sein rechne ich auch weiterhin mit der Unterstützung von Dievini Hopp. Neue Partnerschaften und Optionsentscheidungen könnten die Finanzsituation innerhalb kürzester Zeit sehr positiv verändern. Finanziell ist man mit der jetzigen planbaren Entwicklung im Augenblick bis in das Jahr 2020 gesichert.

Das kurz meine (BICYPAPA) Einschätzung zu Heidelberg Pharma in der korrigierten Version vom 2.9.2018

Antwort auf Beitrag Nr.: 58.556.771 von BICYPAPA am 29.08.18 07:50:30

Doch erst mal zu dem DBI Update. Der Sieger im letzten Monat heißt Affimed, die mit einem riesigen Deal Einen sehr schönen Verlauf zeigen noch Evotec, Medigene und Magforce im letzten Monat.

Qiagen, Biofrontera, Paion, Pieris und Nanorepro mit positiven Vorzeichen und einem günstigen Umfeld für Biotechwerte.

für die Schlagzeilen sorgten. Auch Mologen meldet eine Verhandlung über eine Auslizensierung. Doch hier ist die Nachrichtenlage um Mologen sehr unklar. Personalien werden offen im Board diskutiert und eine Entscheidungsfindung ist für Außenstehende unmöglich. Deshalb ist hier erst mal sehr große Vorsicht angesagt.

Die Biotechwerte werden wieder sehr gemocht und der NBI Nasdaq Biotechindex verzeichnet diese Jahr mittlerweile eine Performance von 14,4%. Der DBI verzeichnet jetzt auch eine Performance von ca. 12,5 %. Doch nur 10 Werte, allen voran Affimed von 28 deutschen Biotechwerte sind dafür nennenswert verantwortlich. Ca. 20 Werte notieren im negativen Bereich.

Mein DBI Depot konnte wieder signifikant zulegen und verzeichnet jetzt eine Performance von knapp 32% und belegt etwa Rang 40 von 1540 Spielteilnehmern. Das Langfristdepot auch weiter im Aufwärtstrend mit jetzt einer Performance von ca 65%. Allerdings wurde das Depot am 12.11. letzten Jahres gestartet.

Eine Einzelaufstellung mache ich dann nächstes mal wieder, da ich heute ein Update zu Heidelberg Pharma schreiben wollte.

Heidelberg Pharma:

Eine aktuelle Präsentation könnt ihr dem folgendem link entnehmen.

http://heidelberg-pharma.com/files/201807_HD-Pharma-Company-…

Ein Wert, der schon lange in meinem Depot ist und eigentlich durch Unauffälligkeit sich etwas versteckte. Manchmal haben es diese Werte in sich. Deshalb kurz eine Vorstellung und ein Update.

Man kann Heidelberg Pharma grob in vier Teilbereiche eingliedern.

1. Das Wilex Erbe mit Redectane und Mesupron.

2. Die eigene ATAC Pipeline

3. Die ATAC Technologie Partner

4. Die Kooperationtspartnerschaften

1. Das Wilex Erbe mit Redectane und Mesupron.

Zu diesem Erbe gehören die beiden Wirkstoffe Mesupron und Redectane.

Mesupron ist an Link Health in China und Redhill für ROW in Israel auslizensiert. Es sollte schon länger eine Phase 1/2 gestartet werden. Doch Redhill setzt im Augenblick durch die Kassenlage ihre Prioriitäten in ihrer Pipeline anders und so ist dieser Wirkstoff wohl im Augenblick nicht so interessant für sie. Wir sollten diesem Wirkstoff jetzt nicht so viel Bedeutung zumessen.

Redectane ist an den Spezialisten Telix in Australien auslizensiert. Der Name diesse Wirkstoffes taucht auch in verschiedenen Benennungen auf TLX-250 ist die Telix Bezeichnung. Girentuximab der Wirkstoffname von Wilex. In verschiedenen Anwendungen je nach diagnostischer oder therapeutischer Anwendung sind auch noch anderen Namen gebräuchlich.

Und Redectane könnte schon in kurzer Zeit ein Goldesel für Heidelberg Pharma werden. In den letzten Tagen hat Telix in Europa den Antrag für die Durchführung einer Phase 3 Studie gestellt. Es läuft noch eine weitere kleine Phase 3 Studie, die aber in einigen Tagen beendet sein dürfte. Warum jetzt ein Goldesel. Heidelberg Pharma hat für diesen Wirkstoff enorm günstige Konditionen ausgehandelt.

In Kürze dürfte die Phase 3 Studie für die bilddiagnostische Anwendung starten. Die Märkte in USA und ROW sollten dann bald folgen. Nach einer aktuellen Studie soll der Umsatz für die diagnostische Anwendung bei etwa 70 Millionen € liegen. Heidelberg Pharma erhält neben den Milestones noch eine Umsatzbeteiligung von 30%

Ebenfalls ist TLX-250 Redectane für die therapeutische Anwendung geeignet. Hier wird das Umsatzvolumen auf über 450 Millionen € geschätzt. Die Umsatzbeteiligung liegt für Heidelberg Pharma bei ca 5%. Es soll hier bald eine Phase 2 starten. Vorbereitende Studien laufen bereits in Holland Vom Volumen dürfte die Beteiligung für Heidelberg Pharma etwa gleich hoch sein wie in der diagnostischen Anwendung.

Telix geht zur Zeit Kooperationen mit TLX-250 in anderen Indikationen ein. Aus Berichten eignen sich mehrere Arten von Krebs für diesen Kandidaten. Auch hier würden Heidelberg Pharma dann langfristig für jede Indikationserweiterung 5% an Umsatzbeteiligung zustehen. Das Volumen dürfte dann geschätzt langfristig noch mal über 1 Milliarden € liegen. Das zur Langfristperspektive von Redectane.

Die Finanzierung und Vermarktung kostet dabei Heidelberg Pharma nichts mehr, da Telix und die Partner alle Kosten übernehmen.

Dies in Kürze zu Redectane.

2.Die ATAC Pipeline

Das sind die eigenen Wirkstoffe, die Heidelberg Pharma in der Entwicklung hat. Der Fokus liegt im Augenblick auf HDP-101 in der Anwendung beim Multiplen Myelom. Es wurden schon Gespräche mit den zuständigen Behörden geführt und der Sprung in die klinische Entwicklung steht kurz bevor. Das Umsatzvolumen für diese Indikation wird von Heidelberg Pharma wird für diese Indikation bei etwa 1,8 Milliarden Doller angegeben. Doch man sollte einfach mal abwarten wie die weitere Planung mit diesem Wirkstoff ist und welche Vermarktungsmodelle dann gewählt werden. Doch mit dem Übergang in die klinische Entwicklung steht für Heidelberg Pharma ein wichtiger Meilenstein an.

Weitere Entwicklungen werden vorangetrieben, befinden sich aber noch in sehr frühen Entwicklungsstadien.

3. Die ATAC Technologie Partner

In den letzten 15 Monaten konnte Heidelberg Pharma zwei große Entwicklungsvereinbarungen mit Takeda und Magenta Therapeutics eingehen. Man vereinbarte ein Optionsmodell, an deren Ende dann die Entscheidung der Partner steht. Sollten die Partner die Option eigehen werden dann folgende Vereinbarungen gültig.

Takeda:

Man arbeitet an drei Wirkstoffen, deren Ziel nicht veröffentlicht ist. Bei einer positiven Entscheidung werden dann bis zur kompletten Entwicklung dann ca 330 Millione $ fällig. Die Entwicklung übernimmt der Partner. Bei Vermarktung gibt es dann noch einmal Umsatzbeteiligungen.

Magenta Therapeutics:

Mit einer ganz neuen revolutionären Anwendung bei der Knochenmarkstransplation. Mit dem Wirkstoff, der zusammen entwickelt wird sollen dann noch vorhandene Krebszellen eliminiert werden und so ein patientenschonendes Verfahren möglich sein. Auf der letzten hauptversammlung wurde dieses Verfahren besonders herausgestellt. Die finanziellen Kondidatione bei 4 Wirkstoffen. Bei Optionsentscheidungen für die Wirkstoffe dann 330 Millionen Milestones an Heidelberg Pharma und bei Erfolg anschließende Umsatzbeteiligung.

4. Die Kooperationtspartnerschaften

Es gibt einige Kooperationspartnerschaften, die ich nicht mehr so weit ausführen möchte.

1. Es besteht eine Koperation mit Advanced Proteom Therapeutics

2. Es besteht eine Partnerschaft mit Nordic Nanovector mit denen gemeinsam ein Wirkstoff erarbeitet werden soll.

3. Ebenfalls vor einigen Monaten wurde eine vertrauliche Lizenzvereinbarung mit der Universität von Texas und dem MD Anderson Cancer Center abgeschlossen. Es geht hier um den interssanten Ansatz die Aminitin Anwendung in eine personlisierte Medizin zu überführen. Grundlage hierfür sind die TP53/RNA Forschungen.

Mit so einer breiten Palette an erfolgversrechenden Anwendungen gibt es nicht viele Werte in Deutschland. Als größter Investor zeichnet Dievini Hopp verantwortlich, die mittlerweile etwa 75% an dieser Firma besitzt. Der Start in die Phase 1 mit HDP-101. Dann noch weitere Partnerschaften mit dem erfolgversprechenden Wirkstoff Aminitin Und letztendlich die Optionsentscheidungen der Partner Takeda und Magenta dürften für weitere Kursimpulse sorgen. Einen Deal wie bei Affimed mit Roche halte ich gerade bei Heidelberg Pharma jederzeit bei diesen Erfolgsaussichten für möglich.. Kursbelastend sind noch einige Wandler die seit Anfang des Jahres bei etwa 2,60€ jederzeit gewandelt werden können. Kussicherheit bringt Hopp Dievini, die ihr Investment wohl nicht verkommen lassen. Meine Einschätzung. Enorme mittel bis langfristige Chancen allein schon durch Redectane bei biotechüblichem Risiko.

Heiddelberg Pharma und DBI Update

Ich möchte kurz nach dem Affimed Deal mit Roche ein kleines DBI Update machen und den ersten Kandidaten aus der Liste vorstellen. Es ist Heidelberg Pharma, die ich schon mal vor einem Jahr vorgestellt habe. Doch sie kommen jetzt mit mehreren Projekten in die heiße Phase und deshalb noch mal ein Update zu Heidelberg Pharma.Doch erst mal zu dem DBI Update. Der Sieger im letzten Monat heißt Affimed, die mit einem riesigen Deal Einen sehr schönen Verlauf zeigen noch Evotec, Medigene und Magforce im letzten Monat.

Qiagen, Biofrontera, Paion, Pieris und Nanorepro mit positiven Vorzeichen und einem günstigen Umfeld für Biotechwerte.

für die Schlagzeilen sorgten. Auch Mologen meldet eine Verhandlung über eine Auslizensierung. Doch hier ist die Nachrichtenlage um Mologen sehr unklar. Personalien werden offen im Board diskutiert und eine Entscheidungsfindung ist für Außenstehende unmöglich. Deshalb ist hier erst mal sehr große Vorsicht angesagt.

Die Biotechwerte werden wieder sehr gemocht und der NBI Nasdaq Biotechindex verzeichnet diese Jahr mittlerweile eine Performance von 14,4%. Der DBI verzeichnet jetzt auch eine Performance von ca. 12,5 %. Doch nur 10 Werte, allen voran Affimed von 28 deutschen Biotechwerte sind dafür nennenswert verantwortlich. Ca. 20 Werte notieren im negativen Bereich.

Mein DBI Depot konnte wieder signifikant zulegen und verzeichnet jetzt eine Performance von knapp 32% und belegt etwa Rang 40 von 1540 Spielteilnehmern. Das Langfristdepot auch weiter im Aufwärtstrend mit jetzt einer Performance von ca 65%. Allerdings wurde das Depot am 12.11. letzten Jahres gestartet.

Eine Einzelaufstellung mache ich dann nächstes mal wieder, da ich heute ein Update zu Heidelberg Pharma schreiben wollte.

Heidelberg Pharma:

Eine aktuelle Präsentation könnt ihr dem folgendem link entnehmen.

http://heidelberg-pharma.com/files/201807_HD-Pharma-Company-…

Ein Wert, der schon lange in meinem Depot ist und eigentlich durch Unauffälligkeit sich etwas versteckte. Manchmal haben es diese Werte in sich. Deshalb kurz eine Vorstellung und ein Update.

Man kann Heidelberg Pharma grob in vier Teilbereiche eingliedern.

1. Das Wilex Erbe mit Redectane und Mesupron.

2. Die eigene ATAC Pipeline

3. Die ATAC Technologie Partner

4. Die Kooperationtspartnerschaften

1. Das Wilex Erbe mit Redectane und Mesupron.

Zu diesem Erbe gehören die beiden Wirkstoffe Mesupron und Redectane.

Mesupron ist an Link Health in China und Redhill für ROW in Israel auslizensiert. Es sollte schon länger eine Phase 1/2 gestartet werden. Doch Redhill setzt im Augenblick durch die Kassenlage ihre Prioriitäten in ihrer Pipeline anders und so ist dieser Wirkstoff wohl im Augenblick nicht so interessant für sie. Wir sollten diesem Wirkstoff jetzt nicht so viel Bedeutung zumessen.

Redectane ist an den Spezialisten Telix in Australien auslizensiert. Der Name diesse Wirkstoffes taucht auch in verschiedenen Benennungen auf TLX-250 ist die Telix Bezeichnung. Girentuximab der Wirkstoffname von Wilex. In verschiedenen Anwendungen je nach diagnostischer oder therapeutischer Anwendung sind auch noch anderen Namen gebräuchlich.

Und Redectane könnte schon in kurzer Zeit ein Goldesel für Heidelberg Pharma werden. In den letzten Tagen hat Telix in Europa den Antrag für die Durchführung einer Phase 3 Studie gestellt. Es läuft noch eine weitere kleine Phase 3 Studie, die aber in einigen Tagen beendet sein dürfte. Warum jetzt ein Goldesel. Heidelberg Pharma hat für diesen Wirkstoff enorm günstige Konditionen ausgehandelt.

In Kürze dürfte die Phase 3 Studie für die bilddiagnostische Anwendung starten. Die Märkte in USA und ROW sollten dann bald folgen. Nach einer aktuellen Studie soll der Umsatz für die diagnostische Anwendung bei etwa 70 Millionen € liegen. Heidelberg Pharma erhält neben den Milestones noch eine Umsatzbeteiligung von 30%

Ebenfalls ist TLX-250 Redectane für die therapeutische Anwendung geeignet. Hier wird das Umsatzvolumen auf über 450 Millionen € geschätzt. Die Umsatzbeteiligung liegt für Heidelberg Pharma bei ca 5%. Es soll hier bald eine Phase 2 starten. Vorbereitende Studien laufen bereits in Holland Vom Volumen dürfte die Beteiligung für Heidelberg Pharma etwa gleich hoch sein wie in der diagnostischen Anwendung.

Telix geht zur Zeit Kooperationen mit TLX-250 in anderen Indikationen ein. Aus Berichten eignen sich mehrere Arten von Krebs für diesen Kandidaten. Auch hier würden Heidelberg Pharma dann langfristig für jede Indikationserweiterung 5% an Umsatzbeteiligung zustehen. Das Volumen dürfte dann geschätzt langfristig noch mal über 1 Milliarden € liegen. Das zur Langfristperspektive von Redectane.

Die Finanzierung und Vermarktung kostet dabei Heidelberg Pharma nichts mehr, da Telix und die Partner alle Kosten übernehmen.

Dies in Kürze zu Redectane.

2.Die ATAC Pipeline

Das sind die eigenen Wirkstoffe, die Heidelberg Pharma in der Entwicklung hat. Der Fokus liegt im Augenblick auf HDP-101 in der Anwendung beim Multiplen Myelom. Es wurden schon Gespräche mit den zuständigen Behörden geführt und der Sprung in die klinische Entwicklung steht kurz bevor. Das Umsatzvolumen für diese Indikation wird von Heidelberg Pharma wird für diese Indikation bei etwa 1,8 Milliarden Doller angegeben. Doch man sollte einfach mal abwarten wie die weitere Planung mit diesem Wirkstoff ist und welche Vermarktungsmodelle dann gewählt werden. Doch mit dem Übergang in die klinische Entwicklung steht für Heidelberg Pharma ein wichtiger Meilenstein an.

Weitere Entwicklungen werden vorangetrieben, befinden sich aber noch in sehr frühen Entwicklungsstadien.

3. Die ATAC Technologie Partner

In den letzten 15 Monaten konnte Heidelberg Pharma zwei große Entwicklungsvereinbarungen mit Takeda und Magenta Therapeutics eingehen. Man vereinbarte ein Optionsmodell, an deren Ende dann die Entscheidung der Partner steht. Sollten die Partner die Option eigehen werden dann folgende Vereinbarungen gültig.

Takeda:

Man arbeitet an drei Wirkstoffen, deren Ziel nicht veröffentlicht ist. Bei einer positiven Entscheidung werden dann bis zur kompletten Entwicklung dann ca 330 Millione $ fällig. Die Entwicklung übernimmt der Partner. Bei Vermarktung gibt es dann noch einmal Umsatzbeteiligungen.

Magenta Therapeutics:

Mit einer ganz neuen revolutionären Anwendung bei der Knochenmarkstransplation. Mit dem Wirkstoff, der zusammen entwickelt wird sollen dann noch vorhandene Krebszellen eliminiert werden und so ein patientenschonendes Verfahren möglich sein. Auf der letzten hauptversammlung wurde dieses Verfahren besonders herausgestellt. Die finanziellen Kondidatione bei 4 Wirkstoffen. Bei Optionsentscheidungen für die Wirkstoffe dann 330 Millionen Milestones an Heidelberg Pharma und bei Erfolg anschließende Umsatzbeteiligung.

4. Die Kooperationtspartnerschaften

Es gibt einige Kooperationspartnerschaften, die ich nicht mehr so weit ausführen möchte.

1. Es besteht eine Koperation mit Advanced Proteom Therapeutics

2. Es besteht eine Partnerschaft mit Nordic Nanovector mit denen gemeinsam ein Wirkstoff erarbeitet werden soll.

3. Ebenfalls vor einigen Monaten wurde eine vertrauliche Lizenzvereinbarung mit der Universität von Texas und dem MD Anderson Cancer Center abgeschlossen. Es geht hier um den interssanten Ansatz die Aminitin Anwendung in eine personlisierte Medizin zu überführen. Grundlage hierfür sind die TP53/RNA Forschungen.

Mit so einer breiten Palette an erfolgversrechenden Anwendungen gibt es nicht viele Werte in Deutschland. Als größter Investor zeichnet Dievini Hopp verantwortlich, die mittlerweile etwa 75% an dieser Firma besitzt. Der Start in die Phase 1 mit HDP-101. Dann noch weitere Partnerschaften mit dem erfolgversprechenden Wirkstoff Aminitin Und letztendlich die Optionsentscheidungen der Partner Takeda und Magenta dürften für weitere Kursimpulse sorgen. Einen Deal wie bei Affimed mit Roche halte ich gerade bei Heidelberg Pharma jederzeit bei diesen Erfolgsaussichten für möglich.. Kursbelastend sind noch einige Wandler die seit Anfang des Jahres bei etwa 2,60€ jederzeit gewandelt werden können. Kussicherheit bringt Hopp Dievini, die ihr Investment wohl nicht verkommen lassen. Meine Einschätzung. Enorme mittel bis langfristige Chancen allein schon durch Redectane bei biotechüblichem Risiko.