Timburgs Langfristdepot - Start 2012 - 500 Beiträge pro Seite (Seite 66)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 05.05.24 22:06:59 von

neuester Beitrag 05.05.24 22:06:59 von

Beiträge: 56.764

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 64

Gesamt: 7.774.451

Gesamt: 7.774.451

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

38.670,25

PKT

+1,19 %

+454,07 PKT

Letzter Kurs 03.05.24 TTMzero (USD)

Neuigkeiten

03.05.24 · wallstreetONLINE Redaktion |

05.05.24 · Daniel Saurenz |

05.05.24 · Christoph Geyer |

Non-Farm Payrolls: US-Arbeitsmarkt wächst deutlich geringer als erwartet – der Markt jubelt!

Non-Farm Payrolls: US-Arbeitsmarkt wächst deutlich geringer als erwartet – der Markt jubelt!

Hallo zusammen,

@Sgilles

ich glaub wir zwei hatten noch nicht das Vernügen: also willkommen im Thread. Tja, diese Schlagzeilen mit Handelskrieg, Zöllen usw. machen mich zumindestens nicht mehr verrückt. Wenn`s hart auf hart komt bekommen wir natürlich eine saftige Korrektur, aber börsentechnisch bin ich im Moment recht gut im Sattel und so schnell kann mich da nichts erschüttern. Wäre letztes Jahr evtl. unpassend gekommen da ich ziemlich viel Stress hatte. Ist auch nicht das erste brisante Thema seit Depotstart, und wenn ich da bei jeder Schlagzeile eingeknickt wäre, würde ich heute nicht da stehn wo ich angekommen bin. Also schau mer mal was noch alles auf uns zukommt bis 2022.

Tja, diese Schlagzeilen mit Handelskrieg, Zöllen usw. machen mich zumindestens nicht mehr verrückt. Wenn`s hart auf hart komt bekommen wir natürlich eine saftige Korrektur, aber börsentechnisch bin ich im Moment recht gut im Sattel und so schnell kann mich da nichts erschüttern. Wäre letztes Jahr evtl. unpassend gekommen da ich ziemlich viel Stress hatte. Ist auch nicht das erste brisante Thema seit Depotstart, und wenn ich da bei jeder Schlagzeile eingeknickt wäre, würde ich heute nicht da stehn wo ich angekommen bin. Also schau mer mal was noch alles auf uns zukommt bis 2022.

@Taxadvisor

wow, Skilifte im hohen Norden - und jede Menge schwarze Pisten !!!! Ist wohl nichts mehr für uns alte Hasen - die meisten sind keine 20 mehr. Wär aber genau dasselbe Problem nur spiegelverkehrt: ziemlich weite Anfahrt für viele Leute. Mal gespannt ob da nicht etwas aus der Ecke Rhön, Mosel oder Rhein kommt .............

Ist wohl nichts mehr für uns alte Hasen - die meisten sind keine 20 mehr. Wär aber genau dasselbe Problem nur spiegelverkehrt: ziemlich weite Anfahrt für viele Leute. Mal gespannt ob da nicht etwas aus der Ecke Rhön, Mosel oder Rhein kommt .............

@Investival

bin mir jetzt unschlüssig ob Du Urlaub hast oder nicht ?!?!? Nur damit ich weiß wie stark ich Dich hier mit Arbeit eindecke......... Spässle, bei der Schaukelbörse geht sowieso nichts richtig voran; ich denke da können wir alle etwas abschalten und in aller Ruhe Werte für den nächsten Aufschwung beobachten.

Spässle, bei der Schaukelbörse geht sowieso nichts richtig voran; ich denke da können wir alle etwas abschalten und in aller Ruhe Werte für den nächsten Aufschwung beobachten.

Mal abseits meiner bunten und provokanten Exotenkäufe: ich denk wir sind uns einig dass ich so ziemlich jeden 2. Wert aus Deine Best-of-Tableaus hab. Auch wenn ich paar Sachen wie Halma, Admedsol usw. nachtrauere. War aber vor 2-3 Jahren einfach nicht so weit um mich an diese reinrassigen Growth-Werte ranzutrauen. Wie ich es mittlerweile problemlos bei Medtronic, Diasorin usw. mache und mich nicht mehr von KGVs von >25-30 abschrecken lasse. Rückwirkend betrachtet sag ich mal ganz salopp: ich hätte es auch viel schlimmer machen können. Bin zufrieden.

Aber da von Nebenwerten die Rede war: SNP mittlerweile seit meinem ersten Verkauf mehr als halbiert - war es also nur eine Blase oder kann man sich die mittlerweile wieder näher anschauen ?? Herrscht ja derzeit vielerorts richtige Hektik (teilweise Panik) bei ehemaligen Stars aus dem Nebenwerte-Segment.

Was neben Diasorin in letzter Zeit auch gut gelaufen ist: Coloplast. Zum Glück bin ich da nicht (auch) zu früh ungeduldig geworden. Und heute sogar Check Point Software nach vielen langen Monaten aus den Minuszahlen raus. Konnte aber keine Meldung finden. Aber alles in allem passt es; der Blick ins Depot ist jedes Mal recht entspannt da sich die Ausschläge - auch an Tagen wie heute - in Grenzen halten.

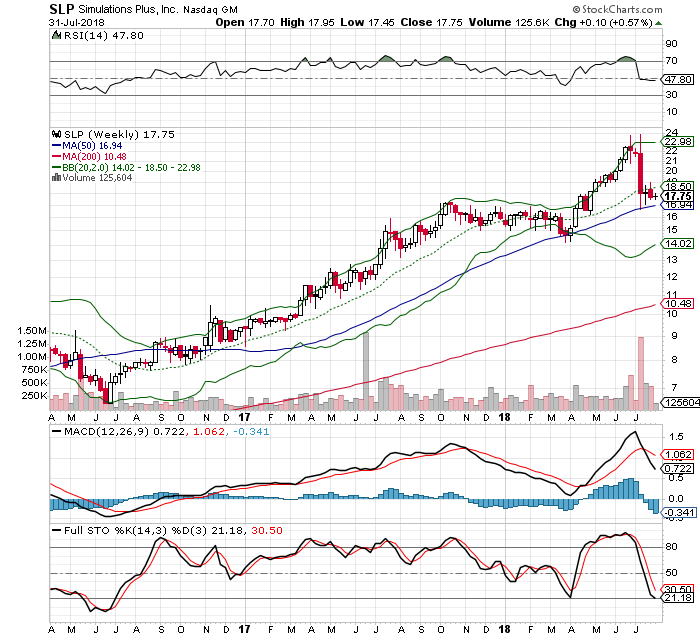

PS: SLP mittleweile doch gute 19% im Minus - schon mal eine Überlegung wert für die Hartgesottenen ????

Interessanter Artikel über Buffett. Ist ja klar, kaum läuft es mal eine Zeit nicht so richtig rund, kommen mahnende bzw. kritische Stimmen. Ich sehe da immer das Gesamtwerk bzw. was er praktisch von Null geschaffen hat - muss ihm ein Mullaney und wie sie alle heißen erstmal nachmachen:

https://www.finanzen.net/nachricht/aktien/zukunftsaussichten…

Schönen Abend @all

Timburg

@Sgilles

ich glaub wir zwei hatten noch nicht das Vernügen: also willkommen im Thread.

Tja, diese Schlagzeilen mit Handelskrieg, Zöllen usw. machen mich zumindestens nicht mehr verrückt. Wenn`s hart auf hart komt bekommen wir natürlich eine saftige Korrektur, aber börsentechnisch bin ich im Moment recht gut im Sattel und so schnell kann mich da nichts erschüttern. Wäre letztes Jahr evtl. unpassend gekommen da ich ziemlich viel Stress hatte. Ist auch nicht das erste brisante Thema seit Depotstart, und wenn ich da bei jeder Schlagzeile eingeknickt wäre, würde ich heute nicht da stehn wo ich angekommen bin. Also schau mer mal was noch alles auf uns zukommt bis 2022.

Tja, diese Schlagzeilen mit Handelskrieg, Zöllen usw. machen mich zumindestens nicht mehr verrückt. Wenn`s hart auf hart komt bekommen wir natürlich eine saftige Korrektur, aber börsentechnisch bin ich im Moment recht gut im Sattel und so schnell kann mich da nichts erschüttern. Wäre letztes Jahr evtl. unpassend gekommen da ich ziemlich viel Stress hatte. Ist auch nicht das erste brisante Thema seit Depotstart, und wenn ich da bei jeder Schlagzeile eingeknickt wäre, würde ich heute nicht da stehn wo ich angekommen bin. Also schau mer mal was noch alles auf uns zukommt bis 2022.@Taxadvisor

wow, Skilifte im hohen Norden - und jede Menge schwarze Pisten !!!!

Ist wohl nichts mehr für uns alte Hasen - die meisten sind keine 20 mehr. Wär aber genau dasselbe Problem nur spiegelverkehrt: ziemlich weite Anfahrt für viele Leute. Mal gespannt ob da nicht etwas aus der Ecke Rhön, Mosel oder Rhein kommt .............

Ist wohl nichts mehr für uns alte Hasen - die meisten sind keine 20 mehr. Wär aber genau dasselbe Problem nur spiegelverkehrt: ziemlich weite Anfahrt für viele Leute. Mal gespannt ob da nicht etwas aus der Ecke Rhön, Mosel oder Rhein kommt .............@Investival

bin mir jetzt unschlüssig ob Du Urlaub hast oder nicht ?!?!? Nur damit ich weiß wie stark ich Dich hier mit Arbeit eindecke.........

Spässle, bei der Schaukelbörse geht sowieso nichts richtig voran; ich denke da können wir alle etwas abschalten und in aller Ruhe Werte für den nächsten Aufschwung beobachten.

Spässle, bei der Schaukelbörse geht sowieso nichts richtig voran; ich denke da können wir alle etwas abschalten und in aller Ruhe Werte für den nächsten Aufschwung beobachten.Mal abseits meiner bunten und provokanten Exotenkäufe: ich denk wir sind uns einig dass ich so ziemlich jeden 2. Wert aus Deine Best-of-Tableaus hab. Auch wenn ich paar Sachen wie Halma, Admedsol usw. nachtrauere. War aber vor 2-3 Jahren einfach nicht so weit um mich an diese reinrassigen Growth-Werte ranzutrauen. Wie ich es mittlerweile problemlos bei Medtronic, Diasorin usw. mache und mich nicht mehr von KGVs von >25-30 abschrecken lasse. Rückwirkend betrachtet sag ich mal ganz salopp: ich hätte es auch viel schlimmer machen können. Bin zufrieden.

Aber da von Nebenwerten die Rede war: SNP mittlerweile seit meinem ersten Verkauf mehr als halbiert - war es also nur eine Blase oder kann man sich die mittlerweile wieder näher anschauen ?? Herrscht ja derzeit vielerorts richtige Hektik (teilweise Panik) bei ehemaligen Stars aus dem Nebenwerte-Segment.

Was neben Diasorin in letzter Zeit auch gut gelaufen ist: Coloplast. Zum Glück bin ich da nicht (auch) zu früh ungeduldig geworden. Und heute sogar Check Point Software nach vielen langen Monaten aus den Minuszahlen raus. Konnte aber keine Meldung finden. Aber alles in allem passt es; der Blick ins Depot ist jedes Mal recht entspannt da sich die Ausschläge - auch an Tagen wie heute - in Grenzen halten.

PS: SLP mittleweile doch gute 19% im Minus - schon mal eine Überlegung wert für die Hartgesottenen ????

Interessanter Artikel über Buffett. Ist ja klar, kaum läuft es mal eine Zeit nicht so richtig rund, kommen mahnende bzw. kritische Stimmen. Ich sehe da immer das Gesamtwerk bzw. was er praktisch von Null geschaffen hat - muss ihm ein Mullaney und wie sie alle heißen erstmal nachmachen:

https://www.finanzen.net/nachricht/aktien/zukunftsaussichten…

Schönen Abend @all

Timburg

Hallo,

was denkt ihr zum derzeitigen Kurs von S&P 500? Könnte dieser einen neuen Versuch starten die 3000er Marke zu erreichen?

was denkt ihr zum derzeitigen Kurs von S&P 500? Könnte dieser einen neuen Versuch starten die 3000er Marke zu erreichen?

Antwort auf Beitrag Nr.: 58.188.836 von Timburg am 11.07.18 17:13:15PS: SLP mittleweile doch gute 19% im Minus - schon mal eine Überlegung wert für die Hartgesottenen ????

Ich würde die Finger von lassen, so hartgesotten kann man gar nicht sein

Das könnte ähnlich laufen wie bei SNP.

Hier eine recht gute Analyse zu SLP:

https://seekingalpha.com/article/4186355-reality-set-simulat…

Ich würde die Finger von lassen, so hartgesotten kann man gar nicht sein

Das könnte ähnlich laufen wie bei SNP.

Hier eine recht gute Analyse zu SLP:

https://seekingalpha.com/article/4186355-reality-set-simulat…

Hi zusammen,

ich bin erst seit einigen Wochen bei Intel investiert und kam im Zuge des CEO-Rücktritts natürlich erstmal unter die Räder. Die Nachricht ansich hat mich nicht nervös gemacht, aber inzwischen mehren sich ja doch warnende Stimmen- insbesondere hinsichtlich der Konkurrenz, Sicherheitslücken in Prozessoren, rückläufige PC-Absatzzahlen etc. . Wie ist Eure konkrete Meinung hinsichtlich Konkurenten wie Nvidia, AMD und dergleichen? Ich habe heute einen interessanten wie auch beunruhigenden Bericht gelesen, wo mich Eure Meinungen sehr interessieren würden: https://www.it-business.de/chip-riese-intel-steht-zum-50-jub… Demnach ist auch nicht auszuschließen, dass Intel durch innovativere Unternehmen eines Tages vollkommen unter Wasser gedrückt werden kann. Eigentlich sollte Intel als defensiver und sicherer Wert als Langfristanlage in meinem Depot ruhen, aber die jüngsten Berichte lassen mich doch zweifeln, ob ich mit Intel einen wirklich soliden Wachstumswert erwischt habe.

Danke im voraus

Gruß, Stefan

ich bin erst seit einigen Wochen bei Intel investiert und kam im Zuge des CEO-Rücktritts natürlich erstmal unter die Räder. Die Nachricht ansich hat mich nicht nervös gemacht, aber inzwischen mehren sich ja doch warnende Stimmen- insbesondere hinsichtlich der Konkurrenz, Sicherheitslücken in Prozessoren, rückläufige PC-Absatzzahlen etc. . Wie ist Eure konkrete Meinung hinsichtlich Konkurenten wie Nvidia, AMD und dergleichen? Ich habe heute einen interessanten wie auch beunruhigenden Bericht gelesen, wo mich Eure Meinungen sehr interessieren würden: https://www.it-business.de/chip-riese-intel-steht-zum-50-jub… Demnach ist auch nicht auszuschließen, dass Intel durch innovativere Unternehmen eines Tages vollkommen unter Wasser gedrückt werden kann. Eigentlich sollte Intel als defensiver und sicherer Wert als Langfristanlage in meinem Depot ruhen, aber die jüngsten Berichte lassen mich doch zweifeln, ob ich mit Intel einen wirklich soliden Wachstumswert erwischt habe.

Danke im voraus

Gruß, Stefan

Antwort auf Beitrag Nr.: 58.189.652 von The_Jackal am 11.07.18 18:18:03Hier nochmal die korrekte Verlinkung:

https://www.it-business.de/chip-riese-intel-steht-zum-50-jub…

https://www.it-business.de/chip-riese-intel-steht-zum-50-jub…

Trading Spotlight

Antwort auf Beitrag Nr.: 58.186.661 von investival am 11.07.18 14:09:28SLP

https://seekingalpha.com/news/3369353-simulations-plus-21-pe…

https://seekingalpha.com/article/4186355-reality-set-simulat…

Den "bearishen" SA Artikel habe ich auch gelesen. Bei einem Microcap muss man wohl aushalten, dass eine eher persönliche Einschätzung von einem Investor, der selber short ist, Kurse bewegen kann. Das Timing des Artikels kurz vor den Zahlen ist natürlich Zufall

SLP finde ich auch zu teuer, aber natürlich übertreibt der "Monocle Accounting Research" gewaltig - im Eigeninteresse.

https://seekingalpha.com/news/3369353-simulations-plus-21-pe…

https://seekingalpha.com/article/4186355-reality-set-simulat…

Den "bearishen" SA Artikel habe ich auch gelesen. Bei einem Microcap muss man wohl aushalten, dass eine eher persönliche Einschätzung von einem Investor, der selber short ist, Kurse bewegen kann. Das Timing des Artikels kurz vor den Zahlen ist natürlich Zufall

SLP finde ich auch zu teuer, aber natürlich übertreibt der "Monocle Accounting Research" gewaltig - im Eigeninteresse.

Zitat von investival:Zitat von Low-Risk-Strategie: Hallo zusammen,

aktuell mache ich mir Gedanken, wie ich mein Depot die nächsten Jahre erweitern möchte:

Prio 1: hat die Arrondierung, des Bestandsdepots - hier möchte ich bei Gelegenheit (nach)kaufen

Prio 2: TOP-Down: Ergänzung von Sektoren, die ich in Zukunft als zielführend ansehe. Hier habe ich mir das Thema "Wasser", "Consumer tech" und "Life Sience" ausgesucht.

Nachdem ich einiges speziell über Apple und Amazon gelesen habe, denke ich, dass ich hier bisher total auf dem falschen Dampfer unterwegs war. Das schöne Iphone und das Bestellen ist nur der Eyecatcher. Der wirkliche Wert ist die sehr große Nutzerbase mit extrem hoher Nutzerzufriedenheit. Der Gewinn wird dann mit Zusatzprodukten z.B. cloud etc. über die Masse realisiert.

Thema Wasser und Life Sience ist selbsterklärend.

Prio 3: Botten-Up: hier möchte ich mir in Zukunft ein paar Spinoffs zulegen, wenn die Kriterien erfüllt sind.

Auswahlt der Spinoffs ("Frei" nach Lynch):

- Das Unternehmen agiert in einer Nische und ist dort Marktführer (lokal oder thematisch -> perfekter Übernahmekandidat)

- Man muss es immer wieder kaufen (bsp. Kaffee o.ä.) oder nutzen (Bsp. v.a. Klasse IIa+b Medizinprodukte) oder viele müssen das eine Produkt nutzen und dieses ist wartungsintensiv (bsp. MRT o.ä. vgl. Klasse IIb und III Medizinprodukte)

- Nutznießer neuer Technologien

- Bewertungskennziffern: Gute EK-Quote und Gewinnsteigerungen

Einstieg: 1-3 Monaten nach dem Spinoff, z.B. nach insider-Käufe zeitnah nach dem spinoff

Anregungen sind gerne gesehen, schönen Abend

Danach hätte ich mit 30 Werten mein eigenes Limit erreicht.

Eine stringente wenn auch etwas statische,Anlagestrategie; reflexionswürdig.

Neue Ideen / Anpassung an die Gegebenheiten, werde ich natürlich einfließen lassen -> das Ganze ist ja ein Prozess, meinen ersten Schritt das "Grundgerüst habe ich hinter mir"

--> 30 Werte fix ... – und auch dann keine it, und ganz überwiegend b2c ... Aber wenn's so sein soll ...

Danach reduziert jedenfalls weitere Diversifikation nicht das Einzelrisiko mehr. B2B ala bspw. SAP haben ganz andere Chancen aber auch Herausforderungen (m.M. oft erhebliche Preissetzungsrisiken)

--> Warum kein 4. Segment 'Sondersituationen', wo spinoffs und ggf. Abfindungskandidaten o.a. je nach Gelegenheit hinein kommen? Könnte zudem später – läuft es doch wie bei ja nicht wenigen, die schon länger anlegen, auf einen Zoo hinaus – überhaupt den offensiveren Portfolioteil darstellen.

Daran hatte ich gedacht, schaun wir mal

ad primär anlagezielführende Segmente nur 2 Thesen:

I.

Es dürfte wohl mehr als in den letzten zins- und damit schuldenbegünstigten gut 3 Konsum-Dekaden eine Frage der Essentialität wie auch Effizienz für wohlverstandenen Fortschritt sein. Da sind healthcare und, zudem auch als »Konvergenzvehikel«, it prädestiniert. 'Nutznießer neuer Technologien' gibt es freilich auch wegen der it, aber: Die rel. kapitalextensive it ist größter Nutznießer, solange sie ihre Sachen als 'nützlich' gut verkaufen können.

Stimme dir hier vollkommen zu. Jedoch hält IT/Digitalisierung auch in jedem alten Industriezweig Einzug. Egal ob bei der Kundenakquise und Prozessplanung oder bei der Auswertung, z.b. Diagnostik und Bildgebung bei der Medizintechnik -> z.b. MRT. Bisher vor kurzem war ich der Meinung, dass dieses passive in IT investieren ausreichend ist.

II.

Der Trend zur GesundheitsVORsorge i.w.S. dürfte sich bei aller menschlichen Suchtaffinität zu Drogen und Daddelei verstärken; ebenso der zu effektiveren Therapien die nach meinem Dafürhalten dann auch mehr kosten dürfen. Damit dürfte anderweitiger Konsum abseits Essen+Trinken wie auch der fragwürdige »konventionelle« Pillenkonsum relativ in den Hintergrund treten.

Richtig, „Activision Blizzard“ oder „Tencent“ sind hier bspw. (auch durch eigene Erfahrung) zu nennen

Anregungen nebst obligatorischenSuppenhaaren ohne jedwedes Obligo:

--> Fielmann würde ich so nicht steuerfrei durch Essilor ersetzen – Quellensteuer(differenz) hin+her gibt doch bald die vielbeschworene Steuerharmonie in der EU,

Brillen und Hörgeräte kann man zwar schon online Kaufen, jedoch Anpassen muss man trotzdem vor Ort -> das hat nun auch mr spex erkannt. Hier wird Fielmann aktuell aktiv und forscht daran. Positiv ist noch das die Brillen aus einer Hand kommen -> keine Lieferrisiken.

Bei Fielmann wünsche ich mir, dass sie zukünftig die Immobilien an den 1a-Standorten erwerben und nicht nur mieten. Leider sind das aktuell nur 1-3 Objekte pro Jahr mit einem Wert von wenigen Millionen Euro.

--> Paul Hartmann hat im Sektor bei operativer Verbesserung nebst etwaiger Substanzverwertung aktuell vlt. das größte Wertaufholungspotenzial. Das Manko: Es gibt dahingehend nachwievor keine aktiven Aktionärsgewichte; das Topmanagement ist da offensichtlich desinteressiert. Wohl nur was für richtig Geduldige.

Die allgemein bekannten guten, marktgewichtigen Alternativen sind indes teuer, und finanzfundamental waren sie auch schon mal besser: Coloplast, BDX. Und die weniger bekannten sind wohl ... 'zu teuer',

Paul Hartmann verfügt über eine Bereiche von Wunderversorgung, Inkontienz bis zu den bio Kneipp-produkten, bei denen ich mir ein gutes globales Wachstum vorstellen kann. Adv Med Sol der teure b-Wert ohne Burggraben

--> Als 2. biopharma würde ich, abseits einer in ihrem Segment nachhaltig marktführenden Novo Nordisk, einen in jüngerer Zeit in Richtung biotechbereits erwiesen erfolgreichen peer präferieren. Finanzfundamental m.E. seit längerem am überzeugendsten und, Stichwort: Demografie, therapeutisch in punkto Alzheimer augenscheinlich führend = BIIB. CELG kommt nicht wesentlich schlechter daher und hat gewichtige, thematisch breit angelegte Interessen in der gen-basierten Therapieforschung und sieht aktuell noch 'oversold' aus.

--> Unter 'Life Science' – ein mediales, produktthematisch völlig unscharfes Modewort – würde ich keinen service provider wie HSIC einordnen. Und statt Bayer hätte ich lieber KWS Saat, wollte ich so ein Segment extra haben.

– Ich fände einen Sektor 'biosafety & -processing' mit Sachen wie Halma / Sartorius Stedim / Biotage sowie Diagnostiker/Analytiker wie bspw. Diasorin / NEOG zukunftträchtiger um nicht zu sagen zielführender.

Hier hat mir auch @Oberkassler „Thermo Fisher. Biotech: GILD oder Celgene oder Biogen“ ans Herz gelegt, danke hierfür.

--> 2. Medizintechnikwert könnte gut MDT mit dem so ich das sehe breitesten lebensessentiellen Portfolio sein. War finanzfundamental allerdings auch schon mal besser.

Oder spekulativer ein erfolgreich spezialisierter peer wo man dann allerdings die ganz große Qual der Wahl hätte.

-->'Gesundheitszentren' würde ich in 'Gesundheitsdienstleister' umbenennen.

Damit hätte HSIC ein passendes Zuhause.

Und statt Fresenius Fres.Med.Care mit ihrem deep moat ohne vgl.bare nonprofit- bzw. staatliche Konkurrenz,

--> 'Consumer Tech' war der Megatrend der letzten Dekade,

Einziger Zurückgebliebener dort die altehrwürdige DIS.

Statt der höchstkapitalisierten tech stocks in aller Munde GOOG+AMZN würde ich direkter auf die Suchtaffinität von 'consumer tech' abzielen; bspw. mit EA oder, dazu mit b2b-Phantasie, NVDA. Auch payment services wie top peer V würde ich in diesem Kontext erwägen wollen.

Passend dort auch die »konventionelle« Shimano; auch altehrwürdig länger konsolidiert, zudem indirekt o.g. 'Gesundheitsvorsorge' adressierend.

Hier hat mir auch @Oberkassler Optionen: „Tencent oder Alibaba weitere Optionen- JDCom, Weibo“ mit auf den Weg gegeben.

Ich selber bin von Naspers ganz angetan. Hier stellt sich halt die Frage, ob sie ihre Beteiligungen monetarisiert bekommen.

--> Ich vermisse in einem anlagethematisch so ausgerichteten 30er Portfolio L'Oreal. So einen Wert wegen dem unsäglichen Steuergedöns in einem personal goods sector nicht haben wollen, passt nicht zu Deiner sonstigen Rationalität, @L-R-S.

Statt Colgate – hatte/habe ich im Kopf. Loreal ist wirklich ein Wert der qualitativ doch noch einen Ticken höher liegt als die Peers ohne QST

Danke @investival, @Felix80 und @Oberkassler für die Anmerkungen

"Freizeit" bzw. "Sport" fehlt in der Tat Felix, ebenfalls hatte ich noch „Infrastruktur“ auf dem Zettel. Hier besteht ein enormer Bedarf, aber kein Geld…

Um den Text zu lesen muss man etwas scrollen im Zitat. sry hierfür

Antwort auf Beitrag Nr.: 58.190.465 von Low-Risk-Strategie am 11.07.18 19:30:39.. oder auf "Zitat komplett anzeigen" klicken.

Antwort auf Beitrag Nr.: 58.190.075 von otho am 11.07.18 18:59:43

Tja, so geht das bisweilen mit 'tiny' smallcaps ... Was will man da investierterweise aka ohne Moos groß machen, wenn sich ein bislang wenig reputierter shortseller mit -70 % price target in seiner headline gegen einen smallcap wie SLP verwendet ... und der lt. eigenem Bekunden schon (mindestens) seit ~16 short ist, es somit wohl auch nötig hat, nachzulegen ...

– Freilich sollte man stets unterstellen, dass um mediale Reputation buhlende shortseller ihre Hausaufgaben machten, so dass man deren Beweggründen nachgehen sollte.

Und da es in diesem thread ja mindestens 1 SLP-Überleger gibt (SLP ist immerhin ja ein finanzsolider dividendenzahlender + auch erhöhender softIT), noch mein ausführlicherer Abriss dazu:

Ein, wie im Interviews mit Seeking@ im Dez.17 hervorgehoben, offenbar sehr wesentlicher Punkt, an dem sich dieser shortseller orientiert, sind umfangreichere insider-Vk., dies es 'open market' in der Tat seit längerem bei SLP gibt, wobei die Vk. in den letzten 3 Monaten vs. der letzten 12 Monate allerdings, trotz deutlich stg. Kurse, relativ deutlich abnahmen und auf Höhe der gegenstehenden Käufe lagen: https://www.nasdaq.com/symbol/slp/insider-trades?page=4 – Abgesehen von der Fragwürdigkeit dieses Kriteriums als Kernargument *) reflektiert dieser shortseller augenscheinlich nicht gegenstehende Käufe sowie die grundsätzlich relativierende Großaktionärseigenschaft des mit Abstand maßgeblich verkaufenden CEO mit >30 % Anteil.

*) Auch abgesehen davon, dass insider-Verkäufe bei marktengen smallcaps ab einer gewissen Größe auch noch nötig sein können, um institutionelle Anleger zu gewinnen

Ein anderer Punkt ist, natürlich, deren vs. softITs aus anderen Segmenten (im Simulationssegment sind die core peers ANSS und Dassault Systemes zu recht relativ teurer) Überbewertung – allerdings ohne die herausragende operative wie finanzielle Qualität nicht zuletzt hinsichtlich künftiger Wachstumsfinanzierung im peergroup-Kontext zu würdigen.

Schon nach dem besagtem Dez.-Interview wie nun auch aktuell bemühte der shortseller die Margenreduktion durch SLP's Aquisitionen ... – stimmt; die op. Marge [m.E. per se entscheidender als die Bruttomarge, auf die der shortseller abhebt] nahm in letzter Dekade operativ recht stetig von ~40 auf ~30 % ab ... Wiederholt moniert er eine vs. vgl.barer Übernahmen 'zu teure' Übernahme, wiewohl anerkennend, dass die 1. große Aquise hernach weit besser als zuvor lieferte. – Es ist gemeinhin eher üblich, dass derartige top Margen im Zuge weiteren, zumal anorganischen Wachstums in Richtung Normalität abnehmen. Solange die in der peergroup nachwievor deutlich überdurchschnittllich hoch sind, kein Thema über den Tag hinaus. Freilich nicht gerade ein Pro für eine nachhaltige Hochbewertung, aber nicht jeder softIT ist halt eine ANSS.

Ein frisches Suppenhaar, was den shortseller vlt. neben z.T. (leider) hämischen Kommentaren im Frühjahr zu seinem Winter-Inverview nun offenbar zum medialen Nachschlag gereizt hat, ist tatsächlich der neue CEO, der sich auf eine Anfrage hin zu seiner früheren Tätigkeit offenbar der Antwort enthielt, die dann der alte CEO beantwortete

Des weiteren moniert er die mäßige Verkaufsperformance einer neuen, freilich (/leider) US-typisch großmäulig angekündigten Produktlinie – kann man machen, indiziert aber kein Grundübel.

Ebenso die Auftragsanalysen von Taglich Brothers, wiewohl solche nicht unüblich sind im Rahmen der Öffentlichkeitsarbeit von nanocaps, wie es SLP 2004 noch einer war. – Dass solche Analysen zumindest bei immer weiter erhöhten Kurszielen immer kritisch zu interpretieren sind, versteht sich von selbst, macht aber nicht jeder smallcap investor.

Last not least bemüht er sich um weiteres brackes Wasser auf seine Mühle: SLP wäre 07-09 um 90 % gefallen [in Fettsatz], und ist eine 'tiny' company. Yo mei ...

Da schreibe auf WO noch einer, ich wäre hier der Suppenhaarfinder, ...

– Die geballte Summe der Suppenhaare, die wohl so gut wie keinem so komplett präsent waren (auch mir nicht, was den neuen CEO und die im Kontext mit der unternehmerischen Erwartung bislang mäßige Performance besagter Produktlinie angeht) macht's heute halt.

Vorteil: Die verbleibende Anlegerschaft ist fortan gut im Bilde; weiß nun, worauf sie bei SLP auf Sicht besonders zu achten hat.

Mal sehen, wann die Eindeckung beginnt, und auch, wie weit die dann laufen wird ...

Heute passiert da wohl noch nix; bis 18 hinunter gab es vielmehr noch 5 gefühlte Verkaufs»attacken« von wem auch immer bei 2 indes auch schon recht umsatzstarken Käufen <19. Der Einstand des shortsellers ist halt noch was weg, *g* ...

2016 gab's nach Verdoppelung in 2015 eine 40%-Korrektur. Seither gab's eine lockere Ver3fachung, von der heute ~¼ weg ist.

Ab 17,50 bis in die 15er dräut support aus der längeren Winter-Konso. Stellen sich heute keine umsatzgestützten Kursgewinne ein (wonach es aussieht), impliziert das vlt. schon für morgen einen (beginnenden) support test; den würde ich mal abwarten. Die etwaig weiteren comments auf seeking@ sind vlt. schon richtungweisend.

ad 'tiny' SLP

Zitat von otho: SLP

https://seekingalpha.com/news/3369353-simulations-plus-21-pe…

https://seekingalpha.com/article/4186355-reality-set-simulat…

Den "bearishen" SA Artikel habe ich auch gelesen. Bei einem Microcap muss man wohl aushalten, dass eine eher persönliche Einschätzung von einem Investor, der selber short ist, Kurse bewegen kann. Das Timing des Artikels kurz vor den Zahlen ist natürlich Zufall

SLP finde ich auch zu teuer, aber natürlich übertreibt der "Monocle Accounting Research" gewaltig - im Eigeninteresse.

Tja, so geht das bisweilen mit 'tiny' smallcaps ... Was will man da investierterweise aka ohne Moos

groß machen, wenn sich ein bislang wenig reputierter shortseller mit -70 % price target in seiner headline gegen einen smallcap wie SLP verwendet ... und der lt. eigenem Bekunden schon (mindestens) seit ~16 short ist, es somit wohl auch nötig hat, nachzulegen ...– Freilich sollte man stets unterstellen, dass um mediale Reputation buhlende shortseller ihre Hausaufgaben machten, so dass man deren Beweggründen nachgehen sollte.

Und da es in diesem thread ja mindestens 1 SLP-Überleger gibt (SLP ist immerhin ja ein finanzsolider dividendenzahlender + auch erhöhender softIT), noch mein ausführlicherer Abriss dazu:

Ein, wie im Interviews mit Seeking@ im Dez.17 hervorgehoben, offenbar sehr wesentlicher Punkt, an dem sich dieser shortseller orientiert, sind umfangreichere insider-Vk., dies es 'open market' in der Tat seit längerem bei SLP gibt, wobei die Vk. in den letzten 3 Monaten vs. der letzten 12 Monate allerdings, trotz deutlich stg. Kurse, relativ deutlich abnahmen und auf Höhe der gegenstehenden Käufe lagen: https://www.nasdaq.com/symbol/slp/insider-trades?page=4 – Abgesehen von der Fragwürdigkeit dieses Kriteriums als Kernargument *) reflektiert dieser shortseller augenscheinlich nicht gegenstehende Käufe sowie die grundsätzlich relativierende Großaktionärseigenschaft des mit Abstand maßgeblich verkaufenden CEO mit >30 % Anteil.

*) Auch abgesehen davon, dass insider-Verkäufe bei marktengen smallcaps ab einer gewissen Größe auch noch nötig sein können, um institutionelle Anleger zu gewinnen

Ein anderer Punkt ist, natürlich, deren vs. softITs aus anderen Segmenten (im Simulationssegment sind die core peers ANSS und Dassault Systemes zu recht relativ teurer) Überbewertung – allerdings ohne die herausragende operative wie finanzielle Qualität nicht zuletzt hinsichtlich künftiger Wachstumsfinanzierung im peergroup-Kontext zu würdigen.

Schon nach dem besagtem Dez.-Interview wie nun auch aktuell bemühte der shortseller die Margenreduktion durch SLP's Aquisitionen ... – stimmt; die op. Marge [m.E. per se entscheidender als die Bruttomarge, auf die der shortseller abhebt] nahm in letzter Dekade operativ recht stetig von ~40 auf ~30 % ab ... Wiederholt moniert er eine vs. vgl.barer Übernahmen 'zu teure' Übernahme, wiewohl anerkennend, dass die 1. große Aquise hernach weit besser als zuvor lieferte. – Es ist gemeinhin eher üblich, dass derartige top Margen im Zuge weiteren, zumal anorganischen Wachstums in Richtung Normalität abnehmen. Solange die in der peergroup nachwievor deutlich überdurchschnittllich hoch sind, kein Thema über den Tag hinaus. Freilich nicht gerade ein Pro für eine nachhaltige Hochbewertung, aber nicht jeder softIT ist halt eine ANSS.

Ein frisches Suppenhaar, was den shortseller vlt. neben z.T. (leider) hämischen Kommentaren im Frühjahr zu seinem Winter-Inverview nun offenbar zum medialen Nachschlag gereizt hat, ist tatsächlich der neue CEO, der sich auf eine Anfrage hin zu seiner früheren Tätigkeit offenbar der Antwort enthielt, die dann der alte CEO beantwortete

Des weiteren moniert er die mäßige Verkaufsperformance einer neuen, freilich (/leider) US-typisch großmäulig angekündigten Produktlinie – kann man machen, indiziert aber kein Grundübel.

Ebenso die Auftragsanalysen von Taglich Brothers, wiewohl solche nicht unüblich sind im Rahmen der Öffentlichkeitsarbeit von nanocaps, wie es SLP 2004 noch einer war. – Dass solche Analysen zumindest bei immer weiter erhöhten Kurszielen immer kritisch zu interpretieren sind, versteht sich von selbst, macht aber nicht jeder smallcap investor.

Last not least bemüht er sich um weiteres brackes Wasser auf seine Mühle: SLP wäre 07-09 um 90 % gefallen [in Fettsatz], und ist eine 'tiny' company. Yo mei ...

Da schreibe auf WO noch einer, ich wäre hier der Suppenhaarfinder,

...– Die geballte Summe der Suppenhaare, die wohl so gut wie keinem so komplett präsent waren (auch mir nicht, was den neuen CEO und die im Kontext mit der unternehmerischen Erwartung bislang mäßige Performance besagter Produktlinie angeht) macht's heute halt.

Vorteil: Die verbleibende Anlegerschaft ist fortan gut im Bilde; weiß nun, worauf sie bei SLP auf Sicht besonders zu achten hat.

Mal sehen, wann die Eindeckung beginnt, und auch, wie weit die dann laufen wird ...

Heute passiert da wohl noch nix; bis 18 hinunter gab es vielmehr noch 5 gefühlte Verkaufs»attacken« von wem auch immer bei 2 indes auch schon recht umsatzstarken Käufen <19. Der Einstand des shortsellers ist halt noch was weg, *g* ...

2016 gab's nach Verdoppelung in 2015 eine 40%-Korrektur. Seither gab's eine lockere Ver3fachung, von der heute ~¼ weg ist.

Ab 17,50 bis in die 15er dräut support aus der längeren Winter-Konso. Stellen sich heute keine umsatzgestützten Kursgewinne ein (wonach es aussieht), impliziert das vlt. schon für morgen einen (beginnenden) support test; den würde ich mal abwarten. Die etwaig weiteren comments auf seeking@ sind vlt. schon richtungweisend.

Antwort auf Beitrag Nr.: 58.172.648 von Low-Risk-Strategie am 09.07.18 21:06:28Tendenziell alle(n) bekannt, meine aktuellen Beteiligungen im Bereich Nahrungsmittelherstellung

AAK aak.com AssociatedBritishFoods www.abf.co.uk Biogaia www.biogaia.com Corbion www.corbion.com Cranswick www.cranswick.plc.uk Emmi de.emmi.com General Mills www.generalmills.com Hochdorf www.hochdorf.com Hormel www.hormel.com Ingredion www.ingredion.com LancasterColony www.lancastercolony.com MapleLeafFoods www.mapleleaffoods.com McCormick www.mccormick.com Nestlé www.nestle.com Saputo www.saputo.com Unilever www.unilever.com Vitasoy www.vitasoy.com Wessenan www.wessanen.com Zwack zwackunicum.hu/en

AAK aak.com AssociatedBritishFoods www.abf.co.uk Biogaia www.biogaia.com Corbion www.corbion.com Cranswick www.cranswick.plc.uk Emmi de.emmi.com General Mills www.generalmills.com Hochdorf www.hochdorf.com Hormel www.hormel.com Ingredion www.ingredion.com LancasterColony www.lancastercolony.com MapleLeafFoods www.mapleleaffoods.com McCormick www.mccormick.com Nestlé www.nestle.com Saputo www.saputo.com Unilever www.unilever.com Vitasoy www.vitasoy.com Wessenan www.wessanen.com Zwack zwackunicum.hu/en

Antwort auf Beitrag Nr.: 58.190.867 von investival am 11.07.18 20:02:32Danke für deine ausführliche Analyse!

Die Angriffe gegenüber dem neuen CEO werte ich (bisher) eher als Nebelkerzen. Kann mich erinnern, dass im GB-Thread schon mal Thema war, was wohl passiert, wenn Walt Woltosz sich eher Richtung Rente orientiert, da fand ich jetzt die frische Lösung, und dass der alte Chef und Großaktionär sich selber das so ausgesucht hat eher positiv. Wird schon wissen, wen er da einsetzt (zumindest besser als ich).

Das andere Argument, dass SLP mehr zur Consulting Firma wird, stimmt vielleicht. Das wurde bei der Aquisation (Cognigen) mit cross-selling Argumenten gerechtfertigt.

Trotz Haare ist noch ein bisschen Suppe da Der Anstieg nach dem Ausbruch über $ 17,50 war so rational auch nicht und vermutlich muss jetzt erst mal eine Weile konsolidiert werden.

Die Angriffe gegenüber dem neuen CEO werte ich (bisher) eher als Nebelkerzen. Kann mich erinnern, dass im GB-Thread schon mal Thema war, was wohl passiert, wenn Walt Woltosz sich eher Richtung Rente orientiert, da fand ich jetzt die frische Lösung, und dass der alte Chef und Großaktionär sich selber das so ausgesucht hat eher positiv. Wird schon wissen, wen er da einsetzt (zumindest besser als ich).

Das andere Argument, dass SLP mehr zur Consulting Firma wird, stimmt vielleicht. Das wurde bei der Aquisation (Cognigen) mit cross-selling Argumenten gerechtfertigt.

Trotz Haare ist noch ein bisschen Suppe da

Der Anstieg nach dem Ausbruch über $ 17,50 war so rational auch nicht und vermutlich muss jetzt erst mal eine Weile konsolidiert werden.

Antwort auf Beitrag Nr.: 58.191.158 von HenryScheinulf am 11.07.18 20:34:22

Ingredion "Stärke" und AaK "Fette" waren mir bisher unbekannt.

Danke für den weiteren Input

Zitat von HenryScheinulf: Tendenziell alle(n) bekannt, meine aktuellen Beteiligungen im Bereich Nahrungsmittelherstellung![]()

AAK aak.com AssociatedBritishFoods www.abf.co.uk Biogaia www.biogaia.com Corbion www.corbion.com Cranswick www.cranswick.plc.uk Emmi de.emmi.com General Mills www.generalmills.com Hochdorf www.hochdorf.com Hormel www.hormel.com Ingredion www.ingredion.com LancasterColony www.lancastercolony.com MapleLeafFoods www.mapleleaffoods.com McCormick www.mccormick.com Nestlé www.nestle.com Saputo www.saputo.com Unilever www.unilever.com Vitasoy www.vitasoy.com Wessenan www.wessanen.com Zwack zwackunicum.hu/en

Ingredion "Stärke" und AaK "Fette" waren mir bisher unbekannt.

Danke für den weiteren Input

Einen schönen guten Morgen in die Runde,

geht derzeit ziemlich rund hier, viel Action und ich seh schon ein kurzweiliges Wochenende vor mir. Investival wird jetzt erstaunt schauen wenn ich ihm sage, dass ich morgen Abend mit Oberkassel ein Jever (oder vlt. auch 2 ??? ) auf der Terrasse genießen werde. Und am Samstag dann eine kleine Wanderung mit der Bayern-Fraktion der Achensee-Runde. Ach ja, und WM ist ja auch (noch). Wird bestimmt ein klasse Spiel am Sonntag.

@The_Jackal

erstmal willkommen im Thread - ich glaub wir sind uns noch nicht auf WO begegnet. Hab ja selber Intel - seit ca. 5 Jahren - und in dieser Zeit schon kritischere Artikel gelesen. Klar, wenn Du erst seit paar Wochen dabei bist, hast Du wahrscheinlich nahe am Top gekauft und da wird man eher unsicher. Bin mir abr sicher dass INTC das Problem mit den Sicherheitslücken genauso meistern wird wie viele andere Schwierigkeiten zuvor. Sind aber mittlerweile derart breit aufgestellt vom den klassischen Chips bis hin zu autonomen Fahren, KI und Security und bei dieser (in meinen Augen soliden) Bilanz wird man immer Geld in die Hand nehmen können, um in neue Felder vorzustoßen:

https://www.nasdaq.com/symbol/intc/financials?query=balance-…

Kann natürlich die nächsten Monate noch ruppig werden wegen den Zollankündigungen. Im Sektor hat man ja zumeist entweder die Kunden oder die Lieferanten im "gegnerischen" Lager - also China. Da werden die Kurse recht sensibel auf jede Nachricht reagieren. Ich jedenfalls schau da ganz entspannt zu wie sich das entwickelt.

@Investival

danke auch von mir für das ausführliche Research zu SLP. Bleibt auf jeden Fall weiter unter Beobachtung. Gilt natürlich auch für diesen Artikel - lass mich da nicht verrückt machen von einer Einzelmeinung. Hab ja genügend positive Erfahrungen mit solchen LURO-Charts und das Thema gefällt mir nach wie vor.

@Lukeskyblogger

Clearasil hat neulich im Nachbarthread einen recht optimistischen Eindruck zum S&P-Chart reingestellt. Ich wäre ebenfalls nicht erstaunt wenn trotz aller Mahnungen und Warnungen vor einer Korrektur, trotzdem erstmal neue Hochs generiert werden. Kommt aber natürlich drauf an was sich beim Hauptthema Handelskrieg tut bzw. wie die Berichtssison läuft. Da sind ja einige recht optimistisch dass die Zahlen allgemein gut ausfallen werden.

Was mir im Moment ebenfalls positiv auffällt ist meine Neuaquisition Disney. Schon erstaunlich dass die sich in all den Übernahmepokern dermassen stabil hält. Gestern wieder News zum Thema:

https://www.finanznachrichten.de/nachrichten-2018-07/4426267…

Als Singapur-Vertreter hab ich noch immer Broadcom auf meiner WL und da tut sich ja auch fast jede Woche irgendwas. Gestern schon wieder eine Mega-Übernahme - hoffentlich geht denen nicht irgendwann das Geld aus. An Ideen mangelt es ja anscheinend nicht.

http://www.faz.net/aktuell/wirtschaft/unternehmen/chipkonzer…

Ein Wert welcher so gut wie nie Schlagzeilen macht ist Resmed. Welche langsam aber sicher den erhofften LURO-Chart nachbilden. Schön wenn dann trotzdem mal was zu vermelden ist und der andere Partner ebenfalls ein Depotwert ist:

https://www.cnbc.com/2018/07/11/alphabet-verily-resmed-to-sp…

Am anderen Ende ist gestern TUI recht dunkelrot aufgefallen - konnte aber nichts finden ?? Irgendjemand eine Ahnung was da dem Kurs über die Leber gelaufen ist ??

Schönen Tag allerseits

Timburg

geht derzeit ziemlich rund hier, viel Action und ich seh schon ein kurzweiliges Wochenende vor mir. Investival wird jetzt erstaunt schauen wenn ich ihm sage, dass ich morgen Abend mit Oberkassel ein Jever (oder vlt. auch 2 ???

) auf der Terrasse genießen werde. Und am Samstag dann eine kleine Wanderung mit der Bayern-Fraktion der Achensee-Runde. Ach ja, und WM ist ja auch (noch). Wird bestimmt ein klasse Spiel am Sonntag.@The_Jackal

erstmal willkommen im Thread - ich glaub wir sind uns noch nicht auf WO begegnet. Hab ja selber Intel - seit ca. 5 Jahren - und in dieser Zeit schon kritischere Artikel gelesen. Klar, wenn Du erst seit paar Wochen dabei bist, hast Du wahrscheinlich nahe am Top gekauft und da wird man eher unsicher. Bin mir abr sicher dass INTC das Problem mit den Sicherheitslücken genauso meistern wird wie viele andere Schwierigkeiten zuvor. Sind aber mittlerweile derart breit aufgestellt vom den klassischen Chips bis hin zu autonomen Fahren, KI und Security und bei dieser (in meinen Augen soliden) Bilanz wird man immer Geld in die Hand nehmen können, um in neue Felder vorzustoßen:

https://www.nasdaq.com/symbol/intc/financials?query=balance-…

Kann natürlich die nächsten Monate noch ruppig werden wegen den Zollankündigungen. Im Sektor hat man ja zumeist entweder die Kunden oder die Lieferanten im "gegnerischen" Lager - also China. Da werden die Kurse recht sensibel auf jede Nachricht reagieren. Ich jedenfalls schau da ganz entspannt zu wie sich das entwickelt.

@Investival

danke auch von mir für das ausführliche Research zu SLP. Bleibt auf jeden Fall weiter unter Beobachtung. Gilt natürlich auch für diesen Artikel - lass mich da nicht verrückt machen von einer Einzelmeinung. Hab ja genügend positive Erfahrungen mit solchen LURO-Charts und das Thema gefällt mir nach wie vor.

@Lukeskyblogger

Clearasil hat neulich im Nachbarthread einen recht optimistischen Eindruck zum S&P-Chart reingestellt. Ich wäre ebenfalls nicht erstaunt wenn trotz aller Mahnungen und Warnungen vor einer Korrektur, trotzdem erstmal neue Hochs generiert werden. Kommt aber natürlich drauf an was sich beim Hauptthema Handelskrieg tut bzw. wie die Berichtssison läuft. Da sind ja einige recht optimistisch dass die Zahlen allgemein gut ausfallen werden.

Was mir im Moment ebenfalls positiv auffällt ist meine Neuaquisition Disney. Schon erstaunlich dass die sich in all den Übernahmepokern dermassen stabil hält. Gestern wieder News zum Thema:

https://www.finanznachrichten.de/nachrichten-2018-07/4426267…

Als Singapur-Vertreter hab ich noch immer Broadcom auf meiner WL und da tut sich ja auch fast jede Woche irgendwas. Gestern schon wieder eine Mega-Übernahme - hoffentlich geht denen nicht irgendwann das Geld aus. An Ideen mangelt es ja anscheinend nicht.

http://www.faz.net/aktuell/wirtschaft/unternehmen/chipkonzer…

Ein Wert welcher so gut wie nie Schlagzeilen macht ist Resmed. Welche langsam aber sicher den erhofften LURO-Chart nachbilden. Schön wenn dann trotzdem mal was zu vermelden ist und der andere Partner ebenfalls ein Depotwert ist:

https://www.cnbc.com/2018/07/11/alphabet-verily-resmed-to-sp…

Am anderen Ende ist gestern TUI recht dunkelrot aufgefallen - konnte aber nichts finden ?? Irgendjemand eine Ahnung was da dem Kurs über die Leber gelaufen ist ??

Schönen Tag allerseits

Timburg

Antwort auf Beitrag Nr.: 58.193.006 von Timburg am 12.07.18 06:52:31Ich habe zu TUI nichts gefunden. Keine News. Gerne wird mal was gut gelaufenes geschmissen.

US Versorger und RWE Eon gestern auch relativ stabil. Disney fiel mir auch auf gestern. Hatte mich vorher aber für AT&T entschieden.

US Versorger und RWE Eon gestern auch relativ stabil. Disney fiel mir auch auf gestern. Hatte mich vorher aber für AT&T entschieden.

Antwort auf Beitrag Nr.: 58.193.006 von Timburg am 12.07.18 06:52:31

>> Ich würde die Finger von lassen, so hartgesotten kann man gar nicht sein

Das könnte ähnlich laufen wie bei SNP. <<

Naja ... Die Entwicklung bei SLP verlief hinsichtlich entscheidender Finanzfundamentals abseits des monierten Abstiegs vom Margengipfel in letzter Dekade ziemlich stetig aufwärts, wohingegen SN&P mit Stetigkeit ex Umsatzwachstum seit einigen Jahren, noch vor ihrer anorganischen Expansion, ein (Verbesserungs-)Problem hat.

SN&P war immer schon mehr consulter denn Entwickler, SLP versucht via consulting sein originär entwicklungsbasiertes Wachstum zu expandieren. Und SLP geht bei ihrer Expansion bislang zudem eindeutig bilanzschonender als SN&P vor.

Es mag freilich sein, dass sich SLP operativ und/oder finanzfundamental in Richtung SN&P verschlechtert – jedes bessere Unternehmen kann sich verschlechtern.

Soll das indes ein Kaufverweigerungsgrund sein, hat man an der Aktienbörse nix zu suchen.

– Die Seriösität von Monocle Accounting Research resp. des dahinter stehenden 'Financial Blogger' so im www ohne eigene Präsenz auftretend; wiewohl lt. seeking@ v. 31.12.17 einen Hedgefonds betreibend will ich im übrigen nicht bestreiten, aber doch in Frage stellen: Aus zuletzt benannten Gründen, angesichts rhetorischer und visualisierter Details, sowie seiner/dessen microcap focus; seriöse short/long player legen Wert auf Fungibilität.

Ungeachtet jüngerer tatsächlicher Kursübertreibungen auch bei SLP: Ein gesunder besserer uptrend sieht arithmetisch dargestellt wie im besagten blog immer overbought aus; das sind Anlegerpostillenmethoden. Bezeichnend, dass dieser short/long player wie solche Postillen auf marktenge Vehikel fokussiert. [– Dass seeking@ solchen Akteuren eine Interview-Plattform gibt und dazu dessen aktuell erfolgsoffene Disposition auch noch im Intro platziert, finde ich im übrigen ziemlich bedenklich]

Und dass ein äußerst finanzsolides wie hochmargiges Unternehmen 'verzweifelt' eine Produktdiversifikation 'benötigt' ... naja.

Auch dass M.A.R. 'more professional methods of assessing SLP’s fair value' reklamiert als Taglich Brothers, dabei aber nicht Äpfel untereinander, sondern den Apfel mit einem Obstquerschnit inkl. bilanzfaulem, aufgebläht-verwässerten Obst vergleicht ... – Finde ich, methodisch betrachtet, ziemlich risky für einen noname hedgefunds geschweige denn einen blogger ... Zumal für einen, der 'accounting research' im Titel führt.

Interessant ist die Entwicklung des short interest, welches noch kurz vor dem seeking@-Artikel lt. shortsqueeze.com bei ~100k und nun bei ~160k Aktien liegt – da wurde gestern augenscheinlich ordentlich zugelangt. Und eine weitere Zunahme durch angefixte Trittbrettfahrer ist natürlich nicht ausgeschlossen, die die in punkto SLP darbende Reputation dieses bloggers retten könnte.

– Wenn also am Achensee 'zu teuer' ein geflügeltes Wort war, dann nicht ganz unberechtigt. Suppenhaare finden sich überall, und sind weshalb letztendlich auch immer schon mal »gut« für happige Rücksetzer (CMD ist, mit anderen Suppenhaaren, aktuell auch so ein Fall) und hernach u.U. auch längere Bewertungskorrekturen.

---

Im übrigen Vorsicht bei Interpretationen von analyst-/blogger rankings auf tipranks.com, deren Datenbank möglicherweise lückenhaft ist; das vorherige SLP-short-Engagement von M.A.R. <16 ist dort so bspw. nicht gelistet. »Alternativ« möglicherweise und so es mir aussieht werden Positionschließungen in deren Datenbank für's ranking nicht berücksichtigt bzw. fallen aus der Erfolgsbewertung heraus.

---

@Timburg,

>> Investival wird jetzt erstaunt schauen wenn ich ihm sage, dass ich morgen Abend mit Oberkassel ein Jever (oder vlt. auch 2 ??? ) auf der Terrasse genießen werde. <<

Hat der vielreisende @Oberkassel mir schon kommuniziert – viel Spaß Euch; das Wetter dürfte ja gut mitzuspielen,

Und Dir damit auch ein entspannendes WE,

nochmal ad SLP

@Spielderspiele,>> Ich würde die Finger von lassen, so hartgesotten kann man gar nicht sein

Das könnte ähnlich laufen wie bei SNP. <<

Naja ... Die Entwicklung bei SLP verlief hinsichtlich entscheidender Finanzfundamentals abseits des monierten Abstiegs vom Margengipfel in letzter Dekade ziemlich stetig aufwärts, wohingegen SN&P mit Stetigkeit ex Umsatzwachstum seit einigen Jahren, noch vor ihrer anorganischen Expansion, ein (Verbesserungs-)Problem hat.

SN&P war immer schon mehr consulter denn Entwickler, SLP versucht via consulting sein originär entwicklungsbasiertes Wachstum zu expandieren. Und SLP geht bei ihrer Expansion bislang zudem eindeutig bilanzschonender als SN&P vor.

Es mag freilich sein, dass sich SLP operativ und/oder finanzfundamental in Richtung SN&P verschlechtert – jedes bessere Unternehmen kann sich verschlechtern.

Soll das indes ein Kaufverweigerungsgrund sein, hat man an der Aktienbörse nix zu suchen.

– Die Seriösität von Monocle Accounting Research resp. des dahinter stehenden 'Financial Blogger' so im www ohne eigene Präsenz auftretend; wiewohl lt. seeking@ v. 31.12.17 einen Hedgefonds betreibend will ich im übrigen nicht bestreiten, aber doch in Frage stellen: Aus zuletzt benannten Gründen, angesichts rhetorischer und visualisierter Details, sowie seiner/dessen microcap focus; seriöse short/long player legen Wert auf Fungibilität.

Ungeachtet jüngerer tatsächlicher Kursübertreibungen auch bei SLP: Ein gesunder besserer uptrend sieht arithmetisch dargestellt wie im besagten blog immer overbought aus; das sind Anlegerpostillenmethoden. Bezeichnend, dass dieser short/long player wie solche Postillen auf marktenge Vehikel fokussiert. [– Dass seeking@ solchen Akteuren eine Interview-Plattform gibt und dazu dessen aktuell erfolgsoffene Disposition auch noch im Intro platziert, finde ich im übrigen ziemlich bedenklich]

Und dass ein äußerst finanzsolides wie hochmargiges Unternehmen 'verzweifelt' eine Produktdiversifikation 'benötigt' ... naja.

Auch dass M.A.R. 'more professional methods of assessing SLP’s fair value' reklamiert als Taglich Brothers, dabei aber nicht Äpfel untereinander, sondern den Apfel mit einem Obstquerschnit inkl. bilanzfaulem, aufgebläht-verwässerten Obst vergleicht ... – Finde ich, methodisch betrachtet, ziemlich risky für einen noname hedgefunds geschweige denn einen blogger ... Zumal für einen, der 'accounting research' im Titel führt.

Interessant ist die Entwicklung des short interest, welches noch kurz vor dem seeking@-Artikel lt. shortsqueeze.com bei ~100k und nun bei ~160k Aktien liegt – da wurde gestern augenscheinlich ordentlich zugelangt. Und eine weitere Zunahme durch angefixte Trittbrettfahrer ist natürlich nicht ausgeschlossen, die die in punkto SLP darbende Reputation dieses bloggers retten könnte.

– Wenn also am Achensee 'zu teuer' ein geflügeltes Wort war, dann nicht ganz unberechtigt. Suppenhaare finden sich überall, und sind weshalb letztendlich auch immer schon mal »gut« für happige Rücksetzer (CMD ist, mit anderen Suppenhaaren, aktuell auch so ein Fall) und hernach u.U. auch längere Bewertungskorrekturen.

---

Im übrigen Vorsicht bei Interpretationen von analyst-/blogger rankings auf tipranks.com, deren Datenbank möglicherweise lückenhaft ist; das vorherige SLP-short-Engagement von M.A.R. <16 ist dort so bspw. nicht gelistet. »Alternativ« möglicherweise und so es mir aussieht werden Positionschließungen in deren Datenbank für's ranking nicht berücksichtigt bzw. fallen aus der Erfolgsbewertung heraus.

---

@Timburg,

>> Investival wird jetzt erstaunt schauen wenn ich ihm sage, dass ich morgen Abend mit Oberkassel ein Jever (oder vlt. auch 2 ???

) auf der Terrasse genießen werde. <<Hat der vielreisende @Oberkassel mir schon kommuniziert – viel Spaß Euch; das Wetter dürfte ja gut mitzuspielen,

Und Dir damit auch ein entspannendes WE,

Antwort auf Beitrag Nr.: 58.194.887 von investival am 12.07.18 10:11:43Es mag freilich sein, dass sich SLP operativ und/oder finanzfundamental in Richtung SN&P verschlechtert – jedes bessere Unternehmen kann sich verschlechtern. Soll das indes ein Kaufverweigerungsgrund sein, hat man an der Aktienbörse nix zu suchen.

Danke erstmal für deine ausführlichen Statements zu SLP.

Aber doch noch etwas zu dem o.g. Zitat . Darum geht es bei SLP ja gar nicht, die sind auch mMn finanzfundamental aktuell vermutlich besser aufgestellt als SNP, zumal man bei SNP offenbar annehmen muss, dass deren anorganisches Wachstum mit Übernahme von viel Personal - dass nicht den Expertenstatus hatte den man benötigt - offensichtlich nicht so ganz reibungslos funktioniert und demnach auch nicht so schnell umsatz- und ergebniswirksam wird.

. Darum geht es bei SLP ja gar nicht, die sind auch mMn finanzfundamental aktuell vermutlich besser aufgestellt als SNP, zumal man bei SNP offenbar annehmen muss, dass deren anorganisches Wachstum mit Übernahme von viel Personal - dass nicht den Expertenstatus hatte den man benötigt - offensichtlich nicht so ganz reibungslos funktioniert und demnach auch nicht so schnell umsatz- und ergebniswirksam wird.

Bei meiner Warnung vor SLP ging es mir vielmehr um die möglicherweise nun anstehende hohe Volatilität, die im Zuge von erhöhten Shortsellerativitäten noch weiter zunehmen dürfte, zumal nach dem bisherigen (zu?) steilen Kurswachstum. Wir konnten das ja auch bei einigen deutschen Werten, z.B. Aurelius, Wirecard in der Vergangenheit sehr gut sehen. Da kann es dann durchaus sein, dass so ein Wert mal schnell 30-40% verliert und wenn man von ihm überzeugt ist und unbedingt will, kann man ja nach einem solchen Rückgang reingehen, aber nicht sehenden Auges bevor die Shortseller fertig sind

Danke erstmal für deine ausführlichen Statements zu SLP.

Aber doch noch etwas zu dem o.g. Zitat

. Darum geht es bei SLP ja gar nicht, die sind auch mMn finanzfundamental aktuell vermutlich besser aufgestellt als SNP, zumal man bei SNP offenbar annehmen muss, dass deren anorganisches Wachstum mit Übernahme von viel Personal - dass nicht den Expertenstatus hatte den man benötigt - offensichtlich nicht so ganz reibungslos funktioniert und demnach auch nicht so schnell umsatz- und ergebniswirksam wird.

. Darum geht es bei SLP ja gar nicht, die sind auch mMn finanzfundamental aktuell vermutlich besser aufgestellt als SNP, zumal man bei SNP offenbar annehmen muss, dass deren anorganisches Wachstum mit Übernahme von viel Personal - dass nicht den Expertenstatus hatte den man benötigt - offensichtlich nicht so ganz reibungslos funktioniert und demnach auch nicht so schnell umsatz- und ergebniswirksam wird.Bei meiner Warnung vor SLP ging es mir vielmehr um die möglicherweise nun anstehende hohe Volatilität, die im Zuge von erhöhten Shortsellerativitäten noch weiter zunehmen dürfte, zumal nach dem bisherigen (zu?) steilen Kurswachstum. Wir konnten das ja auch bei einigen deutschen Werten, z.B. Aurelius, Wirecard in der Vergangenheit sehr gut sehen. Da kann es dann durchaus sein, dass so ein Wert mal schnell 30-40% verliert und wenn man von ihm überzeugt ist und unbedingt will, kann man ja nach einem solchen Rückgang reingehen, aber nicht sehenden Auges bevor die Shortseller fertig sind

Falls jemand noch ne Geldanlage auf 1 bis 1,5 Jahre sucht. Ich bin wieder dabei Ist noch nicht gaanz so günstig wie beim Feiertagshandel im Mai/Juni, aber >6% reichen für einen ersten Kauf

Derzeit die eingereichten bei 36,20 und die nicht eingereichten bei 36,65.

Ist noch nicht gaanz so günstig wie beim Feiertagshandel im Mai/Juni, aber >6% reichen für einen ersten KaufDerzeit die eingereichten bei 36,20 und die nicht eingereichten bei 36,65.

Melde mich auch mal wieder zwischendurch, weil es zum ersten Mal seit 2 Jahren wieder eine Bewegung im Depot gibt. Der koreanische Stahlkocher Posco wurde nach gut 3,5 Jahren mit leichtem Plus aussortiert. Der Titel passte nie wirklich in die Depotstruktur und war ein Ungeduldskauf. War also ein Fehler den Titel gekauft zu haben, glücklicherweise dank guter Konjunktur kein sonderlich schwerwiegender. Die Liquidität die für Käufe zur Verfügung steht hat sich damit natürlich etwas erhöht und die 20% Marke überschritten.

Der Konjunkturmotor stottert etwas, Audi in Ingolstadt spricht von Kurzarbeit aus Auftragsmangel, die Diskussionen um sich gegenseitig aufschaukelnde "Strafzölle" sorgen für zusätzlich politische Unruhe als angesichts der insbesondere in Europa aufgelaufenen Probleme ohnehin vorhanden sind.

Das Depot hat sich der allgemeinen Entwicklung angeschlossen und läuft weiter seitwärts. YTD stehen netto ca. +2,5%(genaue Rechnung wie immer am Jahresende). Das ist so halbwegs in Ordnung.

Der Konjunkturmotor stottert etwas, Audi in Ingolstadt spricht von Kurzarbeit aus Auftragsmangel, die Diskussionen um sich gegenseitig aufschaukelnde "Strafzölle" sorgen für zusätzlich politische Unruhe als angesichts der insbesondere in Europa aufgelaufenen Probleme ohnehin vorhanden sind.

Das Depot hat sich der allgemeinen Entwicklung angeschlossen und läuft weiter seitwärts. YTD stehen netto ca. +2,5%(genaue Rechnung wie immer am Jahresende). Das ist so halbwegs in Ordnung.

Antwort auf Beitrag Nr.: 58.197.737 von cd-kunde am 12.07.18 15:29:50

Ich habe gestern BP mit 16% + einige Dividendenzahlungen rausgeschmissen.

einen Durchbruch kann ich mir kaum vorstellen und im langjährigen Mittel stehen sie grade ganz gut.

Zitat von cd-kunde: Falls jemand noch ne Geldanlage auf 1 bis 1,5 Jahre sucht. Ich bin wieder dabeiWas sehe ich auf dem Diagramm? Kannst Du mir das bitte kurz für Dummies erklären?

Ich habe gestern BP mit 16% + einige Dividendenzahlungen rausgeschmissen.

einen Durchbruch kann ich mir kaum vorstellen und im langjährigen Mittel stehen sie grade ganz gut.

Antwort auf Beitrag Nr.: 58.193.006 von Timburg am 12.07.18 06:52:31

Danke für Deine Einschätzung.

Grundsätzlich spricht Deine Haltung gegenüber Intel klar für Dich. Ich selbst bin letztlich genauso eingestellt. Intel ist einfach ein Riesenkonzern mit einer gewaltigen MK und guten Produkten, das KGV hatte mich dann final zum Kauf bewegt. Wobei ich hier nach wie vor ein LEICHT flaues Gefühl im Bauch habe.... nicht zuletzt auch wegen dem drohenden Apple-Verlust. Bernecker schreibt heute "kein Kauf".... naja, hoffen wir mal, dass Buy and Hold hier die richtige Entscheidung ist. Habe übrigens umgeschichtet von Skyworks Solutions, ebenfalls ein (wie ich finde) interessanter Wert, aber charttechnisch leider angeschlagen.

Gruß, Stefan

Zitat von Timburg: Kann natürlich die nächsten Monate noch ruppig werden wegen den Zollankündigungen. Im Sektor hat man ja zumeist entweder die Kunden oder die Lieferanten im "gegnerischen" Lager - also China. Da werden die Kurse recht sensibel auf jede Nachricht reagieren. Ich jedenfalls schau da ganz entspannt zu wie sich das entwickelt.

Danke für Deine Einschätzung.

Grundsätzlich spricht Deine Haltung gegenüber Intel klar für Dich. Ich selbst bin letztlich genauso eingestellt. Intel ist einfach ein Riesenkonzern mit einer gewaltigen MK und guten Produkten, das KGV hatte mich dann final zum Kauf bewegt. Wobei ich hier nach wie vor ein LEICHT flaues Gefühl im Bauch habe.... nicht zuletzt auch wegen dem drohenden Apple-Verlust. Bernecker schreibt heute "kein Kauf".... naja, hoffen wir mal, dass Buy and Hold hier die richtige Entscheidung ist. Habe übrigens umgeschichtet von Skyworks Solutions, ebenfalls ein (wie ich finde) interessanter Wert, aber charttechnisch leider angeschlagen.

Gruß, Stefan

Antwort auf Beitrag Nr.: 58.198.454 von Aggensteiner am 12.07.18 16:39:20

Eon zahlt für die eingereichten Innogy Cash 36,76 Euro + Ende April Dividende 1,64 Euro = 38,40 Euro. Die Rendite ist also abhängig davon, wann die Cash-Zahlung kommt. Man geht von Mitte 2019 aus. Dann wäre p.a. eben die Kurve mit 12.7. ... Kommt der Cash später z.B. 31.12.19 oder 31.3.20 dann geht p.a. eben runter.

Bei 36,20 Euro sind es eben:

12.7.19 ==> 6,14 % p.a.

31.12.19 ==> 4,18 % p.a.

31.12.20 ==> 3,57 % p.a.

Für einen ersten Rückkauf bei meiner 31% Cashquote fand ich das nicht uninteressant.

Nächster Kauf etwa bei 36 Euro ==> 6,79% p.a, 4,58% p.a., 3,92% p.a.

Ich denke, dass durch (Zwangs-)Verkäufe hier immer wieder mal ein paar Aktien zu einer netten Rendite auf den Markt kommen. Deswegen habe ich meine Käufe aus dem Mai auch zu 36,88 verkauft. War beim Dax-Hoch nur ging Innogy die 1000 Punkte Dax-Verlust nicht mit runter.

Zitat von Aggensteiner:Zitat von cd-kunde: Falls jemand noch ne Geldanlage auf 1 bis 1,5 Jahre sucht. Ich bin wieder dabeiWas sehe ich auf dem Diagramm? Kannst Du mir das bitte kurz für Dummies erklären?

Ich habe gestern BP mit 16% + einige Dividendenzahlungen rausgeschmissen.

einen Durchbruch kann ich mir kaum vorstellen und im langjährigen Mittel stehen sie grade ganz gut.

Eon zahlt für die eingereichten Innogy Cash 36,76 Euro + Ende April Dividende 1,64 Euro = 38,40 Euro. Die Rendite ist also abhängig davon, wann die Cash-Zahlung kommt. Man geht von Mitte 2019 aus. Dann wäre p.a. eben die Kurve mit 12.7. ... Kommt der Cash später z.B. 31.12.19 oder 31.3.20 dann geht p.a. eben runter.

Bei 36,20 Euro sind es eben:

12.7.19 ==> 6,14 % p.a.

31.12.19 ==> 4,18 % p.a.

31.12.20 ==> 3,57 % p.a.

Für einen ersten Rückkauf bei meiner 31% Cashquote fand ich das nicht uninteressant.

Nächster Kauf etwa bei 36 Euro ==> 6,79% p.a, 4,58% p.a., 3,92% p.a.

Ich denke, dass durch (Zwangs-)Verkäufe hier immer wieder mal ein paar Aktien zu einer netten Rendite auf den Markt kommen. Deswegen habe ich meine Käufe aus dem Mai auch zu 36,88 verkauft. War beim Dax-Hoch nur ging Innogy die 1000 Punkte Dax-Verlust nicht mit runter.

Antwort auf Beitrag Nr.: 58.182.995 von Timburg am 11.07.18 06:46:33Hallo Zusammen,

für das 2te Treffen könnte man sich das Sauerland als eine weitere Option anschauen.

Tourismus und Gastronomie werden passend zur schönen Landschaft immer weiter ausgebaut.

Orte wären z.B. Willingen oder Winterberg.

MFG moee

für das 2te Treffen könnte man sich das Sauerland als eine weitere Option anschauen.

Tourismus und Gastronomie werden passend zur schönen Landschaft immer weiter ausgebaut.

Orte wären z.B. Willingen oder Winterberg.

MFG moee

Antwort auf Beitrag Nr.: 58.201.124 von moeee am 12.07.18 21:12:52Und ich Flachlandtiroler hatte immer gedacht das wäre der Watzmann

Wenn fuer ein zukuenftiges Treffen alternativ zum Achensee nun das Sauerland vorgeschlagen wird, koennte es vielleicht auch die Eifel sein (waere fuer mich mit dem Thalys ueber Aachen einfacher erreichbar). Ich behaupte nun nicht, dass ich mich dort gut auskenne, Wandertouren koennte man dort aber wohl schon zusammenstellen und die Schliessungszeiten der Gastronomie sollten mit denen am Achensee wettbewerbsfaehig sein (das war fuer mich wirklich das Komische an dem Ort). Falls otho den Teutoburger Wald ins Spiel bringt, waere auch das in Ordung, denn ich koennte es mit einem Besuch bei meiner Familie verbinden.

Auf den Kurssturz bei SLP bin ich nur durch Eure Beitraege aufmerksam geworden. Ich hatte diese Woche noch gut zu tun (musste zwei Praesentationen durchfuehren), bevor es Samstag in den Urlaub an die Cote d'Azur geht. All-Inclusive in einem Club am Meer, Premiere in diesem Club, wenn auch nicht am Ort. Wir freuen uns schon sehr. Ich habe SLP aber nicht gekauft (Danke fuer die abwartenden Fingerzeige von investival und Spielderspiele), was sich zumindest bis jetzt als richtig herausgestellt hat, denn heute ging es weiter abwaerts.

Nachdem ich heute meine letzten Call OS profitabel verkauft habe, benoetigen meine (reinen) Aktienanlagen keine Beobachtung waehrend des Urlaubs, was fuer die Erholung zutraeglich ist. Durch den Verkauf der gesamten Sanofi Position zwischen 72 und 73 Euro ist meine Kasse gut gefuellt und die Steuerrueckstellung fuer die September Zahlung mehr als gebildet. Gute Zeit, um Luft zu holen und Ideen fuer den Privathedgefonds in der zweiten Jahreshaelfte zu entwickeln.

Auf den Kurssturz bei SLP bin ich nur durch Eure Beitraege aufmerksam geworden. Ich hatte diese Woche noch gut zu tun (musste zwei Praesentationen durchfuehren), bevor es Samstag in den Urlaub an die Cote d'Azur geht. All-Inclusive in einem Club am Meer, Premiere in diesem Club, wenn auch nicht am Ort. Wir freuen uns schon sehr. Ich habe SLP aber nicht gekauft (Danke fuer die abwartenden Fingerzeige von investival und Spielderspiele), was sich zumindest bis jetzt als richtig herausgestellt hat, denn heute ging es weiter abwaerts.

Nachdem ich heute meine letzten Call OS profitabel verkauft habe, benoetigen meine (reinen) Aktienanlagen keine Beobachtung waehrend des Urlaubs, was fuer die Erholung zutraeglich ist. Durch den Verkauf der gesamten Sanofi Position zwischen 72 und 73 Euro ist meine Kasse gut gefuellt und die Steuerrueckstellung fuer die September Zahlung mehr als gebildet. Gute Zeit, um Luft zu holen und Ideen fuer den Privathedgefonds in der zweiten Jahreshaelfte zu entwickeln.

Antwort auf Beitrag Nr.: 58.102.456 von provinzler am 29.06.18 20:16:46

Herzlichen Glückwunsch! Microsoft mit neuem ATH:

Demnächst arbeite ich ein Update aus:

Zitat von provinzler: Mal eine Sammlung von durchschnittlichen Einstandskursen aus meinem aktuellen Depot (schlechtest gelaufene Werte zu erst genannt)

...

Microsoft 20.41€

Herzlichen Glückwunsch! Microsoft mit neuem ATH:

Demnächst arbeite ich ein Update aus:

Zitat von Red Shoes: Microsoft | Bullenfalle am nächsten Ziel?

...

Das nächste Etappenziel präzisiere ich auf ca. 102,62 Dollar. Da sind wir ganz nah dran und deshalb gehe ich bei der jüngsten Bewegung von einer Bullenfalle aus.

Die langfristig übergeordnete Situation aber ist immer noch einwandfrei intakt.

Risiko- und Haftungsausschluß:

Wer sich an meinen Einschätzungen orientiert, handelt auf eigenes Risiko.

Antwort auf Beitrag Nr.: 58.193.006 von Timburg am 12.07.18 06:52:31Moin,

da liegt ein spannendes WE vor dir, an dem sich @El_Matador Sonntag Abend 19Uhr bestimmt auch sehr freuen wird

Bei der Jever Runde mit @Oberkassel würde ich gern am Nachbartisch (mit einem nicht-Jever) lauschen Ich spendiere euch´ne Runde als Dankeschön für die gute Moderation und die interessanten Tech-Beiträge , wenn du mir deine Paypal-Email zukommen lassen kannst Timburg!

Sehr gut @Investival ´s "Anlagestrategie"-Liste. Immer wieder schön zu lesen, welchen Sektor es noch alles gibt, der interessant erscheint. CELG überlege ich auch - bin aber schon in GILD investiert, wo sich der Boden gefunden haben könnte. Der Nasdaq Biotechnology heute auch wieder sehr stark - könnte nun ein neues Mehrjahreshoch werden.

@Bouncer80

Das Darling war echt empfehlenswert - hab den Mädels deinen Besuch im August angekündigt

da liegt ein spannendes WE vor dir, an dem sich @El_Matador Sonntag Abend 19Uhr bestimmt auch sehr freuen wird

Bei der Jever Runde mit @Oberkassel würde ich gern am Nachbartisch (mit einem nicht-Jever) lauschen

Ich spendiere euch´ne Runde als Dankeschön für die gute Moderation und die interessanten Tech-Beiträge , wenn du mir deine Paypal-Email zukommen lassen kannst Timburg!Sehr gut @Investival ´s "Anlagestrategie"-Liste. Immer wieder schön zu lesen, welchen Sektor es noch alles gibt, der interessant erscheint. CELG überlege ich auch - bin aber schon in GILD investiert, wo sich der Boden gefunden haben könnte. Der Nasdaq Biotechnology heute auch wieder sehr stark - könnte nun ein neues Mehrjahreshoch werden.

@Bouncer80

Das Darling war echt empfehlenswert - hab den Mädels deinen Besuch im August angekündigt

Antwort auf Beitrag Nr.: 58.201.541 von otho am 12.07.18 22:01:51@ otho das wird er wohl sein

hatte einfach schnell das schönste bild bei google genommen.

aber das müsste echt sein hehe

mfg

hatte einfach schnell das schönste bild bei google genommen.

aber das müsste echt sein hehe

mfg

Spannendes Wochenende !!!!!!!

Einen schönen guten Morgen @all,tja, freu mich so richtig auf dieses Wochenende. Werde heute Abend Oberkassel erstmal unsere tolle Altstadt zeigen bevor wir auf der Terrasse versumpfen.

Morgen dann Wandertag mit anschließender Grillrunde - wobei ich hier betonen muss dass ich nicht der Initiator war. Aber schön mal wieder paar mittlerweile bekannte Gesichter wiederzusehn. Und das ist noch nicht alles - @Flying.kangaroo - Marvin hat heute seine letzte Prüfung und am Sonntag werden wir ihn nach Augsburg umziehen. Leider nur für paar Tage, in einer guten Woche geht`s für ihn dann 2 Monate zum Praktikum nach Sri Lanka.Die Runde darfst Du übrigens persönlich beim nächsten Treffen spendieren - sehe es ist durchaus Interesse da für das geplante Zwischentreffen. Die Idee von Moeee - schön Dich wieder hier zu sehn

- finde ich genauso spannend für mich wie auch Matadors Eifel. Bei Dir stellt sich natürlich die Frage: Eifel oder gleich Eiffelturm.......?? Und bevor ich`s vergesse: Dir @Matador natürlich einen schönen Urlaub - einfach mal paar Tage mit der Family entspannen. Hab da gute Erfahrungen auf Kuba gemacht mit 2 Wochen total ohne I-net & Handy - einfach mal ausprobieren.

Hab mal als Ideen bisher Berlin, Sauerland und Eifel festgehalten. Wäre bei allen 3 Varianten dabei. Und so langsam müssten wir dann konkreter werden falls es dieses Jahr (Anfang-Mitte Oktober ???) noch klappen soll.

@The_Jackel

bevor Du jetzt denkst Du bist bei der Wallstreet-Online-Sektion des Alpenvereins gelandet

- war von Anfang an (und ist es bis heute geblieben) kein reinrassiger Aktienthread wo 24h am Tag nur über Börse duskutiert wird. Hat sich aber ergeben dass wir bzw. viele von uns gleich 2 Hobbys teilen und wir uns zwischendurch auch mal persönlich treffen. Nun zur Börse welche erstaunlich ruhig vor sich hin plätschert. Ich glaub bei AT&T werde ich es nicht mehr erleben dass da Klarheit zum Time-Warner-Deal herrscht. Gestern schon wieder negative Schlagzeilen:

http://www.faz.net/aktuell/wirtschaft/mehr-wirtschaft/amerik…

Hier kann sich Bayer schon mal orientieren welche Summen in den Staaten als Entschädigung vehikuliert werden. Will da nicht subjektiv sein nur weil ich die Aktie hab - aber 200 Mill. für jede der 22 Frauen ist schon `ne Hausnummer.

https://www.finanznachrichten.de/nachrichten-2018-07/4427325…

Gibt aber auch gute Meldungen - bei Novartis scheint der Knoten jetzt nach langer Zeit zu platzen. Erst die Alcon-Meldung, jetzt der Ausstieg aus der Forschung für Infektionskrankheiten und Verlängerung Patent Gilenya. Schönes Plus gestern.

https://www.nzz.ch/wirtschaft/novartis-zieht-sich-aus-forsch…

Auch wenn ich kein Paypal-Konto hab sondern bei der Konkurrenz bezahle @FK - hab erfreulicherweise die Aktie und die entwickelt sich wirklich gut. Genau wie auch der Rest meiner Tech-Fraktion Alphabet, TTD, Cisco, Intel oder Jack Henry. EInzig Samsung scheint sich wegen der Strafzoll-Diskussionen zu einem Problemfall zu entwickeln. Aber auch kein Problem bei dem Mini-Depotanteil - man kann nicht alles im Leben haben.

Dall schon mal guten Start ins WE - ist wohl verständlich dass ich die nächsten Tage recht wenig Zeit für WO haben werde

Timburg

Antwort auf Beitrag Nr.: 58.202.780 von Timburg am 13.07.18 06:47:00

https://www.vitrolife.com/en/investors/financial-reports/201…

Da hilft auch die Verbesserung der Erträge nicht.

Grüße

Linkshänder

Vitrolife

Heute gibt es leider Negatives zu Vitrolife. Die Wachstumsphantasie ist durch die aktuellen Zahlen wohl erst einmal gebremst Umsatzrückgang in Q2.https://www.vitrolife.com/en/investors/financial-reports/201…

Da hilft auch die Verbesserung der Erträge nicht.

Grüße

Linkshänder

ad freenet, United Internet

https://www.wiwo.de/unternehmen/dienstleister/mobilfunkgipfe…

Prepaid-Kunden kaufen Ihre SIM-Karte und ihr Guthaben beim Billigdiscounter. Vertragskunden werden vom Mobilfunkbetreiber mit Dialogmarketing betreut. Wozu braucht es da noch die Dienstleister? Bei United Internet halte ich einzig das Webhosting für zukunftsfähig, da man hier fast ein Monopol in Deutschland besitzt.

https://www.wiwo.de/unternehmen/dienstleister/mobilfunkgipfe…

Prepaid-Kunden kaufen Ihre SIM-Karte und ihr Guthaben beim Billigdiscounter. Vertragskunden werden vom Mobilfunkbetreiber mit Dialogmarketing betreut. Wozu braucht es da noch die Dienstleister? Bei United Internet halte ich einzig das Webhosting für zukunftsfähig, da man hier fast ein Monopol in Deutschland besitzt.

Antwort auf Beitrag Nr.: 58.202.780 von Timburg am 13.07.18 06:47:00

Eifel liegt ja quasi vor der Haustüre... habe gehört die Teufelsschlucht in Irrel soll ganz nett zum Wandern sein. Da wurde vor knapp zwei Jahren dieser Star Wars Film der Studenten gedreht, der bei Youtube 17+ Millionen Klicks bekam: https://www.youtube.com/watch?v=Djo_91jN3Pk (leicht investigativer DIS Bezug) Und etwas weiter nördlich liegen dann die Maare in der Vulkaneifel. Berge finden sich dann aber wohl eher Richtung Mosel, wobei das sind ja dann auch nur Weinberge.

Zitat von Timburg: Die Idee von Moeee - schön Dich wieder hier zu sehn

Eifel liegt ja quasi vor der Haustüre... habe gehört die Teufelsschlucht in Irrel soll ganz nett zum Wandern sein. Da wurde vor knapp zwei Jahren dieser Star Wars Film der Studenten gedreht, der bei Youtube 17+ Millionen Klicks bekam: https://www.youtube.com/watch?v=Djo_91jN3Pk (leicht investigativer DIS Bezug) Und etwas weiter nördlich liegen dann die Maare in der Vulkaneifel. Berge finden sich dann aber wohl eher Richtung Mosel, wobei das sind ja dann auch nur Weinberge.

Jetzt sind nicht nur die Einzelhändler, Pharmaapotheken, ... sondern auch Cisco von der Amazon-Pest befallen:

https://www.reuters.com/article/us-amazon-networking/cisco-s…

Das Anlegen wird allmählich leicht: 1. Amazon, 2. Amazon, 3. Amazon

https://www.reuters.com/article/us-amazon-networking/cisco-s…

Das Anlegen wird allmählich leicht: 1. Amazon, 2. Amazon, 3. Amazon

Antwort auf Beitrag Nr.: 58.211.087 von linkshaender am 13.07.18 20:53:13ANET mit ähnlichen Verlusten.

Antwort auf Beitrag Nr.: 58.201.844 von El_Matador am 12.07.18 22:35:32

Bei den Call OS, die ich gestern profitabel verkauft habe, handelte es sich um Fresenius! Habe mit der schnellen Veraeusserung kurzfristig mehr Glueck als Verstand gehabt, denn heute semmelte eine Nachricht aus dem Akorn Gerichtsverfahren in den USA den Aktienkurs nach unten. Habe die Scheine gestern zu 1,22 verkauft, heute notierten sie im Tief bei 1,00. Das waeren ein paar Tausender Differenz gewesen, habe gestern aber ein paar Hunderter Gewinn gemacht. Den Basiswert habe ich weiterhin im Depot.

Habe mit der schnellen Veraeusserung kurzfristig mehr Glueck als Verstand gehabt, denn heute semmelte eine Nachricht aus dem Akorn Gerichtsverfahren in den USA den Aktienkurs nach unten. Habe die Scheine gestern zu 1,22 verkauft, heute notierten sie im Tief bei 1,00. Das waeren ein paar Tausender Differenz gewesen, habe gestern aber ein paar Hunderter Gewinn gemacht. Den Basiswert habe ich weiterhin im Depot.

Bin gespannt auf Sonntagabend. Das WM-Endspiel beginnt um 17:00 Uhr unserer Zeit. Es ist der erste volle Tag in unserem Club. Ich hoffe, dass das Spiel bis zur Zeit des Abendessens vorueber ist. Da wir nicht besonders fussballinteressiert sind, waere es vielleicht denkbar, dass wir im Fall einer Verlaengerung das Buffett fuer uns allein haben, oder auch, dass es keines puenktlich gibt!? Falls Frankreich verliert, haben wir es sicher fuer uns allein, weil die Franzosen wegen Appetitlosigkeit fernbleiben wuerden. Freibier gibt es im Club laut Beschreibung sowieso, hoffentlich haben sie genug vorraetig! Vielleicht steigt da eine grosse Poolparty.

Zitat von El_Matador: Nachdem ich heute meine letzten Call OS profitabel verkauft habe

Bei den Call OS, die ich gestern profitabel verkauft habe, handelte es sich um Fresenius!

Habe mit der schnellen Veraeusserung kurzfristig mehr Glueck als Verstand gehabt, denn heute semmelte eine Nachricht aus dem Akorn Gerichtsverfahren in den USA den Aktienkurs nach unten. Habe die Scheine gestern zu 1,22 verkauft, heute notierten sie im Tief bei 1,00. Das waeren ein paar Tausender Differenz gewesen, habe gestern aber ein paar Hunderter Gewinn gemacht. Den Basiswert habe ich weiterhin im Depot.

Habe mit der schnellen Veraeusserung kurzfristig mehr Glueck als Verstand gehabt, denn heute semmelte eine Nachricht aus dem Akorn Gerichtsverfahren in den USA den Aktienkurs nach unten. Habe die Scheine gestern zu 1,22 verkauft, heute notierten sie im Tief bei 1,00. Das waeren ein paar Tausender Differenz gewesen, habe gestern aber ein paar Hunderter Gewinn gemacht. Den Basiswert habe ich weiterhin im Depot.Bin gespannt auf Sonntagabend. Das WM-Endspiel beginnt um 17:00 Uhr unserer Zeit. Es ist der erste volle Tag in unserem Club. Ich hoffe, dass das Spiel bis zur Zeit des Abendessens vorueber ist. Da wir nicht besonders fussballinteressiert sind, waere es vielleicht denkbar, dass wir im Fall einer Verlaengerung das Buffett fuer uns allein haben, oder auch, dass es keines puenktlich gibt!? Falls Frankreich verliert, haben wir es sicher fuer uns allein, weil die Franzosen wegen Appetitlosigkeit fernbleiben wuerden. Freibier gibt es im Club laut Beschreibung sowieso, hoffentlich haben sie genug vorraetig! Vielleicht steigt da eine grosse Poolparty.

Antwort auf Beitrag Nr.: 58.211.087 von linkshaender am 13.07.18 20:53:13Jeder kommt mal dran

Dieser Amazon kann einfach alles (aber auch wirklich alles) besser, schneller, günstiger. Da ist kein Kraut gegen gewachsen. Hilft nur noch Kapitulation! Was für ein Teufelskerl.

By the way verdienen manche Leute Geld dabei, wenn andere Leute Geld hin und her packen. Von Tech zu Staples - nächste Woche zurück. Lohnt sich - Cui Bono?

Die mediale Hysterie ist zum Standard geworden, egal, ob es sich um Politik oder Geld dreht. Funktionieren tut das nur wegen der offensichtlich ängstliche Verfassung der Menschen. Ich hoffe der Homo Sapiens berappelt sich zeitnah mal wieder und konzentriert sich auf seine Kernkompetenzen: Sex&Drugs&Rock'n'Roll

Und wie ist das jetzt mit Moat bei CSCO, ANET, JNPR? Falls der fehlt, dann hat AMZN die Weltherrschaft verdient

Dieser Amazon kann einfach alles (aber auch wirklich alles) besser, schneller, günstiger. Da ist kein Kraut gegen gewachsen. Hilft nur noch Kapitulation! Was für ein Teufelskerl.

By the way verdienen manche Leute Geld dabei, wenn andere Leute Geld hin und her packen. Von Tech zu Staples - nächste Woche zurück. Lohnt sich - Cui Bono?