■■■■Money-Talk ■ JULI/2004 ■■■■■■ - 500 Beiträge pro Seite (Seite 8)

eröffnet am 30.06.04 20:57:21 von

neuester Beitrag 30.07.04 00:36:54 von

neuester Beitrag 30.07.04 00:36:54 von

Beiträge: 4.083

ID: 875.741

ID: 875.741

Aufrufe heute: 2

Gesamt: 540.783

Gesamt: 540.783

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 43 Minuten | 5678 | |

| vor 30 Minuten | 4356 | |

| vor 14 Minuten | 3977 | |

| vor 38 Minuten | 3697 | |

| vor 46 Minuten | 2418 | |

| heute 09:39 | 1907 | |

| vor 1 Stunde | 1816 | |

| vor 1 Stunde | 1623 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.684,76 | +0,53 | 147 | |||

| 2. | 2. | 165,10 | +2,70 | 70 | |||

| 3. | 10. | 0,0107 | +14,45 | 55 | |||

| 4. | 4. | 6,4680 | +1,54 | 53 | |||

| 5. | 33. | 1,8750 | -2,34 | 42 | |||

| 6. | 8. | 2.334,13 | +0,23 | 38 | |||

| 7. | Neu! | 0,3390 | -0,29 | 36 | |||

| 8. | 25. | 8,9250 | -2,35 | 35 |

moin

Teletubbies mal wieder extrem schwach heute morgen..

Teletubbies mal wieder extrem schwach heute morgen..

moin Fra....

Freenet 17,12 - 3,82 %

gehandelt 67 K.....

Freenet 17,12 - 3,82 %

gehandelt 67 K.....

[10:15:31] GOLDMAN SACHS SENKT EPS-SCHÄTZUNG 2004 FÜR VW<VOWG.DE> UM 25 VH AUF 1,80 EURO

Moin Fra Diabolo

Trading Spotlight

SGL Carbon erhöht Preise bei Graphitelektroden

WIESBADEN (Dow Jones-VWD)--Die SGL Carbon AG, Wiesbaden, erhöht ab sofort

ihre Preise für Graphitelektroden. Wie das Unternehmen am Montag mitteilte,

werden die Preise in Nordamerika für Standard- und Spezialgrößen um jeweils

10% auf 2.975 USD/t bzw auf 3.215 USD/t angehoben. Diese Preise gälten auch

für Asien (ohne China), den Nahen Osten und Afrika. Die Preissteigerung in

Asien (ohne China) belaufe sich auf einen zweistelligen Prozentsatz. In

Europa seien die Preise um 150 EUR/t gestiegen, was einem Plus von unter 10%

entspräche. Genauere Angaben zu den Preiserhöhungen verweigerte ein

Unternehmenssprecher mit Verweis auf wettbewerbsrechtliche Regularien.

Branchenkennern zufolge dürften die Preise damit im Schnitt um rund 10%

gestiegen sein. Grund der Preiserhöhungen seien stetige und signifikante

Kostensteigerungen für Energie, Rohstoffe und Logistik, heißt es. Wie weiter

mitgeteilt wurde, sind die Werke von SGL Carbon derzeit mit deutlich über

90% nahezu voll ausgelastet. Der Auftragseingang liege damit über dem

vergleichbaren Vorjahreszeitraum. +++ Eddy Holetic

Dow Jones Newswires/26.7.2004/eh/rio

WIESBADEN (Dow Jones-VWD)--Die SGL Carbon AG, Wiesbaden, erhöht ab sofort

ihre Preise für Graphitelektroden. Wie das Unternehmen am Montag mitteilte,

werden die Preise in Nordamerika für Standard- und Spezialgrößen um jeweils

10% auf 2.975 USD/t bzw auf 3.215 USD/t angehoben. Diese Preise gälten auch

für Asien (ohne China), den Nahen Osten und Afrika. Die Preissteigerung in

Asien (ohne China) belaufe sich auf einen zweistelligen Prozentsatz. In

Europa seien die Preise um 150 EUR/t gestiegen, was einem Plus von unter 10%

entspräche. Genauere Angaben zu den Preiserhöhungen verweigerte ein

Unternehmenssprecher mit Verweis auf wettbewerbsrechtliche Regularien.

Branchenkennern zufolge dürften die Preise damit im Schnitt um rund 10%

gestiegen sein. Grund der Preiserhöhungen seien stetige und signifikante

Kostensteigerungen für Energie, Rohstoffe und Logistik, heißt es. Wie weiter

mitgeteilt wurde, sind die Werke von SGL Carbon derzeit mit deutlich über

90% nahezu voll ausgelastet. Der Auftragseingang liege damit über dem

vergleichbaren Vorjahreszeitraum. +++ Eddy Holetic

Dow Jones Newswires/26.7.2004/eh/rio

H-DAX Kursgewinner / Verlierer - 26.7.04 um 10:00 Uhr

( Vortagesdifferenz in Euro und Prozent )

Kursgewinner Diff. %

745490 Teles............. 8,20 +0,60 +7,89

625700 IDS Scheer........ 15,02 +0,51 +3,51

723530 SGL Carbon........ 8,27 +0,18 +2,22

938914 Eads.............. 21,95 +0,43 +1,99

566480 Evotec............ 3,07 +0,06 +1,99

512800 Epcos............. 14,04 +0,22 +1,59

609900 Douglas........... 23,65 +0,36 +1,54

840221 Hann. Rueckv. NA.. 25,84 +0,35 +1,37

802200 HypoVereinsbk..... 13,15 +0,17 +1,30

605395 Kontron........... 6,25 +0,08 +1,29

Kursverlierer Diff. %

579200 Freenet.de........ 17,35 -0,45 -2,52

722670 Suess MicroTec.... 5,48 -0,10 -1,79

777117 Pro 7.Sat.1 VA.... 13,90 -0,22 -1,55

542800 Comdirect Bank.... 6,23 -0,09 -1,42

577220 Fielmann.......... 46,75 -0,65 -1,37

691660 Pfeiffer Vacuum... 30,85 -0,42 -1,34

507210 Beru.............. 55,55 -0,70 -1,24

662240 Mobilcom.......... 13,10 -0,15 -1,13

508590 AWD Holding....... 28,00 -0,32 -1,12

567710 Elmos Semicond.... 12,45 -0,11 -0,87

( Vortagesdifferenz in Euro und Prozent )

Kursgewinner Diff. %

745490 Teles............. 8,20 +0,60 +7,89

625700 IDS Scheer........ 15,02 +0,51 +3,51

723530 SGL Carbon........ 8,27 +0,18 +2,22

938914 Eads.............. 21,95 +0,43 +1,99

566480 Evotec............ 3,07 +0,06 +1,99

512800 Epcos............. 14,04 +0,22 +1,59

609900 Douglas........... 23,65 +0,36 +1,54

840221 Hann. Rueckv. NA.. 25,84 +0,35 +1,37

802200 HypoVereinsbk..... 13,15 +0,17 +1,30

605395 Kontron........... 6,25 +0,08 +1,29

Kursverlierer Diff. %

579200 Freenet.de........ 17,35 -0,45 -2,52

722670 Suess MicroTec.... 5,48 -0,10 -1,79

777117 Pro 7.Sat.1 VA.... 13,90 -0,22 -1,55

542800 Comdirect Bank.... 6,23 -0,09 -1,42

577220 Fielmann.......... 46,75 -0,65 -1,37

691660 Pfeiffer Vacuum... 30,85 -0,42 -1,34

507210 Beru.............. 55,55 -0,70 -1,24

662240 Mobilcom.......... 13,10 -0,15 -1,13

508590 AWD Holding....... 28,00 -0,32 -1,12

567710 Elmos Semicond.... 12,45 -0,11 -0,87

@HSM

[10:34:10] SMITH BARNEY STUFT VW<VOWG.DE> HOCH AUF HOLD VON SELL

3U 1,03 Euro + 8,42 %

Gehandelte Stück: 131 k

Gehandelte Stück: 131 k

guten morgen all

heute wieder RIESIGE umsätze an allen börsenplätzen

heute wieder RIESIGE umsätze an allen börsenplätzen

Moin espresso4

Yo, die Umsätze überschlagen sich.

Yo, die Umsätze überschlagen sich.

DAX 3802,54 + 0,14 %

VDAX 19,79 + 0,87 %

MDAX 4931,61 + 0,13 %

TecDAX 513,18 + 0,07 %

US-Futures (SPX & NDX):

moin espresso....

26.07.2004 09:09: TecDAX: TELES - Mittelfristig stark angeschlagen.

Kurz-Kommentierung: Die Teles Aktie unterschritt in der vorletzten Woche die untere Begrenzung der Seitwärtsbewegung zwischen 15,40 und 8,70 Euro. In dieser hatte sich die Aktie gut 1 Jahr aufgehalten. Aus diesem Ausbruch lässt sich eine Abwärtsbewegung bis zunächst 6,16 und später 4,64 Euro ableiten. Die Aktie ist aber weiterhin stark überverkauft. Daher kann es, obwohl die Erholung vom Mittwoch bereits zu einem großen Teil wieder abverkauft wurde, jederzeit zu einem Pullback an die untere Begrenzung der Seitwärtsbewegung bei 8,70 Euro kommen, vor allem wenn der Aktie ein Schlusskurs über 8,06 Euro gelingen würde.

Kurz-Kommentierung: Die Teles Aktie unterschritt in der vorletzten Woche die untere Begrenzung der Seitwärtsbewegung zwischen 15,40 und 8,70 Euro. In dieser hatte sich die Aktie gut 1 Jahr aufgehalten. Aus diesem Ausbruch lässt sich eine Abwärtsbewegung bis zunächst 6,16 und später 4,64 Euro ableiten. Die Aktie ist aber weiterhin stark überverkauft. Daher kann es, obwohl die Erholung vom Mittwoch bereits zu einem großen Teil wieder abverkauft wurde, jederzeit zu einem Pullback an die untere Begrenzung der Seitwärtsbewegung bei 8,70 Euro kommen, vor allem wenn der Aktie ein Schlusskurs über 8,06 Euro gelingen würde.

TecDAX: SOFTWARE AG - Vorerst nicht ausgebrochen

Intradaykurs: 26,00 Euro

Kurz-Kommentierung: Die Aktie der Software AG scheitert in der letzten Woche an der oberen Begrenzung eines inversen Dreiecks, in welchem sie sich seit dem hoch im Februar 2004 befindet. Damit kann nun davon ausgegangen werden, dass die Aktie in den nächsten Tagen und Wochen zumindest den kurzfristigen Aufwärtstrend innerhalb des Dreiecks bei aktuell 24,26 Euro testet. Sollte die Aktie aber doch noch sofort aus dem Dreieck nach oben ausbrechen, wofür mindestens ein Wochenschlusskurs über 26,97 Euro notwendig wäre, dann ergäbe sich Aufwärtspotential bis ca. 38 Euro. Aufgrund des schwachen Gesamtmarktes ( vollendete SKS im TecDax) wäre ein Ausbruch nach oben eine größere Überraschung.

Intradaykurs: 26,00 Euro

Kurz-Kommentierung: Die Aktie der Software AG scheitert in der letzten Woche an der oberen Begrenzung eines inversen Dreiecks, in welchem sie sich seit dem hoch im Februar 2004 befindet. Damit kann nun davon ausgegangen werden, dass die Aktie in den nächsten Tagen und Wochen zumindest den kurzfristigen Aufwärtstrend innerhalb des Dreiecks bei aktuell 24,26 Euro testet. Sollte die Aktie aber doch noch sofort aus dem Dreieck nach oben ausbrechen, wofür mindestens ein Wochenschlusskurs über 26,97 Euro notwendig wäre, dann ergäbe sich Aufwärtspotential bis ca. 38 Euro. Aufgrund des schwachen Gesamtmarktes ( vollendete SKS im TecDax) wäre ein Ausbruch nach oben eine größere Überraschung.

Hier sind wohl die ganzen Börsianer heute hin...

Schnäppchenzeit im Einzelhandel - Sommerschlussverkauf angelaufen

Schnäppchenzeit im Einzelhandel - Sommerschlussverkauf angelaufen

DAX 3785,69 - 0,31 %

VDAX 20,07 + 2,29 %

MDAX 4926,22 + 0,02 %

TecDAX 511,73 - 0,22 %

VDAX 20,07 + 2,29 %

MDAX 4926,22 + 0,02 %

TecDAX 511,73 - 0,22 %

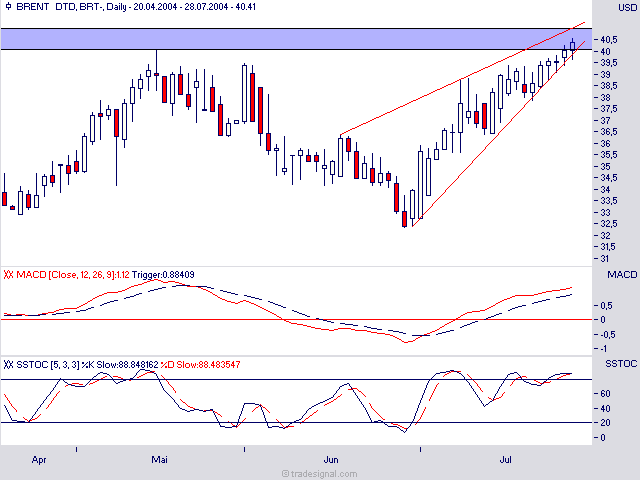

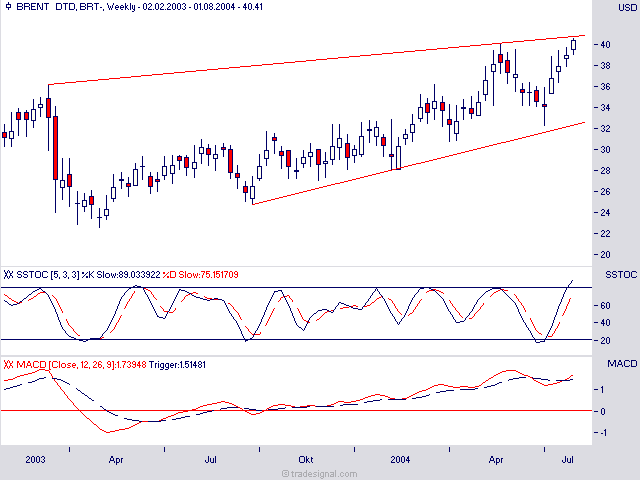

Saisonalität von Rohöl...

Leistungsbilanzüberschuss in der Eurozone geht im Mai zurück

Die Europäische Zentralbank (EZB) veröffentlichte am Montag die Daten bezüglich der Entwicklung der Leistungsbilanz in der Eurozone für den Monat Mai.

Demnach verringerte sich der Leistungsbilanzüberschuss gegenüber dem Vormonat auf saisonbereinigter Basis von 8,8 Mrd. Euro im April auf 5,8 Mrd. Euro im Mai. Die Leistungsbilanz wies im Mai einen Überschuss von 12,4 Mrd. Euro aus, was einem leichten Rückgang gegenüber dem Vormonat (12,5 Mrd. Euro) entspricht. Im Mai lag der Leistungsbilanzüberschuss auf nicht-saisonbereinigter Basis bei 3,2 Mrd. Euro.

Im Bereich Dienstleistungen verzeichnete die EZB im Mai einen Überschuss von 2,1 Mrd. Euro (Vormonat 0,6 Mrd. Euro). Beim Einkommen wurde das Defizit hingegen gegenüber dem Vormonat (-1,8 Mrd. Euro) auf 3,5 Mrd. Euro ausgeweitet. Das aus laufenden Übertragungen stammende Defizit weitete sich gegenüber dem Vormonat (2,6 Mrd. Euro) auf 5,2 Mrd. Euro aus.

Im Güterhandel lag der Exportüberschuss nach Angaben der EZB im Euroraum im Mai bei 96,2 Mrd. Euro (Vormonat: 94,5 Mrd. Euro). Bei den Importen verzeichnete man in der Eurozone gegenüber dem Vormonat (81,9 Mrd. Euro) einen Anstieg auf 83,8 Mrd. Euro. Für den Zwölfmonats-Zeitraum bis Mai 2004 lag der kumulierte Leistungsbilanzüberschuss im Euroraum bei 48,1 Mrd. Euro, was 0,7 Prozent des aggregierten Bruttoinlandsprodukts des gemeinsamen Währungsraums entspricht. Im Vorjahreszeitraum lag der kumulierte Leistungsbilanzüberschuss noch bei 44,0 Mrd. Euro.

Die Europäische Zentralbank (EZB) veröffentlichte am Montag die Daten bezüglich der Entwicklung der Leistungsbilanz in der Eurozone für den Monat Mai.

Demnach verringerte sich der Leistungsbilanzüberschuss gegenüber dem Vormonat auf saisonbereinigter Basis von 8,8 Mrd. Euro im April auf 5,8 Mrd. Euro im Mai. Die Leistungsbilanz wies im Mai einen Überschuss von 12,4 Mrd. Euro aus, was einem leichten Rückgang gegenüber dem Vormonat (12,5 Mrd. Euro) entspricht. Im Mai lag der Leistungsbilanzüberschuss auf nicht-saisonbereinigter Basis bei 3,2 Mrd. Euro.

Im Bereich Dienstleistungen verzeichnete die EZB im Mai einen Überschuss von 2,1 Mrd. Euro (Vormonat 0,6 Mrd. Euro). Beim Einkommen wurde das Defizit hingegen gegenüber dem Vormonat (-1,8 Mrd. Euro) auf 3,5 Mrd. Euro ausgeweitet. Das aus laufenden Übertragungen stammende Defizit weitete sich gegenüber dem Vormonat (2,6 Mrd. Euro) auf 5,2 Mrd. Euro aus.

Im Güterhandel lag der Exportüberschuss nach Angaben der EZB im Euroraum im Mai bei 96,2 Mrd. Euro (Vormonat: 94,5 Mrd. Euro). Bei den Importen verzeichnete man in der Eurozone gegenüber dem Vormonat (81,9 Mrd. Euro) einen Anstieg auf 83,8 Mrd. Euro. Für den Zwölfmonats-Zeitraum bis Mai 2004 lag der kumulierte Leistungsbilanzüberschuss im Euroraum bei 48,1 Mrd. Euro, was 0,7 Prozent des aggregierten Bruttoinlandsprodukts des gemeinsamen Währungsraums entspricht. Im Vorjahreszeitraum lag der kumulierte Leistungsbilanzüberschuss noch bei 44,0 Mrd. Euro.

Aktien Frankfurt: DAX kaum verändert - Finanzwerte und Autoaktien stützen

FRANKFURT (dpa-AFX) - Unterstützt von festen Finanz- und Autoaktien hat der Leitindex DAX am Montag um die Marke von 3.800 Punkten gependelt. Nach anfänglichen Gewinnen fiel der Leitindex im Mittagsgeschäft um 0,18 Prozent auf 3.790,55 Punkte. Der MDAX stieg dagegen um 0,15 Prozent auf 4.932,23 Zähler, während der TecDAX um 0,20 Prozent auf 511,53 Punkte nachgab.

Die Umsätze blieben dabei erheblich unter dem Durchschnitt zurück. "Es kommt einfach keine richtige Nachfrage zu Stande", sagte Chef-Aktienhändler Ascan Iredi von der Postbank in Frankfurt, "der DAX bleibt entsprechend in einer engen Spanne gefangen."

Neuerliche Fusionsspekulationen stützten die Aktien deutscher Banken, wobei die HypoVereinsbank im Sektor am stärksten profitieren konnte und um 0,85 Prozent auf 13,09 Euro anstieg. Die britische Bank Abbey National bestätigte am Vormittag eine Übereinkunft zur Übernahme durch die Bank Santander Central Hispano. Bei dem Zusammenschluss entsteht die viertgrößte Bank Europas, was die Hoffnungen auf ähnliche Fusionen mit deutscher Beteiligung nährt, wie Händler Iredi sagte.

Auch die Commerzbank wurde bei 14,00 Euro um 0,29 Prozent im Plus gehandelt. Das Papier der Deutschen Bank gewann 0,70 Prozent auf 58,62 Euro. Autowerte belegten ebenfalls vordere Plätze, wobei Volkswagen nach diversen Analystenkommentaren mit 0,88 Prozent auf 33,22 Euro besonders gut profitierten. DaimlerChrysler gewannen 0,72 Prozent auf 36,42 Euro. Als schwächster DAX-Wert sank TUI um 1,25 Prozent auf 13,42 Euro. Einige Anleger befürchteten einen DAX-Abstieg, hieß es im Handel.

Die Aktie von Schwarz Pharma stieg nach Vorlage von Geschäftszahlen im MDAX um 0,38 Prozent auf 26,10 Euro. Nach Einschätzungen von Händlern fiel das Geschäftsergebnis etwas besser als erwartet aus. Von Preiserhöhungen für das wichtigste Produkt Graphitelektroden angetrieben stieg die Aktie von SGL Carbon als MDAX-Spitzenreiter um 2,72 Prozent auf 8,31 Euro./mnr/tw

FRANKFURT (dpa-AFX) - Unterstützt von festen Finanz- und Autoaktien hat der Leitindex DAX am Montag um die Marke von 3.800 Punkten gependelt. Nach anfänglichen Gewinnen fiel der Leitindex im Mittagsgeschäft um 0,18 Prozent auf 3.790,55 Punkte. Der MDAX stieg dagegen um 0,15 Prozent auf 4.932,23 Zähler, während der TecDAX um 0,20 Prozent auf 511,53 Punkte nachgab.

Die Umsätze blieben dabei erheblich unter dem Durchschnitt zurück. "Es kommt einfach keine richtige Nachfrage zu Stande", sagte Chef-Aktienhändler Ascan Iredi von der Postbank in Frankfurt, "der DAX bleibt entsprechend in einer engen Spanne gefangen."

Neuerliche Fusionsspekulationen stützten die Aktien deutscher Banken, wobei die HypoVereinsbank im Sektor am stärksten profitieren konnte und um 0,85 Prozent auf 13,09 Euro anstieg. Die britische Bank Abbey National bestätigte am Vormittag eine Übereinkunft zur Übernahme durch die Bank Santander Central Hispano. Bei dem Zusammenschluss entsteht die viertgrößte Bank Europas, was die Hoffnungen auf ähnliche Fusionen mit deutscher Beteiligung nährt, wie Händler Iredi sagte.

Auch die Commerzbank wurde bei 14,00 Euro um 0,29 Prozent im Plus gehandelt. Das Papier der Deutschen Bank gewann 0,70 Prozent auf 58,62 Euro. Autowerte belegten ebenfalls vordere Plätze, wobei Volkswagen nach diversen Analystenkommentaren mit 0,88 Prozent auf 33,22 Euro besonders gut profitierten. DaimlerChrysler gewannen 0,72 Prozent auf 36,42 Euro. Als schwächster DAX-Wert sank TUI um 1,25 Prozent auf 13,42 Euro. Einige Anleger befürchteten einen DAX-Abstieg, hieß es im Handel.

Die Aktie von Schwarz Pharma stieg nach Vorlage von Geschäftszahlen im MDAX um 0,38 Prozent auf 26,10 Euro. Nach Einschätzungen von Händlern fiel das Geschäftsergebnis etwas besser als erwartet aus. Von Preiserhöhungen für das wichtigste Produkt Graphitelektroden angetrieben stieg die Aktie von SGL Carbon als MDAX-Spitzenreiter um 2,72 Prozent auf 8,31 Euro./mnr/tw

Yukos fast wieder auf 52 W Tief (16,15) ...

Yukos 16,50 Euro - 3,23 % (TH 17,90)

Gehandelte Stück: 25 k

Yukos 16,50 Euro - 3,23 % (TH 17,90)

Gehandelte Stück: 25 k

H-DAX Kursgewinner / Verlierer - 26.7.04 um 12:00 Uhr

( Vortagesdifferenz in Euro und Prozent )

Kursgewinner Diff. %

745490 Teles............. 8,02 +0,42 +5,52

609900 Douglas........... 23,90 +0,61 +2,61

840221 Hann. Rueckv. NA.. 26,15 +0,66 +2,58

723530 SGL Carbon........ 8,29 +0,20 +2,47

625700 IDS Scheer........ 14,80 +0,29 +1,99

617703 Repower Sys....... 16,70 +0,22 +1,33

566480 Evotec............ 3,05 +0,04 +1,32

902757 Rofin Sinar....... 17,23 +0,22 +1,29

909247 SCM Microsys...... 3,22 +0,04 +1,25

802200 HypoVereinsbk..... 13,12 +0,14 +1,07

Kursverlierer Diff. %

579200 Freenet.de........ 17,00 -0,80 -4,49

777117 Pro 7.Sat.1 VA.... 13,63 -0,49 -3,47

722670 Suess MicroTec.... 5,39 -0,19 -3,40

927200 Dialog Semic...... 2,97 -0,10 -3,25

547160 Techem............ 19,65 -0,57 -2,81

518760 MPC............... 59,89 -1,31 -2,14

662240 Mobilcom.......... 12,97 -0,28 -2,11

540811 Aareal Bank....... 28,48 -0,46 -1,58

508590 AWD Holding....... 27,89 -0,43 -1,51

691660 Pfeiffer Vacuum... 30,80 -0,47 -1,50

( Vortagesdifferenz in Euro und Prozent )

Kursgewinner Diff. %

745490 Teles............. 8,02 +0,42 +5,52

609900 Douglas........... 23,90 +0,61 +2,61

840221 Hann. Rueckv. NA.. 26,15 +0,66 +2,58

723530 SGL Carbon........ 8,29 +0,20 +2,47

625700 IDS Scheer........ 14,80 +0,29 +1,99

617703 Repower Sys....... 16,70 +0,22 +1,33

566480 Evotec............ 3,05 +0,04 +1,32

902757 Rofin Sinar....... 17,23 +0,22 +1,29

909247 SCM Microsys...... 3,22 +0,04 +1,25

802200 HypoVereinsbk..... 13,12 +0,14 +1,07

Kursverlierer Diff. %

579200 Freenet.de........ 17,00 -0,80 -4,49

777117 Pro 7.Sat.1 VA.... 13,63 -0,49 -3,47

722670 Suess MicroTec.... 5,39 -0,19 -3,40

927200 Dialog Semic...... 2,97 -0,10 -3,25

547160 Techem............ 19,65 -0,57 -2,81

518760 MPC............... 59,89 -1,31 -2,14

662240 Mobilcom.......... 12,97 -0,28 -2,11

540811 Aareal Bank....... 28,48 -0,46 -1,58

508590 AWD Holding....... 27,89 -0,43 -1,51

691660 Pfeiffer Vacuum... 30,80 -0,47 -1,50

DGAP-Ad hoc: ElringKlinger AG <ZIL2>

ElringKlinger AG: Junge Aktien am 26.07.2004 notiert

Ad-hoc-Mitteilung übermittelt durch die DGAP.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------------------------------------

Junge Aktien am 26.07.2004 notiert

Die Hauptversammlung der ElringKlinger AG in Dettingen/Erms hat am 02. Juni 2004

die Erhöhung des Grundkapitals aus Gesellschaftsmitteln und die Ausgabe von 4,8

Mio neuer Aktien beschlossen. Die Anzahl der Aktien erhöt sich damit von 4,8

Mio auf 9,6 Mio nennwertlose Namensaktien. Die Deutsche Börse hat mit

Handelsbeginn am 26.07.2004 die neuen Aktien notiert. Der Kurs der Aktie notiert

im Verlauf bei EUR 53,--. Gegenüber einem Kurs vom EUR 103,-- am 23.07.2004 vor

der Einführung der neuen Aktien zeigt sich damit momentan eine Kurssteigerung

von EUR 3.-- je alter Aktie (Kurs auf Basis alt 2 x EUR 53,-- = EUR 106,--).

Ende der Ad-hoc-Mitteilung (c)DGAP 26.07.2004

--------------------------------------------------------------------------------

WKN: 785602; ISIN: DE0007856023; Index: SDAX

Notiert: Amtlicher Markt in Frankfurt (Prime Standard) und Stuttgart;

Freiverkehr in Berlin-Bremen, Düsseldorf und München

ElringKlinger AG: Junge Aktien am 26.07.2004 notiert

Ad-hoc-Mitteilung übermittelt durch die DGAP.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------------------------------------

Junge Aktien am 26.07.2004 notiert

Die Hauptversammlung der ElringKlinger AG in Dettingen/Erms hat am 02. Juni 2004

die Erhöhung des Grundkapitals aus Gesellschaftsmitteln und die Ausgabe von 4,8

Mio neuer Aktien beschlossen. Die Anzahl der Aktien erhöt sich damit von 4,8

Mio auf 9,6 Mio nennwertlose Namensaktien. Die Deutsche Börse hat mit

Handelsbeginn am 26.07.2004 die neuen Aktien notiert. Der Kurs der Aktie notiert

im Verlauf bei EUR 53,--. Gegenüber einem Kurs vom EUR 103,-- am 23.07.2004 vor

der Einführung der neuen Aktien zeigt sich damit momentan eine Kurssteigerung

von EUR 3.-- je alter Aktie (Kurs auf Basis alt 2 x EUR 53,-- = EUR 106,--).

Ende der Ad-hoc-Mitteilung (c)DGAP 26.07.2004

--------------------------------------------------------------------------------

WKN: 785602; ISIN: DE0007856023; Index: SDAX

Notiert: Amtlicher Markt in Frankfurt (Prime Standard) und Stuttgart;

Freiverkehr in Berlin-Bremen, Düsseldorf und München

freenet, huch.

moin familienmensch.....

Mobilcom zieht nun auch nach.....

mob 12,46 - 5,96%

gehandelt 311 K.....

Freenet 16,41 - 7,81 %

gehandelt 285 K...

Mobilcom zieht nun auch nach.....

mob 12,46 - 5,96%

gehandelt 311 K.....

Freenet 16,41 - 7,81 %

gehandelt 285 K...

Hi, ausbruch, ich bin mal bei 16,63 dabei

DGAP-News: VCL Film + Medien AG <VFM1> deutsch

VCL: EBITDA und Halbjahresüberschuss im 1. Halbjahr wesentlich verbessert

Corporate-News übermittelt durch die DGAP.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------------------------------------

München, 26.07.2004 - Die VCL Film + Medien AG (WKN 330 437) erzielte im ersten

Halbjahr 2004 eine nahezu konstante Umsatzentwicklung im Vergleich zur

Vorjahresperiode mit 9,1 (Vj. 9,3) Millionen Euro und führte somit die positive

Geschäftsentwicklung auch im 2. Quartal fort. Die Auswertung des bestehenden

Rechtebestands, erste Erfolge durch das neue Geschäftsfeld Add-on-publishing

(Beikonfektionierung von DVDs in Zeitschriften) und weitere Kostenreduzierungen

führten zu einem ausgeglichenen Ergebnis nach Steuern von 0,6 (Vj. -1,1)

Millionen Euro.

Das Ergebnis vor Zinsen, Steuern, Sach- und Firmenwertabschreibungen (EBITDA)

lag bei 2,1 (Vj. 0,3) Millionen Euro, das EBIT bei 1,1 (Vj. - 0,6) Millionen

Euro, wobei hier die außerplanmäßigen Filmabschreibungen in Höhe von 1,0

Millionen Euro eingeflossen sind.

Das Ergebnis pro Aktie erreichte einen leicht positiven Wert mit 0,11 (Vj. -

0,06) Euro.

Von den erzielten 9,1 Millionen Euro Gesamtumsatz wurden 6,8 (Vj. 7,8) Millionen

Euro im Bereich Home Entertainment erwirtschaftet. Allein 6,6 (Vj. 7,0)

Millionen Euro fielen auf den Verkauf von DVD und VHS-Kassetten, der restliche

Anteil von 0,2 (Vj. 0,8) Millionen Euro entfiel auf den Verleih.

Der im vergangenen Jahr eingestellte Lizenzhandel konnte durch Abverkauf der

vorhandenen Vermögensgegenstände noch einen Umsatz von 2,3 (Vj. 1,5) Millionen

Euro erzielen.

Die finanziellen Verpflichtungen beliefen sich zum Bilanzstichtag auf 8,6 (Stand

30. November 2003: 9,0) Millionen Euro. Die Verbindlichkeiten konnten um 1,7

Millionen Euro auf 23,4 Millionen Euro reduziert werden.

Die Anzahl der Beschäftigten sank auf 44 (Vj. 51) Personen.

Ab Juli 2004 beginnt die neue Vertriebskooperation mit Warner Home Video Germany

und der VCL Communications GmbH. Diese umfasst die Vermarktung des bestehenden

VCL-Spielfilmkatalogs als auch die Auswertung neu akquirierter Spielfilme unter

dem Label "VCL". Nicht nur verbesserte Absatzmöglichkeiten, sondern auch die

Umwandlung der fixen Vertriebskosten in einen variablen Bestandteil als auch

weitere Reduzierungen der Personalkosten sollen zur Sicherung der finanziellen

Lage des Unternehmens beitragen.

Durch die externe Verlagerung des Vertriebs der VCL Communications GmbH kann

sich das Unternehmen nun mehr auf den Erwerb neuer Filmrechte konzentrieren, die

dann zur Auswertung unter eigenem Label weitergeben werden.

Die Cine Plus Home Entertainment GmbH, die Titel der VCL Communications GmbH zur

Auswertung hauptsächlich aus dem Genre Kinderprogramm und Special Interest

erhält, stockt damit ihr Portfolio auf und kann sich somit zusätzlich zum Low-

Budget-Bereich auch im Mid- und Highprice-Segment etablieren.

Die 5. ordentliche Hauptversammlung der VCL Film + Medien AG findet am 29. Juli

2004 in München statt.

Ende der Mitteilung, (c)DGAP 26.07.2004

--------------------------------------------------------------------------------

WKN: 330437; ISIN: DE0003304374; Index:

Notiert: Geregelter Markt in Frankfurt (Prime Standard); Freiverkehr in Berlin-

Bremen, München und Stuttgart

VCL: EBITDA und Halbjahresüberschuss im 1. Halbjahr wesentlich verbessert

Corporate-News übermittelt durch die DGAP.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------------------------------------

München, 26.07.2004 - Die VCL Film + Medien AG (WKN 330 437) erzielte im ersten

Halbjahr 2004 eine nahezu konstante Umsatzentwicklung im Vergleich zur

Vorjahresperiode mit 9,1 (Vj. 9,3) Millionen Euro und führte somit die positive

Geschäftsentwicklung auch im 2. Quartal fort. Die Auswertung des bestehenden

Rechtebestands, erste Erfolge durch das neue Geschäftsfeld Add-on-publishing

(Beikonfektionierung von DVDs in Zeitschriften) und weitere Kostenreduzierungen

führten zu einem ausgeglichenen Ergebnis nach Steuern von 0,6 (Vj. -1,1)

Millionen Euro.

Das Ergebnis vor Zinsen, Steuern, Sach- und Firmenwertabschreibungen (EBITDA)

lag bei 2,1 (Vj. 0,3) Millionen Euro, das EBIT bei 1,1 (Vj. - 0,6) Millionen

Euro, wobei hier die außerplanmäßigen Filmabschreibungen in Höhe von 1,0

Millionen Euro eingeflossen sind.

Das Ergebnis pro Aktie erreichte einen leicht positiven Wert mit 0,11 (Vj. -

0,06) Euro.

Von den erzielten 9,1 Millionen Euro Gesamtumsatz wurden 6,8 (Vj. 7,8) Millionen

Euro im Bereich Home Entertainment erwirtschaftet. Allein 6,6 (Vj. 7,0)

Millionen Euro fielen auf den Verkauf von DVD und VHS-Kassetten, der restliche

Anteil von 0,2 (Vj. 0,8) Millionen Euro entfiel auf den Verleih.

Der im vergangenen Jahr eingestellte Lizenzhandel konnte durch Abverkauf der

vorhandenen Vermögensgegenstände noch einen Umsatz von 2,3 (Vj. 1,5) Millionen

Euro erzielen.

Die finanziellen Verpflichtungen beliefen sich zum Bilanzstichtag auf 8,6 (Stand

30. November 2003: 9,0) Millionen Euro. Die Verbindlichkeiten konnten um 1,7

Millionen Euro auf 23,4 Millionen Euro reduziert werden.

Die Anzahl der Beschäftigten sank auf 44 (Vj. 51) Personen.

Ab Juli 2004 beginnt die neue Vertriebskooperation mit Warner Home Video Germany

und der VCL Communications GmbH. Diese umfasst die Vermarktung des bestehenden

VCL-Spielfilmkatalogs als auch die Auswertung neu akquirierter Spielfilme unter

dem Label "VCL". Nicht nur verbesserte Absatzmöglichkeiten, sondern auch die

Umwandlung der fixen Vertriebskosten in einen variablen Bestandteil als auch

weitere Reduzierungen der Personalkosten sollen zur Sicherung der finanziellen

Lage des Unternehmens beitragen.

Durch die externe Verlagerung des Vertriebs der VCL Communications GmbH kann

sich das Unternehmen nun mehr auf den Erwerb neuer Filmrechte konzentrieren, die

dann zur Auswertung unter eigenem Label weitergeben werden.

Die Cine Plus Home Entertainment GmbH, die Titel der VCL Communications GmbH zur

Auswertung hauptsächlich aus dem Genre Kinderprogramm und Special Interest

erhält, stockt damit ihr Portfolio auf und kann sich somit zusätzlich zum Low-

Budget-Bereich auch im Mid- und Highprice-Segment etablieren.

Die 5. ordentliche Hauptversammlung der VCL Film + Medien AG findet am 29. Juli

2004 in München statt.

Ende der Mitteilung, (c)DGAP 26.07.2004

--------------------------------------------------------------------------------

WKN: 330437; ISIN: DE0003304374; Index:

Notiert: Geregelter Markt in Frankfurt (Prime Standard); Freiverkehr in Berlin-

Bremen, München und Stuttgart

@familienmensch

stop loss limit nicht vergessen......

stop loss limit nicht vergessen......

Wir wollen doch das Zauberwort 2004 nicht in Vergessenheit geraten lassen...

Nanofilter beschleunigen Datentransfer

HB DÜSSELDORF. Die Datenübertragung in Glasfasernetzen wir immer leistungsfähiger. Schon heute lassen sich Datenmengen mit bis zu zehn Gigabit (zehn Milliarden Zeichen) pro Sekunde und Kanal übermitteln. Doch selbst eine Datenübertragung mit mehreren Terabit (ein Terabit sind 1 000 Gigabit) pro Sekunde sei keine Utopie mehr, sagt Hartmut Hillmer, Leiter des Instituts für Mikrostrukturtechnologie und Analytik (IMA) der Universität Kassel. Mit Hilfe von Licht ließen sich solch große Datenmengen schon bald über Glasfaserleitungen verschicken und anschließend an die jeweiligen Empfänger verteilen. Hillmer hat mit seinem Team optische Filter im Nanomaßstab entwickelt, mit denen die übertragenen Datenpakete (Bilder, Musik und Filme) wieder aus dem Datenstrom herausgefischt werden können.

Um die Glasfasern besser nutzen zu können, werden mit Hilfe von unterschiedlichen Infrarot-Lichtsignalen eine Vielzahl von virtuellen Datenkanälen erzeugt. Über diese können dann große Datenmengen nebeneinander übertragen werden, ohne dass sich diese stören. Die Informationen müssen vor dem Versenden nur in Lichtsignale verschiedener Wellenlängen verschlüsselt werden. Auf der Empfängerseite der Faser sorgen dann optische Filter dafür, dass die in den Lichtwellen verborgenen Informationen wieder separiert werden.

Der Filter, den die Kasseler Wissenschaftler entwickelt haben, besteht aus mehreren spiegelnden Membranen, die parallel zueinander angeordnet sind. In Abhängigkeit von ihrem Abstand, der nur wenige hundert Nanometer beträgt (ein Nanometer ist der milliardste Teil eines Meters), ist der Filter nur für Lichtstrahlen einer ganz bestimmten Wellenlänge durchlässig.

Das besondere an der Entwicklung aber ist, dass es gelungen ist, den Abstand der Spiegel über eine Spannungsänderung von nur wenigen Volt um insgesamt 142 Nanometer zu variieren - mit einer Abweichung von nur 0,4 Nanometern. So können die Forscher ihre Filter jederzeit nachjustieren oder auf neue Wellenlängen einstellen.

Nanofilter beschleunigen Datentransfer

HB DÜSSELDORF. Die Datenübertragung in Glasfasernetzen wir immer leistungsfähiger. Schon heute lassen sich Datenmengen mit bis zu zehn Gigabit (zehn Milliarden Zeichen) pro Sekunde und Kanal übermitteln. Doch selbst eine Datenübertragung mit mehreren Terabit (ein Terabit sind 1 000 Gigabit) pro Sekunde sei keine Utopie mehr, sagt Hartmut Hillmer, Leiter des Instituts für Mikrostrukturtechnologie und Analytik (IMA) der Universität Kassel. Mit Hilfe von Licht ließen sich solch große Datenmengen schon bald über Glasfaserleitungen verschicken und anschließend an die jeweiligen Empfänger verteilen. Hillmer hat mit seinem Team optische Filter im Nanomaßstab entwickelt, mit denen die übertragenen Datenpakete (Bilder, Musik und Filme) wieder aus dem Datenstrom herausgefischt werden können.

Um die Glasfasern besser nutzen zu können, werden mit Hilfe von unterschiedlichen Infrarot-Lichtsignalen eine Vielzahl von virtuellen Datenkanälen erzeugt. Über diese können dann große Datenmengen nebeneinander übertragen werden, ohne dass sich diese stören. Die Informationen müssen vor dem Versenden nur in Lichtsignale verschiedener Wellenlängen verschlüsselt werden. Auf der Empfängerseite der Faser sorgen dann optische Filter dafür, dass die in den Lichtwellen verborgenen Informationen wieder separiert werden.

Der Filter, den die Kasseler Wissenschaftler entwickelt haben, besteht aus mehreren spiegelnden Membranen, die parallel zueinander angeordnet sind. In Abhängigkeit von ihrem Abstand, der nur wenige hundert Nanometer beträgt (ein Nanometer ist der milliardste Teil eines Meters), ist der Filter nur für Lichtstrahlen einer ganz bestimmten Wellenlänge durchlässig.

Das besondere an der Entwicklung aber ist, dass es gelungen ist, den Abstand der Spiegel über eine Spannungsänderung von nur wenigen Volt um insgesamt 142 Nanometer zu variieren - mit einer Abweichung von nur 0,4 Nanometern. So können die Forscher ihre Filter jederzeit nachjustieren oder auf neue Wellenlängen einstellen.

ausbruch, da hatte ich eine schlechte Nase, ich werde schmeißen.

SUESS MICROTEC 5,26 - 5,73 %

gehandelt 60 K..

gehandelt 60 K..

#3529 von HSM

nein...das wollen wir nicht.....

nein...das wollen wir nicht.....

TecDAX: FREENET mit neuem Bewegungstief

Freenet.de (Nachrichten)

Kurz-Kommentierung: Die Freenet Aktie konnte das kurzfristige Kaufsignal nicht nutzen. Vielmehr viel die Aktie vor allem am Freitag und heute wieder deutlich zurück. Im heutigen Handel erreichte die Aktie bereits ein neues Bewegungstief in der Abwärtsbewegung seit dem Durchbruch durch die wichtige Unterstützung bei 21,33 Euro. Mittlerweile ist sie aber wieder über das alte Tief bei 16,95 Euro angestiegen. Theoretisch besteht nun eine kleine Chance auf einen kurzfristigen Doppelbottom mit Nackenlinie bei 19,00 Euro. Das theoretisches Ziel würde dann bei 21,30 und damit fast exakt am Widerstand bei 21,33 Euro liegen. Andererseits besteht klar die Gefahr, dass sich die Aktie sofort auf den Weg zum mittelfristigen Ziel bei 15,02-14,33 macht. Klares Anzeichen dafür wäre ein Tagesschlusskurs unter 16,95 Euro. Dieses Ziel sollte die Aktie aber auch erreichen, wenn sie vorher den Doppelbottom vollendet und eine Bewegung bis 21,30 durchführt. Diese wäre nämlich nur als Pullback einzuordnen.

Freenet.de (Nachrichten)

Kurz-Kommentierung: Die Freenet Aktie konnte das kurzfristige Kaufsignal nicht nutzen. Vielmehr viel die Aktie vor allem am Freitag und heute wieder deutlich zurück. Im heutigen Handel erreichte die Aktie bereits ein neues Bewegungstief in der Abwärtsbewegung seit dem Durchbruch durch die wichtige Unterstützung bei 21,33 Euro. Mittlerweile ist sie aber wieder über das alte Tief bei 16,95 Euro angestiegen. Theoretisch besteht nun eine kleine Chance auf einen kurzfristigen Doppelbottom mit Nackenlinie bei 19,00 Euro. Das theoretisches Ziel würde dann bei 21,30 und damit fast exakt am Widerstand bei 21,33 Euro liegen. Andererseits besteht klar die Gefahr, dass sich die Aktie sofort auf den Weg zum mittelfristigen Ziel bei 15,02-14,33 macht. Klares Anzeichen dafür wäre ein Tagesschlusskurs unter 16,95 Euro. Dieses Ziel sollte die Aktie aber auch erreichen, wenn sie vorher den Doppelbottom vollendet und eine Bewegung bis 21,30 durchführt. Diese wäre nämlich nur als Pullback einzuordnen.

MPC 59,19 - 3,28 %

gehandelt 25 K....

gehandelt 25 K....

Morphosys

Intradaykurs: 22,10 Euro

Diagnose: Nach dem AllTimeLow aus dem Dezember 2002 bei 4,69 Euro ging die Morphosys Aktie in einer sehr volatile Seitwärtsbewegung über. Diese nahm die Form eines aufsteigenden Dreiecks an. Innerhalb des Dreiecks schob sich die Aktie aus dem primären Downtrend hinaus. Im Juni 2004 erfolgte dann der Ausbruch aus dem Dreieck nach oben. Danach wurde sofort ein Hoch bei 26,91 Euro ausgebildet. Seit diesem Hoch befindet sich die Aktie nun in einer Konsolidierungsbewegung. Innerhalb dieser hatte die Aktie bereits 2 Chancen, diese zu beenden. Beide Chancen nutze die Aktie aber nicht. Anzeichen für eine obere Umkehrformation liegen aktuell nicht vor. Aus dem Bruch des primären Downtrends ergibt sich ein Ziel bei ca. 91,50, aus dem Dreieck bei knapp 100 Euro.

Prognose: Solange die Morphosys Aktie die 21,60 Euro Marke nicht auf Tagesschlusskursbasis unterschreitet, sind Zweifel am mittel-langfristig nach wie vor sehr bullishen Szenario mit Zielbereich 91,50-ca. 100 Euro nicht angebracht, obwohl die Aktie bereits 2 Chancen auf ein Konsolidierungsende nicht nutzen konnte.

Intradaykurs: 22,10 Euro

Diagnose: Nach dem AllTimeLow aus dem Dezember 2002 bei 4,69 Euro ging die Morphosys Aktie in einer sehr volatile Seitwärtsbewegung über. Diese nahm die Form eines aufsteigenden Dreiecks an. Innerhalb des Dreiecks schob sich die Aktie aus dem primären Downtrend hinaus. Im Juni 2004 erfolgte dann der Ausbruch aus dem Dreieck nach oben. Danach wurde sofort ein Hoch bei 26,91 Euro ausgebildet. Seit diesem Hoch befindet sich die Aktie nun in einer Konsolidierungsbewegung. Innerhalb dieser hatte die Aktie bereits 2 Chancen, diese zu beenden. Beide Chancen nutze die Aktie aber nicht. Anzeichen für eine obere Umkehrformation liegen aktuell nicht vor. Aus dem Bruch des primären Downtrends ergibt sich ein Ziel bei ca. 91,50, aus dem Dreieck bei knapp 100 Euro.

Prognose: Solange die Morphosys Aktie die 21,60 Euro Marke nicht auf Tagesschlusskursbasis unterschreitet, sind Zweifel am mittel-langfristig nach wie vor sehr bullishen Szenario mit Zielbereich 91,50-ca. 100 Euro nicht angebracht, obwohl die Aktie bereits 2 Chancen auf ein Konsolidierungsende nicht nutzen konnte.

#3524

Auf FRN, MPC, Depfa und paar andere MDAX-Blasen wird zurecht scharf geschossen.

Auf FRN, MPC, Depfa und paar andere MDAX-Blasen wird zurecht scharf geschossen.

Spoerr & Co. haben nicht mal eine DD-Meldung bei ihren

Aktienverkäufen publiziert. Das geht doch nicht...

Das ist ja schon fast Schindler-Niveau.

Aktienverkäufen publiziert. Das geht doch nicht...

Das ist ja schon fast Schindler-Niveau.

mahlzeit

kauf frn 16,16

grüsse @ alle

hsmaria

kauf frn 16,16

grüsse @ alle

hsmaria

moin hsmaria....

VDAX mit weiterem Kaufsignal

DAX Volatilitätsindex (VDAX)

Aktueller Stand :

VDAX : 20,46 Punkte und DAX : 3772,x Punkte

Aktueller Tageschartabgleich zwischen VDAX (oben) und DAX (unten).

Der VDAX kann das Kaufsignal der letzten Tage behaupten und heute mit dem Anstieg über den Horizontalwiderstand bei 20,19 ausbauen. Zudem wird die exp. GDL 50 bei 19,41 überwunden. Das Verkaufssignal für den DAX wird aus der Sicht des VDAX gefestigt. Der VDAX kann nun problemlos bis 21,60-22,20 ansteigen. Diese würde weitere Abgaben im DAX nach sich ziehen. Nur wenn der VDAX umgehend am heutigen Tag auf Schlussbasis unter 20,19 zurückfällt, würden sich die akut vorliegenden bärischen Signale etwas relativieren.

Zusatzinfo: VDAX mittelfristig aktuell sehr interessant:

Folgende Signale können in den nächsten Wochen generiert werden:

a) Der VDAX fällt signifikant unter 16,55 ab mit Ziel 10. In diesem Fall würde sich für den DAX ein Kaufsignal ergeben, dass den DAX dann über das mittelfristige Widerstandscluster 4175-4215 führen dürfte.

b) Der VDAX prallt wie in den letzten Monaten bei 16,55-16,75 nach oben ab. In diesem Fall dürfte der DAX kaum über 4175 ansteigen können und ab Herbst eine größere Korrektur zur Unterseite vollziehen.

Die höhere Eintrittswahrscheinlichkeit hat momentan weiterhin Variante b).

Tageschart:

DAX Volatilitätsindex (VDAX)

Aktueller Stand :

VDAX : 20,46 Punkte und DAX : 3772,x Punkte

Aktueller Tageschartabgleich zwischen VDAX (oben) und DAX (unten).

Der VDAX kann das Kaufsignal der letzten Tage behaupten und heute mit dem Anstieg über den Horizontalwiderstand bei 20,19 ausbauen. Zudem wird die exp. GDL 50 bei 19,41 überwunden. Das Verkaufssignal für den DAX wird aus der Sicht des VDAX gefestigt. Der VDAX kann nun problemlos bis 21,60-22,20 ansteigen. Diese würde weitere Abgaben im DAX nach sich ziehen. Nur wenn der VDAX umgehend am heutigen Tag auf Schlussbasis unter 20,19 zurückfällt, würden sich die akut vorliegenden bärischen Signale etwas relativieren.

Zusatzinfo: VDAX mittelfristig aktuell sehr interessant:

Folgende Signale können in den nächsten Wochen generiert werden:

a) Der VDAX fällt signifikant unter 16,55 ab mit Ziel 10. In diesem Fall würde sich für den DAX ein Kaufsignal ergeben, dass den DAX dann über das mittelfristige Widerstandscluster 4175-4215 führen dürfte.

b) Der VDAX prallt wie in den letzten Monaten bei 16,55-16,75 nach oben ab. In diesem Fall dürfte der DAX kaum über 4175 ansteigen können und ab Herbst eine größere Korrektur zur Unterseite vollziehen.

Die höhere Eintrittswahrscheinlichkeit hat momentan weiterhin Variante b).

Tageschart:

achtung triplan ausbruch steht an 0,73

Servus allerseits

@ HSM

Zum Themma MDAX muss ich natürlich Widerspruch erhen.

1. FRN ist im TecDAX nicht MDAX.

2. Von der notorischen Überbewertung im MDAX wird hier schon seit über einem halben Jahr immer wieder gepredigt. Wer sich daran orientiert hat ist leider am einzigen deutschen Marktsegment vorbeigegangen, welches in diesem Jahr ordentliche Gewinnen vorweisen kann (aufs Jahr etwa 13-15% im Plus; ist, DAX und TexDAX dagegen in den Miesen).

Ich bin jedenfalls im MDAX dieses und letztes Jahr ausgesprochen gut gefahren, schöne Gewinne u.a. mit Dyckerhoff, MPC etw. sind eingefahren. Halte noch Techem und nen MPC Rest und bleibe auch dort zuversichtlich.

@ HSM

Zum Themma MDAX muss ich natürlich Widerspruch erhen.

1. FRN ist im TecDAX nicht MDAX

. 2. Von der notorischen Überbewertung im MDAX wird hier schon seit über einem halben Jahr immer wieder gepredigt. Wer sich daran orientiert hat ist leider am einzigen deutschen Marktsegment vorbeigegangen, welches in diesem Jahr ordentliche Gewinnen vorweisen kann (aufs Jahr etwa 13-15% im Plus; ist, DAX und TexDAX dagegen in den Miesen).

Ich bin jedenfalls im MDAX dieses und letztes Jahr ausgesprochen gut gefahren, schöne Gewinne u.a. mit Dyckerhoff, MPC etw. sind eingefahren. Halte noch Techem und nen MPC Rest und bleibe auch dort zuversichtlich.

Servus Shortguy

Ein Aufzählung von Einzelwerten auf die zurecht scharf geschossen

wird und dann "und paar andere MDAX-Blasen" heisst nicht

das FRN im MDAX ist, sondern das man noch eine Reihe

anderer MDAX-Werte aufzählen könnte.

Die Gewinnreihen sind auch im MDAX zu hoch angesetzt, so das

viele der Unternehmen diese Ziele nicht erreichen werden und

somit eine Überbewertung für dieses Segment vorliegt.

Ein Aufzählung von Einzelwerten auf die zurecht scharf geschossen

wird und dann "und paar andere MDAX-Blasen" heisst nicht

das FRN im MDAX ist, sondern das man noch eine Reihe

anderer MDAX-Werte aufzählen könnte.

Die Gewinnreihen sind auch im MDAX zu hoch angesetzt, so das

viele der Unternehmen diese Ziele nicht erreichen werden und

somit eine Überbewertung für dieses Segment vorliegt.

moin shortguy....

Check Point steigert Gewinn im zweiten Quartal

Der israelische Software-Konzern Check Point Software Technologies Ltd. konnte den Gewinn im zweiten Quartal aufgrund der Einführung neuer Produkte leicht erhöhen.

Das auf Internet-Sicherheitssoftware spezialisierte Unternehmen erwirtschaftete im Berichtszeitraum einen Gewinn von 63,3 Mio. Dollar bzw. 24 Cents je Aktie, nach 60,2 Mio. Dollar bzw. 24 Cents je Aktie im Vorjahresquartal. Ohne die Berücksichtigung von Sondereffekten lag der Gewinn bei 65,9 Mio. Dollar bzw. 25 Cents je Aktie. Analysten hatten zuvor ein EPS-Ergebnis von durchschnittlich 25 Cents erwartet.

Der Konzernumsatz konnte gegenüber dem Vorjahresquartal (106,1 Mio. Dollar) auf 126,9 Mio. Dollar gesteigert werden. Analysten hatten zuvor einen Umsatz von 126,13 Mio. Dollar erwartet.

Für das dritte Quartal liegen die Analystenschätzungen bei einem Gewinn von 26 Cents je Aktie sowie einem Erlös von 131,35 Mio. Dollar.

Die Aktie von Check Point Software verliert im vorbörslichen Handel an der NASDAQ aktuell 1,45 Prozent auf 20,44 Dollar.

Der israelische Software-Konzern Check Point Software Technologies Ltd. konnte den Gewinn im zweiten Quartal aufgrund der Einführung neuer Produkte leicht erhöhen.

Das auf Internet-Sicherheitssoftware spezialisierte Unternehmen erwirtschaftete im Berichtszeitraum einen Gewinn von 63,3 Mio. Dollar bzw. 24 Cents je Aktie, nach 60,2 Mio. Dollar bzw. 24 Cents je Aktie im Vorjahresquartal. Ohne die Berücksichtigung von Sondereffekten lag der Gewinn bei 65,9 Mio. Dollar bzw. 25 Cents je Aktie. Analysten hatten zuvor ein EPS-Ergebnis von durchschnittlich 25 Cents erwartet.

Der Konzernumsatz konnte gegenüber dem Vorjahresquartal (106,1 Mio. Dollar) auf 126,9 Mio. Dollar gesteigert werden. Analysten hatten zuvor einen Umsatz von 126,13 Mio. Dollar erwartet.

Für das dritte Quartal liegen die Analystenschätzungen bei einem Gewinn von 26 Cents je Aktie sowie einem Erlös von 131,35 Mio. Dollar.

Die Aktie von Check Point Software verliert im vorbörslichen Handel an der NASDAQ aktuell 1,45 Prozent auf 20,44 Dollar.

servus zusammen

@ HSM

1. Na gut. Das ist Semantik. Brauchen wir nicht weiter diskutieren.

2. Mag sein, dass noch Enttäuscheungspotential in den Kursen steckt. Aber wenn ich in letzter Zeit Prognosesenkungen sehe, dann meistens im DAX (VW, HVB, TUI), nicht im MDAX. MPC und Puma sind auch ein schlechtes Beispiel, denn die waren bei Ihrer Guidance immer vorsichtig. MPC hat die eigenen Prognosen im letzten Jahr viermal und dieses Jahr (bis jetzt) einmal erhöht, weil die immer am unteren Ende schätzen.

1. Na gut. Das ist Semantik. Brauchen wir nicht weiter diskutieren.

2. Mag sein, dass noch Enttäuscheungspotential in den Kursen steckt. Aber wenn ich in letzter Zeit Prognosesenkungen sehe, dann meistens im DAX (VW, HVB, TUI), nicht im MDAX. MPC und Puma sind auch ein schlechtes Beispiel, denn die waren bei Ihrer Guidance immer vorsichtig. MPC hat die eigenen Prognosen im letzten Jahr viermal und dieses Jahr (bis jetzt) einmal erhöht, weil die immer am unteren Ende schätzen.

@ Shortguy

Im MDAX gab es auch Gewinnwarnungen (z.B. Hochtief, Stada).

Auch für den MDAX gilt: Die Börse ist keine Einbahnstrasse,

nur weil über geraume Zeit einige Investoren keine Anlagealternativen

(wie einst den Neuen Markt - "Die Hausse nährt die Hausse" )

gefunden haben und viel Kapital in ein relativ niedrigkapitalisiertes Segment

gepumt wurde, dass dieses Segment immer noch unterbewertet ist.

Im MDAX gab es auch Gewinnwarnungen (z.B. Hochtief, Stada).

Auch für den MDAX gilt: Die Börse ist keine Einbahnstrasse,

nur weil über geraume Zeit einige Investoren keine Anlagealternativen

(wie einst den Neuen Markt - "Die Hausse nährt die Hausse" )

gefunden haben und viel Kapital in ein relativ niedrigkapitalisiertes Segment

gepumt wurde, dass dieses Segment immer noch unterbewertet ist.

Servus adam

International Paper: Gewinn im zweiten Quartal mehr als verdoppelt

Der amerikanische Papier- und Forstprodukte-Hersteller International Paper Co. konnte den Gewinn im zweiten Quartal aufgrund der höheren Nachfrage nach Baumaterialien sowie einer im Vergleich zum Vorjahresquartal gesunkenen Zinsbelastung mehr als verdoppeln.

Der weltgrößte Hersteller von Papier- und Forsterzeugnissen erwirtschaftete im Berichtszeitraum einen Gewinn von 193 Mio. Dollar bzw. 40 Cents je Aktie, nach 88 Mio. Dollar bzw. 19 Cents je Aktie. Analysten hatten zuvor lediglich einen Gewinn von 38 Cents je Aktie erwartet.

Der Konzernerlös konnte gegenüber dem Vorjahreszeitraum von 6,1 Mrd. Dollar auf 6,5 Mrd. Dollar zulegen, was etwas unterhalb der Analystenschätzung von 6,63 Mrd. Dollar liegt.

Für das dritte Quartal gehen Analysten von einem Gewinn von 0,51 Dollar je Aktie sowie einem Erlös von 6,78 Mrd. Dollar aus.

Die Aktie von International Paper schloss zuletzt bei 42,31 Dollar.

Der amerikanische Papier- und Forstprodukte-Hersteller International Paper Co. konnte den Gewinn im zweiten Quartal aufgrund der höheren Nachfrage nach Baumaterialien sowie einer im Vergleich zum Vorjahresquartal gesunkenen Zinsbelastung mehr als verdoppeln.

Der weltgrößte Hersteller von Papier- und Forsterzeugnissen erwirtschaftete im Berichtszeitraum einen Gewinn von 193 Mio. Dollar bzw. 40 Cents je Aktie, nach 88 Mio. Dollar bzw. 19 Cents je Aktie. Analysten hatten zuvor lediglich einen Gewinn von 38 Cents je Aktie erwartet.

Der Konzernerlös konnte gegenüber dem Vorjahreszeitraum von 6,1 Mrd. Dollar auf 6,5 Mrd. Dollar zulegen, was etwas unterhalb der Analystenschätzung von 6,63 Mrd. Dollar liegt.

Für das dritte Quartal gehen Analysten von einem Gewinn von 0,51 Dollar je Aktie sowie einem Erlös von 6,78 Mrd. Dollar aus.

Die Aktie von International Paper schloss zuletzt bei 42,31 Dollar.

Yukos 15,00 Euro - 12,02 % 2 Jahrestief

Gehandelte Stück: 51 k

Gehandelte Stück: 51 k

Der Joke des Tages:

Börse Inside-Kolumne: YUKOS - Konkurskandidat jetzt Analystenliebling?

21.06.2004 16:40:00

In Russland war nach der Entspannung in der YUKOS-Krise zuletzt der Teufel los! Sie kennen die Hintergründe vielleicht schon aus der Wirtschaftspresse...

Kein Geringerer als Präsident Putin selbst hatte vergangenen Donnerstag anlässlich einer Uzbekistan-Reise ausführlich zum YUKOS-Problem Stellung genommen und dabei bekräftigt, dass die russische Regierung keinerlei Interesse daran hat, einen Konzern wie YUKOS in Konkurs gehen zu lassen. Das war das Signal, auf das die Märkte schon seit Wochen gewartet haben! Innerhalb weniger Stunden explodierten die YUKOS-ADRs in Frankfurt um in der Spitze fast 50 Prozent. Der Umsatz schwoll auf den gigantischen Gegenwert von über 8 Mio. Euro an. In Moskau wurde der Titel aufgrund der überbordenden Nachfrage zeitweise sogar vom Handel suspendiert. Der RTS-Index sprang letzten Donnerstag um fast 10 Prozent nach oben. Und am vergangenen Freitag setzten sich die Kursgewinne weiter fort: Der RTS-Index stieg wieder in den Bereich von 600 Punkten, nachdem er letzte Woche im Tief bis auf 530 Zähler zurückgefallen war. YUKOS, die noch vergangenen Mittwoch in Frankfurt zu Kursen um 19,20 Euro umgingen, übersprangen die Marke von 30 Euro. Wie geht es hier weiter?

Nun, obwohl die YUKOS-Aktie nach dem jüngsten Kurssprung technisch klar übergekauft ist, sollte mittelfristig einer Neubewertung nichts im Weg stehen! Wir hatten Ihnen vor zwei Wochen an dieser Stelle dargelegt, dass Merrill Lynch im "Worst Case", nämlich einem Konkurs, einen Wert von 4,5 US-Dollar/Aktie ermittelt hat. Da ein ADR vier Stammaktien umfasst, entspricht dies einem Liquidationserlös von 18 US-Dollar/ADR oder umgerechnet etwa 15 Euro/ADR. Mit JP Morgan hat vor wenigen Tagen ein weiteres Top-Investmenthaus einen Liquidationswert für YUKOS errechnet und kommt dabei sogar auf 5,8 US-Dollar/Aktie, was pro ADR einem Wert von 23,2 US-Dollar bzw. 19,2 Euro entspricht. Dieses Niveau hätte also im "Worst Case" theoretisch die Untergrenze für den YUKOS-Kurs dargestellt. Nachdem jetzt dieses Risiko vom Tisch ist, wird YUKOS wohl auf Jahre hinweg nicht mehr unter 20 Euro fallen. Wir taxieren das mögliche Risiko-Potenzial allenfalls bis in den Bereich von 25 bis 27 Euro. Auf der anderen Seite ist klar, dass die Regierung bereit ist, mit YUKOS zu verhandeln. Unser Szenario sieht damit wie folgt aus: Dass YUKOS zur Zahlung der Steuerschuld von 3,4 Mrd. US-Dollar verurteilt werden wird, ist so gut wie sicher. Das könnte auch vorübergehend die Aktie noch einmal unter Druck setzen. Sehr schnell wird anschließend aber klar werden, dass man eine Einigung darüber sucht, wie diese Schuld beglichen werden kann. Es wird dabei also entweder um eine massive Streckung von Zahlungsfristen, einer Aufhebung des Asset-Veräußerungsverbots oder einer Genehmigung der Ausgabe neuer Aktien gehen. Ergo: Kursrückgänge bis 28 Euro und darunter sind bei YUKOS phantastische Kaufgelegenheiten, mittelfristig geht es von diesem Niveau aus gerechnet um satte 50 Prozent Potenzial!

Börse Inside-Kolumne: YUKOS - Konkurskandidat jetzt Analystenliebling?

21.06.2004 16:40:00

In Russland war nach der Entspannung in der YUKOS-Krise zuletzt der Teufel los! Sie kennen die Hintergründe vielleicht schon aus der Wirtschaftspresse...

Kein Geringerer als Präsident Putin selbst hatte vergangenen Donnerstag anlässlich einer Uzbekistan-Reise ausführlich zum YUKOS-Problem Stellung genommen und dabei bekräftigt, dass die russische Regierung keinerlei Interesse daran hat, einen Konzern wie YUKOS in Konkurs gehen zu lassen. Das war das Signal, auf das die Märkte schon seit Wochen gewartet haben! Innerhalb weniger Stunden explodierten die YUKOS-ADRs in Frankfurt um in der Spitze fast 50 Prozent. Der Umsatz schwoll auf den gigantischen Gegenwert von über 8 Mio. Euro an. In Moskau wurde der Titel aufgrund der überbordenden Nachfrage zeitweise sogar vom Handel suspendiert. Der RTS-Index sprang letzten Donnerstag um fast 10 Prozent nach oben. Und am vergangenen Freitag setzten sich die Kursgewinne weiter fort: Der RTS-Index stieg wieder in den Bereich von 600 Punkten, nachdem er letzte Woche im Tief bis auf 530 Zähler zurückgefallen war. YUKOS, die noch vergangenen Mittwoch in Frankfurt zu Kursen um 19,20 Euro umgingen, übersprangen die Marke von 30 Euro. Wie geht es hier weiter?

Nun, obwohl die YUKOS-Aktie nach dem jüngsten Kurssprung technisch klar übergekauft ist, sollte mittelfristig einer Neubewertung nichts im Weg stehen! Wir hatten Ihnen vor zwei Wochen an dieser Stelle dargelegt, dass Merrill Lynch im "Worst Case", nämlich einem Konkurs, einen Wert von 4,5 US-Dollar/Aktie ermittelt hat. Da ein ADR vier Stammaktien umfasst, entspricht dies einem Liquidationserlös von 18 US-Dollar/ADR oder umgerechnet etwa 15 Euro/ADR. Mit JP Morgan hat vor wenigen Tagen ein weiteres Top-Investmenthaus einen Liquidationswert für YUKOS errechnet und kommt dabei sogar auf 5,8 US-Dollar/Aktie, was pro ADR einem Wert von 23,2 US-Dollar bzw. 19,2 Euro entspricht. Dieses Niveau hätte also im "Worst Case" theoretisch die Untergrenze für den YUKOS-Kurs dargestellt. Nachdem jetzt dieses Risiko vom Tisch ist, wird YUKOS wohl auf Jahre hinweg nicht mehr unter 20 Euro fallen. Wir taxieren das mögliche Risiko-Potenzial allenfalls bis in den Bereich von 25 bis 27 Euro. Auf der anderen Seite ist klar, dass die Regierung bereit ist, mit YUKOS zu verhandeln. Unser Szenario sieht damit wie folgt aus: Dass YUKOS zur Zahlung der Steuerschuld von 3,4 Mrd. US-Dollar verurteilt werden wird, ist so gut wie sicher. Das könnte auch vorübergehend die Aktie noch einmal unter Druck setzen. Sehr schnell wird anschließend aber klar werden, dass man eine Einigung darüber sucht, wie diese Schuld beglichen werden kann. Es wird dabei also entweder um eine massive Streckung von Zahlungsfristen, einer Aufhebung des Asset-Veräußerungsverbots oder einer Genehmigung der Ausgabe neuer Aktien gehen. Ergo: Kursrückgänge bis 28 Euro und darunter sind bei YUKOS phantastische Kaufgelegenheiten, mittelfristig geht es von diesem Niveau aus gerechnet um satte 50 Prozent Potenzial!

BellSouth steigert im zweiten Quartal den Gewinn

Der amerikanische Telefonkonzern BellSouth Corp. meldete am Montag einen Gewinnstieg im zweiten Quartal und begründete dies unter anderem mit gutlaufenden Geschäften im Highspeed-Internet-Bereich.

Demnach erwirtschaftete der drittgrößte Telefonkonzern in den USA einen Gewinn von 939 Mio. Dollar bzw. einen Gewinn von 51 Cents je Aktie, im Vergleich zu einem EPS von 49 Cents und einem Gewinn von 908 Mio. Dollar im Vorjahresquartal. Analysten waren im Vorfeld von einem EPS von 50 Cents je Aktie ausgegangen. Der Umsatz wurde seitens Bell South mit 6,7 Mrd. Dollar beziffert, während Analysten 6,65 Mrd. Dollar erwartet hatten.

Für das laufende Quartal gehen die Analysten wiederum von einem Umsatz von 6,70 Mrd. Dollar und einem EPS von 51 Cents aus.

Die Aktie von Bell South schloss am Mittwoch an der NYSE bei 25,90Dollar.

Der amerikanische Telefonkonzern BellSouth Corp. meldete am Montag einen Gewinnstieg im zweiten Quartal und begründete dies unter anderem mit gutlaufenden Geschäften im Highspeed-Internet-Bereich.

Demnach erwirtschaftete der drittgrößte Telefonkonzern in den USA einen Gewinn von 939 Mio. Dollar bzw. einen Gewinn von 51 Cents je Aktie, im Vergleich zu einem EPS von 49 Cents und einem Gewinn von 908 Mio. Dollar im Vorjahresquartal. Analysten waren im Vorfeld von einem EPS von 50 Cents je Aktie ausgegangen. Der Umsatz wurde seitens Bell South mit 6,7 Mrd. Dollar beziffert, während Analysten 6,65 Mrd. Dollar erwartet hatten.

Für das laufende Quartal gehen die Analysten wiederum von einem Umsatz von 6,70 Mrd. Dollar und einem EPS von 51 Cents aus.

Die Aktie von Bell South schloss am Mittwoch an der NYSE bei 25,90Dollar.

Aktien New York Ausblick: Kaum verändert erwartet - Mylan im Fokus

NEW YORK (dpa-AFX) - Die amerikanischen Standardwerte starten am Montag voraussichtlich unverändert und können sich damit nicht von den Kursverlusten der Vorwoche erholen. Händler verwiesen auf anhaltende Sorgen über die Gewinnentwicklung börsennotierter Unternehmen. Investoren würden vor neuen Anlageentscheidungen weitere Quartalsbilanzen abwarten.

Im Mittelpunkt des frühen Handels dürften die Aktien des größten amerikanischen Generika-Pharmaunternehmens Mylan Laboratories stehen, das die US-Pharmafirma King Pharmaceuticals im Zuge eines Aktientauschs für rund vier Milliarden Dollar (3,3 Mrd Euro) übernimmt. Mylan bringt es nach dem King-Kauf auf einen Umsatz von rund drei Milliarden Dollar. Mylan erwirbt mit King eine Pharmafirma mit Markenprodukten. Hauptprodukt ist Altace, ein Blutdruck-Medikament mit einem Jahresumsatz von rund 450 Millionen Dollar.

Ebenfalls im Fokus dürften die Anteilsscheine des Finanzdienstleisters American Express stehen. Der Konzern veröffentlicht nach Börsenschluss seine Bilanz für das zweite Quartal.

Bereits vor Börsenstart überraschte der Papierkonzern International Paper mit einem unerwartet hohen Quartalsgewinn. Er lag mit 40 Cent je Aktie über der durchschnittlichen Analystenerwartung von 38 Cent.

Auch der Telekomkonzern Bellsouth Corp. hat seinen Gewinn im zweiten Quartal überraschend deutlich gesteigert. Je Aktie betrug der Gewinn 0,51 Dollar und lag damit leicht über den Erwartungen der Analysten, die mit 0,50 Dollar gerechnet hatten.

Am Freitag hatte der Leitindex Dow Jones 0,88 Prozent auf 9.962,22 Punkte verloren. Der marktbreitere S& P 500 schloss bei 1.086,20 Zählern um 0,97 Prozent schwächer./rw/mnr

NEW YORK (dpa-AFX) - Die amerikanischen Standardwerte starten am Montag voraussichtlich unverändert und können sich damit nicht von den Kursverlusten der Vorwoche erholen. Händler verwiesen auf anhaltende Sorgen über die Gewinnentwicklung börsennotierter Unternehmen. Investoren würden vor neuen Anlageentscheidungen weitere Quartalsbilanzen abwarten.

Im Mittelpunkt des frühen Handels dürften die Aktien des größten amerikanischen Generika-Pharmaunternehmens Mylan Laboratories stehen, das die US-Pharmafirma King Pharmaceuticals im Zuge eines Aktientauschs für rund vier Milliarden Dollar (3,3 Mrd Euro) übernimmt. Mylan bringt es nach dem King-Kauf auf einen Umsatz von rund drei Milliarden Dollar. Mylan erwirbt mit King eine Pharmafirma mit Markenprodukten. Hauptprodukt ist Altace, ein Blutdruck-Medikament mit einem Jahresumsatz von rund 450 Millionen Dollar.

Ebenfalls im Fokus dürften die Anteilsscheine des Finanzdienstleisters American Express stehen. Der Konzern veröffentlicht nach Börsenschluss seine Bilanz für das zweite Quartal.

Bereits vor Börsenstart überraschte der Papierkonzern International Paper mit einem unerwartet hohen Quartalsgewinn. Er lag mit 40 Cent je Aktie über der durchschnittlichen Analystenerwartung von 38 Cent.

Auch der Telekomkonzern Bellsouth Corp. hat seinen Gewinn im zweiten Quartal überraschend deutlich gesteigert. Je Aktie betrug der Gewinn 0,51 Dollar und lag damit leicht über den Erwartungen der Analysten, die mit 0,50 Dollar gerechnet hatten.

Am Freitag hatte der Leitindex Dow Jones 0,88 Prozent auf 9.962,22 Punkte verloren. Der marktbreitere S& P 500 schloss bei 1.086,20 Zählern um 0,97 Prozent schwächer./rw/mnr

Hartz IV wird die Stimmung unter den Bürgern (die Konsumbereitschaft

betreffend) noch weiter verschlechtern.

betreffend) noch weiter verschlechtern.

Aktien NASDAQ Ausblick: Knapp behauptet erwartet - Intel im Fokus

NEW YORK (dpa-AFX) - Die Technologie orientierte US-Börse NASDAQ wird am Montag voraussichtlich knapp behauptet starten und einen Teil ihrer am Freitag erlittenen Verluste wieder wett machen. Der NASDAQ-100-Future lag eine knappe Stunde vor Handelsbeginn mit 0,44 Prozent im Plus bei 1.384 Zähler. Am Freitag hatte der NASDAQ Composite 2,12 Prozent auf 1.849,09 Punkte verloren. Der Auswahlindex NASDAQ 100 schloss 2,35 Prozent schwächer bei 1.375,48 Zählern.

Im Mittelpunkt dürften die Aktien des weltgrößten Chipherstellers Intel stehen. Der Konzern erwägt, Teile seines Barvermögens von rund 17 Milliarden Dollar an die Aktionäre zurückzugeben. "Die externen Board-Mitglieder sind der Auffassung, dass Teile des Barvermögens zurückgezahlt werden sollten", sagte Intel-Finanzchef Andy Bryant der "Financial Times Deutschland" (Montagausgabe). "Die Frage ist nur, wie viel Geld zurückgezahlt werden soll und wie." Eine Entscheidung, in welcher Form die Barmittel ausgeschüttet werden sollten, stehe bei Intel aber nicht unmittelbar bevor.

Vergangene Woche hatte der weltgrößte Softwarehersteller Microsoft angekündigt, in den kommenden vier Jahren bis zu 75 Milliarden Dollar durch Aktienrückkäufe und Dividenden an seine Aktionäre zurückzuzahlen. Nach mit Enttäuschung aufgenommenen Quartalszahlen hatten Microsoft-Aktien am Freitag um 3,34 Prozent auf 28,03 Dollar nachgegeben.

Auch Amazon.com-Aktien brachen nach der Zahlenvorlage heftig ein und sanken um 12,75 Prozent auf 39,98 Dollar. Der weltgrößte Online-Einzelhändler hat laut Händlern mit seinem nach Börsenschluss veröffentlichten Ergebnis enttäuscht./rw/so

NEW YORK (dpa-AFX) - Die Technologie orientierte US-Börse NASDAQ wird am Montag voraussichtlich knapp behauptet starten und einen Teil ihrer am Freitag erlittenen Verluste wieder wett machen. Der NASDAQ-100-Future lag eine knappe Stunde vor Handelsbeginn mit 0,44 Prozent im Plus bei 1.384 Zähler. Am Freitag hatte der NASDAQ Composite 2,12 Prozent auf 1.849,09 Punkte verloren. Der Auswahlindex NASDAQ 100 schloss 2,35 Prozent schwächer bei 1.375,48 Zählern.

Im Mittelpunkt dürften die Aktien des weltgrößten Chipherstellers Intel stehen. Der Konzern erwägt, Teile seines Barvermögens von rund 17 Milliarden Dollar an die Aktionäre zurückzugeben. "Die externen Board-Mitglieder sind der Auffassung, dass Teile des Barvermögens zurückgezahlt werden sollten", sagte Intel-Finanzchef Andy Bryant der "Financial Times Deutschland" (Montagausgabe). "Die Frage ist nur, wie viel Geld zurückgezahlt werden soll und wie." Eine Entscheidung, in welcher Form die Barmittel ausgeschüttet werden sollten, stehe bei Intel aber nicht unmittelbar bevor.

Vergangene Woche hatte der weltgrößte Softwarehersteller Microsoft angekündigt, in den kommenden vier Jahren bis zu 75 Milliarden Dollar durch Aktienrückkäufe und Dividenden an seine Aktionäre zurückzuzahlen. Nach mit Enttäuschung aufgenommenen Quartalszahlen hatten Microsoft-Aktien am Freitag um 3,34 Prozent auf 28,03 Dollar nachgegeben.

Auch Amazon.com-Aktien brachen nach der Zahlenvorlage heftig ein und sanken um 12,75 Prozent auf 39,98 Dollar. Der weltgrößte Online-Einzelhändler hat laut Händlern mit seinem nach Börsenschluss veröffentlichten Ergebnis enttäuscht./rw/so

Yukos 13,80 Euro - 19,06 %

Gehandelte Stück: 92 k

Gehandelte Stück: 92 k

Kurzvorstellung Progeo (692650): Unter anderem Marktführer im Bereich elektronischer Dichtheitskontrolle von Deponien. Dazu mehr unter www.progeo.de

Der Geschäftsbericht 2003 soll noch im Juli kommen. Insbesondre der Ausblick auf das aktuelle Jahr wird die Phantasie beflügeln. Ich rechne mit einem Betriebsergebnis von über 500.000 Euro in 2004 und das bei einer Marktkapitalisierung knapp über 2,5 Mio. Euro.

330.000 Euro Betriebsergebnis wurden allein im ersten Quartal 2004 erzielt. Ab dem kommenden Jahr geht es dann richtig los mit dem Geschäft, wenn die Deponieverordnung in Kraft tritt und alle Deponien, welche geschlossen werden sollen, mit Oberflächenkontrollsystemen ausgerüstet werden müssen. Progeo ist in diesem Feld Marktführer.

Der Geschäftsbericht 2003 soll noch im Juli kommen. Insbesondre der Ausblick auf das aktuelle Jahr wird die Phantasie beflügeln. Ich rechne mit einem Betriebsergebnis von über 500.000 Euro in 2004 und das bei einer Marktkapitalisierung knapp über 2,5 Mio. Euro.

330.000 Euro Betriebsergebnis wurden allein im ersten Quartal 2004 erzielt. Ab dem kommenden Jahr geht es dann richtig los mit dem Geschäft, wenn die Deponieverordnung in Kraft tritt und alle Deponien, welche geschlossen werden sollen, mit Oberflächenkontrollsystemen ausgerüstet werden müssen. Progeo ist in diesem Feld Marktführer.

#3552 von HSM

die geschichte wurde sicher unter alkoholeinfluss oder sonst was geschrieben.....

die geschichte wurde sicher unter alkoholeinfluss oder sonst was geschrieben.....

@ ausbruch

Was ist denn nun mit diesen Schweinedingsbums...ähm, britischen Investorengruppe ?

"Sehr geehrter Wladimir Wladimirowitsch! Erlauben Sie mir,

einem unabhängigen Konsultanten, dass ich mich im Auftrag

einer Gruppe von Finanzinvestoren an Sie mit dem Vorschlag

wende, die Schulden des Erdölkonzerns Yukos gegenüber dem

Steuerministerium zu begleichen", beginnt ein Schreiben

an Russlands Präsident Wladimir Putin, das ein gewisser

George Miller, in Chile geboren und mit russischen Vorfahren,

unterzeichnete. Miller spricht für eine Gruppe von in Großbritannien

ansässigen Unternehmern.

Was ist denn nun mit diesen Schweinedingsbums...ähm, britischen Investorengruppe ?

"Sehr geehrter Wladimir Wladimirowitsch! Erlauben Sie mir,

einem unabhängigen Konsultanten, dass ich mich im Auftrag

einer Gruppe von Finanzinvestoren an Sie mit dem Vorschlag

wende, die Schulden des Erdölkonzerns Yukos gegenüber dem

Steuerministerium zu begleichen", beginnt ein Schreiben

an Russlands Präsident Wladimir Putin, das ein gewisser

George Miller, in Chile geboren und mit russischen Vorfahren,

unterzeichnete. Miller spricht für eine Gruppe von in Großbritannien

ansässigen Unternehmern.

@HSM

#3560

nun.....

die schweinegülleentsorgungsmaschine scheint auf Hochtouren zu laufen.....

#3560

nun.....

die schweinegülleentsorgungsmaschine scheint auf Hochtouren zu laufen.....

Filmreife Story !

Yukos weiter unter Beschuss

Moskau - Gegen einen Vertrauten des inhaftierten Yukos-Gründers Michail Chodorkowski ist am Montag Haftbefehl wegen Mordes erlassen worden. Wie die russische Nachrichtenagentur Interfax meldete, verdächtigt die Justiz Leonid Newslin, mehrere Morde in Auftrag gegeben zu haben.

Verdacht: Konkurrenten ermordet

Die Staatsanwaltschaft beschuldige Newslin, der sich vergangenes Jahr nach Israel abgesetzt hatte, hinter dem Mord an einem Paar 2002 zu stehen. Zudem habe er Konkurrenten des Ölkonzerns Jukos ermorden lassen wollen, hieß es in dem Agenturbericht unter Berufung auf das zuständige Moskauer Gericht.

Nach Chodorkowski ist Newslin der wichtigste Jukos-Aktionär. Er hatte Russland verlassen, als die Justiz ihre breit angelegte Kampagne gegen den Ölkonzern begann. Die russische Justiz wirft Chodorkowski unter anderem Betrug, Steuerhinterziehung und Veruntreuung vor. Im Fall eines Schuldspruchs drohen ihm bis zu zehn Jahre Gefängnis. Regierungskritiker vermuten, dass sich der Milliardär mit seinen politischen Ambitionen Feinde im Kreml gemacht hat.

Yukos weiter unter Beschuss

Moskau - Gegen einen Vertrauten des inhaftierten Yukos-Gründers Michail Chodorkowski ist am Montag Haftbefehl wegen Mordes erlassen worden. Wie die russische Nachrichtenagentur Interfax meldete, verdächtigt die Justiz Leonid Newslin, mehrere Morde in Auftrag gegeben zu haben.

Verdacht: Konkurrenten ermordet

Die Staatsanwaltschaft beschuldige Newslin, der sich vergangenes Jahr nach Israel abgesetzt hatte, hinter dem Mord an einem Paar 2002 zu stehen. Zudem habe er Konkurrenten des Ölkonzerns Jukos ermorden lassen wollen, hieß es in dem Agenturbericht unter Berufung auf das zuständige Moskauer Gericht.

Nach Chodorkowski ist Newslin der wichtigste Jukos-Aktionär. Er hatte Russland verlassen, als die Justiz ihre breit angelegte Kampagne gegen den Ölkonzern begann. Die russische Justiz wirft Chodorkowski unter anderem Betrug, Steuerhinterziehung und Veruntreuung vor. Im Fall eines Schuldspruchs drohen ihm bis zu zehn Jahre Gefängnis. Regierungskritiker vermuten, dass sich der Milliardär mit seinen politischen Ambitionen Feinde im Kreml gemacht hat.

Nun ist es passiert...

Yukos vom Handel ausgesetzt!

Yukos vom Handel ausgesetzt!

#3562 ausbruch

Die Schweinegülleentsorgungsmaschinen laufen nun auf vollen Touren.

Putin hat beim KGB verdammte gute Zermürbungsmethoden gelernt.

Die Schweinegülleentsorgungsmaschinen laufen nun auf vollen Touren.

Putin hat beim KGB verdammte gute Zermürbungsmethoden gelernt.

HSM

jetzt müss man sich Russland-shorts aufladen..

jetzt müss man sich Russland-shorts aufladen..

Wincor 45,70 Euro - 6,16 %

Gehandelte Stück: 47 k

Gehandelte Stück: 47 k

Google will bei Börsengang bis zu 3,3 Milliarden Dollar erlösen

NEW YORK (dpa-AFX) - Das Internet-Unternehmen Google will durch seinen Börsengang bis zu 3,3 Milliarden US-Dollar einnehmen. Die Preisspanne liege bei 108 bis 135 Dollar je Anteilsschein, teilte die Gesellschaft am Montag in einer Mitteilung an die US-Börsenaufsicht SEC mit.

Angeboten werden insgesamt 24,6 Millionen Aktie, wovon 10,5 Millionen von den Altaktionären stammen. Der Erlös wird demnach zwischen 2,7 und 3,3 Milliarden Dollar liegen./mur/sk

NEW YORK (dpa-AFX) - Das Internet-Unternehmen Google will durch seinen Börsengang bis zu 3,3 Milliarden US-Dollar einnehmen. Die Preisspanne liege bei 108 bis 135 Dollar je Anteilsschein, teilte die Gesellschaft am Montag in einer Mitteilung an die US-Börsenaufsicht SEC mit.

Angeboten werden insgesamt 24,6 Millionen Aktie, wovon 10,5 Millionen von den Altaktionären stammen. Der Erlös wird demnach zwischen 2,7 und 3,3 Milliarden Dollar liegen./mur/sk

Da wird mit allen Möglichkeiten gegen den Kursabsturz gekämpft...

Neuer "Erlöser" für Yukos?

26.07. / 14:14

Der ehemalige Aktionär und Manager des angeschlagenen Ölförderers Yukos, Konstantin Kagalowskij, will gemeinsam mit einem Konsortium von westlichen Investoren das Unternehmen vor der Insolvenz retten, so die russische Zeitung „Vedomosti“.

Sollte die Regierung das Angebot annehmen, versprechen die Investoren, sämtliche Steuerschulden, die Michail Chodorkowskij und Platon Lebedew vorgeworfen werden, auszugleichen, sowie die Hälfte der Aufsichtsratsposten einschließlich der Position des Vorsitzenden zu Gunsten des Staates abzutreten. Im Auftrag des Konsortiums unterzeichnete George Miller, CEO der britischen Firma IWMS, einen entsprechenden Brief an Präsident Putin.

Kagalowskij und seine Partner, die weder mit Yukos noch mit dem Hauptaktionär Menatep-Group verbunden sein sollen, rechnen mit einer positiven Rückmeldung der Behörden, was die Analysten allerdings bezweifeln. Im Interesse des Konsortiums liege, Gewinne durch eine Kurssteigerung nach einem günstigen Ausweg aus der gegenwärtigen Lage von Yukos zu erzielen.

Der mögliche Yukos-„Erlöser“ Kagalowskij war als erster russische IWF-Direktor tätig und bis 2001 als Mitglied des Aufsichtsrates von Yukos gewählt. Nun führt er das Institut für Aussenwirtschaft.

Neuer "Erlöser" für Yukos?

26.07. / 14:14

Der ehemalige Aktionär und Manager des angeschlagenen Ölförderers Yukos, Konstantin Kagalowskij, will gemeinsam mit einem Konsortium von westlichen Investoren das Unternehmen vor der Insolvenz retten, so die russische Zeitung „Vedomosti“.

Sollte die Regierung das Angebot annehmen, versprechen die Investoren, sämtliche Steuerschulden, die Michail Chodorkowskij und Platon Lebedew vorgeworfen werden, auszugleichen, sowie die Hälfte der Aufsichtsratsposten einschließlich der Position des Vorsitzenden zu Gunsten des Staates abzutreten. Im Auftrag des Konsortiums unterzeichnete George Miller, CEO der britischen Firma IWMS, einen entsprechenden Brief an Präsident Putin.

Kagalowskij und seine Partner, die weder mit Yukos noch mit dem Hauptaktionär Menatep-Group verbunden sein sollen, rechnen mit einer positiven Rückmeldung der Behörden, was die Analysten allerdings bezweifeln. Im Interesse des Konsortiums liege, Gewinne durch eine Kurssteigerung nach einem günstigen Ausweg aus der gegenwärtigen Lage von Yukos zu erzielen.

Der mögliche Yukos-„Erlöser“ Kagalowskij war als erster russische IWF-Direktor tätig und bis 2001 als Mitglied des Aufsichtsrates von Yukos gewählt. Nun führt er das Institut für Aussenwirtschaft.

Google gibt Preisspanne bekannt, Aktien kommen zu 108-135 Dollar

Die Google Inc., der größte Suchmaschinen-Betreiber im Internet, gab am Montag bekannt, dass sie bei ihrem geplanten Börsengang rund 24,6 Millionen Aktien zu je 108-135 Dollar ausgeben wird.

Wie das Unternehmen weiter mitteilte, wird es seine Stammaktien an der NASDAQ unter dem Ticker-Symbol "GOOG" listen lassen.

Das "Wall Street Journal" berichtete vor einer Woche, dass die jüngste Entwicklung zeige, dass der für den nächsten Monat geplante, 2,7 Mrd. Dollar schwere Börsengang näher rücke. Der Zeitung zufolge stehe der Zeitplan jedoch noch nicht fest und das IPO könne sich auch bis September hinauszögern.

Die Google Inc., der größte Suchmaschinen-Betreiber im Internet, gab am Montag bekannt, dass sie bei ihrem geplanten Börsengang rund 24,6 Millionen Aktien zu je 108-135 Dollar ausgeben wird.

Wie das Unternehmen weiter mitteilte, wird es seine Stammaktien an der NASDAQ unter dem Ticker-Symbol "GOOG" listen lassen.

Das "Wall Street Journal" berichtete vor einer Woche, dass die jüngste Entwicklung zeige, dass der für den nächsten Monat geplante, 2,7 Mrd. Dollar schwere Börsengang näher rücke. Der Zeitung zufolge stehe der Zeitplan jedoch noch nicht fest und das IPO könne sich auch bis September hinauszögern.

Systemcheck...

Unternehmenskalender

29. Juli 2004 Halbjahresbericht 2004

MOR 23,06 Euro + 5,73 %

Gehandelte Stück: 7 k

Unternehmenskalender

29. Juli 2004 Halbjahresbericht 2004

MOR 23,06 Euro + 5,73 %

Gehandelte Stück: 7 k

DOW 9992,15 + 0,30 %

SPX 1089,09 + 0,27 %

COMPX 1857,89 + 0,48 %

DAX 3789,92 - 0,20 %

VDAX 19,69 + 0,36 %

MDAX 4924,87 - 0,01 %

TecDAX 508,34 - 0,88 %

Euro/USD 1,2150 + 0,40 %

Gold/USD 390,85 + 0,18 %

Silber/USD 6,28 - 0,63 %

SPX 1089,09 + 0,27 %

COMPX 1857,89 + 0,48 %

DAX 3789,92 - 0,20 %

VDAX 19,69 + 0,36 %

MDAX 4924,87 - 0,01 %

TecDAX 508,34 - 0,88 %

Euro/USD 1,2150 + 0,40 %

Gold/USD 390,85 + 0,18 %

Silber/USD 6,28 - 0,63 %

servus adam.....

#3563 von HSM

die sollen sich mal nicht mädchenhaft haben.....

gehört doch bei den Russen zum guten Ton seine Konkurenten zu erschießen bzw. erschießen zu lassen......

#3563 von HSM

die sollen sich mal nicht mädchenhaft haben.....

gehört doch bei den Russen zum guten Ton seine Konkurenten zu erschießen bzw. erschießen zu lassen......

....to late...

Kann man denn nicht mal in aller Ruhe zum Supermarkt gehen...

DAX 3751,76 - 1,20 %

VDAX 20,36 + 3,77 %

DOW 9923,29 - 0,39 %

SPX 1080,62 - 0,51 %

COMPX 1835,11 - 0,76 %

DAX 3751,76 - 1,20 %

VDAX 20,36 + 3,77 %

DOW 9923,29 - 0,39 %

SPX 1080,62 - 0,51 %

COMPX 1835,11 - 0,76 %

freenet 15,89 - 10,73 %

gehandelt 875 K...

gehandelt 875 K...

VAB zu 5,30 (5,15) und CPX zu 11 (10,39) auch mal wieder raus, solange noch einigermaßen Umsätze sind.

Halte noch TNH, Rest MPC, DRW1, Aixtron und Strabag. Zu Phönix hab ich ein paarmal gepostst aber leider geschlafen. Sehen gut aus.

Halte noch TNH, Rest MPC, DRW1, Aixtron und Strabag. Zu Phönix hab ich ein paarmal gepostst aber leider geschlafen. Sehen gut aus.

Bei VAB waren einige "Scheinumsätze" zu 5,30 Euro...

Nee HSM, zumindest ein Teil war auch "echt"

Ich bin mal gespannt, wie sich der DAX diesmal an der 3700er Marke

verhalten wird...

verhalten wird...

MPC 56,15 - 8,25 %

gehandelt 61 K.....

gehandelt 61 K.....

MPC 56,15 Euro - 8,25 %

Gehnadelte Stück: 61 k

Gehnadelte Stück: 61 k

@ Shortguy

Bei den 3 x 5k dabei gewesen...

Bei den 3 x 5k dabei gewesen...

#3586 von ausbruch

Du wurdest gerade geblitzt...

Du wurdest gerade geblitzt...

@ ausbruch

In die Kinnlade passt aber viel Kaffee rein ...

In die Kinnlade passt aber viel Kaffee rein ...

@ HSM

Ja aber nur einmal.

Ja aber nur einmal.

DAX-Schluss: Schwacher Handelstag - Finanztitel im Blickpunkt