SAP - Der Koloss wankt - 500 Beiträge pro Seite (Seite 19)

eröffnet am 15.04.05 07:51:45 von

neuester Beitrag 06.05.24 18:13:51 von

neuester Beitrag 06.05.24 18:13:51 von

Beiträge: 12.453

ID: 974.860

ID: 974.860

Aufrufe heute: 10

Gesamt: 1.237.370

Gesamt: 1.237.370

Aktive User: 0

ISIN: DE0007164600 · WKN: 716460 · Symbol: SAP

176,24

EUR

-0,74 %

-1,32 EUR

Letzter Kurs 10.05.24 Tradegate

Neuigkeiten

| SAP Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

10.05.24 · wO Newsflash |

10.05.24 · BörsenNEWS.de |

07.05.24 · Shareribs Anzeige |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7500 | +22,95 | |

| 19,600 | +22,50 | |

| 1,9210 | +22,36 | |

| 4,6700 | +19,13 | |

| 1,4200 | +18,33 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,3000 | -13,33 | |

| 0,9000 | -14,29 | |

| 1,1000 | -15,38 | |

| 0,8250 | -17,09 | |

| 33,10 | -23,29 |

irgendwie hat SAP bei seinen Übernahmen immer ein schlechtes timing.

45$/share.....eine ARBA hätte man vor nicht allzu langer Zeit auch wesentlich günstiger bekommen, incl. Übernahmeaufschlag.

War bei success factors ja genauso.

45$/share.....eine ARBA hätte man vor nicht allzu langer Zeit auch wesentlich günstiger bekommen, incl. Übernahmeaufschlag.

War bei success factors ja genauso.

Im langfristigen Bild sieht die SAP Aktie immer noch gut aus, doch im Tageschart trendiert sie nur neutral. Erst ein Anstieg über 50.50 würde sie in einen Aufwärtstrend bringen. Unterhalb von 44 Euro sehe ich die Aktie hingegen im Abwärtstrend.

Gruß Statistikfuchs

http://www.statistikfuchs.de/Daxtrends

P.S.: Hier noch der Wochenchart

Gruß Statistikfuchs

http://www.statistikfuchs.de/Daxtrends

P.S.: Hier noch der Wochenchart

Zitat von Cashlover: irgendwie hat SAP bei seinen Übernahmen immer ein schlechtes timing.

45$/share.....eine ARBA hätte man vor nicht allzu langer Zeit auch wesentlich günstiger bekommen, incl. Übernahmeaufschlag.

War bei success factors ja genauso.

Hätte, hätte, hätte meine Tante einen P.... wär sie mein Onkel.

Hätte auch teuerer sein können. Soll nach meinem Intresse auch teurer (min. 100 oder so) werden. Bin auch ARIBA Aktionär.......

20.06.2012

UBS belässt SAP auf 'Buy' - Ziel 51 Euro

ZÜRICH (dpa-AFX Analyser) - Die UBS hat die Aktien von SAP auf "Buy" mit einem Kursziel von 51,00 Euro belassen.

Die Zusammenarbeit mit dem Zukauf SuccessFactors mache Fortschritte und er erwarte bei Software-Dienstleistungen ein gemeinsames Produktangebot in den nächsten drei bis vier Quartalen, schrieb Analyst Michael Briest in einer Studie vom Mittwoch.

dpa-AFX Analysen

UBS belässt SAP auf 'Buy' - Ziel 51 Euro

ZÜRICH (dpa-AFX Analyser) - Die UBS hat die Aktien von SAP auf "Buy" mit einem Kursziel von 51,00 Euro belassen.

Die Zusammenarbeit mit dem Zukauf SuccessFactors mache Fortschritte und er erwarte bei Software-Dienstleistungen ein gemeinsames Produktangebot in den nächsten drei bis vier Quartalen, schrieb Analyst Michael Briest in einer Studie vom Mittwoch.

dpa-AFX Analysen

26.06.2012

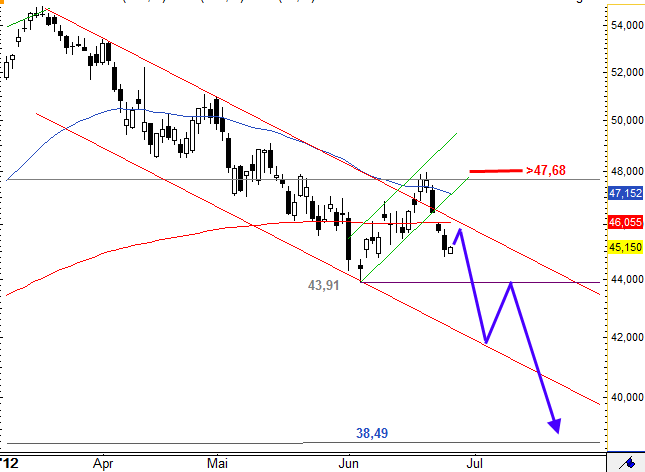

SAP - Das könnte noch deutlich abwärts gehen

Börse: Xetra in Euro / Kursstand: 44,86 Euro

Die Aktie von SAP startete nach dem Tief bei 43,91 Euro vom 05. Juni 2012 eine Erholung innerhalb einer bärischen Flagge. Zwar durchbrach die Aktie kurzzeitig den Abwärtstrend seit Mitte März, scheiterte aber am Widerstand bei 47,68 Euro. Bereits am Freitag erfolgte der Ausbruch aus der Flagge nach unten. Dieser Ausbruch wurde gestern bestätigt. Daher droht nun eine weitere Abwärtsbewegung bis 43,91 und 38,49 Euro. Erst ein Anstieg über 47,68 Euro würde das Chartbild wieder deutlich aufhellen.

Boerse Go - Analyse

SAP - Das könnte noch deutlich abwärts gehen

Börse: Xetra in Euro / Kursstand: 44,86 Euro

Die Aktie von SAP startete nach dem Tief bei 43,91 Euro vom 05. Juni 2012 eine Erholung innerhalb einer bärischen Flagge. Zwar durchbrach die Aktie kurzzeitig den Abwärtstrend seit Mitte März, scheiterte aber am Widerstand bei 47,68 Euro. Bereits am Freitag erfolgte der Ausbruch aus der Flagge nach unten. Dieser Ausbruch wurde gestern bestätigt. Daher droht nun eine weitere Abwärtsbewegung bis 43,91 und 38,49 Euro. Erst ein Anstieg über 47,68 Euro würde das Chartbild wieder deutlich aufhellen.

Boerse Go - Analyse

Trading Spotlight

Kursverlauf vom 09.03.2012 bis 26.06.2012 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

img.godmode-trader.de

img.godmode-trader.de

sieht eher so aus, wie eine erfolgreiche bodentestung.

Antwort auf Beitrag Nr.: 43.341.038 von irodeak am 01.07.12 20:11:51Ab 51 verkaufen und in ARIBA tauschen, denn die werden relativ noch teuer.....

06.07.2012

UBS belässt SAP auf 'Buy' - Ziel 51 Euro

ZÜRICH (dpa-AFX Analyser) - Die UBS hat die Einstufung für SAP auf "Buy" mit einem Kursziel von 51,00 Euro belassen.

Der Software-Hersteller habe nach der Enttäuschung im ersten Quartal die Meßlatte für das zweite sehr hoch gelegt, schrieb Analyst Michael Briest in einer Studie vom Freitag. Investoren rechneten aber gerade im Zuge der trüberen Konjunkturaussichten wohl eher damit, dass SAP die Ziele verfehlen wird. Der Konzern habe inzwischen jedoch einige Geschäfte abschließen können, die im ersten Quartal noch verpasst worden seien.

dpa-AFX Analysen

UBS belässt SAP auf 'Buy' - Ziel 51 Euro

ZÜRICH (dpa-AFX Analyser) - Die UBS hat die Einstufung für SAP auf "Buy" mit einem Kursziel von 51,00 Euro belassen.

Der Software-Hersteller habe nach der Enttäuschung im ersten Quartal die Meßlatte für das zweite sehr hoch gelegt, schrieb Analyst Michael Briest in einer Studie vom Freitag. Investoren rechneten aber gerade im Zuge der trüberen Konjunkturaussichten wohl eher damit, dass SAP die Ziele verfehlen wird. Der Konzern habe inzwischen jedoch einige Geschäfte abschließen können, die im ersten Quartal noch verpasst worden seien.

dpa-AFX Analysen

06.07.2012

SocGen belässt SAP auf 'Buy' - Ziel 60 Euro

PARIS (dpa-AFX Analyser) - Die französische Großbank Societe Generale (SocGen) hat die Einstufung für SAP vor Zahlen auf "Buy" mit einem Kursziel von 60,00 Euro belassen.

Sie rechneten damit, dass der Walldorfer Softwarekonzern im Laufe der kommenden Woche vorläufige Zahlen zum zweiten Quartal vorlegen wird, schrieben die Experten in einer Studie vom Freitag. Im Rahmen dessen dürfte das Unternehmen seinen Ausblick an den Zukauf des Cloud-Spezialisten Ariba anpassen. Die endgültigen Zahlen würden dann am 24. Juli erwartet.

dpa-AFX Analysen

SocGen belässt SAP auf 'Buy' - Ziel 60 Euro

PARIS (dpa-AFX Analyser) - Die französische Großbank Societe Generale (SocGen) hat die Einstufung für SAP vor Zahlen auf "Buy" mit einem Kursziel von 60,00 Euro belassen.

Sie rechneten damit, dass der Walldorfer Softwarekonzern im Laufe der kommenden Woche vorläufige Zahlen zum zweiten Quartal vorlegen wird, schrieben die Experten in einer Studie vom Freitag. Im Rahmen dessen dürfte das Unternehmen seinen Ausblick an den Zukauf des Cloud-Spezialisten Ariba anpassen. Die endgültigen Zahlen würden dann am 24. Juli erwartet.

dpa-AFX Analysen

06.07.2012

Berenberg belässt SAP auf 'Buy' - Ziel 61 Euro

HAMBURG (dpa-AFX Analyser) - Die Privatbank Berenberg hat die Einstufung für SAP vor der Berichtssaison in der Softwarebranche auf "Buy" mit einem Kursziel von 61,00 Euro belassen.

Wegen des zuletzt eingetrübten wirtschaftlichen Umfeldes und bereits veröffentlichten negativen Eckdaten einiger Unternehmen blickten Investoren sorgenvoll auf das zweite Quartal, schrieb Analyst Daud Khan in einer Branchenstudie vom Freitag. Er lese daraus, dass der Juni für die Branche beschwerlich geendet hat. Mit einem Blutbad sei zwar nicht zu rechnen, für das Gesamtjahr bestehe aber die Gefahr sinkender Unternehmensprognosen.

SAP gehöre aber zu seinen bevorzugten Werten. Nach den Abwicklungsproblemen zum Jahresauftakt und den Zielen von SAP für das zweite Jahresviertel seien die Markterwartungen hoch.

dpa-AFX Analysen

Berenberg belässt SAP auf 'Buy' - Ziel 61 Euro

HAMBURG (dpa-AFX Analyser) - Die Privatbank Berenberg hat die Einstufung für SAP vor der Berichtssaison in der Softwarebranche auf "Buy" mit einem Kursziel von 61,00 Euro belassen.

Wegen des zuletzt eingetrübten wirtschaftlichen Umfeldes und bereits veröffentlichten negativen Eckdaten einiger Unternehmen blickten Investoren sorgenvoll auf das zweite Quartal, schrieb Analyst Daud Khan in einer Branchenstudie vom Freitag. Er lese daraus, dass der Juni für die Branche beschwerlich geendet hat. Mit einem Blutbad sei zwar nicht zu rechnen, für das Gesamtjahr bestehe aber die Gefahr sinkender Unternehmensprognosen.

SAP gehöre aber zu seinen bevorzugten Werten. Nach den Abwicklungsproblemen zum Jahresauftakt und den Zielen von SAP für das zweite Jahresviertel seien die Markterwartungen hoch.

dpa-AFX Analysen

Bernstein belässt SAP auf 'Outperform' - Ziel 61 Euro

NEW YORK (dpa-AFX Analyser) - Das US-Analysehaus Bernstein Research hat die Einstufung für SAP auf "Outperform" mit einem Kursziel von 61,00 Euro belassen.

Mark Moerdler nahm in einer Studie vom Donnerstag Stellung zu Investorenfragen, wie groß der Einfluss des Konkurrenzprodukts Exalytics von Oracle auf die SAP-Datenbanksoftware Hana ausfallen werde. Er schätzt die Auswirkungen auf den Hoffnungsträger der Walldorfer als eher gering ein. Oracle werde es schwer haben, Exalytics an Bestandskunden von SAP zu veräußern.

Trotz hoher Ansprüche sei die Oracle-Lösung der SAP-Technik nicht überlegen. Er glaubt aber weiterhin, dass Exalytics unabhängig von Hana ganz eigene Absatzchancen haben wird.

dpa-AFX Analysen

NEW YORK (dpa-AFX Analyser) - Das US-Analysehaus Bernstein Research hat die Einstufung für SAP auf "Outperform" mit einem Kursziel von 61,00 Euro belassen.

Mark Moerdler nahm in einer Studie vom Donnerstag Stellung zu Investorenfragen, wie groß der Einfluss des Konkurrenzprodukts Exalytics von Oracle auf die SAP-Datenbanksoftware Hana ausfallen werde. Er schätzt die Auswirkungen auf den Hoffnungsträger der Walldorfer als eher gering ein. Oracle werde es schwer haben, Exalytics an Bestandskunden von SAP zu veräußern.

Trotz hoher Ansprüche sei die Oracle-Lösung der SAP-Technik nicht überlegen. Er glaubt aber weiterhin, dass Exalytics unabhängig von Hana ganz eigene Absatzchancen haben wird.

dpa-AFX Analysen

06.07.2012

SocGen belässt SAP auf 'Buy' - Ziel 60 Euro

PARIS (dpa-AFX Analyser) - Die französische Großbank Societe Generale (SocGen) hat die Einstufung für SAP vor Zahlen auf "Buy" mit einem Kursziel von 60,00 Euro belassen.

Sie rechneten damit, dass der Walldorfer Softwarekonzern im Laufe der kommenden Woche vorläufige Zahlen zum zweiten Quartal vorlegen wird, schrieben die Experten in einer Studie vom Freitag. Im Rahmen dessen dürfte das Unternehmen seinen Ausblick an den Zukauf des Cloud-Spezialisten Ariba anpassen. Die endgültigen Zahlen würden dann am 24. Juli erwartet.

dpa-AFX Analysen

SocGen belässt SAP auf 'Buy' - Ziel 60 Euro

PARIS (dpa-AFX Analyser) - Die französische Großbank Societe Generale (SocGen) hat die Einstufung für SAP vor Zahlen auf "Buy" mit einem Kursziel von 60,00 Euro belassen.

Sie rechneten damit, dass der Walldorfer Softwarekonzern im Laufe der kommenden Woche vorläufige Zahlen zum zweiten Quartal vorlegen wird, schrieben die Experten in einer Studie vom Freitag. Im Rahmen dessen dürfte das Unternehmen seinen Ausblick an den Zukauf des Cloud-Spezialisten Ariba anpassen. Die endgültigen Zahlen würden dann am 24. Juli erwartet.

dpa-AFX Analysen

Antwort auf Beitrag Nr.: 43.360.705 von hinkelstone am 06.07.12 16:13:48Okay, wenn ich das hier mal einfach darstelle:

- Ariba bewegt sich aktuell auf 40 € zu

- SAP ebenfalls

Mein Angebot an SAP:

Tausche außerbörslich meine, nicht so kleinen Positionen ARIBA in SAP 1:1

- Ariba bewegt sich aktuell auf 40 € zu

- SAP ebenfalls

Mein Angebot an SAP:

Tausche außerbörslich meine, nicht so kleinen Positionen ARIBA in SAP 1:1

Antwort auf Beitrag Nr.: 43.362.326 von allespaletti am 07.07.12 07:35:00War wohl etwas unrealistisch. Zeigt aber, daß wir alle noch nicht so gut mit Aktien umgehen können. In Amiland geht das und wird auch oft praktiziert.

So ein Angebot muß man auch nicht machen, wenn die Schere sich bald geschlossen hat.

Ich denke das wird in der nächsten Zeit passieren. Also: Angebot wieder einkassiert

So ein Angebot muß man auch nicht machen, wenn die Schere sich bald geschlossen hat.

Ich denke das wird in der nächsten Zeit passieren. Also: Angebot wieder einkassiert

Tolle Zahlen, wenn die Börsen mitspielen schon bald deutlich über 50 Euro. Ich bleibe erst einmal investiert.

Na jedenfalls hat Sapp auch die kurve gekriegt. Geht doch!

Es scheint das die Übernahme gelungen ist. Chapeau

Antwort auf Beitrag Nr.: 43.384.068 von allespaletti am 13.07.12 17:33:17Sorry, daß wäre besser gewesen

Mit zwei kräftigen Tagesbewegungen am 12. und 13.07.12 ist die SAP Aktie in einen neuen Aufwärtstrend eingetreten. Dieser würde erst bei einem Rückfall des Kurses unter 47 Euro wieder beendet werden. Das erste Kurziel liegt bei 55 Euro.

Gruß Statistikfuchs

http://www.statistikfuchs.de/Daxtrends

Gruß Statistikfuchs

http://www.statistikfuchs.de/Daxtrends

Antwort auf Beitrag Nr.: 43.387.988 von StatistikFuchs am 15.07.12 17:03:53Ich hab jedenfalls auf SAP gestetzt und es läuft gut mit meiner zZ dicksten Depotposition

SAP will Oracle 306 Mio Dollar zahlen - Ende von Gerichtsstreit

Freitag, 3. August 2012, 08:34 Uhr

http://de.reuters.com/article/topNews/idDEBEE87200B20120803

Freitag, 3. August 2012, 08:34 Uhr

http://de.reuters.com/article/topNews/idDEBEE87200B20120803

HAllo!

Hier mal ein paar Übersichtsseiten zum Thema SAP-Meldungen:

http://www.dv-treff.de/sap-news/sap-nachrichten.aspx?page=1&…

http://www.asapalgo.ch/index.php/sap-nachrichten

http://www.topix.com/com/sap

Gruss

Hier mal ein paar Übersichtsseiten zum Thema SAP-Meldungen:

http://www.dv-treff.de/sap-news/sap-nachrichten.aspx?page=1&…

http://www.asapalgo.ch/index.php/sap-nachrichten

http://www.topix.com/com/sap

Gruss

06.08.2012

Commerzbank belässt SAP auf 'Buy' - Ziel 60,00 Euro

FRANKFURT (dpa-AFX Analyser) - Die Commerzbank hat die Einstufung für SAP nach einem Bericht der "WirtschaftsWoche" auf "Buy" mit einem Kursziel von 60,00 Euro belassen.

Mit seiner Vorsicht hinsichtlich des zweiten Halbjahres setze der Finanzvorstand die Belegschaft weiter unter Druck und mache klar, dass die Umsatz- und Ergebnisziele nicht so einfach zu erreichen sein werden, schrieb Analyst Thomas Becker in einer Studie vom Montag. Dies sei allerdings keine Überraschung, da die Vergleichsbasis für das dritte und vierte Quartal hoch sei und im ersten Halbjahr 5.200 neue Mitarbeiter eingestellt wurden. Letztlich dürfte es sich um ein Signal handeln, nach dem starken zweiten Quartal nicht zu viel zu erwarten.

dpa-AFX Analysen

Commerzbank belässt SAP auf 'Buy' - Ziel 60,00 Euro

FRANKFURT (dpa-AFX Analyser) - Die Commerzbank hat die Einstufung für SAP nach einem Bericht der "WirtschaftsWoche" auf "Buy" mit einem Kursziel von 60,00 Euro belassen.

Mit seiner Vorsicht hinsichtlich des zweiten Halbjahres setze der Finanzvorstand die Belegschaft weiter unter Druck und mache klar, dass die Umsatz- und Ergebnisziele nicht so einfach zu erreichen sein werden, schrieb Analyst Thomas Becker in einer Studie vom Montag. Dies sei allerdings keine Überraschung, da die Vergleichsbasis für das dritte und vierte Quartal hoch sei und im ersten Halbjahr 5.200 neue Mitarbeiter eingestellt wurden. Letztlich dürfte es sich um ein Signal handeln, nach dem starken zweiten Quartal nicht zu viel zu erwarten.

dpa-AFX Analysen

habe mal aufgestockt und zu 56,- per Jun13 veroptioniert; Prämie 3,05 bedeutet 5,8% Seitwärtsrendite und dazu kommt noch die Dividende...

13.08.2012

Berenberg belässt SAP auf 'Buy' - Ziel 61 Euro

HAMBURG (dpa-AFX Analyser) - Die Privatbank Berenberg hat die Einstufung für SAP auf "Buy" mit einem Kursziel von 61,00 Euro belassen.

Die Berichtssaison im Softwaresektor sei gemischt ausgefallen, schrieb Analyst Daud Khan in einer Branchenstudie vom Montag. Auch wenn die IT-Investitionen der Unternehmen noch nicht eingebrochen seien, blicke er vorsichtig auf die Branche. Für SAP bleibe er aber positiv gestimmt, da die Jahresziele der Walldorfer selbst in einem schwächelnden Makroumfeld erreichbar seien.

dpa-AFX Analysen

Berenberg belässt SAP auf 'Buy' - Ziel 61 Euro

HAMBURG (dpa-AFX Analyser) - Die Privatbank Berenberg hat die Einstufung für SAP auf "Buy" mit einem Kursziel von 61,00 Euro belassen.

Die Berichtssaison im Softwaresektor sei gemischt ausgefallen, schrieb Analyst Daud Khan in einer Branchenstudie vom Montag. Auch wenn die IT-Investitionen der Unternehmen noch nicht eingebrochen seien, blicke er vorsichtig auf die Branche. Für SAP bleibe er aber positiv gestimmt, da die Jahresziele der Walldorfer selbst in einem schwächelnden Makroumfeld erreichbar seien.

dpa-AFX Analysen

SAP hatte gigantische Zahlen zum 2. Quartal. Bin über den Kursverlauf etwas enttäuscht. Wenn ich mit Ebay oder Amazon vergleiche ist SAP mindestens 60 Euro, wenn nicht 70 Euro wert.

Die SAP Aktie ist immer für schöne Trends gut. Hier habe ich einmal den bisher interessantesten Trend Trade des Jahres 2012 unter besonderer Beachtung der Ausstiege dargestellt:

http://www.wallstreet-online.de/nachricht/4990432-geld-verdi…

Gruß

Statistikfuchs

http://www.statistikfuchs.de/Daxtrends

http://www.wallstreet-online.de/nachricht/4990432-geld-verdi…

Gruß

Statistikfuchs

http://www.statistikfuchs.de/Daxtrends

04.09.2012

Hoffnung von SAP geplatzt: Oracle streitet weiter wegen Datenklau

WALLDORF/OAKLAND (dpa-AFX) - Für den deutschen Softwarehersteller SAP geht der Alptraum weiter: Der US-Erzrivale Oracle hat trotz einer vorläufigen Einigung mit seinem Wettbewerber aus Deutschland eine neue Runde in dem seit fünf Jahren laufenden Rechtsstreit um geklaute Software eingeläutet. Statt ein Urteil mit einer Wiedergutmachung von 306 Millionen US-Dollar (243 Mio Euro) zu akzeptieren und damit einen Schlussstrich unter das Verfahren zu ziehen, hat Oracle Berufung eingelegt. Das bedeutet, dass sich die beiden Parteien vor der nächsten Instanz wiedersehen. Wann das geschehen könnte und wogegen genau Oracle sich wehrt, ist laut SAP allerdings bisher unbekannt.

'Wir sind enttäuscht, dass Oracle diesen Rechtsstreit weiter hinauszieht', sagte ein SAP-Sprecher am Montag und bestätigte damit einen Bericht des 'Mannheimer Morgens' (Dienstagausgabe). 'Wir hatten uns auf eine vernünftige Regelung geeinigt, denn wir glauben, dass dieser Fall schon lange genug andauert.' SAP wolle nach wie vor den Rechtsstreit abschließen. Der Konzern hat die Verfehlungen längst eingestanden und sich öffentlich entschuldigt.

Die Sache, um die es geht, liegt Jahre zurück: Mitarbeiter der 2005 übernommenen und mittlerweile geschlossenen SAP-Tochterfirma TomorrowNow hatten im großem Stil unrechtmäßig Updates bei Oracle heruntergeladen. Die Staatsanwaltschaft von San Francisco kam bei ihren Ermittlungen auf mindestens 6.249 Fälle und brummte SAP eine Strafe von 20 Millionen Dollar auf. Parallel dazu läuft seit 2007 die zivilrechtliche Klage von Oracle.

Eine Jury hatte Oracle zunächst einen astronomisch hohen Schadenersatz von 1,3 Milliarden Dollar zugesprochen; eine Richterin hatte die Summe indes als 'extrem übertrieben' kritisiert und sie auf 272 Millionen Dollar reduziert. Oracle wollte sich das nicht bieten lassen. Um ein langwieriges und durch die hohen US-Anwaltshonorare auch teures neues Verfahren abzuwenden, bot SAP die Zahlung von 306 Millionen Dollar an. Oracle willigte zunächst in den Vergleich ein. Die zuständige Richterin Phyllis Hamilton gab ebenfalls ihren Segen.

Oracle entschied sich letztlich dennoch für die Berufung. 'Der Vergleich über die 306 Millionen Dollar bleibt auch in der nächsten Instanz bestehen', sagte ein SAP-Sprecher. Diese Summe ist demnach der Mindestbetrag, den SAP an Oracle überweisen wird, selbst wenn nun eine geringere Schadenssumme festgestellt werden sollte. SAP hatte seinem Rivalen bereits Verfahrenskosten in Höhe von 120 Millionen Dollar ersetzt. Ein SAP-Sprecher aus der Walldorfer Zentrale sagte am Dienstag, dass der neue zeitliche Fahrplan des Streitfalls noch nicht zu beurteilen sei. Wogegen genau Oracle Berufung einlegt, sei unklar. Bevor das im Detail nicht feststehe, sei der Fortgang ungewiss.

Die beiden Unternehmen sind sich spinnefeind, nicht erst seit dem Datenklau. SAP ist der Weltmarktführer für Unternehmenssoftware. Damit regeln Firmen etwa die Buchhaltung oder die Kundenverwaltung. Oracle ist führend bei Datenbanken, drängt aber immer mehr in das angestammte Feld von SAP. Der für seine markigen Sprüche bekannte Oracle-Chef Larry Ellison gab in den vergangenen Jahren dutzende Milliarden Dollar für Zukäufe aus.

/das/kre/loh/DP/jha

dpa-AFX

Hoffnung von SAP geplatzt: Oracle streitet weiter wegen Datenklau

WALLDORF/OAKLAND (dpa-AFX) - Für den deutschen Softwarehersteller SAP geht der Alptraum weiter: Der US-Erzrivale Oracle hat trotz einer vorläufigen Einigung mit seinem Wettbewerber aus Deutschland eine neue Runde in dem seit fünf Jahren laufenden Rechtsstreit um geklaute Software eingeläutet. Statt ein Urteil mit einer Wiedergutmachung von 306 Millionen US-Dollar (243 Mio Euro) zu akzeptieren und damit einen Schlussstrich unter das Verfahren zu ziehen, hat Oracle Berufung eingelegt. Das bedeutet, dass sich die beiden Parteien vor der nächsten Instanz wiedersehen. Wann das geschehen könnte und wogegen genau Oracle sich wehrt, ist laut SAP allerdings bisher unbekannt.

'Wir sind enttäuscht, dass Oracle diesen Rechtsstreit weiter hinauszieht', sagte ein SAP-Sprecher am Montag und bestätigte damit einen Bericht des 'Mannheimer Morgens' (Dienstagausgabe). 'Wir hatten uns auf eine vernünftige Regelung geeinigt, denn wir glauben, dass dieser Fall schon lange genug andauert.' SAP wolle nach wie vor den Rechtsstreit abschließen. Der Konzern hat die Verfehlungen längst eingestanden und sich öffentlich entschuldigt.

Die Sache, um die es geht, liegt Jahre zurück: Mitarbeiter der 2005 übernommenen und mittlerweile geschlossenen SAP-Tochterfirma TomorrowNow hatten im großem Stil unrechtmäßig Updates bei Oracle heruntergeladen. Die Staatsanwaltschaft von San Francisco kam bei ihren Ermittlungen auf mindestens 6.249 Fälle und brummte SAP eine Strafe von 20 Millionen Dollar auf. Parallel dazu läuft seit 2007 die zivilrechtliche Klage von Oracle.

Eine Jury hatte Oracle zunächst einen astronomisch hohen Schadenersatz von 1,3 Milliarden Dollar zugesprochen; eine Richterin hatte die Summe indes als 'extrem übertrieben' kritisiert und sie auf 272 Millionen Dollar reduziert. Oracle wollte sich das nicht bieten lassen. Um ein langwieriges und durch die hohen US-Anwaltshonorare auch teures neues Verfahren abzuwenden, bot SAP die Zahlung von 306 Millionen Dollar an. Oracle willigte zunächst in den Vergleich ein. Die zuständige Richterin Phyllis Hamilton gab ebenfalls ihren Segen.

Oracle entschied sich letztlich dennoch für die Berufung. 'Der Vergleich über die 306 Millionen Dollar bleibt auch in der nächsten Instanz bestehen', sagte ein SAP-Sprecher. Diese Summe ist demnach der Mindestbetrag, den SAP an Oracle überweisen wird, selbst wenn nun eine geringere Schadenssumme festgestellt werden sollte. SAP hatte seinem Rivalen bereits Verfahrenskosten in Höhe von 120 Millionen Dollar ersetzt. Ein SAP-Sprecher aus der Walldorfer Zentrale sagte am Dienstag, dass der neue zeitliche Fahrplan des Streitfalls noch nicht zu beurteilen sei. Wogegen genau Oracle Berufung einlegt, sei unklar. Bevor das im Detail nicht feststehe, sei der Fortgang ungewiss.

Die beiden Unternehmen sind sich spinnefeind, nicht erst seit dem Datenklau. SAP ist der Weltmarktführer für Unternehmenssoftware. Damit regeln Firmen etwa die Buchhaltung oder die Kundenverwaltung. Oracle ist führend bei Datenbanken, drängt aber immer mehr in das angestammte Feld von SAP. Der für seine markigen Sprüche bekannte Oracle-Chef Larry Ellison gab in den vergangenen Jahren dutzende Milliarden Dollar für Zukäufe aus.

/das/kre/loh/DP/jha

dpa-AFX

Schöne Kursentwicklung seit meinem Einstieg, trotzdem hoffe ich auf steigende Kurse, Ziel Richtung 70 Euro.

14.09.2012

Angaben zum Mitteilungspflichtigen

Name: Sikka

Vorname: Vishal

Firma: SAP AG

Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: American Depositary Receipt (ADR)

ISIN/WKN des Finanzinstruments: DE0007164600

Geschäftsart: Kauf

Datum: 11.09.2012

Kurs/Preis: 69,3984

Währung: USD

Stückzahl: 2000

Gesamtvolumen: 138796,80

Ort: New York (NYSE)

Angaben zum veröffentlichungspflichtigen Unternehmen

SAP AG

Dietmar-Hopp-Allee 16

69190 Walldorf Deutschland

ISIN: DE0007164600 WKN: 716460

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

Dow Jones Newswires

Angaben zum Mitteilungspflichtigen

Name: Sikka

Vorname: Vishal

Firma: SAP AG

Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: American Depositary Receipt (ADR)

ISIN/WKN des Finanzinstruments: DE0007164600

Geschäftsart: Kauf

Datum: 11.09.2012

Kurs/Preis: 69,3984

Währung: USD

Stückzahl: 2000

Gesamtvolumen: 138796,80

Ort: New York (NYSE)

Angaben zum veröffentlichungspflichtigen Unternehmen

SAP AG

Dietmar-Hopp-Allee 16

69190 Walldorf Deutschland

ISIN: DE0007164600 WKN: 716460

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

Dow Jones Newswires

dpa-AFX: Commerzbank belässt SAP auf 'Buy' - Ziel 60 Euro

21.09.2012 - 11:27 | Quelle: dpa-AFX Analysen

FRANKFURT (dpa-AFX Analyser) - Die Commerzbank hat die Aktien von SAP nach Quartalszahlen des Konkurrenten Oracle auf "Buy" mit einem Kursziel von 60,00 Euro belassen. Es sei positiv für den Softwareanbieter, dass der Konkurrent hinter den Erwartungen zurück geblieben sei, schrieb Analyst Thomas Becker in einer Studie vom Freitag. Denn die Ergebnisse zeigten zumindest, dass die IT-Ausgaben der Unternehmenswelt intakt seien. Auch setze sich die schwache Entwicklung Oracles in Europa fort, wo SAP zuletzt überzeugt habe. Die anhaltende Schwäche des Hardwaregeschäfts von Oracle dürfte zudem zu höheren Marktanteilen von SAP-Produkten führen.

21.09.2012 - 11:27 | Quelle: dpa-AFX Analysen

FRANKFURT (dpa-AFX Analyser) - Die Commerzbank hat die Aktien von SAP nach Quartalszahlen des Konkurrenten Oracle auf "Buy" mit einem Kursziel von 60,00 Euro belassen. Es sei positiv für den Softwareanbieter, dass der Konkurrent hinter den Erwartungen zurück geblieben sei, schrieb Analyst Thomas Becker in einer Studie vom Freitag. Denn die Ergebnisse zeigten zumindest, dass die IT-Ausgaben der Unternehmenswelt intakt seien. Auch setze sich die schwache Entwicklung Oracles in Europa fort, wo SAP zuletzt überzeugt habe. Die anhaltende Schwäche des Hardwaregeschäfts von Oracle dürfte zudem zu höheren Marktanteilen von SAP-Produkten führen.

21.09.2012

Best Sprint: Nach Ausbruch bei SAP jetzt zweistellige Renditen sichern

Neues Jahreshoch! Der Aktie von SAP ist dieses Kunststück im Laufe der Woche gelungen. Und nicht nur das. Ein Niveau von rund 56 Euro hatte die Softwareschmiede zuletzt im Jahr 2000 verbuchen können. Gerade bei charttechnisch agierenden Anlegern dürfte der Titel damit endgültig auf der Kauf-Watchlist gelandet sein. Denn neue Hochs bedeuten immer auch eine nachhaltig starke Nachfrage, was Hoffnung auf weiter steigende Notierungen oder zumindest eine gewisse Stabilisierung auf hohem Niveau macht.

Auch fundamental gibt es vermeintlich gute Nachrichten. Nachdem sich SAP bislang voll auf Unternehmenssoftware spezialisiert hatte, dringt der Konzern jetzt auch in das Geschäft mit den Konsumenten vor. Bis zum Jahr 2015 will der Softwaregigant insgesamt eine Milliarde Nutzer seiner Software haben und dabei auch auf die Endkunden zurückgreifen. Die Analysten der LBBW sehen diesen Schritt positiv und rechnen damit, dass das Geschäft mit den für diese Klientel bedeutsamen Applikation für Smartphones und Tablet-PCs dem Unternehmen neue Dynamik verleihen wird. Und das sollte dann ja auch dem Aktienkurs zugute kommen. Allerdings ist das alles noch Zukunftsmusik. Kurzfristig steht vor allem das charttechnische Kaufsignal im Fokus.

Interessant für verhalten optimistische Anleger sind vor diesem Hintergrund die als absolute Nischenprodukte geltenden Sprintzertifikate. Wie bei den wesentlich beliebteren Discountern sind die Gewinnchancen nach oben zwar begrenzt. Statt eines Puffers bei fallenden Kursen werden hier aber die ersten Kursgewinne gehebelt, so dass bei moderat steigenden Notierungen überdurchschnittlich hohe Gewinne warten. Und auch die Seitwärtsrenditen fallen in der Regel wesentlich höher aus. Bei einem bis Ende 2013 laufenden Sprinter der DZ Bank etwa ist die Sprintstrecke von 48 bis 54 Euro markiert. Das bedeutet, dass jeder Cent innerhalb dieser Range am Ende der Laufzeit verdoppelt wird. Steht die Aktie bei 49 Euro, werden 50 Euro ausgezahlt. Bei einem Aktienkurs von 52 Euro werden vier Euro (von 48 bis 52) dazu "geschenkt", so dass es am Ende 56 Euro gäbe. Und ab Notierungen von 54 Euro wird dann der Maximalbetrag von 60 Euro fällig.

Für Anleger würde das einen Gewinn von knapp 14 Prozent bedeuten. Und um dieses Ziel zu erreichen, muss die SAP-Aktie unter dem Strich lediglich ihr aktuelles Kursniveau in etwa halten und bei Fälligkeit über dem gerade überwundenen alten Jahreshoch stehen (WKN: DZ89VF). Für kurzfristig sehr optimistische SAP-Fans bietet sich alternativ ein noch drei Monate laufender Sprinter an, bei dem die Verdoppelungstrecke gerade erst anfängt. Hier wird von 56 bis 62 Euro jeder Cent zweimal ausgezahlt. Steigt die Aktie um mindestens elf Prozent auf dann 62 Euro oder höher, bedeutet die Rückzahlung von 68 Euro einen schnellen Gewinn von gut 18 Prozent. Die Seitwärtsrendite ist dafür bei diesem offensiven Kurzläufer mit minus drei Prozent leicht negativ (WKN: DZ89U3).

Thomas Koch

Investmentecke

Best Sprint: Nach Ausbruch bei SAP jetzt zweistellige Renditen sichern

Neues Jahreshoch! Der Aktie von SAP ist dieses Kunststück im Laufe der Woche gelungen. Und nicht nur das. Ein Niveau von rund 56 Euro hatte die Softwareschmiede zuletzt im Jahr 2000 verbuchen können. Gerade bei charttechnisch agierenden Anlegern dürfte der Titel damit endgültig auf der Kauf-Watchlist gelandet sein. Denn neue Hochs bedeuten immer auch eine nachhaltig starke Nachfrage, was Hoffnung auf weiter steigende Notierungen oder zumindest eine gewisse Stabilisierung auf hohem Niveau macht.

Auch fundamental gibt es vermeintlich gute Nachrichten. Nachdem sich SAP bislang voll auf Unternehmenssoftware spezialisiert hatte, dringt der Konzern jetzt auch in das Geschäft mit den Konsumenten vor. Bis zum Jahr 2015 will der Softwaregigant insgesamt eine Milliarde Nutzer seiner Software haben und dabei auch auf die Endkunden zurückgreifen. Die Analysten der LBBW sehen diesen Schritt positiv und rechnen damit, dass das Geschäft mit den für diese Klientel bedeutsamen Applikation für Smartphones und Tablet-PCs dem Unternehmen neue Dynamik verleihen wird. Und das sollte dann ja auch dem Aktienkurs zugute kommen. Allerdings ist das alles noch Zukunftsmusik. Kurzfristig steht vor allem das charttechnische Kaufsignal im Fokus.

Interessant für verhalten optimistische Anleger sind vor diesem Hintergrund die als absolute Nischenprodukte geltenden Sprintzertifikate. Wie bei den wesentlich beliebteren Discountern sind die Gewinnchancen nach oben zwar begrenzt. Statt eines Puffers bei fallenden Kursen werden hier aber die ersten Kursgewinne gehebelt, so dass bei moderat steigenden Notierungen überdurchschnittlich hohe Gewinne warten. Und auch die Seitwärtsrenditen fallen in der Regel wesentlich höher aus. Bei einem bis Ende 2013 laufenden Sprinter der DZ Bank etwa ist die Sprintstrecke von 48 bis 54 Euro markiert. Das bedeutet, dass jeder Cent innerhalb dieser Range am Ende der Laufzeit verdoppelt wird. Steht die Aktie bei 49 Euro, werden 50 Euro ausgezahlt. Bei einem Aktienkurs von 52 Euro werden vier Euro (von 48 bis 52) dazu "geschenkt", so dass es am Ende 56 Euro gäbe. Und ab Notierungen von 54 Euro wird dann der Maximalbetrag von 60 Euro fällig.

Für Anleger würde das einen Gewinn von knapp 14 Prozent bedeuten. Und um dieses Ziel zu erreichen, muss die SAP-Aktie unter dem Strich lediglich ihr aktuelles Kursniveau in etwa halten und bei Fälligkeit über dem gerade überwundenen alten Jahreshoch stehen (WKN: DZ89VF). Für kurzfristig sehr optimistische SAP-Fans bietet sich alternativ ein noch drei Monate laufender Sprinter an, bei dem die Verdoppelungstrecke gerade erst anfängt. Hier wird von 56 bis 62 Euro jeder Cent zweimal ausgezahlt. Steigt die Aktie um mindestens elf Prozent auf dann 62 Euro oder höher, bedeutet die Rückzahlung von 68 Euro einen schnellen Gewinn von gut 18 Prozent. Die Seitwärtsrendite ist dafür bei diesem offensiven Kurzläufer mit minus drei Prozent leicht negativ (WKN: DZ89U3).

Thomas Koch

Investmentecke

27.09.2012

Goldman belässt SAP auf 'Conviction Buy' - Ziel 77 Euro

LONDON (dpa-AFX Analyser) - Goldman Sachs hat die Einstufung für SAP nach einer von der US-Bank veranstalteten Konferenz zu deutschen Unternehmen auf "Conviction Buy" mit einem Kursziel von 77,00 Euro belassen.

Die Präsentation von Investor-Relations-Chef Stefan Gruber sei positiv gewesen, schrieb Analyst Mohammed Moawalla in einer Studie vom Donnerstag. SAP entwickele sich weiterhin gut und wachse stärker als der gesamte IT-Markt. Der Experte änderte an seinen Schätzungen für den deutschen Softwarekonzern nichts.

dpa-AFX Analysen

Goldman belässt SAP auf 'Conviction Buy' - Ziel 77 Euro

LONDON (dpa-AFX Analyser) - Goldman Sachs hat die Einstufung für SAP nach einer von der US-Bank veranstalteten Konferenz zu deutschen Unternehmen auf "Conviction Buy" mit einem Kursziel von 77,00 Euro belassen.

Die Präsentation von Investor-Relations-Chef Stefan Gruber sei positiv gewesen, schrieb Analyst Mohammed Moawalla in einer Studie vom Donnerstag. SAP entwickele sich weiterhin gut und wachse stärker als der gesamte IT-Markt. Der Experte änderte an seinen Schätzungen für den deutschen Softwarekonzern nichts.

dpa-AFX Analysen

01.10.2012

Barclays belässt SAP auf 'Overweight'

LONDON (dpa-AFX Analyser) - Die britische Investmentbank Barclays hat die Einstufung für SAP nach einer Anwenderkonferenz auf "Overweight" belassen.

Die Datenbanksoftware Hana sei ein einwandfreies neues Produkt des Softwarekonzerns, schrieb Analyst Raimo Lenschow in einer Studie vom Montag. Allerdings gebe es Anzeichen sinkender IT-Ausgaben der Unternehmen. Nachdem die Aktie zuletzt gut gelaufen sei, habe sie kurzfristig möglicherweise kein signifikantes Aufwärtspotenzial. Sein unverändertes Votum basiere jedoch auf der Überzeugung, dass der langfristig positive Anlagehintergrund intakt sei.

dpa-AFX Analysen

Barclays belässt SAP auf 'Overweight'

LONDON (dpa-AFX Analyser) - Die britische Investmentbank Barclays hat die Einstufung für SAP nach einer Anwenderkonferenz auf "Overweight" belassen.

Die Datenbanksoftware Hana sei ein einwandfreies neues Produkt des Softwarekonzerns, schrieb Analyst Raimo Lenschow in einer Studie vom Montag. Allerdings gebe es Anzeichen sinkender IT-Ausgaben der Unternehmen. Nachdem die Aktie zuletzt gut gelaufen sei, habe sie kurzfristig möglicherweise kein signifikantes Aufwärtspotenzial. Sein unverändertes Votum basiere jedoch auf der Überzeugung, dass der langfristig positive Anlagehintergrund intakt sei.

dpa-AFX Analysen

01.10.2012

SAP: Aktie mit Ambitionen

Mangelnden Ehrgeiz kann man dem Dax-Titel SAP wahrlich nicht unterstellen. Die SAP-Aktie ist so teuer wie seit zwölf Jahren nicht mehr und nimmt nun sogar Kurs aufs Allzeithoch. Auch fundamental schwimmt Europas größter Softwareentwickler auf einer Erfolgswelle.

http://boerse.ard.de/aktie-des-tages/sap-ariba-cloud-computi…

ARD Boersennews

SAP: Aktie mit Ambitionen

Mangelnden Ehrgeiz kann man dem Dax-Titel SAP wahrlich nicht unterstellen. Die SAP-Aktie ist so teuer wie seit zwölf Jahren nicht mehr und nimmt nun sogar Kurs aufs Allzeithoch. Auch fundamental schwimmt Europas größter Softwareentwickler auf einer Erfolgswelle.

http://boerse.ard.de/aktie-des-tages/sap-ariba-cloud-computi…

ARD Boersennews

02.10.2012

Deutsche Bank belässt SAP auf 'Buy' - Ziel 65 Euro

FRANKFURT (dpa-AFX Analyser) - Die Deutsche Bank hat die Einstufung für SAP vor der Quartalsberichtsaison auf "Buy" mit einem Kursziel von 65,00 Euro belassen.

Die deutschen Unternehmen könnten im dritten Quartal auf Umsatzebene tendenziell positiv überraschen, bei den Gewinnkennziffern aber eher enttäuschen, schrieb Analyst Jan Rabe in einer Branchenstudie vom Dienstag. Die Aktien der Dax-Konzerne SAP, Continental, Fresenius und Lanxess könnten sollten Anleger wegen relativ niedriger Konsensschätzungen rechtzeitig vor der Zahlenvorlage im Depot haben, rät der Experte.

dpa-AFX Analysen

Deutsche Bank belässt SAP auf 'Buy' - Ziel 65 Euro

FRANKFURT (dpa-AFX Analyser) - Die Deutsche Bank hat die Einstufung für SAP vor der Quartalsberichtsaison auf "Buy" mit einem Kursziel von 65,00 Euro belassen.

Die deutschen Unternehmen könnten im dritten Quartal auf Umsatzebene tendenziell positiv überraschen, bei den Gewinnkennziffern aber eher enttäuschen, schrieb Analyst Jan Rabe in einer Branchenstudie vom Dienstag. Die Aktien der Dax-Konzerne SAP, Continental, Fresenius und Lanxess könnten sollten Anleger wegen relativ niedriger Konsensschätzungen rechtzeitig vor der Zahlenvorlage im Depot haben, rät der Experte.

dpa-AFX Analysen

04.10.2012

SAP (Intraday ) - Neues Rallysignal, wenn ...

Tendenz: Aufwärts

Börse: Xetra in Euro / Kursstand: 54,96 Euro

Die Aktie von SAP erreichte am 21. September ein Hoch bei 56,82 Euro. Einige Tage danach scheiterte der Wert an diesem Hoch. Seitdem befindet sich der Wert in einer bullischen Flagge. Dabei fiel er sogar unter die Unterstützung bei 54,85 Euro zurück. Inzwischen notiert der Wert aber wieder über dieser Marke. Die Oberkante der Flagge verläuft aktuell bei 55,91 Euro. Sollte die Aktie über diese Marke ausbrechen, dann wäre eine direkte Rallyfortsetzung zu erwarten. Die nächsten Ziele lägen bei 56,82 und 58,95 Euro. Ein erneuter Rückfall unter 54,85 Euro könnte aber zu einer Fortsetzung der Konsolidierung führen.

Boerse Go - Analyse

SAP (Intraday ) - Neues Rallysignal, wenn ...

Tendenz: Aufwärts

Börse: Xetra in Euro / Kursstand: 54,96 Euro

Die Aktie von SAP erreichte am 21. September ein Hoch bei 56,82 Euro. Einige Tage danach scheiterte der Wert an diesem Hoch. Seitdem befindet sich der Wert in einer bullischen Flagge. Dabei fiel er sogar unter die Unterstützung bei 54,85 Euro zurück. Inzwischen notiert der Wert aber wieder über dieser Marke. Die Oberkante der Flagge verläuft aktuell bei 55,91 Euro. Sollte die Aktie über diese Marke ausbrechen, dann wäre eine direkte Rallyfortsetzung zu erwarten. Die nächsten Ziele lägen bei 56,82 und 58,95 Euro. Ein erneuter Rückfall unter 54,85 Euro könnte aber zu einer Fortsetzung der Konsolidierung führen.

Boerse Go - Analyse

Kursverlauf vom 10.09.2012 bis 02.10.2012 (log. Kerzendarstellung / 1 Kerze = 1 Stunde)

godmode-trader.de

godmode-trader.de

Es geht nicht recht vorwärts. Die schlechten Aussichten von Oracle und HP geben mir zusätzlich zu denken. Ich warte jetzt noch die nächsten Quartalszahlen ab ...

Antwort auf Beitrag Nr.: 43.686.345 von delphor am 06.10.12 19:14:17Ich meine, dass man sich ueber die Entwicklung von SAP nicht beklagen kann. Die Firma ist mittlerweile fast 70 Mrd. Euro wert. Ich bereue eher, das ich meine Anteile bei 45 Euro verkauft habe, und nachdem sie diese Marke spaeter wieder gesehen haben, nicht erneut eingestiegen bin.

Oracle haette besser nicht in Hardware (Sun) diversifizieren sollen.

Die Probleme von HP sind voellig anderer Natur. Die Marktpositionierung von HP (PCs, Drucker, Enterprise Services) ist ueberhaupt nicht mit SAP und Oracle vergleichbar.

SAP ist eine der groessten Erfolgsstories in Deutschland in den letzten 40 Jahren. Ich hoffe, dass der Konzern weiter erfolgreich und unabhaengig bleibt.

Oracle haette besser nicht in Hardware (Sun) diversifizieren sollen.

Die Probleme von HP sind voellig anderer Natur. Die Marktpositionierung von HP (PCs, Drucker, Enterprise Services) ist ueberhaupt nicht mit SAP und Oracle vergleichbar.

SAP ist eine der groessten Erfolgsstories in Deutschland in den letzten 40 Jahren. Ich hoffe, dass der Konzern weiter erfolgreich und unabhaengig bleibt.

SAP knickt ein!

Börse: Xetra in Euro / Kursstand: 53,47 Euro

Knapp 2% gibt SAP im heutigen Handel nach und ist damit der größte Verlierer im Dax, zumindest aktuell. Schwerwiegender dürfte für die Käufer jedoch sein, dass diese es erneut nicht schafften, die Unterstützungszone um 54,85 Euro für den Start einer neue Kaufwelle zu nutzen, nachdem die Kurse im September bei 56,82 Euro in eine Korrektur gingen. Diese könnte sich bei einem Tagesschluss unter 53,60 Euro weiter nach unten hin ausdehnen und Kursverluste bis auf 53,10 und 51,06 Euro wären möglich, während auf der Gegenseite erst ein Kursausbruch über 55,55 Euro für eine Entspannung sorgen würde.

Boerse Go - Analyse

Börse: Xetra in Euro / Kursstand: 53,47 Euro

Knapp 2% gibt SAP im heutigen Handel nach und ist damit der größte Verlierer im Dax, zumindest aktuell. Schwerwiegender dürfte für die Käufer jedoch sein, dass diese es erneut nicht schafften, die Unterstützungszone um 54,85 Euro für den Start einer neue Kaufwelle zu nutzen, nachdem die Kurse im September bei 56,82 Euro in eine Korrektur gingen. Diese könnte sich bei einem Tagesschluss unter 53,60 Euro weiter nach unten hin ausdehnen und Kursverluste bis auf 53,10 und 51,06 Euro wären möglich, während auf der Gegenseite erst ein Kursausbruch über 55,55 Euro für eine Entspannung sorgen würde.

Boerse Go - Analyse

Kursverlauf vom 02.08.2012 bis 10.10.2012 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

15.10.2012

Citigroup belässt SAP auf 'Buy' - Ziel 63 Euro

LONDON (dpa-AFX Analyser) - Die US-Bank Citigroup hat die Einstufung für SAP nach einer Technologiekonferenz zum Thema Personalmanagement (Human Resources, HR) auf "Buy" mit einem Kursziel von 63,00 Euro belassen.

Der Softwarekonzern profitiere im Geschäft mit HR-Lösungen unter anderem von seinem loyalen Kundenstamm, schrieb Analyst Walter Pritchard in einer Studie vom Montag. In seinem Basis-Szenario rechne er bis zum Jahr 2015 konzernweit mit einem jährlichen Umsatzplus von rund elf Prozent auf dann 22,3 Milliarden Euro. Der Gewinn je Aktie dürfte sich 2015 auf 4,81 Euro belaufen.

dpa-AFX Analysen

Citigroup belässt SAP auf 'Buy' - Ziel 63 Euro

LONDON (dpa-AFX Analyser) - Die US-Bank Citigroup hat die Einstufung für SAP nach einer Technologiekonferenz zum Thema Personalmanagement (Human Resources, HR) auf "Buy" mit einem Kursziel von 63,00 Euro belassen.

Der Softwarekonzern profitiere im Geschäft mit HR-Lösungen unter anderem von seinem loyalen Kundenstamm, schrieb Analyst Walter Pritchard in einer Studie vom Montag. In seinem Basis-Szenario rechne er bis zum Jahr 2015 konzernweit mit einem jährlichen Umsatzplus von rund elf Prozent auf dann 22,3 Milliarden Euro. Der Gewinn je Aktie dürfte sich 2015 auf 4,81 Euro belaufen.

dpa-AFX Analysen

15.10.2012

Bernstein belässt SAP auf 'Outperform' - Ziel 65 Euro

NEW YORK (dpa-AFX Analyser) - Das US-Analysehaus Bernstein Research hat die Einstufung für SAP vor Zahlen zum dritten Quartal auf "Outperform" mit einem Kursziel von 65,00 Euro belassen.

Der Softwarekonzern dürfte einen Umsatz von 3,955 Milliarden Euro und ein Ergebnis je Aktie von 0,76 Euro ausweisen, schrieb Analyst Mark Moerdler in einer Studie vom Montag. Damit lägen seine Prognosen über den durchschnittlichen Analystenschätzungen von 3,906 Milliarden Euro und 0,74 Euro je Aktie.

dpa-AFX Analysen

Bernstein belässt SAP auf 'Outperform' - Ziel 65 Euro

NEW YORK (dpa-AFX Analyser) - Das US-Analysehaus Bernstein Research hat die Einstufung für SAP vor Zahlen zum dritten Quartal auf "Outperform" mit einem Kursziel von 65,00 Euro belassen.

Der Softwarekonzern dürfte einen Umsatz von 3,955 Milliarden Euro und ein Ergebnis je Aktie von 0,76 Euro ausweisen, schrieb Analyst Mark Moerdler in einer Studie vom Montag. Damit lägen seine Prognosen über den durchschnittlichen Analystenschätzungen von 3,906 Milliarden Euro und 0,74 Euro je Aktie.

dpa-AFX Analysen

17.10.2012

SAP (Intraday) - Käufer greifen beherzt zu, jetzt ...

Börse: Xetra in Euro / Kursstand: 55,32 Euro

Am 25. September scheiterte die Aktie vpn SAP am Widerstand bei 56,82 Euro und konsolidierte danach einige Tage in einer bullischen Flagge, wobei sie beinahe auf die Unterstützung bei 53,14 Euro zurückfiel. Knapp oberhalb dieser Marke drehte die Aktie am 11. Oktober 2012 wieder nach oben. Am 15. Oktober gelang der Aktie der Ausbruch aus der Flagge, wodurch es zu einem Kaufsignal kam, das eine Rally bis ca. 56,82 und 58,95 Euro ermöglichen sollte. Ein Rückfall unter 54,68 Euro und damit in die Flagge würde dieses bullische Szenario aber negieren.

Boerse Go - Analyse

SAP (Intraday) - Käufer greifen beherzt zu, jetzt ...

Börse: Xetra in Euro / Kursstand: 55,32 Euro

Am 25. September scheiterte die Aktie vpn SAP am Widerstand bei 56,82 Euro und konsolidierte danach einige Tage in einer bullischen Flagge, wobei sie beinahe auf die Unterstützung bei 53,14 Euro zurückfiel. Knapp oberhalb dieser Marke drehte die Aktie am 11. Oktober 2012 wieder nach oben. Am 15. Oktober gelang der Aktie der Ausbruch aus der Flagge, wodurch es zu einem Kaufsignal kam, das eine Rally bis ca. 56,82 und 58,95 Euro ermöglichen sollte. Ein Rückfall unter 54,68 Euro und damit in die Flagge würde dieses bullische Szenario aber negieren.

Boerse Go - Analyse

Kursverlauf vom 05.06.2012 bis 16.10.2012 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

godmode-trader.de

godmode-trader.de

24.10.2012

SAP Dax-Spitze nach Geschäftsbericht und Umsatzprognose

FRANKFURT (dpa-AFX) - Die SAP-Aktien haben am Mittwoch kräftig von den Quartalszahlen und dem Geschäftsausblick des Softwareherstellers profitiert. Im Vormittagshandel gewannen sie 3,92 Prozent auf 54,93 Euro und waren damit mit Abstand größter Gewinner im Leitindex. Der Dax zeigte sich zugleich kaum verändert mit minus 0,04 Prozent.

Europas größter Softwarehersteller SAP trotzte im abgelaufenen Quartal dank einer starken Nachfrage aus Nordamerika und Asien dem schwierigen konjunkturellen Umfeld. Wegen der Übernahme der Online-Plattform für den IT-Einkauf Ariba hob SAP zudem die Prognose für den Jahresumsatz mit Software und softwarebezogenen Dienstleistungen an. Das Ziel für den bereinigten Betriebsgewinn wurde bekräftigt.

DZ Bank-Analyst Oliver Finger sprach von ordentlichen Ergebnissen und blieb blieb bei seiner Kaufempfehlung. Er lobte vor allem die überraschend guten Lizenzumsätze sowie die solide Entwicklung bei der neuen Datenbanktechnik Hana. Der bestätigte Ausblick werde das Vertrauen der Anleger in den aktuellen Geschäftsverlauf stärken.

COMMERZBANK UND UBS BEKRÄFTIGEN 'BUY'-EMPFEHLUNG

Commerzbank und die UBS bekräftigten ebenfalls ihr Anlageurteil 'Buy' für die SAP-Aktie. Der Softwarekonzern habe bei allen Kennziffern sehr gut abgeschnitten, kommentierte Commerzbank-Analyst Thomas Becker und beließ das Kursziel der Aktie bei 60 Euro.

Das Kursziel von UBS-Analyst Michael Briest beträgt 58 Euro. Die starke Dynamik setze sich fort, schrieb er. Das bereinigte Wachstum bei den Software-Lizenzen sei höher ausgefallen als vom Markt erwartet. Starkes Wachstum hätten die Walldorfer auch mit ihrer Datenbanktechnik Hana und mit Software für mobile Geräte verzeichnet. Die im Vergleich zum Vorjahreszeitraum etwas gesunkene Marge spiegele die Investitionen in Cloud-Technologie und in Personal wider.

/ck/rum

dpa-AFX

SAP Dax-Spitze nach Geschäftsbericht und Umsatzprognose

FRANKFURT (dpa-AFX) - Die SAP-Aktien haben am Mittwoch kräftig von den Quartalszahlen und dem Geschäftsausblick des Softwareherstellers profitiert. Im Vormittagshandel gewannen sie 3,92 Prozent auf 54,93 Euro und waren damit mit Abstand größter Gewinner im Leitindex. Der Dax zeigte sich zugleich kaum verändert mit minus 0,04 Prozent.

Europas größter Softwarehersteller SAP trotzte im abgelaufenen Quartal dank einer starken Nachfrage aus Nordamerika und Asien dem schwierigen konjunkturellen Umfeld. Wegen der Übernahme der Online-Plattform für den IT-Einkauf Ariba hob SAP zudem die Prognose für den Jahresumsatz mit Software und softwarebezogenen Dienstleistungen an. Das Ziel für den bereinigten Betriebsgewinn wurde bekräftigt.

DZ Bank-Analyst Oliver Finger sprach von ordentlichen Ergebnissen und blieb blieb bei seiner Kaufempfehlung. Er lobte vor allem die überraschend guten Lizenzumsätze sowie die solide Entwicklung bei der neuen Datenbanktechnik Hana. Der bestätigte Ausblick werde das Vertrauen der Anleger in den aktuellen Geschäftsverlauf stärken.

COMMERZBANK UND UBS BEKRÄFTIGEN 'BUY'-EMPFEHLUNG

Commerzbank und die UBS bekräftigten ebenfalls ihr Anlageurteil 'Buy' für die SAP-Aktie. Der Softwarekonzern habe bei allen Kennziffern sehr gut abgeschnitten, kommentierte Commerzbank-Analyst Thomas Becker und beließ das Kursziel der Aktie bei 60 Euro.

Das Kursziel von UBS-Analyst Michael Briest beträgt 58 Euro. Die starke Dynamik setze sich fort, schrieb er. Das bereinigte Wachstum bei den Software-Lizenzen sei höher ausgefallen als vom Markt erwartet. Starkes Wachstum hätten die Walldorfer auch mit ihrer Datenbanktechnik Hana und mit Software für mobile Geräte verzeichnet. Die im Vergleich zum Vorjahreszeitraum etwas gesunkene Marge spiegele die Investitionen in Cloud-Technologie und in Personal wider.

/ck/rum

dpa-AFX

25.10.2012

UBS hebt Ziel für SAP auf 61 Euro - 'Buy'

ZÜRICH (dpa-AFX Analyser) - Die Schweizer Großbank UBS hat das Kursziel für SAP nach Zahlen von 58,00 auf 61,00 Euro angehoben und die Einstufung auf "Buy" belassen.

Den Zeitrahmen für seine Bewertung habe er nun bis zum Dezember 2013 verlängert, begründete Analyst Michael Briest sein neues Kursziel in einer Studie vom Donnerstag. Der Auftragsbestand des Softwarekonzerns nehme in hohem Tempo zu. Allein im dritten Quartal hätten Großaufträge 38 Prozent der Order-Eingänge ausgemacht. Dies stimme zuversichtlich für die Erwartungen an das Schlussquartal.

dpa-AFX Analysen

UBS hebt Ziel für SAP auf 61 Euro - 'Buy'

ZÜRICH (dpa-AFX Analyser) - Die Schweizer Großbank UBS hat das Kursziel für SAP nach Zahlen von 58,00 auf 61,00 Euro angehoben und die Einstufung auf "Buy" belassen.

Den Zeitrahmen für seine Bewertung habe er nun bis zum Dezember 2013 verlängert, begründete Analyst Michael Briest sein neues Kursziel in einer Studie vom Donnerstag. Der Auftragsbestand des Softwarekonzerns nehme in hohem Tempo zu. Allein im dritten Quartal hätten Großaufträge 38 Prozent der Order-Eingänge ausgemacht. Dies stimme zuversichtlich für die Erwartungen an das Schlussquartal.

dpa-AFX Analysen

26.10.2012

Merrill Lynch hebt SAP auf 'Buy' und Ziel auf 65 Euro

LONDON (dpa-AFX Analyser) - Die US-Investmentbank Merrill Lynch hat SAP von "Neutral" auf "Buy" hochgestuft und das Kursziel von 58,00 auf 65,00 Euro angehoben.

Er sei inzwischen noch zuversichtlicher bezüglich der Fähigkeit des Softwarekonzerns, neue In-Memory-Lösungen auf den Markt bringen und das Kerngeschäft stabil zu halten, schrien Analyst Chandramouli Sriraman in einer Studie vom Freitag. Nach den zwei gewinnverwässernden Akquisitionen im Cloud-Geschäft dürfte SAP die Margen von 32,1 Prozent im Jahr 2012 auf 34,6 Prozent 2015 steigern.

Für 2013 geht Sriraman von einem Gewinn von 3,70 Euro je Anteilsschein aus.

dpa-AFX Analysen

Merrill Lynch hebt SAP auf 'Buy' und Ziel auf 65 Euro

LONDON (dpa-AFX Analyser) - Die US-Investmentbank Merrill Lynch hat SAP von "Neutral" auf "Buy" hochgestuft und das Kursziel von 58,00 auf 65,00 Euro angehoben.

Er sei inzwischen noch zuversichtlicher bezüglich der Fähigkeit des Softwarekonzerns, neue In-Memory-Lösungen auf den Markt bringen und das Kerngeschäft stabil zu halten, schrien Analyst Chandramouli Sriraman in einer Studie vom Freitag. Nach den zwei gewinnverwässernden Akquisitionen im Cloud-Geschäft dürfte SAP die Margen von 32,1 Prozent im Jahr 2012 auf 34,6 Prozent 2015 steigern.

Für 2013 geht Sriraman von einem Gewinn von 3,70 Euro je Anteilsschein aus.

dpa-AFX Analysen

Endlich sind die Analysten mal auf der richtigen Seite. Auf zum Allzeithoch!

Antwort auf Beitrag Nr.: 43.757.781 von delphor am 27.10.12 10:48:3829.10.2012

HSBC hebt Ziel für SAP auf 62 Euro - 'Neutral'

LONDON (dpa-AFX Analyser) - Die HSBC hat das Kursziel für SAP nach Zahlen zum dritten Quartal von 52,00 auf 62,00 Euro angehoben, aber die Einstufung auf "Neutral" belassen.

Die Softwareschmiede habe mit ihren Lizenzerlösen die Markterwartungen übertroffen, schrieb Analyst Antonin Baudry in einer Studie vom Montag. Die operative Marge habe jedoch unter steigenden Vertriebskosten gelitten. Deshalb sei unklar, ob die Walldorfer ihre Margenziele erreichen können. Der Experte passte das Kursziel unter anderem an die Konsolidierung des Zukaufs Ariba an und erhöhte seine Gewinnschätzungen.

dpa-AFX Analysen

HSBC hebt Ziel für SAP auf 62 Euro - 'Neutral'

LONDON (dpa-AFX Analyser) - Die HSBC hat das Kursziel für SAP nach Zahlen zum dritten Quartal von 52,00 auf 62,00 Euro angehoben, aber die Einstufung auf "Neutral" belassen.

Die Softwareschmiede habe mit ihren Lizenzerlösen die Markterwartungen übertroffen, schrieb Analyst Antonin Baudry in einer Studie vom Montag. Die operative Marge habe jedoch unter steigenden Vertriebskosten gelitten. Deshalb sei unklar, ob die Walldorfer ihre Margenziele erreichen können. Der Experte passte das Kursziel unter anderem an die Konsolidierung des Zukaufs Ariba an und erhöhte seine Gewinnschätzungen.

dpa-AFX Analysen

30.10.2012

SAP - Das sieht sehr bullisch aus

Börse: Xetra in Euro / Kursstand: 55,97Euro

Die Aktie von SAP startete nach einem Hoch bei 56,81 Euro zu einer Konsolidierung in einer bullischen Flagge. Aus dieser Flagge brach die Aktie im gestrigen Handel nach oben aus. Heute setzt sich der Wert von der Oberkante dieser Flagge, die bei 55,22 Euro verläuft, nach oben ab. Damit wird der Ausbruch bestätigt. Die Aktie hat nun eine gute Chance auf eine weitere Rally in Richtung 56,81 und später 58,95 Euro. Ein Rückfall unter 55,22 Euro würde das Chartbild allerdings wieder deutlich verschlechtern.

Boerse Go - Analyse

SAP - Das sieht sehr bullisch aus

Börse: Xetra in Euro / Kursstand: 55,97Euro

Die Aktie von SAP startete nach einem Hoch bei 56,81 Euro zu einer Konsolidierung in einer bullischen Flagge. Aus dieser Flagge brach die Aktie im gestrigen Handel nach oben aus. Heute setzt sich der Wert von der Oberkante dieser Flagge, die bei 55,22 Euro verläuft, nach oben ab. Damit wird der Ausbruch bestätigt. Die Aktie hat nun eine gute Chance auf eine weitere Rally in Richtung 56,81 und später 58,95 Euro. Ein Rückfall unter 55,22 Euro würde das Chartbild allerdings wieder deutlich verschlechtern.

Boerse Go - Analyse

Kursverlauf vom 26.07.2012 bis 30.10.2012 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

godmode-trader.de

godmode-trader.de

SAP: Sybase-Chef John Chen verlässt das Unternehmen

WALLDORF (dpa-AFX) - Zwei Jahre nach der Übernahme seines Unternehmens durch SAP verlässt Sybase-Chef John Chen Europas größten Softwarehersteller. Das sagte ein SAP-Sprecher am Dienstag in Walldorf.

SAP hatte den Anbieter von Software für mobile Geräte 2010 für 4,6 Milliarden Euro übernommen. Es war die bisher größte Übernahme in der Geschichte des Unternehmens. Mit diesem Schritt erkauften sich Unternehmenschef Bill McDermott und Jim Hageman Snabe den Zugang ihrer Geschäftssoftware zu mobilen Endgeräten.

Neben dem Kerngeschäft mit lizenzierter Software sowie Cloud-Produkten und der Datenbanksoftware Hana zählt das durch Sybase erkaufte Geschäftsfeld mobile zu den Kernsparten der SAP.

/fn/wiz

dpa-AFX

WALLDORF (dpa-AFX) - Zwei Jahre nach der Übernahme seines Unternehmens durch SAP verlässt Sybase-Chef John Chen Europas größten Softwarehersteller. Das sagte ein SAP-Sprecher am Dienstag in Walldorf.

SAP hatte den Anbieter von Software für mobile Geräte 2010 für 4,6 Milliarden Euro übernommen. Es war die bisher größte Übernahme in der Geschichte des Unternehmens. Mit diesem Schritt erkauften sich Unternehmenschef Bill McDermott und Jim Hageman Snabe den Zugang ihrer Geschäftssoftware zu mobilen Endgeräten.

Neben dem Kerngeschäft mit lizenzierter Software sowie Cloud-Produkten und der Datenbanksoftware Hana zählt das durch Sybase erkaufte Geschäftsfeld mobile zu den Kernsparten der SAP.

/fn/wiz

dpa-AFX

05.11.2012

SAP - Rally hat noch Potential

Börse: Xetra in Euro / Kursstand: 56,76 Euro

Die Aktie von SAP markierte am 25. September ein Hoch bei 56,81 Euro. Dieses Hoch überwand der Wert am Freitag. Heute fällt der Wert allerdings wieder etwas darunter zurück. Allerdings kommt bisher kein Verkaufsdruck auf. Daher stehen die Chancen auf einen baldigen Ausbruch über 56,81 Euro weiterhin gut. Gelingt dies, dann wäre eine Rally in Richtung 58,95 Euro kurzfristig möglich.

Später wären noch deutlich höhere Kurse zu erwarten. Sollte der Wert aber unter 55,01 Euro abfallen, dann wäre eine deutliche Abwärtsbewegung zu erwarten.

Boerse Go - Analyse

SAP - Rally hat noch Potential

Börse: Xetra in Euro / Kursstand: 56,76 Euro

Die Aktie von SAP markierte am 25. September ein Hoch bei 56,81 Euro. Dieses Hoch überwand der Wert am Freitag. Heute fällt der Wert allerdings wieder etwas darunter zurück. Allerdings kommt bisher kein Verkaufsdruck auf. Daher stehen die Chancen auf einen baldigen Ausbruch über 56,81 Euro weiterhin gut. Gelingt dies, dann wäre eine Rally in Richtung 58,95 Euro kurzfristig möglich.

Später wären noch deutlich höhere Kurse zu erwarten. Sollte der Wert aber unter 55,01 Euro abfallen, dann wäre eine deutliche Abwärtsbewegung zu erwarten.

Boerse Go - Analyse

Kursverlauf vom 01.08.2012 bis 30.10.2012 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

godmode-trader.de

godmode-trader.de

06.11.2012

UBS belässt SAP auf 'Buy' - Ziel 61 Euro

ZÜRICH (dpa-AFX Analyser) - Die UBS hat die Einstufung für SAP vor der hauseigenen Messe "Sapphire" in Madrid auf "Buy" mit einem Kursziel von 61,00 Euro belassen.

Der Fokus dürfte auf dem Geschäft mit dem Banken-Markt und auf der Cloud-Strategie des Software-Konzerns liegen, schrieb Analyst Michael Briest in einer Studie vom Dienstag. Ungeachtet des starken Wachstums mit Software-Lizenzen im dritten Quartal dürften sich die Kunden und Partner von SAP vor dem Hintergrund der trüben Konjunktur aber eher zurückhaltend geben.

dpa-AFX:

UBS belässt SAP auf 'Buy' - Ziel 61 Euro

ZÜRICH (dpa-AFX Analyser) - Die UBS hat die Einstufung für SAP vor der hauseigenen Messe "Sapphire" in Madrid auf "Buy" mit einem Kursziel von 61,00 Euro belassen.

Der Fokus dürfte auf dem Geschäft mit dem Banken-Markt und auf der Cloud-Strategie des Software-Konzerns liegen, schrieb Analyst Michael Briest in einer Studie vom Dienstag. Ungeachtet des starken Wachstums mit Software-Lizenzen im dritten Quartal dürften sich die Kunden und Partner von SAP vor dem Hintergrund der trüben Konjunktur aber eher zurückhaltend geben.

dpa-AFX:

07.11.2012

SAP - Neues Hoch, aber ...

Börse: Xetra in Euro / Kursstand: 57,25 Euro

Im November 2008 markierte die Aktie von SAP ein Tief bei 20,75 Euro. Seit diesem Tief steigt die Aktie stark an. Bis auf ein Hoch bei 56,81 Euro kletterte der Wert im September 2012. Damit kletterte die Aktie auf den höchsten Stand seit Oktober 2000.

Dieses Hoch bei 56,81 Euro durchbricht die Aktie in der laufenden Woche. Damit kommt es zu einem weiteren Kaufsignal in dieser Aufwärtsbewegung der letzten Jahre. Allerdings verläuft bei 60,19 Euro die obere Begrenzung der Aufwärtsbewegung seit November 2008. Diese Hürde könnte die Bullen durchaus einbremsen.

An dieser Stelle ist also mit Gewinnmitnahmen zu rechnen. Langfristig hat die Aktie allerdings gute Chancen auf einen Anstieg in Richtung ihres Allzeithochs bei 71,58 Euro. Sollte der Wert allerdings unter 56,82 Euro zurückfallen, könnte es zu einer mehrwöchigen Konsolidierung kommen.

Boerse Go - Analyse

SAP - Neues Hoch, aber ...

Börse: Xetra in Euro / Kursstand: 57,25 Euro

Im November 2008 markierte die Aktie von SAP ein Tief bei 20,75 Euro. Seit diesem Tief steigt die Aktie stark an. Bis auf ein Hoch bei 56,81 Euro kletterte der Wert im September 2012. Damit kletterte die Aktie auf den höchsten Stand seit Oktober 2000.

Dieses Hoch bei 56,81 Euro durchbricht die Aktie in der laufenden Woche. Damit kommt es zu einem weiteren Kaufsignal in dieser Aufwärtsbewegung der letzten Jahre. Allerdings verläuft bei 60,19 Euro die obere Begrenzung der Aufwärtsbewegung seit November 2008. Diese Hürde könnte die Bullen durchaus einbremsen.

An dieser Stelle ist also mit Gewinnmitnahmen zu rechnen. Langfristig hat die Aktie allerdings gute Chancen auf einen Anstieg in Richtung ihres Allzeithochs bei 71,58 Euro. Sollte der Wert allerdings unter 56,82 Euro zurückfallen, könnte es zu einer mehrwöchigen Konsolidierung kommen.

Boerse Go - Analyse

Kursverlauf vom 29.10.2010 bis 07.11.2012 (log. Kerzendarstellung / 1 Kerze = 1 Woche)

godmode-trader.de

godmode-trader.de

09.11.2012

SKW Stahl-Metallurgie Holding AG

Die N más Uno IBG, S. A., Madrid (Spanien), hat uns gemäß § 21 Abs. 1 WpHG

mitgeteilt, dass ihr Stimmrechtsanteil an der SKW Stahl-Metallurgie Holding

AG, Unterneukirchen (Deutschland), ISIN DE000SKWM021, am 7. November 2012

die Schwelle von 5% überschritten hat und zu diesem Tag 5,50% (entspricht

360.051 Stimmrechte) betrug.

Davon sind 5,50% (entspricht 360.051 Stimmrechte) nach § 22 Abs. 1 Satz 1

Nr. 6 zuzurechnen (Name von Anteilseignern, die direkt 3% oder mehr der

Stimmrechte halten und die N más Uno IBG, S. A. zuzurechnen sind: EQMC

Europe Development Capital Fund plc).

DGAP-www.dgap-medientreff.de und www.dgap.de

SKW Stahl-Metallurgie Holding AG

Rathausplatz 11

84579 Unterneukirchen Deutschland

Internet: www.skw-steel.com

DGAP News-Service

Dow Jones Newswires

SKW Stahl-Metallurgie Holding AG

Die N más Uno IBG, S. A., Madrid (Spanien), hat uns gemäß § 21 Abs. 1 WpHG

mitgeteilt, dass ihr Stimmrechtsanteil an der SKW Stahl-Metallurgie Holding

AG, Unterneukirchen (Deutschland), ISIN DE000SKWM021, am 7. November 2012

die Schwelle von 5% überschritten hat und zu diesem Tag 5,50% (entspricht

360.051 Stimmrechte) betrug.

Davon sind 5,50% (entspricht 360.051 Stimmrechte) nach § 22 Abs. 1 Satz 1

Nr. 6 zuzurechnen (Name von Anteilseignern, die direkt 3% oder mehr der

Stimmrechte halten und die N más Uno IBG, S. A. zuzurechnen sind: EQMC

Europe Development Capital Fund plc).

DGAP-www.dgap-medientreff.de und www.dgap.de

SKW Stahl-Metallurgie Holding AG

Rathausplatz 11

84579 Unterneukirchen Deutschland

Internet: www.skw-steel.com

DGAP News-Service

Dow Jones Newswires

13.11.2012

SAP Softwarekonzern

SAP - Am heutigen Dienstag stellt der Softwarekonzern SAP in Madrid neue Möglichkeiten für seinen Hoffnungsträger,

die neue Datenbanktechnik Hana, vor. Bislang konnte Hana nur Daten lesen. Nun soll die Datenbanktechnik auch Daten

bearbeiten können. Die Software soll damit etwa einen kompletten Bestellvorgang in Sekundenschnelle erledigen.

(Handelsblatt S. 16)

DJG/pi/kla

Dow Jones Newswires

SAP Softwarekonzern

SAP - Am heutigen Dienstag stellt der Softwarekonzern SAP in Madrid neue Möglichkeiten für seinen Hoffnungsträger,

die neue Datenbanktechnik Hana, vor. Bislang konnte Hana nur Daten lesen. Nun soll die Datenbanktechnik auch Daten

bearbeiten können. Die Software soll damit etwa einen kompletten Bestellvorgang in Sekundenschnelle erledigen.

(Handelsblatt S. 16)

DJG/pi/kla

Dow Jones Newswires

13.11.2012

Die SAP AG hat im November 2012 unter ihrem im September 2012 aufgesetzten 2,4 Mrd. EUR Debt Issaunce Programme eine Euro-Anleihe in zwei Tranchen wie folgt begeben:

Laufzeit drei Jahre: Volumen EUR 550 Mio. Ausgabekurs 99,791 %

Coupon 1,000 % p.a. ISIN DE000A1R0U31

Laufzeit sieben Jahre: Volumen EUR 750 Mio. Ausgabekurs 99,307 %

Coupon 2,125 % p.a. ISIN DE000A1R0U23

Die Anleihen sind an der Börse in Luxemburg notiert. Zu weiteren Einzelheiten wird auf die Internetseite der Börse in Luxemburg verwiesen (www.bourse.lu).

DGAP - www.dgap-medientreff.de und www.dgap.de

SAP AG

Dietmar-Hopp-Allee 16

69190 Walldorf Deutschland Internet: www.sap.com

DGAP News-Service

Die SAP AG hat im November 2012 unter ihrem im September 2012 aufgesetzten 2,4 Mrd. EUR Debt Issaunce Programme eine Euro-Anleihe in zwei Tranchen wie folgt begeben:

Laufzeit drei Jahre: Volumen EUR 550 Mio. Ausgabekurs 99,791 %

Coupon 1,000 % p.a. ISIN DE000A1R0U31

Laufzeit sieben Jahre: Volumen EUR 750 Mio. Ausgabekurs 99,307 %

Coupon 2,125 % p.a. ISIN DE000A1R0U23

Die Anleihen sind an der Börse in Luxemburg notiert. Zu weiteren Einzelheiten wird auf die Internetseite der Börse in Luxemburg verwiesen (www.bourse.lu).

DGAP - www.dgap-medientreff.de und www.dgap.de

SAP AG

Dietmar-Hopp-Allee 16

69190 Walldorf Deutschland Internet: www.sap.com

DGAP News-Service

15.11.2012

JPMorgan belässt SAP auf 'Overweight'

LONDON (dpa-AFX Analyser) - JPMorgan hat die Einstufung für SAP nach einer Analysten- und Investorenkonferenz im Rahmen der Kundenkonferenz Sapphire auf "Overweight" belassen.

Die IT-Ausgaben der Unternehmen seien weiterhin stabil, das Cloud-Geschäft werde 2014 und damit früher als gedacht profitabel

und die Kundenzahl für die Datenbanksoftware Hana steige, schrieb Analystin Stacy Pollard in einer Studie vom Donnerstag. Den gegenwärtigen Bewertungsabschlag auf die Aktien der Konkurrenz hält die Expertin für ungerechtfertigt.

dpa-AFX Analysen

JPMorgan belässt SAP auf 'Overweight'

LONDON (dpa-AFX Analyser) - JPMorgan hat die Einstufung für SAP nach einer Analysten- und Investorenkonferenz im Rahmen der Kundenkonferenz Sapphire auf "Overweight" belassen.

Die IT-Ausgaben der Unternehmen seien weiterhin stabil, das Cloud-Geschäft werde 2014 und damit früher als gedacht profitabel

und die Kundenzahl für die Datenbanksoftware Hana steige, schrieb Analystin Stacy Pollard in einer Studie vom Donnerstag. Den gegenwärtigen Bewertungsabschlag auf die Aktien der Konkurrenz hält die Expertin für ungerechtfertigt.

dpa-AFX Analysen

15.11.2012

Goldman belässt SAP auf 'Conviction Buy' - Ziel 77 Euro

LONDON (dpa-AFX Analyser) - Die US-Investmentbank Goldman Sachs hat die Einstufung für SAP auf "Conviction Buy" mit einem Kursziel von 77,00 Euro belassen.

Der Softwarekonzern habe auf der Hausmesse SAPPHIRE mit einem positiven Grundton einen insgesamt optimistischen Eindruck hinterlassen, schrieb Analyst Mohammed Moawalla in einer Studie vom Donnerstag

dpa-AFX Analysen

Goldman belässt SAP auf 'Conviction Buy' - Ziel 77 Euro

LONDON (dpa-AFX Analyser) - Die US-Investmentbank Goldman Sachs hat die Einstufung für SAP auf "Conviction Buy" mit einem Kursziel von 77,00 Euro belassen.

Der Softwarekonzern habe auf der Hausmesse SAPPHIRE mit einem positiven Grundton einen insgesamt optimistischen Eindruck hinterlassen, schrieb Analyst Mohammed Moawalla in einer Studie vom Donnerstag

dpa-AFX Analysen

19.11.2012

SAP auf der Überholspur

Trotz konjunkturellem Gegenwind: SAP ist dick im Geschäft, und die Aussichten bleiben gut, wie Europas größter Softwarehersteller nun verraten hat. Bei Cloud-Lösungen läuft es sogar besser als gedacht. An der Börse kommt das gut an.

http://boerse.ard.de/meldungen/sap-auf-der-ueberholspur100.h…

ARD Boersennews

SAP auf der Überholspur

Trotz konjunkturellem Gegenwind: SAP ist dick im Geschäft, und die Aussichten bleiben gut, wie Europas größter Softwarehersteller nun verraten hat. Bei Cloud-Lösungen läuft es sogar besser als gedacht. An der Börse kommt das gut an.

http://boerse.ard.de/meldungen/sap-auf-der-ueberholspur100.h…

ARD Boersennews

19.11.2012

Credit Suisse hebt Ziel für SAP auf 65 Euro - 'Outperform'

ZÜRICH (dpa-AFX Analyser) - Credit Suisse hat das Kursziel für die Aktien von SAP von 60,00 auf 65,00 Euro angehoben und die Einstufung auf "Outperform" belassen.

Der Softwarekonzern sei innerhalb Europas in seiner Branche am besten aufgestellt, schrieb Analyst Charles Brennan in einer Studie vom Montag. Er sei als einziger breit ausrichtet auf die strukturellen Wachstumstrends im Sektor. Mit einem nahezu zweistelligen Umsatzwachstum im kommenden Jahr zähle das Unternehmen zu den am schnellsten wachsenden. Dies rechtfertige eine Prämie auf die Bewertung der Aktie.

dpa-AFX Analysen

Credit Suisse hebt Ziel für SAP auf 65 Euro - 'Outperform'

ZÜRICH (dpa-AFX Analyser) - Credit Suisse hat das Kursziel für die Aktien von SAP von 60,00 auf 65,00 Euro angehoben und die Einstufung auf "Outperform" belassen.

Der Softwarekonzern sei innerhalb Europas in seiner Branche am besten aufgestellt, schrieb Analyst Charles Brennan in einer Studie vom Montag. Er sei als einziger breit ausrichtet auf die strukturellen Wachstumstrends im Sektor. Mit einem nahezu zweistelligen Umsatzwachstum im kommenden Jahr zähle das Unternehmen zu den am schnellsten wachsenden. Dies rechtfertige eine Prämie auf die Bewertung der Aktie.

dpa-AFX Analysen

Oha!

SAP wirkt so schön stabil! Und rein charttechnisch sieht es auch nicht gerade so aus als würde es abwärts gehen ...

Bin erst Freitag eingestiegen ... ob es wohl bis Ende der Woche noch 5 % werden? Dann wäre ich auch schon wieder weg

SAP wirkt so schön stabil! Und rein charttechnisch sieht es auch nicht gerade so aus als würde es abwärts gehen ...

Bin erst Freitag eingestiegen ... ob es wohl bis Ende der Woche noch 5 % werden? Dann wäre ich auch schon wieder weg

Dieser Thread hier scheint ja schön tot zu sein!

Hmmm ... wie dem auch sei ... 2 % heute ... morgen nochmal 2 % und schon haben wir die 5, die ich haben wollte ... perfektes, schnelles Geschäft!

Dann wird eh erst eine Korrektur folgen, bei der ich aussteige ...

Hmmm ... wie dem auch sei ... 2 % heute ... morgen nochmal 2 % und schon haben wir die 5, die ich haben wollte ... perfektes, schnelles Geschäft!

Dann wird eh erst eine Korrektur folgen, bei der ich aussteige ...

Antwort auf Beitrag Nr.: 43.849.957 von KLumpur am 22.11.12 00:45:33Und tschüß.

23.11.2012

JPMorgan hebt Ziel für SAP auf 65 Euro - 'Overweight'

LONDON (dpa-AFX Analyser) - JPMorgan hat das Kursziel für SAP von 53,00 auf 65,00 Euro angehoben und die Einstufung auf "Overweight" belassen.

Die Zielerhöhung spiegele auf Basis der für 2013 erwarteten Gewinne einen 25-prozentigen Bewertungsaufschlag auf die Aktien der weltweiten Konkurrenten des Software-Konzerns wider, schrieb Analystin Stacy Pollard in einer Studie vom Freitag.

Die Prämie sei angesichts der mittelfristig ausgezeichneten Gewinnperspektiven für den Dax-Konzern angemessen, meint Pollard. Sie habe außerdem ihren Bewertungshorizont von April 2013 auf 2014 verschoben.

dpa-AFX Analysen

JPMorgan hebt Ziel für SAP auf 65 Euro - 'Overweight'

LONDON (dpa-AFX Analyser) - JPMorgan hat das Kursziel für SAP von 53,00 auf 65,00 Euro angehoben und die Einstufung auf "Overweight" belassen.

Die Zielerhöhung spiegele auf Basis der für 2013 erwarteten Gewinne einen 25-prozentigen Bewertungsaufschlag auf die Aktien der weltweiten Konkurrenten des Software-Konzerns wider, schrieb Analystin Stacy Pollard in einer Studie vom Freitag.

Die Prämie sei angesichts der mittelfristig ausgezeichneten Gewinnperspektiven für den Dax-Konzern angemessen, meint Pollard. Sie habe außerdem ihren Bewertungshorizont von April 2013 auf 2014 verschoben.

dpa-AFX Analysen

23.11.2012

SAP an Notierung an Schanghaier Börse interessiert

FRANKFURT (dpa-AFX) - Europas größter Softwarehersteller SAP ist an einem Börsenlisting in Schanghai interessiert. Startet dort der seit 2009 geplante, aktuell aber auf Eis gelegte internationale Handelsplatz, könnte SAP zu den ersten ausländischen Konzernen mit einer Notierung gehören, sagte Finanzvorstand Werner Brandt der 'Börsen-Zeitung' (Samstagausgabe).

SAP verzeichnete in China im dritten Quartal einen Zuwachs von 40 Prozent beim Umsatz mit Softwarelizenzen und will in dem asiatischen Land bald die Milliardenschwelle überschreiten. China ist heute der sechstgrößte Absatzmarkt für den Konzern. Bis 2015 wollen die Walldorfer hier zwei Milliarden US-Dollar investieren und 2.000 Mitarbeiter einstellen. Aktuell bemühen sie sich um eine Lizenz für den Betrieb von Rechenzentren im Land, die SAP den Vertrieb von Mietsoftware in China ermöglichen sollen.

Der sogenannten Cloud, dem Vermieten von Software über das Internet, traut Brandt im Konzern langfristig die Profitabilität des traditionellen Geschäfts zu. 'Aber dafür brauchen wir ein entsprechendes Nutzervolumen und das dauert seine Zeit', sagte er. Aktuell nutzen weltweit 20 Millionen Anwender Software von SAP und ihrer 2012 erworbenen Cloud-Töchter Success Factors und Ariba über das Internet.

Mit Ablauf seines Vertrages Mitte 2014 wird Brandt nach Erreichen seines 60. Lebensjahres aus dem Vorstand ausscheiden. Er leitet den Finanzbereich seit über elf Jahren. Wer sein Nachfolger wird, hat der Aufsichtsrat noch nicht entschieden.

/fn/jke/enl

dpa-AFX

SAP an Notierung an Schanghaier Börse interessiert

FRANKFURT (dpa-AFX) - Europas größter Softwarehersteller SAP ist an einem Börsenlisting in Schanghai interessiert. Startet dort der seit 2009 geplante, aktuell aber auf Eis gelegte internationale Handelsplatz, könnte SAP zu den ersten ausländischen Konzernen mit einer Notierung gehören, sagte Finanzvorstand Werner Brandt der 'Börsen-Zeitung' (Samstagausgabe).

SAP verzeichnete in China im dritten Quartal einen Zuwachs von 40 Prozent beim Umsatz mit Softwarelizenzen und will in dem asiatischen Land bald die Milliardenschwelle überschreiten. China ist heute der sechstgrößte Absatzmarkt für den Konzern. Bis 2015 wollen die Walldorfer hier zwei Milliarden US-Dollar investieren und 2.000 Mitarbeiter einstellen. Aktuell bemühen sie sich um eine Lizenz für den Betrieb von Rechenzentren im Land, die SAP den Vertrieb von Mietsoftware in China ermöglichen sollen.

Der sogenannten Cloud, dem Vermieten von Software über das Internet, traut Brandt im Konzern langfristig die Profitabilität des traditionellen Geschäfts zu. 'Aber dafür brauchen wir ein entsprechendes Nutzervolumen und das dauert seine Zeit', sagte er. Aktuell nutzen weltweit 20 Millionen Anwender Software von SAP und ihrer 2012 erworbenen Cloud-Töchter Success Factors und Ariba über das Internet.

Mit Ablauf seines Vertrages Mitte 2014 wird Brandt nach Erreichen seines 60. Lebensjahres aus dem Vorstand ausscheiden. Er leitet den Finanzbereich seit über elf Jahren. Wer sein Nachfolger wird, hat der Aufsichtsrat noch nicht entschieden.

/fn/jke/enl

dpa-AFX

Also die Kursentwicklung ist genau so gelaufen wie ich es mir gewünscht habe.

Knapp 6 % in einer Woche ... perfekt.

Was mich stört ... es geht zu steil aufwärts, da ist der Rückfall zu schnell vorprogrammiert ... aber mal schauen ... noch 2-5 % an einem Tag könnte gehen ... hoffentlich Montag, Dienstag ... viel steiler kann's dann leider nicht mehr aufwärts gehen.

Knapp 6 % in einer Woche ... perfekt.

Was mich stört ... es geht zu steil aufwärts, da ist der Rückfall zu schnell vorprogrammiert ... aber mal schauen ... noch 2-5 % an einem Tag könnte gehen ... hoffentlich Montag, Dienstag ... viel steiler kann's dann leider nicht mehr aufwärts gehen.

Selten einen so langweiligen Thread wie dieser erlebt. Hier geht ja gar nix.

Na egal ... morgen übrigens 60 Euro und dann steht der Weg nach oben offen!

Viel Erfolg weiterhin allen SAP Anlegern ...

Ich bin spätestens Ende der Woche weg ... denke bis Ende der Woche sind locker nochmal 5 % drin ... das reicht mir dann.

Na egal ... morgen übrigens 60 Euro und dann steht der Weg nach oben offen!

Viel Erfolg weiterhin allen SAP Anlegern ...

Ich bin spätestens Ende der Woche weg ... denke bis Ende der Woche sind locker nochmal 5 % drin ... das reicht mir dann.

27.11.2012

Trendkongress: Umgang mit digitalen Geräte wird immer natürlicher