Bijou Brigitte: Wer hat eine Meinung zu der Aktie ? (Seite 851)

eröffnet am 19.03.00 21:44:16 von

neuester Beitrag 23.05.24 14:31:13 von

neuester Beitrag 23.05.24 14:31:13 von

Beiträge: 16.968

ID: 98.337

ID: 98.337

Aufrufe heute: 8

Gesamt: 1.583.289

Gesamt: 1.583.289

Aktive User: 0

ISIN: DE0005229504 · WKN: 522950 · Symbol: BIJ

43,15

EUR

+0,23 %

+0,10 EUR

Letzter Kurs 09:05:54 Tradegate

Neuigkeiten

| TitelBeiträge |

|---|

15.05.24 · wO Chartvergleich |

08.05.24 · Der Aktionär TV |

01.05.24 · wO Chartvergleich |

29.04.24 · dpa-AFX |

Werte aus der Branche Textilindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 76,00 | +26,67 | |

| 25,69 | +10,49 | |

| 33,66 | +10,07 | |

| 27,80 | +9,45 | |

| 2,2730 | +8,24 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 68,15 | -8,61 | |

| 5,8900 | -9,38 | |

| 5,5500 | -9,61 | |

| 2,2400 | -9,68 | |

| 9,1500 | -15,28 |

Beitrag zu dieser Diskussion schreiben

@ all

Eine Kaufempfehlung für Bijou in der Value Depesche (siehe unten). Der Autor sieht eine Trendwende für dieses Jahr aufgrund der besseren konjunkturellen Situation in Südeuropa und rechnet mit einem überraschend positiven Ausblick bei der Veröffentlichung des Geschäftsberichts nächste Woche.

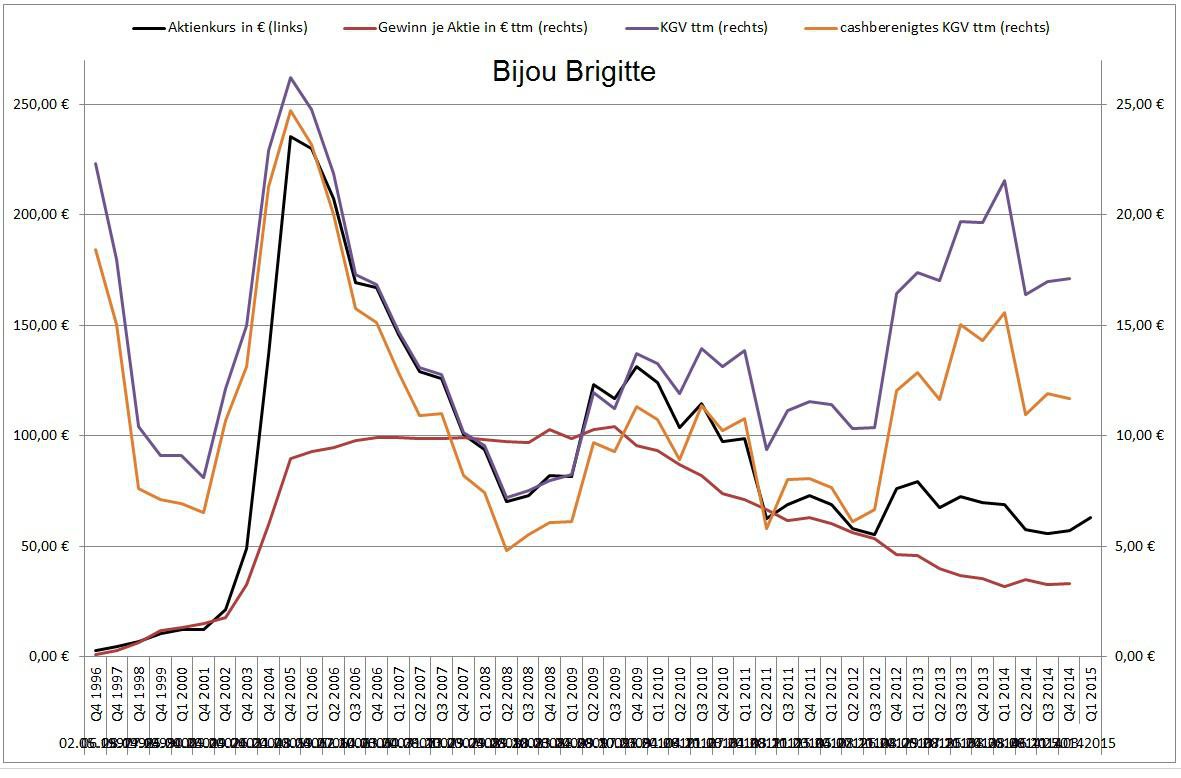

Außerdem schreibt er, dass „das Prinzip Hoffnung beim Anbieter von Modeschmuck und Accessoires für Aktionäre im Moment keine Rolle mehr“ spielt. Komisch ich war neulich genau auf den gegenteiligen Gedanken gekommen. Denn als ich mir die Entwicklung des KGVs in den letzten 15 Jahren bei Bijou angesehen habe, ist mir aufgefallen, dass das KGV seit 2012 kontinuierlich ansteigt. Und steigende KGVs zeigen nun einmal an, dass man mit einer besseren Zukunft rechnet.

Drei Phasen sind seit dem Kurshoch im Jahr 2006 zu erkennen. In der ersten Phase zwischen 2006 und Ende 2008 ist der Aktienkurs (schwarze Linie) kontinuierlich gesunken, obwohl Bijou in der ganzen Zeit die Gewinne (rote Linie) stabil gehalten hat. Folglich ist das KGV (lila und orange Linie) regelrecht zusammengeschnurrt. Das zeigt, dass sich vor allem die Erwartungshaltung der Aktionäre in dieser Zeit geändert hat. Das KGV wird hier auf Basis der Gewinne der letzten 12 Monate (trailing twelfe month = ttm) berechnet (lila Linie). Ich habe auch noch das um den Cashbestand bereinigte KGV aufgeführt (orange Linie).

In der zweiten Phase (2009 bis 2012) ist der Aktienkurs dann mit der Gewinnentwicklung mitgelaufen, d.h. er ist parallel zu den Gewinnen gefallen, sodass das KGV mehr oder weniger konstant war.

Spannend ist nun die Phase seit dem Q3 2012. Denn da ist eindeutig zu erkennen, dass der Kurs eher seitwärts gelaufen ist, während die Gewinne weiter gefallen sind. Folglich ist das KGV wieder deutlich angestiegen. Ein klares Zeichen dafür, dass der Mark seit 2012 eine bessere Zukunftserwartung hat, als es die Ergebnisse bisher rechtfertigen. Ehrlich gesagt, habe ich keine Erklärung dafür, warum man schon seit so langer Zeit positiv für Bijou gestimmt ist. Im Jahr 2014 hätte ich es ja verstehen können, weil es die einen oder anderen positiven Anzeichen gibt, aber schon 2012?

Insofern würde ich der Aussage des Autors, dass bei Bijou derzeit wenig Hoffnung eingepreist ist, deutlich widersprechen. Ich würde sagen, derzeit ist relativ viel Hoffnung eingepreist, die erstmal durch einen überraschend positiven Ausblick für 2015 bestätigt werden muss. Sonst könnte die Enttäuschung groß sein. Zumal ja hier auch auf dem Board die Mehrheit mit steigenden und nicht mit konstanten oder sogar fallenden Gewinnen für 2015 rechnet.

MfG J E

E

Bijou Brigitte AG Zeit der Wende

21.04.2015 Value Depesche Nr. 16/2015 -- 2014 war für Bijou Brigitte ein weiteres Jahr der Schrumpfung. Doch nun könnte die Konjunktur in wichtigen Absatzländern drehen. Ich sehe die Zeit für eine Wende gekommen.

Die Ernüchterung steckt offensichtlich noch vielen Börsianern in den Gliedern. Denn nachdem Bijou Brigitte zwischen 2003 und 2007 das Wachstumsunternehmen und der Liebling der Anleger war, spielt das Prinzip Hoffnung beim Anbieter von Modeschmuck und Accessoires für Aktionäre im Moment keine Rolle mehr. Immerhin verbucht der Konzern aus Hamburg wegen der Konjunkturflaute in weiten Teilen Europas seit Jahren fallende Umsätze und Gewinne. So melden die Hanseaten für 2014 einen Umsatzrückgang um 6,0% auf 335,1 Millionen Euro. Der Gewinn rutschte im Gleichschritt nach unten und lag bei geschätzt 3,47 Euro je Aktie. Immerhin erhalten Anleger eine Dividende von 3,00 Euro – Rendite 5,0%. Wegen des hohen Cashbestands von geschätzt rund 20 Euro je Aktie dürfte eine Rendite zumindest auf diesem Niveau auch in den nächsten Jahren ziemlich sicher sein.

Jetzt allerdings sehe ich bei Bijou durchaus Wachstumsphantasie. Zwar fiel die Zahl der Filialen im vergangenen Jahr von 1137 auf 1070, doch dafür rechne ich in den europäischen Südländern wieder mit besserer Kauflaune der Bürger. Wie im Editorial erwähnt, gab es in den für Bijou wichtigen Märkten Spanien und Italien zumindest in der Autobranche im März einen kräftigen Sprung bei den Neuzulassungen. Der dort erhöhte Konsum sollte sich auch im Bijou-Geschäft ergeben.

Fazit: Nächste Woche veröffentlicht Bijou seinen Jahresabschluss. Im Mai kommen die Zahlen zum ersten Quartal. Ich erwarte positive Überraschungen!

Votum: Setzen Sie auf den Aufschwung in Europas Südländern und wieder bessere Geschäfte bei Bijou.

Kennzahlen Bijou Brigitte AG

ISIN: DE 000 522 950 4

Internet: www.bijou-brigitte.com

Gewinn* je Aktie 2015: 4,20 €

Gewinn* je Aktie 2016: 4,60 €

KGV* 2016: 13,0

Dividende*/Aktie 2015: 3,50 €

Rendite* 2015: 5,8%

Eigenkapital je Aktie*: 30,35 €

Eigenkapital-Quote*: 86,9%

Kurs/Buchwert-Verhältnis

KBV: 2,0

Börsenwert: 485,7 Millionen €

Kurs: 59,96 €

Ziel: 75,0 €

Stopp: 42,30 €

Eine Kaufempfehlung für Bijou in der Value Depesche (siehe unten). Der Autor sieht eine Trendwende für dieses Jahr aufgrund der besseren konjunkturellen Situation in Südeuropa und rechnet mit einem überraschend positiven Ausblick bei der Veröffentlichung des Geschäftsberichts nächste Woche.

Außerdem schreibt er, dass „das Prinzip Hoffnung beim Anbieter von Modeschmuck und Accessoires für Aktionäre im Moment keine Rolle mehr“ spielt. Komisch ich war neulich genau auf den gegenteiligen Gedanken gekommen. Denn als ich mir die Entwicklung des KGVs in den letzten 15 Jahren bei Bijou angesehen habe, ist mir aufgefallen, dass das KGV seit 2012 kontinuierlich ansteigt. Und steigende KGVs zeigen nun einmal an, dass man mit einer besseren Zukunft rechnet.

Drei Phasen sind seit dem Kurshoch im Jahr 2006 zu erkennen. In der ersten Phase zwischen 2006 und Ende 2008 ist der Aktienkurs (schwarze Linie) kontinuierlich gesunken, obwohl Bijou in der ganzen Zeit die Gewinne (rote Linie) stabil gehalten hat. Folglich ist das KGV (lila und orange Linie) regelrecht zusammengeschnurrt. Das zeigt, dass sich vor allem die Erwartungshaltung der Aktionäre in dieser Zeit geändert hat. Das KGV wird hier auf Basis der Gewinne der letzten 12 Monate (trailing twelfe month = ttm) berechnet (lila Linie). Ich habe auch noch das um den Cashbestand bereinigte KGV aufgeführt (orange Linie).

In der zweiten Phase (2009 bis 2012) ist der Aktienkurs dann mit der Gewinnentwicklung mitgelaufen, d.h. er ist parallel zu den Gewinnen gefallen, sodass das KGV mehr oder weniger konstant war.

Spannend ist nun die Phase seit dem Q3 2012. Denn da ist eindeutig zu erkennen, dass der Kurs eher seitwärts gelaufen ist, während die Gewinne weiter gefallen sind. Folglich ist das KGV wieder deutlich angestiegen. Ein klares Zeichen dafür, dass der Mark seit 2012 eine bessere Zukunftserwartung hat, als es die Ergebnisse bisher rechtfertigen. Ehrlich gesagt, habe ich keine Erklärung dafür, warum man schon seit so langer Zeit positiv für Bijou gestimmt ist. Im Jahr 2014 hätte ich es ja verstehen können, weil es die einen oder anderen positiven Anzeichen gibt, aber schon 2012?

Insofern würde ich der Aussage des Autors, dass bei Bijou derzeit wenig Hoffnung eingepreist ist, deutlich widersprechen. Ich würde sagen, derzeit ist relativ viel Hoffnung eingepreist, die erstmal durch einen überraschend positiven Ausblick für 2015 bestätigt werden muss. Sonst könnte die Enttäuschung groß sein. Zumal ja hier auch auf dem Board die Mehrheit mit steigenden und nicht mit konstanten oder sogar fallenden Gewinnen für 2015 rechnet.

MfG J

E

EBijou Brigitte AG Zeit der Wende

21.04.2015 Value Depesche Nr. 16/2015 -- 2014 war für Bijou Brigitte ein weiteres Jahr der Schrumpfung. Doch nun könnte die Konjunktur in wichtigen Absatzländern drehen. Ich sehe die Zeit für eine Wende gekommen.

Die Ernüchterung steckt offensichtlich noch vielen Börsianern in den Gliedern. Denn nachdem Bijou Brigitte zwischen 2003 und 2007 das Wachstumsunternehmen und der Liebling der Anleger war, spielt das Prinzip Hoffnung beim Anbieter von Modeschmuck und Accessoires für Aktionäre im Moment keine Rolle mehr. Immerhin verbucht der Konzern aus Hamburg wegen der Konjunkturflaute in weiten Teilen Europas seit Jahren fallende Umsätze und Gewinne. So melden die Hanseaten für 2014 einen Umsatzrückgang um 6,0% auf 335,1 Millionen Euro. Der Gewinn rutschte im Gleichschritt nach unten und lag bei geschätzt 3,47 Euro je Aktie. Immerhin erhalten Anleger eine Dividende von 3,00 Euro – Rendite 5,0%. Wegen des hohen Cashbestands von geschätzt rund 20 Euro je Aktie dürfte eine Rendite zumindest auf diesem Niveau auch in den nächsten Jahren ziemlich sicher sein.

Jetzt allerdings sehe ich bei Bijou durchaus Wachstumsphantasie. Zwar fiel die Zahl der Filialen im vergangenen Jahr von 1137 auf 1070, doch dafür rechne ich in den europäischen Südländern wieder mit besserer Kauflaune der Bürger. Wie im Editorial erwähnt, gab es in den für Bijou wichtigen Märkten Spanien und Italien zumindest in der Autobranche im März einen kräftigen Sprung bei den Neuzulassungen. Der dort erhöhte Konsum sollte sich auch im Bijou-Geschäft ergeben.

Fazit: Nächste Woche veröffentlicht Bijou seinen Jahresabschluss. Im Mai kommen die Zahlen zum ersten Quartal. Ich erwarte positive Überraschungen!

Votum: Setzen Sie auf den Aufschwung in Europas Südländern und wieder bessere Geschäfte bei Bijou.

Kennzahlen Bijou Brigitte AG

ISIN: DE 000 522 950 4

Internet: www.bijou-brigitte.com

Gewinn* je Aktie 2015: 4,20 €

Gewinn* je Aktie 2016: 4,60 €

KGV* 2016: 13,0

Dividende*/Aktie 2015: 3,50 €

Rendite* 2015: 5,8%

Eigenkapital je Aktie*: 30,35 €

Eigenkapital-Quote*: 86,9%

Kurs/Buchwert-Verhältnis

KBV: 2,0

Börsenwert: 485,7 Millionen €

Kurs: 59,96 €

Ziel: 75,0 €

Stopp: 42,30 €

Antwort auf Beitrag Nr.: 49.558.103 von betterthantherest am 14.04.15 11:20:24

Um Rahmen der Hauptversammlung wären solche Thematisierungen auch sehr zielführend und weitaus wirksamer.

Soweit ich dieses unangemessene erfolgsabhängige Vergütungsmodell verstanden habe, werden Segmente und Länder mit Minus, also Verlustbringer, nicht mit den anderen Ländern saldiert.

Also wenn mann in D fett verdient und sonst nur Mist baute, gibt es fetten Boni für D......

Gegenanträge zur HV und auch Neinstimmen, wenn angemessen zu den einzelnen Top der HV, sind willkommen.

Nur gelebte Aktionärsdemokratie taugt was......

Um Rahmen der Hauptversammlung wären solche Thematisierungen auch sehr zielführend und weitaus wirksamer.

Soweit ich dieses unangemessene erfolgsabhängige Vergütungsmodell verstanden habe, werden Segmente und Länder mit Minus, also Verlustbringer, nicht mit den anderen Ländern saldiert.

Also wenn mann in D fett verdient und sonst nur Mist baute, gibt es fetten Boni für D......

Gegenanträge zur HV und auch Neinstimmen, wenn angemessen zu den einzelnen Top der HV, sind willkommen.

Nur gelebte Aktionärsdemokratie taugt was......

Antwort auf Beitrag Nr.: 49.549.592 von DieterJuwelier am 13.04.15 11:01:23Eine Antwort steht immer noch aus. Wäre vielleicht nicht schlecht, wenn weitere Aktionäre bei Bijou entsprechend anfragen würden. Ich finde man sollte schon klar machen, dass es nicht in Ordnung ist ständig bei den Aktionären zu kürzen, während die Vorstände einfach weiter kassieren.

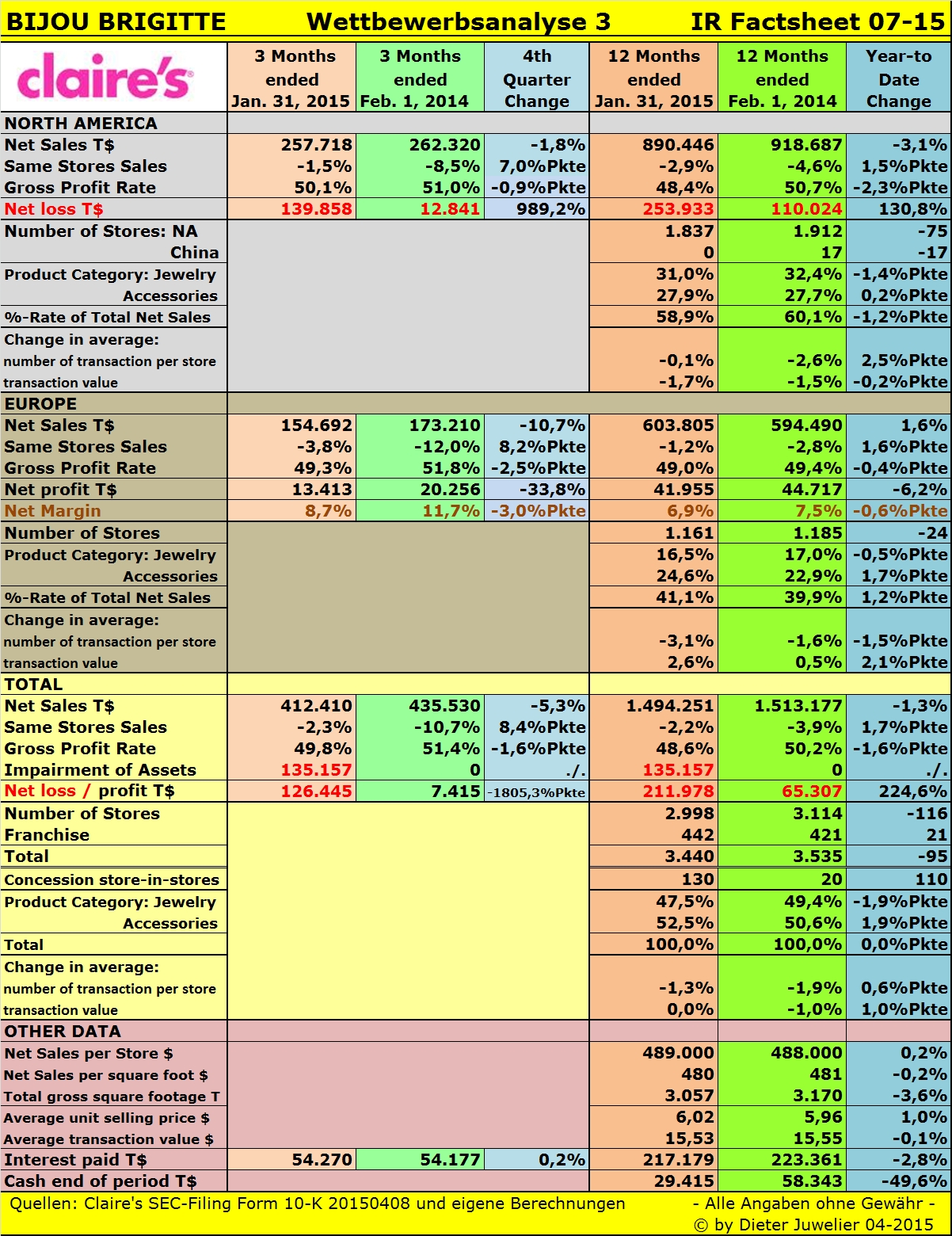

Bijou Brigitte – Wettbewerber Claire’s: Umsatz sinkt, Verlust steigt!

Ich möchte heute an meinen Beitrag vom 20.03.15 (vgl. #8431) anknüpfen, denn Claire’s hat inzwischen seinen Jahresabschluss bei der SEC eingereicht. Die Lektüre dieses sehr aufschlussreichen, umfangreichen Annual Reports (FY ended Jan. 31, 2015) kann ich nur jedem langmütigen Bijou-Aktionär dringend empfehlen. Das hinterlegte SEC-Filing (Form 10-K) erweist sich wieder als eine wahre Fundgrube an branchenbezogener Informationen. Vor allem informativ (aber auch periodenbezogen) kann der Bijou-Geschäftsbericht im Vergleich hier bei weitem nicht mithalten. Die Botschaft an unseren Vorstand lautet: es muss offener kommuniziert werden. Bijou ist vor allem noch zu intransparent. Der fällige Geschäftsbericht 2014 bietet ja wieder ausreichend Gelegenheit neue Akzente zu setzen und trotz der erforderlichen Sachlichkeit ein gewisses Etwas an Unterhaltung zu bieten. Dies könnte mich dann u.U. zu folgenden Aussage verleiten: Wo vorher elitäre Dunkelheit herrschte, leuchtet jetzt das Licht der Transparenz. Soweit meine diesbezüglichen Wünsche… jetzt aber weiter zum Beispiel Claire’s.

Die wesentlichen Zahlen bzgl. des vierten Quartals und des Gesamtjahres sind im folgenden Schaubild enthalten. Gegenüber dem bisherigen reinen Quarter-Reporting fällt das Tableau aufgrund ergänzender, jahresspezifischer Daten etwas umfangreicher aus:

Nachfolgend noch einige Ergänzungen und Erläuterungen zum Geschäftsverlauf und zum Ausblick auf 2015. Die kursiv gesetzten Aussagen sind direkt aus dem AR (Filing 10-K) und CR (Filing 8-K) entnommen.

Net Sales

Net sales in Fiscal 2014 decreased $18.9 million, or 1.3%, from Fiscal 2013. The decrease was attributable to the effect of:

- Store closures***********-48.5

- Decrease in SSS*********-31.4

- Foreign currency effects***-5.8

- New stores*************61.3

- Increase in franchise******5.5 million $

Entsprechende Angaben wären auch für Bijou wünschenswert, aber selbst die SSS werden ja nur noch vom Vorstand auf besondere Nachfrage zur HV geliefert.

Im vierten Quartal fällt der überproportionale Umsatzrückgang – insbesondere im Segment Europe - ins Auge.

The Company reported net sales of $412.4 million for the fiscal 2014 fourth quarter, a decrease of $23.1 million, or 5.3% compared to the fiscal 2013 fourth quarter. Net sales would have decreased 1.5% excluding the impact of foreign currency exchange rate changes.

Hier schlägt das ungünstige Währungsverhältnis Dollar/Euro erstmals voll durch und kann beim weitem nicht durch die Einkaufs-/Kostenseite ausgeglichen werden. Damit ist auch bewiesen, dass ich mit meiner ursprünglichen Aussage (ganze Wahrheit) bzgl. der Währungseffekte richtig liege und Goldsteiger in seinem Beitrag (vgl. #8321 vom 15.12.14) wieder exakt daneben!

Abschließend noch einige Umsatzanteile für die Jahre 2014 und 2013 nach Ländern (u.a.) in %:

- UK 13,8 (VJ 12,5)

- Frankreich 10,4 (VJ 10,7)

- Deutschland 2,8e (VJ 2,5e) bei aktuell ca. 90e Filialen (e =von mir geschätzt)

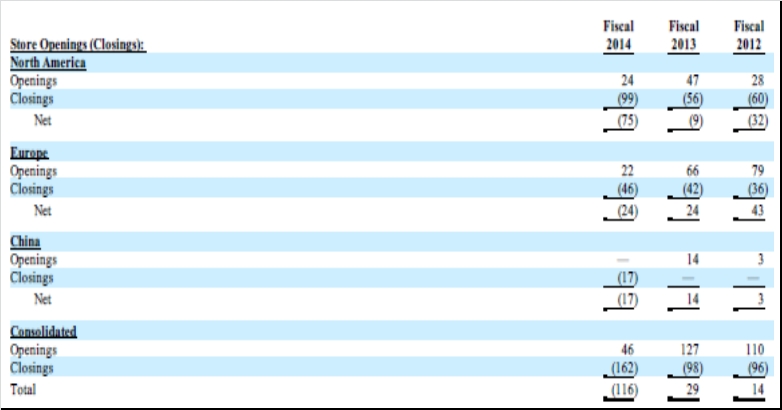

Company-Operated Store Base and new Markets

Zunächst ein paar Angaben zum Filialbestand mit Anzahl der Neueröffnungen und Schließungen, etc.:

Hier werden Parallelen zu Bijou sichtbar: die Anzahl der Schließungen übersteigt die Anzahl der Neueröffnungen (im FY 2014) deutlich. Auffällig ist, dass neben dem Segment North America auch der Bereich Europe erstmals eine Abnahme der Filialanzahl aufzeigt.

As of January 31, 2015, we operated or franchised a total of 3,052 Claire’s® stores across all 50 states of the United States and in 45 additional countries across the world. We also have 130 concession store-in-stores across 5 countries. We operated or franchised 391 Icing® stores as of January 31, 2015. In Fiscal 2014, we entered one new market on a franchise basis, Martinique, and franchised three new Icing® stores overseas.

Our capital investment, which includes build-out costs and cash preopening costs, amounted to $38.6 million for new stores opened and remodels completed in fiscal 2014 (Fiscal 2013 $86.1 million).

In Fiscal 2014, the average sales per store of our new stores were almost 3.8 times that of average closed stores. On average, we open a new store within two-to-three months from the commencement of construction.

As a result, for Fiscal 2014, approximately 92% of our stores were cash flow positive.

We plan to open a total of approximately 20 new stores in Fiscal 2015 across all of our markets in Europe and North America. We also evaluate stores whose leases are up for renewal and are likely to undergo a remodel. We plan to remodel approximately 70 additional Claire’s® and Icing® stores in Fiscal 2015.

Nur ca. 20 neue Filialen weltweit, das ist ja äußerst bescheiden. Klar, der US-Markt ist im Einzelhandel weiterhin „overstored“ und in Europa gibt es kaum noch weiße Flecken, es sei denn die nächste Filiale wird unmittelbar neben den Wettbewerbern oder im gleichen Shopping-Center eröffnet. Bleibt u.a. noch der asiatische Kontinent und siehe da, Claire’s eröffnete mit riesen Tamtam am 13. März 2015 seine erste Filiale in Pakistan:

Claire’s launches in Karachi’s Dolmen City Mall

“The Claire's launch was attended by chief guest, the US Consul General, Mr. Brian Heath as well as media personalities and leading celebrities. This was followed by a kid's fashion show, which mesmerized the audience with adorable looks and accessories of all children at the launch. The ribbon-cutting ceremony took place after the show, with an over-whelming response to the store's opening from the huge crowds present.” Ein Video zeigt die unglaubliche Eröffnung:

https://www.facebook.com/video.php?v=899954046722426&fref=nf

Ein vergleichbares Spektakel kann ich mir bei Bijou nicht vorstellen. Dort gehen Expansion und Neueröffnungen ziemlich geräuschlos über die Bühne. Der Vollständigkeit halber sei noch erwähnt, dass in der Dolmen City Mall ebenfalls bereits Accessorize und Monsoon Children vertreten sind.

Expand Concession Store-In-Stores Base

In connection with the concession store-in-store sales, we are obligated to pay a commission to the partner when our products are sold within the partner’s stores. We experienced significant growth in Fiscal 2014 and plan to continue this growth by opening approximately 450 store-in-stores concessions in Fiscal 2015.

Bei der Anzahl der Concessionsflächen wird Bijou in 2015 wohl von Claire’s überholt werden? Abgesehen davon ist auch bei Claire’s nicht explizit ersichtlich, wie der Concessions-Umsatz und die Provision verbucht werden. Die Frage: Umsatz zu Verkaufspreisen und Provision als Aufwand oder als reiner Nettoumsatz (VKP minus Provision) bleibt offen? Hier könnte die Bijou-HV Klarheit schaffen.

Merchandising, E-Commerce and Advertising

For Fiscal 2014, the company-wide average in-store unit selling price for our products was $6.02 and the average transaction value was $15.53. Each Claire’s® store offers approximately 8,500 SKUs…For Fiscal 2014, the company-wide average in-store unit selling price for our products was $6.75 for jewelry and $5.47 for accessories.

Bezüglich der verkauften Artikel und Anzahl der Kassenbons habe ich einmal eigene Berechnungen (in Mio. Stück) angestellt:

- Kategorie Jewelry ca. 105 (VJ 111)

- Kategorie Accessoires ca. 143 (VJ 143)

- Anzahl der Kassenbons ca. 96,2 (VJ 97,3)

We believe that, over time, our digital platform represents a valuable tool for engaging with our customer, gathering feedback on her preferences and enhancing our product testing capabilities, all of which should drive higher sales productivity both in-store and online. We have invested in the development of our social media channels and have experienced significant increases in the contribution of sales from our Facebook®, Instagram®, Twitter® and Pinterest® pages and intend to further drive sales through these channels.

Den gesamten Social Media Bereich halte ich bei Bijou für unterentwickelt, von geringer Qualität und zudem nur schwach frequentiert. Gerade mit Social Media haben sich die Geschwindigkeit und die Wege verändert, in denen sich Reputation aufbauen und zerstören lässt. Hier ist m.E. bei Bijou dringend eine Verbesserung angesagt.

We use our email database to send weekly emails to over 1.5 million customers who have provided their email addresses through our website or in-store registration process, including when customers get their ears pierced.

The Company expenses advertising costs as incurred, including in-store marketing, mall association dues and digital interactive media. Advertising expenses were $13,9 million for Fiscal 2014 ($12,6 million for FY 2013).

Die Werbekosten belaufen sich bei Claire’s auf 0,93% (GJ 2014) und bei Bijou auf 0,77% (GJ 2013) vom Umsatz. Nur einmal im Vergleich: bei Accessorize liegen diese für die Deutschland-Tochter (GJ 2013/14) bei 1,34%.

Impairment and Net Loss

Our impairment testing for Fiscal 2014 resulted in our recognition of non-cash impairment charges of $123.2 million and $12.0 million related to goodwill and intangible assets (trade names), respectively.

Die Wertminderungen auf die Vermögenswerte sind ausschließlich dem Segment North America anzulasten. Selbst ohne die insgesamt 135,2 Mio. $ Wertminderung wäre der Verlust für das Segment North America dennoch mit 118.776 T$ höher als im Vorjahr mit 110.024 T€ ausgefallen. Auch beim Gesamtergebnis würde der Verlust mit 76.821 T€ höher als im Vorjahr mit 65.307 T€ ausfallen. Abgesehen von dem Mini-Profit in 2012 verdient Claire’s faktisch seit drei Jahren kein Geld mehr. Das Segment Europe erwirtschaftet zwar noch ordentliche Gewinne, aber diese verdampfen sehr schnell im heißen US-Corporate Schuldenkessel.

Liquidity Tight for Teen Jewelry Retailer Claire's

Der Kassenbestand hat sich gegenüber 2013 fast halbiert und beträgt lediglich noch 29,4 Mio. $ per 31.01.2015. Claire’s zahlte in 2014 217 Mio. $ (VJ 223 Mio. $) an Zinsen, das entspricht 14,5% vom Umsatz!

Our working capital at the end of fiscal 2014 was $(12.8) million compared to $31.8 million at the end of Fiscal 2013, a decrease of $44.6 million.

Mit einem negativen WC verstößt Claire’s gegen die goldene Bilanzregel! Im laufenden Geschäftsjahr könnte es schnell zu Liquiditäts-Engpässen kommen. Bereits Ende Februar 2015 wurde Claire’s erstmals von Richard Collings, Senior Writer und Autor of “The Deal”, auf die von ihm eingeführte „retail zombie list“ gesetzt. Dort befindet sich Claire’s jetzt in illustrer Gesellschaft (u.a. Sears):

http://thedealnewsroom.tumblr.com/post/111977361537/stalking…

Bitte Textabsatz verfolgen: LIKE J.CREW, Hoffman Estates, Ill.-based Claire’s is highly levered.

“All of the troubled retailers on The Deal’s previous list went bankrupt, and this group should fare as badly.”

Eine Tragik deutet sich an: Der Branchenführer bewegt sich womöglich gerade in Richtung Pleite. Ob demnächst auch die Bankrott-Erklärung von Claire’s erfolgt, bleibt abzuwarten – Wetten darauf werden aber noch angenommen!

Weiterhin erreicht Claire’s jetzt prekäres von der Rating-Agentur Moody’s. Diese hat Claire’s sofort nach Einreichung des SEC-Filing auf Caa2 (= Extremely speculative, d.h.: nur bei günstiger Entwicklung sind keine Zahlungsausfälle zu erwarten) herabgestuft:

https://www.moodys.com/research/Moodys-downgrades-Claires-CF…

“The downgrade of Claire's ratings reflect continued weak operating performance and deterioration of its liquidity profile. Claire's remains pressured by declining mall traffic and an increasingly competitive landscape. This resulted in EBITDA falling by nearly $20 million in fiscal 2014 versus 2013, which increased debt to EBITDA to over 9.0 times.”

Im Dow Jones Daily Bankruptcy Review vom 10.04.2015 wird folgende Einschätzung der Kreditwürdigkeit wiedergegeben:

Based on its weak results, Moody's said that Claire's will likely become more dependent on its revolving credit facility for working capital---but the company may not be able to repay its entire balance back at the end of 2015.

"Given this, Claire's excess availability under its revolving credit facility will continue to tighten, further increasing the potential for a debt restructuring," Moody's said.

Claire's didn't respond to a request for comment.

Moody's downgraded the company to Caa2---deep junk territory---as a result, but maintained a stable outlook on the company. The ratings agency sees a bright spot in Claire's shift in focus away from malls. Although Moody's said it expects Claire's earnings to remain flat in 2015, the agency "anticipates some positive momentum as Claire's strategically shifts its focus 'off-mall' and expands the concession format, leverages wholesale opportunities, and grows e-commerce."

Fazit und Schlussfolgerungen

Stimmt Claire’s nicht nachdenklich? Ich hoffe ausreichend „Food for thought“ geliefert zu haben! Offenbar muss man heute Verluste schreiben, um die Wettbewerber zu beeindrucken?

Im Segment North America zeigt sich Claire’s Unvermögen zu einem gesunden Wachstum zu gelangen. Insbesondere der US-Markt ist „over-retailed“. Das Risiko anhaltend niedriger Umsätze macht die Schuldenlast noch drückender. Die weiterhin schwache Performance wird die Liquidität noch mehr einengen und die vierteljährlichen Zinszahlungen erschweren. Daneben wird der starke Dollar auch dem Segment Europe zu schaffen machen. Hier erwarte ich rückläufige Umsätze und sinkende Ergebnisse (die Gewinne sind bereits seit dem dritten Quartal 2014 gegenüber dem Vorjahr rückläufig).

Die derzeit knappste Ressource bei Claire’s ist Liquidität…der CFO Per Bordin klammert sich bereits wie der Eisbär an die schmelzende Scholle. Claire’s hängt eben nicht wie Griechenland an der „Nabelschnur“ der EZB und wird mit Hilfe von ELA-Mitteln über Wasser gehalten. Nur, die Konkursverschleppung setzt sich so fort. Aber Claire’s ist eben nicht Griechenland, eine Pleite lässt sich auf diesem Wege nicht vermeiden.

Ich habe selten so eine triste Bilanz gesehen! Beschönigen lässt sich nichts. Die Entwicklung bei Claire’s ist fatal, beängstigend und besorgniserregend. Mit jedem Minuszeichen in einer Jahresbilanz schrumpft die Hoffnung, dass das Unternehmen bald Geld verdienen wird. Nach zwei verlustreichen Jahren sieht Claire’s kein Licht am Ende des Tunnels. Den "stable" Outlook von Moody's für FY 2015 teile ich nicht, denn Moody's lag bereits im Vorjahr mit seinem Rating falsch!

Es ist auch eine Binsenweisheit das Gewinn nicht nur durch emsiges sparen, sondern auch durch gekonntes Verkaufen erwirtschaftet wird. Wurde das ignoriert? 2014 war ein vertanes Jahr für die Sanierung und Claire’s hat dramatisch enttäuscht. Die neue CEO Beatrice Lafon sollte es richten, aber ihre Bilanz fällt nach einem Jahr sehr ernüchternd aus. Zu oft haben wechselnde CEOs den Eindruck erweckt, dass nun alles besser werde. Vielleicht besteht bei Madam Lafon ja noch ein Fünkchen Hoffnung auf Besserung – oder wird es nach der Apollo im Jahre 2007 noch einen vierten CEO geben? Auf die Halbwertzeit von CEO Lafon (ernannt am 1.04.2014) darf man gespannt sein. Ihr Vorgänger Fielding war keine zwei Jahre im Amt. Bei Bijou haben war in der 52-jährigen Firmengeschichte mit Roland Werner erst den zweiten Vorstands-Vorsitzenden.

Ich denke die Zeit läuft gegen Claire’s und ihre CEO. Dagegen könnte die Uhr bereits für Bijou wieder richtig ticken?

Abschließend noch eine Bitte: Wer mich mit Gedanken, Stichworten oder Ideen zu den Wettbewerbern versorgen möchte, ist mir herzlich willkommen - Danke!

Ansonsten wünsche ich Euch eine anregende Lektüre und einen guten Start in die neue Woche.

CU Dieter

Ps.: „Schweizermacher“ was ist eigentlich aus Deiner Email-Anfrage vom 25.03.15 geworden – wahrscheinlich traut sich unser Vorstand (noch) keine befriedigende Antwort zu?

"Disclaimer":

1) dieser Beitrag stellt keine Empfehlung zum Kauf oder Verkauf der Bijou-Aktie dar!

2) keine Gewähr für die Verfügbarkeit von Webseiten/Links und die Richtigkeit von Quellenangaben.

Ich möchte heute an meinen Beitrag vom 20.03.15 (vgl. #8431) anknüpfen, denn Claire’s hat inzwischen seinen Jahresabschluss bei der SEC eingereicht. Die Lektüre dieses sehr aufschlussreichen, umfangreichen Annual Reports (FY ended Jan. 31, 2015) kann ich nur jedem langmütigen Bijou-Aktionär dringend empfehlen. Das hinterlegte SEC-Filing (Form 10-K) erweist sich wieder als eine wahre Fundgrube an branchenbezogener Informationen. Vor allem informativ (aber auch periodenbezogen) kann der Bijou-Geschäftsbericht im Vergleich hier bei weitem nicht mithalten. Die Botschaft an unseren Vorstand lautet: es muss offener kommuniziert werden. Bijou ist vor allem noch zu intransparent. Der fällige Geschäftsbericht 2014 bietet ja wieder ausreichend Gelegenheit neue Akzente zu setzen und trotz der erforderlichen Sachlichkeit ein gewisses Etwas an Unterhaltung zu bieten. Dies könnte mich dann u.U. zu folgenden Aussage verleiten: Wo vorher elitäre Dunkelheit herrschte, leuchtet jetzt das Licht der Transparenz. Soweit meine diesbezüglichen Wünsche… jetzt aber weiter zum Beispiel Claire’s.

Die wesentlichen Zahlen bzgl. des vierten Quartals und des Gesamtjahres sind im folgenden Schaubild enthalten. Gegenüber dem bisherigen reinen Quarter-Reporting fällt das Tableau aufgrund ergänzender, jahresspezifischer Daten etwas umfangreicher aus:

Nachfolgend noch einige Ergänzungen und Erläuterungen zum Geschäftsverlauf und zum Ausblick auf 2015. Die kursiv gesetzten Aussagen sind direkt aus dem AR (Filing 10-K) und CR (Filing 8-K) entnommen.

Net Sales

Net sales in Fiscal 2014 decreased $18.9 million, or 1.3%, from Fiscal 2013. The decrease was attributable to the effect of:

- Store closures***********-48.5

- Decrease in SSS*********-31.4

- Foreign currency effects***-5.8

- New stores*************61.3

- Increase in franchise******5.5 million $

Entsprechende Angaben wären auch für Bijou wünschenswert, aber selbst die SSS werden ja nur noch vom Vorstand auf besondere Nachfrage zur HV geliefert.

Im vierten Quartal fällt der überproportionale Umsatzrückgang – insbesondere im Segment Europe - ins Auge.

The Company reported net sales of $412.4 million for the fiscal 2014 fourth quarter, a decrease of $23.1 million, or 5.3% compared to the fiscal 2013 fourth quarter. Net sales would have decreased 1.5% excluding the impact of foreign currency exchange rate changes.

Hier schlägt das ungünstige Währungsverhältnis Dollar/Euro erstmals voll durch und kann beim weitem nicht durch die Einkaufs-/Kostenseite ausgeglichen werden. Damit ist auch bewiesen, dass ich mit meiner ursprünglichen Aussage (ganze Wahrheit) bzgl. der Währungseffekte richtig liege und Goldsteiger in seinem Beitrag (vgl. #8321 vom 15.12.14) wieder exakt daneben!

Abschließend noch einige Umsatzanteile für die Jahre 2014 und 2013 nach Ländern (u.a.) in %:

- UK 13,8 (VJ 12,5)

- Frankreich 10,4 (VJ 10,7)

- Deutschland 2,8e (VJ 2,5e) bei aktuell ca. 90e Filialen (e =von mir geschätzt)

Company-Operated Store Base and new Markets

Zunächst ein paar Angaben zum Filialbestand mit Anzahl der Neueröffnungen und Schließungen, etc.:

Hier werden Parallelen zu Bijou sichtbar: die Anzahl der Schließungen übersteigt die Anzahl der Neueröffnungen (im FY 2014) deutlich. Auffällig ist, dass neben dem Segment North America auch der Bereich Europe erstmals eine Abnahme der Filialanzahl aufzeigt.

As of January 31, 2015, we operated or franchised a total of 3,052 Claire’s® stores across all 50 states of the United States and in 45 additional countries across the world. We also have 130 concession store-in-stores across 5 countries. We operated or franchised 391 Icing® stores as of January 31, 2015. In Fiscal 2014, we entered one new market on a franchise basis, Martinique, and franchised three new Icing® stores overseas.

Our capital investment, which includes build-out costs and cash preopening costs, amounted to $38.6 million for new stores opened and remodels completed in fiscal 2014 (Fiscal 2013 $86.1 million).

In Fiscal 2014, the average sales per store of our new stores were almost 3.8 times that of average closed stores. On average, we open a new store within two-to-three months from the commencement of construction.

As a result, for Fiscal 2014, approximately 92% of our stores were cash flow positive.

We plan to open a total of approximately 20 new stores in Fiscal 2015 across all of our markets in Europe and North America. We also evaluate stores whose leases are up for renewal and are likely to undergo a remodel. We plan to remodel approximately 70 additional Claire’s® and Icing® stores in Fiscal 2015.

Nur ca. 20 neue Filialen weltweit, das ist ja äußerst bescheiden. Klar, der US-Markt ist im Einzelhandel weiterhin „overstored“ und in Europa gibt es kaum noch weiße Flecken, es sei denn die nächste Filiale wird unmittelbar neben den Wettbewerbern oder im gleichen Shopping-Center eröffnet. Bleibt u.a. noch der asiatische Kontinent und siehe da, Claire’s eröffnete mit riesen Tamtam am 13. März 2015 seine erste Filiale in Pakistan:

Claire’s launches in Karachi’s Dolmen City Mall

“The Claire's launch was attended by chief guest, the US Consul General, Mr. Brian Heath as well as media personalities and leading celebrities. This was followed by a kid's fashion show, which mesmerized the audience with adorable looks and accessories of all children at the launch. The ribbon-cutting ceremony took place after the show, with an over-whelming response to the store's opening from the huge crowds present.” Ein Video zeigt die unglaubliche Eröffnung:

https://www.facebook.com/video.php?v=899954046722426&fref=nf

Ein vergleichbares Spektakel kann ich mir bei Bijou nicht vorstellen. Dort gehen Expansion und Neueröffnungen ziemlich geräuschlos über die Bühne. Der Vollständigkeit halber sei noch erwähnt, dass in der Dolmen City Mall ebenfalls bereits Accessorize und Monsoon Children vertreten sind.

Expand Concession Store-In-Stores Base

In connection with the concession store-in-store sales, we are obligated to pay a commission to the partner when our products are sold within the partner’s stores. We experienced significant growth in Fiscal 2014 and plan to continue this growth by opening approximately 450 store-in-stores concessions in Fiscal 2015.

Bei der Anzahl der Concessionsflächen wird Bijou in 2015 wohl von Claire’s überholt werden? Abgesehen davon ist auch bei Claire’s nicht explizit ersichtlich, wie der Concessions-Umsatz und die Provision verbucht werden. Die Frage: Umsatz zu Verkaufspreisen und Provision als Aufwand oder als reiner Nettoumsatz (VKP minus Provision) bleibt offen? Hier könnte die Bijou-HV Klarheit schaffen.

Merchandising, E-Commerce and Advertising

For Fiscal 2014, the company-wide average in-store unit selling price for our products was $6.02 and the average transaction value was $15.53. Each Claire’s® store offers approximately 8,500 SKUs…For Fiscal 2014, the company-wide average in-store unit selling price for our products was $6.75 for jewelry and $5.47 for accessories.

Bezüglich der verkauften Artikel und Anzahl der Kassenbons habe ich einmal eigene Berechnungen (in Mio. Stück) angestellt:

- Kategorie Jewelry ca. 105 (VJ 111)

- Kategorie Accessoires ca. 143 (VJ 143)

- Anzahl der Kassenbons ca. 96,2 (VJ 97,3)

We believe that, over time, our digital platform represents a valuable tool for engaging with our customer, gathering feedback on her preferences and enhancing our product testing capabilities, all of which should drive higher sales productivity both in-store and online. We have invested in the development of our social media channels and have experienced significant increases in the contribution of sales from our Facebook®, Instagram®, Twitter® and Pinterest® pages and intend to further drive sales through these channels.

Den gesamten Social Media Bereich halte ich bei Bijou für unterentwickelt, von geringer Qualität und zudem nur schwach frequentiert. Gerade mit Social Media haben sich die Geschwindigkeit und die Wege verändert, in denen sich Reputation aufbauen und zerstören lässt. Hier ist m.E. bei Bijou dringend eine Verbesserung angesagt.

We use our email database to send weekly emails to over 1.5 million customers who have provided their email addresses through our website or in-store registration process, including when customers get their ears pierced.

The Company expenses advertising costs as incurred, including in-store marketing, mall association dues and digital interactive media. Advertising expenses were $13,9 million for Fiscal 2014 ($12,6 million for FY 2013).

Die Werbekosten belaufen sich bei Claire’s auf 0,93% (GJ 2014) und bei Bijou auf 0,77% (GJ 2013) vom Umsatz. Nur einmal im Vergleich: bei Accessorize liegen diese für die Deutschland-Tochter (GJ 2013/14) bei 1,34%.

Impairment and Net Loss

Our impairment testing for Fiscal 2014 resulted in our recognition of non-cash impairment charges of $123.2 million and $12.0 million related to goodwill and intangible assets (trade names), respectively.

Die Wertminderungen auf die Vermögenswerte sind ausschließlich dem Segment North America anzulasten. Selbst ohne die insgesamt 135,2 Mio. $ Wertminderung wäre der Verlust für das Segment North America dennoch mit 118.776 T$ höher als im Vorjahr mit 110.024 T€ ausgefallen. Auch beim Gesamtergebnis würde der Verlust mit 76.821 T€ höher als im Vorjahr mit 65.307 T€ ausfallen. Abgesehen von dem Mini-Profit in 2012 verdient Claire’s faktisch seit drei Jahren kein Geld mehr. Das Segment Europe erwirtschaftet zwar noch ordentliche Gewinne, aber diese verdampfen sehr schnell im heißen US-Corporate Schuldenkessel.

Liquidity Tight for Teen Jewelry Retailer Claire's

Der Kassenbestand hat sich gegenüber 2013 fast halbiert und beträgt lediglich noch 29,4 Mio. $ per 31.01.2015. Claire’s zahlte in 2014 217 Mio. $ (VJ 223 Mio. $) an Zinsen, das entspricht 14,5% vom Umsatz!

Our working capital at the end of fiscal 2014 was $(12.8) million compared to $31.8 million at the end of Fiscal 2013, a decrease of $44.6 million.

Mit einem negativen WC verstößt Claire’s gegen die goldene Bilanzregel! Im laufenden Geschäftsjahr könnte es schnell zu Liquiditäts-Engpässen kommen. Bereits Ende Februar 2015 wurde Claire’s erstmals von Richard Collings, Senior Writer und Autor of “The Deal”, auf die von ihm eingeführte „retail zombie list“ gesetzt. Dort befindet sich Claire’s jetzt in illustrer Gesellschaft (u.a. Sears):

http://thedealnewsroom.tumblr.com/post/111977361537/stalking…

Bitte Textabsatz verfolgen: LIKE J.CREW, Hoffman Estates, Ill.-based Claire’s is highly levered.

“All of the troubled retailers on The Deal’s previous list went bankrupt, and this group should fare as badly.”

Eine Tragik deutet sich an: Der Branchenführer bewegt sich womöglich gerade in Richtung Pleite. Ob demnächst auch die Bankrott-Erklärung von Claire’s erfolgt, bleibt abzuwarten – Wetten darauf werden aber noch angenommen!

Weiterhin erreicht Claire’s jetzt prekäres von der Rating-Agentur Moody’s. Diese hat Claire’s sofort nach Einreichung des SEC-Filing auf Caa2 (= Extremely speculative, d.h.: nur bei günstiger Entwicklung sind keine Zahlungsausfälle zu erwarten) herabgestuft:

https://www.moodys.com/research/Moodys-downgrades-Claires-CF…

“The downgrade of Claire's ratings reflect continued weak operating performance and deterioration of its liquidity profile. Claire's remains pressured by declining mall traffic and an increasingly competitive landscape. This resulted in EBITDA falling by nearly $20 million in fiscal 2014 versus 2013, which increased debt to EBITDA to over 9.0 times.”

Im Dow Jones Daily Bankruptcy Review vom 10.04.2015 wird folgende Einschätzung der Kreditwürdigkeit wiedergegeben:

Based on its weak results, Moody's said that Claire's will likely become more dependent on its revolving credit facility for working capital---but the company may not be able to repay its entire balance back at the end of 2015.

"Given this, Claire's excess availability under its revolving credit facility will continue to tighten, further increasing the potential for a debt restructuring," Moody's said.

Claire's didn't respond to a request for comment.

Moody's downgraded the company to Caa2---deep junk territory---as a result, but maintained a stable outlook on the company. The ratings agency sees a bright spot in Claire's shift in focus away from malls. Although Moody's said it expects Claire's earnings to remain flat in 2015, the agency "anticipates some positive momentum as Claire's strategically shifts its focus 'off-mall' and expands the concession format, leverages wholesale opportunities, and grows e-commerce."

Fazit und Schlussfolgerungen

Stimmt Claire’s nicht nachdenklich? Ich hoffe ausreichend „Food for thought“ geliefert zu haben! Offenbar muss man heute Verluste schreiben, um die Wettbewerber zu beeindrucken?

Im Segment North America zeigt sich Claire’s Unvermögen zu einem gesunden Wachstum zu gelangen. Insbesondere der US-Markt ist „over-retailed“. Das Risiko anhaltend niedriger Umsätze macht die Schuldenlast noch drückender. Die weiterhin schwache Performance wird die Liquidität noch mehr einengen und die vierteljährlichen Zinszahlungen erschweren. Daneben wird der starke Dollar auch dem Segment Europe zu schaffen machen. Hier erwarte ich rückläufige Umsätze und sinkende Ergebnisse (die Gewinne sind bereits seit dem dritten Quartal 2014 gegenüber dem Vorjahr rückläufig).

Die derzeit knappste Ressource bei Claire’s ist Liquidität…der CFO Per Bordin klammert sich bereits wie der Eisbär an die schmelzende Scholle. Claire’s hängt eben nicht wie Griechenland an der „Nabelschnur“ der EZB und wird mit Hilfe von ELA-Mitteln über Wasser gehalten. Nur, die Konkursverschleppung setzt sich so fort. Aber Claire’s ist eben nicht Griechenland, eine Pleite lässt sich auf diesem Wege nicht vermeiden.

Ich habe selten so eine triste Bilanz gesehen! Beschönigen lässt sich nichts. Die Entwicklung bei Claire’s ist fatal, beängstigend und besorgniserregend. Mit jedem Minuszeichen in einer Jahresbilanz schrumpft die Hoffnung, dass das Unternehmen bald Geld verdienen wird. Nach zwei verlustreichen Jahren sieht Claire’s kein Licht am Ende des Tunnels. Den "stable" Outlook von Moody's für FY 2015 teile ich nicht, denn Moody's lag bereits im Vorjahr mit seinem Rating falsch!

Es ist auch eine Binsenweisheit das Gewinn nicht nur durch emsiges sparen, sondern auch durch gekonntes Verkaufen erwirtschaftet wird. Wurde das ignoriert? 2014 war ein vertanes Jahr für die Sanierung und Claire’s hat dramatisch enttäuscht. Die neue CEO Beatrice Lafon sollte es richten, aber ihre Bilanz fällt nach einem Jahr sehr ernüchternd aus. Zu oft haben wechselnde CEOs den Eindruck erweckt, dass nun alles besser werde. Vielleicht besteht bei Madam Lafon ja noch ein Fünkchen Hoffnung auf Besserung – oder wird es nach der Apollo im Jahre 2007 noch einen vierten CEO geben? Auf die Halbwertzeit von CEO Lafon (ernannt am 1.04.2014) darf man gespannt sein. Ihr Vorgänger Fielding war keine zwei Jahre im Amt. Bei Bijou haben war in der 52-jährigen Firmengeschichte mit Roland Werner erst den zweiten Vorstands-Vorsitzenden.

Ich denke die Zeit läuft gegen Claire’s und ihre CEO. Dagegen könnte die Uhr bereits für Bijou wieder richtig ticken?

Abschließend noch eine Bitte: Wer mich mit Gedanken, Stichworten oder Ideen zu den Wettbewerbern versorgen möchte, ist mir herzlich willkommen - Danke!

Ansonsten wünsche ich Euch eine anregende Lektüre und einen guten Start in die neue Woche.

CU Dieter

Ps.: „Schweizermacher“ was ist eigentlich aus Deiner Email-Anfrage vom 25.03.15 geworden – wahrscheinlich traut sich unser Vorstand (noch) keine befriedigende Antwort zu?

"Disclaimer":

1) dieser Beitrag stellt keine Empfehlung zum Kauf oder Verkauf der Bijou-Aktie dar!

2) keine Gewähr für die Verfügbarkeit von Webseiten/Links und die Richtigkeit von Quellenangaben.

Ich hab da ganz kurz nach 17 Uhr ohne Limit eingesammelt. Sind dann anscheinend welche nervös geworden, weil wir ganz kurz vor 60 Euro standen. Die letzte halbe Stunde hat dann doch einiges gebracht für den Kurs

Trading Spotlight

Antwort auf Beitrag Nr.: 49.541.213 von Goldsteiger am 11.04.15 00:10:31

Hiermit bestelle ich für nächste he noch mehr an "forcieren" ;-)

Da werden sich einige in den Allerwertesten beißen.....wurden ja zehntausende Aktien zu Kursen uner 60 € verramscht in den letzten Monaten.

Ich von meiner Seite bin immer gierig, wenn die anderen schwächeln.....frei nach Warren Buffett

Wird schmerzen, bei 52 € den Bettel hingeschmissen zu haben, und nun zu grübeln, ob man bei über 60 € wieder rein soll, denn dann zu sehen, dass es bis 75 € läuft.........das Leben ist kein Ponyhof, die Börse auch nicht....

wobei ich aus eigener Erfahrung weiß als Pferdehalter, die Ponyhöfe können die besten Charakterstudien zeigen.....

Hiermit bestelle ich für nächste he noch mehr an "forcieren" ;-)

Da werden sich einige in den Allerwertesten beißen.....wurden ja zehntausende Aktien zu Kursen uner 60 € verramscht in den letzten Monaten.

Ich von meiner Seite bin immer gierig, wenn die anderen schwächeln.....frei nach Warren Buffett

Wird schmerzen, bei 52 € den Bettel hingeschmissen zu haben, und nun zu grübeln, ob man bei über 60 € wieder rein soll, denn dann zu sehen, dass es bis 75 € läuft.........das Leben ist kein Ponyhof, die Börse auch nicht....

wobei ich aus eigener Erfahrung weiß als Pferdehalter, die Ponyhöfe können die besten Charakterstudien zeigen.....

Ja, da darf ich mir heut auf die Schulter klopfen! hab das etwas forciert

Schöne Kursentwicklung aktuell, bin ich froh, dass ich noch zu günstigeren Kursen nochmal aufgestockt habe.

Denke, dass alleine aus Dividendenrenditegründen, bei unterstellten stabilen oder steigenden Gewinn in 2015 und 2016 ein Kurs von 75 € bis zur HV im Juli drin sein könnte. Wären auch noch 4%, wo gibt es dass noch in Deutschland? Selbst in meinem gut sortierten dotierten Depot ist dies selten geworden.

Denke, dass alleine aus Dividendenrenditegründen, bei unterstellten stabilen oder steigenden Gewinn in 2015 und 2016 ein Kurs von 75 € bis zur HV im Juli drin sein könnte. Wären auch noch 4%, wo gibt es dass noch in Deutschland? Selbst in meinem gut sortierten dotierten Depot ist dies selten geworden.

Bijou Brigitte - Branchennews

Aktuelle Nachrichten und Infos von den Wettbewerbern:

Accessorize: Deutschland-Chef Christoph Gross geht

Schluss nach acht Jahren: Deutschland-Chef Christoph Gross verlässt den zur britischen Modegruppe Monsoon Accessorize gehörenden Filialisten Accessorize. Der 43-Jährige hat das Unternehmen hierzulande aufgebaut und 2007 in Düsseldorf den ersten Store eröffnet. Dem Vernehmen nach soll Gross den aus der Zentrale vorgegebenen Kurs mit zunehmender Zentralisierung und weiteren Einsparungen nicht mehr mitgetragen haben.

Accessorize betreibt von der Deutschland-Zentrale in Ingolstadt aus 40 Geschäfte in Deutschland und einen Laden in der Schweiz. Es werden 250 Mitarbeiter beschäftigt. Die Londoner Gruppe selbst wollte sich bislang nicht zu der Personalie äußern. Dem Vernehmen nach soll der Frankreich-Länderchef übergangsweise die Geschäftsführung in Deutschland übernehmen. Die Expansion soll künftig der Immobilienspezialist CB Richard Ellis verantworten.

Christoph Gross will sich neuen Aufgaben widmen. Vor seiner Tätigkeit bei Accessorize war er als Head of Marketing bei Louis Vuitton zuständig für die Märkte Deutschland und Österreich.

Quelle: Textilwirtschaft vom 01. April 2015

Es liegt jetzt auch der letzte Jahresabschluss per 31.08.2014 vor. "Das Vorjahresziel eine weitere Steigerung der Umsätze zu generien wurde von der Gesellschaft nicht erreicht."

- Der Umsatz beträgt 19.561 T€ und ist um 1,4% gesunken (VJ 19.843 T€)

- Das Ergebnis (Jahresüberschuss) ist dagegen von 150 T€ auf 626 T€ gestiegen.

Die starke Ergebnis-Verbesserung ist im Wesentlichen darauf zurückzuführen, dass mit der Muttergesellschaft eine neue Lizenzvereinbarung mit Wirkung zum 1. September 2013 getroffen wurde, die das in Deutschland ansässige Unternehmen um T€ 1.015 weniger belastet.

- Es wurden 4 neue Filialen (Dresden, 2x Frankfurt und Stuttgart) eröffnet und eine Filiale (in Hamburg) geschlossen. Zum Bilanzstichtag verfügt die Gesellschaft über 40 Standorte in Deutschland.

Quelle: Bundesanzeiger

Glitter: Abschied aus Polen und Dank an die Kunden

http://glitter.pl/wp-content/themes/default/elements/frontpa…

In Polen waren es zum Bilanzstichtag (31.08.2014) noch 21 Filialen und zum Jahresende 2014 noch 13 Filialen. Diese sind jetzt per 31.03.15 ebenfalls alle geschlossen worden.

Hier liegt bisher der Konzernabschluss der Muttergesellschaft Bergendahl & Son vor und wie bereits in meinem Beitrag (vgl. #8422 vom 12.03.15) vermutet können sich die Zahlen für die Tochtergesellschaft Bergendahl Fashion (Glitter) durchaus sehen lassen:

(Auszug frei übersetzt aus dem schwedischen):

"Sales during the year (1.9.2013 until 31.8.2014) increased by 8% to SEK 659 (PY 610) million in the Group which strongly contributed to operating profit before non-recurring items in the Group improved by SEK 29 million.

During the year, efforts to optimize shop beast process continued, which meant that a total of 17 pieces of stores were closed, including 9 stores in Poland, while 10 new stores were established; one in Sweden, three in Norway, three in Finland, two in Denmark and one in Poland. The newly established shop in Poland contacted directly as early as 2010. In total, the number of stores during FY 2013/14 declines 7 stores to 241 stores, distributed between Sweden, Norway, Finland, Denmark and Poland.

It has been decided to leave the Polish market. In addition to the nine stores that were closed during 2013/14, an additional 8 stores to close in the autumn of 2014 after which the remaining stores are settled in the New Year 2014/15. SEK 15 million in exit costs was per August 31, 2014 charged to the consolidated results.

The process of optimizing shop beast force in other markets will continue into next year of operation, where the number of start-ups are expected to be more in number than the stores that will be phased out. To further improve the performance of the Group continues to work with sales driven action, development of product range and customer offering and further cost efficiencies."

Bei dieser Gelegenheit möchte ich festhalten, das es trotz schwierigen wirtschaftem Umfeld und starken Wettbewerb möglich ist, gute Ergebnisse zu erzielen. Freilich gilt dies nicht nur für Glitter, denn auch unsere Bijou hat ja - entgegen der allgemeinen Erwartungen - für 2014 positiv überrascht.

Bleibt nur die Frage: Wie sieht der Ausblick für 2015 aus? Hält die Trendwende an oder gibt es wieder einen Dämpfer? Die Richtung der Aktie könnte (und wird) den Weg weisen...momentan sieht es gar nicht so schlecht aus!

CU Dieter

Aktuelle Nachrichten und Infos von den Wettbewerbern:

Accessorize: Deutschland-Chef Christoph Gross geht

Schluss nach acht Jahren: Deutschland-Chef Christoph Gross verlässt den zur britischen Modegruppe Monsoon Accessorize gehörenden Filialisten Accessorize. Der 43-Jährige hat das Unternehmen hierzulande aufgebaut und 2007 in Düsseldorf den ersten Store eröffnet. Dem Vernehmen nach soll Gross den aus der Zentrale vorgegebenen Kurs mit zunehmender Zentralisierung und weiteren Einsparungen nicht mehr mitgetragen haben.

Accessorize betreibt von der Deutschland-Zentrale in Ingolstadt aus 40 Geschäfte in Deutschland und einen Laden in der Schweiz. Es werden 250 Mitarbeiter beschäftigt. Die Londoner Gruppe selbst wollte sich bislang nicht zu der Personalie äußern. Dem Vernehmen nach soll der Frankreich-Länderchef übergangsweise die Geschäftsführung in Deutschland übernehmen. Die Expansion soll künftig der Immobilienspezialist CB Richard Ellis verantworten.

Christoph Gross will sich neuen Aufgaben widmen. Vor seiner Tätigkeit bei Accessorize war er als Head of Marketing bei Louis Vuitton zuständig für die Märkte Deutschland und Österreich.

Quelle: Textilwirtschaft vom 01. April 2015

Es liegt jetzt auch der letzte Jahresabschluss per 31.08.2014 vor. "Das Vorjahresziel eine weitere Steigerung der Umsätze zu generien wurde von der Gesellschaft nicht erreicht."

- Der Umsatz beträgt 19.561 T€ und ist um 1,4% gesunken (VJ 19.843 T€)

- Das Ergebnis (Jahresüberschuss) ist dagegen von 150 T€ auf 626 T€ gestiegen.

Die starke Ergebnis-Verbesserung ist im Wesentlichen darauf zurückzuführen, dass mit der Muttergesellschaft eine neue Lizenzvereinbarung mit Wirkung zum 1. September 2013 getroffen wurde, die das in Deutschland ansässige Unternehmen um T€ 1.015 weniger belastet.

- Es wurden 4 neue Filialen (Dresden, 2x Frankfurt und Stuttgart) eröffnet und eine Filiale (in Hamburg) geschlossen. Zum Bilanzstichtag verfügt die Gesellschaft über 40 Standorte in Deutschland.

Quelle: Bundesanzeiger

Glitter: Abschied aus Polen und Dank an die Kunden

http://glitter.pl/wp-content/themes/default/elements/frontpa…

In Polen waren es zum Bilanzstichtag (31.08.2014) noch 21 Filialen und zum Jahresende 2014 noch 13 Filialen. Diese sind jetzt per 31.03.15 ebenfalls alle geschlossen worden.

Hier liegt bisher der Konzernabschluss der Muttergesellschaft Bergendahl & Son vor und wie bereits in meinem Beitrag (vgl. #8422 vom 12.03.15) vermutet können sich die Zahlen für die Tochtergesellschaft Bergendahl Fashion (Glitter) durchaus sehen lassen:

(Auszug frei übersetzt aus dem schwedischen):

"Sales during the year (1.9.2013 until 31.8.2014) increased by 8% to SEK 659 (PY 610) million in the Group which strongly contributed to operating profit before non-recurring items in the Group improved by SEK 29 million.

During the year, efforts to optimize shop beast process continued, which meant that a total of 17 pieces of stores were closed, including 9 stores in Poland, while 10 new stores were established; one in Sweden, three in Norway, three in Finland, two in Denmark and one in Poland. The newly established shop in Poland contacted directly as early as 2010. In total, the number of stores during FY 2013/14 declines 7 stores to 241 stores, distributed between Sweden, Norway, Finland, Denmark and Poland.

It has been decided to leave the Polish market. In addition to the nine stores that were closed during 2013/14, an additional 8 stores to close in the autumn of 2014 after which the remaining stores are settled in the New Year 2014/15. SEK 15 million in exit costs was per August 31, 2014 charged to the consolidated results.

The process of optimizing shop beast force in other markets will continue into next year of operation, where the number of start-ups are expected to be more in number than the stores that will be phased out. To further improve the performance of the Group continues to work with sales driven action, development of product range and customer offering and further cost efficiencies."

Bei dieser Gelegenheit möchte ich festhalten, das es trotz schwierigen wirtschaftem Umfeld und starken Wettbewerb möglich ist, gute Ergebnisse zu erzielen. Freilich gilt dies nicht nur für Glitter, denn auch unsere Bijou hat ja - entgegen der allgemeinen Erwartungen - für 2014 positiv überrascht.

Bleibt nur die Frage: Wie sieht der Ausblick für 2015 aus? Hält die Trendwende an oder gibt es wieder einen Dämpfer? Die Richtung der Aktie könnte (und wird) den Weg weisen...momentan sieht es gar nicht so schlecht aus!

CU Dieter

ich habe mich gerade mal informiert, was denn alles so an Events/Kursen in den p-cookery-Läden läuft...........

Bin beeindruckt, es ist eine große Bandbreite dabei, sowohl die Zielgruppenansprache (mal Mutter-Tochter-Basteln, mal Hochzeitsbasteln....) als auch die Motivationen dahinter, clever, clever.....

und nicht nur das eine an basteln und kreativ.....viele Nuancen und Varianten....auch Leder.....auch 925 er Echtsilber......auch Aufhübschen von Handtaschen/Bags.......

Könnte mir vorstellen, dass trifft einen Markt, der dies bereitwillig annimmt.

Bin beeindruckt, es ist eine große Bandbreite dabei, sowohl die Zielgruppenansprache (mal Mutter-Tochter-Basteln, mal Hochzeitsbasteln....) als auch die Motivationen dahinter, clever, clever.....

und nicht nur das eine an basteln und kreativ.....viele Nuancen und Varianten....auch Leder.....auch 925 er Echtsilber......auch Aufhübschen von Handtaschen/Bags.......

Könnte mir vorstellen, dass trifft einen Markt, der dies bereitwillig annimmt.

15.05.24 · wO Chartvergleich · Bayer |

01.05.24 · wO Chartvergleich · Bijou Brigitte |

29.04.24 · dpa-AFX · Bijou Brigitte |

24.04.24 · wO Newsflash · Bijou Brigitte |

24.04.24 · EQS Group AG · Bijou Brigitte |

17.04.24 · Smart Investor · Bijou Brigitte |

10.04.24 · 4investors · Bijou Brigitte |

10.04.24 · EQS Group AG · Bijou Brigitte |

08.04.24 · 4investors · Bijou Brigitte |