Ecotel - Neue Aktie - Chance oder Flop ? (Seite 53)

eröffnet am 29.03.06 11:24:13 von

neuester Beitrag 23.05.24 15:44:31 von

neuester Beitrag 23.05.24 15:44:31 von

Beiträge: 2.588

ID: 1.050.574

ID: 1.050.574

Aufrufe heute: 22

Gesamt: 187.650

Gesamt: 187.650

Aktive User: 0

ISIN: DE0005854343 · WKN: 585434 · Symbol: E4C

14,850

EUR

-1,33 %

-0,200 EUR

Letzter Kurs 17:31:48 Tradegate

Neuigkeiten

| TitelBeiträge |

|---|

24.05.24 · wO Chartvergleich |

23.05.24 · wO Chartvergleich |

23.05.24 · EQS Group AG |

10.05.24 · dpa-AFX |

Werte aus der Branche Telekommunikation

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5800 | +16,00 | |

| 4,7400 | +14,49 | |

| 878,15 | +9,78 | |

| 14,790 | +8,71 | |

| 0,6863 | +7,30 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 30,32 | -9,36 | |

| 194,25 | -10,57 | |

| 67,35 | -10,61 | |

| 29,18 | -11,64 | |

| 1,5200 | -24,00 |

Beitrag zu dieser Diskussion schreiben

Der deutlich überwiegende Anteil der Verbesserung der Ertragslage entfällt auf easybell. Auch an der Verteilung der Erträge hat sich 2020 nicht viel geändert. 118% des Konzern-EBIT entfallen auf easybell, der Rest in Summe einschl. ecotel-Geschäftskunden produziert Verluste. Und weil die Ecotel Communication AG an der easybell GmbH genau 51% hält, entfällt der größte Teil des Konzernüberschusses an die easybell-Minderheiten. In 2020 waren das 62%. Und an diesen Größenverhältnissen kann sich erst etwas ändern, wenn der Ertragsanteil der easybell überproportional zurückfällt. Lt. Unternehmensprognose soll easybell aber in 2021 ein EBITDA von 6 bis 7 Mio. EUR liefern (2020 5,9). Und deshalb passt auch nicht die Annahme, dass in 2021 der Minderheitenanteil am Konzernüberschusses plötzlich auf 43% sinkt, und in 2022 auf 36% und auf 33% in 2023.

Vorstandsinterview

https://www.brn-ag.de/38606-Ecotel-Prognose-uebertroffen-Div…

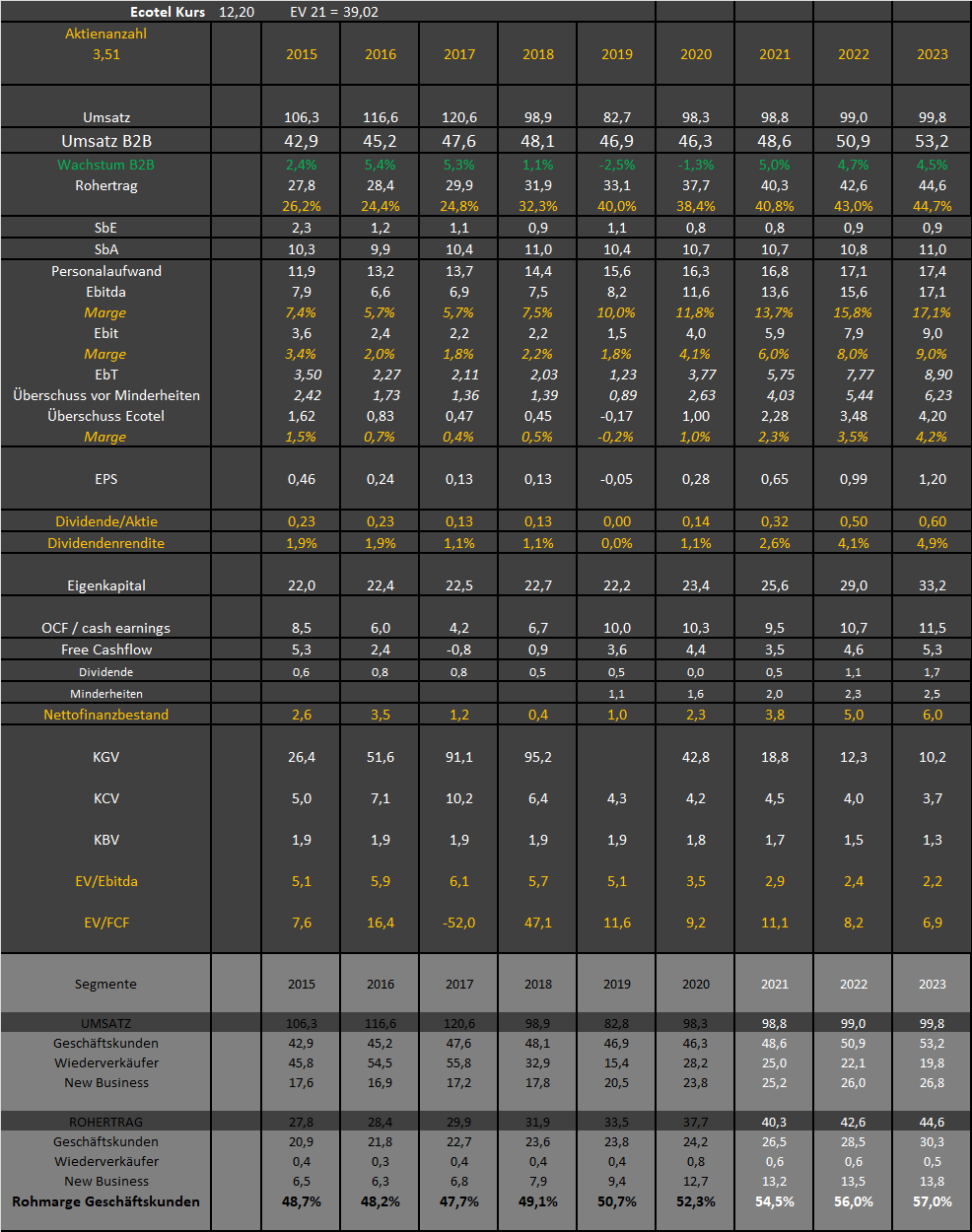

Ich stelle jetzt erstmal nur meine Tabelle rein, die ich nach Durchsicht des Geschäftsberichts erarbeitet habe. Ich muss jetzt erstmal los zum Donnerstags-Einkauf.

Melde mich heute Abend nochmal mit ein paar Worten dazu. Ihr könnt ja vorher gerne schon mal die Date diskutieren.

https://www.brn-ag.de/38606-Ecotel-Prognose-uebertroffen-Div…

Ich stelle jetzt erstmal nur meine Tabelle rein, die ich nach Durchsicht des Geschäftsberichts erarbeitet habe. Ich muss jetzt erstmal los zum Donnerstags-Einkauf.

Melde mich heute Abend nochmal mit ein paar Worten dazu. Ihr könnt ja vorher gerne schon mal die Date diskutieren.

Antwort auf Beitrag Nr.: 67.412.615 von katjuscha-research am 11.03.21 11:11:45Bin auf deine Berechnungen gespannt. Vermute, was EPS/EBITDA etc. angeht werden wir ähnlich rauskommen. Nur die Multiplen die du als "fair" ansetzt sehe ich anders  man hat ein 2021er KGV um die 20 - klar bei hohem Wachstum, aber sooo günstig find ich das nicht.

man hat ein 2021er KGV um die 20 - klar bei hohem Wachstum, aber sooo günstig find ich das nicht.

man hat ein 2021er KGV um die 20 - klar bei hohem Wachstum, aber sooo günstig find ich das nicht.

man hat ein 2021er KGV um die 20 - klar bei hohem Wachstum, aber sooo günstig find ich das nicht.

Antwort auf Beitrag Nr.: 67.409.666 von mistery01 am 11.03.21 08:58:09

Vor allem sieht der Markt die enormen Hebel noch nicht, die sich immer mehr abzeichnen.

Denn obwohl der Umsatz im Bereich Geschäftskunden gefallen ist, ist die Marge deutlich gestiegen. Da jetzt die Migration beendet ist, was man an den zuletzt besseren Quartalen sieht, dürfte der Rohertrag weiter deutlich steigen, mit entsprechend überproportional steigenden Konzernüberschüssen und Dividenden.

Ich hatte zwar in Q4 mit knapp 0,2 Mio höherem Ertrag im Geschäftskundenbereich gerechnet. Da hat Easybell mal wieder stärker performed als gedacht. Aber irgendwie beweist Easybell ja, was bei Ecotel im Geschäftskundenbereich möglich sein kann in den kommenden Jahren. Und der Ausblick auf 2021 spricht ja auch eine klare Sprache. Wenn man es schafft im Bereich B2B auf 6,3 Mio Ebitda zu kommen (+1,5 Mio) und bei Easybell nochmal 0,5 Mio draufzupacken, dann dürfte sich das gleich mit großem Hebel auf den Konzernüberschuss auswirken. Da erwarte ich dann 2,3 Mio €. Und das muss ja nicht das Ende sein, da Ecotel ja auch in 2020 die Prognosen überboten hat.

Meine konkreten Erwartungen an 2021 und 2022 stelle ich nachher dann wieder detallliert hier in den Thread. Aber ich denke, die 15,5-16,0 Mio € Ebitda und 3,5-4,0 Mio € Überschuss bei 6-7 Mio € Nettocash werden in 2022 ganz visibel. Das wird Ausschüttungsquoten von 55-65% ermöglichen. Grob überschlagen, dürfte derjenige, der die Atie jetzt knapp 2 Jahre hält, etwa 1,0 € an Dividende pro Aktie für die Jahre 2020-2022 bekommen.

Zitat von mistery01: Diei heute vorgelegten zahlen sind wirklich sehr ordentlich. Wenn man bedenkt das die Ecotel in einem ähnlichen Markt wie die NFon fischt, finde ich die Bewertung der Ecotel wesentlich attraktiver.

Vor allem sieht der Markt die enormen Hebel noch nicht, die sich immer mehr abzeichnen.

Denn obwohl der Umsatz im Bereich Geschäftskunden gefallen ist, ist die Marge deutlich gestiegen. Da jetzt die Migration beendet ist, was man an den zuletzt besseren Quartalen sieht, dürfte der Rohertrag weiter deutlich steigen, mit entsprechend überproportional steigenden Konzernüberschüssen und Dividenden.

Ich hatte zwar in Q4 mit knapp 0,2 Mio höherem Ertrag im Geschäftskundenbereich gerechnet. Da hat Easybell mal wieder stärker performed als gedacht. Aber irgendwie beweist Easybell ja, was bei Ecotel im Geschäftskundenbereich möglich sein kann in den kommenden Jahren. Und der Ausblick auf 2021 spricht ja auch eine klare Sprache. Wenn man es schafft im Bereich B2B auf 6,3 Mio Ebitda zu kommen (+1,5 Mio) und bei Easybell nochmal 0,5 Mio draufzupacken, dann dürfte sich das gleich mit großem Hebel auf den Konzernüberschuss auswirken. Da erwarte ich dann 2,3 Mio €. Und das muss ja nicht das Ende sein, da Ecotel ja auch in 2020 die Prognosen überboten hat.

Meine konkreten Erwartungen an 2021 und 2022 stelle ich nachher dann wieder detallliert hier in den Thread. Aber ich denke, die 15,5-16,0 Mio € Ebitda und 3,5-4,0 Mio € Überschuss bei 6-7 Mio € Nettocash werden in 2022 ganz visibel. Das wird Ausschüttungsquoten von 55-65% ermöglichen. Grob überschlagen, dürfte derjenige, der die Atie jetzt knapp 2 Jahre hält, etwa 1,0 € an Dividende pro Aktie für die Jahre 2020-2022 bekommen.

Diei heute vorgelegten zahlen sind wirklich sehr ordentlich. Wenn man bedenkt das die Ecotel in einem ähnlichen Markt wie die NFon fischt, finde ich die Bewertung der Ecotel wesentlich attraktiver.

Trading Spotlight

ecotel communication ag: ecotel übertrifft EBITDA-Prognose für das Geschäftsjahr 2020 und erhöht den Ausblick für 2021

DGAP-News: ecotel communication ag / Schlagwort(e): Jahresergebnis

11.03.2021 / 08:00

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

ecotel übertrifft EBITDA-Prognose für das Geschäftsjahr 2020 und erhöht den Ausblick für 2021

Rohertrag auf 37,7 Mio. EUR gewachsen (+ 12%)

EBITDA auf 11,7 Mio. EUR gestiegen (+33 %)

Free Cashflow auf 4,4 Mio. EUR erhöht (+22%)

Nettofinanzvermögen auf 2,3 Mio. EUR mehr als verdoppelt (+130%)

Konzernüberschuss auf 1,0 Mio. EUR und EPS auf 0,28 EUR gesteigert

Dividendenvorschlag von 0,14 EUR gemäß nachhaltiger Finanzstrategie

Prognose für 2021: Nachhaltiges EBITDA-Wachstum auf 12 bis 14 Mio. EUR

Düsseldorf, 11. März 2021

Die ecotel Gruppe hat das Jahr 2020 sehr erfolgreich abschließen können. Mit einem EBITDA von 11,7 Mio. EUR wurde die Prognose deutlich übertroffen und gleichzeitig haben sich alle wesentlichen Kennzahlen verbessert. Zu dieser positiven Entwicklung trugen alle Segmente bei. Die negativen wirtschaftlichen Einflüsse aus der globalen Corona-Pandemie sowie das geschrumpfte Bruttoinlandsprodukt konnten somit überkompensiert werden.

Der Konzernumsatz lag mit 98,3 Mio. EUR (Vj: 82,8 Mio. EUR) gezielt unter der 100 Mio. EUR-Schwelle des § 35 Abs. 5a TKG, der den Konzern weitgehend vor möglichen rückwirkenden negativen Regulierungsentscheidungen zu Entgelten marktbeherrschender Telekommunikationsanbieter schützt. Die Umsätze in den margenreichen Segmenten »ecotel Geschäftskunden« und »easybell« sowie im Segment »nacamar« entwickelten sich planmäßig. Im Segment »Wholesale« wurde das Geschäftsvolumen im Jahr 2020 ebenfalls margenträchtig erhöht.

Der Rohertrag im Konzern ist um 12% auf 37,7 Mio. EUR (Vj: 33,6 Mio. EUR) gewachsen. Hierbei konnten vor allem die Roherträge und Rohertragsmargen in den Segmenten »ecotel Geschäftskunden« sowie »easybell« gesteigert werden.

Dagegen stand ein nur moderater Anstieg der operativen Aufwendungen, so dass das EBITDA der ecotel Gruppe um 2,9 Mio. EUR oder 33% auf 11,7 Mio. EUR gesteigert werden konnte. Hierbei entfallen auf das Segment »ecotel Geschäftskunden« 4,8 Mio. EUR (Vj: 4,3 Mio. EUR), »easybell« 5,9 Mio. EUR (Vj: 4,0 Mio. EUR), »nacamar« 0,6 Mio. EUR (Vj: 0,4 Mio. EUR) sowie »ecotel Wholesale« 0,4 Mio. EUR (Vj: 0,1 Mio. EUR)

Anstieg Konzernergebnis, Free Cashflow sowie Nettofinanzvermögen

Mit diesem EBITDA von 11,7 Mio. EUR (Vj: 8,8 Mio. EUR) und leicht gestiegenen Abschreibungen von 7,5 Mio. EUR (Vj: 7,2 Mio. EUR) konnte ein EBIT von 4,0 Mio. EUR (Vj: 1,5 Mio. EUR) ausgewiesen werden. Unter Berücksichtigung des Finanzergebnisses, der Steuern sowie des Anteils der Minderheiten am Konzernergebnis, ergibt sich für das Jahr 2020 ein Konzernüberschuss von 1,0 Mio. EUR (Vj: -0,2 Mio. EUR) bzw. ein Ergebnis je Aktie (EPS) von 0,28 EUR (Vj: -0,05 EUR).

Der Free Cashflow wuchs auf 4,4 Mio. EUR (Vj: 3,6 Mio. EUR). Im Jahr 2020 wurden langfristige Bankdarlehen in einem Volumen von 1,8 Mio. EUR zurückgeführt. Bei Finanzmitteln von insgesamt 7,8 Mio. EUR zum Jahresende 2020 ergibt sich daher ein Nettofinanzvermögen von 2,3 Mio. EUR (Vj: 1,0 Mio. EUR). Die Eigenkapitalquote konnte im Vergleich zum Vorjahr auf 43,4 % (Vj: 39,0 %) deutlich gesteigert werden.

Dividendenvorschlag von 0,14 EUR pro Aktie

Vorstand und Aufsichtsrat werden der Hauptversammlung vorschlagen, eine Dividende in Höhe von 0,14 EUR pro dividendenberechtigter Stückaktie auszuzahlen. Dies entspricht den kommunizierten Zielen der nachhaltigen Finanzstrategie, 50% des Konzernüberschusses an die Aktionäre auszuschütten.

Wesentliche Segmententwicklungen

ecotel Geschäftskunden: Rohertrag und Rohertragsmarge steigen nachhaltig bei erwartetem Umsatzrückgang

Im Jahr 2020 konnte das Segment »ecotel Geschäftskunden« die Migration der traditionellen Kundenanschlüsse von ISDN in die zukunftsfähige All-IP Technologie nahezu vollständig abschließen. Dabei konnten erwartungsgemäß nicht alle Kundenverhältnisse gehalten und überführt werden. Dies führte zu einem planmäßigen Umsatzrückgang um 0,6 Mio. EUR auf 46,3 Mio. EUR.

Gleichzeitig wuchs die Anzahl der selbst produzierten Sprachkanäle in diesem Segment auf über 90.000 zum Jahresende an. Die Anzahl der Sprachkanäle (SIP-Accounts und SIP-Trunks) sind die Basis für die All-IP Telefonie auf der ecotel-eigenen Vermittlungsplattform. Dieses Wachstum von mehr als 20.000 Sprachkanälen oder rund 30 % gegenüber dem Jahr 2019 war ein wesentlicher Treiber für die Steigerung des Rohertrages um 0,4 Mio. EUR auf 24,2 Mio. EUR. Die Rohertragsmarge stieg dadurch auf 52 % (Vj: 51%).

Die operativen Aufwendungen (im Wesentlichen Personalkosten und sonstige betriebliche Aufwendungen) konnten im Geschäftsjahr im Segment »ecotel Geschäftskunden« mit 19,4 Mio. EUR konstant gehalten werden, was zu einem EBITDA von 4,8 Mio. EUR (Vj: 4,3 Mio. EUR) geführt hat.

Der Entwicklungsschwerpunkt im Segment »ecotel Geschäftskunden« wurde nun, nach dem erfolgreichen Abschluss des Aufbaus einer eigenen Teilnehmernetzbetreiberplattform (TNB), in Richtung der Produkt- und Lösungsentwicklung verschoben, wobei sich zwei Schwerpunkte ausprägen: die Digitalisierung der Geschäftsprozesse sowie die Automatisierung der Produktlandschaft zum Zwecke der Effizienzsteigerung. Der Auf- und Ausbau eines modularen Produktportfolios, mit dem die individuellen Bedürfnisse mittelständischer Geschäftskunden schnell, flexibel und passgenau bedient werden können, steht nun im Fokus der Produktentwicklungen. Bereits in 2020 wurden erste Erweiterungen des Produktportfolios in den Markt gebracht, die den derzeitigen Kundenanforderungen Rechnung tragen und dabei stets auf Basis oder als Ergänzung der qualitativ hochwertigen ecotel-Plattformen produziert werden. So wurde den Kunden u.a. ein integriertes Angebot für das vernetzte Arbeiten aus dem Homeoffice angeboten, Bündelprodukte aus den ecotel All-IP Sprachangeboten zusammen mit Microsoft Teams eingeführt sowie ein sog. Multi-Cloud-Connect, das eine sichere Anbindung der ecotel-Datenanschlüsse an die großen Cloud-Anbieter wie Azure, AWS oder Google ermöglicht.

easybell: Umsatz und Rohertrag steigen nachhaltig

Der Fokus auf verständliche und leicht zu integrierende Telefonanlagen für Geschäftskunden sowie All-IP Telefonie mit oder auch ohne Trägerleitung hat dem Segment »easybell« auch im Geschäftsjahr 2020 zu einem Umsatzwachstum auf 21,5 Mio. EUR (Vj: 18,6 Mio. EUR) verholfen. Die hohe Skalierbarkeit des Geschäftsmodells und die straffen, automatisierten Prozesse sorgen für einen äquivalenten Anstieg des Rohertrags auf 11,2 Mio. EUR (Vj: 8,3 Mio. EUR). Im Geschäftsjahr 2020 konnte in diesem Segment somit ein EBITDA von 5,9 Mio. EUR (Vj: 4,0 Mio. EUR) erwirtschaftet werden, was einem Wachstum von 47% entspricht.

Prognose 2021: EBITDA wird in einem Korridor von 12 bis 14 Mio. EUR. weiterwachsen

Nach den Transformationsprozessen der vergangenen Jahre und der hieraus resultierenden Seitwärtsentwicklung des Umsatzes sieht sich der Vorstand im Kernsegment »ecotel Geschäftskunden« sehr gut aufgestellt und verfolgt nunmehr eine konsequente Wachstumsstrategie. Für 2021 wird in diesem Segment ein Umsatz zwischen 47 und 50 Mio. EUR bei weiterhin steigenden Rohertragsmargen und damit einhergehenden steigenden Roherträgen prognostiziert. Für das Segment »easybell« wird ein Umsatz von 24 bis 26 Mio. EUR, für das Segment »nacamar« ein Umsatz von 2,0 bis 2,5 Mio. EUR erwartet. Der Vorstand plant für das Geschäftsjahr 2021 ein Konzern-EBITDA von 12 bis 14 Mio. EUR. Dabei wird im Segment »ecotel Geschäftskunden« ein EBITDA von 5,5 bis 6,5 Mio. EUR, im Segment »easybell« ein EBITDA von 6 bis 7 Mio. EUR und im Segment »nacamar« ein EBITDA zwischen 0,5 und 1,0 Mio. EUR erwartet.

Diese Prognose ist vor dem Hintergrund der Covid-19 Pandemie zu sehen. Das Bruttoinlandsprodukt schrumpfte im Jahr 2020 um rund 5,0 %. Derzeit schwanken die Prognosen für die gesamtwirtschaftliche Entwicklung im Jahr 2021 je nach Institut und Zeitpunkt deutlich. In der oben genannten Prognose sind Chancen und Risiken der künftigen Entwicklung bestmöglich eingeflossen.

DGAP-News: ecotel communication ag / Schlagwort(e): Jahresergebnis

11.03.2021 / 08:00

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

ecotel übertrifft EBITDA-Prognose für das Geschäftsjahr 2020 und erhöht den Ausblick für 2021

Rohertrag auf 37,7 Mio. EUR gewachsen (+ 12%)

EBITDA auf 11,7 Mio. EUR gestiegen (+33 %)

Free Cashflow auf 4,4 Mio. EUR erhöht (+22%)

Nettofinanzvermögen auf 2,3 Mio. EUR mehr als verdoppelt (+130%)

Konzernüberschuss auf 1,0 Mio. EUR und EPS auf 0,28 EUR gesteigert

Dividendenvorschlag von 0,14 EUR gemäß nachhaltiger Finanzstrategie

Prognose für 2021: Nachhaltiges EBITDA-Wachstum auf 12 bis 14 Mio. EUR

Düsseldorf, 11. März 2021

Die ecotel Gruppe hat das Jahr 2020 sehr erfolgreich abschließen können. Mit einem EBITDA von 11,7 Mio. EUR wurde die Prognose deutlich übertroffen und gleichzeitig haben sich alle wesentlichen Kennzahlen verbessert. Zu dieser positiven Entwicklung trugen alle Segmente bei. Die negativen wirtschaftlichen Einflüsse aus der globalen Corona-Pandemie sowie das geschrumpfte Bruttoinlandsprodukt konnten somit überkompensiert werden.

Der Konzernumsatz lag mit 98,3 Mio. EUR (Vj: 82,8 Mio. EUR) gezielt unter der 100 Mio. EUR-Schwelle des § 35 Abs. 5a TKG, der den Konzern weitgehend vor möglichen rückwirkenden negativen Regulierungsentscheidungen zu Entgelten marktbeherrschender Telekommunikationsanbieter schützt. Die Umsätze in den margenreichen Segmenten »ecotel Geschäftskunden« und »easybell« sowie im Segment »nacamar« entwickelten sich planmäßig. Im Segment »Wholesale« wurde das Geschäftsvolumen im Jahr 2020 ebenfalls margenträchtig erhöht.

Der Rohertrag im Konzern ist um 12% auf 37,7 Mio. EUR (Vj: 33,6 Mio. EUR) gewachsen. Hierbei konnten vor allem die Roherträge und Rohertragsmargen in den Segmenten »ecotel Geschäftskunden« sowie »easybell« gesteigert werden.

Dagegen stand ein nur moderater Anstieg der operativen Aufwendungen, so dass das EBITDA der ecotel Gruppe um 2,9 Mio. EUR oder 33% auf 11,7 Mio. EUR gesteigert werden konnte. Hierbei entfallen auf das Segment »ecotel Geschäftskunden« 4,8 Mio. EUR (Vj: 4,3 Mio. EUR), »easybell« 5,9 Mio. EUR (Vj: 4,0 Mio. EUR), »nacamar« 0,6 Mio. EUR (Vj: 0,4 Mio. EUR) sowie »ecotel Wholesale« 0,4 Mio. EUR (Vj: 0,1 Mio. EUR)

Anstieg Konzernergebnis, Free Cashflow sowie Nettofinanzvermögen

Mit diesem EBITDA von 11,7 Mio. EUR (Vj: 8,8 Mio. EUR) und leicht gestiegenen Abschreibungen von 7,5 Mio. EUR (Vj: 7,2 Mio. EUR) konnte ein EBIT von 4,0 Mio. EUR (Vj: 1,5 Mio. EUR) ausgewiesen werden. Unter Berücksichtigung des Finanzergebnisses, der Steuern sowie des Anteils der Minderheiten am Konzernergebnis, ergibt sich für das Jahr 2020 ein Konzernüberschuss von 1,0 Mio. EUR (Vj: -0,2 Mio. EUR) bzw. ein Ergebnis je Aktie (EPS) von 0,28 EUR (Vj: -0,05 EUR).

Der Free Cashflow wuchs auf 4,4 Mio. EUR (Vj: 3,6 Mio. EUR). Im Jahr 2020 wurden langfristige Bankdarlehen in einem Volumen von 1,8 Mio. EUR zurückgeführt. Bei Finanzmitteln von insgesamt 7,8 Mio. EUR zum Jahresende 2020 ergibt sich daher ein Nettofinanzvermögen von 2,3 Mio. EUR (Vj: 1,0 Mio. EUR). Die Eigenkapitalquote konnte im Vergleich zum Vorjahr auf 43,4 % (Vj: 39,0 %) deutlich gesteigert werden.

Dividendenvorschlag von 0,14 EUR pro Aktie

Vorstand und Aufsichtsrat werden der Hauptversammlung vorschlagen, eine Dividende in Höhe von 0,14 EUR pro dividendenberechtigter Stückaktie auszuzahlen. Dies entspricht den kommunizierten Zielen der nachhaltigen Finanzstrategie, 50% des Konzernüberschusses an die Aktionäre auszuschütten.

Wesentliche Segmententwicklungen

ecotel Geschäftskunden: Rohertrag und Rohertragsmarge steigen nachhaltig bei erwartetem Umsatzrückgang

Im Jahr 2020 konnte das Segment »ecotel Geschäftskunden« die Migration der traditionellen Kundenanschlüsse von ISDN in die zukunftsfähige All-IP Technologie nahezu vollständig abschließen. Dabei konnten erwartungsgemäß nicht alle Kundenverhältnisse gehalten und überführt werden. Dies führte zu einem planmäßigen Umsatzrückgang um 0,6 Mio. EUR auf 46,3 Mio. EUR.

Gleichzeitig wuchs die Anzahl der selbst produzierten Sprachkanäle in diesem Segment auf über 90.000 zum Jahresende an. Die Anzahl der Sprachkanäle (SIP-Accounts und SIP-Trunks) sind die Basis für die All-IP Telefonie auf der ecotel-eigenen Vermittlungsplattform. Dieses Wachstum von mehr als 20.000 Sprachkanälen oder rund 30 % gegenüber dem Jahr 2019 war ein wesentlicher Treiber für die Steigerung des Rohertrages um 0,4 Mio. EUR auf 24,2 Mio. EUR. Die Rohertragsmarge stieg dadurch auf 52 % (Vj: 51%).

Die operativen Aufwendungen (im Wesentlichen Personalkosten und sonstige betriebliche Aufwendungen) konnten im Geschäftsjahr im Segment »ecotel Geschäftskunden« mit 19,4 Mio. EUR konstant gehalten werden, was zu einem EBITDA von 4,8 Mio. EUR (Vj: 4,3 Mio. EUR) geführt hat.

Der Entwicklungsschwerpunkt im Segment »ecotel Geschäftskunden« wurde nun, nach dem erfolgreichen Abschluss des Aufbaus einer eigenen Teilnehmernetzbetreiberplattform (TNB), in Richtung der Produkt- und Lösungsentwicklung verschoben, wobei sich zwei Schwerpunkte ausprägen: die Digitalisierung der Geschäftsprozesse sowie die Automatisierung der Produktlandschaft zum Zwecke der Effizienzsteigerung. Der Auf- und Ausbau eines modularen Produktportfolios, mit dem die individuellen Bedürfnisse mittelständischer Geschäftskunden schnell, flexibel und passgenau bedient werden können, steht nun im Fokus der Produktentwicklungen. Bereits in 2020 wurden erste Erweiterungen des Produktportfolios in den Markt gebracht, die den derzeitigen Kundenanforderungen Rechnung tragen und dabei stets auf Basis oder als Ergänzung der qualitativ hochwertigen ecotel-Plattformen produziert werden. So wurde den Kunden u.a. ein integriertes Angebot für das vernetzte Arbeiten aus dem Homeoffice angeboten, Bündelprodukte aus den ecotel All-IP Sprachangeboten zusammen mit Microsoft Teams eingeführt sowie ein sog. Multi-Cloud-Connect, das eine sichere Anbindung der ecotel-Datenanschlüsse an die großen Cloud-Anbieter wie Azure, AWS oder Google ermöglicht.

easybell: Umsatz und Rohertrag steigen nachhaltig

Der Fokus auf verständliche und leicht zu integrierende Telefonanlagen für Geschäftskunden sowie All-IP Telefonie mit oder auch ohne Trägerleitung hat dem Segment »easybell« auch im Geschäftsjahr 2020 zu einem Umsatzwachstum auf 21,5 Mio. EUR (Vj: 18,6 Mio. EUR) verholfen. Die hohe Skalierbarkeit des Geschäftsmodells und die straffen, automatisierten Prozesse sorgen für einen äquivalenten Anstieg des Rohertrags auf 11,2 Mio. EUR (Vj: 8,3 Mio. EUR). Im Geschäftsjahr 2020 konnte in diesem Segment somit ein EBITDA von 5,9 Mio. EUR (Vj: 4,0 Mio. EUR) erwirtschaftet werden, was einem Wachstum von 47% entspricht.

Prognose 2021: EBITDA wird in einem Korridor von 12 bis 14 Mio. EUR. weiterwachsen

Nach den Transformationsprozessen der vergangenen Jahre und der hieraus resultierenden Seitwärtsentwicklung des Umsatzes sieht sich der Vorstand im Kernsegment »ecotel Geschäftskunden« sehr gut aufgestellt und verfolgt nunmehr eine konsequente Wachstumsstrategie. Für 2021 wird in diesem Segment ein Umsatz zwischen 47 und 50 Mio. EUR bei weiterhin steigenden Rohertragsmargen und damit einhergehenden steigenden Roherträgen prognostiziert. Für das Segment »easybell« wird ein Umsatz von 24 bis 26 Mio. EUR, für das Segment »nacamar« ein Umsatz von 2,0 bis 2,5 Mio. EUR erwartet. Der Vorstand plant für das Geschäftsjahr 2021 ein Konzern-EBITDA von 12 bis 14 Mio. EUR. Dabei wird im Segment »ecotel Geschäftskunden« ein EBITDA von 5,5 bis 6,5 Mio. EUR, im Segment »easybell« ein EBITDA von 6 bis 7 Mio. EUR und im Segment »nacamar« ein EBITDA zwischen 0,5 und 1,0 Mio. EUR erwartet.

Diese Prognose ist vor dem Hintergrund der Covid-19 Pandemie zu sehen. Das Bruttoinlandsprodukt schrumpfte im Jahr 2020 um rund 5,0 %. Derzeit schwanken die Prognosen für die gesamtwirtschaftliche Entwicklung im Jahr 2021 je nach Institut und Zeitpunkt deutlich. In der oben genannten Prognose sind Chancen und Risiken der künftigen Entwicklung bestmöglich eingeflossen.

Bin auf deine Analyse gespannt. Aktuell gerät der Wert schon wieder etwas in Vergessenheit.

Antwort auf Beitrag Nr.: 66.981.131 von katjuscha-research am 12.02.21 17:00:32So, Donnerstag kommt der Geschäftsbericht bzw. die endgültigen Zahlen für 2020 und ein erster Ausblick auf 2021.

Bin natürlich auf zwei Dinge am meisten gespannt. Wie sah der Bereich Geschäftskunden im Q4 aus, auch konkret hinschtlich Kostenstruktur. Und wie wird der Ebitda-Ausblick.

Ich erwarte erstmal, dass der Vorstand optimistisch aber vorsichtig an den Ausblick geht. Würde für mich bedeuten, selbst wenn man intern mit 13,5-14,5 Mio € Ebitda rechnet, prognostiziert man Donnerstag erstmal nur 12,5-13,5 Mio € Ebitda (entspricht 7-15% Wachstum) , um diesen dann im Laufe des Jahres auf 13-14 Mio € anheben zu können, und wie 2020 dann auch am Ende sogar überbieten zu können.

Am Rande ist natürlich auch nicht unwichtig wie die Bilanz aussieht, aber da erwarte ich keine großen Veränderungen. Auf jeden Fall schön, dass man hier ncht über Schulden diskutieren muss. Ich gehe davon aus, dass man weiter knapp 1 Mio Nettocash ausweist, der sich 2021 dann auf 3-4 Mio erhöht. Im Jahr 2022 sollten sich dann sowohl die Cashflows als auch die Konzernüberschüsse voll entfaltet haben. Aber dazu schreibe ich dann Donnerstag nach der Veröffentlichung mehr, was ich konkret erwarte.

Bin natürlich auf zwei Dinge am meisten gespannt. Wie sah der Bereich Geschäftskunden im Q4 aus, auch konkret hinschtlich Kostenstruktur. Und wie wird der Ebitda-Ausblick.

Ich erwarte erstmal, dass der Vorstand optimistisch aber vorsichtig an den Ausblick geht. Würde für mich bedeuten, selbst wenn man intern mit 13,5-14,5 Mio € Ebitda rechnet, prognostiziert man Donnerstag erstmal nur 12,5-13,5 Mio € Ebitda (entspricht 7-15% Wachstum) , um diesen dann im Laufe des Jahres auf 13-14 Mio € anheben zu können, und wie 2020 dann auch am Ende sogar überbieten zu können.

Am Rande ist natürlich auch nicht unwichtig wie die Bilanz aussieht, aber da erwarte ich keine großen Veränderungen. Auf jeden Fall schön, dass man hier ncht über Schulden diskutieren muss. Ich gehe davon aus, dass man weiter knapp 1 Mio Nettocash ausweist, der sich 2021 dann auf 3-4 Mio erhöht. Im Jahr 2022 sollten sich dann sowohl die Cashflows als auch die Konzernüberschüsse voll entfaltet haben. Aber dazu schreibe ich dann Donnerstag nach der Veröffentlichung mehr, was ich konkret erwarte.

Antwort auf Beitrag Nr.: 66.981.131 von katjuscha-research am 12.02.21 17:00:32Ok, das kann ich unterschreiben - haben wir wirklich aneinander vorbei geredet. Ist exakt mein Case - passt. Kommts besser weil man doch länger Wachstum erzielt (z.B. durch neue Produkte) hab ich damit natürlich auch kein Problem

Antwort auf Beitrag Nr.: 66.980.465 von moneymakerzzz am 12.02.21 16:34:51Ich glaube auch nicht an dauerhaftes Wachstum, aber an kurzfristiges Wachstum in 2021/22, das uns auf ein Niveau hebt, von dem man über die nächsten 10 Jahre wunderbar leben und Dividenden ausschütten kann.

Aber KGV von 15, was bei Ecotel gleichbedeutend mit FCF-Multiple von 15 ist, sollte man mindestens sehen. Und wenn meine Schätzung von 16 Mio Ebitda und 4-5 Mio Überschuss in 2022 eintrifft, was ich für realistisch halte, dann sollte ein Kursziel von 20 € Mindestkurs sein. Ich kenne wenig Aktien, die FCF-Multiplen von 15 oder gar darunter ohne Nettoverschuldung bieten. Wenn mir jemand solche Aktien nennen kann, dann immer her damit!

Ecotel könnte ab 2022 zu einer Dividendenperle werden, wie es für Telcos üblich ist, aber bei Ecotel lange Zeit durch die B2B-Margenschwäche nicht möglich war. Da Ecotel wie erwähnt ab 2022 ordentlich nettocash ausweisen dürfte, könnte man ohne Probleme mindestens 50% des Überschuss ausschütten. Beim aktuellen Kurs käme man bei 50% Ausschüttungsquote schon auf knapp 5% DIV-Rendite. Und wenn Ecotel nicht anorganisch wachsen will, könnte man eigentlich auch mehr als 50% ausschütten.

Aber KGV von 15, was bei Ecotel gleichbedeutend mit FCF-Multiple von 15 ist, sollte man mindestens sehen. Und wenn meine Schätzung von 16 Mio Ebitda und 4-5 Mio Überschuss in 2022 eintrifft, was ich für realistisch halte, dann sollte ein Kursziel von 20 € Mindestkurs sein. Ich kenne wenig Aktien, die FCF-Multiplen von 15 oder gar darunter ohne Nettoverschuldung bieten. Wenn mir jemand solche Aktien nennen kann, dann immer her damit!

Ecotel könnte ab 2022 zu einer Dividendenperle werden, wie es für Telcos üblich ist, aber bei Ecotel lange Zeit durch die B2B-Margenschwäche nicht möglich war. Da Ecotel wie erwähnt ab 2022 ordentlich nettocash ausweisen dürfte, könnte man ohne Probleme mindestens 50% des Überschuss ausschütten. Beim aktuellen Kurs käme man bei 50% Ausschüttungsquote schon auf knapp 5% DIV-Rendite. Und wenn Ecotel nicht anorganisch wachsen will, könnte man eigentlich auch mehr als 50% ausschütten.

24.05.24 · wO Chartvergleich · China Mobile |

23.05.24 · wO Chartvergleich · Daiwa Shoken Group Honsha |

23.05.24 · EQS Group AG · ecotel communication |

10.05.24 · dpa-AFX · ecotel communication |

08.05.24 · wO Newsflash · ecotel communication |

08.05.24 · EQS Group AG · ecotel communication |

25.04.24 · EQS Group AG · ecotel communication |

18.04.24 · EQS Group AG · ecotel communication |