Gewinnerbranchen der Jahre 2006 bis 2040 (Seite 1052)

eröffnet am 10.12.06 16:57:17 von

neuester Beitrag 16.02.24 09:33:08 von

neuester Beitrag 16.02.24 09:33:08 von

Beiträge: 94.068

ID: 1.099.361

ID: 1.099.361

Aufrufe heute: 1

Gesamt: 3.536.329

Gesamt: 3.536.329

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 18:16 | 228 | |

| heute 00:47 | 163 | |

| gestern 20:03 | 143 | |

| gestern 23:44 | 96 | |

| heute 00:35 | 95 | |

| gestern 17:30 | 87 | |

| gestern 16:01 | 79 | |

| gestern 20:43 | 66 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.693,37 | +0,01 | 124 | |||

| 2. | 10. | 0,0026 | -72,27 | 67 | |||

| 3. | 2. | 179,24 | +3,17 | 51 | |||

| 4. | 33. | 1,8500 | -10,63 | 47 | |||

| 5. | 4. | 6,4320 | +0,97 | 39 | |||

| 6. | Neu! | 0,4100 | -19,61 | 39 | |||

| 7. | 5. | 9,3500 | -5,65 | 35 | |||

| 8. | 25. | 8,9500 | -2,08 | 35 |

Beitrag zu dieser Diskussion schreiben

***

Was hat NFLX denn im wohlverstandenen Sinne 'erfunden'

Ok, nicht erfunden, aber doch entwickelt bzw. entdeckt. Nämlich die Plattform bzw. die Erkenntnis, dass Serien-Binge-Watching süchtig machen kann.

***

'FANG'-Favoriten AMZN,

Der Damodaran-Ansatz mag ja schön und gut sein, aber dann doch bitte angewendet auf niedrigkapitalisierte Titel.

AMZN ist für mich eine Frage von Wahrscheinlichkeit. Megacaps haben insgesamt ja schon ein schlechtes Chance-Risiko-Verhältnis (nur 3-4 von 10 outperformen). AMZN speziell zudem mit allen Attributen belastet, die bislang für langfristige Underperformance standen.

Die Wahrscheinlichkeit für eine langristige AMZN-Outperformance von hier aus sehe ich maximal bei 20-25%. Sehr schlechtes Chance-Risiko-Verhältnis.

***

Sprouts senkt sss-Prognose von 3 auf 2%. Umsatz wächst 14%.

Kurs folgerichtig 13% runter.

http://investors.sprouts.com/file/Index?KeyFile=393323660

Del Taco sss 3,7%, KGV 18.

http://investor.deltaco.com/news-and-events/press-releases/p…

***

(US)Staples mit sehr schwachem Monat (und Jahr) hinter sich. Reizt mich hier wieder eine grössere Position aufzubauen.

***

Weitere Meinungen zu PBI ?

Was hat NFLX denn im wohlverstandenen Sinne 'erfunden'

Ok, nicht erfunden, aber doch entwickelt bzw. entdeckt. Nämlich die Plattform bzw. die Erkenntnis, dass Serien-Binge-Watching süchtig machen kann.

***

'FANG'-Favoriten AMZN,

Der Damodaran-Ansatz mag ja schön und gut sein, aber dann doch bitte angewendet auf niedrigkapitalisierte Titel.

AMZN ist für mich eine Frage von Wahrscheinlichkeit. Megacaps haben insgesamt ja schon ein schlechtes Chance-Risiko-Verhältnis (nur 3-4 von 10 outperformen). AMZN speziell zudem mit allen Attributen belastet, die bislang für langfristige Underperformance standen.

Die Wahrscheinlichkeit für eine langristige AMZN-Outperformance von hier aus sehe ich maximal bei 20-25%. Sehr schlechtes Chance-Risiko-Verhältnis.

***

Sprouts senkt sss-Prognose von 3 auf 2%. Umsatz wächst 14%.

Kurs folgerichtig 13% runter.

http://investors.sprouts.com/file/Index?KeyFile=393323660

Del Taco sss 3,7%, KGV 18.

http://investor.deltaco.com/news-and-events/press-releases/p…

***

(US)Staples mit sehr schwachem Monat (und Jahr) hinter sich. Reizt mich hier wieder eine grössere Position aufzubauen.

***

Weitere Meinungen zu PBI ?

Antwort auf Beitrag Nr.: 57.675.561 von anyway am 02.05.18 10:57:43Guter Ansatz Pseudomonas kenne ich als Keim von Problemwunden, generell wird viel zu wenig in Richtung Antibiotika geforscht und irgendwann bereut das die Pharmaindustrie. Dann muss sie teuer zukaufen, auf die Watchlist kann man die Polyphor in jedem Fall setzen.

Was halten die Landsmänner von BB Biotech denn davon? Die haben doch oft ein gutes Händchen bei erfolgreichen Schweizern Biopharmas.

Was halten die Landsmänner von BB Biotech denn davon? Die haben doch oft ein gutes Händchen bei erfolgreichen Schweizern Biopharmas.

Antwort auf Beitrag Nr.: 57.675.933 von investival am 02.05.18 11:39:08sry; noch ein Nachtrag:

> unsereins post-ipo eher nur noch selten >40 % was finden wird. <

bei passender Umsatzbewertung (zumindest in monetär lockeren Zeiten)

> unsereins post-ipo eher nur noch selten >40 % was finden wird. <

bei passender Umsatzbewertung (zumindest in monetär lockeren Zeiten)

Antwort auf Beitrag Nr.: 57.675.933 von investival am 02.05.18 11:39:08> Hinsichtlich der Bewertungsanalyse für ITs insbes. mit cloud-Orientierung interessant und gefühlt leichter zugänglich als Damodaran finde ich den von @Rugier nun auch hier verlinkten ich sage mal: Experten-blog und da bspw. den Beitrag

https://www.high-tech-investing.de/single-post/2018/04/23/Di… <

nebst dort verlinkter Beiträge.

https://www.high-tech-investing.de/single-post/2018/04/23/Di… <

nebst dort verlinkter Beiträge.

Antwort auf Beitrag Nr.: 57.675.933 von investival am 02.05.18 11:39:08

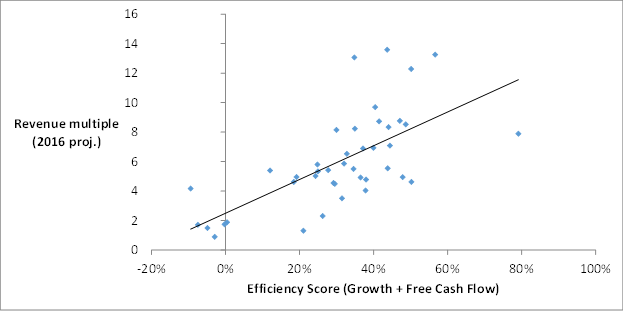

– Zu bedenken ist im übrigen, dass dieses Schaubild eine Zeitfunktion »on top the goldilocks« [2016] beinhaltet ...

Wie die rev. multiples resp. die lineare Regression bspw. 2012 – als der Einstieg in tech stocks noch ganz allgemein opportun war – aussah(en), wäre mal interessant ...

Zitat von investival: ...

Hinsichtlich der Bewertungsanalyse für ITs insbes. mit cloud-Orientierung interessant und gefühlt leichter zugänglich als Damodaran finde ich den von @Rugier nun auch hier verlinkten ich sage mal: Experten-blog und da bspw. den Beitrag

https://www.high-tech-investing.de/single-post/2018/04/23/Di…

Mir – und ich denke mal vorlaut, auch @Oberkassler,

![]()

[Quelle: techcrunch.com]

herleitbarer Aussage 'aktuell relativ zu teuer/billig' grundsätzlich sympathischer als per se unsichere Projektionen xx Jahre in die Zukunft um einen fair value zu eruieren.

– Wie bedeutet, für monetär (noch) lockere Zeiten; und mit dem Fingerzeig, dass dieses Bewertungsvehikel von Venture-Kapitalisten pre-ipo verwendet wird [mit einem lukrativen exit vor Augen]; heißt, unsereins post-ipo eher nur noch selten >40 % was finden wird.

[Im Grunde ist es wie vor knapp 20y ein, auch wenn hier seriöser, Versuch, Hochbewertungen von tech stocks zu rechtfertigen]

– Zu bedenken ist im übrigen, dass dieses Schaubild eine Zeitfunktion »on top the goldilocks« [2016] beinhaltet ...

Wie die rev. multiples resp. die lineare Regression bspw. 2012 – als der Einstieg in tech stocks noch ganz allgemein opportun war – aussah(en), wäre mal interessant ...

Trading Spotlight

>> Und Das ist Jetzt der von "Investival" so oft Deklarierte Profithread?? << [@Popeye82]

– Da verwechselt mich jemand mit jemandem.

---

> ... soll die chinesische Netflix werden < [@Simonswald]

>> Auch ein Modell. Andere erfinden lassen, selber einfach nur im riesigen Heimatmarkt implementieren. <<

– Was hat NFLX denn im wohlverstandenen Sinne 'erfunden'?

---

in medias res ...

>> Lasst doch mal die AMZN bei Seite ... << [@Simonswald]

Es ist zwar – so jedenfalls meine »Erfolgs«erfahrung – nicht nötig, Hochbewertungen v.a. bei big techs oder post-IPOs bereits bzw. noch ohne operative EK-Zulieferung zu hinterfragen bzw. zu qualifizieren. Ich finde aber nicht nur angesichts dessen was es bei AMZN wohl gebracht hätte, es gehört durchaus in einen Gewinnerbranchen-thread, auch zu eruieren, was »Gewinner«-Unternehmen für den Anleger ausmacht bzw. ausmachen kann; eben, weil wir letztendlich ja in Aktien und nicht in Märkte oder auch Branchen(-EFTs) investieren wollen.

»Erfolgs«erfahrung – nicht nötig, Hochbewertungen v.a. bei big techs oder post-IPOs bereits bzw. noch ohne operative EK-Zulieferung zu hinterfragen bzw. zu qualifizieren. Ich finde aber nicht nur angesichts dessen was es bei AMZN wohl gebracht hätte, es gehört durchaus in einen Gewinnerbranchen-thread, auch zu eruieren, was »Gewinner«-Unternehmen für den Anleger ausmacht bzw. ausmachen kann; eben, weil wir letztendlich ja in Aktien und nicht in Märkte oder auch Branchen(-EFTs) investieren wollen.

Ich werde mich nicht zuletzt deshalb wohl auch mit Damodaran noch mal näher befassen zumal nun auch Larry mir den Finger zeigte, *g*, der durchaus schlüssig versucht, nach klassichen/konventionellen Maßstäben relative Höherbewertungen bei einigen tech stocks zu begründen bzw. diese ggf. zu relativieren wie im zitierten Artikel auch bei AMZN.

Wiewohl er gerade bei seinem 'FANG'-Favoriten AMZN, indirekt bekundeterweise, genausowenig wie die allermeisten

1. den zinspromovierten Langmut deren Geldgeber sowie

2. den Schachzug als 1st mover hin zu margenstarken web services der besagte Geldgeber dann bei der Stange hielt, wo sich zuvor die mageren op. Margen bei AMZN abwärts gen 0 orientierten

auf seiner früheren Rechnung hatte bzw. haben konnte.

– Hinsichtlich der Bewertungsanalyse für ITs insbes. mit cloud-Orientierung interessant und gefühlt leichter zugänglich als Damodaran finde ich den von @Rugier nun auch hier verlinkten ich sage mal: Experten-blog und da bspw. den Beitrag

https://www.high-tech-investing.de/single-post/2018/04/23/Di…

Mir – und ich denke mal vorlaut, auch @Oberkassler, – sind gegenwartsbezogene Bezüge mit einfacher, anhand eines allgemeinen Schaubilds

[Quelle: techcrunch.com]

herleitbarer Aussage 'aktuell relativ zu teuer/billig' grundsätzlich sympathischer als per se unsichere Projektionen xx Jahre in die Zukunft um einen fair value zu eruieren.

– Wie bedeutet, für monetär (noch) lockere Zeiten; und mit dem Fingerzeig, dass dieses Bewertungsvehikel von Venture-Kapitalisten pre-ipo verwendet wird [mit einem lukrativen exit vor Augen]; heißt, unsereins post-ipo eher nur noch selten >40 % was finden wird.

[Im Grunde ist es wie vor knapp 20y ein, auch wenn hier seriöser, Versuch, Hochbewertungen von tech stocks zu rechtfertigen]

– Da verwechselt mich jemand mit jemandem.

---

> ... soll die chinesische Netflix werden < [@Simonswald]

>> Auch ein Modell. Andere erfinden lassen, selber einfach nur im riesigen Heimatmarkt implementieren. <<

– Was hat NFLX denn im wohlverstandenen Sinne 'erfunden'?

---

in medias res ...

>> Lasst doch mal die AMZN bei Seite ... << [@Simonswald]

Es ist zwar – so jedenfalls meine

»Erfolgs«erfahrung – nicht nötig, Hochbewertungen v.a. bei big techs oder post-IPOs bereits bzw. noch ohne operative EK-Zulieferung zu hinterfragen bzw. zu qualifizieren. Ich finde aber nicht nur angesichts dessen was es bei AMZN wohl gebracht hätte, es gehört durchaus in einen Gewinnerbranchen-thread, auch zu eruieren, was »Gewinner«-Unternehmen für den Anleger ausmacht bzw. ausmachen kann; eben, weil wir letztendlich ja in Aktien und nicht in Märkte oder auch Branchen(-EFTs) investieren wollen.

»Erfolgs«erfahrung – nicht nötig, Hochbewertungen v.a. bei big techs oder post-IPOs bereits bzw. noch ohne operative EK-Zulieferung zu hinterfragen bzw. zu qualifizieren. Ich finde aber nicht nur angesichts dessen was es bei AMZN wohl gebracht hätte, es gehört durchaus in einen Gewinnerbranchen-thread, auch zu eruieren, was »Gewinner«-Unternehmen für den Anleger ausmacht bzw. ausmachen kann; eben, weil wir letztendlich ja in Aktien und nicht in Märkte oder auch Branchen(-EFTs) investieren wollen.Ich werde mich nicht zuletzt deshalb wohl auch mit Damodaran noch mal näher befassen zumal nun auch Larry mir den Finger zeigte, *g*, der durchaus schlüssig versucht, nach klassichen/konventionellen Maßstäben relative Höherbewertungen bei einigen tech stocks zu begründen bzw. diese ggf. zu relativieren wie im zitierten Artikel auch bei AMZN.

Wiewohl er gerade bei seinem 'FANG'-Favoriten AMZN, indirekt bekundeterweise, genausowenig wie die allermeisten

1. den zinspromovierten Langmut deren Geldgeber sowie

2. den Schachzug als 1st mover hin zu margenstarken web services der besagte Geldgeber dann bei der Stange hielt, wo sich zuvor die mageren op. Margen bei AMZN abwärts gen 0 orientierten

auf seiner früheren Rechnung hatte bzw. haben konnte.

– Hinsichtlich der Bewertungsanalyse für ITs insbes. mit cloud-Orientierung interessant und gefühlt leichter zugänglich als Damodaran finde ich den von @Rugier nun auch hier verlinkten ich sage mal: Experten-blog und da bspw. den Beitrag

https://www.high-tech-investing.de/single-post/2018/04/23/Di…

Mir – und ich denke mal vorlaut, auch @Oberkassler,

– sind gegenwartsbezogene Bezüge mit einfacher, anhand eines allgemeinen Schaubilds[Quelle: techcrunch.com]

herleitbarer Aussage 'aktuell relativ zu teuer/billig' grundsätzlich sympathischer als per se unsichere Projektionen xx Jahre in die Zukunft um einen fair value zu eruieren.

– Wie bedeutet, für monetär (noch) lockere Zeiten; und mit dem Fingerzeig, dass dieses Bewertungsvehikel von Venture-Kapitalisten pre-ipo verwendet wird [mit einem lukrativen exit vor Augen]; heißt, unsereins post-ipo eher nur noch selten >40 % was finden wird.

[Im Grunde ist es wie vor knapp 20y ein, auch wenn hier seriöser, Versuch, Hochbewertungen von tech stocks zu rechtfertigen]

Was meinen unsere Biopharma-Experten zu diesem Börsengang?

https://www.handelszeitung.ch/unternehmen/polyphor-soll-mitt…

https://www.handelszeitung.ch/unternehmen/polyphor-soll-mitt…

Antwort auf Beitrag Nr.: 57.656.184 von Simonswald am 29.04.18 15:52:24 UMPQ, keine Ahnung was die machen. Aber charttechnisch sieht das deutlich nach noch höheren Kursen aus.

_____________________________________________________________________

Und Das ist Jetzt der von "Investival" so oft Deklarierte Profithread??

_____________________________________________________________________

Und Das ist Jetzt der von "Investival" so oft Deklarierte Profithread??

Antwort auf Beitrag Nr.: 57.652.137 von Oberkassel am 28.04.18 13:03:06

Das Zahlenwerk ist sicher nicht lupenrein, zeigt aber auch einige positive Effekte. Das Umsatzwachstum ist in den letzten Jahren sehr gut (FT: yoy 17,73%, 5year 20,1%), wobei ich die leichte Abflachung nicht als tragisch ansehe. Auch für die kommenden Jahre wird weiterhin deutliches Wachstum prognostiziert. Zusätzlich geringe langfristige Verbindlichkeiten, geringer Goodwill und zumindest konstanter, positiver FCF.

Die Ambivalenz zeigt sich denn auch im wechselvollen Chart. Vom Luro weit entfernt, aber bei Jahr für Jahr positiv abgeschlossen. Demnach scheint das Geschäftsmodell von Mr.M weiterhin als aussichtsreich zu gelten und die hohen Bewertungen werden noch? Akzeptiert. Das gibt mir inzwischen im Wechsel der Zeiten eine gewisse Gelassenheit.

In wieweit das Umsatzwachstum sich denn auch in deutlich verbesserter Ertragsqualität durchschlägt bleibt abzuwarten.

Sicher kein Investment für Timburg & Co.: Volatilität muss man durchstehen, Risiko in kauf nehmen. Bei entsprechender Mentalität kann man bei Schwäche überlegen.

Linkshänder

MDSO

Seit nunmehr fast 4 Jahren im Depot, natürlich auch immer mit Zweifeln angesichts der hohen Bewertung, mit jeden Q-Zahlen erneut aufflammend. Das Geschäftsmodell erschien mir damals gut und Potential für einen Moat zu besitzen. Das Zahlenwerk ist sicher nicht lupenrein, zeigt aber auch einige positive Effekte. Das Umsatzwachstum ist in den letzten Jahren sehr gut (FT: yoy 17,73%, 5year 20,1%), wobei ich die leichte Abflachung nicht als tragisch ansehe. Auch für die kommenden Jahre wird weiterhin deutliches Wachstum prognostiziert. Zusätzlich geringe langfristige Verbindlichkeiten, geringer Goodwill und zumindest konstanter, positiver FCF.

Die Ambivalenz zeigt sich denn auch im wechselvollen Chart. Vom Luro weit entfernt, aber bei Jahr für Jahr positiv abgeschlossen. Demnach scheint das Geschäftsmodell von Mr.M weiterhin als aussichtsreich zu gelten und die hohen Bewertungen werden noch? Akzeptiert. Das gibt mir inzwischen im Wechsel der Zeiten eine gewisse Gelassenheit.

In wieweit das Umsatzwachstum sich denn auch in deutlich verbesserter Ertragsqualität durchschlägt bleibt abzuwarten.

Sicher kein Investment für Timburg & Co.: Volatilität muss man durchstehen, Risiko in kauf nehmen. Bei entsprechender Mentalität kann man bei Schwäche überlegen.

Linkshänder

http://phx.corporate-ir.net/phoenix.zhtml?c=248039&p=irol-ne…

Protolabs Reports

Record Quarterly Revenue of $107.7 million, an increase of 34% over 2017

Record Quarterly Net Income of $18.1 million, an increase of 48% over 2017

Protolabs Reports

Record Quarterly Revenue of $107.7 million, an increase of 34% over 2017

Record Quarterly Net Income of $18.1 million, an increase of 48% over 2017