Gewinnerbranchen der Jahre 2006 bis 2040 (Seite 998)

eröffnet am 10.12.06 16:57:17 von

neuester Beitrag 16.02.24 09:33:08 von

neuester Beitrag 16.02.24 09:33:08 von

Beiträge: 94.068

ID: 1.099.361

ID: 1.099.361

Aufrufe heute: 8

Gesamt: 3.536.336

Gesamt: 3.536.336

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 48 Minuten | 1365 | |

| heute 00:47 | 1239 | |

| heute 16:16 | 1071 | |

| gestern 17:30 | 1056 | |

| heute 15:58 | 1011 | |

| vor 1 Stunde | 889 | |

| vor 1 Stunde | 840 | |

| vor 1 Stunde | 768 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.693,37 | +0,01 | 124 | |||

| 2. | 10. | 0,0026 | -72,27 | 67 | |||

| 3. | 2. | 165,24 | +2,79 | 51 | |||

| 4. | 33. | 1,7700 | -7,81 | 47 | |||

| 5. | 4. | 6,4320 | +0,97 | 39 | |||

| 6. | Neu! | 0,3010 | 0,00 | 39 | |||

| 7. | 5. | 9,3500 | -5,65 | 35 | |||

| 8. | 25. | 8,9500 | -2,08 | 35 |

Beitrag zu dieser Diskussion schreiben

***

IBM über 3% hoch. Auch andere LargeValue Aktien heute gut vorne: GM, GIS, KHC, CPB...

Da kommt möglicherweise etwas in die Gänge.?

***

VREX mit dem -26%-Tageshammer.

Umsatz zwar 12% hoch, aber Marge wegen Restrukturierungskosten verwässert. Erstaunlich, dass auch solche gar nicht im Rampenlicht stehenden Aktien bei leichten Verfehlungen derart abgestraft werden. Aber vielleicht nahm eine grosse Adresse, die eh raus wollte, das als Anlass.

Auf die Watchlist.

now expects revenues to be in the range of $755 to $765 million for fiscal year 2018, an increase of 8% to 10% versus the previous year. The company is also revising its guidance for adjusted net earnings per diluted share* to now be in the range of $1.30 to $1.35.

http://investors.vareximaging.com/phoenix.zhtml?c=254464&p=i…

IBM über 3% hoch. Auch andere LargeValue Aktien heute gut vorne: GM, GIS, KHC, CPB...

Da kommt möglicherweise etwas in die Gänge.?

***

VREX mit dem -26%-Tageshammer.

Umsatz zwar 12% hoch, aber Marge wegen Restrukturierungskosten verwässert. Erstaunlich, dass auch solche gar nicht im Rampenlicht stehenden Aktien bei leichten Verfehlungen derart abgestraft werden. Aber vielleicht nahm eine grosse Adresse, die eh raus wollte, das als Anlass.

Auf die Watchlist.

now expects revenues to be in the range of $755 to $765 million for fiscal year 2018, an increase of 8% to 10% versus the previous year. The company is also revising its guidance for adjusted net earnings per diluted share* to now be in the range of $1.30 to $1.35.

http://investors.vareximaging.com/phoenix.zhtml?c=254464&p=i…

***

Weder bei Personal noch beim Einkauf und vertrieb oder Marketing sind bei den Größenordnungen positialeneffekte zu erwarten

Nehmen die mit der Grösse ab?

Damit werden doch immer die Gross-Fusionen begründet (mehr Verhandlungsmacht ggü Handel und Lieferanten...). Haben die CEOs während ihrer Wharton-MBA-Kurse wohl nicht gut aufgepasst...

Wie dem auch sei, ich würd lieber nach Unternehmen mit noch nicht ausgereizten Margen suchen, die aber seit ein paar Jahren eine tendenzielle Margenverbesserung erkennen lassen und so die Hoffnung auf Fortsetzung besteht.

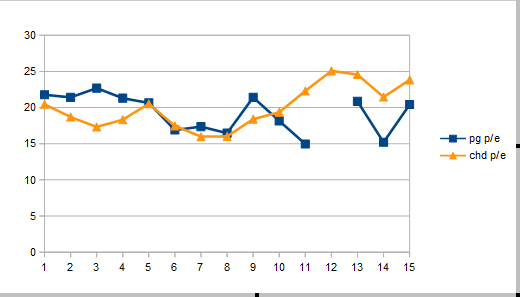

CHD ist jedenfalls eher ausgereizt.

KUV in Folge von Margenverbesserung von deutlich unter PG auf jetzt PG-Niveau hochgeschraubt. Respekt dafür. Aber für die Vergangenheit bekommen die Aktionäre von heute halt nix mehr.

Bewertung von unterhalb PG-KGV gestartet, jetzt teurer als PG.

Die Performance-Unterschiede werden viel kleiner als in den letzten 10-15 Jahren sein.

***

Bilanz erstes Halbjahr 2018 inkl Juli (alles in $):

USA besser als Rest der Welt oder Europa (+5 vs -4%)

Largecap schlechter als Smallcap (+5 vs +8%): Grund dafür ist die sehr schwache LargeValue Performance

Growth besser als Value (+10 vs +1%)

Die (langweilige) Fortsetzung von 2017. Je länger die Schwäche von LargeValue andauert, desto interessanter wird dieser Bereich mMn. Zumal gerade er sich in einer allfälligen Baisse am Besten halten sollte.

Weder bei Personal noch beim Einkauf und vertrieb oder Marketing sind bei den Größenordnungen positialeneffekte zu erwarten

Nehmen die mit der Grösse ab?

Damit werden doch immer die Gross-Fusionen begründet (mehr Verhandlungsmacht ggü Handel und Lieferanten...). Haben die CEOs während ihrer Wharton-MBA-Kurse wohl nicht gut aufgepasst...

Wie dem auch sei, ich würd lieber nach Unternehmen mit noch nicht ausgereizten Margen suchen, die aber seit ein paar Jahren eine tendenzielle Margenverbesserung erkennen lassen und so die Hoffnung auf Fortsetzung besteht.

CHD ist jedenfalls eher ausgereizt.

KUV in Folge von Margenverbesserung von deutlich unter PG auf jetzt PG-Niveau hochgeschraubt. Respekt dafür. Aber für die Vergangenheit bekommen die Aktionäre von heute halt nix mehr.

Bewertung von unterhalb PG-KGV gestartet, jetzt teurer als PG.

Die Performance-Unterschiede werden viel kleiner als in den letzten 10-15 Jahren sein.

***

Bilanz erstes Halbjahr 2018 inkl Juli (alles in $):

USA besser als Rest der Welt oder Europa (+5 vs -4%)

Largecap schlechter als Smallcap (+5 vs +8%): Grund dafür ist die sehr schwache LargeValue Performance

Growth besser als Value (+10 vs +1%)

Die (langweilige) Fortsetzung von 2017. Je länger die Schwäche von LargeValue andauert, desto interessanter wird dieser Bereich mMn. Zumal gerade er sich in einer allfälligen Baisse am Besten halten sollte.

Antwort auf Beitrag Nr.: 58.371.528 von Simonswald am 03.08.18 20:21:10

Von welchen skaleneffekten redest du?

Weder bei Personal noch beim Einkauf und vertrieb oder Marketing sind bei den Größenordnungen positialeneffekte zu erwarten. Eher negative durch die Größe und dem daraus resultierenden managementaufwand.

Auch hier gilt: Gewinner bleiben in der Regel Gewinner...

Zitat von Simonswald: Die CHD-Marge ist jetzt schon auf dem Niveau von PG, CLX oder CL, sogar höher als bei KMB.

Eigentlich wäre wegen Skaleneffekten für CHD niedrigere Margen zu erwarten als bei den Largecaps.

Höhere oder gar deutlich höhere Margen für CHD im Vergleich zu den Largecap-Peers halte ich für utopisch.

Ich lehne mich weit aus dem Fenster: In den nächsten 10 Jahren wird der Performance-Unterschied zwischen PG und CHD weit geringer sein als in den letzten 10. Vielleicht wird PG wegen eher möglicher Bewertungsausdehnung gar besser laufen.

Von welchen skaleneffekten redest du?

Weder bei Personal noch beim Einkauf und vertrieb oder Marketing sind bei den Größenordnungen positialeneffekte zu erwarten. Eher negative durch die Größe und dem daraus resultierenden managementaufwand.

Auch hier gilt: Gewinner bleiben in der Regel Gewinner...

"Irgendwann" werden auch die FANGs - wie alle Aktien - mal wieder normale KGVs (bspw KGV 15) haben.

Darum ist Investieren in solchen bewertungsgedehnten Aktien wie Autofahren und gleichzeitig Gas (Gewinnwachstum) und Bremse (KGV-Schrumpfung) treten.

Ich hab das heute mal versucht.

Jedenfalls bei mir bringt das keine guten Ergebnisse.

Besser voran kam ich als ich mit beiden Füssen aufs Gaspedal stieg (KGV-Ausdehnung).

Darum ist Investieren in solchen bewertungsgedehnten Aktien wie Autofahren und gleichzeitig Gas (Gewinnwachstum) und Bremse (KGV-Schrumpfung) treten.

Ich hab das heute mal versucht.

Jedenfalls bei mir bringt das keine guten Ergebnisse.

Besser voran kam ich als ich mit beiden Füssen aufs Gaspedal stieg (KGV-Ausdehnung).

Die CHD-Marge ist jetzt schon auf dem Niveau von PG, CLX oder CL, sogar höher als bei KMB.

Eigentlich wäre wegen Skaleneffekten für CHD niedrigere Margen zu erwarten als bei den Largecaps.

Höhere oder gar deutlich höhere Margen für CHD im Vergleich zu den Largecap-Peers halte ich für utopisch.

Ich lehne mich weit aus dem Fenster: In den nächsten 10 Jahren wird der Performance-Unterschied zwischen PG und CHD weit geringer sein als in den letzten 10. Vielleicht wird PG wegen eher möglicher Bewertungsausdehnung gar besser laufen.

Eigentlich wäre wegen Skaleneffekten für CHD niedrigere Margen zu erwarten als bei den Largecaps.

Höhere oder gar deutlich höhere Margen für CHD im Vergleich zu den Largecap-Peers halte ich für utopisch.

Ich lehne mich weit aus dem Fenster: In den nächsten 10 Jahren wird der Performance-Unterschied zwischen PG und CHD weit geringer sein als in den letzten 10. Vielleicht wird PG wegen eher möglicher Bewertungsausdehnung gar besser laufen.

Trading Spotlight

***

chartoptisch gestützte Bewertungkorrekturen möglichst ohne operative Baustellen

Leider gibt's da fast keine mehr. Vielleicht noch im Smallcap oder 3-4y-post-ipo-Bereich. Mal schauen.

***

pre market baisse strategy ist, die dann einer Auflösung bedarf,

Klar. Value-Strategie bedarf aktiveren Vorgehens. Wenn die Bewertungen angezogen haben, sollte man wiederum in die dann günstigeren Alternativen wechseln.

***

SYY ... bei denen sich nix dementsprechend verbessert hat

Wär ich bei dem 2-Bagger dabei gewesen, würd ich über solche Petitessen hinwegsehen...

***

überwiegend ...krisen-/marktbaisseanfällige Branchen und in Zeiten dräuender Zinssteigerungen nicht wenige ergebnisriskantere Unternehmen adressierst.

Danke für den Fingerzeig. Schuldenquoten (und Margen) hab ich zuletzt in der Tat wenig beachtet. Beim anstehenden Depotumbau (Restaurants, USA, Smallcaps reduzieren) werd ich das beachten, meine Daten nochmals entsprechend ergänzen.

Aber gibt es dann da derzeit überhaupt noch irgendwas Kaufbares, das den Kriterien "schuldenfrei" "mindestens mittelmargig" "historisch nicht stark überteuert" entspricht?

***

[– CERN ...idealerweise auch vor 1½y gekauft;

Perfekten Zeitpunkt erwischt man nie. Da müsste man ja täglich hunderte Werte anschauen, um nix zu verpassen.

***

Studien der Finanzfuzzis...mit der Praxis nicht standhalten,

Dass sie die letzten 10 Jahre nicht zutrafen, heisst nix. 2000-2010 funktionierte es. Mal Hand aufs Herz: Wer hat damals frühzeitig den Schwenk hin zu XOM, MO und KMB geschafft?

***

Benchmarkrisiko.

Spätestens in zwei Jahren - also nahe am Markttopp - möchte ich voll investiert sein.

chartoptisch gestützte Bewertungkorrekturen möglichst ohne operative Baustellen

Leider gibt's da fast keine mehr. Vielleicht noch im Smallcap oder 3-4y-post-ipo-Bereich. Mal schauen.

***

pre market baisse strategy ist, die dann einer Auflösung bedarf,

Klar. Value-Strategie bedarf aktiveren Vorgehens. Wenn die Bewertungen angezogen haben, sollte man wiederum in die dann günstigeren Alternativen wechseln.

***

SYY ... bei denen sich nix dementsprechend verbessert hat

Wär ich bei dem 2-Bagger dabei gewesen, würd ich über solche Petitessen hinwegsehen...

***

überwiegend ...krisen-/marktbaisseanfällige Branchen und in Zeiten dräuender Zinssteigerungen nicht wenige ergebnisriskantere Unternehmen adressierst.

Danke für den Fingerzeig. Schuldenquoten (und Margen) hab ich zuletzt in der Tat wenig beachtet. Beim anstehenden Depotumbau (Restaurants, USA, Smallcaps reduzieren) werd ich das beachten, meine Daten nochmals entsprechend ergänzen.

Aber gibt es dann da derzeit überhaupt noch irgendwas Kaufbares, das den Kriterien "schuldenfrei" "mindestens mittelmargig" "historisch nicht stark überteuert" entspricht?

***

[– CERN ...idealerweise auch vor 1½y gekauft;

Perfekten Zeitpunkt erwischt man nie. Da müsste man ja täglich hunderte Werte anschauen, um nix zu verpassen.

***

Studien der Finanzfuzzis...mit der Praxis nicht standhalten,

Dass sie die letzten 10 Jahre nicht zutrafen, heisst nix. 2000-2010 funktionierte es. Mal Hand aufs Herz: Wer hat damals frühzeitig den Schwenk hin zu XOM, MO und KMB geschafft?

***

Benchmarkrisiko.

Spätestens in zwei Jahren - also nahe am Markttopp - möchte ich voll investiert sein.

Antwort auf Beitrag Nr.: 58.369.950 von Simonswald am 03.08.18 16:55:57

@Kellner,

ich bin bei Deinen mal deutlicheren Worten durchaus bei Dir.

Auf idealerweise auch chartoptisch gestützte Bewertungkorrekturen möglichst ohne operative Baustellen abzuheben in reifen Markthaussen ist auch mein Ding, soll es nicht um Spekulation gehen.

Allerdings sollten wir uns klar+einig sein, dass dies in 1. Linie eine late market hausse- bzw. pre market baisse strategy ist, die dann einer Auflösung bedarf, will man dann endlich besser als ein ... Indexfong vom Fidelity performen.

In der konkreten Praxis bin ich allerdings weniger bei Dir, wo Du überwiegend erwiesermaßen krisen-/marktbaisseanfällige Branchen und in Zeiten dräuender Zinssteigerungen nicht wenige ergebnisriskantere Unternehmen adressierst.

Auch würde ich mich nicht von jüngeren Avancen wie bei SYY beeindrucken lassen, bei denen sich nix dementsprechend verbessert hat (bei SYY etwas weniger COGS nach jahrelanger Steigerung [+ eps push durch einen Mrd-Schwall kreditbasierter Aktieneinzüge]).

>> dividendenstarke und -stabile Werte wechseln,. Noch gibt es sie günstig.

... Bei Value geht es wohl darum, die Wahrscheinlichkeit negativer Überraschungen niedrig zu halten. Bei bereits niedrigen Parametern von Margen und Bewertungen wird das angenommen <<

Ersteres bei niedrigen Margen annehmen in Zeiten dräuender Zinsanspannung schützt allerdings nicht vor negativen Überraschungen.

>> Je höher der Marktanteil der Indexfonds, desto eher werden aktive Strategien vermutlich sogar wieder Chancen für Outperformance finden <<

Spätestens und am wahrscheinlichsten in einer Baisse – und das zählte letztendlich immer, und auch das wird morgen kaum anders.

Aber warum hier nun B-Wert BEN, wenn A-Wert TROW vor 1-2y da der pick war ... – Nur weil man da monatelang gepennt hat? [– CERN hätte man so davon überzeugt idealerweise auch vor 1½y gekauft; Klingelzeichen gab's da ja]

[– CERN hätte man so davon überzeugt idealerweise auch vor 1½y gekauft; Klingelzeichen gab's da ja]

Aber selbst bei solchen hochmargigen Unternehmen ist's mental halt nicht einfach und eben nicht jedermanns Sache (so er aktiver Börsianer ist) hernach durchzuhalten, wenn xxl andere Aktien eine gute Zeit lang einfacher+stärker steigen.

> Finanzmarkttheorien, interessiert mich auch weniger, ich versuche die Börse pragmatisch zu sehen <

>> Herr Doktor, die Studien sagen, Blutdruck 180 sei schlecht... aber ich hab dazu meine eigene Meinung. Ich seh das pragmatisch: Für mich gilt das nicht. <<

... – Dumm nur, dass die Studien der Finanzfuzzis im Gegensatz zu denen der medizinischen mit der Praxis nicht standhalten, wie diverse Praktiker von Lynch über Schloss bis Buffett eindrucksvoll beleg(t)en.

Zitat von Simonswald: ***

SFM 12% hoch nach eher schlechter als erwarteten unspektakulären Zahlen (Umsatz, EPS +10%). Die Bewertung war halt unten (und charttechnisch rief es auch nach Ausbruch... dürfte jetzt der NGVC nachfolgen, Kurziel 30), dann brauchts nicht viel (@clera: Danke für den Tipp, ohne dich hätte ich SFM nicht).

IPGP fällt bei gleichem 12%-Wachstum um 25% nach unten, weil die Bewertung und die Erwartungen überdehnt war.

LOCO erstaunlich nur 2% runter. Zahlen fand ich eher schwach. Aber in der Bewertung ist halt auch wenig enthalten. Werde ich weiter "arrondieren".

***

Thema Gewinnschätzungen:

Ich hatte vor einigen Jahren mal Gewinnschätzungen notiert bzw. selbst angestellt. Schaut man ein paar Jahre später drauf, erschrickt man wie schlecht die sind.

Ist wie beim Gewicht, da kann man schon froh sein, wenn man 10 Jahre zumindest einigermassen im Bereich des Ausgangsgewichts liegt...

***

Autohersteller meide ich generell - zuviel Wandel, zuviel Wettbewerb, zu kapitalintensiv.

Sooo schlecht sind Autos gar nicht. BMW oder Toyota brachten durchaus gute Ergebnisse, wenngleich diese Aktien natürlich insbesondere zum Konjunkturzyklus-Trading geeignet sind. Bei Ford werd ich wohl aufstocken, 6% Divi.

Daimler lief so schlecht, weil nirgendwo sonst das Management den Cashflow derart schlecht für Träumereien ausgab.

Wandel und Wettbewerb ist auch relativ. Die führenden Automarken von vor 20, 30 oder sogar 50 Jahren gibt es in der Regel heute noch. Bei Tech/ U- Elektronik sieht das anders aus...

***

in einer baisse erstmal nichts, ausser stabile Geschäftsmodelle und Dividenden.

Seh ich auch so, darum jetzt auch langsam in dividendenstarke und -stabile Werte wechseln,. Noch gibt es sie günstig. Wenn die Herde irgendwann mal wieder in die andere Richtung geht und dann wieder alle Divid-Aktien haben möchten, werden sie teurer sein.

***

in der Vergangenheit NICHT erfolgreich war, plötzlich erfolgreich werden?

Solch eine Unternehmen zu finden wäre die Königsdisziplin. Denn da würden Umsatz, Marge und Bewertung ansteigen, ein 8-Bagger in recht kurzer Zeit wäre drin.

Aber darum geht es nicht, das ist ein Missverständnis. Bei Value geht es wohl darum, die Wahrscheinlichkeit negativer Überraschungen niedrig zu halten. Bei bereits niedrigen Parametern von Margen und Bewertungen wird das angenommen. Umgekehrt zeigt die Historie, dass Menschen psychologisch bedingt oft und gerne zu viel für aktuell gute Parameter bezahlen.

Die wirklich beste Idee scheint mir jedenfalls Momentumstrategie (Aktien kaufen die scheinbar mühelos steigen) und Valuestrategie (Aktien die günstig sind) zu verbinden.

***

Finanzmarkttheorien, interessiert mich auch weniger, ich versuche die Börse pragmatisch zu sehen

Herr Doktor, die Studien sagen, Blutdruck 180 sei schlecht... aber ich hab dazu meine eigene Meinung. Ich seh das pragmatisch: Für mich gilt das nicht.

***

Blick auf den Einzelwert (mit den bekannten, relevanten Kriterien)

Hier scheiden sich wohl die Geister. Diese Kriterien sind in der Tat relevant. Aber auch ausreichend wahrscheinlich prognostizierbar?

***

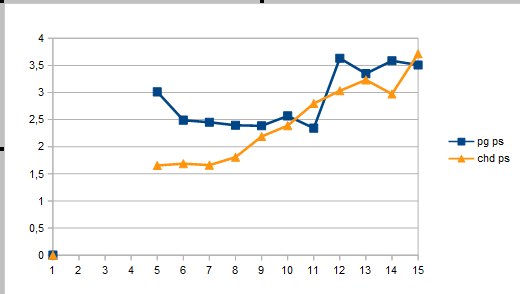

zu CHD -

Ja, gutes Unternehmen, eines der besten. Gestern Hammerzahlen für einen Staple, organ. Umsatz +5%, EPS +20%.

Ich denke aber, man muss sich jetzt mindestens eine Börsenetage tiefer umschauen um ähnlich aussichtsreiche Aktien zu finden wie CHD 2008-heute.

CHD hat die Marge in dem Zeitraum von 8% auf 14% erhöht, zudem das KGV in den letzten paar Jahren von 16 auf nahe 25 ausgedehnt (und da ist der aktuelle Gewinnsprung schon eingerechnet). Beides kaum mehr steigerbar. Und nur durch Umsatzwachstum und die (bedingt durchs hohe KGV) geringe Dividendenrendite werden sie den Index eher nicht schlagen.

http://investor.churchdwight.com/news-releases/news-release-…

***

alle meine Werte stellen great great value dar, den du als momentum-growth abtun würdest.

Ja, die schaffen Werte. Aber nicht für Aktionäre, die zu teuer eingestiegen sind.

CSCO hat 2000-2010 bestimmt auch 100Mrd Free-Cashflow oder mehr an Wert erzeugt, der als Buchwert in die Bilanz oder in Aktienrückkäufe ging. Ein 2000er-Aktionär hatte gleichwohl nix davon.

Bei MDT oder EMC ähnlich, auch wenn die Zahlen kleiner sind.

Wenn ich eine überteuerte Immobilie kaufe, erhalte ich (im besten Fall) auch ständig Miete überwiesen (=Wert geschaffen). Wenn ich beim Einstieg ein zu hohes Mietvielfaches bezahlt habe und der Markt beim Ausstieg nach 20 Jahren nur noch ein normales Mietvielfaches bezahlt, war es trotzdem keine gute Anlage.

Das ist mein Ansatz.

***

GPN habe ich dir zu verdanken

Gerne. Hättest übrigens auch BOOT haben können... Nennt mich Kellner – ich serviere gerne gute Ideen..

@larry: Nein, ich hatte noch nie ANET.

***

privately held Fidelity Investments is launching what may be the first no-cost index funds,

Das schafft jetzt aber auch keine Werte... Es wird immer einen gewissen Platz für aktive Fonds geben. Wenn man das mit den Indexfonds konsequent weiter denkt, machen sie irgendwann keinen Sinn mehr. Je höher der Marktanteil der Indexfonds, desto eher werden aktive Strategien vermutlich sogar wieder Chancen für Outperformance finden.

***

im Augenblick hast du vor allem immenses Benchmarkrisiko.

Ja ich weiss. Wie kann ich nur so leichtsinnig sein, mein Depot nicht zu 100% mit AMZN und AAPL vollzupacken...

Nicht in mMn überteuerte Aktien investiert zu sein, ist mMn kein Risiko.

Und wer glaubt, vom Index abzuweichen sei Risiko, soll sich einen Indexfong vom Fidelity kaufen (s.u.).

Mein Depot besteht zunehmend aus preiswerten Aktien (IBM, Glaxo, B.A.T., SFM, CMG, EAT, Novartis, Sanofi, CL, Danone, BP, BDL, FDS, SBUX, CAKE, F, BBBY, Vodafone, LOCO, TACO, HIBB, VIVO), die ich oft auch aufzustocken bereit wäre. Ein echte Gruselkabinett.

Bei AMZN, MSFT... würd ich bestenfalls halten (wenn ich sie hätte), nicht aber aufstocken. Das zeigt mir den Unterschied.

@Kellner,

ich bin bei Deinen mal deutlicheren

Worten durchaus bei Dir.Auf idealerweise auch chartoptisch gestützte Bewertungkorrekturen möglichst ohne operative Baustellen abzuheben in reifen Markthaussen ist auch mein Ding, soll es nicht um Spekulation gehen.

Allerdings sollten wir uns klar+einig sein, dass dies in 1. Linie eine late market hausse- bzw. pre market baisse strategy ist, die dann einer Auflösung bedarf, will man dann endlich besser als ein ... Indexfong vom Fidelity

performen.In der konkreten Praxis bin ich allerdings weniger bei Dir, wo Du überwiegend erwiesermaßen krisen-/marktbaisseanfällige Branchen und in Zeiten dräuender Zinssteigerungen nicht wenige ergebnisriskantere Unternehmen adressierst.

Auch würde ich mich nicht von jüngeren Avancen wie bei SYY beeindrucken lassen, bei denen sich nix dementsprechend verbessert hat (bei SYY etwas weniger COGS nach jahrelanger Steigerung [+ eps push durch einen Mrd-Schwall kreditbasierter Aktieneinzüge]).

>> dividendenstarke und -stabile Werte wechseln,. Noch gibt es sie günstig.

... Bei Value geht es wohl darum, die Wahrscheinlichkeit negativer Überraschungen niedrig zu halten. Bei bereits niedrigen Parametern von Margen und Bewertungen wird das angenommen <<

Ersteres bei niedrigen Margen annehmen in Zeiten dräuender Zinsanspannung schützt allerdings nicht vor negativen Überraschungen.

>> Je höher der Marktanteil der Indexfonds, desto eher werden aktive Strategien vermutlich sogar wieder Chancen für Outperformance finden <<

Spätestens und am wahrscheinlichsten in einer Baisse – und das zählte letztendlich immer, und auch das wird morgen kaum anders.

Aber warum hier nun B-Wert BEN, wenn A-Wert TROW vor 1-2y da der pick war ... – Nur weil man da monatelang gepennt hat?

[– CERN hätte man so davon überzeugt idealerweise auch vor 1½y gekauft; Klingelzeichen gab's da ja]

[– CERN hätte man so davon überzeugt idealerweise auch vor 1½y gekauft; Klingelzeichen gab's da ja]Aber selbst bei solchen hochmargigen Unternehmen ist's mental halt nicht einfach und eben nicht jedermanns Sache (so er aktiver Börsianer ist) hernach durchzuhalten, wenn xxl andere Aktien eine gute Zeit lang einfacher+stärker steigen.

> Finanzmarkttheorien, interessiert mich auch weniger, ich versuche die Börse pragmatisch zu sehen <

>> Herr Doktor, die Studien sagen, Blutdruck 180 sei schlecht... aber ich hab dazu meine eigene Meinung. Ich seh das pragmatisch: Für mich gilt das nicht.

<< ... – Dumm nur, dass die Studien der Finanzfuzzis im Gegensatz zu denen der medizinischen mit der Praxis nicht standhalten, wie diverse Praktiker von Lynch über Schloss bis Buffett eindrucksvoll beleg(t)en.

***

Heller hat 2000 als er Bezos interviewte wohl auch keine AMZN gekauft... er muss noch YouTube-Videos machen...

***

Bezos...

1997... hatte er die Haare noch schön...

1999

2005

Heller hat 2000 als er Bezos interviewte wohl auch keine AMZN gekauft... er muss noch YouTube-Videos machen...

***

Bezos...

1997... hatte er die Haare noch schön...

1999

2005

Value-Ideen aus dem Staples-Bereich

TAP

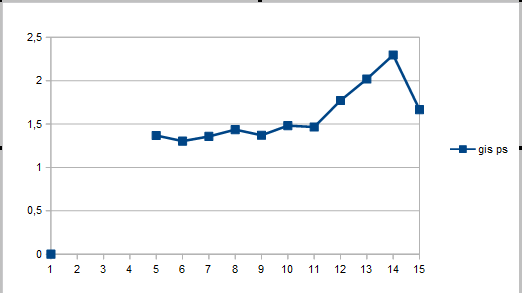

HSY

HAIN

THS

FLO

SFM

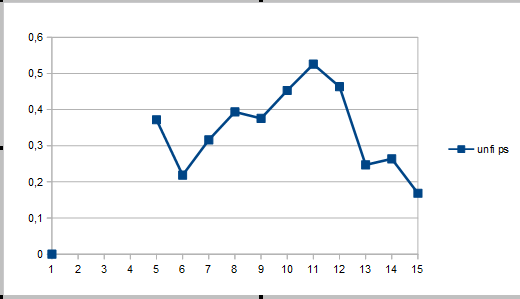

UNFI

UVV

PPC

TR

Und Hardcore-Value-Ideen:

DF

TIS

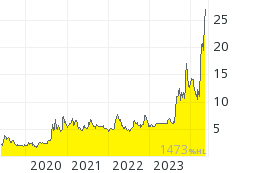

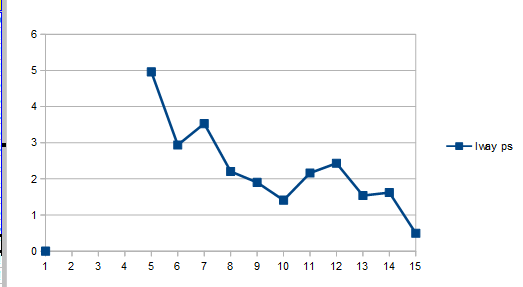

LWAY

TAP

HSY

HAIN

THS

FLO

SFM

UNFI

UVV

PPC

TR

Und Hardcore-Value-Ideen:

DF

TIS

LWAY

***

UNFI kauft SVU. Grössenwahn? Angeblich 170Mio Synergien, dadurch alleine würde sich der Kauf rechnen. Trotzdem vorerst abgestraft.

UNFI

Im KUV jedenfalls historisch günstig. Und davon gibt's derzeit nicht viele Aktien.

***

Früher oder später kommen fast alle auf den Boden der Tatsachen zurück. Haupterklärung des Kursrückgangs bei GIS ist wohl die Korrektur des zuvor - im Zuge der mir damals unverständlichen Kurshausse - überausgedehnten KUVs auf normale Werte

***

Wenn Umsätze plötzlich nichts mehr wert sind...

***

Das lässt an Markteffizienz zweifeln. Wieso dieser starke nicht begründete Kurseinbruch vieler Restaurants letzten Herbst?

BJRI

UNFI kauft SVU. Grössenwahn? Angeblich 170Mio Synergien, dadurch alleine würde sich der Kauf rechnen. Trotzdem vorerst abgestraft.

UNFI

Im KUV jedenfalls historisch günstig. Und davon gibt's derzeit nicht viele Aktien.

***

Früher oder später kommen fast alle auf den Boden der Tatsachen zurück. Haupterklärung des Kursrückgangs bei GIS ist wohl die Korrektur des zuvor - im Zuge der mir damals unverständlichen Kurshausse - überausgedehnten KUVs auf normale Werte

***

Wenn Umsätze plötzlich nichts mehr wert sind...

***

Das lässt an Markteffizienz zweifeln. Wieso dieser starke nicht begründete Kurseinbruch vieler Restaurants letzten Herbst?

BJRI