Plädoyer für Pasinex Resources Ltd. WKN: A1JWFY (Seite 485)

eröffnet am 16.04.14 12:46:40 von

neuester Beitrag 15.06.24 08:40:18 von

neuester Beitrag 15.06.24 08:40:18 von

Beiträge: 9.932

ID: 1.193.564

ID: 1.193.564

Aufrufe heute: 0

Gesamt: 796.474

Gesamt: 796.474

Aktive User: 0

ISIN: CA70260R1082 · WKN: A1JWFY

0,0145

EUR

0,00 %

0,0000 EUR

Letzter Kurs 08:00:02 Lang & Schwarz

Neuigkeiten

| TitelBeiträge |

|---|

12.06.24 · IRW Press |

12.06.24 · globenewswire |

03.06.24 · IRW Press |

01.06.24 · globenewswire |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 12,200 | +20,43 | |

| 4,1200 | +18,73 | |

| 5,5500 | +11,00 | |

| 603,05 | +10,00 | |

| 1.413,55 | +9,76 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 395,90 | -5,61 | |

| 1,4500 | -5,84 | |

| 0,6100 | -8,27 | |

| 0,5900 | -22,88 | |

| 46,89 | -97,99 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 54.309.341 von derbeobachter3 am 13.02.17 18:04:06

Ich denke, das hat schon seinen Grund. Der Kurs ist davongelaufen...

Da muss man eben Massnahmen ergreifen...

Bullshit

kommt hier eben immer wieder gerne vor.Ich denke, das hat schon seinen Grund. Der Kurs ist davongelaufen...

Da muss man eben Massnahmen ergreifen...

Antwort auf Beitrag Nr.: 54.305.336 von Sylt1204 am 13.02.17 11:23:26

Ich muss Woja recht geben, größeren bullshit habe ich lange nicht mehr gelesen!

Wir wissen, Pasinex besitzt keine Ressourcenschätzung. Das ist sicher eine Schwäche, aber das Management hat erklärt, warum darauf bisher verzichtet worden ist: Produktion hatte Vorrang! Das Unternehmen musste Geld verdienen. Die Verkäufe mit DSO-Gehalten von regelmäßig >30% Zink-Oxid und >46% Zink-Sulfid geben dem Management recht. Warten wir also auf die Zahlen des Quartalsberichts. Einzelne Bohrergebnisse aus dem Kontext herauszugreifen, macht m.E. wenig Sinn.

Noch etwas: Es muss keiner Aktionär werden, wenn ihm die Risiken zu heute noch zu hoch sind. In einigen Monaten sprechen wir uns wieder.

Zitat von Sylt1204: NPV?

Eine Bohrung macht keine Resourcen.

So weit bekannt hält PSE über ein JV 50 % an Pinargozu, also sind die Gewinne zu teilen. Von diesen Gewinnen aus cash cost, dürften weitere Kosten zu decken sein, bis die AISC erreicht sind.

Was bleibt dann für PSE übrig?

(Man nehme ein Bild mit 3 türkischen Arbeitern auf einen Berg Kies) x (Handauslese) x (faustgroße Brocken) / ( einzwei Bohrungen) = Resourcenerahnung (Jackpot )

Oder alternativ:

Was sich aus all den Daten erkennen lässt, sind nach der Bohrliste einige kurze Intersects von 0,1m bis 3,5m. Zudem liegen einige Intersects unter dem cut off von 25%. Von den 23 Einstichen, mit insgesamt 2123m, lagen an räumlich unterschiedlich gelegenen Intersects insgesamt 15,4m über dem cut off von 25%. !2 Bohrungen waren erfolglos, was so nicht ganz richtig ist, denn die Geologen schließen daraus eine nicht durchgehende Mineralisierung, die innerhalb kurzer Strecken völlig abreißt. Nimmt man zur Bohrliste die drills zu Hilfe, bekommt man einen Eindruck wo die einzelnen Mineralisierungslinsen liegen. aus diesem Bild ergibt sich auch noch, dass ein Teil der Intersects im Südwesten und der andere Teil der Intersects im mittleren Norden des Bohrfächers in unterschiedlichen Höhen, entsprechend der Dips, gelegen sind. Weiter fällt auf, dass die wichtigen Intersects nicht in der Nähe von Stollen liegen. Wie aus der veröffentlichten Liste für jeden abzulesen ist, liegt keine Teilmineralisierung über dem Maximum von 48%. Wenn man natürlich genügen Kleinteilige Einzel- Ergebnisse zitiert, kommen dann möglicherweise die schon vorgestellten hohen Grade heraus. Nach NI 43-101 fallen extreme Ergebnisse aus der Bewertung, um nicht Gefahr zu laufen, den Grad der gesamten Mineralisierung wirtschaftlich zu hoch und damit über der Studien- Wirtschaftlichkeit einzuschätzen. ob man aus einer nicht durchgehenden Mineralisierung dieser Form eine Studie errechnen kann dürfte schwierig sein, dazu gehörten wesentlich mehr Bohrergebnisse, die sehr nahe, also in den Measured Bereich (25m) gehen. Das dürfte bei der geringen Linsenähnlichen Mineralisierung viel zu teuer sein. Naja, Studien sind ja nur etwas für Weicheier. Diese Bohrliste und die dazugehörigen Drills, wie auch die Grafiken der Mineralisierungen , Entfernungen, Intersects und Höhenverhältnisse, ist nur etwas für besonders, außergewöhnlich Hartgesottene!

Plädoyer für Pasinex Resources Ltd. WKN: A1JWFY | wallstreet-online.de - Vollständige Diskussion unter:

http://www.wallstreet-online.de/diskussion/1193564-4381-4390…

Ich muss Woja recht geben, größeren bullshit habe ich lange nicht mehr gelesen!

Wir wissen, Pasinex besitzt keine Ressourcenschätzung. Das ist sicher eine Schwäche, aber das Management hat erklärt, warum darauf bisher verzichtet worden ist: Produktion hatte Vorrang! Das Unternehmen musste Geld verdienen. Die Verkäufe mit DSO-Gehalten von regelmäßig >30% Zink-Oxid und >46% Zink-Sulfid geben dem Management recht. Warten wir also auf die Zahlen des Quartalsberichts. Einzelne Bohrergebnisse aus dem Kontext herauszugreifen, macht m.E. wenig Sinn.

Noch etwas: Es muss keiner Aktionär werden, wenn ihm die Risiken zu heute noch zu hoch sind. In einigen Monaten sprechen wir uns wieder.

Antwort auf Beitrag Nr.: 54.306.518 von woja am 13.02.17 13:34:02

aber mit 1.30/lb Zink

1.20/lb

war ja schon sehr sensationell...aber mit 1.30/lb Zink

Antwort auf Beitrag Nr.: 54.306.446 von Karong am 13.02.17 13:26:14

February 13,07:17

Bid/Ask

1.3446 - 1.3453

Change

+0.0143

+1.07%

Gem. Plan will man heuer 40 Mio. lb fördern. Die Planung wurde mit einem Zinkpreis von USD 1,20 je lb gemacht.

Zinkpreis - da kommt Freude auf

ZincFebruary 13,07:17

Bid/Ask

1.3446 - 1.3453

Change

+0.0143

+1.07%

Gem. Plan will man heuer 40 Mio. lb fördern. Die Planung wurde mit einem Zinkpreis von USD 1,20 je lb gemacht.

Antwort auf Beitrag Nr.: 54.306.326 von WD40 am 13.02.17 13:11:39

Was das Kupferprojekt betrifft wurden noch sehr wenige Bohrungen niedergebracht. Alte Bohrdaten zeigen aber ermutigende Ergebnisse, was das Management auch dazu getrieben hat sich das Projekt zu optionieren. Weiterführende Exploration ist im Gange und sollte die nächsten Monate Ergebnisse liefern. Aber das Kupferprojekt ist zurzeit nicht Hauptaugenmerk der aktuellen operativen Tätigkeit, sondern die Weiterentwicklung von Pinargozu, damit der Cashflow gesteigert und damit die all-in-cost gedeckt werden können.

Naja,

es waren auch schon mehrere andere Unternehmen an Pinargozu dran und haben irgendwo Löcher in den Berg getrieben, ohne Sinn und Verstand. Und wo stehen wir jetzt, bald bei einer Ressource, die vom Management angegeben 1 mio. Tonnen mit 30% Zinkgehalt im Durchschnitt betragen soll.Was das Kupferprojekt betrifft wurden noch sehr wenige Bohrungen niedergebracht. Alte Bohrdaten zeigen aber ermutigende Ergebnisse, was das Management auch dazu getrieben hat sich das Projekt zu optionieren. Weiterführende Exploration ist im Gange und sollte die nächsten Monate Ergebnisse liefern. Aber das Kupferprojekt ist zurzeit nicht Hauptaugenmerk der aktuellen operativen Tätigkeit, sondern die Weiterentwicklung von Pinargozu, damit der Cashflow gesteigert und damit die all-in-cost gedeckt werden können.

Trading Spotlight

Antwort auf Beitrag Nr.: 54.306.074 von Fackelmann am 13.02.17 12:44:56All-In-Sustaining-Costs

Danke für die Antwort!

Danke für die Antwort!

Golcuk Projekt

Hallo zusammenFrage an das Plenum: hier wird immer wieder das Golcuk Projekt angesprochen und was dieses für enormes Potential beherbergen könnte.... Wenn ich den NI43-10 Report auf der Website lese, steht da aber grundsätzlich überhaupt nichts von irgendeiner potentiellen Lagerstätte, oder sehe ich das völlig falsch?

Hier Absätze 14 und 15 aus dem Report:

14 MINERAL RESOURCE ESTIMATES

Mineral resource estimates made previously by Eurasia (Arioz, 2007) to comply with the Golcuk

property’s licencing conditions were considered inappropriate by Pasinex for the style of mineralisation

and the amount of drilling completed.

The author agrees with this opinion, and believes that the Golcuk property has no mineral resources

that comply with the National Instrument 43-101 standard.

15 MINERAL RESERVES ESTIMATES

The Golcuk property is not considered to have any mineral reserves at the time of publication of this

report.

Wieso (resp. auf welcher Grundlage) denkt ihr, dass auf diesem Gebiet etwas vorhanden sein könnte? Gemäss dem Bericht waren auch schon diverse andere Explorer vorher auf diesem Grundstück tätig.

Besten Dank und Grüsse!

Antwort auf Beitrag Nr.: 54.305.729 von woja am 13.02.17 12:08:18

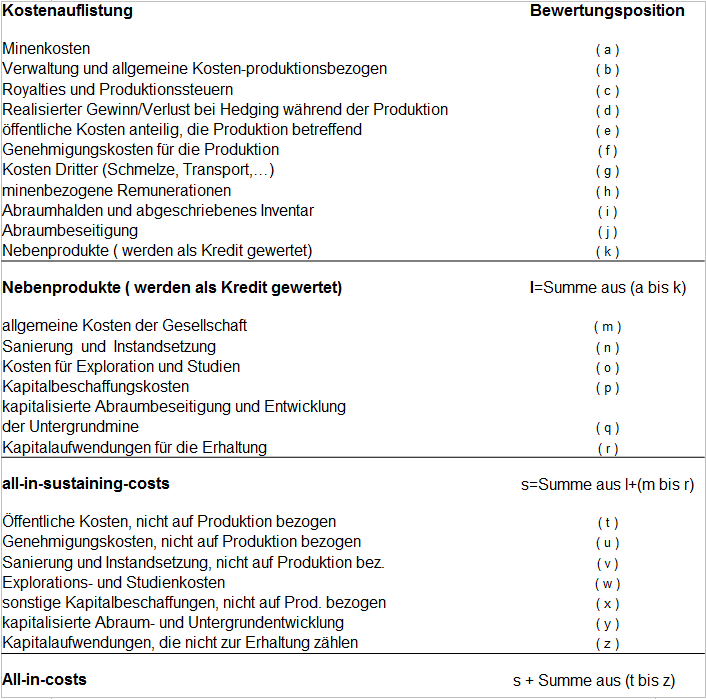

All-In-Sustaining-Costs: Setzt sich der neue Standard bei Minenoperationen durch?

Nachdem die Bergbaubranche die Aktionäre über viele Jahre betreffend der tatsächlichen Produktionskosten im Dunkel ließen, nicht die vorgerechneten Gewinne erzielten, so ist mit dem Absturz der Rohstoffpreise auch das Vertrauen der Aktionäre in den Keller gerutscht. Mit den verwirrenden Angaben C1 bis C3 (cash cost 1 bis cash cost 3), oder einfach überhaupt nur cash cost hat man versucht sich möglichst profitabel darzustellen – und ist, wie die Geschichte zeigt – kläglich daran gescheitert. Oft wurden Gesamtkosten (z.B. bei Gold) von USD 850,- bekannt gegeben, und tatsächlich beliefen sie sich diese auf Basis von all-in-sustaining-costs auf USD 1.200,- und mehr je Unze Gold.

Seit knapp 2 Jahren sieht man immer häufiger bei den Unternehmen die Wende, und sie führen seither entweder ihre „all-in-costs“ oder ihre AISC (all-in-sustaining-costs) an. Viele werden sich jetzt fragen, was das denn schon wieder sei. Gesamtkosten sind doch Gesamtkosten, oder nicht? Nicht so ganz, muss man darauf antworten, denn wie die beiden Kostenangaben auch unterschiedlich klingen, so sind sie es auch, wenn auch nur geringfügig.

Wir wollen daher einmal ein wenig Licht ins Dunkel bringen, um künftig besser mit den Bekanntgaben der Unternehmen umgehen zu können. Auch das World Gold Council hat bereits 2013 die Empfehlung an die Unternehmen ausgegeben, sich an einen genau und detailliert angeführten Standard in ihren Bekanntgaben an die Aktionäre zu halten, der nach einer buchhalterisch geordneten Auflistung aller Kosten zu vergleichbaren Größen kommt.

Sehen wir uns diese Auflistung an und gehen in Folge näher darauf ein:

So kompliziert dies auch scheinen mag, so einfach ist auch die Unterscheidung bei den Angaben der Unternehmen. Geben sie in ihren Veröffentlichungen die all-in-costs an, so weiß man, dass dies tatsächlich alle und nicht nur die Gesamtkosten auf die Produktion ausgerichteten Kosten sind. Denn neben den die Produktion betreffenden Gesamtkosten (all-in-sustaining-costs) hat die Gesellschaft ja auch weitere Kosten zu stemmen, wie zum Beispiel bei weiteren Projekten die Erforschung, Studien, Genehmigungskosten u.s.w.. Jedoch würden die all-in-costs keine Vergleichbarkeit garantieren.

Um aber mit anderen Unternehmen vergleichbar zu bleiben, so wird man sich auf die all-in-sustaining-costs beschränken, denn andere Unternehmen haben entweder keine oder mehrere weitere Projekte und die all-in-costs würden dabei falsche Vergleichsziffern bieten. Und dem Anleger geht es ja in erster Linie die Unternehmen anhand ihrer Kosten bei der Produktion vergleichen zu können. Etwas schwieriger wird dies natürlich bei Unternehmen, die an mehreren Standorten produzieren. Aber auch hier gehen die Unternehmen dazu über für die jeweilige Produktionsstätte die all-in-sustaining-costs auszuweisen.

Auch wenn Positionen wie Wechselkursgewinne oder –verluste, oder Kosten für Liegenschaftskäufe bzw. – verkäufe in den all-in-costs nicht enthalten sind, so ist die Gesamtaufstellung korrekt und steuerneutral.

Sollten sich künftig alle Unternehmen dazu durchringen ihre Gesamtkosten auf Basis all-in-sustaining-costs offen zu legen, so zeigen sie ihren Aktionären ihr wahres Gesicht und könnten damit wieder ein wenig vom verlorenen Vertrauen zurückgewinnen.

http://www.miningscout.de/blog/2015/04/13/produktionskosten-…

Zitat von woja: Was ist AISC? Sorry für die Frage. Bin erst seit 25 Jahren im Geschäft und kenne noch nicht jeden Ausdruck.

All-In-Sustaining-Costs: Setzt sich der neue Standard bei Minenoperationen durch?

Nachdem die Bergbaubranche die Aktionäre über viele Jahre betreffend der tatsächlichen Produktionskosten im Dunkel ließen, nicht die vorgerechneten Gewinne erzielten, so ist mit dem Absturz der Rohstoffpreise auch das Vertrauen der Aktionäre in den Keller gerutscht. Mit den verwirrenden Angaben C1 bis C3 (cash cost 1 bis cash cost 3), oder einfach überhaupt nur cash cost hat man versucht sich möglichst profitabel darzustellen – und ist, wie die Geschichte zeigt – kläglich daran gescheitert. Oft wurden Gesamtkosten (z.B. bei Gold) von USD 850,- bekannt gegeben, und tatsächlich beliefen sie sich diese auf Basis von all-in-sustaining-costs auf USD 1.200,- und mehr je Unze Gold.

Seit knapp 2 Jahren sieht man immer häufiger bei den Unternehmen die Wende, und sie führen seither entweder ihre „all-in-costs“ oder ihre AISC (all-in-sustaining-costs) an. Viele werden sich jetzt fragen, was das denn schon wieder sei. Gesamtkosten sind doch Gesamtkosten, oder nicht? Nicht so ganz, muss man darauf antworten, denn wie die beiden Kostenangaben auch unterschiedlich klingen, so sind sie es auch, wenn auch nur geringfügig.

Wir wollen daher einmal ein wenig Licht ins Dunkel bringen, um künftig besser mit den Bekanntgaben der Unternehmen umgehen zu können. Auch das World Gold Council hat bereits 2013 die Empfehlung an die Unternehmen ausgegeben, sich an einen genau und detailliert angeführten Standard in ihren Bekanntgaben an die Aktionäre zu halten, der nach einer buchhalterisch geordneten Auflistung aller Kosten zu vergleichbaren Größen kommt.

Sehen wir uns diese Auflistung an und gehen in Folge näher darauf ein:

So kompliziert dies auch scheinen mag, so einfach ist auch die Unterscheidung bei den Angaben der Unternehmen. Geben sie in ihren Veröffentlichungen die all-in-costs an, so weiß man, dass dies tatsächlich alle und nicht nur die Gesamtkosten auf die Produktion ausgerichteten Kosten sind. Denn neben den die Produktion betreffenden Gesamtkosten (all-in-sustaining-costs) hat die Gesellschaft ja auch weitere Kosten zu stemmen, wie zum Beispiel bei weiteren Projekten die Erforschung, Studien, Genehmigungskosten u.s.w.. Jedoch würden die all-in-costs keine Vergleichbarkeit garantieren.

Um aber mit anderen Unternehmen vergleichbar zu bleiben, so wird man sich auf die all-in-sustaining-costs beschränken, denn andere Unternehmen haben entweder keine oder mehrere weitere Projekte und die all-in-costs würden dabei falsche Vergleichsziffern bieten. Und dem Anleger geht es ja in erster Linie die Unternehmen anhand ihrer Kosten bei der Produktion vergleichen zu können. Etwas schwieriger wird dies natürlich bei Unternehmen, die an mehreren Standorten produzieren. Aber auch hier gehen die Unternehmen dazu über für die jeweilige Produktionsstätte die all-in-sustaining-costs auszuweisen.

Auch wenn Positionen wie Wechselkursgewinne oder –verluste, oder Kosten für Liegenschaftskäufe bzw. – verkäufe in den all-in-costs nicht enthalten sind, so ist die Gesamtaufstellung korrekt und steuerneutral.

Sollten sich künftig alle Unternehmen dazu durchringen ihre Gesamtkosten auf Basis all-in-sustaining-costs offen zu legen, so zeigen sie ihren Aktionären ihr wahres Gesicht und könnten damit wieder ein wenig vom verlorenen Vertrauen zurückgewinnen.

http://www.miningscout.de/blog/2015/04/13/produktionskosten-…

AISC

Was dies angeht, ist hinlänglich bekannt, dass letztes Jahr (2016) die kosten von Pasinex noch nicht gedeckt werden konnten.Von daher wird 2017 für mich viel spannender ! Wir hatten seit Anfang 2016 einen enormen Zuwachs des Zinkpreises, der - so wie ich vermute - noch ansteigen wird. Die höchsten Kosten hatten wir mit Abschluss des Baus für den 3.ten Stollen von rund 5 mio. $

Somit dürfte für das letzte Quartal die Abbaukosten wieder gesunken sein. Gemäss News unter 180$ pro Tonne ... ?

Texte aus Quellen

sollte man immer belegen durch Angabe des Link... Damit meine ich nicht den Verweis auf den Text der schon mal eingestellt wurde.Was diesen unten angeführten Text anbelangt, wurde dieser nicht von einem Geologen verfasst, sondern von einem selbsternannten Geologen und Analytiker (Kritiker) geschrieben und hier eingestellt. Es macht den Braten nicht besser, wenn man falsche Aussagen nochmals hier einstellt. Es gibt keinen Zusammenhang mit einer objektiven und Fachlich richtigen Analyse der Bohrkerne und diesem Text.

Oder alternativ: Was sich aus all den Daten erkennen lässt, sind nach der Bohrliste einige kurze Intersects von 0,1m bis 3,5m. Zudem liegen einige Intersects unter dem cut off von 25%. Von den 23 Einstichen, mit insgesamt 2123m, lagen an räumlich unterschiedlich gelegenen Intersects insgesamt 15,4m über dem cut off von 25%. !2 Bohrungen waren erfolglos, was so nicht ganz richtig ist, denn die Geologen schließen daraus eine nicht durchgehende Mineralisierung, die innerhalb kurzer Strecken völlig abreißt. Nimmt man zur Bohrliste die drills zu Hilfe, bekommt man einen Eindruck wo die einzelnen Mineralisierungslinsen liegen. aus diesem Bild ergibt sich auch noch, dass ein Teil der Intersects im Südwesten und der andere Teil der Intersects im mittleren Norden des Bohrfächers in unterschiedlichen Höhen, entsprechend der Dips, gelegen sind. Weiter fällt auf, dass die wichtigen Intersects nicht in der Nähe von Stollen liegen. Wie aus der veröffentlichten Liste für jeden abzulesen ist, liegt keine Teilmineralisierung über dem Maximum von 48%. Wenn man natürlich genügen Kleinteilige Einzel- Ergebnisse zitiert, kommen dann möglicherweise die schon vorgestellten hohen Grade heraus. Nach NI 43-101 fallen extreme Ergebnisse aus der Bewertung, um nicht Gefahr zu laufen, den Grad der gesamten Mineralisierung wirtschaftlich zu hoch und damit über der Studien- Wirtschaftlichkeit einzuschätzen. ob man aus einer nicht durchgehenden Mineralisierung dieser Form eine Studie errechnen kann dürfte schwierig sein, dazu gehörten wesentlich mehr Bohrergebnisse, die sehr nahe, also in den Measured Bereich (25m) gehen. Das dürfte bei der geringen Linsenähnlichen Mineralisierung viel zu teuer sein. Naja, Studien sind ja nur etwas für Weicheier. Diese Bohrliste und die dazugehörigen Drills, wie auch die Grafiken der Mineralisierungen , Entfernungen, Intersects und Höhenverhältnisse, ist nur etwas für besonders, außergewöhnlich Hartgesottene!

Plädoyer für Pasinex Resources Ltd. WKN: A1JWFY | wallstreet-online.de - Vollständige Diskussion unter:

http://www.wallstreet-online.de/diskussion/1193564-5081-5090…

12.06.24 · IRW Press · Pasinex Resources |

03.06.24 · IRW Press · Pasinex Resources |

29.05.24 · IRW Press · Pasinex Resources |

29.05.24 · IRW Press · Pasinex Resources |

24.05.24 · IRW Press · Pasinex Resources |