Gesucht - Die billigsten Aktien - Die letzten 30 Beiträge

eröffnet am 08.05.17 12:15:54 von

neuester Beitrag 06.02.24 23:14:08 von

neuester Beitrag 06.02.24 23:14:08 von

Beiträge: 141

ID: 1.252.424

ID: 1.252.424

Aufrufe heute: 2

Gesamt: 12.280

Gesamt: 12.280

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 11:52 | 3484 | |

| heute 14:48 | 2420 | |

| gestern 22:26 | 1818 | |

| vor 31 Minuten | 1675 | |

| 08.05.24, 11:56 | 1547 | |

| vor 1 Stunde | 1484 | |

| vor 1 Stunde | 1390 | |

| vor 33 Minuten | 1135 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.772,85 | +0,46 | 131 | |||

| 2. | 3. | 0,2170 | +3,33 | 125 | |||

| 3. | Neu! | 8,2570 | +96,67 | 108 | |||

| 4. | 4. | 156,46 | -2,31 | 103 | |||

| 5. | 14. | 5,7540 | -2,18 | 56 | |||

| 6. | 2. | 0,2980 | -3,87 | 50 | |||

| 7. | 5. | 2,3720 | -7,54 | 49 | |||

| 8. | 7. | 6,8000 | +2,38 | 38 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 74.988.815 von Wocisnkochtopf am 19.12.23 14:56:39

Noch keine wirklich Meinung.

Blos weil etwas billig ist wird es noch lange nicht teuer, oder man braucht viel Geduld.

Oder es fällt noch mal um 50%. Grüsse an die Tui Aktionäre mit ihren billigen Aktien.

Bin offen für Anregungen, am besten auch mit Links zur IR Abteilung und den letzten Quartalszahlen.

Wenn ich an Firmen wie Tencent, Baidu oder Alibaba denke - dann verstehe ich unter billig etwas anderes.

Die Kosten weniger als die Verwandten an der Nasdaq. Deswegen ist das bei mir noch kein Kauf.

Ferner - in Russland wurde man faktisch enteignet als der Krieg los ging.

Dass Taiwan chinesisch wird, dürfte eine Frage der Zeit sein.

Die USA investieren schon in Abspaltung und drängen auf Abschottung (Trump).

Wie empfindest du das politische Risiko?

Ich habe Irland in 2007 verlassen. Kurze Zeit später ging der Crash in Dublin los.

Es hat lange gedauert bis sich Land und Leute vom Immobiliencrash erholt haben.

Inzwischen haben sie Angst vor der nächsten Immobilienkrise.

Kinder ziehen nicht aus, weil sie keine Wohnung finden, und sie sich das Bauen von einem Haus nicht leisten können.

Auch in China wird sich die Krise über mehrere Jahre hinziehen.

2021 ist erst 3 Jahre her.

Zitat von Wocisnkochtopf: Hallo liebe Trader und Investoren,

was haltet Ihr aktuell von der Lage in China?

Dort gibt es sehr günstige bewertete Titel die absolut nichts mit Immobilien zu tun haben.

Power Asset

Wh Group

Was haltet ihr generell von China. Welche Titel findet ihr spannend?

Noch keine wirklich Meinung.

Blos weil etwas billig ist wird es noch lange nicht teuer, oder man braucht viel Geduld.

Oder es fällt noch mal um 50%. Grüsse an die Tui Aktionäre mit ihren billigen Aktien.

Bin offen für Anregungen, am besten auch mit Links zur IR Abteilung und den letzten Quartalszahlen.

Wenn ich an Firmen wie Tencent, Baidu oder Alibaba denke - dann verstehe ich unter billig etwas anderes.

Die Kosten weniger als die Verwandten an der Nasdaq. Deswegen ist das bei mir noch kein Kauf.

Ferner - in Russland wurde man faktisch enteignet als der Krieg los ging.

Dass Taiwan chinesisch wird, dürfte eine Frage der Zeit sein.

Die USA investieren schon in Abspaltung und drängen auf Abschottung (Trump).

Wie empfindest du das politische Risiko?

Ich habe Irland in 2007 verlassen. Kurze Zeit später ging der Crash in Dublin los.

Es hat lange gedauert bis sich Land und Leute vom Immobiliencrash erholt haben.

Inzwischen haben sie Angst vor der nächsten Immobilienkrise.

Kinder ziehen nicht aus, weil sie keine Wohnung finden, und sie sich das Bauen von einem Haus nicht leisten können.

Auch in China wird sich die Krise über mehrere Jahre hinziehen.

2021 ist erst 3 Jahre her.

Antwort auf Beitrag Nr.: 74.979.899 von matjung am 17.12.23 22:38:41

nur hat Air France-KLM aber immer noch ein Problem mit den alten Corona-Hilfen:

20.12.

Corona-Hilfen für Air France sind nichtig – müssen jetzt Milliarden zurück gezahlt werden?

https://www.wiwo.de/unternehmen/dienstleister/flugbranche-co…

...

Das Gericht der EU hat die Genehmigung milliardenschwerer staatlicher Corona-Hilfen für den Lufthansa-Konkurrenten Air France und die Muttergesellschaft Air France-KLM für nichtig erklärt. Die Europäische Kommission habe die möglichen Auswirkungen auf den Wettbewerb nicht mit ausreichender Wachsamkeit geprüft, teilte das Gericht am Mittwoch in Luxemburg mit.

...

Bei der Genehmigung der EU-Kommission ging es nach Angaben des Gerichts um eine staatliche Garantie für ein Darlehen in Höhe von vier Milliarden Euro für Air France sowie um ein Gesellschafterdarlehen an die Fluggesellschaft über einen Höchstbetrag von drei Milliarden Euro. Außerdem hatte Frankreich demnach eine Einzelbeihilfe in Form einer Rekapitalisierung von Air France und der Holding Air France-KLM in Höhe von insgesamt vier Milliarden Euro angemeldet.

...

Das Urteil des Gerichts kann noch vor dem Europäischen Gerichtshof angefochten werden.

...

Zitat von matjung: Airfrance KLM

Je nach Quelle auch ein KGV von 2.x z.B.

https://www.gurufocus.com/term/pettm/XPAR:AF/PE-Ratio-TTM/Ai…

https://simplywall.st/stocks/fr/transportation/epa-af/air-fr…

Der Kurs ist gerade auf dem Weg in Richtung 3.x (Kurs steigt und Gewinn könnte nächstes Jahr etwas fallen)

nur hat Air France-KLM aber immer noch ein Problem mit den alten Corona-Hilfen:

20.12.

Corona-Hilfen für Air France sind nichtig – müssen jetzt Milliarden zurück gezahlt werden?

https://www.wiwo.de/unternehmen/dienstleister/flugbranche-co…

...

Das Gericht der EU hat die Genehmigung milliardenschwerer staatlicher Corona-Hilfen für den Lufthansa-Konkurrenten Air France und die Muttergesellschaft Air France-KLM für nichtig erklärt. Die Europäische Kommission habe die möglichen Auswirkungen auf den Wettbewerb nicht mit ausreichender Wachsamkeit geprüft, teilte das Gericht am Mittwoch in Luxemburg mit.

...

Bei der Genehmigung der EU-Kommission ging es nach Angaben des Gerichts um eine staatliche Garantie für ein Darlehen in Höhe von vier Milliarden Euro für Air France sowie um ein Gesellschafterdarlehen an die Fluggesellschaft über einen Höchstbetrag von drei Milliarden Euro. Außerdem hatte Frankreich demnach eine Einzelbeihilfe in Form einer Rekapitalisierung von Air France und der Holding Air France-KLM in Höhe von insgesamt vier Milliarden Euro angemeldet.

...

Das Urteil des Gerichts kann noch vor dem Europäischen Gerichtshof angefochten werden.

...

Antwort auf Beitrag Nr.: 74.988.815 von Wocisnkochtopf am 19.12.23 14:56:39Sun Hung Kai Properties (HK): https://www.wallstreet-online.de/diskussion/1291324-1-10/chi…

Sind aber an sich nun nicht superbillig für Hong Kong oder China-Verhältnisse:

Price/Earnings (Normalized) -- 9.96

Price/Sales -- 3.37

Dividend Yield -- 6.00%

Dividend Yield (Forward) -- 6.00%

Total Yield -- 6.00%

https://www.morningstar.com/stocks/pinx/suhjf/quote

Sind aber an sich nun nicht superbillig für Hong Kong oder China-Verhältnisse:

Price/Earnings (Normalized) -- 9.96

Price/Sales -- 3.37

Dividend Yield -- 6.00%

Dividend Yield (Forward) -- 6.00%

Total Yield -- 6.00%

https://www.morningstar.com/stocks/pinx/suhjf/quote

China ist Billig

Hallo liebe Trader und Investoren,was haltet Ihr aktuell von der Lage in China?

Dort gibt es sehr günstige bewertete Titel die absolut nichts mit Immobilien zu tun haben.

Power Asset

Wh Group

Was haltet ihr generell von China. Welche Titel findet ihr spannend?

Antwort auf Beitrag Nr.: 74.973.451 von faultcode am 15.12.23 20:07:46Airfrance KLM

Je nach Quelle auch ein KGV von 2.x z.B.

https://www.gurufocus.com/term/pettm/XPAR:AF/PE-Ratio-TTM/Ai…

https://simplywall.st/stocks/fr/transportation/epa-af/air-fr…

Der Kurs ist gerade auf dem Weg in Richtung 3.x (Kurs steigt und Gewinn könnte nächstes Jahr etwas fallen)

Je nach Quelle auch ein KGV von 2.x z.B.

https://www.gurufocus.com/term/pettm/XPAR:AF/PE-Ratio-TTM/Ai…

https://simplywall.st/stocks/fr/transportation/epa-af/air-fr…

Der Kurs ist gerade auf dem Weg in Richtung 3.x (Kurs steigt und Gewinn könnte nächstes Jahr etwas fallen)

Trading Spotlight

Whitehaven Coal Ltd (WHC.AX):

Price/Earnings (Normalized) 2.33

Price/Forward Earnings, Current 3.52

https://www.morningstar.com/stocks/pinx/whitf/valuation

In Down-under gibt's zur Zeit vermutlich noch mehr günstige Materials-Aktien, nachdem in China die Luft raus war in den letzten beiden Jahren -- und Regierung und Zentralbank z.Z. versuchen mächtig anzuschieben.

Price/Earnings (Normalized) 2.33

Price/Forward Earnings, Current 3.52

https://www.morningstar.com/stocks/pinx/whitf/valuation

In Down-under gibt's zur Zeit vermutlich noch mehr günstige Materials-Aktien, nachdem in China die Luft raus war in den letzten beiden Jahren -- und Regierung und Zentralbank z.Z. versuchen mächtig anzuschieben.

Auch wegen der Wasserstoffstory hab ich Fortescue gekauft

https://www.payoff.ch/news/post/fortescue-metals-eine-austra…

Grüne Industrie im Fokus

Fortescue hat eine Abteilung namens Fortescue Future Industries (FFI), die darauf abzielt, den Betrieb des Eisenerzbergwerks zu dekarbonisieren. FFI will auch der Industrie helfen, die Emissionen in schwer abbaubaren Bereichen wie Schifffahrt, Flugzeugtreibstoff, Züge usw. zu senken. FFI baut ein Projektportfolio auf, das es dem Unternehmen ermöglichen wird, bis 2030 jährlich 15 Millionen Tonnen grünen Wasserstoff zu erzeugen. Mit E.ON wurde eine Absichtserklärung über die Lieferung von bis zu fünf Millionen Tonnen grünem Wasserstoff bis 2030 geschlossen. Das Unternehmen hat ausserdem eine Arbeitsallianz mit Airbus geschlossen, um die Dekarbonisierung der Luftfahrtindustrie mit grünem Wasserstoff zu erleichtern.

https://www.payoff.ch/news/post/fortescue-metals-eine-austra…

Grüne Industrie im Fokus

Fortescue hat eine Abteilung namens Fortescue Future Industries (FFI), die darauf abzielt, den Betrieb des Eisenerzbergwerks zu dekarbonisieren. FFI will auch der Industrie helfen, die Emissionen in schwer abbaubaren Bereichen wie Schifffahrt, Flugzeugtreibstoff, Züge usw. zu senken. FFI baut ein Projektportfolio auf, das es dem Unternehmen ermöglichen wird, bis 2030 jährlich 15 Millionen Tonnen grünen Wasserstoff zu erzeugen. Mit E.ON wurde eine Absichtserklärung über die Lieferung von bis zu fünf Millionen Tonnen grünem Wasserstoff bis 2030 geschlossen. Das Unternehmen hat ausserdem eine Arbeitsallianz mit Airbus geschlossen, um die Dekarbonisierung der Luftfahrtindustrie mit grünem Wasserstoff zu erleichtern.

Hab ich schon lange und bin eigentlich wegen der Wasserstoffstory eingestiegen .

Petroleo Brasileiro: $PBR -- Spaßposition

die "billigste" Ölaktie der "freien Welt"

40% Div.-Rendite und KGV < 3 und ein neuer CEO von des Präsidenten Gnaden

Anfang Oktober sind Wahlen in Brasilien.

die "billigste" Ölaktie der "freien Welt"

40% Div.-Rendite und KGV < 3 und ein neuer CEO von des Präsidenten Gnaden

Anfang Oktober sind Wahlen in Brasilien.

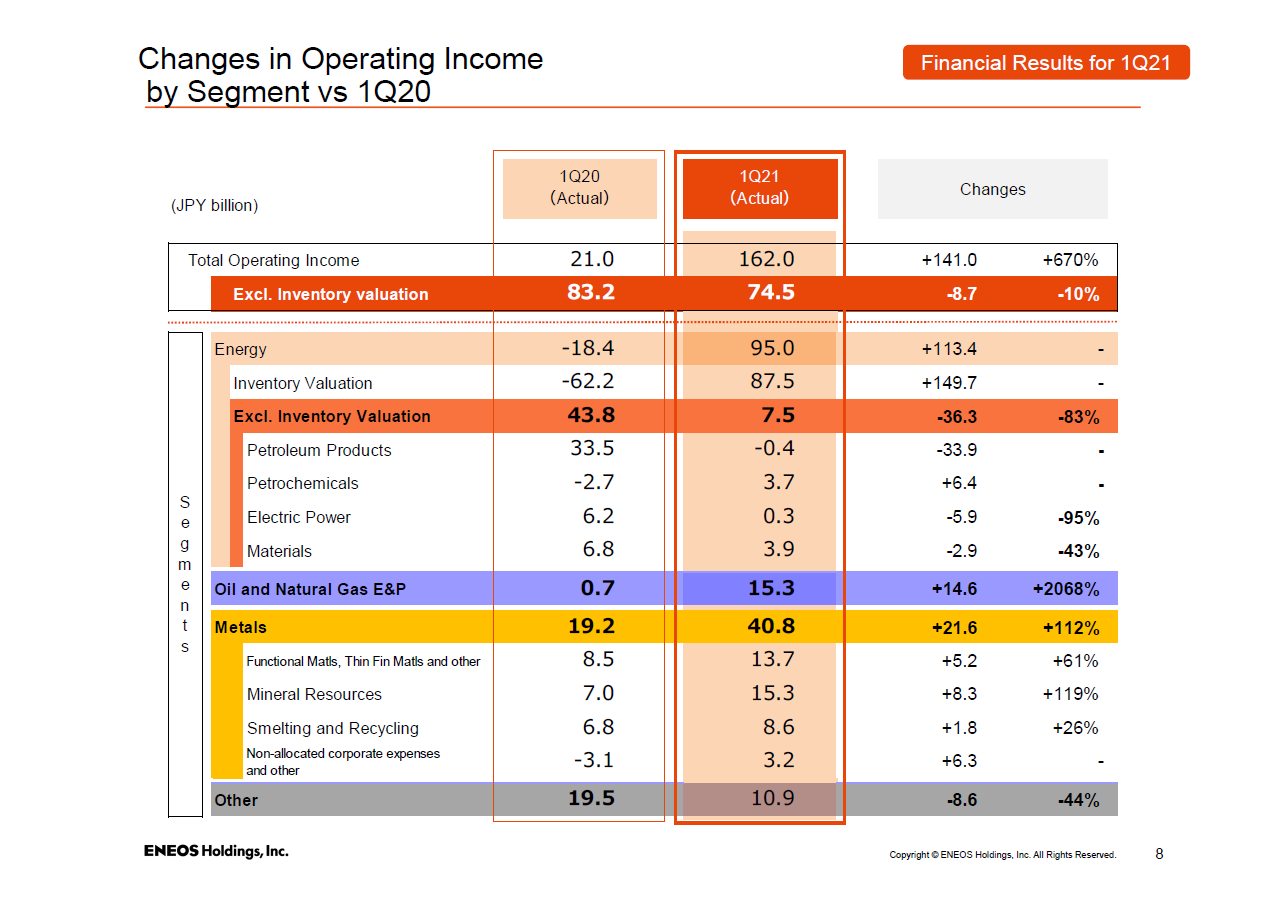

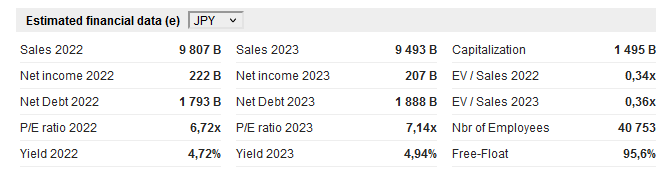

noch ein "billiges" Value-Play aus Japan: Eneos Holdings, ehemals JXTG Holdings

ISIN = JP3386450005

<August 13, 2021>

https://www.hd.eneos.co.jp/english/ir/

https://www.marketscreener.com/quote/stock/ENEOS-HOLDINGS-IN…

ISIN = JP3386450005

<August 13, 2021>

https://www.hd.eneos.co.jp/english/ir/

https://www.marketscreener.com/quote/stock/ENEOS-HOLDINGS-IN…

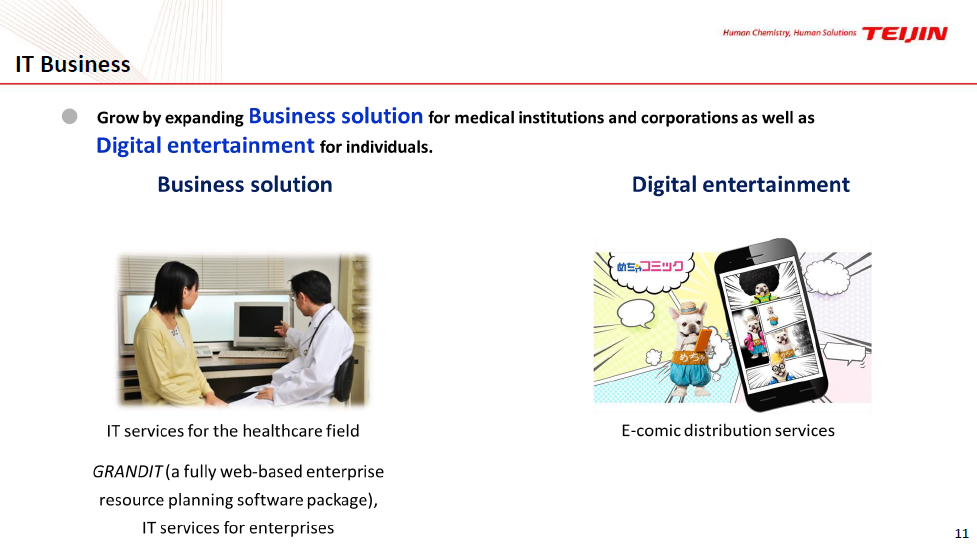

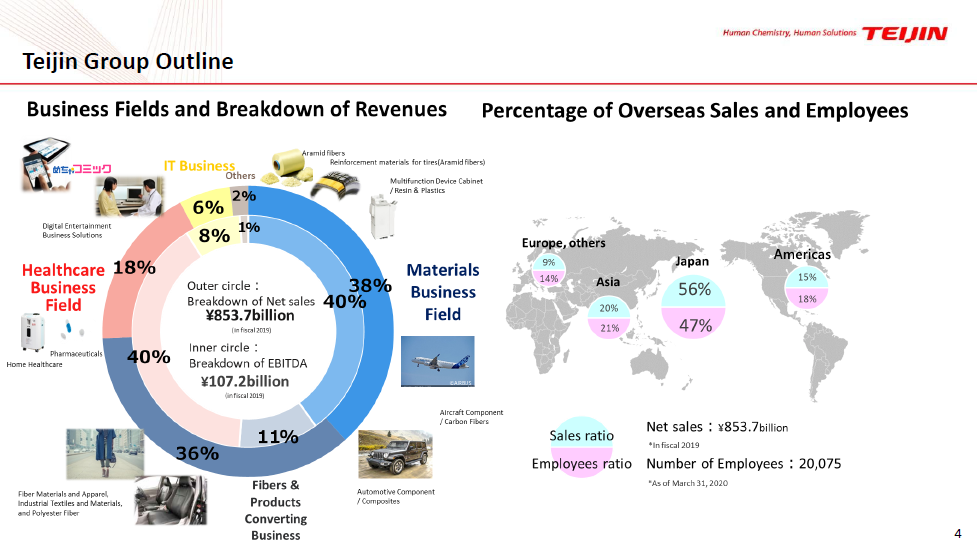

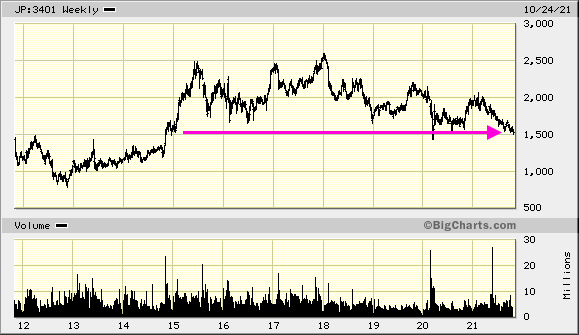

Teijin -- JP3544000007

Problem mMn: da ist von Verbundwerkstoffen für den Automobilbau bis E-comic distribution services alles mögliche dabei (IT: 6% der Net Sales):

...

Kerngeschäft sind/waren mal Aramid Fibers. Da gibt's aber schon seit Jahren viel China-Konkurrenz.

Man scheint gerne das in Japan zu übernehmen, was andere, größere Konglomerate gerne loswerden wollen. Siehe z.B.:

February 26, 2021

Takeda Divests Four Diabetes Products In Japan To Teijin Pharma

https://www.benzinga.com/general/biotech/21/02/19873896/take…

Daher wächst auch schon seit Jahren die Anzahl der Mitarbeiter gemächlich, aber stetig.

FY2021 war wegen Corona sehr schlecht. FY2022e soll besser werden.

Momentan ist das aus meiner Sicht immer noch ein fallendes Messer (und Japan-Aktien habe ich eigentlich schon genug):

Die Aktie kennt auch keine Rounding Tops oder Bottoms, sondern vollzieht idR scharfe Richtungswechsel.

Die Dividenden-Politik ist - wie in Japan nicht ganz unüblich - kontinuierlich; man musste aber schon FY2019 und FY2020 hier kürzen. FY2022e sollte daher wirklich besser werden; der Markt, siehe Chart, ist hier offenbar skeptisch.

Problem mMn: da ist von Verbundwerkstoffen für den Automobilbau bis E-comic distribution services alles mögliche dabei (IT: 6% der Net Sales):

...

Kerngeschäft sind/waren mal Aramid Fibers. Da gibt's aber schon seit Jahren viel China-Konkurrenz.

Man scheint gerne das in Japan zu übernehmen, was andere, größere Konglomerate gerne loswerden wollen. Siehe z.B.:

February 26, 2021

Takeda Divests Four Diabetes Products In Japan To Teijin Pharma

https://www.benzinga.com/general/biotech/21/02/19873896/take…

Daher wächst auch schon seit Jahren die Anzahl der Mitarbeiter gemächlich, aber stetig.

FY2021 war wegen Corona sehr schlecht. FY2022e soll besser werden.

Momentan ist das aus meiner Sicht immer noch ein fallendes Messer (und Japan-Aktien habe ich eigentlich schon genug):

Die Aktie kennt auch keine Rounding Tops oder Bottoms, sondern vollzieht idR scharfe Richtungswechsel.

Die Dividenden-Politik ist - wie in Japan nicht ganz unüblich - kontinuierlich; man musste aber schon FY2019 und FY2020 hier kürzen. FY2022e sollte daher wirklich besser werden; der Markt, siehe Chart, ist hier offenbar skeptisch.

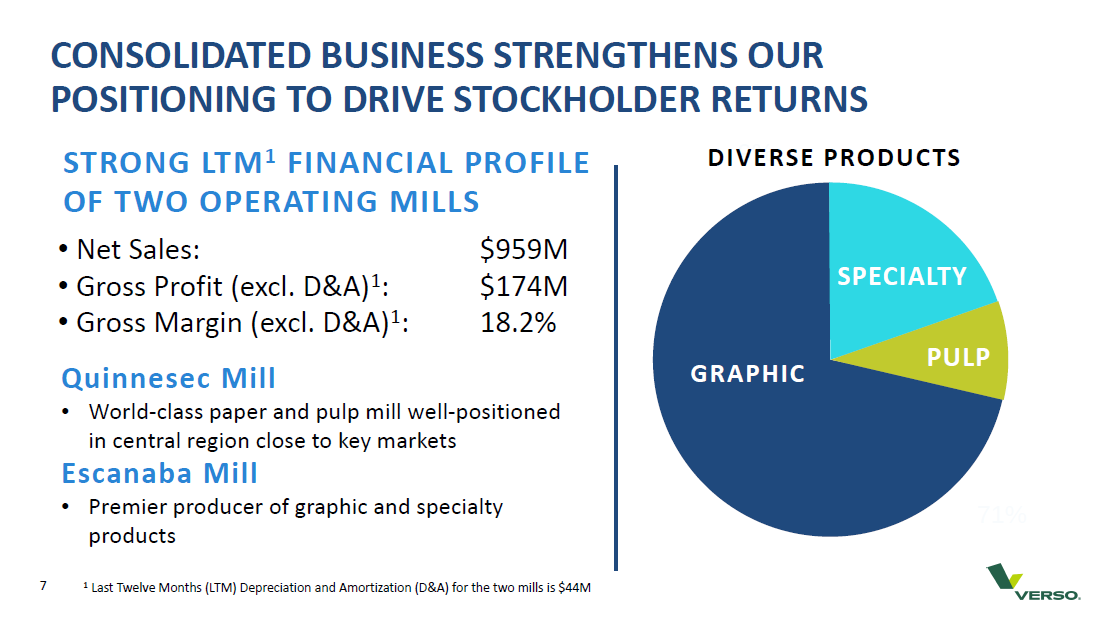

VRS - Verso Corp. (das ist der graphische Ex-Bereich von International Paper (*)) hat wieder die Div.-Zahlungen aufgenommen; zuletzt mit Mega-Sonderausschüttung von USD3.

Zwar COVID-geschädigt; aber schuldenfrei.

CEO trat überraschend zurück (warum, weiß ich nicht - vielleicht war ihm nach der Restrukturierung langweilig).

Nur noch 2 Standorte in Betrieb:

VRS ist mit einer MC von ~USD260m nur noch ein Small cap.

• Forward P/E < 9 (Thomson Reuters.); trailing P/E macht mMn nicht so viel Sinn wg. Restrukt.

• Forward Annual Dividend Yield > 5% (Morningstar)

• plus - in den USA obligatorisch bei so was - share buybacks

• Duluth + Wisconsin Rapids könnte man auch permanent schließen, verkaufen, etc.

Also von Winding down etc. (auf FinTwit) halte ich nichts.

Nur die älteste Papierfabrik der USA (bis in die Neuzeit in Betrieb) in Luke/MD ist bislang wirklich permanent geschlossen worden. Da gab's auch zuletzt immer wieder Umweltprobleme (warum, weiß ich nicht).

2 Standorte sind an die private Pixelle Specialty Solutions/PA verkauft worden, und das auch noch kurz bevor es krachte (~):

Obacht mit Dampf!

(~) das muss man auch erstmal schaffen

Früher schon wurde Wickliffe, KY verkauft, die seit 2018 unter neuem Eigentümer aus China auch wieder in Betrieb sind (allerdings mit Verpackung).

Also wirklich zu ist bislang eben nur Luke/MD, d.h., man kommt den Groß-Produzenten im Verpackungsbereich nicht in die Quere in diesem Umfeld.

Aber "Value" ist in den USA immer noch völlig außer Mode.

(*) schlaue Beobachter könnten nun einwenden, daß es bei IP derzeit auch > 5% Div.-Rendite gäbe.

Aber die haben richtig Wettbewerbsdruck und Schulden.

Die Welt wird mMn derzeit geflutet mit Verpackungspapieren, weil "jeder" auf den E-Commerce-Zug aufsprang...

___

demnach hätte der Turnaround bei Verso so ~3 Jahre gedauert:

03.11.17

Zwar COVID-geschädigt; aber schuldenfrei.

CEO trat überraschend zurück (warum, weiß ich nicht - vielleicht war ihm nach der Restrukturierung langweilig).

Nur noch 2 Standorte in Betrieb:

VRS ist mit einer MC von ~USD260m nur noch ein Small cap.

• Forward P/E < 9 (Thomson Reuters.); trailing P/E macht mMn nicht so viel Sinn wg. Restrukt.

• Forward Annual Dividend Yield > 5% (Morningstar)

• plus - in den USA obligatorisch bei so was - share buybacks

• Duluth + Wisconsin Rapids könnte man auch permanent schließen, verkaufen, etc.

Also von Winding down etc. (auf FinTwit) halte ich nichts.

Nur die älteste Papierfabrik der USA (bis in die Neuzeit in Betrieb) in Luke/MD ist bislang wirklich permanent geschlossen worden. Da gab's auch zuletzt immer wieder Umweltprobleme (warum, weiß ich nicht).

2 Standorte sind an die private Pixelle Specialty Solutions/PA verkauft worden, und das auch noch kurz bevor es krachte (~):

Obacht mit Dampf!

(~) das muss man auch erstmal schaffen

Früher schon wurde Wickliffe, KY verkauft, die seit 2018 unter neuem Eigentümer aus China auch wieder in Betrieb sind (allerdings mit Verpackung).

Also wirklich zu ist bislang eben nur Luke/MD, d.h., man kommt den Groß-Produzenten im Verpackungsbereich nicht in die Quere in diesem Umfeld.

Aber "Value" ist in den USA immer noch völlig außer Mode.

(*) schlaue Beobachter könnten nun einwenden, daß es bei IP derzeit auch > 5% Div.-Rendite gäbe.

Aber die haben richtig Wettbewerbsdruck und Schulden.

Die Welt wird mMn derzeit geflutet mit Verpackungspapieren, weil "jeder" auf den E-Commerce-Zug aufsprang...

___

demnach hätte der Turnaround bei Verso so ~3 Jahre gedauert:

03.11.17

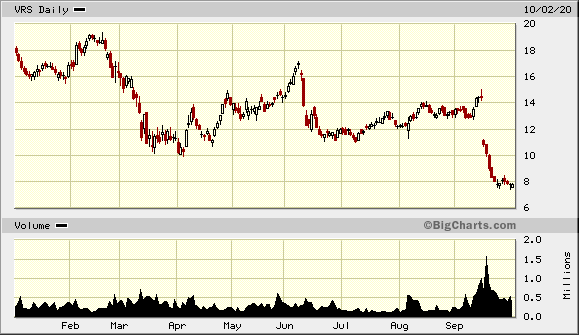

Zitat von faultcode: ...Interessant ist in diesem Zusammenhang auch, dass die Aktien des konkurrierenden US-Anbieters Verso Corporation (VRS) (der aber nach meinen Info's massgeblich in die USA hineinverkauft) im letzten Monat um +34% zulegten:

https://finance.yahoo.com/quote/VRS?p=VRS

https://www.wallstreet-online.de/aktien/verso-registered-a-a…

Operativ geht es Verso auch nach Chapter 11 (2016) immer noch nicht gut - sieht aber vorsichtig nach Turnaround aus.

Drax Group -- GB00B1VNSX38 -- https://www.wallstreet-online.de/aktien/drax-group-aktie

..halte ich nach dem Corona-Crash für zu billig.

Gerade im Hinblick auf andere Utilities in Europa, die davon eher mäßig berührt wurden mMn. Eine Iberdrola z.B. steht nun da, wo sie Anfang Dezember auch schon stand.

LSE heute:

--> jetzt gibt's 9% Dividendenrendite auf dem Preisniveau (in GBP).

Und gezahlt haben sie - trotz Umbau wegen Kohle und so weiter - zuletzt immer fleißig:

https://www.drax.com/investors/dividend-history/

Gut, habe ich Depot. Aber deshalb ist mir das heute mal so aufgefallen.

S&P sagt für 2020e ein Leverage (Debt/EBITDA) von 1.8 voraus. Das ist OK für einen Versorger mMn, der nicht gerade vor dem Europa-CO2-GAU steht:

https://www.marketscreener.com/DRAX-GROUP-PLC-4006894/financ…

Man muss die Sache hier mMn auch mal so sehen: diese Leute kennen Abschalten. Wenn also wegen Corona weniger produziert werden wird in 2020e (sinkendes BSP in GB etc.), bekommen die das in den Griff kostenmäßig.

Das zweite ist: die sind nicht groß, und daher vielleicht als Nebenwert übersehen.

Das ist die Wette hier aus meiner Sicht.

__

In Brasilien ist schon wieder Börsenparty mit +10%|IBOVESPA

<fiel mir gerade so auf>

..halte ich nach dem Corona-Crash für zu billig.

Gerade im Hinblick auf andere Utilities in Europa, die davon eher mäßig berührt wurden mMn. Eine Iberdrola z.B. steht nun da, wo sie Anfang Dezember auch schon stand.

LSE heute:

--> jetzt gibt's 9% Dividendenrendite auf dem Preisniveau (in GBP).

Und gezahlt haben sie - trotz Umbau wegen Kohle und so weiter - zuletzt immer fleißig:

https://www.drax.com/investors/dividend-history/

Gut, habe ich Depot. Aber deshalb ist mir das heute mal so aufgefallen.

S&P sagt für 2020e ein Leverage (Debt/EBITDA) von 1.8 voraus. Das ist OK für einen Versorger mMn, der nicht gerade vor dem Europa-CO2-GAU steht:

https://www.marketscreener.com/DRAX-GROUP-PLC-4006894/financ…

Man muss die Sache hier mMn auch mal so sehen: diese Leute kennen Abschalten. Wenn also wegen Corona weniger produziert werden wird in 2020e (sinkendes BSP in GB etc.), bekommen die das in den Griff kostenmäßig.

Das zweite ist: die sind nicht groß, und daher vielleicht als Nebenwert übersehen.

Das ist die Wette hier aus meiner Sicht.

__

In Brasilien ist schon wieder Börsenparty mit +10%|IBOVESPA

<fiel mir gerade so auf>

Sumitomo Rubber Industries ("Falken Tyres")

<in der globalen Rezession, derzeit in der Mache, wird es noch viel mehr solche Aktien geben; ist also nur als Beispiel eines industriellen Zyklikers>WKN: 868271; ISIN: JP3404200002

https://www.wallstreet-online.de/aktien/sumitomo-gomu-kogyo-…

=> (Bloomberg), Thomson Reuters: 2019e

• EV/EBITDA < 0.6

• P/E < 10

• Div.Rendite > 4%

• KBV << 1

https://www.marketscreener.com/SUMITOMO-RUBBER-INDUSTRIE-649…

https://www.bloomberg.com/quote/5110:JP

Antwort auf Beitrag Nr.: 59.330.069 von peetz11 am 29.11.18 23:49:17zu speziell für mich --> ich hab nach 15min das Lesen aufgegeben, als ich merkte die Lage (Holding) scheint hier doch kompliziert zu sein, obwohl sehr klein (~400MA, < USD300m MC)

Antwort auf Beitrag Nr.: 59.292.064 von faultcode am 25.11.18 01:54:01

NC betreibt als Besitzer eine Kohlemine. Die restlichen Braunkohleminen betreibt NC als Servicedienstleister. Außerdem betreibt NC noch Kalk-Tagebauten als Servicedienstleister.

Kunden im Kohle-Servicegeschäft sind Energieunternehmen/Kraftwerksbetreiber. Diese Kraftwerke sind direkt neben den Kohletagebauten errichtet. NC baut die Kohle ab und transportiert diese zum anliegenden Kraftwerk.

Die Fokussierung auf das Servicegeschäft eliminiert einige Risiken und macht das Geschäftsmodell sehr kapitalarm, da der Auftraggeber größtenteils das Kapital zu Verfügung stellt.

Aus dem GB: "The contracts with the customers of the unconsolidated subsidiaries eliminate exposure to spot coal market price fluctuations and are based on a "management fee"

approach, whereby compensation includes reimbursement of all operating costs, plus a fee based on the amount of coal or limestone delivered. The fees earned adjust

over time in line with various indices which reflect general U.S. inflation rates."

Zahlen 30.09.

Cash: 83M; zinstragende Schulden: 17M ; MK(29.11.):240M

Zur Berechnung des EV benutze ich allerdings eine Schuldenlast von 67M. Darin sind Minenschließungskosten, Pensionsverpflichtungen, operating Leases und Zinstragende Schulden enthalten.

EV: 221M

EV/EBITDA 18e: <5

EV/Net income 18e: 7

FCF-Yield 18e >10%

Positiv:

- sehr günstig

- Extrem solide Bilanz

- asset light (ROIC 15%+)

- langfristige Verträge mit Kunden

- fast keine direkte Abhängigkeit zum Kohlepreis

- kaufen eigene Aktien (wenn auch viel zu wenig mMn)

Negativ:

- Koheindustrie schrumpft --> kaum Möglichkeiten neue Serviceverträge abzuschließen

- Falls ein Kraftwerk endgültig schließt ended der Servicevertrag mit diesem Kunden

Was ist deine Meinung zu NC?

NACCO Industries

NACCO Industries ("NC") ist ein Spin-off aus Hamilton Beach Brands.(September 2017)NC betreibt als Besitzer eine Kohlemine. Die restlichen Braunkohleminen betreibt NC als Servicedienstleister. Außerdem betreibt NC noch Kalk-Tagebauten als Servicedienstleister.

Kunden im Kohle-Servicegeschäft sind Energieunternehmen/Kraftwerksbetreiber. Diese Kraftwerke sind direkt neben den Kohletagebauten errichtet. NC baut die Kohle ab und transportiert diese zum anliegenden Kraftwerk.

Die Fokussierung auf das Servicegeschäft eliminiert einige Risiken und macht das Geschäftsmodell sehr kapitalarm, da der Auftraggeber größtenteils das Kapital zu Verfügung stellt.

Aus dem GB: "The contracts with the customers of the unconsolidated subsidiaries eliminate exposure to spot coal market price fluctuations and are based on a "management fee"

approach, whereby compensation includes reimbursement of all operating costs, plus a fee based on the amount of coal or limestone delivered. The fees earned adjust

over time in line with various indices which reflect general U.S. inflation rates."

Zahlen 30.09.

Cash: 83M; zinstragende Schulden: 17M ; MK(29.11.):240M

Zur Berechnung des EV benutze ich allerdings eine Schuldenlast von 67M. Darin sind Minenschließungskosten, Pensionsverpflichtungen, operating Leases und Zinstragende Schulden enthalten.

EV: 221M

EV/EBITDA 18e: <5

EV/Net income 18e: 7

FCF-Yield 18e >10%

Positiv:

- sehr günstig

- Extrem solide Bilanz

- asset light (ROIC 15%+)

- langfristige Verträge mit Kunden

- fast keine direkte Abhängigkeit zum Kohlepreis

- kaufen eigene Aktien (wenn auch viel zu wenig mMn)

Negativ:

- Koheindustrie schrumpft --> kaum Möglichkeiten neue Serviceverträge abzuschließen

- Falls ein Kraftwerk endgültig schließt ended der Servicevertrag mit diesem Kunden

Was ist deine Meinung zu NC?

Mytilineos Holdings S.A./GR: https://www.wallstreet-online.de/aktien/mytilineos-holdings-…

--> industrieller Mischkonzern, wenn man so will; inkl. Versorger

--> da ist die alte METKA untergekommen --> die wären (wieder) ganz vorne dabei beim Wiederaufbau von Syrien etc.

--> größter Teil dürfte noch das METALLURGY AND MINING SEGMENT sein: aluminium and aluminium oxide

• die meisten Assets sind in GR --> die Liste der Beteiligungen ist aber - für diese Konzerngröße (2000<FTE<3000) - sehr lang --> AR PDF34/170: https://www.mytilineos.gr/en-us/investor-relations/of-mytili…

=> als "W.Buffett" studiert man sowieso den AR2017ff

--> der kanad.W.Buffett (Fairfax/Prem Watsa) ist auch mit ~5% dabei

30.6.:

• PE < 6

• EV/EBITDA < 6

• notiert unter Graham number

• Div. 2017: EUR0.32 --> Div.-Rend. = ~4.6%

--> hat aber Schulden -- siehe oben: auch Vers.-Beteiligungen

• größer Aktionär müsste die Mytilineos-Fam. sein

AR2017:

...

The issuance of a Corporate Bond of EUR 300 Mio –the biggest corporate bond loan to be issued in Greece in recent years– was received by markets and investors with unprecedented success, highlighting the investment community’s trust in MYTILINEOS’ strategy of creating value for its employees, its shareholders and the Greek economy.

...

=> der war zur Umfinanzierung (5Y), nicht Growth

..aber abgesehen davon, Bond holder sind heutzutage nicht mehr schlauer ("Smart money") als Equity holder, sondern genauso dumm

--> aber man kann es (auch) als Proxy verwenden: https://www.wallstreet-online.de/anleihen/277188980 (GRC3931176B0)

--> industrieller Mischkonzern, wenn man so will; inkl. Versorger

--> da ist die alte METKA untergekommen --> die wären (wieder) ganz vorne dabei beim Wiederaufbau von Syrien etc.

--> größter Teil dürfte noch das METALLURGY AND MINING SEGMENT sein: aluminium and aluminium oxide

• die meisten Assets sind in GR --> die Liste der Beteiligungen ist aber - für diese Konzerngröße (2000<FTE<3000) - sehr lang --> AR PDF34/170: https://www.mytilineos.gr/en-us/investor-relations/of-mytili…

=> als "W.Buffett" studiert man sowieso den AR2017ff

--> der kanad.W.Buffett (Fairfax/Prem Watsa) ist auch mit ~5% dabei

30.6.:

• PE < 6

• EV/EBITDA < 6

• notiert unter Graham number

• Div. 2017: EUR0.32 --> Div.-Rend. = ~4.6%

--> hat aber Schulden -- siehe oben: auch Vers.-Beteiligungen

• größer Aktionär müsste die Mytilineos-Fam. sein

AR2017:

...

The issuance of a Corporate Bond of EUR 300 Mio –the biggest corporate bond loan to be issued in Greece in recent years– was received by markets and investors with unprecedented success, highlighting the investment community’s trust in MYTILINEOS’ strategy of creating value for its employees, its shareholders and the Greek economy.

...

=> der war zur Umfinanzierung (5Y), nicht Growth

..aber abgesehen davon, Bond holder sind heutzutage nicht mehr schlauer ("Smart money") als Equity holder, sondern genauso dumm

--> aber man kann es (auch) als Proxy verwenden: https://www.wallstreet-online.de/anleihen/277188980 (GRC3931176B0)

Antwort auf Beitrag Nr.: 58.287.044 von XBT am 24.07.18 12:38:36NL0009739416

ein erster Blick auf die niederländische Post:

Klar unterbewertet, egal ob nun mit

200 Millionen Euro Gewinn gerechnet wird,

was zu einer fairen Bewertung in meinem Modell

führt von rund 2,38 Milliarden Euro

oder eben noch etwas mehr beim Ergebnis.

Prognosen für dieses Jahr liegen formal mal

bei rund 0,32 Euro pro Aktie (knapp 150 Millionen Euro).

Dies würde zu einem fairen Wert von immerhin noch

1,77 Milliarden Euro führen.

MK derzeit rund 1,35 Milliarden Euro. (also rund 31 % unterbewertet)

Negativ:

Es gibt kein Eigenkapital, sondern sogar noch leicht

negatives "Eigenkapital".

Viel mehr weiss ich erst mal nicht über die PostNL.

Scheinbar lief das früher unter der Marke TNT.

Neben UPS und Deutsche Post sehe ich die kaum noch

auf den Strassen oder gar nicht mehr.

Wer weiss mehr zum Unternehmen POSTNL???

ein erster Blick auf die niederländische Post:

Klar unterbewertet, egal ob nun mit

200 Millionen Euro Gewinn gerechnet wird,

was zu einer fairen Bewertung in meinem Modell

führt von rund 2,38 Milliarden Euro

oder eben noch etwas mehr beim Ergebnis.

Prognosen für dieses Jahr liegen formal mal

bei rund 0,32 Euro pro Aktie (knapp 150 Millionen Euro).

Dies würde zu einem fairen Wert von immerhin noch

1,77 Milliarden Euro führen.

MK derzeit rund 1,35 Milliarden Euro. (also rund 31 % unterbewertet)

Negativ:

Es gibt kein Eigenkapital, sondern sogar noch leicht

negatives "Eigenkapital".

Viel mehr weiss ich erst mal nicht über die PostNL.

Scheinbar lief das früher unter der Marke TNT.

Neben UPS und Deutsche Post sehe ich die kaum noch

auf den Strassen oder gar nicht mehr.

Wer weiss mehr zum Unternehmen POSTNL???

Antwort auf Beitrag Nr.: 58.309.757 von LongTermForever am 26.07.18 15:29:58das sehe ich genau so!

Schönes WE

Schönes WE

Wenn ich momentan die Augen nach Value aufhalte und dies insbesondere am KGV und KBV festmache, so fallen mir spontan VW und Porsche, Covestro aber auch AT&T ein. Hier lohnt ein Langfrist-Investment mit sehr hoher Sicherheit.

Antwort auf Beitrag Nr.: 58.287.044 von XBT am 24.07.18 12:38:36Vielen lieben Dank für Deinen Hinweis!

Sieht erst mal für mich durchaus nicht uninteressant aus.

Lustigerweise bin ich durch einen Eingabefehler

zufällig auf der niederländischen Post gelandet.

Auch die sieht erst einmal günstig aus.

Vielleicht sogar noch günstiger als die belgische Post.

Aber das muss ich erst noch in aller Ruhe checken.

Schönen Abend

Sieht erst mal für mich durchaus nicht uninteressant aus.

Lustigerweise bin ich durch einen Eingabefehler

zufällig auf der niederländischen Post gelandet.

Auch die sieht erst einmal günstig aus.

Vielleicht sogar noch günstiger als die belgische Post.

Aber das muss ich erst noch in aller Ruhe checken.

Schönen Abend

bpost NV - die belgische Post

Nach dem Gewinnrückgang Anfang dieses Jahres ist der Kurs massiv eingebrochen. Das Management erwartet dass der Gewinn wieder steigt. Die Dividende wurde nicht gekürzt, sie ist noch durch die Gewinne gedeckt. Die aktuelle Dividendenrendite liegt bei ca 10%.

Quelle: https://de.investing.com/equities/bpost-nv

Quelle: http://corporate.bpost.be/~/media/Files/B/Bpost/quarterly-re…

Antwort auf Beitrag Nr.: 58.084.765 von ArminBrack am 28.06.18 09:25:02falls die jemand im Depot hat???

Schon mal die Meldung gestern bei Hi Crush gesehen?

Annualisiert hat man die Dividenden auf über 20 % hochgezogen.

Nicht schlecht, leider musste ich die aber in meinem Wikifolio verkaufen.

Gegen über 20 % Dividende bei einem US-Wert anzukommen,

die nicht im Wikifolio ankommt, ist dann doch etwas zu schwierig.

Ansonsten, Glückwunsch, wer sie letztlich gekauft hat.

+ 27 % an einem Tag sieht man auch nicht alle Tage.

Gruß

Schon mal die Meldung gestern bei Hi Crush gesehen?

Annualisiert hat man die Dividenden auf über 20 % hochgezogen.

Nicht schlecht, leider musste ich die aber in meinem Wikifolio verkaufen.

Gegen über 20 % Dividende bei einem US-Wert anzukommen,

die nicht im Wikifolio ankommt, ist dann doch etwas zu schwierig.

Ansonsten, Glückwunsch, wer sie letztlich gekauft hat.

+ 27 % an einem Tag sieht man auch nicht alle Tage.

Gruß

Antwort auf Beitrag Nr.: 58.253.990 von faultcode am 19.07.18 17:05:15Hi Faultcode,

ja, das war so in etwa mein Wunsch.

Beteiligungsgesellschaften sind tatsächlich eher unerwünscht,

weil sich das Ergebnis sehr oft ja durch Käufe oder Verkäufe von anderen

Unternehmen ergibt und sehr stark schwankt.

Letztlich sagt das Ergebnis von Beteiligungsunternehmen

nichts über die Qualität und den Wert der Unternehmen aus dem Beteiligungsspektrum.

Banken und Versicherungen sind durchaus erwünscht.

Ich bat lediglich darum, dass man nicht bei einem KGV von 10 oder 11

bei einer Bank "Hurra!" schreibt und diese hier vorstellt.

Denn 10 oder 11 ist aktuell nicht unterbewertet für eine Bank sondern

völlig normal.

Dennoch gibt es Banken, die es wert scheinen, sie zu kaufen.

So zum Beispiel die Raiffeisen Bank aus Österreich.

Hier liegt meiner Meinung nach echter Value vor und die Bank

erscheint abendteuerlich billig.

US-REITS sind im Prinzip O.K.

Hier muss man nur daran denken, dass bei einem Wechsel

der Unternehmensform wieder Steuern anfallen...

Viele Grüße

ja, das war so in etwa mein Wunsch.

Beteiligungsgesellschaften sind tatsächlich eher unerwünscht,

weil sich das Ergebnis sehr oft ja durch Käufe oder Verkäufe von anderen

Unternehmen ergibt und sehr stark schwankt.

Letztlich sagt das Ergebnis von Beteiligungsunternehmen

nichts über die Qualität und den Wert der Unternehmen aus dem Beteiligungsspektrum.

Banken und Versicherungen sind durchaus erwünscht.

Ich bat lediglich darum, dass man nicht bei einem KGV von 10 oder 11

bei einer Bank "Hurra!" schreibt und diese hier vorstellt.

Denn 10 oder 11 ist aktuell nicht unterbewertet für eine Bank sondern

völlig normal.

Dennoch gibt es Banken, die es wert scheinen, sie zu kaufen.

So zum Beispiel die Raiffeisen Bank aus Österreich.

Hier liegt meiner Meinung nach echter Value vor und die Bank

erscheint abendteuerlich billig.

US-REITS sind im Prinzip O.K.

Hier muss man nur daran denken, dass bei einem Wechsel

der Unternehmensform wieder Steuern anfallen...

Viele Grüße

Antwort auf Beitrag Nr.: 56.468.423 von faultcode am 16.12.17 16:41:50 --> vielleicht kommen die ja noch dazu? )

Also, NRZ in Ergänzung zu Annaly Capital Management (NLY) oben => Rest der Geschichte steht hier: https://www.wallstreet-online.de/diskussion/1284800-1-10/new…

• P/E = 4.0 (trailing 12m)

• forward P/E = ~7

• Price/Book = ~1.1 (2018Q1)

• Short % of Shares Outstanding (Jun 15, 2018) = 2.84% --> das geht so; liegt im NLY-Bereich, also recht typisch z.Z., allerdings mit zunehmender Tendenz in den letzten 6m (im Ggs. zu NLY)

• Forward Annual Dividend Yield = 10.99%

• Payout Ratio = 44.05% --> das ist (mMn) noch steigerungsfähig bei zunehmender Unternehmensgröße Richtung >50%

(Quellen: GF, Morningstar, Thomson Reuters, ...)

New Residential Investment (NRZ)

(oben, #1, stand nur was von "keine Banken, Versicherungsunternehmen oder Beteiligungsgesellschaften" -- nichts von US-REIT's --> vielleicht kommen die ja noch dazu? )Also, NRZ in Ergänzung zu Annaly Capital Management (NLY) oben => Rest der Geschichte steht hier: https://www.wallstreet-online.de/diskussion/1284800-1-10/new…

• P/E = 4.0 (trailing 12m)

• forward P/E = ~7

• Price/Book = ~1.1 (2018Q1)

• Short % of Shares Outstanding (Jun 15, 2018) = 2.84% --> das geht so; liegt im NLY-Bereich, also recht typisch z.Z., allerdings mit zunehmender Tendenz in den letzten 6m (im Ggs. zu NLY)

• Forward Annual Dividend Yield = 10.99%

• Payout Ratio = 44.05% --> das ist (mMn) noch steigerungsfähig bei zunehmender Unternehmensgröße Richtung >50%

(Quellen: GF, Morningstar, Thomson Reuters, ...)

Allied Resource Partners!

ARLP ist ebenfalls eine Limited Partnership und kann daher alle

Gewinne an seine "Partner" ausschütten, steuerfrei.

ARLP ist die zweitgrößte Kohlemine der USA.

Vorzugsweise wird Kohle in der Stahlindustrie und in der Verstromung

genutzt.

Kohle, anders als Erdöl, soll noch für die nächsten 200 Jahre reichen

und bildet eine mögliche und wichtige Kohlenwasserstoffbasis zur Herstellung

aller möglichen chemischen Stoffe, wenn dies aufgrund von Erdölknappheit irgendwann nicht

mehr möglich sein sollte.... oder zu teuer.

Die Abbaukosten der Kohle von ARLP sind relativ gering, weil die Kohle fast oberirdisch lagert.

Wie dem auch sei:

4,& Milliarden US-$ ist das Unternehmen nach meinem EFKR-UNternehmenswert aktuell wert,

auf Basis der Gewinne des abgelaufenen Geschäftsjahres.

Im laufenden Jahr sollen die Gewinne zwar bedeutend größer sein, aber in 2019

wird geschätzt, dass die Gewinne wieder zurück gehen gegenüber dem laufenden Geschäftsjahr,

aber immer noch mehr als 30 % höher sind als in 2017.

Das Unternehmen zahlt aktuell wohl über 11 % Dividenden und ist damit

für ein Wikifolio eher ungeeignet, da Dividenden amerikanischer Unternehmen

seit 2017 nicht mehr in einem Wikifolio ausgeschüttet werden.

Wer also Interesse am Kauf der Aktie hat, sollte dies privat selbst tun.

P.S: Die Marktkapitalisierung gestern lag bei ziemlich genau 4 Milliarden US-$.

Gruß

ARLP ist ebenfalls eine Limited Partnership und kann daher alle

Gewinne an seine "Partner" ausschütten, steuerfrei.

ARLP ist die zweitgrößte Kohlemine der USA.

Vorzugsweise wird Kohle in der Stahlindustrie und in der Verstromung

genutzt.

Kohle, anders als Erdöl, soll noch für die nächsten 200 Jahre reichen

und bildet eine mögliche und wichtige Kohlenwasserstoffbasis zur Herstellung

aller möglichen chemischen Stoffe, wenn dies aufgrund von Erdölknappheit irgendwann nicht

mehr möglich sein sollte.... oder zu teuer.

Die Abbaukosten der Kohle von ARLP sind relativ gering, weil die Kohle fast oberirdisch lagert.

Wie dem auch sei:

4,& Milliarden US-$ ist das Unternehmen nach meinem EFKR-UNternehmenswert aktuell wert,

auf Basis der Gewinne des abgelaufenen Geschäftsjahres.

Im laufenden Jahr sollen die Gewinne zwar bedeutend größer sein, aber in 2019

wird geschätzt, dass die Gewinne wieder zurück gehen gegenüber dem laufenden Geschäftsjahr,

aber immer noch mehr als 30 % höher sind als in 2017.

Das Unternehmen zahlt aktuell wohl über 11 % Dividenden und ist damit

für ein Wikifolio eher ungeeignet, da Dividenden amerikanischer Unternehmen

seit 2017 nicht mehr in einem Wikifolio ausgeschüttet werden.

Wer also Interesse am Kauf der Aktie hat, sollte dies privat selbst tun.

P.S: Die Marktkapitalisierung gestern lag bei ziemlich genau 4 Milliarden US-$.

Gruß

Antwort auf Beitrag Nr.: 58.084.765 von ArminBrack am 28.06.18 09:25:02SLCA fairer Unternehmenswert auf Basis Zahlen 2017:

2,23 Milliarden US-$ wert nach EFKR-Modell.

MK gestern: 2,12 Milliarden US-$

Hier ergibt sich die Unterbewertung also erst durch die zu erwartenden

Zahlen für dieses und das nächste Jahr.

Bei Gewinnversprechungen bin ich immer recht skeptisch.

Kann zwar so sein, weiss man aber nicht.

Im Moment ist SLCA daher streng nach EFKR für mich eher kein Kauf.

Gruß

2,23 Milliarden US-$ wert nach EFKR-Modell.

MK gestern: 2,12 Milliarden US-$

Hier ergibt sich die Unterbewertung also erst durch die zu erwartenden

Zahlen für dieses und das nächste Jahr.

Bei Gewinnversprechungen bin ich immer recht skeptisch.

Kann zwar so sein, weiss man aber nicht.

Im Moment ist SLCA daher streng nach EFKR für mich eher kein Kauf.

Gruß

Antwort auf Beitrag Nr.: 58.084.765 von ArminBrack am 28.06.18 09:25:02@Armin

vielen lieben Dank für diese tolle und sehr interessante Information

von Dir.

Hast auch einen Daumen hoch von mir bekommen

Zum Thema selbst:

Ein großer Burggraben scheint das Thema Sand jetzt tatsächlich nicht zu bieten.

Dennoch ist die Rede davon auf der Website von HCLA,

dass die Aufwirbelungen durch eine spezielle "Technik" gegenüber dem Normalzustand

um 90 % reduziert werden soll.

Wenn ich die Webiste richtig verstehe, widerspricht das Unternehmen so ein wenig

der These, dass der Transpot per LWK günstiger sein soll!!!???

Denn HCLA arbeitet vorzugsweise per Schiene und da zielgerichtet vom Produktionsstandort

der Mine zum "Bergbauunternehmen".

Eingelagert wird der Sand dann in Silos und ist damit just in time abrufbar.

Danke auch für die Info, dass Sand ein Teil eines Gemischs beim Fracking darstellt.

Dennoch, es sei denn, ich habe die Website falsch verstanden, weist das Unternehmen

darauf hin, dass besonders durch Fracking und Schiefergas es zu einem Nachfragschub nach Fracking Sand gekommen ist.

Aber die beliefern ja nicht "NUR" Fracking Anbieter, sondern auch herkömmliche "Ölsucher"/Bergbauunternehmen.

Kann es sein, dass es zu dem Einsatz beim Fracking eine weitere Einsatzmöglichkeit gaboder gibt???

Viele Grüße

P.S: Gerne gebe ich Dir per BM meine E-Mail Adresse an und falls Du Zeit und Lust hast, kannst Du mir gerne den Bericht zuschicken.

Wenn möglich, kannst Du es eventuell sogar auch hier herein stellen!!??

vielen lieben Dank für diese tolle und sehr interessante Information

von Dir.

Hast auch einen Daumen hoch von mir bekommen

Zum Thema selbst:

Ein großer Burggraben scheint das Thema Sand jetzt tatsächlich nicht zu bieten.

Dennoch ist die Rede davon auf der Website von HCLA,

dass die Aufwirbelungen durch eine spezielle "Technik" gegenüber dem Normalzustand

um 90 % reduziert werden soll.

Wenn ich die Webiste richtig verstehe, widerspricht das Unternehmen so ein wenig

der These, dass der Transpot per LWK günstiger sein soll!!!???

Denn HCLA arbeitet vorzugsweise per Schiene und da zielgerichtet vom Produktionsstandort

der Mine zum "Bergbauunternehmen".

Eingelagert wird der Sand dann in Silos und ist damit just in time abrufbar.

Danke auch für die Info, dass Sand ein Teil eines Gemischs beim Fracking darstellt.

Dennoch, es sei denn, ich habe die Website falsch verstanden, weist das Unternehmen

darauf hin, dass besonders durch Fracking und Schiefergas es zu einem Nachfragschub nach Fracking Sand gekommen ist.

Aber die beliefern ja nicht "NUR" Fracking Anbieter, sondern auch herkömmliche "Ölsucher"/Bergbauunternehmen.

Kann es sein, dass es zu dem Einsatz beim Fracking eine weitere Einsatzmöglichkeit gaboder gibt???

Viele Grüße

P.S: Gerne gebe ich Dir per BM meine E-Mail Adresse an und falls Du Zeit und Lust hast, kannst Du mir gerne den Bericht zuschicken.

Wenn möglich, kannst Du es eventuell sogar auch hier herein stellen!!??

Antwort auf Beitrag Nr.: 58.080.940 von Solideinvestierenkomplex4you am 27.06.18 18:30:06@solide: Es gibt einen sehr guten und sehr aktiven Seeking Alpha-Autor, Paulo Santos, der HCLP auf seiner Empfehlungsliste hat. Allerdings gibt es die Analyse speziell zu HCLP nur in seinem kostenpflichtigen Dienst, den ich nicht abonniert habe. Er hat sich allerdings im April in einem Artikel zu Konkurrent US Silica (SLCA) zu der Lage von Fracking-Aktien in den USA allgemein und zu SLCA geäußert. Der Artikel ist ebenfalls hinter einer Paywall und geht sehr ins Detail. Wenn Du Interesse hast, kann ich ihn Dir ganz schicken. Fazit ist folgendes:

Conclusion

Fracking sand is under an extremely tight market, punctuated by ever-higher prices and not enough supply. Yet, fracking sand stocks are still priced as if Texas sand first, and in-basin second sand second, will destroy the players currently supplying the market.

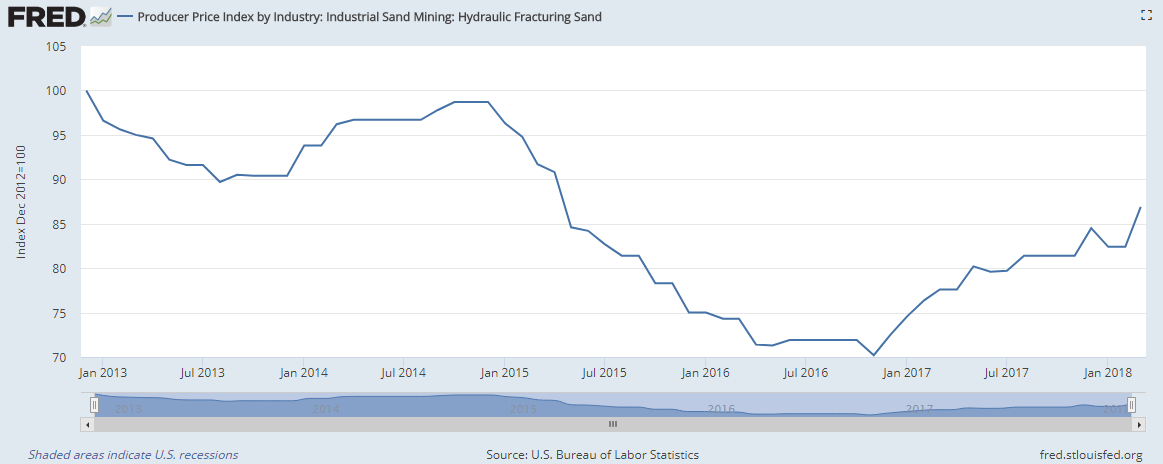

As per U.S. Silica, there might be technical reasons why such won’t happen. And instead, we’ll just be left with limited supply into a market seeing record demand (due to rapidly increasing sand intensity per lateral foot, together with longer laterals). Even funnier, since Texas sand is scaring everybody, hardly any investment is going into expanding Northern White capacity. This cycle might end up being longer than anyone expects.

Meanwhile, this is how the fracking sand PPI report looks:

It appears Q1 2018 saw further price increases, particularly during March, and Q2 2018 is set to see yet more of those (as per U.S. Silica).

Also Deine Annahme, dass man den Sand nur zum Auffüllen der Löcher braucht ist ganz falsch.

Der spielt eine sehr wichtige Rolle beim Fracking selber: Beim Fracking wird durch eine Bohrung, unter hohem Druck von typischerweise mehreren hundert Bar, eine Flüssigkeit („Fracfluid“) in den geologischen Horizont, aus dem gefördert werden soll, gepresst. Als Fracfluid dient Wasser, das zumeist mit Stützmitteln, wie z. B. Quarzsand, und Verdickungsmitteln versetzt ist. (aus Wikipedia)

Der Grund, warum die Frackingsand-Aktien so günstig sind ist der, dass befürchtet wird, dass unglaublich große Mengen Sand aus neuen Produktionsstätten in West-Texas den Markt fluten werden und die Preise kaputt machen werden:

"The overall issue is that a veritable sea of Texas sand is coming to bury the U.S. fracking sand suppliers, which mostly ship Northern White from Wisconsin. Obviously, shipping sand from mine mouth to customers just hours away by truck is going to be a lot cheaper than shipping sand by train and truck from halfway across the U.S.

Given the above, a massive number of new Texas sand mines are promising to come online over 2018 and beyond, leading to tremendous amounts of new sand supposedly hitting the market. Capacity additions as large as 60 million tons/year are bandied about for 2018 alone. These numbers are obviously scary when you consider that the whole U.S. fracking sand market is just 100 million tons/year right now, though growing rapidly."

Santos argumentiert nun aber in dem Artikel überzeugend, dass es bei diesen verschiedenen Sanden (ist das die Mehrzahl von Sand?) starke Verunreinigungen gibt und nur wenige tatsächlich fürs Fracking geeignet sind. Daher denkt er, dass die Frackingsand-Aktien in den USA unterbewertet sind.

Conclusion

Fracking sand is under an extremely tight market, punctuated by ever-higher prices and not enough supply. Yet, fracking sand stocks are still priced as if Texas sand first, and in-basin second sand second, will destroy the players currently supplying the market.

As per U.S. Silica, there might be technical reasons why such won’t happen. And instead, we’ll just be left with limited supply into a market seeing record demand (due to rapidly increasing sand intensity per lateral foot, together with longer laterals). Even funnier, since Texas sand is scaring everybody, hardly any investment is going into expanding Northern White capacity. This cycle might end up being longer than anyone expects.

Meanwhile, this is how the fracking sand PPI report looks:

It appears Q1 2018 saw further price increases, particularly during March, and Q2 2018 is set to see yet more of those (as per U.S. Silica).

Also Deine Annahme, dass man den Sand nur zum Auffüllen der Löcher braucht ist ganz falsch.

Der spielt eine sehr wichtige Rolle beim Fracking selber: Beim Fracking wird durch eine Bohrung, unter hohem Druck von typischerweise mehreren hundert Bar, eine Flüssigkeit („Fracfluid“) in den geologischen Horizont, aus dem gefördert werden soll, gepresst. Als Fracfluid dient Wasser, das zumeist mit Stützmitteln, wie z. B. Quarzsand, und Verdickungsmitteln versetzt ist. (aus Wikipedia)

Der Grund, warum die Frackingsand-Aktien so günstig sind ist der, dass befürchtet wird, dass unglaublich große Mengen Sand aus neuen Produktionsstätten in West-Texas den Markt fluten werden und die Preise kaputt machen werden:

"The overall issue is that a veritable sea of Texas sand is coming to bury the U.S. fracking sand suppliers, which mostly ship Northern White from Wisconsin. Obviously, shipping sand from mine mouth to customers just hours away by truck is going to be a lot cheaper than shipping sand by train and truck from halfway across the U.S.

Given the above, a massive number of new Texas sand mines are promising to come online over 2018 and beyond, leading to tremendous amounts of new sand supposedly hitting the market. Capacity additions as large as 60 million tons/year are bandied about for 2018 alone. These numbers are obviously scary when you consider that the whole U.S. fracking sand market is just 100 million tons/year right now, though growing rapidly."

Santos argumentiert nun aber in dem Artikel überzeugend, dass es bei diesen verschiedenen Sanden (ist das die Mehrzahl von Sand?) starke Verunreinigungen gibt und nur wenige tatsächlich fürs Fracking geeignet sind. Daher denkt er, dass die Frackingsand-Aktien in den USA unterbewertet sind.