CytomX - ein bahnbrechender Ansatz in der Tumortherapie - 500 Beiträge pro Seite (Seite 2)

eröffnet am 01.07.16 16:03:16 von

neuester Beitrag 27.01.24 11:32:06 von

neuester Beitrag 27.01.24 11:32:06 von

Beiträge: 1.459

ID: 1.234.534

ID: 1.234.534

Aufrufe heute: 0

Gesamt: 163.656

Gesamt: 163.656

Aktive User: 0

ISIN: US23284F1057 · WKN: A14158 · Symbol: 6C1

1,5320

EUR

+1,06 %

+0,0160 EUR

Letzter Kurs 30.04.24 Tradegate

Neuigkeiten

08.04.24 · globenewswire |

03.04.24 · globenewswire |

21.03.24 · globenewswire |

18.03.24 · globenewswire |

12.03.24 · wO Chartvergleich |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5888 | +476,69 | |

| 7,0900 | +41,24 | |

| 1,8650 | +40,23 | |

| 1,7900 | +35,61 | |

| 3,9000 | +21,12 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,9600 | -19,67 | |

| 25,81 | -22,12 | |

| 5,1700 | -23,97 | |

| 3,5000 | -26,24 | |

| 0,5103 | -40,66 |

Antwort auf Beitrag Nr.: 55.951.382 von Joschka Schröder am 13.10.17 22:43:05Der Abverkauf bei Mersana folgt dem Muster, den ich in den letzten 2-3 Tagen bei anderen Biotechs auch beobachtet habe. Kursgewinne von Biotechs, die in letzter Zeit hoch geflogen sind, werden einfach wieder weitgehend kassiert. Das muss gar nichts mit irgendwelchen kommenden Daten-Veröffentlichungen zu tun haben.

Antwort auf Beitrag Nr.: 55.952.222 von Ville7 am 14.10.17 09:15:43Das kann ich nicht beurteilen. Ich schaue mir nur den NBI und ca. 10 Biotech-Werte an, die für mich interessant sind. Unter diesen Werten ist sonst nur IMGN eingebrochen, dort war die große KP-Erhöhung der Grund. Aber klar, es kann viele Ursachen für den Kursrückgang bei Mersana geben, Unternehmensneuigkeiten waren es jedenfalls nicht.

Antwort auf Beitrag Nr.: 55.951.382 von Joschka Schröder am 13.10.17 22:43:05teilweise off topic:

Mittlerweile habe ich meine Recherchen zu Mersana weitgehend abgeschlossen. Auf eine für mich wichtige Antwort des Unternehmens warte ich noch. Schon jetzt läßt sich aber sagen, dass Mersana mit CytomX nicht vergleichbar ist, CytomX´s Probody-Technik ist viel interessanter. Wer MRSN am Freitag oder heute zu unter 16 USD gekauft hat, könnte nach dem aktuellen, 5 %igen Kursanstieg daran denken, seinen Trading-Gewinn zu realisieren. CytomX bleibt nach wie vor mein persönlicher Favorit im Biotech-Sektor, gefolgt von Ablynx, dessen Kurs heute Kapriolen schlägt (Kursschwankungen zwischen 16,73 EUR und 18,28 EUR, was für eine gewisse Desorientiertheit der Anleger spricht).

Mittlerweile habe ich meine Recherchen zu Mersana weitgehend abgeschlossen. Auf eine für mich wichtige Antwort des Unternehmens warte ich noch. Schon jetzt läßt sich aber sagen, dass Mersana mit CytomX nicht vergleichbar ist, CytomX´s Probody-Technik ist viel interessanter. Wer MRSN am Freitag oder heute zu unter 16 USD gekauft hat, könnte nach dem aktuellen, 5 %igen Kursanstieg daran denken, seinen Trading-Gewinn zu realisieren. CytomX bleibt nach wie vor mein persönlicher Favorit im Biotech-Sektor, gefolgt von Ablynx, dessen Kurs heute Kapriolen schlägt (Kursschwankungen zwischen 16,73 EUR und 18,28 EUR, was für eine gewisse Desorientiertheit der Anleger spricht).

Session SPR01 - Spotlight on Proffered Papers Session 1

A164 - EGFR-CD3 bispecific Probody™ therapeutic induces tumor regressions and increases maximum tolerated dose >60-fold in preclinical studies

October 27, 2017, 11:00 - 11:10 AM

Presenter/Authors

Leila M. Boustany, Laurie Wong, Clayton W. White, Linnea Diep, Yuanhui Huang, Shouchun Liu, Jennifer H. Richardson, W. Michael Kavanaugh, Bryan A. Irving. CytomX Therapeutics, South San Francisco, CA

Disclosures

L.M. Boustany: ; CytomX Therapeutics. L. Wong: ; CytomX Therapeutics. C.W. White: ; CytomX Therapeutics. L. Diep: ; CytomX Therapeutics. Y. Huang: ; CytomX Therapeutics. S. Liu: ; CytomX Therapeutics. J.H. Richardson: ; CytomX Therapeutics. W.M. Kavanaugh: ; CytomX Therapeutics. B.A. Irving: ; CytomX Therapeutics.

Abstract

T cell-engaging bispecific antibodies (TCBs) are highly potent therapeutics that direct the activity of cytotoxic T cells to tumors. TCBs have shown clinical activity in hematologic malignancies, but development of TCBs for solid tumor indications is proving more challenging. Due to their high potency, TCBs can target normal tissues with low antigen expression, resulting in significant on-target, off-tumor toxicity that can limit dosing to low levels. As a result, it has been difficult to reach the level of drug exposure required for efficacy without excessive toxicity. Therefore, novel methods are needed to enable the potent antitumor activity of TCBs while minimizing toxicity due to cytokine release and damage to healthy tissues. CytomX has developed a new class of recombinant, proteolytically activated antibody prodrugs (ProbodyTM therapeutics) that are “masked” to prevent binding to antigen in healthy tissue, but can become “unmasked” by proteases that are preferentially activated in the tumor microenvironment. In this way, Probody therapeutics are designed to increase therapeutic index by maximizing efficacy and minimizing on-target toxicity in normal tissues. Here we describe a T cell-engaging Bispecific Probody therapeutic (Pb-TCB) targeting Epidermal Growth Factor Receptor (EGFR) and CD3 that has been optimized for affinity, effector function, masking, and cleavability. In vitro, under protease-deficient conditions, we demonstrate that the unmasked EGFR-CD3 TCB has potent, EGFR-dependent tumor cell killing, while the doubly-masked EGFR-CD3 Pb-TCB reduces target-dependent cytotoxicity by more than 100,000-fold. However, in established tumor models where tumor-resident proteases are expected to be active, we demonstrate that Pb-TCBs potently induce tumor regressions. In nonhuman primates, the maximum tolerated dose (MTD) of the EGFR-CD3 Pb-TCB is more than 60-fold higher than the MTD of the unmasked TCB, and the tolerated exposure (AUC) is more than 10,000-fold higher. Finally, despite the 60-fold dose differential at the MTDs, transient serum cytokine and AST/ALT increases observed in nonhuman primates treated with the Pb-TCB are still lower than those induced by the TCB. By localizing activity to the tumor microenvironment, Pb-TCBs have the potential to expand clinical opportunities for T cell-engaging bispecific therapies that are limited by on-target toxicities, especially in solid tumors. Moreover, an EGFR-CD3 Pb-TCB has the potential to address EGFR-expressing tumors that are poorly responsive to existing EGFR-directed therapies. PROBODY is a trademark of CytomX Therapeutics, Inc.

A164 - EGFR-CD3 bispecific Probody™ therapeutic induces tumor regressions and increases maximum tolerated dose >60-fold in preclinical studies

October 27, 2017, 11:00 - 11:10 AM

Presenter/Authors

Leila M. Boustany, Laurie Wong, Clayton W. White, Linnea Diep, Yuanhui Huang, Shouchun Liu, Jennifer H. Richardson, W. Michael Kavanaugh, Bryan A. Irving. CytomX Therapeutics, South San Francisco, CA

Disclosures

L.M. Boustany: ; CytomX Therapeutics. L. Wong: ; CytomX Therapeutics. C.W. White: ; CytomX Therapeutics. L. Diep: ; CytomX Therapeutics. Y. Huang: ; CytomX Therapeutics. S. Liu: ; CytomX Therapeutics. J.H. Richardson: ; CytomX Therapeutics. W.M. Kavanaugh: ; CytomX Therapeutics. B.A. Irving: ; CytomX Therapeutics.

Abstract

T cell-engaging bispecific antibodies (TCBs) are highly potent therapeutics that direct the activity of cytotoxic T cells to tumors. TCBs have shown clinical activity in hematologic malignancies, but development of TCBs for solid tumor indications is proving more challenging. Due to their high potency, TCBs can target normal tissues with low antigen expression, resulting in significant on-target, off-tumor toxicity that can limit dosing to low levels. As a result, it has been difficult to reach the level of drug exposure required for efficacy without excessive toxicity. Therefore, novel methods are needed to enable the potent antitumor activity of TCBs while minimizing toxicity due to cytokine release and damage to healthy tissues. CytomX has developed a new class of recombinant, proteolytically activated antibody prodrugs (ProbodyTM therapeutics) that are “masked” to prevent binding to antigen in healthy tissue, but can become “unmasked” by proteases that are preferentially activated in the tumor microenvironment. In this way, Probody therapeutics are designed to increase therapeutic index by maximizing efficacy and minimizing on-target toxicity in normal tissues. Here we describe a T cell-engaging Bispecific Probody therapeutic (Pb-TCB) targeting Epidermal Growth Factor Receptor (EGFR) and CD3 that has been optimized for affinity, effector function, masking, and cleavability. In vitro, under protease-deficient conditions, we demonstrate that the unmasked EGFR-CD3 TCB has potent, EGFR-dependent tumor cell killing, while the doubly-masked EGFR-CD3 Pb-TCB reduces target-dependent cytotoxicity by more than 100,000-fold. However, in established tumor models where tumor-resident proteases are expected to be active, we demonstrate that Pb-TCBs potently induce tumor regressions. In nonhuman primates, the maximum tolerated dose (MTD) of the EGFR-CD3 Pb-TCB is more than 60-fold higher than the MTD of the unmasked TCB, and the tolerated exposure (AUC) is more than 10,000-fold higher. Finally, despite the 60-fold dose differential at the MTDs, transient serum cytokine and AST/ALT increases observed in nonhuman primates treated with the Pb-TCB are still lower than those induced by the TCB. By localizing activity to the tumor microenvironment, Pb-TCBs have the potential to expand clinical opportunities for T cell-engaging bispecific therapies that are limited by on-target toxicities, especially in solid tumors. Moreover, an EGFR-CD3 Pb-TCB has the potential to address EGFR-expressing tumors that are poorly responsive to existing EGFR-directed therapies. PROBODY is a trademark of CytomX Therapeutics, Inc.

Session PO.B19 - Therapeutic Agents: Biological

B116 / 116 - Optimizing a CD71-targeting Probody drug conjugate (PDC) for activity in multiple solid tumor and lymphoma models and for tolerability in nonhuman primates

October 29, 2017, 12:30 - 4:00 PM

Presenter/Authors

Shweta Singh1, Laura Serwer1, Niharika Chauhan2, Amy DuPage1, Michael Krimm1, Ken Wong1, Yuanhui Huang1, Andrew Jang1, Eric Ureno1, Adam Miller1, Sarah Patrick1, Shanti Duvur1, Fritz Buchanan2, Matthew M. Ravn2, Rob Leanna2, Ilaria Badagnani2, Tracy Henriques2, Shouchun Liu1, Claus Krebber1, Sridhar Viswanathan1, Jennifer Richardson1, Susan Morgan-Lappe2, Michael Kavanaugh1. 1CytomX Therapeutics, South San Francisco, CA; 2Abbvie, North Chicago, IL

Disclosures

S. Singh: ; CytomX. L. Serwer: ; CytomX. N. Chauhan: ; Abbvie. A. DuPage: ; CytomX. M. Krimm: ; CytomX. K. Wong: ; CytomX. Y. Huang: ; CytomX. A. Jang: ; CytomX. E. Ureno: ; CytomX. A. Miller: ; CytomX. S. Patrick: ; CytomX. S. Duvur: ; CytomX. F. Buchanan: ; Abbvie. M.M. Ravn: ; Abbvie. R. Leanna: ; Abbvie. I. Badagnani: ; Abbvie. T. Henriques: ; Abbvie. S. Liu: ; CytomX. C. Krebber: ; CytomX. S. Viswanathan: ; CytomX. J. Richardson: ; CytomX. S. Morgan-Lappe: ; Abbvie. M. Kavanaugh: ; CytomX.

Abstract

ProbodyTM therapeutics are antibody prodrugs designed to remain largely inactive until proteolytically activated in the tumor microenvironment (TME), potentially enabling the safer targeting of antigens that are highly expressed in both tumor and normal tissue. CD71 (transferrin receptor) is an example of an ideal Probody Drug Conjugate (PDC) target, not only because it efficiently internalizes and can deliver a cytotoxic payload intracellularly, but also because it is expressed at high levels both in many different tumor types as well as in dividing normal cells. We have previously demonstrated that while an anti-CD71 antibody drug conjugate (ADC) is highly toxic, a CD71-targeting PDC is both efficacious in mouse tumor models and well tolerated in nonhuman primates. Two key components of a Probody therapeutic prodomain that reduce its binding to normal tissue and allow for its tumor-specific activation are 1) a mask that reduces the ability of the antibody binding site to interact with target antigen and 2) a protease-activatable substrate that is cleaved in the TME, resulting in removal of the mask. Here, we demonstrate how modulating mask strength and substrate cleavability can optimize efficacy and safety of a CD71-targeting PDC in preclinical models. Through this process, we have selected a lead molecule, CX-2029, for further development. CX-2029 is a CD71-targeting PDC conjugated to vcMMAE with a Drug to Probody Ratio (DPR) of 2, achieved by purification. At dose levels consistent with those expected in humans, a more strongly masked PDC, CX-2018, was less efficacious in a mouse xenograft tumor model compared to PDC CX-2016, which has a weaker mask, demonstrating that mask strength affects antitumor activity. Further, PDC CX-2019, which has the same mask but a less cleavable substrate than CX-2016, was similarly efficacious in a mouse xenograft tumor model, demonstrating that both substrates are sufficiently cleaved in the TME to activate the PDCs. However, CX-2019 was better tolerated in NHP at 6 mg/kg than CX-2016, suggesting that the less cleavable substrate in CX-2019 leads to a better therapeutic index. Using a LC/MS/MS method, we showed lower levels of circulating activated CX-2019 compared with circulating activated CX-2016, which is consistent with CX-2019’s improved tolerability. Lead CX-2029 contains the same mask and substrate as CX-2019 but differs in having a DPR of 2 versus ~3 for CX-2019. Up to 6 mg/kg of CX-2029 as a single dose produced complete regressions and durable responses in mouse xenograft tumor models encompassing multiple indications, and was tolerated in monkeys at doses of up to 12 mg/kg. These data demonstrate that, in preclinical models, tuning of mask strength and substrate cleavability can optimize the efficacy and tolerability of Probody Therapeutics and have the potential to enable the safe and effective targeting of highly expressed tumor antigens like CD-71. CX-2029 is currently under development, with an IND filing expected in 2018. PROBODY is a trademark of CytomX Therapeutics, Inc.

B116 / 116 - Optimizing a CD71-targeting Probody drug conjugate (PDC) for activity in multiple solid tumor and lymphoma models and for tolerability in nonhuman primates

October 29, 2017, 12:30 - 4:00 PM

Presenter/Authors

Shweta Singh1, Laura Serwer1, Niharika Chauhan2, Amy DuPage1, Michael Krimm1, Ken Wong1, Yuanhui Huang1, Andrew Jang1, Eric Ureno1, Adam Miller1, Sarah Patrick1, Shanti Duvur1, Fritz Buchanan2, Matthew M. Ravn2, Rob Leanna2, Ilaria Badagnani2, Tracy Henriques2, Shouchun Liu1, Claus Krebber1, Sridhar Viswanathan1, Jennifer Richardson1, Susan Morgan-Lappe2, Michael Kavanaugh1. 1CytomX Therapeutics, South San Francisco, CA; 2Abbvie, North Chicago, IL

Disclosures

S. Singh: ; CytomX. L. Serwer: ; CytomX. N. Chauhan: ; Abbvie. A. DuPage: ; CytomX. M. Krimm: ; CytomX. K. Wong: ; CytomX. Y. Huang: ; CytomX. A. Jang: ; CytomX. E. Ureno: ; CytomX. A. Miller: ; CytomX. S. Patrick: ; CytomX. S. Duvur: ; CytomX. F. Buchanan: ; Abbvie. M.M. Ravn: ; Abbvie. R. Leanna: ; Abbvie. I. Badagnani: ; Abbvie. T. Henriques: ; Abbvie. S. Liu: ; CytomX. C. Krebber: ; CytomX. S. Viswanathan: ; CytomX. J. Richardson: ; CytomX. S. Morgan-Lappe: ; Abbvie. M. Kavanaugh: ; CytomX.

Abstract

ProbodyTM therapeutics are antibody prodrugs designed to remain largely inactive until proteolytically activated in the tumor microenvironment (TME), potentially enabling the safer targeting of antigens that are highly expressed in both tumor and normal tissue. CD71 (transferrin receptor) is an example of an ideal Probody Drug Conjugate (PDC) target, not only because it efficiently internalizes and can deliver a cytotoxic payload intracellularly, but also because it is expressed at high levels both in many different tumor types as well as in dividing normal cells. We have previously demonstrated that while an anti-CD71 antibody drug conjugate (ADC) is highly toxic, a CD71-targeting PDC is both efficacious in mouse tumor models and well tolerated in nonhuman primates. Two key components of a Probody therapeutic prodomain that reduce its binding to normal tissue and allow for its tumor-specific activation are 1) a mask that reduces the ability of the antibody binding site to interact with target antigen and 2) a protease-activatable substrate that is cleaved in the TME, resulting in removal of the mask. Here, we demonstrate how modulating mask strength and substrate cleavability can optimize efficacy and safety of a CD71-targeting PDC in preclinical models. Through this process, we have selected a lead molecule, CX-2029, for further development. CX-2029 is a CD71-targeting PDC conjugated to vcMMAE with a Drug to Probody Ratio (DPR) of 2, achieved by purification. At dose levels consistent with those expected in humans, a more strongly masked PDC, CX-2018, was less efficacious in a mouse xenograft tumor model compared to PDC CX-2016, which has a weaker mask, demonstrating that mask strength affects antitumor activity. Further, PDC CX-2019, which has the same mask but a less cleavable substrate than CX-2016, was similarly efficacious in a mouse xenograft tumor model, demonstrating that both substrates are sufficiently cleaved in the TME to activate the PDCs. However, CX-2019 was better tolerated in NHP at 6 mg/kg than CX-2016, suggesting that the less cleavable substrate in CX-2019 leads to a better therapeutic index. Using a LC/MS/MS method, we showed lower levels of circulating activated CX-2019 compared with circulating activated CX-2016, which is consistent with CX-2019’s improved tolerability. Lead CX-2029 contains the same mask and substrate as CX-2019 but differs in having a DPR of 2 versus ~3 for CX-2019. Up to 6 mg/kg of CX-2029 as a single dose produced complete regressions and durable responses in mouse xenograft tumor models encompassing multiple indications, and was tolerated in monkeys at doses of up to 12 mg/kg. These data demonstrate that, in preclinical models, tuning of mask strength and substrate cleavability can optimize the efficacy and tolerability of Probody Therapeutics and have the potential to enable the safe and effective targeting of highly expressed tumor antigens like CD-71. CX-2029 is currently under development, with an IND filing expected in 2018. PROBODY is a trademark of CytomX Therapeutics, Inc.

Trading Spotlight

Session PO.B19 - Therapeutic Agents: Biological

B103 / 103 - A multi-analyte HPLC-MS/MS approach to assessing exposure of a Probody drug conjugate in preclinical studies

October 29, 2017, 12:30 - 4:00 PM

Presenter/Authors

Laura Serwer1, Shweta Singh1, Claus Krebber1, Shouchun Liu1, Niharika Chauhan2, Robert Leanna2, Hong Lu1, Ilaria Badagnani2, Tracy Henriques2, Susan Morgan-Lappe2, William Mylott, Jr.3, Sridhar Viswanathan1, Jennifer Richardson1, Michael Kavanaugh1. 1CytomX Therapeutics, South San Francisco, CA; 2AbbVie, North Chicago, IL; 3PPD Laboratories, Richmond, VA

Disclosures

L. Serwer: ; CytomX Therapeutics. S. Singh: ; CytomX Therapeutics. C. Krebber: ; CytomX Therapeutics. S. Liu: ; CytomX Therapeutics. N. Chauhan: ; AbbVie. R. Leanna: ; AbbVie. H. Lu: ; CytomX Therapeutics. I. Badagnani: ; AbbVie. T. Henriques: ; AbbVie. S. Morgan-Lappe: ; AbbVie. W. Mylott: ; PPD Laboratories. S. Viswanathan: ; CytomX Therapeutics. J. Richardson: ; CytomX Therapeutics. M. Kavanaugh: ; CytomX Therapeutics.

Abstract

CX-2029 is a protease-activatable antibody prodrug (ProbodyTM Therapeutic) targeted against CD71 (transferrin receptor) and conjugated to a vcMMAE cytotoxic payload with a purified Drug to Probody Ratio (DPR) of 2. In the intact, prodrug form, each light chain of CX-2029 contains an N-terminal prodomain that masks the target-binding region of the parental antibody and decreases antigen binding. In vivo proteolytic cleavage of the prodomain in the tumor microenvironment exposes the target-binding region, yielding the active antibody. In this way, Probody therapeutics are designed to avoid on-target toxicity in normal tissues while preserving antitumor activity. In vivo, CX-2029 may be present in several forms as a result of activation of the antibody prodrug, as well as deconjugation of the cytotoxic payload. We have developed a multi-analyte HPLC-MS/MS approach to monitor levels of four analytes (Intact Probody Therapeutic, Total Probody Therapeutic, Probody-Conjugated MMAE, and Unconjugated MMAE) in cynomolgus monkey plasma to evaluate the exposure of both the intact CX-2029 and activated antibody prodrug, as well as to monitor changes in the DPR over time. To understand the impact of antidrug antibodies (ADA) on exposure, a bridging assay was developed to monitor the formation of ADA. These assays were used to assess exposure of CX-2029 in an ascending dose toxicity study (6, 12, and 18 mg/kg/dose) in cynomolgus monkeys, in support of dose selection for an IND-enabling study. CX-2029 was administered as an intravenous bolus dose to groups of 3 monkeys (2 males, 1 female) once every three weeks for a total of two doses. Samples were collected for pharmacokinetic analysis at time points spanning 21 days after the first dose and 7 days after the second dose. Samples were collected for ADA analysis prestudy and 7 days after the second dose. Dose-dependent increases in Cmax were observed between 6 and 18 mg/kg for the analytes measured. Half-life estimates were similar for Intact Probody Therapeutic, Total Probody Therapeutic, and Probody-Conjugated MMAE and ranged from 2.5 to 6.3 days. The ratio of Intact Probody Therapeutic to Total Probody Therapeutic was used to assess stability of the cleavable prodomain in the cynomolgus monkey over time. By 7 days post-dose, approximately 80% of CX-2029 in plasma was in the intact, prodrug form. The average DPR was evaluated over three weeks in vivo. Average DPR decreased from 2 shortly after dosing to approximately 0.5 by 21 days post-dose. ADA were detected in 3 of 9 animals dosed with CX-2029. In cynomolgus monkeys, CX-2029 exposure is maintained throughout the 21-day dosing interval, and the majority of CX-2029 in circulation is intact. CX-2029 is currently under development, with an IND filing expected in 2018. PROBODY is a trademark of CytomX Therapeutics, Inc.

B103 / 103 - A multi-analyte HPLC-MS/MS approach to assessing exposure of a Probody drug conjugate in preclinical studies

October 29, 2017, 12:30 - 4:00 PM

Presenter/Authors

Laura Serwer1, Shweta Singh1, Claus Krebber1, Shouchun Liu1, Niharika Chauhan2, Robert Leanna2, Hong Lu1, Ilaria Badagnani2, Tracy Henriques2, Susan Morgan-Lappe2, William Mylott, Jr.3, Sridhar Viswanathan1, Jennifer Richardson1, Michael Kavanaugh1. 1CytomX Therapeutics, South San Francisco, CA; 2AbbVie, North Chicago, IL; 3PPD Laboratories, Richmond, VA

Disclosures

L. Serwer: ; CytomX Therapeutics. S. Singh: ; CytomX Therapeutics. C. Krebber: ; CytomX Therapeutics. S. Liu: ; CytomX Therapeutics. N. Chauhan: ; AbbVie. R. Leanna: ; AbbVie. H. Lu: ; CytomX Therapeutics. I. Badagnani: ; AbbVie. T. Henriques: ; AbbVie. S. Morgan-Lappe: ; AbbVie. W. Mylott: ; PPD Laboratories. S. Viswanathan: ; CytomX Therapeutics. J. Richardson: ; CytomX Therapeutics. M. Kavanaugh: ; CytomX Therapeutics.

Abstract

CX-2029 is a protease-activatable antibody prodrug (ProbodyTM Therapeutic) targeted against CD71 (transferrin receptor) and conjugated to a vcMMAE cytotoxic payload with a purified Drug to Probody Ratio (DPR) of 2. In the intact, prodrug form, each light chain of CX-2029 contains an N-terminal prodomain that masks the target-binding region of the parental antibody and decreases antigen binding. In vivo proteolytic cleavage of the prodomain in the tumor microenvironment exposes the target-binding region, yielding the active antibody. In this way, Probody therapeutics are designed to avoid on-target toxicity in normal tissues while preserving antitumor activity. In vivo, CX-2029 may be present in several forms as a result of activation of the antibody prodrug, as well as deconjugation of the cytotoxic payload. We have developed a multi-analyte HPLC-MS/MS approach to monitor levels of four analytes (Intact Probody Therapeutic, Total Probody Therapeutic, Probody-Conjugated MMAE, and Unconjugated MMAE) in cynomolgus monkey plasma to evaluate the exposure of both the intact CX-2029 and activated antibody prodrug, as well as to monitor changes in the DPR over time. To understand the impact of antidrug antibodies (ADA) on exposure, a bridging assay was developed to monitor the formation of ADA. These assays were used to assess exposure of CX-2029 in an ascending dose toxicity study (6, 12, and 18 mg/kg/dose) in cynomolgus monkeys, in support of dose selection for an IND-enabling study. CX-2029 was administered as an intravenous bolus dose to groups of 3 monkeys (2 males, 1 female) once every three weeks for a total of two doses. Samples were collected for pharmacokinetic analysis at time points spanning 21 days after the first dose and 7 days after the second dose. Samples were collected for ADA analysis prestudy and 7 days after the second dose. Dose-dependent increases in Cmax were observed between 6 and 18 mg/kg for the analytes measured. Half-life estimates were similar for Intact Probody Therapeutic, Total Probody Therapeutic, and Probody-Conjugated MMAE and ranged from 2.5 to 6.3 days. The ratio of Intact Probody Therapeutic to Total Probody Therapeutic was used to assess stability of the cleavable prodomain in the cynomolgus monkey over time. By 7 days post-dose, approximately 80% of CX-2029 in plasma was in the intact, prodrug form. The average DPR was evaluated over three weeks in vivo. Average DPR decreased from 2 shortly after dosing to approximately 0.5 by 21 days post-dose. ADA were detected in 3 of 9 animals dosed with CX-2029. In cynomolgus monkeys, CX-2029 exposure is maintained throughout the 21-day dosing interval, and the majority of CX-2029 in circulation is intact. CX-2029 is currently under development, with an IND filing expected in 2018. PROBODY is a trademark of CytomX Therapeutics, Inc.

Antwort auf Beitrag Nr.: 55.961.192 von Ville7 am 16.10.17 19:28:30Da warst Du schneller als ich. Das Abstract zu CX-2029 bietet einen schönen Einblick in die alltägliche Moleküloptimierung.

Session LBPO.B14 - Toxicology

LB-B33 / LB-33 - Nonclinical safety evaluation of two distinct second generation variants of anti-CTLA4 monoclonal antibody, ipilimumab, in monkeys

October 29, 2017, 12:30 - 4:00 PM

Presenter/Authors

Karen D. Price, Frank Simutis, Anthony Fletcher, Lila Ramaiah, Rima Srour, John Kozlosky, Jean Sathish, John Engelhardt, Annette Capozzi, James Crona, Courtni Newsome, Jennifer Wheeler, Daniel Szatkowski, Austin Thekkumthala, Bojing Wang, Wendy Freebern, Helen Haggerty, Todd Bunch, Michael Graziano. Bristol-Myers Squibb Co., New Brunswick, NJ

Disclosures

K.D. Price: ; BRISTOL-MYERS SQUIBB CO. F. Simutis: ; Bristol-Myers Squibb Co. A. Fletcher: ; Bristol-Myers Squibb Co. L. Ramaiah: ; Bristol-Myers Squibb Co. R. Srour: ; Bristol-Myers Squibb Co. J. Kozlosky: ; Bristol-Myers Squibb Co. J. Sathish: ; Bristol-Myers Squibb Co. A. Capozzi: ; Bristol-Myers Squibb Co. J. Crona: ; Bristol-Myers Squibb Co. C. Newsome: ; Bristol-Myers Squibb Co. J. Wheeler: ; Bristol-Myers Squibb Co. D. Szatkowski: ; Bristol-Myers Squibb Co. A. Thekkumthala: ; Bristol-Myers Squibb Co. B. Wang: ; Bristol-Myers Squibb Co. W. Freebern: ; Bristol-Myers Squibb Co. H. Haggerty: ; Bristol-Myers Squibb Co. T. Bunch: ; Bristol-Myers Squibb Co. M. Graziano: ; Bristol-Myers Squibb Co.

Abstract

Abstract embargoed at this time.

LB-B33 / LB-33 - Nonclinical safety evaluation of two distinct second generation variants of anti-CTLA4 monoclonal antibody, ipilimumab, in monkeys

October 29, 2017, 12:30 - 4:00 PM

Presenter/Authors

Karen D. Price, Frank Simutis, Anthony Fletcher, Lila Ramaiah, Rima Srour, John Kozlosky, Jean Sathish, John Engelhardt, Annette Capozzi, James Crona, Courtni Newsome, Jennifer Wheeler, Daniel Szatkowski, Austin Thekkumthala, Bojing Wang, Wendy Freebern, Helen Haggerty, Todd Bunch, Michael Graziano. Bristol-Myers Squibb Co., New Brunswick, NJ

Disclosures

K.D. Price: ; BRISTOL-MYERS SQUIBB CO. F. Simutis: ; Bristol-Myers Squibb Co. A. Fletcher: ; Bristol-Myers Squibb Co. L. Ramaiah: ; Bristol-Myers Squibb Co. R. Srour: ; Bristol-Myers Squibb Co. J. Kozlosky: ; Bristol-Myers Squibb Co. J. Sathish: ; Bristol-Myers Squibb Co. A. Capozzi: ; Bristol-Myers Squibb Co. J. Crona: ; Bristol-Myers Squibb Co. C. Newsome: ; Bristol-Myers Squibb Co. J. Wheeler: ; Bristol-Myers Squibb Co. D. Szatkowski: ; Bristol-Myers Squibb Co. A. Thekkumthala: ; Bristol-Myers Squibb Co. B. Wang: ; Bristol-Myers Squibb Co. W. Freebern: ; Bristol-Myers Squibb Co. H. Haggerty: ; Bristol-Myers Squibb Co. T. Bunch: ; Bristol-Myers Squibb Co. M. Graziano: ; Bristol-Myers Squibb Co.

Abstract

Abstract embargoed at this time.

Antwort auf Beitrag Nr.: 55.961.227 von Joschka Schröder am 16.10.17 19:40:37Den letzten (LB-B33) abstract habe ich kaum gefunden. BMS stellt präklinische Daten von seinen zwei ipilimumab Varianten vor, darunter auch den Probody von CTMX. Wenn Abstracts "embargoed" sind, dann ist das besonders spannend.

Das sind lauter leckere Appetizer. Gegessen (oder gek*tzt  ) wird dann erst mit den ersten klinischen Daten. Die Spannungskurve steigt weiter an ...

) wird dann erst mit den ersten klinischen Daten. Die Spannungskurve steigt weiter an ...

) wird dann erst mit den ersten klinischen Daten. Die Spannungskurve steigt weiter an ...

) wird dann erst mit den ersten klinischen Daten. Die Spannungskurve steigt weiter an ...

Was man bzgl. CX-2029 im Auge behalten muss, sind die Anti-Drug-Antikörper, die immerhin bei drei von neun Affen beobachtet worden sind. Primär muss das nichts heißen (1. Probodys human, Versuchstier Affe 2. die ADAs können funktionell bedeutungslos sein etc.), dennoch ist es immer wieder nützlich, die Sinne zu schärfen. Sollten in Humanstudien Probleme mit ADs auftreten, ließen sich diese ggf. durch geeignete Modifikation der Aminosäuresequenzen des Probodys (z.B. Einfügen von T regulatory epitopes) lösen. Eigentlich sollte eine derartige De-Immunisierung bei jeder Antikörperentwicklung durchgeführt werden, ich weiß auch nicht, wieso die Pharmaindustrie da spart, möglicherweise sind Zeitgründe entscheidend. Ich gehe aber mal davon aus, dass man sich bei CytomX gründlich mit der Thematik auseinandergesetzt hat.

Antwort auf Beitrag Nr.: 55.960.906 von Joschka Schröder am 16.10.17 17:40:50Hi Joschka,

es stimmt zwar, dass CTMX einen grundsätzlich anderen Ansatz als MRSN verfolgt, besitzt aber Mersana nicht auch Potential? Falls z.B. XMT-1522 in der früh klinischen Entwicklung Hinweise für eine Wirksamkeit gegen HER2 2+ na oder 1+ liefern würde, könnte nicht alleine das dem Kurs einen ordentlichen Schub geben? Ist nicht z.B. in Brustkrebs 2+ na und 1+ jeweils ca. 1/3 des aktuellen HER2+ Marktes? Letzterer ist ein etablierter Multi-Mrd USD Markt. XMT-1522 wäre eventuell konkurrenzlos. Welche Probleme siehst du? Ich denke, dass bei einer höheren Wirksamkeit, On-Target Nebenwirkungen ein ständiges Risiko darstellen. Das wäre ja eher das Gebiet von CTMX... könnte aber eine Maskierung solche AKs oder ADCs nicht derart abschwächen, dass sie bei schwach expressionierten Targets wie HER2 1+ wieder unwirksam werden?

Grüße

ipollit

es stimmt zwar, dass CTMX einen grundsätzlich anderen Ansatz als MRSN verfolgt, besitzt aber Mersana nicht auch Potential? Falls z.B. XMT-1522 in der früh klinischen Entwicklung Hinweise für eine Wirksamkeit gegen HER2 2+ na oder 1+ liefern würde, könnte nicht alleine das dem Kurs einen ordentlichen Schub geben? Ist nicht z.B. in Brustkrebs 2+ na und 1+ jeweils ca. 1/3 des aktuellen HER2+ Marktes? Letzterer ist ein etablierter Multi-Mrd USD Markt. XMT-1522 wäre eventuell konkurrenzlos. Welche Probleme siehst du? Ich denke, dass bei einer höheren Wirksamkeit, On-Target Nebenwirkungen ein ständiges Risiko darstellen. Das wäre ja eher das Gebiet von CTMX... könnte aber eine Maskierung solche AKs oder ADCs nicht derart abschwächen, dass sie bei schwach expressionierten Targets wie HER2 1+ wieder unwirksam werden?

Grüße

ipollit

Antwort auf Beitrag Nr.: 55.961.645 von ipollit am 16.10.17 22:23:14Bislang konnte mir von Mersana eine wichtige Frage nicht beantwortet werden und zwar, wie der Fleximer-ADC in gesundem Gewebe metabolisiert wird, ohne dass es dort zu einer größeren Toxinfreisetzung kommt. Im ungünstigen Fall könnte sich der Vorteil der Fleximer-Technologie, nämlich das hohe drug-to-antibody-Verhältnis von 12 bis 15 (bei konventionellen ADCs ca. 2 bis 3) nämlich in gesundem, aber das jeweilige Target exprimierendem Gewebe genau in sein Gegenteil verkehren. Letztlich müßte man dann entsprechend die Dosis reduzieren, so dass sich ein Nullsummenspiel ergäbe.

Von Vorteil wäre die Fleximer-Technologie in jedem Fall bei Targets, die von gesundem Gewebe so gut wie nicht exprimiert werden, aber das sind Raritäten. Der Hauptentwicklungskandidat XMT-1522 bindet an HER2, dort könnte die besagte Nebenwirkungsproblematik (die sich mit den meisten Tiermodellen unzureichend erfassen läßt) jedenfalls auftreten. Wenn ich mich recht erinnere, gab es in den Affenversuchen Targetbezogene Nebenwirkungen am Gastrointestinaltrakt, was in diese Richtung weist.

Perfekt wäre eine Maskierung der Fleximer-ADCs mit der Probody-Technik. In diesem Fall könnte man jedes Trägereiweiß mit einer größeren Menge Toxinmolekülen beladen, ohne befürchten zu müssen, dass es in gesundem Gewebe nach Internalisierung des ADCs zu einem (Nebenwirkungs-)Gau kommt.

Von Vorteil wäre die Fleximer-Technologie in jedem Fall bei Targets, die von gesundem Gewebe so gut wie nicht exprimiert werden, aber das sind Raritäten. Der Hauptentwicklungskandidat XMT-1522 bindet an HER2, dort könnte die besagte Nebenwirkungsproblematik (die sich mit den meisten Tiermodellen unzureichend erfassen läßt) jedenfalls auftreten. Wenn ich mich recht erinnere, gab es in den Affenversuchen Targetbezogene Nebenwirkungen am Gastrointestinaltrakt, was in diese Richtung weist.

Perfekt wäre eine Maskierung der Fleximer-ADCs mit der Probody-Technik. In diesem Fall könnte man jedes Trägereiweiß mit einer größeren Menge Toxinmolekülen beladen, ohne befürchten zu müssen, dass es in gesundem Gewebe nach Internalisierung des ADCs zu einem (Nebenwirkungs-)Gau kommt.

Antwort auf Beitrag Nr.: 55.961.717 von Joschka Schröder am 16.10.17 22:48:24So wie ich Mersana verstanden habe, gelangt das Toxin genauso in gesunde Zellen (sofern sie das entsprechende Target aufweisen) wie in Krebszellen. Daher sind nicht alle Payloads geeignet, sondern nur solche, die Zellen mit hohen Teilungsraten schädigen (gegen z.B. CSC würde soetwas natürlich nichts bringen). Ist nicht bei HER2 das Herzgewebe kritisch? Bisher haben sie hier bei Affen keine Schädigung feststellen können, angeblich aufgrund des Payloads. Die GI-Tox (Schleimhaut-Schädigung?) halten sie dagegen für unkritisch. PBYI hat ja mit Nerlynx auch mit Durchfall zu kämpfen... scheint aber beherrschbar zu sein.

Gruß

ipollit

Gruß

ipollit

Antwort auf Beitrag Nr.: 55.961.789 von ipollit am 16.10.17 23:16:05Es ist richtig, dass Mersana im Tierversuch mit XMT-1522 keine nennenswerte Cardiotoxizität beobachtet hat, gastrointestinal gab es jedoch Target-bezogene Probleme. Die Größenordnung dieser Probleme in der klinischen Anwendung kann ich leider nicht einschätzen, wichtig wäre dazu die Kenntnis der Metabolisierungswege. In den einschlägigen Patenten habe ich dazu jedoch bislang nichts gefunden und von Unternehmensseite warte ich noch immer auf brauchbare Informationen. Solange ich dermaßen im Trüben fische, kann ich dort nicht nachhaltig investieren, zumal mittlerweile auch andere Unternehmen Techniken entwickelt haben, die eine hohe Toxinbeladung ermöglichen, mithin XMT-1522 keineswegs allein auf weiter Flur ist. Nur ein Beispiel: Der ADC DS-801 von Daiichi-Sankyo besteht aus dem Mab Trastazumab, an den über Tetrapeptidlinker 7 bis 8 Topoisomerase I-Inhiitoren gebunden sind. Bislang sehr gute Phase 1-Daten, in Kürze soll eine P2 gestartet werden. Lange Rede, kurzer Sinn: Für mich sind bei Mersana einfach noch zu viele Fragen offen. Sollten diese zufriedenstellend beantwortet werden, sähe die Situation natürlich anders aus.

Antwort auf Beitrag Nr.: 55.961.645 von ipollit am 16.10.17 22:23:14

Das Problem sehe ich eigentlich nicht. Die Demaskierung erfolgt ja durch Tumorproteinasen und steht in keinem Zusammenhang mit der Stärke der Targetexpression. Eine funktionierende Demaskierung vorausgesetzt, sollte ein Fleximer-PDC also auch bei niedriger Expression voll wirksam sein.

Ein normaler, mit 2 bis 3 Toxinen je Antikörper beladener PDC wäre bei geringer Targetexpression wohl unwirksam (genauso wie der entsprechende konventionelle ADC), deshalb meine Überlegung, Fleximer-ADCs ggf. zu maskieren, um Vorteile beider Technologien nutzen zu können.

Zitat von ipollit: Ich denke, dass bei einer höheren Wirksamkeit, On-Target Nebenwirkungen ein ständiges Risiko darstellen. Das wäre ja eher das Gebiet von CTMX... könnte aber eine Maskierung solche AKs oder ADCs nicht derart abschwächen, dass sie bei schwach expressionierten Targets wie HER2 1+ wieder unwirksam werden?

Das Problem sehe ich eigentlich nicht. Die Demaskierung erfolgt ja durch Tumorproteinasen und steht in keinem Zusammenhang mit der Stärke der Targetexpression. Eine funktionierende Demaskierung vorausgesetzt, sollte ein Fleximer-PDC also auch bei niedriger Expression voll wirksam sein.

Ein normaler, mit 2 bis 3 Toxinen je Antikörper beladener PDC wäre bei geringer Targetexpression wohl unwirksam (genauso wie der entsprechende konventionelle ADC), deshalb meine Überlegung, Fleximer-ADCs ggf. zu maskieren, um Vorteile beider Technologien nutzen zu können.

Um die Angelegenheit übersichtlicher zu gestalten, habe ich die Mersana-Diskussion in einen eigenen Thread ausgelagert -> https://www.wallstreet-online.de/diskussion/1264315-1-10/mer…

Freue mich auf interessante Diskussionen.

Freue mich auf interessante Diskussionen.

Hallo,

ich bin hier seit heute mit an Board und werde still mitlesen (lernen).

:-)

Gruß

Chris

ich bin hier seit heute mit an Board und werde still mitlesen (lernen).

:-)

Gruß

Chris

Kann jemand das Form 4 von Third Rock interpretieren? Lese ich das richtig, das sie einfach 1Mio Aktien innerhalb ihrer Firmenstruktur zu einer anderen Entity verschoben haben? Mit nur noch 3,5 Mio Aktien bei der ursprünglichen Entity, sehen wir dann bald einer Schwellenunterschreitung unter 10%?

Antwort auf Beitrag Nr.: 55.989.561 von Ville7 am 20.10.17 10:19:47Das entspricht der Vorgehensweise von Caanan, die immer wieder CytomX-Aktien an Partner verteilt haben, bis sie am 7.6.2017 schließlich überhaupt keine Aktien mehr im Bestand hatten.

Eine ähnliche Transaktion haben im Übrigen auch Third Rock Ventures am 13.7.2017 durchgeführt, als 800.000 Aktien an Partner weitergereicht worden sind.

Eine ähnliche Transaktion haben im Übrigen auch Third Rock Ventures am 13.7.2017 durchgeführt, als 800.000 Aktien an Partner weitergereicht worden sind.

Antwort auf Beitrag Nr.: 55.991.763 von Joschka Schröder am 20.10.17 14:25:02Damit ich nicht nur still (und dankbar) mitlese, sondern selbst etwas beitragen kann, stelle ich mal einen Teil meiner Excel-Auswertung hier ins Forum. Basis Quartalsbericht 10Q zum 30.06.2017.

Es waren zum Stichtag ca 3,6 Mio Optionen zum Durchschnittskurs D von 4,76 USD ausübbar. Da kann also noch viel Material auf den Markt kommen.

Den Einnahmen aus Kooperationen (in Aktiva) wurden in der Bilanz Umsatzrückstellungen (in Passiva) gegengebucht, welche nur langsam Zug um Zug aufgelöst werden. Bei Yahoo-Finance werden diese Rückstellungen sogar als Verbindlichkeiten dargestellt. Auf den ersten Blick steht CTMX bilanziell daher nicht so toll da, was aber nicht stimmt.

Relevanten Aktiva von ca. 341 Mio USD stehen eigentlich nur Verbindlichkeiten von ca. 16 Mio USD gegenüber.

Das macht netto ca. 325 Mio USD, welche CTMX auf der hohen Kante hat.

Hinzu kommen noch die Einnahmen aus AbbVie CD71-Toxizitätsstudie (15 Mio USD) und Amgen-Kooperation in Q3 u. Q4 2017.

Bzgl. IMGN Entwicklungskooperation im 10Q:

ImmunoGen discontinued one of the two programs being developed under the ImmunoGen Agreement in July 2017 and substitution rights for this program terminated in February 2017. ImmunoGen continues research work on the second collaboration target. In February 2017, ImmunoGen exercised its option to obtain a development and commercialization license for one of the two targets under the ImmunoGen Agreement.

Noch ein paar Punkte:

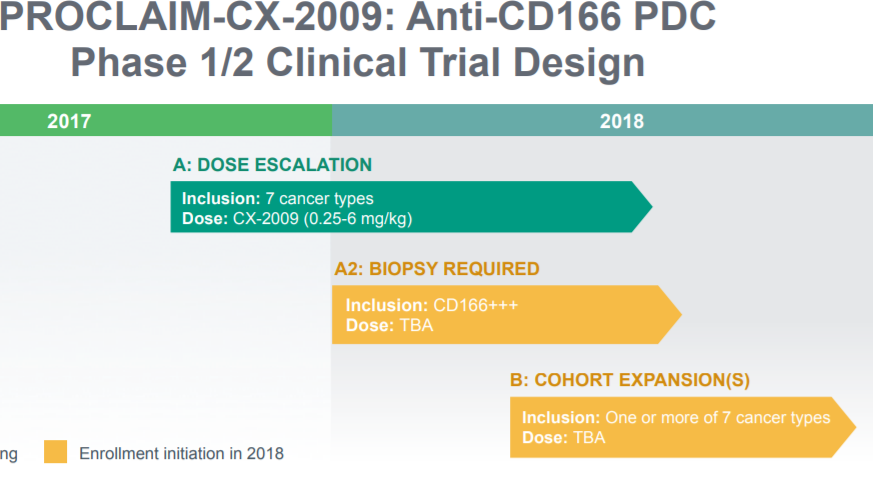

Lt. Clinicaltrials hat Cytomx zum zum 17.10. bei der CX-072 Studie (PDL-1) die Studienzentrenanzahl in Europa erhöht (Weltweit nun 34).

Auf der CTMX-Homepage ist eine Aufnahme eines Lungenkrebspatienten zu sehen, auf welcher die Probody-Aktivierung im Tumor eingefärbt dargestellt ist. Diese dürfte aus der CX-2009 Studie (CD166) stammen.

Link: http://cytomx.com/probody-therapeutics/#av_section_3

IHZ™ assay demonstrating proteolytic activation and binding of a Probody to tumor target in a patient biopsy of Non Small Cell Lung Cancer.

Es waren zum Stichtag ca 3,6 Mio Optionen zum Durchschnittskurs D von 4,76 USD ausübbar. Da kann also noch viel Material auf den Markt kommen.

Den Einnahmen aus Kooperationen (in Aktiva) wurden in der Bilanz Umsatzrückstellungen (in Passiva) gegengebucht, welche nur langsam Zug um Zug aufgelöst werden. Bei Yahoo-Finance werden diese Rückstellungen sogar als Verbindlichkeiten dargestellt. Auf den ersten Blick steht CTMX bilanziell daher nicht so toll da, was aber nicht stimmt.

Relevanten Aktiva von ca. 341 Mio USD stehen eigentlich nur Verbindlichkeiten von ca. 16 Mio USD gegenüber.

Das macht netto ca. 325 Mio USD, welche CTMX auf der hohen Kante hat.

Aktien ausgegeben : 36,8 Mio

Optionen ausgegeben : 7,0 Mio (D zu 7,35 USD)

Optionen ausübbar : 3,6 Mio (D zu 4,76 USD)

Mitarbeiteraktien : 1,0 Mio (15% Rabatt bei Bezug)

Gesamt verwässert : 44,8 Mio

Nachfolgende Berechnung bei Kurs von 20 USD

Marktkapitalisierung: 736,8 Mio USD

MK verwässert : 896,7 Mio USD

Relevante Aktiva : 340,7 Mio USD

Relevante Passiva : 15,8 Mio USD

Netto-Vermögen : 324,9 Mio USD

MK - Vermögen (EV) : 411,9 Mio USD

EV verwässert : 510 Mio USD *)

*) geschätzt u. gegengerechnet mit Zufluss von Optionen / Aktien x Bezugspreis

Deferred revenue breakdown / Umsatzrückstellungen aufgeschlüsselt:

(current & net of current portion)

AbbVie CD71 : 15,7 Mio USD

AbbVie Discovery : 7,8 Mio USD

BMS Agreement : 251,1 Mio USD

IMGN Agreement : 6,7 Mio USD

Pfizer Agreement : 2,5 Mio USD

Def. rev. total : 283,8 Mio USD

Hinzu kommen noch die Einnahmen aus AbbVie CD71-Toxizitätsstudie (15 Mio USD) und Amgen-Kooperation in Q3 u. Q4 2017.

Bzgl. IMGN Entwicklungskooperation im 10Q:

ImmunoGen discontinued one of the two programs being developed under the ImmunoGen Agreement in July 2017 and substitution rights for this program terminated in February 2017. ImmunoGen continues research work on the second collaboration target. In February 2017, ImmunoGen exercised its option to obtain a development and commercialization license for one of the two targets under the ImmunoGen Agreement.

Noch ein paar Punkte:

Lt. Clinicaltrials hat Cytomx zum zum 17.10. bei der CX-072 Studie (PDL-1) die Studienzentrenanzahl in Europa erhöht (Weltweit nun 34).

Auf der CTMX-Homepage ist eine Aufnahme eines Lungenkrebspatienten zu sehen, auf welcher die Probody-Aktivierung im Tumor eingefärbt dargestellt ist. Diese dürfte aus der CX-2009 Studie (CD166) stammen.

Link: http://cytomx.com/probody-therapeutics/#av_section_3

IHZ™ assay demonstrating proteolytic activation and binding of a Probody to tumor target in a patient biopsy of Non Small Cell Lung Cancer.

Offenbar ist man bei CytomX mit den bislang von BioMath erzielten Ergebnissen zufrieden (von mir fettmarkiert).

*********************

Applied BioMath, LLC and CytomX Therapeutics, Inc. Announce a Continuation of their Collaboration for Quantitative Systems Pharmacology Modeling in lmmuno-Oncology

LINCOLN, Mass., Oct. 23, 2017 /PRNewswire/ -- Applied BioMath (www.appliedbiomath.com), the industry-leader in applying mechanistic modeling to drug research and development, today announced that CytomX has once again chosen Applied BioMath for the development of their semi-mechanistic pharmacokinetic (PK) and pharmacodynamic (PD) models of human for immuno-oncology. "Our choice of Applied BioMath for continued QSP model development reflects a track record of past successes with high-quality, innovative, and timely deliverables. The models have been used for internal decision making as well as to enable productive interactions with regulatory agencies," said Mark Stroh, Senior Director, Clinical Pharmacology, at CytomX Therapeutics, Inc.

Applied BioMath previously built models of CytomX's Probody platform which were used to predict optimal drug properties and help understand how to optimize probody efficiencies to maximize anti-tumor targeting while minimizing the normal tissue binding. This extension of the collaboration will focus on further enhancing the models to incorporate human clinical data to aid in the identification of knowledge gaps, sensitive model parameters, and to be used to inform first-in-human (FIH) dosing. "Our models incorporate the biophysics of the therapeutic as well as the disease biology," said Dr. John Burke, PhD, Co-Founder, President, and CEO of Applied BioMath. "Because of this, our models translate well from in vitro to preclinical and into clinical studies. They can continuously be updated with new preclinical or clinical data to help with predictions as therapeutics enter the clinic."

About Applied BioMath

Applied BioMath (www.appliedbiomath.com), the industry-leader in applying mechanistic modeling to drug research and development, helps biotechnology and pharmaceutical companies answer complex, critical Go/No-go decisions in R&D. Applied BioMath leverages biology, proprietary mathematical modeling and analysis technology, high-performance computing, and decades of industry experience to help groups better understand their candidate, its best-in-class parameters, competitive advantages, and the best path forward. Our involvement shortens project timelines, lowers cost, and increases the likelihood of a best-in-class drug. We provide clarity to complex situations, answer otherwise unanswerable questions, and our approach, when validated in the clinic, is 10x more accurate than traditional methodologies.

Applied BioMath and the Applied BioMath logo are trademarks of Applied BioMath, LLC.

Press contact:

Kristen Zannella

kristen.zannella@appliedbiomath.com

View original content with multimedia:http://www.prnewswire.com/news-releases/applied-biomath-llc-…

SOURCE Applied BioMath, LLC

*********************

Applied BioMath, LLC and CytomX Therapeutics, Inc. Announce a Continuation of their Collaboration for Quantitative Systems Pharmacology Modeling in lmmuno-Oncology

LINCOLN, Mass., Oct. 23, 2017 /PRNewswire/ -- Applied BioMath (www.appliedbiomath.com), the industry-leader in applying mechanistic modeling to drug research and development, today announced that CytomX has once again chosen Applied BioMath for the development of their semi-mechanistic pharmacokinetic (PK) and pharmacodynamic (PD) models of human for immuno-oncology. "Our choice of Applied BioMath for continued QSP model development reflects a track record of past successes with high-quality, innovative, and timely deliverables. The models have been used for internal decision making as well as to enable productive interactions with regulatory agencies," said Mark Stroh, Senior Director, Clinical Pharmacology, at CytomX Therapeutics, Inc.

Applied BioMath previously built models of CytomX's Probody platform which were used to predict optimal drug properties and help understand how to optimize probody efficiencies to maximize anti-tumor targeting while minimizing the normal tissue binding. This extension of the collaboration will focus on further enhancing the models to incorporate human clinical data to aid in the identification of knowledge gaps, sensitive model parameters, and to be used to inform first-in-human (FIH) dosing. "Our models incorporate the biophysics of the therapeutic as well as the disease biology," said Dr. John Burke, PhD, Co-Founder, President, and CEO of Applied BioMath. "Because of this, our models translate well from in vitro to preclinical and into clinical studies. They can continuously be updated with new preclinical or clinical data to help with predictions as therapeutics enter the clinic."

About Applied BioMath

Applied BioMath (www.appliedbiomath.com), the industry-leader in applying mechanistic modeling to drug research and development, helps biotechnology and pharmaceutical companies answer complex, critical Go/No-go decisions in R&D. Applied BioMath leverages biology, proprietary mathematical modeling and analysis technology, high-performance computing, and decades of industry experience to help groups better understand their candidate, its best-in-class parameters, competitive advantages, and the best path forward. Our involvement shortens project timelines, lowers cost, and increases the likelihood of a best-in-class drug. We provide clarity to complex situations, answer otherwise unanswerable questions, and our approach, when validated in the clinic, is 10x more accurate than traditional methodologies.

Applied BioMath and the Applied BioMath logo are trademarks of Applied BioMath, LLC.

Press contact:

Kristen Zannella

kristen.zannella@appliedbiomath.com

View original content with multimedia:http://www.prnewswire.com/news-releases/applied-biomath-llc-…

SOURCE Applied BioMath, LLC

Antwort auf Beitrag Nr.: 55.961.235 von Ville7 am 16.10.17 19:44:25

Mittlerweile ist das Abstract online, der Probody hat wie erwartet und erhofft das mit Abstand beste Sicherheitsprofil:

Presenter/Authors

Karen D. Price, Frank Simutis, Anthony Fletcher, Lila Ramaiah, Rima Srour, John Kozlosky, Jean Sathish, John Engelhardt, Annette Capozzi, James Crona, Courtni Newsome, Jennifer Wheeler, Daniel Szatkowski, Austin Thekkumthala, Bojing Wang, Wendy Freebern, Helen Haggerty, Todd Bunch, Michael Graziano. Bristol-Myers Squibb Co., New Brunswick, NJ

Disclosures

K.D. Price: ; BRISTOL-MYERS SQUIBB CO. F. Simutis: ; Bristol-Myers Squibb Co. A. Fletcher: ; Bristol-Myers Squibb Co. L. Ramaiah: ; Bristol-Myers Squibb Co. R. Srour: ; Bristol-Myers Squibb Co. J. Kozlosky: ; Bristol-Myers Squibb Co. J. Sathish: ; Bristol-Myers Squibb Co. A. Capozzi: ; Bristol-Myers Squibb Co. J. Crona: ; Bristol-Myers Squibb Co. C. Newsome: ; Bristol-Myers Squibb Co. J. Wheeler: ; Bristol-Myers Squibb Co. D. Szatkowski: ; Bristol-Myers Squibb Co. A. Thekkumthala: ; Bristol-Myers Squibb Co. B. Wang: ; Bristol-Myers Squibb Co. W. Freebern: ; Bristol-Myers Squibb Co. H. Haggerty: ; Bristol-Myers Squibb Co. T. Bunch: ; Bristol-Myers Squibb Co. M. Graziano: ; Bristol-Myers Squibb Co.

Abstract

Ipilimumab is a fully human immunoglobulin G1 (IgG1) monoclonal antibody against cytotoxic T-lymphocyte-associated protein 4 (CTLA‑4), an inhibitory receptor expressed on activated effector T cells and regulatory T cells (Treg), that inhibits the binding of CTLA4 to B7 ligands. BMS‑986218 and BMS-986249 are second generation molecules that share the same amino acid sequence and ligand blocking properties as ipilimumab, but are mechanistically distinct. BMS-986218 is non-fucosylated (NF) and has an increased affinity for the activating Fcγ receptor (FcγR, CD16) affording the possibility of increased anti-tumor activity via depletion of Treg in the tumor. In contrast, BMS-986249 is a Probody™ of ipilimumab that has a masking peptide covering the active antigen-binding site of the antibody which is clipped by specific proteases within tumors, exposing the fully active antibody, and potentially offering reduced systemic toxicity liabilities with comparable efficacy to ipilimumab. In 1-month toxicity studies in monkeys (n = 5/sex/group) at weekly doses of 3, 15, or 75 mg/kg IV of BMS-986218 or 10 or 50 mg/kg IV of BMS-986249 or ipilimumab, profound enhancement of peripheral T-cell activation occurred in a dose-dependent manner for all 3 compounds following neoantigen immunization (keyhole limpet hemocyanin [KLH], HIV necessary and enforcing factor [Nef], and HIV group specific antigen [Gag] peptides), consistent with target pharmacology. Consistent with the intended mechanistic differences, peripheral T cell activation was generally increased at corresponding doses of BMS-986218 compared to ipilimumab, and was delayed and reduced in monkeys given BMS-986249. BMS‑986218, ipilimumab, and BMS-986249 were clinically tolerated by monkeys at doses up to 3, 10, and 50 mg/kg, respectively, with generally mild, loose feces in some monkeys and/or minimal body weight decrease. At higher doses, early euthanasia occurred for 1 and 6 monkeys at 15 and 75 mg/kg BMS-986218, respectively, from Days 22-53 and 1 monkey at 50 mg/kg ipilimumab on Day 55 due to profound clinical toxicity. The predominant microscopic finding was generally dose-related lymphohistiocytic inflammation within a variety of tissues at all doses for all compounds, with BMS-986218 resulting in the greatest incidence, severity, and distribution of tissues and BMS-986249 having the least effects. The GI tract (stomach, cecum, and colon) and the kidney were the most severely and consistently affected, whereas additional organs were affected at higher doses. Most changes were partially or fully reversible during an 8-week recovery period with the exceptions of one monkey at 75 mg/kg BMS-986218 and one monkey at 50 mg/kg ipilimumab that were euthanatized on Days 53 or 55 due to unresolved GI toxicity, persistent lymphohistocytic inflammation, and/or unchanged or progressive increases in AST and ALT. Based on the tolerability and generally mild severity of lymphohistiocytic tissue inflammation, the highest non-severely toxic doses (HNSTD) for BMS-986218, ipilimumab, and BMS-986249 in monkeys following 1 month of dosing were 3 mg/kg (mean AUC 0-168h = 11,300 μg•h/mL), 10 mg/kg (AUC[0‑168h] =44,600 µg·h/mL), and 50 mg/kg (AUC[0-168h] =205,000 µg·h/mL), respectively. Overall, these results support the potential of these 2nd generation anti-CTLA4 antibodies to offer an improved risk /benefit profile with increased activity of the NF variant and improved safety of the Probody™ relative to ipilimumab.

Zitat von Ville7: Session LBPO.B14 - Toxicology

LB-B33 / LB-33 - Nonclinical safety evaluation of two distinct second generation variants of anti-CTLA4 monoclonal antibody, ipilimumab, in monkeys

Abstract embargoed at this time.

Mittlerweile ist das Abstract online, der Probody hat wie erwartet und erhofft das mit Abstand beste Sicherheitsprofil:

Presenter/Authors

Karen D. Price, Frank Simutis, Anthony Fletcher, Lila Ramaiah, Rima Srour, John Kozlosky, Jean Sathish, John Engelhardt, Annette Capozzi, James Crona, Courtni Newsome, Jennifer Wheeler, Daniel Szatkowski, Austin Thekkumthala, Bojing Wang, Wendy Freebern, Helen Haggerty, Todd Bunch, Michael Graziano. Bristol-Myers Squibb Co., New Brunswick, NJ

Disclosures

K.D. Price: ; BRISTOL-MYERS SQUIBB CO. F. Simutis: ; Bristol-Myers Squibb Co. A. Fletcher: ; Bristol-Myers Squibb Co. L. Ramaiah: ; Bristol-Myers Squibb Co. R. Srour: ; Bristol-Myers Squibb Co. J. Kozlosky: ; Bristol-Myers Squibb Co. J. Sathish: ; Bristol-Myers Squibb Co. A. Capozzi: ; Bristol-Myers Squibb Co. J. Crona: ; Bristol-Myers Squibb Co. C. Newsome: ; Bristol-Myers Squibb Co. J. Wheeler: ; Bristol-Myers Squibb Co. D. Szatkowski: ; Bristol-Myers Squibb Co. A. Thekkumthala: ; Bristol-Myers Squibb Co. B. Wang: ; Bristol-Myers Squibb Co. W. Freebern: ; Bristol-Myers Squibb Co. H. Haggerty: ; Bristol-Myers Squibb Co. T. Bunch: ; Bristol-Myers Squibb Co. M. Graziano: ; Bristol-Myers Squibb Co.

Abstract

Ipilimumab is a fully human immunoglobulin G1 (IgG1) monoclonal antibody against cytotoxic T-lymphocyte-associated protein 4 (CTLA‑4), an inhibitory receptor expressed on activated effector T cells and regulatory T cells (Treg), that inhibits the binding of CTLA4 to B7 ligands. BMS‑986218 and BMS-986249 are second generation molecules that share the same amino acid sequence and ligand blocking properties as ipilimumab, but are mechanistically distinct. BMS-986218 is non-fucosylated (NF) and has an increased affinity for the activating Fcγ receptor (FcγR, CD16) affording the possibility of increased anti-tumor activity via depletion of Treg in the tumor. In contrast, BMS-986249 is a Probody™ of ipilimumab that has a masking peptide covering the active antigen-binding site of the antibody which is clipped by specific proteases within tumors, exposing the fully active antibody, and potentially offering reduced systemic toxicity liabilities with comparable efficacy to ipilimumab. In 1-month toxicity studies in monkeys (n = 5/sex/group) at weekly doses of 3, 15, or 75 mg/kg IV of BMS-986218 or 10 or 50 mg/kg IV of BMS-986249 or ipilimumab, profound enhancement of peripheral T-cell activation occurred in a dose-dependent manner for all 3 compounds following neoantigen immunization (keyhole limpet hemocyanin [KLH], HIV necessary and enforcing factor [Nef], and HIV group specific antigen [Gag] peptides), consistent with target pharmacology. Consistent with the intended mechanistic differences, peripheral T cell activation was generally increased at corresponding doses of BMS-986218 compared to ipilimumab, and was delayed and reduced in monkeys given BMS-986249. BMS‑986218, ipilimumab, and BMS-986249 were clinically tolerated by monkeys at doses up to 3, 10, and 50 mg/kg, respectively, with generally mild, loose feces in some monkeys and/or minimal body weight decrease. At higher doses, early euthanasia occurred for 1 and 6 monkeys at 15 and 75 mg/kg BMS-986218, respectively, from Days 22-53 and 1 monkey at 50 mg/kg ipilimumab on Day 55 due to profound clinical toxicity. The predominant microscopic finding was generally dose-related lymphohistiocytic inflammation within a variety of tissues at all doses for all compounds, with BMS-986218 resulting in the greatest incidence, severity, and distribution of tissues and BMS-986249 having the least effects. The GI tract (stomach, cecum, and colon) and the kidney were the most severely and consistently affected, whereas additional organs were affected at higher doses. Most changes were partially or fully reversible during an 8-week recovery period with the exceptions of one monkey at 75 mg/kg BMS-986218 and one monkey at 50 mg/kg ipilimumab that were euthanatized on Days 53 or 55 due to unresolved GI toxicity, persistent lymphohistocytic inflammation, and/or unchanged or progressive increases in AST and ALT. Based on the tolerability and generally mild severity of lymphohistiocytic tissue inflammation, the highest non-severely toxic doses (HNSTD) for BMS-986218, ipilimumab, and BMS-986249 in monkeys following 1 month of dosing were 3 mg/kg (mean AUC 0-168h = 11,300 μg•h/mL), 10 mg/kg (AUC[0‑168h] =44,600 µg·h/mL), and 50 mg/kg (AUC[0-168h] =205,000 µg·h/mL), respectively. Overall, these results support the potential of these 2nd generation anti-CTLA4 antibodies to offer an improved risk /benefit profile with increased activity of the NF variant and improved safety of the Probody™ relative to ipilimumab.

Der initiale Kursrückgang in NY ist mir ein Rätsel, da muss jemand etwas mißverstanden haben. Wenn es heißt "BMS-986249 having the least effects", so bezieht sich das ausschließlich auf die systemischen Nebenwirkungen!

Aus dem conference call von amgen third quarter 2017

„Turning to our bispecific T cell engager programs, we recently announced the collaboration with CytomX to expand our immuno-oncology capabilities with an additional and complementary bispecific technology. As part of the agreement, we will co-develop a T cell engaging bispecific antibody against epithelial growth factor receptor, or EGFR, employing their Probody technology. And we've also have exclusive rights to develop up to three additional undisclosed targets.

In our BiTE platform, we have several extended half-life BiTEs moving into Phase 1: AMG 673, directed against CD33 for AML, AMG 596 against EGFR Variant III for glioblastoma and AMG 701 against BCMA for multiple myeloma. Importantly, we have also seen data recently that markedly increased our confidence that BiTEs can have impressive activity in solid tumors.“

Die Kooperation von amgen mit cytomx ist für amgen so bedeutend, daß sie die Vereinbarung im CC erwähnen, im Gegensatz zu Bristol myers, die die cytomx Kooperation eher wenig kommentiert hatten (Diskretionsgründe?).

Weiterhin ist das Interesse von amgen in der Entwicklung von bispecific antibodies mit längerer HWZ interessant und zielführend, da hierdurch zum einen die compliance erhöht werden kann ( vgl blincyto 4 Wochen Infusion).

Weiterhin ist eine verlängerte HWZ speziell für probodies interessant, die zur Demaskierung im Tumorgewebe und damit Scharfschaltung eine ausreichend lange systemische HWZ benötigen.

LG

StefanR

„Turning to our bispecific T cell engager programs, we recently announced the collaboration with CytomX to expand our immuno-oncology capabilities with an additional and complementary bispecific technology. As part of the agreement, we will co-develop a T cell engaging bispecific antibody against epithelial growth factor receptor, or EGFR, employing their Probody technology. And we've also have exclusive rights to develop up to three additional undisclosed targets.

In our BiTE platform, we have several extended half-life BiTEs moving into Phase 1: AMG 673, directed against CD33 for AML, AMG 596 against EGFR Variant III for glioblastoma and AMG 701 against BCMA for multiple myeloma. Importantly, we have also seen data recently that markedly increased our confidence that BiTEs can have impressive activity in solid tumors.“

Die Kooperation von amgen mit cytomx ist für amgen so bedeutend, daß sie die Vereinbarung im CC erwähnen, im Gegensatz zu Bristol myers, die die cytomx Kooperation eher wenig kommentiert hatten (Diskretionsgründe?).

Weiterhin ist das Interesse von amgen in der Entwicklung von bispecific antibodies mit längerer HWZ interessant und zielführend, da hierdurch zum einen die compliance erhöht werden kann ( vgl blincyto 4 Wochen Infusion).

Weiterhin ist eine verlängerte HWZ speziell für probodies interessant, die zur Demaskierung im Tumorgewebe und damit Scharfschaltung eine ausreichend lange systemische HWZ benötigen.

LG

StefanR

Antwort auf Beitrag Nr.: 56.049.834 von StefanR am 28.10.17 18:59:35

In der Q3-Konferenz von Bristol Myers hieß es "And the second is the Probody technology that we're looking at with our partner, CytomX, again, that looks very exciting and we hope to begin clinical trials in that very soon. ... I do believe that they have the potential – just like CTLA-4 is foundational to us now, they have the potential to offer that kind of benefit to patients down the road."

Ich halte das für ausreichend. Zum jetzigen Zeitpunkt gibt es da eigentlich nicht mehr zu kommunizieren. Mit dem Eintritt in die klinische Testung ist wohl zu Jahresbeginn zu rechnen.

Zitat von StefanR: Die Kooperation von amgen mit cytomx ist für amgen so bedeutend, daß sie die Vereinbarung im CC erwähnen, im Gegensatz zu Bristol myers, die die cytomx Kooperation eher wenig kommentiert hatten (Diskretionsgründe?).

In der Q3-Konferenz von Bristol Myers hieß es "And the second is the Probody technology that we're looking at with our partner, CytomX, again, that looks very exciting and we hope to begin clinical trials in that very soon. ... I do believe that they have the potential – just like CTLA-4 is foundational to us now, they have the potential to offer that kind of benefit to patients down the road."

Ich halte das für ausreichend. Zum jetzigen Zeitpunkt gibt es da eigentlich nicht mehr zu kommunizieren. Mit dem Eintritt in die klinische Testung ist wohl zu Jahresbeginn zu rechnen.

Antwort auf Beitrag Nr.: 56.050.494 von Joschka Schröder am 28.10.17 21:43:19@joschka, es stimmt daß bms (zeitverzögert) die Kooperation erwähnt, direkt nach dem Mega-Abschluß (zumindest für cytomx vom upfront volumen her) wurde in Quartalsberichten von bms nichts berichtet, deswegen meine Vermutung der Diskretion.

Ganz allgemein bin ich gespannt, wie sich die beiden ctla-4 AB von bms im gegenseitigen Wettbewerb entwickeln.

Im günstigen Fall für bms kommt Monotherapie non- fucosylated, und Kombi für den ctla-4Probody raus.

Ganz allgemein bin ich gespannt, wie sich die beiden ctla-4 AB von bms im gegenseitigen Wettbewerb entwickeln.

Im günstigen Fall für bms kommt Monotherapie non- fucosylated, und Kombi für den ctla-4Probody raus.

Antwort auf Beitrag Nr.: 56.051.112 von StefanR am 29.10.17 08:16:22Wenn das so kommt würde ich das ala einen eher schlechten Ausgang bezeichnen, denn dann hätte die Probody Technologie nicht wirklich gegriffen. Ich persönlich erhoffe mir klare Vorteile sowohl in Kombi als auch Mono.

Das zu lesen macht Spaß -> http://cytomx.com/wp-content/uploads/2017/10/CytomX-PbTCB_AA…

Zur Optimierung des anti-CD71-PDC aus der Kooperation mit AbbVie -> http://cytomx.com/wp-content/uploads/2017/10/CX-2029_Lead-Se…

Der Vollständigkeit halber noch das Poster zur Pharmakokinetik des CX-2029 -> http://cytomx.com/wp-content/uploads/2017/10/CX-2029_PK_AACR…

Danke für die Links zu den neuen Papers.

Für die Präklinik gibt es nun genug "Beweise". Ob es im Menschen dann wirklich funktioniert und wie gut muss sich noch zeigen...

Noch 197 Tage bis zum Release der ASCO abstracts 2018. Noch 213 Tage bis zum Meeting. Da sollten wir dann schlauer sein, zumindest bezüglich CX-072...

Für die Präklinik gibt es nun genug "Beweise". Ob es im Menschen dann wirklich funktioniert und wie gut muss sich noch zeigen...

Noch 197 Tage bis zum Release der ASCO abstracts 2018. Noch 213 Tage bis zum Meeting. Da sollten wir dann schlauer sein, zumindest bezüglich CX-072...

Antwort auf Beitrag Nr.: 56.062.574 von Joschka Schröder am 31.10.17 00:37:54Wahrscheinlich für euch Experten eine einfache Frage. Woher kommen plötzlich CX-2016, -2018, -2019 und -2030? Davon habe ich vorher noch nirgends gelesen bzw. zumindest nicht in den letzten Präsentationen.

Antwort auf Beitrag Nr.: 55.914.539 von StefanR am 09.10.17 20:03:36

Und PROCLAIM-CX072 ist inzwischen bei 34 rekrutierenden Sites (letzter Stand: 30).

Zitat von StefanR: Cytomx hat bei der cx2009-Studie (pdc gegen cd 166) die Studienzentrenanzahl auf 10 Kliniken erhöht.

Und PROCLAIM-CX072 ist inzwischen bei 34 rekrutierenden Sites (letzter Stand: 30).

Antwort auf Beitrag Nr.: 56.064.122 von hinz12 am 31.10.17 10:55:17Das waren die alternativen Discovery- Kandidaten. Ausgewählt als weiterzuentwickeln wurde dann ein Kandidat namens CX-2029, weil er die besten Eigenschaften hatte.

Heute ist ein guter Tag! Nach den erfreulichen News von Xencor (s. dortiger Thread) nun einige positive Überraschungen bei CytomX!

Ich habe keine Zeit mehr für große Kommentierung, deshalb die Highlights:

CytomX and Bristol-Myers Squibb are evaluating a Probody version of Bristol-Myers Squibb's CTLA-4 nonfucosylated (CLTA-4-NF) version of ipilimumab as part of the current collaboration!!!

CX-2009: The study was initiated at a dose of 0.25 mg/kg, has advanced through several patient cohorts and is currently enrolling at a dose of 2 mg/kg.

Ich habe keine Zeit mehr für große Kommentierung, deshalb die Highlights:

CytomX and Bristol-Myers Squibb are evaluating a Probody version of Bristol-Myers Squibb's CTLA-4 nonfucosylated (CLTA-4-NF) version of ipilimumab as part of the current collaboration!!!

CX-2009: The study was initiated at a dose of 0.25 mg/kg, has advanced through several patient cohorts and is currently enrolling at a dose of 2 mg/kg.

Antwort auf Beitrag Nr.: 56.126.525 von Joschka Schröder am 07.11.17 23:42:42Die Probody-Version des anti-CTLA-4-Antikörpers ipilimumab wird also gegen die Probody-Version der nicht-fucosylierte Variante des ipilimumab antreten. Das ist ein echter Vertrauensbeweis. Bristol-Myers setzt voll auf die Probody-Technologie und betreibt einen enormen finanziellen Aufwand ... für jeden anti-CTLA-4-Mab gibt es eine Probody-Version.

Der jüngste Kursverlauf bleibt ein Rätsel. Es mag verschiedene Gründe dafür geben, einer dürfte sein, dass im Hinblick auf die Q3-Ergebnisentwicklung die Konsensusschätzungen verfehlt worden sind, was einem Nachrichtendienst sogar eine Extrameldung wert war.

Bei einem Unternehmen wie CytomX ist es aber albern, danach zu schauen, ob das Ergebnis um 1 Mio. USD besser oder schlechter ausgefallen ist als vom "Markt" erwartet. Entscheidend ist das operative Gesamtbild, insbesondere die Entwicklung der Medikamentenpipeline. Und in dieser Hinsicht gab es gestern nur - überraschend - Gutes zu hören.

Etwas paradox ist auch, dass gerade gestern Canton Fitzgerald erstmals eine Studie über CytomX mit dem Kursziel 35 USD veröffentlicht hat. Dies entspricht laut Reuters dem mittleren Kursziel aller anderen Analysten (Spanne reicht von 25 USD bis 44 USD). Gleichwohl ist der Kurs eingeknickt.

Auch hier habe ich bei Kursen unter 19 USD zugekauft, obwohl ich bereits vergleichsweise stark investiert bin. Ob das vernünftig war, wird man vermutlich erst in einigen Monaten zur ASCO wissen.

PS: Ein Enterprise Value von aktuell 392 Mio. USD ist aus meiner Sicht definitiv zu niedrig, wenn man berücksichtigt, dass CytomX z.B. für die letzte Kooperationsvereinbarung mit BMY allein schon 200 Mio. USD Upfront erhalten hat.

Bei einem Unternehmen wie CytomX ist es aber albern, danach zu schauen, ob das Ergebnis um 1 Mio. USD besser oder schlechter ausgefallen ist als vom "Markt" erwartet. Entscheidend ist das operative Gesamtbild, insbesondere die Entwicklung der Medikamentenpipeline. Und in dieser Hinsicht gab es gestern nur - überraschend - Gutes zu hören.

Etwas paradox ist auch, dass gerade gestern Canton Fitzgerald erstmals eine Studie über CytomX mit dem Kursziel 35 USD veröffentlicht hat. Dies entspricht laut Reuters dem mittleren Kursziel aller anderen Analysten (Spanne reicht von 25 USD bis 44 USD). Gleichwohl ist der Kurs eingeknickt.

Auch hier habe ich bei Kursen unter 19 USD zugekauft, obwohl ich bereits vergleichsweise stark investiert bin. Ob das vernünftig war, wird man vermutlich erst in einigen Monaten zur ASCO wissen.

PS: Ein Enterprise Value von aktuell 392 Mio. USD ist aus meiner Sicht definitiv zu niedrig, wenn man berücksichtigt, dass CytomX z.B. für die letzte Kooperationsvereinbarung mit BMY allein schon 200 Mio. USD Upfront erhalten hat.

Antwort auf Beitrag Nr.: 56.126.570 von Joschka Schröder am 07.11.17 23:51:17Zumindest die Überlegenheit der CTMX-Probodys hat sich m.e. schon angedeutet, wenn man die Entwicklung der hochgelobten klinischen Studie zu BMS-986218 verfolgt hat. Hochgelobt, da man von den fast 500 geplanten Teilnehmern einer Phase I Studie überrascht war und erwartete dass BMY hier einen Nachfolgekandidaten für Yervoy / Ipilimumab in Stellung bringt.

https://clinicaltrials.gov/ct2/show/NCT03110107?term=BMS+986…

Doch nach Studienbeginn am 28.4.2017 rekrutieren bis heute erst 3 von insgesamt auch nur 7 Studienzentren Patienten. Evtl. waren die Nebenwirkungen doch zu stark, was ja eigentlich der Hauptgrund der Neuentwicklung speziell für Kombinationstherapien hätte sein sollen.

Dein Beitrag (vom 26.10.) des Vergleichs von non-fucosylated Ipi (BMS-986218), Ipi u. Probody-Ipi und den dort genannten nicht-toxischen Dosisfenstern mit den jeweiligen Angaben zur therapeutischen Wochen-Dosis (AUC = area under curve) war ausschlaggebend die Studie in Augenschein zu nehmen.

Zumindest hätte ich daraufhin den Probody-Ipi von CTMX/BMY favorisiert. Ein non-fucosylated Probody-Ipi als "Hausinterne" Konkurrenz ist schon interessant. Dieser wird aber wohl erst deutlich später in die Klinik kommen.

https://clinicaltrials.gov/ct2/show/NCT03110107?term=BMS+986…

Doch nach Studienbeginn am 28.4.2017 rekrutieren bis heute erst 3 von insgesamt auch nur 7 Studienzentren Patienten. Evtl. waren die Nebenwirkungen doch zu stark, was ja eigentlich der Hauptgrund der Neuentwicklung speziell für Kombinationstherapien hätte sein sollen.

Dein Beitrag (vom 26.10.) des Vergleichs von non-fucosylated Ipi (BMS-986218), Ipi u. Probody-Ipi und den dort genannten nicht-toxischen Dosisfenstern mit den jeweiligen Angaben zur therapeutischen Wochen-Dosis (AUC = area under curve) war ausschlaggebend die Studie in Augenschein zu nehmen.

Zumindest hätte ich daraufhin den Probody-Ipi von CTMX/BMY favorisiert. Ein non-fucosylated Probody-Ipi als "Hausinterne" Konkurrenz ist schon interessant. Dieser wird aber wohl erst deutlich später in die Klinik kommen.

Antwort auf Beitrag Nr.: 56.137.520 von Nase_weis_nix am 09.11.17 03:01:55Sehr valide Überlegung.

Nochmal für mich zum Verstehen. BMS testet jetzt zum einen mit BMS-986249 eine Probody Version von Ipilimumab und zum anderen eine Probody Version von der nonfucosylated Version von ipilimumab? Also "zwei Cytomx-Produkte" gegeneinander.

Und BMS-986218, was ganz ohne Probody ist, läuft anscheinend nicht so gut, weil sechs Monate nach Studienstart erst drei von sieben Studienzentren rekurtieren?

Und BMS-986218, was ganz ohne Probody ist, läuft anscheinend nicht so gut, weil sechs Monate nach Studienstart erst drei von sieben Studienzentren rekurtieren?

Antwort auf Beitrag Nr.: 56.142.149 von hinz12 am 09.11.17 13:20:54Hallo Joschka,

danke für Deine Berichte.

War das vielleiht der Kaufgrund heute in Stuttgart für

09.11.2017 16:00:52 16,6500 8.000

09.11.2017 15:56:17 16,5370 8.000

09.11.2017 15:42:24 16,4950 8.000 Aktien ?

Gruss RS

danke für Deine Berichte.

War das vielleiht der Kaufgrund heute in Stuttgart für

09.11.2017 16:00:52 16,6500 8.000

09.11.2017 15:56:17 16,5370 8.000

09.11.2017 15:42:24 16,4950 8.000 Aktien ?

Gruss RS

Antwort auf Beitrag Nr.: 56.142.149 von hinz12 am 09.11.17 13:20:54@ hinz12 - das ist so korrekt zusammengefasst.

Nur dass es noch unklar ist, ob beide Cytomx-Produkte in der klinischen Testung gegeneinander antreten. Im Vorfeld bei der internen Entwicklung aber ziemlich sicher.

Nur dass es noch unklar ist, ob beide Cytomx-Produkte in der klinischen Testung gegeneinander antreten. Im Vorfeld bei der internen Entwicklung aber ziemlich sicher.

Antwort auf Beitrag Nr.: 56.149.151 von Nase_weis_nix am 10.11.17 08:18:00Ich hoffe dabei , dass sie deswegen nicht den geplanten 2018er- Klinikstart des reinen ipilimumab probodies verzögern. Bitte rein in die Klinik und falls der andere präklinisch eine bessere Wirksamkeit verspricht, den anderen eben auch in die Klinik nachschieben und schauen, welcher besser ist. Schließlich dürfte man mit dem NF-ipilimumab probody noch mind. 1-2 Jahre brauchen, bis man Klinik-ready ist.

Antwort auf Beitrag Nr.: 56.151.245 von Ville7 am 10.11.17 10:57:31Da muss man sich keine Sorgen machen. Der bevorstehende Klinikstart wurde kürzlich noch einmal bekräftigt. Die klinische Studie mit dem nackten nicht-fucosylierten Antikörper läuft ja auch planmäßig weiter.

Das läuft alles schon zu gut und glatt. Wenn das so weitergeht, dann sollte bald der nächste Deal mit einem Big Player vor der Tür stehen. Roche wurde glaube ich schon mal genannt, wer kann noch kommen? Biogen? Novartis?

Steigen die schon vor ASCO 2018 ein oder warten sie noch bis dahin? Falls sie warten und die Ergebnisse gut sind, wird der nächste Deal ja der Hammer werden.

Inwieweit entwickelt Cytomx seine Probody-Technik eigentlich weiter? Suchen sie nach neuen Techniken? Probody scheint zurzeit super zu sein, aber Stillstand ist nie gut.

Steigen die schon vor ASCO 2018 ein oder warten sie noch bis dahin? Falls sie warten und die Ergebnisse gut sind, wird der nächste Deal ja der Hammer werden.

Inwieweit entwickelt Cytomx seine Probody-Technik eigentlich weiter? Suchen sie nach neuen Techniken? Probody scheint zurzeit super zu sein, aber Stillstand ist nie gut.

Antwort auf Beitrag Nr.: 56.154.938 von hinz12 am 10.11.17 16:34:49

Ehrlich gesagt, weiß keiner wie gut es wirklich läuft. Die Hinweise sind ermutigend, z.B. präklinische Ergebnisse, Ausweitung der rekrutierenden Zentren, bisher keine Probleme in der Dosiseskalation, etc.

Allein entscheidend sind dann aber nur die Sicherheit und Wirksamkeit, die zusammengenommen mindestens eine ganze Stufe über den bestehenden Ansätzen sein müssen. Am besten gleich zwei oder drei Stufen besser.

Da die big pharmas keinen Einblick in den aktuellen Fortschritt bekommen, wäre jeder abgeschlossene Deal für diese ein halber Schuss ins Blaue, rein auf Basis der Präklinik. Ich erwarte vor dem PoC (zu wahrscheinlich ASCO 2018) eigentlich keine vielen und großen Deals mehr.

Falls der PoC aber überzeugend geliefert werden kann, dann erwarte ich, dass die restlichen Player alle sofort Schlange stehen, Deals abschließen wollen oder gar eine Übernahme versuchen. Cytomx könnte die Konditionen dann regelrecht diktieren.

Wenn die Ergebnisse wirklich "transformational" und "disruptive" sind, besteht aktuell keine Notwendigkeit die Technologie entscheidend weiterzuentwicklen. Dann ist das rationalste was man tun kann alle Ressourcen darauf zu konzetrieren in kürzerster Zeit die Anwendung der Technologie maximal zu verbreitern. All das werden wir sehen, falls CTMX einen wirklich überzeugenden PoC liefert, der zwei Hausnummern größer ist als das was an potentiellen Konkurrenzentwicklungen und -strategien derzeit im Markt herumschwirrt um das therapeutische Fenster zu vergrößern.