CytomX - ein bahnbrechender Ansatz in der Tumortherapie - 500 Beiträge pro Seite

eröffnet am 01.07.16 16:03:16 von

neuester Beitrag 27.01.24 11:32:06 von

neuester Beitrag 27.01.24 11:32:06 von

Beiträge: 1.459

ID: 1.234.534

ID: 1.234.534

Aufrufe heute: 0

Gesamt: 163.656

Gesamt: 163.656

Aktive User: 0

ISIN: US23284F1057 · WKN: A14158 · Symbol: 6C1

1,5320

EUR

+1,06 %

+0,0160 EUR

Letzter Kurs 30.04.24 Tradegate

Neuigkeiten

08.04.24 · globenewswire |

03.04.24 · globenewswire |

21.03.24 · globenewswire |

18.03.24 · globenewswire |

12.03.24 · wO Chartvergleich |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5888 | +476,69 | |

| 1,8650 | +40,23 | |

| 1,7900 | +35,61 | |

| 3,9000 | +21,12 | |

| 7,9000 | +20,61 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,9600 | -19,67 | |

| 25,81 | -22,12 | |

| 5,1700 | -23,97 | |

| 3,5000 | -26,24 | |

| 0,5103 | -40,66 |

Ich hatte neulich in einem anderen Thread ein (bislang ungenanntes) Unternehmen erwähnt, dessen therapeutischer Ansatz möglicherweise das Potential hat, die Tumortherapie entscheidend voranzubringen. Mein Vorhaben, das Unternehmen gelegentlich ausführlicher vorzustellen, habe ich bislang jedoch wegen Zeitmangels leider nicht umsetzen können. Da sich ein Investment wirklich lohnen könnte und nicht abzusehen ist, wann es mir möglich sein wird, detailliertere Informationen ins Netz zu stellen, möchte ich wenigstens den Unternehmensnamen nennen, damit sich interessierte Forumsteilnehmer ggf. selbst vorab informieren können: Es handelt sich um CytomX, ein US-Biotech-Unternehmen, das sich darauf spezialisiert hat, therapeutische Antikörper und ADC´s so zu maskieren, dass sie im Idealfall - nach Abtrennung maskierender Peptidketten durch tumorspezifische Proteasen - nur im Tumorgewebe wirksam werden können, an gesundes Gewebe infolge ihrer Maskierung jedoch nicht binden. Präklinisch hat sich das Konzept bereits bewährt, die erste klinische Studie müsste in Kürze starten. Kooperationspartner, die gemeinsam mit CytomX entsprechende "Probodys" entwickeln möchten, gibt es auch bereits, darunter AbbVie, Bristol-Myers Squibb, ImmunoGen und Pfizer. Die Börsenkapitalisierung beträgt derzeit 368 Mio. USD, der Unternehmenswert angesichts der NetCash-Position (182 Mio. USD) gerade mal 187 Mio. USD. Die Aktie notiert aktuell unter Ausgabewert (Börsengang war im November 2015), aus meiner Sicht bietet dies eine interessante Einstiegsgelegenheit. Handel an der Nasdaq (ob in Deutschland möglich, weiß ich nicht), wegen der relativen Marktenge sollte man nicht ohne Limits arbeiten.

Antwort auf Beitrag Nr.: 52.743.319 von Joschka Schröder am 01.07.16 16:03:16Sorry, NetCash natürlich 181 Mio. USD, dieser Betrag sollte in jedem Fall bis Ende 2018 ausreichen, um die umfangreichen F&E-Aktivitäten vollumfänglich zu finanzieren.

In der Pipeline befinden sich u.a. ein maskierter PD-L1 checkpoint-Inhibitor und ein maskiertes anti-CD166-Immunkonjugat (CD166 kann mit konventionellen ADC´s nicht angesteuert werden, weil CD166 in größerem Umfang auch von gesundem Gewebe exprimiert wird).

Grundsätzlich kann die Probody-Technik zur Maskierung therapeutischer Antikörper (konventionell, bi- oder trispezifisch), Antikörper-Toxin-Konjugate und CAR-Therapeutika eingesetzt werden kann. Eigentlich sollte die Probody-Technik in der Lage sein, das Wirkungs-/Nebenwirkungsprofil eines jeden in der Onkologie eingesetzten Biotherapeutikums entscheidend zu verbessern.

Entscheidend ist nun, dass das Probody-Konzept in der Klinik das erfüllt, was es gemäß Theorie und Präklinik verspricht.

In Investorenkreisen ist CytomX weitgehend unbekannt, in Internetforen wird man dazu vermutlich kaum etwas finden. Nach Beginn der klinischen Studien (Start in Q3 2016) dürfte sich dies jedoch ändern.

In der Pipeline befinden sich u.a. ein maskierter PD-L1 checkpoint-Inhibitor und ein maskiertes anti-CD166-Immunkonjugat (CD166 kann mit konventionellen ADC´s nicht angesteuert werden, weil CD166 in größerem Umfang auch von gesundem Gewebe exprimiert wird).

Grundsätzlich kann die Probody-Technik zur Maskierung therapeutischer Antikörper (konventionell, bi- oder trispezifisch), Antikörper-Toxin-Konjugate und CAR-Therapeutika eingesetzt werden kann. Eigentlich sollte die Probody-Technik in der Lage sein, das Wirkungs-/Nebenwirkungsprofil eines jeden in der Onkologie eingesetzten Biotherapeutikums entscheidend zu verbessern.

Entscheidend ist nun, dass das Probody-Konzept in der Klinik das erfüllt, was es gemäß Theorie und Präklinik verspricht.

In Investorenkreisen ist CytomX weitgehend unbekannt, in Internetforen wird man dazu vermutlich kaum etwas finden. Nach Beginn der klinischen Studien (Start in Q3 2016) dürfte sich dies jedoch ändern.

Handel in Deutschland nur Frankfurt wie ich gesehen habe.

Habe veranlasst dass die WKN an den Thread angehängt wird. Dürfte im Laufe des Tages erledigt werden.

Werde einmal mitlesen sollten sich andere User zu Wort melden.

Habe veranlasst dass die WKN an den Thread angehängt wird. Dürfte im Laufe des Tages erledigt werden.

Werde einmal mitlesen sollten sich andere User zu Wort melden.

Nach den jüngsten nebenwirkungsbedingen Todesfällen in Junos ROCKET-Leukämiestudie, die in der vergangenen Woche von der FDA gestoppt worden ist, gerät nun die gesamte chimeric antigen receptor T cell (CAR-T)-Therapie unter Druck und wird von der FDA eingehend analysiert.

Einen Ausweg könnte auch hier die Probody-Technologie der CytomX Therapeutics bieten, die für eine Maskierung des chimären Antigen-Rezeptors in gesundem Gewebe konzipiert worden ist (die Demaskierung erfolgt erst im Tumorgewebe mit Hilfe Tumorspezifischer Enzyme). CytomX kooperiert auf diesem Gebiet mit dem MD Anderson Cancer Center.

"NK cells are cytotoxic lymphocytes in the innate immune system that play a key role in defending the body. When these cells are coupled with CARs to target proteins found on cancer cells, they create a powerful therapy and an attractive alternative to CAR T-cell therapies. By combining the promise of CAR-NK cell therapies with the added safety of the Probody technology, CytomX looks to create safer and more effective therapies that realize the full potential of the therapeutic class. CytomX is collaborating with MD Anderson Cancer Center in research around this promising field, leveraging the institution’s expertise in creating durable NK cell therapies."

Einen Ausweg könnte auch hier die Probody-Technologie der CytomX Therapeutics bieten, die für eine Maskierung des chimären Antigen-Rezeptors in gesundem Gewebe konzipiert worden ist (die Demaskierung erfolgt erst im Tumorgewebe mit Hilfe Tumorspezifischer Enzyme). CytomX kooperiert auf diesem Gebiet mit dem MD Anderson Cancer Center.

"NK cells are cytotoxic lymphocytes in the innate immune system that play a key role in defending the body. When these cells are coupled with CARs to target proteins found on cancer cells, they create a powerful therapy and an attractive alternative to CAR T-cell therapies. By combining the promise of CAR-NK cell therapies with the added safety of the Probody technology, CytomX looks to create safer and more effective therapies that realize the full potential of the therapeutic class. CytomX is collaborating with MD Anderson Cancer Center in research around this promising field, leveraging the institution’s expertise in creating durable NK cell therapies."

Die Zahlen bin mit kleiner Posi hier auch dabei

http://seekingalpha.com/pr/16568166-cytomx-announces-second-…

http://seekingalpha.com/pr/16568166-cytomx-announces-second-…

Trading Spotlight

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: auf eigenen Wunsch des Users

Antwort auf Beitrag Nr.: 52.985.593 von Joschka Schröder am 04.08.16 01:35:29Den letzten Beitrag habe ich versehentlich zu früh abgeschickt, deshalb noch einmal in vernünftiger Form:

Erfreuliche Entwicklungen bei CytomX. Ausbau der NetCash-Position durch Upfront- und Meilensteinzahlungen von 185,7 Mio. USD zum 31.12.15 auf 195,8 Mio. USD zum 30.6.16. Die Produktentwicklungen schreiten mit gutem Tempo voran. Der anti-PD-L1-Probody CX-072 steht unmittelbar vor dem Eintritt in die klinische Studienphase und soll gleich in Kombinationstherapien mit Yervoy (ipilimumab)/BMS or Zelboraf (vemurafenib)/Roche getestet werden. Konventionelle anti-PD1-Antikörper wie nivolumab und pembrolizumab oder anti-PD-L1-Antikörper wie atezolizumab und durvalumab lassen sich nur schwerlich in Kombination mit ipilimumab und vemurafenib verabreichen, weil das Nebenwirkungsprofil zu schaurig ist. Dieses Problem könnte durch die Maskierung der FAB-Region des CX-072 behoben werden.

Die Entwicklung des maskierten anti-CD166-ADC´s liegt ebenfalls voll im Plan. Außerdem wird es 2017 und 2018 mehrere klinische Studieneintritte aus Kooperationen mit großen Pharmakonzernen wie BMS, AbbVie und Pfizer geben.

Bis 2017 sollte der Börsenkurs deutlich anziehen, weil ab 2017 mit ersten klinischen Studiendaten zu rechnen ist.

Erfreuliche Entwicklungen bei CytomX. Ausbau der NetCash-Position durch Upfront- und Meilensteinzahlungen von 185,7 Mio. USD zum 31.12.15 auf 195,8 Mio. USD zum 30.6.16. Die Produktentwicklungen schreiten mit gutem Tempo voran. Der anti-PD-L1-Probody CX-072 steht unmittelbar vor dem Eintritt in die klinische Studienphase und soll gleich in Kombinationstherapien mit Yervoy (ipilimumab)/BMS or Zelboraf (vemurafenib)/Roche getestet werden. Konventionelle anti-PD1-Antikörper wie nivolumab und pembrolizumab oder anti-PD-L1-Antikörper wie atezolizumab und durvalumab lassen sich nur schwerlich in Kombination mit ipilimumab und vemurafenib verabreichen, weil das Nebenwirkungsprofil zu schaurig ist. Dieses Problem könnte durch die Maskierung der FAB-Region des CX-072 behoben werden.

Die Entwicklung des maskierten anti-CD166-ADC´s liegt ebenfalls voll im Plan. Außerdem wird es 2017 und 2018 mehrere klinische Studieneintritte aus Kooperationen mit großen Pharmakonzernen wie BMS, AbbVie und Pfizer geben.

Bis 2017 sollte der Börsenkurs deutlich anziehen, weil ab 2017 mit ersten klinischen Studiendaten zu rechnen ist.

Heute gab es schon mal eine erste kleine Aufwärtsbewegung des Aktienkurses um 7,5 % auf 11,37 USD. Dabei dürfte der Studienflopp des anti-PD1-Antikörpers nivolumab (BMS) in der Lungen-CA-Studie (Indikation "advanced non-small cell lung cancer") von wesentlicher Bedeutung gewesen sein. BMS setzt nun vorerst ersatzweise alle Hoffnung in eine Kombinationstherapie mit nivolumab und dem anti-CTLA-4-Antikörper ipilimumab.

Ich denke schon, dass eine derartige Kombinationsbehandlung wirksam sein wird, NUR ... das Nebenwirkungsprofil wird aller Wahrscheinlichkeit nach nicht akzeptabel sein. In früheren Kombistudien mit nivolumab und ipilimumab, die in der Indikation "malignes Melanom" durchgeführt worden sind, sind bei 55 % aller Patienten Nebenwirkungen der Grade 3 und 4 aufgetreten, bei 36 % der Patienten mußten die Studien wegen der Nebenwirkungen sogar abgebrochen werden.

Derartige Probleme ließen sich vermutlich durch die Maskierung der FAB-Segmente der threapeutischen Antikörper mittels der Probody-Technologie umgehen (im Tierversuch hat das bereits prima funktioniert). CytomX wird deshalb in Kürze seinen maskierten anti-PD-L1-Antikörper CX-072 in die Klinik bringen. Gleichzeitig arbeitet BMS - ebenfalls mit CytomX´s Probody-Technologie - an der Maskierung eines eigenen anti-CTLA-4-Antikörpers. Mit der Kombination derartiger Probodys sollte eine gleich wirksame Tumortherapie möglich sein, ohne dass jedoch die gefürchteten Nebenwirkungen konventioneller Immuntherapeutika auftreten.

Hinsichtlich meines CytomX-Investments bin ich weiterhin hoffnungsvoll.

Ich denke schon, dass eine derartige Kombinationsbehandlung wirksam sein wird, NUR ... das Nebenwirkungsprofil wird aller Wahrscheinlichkeit nach nicht akzeptabel sein. In früheren Kombistudien mit nivolumab und ipilimumab, die in der Indikation "malignes Melanom" durchgeführt worden sind, sind bei 55 % aller Patienten Nebenwirkungen der Grade 3 und 4 aufgetreten, bei 36 % der Patienten mußten die Studien wegen der Nebenwirkungen sogar abgebrochen werden.

Derartige Probleme ließen sich vermutlich durch die Maskierung der FAB-Segmente der threapeutischen Antikörper mittels der Probody-Technologie umgehen (im Tierversuch hat das bereits prima funktioniert). CytomX wird deshalb in Kürze seinen maskierten anti-PD-L1-Antikörper CX-072 in die Klinik bringen. Gleichzeitig arbeitet BMS - ebenfalls mit CytomX´s Probody-Technologie - an der Maskierung eines eigenen anti-CTLA-4-Antikörpers. Mit der Kombination derartiger Probodys sollte eine gleich wirksame Tumortherapie möglich sein, ohne dass jedoch die gefürchteten Nebenwirkungen konventioneller Immuntherapeutika auftreten.

Hinsichtlich meines CytomX-Investments bin ich weiterhin hoffnungsvoll.

Gestern Abend habe ich mich mit einigen aktuellen Entwicklungsarbeiten von CytomX beschäftigt, darunter folgendes interessantes Projekt: Es handelt sich um einen maskierten Antikörper gegen löslichen IL-6-Rezeptor. Je nach Linker kann der Antikörper bei Tumorerkrankungen oder bei entzündlichen Erkrankungen (wie z.B. der rheumatoiden Arthritis) eingesetzt werden. Kurz zur Erklärung: Der Linker stellt das Verbindungsteil zwischen dem Antikörper und dessen Maskierung (= Polypeptidkette, die die FAB-Fragmente, also die spezifischen Bindungsstellen des Antikörpers, verdeckt ... um den Sachverhalt leicht verständlich darzustellen). Dieser Linker wird am gewünschten Zielort (Tumor, entzündliche Synovia o.ä.) durch spezifische Enzyme gespalten, so dass die Bindungsstellen des Antikörpers freigelegt werden und der Antkörper am gewünschten Ort mit dem Zielmolekül eine Verbindung eingehen kann. Im gesunden Gewebe bleibt der Antikörper hingegen maskiert, so dass etwaige Nebenwirkungen minimiert werden. Für die Tumorindikation nimmt man einen Linker, der speziell durch tumorspezifische Peptidasen gespalten wird, bei Autoimmunerkrankungen z.B. einen Linker, der durch bestimmte Enzyme gespalten wird, die sich hochkonzentriert in entzündlichem Milieu finden. Die CytmoX´s Maskierungstechnologie ist konzeptionell so einfach wie genial. Der erste Klinikgang steht nun unmittelbar bevor, auf die Ergebnisse der klinschen Studien bin ich gespannt.

Mit dem Eintritt in die Klinik sollte auch der Bekanntheitsgrad des Unternehmens deutlich zunehmen ... vielleicht bin ich dann irgendwann auch nicht mehr ein Alleinunterhalter.

Mit dem Eintritt in die Klinik sollte auch der Bekanntheitsgrad des Unternehmens deutlich zunehmen ... vielleicht bin ich dann irgendwann auch nicht mehr ein Alleinunterhalter.

Antwort auf Beitrag Nr.: 53.125.233 von Joschka Schröder am 24.08.16 10:58:02Unternehmen ohne laufende Studie und ohne deren Ergebnisse (zunächst ja P1) wird aktuell einfach nicht viel an Wert zugestanden, Notierungen um den Cashbestand oder darunter sind da ja häufig, von daher ist in dieser Hinsicht der Titel gar nicht so günstig, relativ gesehen... In der Theorie und vom wissenschaftlichen Ansatz sieht zB Ohad Hammer den du sicher auch kennst/liest eine LIFE (atyr Pharma) als extrem aussichtsreich (und riskant, da noch dehr wenige Daten vorliegen) an, die notieren auch um den Cashbestand... in so frühen Phasen brauchen die Firmen halt in Zukunft auch noch viel Geld, was idR Verwässerung bedeutet, somit relativiert sich die vermeintlich günstige Bewertung auch... lese aber sehr gerne deine Beiträge, vielen Dank für den immer interessanten und fundierten Input

Antwort auf Beitrag Nr.: 53.125.233 von Joschka Schröder am 24.08.16 10:58:02ich schließe mich SpanishEyes an

Deine Beiträge lese ich auch sehr gerne und vielleicht besser weniger Beiträge aber dafür fachliche gute.

@ Joschka hast du dir schon einmal http://www.regenxbio.com/index.htm angesehen was ich so als Laie gelesen habe fand ich interessant.

Deine Beiträge lese ich auch sehr gerne und vielleicht besser weniger Beiträge aber dafür fachliche gute.

@ Joschka hast du dir schon einmal http://www.regenxbio.com/index.htm angesehen was ich so als Laie gelesen habe fand ich interessant.

Antwort auf Beitrag Nr.: 53.126.823 von schnappi am 24.08.16 13:48:02@schnappi

Gentherapien, ein interessantes Thema ... da überblick ich aber nicht den Markt. Insoweit kann ich zu REGENXBIO leider nichts Fundiertes schreiben.

Gentherapien, ein interessantes Thema ... da überblick ich aber nicht den Markt. Insoweit kann ich zu REGENXBIO leider nichts Fundiertes schreiben.

Antwort auf Beitrag Nr.: 53.126.016 von SpanishEyes am 24.08.16 12:22:28

Wenn die Börsenbewertung in etwa dem (Netto-)Cashbestand entspricht, bedeutet das ja nichts anderes, als dass dem Unternehmen zu diesem Zeitpunkt - stichtags- und substanzbezogen - ein Unternehmenswert Null zugestanden wird. Wenn es sich um ein aussichtsreiches wissenschaftliches Konzept handelt, wäre das eine exzellente Einstiegsmöglichkeit. Man könnte quasi umsonst Teilhaber der gesamten intellektuellen und experimentellen Vorarbeiten werden.

Da ein Kleinaktionär dem Unternehmen dessen liquide Mittel nicht entziehen kann, besteht das einzige Risiko darin, dass man sich mit dem Aktienkauf quasi verpflichtet, den Gegenwert des investierten Kapitals in künftige F&E zu stecken. Was bislang an F&E gelaufen ist, bekommt man aber gleichsam geschenkt.

Zitat von SpanishEyes: Unternehmen ohne laufende Studie und ohne deren Ergebnisse (zunächst ja P1) wird aktuell einfach nicht viel an Wert zugestanden, Notierungen um den Cashbestand oder darunter sind da ja häufig, von daher ist in dieser Hinsicht der Titel gar nicht so günstig, relativ gesehen... In der Theorie und vom wissenschaftlichen Ansatz sieht zB Ohad Hammer den du sicher auch kennst/liest eine LIFE (atyr Pharma) als extrem aussichtsreich (und riskant, da noch dehr wenige Daten vorliegen) an, die notieren auch um den Cashbestand... in so frühen Phasen brauchen die Firmen halt in Zukunft auch noch viel Geld, was idR Verwässerung bedeutet, somit relativiert sich die vermeintlich günstige Bewertung auch... lese aber sehr gerne deine Beiträge, vielen Dank für den immer interessanten und fundierten Input

Wenn die Börsenbewertung in etwa dem (Netto-)Cashbestand entspricht, bedeutet das ja nichts anderes, als dass dem Unternehmen zu diesem Zeitpunkt - stichtags- und substanzbezogen - ein Unternehmenswert Null zugestanden wird. Wenn es sich um ein aussichtsreiches wissenschaftliches Konzept handelt, wäre das eine exzellente Einstiegsmöglichkeit. Man könnte quasi umsonst Teilhaber der gesamten intellektuellen und experimentellen Vorarbeiten werden.

Da ein Kleinaktionär dem Unternehmen dessen liquide Mittel nicht entziehen kann, besteht das einzige Risiko darin, dass man sich mit dem Aktienkauf quasi verpflichtet, den Gegenwert des investierten Kapitals in künftige F&E zu stecken. Was bislang an F&E gelaufen ist, bekommt man aber gleichsam geschenkt.

Hillary Clinton hat mit ihrem gestrigen Twitter-Beitrag ( -> https://twitter.com/HillaryClinton/status/768508732623970304 ) den gesamten Pharma-/Biotech-Markt auf Talfahrt geschickt.

Inhaltlich hat sie mit ihrer Kritik absolut recht, 600 USD für eine EpiPen-Doppelpackung sind ein wahnwitziger Preis, zumal der Wirkstoff nicht patentgeschützt ist. Andererseits hat Clintons Kritiik nichts mit der Preisfestsetzung innovativer Biotherapeutika zu tun.

(Auch dort muss man sich natürlich fragen, wie die Gesellschaft den medizinischen Fortschritt weiter finanzieren möchte und was sie z.B. für die Verlängerung des progressionsfreien Überlebens eines 80jährigen um wenige Monate zu zahlen bereit ist. Diesen wenig angenehmen Fragen wird man auf Dauer nicht ausweichen können. Für wirkliche Innovationen werden jedoch auch in Zukunft angemessene Preise bezahlt werden, weil man den Pharmabetrieb andernfalls stillllegen könnte.)

Insoweit erscheint die aktuelle Börsenreaktion, bei der alle im Pharmasektor tätigen Unternehmen über einen Kamm geschoren werden, - wie vieles an der Börse - deutlich zu undifferenziert. Man sollte schon noch unterscheiden, ob ein Unternehmen z.B. Generika oder rezeptfreie Medikamente o.ä. produziert oder ob es sich um ein hochinnovatives Technologieunternehmen handelt. Na ja, die hysterischen Märkte werden sich schon wieder beruhigen.

Inhaltlich hat sie mit ihrer Kritik absolut recht, 600 USD für eine EpiPen-Doppelpackung sind ein wahnwitziger Preis, zumal der Wirkstoff nicht patentgeschützt ist. Andererseits hat Clintons Kritiik nichts mit der Preisfestsetzung innovativer Biotherapeutika zu tun.

(Auch dort muss man sich natürlich fragen, wie die Gesellschaft den medizinischen Fortschritt weiter finanzieren möchte und was sie z.B. für die Verlängerung des progressionsfreien Überlebens eines 80jährigen um wenige Monate zu zahlen bereit ist. Diesen wenig angenehmen Fragen wird man auf Dauer nicht ausweichen können. Für wirkliche Innovationen werden jedoch auch in Zukunft angemessene Preise bezahlt werden, weil man den Pharmabetrieb andernfalls stillllegen könnte.)

Insoweit erscheint die aktuelle Börsenreaktion, bei der alle im Pharmasektor tätigen Unternehmen über einen Kamm geschoren werden, - wie vieles an der Börse - deutlich zu undifferenziert. Man sollte schon noch unterscheiden, ob ein Unternehmen z.B. Generika oder rezeptfreie Medikamente o.ä. produziert oder ob es sich um ein hochinnovatives Technologieunternehmen handelt. Na ja, die hysterischen Märkte werden sich schon wieder beruhigen.

Danke Joschka für den Thread.

Bis zu den ersten Hinweisen und dem PoC ist es ja leider noch eine Weile hin.

Der Ansatz von CTMX selbst klingt too good to be true, wenn das funktioniert, dann KABOOM.

Bin seit Juni dabei...

Bis zu den ersten Hinweisen und dem PoC ist es ja leider noch eine Weile hin.

Der Ansatz von CTMX selbst klingt too good to be true, wenn das funktioniert, dann KABOOM.

Bin seit Juni dabei...

Antwort auf Beitrag Nr.: 53.161.455 von Ville7 am 29.08.16 20:18:14Guter Zeitpunkt Juni,

da hast du ja die tiefs gekauft!

da hast du ja die tiefs gekauft!

Auch von mir herzlichen Dank für den Thread.

Auf der Homepage wurde inzwischen eine neue Unternehmenspräsentation (Stand August 2016) eingestellt.

Im Vergleich zur Vorgängerversion (ich glaube aus Mai 2016) hat diese meiner Meinung nach qualitativ und quantitativ massiv hinzugewonnen, wenngleich auch in der Zwischenzeit keine "big news" veröffentlicht wurden.

http://ir.cytomx.com/phoenix.zhtml?c=254195&p=irol-irhome

Auf der Homepage wurde inzwischen eine neue Unternehmenspräsentation (Stand August 2016) eingestellt.

Im Vergleich zur Vorgängerversion (ich glaube aus Mai 2016) hat diese meiner Meinung nach qualitativ und quantitativ massiv hinzugewonnen, wenngleich auch in der Zwischenzeit keine "big news" veröffentlicht wurden.

http://ir.cytomx.com/phoenix.zhtml?c=254195&p=irol-irhome

Antwort auf Beitrag Nr.: 53.161.875 von schnappi am 29.08.16 21:19:09Mit der Ansage eines Tiefs bin ich immer sehr vorsichtig....

Schöne Kursentwicklung bei meinem Biotech-Favoriten CytomX. Aktuell +10 % auf 13,29 USD. Gegenüber meinem Einstandskurs ist das ein Plus von über 30 %. Wenn die Sache wie gewünscht ausgeht, könnte sich der Aktienkurs insgesamt verhundertfachen (ich weiß, das klingt bescheuert). Das Prinzip der Antikörpermaskierung ist so simpel wie genial, die Umsetzung aber keineswegs trivial. CytomX könnte sie gelungen sein. Die Präklinik spricht dafür. Während ich diese Zeilen geschrieben habe, ist der Kurs auf weiter auf 13,43 USD gestiegen.

Die Gewinne konnten nicht ganz gehalten werden. Bin auch sehr zufrieden über den bisherigen Kursverlauf.

Irgendwo zwischen Verzehn- bis Verhundertfachung könnte drin sein, aber nur, wenn alles wirklich "as planned" auch im Menschen funktioniert.

Chance extrem gut, aber Risiko ist natürlich auch sehr hoch, da man zwar die sehr guten präklinischen Daten gezeigt bekam (bzw. was die Firma dazu veröffentlichen wollte), aber zwischen Präklinik und Klinik es noch entscheidende Unterschiede und Stolpersteine geben kann, die dann leider auch nicht allzu selten eintreten.

Daher bin ich extrem gespannt auf dann erste Wirksamkeitshinweise im Menschen, die es hoffentlich ab 2017 geben sollte (aber zunächst mal muss der erste AK übnerhaupt in die Klinik!). Sollte sich da abzeichnen, dass die "Maskierung" einen positiven Effekt auf die Sicherheit hat ohne dass die Wirksamkeit (zu sehr) beschnitten wird wird das Teil in einer ersten Raketenstufe abgehen wie Schnitzel.

Irgendwo zwischen Verzehn- bis Verhundertfachung könnte drin sein, aber nur, wenn alles wirklich "as planned" auch im Menschen funktioniert.

Chance extrem gut, aber Risiko ist natürlich auch sehr hoch, da man zwar die sehr guten präklinischen Daten gezeigt bekam (bzw. was die Firma dazu veröffentlichen wollte), aber zwischen Präklinik und Klinik es noch entscheidende Unterschiede und Stolpersteine geben kann, die dann leider auch nicht allzu selten eintreten.

Daher bin ich extrem gespannt auf dann erste Wirksamkeitshinweise im Menschen, die es hoffentlich ab 2017 geben sollte (aber zunächst mal muss der erste AK übnerhaupt in die Klinik!). Sollte sich da abzeichnen, dass die "Maskierung" einen positiven Effekt auf die Sicherheit hat ohne dass die Wirksamkeit (zu sehr) beschnitten wird wird das Teil in einer ersten Raketenstufe abgehen wie Schnitzel.

Antwort auf Beitrag Nr.: 53.221.779 von Ville7 am 07.09.16 00:04:09Ich sehe das ähnlich. Kurz vor Publikation der ersten Studienergebnisse wird es eine besondere Herausforderung sein, sich auf einen "angemessenen" Depotanteil festzulegen, insbesondere wenn bis dahin der Kurs stark gestiegen und die allgemeine Erwartungshaltung entsprechend hoch sein sollten. Derzeit befindet sich das Unternehmen noch außerhalb des Radars der großen Anlegergemeinde, so dass das Investment keine Nerven kostet und eigentlich schon aus markttechnischen Gründen weitere Kursanstiege zu erwarten sind. Schwieriger wird´s im nächsten Jahr: Man kann noch so viele Patente lesen und mit den Verantwortlichen Detailfragen diskutieren, Unwägbarkeiten gibt es immer, wenn ein Präparat am Menschen angewandt wird. Ich versuche schon jetzt, mich mental auf die bevorstehenden Situationen vorzubereiten ... soweit dies überhaupt möglich ist.

Antwort auf Beitrag Nr.: 53.221.998 von Joschka Schröder am 07.09.16 02:01:41Ja, da hast du Recht. Falls das hier wirklich was wird werde ich dir ewig dankbar für deinen Tipp sein.

Ich habe die Hoffnung, dass wir mit unserem Einstiegszeitpunkt in einer komfortablen Situation sind und auch im totalen Rückschlagsfalle derart aus der Geschichte rauskommen, dass wir keinen Totalverlust erleiden. Denn ich hoffe dass der Kurs sich bis zu den ersten Studiendaten noch verzwei/dreifacht. Wenn es dann schlechte Daten gibt wäre ein 50-80% Haircut auf 5-10 USD denkbar. Dann darf man dann nicht lange fackeln und muss sehr schnell rausgehen, wenn man für sich analysiert hat, dass es an der Technologie liegt und ein generelles Problem vorliegt, das die Technologie zum Scheitern verurteilt.

Ich habe die Hoffnung, dass wir mit unserem Einstiegszeitpunkt in einer komfortablen Situation sind und auch im totalen Rückschlagsfalle derart aus der Geschichte rauskommen, dass wir keinen Totalverlust erleiden. Denn ich hoffe dass der Kurs sich bis zu den ersten Studiendaten noch verzwei/dreifacht. Wenn es dann schlechte Daten gibt wäre ein 50-80% Haircut auf 5-10 USD denkbar. Dann darf man dann nicht lange fackeln und muss sehr schnell rausgehen, wenn man für sich analysiert hat, dass es an der Technologie liegt und ein generelles Problem vorliegt, das die Technologie zum Scheitern verurteilt.

Läuft ja sehr schön! Hatte eine erste Position bei knapp 13usd genommen (nachdem ich als interessierter Laie besser verstanden habe wo hier das Potential liegt) und gehofft nochmal bei um die 10 zum zug zu kommen... bislang ist der gesamtmarkt und die aktie im speziellen aber offenbar noch nicht bereit zu einer korrektur...

Nach dem Verfallstag am Freitag kann die Richtung eventuell neu bestimmt werden.

Allerdings gehe ich davon aus, dass bei einem IND eines Cytomx PD-(L)1, der noch dieses Jahr anstehen soll, der Kurs durch die mediale Aufmerksamkeit wieder bei USD 20 steht...aber reine Spekulation.

Allerdings gehe ich davon aus, dass bei einem IND eines Cytomx PD-(L)1, der noch dieses Jahr anstehen soll, der Kurs durch die mediale Aufmerksamkeit wieder bei USD 20 steht...aber reine Spekulation.

Der Kurs kennt im Moment nur eine Richtung schon etwas unheimlich

Hier mal noch eine September Präsentation

http://phx.corporate-ir.net/External.File?item=UGFyZW50SUQ9N…

Hier mal noch eine September Präsentation

http://phx.corporate-ir.net/External.File?item=UGFyZW50SUQ9N…

Antwort auf Beitrag Nr.: 53.314.773 von schnappi am 20.09.16 21:32:30Die Präsentation ist wirklich gelungen, sie bringt die wesentlichen Dinge auf den Punkt.

Auf der Suche nach Investitionsmöglichkeiten begegnet man nur alle zig Jahre Unternehmen, denen zuzutrauen ist, einen Lebensbereich oder Wirtschaftszweig grundlegend zu verändern. Entsprechend groß ist - bei allen Risiken - das Kurspotential.

Nachdem der Kurs während der vergangenen drei Monate um über 70 % gestiegen ist (aktuell

17,19 USD), würde mich eine Konsolidierung nicht überraschen. Sollten die klinischen Studien die Ergebnisse der Präklinik annähernd bestätigen, müßte sich der Kurs auf längere Sicht aber vervielfachen (Enterprise Value dann z.B. 42,6 Mrd USD statt aktuell 426 Mio. USD).

Auf der Suche nach Investitionsmöglichkeiten begegnet man nur alle zig Jahre Unternehmen, denen zuzutrauen ist, einen Lebensbereich oder Wirtschaftszweig grundlegend zu verändern. Entsprechend groß ist - bei allen Risiken - das Kurspotential.

Nachdem der Kurs während der vergangenen drei Monate um über 70 % gestiegen ist (aktuell

17,19 USD), würde mich eine Konsolidierung nicht überraschen. Sollten die klinischen Studien die Ergebnisse der Präklinik annähernd bestätigen, müßte sich der Kurs auf längere Sicht aber vervielfachen (Enterprise Value dann z.B. 42,6 Mrd USD statt aktuell 426 Mio. USD).

Antwort auf Beitrag Nr.: 53.224.755 von Ville7 am 07.09.16 11:24:19

Deinen strategischen Überlegungen kann ich voll zustimmen.

In meinem individuellen Fall ist es so, dass ich zunächst eine für meine Verhältnisse relativ betrachtet zu große Depotposition aufgebaut habe. Ich hatte/habe geplant, die Position nach einem ersten größeren Kursanstieg (im Bereich zwischen 17 USD und 22 USD) auf die eigentlich geplante Stückzahl abzuschmelzen. Es wird dann immer noch mein mit Abstand größtes Biotech-Investment sein. Diese zwischenzeitliche Realisation eines größeren Zwischengewinns, so jedenfalls die Hoffnung, könnte mir psychologisch das erforderliche Rückgrat verleihen, um mit dem Kerninvestment die ganze Geschichte bis zum - hoffentlich erfolgreichen - Ende durchzuziehen. So müße sich letztlich auch im ungünstigen Fall nach dem von Dir beschriebenen Szenario ein Gewinn ergeben.

Die Vorstellung, einen riesigen Buchgewinn zu generieren und am Ende das Investment möglicherweise plusminus Null oder etwa mit einem Verlust zu beenden, wäre zu viel für meine Nerven. Mit der beschriebenen Strategie wird es mir hoffentlich gelingen, auf dem weiteren Weg dem natürlichen Bedürfnis, Gewinne zu sichern, zu widerstehen.

PS: Vielen Dank für die netten Worte!

Zitat von Ville7: Ja, da hast du Recht. Falls das hier wirklich was wird werde ich dir ewig dankbar für deinen Tipp sein.

Ich habe die Hoffnung, dass wir mit unserem Einstiegszeitpunkt in einer komfortablen Situation sind und auch im totalen Rückschlagsfalle derart aus der Geschichte rauskommen, dass wir keinen Totalverlust erleiden. Denn ich hoffe dass der Kurs sich bis zu den ersten Studiendaten noch verzwei/dreifacht. Wenn es dann schlechte Daten gibt wäre ein 50-80% Haircut auf 5-10 USD denkbar. Dann darf man dann nicht lange fackeln und muss sehr schnell rausgehen, wenn man für sich analysiert hat, dass es an der Technologie liegt und ein generelles Problem vorliegt, das die Technologie zum Scheitern verurteilt.

Deinen strategischen Überlegungen kann ich voll zustimmen.

In meinem individuellen Fall ist es so, dass ich zunächst eine für meine Verhältnisse relativ betrachtet zu große Depotposition aufgebaut habe. Ich hatte/habe geplant, die Position nach einem ersten größeren Kursanstieg (im Bereich zwischen 17 USD und 22 USD) auf die eigentlich geplante Stückzahl abzuschmelzen. Es wird dann immer noch mein mit Abstand größtes Biotech-Investment sein. Diese zwischenzeitliche Realisation eines größeren Zwischengewinns, so jedenfalls die Hoffnung, könnte mir psychologisch das erforderliche Rückgrat verleihen, um mit dem Kerninvestment die ganze Geschichte bis zum - hoffentlich erfolgreichen - Ende durchzuziehen. So müße sich letztlich auch im ungünstigen Fall nach dem von Dir beschriebenen Szenario ein Gewinn ergeben.

Die Vorstellung, einen riesigen Buchgewinn zu generieren und am Ende das Investment möglicherweise plusminus Null oder etwa mit einem Verlust zu beenden, wäre zu viel für meine Nerven. Mit der beschriebenen Strategie wird es mir hoffentlich gelingen, auf dem weiteren Weg dem natürlichen Bedürfnis, Gewinne zu sichern, zu widerstehen.

PS: Vielen Dank für die netten Worte!

Hi Joschka, hatte ich mir auch so gedacht, aber inzwischen habe ich ne Planänderung.

Aus folgendem Grund: Zu Jahresbeginn hatte ich meinen schon recht hochgewichteten Anteil EXEL massiv aufgestockt. Davon habe ich nun 81% verkauft und mit diesen Gewinnen (EK der verkauften Position im Schnitt USD 3,58 -> VK USD 16,20) habe ich die seit April gekauften Stücke CTMX, SGEN, IMGN (jüngst wieder dabei), Biotest und Morphosys, die ich seither gekauft habe (und sogar nach Steuer) komplett for free und zusätzlich noch ne fünfstellige Summe Cash obendrauf ausgelöst, wobei CTMX davon bei den dieses Jahr gekauften Stücken meine mit Abstand größte Position ist.

Also ich schau mir das ohne Reduktion der Position bis zu den ersten Daten an und entscheide dann..

Aus folgendem Grund: Zu Jahresbeginn hatte ich meinen schon recht hochgewichteten Anteil EXEL massiv aufgestockt. Davon habe ich nun 81% verkauft und mit diesen Gewinnen (EK der verkauften Position im Schnitt USD 3,58 -> VK USD 16,20) habe ich die seit April gekauften Stücke CTMX, SGEN, IMGN (jüngst wieder dabei), Biotest und Morphosys, die ich seither gekauft habe (und sogar nach Steuer) komplett for free und zusätzlich noch ne fünfstellige Summe Cash obendrauf ausgelöst, wobei CTMX davon bei den dieses Jahr gekauften Stücken meine mit Abstand größte Position ist.

Also ich schau mir das ohne Reduktion der Position bis zu den ersten Daten an und entscheide dann..

Antwort auf Beitrag Nr.: 53.318.511 von Ville7 am 21.09.16 13:14:54Hallo Joschka Schröder,

das timing für Deinen Thread war schon extrem gut... Gratulation (und Dankeschön).

Da ich dafür Prinzipien über Bord geworfen habe (keine Biotechs, keine Sachen, von denen man nichts versteht), bin ich nur mit einer bescheidenen Position und wahrscheinlich nicht mehr allzulange mit an Bord.

Viele Grüße!

das timing für Deinen Thread war schon extrem gut... Gratulation (und Dankeschön).

Da ich dafür Prinzipien über Bord geworfen habe (keine Biotechs, keine Sachen, von denen man nichts versteht), bin ich nur mit einer bescheidenen Position und wahrscheinlich nicht mehr allzulange mit an Bord.

Viele Grüße!

Antwort auf Beitrag Nr.: 53.315.439 von Joschka Schröder am 21.09.16 00:52:23Hi Joschka, würde mich sehr interessieren wie du konkret auf solch einen Unternehmenswert kommst? Hast du da ein Excelfile erstellt? Was sind die Prämissen/Inputs und Zeiträume für dieses Ergebnis? Aufgrund der aktuellen Partnerschaften allein ist das ja (noch) nicht möglich, im positiven Fall ist natürlich davon auszugehen dass "alle" Antikörper etc. in der Onkologie die CytomX "Haube" übergezogen bekommen - da fände ich es sehr interessant wie deine Kalkulationen aussehen. Besten Dank in jedem Fall!

Antwort auf Beitrag Nr.: 53.323.689 von SpanishEyes am 22.09.16 00:26:10Ich vermute, dass Du auf die 42,6 Mrd. USD anspielst. Auch wenn ich jede Menge Unternehmens-Excel-Dateien führe, in denen alles mögliche dokumentiert und berechnet wird, so handelt es sich bei o.g. Betrag nur um eine "Hausnummer" (aktueller Enterprise Value x Faktor 100). Es könnte auch ein anderer Faktor sein, es ging mir nur um eine erste Größenordnung (Groborientierung an anderen größeren Pharmakonzernen), die CytomX in jedem Fall erreichen sollte, wenn die präklinischen Daten in der klinischen Studienphase bestätigt würden, das Konzept der Antikörpermaskierung also aufginge.

CytomX ist ein Kleines Unternehmen mit einer hochinteressanten möglichen Schlüsseltechnologie, starken Kooperationspartnern, teilweise exzellenten, erfahrenen Managern (Rachel Humphrey), vielen Patenten, welches das IP absichern...... und ca. 60 Mitarbeitern.

Antwort auf Beitrag Nr.: 53.332.044 von Joschka Schröder am 23.09.16 00:30:48Die dahinterliegende Rechung ist recht einfach erklärt am Beispiel anti-PD-1 / anti-PD-L1, die "zufällig" auch die Leadprogramme von CTMX sind. Den derzeit in Entwicklung befindlichen konvenrionellen anti-PD-(L)1 Antikörpern werden Spitzenumsätzen von 5-10 Mrd USD bis 2020 / 2025 zugetraut. Sollte CTMX hier eine wirksamere Variante bei gleicher Sicherheit auf den Markt bringen können, wird der CTMX Antikörper hier das Rennen machen und die schnell anderen verdrängen und dabei das Sales-Potential von anti-PD-(L)1 sogar noch erhöhen können, da noch breiter und länger (da lebensverlängernd) einsetzbar. Bei 10Mrd USD Sales mit einer Umsatzmultiple von 4 ist man alleine hier in der zugegeben extrem vereinfachenden Rechnung bei 40Mrd USD Firmenbewertung und somit in der genannten Range. Und das ohne dezidiert die anderen AKs in der Pipeline auch nur ansatzweise zu bewerten, die bei Erfolg der Technologie sofort in den Fokus rücken würden. Man kann bei Nachweis des PoC auch davon ausgehen, dass die Aktie abhebt wie eine Rakete. Im Falle, das das alles in vivo nicht funktioniert wird sie natürlich implodieren.

Ville, Joschka - danke euch, nachvollziehbar und bin wirklich gespannt wie die ersten Ergebnisse dann sein werden!

@ville

Ob Cytomx eine vergleichbare Wirksamkeit mit seinem nackten PDL-1- mab, wie die besten im Moment in der Entwicklung befindlichen, oder zugelassenen PDL-1-Hemmer erzielen kann, weiss ich nicht. Dass das prodrug des von Cytomx entwickelten mab jedoch eine erhöhte Sicherheit auch in vivo aufweisen könnte, hoffe ich, und erscheint nachvollziehbar.

Die erhöhte Sicherheit (therapeutic window) kann im Umkehrschluss natürlich zu einer höheren Dosierung, und damit stärkerer Wirkung führen.

Dennoch wird es für unterschiedliche Tumorarten auch verschiedene gute PDL-1-Hemmer, und PD-Hemmer geben. Dass der kurz vor der klinischen Phase stehende PDL-1-Hemmer von Cytomx das Kombi-Mittel der Wahl sein wird (Backbone), vor allen anderen Checkpoint-Inhibitoren, kann ich noch nicht nachvollziehen.

BMS hat ja auch 3 Onkologika mit Probody-Technology mit Cytomx in Entwicklung, wahrscheinlich auch opdivo als probody, der dem Cytomx-Probody Konkurrenz machen wird.

Deswegen kann ich aufgrund der vorhandenen Informationen nicht ad hoc 10 Mrd Dollar Jahresumsatz für den

Cytomx-PDL-1 Probody annehmen/erhoffen.

CD166 ist sicher auch nicht wertlos, da seine weitere Entwicklung mit der vorhandenen Liquidität bis inclusive. Phase 1 abgesichert ist. Alle anderen, spannenden eigenen Projekte müssen aber in der Klinischen Entwicklung durch zukünftige Einnahmen/Milestones finanziert werden.

Ich frage mich jedoch, wie diese kleine manpower auf den vielen Hochzeiten gleichzeitig tanzen kann.

Das geht nur, wenn, die Kooperationspartner bei den Fremdprojekten den größten Teil der Entwicklungsarbeit leisten.

Ob Cytomx eine vergleichbare Wirksamkeit mit seinem nackten PDL-1- mab, wie die besten im Moment in der Entwicklung befindlichen, oder zugelassenen PDL-1-Hemmer erzielen kann, weiss ich nicht. Dass das prodrug des von Cytomx entwickelten mab jedoch eine erhöhte Sicherheit auch in vivo aufweisen könnte, hoffe ich, und erscheint nachvollziehbar.

Die erhöhte Sicherheit (therapeutic window) kann im Umkehrschluss natürlich zu einer höheren Dosierung, und damit stärkerer Wirkung führen.

Dennoch wird es für unterschiedliche Tumorarten auch verschiedene gute PDL-1-Hemmer, und PD-Hemmer geben. Dass der kurz vor der klinischen Phase stehende PDL-1-Hemmer von Cytomx das Kombi-Mittel der Wahl sein wird (Backbone), vor allen anderen Checkpoint-Inhibitoren, kann ich noch nicht nachvollziehen.

BMS hat ja auch 3 Onkologika mit Probody-Technology mit Cytomx in Entwicklung, wahrscheinlich auch opdivo als probody, der dem Cytomx-Probody Konkurrenz machen wird.

Deswegen kann ich aufgrund der vorhandenen Informationen nicht ad hoc 10 Mrd Dollar Jahresumsatz für den

Cytomx-PDL-1 Probody annehmen/erhoffen.

CD166 ist sicher auch nicht wertlos, da seine weitere Entwicklung mit der vorhandenen Liquidität bis inclusive. Phase 1 abgesichert ist. Alle anderen, spannenden eigenen Projekte müssen aber in der Klinischen Entwicklung durch zukünftige Einnahmen/Milestones finanziert werden.

Ich frage mich jedoch, wie diese kleine manpower auf den vielen Hochzeiten gleichzeitig tanzen kann.

Das geht nur, wenn, die Kooperationspartner bei den Fremdprojekten den größten Teil der Entwicklungsarbeit leisten.

Antwort auf Beitrag Nr.: 53.339.277 von StefanR am 23.09.16 22:43:07@Ville und StefanR

Eure intelligenten Beiträge Nr.33 und Nr.35 verdeutlichen noch einmal, wieso man zum jetzigen Zeitpunkt lieber auf scheingenaue Berechnungen verzichten und sich besser auf eine vage Grobabschätzung des künftigen Wertsteigerungspotentials beschränken sollte.

Zunächst geht es für CytomX darum, die Maskierungstechnik klinisch zu validieren. Sollte dies gelingen, werden vermutlich alle wesentlichen Player versuchen, die Probody-Technik zu lizensieren. Dadurch müßte CytomX auch dann auskömmlich vom Erfolg der Lizenznehmer partizipieren, wenn CytomX für ein bestimmtes Target kein gleichwertiges eigenes Präparat im Programm haben sollte.

Weil StefanR den Fall BMS ansprach: BMS hat bislang vier Lizenzen von CytomX gezogen, im Gegenzug wurden CytomX neben hohen Upfront-Zahlungen noch Meilensteinzahlungen von bis zu 1,192 Mrd USD eingeräumt, außerdem eine Beteiligung im mittleren einstelligen bis niedrigen zweistelligen Prozentbereich an künftigen Verkaufserlösen. Unter diesen Bedingungen sollte es für CytomX zu verschmerzen sein, gegen bestimmte Zielmoleküle kein eigenes Präparat ins Rennen zu schicken.

PS: Ville, CTMX wird wohl eher anstreben, gleich wirkame Varianten mit besserer Sicherheit (nicht umgekehrt) auf den Markt zu bringen, weil so Kombinationsbehandlungen möglich würden, die heutzutage wegen übler Nebenwirkungsprofils tabu sind.

PS: Wie erwartet konsolidiert der Kurs erst einmal, nachdem die 17 USD überschritten worden sind.

Eure intelligenten Beiträge Nr.33 und Nr.35 verdeutlichen noch einmal, wieso man zum jetzigen Zeitpunkt lieber auf scheingenaue Berechnungen verzichten und sich besser auf eine vage Grobabschätzung des künftigen Wertsteigerungspotentials beschränken sollte.

Zunächst geht es für CytomX darum, die Maskierungstechnik klinisch zu validieren. Sollte dies gelingen, werden vermutlich alle wesentlichen Player versuchen, die Probody-Technik zu lizensieren. Dadurch müßte CytomX auch dann auskömmlich vom Erfolg der Lizenznehmer partizipieren, wenn CytomX für ein bestimmtes Target kein gleichwertiges eigenes Präparat im Programm haben sollte.

Weil StefanR den Fall BMS ansprach: BMS hat bislang vier Lizenzen von CytomX gezogen, im Gegenzug wurden CytomX neben hohen Upfront-Zahlungen noch Meilensteinzahlungen von bis zu 1,192 Mrd USD eingeräumt, außerdem eine Beteiligung im mittleren einstelligen bis niedrigen zweistelligen Prozentbereich an künftigen Verkaufserlösen. Unter diesen Bedingungen sollte es für CytomX zu verschmerzen sein, gegen bestimmte Zielmoleküle kein eigenes Präparat ins Rennen zu schicken.

PS: Ville, CTMX wird wohl eher anstreben, gleich wirkame Varianten mit besserer Sicherheit (nicht umgekehrt) auf den Markt zu bringen, weil so Kombinationsbehandlungen möglich würden, die heutzutage wegen übler Nebenwirkungsprofils tabu sind.

PS: Wie erwartet konsolidiert der Kurs erst einmal, nachdem die 17 USD überschritten worden sind.

Heute ging es 8% runter auf 13,16 usd. Gibt es Neuigkeiten, die ich nicht finde? Die ganzen letzten tage is die Aktie schon sehr schwach.

Antwort auf Beitrag Nr.: 53.466.147 von hinz12 am 13.10.16 03:44:51Neuigkeiten gibt´s keine. Mit einer Konsolidierung war zu rechnen (s. Beitrag 26), dass sie derart stark ausfallen würde, war allerdings nicht unbedingt zu erwarten. Nachdem ich meine Depotposition bei Kursen über 17 USD auf die langfristig beabsichtigte Aktienzahl abgeschmolzen hatte (s. Beitrag 27), kaufe ich aktuell wieder zu (-> quasi das selbe Spiel von vorne).

Die Volatilität im Biotech-Bereich ist besonders groß, weil die meisten Marktteilnehmer keine feste Meinung haben, da die Materie kompliziert ist. Derartige Kursschwankungen lassen sich aber durchaus in die eigene Anlagestrategie integrieren.

Die Volatilität im Biotech-Bereich ist besonders groß, weil die meisten Marktteilnehmer keine feste Meinung haben, da die Materie kompliziert ist. Derartige Kursschwankungen lassen sich aber durchaus in die eigene Anlagestrategie integrieren.

Antwort auf Beitrag Nr.: 53.475.882 von Joschka Schröder am 14.10.16 09:06:32Ich vermute das war perfektes Timing von dir!

Der Aktienmarkt ist in vielen Indizes an kritischen Punkten angelangt. Entweder es dreht hier wieder nach oben (mein Primärszenario) oder es knallt heftigst ein bis zwei Etagen tiefer. Primärszenario auch deswegen, weil ich nicht denke, dass ein Absturz der Finanzmärkte den USA kurz vor den Wahlen genehm ist. Würde es doch der Wallstreet-Wunsch-Kandidatin Clinton in Not bringen und mehr Wähler würden eine Wahl von Trump in Betracht ziehen. Unsere amerikanische "Finanzmafia" wird das m.E. zu verhindern versuchen.

Tiefs bilden sich zudem gerne ein paar Tage oder eine Woche vor Verfallsterminen von Optionen, dieser Verfallstermin steht nächste Woche Freitag wieder an.

Von daher denke ich auch, dass die Korrektur bei den meisten Biotechs erst mal beendet sein könnte, speziell auch CTMX.

Der Aktienmarkt ist in vielen Indizes an kritischen Punkten angelangt. Entweder es dreht hier wieder nach oben (mein Primärszenario) oder es knallt heftigst ein bis zwei Etagen tiefer. Primärszenario auch deswegen, weil ich nicht denke, dass ein Absturz der Finanzmärkte den USA kurz vor den Wahlen genehm ist. Würde es doch der Wallstreet-Wunsch-Kandidatin Clinton in Not bringen und mehr Wähler würden eine Wahl von Trump in Betracht ziehen. Unsere amerikanische "Finanzmafia" wird das m.E. zu verhindern versuchen.

Tiefs bilden sich zudem gerne ein paar Tage oder eine Woche vor Verfallsterminen von Optionen, dieser Verfallstermin steht nächste Woche Freitag wieder an.

Von daher denke ich auch, dass die Korrektur bei den meisten Biotechs erst mal beendet sein könnte, speziell auch CTMX.

Antwort auf Beitrag Nr.: 53.477.073 von Ville7 am 14.10.16 10:58:40Na ja, falls das Timing halbwegs perfekt gelingen sollte, wäre sicherlich viel Glück dabei. Angesichts der Kursturbulenzen im Biotech-Sektor braucht man derzeit gute Nerven ... wenigstens kann man bei CytomX davon ausgehen, dass während der klinischen Studien keine Patienten verstorben sind o.ä. ... , da der Studienstart erst in Kürze erfolgen wird.

PS: Zu IMGN werde ich versuchen, am WE etwas mehr zu schreiben. Die dortige Kursentwicklung ist faszinierend.

PS: Zu IMGN werde ich versuchen, am WE etwas mehr zu schreiben. Die dortige Kursentwicklung ist faszinierend.

Antwort auf Beitrag Nr.: 53.480.610 von Joschka Schröder am 14.10.16 17:25:19Dann hoffe ich mal, dass das hier fliegt.

@joschka: Du wolltest noch auf meine Pn antworten.

@joschka: Du wolltest noch auf meine Pn antworten.

CytomX Therapeutics Announces Third Quarter 2016 Financial Results and Provides Pipeline Update

SOUTH SAN FRANCISCO, Calif., Nov. 03, 2016 (GLOBE NEWSWIRE) -- CytomX Therapeutics, Inc. (CTMX), a biopharmaceutical company developing investigational Probody™ therapeutics for the treatment of cancer, today reported third quarter 2016 financial results.

“This quarter was marked by a number of significant milestones in our Probody pipeline, most notably the filing of our Investigational New Drug (IND) application for CX-072, our PD-L1-targeting Probody therapeutic for the treatment of cancer patients,” said Sean McCarthy, D.Phil., president and chief executive officer of CytomX Therapeutics. “We have also made strong technical progress in our alliance with Bristol Myers Squibb on anti-CTLA-4 Probody therapeutics and look forward to presentations of preclinical proof-of-concept data at the European Society for Medical Oncology Symposium on Immuno-Oncology and the Society for Immunotherapy in Cancer 31st Annual Meeting & Associated Programs.”

As of September 30, 2016, CytomX had cash and cash equivalents and investments of $180.5 million. The Company continues to expect full year net cash utilization of $20.0 to $25.0 million in 2016. Based upon its current operating plan, the Company expects its existing capital resources will be sufficient to fund operations through 2018.

Business Highlights and Recent Developments

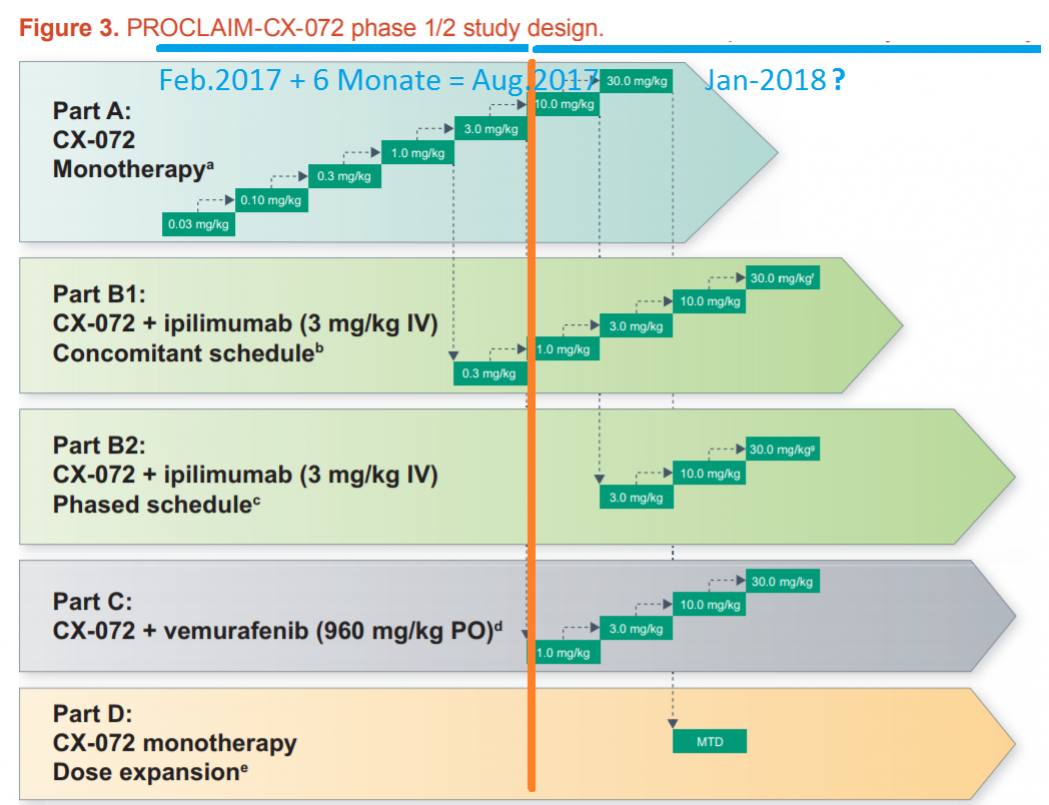

PROCLAIM-072 (PD-L1 Probody) Program

IND application filed with the U.S. FDA for PROCLAIM-072 clinical study of CX-072, a PD-L1-targeting Probody therapeutic for the treatment of cancer patients.

Pending ongoing discussions with the FDA regarding clinical protocol finalization, initial clinical sites are expected to be open by year end to support first patient enrollment.

Clinical data is expected to begin to emerge in the second half of 2017, and throughout 2018.

CX-2009 (CD166 Probody Drug Conjugate) Program

The IND for CX-2009, a first-in-class Probody drug conjugate targeting the highly expressed tumor antigen CD166, remains on track to be filed during the first half of 2017.

Clinical data is expected to begin to emerge in the second half of 2017, and throughout 2018.

Other Pipeline Updates

Pursuant to CytomX’s partnership with AbbVie, AbbVie exercised a licensing option with Seattle Genetics for the clinically and commercially validated payload, MMAE, for conjugation to the CD71 Probody Drug Conjugate that is being advanced in preclinical studies.

Upcoming Presentations

CytomX and partner Bristol-Myers Squibb will present updates on their respective Probody programs at the upcoming European Society for Medical Oncology (ESMO) Symposium on Immuno-Oncology, held November 4-5, 2016, in Lausanne, Switzerland, and the Society for Immunotherapy in Cancer (SITC) 31st Annual Meeting & Associated Programs, held November 9-13, 2016, in National Harbor, MD.

ESMO

Title: Next Generation Anti-CTLA-4 Antibodies

Presenter: Alan J. Korman, Ph.D., vice president, immuno-oncology, Bristol-Myers Squibb Company

Date: Saturday, November 5, 2016

Time: 8:00-8:20 a.m. CET

Session: Beyond PD-1/PD-L1 Axis Blockade: Combinations or New Molecules

SITC

Title: CD3-EGFR Probody T Cell-Engaging Bispecific Induces Tumor Regressions and Substantially Increases Safety Window in Preclinical Studies

Presenter: Bryan A. Irving, Ph.D., vice president, immunology, CytomX Therapeutics

Date: Wednesday, November 9, 2016

Time: 11:45-11:50 a.m. EST

Sub-Session II: Pre-Clinical New Agents in Development

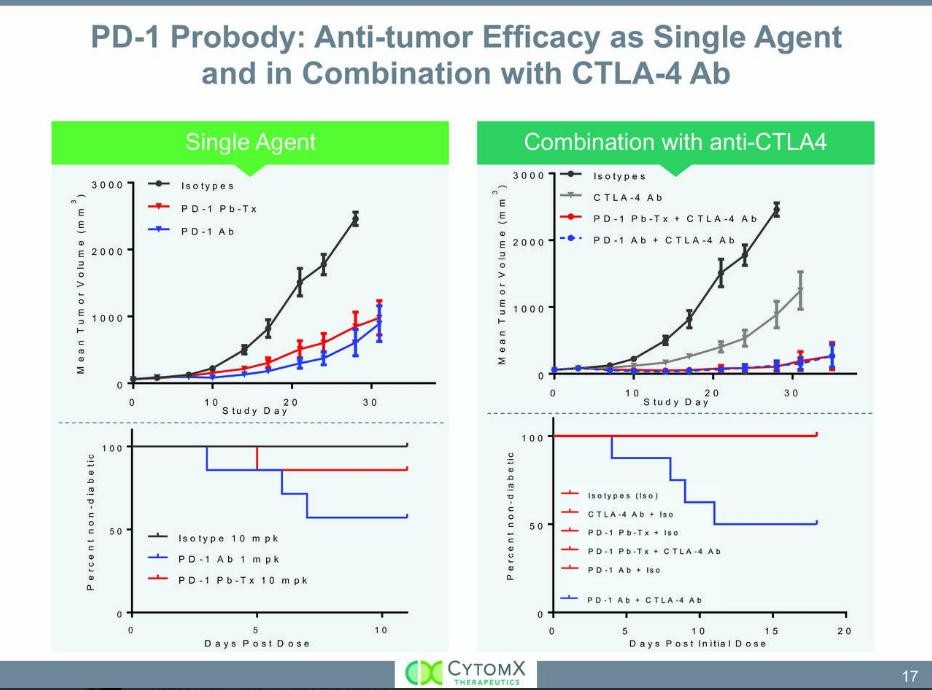

Title: Probody Therapeutic Targeting PD-1 Provides Preclinical Anti-tumor Efficacy While Minimizing Induction of Autoimmunity as a Single Agent and in Combination with CTLA-4 Blockade

Presenter: Kimberly A. Tipton, senior scientist, CytomX Therapeutics

Date: Friday, November 11, 2016

Time: 12:15-1:30 p.m. and 6:15-7:30 p.m. EST

Session: Poster

Title: Next Generation Anti-CTLA-4 Antibodies

Presenter: Alan J. Korman, Ph.D., vice president, immuno-oncology, Bristol-Myers Squibb Company

Date: Saturday, November 12, 2016

Time: 9:10-9:35 a.m. EST

Session: Beyond Single-Agents: The Future of Combination Immunotherapy

Third Quarter Financial Results

Cash, cash equivalents and investments totaled $180.5 million as of September 30, 2016, compared to $186.7 million as of December 31, 2015. The decrease reflects cash used in operations, partially offset by a $30.0 million upfront payment received from AbbVie in connection with the collaboration agreements entered in April 2016, and a $10.0 million milestone payment received from Bristol-Myers Squibb in connection with its third target selection in January 2016.

Research and development expenses were $13.3 million for the third quarter of 2016, compared to $9.2 million for the third quarter of 2015. The increase was primarily attributable to $1.7 million in manufacturing costs for the CX-072 and CX-2009 programs, $1.2 million to advance CX-072 into Phase 1 clinical development, $0.9 million in personnel-related expenses due to an increase in headcount and $0.7 million in non-cash stock-based compensation due to higher stock valuation.

General and administrative expenses were $5.0 million for the third quarter of 2016, compared to $4.1 million for the third quarter of 2015. The increase was predominantly due to $0.6 million in non-cash stock based compensation due to higher stock valuation, $0.2 million in personnel-related expenses due to an increase in headcount and $0.2 million in additional consulting and professional service expenses associated with operating as a public company.

About PROCLAIM

CytomX is launching the PROCLAIM (Probody Clinical Assessment In Man), a first-of its-kind clinical trial program that enables clinical study sites and physicians to access CytomX’s wholly-owned Probody therapeutics under one international umbrella. The first module within the PROCLAIM program is an open-label, dose-finding Phase 1/2 study evaluating CX-072 as monotherapy and in combination with Yervoy® (ipilimumab) or Zelboraf® (vemurafenib) in anti-PD-(L)1 inhibitor naïve patients with certain cancers. CX-072 is a PD-L1-targeting Probody therapeutic for the treatment of cancer patients. CytomX aims to achieve three goals as part of the PROCLAIM-072 clinical trial:

Safety: Demonstrate that CX-072 is well tolerated in patients, and potentially improves safety, particularly in the combination setting.

Anti-cancer activity: Demonstrate initial evidence of CX-072’s anti-cancer activity as monotherapy and in combination.

Translational program and Probody platform proof-of-concept: Explore mechanistic aspects of Probody activity in patients as observed in preclinical studies.

Clinical data is expected to begin to emerge in the second half of 2017, and throughout 2018. The IND application for CX-072 is currently under review with FDA.

SOUTH SAN FRANCISCO, Calif., Nov. 03, 2016 (GLOBE NEWSWIRE) -- CytomX Therapeutics, Inc. (CTMX), a biopharmaceutical company developing investigational Probody™ therapeutics for the treatment of cancer, today reported third quarter 2016 financial results.

“This quarter was marked by a number of significant milestones in our Probody pipeline, most notably the filing of our Investigational New Drug (IND) application for CX-072, our PD-L1-targeting Probody therapeutic for the treatment of cancer patients,” said Sean McCarthy, D.Phil., president and chief executive officer of CytomX Therapeutics. “We have also made strong technical progress in our alliance with Bristol Myers Squibb on anti-CTLA-4 Probody therapeutics and look forward to presentations of preclinical proof-of-concept data at the European Society for Medical Oncology Symposium on Immuno-Oncology and the Society for Immunotherapy in Cancer 31st Annual Meeting & Associated Programs.”

As of September 30, 2016, CytomX had cash and cash equivalents and investments of $180.5 million. The Company continues to expect full year net cash utilization of $20.0 to $25.0 million in 2016. Based upon its current operating plan, the Company expects its existing capital resources will be sufficient to fund operations through 2018.

Business Highlights and Recent Developments

PROCLAIM-072 (PD-L1 Probody) Program

IND application filed with the U.S. FDA for PROCLAIM-072 clinical study of CX-072, a PD-L1-targeting Probody therapeutic for the treatment of cancer patients.

Pending ongoing discussions with the FDA regarding clinical protocol finalization, initial clinical sites are expected to be open by year end to support first patient enrollment.

Clinical data is expected to begin to emerge in the second half of 2017, and throughout 2018.

CX-2009 (CD166 Probody Drug Conjugate) Program

The IND for CX-2009, a first-in-class Probody drug conjugate targeting the highly expressed tumor antigen CD166, remains on track to be filed during the first half of 2017.

Clinical data is expected to begin to emerge in the second half of 2017, and throughout 2018.

Other Pipeline Updates

Pursuant to CytomX’s partnership with AbbVie, AbbVie exercised a licensing option with Seattle Genetics for the clinically and commercially validated payload, MMAE, for conjugation to the CD71 Probody Drug Conjugate that is being advanced in preclinical studies.

Upcoming Presentations

CytomX and partner Bristol-Myers Squibb will present updates on their respective Probody programs at the upcoming European Society for Medical Oncology (ESMO) Symposium on Immuno-Oncology, held November 4-5, 2016, in Lausanne, Switzerland, and the Society for Immunotherapy in Cancer (SITC) 31st Annual Meeting & Associated Programs, held November 9-13, 2016, in National Harbor, MD.

ESMO

Title: Next Generation Anti-CTLA-4 Antibodies

Presenter: Alan J. Korman, Ph.D., vice president, immuno-oncology, Bristol-Myers Squibb Company

Date: Saturday, November 5, 2016

Time: 8:00-8:20 a.m. CET

Session: Beyond PD-1/PD-L1 Axis Blockade: Combinations or New Molecules

SITC

Title: CD3-EGFR Probody T Cell-Engaging Bispecific Induces Tumor Regressions and Substantially Increases Safety Window in Preclinical Studies

Presenter: Bryan A. Irving, Ph.D., vice president, immunology, CytomX Therapeutics

Date: Wednesday, November 9, 2016

Time: 11:45-11:50 a.m. EST

Sub-Session II: Pre-Clinical New Agents in Development

Title: Probody Therapeutic Targeting PD-1 Provides Preclinical Anti-tumor Efficacy While Minimizing Induction of Autoimmunity as a Single Agent and in Combination with CTLA-4 Blockade

Presenter: Kimberly A. Tipton, senior scientist, CytomX Therapeutics

Date: Friday, November 11, 2016

Time: 12:15-1:30 p.m. and 6:15-7:30 p.m. EST

Session: Poster

Title: Next Generation Anti-CTLA-4 Antibodies

Presenter: Alan J. Korman, Ph.D., vice president, immuno-oncology, Bristol-Myers Squibb Company

Date: Saturday, November 12, 2016

Time: 9:10-9:35 a.m. EST

Session: Beyond Single-Agents: The Future of Combination Immunotherapy

Third Quarter Financial Results

Cash, cash equivalents and investments totaled $180.5 million as of September 30, 2016, compared to $186.7 million as of December 31, 2015. The decrease reflects cash used in operations, partially offset by a $30.0 million upfront payment received from AbbVie in connection with the collaboration agreements entered in April 2016, and a $10.0 million milestone payment received from Bristol-Myers Squibb in connection with its third target selection in January 2016.

Research and development expenses were $13.3 million for the third quarter of 2016, compared to $9.2 million for the third quarter of 2015. The increase was primarily attributable to $1.7 million in manufacturing costs for the CX-072 and CX-2009 programs, $1.2 million to advance CX-072 into Phase 1 clinical development, $0.9 million in personnel-related expenses due to an increase in headcount and $0.7 million in non-cash stock-based compensation due to higher stock valuation.

General and administrative expenses were $5.0 million for the third quarter of 2016, compared to $4.1 million for the third quarter of 2015. The increase was predominantly due to $0.6 million in non-cash stock based compensation due to higher stock valuation, $0.2 million in personnel-related expenses due to an increase in headcount and $0.2 million in additional consulting and professional service expenses associated with operating as a public company.

About PROCLAIM

CytomX is launching the PROCLAIM (Probody Clinical Assessment In Man), a first-of its-kind clinical trial program that enables clinical study sites and physicians to access CytomX’s wholly-owned Probody therapeutics under one international umbrella. The first module within the PROCLAIM program is an open-label, dose-finding Phase 1/2 study evaluating CX-072 as monotherapy and in combination with Yervoy® (ipilimumab) or Zelboraf® (vemurafenib) in anti-PD-(L)1 inhibitor naïve patients with certain cancers. CX-072 is a PD-L1-targeting Probody therapeutic for the treatment of cancer patients. CytomX aims to achieve three goals as part of the PROCLAIM-072 clinical trial:

Safety: Demonstrate that CX-072 is well tolerated in patients, and potentially improves safety, particularly in the combination setting.

Anti-cancer activity: Demonstrate initial evidence of CX-072’s anti-cancer activity as monotherapy and in combination.

Translational program and Probody platform proof-of-concept: Explore mechanistic aspects of Probody activity in patients as observed in preclinical studies.

Clinical data is expected to begin to emerge in the second half of 2017, and throughout 2018. The IND application for CX-072 is currently under review with FDA.

Was sagst dazu Joschka?

Antwort auf Beitrag Nr.: 53.616.462 von hinz12 am 03.11.16 21:36:40Die operative Entwicklung läuft wunschgemäß nach Plan.

Dass die (in dieser Phase der Unternehmensentwicklung) alberne Analysten-Guidance beim Ergebnis je Aktie um 5 Cent und bei den Umsätzen um 1,6 Mio. USD verfehlt worden ist, hat für mich keine Relevanz.

Die Kursentwicklung ist natürlich weniger begeisternd. Die US-Wahl/Schlammschlacht mit ihren ungewöhnlichen Kandidaten läßt grüßen. Ich gehe aber davon aus, dass die Menschheit auch nach der US-Wahl auf forschende Pharmaunternehmen angewiesen sein wird und nicht vollständig zur Nturheilkunde zurückkehren möchte. Insoweit werden außergewöhnlich gute Präparateentwicklungen auch künftig lukrative Verdienstmöglichkeiten eröffnen. Und dass in Teilen der Pharmabranche der Rotstrich angesetzt werden soll, ist im Grundsatz zu begrüßen. Den einhundertvierzigsten TNF-Antagonisten benötigt niemand, ebenso wenig verständlich ist es, wenn Generikapreise Jahr für Jahr um zweistellige Prozentsätze steigen.

Dass die (in dieser Phase der Unternehmensentwicklung) alberne Analysten-Guidance beim Ergebnis je Aktie um 5 Cent und bei den Umsätzen um 1,6 Mio. USD verfehlt worden ist, hat für mich keine Relevanz.

Die Kursentwicklung ist natürlich weniger begeisternd. Die US-Wahl/Schlammschlacht mit ihren ungewöhnlichen Kandidaten läßt grüßen. Ich gehe aber davon aus, dass die Menschheit auch nach der US-Wahl auf forschende Pharmaunternehmen angewiesen sein wird und nicht vollständig zur Nturheilkunde zurückkehren möchte. Insoweit werden außergewöhnlich gute Präparateentwicklungen auch künftig lukrative Verdienstmöglichkeiten eröffnen. Und dass in Teilen der Pharmabranche der Rotstrich angesetzt werden soll, ist im Grundsatz zu begrüßen. Den einhundertvierzigsten TNF-Antagonisten benötigt niemand, ebenso wenig verständlich ist es, wenn Generikapreise Jahr für Jahr um zweistellige Prozentsätze steigen.

Hat jemand Informationen zum BMS-Vortrag auf der ESMO letztes Wochenende?

Heute tolle Zukauf- bzw. Einstiegsmöglichkeit bei Kursen um bzw. unter 10 USD. Derzeit ist offensichtlich viel Nervosität wegen der ins Auge gefaßten Kapitalerhöhung im Markt.

Antwort auf Beitrag Nr.: 53.646.345 von Joschka Schröder am 08.11.16 18:40:16

Klingt für mich erstmal nach einem Vorratsbeschluss, auch wenn die Gesamtsumme in Höhe von 250 Mio. US$ "substantiell" erscheint.

Angesichts der Cashposition erscheint mir eine (umfangreiche) KE zur Zeit unnötig, es sei denn, man plant eine Übernahme oder ähnliches, was ich angesichts des Alleinstellungsmerkmals der Technologie wiederum auch nicht verstehen könnte.

Ich hoffe, dass der PoC vor etwaigem Kapitalbedarf gelingt, dann würde die Verwässerung glimpflich ausfallen bzw. sich aufgrund des folgenden, massiven Interesses aus der Industrie möglicherweise sogar vollkommen erübrigen (Auslizensierungen zu Höchstpreisen).

Zitat von Joschka Schröder: Derzeit ist offensichtlich viel Nervosität wegen der ins Auge gefaßten Kapitalerhöhung im Markt.

Klingt für mich erstmal nach einem Vorratsbeschluss, auch wenn die Gesamtsumme in Höhe von 250 Mio. US$ "substantiell" erscheint.

Angesichts der Cashposition erscheint mir eine (umfangreiche) KE zur Zeit unnötig, es sei denn, man plant eine Übernahme oder ähnliches, was ich angesichts des Alleinstellungsmerkmals der Technologie wiederum auch nicht verstehen könnte.

Ich hoffe, dass der PoC vor etwaigem Kapitalbedarf gelingt, dann würde die Verwässerung glimpflich ausfallen bzw. sich aufgrund des folgenden, massiven Interesses aus der Industrie möglicherweise sogar vollkommen erübrigen (Auslizensierungen zu Höchstpreisen).

No bounce today . wohl wirklich derzeit viel skepsis bzgl der möglichen kapitalerhöhung am start

Antwort auf Beitrag Nr.: 53.652.405 von BReal am 09.11.16 11:03:50Für die ersten 50 Mio. gibt es mit Jefferies bereits eine vertragliche Regelung. Vermutlich wird der Aktienkurs nicht richtig vorankommen, bis Jefferies die Aktien platziert hat.

Antwort auf Beitrag Nr.: 53.663.682 von Joschka Schröder am 10.11.16 12:28:18Marktpsychologisch hast Du vermutlich vollkommen recht. Es muss aber gar nicht sein, dass demnächst wirklich schon etwas passiert, siehe die Hervorhebungen von mir im Text unten. Ich finde die ganze Aktion insgesamt etwas unglücklich, da ich aktuell keinen akuten Kapitalbedarf erkennen kann. Der Kursverlauf dürfte aber, wie Du schriebst, nun vorläufig im Eimer sein.

We have entered into a Controlled Equity OfferingSM sales agreement with Cantor Fitzgerald & Co., or Cantor Fitzgerald, relating to shares of our common stock offered by this prospectus. In accordance with the terms of the sales agreement, we may offer and sell shares of our common stock having an aggregate offering price of up to $50,000,000 from time to time through Cantor acting as our agent. Sales of our common stock, if any, under this prospectus may be made in sales deemed to be “at-the-market” equity offerings as defined in Rule 415 promulgated under the Securities Act of 1933, as amended, or the Securities Act, including sales made directly on or through The NASDAQ Global Select Market, the existing trading market for our common stock, sales made to or through a market maker other than on an exchange or otherwise, in negotiated transactions at market prices prevailing at the time of sale or at prices related to such prevailing market prices, and/or any other method permitted by law, including in privately negotiated transactions. Cantor Fitzgerald will act as sales agent on a best efforts basis and will use commercially reasonable efforts to sell on our behalf all of the shares of common stock requested to be sold by us, consistent with its normal trading and sales practices, on mutually agreed terms between Cantor Fitzgerald and us. There is no arrangement for funds to be received in any escrow, trust or similar arrangement.

We have entered into a Controlled Equity OfferingSM sales agreement with Cantor Fitzgerald & Co., or Cantor Fitzgerald, relating to shares of our common stock offered by this prospectus. In accordance with the terms of the sales agreement, we may offer and sell shares of our common stock having an aggregate offering price of up to $50,000,000 from time to time through Cantor acting as our agent. Sales of our common stock, if any, under this prospectus may be made in sales deemed to be “at-the-market” equity offerings as defined in Rule 415 promulgated under the Securities Act of 1933, as amended, or the Securities Act, including sales made directly on or through The NASDAQ Global Select Market, the existing trading market for our common stock, sales made to or through a market maker other than on an exchange or otherwise, in negotiated transactions at market prices prevailing at the time of sale or at prices related to such prevailing market prices, and/or any other method permitted by law, including in privately negotiated transactions. Cantor Fitzgerald will act as sales agent on a best efforts basis and will use commercially reasonable efforts to sell on our behalf all of the shares of common stock requested to be sold by us, consistent with its normal trading and sales practices, on mutually agreed terms between Cantor Fitzgerald and us. There is no arrangement for funds to be received in any escrow, trust or similar arrangement.

Antwort auf Beitrag Nr.: 53.663.793 von BReal am 10.11.16 12:40:24Gut, dass Du das Zitat ins Netz gestellt hast. Die Vereinbarung wurde mit Cantor Fitzgerald getroffen, nicht mit Jefferies. Das hatte ich falsch in Erinnerung.

Bin seit heute auch mit einer kleinen Position dabei. Wegen der Marktenge direkt an der Nasdaq gekauft. Hochspekulativ isses allemal, aber natürlich auch wahnsinnig spannend. Wie hat ville geschrieben "to good to be true". Werden sehen... Auf jeden Fall ist der Wert noch völlig abseits der Aufmerksamkeit, und grundsätzlich ist möglicherweise kein schlechter Zeitpunkt, um in Biotech zu investieren.

off topic

https://www.sitcancer.org/support/forwardfund/house-of-blues…

Rachel Humphrey rocks the stage!

SITC 2016- the checkpoints are coming.

https://www.sitcancer.org/support/forwardfund/house-of-blues…

Rachel Humphrey rocks the stage!

SITC 2016- the checkpoints are coming.

Antwort auf Beitrag Nr.: 53.643.759 von BReal am 08.11.16 13:02:42

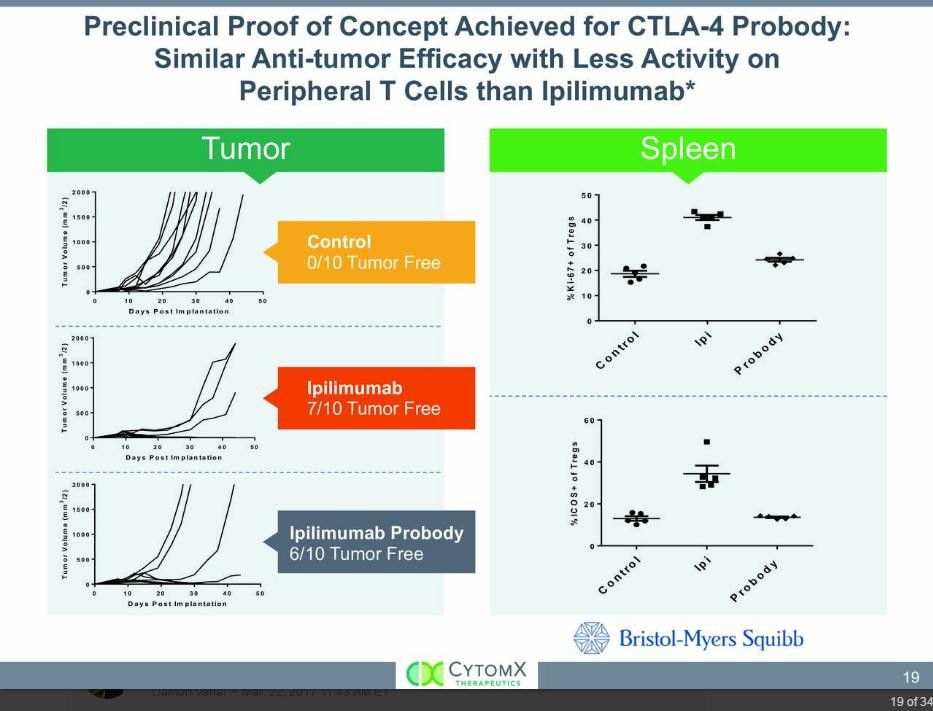

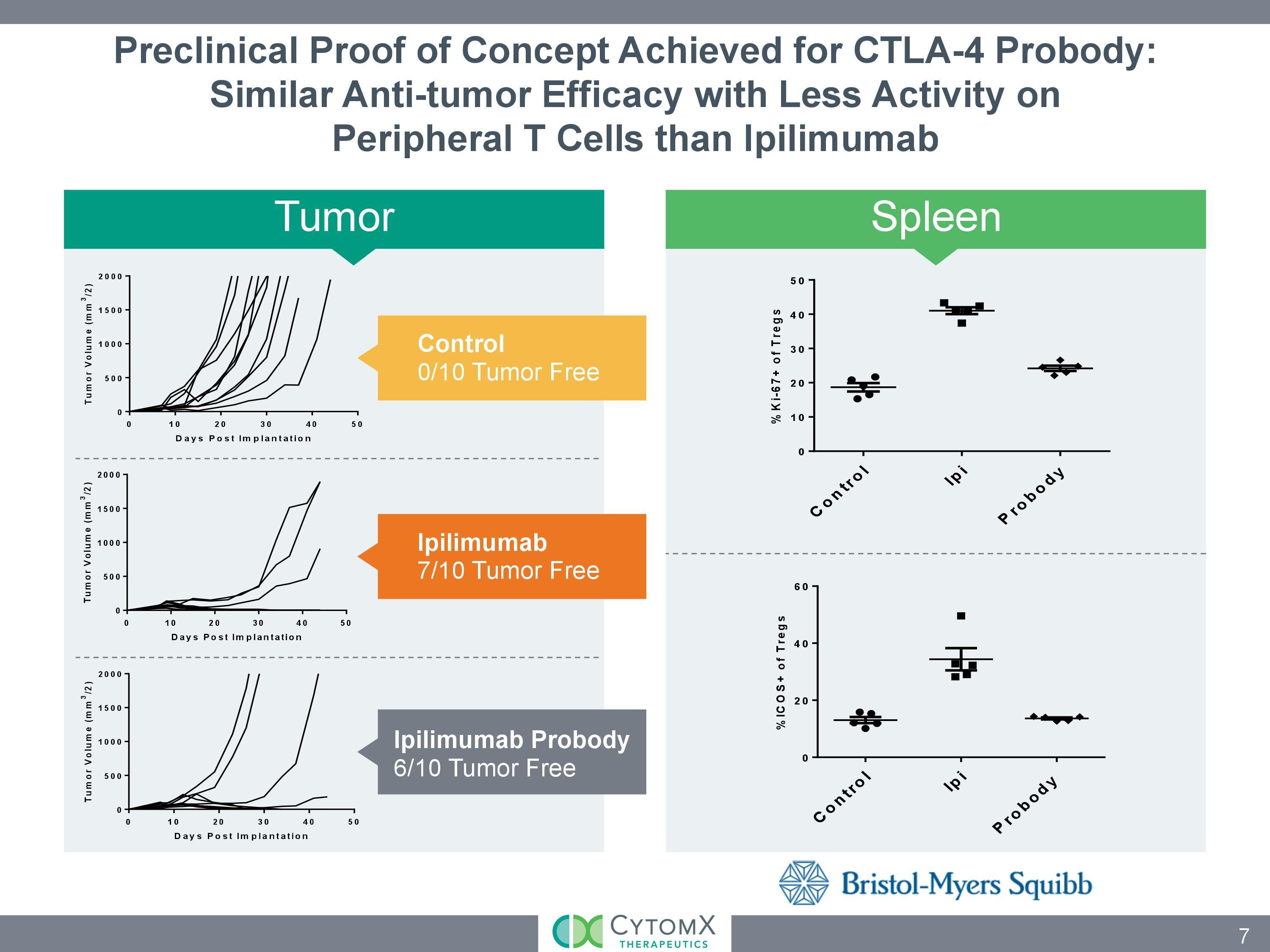

Wen es interessiert: In der neuen November-Präsentation von CytomX wird auf Seite 19 nun vom präklinischen PoC des CTLA-4-Projekts von BMS berichtet.

Zitat von BReal: Hat jemand Informationen zum BMS-Vortrag auf der ESMO letztes Wochenende?

Wen es interessiert: In der neuen November-Präsentation von CytomX wird auf Seite 19 nun vom präklinischen PoC des CTLA-4-Projekts von BMS berichtet.

Antwort auf Beitrag Nr.: 53.714.070 von BReal am 17.11.16 11:27:42Danke. Die präklinischen Daten des anti-CTLA4 sehen hervorragend aus! Ich bin gespannt wie Flitzebogen auf die klinischen Ergebnisse (des PD-L1) dann in 2017 oder 2018.

Hier ein Link von einer aktuellen Präsentation

http://seekingalpha.com/article/4024598-cytomx-therapeutics-…

http://seekingalpha.com/article/4024598-cytomx-therapeutics-…

Antwort auf Beitrag Nr.: 53.728.467 von schnappi am 18.11.16 21:47:57Heavy insider sells

Antwort auf Beitrag Nr.: 53.759.574 von biopadawan am 23.11.16 21:33:50Ja, Canaan / Tim Shannon (http://www.canaan.com/people/tim-shannon/), Shannon ist im board (~Aufsichtsrat) von CTMX, verkaufen wie schon im April und Mai. Der Bestand wird weiter kontinuierlich abgebaut, schon seit IPO, von je 4,9 Mio Aktien auf derzeit je 3,7 Mio Aktien.

Wahrscheinlich verkaufen sie aus Diversifikationsgründen, denn auch mit 10-12 USD werden sie durch den IPO einen fetten Reibach gemacht haben.

Ein schlechtes Gefühl bleibt natürlich bei solchen Verkäufen, die bei dem aktuell täglichen Volumen natürlich auch die Kurse unten halten.

Wahrscheinlich verkaufen sie aus Diversifikationsgründen, denn auch mit 10-12 USD werden sie durch den IPO einen fetten Reibach gemacht haben.

Ein schlechtes Gefühl bleibt natürlich bei solchen Verkäufen, die bei dem aktuell täglichen Volumen natürlich auch die Kurse unten halten.

Antwort auf Beitrag Nr.: 53.761.131 von Ville7 am 24.11.16 08:12:04Seh ich auch so. Die Verkäufe gehen aktuell weiter. So wird das nichts mit dem Kursanstieg.

Antwort auf Beitrag Nr.: 53.774.163 von biopadawan am 25.11.16 20:01:13Stark irritierend wäre, wenn viele Altaktionäre verkaufen würden. Die Verkäufe beschränken sich jedoch singulär auf die Caanan-Gruppe, deren finanzielle Strukturen wir nicht kennen (Verschuldungsgrad etc.). Die Verkäufe der Caanan-Gruppe drücken derzeit sicherlich den Kurs, sind letztlich aber nicht von Belang. Entscheidend wird sein, ob das Probody-Konzept in den bevorstehenden klinischen Studien das hält, was Theorie und Präklinik versprechen.

S3 Filing: CTMX bereitet sich vor neues Kapital von bis zu 250Mio USD am Kapitalmarkt zu beschaffen...

Antwort auf Beitrag Nr.: 53.775.849 von Ville7 am 26.11.16 09:47:47Dann könnten sich möglicherweise nochmals chancen zum "Average down" ergeben ;-)

Antwort auf Beitrag Nr.: 53.774.601 von Joschka Schröder am 25.11.16 21:27:17ungefähr wann könnte es spannend werden?

Weiterer Meilenstein in der kooperation mit BMS

http://ir.cytomx.com/phoenix.zhtml?c=254195&p=irol-newsArtic…

http://ir.cytomx.com/phoenix.zhtml?c=254195&p=irol-newsArtic…

Antwort auf Beitrag Nr.: 53.830.213 von schnappi am 05.12.16 14:30:08Nach den etwas unverständlichen Canaan-Verkäufen mal wieder eine richtig gute Meldung.

15 Mio. USD für eine Target-Selektion sind schon eine Hausnummer.

@LeoF: Spannend wird es ab 2017, insbesondere zum ASCO-Meeting und danach.

15 Mio. USD für eine Target-Selektion sind schon eine Hausnummer.

@LeoF: Spannend wird es ab 2017, insbesondere zum ASCO-Meeting und danach.

Antwort auf Beitrag Nr.: 53.830.293 von Joschka Schröder am 05.12.16 14:47:56ASCO 2017 wird für klinische Ergebnisse noch viel zu früh sein. Mehr als präklinische Daten wird es bis dahin wohl nicht zu veröffentlichen geben. Oder schätzt du das anders ein?

Falls Cytomx Ansatz Erfolg verspricht könnte ASCO 2018 deren Show werden.

Falls Cytomx Ansatz Erfolg verspricht könnte ASCO 2018 deren Show werden.

Antwort auf Beitrag Nr.: 53.832.037 von Ville7 am 05.12.16 20:00:32cytomx hat in seinen Zeitplänen von ersten klinischen Daten ab dem 2.HJ 2017 gesprochen. Vielleicht veröffentlichen sie bis dahin Daten einer Interimsanalyse ihres PD-L-1 IND`s?

Darüber hinaus ist es bemerkenswert, daß BMS nun schon das 4.Produkt mit cytomx eingeht, dafür 15 mio upfront zahlt (wie im Rahmenvertrag vereinbart und zugegeben bekannt), und, wie bei den anderen 3 Projekten die gesamten Entwicklungskosten trägt, zusätzlich milestones über 298mio pro Projekt im Erfolgsfall berappt.

Hierdurch wird die starke Präklinik und das schlüssige, theoretische Konzept von cytomx geadelt.

Das 4. Projekt wurde kurz nach Veröffentlichung der guten Daten des yervoy-CTLA-4-prodrug abgeschlossen.

Man hielt auf BMS-Seite die Daten offensichtlich für so gut, daß man zügig die gemeinsamen checkpoint-Projekte weiterentwickeln möchte.

Auch die Tatsache, dass Alan J. Korman, als vice president immunotherapy, BMS, das gemeinsame Projekt auf der ESMO vorgestellt hat, unterstreicht die Bedeutung der Kooperation.

Darüber hinaus ist es bemerkenswert, daß BMS nun schon das 4.Produkt mit cytomx eingeht, dafür 15 mio upfront zahlt (wie im Rahmenvertrag vereinbart und zugegeben bekannt), und, wie bei den anderen 3 Projekten die gesamten Entwicklungskosten trägt, zusätzlich milestones über 298mio pro Projekt im Erfolgsfall berappt.

Hierdurch wird die starke Präklinik und das schlüssige, theoretische Konzept von cytomx geadelt.

Das 4. Projekt wurde kurz nach Veröffentlichung der guten Daten des yervoy-CTLA-4-prodrug abgeschlossen.

Man hielt auf BMS-Seite die Daten offensichtlich für so gut, daß man zügig die gemeinsamen checkpoint-Projekte weiterentwickeln möchte.

Auch die Tatsache, dass Alan J. Korman, als vice president immunotherapy, BMS, das gemeinsame Projekt auf der ESMO vorgestellt hat, unterstreicht die Bedeutung der Kooperation.

Antwort auf Beitrag Nr.: 53.832.249 von Probody am 05.12.16 20:59:48Bist du so überzeugt Joschka, dass du direkt deinen Usernamen umbenannt hast? ;-)

Antwort auf Beitrag Nr.: 53.832.545 von SpanishEyes am 05.12.16 22:27:49Stimmt nicht.

Antwort auf Beitrag Nr.: 53.832.249 von Probody am 05.12.16 20:59:48

Wo ist für dich der Unterschied zwischen "ersten klinischen Daten" und "Daten einer Interimsanalyse"?

Zitat von Probody: cytomx hat in seinen Zeitplänen von ersten klinischen Daten ab dem 2.HJ 2017 gesprochen. Vielleicht veröffentlichen sie bis dahin Daten einer Interimsanalyse ihres PD-L-1 IND`s? ...

Wo ist für dich der Unterschied zwischen "ersten klinischen Daten" und "Daten einer Interimsanalyse"?

Hallo, bin hier auch mit einer –noch recht kleinen – Position dabei. Man fragt sich natürlich, was die Verkäufe von Canaan Partners bedeuten und wie lange sie andauern könnten.

Geht man auf die HP von Canaan, dann sieht man, dass die etwa 3 Mrd US$ unter Verwaltung haben (und zusätzlich vielleicht noch 1 Mrd als Fremdkapital aufgenommen haben) und in über 260 verschiedenen Unternehmen engagiert sind. Das ergäbe – eine einigermaßen gleiche Verteilung unterstellt – eine durchschnittliche Positionsgröße von ungefähr 15 Mio US$ pro Unternehmen (wenn sie denn so gleichmässig ist). Die wäre in Bezug auf CytomX dann erreicht, wenn sie etwa die Hälfte ihres Bestandes von derzeit noch ca. 3,2 Mio Stück abgebaut haben. Schaut man sich die Form 4 an, dann könnte man davon ausgehen, dass von Canaan pro Handelstag im Schnitt 10 k veräußert werden um schliesslich eine `durchschnittliche´ Positionsgröße zu erreichen. Damit würden sie dann den Markt für ca.6-9 Monate mit ihren Verkäufen zu belasten. Gutes Geld verdient haben sie ohnehin schon.

Man kann wohl mit ziemlicher Sicherheit davon ausgehen, dass Canaan´s Verkäufe nicht mit der Technologie zusammenhängen sonst hätte BMS sein Engagement aktuell nicht erhöht.