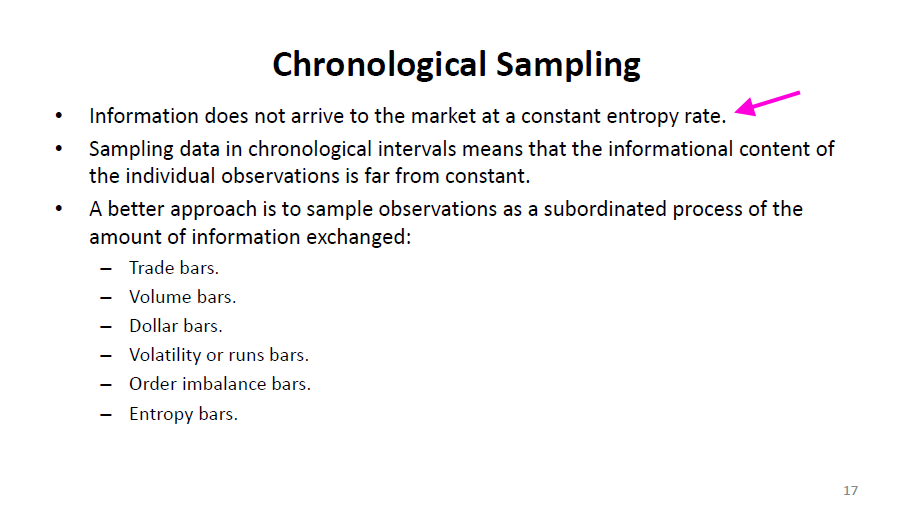

Meine kleine Sammlung an Börsenstatistiken - 500 Beiträge pro Seite

eröffnet am 02.08.17 21:51:33 von

neuester Beitrag 03.01.24 14:57:17 von

neuester Beitrag 03.01.24 14:57:17 von

Beiträge: 204

ID: 1.258.587

ID: 1.258.587

Aufrufe heute: 3

Gesamt: 23.576

Gesamt: 23.576

Aktive User: 0

ISIN: US78378X1072 · WKN: CG3AA5

5.065,04

PKT

+0,19 %

+9,80 PKT

Letzter Kurs 17.04.24 Citigroup

Neuigkeiten

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum Trotz 08.05.24 · wallstreetONLINE Redaktion |

07:31 Uhr · dpa-AFX |

08.05.24 · dpa-AFX |

08.05.24 · dpa-AFX |

08.05.24 · Markus Fugmann Anzeige |

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum Trotz

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum Trotz

Beim Lesen verschiedener Postings hier bei WO, insbesondere von "Handelsstrategen", fing ich auch an ein paar (einfache) Statistiken in MS Excel (2010, 32Bit, deutsch) zu erstellen zum Thema:

frequentistische Statistiken von Aktienkursen.

(a) der Rückspiegel:

Also ein klarer Blick in den Rückspiegel statt unklarer Blick durch die schmutzige Windschutzscheibe (frei nach W.Buffett).

Dennoch heisst es nicht umsonst: Traue keiner Statistik, die du nicht selbst gefälscht hast.

(b) die Wissenschaft:

Also habe ich mir gedacht, warum denn nicht selber anfangen zu (ver-)fälschen? Daher habe ich auch keinerlei wissenschaftlichen Anspruch hier.

Fehler und Irreführungen in:

- Konzeption,

- Durchführung und

- Interpretation (Deutung)..

..sind damit quasi schon vorprogrammiert.

Stichwörter:

data-snooping biases --> https://www.quantshare.com/sa-59-data-snooping-bias

..auch genannt (vielleicht nicht identisch): Data dredging, data fishing, p-hacking --> https://en.wikipedia.org/wiki/Data_dredging

(c) Einfachheit:

Also: je einfacher die Statistik, umso nachvollziehbarer und damit erhellender.

Je schwieriger eine Statistik, umso so mehr müsste man dazu schreiben, um sie für Dritte leicht(er) verständlich zu machen. Damit sind Stolpersteine geradezu vorprogrammiert.

(d) Renditen ausrechnen:

Ich stellte in der Vergangenheit nämlich fest, dass eine realistische und allgemeine Renditeberechnung keine triviale Angelegenheit ist, egal für welchen Zweck.

(e) Kontext einer Statistik:

Was für den einen Anleger oder Spekulanten wichtig wäre, ist für den nächsten vollkommen belanglos. Der Kontext einer Statistik ist nämlich von allergrösster Bedeutung.

Dazu gehört vor allem und in erster Linie über welchen vergangenen Zeitraum sie erstellt wurde. Die Märkte ändern sich (unmerklich) jeden Handelstag. Jeden Handelstag treten neue Marktteilnehmer ein (Menschen oder Maschinen) und jeden Handelstag verlassen Marktteilnehmer wieder einen Markt.

D.h., in den nächsten 5, 10 oder gar 15 Jahren werden wir mit an Sicherheit grenzender Wahrscheinlichkeit andere Werte für dieselben statistischen Grössen haben als in den letzten 5, 10 oder gar 15 Jahren.

Das sollten alle Marktteilnehmer, nicht nur "Handelsstrategen", immer im Hinterkopf behalten.

(f) der Einzelfall:

Und natürlich:

eine Statistik sagt nichts (Gesichertes) über den Einzelfall aus, weder in der Vergangenheit noch in Zukunft.

(g) Sehr wichtig - wird immer gerne übersehen: die Grenzkosten

Selbst wenn es eine belastbare Statistik über eine bestimmte Situation geben sollte, dann sollte - oder besser muss - eine nachhaltig ausreichend profitable Handelbarkeit dieser durch die einem zur Verfügung stehenden Instrumente, vom Marktteilnehmer auch überprüft werden.

Mit anderen Worten:

Es macht keinen Sinn nach einer Statistik zu handeln, wenn:

die Grenzkosten ("marginal cost") den Grenznutzen ("marginal benefits") überschreiten.

Und Kosten können hier mehr als nur monetäre Grössen sein, sondern auch der eigene Arbeits- und Zeitaufwand, sowie individuelle Randbedingungen wie Kosten für eine Einkommensteuererklärung.

D.h., eine Statistik mag für den einen Marktteilnehmer nachhaltig profitabel handelbar sein, aber für den anderen eben nicht. Es wäre in jedem Fall gut, das zumindest schon vorher abzuklären. Man lebt ja nicht 100 Jahre und sollte daher versuchen die Anzahl seiner Fehler an der Börse zu minimieren.

Ich erinnere dazu an:

ANRWDWS - A Non-Random Walk Down Wall Street, Andrew W. Lo and A. Craig MacKinlay, 1999:

http://press.princeton.edu/titles/6558.html

=> ja, der Markt ist nicht dauerhaft zufällig, weder kurz- noch langfristig, und damit in Teilen vorhersehbar, aber die ausreichend profitable Ausbeutung dieser sehr kleinen Nicht-Zufälligkeiten ist dem einfachen Privatanleger mit sehr hoher Wahrscheinlichkeit nicht dauerhaft möglich!

Schon damals, 1999, war das evident - wie sieht es denn heutzutage, 2017, aus, einer Zeit in der an der NYSE 90% aller Trades bereits von Maschinen vorgenommen werden?

__

Ein paar allgemeine Kenngrössen (1):

- nur Schlusskurse wie vom jeweiligen, freien Datenlieferanten zur Verfügung gestellt; manchmal auch Volumen

- Sprache: Denglisch (der Hund wackelt mit dem Schwanz mittel- und langfristig, nicht umgekehrt => erst kommt der S&P500, dann der DAX z.B.)

frequentistische Statistiken von Aktienkursen.

(a) der Rückspiegel:

Also ein klarer Blick in den Rückspiegel statt unklarer Blick durch die schmutzige Windschutzscheibe (frei nach W.Buffett).

Dennoch heisst es nicht umsonst: Traue keiner Statistik, die du nicht selbst gefälscht hast.

(b) die Wissenschaft:

Also habe ich mir gedacht, warum denn nicht selber anfangen zu (ver-)fälschen? Daher habe ich auch keinerlei wissenschaftlichen Anspruch hier.

Fehler und Irreführungen in:

- Konzeption,

- Durchführung und

- Interpretation (Deutung)..

..sind damit quasi schon vorprogrammiert.

Stichwörter:

data-snooping biases --> https://www.quantshare.com/sa-59-data-snooping-bias

..auch genannt (vielleicht nicht identisch): Data dredging, data fishing, p-hacking --> https://en.wikipedia.org/wiki/Data_dredging

(c) Einfachheit:

Also: je einfacher die Statistik, umso nachvollziehbarer und damit erhellender.

Je schwieriger eine Statistik, umso so mehr müsste man dazu schreiben, um sie für Dritte leicht(er) verständlich zu machen. Damit sind Stolpersteine geradezu vorprogrammiert.

(d) Renditen ausrechnen:

Ich stellte in der Vergangenheit nämlich fest, dass eine realistische und allgemeine Renditeberechnung keine triviale Angelegenheit ist, egal für welchen Zweck.

(e) Kontext einer Statistik:

Was für den einen Anleger oder Spekulanten wichtig wäre, ist für den nächsten vollkommen belanglos. Der Kontext einer Statistik ist nämlich von allergrösster Bedeutung.

Dazu gehört vor allem und in erster Linie über welchen vergangenen Zeitraum sie erstellt wurde. Die Märkte ändern sich (unmerklich) jeden Handelstag. Jeden Handelstag treten neue Marktteilnehmer ein (Menschen oder Maschinen) und jeden Handelstag verlassen Marktteilnehmer wieder einen Markt.

D.h., in den nächsten 5, 10 oder gar 15 Jahren werden wir mit an Sicherheit grenzender Wahrscheinlichkeit andere Werte für dieselben statistischen Grössen haben als in den letzten 5, 10 oder gar 15 Jahren.

Das sollten alle Marktteilnehmer, nicht nur "Handelsstrategen", immer im Hinterkopf behalten.

(f) der Einzelfall:

Und natürlich:

eine Statistik sagt nichts (Gesichertes) über den Einzelfall aus, weder in der Vergangenheit noch in Zukunft.

(g) Sehr wichtig - wird immer gerne übersehen: die Grenzkosten

Selbst wenn es eine belastbare Statistik über eine bestimmte Situation geben sollte, dann sollte - oder besser muss - eine nachhaltig ausreichend profitable Handelbarkeit dieser durch die einem zur Verfügung stehenden Instrumente, vom Marktteilnehmer auch überprüft werden.

Mit anderen Worten:

Es macht keinen Sinn nach einer Statistik zu handeln, wenn:

die Grenzkosten ("marginal cost") den Grenznutzen ("marginal benefits") überschreiten.

Und Kosten können hier mehr als nur monetäre Grössen sein, sondern auch der eigene Arbeits- und Zeitaufwand, sowie individuelle Randbedingungen wie Kosten für eine Einkommensteuererklärung.

D.h., eine Statistik mag für den einen Marktteilnehmer nachhaltig profitabel handelbar sein, aber für den anderen eben nicht. Es wäre in jedem Fall gut, das zumindest schon vorher abzuklären. Man lebt ja nicht 100 Jahre und sollte daher versuchen die Anzahl seiner Fehler an der Börse zu minimieren.

Ich erinnere dazu an:

ANRWDWS - A Non-Random Walk Down Wall Street, Andrew W. Lo and A. Craig MacKinlay, 1999:

http://press.princeton.edu/titles/6558.html

=> ja, der Markt ist nicht dauerhaft zufällig, weder kurz- noch langfristig, und damit in Teilen vorhersehbar, aber die ausreichend profitable Ausbeutung dieser sehr kleinen Nicht-Zufälligkeiten ist dem einfachen Privatanleger mit sehr hoher Wahrscheinlichkeit nicht dauerhaft möglich!

Schon damals, 1999, war das evident - wie sieht es denn heutzutage, 2017, aus, einer Zeit in der an der NYSE 90% aller Trades bereits von Maschinen vorgenommen werden?

__

Ein paar allgemeine Kenngrössen (1):

- nur Schlusskurse wie vom jeweiligen, freien Datenlieferanten zur Verfügung gestellt; manchmal auch Volumen

- Sprache: Denglisch (der Hund wackelt mit dem Schwanz mittel- und langfristig, nicht umgekehrt => erst kommt der S&P500, dann der DAX z.B.)

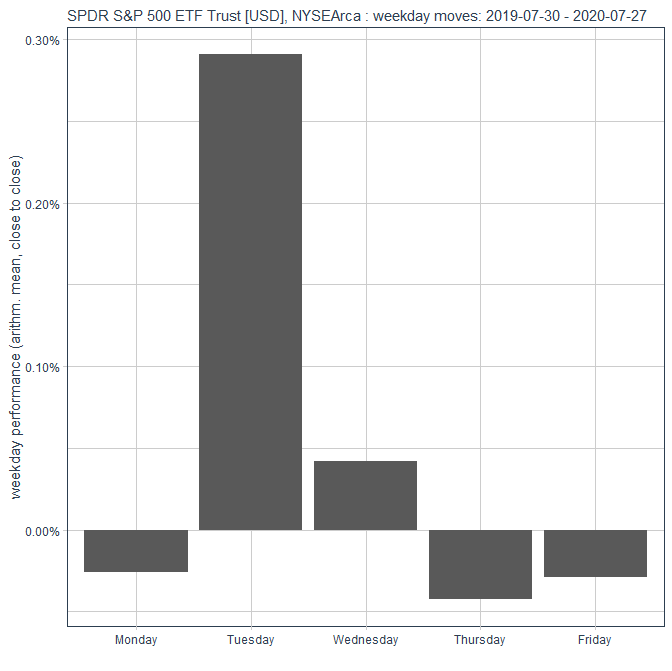

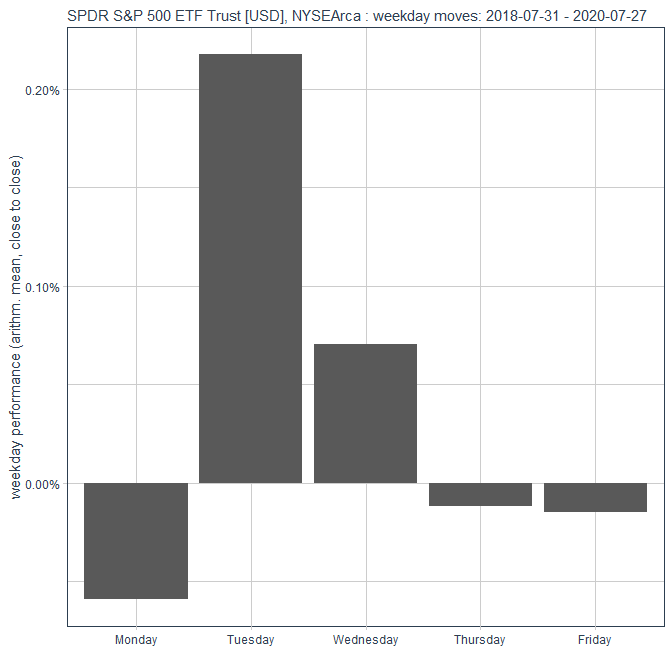

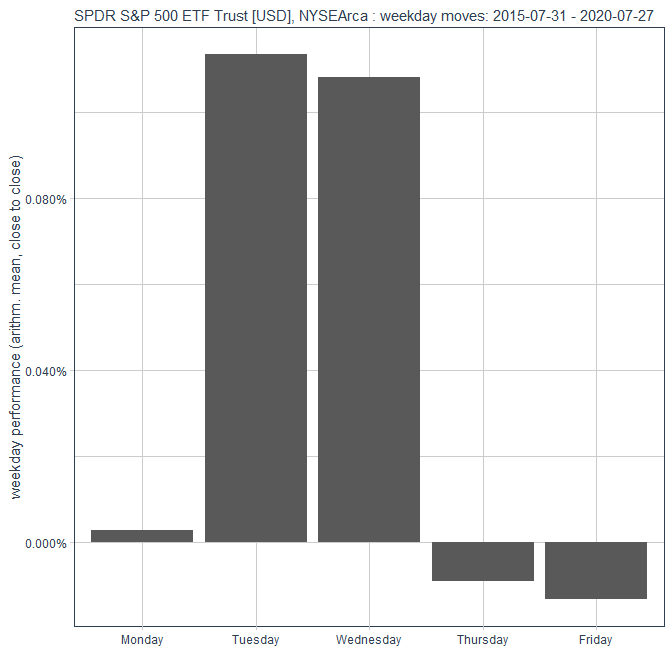

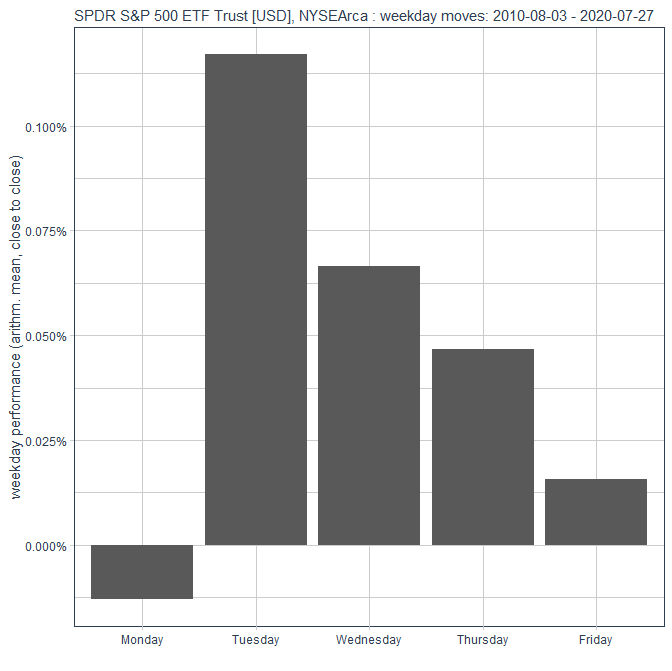

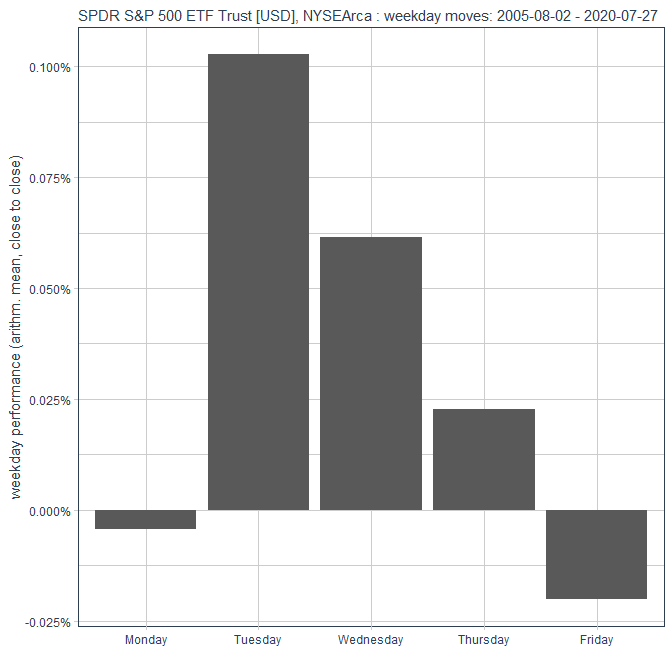

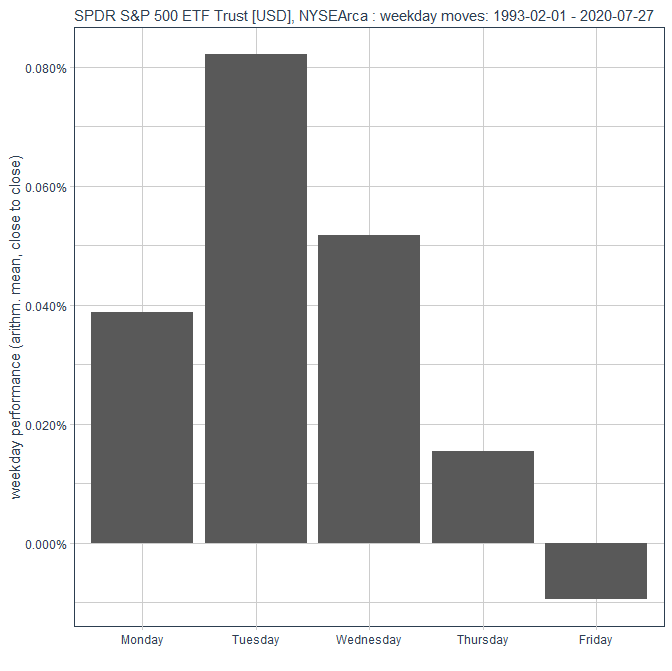

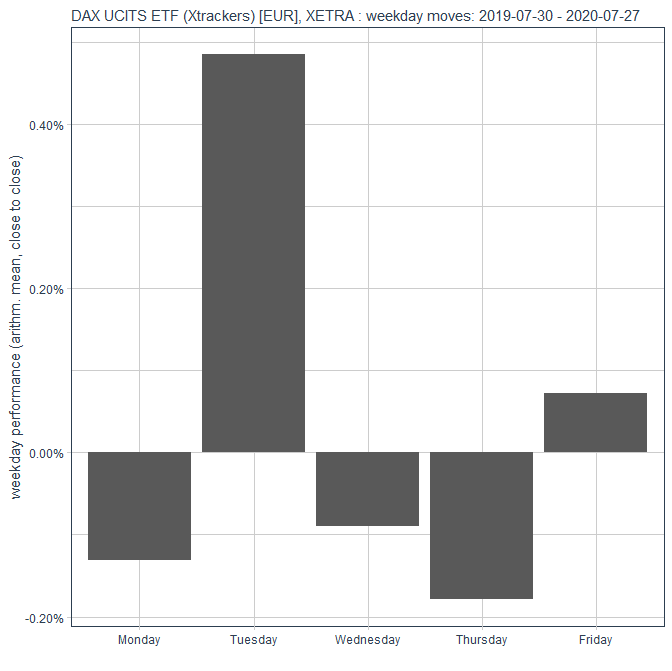

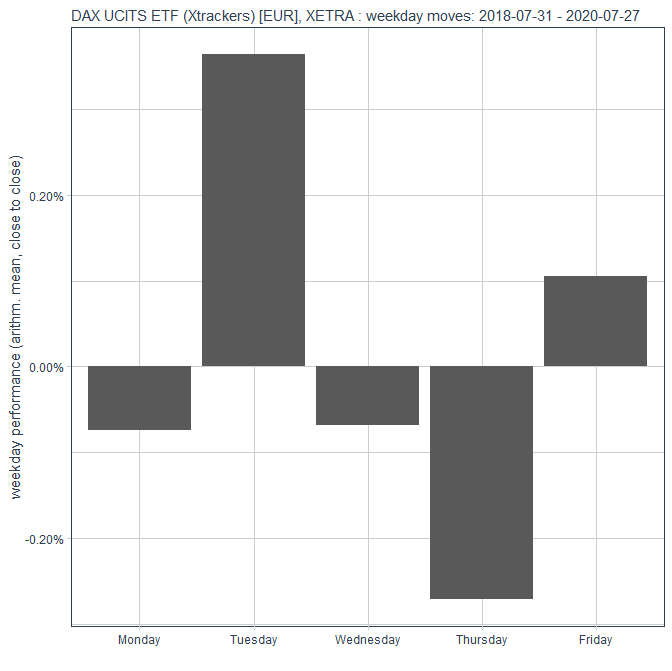

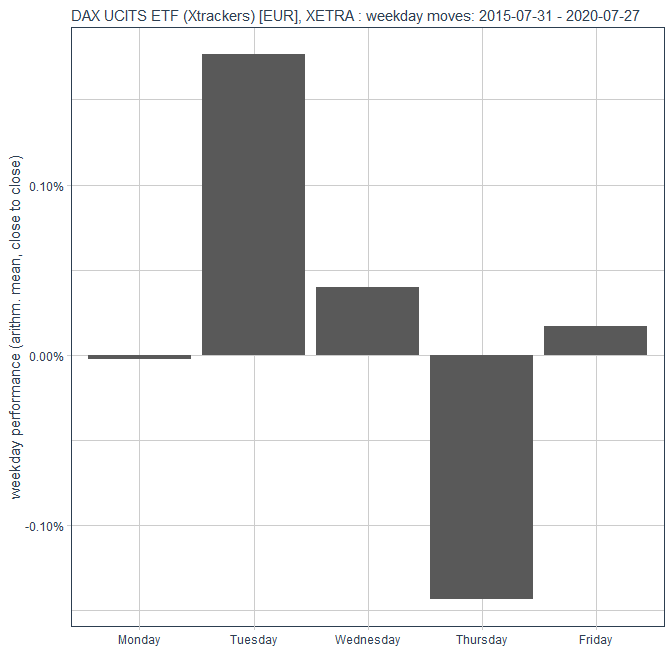

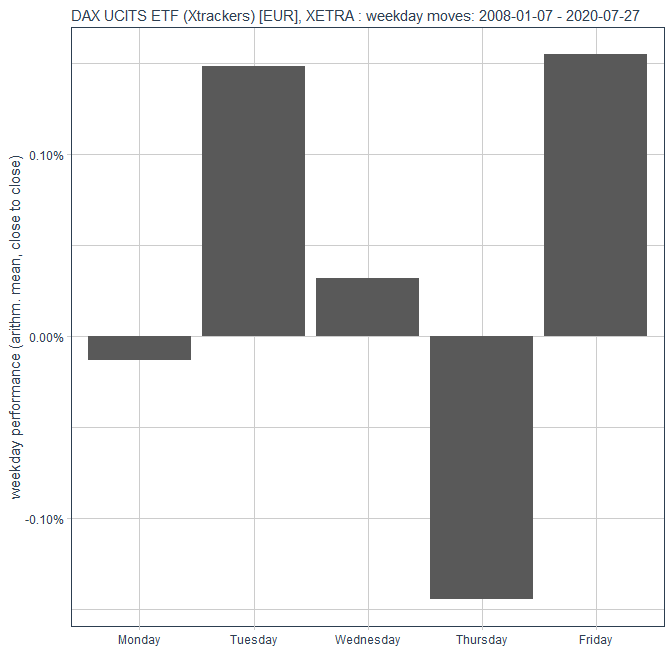

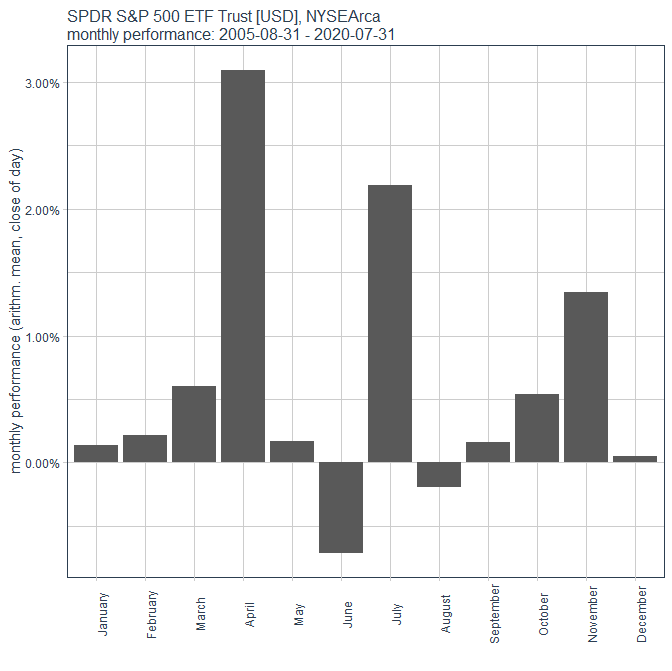

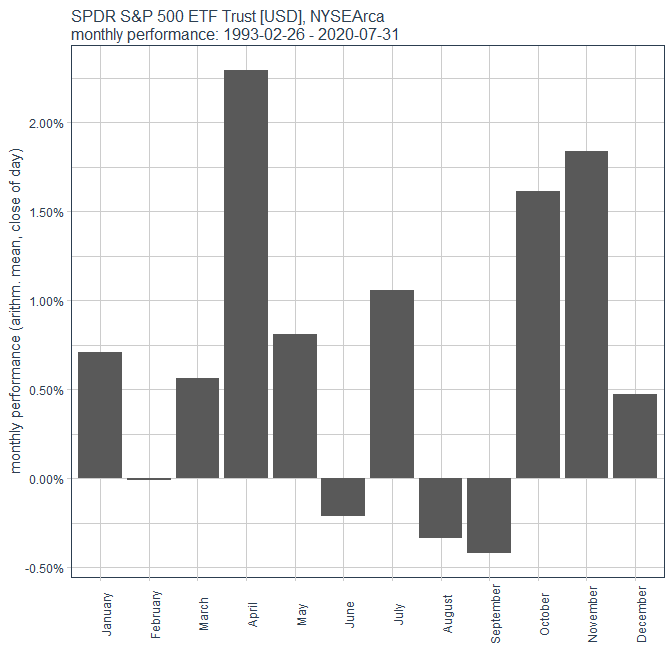

S&P 500: Day of week returns

=>

(*) also, in den USA:

- am Montag kaufen,

- am Dienstag verkaufen,

..wenn sie am Wochenende ihre Handelswoche vorbereiten.

Was sagen andere, hier z.B. nur 2017 bis 19.7.2017:

aus: https://seekingalpha.com/article/4088819-s-and-p-500-average…

=> wir sehen, ein komplett anderes statistisches Bild!

=> nur der Mittwoch bleibt zum Verkaufen.

=> dadurch, dass aber beide Statistiken in sehr verschiedenen Marktphasen unterwegs waren (1998-2017 Mischung aus Bullen- und Bärenmärkten, 2017 soweit ein Bullenmarkt), verschieben sich die Parameter erheblich.

Man sieht das alleine schon am "All Days"-Return von:

- 0,0264% (1998-2017)

gegenüber

- 0,07% (2017-7-19)

Und noch was seh ich 2017: die "Quantifizierung" des Aktienmarktes:

- Up

- Down

- Up

- Down

- ...

=> der einzige Nicht-Phasenwechsel (2017) ist der um's Wochenende herum.

=>

d.h., 2017 ist es en vogue über's WE Long zu sein,

in den letzten 19...20 Jahren hingegen nicht.

__

(*)

Start: 02.01.1998 (soweit wie bei finance.yahoo.com verfügbar - für mich zumindest). Ist OK für mich; ich brauch im Jahr 2017 keine Statistik von 1955.

Ende: 31.07.2017

=> 4914 Handelstage (ich prüfe immer ein wenig, wie z.B.: ist auch Volumen da mit >0 und <∞ ?)

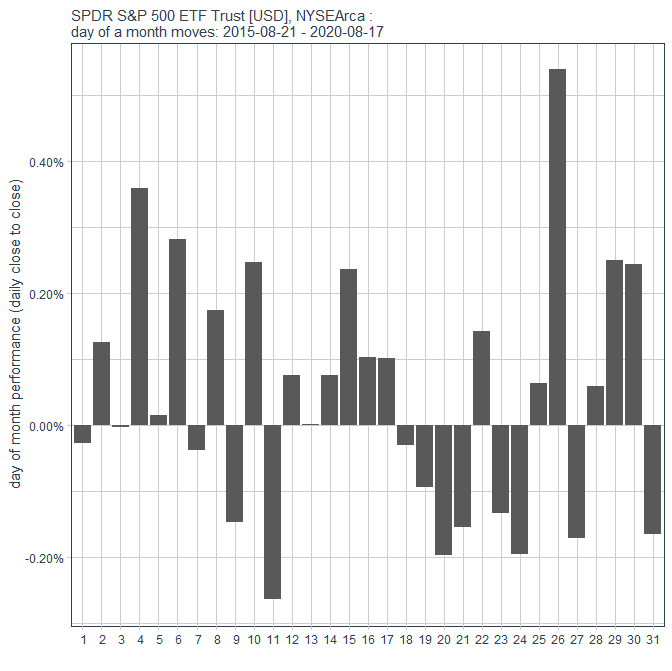

S&P 500: (Calendar) Day of month returns

=>

(*) schwierig:

- kaufen am 7., 9., oder 19., 20.,

- verkaufen am 1., 2., 3., 16. oder 18.

?

=> es bietet sich an (nach dieser Statistik): handeln im letzten Monatsdrittel (als Privatmann; "ruhiger"), sonst Raziermesser-Gefahr.

Was sagen andere, hier z.B. 1950 - 2015:

aus: http://stockmarketalmanac.co.uk/2015/04/us-stock-market-aver…

=>

- the first day of each month has the highest average daily return for the S&P 500 index; followed by the last day of the month

- the worst average daily return has been on the 9th of the month => FC: blieb so!

...

=> FC: der 15. (Kalendertag) hat sich zum 16. verschoben (zum Verkauf), der 18. zum 19. und 20 (zum Kaufen).

NB: das Problem an dieser Statistik: der 29., 30. und 31. Kalendertag ist nicht in jedem Monat jeden Jahres verfügbar

__

(*) wie bei Beitrag Nr. 2

(Stock) Return Anomalies - die Wissenschaft: Grundsätzliches - "Warum?"

Nun, eigentlich bin ich ja wegen dieses Thread's bei WO: https://www.wallstreet-online.de/diskussion/1184227-3051-306… auf dieses Thema hier gekommen.Erst 2,5 Jahre nach Threaderöffnung (bei Beitrag Nr. 2.618) gibt es nach meinem Querlesen zum ersten Mal einen indirekten, aber zumindest starken Hinweis zur Frage nach der wissenschaftlichen Begründung für die im Thread mittlerweile behandelte Handelsstrategie nach wiederkehrenden Monaten bzw. "Jahreszeiten" ("Seasons").

Vorher sind beide Themen "Wissenschaft" und "Saisonalität von Renditen" - nach meinen Kenntnisstand und Stichwortsuche - nicht behandelt oder zumindest angerissen worden. (Der zitierte Prof.Weber/Mannheim ging seinerzeit der Saisonalitäts-Anomalie nach meiner Kurzdurchsicht nicht nach: https://weber.bwl.uni-mannheim.de/de/mitarbeiter/prof_martin…).

D.h. bis heute macht man sich in obigem Thread fast täglich Gedanken zum:

(a) Wie?

(b) nachdem das Was? geklärt wurde (*), ...

(c) ... aber wo bliebt das Warum?

Also, warum funktioniert offensichtlich eine Handelsstrategie nach wiederkehrenden Monaten mit einer profitablen Rendite, zumindest über einen gewissen Zeitraum hinweg?

Und was sind die Risiken bei so einer Handels-Strategie? (***)

Und wie könnte die "wahre" Rendite aussehen, nämlich der Risk-Adjusted Return? (ein Begriff der bis heute nicht in jenem Thread auftaucht, auch nicht als Wort "risikoangepasst/risiko-angepasst").

Man sieht, es können einem dazu gewichtige Fragen einfallen in Zeiten hoch-effizienter Finanzmärkte (Stichwort Aladdin von Blackrock).

__

(*) es entstand aus der "TSI-Börsenampel" des AKTIONÄRS --> siehe dort Beitrag Nr. 407, von 17.11.13 20:12:51 des Users meckelfelder/meckelfelder_neu/etf_meckelfelder (alle abgemeldet; Banker im Controlling nach Eigenangaben mit sehr guten Excel-Programmierkenntnissen -> Nr. 313) --> (**)

Später kamen dann diese (deutschen) Design Inputs hinzu:

- der Gebert-Börsenindikator (-> Nr. 637): https://www.gebert-börsenindikator.de/

- der Aktienklima-Indikator von Goerke (-> Nr. 695): http://www.momentumstrategie.de/

(**) vollständiges Zitat von Beitrag Nr. 407:

Ergebnis meiner Simulation:

- Anlage am 29.05.1991 von 10.000 € - Bei "guter" Börsenverfassung wird ein Long DAX X2 ETF gekauft

- bei "schlechter" Börsenverfassung wird ein Short DAX X2 ETF gekauft. Beim Tausch von einem in ein anderes ETF sind 11,80 € an Flatex zu bezahlen

- ein Long DAX X2 ETF kostet 0,35 % p.a. (TER) - ein Short DAX X2 ETF kostet 0,60 % p.a. (TER)

Bei unveränderten Parametern:

- Wechsel bei RSL 0,95 bzw. 1,05 oder am 9. Tag nach einem Ampelwechsel: Ergebnis am 15.11.2013: 515.843,59 € (Rendite: 17,56% p.a.)

- Wechsel bei RSL 0,98 bzw. 1,02 oder am 6. Tag nach einem Ampelwechsel - Ergebnis am 15.11.2013: 3.210.791,38 € (Rendite: 25,71% p.a.)

Ein recht interessantes Ergebnis. Kann man sich den ganzen Kram mit den Einzelwerten sparen, wenn man nur mit X2 DAX ETF arbeitet? Was meint ihr dazu?

(***) siehe bei noch aktivem User elmago, der in Beitrag Nr. 2.388 dazu schrieb:

...halte ich etwa je 1/3 in der ETF-Strategie, in internationalen Aktien und physischen Edelmetallen. Sollte sich diesesr Mix stark verändern, werde ich die Drittel-Verteilung wieder herstellen.

Antwort auf Beitrag Nr.: 55.455.387 von faultcode am 04.08.17 01:13:14

Aber sonst gäbe es ja keine (ernsthafte) Wissenschaft (in einer freien Welt), wenn es auf alle schwierigen Fragen gleich eine einfache Antwort gäbe.

Daher zitiere ich beide Beiträge dazu hier noch einmal 1:1, um den Gedankenfluss beizubehalten.

__

Beitrag Nr. 3.057 (https://www.wallstreet-online.de/diskussion/1184227-3051-306…):

Obiger Artikel ist prinzipiell interessant - erklärt aber nichts zur Saisonalität von Renditen.

Er ist schlampig recherchiert. Der Autor hat mMn das von ihm zuerst zitierte (schwierige) Papier offensichtlich nicht ganz verstanden.

Dennoch sind beide zitierten Papiere neu und allgemein interessant für faktor-basiertes Investieren. Soll aber hier nicht das Thema sein.

Ich habe dennoch zu Return Seasonalities gegoogelt, und bin dabei bei neueren Papieren, sagen wir ab 2010, auf eine (wichtige) Erkenntniss dazu gestossen.

Neuere Papiere sind mMn (sehr) wichtig (geworden) wg. dem offenkundigen Data Snooping-Problem in der Vergangenheit bei vielen Studien zu Renditen (Returns): https://de.wikipedia.org/wiki/P-Hacking (cf. The History of the Cross Section of Stock Returns, Linnainmaa, Roberts, 2016-02)

(a) die Saisonalität, gleich welcher Art, meistens Monat, Tag oder Stunde, von Renditen spielt in der internationalen (englischsprachigen - lingua franca), akademischen Literatur nur eine sehr untergeordnete Rolle.

(b) nach einigem Lesen, habe ich dann herausgefunden, warum das so sein könnte:

Und zwar im Abstract von:

Common Factors in Return Seasonalities, Matti Keloharju, Juhani T. Linnainmaa, Peter Nyberg, 2014-12 => http://finance.aalto.fi/en/people/keloharju/commonfactors.pd…

Sie haben offenbar einen Preis dafür bekommen und dazu dann diese Präsentation gemacht: http://faculty.chicagobooth.edu/juhani.linnainmaa/Seasonalit…

=> ich habe diese noch nicht studiert; glaube aber, dass die allgemeinen Schlussfolgerungen interessant sind. Ich denke aber, man muss die ganze (abstrakte) Studie oben lesen, um den Kontext der hier behandelten Saisonalitäts-Handels-Strategie(n) mit den Aussagen dieser Studie richtig in Verbindung zu setzen.

(Dieser Thread hat ja zwei Themen: (a) Momentum - und dann später (b) Saisonalität.)

=>

...

Our results suggest that seasonalities are not a distinct class of anomalies that requires an explanation of its own - rather, they are inter-twined with other return anomalies through shared common factors. A theory that is able to explain the risks behind any common factor is thus likely able to explain a part of the seasonalities.

=> meine Übersetzung:

Unsere Ergebnisse legen nahe, dass Saisonalität keine eigene Klasse von Anomalien sind, die einer eigenen Erklärung bedürfen - vielmehr sind sie mit anderen Rendite-Anomalien durch gemeinsame Faktoren verflochten.

Eine Theorie, die in der Lage ist die Risiken hinter jedem gemeinsamen Faktor zu erklären, ist wahrscheinlich auch in der Lage einen Teil der Saisonalität(-Anomalien) zu erklären.

Return Seasonalities - die Wissenschaft (1')

Mir erscheint dieser Thread der geeignetere Platz zu sein, um obiger Frage (c) nach dem "Warum?" bei Return Seasonalities nachzugehen - ohne hier, um es gleich zu sagen, eine einfache Antwort präsentieren zu können.Aber sonst gäbe es ja keine (ernsthafte) Wissenschaft (in einer freien Welt), wenn es auf alle schwierigen Fragen gleich eine einfache Antwort gäbe.

Daher zitiere ich beide Beiträge dazu hier noch einmal 1:1, um den Gedankenfluss beizubehalten.

__

Beitrag Nr. 3.057 (https://www.wallstreet-online.de/diskussion/1184227-3051-306…):

Zitat von Boersikus78: Wissenschaftlich gesehen sind wir auf dem richtigen Dampfer:

http://www.nzz.ch/finanzen/fonds/systematische-geldanlage-an…

Obiger Artikel ist prinzipiell interessant - erklärt aber nichts zur Saisonalität von Renditen.

Er ist schlampig recherchiert. Der Autor hat mMn das von ihm zuerst zitierte (schwierige) Papier offensichtlich nicht ganz verstanden.

Dennoch sind beide zitierten Papiere neu und allgemein interessant für faktor-basiertes Investieren. Soll aber hier nicht das Thema sein.

Ich habe dennoch zu Return Seasonalities gegoogelt, und bin dabei bei neueren Papieren, sagen wir ab 2010, auf eine (wichtige) Erkenntniss dazu gestossen.

Neuere Papiere sind mMn (sehr) wichtig (geworden) wg. dem offenkundigen Data Snooping-Problem in der Vergangenheit bei vielen Studien zu Renditen (Returns): https://de.wikipedia.org/wiki/P-Hacking (cf. The History of the Cross Section of Stock Returns, Linnainmaa, Roberts, 2016-02)

(a) die Saisonalität, gleich welcher Art, meistens Monat, Tag oder Stunde, von Renditen spielt in der internationalen (englischsprachigen - lingua franca), akademischen Literatur nur eine sehr untergeordnete Rolle.

(b) nach einigem Lesen, habe ich dann herausgefunden, warum das so sein könnte:

Und zwar im Abstract von:

Common Factors in Return Seasonalities, Matti Keloharju, Juhani T. Linnainmaa, Peter Nyberg, 2014-12 => http://finance.aalto.fi/en/people/keloharju/commonfactors.pd…

Sie haben offenbar einen Preis dafür bekommen und dazu dann diese Präsentation gemacht: http://faculty.chicagobooth.edu/juhani.linnainmaa/Seasonalit…

=> ich habe diese noch nicht studiert; glaube aber, dass die allgemeinen Schlussfolgerungen interessant sind. Ich denke aber, man muss die ganze (abstrakte) Studie oben lesen, um den Kontext der hier behandelten Saisonalitäts-Handels-Strategie(n) mit den Aussagen dieser Studie richtig in Verbindung zu setzen.

(Dieser Thread hat ja zwei Themen: (a) Momentum - und dann später (b) Saisonalität.)

=>

...

Our results suggest that seasonalities are not a distinct class of anomalies that requires an explanation of its own - rather, they are inter-twined with other return anomalies through shared common factors. A theory that is able to explain the risks behind any common factor is thus likely able to explain a part of the seasonalities.

=> meine Übersetzung:

Unsere Ergebnisse legen nahe, dass Saisonalität keine eigene Klasse von Anomalien sind, die einer eigenen Erklärung bedürfen - vielmehr sind sie mit anderen Rendite-Anomalien durch gemeinsame Faktoren verflochten.

Eine Theorie, die in der Lage ist die Risiken hinter jedem gemeinsamen Faktor zu erklären, ist wahrscheinlich auch in der Lage einen Teil der Saisonalität(-Anomalien) zu erklären.

Trading Spotlight

Return Seasonalities - die Wissenschaft (2a'): Begriffe: cross-section, t-test/t-value/t-ratio

Das zweite Posting dazu ist sehr lang geworden, daher teile ich es hier in (2a') und (2b') auf. (' steht für "Kopie".)__

Beitrag Nr. 3.058 (https://www.wallstreet-online.de/diskussion/1184227-3051-306…):

In diesem Zusammenhang (mit den Studien zur Saisonalität) sind mir zwei Begriffe untergekommen, die vielleicht nicht immer geläufig sind:

(a) cross-section, cross-sectional:

(a1) Cross-sectional (expected) returns meint (erwartete Durchschnitts-)Renditen bei unterschiedlichen Aktien und Portfolios o.ä., und wie sich diese verändern (entlang was auch immer)

=> damit in Verbindung stehen die:

(a2) time series (expected) returns, also wie sich die zu erwartete Rendite einer Anlage mit der Zeit ändert

Expected Return = erwartete Rendite

Der Standard dazu ist: Asset Pricing, John H. Cochrane, 2000-06-12

Damit versteht man nun was damit z.B. gemeint ist: Expected Returns in the Cross Section

__

(b) (Student's) t-stat (hypothesis test statistic), t-value, t-ratio, t-distribution

https://de.wikipedia.org/wiki/Studentsche_t-Verteilung

https://de.wikipedia.org/wiki/T-Test

Der t-test ist eine statistische Analyse zweier Grundgesamtheiten, oft im Hinblick auf Unterschiede im Mittelwert.

1-sample t-test (one-sided/tailed):

- man errechne den Mittelwert einer (kleinen) Stichprobe

- man prüft nun anhand des Stichproben-Mittelwertes, ob der unbekannte Mittelwert einer (normalverteilten, aber sonst unbekannten) Grundgesamtheit sich von einem vorgegebenen Sollwert unterscheidet

(https://de.wikipedia.org/wiki/Einstichproben-t-Test)

2-sample t-test (two-sided/tailed):

- man errechne die Mittelwerte zweier (kleiner) Stichproben

- man errechnet nun anhand der beiden Stichproben-Mittelwerte, wie sich die unbekannten Mittelwerte zweier (normalverteilten, aber sonst unbekannten) Grundgesamtheiten zueinander verhalten (wobei die Varianzen beider Grundgesamtheiten gleich sein sollen im Original)

(https://de.wikipedia.org/wiki/Zweistichproben-t-Test)

z.B.: http://www.socscistatistics.com/tests/tsinglesample/Default2…

=> einfaches Beispiel:

- der angenomme/Soll-Mittelwert (MW) einer Grundgesamtheit beträgt 5.0 (was die Nullhypothese hier ist):

Eine Stichprobe mit n = 7 ergibt:

2

3

4

5

4

3

2

=>

- Stichproben-MW = 3,2857

- 7-1 = 6 Freiheitsgrade

=> mit Signifikanz-Niveau 0.05 und einseitiger Hypothese:

T-Value = -4.076197

P-Value = 0.003265 und damit < Signifikanz-Niveau von 0.05

=> die Null-Hypothese, dass der MW der Grundgesamtheit 5.0 beträgt, wird verworfen!

(bei angen. MW 3.0: T-Value = 0.679366, P-Value = 0.261118 > 0.05 => MW der Grundgesamtheit beträgt wohl 3.0 und der Stichproben-MW von 3,2857 basiert auf einer zufälligen Abweichung)

Ein t-Wert von 0.00 sagt also, dass die Stichprobe die Nullhypothese exakt bestätigt.

Ein (absoluter) t-Wert von 2.00 sagt, dass die beobachtete Differenz zwischen Stichproben-MW und Hypothesen-MW das zweifache der Variabiliät der Stichproben-Daten beträgt:

t-value = signal-to-noise ratio = t-ratio

http://blog.minitab.com/blog/adventures-in-statistics-2/und…

Return Seasonalities - die Wissenschaft (2b'): Studien zu (Stock) Return Anomalies

Hier nun (auch in unveränderter) Form der zweite Teil.__ Beitrag Nr. 3.059 (https://www.wallstreet-online.de/diskussion/1184227-3051-306…):

So weit, so gut.

Aber nun hat sich im Laufe der letzten Jahre herausgestellt, dass es bei den häufig eingesetzten t-tests zu den erwarteten Renditen nicht um wirklich belastbare Tests zur Untermauerung von (Arbeits-)Hypothesen in den betreffenden Studien gehandelt haben muss.

Denn 2016-02 schrieben Juhani T. Linnainmaa und Michael Roberts ("The History of the Cross Section of Stock Returns") dazu im Abstract:

Using accounting data spanning the 20th century, we show that most accounting-based return anomalies are spurious.

When we take anomalies out-of-sample by moving either backwards or forwards in time, their average returns decrease and volatilities increase. These patterns emerge because data-snooping works through t-values, and an anomaly's t-value is high if its average return is high or volatility low.

The average anomaly's in-sample Sharpe ratio is biased upwards by a factor of three.

...

spurious = fadenscheinig

=> das wäre schon ein Problem, wenn nun jemand im Asset Management eine Anomalie ausreichend und nachhaltig profitabel ausnutzen will, weil er das so in einer Studie gelesen hat, und dann viel zu spät bemerkt: das funktioniert so nicht!

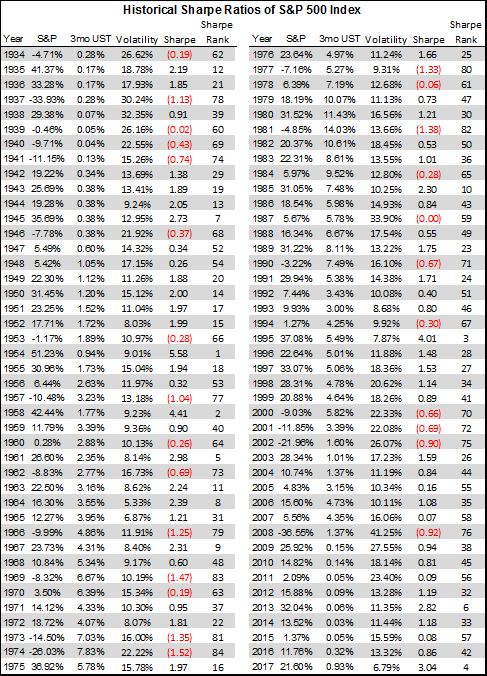

Hier eine Studienübersicht aus "...and the Cross-Section of Expected Returns", Harvey, Liu, Zhu, 2014, S.22:

p.s.: man sieht in diesem Diagramm, dass heutzutage alle Standard-Handelsstrategien bereits ihre Abkürzungen haben wie z.B.:

- MOM = monthly momentum

- MRT = market beta

- SMB = size and book-to-market

- usw.

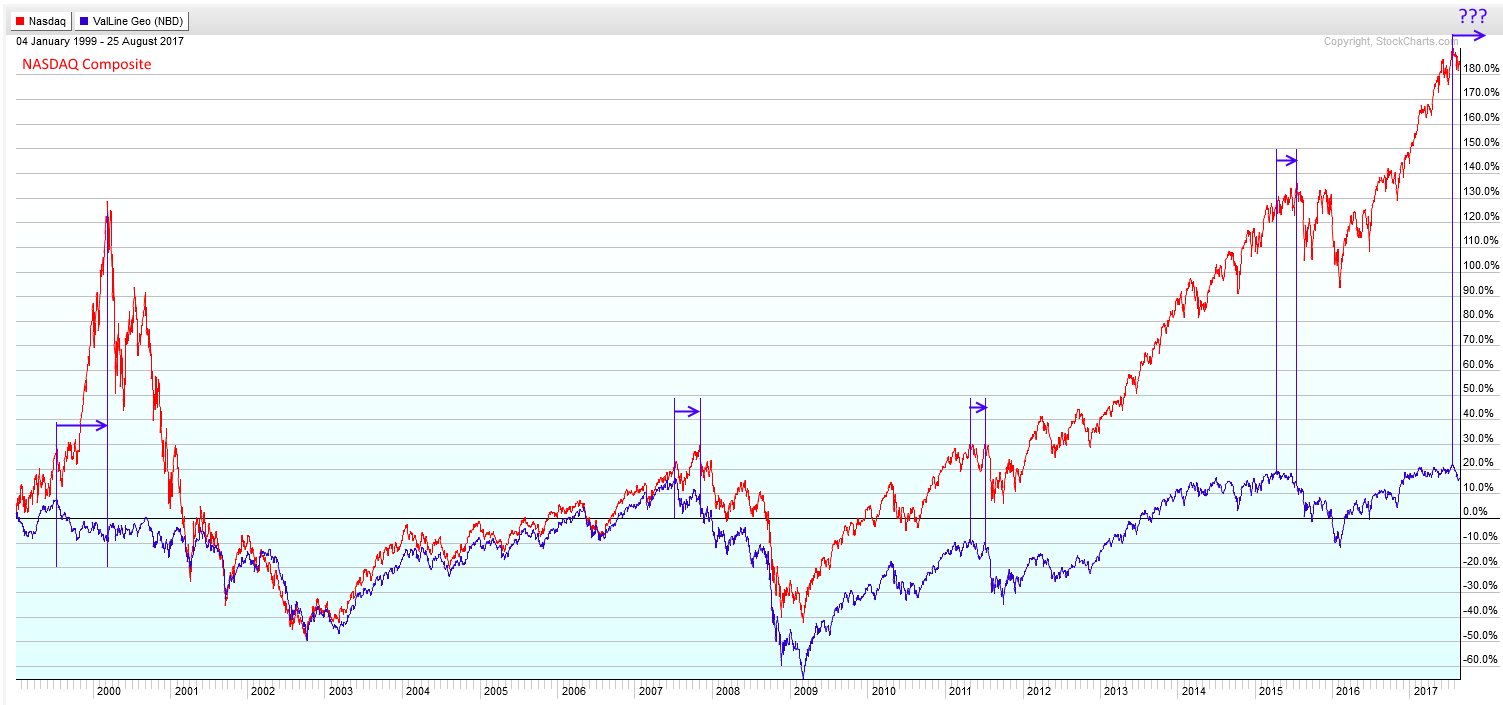

Zwischeneinwurf: Blase Aktienmarkt USA ?

Die Idee zu diesem Zwischeneinwurf kam mir heute beim Lesen von: http://www.spiegel.de/wirtschaft/unternehmen/amazon-apple-go…[Die Kommentare dazu lassen teilweise tief in die Seele der Deutschen blicken... Au weia =>

dabei wird schnell klar, warum Deutschland in den nächsten 30 Jahre mit an Sicherheit grenzender Wahrscheinlichkeit keine FAAMG-Aktie hervorbringen wird...]

gute Quelle zu MSCI-Charts (mit ISIN!): https://www.investing.com/indices/msci-world-chart =>

MSCI World Price - MIWO00000PUS

MSCI World ex US Price - MIWOU0000PUS

Nicht dass man mit US-Aktien noch viele Dividenden bekäme:

Der Fairness halber sollte man aber auch die höhere Wirtschaftsleistung der US gegenüber der schwachbrüstigen EURO-Zone seit 2008 erwähnen:

Antwort auf Beitrag Nr.: 55.455.414 von faultcode am 04.08.17 01:29:38

Diese Gleichung kann erweitert werden zu:

t-value = signal-to-noise ratio = t-ratio = t-stat

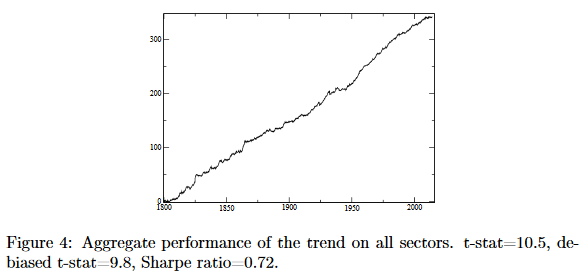

so wie hier gesehen: http://www.dualmomentum.net/2017/07/trend-following-research…

=> z.B.:

=> eine t-stat von 10.5 ist schon beachtlich (wenn es sich tatsächlich um eine signal-to-noise ratio handeln sollte).

Begriffe: t-test/t-value/t-ratio/t-stat

Zu:Zitat von faultcode: t-value = signal-to-noise ratio = t-ratio

Diese Gleichung kann erweitert werden zu:

t-value = signal-to-noise ratio = t-ratio = t-stat

so wie hier gesehen: http://www.dualmomentum.net/2017/07/trend-following-research…

=> z.B.:

=> eine t-stat von 10.5 ist schon beachtlich (wenn es sich tatsächlich um eine signal-to-noise ratio handeln sollte).

Markt- und Preis-Phänomene, Risk factors and abgeleitete Handelsstrategien: eine Auflistung

Ich habe aus:(a) obiger Studie "...and the Cross-Section of Expected Returns", Harvey, Liu, Zhu, 2014 (hier immer genannt [CROSS]) und

(b) der Studie "Lucky Factors", Harvey, Liu, 2015 (hier immer genannt [LUCK])

einmal alle Symbole der dort erwähnten Risk factors aufgelistet zur besseren Übersicht.

Aus diesen Risk factors können bzw. werden dann Handelsstrategien ("trading rules") abgeleitet (werden):

- BAB -- Betting Against Beta (Frazzini, Pedersen, 2014)

- CIV -- Common Idiosyncratic Volatility (Herskovic, Kelly, Lustig, Van Nieuwerburgh, 2014)

- CMA -- Investment (Fama, French, 2015) (+)

- CVOL -- Consumption Volatility (Boguth, Kuehn, 2012)

- DCG -- Durable Consumption Goods (Yogo, 2006)

- DEF -- Default Likelihood (Vassalou, Xing, 2004)

- EP -- Earnings-Price ratio (Basu, 1983)

- GP -- Gross profitability (Novy-Marx, 2013)

- HML -- High Minus Low = book-to-market (Fama, French, 1992) (*) (+) (+++)

- IA -- Investment-to-assets (Hou, Xue, Zhang, 2015) (oo)

- IVOL -- Idiosyncratic Volatility (Ang, Hodrick, Xing, Zhang, 2006) (***)

- LIQ -- Liquidity (Pastor, Stambaugh, 2003)

- LRV -- Long-Run Volatility (Adrian, Rosenberg, 2008)

- MKT (MRT) -- Market beta = excess market return (Fama, MacBeth, 1973) (+) (++) (+++)

- MOM -- Momentum (Carhart, 1997) (o)

- PSL -- Pastor and Stambaugh liquidity (Pastor, Stambaugh, 2003)

- QMJ -- Quality Minus Junk (Asness, Frazzini, Pedersen, 2013)

- RMW -- Profitability (Fama, French, 2015) (+)

- ROE -- Return On Equity - profitability (Hou, Xue, Zhang, 2015)

- SKEW -- Co-Skewness (Harvey, Siddique, 2000)

- SMB -- Small Minus Big = size (Fama, French, 1992) (**) (+) (+++)

(diese Liste ist bei weitem nicht vollständig, siehe Beitrag Nr. 7 was das Studienwachstum angeht, werden aber bis 2015 als massgebliche Risiko-Faktoren angesehen.)

(+) part of the five risk factors model by Fama, French: "A five-factor asset pricing model", 2015

(++) as mentionened in Fama, MacBeth: "Risk, return, and equilibrium: Empirical tests", 1973

(+++) part of the three risk factors model by Fama, French "The Cross-Section of Expected Stock Returns", 1992

(o) --> four risk factors in combination with (+++)

(oo) --> empirical q-factor model in combination with (+++)

"True" factors (unter Hunderten) nach [LUCK] für value weighted individual stocks:

- one dominant factor: the original market factor proposed by Sharpe (1964)

--> Sharpe Ratio = risk-adjusted measure of return: http://www.investopedia.com/terms/s/sharperatio.asp

- second factor: profitability (RMW, ROE), though economically small compared to the (original) market factor

(*) HML = 1/2 (Small Value + Big Value) - 1/2 (Small Growth + Big Growth)

(**) SMB = 1/3 (Small Value + Small Neutral + Small Growth) - 1/3 (Big Value + Big Neutral + Big Growth)

--> http://mba.tuck.dartmouth.edu/pages/faculty/ken.french/Data_…

(***) Idiosyncratic Volatility = firmenspezifische Volatilität, also der Teil der Volatilität bei einem Wertpapier, was nicht von der Markt-Volatilität gedeckt ist. Die Volatilität eines Wertpapier setzt sich also aus zwei Komponenten zusammmen:

(1) der Markt-Volatilität und

(2) der idiosynkratischen Volatilität,

mit Volatilität als Mass für das Risiko.

=> damit gilt:

Total Risk = (Unsystematic Risk = Idiosyncratic Risk = Diversifiable Risk) + (Systematic Risk = Market Risk)

__

Neben Handelsstrategien die (ausdrücklich) auf akademisch untersuchten Markt- bzw. Preis-Phänomenen (w) beruhen (oder zu tun als ob

), gibt es auch solche, die einfach heuristisch auf solchen Phänomenen beruhen, hier nach Popularität sortiert:

), gibt es auch solche, die einfach heuristisch auf solchen Phänomenen beruhen, hier nach Popularität sortiert:

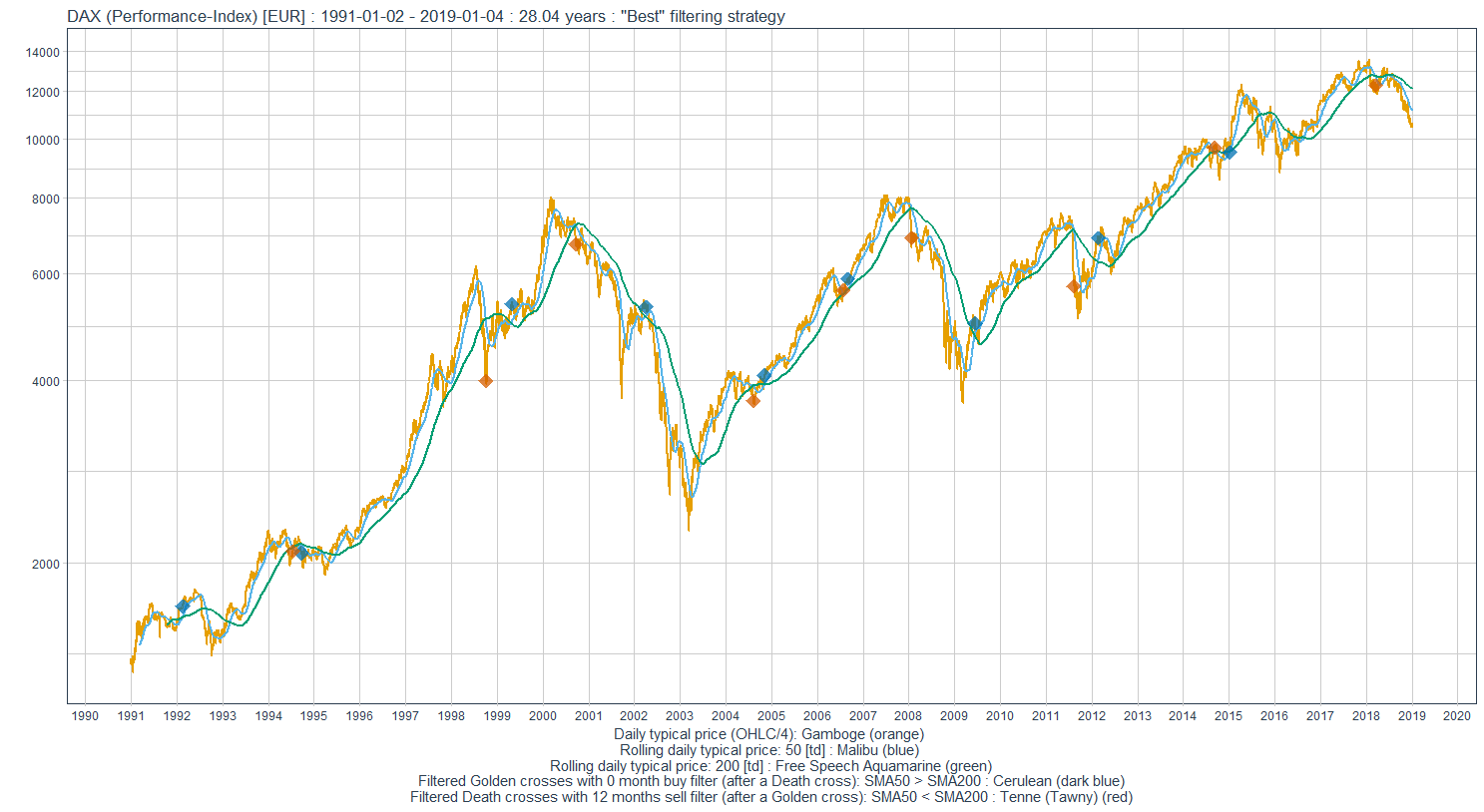

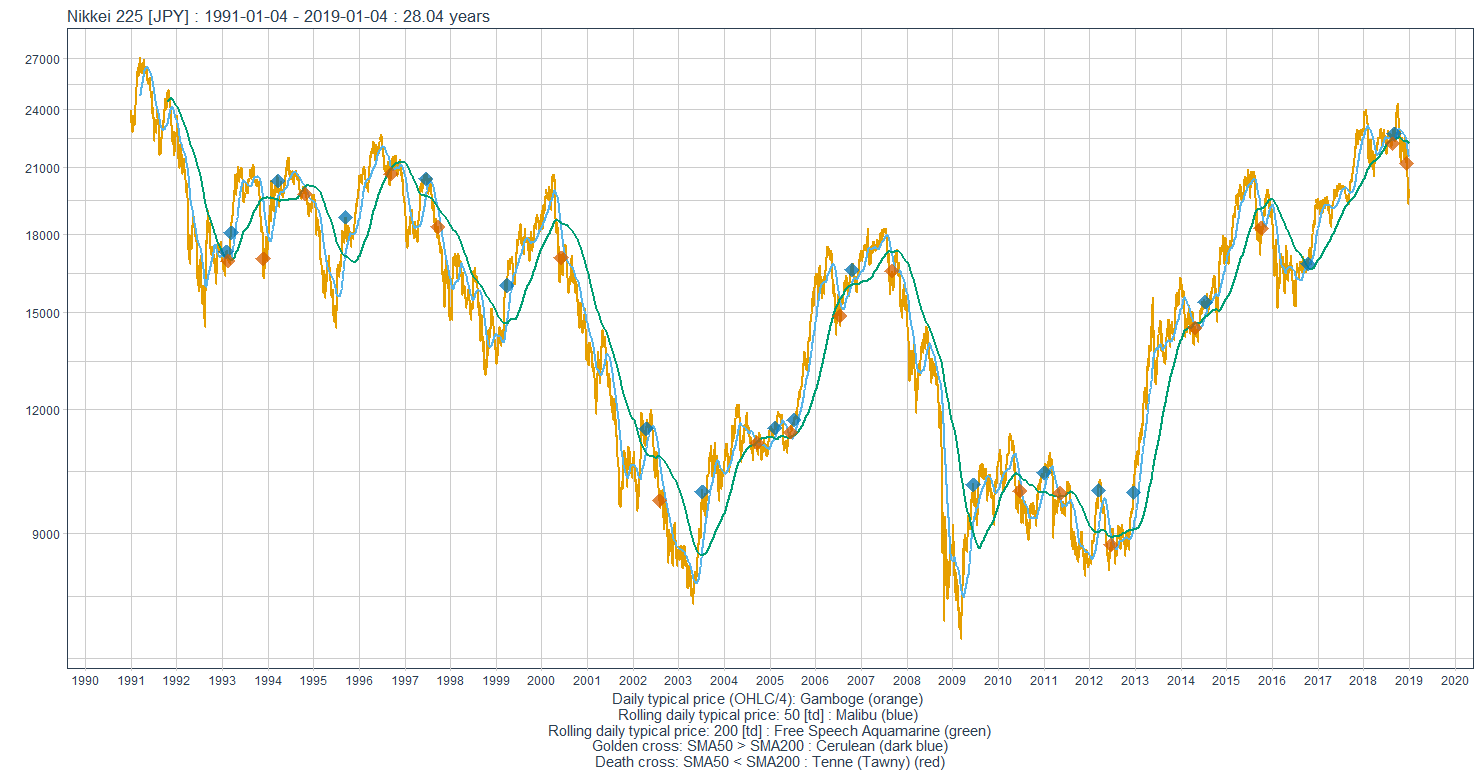

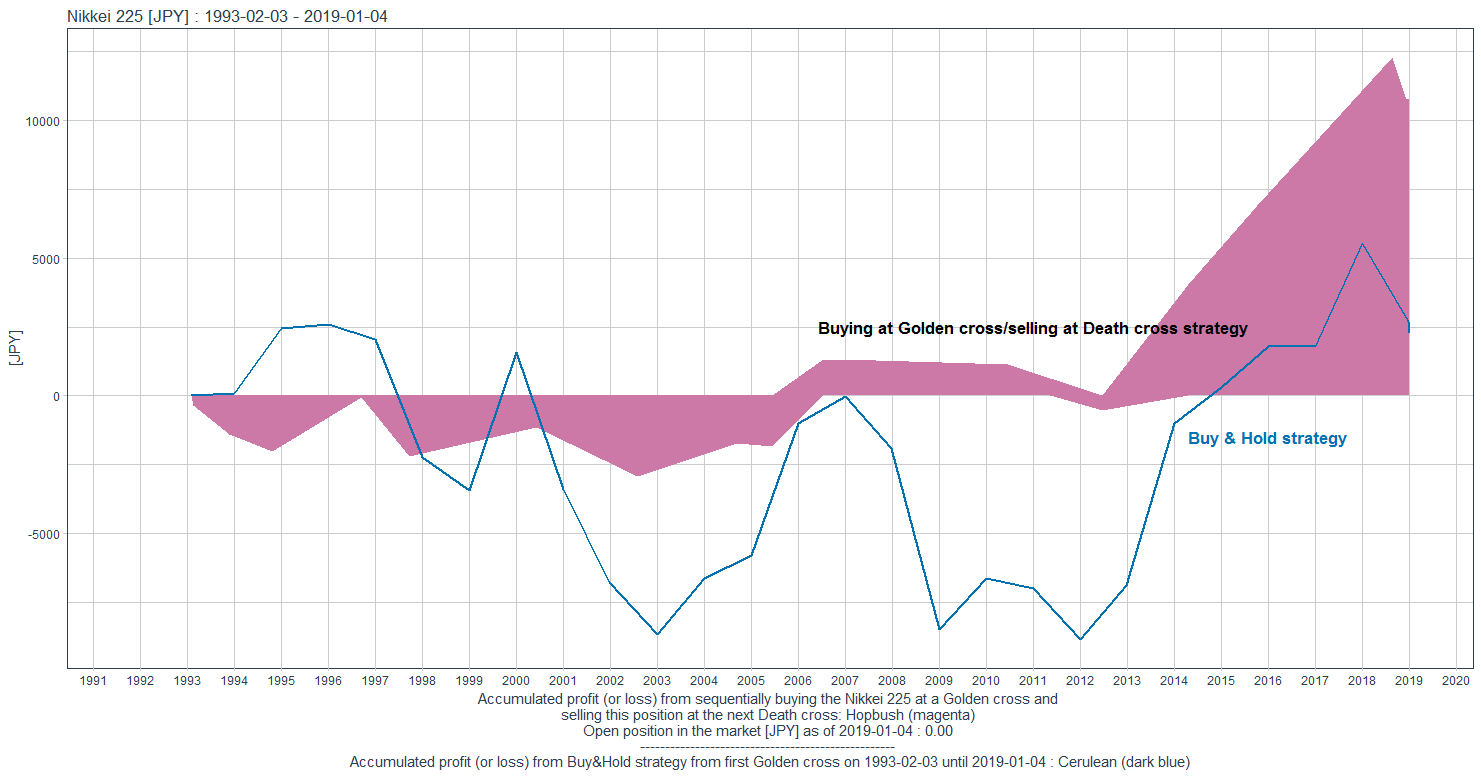

Beim Betrachten der Zeiträume für die Gleitenden Durchschnitte könnte man schliessen, dass es sich um ein Umfeld für Swing- bis Position-Trading handeln könnte (aber Buy & Hold?):

Ich kenne leider nicht mehr die Original-Quelle dieses Diagramms, bin aber nach Quervergleich mit (v) zu dieser Liste gekommen:

- B&H -- Buy & Hold

- DCM -- Double Crossover Method, based on using two exponential moving averages (EMA's) with λ = 0.8 and s = 3 (v)

- MOM(X) -- Momentum (x days), siehe auch schon oben

- P-LMA -- Price-Minus-Linear-Moving-Average (v)

- P-REMA -- Price-Minus-Reverse-Exponential-Moving-Average rule (with λ = 0:8) (v)

- P-SMA(x) -- Price Minus Simple Moving Average (x days)

- SMAC(x,y) -- Simple Moving Average Channel (x and y days)

(v) aus: "Anatomy of Market Timing with Moving Averages", Zakamulin, 2015 (http://www.technicalanalyst.co.uk/wp-content/uploads/2015/04…)

=> sehr empfehlenswertes Papier (32 "lesbare" Seiten) für jemanden der mit Gleitenden Durchschnitten (GD) traded oder traden will (ich komme darauf vielleicht zurück).

(w) ich meine mit Markt- bzw. Preis-Phänomenen Folgendes:

- ein Markt-Phänomen hat eine cross-sectional dependency, also ein Phänomen wie z.B. HML

- ein (Wertpapier-)Preis-Phänomen hat eine time-series dependency, also ein Phänomen wie z.B. MOM

Antwort auf Beitrag Nr.: 55.469.799 von faultcode am 07.08.17 02:02:51

da werden also weltweit seit, sagen wir, den Fünfzigerjahre mittlerweile hunderte (akademische) Studien und Meta-Studien gemacht (und weiter wachsend), die im Wesentlichen die folgenden beiden Frage klären sollen:

(a) wie kommen die Cross-sectional (expected) returns, also die (erwartete Durchschnitts-)Renditen bei unterschiedlichen Wertpapieren und Wertpapier-Portfolios o.ä. zustande

und

(b) wie kommen die time series (expected) returns, also erwartete Rendite eines Wertpapieres zustande?

(siehe Beitrag Nr. 6 oben)

..nur damit am Ende, also 2015, als wesentlicher Faktor der original factor proposed by William F. Sharpe (1964, https://en.wikipedia.org/wiki/William_F._Sharpe) dabei als sichere Erkenntnis herauskommt, nämlich die Sharpe Ratio (SR) (*):

SRa = E(Ra - Rb) / sigma

- E() = expected => ex-ante Sharpe ratio formula uses expected returns while the ex-post Sharpe ratio uses realized returns

- Ra: return of investment a (investment a can be a portfolio)

- Rb: risk-free rate b

- sigma: investment's a (expected?) standard deviation

(all else equal, a higher Sharpe ratio is better --> auch dazu gibt es natürlich wieder Studien... --> und verbesserte(?) Versionen wie z.B.:

- Sortino Ratio

- Return Over Maximum Drawdown (RoMaD)

- Treynor Ratio

- ...)

--> https://en.wikipedia.org/wiki/Sharpe_ratio.

Die alternativen Return/Risiko-Kenngrössen versuchen zu berücksichtigen, dass (http://www.investopedia.com/terms/s/sharperatio.asp):

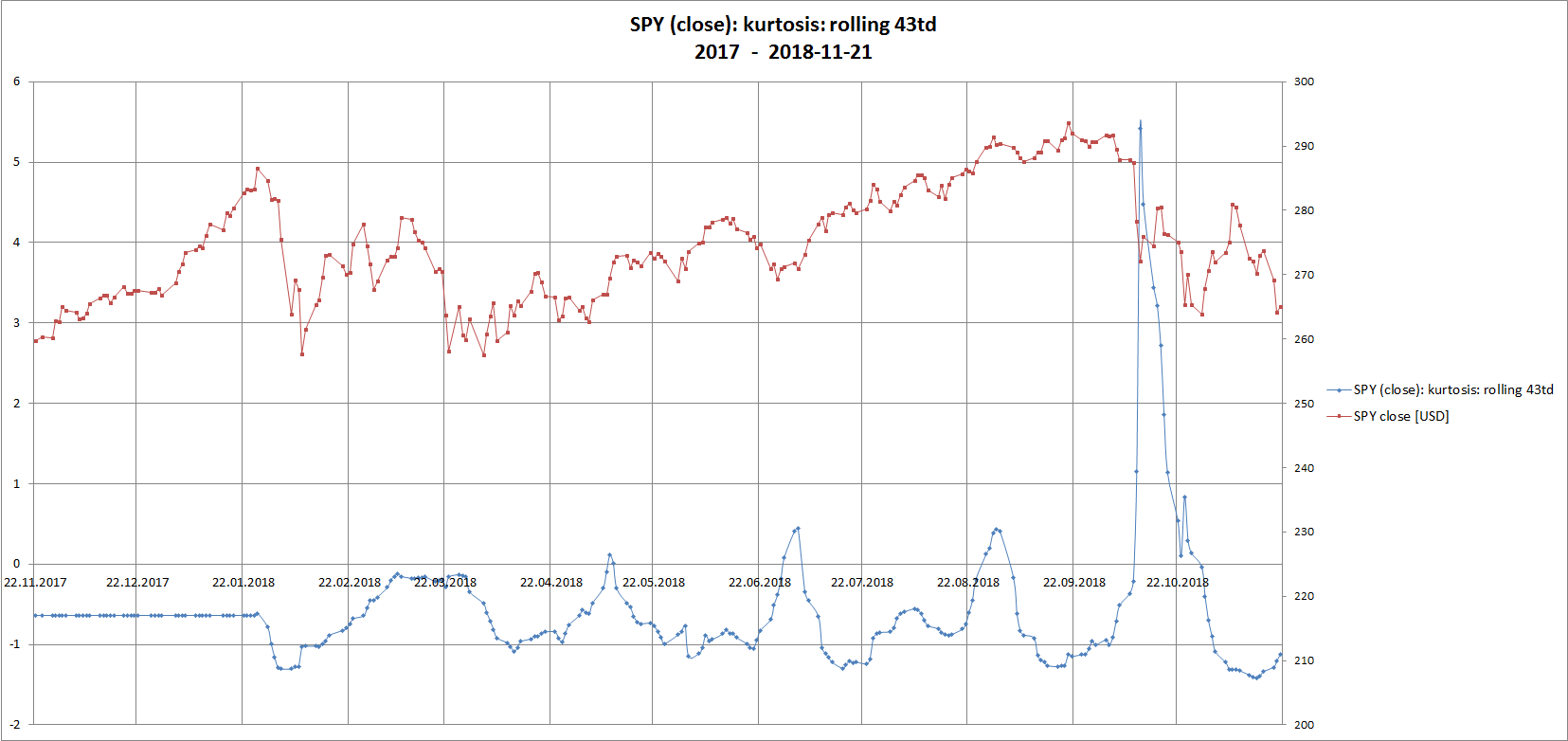

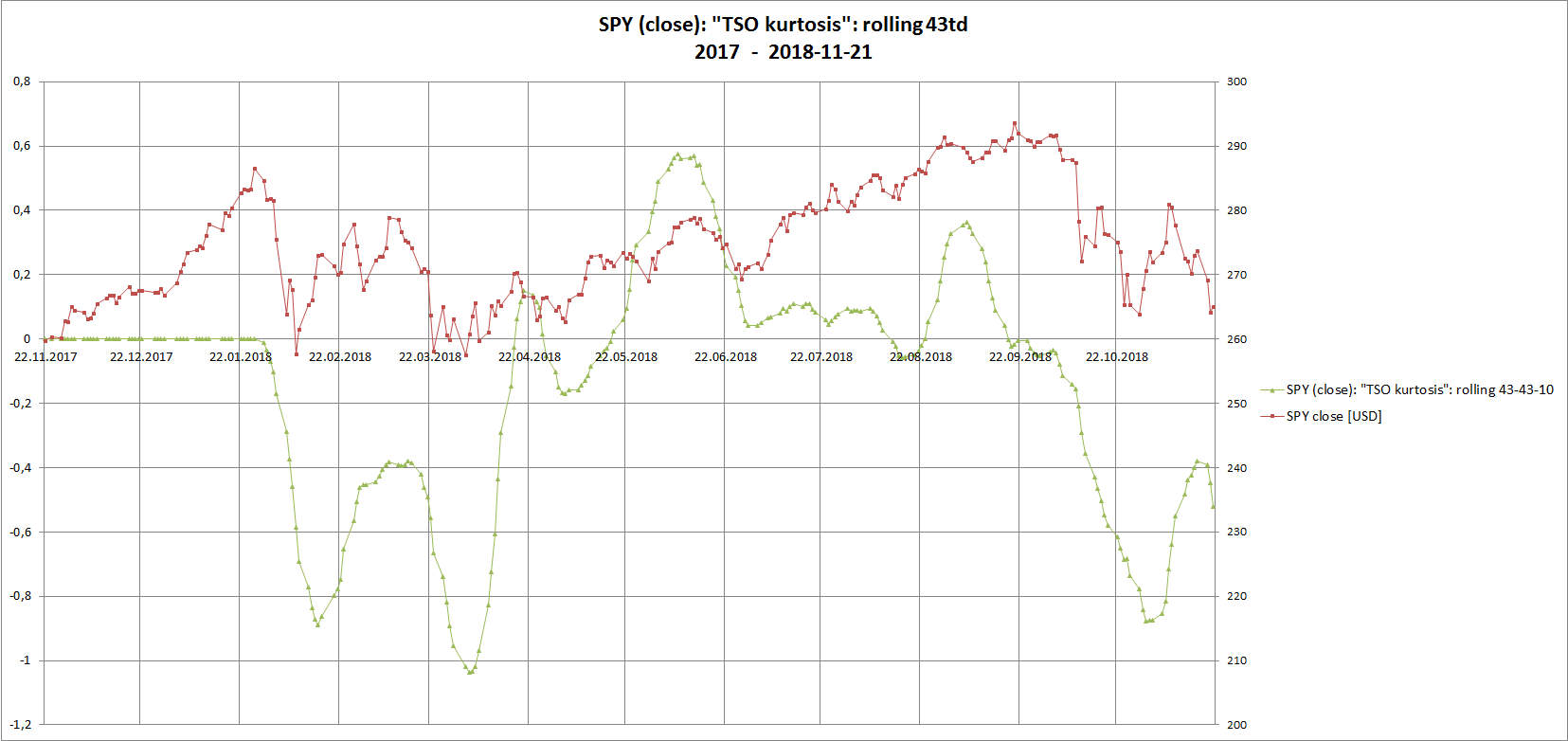

The Sharpe ratio ... can be inaccurate when applied to portfolios or assets that do not have a normal distribution of expected returns. Many assets have a high degree of kurtosis ('fat tails') or negative skewness. The Sharp ratio also tends to fail when analyzing portfolios with significant non-linear risks, such as options or warrants.

Das Sharpe Ratio wird auch genannt:

- Sharpe index

- Sharpe measure

- reward-to-variability ratio (originaler Name 1966: https://studentportalen.uu.se/portal/authsec/portal/uusp/stu…) (**)

(*) zumindest vestehe ich [LUCK] so auf Seite 4/67:

Despite the discovery of hundreds of factors to compete with the original factor proposed by Sharpe (1964), our analysis of value weighted individual stocks identifies one dominant factor - the one proposed by Sharpe.

Sharpe Ratio ist also meine Deutung hier... Was soll es sonst sein? Ich lass mich gerne hier korrigieren.

D.h., man sollte noch im Kopf in diesem Zusammenhang behalten, dass das Sharpe Ratio (ursprünglich) aus dem Konzept zum Bau von performanten Portfolios hervorging (siehe (**), wo der Erfinder noch mal selber darüber spricht -> https://en.wikipedia.org/wiki/Capital_asset_pricing_model):

The Sharpe ratio can also help explain whether a portfolio's excess returns are due to smart investment decisions or a result of too much risk.

Although one portfolio or fund can enjoy higher returns than its peers, it is only a good investment if those higher returns do not come with an excess of additional risk.

The greater a portfolio's Sharpe ratio, the better its risk-adjusted performance has been.

A negative Sharpe ratio indicates that a risk-less asset would perform better than the security being analyzed.

Risk factors and abgeleitete Handelsstrategien: Sharpe Ratio - Risk-Adjusted Return

Obiges Posting ist sehr lang geworden. Daher will ich nochmals diese Erkenntnis hervorheben:da werden also weltweit seit, sagen wir, den Fünfzigerjahre mittlerweile hunderte (akademische) Studien und Meta-Studien gemacht (und weiter wachsend), die im Wesentlichen die folgenden beiden Frage klären sollen:

(a) wie kommen die Cross-sectional (expected) returns, also die (erwartete Durchschnitts-)Renditen bei unterschiedlichen Wertpapieren und Wertpapier-Portfolios o.ä. zustande

und

(b) wie kommen die time series (expected) returns, also erwartete Rendite eines Wertpapieres zustande?

(siehe Beitrag Nr. 6 oben)

..nur damit am Ende, also 2015, als wesentlicher Faktor der original factor proposed by William F. Sharpe (1964, https://en.wikipedia.org/wiki/William_F._Sharpe) dabei als sichere Erkenntnis herauskommt, nämlich die Sharpe Ratio (SR) (*):

SRa = E(Ra - Rb) / sigma

- E() = expected => ex-ante Sharpe ratio formula uses expected returns while the ex-post Sharpe ratio uses realized returns

- Ra: return of investment a (investment a can be a portfolio)

- Rb: risk-free rate b

- sigma: investment's a (expected?) standard deviation

(all else equal, a higher Sharpe ratio is better --> auch dazu gibt es natürlich wieder Studien... --> und verbesserte(?) Versionen wie z.B.:

- Sortino Ratio

- Return Over Maximum Drawdown (RoMaD)

- Treynor Ratio

- ...)

--> https://en.wikipedia.org/wiki/Sharpe_ratio.

Die alternativen Return/Risiko-Kenngrössen versuchen zu berücksichtigen, dass (http://www.investopedia.com/terms/s/sharperatio.asp):

The Sharpe ratio ... can be inaccurate when applied to portfolios or assets that do not have a normal distribution of expected returns. Many assets have a high degree of kurtosis ('fat tails') or negative skewness. The Sharp ratio also tends to fail when analyzing portfolios with significant non-linear risks, such as options or warrants.

Das Sharpe Ratio wird auch genannt:

- Sharpe index

- Sharpe measure

- reward-to-variability ratio (originaler Name 1966: https://studentportalen.uu.se/portal/authsec/portal/uusp/stu…) (**)

(*) zumindest vestehe ich [LUCK] so auf Seite 4/67:

Despite the discovery of hundreds of factors to compete with the original factor proposed by Sharpe (1964), our analysis of value weighted individual stocks identifies one dominant factor - the one proposed by Sharpe.

Sharpe Ratio ist also meine Deutung hier... Was soll es sonst sein? Ich lass mich gerne hier korrigieren.

D.h., man sollte noch im Kopf in diesem Zusammenhang behalten, dass das Sharpe Ratio (ursprünglich) aus dem Konzept zum Bau von performanten Portfolios hervorging (siehe (**), wo der Erfinder noch mal selber darüber spricht -> https://en.wikipedia.org/wiki/Capital_asset_pricing_model):

The Sharpe ratio can also help explain whether a portfolio's excess returns are due to smart investment decisions or a result of too much risk.

Although one portfolio or fund can enjoy higher returns than its peers, it is only a good investment if those higher returns do not come with an excess of additional risk.

The greater a portfolio's Sharpe ratio, the better its risk-adjusted performance has been.

A negative Sharpe ratio indicates that a risk-less asset would perform better than the security being analyzed.

Antwort auf Beitrag Nr.: 55.446.954 von faultcode am 02.08.17 21:51:33

Man soll es nicht glauben: das vermeintlich Einfachste erweist sich manchmal/oft als die erste Stolperfalle. Dazu gehört auch das (nicht-triviale) Ausrechnen von Renditen.

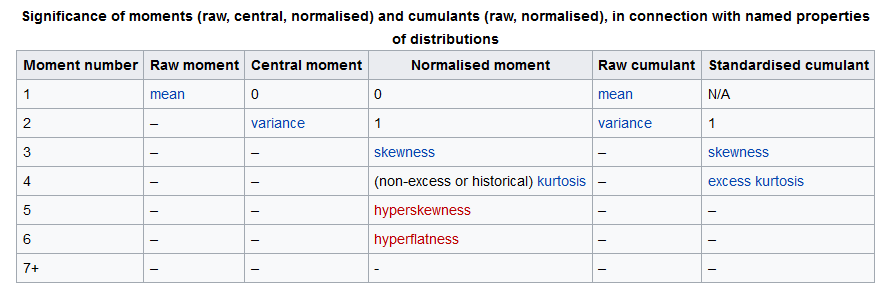

D.h., vertue ich mich schon bei der rechnerischen Behandlung von täglichen Renditen (Daily Returns) bei Kursentwicklungen - und um die geht es sehr oft bei (fortgeschrittenen) Börsenstatistiken - dann sind z.B. die daraus abgeleiteten Momente (siehe https://en.wikipedia.org/wiki/Moment_(mathematics)) auch schon zweifelhaft bis falsch:

Dass das angemessene Ausrechnen von täglichen, wöchentlichen, monatlichen, jährlichen etc. Renditen keine ausgemachte Sache ist, sieht man z.B. an solchen Papieren, die eben dieser Frage nachgehen:

- Linear vs. Compounded Returns, Common Pitfalls in Portfolio Management, Meucci, 2010: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1586656

- Calculating and Comparing Security Returns is harder than you think, A Comparison between Logarithmic and Simple Returns, Hudson, Gregoriou, 2010: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1549328

D.h., will ich angemessen das Sharpe Ratio aus Beitrag Nr. 11 ausrechnen, muss ich zuvor die Standard-Abweichung des Investments korrekt ausrechnen, um es richtig in Beziehung zu den Zählergrössen return of investment a und risk-free rate b zu setzen.

Und beide Grössen, return of investment a und risk-free rate b müssen auch richtig ermittelt worden sein - oder zumindest angemessen richtig, sonst ist schon das (einfache) Sharpe Ratio falsch oder irreführend - und der Spekulant/Anleger trifft womöglich falsche Entscheidungen (zu seinen Ungunsten)!

=> fragen Sie bei Gelegenheit ihren Investment-Berater, wie er genau das Sharpe Ratio ausgerechnet hat! Und wenn er es nicht weiss ("...macht unsere Software..."), dann können Sie es ihm (hoffentlich) mit den folgenden Postings erklären...

Übrigens: auch Grossbanken schaffen es hin und wieder wichtige Kenngrössen ihrer Publikumswertpapiere - über Jahre hinweg - falsch auszurechnen: https://www.wallstreet-online.de/diskussion/1184227-3051-306…)

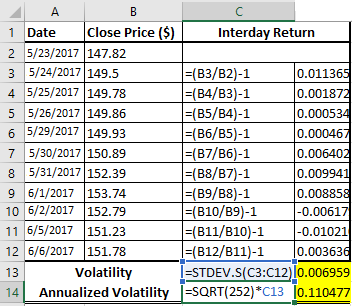

Renditen ausrechnen - Calculating returns (1)

Zitat von faultcode: ...

(d) Renditen ausrechnen:

Ich stellte in der Vergangenheit nämlich fest, dass eine realistische und allgemeine Renditeberechnung keine triviale Angelegenheit ist, egal für welchen Zweck.

...

Man soll es nicht glauben: das vermeintlich Einfachste erweist sich manchmal/oft als die erste Stolperfalle. Dazu gehört auch das (nicht-triviale) Ausrechnen von Renditen.

D.h., vertue ich mich schon bei der rechnerischen Behandlung von täglichen Renditen (Daily Returns) bei Kursentwicklungen - und um die geht es sehr oft bei (fortgeschrittenen) Börsenstatistiken - dann sind z.B. die daraus abgeleiteten Momente (siehe https://en.wikipedia.org/wiki/Moment_(mathematics)) auch schon zweifelhaft bis falsch:

Dass das angemessene Ausrechnen von täglichen, wöchentlichen, monatlichen, jährlichen etc. Renditen keine ausgemachte Sache ist, sieht man z.B. an solchen Papieren, die eben dieser Frage nachgehen:

- Linear vs. Compounded Returns, Common Pitfalls in Portfolio Management, Meucci, 2010: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1586656

- Calculating and Comparing Security Returns is harder than you think, A Comparison between Logarithmic and Simple Returns, Hudson, Gregoriou, 2010: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1549328

D.h., will ich angemessen das Sharpe Ratio aus Beitrag Nr. 11 ausrechnen, muss ich zuvor die Standard-Abweichung des Investments korrekt ausrechnen, um es richtig in Beziehung zu den Zählergrössen return of investment a und risk-free rate b zu setzen.

Und beide Grössen, return of investment a und risk-free rate b müssen auch richtig ermittelt worden sein - oder zumindest angemessen richtig, sonst ist schon das (einfache) Sharpe Ratio falsch oder irreführend - und der Spekulant/Anleger trifft womöglich falsche Entscheidungen (zu seinen Ungunsten)!

=> fragen Sie bei Gelegenheit ihren Investment-Berater, wie er genau das Sharpe Ratio ausgerechnet hat! Und wenn er es nicht weiss ("...macht unsere Software..."), dann können Sie es ihm (hoffentlich) mit den folgenden Postings erklären...

Übrigens: auch Grossbanken schaffen es hin und wieder wichtige Kenngrössen ihrer Publikumswertpapiere - über Jahre hinweg - falsch auszurechnen: https://www.wallstreet-online.de/diskussion/1184227-3051-306…)

Antwort auf Beitrag Nr.: 55.475.931 von faultcode am 07.08.17 21:44:29

(a) Computational Finance, An Introductory Course with R von Argimiro Arratia, 2014 - ein Buch weit besser als manche Kritiken (Der R-Teil ist dabei gar nicht wichtig - aber die einfache Mathematik, weil die braucht man am häufigsten): http://www.springer.com/de/book/9789462390690

(b) https://quantivity.wordpress.com/2011/02/21/why-log-returns/

Daneben nutzte ich:

(c) https://en.wikipedia.org/wiki/Rate_of_return

(d) http://www.dcfnerds.com/94/arithmetic-vs-logarithmic-rates-o…

__

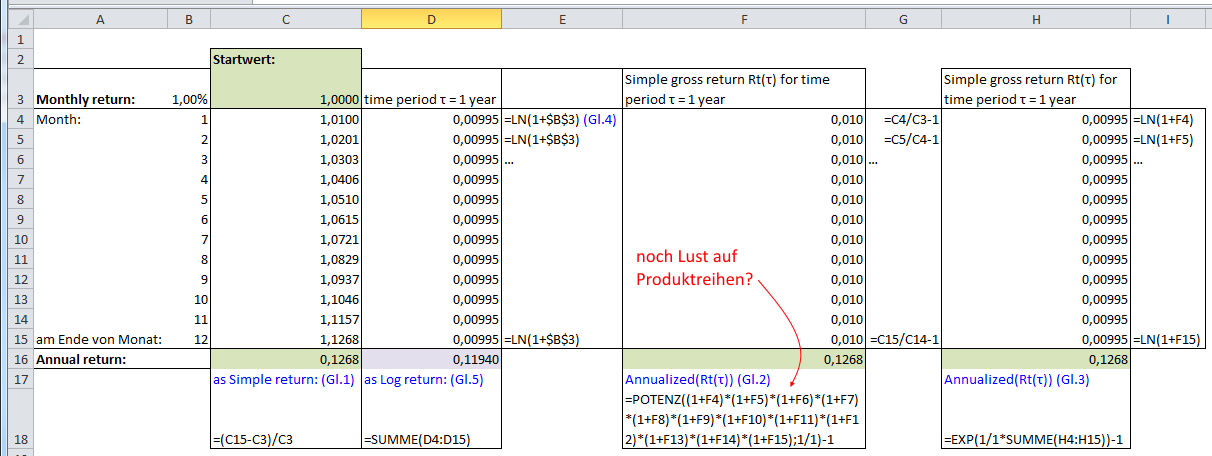

Das ist also der intuitive (Schul-)Weg zum Ausrechnen einer Rendite:

Simple gross return Rt(τ) for time period τ (<--- für "grössere" Zahlen bei Monats- und Jahresrenditen ohne "besondere" Weiterverarbeitung für z.B. Statistik-Momente, siehe Beitrag Nr. 12 oben)

Rt(τ) = (Pt-P(t-1)) / P(t-1)

with Price P at time t

=> annualized return Rt(τ) = average return Rt(τ) (geometrische Rendite)

= Π(j=0..τ-1)(1+R(t-j))^(1/τ) - 1

= exp((1/τ)Σ(j=0..τ-1)(ln(1+R(t-τ)) - 1

=> oder in schön:

__

Allerdings verwende ich bei täglichen oder Monats-Renditen, die weiterverarbeitet werden sollen z.B. für Statistik-Momente oder Zeitreihen-Analyse nicht die obige Simple gross return Rt(τ) mit τ = 1d oder 1m.

Solche Renditen wiesen nämlich idR "kleinere" Zahlen auf und die Verarbeitung tausender von Tagesrenditen oder hunderter von Monatsrenditen geht viel besser mit einer Summation statt Multiplikation und kann leicht in vorhandene Standard-Excel-Formeln eingebracht werden.

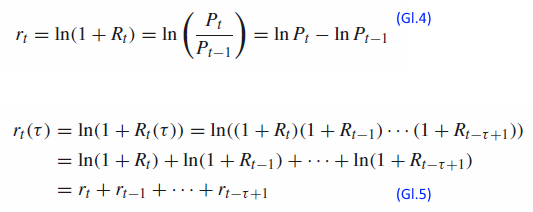

Log return = continuously compounded return rt:

rt = ln(1+Rt) = ln(Pt/P(t-1)) = ln(Pt) - ln(P-1)

=> oder in schön:

Denn es gilt: |x| < 1, ln(x+1) ≈ x (Gl.6)

=> ein Beispiel:

Calculating returns (2) - Simple gross returns vs. Log returns (Continuously compounded returns)

Hier greife ich v.a. auf zwei Quellen zurück:(a) Computational Finance, An Introductory Course with R von Argimiro Arratia, 2014 - ein Buch weit besser als manche Kritiken (Der R-Teil ist dabei gar nicht wichtig - aber die einfache Mathematik, weil die braucht man am häufigsten): http://www.springer.com/de/book/9789462390690

(b) https://quantivity.wordpress.com/2011/02/21/why-log-returns/

Daneben nutzte ich:

(c) https://en.wikipedia.org/wiki/Rate_of_return

(d) http://www.dcfnerds.com/94/arithmetic-vs-logarithmic-rates-o…

__

Das ist also der intuitive (Schul-)Weg zum Ausrechnen einer Rendite:

Simple gross return Rt(τ) for time period τ (<--- für "grössere" Zahlen bei Monats- und Jahresrenditen ohne "besondere" Weiterverarbeitung für z.B. Statistik-Momente, siehe Beitrag Nr. 12 oben)

Rt(τ) = (Pt-P(t-1)) / P(t-1)

with Price P at time t

=> annualized return Rt(τ) = average return Rt(τ) (geometrische Rendite)

= Π(j=0..τ-1)(1+R(t-j))^(1/τ) - 1

= exp((1/τ)Σ(j=0..τ-1)(ln(1+R(t-τ)) - 1

=> oder in schön:

__

Allerdings verwende ich bei täglichen oder Monats-Renditen, die weiterverarbeitet werden sollen z.B. für Statistik-Momente oder Zeitreihen-Analyse nicht die obige Simple gross return Rt(τ) mit τ = 1d oder 1m.

Solche Renditen wiesen nämlich idR "kleinere" Zahlen auf und die Verarbeitung tausender von Tagesrenditen oder hunderter von Monatsrenditen geht viel besser mit einer Summation statt Multiplikation und kann leicht in vorhandene Standard-Excel-Formeln eingebracht werden.

Log return = continuously compounded return rt:

rt = ln(1+Rt) = ln(Pt/P(t-1)) = ln(Pt) - ln(P-1)

=> oder in schön:

Denn es gilt: |x| < 1, ln(x+1) ≈ x (Gl.6)

=> ein Beispiel:

Antwort auf Beitrag Nr.: 55.476.516 von faultcode am 08.08.17 00:01:20

Bei (b) oben werden folgende 5 Vorteile genannt und am Ende auf die beiden Papiere unter (c) und (d) verwiesen:

Why Log Returns?

(Why use the logarithm of returns, rather than price or raw returns?)

(1) log-normality:

if we assume that prices are distributed log normally (which, in practice, may or may not be true for any given price series), then log(1 + ri) is conveniently normally distributed, because:

1 + ri = pi/pj = exp(log(pi/pj))

(2) approximate raw-log equality:

when returns are very small (common for trades with short holding durations), the following approximation ensures they are close in value to raw returns:

|x| < 1, ln(x+1) ≈ x

(3) time-additivity:

consider an ordered sequence of n trades. A statistic frequently calculated from this sequence is the compounding return, which is the running return of this sequence of trades over time:

(1+r1)...(1+rn) = Π(i)(1+ri)

(4) mathematical ease:

from calculus, we are reminded (ignoring the constant of integration):

exp(x) = ∫exp(x)dx

This identity is tremendously useful, as much of financial mathematics is built upon continuous time stochastic processes which rely heavily upon integration and differentiation.

(5) numerical stability:

addition of small numbers is numerically safe, while multiplying small numbers is not as it is subject to arithmetic underflow. For many interesting problems, this is a serious potential problem. To solve this, either the algorithm must be modified to be numerically robust or it can be transformed into a numerically safe summation via logs.

=> man sieht: schon das Ausrechnung von Renditen stellt bereits ein eigenes Konzept da, bei dem ist durchaus wichtig ist zu wissen, was man da selber ausrechnet oder vorgelegt bekommt.

Calculating returns (3) - Simple gross returns vs. Log returns: Abweichungen und 5 Vorteile für Log returns

Wie man schon am oberen Beispiel sehen kann, ergeben sich also u.U. Abweichungen zwischen beiden Rendite-Berechnungen, die aber um Null herum für alle höheren Konzepte der Finanzmathematik nicht unbedingt von Nachteil sein müssen - im Gegenteil; siehe unten bei Why Log Returns:

Bei (b) oben werden folgende 5 Vorteile genannt und am Ende auf die beiden Papiere unter (c) und (d) verwiesen:

Why Log Returns?

(Why use the logarithm of returns, rather than price or raw returns?)

(1) log-normality:

if we assume that prices are distributed log normally (which, in practice, may or may not be true for any given price series), then log(1 + ri) is conveniently normally distributed, because:

1 + ri = pi/pj = exp(log(pi/pj))

(2) approximate raw-log equality:

when returns are very small (common for trades with short holding durations), the following approximation ensures they are close in value to raw returns:

|x| < 1, ln(x+1) ≈ x

(3) time-additivity:

consider an ordered sequence of n trades. A statistic frequently calculated from this sequence is the compounding return, which is the running return of this sequence of trades over time:

(1+r1)...(1+rn) = Π(i)(1+ri)

(4) mathematical ease:

from calculus, we are reminded (ignoring the constant of integration):

exp(x) = ∫exp(x)dx

This identity is tremendously useful, as much of financial mathematics is built upon continuous time stochastic processes which rely heavily upon integration and differentiation.

(5) numerical stability:

addition of small numbers is numerically safe, while multiplying small numbers is not as it is subject to arithmetic underflow. For many interesting problems, this is a serious potential problem. To solve this, either the algorithm must be modified to be numerically robust or it can be transformed into a numerically safe summation via logs.

=> man sieht: schon das Ausrechnung von Renditen stellt bereits ein eigenes Konzept da, bei dem ist durchaus wichtig ist zu wissen, was man da selber ausrechnet oder vorgelegt bekommt.

Antwort auf Beitrag Nr.: 55.476.543 von faultcode am 08.08.17 00:17:18

Dazu muss man die (historische) Volatilität wissen, also die (historische) Standardabweichung.

Hierbei ist es nicht damit getan in Excel einfach =STABW.S(xx:yy) über eine Zeitreihe mit Renditen zu bestimmten Zeitpunkten als Formel zu verwenden.

Dazu Folgendes:

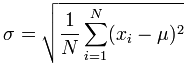

(a) idR verwendet man im Börsengeschehen immer nur Sample (Stichprobe) und nicht Population (Grundgesamtheit) (weil wir die oft oder meistens nicht kennen), auch wenn bei grossem Sample-Umfang sich beide Grössen annähern:

Population standard deviation:

Sample standard deviation:

Hier gibt es gute Formeln zum Berechnen der Standardabweichung bei gerade laufenden Zeitreihen - also für eine Echtzeitberechnung: https://www.johndcook.com/blog/standard_deviation/

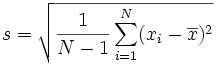

So macht sich die Verwendung von =STABW.S(xx:yy) im Gegensatz zu =STABW.N(xx:yy) bei den letzten drei DAX30-Jahren (Performance, nur Schlusskurse) bemerkbar:

..und selbst diese geschätzten Volatilitäten können noch verbessert werden, wenn man auch die Intraday-Volatilität beim DAX30 berücksichtigen würde.

Dazu hat Parkinson (1980) eine tägliche High and Low-Formel entwickelt: http://www.ivolatility.com/help/3.html

..und Garman and Klass (1980) eine Formel, die auch noch das tägliche Open, High, Low und Close berücksichtigt: https://quant.stackexchange.com/questions/11306/what-is-the-…

(--> Range-based volatility estimates)

=> nun sollte klar sein, warum Stichprobe beim Börsengeschehen idR vorzuziehen ist, und warum Vola-Angaben immer mit Vorsicht zu geniessen sind.

=> es ist daher ein bischen gefährlich, Vola-Angaben aus verschiedenen Quellen zu vergleichen, wenn nicht klar ist, wie die Berechnungen im Detail zustande gekommen sind.

Ich lese sie daher eher relativ zueinander innerhalb einer Veröffentlichung.

Calculating returns (4) - Log returns für die Berechnung der Annualisierten Volatilität (1)

Nachdem nun ein paar Grundlagen geklärt sind, hier nun die Berechnung auf die der derzeitige Gedankenfluss gerichtet ist, nämlich eine sachgerechte Berechnung der (historischen) Sharpe ratio.Dazu muss man die (historische) Volatilität wissen, also die (historische) Standardabweichung.

Hierbei ist es nicht damit getan in Excel einfach =STABW.S(xx:yy) über eine Zeitreihe mit Renditen zu bestimmten Zeitpunkten als Formel zu verwenden.

Dazu Folgendes:

(a) idR verwendet man im Börsengeschehen immer nur Sample (Stichprobe) und nicht Population (Grundgesamtheit) (weil wir die oft oder meistens nicht kennen), auch wenn bei grossem Sample-Umfang sich beide Grössen annähern:

Population standard deviation:

Sample standard deviation:

Hier gibt es gute Formeln zum Berechnen der Standardabweichung bei gerade laufenden Zeitreihen - also für eine Echtzeitberechnung: https://www.johndcook.com/blog/standard_deviation/

So macht sich die Verwendung von =STABW.S(xx:yy) im Gegensatz zu =STABW.N(xx:yy) bei den letzten drei DAX30-Jahren (Performance, nur Schlusskurse) bemerkbar:

..und selbst diese geschätzten Volatilitäten können noch verbessert werden, wenn man auch die Intraday-Volatilität beim DAX30 berücksichtigen würde.

Dazu hat Parkinson (1980) eine tägliche High and Low-Formel entwickelt: http://www.ivolatility.com/help/3.html

..und Garman and Klass (1980) eine Formel, die auch noch das tägliche Open, High, Low und Close berücksichtigt: https://quant.stackexchange.com/questions/11306/what-is-the-…

(--> Range-based volatility estimates)

=> nun sollte klar sein, warum Stichprobe beim Börsengeschehen idR vorzuziehen ist, und warum Vola-Angaben immer mit Vorsicht zu geniessen sind.

=> es ist daher ein bischen gefährlich, Vola-Angaben aus verschiedenen Quellen zu vergleichen, wenn nicht klar ist, wie die Berechnungen im Detail zustande gekommen sind.

Ich lese sie daher eher relativ zueinander innerhalb einer Veröffentlichung.

Antwort auf Beitrag Nr.: 55.476.597 von faultcode am 08.08.17 01:13:47

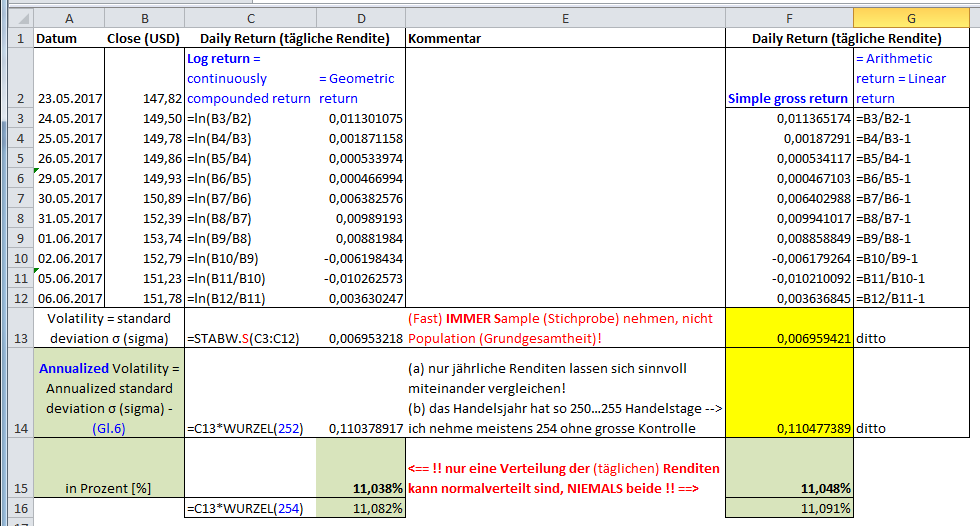

=> diese berechnete (=STABW.S(xx:yy)) Standardabweichung muss idR auf ein Jahr skaliert werden, um Vergleichbarkeit mit Zinssätzen etc. zu ermöglichen.

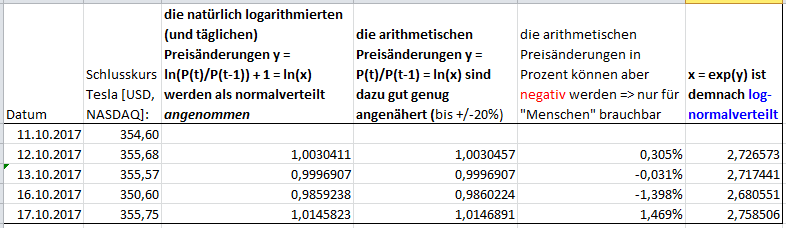

Da wir wie oben schon angedeutet unsere Log Returns als log-normal, also als normal verteilt annehmen (+), können wir - und nur dann - die Skalierung über diese Beziehung einfach vornehmen (aus (a) in Beitrag Nr. 13 --> ch.2.6 Volatility):

rt = ln(Pt) - ln(P(t-1)) ~ N(μ, σ^2) (Gl.7a)

mit N(μ, σ^2) als Normverteilung mit (wahrem) Mittelwert μ und (wahrer) Varianz = Standardabweichung^2 = σ^2.

Für h > 0, Anzahl der gleichdistanten Beobachtungen in einem Jahr, gilt dann entsprechend:

r(t+h) ~ N(μh, hσ^2) (Gl.7b)

Wenn wir also das erste Formelergebnis zur Standardabweichung σ0 mit dem Faktor √(h) (Wurzel von h) gewichten, bekommen wir die Annualisierte Volatilität:

σann = √(h)σ0 (Gl.8)

Also, bei:

- täglichen Log returns nehmen wir h = 250...255 (ich nehme immer unbesehen 254 - die Anzahl der Handelstage pro Jahr ist weltweit unterschiedlich und am selben Markt durch sich verschiebende Feiertage auch nicht immer konstant über die Jahre hinweg)

- wöchentlichen Log returns nehmen wir h = 52, und bei

- monatlichen Log returns nehmen wir h = 12.

__

Hier ist ein Beispiel dazu aus: http://www.investopedia.com/ask/answers/021015/how-can-you-c…

=>

A priori halte ich an dieser Stelle fest:

1. die täglichen Renditen sind hier arithmetisch, nicht logarithmisch. Die arithmetischen Renditen können durchaus als normalverteilt angenommen werden, um zu einem besseren Ergebnis bzgl. der Annualisierten Volatilität zu kommen.

2. diese Annahme ist aber nur implizit durch mich gemacht worden, nicht durch den Autor. Damit kann dieses Beispiel auf einer nicht beabsichtigten Annahme beruhen und damit das Ergebnis verfälschen (bei kleinen Zeiträumen spielt so eine Ergebnis-Verfälschung noch keine grosse Rolle, aber bei Berechnungen über mehrere Jahre hinweg, v.a. bei möglicher zunehmender Volatilität und Abnahme der zeitlichen Aüflösung, also von Tag zu Woche zu Monat usw. --> (e), (f) )

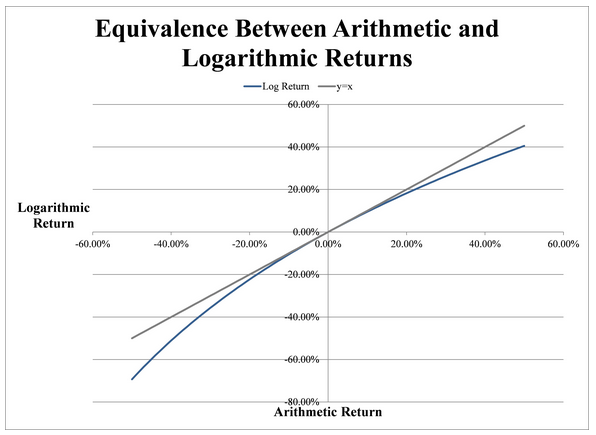

Daher zur Veranschaulichung mein Nachbau mit den arithmetischen (simplen, linearen) Tagesrenditen (rechts) und meinen logarithmischen (geometrischen) Renditen (links):

=> man sieht:

- es gibt bei der Annualisierten Volatilität bereits ein kleinen Unterschied

- man kann als Anlageberater seine publizierte Sharpe Ratio sehr leicht nach oben "tunen", indem man zum richtigen Rendite-Typ greift und/oder die Anzahl der Handelstage nach unten setzt!

=> so macht sich dieser kleine, aber feine Unterschied auf Sicht von mehreren Jahren bemerkbar (f):

(siehe (e2) unten: oben sind die geometrischen Renditen normalverteilt, und damit unten die linearen Renditen log-normalverteilt, die ins Positive verzerrt sind )

__

Aus (e) ein paar Aussagen:

(e1) wenn geometrische Renditen normalverteilt sind, erhält man nie negative Preise; bei arithmetischen Renditen, die normalverteilt sind, ist das durchaus möglich und damit sinnlos (S.3).

(e2) wenn eine Variable X = log(Y) normalverteilt ist, dann ist Y log-normalverteilt (S.2).

(e3) das Produkt von normalverteilten Variablen ist nicht mehr normalverteilt (S.2).

=> das hat zur Folge, dass wenn ich annehme oder definiere meine täglichen Renditen sind normalverteil, dann sind meine daraus berechneten Wochen-, Monats-, und Jahresrenditen nicht mehr normalverteil und umgekehrt!

__

Also was nehmen, Log returns oder Simple returns?

=> ich würde immer noch sagen Log returns aus den 5 Gründen aus Beitrag Nr. 14, aber auch aus diesen Erwägungen:

- ursprünglich nahm Markowitz zu seiner Modern Portfolio Theory (MPT) normally distributed arithmetic returns an

- später, 1973, verwendeten Fischer Black und Myron S. Scholes bei der Black and Scholes formula for option pricing normally distributed geometric returns an, und zwar über alle Zeitebenen hinweg: https://de.wikipedia.org/wiki/Black-Scholes-Modell

- empirisch gesehen sollen lognormal distributions von Renditen sich den "wahren" Rendite-Verteilungen (die ja idR nicht normalverteilt sind --> "fat tails") ganz gut annähern --> (h)

- als nach Black und Scholes immer mehr evident wurde, dass Aktienkurse idR doch nicht so gut einen Random Walk hinlegen, geriet auch ihre Formel zunehmend unter Beschuss (und aus anderen Gründen). Wie immer, wurden dann weitere Adaptionen daran vorgenommen, um diesem Umstand im Zeitalter der Super-Quants Rechnung zu tragen. Allerdings hat sie halt bis heute Bestand, weil man mit ihr relativ einfach rechnen kann. Ich persönlich finde nicht, dass man eine Formel oder Model dadurch verwerfen sollte, nur weil es eine komplizierte Wirklichkeit nur "einigermassen gut" abbilden kann, statt perfekt. Und so sehe ich das eben auch mit den Log Returns. Da wo es Sinn macht sollte man sie bevorzugen, um effektiv weiterrechnen zu können. Man kann ja immer noch parallel mit Simple returns arbeiten, da wo angebracht.

__

Quellen:

(e) To log or not to log, The distribution of asset returns, Aas, 2004: https://www.nr.no/files/samba/bff/SAMBA0304.pdf

(f) Linear vs. Compounded Returns, Common Pitfalls in Portfolio Management, Meucci, 2010 --> siehe Beitrag Nr. 12 oben

(g) Geometric or Arithmetic Mean, A Reconsideration, Jacquier, Kane, Marcus, 2003: https://www2.bc.edu/alan-marcus/papers/FAJ_2003.pdf

(h) The Distribution of S&P 500 Index Returns, Egan, 2007: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=955639 --> Chartered Financial Analyst Program Curriculum, year 2006, level 1, volume 1, reading 10

Calculating returns (4) - Log returns für die Berechnung der Annualisierten Volatilität (2)

Zurück zum Problem der Berechnung der (historische) Standardabweichung aus einer Zeitreihe mit Renditen zu bestimmten, gleichdistanten Zeitpunkten.=> diese berechnete (=STABW.S(xx:yy)) Standardabweichung muss idR auf ein Jahr skaliert werden, um Vergleichbarkeit mit Zinssätzen etc. zu ermöglichen.

Da wir wie oben schon angedeutet unsere Log Returns als log-normal, also als normal verteilt annehmen (+), können wir - und nur dann - die Skalierung über diese Beziehung einfach vornehmen (aus (a) in Beitrag Nr. 13 --> ch.2.6 Volatility):

rt = ln(Pt) - ln(P(t-1)) ~ N(μ, σ^2) (Gl.7a)

mit N(μ, σ^2) als Normverteilung mit (wahrem) Mittelwert μ und (wahrer) Varianz = Standardabweichung^2 = σ^2.

Für h > 0, Anzahl der gleichdistanten Beobachtungen in einem Jahr, gilt dann entsprechend:

r(t+h) ~ N(μh, hσ^2) (Gl.7b)

Wenn wir also das erste Formelergebnis zur Standardabweichung σ0 mit dem Faktor √(h) (Wurzel von h) gewichten, bekommen wir die Annualisierte Volatilität:

σann = √(h)σ0 (Gl.8)

Also, bei:

- täglichen Log returns nehmen wir h = 250...255 (ich nehme immer unbesehen 254 - die Anzahl der Handelstage pro Jahr ist weltweit unterschiedlich und am selben Markt durch sich verschiebende Feiertage auch nicht immer konstant über die Jahre hinweg)

- wöchentlichen Log returns nehmen wir h = 52, und bei

- monatlichen Log returns nehmen wir h = 12.

__

Hier ist ein Beispiel dazu aus: http://www.investopedia.com/ask/answers/021015/how-can-you-c…

=>

A priori halte ich an dieser Stelle fest:

1. die täglichen Renditen sind hier arithmetisch, nicht logarithmisch. Die arithmetischen Renditen können durchaus als normalverteilt angenommen werden, um zu einem besseren Ergebnis bzgl. der Annualisierten Volatilität zu kommen.

2. diese Annahme ist aber nur implizit durch mich gemacht worden, nicht durch den Autor. Damit kann dieses Beispiel auf einer nicht beabsichtigten Annahme beruhen und damit das Ergebnis verfälschen (bei kleinen Zeiträumen spielt so eine Ergebnis-Verfälschung noch keine grosse Rolle, aber bei Berechnungen über mehrere Jahre hinweg, v.a. bei möglicher zunehmender Volatilität und Abnahme der zeitlichen Aüflösung, also von Tag zu Woche zu Monat usw. --> (e), (f) )

Daher zur Veranschaulichung mein Nachbau mit den arithmetischen (simplen, linearen) Tagesrenditen (rechts) und meinen logarithmischen (geometrischen) Renditen (links):

=> man sieht:

- es gibt bei der Annualisierten Volatilität bereits ein kleinen Unterschied

- man kann als Anlageberater seine publizierte Sharpe Ratio sehr leicht nach oben "tunen", indem man zum richtigen Rendite-Typ greift und/oder die Anzahl der Handelstage nach unten setzt!

=> so macht sich dieser kleine, aber feine Unterschied auf Sicht von mehreren Jahren bemerkbar (f):

(siehe (e2) unten: oben sind die geometrischen Renditen normalverteilt, und damit unten die linearen Renditen log-normalverteilt, die ins Positive verzerrt sind )

__

Aus (e) ein paar Aussagen:

(e1) wenn geometrische Renditen normalverteilt sind, erhält man nie negative Preise; bei arithmetischen Renditen, die normalverteilt sind, ist das durchaus möglich und damit sinnlos (S.3).

(e2) wenn eine Variable X = log(Y) normalverteilt ist, dann ist Y log-normalverteilt (S.2).

(e3) das Produkt von normalverteilten Variablen ist nicht mehr normalverteilt (S.2).

=> das hat zur Folge, dass wenn ich annehme oder definiere meine täglichen Renditen sind normalverteil, dann sind meine daraus berechneten Wochen-, Monats-, und Jahresrenditen nicht mehr normalverteil und umgekehrt!

__

Also was nehmen, Log returns oder Simple returns?

=> ich würde immer noch sagen Log returns aus den 5 Gründen aus Beitrag Nr. 14, aber auch aus diesen Erwägungen:

- ursprünglich nahm Markowitz zu seiner Modern Portfolio Theory (MPT) normally distributed arithmetic returns an

- später, 1973, verwendeten Fischer Black und Myron S. Scholes bei der Black and Scholes formula for option pricing normally distributed geometric returns an, und zwar über alle Zeitebenen hinweg: https://de.wikipedia.org/wiki/Black-Scholes-Modell

- empirisch gesehen sollen lognormal distributions von Renditen sich den "wahren" Rendite-Verteilungen (die ja idR nicht normalverteilt sind --> "fat tails") ganz gut annähern --> (h)

- als nach Black und Scholes immer mehr evident wurde, dass Aktienkurse idR doch nicht so gut einen Random Walk hinlegen, geriet auch ihre Formel zunehmend unter Beschuss (und aus anderen Gründen). Wie immer, wurden dann weitere Adaptionen daran vorgenommen, um diesem Umstand im Zeitalter der Super-Quants Rechnung zu tragen. Allerdings hat sie halt bis heute Bestand, weil man mit ihr relativ einfach rechnen kann. Ich persönlich finde nicht, dass man eine Formel oder Model dadurch verwerfen sollte, nur weil es eine komplizierte Wirklichkeit nur "einigermassen gut" abbilden kann, statt perfekt. Und so sehe ich das eben auch mit den Log Returns. Da wo es Sinn macht sollte man sie bevorzugen, um effektiv weiterrechnen zu können. Man kann ja immer noch parallel mit Simple returns arbeiten, da wo angebracht.

__

Quellen:

(e) To log or not to log, The distribution of asset returns, Aas, 2004: https://www.nr.no/files/samba/bff/SAMBA0304.pdf

(f) Linear vs. Compounded Returns, Common Pitfalls in Portfolio Management, Meucci, 2010 --> siehe Beitrag Nr. 12 oben

(g) Geometric or Arithmetic Mean, A Reconsideration, Jacquier, Kane, Marcus, 2003: https://www2.bc.edu/alan-marcus/papers/FAJ_2003.pdf

(h) The Distribution of S&P 500 Index Returns, Egan, 2007: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=955639 --> Chartered Financial Analyst Program Curriculum, year 2006, level 1, volume 1, reading 10

Antwort auf Beitrag Nr.: 55.476.645 von faultcode am 08.08.17 04:53:10

ln(x · y) = ln(x) + ln(y); x; y > 0

ln(x/y) = ln(x) − ln(y); x; y > 0

ln(x^y) = y ln(x); x > 0

d ln(x)/dx = 1/x ; x > 0

d/dx ln(f (x)) = 1/f(x)· d/dx f(x) (chain-rule)

ln(1) = 0 and ln(x) -> −∞ für x-> 0

---

e^1 = 2.718: that is, ln(x) is defined such that x = ln(e^x)

e^xe^y = e^(x+y)

e^xe^(−y) = e^(x−y)

(e^x)^y = e^(xy)

eln(x) = x

d/dx e^x = e^x

d/dx e^f(x) = e^f(x) d/dx f(x) (chain-rule)

Calculating returns (5) - Rechnen mit Logarithmus- und Expoentialfunktion

Zum Kapitelabschluss noch ein paar Gleichungen zum einfachen Rechnen mit geometrischen Renditen:ln(x · y) = ln(x) + ln(y); x; y > 0

ln(x/y) = ln(x) − ln(y); x; y > 0

ln(x^y) = y ln(x); x > 0

d ln(x)/dx = 1/x ; x > 0

d/dx ln(f (x)) = 1/f(x)· d/dx f(x) (chain-rule)

ln(1) = 0 and ln(x) -> −∞ für x-> 0

---

e^1 = 2.718: that is, ln(x) is defined such that x = ln(e^x)

e^xe^y = e^(x+y)

e^xe^(−y) = e^(x−y)

(e^x)^y = e^(xy)

eln(x) = x

d/dx e^x = e^x

d/dx e^f(x) = e^f(x) d/dx f(x) (chain-rule)

Antwort auf Beitrag Nr.: 55.476.645 von faultcode am 08.08.17 04:53:10

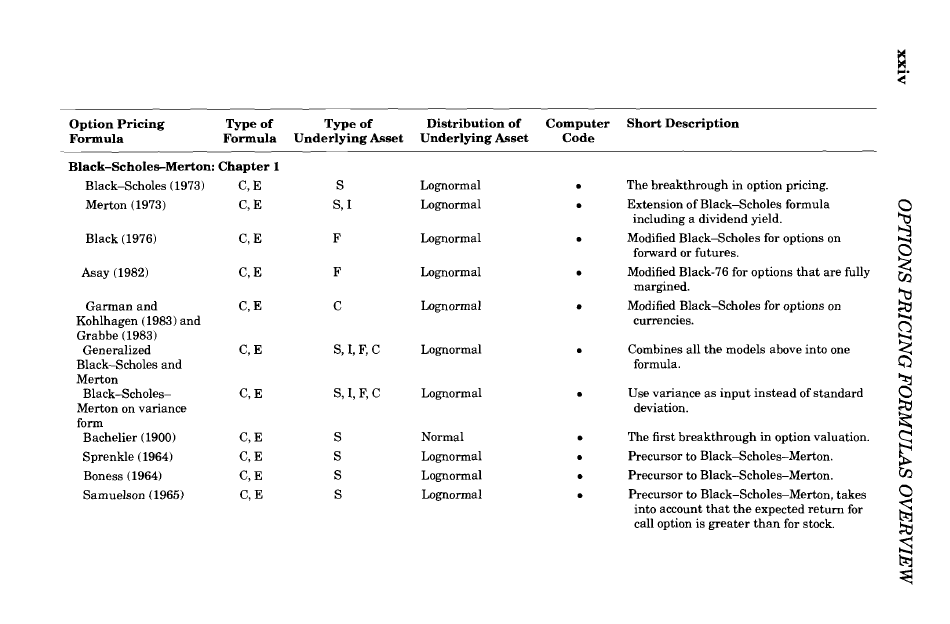

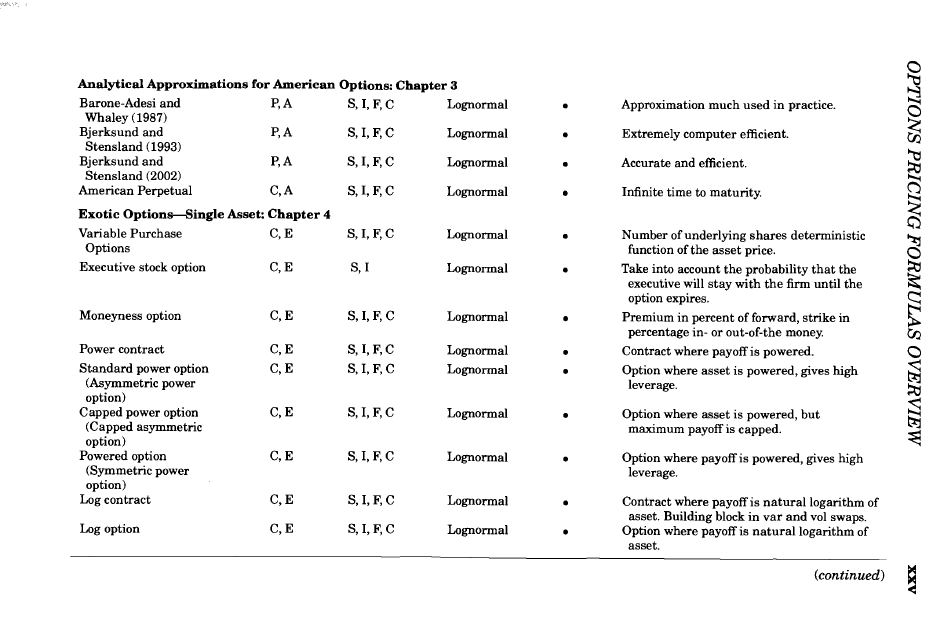

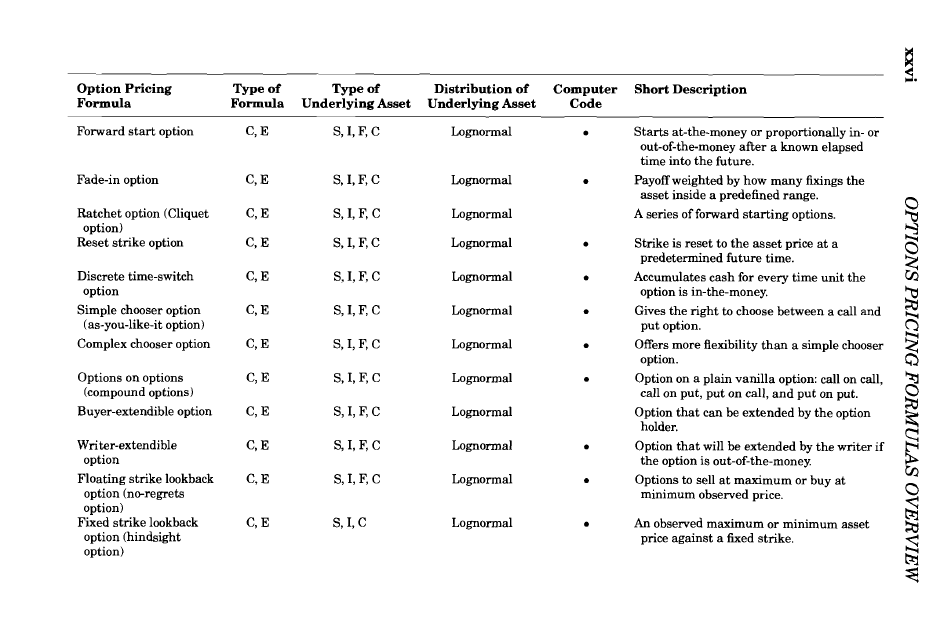

The Complete Guide to Option Pricing Formulas, Haug, 2nd ed., 2007

http://www.espenhaug.com/books.html

=> über 90% der vorgestellten Formeln basieren auf lognormal distributions:

usw....

Calculating returns (6) - Log returns als Basis für die meisten Option pricing formulas

wie hier gesehen:The Complete Guide to Option Pricing Formulas, Haug, 2nd ed., 2007

http://www.espenhaug.com/books.html

=> über 90% der vorgestellten Formeln basieren auf lognormal distributions:

usw....

Antwort auf Beitrag Nr.: 55.476.645 von faultcode am 08.08.17 04:53:10

https://en.wikipedia.org/wiki/Volatility_(finance)#Crude_vol…

..noch eine grobe Faustformel (die mMn Sinn macht) zur Berechnung der annualisierten Volatilität:

σann_est = 16 x σd (Gl.8a)

mit σd die beobachtete tägliche Änderung bzw. Volatilität eines Wertpapieres (über einen etwas längeren Zeitraum), z.B. +/-1%.

=> σann_est = 16 x 1% = 16%

...weil 16^2 = 256 Handelstage pro Jahr angenommen, was nahe bei h = 250...255 liegt.

__

Den zweiten Absatz in diesem Kapital halte ich für sehr fraglich, da er mit einem Korrektur-Faktor arbeitet, der hier mMn nicht angebracht ist - und die Faustformal-Vola mit 1 / correction factor c4(n=2) = 1/(√(2/π)) beaufschlagen würde, also um 1.2533 erhöhen würde => Vorsicht: eine zu hohe Vola macht Finanzinstrumente uU zu teuer (und die Sharpe Ratio zu niedrig etc.)!

Dieser Faktor kommt von hier: https://en.wikipedia.org/wiki/Unbiased_estimation_of_standar…

=> dort geht es darum, die (wahre) Standardabweichung (bei Normalverteilung) abzuschätzen, wenn nur n = 2, 3, 4,... Stichproben vorliegen, was aber für die Anwendung der Faustformel nicht unbedingt gegeben sein muss. Auch gibt Wikipedia keine Quelle für diese Korrektor an!

(Wenn man es "ziemlich" genau wissen muss/will, dann darf man eh nicht mit Faustformeln arbeiten.)

Calculating returns (4) - Log returns für die Berechnung der Annualisierten Volatilität (2a) - Faustformal

Unter https://en.wikipedia.org/wiki/Volatility_(finance) gibt es bei:https://en.wikipedia.org/wiki/Volatility_(finance)#Crude_vol…

..noch eine grobe Faustformel (die mMn Sinn macht) zur Berechnung der annualisierten Volatilität:

σann_est = 16 x σd (Gl.8a)

mit σd die beobachtete tägliche Änderung bzw. Volatilität eines Wertpapieres (über einen etwas längeren Zeitraum), z.B. +/-1%.

=> σann_est = 16 x 1% = 16%

...weil 16^2 = 256 Handelstage pro Jahr angenommen, was nahe bei h = 250...255 liegt.

__

Den zweiten Absatz in diesem Kapital halte ich für sehr fraglich, da er mit einem Korrektur-Faktor arbeitet, der hier mMn nicht angebracht ist - und die Faustformal-Vola mit 1 / correction factor c4(n=2) = 1/(√(2/π)) beaufschlagen würde, also um 1.2533 erhöhen würde => Vorsicht: eine zu hohe Vola macht Finanzinstrumente uU zu teuer (und die Sharpe Ratio zu niedrig etc.)!

Dieser Faktor kommt von hier: https://en.wikipedia.org/wiki/Unbiased_estimation_of_standar…

=> dort geht es darum, die (wahre) Standardabweichung (bei Normalverteilung) abzuschätzen, wenn nur n = 2, 3, 4,... Stichproben vorliegen, was aber für die Anwendung der Faustformel nicht unbedingt gegeben sein muss. Auch gibt Wikipedia keine Quelle für diese Korrektor an!

(Wenn man es "ziemlich" genau wissen muss/will, dann darf man eh nicht mit Faustformeln arbeiten.)

Antwort auf Beitrag Nr.: 55.476.645 von faultcode am 08.08.17 04:53:10

..mit diesem Diagramm zum besseren Verständnis:

=> hier gilt:

Zufallsvariable Y = µ + σZ

(µ = Mittelwert/mean, σ = Standardabweichung/standard deviation = SQRT(variance) )

mit Z als:

- standard normal deviate or

- standard normal variable or

- standard normal random variable, a normally distributed random variable with expected value µ = 0 and variance σ^2 = 1 (https://en.wikipedia.org/wiki/Standard_normal_deviate)

=> ist nun Y wie oben dargestellt normalverteilt, dann ist X log-normalverteilt: x = exp(y)

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

X hat dann diese wichtigen Eigenschaftten:

x ∈ (0, +∞)

Medianwert = Geometrischer Mittelwert GM hier : Med[X] = GM[X] = exp(µ)

arithmetischer Mittelwert (AM)/mean/expected value/Erwartungswert:

E[X] = exp(µ + 0,5*σ^2) = exp(µ)*SQRT(exp(σ^2)) = GM[X]*SQRT(GVar[X])

mit GVar[X] = geometrische Varianz = exp(σ^2)

=> auch hier gilt: GM < AM (weil exp(µ) < exp(µ + 0,5*σ^2) ) --> https://en.wikipedia.org/wiki/Inequality_of_arithmetic_and_g… ("Inequality of arithmetic and geometric means")

Ist logA(Y) normalverteilt, dann ist auch logB(Y) normalverteilt mit A, B ≠ 1 und > 0.

Ist exp(X) log-normalverteilt, dann ist auch A^X log-normalverteilt mit A ≠ 1 und > 0

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

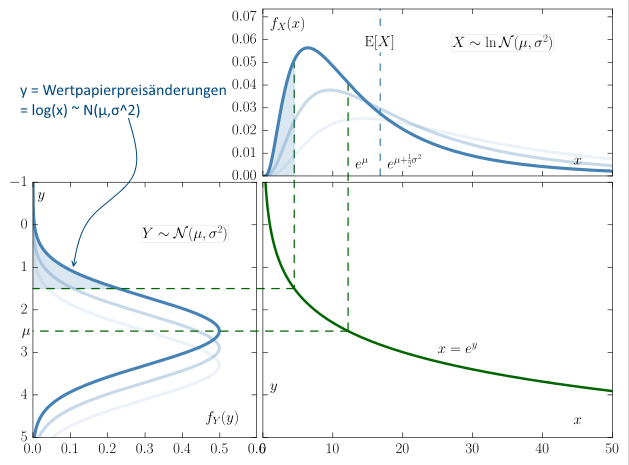

Also, ist Zufallsvariable X log-normalverteilt, dann ist Y = log(X) normalverteilt.

Umgekehrt, ist Y normalverteilt, dann ist X = exp(Y) log-normalverteilt (siehe (e2) aus Beitrag Nr. 16 oben - nur X und Y vertauscht), und nimmt nur positive Werte an:

=> Wertpapier-Preise an der Börse rutschen nicht ins Negative! (wie praktisch )

)

D.h., wie auch für andere, ähnliche Prozesse sind Wertpapier-Preise das multiplikative Produkt von vielen, voneinander unabhängigen Zufallsvariablen, jede davon positiv.

=> also werden zur einfacheren Rechnung alle Wertpapier-Preisänderungen x (zunächst) als log-normalverteilt angenommen - und damit sind alle y = log(1+ri) = log(x), siehe oben, als (zunächst) normalverteilt angenommen. (siehe Beitrag Nr. 14 --> (1) )

Calculating returns (4) - Log returns für die Berechnung der Annual.Vola (2b) - Log-normal distribution

Hier eine wichtige Wikipedia-Seite dazu: https://en.wikipedia.org/wiki/Log-normal_distribution..mit diesem Diagramm zum besseren Verständnis:

=> hier gilt:

Zufallsvariable Y = µ + σZ

(µ = Mittelwert/mean, σ = Standardabweichung/standard deviation = SQRT(variance) )

mit Z als:

- standard normal deviate or

- standard normal variable or

- standard normal random variable, a normally distributed random variable with expected value µ = 0 and variance σ^2 = 1 (https://en.wikipedia.org/wiki/Standard_normal_deviate)

=> ist nun Y wie oben dargestellt normalverteilt, dann ist X log-normalverteilt: x = exp(y)

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

X hat dann diese wichtigen Eigenschaftten:

x ∈ (0, +∞)

Medianwert = Geometrischer Mittelwert GM hier : Med[X] = GM[X] = exp(µ)

arithmetischer Mittelwert (AM)/mean/expected value/Erwartungswert:

E[X] = exp(µ + 0,5*σ^2) = exp(µ)*SQRT(exp(σ^2)) = GM[X]*SQRT(GVar[X])

mit GVar[X] = geometrische Varianz = exp(σ^2)

=> auch hier gilt: GM < AM (weil exp(µ) < exp(µ + 0,5*σ^2) ) --> https://en.wikipedia.org/wiki/Inequality_of_arithmetic_and_g… ("Inequality of arithmetic and geometric means")

Ist logA(Y) normalverteilt, dann ist auch logB(Y) normalverteilt mit A, B ≠ 1 und > 0.

Ist exp(X) log-normalverteilt, dann ist auch A^X log-normalverteilt mit A ≠ 1 und > 0

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

Also, ist Zufallsvariable X log-normalverteilt, dann ist Y = log(X) normalverteilt.

Umgekehrt, ist Y normalverteilt, dann ist X = exp(Y) log-normalverteilt (siehe (e2) aus Beitrag Nr. 16 oben - nur X und Y vertauscht), und nimmt nur positive Werte an:

=> Wertpapier-Preise an der Börse rutschen nicht ins Negative! (wie praktisch

)

)D.h., wie auch für andere, ähnliche Prozesse sind Wertpapier-Preise das multiplikative Produkt von vielen, voneinander unabhängigen Zufallsvariablen, jede davon positiv.

=> also werden zur einfacheren Rechnung alle Wertpapier-Preisänderungen x (zunächst) als log-normalverteilt angenommen - und damit sind alle y = log(1+ri) = log(x), siehe oben, als (zunächst) normalverteilt angenommen. (siehe Beitrag Nr. 14 --> (1) )

Antwort auf Beitrag Nr.: 55.476.648 von faultcode am 08.08.17 05:09:16

e^(a*b) = (e^a)^b

=>

exp(µ + 0,5*σ^2) = exp(µ) * exp(0,5*σ^2)) = exp(µ) * exp(σ^2)^0,5 = exp(µ) * SQRT(exp(σ^2))

Calculating returns (5) - Rechnen mit Logarithmus- und Expoentialfunktion (2)

Eine Gleichung bräuchten wir noch (siehe E[X] = exp(µ + 0,5*σ^2) = exp(µ)*SQRT(exp(σ^2)) oben):e^(a*b) = (e^a)^b

=>

exp(µ + 0,5*σ^2) = exp(µ) * exp(0,5*σ^2)) = exp(µ) * exp(σ^2)^0,5 = exp(µ) * SQRT(exp(σ^2))

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: Löschung auf Wunsch des Users

Antwort auf Beitrag Nr.: 55.466.658 von faultcode am 05.08.17 23:16:12

(a)