Gewinnerbranchen der Jahre 2006 bis 2040 (Seite 978)

eröffnet am 10.12.06 16:57:17 von

neuester Beitrag 16.02.24 09:33:08 von

neuester Beitrag 16.02.24 09:33:08 von

Beiträge: 94.068

ID: 1.099.361

ID: 1.099.361

Aufrufe heute: 0

Gesamt: 3.536.346

Gesamt: 3.536.346

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 21.05.24, 07:52 | 429 | |

| vor 1 Stunde | 89 | |

| gestern 22:30 | 37 | |

| gestern 18:58 | 33 | |

| gestern 21:55 | 30 | |

| gestern 22:01 | 27 | |

| gestern 23:18 | 27 | |

| gestern 18:07 | 23 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 9,3550 | +0,11 | 26 | |||

| 2. | 2. | 179,24 | +3,17 | 19 | |||

| 3. | 3. | 50,25 | +0,90 | 18 | |||

| 4. | 4. | 1,8500 | -10,63 | 17 | |||

| 5. | 8. | 0,4100 | -19,61 | 16 | |||

| 6. | 6. | 0,2800 | 0,00 | 14 | |||

| 7. | 5. | 18.710,00 | +0,04 | 14 | |||

| 8. | 7. | 0,0026 | -72,27 | 13 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 58.665.471 von clearasil am 10.09.18 22:42:50Denkst Du, dass der Absturz schon beendet ist?

Willst Du die längerfristig halten oder nur auf die Gegenreaktion / Übernahme warten?

Warum hast Du WYNN und nicht LVS genommen?

Willst Du die längerfristig halten oder nur auf die Gegenreaktion / Übernahme warten?

Warum hast Du WYNN und nicht LVS genommen?

Rückkauf WYNN

@ Simon

Im Einzelfall kann das zutreffen. Im Durchschnitt über alle Aktien mit solchen Kennziffern aber wohl nicht.

Was interessiert mich der Durchschnitt, wenn es mit Hilfe der Tools möglich ist, genau diese Einzelfälle zu eruieren?

BBBY (wieso hältst denn sowas bei einer derartigen Margen- und Gewinnerosion??) Gute Frage. Vermutlich weil ich denke, dass der Markt da übertreibt. Dass der Unternehmenswert (=Summe der künftigen Cashflows) höher ist als die aktuelle Marktkapitalisierung.

Dir ist schon klar, dass der Kurswert letztlich 0 ist, wenn da nicht aus irgendwelchen Gründen eine Trendwende gelingt?

Ich hab jedenfalls Bedenken, dass Strategien, die zuletzt gut funktionierten (Large, Growth, Momentum) irgendwann plötzlich nicht mehr funktionieren.

Large und Momentum sind keine Strategien (genau so wenig Small Caps), sondern temporäre, unberechenbare Marktlaunen.

Hingegen nachhaltiges Growth im Einzelfall identifizieren, funktioniert letztlich, weil es die Aktie stetig verbilligt.

zu Value vs Growth:

Besser müsste es Cheap vs Expensive heissen.

(Nochmal) Wachstum berücksichtigen, KGV allein ist irrelevant

Ansonsten haben sich cleara und investival in meinem Sinne geäußert (auch bzgl. ULTA).

Was WERN angeht, negatives FCF, hohe Shortquote,

ESE ziemlich viel Goodwill und Intangibles sowie zuletzt sinkende Umsatzschätzungen.

Zur Diskussion um MU @ investival

Es ist zumindest für die »08/15«-Chiphersteller nebst der Zuliefergilde eben nicht anders als früher

Zutreffend ist, dass die Einschätzung, die frühere Zyklik gibt es nicht mehr, falsch war (somit auch meine Fokussierung auf Chipwerte, was ich korrigiert habe).

Das heißt mitnichten, dass das nun auf alle Zeit so bleibt, die Wahrheit liegt meist irgendwo in der Mitte.

Es kann also sein, dass die frühere Zyklik nunmehr nur noch abgeschwächt vorhanden ist, in Zukunft weiter schwindet. Immerhin benötigte man früher Chips für PCs, dann kamen die Smartphones hinzu, zukünftig für so ziemlich alles ( Autos, Roboter, Haushaltsgeräte, KI allgemein, Drohnen u.a.).

Der Markt preist momentan ein, dass die alte Zyklik weiterhin in vollem Ausmaß vorhanden ist, MU z.B. sogar bald Verluste generieren wird, sollte es anders kommen, dürften die Chipwerte ein beachtliches Aufwärtspotential haben (imho).

Allerdings ist es riskant, sich zu früh gegen die Marktmeinung zu stellen, da empfiehlt sich abwarten und genau beobachten.

Jedenfalls ist der Sektor überwiegend ausgesprochen preiswert, da ist von "Geldtsumani" etc. nichts zu spüren im Gegensatz zu vielen anderen Branchen.

MU spart erheblich im SG&A + R&D; zumindest letzteres finde ich bei in einem innovatuionsaffinen Sektor bedenklich

Stichhaltiger Einwand, allerdings auch nicht überzubewerten, s. NVDA, dort ist das auch der Fall, trotzdem sind sie (bis dato) sehr erfolgreich. Manchmal ernten Unternehmen schließlich auch die Früchte vergangener Forschung, bei MU soll beispielsweise nächstes Jahr ein völlig neuer, konkurrenzfähiger Chip lanciert werden.

Dividendenverweigerers

Aber das enorme Aktienrückkaufprogramm ist bekannt?

Zu AMD,

wichtiger als Fremdkritik ist Eigenkritik und bzgl. AMD muss ich bekennen, dass ich die übersehen hatte, obwohl mein Fokus auf die Branche gerichtet war (und teils noch ist, in "Lauerstellung"), das war also alles andere als eine Glanzleistung

Ihnen gelang nach Verlustjahren ein beeindruckender Turnaround, jedoch würde ich heute Vorsicht walten lassen, tatsächlich pflegt der Markt in beide Richtungen zu übertreiben und wenn ich mir folgende Abbildungen (Analystenschätzungen versus Kursverlauf) anschaue

https://de.marketscreener.com/ADVANCED-MICRO-DEVICES-1947587…

https://de.marketscreener.com/MICRON-TECHNOLOGY-13639/analys…

dann weiß ich, wo vermutlich eine deutliche Korrektur drohen könnte und wo evtl. ein Rebound.

Im Einzelfall kann das zutreffen. Im Durchschnitt über alle Aktien mit solchen Kennziffern aber wohl nicht.

Was interessiert mich der Durchschnitt, wenn es mit Hilfe der Tools möglich ist, genau diese Einzelfälle zu eruieren?

BBBY (wieso hältst denn sowas bei einer derartigen Margen- und Gewinnerosion??) Gute Frage. Vermutlich weil ich denke, dass der Markt da übertreibt. Dass der Unternehmenswert (=Summe der künftigen Cashflows) höher ist als die aktuelle Marktkapitalisierung.

Dir ist schon klar, dass der Kurswert letztlich 0 ist, wenn da nicht aus irgendwelchen Gründen eine Trendwende gelingt?

Ich hab jedenfalls Bedenken, dass Strategien, die zuletzt gut funktionierten (Large, Growth, Momentum) irgendwann plötzlich nicht mehr funktionieren.

Large und Momentum sind keine Strategien (genau so wenig Small Caps), sondern temporäre, unberechenbare Marktlaunen.

Hingegen nachhaltiges Growth im Einzelfall identifizieren, funktioniert letztlich, weil es die Aktie stetig verbilligt.

zu Value vs Growth:

Besser müsste es Cheap vs Expensive heissen.

(Nochmal) Wachstum berücksichtigen, KGV allein ist irrelevant

Ansonsten haben sich cleara und investival in meinem Sinne geäußert (auch bzgl. ULTA).

Was WERN angeht, negatives FCF, hohe Shortquote,

ESE ziemlich viel Goodwill und Intangibles sowie zuletzt sinkende Umsatzschätzungen.

Zur Diskussion um MU @ investival

Es ist zumindest für die »08/15«-Chiphersteller nebst der Zuliefergilde eben nicht anders als früher

Zutreffend ist, dass die Einschätzung, die frühere Zyklik gibt es nicht mehr, falsch war (somit auch meine Fokussierung auf Chipwerte, was ich korrigiert habe).

Das heißt mitnichten, dass das nun auf alle Zeit so bleibt, die Wahrheit liegt meist irgendwo in der Mitte.

Es kann also sein, dass die frühere Zyklik nunmehr nur noch abgeschwächt vorhanden ist, in Zukunft weiter schwindet. Immerhin benötigte man früher Chips für PCs, dann kamen die Smartphones hinzu, zukünftig für so ziemlich alles ( Autos, Roboter, Haushaltsgeräte, KI allgemein, Drohnen u.a.).

Der Markt preist momentan ein, dass die alte Zyklik weiterhin in vollem Ausmaß vorhanden ist, MU z.B. sogar bald Verluste generieren wird, sollte es anders kommen, dürften die Chipwerte ein beachtliches Aufwärtspotential haben (imho).

Allerdings ist es riskant, sich zu früh gegen die Marktmeinung zu stellen, da empfiehlt sich abwarten und genau beobachten.

Jedenfalls ist der Sektor überwiegend ausgesprochen preiswert, da ist von "Geldtsumani" etc. nichts zu spüren im Gegensatz zu vielen anderen Branchen.

MU spart erheblich im SG&A + R&D; zumindest letzteres finde ich bei in einem innovatuionsaffinen Sektor bedenklich

Stichhaltiger Einwand, allerdings auch nicht überzubewerten, s. NVDA, dort ist das auch der Fall, trotzdem sind sie (bis dato) sehr erfolgreich. Manchmal ernten Unternehmen schließlich auch die Früchte vergangener Forschung, bei MU soll beispielsweise nächstes Jahr ein völlig neuer, konkurrenzfähiger Chip lanciert werden.

Dividendenverweigerers

Aber das enorme Aktienrückkaufprogramm ist bekannt?

Zu AMD,

wichtiger als Fremdkritik ist Eigenkritik und bzgl. AMD muss ich bekennen, dass ich die übersehen hatte, obwohl mein Fokus auf die Branche gerichtet war (und teils noch ist, in "Lauerstellung"), das war also alles andere als eine Glanzleistung

Ihnen gelang nach Verlustjahren ein beeindruckender Turnaround, jedoch würde ich heute Vorsicht walten lassen, tatsächlich pflegt der Markt in beide Richtungen zu übertreiben und wenn ich mir folgende Abbildungen (Analystenschätzungen versus Kursverlauf) anschaue

https://de.marketscreener.com/ADVANCED-MICRO-DEVICES-1947587…

https://de.marketscreener.com/MICRON-TECHNOLOGY-13639/analys…

dann weiß ich, wo vermutlich eine deutliche Korrektur drohen könnte und wo evtl. ein Rebound.

Antwort auf Beitrag Nr.: 58.653.204 von investival am 09.09.18 10:35:34ULTA

>> Vor Kurzem lieferten die aber scheinbar nicht mehr... <<

Wie bitte?

wenn es nicht so traurig wäre, würde ich:

>> Vor Kurzem lieferten die aber scheinbar nicht mehr... <<

Wie bitte?

wenn es nicht so traurig wäre, würde ich:

Antwort auf Beitrag Nr.: 58.653.554 von Simonswald am 09.09.18 11:44:59Auf der Seitenlinie bleiben, Füsse still halten und auf eine Korrektur warten? Europa, Japan, EMMAs?

du liebst es auf dem falschen Dampfer in die Unterwelt zu segeln. Im einzelnen und im besonderen.

du liebst es auf dem falschen Dampfer in die Unterwelt zu segeln. Im einzelnen und im besonderen.

Trading Spotlight

Antwort auf Beitrag Nr.: 58.652.934 von Simonswald am 09.09.18 09:50:21

nächsten 30 Jahre … sehr wahrscheinlich ein Spiegel der letzten 30 Jahre

andernfalls verfällst du nun nach dem Muster: "Diesmal ist alles anders"...

Der Erwartungswert für die nächsten 30 Jahre sind die üblichen 8-9% p.a.

zu 99% landen wir hierbei bei den historischen min 3 bis max 12 p.a.

Bei KOMOCL habe ich bisher nur bei CL Bedenken, die sind auch aus meinem Depot geflogen.

Zitat von Simonswald:![]()

https://www.fool.de/2018/08/23/52178/

nächsten 30 Jahre … nur sehr unwahrscheinlich ein Spiegel der letzten 30 Jahre

nächsten 30 Jahre … sehr wahrscheinlich ein Spiegel der letzten 30 Jahre

andernfalls verfällst du nun nach dem Muster: "Diesmal ist alles anders"...

Der Erwartungswert für die nächsten 30 Jahre sind die üblichen 8-9% p.a.

zu 99% landen wir hierbei bei den historischen min 3 bis max 12 p.a.

Bei KOMOCL habe ich bisher nur bei CL Bedenken, die sind auch aus meinem Depot geflogen.

***

Der Fool-Autor oben meint, die Renditen seien 1928-1958 inflationsbereinigt sogar noch schlechter gewesen. Aber das muss ja nicht stimmen, nur weil er es schreibt. Soweit ich mich erinnere gab es bis ca 1970 gar keine nennenswerte Inflation, weil zuvor ja Goldstandard und so.

***

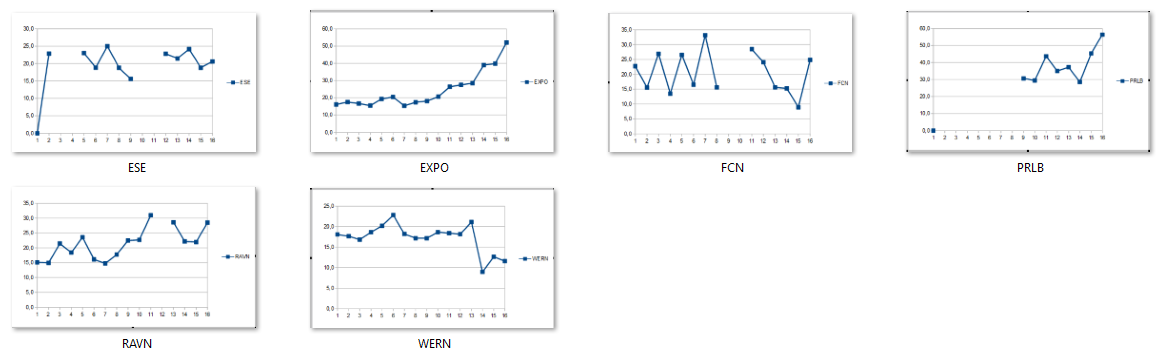

EXPO

RAVN

PRLB

WERN

ESE

FCN

EGOV

Das sind einige der Aktien, die ich auf Grund ihrer schon vor Jahren erkennbaren Qualität teils bald eineinhalb Jahrzehnte beobachte. Aber nie gekauft habe. Man kann nicht alle haben.

Wie auch immer, konnte ich Qualität also recht gut identifizieren. Jedenfalls würdigt der Markt derzeit solche Aktien ziemlich. Die aktuell bezahlten Preise sind jedoch mMn übertrieben und teils verrückt. Warum und was ist da los? Ich vermute, da wurde nachdem die Largecaps bereits zu teuer geworden waren im Smallcap-Bereich nach den letzten noch günstigen Qualitätstiteln geschaut und diese jetzt hochgekauft.

So teuer waren diese (und andere) Aktien in den letzten 15 Jahren nie. Von diesen überteuerten Kursen aus wird man selbst mit diesen guten bis sehr guten Unternehmen kein Geld verdienen, sogar eher verlieren.

WERN könnte trotz bereits erfolgtem Anstieg noch günstig sein, falls das EPS auf der erhöhten Niveau bleibt. Auch bei ESE ist die Bewertung trotz Anstiegs noch nicht stark angestiegen.

Auch bspw EGOV wäre noch historisch günstig.

Aber worin kann man denn aktuell dann noch investieren? Gute Qualität ist oft zu teuer geworden. Bei den Largecaps ist das Bild nicht besser.

Auf der Seitenlinie bleiben, Füsse still halten und auf eine Korrektur warten? Europa, Japan, EMMAs?

KGV-Historien

Der Fool-Autor oben meint, die Renditen seien 1928-1958 inflationsbereinigt sogar noch schlechter gewesen. Aber das muss ja nicht stimmen, nur weil er es schreibt. Soweit ich mich erinnere gab es bis ca 1970 gar keine nennenswerte Inflation, weil zuvor ja Goldstandard und so.

***

EXPO

RAVN

PRLB

WERN

ESE

FCN

EGOV

Das sind einige der Aktien, die ich auf Grund ihrer schon vor Jahren erkennbaren Qualität teils bald eineinhalb Jahrzehnte beobachte. Aber nie gekauft habe. Man kann nicht alle haben.

Wie auch immer, konnte ich Qualität also recht gut identifizieren. Jedenfalls würdigt der Markt derzeit solche Aktien ziemlich. Die aktuell bezahlten Preise sind jedoch mMn übertrieben und teils verrückt. Warum und was ist da los? Ich vermute, da wurde nachdem die Largecaps bereits zu teuer geworden waren im Smallcap-Bereich nach den letzten noch günstigen Qualitätstiteln geschaut und diese jetzt hochgekauft.

So teuer waren diese (und andere) Aktien in den letzten 15 Jahren nie. Von diesen überteuerten Kursen aus wird man selbst mit diesen guten bis sehr guten Unternehmen kein Geld verdienen, sogar eher verlieren.

WERN könnte trotz bereits erfolgtem Anstieg noch günstig sein, falls das EPS auf der erhöhten Niveau bleibt. Auch bei ESE ist die Bewertung trotz Anstiegs noch nicht stark angestiegen.

Auch bspw EGOV wäre noch historisch günstig.

Aber worin kann man denn aktuell dann noch investieren? Gute Qualität ist oft zu teuer geworden. Bei den Largecaps ist das Bild nicht besser.

Auf der Seitenlinie bleiben, Füsse still halten und auf eine Korrektur warten? Europa, Japan, EMMAs?

KGV-Historien

Antwort auf Beitrag Nr.: 58.651.584 von Simonswald am 08.09.18 21:28:33>> Im Übrigen galten mal die Telecoms als die grossen Gewinner der Internetdigitalisierung. <<

> Aber nicht bei mir. <

<

Hätten sie allerdings – trotz eher dünner Argumentation damals: für Digitalisierung braucht es hard+softIT; damit wird das Geld verdient, weniger mit per se moat-seichteren services – durchaus werden können, hätten sie nicht lemminghaft-größenwahnsinnig das Geld für, freilich auch politisch oktroyiert, unverschämt teure Lizenzen und -Übernahmen unter ihresgleichen verballert.

[– Bei der Dt. Telekom kam seinerzeit die v.a. personell unglücklich verlaufende Integration der Debis (von Daimler) hinzu, aus der man offenbar wenig lernte und dann nochmal einen IT-Ableger eines branchenfremden Unternehmens (VW) kaufte anstatt sich besser unter den originären IT-Unternehmen ohne überlagerten, branchenfremden Konzernmehltau umzuschauen]

> Aber nicht bei mir.

<

<Hätten sie allerdings – trotz eher dünner Argumentation damals: für Digitalisierung braucht es hard+softIT; damit wird das Geld verdient, weniger mit per se moat-seichteren services – durchaus werden können, hätten sie nicht lemminghaft-größenwahnsinnig das Geld für, freilich auch politisch oktroyiert, unverschämt teure Lizenzen und -Übernahmen unter ihresgleichen verballert.

[– Bei der Dt. Telekom kam seinerzeit die v.a. personell unglücklich verlaufende Integration der Debis (von Daimler) hinzu, aus der man offenbar wenig lernte und dann nochmal einen IT-Ableger eines branchenfremden Unternehmens (VW) kaufte anstatt sich besser unter den originären IT-Unternehmen ohne überlagerten, branchenfremden Konzernmehltau umzuschauen]

Antwort auf Beitrag Nr.: 58.651.584 von Simonswald am 08.09.18 21:28:33> der Kurs bricht schlagartig um 30% ein.

Was kümmert es mich, wenn die Position bereits ein 3-bagger ist? <

>> Das Problem dürfte sein, dass die meisten nicht auf einem 3-Bagger sitzen. <<

Das Problem dürfte sein, dass das nach 7y Hausse Dein Problem sein dürfte.

> Es spricht einiges dafür, dass Geschäfts-, Kommunikations- und auch Konsumprozesse disruptierende big ITs die staples des 21. Jh. werden. <

>> Hört sich für mich jetzt eher nach Utilities an mit utilities-like Renditen ... <<

<<

Im Verdrehen hier: staples-->utilities hast hier eine wahrlich pontiöse Schule verinnerlicht ...

>> Im Übrigen galten mal die Telecoms als die grossen Gewinner der Internetdigitalisierung. <<

Aber nicht bei mir.

> Und die dürften in memoriam 'KOMOCL' den Markt auch künftig auf der längeren timeline immerhin outperformen; ungeachtet dräuender Korrektur bei aktuell höchstbewerteten ihrer Art. <

>> Mit dem wichtigen Unterschied dass KOMOCL zu keiner Zeit auch nur annähernd die nach Marktkap. Grössten waren. <<

Irgendwann ist halt jede Branche mal die Größte ... Mir wäre jedenfalls neu, dass es vor jeder größeren Baisse dieselbe war.

Und bei Reflexion meiner Beiträge diese bitte nicht auch im Kopf sinnfrei verkürzen.

---

PBI

>> Die Zukäufe der letzten Jahre liefern aber wohl recht gut ... <<

Dem Umsatz+ stehen signifikant stg. COGS bei gegenstehend geringeren Kosteneinsparungen gegenüber => erodierende op. Margen.

Und das bei einer via Aktienrückkäufe auf Kredit bis zur faktisch völligen goodwill-Unterdeckung ausgereizten Bilanz.

Da helfen auch in den letzten 5y recht magere +10 % in der Gewinnrücklagendotierung nicht wirklich.

– Muss man schon Chuzpe haben, bei sich schließendem Zinsfenster da einen lukrativen turnaround nicht nur zu kolportieren.

ULTA

>> Vor Kurzem lieferten die aber scheinbar nicht mehr... <<

Wie bitte?

– Mach' mal Deine Hausaufgaben anständig ... anstatt Dich bis zur geistigen Erschöpfung an AMZN abzuarbeiten.

Was kümmert es mich, wenn die Position bereits ein 3-bagger ist? <

>> Das Problem dürfte sein, dass die meisten nicht auf einem 3-Bagger sitzen. <<

Das Problem dürfte sein, dass das nach 7y Hausse Dein Problem sein dürfte.

> Es spricht einiges dafür, dass Geschäfts-, Kommunikations- und auch Konsumprozesse disruptierende big ITs die staples des 21. Jh. werden. <

>> Hört sich für mich jetzt eher nach Utilities an mit utilities-like Renditen ...

<<

<<Im Verdrehen hier: staples-->utilities hast hier eine wahrlich pontiöse Schule verinnerlicht ...

>> Im Übrigen galten mal die Telecoms als die grossen Gewinner der Internetdigitalisierung. <<

Aber nicht bei mir.

> Und die dürften in memoriam 'KOMOCL' den Markt auch künftig auf der längeren timeline immerhin outperformen; ungeachtet dräuender Korrektur bei aktuell höchstbewerteten ihrer Art. <

>> Mit dem wichtigen Unterschied dass KOMOCL zu keiner Zeit auch nur annähernd die nach Marktkap. Grössten waren. <<

Irgendwann ist halt jede Branche mal die Größte ... Mir wäre jedenfalls neu, dass es vor jeder größeren Baisse dieselbe war.

Und bei Reflexion meiner Beiträge diese bitte nicht auch im Kopf sinnfrei verkürzen.

---

PBI

>> Die Zukäufe der letzten Jahre liefern aber wohl recht gut ... <<

Dem Umsatz+ stehen signifikant stg. COGS bei gegenstehend geringeren Kosteneinsparungen gegenüber => erodierende op. Margen.

Und das bei einer via Aktienrückkäufe auf Kredit bis zur faktisch völligen goodwill-Unterdeckung ausgereizten Bilanz.

Da helfen auch in den letzten 5y recht magere +10 % in der Gewinnrücklagendotierung nicht wirklich.

– Muss man schon Chuzpe haben, bei sich schließendem Zinsfenster da einen lukrativen turnaround nicht nur zu kolportieren.

ULTA

>> Vor Kurzem lieferten die aber scheinbar nicht mehr... <<

Wie bitte?

– Mach' mal Deine Hausaufgaben anständig ... anstatt Dich bis zur geistigen Erschöpfung an AMZN abzuarbeiten.

https://www.fool.de/2018/08/23/52178/

nächsten 30 Jahre … nur sehr unwahrscheinlich ein Spiegel der letzten 30 Jahre