Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen - 500 Beiträge pro Seite (Seite 53)

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 26.04.24 21:31:20 von

neuester Beitrag 26.04.24 21:31:20 von

Beiträge: 42.562

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 868

Gesamt: 5.178.052

Gesamt: 5.178.052

Aktive User: 1

ISIN: DE000A0XYG76 · WKN: A0XYG7

44,65

EUR

+5,93 %

+2,50 EUR

Letzter Kurs 23:00:23 L&S Exchange

Neuigkeiten

24.04.24 · AlsterResearch AG |

22.04.24 · BNP Paribas Anzeige |

22.04.24 · Der Aktionär TV |

18.04.24 · EQS Group AG |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 2,6900 | +23,96 | |

| 4,7000 | +22,40 | |

| 5,1500 | +21,75 | |

| 15,890 | +21,67 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,5200 | -6,61 | |

| 0,5180 | -7,09 | |

| 10,040 | -7,89 | |

| 0,5400 | -8,47 | |

| 46,88 | -97,99 |

Antwort auf Beitrag Nr.: 58.186.202 von nikittka am 11.07.18 13:09:48danke für Deinen Beitrag.

Ich sehe Deine Berechnung als allerunterste Grenze, da Du ja diverse Sicherheiten eingerechnet hast.

Beim größten Posten (Abschreibungen) muss ich Dir widersprechen. Die Abschreibung beim Öl sind pro BOE fix, d.h. der Prozentsatz vom Vorjahr kann nur bei gleichbleibendem Ölpreis 1:1 übernommen werden. In Q1 waren dies nur noch 49,x% (bei abgesichertem Ölpreis). Wenn Du damit weiterrechnest, dann biste bei 3 €.

Wenn Du dann noch die 12-20 Mio Bilanzgewinn für den Verkauf Salt Creek einrechnest und die nicht cashwirksamen Währungsgewinne, dann biste eher bei 6 € als bei 3 €.

Ich sehe Deine Berechnung als allerunterste Grenze, da Du ja diverse Sicherheiten eingerechnet hast.

Beim größten Posten (Abschreibungen) muss ich Dir widersprechen. Die Abschreibung beim Öl sind pro BOE fix, d.h. der Prozentsatz vom Vorjahr kann nur bei gleichbleibendem Ölpreis 1:1 übernommen werden. In Q1 waren dies nur noch 49,x% (bei abgesichertem Ölpreis). Wenn Du damit weiterrechnest, dann biste bei 3 €.

Wenn Du dann noch die 12-20 Mio Bilanzgewinn für den Verkauf Salt Creek einrechnest und die nicht cashwirksamen Währungsgewinne, dann biste eher bei 6 € als bei 3 €.

Antwort auf Beitrag Nr.: 58.186.943 von halodri99 am 11.07.18 14:39:50Der Ertrag aus dem Salt Creek Verkauf war in der Prognose bereits eingerechnet (Seite 39 des Geschäftberichts).

Hinsichtlich der Abschreibungen gebe ich dir Recht.

Hinsichtlich der Abschreibungen gebe ich dir Recht.

Antwort auf Beitrag Nr.: 58.186.202 von nikittka am 11.07.18 13:09:48

Danke für deinen interessanten Beitrag, aber zu den obigen Zeilen … "nicht die von uns erhoffte Anhebung" ???

Bin grad etwas verdutzt? Haben wir hier oder überhaupt jemand hier eine Prognoseanhebung erwartet, schon zur HV? Ist mir so gar nicht in Erinnerung.

Auf welcher Grundlage denn auch? Die Prognose ist ja gerade mal ein paar Wochen alt. Und nach dem SaltCreek-Verkauf und den Litzenberger-Förderdaten konnte man doch nicht schon im Juli auf eine Prognoseanhebung hoffen.

Ich denk mal die bekommen wir frühestens im Oktober/November kurz vor oder bei den Q3-Zahlen. Und auch nur dann wenn der WTI-Kurs jetzt bis Ende September oberhalb 65 Dollar bleibt, wovon ich allerdings auch ausgehe, auch wenn eine Konsolidierung bei WTI sicherlich auch mal kurzfristig anstehen könnte.

Deine Berechnungen halte ich für stimmig, aber arg konservativ. Würde mich wundern, wenn wir auch ohne SaltCreek-Sonderfaktor unter 3,5 € pro Aktie rauskommen. Aber warten wir mal die Q2-Zahlen ab!

Gruß

Zitat von nikittka: Nachdem ich die Fakten der HV verarbeitet habe, möchte ich ebenfalls einen kleinen Beitrag einstellen:

Zunächst wurde die Prognose für 2018 bestätigt (es erfolgte also nicht die von uns erhoffte Anhebung).

Aufbauend auf diese Prognose möchte ich eine Gewinnermittlung für 2018 ableiten.

…

Danke für deinen interessanten Beitrag, aber zu den obigen Zeilen … "nicht die von uns erhoffte Anhebung" ???

Bin grad etwas verdutzt? Haben wir hier oder überhaupt jemand hier eine Prognoseanhebung erwartet, schon zur HV? Ist mir so gar nicht in Erinnerung.

Auf welcher Grundlage denn auch? Die Prognose ist ja gerade mal ein paar Wochen alt. Und nach dem SaltCreek-Verkauf und den Litzenberger-Förderdaten konnte man doch nicht schon im Juli auf eine Prognoseanhebung hoffen.

Ich denk mal die bekommen wir frühestens im Oktober/November kurz vor oder bei den Q3-Zahlen. Und auch nur dann wenn der WTI-Kurs jetzt bis Ende September oberhalb 65 Dollar bleibt, wovon ich allerdings auch ausgehe, auch wenn eine Konsolidierung bei WTI sicherlich auch mal kurzfristig anstehen könnte.

Deine Berechnungen halte ich für stimmig, aber arg konservativ. Würde mich wundern, wenn wir auch ohne SaltCreek-Sonderfaktor unter 3,5 € pro Aktie rauskommen. Aber warten wir mal die Q2-Zahlen ab!

Gruß

Antwort auf Beitrag Nr.: 58.187.450 von katjuscha-research am 11.07.18 15:27:13...vielleicht sollten wir ein neues Tippspiel eröffnen?

Anstatt den Aktienkurs zu tippen könnte auf den Jahresgewinn abzielen. Immerhin hätte ich dann einerseits das Gefühl dabei, dass man einmal die Erwartungshaltung der anderen Aktionäre einschätzen kann und zum anderen ist man nicht so stark abhängig von Dingen, die den Aktienkurs beeinflussen aber den Gewinn nicht betreffen (z. B. die neuesten Twitter-Eskapaden eines gewissen US-Bürgers)

Was meint ihr?

Anstatt den Aktienkurs zu tippen könnte auf den Jahresgewinn abzielen. Immerhin hätte ich dann einerseits das Gefühl dabei, dass man einmal die Erwartungshaltung der anderen Aktionäre einschätzen kann und zum anderen ist man nicht so stark abhängig von Dingen, die den Aktienkurs beeinflussen aber den Gewinn nicht betreffen (z. B. die neuesten Twitter-Eskapaden eines gewissen US-Bürgers)

Was meint ihr?

Antwort auf Beitrag Nr.: 58.187.681 von Be_eR am 11.07.18 15:48:57Wobei man da aufpassen muss, weil Forenuser oft taktisch tippen.

Trotzdem wäre es vielleicht ganz sinnvoll, um einen gewissen Mittelerwartungswert zu bestimmen. Aber wie gesagt, durch das taktische Verhalten von Usern würd ich da dann diesen Tipp trotzdem nicht als Weisheit letzter Schluss betrachten.

Also ich bleib bei 3,6 € EPS in 2018

nikittka meint 2,46 oder 3,0 €. Auf was hat er sich festgelegt?

Trotzdem wäre es vielleicht ganz sinnvoll, um einen gewissen Mittelerwartungswert zu bestimmen. Aber wie gesagt, durch das taktische Verhalten von Usern würd ich da dann diesen Tipp trotzdem nicht als Weisheit letzter Schluss betrachten.

Also ich bleib bei 3,6 € EPS in 2018

nikittka meint 2,46 oder 3,0 €. Auf was hat er sich festgelegt?

Trading Spotlight

Antwort auf Beitrag Nr.: 58.186.202 von nikittka am 11.07.18 13:09:48

Das ist doch eindeutig definiert.

Zitat von nikittka: Deshalb rechne ich tatsächlich aus heutiger Sicht mit einem Gewinn von ca. 3 € pro Aktie für 2018.

Das ist doch eindeutig definiert.

Antwort auf Beitrag Nr.: 58.188.116 von nikittka am 11.07.18 16:16:47ich glaub Wood-Cutter hatte auch 3,0 € gesagt

wären wir jetzt bei einem Mittelwert aus 3 Prognosen von 3,2 € EPS.

wären wir jetzt bei einem Mittelwert aus 3 Prognosen von 3,2 € EPS.

Antwort auf Beitrag Nr.: 58.188.164 von katjuscha-research am 11.07.18 16:19:42

Tipp

Ich tippe 4 € EPS

Antwort auf Beitrag Nr.: 58.188.230 von wipsy_trader am 11.07.18 16:25:34

P.s.

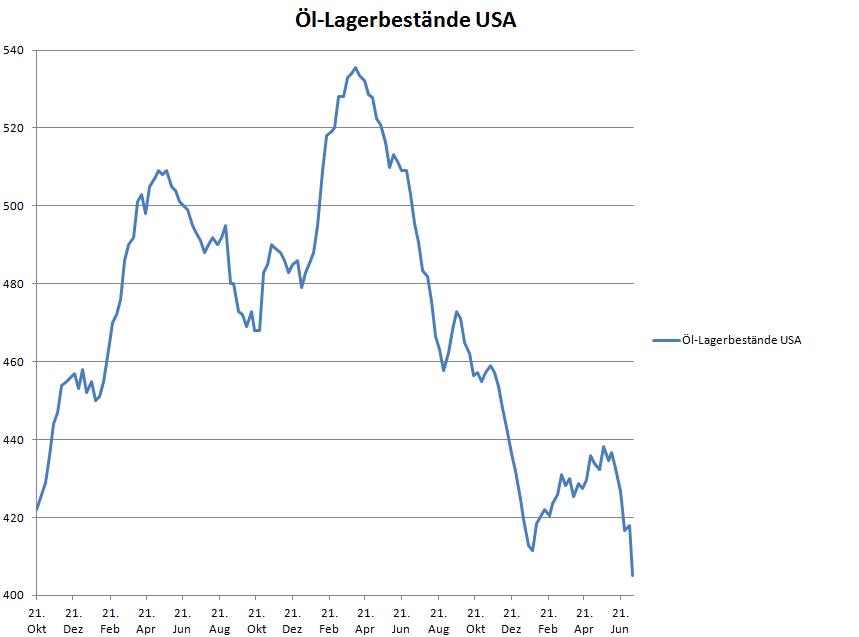

Ölbestände in den USA um knapp 12 Mio Barrel gefallen

Antwort auf Beitrag Nr.: 58.188.350 von wipsy_trader am 11.07.18 16:33:14Immerhin ist der Trump gerade in Europa - da wird es wohl noch Sprit für seine Air Force One geben. Wenn die Europäer denn seine Schuldscheine für's Tanken akzeptieren.

https://finanzmarktwelt.de/aktuell-oel-lagerbestaende-mit-12…

https://finanzmarktwelt.de/aktuell-oel-lagerbestaende-mit-12…

freier fall beim öl gerade. hab ich irgenwas verpasst??

Antwort auf Beitrag Nr.: 58.191.014 von MS-MG am 11.07.18 20:20:37Nein. Theorie und Praxis weichen mal wieder voneinander ab.

Antwort auf Beitrag Nr.: 58.191.014 von MS-MG am 11.07.18 20:20:37

Ja.

1. Trump mit seinen Strafzollwahn fördert die Angst vor einer globalen Wirtschaftskrise.

2. Die OPEC hat ihre Erwartung für den Nachfrageanstieg für 2019 um 0,2 Mio. Barrel pro Tag zurückgenommen, von plus 1,65 Mio Barrel in 2018 auf einen weiteren Anstieg von nur noch 1,45 Mio. Barrel. Auch wohl wegen dem o.g. Trumpwahn. Trotzdem soll der Verbrauch wohl auf über 100 Mio. Barrel pro Tag steigen. Aber: Sie sehen 2019 evtl. wieder ein Überangebot an Öl - woher auch immer. Letzteres ist glaube ich neu und hat für den starken Rückgang gesorgt.

http://www.kitco.com/news/2018-07-11/OPEC-sees-lower-2019-de…

Zitat von MS-MG: freier fall beim öl gerade. hab ich irgenwas verpasst??

Ja.

1. Trump mit seinen Strafzollwahn fördert die Angst vor einer globalen Wirtschaftskrise.

2. Die OPEC hat ihre Erwartung für den Nachfrageanstieg für 2019 um 0,2 Mio. Barrel pro Tag zurückgenommen, von plus 1,65 Mio Barrel in 2018 auf einen weiteren Anstieg von nur noch 1,45 Mio. Barrel. Auch wohl wegen dem o.g. Trumpwahn. Trotzdem soll der Verbrauch wohl auf über 100 Mio. Barrel pro Tag steigen. Aber: Sie sehen 2019 evtl. wieder ein Überangebot an Öl - woher auch immer. Letzteres ist glaube ich neu und hat für den starken Rückgang gesorgt.

http://www.kitco.com/news/2018-07-11/OPEC-sees-lower-2019-de…

Danke für Eure bisherigen HV Beiträge!

Mich haben diese jedoch nicht soweit überzeugt dass ich wieder Neu einsteigen würde.

Ich persönlich hatte oft Kontakt mit dem DRAG Management.

Die neue Strategie jetzt im Prinzip fast das gesamte Jahr 2018 wohl nicht mehr zu bohren war für mich überhaupt nicht absehbar. Mir wurde immer kommuniziert dass es im ersten Halbjahr weitere neue Bohrungen geben würde. Zu oft wurde da für meinen Geschmack die Meinung kurzfristig geändert im letzten Jahr.

Auch der hier berechnete Gewinn für 2018 überzeugt mich nicht wirklich.

Die nächsten Bohrungen werden wohl frühestens in 12 Monaten in Produktion gehen.

Somit wird der Umsatz und Gewinn im ersten Halbjahr 2019 wieder deutlich unter 2018 liegen.

Wünsche Euch aber trotzdem steigende Kurse hier die nächsten Monate!

schönen Sommer noch,

Mich haben diese jedoch nicht soweit überzeugt dass ich wieder Neu einsteigen würde.

Ich persönlich hatte oft Kontakt mit dem DRAG Management.

Die neue Strategie jetzt im Prinzip fast das gesamte Jahr 2018 wohl nicht mehr zu bohren war für mich überhaupt nicht absehbar. Mir wurde immer kommuniziert dass es im ersten Halbjahr weitere neue Bohrungen geben würde. Zu oft wurde da für meinen Geschmack die Meinung kurzfristig geändert im letzten Jahr.

Auch der hier berechnete Gewinn für 2018 überzeugt mich nicht wirklich.

Die nächsten Bohrungen werden wohl frühestens in 12 Monaten in Produktion gehen.

Somit wird der Umsatz und Gewinn im ersten Halbjahr 2019 wieder deutlich unter 2018 liegen.

Wünsche Euch aber trotzdem steigende Kurse hier die nächsten Monate!

schönen Sommer noch,

Antwort auf Beitrag Nr.: 58.191.332 von trustone am 11.07.18 20:57:01

ja klar

Zitat von wiener9: Wünsche Euch aber trotzdem steigende Kurse hier die nächsten Monate!

schönen Sommer noch,

ja klar

Nikittka hat es doch geschrieben was die DRAG wahrscheinlich als nächstes vorhat. Es sollen bei Auktionen Flächenpakete erworben werden die bereits produzieren und wiederum Potential für neue Bohrungen haben. Man ist bereit 50-100 Mio $ dafür in die Hand zu nehmen. Das CCE Bohrprogramm wird wohl erst im 4. Quartal 2018 starten und mit Produktion im 2./3. Quartal 2019 beginnen. Das weitere Bohrprogramm soll Anfang 2019 starten und Ende 2019 prodizieren. Und wie geschrieben soll durch den Kauf dieser Flächenpakete der Rückgang der Produktion aufgefangen werden. Ausserdem will man versuchen in Ölfelder in 2 A Lagen investieren auch ausserhalb von Colorado und North Dakota.

Mit der Ölpreis Absicherung hatte ich es so verstanden das es bei Elster gar keine Absicherung gibt, aber bei CCE wo es eine US Kreditlinie gibt ist es zwingend vorgeschrieben, ob man will oder nicht, hier eine bestimmte Menge absichern MUSS. Bei Elster gibt es keine US Kreditlinie deshalb keine Absicherung.

Übrigens kam Dr. Gutschlag nach der HV an unseren W Stammtisch und hat uns begrüsst!!! Dabei hat er auch erzählt das wir bei der HV 2018 in einen kleineren Raum waren ggü der HV 2017 was uns wiederum ca. 4.000 Euro an Kosten gespart hat!!!! Das nenne ich doch mal einen seriösen und ehrbaren Kaufmann nach alter Schule der wirklich das Geld zusammen hält. Diesen Ansatz finde ich persönlich sehr sehr gut und ist sympathisch.

Stammtisch und hat uns begrüsst!!! Dabei hat er auch erzählt das wir bei der HV 2018 in einen kleineren Raum waren ggü der HV 2017 was uns wiederum ca. 4.000 Euro an Kosten gespart hat!!!! Das nenne ich doch mal einen seriösen und ehrbaren Kaufmann nach alter Schule der wirklich das Geld zusammen hält. Diesen Ansatz finde ich persönlich sehr sehr gut und ist sympathisch.

Stammtisch und hat uns begrüsst!!! Dabei hat er auch erzählt das wir bei der HV 2018 in einen kleineren Raum waren ggü der HV 2017 was uns wiederum ca. 4.000 Euro an Kosten gespart hat!!!! Das nenne ich doch mal einen seriösen und ehrbaren Kaufmann nach alter Schule der wirklich das Geld zusammen hält. Diesen Ansatz finde ich persönlich sehr sehr gut und ist sympathisch.

Stammtisch und hat uns begrüsst!!! Dabei hat er auch erzählt das wir bei der HV 2018 in einen kleineren Raum waren ggü der HV 2017 was uns wiederum ca. 4.000 Euro an Kosten gespart hat!!!! Das nenne ich doch mal einen seriösen und ehrbaren Kaufmann nach alter Schule der wirklich das Geld zusammen hält. Diesen Ansatz finde ich persönlich sehr sehr gut und ist sympathisch.

Mir persönlich hat der Austausch mit anderen w:o Usern etwas gebracht...ich könnte mir sogar vorstellen sich mal unabhängig von der DRAG HV mal irgendwo Zentral in Deutschland zu treffen um bestimmte Themen wie z. B. Errechnung des JÜ gemeinsam zu erarbeiten.

...

Lewis Black, President und Chief Executive Officer von Almonty, erklärt: Das Listing der Almonty-Aktien im OTCQX-Markt wird dem Unternehmen nicht nur zu mehr Präsenz und Sichtbarkeit in den Vereinigten Staaten verhelfen, sondern auch die Liquidität im US-Markt für alle bestehenden und zukünftigen Aktionäre verbessern. Der Zeitpunkt ist ideal. Der Preis für Ammoniumparawolframat ist nach wie vor auf hohem Niveau und liegt in einem Bereich zwischen 340 und 345 US-Dollar, so dass wir mit der Produktion in unseren beiden Minen in Spanien und Portugal sehr hohe Margen erzielen können."

Darüber hinaus machen wir derzeit große Fortschritte im Hinblick auf ein Finanzierungspaket für die Errichtung unserer koreanischen Sangdong-Mine, welches keine Ausgabe neuer Aktien erfordern dürfte. Die Sangdong-Mine war früher eine der größten Wolframminen der Welt und eine der wenigen Wolframlagerstätten mit hochgradiger Mineralisierung außerhalb Chinas", ergänzte er.

...

Lewis Black, President und Chief Executive Officer von Almonty, erklärt: Das Listing der Almonty-Aktien im OTCQX-Markt wird dem Unternehmen nicht nur zu mehr Präsenz und Sichtbarkeit in den Vereinigten Staaten verhelfen, sondern auch die Liquidität im US-Markt für alle bestehenden und zukünftigen Aktionäre verbessern. Der Zeitpunkt ist ideal. Der Preis für Ammoniumparawolframat ist nach wie vor auf hohem Niveau und liegt in einem Bereich zwischen 340 und 345 US-Dollar, so dass wir mit der Produktion in unseren beiden Minen in Spanien und Portugal sehr hohe Margen erzielen können."

Darüber hinaus machen wir derzeit große Fortschritte im Hinblick auf ein Finanzierungspaket für die Errichtung unserer koreanischen Sangdong-Mine, welches keine Ausgabe neuer Aktien erfordern dürfte. Die Sangdong-Mine war früher eine der größten Wolframminen der Welt und eine der wenigen Wolframlagerstätten mit hochgradiger Mineralisierung außerhalb Chinas", ergänzte er.

...

Antwort auf Beitrag Nr.: 58.193.540 von Mademyday am 12.07.18 08:14:33Ich denke gerade die Anteilseigner wie die deutsche Rohstoff und der Vorstand selbst sind ebenso wenig an einer Verwässerung der Aktien interessiert.

Die DRAG hat mit ihrem Kerngeschäft mehr als genug Liquidität gebunden und benötigt diese zur Finanzierung der Entwicklung der Gesellschaft und will sicher nicht noch stärker investieren, da Almonty für mich noch immer eine sehr riskante Unternehmung ist, allein wenn man sich die Ergebnisse ansieht.

Der eigentliche Bilanzgewinn fußt auf Bilanzierungstricks die im Forum von Almonty schon ausreichend thematisiert wurden, Werthaltigkeit dürfte hier das große Thema sein.

Mit den hohen Wolframpreisen kann Almonty aktuell die Wende schaffen, der hohe Schuldenberg ist jedoch eine große Belastung.

Die DRAG hat mit ihrem Kerngeschäft mehr als genug Liquidität gebunden und benötigt diese zur Finanzierung der Entwicklung der Gesellschaft und will sicher nicht noch stärker investieren, da Almonty für mich noch immer eine sehr riskante Unternehmung ist, allein wenn man sich die Ergebnisse ansieht.

Der eigentliche Bilanzgewinn fußt auf Bilanzierungstricks die im Forum von Almonty schon ausreichend thematisiert wurden, Werthaltigkeit dürfte hier das große Thema sein.

Mit den hohen Wolframpreisen kann Almonty aktuell die Wende schaffen, der hohe Schuldenberg ist jedoch eine große Belastung.

Antwort auf Beitrag Nr.: 58.193.540 von Mademyday am 12.07.18 08:14:33Eine Quellenangabe wäre nett und glaube ich nach den boardregeln auch vorgeschrieben!

Antwort auf Beitrag Nr.: 58.196.276 von nastarowje am 12.07.18 12:33:04Hier noch die Quelle (aus dem Almonty Thread):

https://www.irw-press.com/de/news/almonty-industries-antrag-…

https://www.irw-press.com/de/news/almonty-industries-antrag-…

Antwort auf Beitrag Nr.: 58.196.321 von halodri99 am 12.07.18 12:37:22Danke halodri

IEA: Opec kann Förderausfälle nur mit Mühe ausgleichen

https://www.wallstreet-online.de/nachricht/10715171-iea-opec…

https://www.wallstreet-online.de/nachricht/10715171-iea-opec…

Bin gleichfalls bullish für Öl. WTI war noch nicht bei 77/78. Da muss also noch ein Mininimal-Ziel abgearbeitet werden.

Habe heute morgen meinen Trading Teil der Position verkauft. Kann mir vorstellen, dass WTI kurzfristig nochmal bis 65$ runter geht. So wie ich die Aktie hier einschätze wird sie dies kurzfristig nachvollziehen. Bis August wird die Position allerdings wieder aufgestockt. Das Ergebnis aus q2 will ich voll mitnehmen.

Wann wird eigentlich die Dividende ausgezahlt?

Antwort auf Beitrag Nr.: 58.199.738 von fatalis-neu am 12.07.18 18:51:57Ich hatte meine 500 stk die ich für 22.90 bekommen habe. Zu 25.50 am HV Tag als limitorder vertickt. Das war circa gegen 15 uhr über Tradegate. Die order war schon länger drin als Traidingposition. Nun wäre interessant zu wissen ob ich da noch für diese 500 stk. dividenden berechtigt bin oder eher nicht?

Antwort auf Beitrag Nr.: 58.199.966 von Krankus1989 am 12.07.18 19:15:02"Grundsätzlich erhält ein Anleger die auf der Hauptversammlung beschlossene Dividende, wenn das entsprechende Wertpapier zum Tagesende des Dividenden-Stichtags in seinem Depot liegt."

Quelle: https://www.ing-diba.de/ueber-uns/wissenswert/anspruch-auf-d…

15 Uhr dürfte nicht Tagesende sein.

Quelle: https://www.ing-diba.de/ueber-uns/wissenswert/anspruch-auf-d…

15 Uhr dürfte nicht Tagesende sein.

Antwort auf Beitrag Nr.: 58.199.738 von fatalis-neu am 12.07.18 18:51:57

Ich geh davon aus, dass wir bei 66-67 Dollar wieder nach oben drehen.

Wir hatten ja im Februar und Mai schon mal ganz ähnliche, schnelle Korrekturen, aus ähnlichen fundamentalen Gründen. Im Februar hatte es mit der Angst vor Anstieg der Fördermenge und Lagervorkommen in den USA zu tun, im Mai mit dem Gerücht, dass Saudi-Arabien und Russland für eine höhere Fördermenge sorgen wollen. Hat ja beides nicht angehalten, da die Nachfrage weiter hoch ist und es genug Krisenherde (Venezuela, Iran etc.) gibt. Und die aktuelle Erklärung für den fallenden Ölpreis ist ja ebenso nur eine Meinung statt ein Fakt.

Wobei du grundsätzlich schon recht haben könntest, dass WTI noch bis 65 Dollar geht und die DRAG nochmal leicht unter 24 fällt. Passt zu beiden Charts. Problematisch würde es erst unter 63 Dollar bzw. unter 23 € werden. Da das Risiko aber gering ist, könnte es auch ein Fehler gewesen sein, ausgerechnet jetzt auszusteigen. Du sagst es ja selbst, dass in 4-5 Wochen die Q2-Zahlen anstehen.

Zitat von fatalis-neu: Habe heute morgen meinen Trading Teil der Position verkauft. Kann mir vorstellen, dass WTI kurzfristig nochmal bis 65$ runter geht. So wie ich die Aktie hier einschätze wird sie dies kurzfristig nachvollziehen. Bis August wird die Position allerdings wieder aufgestockt. Das Ergebnis aus q2 will ich voll mitnehmen.

Ich geh davon aus, dass wir bei 66-67 Dollar wieder nach oben drehen.

Wir hatten ja im Februar und Mai schon mal ganz ähnliche, schnelle Korrekturen, aus ähnlichen fundamentalen Gründen. Im Februar hatte es mit der Angst vor Anstieg der Fördermenge und Lagervorkommen in den USA zu tun, im Mai mit dem Gerücht, dass Saudi-Arabien und Russland für eine höhere Fördermenge sorgen wollen. Hat ja beides nicht angehalten, da die Nachfrage weiter hoch ist und es genug Krisenherde (Venezuela, Iran etc.) gibt. Und die aktuelle Erklärung für den fallenden Ölpreis ist ja ebenso nur eine Meinung statt ein Fakt.

Wobei du grundsätzlich schon recht haben könntest, dass WTI noch bis 65 Dollar geht und die DRAG nochmal leicht unter 24 fällt. Passt zu beiden Charts. Problematisch würde es erst unter 63 Dollar bzw. unter 23 € werden. Da das Risiko aber gering ist, könnte es auch ein Fehler gewesen sein, ausgerechnet jetzt auszusteigen. Du sagst es ja selbst, dass in 4-5 Wochen die Q2-Zahlen anstehen.

Antwort auf Beitrag Nr.: 58.200.413 von katjuscha-research am 12.07.18 19:57:40Ja, so ein ähnliches Chartbild lag meiner Entscheidung auch zu Grunde. Wobei, und das kann ich nur mit Bauchgefühl begründen, ich befürchte dass es den Indizes in den nächsten Tagen an den Kragen geht.

Meine normale Position habe ich noch. Den Teil den ich heute verkauft habe, habe ich bei knapp 21 € gekauft.

Wobei ich mir keine Sorgen mache, dass mir der Kurs nennenswert weg läuft in den nächsten Tagen. Das Jahresziel sehe ich auch bei 3€ pro Aktie. Da die DRAG bisher nie ein KGV von mehr als 10 vorweggenommen hat, kann ich mir nicht vorstellen, dass der Kurs ohne Quartalszahlen schon über 30 € steigt.

Meine normale Position habe ich noch. Den Teil den ich heute verkauft habe, habe ich bei knapp 21 € gekauft.

Wobei ich mir keine Sorgen mache, dass mir der Kurs nennenswert weg läuft in den nächsten Tagen. Das Jahresziel sehe ich auch bei 3€ pro Aktie. Da die DRAG bisher nie ein KGV von mehr als 10 vorweggenommen hat, kann ich mir nicht vorstellen, dass der Kurs ohne Quartalszahlen schon über 30 € steigt.

Antwort auf Beitrag Nr.: 58.201.040 von fatalis-neu am 12.07.18 21:04:53Hatte die DRAG nicht fast durchgängig KGVs über 10 in den letzten Jahren?

Was die Indizes angeht, kommt es mir derzeit so vor als spricht fast Jeder von fallenden Kursen in den nächsten Tagen/Wochen. Vielleicht passiert ja genau deshalb eher das Gegenteil. Technisch sehen Dow und Dax eher bullish aus, solange sie nicht unter 24k bzw.12k fallen.

Was die Indizes angeht, kommt es mir derzeit so vor als spricht fast Jeder von fallenden Kursen in den nächsten Tagen/Wochen. Vielleicht passiert ja genau deshalb eher das Gegenteil. Technisch sehen Dow und Dax eher bullish aus, solange sie nicht unter 24k bzw.12k fallen.

Frage in die Runde der HV Teilnehmer. Wurde vom Vorstand etwas über den Management-Wechsel bei CCE verlautbart? Denn der HV Präsi entnehme ich, die fuer mich erfreuliche Information, dass Jerry Sommer jetzt CEO von Cub Creek Energy ist.

https://rohstoff.de/wp-content/uploads/2018/05/2018-05-09-We… Slide 7

https://rohstoff.de/wp-content/uploads/2018/05/2018-05-09-We… Slide 7

... der Q1 Praesi entnehme ich das.

Antwort auf Beitrag Nr.: 58.201.040 von fatalis-neu am 12.07.18 21:04:53

Angenommen die DRAG erzielt die 3€ und der Kurs steigt auf die besagten 30€.

Müssten dann nicht fairerweise die Beiteiligungen (Almonty, Nortehrn Oil & Gas) von der Marktkapitalisierung abgezogen werden?

KGV10

Zitat von fatalis-neu: ...

Das Jahresziel sehe ich auch bei 3€ pro Aktie. Da die DRAG bisher nie ein KGV von mehr als 10 vorweggenommen hat, kann ich mir nicht vorstellen, dass der Kurs ohne Quartalszahlen schon über 30 € steigt.

Zitat von katjuscha-research: Hatte die DRAG nicht fast durchgängig KGVs über 10 in den letzten Jahren?

...

Angenommen die DRAG erzielt die 3€ und der Kurs steigt auf die besagten 30€.

Müssten dann nicht fairerweise die Beiteiligungen (Almonty, Nortehrn Oil & Gas) von der Marktkapitalisierung abgezogen werden?

Bei GSC Research findet sich ein aufschlussreicher HV-Bericht (kostenpflichtig).

Antwort auf Beitrag Nr.: 58.204.685 von sirmike am 13.07.18 09:53:37

Für 12,50€ LOL

Was soll da denn bitte großartig neues drin stehen? Welcher Hornochse zahlt denn 12,50€ für wiedergekäute Informationen? Finde das echt maßlos überteuert.

Antwort auf Beitrag Nr.: 58.204.685 von sirmike am 13.07.18 09:53:37@sirmike, danke für den Hinweis

Meine Erkenntnis - > eine Rendite von 2-3% soll langfristig ausgeschüttet werden. Damit ist alles gesagt!

Gruß Schulzi64

Meine Erkenntnis - > eine Rendite von 2-3% soll langfristig ausgeschüttet werden. Damit ist alles gesagt!

Gruß Schulzi64

Antwort auf Beitrag Nr.: 58.205.282 von wipsy_trader am 13.07.18 10:39:07

Und bei Aufruf über Google kommt immer noch der Hinweis, das die Seite gehackt sei. Ich hatte mir vor Jahren beim Aufruf der Seite mal über wohl eine eingebettete Grafik einen ganz fiesen Computervirus eingefangen, bei dem nur eine Formatierung der Festplatte half.

Und vor Jahren hatten ich denen auch schon vorgeschlagen, die Preisstruktur anzupassen. Denn der Neuigkeitswert verliert i.d.R. mit dem Zeitablauf. Man könnte also gleich nach der HV die 12,50 Euro aufrufen, aber nach 3 Monaten vllt. nur noch 6 Euro und nach einem Jahr nur noch 3 Euro - oderso. Mit so einer Struktur müssten die eigentlich deutlich mehr Umsatz aus den auch schon älteren HV-Berichten machen können. Denn wer kauft schon einen HV-Bericht von vor 1 Jahr für 12,50 Euro, wenn es zwischenzeitlich schon eine neue HV gegeben hat?

GSC-Research wird damatisch schlecht vermarktet, denn die Idee der fundierten HV-Berichte ist ja eigentlich top.

Zitat von wipsy_trader: Was soll da denn bitte großartig neues drin stehen? Welcher Hornochse zahlt denn 12,50€ für wiedergekäute Informationen? Finde das echt maßlos überteuert.

Und bei Aufruf über Google kommt immer noch der Hinweis, das die Seite gehackt sei. Ich hatte mir vor Jahren beim Aufruf der Seite mal über wohl eine eingebettete Grafik einen ganz fiesen Computervirus eingefangen, bei dem nur eine Formatierung der Festplatte half.

Und vor Jahren hatten ich denen auch schon vorgeschlagen, die Preisstruktur anzupassen. Denn der Neuigkeitswert verliert i.d.R. mit dem Zeitablauf. Man könnte also gleich nach der HV die 12,50 Euro aufrufen, aber nach 3 Monaten vllt. nur noch 6 Euro und nach einem Jahr nur noch 3 Euro - oderso. Mit so einer Struktur müssten die eigentlich deutlich mehr Umsatz aus den auch schon älteren HV-Berichten machen können. Denn wer kauft schon einen HV-Bericht von vor 1 Jahr für 12,50 Euro, wenn es zwischenzeitlich schon eine neue HV gegeben hat?

GSC-Research wird damatisch schlecht vermarktet, denn die Idee der fundierten HV-Berichte ist ja eigentlich top.

Antwort auf Beitrag Nr.: 58.205.282 von wipsy_trader am 13.07.18 10:39:07

Aha? Wenn man selbst zur HV fährt, kostet das erheblich mehr - abgesehen von der vielen Zeit. Und man kann bei GSC auch ein Jahresabo abschließen (so wie ich) und mehr als 100 HV-Berichte pro Jahr zu Deutschen Nebenwerten lesen zzgl. diverser Researchberichte. Diese 169€ halte ich für sehr gut angelegtes Geld - aber muss ja jeder selbst wissen, ob er solche Informationen für nützlich hält. Und ob ihm 169€ pro Jahr zu viel sind. Auch im Verhältnis zu den Summen, die man investiert...

Zitat von wipsy_trader: Was soll da denn bitte großartig neues drin stehen? Welcher Hornochse zahlt denn 12,50€ für wiedergekäute Informationen? Finde das echt maßlos überteuert.

Aha? Wenn man selbst zur HV fährt, kostet das erheblich mehr - abgesehen von der vielen Zeit. Und man kann bei GSC auch ein Jahresabo abschließen (so wie ich) und mehr als 100 HV-Berichte pro Jahr zu Deutschen Nebenwerten lesen zzgl. diverser Researchberichte. Diese 169€ halte ich für sehr gut angelegtes Geld - aber muss ja jeder selbst wissen, ob er solche Informationen für nützlich hält. Und ob ihm 169€ pro Jahr zu viel sind. Auch im Verhältnis zu den Summen, die man investiert...

Antwort auf Beitrag Nr.: 58.205.660 von sirmike am 13.07.18 11:12:40Hi,

hast du in dem HV-Bericht etwas gefunden, was hier im forum nicht berichtet wurde?

Irgendwelche Anregungen?

Ich war zwar auf der HV, würde mich aber interessieren, was andere so denken bzw. schreiben.

hast du in dem HV-Bericht etwas gefunden, was hier im forum nicht berichtet wurde?

Irgendwelche Anregungen?

Ich war zwar auf der HV, würde mich aber interessieren, was andere so denken bzw. schreiben.

Antwort auf Beitrag Nr.: 58.205.807 von questionmark am 13.07.18 11:21:05"Einer kauft und macht eine Rundmail" - so ist das ja nicht gedacht.

12,50 Euro sind für so einen aktuellen Bericht nicht zuviel - verglichen mit den Kosten selbst zu einer HV zu fahren. Man muss ja auch die Kosten für die Erstellung bedenken. Schließlich braucht man auch qualifizierte Berichteschreiber für all die Termine. Und die Reise- und ggf. Übernachtungskosten.

@sirmike: Leute wie Dich wird es aber nicht soviele geben. Viele institutionelle Investoren sind im Zweifel selbst auf einer HV anwesend oder lassen sich dort vertreten. Oder haben direkten Zugang zur Unternehmensleitung. Dann gibt es die Masse der Kleinanleger, die gar nicht bei sovielen Unternehmen bzw. Nebenwerten investiert sind und insgesamt vllt. mit einem niedrigen 5stelligen Depotwert. Auch die werden sich so einen HV-Bericht für 12,50 Euro nicht kaufen.

Wenn es den nach einem halben Jahr aber deutlich günstiger gibt, dann vllt. schon. Wer kauft sch am Kiosk die Ausgabe einer Tageszeitung von vorgestern? - Eher keiner.

12,50 Euro sind für so einen aktuellen Bericht nicht zuviel - verglichen mit den Kosten selbst zu einer HV zu fahren. Man muss ja auch die Kosten für die Erstellung bedenken. Schließlich braucht man auch qualifizierte Berichteschreiber für all die Termine. Und die Reise- und ggf. Übernachtungskosten.

@sirmike: Leute wie Dich wird es aber nicht soviele geben. Viele institutionelle Investoren sind im Zweifel selbst auf einer HV anwesend oder lassen sich dort vertreten. Oder haben direkten Zugang zur Unternehmensleitung. Dann gibt es die Masse der Kleinanleger, die gar nicht bei sovielen Unternehmen bzw. Nebenwerten investiert sind und insgesamt vllt. mit einem niedrigen 5stelligen Depotwert. Auch die werden sich so einen HV-Bericht für 12,50 Euro nicht kaufen.

Wenn es den nach einem halben Jahr aber deutlich günstiger gibt, dann vllt. schon. Wer kauft sch am Kiosk die Ausgabe einer Tageszeitung von vorgestern? - Eher keiner.

Antwort auf Beitrag Nr.: 58.205.660 von sirmike am 13.07.18 11:12:40yepp

war auch der Grund wieso ich nicht zur HV gefahren bin. Das hätte mich per Zug inklusive 1-2 Hotelübernachtungen und Verpflegung knapp 400 € gekostet. Per Auto wären es etwa 350 € gewesen. Etwas davon könnt ich zwar von der Steuer absetzen, aber wenn man sich mal ausrechnet, was der HV Besuch an Performance der Aktie benötigt, um die Fahrtkosten wieder rauszuholen, frisst das zumindest bei meinem privaten Depot fast ein Drittel meines bisherigen Gewinns auf.

Im Vergleich dazu sind 169 € für mehr als 100 HV-Berichte gut angelegtes Geld, wobei ein HV-Besuch natürlich grundsätzlich mehr bringt, da man sich selbst ein Bild über das Management machen kann, vielleicht auch eigene Fragen stellen kann, etc.. Dennoch hab ich mir angewöhnt, pro Jahr nur die Hauptversammlungen mitzunehmen, die in Berlin und Umgebung stattfinden, plus vielleicht eine etwas weitere HV, wenn sie wichtig genug für mich ist. Da ich bei der DRAG aber keine großen Fragezeichen gesehen habe, die einen HV-Besuch zwingend nötig machten, hab ich drauf verzichtet.

war auch der Grund wieso ich nicht zur HV gefahren bin. Das hätte mich per Zug inklusive 1-2 Hotelübernachtungen und Verpflegung knapp 400 € gekostet. Per Auto wären es etwa 350 € gewesen. Etwas davon könnt ich zwar von der Steuer absetzen, aber wenn man sich mal ausrechnet, was der HV Besuch an Performance der Aktie benötigt, um die Fahrtkosten wieder rauszuholen, frisst das zumindest bei meinem privaten Depot fast ein Drittel meines bisherigen Gewinns auf.

Im Vergleich dazu sind 169 € für mehr als 100 HV-Berichte gut angelegtes Geld, wobei ein HV-Besuch natürlich grundsätzlich mehr bringt, da man sich selbst ein Bild über das Management machen kann, vielleicht auch eigene Fragen stellen kann, etc.. Dennoch hab ich mir angewöhnt, pro Jahr nur die Hauptversammlungen mitzunehmen, die in Berlin und Umgebung stattfinden, plus vielleicht eine etwas weitere HV, wenn sie wichtig genug für mich ist. Da ich bei der DRAG aber keine großen Fragezeichen gesehen habe, die einen HV-Besuch zwingend nötig machten, hab ich drauf verzichtet.

Antwort auf Beitrag Nr.: 58.206.566 von Wertefinder1 am 13.07.18 12:16:15

Da erwarten die Leute hier, dass von der HV berichtet wird, aber wenn ums Teilen von Erkenntnissen gebeten wird, gibt es Vorhaltungen. Interessant...

Zitat von Wertefinder1: "Einer kauft und macht eine Rundmail" - so ist das ja nicht gedacht.

12,50 Euro sind für so einen aktuellen Bericht nicht zuviel - verglichen mit den Kosten selbst zu einer HV zu fahren. Man muss ja auch die Kosten für die Erstellung bedenken. Schließlich braucht man auch qualifizierte Berichteschreiber für all die Termine. Und die Reise- und ggf. Übernachtungskosten.

@sirmike: Leute wie Dich wird es aber nicht soviele geben. Viele institutionelle Investoren sind im Zweifel selbst auf einer HV anwesend oder lassen sich dort vertreten. Oder haben direkten Zugang zur Unternehmensleitung. Dann gibt es die Masse der Kleinanleger, die gar nicht bei sovielen Unternehmen bzw. Nebenwerten investiert sind und insgesamt vllt. mit einem niedrigen 5stelligen Depotwert. Auch die werden sich so einen HV-Bericht für 12,50 Euro nicht kaufen.

Wenn es den nach einem halben Jahr aber deutlich günstiger gibt, dann vllt. schon. Wer kauft sch am Kiosk die Ausgabe einer Tageszeitung von vorgestern? - Eher keiner.

Da erwarten die Leute hier, dass von der HV berichtet wird, aber wenn ums Teilen von Erkenntnissen gebeten wird, gibt es Vorhaltungen. Interessant...

Antwort auf Beitrag Nr.: 58.205.807 von questionmark am 13.07.18 11:21:05Die wichtigsten Sachen waren doch, was mit dem Verkaufsertrag gemacht wird, wie weit Ceritech ist und wie interessant diese Story werden wird. Weiterhin, dass man sich ständig nach neuen Projekten umsieht, nicht nur die bekannten, sondern auch nah denen in der "zweiten Reihe". Almonty und NOG entwickeln sich prächtig. Hammer nix neues. Devonian wird wohl Bilanzneutral verkauft werden. Kontinuierliche Dividendenerhöhungen (ich denke immer 5 Cent-weise, da man Liquidität für neue Projekte benötigt.

Der Weg vom Umsatz bis zum Gewinn wurde vereinfacht, aber plausibel dargestellt. Gutschlag hat sich wieder einmal als ehrbarer Kaufmann gezeigt, der seriös die MK erhöhen will. Der Ausblick auf zukünftige Projekte (Bohrungen), hat nicht gefehlt.

Wie hoch der Umsatz dieses Jahr ca. sein wird, wurde angedeutet, falls sich nichts gravierendes bei den Ölpreisen ändert. Er hat dargelegt, wie viel und warum abgesichert werden muss.

Mehr wichtiges war nicht. Läuft!

Der Weg vom Umsatz bis zum Gewinn wurde vereinfacht, aber plausibel dargestellt. Gutschlag hat sich wieder einmal als ehrbarer Kaufmann gezeigt, der seriös die MK erhöhen will. Der Ausblick auf zukünftige Projekte (Bohrungen), hat nicht gefehlt.

Wie hoch der Umsatz dieses Jahr ca. sein wird, wurde angedeutet, falls sich nichts gravierendes bei den Ölpreisen ändert. Er hat dargelegt, wie viel und warum abgesichert werden muss.

Mehr wichtiges war nicht. Läuft!

Nur um das nochmal klar zu stellen, ich fühlte mich bei der HV voll informiert und habe eigentlich keine offenen Fragen.

Mich hätte nur interessiert, was andere denken oder schreiben, ich erwarte ja keine Abschrift des Berichtes - nur ein paar Punkte, die ev. noch nicht im forum erwähnt wurden oder wo andere sichtweisen herrschen.

Aber ich werde auch uninformiert weiter leben können

Mich hätte nur interessiert, was andere denken oder schreiben, ich erwarte ja keine Abschrift des Berichtes - nur ein paar Punkte, die ev. noch nicht im forum erwähnt wurden oder wo andere sichtweisen herrschen.

Aber ich werde auch uninformiert weiter leben können

Okay, dann mal einige wenige Aspekte aus dem GSC-Bericht zur Hauptversammlung, die (zumindest mir) so nicht (mehr) bewusst waren:

1. Das geförderte Öl hat eine gute Qualität, daher kann zu WTI-Preisen verkaufen und muss hier keine Abschläge hinnehmen. Für den Transport fallen allerdings durchschnittl. ca. 2,00 USD je Barrel an und für die Vermarktung weitere rund 1,50 USD.

2. Das Verhältnis zwischen Öl und Gas bei der Produktion richtet sich nach dem Lebenszyklus der Bohrstelle, dabei nimmt der Gasanteil gegen Ende der Laufzeit zu; im Durchschnitt liegt er bei der DRAG bei 20 Prozent.

3. Certitech: Die DRAG hält 66,2%. Der Abbau von „Seltenen Erden“ hat sich nicht gelohnt. Die Abbaulizenz wurde daher inzwischen zurückgegeben. Es läuft aber ein neues Entwicklungsprojekt zur Gewinnung von Gips als Kuppelprodukt der Düngemittelindustrie.

4. In der Erfolgsrechnung des DRAG-Konzerns werden beim Umsatz werden die Kosten für Royalty (rd. 20 Prozent) und Produktionssteuer (rd. 10 Prozent) schon vorher abgesetzt, da diese Abgaben bei der Erdölförderung an die Landeigentümer und den Staat geleistet werden müssen. Somit spiegelt der ausgewiesene Umsatz nur etwa 70 Prozent der tatsächlichen Erlöse wieder.

5. Auch künftig werden sich laut Gutschlag Bohrungen erst ab etwa 40 USD je Barrel lohnen. Aber... hierin sind die ggf. anfallenden Finanzierungskosten noch nicht enthalten.

Weiterhin gibt es interessante Ausführungen u.a. dazu, wie die Reservengutachten jeweils die Abschreibungssätze beeinflussen. Und noch einige weitere aufschlussreiche Ausführungen...

Vielleicht bin ich ja der einzige, der diese Punkte nicht in dieser Form auf dem Schirm hat(te), daher hilft mir der Bericht des Analysten zu den Aussagen des Vorstands auf der Hauptversammlung durchaus.

1. Das geförderte Öl hat eine gute Qualität, daher kann zu WTI-Preisen verkaufen und muss hier keine Abschläge hinnehmen. Für den Transport fallen allerdings durchschnittl. ca. 2,00 USD je Barrel an und für die Vermarktung weitere rund 1,50 USD.

2. Das Verhältnis zwischen Öl und Gas bei der Produktion richtet sich nach dem Lebenszyklus der Bohrstelle, dabei nimmt der Gasanteil gegen Ende der Laufzeit zu; im Durchschnitt liegt er bei der DRAG bei 20 Prozent.

3. Certitech: Die DRAG hält 66,2%. Der Abbau von „Seltenen Erden“ hat sich nicht gelohnt. Die Abbaulizenz wurde daher inzwischen zurückgegeben. Es läuft aber ein neues Entwicklungsprojekt zur Gewinnung von Gips als Kuppelprodukt der Düngemittelindustrie.

4. In der Erfolgsrechnung des DRAG-Konzerns werden beim Umsatz werden die Kosten für Royalty (rd. 20 Prozent) und Produktionssteuer (rd. 10 Prozent) schon vorher abgesetzt, da diese Abgaben bei der Erdölförderung an die Landeigentümer und den Staat geleistet werden müssen. Somit spiegelt der ausgewiesene Umsatz nur etwa 70 Prozent der tatsächlichen Erlöse wieder.

5. Auch künftig werden sich laut Gutschlag Bohrungen erst ab etwa 40 USD je Barrel lohnen. Aber... hierin sind die ggf. anfallenden Finanzierungskosten noch nicht enthalten.

Weiterhin gibt es interessante Ausführungen u.a. dazu, wie die Reservengutachten jeweils die Abschreibungssätze beeinflussen. Und noch einige weitere aufschlussreiche Ausführungen...

Vielleicht bin ich ja der einzige, der diese Punkte nicht in dieser Form auf dem Schirm hat(te), daher hilft mir der Bericht des Analysten zu den Aussagen des Vorstands auf der Hauptversammlung durchaus.

Antwort auf Beitrag Nr.: 58.208.735 von sirmike am 13.07.18 16:09:59vielen Dank!

Punkt 4 war mir auch nicht klar vorher, kann ich aber von der HV so bestätigen.

Punkt 3 ist m.E. missverständlich formuliert. Die zurückgegebene Lizenzen sind richtig, waren aber schon lange nicht mehr im Fokus (oder nie?). Das "Gipshaldenprojekt" ist nicht neu, neu ist, dass es weiter Fortschritte gibt.

Und dann ist noch der deal mit Lithium-Australia zu nennen, DRAG profitiert vor den Fortschritten dieser Firma als Aktionär.

Ich hatte das ganze "REE Gedöns" eigentlich schon abgehakt, da scheint aber einiges zu laufen.

schönes, sonniges W-Ende allerseits

QM

Punkt 4 war mir auch nicht klar vorher, kann ich aber von der HV so bestätigen.

Punkt 3 ist m.E. missverständlich formuliert. Die zurückgegebene Lizenzen sind richtig, waren aber schon lange nicht mehr im Fokus (oder nie?). Das "Gipshaldenprojekt" ist nicht neu, neu ist, dass es weiter Fortschritte gibt.

Und dann ist noch der deal mit Lithium-Australia zu nennen, DRAG profitiert vor den Fortschritten dieser Firma als Aktionär.

Ich hatte das ganze "REE Gedöns" eigentlich schon abgehakt, da scheint aber einiges zu laufen.

schönes, sonniges W-Ende allerseits

QM

Antwort auf Beitrag Nr.: 58.208.735 von sirmike am 13.07.18 16:09:59

Könnte jemand bitte erläutern, wie das zu verstehen ist? Lohnen sich Bohrungen also nur bei Einsatz von EK erst ab 40 USD je Barrel und falls FK-Finanzierung stattfindet mit entsprechendem Aufschlag darauf?

Zitat von sirmike: Okay, dann mal einige wenige Aspekte aus dem GSC-Bericht zur Hauptversammlung, die (zumindest mir) so nicht (mehr) bewusst waren:

5. Auch künftig werden sich laut Gutschlag Bohrungen erst ab etwa 40 USD je Barrel lohnen. Aber... hierin sind die ggf. anfallenden Finanzierungskosten noch nicht enthalten.

Könnte jemand bitte erläutern, wie das zu verstehen ist? Lohnen sich Bohrungen also nur bei Einsatz von EK erst ab 40 USD je Barrel und falls FK-Finanzierung stattfindet mit entsprechendem Aufschlag darauf?

Antwort auf Beitrag Nr.: 58.209.239 von Be_eR am 13.07.18 17:08:21So ist es zu verstehen. Die Frage ist allerdings ob Gutschlag das genau so formuliert hat auf der HV. Dazu kann ich leider nichts sagen, da ich nicht dabei sein konnte. Wobei die letzten Ergebnisse für die diese Aussage sprechen.

Ich war auch auf der HV. Den genauen Wortlaut habe ich nicht im Kopf, habe aber auch mitgenommen, dass der Break Even im Durchschnitt pro Bohrung bei 40Dollar je Barrel liegt.

Gutschlag ergänzte, dass man ab hier anfängt über eine Bohrung nachzudenken, es aber nicht gesagt sei, dass man es dann auch tut.

Wir sehen ja auch das die Drag im Vorjahr bei 55 Dollar profitabel war.

Gutschlag ergänzte, dass man ab hier anfängt über eine Bohrung nachzudenken, es aber nicht gesagt sei, dass man es dann auch tut.

Wir sehen ja auch das die Drag im Vorjahr bei 55 Dollar profitabel war.

Antwort auf Beitrag Nr.: 58.208.735 von sirmike am 13.07.18 16:09:59

20 Prozent vom was? Von Anteil am Umsatz oder an der Menge der Barrels of Oil Equivalent? Das wäre schon wichtig dies anzugeben, denn bekanntlich erzielt man pro BOE Gas erheblich weniger Erlös als für das BOE Rohöl. Ich unterstelle mal, dass nur der Umsatz gemeint sein kann, der vom Volumen her scheint mit der Anteil an gefördetem Gas wesentlich höher zu sein.

Zitat von sirmike: .... 2. Das Verhältnis zwischen Öl und Gas bei der Produktion richtet sich nach dem Lebenszyklus der Bohrstelle, dabei nimmt der Gasanteil gegen Ende der Laufzeit zu; im Durchschnitt liegt er bei der DRAG bei 20 Prozent.

Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/1160352-26041-26…

20 Prozent vom was? Von Anteil am Umsatz oder an der Menge der Barrels of Oil Equivalent? Das wäre schon wichtig dies anzugeben, denn bekanntlich erzielt man pro BOE Gas erheblich weniger Erlös als für das BOE Rohöl. Ich unterstelle mal, dass nur der Umsatz gemeint sein kann, der vom Volumen her scheint mit der Anteil an gefördetem Gas wesentlich höher zu sein.

Antwort auf Beitrag Nr.: 58.213.223 von JoeKerZe am 14.07.18 10:10:04"Ich unterstelle mal, dass nur der Umsatz gemeint sein kann"

So ist es, wurde auf Nachfrage zum Öl/Gasanteil so beziffert.

So ist es, wurde auf Nachfrage zum Öl/Gasanteil so beziffert.

Antwort auf Beitrag Nr.: 58.213.520 von Investor024 am 14.07.18 11:03:58

Sieht man ja auch, wenn man sich z.B. den Q1-Bericht und die COGIS-Daten aufmerksam durchliest.

Zitat von Investor024: "Ich unterstelle mal, dass nur der Umsatz gemeint sein kann"

So ist es, wurde auf Nachfrage zum Öl/Gasanteil so beziffert.

Sieht man ja auch, wenn man sich z.B. den Q1-Bericht und die COGIS-Daten aufmerksam durchliest.

Antwort auf Beitrag Nr.: 58.213.592 von Wertefinder1 am 14.07.18 11:18:52

Natürlich

bezieht sich die Angabe auf den Umsatz! Ein Öl/Gas Verhältnis von 80/20 wäre ja auch zu schön um wahr zu sein... @sirmike

Weißt du, ob die Transport- und Vermarktungskosten in der Breakeven- Rechnung (40$) inkludiert sind? Unter normalen Umständen würde ich diese Frage bejahen, bei der DRAG bin ich mir allerdings nicht sicher.Ich für meinen Teil würde die Breakeven-Schwelle auch immer unter Berücksichtigung einer Fremdfinanzierung kommunizieren, denn nichts anderes machen Fracker nun einmal. Fremdkapital aufnehmen und Bohrungen durchführen. Mit hohen EK-Anteilen arbeitet in dieser Branche kein Unternehmen.

Unterm Strich bleibt dennoch festzuhalten, dass die Gesellschaft mit dem aktuellen Ölpreis und dem aktuellen Verhältnis von Dollar zu Euro hervorragend operieren kann und uns Aktionären tolle Zahlen präsentieren wird.

Heute der zweite Tag mit einem krassen Kursrückgang beim Ölpreis von um 5 %. Es scheint auch hier wie bei Aktien zu sein: Rauf geht es mühsam, runter immer ganz schnell:

Angegebene Gründe? - Trump spricht mit Putin und jetzt soll angeblich Putin den Ölhahn aufdrehen, nachdem das der OPEC offenbar nicht so recht möglich ist, weil sie - bis auf Embargo-oder im Glaubenskrieg versunkene Staaten - so gut wie am Limit fördern.

Angegebene Gründe? - Trump spricht mit Putin und jetzt soll angeblich Putin den Ölhahn aufdrehen, nachdem das der OPEC offenbar nicht so recht möglich ist, weil sie - bis auf Embargo-oder im Glaubenskrieg versunkene Staaten - so gut wie am Limit fördern.

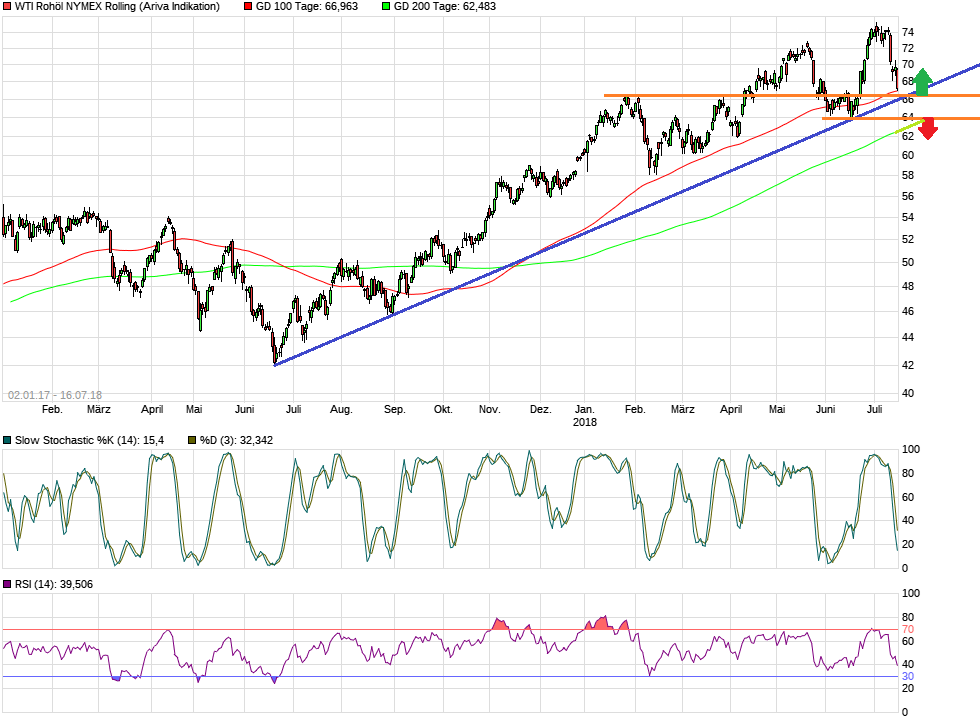

Antwort auf Beitrag Nr.: 58.225.818 von Wertefinder1 am 16.07.18 17:49:05WTI und DRAG fast identisches Chartbild

Kurs jeweils an der 100TageLinie. Knapp darunter der Uptrend. Und etwa 5% darunter dann die letzten Verlaufstiefs, die es von der Formation her gilt zu halten.

Sprich, WTI muss möglichst jetzt bei 65-66 Dollar drehen, wobei es erst brenzlig würde, wenn die 63,5 Dollar unterschritten werden, wo dann in den nächsten Tagen auch zusätzlich die 200TageLinie verlaufen wird.

Und bei der DRAG das gleiche in grün jetzt bei 23,5-23,7 €, wo man wieder drehen könnte, aber brenzlig würde es erst mit einem Unterschreiten der 22,7 € Marke, wo dann ebenfalls die 200TageLinie verlaufen wird.

WTI

DRAG

Kurs jeweils an der 100TageLinie. Knapp darunter der Uptrend. Und etwa 5% darunter dann die letzten Verlaufstiefs, die es von der Formation her gilt zu halten.

Sprich, WTI muss möglichst jetzt bei 65-66 Dollar drehen, wobei es erst brenzlig würde, wenn die 63,5 Dollar unterschritten werden, wo dann in den nächsten Tagen auch zusätzlich die 200TageLinie verlaufen wird.

Und bei der DRAG das gleiche in grün jetzt bei 23,5-23,7 €, wo man wieder drehen könnte, aber brenzlig würde es erst mit einem Unterschreiten der 22,7 € Marke, wo dann ebenfalls die 200TageLinie verlaufen wird.

WTI

DRAG

Völlig unbeeindruckt vom Ölpreis-Gezappel ist Texas Pacific Land Trust. Ich hatte den Wert im Juni als Alternative zur DRAG vorgestellt: "Texas Pacific Land Trust: Gelddruckmaschine oder ölgetrieben…". Hat sich mit knapp 30% auch deutlich besser entwickelt bisher...

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Zitat von sirmike: Okay, dann mal einige wenige Aspekte aus dem GSC-Bericht zur Hauptversammlung, die (zumindest mir) so nicht (mehr) bewusst waren:

3. Certitech: Die DRAG hält 66,2%. Der Abbau von „Seltenen Erden“ hat sich nicht gelohnt. Die Abbaulizenz wurde daher inzwischen zurückgegeben. Es läuft aber ein neues Entwicklungsprojekt zur Gewinnung von Gips als Kuppelprodukt der Düngemittelindustrie.

Vielleicht bin ich ja der einzige, der diese Punkte nicht in dieser Form auf dem Schirm hat(te), daher hilft mir der Bericht des Analysten zu den Aussagen des Vorstands auf der Hauptversammlung durchaus.

Zu 3.) bzw. "REE-Gedöns": Die Machbarkeitsstudie hat meinem Gedächtnisprotokoll nach ergeben, dass bis zu 4.500t REE p.a. (Neodym, Paseodym, Samarium, Europium...) gefördert werden können bei 1/3 Capex und 1/9 Opex herkömmlicher Produktionen.

Scheinbar hat der Partner auch ein Interesse daran mit Ceritech zusammenzuarbeiten, da der Dünger durch die anschließende REE-Abscheidung reiner wird.

Immer wieder lustig wie sich der Kurs verhält!

Wieso die DRAG immer noch mit dem Ölpreis steigt und fällt, verstehe wer will! Ich für meinen Teil bin seit heute wieder auf der Käuferseite! Müssten bei den aktuellen Ölpreisen eig bei 30€ stehen  Der Markt wird es schon richten!

Der Markt wird es schon richten!

Antwort auf Beitrag Nr.: 58.230.579 von wipsy_trader am 17.07.18 10:29:17Bist du dafür verantwortlich, dass meine Order bei 23,50 € nur zum Teil erfüllt wurde?

Antwort auf Beitrag Nr.: 58.231.050 von fatalis-neu am 17.07.18 11:20:52

Solange der Umsatz so niedrig bleibt könnte ich für ein paar Tage dagegen halten und ein weiteres abrutschen verzögern Ist mir aber auch recht wenn es nochmal anständig Abgabedruck gibt, da ich dann nochmal tiefer in die Trickkiste greifen würde. Es ist für mich einfach ein Tausch von 24€ in bar für eine Aktie die m.M. nach min. 30€ wert ist.

Ist mir aber auch recht wenn es nochmal anständig Abgabedruck gibt, da ich dann nochmal tiefer in die Trickkiste greifen würde. Es ist für mich einfach ein Tausch von 24€ in bar für eine Aktie die m.M. nach min. 30€ wert ist.

Aber jeder muss selbst wissen was er macht! Insofern verstehe ich die Seitenlinienwärmer, die auf belastbare Zahlen warten.

Vermutlich

Bei den popligen Umsätzen machen meine Käufe einen Großteil aus Solange der Umsatz so niedrig bleibt könnte ich für ein paar Tage dagegen halten und ein weiteres abrutschen verzögern

Ist mir aber auch recht wenn es nochmal anständig Abgabedruck gibt, da ich dann nochmal tiefer in die Trickkiste greifen würde. Es ist für mich einfach ein Tausch von 24€ in bar für eine Aktie die m.M. nach min. 30€ wert ist.Aber jeder muss selbst wissen was er macht! Insofern verstehe ich die Seitenlinienwärmer, die auf belastbare Zahlen warten.

war ja in der HV Präsi drin, dass es Mitte August Vorabzahlen zum Q2 geben soll.

Mal schauen, was dann die "Seitenlinienwärmer" machen

Mal schauen, was dann die "Seitenlinienwärmer" machen

Antwort auf Beitrag Nr.: 58.231.179 von wipsy_trader am 17.07.18 11:37:06Dann greif mal in die Trickkiste, damit meine Orders komplett bediehnt werden.

Antwort auf Beitrag Nr.: 58.231.290 von fatalis-neu am 17.07.18 11:46:45

Sollten wir 23 unterschreiten stehe ich mit meinem gesamten freien Kapital zur Verfügung. Denke nur das ich keinen Dummen mehr finde der hier größere Mengen ablädt

Bzgl. der Seitenlinienwärmer kenne ich mich aus. Habe alleine 5 Bekannte die die DRAG nach guten Q2 Zahlen kaufen werden. Keiner davon ist bereit nur einen € vor den Zahlen zu investieren. Die trauen dem Braten bisher einfach nicht.

Naja

Der Abgabedruck hält sich ja in Grenzen Sollten wir 23 unterschreiten stehe ich mit meinem gesamten freien Kapital zur Verfügung. Denke nur das ich keinen Dummen mehr finde der hier größere Mengen ablädt

Bzgl. der Seitenlinienwärmer kenne ich mich aus. Habe alleine 5 Bekannte die die DRAG nach guten Q2 Zahlen kaufen werden. Keiner davon ist bereit nur einen € vor den Zahlen zu investieren. Die trauen dem Braten bisher einfach nicht.

Antwort auf Beitrag Nr.: 58.231.335 von wipsy_trader am 17.07.18 11:51:17und wie ich das Papier so kenne, gibt es nach den hoffentlich guten Zahlen einen kurzen Hype, vielleicht gefördert durch einige Schreiberlinge, und danach wieder den altbekannten Rückwärtsgang.

Ich als aktueller "Seitenlinienwärmer" (der Begriff ist so schön, er sollte in den Duden ) werde, falls die Ölpreise nicht verrückt spielen, wohl zwei Tage vor den Q2-zahlen eine Tradingposition aufbauen und dann in den hoffentlichen Hype hinein verkaufen.

Ich als aktueller "Seitenlinienwärmer" (der Begriff ist so schön, er sollte in den Duden

) werde, falls die Ölpreise nicht verrückt spielen, wohl zwei Tage vor den Q2-zahlen eine Tradingposition aufbauen und dann in den hoffentlichen Hype hinein verkaufen.

Antwort auf Beitrag Nr.: 58.232.499 von nastarowje am 17.07.18 14:08:17ist wahrscheinlich die höchste Rendite pro Zeiteinheit, die du machen kannst.

Antwort auf Beitrag Nr.: 58.232.517 von questionmark am 17.07.18 14:10:00

nicht wenn ihr es mehrfach noch hier postet.

Ich richte mich weiter nach dem Chart. Sprich, an Unterstützungen kaufen, und die liegen halt mehrfach zwischen 22,7 und 23,7 €. Nach oben hin ist dann im Grunde offen, je nachdem wie die Zahlen beurteilt werden. Aber dass der Kurs nochmal unter 22,7 € fällt, halte ich für schwer vorstellbar. Da müssten die Zahlen schon extrem enttäuschend ausfallen und das ganze Geschäftsmodell in Frage stellen.

Zitat von questionmark: ist wahrscheinlich die höchste Rendite pro Zeiteinheit, die du machen kannst.

nicht wenn ihr es mehrfach noch hier postet.

Ich richte mich weiter nach dem Chart. Sprich, an Unterstützungen kaufen, und die liegen halt mehrfach zwischen 22,7 und 23,7 €. Nach oben hin ist dann im Grunde offen, je nachdem wie die Zahlen beurteilt werden. Aber dass der Kurs nochmal unter 22,7 € fällt, halte ich für schwer vorstellbar. Da müssten die Zahlen schon extrem enttäuschend ausfallen und das ganze Geschäftsmodell in Frage stellen.

WTI gerade bei 66,66 - schöne Schnapszahl

wäre interessant zu hören, was in Sachen Absicherungen gemacht wird.

Vielleicht sollte man doch wieder mehr der neuen Produktion absichern.

wäre interessant zu hören, was in Sachen Absicherungen gemacht wird.

Vielleicht sollte man doch wieder mehr der neuen Produktion absichern.

Energieexperte warnt „Machen Sie sich bereit für den dritten Öl-Schock“

https://www.focus.de/finanzen/boerse/energieexperte-warnt-ma…

https://www.focus.de/finanzen/boerse/energieexperte-warnt-ma…

Tja ... der DAX boomt und hier ist Tristesse total - was für ein gebrauchter Börsentag mal wieder.

Der Ölpreis scheint im freien Fall begriffen:

Wie schon länger bekannt, naht die Entscheidung zum Abbau der strategischen Ölreserven der USA. Allerdings sollen die nicht komplett abgebaut werden, sondern nur ein kleinerer Teil. Und auch der soll über die Zeit auf den Markt kommen. Wenn das so ist, dann ist das praktisch verschwindend gering und dürfte nur eine marginale tatsächliche Auswirkung haben. Ich hatte das schon mal vor einem Jahr oderso ausgerechnet. Allerdings ist der psychologische Effekt und die Unsicherheit, wann und wie es denn losgeht, natürlich wie immer entscheidend. Und das drückt den Preis und damit leider auch den Aktienkurs hier in den Keller.

Was für ein Mist mal wieder! Die Rekordzahlen drohen da völlig unterzugehen. Schei... Trump!

Der Ölpreis scheint im freien Fall begriffen:

Wie schon länger bekannt, naht die Entscheidung zum Abbau der strategischen Ölreserven der USA. Allerdings sollen die nicht komplett abgebaut werden, sondern nur ein kleinerer Teil. Und auch der soll über die Zeit auf den Markt kommen. Wenn das so ist, dann ist das praktisch verschwindend gering und dürfte nur eine marginale tatsächliche Auswirkung haben. Ich hatte das schon mal vor einem Jahr oderso ausgerechnet. Allerdings ist der psychologische Effekt und die Unsicherheit, wann und wie es denn losgeht, natürlich wie immer entscheidend. Und das drückt den Preis und damit leider auch den Aktienkurs hier in den Keller.

Was für ein Mist mal wieder! Die Rekordzahlen drohen da völlig unterzugehen. Schei... Trump!

Antwort auf Beitrag Nr.: 58.240.947 von techinvestor69 am 18.07.18 10:58:43

Willst Du Profiteur eines Gemetzels an einer friedlichen Bevölkerung sein, die nur von einem fanatischen Diktatorenregime um ihre Zukunft gebracht wird? Die Kollateralschäden eines Krieges auf iranischen Böden wären enorm. Die Auswirkungen nach Pakistan, Afghanistan, Turkmenistan, Rußland unübersehbar.

Völlig abwegig. Eher kommt es im Iran selbst zum Aufstand der Jugend gegen die kriegslüstigen religiösen Diktatoren. Wenn sich dort in Folge der US-Boykotts die Wirtschaft eintrübt, ist das eigentlich überfällig. Das wird man von US-Seite wohl eher anstreben.

Zitat von techinvestor69: Energieexperte warnt „Machen Sie sich bereit für den dritten Öl-Schock“

https://www.focus.de/finanzen/boerse/energieexperte-warnt-ma…

Willst Du Profiteur eines Gemetzels an einer friedlichen Bevölkerung sein, die nur von einem fanatischen Diktatorenregime um ihre Zukunft gebracht wird? Die Kollateralschäden eines Krieges auf iranischen Böden wären enorm. Die Auswirkungen nach Pakistan, Afghanistan, Turkmenistan, Rußland unübersehbar.

Völlig abwegig. Eher kommt es im Iran selbst zum Aufstand der Jugend gegen die kriegslüstigen religiösen Diktatoren. Wenn sich dort in Folge der US-Boykotts die Wirtschaft eintrübt, ist das eigentlich überfällig. Das wird man von US-Seite wohl eher anstreben.

Antwort auf Beitrag Nr.: 58.241.475 von Wertefinder1 am 18.07.18 11:56:24ich habe das nur informationshalber eingestellt. nicht mehr und nicht weniger.

Antwort auf Beitrag Nr.: 56.068.886 von Wertefinder1 am 01.11.17 00:00:26Vom 1. November 2017 nochmal wieder hervorgeholt. Damals hatte ich folgende Zahlen recherchiert:

...

Dann wäre da noch der Punkt mit dem Verkauf von 50 % der strategischen Ölreserven der USA (679 Million Barrel?), die Donald Trump wohl ab Oktober 2018 allerdings über einen Zeitraum von 10 Jahren plant.

679 Mio. Barrel / 2 / 12 Monate / 30 Tage = 0,94 Mio. Barrel pro Tag, verteilt auf 10 Jahre wären es ca. 0,1 Mio. Barrel pro Tag. Bei einem weltweiten Tagesverbrauch von derzeit ca. 96 Mio. Barrel.

Also selbst wenn es in 2018 die Umsetzung geben sollte, dann könnte das börsentechnisch für eine Verunsicherung sorgen, wie die Gerüchte dazu schon mal Druck auf den Ölpreis ausgeübt haben. Aber in der realen Welt ist es relativ unbedeutend. Da hat das Streben von hunderten Millionen Chinesen und Indern nach mehr Wohlstand und damit mehr Ölverbrauch sowie das Bevölkerungswachstum in Arabien viel mehr Bedeutung.

...

Dann wäre da noch der Punkt mit dem Verkauf von 50 % der strategischen Ölreserven der USA (679 Million Barrel?), die Donald Trump wohl ab Oktober 2018 allerdings über einen Zeitraum von 10 Jahren plant.

679 Mio. Barrel / 2 / 12 Monate / 30 Tage = 0,94 Mio. Barrel pro Tag, verteilt auf 10 Jahre wären es ca. 0,1 Mio. Barrel pro Tag. Bei einem weltweiten Tagesverbrauch von derzeit ca. 96 Mio. Barrel.

Also selbst wenn es in 2018 die Umsetzung geben sollte, dann könnte das börsentechnisch für eine Verunsicherung sorgen, wie die Gerüchte dazu schon mal Druck auf den Ölpreis ausgeübt haben. Aber in der realen Welt ist es relativ unbedeutend. Da hat das Streben von hunderten Millionen Chinesen und Indern nach mehr Wohlstand und damit mehr Ölverbrauch sowie das Bevölkerungswachstum in Arabien viel mehr Bedeutung.

https://rohstoff.de/blog/2018/07/18/deutsche-rohstoff-neues-…

Deutsche Rohstoff: Neues US-Öl- und Gasunternehmen gegründet

Mannheim/Denver. Die Deutsche Rohstoff hat die Bright Rock Energy LLC, ein neues Öl- und Gasunternehmen mit Sitz in Denver, Colorado, USA, mitgegründet. Das Unternehmen wird von einem Team mit langjähriger Erfahrung insbesondere in den Öl- und Gasfeldern der Rocky Mountain Region geführt. Bright Rock Energy wird unterbewertete Öl- und Gasflächen erwerben und entwickeln. Der aktuelle Fokus liegt auf den Bundesstaaten North Dakota, Wyoming und Utah.

CEO des neuen Unternehmens wird der Geologe Chris Sutton, der über mehr als 15 Jahre Berufserfahrung bei US-amerikanischen Öl- und Gasunternehmen verfügt. Zuletzt leitete Chris ein Team bei Crescent Point Energy US als Vice President of Exploration. Davor arbeitete er unter anderem bei Newfield Exploration und Rosetta Resources.

Pam Bunz wird als VP Engineering zu Bright Rock wechseln. Mit 11 Jahren Erfahrung in der Öl- und Gasindustrie wird ihre Stärke in der Akquisitions-/Desinvestitionsbewertung ein wichtiger Teil des Know-hows des Teams sein. Pam leitete zuletzt ein Team von Ingenieuren bei Crescent Point Energy US.

Dem Board von Bright Rock gehören außerdem Vertreter der Deutsche Rohstoff und Jerry Sommer an. Jerry hatte Tekton Energy mit großem Erfolg aufgebaut und verkauft.

Thomas Gutschlag, CEO der Deutsche Rohstoff, sagte: “Wir freuen uns, mit Chris Sutton und Pam Bunz ein sehr starkes Team gewonnen zu haben. Mit ihrer umfangreichen Erfahrung sind wir zuversichtlich, dass wir an den Erfolg unserer anderen US-amerikanischen Öl- und Gasunternehmen anknüpfen können.“

Mannheim, 18. Juli 2018

Die Deutsche Rohstoff identifiziert, entwickelt und veräußert attraktive Rohstoffvorkommen in Nordamerika, Australien und Europa. Der Schwerpunkt liegt in der Erschließung von Öl- und Gaslagerstätten in den USA. Metalle wie Gold, Kupfer, Seltene Erden, Wolfram und Zinn runden das Portfolio ab. Weitere Informationen unter www.rohstoff.de

Deutsche Rohstoff: Neues US-Öl- und Gasunternehmen gegründet

Mannheim/Denver. Die Deutsche Rohstoff hat die Bright Rock Energy LLC, ein neues Öl- und Gasunternehmen mit Sitz in Denver, Colorado, USA, mitgegründet. Das Unternehmen wird von einem Team mit langjähriger Erfahrung insbesondere in den Öl- und Gasfeldern der Rocky Mountain Region geführt. Bright Rock Energy wird unterbewertete Öl- und Gasflächen erwerben und entwickeln. Der aktuelle Fokus liegt auf den Bundesstaaten North Dakota, Wyoming und Utah.

CEO des neuen Unternehmens wird der Geologe Chris Sutton, der über mehr als 15 Jahre Berufserfahrung bei US-amerikanischen Öl- und Gasunternehmen verfügt. Zuletzt leitete Chris ein Team bei Crescent Point Energy US als Vice President of Exploration. Davor arbeitete er unter anderem bei Newfield Exploration und Rosetta Resources.

Pam Bunz wird als VP Engineering zu Bright Rock wechseln. Mit 11 Jahren Erfahrung in der Öl- und Gasindustrie wird ihre Stärke in der Akquisitions-/Desinvestitionsbewertung ein wichtiger Teil des Know-hows des Teams sein. Pam leitete zuletzt ein Team von Ingenieuren bei Crescent Point Energy US.

Dem Board von Bright Rock gehören außerdem Vertreter der Deutsche Rohstoff und Jerry Sommer an. Jerry hatte Tekton Energy mit großem Erfolg aufgebaut und verkauft.

Thomas Gutschlag, CEO der Deutsche Rohstoff, sagte: “Wir freuen uns, mit Chris Sutton und Pam Bunz ein sehr starkes Team gewonnen zu haben. Mit ihrer umfangreichen Erfahrung sind wir zuversichtlich, dass wir an den Erfolg unserer anderen US-amerikanischen Öl- und Gasunternehmen anknüpfen können.“

Mannheim, 18. Juli 2018

Die Deutsche Rohstoff identifiziert, entwickelt und veräußert attraktive Rohstoffvorkommen in Nordamerika, Australien und Europa. Der Schwerpunkt liegt in der Erschließung von Öl- und Gaslagerstätten in den USA. Metalle wie Gold, Kupfer, Seltene Erden, Wolfram und Zinn runden das Portfolio ab. Weitere Informationen unter www.rohstoff.de

Antwort auf Beitrag Nr.: 58.242.903 von Mademyday am 18.07.18 14:17:27Bleibt nur die Frage wie viel Prozent man an dem Unternehmen Bright Rock Energy LLC den auch hält. Wenn man nur ein Anteil hält scheint dies auch für Länger ausgerichtet zu sein.

"mitgegründet" klingt zumindest nach <50%, da es entweder ein Konsortium mehrerer Gründer ist, oder es einen "Hauptgründer" gibt, oder?

Wird interessant hier mehr zu erfahren. Wahrscheinlich hat man hier auch Geld eingelegt, daher vielleicht auch der Verkauf des Dakotaprojektes?

Wird interessant hier mehr zu erfahren. Wahrscheinlich hat man hier auch Geld eingelegt, daher vielleicht auch der Verkauf des Dakotaprojektes?

Antwort auf Beitrag Nr.: 58.243.119 von questionmark am 18.07.18 14:38:35Man kann wohl davon ausgehen, das mindestens Jerry Sommer - wahrscheinlich auch noch die beiden anderen genannten Personen - am neuen Unternehmen einen Anteil halten. Vielleicht ist das auch eine Methode, um die besten Leute an ein Unternehmen zu binden, indem man ihnen einen deutlichen Anteil am Unternehmenserfolg einräumt?

Selbst könnten sie das vllt. mangels Kapital nicht erreichen. Und so kommt eben Wissen und Kapital zu beider Nutzen zusammen.

Selbst könnten sie das vllt. mangels Kapital nicht erreichen. Und so kommt eben Wissen und Kapital zu beider Nutzen zusammen.

Antwort auf Beitrag Nr.: 58.243.020 von Mustang66 am 18.07.18 14:28:50

Link dazu:

https://opengovus.com/colorado-business/20181531992

DRAG Mehrheitseigentümer von Bright Rock Energy LLC

Im Unternehmensverzeichnis steht zumindest, dass es sich um (aus US-Sicht heraus) eine ausländische Gesellschaft nach deutschem Recht handelt. Ich tippe daher einmal, dass die DRAG der Mehrheitseigentümer ist.Link dazu:

https://opengovus.com/colorado-business/20181531992

Antwort auf Beitrag Nr.: 58.243.380 von Be_eR am 18.07.18 15:02:45gute Info - danke!

Den Kurs beeinflusst die Nachricht zunächst nicht, schade

Den Kurs beeinflusst die Nachricht zunächst nicht, schade

ich glaube es wird so sein wie immer. Die DRAG wird ca..60-80% besitzen. Initial vielleicht weniger. Die neuen Flächen und Quellen werden durch eine Kapitalerhöhung finanziert, die die anderen Miteigentümer nicht zeichnen (können) und daher deren Anteil verwässert.

Ob die DRAG aktuell Mehr- oder Minderheitsgesellschafter ist, ist egal. Entscheidend ist, welchen Anteil sie dann haben, wenn das Geld benötigt wird. (und wieder eingespielt wird)

Ob die DRAG aktuell Mehr- oder Minderheitsgesellschafter ist, ist egal. Entscheidend ist, welchen Anteil sie dann haben, wenn das Geld benötigt wird. (und wieder eingespielt wird)

Antwort auf Beitrag Nr.: 58.231.050 von fatalis-neu am 17.07.18 11:20:52

so, ich habe heute auch nachgekauft, meine L&S, Blue Cap und DRAG Dividende eingesetzt...

Könnte mir vorstellen, dass die "Seitenlinienwärmer" dieses Mal nicht mehr so günstig aufspringen können.. jedenfalls nicht 2-3 Tage vor den HJ-Zahlen.

We will see. Positioniere mich lieber rechtzeitig, da bin ich nicht so nervenstark wir manch anderer

Obwohl man ja bei der DRAG insgesamt nicht zart besaitet sein darf

Viel Erfolg, uns allen

Gruß up

Zitat von fatalis-neu: Bist du dafür verantwortlich, dass meine Order bei 23,50 € nur zum Teil erfüllt wurde?

so, ich habe heute auch nachgekauft, meine L&S, Blue Cap und DRAG Dividende eingesetzt...

Könnte mir vorstellen, dass die "Seitenlinienwärmer" dieses Mal nicht mehr so günstig aufspringen können.. jedenfalls nicht 2-3 Tage vor den HJ-Zahlen.

We will see. Positioniere mich lieber rechtzeitig, da bin ich nicht so nervenstark wir manch anderer

Obwohl man ja bei der DRAG insgesamt nicht zart besaitet sein darf

Viel Erfolg, uns allen

Gruß up

Antwort auf Beitrag Nr.: 58.244.295 von halodri99 am 18.07.18 16:25:36@Be_eR

Danke für den Link und die Information.

@halodri99

Also die Prozente der Firmen Besitze werden ja nicht ausgewürfelt, mir fehlen bei der News noch wichtig Information und dürfte auch der Grund sein warum der Kurs nicht an spring. Jeder bringt doch dann was in die Firma ein, da stellt sich mir die nächste Frage was hat die Firma Aktuell vor zu weisen? Für mich wirft die News mehr fragen auf als Sie beantwortet auch wenn die Nachricht Positiv zu sehen ist.

Danke für den Link und die Information.

@halodri99

Also die Prozente der Firmen Besitze werden ja nicht ausgewürfelt, mir fehlen bei der News noch wichtig Information und dürfte auch der Grund sein warum der Kurs nicht an spring. Jeder bringt doch dann was in die Firma ein, da stellt sich mir die nächste Frage was hat die Firma Aktuell vor zu weisen? Für mich wirft die News mehr fragen auf als Sie beantwortet auch wenn die Nachricht Positiv zu sehen ist.

Antwort auf Beitrag Nr.: 58.244.478 von Mustang66 am 18.07.18 16:38:22die Sache mit dem Anteilen war so gemeint, dass z. Bsp. bei einer dt. GmbH es ein Mindestkapital gibt. Dabei ist es egal, wer wieviel von diesen 25000 € (..oder was auch immer!) zeichnet.

Um eine Bohrung durchführen zu können, braucht das Unternehmen > 30 Mio US.

Und genau dann verändern sich die Anteile zum Vorteil der DRAG.

Im übrigen ist die neue Tochter ja nicht ohne Grund gegründet worden. Es gibt mit Sicherheit bereits Ideen und evtl. auch Flächen oder pontielle Verkäufer von Flächen.

Ich kann mir auch gut vorstellen, dass diese neue Company der Grund war, wieso man aus der alten ausgestiegen ist. Dass Gutschlag dies nicht auf der HV verkündigen konnte ich nun klar; damals war die Company vielleicht noch nicht offiziell gegründet oder nicht alles geklärt.

Um eine Bohrung durchführen zu können, braucht das Unternehmen > 30 Mio US.

Und genau dann verändern sich die Anteile zum Vorteil der DRAG.

Im übrigen ist die neue Tochter ja nicht ohne Grund gegründet worden. Es gibt mit Sicherheit bereits Ideen und evtl. auch Flächen oder pontielle Verkäufer von Flächen.

Ich kann mir auch gut vorstellen, dass diese neue Company der Grund war, wieso man aus der alten ausgestiegen ist. Dass Gutschlag dies nicht auf der HV verkündigen konnte ich nun klar; damals war die Company vielleicht noch nicht offiziell gegründet oder nicht alles geklärt.

Antwort auf Beitrag Nr.: 58.245.063 von halodri99 am 18.07.18 17:36:56das ist aber eine teure Bohrung ...

du meinst ein Bohrprogramm, oder?

du meinst ein Bohrprogramm, oder?

Antwort auf Beitrag Nr.: 58.245.090 von questionmark am 18.07.18 17:40:04genau...10 Bohrungen a 3 Mio

und bei solchen Summen kann evtl. Jerry noch mithalten; ob die anderen auch bereits Millioäre sind oder nicht weiß ich allerdings nicht.

Es wird sein wie immer; die Company wird in 5 Jahren verkauft und die jetzigen Teilhaber können sich dann mit ein paar Milliönchen zur Ruhe setzen.

und bei solchen Summen kann evtl. Jerry noch mithalten; ob die anderen auch bereits Millioäre sind oder nicht weiß ich allerdings nicht.

Es wird sein wie immer; die Company wird in 5 Jahren verkauft und die jetzigen Teilhaber können sich dann mit ein paar Milliönchen zur Ruhe setzen.

Antwort auf Beitrag Nr.: 58.244.451 von upanddown1 am 18.07.18 16:35:46Mein Orderlimit hat heute auch gegriffen. Meine Trading Position ist wieder vollständig.

deutlich erhöhtes Handelsvolumen bei der DRAG Beteiligung Almonty heute in Kanada

Sorry. Bin unterwegs. Kann mir jemand netterweise sagen wiehoch die DRAG beteiligt ist? Danke!

Antwort auf Beitrag Nr.: 58.246.035 von Gustavgans72 am 18.07.18 19:29:19Hallo Gustavgans,

soviel ich bisher weiß, ist der genaue Anteil unbekannt. Es gibt aber Indizien dafür, dass es mehr als 50% sind. Vermutlich läuft auch diese Firmengründung nach dem bekannten Schema ab.

soviel ich bisher weiß, ist der genaue Anteil unbekannt. Es gibt aber Indizien dafür, dass es mehr als 50% sind. Vermutlich läuft auch diese Firmengründung nach dem bekannten Schema ab.

Deutsche Rohstoff erschließt neue Regionen

Thomas Gutschlag, Vorstand der Deutsche Rohstoff, im Exklusiv-Interview mit der Redaktion von www.4investors.de.

Nachricht vom 19.07.2018 19.07.2018 (www.4investors.de) - Die Deutsche Rohstoff zählt in den USA zu den Mitbegründern der Bright Rock Energy. Was sich hinter dieser neuen Gesellschaft verbirgt, welche Pläne und Erwartungen damit verknüpft sind und wie die Situation vor Ort ist, erläutert Thomas Gutschlag, Vorstand der Deutsche Rohstoff, im Exklusiv-Interview mit der Redaktion von www.4investors.de.

...

www.4investors.de: Wie viel Prozent halten sie an Bright Rock Energy?

Gutschlag: Bright Rock haben wir an klassischen Private-Equity Strukturen ausgerichtet. Sobald wir größere Summen investieren werden wir knapp 100 Prozent halten, die Incentivierung des Managements entsteht bei Erfolg. Wenn ein Gewinn anfällt, erhält die Deutsche Rohstoff als Geldgeber zuerst ihr Investment plus einer Verzinsung zurück. Der danach verbleibende Gewinn wird nach einer bestimmten Formel zwischen uns und dem Management aufgeteilt.

...

https://www.4investors.de/php_fe/index.php?sektion=stock&ID=…

Thomas Gutschlag, Vorstand der Deutsche Rohstoff, im Exklusiv-Interview mit der Redaktion von www.4investors.de.

Nachricht vom 19.07.2018 19.07.2018 (www.4investors.de) - Die Deutsche Rohstoff zählt in den USA zu den Mitbegründern der Bright Rock Energy. Was sich hinter dieser neuen Gesellschaft verbirgt, welche Pläne und Erwartungen damit verknüpft sind und wie die Situation vor Ort ist, erläutert Thomas Gutschlag, Vorstand der Deutsche Rohstoff, im Exklusiv-Interview mit der Redaktion von www.4investors.de.

...

www.4investors.de: Wie viel Prozent halten sie an Bright Rock Energy?

Gutschlag: Bright Rock haben wir an klassischen Private-Equity Strukturen ausgerichtet. Sobald wir größere Summen investieren werden wir knapp 100 Prozent halten, die Incentivierung des Managements entsteht bei Erfolg. Wenn ein Gewinn anfällt, erhält die Deutsche Rohstoff als Geldgeber zuerst ihr Investment plus einer Verzinsung zurück. Der danach verbleibende Gewinn wird nach einer bestimmten Formel zwischen uns und dem Management aufgeteilt.

...

https://www.4investors.de/php_fe/index.php?sektion=stock&ID=…

Antwort auf Beitrag Nr.: 58.250.007 von HK12 am 19.07.18 08:47:58danke für den Link! das Interview beantwortet einige Fragen, die ich ob der kargen Meldung gestern hatte.

Hört sich an, als wolle man wieder ein schönes weiteres Geschäft aufbauen, und die Flexibilität "mehr Investieren, wenn es läuft" gefällt mir.

Hört sich an, als wolle man wieder ein schönes weiteres Geschäft aufbauen, und die Flexibilität "mehr Investieren, wenn es läuft" gefällt mir.

aus dem Interview:

...Das Beispiel Salt Creek zeigt, dass mit wachsender Anzahl an Portfoliounternehmen auch unterschiedliche Strategien parallel entwickelt werden können. Bei Salt Creek verkaufen wir ein wichtiges Asset und monetarisieren den Erfolg, bei Elster Oil + Gas bleiben wir langfristig an einem ähnlichen Asset beteiligt. ...

es wurde ja hier im Forum in letzter die "Sprunghaftigkeit" kritisiert.

Mir gefällt diese Strategie von Gutschlag.

...Das Beispiel Salt Creek zeigt, dass mit wachsender Anzahl an Portfoliounternehmen auch unterschiedliche Strategien parallel entwickelt werden können. Bei Salt Creek verkaufen wir ein wichtiges Asset und monetarisieren den Erfolg, bei Elster Oil + Gas bleiben wir langfristig an einem ähnlichen Asset beteiligt. ...

es wurde ja hier im Forum in letzter die "Sprunghaftigkeit" kritisiert.

Mir gefällt diese Strategie von Gutschlag.

Antwort auf Beitrag Nr.: 58.250.007 von HK12 am 19.07.18 08:47:58danke... es ist also so wie immer. Es wird ein erfahrenes Team aufgebaut. Passt!

Viel wichtiger finde ich den Nebensatz, dass die DRAG langfristig bei Elster drin bleibt.

Viel wichtiger finde ich den Nebensatz, dass die DRAG langfristig bei Elster drin bleibt.

Antwort auf Beitrag Nr.: 58.250.424 von halodri99 am 19.07.18 09:30:58

es ist genial wie immer, erst Gründung mit erfahrenem Team, dann Flächen, dann Bohrprogramm dann gerät alles in Fluss... Öl... Cash... Dividende..

Gruß

up

Zitat von halodri99: danke... es ist also so wie immer. Es wird ein erfahrenes Team aufgebaut. Passt!

Viel wichtiger finde ich den Nebensatz, dass die DRAG langfristig bei Elster drin bleibt.

es ist genial wie immer, erst Gründung mit erfahrenem Team, dann Flächen, dann Bohrprogramm dann gerät alles in Fluss... Öl... Cash... Dividende..

Gruß

up

Klingt gut

Die neue Tochter klingt schon mal gut! Worauf es jedoch ankommen wird ist, ob man überhaupt noch gute/unterbewertete Flächen zum Kauf angeboten bekommt. Der Gewinn liegt ja bekanntlich im Einkauf. Das ist bei neuen unterbewerteten Flächen für die DRAG als auch bei Aktien für Investoren/Trader der Fall

Es wird wieder spannend den es scheint so als würde es jetzt wieder nach oben gehen. Das Orderbuch ist ziemlich leer ist eigentlich der richtige Mix das wenn die zahlen kommen ein Ordentlicher Satz nach oben gemacht werden kann, womit es ein neues Hoch geben würde.

Der Abstand von WTI auf Brent ist heute unter 4 % gefallen. Vor wenigen Wochen lag er noch bei 16 %.

Antwort auf Beitrag Nr.: 58.250.988 von wipsy_trader am 19.07.18 10:25:11Hallo Wipsy,

Hier gab es mal im Board vor ein paar Monaten eine Diskussion dazu. Mich hat letztlich das folgende Argument überzeugt: