Morphosys: Pipelinefortschritte führen zu Neubewertungen - 500 Beiträge pro Seite (Seite 16)

eröffnet am 02.01.13 02:19:37 von

neuester Beitrag 07.08.15 11:57:24 von

neuester Beitrag 07.08.15 11:57:24 von

Beiträge: 10.510

ID: 1.178.592

ID: 1.178.592

Aufrufe heute: 1

Gesamt: 1.316.266

Gesamt: 1.316.266

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

68,13

EUR

+0,15 %

+0,10 EUR

Letzter Kurs 19:29:15 Lang & Schwarz

Neuigkeiten

| TitelBeiträge |

|---|

| Morphosys Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

22.05.24 · wO Chartvergleich |

22.05.24 · kapitalerhoehungen.de |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,3400 | +105,69 | |

| 0,9020 | +45,02 | |

| 1,7870 | +28,56 | |

| 1,0500 | +23,53 | |

| 5,7600 | +21,14 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8000 | -23,08 | |

| 7,8165 | -26,67 | |

| 1,7000 | -31,17 | |

| 2,6200 | -43,04 | |

| 1,0200 | -53,64 |

Crash bei MOR! Aktuell -6%

So und nun gibt es keine Ausreden mehr Ecki!

So und nun gibt es keine Ausreden mehr Ecki!

Antwort auf Beitrag Nr.: 46.819.653 von Realist2013 am 14.04.14 12:12:45Wieder so ein realistisches Gerede.

Mor wird schneller als alle deneken die € 100 knacken, momentan ist wieder eine fishing Periode an der Börse. Ukraine und Russland bla bla . ...

Das machen alles unsere "lieben Banker und Hedgefonds" um wieder mal satte Gewinne zu machen !!!

Nur so als Anmerkung !!!

Mor wird schneller als alle deneken die € 100 knacken, momentan ist wieder eine fishing Periode an der Börse. Ukraine und Russland bla bla . ...

Das machen alles unsere "lieben Banker und Hedgefonds" um wieder mal satte Gewinne zu machen !!!

Nur so als Anmerkung !!!

Eisiges Schweigen! Ob wir für heute das Tagestief schon gesehen haben, ist offen. Eine Fortsetzung der Erholung bis knapp über 60 ist jedoch immer noch denkbar. Hängt mal wieder alles von drüben (jenseits des Atlantiks) ab.

Eisiges Schweigen! Ach wär das schön.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003ce314-8e…

Die lange erwartete Korrektur ist da.

Das sind für langfristig orientierte Anleger immer die guten Gelegenheiten einzukaufen.

Die 58 sind eine markante charttechnische Marke (auch Celgene-Einstieg zu 57,90!).

Wer weiß, ob sie hält? Ich habe jedenfalls meinen Einstiegkurs wieder eine Stück nach oben verwässert.

Trading Spotlight

Z.Z. sollte man Ruhe bewahren. Die Börse scheint flächendeckend ein fallendes Messer, in das man nicht greifen sollte. Wer sich fürs Halten entschieden hat, sollte bei seinem Plan bleiben, wer wieder kaufen will, sollte die Großwetterlage mit einbeziehen. Solche Situationen werden von den Großen gerne genutzt, um Gewinne zu realisieren - könnte noch kommen. Auch diese Situation wiederholt sich immer wieder.

Ich halte eine Korrektur bis in den tiefen 8000er Bereich für möglich, sogar bis irgendwo Mitte 6000. Die Handlungskette geht über die Politik zur Börse in USA und dann nach Europa. Ein Kreis, der zur Spirale werden kann.

Bin gespannt.

Hat aber nichts mit dem Geschreibsel des R zu tun. Davon distanziere ich mich.

Ich halte eine Korrektur bis in den tiefen 8000er Bereich für möglich, sogar bis irgendwo Mitte 6000. Die Handlungskette geht über die Politik zur Börse in USA und dann nach Europa. Ein Kreis, der zur Spirale werden kann.

Bin gespannt.

Hat aber nichts mit dem Geschreibsel des R zu tun. Davon distanziere ich mich.

Doppeltief bei 57,85--konnte nicht wiederstehen und habe mir meine 4. Position aufgebaut.

Da ich die Aktie kaufe habe ich kein Zeitproblem und kann jeden Kursrückgang aussitzen.

Da ich die Aktie kaufe habe ich kein Zeitproblem und kann jeden Kursrückgang aussitzen.

Antwort auf Beitrag Nr.: 46.821.637 von invest63 am 14.04.14 16:54:33Das nennt sich dann wohl kognitive Dissonanz, oder? Ich würde es begrüßen, wenn sich die Posts auf die wesentlichen Dinge rund um Morphosys beschränken und nicht (ständig) die eigenen Käufe oder Verkäufe gepostet bzw. gerechtfertigt werden.

Zur Schlussglocke zieht es hoch?

Als longie musst du eh nur Nerven haben.

Kann mal bitte jemand die Schlußauktion mit Stückzahl posten--bin grade unterwegs und würde mich interessieren was da noch umgeht--Danke

Antwort auf Beitrag Nr.: 46.822.003 von invest63 am 14.04.14 17:36:4325.142 Aktien zu 58,27 €

WOW---da hat aber noch jemand zugelegt

Zitat von doktorgiovanni: Wieder so ein realistisches Gerede.

Mor wird schneller als alle deneken die € 100 knacken, momentan ist wieder eine fishing Periode an der Börse. Ukraine und Russland bla bla . ...

Das machen alles unsere "lieben Banker und Hedgefonds" um wieder mal satte Gewinne zu machen !!!

Nur so als Anmerkung !!!

Wirf einen Blick auf die Marktkapitalisierung. Die 100 sind Utopie!

MOR wird schneller als alle denken unter 30 notieren und auch dort noch keinen Halt finden.

Zitat von Matba: Ich würde es begrüßen, wenn sich die Posts auf die wesentlichen Dinge rund um Morphosys beschränken und nicht (ständig) die eigenen Käufe oder Verkäufe gepostet bzw. gerechtfertigt werden.Einspruch! Es ist hochinteressant, wie die Marktteilnehmer denken und handeln. Fürs Posting von Unternehmensmeldungen dagegen braucht man kein Forum. Die kann jeder an anderer Stelle nachlesen.

Tja, heute in den USA stehen Biotechs leider wieder ganz oben auf der Verkaufsliste. Insofern wurde der Erholungsansatz vom frühen Nachmittag abverkauft. Morgen werden die Karten wieder neu gemischt.

Zitat von invest63: Doppeltief bei 57,85--konnte nicht wiederstehen und habe mir meine 4. Position aufgebaut.Also noch einmal:

Da ich die Aktie kaufe habe ich kein Zeitproblem und kann jeden Kursrückgang aussitzen.

1. Position zu ca. 63

2. Position zu gut 61

3. Position zu knapp 60

4. Position zu knapp 58

Ich glaube Dir, dass Du kein Zeitproblem hast. Aber wenn Du so weitermachst, könntest Du bald ein Geldproblem bekommen.

Tja, was soll man machen? Jetzt schnell noch über 58 raus und morgen für 55 wieder rein?

nein, soll man nicht. morgen gehts rauf.

Rauf von -5 auf -3% umd anschliessend unter 55 zu fallen?

Das Risiko isr extrem!

Das Risiko isr extrem!

Wurde hier eigentlich schon die Tagesordnung der kommenden HV diskutiert?

http://www.morphosys.de/sites/default/files/agm/HV%20Einladu…

http://www.morphosys.de/sites/default/files/agm/HV%20Einladu…

Heute 54 oder 62? Noch werden Wetten angenommen ...

Antwort auf Beitrag Nr.: 46.824.925 von bruder_halblang am 15.04.14 09:10:42Warum macht ihr eurer Kurseraten nicht in deinem Thread passt doch vom Titel viel besser als hier her

http://www.wallstreet-online.de/diskussion/1162805-1-10/morp…

http://www.wallstreet-online.de/diskussion/1162805-1-10/morp…

Zitat von schnappi: Warum macht ihr eurer Kurseraten nicht in deinem Thread passt doch vom Titel viel besser als hier her

http://www.wallstreet-online.de/diskussion/1162805-1-10/morp…

Ich würde es auch sehr begrüßen, wenn die überbordenden "ich bin raus, ich bin rein, morgen auf 70, ach ne doch runter auf 30"-Statements anderweitig geführt werden würden......

Antwort auf Beitrag Nr.: 46.824.989 von schnappi am 15.04.14 09:23:07Einen ganz dicken grünen Daumen von mir. Das Kurs-Gelaber ist kaum noch auszuhalten. Für ecks Thread kann einem das nur Leid tun.

Auf den Roche Folien von heute ist Gantenerumab auch dabei aber nix neues dazu vielleicht gibts bei dem Call was zu hören.

http://www.roche.com/de/inv-update-2014-04-15-e.pdf

http://www.roche.com/de/inv-update-2014-04-15-e.pdf

Ach Leute! Wir haben hier schon genug Spezial-Threads. Das hier aber ist der allgemeine Laber-Thread! Hier schreibt jeder, was er für schreibenswert hält. Und hier kann jeder lesen, was er für lesenswert hält.

Antwort auf Beitrag Nr.: 46.825.097 von schnappi am 15.04.14 09:39:29der war es http://www.roche.com/de/irp1q14e-a.pdf

Antwort auf Beitrag Nr.: 46.825.101 von bruder_halblang am 15.04.14 09:39:49@bruder_halblang,

ein ganz klares nein.

Ich wünsche hier kein allgemeines Gelaber , leider gewährt einem Wallstreet-online nicht die Möglichkeit das zu steuern.

Gibt es irgendeine Möglichkeit einen sachorientierten Thread zu haben, jenseits der minutengenauen Befindlichkeiten von dir?

ein ganz klares nein.

Ich wünsche hier kein allgemeines Gelaber , leider gewährt einem Wallstreet-online nicht die Möglichkeit das zu steuern.

Gibt es irgendeine Möglichkeit einen sachorientierten Thread zu haben, jenseits der minutengenauen Befindlichkeiten von dir?

Antwort auf Beitrag Nr.: 46.825.101 von bruder_halblang am 15.04.14 09:39:49Das Problem ist nur, dass das, was Du für schreibenswert erachtest, nicht lesenswert ist...

Zitat von schnappi: der war es http://www.roche.com/de/irp1q14e-a.pdf

Nichts konkretes zu Gantenerumab, aber erwartete Phase-II Ergebnisse vom Konkurrenten Crenezumab im 1 HJ. Das könnte spannend werden. Wobei ich ja vermute, dass sie versuchen, beide parallel durchzubekommen, wenn die Daten stimmen...

Antwort auf Beitrag Nr.: 46.825.459 von bruder_halblang am 15.04.14 10:21:51Bitte gehe in deinen Laberthread und labere da.

Gibt es die Chance dazu?

Ich mache üblicherweise alle 2 Jahre zum Jahreswechsel einen neuen Thread auf. Ich könnte das vorziehen und einen neuen aufmachen, wenn du mir verspriochst, dort mit dem Gelaber wegzubleiben und weiterhin diesen Thread zu belabern.

Ist das ok als Vorschlag?

Gibt es die Chance dazu?

Ich mache üblicherweise alle 2 Jahre zum Jahreswechsel einen neuen Thread auf. Ich könnte das vorziehen und einen neuen aufmachen, wenn du mir verspriochst, dort mit dem Gelaber wegzubleiben und weiterhin diesen Thread zu belabern.

Ist das ok als Vorschlag?

bruder_halblang will nur nerven, das dürfte klar sein, warum er dies tut, ist leider völlig unklar. Stört ihn nicht im geringsten, das ihn fast alle angehen.

eck, daß hat kein Sinn. Selbst wenn der Bruder Dir versprechen würde, es so zu machen, meinst Du er würde sich tatsächlich lang daran halten ? Einzige Lösung, man einigt sich nur noch auf ariva zu posten und ggfls. hier regelmäßig einen entsprechenden Hinweis zu machen.

Zum MOR-Kursverlauf ist nur zu sagen, daß m.E. der Aktienverkauf des CFO dem Kurs einen nachhaltigen Knacks versetzt haben.

Ich persönlich würde in den Arbeitsverträgen festschreiben, daß nur nach dem Ausscheiden des Mitarbeiters ein Verkauf seiner Performance-Aktien möglich ist. Scheidet der Mitarbeiter aus, dann kann er die Aktien bei seinem Arbeitgeber entsprechend einlösen.

Zum MOR-Kursverlauf ist nur zu sagen, daß m.E. der Aktienverkauf des CFO dem Kurs einen nachhaltigen Knacks versetzt haben.

Ich persönlich würde in den Arbeitsverträgen festschreiben, daß nur nach dem Ausscheiden des Mitarbeiters ein Verkauf seiner Performance-Aktien möglich ist. Scheidet der Mitarbeiter aus, dann kann er die Aktien bei seinem Arbeitgeber entsprechend einlösen.

MOR Fällt weiter. Crash!

Crash

Wir sind jetzt wieder ein gutes Stück unter dem angegebenen fairen Wert der Analysten (liegen meist zwischen 64-72 Euro).

Es dürfte also wieder Kaufinteresse aufkommen.....

Es dürfte also wieder Kaufinteresse aufkommen.....

Antwort auf Beitrag Nr.: 46.827.505 von katjuscha-research am 15.04.14 14:43:53Der Aktionär und der Realist sind wahrscheinlich genau das Gleiche.

Keine Ahnung, davon aber eine Menge.....

Keine Ahnung, davon aber eine Menge.....

okay, dann können wir uns ja jetzt den lustigen, mathematischen Zahlenspielerei zuwenden.

Jahreshoch lag bei 72,72 €

3 Viertel davon sind 54,54 €

2 Drittel davon sind 48,48 €

Jahreshoch lag bei 72,72 €

3 Viertel davon sind 54,54 €

2 Drittel davon sind 48,48 €

Jammern auf nach wie vor hohem Niveau. Zwischen 30 und 75 Euro halte ich Morphposys aktuell für durchaus fair bewertet.

Enttäuschend ist weiterhin die geringe Nachrichtendichte, ja fast könnte man es Vakuum bezeichnen. Und fehlende Ylanthia Deals scheint ja inzwischen niemand mehr zu vermissen, denn die gibt es nicht mehr.

Enttäuschend ist weiterhin die geringe Nachrichtendichte, ja fast könnte man es Vakuum bezeichnen. Und fehlende Ylanthia Deals scheint ja inzwischen niemand mehr zu vermissen, denn die gibt es nicht mehr.

oh, jetzt kommt ville auch mal nach Wochen wieder und warnt.

Ich sehe schon,der Absturz kommt zur Unzeit, das wird dann wohl sicher doch eine eher turbulente HV und nicht eine, wo man nur vor Freude schunkelt.

Ich sehe schon,der Absturz kommt zur Unzeit, das wird dann wohl sicher doch eine eher turbulente HV und nicht eine, wo man nur vor Freude schunkelt.

Wer es nicht lesen möchte, der lasse es! Aber ich muss fairerweise noch Folgendes posten:

Mag sein, dass wir in den nächsten Tagen eine Erholung auf ca. 60 sehen. Vielleicht von 55 oder von 53 aus, vielleicht aber auch sofort. Dennoch habe ich meine Position mit Verlust geschlossen. Aussitzen ist nicht mein Ding!

Mag sein, dass wir in den nächsten Tagen eine Erholung auf ca. 60 sehen. Vielleicht von 55 oder von 53 aus, vielleicht aber auch sofort. Dennoch habe ich meine Position mit Verlust geschlossen. Aussitzen ist nicht mein Ding!

Zeit zum Schunkeln muss aber schon noch sein

(auch bei mir wird es Zeit für einen höchst qualifizierten Beitrag, sorry eck )

(auch bei mir wird es Zeit für einen höchst qualifizierten Beitrag, sorry eck

)

Der Aktionär....jaja...bei 70 Euro ruft er Kursziele über 100 Euro aus und bei 57 Euro und gerade einmal 2 Wochen später wäre auf einmal das KUV zu hoch

Die nächsten 5% Minus bei MOR.

Lange genug gewarnt habe ich. Nun scheint es überhaupt keinen Halt mehr zu geben und immer noch ein verdammt hohes Niveau. Fair value unter 15!

Lange genug gewarnt habe ich. Nun scheint es überhaupt keinen Halt mehr zu geben und immer noch ein verdammt hohes Niveau. Fair value unter 15!

Ecki:

Du bist mit deiner Position nun 10% im Minus. Wo liegt das SL?

Du bist mit deiner Position nun 10% im Minus. Wo liegt das SL?

Alles halb so wild. Gegenbewegung wird ab 52 kommen, spätestens, Ansonsten zurücklehnen und über die "Realistische" Satire lachen

Zitat von Nebelland2000: Alles halb so wild. Gegenbewegung wird ab 52 kommen, spätestens, Ansonsten zurücklehnen und über die "Realistische" Satire lachenSolange wir hier noch derartige Durchhalteparolen hören, kann der Markt noch nicht unten sein. Die Hoffnung auf einen schnellen Rebound ist noch verbreitet vorhanden. Erst wenn die Hoffnung stirbt und es richtig wehtut, sind Kaufkurse gekommen. Ich vermag noch nicht zu sagen, wo das sein wird.

Interessant jedoch könnte ein zehnprozentiger Absturz gleich nach neun Uhr morgens auf Xetra sein, wann immer der kommen wird. Sollte Morphosys bspw. morgen Vormittag also um 50 zu haben sein, könnte man auf eine technische Reaktion setzen.

Zitat von Realist2013: Ecki:

Du bist mit deiner Position nun 10% im Minus. Wo liegt das SL?

Realist, Du verstehst imo nicht, dass hier viele Leute mehrere hundert bis über 1000 % im Plus sind und es aushaltbar ist, mit einer trading oder späten Nachkaufposition auch mal stark oder sehr stark ins Minus zu rutschen oder tatsächlich auch mal mit solch einer Position einen großen Verlust zu realisieren.

Persönlich hab ich bisher schon das viereinhalbfache meiner gesamten Börsenausgaben (verschiedene Aktien, 2000-Loch, bittere Crashs) mit realen Morphosysverkäufen einspielen können und ich habe immer noch gut ein Fünftel meines Morposys-Höchstbestandes übrig.

Klar würde ich mit dem Rest auch gern direkt über 100 auf 200 gehen, aber das Leben ist nunmal kein Wunschkonzert, Realist.

Also, mach Dir um anderer Leute Geld opder Aktien nicht so viel Gedanken. Das bringt Dir selbst Deine verpassten Chancen nicht zurück.

Mir geht es mit Morphosys und wie ich die Erlöse einfach nur mal raushauen oder reinvestieren konnte, wirklich gut. Dir auch?

Nachbörslich nochmal 2% runter...deshalb Nachkauf zu 54,40 Euro...ich habe alle Zeit der Welt....

Zitat von invest63: Nachbörslich nochmal 2% runter...deshalb Nachkauf zu 54,40 Euro...ich habe alle Zeit der Welt....Ich verfolge Deine Trades mit großem Interesse, wie Du weißt. Hier also der Update:

1. Position zu ca. 63

2. Position zu gut 61

3. Position zu knapp 60

4. Position zu knapp 58

5. Position zu 54,40

Ich glaube Dir, dass Du alle Zeit der Welt hast. Aber hast Du auch alles Geld der Welt?

Ich hatte dir doch schon geschrieben, dass ich über 100 Trades mit Morphosys in den letzten Jahren gemacht habe und noch nie im Minus verkauft habe. Ich kaufe die Aktie und habe die Zeit (wenns sein muß auch Jahre oder soll ich mein Geld mit 2-3% p.A. anlegen) und ich kann locker noch mehr als 10x nachkaufen.

Morgen dreht es--man muß sich nur einmal den Absturz anschauen (und ohne Fundamentale Meldung)--es schreit nach einer technischen Gegenreaktion...

Zitat von invest63: Ich hatte dir doch schon geschrieben, dass ich über 100 Trades mit Morphosys in den letzten Jahren gemacht habe und noch nie im Minus verkauft habe. Ich kaufe die Aktie und habe die Zeit (wenns sein muß auch Jahre oder soll ich mein Geld mit 2-3% p.A. anlegen) und ich kann locker noch mehr als 10x nachkaufen.

Sorry, aber was du hier schreibst und ständig mit Nachkäufen belegst ist der beste Weg in die Pleite.

Mach irgendwo einen Schnitt und bau nach einer Besinnungsphase völlig neu auf!

bin falsch gelegen, dass es heute rauf geht.

na, schau ma mal.

na, schau ma mal.

interssante grafik - durchschnittliche dauer von biotech-schwächen und erholungen der letzten 10 jahre (DB)

Das sieht sehr gut aus---am Mittwoch ist Morphosys für eine 5-7% Korrektur gut

Tokio über 2% im Plus--China rauf und der Dow-Future nochmal zum Schlußkurs von 16260 um 70 Punkte höher.

Da werden sich heute viele in der Ar.. beissen als sie gestern in Panik verkauft haben.

Mal schauen ob man Vorbörslich heute nochmal günstig reinkommt, denn ich rechne mit einer satten Korrektur Richtung 61 Euro in den nächsten Tagen.

Da werden sich heute viele in der Ar.. beissen als sie gestern in Panik verkauft haben.

Mal schauen ob man Vorbörslich heute nochmal günstig reinkommt, denn ich rechne mit einer satten Korrektur Richtung 61 Euro in den nächsten Tagen.

Zitat von invest63: Tokio über 2% im Plus--China rauf und der Dow-Future nochmal zum Schlußkurs von 16260 um 70 Punkte höher.Ja, etwas über 60 könnte es gehen. Das würde gut in den Chart passen, denn der Kurs ist die letzten Tage ja exponentiell gefallen.

Da werden sich heute viele in der Ar.. beissen als sie gestern in Panik verkauft haben.

Mal schauen ob man Vorbörslich heute nochmal günstig reinkommt, denn ich rechne mit einer satten Korrektur Richtung 61 Euro in den nächsten Tagen.

Bei 58,50 schon wieder raus. Aber natürlich gestern viel zu wenig Stücke gekauft. (Wenn es aufwärts geht, hat man immer zu wenig.)

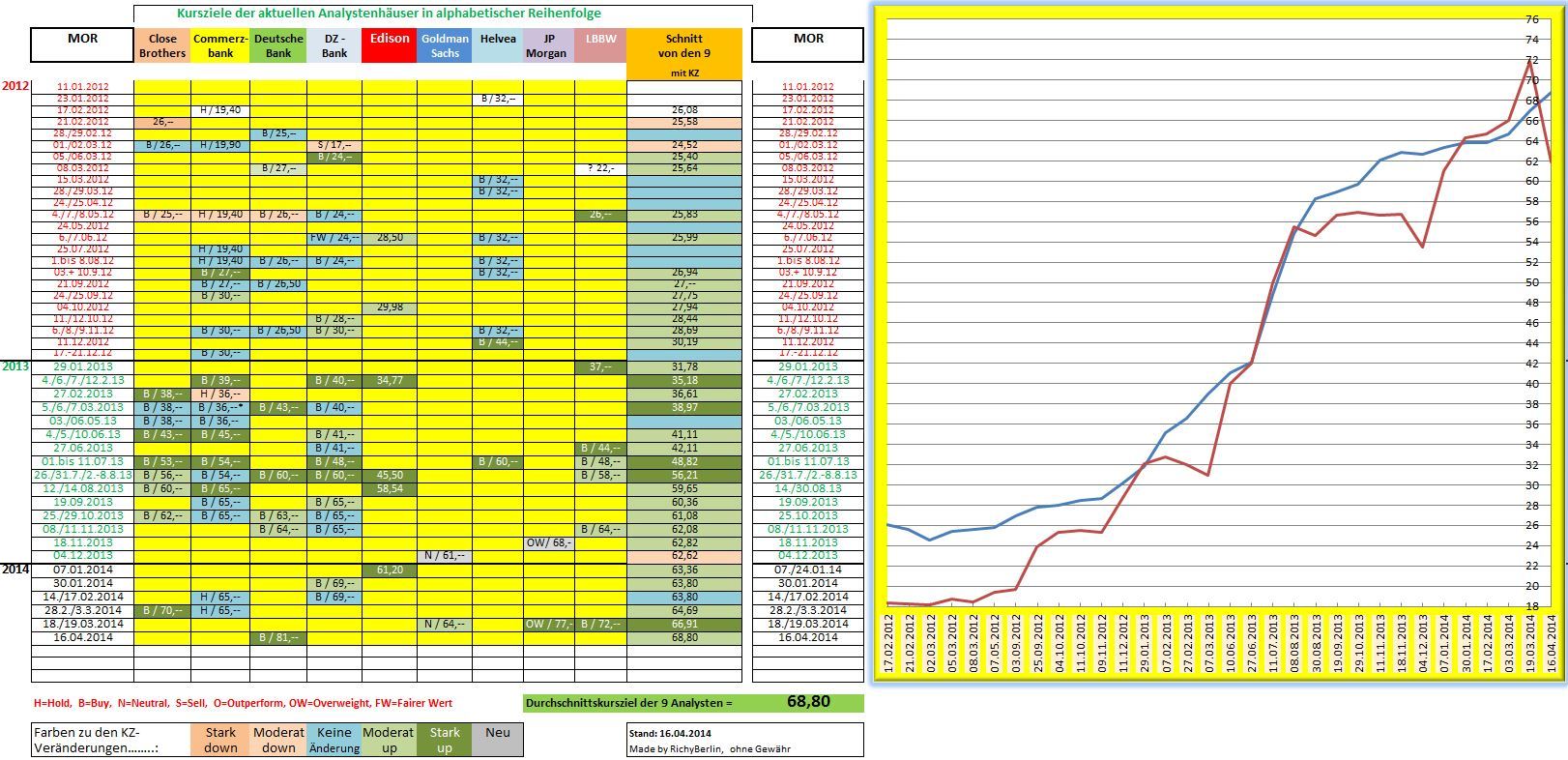

Deutsche Bank erhöht Kursziel für Morphosys von €64 auf €81. Buy

(08:13) - Echtzeitrating

(08:13) - Echtzeitrating

Deutsche Bank hat das KZ für Mor von €64 auf €81 erhöht, kaufen.

http://www.boerse-go.de/jandaya/#!Ticker/Feed/?Ungefiltert

um 8.13 h heute gemeldet.

http://www.boerse-go.de/jandaya/#!Ticker/Feed/?Ungefiltert

um 8.13 h heute gemeldet.

Zitat von bruder_halblang:Zitat von HK12: Deutsche Bank erhöht Kursziel für Morphosys von €64 auf €81. BuyAha, die sind also noch fett drin und wollen noch einigermaßen gut rauskommen. Wir können jetzt also sicher sein, dass die DB sehr bald fett abladen wird.

(08:13) - Echtzeitrating

Oder sie sind bereits dick short und suchen nun einige Lemminge um den Kurs dann so richtig in den Keller krachen zu lassen.

Eine immens brenzlige Situation momentan bei MOR.

Obendrauf jetzt zu 100% analog zum Jahr 2000. Gefährlich!

Jaja Realist...du liegst seit Jahren falsch...warnst seit 28 Euro...da kann man nur lachen.

Morphosys hat stark den Anstieg auf 72 Euro korrigiert..jetzt gehts wieder hoch

Morphosys hat stark den Anstieg auf 72 Euro korrigiert..jetzt gehts wieder hoch

Antwort auf Beitrag Nr.: 46.832.605 von bruder_halblang am 16.04.14 08:33:11Durchaus möglich. Banken sind genauso wie ihre Kursziele entweder überhaupt nicht ernst zunehmen oder äußerst kritisch zu hinterfragen!

Nichts desto trotz ist es doch wie folgt: Auch wenn ich nicht genau verfolgt habe, wie viele Aktien in Rückgang konkret gehandelt wurden, habe ich überschlagen nicht mal 10% des Grundkapitals gezählt. Davon sind mit Sicherheit einige Aktien mehrfach über den Tisch gegangen. Das heißt aber, dass ca. 90% der Anleger vollkommen unbeeindruckt von diesem Kursrückgang sind, der ja immerhin knapp 30% vom High beträgt. Dies wiederum bedeutet in meinen Augen, dass die meisten Anleger nicht das kurzfristige, sondern das langfristige Potential des Unternehmens im Blick haben. Das heißt aber auch, dass sich die Erkenntnis durchgesetzt hat, dass ein Einstieg in diesen Kursregionen nicht ganz risikolos ist... Natürlich kann ich in einer solchen Situation mit relativ wenig Aktien den Kurs sehr leicht um viele Prozente bewegen...

Nichts desto trotz ist es doch wie folgt: Auch wenn ich nicht genau verfolgt habe, wie viele Aktien in Rückgang konkret gehandelt wurden, habe ich überschlagen nicht mal 10% des Grundkapitals gezählt. Davon sind mit Sicherheit einige Aktien mehrfach über den Tisch gegangen. Das heißt aber, dass ca. 90% der Anleger vollkommen unbeeindruckt von diesem Kursrückgang sind, der ja immerhin knapp 30% vom High beträgt. Dies wiederum bedeutet in meinen Augen, dass die meisten Anleger nicht das kurzfristige, sondern das langfristige Potential des Unternehmens im Blick haben. Das heißt aber auch, dass sich die Erkenntnis durchgesetzt hat, dass ein Einstieg in diesen Kursregionen nicht ganz risikolos ist... Natürlich kann ich in einer solchen Situation mit relativ wenig Aktien den Kurs sehr leicht um viele Prozente bewegen...

zu 58,80 meine gestern bei 54,20 E gekaufte Position verkauft..was für ein Ritt innerhalb von 13 Stunden

Da kommt heute morgen so mancher Shortsteller in schwitzen.

halbe Stunde: GEHANDELTE STÜCKE : 61.666

Willkommen zurück in der Zeit des neuen Marktes, bei dem Analysten die Kurse machten und das gierige Geld jeder Empfehlung hinterhergesprungen ist.

PS: Mir ist dieses Hin- und Hergehüpfe egal, ich halte eh noch einige Jahre...

PS: Mir ist dieses Hin- und Hergehüpfe egal, ich halte eh noch einige Jahre...

@bruder

Verkauf meiner nächsten Tradingposition bei 60,50

Ich mach mal am Wochenende einen neuen Thread auf--nur fürs Trading

Verkauf meiner nächsten Tradingposition bei 60,50

Ich mach mal am Wochenende einen neuen Thread auf--nur fürs Trading

Der reinigende Ausverkauf wg. Cytos hat der MOR-Aktie extrem gutgetan ... viele zittrige Hände, nur mäßig überzeugte Shareholder und Anleger mit eher kurzfristigen Horizont sind nun ´raus, neue und alte Anleger haben die Chance genutzt und (hinzu-) gekauft.

Ich hoffe, dass es keinen der langfristigen Anleger hier `rausgeschüttelt hat.

Die kräftige Erholung über die 60´er Marke hinaus gibt jedenfalls ein hoch erfreuliches Signal, insbesondere auch, sofern sie heute halten sollte (ich bin zuversichtlich, zumal m.E. nicht nur ganz kurzfristig orientierte Daytrader zugestiegen sein dürften).

Alles gut und Nachrichten zur Pipeline und Mittelverwendung aus dem Cashberg stehen wohl demnächst auch wieder an.

Gruß

M.

Ich hoffe, dass es keinen der langfristigen Anleger hier `rausgeschüttelt hat.

Die kräftige Erholung über die 60´er Marke hinaus gibt jedenfalls ein hoch erfreuliches Signal, insbesondere auch, sofern sie heute halten sollte (ich bin zuversichtlich, zumal m.E. nicht nur ganz kurzfristig orientierte Daytrader zugestiegen sein dürften).

Alles gut und Nachrichten zur Pipeline und Mittelverwendung aus dem Cashberg stehen wohl demnächst auch wieder an.

Gruß

M.

das waren wohl Short-Eindeckungen die da immer weiter hochkaufen mussten.

Bin gespannt ob die 60,80 E heute Abend von oben gesehen werden.

@Bruder

habe meine 3. Position jetzt mit Stop-Loss bei 61.-E plaziert

jaja--so schnell gehts

Bin gespannt ob die 60,80 E heute Abend von oben gesehen werden.

@Bruder

habe meine 3. Position jetzt mit Stop-Loss bei 61.-E plaziert

jaja--so schnell gehts

Antwort auf Beitrag Nr.: 46.833.596 von Meganonn am 16.04.14 10:45:19Ich sehe nicht warum ein Kurs "über 60" irgendwas helfen/auslösen sollte.

Es wurde das Gap geschlossen. Und shorties gegrillt ( )

Wie es weitergeht sehen wir wohl erst morgen, bzw.heute Abend in US-Biotechs

Es wurde das Gap geschlossen. Und shorties gegrillt (

)Wie es weitergeht sehen wir wohl erst morgen, bzw.heute Abend in US-Biotechs

Zitat von Ditjg:Zitat von Realist2013: Ecki:

Du bist mit deiner Position nun 10% im Minus. Wo liegt das SL?

Realist, Du verstehst imo nicht, dass hier viele Leute mehrere hundert bis über 1000 % im Plus sind und es aushaltbar ist, mit einer trading oder späten Nachkaufposition auch mal stark oder sehr stark ins Minus zu rutschen oder tatsächlich auch mal mit solch einer Position einen großen Verlust zu realisieren.

Persönlich hab ich bisher schon das viereinhalbfache meiner gesamten Börsenausgaben (verschiedene Aktien, 2000-Loch, bittere Crashs) mit realen Morphosysverkäufen einspielen können und ich habe immer noch gut ein Fünftel meines Morposys-Höchstbestandes übrig.

Klar würde ich mit dem Rest auch gern direkt über 100 auf 200 gehen, aber das Leben ist nunmal kein Wunschkonzert, Realist.

Also, mach Dir um anderer Leute Geld opder Aktien nicht so viel Gedanken. Das bringt Dir selbst Deine verpassten Chancen nicht zurück.

Mir geht es mit Morphosys und wie ich die Erlöse einfach nur mal raushauen oder reinvestieren konnte, wirklich gut. Dir auch?

Sehe posts von realist ja nur, wenn sie jemand zitiert.

Er kapiert es anscheinend wirklich nicht. Hat er auch wieder von Insolvenz trotz meheren 100 mios auf dem Cashkonto geplärrt?

Für kurzfristiges trading ist ein SL natürlich wichtig.

Bei langfristiger Investition in einer sehr aussichtsreichen Geldanlage ist das nicht wichtig, so lange man vom Investment überzeugt ist und keine bad news da grundsätzliche Zweifel aufkommen lassen.

Kurseinbruch als Kaufgelegenheiten sollte man nützen, wenn man kann, man weiß nicht, wie oft sie kommen. Und ich bin nicht einer von denjenigen, die immer Tiefs für sich reklamieren. Gestern abend war ich nicht bei den Käufern.

Interessanterweise behaupten aufgrund der deutlichen Kurszielanhebung der DB manche, die seien Dick drin um abzuladen, andere sehen in der Meldung das glatte Gegenteil: Die seien schon short drin. Was bedeutet das? Geschwätz um des Schwätzens willens.

Bis Ende 2015 dürfte es 2 bis 3 weitere P3-Starts geben und Gantenerumab sowie Bimagrumab sich deutlich in Richtung Zulassungsspekulation entwickeln.

Sollte das eine oder andere davon positiv reinkommen, dann ist die dreistelligkeit im Kurs Thema. Un das Timing, ob man bei 55 oder 61 nachgekauft hat wird vernachlässigbar, insbesondere wenn der durchschnittliche EK deutlich unter 20 ist. ;-)

Mit einem hat "unser Freund" aber doch recht, 13% im Plus erinnert mich nun wirklich an 2000.

Nur mit dem Unterschied, Morphosys ist um 14 Jahre reifer geworden und der Kurs auf alle Fälle gerechtfertigt.

Nur mit dem Unterschied, Morphosys ist um 14 Jahre reifer geworden und der Kurs auf alle Fälle gerechtfertigt.

Sollte das eine oder andere davon positiv reinkommen, dann ist die dreistelligkeit im Kurs Thema. Un das Timing, ob man bei 55 oder 61 nachgekauft hat wird vernachlässigbar, insbesondere wenn der durchschnittliche EK deutlich unter 20 ist. ;-)

soll ja eine feine sache sein, angeblich :-)

soll ja eine feine sache sein, angeblich :-)

Antwort auf Beitrag Nr.: 43.972.490 von eck64 am 02.01.13 02:19:37Das ist alles wirklich nicht mehr normal, nicht mal mehr eine echte Korrektur gibt es, sondern Kaufpanik, vermutlich bei den Kleinanlegern, die nur eine Bestätigung gesucht haben, dass die (Biotech-)Welt doch nicht untergeht.

rauf auf ca 72 euro, runter auf 55 euro, also ca. 25% verlust sind keine korrektur?

liebe leute, trennt euch von dem gedanken, dass ihr nochmals günstig in morphosys reinkommt (geopoltische und wirtschaftliche ausnahmezutände ausgenommen).

die geschichte wurde jahrelang gespielt und wer nicht eingestiegen ist hat eine tolle chance vertan.

liebe leute, trennt euch von dem gedanken, dass ihr nochmals günstig in morphosys reinkommt (geopoltische und wirtschaftliche ausnahmezutände ausgenommen).

die geschichte wurde jahrelang gespielt und wer nicht eingestiegen ist hat eine tolle chance vertan.

Antwort auf Beitrag Nr.: 46.835.390 von ciel34 am 16.04.14 14:42:57Es liegen dieser Empfehlung keine Neuigkeiten zugrunde, und für +11% (!) an einem Tage reicht es aus, dass jemand ohne erkennbare Grundlage inhaltlich bekanntes aus heiterem Himmel mit einem neuen Wert bepreist! Nein, das ist keine echte Korrektur, beim besten Willen nicht.

Den zweiten Teil Deines Kommentars beziehe ich nicht auf mich.

Den zweiten Teil Deines Kommentars beziehe ich nicht auf mich.

Antwort auf Beitrag Nr.: 46.835.618 von watchingtheflood am 16.04.14 15:16:45Aber natürlich kann man -24% als Korrektur bewerten.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003ce59d-8e…

Ich würde trotz des heutigen Kurssprungs auch nicht sicher davon ausgehen, dass es das war mit der Korrektur. Die Börse ist extrem politisch, da ist alles möglich.

Der heftige Einbruch die letzten Tage und die heutige Gegenraktion ist meiner Meinung nach einfach den "realistischen Hausfrauenshortern" geschuldet. Keine Ahnung, wie man ein entwicklendes Biotech zu bewerten hat, unabhängig von Milliardenpotentialen in der Entwicklungspipeline auf den aktuellen Umsatz schielen und daraus Kursziele ableiten. Einfach dämlich.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003ce59d-8e…

Ich würde trotz des heutigen Kurssprungs auch nicht sicher davon ausgehen, dass es das war mit der Korrektur. Die Börse ist extrem politisch, da ist alles möglich.

Der heftige Einbruch die letzten Tage und die heutige Gegenraktion ist meiner Meinung nach einfach den "realistischen Hausfrauenshortern" geschuldet. Keine Ahnung, wie man ein entwicklendes Biotech zu bewerten hat, unabhängig von Milliardenpotentialen in der Entwicklungspipeline auf den aktuellen Umsatz schielen

und daraus Kursziele ableiten. Einfach dämlich.

Antwort auf Beitrag Nr.: 46.835.800 von eck64 am 16.04.14 15:41:04Noch was zum chart:

Wer einen stop von 10 oder 15% reinmacht, der will die großen Gewinne nicht mitgehen, sondern maximal kleine Wellen traden. Mit Geschick und gutem timing ist da natürlich mehr drin, als mit Buy and hold. Ansonsten muss man bei einer guten Aktie selbst in guten Trends schon mal über 20% minus ab Top aushalten, sonst fliegt man sicher immer wieder raus.

Wer einen stop von 10 oder 15% reinmacht, der will die großen Gewinne nicht mitgehen, sondern maximal kleine Wellen traden. Mit Geschick und gutem timing ist da natürlich mehr drin, als mit Buy and hold. Ansonsten muss man bei einer guten Aktie selbst in guten Trends schon mal über 20% minus ab Top aushalten, sonst fliegt man sicher immer wieder raus.

btw. (falls noch nicht gepostet): wohl mit ein Grund für die rasche Erholung ist eine heute bekanntgewordene Studie der Deutschen Bank mit einer für deren Haus recht fulminanten Kursansage -> http://www.t-online.de/wirtschaft/boerse/aktien/id_69021732/…

Antwort auf Beitrag Nr.: 46.836.120 von Meganonn am 16.04.14 16:18:04Romer hob seine Schätzungen für die Spitzenumsätze des Wirkstoffs MOR202 zur Behandlung des multiplen Myeloms und bestimmter Leukämien an. Zudem berücksichtigt seine Bewertung der Aktie nun seine Erwartungen für die Spitzenumsätze mit MOR208, einem Antikörper zur Behandlung maligner Erkrankungen. Morphosys bleibt einer der Spitzenwerte des Experten im Bereich mittelgroßer Gesundheitsunternehmen.

So ist das halt. Einzelne Entwicklungs-Projekte waren und sind einfach immer noch mit 0 bewertet. Kommen sie voran, dann bekommen sie eine Startbewertung. Und andere Projekte werden hochgestuft, wenn sie nicht eingestellt werden.

Und realistische Hausfrauenshorter, wundern sich, wie man eine Milliardenkapitalisierung fast ohne Umsatz bergründen kann.

Wie schreibt Roma/DB:

Angesichts etlicher hoffnungsvoller Produkte sehe er jetzt bei dem Biotechnologie-Unternehmen einen ausgesprochen attraktiven Einstiegszeitpunkt. Das Chance-Risiko-Profil der Aktie erscheine attraktiv - im Idealfall biete die Aktie noch deutliches Aufwärtspotenzial über das neue Kurziel hinaus.

So ist das halt. Einzelne Entwicklungs-Projekte waren und sind einfach immer noch mit 0 bewertet. Kommen sie voran, dann bekommen sie eine Startbewertung. Und andere Projekte werden hochgestuft, wenn sie nicht eingestellt werden.

Und realistische Hausfrauenshorter, wundern sich, wie man eine Milliardenkapitalisierung fast ohne Umsatz bergründen kann.

Wie schreibt Roma/DB:

Angesichts etlicher hoffnungsvoller Produkte sehe er jetzt bei dem Biotechnologie-Unternehmen einen ausgesprochen attraktiven Einstiegszeitpunkt. Das Chance-Risiko-Profil der Aktie erscheine attraktiv - im Idealfall biete die Aktie noch deutliches Aufwärtspotenzial über das neue Kurziel hinaus.

Könnte der Aufschwung auch mit einer möglichen Positionierung großer Investoren vor dem morgigen Hexensabbat sein?

Ich traue dem Frieden heute nicht.

Der Anstieg heute wirkt viel zu gekünstelt. Ich denke der Kurs wird hochgetrieben um dann möglichst gut verkaufen zu können. Das betrifft nicht nur Morphosys.

Der Anstieg heute wirkt viel zu gekünstelt. Ich denke der Kurs wird hochgetrieben um dann möglichst gut verkaufen zu können. Das betrifft nicht nur Morphosys.

Antwort auf Beitrag Nr.: 46.836.282 von eck64 am 16.04.14 16:37:26Die 64->81 sind genauso Banane wie die jahrelange Vergabe von KZ 16. Deutsche Bank = Banane. Analysten = Banane!

17:35:10 62,00 20529

Antwort auf Beitrag Nr.: 46.833.596 von Meganonn am 16.04.14 10:45:19Der reinigende Ausverkauf wg. Cytos

???

ich denke nach Cytos kräht hier kein hahn - werden die meisten gar nicht kennen. mmn null auswirkung auf MOR

???

ich denke nach Cytos kräht hier kein hahn - werden die meisten gar nicht kennen. mmn null auswirkung auf MOR

Den Widerstandsbereich 60,60 E werden wir nochmal testen..dann werden wir sehen ob das nach unten nur ein Fehlausbruch war.

Das klappt ja heute per excellence mit dem DB-Push. Remember Jahr 2000 und meine Ausführungen vor ca. einem halben Jahr kann hier nur sagen.

DB sollte hier nun wechselweise verdienen.

DB sollte hier nun wechselweise verdienen.

Zitat von eck64:Zitat von Ditjg: ...

Realist, Du verstehst imo nicht, dass hier viele Leute mehrere hundert bis über 1000 % im Plus sind und es aushaltbar ist, mit einer trading oder späten Nachkaufposition auch mal stark oder sehr stark ins Minus zu rutschen oder tatsächlich auch mal mit solch einer Position einen großen Verlust zu realisieren.

Persönlich hab ich bisher schon das viereinhalbfache meiner gesamten Börsenausgaben (verschiedene Aktien, 2000-Loch, bittere Crashs) mit realen Morphosysverkäufen einspielen können und ich habe immer noch gut ein Fünftel meines Morposys-Höchstbestandes übrig.

Klar würde ich mit dem Rest auch gern direkt über 100 auf 200 gehen, aber das Leben ist nunmal kein Wunschkonzert, Realist.

Also, mach Dir um anderer Leute Geld opder Aktien nicht so viel Gedanken. Das bringt Dir selbst Deine verpassten Chancen nicht zurück.

Mir geht es mit Morphosys und wie ich die Erlöse einfach nur mal raushauen oder reinvestieren konnte, wirklich gut. Dir auch?

Sehe posts von realist ja nur, wenn sie jemand zitiert.

Er kapiert es anscheinend wirklich nicht. Hat er auch wieder von Insolvenz trotz meheren 100 mios auf dem Cashkonto geplärrt?

Für kurzfristiges trading ist ein SL natürlich wichtig.

Bei langfristiger Investition in einer sehr aussichtsreichen Geldanlage ist das nicht wichtig, so lange man vom Investment überzeugt ist und keine bad news da grundsätzliche Zweifel aufkommen lassen.

Kurseinbruch als Kaufgelegenheiten sollte man nützen, wenn man kann, man weiß nicht, wie oft sie kommen. Und ich bin nicht einer von denjenigen, die immer Tiefs für sich reklamieren. Gestern abend war ich nicht bei den Käufern.

Interessanterweise behaupten aufgrund der deutlichen Kurszielanhebung der DB manche, die seien Dick drin um abzuladen, andere sehen in der Meldung das glatte Gegenteil: Die seien schon short drin. Was bedeutet das? Geschwätz um des Schwätzens willens.

Bis Ende 2015 dürfte es 2 bis 3 weitere P3-Starts geben und Gantenerumab sowie Bimagrumab sich deutlich in Richtung Zulassungsspekulation entwickeln.

Sollte das eine oder andere davon positiv reinkommen, dann ist die dreistelligkeit im Kurs Thema. Un das Timing, ob man bei 55 oder 61 nachgekauft hat wird vernachlässigbar, insbesondere wenn der durchschnittliche EK deutlich unter 20 ist. ;-)

Och Ecki!

Hier weiss mittlerweile wohl jeder, dass du sehr wohl meine Beiträge liest. Also was soll das?

Dieser nun lange Beitrag nach tagelangem Schweigen spricht für sich. Hast du eigentlich nicht nötig oder?

Zitat von PathFinder2: Der reinigende Ausverkauf wg. Cytos

???

ich denke nach Cytos kräht hier kein hahn - werden die meisten gar nicht kennen. mmn null auswirkung auf MOR

Mich verwundert deine Stellungnahme doch sehr. Das Cytos-Thema ging vor 2 Tagen durch zahlreiche Print (bspw. NZZ http://www.nzz.ch/wirtschaft/wirtschafts-und-finanzportal/ei… ) - und andere Medien. Google einfach mal, Pathfinder. Und ja, selbstverständlich hatte das Einfluss auf den MOR-Aktienkurs. Aber behalte ruhig deine Meinung.

Nachtrag für Pathfinder -> http://news.feed-reader.net/130092-cytos.html

Antwort auf Beitrag Nr.: 46.839.124 von Meganonn am 17.04.14 00:39:57Wer nur ein klein wenig Ahnung von Morphosys hat, den bestärkt doch Cytos in der Investmententscheidung.

Mit einem one trick pony stehst du eben immer mit einem halben Fuß schon über dem Abgrund.

Bei Morphosys hast du über 20 klinische Programme und noch einmal 60 in der vorklinschen Entwicklung. 20 mal 98% fallen geht halt nicht. ;-)

Mit einem one trick pony stehst du eben immer mit einem halben Fuß schon über dem Abgrund.

Bei Morphosys hast du über 20 klinische Programme und noch einmal 60 in der vorklinschen Entwicklung. 20 mal 98% fallen geht halt nicht. ;-)

Antwort auf Beitrag Nr.: 46.839.146 von eck64 am 17.04.14 00:56:10Naja rein theoretisch könnte Morphosys schon 20 mal um 98% fallen. Habs grad versucht auszurechnen. Aber mein Taschenrechner kann das nach dem 5 mal schon nicht mehr darstellen Aber in der Sache hast du natürlich recht. Zumal es kein Ereignis gibt, dass einen solchen Kurssturz rechtfertigen würde.

Die Wahrscheinlichkeit, dass alle 20 (+präkl.) Programme scheitern ist eben sehr gering. Auch das könnte mein Taschenrechner wohl kaum darstellen1

Aber in der Sache hast du natürlich recht. Zumal es kein Ereignis gibt, dass einen solchen Kurssturz rechtfertigen würde. Die Wahrscheinlichkeit, dass alle 20 (+präkl.) Programme scheitern ist eben sehr gering. Auch das könnte mein Taschenrechner wohl kaum darstellen1

Zitat von kmastra: Naja rein theoretisch könnte Morphosys schon 20 mal um 98% fallen. Habs grad versucht auszurechnen. Aber mein Taschenrechner kann das nach dem 5 mal schon nicht mehr darstellen

Die Wahrscheinlichkeit, dass alle 20 (+präkl.) Programme scheitern ist eben sehr gering. Auch das könnte mein Taschenrechner wohl kaum darstellen1

Wieso ist die Wahrscheinlichkeit nur sehr geirng?

Alle Programme sind lediglich Hoffnungen.

Aids und Krebs wird seit vielen Jahren mit mittlerweile tausenden Programmen bekämpft. Die Erfolgsquote liegt bei NULL!

Das ist wie beim Lottozettel:

20 Felde angekreuzt bedeutet nicht eine große Chance das eines durchkomme. Exakt so verhält es sich mit den Programmen bei MOR. Überhaupt ein Durchkommen äusserst gering.

Man achte auf die gestrigen Intradayumsäte. Brutal wie da nach dem Eräffnungslauf den ganzen Tag abverkauft wurde!

Das Rating der DB zu diesem Zeitpunkt und in der Höhe spricht auch für sich.

Das Rating der DB zu diesem Zeitpunkt und in der Höhe spricht auch für sich.

Zitat von Realist2013:Zitat von kmastra: Aids und Krebs wird seit vielen Jahren mit mittlerweile tausenden Programmen bekämpft. Die Erfolgsquote liegt bei NULL!

Warum versuchst Du uns immer nur 0 oder 100 verkaufen zu wollen?

Selbstverständlich gibt es genügend Medikamente, die in den beiden von Dir genannten Indikationen den Patienten Linderung, Aufschub und teilweise auch Heilung bringen.

Hier werden zig Milliarden Euros umgesetzt und die Hersteller verdienen damit prächtig.

Auch wenn z.B. der Alzheimer AK von Roche keine 100% ige Heilung bringen würde, wird es sich auch dann als ein Segen und Blockbuster erweisen, wenn es den Betroffenen zumindest einen gemässigten Verlauf bringen würde.

Morphosys: Aktie startet durch – Kursziel 300 Euro

Die Aktie von Morphosys war am Mittwoch mit einem Plus von 11,8 Prozent auf 62 Euro der absolute Top-Gewinner im TecDAX. Das Papier beendete damit seine mehrtägige Talfahrt, das ihm am Dienstag im Xetra-Handel bei 55,45 Euro den tiefsten Stand seit Ende vergangenen Jahres eingebrockt hatte. Grund für den eindrucksvollen Rebound war eine äußerst optimistische Analysteneinstufung.

Deutsche Bank hält Verfünffachung für möglich

Die Deutsche Bank hatte ihr Kursziel für Morphosys wegen des jüngsten Kursverfalls von 64 auf 81 Euro angehoben und die Einstufung auf "Buy" belassen. Der Rückgang des Aktienpreises erscheine ungerechtfertigt und gehe vor allem auf die eingetrübte Stimmung im Sektor zurück, schrieb Analyst Gunnar Romer. Angesichts etlicher hoffnungsvoller Produkte sehe er bei der Biotech-Firma inzwischen einen ausgesprochen attraktiven Einstiegszeitpunkt. Das Chance-Risiko-Profil der Aktie erscheine günstig - im Idealfall biete die Morphosys-Aktie sogar noch deutliches Aufwärtspotenzial über dieses Kursziel hinaus. Im Best-Case-Szenario hält die Deutsche Bank einen Kursanstieg bis in den Bereich von 300 Euro für möglich.

Top-Biotech-Wert

DER AKTIONÄR ist ebenfalls weiter optimistisch, was die weitere Entwicklung von Morphosys angeht. Wer der Kaufempfehlung vom Mittwoch gefolgt ist, konnte bereits wieder ein paar Prozente einsammeln. Nichtsdestotrotz sind bei Biotech-Unternehmen Geduld und gute Nerven gefragt. Morphosys bietet aber beste Voraussetzungen, um als einer der großen Gewinner hervorzugehen.

(Mit Material von dpa-AFX)

http://www.deraktionaer.de/aktie/geballte-biotech-power--sta…

Die Aktie von Morphosys war am Mittwoch mit einem Plus von 11,8 Prozent auf 62 Euro der absolute Top-Gewinner im TecDAX. Das Papier beendete damit seine mehrtägige Talfahrt, das ihm am Dienstag im Xetra-Handel bei 55,45 Euro den tiefsten Stand seit Ende vergangenen Jahres eingebrockt hatte. Grund für den eindrucksvollen Rebound war eine äußerst optimistische Analysteneinstufung.

Deutsche Bank hält Verfünffachung für möglich

Die Deutsche Bank hatte ihr Kursziel für Morphosys wegen des jüngsten Kursverfalls von 64 auf 81 Euro angehoben und die Einstufung auf "Buy" belassen. Der Rückgang des Aktienpreises erscheine ungerechtfertigt und gehe vor allem auf die eingetrübte Stimmung im Sektor zurück, schrieb Analyst Gunnar Romer. Angesichts etlicher hoffnungsvoller Produkte sehe er bei der Biotech-Firma inzwischen einen ausgesprochen attraktiven Einstiegszeitpunkt. Das Chance-Risiko-Profil der Aktie erscheine günstig - im Idealfall biete die Morphosys-Aktie sogar noch deutliches Aufwärtspotenzial über dieses Kursziel hinaus. Im Best-Case-Szenario hält die Deutsche Bank einen Kursanstieg bis in den Bereich von 300 Euro für möglich.

Top-Biotech-Wert

DER AKTIONÄR ist ebenfalls weiter optimistisch, was die weitere Entwicklung von Morphosys angeht. Wer der Kaufempfehlung vom Mittwoch gefolgt ist, konnte bereits wieder ein paar Prozente einsammeln. Nichtsdestotrotz sind bei Biotech-Unternehmen Geduld und gute Nerven gefragt. Morphosys bietet aber beste Voraussetzungen, um als einer der großen Gewinner hervorzugehen.

(Mit Material von dpa-AFX)

http://www.deraktionaer.de/aktie/geballte-biotech-power--sta…

diese Meinung hast du exclusiv

Zitat von Meganonn:Zitat von PathFinder2: Der reinigende Ausverkauf wg. Cytos

???

ich denke nach Cytos kräht hier kein hahn - werden die meisten gar nicht kennen. mmn null auswirkung auf MOR

Mich verwundert deine Stellungnahme doch sehr. Das Cytos-Thema ging vor 2 Tagen durch zahlreiche Print (bspw. NZZ http://www.nzz.ch/wirtschaft/wirtschafts-und-finanzportal/ei… ) - und andere Medien. Google einfach mal, Pathfinder. Und ja, selbstverständlich hatte das Einfluss auf den MOR-Aktienkurs. Aber behalte ruhig deine Meinung.

Zitat von HK12: diese Meinung hast du exclusiv

Zitat von Meganonn: ...

Mich verwundert deine Stellungnahme doch sehr. Das Cytos-Thema ging vor 2 Tagen durch zahlreiche Print (bspw. NZZ http://www.nzz.ch/wirtschaft/wirtschafts-und-finanzportal/ei… ) - und andere Medien. Google einfach mal, Pathfinder. Und ja, selbstverständlich hatte das Einfluss auf den MOR-Aktienkurs. Aber behalte ruhig deine Meinung.

Es ist nicht immer so, dass die Mehrheit - und sei sie auch noch so groß - immer recht hat oder recht behält. Die Erde ist schliesslich auch keine Scheibe geblieben.

Bei einem ohnehin schon leicht eingetrübten Biotech-Sentiment reagieren viele Anleger auf eine in zahlreichen Medien verbreitete schlechte Nachricht aus dem Sektor nicht unbedingt besonnen, auch wenn es sich um ein vergleichsweise kleineres Unternehmen gehandelt hat ... nachhaltig war und kann dergleichen bei einem vielseitig aufgestellten Unternehmen wie Morphosys freilich nicht sein.

Zitat von HK12: Morphosys: Aktie startet durch – Kursziel 300 Euro

....

....

Im Best-Case-Szenario hält die Deutsche Bank einen Kursanstieg bis in den Bereich von 300 Euro für möglich.

Top-Biotech-Wert

DER AKTIONÄR ist ebenfalls weiter optimistisch, was die weitere Entwicklung von Morphosys angeht. Wer der Kaufempfehlung vom Mittwoch gefolgt ist, konnte bereits wieder ein paar Prozente einsammeln. Nichtsdestotrotz sind bei Biotech-Unternehmen Geduld und gute Nerven gefragt. Morphosys bietet aber beste Voraussetzungen, um als einer der großen Gewinner hervorzugehen.

(Mit Material von dpa-AFX)

http://www.deraktionaer.de/aktie/geballte-biotech-power--sta…

Dieses Kursziel binnen der nächsten 4-7 Jahre und vielleicht auch mehr habe ich im Best-Case-Szenario auch vor Augen. Das mag man heute vielleicht belächeln, aber schaun mer mal ob nicht am besten lächelt, wer zuletzt lächelt (weil er das Kursziel "durchgehalten" hat)

Zitat von HK12: Morphosys: Aktie startet durch – Kursziel 300 Euro

...

Das Chance-Risiko-Profil der Aktie erscheine günstig - im Idealfall biete die Morphosys-Aktie sogar noch deutliches Aufwärtspotenzial über dieses Kursziel hinaus. Im Best-Case-Szenario hält die Deutsche Bank einen Kursanstieg bis in den Bereich von 300 Euro für möglich.

Lächerlich ist es höchstens, daraus eine Überschrift zu machen.

Die DB setzt, wie alle die realistischerweise was von Medikamentenentwicklung verstehen, für die führenden Projekte und je nach Indikation spekulatitiv Peaksales und Zulassungstermine an, und das ganz wird dann abgewertet durch Zulassungswahrscheinlichkeiten.

Im Falle von Morphosys ist das ganz grob und quer über die führenden klinischen Projekte im Bereich von 81/300=27% Zulassungswahrscheinlichkeit.

Also: klappt alles und nichts fällt durch, dann ist das das best case-Szenario der visiblen Projekte.

Übrigens: Wenn weitere Projekte von unten nachwachsen, also klinische Neustarts gemeldet werden, bzw. Projekte von der P1 in die P2 aufgestuft werden, dann wird der Kurs des best case weiter steigen.

Wobei ich weiterhin lieber von den Wahrscheinlichkeitsgewichteten Zahlen ausgehe. Faire Kurse von 80 oder auch 100 sind absolut begründbar. Wann es der Markt zahlen wird, ist eine andere Frage.

@bruder

vielleicht siehst du jetzt einmal, dass es der falsche Weg bei Morphosys ist sich ständig ausstoppen zu lassen bei Kursverlusten und dann immer wieder diesen Verlusten hinterherzulaufen.

Kauf die Aktie und keine Scheine und Du kannst jeden Rücksetzer locker aussitzen (auch wenns bestimmt mal etwas länger dauern kann).

Für das Trading freue ich mich ja über Kursschwächen, denn nur so kann ich neue Positionen aufbauen. In 1 Woche wieder 4 Positionen gekauft und 3 im Gewinn verkauft. 1 halte ich jetzt noch...

So kann man auch besser die lange Wartezeit für seine Langfristposition durchhalten...

vielleicht siehst du jetzt einmal, dass es der falsche Weg bei Morphosys ist sich ständig ausstoppen zu lassen bei Kursverlusten und dann immer wieder diesen Verlusten hinterherzulaufen.

Kauf die Aktie und keine Scheine und Du kannst jeden Rücksetzer locker aussitzen (auch wenns bestimmt mal etwas länger dauern kann).

Für das Trading freue ich mich ja über Kursschwächen, denn nur so kann ich neue Positionen aufbauen. In 1 Woche wieder 4 Positionen gekauft und 3 im Gewinn verkauft. 1 halte ich jetzt noch...

So kann man auch besser die lange Wartezeit für seine Langfristposition durchhalten...

Antwort auf Beitrag Nr.: 46.839.698 von Meganonn am 17.04.14 08:44:03Kurse von über 200 Euro halte ich im nächsten Jahrzehnt auch für möglich, wenn vieles gut geht. Damit würde ich mein Ziel der finanziellen Unabhängigkeit erreicht haben und meinen Job weit vor Rentenbeginn an den Nagel hängen oder meine wöchentliche Arbeitszeit massiv kürzen.

ich sehe das ebenso wie du..nur immer die reißerischen Überschriften..vor einigen Tagen wurde noch gewarnt..

Zitat von Meganonn:Zitat von HK12: Morphosys: Aktie startet durch – Kursziel 300 Euro

....

....

Im Best-Case-Szenario hält die Deutsche Bank einen Kursanstieg bis in den Bereich von 300 Euro für möglich.

Top-Biotech-Wert

DER AKTIONÄR ist ebenfalls weiter optimistisch, was die weitere Entwicklung von Morphosys angeht. Wer der Kaufempfehlung vom Mittwoch gefolgt ist, konnte bereits wieder ein paar Prozente einsammeln. Nichtsdestotrotz sind bei Biotech-Unternehmen Geduld und gute Nerven gefragt. Morphosys bietet aber beste Voraussetzungen, um als einer der großen Gewinner hervorzugehen.

(Mit Material von dpa-AFX)

http://www.deraktionaer.de/aktie/geballte-biotech-power--sta…

Dieses Kursziel binnen der nächsten 4-7 Jahre und vielleicht auch mehr habe ich im Best-Case-Szenario auch vor Augen. Das mag man heute vielleicht belächeln, aber schaun mer mal ob nicht am besten lächelt, wer zuletzt lächelt (weil er das Kursziel "durchgehalten" hat)

Antwort auf Beitrag Nr.: 46.839.218 von Realist2013 am 17.04.14 05:09:53Das ist totaler Quatsch!!! Sowohl aus medizinischer, als auch mathematischer und auch grundsätzlich logischen Gesichtspunkten.

Zitat von HK12: Morphosys: Aktie startet durch – Kursziel 300 Euro

Vermutlich hat überhaupt niemand die - in Teilen unseriöse - DB-Studie gelesen.

Als Voraussetzung für das abenteuerliche Kursziel wird auf S.9 der Studie genannt "assuming all ongoing programs plus those which are still to be added under the Novartis collaboration make it to the market".

Na dann ...

Zitat von HK12: diese Meinung hast du exclusiv

Zitat von Meganonn: ...

Mich verwundert deine Stellungnahme doch sehr. Das Cytos-Thema ging vor 2 Tagen durch zahlreiche Print (bspw. NZZ http://www.nzz.ch/wirtschaft/wirtschafts-und-finanzportal/ei… ) - und andere Medien. Google einfach mal, Pathfinder. Und ja, selbstverständlich hatte das Einfluss auf den MOR-Aktienkurs. Aber behalte ruhig deine Meinung.

Allein steht PathFinder2 mit seiner Meinung keineswegs. Das Gegenteil ist der Fall. Ich seh´s genauso wie PathFinder2.

Als These taugt der Einfluss von Cytos natürlich schon.

Allerdings ist es schon erstaunlich, dass der Nasdaq Biotecindex NBI auf den Misserfolg einer kleine schweizer 40 Mann Bude mit vielen vielen Milliarden Verlust reagiert haben soll, denn der NBI hat mehr von seinen Jahresgewinnen abgegeben vom top aus, als die Morphosys:

http://www.tradesignalonline.com/ext/edt.ashx/wo/003ce6ad-8e…

Allerdings ist es schon erstaunlich, dass der Nasdaq Biotecindex NBI auf den Misserfolg einer kleine schweizer 40 Mann Bude mit vielen vielen Milliarden Verlust reagiert haben soll, denn der NBI hat mehr von seinen Jahresgewinnen abgegeben vom top aus, als die Morphosys:

http://www.tradesignalonline.com/ext/edt.ashx/wo/003ce6ad-8e…

Frage: Was ist der Superlativ von strong buy?

Dreihundert! -lächerlich.

Selbst DAUSEND sind untertrieben!

Gegeben:

- 1,6 Mrd. bei Kurs 63

- KGV 20

- 5% Tantiemen

- peak sales (DefinedHealth) 30 Mrd.

Gesucht:

- DAUSEND plus

Lösung:

30/100*5*20/1,6*63

Also bei mir kommt mehr als 300 raus !

Und das ist nur mein 2nd best Szenario, ich habe fünfundsiebzig weitere Programme unter den Tisch fallen lassen !

Dreihundert! -lächerlich.

Selbst DAUSEND sind untertrieben!

Gegeben:

- 1,6 Mrd. bei Kurs 63

- KGV 20

- 5% Tantiemen

- peak sales (DefinedHealth) 30 Mrd.

Gesucht:

- DAUSEND plus

Lösung:

30/100*5*20/1,6*63

Also bei mir kommt mehr als 300 raus

!Und das ist nur mein 2nd best Szenario, ich habe fünfundsiebzig weitere Programme unter den Tisch fallen lassen

!

Zitat von Joschka Schröder:Zitat von HK12: Morphosys: Aktie startet durch – Kursziel 300 Euro

Vermutlich hat überhaupt niemand die - in Teilen unseriöse - DB-Studie gelesen.

Als Voraussetzung für das abenteuerliche Kursziel wird auf S.9 der Studie genannt "assuming all ongoing programs plus those which are still to be added under the Novartis collaboration make it to the market".

Na dann ...

Antwort auf Beitrag Nr.: 46.841.692 von rollingovermilestones am 17.04.14 12:57:39Hast Du was geraucht?

Zitat von Joschka Schröder: Hast Du was geraucht?

ich glaube kaum, das hier noch die alten Hasen drin wären und es wohl auch noch lange bleiben werden, wenn 300 EUR nur im optimistischsten Fall drin wären. So wie Du es schreibst, ist 300 eben nur drin, wenn alles klappt.

Die Zeitschiene ist hier nicht so relevant, wenn 300,- EUR z. B. auf 10 Jahre oder so nicht drin wären, dann sollte man vielleicht doch lieber ein risikoärmeres und trotzdem chancenreiches Investment suchen, oder?

Zitat von Ville7: Kurse von über 200 Euro halte ich im nächsten Jahrzehnt auch für möglich, wenn vieles gut geht. Damit würde ich mein Ziel der finanziellen Unabhängigkeit erreicht haben und meinen Job weit vor Rentenbeginn an den Nagel hängen oder meine wöchentliche Arbeitszeit massiv kürzen.

Prima *Daumenhoch-Emoticon*

Es wundert mich schon, wieviel Aufhebens um eine Studie der DB hier gemacht wird. Ich setze dieses Institut in der Qualität, Seriosität und teilweise auch wegen schon bekannter Vorkommnisse (z.B. CO2 Zertis) mit einem ADAC gleich.

Egal wie gut oder schlecht eine Aktie ist, aber Studien aus diesm Haus bewerte ich gang ganz ganz zurückhaltend.

Ich bin nach wie vor von MOR überzeugt.

Egal wie gut oder schlecht eine Aktie ist, aber Studien aus diesm Haus bewerte ich gang ganz ganz zurückhaltend.

Ich bin nach wie vor von MOR überzeugt.

Zitat von invest63: @BruderHast Du gut gemacht! Du konntest also in der Tat all Deine Positionen wieder mit Gewinn glattstellen. Ich bis unterm Strich nur plus/minus Null rausgegangen, obwohl ich für spektakuläre 54,00 einen Teil zurückgekauft hatte.

habe meine 3. Position jetzt mit Stop-Loss bei 61.-E plaziert

jaja--so schnell gehts

Dass die technische Reaktion so prall ausgefallen war, ist natürlich - wie hier bereits gesagt - den Lemmingen zu verdanken, welche von der DB angestachelt worden waren. Dass so was heutzutage immer noch klappt?! Nach Ostern erwarte ich bei Morphosys und auch am Gesamtmarkt wieder empfindliche Kursrückgänge.

Einen Trading-Thread würde ich begrüßen.

Zitat von invest63: @bruderWie gesagt, Du hast es gut gemacht! Aber Glück war auch dabei. Eine schwache Nasdaq am Dienstag hätte den Kurs von Morphosys am Mittwochmorgen an die 50,00 herangebracht. Mit dem DB-Push war ja überhaupt nicht zu rechnen.

vielleicht siehst du jetzt einmal, dass es der falsche Weg bei Morphosys ist sich ständig ausstoppen zu lassen bei Kursverlusten und dann immer wieder diesen Verlusten hinterherzulaufen.

Kauf die Aktie und keine Scheine und Du kannst jeden Rücksetzer locker aussitzen (auch wenns bestimmt mal etwas länger dauern kann).

Für das Trading freue ich mich ja über Kursschwächen, denn nur so kann ich neue Positionen aufbauen. In 1 Woche wieder 4 Positionen gekauft und 3 im Gewinn verkauft. 1 halte ich jetzt noch...

So kann man auch besser die lange Wartezeit für seine Langfristposition durchhalten...

Das Aussitzen klappt nur in einem steigenden Markt. Ich halte es für fraglich, ob dies in den nächsten Monaten noch funktioniert. Ich bin gebranntes Kind: verbilligen - verbilligen - und am Ende noch billiger raus. So was ist richtig teuer und verdirbt einem die Performance.

Zitat von 1302: Es wundert mich schon, wieviel Aufhebens um eine Studie der DB hier gemacht wird. Ich setze dieses Institut in der Qualität, Seriosität und teilweise auch wegen schon bekannter Vorkommnisse (z.B. CO2 Zertis) mit einem ADAC gleich.

Egal wie gut oder schlecht eine Aktie ist, aber Studien aus diesm Haus bewerte ich gang ganz ganz zurückhaltend.

Ich bin nach wie vor von MOR überzeugt.

Man kann würfeln, ob DB mit dieser unseriösen Studie noch mehr profitable Volatilität bringen wollte, oder weitere Positionen abstossen muss.

Anzeigen tut das jedenfalls glasklar wie verseucht MOR momentan ist!

Sind wir gespannt auf die Marktbereinigung und wo der Kurs von MOR anschliessend steht. Ich tippe weiterhin auf unter 20 €.

Antwort auf Beitrag Nr.: 46.845.506 von Realist2013 am 18.04.14 08:53:21Immerhin steigerst du dich .. kann mich erinnern als du MOR kaum 10 € Wert (den damaligen Cash) zustehen wolltest. Ich kann mir auch sehr wohl vorstellen dass du einen Wert von 60, 70, 80 € und mehr pro Aktie zustehen wirst, nur zu diesem Zeitpunkt wird der Kurs wohl um die 200, 240 oder sonst wo sein ... Lieber Freund mit MOR wirst du nie glücklich werden, beschäftige dich lieber mit was Anderem .. du würdest mir zwar mit deinen amüsanten Kommentaren und der Kontraindikation fehlen, wäre aber besser für Dich!

Mach Dir keine Sorgen wie die DB ihr Geld verdient, die macht es schon für sich richtig.

Und eine verseuchte Aktie und insbesondere Kurs gibt es nicht, weder metaphorisch noch wortwörtlich beim Kurs!

Mach Dir keine Sorgen wie die DB ihr Geld verdient, die macht es schon für sich richtig.

Und eine verseuchte Aktie und insbesondere Kurs gibt es nicht, weder metaphorisch noch wortwörtlich beim Kurs!

Antwort auf Beitrag Nr.: 46.844.744 von bruder_halblang am 17.04.14 21:42:55@ bruderhl

Einen Trading-Thread würde ich begrüßen.

Das würden wir alle..

Worauf wartest Du ??

Einen Trading-Thread würde ich begrüßen.

Das würden wir alle..

Worauf wartest Du ??

300 würden ja Split-bereinigt fast den damaligen "dausend" entsprechen..

(..Förtsch empfahl die Aktie bei einem Kurs von 360 Euro im Februar 2000 in der 3satbörse mit einem Kursziel von 1.000 Euro zum Kauf..)

nur das MOR eben ungleich besser aufgestellt ist als damals.

-

Und ich teile die Meinung, dass die 300 in der Überschrift derzeit unseriös sind, schon gerade wenn der Ursprung ist, dass alle Projekte durchkommen.. Was für ein Schwachsinn. Unseriös eben...

Aber mit diversen P2n und mehreren erfolgreichen P3n / Markt + ein richtiges Nasdaq-Listing sollte eine Marktkapi von 7,7Mrd. dann auf 10-Jahres-Sicht wohl möglich sein.

s.Marktkapis im Nasdaq-BiotechIndex--> http://www.finanzen100.de/index/nasdaq-biotechnology_H623851…

(..Förtsch empfahl die Aktie bei einem Kurs von 360 Euro im Februar 2000 in der 3satbörse mit einem Kursziel von 1.000 Euro zum Kauf..)

nur das MOR eben ungleich besser aufgestellt ist als damals.

-

Und ich teile die Meinung, dass die 300 in der Überschrift derzeit unseriös sind, schon gerade wenn der Ursprung ist, dass alle Projekte durchkommen.. Was für ein Schwachsinn. Unseriös eben...

Aber mit diversen P2n und mehreren erfolgreichen P3n / Markt + ein richtiges Nasdaq-Listing sollte eine Marktkapi von 7,7Mrd. dann auf 10-Jahres-Sicht wohl möglich sein.

s.Marktkapis im Nasdaq-BiotechIndex--> http://www.finanzen100.de/index/nasdaq-biotechnology_H623851…

http://www.tradesignalonline.com/ext/edt.ashx/wo/003ce7c1-8e…

Erstaunlicherweise hat Morphosys ein Wochenplus von 1,4% erreicht.

Die charttechnische Situation bleibt natürlich angeschlagen.

Was aber auch deutlich geworden ist: Bei der breit gestreuten Pipeline gibt es sehr viele, die Kurse unter 60 als Kaufgelegenheit zum positionieren ansehen.

Zitat von eck64:![]()

http://www.tradesignalonline.com/ext/edt.ashx/wo/003ce7c1-8e…

Erstaunlicherweise hat Morphosys ein Wochenplus von 1,4% erreicht.

Die charttechnische Situation bleibt natürlich angeschlagen.

Was aber auch deutlich geworden ist: Bei der breit gestreuten Pipeline gibt es sehr viele, die Kurse unter 60 als Kaufgelegenheit zum positionieren ansehen.

Wer hat Kurse unter 60 als Kaufangelegenheit gesehen, ausser einigen wenigen hier, Ecki???

Die Wende kam dank der unseriösen DB-Studie.

Nun bleib wirklich mal auf dem Teppich Ecki. DAS hast du wirklich nicht nötig. Oder erinnerst du dich nicht mehr an deinen eigenen Slogan vor 3 Jahren?

Zitat von Realist2013: Anzeigen tut das jedenfalls glasklar wie verseucht MOR momentan ist!Da ist was dran. Die Volatilität hat letzte Woche deutlich zugenommen, ohne dass es News gab. Das ist kein gutes Zeichen. Hier wird offensichtlich von Großen gespielt, wie es schon länger bei Evotec zu sehen ist.

Übrigens viele Schreiber hier verdrängen offensichtlich, dass News nicht immer gut sein müssen, sondern auch verheerend ausfallen könnten. In einem solchen Fall wäre eine zunehmende Volatilität gerechtfertigt.

Zitat von eck64: Erstaunlicherweise hat Morphosys ein Wochenplus von 1,4% erreicht.Richtig, der Chart ist angeschlagen. Zumindest die lange Lunte wird auskonsolidiert werden. Ich rechne jedoch mit einer Fortsetzung des Abwärtstrends. Der nächste Prüfstein wird die 50,00 sein.

Die charttechnische Situation bleibt natürlich angeschlagen.

Was aber auch deutlich geworden ist: Bei der breit gestreuten Pipeline gibt es sehr viele, die Kurse unter 60 als Kaufgelegenheit zum positionieren ansehen.

Kauf dir lieber nen call mit Basis 90..der ist sicherer

Zitat von bruder_halblang:Zitat von Realist2013: Anzeigen tut das jedenfalls glasklar wie verseucht MOR momentan ist!Da ist was dran. Die Volatilität hat letzte Woche deutlich zugenommen, ohne dass es News gab. Das ist kein gutes Zeichen. Hier wird offensichtlich von Großen gespielt, wie es schon länger bei Evotec zu sehen ist.

Übrigens viele Schreiber hier verdrängen offensichtlich, dass News nicht immer gut sein müssen, sondern auch verheerend ausfallen könnten. In einem solchen Fall wäre eine zunehmende Volatilität gerechtfertigt.

Was meinst du mit Verseuchung?

Es sind internationale Fonds drin, indextracker, Tecdax-gebundene Fonds, Großanleger usw. Steigt der Markt, fliesst ein gewisses Geld automatisch, fallen Märkte wird ein Stück des Investments automatisch abgezogen. Diese Verseuchung ist der Preis der Börse bei größeren Firmen. Und nur ein Teil des Geldes wird aufgrund von spezifischen news und Analysen zu Morphosys speziell bewegt. Sei es dann positiv oder negativ bewertet.

Wenn die Märkte fallen ist es also was besonderes, wenn man sich dagegenstemmen kann, desgleichen falls andersrum. Spezifische news setzen nur Wellen obendrauf auf den Markttrend.

Und keine Ahnung, was du damit meinst, die Anleger verkennen hier, das news auch negativ bzw. sogar aufgrund deiner aktuellen nichtinvestiertheit verheerend sein könnten.

Wenn im Laufe des nächsten Jahres 1, 2 oder 3 der 21 klinischen Programme eingestellt werden sollten, dann ist das eben so. Nicht schön, aber eben einfach im normalen Rahmen. die anderen 18 wären damit aber ein Jahr näher am Markt!

Ich für meinen Teil gehe immer noch davon aus, dass im Bereich der klinischen Programme 70% der Programme floppen werden, nach und nach.

Wenn nicht, dann hätte ich eben aktuelle Kursziele im Bereich von 300 oder 400 Euro. Ich Preise aber massiv negative news ein, wie alle die eine DCF-Bewertung der Projekte vornehmen. Damit komme ich auf 80 bis 100 Euro und fairer Wert laufend steigend, auch und gerade wenn es keine news gibt!

Und natürlich kann der Kurs einen Schlenker auf 50 versuchen. Aber man hat auch gesehen, wie viele Kurse im Bereich unter 60 als sehr attraktiven Einstieg ansehen, denn es gibt halt weltweit keine so billig bewertet Firma, die Rechte an über 20 klinischen Antikörperentwicklungsprojekten hat.

Zitat von eck64: Was meinst du mit Verseuchung?Den Begriff "Verseuchung" hat der Realist2013 hier eingeführt. Er meint sicherlich damit, dass hier große Spieler am Werk sind, welche den Kurs nach Belieben in die eine oder andere Richtung drücken könnten, so wie es bei Evotec schon seit Jahren gang und gäbe ist.

Zitat von eck64: Und keine Ahnung, was du damit meinst, die Anleger verkennen hier, das news auch negativ bzw. sogar aufgrund deiner aktuellen nichtinvestiertheit verheerend sein könnten.Wir müssen stets beachten, dass noch kein Wirkstoff von Morphosys die Zulassung erhalten hat. Insofern würden negative News zu einem Wirkstoff nicht nur 1/21 der Pipeline betreffen, sondern alle Programme in Frage stellen. Dies wird erst dann anders, wenn hier endlich mal was zugelassen und erfolgreich vermarktet wird.

Wenn im Laufe des nächsten Jahres 1, 2 oder 3 der 21 klinischen Programme eingestellt werden sollten, dann ist das eben so. Nicht schön, aber eben einfach im normalen Rahmen. die anderen 18 wären damit aber ein Jahr näher am Markt!

Ich persönlich stehe derzeit neutral zu Morphosys. Ich bin nicht investiert und werde mich auch nur auf kurzfristige Gelegenheiten konzentrieren. Ich war in diesem Börsenjahr bisher so erfolgreich wie nie zuvor, und daher geht es mir nun in erste Linie darum, meinen Gewinn zu erhalten.

Zitat von bruder_halblang: Wir müssen stets beachten, dass noch kein Wirkstoff von Morphosys die Zulassung erhalten hat. Insofern würden negative News zu einem Wirkstoff nicht nur 1/21 der Pipeline betreffen, sondern alle Programme in Frage stellen.

Sorry, das ist totaler Blödsinn.

Die Medikamentenklasse Antikörper ist die erfolgreichste Medikamentenklasse des letzten Jahrzehnts und wird es auf längere Zeit auch noch bleiben.

Und ob Gantenerumab gegen Alzheimer wirkt oder nicht hat 0,0 Einfluss darauf ob Bimagrumab bei verschiedenen Muskelerkrankungen taugt oder Guselkumab im Wettbewerb um z.B. Psoriasis bestehen kann oder nicht.

Manchmal ist es erschreckend, mit welcher selbstverständlichen Souveränität hier eine Ahnungslosigkeit vorgetragen wird.

Zitat von eck64:Zitat von bruder_halblang: Wir müssen stets beachten, dass noch kein Wirkstoff von Morphosys die Zulassung erhalten hat. Insofern würden negative News zu einem Wirkstoff nicht nur 1/21 der Pipeline betreffen, sondern alle Programme in Frage stellen.

Sorry, das ist totaler Blödsinn.

Die Medikamentenklasse Antikörper ist die erfolgreichste Medikamentenklasse des letzten Jahrzehnts und wird es auf längere Zeit auch noch bleiben.

Und ob Gantenerumab gegen Alzheimer wirkt oder nicht hat 0,0 Einfluss darauf ob Bimagrumab bei verschiedenen Muskelerkrankungen taugt oder Guselkumab im Wettbewerb um z.B. Psoriasis bestehen kann oder nicht.

Manchmal ist es erschreckend, mit welcher selbstverständlichen Souveränität hier eine Ahnungslosigkeit vorgetragen wird.

Ist es korrekt das noch kein Wirkstoff von MOR die Zulassung erhalten hat?

JA ODER NEIN ECKI ???

Es ist erschreckend was du von dir gibst!

Zitat von RichyBerlin: 300 würden ja Split-bereinigt fast den damaligen "dausend" entsprechen..

(..Förtsch empfahl die Aktie bei einem Kurs von 360 Euro im Februar 2000 in der 3satbörse mit einem Kursziel von 1.000 Euro zum Kauf..)

nur das MOR eben ungleich besser aufgestellt ist als damals.

-

Und ich teile die Meinung, dass die 300 in der Überschrift derzeit unseriös sind, schon gerade wenn der Ursprung ist, dass alle Projekte durchkommen.. Was für ein Schwachsinn. Unseriös eben...

Aber mit diversen P2n und mehreren erfolgreichen P3n / Markt + ein richtiges Nasdaq-Listing sollte eine Marktkapi von 7,7Mrd. dann auf 10-Jahres-Sicht wohl möglich sein.

s.Marktkapis im Nasdaq-BiotechIndex--> http://www.finanzen100.de/index/nasdaq-biotechnology_H623851…

MOR lebt zur Sekunde weiterhin nur von Hoffnungen.

Schau dir die Umsätze und Ergebnissituation an.

Hoffnungen, die momentan verdammt teuer bezahlt werden. Mehr Substanz bietet MOR derzeit leider nicht.

Zitat von eck64:Zitat von bruder_halblang: Wir müssen stets beachten, dass noch kein Wirkstoff von Morphosys die Zulassung erhalten hat. Insofern würden negative News zu einem Wirkstoff nicht nur 1/21 der Pipeline betreffen, sondern alle Programme in Frage stellen.

Sorry, das ist totaler Blödsinn.

Die Medikamentenklasse Antikörper ist die erfolgreichste Medikamentenklasse des letzten Jahrzehnts und wird es auf längere Zeit auch noch bleiben.

Und ob Gantenerumab gegen Alzheimer wirkt oder nicht hat 0,0 Einfluss darauf ob Bimagrumab bei verschiedenen Muskelerkrankungen taugt oder Guselkumab im Wettbewerb um z.B. Psoriasis bestehen kann oder nicht.

Manchmal ist es erschreckend, mit welcher selbstverständlichen Souveränität hier eine Ahnungslosigkeit vorgetragen wird.

In der Tat, Eck!

Das ist eben die negative Seite der Meinungsfreiheit ... und manchmal auch nur schwer mit Zurückhaltung zu ertragen.

Zitat von Meganonn:Zitat von eck64: ...

Sorry, das ist totaler Blödsinn.

Die Medikamentenklasse Antikörper ist die erfolgreichste Medikamentenklasse des letzten Jahrzehnts und wird es auf längere Zeit auch noch bleiben.

Und ob Gantenerumab gegen Alzheimer wirkt oder nicht hat 0,0 Einfluss darauf ob Bimagrumab bei verschiedenen Muskelerkrankungen taugt oder Guselkumab im Wettbewerb um z.B. Psoriasis bestehen kann oder nicht.

Manchmal ist es erschreckend, mit welcher selbstverständlichen Souveränität hier eine Ahnungslosigkeit vorgetragen wird.

In der Tat, Eck!

Das ist eben die negative Seite der Meinungsfreiheit ... und manchmal auch nur schwer mit Zurückhaltung zu ertragen.

Was hat Bruder Halblang falsches geschrieben ????

MOR hat es mit noch keinen einzigen Wirkstoff zur Zulassung geschafft. Eine Firma die quasi nur von Hoffnungen lebt.

Sollten nun bad news kommen, ist es nur allzu verständlich, dass der Markt womöglich das ganze Konzept und damit die Firma in Frage stellt, oder? Ein Kollaps beim Aktienkurs tut dann sein übriges dazu.

Sorry, in manchen Dingen seid ihr hier wirklich sehr naiv.

!

Dieser Beitrag wurde von FairMOD moderiert. Grund: auf eigenen Wunsch des Users!

Dieser Beitrag wurde von FairMOD moderiert. Grund: auf eigenen Wunsch des Users

Lieber Realist, ich finde es eher erschreckend naiv, wenn Du so etwas von Dir gibst:

"Ist es korrekt das noch kein Wirkstoff von MOR die Zulassung erhalten hat?

JA ODER NEIN ECKI ???"

Hast Du Dich denn überhaupt nicht mit der Firma beschäftigt, über die Du dauernd postest?

"Ist es korrekt das noch kein Wirkstoff von MOR die Zulassung erhalten hat?

JA ODER NEIN ECKI ???"

Hast Du Dich denn überhaupt nicht mit der Firma beschäftigt, über die Du dauernd postest?

MOR hat es mit noch keinen einzigen Wirkstoff zur Zulassung geschafft.

Wieviel Mist muß man hier noch vom Realisten ertragen ?

Welche Programme sollten/könnten denn bereits zugelassen sein ? Bitte um Antwort !!!

Falls Du es nicht verstehst: Medikamentenentwicklung ist ein Zeitfrage (Entwicklung von Forschung über Präklinik und Klinik 10-15 Jahre je nach Programm) !!!

Das einzige Programm das es bis jetzt theoretisch vielleicht zu einer Zulassung hätte schaffen können war das Programm von GPC (Name fällt mir nicht mehr ein..wurde glaube ich ca 2008 von GPC nach P1 wegen Geldmangel eingestellt).

Alle anderen Programmen die seit 2005 in die Klinik gekommen sind können noch kein Medikament hervorbringen, da es zeitlich nicht möglich ist!!! Aber das verstehst du halt nicht.......

Du berechnest Mor aktuell immer noch nach Umsatz und Gewinn. Nach deiner Theroie bekommt man Morphosys also selbst bei einer Zulassung der FDA für Gantenerumab für 20 Euro obwohl in kürze Tantiemen aus Milliarden-Umsätze fliessen werden....aber Morphosys macht ja bei der Zulassung noch kaum Umsatz/Gewinn

Spiel dich weiter mit deinen Industrieaktien..da kannst du annähernd deine Börsenweisheiten umsetzen ...Biotec verstehst Du nicht ansatzweise....

Wieviel Mist muß man hier noch vom Realisten ertragen ?

Welche Programme sollten/könnten denn bereits zugelassen sein ? Bitte um Antwort !!!

Falls Du es nicht verstehst: Medikamentenentwicklung ist ein Zeitfrage (Entwicklung von Forschung über Präklinik und Klinik 10-15 Jahre je nach Programm) !!!

Das einzige Programm das es bis jetzt theoretisch vielleicht zu einer Zulassung hätte schaffen können war das Programm von GPC (Name fällt mir nicht mehr ein..wurde glaube ich ca 2008 von GPC nach P1 wegen Geldmangel eingestellt).

Alle anderen Programmen die seit 2005 in die Klinik gekommen sind können noch kein Medikament hervorbringen, da es zeitlich nicht möglich ist!!! Aber das verstehst du halt nicht.......

Du berechnest Mor aktuell immer noch nach Umsatz und Gewinn. Nach deiner Theroie bekommt man Morphosys also selbst bei einer Zulassung der FDA für Gantenerumab für 20 Euro obwohl in kürze Tantiemen aus Milliarden-Umsätze fliessen werden....aber Morphosys macht ja bei der Zulassung noch kaum Umsatz/Gewinn

Spiel dich weiter mit deinen Industrieaktien..da kannst du annähernd deine Börsenweisheiten umsetzen ...Biotec verstehst Du nicht ansatzweise....

interessantes S-1 - Contrafect drängt an die börse:

http://www.sec.gov/Archives/edgar/data/1478069/0001193125141…

einige interessante sachen

zb

- es wurden Contrafect bis zu 8 x 5 = 40 therapeutische lizenzen gewährt

- royalties explizit 5% (ich denke schwarz auf weiß haben wir das noch nirgends gelesen - man kann davon natürlich nicht darauf schließen, dass es auch bei anderen verträgen so ist; in anderen verträgen kommt oft eine staffelung zur anwendung, bei der der protzentsatz mit der höhe des jahresumsatzes steigt)

- Contrafect ist zahlungssäumig gegenüber MOR, Contrafect wirft MOR einen fehler in der HuCAL-platinum-technologie vor

- sieht nicht unbedingt so aus als ob CF-404 (kombi von 3 humanen mabs / gegen verschiedene influenza-arten / IND anfang 2016 angestrebt) von MOR ist?

http://www.sec.gov/Archives/edgar/data/1478069/0001193125141…

einige interessante sachen

zb

- es wurden Contrafect bis zu 8 x 5 = 40 therapeutische lizenzen gewährt

- royalties explizit 5% (ich denke schwarz auf weiß haben wir das noch nirgends gelesen - man kann davon natürlich nicht darauf schließen, dass es auch bei anderen verträgen so ist; in anderen verträgen kommt oft eine staffelung zur anwendung, bei der der protzentsatz mit der höhe des jahresumsatzes steigt)

- Contrafect ist zahlungssäumig gegenüber MOR, Contrafect wirft MOR einen fehler in der HuCAL-platinum-technologie vor

- sieht nicht unbedingt so aus als ob CF-404 (kombi von 3 humanen mabs / gegen verschiedene influenza-arten / IND anfang 2016 angestrebt) von MOR ist?

Zitat von Realist2013: Ist es korrekt das noch kein Wirkstoff von MOR die Zulassung erhalten hat?

JA ODER NEIN ECKI ???

Es ist erschreckend was du von dir gibst!

JA, natürlich ist das korrekt!

Aber das muss Eck dir doch nicht jedesmal neu sagen. Das kannst du selbst am Kurs ablesen. Wenn MOR einmal ein Medikament am Markt hat, dann steht der weit oberhalb der heutigen Marken...

Q1 2014 Roche earnings call transcript - info crenezumab + gantenerumab

http://seekingalpha.com/article/2142863-roches-ceo-discusses…

Q&A-session:

(...)

Tim Race - Deutsche Bank

Hi, there. This is Tim Race from Deutsche Bank.

(....)

Next, a comment maybe on crenezumab, given that you’ve got the data in-house and we are seeing the data in the AAIC, I’m assuming the data is positive.

Can you just remind me, what we need to see from the BLAZE and ABBY studies in terms of what you need to transition this into Phase III and what’s holding you back from announcing that, and really what sort of the decisions you have to make versus gantenerumab?

(...)

Dan O'Day - Chief Operating Officer, Pharmaceuticals

(...)