Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 738)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 20.06.24 14:59:56 von

neuester Beitrag 20.06.24 14:59:56 von

Beiträge: 69.976

ID: 937.146

ID: 937.146

Aufrufe heute: 997

Gesamt: 12.755.118

Gesamt: 12.755.118

Aktive User: 13

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 53 Minuten | 9037 | |

| vor 1 Stunde | 3090 | |

| vor 53 Minuten | 2775 | |

| vor 1 Stunde | 1480 | |

| vor 1 Stunde | 1335 | |

| vor 1 Stunde | 1139 | |

| vor 1 Stunde | 1124 | |

| vor 1 Stunde | 1113 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.124,61 | +0,23 | 173 | |||

| 2. | 9. | 8,4550 | +15,82 | 103 | |||

| 3. | 5. | 0,1760 | +0,28 | 73 | |||

| 4. | 12. | 5,7960 | -3,85 | 60 | |||

| 5. | 3. | 80,25 | +0,06 | 47 | |||

| 6. | 24. | 29,95 | -10,06 | 40 | |||

| 7. | 16. | 2,6700 | -1,11 | 39 | |||

| 8. | 2. | 30,40 | +5,19 | 35 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 72.400.230 von wallander08 am 15.09.22 09:38:46

6 Handelstage später und der Kurs ist schon wieder unter KCs Verkaufskurs.

Die Strafpredigt kam vielleicht doch etwas zu früh...

Zitat von wallander08: "a) 2 % Recon zu 3,2 Euro und damit das Lottoticket verkauft"

Schade vor der anstehenden Ziehung das Ticket zu komplett zu verkaufen. Ein gutes Beispiel das der "öffentliche Druck" hier und das dauernde "schlecht" Schreiben einiger" Experten" in diesem Forum für die eigene Anlageentscheidung nicht sonderlich förderlich ist ab und an. Dies ist auch der Grund warum ich sehr wenig noch hier schreibe/bin bei WO.

Aktuell bei 4,69. Wer nicht überzeugt ist von der Firma hätte das Ticket die Tage ja verkaufen können, ist ca. 100 % seit der Zeit gestiegen als die Kritiker hier ua. sehr laut waren. Die Nerven halt.

Da ich Pro Recon hier die Position vertreten hatte, darf ich mir diese Kritik erlauben. Es ist und bleibt ein Explorer mit allen Chancen und Risiken

dyor

6 Handelstage später und der Kurs ist schon wieder unter KCs Verkaufskurs.

Die Strafpredigt kam vielleicht doch etwas zu früh...

Antwort auf Beitrag Nr.: 72.461.628 von bcgk am 24.09.22 17:47:38>40% Rendite YTD und auch noch 80% Cash-Quote?

Klare Underperformance für mich, keine Ahnung warum man als Lowperformer damit im Forum prahlt, ist eigentlich eher zum Verkriechen.

Klare Underperformance für mich, keine Ahnung warum man als Lowperformer damit im Forum prahlt, ist eigentlich eher zum Verkriechen.

!

Dieser Beitrag wurde von FairMOD moderiert. Grund: persönlicher AngriffMünchhausen...Komödienstadel...oder doch Geschichten aus dem Paulaner Garten?

🤣🤣🤣🤣🤣🤣😂😂😂😂😂

Antwort auf Beitrag Nr.: 72.461.628 von bcgk am 24.09.22 17:47:38Abgesehen davon, dass deine Meinung wohl alle hier brennend interessiert... Seit Februar grösstenteils und bis zu 80% in Cash, teilweise Verluste realisiert und dennoch 40% Jahresperformance. Limes hat ja "nur" 15-20% gemacht bisher, Myovant ähnlich - auch nicht irrsinnig im Plus. Bei beiden warst du seit Jahresbeginn "dick drin". Entweder kannst du nicht rechnen oder wir können wirklich noch viel von dir lernen. Da muss ja wirklich jeder unterjährige Trade brutal eingeschlagen haben. Wer war eigentlich nochmal dieser Warren?

Trading Spotlight

Antwort auf Beitrag Nr.: 72.457.656 von imperatom am 23.09.22 19:25:47Leute, nehmt ihr mein Posting wirklich ernst?

Ich hab nicht umsonst zwei fette Smilies eingebaut und nicht umsonst vom genauen Tiefpunkt mit Zeitpunkt geredet, um zu zeigen, dass das keine ernst gemeinte, umfassende Analyse ist.

Zu deinem letzten Absatz aber jetzt doch mal was ernst gemeintes. Also eine Erholung wird sicher früher als im Frühjahr kommen, aber das jeißt ja nicht, dass wir das Tief schon dieses Jahr sehen. Bei früheren Baissen haben wir auch oft die Tiefs erst im März des Folgejahres gesehen. Wieso soll es also nicht beispielsweise im Dax jetzt bis 11500 gehen, sich dann erholen, und im Frühjahr dann nochmal tiefer gehen? Im S&P das gleiche nur mit 3400 und später tiefer. Die Strompreise und Inflation jetzt im Winter sind ja nicht die einzigen Probleme. Die Frage ist, ob der Markt die kommenden Gewinnwarnungen und die vermutlich schwachen Jahresprognosen fr 2023, wo viele Unternehmen sinkende Gewinne werden prognostizieren müssen, jetzt schon einpreist oder ob das halt dann erst im Februar/März mit den Geschäftsberichten/Ausblick passiert. Kann glaub ich niemand jetzt schon wissen. Mir scheint das aktuell jedenfalls keine Krise zu sein, die sich in einer typischen V Bewegung auflöst. Beim Lehman-Crash war das einleuchtend, aber haben wir denn eine ähnliche Situation? 2007/08 hatten wir ja keine Überbewertung der Aktien, sondern der Crash war fast ausschließlich durch die Immobilienkrise ausgelöst. Da ist das jetzt schon vielschichtiger, inklusive überbewertere Aktien und geopolitischer Krise, also eher vergleichbar mit dem Salamicrash 2000-2003.

Ich hab nicht umsonst zwei fette Smilies eingebaut und nicht umsonst vom genauen Tiefpunkt mit Zeitpunkt geredet, um zu zeigen, dass das keine ernst gemeinte, umfassende Analyse ist.

Zu deinem letzten Absatz aber jetzt doch mal was ernst gemeintes. Also eine Erholung wird sicher früher als im Frühjahr kommen, aber das jeißt ja nicht, dass wir das Tief schon dieses Jahr sehen. Bei früheren Baissen haben wir auch oft die Tiefs erst im März des Folgejahres gesehen. Wieso soll es also nicht beispielsweise im Dax jetzt bis 11500 gehen, sich dann erholen, und im Frühjahr dann nochmal tiefer gehen? Im S&P das gleiche nur mit 3400 und später tiefer. Die Strompreise und Inflation jetzt im Winter sind ja nicht die einzigen Probleme. Die Frage ist, ob der Markt die kommenden Gewinnwarnungen und die vermutlich schwachen Jahresprognosen fr 2023, wo viele Unternehmen sinkende Gewinne werden prognostizieren müssen, jetzt schon einpreist oder ob das halt dann erst im Februar/März mit den Geschäftsberichten/Ausblick passiert. Kann glaub ich niemand jetzt schon wissen. Mir scheint das aktuell jedenfalls keine Krise zu sein, die sich in einer typischen V Bewegung auflöst. Beim Lehman-Crash war das einleuchtend, aber haben wir denn eine ähnliche Situation? 2007/08 hatten wir ja keine Überbewertung der Aktien, sondern der Crash war fast ausschließlich durch die Immobilienkrise ausgelöst. Da ist das jetzt schon vielschichtiger, inklusive überbewertere Aktien und geopolitischer Krise, also eher vergleichbar mit dem Salamicrash 2000-2003.

Antwort auf Beitrag Nr.: 72.460.503 von Kleiner Chef am 24.09.22 12:13:19

ein so starker Rückgang bei den Immobilien wäre eine wahre Glückssituation.

Bin bin schon über 1 Jahr auf der Suche nach einer zusätzlichen Eigentumswohnung bzw. DHH und sehe in meiner Metropolregion nur steigende Preise.

Jetzt geht auch noch das Angebot an neu gebauten Immobilien zurück!

Das wird weiterhin für ein zu geringes Angebot sorgen.

Das es in strukturschwachen B und C Lagen jetzt stärker nach unten geht ist aber stark zu erwarten.

Auch wird sich aktuell jeder Immobilieninvestor doppelt überlegen ob er ein Haus bzw. eine Wohnung mit Gasheizung kaufen soll.

Gruß

Value

Sinkende Immobilienpreise? - Nicht generell!

Hallo KC,ein so starker Rückgang bei den Immobilien wäre eine wahre Glückssituation.

Bin bin schon über 1 Jahr auf der Suche nach einer zusätzlichen Eigentumswohnung bzw. DHH und sehe in meiner Metropolregion nur steigende Preise.

Jetzt geht auch noch das Angebot an neu gebauten Immobilien zurück!

Das wird weiterhin für ein zu geringes Angebot sorgen.

Das es in strukturschwachen B und C Lagen jetzt stärker nach unten geht ist aber stark zu erwarten.

Auch wird sich aktuell jeder Immobilieninvestor doppelt überlegen ob er ein Haus bzw. eine Wohnung mit Gasheizung kaufen soll.

Gruß

Value

Antwort auf Beitrag Nr.: 72.460.503 von Kleiner Chef am 24.09.22 12:13:19Dein Depot ist meiner Meinung nach extrem einseitig was die Branchen betrifft und deine größten Fehler sind das Festhalten und Ausbauen von fall-in-love Investments wie z.B. einer AT&S. Von Stops hast du scheinbar noch nichts gehört ?!? Dabei ignorierst du nicht nur konsequent die reale Marktentwicklung sondern blendest auch noch die Taiwan-Risiken komplett aus. Das passiert eigentlich nur absoluten Anfängern.

Meine Performance 2022 liegt bei weit über 40%. In absoluten Zahlen das beste Börsenjahr, nachdem die Ausgangsbasis durch die mehr als 2.000% einer Mammutposition in CYDY 2020 auf neue Höhen gelegt wurde. Das liegt vor allem an meiner (glücklichen) Weitsicht bereits im Februar aus Aktien geflüchtet und phasenweise zu fast 80% in Cash gegangen zu sein. Dabei wurden Verluste realsiert, die aber steuerlich extrem hilfreich waren (so konnte ich meine Mega-Tradingposi in Myovant (8->18) steuervergünstigt verkaufen) Dass meine wenigen, verbliebenen Aktien im Depot nicht nur dem Markt getrotzt, sondern gestiegen sind, war sicherlich glücklich. (Myovant, Limes, Hammonia, DF)

Ich bin überrascht wie naiv und blauäugig viele von euch hier sind und immer noch kaum Cash aufgebaut haben, aber den Verlusten einfach zusehen. Hat euch noch niemand den Sinn von STOP-Ordern mitgeteilt? Man bekommt das Gefühl, dass viele einfach in der "Dauerhausse" das Glück hatten mitschwimmen zu können, es aber an echter Expertise fehlt.

Ich fürchte, dass viele von euch in 12 Monaten nicht mehr an der Börse sind.

Meine Performance 2022 liegt bei weit über 40%. In absoluten Zahlen das beste Börsenjahr, nachdem die Ausgangsbasis durch die mehr als 2.000% einer Mammutposition in CYDY 2020 auf neue Höhen gelegt wurde. Das liegt vor allem an meiner (glücklichen) Weitsicht bereits im Februar aus Aktien geflüchtet und phasenweise zu fast 80% in Cash gegangen zu sein. Dabei wurden Verluste realsiert, die aber steuerlich extrem hilfreich waren (so konnte ich meine Mega-Tradingposi in Myovant (8->18) steuervergünstigt verkaufen) Dass meine wenigen, verbliebenen Aktien im Depot nicht nur dem Markt getrotzt, sondern gestiegen sind, war sicherlich glücklich. (Myovant, Limes, Hammonia, DF)

Ich bin überrascht wie naiv und blauäugig viele von euch hier sind und immer noch kaum Cash aufgebaut haben, aber den Verlusten einfach zusehen. Hat euch noch niemand den Sinn von STOP-Ordern mitgeteilt? Man bekommt das Gefühl, dass viele einfach in der "Dauerhausse" das Glück hatten mitschwimmen zu können, es aber an echter Expertise fehlt.

Ich fürchte, dass viele von euch in 12 Monaten nicht mehr an der Börse sind.

ABF Substrate Markt: Aktuelle Quellen und Einschätungen

Zur Einordnung des Wochen-Updates noch einige aktuelleQuellen zur Entwicklung des ABF-Substrate Marktes

Trotz Kapazitätsausbaus

IC-Substrate bleiben knapp

https://www.elektroniknet.de/halbleiter/ic-substrate-bleiben…

Dim industry outlook results in poor performance of ABF substrate shares

https://www.taipeitimes.com/News/biz/archives/2022/06/20/200…

The demand for ABF substrates has soared, PCB manufacturers have increased their investment

https://inf.news/en/economy/7745365d8d35c7533c84563bc9d40630…

Gruß

Depotupdate: Hypoport, Varta & dann AT&S?

Da ist sie jetzt die saisonal schwache Börsenphase gekoppelt mit weiter steigenden Zinsen und reihenweise Korrekturen bei den Unternehmensgewinnen.DAX markiert neue Tiefststände

Alle Faktoren zusammen führen dazu, daß im Wochenverlauf der DAX neue Tiefststände bei 12.200 Punkten ausprägte, sich anschließend wieder erholen konnte. Ob wir weitere Tiefststände sehen lasse ich an dieser Stelle offen, denn der Kursverlauf einzelner Werte wird sich daran orientieren, ob man die Erwartungen erfüllen kann. Dazu einige Beispiele.

Hypoport: Bei Immobilienvermittlungen herrscht Stillstand

Hypoport kommend von 600 Euro ist wieder unter 100 Euro zu haben. Das Unternehmen ist in der Vergangenheit durch fast alle Krisen ungeschoren davongekommen. Was wir aber aktuell sehen ist eine Disruption im Bausektor. Aus meinem Umfeld wurde eine Immobilie vor 8 Wochen noch auf 650 T€ geschätzt und ist wird aktuell noch mit 400 T€ bewertet. Bedeutet bei der Kalkulation von Neubauten herrscht Stillstand, da aufgrund der Zinslandschaft neue Projekte erst einmal auf Eis gelegt werden, weil Preisvorstellungen nicht mehr im Einklang gebracht werden mit den erhöhten Zinsen.

Varta: Wettbewerbsdruck, Kostendruck mit Aussetzung Prognose

Varta kommend von 180 Euro ist jetzt gefallen auf 40 Euro. Die Kosten steigen, Wettbewerber treten in den Markt und deshalb kann man die Preise nicht oder nur teilweise weitergeben. Das führt in einem schwachen Gesamtmarkt zu einem Tagesverlust wie bei Hypoport von 30 %.

Auch AT&S vor Gewinnwarnung?

Seit dem letzten Wochenupdate hat AT&S 22 % verloren. Damit hat sich das Sentiment rund um den Substrat- und Leiterplattenhersteller im Jahresverlauf komplett gewandelt, von einem Engpassmarkt hin zu Überkapazitäten?

Marktschätzungen: Deutliches Wachstum für ABF-Substrate

Folgt man den Wettbewerbern wie Unimicron, so melden im aktuellen Quartal stabile Umsätze im Vergleich zum Vorquartal. Nimmt man Aussagen der AT&S Kunden, so ist die Streuung der Erwartungen sehr groß. Intel hat die Prognosen zurückgenommen, AMD sieht weiteres Wachstum, verbunden mit dem Launch neuer Produkt-/Prozessorgenerationen. Apple hält sich stabil, ohne jedoch bereits Aussagen zum Erfolg der neuen Produkte mit Blick auf das Weihnachtsgeschäft geben zu können.

Marktschätzung sehen das Marktwachstum für ABF-Substrate fallen von 20 % in 2021 auf 14 % in 2022, um in 2023 wieder über 20 % zu steigen.

Das AT&S aber kein Mengenwachstum zeigt gegenüber dem Vorquartal, dafür sprechen mehrere Gründe. In der Modulfertigung gehe ich von weiteren Neuprojekten und Wachstum aus.

Selbst wenn Apple nicht mehr Handys verkauft, so dürfte die Anzahl der Chips pro Gerät in den neuen Produkten zunehmen. Genau wie im Servermarkt die der Chip- und Substratverbrauch höher sein wird.

Hinzu kommt, der saisonale Effekt im aktuellen Quartal und Folgequartal, wo die neuen Handy-Generationen mit erhöhten Volumina anlaufen. Der letzte Indikator sind kleinere Insider Käufe bei AT&S bis einschließlich Mitte September.

Meine Erwartung an das kommende Quartal

Nachdem AT&S im Q1 bereits 2,35 Euro/Aktie verdient hat, so erwarte ich für das kommende Quartal nochmals steigende Ertragskennziffern.

Selbst wenn man unterstellt, das AT&S kein weiteres Mengen-Wachstum zum Vorquartal generiert, so erwarte ich gegenüber dem Vorquartal allein aus der mittlerweile erreichten Parität zum US-Dollar eine weitere Ergebnisverbesserung von 20 Mill. Euro beim EBITDA, was die EBITDA-Marge von 27 % auf 30 % verbessern wird. Grund: 80 % der Umsätze werden in US-Dollar verkauft.

Weitere 40 Mill. Euro dürften im Finanzergebnis an Finanzerträgen durch den schwachen Euro resultieren. Geht man von 0,5 Mrd. Anzahlungen der Kunden auf das Kullim Projekt aus, die noch nicht verbraucht sind und als Partner-Verbindlichkeiten ausgewiesen werden sowie 0,3 Mrd. an Forderungen, dann müssen beide Positionen mit dem Schlußkurs zum 30.09. neu bewertet werden. Meine Erwartung wie gesagt ist Parität zum Dollar.

All die aufgezeigten Effekte sollten dazu führen, das bereits zum Halbjahr etwa 5 Euro verdient werden. Erwähnt werden muß, das AT&S Kostensteigerungen ausgesetzt ist. Dennoch verläuft die chinesische Währung relativ stabil zum Euro bei 7 Yuan.

Ausblick auf das Gesamtjahr

Man hat erst am 20.06. die Prognosen signifikant angehoben. Der Markt erwartet aber partiell Rückgänge in der Nachfrage im H2 2022. In den Prognosen ist man von einem Dollarkurs von 1,07 ausgegangen, d.h. allein hier schlummert noch eine Reserve von 7 %, denn ich gehe nicht davon aus, daß sich der Euro gegenüber dem Dollar erholen wird. Auch der Yuan steht mit 7 schwächer als in der Prognose angenommen, 6,9 Yuan.

Wenn meine Ausführungen sich in den nächsten Quartalen bestätigen, dann kann AT&S mit EBITDA Margen von 30 % operieren, was eine Gewinnwarnung unwahrscheinlich macht.

In diesem Szenario kann AT&S 7-9 Euro im Gesamtjahr verdienen. Zum Ende des Jahres werden die Chongquing III Investitionen überwiegend getätigt sein, dann bleibt bis 2025 ein Investvolumen von etwa 2 Mrd. für Kulim und Leoben, netto etwa 1,7 Mrd. Dem steht ein deutlich höheres EBITDA in den drei Folgejahren gegenüber. Damit sollte die Verschuldung von 0,2 Mrd. Euro aktuell sich zwar temporär erhöhen, aber überschaubar bleiben.

Dabei dient Leoben dazu Prototypen und Kleinserien für weitere Kundenqualifizierungen zu erstellen, was im Ergebnis dazu führen kann, das in Kulim weitere Ausbaustufen erforderlich werden, weil Kunden wie Ampere, Cisco oder Marvell oder Nvidia anklopfen.

Fazit: Was der Markt in den kommenden Wochen macht ist schwer abschätzbar. Wenn man aber an die langfristigen Ausbaustufen aufgrund der steigenden Nachfrage glaubt, so wird AT&S im mittelfristigen Ausblick deutlich mehr liefern als aktuell prognostiziert und das CRV bleibt intakt.

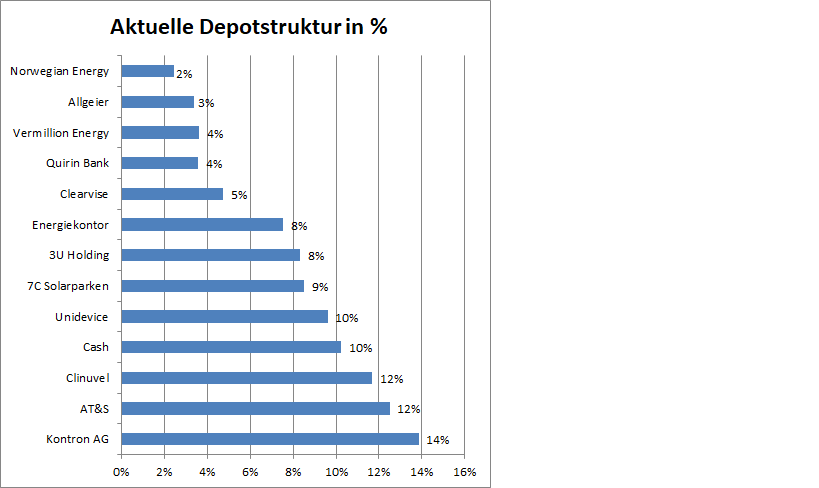

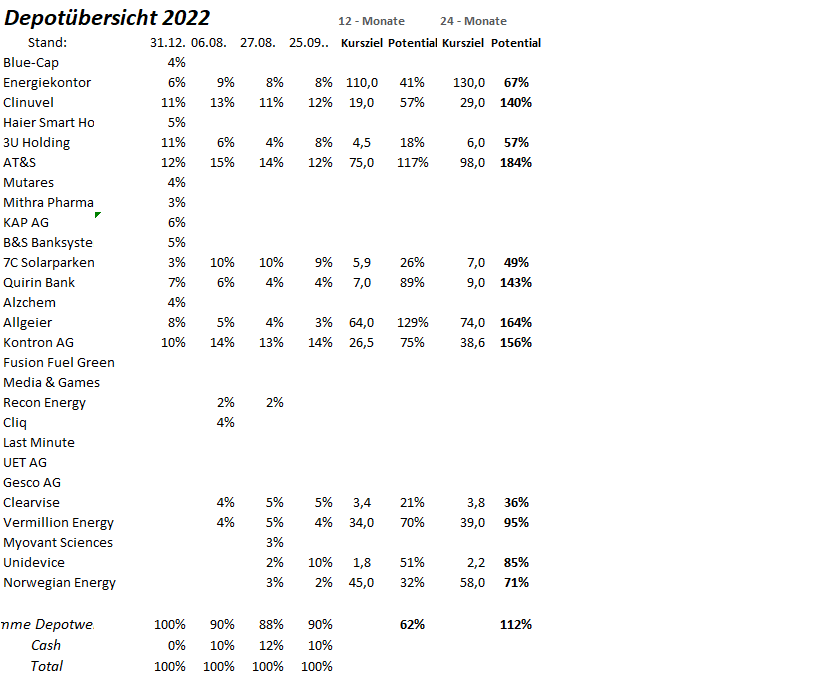

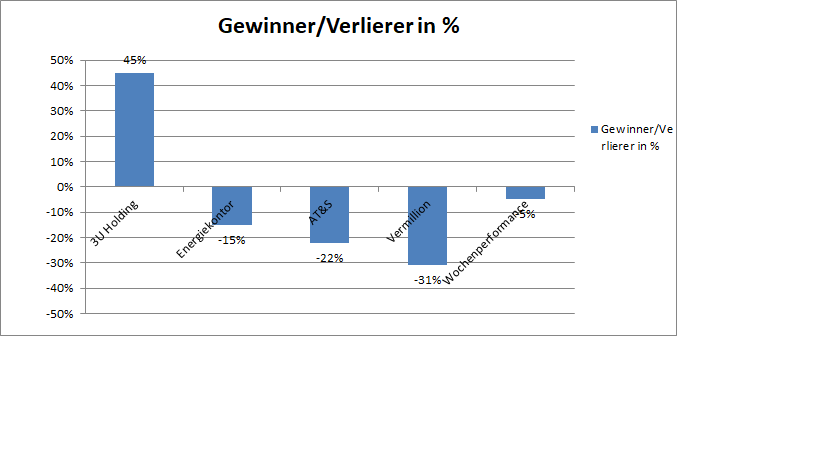

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance liegt bei - 5 %!

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die letzten Wochen dominierten wie ausgeführt die roten Vorzeichen und das Depot verlor 5 % und die Jahresperformance liegt bei - 5 %.