Rohstoff-Explorer: Research oder Neuvorstellung (Seite 1020)

eröffnet am 13.03.08 13:14:32 von

neuester Beitrag 22.05.24 10:04:21 von

neuester Beitrag 22.05.24 10:04:21 von

Beiträge: 29.543

ID: 1.139.490

ID: 1.139.490

Aufrufe heute: 34

Gesamt: 2.702.284

Gesamt: 2.702.284

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 6793 | |

| vor 1 Stunde | 3058 | |

| vor 1 Stunde | 2848 | |

| vor 49 Minuten | 1265 | |

| vor 1 Stunde | 1244 | |

| vor 56 Minuten | 1077 | |

| 08.05.24, 11:56 | 964 | |

| vor 1 Stunde | 934 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 2. | 6,3380 | -1,22 | 107 | |||

| 2. | 1. | 18.667,61 | -0,39 | 69 | |||

| 3. | 3. | 168,80 | -1,79 | 59 | |||

| 4. | 4. | 9,9500 | -3,59 | 53 | |||

| 5. | 21. | 9,6250 | +1,00 | 52 | |||

| 6. | 9. | 0,1589 | +1,53 | 32 | |||

| 7. | 23. | 0,0208 | +36,84 | 29 | |||

| 8. | 7. | 70.029,21 | -1,53 | 28 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 51.035.052 von Reiners am 08.11.15 15:42:00"nach dem zahlreichen Versagen der vergangenen Jahre" Was soll den diese Aussage?

Bitte auf den Kontext achten! Meine Aussage bezog sich ganz allgemein auf die Rohstoffunternehmen, nicht auf einen Einzelfall

Doch habe Familie und es gibt auch was anderes als Brotsuppe bei uns. Provokation sind doch bis dato gar nicht dein Stil

Das war keine Provokation, sondern eine Überspitzung, um die (Verzeihung) Absurdität deiner Argumentation zu unterstreichen. Wenn´s falsch rüber kam

Naja, hat noch nicht solange bei MMI Gehalt bezogen, als noch kein großes Geld verdient.

zuvor hatte er kein Einkommen?

Bitte auf den Kontext achten! Meine Aussage bezog sich ganz allgemein auf die Rohstoffunternehmen, nicht auf einen Einzelfall

Doch habe Familie und es gibt auch was anderes als Brotsuppe bei uns. Provokation sind doch bis dato gar nicht dein Stil

Das war keine Provokation, sondern eine Überspitzung, um die (Verzeihung) Absurdität deiner Argumentation zu unterstreichen. Wenn´s falsch rüber kam

Naja, hat noch nicht solange bei MMI Gehalt bezogen, als noch kein großes Geld verdient.

zuvor hatte er kein Einkommen?

chinadaten schwach exporte und importe gehen deutlicher zurück als erwartet

schlecht für aud und cad. super für euro auch wenns keinen sinn macht

schlecht für aud und cad. super für euro auch wenns keinen sinn macht

Antwort auf Beitrag Nr.: 51.035.634 von tgfn am 08.11.15 18:07:47comidrect-grafik geht doch recht einfach.

mit grafik anzeigen und dann den link... aber das geht nur innerhalb des bildes unter dem chart, da z.b. wo das volumen angezeigt wird. ausserhalb des chart-kasten (mit firefox)

dass gold nach unten rauscht ist klar erkennbar.

nächste woche weiss ich nicht wegen der 1.080

ansonsten miniumum 1.035 oder halt 1.000, 970 sowas in der art.

was letztlich auch grad mal so viel ist wie die letzten 10 tage (nämlich 100 USD).

klingt schlimmer als es ist. von 1900 auf 1100 war lasch, aber von 1.080 auf 970 ist der untergang.

voll psychologisch irgendwie. aber soas brauchts halt für die trendwende.

mit grafik anzeigen und dann den link... aber das geht nur innerhalb des bildes unter dem chart, da z.b. wo das volumen angezeigt wird. ausserhalb des chart-kasten (mit firefox)

dass gold nach unten rauscht ist klar erkennbar.

nächste woche weiss ich nicht wegen der 1.080

ansonsten miniumum 1.035 oder halt 1.000, 970 sowas in der art.

was letztlich auch grad mal so viel ist wie die letzten 10 tage (nämlich 100 USD).

klingt schlimmer als es ist. von 1900 auf 1100 war lasch, aber von 1.080 auf 970 ist der untergang.

voll psychologisch irgendwie. aber soas brauchts halt für die trendwende.

Bin mal gespannt, ob Geschichte sich wiederholt.

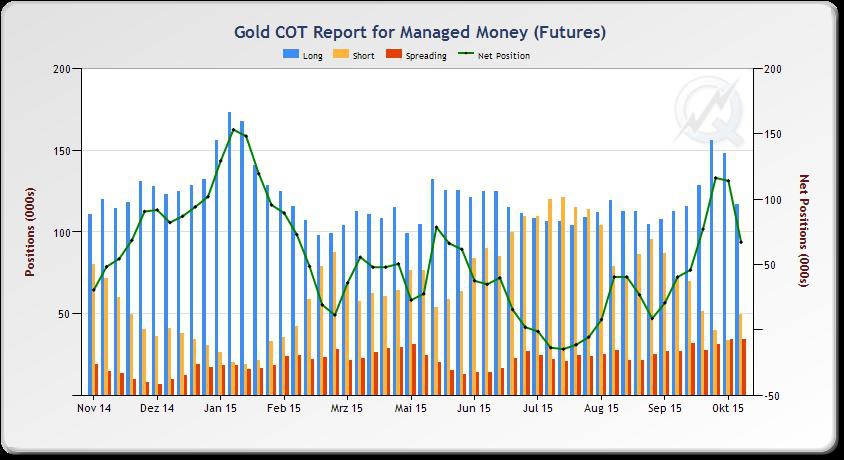

Unten ist die Positionierung des managed Money im Gold Future (Positionen der anderen Kollegen entsprechen sich ebenfalls in den Zeiten, sind wegen der Übersichtlichkeit weggelassen).

Ende Januar und zur Zeit entsprechen sich die Positionen.

Goldpreis in diesen Zeiträumen kann sich jeder selber vergleichen, ich bekomm die comdirect grafik nicht hier rein.

Wenn`s denn gleich läuft wie Januar/Februar, müßte der GP sich leicht erholen die nächsten Tage, und dann nochmal gewaltig nach unten rauschen.

Wär relativ frustrierend.

Treffen sich zwei Future-Händler im Club, "welche Kurse wollen wir denn die nächsten Woche haben",

sagt der andere " keine Ahnung, leg halt das Januar-Band wieder rein"

Unten ist die Positionierung des managed Money im Gold Future (Positionen der anderen Kollegen entsprechen sich ebenfalls in den Zeiten, sind wegen der Übersichtlichkeit weggelassen).

Ende Januar und zur Zeit entsprechen sich die Positionen.

Goldpreis in diesen Zeiträumen kann sich jeder selber vergleichen, ich bekomm die comdirect grafik nicht hier rein.

Wenn`s denn gleich läuft wie Januar/Februar, müßte der GP sich leicht erholen die nächsten Tage, und dann nochmal gewaltig nach unten rauschen.

Wär relativ frustrierend.

Treffen sich zwei Future-Händler im Club, "welche Kurse wollen wir denn die nächsten Woche haben",

sagt der andere " keine Ahnung, leg halt das Januar-Band wieder rein"

Antwort auf Beitrag Nr.: 51.035.271 von startvestor am 08.11.15 16:35:40Bauxit-Aktien

Hast du evtl. eine Liste mit anderen Bauxit-Aktien? Vielleicht ist ja der Sektor Schuld.

Ja habe im Metro Thread die potentiellen Konkurrenten gegenübergestellt. Metro Mining ist schon das interessanteste aus dem Sektor.

Im Übrigen muss ich immer häufiger an Popeyes These von vor ein paar Monaten denken, dass so gut wie alle Minenaktien im momentanen Umfeld Schrott sind. Hat er nicht doch völlig Recht und brauchts noch bis 2020, damit der Bergbau-Sektor sich "auskotzt"?

Ja aber was wäre wenn Metro theoretisch 80 Mio. Nachsteuergewinn macht in 2018. Das passt dann nicht zu den 2020.

Hast du evtl. eine Liste mit anderen Bauxit-Aktien? Vielleicht ist ja der Sektor Schuld.

Ja habe im Metro Thread die potentiellen Konkurrenten gegenübergestellt. Metro Mining ist schon das interessanteste aus dem Sektor.

Im Übrigen muss ich immer häufiger an Popeyes These von vor ein paar Monaten denken, dass so gut wie alle Minenaktien im momentanen Umfeld Schrott sind. Hat er nicht doch völlig Recht und brauchts noch bis 2020, damit der Bergbau-Sektor sich "auskotzt"?

Ja aber was wäre wenn Metro theoretisch 80 Mio. Nachsteuergewinn macht in 2018. Das passt dann nicht zu den 2020.

Trading Spotlight

Antwort auf Beitrag Nr.: 51.034.833 von IllePille am 08.11.15 14:38:27

Hast Recht...mein Genickbruch war Baja Mining....hatten Baukosten von ca. 1 Millarde...die sie auch gut zusammen bekommen hatten...ohne Probleme mit Partner und Kapitalerhöhung.....das Projekt hatte negative Cashkosten (Kupfer)...

im März letzten Jahres nochmals bestätigt, dass sie im Zeitplan waren und auch kein weiteres Geld mehr brauchten....

Für mich ein No Brainer-----------------alles rein----------------leider fetter Fehler...ich weiss, soll man nicht machen..........

Im April, fällt Ihnen auf, das Ihnen 400 Millionen Dollar fehlen.....und das in Der Finanzkrise...

Partner freute sich (koreaner)...rieb sich die Hände und ließ sie ausbluten, bis sie jetzt noch vom Projekt 10% haben und nur noch ne Kröte sind.....

Fazit: Auch wenn ne Mine gebaut wird, bedeutet das nicht, das es heftige Probleme geben kann.....

Zitat von IllePille: du hast meinen Beitrag nicht wirklich verstanden.

Es ging darum, mögliche Gründe für die Zurückhaltung potentieller Aktienkäufer aufzuzeigen. Ob diese im konkreten Fall MMI zutreffen und/oder ob sie für jeden Einzelnen stichhaltig sind, ist eine andere Frage. Insofern spielt es auch keine Rolle, ob es tausend Gründe für einen Vorstand gibt, keine Aktien des von ihm geleiteten Unternehmens zu kaufen. Diesmal klar?

Bemerkenswert ist in jedem Fall, dass du dich ständig verwundert darüber auslässt, dass sich kaum jemand für die Aktie interessiert (jedenfalls was Kaufinteresse anbelangt), aber deinen Vorstand vehement verteidigst, wenn dessen Kaufzurückhaltung thematisiert wird. Das muss ich wohl nicht verstehen.

Wie ich schon sagte: Ich weis nicht ob in der Erhöhung der Capex von 6,5 Mio. nicht schon ein Teil der 4/5 Mio.Operation enthalten ist

wie kommst du darauf? Kann ja gar nicht sein, da dieses Thema neu ist. Außerdem wäre das, falls zutreffend, mit Sicherheit erwähnt worden

Sofort am Montag den 14. Sep. hat MMI die neue Anforderung kommuniziert.

Die Kommunikation war und ist bei MMI einwandfrei.

auch hier hast du meine Intension missverstanden. Ich meinte natürlich die vorangegange Kommunikation zum Thema Umweltstudie, bevor die Behörde eine ausführliche EIS eingefordert hat

Wie gesagt, DFS ist abzuwarten, wie sich die CAPEX verändert / erhöht

s.o. Stichwort CAPEX (und OPEX) auf dem Papier und in der Realität. Stichwort Erfahrungswerte. Oder frag z.B. mal Alfgolf, wieso er soviel Geld im Rohstoffbereich verloren hat.Bestimmt nicht, weil etwaige Machbarkeitsstudien so brilliant waren. Und bevor du das wieder missverstehst: Natürlich kann das im Einzelfalls auch hinhauen. Und bei MMI ist das Risiko aufgrund der Einfachheit der DSO-Operation zweifelsohne deutlich niedriger als beim Bau komplexer Anlagen. Aber SKEPSIS ist geradezu zwingend nach dem zahlreichen Versagen der vergangenen Jahre

Einen weiteren Punkt, den man berücksichtigen muss, ist die Frage des Bauxitpreises zum Zeitpunkt der Betriebsaufnahme. Den kennt nämlich auch niemand. Und sollte Indonesien den Bann aufheben, würden die Karten komplett neu gemischt.

Hast Recht...mein Genickbruch war Baja Mining....hatten Baukosten von ca. 1 Millarde...die sie auch gut zusammen bekommen hatten...ohne Probleme mit Partner und Kapitalerhöhung.....das Projekt hatte negative Cashkosten (Kupfer)...

im März letzten Jahres nochmals bestätigt, dass sie im Zeitplan waren und auch kein weiteres Geld mehr brauchten....

Für mich ein No Brainer-----------------alles rein----------------leider fetter Fehler...ich weiss, soll man nicht machen..........

Im April, fällt Ihnen auf, das Ihnen 400 Millionen Dollar fehlen.....und das in Der Finanzkrise...

Partner freute sich (koreaner)...rieb sich die Hände und ließ sie ausbluten, bis sie jetzt noch vom Projekt 10% haben und nur noch ne Kröte sind.....

Fazit: Auch wenn ne Mine gebaut wird, bedeutet das nicht, das es heftige Probleme geben kann.....

Antwort auf Beitrag Nr.: 51.035.091 von Reiners am 08.11.15 15:56:14

Im Übrigen muss ich immer häufiger an Popeyes These von vor ein paar Monaten denken, dass so gut wie alle Minenaktien im momentanen Umfeld Schrott sind. Hat er nicht doch völlig Recht und brauchts noch bis 2020, damit der Bergbau-Sektor sich "auskotzt"?

Bauxit-Aktien

Hast du evtl. eine Liste mit anderen Bauxit-Aktien? Vielleicht ist ja der Sektor Schuld.Im Übrigen muss ich immer häufiger an Popeyes These von vor ein paar Monaten denken, dass so gut wie alle Minenaktien im momentanen Umfeld Schrott sind. Hat er nicht doch völlig Recht und brauchts noch bis 2020, damit der Bergbau-Sektor sich "auskotzt"?

Bemerkenswert ist in jedem Fall, dass du dich ständig verwundert darüber auslässt, dass sich kaum jemand für die Aktie interessiert (jedenfalls was Kaufinteresse anbelangt), aber deinen Vorstand vehement verteidigst, wenn dessen Kaufzurückhaltung thematisiert wird. Das muss ich wohl nicht verstehen.

Das eine hat mit dem anderen ja nicht direkt was zu tun. Ja ich verstehe nicht das Schattendasein von MMI. Warum der CEO jetzt nicht zukauft hatten wir schon diskutiert

Was ich eigentlich meine ist, wenn einer oder von mir aus 5 im Management von MMI was anderes mit Ihrem Geld vorhaben ist es das eine und auch irgendwie zu erklären. Das aber hunderttausende von potentiellen Investoren auf diesem Globus sich nicht oder noch nicht für MMI interessieren verstehe ich nicht ganz.

Vielleicht liegt es an einer Informationsüberflutung. Vielleicht fehlt die Weitsicht. Oder es fehlt der mathematische Background mal so ein Projekt durchzukalkulieren. Vielleicht ist es auch nur Angst / Skeptis und man will erst die nächsten Milestones sehen und diese Sicherheit wird dann eben gerne auch mit dann höheren Kursen gekauft / erkauft.

Das eine hat mit dem anderen ja nicht direkt was zu tun. Ja ich verstehe nicht das Schattendasein von MMI. Warum der CEO jetzt nicht zukauft hatten wir schon diskutiert

Was ich eigentlich meine ist, wenn einer oder von mir aus 5 im Management von MMI was anderes mit Ihrem Geld vorhaben ist es das eine und auch irgendwie zu erklären. Das aber hunderttausende von potentiellen Investoren auf diesem Globus sich nicht oder noch nicht für MMI interessieren verstehe ich nicht ganz.

Vielleicht liegt es an einer Informationsüberflutung. Vielleicht fehlt die Weitsicht. Oder es fehlt der mathematische Background mal so ein Projekt durchzukalkulieren. Vielleicht ist es auch nur Angst / Skeptis und man will erst die nächsten Milestones sehen und diese Sicherheit wird dann eben gerne auch mit dann höheren Kursen gekauft / erkauft.

"und warum steckst du dann soviel Geld in MMI? Keine Familie? Oder gibt´s nur noch Brotsuppe?"

Doch habe Familie und es gibt auch was anderes als Brotsuppe bei uns. Provokation sind doch bis dato gar nicht dein Stil

Im übrigen ist er ja auch erst 10 Monate an Bord

"Und? Was hat das damit zu tun? "

Naja, hat noch nicht solange bei MMI Gehalt bezogen, als noch kein großes Geld verdient.

-------------------------------------

Es ging darum, mögliche Gründe für die Zurückhaltung potentieller Aktienkäufer aufzuzeigen. Ob diese im konkreten Fall MMI zutreffen und/oder ob sie für jeden Einzelnen stichhaltig sind, ist eine andere Frage. Insofern spielt es auch keine Rolle, ob es tausend Gründe für einen Vorstand gibt, keine Aktien des von ihm geleiteten Unternehmens zu kaufen. Diesmal klar?

Verstanden

Bemerkenswert ist in jedem Fall, dass du dich ständig verwundert darüber auslässt, dass sich kaum jemand für die Aktie interessiert (jedenfalls was Kaufinteresse anbelangt), aber deinen Vorstand vehement verteidigst, wenn dessen Kaufzurückhaltung thematisiert wird. Das muss ich wohl nicht verstehen.

Das eine hat mit dem anderen ja nicht direkt was zu tun. Ja ich verstehe nicht das Schattendasein von MMI. Warum der CEO jetzt nicht zukauft hatten wir schon diskutiert

wie kommst du darauf? Kann ja gar nicht sein, da dieses Thema neu ist. Außerdem wäre das, falls zutreffend, mit Sicherheit erwähnt worden

Habe ja gesagt muss man abwarten, wahrscheinlich hast Du Recht. Mich wunderte nur das die Verladestelle brutto in 8 Monaten für 7,2 Mio. tonnen gut wäre. Fast zu groß für eine 2 Mio. Operation.

auch hier hast du meine Intension missverstanden. Ich meinte natürlich die vorangegange Kommunikation zum Thema Umweltstudie, bevor die Behörde eine ausführliche EIS eingefordert hat

die vorangegange Kommunikation zum Thema Umweltstudie war eindeutig, Und über Nacht hat sich die Situation geändert. Wenn es wirklich so war, dann konnte MMI nix anderes machen oder im vorwege kommunizieren. Die erste Info war demnach der Anruf der Behörde. Es wurde sofort informiert. Einige Wochen später kam die offizielle Mitteilung der Behörde. Ich weiss jetzt nicht was Du hieraus konstruieren willst.

s.o. Stichwort CAPEX (und OPEX) auf dem Papier und in der Realität. Stichwort Erfahrungswerte. Oder frag z.B. mal Alfgolf, wieso er soviel Geld im Rohstoffbereich verloren hat. Bestimmt nicht, weil etwaige Machbarkeitsstudien so brilliant waren. Und bevor du das wieder missverstehst: Natürlich kann das im Einzelfalls auch hinhauen. Und bei MMI ist das Risiko aufgrund der Einfachheit der DSO-Operation zweifelsohne deutlich niedriger als beim Bau komplexer Anlagen. Aber SKEPSIS ist geradezu zwingend nach dem zahlreichen Versagen der vergangenen Jahre

Wie du schon sagst, einfache Operation.

"nach dem zahlreichen Versagen der vergangenen Jahre" Was soll den diese Aussage? Das CBX Management hat vielleicht damals mal versagt. Wir sprechen hier vom MTE Management, das wie ich es die letzten 4 Jahre beobachtet habe, noch nie versagt hat. Der Kohle Preis von 100 runter auf 50 hat ihnen einen Strich durch die Rechnung gemacht. Eher schlau sich mit Bauxite etwas sinnvolleres zu suchen.

Einen weiteren Punkt, den man berücksichtigen muss, ist die Frage des Bauxitpreises zum Zeitpunkt der Betriebsaufnahme. Den kennt nämlich auch niemand. Und sollte Indonesien den Bann aufheben, würden die Karten komplett neu gemischt.

Indonesien hat ca. eine gleiche Kostenstruktur wie Malaysia. Unter 50 USD CIF verdienen Sie auch nix mehr. Auch wurde der BAN gerade wieder im Grundsatz bestätigt.

Doch habe Familie und es gibt auch was anderes als Brotsuppe bei uns. Provokation sind doch bis dato gar nicht dein Stil

Im übrigen ist er ja auch erst 10 Monate an Bord

"Und? Was hat das damit zu tun? "

Naja, hat noch nicht solange bei MMI Gehalt bezogen, als noch kein großes Geld verdient.

-------------------------------------

Es ging darum, mögliche Gründe für die Zurückhaltung potentieller Aktienkäufer aufzuzeigen. Ob diese im konkreten Fall MMI zutreffen und/oder ob sie für jeden Einzelnen stichhaltig sind, ist eine andere Frage. Insofern spielt es auch keine Rolle, ob es tausend Gründe für einen Vorstand gibt, keine Aktien des von ihm geleiteten Unternehmens zu kaufen. Diesmal klar?

Verstanden

Bemerkenswert ist in jedem Fall, dass du dich ständig verwundert darüber auslässt, dass sich kaum jemand für die Aktie interessiert (jedenfalls was Kaufinteresse anbelangt), aber deinen Vorstand vehement verteidigst, wenn dessen Kaufzurückhaltung thematisiert wird. Das muss ich wohl nicht verstehen.

Das eine hat mit dem anderen ja nicht direkt was zu tun. Ja ich verstehe nicht das Schattendasein von MMI. Warum der CEO jetzt nicht zukauft hatten wir schon diskutiert

wie kommst du darauf? Kann ja gar nicht sein, da dieses Thema neu ist. Außerdem wäre das, falls zutreffend, mit Sicherheit erwähnt worden

Habe ja gesagt muss man abwarten, wahrscheinlich hast Du Recht. Mich wunderte nur das die Verladestelle brutto in 8 Monaten für 7,2 Mio. tonnen gut wäre. Fast zu groß für eine 2 Mio. Operation.

auch hier hast du meine Intension missverstanden. Ich meinte natürlich die vorangegange Kommunikation zum Thema Umweltstudie, bevor die Behörde eine ausführliche EIS eingefordert hat

die vorangegange Kommunikation zum Thema Umweltstudie war eindeutig, Und über Nacht hat sich die Situation geändert. Wenn es wirklich so war, dann konnte MMI nix anderes machen oder im vorwege kommunizieren. Die erste Info war demnach der Anruf der Behörde. Es wurde sofort informiert. Einige Wochen später kam die offizielle Mitteilung der Behörde. Ich weiss jetzt nicht was Du hieraus konstruieren willst.

s.o. Stichwort CAPEX (und OPEX) auf dem Papier und in der Realität. Stichwort Erfahrungswerte. Oder frag z.B. mal Alfgolf, wieso er soviel Geld im Rohstoffbereich verloren hat. Bestimmt nicht, weil etwaige Machbarkeitsstudien so brilliant waren. Und bevor du das wieder missverstehst: Natürlich kann das im Einzelfalls auch hinhauen. Und bei MMI ist das Risiko aufgrund der Einfachheit der DSO-Operation zweifelsohne deutlich niedriger als beim Bau komplexer Anlagen. Aber SKEPSIS ist geradezu zwingend nach dem zahlreichen Versagen der vergangenen Jahre

Wie du schon sagst, einfache Operation.

"nach dem zahlreichen Versagen der vergangenen Jahre" Was soll den diese Aussage? Das CBX Management hat vielleicht damals mal versagt. Wir sprechen hier vom MTE Management, das wie ich es die letzten 4 Jahre beobachtet habe, noch nie versagt hat. Der Kohle Preis von 100 runter auf 50 hat ihnen einen Strich durch die Rechnung gemacht. Eher schlau sich mit Bauxite etwas sinnvolleres zu suchen.

Einen weiteren Punkt, den man berücksichtigen muss, ist die Frage des Bauxitpreises zum Zeitpunkt der Betriebsaufnahme. Den kennt nämlich auch niemand. Und sollte Indonesien den Bann aufheben, würden die Karten komplett neu gemischt.

Indonesien hat ca. eine gleiche Kostenstruktur wie Malaysia. Unter 50 USD CIF verdienen Sie auch nix mehr. Auch wurde der BAN gerade wieder im Grundsatz bestätigt.

Antwort auf Beitrag Nr.: 51.031.641 von startvestor am 07.11.15 17:48:46

wobei es kommt auf den jeweiligen geschmack an bei einzelwerten.

popeyes werte interessieren mich weniger. alles richtung neue technologie.. im allgemeinen nicht so mein ding.

schon technologie aber mit realen umsätzen. sowas wie GFT z.B. bankensoftwre. ich kenne die auch und weiss dass sie einen guten ruf haben. das modell mit teilweise befristeten um kapazitäten maximieren zu können ist auch top. kenne das aus meiner zeit bei banken als externer softwareentwickler, wie bitter nötig sowas sein kann.

hatte die mal früher und bei 4-5 €dachte ich ich sollte... war aber da noch zu sehr auf minen fixiert gewesen. heuer 28 €... toll... von daher auch geschichte.

vielleicht berechtigt aktuell aber teuer... ob die genug fantasie haben ist dann wiederum auch nicht mehr so mein ding. bei 4-5 €anno 2013 (?) hatten sie ein kgv von 8.

derzeit gefällt mir DHT Holdings ganz gut. tankeraktie. schiffe absolute topquali.

schulden naja wie üblich halt im sektor etwas hoch. -> das muss man dann genauer prüfen. laufzeiten working capital usw...

im gegensatz zu seadrill und diesen verrückten aber kontrollierbar.

der chart spricht bände. up während des ölpreisabgesangs.

kgv 7-8 aktuell mit konstanten q-ergebnissen und 9,x % divi.

ich sag mal wer in dem umfeld so gut klarkommt....

aber naja da gehts dann mehr drum den sektor einzuschätzen. wenn da kein größeres ungemach kommt stehen die supe da und die divi macht auch freude.

ansonsten die finanzen checken q für q. die schiffsflotte, kann man überall nachlesen bzgl alter technologie und kapazität, alles prima.

popeye würde vermutlich nach bildern derer schiffe suche und quadratmeter für quadratmeter vergrößern ob da nicht irgendwo ein leck sein könnte.

das wiederum ist dann nicht so mein ding.

soviel mal zum thema einzelwerte...

Zitat von startvestor: Die Links auf der Beiträge-Seite sind übrigens doch bei mir kaputt, nur die auf der Vorschauseite gehen.

Bzgl. des Desinteresses zu Einzelanalysen. Ich selbst habe keine Lust mehr, in Einzelthreads den

Alleinunterhalter zu spielen, wenn die paar Leser entweder die Posts nicht verstehen oder selber

nichts liefern. Das Ganze kann auch damit zusammenhängen, dass viele nur wenig Zeit in die Recherche stecken,

sondern die soziale Unterhaltung der Kern hier ist.

wobei es kommt auf den jeweiligen geschmack an bei einzelwerten.

popeyes werte interessieren mich weniger. alles richtung neue technologie.. im allgemeinen nicht so mein ding.

schon technologie aber mit realen umsätzen. sowas wie GFT z.B. bankensoftwre. ich kenne die auch und weiss dass sie einen guten ruf haben. das modell mit teilweise befristeten um kapazitäten maximieren zu können ist auch top. kenne das aus meiner zeit bei banken als externer softwareentwickler, wie bitter nötig sowas sein kann.

hatte die mal früher und bei 4-5 €dachte ich ich sollte... war aber da noch zu sehr auf minen fixiert gewesen. heuer 28 €... toll... von daher auch geschichte.

vielleicht berechtigt aktuell aber teuer... ob die genug fantasie haben ist dann wiederum auch nicht mehr so mein ding. bei 4-5 €anno 2013 (?) hatten sie ein kgv von 8.

derzeit gefällt mir DHT Holdings ganz gut. tankeraktie. schiffe absolute topquali.

schulden naja wie üblich halt im sektor etwas hoch. -> das muss man dann genauer prüfen. laufzeiten working capital usw...

im gegensatz zu seadrill und diesen verrückten aber kontrollierbar.

der chart spricht bände. up während des ölpreisabgesangs.

kgv 7-8 aktuell mit konstanten q-ergebnissen und 9,x % divi.

ich sag mal wer in dem umfeld so gut klarkommt....

aber naja da gehts dann mehr drum den sektor einzuschätzen. wenn da kein größeres ungemach kommt stehen die supe da und die divi macht auch freude.

ansonsten die finanzen checken q für q. die schiffsflotte, kann man überall nachlesen bzgl alter technologie und kapazität, alles prima.

popeye würde vermutlich nach bildern derer schiffe suche und quadratmeter für quadratmeter vergrößern ob da nicht irgendwo ein leck sein könnte.

das wiederum ist dann nicht so mein ding.

soviel mal zum thema einzelwerte...