Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2879)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 22.05.24 14:31:55 von

neuester Beitrag 22.05.24 14:31:55 von

Beiträge: 69.788

ID: 937.146

ID: 937.146

Aufrufe heute: 1.121

Gesamt: 12.715.669

Gesamt: 12.715.669

Aktive User: 9

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 16 Minuten | 7736 | |

| vor 14 Minuten | 3837 | |

| vor 28 Minuten | 3713 | |

| vor 1 Stunde | 1561 | |

| vor 1 Stunde | 1532 | |

| vor 1 Stunde | 1470 | |

| vor 13 Minuten | 1216 | |

| vor 14 Minuten | 1206 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 2. | 6,3000 | -1,81 | 98 | |||

| 2. | 1. | 18.686,80 | -0,29 | 70 | |||

| 3. | 3. | 169,00 | -1,68 | 65 | |||

| 4. | 4. | 9,9100 | -3,97 | 64 | |||

| 5. | 21. | 9,2950 | -2,47 | 55 | |||

| 6. | 8. | 2.412,64 | -0,34 | 30 | |||

| 7. | 9. | 0,1589 | +1,53 | 30 | |||

| 8. | 27. | 6,5000 | +28,71 | 27 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 59.616.146 von Kleiner Chef am 12.01.19 13:18:37

Und da hat Cyan vielleicht ein 10er KGV. Bei diesen Wachstumsraten wäre das viel zu wenig! Und das alles ohne neue, weitere Deals oder Trigger.

Fazit : Könnte was werden. Ich bin aber noch (!) nicht drin. Sehr guter Beitrag!

Cyan: große große große Chancen

spätestens ab Mai '19 schauen die Anleger auf die 2020er Schätzungen : Und da hat Cyan vielleicht ein 10er KGV. Bei diesen Wachstumsraten wäre das viel zu wenig! Und das alles ohne neue, weitere Deals oder Trigger.

Fazit : Könnte was werden. Ich bin aber noch (!) nicht drin. Sehr guter Beitrag!

Antwort auf Beitrag Nr.: 59.616.146 von Kleiner Chef am 12.01.19 13:18:37was man bei Cyan sicherlich im Auge behalten muss ist die Tatsache dass man zuletzt 75% der Umsätze mit nur einem Kunden, nämlich T-Mobile Österreich gemacht hat,

dieser Vertrag läuft noch bis 2021,

das ist erstmal schon ein Klumpen Risiko

aber neue Partner werden aktuell ja gerade gesucht und auch schon gefunden wie die letzten Meldungen zeigen,

dieser Vertrag läuft noch bis 2021,

das ist erstmal schon ein Klumpen Risiko

aber neue Partner werden aktuell ja gerade gesucht und auch schon gefunden wie die letzten Meldungen zeigen,

Antwort auf Beitrag Nr.: 59.616.872 von Rainolaus am 12.01.19 15:48:34

Die Sache ist einfach: Habe aktuell einen Arsch voller Arbeit und in der aktuellen Phase gibt es weitere interessante Targets. Ich bin noch nicht dazu gekommen.

gruß

Zitat von Rainolaus: @KC

mich wundert, dass Du EVN keinerlei Beachtung geschenkt hast.

Ich überlege jetzt sogar nach dem charttechnischen Ausbruch Verbund Aktien zu kaufen. Auf Sicht der nächsten Jahre könnten wir da noch viel höhere Kurse sehen, da sie in der Bilanz erst zeitversetzt an den steigenden Strompreisen richtig verdienen werden.

Aber EVN wird da wohl sogar noch eher gehebelt nachziehen (müssen).

Die Sache ist einfach: Habe aktuell einen Arsch voller Arbeit und in der aktuellen Phase gibt es weitere interessante Targets. Ich bin noch nicht dazu gekommen.

gruß

@KC

mich wundert, dass Du EVN keinerlei Beachtung geschenkt hast.

Ich überlege jetzt sogar nach dem charttechnischen Ausbruch Verbund Aktien zu kaufen. Auf Sicht der nächsten Jahre könnten wir da noch viel höhere Kurse sehen, da sie in der Bilanz erst zeitversetzt an den steigenden Strompreisen richtig verdienen werden.

Aber EVN wird da wohl sogar noch eher gehebelt nachziehen (müssen).

mich wundert, dass Du EVN keinerlei Beachtung geschenkt hast.

Ich überlege jetzt sogar nach dem charttechnischen Ausbruch Verbund Aktien zu kaufen. Auf Sicht der nächsten Jahre könnten wir da noch viel höhere Kurse sehen, da sie in der Bilanz erst zeitversetzt an den steigenden Strompreisen richtig verdienen werden.

Aber EVN wird da wohl sogar noch eher gehebelt nachziehen (müssen).

Wochenupdate: Guter Jahresauftakt!

Lange ist es her, das es zu einem Wochengewinn von über 6 % gereicht hat im Depot. Genau genommen hat das Depot es zuletzt im Juni 2018 geschafft. Das schöne ist, das es keine Verlierer zum Jahresauftakt gab, sondern nahezu alle Werte mit grünen Vorzeichen aus dem Handel gingen. Selbst Cytosorbents konnte mit einem Gewinn von 5 % gegenüber dem Jahresendkurs verkauft werden. Zunächst reagierte der Kurs positiv auf die gemeldeten Vorabzahlen 2018, um dann wieder stark zurückzukommen. In Erwartung auf diese Entwicklung habe ich die Position verkauft. Die Produktumsätze im Q4 lagen unter meinen Erwartungen, dem zweiten Quartal infolge und deshalb habe ich verkauft.Weiterhin habe ich die Position Blue-Cap verkauft, weil die sich andeutenden Auseinandersetzungen um die Besetzung des Vorstandspostens bei Blue-Cap für Unsicherheiten sorgen, das wird den Kurs weiterhin belasten, wenngleich der Wert fundamental kein Verkauf darstellt. Gekauft habe ich stattdessen Paragon. Hier spekuliere ich auf eine Gegenbewegung nach dem disaströsen Kursverlauf in 2018. Ich spekuliere zunächst darauf, daß man die Marke von 20 Euro nachhaltig zurückerobern kann. Dazu bedarf es weiterer guter Meldungen aus dem Unternehmen und eines deutlich verbesserten Cashflows gegenüber 2018.

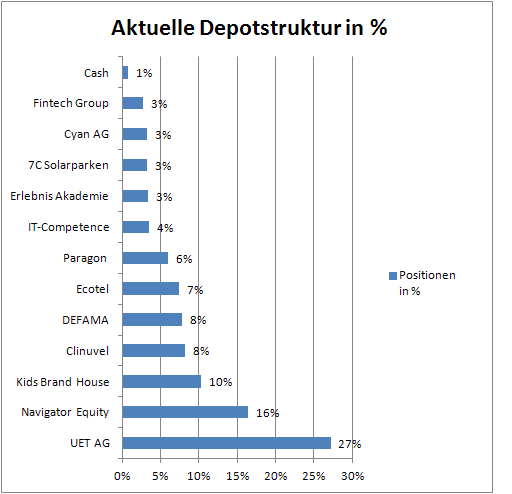

Cyan AG: Zuviel Risiko in der aktuellen Unternehmensbewertung?

Im Dezember habe ich die Position von Cyan zurückgekauft ins Depot. Das Unternehmen ist mit einem 2018er Pro-Forma Umsatz von 20 Mill. Euro aktuell mit 230 Mill. an der Börse bewertet. Solch hohen Bewertungen stehe ich grundsätzlich skeptisch gegenüber, weil das Risiko eines Rückschlages zu hoch erscheint. Hinzu kommt, das in diesen Zahlen der Erwerb der I-New enthalten ist, die in 2017 noch in finanzieller Schieflage waren und nur eine Finanzspritze innerhalb der Novomatic das Überleben rettete. Einerseits hatte man Neuaufträge akquiriert, andererseits konnte man aber die technischen Upgrades zeitlich nicht liefern, weshalb das Neugeschäft zur Liquiditätsfalle wurde. In der Folge hat man ein Unternehmen incl. der aufgebauten Schulden für etwa 30 Mill. Euro übernommen bei einem Umsatz in der Größenordnung von 12 Mill. Euro in 2017. Die IPO-Zuflüsse wurden neben dem Erwerb der I-New noch dazu verwendet, um die Anteile der Töchter wie auch die I-New Anteile auf 100 % aufzustocken, so das für die Zukunft in der aktuellen Struktur keine Minderheiten anfallen.

Zu den sehr ambitionierten Zielen bei Cyan!

Cyan wächst von weniger als 5 Mill. Umsatz in 2017 auf über 20 Mill. (Pro-Forma) in 18 und über 35 Mill. in 19 auf 50 Mill. in 2020. Dabei soll das EBITDA von 7 Mill. Euro in 2018 auf über 30 Mill. Euro in 2020 steigen, was einer Marge von über 60 % entspricht. Auch hier ist es so, das derartige Margen aussergewöhnlich hoch sind und deshalb die Frage zu beantworten ist, ob diese realistisch und erzielbar sind?

Security-Megatrend kombiniert mit einem neuartigen Vertriebsansatz!

Cyan versteht sich im Bereich der Security als First-Mover, die seine Produkte in die Datennetze der Zielkunden integrieren, darüber eine neue Erlösquelle bei den Partnern generieren und damit den Vertrieb auslagern. Da wo andere Unternehmen zwischen 10-40 % des Umsatzes für den Vertrieb/Werbung investieren, geht man hier den Weg über ein Shared-Revenue Modell und lagert den Vertrieb an Dritte aus.

Wenn man weiß, das Software-Unternehmen mit Bruttomargen von 80 % operieren können, sofern die Entwicklung nicht einen überdurchschnittlichen Anteil am Umsatz ausmacht, dann erscheinen die ambitionierten Ziele möglich. Hierfür spricht, das man zunächst Produktpakete im Telekom-Sektor für Telefongesellschaften und virtuelle Provider geschnürt hat, dann zum Börsengang das Produktangebot erweitert hat auf die Sektoren Verwaltung/Behörden; Versicherungen und den Bankensektor.

Vertriebspipeline mit über 100 Kunden gefüllt!

Zum Börsengang im Frühjahr verfügte man mit der DTK und wenigen weiteren Kunden über Partner mit einer Reichweite von weniger als 15 Mill. Endkunden, die sich über 30 Mill. auf mittlerweile 300 Mill. Endkunden erhöht hat. Der größte Deal, vor Weihnachten vermeldet war die Gewinnung von Orange/France Telekom.

Wenn man es also schafft mit einer Reichweite von 15 Mill. Kunden 5 Mill. Euro zu erzielen und mit der Integration von I-New sowie der Gewinnung weiterer Kunden in 2018 über 20 Mill. Euro zu generieren, bei einem Umsatz- und Ergebniszuwachs in 2019 auf 35 Mill. Euro und EBITDA von 20 Mill. Euro, dann wird das Potential des Unternehmens deutlich, selbst wenn die Penetrationsrate deutlich niedriger angesetzt wird in den Folgejahren.

Fazit: Risiko ja, aber das Unternehmen liefert!

Unzweifelhaft ist das Risiko mit solchen Margen für die Zukunft zu rechnen. Für mich aber ist die Frage wichtiger, schafft man die Umsatzziele zu erreichen? Wenn man weiß, das der Orange Deal über 6 Jahre gilt, dann beantwortet dies einen Teil der Frage auf dem Zeitstrahl. Wenn man gleichzeitig weiß, das Cyan vor Mega-Deals im Bankensektor sowie weiteren Kunden steht, dann eröffnet dies weitere Chancen, die heute nicht in den Prognosen enthalten sind. Deshalb habe ich eine kleine Position mit Kursziel 40 Euro aufgenommen, bei einer Ergebniserwartung von 2,5 Euro/Aktie in 2020, vor potentiellen neuen Deals.

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance liegt bei 6 %!

Die Wochen- und Jahresperformance liegt bei 6 %. Deutliche Zuwächse gab es bei Clinuvel, Ecotel, Fintech-Group und Navigator. Während Ecotel in 2018 noch zu den Verlierern gehörte, konnte der Wert dank eines Beitrages der Börse-Online zweistellig zulegen. Der Beitrag deckt sich mit meinen Erkenntnissen bis auf die Tatsache, das ich ein Kursziel von 15 Euro statt 12 Euro sehe mit Blick auf die Ergebniserwartungen 2020. Mit Blick auf das Jahr 2021 sehe ich das Kurspotential bei über 20 Euro.

Trading Spotlight

General Motors ist 2018 deutlich besser als die Erwartungen rausgekommen. Der Grund liegt in einer soliden PKW-Nachfrage in China und ebenfalls soliden Nachfrage nach leichten Transportfahrzeugen in den USA. 2019 soll der Gewinn ja Aktie um bis zu ca. 10 % zulegen.

https://www.cnbc.com/2019/01/11/gm-says-2018-earnings-exceed…

Wie geschieben: "Ängste in der Kapitalmarktclique" und die Realität in der Welt. Gerade manche Autoaktie - sicher nicht alle - kann im SmallCap-Bereich jetzt attraktiv sein.

https://www.cnbc.com/2019/01/11/gm-says-2018-earnings-exceed…

Wie geschieben: "Ängste in der Kapitalmarktclique" und die Realität in der Welt. Gerade manche Autoaktie - sicher nicht alle - kann im SmallCap-Bereich jetzt attraktiv sein.

Antwort auf Beitrag Nr.: 59.608.502 von jungster am 11.01.19 11:05:31

Warte mal auf das Crashtestergebnis vom e.go life. Und wie es sich damit in einem Herr von BMX X, Audi Q, VW Touareg etc. fährt.

Ich finde dieses Video vom kanadischen Meccanica Solo weiter toll gemacht:

https://www.youtube.com/watch?v=U5YsOMq4v38

Zitat von jungster: Also ich sehe für unsere trägen Autohersteller im Dax schwarz.Ich selbst werde mir kein neues Verbrennungsauto mehr kaufen, sondern auf ein preiswertes Elektroauto(e.go life ) warten.Wenn man bedenkt, in was für einer Entwicklungszeit und mit welchen geringen Eintrittsbarrieren man es hier zu tun hat, wird es schwer für VW und Co.

Warte mal auf das Crashtestergebnis vom e.go life. Und wie es sich damit in einem Herr von BMX X, Audi Q, VW Touareg etc. fährt.

Ich finde dieses Video vom kanadischen Meccanica Solo weiter toll gemacht:

https://www.youtube.com/watch?v=U5YsOMq4v38

Antwort auf Beitrag Nr.: 59.608.019 von Aliberto am 11.01.19 10:14:33

Umso überraschender ist es das Hella heute immer noch in der Gewinnzone steht.

Bei vielen Zulieferern sind die nun folgenden schlechten Zahlen bereits eingepreist.

Auch bei Kuka erwarte ich nicht das die 44€ Marke nach unten durchbrochen wird.

Selbst wenn es 2019 eine Rezession geben sollte ist dies kein Weltuntergang.

Diese Gejammerei von den Analysten und Wirtschaftsmagazinen nervt mich langsam.

Es scheint so als haben sie keine Ahnung über den ganz normalen Ablauf von Wirtschaftszyklen - oder wollen sie die Anleger nur noch weiter verunsichern um mit ihren Shorts weiter gutes Geld zu verdienen?

Gruß

Value

Zitat von Aliberto:Zitat von valueanleger: 2019 wird defintiv lustig bzw. spannend.

Wird Osram übernommen?

Niedrige Kurse würden dies fördern.

Im "Lightening Segement" sind aktuell wohl Hella und Zumtobel die besseren Spekulationen.

Gruß

Value

Wenn man sich die Hella Ad-Hoc von heute durchliest, reiht sich diese absolut in die Ausblicke in diesem Bereich ein und für einen Einstieg finde ich es noch zu früh bzw. viel zu früh. Auf Bloomberg gab es bereits erste Analysten, die aufgrund der Abhängigkeit der deutschen Industrie von der Automobilindustrie für 2019 eine Rezession in Deutschland nicht ausschließen:

https://www.dgap.de/dgap/News/corporate/hella-steigert-umsat…

......"Hinter uns liegt ein anspruchsvolles erstes Halbjahr, das durch weiter zunehmende Marktunsicherheiten und hohe Absatzschwankungen gekennzeichnet war. Unser Umsatz- und Ergebnisplus zeigt, dass wir diese Herausforderungen bislang kompensieren konnten......Dennoch ist zu erwarten, dass auch für uns der Gegenwind in den kommenden Monaten weiter zunehmen wird."

Umso überraschender ist es das Hella heute immer noch in der Gewinnzone steht.

Bei vielen Zulieferern sind die nun folgenden schlechten Zahlen bereits eingepreist.

Auch bei Kuka erwarte ich nicht das die 44€ Marke nach unten durchbrochen wird.

Selbst wenn es 2019 eine Rezession geben sollte ist dies kein Weltuntergang.

Diese Gejammerei von den Analysten und Wirtschaftsmagazinen nervt mich langsam.

Es scheint so als haben sie keine Ahnung über den ganz normalen Ablauf von Wirtschaftszyklen - oder wollen sie die Anleger nur noch weiter verunsichern um mit ihren Shorts weiter gutes Geld zu verdienen?

Gruß

Value

Also ich sehe für unsere trägen Autohersteller im Dax schwarz.Ich selbst werde mir kein neues Verbrennungsauto mehr kaufen, sondern auf ein preiswertes Elektroauto(e.go life ) warten.Wenn man bedenkt, in was für einer Entwicklungszeit und mit welchen geringen Eintrittsbarrieren man es hier zu tun hat, wird es schwer für VW und Co.

Antwort auf Beitrag Nr.: 59.608.187 von Be_eR am 11.01.19 10:28:32

Gründlich lesen ist von Vorteil !!

Ich sage seit ca. Mitte 2018 (DAX-Stand um die 12.500 Punkte), dass die Rahmendaten und die Risiken sich weltweit deutlich eingetrübt haben und ich daher für die Börsen negativ gestimmt war und weiterhin eher pessimistischer bin. Von einer möglichen Rezession habe nicht ich gesprochen, sondern dies war die Aussage von Analysten auf Bloomberg TV !! Die Analysten haben auch nicht gesagt, dass es weltweit eine Rezession gibt, sondern dass es im Automobilbereich extreme Probleme gibt und dass es durch die Gewichtung dieses Sektor in der deutschen Wirtschaft hier evtl. zu einer Rezession kommen könnte.

Ich persönlich glaube, wir werden dieses Jahr noch im DAX die 10.000 Punkte von unten sehen (wodurch auch immer -Brexit-Chaos, Handelskonflikte, steigende Zinsen, politische Instablititäten evtl. Merkel-Rücktrit oder Bruch der großen Koalition, Trump etc. etc.-) und darauf können wir dann gerne 50,- Euro wetten.

Sofern dann der DAX dann im Laufes des Jahres einmal unter 10.000 Punkte fallen sollte gewinne ich, andernfalls zahle ich Dir gerne die 50,- Euro.

Zitat von Be_eR: Hallo Aliberto,

seit Wochen schreibst du bereits, dass die Rezession 2019 in Deutschland kommen wird. Ich biete Dir eine Wette an: Ich setze 50 EUR gegen Dich, dass wir 2019 ein positives Vorzeichen beim BIP in Deutschland (1) haben werden. Konkret: Haben wir ein negatives Vorzeichen, erhälst du 50 EUR von mir. Positives Vorzeichen: Ich bekomme 50 EUR von Dir.

(1) Voraussetzung ist allerdings, dass wir uns darauf einigen, dass die Zahlen des Statistischen Bundesamtes genauso von Dir wie auch von mir als vertrauenswürdig akzeptiert werden (gewisse Vertreter der Aluhutfraktion nehmen das im Zweifel nämlich immer als Notausgang, wenn die eine oder andere Statistik nicht in ihr Weltbild passt)

Gründlich lesen ist von Vorteil !!

Ich sage seit ca. Mitte 2018 (DAX-Stand um die 12.500 Punkte), dass die Rahmendaten und die Risiken sich weltweit deutlich eingetrübt haben und ich daher für die Börsen negativ gestimmt war und weiterhin eher pessimistischer bin. Von einer möglichen Rezession habe nicht ich gesprochen, sondern dies war die Aussage von Analysten auf Bloomberg TV !! Die Analysten haben auch nicht gesagt, dass es weltweit eine Rezession gibt, sondern dass es im Automobilbereich extreme Probleme gibt und dass es durch die Gewichtung dieses Sektor in der deutschen Wirtschaft hier evtl. zu einer Rezession kommen könnte.

Ich persönlich glaube, wir werden dieses Jahr noch im DAX die 10.000 Punkte von unten sehen (wodurch auch immer -Brexit-Chaos, Handelskonflikte, steigende Zinsen, politische Instablititäten evtl. Merkel-Rücktrit oder Bruch der großen Koalition, Trump etc. etc.-) und darauf können wir dann gerne 50,- Euro wetten.

Sofern dann der DAX dann im Laufes des Jahres einmal unter 10.000 Punkte fallen sollte gewinne ich, andernfalls zahle ich Dir gerne die 50,- Euro.