Deutsche Biotechwerte Fakten ab 2016 - 500 Beiträge pro Seite

eröffnet am 03.01.16 16:22:15 von

neuester Beitrag 11.02.24 11:08:20 von

neuester Beitrag 11.02.24 11:08:20 von

Beiträge: 673

ID: 1.223.874

ID: 1.223.874

Aufrufe heute: 0

Gesamt: 39.436

Gesamt: 39.436

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 46 Minuten | 7099 | |

| vor 1 Stunde | 5847 | |

| heute 19:29 | 5424 | |

| vor 1 Stunde | 4594 | |

| vor 45 Minuten | 4560 | |

| vor 52 Minuten | 3296 | |

| vor 1 Stunde | 2233 | |

| vor 43 Minuten | 1824 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.772,00 | +0,20 | 139 | |||

| 2. | 3. | 0,2180 | +3,32 | 114 | |||

| 3. | Neu! | 8,3965 | +100,87 | 108 | |||

| 4. | 4. | 156,09 | -2,12 | 104 | |||

| 5. | 14. | 5,7450 | -2,43 | 56 | |||

| 6. | 2. | 0,2980 | -3,87 | 53 | |||

| 7. | 5. | 2,3810 | -6,63 | 51 | |||

| 8. | 9. | 10,340 | -0,58 | 35 |

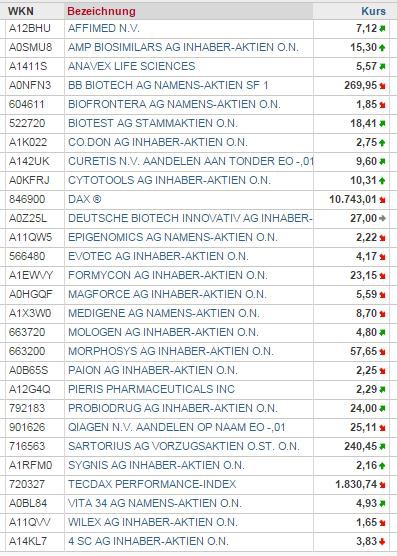

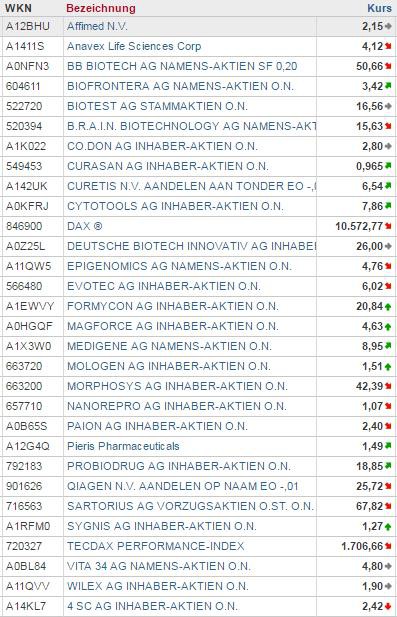

Der Index für 2016 ist jetzt fertig und umfasst 26 Werte. Berücksichtigt sind deutsche Werte die ihren Firmensitz hier in Deutschland haben. Einige Werte haben ihren Handel auch nach Amsterdam oder an die Nasdaq verlegt. Beim Handeln solltet ihr mal nachschauen wo dann hauptsächlich die Umsätze stattfinden. Alle Werte sind gleich hoch gewichtet. Bei außergewöhnlichen Ereignissen zu den Einzelwerten werde ich hier die Meldung veröffentlichen. Ansonsten versuche ich eine Statistik ca. alle 4 Wochen oder bei Bedarf zu erstellen.

Folgend noch die Liste die den deutschen Biotechindex abbilden.

Auch hier direkt ein Warnhinweis. Dieser Index ist kein Qualitätskriterium. Gerade die Biotechwerte erfordern eine große Börsenerfahraung. Hier sind große Verluste aber auch große Gewinne möglich.

Folgend noch die Liste die den deutschen Biotechindex abbilden.

Auch hier direkt ein Warnhinweis. Dieser Index ist kein Qualitätskriterium. Gerade die Biotechwerte erfordern eine große Börsenerfahraung. Hier sind große Verluste aber auch große Gewinne möglich.

Hallo,

Fakt ist wohl, wenn man sich an marktenge Werte, welche von Förtsch und co gehypt werden, dranhängt kann es was werden.

Aber Ausstieg nicht vergessen. - sh. Dialog Semi

Fakt ist wohl, wenn man sich an marktenge Werte, welche von Förtsch und co gehypt werden, dranhängt kann es was werden.

Aber Ausstieg nicht vergessen. - sh. Dialog Semi

Antwort auf Beitrag Nr.: 51.401.313 von BICYPAPA am 03.01.16 16:22:15

Darstellung im Chart

Hier die Darstellung und Entwicklung der deutschen Biotechs im Chart.

Antwort auf Beitrag Nr.: 51.401.313 von BICYPAPA am 03.01.16 16:22:15die ersten tage waren schon bewegungsreich…..

Antwort auf Beitrag Nr.: 51.418.767 von pokemon am 05.01.16 21:18:05massive kursrückgänge heute zu beginn !

es ist kaufzeit !

es ist kaufzeit !

Trading Spotlight

Antwort auf Beitrag Nr.: 51.432.087 von pokemon am 07.01.16 11:16:13Heute bis jetzt im Schnitt ein Minus von ca 5%. Etliche Biotechs sehen jetzt charttechnisch nicht mehr so gesund aus. Viel Erfolg und den richtigen Riecher beim Nachkauf.

Die ersten drei Tage haben sich die Biotechs gegen den Trend gut behauptet. Jetzt knallen alle ohne Ausnahme nach unten durch. Ich warte noch ein wenig mit meinen Ordern zum Nachkauf. Prima Jahresstart mit minus 5%.

Die ersten drei Tage haben sich die Biotechs gegen den Trend gut behauptet. Jetzt knallen alle ohne Ausnahme nach unten durch. Ich warte noch ein wenig mit meinen Ordern zum Nachkauf. Prima Jahresstart mit minus 5%.

Antwort auf Beitrag Nr.: 51.432.456 von BICYPAPA am 07.01.16 11:53:13ich finde heute und morgen sind die kauftage für viele biotechs !

Zulassung für Epigenomics wahrscheinlich

Epigenomics AG erhält Nachricht von der FDA über den Stand der Entscheidung über die Marktzulassung für Epi proColon(R)08:00 08.01.16

Epigenomics AG / Schlagwort(e): Zulassungsantrag

08.01.2016 07:55

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch

DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Ad-Hoc-Mitteilung nach § 15 WpHG

Epigenomics erhält Nachricht von der FDA über den Stand der Entscheidung

über die Marktzulassung für Epi proColon(R)

Berlin, Deutschland, 8. Januar 2016 - Die Epigenomics AG, Berlin,

(Frankfurt Prime Standard: ECX, ISIN: DE000A11QW50) gab heute bekannt, dass

die US-amerikanische Zulassungsbehörde (FDA) schriftlich mitgeteilt hat,

dass die bereits eingereichten und der Behörde vorliegenden Daten für

Epigenomics' Bluttest Epi proColon(R) zur Erkennung von Darmkrebs

ausreichend sind, um zu einer endgültigen Entscheidung über dessen

Sicherheit und Nutzen zu gelangen. Da somit keine weiteren Studiendaten

notwendig sind, um zu einer endgültigen Entscheidung zu gelangen, erwartet

die FDA, dass die letzten Schritte über den Zulassungsantrag in der nahen

Zukunft vervollständigt werden können.

Nach Angaben der FDA hängt die Zulassungsentscheidung noch an der

zufriedenstellenden Klärung geringerer Punkte, insbesondere an der

Verwendung geeigneter Formulierungen über die sichere Verwendung des Tests

in der Produktbeschreibung für Ärzte und Labore.

Epigenomics wird in enger Kooperation mit der FDA zusammenarbeiten, um

innerhalb der nächsten Monate die endgültige Zulassungsentscheidung

herbeizuführen.

Mit der Zulassung würde Epi proColon(R) der erste und einzige

FDA-anerkannte Bluttest für die Erkennung von Darmkrebs sein. Epi

proColon(R) wird in den USA in Zusammenarbeit mit dem strategischen

Vertriebspartner Polymedco vermarktet werden.

Statistik nach der 1. Woche

Schon nach der ersten Woche melde ich mich mit einer Statistik. Insgesamt haben die Biotechs ein minus von etwa 0,4% zu verzeichnen. Man könnte meinen bei einem DAX Verlust von etwa 5% sind wir da noch ganz glimpflich davongekommen.Doch die Zahl 0,4% täuscht. Es war eine selten erlebte Dramatik bei den deutschen Biotechwerten. Zwei Hauptgewinnern Epigenomics und Cytotools stehen eine ganze Reihe von Verlierern gegenüber.

Cytotools In den ersten drei Tagen wird die Meldung mit einem Plus von knapp 50% aus dem Vorjahr eingepreist. Bei unveränderten Chancen war der Kurs um ca 85% zurückgekommen. Mittlerweile antizipieren die Anleger, dass die Chancen die gleichen sind wie vorher. Allenfalls steht eine Verzögerung von etwa 3-4 Quartalen bis zur Zulassung ins Haus Nur bekommt man diese Aktien immer noch mit einem Abschlag von 75%. Ein weiterer Trigger zur Kurssteigerung ist die Zulassung in Indien. Es werden angebliche nur noch technische Einzelheiten geklärt. Eine Meldung zur Aufklärung der falschen Dosis bei der Studie steht bald bevor. Weitere Kurssteigerungen sind auch hier sehr wahrscheinlich

Epigenomics Da hat es sich die FDA aber auch schwer gemacht. Eigentlich lagen alle Fakten schon beim ersten Antrag vor. Betriebsblindheit, Sturheit oder auch einfach Unvermögen der Zulassungsbehörde haben den Aktionären und Epigenomics viel Geld gekostet. Ebenso wie bei Cytotools liegen nur noch einige kleinere Wünsche vor damit die Zulassung endgültig erteilt wird. Der Lohn ein Kursplus von nahezu 100% und weitere Aussichten auf steigende Kurse.

Das waren nun die zwei Hauptgewinner. Fast alle anderen Werte hats zerrissen Wer hatte am Anfang des Jahres daran gedacht. Alle Qualtitätswerte geben bis zu 20% ab. BB Biotech. Morphosys, Evotec, Formycon Biotest. Diese nur als Beispiel um nur die Wichtigsten zu nennen.

Deshalb jetzt direkt die Statistik schon nach 1 Woche. Die Einzelheiten könnt ihr dann ja der Tabelle entnehmen.

Dies kurz die Zusammenfassung zu den deutschen Biotechwerten.

Antwort auf Beitrag Nr.: 51.447.915 von BICYPAPA am 08.01.16 18:23:23....Antwort auf Beitrag Nr.: 51.338.370 von BICYPAPA am 19.12.15 09:47:06

Meine TOP Aktie für 2016

MOLOGEN 4,75 €

weitere Biotechwerte:

1. EVOTEC 4,10 €

2. Biotest VZ: 14,50 €

mit Abstrichen

3. Epigenomics. 2,30 €

4. Morphosys: 51,60 €.....

war eine gute woche für mich

Meine TOP Aktie für 2016

MOLOGEN 4,75 €

weitere Biotechwerte:

1. EVOTEC 4,10 €

2. Biotest VZ: 14,50 €

mit Abstrichen

3. Epigenomics. 2,30 €

4. Morphosys: 51,60 €.....

war eine gute woche für mich

Antwort auf Beitrag Nr.: 51.447.915 von BICYPAPA am 08.01.16 18:23:23qualitätswerte.... wohl mologen und medigene vergessen?

Antwort auf Beitrag Nr.: 51.448.419 von pokemon am 08.01.16 19:19:09qualitätswert morphosys hat jetzt bei der 12 monatsbetrachtung die rote laterne von MOLOGEN übernommen !

das wird ein spannendes Jahr 2016!

auch für meine lieblinge….

epi macht mir freude, die guten molos haben auch mal ein paar gute wochen hinter sich gelassen

das wird ein spannendes Jahr 2016!

auch für meine lieblinge….

epi macht mir freude, die guten molos haben auch mal ein paar gute wochen hinter sich gelassen

Antwort auf Beitrag Nr.: 51.474.153 von pokemon am 12.01.16 17:17:05die jpm biotech-veranstaltung in san franzisko brachte keine impulse für die deutschen biotechs bisher

warum sind denn die Morphosys in letzter zeit so schwach, immer wieder fallende Kurse ?

warum sind denn die Morphosys in letzter zeit so schwach, immer wieder fallende Kurse ?

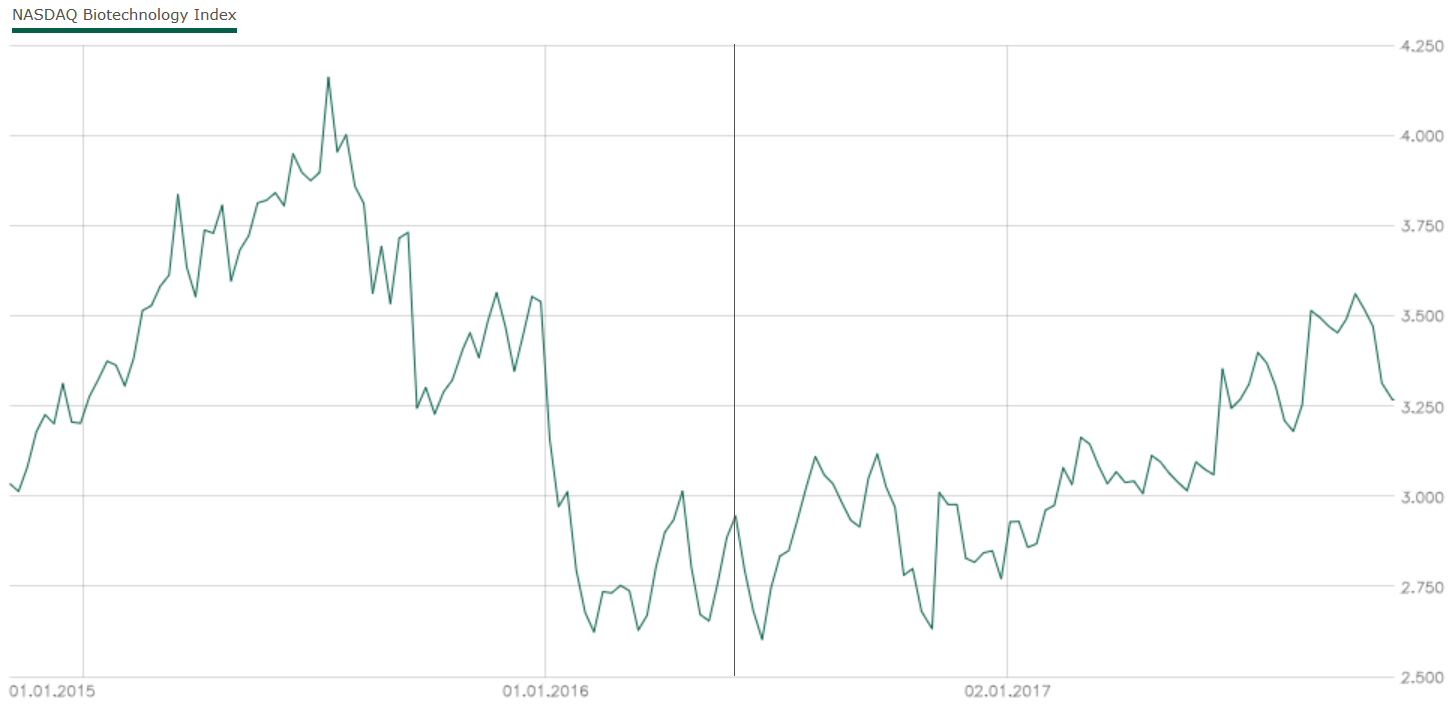

Chartvergleiche NBI Deutsche Biotech

Hier mal die Chartvergleiche NBI und Deutsche Biotech.NBI

Deutsche Biotech

Aktie der Woche: Wilex

Zur Situation: Alle Indizes ebenso auch der Biotechindex befinden sich im starken Korrekturmodus. Viele deutsche Werte geben teilweise bis zu 20% ab. Den Indexverlauf könnt ihr unten dem Chart entnehmen. Während in der ersten Jahreswoche Epigenomics und Cytotools die herausragende Werte waren, gibt es diesmal nur ein Wert der sich der starken Korrektur wiedersetzen kann. Es ist Wilex Während die anderen Werte bis zu 20% abgeben gewinnt Wilex 22% hinzu.

Gestern gab es eine Stimmrechtsmitteilung.

Die DH-Holding GmbH & Co. KG, Wiesloch, Bundesrepublik Deutschland, hat am

11. Dezember 2015 die Schwelle von 50 % überschritten.

http://www.ariva.de/news/Stimmrechtsanteile-WILEX-AG-Veroeff…

Ich empfehle diese Wilex Aktie zur besonderen Beobachtung. Meist folgt da noch was wenn sich eine Aktie so stark gegen den Trend behaupten kann. Weiterhin steht jetzt bei Cytotools die klärende Meldung zur Wirkstoffreduktion und dem damit verursachten Studienflop an. Auch hier sind starke Kursauschläge zu erwarten

Der Epigenomics Bonus ist schon in der zweiten Woche total aufgebraucht und der Index verzeichnet ein Minus von 6,09%.

Antwort auf Beitrag Nr.: 51.507.186 von BICYPAPA am 16.01.16 08:12:03die kurse vom vergangenen freitag waren sehr eigenartig massiv negativ....

ich erwarte dieser graue freitag wird in der kommenden tagen durch kursanstieg bei den meisten werten wieder mehr als ausgeglichen!

die Sanktion gegen den Iran sind aufgehoben, das wird nach meiner sicht der lage wieder steigende kurse bewirken.....

ich erwarte dieser graue freitag wird in der kommenden tagen durch kursanstieg bei den meisten werten wieder mehr als ausgeglichen!

die Sanktion gegen den Iran sind aufgehoben, das wird nach meiner sicht der lage wieder steigende kurse bewirken.....

Antwort auf Beitrag Nr.: 51.507.186 von BICYPAPA am 16.01.16 08:12:03die MOLOGEN ist seit wochen sehr konstant geblieben mit steigender tendenz in der kursentwicklung. die freitagskorrektur bot und bietet eine attraktive einstiegsmoeglichkeit.

jetzt bei 4,5 € ist eine gute gelegenheit zuzukaufen, bevor die 5er marke nachhaltig nach oben durchbrochen werden wird.

jetzt bei 4,5 € ist eine gute gelegenheit zuzukaufen, bevor die 5er marke nachhaltig nach oben durchbrochen werden wird.

Antwort auf Beitrag Nr.: 51.512.598 von pokemon am 17.01.16 13:55:56und heute gar nur noch 4,10 € --- STRONG Buy

Wilder tag heute, nicht der tag der M-WERTE

Epigenomics plus 6 %

Paion plus 5 %

Biofrontera plus 4%

________

Morphosys minus 8 %

Mologen minus 5 %

Medigene minus 5 %

Wilder tag heute, nicht der tag der M-WERTE

Epigenomics plus 6 %

Paion plus 5 %

Biofrontera plus 4%

________

Morphosys minus 8 %

Mologen minus 5 %

Medigene minus 5 %

Antwort auf Beitrag Nr.: 51.512.598 von pokemon am 17.01.16 13:55:56auch heute steigen die deutschen biotechs.

MOLOGEN macht eine neue KREBSSTUDIE mit dem MD ANDERSON Krebszentrzum an der Uni Texas und dem Pharmagroßkonzern BRISTOL MYERS SQUIBB !

http://www.mologen.com/de/investoren-presse/news/pressemitte…" target="_blank" rel="nofollow ugc noopener">http://www.mologen.com/de/investoren-presse/news/pressemitte…

MOLOGEN macht eine neue KREBSSTUDIE mit dem MD ANDERSON Krebszentrzum an der Uni Texas und dem Pharmagroßkonzern BRISTOL MYERS SQUIBB !

http://www.mologen.com/de/investoren-presse/news/pressemitte…" target="_blank" rel="nofollow ugc noopener">http://www.mologen.com/de/investoren-presse/news/pressemitte…

Neuer Biotech: Brain AG startet am 9. Februar an der Börse

Brain AG startet am 9. Februar an der Börsevon:

Reuters

Datum:

21.01.2016 01:55 Uhr

http://www.handelsblatt.com/unternehmen/industrie/biotechfir…

Die Biotechfirma will am 9. Februar als erstes Unternehmen in diesem Jahr an die Frankfurter Börse gehen. Das wäre damit die erste Neuemission eines Unternehmens aus der Branche seit mehr als neun Jahren.

Händler sitzen in Frankfurt am Main (Hessen) im Handelssaal der Börse: Die Biotechfirma Brain AG will bei ihrem geplanten Gang an die Frankfurter Wertpapierbörse bis zu 48,3 Millionen Euro einsammeln. Quelle: dpaMehr Artikel

Börse in Frankfurt

Händler sitzen in Frankfurt am Main (Hessen) im Handelssaal der Börse: Die Biotechfirma Brain AG will bei ihrem geplanten Gang an die Frankfurter Wertpapierbörse bis zu 48,3 Millionen Euro einsammeln. Die Preisspanne für die Aktien sei auf neun bis zwölf Euro festgelegt worden, teilte das Unternehmen aus dem südhessischen Zwingenberg am Mittwoch mit. Die Aktien können von Donnerstag bis zum 3. Februar gezeichnet werden, die Erstnotiz ist für den 9. Februar geplant. Begleitet wird der Börsengang, der der erste in Deutschland in diesem Jahr wäre, von Oddo Seydler.

Brain macht Enzyme, Mikroorganismen und andere Wirkstoffe für industrielle Anwendungen in der Chemie-, Kosmetik-, Nahrungsmittel- und Medizinindustrie nutzbar. Aus den Laboren das Unternehmens kommen etwa Enzyme, die Waschmittel auch bei niedrigen Temperaturen wirksam machen.

Das frische Kapital aus dem Börsengang soll in die Forschung und Entwicklung und in den Ausbau des Vertriebs eigener Produkte fließen. Die Großaktionäre, allen voran die MP Beteiligungs-GmbH der Kaiserslauterer Unternehmerfamilie Putsch ("Recaro"), wollen zusammen eine deutliche Mehrheit behalten. Zehn Prozent der Emission hat Brain für Privatinvestoren reserviert.

Antwort auf Beitrag Nr.: 51.544.695 von BICYPAPA am 21.01.16 07:44:49hat sich schon jemand von euch mit dem BRAIN Börsengang beschäftigt?

"Weisse Biotechnologie" ist interessant, und es ist der erste Börsengang einer Biotech in D seit langem.

Kann natürlich sein, dass die Marktlage jetzt keinen furiosen Start zulässt, dafür kommt man vielleicht leichter welche zugeteilt - Meinungen?

"Weisse Biotechnologie" ist interessant, und es ist der erste Börsengang einer Biotech in D seit langem.

Kann natürlich sein, dass die Marktlage jetzt keinen furiosen Start zulässt, dafür kommt man vielleicht leichter welche zugeteilt - Meinungen?

[urlhttps://www.schnigge.de/de/unternehmen/presse-und-news/newsdetail/news/29/neu-im-pre-ipo-handel-brain-ag.html][/url]

Bid 9,50 | Ask 10,50 jetzt

Bid 9,50 | Ask 10,50 jetzt

CytoTools AG klärt die Ursachen

CytoTools AG klärt die Ursachen der zu geringen Wirkstoffkonzentration auf, die zu einem unerwarteten Ergebnis der europäischen Phase III-Studie in der Indikation diabetischer Fuß geführt haben09:22 26.01.16

DGAP-News: CytoTools AG / Schlagwort(e): Sonstiges

CytoTools AG klärt die Ursachen der zu geringen Wirkstoffkonzentration auf,

die zu einem unerwarteten Ergebnis der europäischen Phase III-Studie in der

Indikation diabetischer Fuß geführt haben

http://www.ariva.de/news/CytoTools-AG-klaert-die-Ursachen-de…

Damit wird Cytotools neben Epigenomics zum Favoriten des Jahres. Probiodrug liefert auch gegen Mitte des Jahres Ergebnisse seiner Alzheimer Studie. Ein Wert in dem BB Biotech stark engagiert ist.

Antwort auf Beitrag Nr.: 51.585.507 von BICYPAPA am 26.01.16 21:42:16…..Damit wird Cytotools ………….zum Favoriten des Jahres…...

aber nicht für mich !!!!!!

--------Der tatsächliche Gehalt an DPOCl lag je nach Charge um mindestens 50 bis 90 % unter der für die Studie festgelegten Konzentration…..

---------es während der Produktion der relevanten Wirkstoffchargen zu einem Eintrag eines Fremdstoffes kam. Dieser Stoff ist für den behandelten Patienten absolut unbedenklich. Er wird in der Analyse mit der gleichen Analytik wie das Wirkstoffmolekül selbst detektiert und täuscht – wenn vorhanden – dabei eine erhöhte Konzentration von DermaPro vor…...

………..kann kurzfristig die Studie zum diabetischen Fuß mit einer etwas kleineren Patientenanzahl wiederholt werden….

die klinische studie PH 3 hat das studienziel verfehlt. damit könnte die studie beendet sein !!!

vermute mal jetzt muss jetzt eine neue studie geplant und zur genehmigung eingereicht werden !!

das bleibt hier sehr spannend.

aber nicht für mich !!!!!!

--------Der tatsächliche Gehalt an DPOCl lag je nach Charge um mindestens 50 bis 90 % unter der für die Studie festgelegten Konzentration…..

---------es während der Produktion der relevanten Wirkstoffchargen zu einem Eintrag eines Fremdstoffes kam. Dieser Stoff ist für den behandelten Patienten absolut unbedenklich. Er wird in der Analyse mit der gleichen Analytik wie das Wirkstoffmolekül selbst detektiert und täuscht – wenn vorhanden – dabei eine erhöhte Konzentration von DermaPro vor…...

………..kann kurzfristig die Studie zum diabetischen Fuß mit einer etwas kleineren Patientenanzahl wiederholt werden….

die klinische studie PH 3 hat das studienziel verfehlt. damit könnte die studie beendet sein !!!

vermute mal jetzt muss jetzt eine neue studie geplant und zur genehmigung eingereicht werden !!

das bleibt hier sehr spannend.

Antwort auf Beitrag Nr.: 51.593.229 von pokemon am 27.01.16 16:52:33

ich gebe dir da Recht mit Cytotools. Kurzfristig bestehen wirklich große Unsicherheitsfaktoren. Es ging mir aber mehr um die langfristige Betrachtung und das der Wirkstoff wie erhofft auch wirksam ist. Das Management hat jede Menge Hausaufgaben zu erledigen bis der Erfolg wieder sichtbar wird. Schade, dass dieser Fehler bei der Produktion aufgetreten ist. Es wird eine schwere Geburt. Aber sie wird gelingen. Und das mit etlicher Verzögerung.

Ich gebe dir

Hallo Pokemon,ich gebe dir da Recht mit Cytotools. Kurzfristig bestehen wirklich große Unsicherheitsfaktoren. Es ging mir aber mehr um die langfristige Betrachtung und das der Wirkstoff wie erhofft auch wirksam ist. Das Management hat jede Menge Hausaufgaben zu erledigen bis der Erfolg wieder sichtbar wird. Schade, dass dieser Fehler bei der Produktion aufgetreten ist. Es wird eine schwere Geburt. Aber sie wird gelingen. Und das mit etlicher Verzögerung.

Antwort auf Beitrag Nr.: 51.598.090 von BICYPAPA am 28.01.16 09:59:06welche der deutschen biotechs sind die am häufigsten diskutierten werte im internet?

meine top

evotec

paion

biofronterra

cytotools

mologen

medigene

meine top

evotec

paion

biofronterra

cytotools

mologen

medigene

Antwort auf Beitrag Nr.: 51.601.168 von pokemon am 28.01.16 14:37:36mologen,

evotec und

medigene

sind schon vor 2000 gelistet gewesen

evotec und

medigene

sind schon vor 2000 gelistet gewesen

Antwort auf Beitrag Nr.: 51.601.207 von pokemon am 28.01.16 14:40:01das sind auch die Interessantesten unter den Dt. Biotechs find ich, wobei Mologen kenne ich nicht so gut (im Gegensatz zu dir)

Antwort auf Beitrag Nr.: 51.601.360 von question-mark am 28.01.16 14:50:29mal sehen wie die bilanz jan 2016 bei den biotechs aussehen wird ?

Januarauswertung

Das war vielleicht ein Monat für die deutschen Biotechwerte. Es gab nur drei Werte mit einem signifikanten Kursanstieg. Epigenomics, Cytotools und Biofrontera. Dann folgt ein unauffälliges Mittelfeld von etwa 10 Werten. Ich führe sie nicht gesondert auf und bitte die Platzierungen aus der Tabelle zu entnehmen. Den drei Gewinnern 12 Werte mit enormen Verlusten gegenüber. Allen voran die Werte die an der Nasdaq notiert sind Eine scharfe Korrektur des NBI kann sich kein Wert wiedersetzen.In der Folge verlieren auch die Biotechwerte die sonst im Fokus stehen bis zu 20%. Formycon, MorphoSys, Biotest, BB Biotech, Evotec, Qiagen, Medigene. Keiner bleibt verschont.

Der deutsche Biotechindex schliesst im Januar mit einem moderaten minus von etwa 4,4% ab. Doch allein drei Werten ist das moderate Minus zu verdanken. Es sind die oben angeführten Werte Epigenomics, Cytotools und Biofrontera.

Die genauen Daten könnt ihr dann unten der Liste entnehmen. Es ist die Perormance seit Anfang des Jahres. Ich wünsch euch noch eine glückliche Hand für eure Auswahl und den nächsten Monat.

Antwort auf Beitrag Nr.: 51.613.900 von BICYPAPA am 29.01.16 18:35:21die nasdaqwerte sind ja mega verlieren

und die großen Namen sind auch große verlierer

gibt wohl einen favouritenwechsel ion 2016 !

und die großen Namen sind auch große verlierer

gibt wohl einen favouritenwechsel ion 2016 !

Antwort auf Beitrag Nr.: 51.613.900 von BICYPAPA am 29.01.16 18:35:21cytoptools ist zwar ein monategewinner  aber die megaenttaeuschung vom Vormonat mit damals minus 8ß % !

aber die megaenttaeuschung vom Vormonat mit damals minus 8ß % !

aber die megaenttaeuschung vom Vormonat mit damals minus 8ß % !

aber die megaenttaeuschung vom Vormonat mit damals minus 8ß % !

Antwort auf Beitrag Nr.: 51.614.089 von pokemon am 29.01.16 19:00:35

Vielleicht sollte man jetzt die Werte, die stark zusammen mit dem NBI korrigiert haben langsam wieder einbuchen. Sie dürften zu den Gewinnern der nächsten Zeit gehören. Auch hier würde ich mich am Chart des NBI orientieren. Die Korrektur ist schon heftig und ich rechne bald mit einer Gegenbewegung.

Da hast

Da hast du Recht mit deinem Einwand. Nur als altem Börsenprofi sollte dir auch bekannt sein das an der Börse die Zukunftsaussichten bewertet werden. Die Gründe aus dem letzten Jahr für den Kursrückgang sind ja allen bekannt. Jetzt gilt es die Chancen für die Zukunft zu bewerten.Vielleicht sollte man jetzt die Werte, die stark zusammen mit dem NBI korrigiert haben langsam wieder einbuchen. Sie dürften zu den Gewinnern der nächsten Zeit gehören. Auch hier würde ich mich am Chart des NBI orientieren. Die Korrektur ist schon heftig und ich rechne bald mit einer Gegenbewegung.

Medigene ist Hotstock der Woche beim Aktionär, wird erstmal hochezockt werden, vielleicht aber auch für längerfristiges Interesse sorgen

Antwort auf Beitrag Nr.: 51.608.206 von pokemon am 29.01.16 09:17:32Hi

für die Werte an der Nasdaq müsste man eigentlich bis 22 Uhr warten wenn man es ganz genau nimmt

für die Werte an der Nasdaq müsste man eigentlich bis 22 Uhr warten wenn man es ganz genau nimmt

Antwort auf Beitrag Nr.: 51.616.693 von schnappi am 30.01.16 10:27:05

Allen noch ein schönes Wochenende

Hallo Schnappi

Du hast Recht. Ich weiß auch, dass man wiedersetzen richtig widersetzen schreiben sollte. Ich weiß auch nicht warum ich den Fehler jetzt schon zum zweiten mal mache. Mit den Nasdaq Werten hast du natürlich Recht. Ich werde bei der nächsten Ausgabe darauf achten. Das passiert mir nie wider.Allen noch ein schönes Wochenende

Antwort auf Beitrag Nr.: 51.616.297 von question-mark am 30.01.16 08:50:27….Medigene ist Hotstock der Woche beim Aktionär…..

aber mit minus 12 % hier eine kleine enttäuschung im ersten Börsenmonat 2016 !

aber mit minus 12 % hier eine kleine enttäuschung im ersten Börsenmonat 2016 !

Antwort auf Beitrag Nr.: 51.617.686 von pokemon am 30.01.16 14:39:37solch kurzfristige Zeiträume sind ja nicht aussagekräftig, oder musst du immer am Monatsende alles verkaufen?

Ich möchte nochmal einen letzten Verduch zum BRAIN biotech Börsengang starten. Hat sich da irgendjemand mit befasst?

Die Zeiten sind ja nicht so gut gewählt für einen Börsengang, aber ich finde nach wie vor, eine interessante Geschichte.

Vielleicht gibt es einen niedrigen Ausgabekurs? Schnäppchenzeit?

Ich möchte nochmal einen letzten Verduch zum BRAIN biotech Börsengang starten. Hat sich da irgendjemand mit befasst?

Die Zeiten sind ja nicht so gut gewählt für einen Börsengang, aber ich finde nach wie vor, eine interessante Geschichte.

Vielleicht gibt es einen niedrigen Ausgabekurs? Schnäppchenzeit?

Bei der BRAIN biotech warte ich erstmal die ersten Tage nach dem Börsengang ab, ob die nicht auch unter dem Emissionspreis zu bekommen sind. Hier mal ein Link zu einer Zusammenfassung:

http://www.goingpublic.de/ipo-im-fokus-brain-mit-koepfchen-v…

Ich zerlege derzeit die Novacyt, die öffnen sich derzeit dem Kapitalmarkt (brauchen Geld für Übernahme). Kurs abgestürzt, kaum Volumen, die kennt auch keiner, noch kaum Infos. Die wollen trotz anstehender Übernahme (ist noch abhängig von der Finanzierung) für 2016 schon im EBITDA leicht positiv sein.

http://www.goingpublic.de/ipo-im-fokus-brain-mit-koepfchen-v…

Ich zerlege derzeit die Novacyt, die öffnen sich derzeit dem Kapitalmarkt (brauchen Geld für Übernahme). Kurs abgestürzt, kaum Volumen, die kennt auch keiner, noch kaum Infos. Die wollen trotz anstehender Übernahme (ist noch abhängig von der Finanzierung) für 2016 schon im EBITDA leicht positiv sein.

Antwort auf Beitrag Nr.: 51.613.900 von BICYPAPA am 29.01.16 18:35:21Boersenkapitalisierung:

MEDIGENE überholte heute die FORMYCON und ist neue # 3 !

165 mio vs 163 mio !!

Es ist weiter sehr eng zwischen PAION und MOLOGEN um den # 5 !

Noch liegen die PAION AG mit 113 mio / 2,24

klnapp vor der MOLOGEN AG mit 105 mio / 4,64

MEDIGENE überholte heute die FORMYCON und ist neue # 3 !

165 mio vs 163 mio !!

Es ist weiter sehr eng zwischen PAION und MOLOGEN um den # 5 !

Noch liegen die PAION AG mit 113 mio / 2,24

klnapp vor der MOLOGEN AG mit 105 mio / 4,64

Meldung Wilex

WILEX AG: US-Patentamt erteilt Patent für Amatoxin-Konjugate für dieTumortherapie

02.02.2016 / 07:25

PRESSEMITTEILUNG

WILEX AG: US-Patentamt erteilt Patent für Amatoxin-Konjugate für die

Tumortherapie

http://www.ariva.de/news/WILEX-AG-US-Patentamt-erteilt-Paten…

Antwort auf Beitrag Nr.: 51.633.010 von BICYPAPA am 02.02.16 07:45:25eine gute meldung und der kurs zeigt gleich wirkung!

Antwort auf Beitrag Nr.: 51.626.647 von pokemon am 01.02.16 13:06:38

es bleibt eng

Zitat von pokemon: Boersenkapitalisierung:

MEDIGENE überholte heute die FORMYCON und ist neue # 3 !

165 mio vs 163 mio !!

Es ist weiter sehr eng zwischen PAION und MOLOGEN um den # 5 !

Noch liegen die PAION AG mit 113 mio / 2,24

klnapp vor der MOLOGEN AG mit 105 mio / 4,64

es bleibt eng

BRAIN AG legt Emissionspreis bei 9 Euro fest

BRAIN AG legt Emissionspreis bei 9 Euro festZwingenberg, 3. Februar 2016: Die B.R.A.I.N. Biotechnology Research and

Information Network AG ("BRAIN AG") hat mit der ODDO SEYDLER BANK AG ("ODDO

SEYDLER") als Sole Global Coordinator den Emissionspreis der BRAIN Aktien

bei 9 Euro je Aktie festgelegt. Damit wird der Börsengang ("IPO") wie

geplant umgesetzt.

Im Rahmen des Angebots wurden insgesamt 3.608.054 Aktien platziert. Davon

stammen 3.500.000 neue Aktien aus einer Kapitalerhöhung. Zusätzlich wurden

108.054 bestehende Aktien im Rahmen einer Mehrzuteilung platziert. Diese

zunächst in Form eines Wertpapierdarlehens zur Verfügung gestellte

Aktienanzahl kann bis zum Ende der Stabilisierungsperiode (maximal 30 Tage

ab Handelsaufnahme) durch ODDO SEYDLER zur Marktstabilisierung

zurückerworben werden ("Greenshoe Option").

Basierend auf dem Emissionspreis von 9 Euro beträgt das gesamte

Platzierungsvolumen inklusive Mehrzuteilung ca. 32,5 Mio. Euro. Hieraus

fließt der Gesellschaft ein Brutto-Emissionserlös von 31,5 Mio. Euro zu.

Infolge der IPO-Kapitalerhöhung erhöht sich das Grundkapital der BRAIN AG

auf 16.414.348 Aktien. Der Anteil der neuen Aktionäre wird bei mindestens

21,3% liegen und, je nachdem, ob bzw. in welchem Maße die Greenshoe Option

ausgeübt wird, höher sein.

Etwa 19% des Platzierungsvolumens wurde Privatanlegern zugeteilt. Diese

stammen unter anderen aus dem Mitarbeiterkreis der BRAIN Gruppe sowie aus

der Anlegerschaft der MIG Fonds, die über verschiedene Fonds

Altgesellschafter der BRAIN AG sind. Das übrige Platzierungsvolumen wurde

bei institutionellen Investoren aus verschiedenen europäischen Ländern

platziert.

Größter Einzelaktionär bleibt die MP Beteiligungs-GmbH, welche vor der

Kapitalerhöhung für den Börsengang 50,65% der Aktien der Gesellschaft

hielt. Nach dem Börsengang liegt die Beteiligung der MP Beteiligungs-GmbH

auch ohne Ausübung der Greenshoe Option unter 50%.

Voraussichtlich am 5. Februar 2016 werden die Aktien der BRAIN AG bei der

Frankfurter Wertpapierbörse zugelassen. Der Handelsbeginn im Regulierten

Markt (Prime Standard Segment) unter dem Börsenkürzel BNN und der ISIN

DE0005203947 / WKN 520394 ist für den 9. Februar 2016 vorgesehen.

Antwort auf Beitrag Nr.: 51.650.965 von BICYPAPA am 03.02.16 19:23:57da bin ich gespannt, wie der Handel startet. Ist doch mehr an Privatanleger gegangen als geplant, hatten die Institutionellen wenig Interesse?

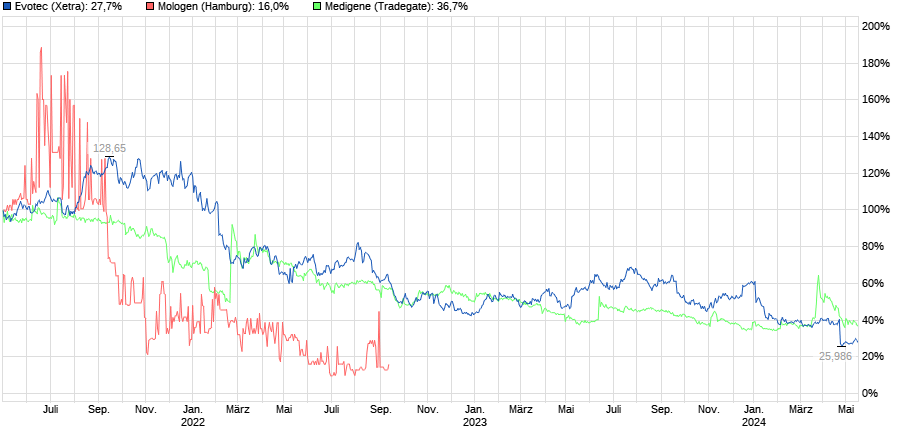

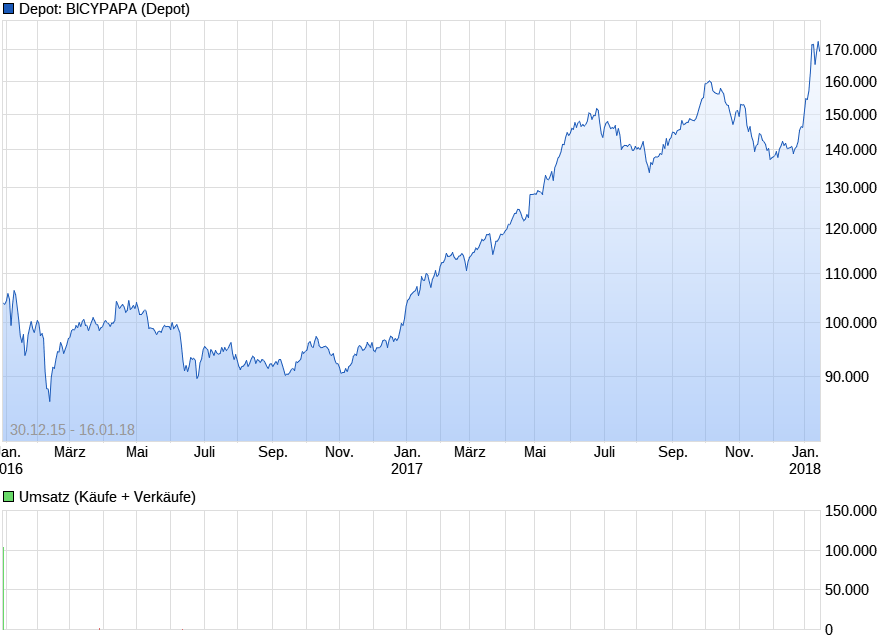

Biotechchart seit 2015

Hier mal der Chart der deutschen Biotechwerte seit Anfang letzten Jahres. Der starke Upmove war hauptsächlich geprägt von den drei Werten Medigene, Formycon und Sygnis . In dieser Phase waren auch die anderen Werte recht stabil. In der weiteren Jahresfolge korrigierten dann praktisch alle Werte bis zum heutigen Tag.In der jetzigen Phase bestimmen hauptsächlich Epigenomics, Cytotools, Wilex und Biofrontera das positive Geschehen während fast alle anderen Werte im Zuge der NBI Korrektur ebenfalls sehr stark korrigieren. Da jetzt eine Bodenbildung möglich scheint gehe ich erste Positionen mit MorphoSys und Evotec ein. Paion wird spekulativ in Erwartung positiver Nachrichten aus Japan aufgenommen. Ich mache mal ein Musterdepot im Ariva Jahresspiel nur mit deutschen Biotechwerten unter BICYPAPA. Der Deutsche Biotechindex liegt bei etwa 6,7% im Minus während das Musterdepot bei etwa 6,6% im Plus liegt. Damit liegt es diese Jahr bisher an 30 Stelle von knapp 1200 Teilnehmern. Mit der Aufnahme der neuen Werte gehe ich bewusst ein höheres Risiko ein um von einer möglichen Biotechkorrektur zu profitieren. Probiodrug habe ich als spekulativen Wert mit Auslizensierungsphantasie eingebucht. Als weiteren Wert habe ich noch Cytotools im Auge, der bei weiteren positiven Nachricht ins Depot eingebucht wird. Dies in Kürze zu den deutschen Biotechwerten.

Antwort auf Beitrag Nr.: 51.664.288 von BICYPAPA am 05.02.16 07:14:48mega blutbad unter den bekannten, großen biotechwerten mit ca 25 % Kursverlusten in 5 wochen!

BB biotech…. - 26%

Satorius st…. - 25%

Morphosys…. - 24 %

Evotec….. - 23 %

mal sehen ob der börsengang für die investierenden einen vorteilhaften preis hatten!

BB biotech…. - 26%

Satorius st…. - 25%

Morphosys…. - 24 %

Evotec….. - 23 %

mal sehen ob der börsengang für die investierenden einen vorteilhaften preis hatten!

Antwort auf Beitrag Nr.: 51.664.288 von BICYPAPA am 05.02.16 07:14:48cytotools hat durch Kapitalerhöhung bei ihrer beteiligung DermaTools Biotech GmbH ihren antreil auf 58% daran erhöht.

….Die eingezahlten Gelder sollen der Vorbereitung der Wiederholung der Phase

III-Studie in Europa zum diabetischen Fuß zugute kommen…...

http://www.wallstreet-online.de/nachricht/8307079-dgap-news-…

und dann kommen noch die Studienkosten einer neuen PH 3

….Die eingezahlten Gelder sollen der Vorbereitung der Wiederholung der Phase

III-Studie in Europa zum diabetischen Fuß zugute kommen…...

http://www.wallstreet-online.de/nachricht/8307079-dgap-news-…

und dann kommen noch die Studienkosten einer neuen PH 3

Antwort auf Beitrag Nr.: 51.678.958 von pokemon am 07.02.16 15:29:56

.

Das ist richtig

Die Entwicklung von Wirkstoffen kostet bei allen Biotechwerten Geld. Das ist so. Vielleicht bekommt Cytotools aber das Geld von der Wirkstoffherstellerfirma zurück, die den Fehler zu verantworten hat. Wenn man den einen Fakt herausstellt, sollte man dann den andren Fakt nicht willkürlich vergessen. Dies gehört dann auch zu einer Betrachtung der Gesamtlage bei Cytotools dazu. Hier findet ja gerade eine rechtliche Prüfung statt. Mir scheint eher, dass du ein gespanntes Verhältnis zu Cytotools hast. Kapitalbedarf besteht jetzt oder bald auch bei vielen Biotechwerten, um die langjährige Entwicklung zu finanzieren. Auch bei Mologen besteht bald wieder Kapitalbedarf. Warum wiederholst du diesen Fakt dann nicht mit der gleichen Penetranz bei anderen Werten. Cytotools scheint wirklich nicht dein Lieblingswert zu sein. Vielleicht bist du ja nur durch die jahrelange Verluste bei Mologen genervt und hast Cytotools falsch eingeschätzt. Kann passieren..

Antwort auf Beitrag Nr.: 51.678.916 von pokemon am 07.02.16 15:18:36was auch völlig unter die Räder gekommen ist, ist Santhera.

Ist zwar nicht deutsch, sondern Schweiz, ich finde aber, dass nach Ende der Korrektur (oder crash?) dies eine sehr lohnenswerte Investition sein kann. Für mich ein exzellentes CRV.

B.R.A.I.N. werde ich jetzt erst mal beobachten, langfristig sicher eine sehr interessante Komponente im Depot, weniger Risiko durch die breite Aufstellung und da keine pharmazeutische Entwicklung.

Ansonsten hoffe ich, dass Formycon und Medigene wieder auf die Beine kommen, ist ja ein Trauerspiel...

Ist zwar nicht deutsch, sondern Schweiz, ich finde aber, dass nach Ende der Korrektur (oder crash?) dies eine sehr lohnenswerte Investition sein kann. Für mich ein exzellentes CRV.

B.R.A.I.N. werde ich jetzt erst mal beobachten, langfristig sicher eine sehr interessante Komponente im Depot, weniger Risiko durch die breite Aufstellung und da keine pharmazeutische Entwicklung.

Ansonsten hoffe ich, dass Formycon und Medigene wieder auf die Beine kommen, ist ja ein Trauerspiel...

Antwort auf Beitrag Nr.: 51.679.204 von BICYPAPA am 07.02.16 16:41:05CYTOTOOLS ist eine Beteiligungsgesellschaft die eine 58% Beteiligung an dem Biotechunternehmen DermaTools Biotech GmbH, daneben noch eine minderhaitsbeteiligung von 46 % an der CytoPharma GmbH hält.

die bewertung der DermaTools lag bei der KE 2016 bei ca. 20 mio €

aktueller börsenwert der cytotools liegt bei ça. 25 mio € , letzte KE bei cytotools lag im Herbst 2015 bei 40 €.

ich drück die daumen, dass die alten kurse aus 2014 von über 70 € wieder kommen, dass gute studiendaten veröffentlicht werden.

ich warte mit einem investment, auch wenn der kurs alt. unter 15 € steht!

die bewertung der DermaTools lag bei der KE 2016 bei ca. 20 mio €

aktueller börsenwert der cytotools liegt bei ça. 25 mio € , letzte KE bei cytotools lag im Herbst 2015 bei 40 €.

ich drück die daumen, dass die alten kurse aus 2014 von über 70 € wieder kommen, dass gute studiendaten veröffentlicht werden.

ich warte mit einem investment, auch wenn der kurs alt. unter 15 € steht!

Antwort auf Beitrag Nr.: 51.679.969 von question-mark am 07.02.16 19:50:14die beeindruckendste Kursentwicklung einer biotech in europa in den letzten 2 Jahren!

denke die guten santhera stehen 15 mal so hoch wie vor 2 Jahren!

das ist einfach spitze !

ich lieg da auf der lauer, aber kaufen trau ich mich noch nicht!

hab es leider 2014 verpasst.

denke die guten santhera stehen 15 mal so hoch wie vor 2 Jahren!

das ist einfach spitze !

ich lieg da auf der lauer, aber kaufen trau ich mich noch nicht!

hab es leider 2014 verpasst.

Antwort auf Beitrag Nr.: 51.679.204 von BICYPAPA am 07.02.16 16:41:05…...Mir scheint eher, dass du ein gespanntes Verhältnis zu Cytotools hast…...

ich bin nur ein aufmerksamer beobachter, vor allem bei den deutschen biotechs.

mal sehen wie sich das hier weiterentwickelt !

UND KAUF MIR IN DER ZWISCHENZEIT WEITER MOLOGEN in depot !

ich bin nur ein aufmerksamer beobachter, vor allem bei den deutschen biotechs.

mal sehen wie sich das hier weiterentwickelt !

UND KAUF MIR IN DER ZWISCHENZEIT WEITER MOLOGEN in depot !

Antwort auf Beitrag Nr.: 51.664.288 von BICYPAPA am 05.02.16 07:14:48

Heute nochmals massive Kursschwäche !!

Nach diesem massiven kurseinbruch in 2016 sind meine favouriten diejenigen werte mit deutlich fortgeschrittenen produktentwicklungen , die sich dabei relativ stabil verhielten und noch verhalten !!

Zitat von BICYPAPA: Hier mal der Chart der deutschen Biotechwerte seit Anfang letzten Jahres. Der starke Upmove war hauptsächlich geprägt von den drei Werten Medigene, Formycon und Sygnis . In dieser Phase waren auch die anderen Werte recht stabil. In der weiteren Jahresfolge korrigierten dann praktisch alle Werte bis zum heutigen Tag.

In der jetzigen Phase bestimmen hauptsächlich Epigenomics, Cytotools, Wilex und Biofrontera das positive Geschehen während fast alle anderen Werte im Zuge der NBI Korrektur ebenfalls sehr stark korrigieren. Da jetzt eine Bodenbildung möglich scheint gehe ich erste Positionen mit MorphoSys und Evotec ein. Paion wird spekulativ in Erwartung positiver Nachrichten aus Japan aufgenommen. Ich mache mal ein Musterdepot im Ariva Jahresspiel nur mit deutschen Biotechwerten unter BICYPAPA. Der Deutsche Biotechindex liegt bei etwa 6,7% im Minus während das Musterdepot bei etwa 6,6% im Plus liegt. Damit liegt es diese Jahr bisher an 30 Stelle von knapp 1200 Teilnehmern. Mit der Aufnahme der neuen Werte gehe ich bewusst ein höheres Risiko ein um von einer möglichen Biotechkorrektur zu profitieren. Probiodrug habe ich als spekulativen Wert mit Auslizensierungsphantasie eingebucht. Als weiteren Wert habe ich noch Cytotools im Auge, der bei weiteren positiven Nachricht ins Depot eingebucht wird. Dies in Kürze zu den deutschen Biotechwerten.

Heute nochmals massive Kursschwäche !!

Nach diesem massiven kurseinbruch in 2016 sind meine favouriten diejenigen werte mit deutlich fortgeschrittenen produktentwicklungen , die sich dabei relativ stabil verhielten und noch verhalten !!

Antwort auf Beitrag Nr.: 51.686.491 von pokemon am 08.02.16 15:54:59

Das war..

Das war wirklich ein Volltreffer von mir. Einen Tag nach Bekanntgabe der Investition bricht der deutsche Biotechindex um ca 6% ein. Trotzdem halte ich mal langfristig die Biotechwerte. Das war heute mein größter Tagesverlust. Von +6,5% auf 0 an einem Tag. Bin mal gespannt wie weit die Korrektur geht.

Antwort auf Beitrag Nr.: 51.687.244 von BICYPAPA am 08.02.16 16:42:48jetzt ist die chance sich qualitätsbiotechs günstig zu kaufen:

Aus dem index:

defensive biotechs wie

BIOTEST, EVOTEC und SATORIUS

ph3 biotechs wie

MOLOGEN und EPIGENOMICS

ph 1 und 2 biotechs wie

MEDIGENE und MORPHOSYS

Aus dem index:

defensive biotechs wie

BIOTEST, EVOTEC und SATORIUS

ph3 biotechs wie

MOLOGEN und EPIGENOMICS

ph 1 und 2 biotechs wie

MEDIGENE und MORPHOSYS

Antwort auf Beitrag Nr.: 51.687.541 von pokemon am 08.02.16 17:03:58ich fürchte, die werden wir alle noch günstiger bekommen.

Ich bleib aber jetzt auch drin mit allen bios, jetzt verkaufen ist glaube ich ein Fehler - aber wer weiss das schon

Ich bleib aber jetzt auch drin mit allen bios, jetzt verkaufen ist glaube ich ein Fehler - aber wer weiss das schon

Antwort auf Beitrag Nr.: 51.686.491 von pokemon am 08.02.16 15:54:59bicyi,

gute idee mit dem Depot bei ariva.

aber da fehlen die guten MOLOGEN

jetzt ist eine gute gelegenheit umzuschichten!

gute idee mit dem Depot bei ariva.

aber da fehlen die guten MOLOGEN

jetzt ist eine gute gelegenheit umzuschichten!

Antwort auf Beitrag Nr.: 51.688.087 von question-mark am 08.02.16 17:41:28hier zeigt sich die Qualität des investments!

denke die kurse werden diese woche drehen, aber nicht alle massiv gefallenen werte werden verlorenes aufholen!

denke die kurse werden diese woche drehen, aber nicht alle massiv gefallenen werte werden verlorenes aufholen!

Antwort auf Beitrag Nr.: 51.688.147 von pokemon am 08.02.16 17:45:58

Mach doch

Mach doch auch ein Depot. Ich steh gerade bei etwa 0 %. Dann bin ich am Jahresende mal gespannt wer die Nase vorn hat.

Antwort auf Beitrag Nr.: 51.688.270 von BICYPAPA am 08.02.16 17:54:05Mein Depot HEUTE 8. feb. für 2016 zu deinem ARIVA (steht bei 0% ) im Wettbewerb:

MOLOGEN 50% : 4,15 €

SATORIUS St. 15% : 228,15 €

BIOTEST VZ 15 %: 10,46 €

EPIGENOMICS 10% : 4,22 €

MEDIGENE 10 % : 7,03 €

MOLOGEN 50% : 4,15 €

SATORIUS St. 15% : 228,15 €

BIOTEST VZ 15 %: 10,46 €

EPIGENOMICS 10% : 4,22 €

MEDIGENE 10 % : 7,03 €

Antwort auf Beitrag Nr.: 51.688.603 von pokemon am 08.02.16 18:17:46

Wir spielen

Wir spielen bitte nach den gleichen Spielregeln im Ariva Board. Sonst macht das keinen Sinn. Melde dich doch unter einem Namen für das Spiel an

Antwort auf Beitrag Nr.: 51.688.603 von pokemon am 08.02.16 18:17:46

50% Cytotools 12,90 €

Machen wir es so

50% Epigenomics 4,22 €50% Cytotools 12,90 €

Antwort auf Beitrag Nr.: 51.688.654 von BICYPAPA am 08.02.16 18:21:13ARIVA Like:

MOLOGEN : 20%

SATORIUS St 20%

BIOTEST VZ 20%

MEDIGENE 15%

EPIGENOMICS 15%

EVOTEC 10%

alaaaav !

MOLOGEN : 20%

SATORIUS St 20%

BIOTEST VZ 20%

MEDIGENE 15%

EPIGENOMICS 15%

EVOTEC 10%

alaaaav !

Das Kursgemetzel von gestern

Ich mach noch mal eine Aufstellung mit den Zahlen von dem Gemetzel von gestern. So einen Tag mit einem Verlust aller Werte von etwa 6,5% hab ich bisher bei den Biotechs noch nicht erlebt. Für mich war das ein Volltreffer, da ich einen Handelstag vorher mein Depot in Erwartung einer Erholung mit drei weiteren Werten bestückt habe. Doch gestern blieb wohl keiner verschont.

Antwort auf Beitrag Nr.: 51.692.710 von BICYPAPA am 09.02.16 08:02:49danke für die uebersicht !

auch heute wieder blutROT

auch heute wieder blutROT

Oh das ist bitter für Paion

PAION BRICHT EUROPÄISCHE REMIMAZOLAM PHASE-III-STUDIE BEIHERZCHIRURGIE-PATIENTEN WEGEN UNZUREICHENDER REKRUTIERUNG AB

- Unzureichende Rekrutierung von Herzchirurgie-Patienten

- Keine schwerwiegenden unerwünschten Ereignisse im Zusammenhang mit der

Studienmedikation

- Neue EU Phase-III-Studie bedarf weiterer Finanzmittel

- Schwerpunkt auf dem US Phase-III-Programm

http://www.ariva.de/news/PAION-BRICHT-EUROPAeISCHE-REMIMAZOL…

Antwort auf Beitrag Nr.: 51.701.608 von BICYPAPA am 09.02.16 20:39:35das ist eine große enttaeuschung für die vielen investierten!

aber mega enttäuschungen gab es schon mehrmals bei der PAION.

das wird wohl morgen -50% werden

das wird vor allem deutsche kleinanleger treffen! :O

hoffe die anderen biotechs leiden nicht zu sehr mit!

aber mega enttäuschungen gab es schon mehrmals bei der PAION.

das wird wohl morgen -50% werden

das wird vor allem deutsche kleinanleger treffen! :O

hoffe die anderen biotechs leiden nicht zu sehr mit!

Antwort auf Beitrag Nr.: 51.701.608 von BICYPAPA am 09.02.16 20:39:35ich glaube diese gründe sind nicht die ganze wahrheit, da wird es noch andere ‘herausforderungen‘ in der Studie geben haben.

Antwort auf Beitrag Nr.: 51.648.574 von pokemon am 03.02.16 16:15:04

neue schlage beim platz 5.

Zitat von pokemon:Zitat von pokemon: Boersenkapitalisierung:

MEDIGENE überholte heute die FORMYCON und ist neue # 3 !

165 mio vs 163 mio !!

Es ist weiter sehr eng zwischen PAION und MOLOGEN um den # 5 !

Noch liegen die PAION AG mit 113 mio / 2,24

klnapp vor der MOLOGEN AG mit 105 mio / 4,64

es bleibt eng

neue schlage beim platz 5.

Antwort auf Beitrag Nr.: 51.692.710 von BICYPAPA am 09.02.16 08:02:49@ biyci

machst du mal eine Übersicht auf 2016 und auf 12 Monate basis - schon mal danke !

enttäuschende studiennachten der vergangenen 12 Monate hauten schon bitter rein :

biotest

evotec

epigenomics

morphosys

cytotools

paion

wir zeit für gute studiendaten !

machst du mal eine Übersicht auf 2016 und auf 12 Monate basis - schon mal danke !

enttäuschende studiennachten der vergangenen 12 Monate hauten schon bitter rein :

biotest

evotec

epigenomics

morphosys

cytotools

paion

wir zeit für gute studiendaten !

Antwort auf Beitrag Nr.: 51.711.769 von pokemon am 10.02.16 18:24:08

Kein Problem

Hier die Daten auf 12 Monatsbasis. Deutsche Biotech Innovativ kann man nicht mtizählen, da der Kurs für die Maßnahme manipuliert wurde. Die Maßnahme ist ja dann bekanntlich auch gefloppt. BRAIN ist noch nicht in der Liste. Sie werden nächstes Jahr in den Index aufgenommen. AMP Biosimilar praktisch umsatzlos und nicht sinnvoll handelbar.

Antwort auf Beitrag Nr.: 51.711.946 von BICYPAPA am 10.02.16 18:44:39Danke, ging aber schnell !

MOLOGEN hat sich aber gut gehalten. 18% Kursgewinn in den vergangenen 3 Monaten !

MOLOGEN hat sich aber gut gehalten. 18% Kursgewinn in den vergangenen 3 Monaten !

Paion Telefonkonferenz

Zwei Tage nach Studieneinstellung in Europa gibts folgende Meldung. Vielleicht sind es Neuigkeiten aus Japan.Termin 14 .00 Uhr Montag.

Paion: Neues US-Patent – Aktie erholt sich – Telefonkonferenz angekündigt - See more at: http://www.4investors.de/php_fe/index.php?sektion=stock&ID=1…

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=1…

Antwort auf Beitrag Nr.: 51.736.831 von BICYPAPA am 13.02.16 08:26:09gratuliere zu dem optimalen rückkauf der paion im musterdepot!

Antwort auf Beitrag Nr.: 51.703.633 von pokemon am 10.02.16 00:15:34

Zitat von pokemon:Zitat von pokemon: ...

jetzt liegt MOLOGEN mit 92 mio / 4,05 €

vor der PAION mit 87 mio / 1,70 €

es bleibt spannend !

Antwort auf Beitrag Nr.: 51.752.134 von pokemon am 15.02.16 18:06:09stand letzte woche war noch:

Noch liegen die PAION AG mit 113 mio / 2,24

klnapp vor der MOLOGEN AG mit 105 mio / 4,64

Noch liegen die PAION AG mit 113 mio / 2,24

klnapp vor der MOLOGEN AG mit 105 mio / 4,64

Antwort auf Beitrag Nr.: 51.692.710 von BICYPAPA am 09.02.16 08:02:49was macht dein musterportfolio jetzt aktuell ?

findest du es ist zeit brain bei 10,5 zu verkaufen ?

findest du es ist zeit brain bei 10,5 zu verkaufen ?

Antwort auf Beitrag Nr.: 51.769.393 von pokemon am 17.02.16 16:50:26

Brain hab ich noch gar nicht richtig recherchiert. Hier kann ich dir gar nicht so viel sagen. Ich beobachte sie einfach nur mal um ein Gefühl in verschiedenen Marktphasen zu entwickeln.

Das Depot lass..

Das Depot lass ich mal was ruhiger laufen. Leider gibt es die Einschränkung von 10 Trades im Monat. Da ich jetzt nur noch 2 Trades zur Verfügung hab für diesen Monat muss ich dann halt auf die passenden Gelegenheiten warten. Ich fühl mich aber mit den jetzigen 3 Werten Epigenomics, Evotec und Probiodrug ganz gut aufgestellt, da die anderen Werte doch sehr stark schwanken.Brain hab ich noch gar nicht richtig recherchiert. Hier kann ich dir gar nicht so viel sagen. Ich beobachte sie einfach nur mal um ein Gefühl in verschiedenen Marktphasen zu entwickeln.

Antwort auf Beitrag Nr.: 51.772.129 von BICYPAPA am 17.02.16 21:30:47

- PMDA erachtet klinisches und nicht-klinisches Datenpaket als vollständig für die Einreichung des Zulassungsantrags in der Indikation "Einleitung und Aufrechterhaltung einer Allgemeinanästhesie" - Wichtiger Meilenstein für die Kommerzialisierung von Remimazolam in Japan und anderen Märkten

http://www.finanznachrichten.de/nachrichten-2016-02/36497906…

PAION BERICHTET ÜBER POSITIVES PRE-NDA-MEETING

PAION BERICHTET ÜBER POSITIVES PRE-NDA-MEETING MIT DER JAPANISCHEN ZULASSUNGSBEHÖRDE PMDA- PMDA erachtet klinisches und nicht-klinisches Datenpaket als vollständig für die Einreichung des Zulassungsantrags in der Indikation "Einleitung und Aufrechterhaltung einer Allgemeinanästhesie" - Wichtiger Meilenstein für die Kommerzialisierung von Remimazolam in Japan und anderen Märkten

http://www.finanznachrichten.de/nachrichten-2016-02/36497906…

Antwort auf Beitrag Nr.: 51.778.324 von BICYPAPA am 18.02.16 15:37:28PAION gebührt die goldene Börsenzitrone für dieses nervenaufreibende unterhaltungsprogramm im feb 2016

3 Meldungen und so sachhell mal fast 100% kursschwankungen -

da fehlen einem die Worte !

2 € - 1,15 € - 1,9€- 1,45 € - 2,39€

………………………………….

und die Börsenbewertung gibt wieder den platz 4 ! zurück von den mologen

Paion: 117 mio / 2,31€

Mologen 93 mio / 4,11 €

3 Meldungen und so sachhell mal fast 100% kursschwankungen -

da fehlen einem die Worte !

2 € - 1,15 € - 1,9€- 1,45 € - 2,39€

………………………………….

und die Börsenbewertung gibt wieder den platz 4 ! zurück von den mologen

Paion: 117 mio / 2,31€

Mologen 93 mio / 4,11 €

Antwort auf Beitrag Nr.: 51.780.484 von pokemon am 18.02.16 18:57:32am Jahresende wird die Börsenbewertung beider höher stehen !

nur die MOLOGEN wird wieder deutlich höhere boersenbewertung gegen über PAION haben !!

jetzt ist zeit sich bei 4 1/4 - 1/2 € mologen aktien zuzulegen bzw zuzukaufen !

nur die MOLOGEN wird wieder deutlich höhere boersenbewertung gegen über PAION haben !!

jetzt ist zeit sich bei 4 1/4 - 1/2 € mologen aktien zuzulegen bzw zuzukaufen !

Antwort auf Beitrag Nr.: 51.783.997 von pokemon am 19.02.16 09:25:16

Paion und Mologen

Paion und Mologen stehen nicht in Konkurrenz zueinander. Es ist gut möglich, dass Mologen höher bewertet wird am Jahresende. Mir kommt es darauf an welches Potenzial ein Wert hat. Danach bewerte ich. Ich beobachte allenfalls für den günstigsten Einstiegspunkt den Gesamtmarkt, doch deine Vergleiche spielen für mich absolut keine Rolle. Die Ausgangslagen und die Wertbemessung der Wirkstoffe ist einfach zu unterschiedlich. Dabei müssen noch mehrere Faktoren wie Erfolgswahrscheinlichkeit und Finanzierungrsreserven und Konkurrenz beachtet werden. Für mich macht ein Bewertungsvergleich nach Kapitalisierung keinen Sinn. Für mich zählt das Potenzial des einzelnen Wertes.

Antwort auf Beitrag Nr.: 51.784.123 von BICYPAPA am 19.02.16 09:34:40

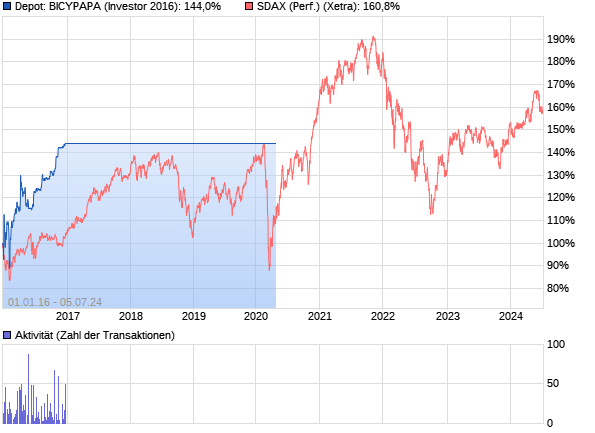

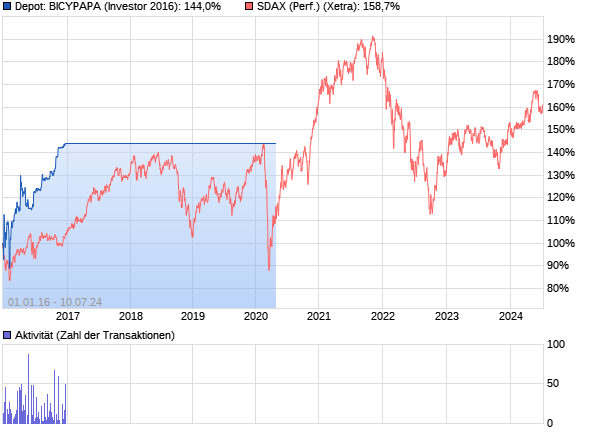

Paion sorgt für Absturz und Wiederauferstehung des Musterdepots. Dreimal musste ich durch Verkäufe und Käufe bei Paion eingreifen um Schlimmeres zu verhindern. Mittlerweile liegt das Depot mit 6,7% aber wieder auf Rang 63 von etwa 1300 Depots. Etwas Cash lasse ich mir übrig um auf die anstehende Zulassung von Dermapro durch Cytotools zu reagieren. Der NBI Biotechindex und der deutsche Biotechindex hab sehr stark korrigiert und ich rechne jetzt nicht mehr mit all zu starken Turbulenzen. Deshalb werde ich die Cashrate weiter durch Cytotools zu reduzieren. Nächste Woche mache ich noch mal eine Gesamtstatistik der Einzelwerte. In dem Schaubild die Daten und Aufstellung des Biotechmusterdepots mit den deutschen Biotechwerten.

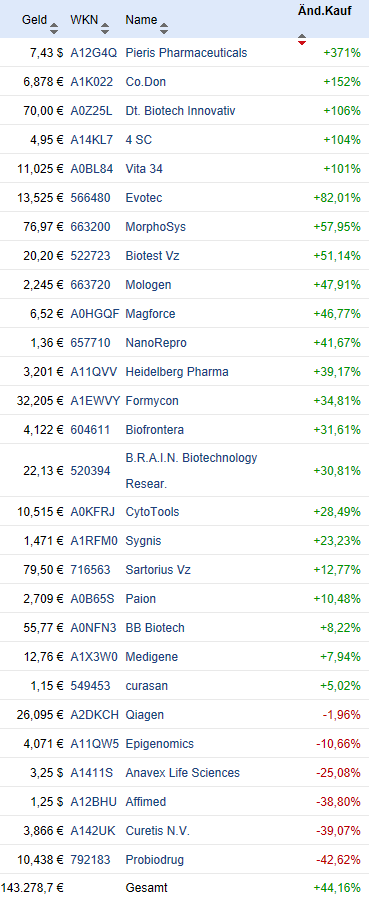

Biotechmusterdepot 2016

Hier kurz die Übersicht und Statistik des Musterdepots für deutsche Biotechwerte. Der Biotechindex verliert weiter von ca -6% auf -9%. Der Index zeigt aber in den letzten Wochen starke Tendenzen, da er schon fast mit -14% notierte.Paion sorgt für Absturz und Wiederauferstehung des Musterdepots. Dreimal musste ich durch Verkäufe und Käufe bei Paion eingreifen um Schlimmeres zu verhindern. Mittlerweile liegt das Depot mit 6,7% aber wieder auf Rang 63 von etwa 1300 Depots. Etwas Cash lasse ich mir übrig um auf die anstehende Zulassung von Dermapro durch Cytotools zu reagieren. Der NBI Biotechindex und der deutsche Biotechindex hab sehr stark korrigiert und ich rechne jetzt nicht mehr mit all zu starken Turbulenzen. Deshalb werde ich die Cashrate weiter durch Cytotools zu reduzieren. Nächste Woche mache ich noch mal eine Gesamtstatistik der Einzelwerte. In dem Schaubild die Daten und Aufstellung des Biotechmusterdepots mit den deutschen Biotechwerten.

Antwort auf Beitrag Nr.: 51.792.160 von BICYPAPA am 20.02.16 08:07:29

http://www.ariva.de/forum/Deutsche-Biotechwerte-ab-2016-5327…

Das Schaubild

Das Schaubild scheint hier nicht geladen zu werden. Der folgende link zeigt die Aufstellung des Musterdepots mit den einzelnen Daten.http://www.ariva.de/forum/Deutsche-Biotechwerte-ab-2016-5327…

Antwort auf Beitrag Nr.: 51.784.123 von BICYPAPA am 19.02.16 09:34:40.....Für mich macht ein Bewertungsvergleich nach Kapitalisierung keinen Sinn. Für mich zählt das Potenzial des einzelnen Werte......

gerade die Kapitalisierung ist von höchster bedeutung. der aktienkurs muss immer in Zusammenhang mit der Anzahl der ausstehenden Aktien gesehen werden. dass ist mein ausgang der unternehmensbetrachtung und des potentials für kurssteigerungen !

MOLOGEN sind massiv unterbewertet.

Auch im vergleich zu der PAION !

gerade die Kapitalisierung ist von höchster bedeutung. der aktienkurs muss immer in Zusammenhang mit der Anzahl der ausstehenden Aktien gesehen werden. dass ist mein ausgang der unternehmensbetrachtung und des potentials für kurssteigerungen !

MOLOGEN sind massiv unterbewertet.

Auch im vergleich zu der PAION !

Aber die MK muss ins Verhältnis zu Chance (Pipeline ) und Risiko gesetzt werden. Das ist die Schwierigkeit , bei Mologen ist jedenfalls schonmal die Pipe breiter, Paion ist ein One-Trick-Pony , daher nicht ohne, für mich eher nur zum Traden geeignet

Antwort auf Beitrag Nr.: 51.797.728 von question-mark am 21.02.16 11:28:58da kommen die klinischen studiendaten, die möglichen umsaetze, die mitarbeiter, die patente......

ist nicht so einfach bei biotech eerfolgreich zu sein !

ist aber im Erfolgsfall sehr ertragsreich !

ist nicht so einfach bei biotech eerfolgreich zu sein !

ist aber im Erfolgsfall sehr ertragsreich !

Antwort auf Beitrag Nr.: 51.797.770 von pokemon am 21.02.16 11:36:14Die Woche ist spannend, heute Formycon mit der Meldung des ersten Patienten in der Phase III des

"no-name Lucentis" und Medigene mit US Patent.

Von Mologen soll doch auch was kommen und selbst Paion ist wieder interessant.

"no-name Lucentis" und Medigene mit US Patent.

Von Mologen soll doch auch was kommen und selbst Paion ist wieder interessant.

Paion Zur Information

Habe den Paion Anteil heute morgen verkauft. Ich rechne jetzt in nächster Zeit nach dem sehr steilen Anstieg mit Gewinnmitnahmen. Es ist also nur ein taktischer Verkauf, um evtl später wieder noch günstiger einsteigen zu können. Ich kann diesen Monat keine Trades mehr machen, da mein Kontingent erschöpft ist. Deshalb passiert bis zum Monatsende nichts mehr an Käufen. Geplant ist nächsten Monat der Wiedereinstieg bei Paion und Cytotools. Vielleicht noch eine Aufstockung bei Probiodrug. Zu Cytotools erwarte ich weitere Meldung zum augenblicklichen Stand der neuen Studien und zur Aufklärung ob die Ulcus Cruris Studie auch von dem Produktionsfehler betroffen war.

Formycon mit bioeq meldet heute die Rekrutierung des ersten Patienten mit FYB 201. Ich springe auf den fahrenden Zug nicht auf, da die Entwicklung sehr lange dauert und ich erst mal die Entwicklung der Pipeline beobachten möchte. In den nächsten 3 Jahren der Rekrutierung und einer Klärung der Restpipeline bieten sich bestimmt noch Chancen für den Markt der Biosimilars und Formycon

4SC AG: FDA genehmigt IND-Antrag für Resminostat

4SC AG: FDA genehmigt IND-Antrag für Resminostat in LeberkrebsPlanegg-Martinsried, 24. Februar 2016 - Die 4SC AG (4SC, FWB Prime

Standard: VSC) hat von der US-amerikanischen Arzneimittelzulassungsbehörde

FDA (Food and Drug Administration) eine IND-Genehmigung (Investigational

New Drug) für die Durchführung einer klinischen Studie mit Resminostat in

Kombination mit der Standardtherapie Sorafenib zur Erstlinienbehandlung von

Patienten mit fortgeschrittenem Leberkrebs (Hepatozelluläres Karzinom, HCC)

erhalten.

http://www.ariva.de/news/4SC-AG-FDA-genehmigt-IND-Antrag-fue…

Antwort auf Beitrag Nr.: 51.820.633 von BICYPAPA am 24.02.16 07:40:48...und die MOLOGEN erfreut mein kleines kleinanleger herz heute !

News Formycon

Formycon veröffentlicht Details zu weiterem Pipelineprodukt - FYB203 ist ein Biosimilar-Kandidat für Eylea (Aflibercept)1. Formycon unterstreicht mit Eylea*-Biosimilar führende Position bei ophthalmologischen Nachfolgeprodukten 2. Globale Entwicklungsprogramme für Biosimilars Aflibercept (FYB203) und Ranibizumab (FYB201) 3. Entwicklungspipeline umfasst die beiden wichtigsten und umsatzstärksten Medikamente auf dem Gebiet der Ophthalmologie

München - Die Formycon AG hat heute Details zum zweiten Produkt der beiden Biosimilar-Entwicklungen mit der Santo Holding GmbH bekanntgegeben. Bei FYB203 handelt es sich um einen Biosimilar-Kandidaten für Eylea (Aflibercept). Damit umfasst die gemeinsame Entwicklungspipeline mit FYB201 (Biosimilar-Kandidat für Lucentis**) und FYB203 die beiden umsatzstärksten Medikamente auf dem Gebiet der Ophthalmologie.

http://www.finanznachrichten.de/nachrichten-2016-02/36604955…

Statistik zum Februar

Heute ohne große Kommentare die Statistik von Anfang Januar bis jetzt. Einige Werte können sich von ihren Tiefs lösen. Jahresanfangsüberflieger Cytotools gibt kräftig ab. Der Deutsche Biotechindex notiert jetzt bei -6,6%. Das Biotechdepot von den deutschen Biotechwerten belegt zur Zeit Rang 89 von ca 1350 Teilnehmern. Auch das Depot verbessert sich von Jahresanfang an auf 9%. Die Einzelwerte bitte ich euch der Statistik zu entnehmen.

Antwort auf Beitrag Nr.: 51.820.633 von BICYPAPA am 24.02.16 07:40:48MORPHOSYS 994 mio 37,5 €

evotec 420 mio / 3,17

formycon 202 mio / 22,30 €

medigene 151 mio / 7,66

paion 128 mio / 2,52 €

MOLOGEN 99 mio / 4,35 €

so sind die Boersenbewertungen # 1-6, wie gehabt !

aber das wird sich ändern

was waren das noch Zeiten als doe Morphosys mit der 2.000 mio / 2 mia Bewertung kämpfte. sind keine Mia mehr

evotec 420 mio / 3,17

formycon 202 mio / 22,30 €

medigene 151 mio / 7,66

paion 128 mio / 2,52 €

MOLOGEN 99 mio / 4,35 €

so sind die Boersenbewertungen # 1-6, wie gehabt !

aber das wird sich ändern

was waren das noch Zeiten als doe Morphosys mit der 2.000 mio / 2 mia Bewertung kämpfte. sind keine Mia mehr

Antwort auf Beitrag Nr.: 51.865.990 von pokemon am 29.02.16 19:56:54und die Epigenomics liegt mit 83 mio / 4,5 € auf der Lauer aufzuschließen

Antwort auf Beitrag Nr.: 51.865.990 von pokemon am 29.02.16 19:56:54

Warum ist Probiodrug

Warum ist Probiodrug nicht in der Liste. Sie sind auch mit rund 155 Millionen € bewertet. Ist mein kleiner Geheimfavorit.

Antwort auf Beitrag Nr.: 51.866.386 von BICYPAPA am 29.02.16 20:34:40sportlich sportlich !!

wenn ich es richtig gelesen habe, gibt es bei einem wirkstoffkandidaten eine PH 2 Studie um 'proof of concept' nachzuweisen....erster patient kam 2015 in die Studie!!!

dann wird eine weitere wichtige Studie folgen müssen !!!

sonst viel vorklinisches...

P aus Sachsen ist in Amsterdam gelistet, interessant.

vielleicht kannst du mal eine MktCap Übersicht machen. wäre super ! meine top 6 ist da wohl etwas ungenau

vielleicht auch eine mit den werten mit laufender PH 3 ...

ich werde mich weiter mit der Firma beschaefftigen, vielleicht was für für später...

wenn ich es richtig gelesen habe, gibt es bei einem wirkstoffkandidaten eine PH 2 Studie um 'proof of concept' nachzuweisen....erster patient kam 2015 in die Studie!!!

dann wird eine weitere wichtige Studie folgen müssen !!!

sonst viel vorklinisches...

P aus Sachsen ist in Amsterdam gelistet, interessant.

vielleicht kannst du mal eine MktCap Übersicht machen. wäre super ! meine top 6 ist da wohl etwas ungenau

vielleicht auch eine mit den werten mit laufender PH 3 ...

ich werde mich weiter mit der Firma beschaefftigen, vielleicht was für für später...

Antwort auf Beitrag Nr.: 51.866.551 von pokemon am 29.02.16 20:52:15

Es sind

Es sind noch nicht die im 3 Quartal anstehenden Ergebnisse. Doch man munkelt immer von der Möglichkeit einer frühzeitigen Auslizensierung. Die signifikante Investition von BB Biotech bestärkt dieses Gefühl noch. Ist aber nur schwer handelbar. Größere Positionen sind einfach nicht möglich. Ich nehm sie als Beimischung. Spekulativ werde ich das Depot ein wenig damit aufstocken.

Antwort auf Beitrag Nr.: 51.867.028 von BICYPAPA am 29.02.16 21:50:37BB biotech wie andere VC haben vorbörslich investiert und sitzen auf großen Buchgewinnen ! denke da wird es weiter Meldungen gegen. die VC suchen nach kaufwilligen jetzt

die vc sind kein Grund für mich zu kaufen !

http://www.probiodrug.de/wp-content/uploads/2014/11/Publicat…

die vc sind kein Grund für mich zu kaufen !

http://www.probiodrug.de/wp-content/uploads/2014/11/Publicat…

Antwort auf Beitrag Nr.: 51.868.719 von pokemon am 01.03.16 09:00:42MOLOGEN ist akt. die am meisten unterbewerteste biotechaktie an Deutschlands Börsen !!!

gerade mal 100 mio Börsenkapitalisierung mit mehrerer spannenden Studienauswertungen in 2016 und einer laufenden finalen zulassungsstudie bei einem der weltweit fast am meisten verbreiteten Krebserkrankung dem DARMKREBS !

UND

bei der LUNGENKREBSSTUDIE ist eine vorlaeufuge Zulassung möglich !!

UND

bei der AIDSSTUDIE wird es bald neue Daten geben !

gerade mal 100 mio Börsenkapitalisierung mit mehrerer spannenden Studienauswertungen in 2016 und einer laufenden finalen zulassungsstudie bei einem der weltweit fast am meisten verbreiteten Krebserkrankung dem DARMKREBS !

UND

bei der LUNGENKREBSSTUDIE ist eine vorlaeufuge Zulassung möglich !!

UND

bei der AIDSSTUDIE wird es bald neue Daten geben !

Antwort auf Beitrag Nr.: 51.865.990 von pokemon am 29.02.16 19:56:54

Zitat von pokemon: MORPHOSYS 994 mio 37,5 €

evotec 420 mio / 3,17

formycon 202 mio / 22,30 €

medigene 151 mio / 7,66

paion 128 mio / 2,52 €

MOLOGEN 99 mio / 4,35 €

so sind die Boersenbewertungen # 1-6, wie gehabt !

aber das wird sich ändern

Antwort auf Beitrag Nr.: 51.950.160 von pokemon am 10.03.16 14:30:39heute :

was waren das noch Zeiten als die Morphosys mit der 2.000 mio / 2 mia bewertungsniveau kämpfte.

inlands TOP 7 !!!!!

MORPHOSYS 1.070 mio 40,48 €

evotec 440 mio / 3,33

formycon 205 mio / 22,50 €

medigene 162 mio / 8,25

paion 118 mio / 2,33 €

MOLOGEN 93 mio / 4,08 €

Epigenomics 91 mio / 4,95 €

was waren das noch Zeiten als die Morphosys mit der 2.000 mio / 2 mia bewertungsniveau kämpfte.

inlands TOP 7 !!!!!

MORPHOSYS 1.070 mio 40,48 €

evotec 440 mio / 3,33

formycon 205 mio / 22,50 €

medigene 162 mio / 8,25

paion 118 mio / 2,33 €

MOLOGEN 93 mio / 4,08 €

Epigenomics 91 mio / 4,95 €

Antwort auf Beitrag Nr.: 51.891.687 von pokemon am 03.03.16 13:13:17im musterdepotle von bicy gab es eine veränderung

Antwort auf Beitrag Nr.: 51.965.328 von pokemon am 12.03.16 11:17:48

Zur Gesamtsituation der deutschen Biotechwerte. Der deutsche Biotechindex verbesserte sich um ca 3 Punkte von -6,6% auf -3,7% Jahresperformance. Auch der NBI scheint einen Boden zu finden, kann aber kaum Erholugstendenzen zeigen.

Trotz der Verlustposition durch Mologen konnte das Biotechdepot seine Perormance von ca +9% auf + 13% aufbauen. Der Nachkauf bei Probiodrug scheint sich zu lohnen und Fonds melden Schwellenüberschreitungen. Mein Geheimfavorit für 2016 beginnt zu laufen.

Evotec dürfte mit einer Erholung des NBI einhergehen und ich halte im Augenblick Evotec für den etwas stärkeren Wert gegenüber MorphoSys. Deshalb hab ich diesen Wert gewählt.

Eigenomics erwaret jetzt wöchentlich die Zulassungsmeldung und dürfte für einige Punkte gut sein.

Die Cashposition halte ich teilweise für Cytotools bereit. Bei Überschreitung des Kauflimits werde ich hier wahrscheinlich schon nächste Woche die Position einbuchen. Bei dem fünften Wert bin ich noch nicht ganz sicher, da ich hier die weitere Nachrichtenlage beobachten möchte.

Hier jetzt das Biotechdepot in der Einzelstatistik. Im Augenblick schwankt es so um den Platz 100 von etwa knapp 1400 Teilnehmern. Dies kurz zur augenblicklichen Situation im Biotechbereich.

Ja, es gab Veränderungen

Ja, es gab kurzfristige Veränderungen. Ich hatte kurzfristig Mologen aufgenommen, da sich vom Chart her einen Ausbruch andeutete. Weiterhin sollte ein positiver Newsflow in den nächsten Wochen einsetzen. Doch genau zum Kaufzeitpunkt erlitt Mologen in einer sehr starken Phase der Biotechwerte einen Schwächeanfall. Zur Verlustbegrenzung habe ich die Position mit einem leichten Verlust wieder verkauft. Weiterhin wollte ich mir etwas mehr Cash aufbauen um die nächsten zwei Kaufpositionen vorzubereiten.Zur Gesamtsituation der deutschen Biotechwerte. Der deutsche Biotechindex verbesserte sich um ca 3 Punkte von -6,6% auf -3,7% Jahresperformance. Auch der NBI scheint einen Boden zu finden, kann aber kaum Erholugstendenzen zeigen.

Trotz der Verlustposition durch Mologen konnte das Biotechdepot seine Perormance von ca +9% auf + 13% aufbauen. Der Nachkauf bei Probiodrug scheint sich zu lohnen und Fonds melden Schwellenüberschreitungen. Mein Geheimfavorit für 2016 beginnt zu laufen.

Evotec dürfte mit einer Erholung des NBI einhergehen und ich halte im Augenblick Evotec für den etwas stärkeren Wert gegenüber MorphoSys. Deshalb hab ich diesen Wert gewählt.

Eigenomics erwaret jetzt wöchentlich die Zulassungsmeldung und dürfte für einige Punkte gut sein.

Die Cashposition halte ich teilweise für Cytotools bereit. Bei Überschreitung des Kauflimits werde ich hier wahrscheinlich schon nächste Woche die Position einbuchen. Bei dem fünften Wert bin ich noch nicht ganz sicher, da ich hier die weitere Nachrichtenlage beobachten möchte.

Hier jetzt das Biotechdepot in der Einzelstatistik. Im Augenblick schwankt es so um den Platz 100 von etwa knapp 1400 Teilnehmern. Dies kurz zur augenblicklichen Situation im Biotechbereich.

Antwort auf Beitrag Nr.: 51.965.418 von BICYPAPA am 12.03.16 11:50:56

http://www.ariva.de/forum/Deutsche-Biotechwerte-ab-2016-5327…

Statistiktabelle

Wallstreet mag das Bild nicht posten. Deshalb hier der link zu der Statistik. Ich wünsch euch noch ein schönes Wochenende.http://www.ariva.de/forum/Deutsche-Biotechwerte-ab-2016-5327…

Antwort auf Beitrag Nr.: 51.688.087 von question-mark am 08.02.16 17:41:28

wie siehst du die akt.lage?

Zitat von question-mark: ich fürchte, die werden wir alle noch günstiger bekommen.

Ich bleib aber jetzt auch drin mit allen bios, jetzt verkaufen ist glaube ich ein Fehler - aber wer weiss das schon

wie siehst du die akt.lage?

Antwort auf Beitrag Nr.: 51.965.418 von BICYPAPA am 12.03.16 11:50:56richtig spannende situation aktuell !

probiodrug werd ich mir nochmal anschauen, JPM hat mich ueberrascht ! muss nachdenken.

probiodrug werd ich mir nochmal anschauen, JPM hat mich ueberrascht ! muss nachdenken.

Antwort auf Beitrag Nr.: 51.968.508 von pokemon am 13.03.16 11:02:42Gute Frage, bei meinen beobachteten Werten sehe ich, dass Anstiege schnell wieder verkauft werden, keine eindeutige Richtung momentan. Der grosse Bio-crash ist ja bisher ausgeblieben, aber tendenziell wird wohl Geld eher abgezogen aus dem Sektor.

Entsprechend versuche ich etwas zu traden, z.B. bei Formycon und Medigene. Immer eine Position im Depot, aber wechselnde Grösse, Formy will ich wieder aufbauen in den nächsten Tagen.

Bei Paion und Epi bin ich an der Seitenlinie und würde versuchen bei guten Nachrichten noch schnell aufzuspringen - was natürlich schiefgehen kann, dann schau ich eben hinterher.

Mologen hab ich schon lange auf der Watch, da passiert kurstechnisch aber (noch) nichts.

Und Evotec will ich rein, sehe da aber auch keine Eile. Langfristig sicher sehr interessant.

Entsprechend versuche ich etwas zu traden, z.B. bei Formycon und Medigene. Immer eine Position im Depot, aber wechselnde Grösse, Formy will ich wieder aufbauen in den nächsten Tagen.

Bei Paion und Epi bin ich an der Seitenlinie und würde versuchen bei guten Nachrichten noch schnell aufzuspringen - was natürlich schiefgehen kann, dann schau ich eben hinterher.

Mologen hab ich schon lange auf der Watch, da passiert kurstechnisch aber (noch) nichts.

Und Evotec will ich rein, sehe da aber auch keine Eile. Langfristig sicher sehr interessant.

Antwort auf Beitrag Nr.: 51.968.523 von pokemon am 13.03.16 11:06:13

watchlist ...

Probiodrug

die kenne ich noch gar nicht, hab gerade auf Arvia etwas gelesen, interessant.watchlist ...

Antwort auf Beitrag Nr.: 51.968.589 von question-mark am 13.03.16 11:31:01danke

bin weiter positiv für den biotech Sektor.

schade dass es keine biotch-neuemissionen in Deutschland mehr gibt.

probiodrug ging nach Amsterdam…

noch immer haben die deutschen biotechs keinen globalen medikamentenhammer produziert, oder habe ich das was übersehen???

bin weiter positiv für den biotech Sektor.

schade dass es keine biotch-neuemissionen in Deutschland mehr gibt.

probiodrug ging nach Amsterdam…

noch immer haben die deutschen biotechs keinen globalen medikamentenhammer produziert, oder habe ich das was übersehen???

Antwort auf Beitrag Nr.: 51.968.868 von pokemon am 13.03.16 12:44:05Deutschland war mal "die Apotheke der Welt", das ist lange her.

Die Bayers und Boehringers sind ja noch ganz erfolgreich, und die kleinen Bios strampeln noch rum, bis mal das Geld fliesst.

Und ohne Hopp und die Strüngemanns wäre fast alles tot.

Bin sehr gespannt, welche deutsche Biotech sich mal etabliert - mein Tip: keine der auf WO extrem gehypten Firmen

Die Bayers und Boehringers sind ja noch ganz erfolgreich, und die kleinen Bios strampeln noch rum, bis mal das Geld fliesst.

Und ohne Hopp und die Strüngemanns wäre fast alles tot.

Bin sehr gespannt, welche deutsche Biotech sich mal etabliert - mein Tip: keine der auf WO extrem gehypten Firmen

Mologen

Diese Meldung habe ich schon letzte Woche erwartet. Habe heute eine kleine Position Mologen wieder zugekauft. Leider wurde letzte Woche im Vorfeld der Meldung Mologen stark abverkauft.MOLOGEN AG: Erweiterung der TEACH-Studie aufgrund guter erster Studienresultate

Berlin, 14. März 2016 - Das Biotechnologie-Unternehmen MOLOGEN AG (ISIN DE0006637200; Frankfurter Wertpapierbörse Prime Standard: MGN) gab heute bekannt, dass die TEACH-Studie mit dem Immunmodulator Lefitolimod (MGN1703) bei Patienten mit HIV erweitert wird. Grund ist die durch den Wirkstoff erzielte breite Aktivierung des Immunsystems der Patienten, die sich durch die gesteigerte Anhebung verschiedener Immunmarker zeigte. Demnach führte die Dosierung von Lefitolimod (MGN1703), in Übereinstimmung mit der zugrunde liegenden Hypothese, zu einer Aktivierung plasmazytoider dendritischer Zellen (pDC), natürlicher Killer-Zellen (NK) und T-Zellen bei HIV-Patienten während der antiretroviralen Therapie (ART). Daher könnte sich Lefitolimod (MGN1703) als starker Immunstimulator oder "kill agent" bei so genannten "kick and kill-Programmen" zur Eradikation des HI-Viruses eignen.

Zunächst erhielten die Patienten eine einmonatige Behandlung. Das Studienprotokoll wurde jetzt ergänzt und sieht eine längere Behandlungszeit mit Lefitolimod (MGN1703) von sechs Monaten bei einigen weiteren Patienten vor. Die Rekrutierung dieser Patienten soll innerhalb der nächsten Wochen stattfinden und endgültige Studienresultate werden nun in der ersten Hälfte des Jahres 2017 verfügbar sein.

"Mit Spannung verfolgen wir die Entwicklung von Lefitolimod in der Indikation HIV. Die starke Verbesserung der antiviralen Immunreaktionen, die nach einer kurzen Behandlungsphase beobachtet wurde, bietet uns die Grundlage für die Studienerweiterung, auch mit Blick auf das sehr gute Sicherheitsprofil des Wirkstoffs," sagte Ole Schmeltz Søgaard, MD, PhD, Associate Professor der Universitätsklinik Aarhus, Abteilung Infektionskrankheiten, Aarhus, Dänemark.

"Wir haben stets angenommen, dass der Immunmodulator Lefitolimod auch bei Infektionskrankheiten zum Einsatz kommen könnte. Wir sind gespannt und erwarten mit großem Interesse die Ergebnisse bei HIV-Patienten, die über eine längere Zeit behandelt wurden," sagte Dr. Alfredo Zurlo, Chief Medical Officer (CMO) der MOLOGEN AG.

Das Ziel der TEACH-Studie ist zu prüfen, ob die Immuntherapie mit MGN1703 das angeborene und das adaptive Immunsystem von HIV-Patienten aktivieren kann, um die Abtötung von HIV-infizierten Zellen zu verbessern.

Erste Resultate der zuerst behandelten Patienten, werden auf dem Keystone HIV Symposia (Keystone Symposia on molecular and cellular biology conference) vom 20. - 24. März 2016 in Olympic Valley, USA, präsentiert.

Antwort auf Beitrag Nr.: 51.973.386 von BICYPAPA am 14.03.16 09:33:21MOLOGEN ist mega massiv unterbewertet !

Antwort auf Beitrag Nr.: 51.974.517 von pokemon am 14.03.16 11:55:14

wird..

wird aber alles abverkauft. habe position mit kleinem gewinn wieder aufgelöst. sehr schwache reaktion. rechne bald mit einer maßnahme, sonst würde nicht alles geworfen. warte jetzt erst mal ab.

Antwort auf Beitrag Nr.: 51.969.018 von question-mark am 13.03.16 13:18:31….. Bin sehr gespannt, welche deutsche Biotech sich mal etabliert - mein Tip: keine der auf WO extrem getypten Firmen…..

bei der MOLOGEN wird es sich ja bald zeigen, was die weit fortgeschrittene Produktpalette in den Studien erreicht!

die Meldung zu der AIDS Studie von heute macht die MOLOGEN noch interessanter. ARHUS ist eine TOP UniKlinik !

Mal sehen was die MD ANDERSON in Texas, auch eine TopUniklinik, mit dem MGN1703 erreichen werden!

bei der MOLOGEN wird es sich ja bald zeigen, was die weit fortgeschrittene Produktpalette in den Studien erreicht!

die Meldung zu der AIDS Studie von heute macht die MOLOGEN noch interessanter. ARHUS ist eine TOP UniKlinik !

Mal sehen was die MD ANDERSON in Texas, auch eine TopUniklinik, mit dem MGN1703 erreichen werden!

Antwort auf Beitrag Nr.: 51.974.637 von BICYPAPA am 14.03.16 12:06:35…… rechne bald mit einer maßnahme, sonst würde nicht alles geworfen …..

darauf würde ich mich nicht verlassen. bin sehr auf die kommenden klinischen daten zu der AIDS Studie in den USA in der kommenden woche gespannt !

darauf würde ich mich nicht verlassen. bin sehr auf die kommenden klinischen daten zu der AIDS Studie in den USA in der kommenden woche gespannt !

Chart der Biotechwerte

Hier noch mal den Chart der deutschen Biotechwerte seit Jahresanfang. Mittlerweile sind wir nur noch ca 3% im Minus. Am Monatsende mach ich noch mal eine Einzelstatistik.

Antwort auf Beitrag Nr.: 51.980.360 von BICYPAPA am 15.03.16 07:05:24die epigenomics entwickeln sich gut!

der mut wurde belohnt!

ob da nicht bald ein KE kommt ?

und der kurs dann weiter steigt !

der mut wurde belohnt!

ob da nicht bald ein KE kommt ?

und der kurs dann weiter steigt !

Antwort auf Beitrag Nr.: 52.025.057 von pokemon am 21.03.16 12:43:39

Ich geh mal

Ich geh mal stark davon aus, dass der Kurs weiter steigt. Selbst wenn noch eine weitere Maßnahme nötig ist um Epiprocolon auf dem US Markt zu etablieren. Der Zielkurs richtet sich hauptsächlich nach den Erfolgsaussichten des Tests. Es wäre nicht logisch für mich, dass ein Kurs bei einer Aktie nicht steigen soll die gerade mal mit 90 Millionen € bewertet ist. Erwartet werden Umsätze im doppelten Milliardenbereich in den USA. Nach der Zulassung werden die Interessenten bei Epigenomics für neue Aktien Schlange stehen. Und das bei weitaus höheren Kursen.

Antwort auf Beitrag Nr.: 52.027.631 von BICYPAPA am 21.03.16 17:00:35Danke für teilen der ansicht

Paion ?

Paion ?

Antwort auf Beitrag Nr.: 52.028.309 von pokemon am 21.03.16 18:03:36

Zu Paion

Zu Paion möchte ich heute noch nichts sagen. Vielleicht schon morgen. Es hat nur mit meiner Trading Strategie bei Paion zu tun. Deshalb möchte ich mich jetzt noch nicht äußern. Evotec gründet Topas Therapeutics GmbH aus

Evotec gründet Topas Therapeutics GmbH aus - ein Unternehmen spezialisiertauf Autoimmunerkrankungen

22.03.2016 / 06:59

* Topas Therapeutics GmbH beruht auf einer proprietären Plattform zum

Aufbau der antigenspezifischen Toleranz in diversen therapeutischen

Indikationen

* Strategische erste Finanzierungsrunde (Series A) in Höhe von 14 Mio. EUR

durch starkes Konsortium bestehend aus Epidarex Capital, EMBL Ventures,

Gimv und Evotec AG

* Start erster klinischer Studien im Jahr 2017 erwartet

http://www.ariva.de/news/Evotec-gruendet-Topas-Therapeutics-…

Antwort auf Beitrag Nr.: 52.028.309 von pokemon am 21.03.16 18:03:36

Habe damit gerechnet