Deutsche Biotechwerte Fakten ab 2016 - 500 Beiträge pro Seite (Seite 2)

eröffnet am 03.01.16 16:22:15 von

neuester Beitrag 11.02.24 11:08:20 von

neuester Beitrag 11.02.24 11:08:20 von

Beiträge: 673

ID: 1.223.874

ID: 1.223.874

Aufrufe heute: 1

Gesamt: 39.443

Gesamt: 39.443

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 00:10 | 287 | |

| heute 00:06 | 144 | |

| heute 01:16 | 123 | |

| heute 00:08 | 116 | |

| gestern 23:17 | 110 | |

| gestern 21:33 | 90 | |

| gestern 21:23 | 85 | |

| vor 1 Stunde | 79 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.659,00 | -0,43 | 87 | |||

| 2. | 2. | 10,330 | +0,19 | 69 | |||

| 3. | 3. | 9,5175 | -0,13 | 61 | |||

| 4. | 4. | 180,11 | -3,48 | 56 | |||

| 5. | 5. | 6,3590 | -0,61 | 52 | |||

| 6. | 6. | 15,700 | +5,30 | 48 | |||

| 7. | 7. | 102,30 | +11,11 | 48 | |||

| 8. | 8. | 2.368,95 | -0,41 | 37 |

Antwort auf Beitrag Nr.: 56.715.339 von BICYPAPA am 15.01.18 08:14:55

- Kapitalerhöhung von 3,84 Mio. Aktien beschlossen

- Bruttoerlöse aus der Kapitalerhöhung belaufen sich auf ca. 108 Mio. Euro

- Freefloat-Marktkapitalisierung von ca. 377 Mio. Euro (bei vollständiger Ausübung der Greenshoe-Option)

- Erster Handelstag voraussichtlich am 9. Februar 2018

Grünwald, 8. Februar 2018 - Der Angebotspreis für den Börsengang der Dermapharm Holding SE (zusammen mit ihren konsolidierten Tochtergesellschaften "Dermapharm"), einem führenden Hersteller patentfreier Markenarzneimittel für ausgewählte Märkte in Deutschland, wurde heute auf 28,00 Euro je Aktie festgelegt.

Insgesamt wurden sämtliche 13.455.000 angebotenen Aktien der Dermapharm erfolgreich platziert. Davon stammen 3.840.000 neu ausgegebene Aktien aus einer Kapitalerhöhung und 9.615.000 Aktien aus dem Besitz der veräußernden Aktionärin, einschließlich 1.755.000 Aktien für Mehrzuteilungen ("Greenshoe-Option").

Der Gesamtbruttoerlös beläuft sich auf ca. 377 Mio. Euro bei vollständiger Ausübung der Greenshoe-Option. Davon entfällt auf Dermapharm ein Bruttoerlös in Höhe von ca. 108 Mio. Euro, die für interne Produktentwicklungen und den Ausbau der Produktionsstätten von Dermapharm in Brehna, Deutschland, und eine neue Produktionsstätte in Neumarkt am Wallersee, Österreich, verwendet werden sollen. Darüber hinaus sollen die auf Dermapharm entfallenden Bruttoerlöse für die Bestrebungen zur Ausweitung der internationalen Präsenz von Dermapharm sowie für die teilweise Refinanzierung einer Zwischenfinanzierung zur teilweisen Finanzierung der Akquisition von Trommsdorff verwendet werden.

Unter der Annahme der vollständigen Ausübung der Greenshoe-Option wird sich der Streubesitz auf ca. 25% belaufen, was einer Freefloat-Marktkapitalisierung von ca. 377 Mio. Euro entspricht. Rund 75% der gesamten Aktien verbleiben bei der Themis Beteiligungs-Aktiengesellschaft als Mehrheitsaktionärin. Der erste Handelstag der Aktien im regulierten Markt (Prime Standard) der Frankfurter Wertpapierbörse wird voraussichtlich der 9. Februar 2018 sein. Die Wertpapierkennnummer (WKN) lautet A2GS5D, die internationale Wertpapierkennnummer DE000A2GS5D8 und das Handelssymbol DMP.

Dermapharm Holding SE

Dermapharm Holding SE legt den Angebotspreis auf 28,00 Euro pro Aktie fest- Kapitalerhöhung von 3,84 Mio. Aktien beschlossen

- Bruttoerlöse aus der Kapitalerhöhung belaufen sich auf ca. 108 Mio. Euro

- Freefloat-Marktkapitalisierung von ca. 377 Mio. Euro (bei vollständiger Ausübung der Greenshoe-Option)

- Erster Handelstag voraussichtlich am 9. Februar 2018

Grünwald, 8. Februar 2018 - Der Angebotspreis für den Börsengang der Dermapharm Holding SE (zusammen mit ihren konsolidierten Tochtergesellschaften "Dermapharm"), einem führenden Hersteller patentfreier Markenarzneimittel für ausgewählte Märkte in Deutschland, wurde heute auf 28,00 Euro je Aktie festgelegt.

Insgesamt wurden sämtliche 13.455.000 angebotenen Aktien der Dermapharm erfolgreich platziert. Davon stammen 3.840.000 neu ausgegebene Aktien aus einer Kapitalerhöhung und 9.615.000 Aktien aus dem Besitz der veräußernden Aktionärin, einschließlich 1.755.000 Aktien für Mehrzuteilungen ("Greenshoe-Option").

Der Gesamtbruttoerlös beläuft sich auf ca. 377 Mio. Euro bei vollständiger Ausübung der Greenshoe-Option. Davon entfällt auf Dermapharm ein Bruttoerlös in Höhe von ca. 108 Mio. Euro, die für interne Produktentwicklungen und den Ausbau der Produktionsstätten von Dermapharm in Brehna, Deutschland, und eine neue Produktionsstätte in Neumarkt am Wallersee, Österreich, verwendet werden sollen. Darüber hinaus sollen die auf Dermapharm entfallenden Bruttoerlöse für die Bestrebungen zur Ausweitung der internationalen Präsenz von Dermapharm sowie für die teilweise Refinanzierung einer Zwischenfinanzierung zur teilweisen Finanzierung der Akquisition von Trommsdorff verwendet werden.

Unter der Annahme der vollständigen Ausübung der Greenshoe-Option wird sich der Streubesitz auf ca. 25% belaufen, was einer Freefloat-Marktkapitalisierung von ca. 377 Mio. Euro entspricht. Rund 75% der gesamten Aktien verbleiben bei der Themis Beteiligungs-Aktiengesellschaft als Mehrheitsaktionärin. Der erste Handelstag der Aktien im regulierten Markt (Prime Standard) der Frankfurter Wertpapierbörse wird voraussichtlich der 9. Februar 2018 sein. Die Wertpapierkennnummer (WKN) lautet A2GS5D, die internationale Wertpapierkennnummer DE000A2GS5D8 und das Handelssymbol DMP.

Magforce Studienerlaubnis

MagForce AG erhält von der FDA die Genehmigung zur Durchführung einer klinischen Studie mit der NanoTherm Therapie zur fokalen Tumorablation bei Prostatakrebs mit intermediärem Risiko (deutsch)http://www.finanznachrichten.de/nachrichten-2018-02/42978996…

Antwort auf Beitrag Nr.: 56.991.971 von BICYPAPA am 10.02.18 10:50:11

Pieris' Strategie im Bereich Immunonkologie ist die Kopplung zweier Molekülklassen: Antikörper (im Bild grün) und Anticaline (blau). Letztere sind die Spezialität von Pieris Pharmaceuticals Inc. (PIRS:US). Anticaline sind Proteintherapeutika, die deutlich kleiner als Antikörper sind. Die jüngsten Generation kann aufgrund einer Reihe von Verbesserungen mittlerweile in Sachen Affinität, Spezifität und Faltungsstabilität mit Antikörpern mithalten. Vergangenes Jahr wurde ein 2,1 Mrd. US-Dollar schwerer Lizenzdeal rund um Anticalin-Therapeutika für Atemwegsleiden mit dem Pharmakonzern AstraZeneca eingefädelt. Im Bereich Immunonkologie kooperiert man bereits mit der französischen Firma Servier – auch hier werden bispezifische Moleküle entwickelt. Die Anfang Februar verkündete Zusammenarbeit mit Pieris lässt sich Seattle Genetics Inc. vorab 30 Mio. US-Dollar kosten. Außerdem würde Pieris bei möglichen zukünftigen Nettoumsätzen einen Anteil erhalten, der sich im niedrigen, zweistelligen Bereich befindet. Mögliche Meilensteinzahlungen bei der Entwicklung der Therapeutika könnten sich für Pieris im günstigsten Falle auf bis zu 1,2 Mrd. US-Dollar addieren.

https://transkript.de/news/krebs-neuer-millionendeal-fuer-pi…

Pieris Kooperation

Biopharmaka-Entwickler Pieris und die US-Firma Seattle Genetics wollen gemeinsam neue bispezifische Krebsarzneien entwickeln. Der deutsch-US-amerikanischen Firma Pieris winken bis zu 1,2 Mrd. US-Dollar.Pieris' Strategie im Bereich Immunonkologie ist die Kopplung zweier Molekülklassen: Antikörper (im Bild grün) und Anticaline (blau). Letztere sind die Spezialität von Pieris Pharmaceuticals Inc. (PIRS:US). Anticaline sind Proteintherapeutika, die deutlich kleiner als Antikörper sind. Die jüngsten Generation kann aufgrund einer Reihe von Verbesserungen mittlerweile in Sachen Affinität, Spezifität und Faltungsstabilität mit Antikörpern mithalten. Vergangenes Jahr wurde ein 2,1 Mrd. US-Dollar schwerer Lizenzdeal rund um Anticalin-Therapeutika für Atemwegsleiden mit dem Pharmakonzern AstraZeneca eingefädelt. Im Bereich Immunonkologie kooperiert man bereits mit der französischen Firma Servier – auch hier werden bispezifische Moleküle entwickelt. Die Anfang Februar verkündete Zusammenarbeit mit Pieris lässt sich Seattle Genetics Inc. vorab 30 Mio. US-Dollar kosten. Außerdem würde Pieris bei möglichen zukünftigen Nettoumsätzen einen Anteil erhalten, der sich im niedrigen, zweistelligen Bereich befindet. Mögliche Meilensteinzahlungen bei der Entwicklung der Therapeutika könnten sich für Pieris im günstigsten Falle auf bis zu 1,2 Mrd. US-Dollar addieren.

https://transkript.de/news/krebs-neuer-millionendeal-fuer-pi…

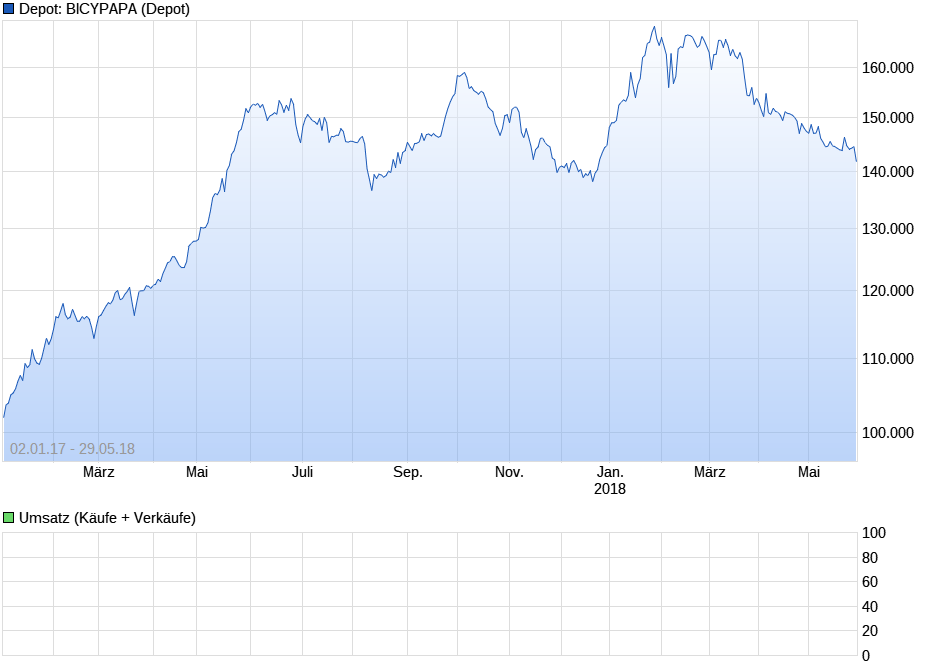

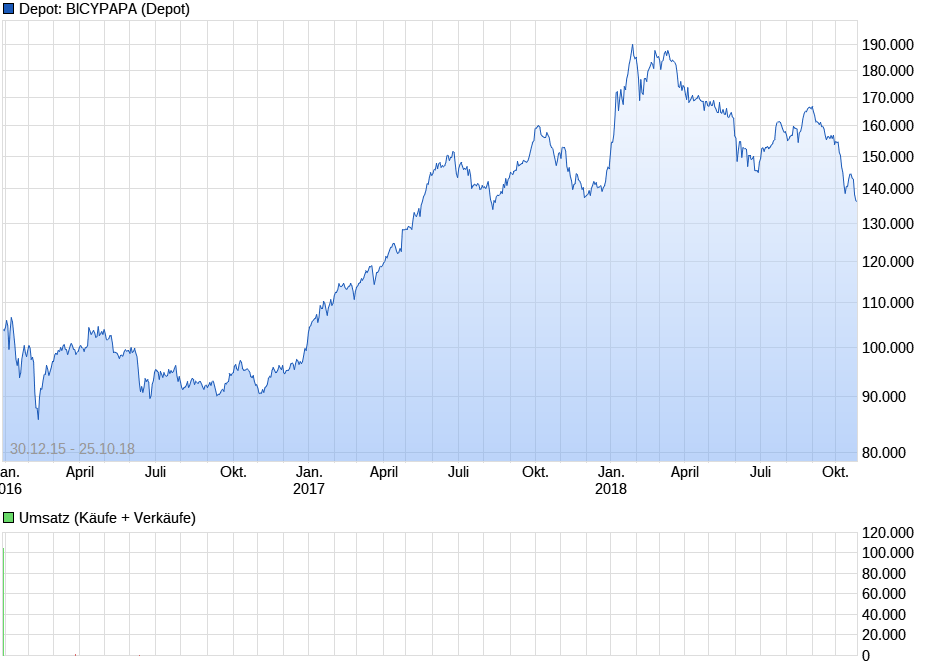

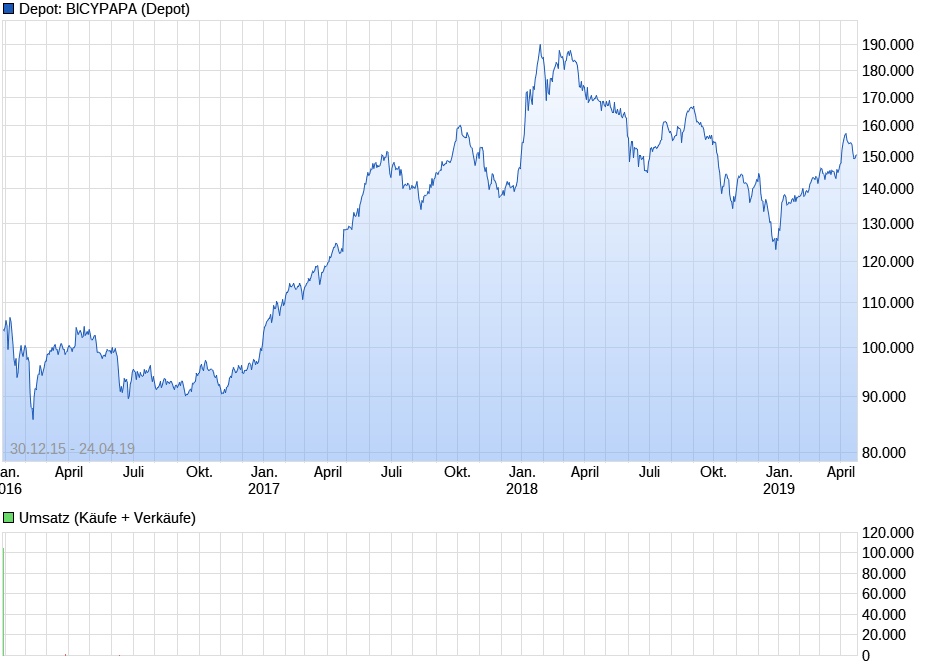

Entwicklung meines Biotechdepots

Ich hab mal ein Chartbild mit der Entwicklung des aktuellen Biotechdepots gemacht, das ich im November gestartet hab. Die letzten zwei Wochen laufen sehr gut und ich verzeichne im Augenblick ein Plus von ca 25%. Im Vergleich dazu der S_DAX, der einen Zuwachs von etwa 5% aufweist. Im Verlauf habe ich sehr wenig gehandelt. Nur Cytotools habe ich zweimal aus taktischen Überlegungen gehandelt und letztendlich erstmal wieder verkauft. Die Cashquote beträgt ca 11%.

Antwort auf Beitrag Nr.: 57.139.800 von BICYPAPA am 28.02.18 07:16:07super gemacht

werde meine beiden Depots auch zum Monatsende ausrechen.

weiter erfolgreiches investieren

werde meine beiden Depots auch zum Monatsende ausrechen.

weiter erfolgreiches investieren

Trading Spotlight

Antwort auf Beitrag Nr.: 57.139.800 von BICYPAPA am 28.02.18 07:16:07

"Colorectal Cancer Detection Act of 2018" sieht Medicare-Erstattung für FDA-zugelassene Bluttests zum Darmkrebs-Screening vor

Berlin (Germany) und Germantown, MD (USA), 8. März 2018 - Die Senatoren Shelley Moore Capito (Rep.) und Martin Heinrich (Dem.) haben heute in Washington (D.C.) dem US-Senat eine Gesetzesinitiative zur Darmkrebsvorsorge ("Colorectal Cancer Detection Act of 2018'') vorgelegt. Der Gesetzentwurf für den US-Senat ist vergleichbar mit der Initiative von Kongressmitglied Donald M. Payne, Jr. (D) im US-Kongress (''Donald Payne Sr. Colorectal Cancer Detection Act''). Die beiden überparteilichen Initiativen sehen vor, dass geeignete, von der US-Gesundheitsbehörde FDA zugelassene Bluttests zum Darmkrebs-Screening durch die staatliche Krankenversicherung Medicare erstattet werden.

"Wir unterstützen den heute vorgelegten Gesetzentwurf von Capito/Heinrich, da dieses Gesetz die Medicare-Erstattung FDA-zugelassener Bluttests zur Darmkrebsvorsorge ermöglichen und so die Teilnahme am Darmkrebs-Screening erleichtern würde," sagte Michael Sapienza, Chief Executive Officer der Colorectal Cancer Alliance. "Eine Medicare-Erstattung für diese lebensrettenden Tests kann die Screening-Rate in unterversorgten Gebieten dramatisch verbessern und die Gesundheitskosten deutlich senken."

Epigenomics

Pressemitteilung Senatoren Capito und Heinrich legen dem US-Senat überparteilichen Gesetzentwurf zur Darmkrebsvorsorge vor"Colorectal Cancer Detection Act of 2018" sieht Medicare-Erstattung für FDA-zugelassene Bluttests zum Darmkrebs-Screening vor

Berlin (Germany) und Germantown, MD (USA), 8. März 2018 - Die Senatoren Shelley Moore Capito (Rep.) und Martin Heinrich (Dem.) haben heute in Washington (D.C.) dem US-Senat eine Gesetzesinitiative zur Darmkrebsvorsorge ("Colorectal Cancer Detection Act of 2018'') vorgelegt. Der Gesetzentwurf für den US-Senat ist vergleichbar mit der Initiative von Kongressmitglied Donald M. Payne, Jr. (D) im US-Kongress (''Donald Payne Sr. Colorectal Cancer Detection Act''). Die beiden überparteilichen Initiativen sehen vor, dass geeignete, von der US-Gesundheitsbehörde FDA zugelassene Bluttests zum Darmkrebs-Screening durch die staatliche Krankenversicherung Medicare erstattet werden.

"Wir unterstützen den heute vorgelegten Gesetzentwurf von Capito/Heinrich, da dieses Gesetz die Medicare-Erstattung FDA-zugelassener Bluttests zur Darmkrebsvorsorge ermöglichen und so die Teilnahme am Darmkrebs-Screening erleichtern würde," sagte Michael Sapienza, Chief Executive Officer der Colorectal Cancer Alliance. "Eine Medicare-Erstattung für diese lebensrettenden Tests kann die Screening-Rate in unterversorgten Gebieten dramatisch verbessern und die Gesundheitskosten deutlich senken."

Antwort auf Beitrag Nr.: 57.139.800 von BICYPAPA am 28.02.18 07:16:07DEUTSCHE BIOTECHS 12 Monate kursentwicklung

TOP 5

4SC : 222 %

Vita24 : 146%

EVOTEC : 91 %

co.don : 77%

Biofronterra : 46 %

FLOP 5

MOLOGEN : - 33 %

Epigenomics : - 18 %

Sygnis : - 17%

Qiagen : - 1 %

PAION : - 1 %

CEO Frau dr. soehngen bei MOLOGEN) und CEO Herr dr. soehngen bei PAION.......

haben luft nach oben

TOP 5

4SC : 222 %

Vita24 : 146%

EVOTEC : 91 %

co.don : 77%

Biofronterra : 46 %

FLOP 5

MOLOGEN : - 33 %

Epigenomics : - 18 %

Sygnis : - 17%

Qiagen : - 1 %

PAION : - 1 %

CEO Frau dr. soehngen bei MOLOGEN) und CEO Herr dr. soehngen bei PAION.......

haben luft nach oben

Antwort auf Beitrag Nr.: 57.230.299 von BICYPAPA am 09.03.18 06:44:15

Sehr auffälliger Chartverlauf bei Cytotools

Im Augenblick zeichnet Cytotools eine sehr auffälligen Chartverlauf. Aber Vorsicht. Sie ist sehr markteng. Sehr gut möglich, dass hier bald die Nachrichten vom Studienstart in Europa anstehen oder der Vertrieb in Indien beginnt. Cytotools ist wie wir alle aus der Vergangenheit wissen, sehr risikoreich. Aber es muss ja nicht immer alles schief laufen. Neue Strategie der Depots

Ich bin seit letzter Woche mit allen Depots auf 100 % cash. Begründung. Der DBI Deutsche Biotechindex versuchte nach einem enormen Anstieg von über 50% seinen Trend fortzusetzen und scheiterte mehrmals daran. Mit dem schwachen Allgemeintrend geht er in eine Konsolidierungsphase über. Ich rechne jetzt in der Breite für längere Zeit nicht mehr mit der Fortsetzung des Trends. Das Resultat bisher meines Depots. Seit Jahresanfang verzeichnet es ein plus von etwa 6,1%. Ich werde in der Folge nur noch kleinere Trades in Sondersituationen oder bei einer anstehenden positiven Nachricht machen. Ich versuche jetzt die Konsolidierung ein wenig auszusitzen und mache Hausarbeiten und werde meine Recherche für kommende Werte zu intensivieren.Die Werte, die ich letztes Jahr als Favoriten genannt habe, verzeichnen im Augenblick ein Plus von etwa 11,1%

Das Langfristdepot führt jetzt auch eine Cashquote von 100% Begründung. Auch der NBI Nasdaq Biotechindex ist letzte Woche für dieses Jahr ins Minus gerutscht. Der Allgemeintrend ist unsicher. Das Depot starte Mitte November mit US und DBI Werten und verzeichnet unverändert einen Wert seit Start von ca 26,5%. Auch hier sind nur noch Trades in Sondersituationen und bei entsprechenden Nachrichten geplant.

Allgemein rechne ich mit einer nervösen Börse mit negativem Trend. Das war es in Kürze zu meinem Verhalten bei den Biotechwerten. Eine Beobachtungsphase bei sehr unklaren Allgemeinbild kann nicht schaden. Ich warte mal einfach ab und verordne mir eine längere Ruhepause. Euch wünsche ich viel Glück bei euren Entscheidungen.

Antwort auf Beitrag Nr.: 57.385.418 von BICYPAPA am 26.03.18 10:51:39

RESMAIN - Zulassungsrelevante Studie zur Untersuchung von Resminostat als Erhaltungstherapie bei Patienten mit fortgeschrittenem kutanem T-Zell-Lymphom (cutanous T-cell lymphoma, CTCL)

Yakult Honsha eröffnet zusätzliche klinische Zentren in Japan

Topline-Ergebnisse werden im ersten Halbjahr 2019 erwartet

https://www.dgap.de/dgap/News/corporate/yakult-honsha-beteil…

News 4SC

Yakult Honsha beteiligt sich an der zulassungsrelevanten RESMAIN-Studie für Resminostat in CTCL - 4SC erhält MeilensteinzahlungRESMAIN - Zulassungsrelevante Studie zur Untersuchung von Resminostat als Erhaltungstherapie bei Patienten mit fortgeschrittenem kutanem T-Zell-Lymphom (cutanous T-cell lymphoma, CTCL)

Yakult Honsha eröffnet zusätzliche klinische Zentren in Japan

Topline-Ergebnisse werden im ersten Halbjahr 2019 erwartet

https://www.dgap.de/dgap/News/corporate/yakult-honsha-beteil…

Antwort auf Beitrag Nr.: 57.385.418 von BICYPAPA am 26.03.18 10:51:39

Im Langfristdepot bin ich allerdings wieder zwei mittlere Position eingegangen, bei denen ich einen positiven Newsflow erwarte.

Ich war schon die ersten drei Monate diesen Jahres sehr vorsichtig investiert und werde auch demnächst manchmal nur zwei drei Positionen eingehen, meist noch mit halber Investitionsquote.

Ich halte die jetzige Börsenlage für nervös und möchte nicht auf dem falschen Fuß erwischt werden. Das geht dann zwar zu Lasten der Performance, aber sicher ist sicher.

Mein Biotech Depot befindet sich zur Zeit in etwa auf Rang 40 von ca 1300 Teilnehmern bei dem Ariva Spiel.

Chartbild DBI 2018

Chartbild in 2018

Ich wollte euch kurz den Chartverlauf des DBI in 2018 zeigen. Nach einem enormen Anstieg im letzten Jahr von weit über 50% versuchte der DBI seinen Trend in diesem Jahr fortzusetzen. Dreimal scheiterte der Versuch. In einer schwächeren Börsenphase ist auch der DBI Deutsche Biotechindex in eine Konsolidierung übergegangen. Ich habe nur noch vor in dem Biotech Tradingdepot Sondersituationen zu besetzen, da ich noch weitere Abschläge für sehr wahrscheinlich halte.Im Langfristdepot bin ich allerdings wieder zwei mittlere Position eingegangen, bei denen ich einen positiven Newsflow erwarte.

Ich war schon die ersten drei Monate diesen Jahres sehr vorsichtig investiert und werde auch demnächst manchmal nur zwei drei Positionen eingehen, meist noch mit halber Investitionsquote.

Ich halte die jetzige Börsenlage für nervös und möchte nicht auf dem falschen Fuß erwischt werden. Das geht dann zwar zu Lasten der Performance, aber sicher ist sicher.

Mein Biotech Depot befindet sich zur Zeit in etwa auf Rang 40 von ca 1300 Teilnehmern bei dem Ariva Spiel.

Chartbild DBI 2018

Antwort auf Beitrag Nr.: 57.328.682 von BICYPAPA am 20.03.18 11:46:10

Verkaufsstart von Dermapro in Indien in ca 7 Monaten

Studienstart in Europa angekündigt.

Finanzierung der Studien in Europa ist gesichert.

Keine Information habe ich zur Schadensersatzforderung von Cytotools an den alten Lohnhersteller

Ich habe mir deswegen eine kleine Position für mein Langfristdepot eingebucht.

Der Artikel ist von vor einem Monat. Damit wären es nur noch ca 7-8 Monate bis zum Verkaufsstart in Indien. Das ist absehbar.

https://health.economictimes.indiatimes.com/news/pharma/indi…" target="_blank" rel="nofollow ugc noopener">https://health.economictimes.indiatimes.com/news/pharma/indi…

Die Patentlaufzeit geht bis Ende 29. Das wären dann in etwa 11 Jahre für die Vermarktung in Indien.

Wäre jetzt also schön, wenn bald mit der Rekrutierung in Europa begonnen wird, damit hier nicht so viel von der patentlaufzeit verloren geht.

Cytotools Verkaufsstart von Dermapro

Bei Cytotools scheint es nun langsam voranzugehen.Verkaufsstart von Dermapro in Indien in ca 7 Monaten

Studienstart in Europa angekündigt.

Finanzierung der Studien in Europa ist gesichert.

Keine Information habe ich zur Schadensersatzforderung von Cytotools an den alten Lohnhersteller

Ich habe mir deswegen eine kleine Position für mein Langfristdepot eingebucht.

Der Artikel ist von vor einem Monat. Damit wären es nur noch ca 7-8 Monate bis zum Verkaufsstart in Indien. Das ist absehbar.

https://health.economictimes.indiatimes.com/news/pharma/indi…" target="_blank" rel="nofollow ugc noopener">https://health.economictimes.indiatimes.com/news/pharma/indi…

Die Patentlaufzeit geht bis Ende 29. Das wären dann in etwa 11 Jahre für die Vermarktung in Indien.

Wäre jetzt also schön, wenn bald mit der Rekrutierung in Europa begonnen wird, damit hier nicht so viel von der patentlaufzeit verloren geht.

Antwort auf Beitrag Nr.: 57.385.418 von BICYPAPA am 26.03.18 10:51:39Hi,

ich habe in meinem Biotech-Depot auch die größten Positionen etwas reduziert, z.T. war dies aber auch der erfreulich starken Performance der letzten Monate geschuldet...

Der NBI hat sich jedoch in den vergangenen Tagen wieder erholt und ich glaube wir sehen noch ein gutes Frühjahr. Ich habe in den letzten Tagen wieder zugekauft, insbesondere Aktien welche nun deutlich konsolidiert hatten wie z.b. Exelixis, Sangamo und auch bei CytomX wieder die Position ausgebaut. Die Qualitätswerte im Bereich Biotech sind z.Zt. sicher nicht zu teuer.

Mit der Entwicklung der großen US-Indizes wie Dow Jones und S&P 500 kann der Nasdaq Biotechnology Index in den letzten 2-3 Jahren nicht mithalten.In den zurückliegenden 25 Jahren war sogar das Kurs-Gewinn-Verhältnis zwischen den Biotechs und dem S&P 500 selten auf einem ähnlich niedrigen Niveau. Die ganzen Diskussionen um Medipreise, Generikas etc. haben auch die Bigplayer deutlich konsolidieren lassen.

Ein bisschen Vorsicht ist sicher angebracht, ich sehe jedoch auch gute Chancen...jedoch weniger bei den dt. Werten Hier ist wie z.b. bei Evotec traden einträglicher (in einer Range zwischen 13€/16€).

ich habe in meinem Biotech-Depot auch die größten Positionen etwas reduziert, z.T. war dies aber auch der erfreulich starken Performance der letzten Monate geschuldet...

Der NBI hat sich jedoch in den vergangenen Tagen wieder erholt und ich glaube wir sehen noch ein gutes Frühjahr. Ich habe in den letzten Tagen wieder zugekauft, insbesondere Aktien welche nun deutlich konsolidiert hatten wie z.b. Exelixis, Sangamo und auch bei CytomX wieder die Position ausgebaut. Die Qualitätswerte im Bereich Biotech sind z.Zt. sicher nicht zu teuer.

Mit der Entwicklung der großen US-Indizes wie Dow Jones und S&P 500 kann der Nasdaq Biotechnology Index in den letzten 2-3 Jahren nicht mithalten.In den zurückliegenden 25 Jahren war sogar das Kurs-Gewinn-Verhältnis zwischen den Biotechs und dem S&P 500 selten auf einem ähnlich niedrigen Niveau. Die ganzen Diskussionen um Medipreise, Generikas etc. haben auch die Bigplayer deutlich konsolidieren lassen.

Ein bisschen Vorsicht ist sicher angebracht, ich sehe jedoch auch gute Chancen...jedoch weniger bei den dt. Werten

Hier ist wie z.b. bei Evotec traden einträglicher (in einer Range zwischen 13€/16€).

Antwort auf Beitrag Nr.: 57.533.003 von Gustl24 am 13.04.18 07:54:05

Ich verfolge hier zwar hauptsächlich deutsche Werte, doch für mein Depot nehme ich doch auch ab und zu zur Ergänzung einige andere Werte.

Mit dieser Strategie bin ich eigentlich ganz gut gefahren. In gewissen Phasen bieten sich die deutschen Werte ja auch wieder an. Nur nicht so in der Breite wie in den letzten anderthalb Jahren.

Bei Formycon stehen jetzt bald wichtige Ergebnisse an. Formycon habe ich deshalb auch wieder von den deutschen Werten ins Depot genommen. Bei anderen Werten warte ich halt noch ein wenig bis sich ein Invest anbietet. Mir macht es nichts aus nur mit 25% investiert zu sein. Es ergeben sich auch irgendwann daraus neue Chancen.

Mein Biotechdepot für dieses Jahr hat im Augenblick eine Performance von gut 7% und notiert damit etwa auf Rang 50 von etwa 1300 Teilnehmern. Das ist nicht schlecht. Ich habe dabei in Zukunft auch vor weiter nur sehr selektiv zu investieren.

Ich selber sehe

Ich selber sehe auch noch große Chancen bei einigen NBI Werten. Deshalb hab ich Ende des letzten Jahres meine Strategie für die Depots ein wenig geändert, da viele deutsche Biotechwerte doch schon sehr gut bewertet waren und die Auswahl doch nicht so riesig ist. Ich verfolge hier zwar hauptsächlich deutsche Werte, doch für mein Depot nehme ich doch auch ab und zu zur Ergänzung einige andere Werte.

Mit dieser Strategie bin ich eigentlich ganz gut gefahren. In gewissen Phasen bieten sich die deutschen Werte ja auch wieder an. Nur nicht so in der Breite wie in den letzten anderthalb Jahren.

Bei Formycon stehen jetzt bald wichtige Ergebnisse an. Formycon habe ich deshalb auch wieder von den deutschen Werten ins Depot genommen. Bei anderen Werten warte ich halt noch ein wenig bis sich ein Invest anbietet. Mir macht es nichts aus nur mit 25% investiert zu sein. Es ergeben sich auch irgendwann daraus neue Chancen.

Mein Biotechdepot für dieses Jahr hat im Augenblick eine Performance von gut 7% und notiert damit etwa auf Rang 50 von etwa 1300 Teilnehmern. Das ist nicht schlecht. Ich habe dabei in Zukunft auch vor weiter nur sehr selektiv zu investieren.

Mein Biotechdepot liegt in 2018 bei 32% im Plus...unter millemax auf Ariva auch im Jahresdepotspiel 2018. Dort siehst du auch Standard- Positionen.

Zusätzlich hatte ich noch stark Siemens Health. und Biofrontera gezeichnet (gleich wieder versilbert...).

Zusätzlich hatte ich noch stark Siemens Health. und Biofrontera gezeichnet (gleich wieder versilbert...).

Antwort auf Beitrag Nr.: 57.533.399 von BICYPAPA am 13.04.18 08:44:33

- Ergebnisse aus zwei klinischen Studien zeigen hohe Sensitivität und Spezifität von mSEPT9-Test

- mSEPT9-Test weist höhere diagnostische Genauigkeit als derzeit etablierter diagnostischer Marker auf

- Weitere unabhängige, prospektive Studie mit 440 Patienten hat begonnen

Berlin und Germantown, MD (USA), 19. April 2018 - Die Epigenomics AG (FSE: ECX, OTCQX: EPGNY) gibt die Veröffentlichung vielversprechender Ergebnisse aus zwei klinischen Studien in EBioMedicine (unterstützt von Cell Press und The Lancet) bekannt. Die Ergebnisse zeigen eine hohe Genauigkeit von Epigenomics' epigenetischem Biomarker mSEPT9 bei der Erkennung von Leberkrebs in Patienten mit Leberzirrhose.

Die zwei unabhängigen klinischen Studien (Beobachtungsstudie/Fallkontrollstudie) umfassten 289 Patienten mit Leberzirrhose mit und ohne Leberkrebs aus Frankreich (Initialstudie) und Deutschland (Replikationsstudie). Der mSEPT9-Bluttest zeigte insgesamt eine hohe Sensitivität von 90,6 Prozent bei einer Spezifität von 87,2 Prozent (mit dem "2 aus 3"-Algorithmus). Außerdem wies ein dreifach-negativer mSEPT9-Test den höchsten negativen Vorhersagewert für den Ausschluss von Leberkrebs auf (97,2 Prozent), während ein dreifach-positiver mSEPT9-Test den höchsten positiven Vorhersagewert für eine Diagnose von Leberkrebs (91,2 Prozent) zeigte.

Die Ergebnisse der Replikationsstudie waren in allen diagnostischen Parametern konsistent zu der Initialstudie. Darüber hinaus zeigte der mSEPT9-Test eine höhere diagnostische Genauigkeit als der derzeit verwendete Alpha-Fetoprotein-Test.

"Die Erkennung von Leberkrebs, eine der tödlichsten Krebserkrankungen weltweit, stellt nach wie vor eine medizinische Herausforderung dar", sagte Abderrahim Oussalah MD, PhD, Abteilung für Molekularmedizin an der Universität Nancy (Frankreich). "Die Ergebnisse aus zwei unabhängigen klinischen Studien zeigen, dass der mSEPT9-Bluttest in dieser Hinsicht eine vielversprechende Chance bietet. Um mehr klinische Evidenz zu gewinnen, haben wir eine weitere prospektive klinische Studie mit 440 Patienten begonnen, welche die diagnostische Genauigkeit des Tests bei der Erkennung von Leberkrebs bestätigen soll (SEPT9-CROSS Studie, ClinicalTrials ID: NCT03311152). Zukünftige prospektive Studien sollten den mSEPT9-Bluttest beim Screening von Zirrhose-Patienten zur Verbesserung der Risikovorhersage und zum personalisierten Therapie-Management bei Leberkrebs untersuchen."

Nach Angaben der World Health Organisation (WHO) ist Leberkrebs die fünfthäufigste Krebserkrankung bei Männern und die siebthäufigste bei Frauen. Weltweit stellt Leberkrebs die zweithäufigste Todesursache durch Krebserkrankungen dar, die Zahl der jährlich diagnostizierten Erkrankungen mit Leberkrebs liegt bei über 700.000. Zu den Hauptrisikofaktoren zählen Leberzirrhose, Infektionen mit Hepatitis B und C, alkoholbedingte Lebererkrankungen sowie nicht-alkoholbedingte Fettlebererkrankungen.

"Wir freuen uns über die sehr vielversprechenden klinischen Ergebnisse unseres mSEPT9-Bluttests bei der Erkennung von Leberkrebs", sagte Jorge Garces, President & Chief Scientific Officer der Epigenomics AG. "Ein genauer Bluttest könnte zukünftig die Möglichkeit bieten, Patienten mit hohem Leberkrebsrisiko wirksam diagnostisch zu überwachen."

Epigenomics mit neuem Tätigkeitsfeld

Epigenomics AG: Bluttest mit überzeugenden klinischen Ergebnissen bei der Erkennung von Leberkrebs- Ergebnisse aus zwei klinischen Studien zeigen hohe Sensitivität und Spezifität von mSEPT9-Test

- mSEPT9-Test weist höhere diagnostische Genauigkeit als derzeit etablierter diagnostischer Marker auf

- Weitere unabhängige, prospektive Studie mit 440 Patienten hat begonnen

Berlin und Germantown, MD (USA), 19. April 2018 - Die Epigenomics AG (FSE: ECX, OTCQX: EPGNY) gibt die Veröffentlichung vielversprechender Ergebnisse aus zwei klinischen Studien in EBioMedicine (unterstützt von Cell Press und The Lancet) bekannt. Die Ergebnisse zeigen eine hohe Genauigkeit von Epigenomics' epigenetischem Biomarker mSEPT9 bei der Erkennung von Leberkrebs in Patienten mit Leberzirrhose.

Die zwei unabhängigen klinischen Studien (Beobachtungsstudie/Fallkontrollstudie) umfassten 289 Patienten mit Leberzirrhose mit und ohne Leberkrebs aus Frankreich (Initialstudie) und Deutschland (Replikationsstudie). Der mSEPT9-Bluttest zeigte insgesamt eine hohe Sensitivität von 90,6 Prozent bei einer Spezifität von 87,2 Prozent (mit dem "2 aus 3"-Algorithmus). Außerdem wies ein dreifach-negativer mSEPT9-Test den höchsten negativen Vorhersagewert für den Ausschluss von Leberkrebs auf (97,2 Prozent), während ein dreifach-positiver mSEPT9-Test den höchsten positiven Vorhersagewert für eine Diagnose von Leberkrebs (91,2 Prozent) zeigte.

Die Ergebnisse der Replikationsstudie waren in allen diagnostischen Parametern konsistent zu der Initialstudie. Darüber hinaus zeigte der mSEPT9-Test eine höhere diagnostische Genauigkeit als der derzeit verwendete Alpha-Fetoprotein-Test.

"Die Erkennung von Leberkrebs, eine der tödlichsten Krebserkrankungen weltweit, stellt nach wie vor eine medizinische Herausforderung dar", sagte Abderrahim Oussalah MD, PhD, Abteilung für Molekularmedizin an der Universität Nancy (Frankreich). "Die Ergebnisse aus zwei unabhängigen klinischen Studien zeigen, dass der mSEPT9-Bluttest in dieser Hinsicht eine vielversprechende Chance bietet. Um mehr klinische Evidenz zu gewinnen, haben wir eine weitere prospektive klinische Studie mit 440 Patienten begonnen, welche die diagnostische Genauigkeit des Tests bei der Erkennung von Leberkrebs bestätigen soll (SEPT9-CROSS Studie, ClinicalTrials ID: NCT03311152). Zukünftige prospektive Studien sollten den mSEPT9-Bluttest beim Screening von Zirrhose-Patienten zur Verbesserung der Risikovorhersage und zum personalisierten Therapie-Management bei Leberkrebs untersuchen."

Nach Angaben der World Health Organisation (WHO) ist Leberkrebs die fünfthäufigste Krebserkrankung bei Männern und die siebthäufigste bei Frauen. Weltweit stellt Leberkrebs die zweithäufigste Todesursache durch Krebserkrankungen dar, die Zahl der jährlich diagnostizierten Erkrankungen mit Leberkrebs liegt bei über 700.000. Zu den Hauptrisikofaktoren zählen Leberzirrhose, Infektionen mit Hepatitis B und C, alkoholbedingte Lebererkrankungen sowie nicht-alkoholbedingte Fettlebererkrankungen.

"Wir freuen uns über die sehr vielversprechenden klinischen Ergebnisse unseres mSEPT9-Bluttests bei der Erkennung von Leberkrebs", sagte Jorge Garces, President & Chief Scientific Officer der Epigenomics AG. "Ein genauer Bluttest könnte zukünftig die Möglichkeit bieten, Patienten mit hohem Leberkrebsrisiko wirksam diagnostisch zu überwachen."

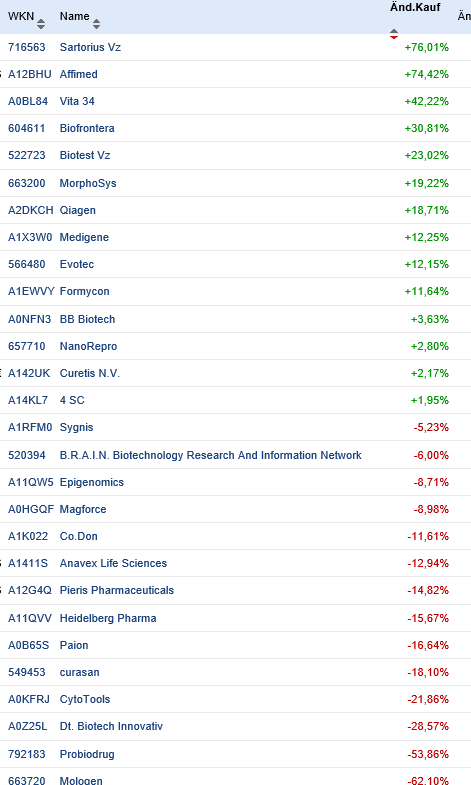

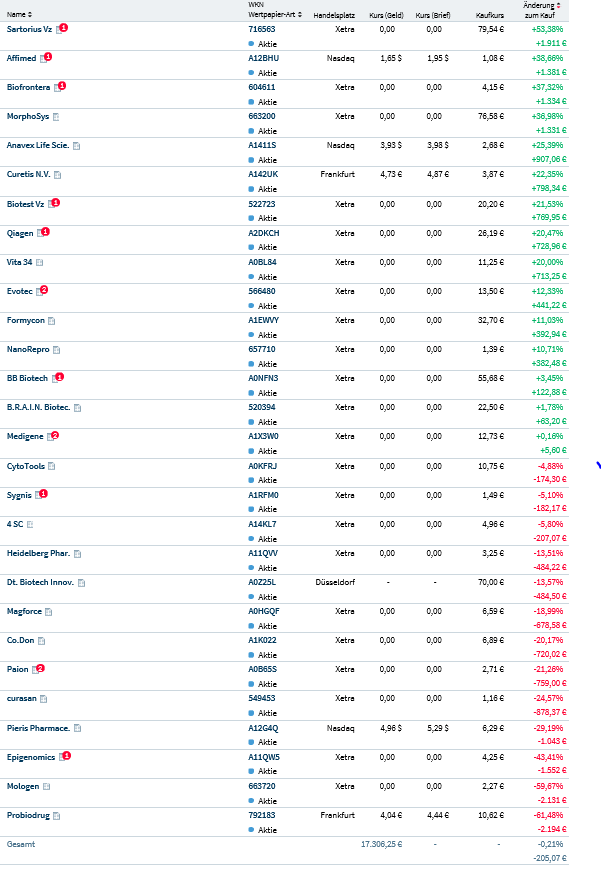

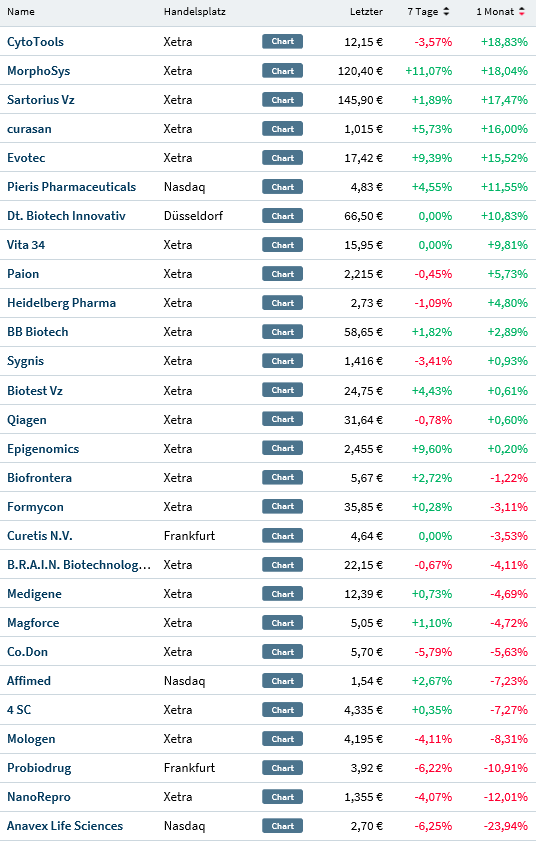

Biotechstatistik 21.04. Deutsche Biotechwerte

Ich habe heute mal ein wenig Zeit und mache mal eine kleine Statistik zu den Biotechwerten.Wie erwartet, schwächeln die deutschen Biotechwerte in der letzten Zeit und in der Breite können sie an das letzte Jahr nicht mehr anknüpfen. Einige Werte orientieren sich auch an dem NBI. Auch der NBI Nasdaq Biotechindex kann in den letzten Wochen keine Impulse liefern und er notiert seit Jahresanfang bei etwa -2%. Der DBI Deutsche Biotechindex kann noch von der guten Performance vom Jahresanfang etwa 6% retten. Doch fast alle Werte konsolidieren nach dem steilen Anstiegen aus dem letzten Jahr.

Chartbild DBI seit Jahresanfang

Langfristdepot DBI und NBI

Zu meinen Depots. Ich habe zur Zeit zwei Depots. Ein Depot gemischt mit DBI und NBI Werten, bei dem nur bei gravierenden Nachrichten gehandelt wird. Es wurde schon im November gestartet und verzeichnet zur Zeit seitdem einen Wert von ca 25%. Ich habe in den letzten zwei Wochen die Positionen wieder langsam aufgebaut, die ich in einer kritischen NBI Phase reduziert habe. Somit konnte ich unverändert die Performance von ca 25% halten.

Tradingdepot DBI

Dann führe ich noch das DBI Depot, dass aber mangels Gelegenheiten beim DBI auch schon mal mit NBi Werten ergänzt wird. Es wurde Anfang des Jahres gestartet und verzeichnet zur Zeit ein Plus von gut 7%. Ich gehe zur Zeit noch noch selektiv vor und bestücke es nur mit wenigen Werten, da eine weitere Korrektur in meinen Augen im Biotechbereich wahrscheinlich ist. Die Cashquote beträgt im Augenblick ca 60%.

Die Statistik der Einzelwerte von DBI Werten könnt ihr der Liste entnehmen.

Aussicht:

In der Breite werde ich wie oben angesprochen zur Zeit nicht mehr investieren, da ich weitere Korrekturen befürchte. Doch diese Woche bieten sich doch zwei Werte an mit denen man sich beschäftigen könnte.

Formycon:

Hier stehen in den nächsten Wochen(Tage) wohl Ergebnisse der FYB-201 Studie an. Positive Daten könnten nach der längeren Konsolidierung für einen weiteren Anstieg sorgen. Erst Freitag schien der Ausbruch gestartet zu sein.

Dann noch mein Sorgenkind.

Cytotools:

In den nächsten Wochen soll auch hier mit der Rekrutierung der Dermapro Studie gestartet werden.

Mit der Vermarktung von Dermapro soll laut Auskunft von Centaur in Indien in ca 6-7 Monaten begonnen werden.

Mitte des Jahres soll auch die Entscheidung zum Prozess der Schadensersatzklage gegen den alten Wirkstoffhersteller fallen.

Ich habe somit Cytotools in mein Langfristdepot und Formycon in mein Tradingdepot aufgenommen.

Antwort auf Beitrag Nr.: 57.596.685 von BICYPAPA am 21.04.18 10:29:15Wo kann man folgende 2 Aussagen nachlesen?

* In den nächsten Wochen soll auch hier mit der Rekrutierung der Dermapro Studie gestartet werden.

* Mitte des Jahres soll auch die Entscheidung zum Prozess der Schadensersatzklage gegen den alten Wirkstoffhersteller fallen.

Danke!

* In den nächsten Wochen soll auch hier mit der Rekrutierung der Dermapro Studie gestartet werden.

* Mitte des Jahres soll auch die Entscheidung zum Prozess der Schadensersatzklage gegen den alten Wirkstoffhersteller fallen.

Danke!

Antwort auf Beitrag Nr.: 57.600.275 von 02487 am 22.04.18 11:45:34

Siehe Boardmail

Antwort per Boardmail

Der heutige Einstiegskurs bei Heidelberg Ph. erschien mir bei €2,80 zu verlockend- hab meine erste

Position ever jetzt hier aufgebaut. Hab mir mal ältere Beiträge diesbezüglich in versch. B.thr. durchgelesen. NKOB scheint ja doch sehr nahe an der "Company dran zu sein ".

Mal schauen was das Jahr bringt...

Position ever jetzt hier aufgebaut. Hab mir mal ältere Beiträge diesbezüglich in versch. B.thr. durchgelesen. NKOB scheint ja doch sehr nahe an der "Company dran zu sein ".

Mal schauen was das Jahr bringt...

Antwort auf Beitrag Nr.: 57.608.721 von Gustl24 am 23.04.18 17:11:06

Ich selber habe bei fast allen deutschen Werten meine Gewinne mitgenommen und warte noch ein wenig ab.

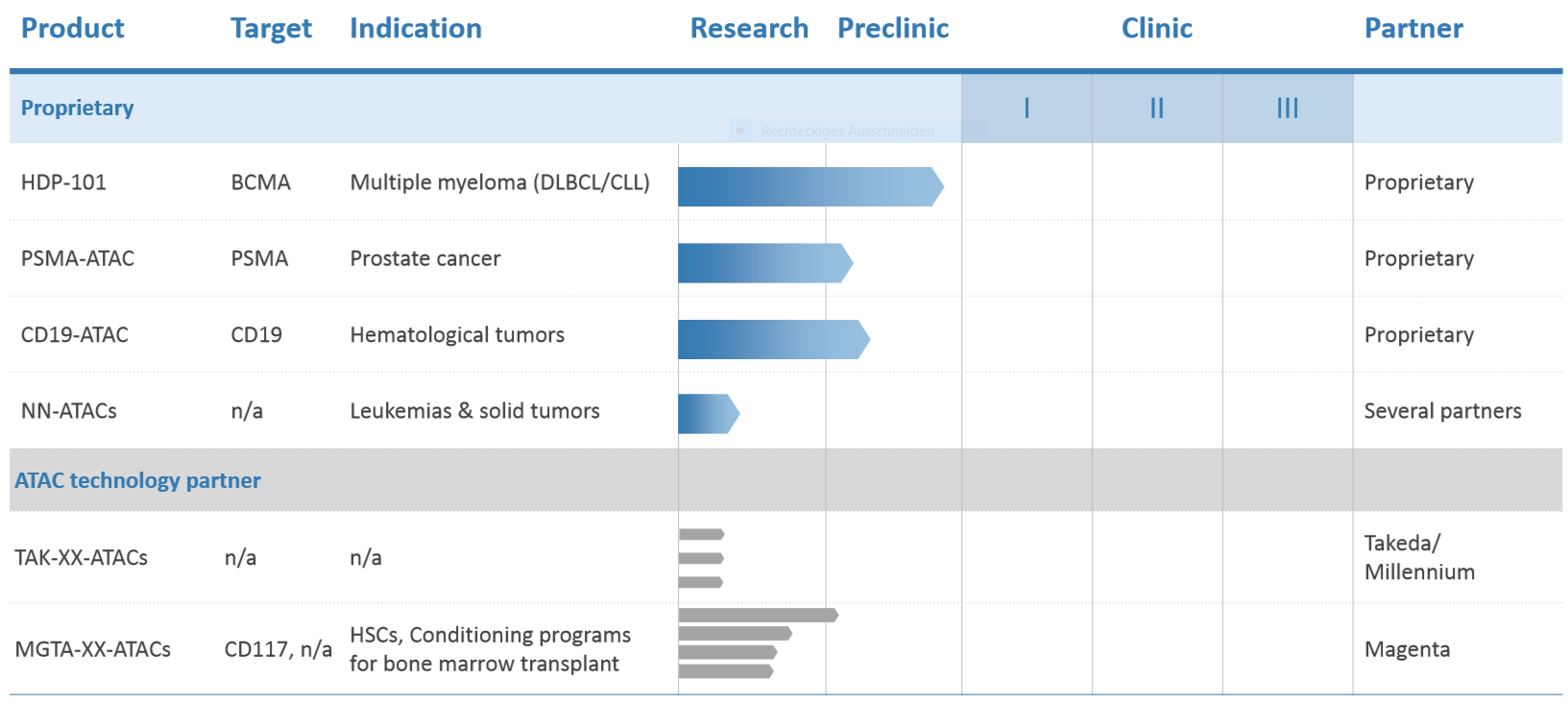

Bei HP drängt so ja auch keiner. Telix läuft wie geplant und die Ergebnisse von HDP-101 liegen wohl erst in etwa Ende 2020 an. Da ist alles noch im Routinebetrieb. Aber HP ist auch für mich ein Favorit. Es geht nur um den optimalen Zeitpunkt. Ich wünsch dir viel Glück.

Es ist immer schwer

Es ist immer schwer den optimalen Kaufpunkt zu erwischen. Besonders dann, wenn man dann noch sehr überzeugt ist. Ich versuch dann immer ein wenig auf den Chart zu schauen . HP legt gerade eine Rutschbahn hin. Da würde ich im Chartbild eine Bodenbildung abwarten. Es sind auch enorme Stückzahlen für HP die geworfen werden.Ich selber habe bei fast allen deutschen Werten meine Gewinne mitgenommen und warte noch ein wenig ab.

Bei HP drängt so ja auch keiner. Telix läuft wie geplant und die Ergebnisse von HDP-101 liegen wohl erst in etwa Ende 2020 an. Da ist alles noch im Routinebetrieb. Aber HP ist auch für mich ein Favorit. Es geht nur um den optimalen Zeitpunkt. Ich wünsch dir viel Glück.

Antwort auf Beitrag Nr.: 57.609.705 von BICYPAPA am 23.04.18 19:25:00Danke dir.

Von den dt. Werten habe ich derzeit nur HP (kl. Einstiegsposition) und Formycon. Cytotools nur kurz vor einigen Tagen getradet, ist mir aber als werthaltige Anlage viel(!) zu wenig was da passiert.

Evotec als Tradingwert (bereits 6-7x in diesem Jahr...).

Daneben US-Kernanlagen mit CytomX und Xencor. Sangamo als aussichtsreiche Tradingposi (lässt sich sehr gut traden)...weiterhin auch 60% Cash.

Von den dt. Werten habe ich derzeit nur HP (kl. Einstiegsposition) und Formycon. Cytotools nur kurz vor einigen Tagen getradet, ist mir aber als werthaltige Anlage viel(!) zu wenig was da passiert.

Evotec als Tradingwert (bereits 6-7x in diesem Jahr...).

Daneben US-Kernanlagen mit CytomX und Xencor. Sangamo als aussichtsreiche Tradingposi (lässt sich sehr gut traden)...weiterhin auch 60% Cash.

Formycon Positive Studiendaten

Biosimilar-Kandidat FYB201 zeigt in Phase-III-Studie vergleichbare Wirksamkeit zum ReferenzproduktVeröffentlichung von Insiderinformationen nach Artikel 17 der Verordnung (EU) Nr. 596/2014

Ad-hoc Mitteilung // 02. Mai 2018, 07:00 Uhr CET

NICHT ZUR VERTEILUNG, VERÖFFENTLICHUNG ODER WEITERLEITUNG IN DEN USA, KANADA, JAPAN UND AUSTRALIEN

Zwischenergebnis von COLUMBUS-AMD-Studie zeigt vergleichbare Wirksamkeit von FYB201 zu Lucentis®* (Ranibizumab)

Primärer Endpunkt der Phase-III-Studie erreicht

München – Die Formycon AG (ISIN: DE000A1EWVY8/ WKN: A1EWVY) hat heute mitgeteilt, dass in der COLUMBUS-AMD Phase-III-Studie, die den Nachweis der Wirksamkeit, Sicherheit und Immunogenität von FYB201 und dem Referenzarzneimittel Lucentis® in Patienten mit neovaskulärer altersbedingter Makuladegeneration (nAMD) belegen soll, laut eines Zwischenergebnisses der primäre Endpunkt erreicht wurde. Dieser betrifft die Wirksamkeit und misst die vergleichbare Veränderung der bestmöglich korrigierten Sehschärfe nach acht Wochen. Die Werte liegen innerhalb der relevanten Äquivalenzgrenzen und belegen die vergleichbare Wirksamkeit von FYB201 und Lucentis®.

http://www.formycon.com/press-release/biosimilar-kandidat-fy…

Antwort auf Beitrag Nr.: 57.673.722 von BICYPAPA am 02.05.18 07:56:19Die MK von Formycon ist immer noch lächerlich, mal schauen was die nächsten Tage passiert.

Zu deiner Info: gestern Einstieg in Pieris P. in USA als Longposition

Zu deiner Info: gestern Einstieg in Pieris P. in USA als Longposition

Antwort auf Beitrag Nr.: 57.674.118 von Gustl24 am 02.05.18 08:46:52

Viel Erfolg weiterhin. Vor allem mit Pieris. Auch hier warte ich noch ein wenig. Die NBI Bios schwächeln doch sehr. Vielleicht kommt dann noch mal eine gute Chance für eine Abfangorder. Ich bin immer noch sehr vorsichtig.

Auch hier bei Formycon

ist der Kurs im Vorfeld stark gestiegen. Langfristig hast du natürlich Recht. Doch es ist auch gut möglich, dass jetzt einige die im Vorfeld eingestiegen sind ihre Gewinne mitnehmen. Auch ich habe sicherheitshalber meine Tradingposition verkauft. Evtl bietet sich dann doch eine günstige Chance.Viel Erfolg weiterhin. Vor allem mit Pieris. Auch hier warte ich noch ein wenig. Die NBI Bios schwächeln doch sehr. Vielleicht kommt dann noch mal eine gute Chance für eine Abfangorder. Ich bin immer noch sehr vorsichtig.

Paion Depotaufnahme

Ich habe heute Paion mit einer Position heute wieder ins Depot aufgenommen. Der Grund ist ein wichtiger Termin, der am 28 Mai ansteht.Ich wollte hier bei dieser Gelegenheit noch auf einen wichtigen Termin von Cosmo und wohl auch für Paions Remimazolam hinweisen. Am 28 Mai steht eine wichtige Entscheidung von Cosmo zur Zulassung an. Da Remimazolam in Kombination dieses Wirkstoffes angewendet werden soll. Deshalb sollte man sich diesen Termin merken. Ohne Zulassung in den USA dürfte auch der Umsatz von Remimazolam verschwindend gering sein. Bei einer Zulassung wäre der Umsatz von Remimazolam in den USA wohl garantiert.. Ich selber rechne mit einer Zulassung und habe wieder eine Position in mein Depot eingebucht. Es werden wohl jetzt viele Anleger diesen Termin als Trigger antizipieren. Deswegen habe auch ich wieder eine Position eröffnet.

http://www.dievini.com/uploads/files/Pressemitteilungen/cosm…

Cosmo Pharmaceuticals N.V. (SIX: COPN) hat von der US-amerikanischen Arznei- und Lebensmittelbehörde (FDA) den Bescheid erhalten, dass der Zulassungsantrag (NDA) für Methylen Blau MMX™ (vormals LuMeBlue™) in den USA angenommen worden ist. Der Entscheid der Behörde zeigt, dass die eingereichten Unterlagen genügend vollständig sind, um umfassend geprüft zu werden. Gemäss Gesetz (Prescription Drug User Fee Act/PDUFA) hat die Behörde den 21. Mai 2018 als Abschlussdatum für die Überprüfung festgelegt. Alessandro Della Chà, Chief Executive Officer von Cosmo Pharmaceuticals, kommentierte: «Wir sind sehr froh, dass die Behörde unseren Antrag akzeptiert hat und jetzt die formelle Prüfung durchführt. Dies ist ein positiver Schritt, um Patienten einen weiteren innovativen Produktkandidaten zur Verfügung zu stellen und unser gastrointestinales Angebot zu stärken. Wir gehen davon aus, dass unser Zulassungsantrag zeigen wird, dass Methylen Blau MMX™ über das Potenzial verfügt, die Kolonoskopie zu verbessern, indem die Erkennungsrate für Adenome erhöht wird. Die neuartige Lösung erfüllt die Bedürfnisse von Patienten und Endoskopikern gleichermassen.»

Im Laufe des Bewilligungsprozesses hat die FDA mitgeteilt, dass der bisher für Methylen Blau MMX™ vorgesehene Name LuMeBlue™ mit einem anderen, früher zur Prüfung eingereichten Produkt in Konflikt kommen könnte. Aus diesem Grund wurde der Suchprozess für einen neuen Namen für Methylen Blau MMX™ eingeleitet.

Antwort auf Beitrag Nr.: 57.705.499 von BICYPAPA am 06.05.18 22:08:04

Kleine Korrektur

Die Entscheidung fällt bis zum 21 Mai.

Antwort auf Beitrag Nr.: 57.705.499 von BICYPAPA am 06.05.18 22:08:04

Cosmo will Metylenblau MMX zusammen mit Remimazolam in den USA als Paket vermarkten. Zusammen mit dem besten in der Diagnostik und mit dem vorteilhaftesten Nebenwirkungsprofil bei Sedativum Remimazolam hätten sie gleich einen Goldstandard in zwei Produkten vereint. Somit ist diese Zulassung für Paion mit Remimazolam genauso eminent wichtig. Die Zulassung ist überhaupt die Basis in den USA mit der überhaupt nennenswerte Umsätze mit Remimazolam generiert werden können.

Hinzu kommt auch, dass sich Cosmo bei Remimazolam für die Anwendung in der Kindermedizin interessiert. Auch hier gibt es in den USA kein offiziell kein zugelassenes Produkt.

Ergänzung zu Cosmo und Remimazolam

: kurz eine Erklärung zu dem Sachverhalt von Cosmo und Remimazolam von Paion. Paion hat Remimazolam für die USA an Cosmo auslizensiert.Cosmo will Metylenblau MMX zusammen mit Remimazolam in den USA als Paket vermarkten. Zusammen mit dem besten in der Diagnostik und mit dem vorteilhaftesten Nebenwirkungsprofil bei Sedativum Remimazolam hätten sie gleich einen Goldstandard in zwei Produkten vereint. Somit ist diese Zulassung für Paion mit Remimazolam genauso eminent wichtig. Die Zulassung ist überhaupt die Basis in den USA mit der überhaupt nennenswerte Umsätze mit Remimazolam generiert werden können.

Hinzu kommt auch, dass sich Cosmo bei Remimazolam für die Anwendung in der Kindermedizin interessiert. Auch hier gibt es in den USA kein offiziell kein zugelassenes Produkt.

Heute mal wieder ein Evotec-Tradetag...nix werthaltiges aber Kleinvieh macht auch Mist

So konnte ich die negative Performance meiner CytomX Position ausgleichen...

So konnte ich die negative Performance meiner CytomX Position ausgleichen...

Antwort auf Beitrag Nr.: 57.705.499 von BICYPAPA am 06.05.18 22:08:04

zu Methylenblau MMX

Dublin - 9. Mai 2018- Cosmo Pharmaceuticals N.V. (SIX: COPN) gab bekannt, dass das Unternehmen ein Schreiben der US-amerikanischen Food and Drug Administration (FDA) erhielt, in dem es heisst, dass die Behörde im Rahmen ihrer laufenden Prüfung des Zulassungsantrags für Methylenblau MMX Mängel festgestellt hat, die eine Fortsetzung der Diskussion über die Kennzeichnungs- und Postmarketing-Anforderungen/Verpflichtungen zum jetzigen Zeitpunkt ausschliessen.

Das Schreiben enthält keine Angaben zu den von der FDA festgestellten Mängeln, und es gab zu diesem Zeitpunkt keine weitere Klärung der Mängel durch die FDA. Cosmo erwartet weitere Abklärungen von der FDA am oder vor dem Datum des «Prescription Drug User Fee Act» (PDUFA) des 21. Mai 2018. Das Unternehmen beabsichtigt, mit der FDA zusammenzuarbeiten, um die Art der festgestellten Mängel zu verstehen und sie so schnell wie möglich zu beheben.

Methylenblau MMX ist eine neuartige Anwendung von Methylenblau, einem Farbstoff, mit dem die Schleimhaut gefärbt wird, um präkanzeröse Läsionen und Polypen im Dickdarm zu entdecken. Ziel ist es, Methylenblau über die gesamte Länge des Dickdarms mit Hilfe der MMX-Technologie zu liefern, so dass Endoskopiker präkanzeröse und krebsartige Läsionen und Polypen im gesamten Dickdarm besser erkennen können.

Cosmo / Paion

Cosmo Pharmaceuticals informiert über Update des Regulatorszu Methylenblau MMX

Dublin - 9. Mai 2018- Cosmo Pharmaceuticals N.V. (SIX: COPN) gab bekannt, dass das Unternehmen ein Schreiben der US-amerikanischen Food and Drug Administration (FDA) erhielt, in dem es heisst, dass die Behörde im Rahmen ihrer laufenden Prüfung des Zulassungsantrags für Methylenblau MMX Mängel festgestellt hat, die eine Fortsetzung der Diskussion über die Kennzeichnungs- und Postmarketing-Anforderungen/Verpflichtungen zum jetzigen Zeitpunkt ausschliessen.

Das Schreiben enthält keine Angaben zu den von der FDA festgestellten Mängeln, und es gab zu diesem Zeitpunkt keine weitere Klärung der Mängel durch die FDA. Cosmo erwartet weitere Abklärungen von der FDA am oder vor dem Datum des «Prescription Drug User Fee Act» (PDUFA) des 21. Mai 2018. Das Unternehmen beabsichtigt, mit der FDA zusammenzuarbeiten, um die Art der festgestellten Mängel zu verstehen und sie so schnell wie möglich zu beheben.

Methylenblau MMX ist eine neuartige Anwendung von Methylenblau, einem Farbstoff, mit dem die Schleimhaut gefärbt wird, um präkanzeröse Läsionen und Polypen im Dickdarm zu entdecken. Ziel ist es, Methylenblau über die gesamte Länge des Dickdarms mit Hilfe der MMX-Technologie zu liefern, so dass Endoskopiker präkanzeröse und krebsartige Läsionen und Polypen im gesamten Dickdarm besser erkennen können.

Antwort auf Beitrag Nr.: 57.728.923 von BICYPAPA am 09.05.18 18:17:51

Der ganze schöne Anstieg der Biotechwerte seit Jahresanfang ist wieder dahin. Heute schließen die Biotechwerte wieder auf dem Ausgangswert vom ersten Handelstag diesen Jahres. Kurz zu meinem Depot. Da ich den Abverkauf geahnt hatte und nur selektiv investiert hatte, konnte ich meinen Gewinn sogar noch ausbauen. Mein Biotechtradingdepot notiert bei knapp 16% seit Anfang des Jahres. Ich werde auch ganz gezielt nur Sondersituationen besetzen oder vielleicht noch den einen oder anderen NBI Wert zu Hilfe nehmen. Das wars in Kürze zu den Biotechwerten. Beim nächsten mal gibt es wieder eine Einzelaufstellung aller deutschen Werte.

Chartbild DBI Deutsche Biotechwerte versus S-DAX

Chartvergleich DBI zum S-DAX

Hier kurz ein Vergleich zum S-DAX seit Jahresanfang.Der ganze schöne Anstieg der Biotechwerte seit Jahresanfang ist wieder dahin. Heute schließen die Biotechwerte wieder auf dem Ausgangswert vom ersten Handelstag diesen Jahres. Kurz zu meinem Depot. Da ich den Abverkauf geahnt hatte und nur selektiv investiert hatte, konnte ich meinen Gewinn sogar noch ausbauen. Mein Biotechtradingdepot notiert bei knapp 16% seit Anfang des Jahres. Ich werde auch ganz gezielt nur Sondersituationen besetzen oder vielleicht noch den einen oder anderen NBI Wert zu Hilfe nehmen. Das wars in Kürze zu den Biotechwerten. Beim nächsten mal gibt es wieder eine Einzelaufstellung aller deutschen Werte.

Chartbild DBI Deutsche Biotechwerte versus S-DAX

Antwort auf Beitrag Nr.: 57.596.685 von BICYPAPA am 21.04.18 10:29:15

Doch was ist bekannt von Cytotools.

1. Die Rekrutierung der Europa Studie soll in Kürze beginnen.

2. Die Vermarktung in Indien jetzt ca in 4- 5 Monaten mit den üblichen Schwankungen nach hinten aber auch nach vorne beginnen.

3. Der finale Prozesstermin sollte Mitte des Jahres terminiert sein.

Es wäre aber auch gut möglich, dass bei der genauen Nennung der Höhe des Schadenersatzes an Cytotools auch eine anderweitige Einigung erfolgte, die jetzt nur noch bestätigt werden muss. Normalerweise hätte hierzu schon eine Meldung seitens Cytotools erfolgen sollen. Nur ist das bisher noch nicht geschehen.

Deswegen gehe ich davon aus, dass der Prozess noch stattfindet und die Veröffentlichung zum Schadensersatz nur gestreute Gerüchte sind. Mit der Höhe des Schadensersatzes könnte aber hinkommen. Ich habe aus mehreren Quellen von etwa 7 Millionen € bis ca 10 Millionen € gehört Also würde ich das erst mal alles mit aller Vorsicht genießen.

Der Kurs verhält sich in den letzten Tagen schon recht auffällig mit oftmals heftigen Schwankungen.

Vorsicht auch deswegen da Cytotools in der Vergangenheit systematisch und über mehrere Jahre durch etliche User und Trolle diskreditiert wurde. Dies kurz zum Sachverhalt. Ich werde mal ganz in Ruhe die nächsten Meldungen abwarten, die von Cytotools veröffentlicht werden.

Selbst wenn es für Cytotools keinen Schadensesatz gäbe, wäre die Entwicklung der Europa Studien durch die Wandler gesichert. Sollte allerdings Schadensersatz gezahlt werden, hätte Cytotools unverhofft ca 7 Millionen € mehr in der Kasse, die sie sinnvoll einsetzen können. Bei einer jetzigen Bewertung Cytotools an der Börse von etwa 18 Millionen € dürfte dies auch auf den Kurs Auswirkung haben.

Cytotools Gerüchte

Ich möchte mich mal kurz zu Cytotools melden. In einigen Threads wird das Gerücht gestreut, dass es eine Einigung bei 6,7 Millionen € gegeben hätte. Dabei soll die Versicherung 4 Millionen € übernehmen. Den Rest der Lohnhersteller der falsch hergestellten Testsubstanz. Die Angaben sind so genau gemacht worden, so dass man fast dran glauben könnte.Doch was ist bekannt von Cytotools.

1. Die Rekrutierung der Europa Studie soll in Kürze beginnen.

2. Die Vermarktung in Indien jetzt ca in 4- 5 Monaten mit den üblichen Schwankungen nach hinten aber auch nach vorne beginnen.

3. Der finale Prozesstermin sollte Mitte des Jahres terminiert sein.

Es wäre aber auch gut möglich, dass bei der genauen Nennung der Höhe des Schadenersatzes an Cytotools auch eine anderweitige Einigung erfolgte, die jetzt nur noch bestätigt werden muss. Normalerweise hätte hierzu schon eine Meldung seitens Cytotools erfolgen sollen. Nur ist das bisher noch nicht geschehen.

Deswegen gehe ich davon aus, dass der Prozess noch stattfindet und die Veröffentlichung zum Schadensersatz nur gestreute Gerüchte sind. Mit der Höhe des Schadensersatzes könnte aber hinkommen. Ich habe aus mehreren Quellen von etwa 7 Millionen € bis ca 10 Millionen € gehört Also würde ich das erst mal alles mit aller Vorsicht genießen.

Der Kurs verhält sich in den letzten Tagen schon recht auffällig mit oftmals heftigen Schwankungen.

Vorsicht auch deswegen da Cytotools in der Vergangenheit systematisch und über mehrere Jahre durch etliche User und Trolle diskreditiert wurde. Dies kurz zum Sachverhalt. Ich werde mal ganz in Ruhe die nächsten Meldungen abwarten, die von Cytotools veröffentlicht werden.

Selbst wenn es für Cytotools keinen Schadensesatz gäbe, wäre die Entwicklung der Europa Studien durch die Wandler gesichert. Sollte allerdings Schadensersatz gezahlt werden, hätte Cytotools unverhofft ca 7 Millionen € mehr in der Kasse, die sie sinnvoll einsetzen können. Bei einer jetzigen Bewertung Cytotools an der Börse von etwa 18 Millionen € dürfte dies auch auf den Kurs Auswirkung haben.

Antwort auf Beitrag Nr.: 57.728.923 von BICYPAPA am 09.05.18 18:17:51

https://www.finanzen.ch/nachrichten/aktien/Cosmo-FDA-bestaet…

Cosmo: FDA bestätigt ablehnende Haltung gegenüber Zulassung von Methylenblau MMX

Dublin (awp) - Das Pharmaunternehmen Cosmo ist sich mit der amerikanischen Gesundheitsbehörde FDA weiterhin uneins über die Beurteilung von Methylenblau MMX. Nachdem die Behörde bereits vor zwei Wochen auf nicht-spezifizierte Mängel hingewiesen hatte, hat sie nun gegenüber Cosmo diese Haltung in einem so genannten "Complete Response Letter" (CRL) bestätigt. Der CRL stimme mit der vorläufigen Rückmeldung vom 9. Mai überein, teilt Cosmo am Mittwoch mit.

Die genannten Mängel schliessen eine Fortsetzung der Diskussion über die Kennzeichnungs- und Postmarketing-Anforderungen und Verpflichtungen zum jetzigen Zeitpunkt aus. Konkret stelle die FDA fest, dass sie den Zulassungsantrag in der vorliegenden Form nicht genehmigen könne. Gleichzeitig habe sie Empfehlungen für eine erneute Einreichung des Zulassungsantrags abgegeben.

Laut Cosmo äussert die FDA keine Zweifel bezüglich der Sicherheit oder Herstellung des Wirkstoffs, der eine bessere Darmspiegelung ermöglichen soll. Hingegen erkläre der CRL, dass das Ergebnis einer Studie nicht "solide" genug sei, dies obwohl sich das Resultat der Phase-III-Studie in einem statistisch signifikanten Ergebnis ausgedrückt habe. Die FDA empfiehlt nun Cosmo, mit einer zweiten Phase-III-Studie die Wirksamkeit von Methylenblau MMX zu bestätigen.

Cosmo zeigt sich mit dem Vorgehen der FDA unzufrieden. "Wir sind sehr enttäuscht für alle Patienten, die sich eine wirksamere Darmspiegelung wünschen und sind mit den Schlussfolgerungen der FDA überhaupt nicht einverstanden", lässt sich in der Mitteilung Cosmo-Chef Alessandro Della Chà zitieren. Der Entscheid der FDA berücksichtige das Nutzen-Risiko-Verhältnis von Methylenblau MMX nicht und auch nicht den hohen medizinischen Bedarf.

Cosmo will sich nun so schnell wie möglich mit Vertretern der FDA treffen.

Da nun keine Kosten für die Markteinführung von Methylenblau MMX und das Vertriebsteam anfallen werden, müsse auch der Ausblick für 2018 nicht angepasst werden, auch wenn die entsprechenden Umsätze ausfielen.

Paion Cosmo

Eventuell droht nun eine weitere Verzögerung bei Cosmo mit Methylenblau MMX. Dies könnte dann evtl auch Auswirkungen auf Paion's Remimazolam haben, da eine gemeinsame Vermarktung geplant war. Ebenso ist dann auch der gemeinsame Partner von Paion und Cosmo Pendopharm in Kanada betroffen, der seinerseits eine Kooperation mit Cosmo hat.https://www.finanzen.ch/nachrichten/aktien/Cosmo-FDA-bestaet…

Cosmo: FDA bestätigt ablehnende Haltung gegenüber Zulassung von Methylenblau MMX

Dublin (awp) - Das Pharmaunternehmen Cosmo ist sich mit der amerikanischen Gesundheitsbehörde FDA weiterhin uneins über die Beurteilung von Methylenblau MMX. Nachdem die Behörde bereits vor zwei Wochen auf nicht-spezifizierte Mängel hingewiesen hatte, hat sie nun gegenüber Cosmo diese Haltung in einem so genannten "Complete Response Letter" (CRL) bestätigt. Der CRL stimme mit der vorläufigen Rückmeldung vom 9. Mai überein, teilt Cosmo am Mittwoch mit.

Die genannten Mängel schliessen eine Fortsetzung der Diskussion über die Kennzeichnungs- und Postmarketing-Anforderungen und Verpflichtungen zum jetzigen Zeitpunkt aus. Konkret stelle die FDA fest, dass sie den Zulassungsantrag in der vorliegenden Form nicht genehmigen könne. Gleichzeitig habe sie Empfehlungen für eine erneute Einreichung des Zulassungsantrags abgegeben.

Laut Cosmo äussert die FDA keine Zweifel bezüglich der Sicherheit oder Herstellung des Wirkstoffs, der eine bessere Darmspiegelung ermöglichen soll. Hingegen erkläre der CRL, dass das Ergebnis einer Studie nicht "solide" genug sei, dies obwohl sich das Resultat der Phase-III-Studie in einem statistisch signifikanten Ergebnis ausgedrückt habe. Die FDA empfiehlt nun Cosmo, mit einer zweiten Phase-III-Studie die Wirksamkeit von Methylenblau MMX zu bestätigen.

Cosmo zeigt sich mit dem Vorgehen der FDA unzufrieden. "Wir sind sehr enttäuscht für alle Patienten, die sich eine wirksamere Darmspiegelung wünschen und sind mit den Schlussfolgerungen der FDA überhaupt nicht einverstanden", lässt sich in der Mitteilung Cosmo-Chef Alessandro Della Chà zitieren. Der Entscheid der FDA berücksichtige das Nutzen-Risiko-Verhältnis von Methylenblau MMX nicht und auch nicht den hohen medizinischen Bedarf.

Cosmo will sich nun so schnell wie möglich mit Vertretern der FDA treffen.

Da nun keine Kosten für die Markteinführung von Methylenblau MMX und das Vertriebsteam anfallen werden, müsse auch der Ausblick für 2018 nicht angepasst werden, auch wenn die entsprechenden Umsätze ausfielen.

Antwort auf Beitrag Nr.: 57.746.623 von BICYPAPA am 12.05.18 19:01:08

Der Wandler ist nun im Bundesanzeiger veröffentlicht. Darin findet sich folgende Passage, die das Risiko nun doch enorm mindert, dass die Maßnahme scheitert.

Zitat aus dem Bundeanzeiger Ausschnitt: Die Gesellschaft hat mit dem Finanzinvestor YA II PN, Ltd. eine Vereinbarung geschlossen, in deren Rahmen der Finanzinvestor die Garantie abgegeben hat, alle nicht durch die Aktionäre der Gesellschaft gezeichneten Schuldverschreibungen bis zu einem Betrag von 2 Mio. Euro zu gleichen Bedingungen zu erwerben.

Zitat Ende

Neuer Cytotools Wandler

Meldung aus dem BundesanzeigerDer Wandler ist nun im Bundesanzeiger veröffentlicht. Darin findet sich folgende Passage, die das Risiko nun doch enorm mindert, dass die Maßnahme scheitert.

Zitat aus dem Bundeanzeiger Ausschnitt: Die Gesellschaft hat mit dem Finanzinvestor YA II PN, Ltd. eine Vereinbarung geschlossen, in deren Rahmen der Finanzinvestor die Garantie abgegeben hat, alle nicht durch die Aktionäre der Gesellschaft gezeichneten Schuldverschreibungen bis zu einem Betrag von 2 Mio. Euro zu gleichen Bedingungen zu erwerben.

Zitat Ende

Antwort auf Beitrag Nr.: 57.742.510 von BICYPAPA am 11.05.18 18:14:47

Die allgemeinen Daten. Der NBI Nasdaq Biotechindex notiert nach einigen Unsicherheiten durch Trumps Rede zu den Biotechwerten in etwa auf Jahresausgangsniveau. Im Augenblick scheint er sich bei etwa 3380 Punkten recht wohl zu fühlen. Es dürfte sich daher lohnen beim NBI Jagd auf einige Werte zu machen. Ich sehe die Lage für Biotechwerte beim NBI als leicht positiv an, da jetzt kaum Unsicherheitsfaktoren sicher sind.

Beim DBI Deutschen Biotechindex sieht die Lage meiner Meinung nach nicht so positiv aus. Der gesamte Anstieg von etwa 16% am Anfang des Jahres ist wieder aufgezehrt und die DBI Werte geben von der Tendenz her weiter ab. Schon seit Anfang des Jahres bevorzuge ich die Taktik nur noch Einzelwerte in Sondersituationen und bei entsprechender Nachrichtenlage zu besetzen. Dabei besetze ich auch manchmal mit NBI Werten, da mir die Lage hier sehr unsicher scheint und die Auswahl im Augenblick bis auf einige Einzelwerte nicht sehr lohnend erscheint.

Zu den vergangen Tipps. Formycon hat den positiven Studienausgang gemeldet und konnte ein schönes Plus verbuchen. Im Augenblick prägen aber Gewinnmitnahmen das Bild.

Bei Cytotools stehen bald die wichtigen Nachrichten an und sie sind im Augenblick mit der Kapitalbeschaffung durch Ausgabe eines Wandlers beschäftigt. Somit tritt man dann hier auch in die entscheidende Phase ein. Leider ging bisher meine Spekulation nicht auf, da der Kurs wegen der Beschaffungsmaßnahme nachgab.

Als neuer Tipp bietet sich im Augenblick Evotec an. Nach einem Deal mit Celgene mit über 65 Millionen € Anfangszahlen steht noch eine ähnliche Meldung seitens Sanofi aus. Der positive Newsflow und die hohe Shortquote dürften hier einen positiven Kursverlauf erwarten lassen.

Ich werde auch weiterhin im Tradingdepot die vorsichtige Strategie beibehalten. Evtl ergänze ich dann noch mit einigen NBI Werten. Heute nur zum Trading Depot. Seit Jahresanfang verzeichnet es mit dieser Strategie ein Plus von gut 18%. Hier kurz die Entwicklung im Chartbild.

Tradingdepot am 27.05.18 vs. S-DAX Chartvergleich:

Die Statistik der Einzelwerte könnt ihr folgendem Schaubild entnehmen.

Einzelstatistik DBI 27.05

Biotechstatistik am 27.05

Ich kann gerade nicht raus, weil gerade Gewitter ist. Deshalb mach ich einfach mal die Biotechstatistik.Die allgemeinen Daten. Der NBI Nasdaq Biotechindex notiert nach einigen Unsicherheiten durch Trumps Rede zu den Biotechwerten in etwa auf Jahresausgangsniveau. Im Augenblick scheint er sich bei etwa 3380 Punkten recht wohl zu fühlen. Es dürfte sich daher lohnen beim NBI Jagd auf einige Werte zu machen. Ich sehe die Lage für Biotechwerte beim NBI als leicht positiv an, da jetzt kaum Unsicherheitsfaktoren sicher sind.

Beim DBI Deutschen Biotechindex sieht die Lage meiner Meinung nach nicht so positiv aus. Der gesamte Anstieg von etwa 16% am Anfang des Jahres ist wieder aufgezehrt und die DBI Werte geben von der Tendenz her weiter ab. Schon seit Anfang des Jahres bevorzuge ich die Taktik nur noch Einzelwerte in Sondersituationen und bei entsprechender Nachrichtenlage zu besetzen. Dabei besetze ich auch manchmal mit NBI Werten, da mir die Lage hier sehr unsicher scheint und die Auswahl im Augenblick bis auf einige Einzelwerte nicht sehr lohnend erscheint.

Zu den vergangen Tipps. Formycon hat den positiven Studienausgang gemeldet und konnte ein schönes Plus verbuchen. Im Augenblick prägen aber Gewinnmitnahmen das Bild.

Bei Cytotools stehen bald die wichtigen Nachrichten an und sie sind im Augenblick mit der Kapitalbeschaffung durch Ausgabe eines Wandlers beschäftigt. Somit tritt man dann hier auch in die entscheidende Phase ein. Leider ging bisher meine Spekulation nicht auf, da der Kurs wegen der Beschaffungsmaßnahme nachgab.

Als neuer Tipp bietet sich im Augenblick Evotec an. Nach einem Deal mit Celgene mit über 65 Millionen € Anfangszahlen steht noch eine ähnliche Meldung seitens Sanofi aus. Der positive Newsflow und die hohe Shortquote dürften hier einen positiven Kursverlauf erwarten lassen.

Ich werde auch weiterhin im Tradingdepot die vorsichtige Strategie beibehalten. Evtl ergänze ich dann noch mit einigen NBI Werten. Heute nur zum Trading Depot. Seit Jahresanfang verzeichnet es mit dieser Strategie ein Plus von gut 18%. Hier kurz die Entwicklung im Chartbild.

Tradingdepot am 27.05.18 vs. S-DAX Chartvergleich:

Die Statistik der Einzelwerte könnt ihr folgendem Schaubild entnehmen.

Einzelstatistik DBI 27.05

Antwort auf Beitrag Nr.: 57.841.580 von BICYPAPA am 27.05.18 13:11:13

Vielleicht noch kurz zu meinem Depot. Im Augenblick habe ich aus Deutschland nur Evotec eingebucht. Als NBI Wert seit gestern auch wieder CytomX. In dieser kritischen Phase versuche ich so vorsichtig wie möglich zu agieren, um evtl. auch mit meiner hohen Cashquote einige Schnäppchen zu machen.

Ein wenig Chartbetrachtung DBI

Ich bin überhaupt kein Charttechniker. Trotzdem schaue ich mir mal die langfristigen Charts an, um einige wichtige Punkte herauszulesen. Ich nehme mal die Biotechwerte, die in der Spitze seit Anfang 2017 ca 68% zugelegt haben. Mittlerweile ist dieser Wert in den letzten drei Monaten auf ca 40% abgeschmolzen und wir befinden uns jetzt bald an wichtigen Unterstützungspunkten aus den letzten 18 Monaten. Man sollte darauf achten, ob die 140.000 Punkte gehalten werden und ob hier eine Trendwende eingeleitet wird. Ich bin unverändert der Meinung, dass nur ganz wenig Werte eine positive Tendenz haben werden. Viele Werte dürften weiter korrigieren, letztendlich auch bedingt durch einige Kapitalmaßnahmen. Ich rechne in der Breite beim DBI immer noch mit einer negativen Tendenz. Also ist große Vorsicht angesagt. Dies kurz meine Gedanken zur jetzigen Situation beim DBI Deutschen Biotechaktien.Vielleicht noch kurz zu meinem Depot. Im Augenblick habe ich aus Deutschland nur Evotec eingebucht. Als NBI Wert seit gestern auch wieder CytomX. In dieser kritischen Phase versuche ich so vorsichtig wie möglich zu agieren, um evtl. auch mit meiner hohen Cashquote einige Schnäppchen zu machen.

Antwort auf Beitrag Nr.: 57.863.346 von BICYPAPA am 30.05.18 08:59:19Hi,

der Monat Mai war wieder sehr erfreulich mit ca. 10% Performance in meinem Biotech-Depot.

Motor diesen Monat war insbesondere Xencor (wobei ich hier gestern Federn lassen musste...).

In D vorerst nur Formycon (sehr zäh), USA weiterhin CytomX und Xencor.

Kleinere Tradinggewinne HDP, Magforce und Evotec.

Watchlist in D 4SC (heute Einstieg verpasst hoffe noch auf einen Rücksetzer die Tage),

hoffe noch auf einen Rücksetzer die Tage),

in USA Sangamo, Esperion (hier hat BB Biotech weiter zu 40$ aufgestockt...unter 35$ geh ich gestaffelt rein), Spectrum und Exelixis (warte ich auf 18$...).

Weiterhin viel Erfolg!!

der Monat Mai war wieder sehr erfreulich mit ca. 10% Performance in meinem Biotech-Depot.

Motor diesen Monat war insbesondere Xencor (wobei ich hier gestern Federn lassen musste...).

In D vorerst nur Formycon (sehr zäh), USA weiterhin CytomX und Xencor.

Kleinere Tradinggewinne HDP, Magforce und Evotec.

Watchlist in D 4SC (heute Einstieg verpasst

hoffe noch auf einen Rücksetzer die Tage),

hoffe noch auf einen Rücksetzer die Tage),in USA Sangamo, Esperion (hier hat BB Biotech weiter zu 40$ aufgestockt...unter 35$ geh ich gestaffelt rein), Spectrum und Exelixis (warte ich auf 18$...).

Weiterhin viel Erfolg!!

Antwort auf Beitrag Nr.: 57.863.346 von BICYPAPA am 30.05.18 08:59:19

Epigenomics AG: American Cancer Society veröffentlicht aktualisierte Richtlinien zur Darmkrebsvorsorge

30. Mai 2018 - Der Vorstand der Epigenomics AG teilt mit, dass Epigenomics' Bluttest zur Darmkrebsvorsorge, Epi proColon(R), nicht in die heute veröffentlichten aktualisierten Richtlinien zur Darmkrebsvorsorge der American Cancer Society aufgenommen wurde.

Das Unternehmen verfolgt weiterhin das Ziel, Patienten in den USA, die derzeit nicht an der Darmkrebsvorsorge teilnehmen, seinen innovativen, von der FDA zugelassenen Bluttest für die Erkennung von Darmkrebs zur Verfügung zu stellen.

Epigenomics News

Das sind wirklich keine guten Nachrichten.Epigenomics AG: American Cancer Society veröffentlicht aktualisierte Richtlinien zur Darmkrebsvorsorge

30. Mai 2018 - Der Vorstand der Epigenomics AG teilt mit, dass Epigenomics' Bluttest zur Darmkrebsvorsorge, Epi proColon(R), nicht in die heute veröffentlichten aktualisierten Richtlinien zur Darmkrebsvorsorge der American Cancer Society aufgenommen wurde.

Das Unternehmen verfolgt weiterhin das Ziel, Patienten in den USA, die derzeit nicht an der Darmkrebsvorsorge teilnehmen, seinen innovativen, von der FDA zugelassenen Bluttest für die Erkennung von Darmkrebs zur Verfügung zu stellen.

Klarstellung zu Cytotools

Aus gegebenen Anlass wollte ich noch mal eine weitere Klarstellung zu Cytotools posten, da hier oft absichtlich falsche Meldungen lanciert werden. Die Meldungen aus den anderen Boards sind größtenteils Falschmeldungen. Der Prozess hat noch nicht stattgefunden. Also kann es auch keine Zahlen zu der Erstattungssumme geben und wer was zu bezahlen hat. Der Prozess findet noch statt. Also muss man auch erst das Urteil abwarten.Die Anteile aus der Kapitalmaßnahme werden direkt an Dermatools weitergegeben und erhöhen somit den Cytotools Anteil dementsprechend.

Sollte der Prozess zugunsten Dermatools entschieden werden, wird bedeutend weniger Geld aus dem Wandler benötigt. Das kurz in Stichworten die wichtigsten Fakten.

Antwort auf Beitrag Nr.: 57.923.985 von BICYPAPA am 06.06.18 18:30:02

https://www.clinicaltrialsregister.eu/ctr-search/trial/2017-…

Nach der Maßnahme und der gestrigen Analyse scheint Cytotools nun Tempo zu machen. Ich denke mal, dass wir in nächster Zeit einen weiteren positiven Newsflow von Cytotools zu erwarten haben. Ich denke da auch an Indien und die Erweiterung nach China.

Cytotools Dermapro Studienbeginn

Die Studie dürfte jetzt bald beginnen. Die Studie ist jetzt bei Clinical Trials Europa gelistet. Ich nehme mal an, dass in den nächsten Tagen die Rekrutierung des ersten Patienten gemeldet wird.https://www.clinicaltrialsregister.eu/ctr-search/trial/2017-…

Nach der Maßnahme und der gestrigen Analyse scheint Cytotools nun Tempo zu machen. Ich denke mal, dass wir in nächster Zeit einen weiteren positiven Newsflow von Cytotools zu erwarten haben. Ich denke da auch an Indien und die Erweiterung nach China.

MorphSys neue klinische Phase 3-Studien mit Gantenerumab

Neue klinische Phase 3-Studien mit Gantenerumab zur Behandlung der frühen Alzheimer-Krankheit von MorphoSys's Partner gestartetDie MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX; NASDAQ: MOR) gab heute bekannt, dass der erste Patient in eine neue Phase 3-Studie mit Gantenerumab bei Patienten mit früher Alzheimer-Erkrankung aufgenommen wurde. Gantenerumab ist ein monoklonaler Antikörper gegen Amyloid-beta, der von MorphoSys mit seiner fimeneigenen HuCAL-Antikörper-Technologie generiert wurde. Roche ist voll verantwortlich für die klinische Entwicklung von Gantenerumab. MorphoSys hat Anspruch auf potenzielle erfolgsabhängige Meilensteinzahlungen im Zusammenhang mit Gantenerumab und Tantiemen durch den Nettoumsatz.

Das Programm besteht aus den beiden Phase 3-Studien GRADUATE-1 und GRADUATE-2, die voraussichtlich rund 1.520 Patienten in bis zu 350 Studienzentren in 31 Ländern weltweit aufnehmen werden. Die beiden multizentrischen, randomisierten, doppelt verblindeten und placebo-kontrollierten Studien werden jeweils bis zu 760 Patienten aufnehmen, um die Wirksamkeit und Sicherheit von Gantenerumab bei Patienten mit früher (prodromaler bis leichter) Alzheimer-Erkrankung zu untersuchen. Alle Teilnehmer müssen nachweislich eine Amyloid-beta Pathologie aufweisen. Die Patienten erhalten ein Scheinmedikament oder Gantenerumab als subkutane Injektion mit optimierter Titration bis zur Zieldosis. Der primäre Endpunkt für beide Studien ist die Beurteilung der Anzeichen und Symptome von Demenz, gemessen als die sogenannte klinische Demenz-Rating-Summe der Boxen (CDR-SOB), die als Veränderung des Status zu Beginn der Behandlung bis zur Woche 104 ermittelt wird.

"Das sind großartige Neuigkeiten für MorphoSys. Wir freuen uns über das Engagement für Gantenerumab als mögliche neue Therapie gegen die Alzheimer-Krankheit und die nachhaltige klinische Entwicklung des Antikörpers in diesem Bereich mit hohem medizinischem Bedarf. Wir sind gespannt auf die Wirkung des optimierten Dosierungsschemas in den neuen Phase 3-Studien unseres Partners Roche bei frühen Alzheimer-Patienten", sagte Dr. Markus Enzelberger, Wissenschaftsvorstand der MorphoSys AG.

Antwort auf Beitrag Nr.: 57.970.989 von BICYPAPA am 12.06.18 22:18:37

Nachdem von Trump keine Störfeuer mehr zu dem Biotechsektor kamen, hat sich der NBI Nasdaq Biotech Index in den letzten Wochen prächtig entwickelt. Von etwa 3% im negativen Bereich kletterte er bis jetzt auf etwa 5% im positiven Bereich. Genau diese Entwicklung hatte ich auch in etwa erwartet.

Der DBI Deutsche Biotechindex pendelt jetzt schon einige Wochen auf Jahresausgangsniveau. Nachdem er in den ersten Monaten etwa 16% Performance hatte korrigierte er in der Folge heftig. Einige Werte wie MorphoSYs, Evotec und jetzt auch Cytotools nach der Maßnahme zeigen jetzt schon wieder Lebenszeichen. Doch in der Breite tut sich nicht so viel. Einige Werte korrigieren weiter. Ich fahre also mit meiner Strategie weiter nur noch Einzelpositionen bei entsprechender Nachrichtenlage zu bevorzugen. Dabei werden wohl Evotec und Cytotools eine größere Rolle spielen. Paion bietet sich nach der Maßnahme auch wieder an. Nur sollte man hier immer die Entwicklung vom Partner Cosmo im Auge behalten. Einen Glückwunsch geht von mir an die MorphoSys Aktionäre, deren Kurs letzte Woche die 100€ Marke überschritt. Cytotools hat sich die erhoften Gelder gesichert und es stehen weitere entscheidende Ereignisse an.

Zu den Depots. Ich habe zwei Depots. Das Langfristdepot und ein Tradingdepot das ich offen bei Ariva unter BICYPAPA führe.

Das Langfristdepot beinhaltet sowohl DBI und NBI Werte. Hier wollte ich eigentlich nicht so viel handeln doch je nach Lage greif ich doch mal ein. Es wurde am 12.11. letzten Jahres gestartet und weist im Augenblick eine Performance von knapp über 40% auf. Es wird zur Zeit ein wenig umgestellt und enthält nur noch Cytotools als Langfristwert. Aber auch hier werde ich zugunsten der Sicherheit, wenn es das überhaupt gibt nur mit wenigen Werten arbeiten. So habe ich dann auch immer genug Cash für Sondersituationen.

Das Tradingdepot hat sich auch prächtig entwickelt. Hier handel ich deutsche Biotechwerte die punktuell durch einige NBI ergänzt werden. In dieser sehr schweren Zeit konnte ich dennoch ein Plus von knapp 20% verzeichnen, während der DBI in etwa bei 0% sich einpegelt. Trotz weiteren Rückgang des DBI konnte ich noch mal etwa 2% gegenüber von ca 4 Wochen zulegen. Die Favoriten zur Zeit sind wie oben schon genannt sind dann in der folgenden Zeit Evotec, Cytotools, Heidelberg Pharma und dann auch wohl wieder unter gewissen Bedingungen Paion. Bei Heidelberg Pharma steht dann mittelfristig eine Entscheidung von Takeda zu der Option an. Dies könnte für Kursauftrieb sorgen. Zwei drei Werte vom NBI kommen dann zur Verstärkung hinzu. Auch hier wie oben im Depot werde ich mit einer sehr hohen Cashquote arbeiten um auf Sondersituationen zu reagieren. Mit etwa 20% Performance liegt das Depot auf Rang 44 von etwa 1440 Teilnehmern. Angesichts der Vergleichsdepots bin ich in diesem Jahr bis jetzt sehr zufrieden. Zwar immer wiederkleinere Fehler, doch die meisten Entscheidungen waren richtig und viele Aktionen optimal getroffen.

Ich wünsch euch noch eine erfolgreiche Woche und alles Gute. Im Schaubild dann noch die Einzelstatistik der DBI Werte vom Jahresanfang bis heute.

Machts gut.

BICYPAPA

Statistik zum 23.06

Ich hab heute ein wenig Zeit und mache noch mal eine kleine Biotechstatistik und eine kleine Übersicht zu meinen Depots.Nachdem von Trump keine Störfeuer mehr zu dem Biotechsektor kamen, hat sich der NBI Nasdaq Biotech Index in den letzten Wochen prächtig entwickelt. Von etwa 3% im negativen Bereich kletterte er bis jetzt auf etwa 5% im positiven Bereich. Genau diese Entwicklung hatte ich auch in etwa erwartet.

Der DBI Deutsche Biotechindex pendelt jetzt schon einige Wochen auf Jahresausgangsniveau. Nachdem er in den ersten Monaten etwa 16% Performance hatte korrigierte er in der Folge heftig. Einige Werte wie MorphoSYs, Evotec und jetzt auch Cytotools nach der Maßnahme zeigen jetzt schon wieder Lebenszeichen. Doch in der Breite tut sich nicht so viel. Einige Werte korrigieren weiter. Ich fahre also mit meiner Strategie weiter nur noch Einzelpositionen bei entsprechender Nachrichtenlage zu bevorzugen. Dabei werden wohl Evotec und Cytotools eine größere Rolle spielen. Paion bietet sich nach der Maßnahme auch wieder an. Nur sollte man hier immer die Entwicklung vom Partner Cosmo im Auge behalten. Einen Glückwunsch geht von mir an die MorphoSys Aktionäre, deren Kurs letzte Woche die 100€ Marke überschritt. Cytotools hat sich die erhoften Gelder gesichert und es stehen weitere entscheidende Ereignisse an.

Zu den Depots. Ich habe zwei Depots. Das Langfristdepot und ein Tradingdepot das ich offen bei Ariva unter BICYPAPA führe.

Das Langfristdepot beinhaltet sowohl DBI und NBI Werte. Hier wollte ich eigentlich nicht so viel handeln doch je nach Lage greif ich doch mal ein. Es wurde am 12.11. letzten Jahres gestartet und weist im Augenblick eine Performance von knapp über 40% auf. Es wird zur Zeit ein wenig umgestellt und enthält nur noch Cytotools als Langfristwert. Aber auch hier werde ich zugunsten der Sicherheit, wenn es das überhaupt gibt nur mit wenigen Werten arbeiten. So habe ich dann auch immer genug Cash für Sondersituationen.

Das Tradingdepot hat sich auch prächtig entwickelt. Hier handel ich deutsche Biotechwerte die punktuell durch einige NBI ergänzt werden. In dieser sehr schweren Zeit konnte ich dennoch ein Plus von knapp 20% verzeichnen, während der DBI in etwa bei 0% sich einpegelt. Trotz weiteren Rückgang des DBI konnte ich noch mal etwa 2% gegenüber von ca 4 Wochen zulegen. Die Favoriten zur Zeit sind wie oben schon genannt sind dann in der folgenden Zeit Evotec, Cytotools, Heidelberg Pharma und dann auch wohl wieder unter gewissen Bedingungen Paion. Bei Heidelberg Pharma steht dann mittelfristig eine Entscheidung von Takeda zu der Option an. Dies könnte für Kursauftrieb sorgen. Zwei drei Werte vom NBI kommen dann zur Verstärkung hinzu. Auch hier wie oben im Depot werde ich mit einer sehr hohen Cashquote arbeiten um auf Sondersituationen zu reagieren. Mit etwa 20% Performance liegt das Depot auf Rang 44 von etwa 1440 Teilnehmern. Angesichts der Vergleichsdepots bin ich in diesem Jahr bis jetzt sehr zufrieden. Zwar immer wiederkleinere Fehler, doch die meisten Entscheidungen waren richtig und viele Aktionen optimal getroffen.

Ich wünsch euch noch eine erfolgreiche Woche und alles Gute. Im Schaubild dann noch die Einzelstatistik der DBI Werte vom Jahresanfang bis heute.

Machts gut.

BICYPAPA

Antwort auf Beitrag Nr.: 58.050.748 von BICYPAPA am 23.06.18 11:31:19

https://www.finanznachrichten.de/nachrichten-2018-06/4415671…

Das Pharmaunternehmen COSMO will mit der amerikanischen Gesundheitsbehörde FDA über deren Beurteilung des Dickdarm-Diagnosemittels Methylenblau MMX sprechen.

COSMO wird bei dieser Gelegenheit die Behörde um eine nochmalige Überprüfung der eingereichten "New Drug Application" (NDA) bitten. Das Treffen findet einer Mitteilung vom Donnerstag zufolge in rund 30 Tagen statt, also Ende Juli oder Anfang August.

Das FDA hatte zuletzt eine ablehnende Haltung gegenüber der Therapie eingenommen und diese zuletzt vor rund einem Monat im so genannten "Complete Response Letter" (CRL) bestätigt. In der vorliegenden Form könne der Zulassungsantrag nicht genehmigt werden, stellte das Amt seinerzeit fest. COSMO will nun bei dem Treffen die Themen besprechen, welche die FDA im CRL identifiziert habe.

Paion/Cosmo