Centrotec - Fundamentaldaten - 500 Beiträge pro Seite (Seite 9)

eröffnet am 25.02.01 13:42:40 von

neuester Beitrag 22.04.24 18:57:54 von

neuester Beitrag 22.04.24 18:57:54 von

Beiträge: 6.576

ID: 347.289

ID: 347.289

Aufrufe heute: 33

Gesamt: 608.274

Gesamt: 608.274

Aktive User: 0

ISIN: DE0005407506 · WKN: 540750 · Symbol: CEV

49,60

EUR

+0,40 %

+0,20 EUR

Letzter Kurs 12:00:55 Hamburg

Neuigkeiten

29.02.24 · 4investors |

23.05.23 · wallstreet:online |

Werte aus der Branche Sonstige Technologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,8815 | +153,43 | |

| 29,52 | +13,10 | |

| 7,6400 | +11,05 | |

| 1,2700 | +10,43 | |

| 4,5300 | +8,89 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6,5600 | -9,52 | |

| 0,5195 | -9,68 | |

| 10,910 | -9,83 | |

| 1,0700 | -10,08 | |

| 1,9899 | -11,56 |

Genau, dann hat Centrotec ja das Wachstum bestätigt.

schaut euch die letzten 4 Kerzen an.

Antwort auf Beitrag Nr.: 46.100.845 von Rainolaus am 22.12.13 21:49:56Ja, is ja auch 4. Advent

zu Weihnachten habeich mir ein paar Centro. ins Nest gelegt

Antwort auf Beitrag Nr.: 46.102.871 von bödel am 23.12.13 10:52:15und schon springt der Kurs

10:48:18 18,55 161

10:48:18 18,545 182

10:48:12 18,50 10

10:48:11 18,50 212

10:48:11 18,50 307

10:48:11 18,50 124

10:48:11 18,495 73

10:48:11 18,49 284

10:22:06 18,48 18

10:22:06 18,495 45

10:48:18 18,55 161

10:48:18 18,545 182

10:48:12 18,50 10

10:48:11 18,50 212

10:48:11 18,50 307

10:48:11 18,50 124

10:48:11 18,495 73

10:48:11 18,49 284

10:22:06 18,48 18

10:22:06 18,495 45

Trading Spotlight

Antwort auf Beitrag Nr.: 46.102.871 von bödel am 23.12.13 10:52:15Nachgelegt oder neu dabei?

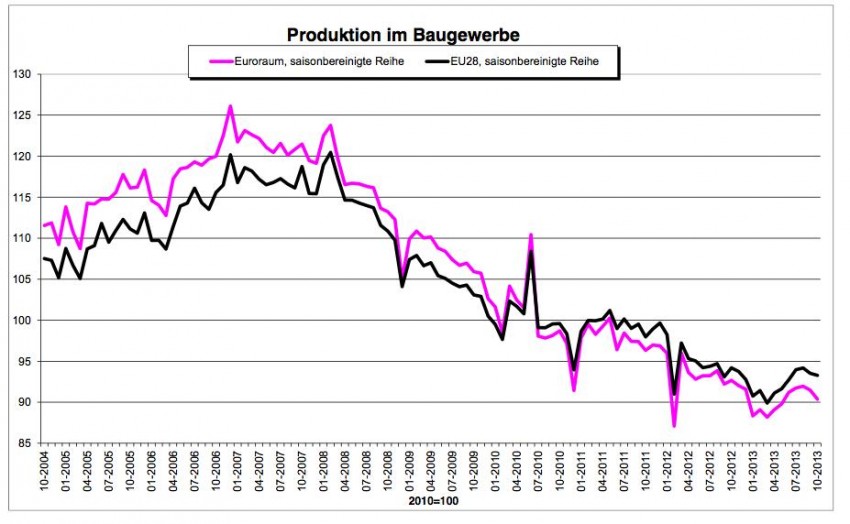

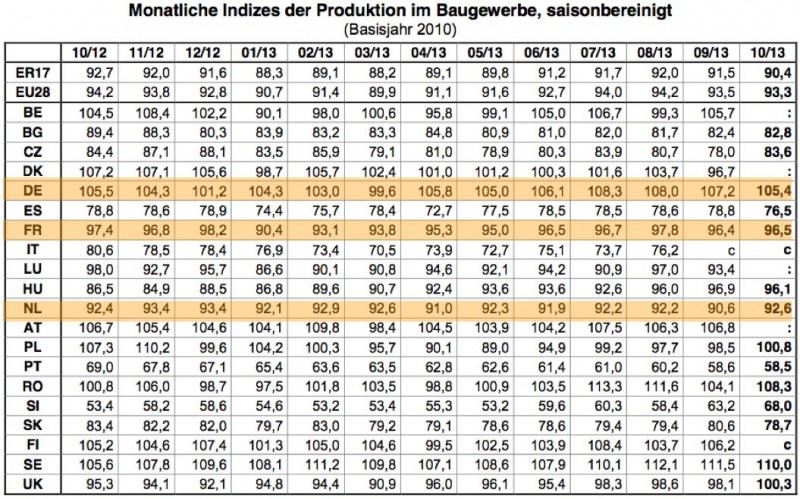

Ich hatte ja eigentlich gehofft, dass die Produktion im Baugewerbe den Turnaround in Europa endlich schafft. In den letzten Monaten hat sich der Trend nach unten leider wieder eingestellt :

In den CEV-Kernmärkten siehts so aus :

Sehen alle relativ stabil aus, keine extremen Ausreißer. Keine Trendwende in NL zu erkennen.

http://epp.eurostat.ec.europa.eu/cache/ITY_PUBLIC/4-18122013…

In den CEV-Kernmärkten siehts so aus :

Sehen alle relativ stabil aus, keine extremen Ausreißer. Keine Trendwende in NL zu erkennen.

http://epp.eurostat.ec.europa.eu/cache/ITY_PUBLIC/4-18122013…

also ich komme aus der Baubranche und ungeachtet dieser Tabellen wird gebaut wie noch nie.

Centrotec wird auf jeden Fall davon, von den den neuen Energiengesetzen und der Erholung in Gesamt-Europa profitieren; und das auch losgelöst von einem möglicherweise weiter steigendem € gegenüber dem USD.

Noch steht überall für 2013 ein KGV 14,12 und für 2014 ein KGV von 11,98.

Ab übermorgen werden die Karten neu gemischt und dann steht dort ein 2015er KGV von unter 10, deswegen werden wir auch schon sehr bald Kurse weit oberhalb der 20€ haben.

Centrotec wird auf jeden Fall davon, von den den neuen Energiengesetzen und der Erholung in Gesamt-Europa profitieren; und das auch losgelöst von einem möglicherweise weiter steigendem € gegenüber dem USD.

Noch steht überall für 2013 ein KGV 14,12 und für 2014 ein KGV von 11,98.

Ab übermorgen werden die Karten neu gemischt und dann steht dort ein 2015er KGV von unter 10, deswegen werden wir auch schon sehr bald Kurse weit oberhalb der 20€ haben.

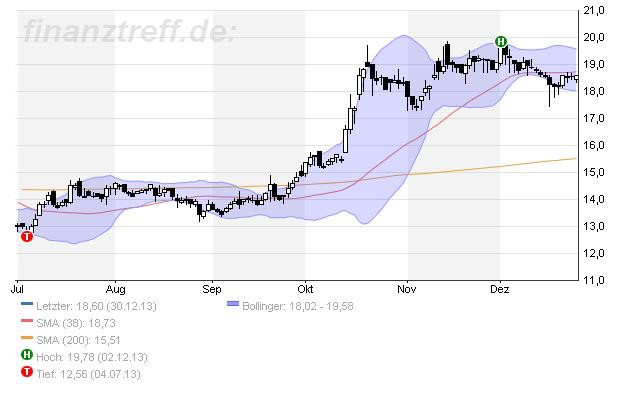

Schlussauktion:

Uhrzeit

14:05:34

Aktienkurs

18,60

Stück

13.125

Uhrzeit

14:05:34

Aktienkurs

18,60

Stück

13.125

Antwort auf Beitrag Nr.: 46.128.371 von Rainolaus am 30.12.13 10:17:28Rainolaus alles ist möglich. Aber glaub mir, hier brauchst du mehr Geduld als dir lieb ist. Ich bin ja bei Centrotec schon lange dabei und jede Aktie hat eben ihre Eigenarten. Die Kurssteigerung war ja bei Centrotec in kurzer Zeit sehr stark, davor hat sich lange wenig getan. Mit der Philosophie von User sirmike wirst du aber viel Freude haben. Ich bin mir aber nicht sicher, ob du so denkst. Glaube kaum,dass sich sirmike mit Kerzen beschäftigt.

Zitat von Straßenkoeter: Rainolaus alles ist möglich. Aber glaub mir, hier brauchst du mehr Geduld als dir lieb ist. Ich bin ja bei Centrotec schon lange dabei und jede Aktie hat eben ihre Eigenarten. Die Kurssteigerung war ja bei Centrotec in kurzer Zeit sehr stark, davor hat sich lange wenig getan. Mit der Philosophie von User sirmike wirst du aber viel Freude haben. Ich bin mir aber nicht sicher, ob du so denkst. Glaube kaum,dass sich sirmike mit Kerzen beschäftigt.

Aber selbstverständlich, jetzt zu Weihnachten.

die letzte Kerze (Hammer) ist auf jeden Fall viel versprechend:

das könnte heute mit einem MACD Kaufsignal enden, dann fällt die 19 sehr schnell.

sieht gut aus. Orderbuch auch.

03.01.14 11:37 Uhr

Realtime-Kurs18,975 EUR

+1,96% [+0,36]

Realtime-Kurs18,975 EUR

+1,96% [+0,36]

heute sind die umsätze noch zu gering

nächst woche wird sich die richtung zeigen

nächst woche wird sich die richtung zeigen

das MACD Kaufsignal wird aber bleiben.

schon über 19€

03.01.14 12:06 Uhr

Realtime-Kurs19,139 EUR

+0,78% [+0,15]

Realtime-Kurs19,139 EUR

+0,78% [+0,15]

Antwort auf Beitrag Nr.: 46.149.417 von bödel am 03.01.14 12:09:26endschuldigung falsches Posting

schön... :-)

Fundamental attraktiv bewertet mit hervorragenden mittel- und langfristigen Aussichten.

20,00 muss erste mal durch dann bis 25,00 Platz

Antwort auf Beitrag Nr.: 45.695.697 von paerreap am 25.10.13 14:42:54

Ich hoffe ihr habt alle die Zeit genutzt und habt Positionen aufgebaut. Jetzt freu ich mich auf neue ATHs !

Zitat von paerreap: Das sind vielleicht die letzten Wochen in denen man eine Centrotec überhaupt noch unter 20 € bekommen kann.

Ich hoffe ihr habt alle die Zeit genutzt und habt Positionen aufgebaut. Jetzt freu ich mich auf neue ATHs !

Beeindruckender Anstieg.

Antwort auf Beitrag Nr.: 46.163.905 von Straßenkoeter am 06.01.14 13:21:42Rainolaus hatte doch den richtigen Riecher, dass es so schnell geht, hätte ich nicht gedacht.

sehr gut...

Ooops, da war ich wohl kurzfristig zu optimistisch ... komisches Verhalten heute.

Hab bei 19.40 nochmal 500st. Nachgefasst

Wenn sie bis 17.30 wieder auf+ 19.80 steht wäre das charttechnisch sehr von Vorteil

gem. kurzfristigen Aufwärtstrend könnte sie jetzt nochmal bis an die 19€ ranlaufen ohne den Aufwärtstrend zu gefährden. Bin mir aber nicht so sicher, ob es dazu kommt. Tradegate taxt 19,65 zu 19,90.

Ohne News nur Seitwärtsbewegung. Potential ist da, aber das Blatt ist erst mal ausgereizt.

Zitat von Straßenkoeter: Ohne News nur Seitwärtsbewegung. Potential ist da, aber das Blatt ist erst mal ausgereizt.

Nach dem rasanten Anstieg ist es normal und gesund, dass der Kurs erstmal konsolidiert. Es gibt aber keinen Abgabedruck, das ist ein gutes Zeichen. Bei kleinen Werten ist es ja oft so, dass sich der Kurs wochen- und monatelang nicht zu bewegen scheint und dann in kurzer Zeit deutliche Kursbewegungen erfolgen. Die Jahresperformance wird oft an nur wenigen Tagen im Jahr erzielt. Wer dann nicht investiert ist, verpasst den Kursaufschwung. Und bei Centrotec sollten die anstehenden Zahlen Gutes bringen, auch der milde Winter dürfte hier bzgl. des Ausblicks durchaus Potenzial bieten.

Antwort auf Beitrag Nr.: 46.231.287 von sirmike am 15.01.14 11:45:43sirmike volle Zustimmung.Speziell bei Centrotec ist dies so. Centrotec hat ja jetzt oft viel Performance in geringer Zeit gemacht. Davor lange Seitwärtsbewegungen. Wer meint er könnte hier rechtzeitig wieder aufspringen wird wohl den Zug verpassen. Trotzdem hier wohl Seitwärtsbewegung. Wenn ein neuer Impuls wie gute Zahlen kommen, dann gehts sehr schnell Richtung Norden.

Zitat von zotty:Zitat von zotty: ...

Lasst Euch übberraschen !!!

Auszüge aus einem Artikel aus der WAZ

Die Zukunft der Zentrale in Brilon sieht Vogt positiv. Dort befinde sich das viertgrößte Werk, „ein kleines, schlankes Team von rund 200 Mitarbeitern.“ Das Unternehmen sei aber sehr dezentral organisiert, die Vorstände hielten sich oft auch in den Niederlanden oder in Fulda auf.

Nicht in Billiglohnländer

Die Produktion in Billiglohnländern kommt für Centrotec nicht in Frage, weil, so Vogt, die Produkte schließlich in Europa verkauft werden. Dabei spielten logistische Gesichtspunkte eine große Rolle. Wenn ein Handwerker in Deutschland eine Heizung anschließe, müsse sofort alles passen und funktionieren. „Der kann nicht erst wegen einer fehlenden Muffe in China anrufen.“ Neun von zehn Heizungen in Deutschland stammten von deutschen Herstellern.

Das gefällt mir an CENTROTEC - es wird weiterhin in Deutschland produziert, damit wir Arbeitsplätze in unserem Land behalten.

...und deshalb habe ich heute bei dem Rücksetzer auf 19,50 Euro nochmal nach gekauft!

Firma Centrotec könnte von neuer Energiepolitik profitieren | WAZ.de - Lesen Sie mehr auf:

http://www.derwesten.de/staedte/nachrichten-aus-brilon-marsb…

für die 20+ ist es noch zu früh. 2 mal hat sie es versucht. Jetzt wird sie seitens der Charttechnik erstmal (ohne News) wieder etwas zurück fallen.

unter 19€ auf SK Basis sollte es nach Möglichkeit nicht gehen. das wäre nicht gut.

...jetzt nich rauskegeln lassen...Mut fassen und investiert bleiben!!

Hin und Her macht Taschen leer !!!

Um die Prognose zu erfüllen, muss Centrotec im vierten Quartal noch einen Zahn zulegen. Centrotec-CEO Huisman ist zuversichtlich, dass Umsatz und operatives Ergebnis im Gesamtjahr steigen werden: "Centrotec hat eine ausgeprägte Saisonalität. Das heißt, das dritte und das vierte Quartal sind immer sehr wichtig", so Huisman. "Man kann auch mit einem guten vierten Quartal wieder einiges aufholen, und das Vorjahresquartal Q4 2012 war nicht so stark. Deswegen fühlen wir uns zuversichtlich, dass wir das schlagen können." Auch für 2014 stehen die Zeichen bei Centrotec auf Umsatz- und Gewinnsteigerung. Mehr zum Ausblick und zur Strategie von Centrotec, erläutert Vorstandsvorsitzender Huisman im Interview.

Alles wird Gut !

Schöne Winter Euch Investierten und Interessierten !!

Hin und Her macht Taschen leer !!!

Um die Prognose zu erfüllen, muss Centrotec im vierten Quartal noch einen Zahn zulegen. Centrotec-CEO Huisman ist zuversichtlich, dass Umsatz und operatives Ergebnis im Gesamtjahr steigen werden: "Centrotec hat eine ausgeprägte Saisonalität. Das heißt, das dritte und das vierte Quartal sind immer sehr wichtig", so Huisman. "Man kann auch mit einem guten vierten Quartal wieder einiges aufholen, und das Vorjahresquartal Q4 2012 war nicht so stark. Deswegen fühlen wir uns zuversichtlich, dass wir das schlagen können." Auch für 2014 stehen die Zeichen bei Centrotec auf Umsatz- und Gewinnsteigerung. Mehr zum Ausblick und zur Strategie von Centrotec, erläutert Vorstandsvorsitzender Huisman im Interview.

Alles wird Gut !

Schöne Winter Euch Investierten und Interessierten !!

Zitat von zotty: ...jetzt nich rauskegeln lassen...Mut fassen und investiert bleiben!!

Hin und Her macht Taschen leer !!!

Um die Prognose zu erfüllen, muss Centrotec im vierten Quartal noch einen Zahn zulegen. Centrotec-CEO Huisman ist zuversichtlich, dass Umsatz und operatives Ergebnis im Gesamtjahr steigen werden: "Centrotec hat eine ausgeprägte Saisonalität. Das heißt, das dritte und das vierte Quartal sind immer sehr wichtig", so Huisman. "Man kann auch mit einem guten vierten Quartal wieder einiges aufholen, und das Vorjahresquartal Q4 2012 war nicht so stark. Deswegen fühlen wir uns zuversichtlich, dass wir das schlagen können." Auch für 2014 stehen die Zeichen bei Centrotec auf Umsatz- und Gewinnsteigerung. Mehr zum Ausblick und zur Strategie von Centrotec, erläutert Vorstandsvorsitzender Huisman im Interview.

http://www.daf.fm/video/centrotec-chef-huisman-aktie-sehr-wi…

Alles wird Gut !

Schöne Winter Euch Investierten und Interessierten !!

da wird aber bereits SEHR viel von Q4 erwartet, was auch schon eingepreist ist. Bleibt zu hoffen, dass die damit nicht enttäuschen.

Weiss jemand wann die Q4-Zahlen präsentiert werden?

Weiss jemand wann die Q4-Zahlen präsentiert werden?

Verkaufssignal beim macd ist durch.

Antwort auf Beitrag Nr.: 46.273.481 von Rainolaus am 21.01.14 22:54:20Das ist jetzt ein Problem. Wenn Centrotec nur ein bisschen enttäuscht, kann es wieder deutlich runtergehen.

Bei knapp unter 18.90 läuft der aufwärtstrend. Wenn die auf SK basis halten ist alles im lot. Als Peak darf es intraday auch drunter gehen. Wer an Cev, den trendkanal und den markt insgesamt glaubt sollte JETZT zuschlagen.

Ich stelle heute abend mal den Chart ein.

Punktlandung auf dem Trendkanal heute (mit besagter Intraday Lunte unterhalb):

http://www.tradesignalonline.com/ext/edt.ashx/wo/003c8cab-91…

http://www.tradesignalonline.com/ext/edt.ashx/wo/003c8cab-91…

Antwort auf Beitrag Nr.: 46.300.387 von Rainolaus am 24.01.14 18:00:38Und wenns am Montag druntergeht, dann bist du raus Rainolaus?

ich hatte meine 1250 Stück nach dem zweiten vergeblichen Anlauf oberhalb 20€ bei ~19,80 im Mittel verkauft und bin jetzt (vielleicht etwas zu früh?) unterhalb 19€ wieder mit 2 x 500 Stück rein.

Eigentlich hatte ich mir geschworen immer erst abzuwarten, ob die Unterstützung auch wirklich hält.

Montag wird sich zeigen, ob einige weitere entnervt schmeissen, oder ob wir nach dem heftigen Absturz eine Gegenbewegung sehen werden beim DAX Richtung 9600.

So oder so bleibt der Aufwärtstrend noch intakt, solange der DAX nicht unter 9000 geht.

Insgesamt bin ich aber recht entspannt, da ich bis einschl. gestern 100% Cash gehalten habe (bzw. nur First Majestic Silver ein paar mal getradet habe); die DAX Korrektur war ja absehbar.

Gold und Silber (und Minen) sollte man beobachten. Gold ist marginal aus der oberen Begrenzung bei ~1268USD ausgebrochen gestern.

Eigentlich hatte ich mir geschworen immer erst abzuwarten, ob die Unterstützung auch wirklich hält.

Montag wird sich zeigen, ob einige weitere entnervt schmeissen, oder ob wir nach dem heftigen Absturz eine Gegenbewegung sehen werden beim DAX Richtung 9600.

So oder so bleibt der Aufwärtstrend noch intakt, solange der DAX nicht unter 9000 geht.

Insgesamt bin ich aber recht entspannt, da ich bis einschl. gestern 100% Cash gehalten habe (bzw. nur First Majestic Silver ein paar mal getradet habe); die DAX Korrektur war ja absehbar.

Gold und Silber (und Minen) sollte man beobachten. Gold ist marginal aus der oberen Begrenzung bei ~1268USD ausgebrochen gestern.

wenn die Unterstützung hält, der DAX sich wieder fängt nach der Korrektur (wovon ich ausgehe), die Zahlen bei Centrotec gut ausfallen, könnte der aktuelle Kurs allerdings eine fantastische Kaufgelegenheit darstellen bevor sich CEV Richtung 24-25€ aufmacht..

KGV 2014 liegt jetzt wieder unter 13 und für 2015 rechne ich mit um die 10, was für einen Wachstumswert innerhalb eines Europas, was gerade wieder anfängt auf die Beine zu kommen und für CEV den Haupt-Markt darstellt, viel zu billig ist.

KGV 2014 liegt jetzt wieder unter 13 und für 2015 rechne ich mit um die 10, was für einen Wachstumswert innerhalb eines Europas, was gerade wieder anfängt auf die Beine zu kommen und für CEV den Haupt-Markt darstellt, viel zu billig ist.

Bin gespannt auf Montag. Denke es geht eher runter, da die Leute erst aufgeschreckt wurden und die Panik noch nicht ihren Höhepunkt hat.

Ob es eine Panik wird weiss ich nicht. Eine normale Korrektur war ja überfällig und noch sind wir absolut im Trend. Selbst bis DAX 9000 wäre das noch alles gesund.

Und es fallen auch nicht alle Werte gleich im SDAX zumal CEV ja auch schon ~1€ vor dem Freitag verloren hatte vom Top. Da hat es andere Titel am Freitag wesentlich deutlicher erwischt als Centrotec.

Ich überlege jedenfalls heute nochmal 1000St. zu kaufen.

Ich kann immer noch nirgends raus kriegen wann CEV seine Zahlen bringt. Hat jemand Infos dazu?

Und es fallen auch nicht alle Werte gleich im SDAX zumal CEV ja auch schon ~1€ vor dem Freitag verloren hatte vom Top. Da hat es andere Titel am Freitag wesentlich deutlicher erwischt als Centrotec.

Ich überlege jedenfalls heute nochmal 1000St. zu kaufen.

Ich kann immer noch nirgends raus kriegen wann CEV seine Zahlen bringt. Hat jemand Infos dazu?

vorbörslich sieht es gerade gut aus. wenn die 18,79€ hält und der DAX dieser Tage zu einer Gegenbewegung ansetzt wäre das für CEV charttechnisch hervorragend.

Das sieht sehr gut aus und könnte ein hammer genau auf der unterstützung bzw. Dem trendkanal werden

Unterstützung hält immer wieder.

und wieder ein wunderschöner Hammer genau auf der Unterstützung.

Manchmal denke ich, dass Centrotec zu wenig Aufmerksamkeit hat, da steht eine BDI Bioenergy mittlerweile mehr im Fokus, auch hier im Forum kaum Interesse.

CENTROTEC erfüllt Ergebnisprognose 2013 - Prognose 2014: Leichtes Wachstum bei Umsatz und Ergebnis

03.02.2014 / 07:30, Quelle

Brilon, 03. Februar 2014: Die CENTROTEC Sustainable AG, Brilon, erzielte im Geschäftsjahr 2013 einen Umsatz von 525 Mio. EUR (ungeprüft, Vorjahr 533,8 Mio. EUR). Auf Basis der vorläufigen Berechnungen wird dabei das operative Vorjahresergebnis (EBIT) in Höhe von 35,2 Mio. EUR entsprechend der vor Jahresfrist abgegebenen Ergebnisprognose knapp übertroffen. Auf das Geschäftsjahr 2014 blickt CENTROTEC verhalten optimistisch. Die sich abzeichnende allgemeine wirtschaftliche Stabilisierung vieler zuletzt sehr schwacher europäischer Märkte ist hierbei ein wichtiger Aspekt, neben der weiterhin grundsätzlich positiven Entwicklung des deutschen Heimatmarktes. Aufgrund dessen erwartet CENTROTEC für das laufende Geschäftsjahr eine leichte Steigerung bei Umsatz und Ergebnis. Eine weitere Präzisierung der Prognose ist erst unterjährig sinnvoll, da sich insbesondere die Entwicklung der Auslandsmärkte und auch die Auswirkungen der in Deutschland greifenden regulatorischen Änderungen aktuell nur schwer abschätzen lassen. Der geprüfte Jahresabschluss und Geschäftsbericht 2013 wird zur Bilanzpressekonferenz am 27.03.2014 veröffentlicht. Im Rahmen dieser Veranstaltung wird auch der neue Finanzvorstand des Konzerns, Dr. Thomas Kneip, vorgestellt. Dr. Kneip wurde mit Wirkung zum 01.01.2014 berufen und wird am größten Konzernstandort, dem Wolf-Hauptsitz im bayrischen Mainburg, tätig sein. Sein Vorgänger, Herr Anton Hans, wird als Chief Risk and Audit Officer seine Aufgaben weiterhin vom Standort Brilon aus wahrnehmen.

CENTROTEC Sustainable AG Die CENTROTEC Sustainable AG ist über Tochtergesellschaften und Vertriebspartner in mehr als 50 Ländern vertreten. Zu den wichtigsten Konzerngesellschaften gehören Wolf, Brink Climate Systems und Ned Air, die sich im Segment Climate Systems auf Heizungs- Klima- und Lüftungstechnik, darunter Solarthermie-Systeme, BHKW und Wohnungslüftungssysteme mit Wärmerückgewinnung, spezialisiert haben sowie Ubbink und Centrotherm, bei denen im Segment Gas Flue Systems der Fokus auf Abgas- und Luftführungssysteme liegt. CENTROTEC ist damit der einzige börsennotierte Komplettanbieter für Heiz- und Klimatechnik sowie Solarthermie und Energiesparlösungen im Gebäude in Europa.

CENTROTEC Sustainable AG, Am Patbergschen Dorn 9, D-59929 Brilon ISIN: DE0005407506, WKN: 540750, Heimatbörse: Frankfurt/ Main; Indizes: SDAX, Prime All Share, Prime Industrial Für weitere Informationen wenden Sie sich an: CENTROTEC Sustainable AG, Carsten Vogt, Tel.: +49 (0) 2961 96631-103 oder MetaCom GmbH, Georg Biekehör, Tel.: +49 (0) 6181 982 80-30

Ende der Corporate News

03.02.2014 / 07:30, Quelle

Brilon, 03. Februar 2014: Die CENTROTEC Sustainable AG, Brilon, erzielte im Geschäftsjahr 2013 einen Umsatz von 525 Mio. EUR (ungeprüft, Vorjahr 533,8 Mio. EUR). Auf Basis der vorläufigen Berechnungen wird dabei das operative Vorjahresergebnis (EBIT) in Höhe von 35,2 Mio. EUR entsprechend der vor Jahresfrist abgegebenen Ergebnisprognose knapp übertroffen. Auf das Geschäftsjahr 2014 blickt CENTROTEC verhalten optimistisch. Die sich abzeichnende allgemeine wirtschaftliche Stabilisierung vieler zuletzt sehr schwacher europäischer Märkte ist hierbei ein wichtiger Aspekt, neben der weiterhin grundsätzlich positiven Entwicklung des deutschen Heimatmarktes. Aufgrund dessen erwartet CENTROTEC für das laufende Geschäftsjahr eine leichte Steigerung bei Umsatz und Ergebnis. Eine weitere Präzisierung der Prognose ist erst unterjährig sinnvoll, da sich insbesondere die Entwicklung der Auslandsmärkte und auch die Auswirkungen der in Deutschland greifenden regulatorischen Änderungen aktuell nur schwer abschätzen lassen. Der geprüfte Jahresabschluss und Geschäftsbericht 2013 wird zur Bilanzpressekonferenz am 27.03.2014 veröffentlicht. Im Rahmen dieser Veranstaltung wird auch der neue Finanzvorstand des Konzerns, Dr. Thomas Kneip, vorgestellt. Dr. Kneip wurde mit Wirkung zum 01.01.2014 berufen und wird am größten Konzernstandort, dem Wolf-Hauptsitz im bayrischen Mainburg, tätig sein. Sein Vorgänger, Herr Anton Hans, wird als Chief Risk and Audit Officer seine Aufgaben weiterhin vom Standort Brilon aus wahrnehmen.

CENTROTEC Sustainable AG Die CENTROTEC Sustainable AG ist über Tochtergesellschaften und Vertriebspartner in mehr als 50 Ländern vertreten. Zu den wichtigsten Konzerngesellschaften gehören Wolf, Brink Climate Systems und Ned Air, die sich im Segment Climate Systems auf Heizungs- Klima- und Lüftungstechnik, darunter Solarthermie-Systeme, BHKW und Wohnungslüftungssysteme mit Wärmerückgewinnung, spezialisiert haben sowie Ubbink und Centrotherm, bei denen im Segment Gas Flue Systems der Fokus auf Abgas- und Luftführungssysteme liegt. CENTROTEC ist damit der einzige börsennotierte Komplettanbieter für Heiz- und Klimatechnik sowie Solarthermie und Energiesparlösungen im Gebäude in Europa.

CENTROTEC Sustainable AG, Am Patbergschen Dorn 9, D-59929 Brilon ISIN: DE0005407506, WKN: 540750, Heimatbörse: Frankfurt/ Main; Indizes: SDAX, Prime All Share, Prime Industrial Für weitere Informationen wenden Sie sich an: CENTROTEC Sustainable AG, Carsten Vogt, Tel.: +49 (0) 2961 96631-103 oder MetaCom GmbH, Georg Biekehör, Tel.: +49 (0) 6181 982 80-30

Ende der Corporate News

Der Herr Kneip hat schon bei Centrosolar eine gute Arbeite gemacht. Kann man als kompetente Verstärkung via dem Mehrheitsaktionär Pari Group ansehen.

Antwort auf Beitrag Nr.: 46.363.105 von sirmike am 03.02.14 08:36:21Ich finde die Zahlen jetzt nicht so berauschend.

Der Umsatz lag unter dem 2012er Wert (laut Prognose sollte er doch steigen oder?) und das Ebit bleibt fast unverändert im Vergleich zum Vorjahr.

Damit dürften Jahresüberschuss und EpS doch recht deutlich unter den 2012er Werten liegen, weil dort ja der Veräußerungsgewinn aus Beteiligungsverkäufen enthalten war. Das EpS 2012 lag bei 1,31 Euro- ohne Veräußerungsgewinn bei 1,17 Euro. Nun könnte es, wegen dem verbesserten Zinsergebnis, ein EpS von roundabout 1,20 Euro (plus/minus x) geben.

Damit läge das KGV dann irgendwo zwischen 15 und 16.

Meines Erachtens nach ist die Aktie damit bei den heutigen Kursen von 18,xx Euro nicht mehr wirklich billig, zumal ja auch der Ausblick auf das laufende Jahr eher zurückhaltend formuliert wird.

Centrotec ist ohne Zweifel auf einem interessanten Markt tätig und hat inzwischen auch eine recht solide Bilanz- aber auf der Basis der heute veröffentlichten Zahlen, würde ich beim Kurs derzeit eher wenig Potential sehen.

Das ist natürlich, wie immer nur meine Meinung und keine Empfehlung!!!

Der Umsatz lag unter dem 2012er Wert (laut Prognose sollte er doch steigen oder?) und das Ebit bleibt fast unverändert im Vergleich zum Vorjahr.

Damit dürften Jahresüberschuss und EpS doch recht deutlich unter den 2012er Werten liegen, weil dort ja der Veräußerungsgewinn aus Beteiligungsverkäufen enthalten war. Das EpS 2012 lag bei 1,31 Euro- ohne Veräußerungsgewinn bei 1,17 Euro. Nun könnte es, wegen dem verbesserten Zinsergebnis, ein EpS von roundabout 1,20 Euro (plus/minus x) geben.

Damit läge das KGV dann irgendwo zwischen 15 und 16.

Meines Erachtens nach ist die Aktie damit bei den heutigen Kursen von 18,xx Euro nicht mehr wirklich billig, zumal ja auch der Ausblick auf das laufende Jahr eher zurückhaltend formuliert wird.

Centrotec ist ohne Zweifel auf einem interessanten Markt tätig und hat inzwischen auch eine recht solide Bilanz- aber auf der Basis der heute veröffentlichten Zahlen, würde ich beim Kurs derzeit eher wenig Potential sehen.

Das ist natürlich, wie immer nur meine Meinung und keine Empfehlung!!!

HAMBURG (dpa-AFX Analyser) - Das Analysehaus Warburg Research hat die Einstufung für Centrotec nach vorläufigen Zahlen für 2013 auf "Buy" mit einem Kursziel von 25 Euro belassen. Die Kennziffern des Spezialisten für energieeffiziente Gebäudetechnik seien etwas schwächer als erwartet ausgefallen, schrieb Analyst Eggert Kuls in einer Studie vom Montag. Zudem habe das Unternehmen einen auf den ersten Blick leicht enttäuschenden Ausblick gegeben. Er halte aber trotz der vorsichtigen Unternehmensprognose an seinen Schätzungen für 2014 und die Jahre danach fest. Der neue Finanzchef habe wohl mit einer sicheren Aussage starten wollen. Zudem beziehe die Prognose keine zusätzlich positiven Effekte aus der Gesetzgebung für ältere Heizungsanlagen mit ein.

BRILON (www.aktiencheck.de) - Richard Schramm, Analyst der britischen Investmentbank HSBC, rät nach vorläufigen Zahlen in einer aktuellen Aktienanalyse weiterhin zum Kauf der CENTROTEC-Aktie (ISIN: DE0005407506, WKN: 540750, Ticker-Symbol: CEV), senkt aber das Kursziel von 24 auf 23 Euro. Die Eckdaten des Briloner Spezialisten für energieeffiziente Gebäudetechnik zum vergangenen Jahr seien etwas schwächer ausgefallen als von ihm und dem Markt erwartet, so der Analyst in einer heute veröffentlichten Studie. Die Prognose der Sauerländer sei seiner Ansicht nach zwar vorsichtig optimistisch, aber recht unspezifisch. Seine Schätzungen für das laufende und das kommende Jahr habe Schramm etwas nach unten revidiert.

Richard Schramm, Analyst von HSBC, hat in einer aktuellen Aktienanalyse das "overweight"-Votum für die CENTROTEC-Aktie bestätigt und das Kursziel von 24 auf 23 Euro reduziert.

BRILON (www.aktiencheck.de) - Richard Schramm, Analyst der britischen Investmentbank HSBC, rät nach vorläufigen Zahlen in einer aktuellen Aktienanalyse weiterhin zum Kauf der CENTROTEC-Aktie (ISIN: DE0005407506, WKN: 540750, Ticker-Symbol: CEV), senkt aber das Kursziel von 24 auf 23 Euro. Die Eckdaten des Briloner Spezialisten für energieeffiziente Gebäudetechnik zum vergangenen Jahr seien etwas schwächer ausgefallen als von ihm und dem Markt erwartet, so der Analyst in einer heute veröffentlichten Studie. Die Prognose der Sauerländer sei seiner Ansicht nach zwar vorsichtig optimistisch, aber recht unspezifisch. Seine Schätzungen für das laufende und das kommende Jahr habe Schramm etwas nach unten revidiert.

Richard Schramm, Analyst von HSBC, hat in einer aktuellen Aktienanalyse das "overweight"-Votum für die CENTROTEC-Aktie bestätigt und das Kursziel von 24 auf 23 Euro reduziert.

Overweight sehe ich aktuell nicht. Ein solides Investment, aber auf absehbare Zeit fehlt der Trigger für eine Höherbewertung.

Schau mer mal, was da draus wird. Ist ja das alte Mantra von Centrotec, dass die Sanierungsrate viel zu gering ist, und die Heizungen viel zu alt - IRGENDWANN muss sie steigen.

http://www.handelsblatt.com/technologie/das-technologie-upda…

http://www.handelsblatt.com/technologie/das-technologie-upda…

Hallo Leute!

Ich frage ich warum es so still geworden ist hier...?

Ist das die Ruhe vor dem Sturm...?

Wenn ich mich hier in Berlin so umschaue, wird gebaut und saniert und modernisiert an fast jeder Ecke...da wird eine ganze Menge an Aufträgen auch an die CENTROTEC-Tochter WOLF-HEIZTECHNIK gegangen sein!!!

Ich bleibe investiert!!

Ihr auch?!!

Sonnige Grüße aus der Hauptstadt

Ich frage ich warum es so still geworden ist hier...?

Ist das die Ruhe vor dem Sturm...?

Wenn ich mich hier in Berlin so umschaue, wird gebaut und saniert und modernisiert an fast jeder Ecke...da wird eine ganze Menge an Aufträgen auch an die CENTROTEC-Tochter WOLF-HEIZTECHNIK gegangen sein!!!

Ich bleibe investiert!!

Ihr auch?!!

Sonnige Grüße aus der Hauptstadt

Laut Nebenwertejournal sollte man hier Gewinne absichern. Könnte sich jetzt bewahrheiten.

Zitat von Straßenkoeter: Laut Nebenwertejournal sollte man hier Gewinne absichern. Könnte sich jetzt bewahrheiten.

Das Nebenwertejournal kocht auch nur mit Wasser...

Ich lasse mich von solchen Publikationen nicht rauskegeln, denn hinterher sind wir narürlich immer alle schlauer...ob ich mit meiner Investition in CENTROTEC richtig liege, ist natürlich reine Spekulation...aber davon lebt doch die Börse

...oder liege ich da falsch?!!

Hallo Leute!

Die CENTROTEC hält sich wacker...scheinbar sind die Papiere in festen Händen...?!!

Was die Investitionen in Russland betrifft, müssen wir abwarten wie sich die politische Lage weiter entwickelt...ich hoffe dass der Westen nicht weiter Präsident Putin provoziert, denn ich bin der Meinung, dass Verhandlungen hier mehr bringen als weitere wirtschaftliche Sanktionen...

"Freundschaft" ;-)

Die CENTROTEC hält sich wacker...scheinbar sind die Papiere in festen Händen...?!!

Was die Investitionen in Russland betrifft, müssen wir abwarten wie sich die politische Lage weiter entwickelt...ich hoffe dass der Westen nicht weiter Präsident Putin provoziert, denn ich bin der Meinung, dass Verhandlungen hier mehr bringen als weitere wirtschaftliche Sanktionen...

"Freundschaft" ;-)

Heute Veröffentlichung des Jahresabschlusses :

CENTROTEC steigert Nettoergebnis um 7,5 %; leichtes Wachstum bei Umsatz und Ergebnis für 2014 erwartet

27. März 2014

Brilon, 27. März 2014: Wie bereits Anfang Februar vermeldet hat die CENTROTEC Sustainable AG, Brilon, im Geschäftsjahr 2013 einen Umsatz von 525,4 Mio. EUR (Vorjahr 533,8 Mio. EUR) erzielt und dabei mit 35,7 Mio. EUR das operative Vorjahresergebnis (EBIT / 35,2 Mio. EUR) übertroffen. Das Nettoergebnis nach Steuern (EAT) erhöhte sich um 7,5 % auf 24,0 Mio. EUR (Vorjahr 22,3 Mio. EUR). Damit konnte das Ergebnis je Aktie (EPS) auf 1,40 EUR (Vorjahr 1,31 EUR) gesteigert werden.

Die CENTROTEC hat im vergangenen Jahr umfassende Investitionen in den Ausbau seiner Produktionsstandorte sowie die Weiterentwicklung seines Produktportfolios getätigt. Insgesamt lag das Investitionsvolumen mit 32,5 Mio. EUR deutlich über dem Vorjahresniveau (20,0 Mio. EUR). Dennoch konnten die Nettofinanzverbindlichkeiten in 2013 auf 21,9 Mio. EUR (Vorjahr 27,5 Mio. EUR) reduziert werden.

Damit an dieser positiven Entwicklung im operativen und im Finanzbereich auch die Aktionäre direkt partizipieren können werden der Aufsichtsrat und der Vorstand der Hauptversammlung eine Erhöhung der Dividende auf 0,20 EUR je Aktie (Vorjahr 0,15 EUR) vorschlagen.

Die ersten Monate des laufenden Geschäftsjahres 2014 verliefen aufgrund des milden Winters grundsätzlich positiv. Für das Gesamtjahr 2014 erwartet die CENTROTEC ein grundsätzlich freundliches Marktumfeld. Neben der weiter soliden Entwicklung des deutschen Marktes zeichnet sich eine Erholung der gesamtwirtschaftlichen Lage in vielen Auslandsmärkten ab. Allerdings ist zum jetzigen Zeitpunkt unklar, in welchem Umfang sich diese positive Entwicklung bereits im Geschäftsjahr 2014 auf die Ertragslage der CENTROTEC auswirken wird. Das gleiche gilt für die derzeit zur Diskussion stehenden Änderungen der regulatorischen Rahmenbedingungen in Deutschland. Vor diesem Hintergrund behält die CENTROTEC ihre Erwartung eines leichten Umsatz- und Ergebniswachstums bei und konkretisiert seine Prognose beim Umsatz auf 525 bis 550 Mio. EUR und beim operativen Ergebnis auf 36 bis 38 Mio. EUR für das Gesamtjahr. Stabile weltpolitische Rahmenbedingungen vorausgesetzt sieht sich CENTROTEC in der Lage, um mit Hilfe seiner guten Marktpositionierung und der soliden Finanzposition nachhaltig profitabel zu wachsen.

http://www.centrotec.de/news-presse/ad-hoc-pressemitteilung/…

Die Gründe, wobei der prominenteste wohl die Steuerquote ist, für das doch in meinen Augen sehr gute EPS findet man im Geschäftsbericht S.36 :

Das aufgrund der niedrigeren Gesamtverschuldung erneut auf minus 5,1 Mio. EUR (Vorjahr minus 5,6 Mio. EUR) verbesserte Zinsergebnis der CENTROTEC-Gruppe wirkte positiv auf das Vorsteuerergebnis (EBT). Dahingegen reduzierte sich das Beteiligungsergebnis gegenüber dem durch Veräußerungen erhöhten Vorjahreswert (2,4 Mio. EUR) auf 0,5 Mio. EUR im Berichtszeitraum. Als Folge blieb das EBT mit 31,1 Mio. EUR leicht um 3,1 % unter dem Vorjahreswert von 32,1 Mio. EUR. Die Steuerquote von 23,4 % lag deutlich unter dem Vorjahreswert 33,1 %. Dies ist unter anderem auf die nicht steuerlich relevante Auflösung von Kaufpreisrückstellungen im Segment Climate Systems sowie auf die Nutzung von Verlustvorträgen im Segment Gas Flue Systems zurück- zuführen. Damit ergab sich ein um 7,5 % erhöhtes Nachsteuerergebnis (EAT) von 24,0 Mio. EUR (Vorjahr

22,3 Mio. EUR). Das unverwässerte Ergebnis je Aktie (EPS) belief sich für das Jahr 2013 damit auf 1,40 EUR (Vorjahr 1,31 EUR).

CENTROTEC steigert Nettoergebnis um 7,5 %; leichtes Wachstum bei Umsatz und Ergebnis für 2014 erwartet

27. März 2014

Brilon, 27. März 2014: Wie bereits Anfang Februar vermeldet hat die CENTROTEC Sustainable AG, Brilon, im Geschäftsjahr 2013 einen Umsatz von 525,4 Mio. EUR (Vorjahr 533,8 Mio. EUR) erzielt und dabei mit 35,7 Mio. EUR das operative Vorjahresergebnis (EBIT / 35,2 Mio. EUR) übertroffen. Das Nettoergebnis nach Steuern (EAT) erhöhte sich um 7,5 % auf 24,0 Mio. EUR (Vorjahr 22,3 Mio. EUR). Damit konnte das Ergebnis je Aktie (EPS) auf 1,40 EUR (Vorjahr 1,31 EUR) gesteigert werden.

Die CENTROTEC hat im vergangenen Jahr umfassende Investitionen in den Ausbau seiner Produktionsstandorte sowie die Weiterentwicklung seines Produktportfolios getätigt. Insgesamt lag das Investitionsvolumen mit 32,5 Mio. EUR deutlich über dem Vorjahresniveau (20,0 Mio. EUR). Dennoch konnten die Nettofinanzverbindlichkeiten in 2013 auf 21,9 Mio. EUR (Vorjahr 27,5 Mio. EUR) reduziert werden.

Damit an dieser positiven Entwicklung im operativen und im Finanzbereich auch die Aktionäre direkt partizipieren können werden der Aufsichtsrat und der Vorstand der Hauptversammlung eine Erhöhung der Dividende auf 0,20 EUR je Aktie (Vorjahr 0,15 EUR) vorschlagen.

Die ersten Monate des laufenden Geschäftsjahres 2014 verliefen aufgrund des milden Winters grundsätzlich positiv. Für das Gesamtjahr 2014 erwartet die CENTROTEC ein grundsätzlich freundliches Marktumfeld. Neben der weiter soliden Entwicklung des deutschen Marktes zeichnet sich eine Erholung der gesamtwirtschaftlichen Lage in vielen Auslandsmärkten ab. Allerdings ist zum jetzigen Zeitpunkt unklar, in welchem Umfang sich diese positive Entwicklung bereits im Geschäftsjahr 2014 auf die Ertragslage der CENTROTEC auswirken wird. Das gleiche gilt für die derzeit zur Diskussion stehenden Änderungen der regulatorischen Rahmenbedingungen in Deutschland. Vor diesem Hintergrund behält die CENTROTEC ihre Erwartung eines leichten Umsatz- und Ergebniswachstums bei und konkretisiert seine Prognose beim Umsatz auf 525 bis 550 Mio. EUR und beim operativen Ergebnis auf 36 bis 38 Mio. EUR für das Gesamtjahr. Stabile weltpolitische Rahmenbedingungen vorausgesetzt sieht sich CENTROTEC in der Lage, um mit Hilfe seiner guten Marktpositionierung und der soliden Finanzposition nachhaltig profitabel zu wachsen.

http://www.centrotec.de/news-presse/ad-hoc-pressemitteilung/…

Die Gründe, wobei der prominenteste wohl die Steuerquote ist, für das doch in meinen Augen sehr gute EPS findet man im Geschäftsbericht S.36 :

Das aufgrund der niedrigeren Gesamtverschuldung erneut auf minus 5,1 Mio. EUR (Vorjahr minus 5,6 Mio. EUR) verbesserte Zinsergebnis der CENTROTEC-Gruppe wirkte positiv auf das Vorsteuerergebnis (EBT). Dahingegen reduzierte sich das Beteiligungsergebnis gegenüber dem durch Veräußerungen erhöhten Vorjahreswert (2,4 Mio. EUR) auf 0,5 Mio. EUR im Berichtszeitraum. Als Folge blieb das EBT mit 31,1 Mio. EUR leicht um 3,1 % unter dem Vorjahreswert von 32,1 Mio. EUR. Die Steuerquote von 23,4 % lag deutlich unter dem Vorjahreswert 33,1 %. Dies ist unter anderem auf die nicht steuerlich relevante Auflösung von Kaufpreisrückstellungen im Segment Climate Systems sowie auf die Nutzung von Verlustvorträgen im Segment Gas Flue Systems zurück- zuführen. Damit ergab sich ein um 7,5 % erhöhtes Nachsteuerergebnis (EAT) von 24,0 Mio. EUR (Vorjahr

22,3 Mio. EUR). Das unverwässerte Ergebnis je Aktie (EPS) belief sich für das Jahr 2013 damit auf 1,40 EUR (Vorjahr 1,31 EUR).

Warburg Research hebt Ziel für Centrotec auf 27 Euro - 'Buy'

heute, 15:18 WARBURG RESEARCH

HAMBURG (dpa-AFX Analyser) - Das Analysehaus Warburg Research hat das Kursziel für Centrotec von 25 auf 27 Euro angehoben und die Einstufung auf "Buy" belassen. Vom Spezialisten für Gebäudetechnik seien demnächst positive Nachrichten zu erwarten, schrieb Analyst Eggert Kuls in einer Studie vom Freitag. Der Ausblick klinge eher vorsichtig.

http://www.onvista.de/news/warburg-research-hebt-ziel-fuer-c…

heute, 15:18 WARBURG RESEARCH

HAMBURG (dpa-AFX Analyser) - Das Analysehaus Warburg Research hat das Kursziel für Centrotec von 25 auf 27 Euro angehoben und die Einstufung auf "Buy" belassen. Vom Spezialisten für Gebäudetechnik seien demnächst positive Nachrichten zu erwarten, schrieb Analyst Eggert Kuls in einer Studie vom Freitag. Der Ausblick klinge eher vorsichtig.

http://www.onvista.de/news/warburg-research-hebt-ziel-fuer-c…

Es scheint wieder ein bisschen mehr Dynamik ins Thema Energieeffizienz zu kommen (auch wenn mir zum Oettinger wirklich nix mehr einfällt ...) :

EU-Klimapolitik: Oettinger will Europäer zum Energiesparen zwingen

Mehr Energieeffizienz würde Milliarden sparen - und die Abhängigkeit von russischen Rohstoffen verringern. Doch in Europa gibt es Widerstand gegen ein verbindliches Sparziel. EU-Kommissar Oettinger geht nun in die Offensive.

EU-Kommissar Oettinger: "Wichtiger als für irgendein anderes Land"

Hamburg - Die Verringerung des Energieverbrauchs ist für Volkswirtschaften der beste Weg, um Kosten zu sparen und ihre Abhängigkeit von Rohstoffen anderer Länder zu verringern. Wie wichtig dies ist, zeigt die aktuelle Debatte über Europas Abhängigkeit vom russischen Gas. Doch verbindliche Vorgaben für Energieeffizienz droht es bald nicht mehr zu geben. Das alte Sparziel der EU läuft 2020 aus, ein neues ist bislang nicht vorgesehen. EU-Energiekommissar Günther Oettinger macht deshalb nun Druck.

"Die EU braucht ein verbindliches Ziel für Energieeffizienz", sagt der im Gespräch mit SPIEGEL ONLINE. "Sie hat global den höchsten Importbedarf an Primärenergie. Effizienz ist für uns wichtiger als für irgendein anderes Land der Welt. Ich werde mich dafür einsetzen, dass es ein verbindliches Ziel auch nach 2020 gibt."

In der EU-Kommission gibt es dagegen Widerstand. Großbritannien stemmt sich gegen zu viel Einmischung aus Brüssel. Ländern wie Polen, Ungarn, Tschechien, Rumänien, Bulgarien und der Slowakei ist das Klimapaket für die zwanziger Jahre zu teuer. Selbst die Bundesregierung, die sich lange für ein bindendes Effizienzziel eingesetzt hatte, schwächte ihre Position zuletzt ab. In ihrem Positionspapierfür den EU-Gipfel in der vergangenen Woche war nur noch von der "Möglichkeit" die Rede, "ein neues Ziel festzulegen".

Entsprechend hatte die EU-Kommission in ihrem Grünbuch für die Klimapolitik von 2020 bis 2030 nur noch zwei verbindliche Ziele festgelegt: die Drosselung des CO2-Ausstoßes um 40 Prozent gegenüber 1990 und einen Anteil von 27 Prozent bei den erneuerbaren Energien. Die Entscheidung, welche Rolle Effizienz in der künftigen Klima- und Energiepolitik spielen soll, wurde vertagt.

"Effizienz würde wie ein Konjunkturprogramm wirken"

Oettinger hofft trotzdem auf Unterstützung aus Berlin. Denn ein bindendes Effizienzziel "würde in Deutschland wie ein Konjunkturprogramm wirken", sagt der EU-Kommissar. "Es würde deutschen Firmen, vom Fensterbauer bis zum Spezialisten für Gebäudedämmung, eine Fülle neuer Aufträge bescheren. Da deutsches Know-how EU-weit gefragt ist, würden die Firmen auch am Effizienzboom in anderen Ländern mitverdienen."

Die Blockade anderer Staaten will Oettinger mit großzügiger Förderpolitik durchbrechen. "Im EU-Haushalt sind jährlich zwei Milliarden Euro für die Mitfinanzierung von Maßnahmen zur CO2-Reduzierung vorgesehen", sagt der EU-Kommissar. Energieeffizienz wäre so auch für Länder wie Polen attraktiv, die sich aufgrund ihres hohen Anteils von Kohlestrom gegen eine ambitionierte Klimapolitik stemmen. "Ich bin daher optimistisch, dass wir ein verbindliches Ziel hinbekommen", sagt Oettinger.

Noch aber ist es bis dahin ein weiter Weg. Im Dezember 2012 hatte die EU-Kommission eine Direktive für eine neue Effizienzrichtlinie verabschiedet. Jeder EU-Mitgliedstaat muss nun einen Katalog von Maßnahmen zur Einsparung von Energie zusammenstellen und darlegen, wie er diese umsetzen will. Zwischen April und Mai sollen die 28 Länder der EU-Kommission ihre Pläne vorlegen. Die Kommission will daraus bis Oktober einen Vorschlag für ein Effizienzziel ab dem Jahr 2021 erarbeiten. Umweltschützer fürchten, dass die Vorgaben noch unambitionierter ausfallen als bisher.

http://www.spiegel.de/wirtschaft/soziales/energieeffizienz-e…

EU-Klimapolitik: Oettinger will Europäer zum Energiesparen zwingen

Mehr Energieeffizienz würde Milliarden sparen - und die Abhängigkeit von russischen Rohstoffen verringern. Doch in Europa gibt es Widerstand gegen ein verbindliches Sparziel. EU-Kommissar Oettinger geht nun in die Offensive.

EU-Kommissar Oettinger: "Wichtiger als für irgendein anderes Land"

Hamburg - Die Verringerung des Energieverbrauchs ist für Volkswirtschaften der beste Weg, um Kosten zu sparen und ihre Abhängigkeit von Rohstoffen anderer Länder zu verringern. Wie wichtig dies ist, zeigt die aktuelle Debatte über Europas Abhängigkeit vom russischen Gas. Doch verbindliche Vorgaben für Energieeffizienz droht es bald nicht mehr zu geben. Das alte Sparziel der EU läuft 2020 aus, ein neues ist bislang nicht vorgesehen. EU-Energiekommissar Günther Oettinger macht deshalb nun Druck.

"Die EU braucht ein verbindliches Ziel für Energieeffizienz", sagt der im Gespräch mit SPIEGEL ONLINE. "Sie hat global den höchsten Importbedarf an Primärenergie. Effizienz ist für uns wichtiger als für irgendein anderes Land der Welt. Ich werde mich dafür einsetzen, dass es ein verbindliches Ziel auch nach 2020 gibt."

In der EU-Kommission gibt es dagegen Widerstand. Großbritannien stemmt sich gegen zu viel Einmischung aus Brüssel. Ländern wie Polen, Ungarn, Tschechien, Rumänien, Bulgarien und der Slowakei ist das Klimapaket für die zwanziger Jahre zu teuer. Selbst die Bundesregierung, die sich lange für ein bindendes Effizienzziel eingesetzt hatte, schwächte ihre Position zuletzt ab. In ihrem Positionspapierfür den EU-Gipfel in der vergangenen Woche war nur noch von der "Möglichkeit" die Rede, "ein neues Ziel festzulegen".

Entsprechend hatte die EU-Kommission in ihrem Grünbuch für die Klimapolitik von 2020 bis 2030 nur noch zwei verbindliche Ziele festgelegt: die Drosselung des CO2-Ausstoßes um 40 Prozent gegenüber 1990 und einen Anteil von 27 Prozent bei den erneuerbaren Energien. Die Entscheidung, welche Rolle Effizienz in der künftigen Klima- und Energiepolitik spielen soll, wurde vertagt.

"Effizienz würde wie ein Konjunkturprogramm wirken"

Oettinger hofft trotzdem auf Unterstützung aus Berlin. Denn ein bindendes Effizienzziel "würde in Deutschland wie ein Konjunkturprogramm wirken", sagt der EU-Kommissar. "Es würde deutschen Firmen, vom Fensterbauer bis zum Spezialisten für Gebäudedämmung, eine Fülle neuer Aufträge bescheren. Da deutsches Know-how EU-weit gefragt ist, würden die Firmen auch am Effizienzboom in anderen Ländern mitverdienen."

Die Blockade anderer Staaten will Oettinger mit großzügiger Förderpolitik durchbrechen. "Im EU-Haushalt sind jährlich zwei Milliarden Euro für die Mitfinanzierung von Maßnahmen zur CO2-Reduzierung vorgesehen", sagt der EU-Kommissar. Energieeffizienz wäre so auch für Länder wie Polen attraktiv, die sich aufgrund ihres hohen Anteils von Kohlestrom gegen eine ambitionierte Klimapolitik stemmen. "Ich bin daher optimistisch, dass wir ein verbindliches Ziel hinbekommen", sagt Oettinger.

Noch aber ist es bis dahin ein weiter Weg. Im Dezember 2012 hatte die EU-Kommission eine Direktive für eine neue Effizienzrichtlinie verabschiedet. Jeder EU-Mitgliedstaat muss nun einen Katalog von Maßnahmen zur Einsparung von Energie zusammenstellen und darlegen, wie er diese umsetzen will. Zwischen April und Mai sollen die 28 Länder der EU-Kommission ihre Pläne vorlegen. Die Kommission will daraus bis Oktober einen Vorschlag für ein Effizienzziel ab dem Jahr 2021 erarbeiten. Umweltschützer fürchten, dass die Vorgaben noch unambitionierter ausfallen als bisher.

http://www.spiegel.de/wirtschaft/soziales/energieeffizienz-e…

HSBC senkt Ziel für Centrotec auf 22 Euro - 'Overweight'

LONDON (dpa-AFX Analyser) - Die britische Investmentbank HSBC hat das Kursziel für Centrotec von 23 auf 22 Euro gesenkt, die Einstufung aber auf "Overweight" belassen. Der Spezialist für energieeffiziente Gebäudetechnik habe sich zurückhaltende Ziele für das laufende Jahr gesetzt, schrieb Analyst Richard Schramm in einer Studie vom Dienstag.

http://www.ad-hoc-news.de/hsbc-senkt-ziel-fuer-centrotec-auf…

LONDON (dpa-AFX Analyser) - Die britische Investmentbank HSBC hat das Kursziel für Centrotec von 23 auf 22 Euro gesenkt, die Einstufung aber auf "Overweight" belassen. Der Spezialist für energieeffiziente Gebäudetechnik habe sich zurückhaltende Ziele für das laufende Jahr gesetzt, schrieb Analyst Richard Schramm in einer Studie vom Dienstag.

http://www.ad-hoc-news.de/hsbc-senkt-ziel-fuer-centrotec-auf…

Wechsel im Vorstand der CENTROTEC Sustainable AG

03. April 2014

Brilon, 03. April 2014: Die CENTROTEC Sustainable AG gibt bekannt, dass der amtierende Vorstandsvorsitzende der CENTROTEC Sustainable AG, Herr Dr. Gert-Jan Huisman, im Einvernehmen mit dem Aufsichtsrat mit sofortiger Wirkung seine Ämter als Mitglied und Vorsitzender des Vorstandes niedergelegt hat. Grund für die Amtsniederlegung waren unterschiedliche Auffassungen über die Geschäftspolitik der Gesellschaft, insbesondere hinsichtlich der strategischen Weiterentwicklung des Segments Gas Flue Systems. Herr Dr. Gert-Jan Huisman bleibt dem Unternehmen bis Mai 2015 in beratender Funktion verbunden.

Der Aufsichtsrat und das Unternehmen danken Herrn Dr. Gert-Jan Huisman für seine fast fünfzehnjährige erfolgreiche Vorstandstätigkeit bei der CENTROTEC Sustainable AG. Er hat einen wesentlichen Beitrag zur Entwicklung der Unternehmensgruppe geleistet.

Herrn Dr. Gert-Jan Huisman's Aufgaben werden in Zukunft durch die beiden Mitglieder des Vorstandes der CENTROTEC Sustainable AG, Herrn Dr. Christoph Traxler und Herrn Dr. Thomas Kneip, übernommen.

http://www.centrotec.de/news-presse/ad-hoc-pressemitteilung/…

Ich muss sagen, diese Nachricht ist für mich schon der Hammer. Da sind Huisman und Krass wohl zu arg aneinandergeraten. Komisch auch, dass es am Segment Gas Flue Systems gescheitert ist. Den Bereich hatte Huisman ja gerade erst wieder auf Vordermann gebracht. Huisman war für mich die Identifikationsfigur für den Erfolg von Centrotec. Hans und Huisman weg, jetzt Kneip und Traxler ganz vorne. Die müssen ersteinmal beweisen, dass sie da weiter machen können wo Huisman aufgehört hat. Aus Enttäuschung habe ich heute 50% meiner Langfristposition verkauft.

03. April 2014

Brilon, 03. April 2014: Die CENTROTEC Sustainable AG gibt bekannt, dass der amtierende Vorstandsvorsitzende der CENTROTEC Sustainable AG, Herr Dr. Gert-Jan Huisman, im Einvernehmen mit dem Aufsichtsrat mit sofortiger Wirkung seine Ämter als Mitglied und Vorsitzender des Vorstandes niedergelegt hat. Grund für die Amtsniederlegung waren unterschiedliche Auffassungen über die Geschäftspolitik der Gesellschaft, insbesondere hinsichtlich der strategischen Weiterentwicklung des Segments Gas Flue Systems. Herr Dr. Gert-Jan Huisman bleibt dem Unternehmen bis Mai 2015 in beratender Funktion verbunden.

Der Aufsichtsrat und das Unternehmen danken Herrn Dr. Gert-Jan Huisman für seine fast fünfzehnjährige erfolgreiche Vorstandstätigkeit bei der CENTROTEC Sustainable AG. Er hat einen wesentlichen Beitrag zur Entwicklung der Unternehmensgruppe geleistet.

Herrn Dr. Gert-Jan Huisman's Aufgaben werden in Zukunft durch die beiden Mitglieder des Vorstandes der CENTROTEC Sustainable AG, Herrn Dr. Christoph Traxler und Herrn Dr. Thomas Kneip, übernommen.

http://www.centrotec.de/news-presse/ad-hoc-pressemitteilung/…

Ich muss sagen, diese Nachricht ist für mich schon der Hammer. Da sind Huisman und Krass wohl zu arg aneinandergeraten. Komisch auch, dass es am Segment Gas Flue Systems gescheitert ist. Den Bereich hatte Huisman ja gerade erst wieder auf Vordermann gebracht. Huisman war für mich die Identifikationsfigur für den Erfolg von Centrotec. Hans und Huisman weg, jetzt Kneip und Traxler ganz vorne. Die müssen ersteinmal beweisen, dass sie da weiter machen können wo Huisman aufgehört hat. Aus Enttäuschung habe ich heute 50% meiner Langfristposition verkauft.

Schon ein Hammer. Wäre interessant zu wissen, wo im Detail die Meinungen außeinander gingen. Wahrscheinlich hat sich Huismann eben auch einige Fehler aus der Vergangenheit vorwerfen lassen müssen.

Heute gings schon runter.

Hallo liebe Freunde von CENTROTEC !

Jau...diese Tiefstkurse habe ich heute genutzt und bin bei 18,10 eingestiegen, nachdem ich letzte Woche ausgestoppt wurde bei 18,80 Euro!!!

Jetzt einfach die Füsse stillhalten und die Konsolodierung des Gesamtmarktes ganz entspannt geniessen... ;-)

Schönen Frühling

zotty

Jau...diese Tiefstkurse habe ich heute genutzt und bin bei 18,10 eingestiegen, nachdem ich letzte Woche ausgestoppt wurde bei 18,80 Euro!!!

Jetzt einfach die Füsse stillhalten und die Konsolodierung des Gesamtmarktes ganz entspannt geniessen... ;-)

Schönen Frühling

zotty

Antwort auf Beitrag Nr.: 46.781.329 von zotty am 07.04.14 18:42:46Wo liegt dein nächster Stoppkurs?

Ich habe noch keinen gesetzt...aber Deine Frage ist durchaus berechtigt!

Ich beobachte den Markt heute und dann entscheide ich darüber...

Ich beobachte den Markt heute und dann entscheide ich darüber...

Ich habe wieder verkauft und bin jetzt in 2 Goldminen eingestiegen...

ITEGRA GOLD und YAMANA GOLD sind meine Depotabsicherung !!!

ITEGRA GOLD und YAMANA GOLD sind meine Depotabsicherung !!!

Antwort auf Beitrag Nr.: 46.813.433 von zotty am 12.04.14 12:59:12Da warst du aber wenig überzeugt.

Der Markt spielt einfach verückt, bzw. die Teilnehmer sind sehr nervös...erstaunlich wie sich jetzt CENTROTEC behauptet...meine Skepsis liegt im Moment an dem überraschenden Abgang vom Vorstandsvorsitzenden Herrn Huisman.

Ist da jetzt noch was im Busch oder sind damit alle Unstimmigkeiten ad Akta gelegt??

Ist da jetzt noch was im Busch oder sind damit alle Unstimmigkeiten ad Akta gelegt??

Hallo again!

Also die 18 Euro sind wieder erreicht und für Centrotec ist das ein ziemlich fester Boden...die 18 Euro wurden im letzten halben Jahr nur unwesentlich unterschritten...daher sehe ich charttechnisch alles im grünen Bereich!!!

...und einen gewissen grünen Anstrich hat Centrotec ebenfalls...daher bin ich sehr optimistisch was die Zukunft für dieses Unternehmen betrifft!

Der Vorstandswechsel wird sicherlich neuen Wind in die Unternehmensstruktur blasen...nur durch Veränderungen und neue Sichtweisen werden oft Kräfte gebündelt und wir werden als Aktionäre davon in Zukunft sicherlich belohnt werden!!!

Schöne Ostern!

zotty

Also die 18 Euro sind wieder erreicht und für Centrotec ist das ein ziemlich fester Boden...die 18 Euro wurden im letzten halben Jahr nur unwesentlich unterschritten...daher sehe ich charttechnisch alles im grünen Bereich!!!

...und einen gewissen grünen Anstrich hat Centrotec ebenfalls...daher bin ich sehr optimistisch was die Zukunft für dieses Unternehmen betrifft!

Der Vorstandswechsel wird sicherlich neuen Wind in die Unternehmensstruktur blasen...nur durch Veränderungen und neue Sichtweisen werden oft Kräfte gebündelt und wir werden als Aktionäre davon in Zukunft sicherlich belohnt werden!!!

Schöne Ostern!

zotty

Oh Mann, du bist ja ein Fähnchen im Wind.

Deine 18€ sind ja schon unterschritten, steigst bestimmt morgen wieder aus. Bitte auf Posting verzichten ...

Deine 18€ sind ja schon unterschritten, steigst bestimmt morgen wieder aus. Bitte auf Posting verzichten ...

Hier braucht man Geduld und Zeit. Das kann noch lange dauern bis die Aktie die 20€ knackt. Ansonsten ein gutes Investment.

Zitat von paerreap: Oh Mann, du bist ja ein Fähnchen im Wind.

Deine 18€ sind ja schon unterschritten, steigst bestimmt morgen wieder aus. Bitte auf Posting verzichten ...

Ich habe nicht verkauft!!!

Es war schon sehr brenzlich, aber letztendlich hat mein gesunder Menschenverstand mich bewogen keinen StoppLoss mehr zu setzen, um nicht hinterher wieder dem steigenden Kurs nachzulaufen!!!

In diesem Sinne begrüße ich alle noch nicht investierten und lege ihnen nahe, sich hier in diesem sehr soliden Unternehmen mit Aktien zu beteiligen!!!

Wenn ich sehe was hier in Berlin gebaut wird und die energetische Sanierung ist in aller Munde. Da werden wir in den kommenden Jahren noch viel Freude haben mit dieser Investition!!!

Antwort auf Beitrag Nr.: 46.861.158 von zotty am 23.04.14 12:49:14zottty dann darfst du weiter posten.

...na also...Heute mittag über 4% im Plus !!!

Der Markt honoriert endlich das Potential von CENTROTEC !!!

Der Markt honoriert endlich das Potential von CENTROTEC !!!

zotty Seitwärtsbewegung, Underperformer. Ich glaube die Seitwärtsbwegung ist länger als deine Geduld. Du bist kein sirmike.

Es ist ziemlich ruhig geworden hier...

CENTROTEC schippert im ruhigen Fahrwasser weiter seitwärts...

Ich sehe das eher als eine kraftschöpfende Entwicklung...

Die Marke von 18 Euro bildet eine sehr starke Unterstützung...

Es gilt im Herbst die 19 Euro nachhaltig zu überwinden !!!

Schönen Sommer !

CENTROTEC schippert im ruhigen Fahrwasser weiter seitwärts...

Ich sehe das eher als eine kraftschöpfende Entwicklung...

Die Marke von 18 Euro bildet eine sehr starke Unterstützung...

Es gilt im Herbst die 19 Euro nachhaltig zu überwinden !!!

Schönen Sommer !

hier bildet sich wohl gerade eine neue Talsohle aus genau an der 200-Tage-Linie.

Habe schon 1280 gekauft und habe noch weitere Orders im Bid.

Indikatoren sehen auch überverkauft aus.

Habe schon 1280 gekauft und habe noch weitere Orders im Bid.

Indikatoren sehen auch überverkauft aus.

das sieht doch gut aus...

Zitat von zotty: CENTROTEC schippert im ruhigen Fahrwasser weiter seitwärts...

Ich sehe das eher als eine kraftschöpfende Entwicklung...

Die Marke von 18 Euro bildet eine sehr starke Unterstützung...

Es gilt im Herbst die 19 Euro nachhaltig zu überwinden !!!

Schönen Sommer !

sie läuft in die Spitze eines Dreiecks welches meistens schon vorher nach oben oder unten aufgelöst wird.

Sollte sich das Unternehmen so weiter entwickeln wie bisher und sich der neue Mann bewähren sehe ich bei einem KGV von 10,xx für 2015 sehr gute Chancen, dass der Ausbruch auch nach oben raus erfolgen wird:

http://www.tradesignalonline.com/ext/edt.ashx/wo/003d2505-91…" target="_blank" rel="nofollow ugc noopener">http://www.tradesignalonline.com/ext/edt.ashx/wo/003d2505-91…

die Empfehlung von Godmodetrader deckt sich auch mit meiner Einschätzung:

CENTROTEC - Ausbruch naht!

CENTROTEC - Ausbruch naht!

stellt CEV bei der moderaten Bewertung nicht eigentlich auch ein gutes Übernahmeziel dar für die Grossen der Branche?

spätestens in 14 Tagen werden wir hier jedenfalls einen extremen Ausbruch erleben. Nach oben oder nach unten.

So wenig Interesse hier kurz vorm Ausbruch? Egal, ich sammel weiter ein im Bereich 18.20€

Und los geht die Reise nachdem die 200 Tage Linie nochmals erfolgreich getestet wurde.

Boooooom!!!

CEV hängt immer noch im unteren Teil des Dreiecks, der SDAX fast an der unteren Trendkanalbegrenzung. Habe eben nochmal nachgekauft. Da ich weiterhin an einen Ausbruch oben raus glaube. Bis knapp über 18€ ist alles ok wobei die 200 Tage Linie ca. Bei 18.25 liegt und bisher auch ein grosser Widerstand auf SK Basis war. Ein marginales Unterschreiten sehe ich aber unkritisch solange CEV im Dreieck bleibt.

10.04Uhr IFO Institut erhöht Wachstumsprognose

Ah Danke. Von dem hohen Anteil wusste ich noch nicht. Damit dürfte es in der Tat schwierig werden.

Kannst ruhig den Kopf schütteln. Mich interessieren Charts eben mehr als sowas.

200 Tage Linie hält den dritten Tag auf SK Basis. Unterer Trendkanal seit 8 Monaten:

SDAX:

Wenn sie es schaffen auf der smart home Welle zu reiten dann würde eine Neubewertung anstehen, derzeit aber ein faires KGV von 14-15 (Quelle: http://www.investresearch.net/centrotec-aktie/), was aber auch so noch Potenzial gäbe.

Den Ausbruch aus dem Dreieck haben wir ja nun, leider in die falsche Richtung.

Was sagen die Charttechniker, irgendwelche Unterstützungen oder potenzielle Wendemarken in Sicht?

Was sagen die Charttechniker, irgendwelche Unterstützungen oder potenzielle Wendemarken in Sicht?

Charttechnik hat nicht funktioniert. Mein Bauch sagt, könnte auch wieder auf 14€ runtergehen.

aber warburg mit einer kaufempfehlung zum kursziel 27 euro --> das sind ca. 75% kurspotential

ich finde centrotec zwar auch stark unterbewertet, aber 50% würden mir auch schon reichen

ich finde centrotec zwar auch stark unterbewertet, aber 50% würden mir auch schon reichen

Antwort auf Beitrag Nr.: 47.533.069 von grooveminister am 15.08.14 22:32:12CEV ist nicht stark unterbewertet - nach keiner Kennzahl!

Antwort auf Beitrag Nr.: 47.533.660 von Wertefinder1 am 16.08.14 00:34:04Um eine nachhaltige Umstellung auf Erneuerbare Energien zu erreichen bedarf es zweier Hauptzutaten, a) natürlich ausreichend EE-Erzeugerkapazität und b) effiziente Nutzung von Energie.

Wenn man sich ankuckt mit welchem KGV profitable Hersteller unter Punkt a) bewertet werden (FSLR, SPWR,VWS,GAM,NDX,...), dann kann man wohl sagen, dass CEV als einer der wenigen börsennotierten Unternehmen aus Bereich b) mit einem KGV von knapp über 10 als unterbewertet angesehen werden könnte.

Das Problem bei CEV ist allerdings, dass man zwar profitabel ist, die kurzfristigen Wachstumsaussichten aber bescheiden sind (anders als bei Unternehmen aus a)).

Die Märkte von CEV sind entweder in der Krise (NL, F, S) oder stagnieren auf hohem Niveau (D). Mit den neuesten Daten zum Wirtschaftswachstum in Europa insbesondere D hat sich das Bild weiter eingetrübt. Trotzdem ist meiner Meinung nach CEV ein aussichtsreiches Investment, wenn man einen langen Atem hat (5 Jahre). Der 10 Jahres-Aufwärtstrend verläuft momentan ungefähr bei 14€. Das wäre für mich der Punkt meinen damals aufgrund der Entlassung von Huisman verkauften Anteil wieder zurückzukaufen.

Wenn man sich ankuckt mit welchem KGV profitable Hersteller unter Punkt a) bewertet werden (FSLR, SPWR,VWS,GAM,NDX,...), dann kann man wohl sagen, dass CEV als einer der wenigen börsennotierten Unternehmen aus Bereich b) mit einem KGV von knapp über 10 als unterbewertet angesehen werden könnte.

Das Problem bei CEV ist allerdings, dass man zwar profitabel ist, die kurzfristigen Wachstumsaussichten aber bescheiden sind (anders als bei Unternehmen aus a)).

Die Märkte von CEV sind entweder in der Krise (NL, F, S) oder stagnieren auf hohem Niveau (D). Mit den neuesten Daten zum Wirtschaftswachstum in Europa insbesondere D hat sich das Bild weiter eingetrübt. Trotzdem ist meiner Meinung nach CEV ein aussichtsreiches Investment, wenn man einen langen Atem hat (5 Jahre). Der 10 Jahres-Aufwärtstrend verläuft momentan ungefähr bei 14€. Das wäre für mich der Punkt meinen damals aufgrund der Entlassung von Huisman verkauften Anteil wieder zurückzukaufen.

ich war über die trennung von huisman zunächst auch erst etwas verschreckt. nach längerem überlegen, sehe ich hier in einem wechsel jedoch mehr chancen als risiken. schlussendlich ist es unter huisman eher schlecht gelungen, die wachstumsstory "zu verkaufen". und ein wenig frischer wind, könnte cev generell durchaus guttun.

ich denke, dass die bestehenden politischen unsicherheiten (unabhängig von deren ausgang) auch nochmals zu einer forcierung der energiespardebatte in europa führen werden. ich vermute, auch ohne diese debatte werden die gas- und ölpreise in diesem winter anziehen, da die anbieter diese "gelegenheit" nutzen werden. dieser trend könnte sich dann nochmals deutlich verstärken, falls mal wieder ein richtiger winter kommen sollte - dann sehen plötzlich alle im nächsten jahr einen investitionsstau im bereich gebäudeheizung und klimatisierung...

aber zum glück hat jeder seine sicht auf die dinge, ob mit oder ohne ausrufezeichen

ich denke, dass die bestehenden politischen unsicherheiten (unabhängig von deren ausgang) auch nochmals zu einer forcierung der energiespardebatte in europa führen werden. ich vermute, auch ohne diese debatte werden die gas- und ölpreise in diesem winter anziehen, da die anbieter diese "gelegenheit" nutzen werden. dieser trend könnte sich dann nochmals deutlich verstärken, falls mal wieder ein richtiger winter kommen sollte - dann sehen plötzlich alle im nächsten jahr einen investitionsstau im bereich gebäudeheizung und klimatisierung...

aber zum glück hat jeder seine sicht auf die dinge, ob mit oder ohne ausrufezeichen

Antwort auf Beitrag Nr.: 47.534.002 von paerreap am 16.08.14 08:29:27Unter stark unterbewertet verstehe ich persönlich etwas anderes. Stark unterbewertet ist für mich z.B. eine MY-Aktie. Oder eine der in Frankfurt gelisteten chinesischen Aktien, wenn dessen Zahlen stimmen sollten und der Mehrheitseigentümer ein ehrlicher Mensch ist.

Ich kann beim Blick auf Substanz und Gewinn keine Unterbewertung erkennen. Centrotec Substainable ist auch dem Bausektor zuzuordnen und nicht dem Bereich Erneuerbare Energien.

Deutschland alleine läuft wie Du schreibst auf einem hohen Niveau. Das Einsparpotential durch neue Heizungen ist hoch - der so gesehene Erneuerungsbedarf wird sich aber aus mehreren Gründen nicht schlagartig abbauen. So kommt es auf die zahlreichen anderen europäischen Märkte an. Und da ist noch nichts in Sicht. Einen Kurstreiber sehe ich nicht.

Ich kann beim Blick auf Substanz und Gewinn keine Unterbewertung erkennen. Centrotec Substainable ist auch dem Bausektor zuzuordnen und nicht dem Bereich Erneuerbare Energien.

Deutschland alleine läuft wie Du schreibst auf einem hohen Niveau. Das Einsparpotential durch neue Heizungen ist hoch - der so gesehene Erneuerungsbedarf wird sich aber aus mehreren Gründen nicht schlagartig abbauen. So kommt es auf die zahlreichen anderen europäischen Märkte an. Und da ist noch nichts in Sicht. Einen Kurstreiber sehe ich nicht.

Denke auch, dass der Kurstreiber hier aktuell fehlt. Ist trotzdem ein solides Investment. Sehe Centrotec auch mehr im Bereich der Bauwirtschaft. Da ist mein derzeitiger Favorit Erlus.

Was hier diskutiert wurde, wird auch vom CFO bestätigt. Dieses Jahr praktisch kein Wachstum. So in 1-2 Jahren dann ...

Centrotec: Prognose bestätigt, "Das Wachstum im 1. Halbjahr war eher ein verhaltenes Wachstum"

http://www.brn-ag.de/beitrag.php?bid=27220

Der Kneip ist mir ja nicht unsympatisch (trotz McKinsey Vergangenheit), aber wo ist die Leidenschaft fürs Thema ?

CEV braucht wieder einen für die Technik motivierten CEO und keine Büroklammer !!

Centrotec: Prognose bestätigt, "Das Wachstum im 1. Halbjahr war eher ein verhaltenes Wachstum"

http://www.brn-ag.de/beitrag.php?bid=27220

Der Kneip ist mir ja nicht unsympatisch (trotz McKinsey Vergangenheit), aber wo ist die Leidenschaft fürs Thema ?

CEV braucht wieder einen für die Technik motivierten CEO und keine Büroklammer !!

Die Luft ist hier eben erst Mal raus.

Quelle: Aktiencheck

Centrotec: Kaufenswert

14.09.14 10:00

Wolfgang Braun

Die Aktie des Spezialisten für effiziente Gebäudetechnik habe ich schon mehrfach empfohlen. Derzeit sehe ich eine gute Kaufgelegenheit.

Dabei hat sich der im Ruhrgebiet beheimatete Konzern in den beiden vergangenen Jahren eher verhalten entwickelt. Die Erlöse gingen jeweils leicht zurück. Dafür ist vor allem die Schuldenkrise in Europa verantwortlich. In Anbetracht hoher Arbeitslosigkeit halten sich viele Privathaushalte in den Krisenländern mit Investitionen zurück. Aber aufgeschoben ist nicht aufgehoben. Effiziente Heizungs- und Belüftungstechnik hilft nicht nur der Umwelt, sondern über Einsparungen bei den Brennstoffen auch dem eigenen Geldbeutel. Daher bin ich zuversichtlich, dass Centrotec auf mittlere Sicht wieder auf seinen Wachstumskurs zurückkehrt. Auch bei den Margen sehe ich noch Potenzial. In 2013 verbesserte der Konzern seine operative Rendite leicht auf 6,8 (2012: 6,6) Prozent. Luft gibt es meiner Ansicht nach bis auf sieben bis acht Prozent.

Zweite Jahreshälfte stark

In den ersten sechs Monaten des laufenden Geschäftsjahrs steigerte Centrotec den Umsatz im Vergleich zum Vorjahr um vier Prozent auf 244,2 Millionen Euro. Vor allem höhere Abschreibungen führten dagegen zu einem Rückgang beim EBIT von 19 Prozent auf 5,6 Millionen Euro. Allerdings ist das Ergebnis wenig aussagekräftig. Der im SDAX notierte Konzern erzielt das Gros seiner Gewinne regelmäßig in der zweiten Jahreshälfte. Entsprechend hat der Vorstand auch die Prognose bestätigt. Demnach soll bei Erlösen zwischen 525 und 550 Millionen Euro ein EBIT von 36 bis 38 Millionen Euro erzielt werden. Ich gehe davon aus, dass eher das untere Ende der Spanne erreicht wird und das Ergebnis eventuell sogar leicht unter der Planung liegen wird. Das obere Ende der Prognose entspricht etwa meinen Schätzungen für 2015. Auf Basis dieser Annahmen ergibt sich für die Aktie eine vergleichsweise günstige Bewertung mit einem KGV von lediglich 12. Das liegt klar unter dem Wert aus dem TecDAX, wo Anleger derzeit im Schnitt bereit sind, das 23-fache der erwarteten Gewinne zu bezahlen.

Ordentliche Bilanz

Dabei überzeugt Centrotec mit einer soliden Bilanz. Zwar machen die immateriellen Werte fast 60 Prozent des Buchwerts aus. Dank der stabil hohen Cash-Flows zeichnet sich kein größerer Abschreibungsbedarf ab. Dazu liegt die Eigenkapitalquote bei üppigen 45 Prozent. Auch charttechnisch sieht die Aktie ordentlich aus - vor allem wenn man sich die langfristige Entwicklung betrachtet. Passend zum verhaltenen Geschäftsverlauf gab der Titel im Vergleich zum Ende 2011 erreichten Hoch allerdings rund ein Drittel an Wert ab. Da gleichzeitig die Gewinne kletterten, ergibt das die aktuell günstige Bewertung, die der Aktie aus fundamentaler Sicht ein Potenzial bis 22 Euro lässt.nte Gebäudetechnik habe ich schon mehrfach empfohlen. Derzeit sehe ich eine gute Kaufgelegenheit.

Dabei hat sich der im Ruhrgebiet beheimatete Konzern in den beiden vergangenen Jahren eher verhalten entwickelt. Die Erlöse gingen jeweils leicht zurück. Dafür ist vor allem die Schuldenkrise in Europa verantwortlich. In Anbetracht hoher Arbeitslosigkeit halten sich viele Privathaushalte in den Krisenländern mit Investitionen zurück. Aber aufgeschoben ist nicht aufgehoben. Effiziente Heizungs- und Belüftungstechnik hilft nicht nur der Umwelt, sondern über Einsparungen bei den Brennstoffen auch dem eigenen Geldbeutel. Daher bin ich zuversichtlich, dass Centrotec auf mittlere Sicht wieder auf seinen Wachstumskurs zurückkehrt. Auch bei den Margen sehe ich noch Potenzial. In 2013 verbesserte der Konzern seine operative Rendite leicht auf 6,8 (2012: 6,6) Prozent. Luft gibt es meiner Ansicht nach bis auf sieben bis acht Prozent.

Zweite Jahreshälfte stark

In den ersten sechs Monaten des laufenden Geschäftsjahrs steigerte Centrotec den Umsatz im Vergleich zum Vorjahr um vier Prozent auf 244,2 Millionen Euro. Vor allem höhere Abschreibungen führten dagegen zu einem Rückgang beim EBIT von 19 Prozent auf 5,6 Millionen Euro. Allerdings ist das Ergebnis wenig aussagekräftig. Der im SDAX notierte Konzern erzielt das Gros seiner Gewinne regelmäßig in der zweiten Jahreshälfte. Entsprechend hat der Vorstand auch die Prognose bestätigt. Demnach soll bei Erlösen zwischen 525 und 550 Millionen Euro ein EBIT von 36 bis 38 Millionen Euro erzielt werden. Ich gehe davon aus, dass eher das untere Ende der Spanne erreicht wird und das Ergebnis eventuell sogar leicht unter der Planung liegen wird. Das obere Ende der Prognose entspricht etwa meinen Schätzungen für 2015. Auf Basis dieser Annahmen ergibt sich für die Aktie eine vergleichsweise günstige Bewertung mit einem KGV von lediglich 12. Das liegt klar unter dem Wert aus dem TecDAX, wo Anleger derzeit im Schnitt bereit sind, das 23-fache der erwarteten Gewinne zu bezahlen.

Ordentliche Bilanz

Dabei überzeugt Centrotec mit einer soliden Bilanz. Zwar machen die immateriellen Werte fast 60 Prozent des Buchwerts aus. Dank der stabil hohen Cash-Flows zeichnet sich kein größerer Abschreibungsbedarf ab. Dazu liegt die Eigenkapitalquote bei üppigen 45 Prozent. Auch charttechnisch sieht die Aktie ordentlich aus - vor allem wenn man sich die langfristige Entwicklung betrachtet. Passend zum verhaltenen Geschäftsverlauf gab der Titel im Vergleich zum Ende 2011 erreichten Hoch allerdings rund ein Drittel an Wert ab. Da gleichzeitig die Gewinne kletterten, ergibt das die aktuell günstige Bewertung, die der Aktie aus fundamentaler Sicht ein Potenzial bis 22 Euro lässt.

Centrotec: Kaufenswert

14.09.14 10:00

Wolfgang Braun

Die Aktie des Spezialisten für effiziente Gebäudetechnik habe ich schon mehrfach empfohlen. Derzeit sehe ich eine gute Kaufgelegenheit.

Dabei hat sich der im Ruhrgebiet beheimatete Konzern in den beiden vergangenen Jahren eher verhalten entwickelt. Die Erlöse gingen jeweils leicht zurück. Dafür ist vor allem die Schuldenkrise in Europa verantwortlich. In Anbetracht hoher Arbeitslosigkeit halten sich viele Privathaushalte in den Krisenländern mit Investitionen zurück. Aber aufgeschoben ist nicht aufgehoben. Effiziente Heizungs- und Belüftungstechnik hilft nicht nur der Umwelt, sondern über Einsparungen bei den Brennstoffen auch dem eigenen Geldbeutel. Daher bin ich zuversichtlich, dass Centrotec auf mittlere Sicht wieder auf seinen Wachstumskurs zurückkehrt. Auch bei den Margen sehe ich noch Potenzial. In 2013 verbesserte der Konzern seine operative Rendite leicht auf 6,8 (2012: 6,6) Prozent. Luft gibt es meiner Ansicht nach bis auf sieben bis acht Prozent.

Zweite Jahreshälfte stark

In den ersten sechs Monaten des laufenden Geschäftsjahrs steigerte Centrotec den Umsatz im Vergleich zum Vorjahr um vier Prozent auf 244,2 Millionen Euro. Vor allem höhere Abschreibungen führten dagegen zu einem Rückgang beim EBIT von 19 Prozent auf 5,6 Millionen Euro. Allerdings ist das Ergebnis wenig aussagekräftig. Der im SDAX notierte Konzern erzielt das Gros seiner Gewinne regelmäßig in der zweiten Jahreshälfte. Entsprechend hat der Vorstand auch die Prognose bestätigt. Demnach soll bei Erlösen zwischen 525 und 550 Millionen Euro ein EBIT von 36 bis 38 Millionen Euro erzielt werden. Ich gehe davon aus, dass eher das untere Ende der Spanne erreicht wird und das Ergebnis eventuell sogar leicht unter der Planung liegen wird. Das obere Ende der Prognose entspricht etwa meinen Schätzungen für 2015. Auf Basis dieser Annahmen ergibt sich für die Aktie eine vergleichsweise günstige Bewertung mit einem KGV von lediglich 12. Das liegt klar unter dem Wert aus dem TecDAX, wo Anleger derzeit im Schnitt bereit sind, das 23-fache der erwarteten Gewinne zu bezahlen.

Ordentliche Bilanz

Dabei überzeugt Centrotec mit einer soliden Bilanz. Zwar machen die immateriellen Werte fast 60 Prozent des Buchwerts aus. Dank der stabil hohen Cash-Flows zeichnet sich kein größerer Abschreibungsbedarf ab. Dazu liegt die Eigenkapitalquote bei üppigen 45 Prozent. Auch charttechnisch sieht die Aktie ordentlich aus - vor allem wenn man sich die langfristige Entwicklung betrachtet. Passend zum verhaltenen Geschäftsverlauf gab der Titel im Vergleich zum Ende 2011 erreichten Hoch allerdings rund ein Drittel an Wert ab. Da gleichzeitig die Gewinne kletterten, ergibt das die aktuell günstige Bewertung, die der Aktie aus fundamentaler Sicht ein Potenzial bis 22 Euro lässt.nte Gebäudetechnik habe ich schon mehrfach empfohlen. Derzeit sehe ich eine gute Kaufgelegenheit.

Dabei hat sich der im Ruhrgebiet beheimatete Konzern in den beiden vergangenen Jahren eher verhalten entwickelt. Die Erlöse gingen jeweils leicht zurück. Dafür ist vor allem die Schuldenkrise in Europa verantwortlich. In Anbetracht hoher Arbeitslosigkeit halten sich viele Privathaushalte in den Krisenländern mit Investitionen zurück. Aber aufgeschoben ist nicht aufgehoben. Effiziente Heizungs- und Belüftungstechnik hilft nicht nur der Umwelt, sondern über Einsparungen bei den Brennstoffen auch dem eigenen Geldbeutel. Daher bin ich zuversichtlich, dass Centrotec auf mittlere Sicht wieder auf seinen Wachstumskurs zurückkehrt. Auch bei den Margen sehe ich noch Potenzial. In 2013 verbesserte der Konzern seine operative Rendite leicht auf 6,8 (2012: 6,6) Prozent. Luft gibt es meiner Ansicht nach bis auf sieben bis acht Prozent.

Zweite Jahreshälfte stark

In den ersten sechs Monaten des laufenden Geschäftsjahrs steigerte Centrotec den Umsatz im Vergleich zum Vorjahr um vier Prozent auf 244,2 Millionen Euro. Vor allem höhere Abschreibungen führten dagegen zu einem Rückgang beim EBIT von 19 Prozent auf 5,6 Millionen Euro. Allerdings ist das Ergebnis wenig aussagekräftig. Der im SDAX notierte Konzern erzielt das Gros seiner Gewinne regelmäßig in der zweiten Jahreshälfte. Entsprechend hat der Vorstand auch die Prognose bestätigt. Demnach soll bei Erlösen zwischen 525 und 550 Millionen Euro ein EBIT von 36 bis 38 Millionen Euro erzielt werden. Ich gehe davon aus, dass eher das untere Ende der Spanne erreicht wird und das Ergebnis eventuell sogar leicht unter der Planung liegen wird. Das obere Ende der Prognose entspricht etwa meinen Schätzungen für 2015. Auf Basis dieser Annahmen ergibt sich für die Aktie eine vergleichsweise günstige Bewertung mit einem KGV von lediglich 12. Das liegt klar unter dem Wert aus dem TecDAX, wo Anleger derzeit im Schnitt bereit sind, das 23-fache der erwarteten Gewinne zu bezahlen.

Ordentliche Bilanz

Dabei überzeugt Centrotec mit einer soliden Bilanz. Zwar machen die immateriellen Werte fast 60 Prozent des Buchwerts aus. Dank der stabil hohen Cash-Flows zeichnet sich kein größerer Abschreibungsbedarf ab. Dazu liegt die Eigenkapitalquote bei üppigen 45 Prozent. Auch charttechnisch sieht die Aktie ordentlich aus - vor allem wenn man sich die langfristige Entwicklung betrachtet. Passend zum verhaltenen Geschäftsverlauf gab der Titel im Vergleich zum Ende 2011 erreichten Hoch allerdings rund ein Drittel an Wert ab. Da gleichzeitig die Gewinne kletterten, ergibt das die aktuell günstige Bewertung, die der Aktie aus fundamentaler Sicht ein Potenzial bis 22 Euro lässt.

Antwort auf Beitrag Nr.: 47.777.757 von grooveminister am 14.09.14 19:28:02Eine EK-Quote von 45 % ist nicht üppig - schon gar nicht bei den genannten immateriellen Werten.

Der Autor selbst sieht zudem Potential für eine Prognoseverfehlung im Gesamtjahr.

Daraus dann ein starkes Kurssteigerungspotential abzuleiten, das ist schon komisch.

Der Autor selbst sieht zudem Potential für eine Prognoseverfehlung im Gesamtjahr.

Daraus dann ein starkes Kurssteigerungspotential abzuleiten, das ist schon komisch.

Hallo...!

Es ist jetzt einfach an der Zeit mal wieder in diesen interessanten soliden Wert einzusteigen !!!

Mit CENTROTEC kann man einfach nicht viel falsch machen!

LONG-TERM-BUY !!!

Es ist jetzt einfach an der Zeit mal wieder in diesen interessanten soliden Wert einzusteigen !!!

Mit CENTROTEC kann man einfach nicht viel falsch machen!

LONG-TERM-BUY !!!

Antwort auf Beitrag Nr.: 47.777.757 von grooveminister am 14.09.14 19:28:02Brilon liegt im Sauerland und nicht im Ruhrgebiet. Die größte Produktionsstätte ist Wolf in Mainburg in Niederbayern. Wenn bei der Recherche solche Fehler passieren, dürfte jedem klar sein, was von solchen Analysen zu halten ist.

Antwort auf Beitrag Nr.: 47.785.206 von zotty am 15.09.14 17:45:27

Warte am besten noch bis wir auf den 10-Jahresaufwärtstrend bei 14 € aufsetzen. Bei der Marktstimmung so eine schlechte Performance ... puh

Zitat von zotty: Hallo...!

Es ist jetzt einfach an der Zeit mal wieder in diesen interessanten soliden Wert einzusteigen !!!

Mit CENTROTEC kann man einfach nicht viel falsch machen!

LONG-TERM-BUY !!!

Warte am besten noch bis wir auf den 10-Jahresaufwärtstrend bei 14 € aufsetzen. Bei der Marktstimmung so eine schlechte Performance ... puh

...es ist wie es ist...ob wir bei 14 aufsetzen?

...ach ja...den Tiefstpunkt zu bekommen ist nicht immer einfach, aber mit Geduld und Spucke...ich bin einfach zu ungeduldig und deshalb bin ich heute eingestiegen...!!! Natürlich langfristig...ich lehne mich zurück und werde diesen soliden Wert jetzt ganz entspannt verfolgen ;-)

...ach ja...den Tiefstpunkt zu bekommen ist nicht immer einfach, aber mit Geduld und Spucke...ich bin einfach zu ungeduldig und deshalb bin ich heute eingestiegen...!!! Natürlich langfristig...ich lehne mich zurück und werde diesen soliden Wert jetzt ganz entspannt verfolgen ;-)

Ich hatte mich mit den 14 € wohl etwas vertan. Habe mal das Charttoool rausgekramt und eine halbwegs vernünftige Trendlinie eingezeichnet :