TSI 2.0 - die überlegene Strategie? ein Realtest - 500 Beiträge pro Seite (Seite 5)

eröffnet am 27.07.13 10:00:37 von

neuester Beitrag 15.01.24 18:31:24 von

neuester Beitrag 15.01.24 18:31:24 von

Beiträge: 3.431

ID: 1.184.227

ID: 1.184.227

Aufrufe heute: 1

Gesamt: 693.088

Gesamt: 693.088

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 4281 | |

| vor 1 Stunde | 3212 | |

| heute 11:14 | 2997 | |

| vor 1 Stunde | 2798 | |

| vor 1 Stunde | 1857 | |

| heute 12:24 | 1654 | |

| vor 1 Stunde | 1127 | |

| vor 1 Stunde | 1022 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.794,57 | +0,40 | 199 | |||

| 2. | 3. | 0,2240 | +6,67 | 107 | |||

| 3. | 2. | 0,2900 | -6,45 | 86 | |||

| 4. | 4. | 160,60 | +0,27 | 83 | |||

| 5. | Neu! | 8,4190 | +100,52 | 65 | |||

| 6. | 5. | 2,5250 | -1,58 | 52 | |||

| 7. | 7. | 6,7860 | +2,17 | 48 | |||

| 8. | 10. | 2.369,16 | +0,98 | 44 |

2000 Beiträge  sehr schön und weiter so

sehr schön und weiter so

sehr schön und weiter so

sehr schön und weiter so

Antwort auf Beitrag Nr.: 50.466.255 von etf_meckelfelder am 23.08.15 21:06:49@Meckelfelder:

Ein tolles Tool noch einmal verbessert, und das meiste ist absolut selbsterklärlich.

Jedoch die Rechenroutine im Berechnungsblatt verstehe ich nicht ganz:

Die Anschaffungskosten errechnen sich aus Kurs x Stück + Provision, und fix, solange kein Wechsel stattfindet. Soweit ok.

Wert vor Steuern ist Kurs x Stück, täglich variabel nach Kurs, auch ok.

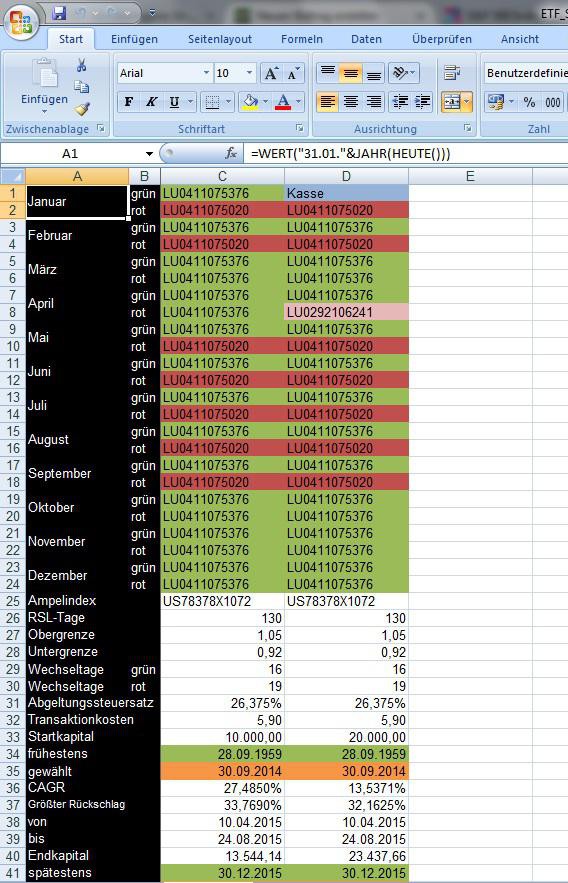

Die Werte nach Steuern und Provision kann ich aber nicht nachvollziehen. Der Wert nach Steuern und Provision sollte doch um 26.375% geringer sein als die Differenz aus Wert vor Steuern und Anschaffungskosten. In meinem Berechnungsblatt ist der Wert nach Steuern und Provision immer um 11,05 € geringer als der von mir um 26,375% errechnete Wert. Diese 11,05 € entsprechen 73,625% meiner Provision, also Provision abzüglich Steuer.

Nach meinem Verständnis hast Du im Nachsteuerwert die Provision doppelt berücksichtigt, denn sie ist in den Anschaffungskosten schon enthalten. Oder mache ich einen Denkfehler?

Ein tolles Tool noch einmal verbessert, und das meiste ist absolut selbsterklärlich.

Jedoch die Rechenroutine im Berechnungsblatt verstehe ich nicht ganz:

Die Anschaffungskosten errechnen sich aus Kurs x Stück + Provision, und fix, solange kein Wechsel stattfindet. Soweit ok.

Wert vor Steuern ist Kurs x Stück, täglich variabel nach Kurs, auch ok.

Die Werte nach Steuern und Provision kann ich aber nicht nachvollziehen. Der Wert nach Steuern und Provision sollte doch um 26.375% geringer sein als die Differenz aus Wert vor Steuern und Anschaffungskosten. In meinem Berechnungsblatt ist der Wert nach Steuern und Provision immer um 11,05 € geringer als der von mir um 26,375% errechnete Wert. Diese 11,05 € entsprechen 73,625% meiner Provision, also Provision abzüglich Steuer.

Nach meinem Verständnis hast Du im Nachsteuerwert die Provision doppelt berücksichtigt, denn sie ist in den Anschaffungskosten schon enthalten. Oder mache ich einen Denkfehler?

Was für ein Intraday-Reversal!

Ich denke, dass die Ampel noch grün bleibt

Ich denke, dass die Ampel noch grün bleibt

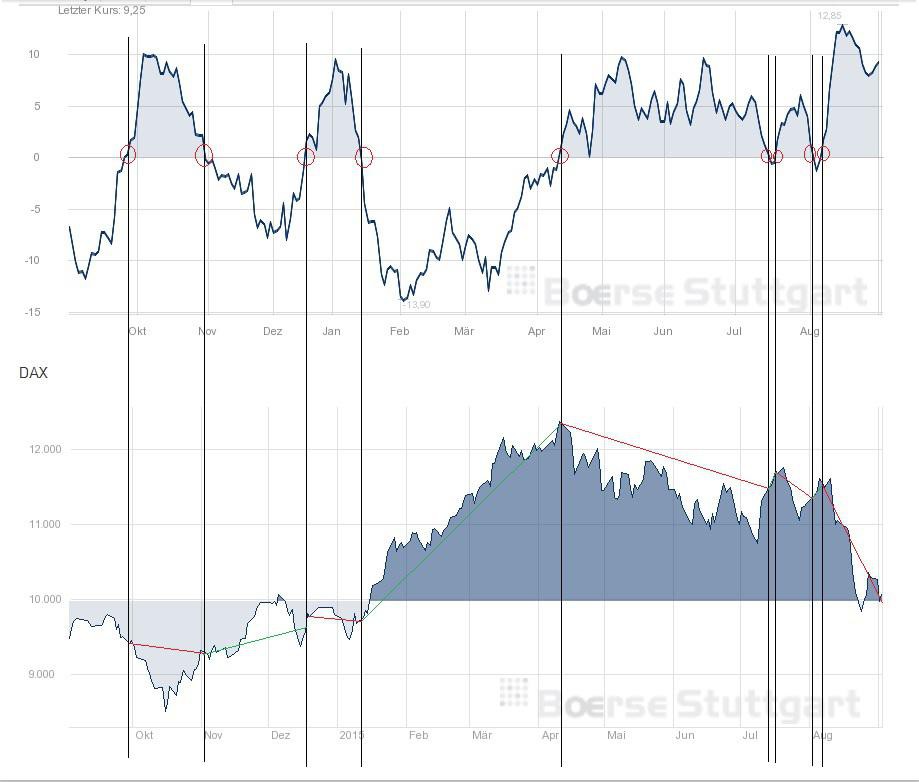

Antwort auf Beitrag Nr.: 50.475.108 von elmago am 24.08.15 18:40:09Nicht schlecht das Reversal bis jetzt, aber ich fürchte, dass das am Ende noch einmal kräftig zusammenfällt. Das war in den letzten Tagen leider immer so. Es würde mich nicht wundern, wenn der S&P-RSL doch noch unter 0,92 fallen würde.

Sollte das Intraday-Reversal aber Bestand haben oder sogar noch ins Plus führen, sehen wir möglicherweise die größte Bärenfalle aller Zeiten....

Sollte das Intraday-Reversal aber Bestand haben oder sogar noch ins Plus führen, sehen wir möglicherweise die größte Bärenfalle aller Zeiten....

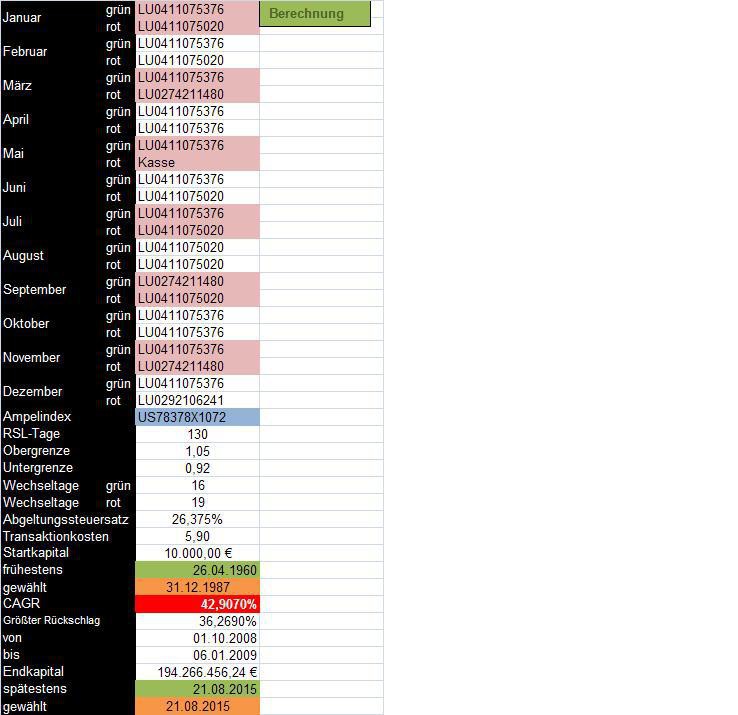

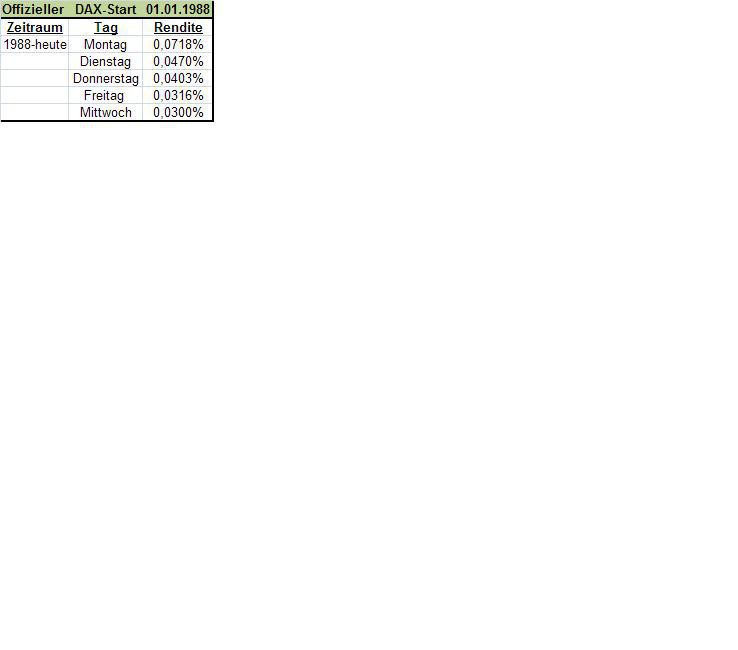

Meine favorisierte Strategie sieht übrigens wie folgt aus (ich starte meine Simulationen immer gerne mit der offiziellen DAX-Berechnung am 01.01.1988):

Trading Spotlight

Hallo Meckelfelder,

ich habe eine Frage bezüglich der Berechnungen im Datenblatt bei einem Wechsel des Derivats. Müsste der Verkaufswert nach Steuern und Gebühren des einen Derivats nicht mit den Anschaffungskosten für das neu gekaufte Derivat übereinstimmen? Oder verrechnest du das irgendwie an einer anderen Stelle?

ich habe eine Frage bezüglich der Berechnungen im Datenblatt bei einem Wechsel des Derivats. Müsste der Verkaufswert nach Steuern und Gebühren des einen Derivats nicht mit den Anschaffungskosten für das neu gekaufte Derivat übereinstimmen? Oder verrechnest du das irgendwie an einer anderen Stelle?

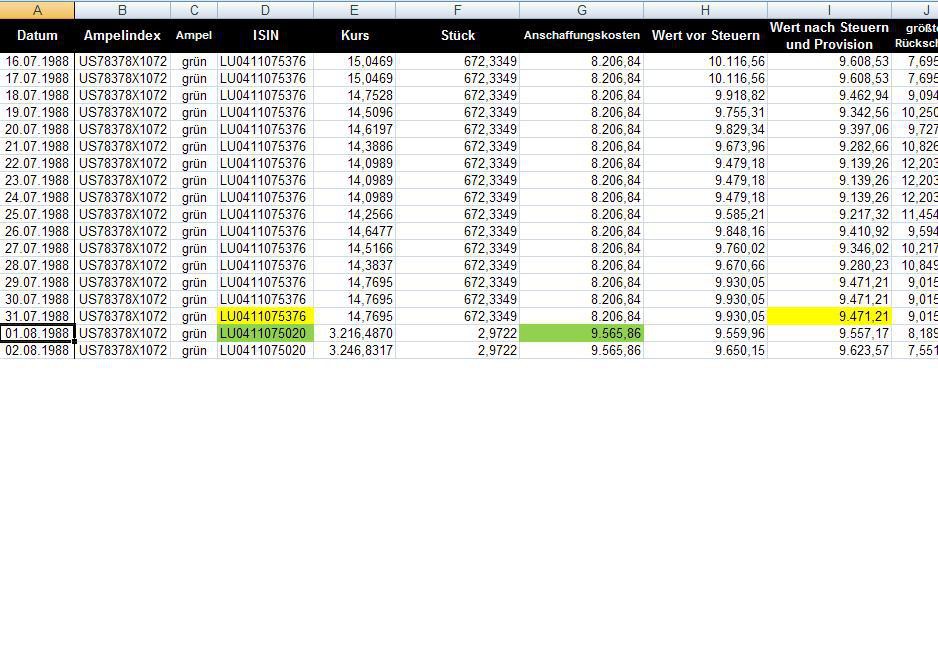

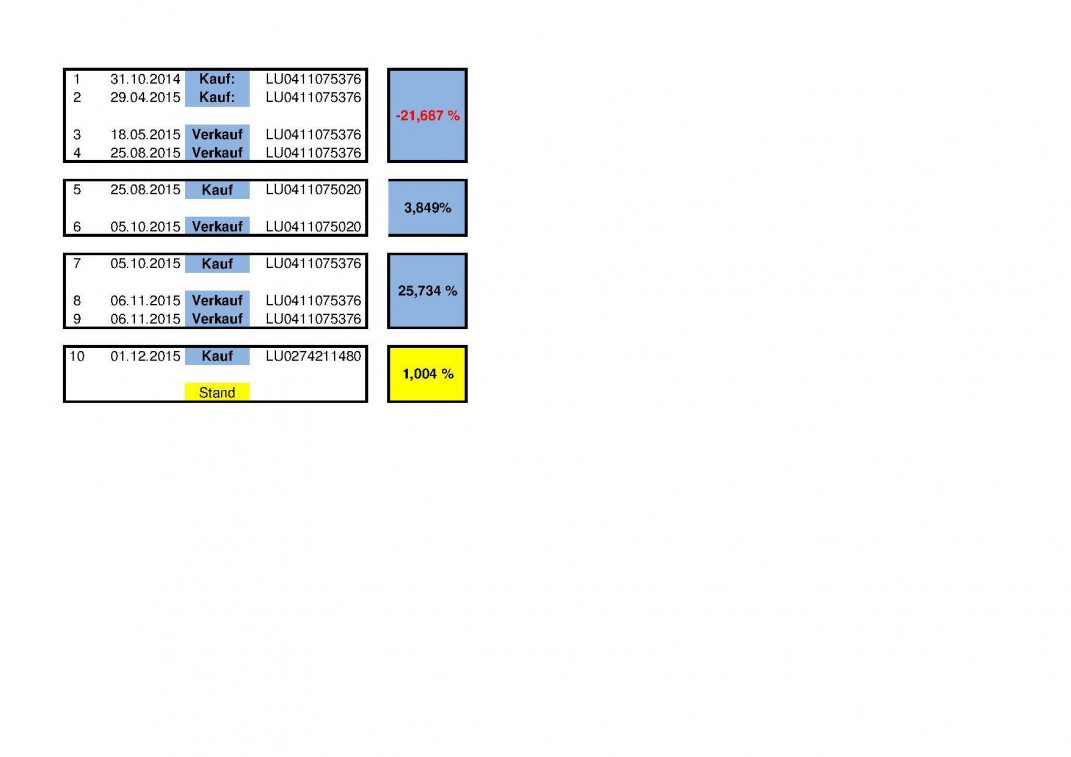

Antwort auf Beitrag Nr.: 50.475.069 von elmago am 24.08.15 18:38:21Die Spalte "Wert nach Steuern und Provision" enthält den Betrag, den man als Gutschrift bekäme, wenn man seine ETFs verkaufen würde.

Ich beschreibe das mal anhand der Zeile 2 im "Berechnungsblatt".

Du investierst 10.000 € (Anschaffungskosten).

Bei mir sind die Transaktionskosten 5,90 € (flatex).

Ich bekomme also nur ETFs zum Preis von 9.994,10 €.

Wenn ich diese Anteile in der nächsten Sekunde zum selben Preis verkaufe, zahle ich wieder 5,90 € - bekomme also nur 9.988,20 €. Für den Verlust von 11,80 € bekomme ich 11,80 x 25% * 1,055 = 3,11 € Steuererstattung. Somit stehen mir 9.991,31 € zur Verfügung.

Du hast völlig Recht, dass im "Wert nach Steuern und Provision" die Transaktionskosten zweimal enthalten sind. Das ist beabsichtigt, weil ich ja auch für Kauf und Verkauf zweimal zahlen muss.

Ich beschreibe das mal anhand der Zeile 2 im "Berechnungsblatt".

Du investierst 10.000 € (Anschaffungskosten).

Bei mir sind die Transaktionskosten 5,90 € (flatex).

Ich bekomme also nur ETFs zum Preis von 9.994,10 €.

Wenn ich diese Anteile in der nächsten Sekunde zum selben Preis verkaufe, zahle ich wieder 5,90 € - bekomme also nur 9.988,20 €. Für den Verlust von 11,80 € bekomme ich 11,80 x 25% * 1,055 = 3,11 € Steuererstattung. Somit stehen mir 9.991,31 € zur Verfügung.

Du hast völlig Recht, dass im "Wert nach Steuern und Provision" die Transaktionskosten zweimal enthalten sind. Das ist beabsichtigt, weil ich ja auch für Kauf und Verkauf zweimal zahlen muss.

Antwort auf Beitrag Nr.: 50.475.366 von Dean_Martini am 24.08.15 18:56:02Hallo,

es ist fast zum Schreien. Jetzt tänzelt der S&P am Wert 0,92 herum. Bisher war für uns guter Rat teuer.

vulpecula2

@Meckelfelder, emalgo vielen Dank für eure Arbeit.

Bisher hatte leider noch keine Zeit, eure Werkzeuge zudn Berechnungen zu nutzen.

es ist fast zum Schreien. Jetzt tänzelt der S&P am Wert 0,92 herum. Bisher war für uns guter Rat teuer.

vulpecula2

@Meckelfelder, emalgo vielen Dank für eure Arbeit.

Bisher hatte leider noch keine Zeit, eure Werkzeuge zudn Berechnungen zu nutzen.

Antwort auf Beitrag Nr.: 50.476.233 von etf_meckelfelder am 24.08.15 20:15:59Danke, jetzt hab ich es kapiert.

Antwort auf Beitrag Nr.: 50.475.885 von Dean_Martini am 24.08.15 19:42:09Verkauf der "alten" alten ETFs und Kauf der "neuen" ETFs finden beide zum Schlusskurs des selben Börsentages statt.

Bei deinem Beispiel verkaufe ich am 01.08.1988 (und nicht am 31.07.1988) 672,3349 Stück vom LevDAX ETF zum Kurs von 14,9607 € (und nicht 14,7695 €).

Du hast vermutet, dass ich zum Schlusskurs vom 29.07.1988 verkaufe und erst am Schluss des 01.08.1988 wieder investiere.

Bei deinem Beispiel verkaufe ich am 01.08.1988 (und nicht am 31.07.1988) 672,3349 Stück vom LevDAX ETF zum Kurs von 14,9607 € (und nicht 14,7695 €).

Du hast vermutet, dass ich zum Schlusskurs vom 29.07.1988 verkaufe und erst am Schluss des 01.08.1988 wieder investiere.

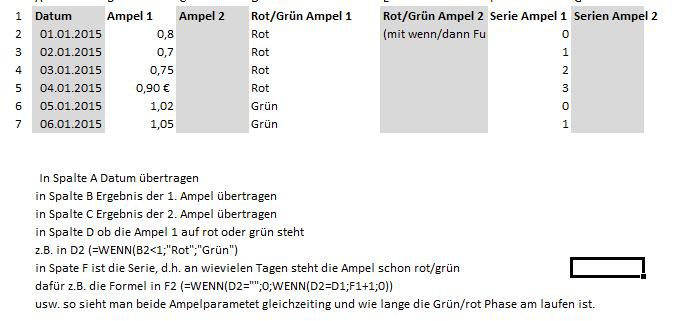

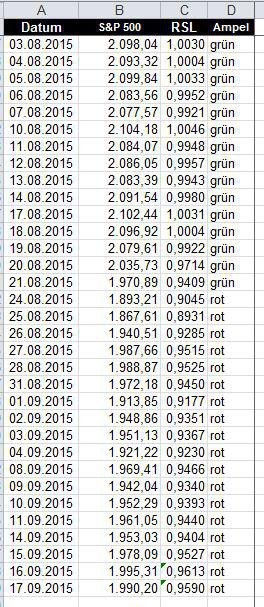

Ein wichtiger Hinweis noch zur S&P-Ampel:

Bitte nicht wundern, wenn die RSL heute unter 0,92 geht und als Ampel immer noch "grün" gezeigt wird.

Morgen wird dann in jedem Fall "rot" gezeigt und morgen ist auch der Tag, wo ich in einer Simulationsrechnung zum Xetraschluss von Long DAX ETF in Short DAX ETF getauscht hätte.

Vielleicht baue ich das noch etwas um, weil das ja doch etwas verwirrend ist.

Bitte nicht wundern, wenn die RSL heute unter 0,92 geht und als Ampel immer noch "grün" gezeigt wird.

Morgen wird dann in jedem Fall "rot" gezeigt und morgen ist auch der Tag, wo ich in einer Simulationsrechnung zum Xetraschluss von Long DAX ETF in Short DAX ETF getauscht hätte.

Vielleicht baue ich das noch etwas um, weil das ja doch etwas verwirrend ist.

bisher mein bestes Ergebnis

Antwort auf Beitrag Nr.: 50.476.512 von etf_meckelfelder am 24.08.15 20:41:46Danke für die Erklärung, Meckelfelder!

P.S. Wie ich es vermutet habe: der US-Markt rauscht zum Ende hin wieder gnadenlos in die Tiefe. Der S&P wird heute deutlich unter 0,92 schließen, ein dickes Verkaufssignal liefern und morgen ist wieder nichts mit einem Turnaround und wir müssen zu Tiefstkursen raus.

P.S. Wie ich es vermutet habe: der US-Markt rauscht zum Ende hin wieder gnadenlos in die Tiefe. Der S&P wird heute deutlich unter 0,92 schließen, ein dickes Verkaufssignal liefern und morgen ist wieder nichts mit einem Turnaround und wir müssen zu Tiefstkursen raus.

Antwort auf Beitrag Nr.: 50.476.740 von Dean_Martini am 24.08.15 21:02:10

Hallo,

es bleibt die spannende Frage, ob noch dem Ausstieg gleich in 2 x short umgeschichtet werden sollte?

Nach diesen pausenlosen Niedergängen müßte es doch auch die berümte "technische Erholung" geben.

vulpecula2

Hallo,

es bleibt die spannende Frage, ob noch dem Ausstieg gleich in 2 x short umgeschichtet werden sollte?

Nach diesen pausenlosen Niedergängen müßte es doch auch die berümte "technische Erholung" geben.

vulpecula2

Bei diesem Wechsel hat die "Aktionärsampel" gegen die "S&P500-Ampel" gewonnen. Vergangenen Freitag um 10:30 Uhr war für einen Wechsel von Long auf Short wohl der bessere Zeitpunkt.

Aber mir gefällt nicht, dass die Ampel nur wöchentlich veröffentlicht wird und das ich nicht genau nachvollziehen kann, wie sie gerechnet wird.

Und jetzt stelle man sich vor, die Ampel wäre am vergangenen Mittwoch (Überprüfungstag) mit 1,000 noch gerade grün gewesen. Dann gibt es täglich richtig auf die Mütze bis dann am kommenden Freitag die "rote" Ampel veröffentlicht worden wäre.

Oder hätte der Aktionär bei einer gerade noch grünen Ampel am Mittwoch (1,000) und einem sehr schwachen Donnerstag manipulativ eingegriffen und am Freitag eine "rote" Ampel veröffentlicht? Gerade dieses "Mittwoch überprüfen und Freitag veröffentlichen" trägt doch den Keim der Manipulation in sich. Aber ich will mir abgewöhnen, über den Aktionär zu lästern...

Ich drücke allen die Daumen, dass morgen mit dem Wechsel auf das Short DAX ETF (mit welchem Hebel auch immer) der DAX seinen Weg unbeirrt weiter in den Keller geht.

Im Septmber gerne noch stärker als im August - und wenn ich im Oktober wieder Long bin, hat der DAX viel Phantasie nach oben.

Aber mir gefällt nicht, dass die Ampel nur wöchentlich veröffentlicht wird und das ich nicht genau nachvollziehen kann, wie sie gerechnet wird.

Und jetzt stelle man sich vor, die Ampel wäre am vergangenen Mittwoch (Überprüfungstag) mit 1,000 noch gerade grün gewesen. Dann gibt es täglich richtig auf die Mütze bis dann am kommenden Freitag die "rote" Ampel veröffentlicht worden wäre.

Oder hätte der Aktionär bei einer gerade noch grünen Ampel am Mittwoch (1,000) und einem sehr schwachen Donnerstag manipulativ eingegriffen und am Freitag eine "rote" Ampel veröffentlicht? Gerade dieses "Mittwoch überprüfen und Freitag veröffentlichen" trägt doch den Keim der Manipulation in sich. Aber ich will mir abgewöhnen, über den Aktionär zu lästern...

Ich drücke allen die Daumen, dass morgen mit dem Wechsel auf das Short DAX ETF (mit welchem Hebel auch immer) der DAX seinen Weg unbeirrt weiter in den Keller geht.

Im Septmber gerne noch stärker als im August - und wenn ich im Oktober wieder Long bin, hat der DAX viel Phantasie nach oben.

Antwort auf Beitrag Nr.: 50.476.986 von vulpecula2 am 24.08.15 21:20:23

Und da ist es wieder.

Dieses blöde Bauchgefühl, das wir eigentlich bei diesem Ampelmodell ausschalten wollten... ;-)

Zitat von vulpecula2: Hallo,

es bleibt die spannende Frage, ob noch dem Ausstieg gleich in 2 x short umgeschichtet werden sollte?

Nach diesen pausenlosen Niedergängen müßte es doch auch die berümte "technische Erholung" geben.

vulpecula2

Und da ist es wieder.

Dieses blöde Bauchgefühl, das wir eigentlich bei diesem Ampelmodell ausschalten wollten... ;-)

Antwort auf Beitrag Nr.: 50.477.100 von etf_meckelfelder am 24.08.15 21:28:30Hallo Meckelfelder,

leider hat der S&P in diesem Fall sehr, sehr spät ein Signal geliefert.

Mit leerm Depot (aufgefressenen Gewinnen) ist es nicht verwunderlich, wenn der Bauch sich nicht wohlfühlt.

Nun schauen wir einmal

vulpecula2

leider hat der S&P in diesem Fall sehr, sehr spät ein Signal geliefert.

Mit leerm Depot (aufgefressenen Gewinnen) ist es nicht verwunderlich, wenn der Bauch sich nicht wohlfühlt.

Nun schauen wir einmal

vulpecula2

Antwort auf Beitrag Nr.: 50.477.616 von vulpecula2 am 24.08.15 22:13:37@vulpecula2

ja das Bauchgefühl. Ich habe mein Depot auch erst dieses Jahr wieder eröffnet, als der Dax gerade sein neues Allzeithoch gemacht hat.

Ich schaue zwar jeden Tag ins Depot aber halte die Gefühle raus und habe heute bzgl. einiger Trendbrüche lt. Strategie einige Positionen verkaufen dürfen.

und das Bauchgefühl sagt, was für ein Scheix aber damit muss man dann umgehen können(lernen) ..

Bsp. Eine Position war bis vor wenigen Tagen mit 180% im Plus und heute verkauf mit +1% , ähnliches mit den anderen Positionen mal noch deutlich im Plus und die andere Position deutlich im Minus ..

Mein Bauch sagt zwar immer noch Scheix und das Depot ist z.Z. 30% im Minus aber gut so ist es halt und daran ändert sich nichts.

und das Depot ist z.Z. 30% im Minus aber gut so ist es halt und daran ändert sich nichts.

Würde mann nach Gefühl handeln, würde man sich noch mehr ärgern aber so handelt man emotionsfrei nach einer Methode wie z.B. der TSI ETF Variante und das langfristige Bild sollte entscheidend sein.

So für heute wünsche ich allen nach diesem Handelstag noch einen schönen Abend.

ja das Bauchgefühl. Ich habe mein Depot auch erst dieses Jahr wieder eröffnet, als der Dax gerade sein neues Allzeithoch gemacht hat.

Ich schaue zwar jeden Tag ins Depot aber halte die Gefühle raus und habe heute bzgl. einiger Trendbrüche lt. Strategie einige Positionen verkaufen dürfen.

und das Bauchgefühl sagt, was für ein Scheix aber damit muss man dann umgehen können(lernen) ..

Bsp. Eine Position war bis vor wenigen Tagen mit 180% im Plus und heute verkauf mit +1% , ähnliches mit den anderen Positionen mal noch deutlich im Plus und die andere Position deutlich im Minus ..

Mein Bauch sagt zwar immer noch Scheix

und das Depot ist z.Z. 30% im Minus aber gut so ist es halt und daran ändert sich nichts.

und das Depot ist z.Z. 30% im Minus aber gut so ist es halt und daran ändert sich nichts.Würde mann nach Gefühl handeln, würde man sich noch mehr ärgern aber so handelt man emotionsfrei nach einer Methode wie z.B. der TSI ETF Variante und das langfristige Bild sollte entscheidend sein.

So für heute wünsche ich allen nach diesem Handelstag noch einen schönen Abend.

Antwort auf Beitrag Nr.: 50.477.100 von etf_meckelfelder am 24.08.15 21:28:30Und da ist es wieder.

Dieses blöde Bauchgefühl, das wir eigentlich bei diesem Ampelmodell ausschalten wollten... ;-)

Genau, und darum tausche ich morgen in 2x short.

Eine Beobachtung meiner (bzw. Deiner) ETF-Strategie-Datei:

Obwohl der RSL des S&P 500 heute deutlich unter die als Untergrenze eingestellte 0,92 gerutscht ist, steht die Ampel noch auf grün. Das gilt auch für die neue Simulationsdatei, die ich mit aktuellen Daten gefüttert habe.

Dieses blöde Bauchgefühl, das wir eigentlich bei diesem Ampelmodell ausschalten wollten... ;-)

Genau, und darum tausche ich morgen in 2x short.

Eine Beobachtung meiner (bzw. Deiner) ETF-Strategie-Datei:

Obwohl der RSL des S&P 500 heute deutlich unter die als Untergrenze eingestellte 0,92 gerutscht ist, steht die Ampel noch auf grün. Das gilt auch für die neue Simulationsdatei, die ich mit aktuellen Daten gefüttert habe.

Antwort auf Beitrag Nr.: 50.478.123 von elmago am 24.08.15 23:24:57Bitte Beitrag Nr. 2.011 beachten.

Antwort auf Beitrag Nr.: 50.465.004 von Chris_M am 23.08.15 14:47:38

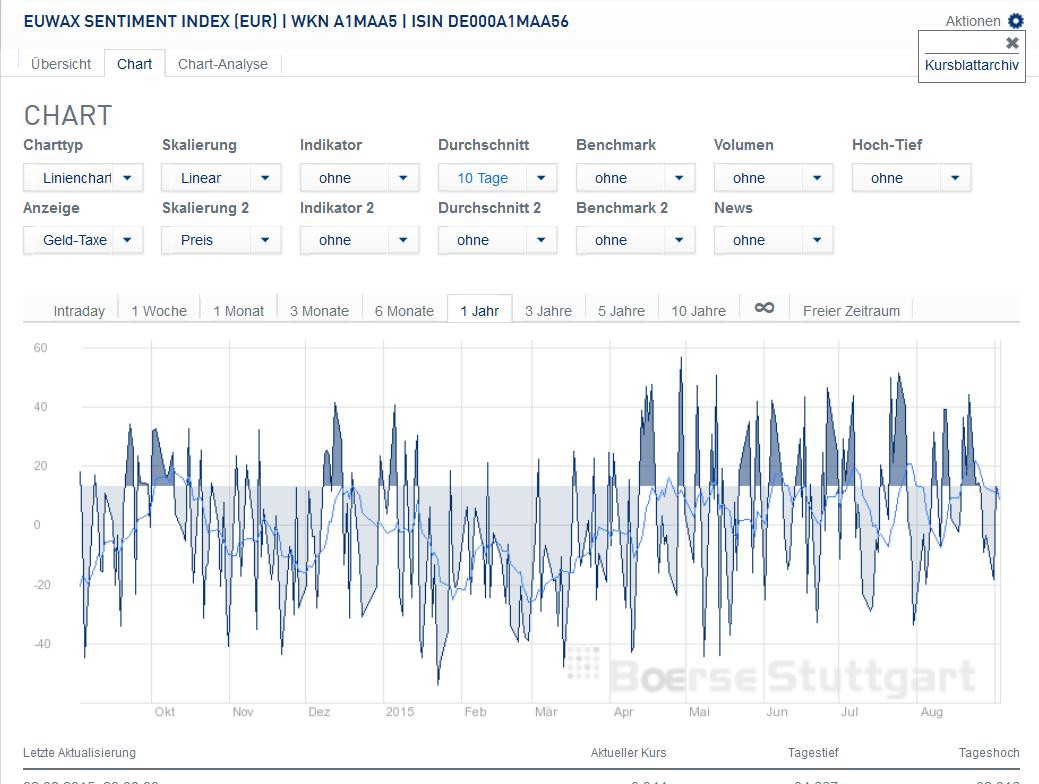

Super Börsenampel

Zitat von Chris_M: Ich habe mal versucht sowas daraus zu basteln wobei die Schaltung bei >1 bzw.

Super Börsenampel

Hallo Leute,

bin kürzlich auf diese nette Diskussionsrunde gestoßen und würde mich gerne daran beteiligen, sofern der Initiator und alle Beteiligten damit einverstanden sind?

Hinsichtlich TSI bin ich bereits seit über 2 Jahren aktiv und habe damit bereits recht gute Gewinne erzielen können. Ich handele allerdings nicht ausschließlich den HDAX, wie vom Aktionär angepriesen, sondern habe mir mein eigenes Parkett zusammengebastelt. Voraussetzung für den Erfolg ist auf jeden Fall die strikte Einhaltung der Strategie! Wobei, ich mit dem Ergebnis der Rotphasen nicht ganz einig bin. Es werden einfach zu viele Fehlsignale generiert und die Rendite ist für meinen Geschmack zu wenig, dementsprechend ziehe ich vor, Trendaktien den Rücken zu kehren und nur in Value Investments (langfristig) investiert zu bleiben.

Hat denn Jemand Lust mir die Liste von Meckefelder einmal zu erklären?

Danke im Voraus.

Grüße

bin kürzlich auf diese nette Diskussionsrunde gestoßen und würde mich gerne daran beteiligen, sofern der Initiator und alle Beteiligten damit einverstanden sind?

Hinsichtlich TSI bin ich bereits seit über 2 Jahren aktiv und habe damit bereits recht gute Gewinne erzielen können. Ich handele allerdings nicht ausschließlich den HDAX, wie vom Aktionär angepriesen, sondern habe mir mein eigenes Parkett zusammengebastelt. Voraussetzung für den Erfolg ist auf jeden Fall die strikte Einhaltung der Strategie! Wobei, ich mit dem Ergebnis der Rotphasen nicht ganz einig bin. Es werden einfach zu viele Fehlsignale generiert und die Rendite ist für meinen Geschmack zu wenig, dementsprechend ziehe ich vor, Trendaktien den Rücken zu kehren und nur in Value Investments (langfristig) investiert zu bleiben.

Hat denn Jemand Lust mir die Liste von Meckefelder einmal zu erklären?

Danke im Voraus.

Grüße

Antwort auf Beitrag Nr.: 50.478.885 von Ursel03 am 25.08.15 07:55:03Hallo Ursel03,,

die programme von etf_meckelfelder und elmago können am besten die beiden erklären, auch soll ein Backtest möglich sein, jedoch läuft da bei mir am Rechner was nicht richtig.

Als Kennzahlen nutzen wohl beiden den RSL (130 Tage) für Indices wie Dax, S&P usw.

Bei einem Wert von 0,92 schaltet bei beiden Varianten auf rot (grün dann wohl erst ab der Obergrenze von 1,05)

Außerdem nutz jeder von beiden eigene Erfahrungswert, z.B. im August September immer auf short zu gehen ...

Im Prinzip schlägt die Handelidee die Performance vom "Börsenmagazin" ..

Ich habe auch nur die Datei von elmago genutz und manuell etwas versucht zu basteln auch schon mit Schnittpunkten von EMA 130/30 .. Doch Fehlausbrüche werden immer mal vorkommen

die programme von etf_meckelfelder und elmago können am besten die beiden erklären, auch soll ein Backtest möglich sein, jedoch läuft da bei mir am Rechner was nicht richtig.

Als Kennzahlen nutzen wohl beiden den RSL (130 Tage) für Indices wie Dax, S&P usw.

Bei einem Wert von 0,92 schaltet bei beiden Varianten auf rot (grün dann wohl erst ab der Obergrenze von 1,05)

Außerdem nutz jeder von beiden eigene Erfahrungswert, z.B. im August September immer auf short zu gehen ...

Im Prinzip schlägt die Handelidee die Performance vom "Börsenmagazin" ..

Ich habe auch nur die Datei von elmago genutz und manuell etwas versucht zu basteln auch schon mit Schnittpunkten von EMA 130/30 .. Doch Fehlausbrüche werden immer mal vorkommen

Antwort auf Beitrag Nr.: 50.479.359 von Chris_M am 25.08.15 08:48:02Hi,

wo bekommt man denn die Datei von Elmago her, bzw. worum geht es in dieser Datei genau?

VG

wo bekommt man denn die Datei von Elmago her, bzw. worum geht es in dieser Datei genau?

VG

Antwort auf Beitrag Nr.: 50.480.241 von Ursel03 am 25.08.15 10:09:34Hallo,

die Datei von etf_meckelfelder kannst du hier runterladen:

https://www.dropbox.com/s/l4bg9cam1ju53bp/ETF_Simulation.xls…

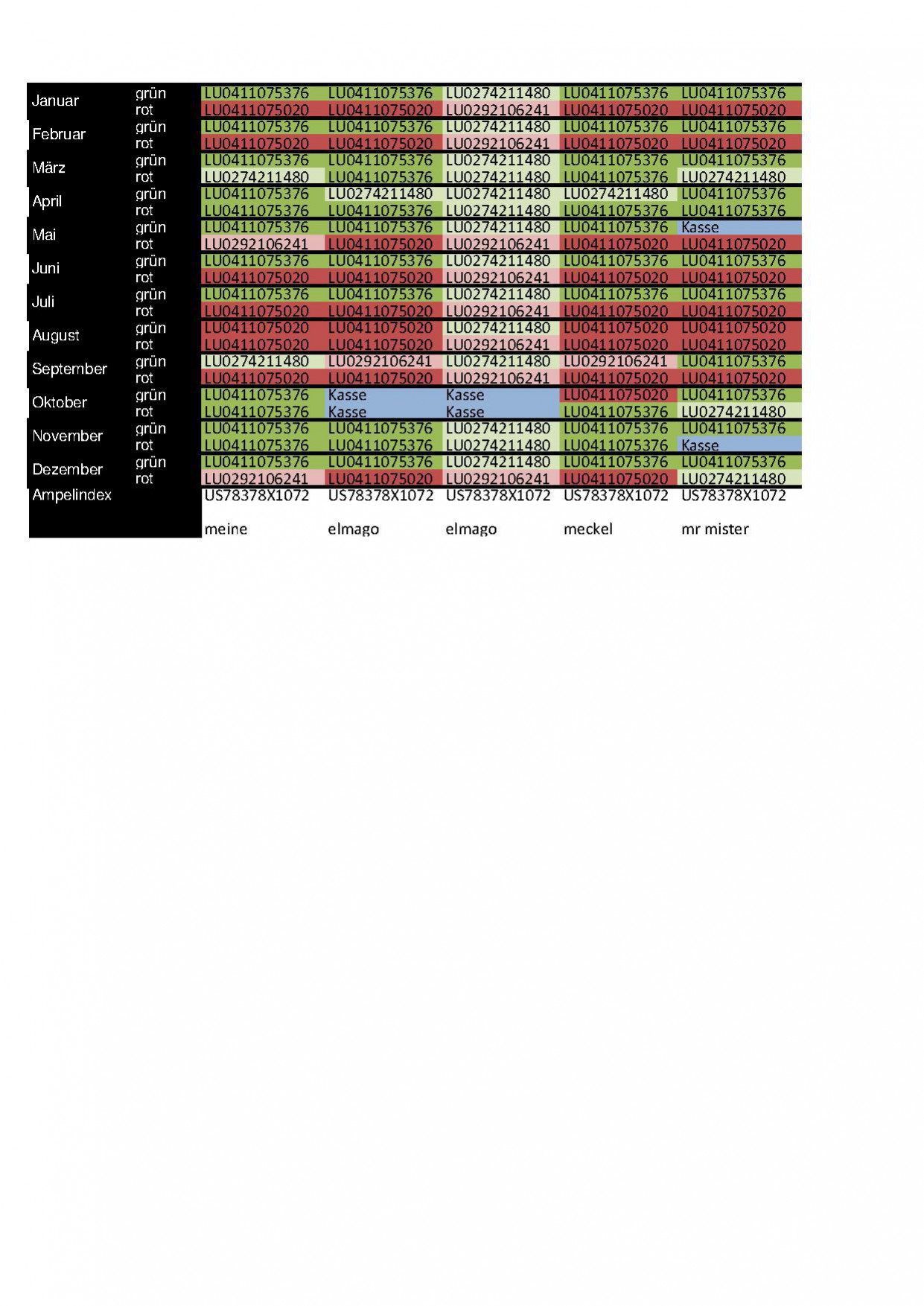

Elmago hat seine z.Z. nicht hochgeladen und diese ist um einige Indices erweitert (siehe Screenshot).

ggf. kannst du Ihn ja höflich per Boardmail bitten, ob er dir diese zur Verfügung stellt.

VG

Chris

die Datei von etf_meckelfelder kannst du hier runterladen:

https://www.dropbox.com/s/l4bg9cam1ju53bp/ETF_Simulation.xls…

Elmago hat seine z.Z. nicht hochgeladen und diese ist um einige Indices erweitert (siehe Screenshot).

ggf. kannst du Ihn ja höflich per Boardmail bitten, ob er dir diese zur Verfügung stellt.

VG

Chris

Antwort auf Beitrag Nr.: 50.479.092 von Ursel03 am 25.08.15 08:17:50Ich zitiere Chris_m:

die programme von etf_meckelfelder und elmago können am besten die beiden erklären, auch soll ein Backtest möglich sein, jedoch läuft da bei mir am Rechner was nicht richtig.

Das schöne Excel-Tool hat alleine Meckelfelder programmiert. Dafür kann ich mich nicht mit Federn schmücken.

Ich (wie andere hier auch) habe lediglich ausführlich damit experimentiert und auch konsequent danach investiert.

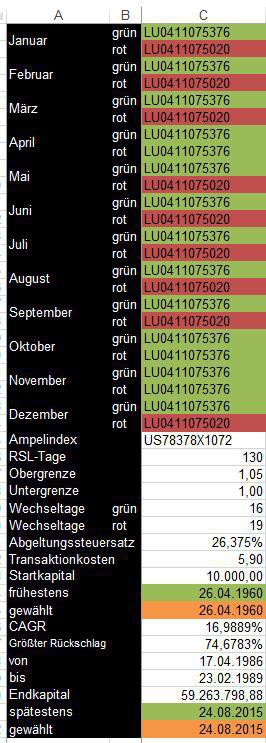

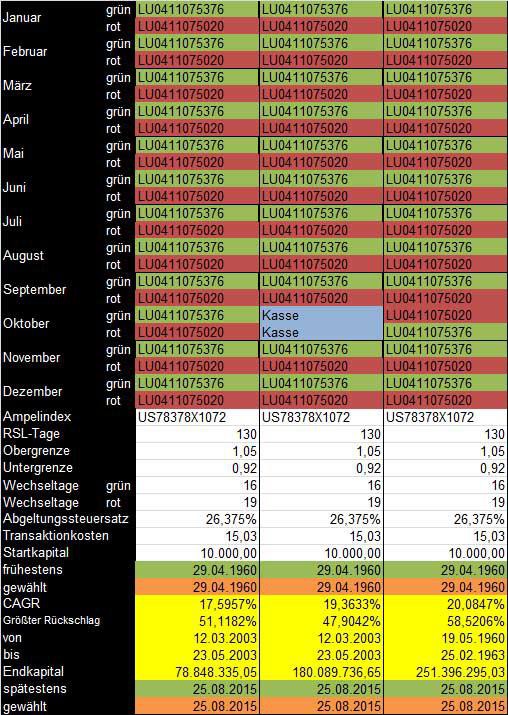

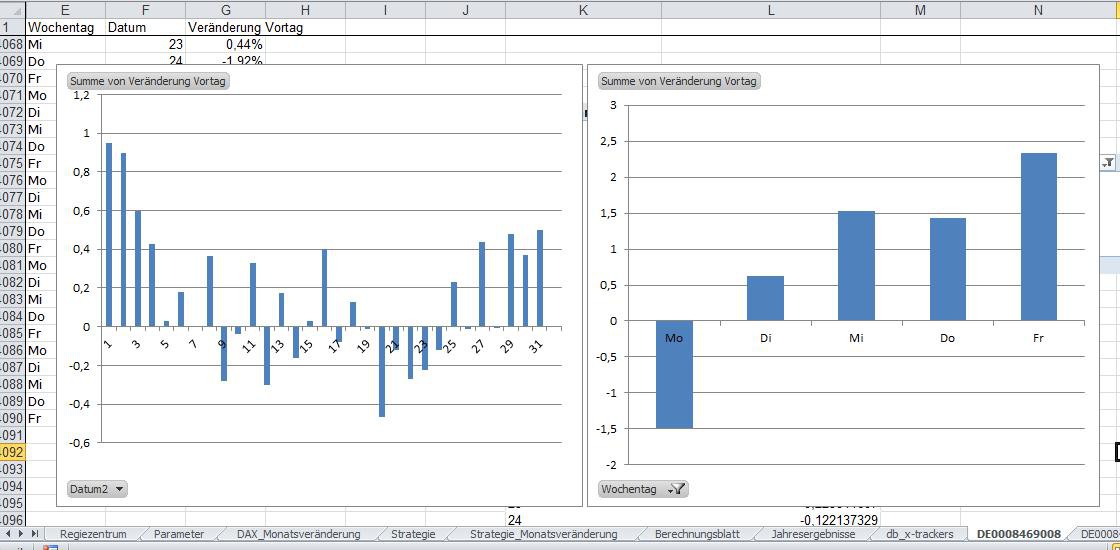

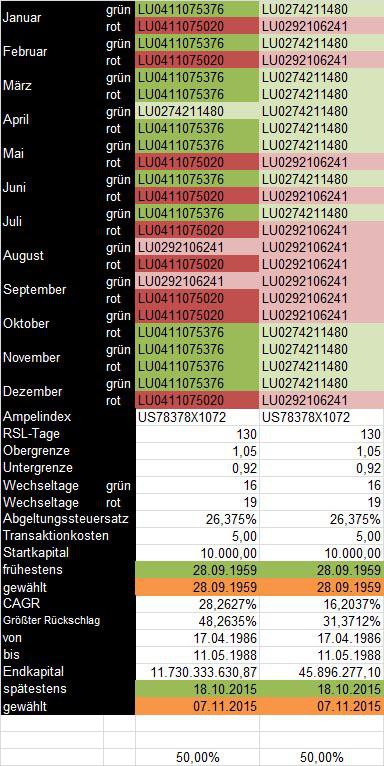

Im Grunde ist dieses Investment mit (gehebelten) DAX-ETF eine Weiterentwicklung einer Trendfolgestrategie. Wie der Titel dieses Threads schon sagt, wurde diese ETF-Strategie von Meckelfelder aus der "TSI 2.0" Idee der Zeitschrift "Aktionär" entwickelt:

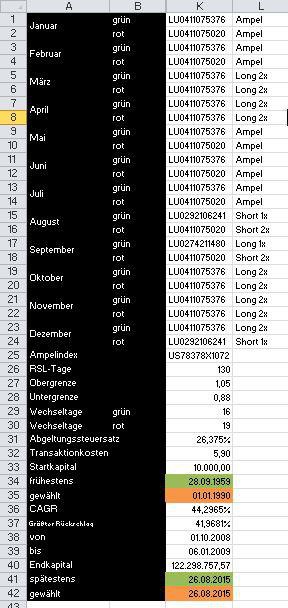

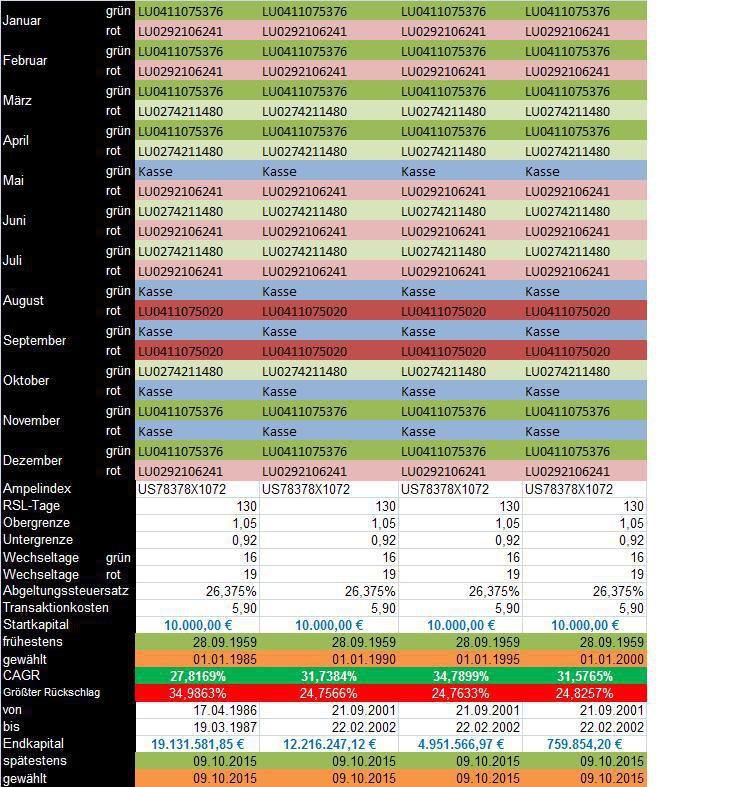

Statt in ca. 15 Aktien zu investieren mit entsprechend vielen Transaktionen wurde die Idee geboren, den RSL des S&P 500 als Signalgeber bzw. Ampel für Long- oder Short-Investments in ETF auf den Dax zu nehmen.

Die S&P-Ampel oszilliert um den Wert 1, wobei > 1 = long und < 1 = short bedeutet.

Um das Ampel-Signal zu stabilisieren, haben Simulationen zur optimalen Einstellung geführt:

- Der RSL liegt bei 130 Tagen (akt. S&P-Wert / Mittelwert letzte 130 Tage)

- 19 Wechseltage (der RSL muß 19 Tage unter 1,0 sein, damit man von long auf short wechselt)

- Unter-/Obergrenze für sofortigen Wechsel. Die Backtests haben ergeben, dass in einer Short-Situation bei einem Sprung des RSL über 1,05 sofort in long gewechselt werdsen sollte, statt die 19 Tage über 1,0 abzuwarten. Das gleiche gilt für ein Abrutschen unter 0,92 wie gestern.

Neben dieser S&P-Ampel gibt es die Möglichkeit, bestimmte long- oder short-verdächtige Monate als Monatsampel zu definieren und z.B. immer im März und April gehebelt long zu gehen oder immer im August short. Diese Präferenzen kann man im Tool eingeben und auch sauber simulieren.

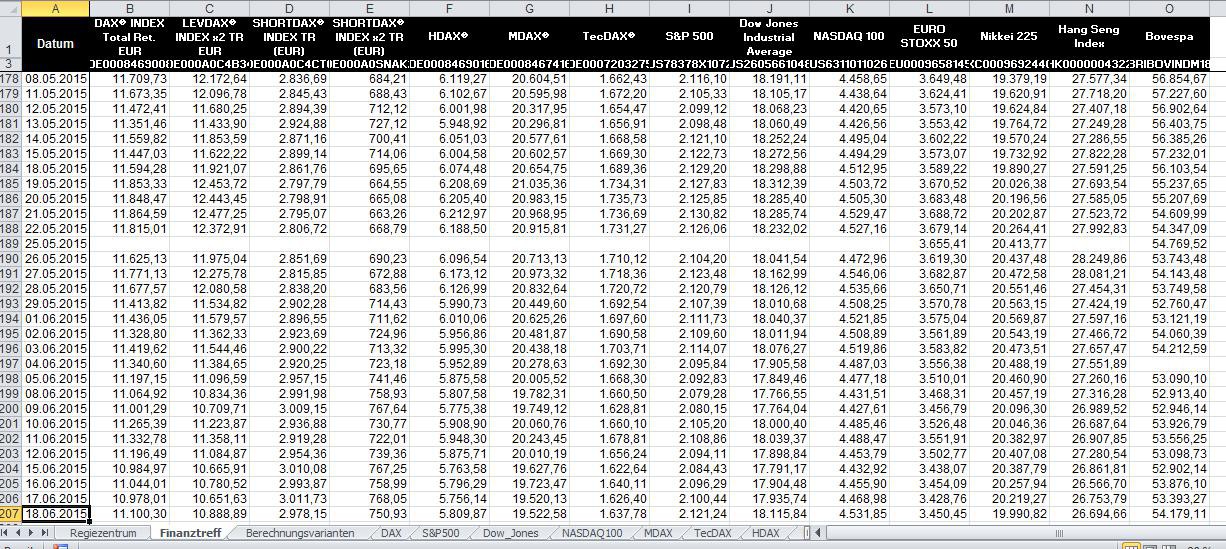

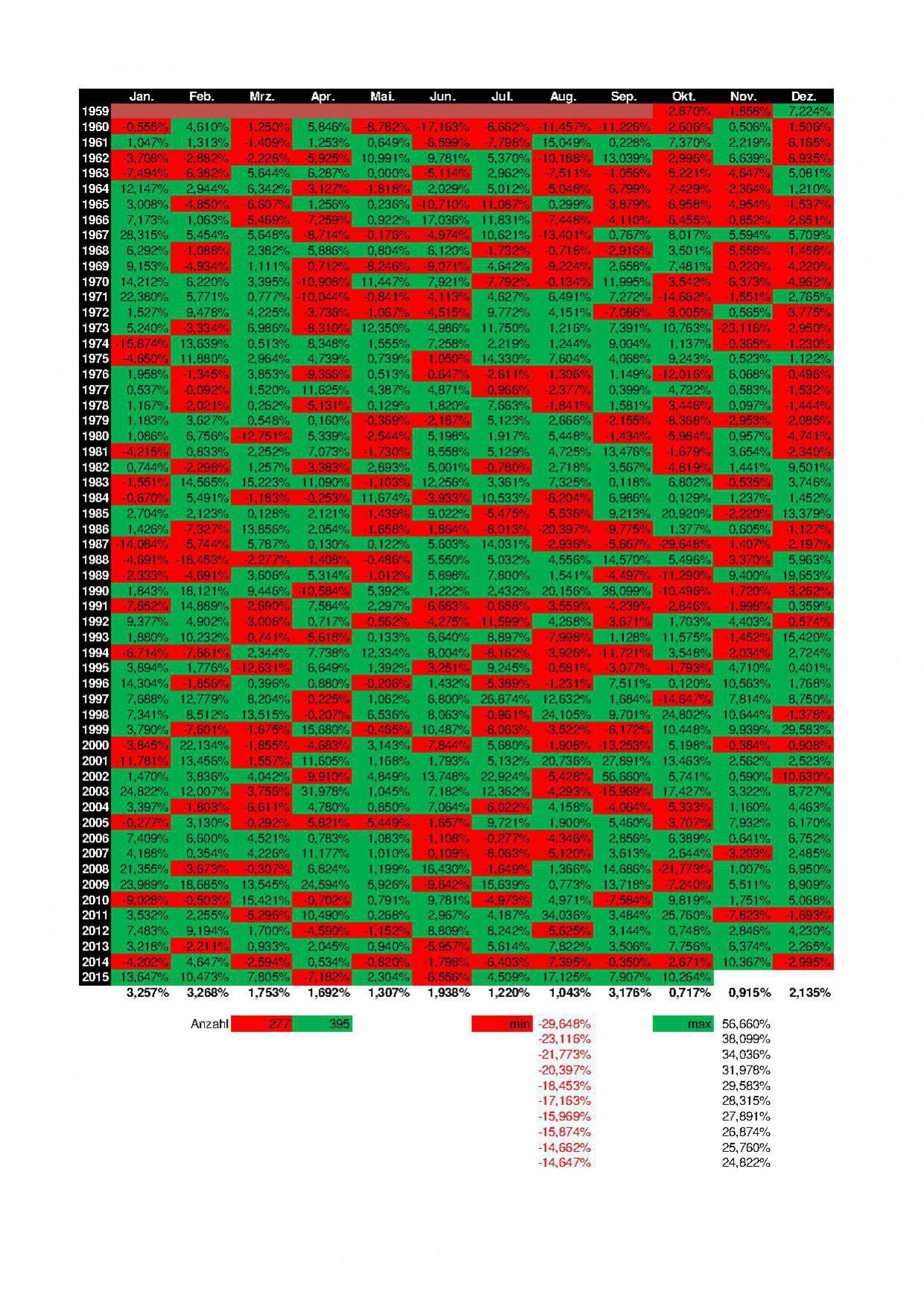

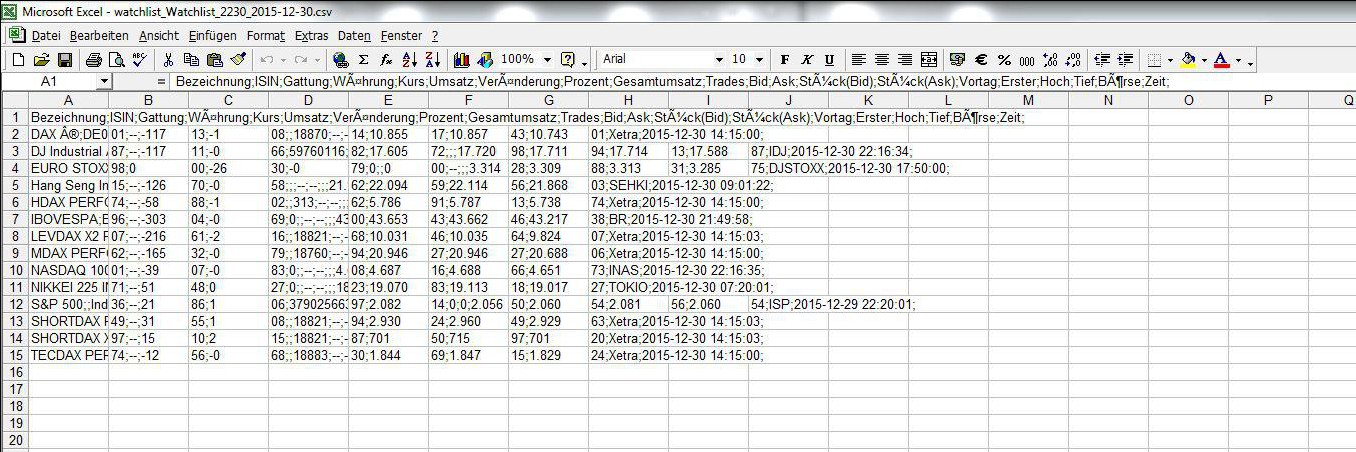

Das Excel-Tool fungiert als Datenbank für die relevanten Indizes und ETF und damit als Basis für Simulationen, die man bis ins Jahr 1960 zurückführen kann.

In Verbindung mit einer excel-kompatiblen Watchlist aus finanztreff.de, die man sich täglich als EMail zuschicken läßt, funktioniert der automatische Import der Indizes, anhand derer die Werte aktualisiert und die Ampel berechnet wird.

Das neue Tool von Meckelfelder ist eine Verbesserung der bislang bewährten Excel-Datei, befindet sich allerdings noch im "Rohbau" und ermöglicht noch keine makro-gesteuerten Importe der neuesten Kurse.

Vielleicht wartest Du ab, bis Meckelfelder das verbesserte Tool fertig hat und zum Download anbietet. Dann kannst Du Dich damit vertraut machen und Fragen kann man Dir dann hier gerne beantworten.

die programme von etf_meckelfelder und elmago können am besten die beiden erklären, auch soll ein Backtest möglich sein, jedoch läuft da bei mir am Rechner was nicht richtig.

Das schöne Excel-Tool hat alleine Meckelfelder programmiert. Dafür kann ich mich nicht mit Federn schmücken.

Ich (wie andere hier auch) habe lediglich ausführlich damit experimentiert und auch konsequent danach investiert.

Im Grunde ist dieses Investment mit (gehebelten) DAX-ETF eine Weiterentwicklung einer Trendfolgestrategie. Wie der Titel dieses Threads schon sagt, wurde diese ETF-Strategie von Meckelfelder aus der "TSI 2.0" Idee der Zeitschrift "Aktionär" entwickelt:

Statt in ca. 15 Aktien zu investieren mit entsprechend vielen Transaktionen wurde die Idee geboren, den RSL des S&P 500 als Signalgeber bzw. Ampel für Long- oder Short-Investments in ETF auf den Dax zu nehmen.

Die S&P-Ampel oszilliert um den Wert 1, wobei > 1 = long und < 1 = short bedeutet.

Um das Ampel-Signal zu stabilisieren, haben Simulationen zur optimalen Einstellung geführt:

- Der RSL liegt bei 130 Tagen (akt. S&P-Wert / Mittelwert letzte 130 Tage)

- 19 Wechseltage (der RSL muß 19 Tage unter 1,0 sein, damit man von long auf short wechselt)

- Unter-/Obergrenze für sofortigen Wechsel. Die Backtests haben ergeben, dass in einer Short-Situation bei einem Sprung des RSL über 1,05 sofort in long gewechselt werdsen sollte, statt die 19 Tage über 1,0 abzuwarten. Das gleiche gilt für ein Abrutschen unter 0,92 wie gestern.

Neben dieser S&P-Ampel gibt es die Möglichkeit, bestimmte long- oder short-verdächtige Monate als Monatsampel zu definieren und z.B. immer im März und April gehebelt long zu gehen oder immer im August short. Diese Präferenzen kann man im Tool eingeben und auch sauber simulieren.

Das Excel-Tool fungiert als Datenbank für die relevanten Indizes und ETF und damit als Basis für Simulationen, die man bis ins Jahr 1960 zurückführen kann.

In Verbindung mit einer excel-kompatiblen Watchlist aus finanztreff.de, die man sich täglich als EMail zuschicken läßt, funktioniert der automatische Import der Indizes, anhand derer die Werte aktualisiert und die Ampel berechnet wird.

Das neue Tool von Meckelfelder ist eine Verbesserung der bislang bewährten Excel-Datei, befindet sich allerdings noch im "Rohbau" und ermöglicht noch keine makro-gesteuerten Importe der neuesten Kurse.

Vielleicht wartest Du ab, bis Meckelfelder das verbesserte Tool fertig hat und zum Download anbietet. Dann kannst Du Dich damit vertraut machen und Fragen kann man Dir dann hier gerne beantworten.

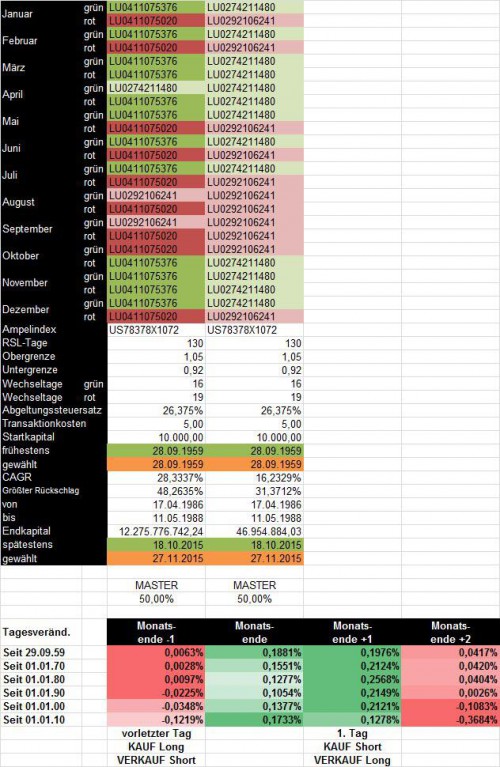

Ein kurzer Ausblick:

Heute Abend werde ich eine überarbeitete Datei in meiner Dropbox einstellen (Link bleibt unverändert).

* S&P-Ampel springt dann am 24.08.2015 auf "rot" und nicht erst am 25.08.2015

* die Berechnung geht ca. 4x so schnell (ein echter Vorteil, weil man so noch mehr Varianten rechnen kann)

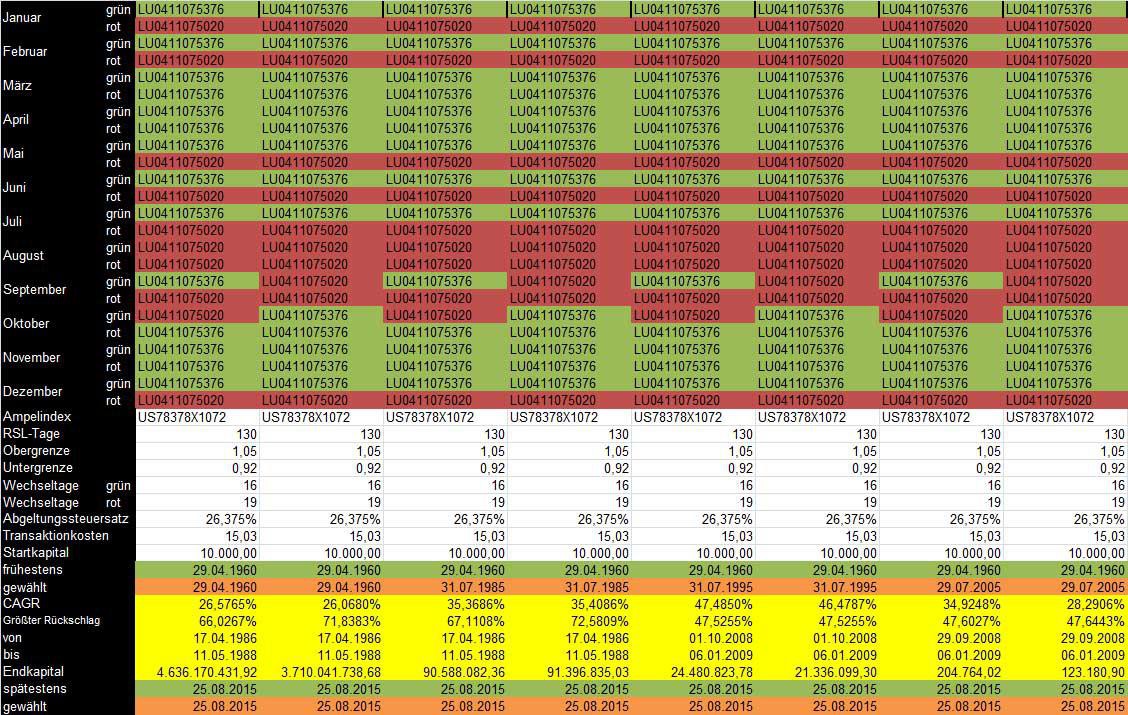

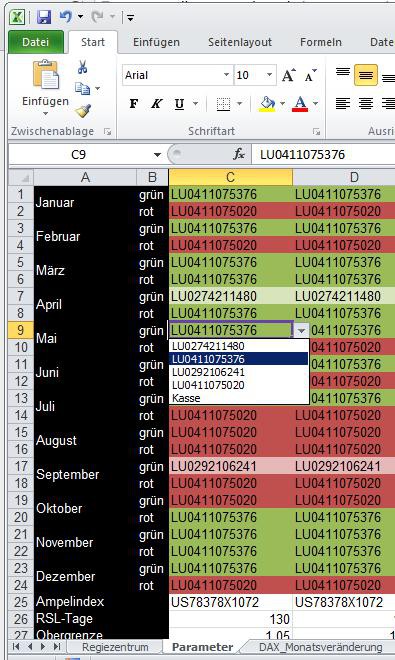

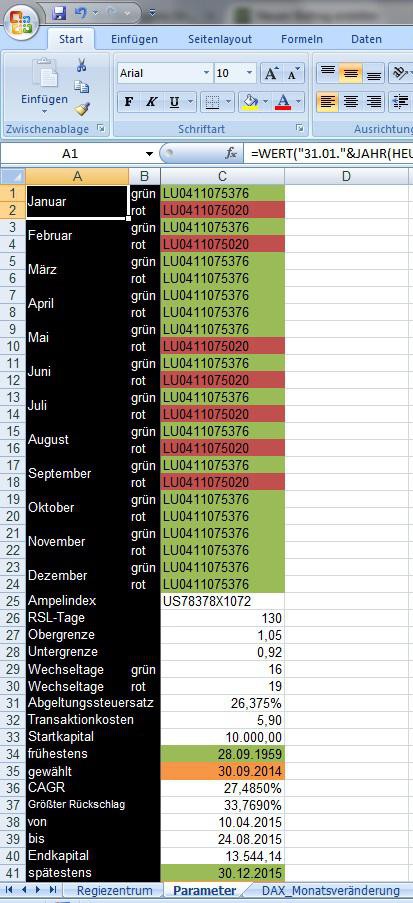

* Beitrag 1.990 von Olywood habe ich als Anregung genommen, die Zeilen 1 bis 24 auf dem Blatt "Parameter" mit bedingten Formatierungen zu unterlegen. So werden die unterschiedlichen ETFs farblich unterschieden:

2X Long - kräftig grün

1X Long - helles grün

2X Short - kräftig rot

1X Short - helles rot

Kasse - helles blau

Den Kursimport der ETFs und finanztreff-Indizes schaffe ich wohl erst morgen.

Heute Abend werde ich eine überarbeitete Datei in meiner Dropbox einstellen (Link bleibt unverändert).

* S&P-Ampel springt dann am 24.08.2015 auf "rot" und nicht erst am 25.08.2015

* die Berechnung geht ca. 4x so schnell (ein echter Vorteil, weil man so noch mehr Varianten rechnen kann)

* Beitrag 1.990 von Olywood habe ich als Anregung genommen, die Zeilen 1 bis 24 auf dem Blatt "Parameter" mit bedingten Formatierungen zu unterlegen. So werden die unterschiedlichen ETFs farblich unterschieden:

2X Long - kräftig grün

1X Long - helles grün

2X Short - kräftig rot

1X Short - helles rot

Kasse - helles blau

Den Kursimport der ETFs und finanztreff-Indizes schaffe ich wohl erst morgen.

Super genial, Meckelfelder! Tausend Dank!

Frage an die Longies: Wann geht ihr denn heute raus? Ganz klassisch um 17:30 Uhr, jetzt gleich - oder ist schon jemand draußen? Im Moment hätten wir mit 9950 Punkten ja einen einigermaßen erträglichen DAX-Stand.

Frage an die Longies: Wann geht ihr denn heute raus? Ganz klassisch um 17:30 Uhr, jetzt gleich - oder ist schon jemand draußen? Im Moment hätten wir mit 9950 Punkten ja einen einigermaßen erträglichen DAX-Stand.

Antwort auf Beitrag Nr.: 50.481.468 von Dean_Martini am 25.08.15 11:50:01Also ich bin vorhin bei 9.880 raus und habe schmerzlich meine Verluste realisiert und auf 2 x short gewechselt. Hoffe es macht sich bezahlt

P.S. als stiller Mitleser, vielen Dank an die hier geleistete Arbeit!

P.S. als stiller Mitleser, vielen Dank an die hier geleistete Arbeit!

Ui, DAX 10070...

Ich bin heute morgen zum Eröffnungskurs raus. So hatte ich die Ampel bisher verstanden: man wartet, bis S&P 500 einen Schlusskurs hat, ermittelt den aktuellen Wert und reagiert am nächsten Tag zum Eröffnungskurs.

Ich bin seit dem Jahreswechsel dabei und es ist schon hart zuzusehen, wie man mit über 50 % im Plus ist und dann alle Buchgewinne wieder aufgefressen werden und man plötzlich hinten liegt. Aber damals bei über 50 % im Plus habe ich mir auch die Frage gestellt: Gewinne sichern oder an der Strategie fest halten.

Ich habe mich für letzteres entschieden. Man muss diese Strategie sowieso im Long-Run sehen - mindestens 5 bis 10 Jahre. Da sollte man dann, wenn man es nervlich nicht aushält ständig auf den Chart schauen.

Und heute morgen habe ich auch gedacht: Nach so einem Abverkauf kommt zumindest eine kurzzeitige Korrektur. Ich habe aber trotzdem verkauft, weil die Strategie dies so vorgegeben hat.

Ich bin seit dem Jahreswechsel dabei und es ist schon hart zuzusehen, wie man mit über 50 % im Plus ist und dann alle Buchgewinne wieder aufgefressen werden und man plötzlich hinten liegt. Aber damals bei über 50 % im Plus habe ich mir auch die Frage gestellt: Gewinne sichern oder an der Strategie fest halten.

Ich habe mich für letzteres entschieden. Man muss diese Strategie sowieso im Long-Run sehen - mindestens 5 bis 10 Jahre. Da sollte man dann, wenn man es nervlich nicht aushält ständig auf den Chart schauen.

Und heute morgen habe ich auch gedacht: Nach so einem Abverkauf kommt zumindest eine kurzzeitige Korrektur. Ich habe aber trotzdem verkauft, weil die Strategie dies so vorgegeben hat.

Antwort auf Beitrag Nr.: 50.481.468 von Dean_Martini am 25.08.15 11:50:01Hab heute früh schon gewechselt. Der Zeitpunkt war nciht optimal, aber:

hinterher weiß man immer mehr

hinterher weiß man immer mehr

Antwort auf Beitrag Nr.: 50.482.485 von elmago am 25.08.15 13:14:03Hallo,

eigentlich wird ja nach einem Ampelwechsel zum Schlusskurs des nächsten Tages verkauft und gekauft. (so hatte ich das verstanden)

Weil meckelfelder keine Eröffnungskurse von alten Börsentage bekommen hatte (1960-...)

Von daher werde ich um ca. 17.00 Uhr handeln.

Thomas

eigentlich wird ja nach einem Ampelwechsel zum Schlusskurs des nächsten Tages verkauft und gekauft. (so hatte ich das verstanden)

Weil meckelfelder keine Eröffnungskurse von alten Börsentage bekommen hatte (1960-...)

Von daher werde ich um ca. 17.00 Uhr handeln.

Thomas

Antwort auf Beitrag Nr.: 50.482.650 von samohte am 25.08.15 13:28:43Warum rechnet die Datei mit dem Xetra-Schlusskurs? Wahrscheinlich weil dieser Kurs aus der Watchlist in die Excel-Datei importiert wird und die Rechenroutine auf diese Kurse zurückgreift.

Man sollte dann kaufen / verkaufen, wenn es am günstigsten ist. Ich bin allerdings nicht in der Lage, den günstigsten Zeitpunkt zu bestimmen. Daher werde ich irgendwand zu den Haupt-Handelszeiten kaufen und verkaufen (so etwa 10 - 17 Uhr), weil dann nach meinem Eindruck die Spreads am kleinsten sind.

Sollte ich mit einem größeren Volumen handeln, würde ich die Transaktion vielleicht über einen ganzen Tag verteilen oder auf 2-3 Tage.

Man sollte dann kaufen / verkaufen, wenn es am günstigsten ist. Ich bin allerdings nicht in der Lage, den günstigsten Zeitpunkt zu bestimmen. Daher werde ich irgendwand zu den Haupt-Handelszeiten kaufen und verkaufen (so etwa 10 - 17 Uhr), weil dann nach meinem Eindruck die Spreads am kleinsten sind.

Sollte ich mit einem größeren Volumen handeln, würde ich die Transaktion vielleicht über einen ganzen Tag verteilen oder auf 2-3 Tage.

Antwort auf Beitrag Nr.: 50.482.953 von elmago am 25.08.15 13:57:07

100% Zustimmung!

Zitat von elmago: Warum rechnet die Datei mit dem Xetra-Schlusskurs? Wahrscheinlich weil dieser Kurs aus der Watchlist in die Excel-Datei importiert wird und die Rechenroutine auf diese Kurse zurückgreift.

Man sollte dann kaufen / verkaufen, wenn es am günstigsten ist. Ich bin allerdings nicht in der Lage, den günstigsten Zeitpunkt zu bestimmen. Daher werde ich irgendwand zu den Haupt-Handelszeiten kaufen und verkaufen (so etwa 10 - 17 Uhr), weil dann nach meinem Eindruck die Spreads am kleinsten sind.

Sollte ich mit einem größeren Volumen handeln, würde ich die Transaktion vielleicht über einen ganzen Tag verteilen oder auf 2-3 Tage.

100% Zustimmung!

Jetzt bin ich auch mit dem DBX0BY short. Jetzt darf es abwärts gehen....

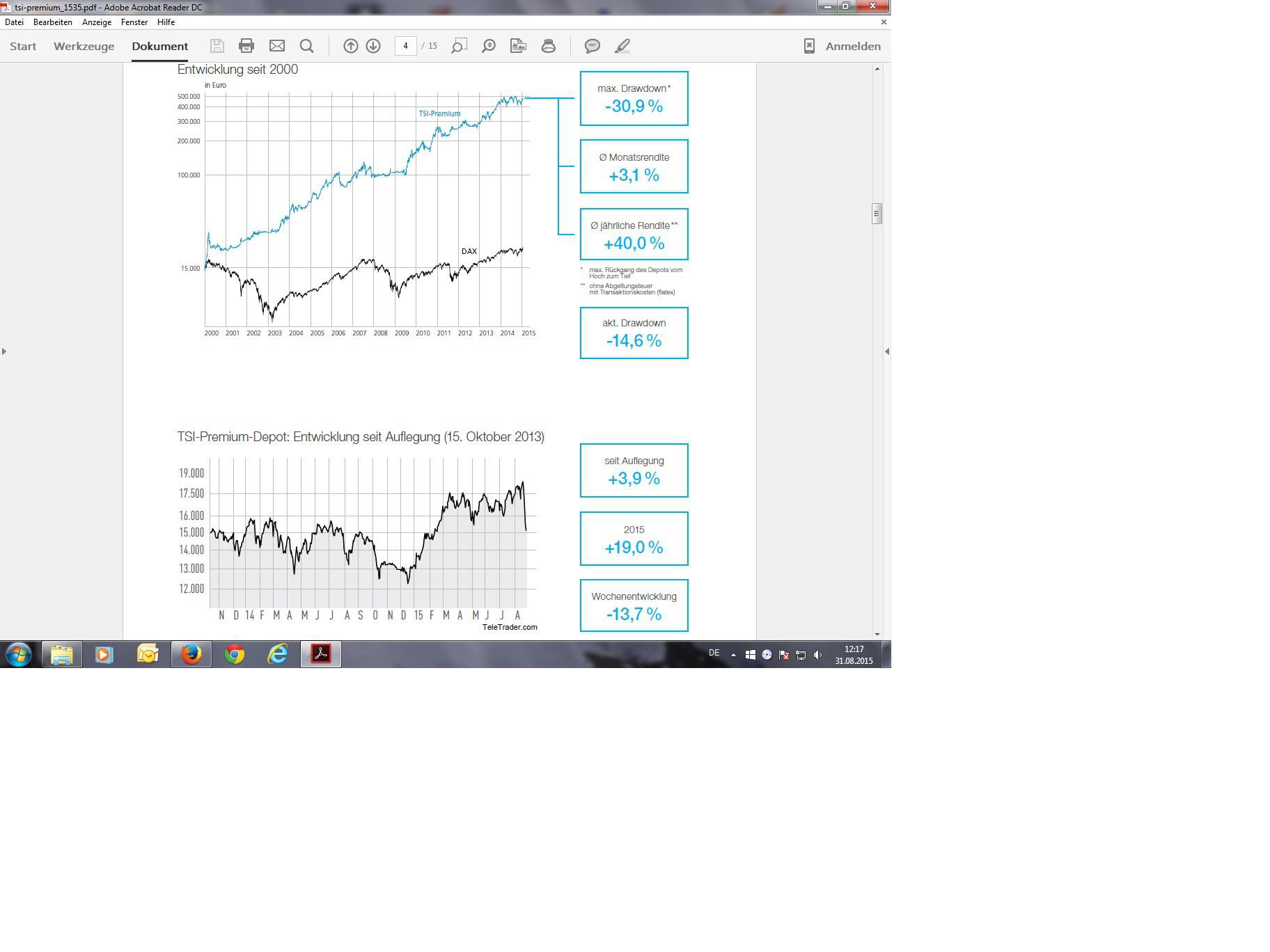

Dienstag ist doch auch TSI-Premium-Tag. Gibt es noch Abonnenten, die diesbezüglich eine Wasserstandsmeldung abgeben können? In den letzten Monaten soll es ja ganz gut gelaufen sein...

Antwort auf Beitrag Nr.: 50.484.045 von Dean_Martini am 25.08.15 15:36:59Hallo!

Ich bin ein Abonnent des "Premium-Dienstes". Dort ist die Ampel heute NICHT auf rot gesprungen. Letzten Dienstag lag der TSI-Wert bei 1,000 und diese Woche bei 0,992. Da ich selbst nicht in die Berechnungen blicke und das nicht nachvollziehen kann, nehme ich es so hin.

In der ganzen Woche, in der die nicht realisierten Gewinne so gut wie komplett aufgefressen wurden, gab es von Herrn Sesselmann keine Email oder Zwischeninfo. Auch ist kein Wert unter den StopLoss gefallen (dann soll es eigentlich eine außerplanmäßige Email geben).

Heute gab es dann aber fünf Verkäufe: Salzgitter-Faktorzertifkat (hoher Verlust), Avago Technolgies (sehr hoher Gewinn) , Netflix (erst vor zwei oder drei Wochen gekauft...deutlicher Verlust), Dialog Semiconductor (hoher Gewinn), Patrizia Immobilien (hoher Gewinn).

Neue Käufe gab es keine, weil der TSL-Wert unter 1 ist. Im Laufe der Zeit wurden die Regeln geändert, dass ein Komplettverkauf erst bei 0,98 stattfindet.

Viele Grüße!

Ich bin ein Abonnent des "Premium-Dienstes". Dort ist die Ampel heute NICHT auf rot gesprungen. Letzten Dienstag lag der TSI-Wert bei 1,000 und diese Woche bei 0,992. Da ich selbst nicht in die Berechnungen blicke und das nicht nachvollziehen kann, nehme ich es so hin.

In der ganzen Woche, in der die nicht realisierten Gewinne so gut wie komplett aufgefressen wurden, gab es von Herrn Sesselmann keine Email oder Zwischeninfo. Auch ist kein Wert unter den StopLoss gefallen (dann soll es eigentlich eine außerplanmäßige Email geben).

Heute gab es dann aber fünf Verkäufe: Salzgitter-Faktorzertifkat (hoher Verlust), Avago Technolgies (sehr hoher Gewinn) , Netflix (erst vor zwei oder drei Wochen gekauft...deutlicher Verlust), Dialog Semiconductor (hoher Gewinn), Patrizia Immobilien (hoher Gewinn).

Neue Käufe gab es keine, weil der TSL-Wert unter 1 ist. Im Laufe der Zeit wurden die Regeln geändert, dass ein Komplettverkauf erst bei 0,98 stattfindet.

Viele Grüße!

Antwort auf Beitrag Nr.: 50.484.216 von double2001 am 25.08.15 15:49:39So wie es aussieht nutzt wohl der Aktionär bzw. Herr Sesselmann unterschiedliche Indikatoren für das Magazin und seine Börsenbriefe.

Bei der 800% Strategie wies der TSI Wert am 18.06.2015 den Wert von 0,9975 aus und schwankte dann zwischen rot und grün hin und her ohne TSI-Wert Nennung.

Email´s kommen regelmäßig - Donnerstag der Newsletter und Montags dann ob Transaktionen ausgeführt werden oder nicht.

Somit wurden gestern einige Positionen verkauft und ich bin schon gespannt zu welchen Kursen er die Scheine verkaufen konnte - war gestern ja sehr hoher Verkaufsdruck ..

Bei der 800% Strategie wies der TSI Wert am 18.06.2015 den Wert von 0,9975 aus und schwankte dann zwischen rot und grün hin und her ohne TSI-Wert Nennung.

Email´s kommen regelmäßig - Donnerstag der Newsletter und Montags dann ob Transaktionen ausgeführt werden oder nicht.

Somit wurden gestern einige Positionen verkauft und ich bin schon gespannt zu welchen Kursen er die Scheine verkaufen konnte - war gestern ja sehr hoher Verkaufsdruck ..

Antwort auf Beitrag Nr.: 50.484.216 von double2001 am 25.08.15 15:49:39...ich muss mich selbst korrigieren: Die Ampel steht auf Rot, weil der TSI-Wert unter 1 ist, aber weil der TSI-Wert noch über 0,98 ist, wurden noch nicht alle Titel verkauft!

Antwort auf Beitrag Nr.: 50.485.191 von double2001 am 25.08.15 17:06:48Hallo double2001,

vielen Dank für die Info!

Ob der Sesselmann weiß, was er da tut? Zwei TSI-Depots mit zwei unterschiedlichen Ampeln zu managen, wäre mir persönlich zu stressig.

vielen Dank für die Info!

Ob der Sesselmann weiß, was er da tut? Zwei TSI-Depots mit zwei unterschiedlichen Ampeln zu managen, wäre mir persönlich zu stressig.

Eine kleine Frage an die Fachleute:

Ich habe schon seit längerer Zeit einen Sparplan für den DBX1DA (Dax-ETF) laufen. Hier zahle ich jeweils monatlich einen festen Betrag ein. Durch den Cost-Average-Effekt sollte man langfristig den DAX schlagen können; man sollte keine große Outperformance erwarten, aber ein bisschen was sollte drin sein. Es handelt sich hierbei ja eigentlich um ein konservatives Investment.

Jetzt taucht natürlich das Problem auf, dass ich aufgrund der roten S&P-Ampel nun den DAX geshortet habe; und zwar doppelt mit dem DBX0BY. Jetzt überlege ich, ob es sinnvoll wäre, den Großteil des Sparplans glattzustellen, die Sparraten aber weiter zu führen (Cost-Average-Effekt, falls es weiter runter geht) und den Cashbestand erst bei einer grünen Ampel wieder in den ETF zu investieren.

Natürlich könnte man den Sparplan auch unabhängig weiterführen (viele Wege führen nach Rom), aber irgendwie ist es schon ein seltsames Gefühl, wenn man zugleich long und short im DAX ist. Habt ihr neben der ETF-Strategie auch Sparpläne laufen? Wie geht ihr damit um?

Ich habe schon seit längerer Zeit einen Sparplan für den DBX1DA (Dax-ETF) laufen. Hier zahle ich jeweils monatlich einen festen Betrag ein. Durch den Cost-Average-Effekt sollte man langfristig den DAX schlagen können; man sollte keine große Outperformance erwarten, aber ein bisschen was sollte drin sein. Es handelt sich hierbei ja eigentlich um ein konservatives Investment.

Jetzt taucht natürlich das Problem auf, dass ich aufgrund der roten S&P-Ampel nun den DAX geshortet habe; und zwar doppelt mit dem DBX0BY. Jetzt überlege ich, ob es sinnvoll wäre, den Großteil des Sparplans glattzustellen, die Sparraten aber weiter zu führen (Cost-Average-Effekt, falls es weiter runter geht) und den Cashbestand erst bei einer grünen Ampel wieder in den ETF zu investieren.

Natürlich könnte man den Sparplan auch unabhängig weiterführen (viele Wege führen nach Rom), aber irgendwie ist es schon ein seltsames Gefühl, wenn man zugleich long und short im DAX ist. Habt ihr neben der ETF-Strategie auch Sparpläne laufen? Wie geht ihr damit um?

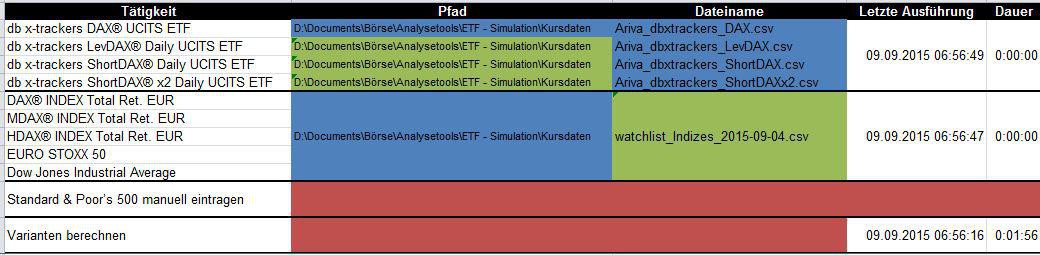

Meine ETF-Datei hat nun doch schon einen ziemlich finalen Stand:

https://www.dropbox.com/s/l4bg9cam1ju53bp/ETF_Simulation.xls…

Der Import der neuen Daten ist jetzt auch programmiert (die Links stehen auf Blatt "Regiezentrum" in Spalte "G"

Bei den Dateien von db X-trackers darauf achten, dass bei "Historische Daten" ausschließlich "NAV" angekreuzt wird.

Eine Datei von Finanztreff habe ich exemplarisch in meine Dropbox gestellt:

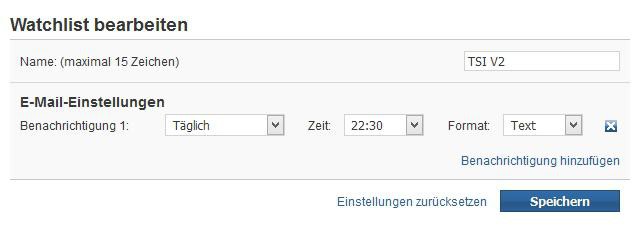

https://www.dropbox.com/s/6eh2gjo2xiiifi0/watchlist_Watchlis…

Bitte so einstellen, dass die csv-Datei automatisch um 22:30 Uhr per eMail zugesandt wird.

Folgender Hinweis noch:

Selbstverständlich übernehme ich für mein Excel-Tool weder irgendeine Garantie noch irgendeine Haftung.

Das ist meine ganz private Excel-Spielerei die ich mit meinen privat erworbenen Amateur-Excel-Kenntnissen gebastelt habe.

https://www.dropbox.com/s/l4bg9cam1ju53bp/ETF_Simulation.xls…

Der Import der neuen Daten ist jetzt auch programmiert (die Links stehen auf Blatt "Regiezentrum" in Spalte "G"

Bei den Dateien von db X-trackers darauf achten, dass bei "Historische Daten" ausschließlich "NAV" angekreuzt wird.

Eine Datei von Finanztreff habe ich exemplarisch in meine Dropbox gestellt:

https://www.dropbox.com/s/6eh2gjo2xiiifi0/watchlist_Watchlis…

Bitte so einstellen, dass die csv-Datei automatisch um 22:30 Uhr per eMail zugesandt wird.

Folgender Hinweis noch:

Selbstverständlich übernehme ich für mein Excel-Tool weder irgendeine Garantie noch irgendeine Haftung.

Das ist meine ganz private Excel-Spielerei die ich mit meinen privat erworbenen Amateur-Excel-Kenntnissen gebastelt habe.

Antwort auf Beitrag Nr.: 50.486.439 von Dean_Martini am 25.08.15 19:33:33Hallo Dean_Martini,

Fachmann & Profi bin ich zwar nicht aber wie du schon schreibst "viele Wege führen nach Rom" und eine Entscheidung kann dir keiner Abnehmen.

Anbei mal die Short Phasen des Aktionärs und wie können sicher nicht sagen, ob die derzeitige shortpahse so wie 2000, 2008 oder 2011 ausgehen wird, wo sich der short wirklich gelohnt hat. In vielen anderen short Phasen was es wohl ehr ein Fehlausbruch (auch sowas passier bei "der überlegende TSI Strategie" und man kauft dann wieder teuer ein.) ..

Also lass den short doch laufen (ich hoffe die Position ist nicht zu groß) und verfolge doch die hier genannte TSI Strategie und finde heraus, ob sie dir entspricht. Der Grund weshalb ich das schreibe, ist das einige geschrieben haben das sie zZ einen Verlust von ca.20-30% haben (ich auch nur andere Strategie) und dafür haben m.M.n. nur wenige die Nerven sowas auch langfristig auszusitzen ..

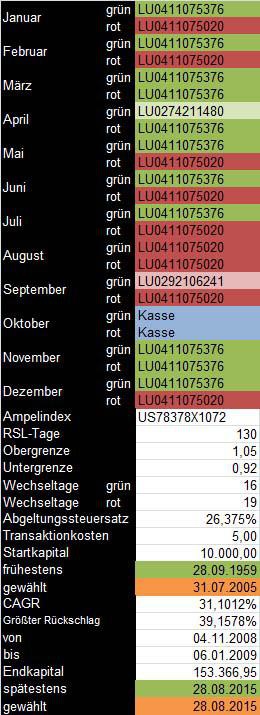

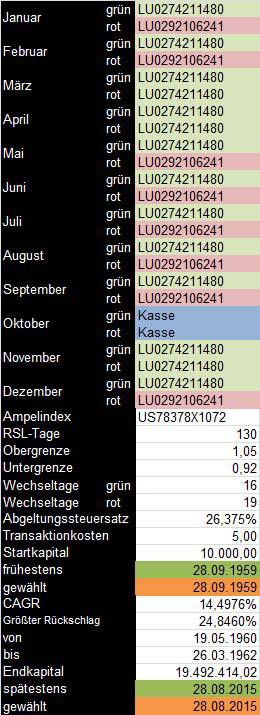

Fachmann & Profi bin ich zwar nicht aber wie du schon schreibst "viele Wege führen nach Rom" und eine Entscheidung kann dir keiner Abnehmen.

Anbei mal die Short Phasen des Aktionärs und wie können sicher nicht sagen, ob die derzeitige shortpahse so wie 2000, 2008 oder 2011 ausgehen wird, wo sich der short wirklich gelohnt hat. In vielen anderen short Phasen was es wohl ehr ein Fehlausbruch (auch sowas passier bei "der überlegende TSI Strategie" und man kauft dann wieder teuer ein.) ..

Also lass den short doch laufen (ich hoffe die Position ist nicht zu groß) und verfolge doch die hier genannte TSI Strategie und finde heraus, ob sie dir entspricht. Der Grund weshalb ich das schreibe, ist das einige geschrieben haben das sie zZ einen Verlust von ca.20-30% haben (ich auch nur andere Strategie) und dafür haben m.M.n. nur wenige die Nerven sowas auch langfristig auszusitzen ..

Antwort auf Beitrag Nr.: 50.486.520 von etf_meckelfelder am 25.08.15 19:44:34

Für mich ist das schon Excel-Professional was du machst

Zitat von etf_meckelfelder: erworbenen Amateur-Excel-Kenntnissen

Für mich ist das schon Excel-Professional was du machst

Antwort auf Beitrag Nr.: 50.486.439 von Dean_Martini am 25.08.15 19:33:33Genau dieses Problem habe ich mit dem Zuwachskonto meiner Kinder.

Ich kaufe zweimal im Monat ETFs auf den MDAX. Eigentlich wollte ich am 3. August den Depotbestand auf ShortMDAXETFs drehen. Das wäre wohl gegangen, aber ein Sparplan mit ShortMDAXETFs geht zumindest bei comdirect nicht.

Wahrscheinlich werde ich die Depots bei Gelegenheit auf Short drehen und die Sparpläne stoppen.

Aber dazu muss ich warten, dass die NV-Bescheinigung für meine Kinder vom Finanzamt kommt. Ich habe keinen Bock, für meine Kinder eine Einkommensteuererklärung zu machen um die Abgeltungssteuer zurückzuholen.

Wenn ich dann wieder "Long" unterwegs bin, nehme ich die Sparpläne einfach wieder auf.

Insgesamt finde ich aber, dass der Cost-Average-Effekt gnadenlos überbewertet wird. Ist ein tolles Verkaufsargument für Banker (bin selber einer).

Ich kaufe zweimal im Monat ETFs auf den MDAX. Eigentlich wollte ich am 3. August den Depotbestand auf ShortMDAXETFs drehen. Das wäre wohl gegangen, aber ein Sparplan mit ShortMDAXETFs geht zumindest bei comdirect nicht.

Wahrscheinlich werde ich die Depots bei Gelegenheit auf Short drehen und die Sparpläne stoppen.

Aber dazu muss ich warten, dass die NV-Bescheinigung für meine Kinder vom Finanzamt kommt. Ich habe keinen Bock, für meine Kinder eine Einkommensteuererklärung zu machen um die Abgeltungssteuer zurückzuholen.

Wenn ich dann wieder "Long" unterwegs bin, nehme ich die Sparpläne einfach wieder auf.

Insgesamt finde ich aber, dass der Cost-Average-Effekt gnadenlos überbewertet wird. Ist ein tolles Verkaufsargument für Banker (bin selber einer).

Antwort auf Beitrag Nr.: 50.486.520 von etf_meckelfelder am 25.08.15 19:44:34Vielen Dank noch einmal für Deine tolle Arbeit!

Wenn man die Vorversion kennt, kommt man mit dieser sofort zurecht.

Der Rechenprozess ist wirklich sehr viel schneller, bei mir etwa Faktor 3.

Welche Funktion hat das Makro "Standard & Poor’s 500 manuell eintragen"?

Muss der manuelle Eintrag des Indexwertes danach noch durch das Makro verarbeitet werden?

Wenn man die Vorversion kennt, kommt man mit dieser sofort zurecht.

Der Rechenprozess ist wirklich sehr viel schneller, bei mir etwa Faktor 3.

Welche Funktion hat das Makro "Standard & Poor’s 500 manuell eintragen"?

Muss der manuelle Eintrag des Indexwertes danach noch durch das Makro verarbeitet werden?

Antwort auf Beitrag Nr.: 50.486.853 von elmago am 25.08.15 20:25:54

Aktuelles Beispiel:

24.08. Dow Jones ist eingetragen

24.08. S&P500 ist eingetragen

Wenn du jetzt das Makro ausführst, passiert nichts.

Wenn jetzt nach dem Dow Jones Import aus Finanztreff der 25.08. vorhanden ist, führt die Ausführung des Makros dazu, dass der 25.08. und die Formeln in Spalte "C" und "D" eingetragen werden.

Zitat von elmago: Welche Funktion hat das Makro "Standard & Poor’s 500 manuell eintragen"?

Muss der manuelle Eintrag des Indexwertes danach noch durch das Makro verarbeitet werden?

Aktuelles Beispiel:

24.08. Dow Jones ist eingetragen

24.08. S&P500 ist eingetragen

Wenn du jetzt das Makro ausführst, passiert nichts.

Wenn jetzt nach dem Dow Jones Import aus Finanztreff der 25.08. vorhanden ist, führt die Ausführung des Makros dazu, dass der 25.08. und die Formeln in Spalte "C" und "D" eingetragen werden.

Antwort auf Beitrag Nr.: 50.486.586 von etf_meckelfelder am 25.08.15 19:52:17Vielen Dank für die Antwort. Wahrscheinlich hast du mit dem Cost-Average-Effekt recht. Ich tendiere auch dazu, den Sparplan bei einer roten Ampel erst einmal zu verkaufen und dann bei grün wieder einzusteigen.

Den Dow hat es ja gerade wieder mächtig zerlegt. Von 16300 in der Spitze auf unter 15700 am Ende. Minus 1,25%!

Da geht es morgen wieder kräftig nach unten; normalerweise hätte ich in einem solchen Fall wieder geschlafen wie ein Baby: ich wäre jede Stunde wach geworden und hätte geweint.

Mit dem gehebelten Short, den ich heute gekauft habe, kann ich hingegen mal wieder friedlich durchschlafen. Wunderbar!

Da geht es morgen wieder kräftig nach unten; normalerweise hätte ich in einem solchen Fall wieder geschlafen wie ein Baby: ich wäre jede Stunde wach geworden und hätte geweint.

Mit dem gehebelten Short, den ich heute gekauft habe, kann ich hingegen mal wieder friedlich durchschlafen. Wunderbar!

Antwort auf Beitrag Nr.: 50.487.873 von Dean_Martini am 25.08.15 22:09:09Hallo Dean,

habe heute den Wechsel in 2 x short ebenfalls vollzogen, und ich kann bestätigen: es ist ein gutes Gefühl, und ich wede gut schlafen.

Morgen kann es natürlich wieder anders aussehen. Darum sollten wir uns für den Rest des Tages/der Nacht umso mehr freuen.

Ich habe mir noch eine kleine Position TEcdax 2 x Short zugelegt. Da der Tecdax vorher viel besser als der Dax gelaufen ist, sollte er auch stärker fallen.

vulpecula2

habe heute den Wechsel in 2 x short ebenfalls vollzogen, und ich kann bestätigen: es ist ein gutes Gefühl, und ich wede gut schlafen.

Morgen kann es natürlich wieder anders aussehen. Darum sollten wir uns für den Rest des Tages/der Nacht umso mehr freuen.

Ich habe mir noch eine kleine Position TEcdax 2 x Short zugelegt. Da der Tecdax vorher viel besser als der Dax gelaufen ist, sollte er auch stärker fallen.

vulpecula2

Hallo erst einmal ...

Es ist schon wirklich bemerkenswert was an den Börsen passiert _so viel Volatilität_.

Ich handel ja noch TSI mit Faktorzertifikaten und die EtF Variante und muss sagen: für dieses Jahr außer Spesen nichts gewesen...aber immerhin keine Verluste. Meine Beobachtung ist aber folgende:

Aufgrund der vielen Möglichkeiten die mit der EtF Datei durchgespielt werden können wir man leicht dazu verführt sich selbst zu betrügen und in den Feinheiten umherzuswitchen und das kostet 1. Nerven und 2. Performance.

Deshalb halte ich es für wichtig sich eine Strategie zusammenzubauen und dieses dann konsequent zu nutzen (dafür ist dann auch der längerer Betrachtungszeitraum besser)

Falls man meint etwas ändern zu müssen sollte man doch lieber ein neues "Portfolio" erstellen. das verhindert zumindest, das man sich selbst auf die Füße tritt.

PS: ist ja schon interessantdas eher längere ShortWechselPerioden funktionieren als kürzere...hätte das eher anders herum erwartet...

Danke @ meckelfelder.Deine Datei sieht super aus...

PPS: ist ja schon ganz schön was entstanden hier in den letzten 2 Jahren.

Es ist schon wirklich bemerkenswert was an den Börsen passiert _so viel Volatilität_.

Ich handel ja noch TSI mit Faktorzertifikaten und die EtF Variante und muss sagen: für dieses Jahr außer Spesen nichts gewesen...aber immerhin keine Verluste. Meine Beobachtung ist aber folgende:

Aufgrund der vielen Möglichkeiten die mit der EtF Datei durchgespielt werden können wir man leicht dazu verführt sich selbst zu betrügen und in den Feinheiten umherzuswitchen und das kostet 1. Nerven und 2. Performance.

Deshalb halte ich es für wichtig sich eine Strategie zusammenzubauen und dieses dann konsequent zu nutzen (dafür ist dann auch der längerer Betrachtungszeitraum besser)

Falls man meint etwas ändern zu müssen sollte man doch lieber ein neues "Portfolio" erstellen. das verhindert zumindest, das man sich selbst auf die Füße tritt.

PS: ist ja schon interessantdas eher längere ShortWechselPerioden funktionieren als kürzere...hätte das eher anders herum erwartet...

Danke @ meckelfelder.Deine Datei sieht super aus...

PPS: ist ja schon ganz schön was entstanden hier in den letzten 2 Jahren.

Antwort auf Beitrag Nr.: 50.484.216 von double2001 am 25.08.15 15:49:39

eine Frage an den TSI Premium Kunden.

Wie weit wird denn der Trailing Stopp gesetzt?

Eine Frage die mich schon Monate beschäftigt

Stopp Limit

Hi,eine Frage an den TSI Premium Kunden.

Wie weit wird denn der Trailing Stopp gesetzt?

Eine Frage die mich schon Monate beschäftigt

Antwort auf Beitrag Nr.: 50.486.586 von etf_meckelfelder am 25.08.15 19:52:17

mit welchem Zeitrahmen planst Du denn den Zukauf der Sparpläne?

Ich frage, weil wenn man sich den all time Chart vieler Indizes anschaut es insgesamt immer nach oben gegangen ist. Ist es da nicht sinnvoll den ganzen Kram einfach liegen zu lassen, vor allem wenn man von Kindern spricht und somit noch 50 Jahre + bis zur Rente hat?

Vielen Dank für Deine Rückmeldung.

Zeitspanne

Hi Meckefelder,mit welchem Zeitrahmen planst Du denn den Zukauf der Sparpläne?

Ich frage, weil wenn man sich den all time Chart vieler Indizes anschaut es insgesamt immer nach oben gegangen ist. Ist es da nicht sinnvoll den ganzen Kram einfach liegen zu lassen, vor allem wenn man von Kindern spricht und somit noch 50 Jahre + bis zur Rente hat?

Vielen Dank für Deine Rückmeldung.

Antwort auf Beitrag Nr.: 50.489.187 von Ursel03 am 26.08.15 08:17:37Langfristig gesehen sind sicher alle Aktienmärkte gestiegen.

Aber gerade dieses Ampelmodell zeigt doch, dass man mit etwas mehr Aktivität eine deutlich höhere Wertentwicklung schaffen kann.

Und ich bin nicht sicher, dass meine Kinder die ETFs bis zur Rente liegen lassen. Mit 18 werde ich ihnen die Verfügung über die ETFs übertragen (wobei die Depots bereits jetzt auf ihren Namen lauten und Zahlungen ausschließlich von meinem Konto auf ihr Konto gehen und niemals in die andere Richtung).

Und wenn meine Tochter mit 18 einem indischen Guru verfällt, kann es sein, dass sie mit dem Verkauf der Anteile nicht warten möchte, bis sie 70 ist.

Aber gerade dieses Ampelmodell zeigt doch, dass man mit etwas mehr Aktivität eine deutlich höhere Wertentwicklung schaffen kann.

Und ich bin nicht sicher, dass meine Kinder die ETFs bis zur Rente liegen lassen. Mit 18 werde ich ihnen die Verfügung über die ETFs übertragen (wobei die Depots bereits jetzt auf ihren Namen lauten und Zahlungen ausschließlich von meinem Konto auf ihr Konto gehen und niemals in die andere Richtung).

Und wenn meine Tochter mit 18 einem indischen Guru verfällt, kann es sein, dass sie mit dem Verkauf der Anteile nicht warten möchte, bis sie 70 ist.

Antwort auf Beitrag Nr.: 50.489.532 von etf_meckelfelder am 26.08.15 08:57:48Was meinst Du, macht es da bei längerer Laufzeit nicht gerade Sinn bei den Rotphasen zu investieren?

Short ETF's scheint es ja in Form von Sparplänen nicht zu geben?

ETF004 z.B. bei CC ist zumindest auch nicht sparplanfähig.

Eventuell macht es ja auch Sinn währen der Rotphase ein Short ETF in Höhe von ca. 50% des Depotwertes hinzuzukaufen?

Short ETF's scheint es ja in Form von Sparplänen nicht zu geben?

ETF004 z.B. bei CC ist zumindest auch nicht sparplanfähig.

Eventuell macht es ja auch Sinn währen der Rotphase ein Short ETF in Höhe von ca. 50% des Depotwertes hinzuzukaufen?

Antwort auf Beitrag Nr.: 50.486.520 von etf_meckelfelder am 25.08.15 19:44:34@Meckelfelder

Ich experimentiere mit der Datei, die Du seit gestern Abend in der Dropbox hast.

Wenn ich in Zeile 35 bzw. 42 (gewählt) das Datum verändere, um andere Perioden zu simulieren, bricht das Makro ab mit dem HInweis "Laufzeitfehler 13" und "Typen unverträglich". Hat das etwas zu tun mit der Formel, die hinter dem Datum liegt?

Spalte C (ab 19.4.85) wurde gerechnet, Spalte D mit dem ursprünglichen Datum auch, aber bei Spalte E bricht das Makro ab.

Ich experimentiere mit der Datei, die Du seit gestern Abend in der Dropbox hast.

Wenn ich in Zeile 35 bzw. 42 (gewählt) das Datum verändere, um andere Perioden zu simulieren, bricht das Makro ab mit dem HInweis "Laufzeitfehler 13" und "Typen unverträglich". Hat das etwas zu tun mit der Formel, die hinter dem Datum liegt?

Spalte C (ab 19.4.85) wurde gerechnet, Spalte D mit dem ursprünglichen Datum auch, aber bei Spalte E bricht das Makro ab.

Antwort auf Beitrag Nr.: 50.490.234 von elmago am 26.08.15 09:57:26Der 29.04.1995 war ein Sonnabend.

Bitte ändere auf 28.04.1995 oder 02.05.1995.

Ich werde den Fehler versuchen, durch eine geänderte Formel abzufangen.

Bitte ändere auf 28.04.1995 oder 02.05.1995.

Ich werde den Fehler versuchen, durch eine geänderte Formel abzufangen.

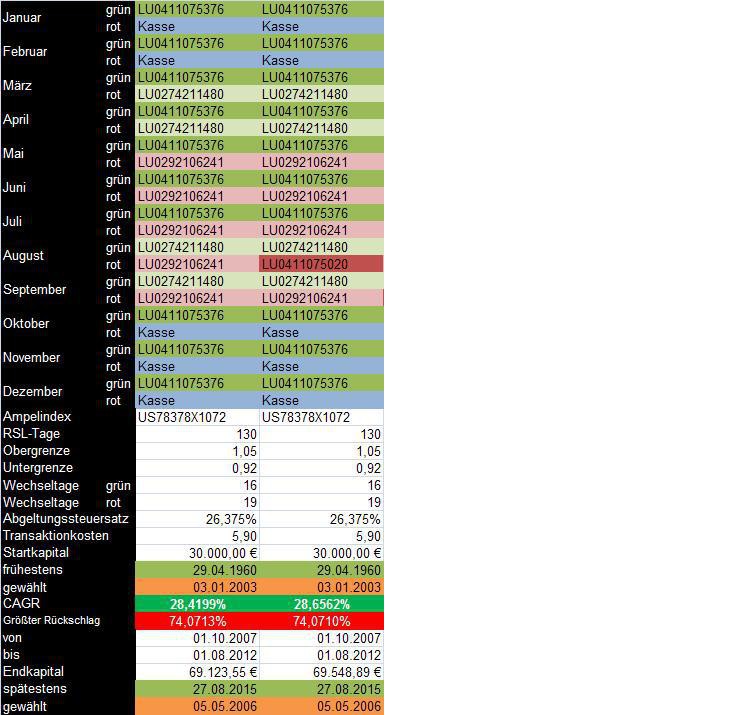

Die Möglichkeit, in der neuen Simulationsdatei nicht nur montatsweise S&P-Ampel, rote oder grüne Ampeln einzustellen, ergibt schon kuriose Ergebnisse:

Wenn man im nach unserem Verständnis eher grünen Oktober bei grüner S&P-Ampel short geht und bei roter S&P-Ampel long, erhält man über verschiedene Periodenlängen meist eine höhere Rendite, dazu noch bei gleichem oder geringerem max. Rückschlag:

Wenn man im nach unserem Verständnis eher grünen Oktober bei grüner S&P-Ampel short geht und bei roter S&P-Ampel long, erhält man über verschiedene Periodenlängen meist eine höhere Rendite, dazu noch bei gleichem oder geringerem max. Rückschlag:

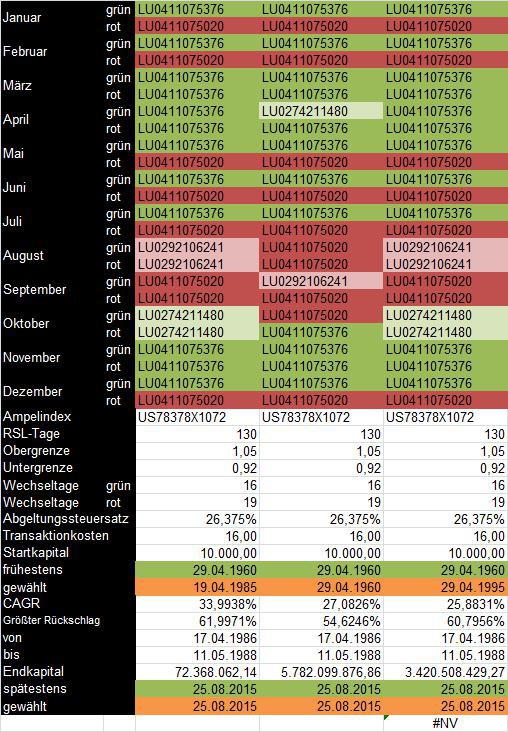

Antwort auf Beitrag Nr.: 50.490.567 von elmago am 26.08.15 10:40:00Mein aktueller Favorit (nach ca. 1.000 Berechnungen in der vergangenen Nacht):

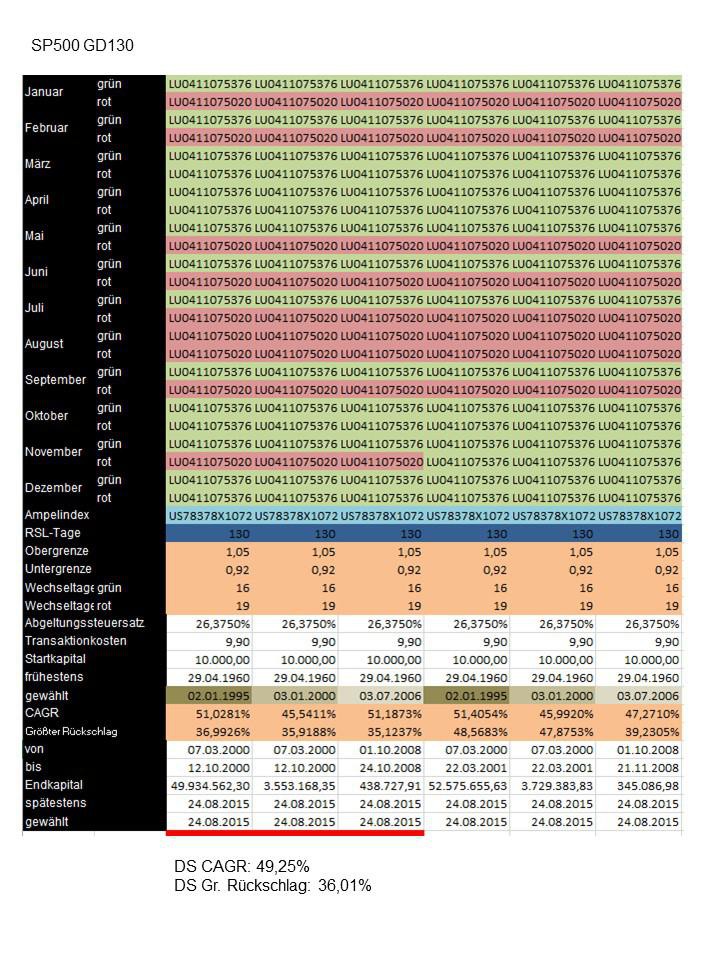

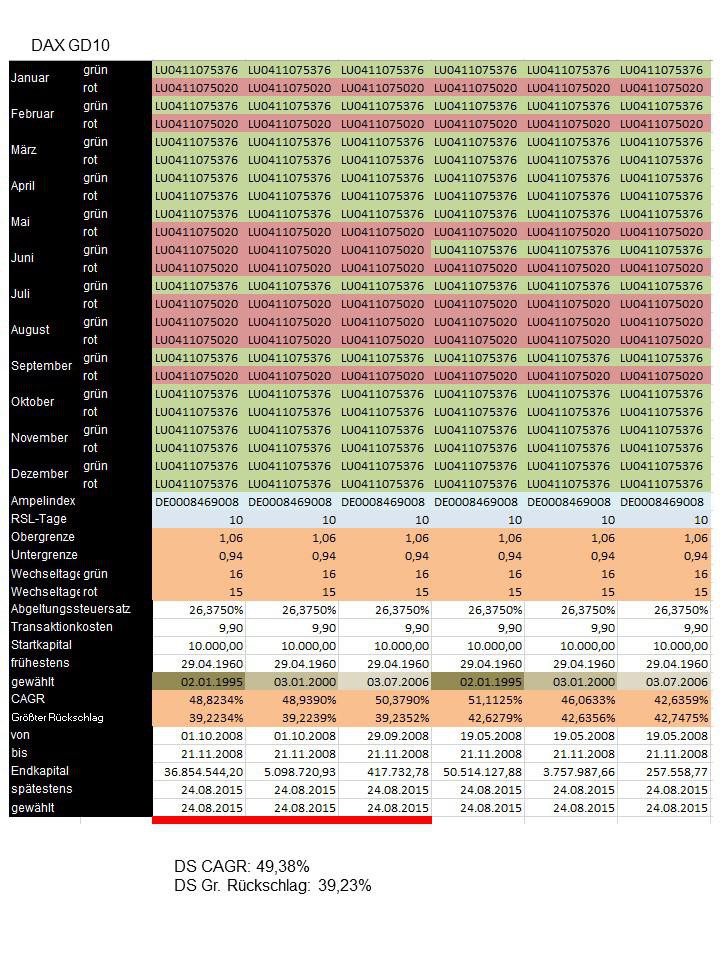

Zeitraum: 29.04.1960 - 25.08.2015

RSL 130 S&P500; 1,05/16; 0,92/19

Transaktionskosten: 5,90

Abgeltungssteuer: 26,375%

ETFs je nach Ampel monatsweise fortgeschrieben:

2L/2S, 2L/2S, 2L/2L, 1L/2L, 2L/2S, 2L/2S, 2L/2S, 2S/2S, 1S/2S, 2S/2L, 2L/2L, 2L/2S

Ergebnis: 27,3843% p.a.

Voll gegen die Ampel im Oktober wird gewöhnungsbedürftig, werde ich aber machen.

In den nächsten Nächten werde ich mal gegen die RSL 130 und die Ampelwechselparameter klopfen. Vielleicht ist da noch was zu holen.

Zeitraum: 29.04.1960 - 25.08.2015

RSL 130 S&P500; 1,05/16; 0,92/19

Transaktionskosten: 5,90

Abgeltungssteuer: 26,375%

ETFs je nach Ampel monatsweise fortgeschrieben:

2L/2S, 2L/2S, 2L/2L, 1L/2L, 2L/2S, 2L/2S, 2L/2S, 2S/2S, 1S/2S, 2S/2L, 2L/2L, 2L/2S

Ergebnis: 27,3843% p.a.

Voll gegen die Ampel im Oktober wird gewöhnungsbedürftig, werde ich aber machen.

In den nächsten Nächten werde ich mal gegen die RSL 130 und die Ampelwechselparameter klopfen. Vielleicht ist da noch was zu holen.

Hallo,

ich verfolge diesen Thread mittlerweile schon eine Weile und finde dieses System echt faszinierend. Ich möchte nun in dieses System in naher Zukunft gerne etwas investieren.

Ich hatte mir vorgestellt, dass ich nur die Daten des S&P 500 brauche um mir die tägliche Ampel auszurechnen mit den Grenzen 1,05 und 0,92 und Wechseltagen Grün 16 und Wechseltagen Rot 19.

Im März April und November würde ich immer Long gehen und im August Short. Muss ich noch etwas beachten bevor ich loslege?

ich verfolge diesen Thread mittlerweile schon eine Weile und finde dieses System echt faszinierend. Ich möchte nun in dieses System in naher Zukunft gerne etwas investieren.

Ich hatte mir vorgestellt, dass ich nur die Daten des S&P 500 brauche um mir die tägliche Ampel auszurechnen mit den Grenzen 1,05 und 0,92 und Wechseltagen Grün 16 und Wechseltagen Rot 19.

Im März April und November würde ich immer Long gehen und im August Short. Muss ich noch etwas beachten bevor ich loslege?

Hallo zusammen,

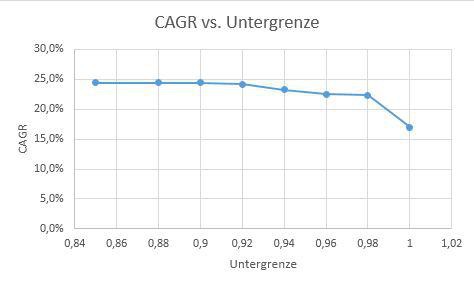

ich möchte folgende Betrachtung zur Diskussion stellen.

Ich habe verschiedene Untergrenzen von 1.0 bis 0.85 simuliert und bin zu dem Ergebnis gekommen, dass ab einem Wert von ca. 0.92 abwärts keine Änderung der CAGR mehr zu beobachten ist.

Die verwendeten Parameter seht Ihr hier:

Die CAGR über die Untergrenze sieht so aus:

Da die Untergrenze unterhalb von 0.92 in der Vergangenheit im Backtest keine Rolle gespielt hat, kann man auch keine Aussage darüber treffen, ob diese Untergrenze sinnvoll ist. Daher könnte man die Untergrenze auch auf 0.85 setzen. Dann wäre die Ampel noch nicht rot sondern immer noch grün, da die 16 Tage unterhalb von 1.0 nicht erreicht sind.

Viele Grüße

Idoru

ich möchte folgende Betrachtung zur Diskussion stellen.

Ich habe verschiedene Untergrenzen von 1.0 bis 0.85 simuliert und bin zu dem Ergebnis gekommen, dass ab einem Wert von ca. 0.92 abwärts keine Änderung der CAGR mehr zu beobachten ist.

Die verwendeten Parameter seht Ihr hier:

Die CAGR über die Untergrenze sieht so aus:

Da die Untergrenze unterhalb von 0.92 in der Vergangenheit im Backtest keine Rolle gespielt hat, kann man auch keine Aussage darüber treffen, ob diese Untergrenze sinnvoll ist. Daher könnte man die Untergrenze auch auf 0.85 setzen. Dann wäre die Ampel noch nicht rot sondern immer noch grün, da die 16 Tage unterhalb von 1.0 nicht erreicht sind.

Viele Grüße

Idoru

Antwort auf Beitrag Nr.: 50.490.762 von etf_meckelfelder am 26.08.15 11:04:24Mich reizt es auch, aber machen es die Nerven mit?

Die S&P-Ampel hat gezeigt, dass sie langfristig gut funktioniert. Außerdem ist der Mechanismus verständlich.

Die Monatsampeln für März, April, August, Oktober - Dezember sind plausibel, wenn man auf die durchschnittlichen Monatsergebnisse des DAX schaut.

Aber dann eine "pervertierte" S&P-Ampel in einem eher als long angsehenen Monat?

Könnte eine Erklärung sein, dass im Oktober nach eher schlechten Börsenmonaten und vor einem traditionellen starkem Jahresende die S&P-Ampel häufig versagt?

Die S&P-Ampel hat gezeigt, dass sie langfristig gut funktioniert. Außerdem ist der Mechanismus verständlich.

Die Monatsampeln für März, April, August, Oktober - Dezember sind plausibel, wenn man auf die durchschnittlichen Monatsergebnisse des DAX schaut.

Aber dann eine "pervertierte" S&P-Ampel in einem eher als long angsehenen Monat?

Könnte eine Erklärung sein, dass im Oktober nach eher schlechten Börsenmonaten und vor einem traditionellen starkem Jahresende die S&P-Ampel häufig versagt?

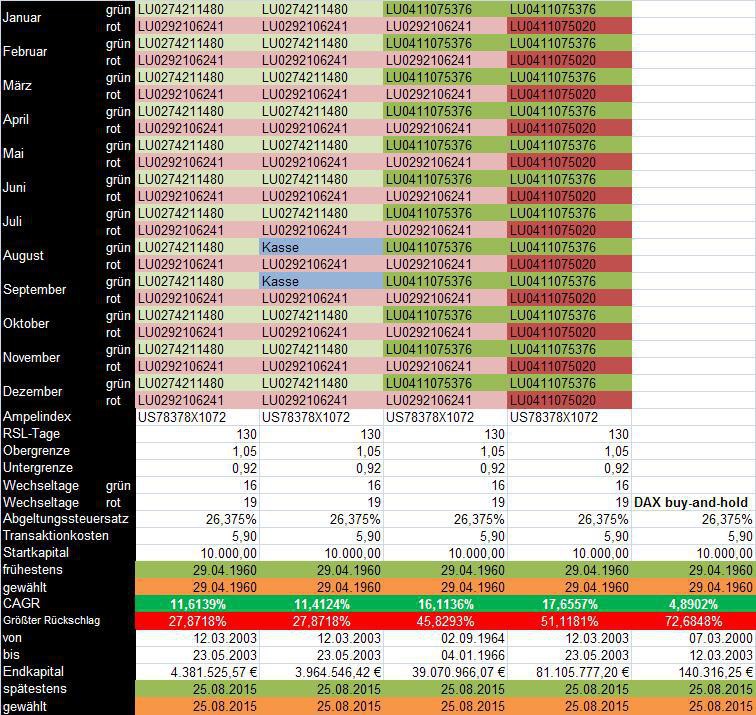

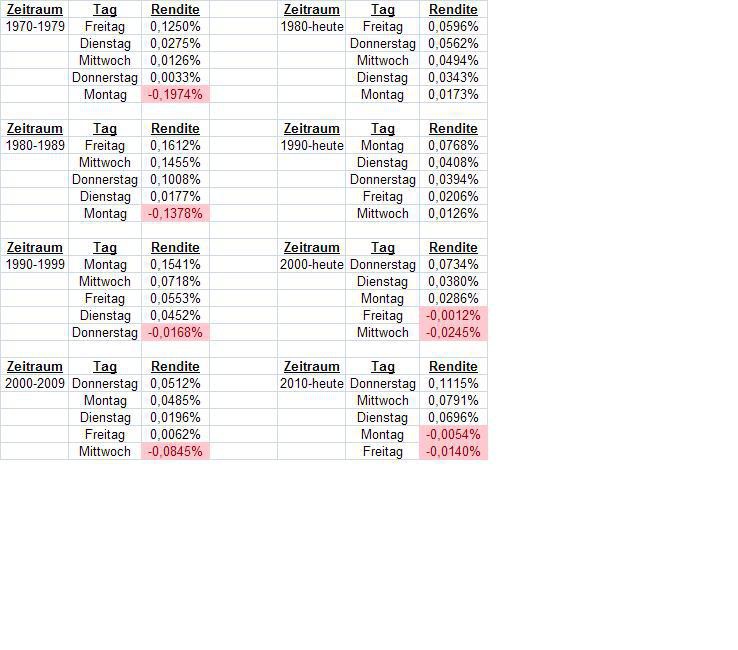

Ich habe mal die "Standard-Strategien" seit 1960 mit einem DAX-Buy-And-Hold verglichen. Das Resultat kann sich sehen lassen (man beachte vor allem auch die Drawdowns):

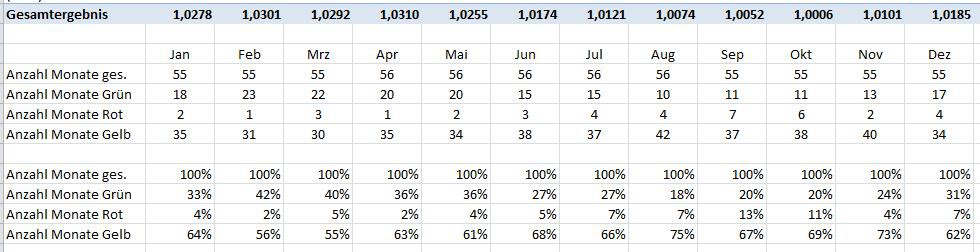

Den Oktober seit 1960 habe ich auf Erfolge / Misserfolge der S&P-Ampel untersucht mit den Parametern 130 Tage / 1,05 - 0,92 / 16 - 19

Es ergibt sich folgendes Bild:

Nach 55 Jahren gab es

- 35 x grün, 19 x rot und 1x 50% von beidem

- 23 x gab die Ampel richtige und 31 x falsche Signale

- In der Summe lieferten die korrekten Signale 113% Rendite und die falschen Signale 148% Minusrendite.

So verwundert es nicht, dass Kasse im Oktober gegenüber der S&P-Ampel besser abschneidet und die „pervertierte“ S&P-Ampel gewinnt.

Es ergibt sich folgendes Bild:

Nach 55 Jahren gab es

- 35 x grün, 19 x rot und 1x 50% von beidem

- 23 x gab die Ampel richtige und 31 x falsche Signale

- In der Summe lieferten die korrekten Signale 113% Rendite und die falschen Signale 148% Minusrendite.

So verwundert es nicht, dass Kasse im Oktober gegenüber der S&P-Ampel besser abschneidet und die „pervertierte“ S&P-Ampel gewinnt.

Antwort auf Beitrag Nr.: 50.491.380 von elmago am 26.08.15 12:26:15In Anbetracht des nur geringen Renditenachteils gegenüber der umgekehrten Ampel im Oktober und des geringeren Risikos erscheint mir die Cash-Variante am attraktivsten.

Antwort auf Beitrag Nr.: 50.491.380 von elmago am 26.08.15 12:26:15Da nimmst du mir meine nächste Recherche ab.

Ich hatte ja den Verdacht, dass da zwei oder drei "Knalleroktober" zu diesem Effekt geführt haben.

Aber nach deiner Recherche scheint es so zu sein, dass es eben nicht diesen "Knalleroktober" gab. Es stehen eben 31 falsche zu 23 richtigen Signalen.

Schon witzig, auf was für Ergebnisse man so kommt...

Ich hatte ja den Verdacht, dass da zwei oder drei "Knalleroktober" zu diesem Effekt geführt haben.

Aber nach deiner Recherche scheint es so zu sein, dass es eben nicht diesen "Knalleroktober" gab. Es stehen eben 31 falsche zu 23 richtigen Signalen.

Schon witzig, auf was für Ergebnisse man so kommt...

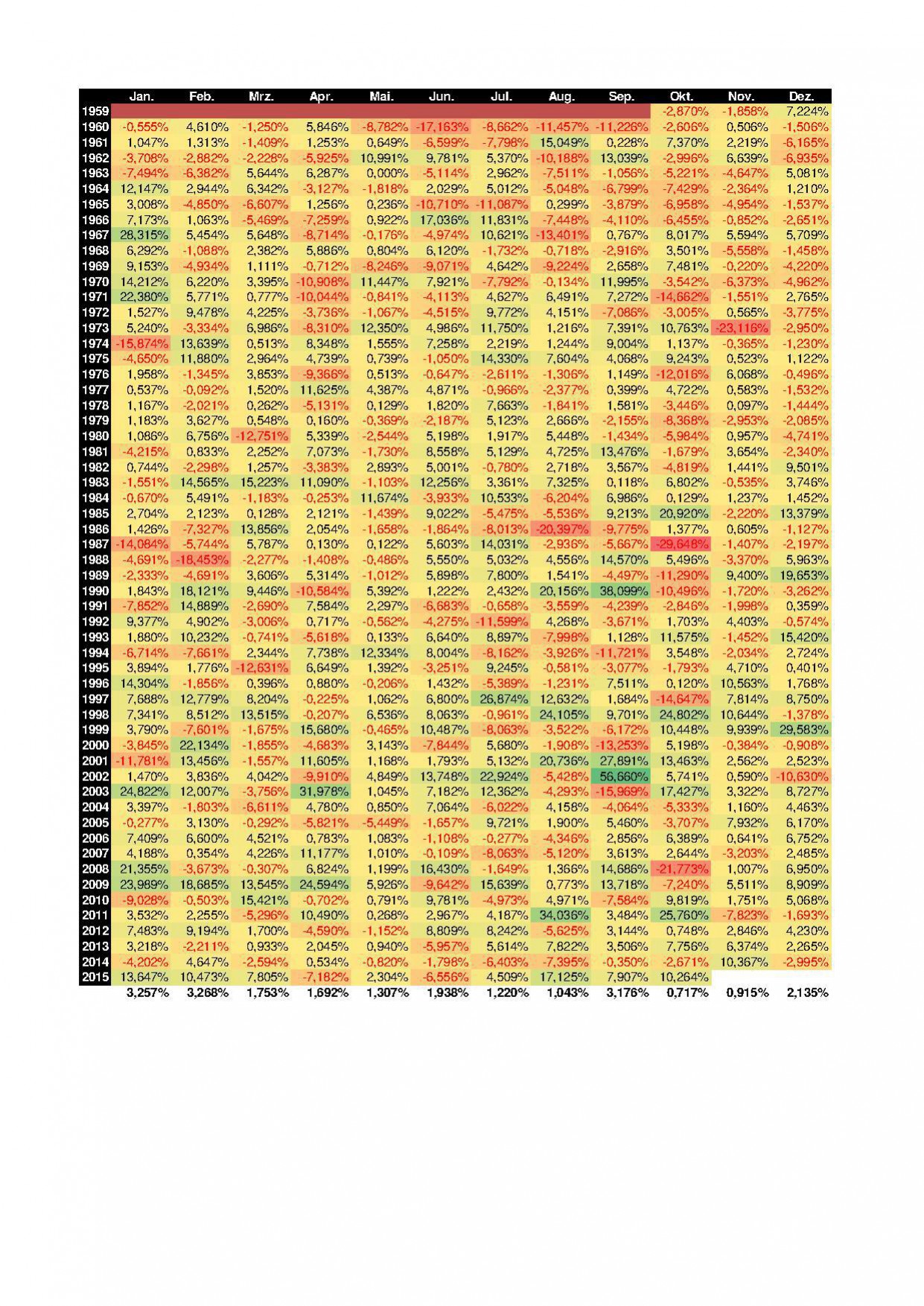

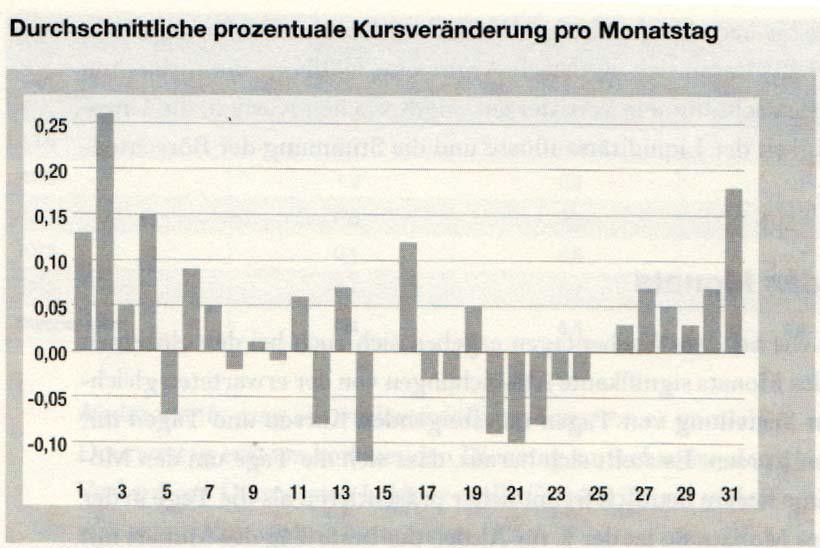

Antwort auf Beitrag Nr.: 50.491.425 von etf_meckelfelder am 26.08.15 12:32:061987 gab es einen "Knalleroktober" mit -21,5%. Genau in diesem Monat war die S&P-Ampel 11x rot und 11x grün.

Erst hat man bei long verloren, dann bei short gewonnen. Mit Kasse wärs viel entspannter gewesen

Erst hat man bei long verloren, dann bei short gewonnen. Mit Kasse wärs viel entspannter gewesen

Antwort auf Beitrag Nr.: 50.491.419 von elmago am 26.08.15 12:31:35Kasse ist für Angsthasen... ;-)

Ich habe mir den Oktober nun seit 1960 angesehen.

28 x war es gut, gegen die Ampel zu handeln. 27 x war es schlecht. Also sehr ausgeglichen.

Wenn es aber gut war, war es manchmal richtig gut (1998 und 2011).

"Sehr gut" war aber auch 2008. Mitte September Lehman-Pleite. RSL S&P500 am 30.09.2008 mit 0,889 tiefrot. Und da gehe ich am 01.10.2008 beim DAX 5.806,33 doppelt long.

Und am 03.11.2008 steht der DAX dann bei 5.026,84.

Pech gehabt. Hätte ja auch klappen können.

Ich habe mir den Oktober nun seit 1960 angesehen.

28 x war es gut, gegen die Ampel zu handeln. 27 x war es schlecht. Also sehr ausgeglichen.

Wenn es aber gut war, war es manchmal richtig gut (1998 und 2011).

"Sehr gut" war aber auch 2008. Mitte September Lehman-Pleite. RSL S&P500 am 30.09.2008 mit 0,889 tiefrot. Und da gehe ich am 01.10.2008 beim DAX 5.806,33 doppelt long.

Und am 03.11.2008 steht der DAX dann bei 5.026,84.

Pech gehabt. Hätte ja auch klappen können.

Antwort auf Beitrag Nr.: 50.490.567 von elmago am 26.08.15 10:40:00elmago schrieb:

Das erinnert mich an meinen guten Freund: Reiner Zufall, und beweist meines Erachtens, dass die "Monatsampeln" leider doch nicht für eine seriöse Strategie zu gebrauchen sind.

Natürlich könnte es sein, dass man - wie beim Lotto - einen Zufallstreffer landet, indem man zufällig die Monate als Long- und Short-Monate festlegt, die in den nächsten Jahrzehnten eine über- bzw. unterdurchschnittliche Rendite liefern werden. So könnte man mit Glück selbstverständlich eine gigantische Rendite erzielen, aber wahrscheinlicher ist es meiner Meinung nach, dass man durch das "exzessive" Handeln gegen die Ampel "ins Verderben" rennen wird.

Die S&P-Ampel liefert seit 1960 herausragende Ergebnisse. Nach den Backtests mit dem genialen Meckelfelder-Programm habe ich mich deshalb entschieden, in erster Linie den Ampel-Signalen zu folgen und die "Monatsampeln" so weit wie möglich zu ignorieren. Keinesfalls werde ich doppelt gegen die Ampel traden; dh. in einer Grünphase werde ich keinesfalls doppelt shorten - in einer Rotphase werde ich nicht doppelt long gehen. "Never change a winning team" und "never trade against the Ampel".

Die Clustering-Illusion ist die menschliche Eigenschaft, zufälligen Mustern, die in ausreichend großen Datenmengen zwangsläufig vorkommen, Bedeutungen zuzuschreiben. Die Clustering-Illusion entsteht unter anderem aufgrund der menschlichen Repräsentativitätsheuristik und dem Bestätigungsfehler.

https://de.wikipedia.org/wiki/Clustering-Illusion

Die Möglichkeit, in der neuen Simulationsdatei nicht nur montatsweise S&P-Ampel, rote oder grüne Ampeln einzustellen, ergibt schon kuriose Ergebnisse:

Wenn man im nach unserem Verständnis eher grünen Oktober bei grüner S&P-Ampel short geht und bei roter S&P-Ampel long, erhält man über verschiedene Periodenlängen meist eine höhere Rendite, dazu noch bei gleichem oder geringerem max. Rückschlag:

Das erinnert mich an meinen guten Freund: Reiner Zufall, und beweist meines Erachtens, dass die "Monatsampeln" leider doch nicht für eine seriöse Strategie zu gebrauchen sind.

Natürlich könnte es sein, dass man - wie beim Lotto - einen Zufallstreffer landet, indem man zufällig die Monate als Long- und Short-Monate festlegt, die in den nächsten Jahrzehnten eine über- bzw. unterdurchschnittliche Rendite liefern werden. So könnte man mit Glück selbstverständlich eine gigantische Rendite erzielen, aber wahrscheinlicher ist es meiner Meinung nach, dass man durch das "exzessive" Handeln gegen die Ampel "ins Verderben" rennen wird.

Die S&P-Ampel liefert seit 1960 herausragende Ergebnisse. Nach den Backtests mit dem genialen Meckelfelder-Programm habe ich mich deshalb entschieden, in erster Linie den Ampel-Signalen zu folgen und die "Monatsampeln" so weit wie möglich zu ignorieren. Keinesfalls werde ich doppelt gegen die Ampel traden; dh. in einer Grünphase werde ich keinesfalls doppelt shorten - in einer Rotphase werde ich nicht doppelt long gehen. "Never change a winning team" und "never trade against the Ampel".

Die Clustering-Illusion ist die menschliche Eigenschaft, zufälligen Mustern, die in ausreichend großen Datenmengen zwangsläufig vorkommen, Bedeutungen zuzuschreiben. Die Clustering-Illusion entsteht unter anderem aufgrund der menschlichen Repräsentativitätsheuristik und dem Bestätigungsfehler.

https://de.wikipedia.org/wiki/Clustering-Illusion

Antwort auf Beitrag Nr.: 50.492.478 von Dean_Martini am 26.08.15 14:27:52Selektive Wahrnehmung gibt es, da stimme ich Dir zu.

Wenn Du Dir aber einige verdächtige Börsenmonate anschaust, wirst Du kaum übersehen können, dass es (meist) wiederkehrende Muster gibt. Und davon kann man mit Monatsampeln profitieren.

Ich teile Deine Skepsis gegenüber mehreren Monatsampeln hintereinander, ohne die Möglichkeit, durch die S&P-Ampel "korrigiert" zu werden.

So bin ich z. B. mittlerweile vom Long-Trio Oktober, November und Dezember abgewichen. Bei mir ist von den dreien nur noch der November 2x long. Wesentlich geholfen hat mir bei deeser Entscheidung das neue Tool mit Nachsteuer-Berechnung und neuen Rechen-Optionen, die zeigen, dass es mit den neuen Monats-Einstellungen wahrscheinlich mehr Rendite gibt - nur wahrscheinlich, aber nicht sicher

Die S&P-Ampel wiederum ist nicht unfehlbar. Wenn mir ein Rückblick über 55 Jahre zeigt, wo sie versagt, kann ich das korrigieren. Auch hier gilt das Wort wahrscheinlich.

Wenn Du Dir aber einige verdächtige Börsenmonate anschaust, wirst Du kaum übersehen können, dass es (meist) wiederkehrende Muster gibt. Und davon kann man mit Monatsampeln profitieren.

Ich teile Deine Skepsis gegenüber mehreren Monatsampeln hintereinander, ohne die Möglichkeit, durch die S&P-Ampel "korrigiert" zu werden.

So bin ich z. B. mittlerweile vom Long-Trio Oktober, November und Dezember abgewichen. Bei mir ist von den dreien nur noch der November 2x long. Wesentlich geholfen hat mir bei deeser Entscheidung das neue Tool mit Nachsteuer-Berechnung und neuen Rechen-Optionen, die zeigen, dass es mit den neuen Monats-Einstellungen wahrscheinlich mehr Rendite gibt - nur wahrscheinlich, aber nicht sicher

Die S&P-Ampel wiederum ist nicht unfehlbar. Wenn mir ein Rückblick über 55 Jahre zeigt, wo sie versagt, kann ich das korrigieren. Auch hier gilt das Wort wahrscheinlich.

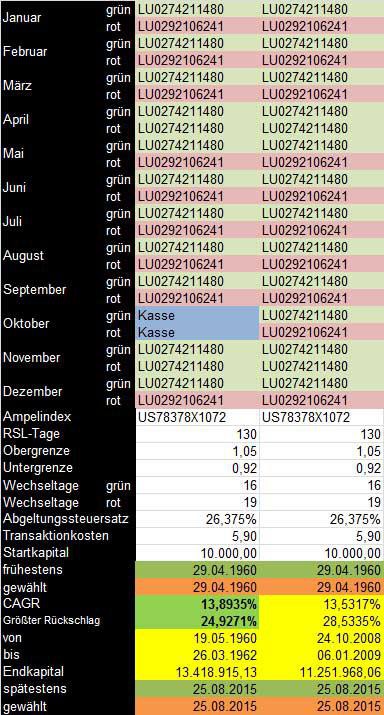

Antwort auf Beitrag Nr.: 50.492.808 von elmago am 26.08.15 15:02:41Natürlich spielen saisonale Einflüsse an der Börse eine Rolle und man kann sicher davon profitieren. So könnte ein starker April auf die Dividendensaison zurückzuführen sein, ein starker November auf eine Spekulation auf die "Jahresendrallye". Deshalb werde ich wahrscheinlich auch den April und November als Long-Monat festlegen, allerdings nur mit dem einfachen ETF. Doppelt gegen die Ampel zu handeln, ist mir zu nervenaufreibend. Außerdem habe ich in den Simulationen festgestellt, dass dies die Rückschläge in den meisten Fällen extrem vergrößert. Ich bin noch auf der Suche nach meiner "Traum-Strategie". Diese wird auf jeden Fall einen maximalen Drawdown von unter 50%, am besten sogar unter 40% aufweisen. Selbstverständlich wird die p.a.Rendite dann unter 20% liegen. Ich habe mich aber entschlossen, dem Drawdown eine größere Beachtung zu schenken.

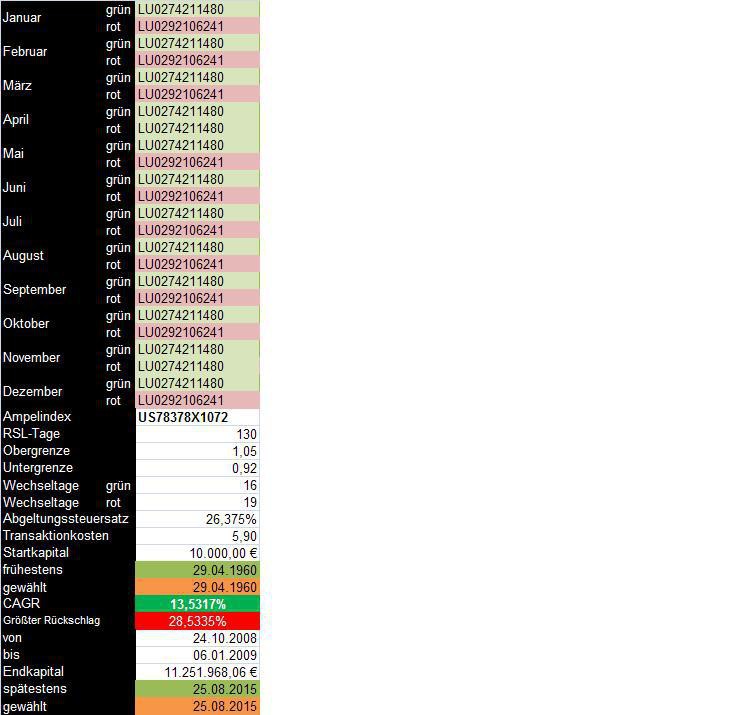

Schlagt mich mit der Schaufel, aber ich tendiere mittlerweile zu dieser Strategie (wir sprechen hier von 13,5% p.a.Rendite nach Steuern! Und einem Drawdown von 28,5%! Zum Vergleich: DAX: 4,9% Rendite und 72% Drawdown!):

Schlagt mich mit der Schaufel, aber ich tendiere mittlerweile zu dieser Strategie (wir sprechen hier von 13,5% p.a.Rendite nach Steuern! Und einem Drawdown von 28,5%! Zum Vergleich: DAX: 4,9% Rendite und 72% Drawdown!):

@ dean

Mir gefällt der Gedankengang hinter deiner Idee klingt ziemlich vernünftig.

aber mit einem max drawdown kannst du deine Rendite locker auf 15,3% heben und das macht im longrun ne Menge aus aber wo will man die Grenze ziehen?

Drawdown zu Rendite sind wohl ähnlich wie Risiko zu Chance

Mir gefällt der Gedankengang hinter deiner Idee

klingt ziemlich vernünftig.aber mit einem max drawdown kannst du deine Rendite locker auf 15,3% heben und das macht im longrun ne Menge aus aber wo will man die Grenze ziehen?

Drawdown zu Rendite sind wohl ähnlich wie Risiko zu Chance

Antwort auf Beitrag Nr.: 50.493.771 von Dean_Martini am 26.08.15 16:46:28Schlagt mich mit der Schaufel, aber ich tendiere mittlerweile zu dieser Strategie (wir sprechen hier von 13,5% p.a.Rendite nach Steuern! Und einem Drawdown von 28,5%! Zum Vergleich: DAX: 4,9% Rendite und 72% Drawdown!):

Dann brauchst Du eben was länger zur ersten Million

Das kommt doch ganz auf den Horizont und das Temperament des Einzelnen an.

Wo bekommt man denn bei überschaubarem Risiko eine Rendite von > 10% p.a.? Dazu noch bei marginalen Kosten und hoher Flexibilität.

Der LU0274211480 ist kein synthetisches Produkt, sondern physisch repliziert und damit unter Sicherheitsaspekten der gehebelten Variante überlegen.

Wenn ich eine hohe Summe anzulegen hätte, wäre die ungehebelte Strategie auch meine erste Wahl, denn sie ist wesentlich liquider und damit einfacher zu handeln.

Also: warum soll Dich jemand hauen?

Dann brauchst Du eben was länger zur ersten Million

Das kommt doch ganz auf den Horizont und das Temperament des Einzelnen an.

Wo bekommt man denn bei überschaubarem Risiko eine Rendite von > 10% p.a.? Dazu noch bei marginalen Kosten und hoher Flexibilität.

Der LU0274211480 ist kein synthetisches Produkt, sondern physisch repliziert und damit unter Sicherheitsaspekten der gehebelten Variante überlegen.

Wenn ich eine hohe Summe anzulegen hätte, wäre die ungehebelte Strategie auch meine erste Wahl, denn sie ist wesentlich liquider und damit einfacher zu handeln.

Also: warum soll Dich jemand hauen?

Im Prinzip kann man ja auch mehrere Strategien fahren. Die konservativen Strategien (mit geringem Drawdown im Backtest) mit etwas mehr Kapitaleinsatz, die spekulativen (mit hohem Drawdown) mit weniger Kapitaleinsatz. Die ETF-Strategie kostet ja so gut wie keine Gebühren. Mit 1000 Euro kann man schon locker eine Strategie starten. Wenn dann ein oder zwei der spekulativen Strategien richtig zünden, sollte sich das durchaus lohnen.

Bleibt nur die Frage, wie viele Strategien maximal angelegt werden sollten, um nicht den Überblick zu verlieren? Wenn man z.B. zehn Systeme fahren würde, müsste man ja ständig zum Monatswechsel wie ein Irrer umschichten; wenn man mal krank sein sollte oder im Urlaub ist, könnte das aus dem Ruder laufen. Erschwerend kommt vielleicht noch hinzu, dass die einzelnen Strategien oftmals konträre Positionen vorgeben. Ob man das übersteht, ohne irgendwann abzudrehen?

Bleibt nur die Frage, wie viele Strategien maximal angelegt werden sollten, um nicht den Überblick zu verlieren? Wenn man z.B. zehn Systeme fahren würde, müsste man ja ständig zum Monatswechsel wie ein Irrer

umschichten; wenn man mal krank sein sollte oder im Urlaub ist, könnte das aus dem Ruder laufen. Erschwerend kommt vielleicht noch hinzu, dass die einzelnen Strategien oftmals konträre Positionen vorgeben. Ob man das übersteht, ohne irgendwann abzudrehen?

Antwort auf Beitrag Nr.: 50.494.917 von Dean_Martini am 26.08.15 18:41:20Zu viele Strategien brauchen zu viel Aufmerksamkeit und machen wahrscheinlich auch schizophren.

Aber für Deine konservative Variante hab ich noch was mit bißchen mehr Rendite und viel weniger Risiko. Geh im Oktober in Cash und mach Urlaub

Aber für Deine konservative Variante hab ich noch was mit bißchen mehr Rendite und viel weniger Risiko. Geh im Oktober in Cash und mach Urlaub

Antwort auf Beitrag Nr.: 50.493.771 von Dean_Martini am 26.08.15 16:46:28Hallo Dean, hallo alle Anderen,

die Jahreszeit hat schon Einflüsse. Nicht ohne Grund gi8bt es die Saisonzertifikate, die von Mai bis Oktober (September) nicht investiert sind und ansonsten den Dax (1 x long) beinhalten. Auch der berühmte, sehr erfolgreiche Gebertindikator mißt den Monaten eine große Bedeutung zu.

Allerdings führt beim Meckelfelderindex die Anwendung dieser einfachen Strategie (flatt in allen entsprechenden Monaten) zu bescheidenen Renditen.

Die "reverse" Konsequenz aus der Oktober-Ampel will sich mit meinem Bauchgefühl gar nicht decken. Aber bis zum Oktober können wir noch jede Menge rechnen. Das Tool von Meckelfelder ist wirklich genial.

Bin bis Sonntag verreist

so long (besser short)

vulpecula2

die Jahreszeit hat schon Einflüsse. Nicht ohne Grund gi8bt es die Saisonzertifikate, die von Mai bis Oktober (September) nicht investiert sind und ansonsten den Dax (1 x long) beinhalten. Auch der berühmte, sehr erfolgreiche Gebertindikator mißt den Monaten eine große Bedeutung zu.

Allerdings führt beim Meckelfelderindex die Anwendung dieser einfachen Strategie (flatt in allen entsprechenden Monaten) zu bescheidenen Renditen.

Die "reverse" Konsequenz aus der Oktober-Ampel will sich mit meinem Bauchgefühl gar nicht decken. Aber bis zum Oktober können wir noch jede Menge rechnen. Das Tool von Meckelfelder ist wirklich genial.

Bin bis Sonntag verreist

so long (besser short)

vulpecula2

immer dieses Dilemma

Antwort auf Beitrag Nr.: 50.490.798 von Zein am 26.08.15 11:08:31

Ich weiß nicht ob mein Post in der gestrigen Geschäftigkeit untergegangen ist oder ob ihr mir nicht antworten wolltet. Das fände ich schade, kann ich aber auch verstehen.

Aber über ein einfaches "Ja" oder "das musst du noch beachten" würde ich mich schon sehr freuen.

Übrigens muss ich auch loswerden, dass ich es total gut finde, dass die Ergebnisse hier so offen geteilt werden und nicht alles im geheimen besprochen wird.

Zitat von Zein: Hallo,

ich verfolge diesen Thread mittlerweile schon eine Weile und finde dieses System echt faszinierend. Ich möchte nun in dieses System in naher Zukunft gerne etwas investieren.

Ich hatte mir vorgestellt, dass ich nur die Daten des S&P 500 brauche um mir die tägliche Ampel auszurechnen mit den Grenzen 1,05 und 0,92 und Wechseltagen Grün 16 und Wechseltagen Rot 19.

Im März April und November würde ich immer Long gehen und im August Short. Muss ich noch etwas beachten bevor ich loslege?

Ich weiß nicht ob mein Post in der gestrigen Geschäftigkeit untergegangen ist oder ob ihr mir nicht antworten wolltet. Das fände ich schade, kann ich aber auch verstehen.

Aber über ein einfaches "Ja" oder "das musst du noch beachten" würde ich mich schon sehr freuen.