TSI 2.0 - die überlegene Strategie? ein Realtest - 500 Beiträge pro Seite (Seite 2)

eröffnet am 27.07.13 10:00:37 von

neuester Beitrag 15.01.24 18:31:24 von

neuester Beitrag 15.01.24 18:31:24 von

Beiträge: 3.431

ID: 1.184.227

ID: 1.184.227

Aufrufe heute: 1

Gesamt: 693.088

Gesamt: 693.088

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 17:51 | 6642 | |

| vor 43 Minuten | 5336 | |

| vor 47 Minuten | 5256 | |

| heute 17:54 | 4283 | |

| vor 51 Minuten | 4239 | |

| vor 1 Stunde | 3049 | |

| vor 42 Minuten | 1986 | |

| heute 15:56 | 1682 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.775,61 | +0,30 | 143 | |||

| 2. | 3. | 0,2120 | +0,95 | 111 | |||

| 3. | Neu! | 8,3050 | +97,81 | 100 | |||

| 4. | 4. | 156,22 | -2,46 | 100 | |||

| 5. | 2. | 0,2660 | -14,19 | 56 | |||

| 6. | 14. | 5,7200 | -2,75 | 53 | |||

| 7. | 5. | 2,3555 | -8,19 | 50 | |||

| 8. | 7. | 6,8180 | +2,65 | 49 |

das ganz nennt sich aktionaer plus...sollte irgendwo in den Einstellungen z finden sein...da musst du deine E-Mail Adressse hinterlegen und dann bekommst du Freitag Morgens gegen 8:30 bis 9:00 eine E-Mail mit aktuellen Änderungen (falls nötig) und dem aktuellen Stand der Ampel.

seit 08.08.2013

meinTSI: +21,6%

Dax: +14,8%

seit 08.08.2013

meinTSI: +21,6%

Dax: +14,8%

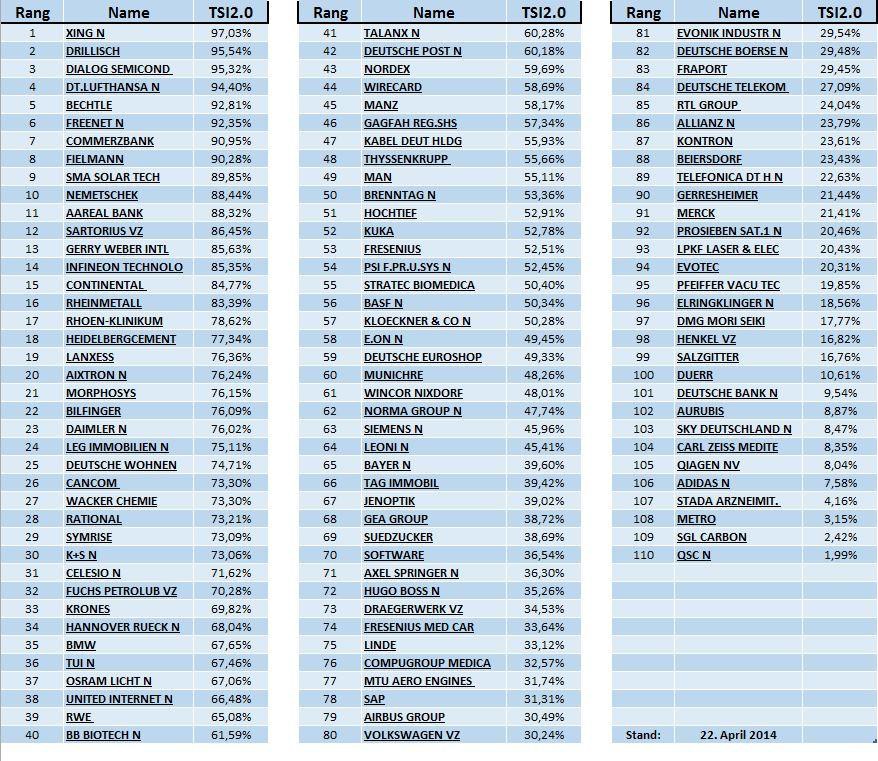

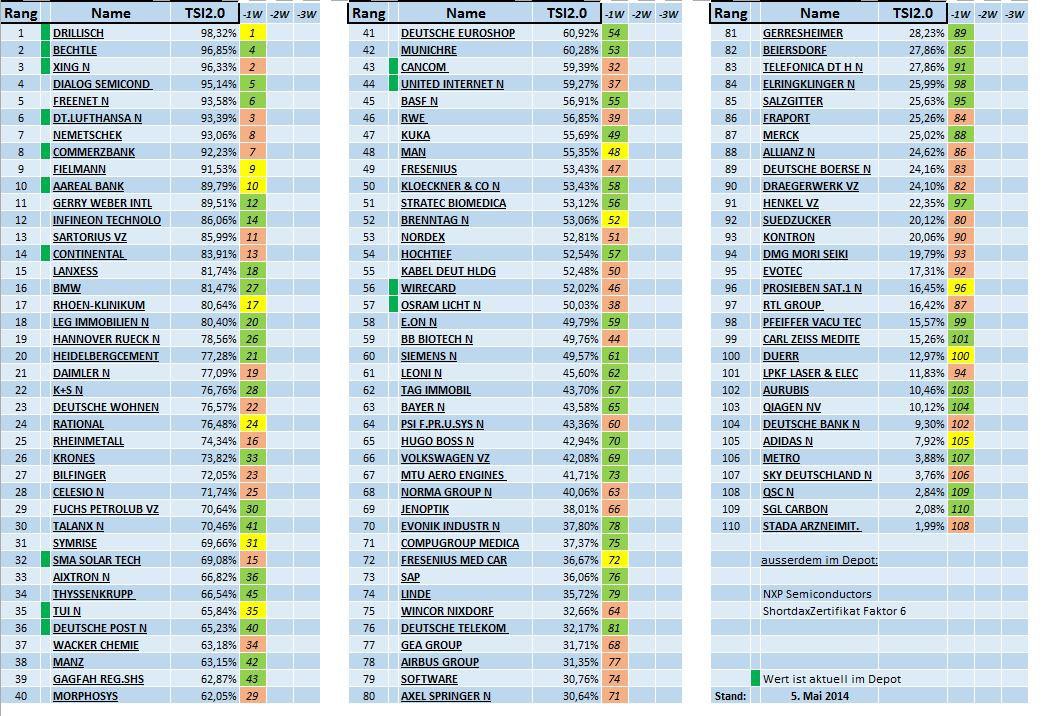

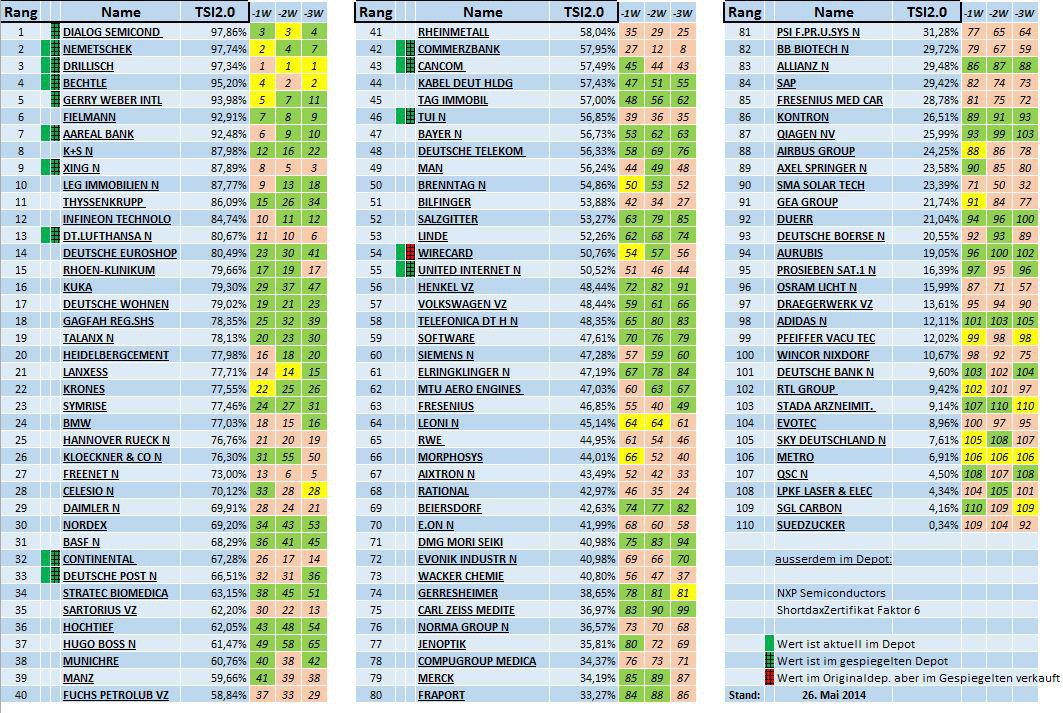

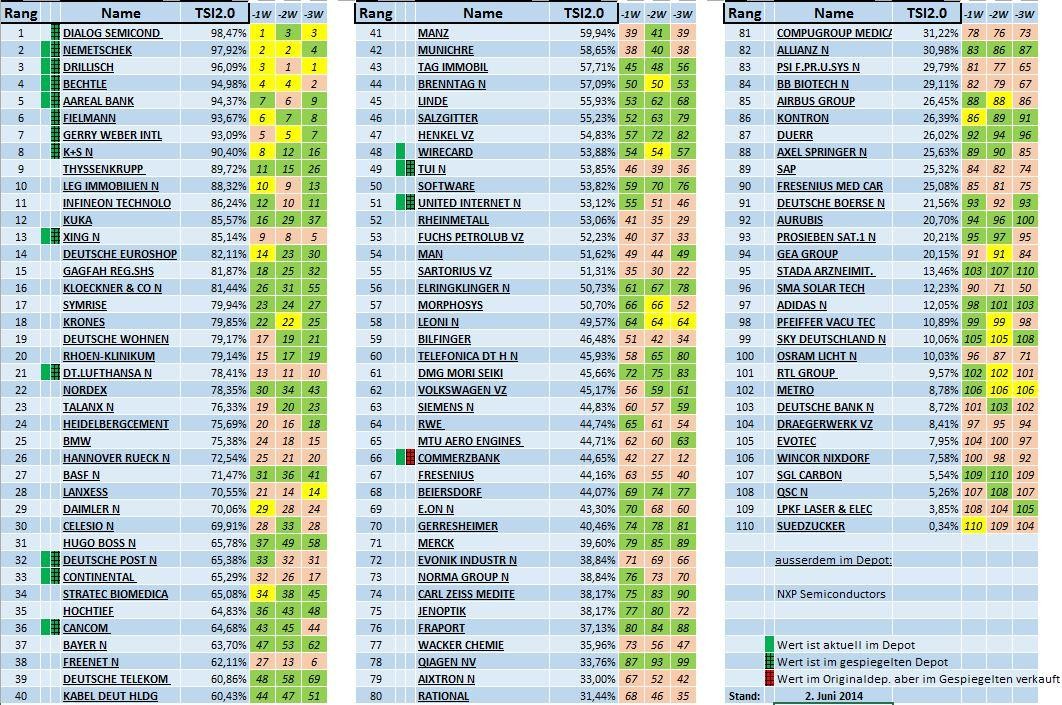

Den E-Mail und SMS-Dienst für das TSI-Musterdepot des Aktionärs kann man als Abonnent in den Kundendaten aktivieren (ohne Zusatzkosten). Eine E-Mail bekommt man dann immer am Freitag, vor Börsenbeginn, auch wenn es keine Änderungen im Depot gibt. Eine SMS bekommt man tatsächlich nur dann, wenn Verkäufe und Käufe getätigt werden. Um etwa 9:00 Uhr wird im TSI-Musterdepot-Bereich die aktuelle TSI-Rangliste als PDF-Datei veröffentlicht. Nach dieser Liste kann man sich dann auch sein individuelles TSI-Depot aufbauen. So sind beispielsweise in dieser Woche auf den Plätzen 3-5 Commerzbank, Celesio und Continental zu finden, die aktuell nicht im Musterdepot des Aktionärs sind.

@andreas220779 und @ alle konstruktiven Teilnehmer

Habe den threat durchgelesen und muss sagen Respekt.

Interessant.

Allein die ausufernde Exceldiskussion war auf Dauer anstrengend.

Und ist ja auch nicht das eigentliche Thema.

Würde mich freuen, wenn andreas220779 seine Postings fortsetzt.

Ein aktuelles update wäre wünschenswert,

Welche Werte zB.aktuell im Depot sind.

Wo steht die Ampel ?

Welche Werte würden sich aktuell qualifizieren ?

Wie die Erfahrungen mit Verkäufen sind, da ja quasi alle gleichzeitig

bei Unterschreiten der 50% Schwelle verkaufen (müssen).

Ansonsten halte ich die TSI Strategie auch für eine langzeitstrategie ,

die erst über Jahre wirken wird.

Danke jedenfalls für die bisherige Mühe

ps.: Die paar Vollpfosten,Spammer etc. sollte man ausblenden

Don´t feed the trolls...

Findet man leider in allen foren

Habe den threat durchgelesen und muss sagen Respekt.

Interessant.

Allein die ausufernde Exceldiskussion war auf Dauer anstrengend.

Und ist ja auch nicht das eigentliche Thema.

Würde mich freuen, wenn andreas220779 seine Postings fortsetzt.

Ein aktuelles update wäre wünschenswert,

Welche Werte zB.aktuell im Depot sind.

Wo steht die Ampel ?

Welche Werte würden sich aktuell qualifizieren ?

Wie die Erfahrungen mit Verkäufen sind, da ja quasi alle gleichzeitig

bei Unterschreiten der 50% Schwelle verkaufen (müssen).

Ansonsten halte ich die TSI Strategie auch für eine langzeitstrategie ,

die erst über Jahre wirken wird.

Danke jedenfalls für die bisherige Mühe

ps.: Die paar Vollpfosten,Spammer etc. sollte man ausblenden

Don´t feed the trolls...

Findet man leider in allen foren

Zitat von andreas220779: das ganz nennt sich aktionaer plus...sollte irgendwo in den Einstellungen z finden sein...da musst du deine E-Mail Adressse hinterlegen und dann bekommst du Freitag Morgens gegen 8:30 bis 9:00 eine E-Mail mit aktuellen Änderungen (falls nötig) und dem aktuellen Stand der Ampel.

seit 08.08.2013

meinTSI: +21,6%

Dax: +14,8%

Wirst du eine 2014 Performance TSI vs Dax erstellen ?

Trading Spotlight

Vielen Dank. So hab auch ich das kapiert  .

.

.

.  Bezog sich darauf:

Bezog sich darauf:Zitat von Tobi801: Den E-Mail und SMS-Dienst für das TSI-Musterdepot des Aktionärs kann man als Abonnent in den Kundendaten aktivieren (ohne Zusatzkosten). Eine E-Mail bekommt man dann immer am Freitag, vor Börsenbeginn, auch wenn es keine Änderungen im Depot gibt. Eine SMS bekommt man tatsächlich nur dann, wenn Verkäufe und Käufe getätigt werden. Um etwa 9:00 Uhr wird im TSI-Musterdepot-Bereich die aktuelle TSI-Rangliste als PDF-Datei veröffentlicht. Nach dieser Liste kann man sich dann auch sein individuelles TSI-Depot aufbauen. So sind beispielsweise in dieser Woche auf den Plätzen 3-5 Commerzbank, Celesio und Continental zu finden, die aktuell nicht im Musterdepot des Aktionärs sind.

Okay ich habs ja versprochen, ich will wieder regelmäßiger updaten. Deshalb kommt jetzt ein Update:

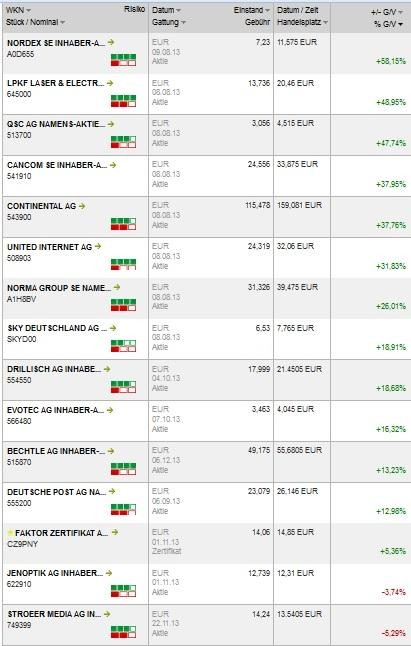

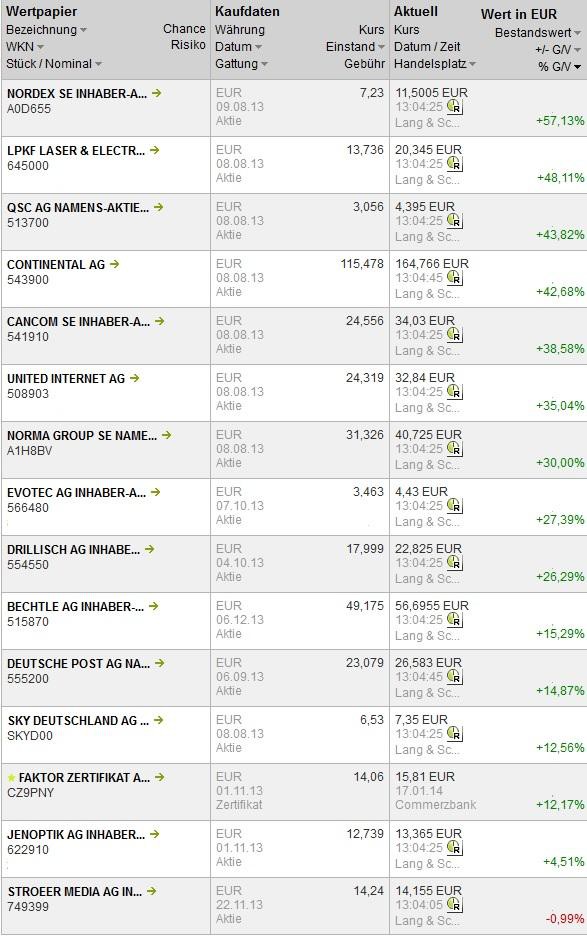

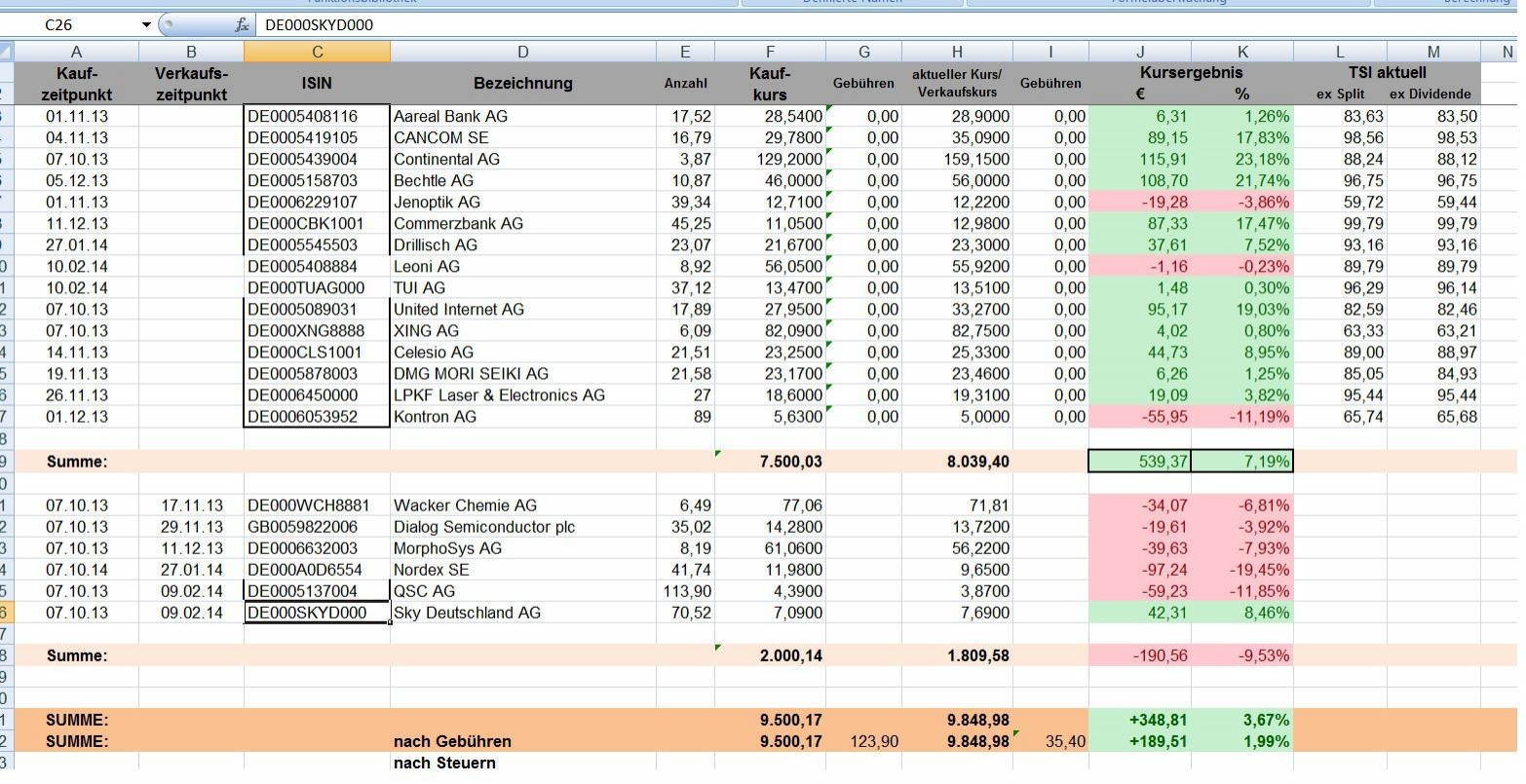

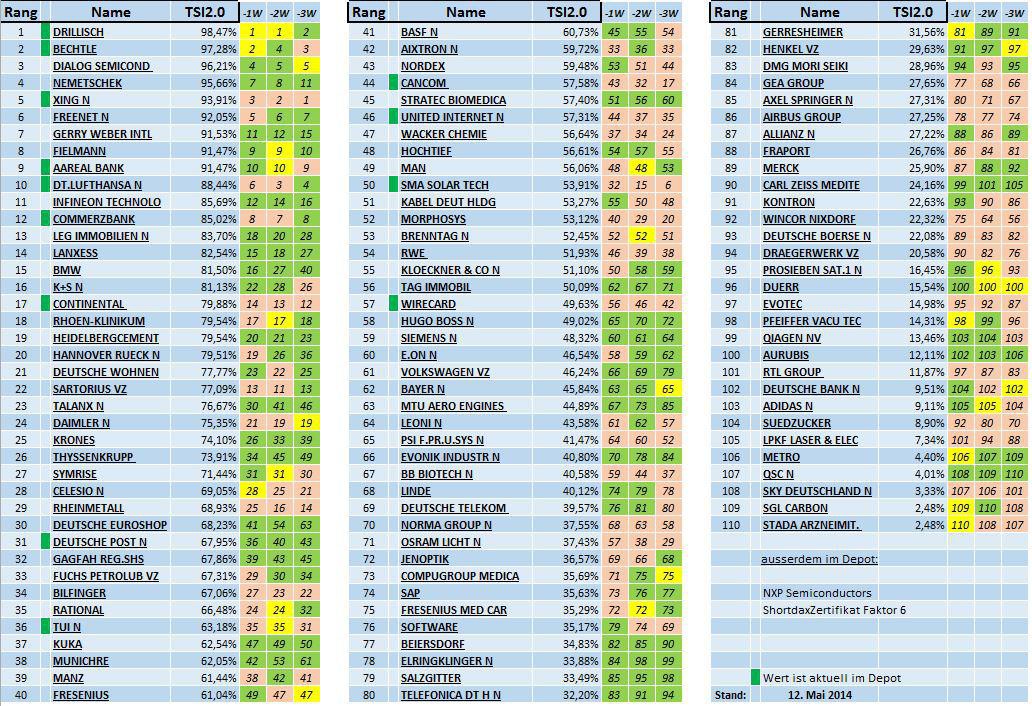

Zuerst einmal die aktuelle Depotübersicht. Dazu gibt es einiges zu sagen:

1. Nordex ist noch im Depot weil ich wie beschrieben in der Korrektur ja nur den Einsatz rausgenommen habe und den Gewinn laufen lasse ( war ne gute Entscheidung denn ich konnte relativ entspannt die ganze Korrektur ausitzen und hätte einfach nach TSI verkauft. war auch knapp Nordex stand schon bei nur noch knapp 60%)

2. Es wurde ein Faktorzertifikat ins Depot gekauft anstatt der Aktie (DMG Mori Seiki) warum? Ich wollte es testen und bin eigentlich auch zufrieden wie es läuft.

3. Ausserdem habe ich Ströer gekauft da sie mir in den Listen vom TSI-Premium als attraktiv erschienen. Ob ich solche Zumischungen wiederholen werde kann ich noch nicht sagen. Eventuell wird das Depot mehr in Richtung Premium umgebaut aber das werde ich dann zu gegebener Zeit bekanntgeben.

hier nun die Übersicht:

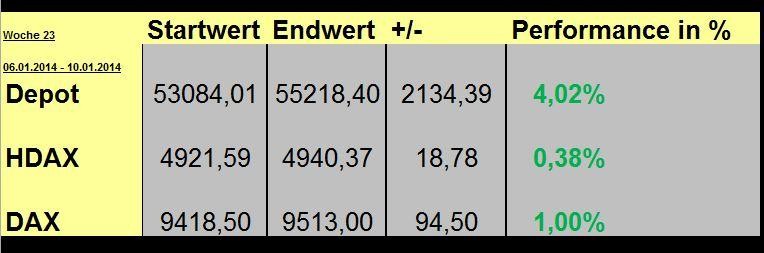

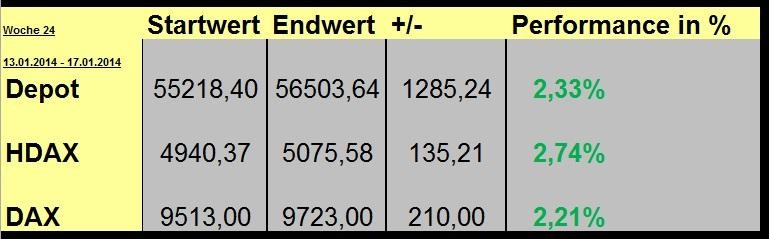

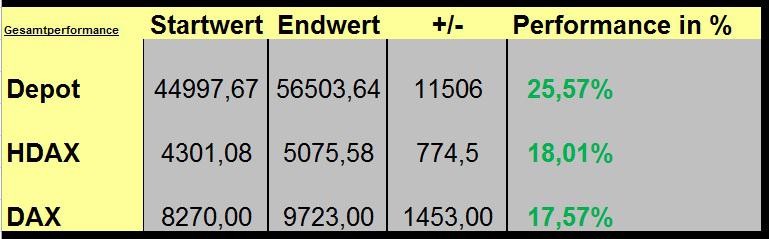

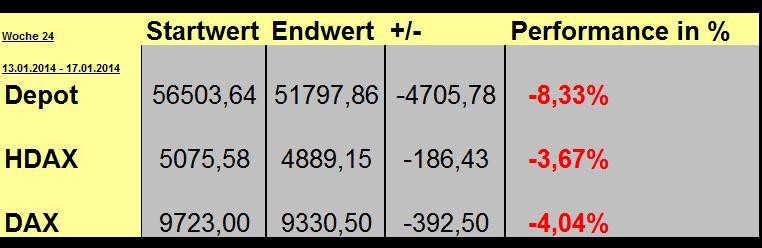

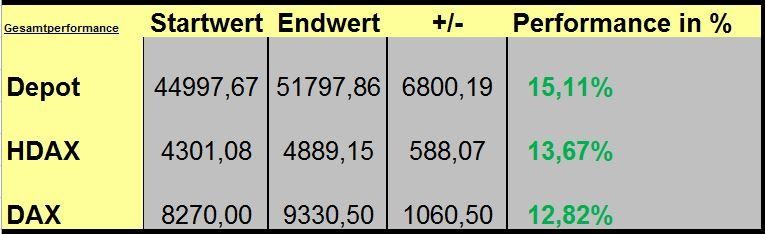

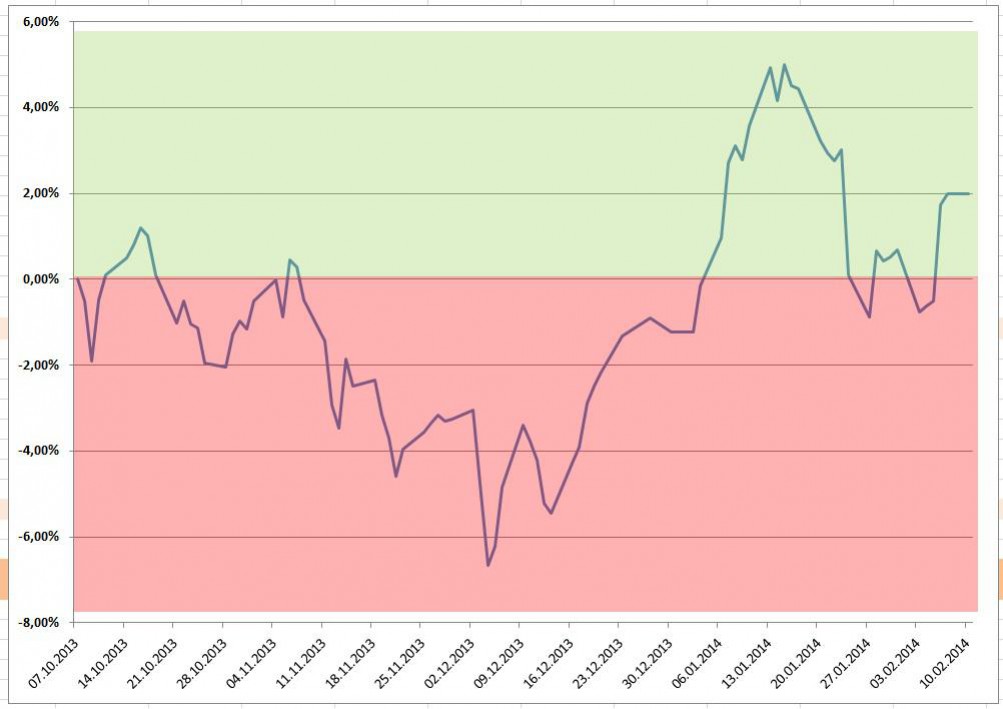

so und hier noch die Performances:

Woche 23:

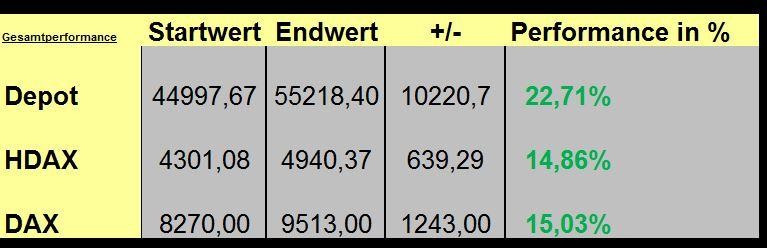

Gesamt:

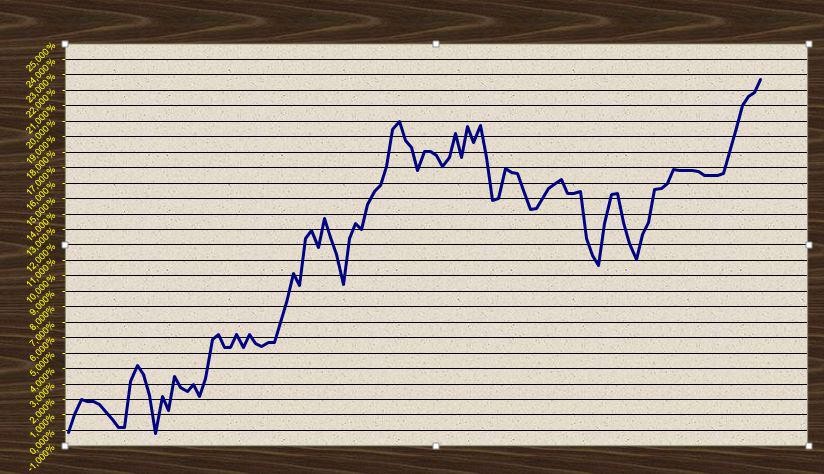

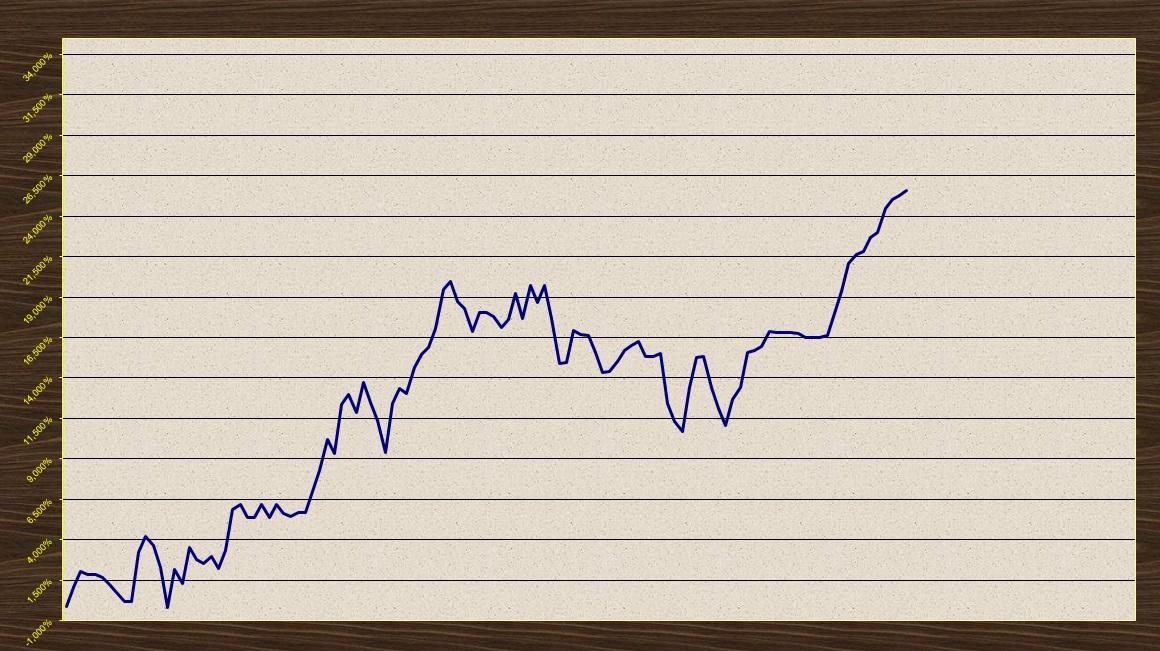

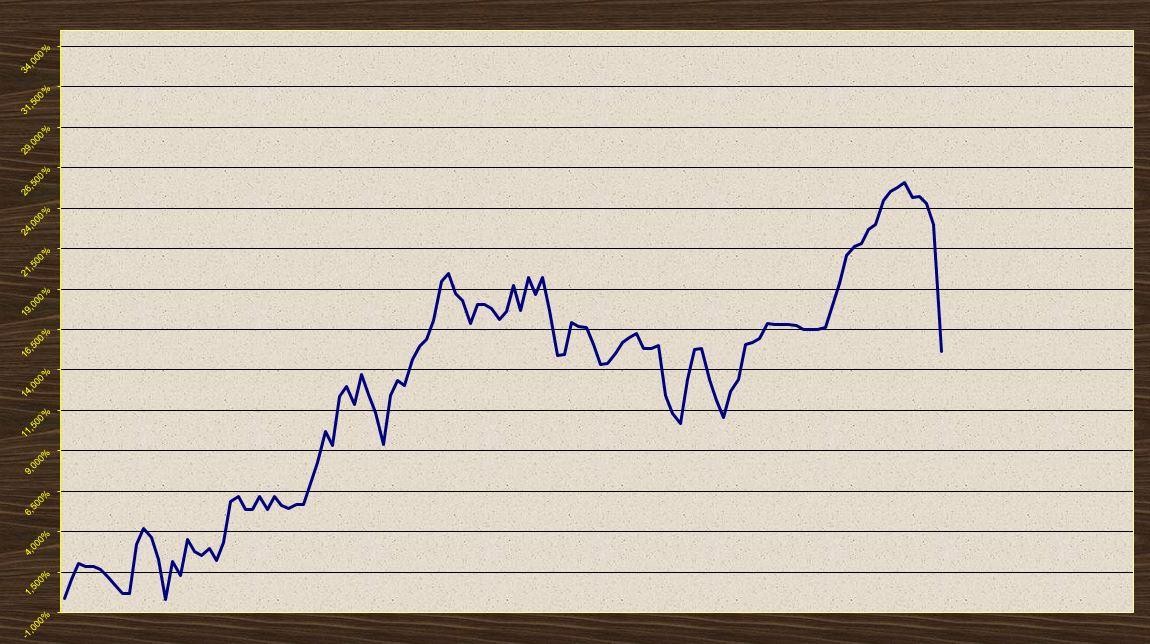

und hier noch der Gesamtgraph:

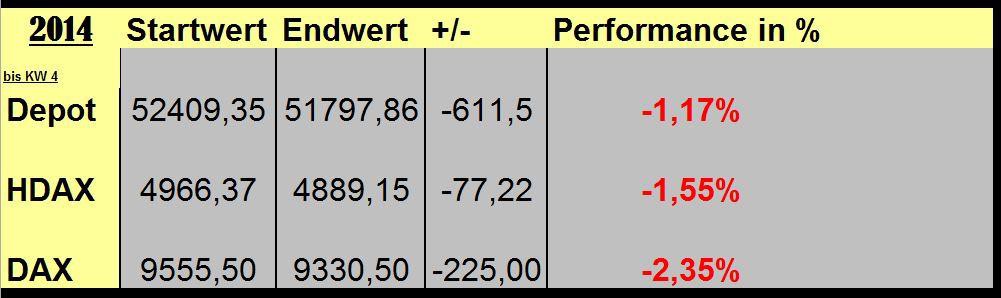

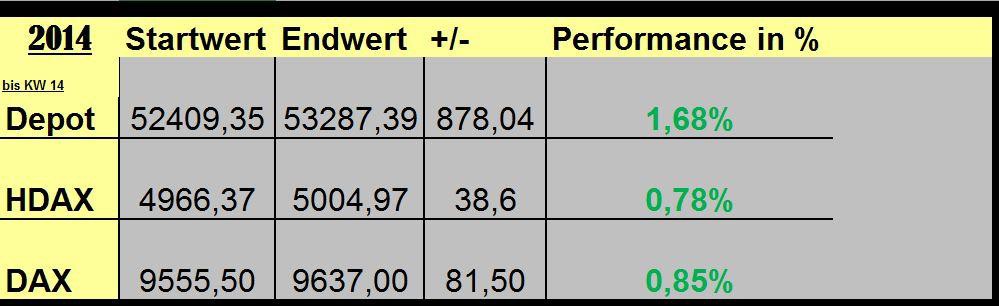

so hier noch fix die Zahlen für's Jahr (weil danach gefragt wurde:

2014:

DAX: -0.44%

HDAX: -0.52%

TSI2.0: +5.36%

man kann schon sagen das 2014 äußerst positiv für TSI gestartet ist.

Zuerst einmal die aktuelle Depotübersicht. Dazu gibt es einiges zu sagen:

1. Nordex ist noch im Depot weil ich wie beschrieben in der Korrektur ja nur den Einsatz rausgenommen habe und den Gewinn laufen lasse ( war ne gute Entscheidung denn ich konnte relativ entspannt die ganze Korrektur ausitzen und hätte einfach nach TSI verkauft. war auch knapp Nordex stand schon bei nur noch knapp 60%)

2. Es wurde ein Faktorzertifikat ins Depot gekauft anstatt der Aktie (DMG Mori Seiki) warum? Ich wollte es testen und bin eigentlich auch zufrieden wie es läuft.

3. Ausserdem habe ich Ströer gekauft da sie mir in den Listen vom TSI-Premium als attraktiv erschienen. Ob ich solche Zumischungen wiederholen werde kann ich noch nicht sagen. Eventuell wird das Depot mehr in Richtung Premium umgebaut aber das werde ich dann zu gegebener Zeit bekanntgeben.

hier nun die Übersicht:

so und hier noch die Performances:

Woche 23:

Gesamt:

und hier noch der Gesamtgraph:

so hier noch fix die Zahlen für's Jahr (weil danach gefragt wurde:

2014:

DAX: -0.44%

HDAX: -0.52%

TSI2.0: +5.36%

man kann schon sagen das 2014 äußerst positiv für TSI gestartet ist.

Hmm, 3. Versuch, da der Beitrag nicht erscheint.

Nachdem ich nun den gesamten Thread durchgeackert habe, hatte ich eine Bitte: User „meckelsberger“ hatte ja ein schöne excel-Datei zum Dl bereit gestellt. Leider funktioniert dieser nicht mehr. Wenn jemand diese Datei noch hat und auch nutzt, würde ich mich über eine Kontaktaufnahme via PM sehr freuen.

Vielen Dank

mister mr.

Nachdem ich nun den gesamten Thread durchgeackert habe, hatte ich eine Bitte: User „meckelsberger“ hatte ja ein schöne excel-Datei zum Dl bereit gestellt. Leider funktioniert dieser nicht mehr. Wenn jemand diese Datei noch hat und auch nutzt, würde ich mich über eine Kontaktaufnahme via PM sehr freuen.

Vielen Dank

mister mr.

Hallo zusammen,

auf der Suche nach einer eigenen TSI-Strategie bin ich vor einigen Tagen auf dieses Forum gestossen und habe seitdem voller Begeisterung (fast) alle Beiträge gelesen.

Der Umgang hier (bist auf wenige Ausnahmen) ist vorbildlich (findet man selten)!

An dieser Stelle großes Lob an alle!

Gerne würde ich mich zukünftig an der Diskussion beteiligen und meine Erfahrungen teilen.

Vielen Dank an Meckelfelder (auch wenn er es wahrscheinlich nicht mehr lesen wird...) für die Erstellung des Excel-Liste und an Andreas für die erneute Bereitstellung der Datei sowie seiner "Updates"!

Zu der bereitgestellten Excel-Liste von Andreas vom 15.01. hätte ich auch gleich folgende Frage: Ich habe mir am heutigen Tage die Watchlisten auf Finanztreff erstellt. Die letzten Datensätze in die Excel-Liste sind allerdings vom 04.11.13. Wie gehe ich jetzt am Besten vor um die Liste korrekt zu aktualisieren? Oder könnte jemand vielleicht die die Liste mit dem Stand vom 16.01.13 bereitstellen.

Vielen Dank im Voraus und beste Grüsse

Jay

auf der Suche nach einer eigenen TSI-Strategie bin ich vor einigen Tagen auf dieses Forum gestossen und habe seitdem voller Begeisterung (fast) alle Beiträge gelesen.

Der Umgang hier (bist auf wenige Ausnahmen) ist vorbildlich (findet man selten)!

An dieser Stelle großes Lob an alle!

Gerne würde ich mich zukünftig an der Diskussion beteiligen und meine Erfahrungen teilen.

Vielen Dank an Meckelfelder (auch wenn er es wahrscheinlich nicht mehr lesen wird...) für die Erstellung des Excel-Liste und an Andreas für die erneute Bereitstellung der Datei sowie seiner "Updates"!

Zu der bereitgestellten Excel-Liste von Andreas vom 15.01. hätte ich auch gleich folgende Frage: Ich habe mir am heutigen Tage die Watchlisten auf Finanztreff erstellt. Die letzten Datensätze in die Excel-Liste sind allerdings vom 04.11.13. Wie gehe ich jetzt am Besten vor um die Liste korrekt zu aktualisieren? Oder könnte jemand vielleicht die die Liste mit dem Stand vom 16.01.13 bereitstellen.

Vielen Dank im Voraus und beste Grüsse

Jay

Da würde ich mich direkt mit einklicken wollen.

So UpdateZeit:

Ich hatte schon eins geschrieben aber nicht zwischengespeichert und da hat W : O es direkt mal beim posten ins Nirvana geschickt!

Zweiter Versuch!

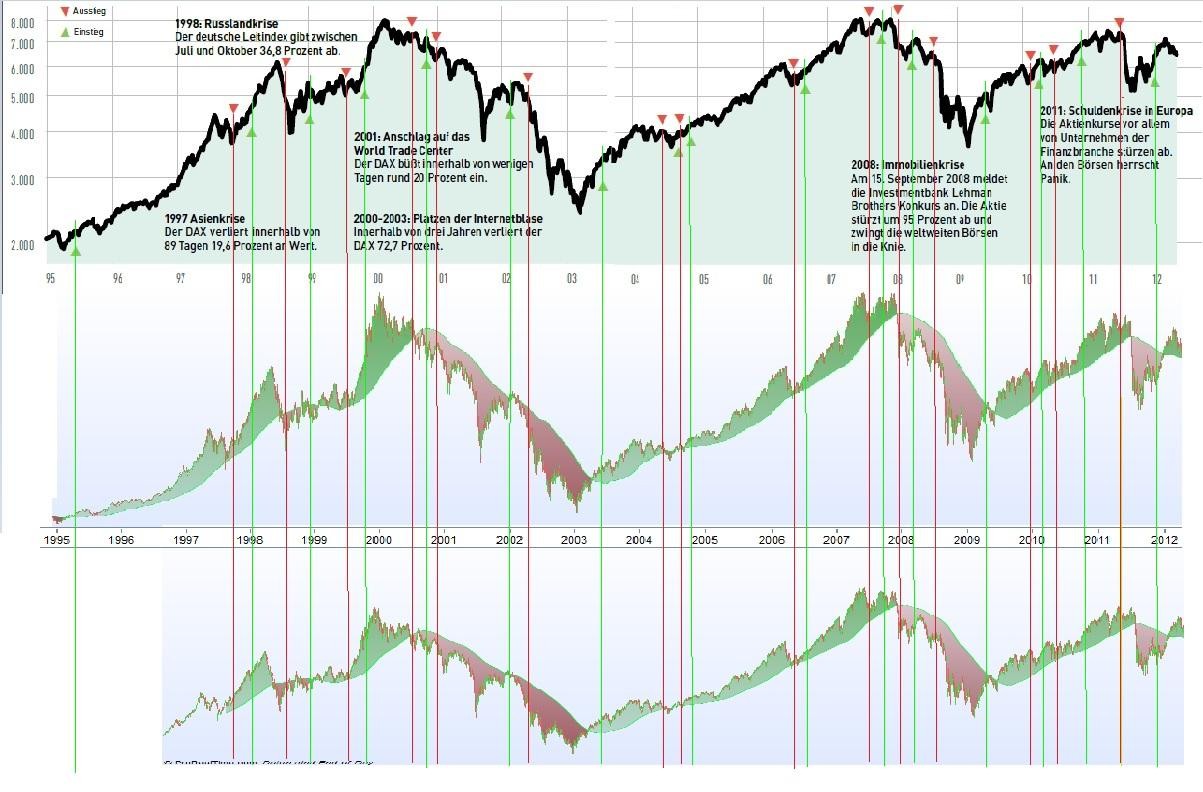

Also ersteinmal ein paar Worte zur aktuellen Börsenverfassung.

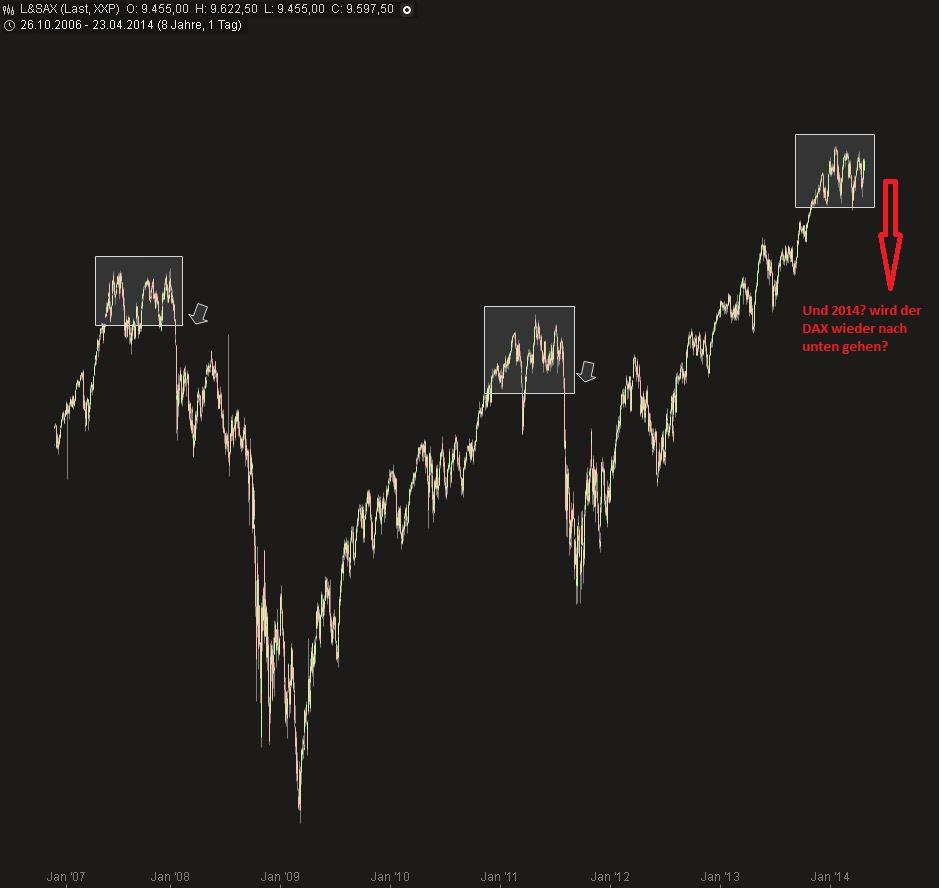

Es ist schon erstaunlich wie sehr der Drang nachoben ausgeprägt ist. Ich denke das hat unter anderem den grund, dass viele Privatanleger ihr Geld in Aktien stecken. Kein Wunder wenn sie sich über die Feiertage ihre Performance auf Sparbüchern, Rentenfonds oder Goldinvestments angesehen haben. MiniErträge oder gar Verluste (Gold) sind schwer zu verstehen wenn der DAX im Gegenzug gerade kurz vor der 10.000 Punkte Marke steht.

Die aktuelle Situation sollte Anlger die schon länger an der Börse sind aber hellhörig werden lassen. Hinzu kommen noch einige andere Stilblüten einer sich ihrem Höhepunkt nähernden Aktienhaussee. Zwei Beispiele:

erstens:

Mein vater erhielt in der letzten Woche einen Anruf eines ihm unbekannten Herren. Folgendes wurde mir berichtet:

Anrufer:

Guten Tag Herr...! Ich habe ihnen doch im April Nordex empfohlen. Wissen sie wo sie jetzte steht?

Vater:

Ja! Allerdings habe ich Nordex im Februar für ~3€ gekauft und im Dezember für 11€ wieder verkauft!

der Rest ist uninteressant.

zweitens:

Auf Sport1 lief letzte Woche folgernder (schlecht gemachter) Werbespot:

"Sie wollen Traumrenditen von 100% und mehr? Dann erfahren sie jetzt von unseren Experten 7 Aktien die das Zeug auf mehrere 100% Gewinn haben."

Wenn die Hausierer jetzt anfangen Geld von "Milchmädchen" und "Max Mustermann" einzutreiben sollten erfahrene Börsianer aufmerksam werden.

Und ich bin gespannt was die nächsten Monate bringen werden. Ich persönlich hab mich mal in Chartinterpretation versucht und rechne mit einem Dax von maximal 11.000 Punkten und einer dann folgenden Korrektur bis in den Bereich von 7.000 punkten. (ist aber nur meine persönliche und nicht auf Richtigkeit bestehende schnell schnell Analyse)

Was heißt das alles für mich/uns als TSI Anleger:

Nun es wird unter Umständen dazu kommen, dass die Strategie ihre Stärke unter Beweis stellen muss und uns frühzeitig in einer Abwärtsbewegung an die Seite stellen oder auf die ShortSeite bringen sollte.

Ich persönlich bin sehr gespannt.

So nun aber zum aktuellen Depot:

Ich bin äußerst erfreut und etwas überrascht wie stark wir ins neue Jahr starten.... Es gab nicht einen Tag der im Minus abeschlossen wurde. So eine Phase hatten wir bislang noch garnicht.

Ausserdem notieren fast alle Werte im Plus:

die Wochenperformance liegt auf Indexniveau:

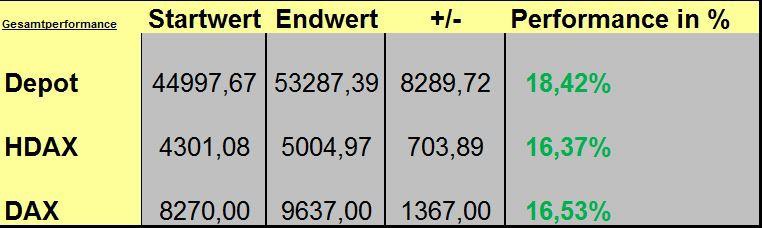

und unsere Gesamtperformance sieht recht stark aus:

hier noch der aktuelle Graph:

und da ja die nachfrage nach einer Jahresübersicht bestand hab ich schnell noch eine tabelle dafür erstellt:

So das war es erstmal. ich werde später nocheinmal einen post schreiben und auf eine Frage eingehen die mir per PN geschickt wurde!

Ich hatte schon eins geschrieben aber nicht zwischengespeichert und da hat W : O es direkt mal beim posten ins Nirvana geschickt!

Zweiter Versuch!

Also ersteinmal ein paar Worte zur aktuellen Börsenverfassung.

Es ist schon erstaunlich wie sehr der Drang nachoben ausgeprägt ist. Ich denke das hat unter anderem den grund, dass viele Privatanleger ihr Geld in Aktien stecken. Kein Wunder wenn sie sich über die Feiertage ihre Performance auf Sparbüchern, Rentenfonds oder Goldinvestments angesehen haben. MiniErträge oder gar Verluste (Gold) sind schwer zu verstehen wenn der DAX im Gegenzug gerade kurz vor der 10.000 Punkte Marke steht.

Die aktuelle Situation sollte Anlger die schon länger an der Börse sind aber hellhörig werden lassen. Hinzu kommen noch einige andere Stilblüten einer sich ihrem Höhepunkt nähernden Aktienhaussee. Zwei Beispiele:

erstens:

Mein vater erhielt in der letzten Woche einen Anruf eines ihm unbekannten Herren. Folgendes wurde mir berichtet:

Anrufer:

Guten Tag Herr...! Ich habe ihnen doch im April Nordex empfohlen. Wissen sie wo sie jetzte steht?

Vater:

Ja! Allerdings habe ich Nordex im Februar für ~3€ gekauft und im Dezember für 11€ wieder verkauft!

der Rest ist uninteressant.

zweitens:

Auf Sport1 lief letzte Woche folgernder (schlecht gemachter) Werbespot:

"Sie wollen Traumrenditen von 100% und mehr? Dann erfahren sie jetzt von unseren Experten 7 Aktien die das Zeug auf mehrere 100% Gewinn haben."

Wenn die Hausierer jetzt anfangen Geld von "Milchmädchen" und "Max Mustermann" einzutreiben sollten erfahrene Börsianer aufmerksam werden.

Und ich bin gespannt was die nächsten Monate bringen werden. Ich persönlich hab mich mal in Chartinterpretation versucht und rechne mit einem Dax von maximal 11.000 Punkten und einer dann folgenden Korrektur bis in den Bereich von 7.000 punkten. (ist aber nur meine persönliche und nicht auf Richtigkeit bestehende schnell schnell Analyse)

Was heißt das alles für mich/uns als TSI Anleger:

Nun es wird unter Umständen dazu kommen, dass die Strategie ihre Stärke unter Beweis stellen muss und uns frühzeitig in einer Abwärtsbewegung an die Seite stellen oder auf die ShortSeite bringen sollte.

Ich persönlich bin sehr gespannt.

So nun aber zum aktuellen Depot:

Ich bin äußerst erfreut und etwas überrascht wie stark wir ins neue Jahr starten.... Es gab nicht einen Tag der im Minus abeschlossen wurde. So eine Phase hatten wir bislang noch garnicht.

Ausserdem notieren fast alle Werte im Plus:

die Wochenperformance liegt auf Indexniveau:

und unsere Gesamtperformance sieht recht stark aus:

hier noch der aktuelle Graph:

und da ja die nachfrage nach einer Jahresübersicht bestand hab ich schnell noch eine tabelle dafür erstellt:

So das war es erstmal. ich werde später nocheinmal einen post schreiben und auf eine Frage eingehen die mir per PN geschickt wurde!

Jetzt habe ich doch mal ne ganz dämliche frage, der Übergang von Grün in Rotphase wird doch berechnet oder ?

Kann man zurzeit sagen bei welchen ca Dax Wert die Ampel auf Rot umspringen könnte / wird ?

Sorry aber diese Frage quält mich schon die ganze Zeit aber hab mich nicht getraut diese hier zu stellen , aber dachte für alle dann doch interessant

Danke euch

Kann man zurzeit sagen bei welchen ca Dax Wert die Ampel auf Rot umspringen könnte / wird ?

Sorry aber diese Frage quält mich schon die ganze Zeit aber hab mich nicht getraut diese hier zu stellen , aber dachte für alle dann doch interessant

Danke euch

das kann man nicht sagen , da die genaue Berechnungsgrundlage geheim ist

okay danke dir Andreas

Hallo -

kann mir mal jemand sagen, was sich hinter "TSI 2.0 - die überlegene Strategie" verbirgt?

Oder wo ich darüber mehr lesen kann bzw. mich informieren kann.

Vielen Dank.

kann mir mal jemand sagen, was sich hinter "TSI 2.0 - die überlegene Strategie" verbirgt?

Oder wo ich darüber mehr lesen kann bzw. mich informieren kann.

Vielen Dank.

ich verweise dich auf den einganspost ;-) und hierhin http://de.pokerstrategy.com/forum/thread.php?threadid=154429…

allerdings sollten dort nur die ersten seiten interessant für dich sein da sich der rest überschneidet und im Oktober eingestellt urde dort zu posten.

allerdings sollten dort nur die ersten seiten interessant für dich sein da sich der rest überschneidet und im Oktober eingestellt urde dort zu posten.

Servus,

ich bin über die Entwicklung dieser Diskussion sehr beeindruckt. Vor allem dass sie mitunter sehr sachlich geführt wurde.

Vor allem bin ich auf das nächste Update von Andreas gespannt, besonders unter dem Aspekt, dass der DAX heute ganz schön in die Knie gegangen ist.

Einen Punkt habe ich noch. Kann oder mag mir jemand eine aktuelle Excel - Tabelle schicken? Das wäre toll.

ich bin über die Entwicklung dieser Diskussion sehr beeindruckt. Vor allem dass sie mitunter sehr sachlich geführt wurde.

Vor allem bin ich auf das nächste Update von Andreas gespannt, besonders unter dem Aspekt, dass der DAX heute ganz schön in die Knie gegangen ist.

Einen Punkt habe ich noch. Kann oder mag mir jemand eine aktuelle Excel - Tabelle schicken? Das wäre toll.

Danke für die netten Antworten.

Und keine Sorge das Depot ist auch ganz schön in die Knie gegangen. Stichwort: Momentum-Crash. Aber ich bin da ganz entspannt.

Update Sonntag Abend

Und keine Sorge das Depot ist auch ganz schön in die Knie gegangen. Stichwort: Momentum-Crash. Aber ich bin da ganz entspannt.

Update Sonntag Abend

hallo an alle,

weiß jemand, wie weit wir vor einem allgemeinen Ausstiegssignal sind? Leider hat sich Meckelfelder verabschiedet, so dass seine Ampel nicht mehr zur Verfügung steht.

vulpecula2

weiß jemand, wie weit wir vor einem allgemeinen Ausstiegssignal sind? Leider hat sich Meckelfelder verabschiedet, so dass seine Ampel nicht mehr zur Verfügung steht.

vulpecula2

@vulpecule

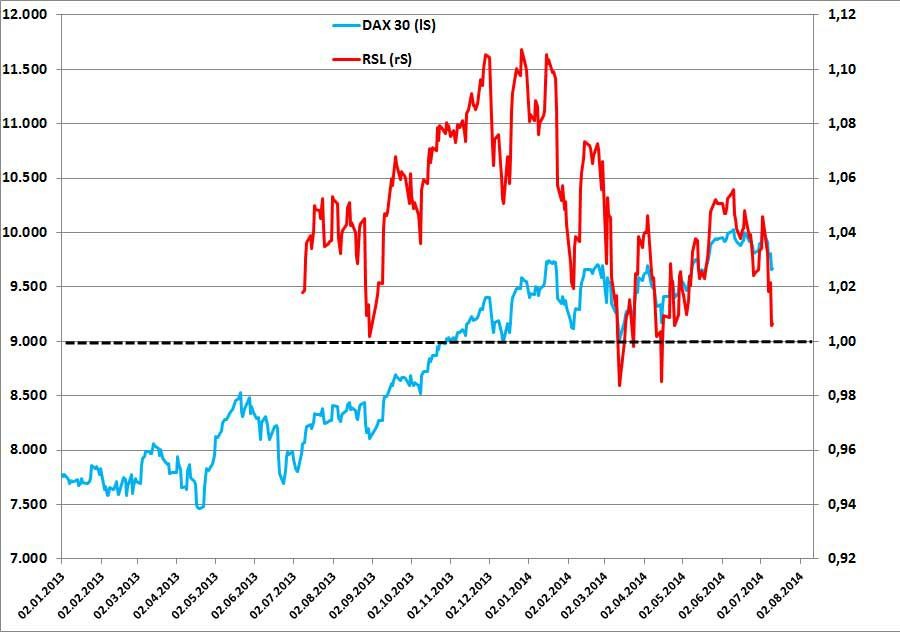

das kann ich dir leider nicht beantworten. Die Ampel des Aktionaers liegt in etwa bei: 1,05 das ist noch solide im grünen Bereich aber ich glaube der Stand ist dort der Mittwoch.

@all

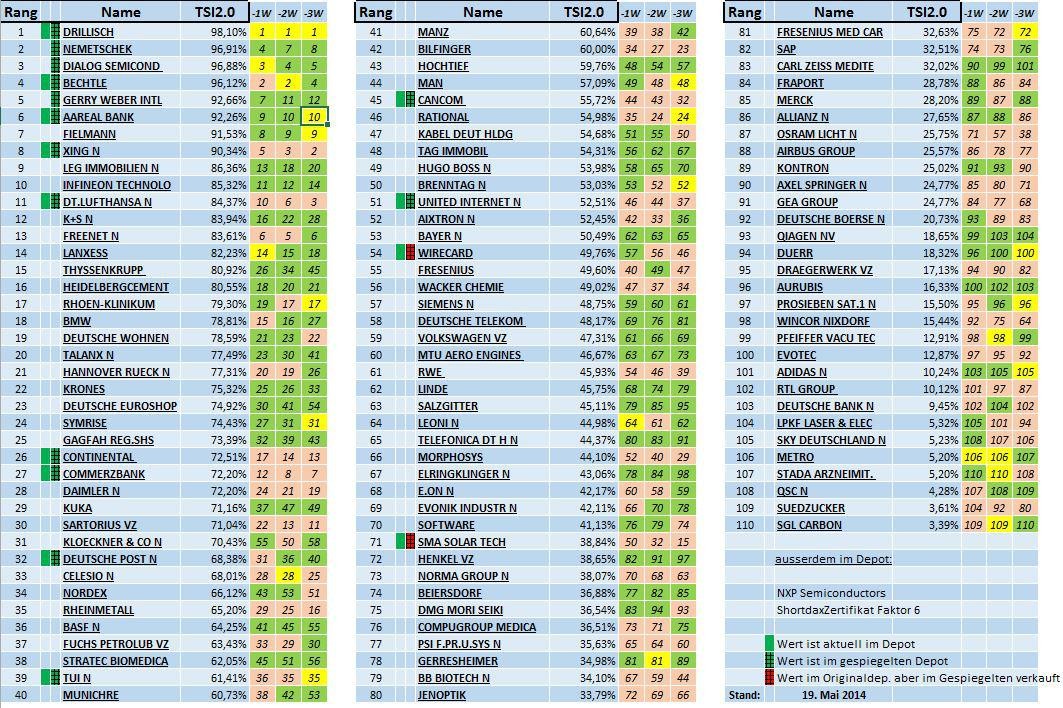

So es ist wieder Update Zeit.

Ersteinmal ein kleiner Rückblick auf die vergangenen Tage. Ich kann dazu nur eins sagen: Alles was sich in den Ersten 3 Wochen des Jahres im positiven Bereich der Ungwöhnlichkeiten befand kam in der 4. Woche aus dem negativen Bereich. Ganz klar hervorzuhebenist da der letzte Freitag der dem Depot mit einem Minus von 6,5% heftig zugesetzt hat.

Ich persönlich bin nicht überrascht das soetwas passiert aber erstaunt wie heftig so eine kleine Korrektur sein kann. Bisher ist TSI nach so einem MomentumCrash immer wieder hervorragend zurückgekommen. Wie wird es diesesmal sein?

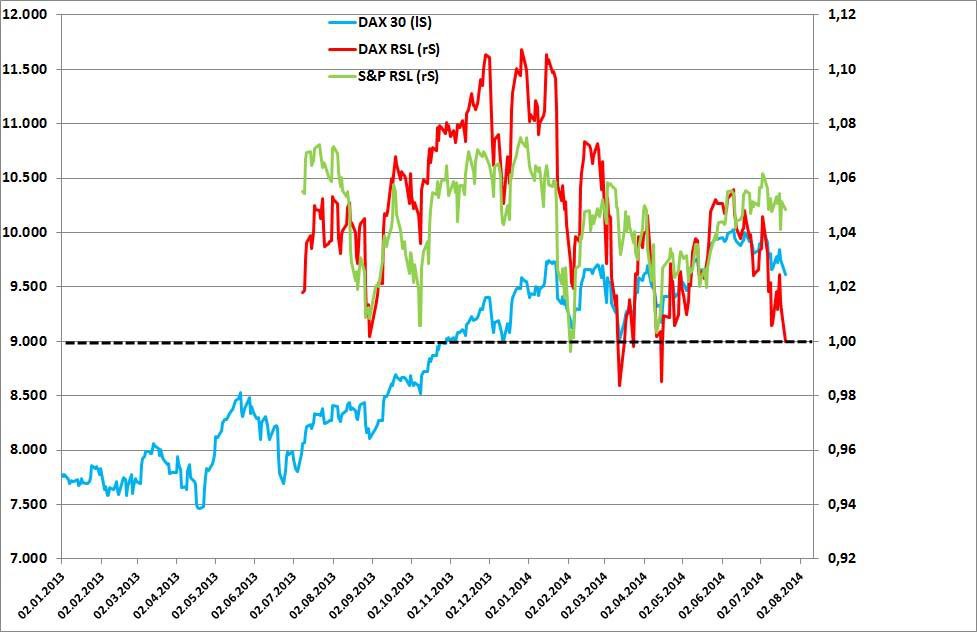

Schön zu sehen ist das wir im noch jungen Jahr trotz der heftigen letzten Woche noch immer VOR DAX und HDAX liegen. siehe Grafik.

Die Depotübersicht poste ich mal heute nicht wäre zuviel Zeit zum bearbeiten. Jeder kann sich ja schnell ein Musterdepot machen und die Werte dort eintragen und kann dan in etwa verfolgen wie sich das Depot entwickelt hat.

so nun noch die obligatorischen Charts und Exel's

Wochenperformance:

Gesamtperformance:

Performance 2014:

und der Chart: ( ) :

) :

das kann ich dir leider nicht beantworten. Die Ampel des Aktionaers liegt in etwa bei: 1,05 das ist noch solide im grünen Bereich aber ich glaube der Stand ist dort der Mittwoch.

@all

So es ist wieder Update Zeit.

Ersteinmal ein kleiner Rückblick auf die vergangenen Tage. Ich kann dazu nur eins sagen: Alles was sich in den Ersten 3 Wochen des Jahres im positiven Bereich der Ungwöhnlichkeiten befand kam in der 4. Woche aus dem negativen Bereich. Ganz klar hervorzuhebenist da der letzte Freitag der dem Depot mit einem Minus von 6,5% heftig zugesetzt hat.

Ich persönlich bin nicht überrascht das soetwas passiert aber erstaunt wie heftig so eine kleine Korrektur sein kann. Bisher ist TSI nach so einem MomentumCrash immer wieder hervorragend zurückgekommen. Wie wird es diesesmal sein?

Schön zu sehen ist das wir im noch jungen Jahr trotz der heftigen letzten Woche noch immer VOR DAX und HDAX liegen. siehe Grafik.

Die Depotübersicht poste ich mal heute nicht wäre zuviel Zeit zum bearbeiten. Jeder kann sich ja schnell ein Musterdepot machen und die Werte dort eintragen und kann dan in etwa verfolgen wie sich das Depot entwickelt hat.

so nun noch die obligatorischen Charts und Exel's

Wochenperformance:

Gesamtperformance:

Performance 2014:

und der Chart: (

) :

) :

Antwort auf Beitrag Nr.: 46.308.107 von andreas220779 am 26.01.14 12:16:52Hallo Andreas

Danke für das Update!

Immer noch eine "Outperfermance" gegenüber Dax, jedoch stark geschrumpft.

Ich bin gespannt wie sich die Strategie in einem Abwärtstrend und vor allem bei Seitwärtstrends verhält. Bei trendstarken Aufwärtstrends funktioniert TSI schon mal gut.

Der Nachteil empfinde ich halt das man immer zu 100% investiert ist. Long oder Short. Was mir gefällt, dass man mit einem Plan vorgeht.

Ich hoffe Du machst noch lange weiter - so sehen wir wie die Strategie sich in verschieden Märkten verhält.

lg.

J.S.

Danke für das Update!

Immer noch eine "Outperfermance" gegenüber Dax, jedoch stark geschrumpft.

Ich bin gespannt wie sich die Strategie in einem Abwärtstrend und vor allem bei Seitwärtstrends verhält. Bei trendstarken Aufwärtstrends funktioniert TSI schon mal gut.

Der Nachteil empfinde ich halt das man immer zu 100% investiert ist. Long oder Short. Was mir gefällt, dass man mit einem Plan vorgeht.

Ich hoffe Du machst noch lange weiter - so sehen wir wie die Strategie sich in verschieden Märkten verhält.

lg.

J.S.

Danke Jon

eine kleine Korrektur: short werde ich wie auch in der Strategie vorgesehen mit 50% des Kapitals gehen

eine kleine Korrektur: short werde ich wie auch in der Strategie vorgesehen mit 50% des Kapitals gehen

Aktuelle TSI Excel Datei, weil Sie immer wieder angefragt wird.

http://www.linkfile.de/download-c4512ba1c018dbd09ad51aff6441…

Werde Ende der Woche ein Update von meinem Musterdepot machen. Hat aber sehr krass korrigiert, bin aber noch im leicht im Plus seit 1.1.

http://www.linkfile.de/download-c4512ba1c018dbd09ad51aff6441…

Werde Ende der Woche ein Update von meinem Musterdepot machen. Hat aber sehr krass korrigiert, bin aber noch im leicht im Plus seit 1.1.

Zitat von BudSpencer1: Aktuelle TSI Excel Datei, weil Sie immer wieder angefragt wird.

http://www.linkfile.de/download-c4512ba1c018dbd09ad51aff6441…

Werde Ende der Woche ein Update von meinem Musterdepot machen. Hat aber sehr krass korrigiert, bin aber noch im leicht im Plus seit 1.1.

Danke Bud!

Auch von mir ein Dankeschön. Ich hatte ja schon mal danach gefragt und war, glaube ich auch nicht der einzige, der kurz die Handhabung erklärt bekommen wollte.

Muss ich für jeden einzelnen Wert die historische Daten downloaden oder wo bekomme ich die Werte des Daxes her (der letzten 180 Tage?) Dann speichere ich die ändere den Speicherort in der Excel? Fertig oder muss ich noch etwas beachten. Bin da nicht ganz so firm, aber lernwillig - und auch -fähig, hoffe ich :-) . Gerne auch per PM.

Vielen Dank!

Muss ich für jeden einzelnen Wert die historische Daten downloaden oder wo bekomme ich die Werte des Daxes her (der letzten 180 Tage?) Dann speichere ich die ändere den Speicherort in der Excel? Fertig oder muss ich noch etwas beachten. Bin da nicht ganz so firm, aber lernwillig - und auch -fähig, hoffe ich :-) . Gerne auch per PM.

Vielen Dank!

Hey toll für das bereitstellen einer aktuellen Datei. Ich persönlich bin nicht so im thema drin, als das ich tips oder manuals schreiben könnte deswegen wäre e toll wenn sich da jemand berufen fühlen würde das zu tun.

Schönen Abend noch.

PS: die Erholung läuft

Schönen Abend noch.

PS: die Erholung läuft

Hallo zusammen,

kann mir (uns) jemand von den "Excel-Spezis" vielleicht weiterhelfen?

Ich habe 4 Watchlisten (DAX, MDAX, TDAX, SDAX) bei Finanztreff aboniert welche die jeweiligen Aktien beinhalten.

In der DAX-Watchlist habe ich zusätzlich

ComStage ETF ShortDAX® TR UCITS ETF LU0603940916

db x-trackers ShortDAX® Daily UCITS ETF LU0292106241

db x-trackers ShortDAX® x2 Daily UCITS ETF LU0411075020

In der Excel-Liste von BudSpencer finde ich unter "Aktienliste" noch zusätzlich die Einträge

DAX DE0008469008

HDAX DE0008469016

MDAX DE0008467416

TecDAX DE0007203275

SDAX DE0009653386

LevDAX x2 DE000A0C4B34

ShortDAX DE000A0C4CT0

SHORTDAX X2 TR DE000A0SNAK2

ComStage DAX® TR UCITS ETF LU0378438732

db x-trackers DAX® UCITS ETF LU0274211480

db x-trackers LevDAX® Daily UCITS ETF LU0411075376

Müssen diese noch zu der DAX-Watchlist hinzugefügt werden, damit die Berechnungen in der Excel-Liste ordnungsgemäß funktionieren?

Gruß Jay

kann mir (uns) jemand von den "Excel-Spezis" vielleicht weiterhelfen?

Ich habe 4 Watchlisten (DAX, MDAX, TDAX, SDAX) bei Finanztreff aboniert welche die jeweiligen Aktien beinhalten.

In der DAX-Watchlist habe ich zusätzlich

ComStage ETF ShortDAX® TR UCITS ETF LU0603940916

db x-trackers ShortDAX® Daily UCITS ETF LU0292106241

db x-trackers ShortDAX® x2 Daily UCITS ETF LU0411075020

In der Excel-Liste von BudSpencer finde ich unter "Aktienliste" noch zusätzlich die Einträge

DAX DE0008469008

HDAX DE0008469016

MDAX DE0008467416

TecDAX DE0007203275

SDAX DE0009653386

LevDAX x2 DE000A0C4B34

ShortDAX DE000A0C4CT0

SHORTDAX X2 TR DE000A0SNAK2

ComStage DAX® TR UCITS ETF LU0378438732

db x-trackers DAX® UCITS ETF LU0274211480

db x-trackers LevDAX® Daily UCITS ETF LU0411075376

Müssen diese noch zu der DAX-Watchlist hinzugefügt werden, damit die Berechnungen in der Excel-Liste ordnungsgemäß funktionieren?

Gruß Jay

Hallo,

ich kann leider nicht importieren. Bei mir kommt immer der Fehler:

Laufzeitfehler 13, Typen unverträglich.

Beim Debuggen komme ich immer ins Modul 2 an den Punkt:

strTag = Cells(lonAktienkursende + 1, 2)

Was nun?

PS: Ich hab MS Office 2010

ich kann leider nicht importieren. Bei mir kommt immer der Fehler:

Laufzeitfehler 13, Typen unverträglich.

Beim Debuggen komme ich immer ins Modul 2 an den Punkt:

strTag = Cells(lonAktienkursende + 1, 2)

Was nun?

PS: Ich hab MS Office 2010

So Burschen hab mir mal die Mühe gemacht und ein paar Screenshots erstellt und die Dateien nochmal hochgeladen.

Hier mal Screenshots von Finanztreff Watchlisten

Dax

http://www.bilder-hochladen.net/files/big/ld5x-1-c4ca.png

MDax

http://www.bilder-hochladen.net/files/big/ld5x-2-c81e.png

http://www.bilder-hochladen.net/files/ld5x-3-eccb.png

TecDax

http://www.bilder-hochladen.net/files/big/ld5x-4-a87f.png

http://www.bilder-hochladen.net/files/ld5x-5-e4da.png

SDax

http://www.bilder-hochladen.net/files/big/ld5x-6-1679.png

http://www.bilder-hochladen.net/files/ld5x-7-8f14.png

Bei Alle Watchlisten die Einstellungen:

http://www.bilder-hochladen.net/files/ld5x-8-c9f0.png

In Excel genau den Pfad einstellen. Wo ihr die .cvs Dateien der Email abgespeichert habt.

http://www.bilder-hochladen.net/files/big/ld5x-9-45c4.png

Und hier damit jeder mal die Datei testen kann, ein Ordner mit der funktionierenden Excel Datei und den funktionierenden Watchlisten

http://www.file-upload.net/gal-73769/y6uqwp/1.html

Benutze auch Office 2010

Mein Dank gilt dem Autor der Excel Datei meckelfelder

Hier mal Screenshots von Finanztreff Watchlisten

Dax

http://www.bilder-hochladen.net/files/big/ld5x-1-c4ca.png

MDax

http://www.bilder-hochladen.net/files/big/ld5x-2-c81e.png

http://www.bilder-hochladen.net/files/ld5x-3-eccb.png

TecDax

http://www.bilder-hochladen.net/files/big/ld5x-4-a87f.png

http://www.bilder-hochladen.net/files/ld5x-5-e4da.png

SDax

http://www.bilder-hochladen.net/files/big/ld5x-6-1679.png

http://www.bilder-hochladen.net/files/ld5x-7-8f14.png

Bei Alle Watchlisten die Einstellungen:

http://www.bilder-hochladen.net/files/ld5x-8-c9f0.png

In Excel genau den Pfad einstellen. Wo ihr die .cvs Dateien der Email abgespeichert habt.

http://www.bilder-hochladen.net/files/big/ld5x-9-45c4.png

Und hier damit jeder mal die Datei testen kann, ein Ordner mit der funktionierenden Excel Datei und den funktionierenden Watchlisten

http://www.file-upload.net/gal-73769/y6uqwp/1.html

Benutze auch Office 2010

Mein Dank gilt dem Autor der Excel Datei meckelfelder

Uff, habe jetzt zwei Abende in Folge damit verbracht, alles durchzulesen. Sehr interessant und vielen Dank erstmal an alle, die hier mitwirken

Bei mir will das mit der TSI Excel Datei bei Mac Office 2011 jedoch nicht so recht funktionieren

Den Pfad fügt man doch über Link einfügen ein. Ziel ist der Ordner, mit den 4 csv-Dateien. Richtig?

Hier kann ich allerdings nicht den kompletten Ordner auswählen, sondern nur eine Datei:

Weiter geschieht nichts mehr. Weiss jemand woran es liegt?

Bei mir will das mit der TSI Excel Datei bei Mac Office 2011 jedoch nicht so recht funktionieren

Den Pfad fügt man doch über Link einfügen ein. Ziel ist der Ordner, mit den 4 csv-Dateien. Richtig?

Hier kann ich allerdings nicht den kompletten Ordner auswählen, sondern nur eine Datei:

Weiter geschieht nichts mehr. Weiss jemand woran es liegt?

Nein du musst keine Verknüpfung erstellen. Du musst lediglich dein Verzeichnis eingeben.

Du hast einen Mac oder?

Ich hab auch einen Mac, aber es funktioniert nur mit Parallel Desktop und der Windows Excel Version bei mir.

Du hast einen Mac oder?

Ich hab auch einen Mac, aber es funktioniert nur mit Parallel Desktop und der Windows Excel Version bei mir.

Vielen Dank Bud für das Bereitstellen der Dateien!

Die Aktualisierung mit deinen Watchlisten vom 28.02. hat bei mir geklappt.

Ich habe meine Watchlisten nun (bei finanztreff) identisch zu deinen erstellt.

Die csv Dateien musste ich zu später Stunde manuell exportieren und habe dabei festgestellt, dass die Tabellenspalten anders sind als beim automatischen Versand.

Dies hatte zur Folge (vermute ich), dass beim ausführen des Makros einige Fehler generiert wurden (z.B. Commmerzbank hat den gleichen Wert wie am 28.02., HDAX-Ampel steht auf Rot mit 0,0000, unter Simulation in der Zeile für den 29.02. ganz falsche Werte...in der DAX Spalte war das Datum, und einige weitere Werte die nicht passten).

Eine Fehlermeldung wurde mir nicht angezeigt. Muss ich hierfür noch irgendetwas einstellen (Office 2010 / Windows)?

In deiner MDAX-Watchlist befindet sich EADS und da diese ja in Airbus Group umfirmiert wurde heißt die in meiner Watchlist auch Airbus. Kann das auch Fehler verursachen?

Es sind auch einige Werte aus dem SDAX rausgeflogen bzw. neue hinzugekommen (z.B. MVV und SGL raus, MLP und SHW neu rein). Wie wird dies gehandhabt? Lässt du deine Watchlisten auf dem "alten" Stand oder was muss an der Excel geändert/angepasst werden wenn neue Werte zu den Watchlisten hinzukommen/ersetzt werden.

Gruß Jay

Die Aktualisierung mit deinen Watchlisten vom 28.02. hat bei mir geklappt.

Ich habe meine Watchlisten nun (bei finanztreff) identisch zu deinen erstellt.

Die csv Dateien musste ich zu später Stunde manuell exportieren und habe dabei festgestellt, dass die Tabellenspalten anders sind als beim automatischen Versand.

Dies hatte zur Folge (vermute ich), dass beim ausführen des Makros einige Fehler generiert wurden (z.B. Commmerzbank hat den gleichen Wert wie am 28.02., HDAX-Ampel steht auf Rot mit 0,0000, unter Simulation in der Zeile für den 29.02. ganz falsche Werte...in der DAX Spalte war das Datum, und einige weitere Werte die nicht passten).

Eine Fehlermeldung wurde mir nicht angezeigt. Muss ich hierfür noch irgendetwas einstellen (Office 2010 / Windows)?

In deiner MDAX-Watchlist befindet sich EADS und da diese ja in Airbus Group umfirmiert wurde heißt die in meiner Watchlist auch Airbus. Kann das auch Fehler verursachen?

Es sind auch einige Werte aus dem SDAX rausgeflogen bzw. neue hinzugekommen (z.B. MVV und SGL raus, MLP und SHW neu rein). Wie wird dies gehandhabt? Lässt du deine Watchlisten auf dem "alten" Stand oder was muss an der Excel geändert/angepasst werden wenn neue Werte zu den Watchlisten hinzukommen/ersetzt werden.

Gruß Jay

Danke BudSpencer, ich probiere das demnächst auf Windows

Hallo zusammen!

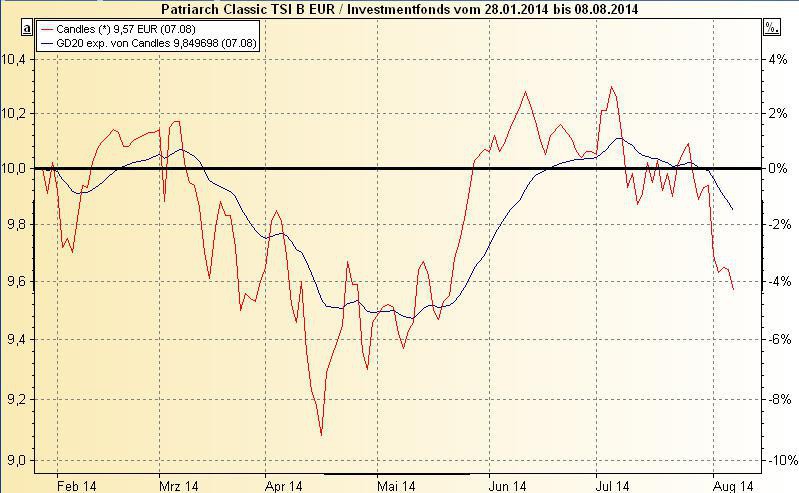

Jetzt gibts auch einen Fonds zum Thema TSI.

Patriarch Classic TSI B, ISIN LU0967738971, Hauck & Aufhäuser

MfG

Jetzt gibts auch einen Fonds zum Thema TSI.

Patriarch Classic TSI B, ISIN LU0967738971, Hauck & Aufhäuser

MfG

Hab mir mal die Infos zu dem Fonds durchgelesen.Die Kosten sind ja echt der Hammer.

Erst einmal die 5 Prozent Ausgabeaufschlag, die man aber durch Kauf an der Börse umgehen kann.

Dann die 3.38 % laufenden Kosten plus der Performance fee von 7 % bei allen Erträgen über 10 Prozent.

Dann gibt es wie immer bestimmt noch jede Menge versteckte Kosten.

Dann kaufe ich lieber den Aktionär und mache das selber.

Zumal die Arbeit des Fondsmanagement ja extrem Gering ist. Einmal die Woche anhand der TSI Liste umschichten. Die Stunde Arbeit pro Woche lassen die sich aber super entlohnen.

Erst einmal die 5 Prozent Ausgabeaufschlag, die man aber durch Kauf an der Börse umgehen kann.

Dann die 3.38 % laufenden Kosten plus der Performance fee von 7 % bei allen Erträgen über 10 Prozent.

Dann gibt es wie immer bestimmt noch jede Menge versteckte Kosten.

Dann kaufe ich lieber den Aktionär und mache das selber.

Zumal die Arbeit des Fondsmanagement ja extrem Gering ist. Einmal die Woche anhand der TSI Liste umschichten. Die Stunde Arbeit pro Woche lassen die sich aber super entlohnen.

Update

Hier mal mein TSI Musterdepot läuft seit dem 20.11.13 und es werden auch die Werte des S-Dax berechnet.

Die erste Position wurde verkauft mit 8% Verlust. Ich gehe streng nach System vor, sonst wär der Test ja wenig sinnvoll. Dafür wurde die Aktie der Commerzbank gekauft, welche zur Zeit die Trendstärkste Aktie ist.

Diese Depot Volatilität ist definitiv nichts für schwache Nerven. Im Dezember war ich über 6% im Minus, im Januar war das Depot 6% im Plus und jetzt ist das Depot wieder nahezu auf Null. Bin echt sehr gespannt wie sich das Depot in diesem Börsenjahr weiterentwickelt.

Hier mal mein TSI Musterdepot läuft seit dem 20.11.13 und es werden auch die Werte des S-Dax berechnet.

Die erste Position wurde verkauft mit 8% Verlust. Ich gehe streng nach System vor, sonst wär der Test ja wenig sinnvoll. Dafür wurde die Aktie der Commerzbank gekauft, welche zur Zeit die Trendstärkste Aktie ist.

Diese Depot Volatilität ist definitiv nichts für schwache Nerven. Im Dezember war ich über 6% im Minus, im Januar war das Depot 6% im Plus und jetzt ist das Depot wieder nahezu auf Null. Bin echt sehr gespannt wie sich das Depot in diesem Börsenjahr weiterentwickelt.

Zitat von jay_69: In deiner MDAX-Watchlist befindet sich EADS und da diese ja in Airbus Group umfirmiert wurde heißt die in meiner Watchlist auch Airbus. Kann das auch Fehler verursachen?Ich kann dir leider nicht sagen ob EADS den Fehler verursacht.

Es sind auch einige Werte aus dem SDAX rausgeflogen bzw. neue hinzugekommen (z.B. MVV und SGL raus, MLP und SHW neu rein). Wie wird dies gehandhabt? Lässt du deine Watchlisten auf dem "alten" Stand oder was muss an der Excel geändert/angepasst werden wenn neue Werte zu den Watchlisten hinzukommen/ersetzt werden.

Werde die Watchlisten so belassen, weil mir die Auswahl an Aktien reicht und weil ich im Excel programmieren auch nicht so Fit bin und deshalb nicht weiß ob das einfügen so einfach funktioniert. Wie gesagt ich bin nicht der Autor der Excel Datei nur ein zufriedener Nutzer. Vielleicht versuche ich es mal und probiere die Auswahl an Aktien noch zu erweitern.

Antwort auf Beitrag Nr.: 46.308.107 von andreas220779 am 26.01.14 12:16:52Hallo Andreas - ein Update wäre Klasse. Und an welchen Tag bist Du short? Oder bist du überhaut schon short?

Antwort auf Beitrag Nr.: 46.361.181 von BudSpencer1 am 02.02.14 14:09:08Hallo Bud,

vielen Dank nochmal für die Excel Datei vom 28.01.

Ich hatte diese Version mit den Ampeln von Meckelfelder verpasst und bin froh, jetzt wieder ein aktuelle Version zu haben.

Eine Frage dazu hätte ich allerdings noch.

Bei den TSI Berechnungen sind die Spalten von Osram, Deutsche Annington und Kion komplett leer. Weisst Du (oder ein anderer Nutzer) woran das liegt?

Danke für Eure Hinweise und Grüsse

Doc

vielen Dank nochmal für die Excel Datei vom 28.01.

Ich hatte diese Version mit den Ampeln von Meckelfelder verpasst und bin froh, jetzt wieder ein aktuelle Version zu haben.

Eine Frage dazu hätte ich allerdings noch.

Bei den TSI Berechnungen sind die Spalten von Osram, Deutsche Annington und Kion komplett leer. Weisst Du (oder ein anderer Nutzer) woran das liegt?

Danke für Eure Hinweise und Grüsse

Doc

Hallo,

warte auch gespannt auf ein update. Wäre auch interessant zu wissen welche transaktionen du vorgenommen hast und aus welchen werten dein depot jetzt besteht!

warte auch gespannt auf ein update. Wäre auch interessant zu wissen welche transaktionen du vorgenommen hast und aus welchen werten dein depot jetzt besteht!

Zitat von BudSpencer1: So Burschen hab mir mal die Mühe gemacht und ein paar Screenshots erstellt und die Dateien nochmal hochgeladen.

Hier mal Screenshots von Finanztreff Watchlisten

Dax

http://www.bilder-hochladen.net/files/big/ld5x-1-c4ca.png

MDax

http://www.bilder-hochladen.net/files/big/ld5x-2-c81e.png

http://www.bilder-hochladen.net/files/ld5x-3-eccb.png

TecDax

http://www.bilder-hochladen.net/files/big/ld5x-4-a87f.png

http://www.bilder-hochladen.net/files/ld5x-5-e4da.png

SDax

http://www.bilder-hochladen.net/files/big/ld5x-6-1679.png

http://www.bilder-hochladen.net/files/ld5x-7-8f14.png

Bei Alle Watchlisten die Einstellungen:

http://www.bilder-hochladen.net/files/ld5x-8-c9f0.png

In Excel genau den Pfad einstellen. Wo ihr die .cvs Dateien der Email abgespeichert habt.

http://www.bilder-hochladen.net/files/big/ld5x-9-45c4.png

Und hier damit jeder mal die Datei testen kann, ein Ordner mit der funktionierenden Excel Datei und den funktionierenden Watchlisten

http://www.file-upload.net/gal-73769/y6uqwp/1.html

Benutze auch Office 2010

Mein Dank gilt dem Autor der Excel Datei meckelfelder

Hallo,

danke für die tolle Liste

Habe dennoch eine Frage dazu. Ich habe die TSI Excel Liste geladen und ebenfalls die dazugehörigen .csv Datein. Das ausführen des Makros funktioniert tadellos und die Daten aktualisieren auf den 28.01. Meine eigenen watchlists habe ich 1 zu 1 den Deinen angeglichen, dennoch klappt das Einspielen nicht.

Ich habe als Test deine .csv Datein Datumsmässig auf den 04.02 geändert und auch den Dateinamen dahingehend angeglichen. Auch dann funktioniert das Einspielen nicht. Muss ich an der TSI Excel Datei irgendwas einstellen damit mir die Februar Daten angezeigt werden liegt das evtl. Am Monatswechsel das die Daten nicht aktualisiert werden?

Ich hoffe ihr könnt verstehen was ich meine und mir weiterhelfen.

DANKE im Voraus

Antwort auf Beitrag Nr.: 46.378.558 von ready2rock am 04.02.14 21:30:35Muss mich doch nochmal melden, ich habe den Fehler nach langem hin und her probieren selbst rausgefunden. Das Datum der watchlisten muss fortlaufend sein und ich kann keine Tage übergehen. Ist das korrekt? Kann ich tatsächlich keine Tage überspringen. Wenn doch wäre ich um Info wie das funktioniert sehr dankbar.

Wenn das nicht klappt wird dann der TSI Wert nicht an börsenfreien Tagen verfälscht?

Mit freundlichen Grüßen

Frederic

Wenn das nicht klappt wird dann der TSI Wert nicht an börsenfreien Tagen verfälscht?

Mit freundlichen Grüßen

Frederic

Eine Bitte :

wäre es möglich die ausufernde Excel Diskussion

in einen eigenen Thread zu verlegen ?.

Danke

wäre es möglich die ausufernde Excel Diskussion

in einen eigenen Thread zu verlegen ?.

Danke

Vielen Dank für die Excel-Datei vom 28.1. Eine Frage, ich jetzt bei Finanztreff die Indizies "nachgestellt" und bekomme die Listen per Mail als .cvs zugesendet. Soweit so gut. Nur wo bekomme ich die Dateien v. 29.01-04.02 her. Konnte nicht finden. Vielleicht kann sie mir jemand zur Verfügung stellen? Das gleiche Problem habe ich dann ja aber auch, wenn sich die Zusammensetzung eines Indizies ändert. Dann benötige ich ja auch die Daten der letzten 180 Tage. Oder hab ich da einen Denkfehler?

Vielen Dank für Eure Hilfe.

Vielen Dank für Eure Hilfe.

@mr.mr

Nein du hast keinen Denkfehler...die Excel Datei bedarf einiger Handarbeit in Fällen der IndexUmstrukturierung und auch bei dividenden Zahlungen...Also ist auch ein wenig Fleißarbeit gefragt wenn man sich eine eigene Datei bastelt...Gibt bestimmt cräcks die da noch bessere Lösungen parat haben aber die werden sich hier nicht melden fürchte ich.

So in ermangelung an Zeit hab ich das aktuelle Depot mal online gestellt... aktuelle Kurse müsst ihr euch selbst eintragen oder ab und zu vorbeischauen ich werde sie auch aktualisieren.

https://docs.google.com/spreadsheet/ccc?key=0AvlYYlj_aicodE0…

Nein du hast keinen Denkfehler...die Excel Datei bedarf einiger Handarbeit in Fällen der IndexUmstrukturierung und auch bei dividenden Zahlungen...Also ist auch ein wenig Fleißarbeit gefragt wenn man sich eine eigene Datei bastelt...Gibt bestimmt cräcks die da noch bessere Lösungen parat haben aber die werden sich hier nicht melden fürchte ich.

So in ermangelung an Zeit hab ich das aktuelle Depot mal online gestellt... aktuelle Kurse müsst ihr euch selbst eintragen oder ab und zu vorbeischauen ich werde sie auch aktualisieren.

https://docs.google.com/spreadsheet/ccc?key=0AvlYYlj_aicodE0…

Tach,

zunächst einmal Danke für die wirklich gute Diskussion. TSI verfolge ich schon seit circa 3 Jahren, allerdings bisher immer im Zuge eines Abos beim nicht genannten großen Magazin. Ich hab alle Seiten gelesen. Was ich wirklich garnicht nachvollziehen konnte, wie ihr das Problem mit der Ampel gelöst habt. Ich berechnet die RSL der Indexe DAX/TecDAX/MDAX und glätte das zum Schluss nach. Die Programmierung unter Modul "Performanceberechnnung" kann ich leider garnicht nachvollziehen.

@ready2rock

Danke für die excel Liste. Auch wenn diese Diskussion hier als ausufernd angesehen wird. Für Neueinsteiger in die Excel Sache ist es doch sehr verwirrend, hauptsächlich da man nicht alle chronologischen jeweiligen watchlisten hat. Ich hab mir also alle Ariva historischen Kurse geladen einmal ohne Splits mit Dividenden und Bezügen und einmal ohne Splits und auch ohne Dividenden und Bezüge. ich hab das ganze über .bat Datein automatisiert, damit ich nicht 300 Seiten manuell ansteuern muss. die .bat kann jeder selbst erstellen ich stell sie mal online: "exsplit" heisst ohne split, "exdiv" heisst ohne splits und ohne Bezüge/Dividenden. Ich könnt den Pfad für euren Browser ganz einfach mit der Funktion suchen/ersetzen einfügen in den .bat Dateien.

TechDAX_exdiv.bat

http://www14.zippyshare.com/v/88150301/file.html

Rest_exsplit.bat

http://www75.zippyshare.com/v/25176537/file.html

DAX_exsplit.bat

http://www42.zippyshare.com/v/6685257/file.html

MDAX_exsplit.bat

http://www32.zippyshare.com/v/88275995/file.html

SDAX_exsplit.bat

http://www3.zippyshare.com/v/30872017/file.html

MDAX_exdiv.bat

http://www76.zippyshare.com/v/23023617/file.html

TechDAX_exsplit.bat

http://www76.zippyshare.com/v/18822663/file.html

Rest_exdiv.bat

http://www50.zippyshare.com/v/8059224/file.html

SDAX_exdiv.bat

http://www53.zippyshare.com/v/37104566/file.html

DAX_exdiv.bat

http://www38.zippyshare.com/v/74894770/file.html

Auch das Erstellen der watchlisten habe ich teilweise automatisiert. Einfach die watchlisten bei Finanztreff anlegen und dann die folgenden .bat Datein nacheinander öffnen und die Aktien einfügen.

SDAX_finanz.bat

http://www12.zippyshare.com/v/18882941/file.html

TecDAX_finanz.bat

http://www12.zippyshare.com/v/24075277/file.html

DAX_finanz.bat

http://www65.zippyshare.com/v/93001555/file.html

MDAX_finanz.bat

http://www59.zippyshare.com/v/84184968/file.html

Also nochmal zurück ich bekomme in der excel von @ready2rock beim einfügen von den historischen Kursen -ohne Dividenden und Splits- keinen Fehler. Allerdings erscheint der Laufzeit Fehler 1004 beim einfügen der historischen Kurse -ohne Splits-. Ich hab beim debuggen festgestellt, dass die Bezüge zum excel sheet falsch sind, kann das aber nicht weiter eingrenzen, da die Programmierung unkommentiert ist. Der Fehler ist in Zeile 75 von Modul 6. Die Pfade im Regiezentrum stimmen alle.

Jetzt zur Frage, funktioniert bei euch das einfügen historischer Kurse ohne Fehler?

Und weiter was ist auf der letzten Seite "Aktienliste" die Spalte "TER" und "HV". Was bedeutet das Datum bei HV? Das man zur aktualisierung das Kreuz als großes X setzen muss hab ich aus der Programmierung heraus gelesen.

Mfg,

qbitt

zunächst einmal Danke für die wirklich gute Diskussion. TSI verfolge ich schon seit circa 3 Jahren, allerdings bisher immer im Zuge eines Abos beim nicht genannten großen Magazin. Ich hab alle Seiten gelesen. Was ich wirklich garnicht nachvollziehen konnte, wie ihr das Problem mit der Ampel gelöst habt. Ich berechnet die RSL der Indexe DAX/TecDAX/MDAX und glätte das zum Schluss nach. Die Programmierung unter Modul "Performanceberechnnung" kann ich leider garnicht nachvollziehen.

@ready2rock

Danke für die excel Liste. Auch wenn diese Diskussion hier als ausufernd angesehen wird. Für Neueinsteiger in die Excel Sache ist es doch sehr verwirrend, hauptsächlich da man nicht alle chronologischen jeweiligen watchlisten hat. Ich hab mir also alle Ariva historischen Kurse geladen einmal ohne Splits mit Dividenden und Bezügen und einmal ohne Splits und auch ohne Dividenden und Bezüge. ich hab das ganze über .bat Datein automatisiert, damit ich nicht 300 Seiten manuell ansteuern muss. die .bat kann jeder selbst erstellen ich stell sie mal online: "exsplit" heisst ohne split, "exdiv" heisst ohne splits und ohne Bezüge/Dividenden. Ich könnt den Pfad für euren Browser ganz einfach mit der Funktion suchen/ersetzen einfügen in den .bat Dateien.

TechDAX_exdiv.bat

http://www14.zippyshare.com/v/88150301/file.html

Rest_exsplit.bat

http://www75.zippyshare.com/v/25176537/file.html

DAX_exsplit.bat

http://www42.zippyshare.com/v/6685257/file.html

MDAX_exsplit.bat

http://www32.zippyshare.com/v/88275995/file.html

SDAX_exsplit.bat

http://www3.zippyshare.com/v/30872017/file.html

MDAX_exdiv.bat

http://www76.zippyshare.com/v/23023617/file.html

TechDAX_exsplit.bat

http://www76.zippyshare.com/v/18822663/file.html

Rest_exdiv.bat

http://www50.zippyshare.com/v/8059224/file.html

SDAX_exdiv.bat

http://www53.zippyshare.com/v/37104566/file.html

DAX_exdiv.bat

http://www38.zippyshare.com/v/74894770/file.html

Auch das Erstellen der watchlisten habe ich teilweise automatisiert. Einfach die watchlisten bei Finanztreff anlegen und dann die folgenden .bat Datein nacheinander öffnen und die Aktien einfügen.

SDAX_finanz.bat

http://www12.zippyshare.com/v/18882941/file.html

TecDAX_finanz.bat

http://www12.zippyshare.com/v/24075277/file.html

DAX_finanz.bat

http://www65.zippyshare.com/v/93001555/file.html

MDAX_finanz.bat

http://www59.zippyshare.com/v/84184968/file.html

Also nochmal zurück ich bekomme in der excel von @ready2rock beim einfügen von den historischen Kursen -ohne Dividenden und Splits- keinen Fehler. Allerdings erscheint der Laufzeit Fehler 1004 beim einfügen der historischen Kurse -ohne Splits-. Ich hab beim debuggen festgestellt, dass die Bezüge zum excel sheet falsch sind, kann das aber nicht weiter eingrenzen, da die Programmierung unkommentiert ist. Der Fehler ist in Zeile 75 von Modul 6. Die Pfade im Regiezentrum stimmen alle.

Jetzt zur Frage, funktioniert bei euch das einfügen historischer Kurse ohne Fehler?

Und weiter was ist auf der letzten Seite "Aktienliste" die Spalte "TER" und "HV". Was bedeutet das Datum bei HV? Das man zur aktualisierung das Kreuz als großes X setzen muss hab ich aus der Programmierung heraus gelesen.

Mfg,

qbitt

!

Dieser Beitrag wurde von CloudMOD moderiert.

Hallo zusammen,

zunächst muss ich sagen, dass mir diese Diskusionen hier sehr gut gefallen... isteresantes Thema.

Ich habe mir auch diese excel vom 28.01 geladen, allerdings fehlen mir die watchlisten vom 29.01 bis 06.02...

am idealsten währe es wenn jemand so nett währe eine aktuelle excel-TS20 (mit aktuellen Werten) bereistellen könnte.

Vielen Dank

LG

zunächst muss ich sagen, dass mir diese Diskusionen hier sehr gut gefallen... isteresantes Thema.

Ich habe mir auch diese excel vom 28.01 geladen, allerdings fehlen mir die watchlisten vom 29.01 bis 06.02...

am idealsten währe es wenn jemand so nett währe eine aktuelle excel-TS20 (mit aktuellen Werten) bereistellen könnte.

Vielen Dank

LG

Hey @ all!

Auch ich hatte ebenso wie Andreas wenig Zeit in den letzten Wochen... aus Versehen habe ich deswegen meine erste Aktie im Plus verkauft ;-)

Auch inkl. dieser Gewinns kommt mein TSI-Musterdepot nicht wirklich in die Gänge! Aber schaut selbst!

Wie sieht es bei euch aus?

Arbeite ja mit Meckelfelders Datei und auch Ampel... weiß jemand, ob der Aktionär mittlerweile (in den letzten Wochen) mal short gegangen ist? Habe leider nicht das Abo...

Besten Gruß

Dr. Weber

Auch ich hatte ebenso wie Andreas wenig Zeit in den letzten Wochen... aus Versehen habe ich deswegen meine erste Aktie im Plus verkauft ;-)

Auch inkl. dieser Gewinns kommt mein TSI-Musterdepot nicht wirklich in die Gänge! Aber schaut selbst!

Wie sieht es bei euch aus?

Arbeite ja mit Meckelfelders Datei und auch Ampel... weiß jemand, ob der Aktionär mittlerweile (in den letzten Wochen) mal short gegangen ist? Habe leider nicht das Abo...

Besten Gruß

Dr. Weber

der Aktionär ist nicht short gegangen, die Ampel steht bei ca. 1,04 , dies ist ein beruhigend hohes Niveau.

Mit dem Ergebnis kannst Du doch recht zufrieden sein.

Mit dem Ergebnis kannst Du doch recht zufrieden sein.

Aktuelle TSI Excel Datei

http://www.file-upload.net/download-8607685/Kopie-von-TSI20-…

http://www.file-upload.net/download-8607685/Kopie-von-TSI20-…

Danke DrWeber für die schöne Übersicht.

Wenn ich am 07.10.2013 einfach diesen DAX-ETF DE000ETFL060 gekauft hätte, wäre der Gewinn bis zum 07.02.2014 7,82 Prozent gewesen. Davon muss man natürlich auch noch die Kaufgebühren abziehen.

Aber man hätte ohne viel Arbeit zu haben viel mehr Gewinn gehabt.

Was die Ampel betrifft, die wird wohl erst sehr spät auf Rot umschalten.

Da kann man auch einfach die 200 Tage Linie nehmen für den Dax, sollte fast zur selben Zeit das Signal liefern.

Interessant wird sein zu verfolgen wie der TSI Fonds WKN HAFX6Q abschneidet.

Bei den hohen Gebühren die da anfallen dürfte die Performance aber nicht die beste sein.

Wenn ich am 07.10.2013 einfach diesen DAX-ETF DE000ETFL060 gekauft hätte, wäre der Gewinn bis zum 07.02.2014 7,82 Prozent gewesen. Davon muss man natürlich auch noch die Kaufgebühren abziehen.

Aber man hätte ohne viel Arbeit zu haben viel mehr Gewinn gehabt.

Was die Ampel betrifft, die wird wohl erst sehr spät auf Rot umschalten.

Da kann man auch einfach die 200 Tage Linie nehmen für den Dax, sollte fast zur selben Zeit das Signal liefern.

Interessant wird sein zu verfolgen wie der TSI Fonds WKN HAFX6Q abschneidet.

Bei den hohen Gebühren die da anfallen dürfte die Performance aber nicht die beste sein.

@DrWeber

Denk dran die ganze sache ist langfristig zu sehen nicht 5 Monate eher 15 Jahre. Bei dir ist es so das du momentan noch von einem schlechten Kaufzeitpunkt negativ profitierst.

@Zombie66

Klar kannst du ein ETF kaufen und wärst vs DrWebers Depot im Plus aber wie siehts denn seit dem 08.08.2013 aus (Start meines Depots)?

TSI-Depot:

+21%

DAX:

+13%

HDAX:

+12,5%

Und in der Performance sind schon Kaufkosten drin und bei abgewickelten Geschäften auch Verkaufskosten und KaEST. Ich denke auf lange Sicht wird sich eine eklatante Überperformance aufbauen. (zu meinem Glück)

Ganz wichtig werden die "Rotphasen" sein. Vorher in Aufschwungphasen kann jeder Affe (SternTV) an der Börse Plus machen.

So long bis später Update kommt vielleicht noch (wenn gewünsht)

Denk dran die ganze sache ist langfristig zu sehen nicht 5 Monate eher 15 Jahre. Bei dir ist es so das du momentan noch von einem schlechten Kaufzeitpunkt negativ profitierst.

@Zombie66

Klar kannst du ein ETF kaufen und wärst vs DrWebers Depot im Plus aber wie siehts denn seit dem 08.08.2013 aus (Start meines Depots)?

TSI-Depot:

+21%

DAX:

+13%

HDAX:

+12,5%

Und in der Performance sind schon Kaufkosten drin und bei abgewickelten Geschäften auch Verkaufskosten und KaEST. Ich denke auf lange Sicht wird sich eine eklatante Überperformance aufbauen. (zu meinem Glück)

Ganz wichtig werden die "Rotphasen" sein. Vorher in Aufschwungphasen kann jeder Affe (SternTV) an der Börse Plus machen.

So long bis später Update kommt vielleicht noch (wenn gewünsht)

Hey Danke für die Liste,

ich hab seit 05.02.2014 auch nen Musterdepot TSI laufen aktuell

TUI

Nordex

DMG (ehemals Gildemeister)

Biotest

Alle richtig im Plus. Insgesamt +21%

Ist ganz nice.

Grüße,

qbitt

ich hab seit 05.02.2014 auch nen Musterdepot TSI laufen aktuell

TUI

Nordex

DMG (ehemals Gildemeister)

Biotest

Alle richtig im Plus. Insgesamt +21%

Ist ganz nice.

Grüße,

qbitt

@andreas220779

HeHe, auf diesen Zeitraum gesehen liegst du natürlich eindeutig im Plus.

Ich würde mich ja auch freuen wenn das System wirklich langfristig funktionieren würde, aber irgendwie fehlt mir immer noch der Glaube.

Wobei das Depot von qbitt ja nun eindeutig alles schlägt. In einer Woche 21 Prozent, da brauchen andere ein Jahr dafür.

Weiterhin allen hier viel Erfolg !

HeHe, auf diesen Zeitraum gesehen liegst du natürlich eindeutig im Plus.

Ich würde mich ja auch freuen wenn das System wirklich langfristig funktionieren würde, aber irgendwie fehlt mir immer noch der Glaube.

Wobei das Depot von qbitt ja nun eindeutig alles schlägt. In einer Woche 21 Prozent, da brauchen andere ein Jahr dafür.

Weiterhin allen hier viel Erfolg !

Antwort auf Beitrag Nr.: 46.422.796 von qbitt am 11.02.14 12:26:25Hey qbitt,

verstehe nicht, wie Du als Einstieg Nordex und DMG "kaufen" konntest bei TSI-Werten am 05.02. von ca. 41 bzw 86...?

verstehe nicht, wie Du als Einstieg Nordex und DMG "kaufen" konntest bei TSI-Werten am 05.02. von ca. 41 bzw 86...?

Antwort auf Beitrag Nr.: 46.421.032 von andreas220779 am 11.02.14 08:56:47Hey Andreas,

Mit dem Kaufzeitpunkt hast Du hoffentlich recht und zum Anlagehorizont...deswegen mach ich das ja auch schon seit 4 Monaten als Muster... ich bin sehr gespannt wie es sich langfristig entwickelt!!! Und v.a., genau wie Du auch schon gesagt hast, auf short-Phasen... auch ob Meckelfelders-Ampel mit der des Aktionär harmoniert...

So wie Zombie geschrieben hat... der Glaube ist noch nicht wirklich vollständig da! Um so mehr freue ich mich und danke ich Dir, dass Du das hier machst und mit uns teilst! Von da her: Na klar ist ein weiteres update erwünscht!!

Mit dem Kaufzeitpunkt hast Du hoffentlich recht und zum Anlagehorizont...deswegen mach ich das ja auch schon seit 4 Monaten als Muster... ich bin sehr gespannt wie es sich langfristig entwickelt!!! Und v.a., genau wie Du auch schon gesagt hast, auf short-Phasen... auch ob Meckelfelders-Ampel mit der des Aktionär harmoniert...

So wie Zombie geschrieben hat... der Glaube ist noch nicht wirklich vollständig da! Um so mehr freue ich mich und danke ich Dir, dass Du das hier machst und mit uns teilst! Von da her: Na klar ist ein weiteres update erwünscht!!

Da schlies ich mich vollumfänglich an...

Wie schon mal erwähnt ,würde mich auch interessieren, wie sich das Ausscheiden einer Aktie aus dem TSI 2.0 - Depot nach Bekanntgabe des Termins entwickelte.

Es bekommen ja eine ganze Menge Leute gleichzeitig den Exit Befehl!

Vielleicht hasst du damit ja schon Erfahrungen gemacht.

Danke.

Wie schon mal erwähnt ,würde mich auch interessieren, wie sich das Ausscheiden einer Aktie aus dem TSI 2.0 - Depot nach Bekanntgabe des Termins entwickelte.

Es bekommen ja eine ganze Menge Leute gleichzeitig den Exit Befehl!

Vielleicht hasst du damit ja schon Erfahrungen gemacht.

Danke.

@walue

Heute wurde Wirecard ins Depot gekauft und die Aktie stieg um 2,8 Prozent.

Bei einem Verkauf wäre es vielleicht auch so, das die Kurse um bis zu 3 Prozent absacken.

Heute wurde Wirecard ins Depot gekauft und die Aktie stieg um 2,8 Prozent.

Bei einem Verkauf wäre es vielleicht auch so, das die Kurse um bis zu 3 Prozent absacken.

Servus Leute,

ich habe mal eine grundsätzliche Frage:

Was haltet Ihr davon das eigentliche TSI Depot, also DAX, TecDAX und MDAX um de SDAX zu erweitern?

Vorteil wäre ein breiterer Betrachtungshorzont.

Seid Ihr der Meinung, dieser Betrachtungsraum verfälscht das TSI Ergebnis?

ich habe mal eine grundsätzliche Frage:

Was haltet Ihr davon das eigentliche TSI Depot, also DAX, TecDAX und MDAX um de SDAX zu erweitern?

Vorteil wäre ein breiterer Betrachtungshorzont.

Seid Ihr der Meinung, dieser Betrachtungsraum verfälscht das TSI Ergebnis?

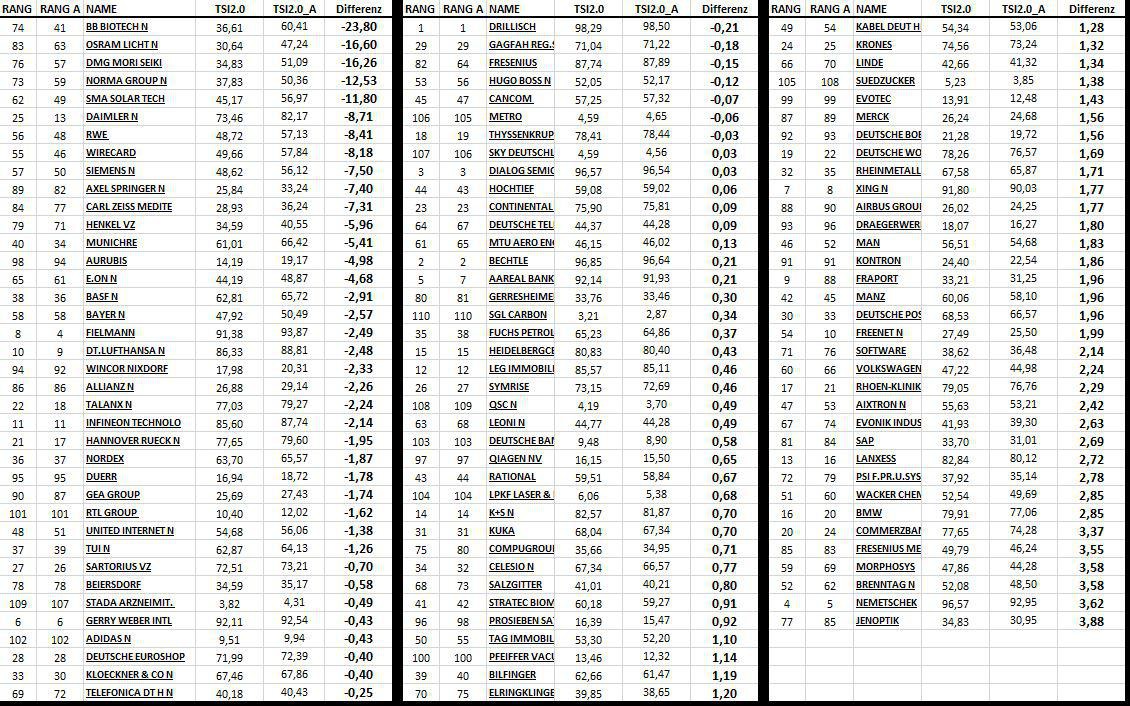

Kann sich (und mir) jemand die enorme Differenz zwischen dem "Zeitungs-TSI" und dem "Excel-TSI" bei Sky erklären?

Zitat von juvilation: Servus Leute,

ich habe mal eine grundsätzliche Frage:

Was haltet Ihr davon das eigentliche TSI Depot, also DAX, TecDAX und MDAX um de SDAX zu erweitern?

Vorteil wäre ein breiterer Betrachtungshorzont.

Seid Ihr der Meinung, dieser Betrachtungsraum verfälscht das TSI Ergebnis?

Das mache ich bei meinem TSI Musterdepot bereits, weil das System ja dadurch nicht beeinträchtigt wird, wenn ich ich im Excel programmieren besser wäre würde ich sogar Euro Stoxx Werte noch hinzufügen. Denn es kann ja nicht Schaden wenn man seinen Betrachtungshorizont auf der Suche nach Trendaktien erweitert.

Zitat von mister mr.: Kann sich (und mir) jemand die enorme Differenz zwischen dem "Zeitungs-TSI" und dem "Excel-TSI" bei Sky erklären?Ich kenne leider den Zeitungs-TSI von Sky nicht. Ist die Differenz wirklich so groß?

Zitat von mister mr.: Kann sich (und mir) jemand die enorme Differenz zwischen dem "Zeitungs-TSI" und dem "Excel-TSI" bei Sky erklären?Ich kenne leider den Zeitungs-TSI von Sky nicht. Ist die Differenz wirklich so groß?

In der Zeitung bei ca. 60 und in der Excel bei um die 35. Deshalb ist Sky auch noch im Zeitungsdepot.

Hey,

Nordex hab ich gekauft, weil die eindeutig überverkauft waren: Also weil die in der RSI stark unter 40 gefallen sind und ansonsten im trend lagen. DMG war knapp unter 90 und hat sich positiv entwickelt. Ich lege die TSI regeln bissel freizügiger aus. TUI hab ich nun verkauft mit +8%. Das Musterdepot läuft gut

Nordex + 9,8%

DMG + 9,4%

Biotest +3,9%

summa: ca. +23% (ohne TUI)

Grüße

Nordex hab ich gekauft, weil die eindeutig überverkauft waren: Also weil die in der RSI stark unter 40 gefallen sind und ansonsten im trend lagen. DMG war knapp unter 90 und hat sich positiv entwickelt. Ich lege die TSI regeln bissel freizügiger aus. TUI hab ich nun verkauft mit +8%. Das Musterdepot läuft gut

Nordex + 9,8%

DMG + 9,4%

Biotest +3,9%

summa: ca. +23% (ohne TUI)

Grüße

Frage: Wie ist denn die Vorgehensweise bei einer Änderung in der Zusammensetzung eines Indizies. Werden die historischen Daten denn händisch nachgetragen?

@ mister mr.

Das gestaltet sich schwierig. Die Makros zum einlesen historischer Daten funktioniert auf jeden Fall nicht. Man muss es also manuell eintragen. Obwohl man daran scheitern wird die einzelnen RSI n. Levy (RSL) und TSI Werte der vergangene Tage zu berechnen. Du müsstest auf allen drei excel sheets die Werte nachtragen: Aktienkurs, RSL, TSI Und dann jeweils für split oder dividenden bereinigt, wenn du beides willst.

Das gestaltet sich schwierig. Die Makros zum einlesen historischer Daten funktioniert auf jeden Fall nicht. Man muss es also manuell eintragen. Obwohl man daran scheitern wird die einzelnen RSI n. Levy (RSL) und TSI Werte der vergangene Tage zu berechnen. Du müsstest auf allen drei excel sheets die Werte nachtragen: Aktienkurs, RSL, TSI Und dann jeweils für split oder dividenden bereinigt, wenn du beides willst.

Hallo zusammen.

Habe vor paar Tagen im Aktionär von der TSI Methode erfahren und bin auf dieses Forum gestoßen. Einige haben sich ja richtig Gedanken gemacht wie man diese Methode auch ohne Abo weiterführen kann.

Will dies auch gern erstmal testen. Habe mir von BudSpencer1 seine bereitgestellte Tabelle geladen und auch die Watchlisten angelegt. In der Tabelle ist der letzte Kurs jedoch vom 10.02.2014. Woher bekomme ich die Kurse der Tage wo ich noch keine Watchlisten zum importieren habe.

Hab hier gelesen, das man die kurse ja Lückenlos braucht um aussagekräftige Werte für die TSI Methode zu haben.

Habe vor paar Tagen im Aktionär von der TSI Methode erfahren und bin auf dieses Forum gestoßen. Einige haben sich ja richtig Gedanken gemacht wie man diese Methode auch ohne Abo weiterführen kann.

Will dies auch gern erstmal testen. Habe mir von BudSpencer1 seine bereitgestellte Tabelle geladen und auch die Watchlisten angelegt. In der Tabelle ist der letzte Kurs jedoch vom 10.02.2014. Woher bekomme ich die Kurse der Tage wo ich noch keine Watchlisten zum importieren habe.

Hab hier gelesen, das man die kurse ja Lückenlos braucht um aussagekräftige Werte für die TSI Methode zu haben.

ist seit start etwa 14 % besser als der dax gelaufen, seit 3 Monaten etwa gleich wie der dax

@Carmelita Das sind die gleichen Werte wie beim Aktionär, wird einfach kopiert.

Dafür das er das einfach nachmacht nimmt er dann auch noch eine Performancegebühr von 15% für seine viele Arbeit.

Kann aber sein das einige hier andere Werte im Depot haben, weil hier teilweise mit einer Excel Tabelle gearbeitet wird, die ebenfalls den TSI berechnet.

Dafür das er das einfach nachmacht nimmt er dann auch noch eine Performancegebühr von 15% für seine viele Arbeit.

Kann aber sein das einige hier andere Werte im Depot haben, weil hier teilweise mit einer Excel Tabelle gearbeitet wird, die ebenfalls den TSI berechnet.

........danke.........

Hallo,

ich habe gelesen dass die Strategie auch "gehebelt" angewendet werden kann. Hat hier schon jemand Erfahrungen gemacht wie sich die Performance im Vergleich entwickelt? Und vor allem wie hier das Risiko ist? Dankeschön!

ich habe gelesen dass die Strategie auch "gehebelt" angewendet werden kann. Hat hier schon jemand Erfahrungen gemacht wie sich die Performance im Vergleich entwickelt? Und vor allem wie hier das Risiko ist? Dankeschön!

Antwort auf Beitrag Nr.: 46.510.223 von GODTrade2000 am 23.02.14 21:59:56Hallo zusammen,

ich hab mir mal die Excel Datei etwas genauer angeschaut und aktualisiert. Leider weiß ich nicht, wie man die Kurse von neuen Aktien split- u. dividendenbereinigt berechnet, dies betrifft die neuen Aktien im SDAX: SHW und Villeroy&Boch.

evtl. kann mir jemand von Euch erklären wie das geht?

Ich hab nur die historischen Kurse von Ariva eingefügt!

Hier könnt Ihr die aktuelle Excel Datei runterladen:

http://ul.to/7obpr23w

Gruß

ich hab mir mal die Excel Datei etwas genauer angeschaut und aktualisiert. Leider weiß ich nicht, wie man die Kurse von neuen Aktien split- u. dividendenbereinigt berechnet, dies betrifft die neuen Aktien im SDAX: SHW und Villeroy&Boch.

evtl. kann mir jemand von Euch erklären wie das geht?

Ich hab nur die historischen Kurse von Ariva eingefügt!

Hier könnt Ihr die aktuelle Excel Datei runterladen:

http://ul.to/7obpr23w

Gruß

Man kann die historischen Kurse importieren. Ich habs vorhin versucht, leider hat es nicht geklappt. Kann da jemand eine Hilfestellung geben?

Grüzie,

wäre jemand nochmal so freundlich die aktuelle Datei hochzuladen. Ich habe die Watchliste vom 06.03. nicht bekommen und ich bekomme es nicht zustande die Daten manuell einzupflegen. Es scheitert bei der Berechnung zur Ampel.

Vielen Dank.

wäre jemand nochmal so freundlich die aktuelle Datei hochzuladen. Ich habe die Watchliste vom 06.03. nicht bekommen und ich bekomme es nicht zustande die Daten manuell einzupflegen. Es scheitert bei der Berechnung zur Ampel.

Vielen Dank.

Antwort auf Beitrag Nr.: 46.601.045 von Tolpan am 10.03.14 20:23:28Moin liebe TSI-Gemeinde,

habe das gleiche Problem wie Tolpan, habe am 06.03. keine Schlusskurse von Finanztreff.de bekommen.

Kann mir jemand bitte die .csv-Dateien vom 06.03. zur Verfügung stellen?

Vielleicht von jemanden der Ariva als Datenquelle nutzt,.. wäre echt nett.

Danke im Voraus : )

P.S.: Andreas bist Du noch da? Freue mich immer über Deine Updates...

habe das gleiche Problem wie Tolpan, habe am 06.03. keine Schlusskurse von Finanztreff.de bekommen.

Kann mir jemand bitte die .csv-Dateien vom 06.03. zur Verfügung stellen?

Vielleicht von jemanden der Ariva als Datenquelle nutzt,.. wäre echt nett.

Danke im Voraus : )

P.S.: Andreas bist Du noch da? Freue mich immer über Deine Updates...

Antwort auf Beitrag Nr.: 46.605.903 von Pemone77 am 11.03.14 14:14:35Hallo,

ich hab die aktuelle Datei nochmal hochgeladen.

Die Kurse von heute fehlen allerdings noch!

http://ul.to/j74t584g

MfG

ich hab die aktuelle Datei nochmal hochgeladen.

Die Kurse von heute fehlen allerdings noch!

http://ul.to/j74t584g

MfG

Der Aktionär hat das TSI2 Depot am 24.05.2012 aufgelegt und seitdem wurden 427 Transaktionen durchgeführt.

Ganz schön viel.Lohnt sich eher für die Bank als den Anleger.

Ganz schön viel.Lohnt sich eher für die Bank als den Anleger.

Antwort auf Beitrag Nr.: 46.625.251 von Zombie66 am 13.03.14 19:09:06427 Transaktionen, glaube ich nicht.

Ich habe das Depot über 6 Monate nachgebildet. Es gab im Schnitt alle 2-3 Wochen je einen Verkauf und Kauf, also etwa 20-25 Transaktionen in 6 Monaten.

Wenn ich das auf 2 Jahre hochrechne, komme ich auf 80-100 Transaktionen.

Andreas und andere, die ihr Depot gelegentlich vorstellen, kommen mit Sicherheit nicht an die Frequenz ran, die Du nennst.

Ich habe das Depot über 6 Monate nachgebildet. Es gab im Schnitt alle 2-3 Wochen je einen Verkauf und Kauf, also etwa 20-25 Transaktionen in 6 Monaten.

Wenn ich das auf 2 Jahre hochrechne, komme ich auf 80-100 Transaktionen.

Andreas und andere, die ihr Depot gelegentlich vorstellen, kommen mit Sicherheit nicht an die Frequenz ran, die Du nennst.

@ Zombie

die 427 steht ja auf deren Seite also könnte man annehmen das es stimmt aber ich begleite ja ein Depot seit Beginn des TSI 2.0 (Mai 2012) und das kommt auf garkeinen Fall hin. Es könnte sein das dort noch Transaktionen vom ersten TSI Depot mit drin sind ( was nicht gerade clever ist) Ansonsten kann ich mir die Zahl nicht erklären.

@ all dieses Wochenende kommt seit langen mal wieder ein Update. Ich denke es ist wichtig auch in Phasen der Schwäche dran zubleiben und euch über das Depot auf dem laufenden zu halten

die 427 steht ja auf deren Seite also könnte man annehmen das es stimmt aber ich begleite ja ein Depot seit Beginn des TSI 2.0 (Mai 2012) und das kommt auf garkeinen Fall hin. Es könnte sein das dort noch Transaktionen vom ersten TSI Depot mit drin sind ( was nicht gerade clever ist) Ansonsten kann ich mir die Zahl nicht erklären.

@ all dieses Wochenende kommt seit langen mal wieder ein Update. Ich denke es ist wichtig auch in Phasen der Schwäche dran zubleiben und euch über das Depot auf dem laufenden zu halten

achso beim TSI 2.0 sind es gerade einmal 68 Transaktionen seit start!

Antwort auf Beitrag Nr.: 46.625.251 von Zombie66 am 13.03.14 19:09:06TSI Depot von der Aktionär seit Jahresbeginn nun aber +-0%,Online Real Depot leicht im minus.....habe dagegen bei Aktiengewinne.eu fast 10% in 2014 nachbilden können.....finde ich gut..

allen weiter viel Erfolg

allen weiter viel Erfolg

na dann bleib bei deinem Anlagesystem und viel Erfolg weiterhin...wir sprechen uns dan mal in zehn jahren

Zitat von andreas220779: @ Zombie

die 427 steht ja auf deren Seite also könnte man annehmen das es stimmt aber ich begleite ja ein Depot seit Beginn des TSI 2.0 (Mai 2012) und das kommt auf garkeinen Fall hin. Es könnte sein das dort noch Transaktionen vom ersten TSI Depot mit drin sind ( was nicht gerade clever ist) Ansonsten kann ich mir die Zahl nicht erklären.

@ all dieses Wochenende kommt seit langen mal wieder ein Update. Ich denke es ist wichtig auch in Phasen der Schwäche dran zubleiben und euch über das Depot auf dem laufenden zu halten

update wär prima !

Leider immer noch kein update von Andreas.....ich bin selber seit Beginn TSI Premium Abonennt und ganz erstaunt, wie man mit einer eigentlich guten Methode so eine schlechte performance liefern kann...

Antwort auf Beitrag Nr.: 46.683.297 von taosan am 23.03.14 17:48:36Du solltest bedenken, dass TSI-Werte besonders volatil sind, erst recht gehebelte.

Die 5 Monate, die das Premiuum-Depot läuft, sind ausserdem noch nicht wirklich aussagefähig.

Die 5 Monate, die das Premiuum-Depot läuft, sind ausserdem noch nicht wirklich aussagefähig.

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: Spam, Werbung

aktiengewinne.eu empfinde ich persönlich als eine sehr schlechte Seite und bitte die Werbung zu unterlassen - vor allem wenn Du ungerne Werbung machst und hier laufend über diese Seite schreibst.

Meiner Meinung nach werden beim TSI-Premium leider subjektive Fehler begangen, die die performance stark beeinträchtigen.....auch gibt es fünf Monate nach Start noch immer keinen Internetauftritt, wo die Transaktionen nachzulesen sind, ein Forum für Fragen ist oder ein Performancevergleich mit TSI-Normal oder MSCI World oder DAX abzulesen wäre

Und das bei einem angeblichen 'Premiumprodukt'.....

Und das bei einem angeblichen 'Premiumprodukt'.....

ziemlich ruhig geworden in dem thread. Gibt es den TSI Fonds schon? Im Moment läuft es ja eher schlecht

HAFX6Q

Antwort auf Beitrag Nr.: 46.684.763 von taosan am 24.03.14 07:56:05"subjektive Fehler", meinst Du den Stop-Loss-Verkauf, auch wenn die Aktie 50% noch nicht unterschritten hat, wie bei Tesla?

Das sehe ich auch als Strategiebruch, zumal in einer Statistik gezeigt wurde, dass Stopp-Loss die Performance beeinträchtigt.

Das sehe ich auch als Strategiebruch, zumal in einer Statistik gezeigt wurde, dass Stopp-Loss die Performance beeinträchtigt.

@elmago: Jau, Tesla ist so ein Beispiel: TSI bei VK 83%, Nordex noch bei 90%.....es gibt halt keine festen Regeln=subjektiver Faktor....selbiges auch bei der Auswahl der Werte....

Oder: Aufnahme von Elring-Klinger kurz vor Quartalszahlen, obwohl der chart erzählt, dass die Aktie nach Zahlen zur Schwäche neigt....selbiges bei Heideldruck....ergo: auch kein Lernen aus Fehlern....auch der Einstieg erfolgte wohl zu schnell, nachdem man zunächst schon im Mai 2013 den Beginn avisierte, dann auf den nicht gekommenen Rücksetzer im Sommer wartete und nun im Oktober 13 mit Macht zum Einstieg blies, um vom Novemberrücksetzer erwischt zu werden.....

Oder: Aufnahme von Elring-Klinger kurz vor Quartalszahlen, obwohl der chart erzählt, dass die Aktie nach Zahlen zur Schwäche neigt....selbiges bei Heideldruck....ergo: auch kein Lernen aus Fehlern....auch der Einstieg erfolgte wohl zu schnell, nachdem man zunächst schon im Mai 2013 den Beginn avisierte, dann auf den nicht gekommenen Rücksetzer im Sommer wartete und nun im Oktober 13 mit Macht zum Einstieg blies, um vom Novemberrücksetzer erwischt zu werden.....

Es gab ja in der Vergangenheit auch beim normalen TSI-Depot ein paar Rechenfehler. Da tauchte dann ein Wert oben in der TSI-Liste auf, der da gar nicht hingehörte. Darüber hatten wir auch hier im Tread geschrieben.

Dann die falsche Anzahl an Trades die auf der Aktionärs-Seite genannt werden, usw....

Es scheint wirklich nicht so genau und mit Sorgfalt dort gearbeitet zu werden.

Nun soll ja bald noch mehr kommen, die nächsten Super-Strategien, wie im Aktionär Ausgabe 10/14 angekündigt:

Aktienfonds-Strategie

ETF-Trend-Folgesystem

Dividendenstrategie

Momentumstrategie

Zertifikatestrategie

Wobei ja die Momentumstrategie eigentlich ja auch schon Basis der TSI Strategien ist.

Dann gibt es ja noch die Fonds mit Beteiligung des Aktionärs, den Dividende 4 Plus und natürlich den TSI-Fonds.

Fast vergessen hätte ich die 800 % Strategie. Aber es gibt da bestimmt noch mehr....

Irgendwie sind das alles zu viele Strategien, wenn dann nicht mit der nötigen Sorgfalt und Genauigkeit gearbeitet wird, ist das schon gefährlich, vor allem wenn dann auch noch mit Hebelprodukten getradet wird.

Mittlerweile ist auch die Marktmacht der Börsenmedian AG zu hoch.Wenn da ein kleinerer SDAX oder MDAX Wert im Aktionär und in den diversen Börsenblättern und Telefonhotlines und Strategiediensten die sie alle betreiben empfohlen wird, ist das klar wie der Kurs steigen muss. Oder umgekehrt, wenn dann alle Aussteigen, extrem fallen wird.

Habe so meine Zweifel das das alles im Sinne der Anleger ist.

Aber ich muss schon zugeben, das ich gewisse Bewunderung für den Herrn Förtsch habe, der sich diese Imperium aufgebaut hat. Über Umwege gehören ja auch gleich noch mehrere Banken zu der Firmengruppe.

Respekt.

Dann die falsche Anzahl an Trades die auf der Aktionärs-Seite genannt werden, usw....

Es scheint wirklich nicht so genau und mit Sorgfalt dort gearbeitet zu werden.

Nun soll ja bald noch mehr kommen, die nächsten Super-Strategien, wie im Aktionär Ausgabe 10/14 angekündigt:

Aktienfonds-Strategie

ETF-Trend-Folgesystem

Dividendenstrategie

Momentumstrategie

Zertifikatestrategie

Wobei ja die Momentumstrategie eigentlich ja auch schon Basis der TSI Strategien ist.

Dann gibt es ja noch die Fonds mit Beteiligung des Aktionärs, den Dividende 4 Plus und natürlich den TSI-Fonds.

Fast vergessen hätte ich die 800 % Strategie. Aber es gibt da bestimmt noch mehr....

Irgendwie sind das alles zu viele Strategien, wenn dann nicht mit der nötigen Sorgfalt und Genauigkeit gearbeitet wird, ist das schon gefährlich, vor allem wenn dann auch noch mit Hebelprodukten getradet wird.

Mittlerweile ist auch die Marktmacht der Börsenmedian AG zu hoch.Wenn da ein kleinerer SDAX oder MDAX Wert im Aktionär und in den diversen Börsenblättern und Telefonhotlines und Strategiediensten die sie alle betreiben empfohlen wird, ist das klar wie der Kurs steigen muss. Oder umgekehrt, wenn dann alle Aussteigen, extrem fallen wird.

Habe so meine Zweifel das das alles im Sinne der Anleger ist.

Aber ich muss schon zugeben, das ich gewisse Bewunderung für den Herrn Förtsch habe, der sich diese Imperium aufgebaut hat. Über Umwege gehören ja auch gleich noch mehrere Banken zu der Firmengruppe.

Respekt.

ich denke auch das es ein problem bei kleineren werten geben kann, das ist ja wie eine einladung an shortseller da einen verkauf auszulösen, wenn das berechnungssystem bekannt ist