TSI 2.0 - die überlegene Strategie? ein Realtest - 500 Beiträge pro Seite (Seite 4)

eröffnet am 27.07.13 10:00:37 von

neuester Beitrag 15.01.24 18:31:24 von

neuester Beitrag 15.01.24 18:31:24 von

Beiträge: 3.431

ID: 1.184.227

ID: 1.184.227

Aufrufe heute: 1

Gesamt: 693.056

Gesamt: 693.056

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 3013 | |

| heute 11:20 | 1950 | |

| heute 18:31 | 1931 | |

| heute 19:39 | 1749 | |

| vor 46 Minuten | 1541 | |

| heute 15:11 | 1372 | |

| heute 09:52 | 1231 | |

| heute 19:29 | 1022 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.161,01 | +1,36 | 217 | |||

| 2. | 3. | 0,1885 | -0,26 | 90 | |||

| 3. | 2. | 1,1800 | -14,49 | 77 | |||

| 4. | 5. | 9,3500 | +1,14 | 60 | |||

| 5. | 4. | 168,29 | -1,11 | 50 | |||

| 6. | Neu! | 0,4400 | +3,53 | 36 | |||

| 7. | Neu! | 4,7950 | +6,91 | 34 | |||

| 8. | Neu! | 11,905 | +14,97 | 31 |

Antwort auf Beitrag Nr.: 48.412.256 von Olywood am 25.11.14 20:02:21und dann wollte ich mich noch bedanken... für mittlerweile 1500 Beiträgen und vor allem bei andreas220779, tsi_meckelfelder , elmago, JAbizzA und allen anderen. Bitte macht weiter .. durch hoch und tief

@elmago

*❤❤❤❤*

solider Beitrag würde ich sagen.

In ein paar Jahren werden wir alle über diese Diskussionen lachen weil wir hier einen Grundstein gelegt haben um erfolgreich zu investieren.

*❤❤❤❤*

solider Beitrag würde ich sagen.

In ein paar Jahren werden wir alle über diese Diskussionen lachen weil wir hier einen Grundstein gelegt haben um erfolgreich zu investieren.

Antwort auf Beitrag Nr.: 48.411.635 von elmago am 25.11.14 19:03:30Wieder einmal ein wunderschön formulierter und sehr intelligenter Beitrag. Vielen Dank, elmago!

Auch ich bin der Meinung, dass ein Abonnement des AKTIONÄR eine durchaus lohnende Sache sein kann. Allein das Interview mit Thomas (Warren) Gebert in der aktuellen Ausgabe ist sein Geld wert.

Gebert: "Ich denke, 2015 wird ein gutes Jahr. Der Börsenindikator steht auf Grün und statistisch gesehen bringt ein Jahr, das mit einer Fünf endet, einen Kursgewinn von 25 Prozent."

Ist das nicht herrlich? Ich habe das Interview nun schon fünfmal gelesen.

Auch ich bin der Meinung, dass ein Abonnement des AKTIONÄR eine durchaus lohnende Sache sein kann. Allein das Interview mit Thomas (Warren) Gebert in der aktuellen Ausgabe ist sein Geld wert.

Gebert: "Ich denke, 2015 wird ein gutes Jahr. Der Börsenindikator steht auf Grün und statistisch gesehen bringt ein Jahr, das mit einer Fünf endet, einen Kursgewinn von 25 Prozent."

Ist das nicht herrlich? Ich habe das Interview nun schon fünfmal gelesen.

es geht im Leben immer darum gegebene Informationen zu selektieren zu filtern und sich zu Nutze zu machen.

Durch den Aktionaer habe ich TSI kennenglernt und im Zuge dessen diesen Thread eröffnet. Der ja ergebnisoffen gestaltet wurde.

Wer zwischen Information und Marketing unterscheiden kann ist in der Lage aus den Börsenzeitungen wertvolle Tips und Infos zu ziehen.

PS: meine allererste Begegnung mit dem Aktionaer verschaffte mir seinerzeit ein Engagement in der zu der Zeit relativ unbekannten chinesischen Suchmaschine Netease.com das war im März 2003 wie sich der Chart entwickelt hat kann jeder gern selbst nachprüfen. Ich verkaufte im Zuge einer Korrektur im September/Oktober 2005. Ich war ein absoluter Anfänger trotzdem war dies ein schöner Erfolg.

Durch den Aktionaer habe ich TSI kennenglernt und im Zuge dessen diesen Thread eröffnet. Der ja ergebnisoffen gestaltet wurde.

Wer zwischen Information und Marketing unterscheiden kann ist in der Lage aus den Börsenzeitungen wertvolle Tips und Infos zu ziehen.

PS: meine allererste Begegnung mit dem Aktionaer verschaffte mir seinerzeit ein Engagement in der zu der Zeit relativ unbekannten chinesischen Suchmaschine Netease.com das war im März 2003 wie sich der Chart entwickelt hat kann jeder gern selbst nachprüfen. Ich verkaufte im Zuge einer Korrektur im September/Oktober 2005. Ich war ein absoluter Anfänger trotzdem war dies ein schöner Erfolg.

Antwort auf Beitrag Nr.: 48.416.547 von Dean_Martini am 26.11.14 10:08:00

Gebert hat einen guten Indikator erschaffen, keine Frage, aber mit den 25% Kursplus bei den 5er-Jahren hat er sich wohl vertan (oder ich habe ihn nicht richtig verstanden):

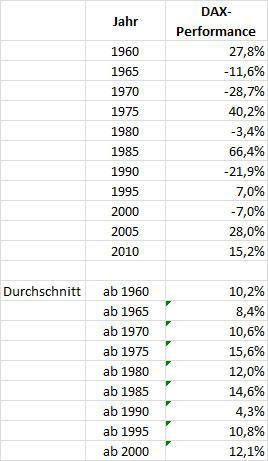

Wenn man seit 1960 die DAX-Ergebnisse der 5er-Jahre nimmt, kommt man in etwa zu folgendem Ergebnis, errechnet aus einer Tabelle bei Finanzen.net: http://www.finanzen.net/index/DAX/Hochtief

Wenn man bis 1960 zurückgeht, bringen die 5er Jahre also etwa 10%, ab 1975 etwa 15%, aber nie mehr.

Zitat von Dean_Martini: Auch ich bin der Meinung, dass ein Abonnement des AKTIONÄR eine durchaus lohnende Sache sein kann. Allein das Interview mit Thomas (Warren) Gebert in der aktuellen Ausgabe ist sein Geld wert.

Gebert: "Ich denke, 2015 wird ein gutes Jahr. Der Börsenindikator steht auf Grün und statistisch gesehen bringt ein Jahr, das mit einer Fünf endet, einen Kursgewinn von 25 Prozent."

Ist das nicht herrlich? Ich habe das Interview nun schon fünfmal gelesen.

Gebert hat einen guten Indikator erschaffen, keine Frage, aber mit den 25% Kursplus bei den 5er-Jahren hat er sich wohl vertan (oder ich habe ihn nicht richtig verstanden):

Wenn man seit 1960 die DAX-Ergebnisse der 5er-Jahre nimmt, kommt man in etwa zu folgendem Ergebnis, errechnet aus einer Tabelle bei Finanzen.net: http://www.finanzen.net/index/DAX/Hochtief

Wenn man bis 1960 zurückgeht, bringen die 5er Jahre also etwa 10%, ab 1975 etwa 15%, aber nie mehr.

Trading Spotlight

Die Jahre mit einer Fünf am Ende sind:

1965 -11,6%

1975 +40,2%

1985 +66,4%

1995 +7,0%

2005 +28,0%

Das ergibt in der Summe 130%. Geteilt durch fünf kommt man auf 26%. Ich nehme an, dass Gebert das so gemeint hat.

1965 -11,6%

1975 +40,2%

1985 +66,4%

1995 +7,0%

2005 +28,0%

Das ergibt in der Summe 130%. Geteilt durch fünf kommt man auf 26%. Ich nehme an, dass Gebert das so gemeint hat.

Wobei ich noch erwähnen möchte, dass ich diesen "Indikator" für etwas dünn halte. Es wird wohl eher reiner Zufall sein; denn wie will man sinnvoll begründen, dass ausgerechnet die Fünfer-Jahre besser laufen sollen als die anderen Jahre.

Ich hatte das Zitat nur gebracht, weil es so schön zu meiner "Jahresendrallye-Stimmung" passt.

Ich hatte das Zitat nur gebracht, weil es so schön zu meiner "Jahresendrallye-Stimmung" passt.

Antwort auf Beitrag Nr.: 48.420.366 von Dean_Martini am 26.11.14 15:03:06Danke, die 5er hate ich falsch interpretiert als alles durch 5 Teilbare.

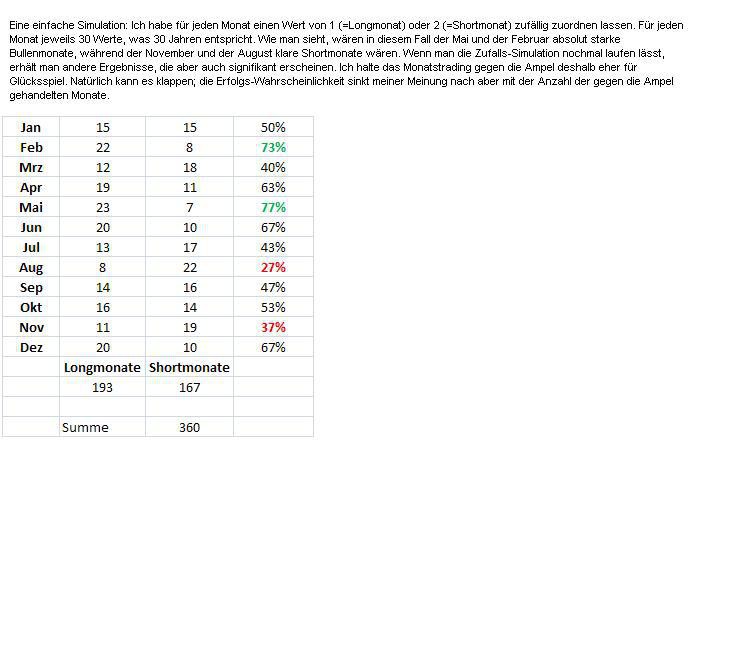

Das mit den Regelmäßigkeiten muss man eben mit Abstand betrachten und nicht sklawisch genau nehmen. Unsere Long- und Shortmonate ergeben ja auch nicht immer das gewünschte Resultat. Ein gewisser Robert Rethfeld verblüfft übrigens auch immer wieder mit Charts, die auf allerlei "Gesetzmäßigkeiten" hinweisen.

Es gibt einen lesenswerten Gratis-Newsletter:

http://www.wellenreiter-invest.de/robert-rethfeld

Das mit den Regelmäßigkeiten muss man eben mit Abstand betrachten und nicht sklawisch genau nehmen. Unsere Long- und Shortmonate ergeben ja auch nicht immer das gewünschte Resultat. Ein gewisser Robert Rethfeld verblüfft übrigens auch immer wieder mit Charts, die auf allerlei "Gesetzmäßigkeiten" hinweisen.

Es gibt einen lesenswerten Gratis-Newsletter:

http://www.wellenreiter-invest.de/robert-rethfeld

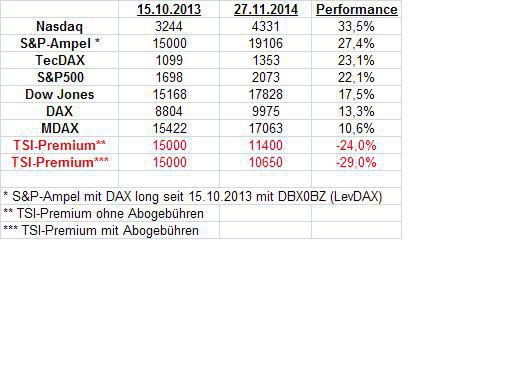

Ich war an Anfang an dabei beim TSI Standard und auch seit Beginn bei TSI Premium. Der Drawdown mit mittlerweile ca. 24% im Premium ist natürlich wirklich bitter.

Was mich aber am Meisten verwunde und auch ärgert ist der ebenfalls vom Aktionär und Sesselmann beworbene TSI Fonds Patriarch Classic TSI. Dieser notiert seit Ausgabe im Plus und hat gerade die letzten 2-3 Wochen schön zugelegt und hat auf Monatssicht mit 9% Zuwachs eine tolle Performance gebracht...

Herr Sesselmann antwortet mir leider nicht auf Mails trotz Premium-Abo...

Was mich aber am Meisten verwunde und auch ärgert ist der ebenfalls vom Aktionär und Sesselmann beworbene TSI Fonds Patriarch Classic TSI. Dieser notiert seit Ausgabe im Plus und hat gerade die letzten 2-3 Wochen schön zugelegt und hat auf Monatssicht mit 9% Zuwachs eine tolle Performance gebracht...

Herr Sesselmann antwortet mir leider nicht auf Mails trotz Premium-Abo...

Antwort auf Beitrag Nr.: 48.432.921 von Aminophos am 27.11.14 15:20:51dem Factsheet kann man entmehmen, dass der Fonds weltweit investiert, TSI 2.0 und Premium nur in D bzw. D und USA, siehe hier:

http://www.tsi-fonds.de/portrait.htm

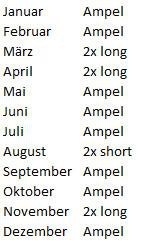

Wahscheinlich tickt auch die Ampel anders

http://www.tsi-fonds.de/portrait.htm

Wahscheinlich tickt auch die Ampel anders

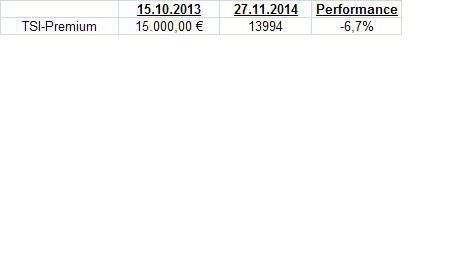

24% Drawdown bei TSI-Premium würde bedeuten, dass der Wert des Depots nur noch 11.400 Euro beträgt! Wenn man dann noch die zweimal 375 Euro Abonnementgebühren abzieht, bleiben einem bei einem Startkapital von 15.000 Euro effektiv 10.650 Euro übrig.

Das sieht dann in der aktuellen Performanceübersicht so aus:

Das sieht dann in der aktuellen Performanceübersicht so aus:

Das ist echt verheerend. Ich glaube nicht, dass Sesselmann das nochmal hinbiegen kann. Wenn die Ampel jetzt die nächsten Tage auf Grün springt, kaufen die TSI-Abonnenten die Werte wieder teuer ein. Die Faktorzertifikate und die niedrig kapitalisierten Werte bekommen sie dann gleich wieder mit einem 5%-Aufschlag ins Depot gerieben. Das TSI-System mag ein feines System sein, aber ich bezweifle, dass man es auf diese Art und Weise umsetzen kann.

Ich habe jetzt mal grob die Performance (ohne Gebühren) für das TSI-Premium mit folgenden Annahmen berechnet:

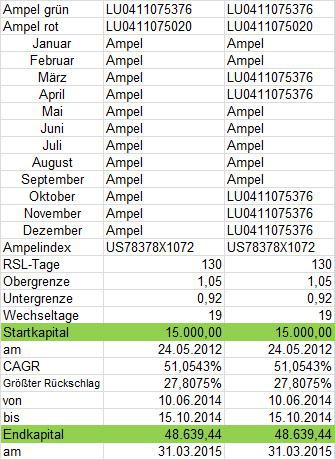

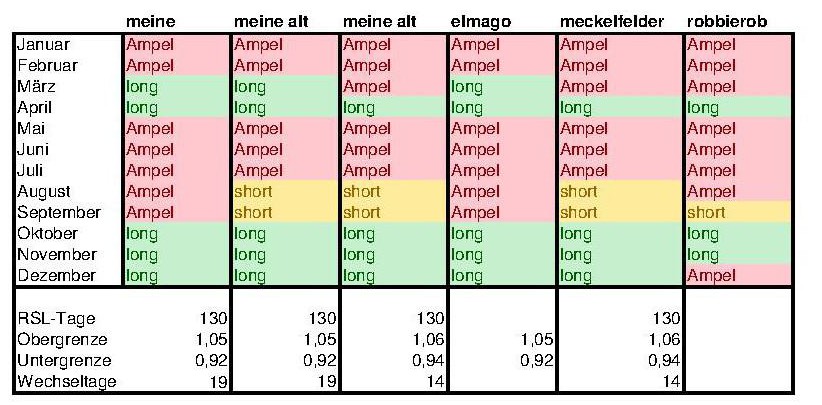

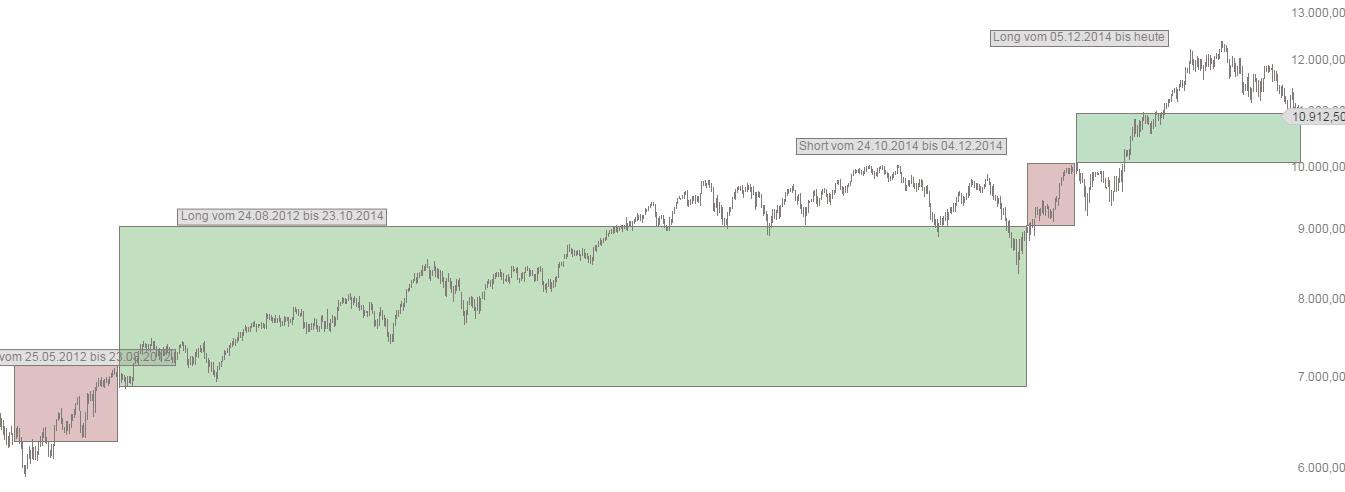

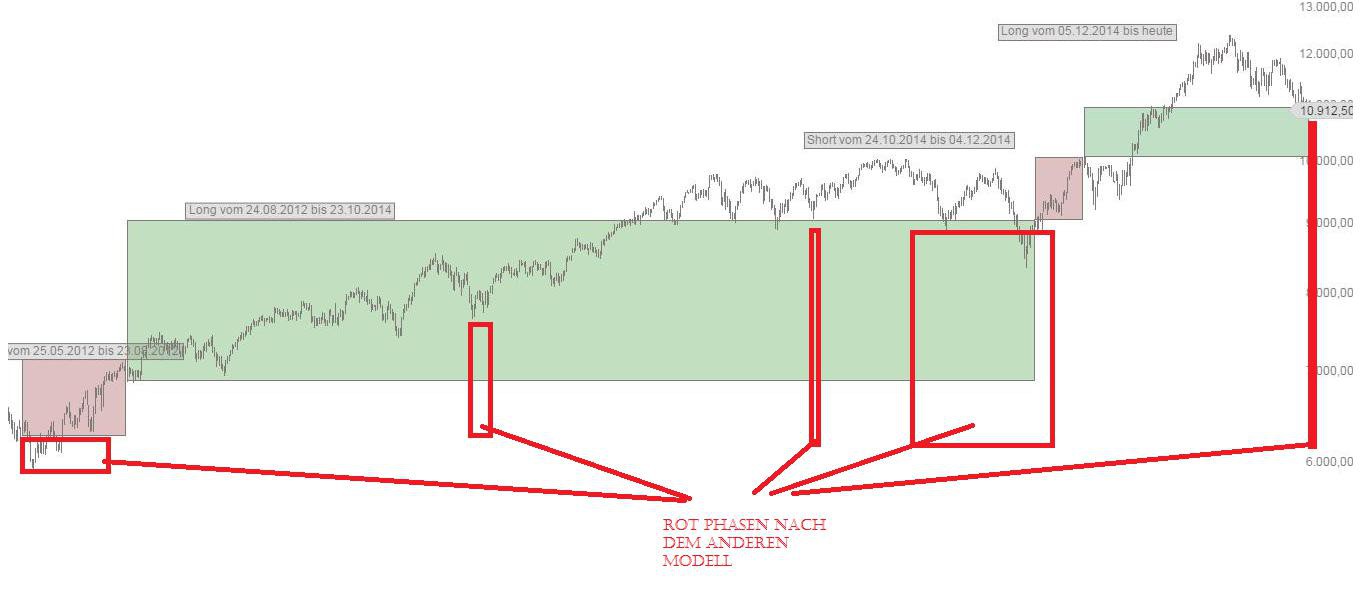

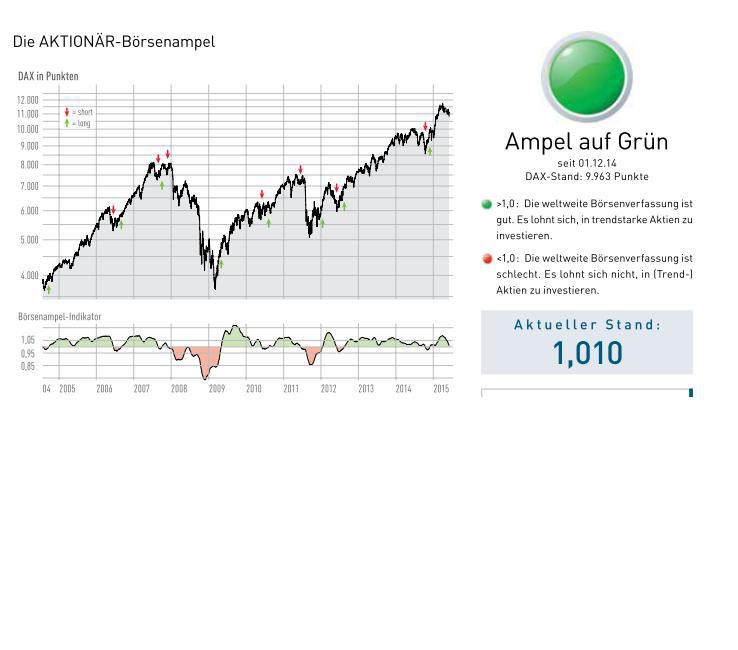

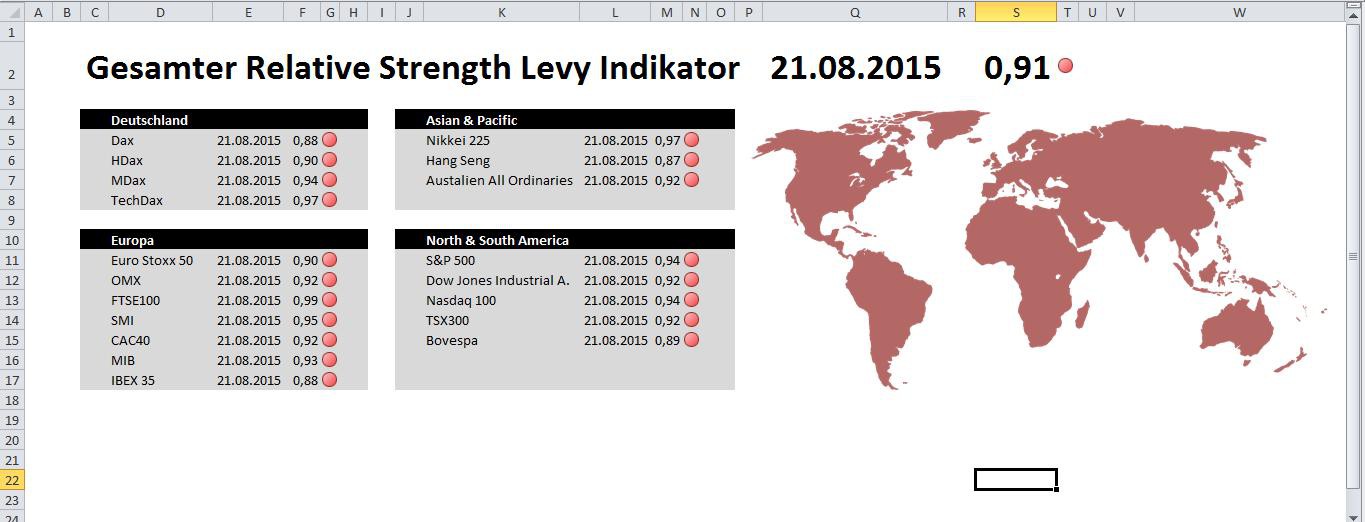

Ampel: Die AKTIONÄRS-Ampel nach Sesselmann, die am 15.10.2013 zu Beginn des TSI-Premium auf Grün stand und am 21.10.2014 auf Rot wechselte.

Long-Phase 15.10.2013 bis 20.10.2014: DBX1DA (ETF auf DAX, ohne Hebel)

Short-Phase 21.10.2014 bis heute: 50% des Kapitals DBX1DS (Short-ETF auf DAX, ohne Hebel)

Das Ergebnis dieser stressfreien Strategie:

Ampel: Die AKTIONÄRS-Ampel nach Sesselmann, die am 15.10.2013 zu Beginn des TSI-Premium auf Grün stand und am 21.10.2014 auf Rot wechselte.

Long-Phase 15.10.2013 bis 20.10.2014: DBX1DA (ETF auf DAX, ohne Hebel)

Short-Phase 21.10.2014 bis heute: 50% des Kapitals DBX1DS (Short-ETF auf DAX, ohne Hebel)

Das Ergebnis dieser stressfreien Strategie:

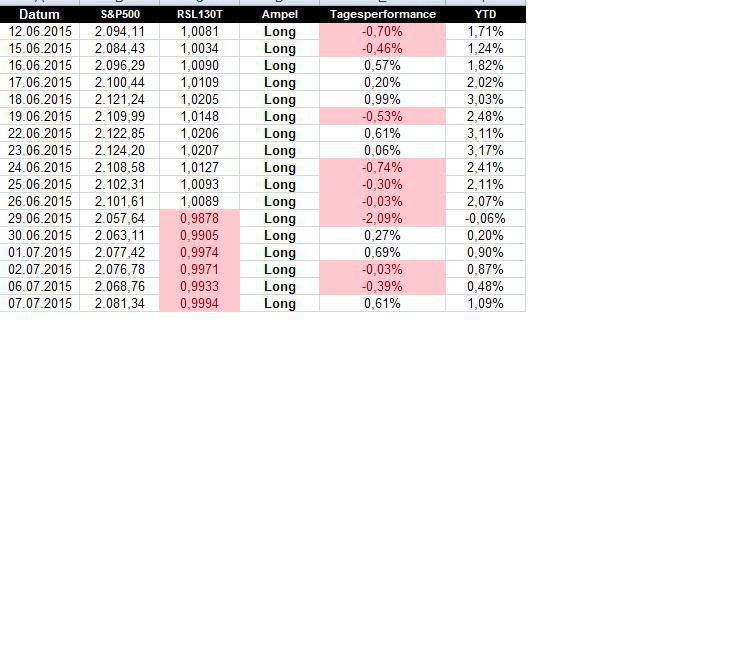

Heute keine Transaktionen im TSI-Musterdepot. Ampelstand am 27.11.: 0,996

Wenn wir heute die 10.000 im DAX sehen, gehe ich davon aus, dass das TSI-Premium am kommenden Dienstag wieder long gehen wird.

Antwort auf Beitrag Nr.: 48.437.508 von Dean_Martini am 27.11.14 21:33:50Hallo Dean_Martini ,

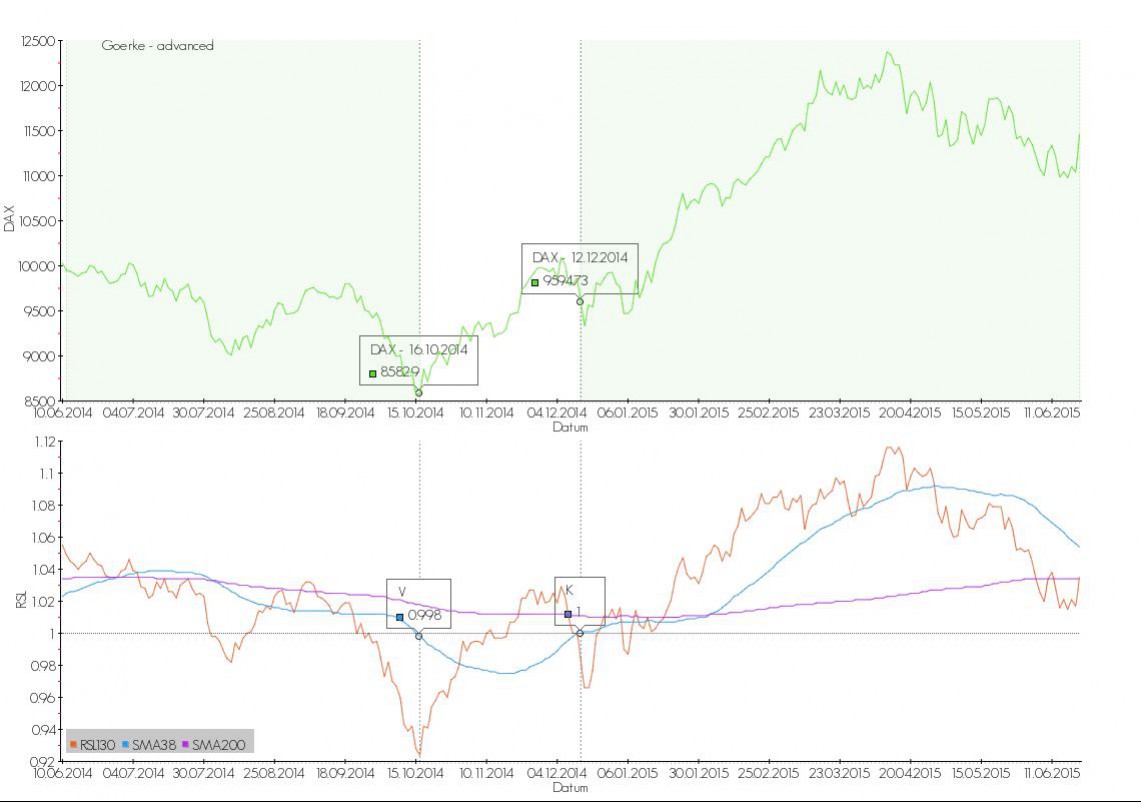

im Moment scheint es tatsächlich so zu sein, dass die Sessselmannampel schlechtere Resultate liefert als die Ampel nach Meckelfelder. Görke, den Sesselmann zum Vorbild genommen haben mag, ist ebenfalls noch (mit Verlust) „short.“ Am Montag wird er seinen neuen Brief veröffentlichen. Möglicherweise geht er dann wieder „long“.

In dieser Phase scheint die Ampel nach Meckelfelder mit seinen langen Halteperioden von Vorteil zu sein. Die „Trägheit“gegenüber den anderen Indikatoren (Sesselmann, Görke) spart auch noch Transaktionskosten. Auf der anderen Seite könnte die „Trägheit“ der Ampel nach Meckelfelder dazu führen, dass die Buchgewinne des letzten Monats wieder aufgefressen werden, wenn der S&P mal eine Konsolidierungsphase einlegen sollte.

@ Hallo Jabizza,

wie hat sich Dein modifiziertes System mit den Görke-Kernelementen bewährt?

@ Hallo Andreas,

was ist aus Deinem Optimierungsansatz geworden, der noch die 200-Tage-Linie berücksichtigte?

vulpecula2

im Moment scheint es tatsächlich so zu sein, dass die Sessselmannampel schlechtere Resultate liefert als die Ampel nach Meckelfelder. Görke, den Sesselmann zum Vorbild genommen haben mag, ist ebenfalls noch (mit Verlust) „short.“ Am Montag wird er seinen neuen Brief veröffentlichen. Möglicherweise geht er dann wieder „long“.

In dieser Phase scheint die Ampel nach Meckelfelder mit seinen langen Halteperioden von Vorteil zu sein. Die „Trägheit“gegenüber den anderen Indikatoren (Sesselmann, Görke) spart auch noch Transaktionskosten. Auf der anderen Seite könnte die „Trägheit“ der Ampel nach Meckelfelder dazu führen, dass die Buchgewinne des letzten Monats wieder aufgefressen werden, wenn der S&P mal eine Konsolidierungsphase einlegen sollte.

@ Hallo Jabizza,

wie hat sich Dein modifiziertes System mit den Görke-Kernelementen bewährt?

@ Hallo Andreas,

was ist aus Deinem Optimierungsansatz geworden, der noch die 200-Tage-Linie berücksichtigte?

vulpecula2

Antwort auf Beitrag Nr.: 48.437.466 von Dean_Martini am 27.11.14 21:28:34

die depots auf der startseite vom aktionaer sind aber alle deutlich im plus, die gefühl 100 depots die in den letzten 15 Jahren abgegrützt sind wurden natürlich clamheimlich stillgelegt

Zitat von Dean_Martini: 24% Drawdown bei TSI-Premium würde bedeuten, dass der Wert des Depots nur noch 11.400 Euro beträgt! Wenn man dann noch die zweimal 375 Euro Abonnementgebühren abzieht, bleiben einem bei einem Startkapital von 15.000 Euro effektiv 10.650 Euro übrig.

Das sieht dann in der aktuellen Performanceübersicht so aus:

die depots auf der startseite vom aktionaer sind aber alle deutlich im plus, die gefühl 100 depots die in den letzten 15 Jahren abgegrützt sind wurden natürlich clamheimlich stillgelegt

Also ich bin auch echt gespannt, wie es nächste Woche weiter geht... Wenn die Ampel auf grün schaltet.... und da gebe ich euch recht, wir werden wohl oder übel bei Höchstkursen wieder einkaufen, dann kommt wieder eine Korrektur und dann .... naja wie jeder Anfang halt so ist...

Aber eins kann vielleicht ja positiv sein...

Ich verfolge das SmartDepot...

Stratgie:

MDAX Momentum,

MDAX Zertifikate (=MDAX Momentum),

Gebert Indikator HDAX

beim MDAX Momentum hat die Ampel vor kurzem umgeschaltet. und es wurden die Top 8 Werte gekauft die im TSI Premium MDAX ganz oben stehen. Im MDAX Zertifikate, da halt nur in mit Zertifikaten.

Im Gebert Indikator kommt es auch gut hin. MDAX TDAX sind die Werte unter die Top 7 im TSI zu finden.

Mein Gedanke ist halt, dass wenn die Ampel umschaltet das wir evt mittelfristig / langfristig gute Chancen haben das der Trend sich fortsetzt mit kleinen korrekturen.

Vielleicht ist der Gedanke auch blödsinn, aber ich habe etwas Hoffnung

Aber eins kann vielleicht ja positiv sein...

Ich verfolge das SmartDepot...

Stratgie:

MDAX Momentum,

MDAX Zertifikate (=MDAX Momentum),

Gebert Indikator HDAX

beim MDAX Momentum hat die Ampel vor kurzem umgeschaltet. und es wurden die Top 8 Werte gekauft die im TSI Premium MDAX ganz oben stehen. Im MDAX Zertifikate, da halt nur in mit Zertifikaten.

Im Gebert Indikator kommt es auch gut hin. MDAX TDAX sind die Werte unter die Top 7 im TSI zu finden.

Mein Gedanke ist halt, dass wenn die Ampel umschaltet das wir evt mittelfristig / langfristig gute Chancen haben das der Trend sich fortsetzt mit kleinen korrekturen.

Vielleicht ist der Gedanke auch blödsinn, aber ich habe etwas Hoffnung

Hallo vulpecula2,

es ist ja nicht allein die Ampel, die Sesselmann zurzeit in die Bredouille bringt.

Hätte Sesselmann in der Grünphase seiner Ampel in den LevDAX investiert und in der Rotphase 50% des Kapitals in den Short-DAX gesteckt, wäre er heute bei etwa -4% und nicht bei -20%. Dies beweist, dass das Hauptproblem des TSI-Premium nicht in der Ampel liegt, sondern vielmehr in der falschen Depotzusammensetzung während der Longphase.

Wie ich oben bereits erwähnt hatte, würde das Ergebnis bei einem einfachen ETF-Investment in der Grünphase heute circa -6% betragen. Auch das wäre noch wesentlich besser als die aktuelle Performance des TSI-Premium.

Fazit: Sesselmann hat mit seiner Aktienauswahl richtig kräftig Geld verbrannt. Hin und Her macht Taschen leer. So wird es meiner Meinung nach auch künftig beim TSI-Premium laufen.

es ist ja nicht allein die Ampel, die Sesselmann zurzeit in die Bredouille bringt.

Hätte Sesselmann in der Grünphase seiner Ampel in den LevDAX investiert und in der Rotphase 50% des Kapitals in den Short-DAX gesteckt, wäre er heute bei etwa -4% und nicht bei -20%. Dies beweist, dass das Hauptproblem des TSI-Premium nicht in der Ampel liegt, sondern vielmehr in der falschen Depotzusammensetzung während der Longphase.

Wie ich oben bereits erwähnt hatte, würde das Ergebnis bei einem einfachen ETF-Investment in der Grünphase heute circa -6% betragen. Auch das wäre noch wesentlich besser als die aktuelle Performance des TSI-Premium.

Fazit: Sesselmann hat mit seiner Aktienauswahl richtig kräftig Geld verbrannt. Hin und Her macht Taschen leer. So wird es meiner Meinung nach auch künftig beim TSI-Premium laufen.

wow super thread hier! habe die ersten 30 und die letzten 10 seiten ca. gelesen

super arbeit von andi und mecklenfelder...das sind zumindestens die akteure auf den von mir gelesen seiten

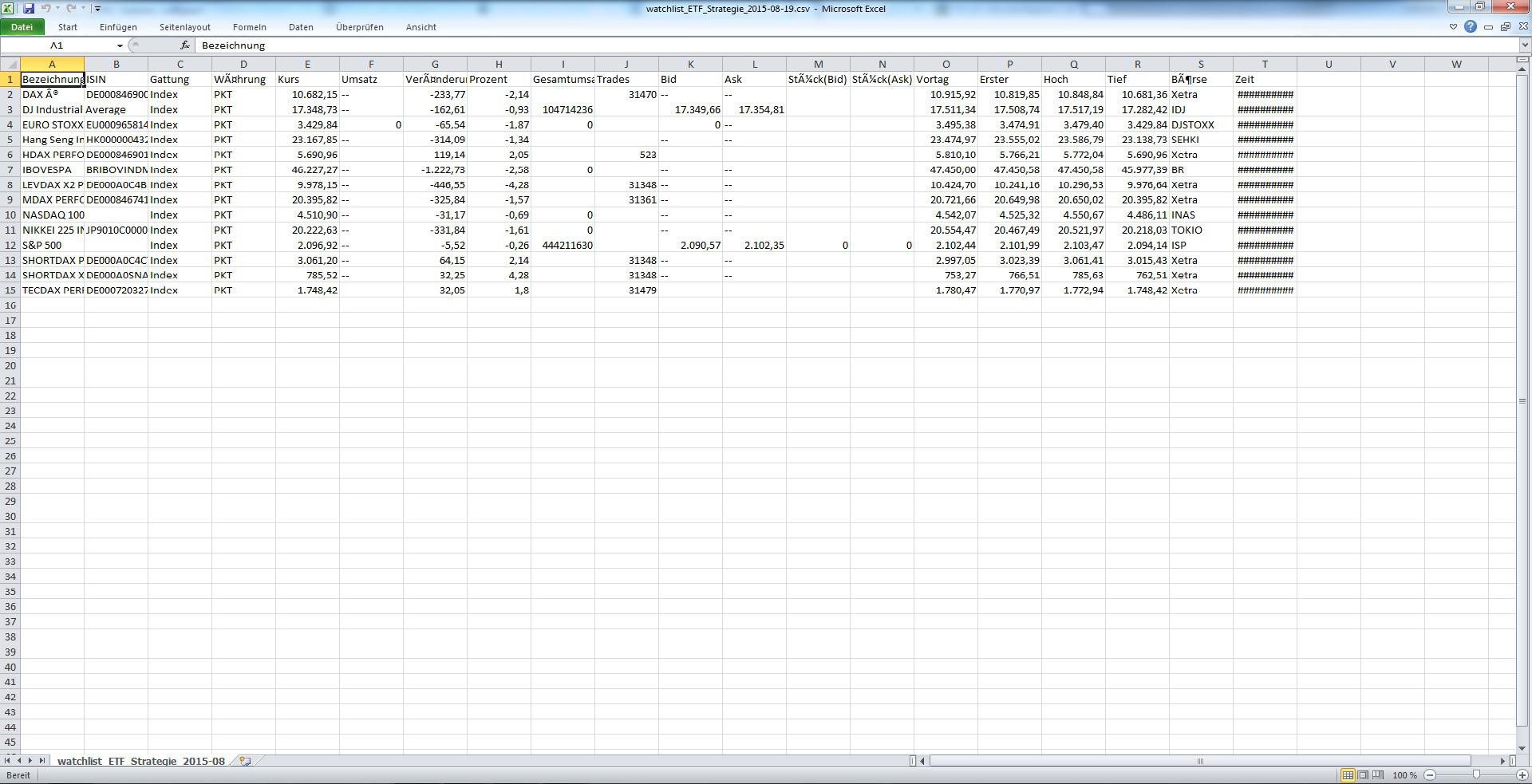

Perfekt wäre es, wenn einer der "alten hasen" hier das wesentliche für die "neuen" zusammen fassen könnte. (i) wo gibt es meckelnfelders excel datei (ii) was ist der aktuelle stand der dinge....muss aber auch nicht sein

daher eine andere anfängerfrage: wie kann ich das momentum einer einzelnen aktie bestimmen? Ist dies z.b. der kurszuwachs des letzten tages durch den kurszuwachs des letzten monats? ab welchen wert wäre hier dann genug momentum erreicht, sodass von weiterem wachstum auszugehen ist?

super arbeit von andi und mecklenfelder...das sind zumindestens die akteure auf den von mir gelesen seiten

Perfekt wäre es, wenn einer der "alten hasen" hier das wesentliche für die "neuen" zusammen fassen könnte. (i) wo gibt es meckelnfelders excel datei (ii) was ist der aktuelle stand der dinge....muss aber auch nicht sein

daher eine andere anfängerfrage: wie kann ich das momentum einer einzelnen aktie bestimmen? Ist dies z.b. der kurszuwachs des letzten tages durch den kurszuwachs des letzten monats? ab welchen wert wäre hier dann genug momentum erreicht, sodass von weiterem wachstum auszugehen ist?

Antwort auf Beitrag Nr.: 48.448.608 von Nemesi5 am 28.11.14 23:40:44Hallo,

bin zwar kein alter Hase (zumindest hier) aber mit der Adresse der ETF-Datei kann ich aushelfen:

https://www.dropbox.com/s/hmwtubeetekci5o/ETF.xlsm

Der Stand ist aktuell.

bin zwar kein alter Hase (zumindest hier) aber mit der Adresse der ETF-Datei kann ich aushelfen:

https://www.dropbox.com/s/hmwtubeetekci5o/ETF.xlsm

Der Stand ist aktuell.

Antwort auf Beitrag Nr.: 48.450.741 von samohte am 29.11.14 14:07:05

leider gibt es dort nichts

Zitat von samohte: Hallo,

bin zwar kein alter Hase (zumindest hier) aber mit der Adresse der ETF-Datei kann ich aushelfen:

https://www.dropbox.com/s/hmwtubeetekci5o/ETF.xlsm

Der Stand ist aktuell.

leider gibt es dort nichts

Antwort auf Beitrag Nr.: 48.457.514 von Nemesi5 am 30.11.14 23:45:55nichts mehr.

meckelfelder hat wohl die Datei Offline gestellt.

meckelfelder hat wohl die Datei Offline gestellt.

Antwort auf Beitrag Nr.: 48.460.925 von samohte am 01.12.14 12:18:25Ich kann Dir eine Datei-Version des ETF von Meckelfelder anbieten, die er vor einem Monat mal zur Verfügung gestellt hatte. Die Daten habe ich bis Ende November aktualisiert und mit den DAX_Monatsveränderungen noch etwas rumgerechnet.

https://www.dropbox.com/s/4hjuwzi7v1zxkko/ETF.xlsm?dl=0

Diese Datei ist ein geniales Tool, wenn man ausprobieren möchte, wie die Veränderung bestimmter Parameter sich in der Vergangenheit ausgewirkt hätte.

Die Datei Ampel benutze ich für meine Long-Short-Steuerung. Diese Version ist abgespeckt, da die Original-Version persönliche Investment-Daten enthält. Wenn Du Dir die Formeln in den Spalten S&P RSL und S&P-Ampel anschaust, weißt Du aber, wie die Ampel tickt.

https://www.dropbox.com/s/vp9cdpql9aebvpe/Ampel.xlsx?dl=0

https://www.dropbox.com/s/4hjuwzi7v1zxkko/ETF.xlsm?dl=0

Diese Datei ist ein geniales Tool, wenn man ausprobieren möchte, wie die Veränderung bestimmter Parameter sich in der Vergangenheit ausgewirkt hätte.

Die Datei Ampel benutze ich für meine Long-Short-Steuerung. Diese Version ist abgespeckt, da die Original-Version persönliche Investment-Daten enthält. Wenn Du Dir die Formeln in den Spalten S&P RSL und S&P-Ampel anschaust, weißt Du aber, wie die Ampel tickt.

https://www.dropbox.com/s/vp9cdpql9aebvpe/Ampel.xlsx?dl=0

Moin, Männer!

Was spricht das TSI-Premium heute? Ist Sesselmann long gegangen oder steht die Ampel immer noch auf Rot?

Was spricht das TSI-Premium heute? Ist Sesselmann long gegangen oder steht die Ampel immer noch auf Rot?

ist heute long

Antwort auf Beitrag Nr.: 48.469.901 von Dean_Martini am 02.12.14 10:00:36ja, er ist long, die Ampel ist auf GRÜN

@ Sweetbiker und shortput

Vielen Dank für die Info!

Vielen Dank für die Info!

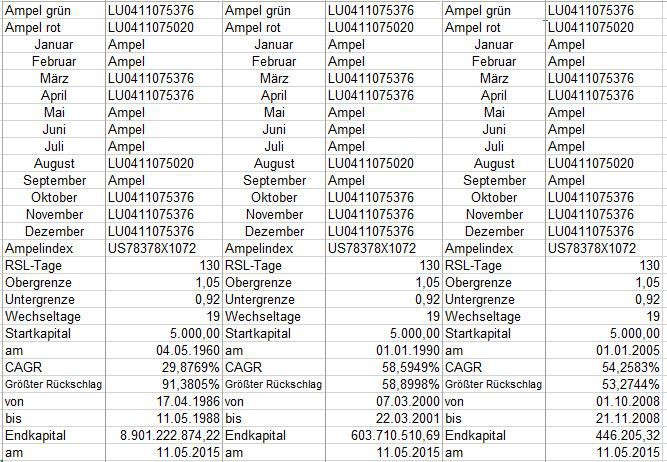

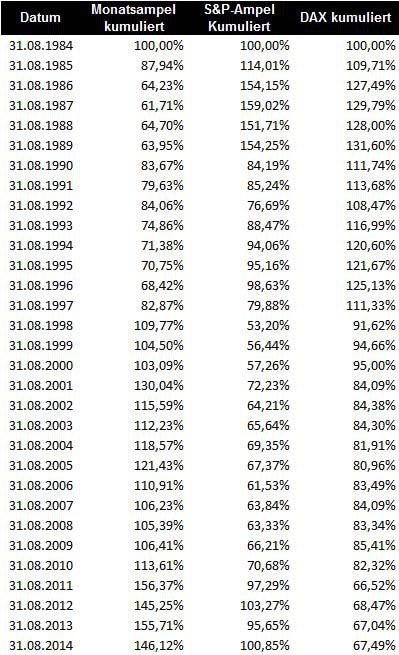

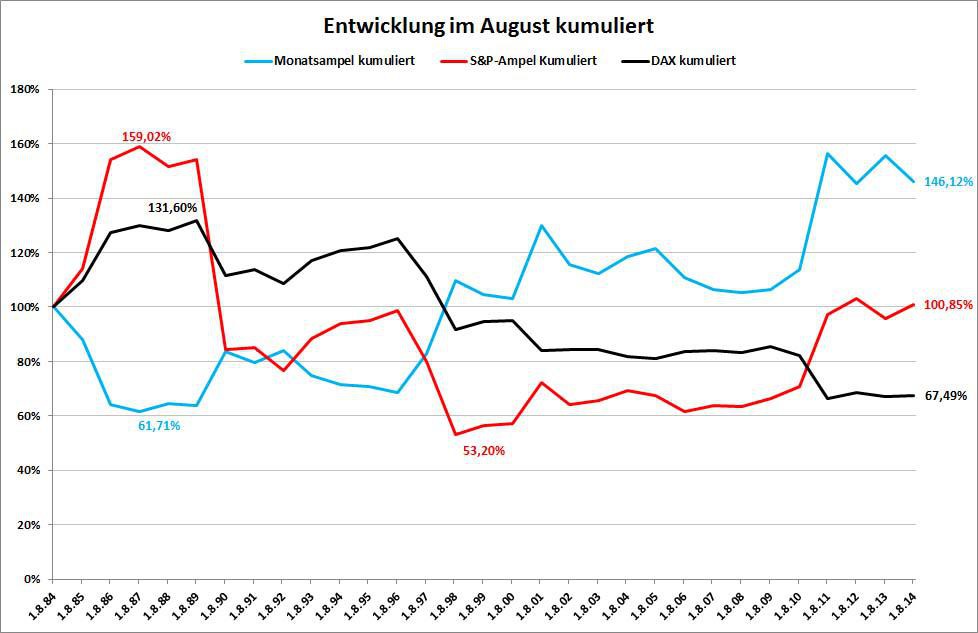

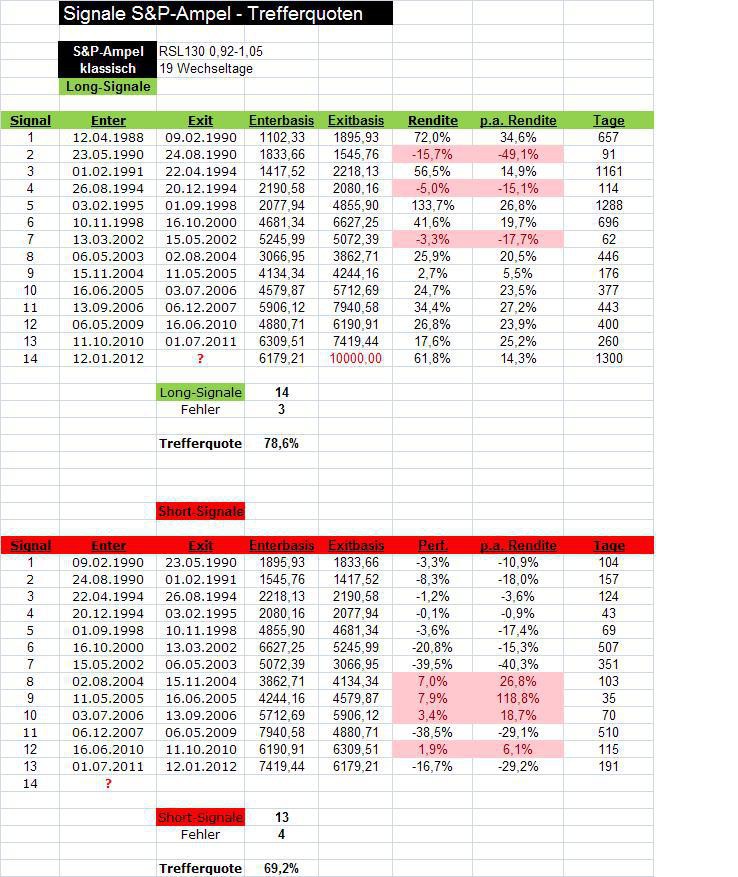

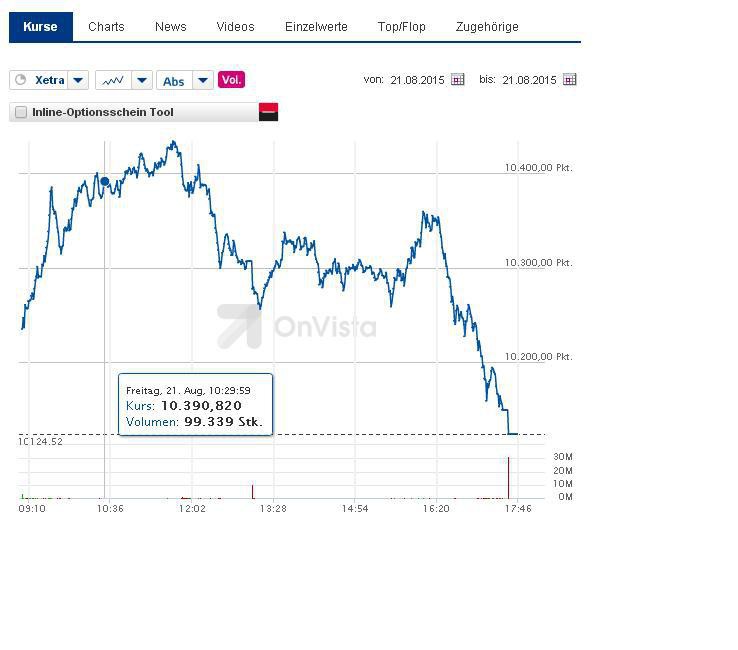

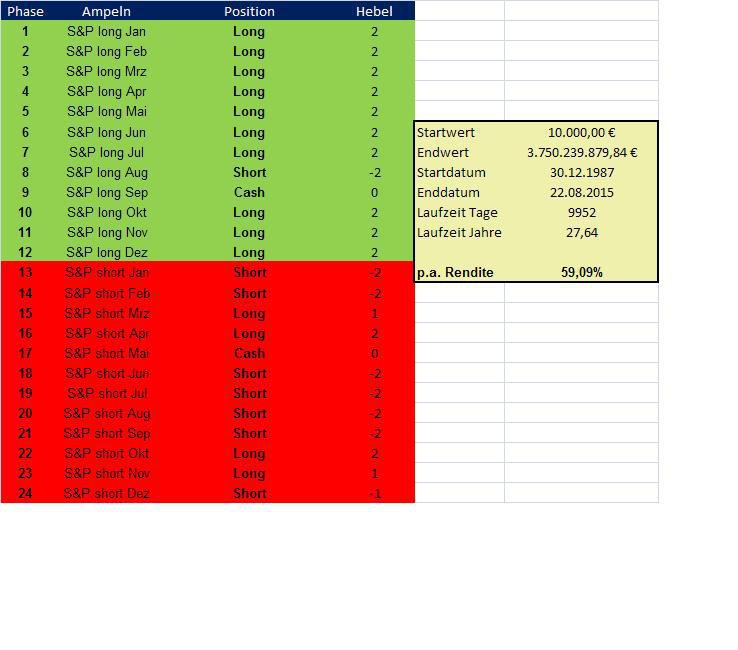

Meine alternative DAX-Ampel, nach der ich nicht handele, mit den Parametern 19 / 0,92 / 1,05 ist seit dem 25. August (DAX von 9.510) auf rot und wird möglicherweise am 16.Dezember wieder grünes Licht geben.

Nach der Simulationstabelle mit 2x Long / 2x Short ETF sind aus 10.000 € vom 1. August bis Ende November 9.695 € geworden, also ein überschaubarer Verlust von 3%.

Meine S&P-Ampel, nach der ich (mit Long in 03,04,10,11,12) mit den o.g. Parametern handele, hat aus den 10.000 € vom 1. August bis Ende November 11.597 € gemacht.

Die S&P-Ampel war übrigens die ganze Zeit grün, es gab keinen Konflikt mit der Monats-Ampel.

Nach der Simulationstabelle mit 2x Long / 2x Short ETF sind aus 10.000 € vom 1. August bis Ende November 9.695 € geworden, also ein überschaubarer Verlust von 3%.

Meine S&P-Ampel, nach der ich (mit Long in 03,04,10,11,12) mit den o.g. Parametern handele, hat aus den 10.000 € vom 1. August bis Ende November 11.597 € gemacht.

Die S&P-Ampel war übrigens die ganze Zeit grün, es gab keinen Konflikt mit der Monats-Ampel.

Antwort auf Beitrag Nr.: 48.471.161 von elmago am 02.12.14 11:46:51Wenn der DAX heute über 10.000 schließt, würde bei der DAX-Ampel RSL130 die Obergrenze von 1,05 überschritten (bei mir 1,0511) und die Ampel würde sofort auf Grün springen.

Wird wohl heute wieder nichts mit den 10.000 Punkten im DAX. Zum Start sah es ja noch ganz gut aus, aber dann ging Sesselmann long...

lt. wikifolio haben sie den short etf auch fürs normale tsi depot verkauft und sind jetzt 100% in cash

http://www.wikifolio.com/de/TSI2013-TSI-Depot-von-Der-Aktion…

http://www.wikifolio.com/de/TSI2013-TSI-Depot-von-Der-Aktion…

Antwort auf Beitrag Nr.: 48.483.632 von Camelita am 03.12.14 22:39:28Der Wikifolio-Manager arbeitet nur schon mal wieder vor. Das war beim Umstieg von long auf short auch so. Er weiß wohl, dass das TSI-Premium bereits long gegangen ist und hat deswegen schon den Short-Tracker vorab verkauft. Morgen wird Sesselmann um 9 Uhr den Verkauf des Short-Trackers verkünden sowie die ersten Positionen ins Standard-Depot aufnehmen. BB Biotech wird wohl auf jeden Fall dabei sein, dazu wahrscheinlich Symrise. Möglicherweise noch KUKA, FMC, Dialog, Stratec und Gagfah.

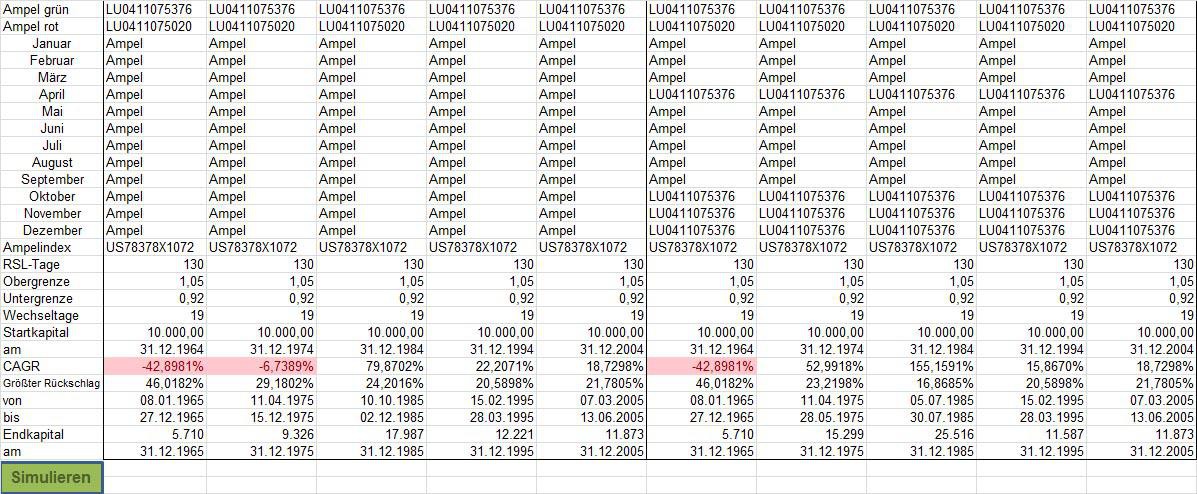

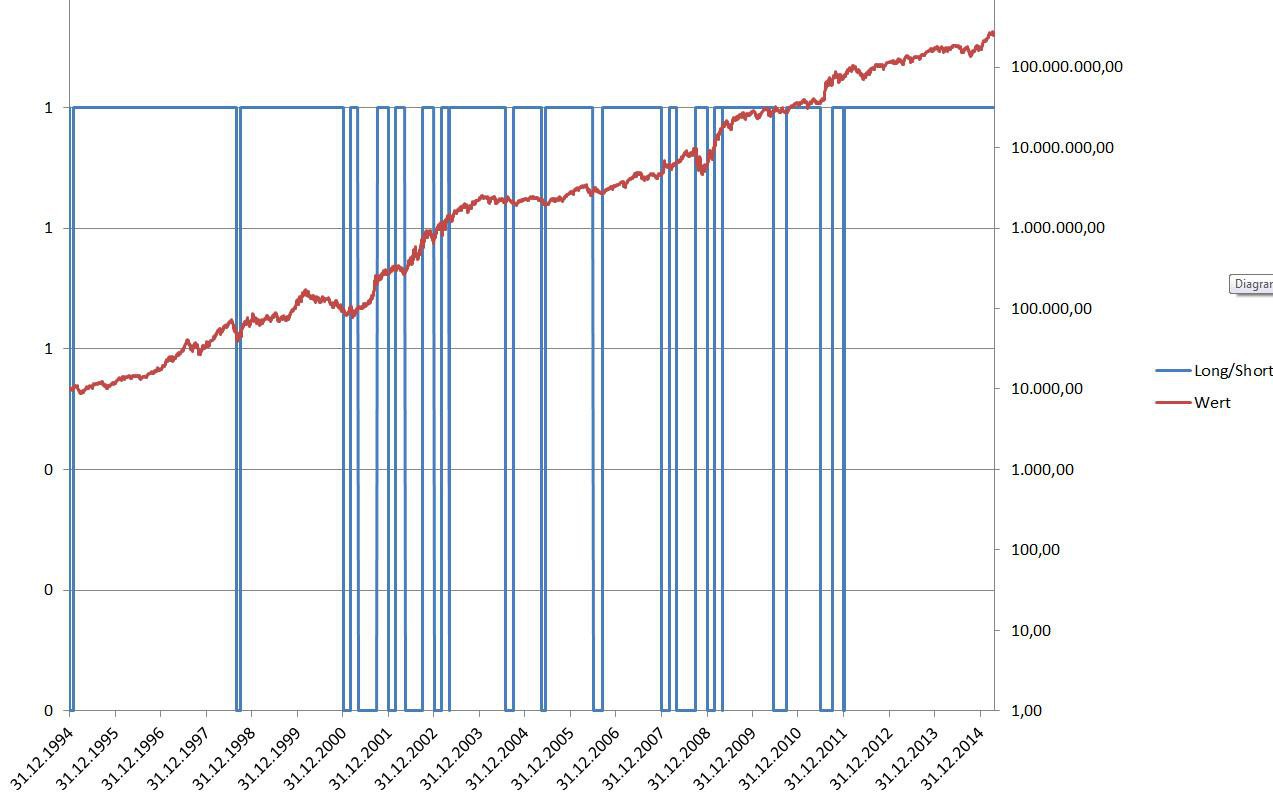

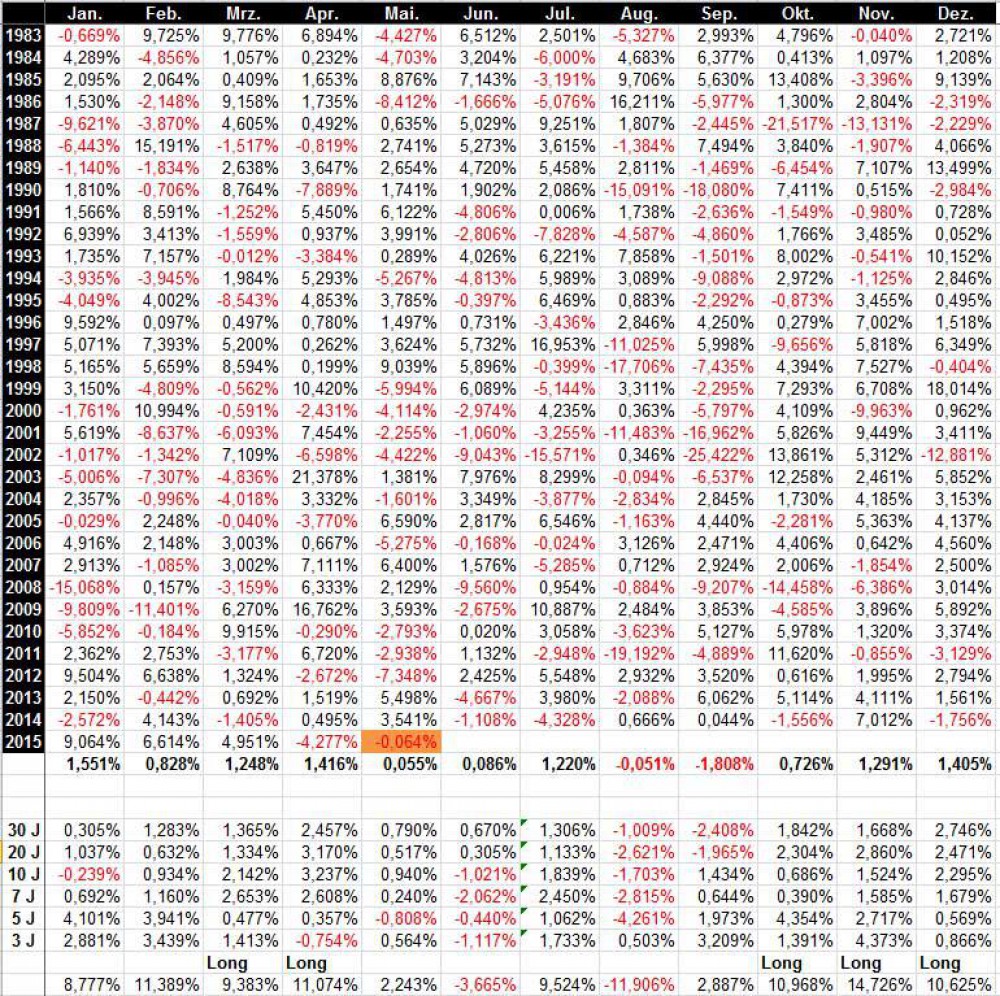

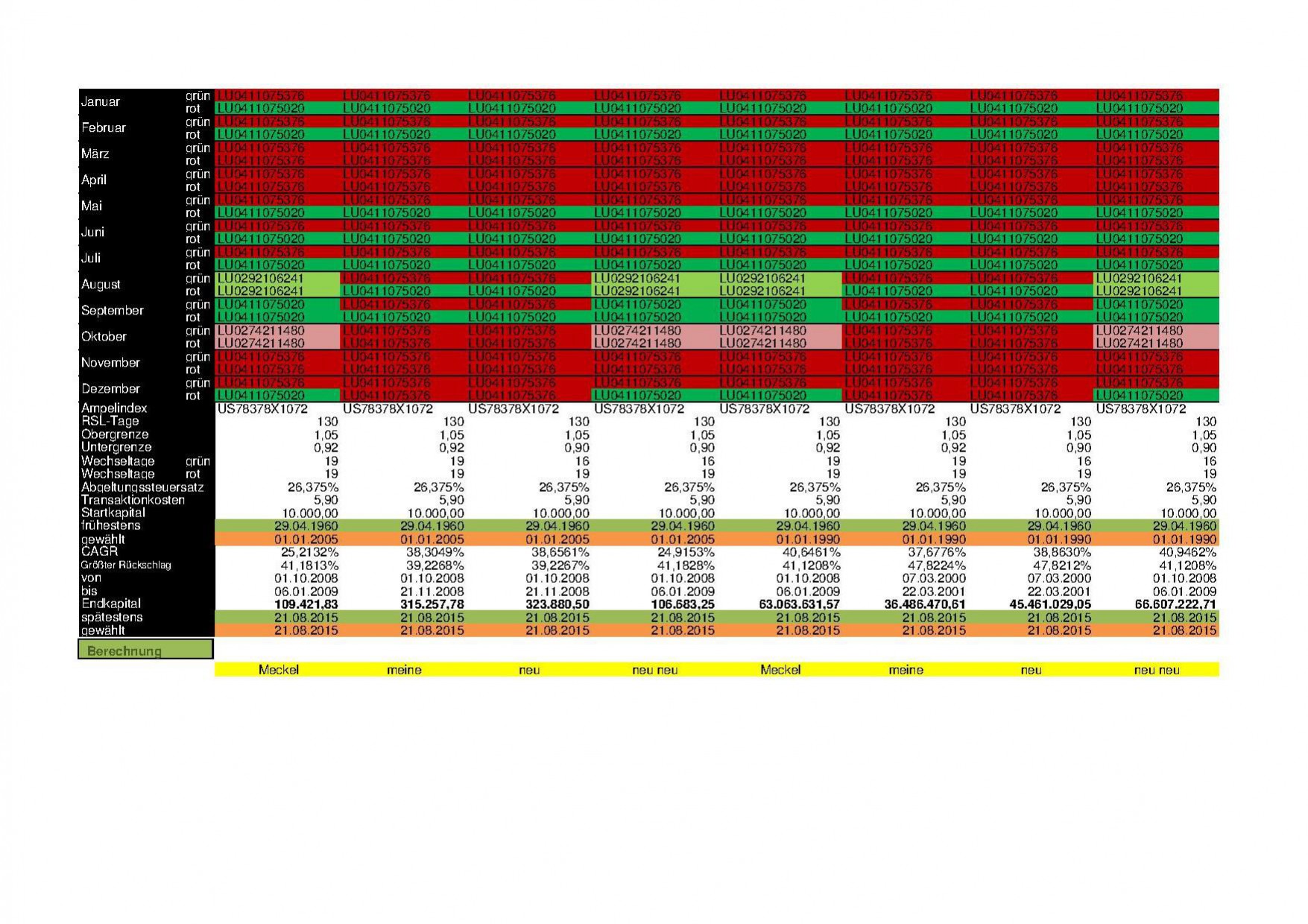

Der „Größte Rückschlag“ in den Ergebnissen der ETF-Simulation sieht sehr drastisch aus mit oft >50%. Ich wollte einmal die negativen Ausreißer im Zeitablauf genauer betrachten.

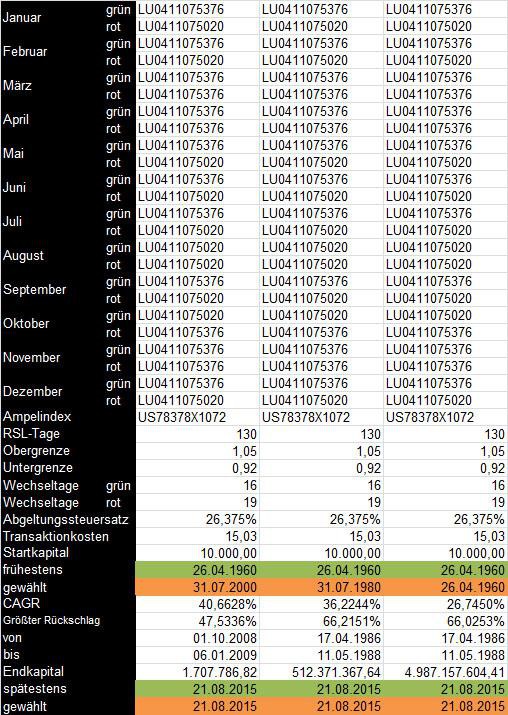

Dazu habe ich 20 Jahre gewählt (31.12.94 bis jetzt) mit folgenden Parametern:

- Ampel: 130 Tage MW, 19 Wechseltage, untere 7 / obere Begrenzung 0,92 / 1,05

- Long-Monate 03, 04. 10, 11, 12

- Long mit LevDAX LU0411075376, 2x short mit LU0411075020

Diese 20 Jahre habe ich als 80 Quartale separat berechnet. Das Ergebnis hat mich angenehm überrascht:

Wenn noch 20 der 80 Quartale, also 25% negativ ausfielen, waren es nur 2 von 20 Jahren oder 10%. Bei den 2-Jahresspannen gab es kein einziges negatives Ergebnis

Dazu habe ich 20 Jahre gewählt (31.12.94 bis jetzt) mit folgenden Parametern:

- Ampel: 130 Tage MW, 19 Wechseltage, untere 7 / obere Begrenzung 0,92 / 1,05

- Long-Monate 03, 04. 10, 11, 12

- Long mit LevDAX LU0411075376, 2x short mit LU0411075020

Diese 20 Jahre habe ich als 80 Quartale separat berechnet. Das Ergebnis hat mich angenehm überrascht:

Wenn noch 20 der 80 Quartale, also 25% negativ ausfielen, waren es nur 2 von 20 Jahren oder 10%. Bei den 2-Jahresspannen gab es kein einziges negatives Ergebnis

Hallo elmago,

das kann ich bestätigen. So sieht meine Rechnung aus:

Long: 2x Short: 2x

Longmonate: Apr, Okt, Nov, Dez

das kann ich bestätigen. So sieht meine Rechnung aus:

Long: 2x Short: 2x

Longmonate: Apr, Okt, Nov, Dez

Antwort auf Beitrag Nr.: 48.493.121 von Dean_Martini am 04.12.14 19:44:13Wir haben ganz schön viel Geld liegengelassen die letzten Jahrzehnte

Der Verzicht auf meine Yacht und meinen Privatjet nerven mich am meisten

Der Verzicht auf meine Yacht und meinen Privatjet nerven mich am meisten

Antwort auf Beitrag Nr.: 48.493.226 von elmago am 04.12.14 19:55:38Das stimmt, elmago. Das ist wirklich ein bisschen ärgerlich. Aber wenn es die nächsten Jahrzehnte genauso gut laufen sollte, können wir dann mit unseren Luxus-Rollatoren und goldenen Stützstrümpfen bei den Pflegerinnen mächtig Eindruck machen.

Sesselmann ist mit dem TSI-Standard heute long gegangen.

Er kauft:

BB Biotech, KUKA, Dialog, Stratec, Symrise, Merck, FMC, Aurubis und Deutsche Wohnen.

Er kauft:

BB Biotech, KUKA, Dialog, Stratec, Symrise, Merck, FMC, Aurubis und Deutsche Wohnen.

@ Dean_Martini

Meine selbst erstellte TSI Berechnungsdatei hat genau dieselben Werte ausgespuckt (abgesehen von merck da musste ich den Split noch einpflegen)

Ich bin sehr erfreut, dass mein Excel File funktioniert. Es läuft ja komplett autonom heißt öffnet sich automatisch berechnet die werte und schließt sich wieder. Ich hatte da schon länger nicht mehr herein geschaut weils nicht nötig war ( keine Transaktionen anstanden).

Meine selbst erstellte TSI Berechnungsdatei hat genau dieselben Werte ausgespuckt (abgesehen von merck da musste ich den Split noch einpflegen)

Ich bin sehr erfreut, dass mein Excel File funktioniert. Es läuft ja komplett autonom heißt öffnet sich automatisch berechnet die werte und schließt sich wieder. Ich hatte da schon länger nicht mehr herein geschaut weils nicht nötig war ( keine Transaktionen anstanden).

achso zu deinen Werten mit der ETF Berechnung: du hast ja schwellenwerte von 0,9 und 1,05.

Kannst du mal die Datei durchforsten wann denn der Fall eingetreten ist, dass die Ampel vor Ablauf der 19 Tage auf rot gewechselt hat ( also der RSL Wert vorher auf 0,9 gefallen ist?)

2. Frage:

Worin siehst du den Vorteil den möglichen Kursverlust doppelt so großzügig zuzulassen als den Kursgewinn? 0,9 => 1 sind ja 0,1 Punkte und 1 => 1,05 sind 0,05.

0,1 <=> 0,05

Also ich will nicht anzweifeln das es gute Ergebnisse liefert aber wo ist der Grund dafür?

Hab gerade kurz getestet du kannst genauso gut 0,92 als Untergrenze nehmen.

oder 0,1....

Sprich: die Untergrenze wird nie gerissen..

Kannst du mal die Datei durchforsten wann denn der Fall eingetreten ist, dass die Ampel vor Ablauf der 19 Tage auf rot gewechselt hat ( also der RSL Wert vorher auf 0,9 gefallen ist?)

2. Frage:

Worin siehst du den Vorteil den möglichen Kursverlust doppelt so großzügig zuzulassen als den Kursgewinn? 0,9 => 1 sind ja 0,1 Punkte und 1 => 1,05 sind 0,05.

0,1 <=> 0,05

Also ich will nicht anzweifeln das es gute Ergebnisse liefert aber wo ist der Grund dafür?

Hab gerade kurz getestet du kannst genauso gut 0,92 als Untergrenze nehmen.

oder 0,1....

Sprich: die Untergrenze wird nie gerissen..

Antwort auf Beitrag Nr.: 47.162.654 von mister mr. am 17.06.14 11:48:10Hallo Andreas,

du hast Recht. Das scheint nach unten hin nur einen minimalen Einfluss zu haben. Im August 1990 geht man durch die 0,90 ein paar Tage früher short als es die 19 Wechseltage vorgeben; dies allerdings sogar mit einem kleinen Performancenachteil. Ich hatte mich an Meckelfelders ETF-Simulation orientiert. Dort lieferten niedrigere Untergrenzen in der Regel bessere Resultate. elmago brachte ja sogar mal die 0,88 als Untergrenze ins Spiel und präsentierte mit Hilfe der Meckelfelder-Simulation für die Parameter 1,05-0,88 herausragende Resultate.

Dass 0,90 als Untergrenze besser geeignet ist als z.B. 0,95 erkläre ich mir durch die Tatsache, dass die Börse langfristig steigt und wir es somit öfter mit steigenden- als mit fallenden Kursen zu tun haben. Es besteht mithin ein größeres Risiko, wenn man zu früh aussteigt.

du hast Recht. Das scheint nach unten hin nur einen minimalen Einfluss zu haben. Im August 1990 geht man durch die 0,90 ein paar Tage früher short als es die 19 Wechseltage vorgeben; dies allerdings sogar mit einem kleinen Performancenachteil. Ich hatte mich an Meckelfelders ETF-Simulation orientiert. Dort lieferten niedrigere Untergrenzen in der Regel bessere Resultate. elmago brachte ja sogar mal die 0,88 als Untergrenze ins Spiel und präsentierte mit Hilfe der Meckelfelder-Simulation für die Parameter 1,05-0,88 herausragende Resultate.

Dass 0,90 als Untergrenze besser geeignet ist als z.B. 0,95 erkläre ich mir durch die Tatsache, dass die Börse langfristig steigt und wir es somit öfter mit steigenden- als mit fallenden Kursen zu tun haben. Es besteht mithin ein größeres Risiko, wenn man zu früh aussteigt.

August 1990. Wow. Wie lange sollte man denn damals short bleiben?!

Antwort auf Beitrag Nr.: 48.500.309 von Dean_Martini am 05.12.14 15:55:18@Andreas

@Dean Martini

Dafür, dass Unter-und Obergrenze im Optimum nicht gleich weit entfernt von der 1 sind, habe ich keine Erklärung

Es ist richtig, dass es etwa ab < 0,925 egal ist, welchen Wert man nimmt. Man kann auch auf die Untergrenze verzichten, es gibt dasselbe Resultat wie mit 0,92 oder 0,5

@Dean Martini

Dafür, dass Unter-und Obergrenze im Optimum nicht gleich weit entfernt von der 1 sind, habe ich keine Erklärung

Es ist richtig, dass es etwa ab < 0,925 egal ist, welchen Wert man nimmt. Man kann auch auf die Untergrenze verzichten, es gibt dasselbe Resultat wie mit 0,92 oder 0,5

sie haben wieder zugeschlagen, aktueles tsi depot

DEUTSCHE WOHNEN INH

AURUBIS AG

FRESEN.MED.CARE AG O.N.

MERCK KGAA O.N.

SYMRISE

STRATEC BIOMED.SY.EO 1

DIALOG SEMICOND. LS-,10

KUKA AG

BB BIOTECH

DEUTSCHE WOHNEN INH

AURUBIS AG

FRESEN.MED.CARE AG O.N.

MERCK KGAA O.N.

SYMRISE

STRATEC BIOMED.SY.EO 1

DIALOG SEMICOND. LS-,10

KUKA AG

BB BIOTECH

Die DAX-Ampel RSL130 mit Obergrenze 1,05 lieferte heute ein Kaufsignal, da der Wert nun bei stolzen 1,06 steht. S&P- und DAX-Ampel auf GRÜN! Volle Kraft voraus!

Antwort auf Beitrag Nr.: 48.502.727 von Dean_Martini am 05.12.14 19:37:47

Kann man die Excel Datei irgendwo bekommen?

Grüsse Vogelnarr

Excel File

Hallo zusammen, Kann man die Excel Datei irgendwo bekommen?

Grüsse Vogelnarr

Antwort auf Beitrag Nr.: 48.502.727 von Dean_Martini am 05.12.14 19:37:47meine Ampel steht komischerweise bei 1,048. bin aber momentan mit wunderschönen 21% im plus

Antwort auf Beitrag Nr.: 48.420.300 von Dean_Martini am 26.11.14 14:57:04

Wer also in den 5er Jahren konsequent im DAX long ist, kommt im Schnitt auf 26%.

Nach S&P-Ampel mit LevDAX-ETF und 2xShortDAX-ETF wäre man in der Summe nur auf 71%, im Schnitt also auf 14% p.a. gekommen.

Mit S&P-Ampel und long in April, Oktober, November, Dezember wäre man in der Summe schon auf 200%, also auf 40% p.a. gekommen.

Wenn man in diesen Jahren aber konsequent im LevDAX-ETF geblieben wäre, käme man sogar auf ca. 50% (DAX x 2).

Jetzt haben wir also mittlerweile:

- eine reine S&P-Ampel

- eine Monatsampel und

- eine Jahresampel

Zitat von Dean_Martini: Die Jahre mit einer Fünf am Ende sind:

1965 -11,6%

1975 +40,2%

1985 +66,4%

1995 +7,0%

2005 +28,0%

Das ergibt in der Summe 130%. Geteilt durch fünf kommt man auf 26%. Ich nehme an, dass Gebert das so gemeint hat.

Wer also in den 5er Jahren konsequent im DAX long ist, kommt im Schnitt auf 26%.

Nach S&P-Ampel mit LevDAX-ETF und 2xShortDAX-ETF wäre man in der Summe nur auf 71%, im Schnitt also auf 14% p.a. gekommen.

Mit S&P-Ampel und long in April, Oktober, November, Dezember wäre man in der Summe schon auf 200%, also auf 40% p.a. gekommen.

Wenn man in diesen Jahren aber konsequent im LevDAX-ETF geblieben wäre, käme man sogar auf ca. 50% (DAX x 2).

Jetzt haben wir also mittlerweile:

- eine reine S&P-Ampel

- eine Monatsampel und

- eine Jahresampel

Hallo elmago,

du machst mich noch ganz wuschig mit deinen Ampeln!

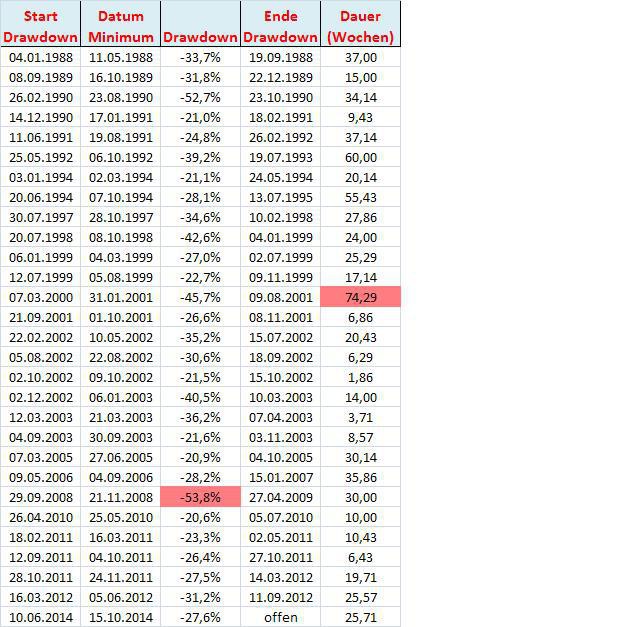

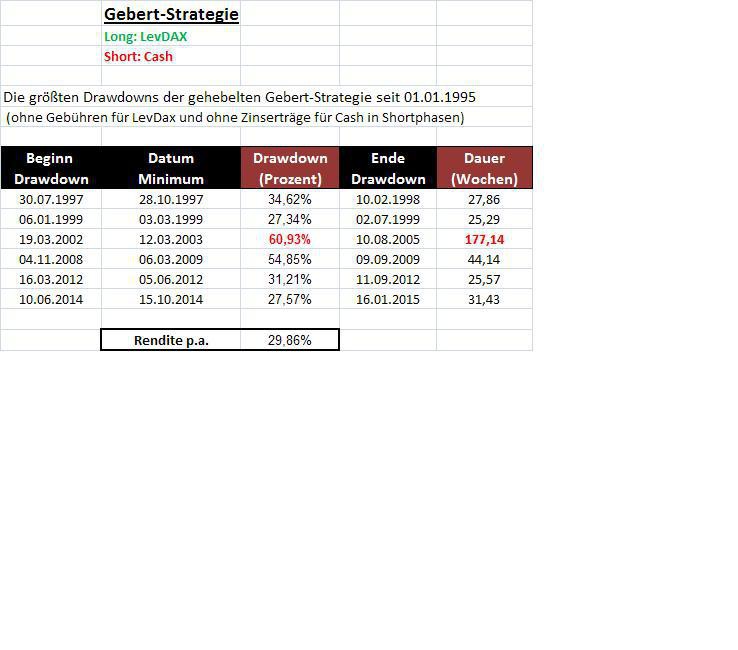

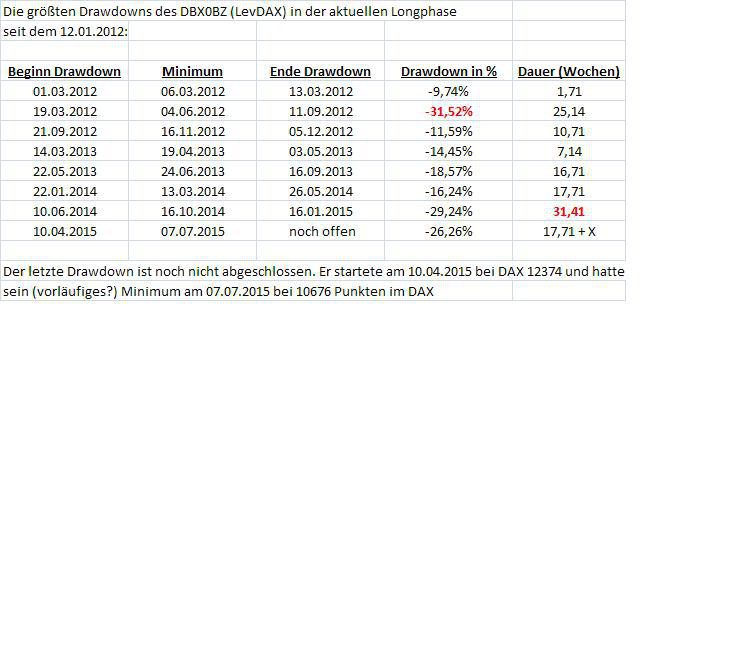

Ich überlege jetzt schon seit Wochen, wo der Haken an der TSI-Strategie liegen könnte; immer dann, wenn ich in einem Backtest wieder ein paar Milliarden generiert habe, denke ich, dass da was komplett schief läuft. Nun glaube ich zu wissen, warum das noch keiner durchgezogen hat: Es liegt meiner Meinung nach an den brutalen Drawdowns des Systems. Das haut den stärksten Fondsmanager aus dem Sessel. Ich habe mir den Spaß erlaubt und mit unseren Standard-Parametern die Drawdowns des Systems für die letzten 26 Jahre berechnet.

Ergebnis: Nach dem Drawdown ist vor dem Drawdown. Das ist nur etwas für Hartgesottene (also für uns).

Die folgende Tabelle zeigt alle Drawdowns des Systems, die größer als 20 Prozent waren (die unzähligen zwischen 10% und 20% habe ich erst einmal raus gelassen, das hole ich vielleicht demnächst noch nach).

Ampel: S&P RSL130 0,90-1,05 19 Tage

Underlying: DAX

Long: x2

Short: x2

Longmonate: Apr, Okt, Nov, Dez

In der Tabelle seht ihr den Start des Drawdowns; das Datum, an welchem das Minimum erreicht wurde sowie die Performance bis zum Minimum; das Ende des Drawdowns gibt den Zeitpunkt an, an welchem man wieder so viel Kapital wie zu Beginn des Drawdowns auf dem Konto hatte. Die Wochen zeigen, wie lange es dauerte, bis man seinen Verlust wieder komplett ausgeglichen hatte.

Seht selbst:

du machst mich noch ganz wuschig mit deinen Ampeln!

Ich überlege jetzt schon seit Wochen, wo der Haken an der TSI-Strategie liegen könnte; immer dann, wenn ich in einem Backtest wieder ein paar Milliarden generiert habe, denke ich, dass da was komplett schief läuft. Nun glaube ich zu wissen, warum das noch keiner durchgezogen hat: Es liegt meiner Meinung nach an den brutalen Drawdowns des Systems. Das haut den stärksten Fondsmanager aus dem Sessel. Ich habe mir den Spaß erlaubt und mit unseren Standard-Parametern die Drawdowns des Systems für die letzten 26 Jahre berechnet.

Ergebnis: Nach dem Drawdown ist vor dem Drawdown. Das ist nur etwas für Hartgesottene (also für uns).

Die folgende Tabelle zeigt alle Drawdowns des Systems, die größer als 20 Prozent waren (die unzähligen zwischen 10% und 20% habe ich erst einmal raus gelassen, das hole ich vielleicht demnächst noch nach).

Ampel: S&P RSL130 0,90-1,05 19 Tage

Underlying: DAX

Long: x2

Short: x2

Longmonate: Apr, Okt, Nov, Dez

In der Tabelle seht ihr den Start des Drawdowns; das Datum, an welchem das Minimum erreicht wurde sowie die Performance bis zum Minimum; das Ende des Drawdowns gibt den Zeitpunkt an, an welchem man wieder so viel Kapital wie zu Beginn des Drawdowns auf dem Konto hatte. Die Wochen zeigen, wie lange es dauerte, bis man seinen Verlust wieder komplett ausgeglichen hatte.

Seht selbst:

Antwort auf Beitrag Nr.: 48.538.721 von Dean_Martini am 10.12.14 18:03:10Dann wäre es wahrscheinlich am besten eine Art stop mit einzubauen welcher vor größeren Verlusten (Dax steigt/short ; Dax fählt/long) schützt. Was aber wieder das ganze Projekt hier negativ beeinflusst, wonach ihr/wir mit wenigen trades und ohne tägliche Kontrolle ein System zu schaffen versuchen. hoffe meckelfelder schreibt mal wieder

Antwort auf Beitrag Nr.: 48.539.888 von Olywood am 10.12.14 19:53:26mit Stopploss kannst Du arbeiten, wenn Du merkst, dass ein Invest nicht so läuft, wie Du gedacht hat, um Irrtümer zu korrigieren und Verluste zu vermeiden.

Aus dem ETF-System kannst Du zwar bei einer bestimmten Verlustschwelle aussteigen, aber wann steigst Du denn wieder ein?

Aus dem ETF-System kannst Du zwar bei einer bestimmten Verlustschwelle aussteigen, aber wann steigst Du denn wieder ein?

Antwort auf Beitrag Nr.: 48.538.721 von Dean_Martini am 10.12.14 18:03:10Hallo elmago,

du machst mich noch ganz wuschig mit deinen Ampeln!

Dann zieh Dich mal warm an - ich arbeite bereits an einer Dekaden-Ampel für echte Langfrist-Investoren

du machst mich noch ganz wuschig mit deinen Ampeln!

Dann zieh Dich mal warm an - ich arbeite bereits an einer Dekaden-Ampel für echte Langfrist-Investoren

Antwort auf Beitrag Nr.: 48.540.353 von elmago am 10.12.14 20:44:32

Die Dekaden-Ampel - eine echte Marktlücke, denn schließlich steigt die Lebenserwartung immer weiter an.

Zitat von elmago: Hallo elmago,

du machst mich noch ganz wuschig mit deinen Ampeln!

Dann zieh Dich mal warm an - ich arbeite bereits an einer Dekaden-Ampel für echte Langfrist-Investoren

Die Dekaden-Ampel - eine echte Marktlücke, denn schließlich steigt die Lebenserwartung immer weiter an.

Antwort auf Beitrag Nr.: 48.538.721 von Dean_Martini am 10.12.14 18:03:10

Richtig. Und es ist sogar noch übler... Man muss nicht nur die Nerven haben, die (Buch)Verluste durchzustehen. Das Problem ist ja, dass man nicht weiß, ob das System in der Zukunft überhaupt funktioniert.

D.h. man hockt dann z.b. ein Jahr (!) lang mit 30% Minus da und weiß nicht sicher, dass das jemals wieder in's positive dreht.

Nur mal so als Denkanregungen: ja, die letzten Jahrzehnte schien der S&P 500 für den DAX die Richtung vorzugeben. Aber vielleicht wird der S&P 500 ja ab 2022 vom Hang-Seng abgelöst.

Zitat von Dean_Martini: ...

Es liegt meiner Meinung nach an den brutalen Drawdowns des Systems. Das haut den stärksten Fondsmanager aus dem Sessel. Ich habe mir den Spaß erlaubt und mit unseren Standard-Parametern die Drawdowns des Systems für die letzten 26 Jahre berechnet.

...

Richtig. Und es ist sogar noch übler... Man muss nicht nur die Nerven haben, die (Buch)Verluste durchzustehen. Das Problem ist ja, dass man nicht weiß, ob das System in der Zukunft überhaupt funktioniert.

D.h. man hockt dann z.b. ein Jahr (!) lang mit 30% Minus da und weiß nicht sicher, dass das jemals wieder in's positive dreht.

Nur mal so als Denkanregungen: ja, die letzten Jahrzehnte schien der S&P 500 für den DAX die Richtung vorzugeben. Aber vielleicht wird der S&P 500 ja ab 2022 vom Hang-Seng abgelöst.

Antwort auf Beitrag Nr.: 48.544.196 von JAbizzA am 11.12.14 10:49:54Absolut berechtigter Einwand!

So wie nichts dagegen spricht, TSI nicht nur mit deutschen Aktien zu verfolgen, spricht nichts dagegen, andere Indizes als S&P oder DAX parallel auf ihre Führungsstärke zu testen und ggfs. auch die S&P-Ampel zu ersetzen.

So wie nichts dagegen spricht, TSI nicht nur mit deutschen Aktien zu verfolgen, spricht nichts dagegen, andere Indizes als S&P oder DAX parallel auf ihre Führungsstärke zu testen und ggfs. auch die S&P-Ampel zu ersetzen.

@ JAbizzA

"Und es ist sogar noch übler... Man muss nicht nur die Nerven haben, die (Buch)Verluste durchzustehen. Das Problem ist ja, dass man nicht weiß, ob das System in der Zukunft überhaupt funktioniert."

Dass man nicht weiß, was die Zukunft bringt, ist in diesem Zusammenhang kein sinnvolles Argument, da diese Ungewissheit selbstverständlich für alle Investments gilt. Man kann auch mit allen anderen Strategien Schiffbruch erleiden. Strategien, die sich in der Vergangenheit bewährt haben, scheinen mir persönlich mehr Erfolg zu versprechen als die bisher erfolglosen Strategien. Und ich nehme nicht an, dass jemand sein gesamtes Kapital in nur eine Strategie steckt.

"Und es ist sogar noch übler... Man muss nicht nur die Nerven haben, die (Buch)Verluste durchzustehen. Das Problem ist ja, dass man nicht weiß, ob das System in der Zukunft überhaupt funktioniert."

Dass man nicht weiß, was die Zukunft bringt, ist in diesem Zusammenhang kein sinnvolles Argument, da diese Ungewissheit selbstverständlich für alle Investments gilt. Man kann auch mit allen anderen Strategien Schiffbruch erleiden. Strategien, die sich in der Vergangenheit bewährt haben, scheinen mir persönlich mehr Erfolg zu versprechen als die bisher erfolglosen Strategien. Und ich nehme nicht an, dass jemand sein gesamtes Kapital in nur eine Strategie steckt.

Wie kann die Strategie denn in Zukunft abschneiden?

1. Schlechter als in den Backtests.

2. Ähnlich gut wie in den Backtests.

3. Besser als in den Backtests.

In zwei von drei Fällen rollt der Euro ganz kräftig; und wenn es nur halb so gut laufen sollte wie berechnet, haben wir immer noch ein sehr schönes Ergebnis. Einen Totalverlust werden wir wohl nicht erleiden. Es ist also meines Erachtens durchaus einen Versuch wert.

1. Schlechter als in den Backtests.

2. Ähnlich gut wie in den Backtests.

3. Besser als in den Backtests.

In zwei von drei Fällen rollt der Euro ganz kräftig; und wenn es nur halb so gut laufen sollte wie berechnet, haben wir immer noch ein sehr schönes Ergebnis. Einen Totalverlust werden wir wohl nicht erleiden. Es ist also meines Erachtens durchaus einen Versuch wert.

Antwort auf Beitrag Nr.: 48.551.648 von Dean_Martini am 11.12.14 22:28:01

es wäre nett, wenn jemand nochmals die Excel-Datei von meckelfelder zur Verfügung stellen könnte.

Herzlichen Dank

Excel

Hallo,es wäre nett, wenn jemand nochmals die Excel-Datei von meckelfelder zur Verfügung stellen könnte.

Herzlichen Dank

An die technisch Bewanderten unter Euch:

Wäre es nicht möglich, einen neuen Thread aufzumachen, in dem man alle hier diskutierten Dateien zum Download anbietet, z. B. für neue Diskussionsteilnehmer.

Ich habe lediglich ein Problem damit, meine Dateien unbegrenzt auf Dropbox oder so zu lassen.

Wäre es nicht möglich, einen neuen Thread aufzumachen, in dem man alle hier diskutierten Dateien zum Download anbietet, z. B. für neue Diskussionsteilnehmer.

Ich habe lediglich ein Problem damit, meine Dateien unbegrenzt auf Dropbox oder so zu lassen.

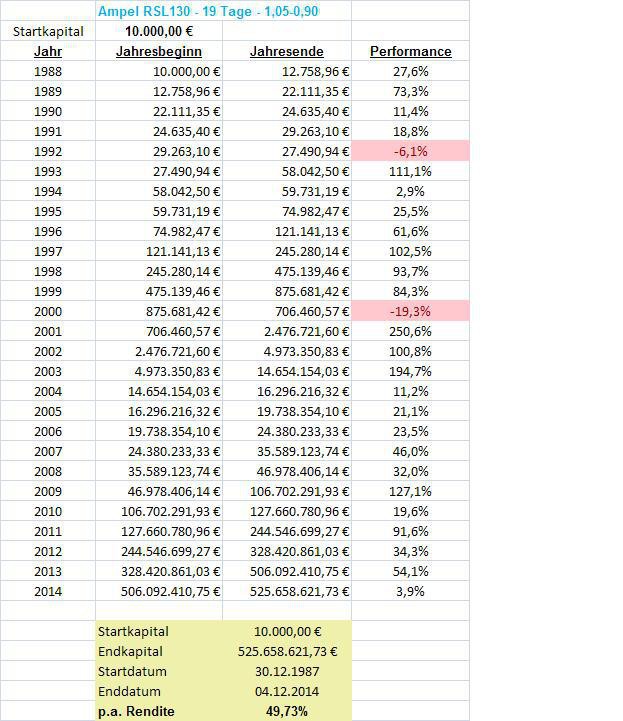

Wenn man die ETF-Strategie ohne Hebel fährt, sollte man auch den DAX schlagen und weniger schlaflose Nächte haben.

01.01.1988 DAX 1000

12.12.2014 DAX 9750

Rendite: 8,82% p.a.

ETF-Strategie:

Ampel S&P RSL130 0,90-1,05 19 Tage

Underlying: DAX

Long: x1

Short: x1

Longmonate: Apr, Okt, Nov, Dez

01.01.1988 Startkapital: 1.000 Euro

12.12.2014 Endkapital: 453.898 Euro

Rendite: 25,48% p.a.

Drawdowns dieser ETF-Strategie (größer als 20%):

01.01.1988 DAX 1000

12.12.2014 DAX 9750

Rendite: 8,82% p.a.

ETF-Strategie:

Ampel S&P RSL130 0,90-1,05 19 Tage

Underlying: DAX

Long: x1

Short: x1

Longmonate: Apr, Okt, Nov, Dez

01.01.1988 Startkapital: 1.000 Euro

12.12.2014 Endkapital: 453.898 Euro

Rendite: 25,48% p.a.

Drawdowns dieser ETF-Strategie (größer als 20%):

Und zum Abschluss die Horror-Drawdowns (alle Drawdowns über 20%) bei einer Buy-and-Hold-Strategie auf den DAX seit dem 01.01.1988:

Hallo an alle,

Goerke ist seit letztem Montag wieder "long" mit seinen beiden Musterdepots. Er ist wieder einmal der beste (kursfristige) Kontraindikator.

vulpecula2

Goerke ist seit letztem Montag wieder "long" mit seinen beiden Musterdepots. Er ist wieder einmal der beste (kursfristige) Kontraindikator.

vulpecula2

Antwort auf Beitrag Nr.: 48.560.708 von vulpecula2 am 12.12.14 19:35:46Hallo zusammen,

so jetzt hab ich den Laptop genommen, da man mit einem Tablet einfach nicht schreiben kann (ich jedenfalls nicht).

Ich bin letzte Woche eher durch Zufall auf euch aufmerksam geworden und bin gerade dabei, das verpasste aufzuholen und kräftig alles zu lesen.

Seit Mitte letzten Jahres habe ich das TSI Musterdepot aboniert und bin auch von der STrategie überzeugt.

Aber in letzter Zeit frage ich mich natürlich folgendes:

- Was mache ich, wenn Sesselmann oder der Aktionär irgendwann aufhören, denn bislang gehe ich nur nach der Rangliste vom Aktionär

- Kann ich nicht auch die Werte selbst irgendwie berechnen?

Denn getreu nach dem Motto: Trau keiner Tabelle, die du nicht selbst gefälscht hast *lach*

Wie gesagt, ich habe noch Nachholbedarf, deshalb verzeit mir die ein oder andere bereits gestellte Frage:

- Woher / aus welcher Quelle können Tageskurse gezogen werden, damit wir sie in Excel weiterverarbeiten können?

- Wie sieht so eine Excel Tabelle aus? (Makros sind aktuell nicht meine Stärke)

- Wie berechnet man die Ampel

- Ihr habt Dropbox erwähnt. Bekommt man dort noch ein Muster?

Gerne auch private Nachricht.

Ich freue mich, auf weitere Diskussionen

Grüße

Vogelnarr

so jetzt hab ich den Laptop genommen, da man mit einem Tablet einfach nicht schreiben kann (ich jedenfalls nicht).

Ich bin letzte Woche eher durch Zufall auf euch aufmerksam geworden und bin gerade dabei, das verpasste aufzuholen und kräftig alles zu lesen.

Seit Mitte letzten Jahres habe ich das TSI Musterdepot aboniert und bin auch von der STrategie überzeugt.

Aber in letzter Zeit frage ich mich natürlich folgendes:

- Was mache ich, wenn Sesselmann oder der Aktionär irgendwann aufhören, denn bislang gehe ich nur nach der Rangliste vom Aktionär

- Kann ich nicht auch die Werte selbst irgendwie berechnen?

Denn getreu nach dem Motto: Trau keiner Tabelle, die du nicht selbst gefälscht hast *lach*

Wie gesagt, ich habe noch Nachholbedarf, deshalb verzeit mir die ein oder andere bereits gestellte Frage:

- Woher / aus welcher Quelle können Tageskurse gezogen werden, damit wir sie in Excel weiterverarbeiten können?

- Wie sieht so eine Excel Tabelle aus? (Makros sind aktuell nicht meine Stärke)

- Wie berechnet man die Ampel

- Ihr habt Dropbox erwähnt. Bekommt man dort noch ein Muster?

Gerne auch private Nachricht.

Ich freue mich, auf weitere Diskussionen

Grüße

Vogelnarr

Moin Jungs,

jetzt heißt es wieder einsteigen und Freude haben; die nächste Fahrt geht rückwärts!

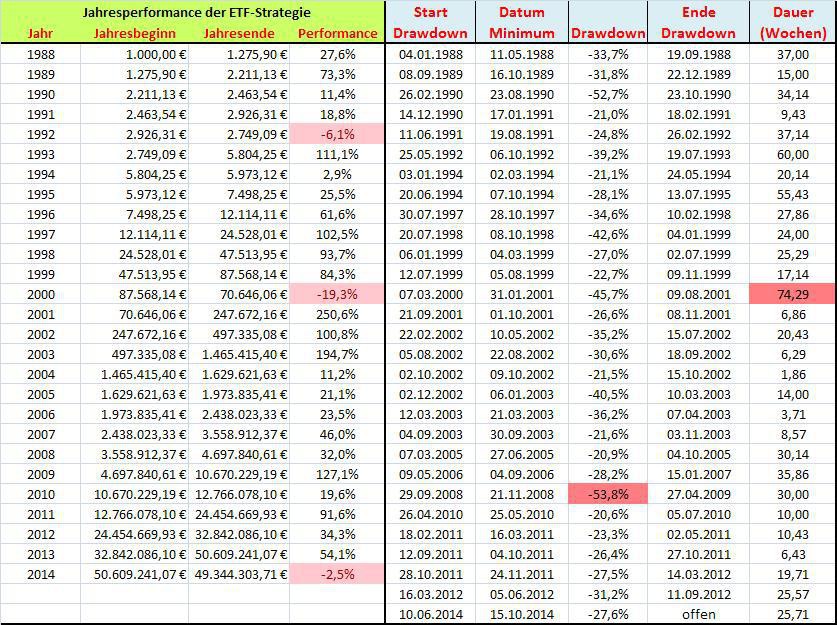

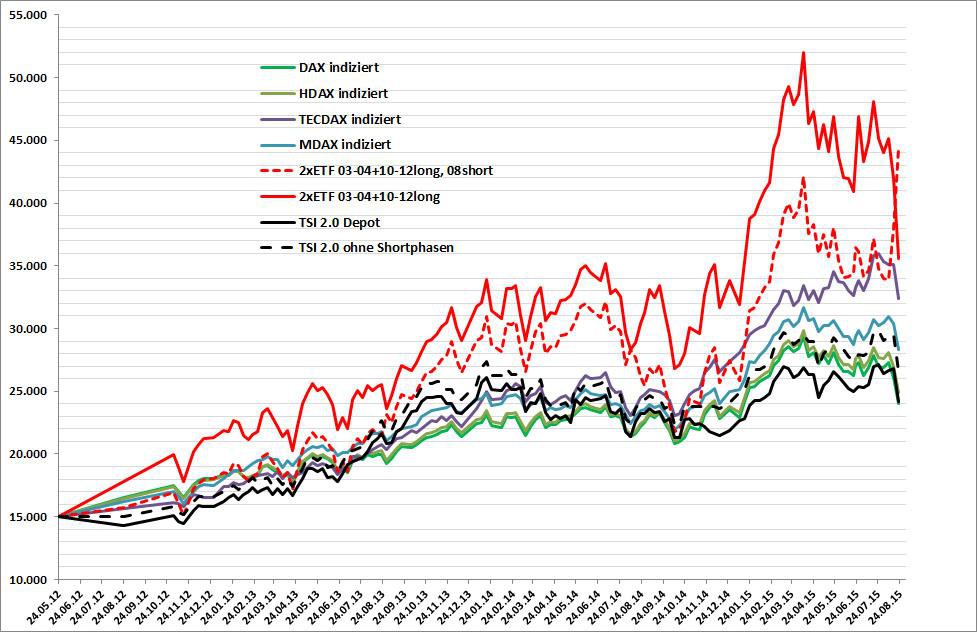

Was ich sehr erstaunlich finde, ist die Tatsache, dass die Jahresentwicklung der ETF-Strategie trotz der regelmäßigen, und teilweise massiven Drawdowns so positiv ist. Ich habe die Jahresperformance und die Drawdowns mal nebeneinander gestellt, um dies zu verdeutlichen.

ETF-Strategie:

Ampel: S&P RSL130 0,90-1,05 19T

Underlying: DAX

Long: x2

Short: x2

Longmonate: Apr, Okt, Nov, Dez

jetzt heißt es wieder einsteigen und Freude haben; die nächste Fahrt geht rückwärts!

Was ich sehr erstaunlich finde, ist die Tatsache, dass die Jahresentwicklung der ETF-Strategie trotz der regelmäßigen, und teilweise massiven Drawdowns so positiv ist. Ich habe die Jahresperformance und die Drawdowns mal nebeneinander gestellt, um dies zu verdeutlichen.

ETF-Strategie:

Ampel: S&P RSL130 0,90-1,05 19T

Underlying: DAX

Long: x2

Short: x2

Longmonate: Apr, Okt, Nov, Dez

Antwort auf Beitrag Nr.: 48.566.444 von Dean_Martini am 14.12.14 10:43:54Interessante Übersicht!

Für mich wird einmal mehr deutlich, dass die S&P-Ampel bisher genial funktioniert hat:

Sie ist so eingestellt, dass sie nicht für jeden kleinen Schluckauf der Börse einen Wendebefehl gibt, sondern nur bei starken Signalen.

Man muss zwar immer auf starke Rücksetzer gefasst sein, aber wenn man durchhält, wird man mit satten Renditen belohnt.

Ob die nächste Fahrt wirklich rückwärts geht, weiß ich nicht und will es eigentlich auch gar nicht wissen, denn das soll die Ampel für mich entscheiden.

Für mich wird einmal mehr deutlich, dass die S&P-Ampel bisher genial funktioniert hat:

Sie ist so eingestellt, dass sie nicht für jeden kleinen Schluckauf der Börse einen Wendebefehl gibt, sondern nur bei starken Signalen.

Man muss zwar immer auf starke Rücksetzer gefasst sein, aber wenn man durchhält, wird man mit satten Renditen belohnt.

Zitat von Dean_Martini: Moin Jungs,

jetzt heißt es wieder einsteigen und Freude haben; die nächste Fahrt geht rückwärts!

Ob die nächste Fahrt wirklich rückwärts geht, weiß ich nicht und will es eigentlich auch gar nicht wissen, denn das soll die Ampel für mich entscheiden.

Antwort auf Beitrag Nr.: 48.566.444 von Dean_Martini am 14.12.14 10:43:54

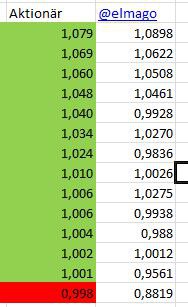

Hallo

wie kommst du auf diese Werte?

Meine Excel Datei gibt mir folgendes aus:

31.12.1987 1.000,00 #NV #NV

31.12.1988 1.010,38____ +10,38 ____ 1,038%

31.12.1989 1.630,10____ +619,72 ____ 61,335%

31.12.1990 1.350,01____ -280,09 ____ -17,182%

31.12.1991 1.291,75____ -58,26 ____ -4,316%

31.12.1992 1.097,04____ -194,71 ____ -15,073%

31.12.1993 2.135,91____ +1.038,87 ____ 94,698%

31.12.1994 2.185,59____ +49,68 ____ 2,326%

31.12.1995 2.532,38____ +346,79 ____ 15,867%

31.12.1996 3.935,64____ +1.403,26 ____ 55,413%

31.12.1997 7.674,74____ +3.739,10 ____ 95,006%

31.12.1998 15.878,07____ +8.203,33 ____ 106,887%

31.12.1999 28.314,77____ +12.436,70____ 78,326%

kann das mal jemand bitte überprüfen.

Zitat von Dean_Martini: Moin Jungs,

jetzt heißt es wieder einsteigen und Freude haben; die nächste Fahrt geht rückwärts!

Was ich sehr erstaunlich finde, ist die Tatsache, dass die Jahresentwicklung der ETF-Strategie trotz der regelmäßigen, und teilweise massiven Drawdowns so positiv ist. Ich habe die Jahresperformance und die Drawdowns mal nebeneinander gestellt, um dies zu verdeutlichen.

ETF-Strategie:

Ampel: S&P RSL130 0,90-1,05 19T

Underlying: DAX

Long: x2

Short: x2

Longmonate: Apr, Okt, Nov, Dez

Hallo

wie kommst du auf diese Werte?

Meine Excel Datei gibt mir folgendes aus:

31.12.1987 1.000,00 #NV #NV

31.12.1988 1.010,38____ +10,38 ____ 1,038%

31.12.1989 1.630,10____ +619,72 ____ 61,335%

31.12.1990 1.350,01____ -280,09 ____ -17,182%

31.12.1991 1.291,75____ -58,26 ____ -4,316%

31.12.1992 1.097,04____ -194,71 ____ -15,073%

31.12.1993 2.135,91____ +1.038,87 ____ 94,698%

31.12.1994 2.185,59____ +49,68 ____ 2,326%

31.12.1995 2.532,38____ +346,79 ____ 15,867%

31.12.1996 3.935,64____ +1.403,26 ____ 55,413%

31.12.1997 7.674,74____ +3.739,10 ____ 95,006%

31.12.1998 15.878,07____ +8.203,33 ____ 106,887%

31.12.1999 28.314,77____ +12.436,70____ 78,326%

kann das mal jemand bitte überprüfen.

Antwort auf Beitrag Nr.: 48.567.986 von samohte am 14.12.14 17:01:21Samohte, meine Simulation bestätigt Deine Werte.

@ samothe

Das Problem liegt wahrscheinlich darin, dass du Meckelfelder ETF-Datei herangezogen hast und diese, soweit ich es sehen kann, sehr fehlerhaft ist.

Nehmen wir nur einmal das Beispiel 1988. Für dieses Jahr gibt Meckelfelders ETF-Datei einen Jahresgewinn von 1,038% an, für die bekannte Strategie RSL130 0,90-1,05 19 Tage sowie Longmonate Apr, Okt, Nov und Dez.

Jetzt schauen wir konkret auf dieses Jahr:

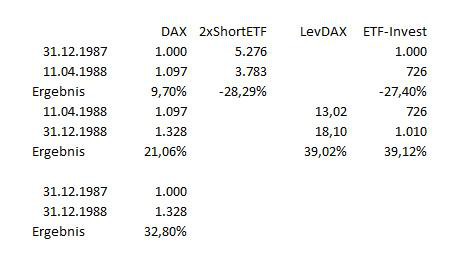

Die S&P-Ampel stand am 01.01.1988 auf Rot und wechselte am 11.04.1988 auf Grün.

Der DAX stand am 01.01.1988 auf 1000 Punkten und am 31.03.1988 bei 1063 Punkten. Es handelte sich somit um ein Fehlsignal, da der DAX in den ersten drei Monaten des Jahres 6,3 Prozent zugelegt hat, die Ampel aber auf Rot stand und wir mit einem zweifachen, täglichen Hebel auf Short gesetzt hatten. Wir machten aus 1000 Euro bis zum 31.03.1988 832 Euro, was einem Verlust von 16,8 Prozent entspricht. (Man erkennt hier den Nachteil der täglichen Anpassung: der Markt läuft 6,3 Prozent in die falsche Richtung, wir verlieren nicht 12,6 Prozent, sondern gleich 16,8 Prozent).

Ab dem 01.04.1988 gehen wir long, weil es die Monatsampel vorgibt. Diese Long-Position bleibt bis zum Jahresende bestehen, weil die S&P-Ampel weiter grünes Licht gibt.

DAX am 01.04.1988 1063 Punkte. DAX am 31.12.1988 1328 Punkte! Der DAX hat also zwischen dem 01.04.1988 und dem 31.12.1988 um stolze 25 Prozent zugelegt und wir haben den ganzen Zeitraum mit einem täglichen 2-er Hebel mitgemacht. Dies führt dazu, dass sich unser Kontostand von 832 Euro am 01.04.1988 auf 1275 Euro erhöht, was in Bezug zum Startkapital für das Jahr 1988 einen Gesamtgewinn von 27,5 Prozent bedeutet.

Man erkennt: Wenn wir mit unserem Hebel in die richtige Richtung unterwegs sind, kann die tägliche Anpassung auch ein Vorteil sein. Der DAX legte zwischen dem 01.April und dem Jahresende um 25 Prozent zu, unser Depotwert stieg in diesem Zeitraum um gut 53 Prozent.

Das Problem liegt wahrscheinlich darin, dass du Meckelfelder ETF-Datei herangezogen hast und diese, soweit ich es sehen kann, sehr fehlerhaft ist.

Nehmen wir nur einmal das Beispiel 1988. Für dieses Jahr gibt Meckelfelders ETF-Datei einen Jahresgewinn von 1,038% an, für die bekannte Strategie RSL130 0,90-1,05 19 Tage sowie Longmonate Apr, Okt, Nov und Dez.

Jetzt schauen wir konkret auf dieses Jahr:

Die S&P-Ampel stand am 01.01.1988 auf Rot und wechselte am 11.04.1988 auf Grün.

Der DAX stand am 01.01.1988 auf 1000 Punkten und am 31.03.1988 bei 1063 Punkten. Es handelte sich somit um ein Fehlsignal, da der DAX in den ersten drei Monaten des Jahres 6,3 Prozent zugelegt hat, die Ampel aber auf Rot stand und wir mit einem zweifachen, täglichen Hebel auf Short gesetzt hatten. Wir machten aus 1000 Euro bis zum 31.03.1988 832 Euro, was einem Verlust von 16,8 Prozent entspricht. (Man erkennt hier den Nachteil der täglichen Anpassung: der Markt läuft 6,3 Prozent in die falsche Richtung, wir verlieren nicht 12,6 Prozent, sondern gleich 16,8 Prozent).

Ab dem 01.04.1988 gehen wir long, weil es die Monatsampel vorgibt. Diese Long-Position bleibt bis zum Jahresende bestehen, weil die S&P-Ampel weiter grünes Licht gibt.

DAX am 01.04.1988 1063 Punkte. DAX am 31.12.1988 1328 Punkte! Der DAX hat also zwischen dem 01.04.1988 und dem 31.12.1988 um stolze 25 Prozent zugelegt und wir haben den ganzen Zeitraum mit einem täglichen 2-er Hebel mitgemacht. Dies führt dazu, dass sich unser Kontostand von 832 Euro am 01.04.1988 auf 1275 Euro erhöht, was in Bezug zum Startkapital für das Jahr 1988 einen Gesamtgewinn von 27,5 Prozent bedeutet.

Man erkennt: Wenn wir mit unserem Hebel in die richtige Richtung unterwegs sind, kann die tägliche Anpassung auch ein Vorteil sein. Der DAX legte zwischen dem 01.April und dem Jahresende um 25 Prozent zu, unser Depotwert stieg in diesem Zeitraum um gut 53 Prozent.

Ihr könnt es ja selbst einmal nachrechnen für das Jahr 1988.

Wer es nicht selbst rechnen möchte, kann sich ja einfach Folgendes überlegen:

Der DAX hat im Jahr 1988 um 32,8 Prozent zugelegt!

Wir waren zunächst drei Monate lang auf der falschen Seite (der DAX lief in diesem Zeitraum 6,3 Prozent gegen uns), danach lagen wir neun Monate lang richtig (der DAX lief in diesem Zeitraum 25 Prozent in die richtige Richtung).

Auch ohne Rechnung erkennt man, dass es unmöglich ist, hier bei nur 1,038% Gewinn zu landen.

Wer es nicht selbst rechnen möchte, kann sich ja einfach Folgendes überlegen:

Der DAX hat im Jahr 1988 um 32,8 Prozent zugelegt!

Wir waren zunächst drei Monate lang auf der falschen Seite (der DAX lief in diesem Zeitraum 6,3 Prozent gegen uns), danach lagen wir neun Monate lang richtig (der DAX lief in diesem Zeitraum 25 Prozent in die richtige Richtung).

Auch ohne Rechnung erkennt man, dass es unmöglich ist, hier bei nur 1,038% Gewinn zu landen.

Meine Drawdown-Datei habe ich auch nochmal konkret auf das Jahr 1988 abgeklopft und möchte meine Ausführungen bestätigen.

Größter Drawdown 1988: -33,65% zwischen dem 04.01.1988 und dem 11.05.1988. Ende des Drawdowns am 19.09.1988 (d.h. am 19.09.1988 wurde das Kapital vom 04.01.1988 wieder erreicht bzw. überschritten).

Größter Drawdown 1988: -33,65% zwischen dem 04.01.1988 und dem 11.05.1988. Ende des Drawdowns am 19.09.1988 (d.h. am 19.09.1988 wurde das Kapital vom 04.01.1988 wieder erreicht bzw. überschritten).

Antwort auf Beitrag Nr.: 48.568.613 von Dean_Martini am 14.12.14 19:11:32@Dean_Martini

Meine überschlägige Rechnung sieht so aus:

Der Dax hat zwischen 31.12.87 und 11.4.88 9,7% zugelegt und dann bis 31.12.88 noch einmal 21%, in der Summe ca. 33%. Das ist auch Dein Ergebnis.

Jetzt zu unserer Differenz:

Der Short-DAX hat bis 11.4.88 ca. 28% verloren, 3-fach gegenüber dem DAX statt 2-fach!

Ab da hat man mit dem LevDAX 39% gewonnen, was übers Jahr per Saldo nur 1% für das ETF-Investment ergibt.

Um von 28% minus auf wieder 101% zu kommen, bedarf es leider ca. 39% plus.

Warum hat man in der Short-Periode 3-fach statt nur doppelt verloren?

Der LU0411075020 im Register „ETF“ notiert am 30.12.87 bei 4.739,86 und am 11.4.88 bei 3.783,36, also 20,19% niedriger und nicht 28% niedriger wie in der Simulation. Diese überproportional schlechte Performance liegt daran, dass man am 4.1.88 wegen eines über 5%igen Rutsches des DAX etwa 10% teurer einkauft als noch am 30.12.87 und wieder am 5.1.88

Ohne diesen "Ausrutscher" hätte man das Jahr immerhin mit 10% plus abgeschlossen.

Meine überschlägige Rechnung sieht so aus:

Der Dax hat zwischen 31.12.87 und 11.4.88 9,7% zugelegt und dann bis 31.12.88 noch einmal 21%, in der Summe ca. 33%. Das ist auch Dein Ergebnis.

Jetzt zu unserer Differenz:

Der Short-DAX hat bis 11.4.88 ca. 28% verloren, 3-fach gegenüber dem DAX statt 2-fach!

Ab da hat man mit dem LevDAX 39% gewonnen, was übers Jahr per Saldo nur 1% für das ETF-Investment ergibt.

Um von 28% minus auf wieder 101% zu kommen, bedarf es leider ca. 39% plus.

Warum hat man in der Short-Periode 3-fach statt nur doppelt verloren?

Der LU0411075020 im Register „ETF“ notiert am 30.12.87 bei 4.739,86 und am 11.4.88 bei 3.783,36, also 20,19% niedriger und nicht 28% niedriger wie in der Simulation. Diese überproportional schlechte Performance liegt daran, dass man am 4.1.88 wegen eines über 5%igen Rutsches des DAX etwa 10% teurer einkauft als noch am 30.12.87 und wieder am 5.1.88

Ohne diesen "Ausrutscher" hätte man das Jahr immerhin mit 10% plus abgeschlossen.

@ elmago

Am 01.04.1988 sind wir long gegangen (Monatsampel), insofern ist der auch noch zu überprüfende Wert im "ETF-Register" vom 11.04.1988 irrelevant. Und den LU041075020 gab es im Jahr 1988 noch gar nicht. Man kann diesen Wert im Register "ETF" mithin vergessen und das Jahr 1988 separat durchrechnen.

Wenn man am 31.12.1987 die Möglichkeit gehabt hätte, für 1000 Euro ein Short-Zertifikat auf den DAX mit Hebel 2 zu kaufen, hätte man am 04.01.1988 schön verdient und danach erst einmal bis Ende März verloren, nämlich 16,8 Prozent auf 832 Euro. Am 01.04.1988 wäre man gemäß den Vorgaben der Monatsampel mit diesen 832 Euro mit einem 2-er Hebel bis zum Jahresende long gegangen und hätte sein Kapital so auf 1275 Euro hochgeschraubt. Dies entspricht einem Jahresgewinn von 27,5%.

Nochmal:

Es ist unmöglich, eine Rendite von nur 1,04 Prozent einzufahren, wenn der Markt 6,3% gegen dich läuft (rote Ampel vom 01.01.1988 bis 31.03.1988, während der DAX 6,3 Prozent gewinnt) und 25% für dich (grüne Ampel 01.04.1988 bis 31.12.1988, während der DAX 25% gewinnt)! Und das auch noch mit einem 2-er Hebel!

Da kann man Volatilitäten simulieren und fiktive ETF-Werte eingeben, wie man lustig ist. Und wenn man den 04.01.1988 rauslässt (warum sollte man das aber tun), käme man immer noch auf eine p.a. Rendite von 14,7 % für 1988.

Am 01.04.1988 sind wir long gegangen (Monatsampel), insofern ist der auch noch zu überprüfende Wert im "ETF-Register" vom 11.04.1988 irrelevant. Und den LU041075020 gab es im Jahr 1988 noch gar nicht. Man kann diesen Wert im Register "ETF" mithin vergessen und das Jahr 1988 separat durchrechnen.

Wenn man am 31.12.1987 die Möglichkeit gehabt hätte, für 1000 Euro ein Short-Zertifikat auf den DAX mit Hebel 2 zu kaufen, hätte man am 04.01.1988 schön verdient und danach erst einmal bis Ende März verloren, nämlich 16,8 Prozent auf 832 Euro. Am 01.04.1988 wäre man gemäß den Vorgaben der Monatsampel mit diesen 832 Euro mit einem 2-er Hebel bis zum Jahresende long gegangen und hätte sein Kapital so auf 1275 Euro hochgeschraubt. Dies entspricht einem Jahresgewinn von 27,5%.

Nochmal:

Es ist unmöglich, eine Rendite von nur 1,04 Prozent einzufahren, wenn der Markt 6,3% gegen dich läuft (rote Ampel vom 01.01.1988 bis 31.03.1988, während der DAX 6,3 Prozent gewinnt) und 25% für dich (grüne Ampel 01.04.1988 bis 31.12.1988, während der DAX 25% gewinnt)! Und das auch noch mit einem 2-er Hebel!

Da kann man Volatilitäten simulieren und fiktive ETF-Werte eingeben, wie man lustig ist. Und wenn man den 04.01.1988 rauslässt (warum sollte man das aber tun), käme man immer noch auf eine p.a. Rendite von 14,7 % für 1988.

Antwort auf Beitrag Nr.: 48.568.892 von elmago am 14.12.14 20:07:52Genau. Darauf bin ich jetzt auch gekommen.

Dieses hatte Meckelfelder extra so programmiert, weil er am

Dax Schluss noch nicht wissen kann wie der S+P Schluss ist.

Somit wird bei einem Signal der S+P Ampel zum Dax Schlusskurs des folgenden Tages ver- und gekauft.

Schlusskurs deshalb weil ihm keine weitreichenden Dax Eröffnungskurse vorlagen.

Da sieht man das 1 Tag das ganze Jahr versauen kann.

Dieses hatte Meckelfelder extra so programmiert, weil er am

Dax Schluss noch nicht wissen kann wie der S+P Schluss ist.

Somit wird bei einem Signal der S+P Ampel zum Dax Schlusskurs des folgenden Tages ver- und gekauft.

Schlusskurs deshalb weil ihm keine weitreichenden Dax Eröffnungskurse vorlagen.

Da sieht man das 1 Tag das ganze Jahr versauen kann.

Zitat elmago:

"Meine überschlägige Rechnung sieht so aus:

Der Dax hat zwischen 31.12.87 und 11.4.88 9,7% zugelegt und dann bis 31.12.88 noch einmal 21%, in der Summe ca. 33%. Das ist auch Dein Ergebnis."

Dafür benötigt man keine überschlägige Rechnung. Das lässt sich ganz einfach bestimmen. Der DAX wurde am 01.01.1988 bei 1000 Punkten gefixt uns stand am 31.12.1988 bei 1327,87 Punkten, was einer p.a. Rendite von 32,8 Prozent entspricht.

"Meine überschlägige Rechnung sieht so aus:

Der Dax hat zwischen 31.12.87 und 11.4.88 9,7% zugelegt und dann bis 31.12.88 noch einmal 21%, in der Summe ca. 33%. Das ist auch Dein Ergebnis."

Dafür benötigt man keine überschlägige Rechnung. Das lässt sich ganz einfach bestimmen. Der DAX wurde am 01.01.1988 bei 1000 Punkten gefixt uns stand am 31.12.1988 bei 1327,87 Punkten, was einer p.a. Rendite von 32,8 Prozent entspricht.

Ich habe selbst mal in der Meckelfelder-Datei das ETF-Register angeschaut.

Für den LU041075020 (short x2) gibt er am 31.12.1987 einen Wert von 4739 an. Da die Ampel vorher schon auf Rot stand, hätten wir diesen ETF am 01.01.1988 ja schon im Depot gehabt. Deshalb rechne ich jetzt mit diesem Wert. Am 31.03.1988 (hier steigen wir aus: MONATSAMPEL!) steht der Wert des LU041075020 auf 4027. Dies bedeutet für unser Depot einen Verlust von exakt 15 Prozent. Aus 1000 Euro am 01.01.1988 wären also 850 Euro am 31.03.1988 geworden.

Nun steige ich am 01.04.1988 (April immer long!) in den LU0411075376 ein. Kurs am 01.04.1988 laut ETF-Register: 12,2486. Diesen halte ich bis zum 31.12.1988. Kurs am 31.12. laut Register: 18,1120. Dies entspricht einem Gewinn von 47,9%. 850 Euro plus 47,9% Gewinn ergeben 1257 Euro.

Der Jahresgewinn beträgt somit selbst mit Meckelfelders Daten 25,7%. Dass seine Simulation aber nur 1,04 % ausspuckt, bedeutet, dass es offensichtlich einen Programmfehler gibt.

Für den LU041075020 (short x2) gibt er am 31.12.1987 einen Wert von 4739 an. Da die Ampel vorher schon auf Rot stand, hätten wir diesen ETF am 01.01.1988 ja schon im Depot gehabt. Deshalb rechne ich jetzt mit diesem Wert. Am 31.03.1988 (hier steigen wir aus: MONATSAMPEL!) steht der Wert des LU041075020 auf 4027. Dies bedeutet für unser Depot einen Verlust von exakt 15 Prozent. Aus 1000 Euro am 01.01.1988 wären also 850 Euro am 31.03.1988 geworden.

Nun steige ich am 01.04.1988 (April immer long!) in den LU0411075376 ein. Kurs am 01.04.1988 laut ETF-Register: 12,2486. Diesen halte ich bis zum 31.12.1988. Kurs am 31.12. laut Register: 18,1120. Dies entspricht einem Gewinn von 47,9%. 850 Euro plus 47,9% Gewinn ergeben 1257 Euro.

Der Jahresgewinn beträgt somit selbst mit Meckelfelders Daten 25,7%. Dass seine Simulation aber nur 1,04 % ausspuckt, bedeutet, dass es offensichtlich einen Programmfehler gibt.

Und jetzt noch das Worst-Case-Szenario für 1988:

Man stelle sich vor, man hätte nicht schon am 31.12.1987, sondern erst am 04.01.1988 den LU041075020 gekauft und somit nicht 4739, sondern 5275 dafür bezahlt. (Der Markt war am 04.01.1988 eingebrochen, was den Preis des Short selbstverständlich enorm verteuerte).

Man hätte durch den unglücklichen Einstieg bis zum 31.03.1988 23,7 Prozent verloren. Aus 1000 Euro wären 763 Euro geworden. Wie oben erklärt, hätte man zwischen dem 01.04.1988 und dem 31.12.1988 (Longphase) mit dem LU0411075376 47,9 Prozent verdient. 763 Euro plus 365 Euro ergeben 1128 Euro. Selbst im Worst-Case hätte man 1988 mit der ETF-Strategie somit eine Rendite von 12,8% erzielt!

Der von der Meckelfelder-Simulation berechnete Wert von 1,038% entbehrt jeder Grundlage!

Man stelle sich vor, man hätte nicht schon am 31.12.1987, sondern erst am 04.01.1988 den LU041075020 gekauft und somit nicht 4739, sondern 5275 dafür bezahlt. (Der Markt war am 04.01.1988 eingebrochen, was den Preis des Short selbstverständlich enorm verteuerte).

Man hätte durch den unglücklichen Einstieg bis zum 31.03.1988 23,7 Prozent verloren. Aus 1000 Euro wären 763 Euro geworden. Wie oben erklärt, hätte man zwischen dem 01.04.1988 und dem 31.12.1988 (Longphase) mit dem LU0411075376 47,9 Prozent verdient. 763 Euro plus 365 Euro ergeben 1128 Euro. Selbst im Worst-Case hätte man 1988 mit der ETF-Strategie somit eine Rendite von 12,8% erzielt!

Der von der Meckelfelder-Simulation berechnete Wert von 1,038% entbehrt jeder Grundlage!

Ich hoffe, meine Ausführungen waren verständlich.

Einmal noch mit Meckelfelders Daten und dem Jahr 1988.

S&P-Ampel rot: 01.01.1988 bis 11.04.1988

Deshalb Kauf am 04.01.1988 (Worst-Case) LU041075020

Kurs laut Meckelfelder: 5275

Nehmen wir an wir kaufen den LU041075020 für 5275 Euro am 04.01.1988.

Unser Startkapital ist somit: 5275 Euro.

Am 31.03.1988 verkaufen wir den LU041075020. Wert laut Meckelfelder: 4027.

Unser Kapital am 31.03.1988: 4027 Euro.

Nun steigen wir mit diesem Geld (Monatsampel: April long!) in den LU0411075376 ein. Kurs am 31.03.1988 laut Meckelfelder: 12,2486. Wir bekommen für unsere 4027 Euro also 328,77 Stück des LU0411075376.

Am 31.12.1988 ist der Kurs des LU0411075376 laut Meckelfelder: 18,1120.

328,77 mal 18,1120 ergibt knapp 5955 Euro.

Aus 5275 Euro wurden in einem Jahr 5955 Euro. (Worst-Case)

Die Rendite: 12,9%.

Ich bin erstmal raus.....

Einmal noch mit Meckelfelders Daten und dem Jahr 1988.

S&P-Ampel rot: 01.01.1988 bis 11.04.1988

Deshalb Kauf am 04.01.1988 (Worst-Case) LU041075020

Kurs laut Meckelfelder: 5275

Nehmen wir an wir kaufen den LU041075020 für 5275 Euro am 04.01.1988.

Unser Startkapital ist somit: 5275 Euro.

Am 31.03.1988 verkaufen wir den LU041075020. Wert laut Meckelfelder: 4027.

Unser Kapital am 31.03.1988: 4027 Euro.

Nun steigen wir mit diesem Geld (Monatsampel: April long!) in den LU0411075376 ein. Kurs am 31.03.1988 laut Meckelfelder: 12,2486. Wir bekommen für unsere 4027 Euro also 328,77 Stück des LU0411075376.

Am 31.12.1988 ist der Kurs des LU0411075376 laut Meckelfelder: 18,1120.

328,77 mal 18,1120 ergibt knapp 5955 Euro.

Aus 5275 Euro wurden in einem Jahr 5955 Euro. (Worst-Case)

Die Rendite: 12,9%.

Ich bin erstmal raus.....

Antwort auf Beitrag Nr.: 48.569.633 von Dean_Martini am 14.12.14 22:44:06Die Differenz für 1988 lässt sich ganz einfach erklären.

Der Unterschied resultiert aus der Frage, wie der Dezember 1987 gehandhabt wird.

Variante a)

Dezember immer 2X Long DAX ETF (wegen Jahresendrallye)

Dann habe ich am 31.12.1987 meinetwegen 10.000 € 2X Long DAX ETF im Depot und bekomme für den DAX-Rückgang am 04.01.1988 von 1.000 auf 943,88 so richtig auf die Fresse.

Am 04.01.1988 dann der Wechsel auf 2X Short DAX ETF (weil die Ampel ja seit Oktober 1987 "rot" ist und ich nur wegen der Monatsvariante im Dezember das 2X Long DAX ETF ins Depot genommen hatte.

Variante b)

Dezember 2X Short DAX ETF wegen Ampel seit Oktober 1987 "rot".

Bei Variante a) habe ich am 04.01.1988 einen Depotwert von 8.873,43 €.

Bei Variante b) habe ich am 04.01.1988 einen Depotwert von 11.130,60 €.

So hat man bei Variante a) eben +1,04% und bei Variante b) + 26,74%.

> Das Problem liegt wahrscheinlich darin, dass du Meckelfelder ETF-Datei herangezogen hast und diese, soweit ich es sehen kann, sehr fehlerhaft ist.

> Der Jahresgewinn beträgt somit selbst mit Meckelfelders Daten 25,7%. Dass seine Simulation aber nur 1,04 % ausspuckt, bedeutet, dass es offensichtlich einen Programmfehler gibt.

> Der von der Meckelfelder-Simulation berechnete Wert von 1,038% entbehrt jeder Grundlage!

Du mich auch...

> Ich bin erstmal raus.....

Ich auch. Nicht nur "erstmal". War ich vorher schon. Aber für deinen Tiefflug habe ich mich nun doch nochmal gemeldet.

Der Unterschied resultiert aus der Frage, wie der Dezember 1987 gehandhabt wird.

Variante a)

Dezember immer 2X Long DAX ETF (wegen Jahresendrallye)

Dann habe ich am 31.12.1987 meinetwegen 10.000 € 2X Long DAX ETF im Depot und bekomme für den DAX-Rückgang am 04.01.1988 von 1.000 auf 943,88 so richtig auf die Fresse.

Am 04.01.1988 dann der Wechsel auf 2X Short DAX ETF (weil die Ampel ja seit Oktober 1987 "rot" ist und ich nur wegen der Monatsvariante im Dezember das 2X Long DAX ETF ins Depot genommen hatte.

Variante b)

Dezember 2X Short DAX ETF wegen Ampel seit Oktober 1987 "rot".

Bei Variante a) habe ich am 04.01.1988 einen Depotwert von 8.873,43 €.

Bei Variante b) habe ich am 04.01.1988 einen Depotwert von 11.130,60 €.

So hat man bei Variante a) eben +1,04% und bei Variante b) + 26,74%.

> Das Problem liegt wahrscheinlich darin, dass du Meckelfelder ETF-Datei herangezogen hast und diese, soweit ich es sehen kann, sehr fehlerhaft ist.

> Der Jahresgewinn beträgt somit selbst mit Meckelfelders Daten 25,7%. Dass seine Simulation aber nur 1,04 % ausspuckt, bedeutet, dass es offensichtlich einen Programmfehler gibt.

> Der von der Meckelfelder-Simulation berechnete Wert von 1,038% entbehrt jeder Grundlage!

Du mich auch...

> Ich bin erstmal raus.....

Ich auch. Nicht nur "erstmal". War ich vorher schon. Aber für deinen Tiefflug habe ich mich nun doch nochmal gemeldet.

also ich denke mal das bestimmte Ereignisse den Gewinn/Verlust sehr stark beeinflussen. Z.B. hätte ich bei 9/11 sofort alles auf short gesetzt (was ich auch gemacht hatte) und 2008 nahezu gar nicht investiert. Und wenn iwo auf der Welt etwas schlimmes Passiert ich sofort aus long aussteigen, egal was die Ampel/Strategie sagt.

Das ist natürlich jetzt superblöd, dass ausgerechnet der Beitrag von etf_meckelfelder entfernt wurde.

Antwort auf Beitrag Nr.: 48.572.126 von JAbizzA am 15.12.14 11:38:25Ja, sehr schade. Ich konnte den Beitrag noch lesen. Um es mal sachlich auszudrücken: Meckelfelder war mit den Beiträgen von Dean_Martini nicht einverstanden und hat sich anscheinend endgültig aus dieser Diskussion verabschiedet

Er hat auch beschrieben, warum in der Simulation nur 1% Gewinn für 1988 herausgekommen sind. Leider habe ich es nicht ganz begriffen und wollte es später genauer in der Simualtion nachschauen, was jetzt nicht mehr geht. Das weiß ich zumindest noch: Es lag bei der Monatsampelstrategie am Dezember im Jahr 1987. Da war man laut Monatsampel long und dann ... tja den Rest habe ich leider vergessen (der Browsercache hat die Seite leider auch nicht mehr). Vielleicht hat jemand anderes den Beitrag noch gelesen und kann was darüber schreiben.

@Meckelfelder

@Dean_Martini

"Weihnachten heißt:

mit Hoffnung leben;

wenn sich Menschen die Hände zur Versöhnung reichen,

wenn der Fremde aufgenommen,

wenn einer dem anderen hilft,

das Böse zu meiden und

das Gute zu tun,

dann ist Weihnachten."

Er hat auch beschrieben, warum in der Simulation nur 1% Gewinn für 1988 herausgekommen sind. Leider habe ich es nicht ganz begriffen und wollte es später genauer in der Simualtion nachschauen, was jetzt nicht mehr geht. Das weiß ich zumindest noch: Es lag bei der Monatsampelstrategie am Dezember im Jahr 1987. Da war man laut Monatsampel long und dann ... tja den Rest habe ich leider vergessen (der Browsercache hat die Seite leider auch nicht mehr). Vielleicht hat jemand anderes den Beitrag noch gelesen und kann was darüber schreiben.

@Meckelfelder

@Dean_Martini

"Weihnachten heißt:

mit Hoffnung leben;

wenn sich Menschen die Hände zur Versöhnung reichen,

wenn der Fremde aufgenommen,

wenn einer dem anderen hilft,

das Böse zu meiden und

das Gute zu tun,

dann ist Weihnachten."

Zitat robbierob

" Er hat auch beschrieben, warum in der Simulation nur 1% Gewinn für 1988 herausgekommen sind. Leider habe ich es nicht ganz begriffen und wollte es später genauer in der Simualtion nachschauen, was jetzt nicht mehr geht. Das weiß ich zumindest noch: Es lag bei der Monatsampelstrategie am Dezember im Jahr 1987. Da war man laut Monatsampel long und dann ... tja den Rest habe ich leider vergessen ".

Das ist doch Mumpitz. Was im Dezember 1987 gelaufen ist, ist doch für die Berechnung der Performance für das Jahr 1988 vollkommen irrelevant. Man startet am 01.01.1988 (in diesem Fall mit dem Short x2) und steigt gemäß der Regel am 01.04.1998 (April long!) bis zum Jahresende in den Long x2. Der Rest ist dann Mathematik-Grundwissen 5.Schuljahr.

P.S. Meine Berechnungen waren keinesfalls persönlich gemeint; vielleicht kam das so rüber, war aber keinesfalls beabsichtigt.

" Er hat auch beschrieben, warum in der Simulation nur 1% Gewinn für 1988 herausgekommen sind. Leider habe ich es nicht ganz begriffen und wollte es später genauer in der Simualtion nachschauen, was jetzt nicht mehr geht. Das weiß ich zumindest noch: Es lag bei der Monatsampelstrategie am Dezember im Jahr 1987. Da war man laut Monatsampel long und dann ... tja den Rest habe ich leider vergessen ".

Das ist doch Mumpitz. Was im Dezember 1987 gelaufen ist, ist doch für die Berechnung der Performance für das Jahr 1988 vollkommen irrelevant. Man startet am 01.01.1988 (in diesem Fall mit dem Short x2) und steigt gemäß der Regel am 01.04.1998 (April long!) bis zum Jahresende in den Long x2. Der Rest ist dann Mathematik-Grundwissen 5.Schuljahr.

P.S. Meine Berechnungen waren keinesfalls persönlich gemeint; vielleicht kam das so rüber, war aber keinesfalls beabsichtigt.

Antwort auf Beitrag Nr.: 48.572.669 von robbierob am 15.12.14 12:42:07

Ich habe es auch lesen können. Im Prinzip ist es aber nicht relevant, da der Beitrag von etf_meckelfelder kam und nicht von dem hier bekannten tsi_meckenfelder. Der Umstand das ein anderer Account den Beitrag geschrieben hat, lässt mich zweifeln ob es überhaupt der hier bekannte Meckenfelder war.

Falls er es doch war, fande ich den Beitrag sehr dünnhäutig und würde diese gerne auffordern zu thematisieren was sein Problem mit der Diskussion ist und warum er sich aus diesem so wertvollen Forum verabschiedet hat.

Zitat von robbierob: Ja, sehr schade. Ich konnte den Beitrag noch lesen. Um es mal sachlich auszudrücken: Meckelfelder war mit den Beiträgen von Dean_Martini nicht einverstanden und hat sich anscheinend endgültig aus dieser Diskussion verabschiedet

Er hat auch beschrieben, warum in der Simulation nur 1% Gewinn für 1988 herausgekommen sind. Leider habe ich es nicht ganz begriffen und wollte es später genauer in der Simualtion nachschauen, was jetzt nicht mehr geht. Das weiß ich zumindest noch: Es lag bei der Monatsampelstrategie am Dezember im Jahr 1987. Da war man laut Monatsampel long und dann ... tja den Rest habe ich leider vergessen (der Browsercache hat die Seite leider auch nicht mehr). Vielleicht hat jemand anderes den Beitrag noch gelesen und kann was darüber schreiben.

@Meckelfelder

@Dean_Martini

"Weihnachten heißt:

mit Hoffnung leben;

wenn sich Menschen die Hände zur Versöhnung reichen,

wenn der Fremde aufgenommen,

wenn einer dem anderen hilft,

das Böse zu meiden und

das Gute zu tun,

dann ist Weihnachten."

Ich habe es auch lesen können. Im Prinzip ist es aber nicht relevant, da der Beitrag von etf_meckelfelder kam und nicht von dem hier bekannten tsi_meckenfelder. Der Umstand das ein anderer Account den Beitrag geschrieben hat, lässt mich zweifeln ob es überhaupt der hier bekannte Meckenfelder war.

Falls er es doch war, fande ich den Beitrag sehr dünnhäutig und würde diese gerne auffordern zu thematisieren was sein Problem mit der Diskussion ist und warum er sich aus diesem so wertvollen Forum verabschiedet hat.

Antwort auf Beitrag Nr.: 48.572.819 von Dean_Martini am 15.12.14 13:03:16@Dean_Martini