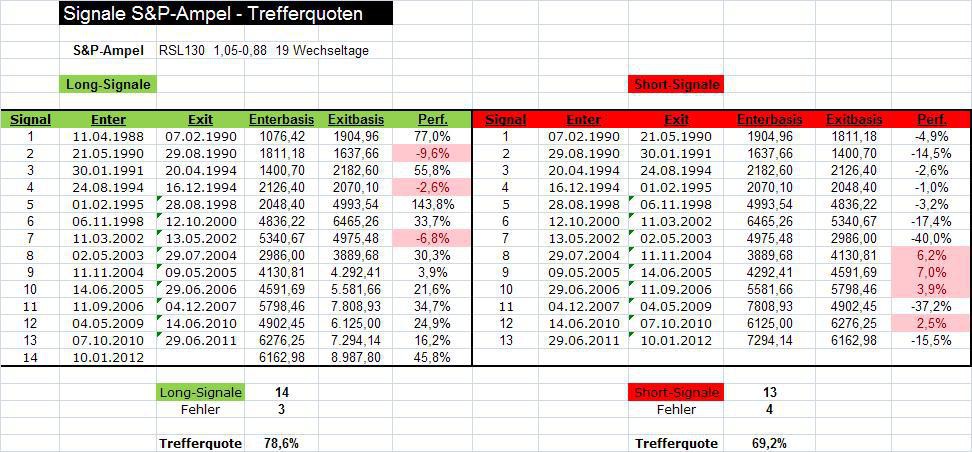

TSI 2.0 - die überlegene Strategie? ein Realtest - 500 Beiträge pro Seite (Seite 3)

eröffnet am 27.07.13 10:00:37 von

neuester Beitrag 15.01.24 18:31:24 von

neuester Beitrag 15.01.24 18:31:24 von

Beiträge: 3.431

ID: 1.184.227

ID: 1.184.227

Aufrufe heute: 1

Gesamt: 693.088

Gesamt: 693.088

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 16 Minuten | 4281 | |

| vor 21 Minuten | 3212 | |

| heute 11:14 | 2997 | |

| vor 19 Minuten | 2798 | |

| vor 19 Minuten | 1857 | |

| vor 1 Stunde | 1654 | |

| vor 26 Minuten | 1127 | |

| vor 16 Minuten | 1022 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.797,80 | +0,42 | 199 | |||

| 2. | 3. | 0,2260 | +7,62 | 107 | |||

| 3. | 2. | 0,2920 | -5,81 | 86 | |||

| 4. | 4. | 160,34 | +0,11 | 83 | |||

| 5. | Neu! | 9,1410 | +117,72 | 65 | |||

| 6. | 5. | 2,5555 | -0,39 | 52 | |||

| 7. | 7. | 6,8220 | +2,71 | 48 | |||

| 8. | 10. | 2.372,58 | +1,12 | 44 |

Hallo vulpecula2,

Goerke geht heute am 12.08 komplett raus und kauft einen Short-DAX-ETF.

Wobei es aber eigentlich schon wieder ewtwas zu spät ist zum Short-gehen.

Im Dax Depot waren Drillisch,Dialog Semiconductor, Indus Holding,Patrizia Immobilien und Thyssen Krupp.

Wobei das Daxx Depot = DAX+MDAX+ TecDAX+SDAX+Euro STOXX50 ist.

Ist mir aber immer ein Rätsel, nach welchen Kriterien er sich da bestimmte Werte rauspickt.

@tsi_meckelfelder,

klar hast du recht. Man muss das Langfristig sehen, aber selbst da schneidet er nicht so gut ab.

Er hat ja auch noch ein MI-Dax Depot, wo er nur Index ETF auf den Dax kauft.

Da liegt er besser als in seinem Aktien Depot. Dieses Jahr 7 Prozent Plus.

Das bestätigt doch nur, das dein System richtig ist. Keine Einzeltitel sondern lieber einen Index-ETF, und am besten gehebelt.

Goerke geht heute am 12.08 komplett raus und kauft einen Short-DAX-ETF.

Wobei es aber eigentlich schon wieder ewtwas zu spät ist zum Short-gehen.

Im Dax Depot waren Drillisch,Dialog Semiconductor, Indus Holding,Patrizia Immobilien und Thyssen Krupp.

Wobei das Daxx Depot = DAX+MDAX+ TecDAX+SDAX+Euro STOXX50 ist.

Ist mir aber immer ein Rätsel, nach welchen Kriterien er sich da bestimmte Werte rauspickt.

@tsi_meckelfelder,

klar hast du recht. Man muss das Langfristig sehen, aber selbst da schneidet er nicht so gut ab.

Er hat ja auch noch ein MI-Dax Depot, wo er nur Index ETF auf den Dax kauft.

Da liegt er besser als in seinem Aktien Depot. Dieses Jahr 7 Prozent Plus.

Das bestätigt doch nur, das dein System richtig ist. Keine Einzeltitel sondern lieber einen Index-ETF, und am besten gehebelt.

Zitat von Zombie66: Der Aktienklima-Indikator von Ralf Goerke ist am Donnerstag unter seinen Schwellenweret von 1 gefallen und liegt nun bei 0,99 und auch der Globalmarket Indikator gibt jetzt ein Verkaufssignal. Das bedeutet laut Goerke man soll jetzt alle Aktien verkaufen.

Meine simple Strategie mit dem 200 Tage GD hatte bereits am 31.07.zum Ausstieg geraten.

Ok. Hmm. Ist da der Indikator oder der GD38 unter die 1 gefallen?

Bei ihm auf der Webseite wird gerade "Korrektur" angezeigt. Da wird ja eigentlich nicht zwingend verkauft.

Vermutlich setzt er noch weitere Indikatoren mit ein und verkauft dann in der "Korrektur"-Phase eben auch schon.

Bei meinem Nachbau begann am 1.8. die Korrekturphase.

Zwar setze ich nach wie vor auf die ETF-Strategie mit S&P 500 als Ampel und LevDAX 2x bei grün sowie ShortDAX bei rot, suche aber immer noch nach Verbesserungsmöglichkeiten für diese gute Strategie.

Jetzt habe ich 2 Alternativen durchgespielt, die auf der Behauptung basieren (ich weiss nicht, ob das empirisch bewiesen ist), dass August und September per Saldo schlechte Börsenmonate sind.

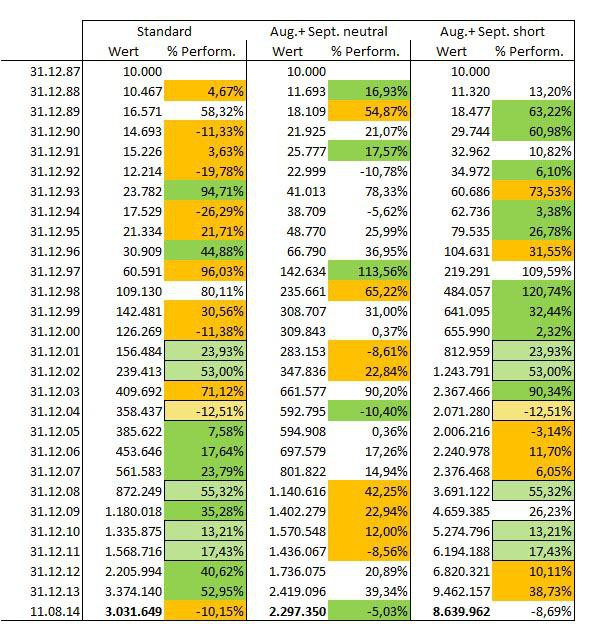

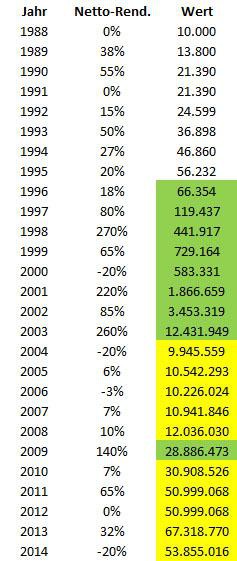

Basis ist die Tabelle von Meckelfelder mit dem 10.000-€-Invest am 31.12.87, das zum 11.08.14 auf ca. 3 Mio € explodiert ist.

Alternative 1:

Zwischen 1. August und 30 September wird 100% Liquidität gehalten, ansonsten wird konsequent nach Ampel investiert.

Alternative 2:

Zwischen 1. August und 30 September wird ausschließlich in den ShortDAX investiert, ansonsten wird konsequent nach Ampel investiert.

Die Ergebnisse überraschen mich:

Mit Alternative 1 landet man bei „nur“ 2,3 Mio €, erreicht aber zwischendurch in 1998 etwa den 3-fachen Wert der konsequenten Ampel-Umsetzung = Standard.

Alternative 2 erreicht ca. 8,6 Mio €, zwischendurch erreicht man in 2003 und 2005 sogar den 6-fachen Wert der konsequenten Ampel-Umsetzung.

Beim Blick auf die Endresultate ist zunächst klar: in August und September wird nur noch geshortet!

Aber Vorsicht: So stetig Alternative 2 dem Standard bis 2003 davonläuft, so konsequent verringert sich bis jetzt der Vorsprung:

Über die kompletten 27 Jahre hätte man mit Alternative 2 fast ein 3-fach so hohes Ergebnis erzielt wie mit dem Standard.

Wäre man 1988 eingestiegen und schon Ende September 2003 ausgestiegen, hätte man den 6-fachen Gewinn gegenüber dem Standard eingefahren.

Wäre man Ende August 2005 mit Alternative 2 eingestiegen, hätte man heute nicht halb so viel Kapital zusammen wie mit der Standard-Variante über den gleichen Zeitraum zu erzielen war.

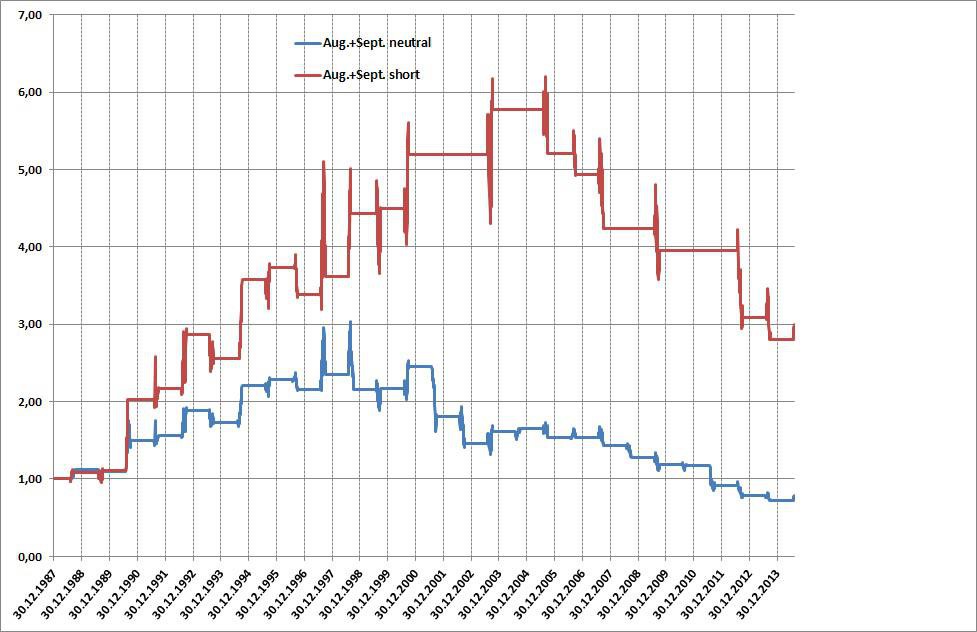

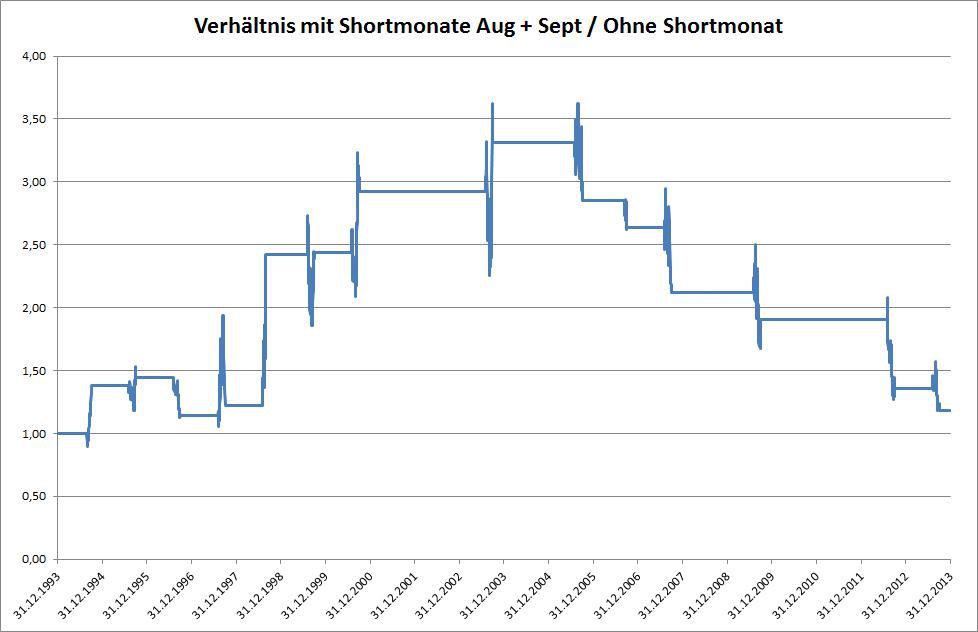

Ich habe 2 Charts eingefügt.

Der erste zeigt die jährliche Entwicklung der 3 Alternativen. Dunkelgrün zeigt das beste Jahresergebnis, orange das schlechteste. Hellgrün zeigt, wo 2 Varianten das gleiche beste Ergebnis gebracht haben bzw. hellorange zeigt, wo 2 Varianten das gleiche schlechteste Ergebnis gebracht haben. Das war immer dann der Fall, wenn die Ampel der Standard-Variante im kompletten August-September rot war und Short signalisiert hat.

Der zweite zeigt, um welchen Faktor Alternative 1 und 2 sich gegenüber der Standard-Variante entwickeln. Man könnte fast sagen. Wie gewonnen, so zerronnen.

Jetzt habe ich 2 Alternativen durchgespielt, die auf der Behauptung basieren (ich weiss nicht, ob das empirisch bewiesen ist), dass August und September per Saldo schlechte Börsenmonate sind.

Basis ist die Tabelle von Meckelfelder mit dem 10.000-€-Invest am 31.12.87, das zum 11.08.14 auf ca. 3 Mio € explodiert ist.

Alternative 1:

Zwischen 1. August und 30 September wird 100% Liquidität gehalten, ansonsten wird konsequent nach Ampel investiert.

Alternative 2:

Zwischen 1. August und 30 September wird ausschließlich in den ShortDAX investiert, ansonsten wird konsequent nach Ampel investiert.

Die Ergebnisse überraschen mich:

Mit Alternative 1 landet man bei „nur“ 2,3 Mio €, erreicht aber zwischendurch in 1998 etwa den 3-fachen Wert der konsequenten Ampel-Umsetzung = Standard.

Alternative 2 erreicht ca. 8,6 Mio €, zwischendurch erreicht man in 2003 und 2005 sogar den 6-fachen Wert der konsequenten Ampel-Umsetzung.

Beim Blick auf die Endresultate ist zunächst klar: in August und September wird nur noch geshortet!

Aber Vorsicht: So stetig Alternative 2 dem Standard bis 2003 davonläuft, so konsequent verringert sich bis jetzt der Vorsprung:

Über die kompletten 27 Jahre hätte man mit Alternative 2 fast ein 3-fach so hohes Ergebnis erzielt wie mit dem Standard.

Wäre man 1988 eingestiegen und schon Ende September 2003 ausgestiegen, hätte man den 6-fachen Gewinn gegenüber dem Standard eingefahren.

Wäre man Ende August 2005 mit Alternative 2 eingestiegen, hätte man heute nicht halb so viel Kapital zusammen wie mit der Standard-Variante über den gleichen Zeitraum zu erzielen war.

Ich habe 2 Charts eingefügt.

Der erste zeigt die jährliche Entwicklung der 3 Alternativen. Dunkelgrün zeigt das beste Jahresergebnis, orange das schlechteste. Hellgrün zeigt, wo 2 Varianten das gleiche beste Ergebnis gebracht haben bzw. hellorange zeigt, wo 2 Varianten das gleiche schlechteste Ergebnis gebracht haben. Das war immer dann der Fall, wenn die Ampel der Standard-Variante im kompletten August-September rot war und Short signalisiert hat.

Der zweite zeigt, um welchen Faktor Alternative 1 und 2 sich gegenüber der Standard-Variante entwickeln. Man könnte fast sagen. Wie gewonnen, so zerronnen.

Wow Elmago  - Hammmmmmmmer-haaart - Stimmt!!! Gerade überprüft - Komme kurzfristig sogar auf über 10 Mio, so dass ich meine Spalte in Excel breiter ziehen musste!!!

- Hammmmmmmmer-haaart - Stimmt!!! Gerade überprüft - Komme kurzfristig sogar auf über 10 Mio, so dass ich meine Spalte in Excel breiter ziehen musste!!!

- Hammmmmmmmer-haaart - Stimmt!!! Gerade überprüft - Komme kurzfristig sogar auf über 10 Mio, so dass ich meine Spalte in Excel breiter ziehen musste!!!

- Hammmmmmmmer-haaart - Stimmt!!! Gerade überprüft - Komme kurzfristig sogar auf über 10 Mio, so dass ich meine Spalte in Excel breiter ziehen musste!!!

Antwort auf Beitrag Nr.: 47.497.615 von elmago am 12.08.14 18:13:29Eine sehr interessante Idee.

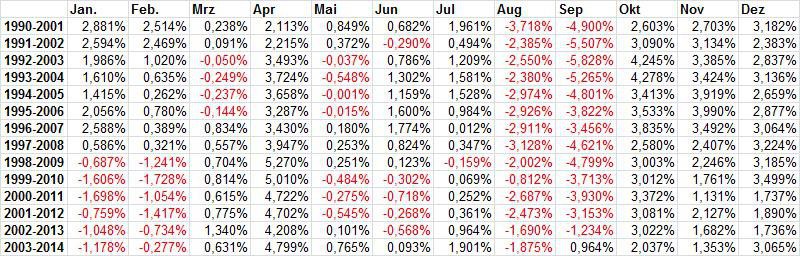

> die auf der Behauptung basieren (ich weiss nicht, ob das empirisch bewiesen ist), dass August und September per Saldo schlechte Börsenmonate sind.

Da hast du den Beweis:

https://www.dropbox.com/s/rw9vgm1rtlpqos2/DAX_Monatsbetracht…

Dass dieses System seit 2004 nicht mehr ganz so glänzend funktioniert hat, liegt daran, dass für den September seit 2004 8 positive gegen 2 negative Monate stehen. Bis einschließlich 2003 konnte man sich fast darauf verlassen, dass der September schlecht lief.

Worauf man sich aber nahezu verlassen kann, ist ein super Dezember (Jahresendrallye).

Wenn du magst, spiele doch mal folgendes System:

* Dezember und April IMMER 2X Long DAX ETF

* August und September IMMER 1X Short DAX ETF

* übrige Monate je nach Ampel

Ich könnte mir vorstellen, dass das nicht übel aussieht.

> die auf der Behauptung basieren (ich weiss nicht, ob das empirisch bewiesen ist), dass August und September per Saldo schlechte Börsenmonate sind.

Da hast du den Beweis:

https://www.dropbox.com/s/rw9vgm1rtlpqos2/DAX_Monatsbetracht…

Dass dieses System seit 2004 nicht mehr ganz so glänzend funktioniert hat, liegt daran, dass für den September seit 2004 8 positive gegen 2 negative Monate stehen. Bis einschließlich 2003 konnte man sich fast darauf verlassen, dass der September schlecht lief.

Worauf man sich aber nahezu verlassen kann, ist ein super Dezember (Jahresendrallye).

Wenn du magst, spiele doch mal folgendes System:

* Dezember und April IMMER 2X Long DAX ETF

* August und September IMMER 1X Short DAX ETF

* übrige Monate je nach Ampel

Ich könnte mir vorstellen, dass das nicht übel aussieht.

Trading Spotlight

...und rechnet mal zusätzlich mit der Xmas Rallye immer Long... wir sprengen das System :? (wir sollten aufhören zu posten - sonst wirds gefährlich)

meckefelder x 10

Antwort auf Beitrag Nr.: 47.498.125 von tsi_meckelfelder am 12.08.14 19:08:52Danke für die Vorlage, ich komme drauf zurück.

Antwort auf Beitrag Nr.: 47.498.125 von tsi_meckelfelder am 12.08.14 19:08:52August und September immer short sowie gleichzeitig Dezember immer ong ergibt bei mir wieder eine Reduzierung gegenüber August und September immer Short.

vulpecula2

vulpecula2

Antwort auf Beitrag Nr.: 47.490.271 von Zombie66 am 12.08.14 00:58:16Hallo Zombie66,

danke für die Erklärung.

Ich habe mir jetzt das Buch bestellt und werde es mit in den Urlaub nehmen. Vielleicht verstehe dann das Görke-System besser.

Mit dem Shorteinstieg scheint er zumindest heute richtig zu liegen.

Vulpecula2

danke für die Erklärung.

Ich habe mir jetzt das Buch bestellt und werde es mit in den Urlaub nehmen. Vielleicht verstehe dann das Görke-System besser.

Mit dem Shorteinstieg scheint er zumindest heute richtig zu liegen.

Vulpecula2

Antwort auf Beitrag Nr.: 47.498.560 von vulpecula2 am 12.08.14 19:59:01Habe jetzt mal gegenüber dem Standard nur den Dezember "Immer Long" eingesetzt. Das gibt eine deutliche Reduzierung (ca. 50 %) gegenüber dem Standard.

vulpecula2

vulpecula2

Antwort auf Beitrag Nr.: 47.498.755 von vulpecula2 am 12.08.14 20:21:46Hallo an alle Methamatiker unter uns,

hat jemand schon eine Erklärung dafür, dass 2 x short eine schlechtere Performance ergibt als 1 x short? Aus der Ursprungsmodellrechnung von Meckelfelder geht das hervor. Im übrigen arbeiten manche TSi-Modeelle nur mit 50 % short-Investment.

vulpecula2

hat jemand schon eine Erklärung dafür, dass 2 x short eine schlechtere Performance ergibt als 1 x short? Aus der Ursprungsmodellrechnung von Meckelfelder geht das hervor. Im übrigen arbeiten manche TSi-Modeelle nur mit 50 % short-Investment.

vulpecula2

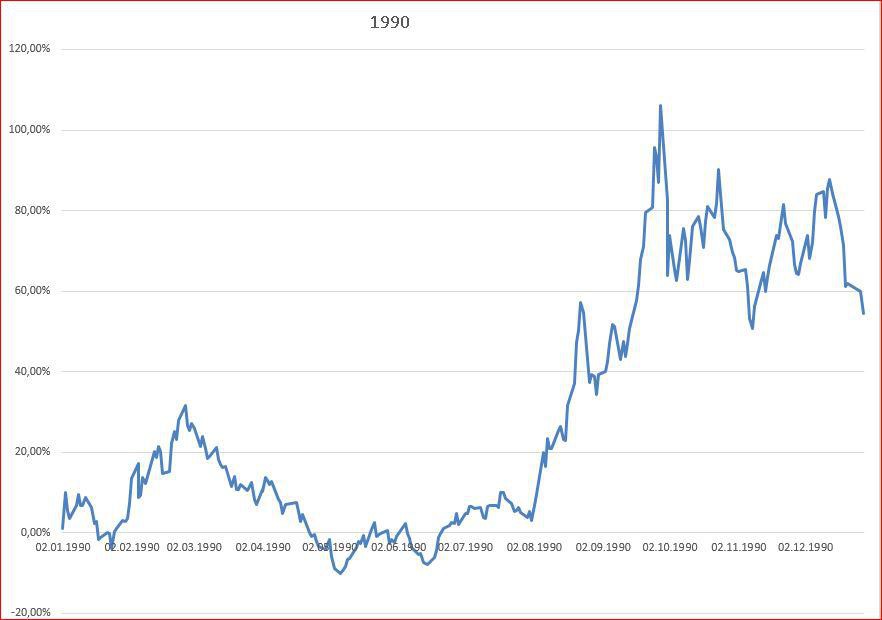

Ich habe jetzt auch mal gerechnet.

Start: Mitte Juli 1990.

Ampel: S&P 500

Long: Faktor-Zertifikat auf DAX Hebel 4

Short: das gesamte Kapital in Short-ETF

In den Monaten August und September immer short und im Dezember immer long mit Faktor 4, unabhängig vom Ampelsignal.

Investition: 10.000 Euro.

Endergebnis: 86,8 Millionen Euro.

Start: Mitte Juli 1990.

Ampel: S&P 500

Long: Faktor-Zertifikat auf DAX Hebel 4

Short: das gesamte Kapital in Short-ETF

In den Monaten August und September immer short und im Dezember immer long mit Faktor 4, unabhängig vom Ampelsignal.

Investition: 10.000 Euro.

Endergebnis: 86,8 Millionen Euro.

Hey @ all,

bin seid der ersten Stunde immer "live" dabei...finde es unglaublich spannend, wie immer wieder neue Ideen diskutiert und berechnet werden... weiter so an alle und bitte auch mal wieder nen Update von Andreas! :-)

Kurzer Exkurs meinerseits:

Wenn ich "nur" die ETF-Strategie nach Meckelfelder und vlt. bei Zeiten 2-3 ETF-Sparpläne laufen lassen möchte, welchen Broker würdet ihr empfehlen? Bei diesem mittlerweile riesen Angebot blickt ja keiner mehr durch...

Würde mich über Antworten freuen!

Besten Dank im Voraus!

bin seid der ersten Stunde immer "live" dabei...finde es unglaublich spannend, wie immer wieder neue Ideen diskutiert und berechnet werden... weiter so an alle und bitte auch mal wieder nen Update von Andreas! :-)

Kurzer Exkurs meinerseits:

Wenn ich "nur" die ETF-Strategie nach Meckelfelder und vlt. bei Zeiten 2-3 ETF-Sparpläne laufen lassen möchte, welchen Broker würdet ihr empfehlen? Bei diesem mittlerweile riesen Angebot blickt ja keiner mehr durch...

Würde mich über Antworten freuen!

Besten Dank im Voraus!

Antwort auf Beitrag Nr.: 47.499.808 von Dean_Martini am 12.08.14 22:37:41Hallo Dean,

da sind ja schöne Aussichten-

Schade nur, dass ir im Moment nicht so richtig wissen, ob wir noch long bleiben sollen gemäß Ampel oder voll auf short (August/September) setzen sollen.

vulpecula2

da sind ja schöne Aussichten-

Schade nur, dass ir im Moment nicht so richtig wissen, ob wir noch long bleiben sollen gemäß Ampel oder voll auf short (August/September) setzen sollen.

vulpecula2

Antwort auf Beitrag Nr.: 47.499.919 von vulpecula2 am 12.08.14 22:55:53Ja, vulpecula. Jetzt wird es langsam wirklich kompliziert.

Unterschiedliche Hebel, Ampeln (DAX, S&P, Goerke, Aktionär etc.) und nun auch noch Saisoninvestments. Jetzt weiß ich bald gar nicht mehr, wie ich investieren soll. Und morgen kommt bestimmt jemand mit einer noch besseren Idee....

Unterschiedliche Hebel, Ampeln (DAX, S&P, Goerke, Aktionär etc.) und nun auch noch Saisoninvestments. Jetzt weiß ich bald gar nicht mehr, wie ich investieren soll. Und morgen kommt bestimmt jemand mit einer noch besseren Idee....

86 Millionen? Kommando zurück! Die DAX-Daten von ariva stecken voller Fehler. Teilweise 10 Tage in Folge die selben Schlusskurse und zudem immer wieder deutlich abweichende Kurse von onvista. Ich muss das erstmal alles überprüfen, bevor ich hier wieder abenteuerliche Zahlen zum Besten gebe.

Zitat von Dean_Martini: Ich habe jetzt auch mal gerechnet.

Start: Mitte Juli 1990.

Ampel: S&P 500

Long: Faktor-Zertifikat auf DAX Hebel 4

Short: das gesamte Kapital in Short-ETF

In den Monaten August und September immer short und im Dezember immer long mit Faktor 4, unabhängig vom Ampelsignal.

Investition: 10.000 Euro.

Endergebnis: 86,8 Millionen Euro.

Hallo zusammen,

ich nehme mal dieses letzte Posting als Aufhänger ... Hier wurden ja letzte Nacht einige Leute zum Multimilionär.

Habt ihr denn echte ETF-Kurse verwendet? Bzw. geht das nicht, da es 1990 sicher keinen 4x DAX ETF gab und auch keinen DAX-Short-ETF.

Wie habt ihr also die Kurse berechnet? Das Problem ist ja, dass man bei nicht 1:1 Index-ETFs ja nicht einfach so rechnen kann: 01.07.1990 DAX=2000 Punkte, Short gekauft. 31.12.1990 DAX=1000 Punkte, Short verkauft. Und nun hat man die 1000 Punkte als Gewinn.

Die Gewinne/Verluste werden da täglich bestimmt und in den Kurs reingerechnet.

Deshalb hat der hier http://www.finanzen.net/etf/db_x-trackers_SHORTDAX%AE_Daily_… ja auch ein "Daily" im Namen.

Was natürlich zusätzlich interessant ist: wie groß waren die maximalen Verluste? Und wie lange musste man die aushalten?

Keiner hier würde doch ein System über Jahrzehnte hinweg knallhart umsetzen, wenn er plötzlich mal über 1,5 Jahre 75% Verlust verschmerzen müsste. "Aber ja, geht dann schon wieder bergauf, einfach abwarten und weitermachen ..."

Bei meinen DAX-ETF-Simulationen berechne ich das auch. Das sieht dann z.b. so aus: maximaler Verlust: -9.94%, Dauer: 124 Tage

Nur mal so als Hinweise.

Ich habe jetzt noch mal mehrere Kalendervarianten "gespielt".

Beginn jeweils 30.12.1987 mit 10.000,00 €.

Dargestellt jeweils zum 08.08.2014:

Kapital - Rendite - größter Rücksetzer - Beginn Abwärtsbewegung - Ende Abwärtsbewegung

ohne Kalenderkomponente

2.934.284,05 € - 21,361% - 48,606% - 11.06.1991 - 05.10.1992

August und September Short

8.842.470,41 € - 25,509% - 36,196% - 06.03.2009 - 08.07.2009

August Short

7.177.928,82 € - 24,725% - 43,432% - 07.03.2000 - 06.11.2000

September Short

3.614.736,30 € - 22,145% - 46,021% - 30.07.1997 - 28.10.1997

April und Dezember Long

11.197.533,49 € - 26,397% - 59,203% - 03.01.1990 - 05.10.1992

April Long

12.037.269,22 € - 26,669% - 52,062% - 03.01.1990 - 05.10.1992

Dezember Long

2.729.584,54 € - 21,089% - 56,192% - 18.07.1990 - 05.10.1992

April Long, August und September Short

36.274.333,04 € - 30,819% - 35,655% - 12.09.1997 - 28.10.1997

April und Dezember Long, August und September Short

33.743.787,87 € - 30,547% - 48,292% - 09.10.2002 - 27.12.2002

April Long, August und September 2X Short (statt 1X Short)

55.301.525,16 € - 32,405% - 54,255% - 21.09.2001 - 22.02.2002

Interessant finde ich, dass es bei dem besten Ergebnis mit den 1X Short (36.274.333,04 €) auch den geringsten Rücksetzer (-35,655%) gab. Aber vom 12.09.1997 (251.309,56 €) auf 28.10.1997 (161.705,55 €) muss man erstmal aushalten. Wobei man da am 25.02.1998 den nächsten Höchststand hatte.

Ich muss jetzt mal in mich gehen und überlegen, ob ich die Kalenderkomponente einbaue. Verlockend ist das schon irgendwie...

Beginn jeweils 30.12.1987 mit 10.000,00 €.

Dargestellt jeweils zum 08.08.2014:

Kapital - Rendite - größter Rücksetzer - Beginn Abwärtsbewegung - Ende Abwärtsbewegung

ohne Kalenderkomponente

2.934.284,05 € - 21,361% - 48,606% - 11.06.1991 - 05.10.1992

August und September Short

8.842.470,41 € - 25,509% - 36,196% - 06.03.2009 - 08.07.2009

August Short

7.177.928,82 € - 24,725% - 43,432% - 07.03.2000 - 06.11.2000

September Short

3.614.736,30 € - 22,145% - 46,021% - 30.07.1997 - 28.10.1997

April und Dezember Long

11.197.533,49 € - 26,397% - 59,203% - 03.01.1990 - 05.10.1992

April Long

12.037.269,22 € - 26,669% - 52,062% - 03.01.1990 - 05.10.1992

Dezember Long

2.729.584,54 € - 21,089% - 56,192% - 18.07.1990 - 05.10.1992

April Long, August und September Short

36.274.333,04 € - 30,819% - 35,655% - 12.09.1997 - 28.10.1997

April und Dezember Long, August und September Short

33.743.787,87 € - 30,547% - 48,292% - 09.10.2002 - 27.12.2002

April Long, August und September 2X Short (statt 1X Short)

55.301.525,16 € - 32,405% - 54,255% - 21.09.2001 - 22.02.2002

Interessant finde ich, dass es bei dem besten Ergebnis mit den 1X Short (36.274.333,04 €) auch den geringsten Rücksetzer (-35,655%) gab. Aber vom 12.09.1997 (251.309,56 €) auf 28.10.1997 (161.705,55 €) muss man erstmal aushalten. Wobei man da am 25.02.1998 den nächsten Höchststand hatte.

Ich muss jetzt mal in mich gehen und überlegen, ob ich die Kalenderkomponente einbaue. Verlockend ist das schon irgendwie...

Antwort auf Beitrag Nr.: 47.504.536 von tsi_meckelfelder am 13.08.14 14:17:22Ich habe April, Oktober und Dezember mit 2x long durchgespielt, übriges nach Ampel. Da komme ich auf 44,9 Mio.

In den 3 Monaten werde ich die Ampel außer Kraft setzen und long gehen, muss noch probieren, ob August und September short die Schwankungen etwas glättet.

Deine Tabelle mit den monatlichen Dax-Entwicklungen ist sehr hifreich. Die Ergebnisse müßte man nur noch jährlich auf den Prüfstand stellen.

In den 3 Monaten werde ich die Ampel außer Kraft setzen und long gehen, muss noch probieren, ob August und September short die Schwankungen etwas glättet.

Deine Tabelle mit den monatlichen Dax-Entwicklungen ist sehr hifreich. Die Ergebnisse müßte man nur noch jährlich auf den Prüfstand stellen.

Antwort auf Beitrag Nr.: 47.504.920 von elmago am 13.08.14 15:01:35Korrektur, sind "nur" 37,7 Mio.

Das kommt davon, wenn man 1x eine Formel nicht stimmt

Das kommt davon, wenn man 1x eine Formel nicht stimmt

Zitat von tsi_meckelfelder: Ich habe jetzt noch mal mehrere Kalendervarianten "gespielt".

Beginn jeweils 30.12.1987 mit 10.000,00 €.

Dargestellt jeweils zum 08.08.2014:

Kapital - Rendite - größter Rücksetzer - Beginn Abwärtsbewegung - Ende Abwärtsbewegung

ohne Kalenderkomponente

2.934.284,05 € - 21,361% - 48,606% - 11.06.1991 - 05.10.1992

August und September Short

8.842.470,41 € - 25,509% - 36,196% - 06.03.2009 - 08.07.2009

August Short

7.177.928,82 € - 24,725% - 43,432% - 07.03.2000 - 06.11.2000

September Short

3.614.736,30 € - 22,145% - 46,021% - 30.07.1997 - 28.10.1997

April und Dezember Long

11.197.533,49 € - 26,397% - 59,203% - 03.01.1990 - 05.10.1992

April Long

12.037.269,22 € - 26,669% - 52,062% - 03.01.1990 - 05.10.1992

Dezember Long

2.729.584,54 € - 21,089% - 56,192% - 18.07.1990 - 05.10.1992

April Long, August und September Short

36.274.333,04 € - 30,819% - 35,655% - 12.09.1997 - 28.10.1997

April und Dezember Long, August und September Short

33.743.787,87 € - 30,547% - 48,292% - 09.10.2002 - 27.12.2002

April Long, August und September 2X Short (statt 1X Short)

55.301.525,16 € - 32,405% - 54,255% - 21.09.2001 - 22.02.2002

Interessant finde ich, dass es bei dem besten Ergebnis mit den 1X Short (36.274.333,04 €) auch den geringsten Rücksetzer (-35,655%) gab. Aber vom 12.09.1997 (251.309,56 €) auf 28.10.1997 (161.705,55 €) muss man erstmal aushalten. Wobei man da am 25.02.1998 den nächsten Höchststand hatte.

Ich muss jetzt mal in mich gehen und überlegen, ob ich die Kalenderkomponente einbaue. Verlockend ist das schon irgendwie...

Ist die letzte Variante nicht die mit dem besten Endergebnis?

Ist die letzte Variante nicht die mit dem besten Endergebnis?Super Arbeit übrigens. Vielen Dank an alle fleißigen Tester und Denker!!!

Antwort auf Beitrag Nr.: 47.505.898 von mister mr. am 13.08.14 16:15:27> Ist die letzte Variante nicht die mit dem besten Endergebnis?

Ist sie. Aber eben auch die einzige Variante, die ich mit 2X Short durchgespielt habe

Zu einem Vergleich gehört ja, dass man vergleichbare Varianten hat.

Ich habe mehrere Varianten mit 2X Long und 1X Short gerechnet.

Aber nur eine Variante mit 2X Long und 2X Short.

Deshalb habe ich sie bei der Betrachtung nicht berücksichtigt.

Wenn ich heute Abend zu Hause Zeit und Langeweile habe, spiele ich mal mehrere Varianten durch und stelle die Ergebnisse in meine Dropbox.

Ansonsten irgendwann in den nächsten Tagen. Kommt beim Reichtum ja nicht auf den Tag an... ;-)

Ist sie. Aber eben auch die einzige Variante, die ich mit 2X Short durchgespielt habe

Zu einem Vergleich gehört ja, dass man vergleichbare Varianten hat.

Ich habe mehrere Varianten mit 2X Long und 1X Short gerechnet.

Aber nur eine Variante mit 2X Long und 2X Short.

Deshalb habe ich sie bei der Betrachtung nicht berücksichtigt.

Wenn ich heute Abend zu Hause Zeit und Langeweile habe, spiele ich mal mehrere Varianten durch und stelle die Ergebnisse in meine Dropbox.

Ansonsten irgendwann in den nächsten Tagen. Kommt beim Reichtum ja nicht auf den Tag an... ;-)

Antwort auf Beitrag Nr.: 47.506.042 von tsi_meckelfelder am 13.08.14 16:25:56Hallo Leute,

die Entwicklung wird mir jetzt wieder sehr unheimlich.

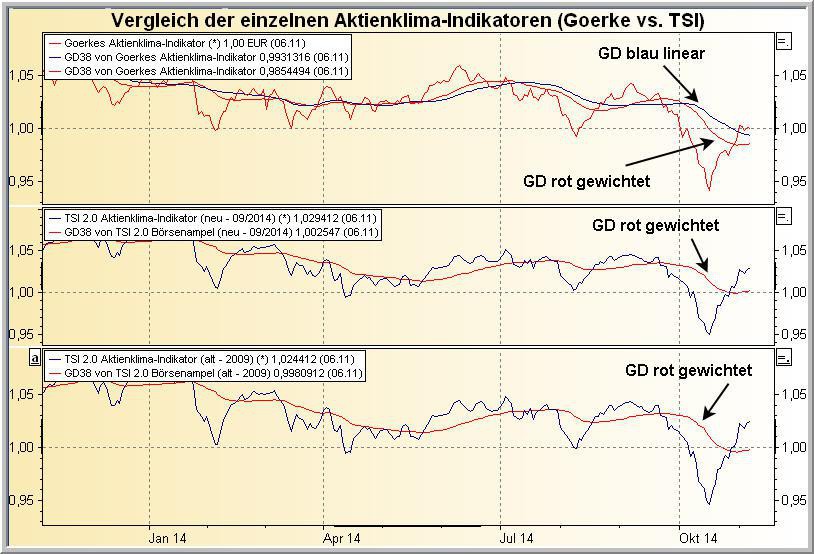

Es ist ist noch nicht einmal 2 Wochen her, da habe ich mein TSI-Depot leergeräumt. Wir haben darüber diskutiert, ob der von Meckelfelder auf den S&P 500 basierte Indikator in jeder Markphase der geeignete ist, um "long" oder "Short"-Siganle für die deutschen Aktienmärkte geben kann. Andere Indikatoren, wie zum Beipiel der von raalf Görke, kamen ins Spiel, ohne greifbares Ergebnis.

Nun hat sich nichts wesentliches geändert, aber mit ein paar Feinjustierungen am Meckelfelder-Indikator geht es nur noch darum, ob beim Backtesting aus 10.000 € 26, 36 oder 50 Millionen werden.

Möglicherweise begeben wir uns jetzt in typische Backtestingfalle. Durch Weglassen unliebsamer Zeiträume wird die Performance aufgehübscht. Sicher ist die Monatstabelle sehr beeindruckend, aber reichen die Daten für eine verlässliche Prognose?

Das relativ gute Ergebnis des reinen Meckelfelderindikators haben wir damit erklärt, dass der S&P die Leitbörse ist und die Musik für Frankfurt vorgibt. Frankfurt darf in der Regel die Ausschläge selber festsezten, aber nicht die Richtung.

Welche akzeptable Erklärungen haben wir für die Monatseffekte? Der April ist stark, weil Ende April und Anfanf Mai Dividenden gezahlt werden? Der August ist schwach, weil ...?

vulpecula2

die Entwicklung wird mir jetzt wieder sehr unheimlich.

Es ist ist noch nicht einmal 2 Wochen her, da habe ich mein TSI-Depot leergeräumt. Wir haben darüber diskutiert, ob der von Meckelfelder auf den S&P 500 basierte Indikator in jeder Markphase der geeignete ist, um "long" oder "Short"-Siganle für die deutschen Aktienmärkte geben kann. Andere Indikatoren, wie zum Beipiel der von raalf Görke, kamen ins Spiel, ohne greifbares Ergebnis.

Nun hat sich nichts wesentliches geändert, aber mit ein paar Feinjustierungen am Meckelfelder-Indikator geht es nur noch darum, ob beim Backtesting aus 10.000 € 26, 36 oder 50 Millionen werden.

Möglicherweise begeben wir uns jetzt in typische Backtestingfalle. Durch Weglassen unliebsamer Zeiträume wird die Performance aufgehübscht. Sicher ist die Monatstabelle sehr beeindruckend, aber reichen die Daten für eine verlässliche Prognose?

Das relativ gute Ergebnis des reinen Meckelfelderindikators haben wir damit erklärt, dass der S&P die Leitbörse ist und die Musik für Frankfurt vorgibt. Frankfurt darf in der Regel die Ausschläge selber festsezten, aber nicht die Richtung.

Welche akzeptable Erklärungen haben wir für die Monatseffekte? Der April ist stark, weil Ende April und Anfanf Mai Dividenden gezahlt werden? Der August ist schwach, weil ...?

vulpecula2

...das ist ein selbstverstärkendes System - vermutlich handeln bereits sehr viele danach - und es werden immer mehr... wodurch der Trend zum Friend wird - bis eines Tages so viele mitmachen, bis das ganze Kartenhaus zusammenfällt - globale Finanzkrisen u.s.w. könnten die Folge sein - in einem Backtest komme ich auf noch wesentlich höhere Ergebnisse mit einigen leichten Modifikationen... mir wird unheimlich!

Der Erste, der hier nicht nur auf dem Papier durch Backtesting zum Multimillionär geworden ist, sondern durch seine realen Trades im wirklichen Börsenleben (ohne Risiko- und Moneymanagement natürlich) - nach welchem der hier vorgestellten Systeme auch immer -, der rufe mich bitte an! Einfacher Millionär reicht mir auch. Der dürfte dann wohl das Rätsel der "Reichmach-Formel" gelöst haben, nach der alle suchen.

Ich komme dann gerne zum Gratulieren auf ein Gläschen Prosecco vorbei. Stößchen!

P.S.: Wie lange muss ich bei einem Kapitaleinsatz von 20.000 Euro in etwa auf einen solchen Anruf warten? Ich meine, rein statistisch natürlich...

Das lässt sich doch sicherlich anhand vergangenheitsbezogener Daten auch ausrechnen - so wie die ganzen Millionengewinne hier.

Ich komme dann gerne zum Gratulieren auf ein Gläschen Prosecco vorbei. Stößchen!

P.S.: Wie lange muss ich bei einem Kapitaleinsatz von 20.000 Euro in etwa auf einen solchen Anruf warten? Ich meine, rein statistisch natürlich...

Das lässt sich doch sicherlich anhand vergangenheitsbezogener Daten auch ausrechnen - so wie die ganzen Millionengewinne hier.

Simulationsberechnung:

https://www.dropbox.com/s/9x72fp39orw24fx/Simulationsrechnun…

Anleitung:

Blatt "Szenarienvergleich"

Hier können bis zu 20 Simulationen nacheinander abgearbeitet werden.

Zeile 1: Die ISIN vom ETF, das bei "Long" gekauft wird

Zeile 2: Die ISIN vom ETF, das bei "Short" gekauft wird

Zeile 3 - 5: Die Monate (in Monatszahl), die immer "Long" sein sollen

Zeile 6 - 8: Die Monate (in Monatszahl), die immer "Short" sein sollen

Es müssen aber keine Monate angegeben werden - in dem Fall wird meine alt bekannte Simulation gerechnet. Oder nur "Long-Monate" oder nur "Short-Monate".

Viel Spaß.

Im August und September die Börse zu "meiden" (oder ein Short DAX ETF ins Depot zu nehmen) hat der Aktionär im Heft 31/2013 auf Seite 16 als "Sell-in-Summer-Strategie" bezeichnet.

Es handelt sich hier m.E. also nicht um

> Durch Weglassen unliebsamer Zeiträume wird die Performance aufgehübscht.

Nach meiner bescheidenen Meinung werden hier Strategien gemischt.

Mit einem durchaus interessanten Ergebnis.

Ich werde wohl diese Woche meine 2X Long DAX ETF gegen 1X Short DAX ETF tauschen. Evtl. aus 2X Short DAX ETF. Ein oder zwei Nächte werde ich aber noch darüber schlafen. Werde gleich damit beginnen (mit dem Schlafen). Gute Nacht.

https://www.dropbox.com/s/9x72fp39orw24fx/Simulationsrechnun…

Anleitung:

Blatt "Szenarienvergleich"

Hier können bis zu 20 Simulationen nacheinander abgearbeitet werden.

Zeile 1: Die ISIN vom ETF, das bei "Long" gekauft wird

Zeile 2: Die ISIN vom ETF, das bei "Short" gekauft wird

Zeile 3 - 5: Die Monate (in Monatszahl), die immer "Long" sein sollen

Zeile 6 - 8: Die Monate (in Monatszahl), die immer "Short" sein sollen

Es müssen aber keine Monate angegeben werden - in dem Fall wird meine alt bekannte Simulation gerechnet. Oder nur "Long-Monate" oder nur "Short-Monate".

Viel Spaß.

Im August und September die Börse zu "meiden" (oder ein Short DAX ETF ins Depot zu nehmen) hat der Aktionär im Heft 31/2013 auf Seite 16 als "Sell-in-Summer-Strategie" bezeichnet.

Es handelt sich hier m.E. also nicht um

> Durch Weglassen unliebsamer Zeiträume wird die Performance aufgehübscht.

Nach meiner bescheidenen Meinung werden hier Strategien gemischt.

Mit einem durchaus interessanten Ergebnis.

Ich werde wohl diese Woche meine 2X Long DAX ETF gegen 1X Short DAX ETF tauschen. Evtl. aus 2X Short DAX ETF. Ein oder zwei Nächte werde ich aber noch darüber schlafen. Werde gleich damit beginnen (mit dem Schlafen). Gute Nacht.

Antwort auf Beitrag Nr.: 47.509.861 von tsi_meckelfelder am 13.08.14 23:41:30Bei mir funktionieren Deine Simulationen nicht, obwohl ich in den Einstellungen für Makros alle Makros aktiviert habe.

Gruß

elmago

Gruß

elmago

Antwort auf Beitrag Nr.: 47.510.353 von elmago am 14.08.14 06:58:33Es geht doch. Ich hatte das Feld "Simulation" nicht gesehen

sehr interessant...macht weiter so...Update wird auch von mir kommen...hab nur ziemlich viel um die ohren zur Zeit...

Ich habe mir jetzt mal die Variante

2X Long DAX ETF - 2X Short DAX ETF - April Long - August und September Short

und da insbesondere zwei dramatische Rücksetzer angesehen.

1. Rücksetzer:

12.09.2011 - 70.014.317,60 € (der Wert wurde seitdem nie wieder erreicht)

28.10.2011 - 41.640.782,59 €

40,53% Verlust in 1,5 Monaten. Das tut weh.

Was war passiert?

Am 26.07.2011 betrug das Vermögen bei einem DAX von 7.349,45 noch 35.913.442,61 €. Bei Besitz eines 2X Short DAX ETF ist der DAX dann bis zum 12.09.2011 auf 5.072,33 abgerauscht.

Das hat dann zu einem tollen Gewinn von fast 100% in nicht einmal zwei Monaten geführt.

Aber wie gewonnen so zerronnen. Der DAX hat sich dann zum 28.10.2011 wieder auf 6.346,19 erholt. Es bleibt über den Zeitraum 26.07.2011 bis 28.10.2011 immer noch ein schöner Gewinn, aber man wird sich dann doch fragen, was drin gewesen wäre, hätte man am 12.09.2011 in einen 2X Long DAX ETF getauscht.

Hätte hätte Fahrradkette…

2. Rücksetzer:

21.09.2001 - 2.589.883,58 €

22.02.2002 - 1.184.741,17 €

54,26% Verlust in 5 Monaten. Auch nicht schön.

Bei einem 2X Short DAX ETF ist der DAX von 3.787,23 auf 5.065,84 am 14.01.2002 gestiegen und nach Umtausch in ein 2X Long DAX ETF wieder auf 4.745,58 am 22.02.2002 gefallen. Wie „geil“ ist das denn?

Shit happens…

Letztlich ist aber nichts anderes passiert, als das der Gewinn vom 02.08.2001 bis zum 21.09.2001 in der Zeit bis zum 22.02.2002 wieder hergeschenkt wurde.

Also wieder mal „wie gewonnen so zerronnen“…

Ich habe jetzt noch mal alle Varianten durchgespielt.

Es scheint so zu sein, dass die Variante mit April Long und August/September Short immer am besten abgeschnitten hat und da ist dann sogar das 2X Short dem 1X Short überlegen (mit 2X Long).

Heute Abend stelle ich nochmal eine neue Datei rein. Wenn man nur Short-Monate einträgt und keine Long-Monate, kommt es zu einem Fehler im Makro.

2X Long DAX ETF - 2X Short DAX ETF - April Long - August und September Short

und da insbesondere zwei dramatische Rücksetzer angesehen.

1. Rücksetzer:

12.09.2011 - 70.014.317,60 € (der Wert wurde seitdem nie wieder erreicht)

28.10.2011 - 41.640.782,59 €

40,53% Verlust in 1,5 Monaten. Das tut weh.

Was war passiert?

Am 26.07.2011 betrug das Vermögen bei einem DAX von 7.349,45 noch 35.913.442,61 €. Bei Besitz eines 2X Short DAX ETF ist der DAX dann bis zum 12.09.2011 auf 5.072,33 abgerauscht.

Das hat dann zu einem tollen Gewinn von fast 100% in nicht einmal zwei Monaten geführt.

Aber wie gewonnen so zerronnen. Der DAX hat sich dann zum 28.10.2011 wieder auf 6.346,19 erholt. Es bleibt über den Zeitraum 26.07.2011 bis 28.10.2011 immer noch ein schöner Gewinn, aber man wird sich dann doch fragen, was drin gewesen wäre, hätte man am 12.09.2011 in einen 2X Long DAX ETF getauscht.

Hätte hätte Fahrradkette…

2. Rücksetzer:

21.09.2001 - 2.589.883,58 €

22.02.2002 - 1.184.741,17 €

54,26% Verlust in 5 Monaten. Auch nicht schön.

Bei einem 2X Short DAX ETF ist der DAX von 3.787,23 auf 5.065,84 am 14.01.2002 gestiegen und nach Umtausch in ein 2X Long DAX ETF wieder auf 4.745,58 am 22.02.2002 gefallen. Wie „geil“ ist das denn?

Shit happens…

Letztlich ist aber nichts anderes passiert, als das der Gewinn vom 02.08.2001 bis zum 21.09.2001 in der Zeit bis zum 22.02.2002 wieder hergeschenkt wurde.

Also wieder mal „wie gewonnen so zerronnen“…

Ich habe jetzt noch mal alle Varianten durchgespielt.

Es scheint so zu sein, dass die Variante mit April Long und August/September Short immer am besten abgeschnitten hat und da ist dann sogar das 2X Short dem 1X Short überlegen (mit 2X Long).

Heute Abend stelle ich nochmal eine neue Datei rein. Wenn man nur Short-Monate einträgt und keine Long-Monate, kommt es zu einem Fehler im Makro.

Antwort auf Beitrag Nr.: 47.513.344 von tsi_meckelfelder am 14.08.14 11:21:01Die Volatilität ist bei allen Varianten sehr hoch, auch bei der TSI-Ausgangsvariante.

2x Short kommt für mich nicht in Frage. Es ist ja schon verrückt, etwas zu verkaufen, was man noch nicht hat, und das dann gleich doppelt? Damit komme ich im Kopf nicht klar. Ich bleibe bei 1x Short.

Was mir bei den Simulationen auffällt:

Nach Deinen DAX-Monatsergebnissen ist Dezember der stärkste Monat, der April direkt dahinter. Wenn man statt 4 long und 8+9 short zusätzlich noch in 12 long geht, verringert sich die Rendite von 30,7212 auf 30,4494.

Bei 4+10 long und 8+9 short geht die Rendite allerdings auf 34,6476% hoch.

Es spielt sicher eine Rolle, wie long die Ausgangsvariante schon in den betreffenden Monaten ist, aber eine Renditereduzierung bei Hinzufügung eines Long-Monats kann doch nicht sein, oder?

2x Short kommt für mich nicht in Frage. Es ist ja schon verrückt, etwas zu verkaufen, was man noch nicht hat, und das dann gleich doppelt? Damit komme ich im Kopf nicht klar. Ich bleibe bei 1x Short.

Was mir bei den Simulationen auffällt:

Nach Deinen DAX-Monatsergebnissen ist Dezember der stärkste Monat, der April direkt dahinter. Wenn man statt 4 long und 8+9 short zusätzlich noch in 12 long geht, verringert sich die Rendite von 30,7212 auf 30,4494.

Bei 4+10 long und 8+9 short geht die Rendite allerdings auf 34,6476% hoch.

Es spielt sicher eine Rolle, wie long die Ausgangsvariante schon in den betreffenden Monaten ist, aber eine Renditereduzierung bei Hinzufügung eines Long-Monats kann doch nicht sein, oder?

Zitat von elmago: ...aber eine Renditereduzierung bei Hinzufügung eines Long-Monats kann doch nicht sein, oder?

Doch, das schrieb ich doch vor einigen Beiträgen hier. Bei den gehebelten Long-ETF und allen Short-ETF werden die Gewinne/Verluste täglich berechnet und eingepreist.

D.h. steigt der DAX in einem Monat kontinuierlich von 1000 auf 2000 dann ist man fein raus. (Beim Short natürlich sinkt kontinuierlich von 2000 auf 1000).

Stiegt er an und wechselt aber ständig 100 Punkte hin und her und erreicht trotzdem am Ende die 2000 Punkte, dann sieht das anders aus.

Oder anders: du kaufst am 1.1.2000 ein 1:1 Dax-ETF bei 2000 Punkten. hold-and-buy .... am 1.1.2010 verkaufst du es bei einem Dax-Stand von 4000 Punkten. Ergibt Verdoppelung, egal wie der Dax die 120 Monate geschwankt hat.

Kaufst du nun am 1.1.2010 bei 4000 Punkten ein Short und verkaufst es am 1.1.2020 bei Dax-Stand 2000 Punkten, dann ist die tatsächliche Rendite sicher nicht bei 100%.

hey super interessant...aber eine Anmerkung noch: wenn du beim letzten Beispiel 2xShort hast und einen maximalen Drawdown von 54,x % dann gehst du irgendwann pleite....im worst case natürlich.

Nachtrag: kommando zurück 54,x %down ist wohl der Down im System...mea culpa

Antwort auf Beitrag Nr.: 47.513.689 von elmago am 14.08.14 11:47:37Und jetzt probiere mal die Variante 2X Long und 2X Short bei Long im April,Oktober und Dezember sowie Short im August und September.

Letztlich zeigt die Rechnerei "Dezember Long" oder "Dezember wie Ampel" aber auch die Absurdität der ganzen Rechnerei. Da ist sicher auch viel Zufall und Glück dabei.

Bei alledem darf eines nichts vergessen werden:

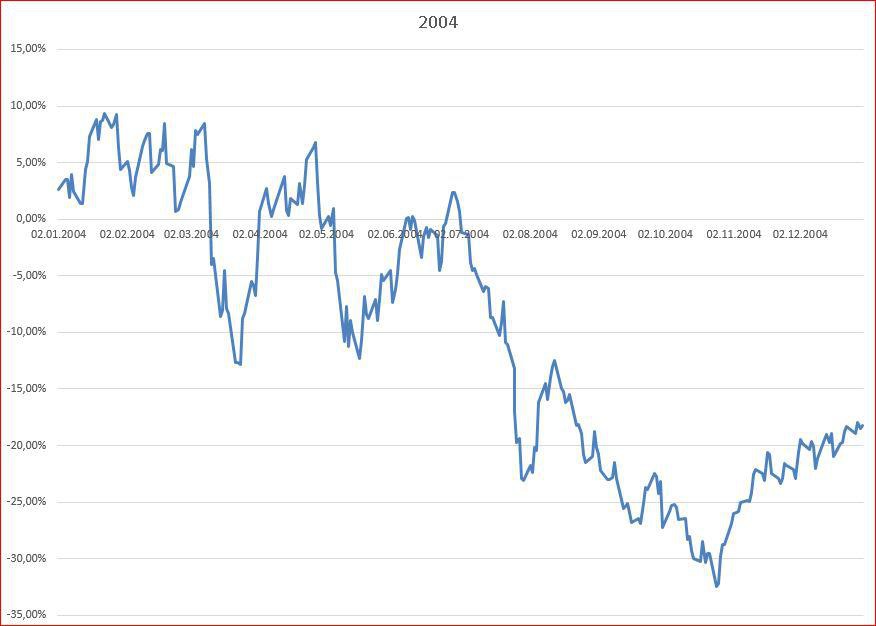

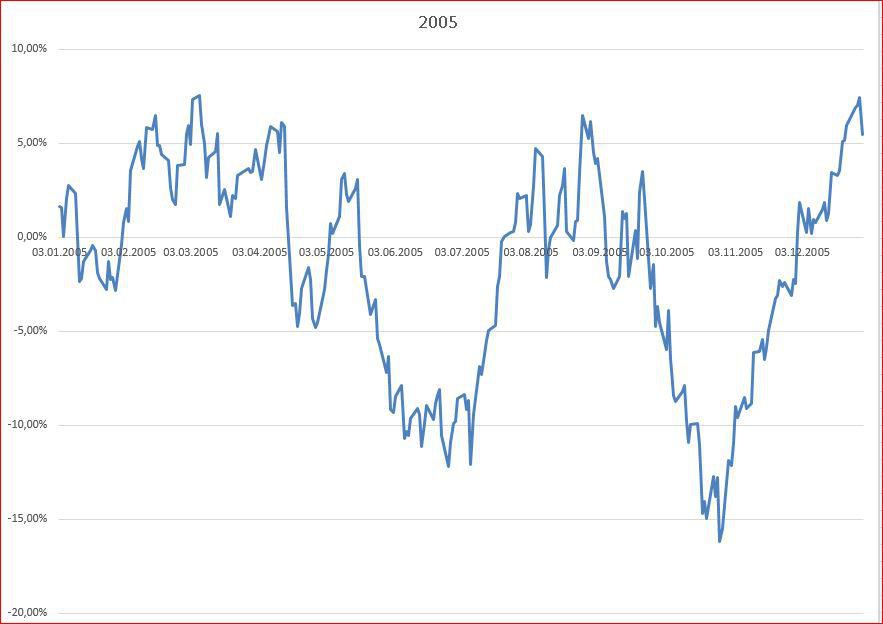

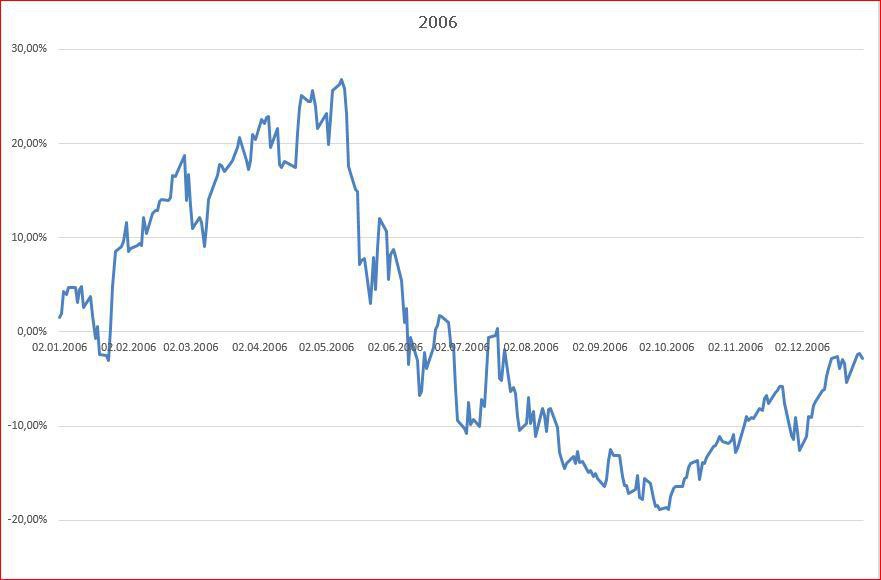

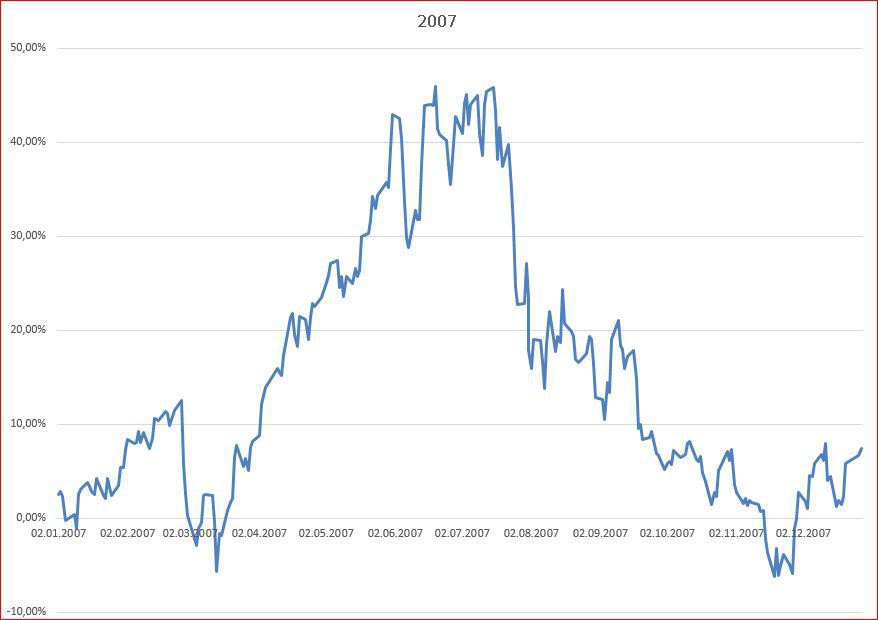

Selbst die "langweilige Strategie" mit 1X Long und 1X Short bei Short im August und September bringt 16,9% p.a. Bei maximalem Rückschlag von 30,9% und freudlosen Jahren 2004 - 2006. In solchen Jahren kann man schon mal an der Richtigkeit seiner Strategie zweifeln.

Aber es bleiben eben die 16,9% stehen. Und natürlich sind 38,7% p.a. unglaublich viel besser. Aber da braucht man richtig viel Glück. Ich wäre ja schon mit den 16,9% zufrieden... ;-)

Letztlich zeigt die Rechnerei "Dezember Long" oder "Dezember wie Ampel" aber auch die Absurdität der ganzen Rechnerei. Da ist sicher auch viel Zufall und Glück dabei.

Bei alledem darf eines nichts vergessen werden:

Selbst die "langweilige Strategie" mit 1X Long und 1X Short bei Short im August und September bringt 16,9% p.a. Bei maximalem Rückschlag von 30,9% und freudlosen Jahren 2004 - 2006. In solchen Jahren kann man schon mal an der Richtigkeit seiner Strategie zweifeln.

Aber es bleiben eben die 16,9% stehen. Und natürlich sind 38,7% p.a. unglaublich viel besser. Aber da braucht man richtig viel Glück. Ich wäre ja schon mit den 16,9% zufrieden... ;-)

Antwort auf Beitrag Nr.: 47.513.887 von JAbizzA am 14.08.14 12:05:04Ich kann verstehen, dass es unter ungünstigen Vorzeichen "merkwürdige" Effekte auftreten können.

Was ich aber nicht verstehe:

Der Dezember hat nach Dax-Monatsveränderung eine Rendite von 2,99%, der April 2,93%. Jede Simulation mit 12 bringt ein Rendite-Minus von etwa 0,17%, aber jede Simulation mit 4 ein Plus von über 5%.

Wie gesagt, es kann sein, dass die reine Ampel-Variante im Dezember supergut und im April grottenschlecht gelegen hat, aber ist es wirklich so?

Was ich aber nicht verstehe:

Der Dezember hat nach Dax-Monatsveränderung eine Rendite von 2,99%, der April 2,93%. Jede Simulation mit 12 bringt ein Rendite-Minus von etwa 0,17%, aber jede Simulation mit 4 ein Plus von über 5%.

Wie gesagt, es kann sein, dass die reine Ampel-Variante im Dezember supergut und im April grottenschlecht gelegen hat, aber ist es wirklich so?

Zitat von vulpecula2: Andere Indikatoren, wie zum Beipiel der von raalf Görke, kamen ins Spiel, ohne greifbares Ergebnis.

Hmm, wie kommst du zu dem Schluß?

Ich verwende ja wie schon beschrieben auch einen Index-Mix mit den GD38-Signalen, allerdings leicht modifiziert.

Mit einer LevDax-ETF und Short-ETF Simulation (wobei ich da nicht für jedes % die Hand ins Feuer lege) erreiche ich folgende Werte:

Startdatum: 01.01.1991.

Depotstartwert: 10.000,00 EUR

Depotendwert: 5.569.377,87 EUR bei 34 Aktionen.

Gesamtrendite: 55593.78%

Schlechte Abschnitte: 4, maximaler Verlust: -15.43%.

Gute Abschnitte: 13, maximaler Gewinn: 481.26%.

Haltedauer in Tagen: max: 1660, min: 19, durchschnittlich: 252.

So übel wäre

das auch nicht. Bitte beachten, dass ich erst ab 1991 beginne!

das auch nicht. Bitte beachten, dass ich erst ab 1991 beginne!

Antwort auf Beitrag Nr.: 47.517.406 von JAbizzA am 14.08.14 16:41:57Hallo JAbizzA,

meien Bewertung bezog sich auf das TSI-Depot von Görke.

Die von Dir modifizierte Indexstrategie habe ich nicht gemeint. Die wenigen Minusphasen nach Deinem Modell klingen viel versprechend.

vulpecula2

meien Bewertung bezog sich auf das TSI-Depot von Görke.

Die von Dir modifizierte Indexstrategie habe ich nicht gemeint. Die wenigen Minusphasen nach Deinem Modell klingen viel versprechend.

vulpecula2

Antwort auf Beitrag Nr.: 47.520.391 von vulpecula2 am 14.08.14 21:41:23Hallo an Alle,

auch wenn ich das Gefühl habe, wir hätten die Bodenhaftung verloren, ist es doch eine spannend Zeit. Ich muß (darf) morgen für eine Woche in den Urlaub fliegen.

Wenn die Modelle in der Zeit so weiter entwickelt werden, wie in den letzten Tagen oder Stunden, dürfte ich nach meiner Rückkehr nur noch Milliadäre (im Backtesting) vorfinden.(Nimmt man den November dauerhaft als "Long" hinzu, kann man noch eine kleine Steigerung erzielen).

Wünsche euch noch vile kreative Ideen. Ich selber werde das Buch von Görke mit in den Urlaub nehmen. Vielleicht kann ich dann auch etwas beisteuern, wobei das modifizierte Momentummodell nach JAbizzA kaum noch zu toppen sein dürfte.

Bis bald

vulpecula2

auch wenn ich das Gefühl habe, wir hätten die Bodenhaftung verloren, ist es doch eine spannend Zeit. Ich muß (darf) morgen für eine Woche in den Urlaub fliegen.

Wenn die Modelle in der Zeit so weiter entwickelt werden, wie in den letzten Tagen oder Stunden, dürfte ich nach meiner Rückkehr nur noch Milliadäre (im Backtesting) vorfinden.(Nimmt man den November dauerhaft als "Long" hinzu, kann man noch eine kleine Steigerung erzielen).

Wünsche euch noch vile kreative Ideen. Ich selber werde das Buch von Görke mit in den Urlaub nehmen. Vielleicht kann ich dann auch etwas beisteuern, wobei das modifizierte Momentummodell nach JAbizzA kaum noch zu toppen sein dürfte.

Bis bald

vulpecula2

Viel Spaß im Urlaub, vulpecula2!

Schau dir an deinem Urlaubsort schon einmal ein paar interessante Immobilien an; wenn du in einer Woche zurückkommst, haben wir die Daten so gedreht und durchgebumst, dass du dir diese Immobilien locker leisten kannst.

(Ich habe mit einem Faktor4-Zertifikat und einer Ampel-Kombination aus DAX und S&P, die ich in 5 Phasen eingeteilt habe, seit 1988 aus 10.000 Euro 438 Millionen generiert, allerdings bleiben da nach Abgeltungssteuer und Soli nur 66 Millionen netto übrig).

Schau dir an deinem Urlaubsort schon einmal ein paar interessante Immobilien an; wenn du in einer Woche zurückkommst, haben wir die Daten so gedreht und durchgebumst, dass du dir diese Immobilien locker leisten kannst.

(Ich habe mit einem Faktor4-Zertifikat und einer Ampel-Kombination aus DAX und S&P, die ich in 5 Phasen eingeteilt habe, seit 1988 aus 10.000 Euro 438 Millionen generiert, allerdings bleiben da nach Abgeltungssteuer und Soli nur 66 Millionen netto übrig).

Guten Morgen,

bei mir ist nun wieder "Konsolidierung II".

bei mir ist nun wieder "Konsolidierung II".

Ich habe jetzt meine Strategie umgestellt auf die Variante:

* April, Oktober, Dezember immer 2X Long DAX ETF

* August und September immer 2X Short DAX ETF

* übrige Monate nach S&P500-Ampel mit 2X Long oder Short DAX ETF

Ich habe deshalb eben mein 2X Long gegen ein 2X Short getauscht. Der DAX hat daraufhin erstmal einen Freundensprung von fast 20 Punkten nach oben gemacht. Aber jetzt beruhigt er sich wieder... ;-)

* April, Oktober, Dezember immer 2X Long DAX ETF

* August und September immer 2X Short DAX ETF

* übrige Monate nach S&P500-Ampel mit 2X Long oder Short DAX ETF

Ich habe deshalb eben mein 2X Long gegen ein 2X Short getauscht. Der DAX hat daraufhin erstmal einen Freundensprung von fast 20 Punkten nach oben gemacht. Aber jetzt beruhigt er sich wieder... ;-)

hm... ich habe gerade locker 9.5% Miese in meinem Depot dank dem ETF 2x Long.... naja gerade ne schlechte Zeit.

Jetzt überlege ich ob es noch Sinn macht wie Meckelfelder den 2x Short zu nehmen? Ist ja schon sehr riskant, eigtl wollte ich mich an meine S&P Ampel halten...

@meckelfelder: welche ETFs hast du für 2x Short und 1x Short?

Jetzt überlege ich ob es noch Sinn macht wie Meckelfelder den 2x Short zu nehmen? Ist ja schon sehr riskant, eigtl wollte ich mich an meine S&P Ampel halten...

@meckelfelder: welche ETFs hast du für 2x Short und 1x Short?

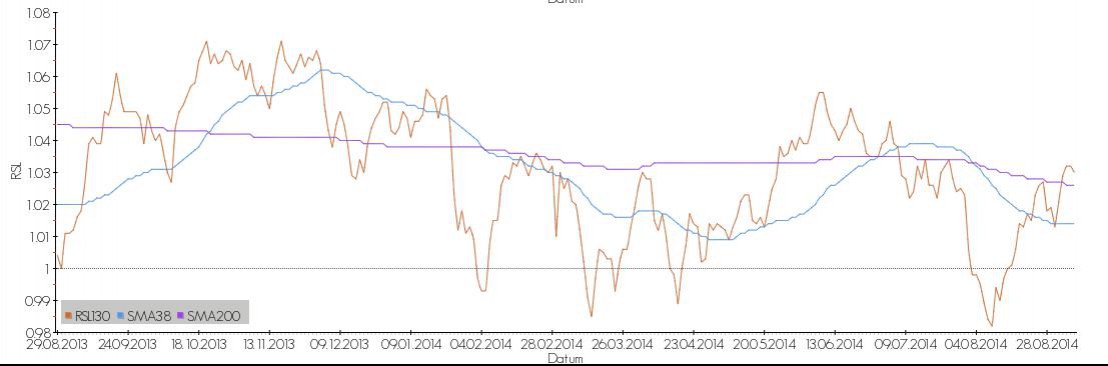

Und das jetzt, wo der RSL-Zipfel wieder nach oben geht.

Alles wird gut.

Alles wird gut.

Jetzt Short in Long tauschen, in 1x Short oder besser 2x Short oder doch Long bleiben, oder nicht ...?

Ihr habt doch alle gesehen bzw. gelesen, wie steinig und rückschlagsreich der Weg zu den Millionen in 27 Jahren ist

Wer jetzt die Strategie ändert aufgrund der Rechnerei der letzten Tage, hat mein vollstes Verständnis. Ich bin gestern auch auf 1x Short umgestiegen wegen der gleichen Monatsregel, die Meckelfelder erwähnte. Die Regel habe ich mir als Gebrauchsanweisung in meine Ampeldatei geschrieben, damit ich mich gefälligst daran halte, wenn es mal eine Zeitlang anders läuft, als ich es mir erhoffe.

Schaut bitte nicht auf die RSL-Kurve wie die Maus auf die Schlange. Wer das tut, läuft Gefahr, die für sich selber gewählte Strategie bald zu verwerfen und die langfristige Perspektive zu verlieren. Ein willkürlicher Strategiewechsel wegen Bauchgefühl ist nie gut.

Ihr habt doch alle gesehen bzw. gelesen, wie steinig und rückschlagsreich der Weg zu den Millionen in 27 Jahren ist

Wer jetzt die Strategie ändert aufgrund der Rechnerei der letzten Tage, hat mein vollstes Verständnis. Ich bin gestern auch auf 1x Short umgestiegen wegen der gleichen Monatsregel, die Meckelfelder erwähnte. Die Regel habe ich mir als Gebrauchsanweisung in meine Ampeldatei geschrieben, damit ich mich gefälligst daran halte, wenn es mal eine Zeitlang anders läuft, als ich es mir erhoffe.

Schaut bitte nicht auf die RSL-Kurve wie die Maus auf die Schlange. Wer das tut, läuft Gefahr, die für sich selber gewählte Strategie bald zu verwerfen und die langfristige Perspektive zu verlieren. Ein willkürlicher Strategiewechsel wegen Bauchgefühl ist nie gut.

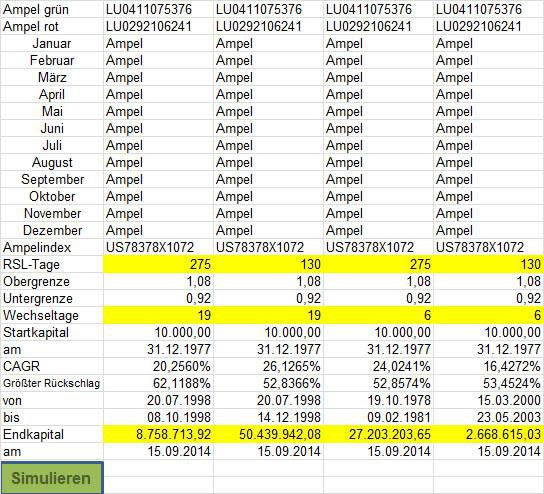

Antwort auf Beitrag Nr.: 47.524.108 von stevep am 15.08.14 10:43:361X Short DAX ETF:

http://www.etf.db.com/DEU/DEU/ETF/LU0292106241/DBX1DS/ShortD…

2X Short DAX ETF:

http://www.etf.db.com/DEU/DEU/ETF/LU0411075020/DBX0BY/ShortD…

1,3% Minus bis jetzt... ;-)

http://www.etf.db.com/DEU/DEU/ETF/LU0292106241/DBX1DS/ShortD…

2X Short DAX ETF:

http://www.etf.db.com/DEU/DEU/ETF/LU0411075020/DBX0BY/ShortD…

1,3% Minus bis jetzt... ;-)

Warum alles auf eine Karte setzen? In den Backtests erzielen sowohl die ursprüngliche Variante (S&P-Ampel, 2x long, 1x short) als auch die modifizierte Saisonvariante herausragende Renditen. Da wir nicht mit Einzelwerten, sondern mit ETFs handeln und so die Transaktionskosten gering halten, spricht doch eigentlich nichts dagegen, das Anlagekapital in beide Strategien zu investieren. Bei 10.000 Euro investiere ich also 5.000 Euro in die Ampel-Strategie und 5.000 Euro in die Ampel-Saison-Strategie. Die Strategie Ampel sieht aktuell ein 2xlong Zertifikat vor, die Strategie Ampel-Saison empfiehlt ein 2xshort Zertifikat. Folge ich diesen beiden Vorgaben, wäre ich aktuell flat. Ich müsste also 100% Cash halten.

Antwort auf Beitrag Nr.: 47.525.470 von Dean_Martini am 15.08.14 12:26:25Wenn Du Dich für beide Varianten gleichzeitig entscheiden willst, musst Du in den bestimmten Monaten tatsächlich draußen bleiben.

Wieso willst Du in Zertifikate investieren (Emittentenrisiko)? ETF sind als Fonds vom Emittenten getrenntes quasi unpleitebares Sondervermögen.

Wieso willst Du in Zertifikate investieren (Emittentenrisiko)? ETF sind als Fonds vom Emittenten getrenntes quasi unpleitebares Sondervermögen.

Zitat von Dean_Martini: Warum alles auf eine Karte setzen? In den Backtests erzielen sowohl die ursprüngliche Variante (S&P-Ampel, 2x long, 1x short) als auch die modifizierte Saisonvariante herausragende Renditen. Da wir nicht mit Einzelwerten, sondern mit ETFs handeln und so die Transaktionskosten gering halten, spricht doch eigentlich nichts dagegen, das Anlagekapital in beide Strategien zu investieren. Bei 10.000 Euro investiere ich also 5.000 Euro in die Ampel-Strategie und 5.000 Euro in die Ampel-Saison-Strategie. Die Strategie Ampel sieht aktuell ein 2xlong Zertifikat vor, die Strategie Ampel-Saison empfiehlt ein 2xshort Zertifikat. Folge ich diesen beiden Vorgaben, wäre ich aktuell flat. Ich müsste also 100% Cash halten.

Das ist im Prinzip die Erklärung warum beide Strategien nebeneinander nicht unbedingt vorteilhaft sind. Ich will garnicht sagen das sie wie Feuer und Wasser sind aber eventuell gehen negative synergieeffekte mit der Kombination einher.

Wer findig ist und Lust auf rechnerei hat kann ja mal die Saisonstrategie mit Kosten errechnen. (25% Kapitalertragssteuer und 1,5% Kaufgebühren bei Handel) Ich schätze da werden die Multimillionen schnell schrumpfen aber dennoch fast alternativlos profitabel bleiben (im Backtest)

Hallo Elmago,

ein Missverständnis: ich meinte ETF und nicht Zertifikat.

ein Missverständnis: ich meinte ETF und nicht Zertifikat.

Ein paar Infos zum Best-Season-Zertifikat der RBS sowie allgemeine Anmerkungen, warum die Märkte in den Sommermonaten schlechter laufen:

http://www.stock-world.de/ac_analysen/zc/DAX-Best-Season-Zer…

http://www.stock-world.de/ac_analysen/zc/DAX-Best-Season-Zer…

Bei der Strategieerweiterung tauscht Ihr da normalerweise am ersten (April, Oktober und Dezember) eines Monats in ein Long ETF, oder schon am Ende des Vormonats? Tauscht Ihr am 31 oder am ersten des Folgemonat zurück, wenn die Ampel Short ist?

Bei der Simulation von Meckelfelder, entscheidet ob die Ampel ausgeschaltet wird, Daten seit 1988. Macht das Sinn? Haben sich nicht die Lebensgewohnheiten seitdem geändert?

1988 haben wohl die wenigsten per Internet oder Smartphone gehandelt. Heutzutage ist das Informationsangebot viel größer. Viele handeln auch im Urlaub. Meine Frau macht gerade mit meinen Kindern Urlaub in Nordthailand, selbst im kleinen Dorf haben sie WLAN.

Müsste man nicht zumindest eine Gewichtung einführen?

Wie beim EMA. Neue Werte haben einen größeren Einfluss?

Wenn man die Monatsbetrachtung von Meckelfelder erst ab 2003 laufen lässt, ist der September gar nicht so schlecht.

Bei der Simulation von Meckelfelder, entscheidet ob die Ampel ausgeschaltet wird, Daten seit 1988. Macht das Sinn? Haben sich nicht die Lebensgewohnheiten seitdem geändert?

1988 haben wohl die wenigsten per Internet oder Smartphone gehandelt. Heutzutage ist das Informationsangebot viel größer. Viele handeln auch im Urlaub. Meine Frau macht gerade mit meinen Kindern Urlaub in Nordthailand, selbst im kleinen Dorf haben sie WLAN.

Müsste man nicht zumindest eine Gewichtung einführen?

Wie beim EMA. Neue Werte haben einen größeren Einfluss?

Wenn man die Monatsbetrachtung von Meckelfelder erst ab 2003 laufen lässt, ist der September gar nicht so schlecht.

Antwort auf Beitrag Nr.: 47.527.720 von Karsten110 am 15.08.14 15:36:51Ich habe vor, bei Monatsinvestments am 1. zu kaufen. Ich weiss ja, dass ich z.B. am 1. April long sein will. Am 30. April werde ich verkaufen, außer, wenn die Ampel entweder grün ist oder ich noch nicht weiß, ob sie am Ultimo nach Börsenschluss USA von grün auf rot kippt.

Dein Einwand mit den geänderten Gewohnheiten, die Auswirkungen auf die Monatserfolge des DAX haben können, ist berechtigt.

Die Tabelle zeigt die Mittelwerte für jeweils 12 Jahre. Zumindest für Januar und Februar gibt es da schon Verschiebungen. Beim September bin ich nicht sicher, wir kennen den Wert für 2014 auch noch nicht. Darum sollte man die Monatserfolge auch 1x pro Jahr kontrollieren.

Dein Einwand mit den geänderten Gewohnheiten, die Auswirkungen auf die Monatserfolge des DAX haben können, ist berechtigt.

Die Tabelle zeigt die Mittelwerte für jeweils 12 Jahre. Zumindest für Januar und Februar gibt es da schon Verschiebungen. Beim September bin ich nicht sicher, wir kennen den Wert für 2014 auch noch nicht. Darum sollte man die Monatserfolge auch 1x pro Jahr kontrollieren.

Hallo zusammen,

die Diskussion hier über eine möglichst einfach anzuwendende Investitionsstrategie mit klaren Regeln ist wirklich sehr interessant. Ich lese gerne mit und überlege ebenfalls eine der vorgeschlagenen Strategien im echten Leben umzusetzen.

Ich hätte außerdem ein paar Fragen, die ich gerne in die Runde werfen möchte:

1) Die TSI Strategie verzichtet grundsätzlich auf Stoppkurse. Könnte die Anwendung bei der ETF Strategie nicht vielleicht doch sinnvoll sein? Bei TSI habe ich es mit vielen Einzelwerten zu tun, die jeder für sich wahrscheinlich volatiler sind, als die Gesamtperformance meines Depots. Bei der ETF Strategie könnte die Volatilität etwas geringer sein, da ich auf den Index investiere. Vielleicht könnten Stopps in großzügigem Abstand die gröbsten Einbrüche abfedern? Ich denke allerdings, das ist im Backtest sehr schwer zu prüfen. Meine Excel Künste übersteigt es im Moment jedenfalls. Außerdem: Ich muss ja auch eine Regel festlegen, wann ich wieder einsteige, wenn ich ausgestoppt wurde. Mir ist klar, dass man diese Frage eigentlich gar nicht beantworten kann, aber eure Meinung dazu würde mich interessieren.

2) Angenommen ich habe seit Jahren mit der ETF Strategie investiert und jongliere heute sagen wir mal mit "nur" 2 Millionen. Für dauerhaften Ruhestand noch zu wenig, also will ich mehr verdienen. Ist es überhaupt realistisch, dass ich die Strategie mit solchen Beträgen handeln kann? Ich muss doch befürchten, dass meine Orders gar nicht ausgeführt werden, da keine ausreichende Liquidität vorhanden ist.

(DB X-TRACKERS SHORTDAX X2 DAILY Xetra heute z.Zt.: ca. 400.000 zu ca. 11 €. Da bestreite ich ja bei einem Handelssignal den halben Markt alleine und bekomme nicht genug oder noch schlimmer - werde meine Anteile nicht los.

3) Nur so aus Interesse: Ist im Moment außer Meckelfelder noch jemand mit echtem Geld short?

Viele Grüße

Dr. Dufte

die Diskussion hier über eine möglichst einfach anzuwendende Investitionsstrategie mit klaren Regeln ist wirklich sehr interessant. Ich lese gerne mit und überlege ebenfalls eine der vorgeschlagenen Strategien im echten Leben umzusetzen.

Ich hätte außerdem ein paar Fragen, die ich gerne in die Runde werfen möchte:

1) Die TSI Strategie verzichtet grundsätzlich auf Stoppkurse. Könnte die Anwendung bei der ETF Strategie nicht vielleicht doch sinnvoll sein? Bei TSI habe ich es mit vielen Einzelwerten zu tun, die jeder für sich wahrscheinlich volatiler sind, als die Gesamtperformance meines Depots. Bei der ETF Strategie könnte die Volatilität etwas geringer sein, da ich auf den Index investiere. Vielleicht könnten Stopps in großzügigem Abstand die gröbsten Einbrüche abfedern? Ich denke allerdings, das ist im Backtest sehr schwer zu prüfen. Meine Excel Künste übersteigt es im Moment jedenfalls. Außerdem: Ich muss ja auch eine Regel festlegen, wann ich wieder einsteige, wenn ich ausgestoppt wurde. Mir ist klar, dass man diese Frage eigentlich gar nicht beantworten kann, aber eure Meinung dazu würde mich interessieren.

2) Angenommen ich habe seit Jahren mit der ETF Strategie investiert und jongliere heute sagen wir mal mit "nur" 2 Millionen. Für dauerhaften Ruhestand noch zu wenig, also will ich mehr verdienen. Ist es überhaupt realistisch, dass ich die Strategie mit solchen Beträgen handeln kann? Ich muss doch befürchten, dass meine Orders gar nicht ausgeführt werden, da keine ausreichende Liquidität vorhanden ist.

(DB X-TRACKERS SHORTDAX X2 DAILY Xetra heute z.Zt.: ca. 400.000 zu ca. 11 €. Da bestreite ich ja bei einem Handelssignal den halben Markt alleine und bekomme nicht genug oder noch schlimmer - werde meine Anteile nicht los.

3) Nur so aus Interesse: Ist im Moment außer Meckelfelder noch jemand mit echtem Geld short?

Viele Grüße

Dr. Dufte

Stopp-Kurse bei den ETF-Invests? Nein!

Wenn Du Stopps zur Verlustbegrenzung setzt, wo setzt Du die Stopps? Wann steigst Du wieder ein? 5% tiefer, 10%? Oder erst, wenn der Markt wieder dreht? - Stopps machen Sinn bei Einzelwerten. Du verkaufst, wenn Du der negativen Kursentwicklung nicht weiter tatenlos zuschauen willst. Selbst im TSI-Aktienuniversum machen Stopps nicht unbedingt Sinn, denn die verlierenden Aktien fliegen bei schlechten TSI-Werten aus dem Depot bzw. alle, wenn die Ampel auf rot dreht.

Beim Investment mit ETF ist das einzige Regelprinzip die Ampel bzw. ggfs. der Monat. Je nach Risikoneigung kannst Du einfach long und short oder gehebelt agieren oder gar nicht short.

Bis wir uns einer Marktenge der db x-trackers gegenübersehen, dürfte es noch etwas dauern. Es handelt sich hier ja nicht um geschlossene Fonds. Unser Geld, das wir in die Anteile investieren, sorgt doch für neue Anteile, bis wir die Mehrheitseigner der ETF sind

Ich bin seit gestern mit Echtgeld im einfachen Short-DAX drinne und werde am 1. Oktober in den LevDax gehen.

Wenn Du Stopps zur Verlustbegrenzung setzt, wo setzt Du die Stopps? Wann steigst Du wieder ein? 5% tiefer, 10%? Oder erst, wenn der Markt wieder dreht? - Stopps machen Sinn bei Einzelwerten. Du verkaufst, wenn Du der negativen Kursentwicklung nicht weiter tatenlos zuschauen willst. Selbst im TSI-Aktienuniversum machen Stopps nicht unbedingt Sinn, denn die verlierenden Aktien fliegen bei schlechten TSI-Werten aus dem Depot bzw. alle, wenn die Ampel auf rot dreht.

Beim Investment mit ETF ist das einzige Regelprinzip die Ampel bzw. ggfs. der Monat. Je nach Risikoneigung kannst Du einfach long und short oder gehebelt agieren oder gar nicht short.

Bis wir uns einer Marktenge der db x-trackers gegenübersehen, dürfte es noch etwas dauern. Es handelt sich hier ja nicht um geschlossene Fonds. Unser Geld, das wir in die Anteile investieren, sorgt doch für neue Anteile, bis wir die Mehrheitseigner der ETF sind

Ich bin seit gestern mit Echtgeld im einfachen Short-DAX drinne und werde am 1. Oktober in den LevDax gehen.

So aktuell macht mir der DAX dann doch Freude... ;-)

Aber genug der kurzfristigen Betrachtung.

Ich werde dieses Wochenende (wahrscheinlich eher die heutige Nacht) dazu nutzen, folgendes Tool zu programmieren:

Prämissen:

Signalgeber für die Ampel bleibt S&P500

Investiert wird in DAX-ETFs

Variablen:

bis zu vier Monate für "immer Short" und bis zu vier Monate für "immer Long"

Beginndatum (frühestens 30.12.1987)

Enddatum

Einstiegskapital

Länge der Tage bis eine Ampel umspringt (derzeit bei mir 14 Tage)

Wert unter 1, bei dem in jedem Fall Ampel "rot" (derzeit 0,94)

Wert über 1, bei dem in jedem Fall Ampel "grün" (derzeit 1,06)

RSL-Tage (derzeit 130 Tage)

Ergebnis:

Kapital am gewählten Enddatum

Rendite

größter Rückschlag (von/bis)

Die Berechnung einer Variante sollte nicht viel länger als 5 Sekunden dauern

Hintergrund:

Ich könnte mir vorstellen, dass man nochmal gegen meine bisherigen "Bestwerte" klopfen muss, wenn man die Monatskomponente einbaut.

Und mir schwebt auch noch eine Variante im Kopf wie "ich stelle mich im September nicht Short gegen eine Ampel von > 1,XX bzw. ich stelle mich im April nicht Long gegen eine Ampel von < 0,XX

Aber das ist dann Zukunftsmusik und macht es etwas komplexer.

DAX übrigens jetzt bei 9.061,0. Was ist denn da los???

Aber genug der kurzfristigen Betrachtung.

Ich werde dieses Wochenende (wahrscheinlich eher die heutige Nacht) dazu nutzen, folgendes Tool zu programmieren:

Prämissen:

Signalgeber für die Ampel bleibt S&P500

Investiert wird in DAX-ETFs

Variablen:

bis zu vier Monate für "immer Short" und bis zu vier Monate für "immer Long"

Beginndatum (frühestens 30.12.1987)

Enddatum

Einstiegskapital

Länge der Tage bis eine Ampel umspringt (derzeit bei mir 14 Tage)

Wert unter 1, bei dem in jedem Fall Ampel "rot" (derzeit 0,94)

Wert über 1, bei dem in jedem Fall Ampel "grün" (derzeit 1,06)

RSL-Tage (derzeit 130 Tage)

Ergebnis:

Kapital am gewählten Enddatum

Rendite

größter Rückschlag (von/bis)

Die Berechnung einer Variante sollte nicht viel länger als 5 Sekunden dauern

Hintergrund:

Ich könnte mir vorstellen, dass man nochmal gegen meine bisherigen "Bestwerte" klopfen muss, wenn man die Monatskomponente einbaut.

Und mir schwebt auch noch eine Variante im Kopf wie "ich stelle mich im September nicht Short gegen eine Ampel von > 1,XX bzw. ich stelle mich im April nicht Long gegen eine Ampel von < 0,XX

Aber das ist dann Zukunftsmusik und macht es etwas komplexer.

DAX übrigens jetzt bei 9.061,0. Was ist denn da los???

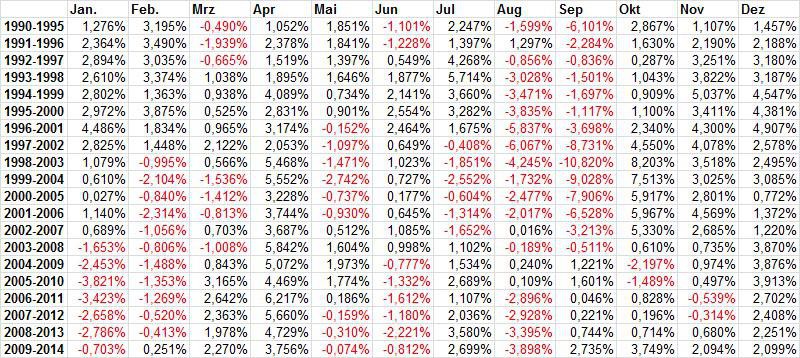

Antwort auf Beitrag Nr.: 47.528.257 von elmago am 15.08.14 16:15:06wenn Du den Zeitraum für die Monatserfolge des Dax noch weiter verringerst, erhälst Du noch extremere Werte. 2002-2014,2001-2014,2000-2014 usw. Leider schaffe ich es nicht die Tabelle hier darzustellen. Meines Erachtens hat ein Wert aus dem Jahr 2013 mehr Gewicht, als ein Wert aus dem Jahr 1888. Vielleicht kann man es wie beim EMA gewichten. Leider sind meine Excel Kenntnisse gleich null. Oder mache ich einen Fehler?

Zu Dr Dufte. Heute Mittag habe ich mich noch gefreut, das ich real Long bin. Heute Abend wäre ich lieber Short mit meinen ETFs.

Zu Dr Dufte. Heute Mittag habe ich mich noch gefreut, das ich real Long bin. Heute Abend wäre ich lieber Short mit meinen ETFs.

Antwort auf Beitrag Nr.: 47.529.892 von tsi_meckelfelder am 15.08.14 17:54:10DAX übrigens jetzt bei 9.061,0. Was ist denn da los???

An der Grenze zur Ukraine wird von militärischen Aueinandersetzungen berichtet.

An der Grenze zur Ukraine wird von militärischen Aueinandersetzungen berichtet.

Hier der DAX per heute mit 20-Tage-EMA und 100-Tage-EMA.

Antwort auf Beitrag Nr.: 47.530.000 von Karsten110 am 15.08.14 18:01:23Gleitender Durchschnitt jeweils 6 Jahre:

Antwort auf Beitrag Nr.: 47.530.456 von boerse1958 am 15.08.14 18:32:35Was heisst EMA?

Antwort auf Beitrag Nr.: 47.530.522 von elmago am 15.08.14 18:37:56http://de.wikipedia.org/wiki/Exponentielle_Gl%C3%A4ttung

"Und mir schwebt auch noch eine Variante im Kopf wie "ich stelle mich im September nicht Short gegen eine Ampel von > 1,XX bzw. ich stelle mich im April nicht Long gegen eine Ampel von < 0,XX"

Sehr gute Idee

...gibt bei mir noch mal einen ordentlichen boost

Ich bin damit schon im Fantastillionenbereich

Sehr gute Idee

...gibt bei mir noch mal einen ordentlichen boost

Ich bin damit schon im Fantastillionenbereich

So, hier ist das Tool:

https://www.dropbox.com/s/l4bg9cam1ju53bp/ETF_Simulation.xls…

Wünsche viel Spaß beim Simulieren.

Ausführen des Makros mit dem ganz großen Kasten oben links... ;-)

Die Anzahl der Kombinationen ist quasi unbegrenzt. Dauert aber natürlich länger, wenn ihr 16.000 Kombinationen nacheinander rechnet.

Bei mir hat es je Variante ca. 3 Sekunden gedauert.

https://www.dropbox.com/s/l4bg9cam1ju53bp/ETF_Simulation.xls…

Wünsche viel Spaß beim Simulieren.

Ausführen des Makros mit dem ganz großen Kasten oben links... ;-)

Die Anzahl der Kombinationen ist quasi unbegrenzt. Dauert aber natürlich länger, wenn ihr 16.000 Kombinationen nacheinander rechnet.

Bei mir hat es je Variante ca. 3 Sekunden gedauert.

Antwort auf Beitrag Nr.: 47.533.495 von tsi_meckelfelder am 15.08.14 23:35:29Toll, großes Kompliment!

Und den Kasten zum Anknipsen des Makros finde sogar ich fast auf den ersten Blick

Und den Kasten zum Anknipsen des Makros finde sogar ich fast auf den ersten Blick

Habe mir gerade nochmals die Datengrundlage angesehen - da die berechneten Short-Phasen bei mir einige Zweifel weckten, da sie im Vergleich mit dem Long-Perioden doch sehr überperformant sind...

Ich habe eine Formel entwickelt, die grob in etwa die Daten für den 1x Short der letzten 7 Jahre widerspiegelt - berechnet aus dem Dax...

Und wenn ich diese Formel weiter in die Vergangenheit zurückführe - also vor Zeichnung Ende 2008 - komme ich auf Werte, die viel größer sind statt: 18.707,83 sind es bei mir nun 104.352,183 beim DE000A0C4CT0 am 1.1.1988 - die Gesamtperformance halbiert sich dadurch. Ist aber immer noch sehr positiv.

Wie berechnete ich die theoretischen Short-Werte der Vergangenheit? (kam ja hier schon häufiger die Frage dazu):

# Ausgangspunkt ist der aktueller Kurs (ETF2) - der Kurs vom Vortag (ETF1) für den Short bestimmt sich dann wie folgt aus den Dax-werten:

ETFS1 = ETFS2/((1-Dax2/Dax1)+1)*(1-Korrektur)

Dax2 = aktueller Kurs

Dax1 = Kurs Vortag

Korrektur sind Abschläge, die erfolgen müssen - diese betragen ca: 0,0039%

Dann einfach in Excel nach oben ziehen

Jetzt würde mich interessieren wie du @tsi_meckelfelder auf die historischen short-Werte - also vor Ausgabe des DE000A0C4CT0 am 15.09.08 - ermittelt hattest? Keine Kritik - ich denke wir haben hier was großen am Laufen und bin mir sicher, dass die Systematik stimmt - aber ich möchte jeden möglichen Fehler ausschließen, bevor ich reingehe

Ich habe eine Formel entwickelt, die grob in etwa die Daten für den 1x Short der letzten 7 Jahre widerspiegelt - berechnet aus dem Dax...

Und wenn ich diese Formel weiter in die Vergangenheit zurückführe - also vor Zeichnung Ende 2008 - komme ich auf Werte, die viel größer sind statt: 18.707,83 sind es bei mir nun 104.352,183 beim DE000A0C4CT0 am 1.1.1988 - die Gesamtperformance halbiert sich dadurch. Ist aber immer noch sehr positiv.

Wie berechnete ich die theoretischen Short-Werte der Vergangenheit? (kam ja hier schon häufiger die Frage dazu):

# Ausgangspunkt ist der aktueller Kurs (ETF2) - der Kurs vom Vortag (ETF1) für den Short bestimmt sich dann wie folgt aus den Dax-werten:

ETFS1 = ETFS2/((1-Dax2/Dax1)+1)*(1-Korrektur)

Dax2 = aktueller Kurs

Dax1 = Kurs Vortag

Korrektur sind Abschläge, die erfolgen müssen - diese betragen ca: 0,0039%

Dann einfach in Excel nach oben ziehen

Jetzt würde mich interessieren wie du @tsi_meckelfelder auf die historischen short-Werte - also vor Ausgabe des DE000A0C4CT0 am 15.09.08 - ermittelt hattest? Keine Kritik - ich denke wir haben hier was großen am Laufen und bin mir sicher, dass die Systematik stimmt - aber ich möchte jeden möglichen Fehler ausschließen, bevor ich reingehe

Anmerkung - habe gerade gesehen, dass du den DE000A0C4CT0 rausgehauen hast - dennoch gilt die gleiche Problematik auch für den LU0292106241

PS

Schöner großer Button

PS

Schöner großer Button

Vielen Dank für die neueste Datei (ETF-Simulation.

Ich habe allerdings ein kleines Problem. Ich bekomme - egal welche Variablen ich einstelle - die Fehlermeldung "Laufzeitfehler 13 - Typen unverträglich".

Ich habe viele Einstellungen versucht und bekomme immer die gleiche Fehlermeldung.

Hat sonst noch jemand das gleiche Problem? Und vielleicht dafür eine Lösung gefunden?

Danke und Grüße

Dr. Dufte

Ich habe allerdings ein kleines Problem. Ich bekomme - egal welche Variablen ich einstelle - die Fehlermeldung "Laufzeitfehler 13 - Typen unverträglich".

Ich habe viele Einstellungen versucht und bekomme immer die gleiche Fehlermeldung.

Hat sonst noch jemand das gleiche Problem? Und vielleicht dafür eine Lösung gefunden?

Danke und Grüße

Dr. Dufte

Antwort auf Beitrag Nr.: 47.533.669 von Jwomm am 16.08.14 00:36:05Zunächst mal finde ich es sehr gut, dass endlich mal gegen meine historischen Indexwerte und meine historischen ETF-Werte kritisch gegengeklopft wird.

Das sind nämlich die Dinge, die mir am meisten Kopfschmerzen machen.

Den Leitfaden der Deutschen Börse zur Berechnung von

* LevDAX®

* ShortDAX®

* ShortDAX®x2

findest du hier:

http://www.dax-indices.com/DE/MediaLibrary/Document/Strategy…

Ich hatte irgendwann mal versucht, die ältesten Werte der Strategieindizes nachzurechnen und es war mir bis auf die 2. Nachkommastelle gelungen.

Früher benötigte man zur Berechnung nur den DAX und den EONIA-Satz (Zinssatz für Tagesgeld).

Der EONIA-Satz ist vermutlich das, was du als "Korrektur" bezeichnet hast.

Nun war der EONIA-Satz früher nicht immer nahe bei 0 so wie heute.

Wenn du mal meine Datei

https://www.dropbox.com/s/biz3twdpx2e0wkf/ETF_Strategie_mit_…

ansiehst:

In Spalte „K“ findest du den ausgeblendeten EONIA-Satz in der Vergangenheit (bis zum 30.03.2009). Jüngere Werte benötige ich nicht, weil ich da die Indexstände im Internet bekomme.

Eine Formel zur Berechnung der Strategieindizes in Abhängigkeit von DAX und EONIA-Satz findest du in Zeile 29756.

Die nächste Herausforderung besteht dann ja in der Berechnung der ETF-Kurse. Da muss man dann versuchen, die ETF-Kosten zu berücksichtigen. Das habe ich über Zielwertsuche realisiert. Ich habe also den ersten mir zur Verfügung stehenden ETF-Kurs bei gegebenem DAX-Stand genommen und dann den aktuellen ETF-Kurs bei aktuellem DAX-Stand genommen und dann über Zielwertsuche den Abschlag ermittelt und auf die Vergangenheit angewandt.

Klingt jetzt alles recht kompliziert.

Aber wenn du dir mal irgendeinen berechneten DAX nimmst (z.B. 12.01.2008):

Wenn du jetzt die Tagesveränderungen vergleichst, solltest du sie ungefähr nachvollziehen können. Dass es nicht exakt passt, liegt dann am EONIA-Satz von 3,05% p.a. am 11.01.2008.

Das sind nämlich die Dinge, die mir am meisten Kopfschmerzen machen.

Den Leitfaden der Deutschen Börse zur Berechnung von

* LevDAX®

* ShortDAX®

* ShortDAX®x2

findest du hier:

http://www.dax-indices.com/DE/MediaLibrary/Document/Strategy…

Ich hatte irgendwann mal versucht, die ältesten Werte der Strategieindizes nachzurechnen und es war mir bis auf die 2. Nachkommastelle gelungen.

Früher benötigte man zur Berechnung nur den DAX und den EONIA-Satz (Zinssatz für Tagesgeld).

Der EONIA-Satz ist vermutlich das, was du als "Korrektur" bezeichnet hast.

Nun war der EONIA-Satz früher nicht immer nahe bei 0 so wie heute.

Wenn du mal meine Datei

https://www.dropbox.com/s/biz3twdpx2e0wkf/ETF_Strategie_mit_…

ansiehst:

In Spalte „K“ findest du den ausgeblendeten EONIA-Satz in der Vergangenheit (bis zum 30.03.2009). Jüngere Werte benötige ich nicht, weil ich da die Indexstände im Internet bekomme.

Eine Formel zur Berechnung der Strategieindizes in Abhängigkeit von DAX und EONIA-Satz findest du in Zeile 29756.

Die nächste Herausforderung besteht dann ja in der Berechnung der ETF-Kurse. Da muss man dann versuchen, die ETF-Kosten zu berücksichtigen. Das habe ich über Zielwertsuche realisiert. Ich habe also den ersten mir zur Verfügung stehenden ETF-Kurs bei gegebenem DAX-Stand genommen und dann den aktuellen ETF-Kurs bei aktuellem DAX-Stand genommen und dann über Zielwertsuche den Abschlag ermittelt und auf die Vergangenheit angewandt.

Klingt jetzt alles recht kompliziert.

Aber wenn du dir mal irgendeinen berechneten DAX nimmst (z.B. 12.01.2008):

Wenn du jetzt die Tagesveränderungen vergleichst, solltest du sie ungefähr nachvollziehen können. Dass es nicht exakt passt, liegt dann am EONIA-Satz von 3,05% p.a. am 11.01.2008.

Antwort auf Beitrag Nr.: 47.533.783 von Dr_Dufte am 16.08.14 02:44:44Bekommst du den Laufzeitfehler gleich von Beginn an (wenn du das Makro laufen lässt) oder erst, nachdem du Parameter verändert hast?

Antwort auf Beitrag Nr.: 47.533.783 von Dr_Dufte am 16.08.14 02:44:44Sorry - bitte nochmal runterladen.

Den Fehler habe ich behoben.

Den Fehler habe ich behoben.

@tsi_meckelfelder - Hey danke für die Links! Muss mich mit der Berechnung der historischen Daten inkl. EONIA noch einmal intensiver beschäftigen - cool ist allerdings schon, dass ich auf Seite 24 der PDF meine selbst aufgestellte Formel wiedergefunden habe

Ich bin mir allerdings sicher, dass in meinem Korrektur-Wert (den ich durch Annäherung an die realen ETF-Short-Kurse bestimmt habe) bereits die Kosten einbezogen sind, da ich damit über 7 Jahre zurückgerechnet fast eine Punktlandung auf den realen ETF-Short-Wert berechnet aus den Dax-Werten erziele. Ich gehe davon aus, dass dies sich auch weiter zurück in der Zeit z.B. bis 1988 theoretisch übertragen lassen müsste.

Ich bin mir allerdings sicher, dass in meinem Korrektur-Wert (den ich durch Annäherung an die realen ETF-Short-Kurse bestimmt habe) bereits die Kosten einbezogen sind, da ich damit über 7 Jahre zurückgerechnet fast eine Punktlandung auf den realen ETF-Short-Wert berechnet aus den Dax-Werten erziele. Ich gehe davon aus, dass dies sich auch weiter zurück in der Zeit z.B. bis 1988 theoretisch übertragen lassen müsste.

@Meckelfelder

Vielen Dank für die erstklassige ETF-Simulation und die damit verbundenen Mühen!

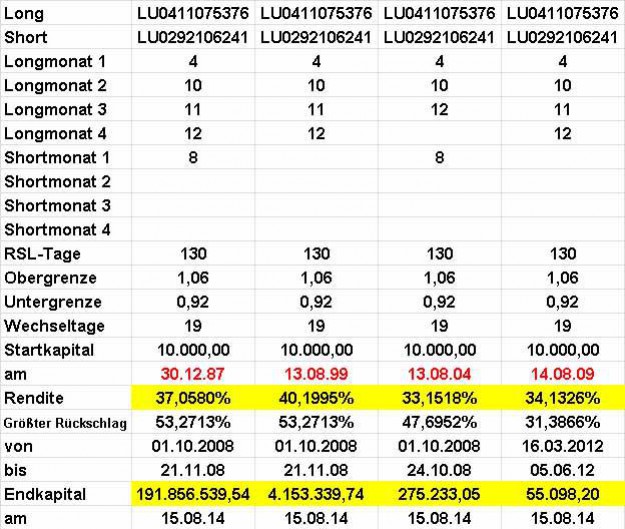

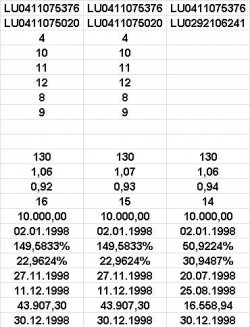

Das beste Ergebnis, was ich bis jetzt gefunden habe, gab es bei folgender Konstellation:

2xLong: LU0411075376, 2xShort: LU0411075020

Monate 4,10,11,12 als long

Monate 08,09 als short

RSL-Tage 130

Obergrenze 1,06

Untergrenze 0,92

Wechseltage 16

Ergebnis am 15.8.14: 760.722.464,32

Rendite: 42,2373%

max. Verlust: 53,2713%

Die Milliarde muss man doch irgendwie knacken können...

Vielen Dank für die erstklassige ETF-Simulation und die damit verbundenen Mühen!

Das beste Ergebnis, was ich bis jetzt gefunden habe, gab es bei folgender Konstellation:

2xLong: LU0411075376, 2xShort: LU0411075020

Monate 4,10,11,12 als long

Monate 08,09 als short

RSL-Tage 130

Obergrenze 1,06

Untergrenze 0,92

Wechseltage 16

Ergebnis am 15.8.14: 760.722.464,32

Rendite: 42,2373%

max. Verlust: 53,2713%

Die Milliarde muss man doch irgendwie knacken können...

Zitat von robbierob: Die Milliarde muss man doch irgendwie knacken können...

Erstmal tausend Dank an Meckelfelder für die ETF-Simulation!

Ich könnte mir vorstellen, dass man mit variablen Wechseltagen noch etwas mehr Rendite rausholen könnte; evtl. könnte es von Vorteil sein, die Wechseltage für das long-Signal niedriger anzusetzen als für das short-Signal, weil die Kurse ja öfter steigen als fallen. Das ist aber eine Spekulation und eine diesbezügliche Berechnung würde dann wohl zu weit führen. Mir wird jetzt schon ganz schwindelig....

@Meckelfelder

Deine letzte Simulationsdatei ist sehr hilfreich, um die passenden Parameter herauszufiltern.

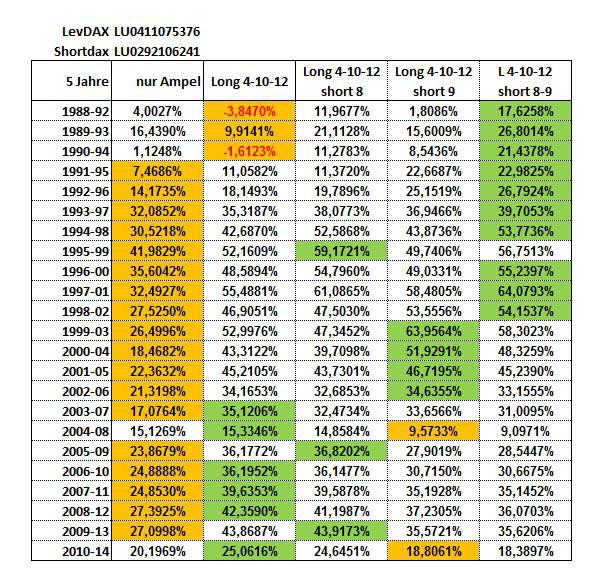

Ausgehend von meinem ETF-Paar 2x Long / 1x Short habe ich mir für alle 5-Jahreszeiträume, beginnend mit 1988-2002, die Jahresrendite ausgeben lassen, und zwar für die 5 Varianten Nur-Ampel, 4-10-12 long, 4-10-12 long + 8 short, 4-10-12 long + 9 short, und 4-10-12 long + 8-9 short.

Die Entwicklung zeigt ganz deutlich die Favoritenwechsel. Die nur-Longmonats-Variante wäre in den ersten 7 Jahren die mit Abstand schlechteste gewesen, in den letzten gut 10 Jahren aber die beste Variante. Unser Favorit September-Short gehörte eine Dekade lang zu den besten, ist mittlerweile abgeschlagen und belegt augenblicklich den letzten Platz.

Die Variante mit August-Short hat sich über den kompletten Zeitraum gut geschlagen und hätte in den ersten Jahren das Rendite-Tief der nur-long-Monate vermieden.

Deine letzte Simulationsdatei ist sehr hilfreich, um die passenden Parameter herauszufiltern.