Altech Chemicals (ATC)- NPV 357.5m USD - Börsenwert 30m AUD - 500 Beiträge pro Seite (Seite 4)

eröffnet am 15.11.16 14:13:24 von

neuester Beitrag 02.05.24 21:16:52 von

neuester Beitrag 02.05.24 21:16:52 von

Beiträge: 4.146

ID: 1.241.502

ID: 1.241.502

Aufrufe heute: 4

Gesamt: 271.390

Gesamt: 271.390

Aktive User: 0

ISIN: AU000000ATC9 · WKN: A12E90 · Symbol: A3Y

0,0384

EUR

+1,59 %

+0,0006 EUR

Letzter Kurs 10.05.24 Tradegate

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +809,09 | |

| 8,0000 | +45,45 | |

| 11,000 | +19,57 | |

| 527,60 | +15,68 | |

| 4,6900 | +15,52 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7000 | -10,26 | |

| 324,70 | -10,30 | |

| 0,6166 | -19,12 | |

| 0,6601 | -26,22 | |

| 47,33 | -97,99 |

Antwort auf Beitrag Nr.: 59.256.583 von hero15 am 20.11.18 10:59:22Der Korruptions- und Pleitegeier kreist schon.

schlecht geschlafen?

schlecht geschlafen?

Antwort auf Beitrag Nr.: 59.257.225 von IllePille am 20.11.18 11:58:54ist gerade so ruhig wollte die Diskussion mal wieder anheizen. Hilft wohl nichts

Antwort auf Beitrag Nr.: 59.257.225 von IllePille am 20.11.18 11:58:54Das der Korruptions- und Pleitegeier kreist ist Quatsch. Aber Hast DU eine Erklärung für den Abverkauf der letzten Wochen? Immerhin wurde vor nicht allzu langer Zeit der SPATENSTICH vollzogen. Die SCHWÄCHE von Altech tut den HPA-Sektor nicht gut mit Ausnahme Collerina Cobalt. Trotz einer 08/15! PFS!

Antwort auf Beitrag Nr.: 59.264.299 von derbeobachter3 am 21.11.18 06:33:47die Frage hast du mir erst kürzlich gestellt und auch eine Antwort erhalten. Wiederholungen bringen nichts

Verstehe ich jetzt auch nicht wirklich die Frage.

Die Finanzierungsunsicherheit ist das eine, der Chart das andere. Sobald das Gap dicht ist und der support bei 0,08aud angesteuert wurde wird man sehen wieviel das wert ist.

Die Finanzierungsunsicherheit ist das eine, der Chart das andere. Sobald das Gap dicht ist und der support bei 0,08aud angesteuert wurde wird man sehen wieviel das wert ist.

Trading Spotlight

Antwort auf Beitrag Nr.: 59.265.835 von sir_krisowaritschko am 21.11.18 09:59:27

bin ja gespannt ob wir die von dir prognostizierten 5 cent sehen aber denke eher nicht aber abwarten.

Vielleicht gibt es ja auch bei Altech ein Weihnachtsgeschenk wäre in dem Fall klar die Finanzierung

Zitat von sir_krisowaritschko: Verstehe ich jetzt auch nicht wirklich die Frage.

Die Finanzierungsunsicherheit ist das eine, der Chart das andere. Sobald das Gap dicht ist und der support bei 0,08aud angesteuert wurde wird man sehen wieviel das wert ist.

bin ja gespannt ob wir die von dir prognostizierten 5 cent sehen aber denke eher nicht aber abwarten.

Vielleicht gibt es ja auch bei Altech ein Weihnachtsgeschenk wäre in dem Fall klar die Finanzierung

Antwort auf Beitrag Nr.: 59.266.669 von hero15 am 21.11.18 11:19:23Man Man Man Nummer eins in der Welt

scheint da 99,9% zu reichen

mehrere Anlagen

scheint da 99,9% zu reichen

mehrere Anlagen

Antwort auf Beitrag Nr.: 59.272.234 von hero15 am 21.11.18 21:25:10

ist zwar hinter dem Komma, aber durchaus beachtenswert:

Das Produktionsziel ist 99,99 %ige Reinheit...

Gruß Greenfoxi

P.S.: Mein Abstauberlimit liegt schon seit Tagen mit 0,078 AUD im Aussieland vor

Eine Neun vergessen

Hi Hero,ist zwar hinter dem Komma, aber durchaus beachtenswert:

Das Produktionsziel ist 99,99 %ige Reinheit...

Gruß Greenfoxi

P.S.: Mein Abstauberlimit liegt schon seit Tagen mit 0,078 AUD im Aussieland vor

Antwort auf Beitrag Nr.: 59.274.664 von Greenfoxi am 22.11.18 09:40:46Meins bei 0,081.

Ahrens ist mir aus undefinierbaren Gründen irgendwie sympathischer als Iggy.

Interessant auch der Punkt mit dem "besonderen" Kalzinierer. Auch das man mitsu den Preis mehr oder weniger diktiert klingt interessant. Wobei diese Aussage auch jede Menge Raum für Spekulationen ermöglicht.

Weiterhin sportliche und zuversichtlich anmutende Aussagen. "Wir werden Weltmarktführer sein" oder "werden weitere Anlagen errichten". Leider bleibt Ahrens insgesamt recht unkonkret. Werden weitere Anlagen günstiger als die aktuelle zu errichtende sein? Zur Finanzierung kam ebenfalls kein Komentar.

Ahrens ist mir aus undefinierbaren Gründen irgendwie sympathischer als Iggy.

Interessant auch der Punkt mit dem "besonderen" Kalzinierer. Auch das man mitsu den Preis mehr oder weniger diktiert klingt interessant. Wobei diese Aussage auch jede Menge Raum für Spekulationen ermöglicht.

Weiterhin sportliche und zuversichtlich anmutende Aussagen. "Wir werden Weltmarktführer sein" oder "werden weitere Anlagen errichten". Leider bleibt Ahrens insgesamt recht unkonkret. Werden weitere Anlagen günstiger als die aktuelle zu errichtende sein? Zur Finanzierung kam ebenfalls kein Komentar.

dieses Interview hat einen gewaltigen Malus, neben den großspurigen Ankündigungen, die aber (leider) nicht unüblich sind: Hier wird suggeriert, dass die Finanzierung bereits steht. Das geht gar nicht

Antwort auf Beitrag Nr.: 59.275.555 von IllePille am 22.11.18 11:03:51Jop, der spricht es einfach nicht an  Der Herr Brunner stellt ebenfalls nicht die entsprechende Frage.

Der Herr Brunner stellt ebenfalls nicht die entsprechende Frage.

Naja smallcap ist halt leider nicht gaaaanz so investigativ wie man sich das erwünscht.

Der Herr Brunner stellt ebenfalls nicht die entsprechende Frage.

Der Herr Brunner stellt ebenfalls nicht die entsprechende Frage. Naja smallcap ist halt leider nicht gaaaanz so investigativ wie man sich das erwünscht.

Antwort auf Beitrag Nr.: 59.274.664 von Greenfoxi am 22.11.18 09:40:46

er hatte sicher schon das richtige Sagen wollen mit 99,99% bin mal gespann ob dein Abstauberlimit zieht. Die Frage ist halt für mich im Moment wann kommt die Kapitalerhöhung und vor allem steht dann die Finanzierung

Zitat von Greenfoxi: Hi Hero,

ist zwar hinter dem Komma, aber durchaus beachtenswert:

Das Produktionsziel ist 99,99 %ige Reinheit...

Gruß Greenfoxi

P.S.: Mein Abstauberlimit liegt schon seit Tagen mit 0,078 AUD im Aussieland vor

er hatte sicher schon das richtige Sagen wollen mit 99,99% bin mal gespann ob dein Abstauberlimit zieht. Die Frage ist halt für mich im Moment wann kommt die Kapitalerhöhung und vor allem steht dann die Finanzierung

Antwort auf Beitrag Nr.: 59.275.624 von sir_krisowaritschko am 22.11.18 11:08:58ODER:

Die Hand, die mich füttert beißt man nicht.

Die Hand, die mich füttert beißt man nicht.

Antwort auf Beitrag Nr.: 59.275.624 von sir_krisowaritschko am 22.11.18 11:08:58

das die Finanzierung nicht steht nicht zu erwähnen ist schon eine Leistung. Finde das mit der Nummer eins und vor allem die Aussage mehrere Anlagen auch schon sehr durch die rosarote Brille betrachtet.

Da sind wir wieder dabei das das Management hier sich leider unglaubwürdig macht

Zitat von sir_krisowaritschko: Jop, der spricht es einfach nicht an

Naja smallcap ist halt leider nicht gaaaanz so investigativ wie man sich das erwünscht.

das die Finanzierung nicht steht nicht zu erwähnen ist schon eine Leistung. Finde das mit der Nummer eins und vor allem die Aussage mehrere Anlagen auch schon sehr durch die rosarote Brille betrachtet.

Da sind wir wieder dabei das das Management hier sich leider unglaubwürdig macht

Antwort auf Beitrag Nr.: 59.275.816 von hero15 am 22.11.18 11:26:51Du darfst davon auszugehen, dass denen aktuell die Hände gebunden sind und man ums verrecken nicht auf diesem Niveau verwässern kann. Falls doch dann kannst den Laden auf Grund von weiterem erheblichen vertrauensverlust einstampfen. Nicht unmöglich, dass die das fertig bringen. Gibt genügend Beispiele da draußen wo Managements sich, von wem auch immer dazu animiert, zu derart Fisimaténten hinreißen liesen.

@ Beobachter: Steht JA auch im Disclaimer dass da ein Interessenkonflikt besteht. Von daher gebe ich nicht viel auf derartige Interviews.

@ Beobachter: Steht JA auch im Disclaimer dass da ein Interessenkonflikt besteht. Von daher gebe ich nicht viel auf derartige Interviews.

Antwort auf Beitrag Nr.: 59.276.062 von sir_krisowaritschko am 22.11.18 11:48:59Ich habe nicht negativ gemeint.  Für FYI ist Goldinvest das Sprachrohr in deutschsprachigen Raum. Trommeln gehört zum Handwerk und das kostet Geld. Bauchschmerzen bekomme ich, wenn solche Buden wie GOLDHERZ mit ins Boot geholt werden.

Für FYI ist Goldinvest das Sprachrohr in deutschsprachigen Raum. Trommeln gehört zum Handwerk und das kostet Geld. Bauchschmerzen bekomme ich, wenn solche Buden wie GOLDHERZ mit ins Boot geholt werden.

Für FYI ist Goldinvest das Sprachrohr in deutschsprachigen Raum. Trommeln gehört zum Handwerk und das kostet Geld. Bauchschmerzen bekomme ich, wenn solche Buden wie GOLDHERZ mit ins Boot geholt werden.

Für FYI ist Goldinvest das Sprachrohr in deutschsprachigen Raum. Trommeln gehört zum Handwerk und das kostet Geld. Bauchschmerzen bekomme ich, wenn solche Buden wie GOLDHERZ mit ins Boot geholt werden.

Antwort auf Beitrag Nr.: 59.276.062 von sir_krisowaritschko am 22.11.18 11:48:59Du darfst davon auszugehen, dass denen aktuell die Hände gebunden sind und man ums verrecken nicht auf diesem Niveau verwässern kann.

__________________________________________________________________________________

Ich verstehe nicht Wie Du darauf kommst.

KLAR kann man.

Sogar tiefer.

Ich würde Mir da Keine Illusionen aufbauen.

__________________________________________________________________________________

Ich verstehe nicht Wie Du darauf kommst.

KLAR kann man.

Sogar tiefer.

Ich würde Mir da Keine Illusionen aufbauen.

Antwort auf Beitrag Nr.: 59.276.062 von sir_krisowaritschko am 22.11.18 11:48:59Du darfst davon auszugehen, dass denen aktuell die Hände gebunden sind und man ums verrecken nicht auf diesem Niveau verwässern kann.

schön wär´s (aus Aktionärssicht), nur für plausibel halte ich das nicht. Anders herum: was sollen sie denn machen? Warten bis der Kurs wieder bei - beispielhaft - 15 A-Cent steht? Aber wo sollte ein Kurstrigger herkommen? Die Projektfakten liegen auf dem Tisch; da ist, abgesehen von der Finanzierung, nichts Kursbewegendes mehr in Sicht. Und wenn die Aktie auf diesem Nievau bleibt, sollen dann die begonnenen Arbeiten abgebrochen werden? Wie würde sich das erst auf den Kurs auswirken?

Aus meiner Sicht muss man darauf hoffen, dass ein Projektpartner gefunden wird, der einen angemessenen Preis zu zahlen bereit ist. Wobei (beispielhaft) eine 30%-Projektübernahme, bei der sich der Partner bereit erklärte, die Finanzierung seines Anteils zu gewährleisten, definitiv unzureichend wäre.

schön wär´s (aus Aktionärssicht), nur für plausibel halte ich das nicht. Anders herum: was sollen sie denn machen? Warten bis der Kurs wieder bei - beispielhaft - 15 A-Cent steht? Aber wo sollte ein Kurstrigger herkommen? Die Projektfakten liegen auf dem Tisch; da ist, abgesehen von der Finanzierung, nichts Kursbewegendes mehr in Sicht. Und wenn die Aktie auf diesem Nievau bleibt, sollen dann die begonnenen Arbeiten abgebrochen werden? Wie würde sich das erst auf den Kurs auswirken?

Aus meiner Sicht muss man darauf hoffen, dass ein Projektpartner gefunden wird, der einen angemessenen Preis zu zahlen bereit ist. Wobei (beispielhaft) eine 30%-Projektübernahme, bei der sich der Partner bereit erklärte, die Finanzierung seines Anteils zu gewährleisten, definitiv unzureichend wäre.

Antwort auf Beitrag Nr.: 59.275.174 von sir_krisowaritschko am 22.11.18 10:26:17Hi Sir,

mir ist Herr Ahrens ebenfalls symphatischer, was aber auch daran liegen kann, dass ich im Deutschen (wesentlich) mehr formulierte Feinheiten erkennen kann als im Englischen...

Hab auch ein wenig seine Vita gegoogelt, da sind insbesondere in Malaysia Kontakte, die sicherlich nicht unwert für ATC sein werden...

Daß das Interview selbstverständlich (auch) Marketingzwecken dient ist wohl unbestritten, dennoch kann man als Direktor eines ASXgelisteten Unternehmens keine faustdicken Lügen in die Welt posaunen und möglichen Interessenten das Blaue vom Himmel versprechen.

Die Aussagen (Kostenführer, Weltmarktführer, 99,99% etc.) sind uns über die Berichte und Präsentationen im Wesentlichen bekannt.

Neu war der Ausblick zu weiteren Anlagen (auf die ich schon seit geraumer Zeit spekulierte).

Die werden selbstverständlich günstiger sein. Nicht nur wegen möglicher Skaleneffekte, auch viele Faktoren (Konstruktion, Planung, Engineering) die unabhängig von der Anzahl der Anlagen anfallen, wirken deutlich kostenmindernd. Hoffentlich wird später nicht zuviel (wie in Asien ja nicht selten) nachgekupfert. Dies kann schnell nach hinten losgehen.

Dies kann schnell nach hinten losgehen.

Das zur Finanzierung Nichts kam, war mit Sicherheit von den Gesprächspartnern abgesprochen. Dies muss nicht zwingend negativ sein. Insbesondere wenn darüber mit möglichen Geldgebern absolutes Stillschweigen vereinbart ist.

Kann mir beim besten Willen nicht zu den aktuellen Konditionen ein CR vorstellen. Das letzte lag, glaub ich, bei 0,165 AUD

Viel mehr rechne ich mit Aufstockungen von SMS (mögliche Folgegeschäfte) oder Vorauszahlungen durch Mitsubishi, evtl. auch ein JV. Das Ding scheitert jetzt nicht an fehlenden 30 Mios, die gießen gerade die Fundamente. Genau genommen glaube ich, dass die Finanzierung keine Sorgen bereitet. Kann antürlich auch komplett daneben liegen,

Und das sich die KfW einen kompletten Fake hat unterjubeln lassen (im Verbund mit zwei deutschen Qualitätsfirmen --> SGL Carbon und SMS) halte ich als Argument schon fast für Bashing.

Gruß Greenfoxi

mir ist Herr Ahrens ebenfalls symphatischer, was aber auch daran liegen kann, dass ich im Deutschen (wesentlich) mehr formulierte Feinheiten erkennen kann als im Englischen...

Hab auch ein wenig seine Vita gegoogelt, da sind insbesondere in Malaysia Kontakte, die sicherlich nicht unwert für ATC sein werden...

Daß das Interview selbstverständlich (auch) Marketingzwecken dient ist wohl unbestritten, dennoch kann man als Direktor eines ASXgelisteten Unternehmens keine faustdicken Lügen in die Welt posaunen und möglichen Interessenten das Blaue vom Himmel versprechen.

Die Aussagen (Kostenführer, Weltmarktführer, 99,99% etc.) sind uns über die Berichte und Präsentationen im Wesentlichen bekannt.

Neu war der Ausblick zu weiteren Anlagen (auf die ich schon seit geraumer Zeit spekulierte).

Die werden selbstverständlich günstiger sein. Nicht nur wegen möglicher Skaleneffekte, auch viele Faktoren (Konstruktion, Planung, Engineering) die unabhängig von der Anzahl der Anlagen anfallen, wirken deutlich kostenmindernd. Hoffentlich wird später nicht zuviel (wie in Asien ja nicht selten) nachgekupfert.

Dies kann schnell nach hinten losgehen.

Dies kann schnell nach hinten losgehen. Das zur Finanzierung Nichts kam, war mit Sicherheit von den Gesprächspartnern abgesprochen. Dies muss nicht zwingend negativ sein. Insbesondere wenn darüber mit möglichen Geldgebern absolutes Stillschweigen vereinbart ist.

Kann mir beim besten Willen nicht zu den aktuellen Konditionen ein CR vorstellen. Das letzte lag, glaub ich, bei 0,165 AUD

Viel mehr rechne ich mit Aufstockungen von SMS (mögliche Folgegeschäfte) oder Vorauszahlungen durch Mitsubishi, evtl. auch ein JV. Das Ding scheitert jetzt nicht an fehlenden 30 Mios, die gießen gerade die Fundamente. Genau genommen glaube ich, dass die Finanzierung keine Sorgen bereitet. Kann antürlich auch komplett daneben liegen,

Und das sich die KfW einen kompletten Fake hat unterjubeln lassen (im Verbund mit zwei deutschen Qualitätsfirmen --> SGL Carbon und SMS) halte ich als Argument schon fast für Bashing.

Gruß Greenfoxi

Antwort auf Beitrag Nr.: 59.277.556 von IllePille am 22.11.18 14:17:54

"Aber wo sollte ein Kurstrigger herkommen? Die Projektfakten liegen auf dem Tisch; da ist, abgesehen von der Finanzierung, nichts Kursbewegendes mehr in Sicht. Und wenn die Aktie auf diesem Nievau bleibt, sollen dann die begonnenen Arbeiten abgebrochen werden? Wie würde sich das erst auf den Kurs auswirken?"

Ich glaube nicht, dass die fehlende (Rest-) Finanzierung der aktuelle Kurstrigger ist. IMO

Einen möglichen Abbruch der Arbeiten verweise ich in das Reich der Fabeln. IMO

Mal abwarten was passiert, wenn das Gap geschlossen ist... , alles Spekulation und (Du hoffentlich auch) man arbeitet in einem so frühen Stadium mit Spielgeld...

Ja, es liegen eine Menge Fakten auf dem Tisch, die mich überzeugen. Ende 2020 sind wir erst wirklich schlau.

Gruß Greenfoxi

Weil das auf HC immer sehr oft steht: DYOR

???

Hi Pille,"Aber wo sollte ein Kurstrigger herkommen? Die Projektfakten liegen auf dem Tisch; da ist, abgesehen von der Finanzierung, nichts Kursbewegendes mehr in Sicht. Und wenn die Aktie auf diesem Nievau bleibt, sollen dann die begonnenen Arbeiten abgebrochen werden? Wie würde sich das erst auf den Kurs auswirken?"

Ich glaube nicht, dass die fehlende (Rest-) Finanzierung der aktuelle Kurstrigger ist. IMO

Einen möglichen Abbruch der Arbeiten verweise ich in das Reich der Fabeln. IMO

Mal abwarten was passiert, wenn das Gap geschlossen ist... , alles Spekulation und (Du hoffentlich auch) man arbeitet in einem so frühen Stadium mit Spielgeld...

Ja, es liegen eine Menge Fakten auf dem Tisch, die mich überzeugen. Ende 2020 sind wir erst wirklich schlau.

Gruß Greenfoxi

Weil das auf HC immer sehr oft steht: DYOR

Antwort auf Beitrag Nr.: 59.278.561 von Greenfoxi am 22.11.18 15:55:44haben Sie nööööööööööööööööööö Meinung zu "FYI Resources"+"Collerina Cobalt"?

Antwort auf Beitrag Nr.: 59.278.561 von Greenfoxi am 22.11.18 15:55:44ich glaube, du hast meinen Beitrag etwas missverstanden. Du musst ihn im Kontext, also bezogen auf #1515, lesen.

Ich glaube nicht, dass die fehlende (Rest-) Finanzierung der aktuelle Kurstrigger ist.

ich habe gefragt, wo ein Trigger herkommen soll, der den Kurs wieder in Regionen bringt, wo eine Kapitalerhöhung akzeptabel wäre

Einen möglichen Abbruch der Arbeiten verweise ich in das Reich der Fabeln.

zumindest unter dem Aspekt, dass der Kurs anhaltend niedrig bleibt und ATC deswegen keine Kapitalmaßnahme durchführt

Ich glaube nicht, dass die fehlende (Rest-) Finanzierung der aktuelle Kurstrigger ist.

ich habe gefragt, wo ein Trigger herkommen soll, der den Kurs wieder in Regionen bringt, wo eine Kapitalerhöhung akzeptabel wäre

Einen möglichen Abbruch der Arbeiten verweise ich in das Reich der Fabeln.

zumindest unter dem Aspekt, dass der Kurs anhaltend niedrig bleibt und ATC deswegen keine Kapitalmaßnahme durchführt

Antwort auf Beitrag Nr.: 59.278.867 von IllePille am 22.11.18 16:26:35wenn man die verabschiedeten Punkte der HV sich anschaut sieht man das 10 Prozent mehr auszugebende Aktien verabschiedet wurde. Das waehren 60 Mio mehr pro Jahr. Finde ich sehr besorgniserregend. Als Aktionaer ist man hier nur der Trottel. Iggy und andere vom Management leben in ihrer Traumwelt. Hab so den boesen Verdacht das hier die KfW noch abspringt. Eins ist klar das Risiko steigt mit den Kosten das man das Geld wieder sieht. Bleibt nur zu hoffen das sich der Scherz mit dem Pleitegeier nicht als real in der nahen Zukunft erweist. 400 statt 300 Mio USD sind halt schon ein teures Abenteuer. Auf die Finanzierung kommt es an der einzig moegliche Weg hier in die Erfolgsspur zurueck zu kehren. Sollte die Finanzierung bis Ende des Jahres nicht stehen sollte man sich als Aktionaer schon mal Rettungsringe und Schwimmwesten besorgen um wenn der Altech Titanik auf einen Eisberg trifft wenigstens noch mit dem Leben davon zu kommen 🤔🎄🎅

Antwort auf Beitrag Nr.: 59.278.867 von IllePille am 22.11.18 16:26:35

"ich glaube, du hast meinen Beitrag etwas missverstanden. Du musst ihn im Kontext, also bezogen auf #1515, lesen.

Ich glaube nicht, dass die fehlende (Rest-) Finanzierung der aktuelle Kurstrigger ist.

ich habe gefragt, wo ein Trigger herkommen soll, der den Kurs wieder in Regionen bringt, wo eine Kapitalerhöhung akzeptabel wäre"

Hatte Dich wohlverstanden. Glaube halt nur nicht, dass der Kurs aktuell wirklich etwas mit Fakten (als Impulsgeber) zu tun hat, sondern dass er (von denen, die dass mit ausreichend großen Taschen können) interessengesteuert ist. IMO Das wäre dann so neu auch wieder nicht.

Wenn es reinweg um Fakten ginge (was es halt gerade nicht tut), müsste man ja glatt verzweifeln... 😢 Zuletzt waren wir mit dem Kurs so tief im April 2016 (!!!). Vergleich mal, den Stand (und das daraus resultierende Risiko) von damals und heute. Ist doch schiezophren.

Ganz offenbar gibt es selbst zu den derzeitigen (aus meiner Sicht sehr attraktiven) Kursen einfach nicht genug Käufer, die sich den MM´s entgegenstellen. Rein theoretisch könnten sich ja auch derzeitige Ankerinvestoren über den Markt bedienen und somit Kurspflege betreiben (wobei für die wahrscheinlich die Handelsvolumina einfach zu gering sind). Es muss also was anderes sein...

Wie gesagt, unter 0,08 AUD versuche ich mal zu verbilligen, wenn nicht liegt der Krempel rum bis Ende 2020.

Gruß Greenfoxi

Missverständnis

Hi Pille,"ich glaube, du hast meinen Beitrag etwas missverstanden. Du musst ihn im Kontext, also bezogen auf #1515, lesen.

Ich glaube nicht, dass die fehlende (Rest-) Finanzierung der aktuelle Kurstrigger ist.

ich habe gefragt, wo ein Trigger herkommen soll, der den Kurs wieder in Regionen bringt, wo eine Kapitalerhöhung akzeptabel wäre"

Hatte Dich wohlverstanden. Glaube halt nur nicht, dass der Kurs aktuell wirklich etwas mit Fakten (als Impulsgeber) zu tun hat, sondern dass er (von denen, die dass mit ausreichend großen Taschen können) interessengesteuert ist. IMO

Das wäre dann so neu auch wieder nicht.Wenn es reinweg um Fakten ginge (was es halt gerade nicht tut), müsste man ja glatt verzweifeln... 😢 Zuletzt waren wir mit dem Kurs so tief im April 2016 (!!!). Vergleich mal, den Stand (und das daraus resultierende Risiko) von damals und heute. Ist doch schiezophren.

Ganz offenbar gibt es selbst zu den derzeitigen (aus meiner Sicht sehr attraktiven) Kursen einfach nicht genug Käufer, die sich den MM´s entgegenstellen. Rein theoretisch könnten sich ja auch derzeitige Ankerinvestoren über den Markt bedienen und somit Kurspflege betreiben (wobei für die wahrscheinlich die Handelsvolumina einfach zu gering sind). Es muss also was anderes sein...

Wie gesagt, unter 0,08 AUD versuche ich mal zu verbilligen, wenn nicht liegt der Krempel rum bis Ende 2020.

Gruß Greenfoxi

Antwort auf Beitrag Nr.: 59.279.428 von Greenfoxi am 22.11.18 17:23:29Hatte Dich wohlverstanden.

nicht wirklich, wenn ich diesen Beitrag lese. Belassen wir´s dabei

nicht wirklich, wenn ich diesen Beitrag lese. Belassen wir´s dabei

Antwort auf Beitrag Nr.: 59.279.338 von hero15 am 22.11.18 17:16:26wenn man die verabschiedeten Punkte der HV sich anschaut sieht man das 10 Prozent mehr auszugebende Aktien verabschiedet wurde.

das ist eine mir in letzter Zeit häufig aufgefallene Vorratsmaßnahme, unabhängig davon, ob man das gut oder schlecht findet

Iggy und andere vom Management leben in ihrer Traumwelt.

das ist Unfug, aber das weißt du selbst

Auf die Finanzierung kommt es an der einzig moegliche Weg hier in die Erfolgsspur zurueck zu kehren.

eine Binsenweisheit, mit der alle developer konfrontiert werden

Sollte die Finanzierung bis Ende des Jahres nicht stehen sollte man sich als Aktionaer schon mal Rettungsringe und Schwimmwesten besorgen

auch das ist Unfug, wenngleich die Finanzierung - aber unabhängig vom "Stichtag" 31.12.! - selbstverständlich scheitern kann

das ist eine mir in letzter Zeit häufig aufgefallene Vorratsmaßnahme, unabhängig davon, ob man das gut oder schlecht findet

Iggy und andere vom Management leben in ihrer Traumwelt.

das ist Unfug, aber das weißt du selbst

Auf die Finanzierung kommt es an der einzig moegliche Weg hier in die Erfolgsspur zurueck zu kehren.

eine Binsenweisheit, mit der alle developer konfrontiert werden

Sollte die Finanzierung bis Ende des Jahres nicht stehen sollte man sich als Aktionaer schon mal Rettungsringe und Schwimmwesten besorgen

auch das ist Unfug, wenngleich die Finanzierung - aber unabhängig vom "Stichtag" 31.12.! - selbstverständlich scheitern kann

Antwort auf Beitrag Nr.: 59.279.338 von hero15 am 22.11.18 17:16:26

ganz kurz zu Deinen Argumenten:

"10 Prozent mehr auszugebende Aktien / sehr besorgniserregend"

* dass auf den AGM´s 10% der Aktien als Dispositionsmasse beschlossen werden ist absolut üblich,

* wenn ATC die jetzt zu Marktpreisen anbieten würde, wären dies nicht mal 5 Mio AUD (ca. 3.13 Mio €), wem hilft das bei wer weiß was wirklich?

"Als Aktionaer ist man hier nur der Trottel"

* das sollte jeder, so er wirklich investiert ist, für sich entscheiden...

* bei welcher Company haben eigentlich die Kleinaktionäre das Sagen...

"boesen Verdacht das hier die KfW noch abspringt"

* der begründet sich worauf genau?

"um wenn der Altech Titanik auf einen Eisberg trifft wenigstens noch mit dem Leben davon zu kommen"

* Du unterstellst, dass ATC sehenden Auges auf seinen Untergang steuert --> dann solltest Du nicht investiert oder -wenn doch- lange raus sein...

* wer danach nicht mehr leben kann hat was falsch gemacht...

Alles IMO und DYOR

Gruß Greenfoxi

Panik?

Hi hero,ganz kurz zu Deinen Argumenten:

"10 Prozent mehr auszugebende Aktien / sehr besorgniserregend"

* dass auf den AGM´s 10% der Aktien als Dispositionsmasse beschlossen werden ist absolut üblich,

* wenn ATC die jetzt zu Marktpreisen anbieten würde, wären dies nicht mal 5 Mio AUD (ca. 3.13 Mio €), wem hilft das bei wer weiß was wirklich?

"Als Aktionaer ist man hier nur der Trottel"

* das sollte jeder, so er wirklich investiert ist, für sich entscheiden...

* bei welcher Company haben eigentlich die Kleinaktionäre das Sagen...

"boesen Verdacht das hier die KfW noch abspringt"

* der begründet sich worauf genau?

"um wenn der Altech Titanik auf einen Eisberg trifft wenigstens noch mit dem Leben davon zu kommen"

* Du unterstellst, dass ATC sehenden Auges auf seinen Untergang steuert --> dann solltest Du nicht investiert oder -wenn doch- lange raus sein...

* wer danach nicht mehr leben kann hat was falsch gemacht...

Alles IMO und DYOR

Gruß Greenfoxi

Antwort auf Beitrag Nr.: 59.279.629 von Greenfoxi am 22.11.18 17:51:14Also: nach meiner Kenntnis hat sich Iggy & Co. auch für die kommenden Jahre ein Verwässern von 10 % jährlich absegnen lassen. Ist das INVESTOREN freundlich?

Schlage dir einen DEAL vor: du nimmst deine Verbilligung bei 0,078 AUD raus. Wir beteiligen uns bei einem Aussagepreis von 0,07 AUD bei der KE. Genießen die Vorzüge der KE (Warrants) und machen am Ende richtig Kohle. That’s Business!

Schlage dir einen DEAL vor: du nimmst deine Verbilligung bei 0,078 AUD raus. Wir beteiligen uns bei einem Aussagepreis von 0,07 AUD bei der KE. Genießen die Vorzüge der KE (Warrants) und machen am Ende richtig Kohle. That’s Business!

Antwort auf Beitrag Nr.: 59.279.869 von derbeobachter3 am 22.11.18 18:26:06wenn man Deinen Erfolgs Track beim investieren anschaut dann folgt man besser nicht Deinen Ratschlägen,--

Pasinex fast am Tiefpunkt und FYI auch , laut Deiner Darstellung müssten beide Raketen sein die schon irgendwo im Orbit stehen.

Pasinex fast am Tiefpunkt und FYI auch , laut Deiner Darstellung müssten beide Raketen sein die schon irgendwo im Orbit stehen.

Antwort auf Beitrag Nr.: 59.279.947 von Lenardo am 22.11.18 18:35:35Was Pasinex angeht: die Gründe sind hinlänglich bekannt. Gehört ja auch nicht in diesem Forum. Übrigens: hatte die letzte KE PSE zu 0,07 Cent mit einem Warrent zu 0.05 Cent mitgemacht. FYI: die Liegenschaft macht am Ende das Rennen! Du wirst es nie lernen.

Du wirst es nie lernen.

Antwort auf Beitrag Nr.: 59.280.052 von derbeobachter3 am 22.11.18 18:46:46spaetestens Ende naechsten Jahres wird sich die Spreu vom Weizen trennen. Bis dahin sind wir deutlich schlauer. Aber wenn man nur die Wirtschaftlichkeit vergleicht ist FYI deutlich im Vorteil inklusive Bonuschance 5N und HPQ 🤠

Antwort auf Beitrag Nr.: 59.280.052 von derbeobachter3 am 22.11.18 18:46:46Und zum damaligen Zeitpunkt stand(finanziell PSE) das Wasser bis zum Hals. Sodass die BIG-INVESTOREN den Preis bestimmten. So rosig schaut es bei ATC auch nicht aus,oder?

Antwort auf Beitrag Nr.: 59.280.223 von derbeobachter3 am 22.11.18 19:08:10um im Moment Geld aufzunehmen sieht es ganz sicher nicht gut aus nicht vergessen Altech muss sich mit drei Parteien einig werden bin gespannt ob das so klappt. Die Situation wird auch nicht besser und die Hoffnung noch einen JV Partner zu bekommen halte ich fuer gering da die Kennzahlen nicht so gut sind. Kann man nur hoffen das da eine Loesung gefunden wird und das Projekt nicht im Sand verlaeuft 🤔

Antwort auf Beitrag Nr.: 59.280.283 von hero15 am 22.11.18 19:19:40Ehrlich gesagt ist mir Scheiß egal. Das die zum Laufen kommt, steht für mich außer Frage. Aber: PREIS! War nur mal so eine Überlegung bei einer KE mitzumachen. WENN DER PREIS STIMMT!

Antwort auf Beitrag Nr.: 59.280.340 von derbeobachter3 am 22.11.18 19:27:46kommt halt auf den Preis bei einer KE an. Bin da wegen Finanzierung etwas konservativer aber abwarten wie dann wenns klappt das Volumen des finalen Paketes ausschaut

Antwort auf Beitrag Nr.: 59.279.488 von IllePille am 22.11.18 17:32:19Hi Pille,

war eigentlich erfreut, dass so etwas wie Diskussionskultur/Gedankenaustausch hier hereingekommen war (trifft am ja im Gegensatz zu HC bei WOL nicht allzuoft... ).

Deshalb: Gelassen und sachlich bleiben und nicht hochnäsig oder herablassend...

" Belassen wir´s dabei "

Gruß Greenfoxi

war eigentlich erfreut, dass so etwas wie Diskussionskultur/Gedankenaustausch hier hereingekommen war (trifft am ja im Gegensatz zu HC bei WOL nicht allzuoft...

).Deshalb: Gelassen und sachlich bleiben und nicht hochnäsig oder herablassend...

" Belassen wir´s dabei

"Gruß Greenfoxi

Antwort auf Beitrag Nr.: 59.279.869 von derbeobachter3 am 22.11.18 18:26:06

danke für Deinen Vorschlag:

"Schlage dir einen DEAL vor: du nimmst deine Verbilligung bei 0,078 AUD raus. Wir beteiligen uns bei einem Aussagepreis von 0,07 AUD bei der KE. Genießen die Vorzüge der KE (Warrants) und machen am Ende richtig Kohle. Schlage dir einen DEAL vor: du nimmst deine Verbilligung bei 0,078 AUD raus. Wir beteiligen uns bei einem Aussagepreis von 0,07 AUD bei der KE. Genießen die Vorzüge der KE (Warrants) und machen am Ende richtig Kohle. That’s Business!"

Denke mal, Du meintest Ausgabepreis, aber jeder ist für sein Investment natürlich selber verantwortlich.

Wenn allerdings (wovon ich nicht ausgehe) eine KE zu 0,07 AUD kommen sollte, bevor meine anvisierten 0,078 zugeschlagen haben, werde ich die KE selbstverständlich nicht mitmachen, da man i.d.R. unterhalb fast jedem vorgeschlagenen KE-Kurs zum Zuge kommen kann...

Das solltest Du eigentlich wissen..., um mit Deinen Worten zu antworten: That’s Business!

Gruß Greenfoxi

Dankeschön

Hi Beo3,danke für Deinen Vorschlag:

"Schlage dir einen DEAL vor: du nimmst deine Verbilligung bei 0,078 AUD raus. Wir beteiligen uns bei einem Aussagepreis von 0,07 AUD bei der KE. Genießen die Vorzüge der KE (Warrants) und machen am Ende richtig Kohle. Schlage dir einen DEAL vor: du nimmst deine Verbilligung bei 0,078 AUD raus. Wir beteiligen uns bei einem Aussagepreis von 0,07 AUD bei der KE. Genießen die Vorzüge der KE (Warrants) und machen am Ende richtig Kohle. That’s Business!"

Denke mal, Du meintest Ausgabepreis, aber jeder ist für sein Investment natürlich selber verantwortlich.

Wenn allerdings (wovon ich nicht ausgehe) eine KE zu 0,07 AUD kommen sollte, bevor meine anvisierten 0,078 zugeschlagen haben, werde ich die KE selbstverständlich nicht mitmachen, da man i.d.R. unterhalb fast jedem vorgeschlagenen KE-Kurs zum Zuge kommen kann...

Das solltest Du eigentlich wissen..., um mit Deinen Worten zu antworten: That’s Business!

Gruß Greenfoxi

Antwort auf Beitrag Nr.: 59.282.383 von Greenfoxi am 23.11.18 08:25:29Es kommt immer auf die Perspektive an. Du siehst die Dinge von deinem Standpunkt aus. Eine KE ist, wenn die Rahmenbedingungen stimmen, ein höchst profitables GESCHÄFT. That’s Business!

@ Greenfoxi: die größte Krankheit eines Börsianers. Verlieben in die AKTIE. Verlieben heißt nichts anderes, ANGST haben etwas zu verlieren.

Sich darüber zu ärgern ist die eine Sache, darüber nachzudenken, die andere und meist nicht die schlechteste.

@ Greenfoxi: die größte Krankheit eines Börsianers. Verlieben in die AKTIE. Verlieben heißt nichts anderes, ANGST haben etwas zu verlieren.

Sich darüber zu ärgern ist die eine Sache, darüber nachzudenken, die andere und meist nicht die schlechteste.

Antwort auf Beitrag Nr.: 59.282.266 von Greenfoxi am 23.11.18 08:12:23mein Beitrag war keinesfalls hochnäsig oder herablassend gemeint, deswegen auch Aber ich habe zwei Anläufe gemacht, und irgendwann ist einfach gut, zumal das auch nicht so wichtig war/ist.

Aber ich habe zwei Anläufe gemacht, und irgendwann ist einfach gut, zumal das auch nicht so wichtig war/ist.

Antwort auf Beitrag Nr.: 59.283.280 von derbeobachter3 am 23.11.18 10:03:39

"@ Greenfoxi: die größte Krankheit eines Börsianers. Verlieben in die AKTIE. Verlieben heißt nichts anderes, ANGST haben etwas zu verlieren."

Guter Spruch , hab ich so ähnlich schon mal gelesen (glaube von Maigret).

Nun ja, kommt sehr darauf an ,was man als "Liebe" definiert. Für mich hat Liebe nix mit Angst zu tun, eher mit Respekt, Vertrauen, Ehrlichkeit und im diesem Sinne sollte man sich bei den vielen Unwägbarkeiten einer Aktie nicht bedingungslos binden.

Bin in keine meiner Aktien verliebt und kann Durststrecken ganz ohne Panik ab.

Klar muss man auch ein längeres Investment regelmäßig hinterfragen, doch bei Vielen ist doch -um in Deinem Bild zu bleiben- statt Liebe eher ein flüchtiger Flirt angesagt...

Gruß Greenfoxi

Reine Definitionssache

Hi Beo3,"@ Greenfoxi: die größte Krankheit eines Börsianers. Verlieben in die AKTIE. Verlieben heißt nichts anderes, ANGST haben etwas zu verlieren."

Guter Spruch

, hab ich so ähnlich schon mal gelesen (glaube von Maigret).Nun ja, kommt sehr darauf an ,was man als "Liebe" definiert. Für mich hat Liebe nix mit Angst zu tun, eher mit Respekt, Vertrauen, Ehrlichkeit und im diesem Sinne sollte man sich bei den vielen Unwägbarkeiten einer Aktie nicht bedingungslos binden.

Bin in keine meiner Aktien verliebt und kann Durststrecken ganz ohne Panik ab.

Klar muss man auch ein längeres Investment regelmäßig hinterfragen, doch bei Vielen ist doch -um in Deinem Bild zu bleiben- statt Liebe eher ein flüchtiger Flirt angesagt...

Gruß Greenfoxi

Antwort auf Beitrag Nr.: 59.285.182 von Greenfoxi am 23.11.18 13:54:02Vertrauen und Ehrlichkeit

Was Iggy Tan angeht? Okay: soll jeder für sich entscheiden. Lassen wir das, bin gespannt, wie die Geschichte weiter geht.

Was Iggy Tan angeht? Okay: soll jeder für sich entscheiden. Lassen wir das, bin gespannt, wie die Geschichte weiter geht.

Antwort auf Beitrag Nr.: 59.285.284 von derbeobachter3 am 23.11.18 14:05:54Was ich finde Was "eigentlich" nötig wäre, ist Diese massmassiven CAPEX/Geldanforderungs-Erhöhungen mal detailliert zu erklären.

Was soweit ich gesehen habe niemals passiert ist.

Dann liessen sich vielleicht auch Einige Missverständnisse klären/eventuell kaputtgemachtes Vertrauen teilweise wieder zurückgewinnen.

Aber bzgl Solcher Sachen habe ich, börsenbezogen, Die Illsuionen doch eher verloren.

Was soweit ich gesehen habe niemals passiert ist.

Dann liessen sich vielleicht auch Einige Missverständnisse klären/eventuell kaputtgemachtes Vertrauen teilweise wieder zurückgewinnen.

Aber bzgl Solcher Sachen habe ich, börsenbezogen, Die Illsuionen doch eher verloren.

Antwort auf Beitrag Nr.: 59.286.208 von Popeye82 am 23.11.18 16:12:58Das Zauberwort: TRANSPARENZ!

Antwort auf Beitrag Nr.: 59.286.208 von Popeye82 am 23.11.18 16:12:58gab ja die Erklaerung im webinar aber trotzdem fuer mich nicht nachzuvollziehen 🤔

Antwort auf Beitrag Nr.: 59.287.378 von hero15 am 23.11.18 19:02:38400 Mio bei 70 Mio Gewinn vor Steuern ab 2024 mit dreijaehrigem Ramp up also 6 Jahre um das zurueck zu zahlen zwei Jahre Bauzeit drei Jahre Ramp up sind schon mal 11 Jahre um den break even zu erreichen die Zinsen gar nicht eingerechnet das sind doch mal Aussichten um den Kopf in den Sand zu stecken wenn die Konkurrenz jetzt mit 180 Mio ins Rennen geht mit 130 Mio Gewinn da muss man kein Mathe Genie sein um hier den Unterschied zu erkennen. 🤠😄

Antwort auf Beitrag Nr.: 59.286.208 von Popeye82 am 23.11.18 16:12:58

Meintst du die Erhäöhung von BFS auf "SMS-Kalkulation" - was in eingeschänktem Umfang (relativ grob) passiert ist - oder meinst du die Erhöhung von 300 Mio auf 400 Mio ?

Zitat von Popeye82: Was ich finde Was "eigentlich" nötig wäre, ist Diese massmassiven CAPEX/Geldanforderungs-Erhöhungen mal detailliert zu erklären.

Was soweit ich gesehen habe niemals passiert ist.

Meintst du die Erhäöhung von BFS auf "SMS-Kalkulation" - was in eingeschänktem Umfang (relativ grob) passiert ist - oder meinst du die Erhöhung von 300 Mio auf 400 Mio ?

Antwort auf Beitrag Nr.: 59.288.212 von Cutter_Slade am 23.11.18 21:50:21Hauptsächlich Die Erste, "Explosion", aber insgesamt Beide.

Antwort auf Beitrag Nr.: 59.287.990 von hero15 am 23.11.18 21:08:02

wenn Du Tesla ansiehst kannst Du erkennen das Deine einfachen Bewertungen nicht immer Gültigkeit haben.

Deine Capex bei FYI wird auch nicht halten, mit den 180 mio können die gar keinen Batterie Sektor beliefern weil der letzte Schritt der Verarbeitung fehlt, also das wird sich noch stark ändern und der Rest muss erst auf die Strasse gebracht werden bevor du Luftschlösser baust.

Aber Du hast dich ja für Samsung als JV Partner entschieden, lese ich, gut das Roly Dich im Team hat der müsste sonst glatt würfeln wem er als JV Partner rein nimmt, die stehen alle Schlange hinten und betteln

Zitat von hero15: 400 Mio bei 70 Mio Gewinn vor Steuern ab 2024 mit dreijaehrigem Ramp up also 6 Jahre um das zurueck zu zahlen zwei Jahre Bauzeit drei Jahre Ramp up sind schon mal 11 Jahre um den break even zu erreichen die Zinsen gar nicht eingerechnet das sind doch mal Aussichten um den Kopf in den Sand zu stecken wenn die Konkurrenz jetzt mit 180 Mio ins Rennen geht mit 130 Mio Gewinn da muss man kein Mathe Genie sein um hier den Unterschied zu erkennen. 🤠😄

wenn Du Tesla ansiehst kannst Du erkennen das Deine einfachen Bewertungen nicht immer Gültigkeit haben.

Deine Capex bei FYI wird auch nicht halten, mit den 180 mio können die gar keinen Batterie Sektor beliefern weil der letzte Schritt der Verarbeitung fehlt, also das wird sich noch stark ändern und der Rest muss erst auf die Strasse gebracht werden bevor du Luftschlösser baust.

Aber Du hast dich ja für Samsung als JV Partner entschieden, lese ich, gut das Roly Dich im Team hat der müsste sonst glatt würfeln wem er als JV Partner rein nimmt, die stehen alle Schlange hinten und betteln

Antwort auf Beitrag Nr.: 59.287.990 von hero15 am 23.11.18 21:08:02warum du ständig die gleichen unausgegorenen Halbwahrheiten wiederholst, obwohl diese "Berechnungen" bereits mehrfach als realitätsfremd widerlegt wurden, bleibt dein Geheimnis. Kleiner Tip: es gibt keine Korrelation zwischen Postingfrequenz und Wahrheitsgehalt.

Hast du Angst, ATC könnte die Finanzierung doch stemmen, und Mitbewerber dadurch ins Hintertreffen geraten? Oder ist das etwas Persönliches zwischen dir und Iggy Tan?

Hast du Angst, ATC könnte die Finanzierung doch stemmen, und Mitbewerber dadurch ins Hintertreffen geraten? Oder ist das etwas Persönliches zwischen dir und Iggy Tan?

Antwort auf Beitrag Nr.: 59.289.655 von IllePille am 24.11.18 10:45:29

Sagen wir so ich bin etwas enttäuscht vom Management finde das durch das schlechte Auftreten hier die ganze HPA Branche (mein jetzt die mit Kaolin als Startmaterial) leiden muss. Meiner Meinung nach ist einiges vom Kursverfall aller darauf zurückzuführen

Zitat von IllePille: warum du ständig die gleichen unausgegorenen Halbwahrheiten wiederholst, obwohl diese "Berechnungen" bereits mehrfach als realitätsfremd widerlegt wurden, bleibt dein Geheimnis. Kleiner Tip: es gibt keine Korrelation zwischen Postingfrequenz und Wahrheitsgehalt.

Hast du Angst, ATC könnte die Finanzierung doch stemmen, und Mitbewerber dadurch ins Hintertreffen geraten? Oder ist das etwas Persönliches zwischen dir und Iggy Tan?

Sagen wir so ich bin etwas enttäuscht vom Management finde das durch das schlechte Auftreten hier die ganze HPA Branche (mein jetzt die mit Kaolin als Startmaterial) leiden muss. Meiner Meinung nach ist einiges vom Kursverfall aller darauf zurückzuführen

Antwort auf Beitrag Nr.: 59.290.534 von hero15 am 24.11.18 14:56:56

ich bewerte das anders. atc ist das eine, der sektor endproduktverwertung (LED, Separatoren) das andere. allein die zwei großen in der LED-branche (signify - 40%, osram -50%) verloren im 9-monatszeitraum einen erheblichen teil ihrer marktbewertungen auf grund des schwachen ausblickes. dass atc die mitbewerber in den abgrund zieht kann man so sehen. ich nicht!

signify (philips)............................................... osram...................................altech

da bringt eventuell die heutige nachricht zu osram etwas vertrauen zurück in den zulieferbereich.

November 27, 2018 / 11:56 AM / Updated 2 hours ago

Bain Capital considers takeover bid for Germany's Osram

https://www.reuters.com/article/us-osram-m-a-bain-capital/ba…

Zitat von hero15: Sagen wir so ich bin etwas enttäuscht vom Management finde das durch das schlechte Auftreten hier die ganze HPA Branche (mein jetzt die mit Kaolin als Startmaterial) leiden muss. Meiner Meinung nach ist einiges vom Kursverfall aller darauf zurückzuführen

ich bewerte das anders. atc ist das eine, der sektor endproduktverwertung (LED, Separatoren) das andere. allein die zwei großen in der LED-branche (signify - 40%, osram -50%) verloren im 9-monatszeitraum einen erheblichen teil ihrer marktbewertungen auf grund des schwachen ausblickes. dass atc die mitbewerber in den abgrund zieht kann man so sehen. ich nicht!

signify (philips)............................................... osram...................................altech

da bringt eventuell die heutige nachricht zu osram etwas vertrauen zurück in den zulieferbereich.

November 27, 2018 / 11:56 AM / Updated 2 hours ago

Bain Capital considers takeover bid for Germany's Osram

https://www.reuters.com/article/us-osram-m-a-bain-capital/ba…

Hallo,

Ich bin hier mit einer Anfangsposition drin

und wie vermutlich die meisten hier im Minus,

würde aber gerne verbilligen.

Wer von Euch ist "deep inside Altech"?

Gibt es schon Bilder von den Bauabschnitten, wann ist die

voraussichtliche Fertigstellung des Werkes?

Wie hoch ist die Wahrscheinlichkeit, das je produziert wird?

(Oder geht vorher das Geld aus?)

(Die dt. Investoren/Kreditgeber sind mir bekannt)

Danke

Ich bin hier mit einer Anfangsposition drin

und wie vermutlich die meisten hier im Minus,

würde aber gerne verbilligen.

Wer von Euch ist "deep inside Altech"?

Gibt es schon Bilder von den Bauabschnitten, wann ist die

voraussichtliche Fertigstellung des Werkes?

Wie hoch ist die Wahrscheinlichkeit, das je produziert wird?

(Oder geht vorher das Geld aus?)

(Die dt. Investoren/Kreditgeber sind mir bekannt)

Danke

Antwort auf Beitrag Nr.: 59.316.584 von massny am 28.11.18 13:27:12

die wahrscheinlichkeit, dass in produktion gegangen wird, halte ich für relativ hoch ohne das in genaue zahlen kleiden zu wollen. was jedoch deiner frage subtil innewohnt, jedenfalls meiner deutung nach - ist der punkt, ob aktionäre die zum heutigen zeitpunkt kaufen langfristig davon profitieren. ich würde das schon nochmal unter ein größeres fragezeichen stellen als die ausgangsfrage.

ich will hier niemanden zum kauf animieren. letztlich muss schon jeder für sich selbst beurteilen wann er kauft/verkauft.

wer davon ausgeht, dass die aktuelle chartsituation eine temporäre übertreibung ist, sollte kaufen.

wer davon ausgeht, dass die fundamentalen rahmenbedingungen derart mies sind und somit der kurs weiterhin abschmiert so das zu tiefstkursen verwässert werden muss, sollte da noch warten.

der abgabedruck der letzten wochen ist immer noch hoch. wann und ob dieser sich berühigt und ob dann käufer bereit sind aus dem ask zu kaufen wird sich zeigen.

Zitat von massny: Wie hoch ist die Wahrscheinlichkeit, das je produziert wird?

(Oder geht vorher das Geld aus?)

(Die dt. Investoren/Kreditgeber sind mir bekannt)

Danke

die wahrscheinlichkeit, dass in produktion gegangen wird, halte ich für relativ hoch ohne das in genaue zahlen kleiden zu wollen. was jedoch deiner frage subtil innewohnt, jedenfalls meiner deutung nach - ist der punkt, ob aktionäre die zum heutigen zeitpunkt kaufen langfristig davon profitieren. ich würde das schon nochmal unter ein größeres fragezeichen stellen als die ausgangsfrage.

ich will hier niemanden zum kauf animieren. letztlich muss schon jeder für sich selbst beurteilen wann er kauft/verkauft.

wer davon ausgeht, dass die aktuelle chartsituation eine temporäre übertreibung ist, sollte kaufen.

wer davon ausgeht, dass die fundamentalen rahmenbedingungen derart mies sind und somit der kurs weiterhin abschmiert so das zu tiefstkursen verwässert werden muss, sollte da noch warten.

der abgabedruck der letzten wochen ist immer noch hoch. wann und ob dieser sich berühigt und ob dann käufer bereit sind aus dem ask zu kaufen wird sich zeigen.

Antwort auf Beitrag Nr.: 59.318.486 von sir_krisowaritschko am 28.11.18 16:41:07irgendwie ist es die letzten Tage sehr ruhig geworden die proklamierte Deadline der Finanzierung ist fast abgelaufen keine Bilder vom Fortschritt sollten doch schon beim Fundament sein und es wurde doch vorher gefühlt jeder Baum gezeigt. Sagen wir so 400 Millionen USD Finanzierung sind wohl doch kein Pappenstiel

Antwort auf Beitrag Nr.: 59.316.584 von massny am 28.11.18 13:27:12

zunächst stimme ich Sir Kriso zu, der Bau kommt nicht nur mit hoher Wahrscheinlichkeit, sondern (IMO) sicher.

Die bisherigen Geldgeber haben das Projekt (inkl. Finanzierung und Marktchancen) ausgiebiger geprüft als vermutlich alle hier schreibenden Poster (ob nun als Trolle, Basher, Pusher, only Mitleser oder gar Investierte... ).

Selbst bin ich seit dem 02. Januar d.J. dabei und habe seither 3 Mal verbilligend nachgekauft. Derzeit liegt von mir ein Abstauberlimit mit 0,078 AUD im Aussieland. Mal sehen ob es greift.

Natürlich gibt es immer Risiken. Aber wir spekulieren doch, sonst wären wir nicht in dieser Aktie und hätten unsere Kohle im Festgeld.

Persönlich halte ich von der hier angestoßenen "wackligen Finanzierung" s-Theorie echt wenig.

Wer glaubt, die KfW gibt mal soeben 190 Mios an eine australische Fake-Bude die in Malaysia bauen will... - okay (diesbezüglich warte ich immer noch auf die Verdachtsgründe von "hero15"...

Wie gesagt, ich spekuliere, IMO, darauf, dass die Fabrik kommt, produziert, Gewinne (auch für die Aktionäre) macht und weitere Anlagen baut.

Bezüglich der "wackligen Finanzierung" s-Theorie rechne ich jedenfalls nicht mit einer KE zu Tiefstkursen (außer: ALLE derzeitigen Aktionäre können teilnehmen (entsprechend einem Bezugsverhältnis). Ich vermute (spekuliere, IMO), dass es innerhalb der bestehenden OT-Vereinbarung zu den notwendigen Zahlungen kommt oder passende Kredite aufgenommen werden können.

Hab es an anderer Stelle schon gesagt: Derzeit werden die Fundamente gegossen, die Anlagenteile werden bei SMS wahrscheinlich schon vorgefertigt. Zum Jahresende (spätestens im Januar 19) kommen die letzten ausstehenden behördlichen Genehmigungen. Glaubt jemand wirklich, das Land wurde an ATC verkauft ohne zu wissen (nach vorheriger Prüfung) was drauf soll --> in einem INDUSTRIEGEBIET mit jeder Menge Chemiebetriebe...

Würde mich sehr freuen, wenn mein Abstauber greift, soll allerdings keine Handlungsempfehlung sein. DYOR

Gruß Greenfoxi

IMO

Hi massny,zunächst stimme ich Sir Kriso zu, der Bau kommt nicht nur mit hoher Wahrscheinlichkeit, sondern (IMO) sicher.

Die bisherigen Geldgeber haben das Projekt (inkl. Finanzierung und Marktchancen) ausgiebiger geprüft als vermutlich alle hier schreibenden Poster (ob nun als Trolle, Basher, Pusher, only Mitleser oder gar Investierte...

).Selbst bin ich seit dem 02. Januar d.J. dabei und habe seither 3 Mal verbilligend nachgekauft. Derzeit liegt von mir ein Abstauberlimit mit 0,078 AUD im Aussieland. Mal sehen ob es greift.

Natürlich gibt es immer Risiken. Aber wir spekulieren doch, sonst wären wir nicht in dieser Aktie und hätten unsere Kohle im Festgeld.

Persönlich halte ich von der hier angestoßenen "wackligen Finanzierung" s-Theorie echt wenig.

Wer glaubt, die KfW gibt mal soeben 190 Mios an eine australische Fake-Bude die in Malaysia bauen will... - okay

(diesbezüglich warte ich immer noch auf die Verdachtsgründe von "hero15"... Wie gesagt, ich spekuliere, IMO, darauf, dass die Fabrik kommt, produziert, Gewinne (auch für die Aktionäre) macht und weitere Anlagen baut.

Bezüglich der "wackligen Finanzierung" s-Theorie rechne ich jedenfalls nicht mit einer KE zu Tiefstkursen (außer: ALLE derzeitigen Aktionäre können teilnehmen (entsprechend einem Bezugsverhältnis). Ich vermute (spekuliere, IMO), dass es innerhalb der bestehenden OT-Vereinbarung zu den notwendigen Zahlungen kommt oder passende Kredite aufgenommen werden können.

Hab es an anderer Stelle schon gesagt: Derzeit werden die Fundamente gegossen, die Anlagenteile werden bei SMS wahrscheinlich schon vorgefertigt. Zum Jahresende (spätestens im Januar 19) kommen die letzten ausstehenden behördlichen Genehmigungen. Glaubt jemand wirklich, das Land wurde an ATC verkauft ohne zu wissen (nach vorheriger Prüfung) was drauf soll --> in einem INDUSTRIEGEBIET mit jeder Menge Chemiebetriebe...

Würde mich sehr freuen, wenn mein Abstauber greift, soll allerdings keine Handlungsempfehlung sein. DYOR

Gruß Greenfoxi

Antwort auf Beitrag Nr.: 59.323.112 von hero15 am 29.11.18 08:46:56

Es handelt sich um 400 Mio AUD (--> ca. 295 Mio US$),

wovon der Mammutanteil bereits in trockenen Tüchern ist.

Gruß Grenfoxi

Währung beachten

Hallo 15,

Es handelt sich um 400 Mio AUD (--> ca. 295 Mio US$)

,wovon der Mammutanteil bereits in trockenen Tüchern ist.

Gruß Grenfoxi

Antwort auf Beitrag Nr.: 59.347.178 von Greenfoxi am 03.12.18 07:27:36wovon der Mammutanteil bereits in trockenen Tüchern ist

wie kommst du darauf?

Es handelt sich um 400 Mio AUD (--> ca. 295 Mio US$)

das ist korrekt, aber nicht die ganze Wahrheit; lies nochmal Beitrag Nr. 1.397

wie kommst du darauf?

Es handelt sich um 400 Mio AUD (--> ca. 295 Mio US$)

das ist korrekt, aber nicht die ganze Wahrheit; lies nochmal Beitrag Nr. 1.397

Antwort auf Beitrag Nr.: 59.347.730 von IllePille am 03.12.18 08:53:22

den Passus kannte ich natürlich und er ist auch nicht unbedeutend.

Aus meinen bisherigen Posts kannst Du ja unschwer erkennen, dass ich dem Projekt positiv (und optimistisch ) gegenüberstehe und deshalb nicht an allen Ecken und Enden den größtmöglichen negativ eintretenden Fall (worst case) betrachte. Denn dann dürfte ich kaum investiert sein...

Zu den "Nebenkosten" darf man getrost die Formulierung "kann" und nicht "muss" ins Auge fassen. Ohnehin sind viele Texte (besonders bei Finanzierung und Aussichten (forecast)) zwingend vorsichtig und unter Vorbehalt zu formulieren, rein schon aus Haftungsgründen. Dies wird gern von Bashern (damit meine ich ausdrücklich nicht Dich) als "Schwachpunkte", "dünnes Eis" und ähnlichem genutzt, um Verunsicherung zu streuen (analog zu den fast überall formulierten Ausgabemöglichkeiten von weiteren Aktien).

Das KfW-Darlehen halte ich z.B. für fix. Dann gilt es zu beachten, dass bereits nicht unerhebliche Zahlungen geleistet wurden. Auch dürfte der Hauptaktionär mit der Auftragserteilung erste Anzahlungen erhalten haben (dies ist zumindest branchenüblich, da ja Ausgangsmaterial eingekauft werden muss und die Lieferzeiten und Preisstabilitäten diesbezüglich zu beachten sind).

Der "US$ 60 million stream finance facility term sheet" ist signiert und muss natürlich von den vorrangigen Kreditgebern akzeptiert werden. Hier verhandelt ATC mit einem großen Geldgeber, dessen Seriosität den Anforderungen der anderen Finanzierungspartner genügen muss (also nicht mit einer Fake-Bude). Dieser Kreditrahmen kann (muss aber nicht, wenn der Bedarf nicht besteht) ausgeschöpft werden und arrangiert sich mit den Einnahmen/Vorauszahlungen aus der 10jährigen Abnahmevereinbarung für das Endprodukt durch Mitsubishi. Das dies alles bis zum endgültigen Abschluss höchst vertraulich behandelt wird, ist ebenfalls total üblich.

Scheint mir alles sehr schlüssig: Industriegrundstück ist bezahlt, Erschließungsarbeiten abgeschlossen, Produktionsgenehmigung liegt vor, eigene Kaolingrube ist vorhanden, Anlage ist bestellt (beim größten Aktionär... ).

Ich bleibe als LT-Holder dabei und werde nicht wegen Pips hin-und herspringen. Selbstverständlich versuche ich immer (bei mindestens Verdopplung) einen Teilverkauf zu realisieren. Danach ist man immer so schön tiefenentspannt. Derzeit kommt mein Abstauberlimit (noch) nicht zum Zuge, aber die Shorties (aus welcher Motivation auch immer) sind vllt. noch nicht am Ziel...

Gruß Greenfoxi

LT-Holder

Hi Pille,den Passus kannte ich natürlich und er ist auch nicht unbedeutend.

Aus meinen bisherigen Posts kannst Du ja unschwer erkennen, dass ich dem Projekt positiv (und optimistisch

) gegenüberstehe und deshalb nicht an allen Ecken und Enden den größtmöglichen negativ eintretenden Fall (worst case) betrachte. Denn dann dürfte ich kaum investiert sein... Zu den "Nebenkosten" darf man getrost die Formulierung "kann" und nicht "muss" ins Auge fassen. Ohnehin sind viele Texte (besonders bei Finanzierung und Aussichten (forecast)) zwingend vorsichtig und unter Vorbehalt zu formulieren, rein schon aus Haftungsgründen. Dies wird gern von Bashern (damit meine ich ausdrücklich nicht Dich) als "Schwachpunkte", "dünnes Eis" und ähnlichem genutzt, um Verunsicherung zu streuen (analog zu den fast überall formulierten Ausgabemöglichkeiten von weiteren Aktien).

Das KfW-Darlehen halte ich z.B. für fix. Dann gilt es zu beachten, dass bereits nicht unerhebliche Zahlungen geleistet wurden. Auch dürfte der Hauptaktionär mit der Auftragserteilung erste Anzahlungen erhalten haben (dies ist zumindest branchenüblich, da ja Ausgangsmaterial eingekauft werden muss und die Lieferzeiten und Preisstabilitäten diesbezüglich zu beachten sind).

Der "US$ 60 million stream finance facility term sheet" ist signiert und muss natürlich von den vorrangigen Kreditgebern akzeptiert werden. Hier verhandelt ATC mit einem großen Geldgeber, dessen Seriosität den Anforderungen der anderen Finanzierungspartner genügen muss (also nicht mit einer Fake-Bude). Dieser Kreditrahmen kann (muss aber nicht, wenn der Bedarf nicht besteht) ausgeschöpft werden und arrangiert sich mit den Einnahmen/Vorauszahlungen aus der 10jährigen Abnahmevereinbarung für das Endprodukt durch Mitsubishi.

Das dies alles bis zum endgültigen Abschluss höchst vertraulich behandelt wird, ist ebenfalls total üblich.Scheint mir alles sehr schlüssig: Industriegrundstück ist bezahlt, Erschließungsarbeiten abgeschlossen, Produktionsgenehmigung liegt vor, eigene Kaolingrube ist vorhanden, Anlage ist bestellt (beim größten Aktionär...

).Ich bleibe als LT-Holder dabei und werde nicht wegen Pips hin-und herspringen. Selbstverständlich versuche ich immer (bei mindestens Verdopplung) einen Teilverkauf zu realisieren. Danach ist man immer so schön tiefenentspannt.

Derzeit kommt mein Abstauberlimit (noch) nicht zum Zuge, aber die Shorties (aus welcher Motivation auch immer) sind vllt. noch nicht am Ziel... Gruß Greenfoxi

Antwort auf Beitrag Nr.: 59.356.307 von Greenfoxi am 04.12.18 09:06:51https://www.shortman.com.au/stock?q=atc

Shorties gibt's nicht wirklich bei ATC

Shorties gibt's nicht wirklich bei ATC

Antwort auf Beitrag Nr.: 59.356.307 von Greenfoxi am 04.12.18 09:06:51Zu den "Nebenkosten" darf man getrost die Formulierung "kann" und nicht "muss" ins Auge fassen.

dürfen darf man fast alles. Wie hoch die Finanzierung am Ende ausfällt und wie sie strukturiert sein wird, bleibt abzuwarten; darauf habe ich auch schon mehrfach hingewiesen. Gleichwohl sollte man die im Raum stehenden zusätzlichen rund $100 Mio nicht einfach abtun. Schließlich stammt diese Zahl nicht von irgendwelchen Analysten, Spekulanten o.ä., sondern wurde vom CEO des Unternehmens selbst in den Raum gestellt. Insofern hat das schon Gewicht, jedenfalls sofern man davon ausgeht, dass sich selbiger der Tragweite solcher Äußerungen bewußt ist und diese daher nicht unüberlegt tätigt.

dürfen darf man fast alles. Wie hoch die Finanzierung am Ende ausfällt und wie sie strukturiert sein wird, bleibt abzuwarten; darauf habe ich auch schon mehrfach hingewiesen. Gleichwohl sollte man die im Raum stehenden zusätzlichen rund $100 Mio nicht einfach abtun. Schließlich stammt diese Zahl nicht von irgendwelchen Analysten, Spekulanten o.ä., sondern wurde vom CEO des Unternehmens selbst in den Raum gestellt. Insofern hat das schon Gewicht, jedenfalls sofern man davon ausgeht, dass sich selbiger der Tragweite solcher Äußerungen bewußt ist und diese daher nicht unüberlegt tätigt.

Antwort auf Beitrag Nr.: 59.359.526 von IllePille am 04.12.18 14:29:39lassen wir uns ueberraschen wann die Finanzierung steht und verkuendet wird. Termin ist ja schon ueberschritten fuer mich stellt sich die Frage ab welchem Termin es hier bei mangelnder Finanzierung einen Bauverzug gibt🤔

Wir sitzen alle im HPA-BOOT!

Altech Chemicals: Starten HPA-Aktien 2019 endlich durch?

Die Aktien von HPA-Unternehmen konnten sich in diesem Jahr der Abverkaufswelle bei Kobalt- und Lithiumfirmen nicht entziehen. So langsam könnte sich am Markt jedoch die Erkenntnis durchsetzen, dass es sich hier um verschiedene Märkte handelt. Davon sollte auch die Aktie von Altech Chemicals profitieren.

http://rohstoffbrief.com/2018/12/04/altech-chemicals-starten…

Altech Chemicals: Starten HPA-Aktien 2019 endlich durch?

Die Aktien von HPA-Unternehmen konnten sich in diesem Jahr der Abverkaufswelle bei Kobalt- und Lithiumfirmen nicht entziehen. So langsam könnte sich am Markt jedoch die Erkenntnis durchsetzen, dass es sich hier um verschiedene Märkte handelt. Davon sollte auch die Aktie von Altech Chemicals profitieren.

http://rohstoffbrief.com/2018/12/04/altech-chemicals-starten…

Antwort auf Beitrag Nr.: 59.371.616 von derbeobachter3 am 05.12.18 17:47:03Seit August wird Altechs Verarbeitungsanlage in Malaysia gebaut

Etwa zwei Drittel der Finanzierung stellte die KfW...

ob der Mann für diese tiefschürfende Arbeit bezahlt wurde? Ich hoffe nicht, wenngleich es nicht mein Geld wäre

Etwa zwei Drittel der Finanzierung stellte die KfW...

ob der Mann für diese tiefschürfende Arbeit bezahlt wurde? Ich hoffe nicht, wenngleich es nicht mein Geld wäre

Antwort auf Beitrag Nr.: 59.372.357 von IllePille am 05.12.18 18:59:15NICHT"S im Leben ist umsonst, nicht einmal der Tod

Collerina Cobalt

hat sich jemand mit denen schon beschäftigt?Heißen seit kurzem Alpha HPA und haben das perpetum mobile erfunden in ihrer PFS,

kleine Auszüge:

As the HPA First Project is not constrained by mine life, there is no fixed project life, and

therefore a discounted cash flow(DCF) analysis was not performed. Rather, the financial analysis is presented on an EBITDA basis.

Subject to the assumptions made, Collerina expect the projected earnings to be maintained over

the long term, providing an extremely attractive investment proposition.

Annual Ebitda: 248MAD

daraus wird generiert: 247MAD free cash flow

ich hab dann aufgehört zu lesen

https://hotcopper.com.au/documentembed?id=uOMxKKzFkiWRTLKhOR…

Antwort auf Beitrag Nr.: 59.392.496 von tgfn am 07.12.18 20:53:39ist alles andere als fundiert finde ich. Die kaufen das Material ein weissen zwei Duengemittel als Beiprodukt aus bezweifle da die homogenitaet. Aber ist jetzt meine Meinung das das eine Luftnummer ist 😱

Antwort auf Beitrag Nr.: 59.395.058 von hero15 am 08.12.18 12:21:12deshalb hab ich auch aufgehört zu lesen

Antwort auf Beitrag Nr.: 59.395.058 von hero15 am 08.12.18 12:21:12

_____________

Was heisst denn Dieses Komische Zeichen?

Verstehe ich nicht.

_____________

Was heisst denn Dieses Komische Zeichen?

Verstehe ich nicht.

Antwort auf Beitrag Nr.: 59.396.744 von Popeye82 am 08.12.18 18:50:33ist fuer mich ein wuerde mich schlecht damit fuehlen

Update von IGGY bei FNN

Altech Chemicals Limited (ASX:ATC) Managing Director, Iggy Tan provides an update on the company's High Purity Aluminium plant in Malaysia, funding and underlying demand.Anna Napoli: Hi, I'm Anna Napoli from the Finance News Network, and joining me now from Altech Chemicals is Managing Director Iggy Tan. Iggy, welcome to FNN.

Iggy Tan: Hi Anna. How are you?

Anna Napoli: Altech is developing a high purity alumina plant in Johor, Malaysia. How's the plant progressing?

Iggy Tan: We're quite advanced now. We have recently started the stage one construction. As you know, Anna, the feedstock from the high purity alumina plant in Malaysia is actually kaolin from Western Australia, in Meckering. So, our intention is to mine the kaolin out of Western Australia, ship it to Johor in Malaysia, and there's a chemical plant that will turn that kaolin into high purity alumina, which is really aluminum oxide, but the purity is around 99.99 per cent so, a very pure material, and it's worth around USD$40,000 a tonne. Now, the interesting thing about high purity alumina, it's the feedstock for the LED industry. So, every LED has a sapphire wafer substrate, and to make a sapphire wafer substrate you need high purity alumina.

The other interesting thing is also in the lithium battery industry. You've heard of the Samsung Galaxy battery fires? Well, in a lithium battery, there's positive and negative terminals, and there is a plastic separator that keeps them from touching each other because with a positive and negative touch, you have a thermal runaway, and you have a battery fire. What they found is that incorporating high purity alumina in these separators, it improved the battery safety, and now this is one of the other bigger users of high purity alumina in the world.

Anna Napoli: And Iggy what sort of demand is there for high purity alumina, and what's the pricing?

Iggy Tan: Yeah, so currently the world uses about 30,000 tonnes per annum, but it's expected to climb to about 90,000 by 2025. So, you can see quite a large growth expected. Much the same as lithium from the lithium battery industry. Sort of similar growth profiles happening, and currently the price in Japan, our main markets are Japan, Korea, and maybe Taiwan, the current price is around USD$40,000 a tonne. So, the price has been very stable, and so as you can see it's a high price product.

Anna Napoli: Let's talk about your plant in more detail. Can you tell us about the construction timeline?

Iggy Tan: The whole construction process is about two years. We're currently going through the final financing stage of it, so we've decided to commence the construction while the financing is still being closed off. We recently have closed off USD$190 million from a German bank called KFW IPEX-Bank, and we're now processing a $90 million dollar Mezzanine debt from a global bank, and it's going through its due diligence. So, hopefully we will close that by the end of the year, but we've started the construction process. It'll take us two years, and we expect the first product out by 2021.

Anna Napoli: Okay, and what about the output?

Iggy Tan: Four and a half thousand tonnes per annum is the rate of capacity, producing 99.99 per cent high purity alumina.

Anna Napoli: Can we talk about the financing and economics of the plant?

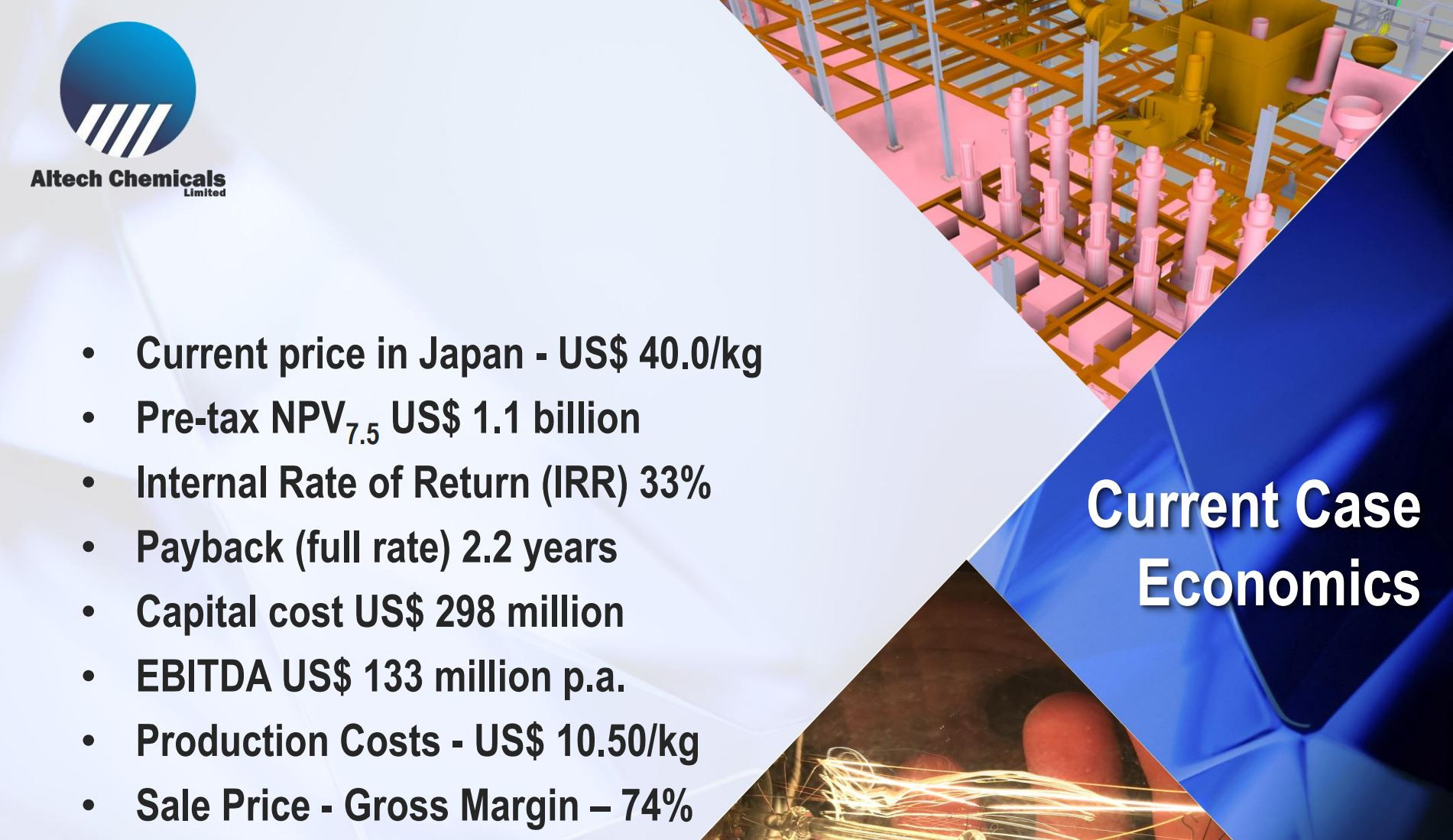

Iggy Tan: So, the economics is very strong. With USD$40,000 a tonne as revenue, the project generates an NPV of about USD$1.1 billion, and at its full rate, it generates around USD$133 million per annum, at its full rate. So, you can see it generates a lot of cash. The payback is around 2.4 years, and the internal rate of return is around 33 per cent. So, you can see it's a high value, high margin product.

Anna Napoli: Iggy, in terms of competition and strategy, how is Altech positioning itself?

Iggy Tan: Well, the interesting thing is our technology is highly disruptive. So, the current producers of high purity alumina actually uses aluminum metal as their feedstock, and because of that aluminum metal as their feedstock, is very expensive prices. Our prices uses kaolin, which is we have it as a deposit in Western Australia, and by using kaolin our cost of production is about a third or half the cost. So, you can see where disruptive price is, we will change the cost structure of the industry, and we have a big advantage being in Malaysia as well.

Anna Napoli: Final question now. Why should investors consider adding Altech to their portfolios?

Iggy Tan: Well, high purity alumina is a very similar thematic to the lithium industry. The growth is driven by lithium batteries as well as LEDs, and you can see the growth in LEDs around you. So today, LEDs is sweeping the world. The growth of LEDs are growing at about 16 per cent year on year. So, a very exciting demand profile, and it's an industry that is really an advanced material for new technologies, so very exciting industry.

Anna Napoli: Iggy Tan, thank you for the update.

Iggy Tan: Thank you, Anna.

Quelle: FNN, Anna Napoli vom 10.12 2018, auf der Seite ist auch ein Video mit Iggy...

Nicht sehr viel Neues..., bzgl. Finanzierung wird das KfW-Darlehen als "recently have closed off " beschrieben, Mezzanine ist "now processing"..., soll möglichst bis Jahresende geschlossen sein...

Gruß Greenfoxi

Antwort auf Beitrag Nr.: 59.404.266 von Greenfoxi am 10.12.18 12:48:01

also wenn es durch eine mezzanine schiene geht ist die erhöhung der aktienzahl ausgeschlossen oder?

oder besteht die möglichkeit auch durch das mezzanine system die kapitalerhöhung durch junger aktien rauszugeben?

LG

Mezzanine - KE - Aktienanzahl

grüß dich greenfoxi,also wenn es durch eine mezzanine schiene geht ist die erhöhung der aktienzahl ausgeschlossen oder?

oder besteht die möglichkeit auch durch das mezzanine system die kapitalerhöhung durch junger aktien rauszugeben?

LG

Antwort auf Beitrag Nr.: 59.404.776 von König334 am 10.12.18 13:52:03wenn ich mich nicht irre ist das ein streaming deal also wird er wohl mit gewissen Anteil der Produktion zu zahlen sein. Meiner Meinung nach wird das nichts an der zusaetzlichen Verwaesserung von 50 bis 100 Mio USD aendern 🤔

Antwort auf Beitrag Nr.: 59.404.776 von König334 am 10.12.18 13:52:03

ein Mezzanine-Darlehen (aus dem Italienischen "mezzo" --> ist eineMischform zwischen Eigen- und Fremdkapital.

Die Ausgestaltung ist unterschiedlichst. In der klassischen Version wird von einem Unternehmen (hier ATC) ein wirtschaftliches oder bilanzielles Eigenkapital zugeführt, ohne den Kapitalgebern Stimm- oder einflussnehmende Rechte bzw. Residualansprüche wie den echten Gesellschaftern zu gewähren.

Um das (meist höhere, weil nachrangig) Risiko der Mezzanine-Geber zu vergüten, wird häufig zusätzlich mit einer festen Verzinsung des Darlehens am Wertzuwachs des Unternehmens, z.B. mit einer Kaufoption auf einen definierten Anteil am Grundkapital (beispielsweise in der Form von typisch oder atypisch stillen Beteiligungen, Genussscheinen oder Wandel-/Optionsanleihen, Gewinnschuldverschreibungen) besichert.

Alles was ich dazu weiß, geht es dabei also nicht um die Ausgabe neuer Aktien, sondern um eine Erhöhung des verfügbaren Eigenkapitals, was wiederum zu besseren Eigenfinanzierungsmöglichkeiten führt.

Gruß Greenfoxi

Diverse Gestaltungsmöglichkeiten

Hi König334,ein Mezzanine-Darlehen (aus dem Italienischen "mezzo" -->

ist eineMischform zwischen Eigen- und Fremdkapital. Die Ausgestaltung ist unterschiedlichst. In der klassischen Version wird von einem Unternehmen (hier ATC) ein wirtschaftliches oder bilanzielles Eigenkapital zugeführt, ohne den Kapitalgebern Stimm- oder einflussnehmende Rechte bzw. Residualansprüche wie den echten Gesellschaftern zu gewähren.

Um das (meist höhere, weil nachrangig) Risiko der Mezzanine-Geber zu vergüten, wird häufig zusätzlich mit einer festen Verzinsung des Darlehens am Wertzuwachs des Unternehmens, z.B. mit einer Kaufoption auf einen definierten Anteil am Grundkapital (beispielsweise in der Form von typisch oder atypisch stillen Beteiligungen, Genussscheinen oder Wandel-/Optionsanleihen, Gewinnschuldverschreibungen) besichert.

Alles was ich dazu weiß, geht es dabei also nicht um die Ausgabe neuer Aktien, sondern um eine Erhöhung des verfügbaren Eigenkapitals, was wiederum zu besseren Eigenfinanzierungsmöglichkeiten führt.

Gruß Greenfoxi

Antwort auf Beitrag Nr.: 59.410.770 von Greenfoxi am 11.12.18 08:22:20

In der klassischen Version wird von einem Unternehmen (hier ATC)

muss heißen: In der klassischen Version wird einem Unternehmen (hier ATC)

Gruß Greenfoxi

Sorry

Ein Wort zuviel (!), schafft aber eine total falsche Aussage...! In der klassischen Version wird von einem Unternehmen (hier ATC)

muss heißen: In der klassischen Version wird einem Unternehmen (hier ATC)

Gruß Greenfoxi

Man bleibt im Fokus....

Wer profitiert vom Elektroautoboom?

Die australische Altech Chemicals 0,09 AUD | 0,06 Euro; AU000000ATC9) baut derzeit eine HPA-Verarbeitungsanlage in Malaysia. Die Produktion soll dort im Jahr 2021 starten, zu Kosten von rund 10.000 Dollar je Tonne. Finanziert wird die Fabrik u.a. mit einem 190 Mio. Dollar Kredit der KfW, den Bau übernimmt die Düsseldorfer SMS Group. Die Altech-Aktie wurde in diesem Jahr zusammen mit Lithium- und Kobaltwerten stark abverkauft. 2019 aber könnten die HPA-Aktien wieder durchstarten, wie wir an dieser Stelle erläuterten.

https://www.wallstreet-online.de/nachricht/11085513-elektroa…

Wer profitiert vom Elektroautoboom?

Die australische Altech Chemicals 0,09 AUD | 0,06 Euro; AU000000ATC9) baut derzeit eine HPA-Verarbeitungsanlage in Malaysia. Die Produktion soll dort im Jahr 2021 starten, zu Kosten von rund 10.000 Dollar je Tonne. Finanziert wird die Fabrik u.a. mit einem 190 Mio. Dollar Kredit der KfW, den Bau übernimmt die Düsseldorfer SMS Group. Die Altech-Aktie wurde in diesem Jahr zusammen mit Lithium- und Kobaltwerten stark abverkauft. 2019 aber könnten die HPA-Aktien wieder durchstarten, wie wir an dieser Stelle erläuterten.

https://www.wallstreet-online.de/nachricht/11085513-elektroa…

Antwort auf Beitrag Nr.: 59.427.465 von Acapulcovogel am 12.12.18 21:45:09OHA

Hat der Redakteur von Rohstoffbrief was geraucht?

Nicht immer erobert der First Mover auch den Markt.

Hat der Redakteur von Rohstoffbrief was geraucht?

Nicht immer erobert der First Mover auch den Markt.

Antwort auf Beitrag Nr.: 59.427.873 von derbeobachter3 am 12.12.18 23:00:07wieso hat er auf den HPA Markt aus Kaolin bezogen hat er nur nicht gemerkt das er da was gegen die Firma die ihn bezahlt sagt 😄🤠😱

Antwort auf Beitrag Nr.: 59.427.969 von hero15 am 12.12.18 23:14:06Der Artikel handelt über Elektroautos und darauf bezieht sich das, Altech wird am Ende als Profiteur genannt sonst nix.

Sinnerfassendes Lesen lernt man in der Volksschule schon

Sinnerfassendes Lesen lernt man in der Volksschule schon

Oha

das mir so was von latte,hauptsache der Kurs steigt

das mir so was von latte,hauptsache der Kurs steigt

Antwort auf Beitrag Nr.: 59.431.689 von Acapulcovogel am 13.12.18 14:11:35War ja auch nicht an dich gerichtet, sondern an die, die den Artikel nicht verstanden haben

Neue Studie von Arrowhead

https://abid.co/pdf/n/6386/u/72808Fairer Wert wird zwischen 0,43 bis 0,91 AUD gesehen... (aktuell: 0,085)

Mein Bodenköder zum Nachkauf in Sydney hängt bei 0,078...

Gruß Greenfoxi

P.S.: Deutsche Variante: http://rohstoffbrief.com/2018/12/17/neue-analystenstudie-zu-…

Antwort auf Beitrag Nr.: 59.462.274 von Greenfoxi am 18.12.18 13:33:49jo danke dir. ist aber bereits vom 04.12.2018. haben dann wohl einige große adressen genutzt um raus zu kommen.

https://www.abid.co/sites/default/files/Altech%20Chemicals%2…

https://www.abid.co/sites/default/files/Altech%20Chemicals%2…

Antwort auf Beitrag Nr.: 59.462.328 von sir_krisowaritschko am 18.12.18 13:42:40Hi Sir,

muss ich wohl verpasst haben...

Gruß GF

muss ich wohl verpasst haben...

Gruß GF

ich und die aussies auch. wurde da soweit ich das mitbekommen habe auch nicht gepostet.

war mir nur aufgefallen, dass die studie nicht ganz so aktuell ist wie der bericht vom rohstoffbrief.

war mir nur aufgefallen, dass die studie nicht ganz so aktuell ist wie der bericht vom rohstoffbrief.

Antwort auf Beitrag Nr.: 59.462.274 von Greenfoxi am 18.12.18 13:33:49Die Analyse ist doch eine totaler Witz oder ?

Aus Seite 28 wird der Implied Equity value durch Shares Outstanding (in thousands) 333,832 geteilt.

Wir haben doch jetzt schon 550 Mio shares und wer weiss, wie viele da noch bei der abschließenden Finanzierung dazukommen.

Solche gravierenden Fehler dürfen bei eine seriösen Analyse nicht vorkommen.

Aus Seite 28 wird der Implied Equity value durch Shares Outstanding (in thousands) 333,832 geteilt.

Wir haben doch jetzt schon 550 Mio shares und wer weiss, wie viele da noch bei der abschließenden Finanzierung dazukommen.

Solche gravierenden Fehler dürfen bei eine seriösen Analyse nicht vorkommen.

ab in die tonne... was für deppen!

Antwort auf Beitrag Nr.: 59.462.463 von Reiners am 18.12.18 14:03:47

zeigt einfach nur wie vertrauenswürdig die Studie ist. Da die Studien mit dem Management abgesprochen sind weiß man was man davon halten kann

Zitat von Reiners: Die Analyse ist doch eine totaler Witz oder ?

Aus Seite 28 wird der Implied Equity value durch Shares Outstanding (in thousands) 333,832 geteilt.

Wir haben doch jetzt schon 550 Mio shares und wer weiss, wie viele da noch bei der abschließenden Finanzierung dazukommen.

Solche gravierenden Fehler dürfen bei eine seriösen Analyse nicht vorkommen.

zeigt einfach nur wie vertrauenswürdig die Studie ist. Da die Studien mit dem Management abgesprochen sind weiß man was man davon halten kann

Hat Herr Tan vor nicht allzu langer Zeit in einem Interview den Abschluss der Finanzierung noch in diesen Jahr in Aussicht gestellt?

Antwort auf Beitrag Nr.: 59.521.489 von derbeobachter3 am 28.12.18 15:37:19Tan hat (siehe Beitrag Nr. 1.570) gesagt

"...hopefully we will close that by the end of the year."

da dir die Bedeutung des Wortes "hopefully" offensichtlich nicht geläufig ist, anbei die Übersetzung:

http://www.dict.cc/?s=hopefully

"...hopefully we will close that by the end of the year."

da dir die Bedeutung des Wortes "hopefully" offensichtlich nicht geläufig ist, anbei die Übersetzung:

http://www.dict.cc/?s=hopefully

Antwort auf Beitrag Nr.: 59.521.669 von IllePille am 28.12.18 16:05:28wird sich wohl nochwas hinziehen. Ein, zwei oder vielleicht sechs Monate 🤔

Antwort auf Beitrag Nr.: 59.521.669 von IllePille am 28.12.18 16:05:28Aja: hat wieder HOFFNUNGEN geschürt. Man bist DU Klug!

Antwort auf Beitrag Nr.: 59.521.744 von derbeobachter3 am 28.12.18 16:16:29wieso wieder? Das ist doch nicht neu. Vielleicht wäre es ratsam, sich nächstens zuerst mit den Fakten zu befassen, und dann zu posten?

Bodenbildung oder Vertrauensbeweis ?

Kann jetzt nicht wirklich sagen, dass ich unglücklich sei, weil mein Abstauberlimit nicht erreicht wurde und sich der Kurs (bei sehr geringen Umsätzen) nicht mehr nach unten bewegt.Möglicherweise ist nach dem spekulativen Hype in 12/2017 nun halbwegs ein Boden erreicht, wo der Verkaufsdruck deutlich nachlässt.

Vielleicht ist es aber auch ein Ausdruck von Vertrauen.

Aus meiner Sicht sprechen die bisherigen Fakten eine eindeutige Sprache, hier nochmals zur Erinnerung:

* HPA wird künftig in Größenordnungen gebraucht

* ATC hat bislang (fast) alle Kästchen angekreuzt und baut bereits an der genehmigten Anlage auf bezahltem Boden

* die deutsche SMS group, als Ankerinvestor und Anlagenlieferant mit Festpreis (!!) weiß mit einiger Sicherheit, was sie bei ATC tut

* eigene Kaolinmine

* hervorragende Kostenstrukturen

* die volle Produktion für die nächsten 10 Jahre (der bislang nur ersten Anlage) ist an Mitsubishi verkauft

* wesentliche Finanzierungsschritte sind erledigt

* sehr gute Kontakte zu den örtlichen Behörden

Natürlich glaube ich fest, dass die noch ausstehenden Finanzierungsschritte mit möglichst wenig Verwässerung einhergehen (auch dafür spricht der Kurs der letzten Wochen). Ausschließen kann man das natürlich nicht. Doch dann ergäben sich vllt. ganz excellente Nachkaufmöglichkeiten...

DYOR

Gruß Greenfoxi

Antwort auf Beitrag Nr.: 59.572.808 von Greenfoxi am 07.01.19 09:32:34Also ich bin zuversichtlichdas es in den nächsten 6 Monaten bergauf geht allen eine erfolgreiche Woche

Altech Chemicals präsentiert sich Investoren in München