Deutsche Small Caps - Basisinvestments eines Langfristdepots - 500 Beiträge pro Seite (Seite 65)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 26.04.24 19:32:49 von

neuester Beitrag 26.04.24 19:32:49 von

Beiträge: 69.609

ID: 937.146

ID: 937.146

Aufrufe heute: 2.326

Gesamt: 12.676.211

Gesamt: 12.676.211

Aktive User: 3

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 19:46 | 6955 | |

| vor 1 Stunde | 5647 | |

| vor 37 Minuten | 4931 | |

| heute 21:21 | 4540 | |

| vor 1 Stunde | 3184 | |

| heute 19:32 | 2325 | |

| heute 14:53 | 1982 | |

| vor 11 Minuten | 1832 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.182,00 | +0,59 | 217 | |||

| 2. | 3. | 0,1885 | -0,26 | 90 | |||

| 3. | 2. | 1,1800 | -14,49 | 77 | |||

| 4. | 5. | 9,3575 | +0,27 | 60 | |||

| 5. | 4. | 168,62 | -0,92 | 50 | |||

| 6. | Neu! | 0,4400 | +3,53 | 36 | |||

| 7. | Neu! | 4,8025 | +6,45 | 34 | |||

| 8. | Neu! | 11,828 | +13,73 | 31 |

Antwort auf Beitrag Nr.: 55.710.117 von Kleiner Chef am 11.09.17 08:15:24

Jetzt nochmal zum Inhalt KC.

Mir war nicht klar, dass man dabei nicht verwässern will. Wie kann man sich sowas dann vorstellen? Als Fusion (keine Übernahme) zweier gleich grosser (?) Solar-Parks mit dem Ziel, dass dann beide die kristische Grösse von 200+MwH Stunden überschreiten, man somit in andere Berwertungsmultiples aufrückt und das Ganze dann für beide Seiten als win-win Situation sieht?

Zitat von Kleiner Chef: Es geht darum, daß man mit einem Deal/Transaktion die Unternehmensgröße nahezu verdoppeln will ohne Verwässerung was den Cashflow angeht. Damit wird die Basis gelegt für eine Bewertung in Richtung 3 Euro.

Jetzt nochmal zum Inhalt KC.

Mir war nicht klar, dass man dabei nicht verwässern will. Wie kann man sich sowas dann vorstellen? Als Fusion (keine Übernahme) zweier gleich grosser (?) Solar-Parks mit dem Ziel, dass dann beide die kristische Grösse von 200+MwH Stunden überschreiten, man somit in andere Berwertungsmultiples aufrückt und das Ganze dann für beide Seiten als win-win Situation sieht?

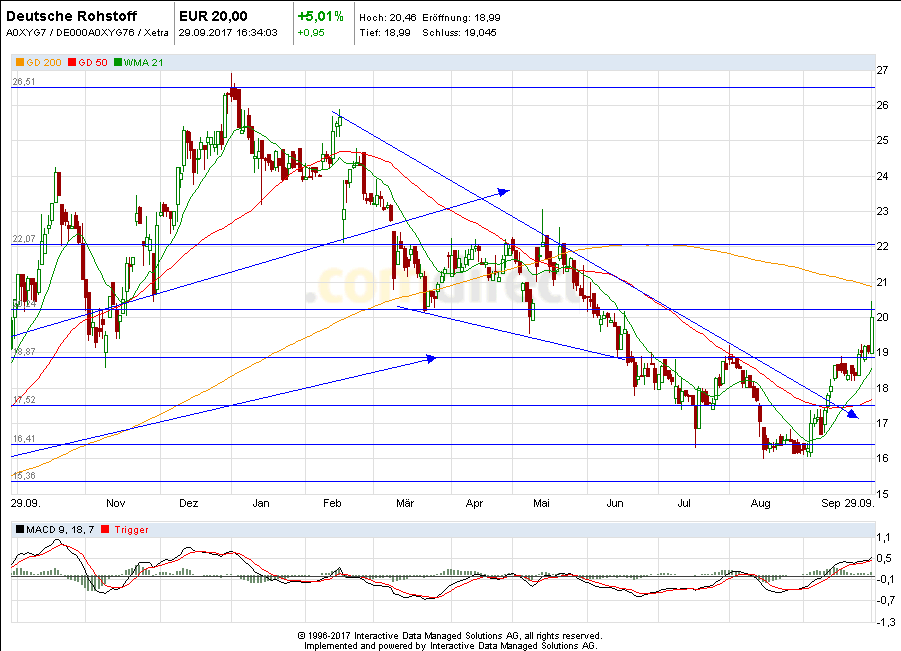

warum die Deutsche Rohstoff AG auch beim Aktienkurs doch noch ein versöhnliches Ende in 2017 schaffen könnte........

grundsätzlich läuft es ja relativ nach Plan und man wird im Geschäftsjahr 2017 einen ordentlichen Mio. Gewinn ausweisen,

am Wochenende gab es mal wieder ein treffen einiger wichtigen ÖL Minister,

hört sich alles ganz gut an,

man wird wohl weit in das Jahr 2018 hinein die Öl Förderung drosseln, auch nicht OPEC Staaten wie Russland oder Kasachstan scheinen weiterhin gewillt zu sein alles für einen stabilen Ölmarkt zu tun,

https://www.platts.com/latest-news/oil/dubai/saudi-arabia-ve…

was den Ölpreis betrifft werde ich langsam aber sicher immer optimistischer, die Lager leeren sich seit Monaten und die OPEC signalisiert immer klarer dass man über März 2018 hinaus kürzen wird,

ich erinnere nochmals,

intern sehen die OPEC Staaten einen Ölpreis um die 60 Dollar als "untergrenze" an was die nächsten Jahre betrifft,

für die DRAG sind aktuelle Ölpreise von knapp unter 50 Dollar absolut ok, dauerhafte Ölpreise von über 50 Dollar könnte man wohl schon als hoch profitabel für die DRAG bezeichnen,

sobald der Ölpreis mal wieder über 50 Dollar geht erwarte ich auch eine gewisse Rallye bei der DRAG Aktie, und ich denke genau das sehen wir noch in diesem Jahr;

grundsätzlich läuft es ja relativ nach Plan und man wird im Geschäftsjahr 2017 einen ordentlichen Mio. Gewinn ausweisen,

am Wochenende gab es mal wieder ein treffen einiger wichtigen ÖL Minister,

hört sich alles ganz gut an,

man wird wohl weit in das Jahr 2018 hinein die Öl Förderung drosseln, auch nicht OPEC Staaten wie Russland oder Kasachstan scheinen weiterhin gewillt zu sein alles für einen stabilen Ölmarkt zu tun,

https://www.platts.com/latest-news/oil/dubai/saudi-arabia-ve…

was den Ölpreis betrifft werde ich langsam aber sicher immer optimistischer, die Lager leeren sich seit Monaten und die OPEC signalisiert immer klarer dass man über März 2018 hinaus kürzen wird,

ich erinnere nochmals,

intern sehen die OPEC Staaten einen Ölpreis um die 60 Dollar als "untergrenze" an was die nächsten Jahre betrifft,

für die DRAG sind aktuelle Ölpreise von knapp unter 50 Dollar absolut ok, dauerhafte Ölpreise von über 50 Dollar könnte man wohl schon als hoch profitabel für die DRAG bezeichnen,

sobald der Ölpreis mal wieder über 50 Dollar geht erwarte ich auch eine gewisse Rallye bei der DRAG Aktie, und ich denke genau das sehen wir noch in diesem Jahr;

GSC-Research

Kurze Info bzw. Warnung zu GSC-Research. Ich hatte dort vor einem Jahr ein Abo abgeschlossen um Hauptversammlungsberichte lesen zu können. Habe dann mehrere Male gekündigt aber nie eine Antwort erhalten. Trotz meiner Kündigung kam jetzt eine Rechnung für das neue Jahr und wenn man dort anruft wird man abgewimmelt und alle die den Fall bearbeiten können sind immer gerade aus dem Haus. Kann also nur warnen und abraten von diesem unseriösen Laden. Evlt. hilft das ja, dass ihnen der ein oder andere nicht in die Falle tappt. Es spart einem eine Menge Stress GSC-Research zu meiden. Ich muss mich jetzt an den Verbraucherschutz wenden.

Antwort auf Beitrag Nr.: 55.721.013 von Langzeit-Investor am 12.09.17 10:46:34

Übrigens danke für deinen Hinweis. Ich war drauf und dran, hier ein Abo abzuschliessen.

Kündigung

hast du die Kündigung per Einschreiben mit Rückschein geschickt. Dies ist zwingend notwendig, um einen Nachweis zu haben, wenn es hart auf hart kommt.Übrigens danke für deinen Hinweis. Ich war drauf und dran, hier ein Abo abzuschliessen.

Kann Musterschüler Corestate Capital weiter punkten?

Der Immobilien-Asset Manager Corestate Capital Holding SA ist eine wahre Erfolgsgeschichte, seitdem man holprig an die Börse stolperte. Inzwischen hat man zwei große Übernahmen gestemmt und durch den Erwerb der Hannover Leasing und der Helvetic Financial Services die Assets under Management (AuM) per Ende Juli auf rund 20 Mrd. Euro vervielfacht und die jüngst vorgelegten Halbjahreszahlen lassen erahnen, wohin die Reise geht. Die Gesamtleistung betrug 48,6 Mio. Euro und lag damit um 116% über dem Vergleichswert aus dem ersten Halbjahr 2016. Der um Einmaleffekte im Zusammenhang mit Kapitalmaßnahmen und M&A-Transaktionen bereinigte Konzernjahresüberschuss vervierfachte sich auf 22,8 Mio. Euro (H1 2016: 5,1 Mio. Euro). Dabei bilden diese Zahlen nur das organische Wachstum der Corestate ab, da die Effekte aus den zu Anfang Juli vollzogenen Akquisitionen der HL und der HFS noch nicht in den Halbjahreszahlen berücksichtigt sind.

> hier weiterlesen

Der Immobilien-Asset Manager Corestate Capital Holding SA ist eine wahre Erfolgsgeschichte, seitdem man holprig an die Börse stolperte. Inzwischen hat man zwei große Übernahmen gestemmt und durch den Erwerb der Hannover Leasing und der Helvetic Financial Services die Assets under Management (AuM) per Ende Juli auf rund 20 Mrd. Euro vervielfacht und die jüngst vorgelegten Halbjahreszahlen lassen erahnen, wohin die Reise geht. Die Gesamtleistung betrug 48,6 Mio. Euro und lag damit um 116% über dem Vergleichswert aus dem ersten Halbjahr 2016. Der um Einmaleffekte im Zusammenhang mit Kapitalmaßnahmen und M&A-Transaktionen bereinigte Konzernjahresüberschuss vervierfachte sich auf 22,8 Mio. Euro (H1 2016: 5,1 Mio. Euro). Dabei bilden diese Zahlen nur das organische Wachstum der Corestate ab, da die Effekte aus den zu Anfang Juli vollzogenen Akquisitionen der HL und der HFS noch nicht in den Halbjahreszahlen berücksichtigt sind.

> hier weiterlesen

Trading Spotlight

First Sensor:

Für Level 5 des Autonomen-Fahrens beim BMW i Vision, benötigt man statt einem Lidar-Laserscanner bereits 5 !

Level 5 bedeutet: Kein Fahrer notwendig. Nur Festlegen des Ziels und Starten des Systems durch den Mensch erforderlich.

AutoMotorSport über BMW i Vision

First Sensor freut´s jedenfalls.

Für Level 5 des Autonomen-Fahrens beim BMW i Vision, benötigt man statt einem Lidar-Laserscanner bereits 5 !

Level 5 bedeutet: Kein Fahrer notwendig. Nur Festlegen des Ziels und Starten des Systems durch den Mensch erforderlich.

AutoMotorSport über BMW i Vision

First Sensor freut´s jedenfalls.

LION E-Mobility:

LION Smart von heute an 12.9 bis 14.9 auf der Battery Show North America (Novi/Detroit) und vom 26.9 bis 28.9 auf der Automotive Battery Management Systems (Mainz)

https://www.wallstreet-online.de/nachricht/9881388-dgap-news…

Außerdem hat heute Lion E-Mobility eine KE über Mio. 3,5 € zu einem Kurs von 8 € abgeschlossen. Bei den strategischen Investoren handelt es sich sowohl um Altaktionäre, die Ihre Positionen weiter aufstocken, als auch um neue strategische Investoren. Dieses neue Kapital wird vor Allem in den Ausbau des Maschinenparks sowie in die Internationalisierung der LION E-Mobility AG fließen.

https://www.wallstreet-online.de/nachricht/9889197-dgap-adho…

Das zeugt von Vertrauen. Vermute mal das Kreisel sich bei der KE auch weiter beteiligt hat, denn die dürften ja die Auftragslage ziemlich gut einschätzen können.

LION Smart von heute an 12.9 bis 14.9 auf der Battery Show North America (Novi/Detroit) und vom 26.9 bis 28.9 auf der Automotive Battery Management Systems (Mainz)

https://www.wallstreet-online.de/nachricht/9881388-dgap-news…

Außerdem hat heute Lion E-Mobility eine KE über Mio. 3,5 € zu einem Kurs von 8 € abgeschlossen. Bei den strategischen Investoren handelt es sich sowohl um Altaktionäre, die Ihre Positionen weiter aufstocken, als auch um neue strategische Investoren. Dieses neue Kapital wird vor Allem in den Ausbau des Maschinenparks sowie in die Internationalisierung der LION E-Mobility AG fließen.

https://www.wallstreet-online.de/nachricht/9889197-dgap-adho…

Das zeugt von Vertrauen. Vermute mal das Kreisel sich bei der KE auch weiter beteiligt hat, denn die dürften ja die Auftragslage ziemlich gut einschätzen können.

Antwort auf Beitrag Nr.: 55.721.967 von Schlaeger_Lilly am 12.09.17 12:26:02

Viele Grüße, Johannes

First Sensor

Warum soll sich First Sensor besonders freuen? Welches Produkt hat First Sensor im Portfolio um Level 5 autonomes Fahren zu ermöglichen das besser ist als ein Lidar System?Viele Grüße, Johannes

Alexanderwerk

Hab mich durch valueanleger dazu verleiten lassen, heute eine erste Position von der Alexanderwerk AG aufzubauen (500 Stck.).Kurs ist von über 20€ wieder auf 15€ zurückgekommen.

Mein Investmentcase:

Zum Halbjahr weist man bereits ein EPS von 1,57€ aus. KGV auf Halbjahresbasis somit < 10. Der Auftragsbestand und die Auftragseingänge sind weiterhin gut. Ich rechne zwar nicht damit, dass das EPS aufs Jahr gesehen auf über 3€ hinausläuft, aber zwischen 2,0-2,5€ sind machbar.

Dazu hat sich die Bilanz substanziell verbessert. Man weist mittlerweile wieder Netcash aus, hat auf der Passivseite neben den Pensionsrückstellungen nur noch geringe Bankverbindlichkeiten stehen.

Der dritte Punkt ist die fortschreitende Internationalisierung. Neben dem amerikanischen und dem asiatischen Markt wird neuerdings auch der indische Markt bearbeitet (Quelle: Halbjahresbericht 2017).

Durch die günstige Bewertung, die substantielle Bilanzverbesserung und die fortschreitende Internationalisierung sehe ich zunächst ein Kursziel von 25€ auf Sicht von 12-18 Monaten. Im Kursziel enthalten ist bereits ein Abschlag für die schwere Handelbarkeit der Aktie und das zyklische Geschäft.

Meinungen?

Antwort auf Beitrag Nr.: 55.721.694 von sirmike am 12.09.17 11:57:20

Ich würde von Dir noch gern die Meinung hören zu zwei Punkten, die in der Analyse noch unberücksichtigt worden sind:

1) Für mich ist noch nicht ganz klar, wie sich die Prognose für 2018 aus den verschiedenen Unternehmensteilen zusammensetzt. Einerseits wächst die "alte" Corestate organisch sehr schnell, andererseits sind aber auch zwei gewaltige Übernahmen gestemmt worden, die auch einen Ergebnisbeitrag liefern. Leider konnte ich keine brauchbaren Zahlen zur HL und insbes. zur Helvetic finden um daraus abzuleiten, welchen Ergebnisbeitrag diese beiden Einheiten in der Zukunft beisteuern. Die wäre hilfreich um herauszufinden, wie gut die Konsolidierung innerhalb der Gruppe vorangeht und bei welchen Geschäftseinheiten evtl. Probleme auftreten. Auch liefert es einen Anhaltspunkt, ob Corestate bewusst tief gestapelt hat in der Prognose, denn...

2) Der Wechsel in den Prime Standard ist ebenfalls angestrebt um damit zusätzliche Institutionelle Investoren zu gewinnen, die bislang aufgrund ihrer eigenen Regeln nicht in Corestate investieren dürfen. Erst wenn die höheren Prime Standards gelten, ist der Weg frei, was zusätzlich den Kurs treiben sollte. Ich vermute daher, dass Corestate erstmal tief stapelt um nach der Aufnahme in den Prime Standard die 18er-Prognose anzuheben.

Corestate Capital

Danke für die Analyse, der ich in allen Punkten zustimmen kann. Ich würde von Dir noch gern die Meinung hören zu zwei Punkten, die in der Analyse noch unberücksichtigt worden sind:

1) Für mich ist noch nicht ganz klar, wie sich die Prognose für 2018 aus den verschiedenen Unternehmensteilen zusammensetzt. Einerseits wächst die "alte" Corestate organisch sehr schnell, andererseits sind aber auch zwei gewaltige Übernahmen gestemmt worden, die auch einen Ergebnisbeitrag liefern. Leider konnte ich keine brauchbaren Zahlen zur HL und insbes. zur Helvetic finden um daraus abzuleiten, welchen Ergebnisbeitrag diese beiden Einheiten in der Zukunft beisteuern. Die wäre hilfreich um herauszufinden, wie gut die Konsolidierung innerhalb der Gruppe vorangeht und bei welchen Geschäftseinheiten evtl. Probleme auftreten. Auch liefert es einen Anhaltspunkt, ob Corestate bewusst tief gestapelt hat in der Prognose, denn...

2) Der Wechsel in den Prime Standard ist ebenfalls angestrebt um damit zusätzliche Institutionelle Investoren zu gewinnen, die bislang aufgrund ihrer eigenen Regeln nicht in Corestate investieren dürfen. Erst wenn die höheren Prime Standards gelten, ist der Weg frei, was zusätzlich den Kurs treiben sollte. Ich vermute daher, dass Corestate erstmal tief stapelt um nach der Aufnahme in den Prime Standard die 18er-Prognose anzuheben.

Antwort auf Beitrag Nr.: 55.722.906 von Spekulatius666 am 12.09.17 14:08:51

Danke für den Hinweis. Bin bei dem Rücksetzer heute auch eingestiegen. Das Zahlenwerk klingt fast zu schön um wahr zu sein.

Zitat von Spekulatius666: Hab mich durch valueanleger dazu verleiten lassen, heute eine erste Position von der Alexanderwerk AG aufzubauen (500 Stck.).

Kurs ist von über 20€ wieder auf 15€ zurückgekommen.

Mein Investmentcase:

Zum Halbjahr weist man bereits ein EPS von 1,57€ aus. KGV auf Halbjahresbasis somit < 10. Der Auftragsbestand und die Auftragseingänge sind weiterhin gut. Ich rechne zwar nicht damit, dass das EPS aufs Jahr gesehen auf über 3€ hinausläuft, aber zwischen 2,0-2,5€ sind machbar.

Dazu hat sich die Bilanz substanziell verbessert. Man weist mittlerweile wieder Netcash aus, hat auf der Passivseite neben den Pensionsrückstellungen nur noch geringe Bankverbindlichkeiten stehen.

Der dritte Punkt ist die fortschreitende Internationalisierung. Neben dem amerikanischen und dem asiatischen Markt wird neuerdings auch der indische Markt bearbeitet (Quelle: Halbjahresbericht 2017).

Durch die günstige Bewertung, die substantielle Bilanzverbesserung und die fortschreitende Internationalisierung sehe ich zunächst ein Kursziel von 25€ auf Sicht von 12-18 Monaten. Im Kursziel enthalten ist bereits ein Abschlag für die schwere Handelbarkeit der Aktie und das zyklische Geschäft.

Meinungen?

Danke für den Hinweis. Bin bei dem Rücksetzer heute auch eingestiegen. Das Zahlenwerk klingt fast zu schön um wahr zu sein.

Teva Pharma WKN: 883035

Einen wunderschönen guten Tag allseits.Nachdem ich nun seit geraumer Zeit durch einige wunderbare Ideen und Chancen hier aus diesem Forum mitgenascht habe, möchte ich einen kleinen Beitrag leisten.

Der Titel hat zwar mit Smallcap absolut nix zu tun. Mit Langzeit Investment jedoch schon.

Ein Bild macht ihr Euch eh selber, klug wie ihr seid.

nur so viel: Der Rebound der letzten beiden Tage ist einzig der Meldung des neuen CEO´s geschuldet.

Danke noch einmal an alle Poster hier.

Ich werde versuchen zu gegebener Zeit mal was Brauchbares beizutragen.

Vielleicht was Österreichisches, wenn´s was gibt......

Antwort auf Beitrag Nr.: 55.715.817 von WissenMacht am 11.09.17 17:56:17

Glückwunsch zu deinen Erfolg in diesem Jahr WissenMacht

Ich habe eine Frage zur BM.

Ich bin selber auch investiert und es würde mich interessieren was für Zahlen Du hier erwartest ?

Aufgrund der zweimaligen Verschiebung der Zahlen, bin ich etwas verunsichert, umso mehr freu ich mich, das Du hier auch an Board bist.

Freue mich auf deine Antwort

Gruß

Hoffmann

Zitat von WissenMacht:Zitat von xxt: @ WissenMacht: Danke für den Greiffenberger Tipp hier. Habe gerade fast 200% Gewinn realisiert. Lieber den Spatz in der Hand...

Viel Glück das es noch ein Tenbagger wird.

Sehr gerne. Solange ich meine Recherchen teilen kann und alle davon profitieren dann passt es doch. Ich bin nicht der klassische Investor. Ich habe nur 3-5 Aktien im Depot aber dann tauche ich auch viel tiefer wie die meisten in die Materie ab. Dafür lohnt sich die arbeit aber auch. aktuell 280% hat mein Depot in 2017 zugelegt.

Norcom - Vivanco - Brueder Mannesman - Greiffenberger - Wilex - Endor

BVB und Juve waren kurze Trades und DRAG bin ich +- zwei Wochen später wieder raus.

Glückwunsch zu deinen Erfolg in diesem Jahr WissenMacht

Ich habe eine Frage zur BM.

Ich bin selber auch investiert und es würde mich interessieren was für Zahlen Du hier erwartest ?

Aufgrund der zweimaligen Verschiebung der Zahlen, bin ich etwas verunsichert, umso mehr freu ich mich, das Du hier auch an Board bist.

Freue mich auf deine Antwort

Gruß

Hoffmann

Antwort auf Beitrag Nr.: 55.725.246 von lucky27 am 12.09.17 18:02:04Österreichische Titel

Österreicher gibt es finde ich ein paar interessante, z.B.

- BWT (investiert)

- Pankl Racing (engere Watchlist)

- Semperit (engere Watchlist)

- Raiffeisenbank International (weitere Watchlist)

- BDI (da gabs einen Squeeze Out aber es wird noch spannend wegen potenziellen Nachbesserungen)

- Polytec (immer noch auf der Watchlist, aber nach soliden Gewinnen verkauft)

- AT&S (engere Watchlist)

- S&T (der Boardliebling, dem ich leider seit Jahren hinterher schauen muss)

gegeben die Größe des Landes muss ich sagen war das für mich noch vor Frankreich der größte Quell für valueorientierte Investmentcases in den letzen zwei Jahren. Wenn du also mehr Österreichisches hast stößt du bei mir sicher auf ein offenes Ohr

Teva Pharmaceutical

Muss ich für mich persönlich leider direkt ad acta legen, weil die Firma zu groß ist, d.h. zu viele Gegenspieler (Analysten, Fonds,..), d.h. schlechte Odds, eine echte Unterbewertung zu finden, die nicht einen Haken hat, den ich nicht sehe aber andere schon.

Abgesehen davon scheint die Firma auf den ersten Blick günstig. Mein standard Lackmus Test: Wenn man das 10-Jahres Mittel der operating margin nimmt * den Umsatz * den marginalen Steuersatz des Landes * ein faires Multiple (z.B. 15), dann komme ich auf ein Kurspotenzial von ca. 70%. Auch die Geschichte mit dem neuen CEO klingt interessant. Auf die Schnelle habe ich leider nicht rausfinden können, wie viele Aktien er bekommt und zu welchen Konditionen (Haltedauer, weitere Aktien/Optionen unter welchen Bedingungen etc.). Das wäre wichtig um abschätzen zu können, ob er sich da nur in einer schwierigen Lage beweisen will oder ob er wirklich "skin in the game" hat. Am besten würde es mir da gefallen, wenn er sich beim Amtsantritt mit eigenem Geld einkauft.

Aber: Auf den zweiten Blick sieht man schnell einen großen Haken, nämlich die Schulden. Denen stehen vor allem Goodwill und Intangibles gegenüber, so dass auf Basis von Sachwerten die Firma stark überschuldet wirkt. Vielleicht muss man hier noch R&D Ausgaben Kapitalisieren, ich kenne mich in dem Feld aber zu wenig aus.

Gleichzeitig sind die liquiden Mittel in den letzten Jahren recht geschrumpft. Hier müsste man mMn, wenn man tiefer einsteigen will, prüfen, ob sie ggf. kurzfristig in Zahlungsschwierigkeiten geraten könnten. Hier könnte man starten:

https://www.wallstreet-online.de/suche/?suche=instrumentResu…

Für mich persönlich a) ein zu kniffliger Fall und b) gegeben die hohen Schulden zu niedriges Chance-Risiko-Verhältnis.

Also nur mal so ein paar lose Gedanken, ich kenne die Firma nicht näher. Persönlich bin ich aber in Sawai Pharmaceutical investiert, die ebenfalls Generica herstellen, ebenfalls mit interessanter Rahmenstory (Familienunternehmen mit viel Skin in the Game, solides Eigenkapital und jüngst interessante strategische Expansion in die USA über eine Akquisition). Finde das an sich einen interessanten Markt.

Zitat von lucky27: Ich werde versuchen zu gegebener Zeit mal was Brauchbares beizutragen.

Österreicher gibt es finde ich ein paar interessante, z.B.

- BWT (investiert)

- Pankl Racing (engere Watchlist)

- Semperit (engere Watchlist)

- Raiffeisenbank International (weitere Watchlist)

- BDI (da gabs einen Squeeze Out aber es wird noch spannend wegen potenziellen Nachbesserungen)

- Polytec (immer noch auf der Watchlist, aber nach soliden Gewinnen verkauft)

- AT&S (engere Watchlist)

- S&T (der Boardliebling, dem ich leider seit Jahren hinterher schauen muss)

gegeben die Größe des Landes muss ich sagen war das für mich noch vor Frankreich der größte Quell für valueorientierte Investmentcases in den letzen zwei Jahren. Wenn du also mehr Österreichisches hast stößt du bei mir sicher auf ein offenes Ohr

Teva Pharmaceutical

Muss ich für mich persönlich leider direkt ad acta legen, weil die Firma zu groß ist, d.h. zu viele Gegenspieler (Analysten, Fonds,..), d.h. schlechte Odds, eine echte Unterbewertung zu finden, die nicht einen Haken hat, den ich nicht sehe aber andere schon.

Abgesehen davon scheint die Firma auf den ersten Blick günstig. Mein standard Lackmus Test: Wenn man das 10-Jahres Mittel der operating margin nimmt * den Umsatz * den marginalen Steuersatz des Landes * ein faires Multiple (z.B. 15), dann komme ich auf ein Kurspotenzial von ca. 70%. Auch die Geschichte mit dem neuen CEO klingt interessant. Auf die Schnelle habe ich leider nicht rausfinden können, wie viele Aktien er bekommt und zu welchen Konditionen (Haltedauer, weitere Aktien/Optionen unter welchen Bedingungen etc.). Das wäre wichtig um abschätzen zu können, ob er sich da nur in einer schwierigen Lage beweisen will oder ob er wirklich "skin in the game" hat. Am besten würde es mir da gefallen, wenn er sich beim Amtsantritt mit eigenem Geld einkauft.

Aber: Auf den zweiten Blick sieht man schnell einen großen Haken, nämlich die Schulden. Denen stehen vor allem Goodwill und Intangibles gegenüber, so dass auf Basis von Sachwerten die Firma stark überschuldet wirkt. Vielleicht muss man hier noch R&D Ausgaben Kapitalisieren, ich kenne mich in dem Feld aber zu wenig aus.

Gleichzeitig sind die liquiden Mittel in den letzten Jahren recht geschrumpft. Hier müsste man mMn, wenn man tiefer einsteigen will, prüfen, ob sie ggf. kurzfristig in Zahlungsschwierigkeiten geraten könnten. Hier könnte man starten:

https://www.wallstreet-online.de/suche/?suche=instrumentResu…

Für mich persönlich a) ein zu kniffliger Fall und b) gegeben die hohen Schulden zu niedriges Chance-Risiko-Verhältnis.

Also nur mal so ein paar lose Gedanken, ich kenne die Firma nicht näher. Persönlich bin ich aber in Sawai Pharmaceutical investiert, die ebenfalls Generica herstellen, ebenfalls mit interessanter Rahmenstory (Familienunternehmen mit viel Skin in the Game, solides Eigenkapital und jüngst interessante strategische Expansion in die USA über eine Akquisition). Finde das an sich einen interessanten Markt.

Antwort auf Beitrag Nr.: 55.725.624 von hoffmann69 am 12.09.17 18:46:15Moin. Ich spekuliere bei BM auf die Fortsetzung des Turnarrounds ich vermute das der Gewinn weiter zulegen konnte. Das die Zahlen nun wieder verschoben wurden ist typisch Bm. Kommunikation mit den Aktionären glatte 6. Wie schonmal hier mitgeteilt habe ich mit 150% Gewinn zumindest meinen Einsatz rausgeholt und lasse nun die Gewinne weiter laufen.

Alexanderwerk wäre eigentlich auch ein klassicher Wert für das Depot von Kleiner Chef. Mit den letzten Kandidaten konnte ich nicht soviel anfangen.

Alexanderwerk

Wenn man sieht, wie viele Follower KC teilweise blind in einige Werte folgen, hätte ein Einstieg von KC sofort ein bitteres Geschmäckle, da der Wert sehr illiquide ist. Stichwort Frontrunning sei an dieser Stelle genannt.Ähnliches gab es bereits bei einer Navigator Equity, einer UET etc.

Die Unterbewertung wird sich früher oder später auflösen. Geduldige Investoren können bei solchen Stories immer eine nette Überrendite erzielen.

Wenn nun KC einsteigen würde, wäre der Kurs schnell über 20€, es würden schnell erste Verkäufe (Gewinnmitnahmen) einsetzen und die Aktie wird plötzlich sehr volatil.

Ich warte lieber geduldig

Dennoch möchte und kann ich KC einen Einstieg natürlich auch nicht verwehren.

Hallo, weiß jemand woher der Anstieg bei MPC MUENCHMEYER PETERSEN CAPITAL kommt? Ich konnte keine Nachrichten dazu finden.

Vorstellung Solutiance AG

Hallo WissenMacht und Andere mit einem Faible für Turnaround-Werte, hier ein Tipp für die Watchlist (zum Kauf eigentlich noch zu riskant)Die Solutiance AG (WKN 692650), welche vor ein paar Monaten noch Progeo AG hieß.

Ich bin seit einer gefühlten Ewigkeit >15 Jahre mit einer großen Position Aktionär dieser AG und habe etliche Höhen und Tiefen miterlebt. Die AG hatte ursprünglich zwei Geschäftsfelder, Geologger und Smartex. Geologger ist ein Dichtungskontrollsystem für den Tiefbau, man kann damit also beispielsweise Deponien oder Schmutzsammelbecken überwachen, damit nicht durch eine Leckage Dreck unkontrolliert im Boden versickert. Dies führte zu einem Hype rund um das Jahr 2005 (Ich hatte damals als Student den Gegenwert eines Einfamilienhauses im Rhein-Main Gebiet im Depot, leider unrealisiert), da damals eine Deponieverordnung erschien, welche den Einsatz von solchen Kontrollsystemen für fast alle Deponien und Deutschland vorsah. Leider hackte es an der Umsetzung und die Verordnung wurde auf Druck der Kommunen (als Deponiebetreiber) immer weiter aufgeweicht, zudem brach das einigermaßen gute Geschäft in Holland durch einen Trick der Konkurrenz weg. Es gab viel zu wenig Aufträge und die Zahlen blieben deutlich unter den Erwartungen.

Das zweite Geschäftsfeld ist Smartex, ein Dichtheitskontrollsystem für (Flach-) Dächer. Hier wurden zwar immer wieder interessante Kunden gewonnen (BMW-Welt, ehemaliger Flughafen Tempelhof etc.), aber es gab nie den großen Durchbruch, da das System vielen Bauherren zu teuer war und sie es als Selbstverständlich ansehen, dass das Dach auch dicht ist. Das Geschäft beschränkte sich also weitgehend auf Spezialprojekte, bei denen es auf absolute Dachdichtigkeit ankommt.

Die Zahlen von Progeo in den letzten Jahren waren dementsprechend verehrend und der Ausblick trüb, er herrschte eine Art Resignation, welche auch auf den Hauptversammlungen deutlich wurde. Vor einem Jahr noch hoffte ich auf eine Liquidation oder eine Aufgabe des operativen Geschäfts und die vollständige Vermietung des eigen-finanzierten Gebäudes von Progeo (Attraktive Lage am Rande von Berlin). Ein Verkauf hätte etwa 1,5€/Aktie eingebracht.

Stattdessen wurde ein Teil des Gebäudes (dies war bereits fremdvermietet) verkauft (daher Gewinn für das Jahr 2016 ausgewiesen) um damit das operative Geschäft zu finanzieren. Ich war da anfangs eher skeptisch.

Folgendes hat sich nun in den letzten 12 Monaten getan:

Es wurde neben Herrn Rödel (Ingenieur) ein zweiter Vorstand Herr Brodtmann (Kaufmann) eingesetzt. Im Februar 2017 gab es eine aoHV auf welcher eine Umbenennung in Solutiance AG und umfangreiche Kapitalmaßnahmen beschlossen wurden. Kurz darauf folgte die Übernahme von Conclutec, einem Software-Startup aus Potsdam (wohl 7 Teilzeit-/Mitarbeiter) als Sachkapitalerhöhung gegen Ausgabe von 800.000 Aktien.

Als neues Geschäftsmodell wurde der „Facility-Scanner“ vorgestellt. Hier ein Video des neuen Produktes:

https://youtu.be/Gx9l8Mgl_RY

Das Altgeschäft Geologger+Smartex wird über externe Vertriebspartner vertrieben.

Man konzentriert sich aktuell auf den Facility-Scanner. welcher laut Aussagen auf der letzten HV im Juli bereits bei einigen Pilotprojekten erfolgreich getestet wurde und bei den Kunden gut angekommen ist. Dabei wird die Software wohl ständig entsprechend den Rückmeldungen der Kunden angepasst, so dass das Video nicht mehr ganz aktuell ist. Auf der HV waren wir Aktionäre jedenfalls recht beeindruckt und es herrschte eine ungewohnt euphorische Stimmung bei Mitarbeitern und Aktionären.

In der Präsentation fielen u.a. folgende Referenzkunden für Pilotprojekte: REWE, Fiege, Rhenus, Metro, Edeka, Amazon, Roche, Aurelius, hamborner Reit, Real IS, JLL, Apleona, Bayrische Hausbau.

Also alles Firmen mit großen Dachflächen und entsprechenden Problemen. Dabei geht man folgenderweise vor: Es geht ein Inspektorenteam von Solutiance auf das Dach und macht entsprechende hochauflösende Aufnahmen. Solutiance macht dann eine Bestandsaufnahme der Schäden und gibt auch eine erste Kostenschätzung für die Schadensbeseitigung ab. Die Kunden (Facility-Manager) können dann online die Schäden sowie die Bewertung ansehen und bei Handwerksberieben entsprechende Kostenvoranschläge einholen. Dabei liegt der Mehrwehrt für die Kunden u.a. darin, dass Kostenvoranschläge deutlich leichter eingeholt werden können, da die Handwerksbetriebe jetzt anstatt jedes mal selbst die Schäden aufnehmen zu müssen, einfach online ein Angebot abgeben können.

Die Resonanz aus den Pilotprojekten sei jedenfalls sehr positiv gewesen. Die Kombination aus langjähriger Erfahrung mit Dachschäden mit innovativer Software sein einzigartig bislang. Aktuell sollen nach den Planungen des Vorstandes die ersten Rahmenverträge abgeschlossen werden. Die Aktie ist markteng und es gibt rund 4 Mio. Aktien, also eine MK von rund 3 Mio. Euro. Wenn der Facility-Scanner kein Erfolg wird, ist mittelfristig der Bestand von Solutiance gefährdet ( am 30.06.17 hatte Solutiance rund 1 Mio. Cash auf den Konten). Diese Woche hat der neue AR Rony Vogel ( http://ircenter.handelsblatt.com/websites/ircenter_handelsbl… )

5000 Aktien zu 0,72€ zugekauft.

Wenn jetzt Meldungen über den Abschluß von Rahmenverträgen kommen, könnte es eine spannende Story werden.

Antwort auf Beitrag Nr.: 55.730.964 von xxt am 13.09.17 11:51:23Knappe 3500E was für Vorschusslorbeeren

Antwort auf Beitrag Nr.: 55.731.105 von nullcheck am 13.09.17 12:02:14Rony Vogel hat in den letzten 2 Jahren über 100000 Aktien (bei einem Freefloat von etwa 2 Mio.) gekauft und damit den Kurs immer wieder mal nach oben getrieben. er hielt eine kurze Ansprache vor seiner wahl und zeigte sich überzeugt vom Potential der AG. So etwas kannte man in den Vorjahren nicht von den alten Aufsichtsräten. Gemeldet werden seine Käufe aber erst seit seiner Wahl im Juli, da jetzt Insider.

Antwort auf Beitrag Nr.: 55.722.906 von Spekulatius666 am 12.09.17 14:08:51

Das EBIT-Margenniveau von 29% in H1 ist für das Geschäft der Alexanderwerk AG sehr untypisch. Wahrscheinlich handelt es sich um ein zyklisches Top. Die Auftragseingänge, die in H1 unter Vor- und Vorvorjahr liegen, deuten dieses schon an.

Wenn man bei einem Umsatzniveau zwischen 20 und 30 Mio. EUR von einer branchentypischen EBIT-Marge von 8% ausgeht, dann wäre das EPS zwischen rd. 0,70 EUR und 1,00 EUR. Das sähe dann schon nicht mehr nach Unterbewertung aus.

Zitat von Spekulatius666: Hab mich durch valueanleger dazu verleiten lassen, heute eine erste Position von der Alexanderwerk AG aufzubauen (500 Stck.).

Kurs ist von über 20€ wieder auf 15€ zurückgekommen.

Mein Investmentcase:

Zum Halbjahr weist man bereits ein EPS von 1,57€ aus. KGV auf Halbjahresbasis somit < 10. Der Auftragsbestand und die Auftragseingänge sind weiterhin gut. Ich rechne zwar nicht damit, dass das EPS aufs Jahr gesehen auf über 3€ hinausläuft, aber zwischen 2,0-2,5€ sind machbar.

Dazu hat sich die Bilanz substanziell verbessert. Man weist mittlerweile wieder Netcash aus, hat auf der Passivseite neben den Pensionsrückstellungen nur noch geringe Bankverbindlichkeiten stehen.

Der dritte Punkt ist die fortschreitende Internationalisierung. Neben dem amerikanischen und dem asiatischen Markt wird neuerdings auch der indische Markt bearbeitet (Quelle: Halbjahresbericht 2017).

Durch die günstige Bewertung, die substantielle Bilanzverbesserung und die fortschreitende Internationalisierung sehe ich zunächst ein Kursziel von 25€ auf Sicht von 12-18 Monaten. Im Kursziel enthalten ist bereits ein Abschlag für die schwere Handelbarkeit der Aktie und das zyklische Geschäft.

Meinungen?

Das EBIT-Margenniveau von 29% in H1 ist für das Geschäft der Alexanderwerk AG sehr untypisch. Wahrscheinlich handelt es sich um ein zyklisches Top. Die Auftragseingänge, die in H1 unter Vor- und Vorvorjahr liegen, deuten dieses schon an.

Wenn man bei einem Umsatzniveau zwischen 20 und 30 Mio. EUR von einer branchentypischen EBIT-Marge von 8% ausgeht, dann wäre das EPS zwischen rd. 0,70 EUR und 1,00 EUR. Das sähe dann schon nicht mehr nach Unterbewertung aus.

Antwort auf Beitrag Nr.: 55.731.177 von xxt am 13.09.17 12:07:06

Du schreibst etwas von einer Kapitalmaßnahme, die Anfang des Jahres erfolgte. War das eine KE zu 1€? Wie viele Aktien wurden neu ausgegeben?

Zitat von xxt: Rony Vogel hat in den letzten 2 Jahren über 100000 Aktien (bei einem Freefloat von etwa 2 Mio.) gekauft und damit den Kurs immer wieder mal nach oben getrieben. er hielt eine kurze Ansprache vor seiner wahl und zeigte sich überzeugt vom Potential der AG. So etwas kannte man in den Vorjahren nicht von den alten Aufsichtsräten. Gemeldet werden seine Käufe aber erst seit seiner Wahl im Juli, da jetzt Insider.

Du schreibst etwas von einer Kapitalmaßnahme, die Anfang des Jahres erfolgte. War das eine KE zu 1€? Wie viele Aktien wurden neu ausgegeben?

Antwort auf Beitrag Nr.: 55.731.177 von xxt am 13.09.17 12:07:06

Danke für die interessante Vorstellung!

Sind denn die beiden Vorstände auch beteiligt und wenn ja, wie stark?

Zitat von xxt: Rony Vogel hat in den letzten 2 Jahren über 100000 Aktien (bei einem Freefloat von etwa 2 Mio.) gekauft und damit den Kurs immer wieder mal nach oben getrieben. er hielt eine kurze Ansprache vor seiner wahl und zeigte sich überzeugt vom Potential der AG. So etwas kannte man in den Vorjahren nicht von den alten Aufsichtsräten. Gemeldet werden seine Käufe aber erst seit seiner Wahl im Juli, da jetzt Insider.

Danke für die interessante Vorstellung!

Sind denn die beiden Vorstände auch beteiligt und wenn ja, wie stark?

Antwort auf Beitrag Nr.: 55.731.210 von Syrtakihans am 13.09.17 12:09:14

ist dann aber wohl REAL.

Valueanleger hält Kurse bis 30€ jedenfalls für denkbar.

Und von schlechtem Auftragseingang habe ich auch nichts gelesen bei ihm.

Zitat von Syrtakihans: Das EBIT-Margenniveau von 29% in H1 ist für das Geschäft der Alexanderwerk AG sehr untypisch.

ist dann aber wohl REAL.

Valueanleger hält Kurse bis 30€ jedenfalls für denkbar.

Und von schlechtem Auftragseingang habe ich auch nichts gelesen bei ihm.

Antwort auf Beitrag Nr.: 55.731.282 von straßenköter am 13.09.17 12:15:47Es wurden die Weichen gestellt für die Sachkapitalerhöhung für die Einbringung von Conclutec. Also Ausgabe von 800.000 Aktien je 1€ für Conclutec. Kurs damals etwa 0,60€. Die Anzahl der ausgegeben Aktien stieg von 3,2 Mio. auf rund 4 Mio.

Ausserdem wurde ein Optionsprogramm für Vorstand und Mitarbeiter beschlossen. Erwerb für 1€ möglich, Ausübung ab einem Kurs von 2,5€

Ausserdem wurde ein Optionsprogramm für Vorstand und Mitarbeiter beschlossen. Erwerb für 1€ möglich, Ausübung ab einem Kurs von 2,5€

Antwort auf Beitrag Nr.: 55.731.306 von Der Tscheche am 13.09.17 12:18:04Rödel hat seit jeher etwa 400.000 Aktien. Bei Brodtmann weiß ich es nicht. Der AR Vorsitzende Archibald Horlitz (Gründer von Gravitz/Apple Distributor) hält keine Aktien mehr. Nach seiner Aussage im kleinen Kreis auf der letzten HV hat er diese wohl aus steuerlichen Gründen an seine Erben übertragen.

Danke xxt.

Antwort auf Beitrag Nr.: 55.731.210 von Syrtakihans am 13.09.17 12:09:14Also sorry Syrtakihans die Aussage mit den Auftragseingängen ist schlicht falsch.

Bei Alexanderwerk muss man immer aufpassen hier wird unterschieden zischen Neumaschinen und Ersatzteil+Service.

Also den AE gegenüber Vorjahr ist kummuliert zum jeweils 30.06 marginal höher 13,627Mio. (10,836+2,791) zu 13,585 Mio (10,869+2,716). Zwei Jahre vorher war der AE kummuliert deutlich niedriger 11,46 Mio.

Auf der HV wurde allerdings gesagt, dass der AE zum 30 Juni bei 10,9 Mio lag (was dann ja nur die Ordereingänge für Neumaschinen sein können). So und jetzt kommts per Ende Juli lag dieser Auftraseingang bereits bei 15 Mio.

Bei Alexanderwerk muss man immer aufpassen hier wird unterschieden zischen Neumaschinen und Ersatzteil+Service.

Also den AE gegenüber Vorjahr ist kummuliert zum jeweils 30.06 marginal höher 13,627Mio. (10,836+2,791) zu 13,585 Mio (10,869+2,716). Zwei Jahre vorher war der AE kummuliert deutlich niedriger 11,46 Mio.

Auf der HV wurde allerdings gesagt, dass der AE zum 30 Juni bei 10,9 Mio lag (was dann ja nur die Ordereingänge für Neumaschinen sein können). So und jetzt kommts per Ende Juli lag dieser Auftraseingang bereits bei 15 Mio.

Antwort auf Beitrag Nr.: 55.731.714 von happyinvest am 13.09.17 12:58:14

Danke für die Zahlen. Valueanleger hat schon Recht, wenn er Alexanderwerk als "Schätzchen" bezeichnet.

Zitat von happyinvest: Also sorry Syrtakihans die Aussage mit den Auftragseingängen ist schlicht falsch.

Bei Alexanderwerk muss man immer aufpassen hier wird unterschieden zischen Neumaschinen und Ersatzteil+Service.

Also den AE gegenüber Vorjahr ist kummuliert zum jeweils 30.06 marginal höher 13,627Mio. (10,836+2,791) zu 13,585 Mio (10,869+2,716). Zwei Jahre vorher war der AE kummuliert deutlich niedriger 11,46 Mio.

Auf der HV wurde allerdings gesagt, dass der AE zum 30 Juni bei 10,9 Mio lag (was dann ja nur die Ordereingänge für Neumaschinen sein können). So und jetzt kommts per Ende Juli lag dieser Auftraseingang bereits bei 15 Mio.

Danke für die Zahlen. Valueanleger hat schon Recht, wenn er Alexanderwerk als "Schätzchen" bezeichnet.

Antwort auf Beitrag Nr.: 55.731.714 von happyinvest am 13.09.17 12:58:14

Ja, ok, Vorvorjahr war nicht höher.

Auftragseingang für Neumaschinen in Mio. EUR:

H1 2015 8,8

H2 2015 8,0

H1 2016 10,9

H2 2016 11,0

H1 2017 10,8

Dennoch, meine Aussage halte ich aufrecht, dass die AEs es wahrscheinlich erscheinen lassen, dass ein zyklisches Top durchschritten wurde.

Zitat von happyinvest: Also sorry Syrtakihans die Aussage mit den Auftragseingängen ist schlicht falsch.

Bei Alexanderwerk muss man immer aufpassen hier wird unterschieden zischen Neumaschinen und Ersatzteil+Service.

Also den AE gegenüber Vorjahr ist kummuliert zum jeweils 30.06 marginal höher 13,627Mio. (10,836+2,791) zu 13,585 Mio (10,869+2,716). Zwei Jahre vorher war der AE kummuliert deutlich niedriger 11,46 Mio.

Auf der HV wurde allerdings gesagt, dass der AE zum 30 Juni bei 10,9 Mio lag (was dann ja nur die Ordereingänge für Neumaschinen sein können). So und jetzt kommts per Ende Juli lag dieser Auftraseingang bereits bei 15 Mio.

Ja, ok, Vorvorjahr war nicht höher.

Auftragseingang für Neumaschinen in Mio. EUR:

H1 2015 8,8

H2 2015 8,0

H1 2016 10,9

H2 2016 11,0

H1 2017 10,8

Dennoch, meine Aussage halte ich aufrecht, dass die AEs es wahrscheinlich erscheinen lassen, dass ein zyklisches Top durchschritten wurde.

Antwort auf Beitrag Nr.: 55.731.975 von Syrtakihans am 13.09.17 13:28:36

An ein EPS von 1€ glaube ich nicht, nach > 1,50€ zum Halbjahr. Zudem eröffnen sich in Zukunft durch den Eintritt in den indischen Markt neue Potentiale. Der asiatische Markt bietet auch enormes Potential. Ich denke, allein die verbesserte Bilanzstruktur wird dazu führen, dass das Unternehmen die guten Ergebnisse aus dem Vorjahr und in diesem Jahr auch in Zukunft halten kann. Man kann einerseits organisch durch gezielte Investitionen wachsen, andererseits bieten sich neue Spielräume für sinnvolles anorganisches Wachstum.

Mal sehen, es ist auf jeden Fall einen Versuch wert.

Auftragseingänge

Vielen Dank für deine kritischen Input. Den nehme ich gerne zur Kenntnis. Es ändert m.E. aber nichts daran, dass die Aktie noch immer unterbewertet ist. An ein EPS von 1€ glaube ich nicht, nach > 1,50€ zum Halbjahr. Zudem eröffnen sich in Zukunft durch den Eintritt in den indischen Markt neue Potentiale. Der asiatische Markt bietet auch enormes Potential. Ich denke, allein die verbesserte Bilanzstruktur wird dazu führen, dass das Unternehmen die guten Ergebnisse aus dem Vorjahr und in diesem Jahr auch in Zukunft halten kann. Man kann einerseits organisch durch gezielte Investitionen wachsen, andererseits bieten sich neue Spielräume für sinnvolles anorganisches Wachstum.

Mal sehen, es ist auf jeden Fall einen Versuch wert.

Antwort auf Beitrag Nr.: 55.731.975 von Syrtakihans am 13.09.17 13:28:36auf jeden fall scheint die basis zum 31.07 ja mit 15 Mio AE noch mal richitg stark zu sein. Das wären ja alleine im Juli über 4 Mio.

Zyklisches Top finde ich schwierig zu sagen. Laut Homepage ist man in 3 Industrien tätig. Pharma und Food (wohl relativ wenig zyklisch) und Chimie (zyklisch). Natürlich kann man sagen generell ist die Wirtschaft am zyklischen hoch dann hast du natürlich recht. Aber ich seh hier jetzt vor allem wegen Food und Pharma keine gösseren Risiken als bei anderen Unternehmen.

Weiter scheint ja vor allem Indien und China recht gut zu laufen. In Indien waren 2016 die Umsätze bei 4,3 Mio. und man bezeichnet sich dort selbst als Marktführer.China 3 Mio.

Bezüglich Billigkonkurenz war man vor allem im Pharmaberich recht gelassen, weil Zulassungen bspw von der FDA notwendig sind.

Ein bisschen erinnert die Situation an Endor. Man hatte über Jahre fianziell kaum Luft zum atmen und konnte nichts fürs Wachstum tun. Das ändert sich jetzt zunehmend. In USA will man aggresiver werden, weil da der Hauptkonkurrent etwas Probleme hat.

Zyklisches Top finde ich schwierig zu sagen. Laut Homepage ist man in 3 Industrien tätig. Pharma und Food (wohl relativ wenig zyklisch) und Chimie (zyklisch). Natürlich kann man sagen generell ist die Wirtschaft am zyklischen hoch dann hast du natürlich recht. Aber ich seh hier jetzt vor allem wegen Food und Pharma keine gösseren Risiken als bei anderen Unternehmen.

Weiter scheint ja vor allem Indien und China recht gut zu laufen. In Indien waren 2016 die Umsätze bei 4,3 Mio. und man bezeichnet sich dort selbst als Marktführer.China 3 Mio.

Bezüglich Billigkonkurenz war man vor allem im Pharmaberich recht gelassen, weil Zulassungen bspw von der FDA notwendig sind.

Ein bisschen erinnert die Situation an Endor. Man hatte über Jahre fianziell kaum Luft zum atmen und konnte nichts fürs Wachstum tun. Das ändert sich jetzt zunehmend. In USA will man aggresiver werden, weil da der Hauptkonkurrent etwas Probleme hat.

Antwort auf Beitrag Nr.: 55.730.964 von xxt am 13.09.17 11:51:23Progeo gibts noch (okay jetzt unter anderem Namen)?

Ich dachte die wären längst pleite.

hach, das waren 2005/06 noch Zeiten. Von himmelhochjauchzend zu zu Tode betrübt.

eigentlich hatten die doch schon 2007/08 kein ernsthaftes Geschäft mehr. Ohne die Immobile in Großbeeren hätten sie wohl längst Insolvenz anmelden müssen. Was haben die denn die letzten 7-8 Jahre getrieben? Machen die noch nennenswerte Umsätze?

Jetzt versucht man es also mit neuem Namen und Produkt ... na viel Glück!

Ich dachte die wären längst pleite.

hach, das waren 2005/06 noch Zeiten. Von himmelhochjauchzend zu zu Tode betrübt.

eigentlich hatten die doch schon 2007/08 kein ernsthaftes Geschäft mehr. Ohne die Immobile in Großbeeren hätten sie wohl längst Insolvenz anmelden müssen. Was haben die denn die letzten 7-8 Jahre getrieben? Machen die noch nennenswerte Umsätze?

Jetzt versucht man es also mit neuem Namen und Produkt ... na viel Glück!

Antwort auf Beitrag Nr.: 55.731.369 von xxt am 13.09.17 12:23:57

Bringt Conclutec denn bilanziell irgendwas ein, außer dem Geld aus der KE?

Mein Problem ist die aktuelle Bilanz 2016, die ja im Grunde nicht dazu berechtigt nch börsennotiert zu sein. Dort gab es nur noch das Grundstück für 1,8 Mio und sonst faktisch keinerlei Vermögenswerte mehr. Der Verkauf des Grundstücks und die KE sicherten im Grunde das Überleben des Unternehmens.

Man ist jetzt mit 3 Mio bewertet, macht 2017 laut Prognose noch Verluste und weniger als 1 Mio Umsatz. In der Bilanz dürften jetzt zwar noch rund 2 Mio Cash stehen, aber man hat nach der Übernahme wohl auch allein Personalkosten von 0,8-1,0 Mio €. Sprich, wenn die neue Ausrichtng nicht schnell zum Erfolg führt, wird das eng mit dem Überleben, was der Vorstand in seiner Prognose ja ausdrücklich betont.

Ist schon ein Drahtseilakt. Es kann gutgehen, wenn das Produkt einschlägt, aber auch richtig fett und schnell schiefgehen. Ich werd zu deiser Software mal meinen Handwerskmeister befragen mit dem ich heute Abend das BVB-Spiel gucke. Mal sehen, ob der aus dieser Software wirklich einen Mehrwert für die Handwerker und damit Solutiance sieht, wie der Vorstand behauptet/erhofft.

ps: eigentlic müsste ich ja jetzt nch mehr als früher unter Progeo aus reinem Lokalpatriotismus einsteigen, zumal der AR-Vorsitzende auch noch Chef meines Fussballvereins ist. Aber die Fundamentaldaten halten mich derzeit ganz klar davon ab. Da muss schon ein richtiger Schub bei den Auftragseingängen einsetzen, um diese Aktie zum Kauf zu machen. Wie gesagt, ich wünsch dir Glück. Bisher ist es nichts für mich. Mal sehn, was mein Handwerksmeister heut dazu sagt.

Zitat von xxt: Es wurden die Weichen gestellt für die Sachkapitalerhöhung für die Einbringung von Conclutec. Also Ausgabe von 800.000 Aktien je 1€ für Conclutec. Kurs damals etwa 0,60€. Die Anzahl der ausgegeben Aktien stieg von 3,2 Mio. auf rund 4 Mio.

Ausserdem wurde ein Optionsprogramm für Vorstand und Mitarbeiter beschlossen. Erwerb für 1€ möglich, Ausübung ab einem Kurs von 2,5€

Bringt Conclutec denn bilanziell irgendwas ein, außer dem Geld aus der KE?

Mein Problem ist die aktuelle Bilanz 2016, die ja im Grunde nicht dazu berechtigt nch börsennotiert zu sein. Dort gab es nur noch das Grundstück für 1,8 Mio und sonst faktisch keinerlei Vermögenswerte mehr. Der Verkauf des Grundstücks und die KE sicherten im Grunde das Überleben des Unternehmens.

Man ist jetzt mit 3 Mio bewertet, macht 2017 laut Prognose noch Verluste und weniger als 1 Mio Umsatz. In der Bilanz dürften jetzt zwar noch rund 2 Mio Cash stehen, aber man hat nach der Übernahme wohl auch allein Personalkosten von 0,8-1,0 Mio €. Sprich, wenn die neue Ausrichtng nicht schnell zum Erfolg führt, wird das eng mit dem Überleben, was der Vorstand in seiner Prognose ja ausdrücklich betont.

Ist schon ein Drahtseilakt. Es kann gutgehen, wenn das Produkt einschlägt, aber auch richtig fett und schnell schiefgehen. Ich werd zu deiser Software mal meinen Handwerskmeister befragen mit dem ich heute Abend das BVB-Spiel gucke. Mal sehen, ob der aus dieser Software wirklich einen Mehrwert für die Handwerker und damit Solutiance sieht, wie der Vorstand behauptet/erhofft.

ps: eigentlic müsste ich ja jetzt nch mehr als früher unter Progeo aus reinem Lokalpatriotismus einsteigen, zumal der AR-Vorsitzende auch noch Chef meines Fussballvereins ist. Aber die Fundamentaldaten halten mich derzeit ganz klar davon ab. Da muss schon ein richtiger Schub bei den Auftragseingängen einsetzen, um diese Aktie zum Kauf zu machen. Wie gesagt, ich wünsch dir Glück. Bisher ist es nichts für mich. Mal sehn, was mein Handwerksmeister heut dazu sagt.

Antwort auf Beitrag Nr.: 55.733.232 von katjuscha-research am 13.09.17 15:23:05Hallo Katjuscha, lange ist es her, als wir damals nach der HV irgendwo in Großbeeren was trinken waren.

Ich hatte meine doch erhebliche Position zwischenzeitlich auch mental abgeschrieben und mich massiv geärgert, damals nicht zu 4€ realisiert zu haben.

Jetzt kam allerdings doch in den letzten Monaten doch ziemlicher Schwung in die Sache und der Vorstand konnte die Aktionäre (mich eingeschlossen) vom neuen Konzept überzeugen. Jetzt muss es sich nur noch verkaufen :-) und ich hoffe das läuft jetzt glücklicher als in den letzten Jahren.

Die Fruststimmung der vergangenen Jahre war jedenfalls nicht mehr zu spüren.

Wie geschrieben, wenn jetzt Abschlüsse gemeldet werden, dann kann es eine spannende Story werden.

Ich hatte meine doch erhebliche Position zwischenzeitlich auch mental abgeschrieben und mich massiv geärgert, damals nicht zu 4€ realisiert zu haben.

Jetzt kam allerdings doch in den letzten Monaten doch ziemlicher Schwung in die Sache und der Vorstand konnte die Aktionäre (mich eingeschlossen) vom neuen Konzept überzeugen. Jetzt muss es sich nur noch verkaufen :-) und ich hoffe das läuft jetzt glücklicher als in den letzten Jahren.

Die Fruststimmung der vergangenen Jahre war jedenfalls nicht mehr zu spüren.

Wie geschrieben, wenn jetzt Abschlüsse gemeldet werden, dann kann es eine spannende Story werden.

Antwort auf Beitrag Nr.: 55.733.511 von xxt am 13.09.17 15:49:04

Es gibt ein sehr intreressantes Interview des CEO Dr. Jens Gerhardt

http://boersengefluester.de/hanseyachts-ein-feuerwerk-neuhei…

- Neue Produkte

- Messe in Canes

- Erhöhte Nachfrage

- verstärkte Öffentlichkeitsarbeit

usw.

HanseYachts

Wollte die Firma Hanseyachts mal in den Raum werfen Ende Oktober soll der GB kommen und es sieht bisher nach einem guten Jahr aus.Es gibt ein sehr intreressantes Interview des CEO Dr. Jens Gerhardt

http://boersengefluester.de/hanseyachts-ein-feuerwerk-neuhei…

- Neue Produkte

- Messe in Canes

- Erhöhte Nachfrage

- verstärkte Öffentlichkeitsarbeit

usw.

Antwort auf Beitrag Nr.: 55.733.469 von katjuscha-research am 13.09.17 15:46:10Ich hatte auf der HV gefragt, ob Conclutec eigentlich schwarze Zahlen schreibt und wie man auf die 800.000€ Bewertung gekommen ist (defacto waren es ja nur knapp 500.000€, da der Kurs deutlich unter einem € notierte). Es gab wohl ein Gutachten und Conclutec würde schwarze Zahlen schreiben. Ich hatte nicht weiter nachgebohrt, da ich den Deal grundsätzlich positiv beurteile. Immerhin spart Solutiance wertvollen Cash, wenn es die IT-Dienstleistungen quasi gegen Aktien bekommt.

Gibt ja nur 2 Möglichkeiten, wenn die Story gut geht dann haben die Jungs 800.000 Aktien mit entsprechendem Gegenwert, die freien Aktionäre allerdings auch. Wenn es schiefgeht dann haben die Jungs 800.000 wertlose Aktien.

Ansonsten haben die noch ihr altes Produkt Tracklean, aber ob das nennenswerte Umsätze abwirft?

Solutiance ist sicher kein Witwen&Waisen Papier sondern eher eine Wette auf das neue Konzept und ich würde vor einem Einstieg abwarten ob Rahmenverträge abgeschlossen werden. Dennoch finde ich die Story spannend und den Zukauf vom Aufsichtsrat finde ich ein gutes Zeichen.

Gibt ja nur 2 Möglichkeiten, wenn die Story gut geht dann haben die Jungs 800.000 Aktien mit entsprechendem Gegenwert, die freien Aktionäre allerdings auch. Wenn es schiefgeht dann haben die Jungs 800.000 wertlose Aktien.

Ansonsten haben die noch ihr altes Produkt Tracklean, aber ob das nennenswerte Umsätze abwirft?

Solutiance ist sicher kein Witwen&Waisen Papier sondern eher eine Wette auf das neue Konzept und ich würde vor einem Einstieg abwarten ob Rahmenverträge abgeschlossen werden. Dennoch finde ich die Story spannend und den Zukauf vom Aufsichtsrat finde ich ein gutes Zeichen.

Antwort auf Beitrag Nr.: 55.732.584 von happyinvest am 13.09.17 14:20:16Wirtschaftlich und bilanztechnisch stand Alexanderwerk schon lange nicht mehr so gut da wie jetzt.

Die Finanzierungskonditionen werden günstiger und man hat sogar eine eigene Liquiditätsreserve aufgebaut.

Auftragsverschiebungen von einem Quartal bzw. Geschäftsjahr ins andere sind natürlich auch jederzeit möglich.

Ich finde der Ausblick ist sehr konservativ gehalten.

Das Risiko dass das EPS 2018 nur noch 1€ betragen sollte sehe ich aktuell nicht.

Die Finanzierungskonditionen werden günstiger und man hat sogar eine eigene Liquiditätsreserve aufgebaut.

Auftragsverschiebungen von einem Quartal bzw. Geschäftsjahr ins andere sind natürlich auch jederzeit möglich.

Ich finde der Ausblick ist sehr konservativ gehalten.

Das Risiko dass das EPS 2018 nur noch 1€ betragen sollte sehe ich aktuell nicht.

Antwort auf Beitrag Nr.: 55.733.511 von xxt am 13.09.17 15:49:04Danke für die Infos!

Vielleicht lädts du mich ja zur nächsten HV mal ein, damit ich mir ein Bild machen kann.

Mein Problem ist, erstens die mit 3 Mio schon recht stattliche Bewertung, wenn man bedenkt, dass man wohl aktuell erstmal nur 1 Mio Umsatz macht. Da muss man dann halt die von dir erwähnten (Rahmen(Verträge mal abwarten. Und zweitens kennen wir ja nicht die neue Kostenstruktur. Man hatte schon 2016 knapp 1 Mio Kosten, davon 0,7 Mio personal, plus 0,5 Mio SbA. Wenn durch Conclutec nochmal ein paar Mitarbeiter dazu kommen, reden wir wahrscheinlich von mindestens 2 Mio Umsatz, um erstmal alle Kosten zu decken. Wie die Bilanz nun aussieht, nach dem Grundstücksverkauf, der KE und den Investitionen wird man dann auch erst im April/Mai 2018 wissen.

Wenn also in den nächsten 6 Monaten keine großen Aufträge kommen, dürfte der Kurs eher dahindümpeln, wenn nicht sogar fallen. Na ja, letztlich ne Wette auf das neue Konzept. Mir ist ja noch nicht so wirklich klar, was dich auf der HV daran so begeistert hat. Kannst du mir ja mal per Boardmail erklären, wo die Vorteile und Neuerungen für die Kunden liegen. Für mich sieht diese 3D Erfassung und technische Verarbeitung jetzt nicht allzu neu aus.

na dann, man sieht sich vielleicht nächstes Jahr in Großbeeren ...

Vielleicht lädts du mich ja zur nächsten HV mal ein, damit ich mir ein Bild machen kann.

Mein Problem ist, erstens die mit 3 Mio schon recht stattliche Bewertung, wenn man bedenkt, dass man wohl aktuell erstmal nur 1 Mio Umsatz macht. Da muss man dann halt die von dir erwähnten (Rahmen(Verträge mal abwarten. Und zweitens kennen wir ja nicht die neue Kostenstruktur. Man hatte schon 2016 knapp 1 Mio Kosten, davon 0,7 Mio personal, plus 0,5 Mio SbA. Wenn durch Conclutec nochmal ein paar Mitarbeiter dazu kommen, reden wir wahrscheinlich von mindestens 2 Mio Umsatz, um erstmal alle Kosten zu decken. Wie die Bilanz nun aussieht, nach dem Grundstücksverkauf, der KE und den Investitionen wird man dann auch erst im April/Mai 2018 wissen.

Wenn also in den nächsten 6 Monaten keine großen Aufträge kommen, dürfte der Kurs eher dahindümpeln, wenn nicht sogar fallen. Na ja, letztlich ne Wette auf das neue Konzept. Mir ist ja noch nicht so wirklich klar, was dich auf der HV daran so begeistert hat. Kannst du mir ja mal per Boardmail erklären, wo die Vorteile und Neuerungen für die Kunden liegen. Für mich sieht diese 3D Erfassung und technische Verarbeitung jetzt nicht allzu neu aus.

na dann, man sieht sich vielleicht nächstes Jahr in Großbeeren ...

Antwort auf Beitrag Nr.: 55.731.105 von nullcheck am 13.09.17 12:02:14Er ist - nach seiner eigenen Aussage auf der HV - mit einer stattlichen Zahl an Aktien bereits investiert ..... eine genaue Aussage wollte er nicht machen .....

Antwort auf Beitrag Nr.: 55.735.029 von valueanleger am 13.09.17 18:35:53Die entscheidene Frage, wieso ich bei Alexanderwerk hadere, ist die von Syrtakihans erwähnte Marge zuletzt. Würde mich wirklich mal interessieren, ob es da Sonderfaktoren gab, oder es ein zyklisches Hoch gab, etc ... erst recht bei der Unternehmenshistorie.

Davon hängt doch letztlich ab, ob wir von einer günstigen oder schon hohen Bewerung reden. Operative Margen von 20% und mehr sind ja nun keine Selbstverständlichkeit in der Branche.

Davon hängt doch letztlich ab, ob wir von einer günstigen oder schon hohen Bewerung reden. Operative Margen von 20% und mehr sind ja nun keine Selbstverständlichkeit in der Branche.

Antwort auf Beitrag Nr.: 55.735.200 von katjuscha-research am 13.09.17 18:55:23maßgeblich für das deutlich bessere Ergebnis waren v.a. die (relativ) niedrigeren Materialkosten, was sich aber im 2.Hj wieder normalisieren soll. Dazu liest man im Hj-Bericht:

"Der Materialaufwand im Konzern ist zum Halbjahresbilanzstichtag 2017 mit T€ 5.315 nach T€ 5.275 im Vorjahreszeitraum nur unwesentlich gestiegen. Relativ gesehen hat sich die Materialquote auf die Gesamtleistung bezogen von 44,0 % im ersten Halbjahr 2016 auf nun 35,0 % im Berichtszeitraum gesenkt. Dieser Effekt ist auf ein Auftragsportfolio mit einem überproportional hohen Anteil an Engineering Leistungen im ersten halben Geschäftsjahr 2017 zurückzuführen. Für das zweite Halbjahr ist, einen im weiteren Verlauf geänderten Produktmix im Neumaschinengeschäft unterstellt, mit einem Anstieg der Materialquote in Bezug auf die Gesamtleistung zu rechnen."

"Der Materialaufwand im Konzern ist zum Halbjahresbilanzstichtag 2017 mit T€ 5.315 nach T€ 5.275 im Vorjahreszeitraum nur unwesentlich gestiegen. Relativ gesehen hat sich die Materialquote auf die Gesamtleistung bezogen von 44,0 % im ersten Halbjahr 2016 auf nun 35,0 % im Berichtszeitraum gesenkt. Dieser Effekt ist auf ein Auftragsportfolio mit einem überproportional hohen Anteil an Engineering Leistungen im ersten halben Geschäftsjahr 2017 zurückzuführen. Für das zweite Halbjahr ist, einen im weiteren Verlauf geänderten Produktmix im Neumaschinengeschäft unterstellt, mit einem Anstieg der Materialquote in Bezug auf die Gesamtleistung zu rechnen."

war bei Polytec heute irgendwas besonderes?

Antwort auf Beitrag Nr.: 55.736.148 von fallencommunist am 13.09.17 20:33:39

Nein.

ich denke, dass hier die Verkaufszahlen von VW für den Monat August verbunden mit der IAA für Interesse gesorgt haben könnte.

Antwort auf Beitrag Nr.: 55.735.554 von IllePille am 13.09.17 19:33:01

d.h. die Marge sinkt dann wieder?

Zitat von IllePille: maßgeblich für das deutlich bessere Ergebnis waren v.a. die (relativ) niedrigeren Materialkosten, was sich aber im 2.Hj wieder normalisieren soll. Dazu liest man im Hj-Bericht:

"Der Materialaufwand im Konzern ist zum Halbjahresbilanzstichtag 2017 mit T€ 5.315 nach T€ 5.275 im Vorjahreszeitraum nur unwesentlich gestiegen. Relativ gesehen hat sich die Materialquote auf die Gesamtleistung bezogen von 44,0 % im ersten Halbjahr 2016 auf nun 35,0 % im Berichtszeitraum gesenkt. Dieser Effekt ist auf ein Auftragsportfolio mit einem überproportional hohen Anteil an Engineering Leistungen im ersten halben Geschäftsjahr 2017 zurückzuführen. Für das zweite Halbjahr ist, einen im weiteren Verlauf geänderten Produktmix im Neumaschinengeschäft unterstellt, mit einem Anstieg der Materialquote in Bezug auf die Gesamtleistung zu rechnen."

d.h. die Marge sinkt dann wieder?

Antwort auf Beitrag Nr.: 55.736.250 von Rainolaus am 13.09.17 20:47:54die Marge ist schon sehr hoch in H1 und ich denke auch nicht, dass das in H2 sich wiederholen lässt. Aber über was reden wir hier denn. die werden vermutlich nicht jährlich 20% wachsen und das mit einer marge von 30%. würde das so eintreten hätten wir wahrscheinlich das beste und gleichzeitig günstigste unternehmen deutschlands und könnten hier über ein faires pe von 30 reden, was dann bei 3 euro eps ein kursziel von 90 wäre.

aber offensichtlich läuft es sehr gut und man hat konkurrenzfähige produkte. im moment brauche ich doch aber auch gar nicht über 30% marge nachdenken. wenn ich die AE zum Juli sehe kann ich mir durchaus vorstellen dass wir im H2 wieder annähernd 15 mio umsatz bei dann vielleicht 20% marge sehen. was dann ein eps von 1 euro in H2 bedeutet und im gesamtjahr von 2,57.

für nächste jahr würde ich dann einfach mal 2 euro eps unterstellen, da ich wie gesagt keine anzeichen sehe dass irgendwas im ae fällt.

und bei 20% marge 2018 kann man sicher ein faires pe von 15 ansetzen was dann einem kursziel von 30 entsprechen würde.

und 20% marge sind bei einen maschinenbauer mit dem richtigen produkt schon möglich.

ob das alles so kommt muss man sehen. aber wie gesagt ich sehe keinen grund hier jetzt von extrem rückläufigen zahlen auszugehen

nur eins ist auch klar - auf irgendwelche prognosen des vorstands braucht man hier nichts zu geben die sind in letzer zeit so daneben und viel zu vorsichtig.

aber offensichtlich läuft es sehr gut und man hat konkurrenzfähige produkte. im moment brauche ich doch aber auch gar nicht über 30% marge nachdenken. wenn ich die AE zum Juli sehe kann ich mir durchaus vorstellen dass wir im H2 wieder annähernd 15 mio umsatz bei dann vielleicht 20% marge sehen. was dann ein eps von 1 euro in H2 bedeutet und im gesamtjahr von 2,57.

für nächste jahr würde ich dann einfach mal 2 euro eps unterstellen, da ich wie gesagt keine anzeichen sehe dass irgendwas im ae fällt.

und bei 20% marge 2018 kann man sicher ein faires pe von 15 ansetzen was dann einem kursziel von 30 entsprechen würde.

und 20% marge sind bei einen maschinenbauer mit dem richtigen produkt schon möglich.

ob das alles so kommt muss man sehen. aber wie gesagt ich sehe keinen grund hier jetzt von extrem rückläufigen zahlen auszugehen

nur eins ist auch klar - auf irgendwelche prognosen des vorstands braucht man hier nichts zu geben die sind in letzer zeit so daneben und viel zu vorsichtig.

DGAP-News: Mutares verkauft Geesinknorba

Vieleicht hat der ein oder andere noch einige

Auch wenn KC verkauft hat.

Vieleicht hat der ein oder andere noch einige

Auch wenn KC verkauft hat.

Antwort auf Beitrag Nr.: 55.736.250 von Rainolaus am 13.09.17 20:47:54anzunehmenderweise, aber selbst bei gleicher M-Quote im 1.Hj-Vergleich wäre das Ergebnis deutlich besser ausgefallen als im Vj dank der kräftig gestiegenen Umsätze. Insofern dürfte das 2.Hj bei weiterhin positiver Umsatzentwicklung zwar kein Ergebnis wie im 1.Hj erbringen, aber ein Gj-EPS, welches deutlich über dem des 1.Hj liegt. Aber wie der Vorstand schreibt:

"Entscheidend für die Zielerreichung sind dabei stets die Auslieferungssituation im 4. Quartal des jeweiligen Geschäftsjahres."

"Entscheidend für die Zielerreichung sind dabei stets die Auslieferungssituation im 4. Quartal des jeweiligen Geschäftsjahres."

Antwort auf Beitrag Nr.: 55.736.148 von fallencommunist am 13.09.17 20:33:39

technich betrachtet ist einfach die notwendige Konsolidierung ausreichend gewesen und nun beendet, siehe gleitende Durchschnitte, Bollinger und Indikatoren! Mit dem Anstieg über 16,9 € seztzt sich nun der übergeordnete uptrend fort.

Zitat von fallencommunist: war bei Polytec heute irgendwas besonderes?

technich betrachtet ist einfach die notwendige Konsolidierung ausreichend gewesen und nun beendet, siehe gleitende Durchschnitte, Bollinger und Indikatoren! Mit dem Anstieg über 16,9 € seztzt sich nun der übergeordnete uptrend fort.

Ob bei dem Kurs von Mutares jetzt die Trendwende eingeläutet ist nach den beiden Ad hocs von gestern und heute? Operativ scheint die Trendwende ja weiterhin vorranzuschreiten. Denke hier ist weiter Geduld gefragt.

Deutsche Rohstoff AG,

da braut sich etwas positives zusammen,

wir kennen die Deutsche Rohstoff AG ja als Öl Unternehmen,

man ist aber auch mit gut 10% an der Almonty AG beteiligt,

almonty möchte schon bald der größte Wolfram Produzent außerhalb Chinas werden,

und genau diese Strategie scheint nun voll aufzugehen,

der Wolfram Preis ist seit Anfang des Jahres um rund 50% gestiegen und seit kurzem wissen wir auch einen hauptgrund, China möchte die ausfuhren von Wolfram deutlich einschränken,

https://deutsche-wirtschafts-nachrichten.de/2017/09/11/china…

und auch beim DRAG Hauptgeschäft im Ölbereich gab es gestern wieder Nachrichten,

die nächsten Ölquellen sind in Produktion gegangen,

http://www.finanznachrichten.de/nachrichten-2017-09/41700767…

und gerade was den Ölpreis betrifft sieht es mittlerweile wieder richtig freundich aus,

die Ölpreise nehmen langsam aber sicher Kurs auf das Jahreshoch,

und auch fundamental stimmen die Daten sehr zuversichtlich;

http://oilprice.com/Energy/Energy-General/Strongest-Demand-G…" target="_blank" rel="nofollow ugc noopener">

http://oilprice.com/Energy/Energy-General/Strongest-Demand-G…

da braut sich etwas positives zusammen,

wir kennen die Deutsche Rohstoff AG ja als Öl Unternehmen,

man ist aber auch mit gut 10% an der Almonty AG beteiligt,

almonty möchte schon bald der größte Wolfram Produzent außerhalb Chinas werden,

und genau diese Strategie scheint nun voll aufzugehen,

der Wolfram Preis ist seit Anfang des Jahres um rund 50% gestiegen und seit kurzem wissen wir auch einen hauptgrund, China möchte die ausfuhren von Wolfram deutlich einschränken,

https://deutsche-wirtschafts-nachrichten.de/2017/09/11/china…

und auch beim DRAG Hauptgeschäft im Ölbereich gab es gestern wieder Nachrichten,

die nächsten Ölquellen sind in Produktion gegangen,

http://www.finanznachrichten.de/nachrichten-2017-09/41700767…

und gerade was den Ölpreis betrifft sieht es mittlerweile wieder richtig freundich aus,

die Ölpreise nehmen langsam aber sicher Kurs auf das Jahreshoch,

und auch fundamental stimmen die Daten sehr zuversichtlich;

http://oilprice.com/Energy/Energy-General/Strongest-Demand-G…" target="_blank" rel="nofollow ugc noopener">

http://oilprice.com/Energy/Energy-General/Strongest-Demand-G…

börsengeflüster zur Fortec AG

heutiger KommentarMit Schwung ist der Aktienkurs von Fortec Electronik über die Marke von 20 Euro auf ein historisches Rekordhoch gesprungen – freilich ohne konkrete Nachrichten. Die Zahlen für das am 30. Juni beendete Geschäftsjahr 2016/17 wird der Spezialdistributor für Elektronikteile offiziell Ende Oktober präsentieren. In der Vergangenheit hat Fortec aber schon im September die wesentlichen Eckdaten vorgelegt. Ziel für das jüngste Geschäftsjahr war es, an den im Geschäftsjahr 2015/16 erzielten Rekordgewinn von knapp 3,6 Mio. Euro anzuknüpfen. Zumindest der jüngste Kurshüpfer deutet darauf hin, dass die Gesellschaft dieses Ziel gut erreicht hat. Die Marktkapitalisierung beläuft sich zurzeit auf gut 60 Mio. Euro. Verglichen mit dem – freilich in einer Sondersituation befindlichen – Displayspezialisten Data Modul ist die Fortec-Aktie also eher moderat bewertet. Pluspunkte kann das Papier insbesondere für Dividendenfans sammeln. Interessant wird aber ohnehin zu sehen, welchen Weg das in Landsberg am Lech ansässige Unternehmen einschlägt, nachdem der langjährige Vorstandsvorsitzende Dieter Fischer zum 30. Juni 2017 in den Ruhestand getreten ist. Losgelöst davon: Für boersengefluester.de bleibt Fortec Electronik ein feiner Small Cap mit guten Kurschancen.

Meine Meinung

1. Technisch hat man gerade die alten Hochs bei 19,5-19,6 € überwunden, die sowohl aus den letzten Monaten als auch dem NeuerMarkt-Hoch von 1999 stammten. Der Weg ist daher charttechnisch betrachtet in Richtung 25 € erstmal frei.

2. Psychologisch find ich interessant, dass Fortec in den Foren und in den wikifolios komplett unter dem Radar fliegt. In einem viel frequentierten Forum wie ariva.de gab es seit 6-7 Monaten nicht ein einziges Posting zu Fortec, und auch hier bei w:o ist wenig los. In den wikifolios ist Fortec kaum präsent. Daher seh ich sozusagen vom Sentiment her noch viel Potenzial für die Aktie, zumindest solange die Fundamentaldaten nicht komplett enttäuschen, aber das dürfte bei der ohnehin günstigen Bewertung schwer sein. Oder anders gesagt, wer sollte enttäuscht werden, wenn niemand mit hohen Erwartungen investiert ist?

3. Fundamental ist Fortec mit einem KGV fürs laufende Geschäftsjahr von 13-14 recht günstig gepreist, zumal Branchenwerte wie Data Modul fast doppelt so hoch gepreist sind. Hinzu kommt eine Bilanz ohne Nettoverschuldung, und ein neuer Produktzyklus, der jetzt erst anläuft. Ende nächster Woche kommen höchstwahrscheinlich die vorläufigen Zahlen für das Geschäftsjahr 2016/17. Ich erwarte dort ein EPS von 1,30-1,35 €, das in 2017/18 auf mindestens 1,50 € steigen sollte. Erfahrungsgemäß gibt der Vorstand aber erst einen Ausblick aufs im Juli begonnene Geschäftjahr bei der Veröffentlichung des Geschäftsberichts Ende Oktober.

4. Man hat (vom Vorstand kommuniziert) sowohl Fantasie auf eigene Übernahmen, also anorganisch zusätzlich zu wachsen, als auch vielleicht mal selbst übernommen zu werden, was bisher aber offenbar am zu niedrigen Angebot scheiterte.

Fazit: Mein erstes Kursziel liegt bei 25 €, aber es ließen sich durchaus auch auf 12 Monats-Sicht 35 € darstellen, insbesondere im Branchenvergleich. Sehr kurzfristig ist man vielleicht leicht überhitzt, aber andererseits seh ich keine Kurse unter 19,5-20,0 € mehr. Daher ist das Risiko begrenzt. Vielleicht gehts nochmal leicht unter 21 €, wo man seine Kauflimits platzieren könnte.

Der Chart sieht zwar wie an der Schnur gezogen seit den 2008er Tiefs relativ steil aus, aber ist eher moderat aber dafür halt stetig gestiegen, ohne große Ausbrüche. Daher ist man im 5 Jahres und 10 Jahresvergleich immernoch schlechter gelaufen als der TecDax. Ich denke zu unrecht, weshalb man zumindest einen Teil der Lücke schließen könnte, wenn meine oben genannten kurzfristigen (25 €) und mittelfristigen Ziele (35 €) eintreffen.

Kleiner Nachtrag das wiki von Börse Online hat Fortec gestern gekauft.

Antwort auf Beitrag Nr.: 55.739.658 von katjuscha-research am 14.09.17 10:36:14

aktuell weit ausserhalb der Bollinger und RSI bei ~90.

Zitat von katjuscha-research: heutiger Kommentar

Mit Schwung ist der Aktienkurs von Fortec Electronik über die Marke von 20 Euro auf ein historisches Rekordhoch gesprungen

aktuell weit ausserhalb der Bollinger und RSI bei ~90.

Meine Altempfehlung Ringmetall läuft noch immer...

"Ringmetall ist nicht zu stoppen" (Analyse der "Vorstandswoche").

"Ringmetall ist nicht zu stoppen" (Analyse der "Vorstandswoche").

Antwort auf Beitrag Nr.: 55.740.720 von Rainolaus am 14.09.17 12:14:48

Genau!

Deshalb bin ich ja bullish.

Starker RSI und über Bollinger und über diverse andere Widerstände ausgebrochen. Dabei eliche dicke Order zuletzt zwischen 19 und 20 € abgeräumt worden, die da im Ask standen. Da tauchten ja mehrmals 5k Verkaufsorders in Stuttgart, Xetra oder gar München auf, die alle weggekauft wurden. Interpretiere ich mal als gutes Zeichen, weshalb ich oberhalb 19,6 € dann nochmal zugekauft habe.

Zitat von Rainolaus:Zitat von katjuscha-research: heutiger Kommentar

Mit Schwung ist der Aktienkurs von Fortec Electronik über die Marke von 20 Euro auf ein historisches Rekordhoch gesprungen

aktuell weit ausserhalb der Bollinger und RSI bei ~90.

Genau!

Deshalb bin ich ja bullish.

Starker RSI und über Bollinger und über diverse andere Widerstände ausgebrochen. Dabei eliche dicke Order zuletzt zwischen 19 und 20 € abgeräumt worden, die da im Ask standen. Da tauchten ja mehrmals 5k Verkaufsorders in Stuttgart, Xetra oder gar München auf, die alle weggekauft wurden. Interpretiere ich mal als gutes Zeichen, weshalb ich oberhalb 19,6 € dann nochmal zugekauft habe.

Antwort auf Beitrag Nr.: 55.740.630 von Pharaodirk am 14.09.17 12:03:51

Also Fortec befindet sich in keinem der beiden Wikifolios von Boerse-Online.

Zitat von Pharaodirk: Kleiner Nachtrag das wiki von Börse Online hat Fortec gestern gekauft.

Also Fortec befindet sich in keinem der beiden Wikifolios von Boerse-Online.

Antwort auf Beitrag Nr.: 55.740.840 von katjuscha-research am 14.09.17 12:24:32Entschuldigung war das wiki Börsenbriefempfehlungen nutzen.

Bavaria Industries

Nimmt sich weiter Stück für Stück unterhalb des Cashbestandes (inkl. Finanzanlagen) von der Börse.http://baikap.de/index2.php?include=inc/presse.php&id=137

Das Unternehmen hat ein neues Aktienrückkaufprogramm gestartet. Bis zu 250.000 Aktien zu einem Preis von 57€ können dem Unternehmen abgedient werden.

Bei einem Freefloat von unter 1 Mio. Aktien sind dies über 25% der frei im Umlauf befindlichen Aktien...

Ich bezweifle, dass das Unternehmen viele Aktien angedient bekommt. Meine bekommen sie jedenfalls nicht zu diesen Kursen.

Ich freue mich aber über jede Aktie, die das Unternehmen zu diesen Kursen einziehen kann

Antwort auf Beitrag Nr.: 55.742.733 von Spekulatius666 am 14.09.17 15:20:31Ich vermute, dass diese größeren Rückkaufangebote von Bavaria auf Nachfrage größerer Einzelinvestoren kommen, die freundlich nachfragen, ob die Gesellschaft ihre Anteile zurückkauft. Jedenfalls sind bei früheren Events dieser Art dann immer auch große Stückzahlen angedient worden. Ich glaube nicht, dass Bavaria sich die Mühe eines formellen Angebots machen würde, wenn sie nicht wüssten, dass jemand raus will.

Antwort auf Beitrag Nr.: 55.738.686 von trustone am 14.09.17 09:13:15

der WTI Ölpreis ist heute nun auf über 50 Dollar nach oben ausgebrochen;

sieht sehr bullisch aus was den Ölpreis betrifft;

Zitat von wiener9: Deutsche Rohstoff AG,

da braut sich etwas positives zusammen,

wir kennen die Deutsche Rohstoff AG ja als Öl Unternehmen,

man ist aber auch mit gut 10% an der Almonty AG beteiligt,

almonty möchte schon bald der größte Wolfram Produzent außerhalb Chinas werden,

und genau diese Strategie scheint nun voll aufzugehen,

der Wolfram Preis ist seit Anfang des Jahres um rund 50% gestiegen und seit kurzem wissen wir auch einen hauptgrund, China möchte die ausfuhren von Wolfram deutlich einschränken,

https://deutsche-wirtschafts-nachrichten.de/2017/09/11/china…

und auch beim DRAG Hauptgeschäft im Ölbereich gab es gestern wieder Nachrichten,

die nächsten Ölquellen sind in Produktion gegangen,

http://www.finanznachrichten.de/nachrichten-2017-09/41700767…

und gerade was den Ölpreis betrifft sieht es mittlerweile wieder richtig freundich aus,

die Ölpreise nehmen langsam aber sicher Kurs auf das Jahreshoch,

und auch fundamental stimmen die Daten sehr zuversichtlich;

http://oilprice.com/Energy/Energy-General/Strongest-Demand-G…" target="_blank" rel="nofollow ugc noopener">

http://oilprice.com/Energy/Energy-General/Strongest-Demand-G…

der WTI Ölpreis ist heute nun auf über 50 Dollar nach oben ausgebrochen;

sieht sehr bullisch aus was den Ölpreis betrifft;

Antwort auf Beitrag Nr.: 55.742.733 von Spekulatius666 am 14.09.17 15:20:31

wo würdest Du den fairen Wert nach dem Tristone Verkauf sehen?

KC ist bei Bavaria nicht mehr investiert?

Zitat von Spekulatius666: Nimmt sich weiter Stück für Stück unterhalb des Cashbestandes (inkl. Finanzanlagen) von der Börse.

http://baikap.de/index2.php?include=inc/presse.php&id=137

Das Unternehmen hat ein neues Aktienrückkaufprogramm gestartet. Bis zu 250.000 Aktien zu einem Preis von 57€ können dem Unternehmen abgedient werden.

Bei einem Freefloat von unter 1 Mio. Aktien sind dies über 25% der frei im Umlauf befindlichen Aktien...

Ich bezweifle, dass das Unternehmen viele Aktien angedient bekommt. Meine bekommen sie jedenfalls nicht zu diesen Kursen.

Ich freue mich aber über jede Aktie, die das Unternehmen zu diesen Kursen einziehen kann

wo würdest Du den fairen Wert nach dem Tristone Verkauf sehen?

KC ist bei Bavaria nicht mehr investiert?

Schätze, die

Antwort auf Beitrag Nr.: 55.743.588 von knigge-beatnik am 14.09.17 16:31:26Mutares Ag wird schon bald meinen viel zu hohen Einstiegskurs erreichen (14 €)

Antwort auf Beitrag Nr.: 55.743.540 von Rainolaus am 14.09.17 16:26:38

Ich seh halt nach unten nur sehr wenig Risiko, weshalb ich weiterhin Bavaria Aktien zur Beimischung im Depot halte.

Sollte die Gesellschaft irgendwann wieder attraktive Targets finden, kommt neue Fantasie in den Wert.

Persönlich würde ich den fairen Wert zwischen 60-65€ sehen. Der Markt sieht es momentan anders. Ich kann es in aller Ruhe aussitzen und dabei gut schlafen.

Fairer Wert

Schwer zu sagen, da nicht mehr viel operatives Geschäft vorhanden ist.Ich seh halt nach unten nur sehr wenig Risiko, weshalb ich weiterhin Bavaria Aktien zur Beimischung im Depot halte.

Sollte die Gesellschaft irgendwann wieder attraktive Targets finden, kommt neue Fantasie in den Wert.

Persönlich würde ich den fairen Wert zwischen 60-65€ sehen. Der Markt sieht es momentan anders. Ich kann es in aller Ruhe aussitzen und dabei gut schlafen.

Antwort auf Beitrag Nr.: 55.743.540 von Rainolaus am 14.09.17 16:26:38Ich habs vor ein paar Tagen im Bavaria-Thread schon geschrieben.

Der faire Wert bzw. NAV interessiert bei Bavaria nach der Anpassung des Geschäftszwecks ja aktuell nicht wirklich, solange der Vorstand meint, dass die Preise zu hoch wären bzw. der Markt überhitzt und er deswegen nichts kauft. Vielleicht hat er mit der Einstellung sogar inhaltlich recht, aber wieso sollte ich mir dann Bavaria-Aktien kaufen? Das Geld kann ich genauso gut auch in meinem privaten Depot parken, wenn ich es andererseits nur bei Bavaria parke. Letztlich läuft ein Investment bei Bavria darauf hinaus, dass ich dem Bavaria-Vorstand mehr Aktienanlage-Kompetenz zutraue als mir selbst.

Oder anderes gesagt, ein Unternehmen unter Nettocash wirkt auf viele Anleger immer interessant, aber ohne Fantasie in operativer Hinsicht ist das nichts wert. Die Erfahrung hab ich jetzt seit 20 Jahren gemacht. Solche Aktien dümpeln meist jahrelang seitwärts.