Gewinnerbranchen der Jahre 2006 bis 2040 - 500 Beiträge pro Seite (Seite 58)

eröffnet am 10.12.06 16:57:17 von

neuester Beitrag 16.02.24 09:33:08 von

neuester Beitrag 16.02.24 09:33:08 von

Beiträge: 94.068

ID: 1.099.361

ID: 1.099.361

Aufrufe heute: 1

Gesamt: 3.535.934

Gesamt: 3.535.934

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 45 Minuten | 4431 | |

| vor 1 Stunde | 3299 | |

| vor 32 Minuten | 2500 | |

| heute 11:11 | 2140 | |

| heute 08:50 | 1848 | |

| vor 40 Minuten | 1739 | |

| vor 1 Stunde | 1058 | |

| vor 36 Minuten | 1051 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.067,26 | +0,77 | 236 | |||

| 2. | 3. | 0,1890 | 0,00 | 118 | |||

| 3. | 2. | 1,1900 | -13,77 | 100 | |||

| 4. | 5. | 9,3450 | +1,08 | 88 | |||

| 5. | 4. | 160,68 | +1,26 | 59 | |||

| 6. | 12. | 2.346,82 | +0,63 | 39 | |||

| 7. | Neu! | 11,905 | +14,97 | 36 | |||

| 8. | Neu! | 4,8130 | +7,31 | 35 |

Da hab ich ja dann Glück gehabt... mir werden "nur" 35 % abgezogen bei Novartis.

Antwort auf Beitrag Nr.: 36.818.090 von umbre am 21.03.09 17:29:31Trotzdem, tolle Listen die Du da bringst.

Die zweitgrößte britische Bank ist jetzt übrigens Standard Chartered. Hab ich heute erst in der Eurams gelesen.

Die zweitgrößte britische Bank ist jetzt übrigens Standard Chartered. Hab ich heute erst in der Eurams gelesen.

Antwort auf Beitrag Nr.: 36.818.016 von investival am 21.03.09 17:00:34Das liegt in diesem Fall an der unüblich hohen Schweizer Quellensteuer; da kann Steinbrück ausnahmsweise mal nichts zu.

problem scheint generell aufzutreten sobald die ausländische quellensteuer höher als 15 % ist. da nur besagt 15 % auf die deutsche quellensteuer anrechenbar sind

im fall das es sich um unternehmen aus anderen eu staaten handelt dürfte damit ein verstoß gegen eu recht vorliegen.

dürfte interessant werden wie diese rechtliche missbildung einer steuer mit der zeit entsorgt wird

problem scheint generell aufzutreten sobald die ausländische quellensteuer höher als 15 % ist. da nur besagt 15 % auf die deutsche quellensteuer anrechenbar sind

im fall das es sich um unternehmen aus anderen eu staaten handelt dürfte damit ein verstoß gegen eu recht vorliegen.

dürfte interessant werden wie diese rechtliche missbildung einer steuer mit der zeit entsorgt wird

Über Aktienauswahl - im Crack-up-Boom

Was war denn das? Fast 500 DAX-Punkte in wenigen Tagen nach oben! Ist das normal? Ist das nur eine Bärenmarktrallye oder aber eine nachhaltige Wende? Die meisten Kommentatoren gehen von ersterem aus.

Zu tief steckt der Schreck noch in den Knochen, zu sehr ist die Markttechnik durcheinander gewirbelt worden, als dass man nun allen Ernstes von einem neuen Bullenmarkt ausgehen mag. Wir von Smart Investor tun dies jedoch schon. Denn um beim DAX zu bleiben: Sowohl die langfristig wichtige 3.800er Marke ist überschritten als auch die eher kurzfristige wichtige 4.000er Marke ist in Angriff genommen worden. Damit könnte die Börse ein neues Kapitel aufgeschlagen haben, ein Kapitel namens „Crack-up-Boom“ (CuB). Natürlich bedarf es dazu noch weiterer Bestätigungen, aber ein Anfang ist für den CuB schon gemacht. Aber was genau ist darunter zu verstehen? Nun, dieses Thema ist recht weitläufig und hintergründig, so dass wir an dieser Stelle nur eine Facette davon behandeln können:

Infineon sagt zum Abschied leise „Servus“

Fast auf den Tag genau vor 9 Jahren (13.03.2000) ging die damalige Siemens-Tochter Infineon mit großem Tamtam an die Börse. CEO Schumacher, gekleidet wie ein Formel-1-Rennfahrer, parkte seinen Porsche medienwirksam direkt vor der Deutschen Börse in Frankfurt. Die Anleger - nicht wissend, dass die große Neue Marktsause gerade ihren Höhepunkt überschritt - rissen sich förmlich um die Emission, die am Ende 33fach überzeichnet war. Leute, die nie im Leben Wertpapiere besaßen, beknieten Bankangestellte, ihnen diese „finnische Aktie“ in das noch nicht vorhandene Depot zu buchen. Vorbörslich wurden die Papiere über 100 Euro gehandelt. Die erste Notiz an der Börse brachte es mit 70,20 Euro auf immerhin noch gut das Doppelte des Emissionspreises. In den folgenden drei Monaten kletterten die Infineon-Titel letztmalig auf über 90 Euro. Dann drehte der Trend gen Süden. Um die Jahreswende 2008/2009 stand das Papier erneut bei 90, allerdings handelt es sich dabei nicht mehr um Euros sondern um Cents. Wer glaubte, man könne mit Aktien, die um 99% gefallen sind, keine großen Verluste mehr erzielen, wurde erneut eines Besseren belehrt: Infineon fiel auch in 2009 nochmals um über 50% im (bisherigen) Tief auf 38 Cents. Nun verlässt Infineon die erste deutsche Börsenliga. Der Abschied fällt still und bescheiden aus. Die treuen Aktionäre klammern sich an den Spruch „Die Hoffnung stirbt zuletzt“ oder die angebliche Börsenweisheit „Aktien steigen langfristig immer“.

Banken für den DAX fast bedeutungslos

Die gute Nachricht für den DAX: Infineon entsprach zur Jahreswende nur etwa 6 DAX-Punkten! Selbst die zwischenzeitliche Halbierung hat den DAX also nur um 3 Punkte nach unten bewegt und sollte die Firma bis zum Rauswurf aus dem Index wider Erwarten plötzlich Pleite gehen, wären auch nur 3 weitere Punkte in Gefahr. Mit den derzeit viel beachteten Banken sieht es ähnlich aus: Selbst wenn Deutsche, Commerz- und Postbank allesamt im Zuge einer Pleite- und Verstaatlichungswelle wertlos werden sollten (wovon wir nicht ausgehen), so läge das direkte Verlustrisiko für den DAX bei nur 180 Punkten. Die Kursentwicklung der E.ON-Aktie allein ist für den Index wichtiger als die der drei großen „privaten“ Banken. Sollte es nach der Bombe im Bankensektor (s. Smart Investor Nr. 7/2008) in 2009 zu einer „Bombe im Versicherungssektor“ kommen, wäre das schon problematischer, liegt die Gewichtung der Allianz und der Münchner Rück zusammen doch bei immerhin knapp 400 Punkten. Im Vergleich zu den realwirtschaftlichen Sektoren (Technologie, Pharma, Chemie, Telekom, Versorger usw.) wäre aber selbst ein Desaster im Versicherungssektor nur für die Aktionäre dieser Unternehmen, nicht aber für den DAX „kriegsentscheidend“.

Selektivität ist Trumpf

Was sagt uns dies in Bezug auf den möglichen Crack-up-Boom? Ein inflationärer Boom kann natürlich nahezu alle Aktienkurse wieder in den Himmel schnellen lassen. Dennoch werden die Anleger eher zu den vermuteten Inflationsgewinnern greifen, als wahllos alles zu kaufen, was bei drei noch nicht auf den Bäumen ist. Im Vorfeld zum 1923er Crack-up-Boom am deutschen Aktienmarkt (s. Abb. v. Dr. Gregor Gielen) kam es übrigens ebenfalls zu einem heftigen Einbruch in Folge einer desaströsen, ökonomischen Entwicklung. Erst als die Druckerpresse anlief, fingen die Kurse, ebenso wie die Preise, an zu explodieren, obwohl sich die Wirtschaft nicht erholte, sondern weiter in der Rezession/Depression verharrte. Nun wird es vermutlich nicht genauso kommen wie damals. Aber wir sollten die damaligen Entwicklungen doch im Hinterkopf behalten.

Die Aktiengewinner eines hyperinflationären Booms wird man nur an der relativen Kursentwicklung identifizieren können: Während einzelne Unternehmen diesen Boom vielleicht gar nicht mehr erleben, werden andere Titel weniger schnell ansteigen als es für einen Inflationsausgleich notwendig wäre. Längst nicht allen Aktien wird es gelingen, über die Geldentwertung zu triumphieren. Die Kunst in einem Crack-up-Boom wird also darin bestehen, das eigene Portfolio mit Inflationsgewinnern zu bestücken und die nur durchschnittlichen Titel zu meiden. Im direkten Vergleich lautet die grobe Formel also lieber Intel als Infineon, lieber Toyota als GM/Ford (wobei man Autoaktien generell eher meiden sollte). In der grundsätzlichen Ausrichtung sollten Cash generierende Unternehmen und weniger konjunktursensible Branchen bevorzugt werden. Mehr zum Thema „Crack-up-Boom“ im „Großen Bild“ der kommenden Smart Investor-Ausgabe.

Fazit

Gemäß unseren Ausführungen der letzten Wochen und auch den Aussagen des „Großen Bildes“ im Heft gehen wir davon aus, dass nun eine Aufwärtsbewegung an den Märkten bevorstehen wird, die sich gewaschen hat. Allerdings werden die Umstände im höchsten Maße erstaunlich, befremdend und auch beunruhigend sein. Wie gesagt: Dieses unsere Finanzsystem kämpft in den nächsten Jahren um sein Überleben. Und die, aus unserer Sicht, logischste Entwicklung der Märkte während dieses Kampfes ist ein Crack-up-Boom. Mehr dazu dann im nächsten Heft.

Was war denn das? Fast 500 DAX-Punkte in wenigen Tagen nach oben! Ist das normal? Ist das nur eine Bärenmarktrallye oder aber eine nachhaltige Wende? Die meisten Kommentatoren gehen von ersterem aus.

Zu tief steckt der Schreck noch in den Knochen, zu sehr ist die Markttechnik durcheinander gewirbelt worden, als dass man nun allen Ernstes von einem neuen Bullenmarkt ausgehen mag. Wir von Smart Investor tun dies jedoch schon. Denn um beim DAX zu bleiben: Sowohl die langfristig wichtige 3.800er Marke ist überschritten als auch die eher kurzfristige wichtige 4.000er Marke ist in Angriff genommen worden. Damit könnte die Börse ein neues Kapitel aufgeschlagen haben, ein Kapitel namens „Crack-up-Boom“ (CuB). Natürlich bedarf es dazu noch weiterer Bestätigungen, aber ein Anfang ist für den CuB schon gemacht. Aber was genau ist darunter zu verstehen? Nun, dieses Thema ist recht weitläufig und hintergründig, so dass wir an dieser Stelle nur eine Facette davon behandeln können:

Infineon sagt zum Abschied leise „Servus“

Fast auf den Tag genau vor 9 Jahren (13.03.2000) ging die damalige Siemens-Tochter Infineon mit großem Tamtam an die Börse. CEO Schumacher, gekleidet wie ein Formel-1-Rennfahrer, parkte seinen Porsche medienwirksam direkt vor der Deutschen Börse in Frankfurt. Die Anleger - nicht wissend, dass die große Neue Marktsause gerade ihren Höhepunkt überschritt - rissen sich förmlich um die Emission, die am Ende 33fach überzeichnet war. Leute, die nie im Leben Wertpapiere besaßen, beknieten Bankangestellte, ihnen diese „finnische Aktie“ in das noch nicht vorhandene Depot zu buchen. Vorbörslich wurden die Papiere über 100 Euro gehandelt. Die erste Notiz an der Börse brachte es mit 70,20 Euro auf immerhin noch gut das Doppelte des Emissionspreises. In den folgenden drei Monaten kletterten die Infineon-Titel letztmalig auf über 90 Euro. Dann drehte der Trend gen Süden. Um die Jahreswende 2008/2009 stand das Papier erneut bei 90, allerdings handelt es sich dabei nicht mehr um Euros sondern um Cents. Wer glaubte, man könne mit Aktien, die um 99% gefallen sind, keine großen Verluste mehr erzielen, wurde erneut eines Besseren belehrt: Infineon fiel auch in 2009 nochmals um über 50% im (bisherigen) Tief auf 38 Cents. Nun verlässt Infineon die erste deutsche Börsenliga. Der Abschied fällt still und bescheiden aus. Die treuen Aktionäre klammern sich an den Spruch „Die Hoffnung stirbt zuletzt“ oder die angebliche Börsenweisheit „Aktien steigen langfristig immer“.

Banken für den DAX fast bedeutungslos

Die gute Nachricht für den DAX: Infineon entsprach zur Jahreswende nur etwa 6 DAX-Punkten! Selbst die zwischenzeitliche Halbierung hat den DAX also nur um 3 Punkte nach unten bewegt und sollte die Firma bis zum Rauswurf aus dem Index wider Erwarten plötzlich Pleite gehen, wären auch nur 3 weitere Punkte in Gefahr. Mit den derzeit viel beachteten Banken sieht es ähnlich aus: Selbst wenn Deutsche, Commerz- und Postbank allesamt im Zuge einer Pleite- und Verstaatlichungswelle wertlos werden sollten (wovon wir nicht ausgehen), so läge das direkte Verlustrisiko für den DAX bei nur 180 Punkten. Die Kursentwicklung der E.ON-Aktie allein ist für den Index wichtiger als die der drei großen „privaten“ Banken. Sollte es nach der Bombe im Bankensektor (s. Smart Investor Nr. 7/2008) in 2009 zu einer „Bombe im Versicherungssektor“ kommen, wäre das schon problematischer, liegt die Gewichtung der Allianz und der Münchner Rück zusammen doch bei immerhin knapp 400 Punkten. Im Vergleich zu den realwirtschaftlichen Sektoren (Technologie, Pharma, Chemie, Telekom, Versorger usw.) wäre aber selbst ein Desaster im Versicherungssektor nur für die Aktionäre dieser Unternehmen, nicht aber für den DAX „kriegsentscheidend“.

Selektivität ist Trumpf

Was sagt uns dies in Bezug auf den möglichen Crack-up-Boom? Ein inflationärer Boom kann natürlich nahezu alle Aktienkurse wieder in den Himmel schnellen lassen. Dennoch werden die Anleger eher zu den vermuteten Inflationsgewinnern greifen, als wahllos alles zu kaufen, was bei drei noch nicht auf den Bäumen ist. Im Vorfeld zum 1923er Crack-up-Boom am deutschen Aktienmarkt (s. Abb. v. Dr. Gregor Gielen) kam es übrigens ebenfalls zu einem heftigen Einbruch in Folge einer desaströsen, ökonomischen Entwicklung. Erst als die Druckerpresse anlief, fingen die Kurse, ebenso wie die Preise, an zu explodieren, obwohl sich die Wirtschaft nicht erholte, sondern weiter in der Rezession/Depression verharrte. Nun wird es vermutlich nicht genauso kommen wie damals. Aber wir sollten die damaligen Entwicklungen doch im Hinterkopf behalten.

Die Aktiengewinner eines hyperinflationären Booms wird man nur an der relativen Kursentwicklung identifizieren können: Während einzelne Unternehmen diesen Boom vielleicht gar nicht mehr erleben, werden andere Titel weniger schnell ansteigen als es für einen Inflationsausgleich notwendig wäre. Längst nicht allen Aktien wird es gelingen, über die Geldentwertung zu triumphieren. Die Kunst in einem Crack-up-Boom wird also darin bestehen, das eigene Portfolio mit Inflationsgewinnern zu bestücken und die nur durchschnittlichen Titel zu meiden. Im direkten Vergleich lautet die grobe Formel also lieber Intel als Infineon, lieber Toyota als GM/Ford (wobei man Autoaktien generell eher meiden sollte). In der grundsätzlichen Ausrichtung sollten Cash generierende Unternehmen und weniger konjunktursensible Branchen bevorzugt werden. Mehr zum Thema „Crack-up-Boom“ im „Großen Bild“ der kommenden Smart Investor-Ausgabe.

Fazit

Gemäß unseren Ausführungen der letzten Wochen und auch den Aussagen des „Großen Bildes“ im Heft gehen wir davon aus, dass nun eine Aufwärtsbewegung an den Märkten bevorstehen wird, die sich gewaschen hat. Allerdings werden die Umstände im höchsten Maße erstaunlich, befremdend und auch beunruhigend sein. Wie gesagt: Dieses unsere Finanzsystem kämpft in den nächsten Jahren um sein Überleben. Und die, aus unserer Sicht, logischste Entwicklung der Märkte während dieses Kampfes ist ein Crack-up-Boom. Mehr dazu dann im nächsten Heft.

Interessanter Artikel zu Dividenden aus dem boerse.de Aktienbrief:

"Bei Aktieninvestments an den US-Börsen waren Ausschüttungen in den vergangenen 109 Jahren für fast drei Viertel der Rendite verantwortlich. Dabei zeigt diese Studie auch, dass die Relevanz der Dividende für den Gesamtertrag mit steigendem Anlagehorizont an Gewicht gewinnt, da hier der Zinseszinseffekt immer stärker zum Tragen kommt. Sie sehen:

Gerade bei Langfristinvestments sollte neben der Kurs-Performance auch der Dividende eine hohe Beachtung beigemessen werden. Doch selbstverständlich darf nicht stur auf eine aktuell möglichst hohe Dividenden-Rendite geschielt werden. Es gilt vor allem auf eine möglichst konstante Ausschüttungshistorie zu achten. Denn:

Eine Studie der US-Analysten von Ned Davis Research z.B. kommt zu dem Resultat, dass Aktien von amerikanischen Unternehmen, die ihre Dividenden mindestens fünf Jahre in Folge angehoben haben, den S&P-500-Indes seit 1972 in jedem Jahr schlagen konnten. Während sich der S&P um durchschnittlich 6,2% p.a. verbesserte, verzeichneten diese Dividenden-Aktien ein jährliches Kurs-Plus von 8,9%. Das bedeutet eine Outperformance von im Mittel knapp 40%, und das ist auch ein starkes Argument für Champions-Aktien.

Attraktiver Champions-Bonus

Der Großteil unserer Champions zeichnet sich nicht nur durch eine überdurchschnittliche Kursentwicklung aus, sondern auch durch hohe Dividenden. Aktuell beträgt die Ausschüttungs-Rendite im Mittel 3,6%, wobei 17 Unternehmen keine Dividenden zahlen. Dementsprechend beträgt die Rendite der ausschüttenden Werte durchschnittlich sogar 4,3%. Dazu kommt:

Viele Champions sind regelrechte Ausschüttungs-Dinosaurier, wie bspw. der Dividend-Aristocrats-Index von S&P zeigt. Dieser hierzulande weitgehend unbekannte Index beinhaltet ausschließlich großkapitalisierte US-Konzerne, die ihre Dividenden in den zurückliegenden 25 Jahren (!) regelmäßig erhöht haben. Mit 3M, Aflac, ExxonMobil, Johnson & Johnson, PepsiCo, Procter & Gamble, Target sowie Wal-Mart sind darin gleich acht Champions enthalten, was einem Gewicht von 13% entspricht. Und da 51% unserer Dividenden-Champions von außerhalb der USA stammen, wäre der Champions-Anteil in einem vergleichbaren Dividenden-Weltindex vermutlich sogar noch größer. Bei einigen Traditions-Champions reicht die Historie sogar deutlich weiter als 25 Jahre zurück. Konkret:

Seit Jahrzehnten verlässlich!

Der Gesundheitskonzern Johnson & Johnson bspw. beteiligt seine Aktionäre mittlerweile schon seit 65 Jahren durchgehend an den Gewinnen. Bei 3M erhielten Investoren erstmals 1916 eine Dividende, die seitdem ununterbrochen ausgeschüttet wird und im vergangenen halben Jahrhundert in jedem Jahr angehoben wurde. Ein wahrer Dividenden-Methusalem ist die Bank of Nova Scotia, denn bei den Kanadiern reicht die Ausschüttungshistorie sogar bis in das Jahr 1833 zurück! Dabei wurde die Dividende in 36 der vergangenen 38 Jahre aufgestockt und auch 2009 sollen trotz Finanzkrise pro Quartal 0,49 Kanadische Dollar an die Aktionäre ausgezahlt werden. Dies entspricht aktuell einer stattlichen Rendite von 7,3%. Sie erkennen:

zurück! Dabei wurde die Dividende in 36 der vergangenen 38 Jahre aufgestockt und auch 2009 sollen trotz Finanzkrise pro Quartal 0,49 Kanadische Dollar an die Aktionäre ausgezahlt werden. Dies entspricht aktuell einer stattlichen Rendite von 7,3%. Sie erkennen:

Aufgrund der starken Kontinuität stellen Dividenden bei unseren Qualitätswerten eine gleichmäßig sprudelnde Einnahmequelle mit bedeutendem Erfolgsbeitrag dar. Denn inklusive der Ausschüttungen errechnet sich für den Champions-Pool im Schnitt eine Gesamtrendite von 12,1% p.a., wovon allein 30% auf die Dividenden entfallen. Und die Historie zeigt, dass dieser Beitrag umso höher ausfällt, je länger der Anlagehorizont ist. Das sollten sich ganz dringend unsere SPD-Politiker vor Augen halten, die zuletzt allen Ernstes eine Nullrunde für Dividenden forderten ... "

"Bei Aktieninvestments an den US-Börsen waren Ausschüttungen in den vergangenen 109 Jahren für fast drei Viertel der Rendite verantwortlich. Dabei zeigt diese Studie auch, dass die Relevanz der Dividende für den Gesamtertrag mit steigendem Anlagehorizont an Gewicht gewinnt, da hier der Zinseszinseffekt immer stärker zum Tragen kommt. Sie sehen:

Gerade bei Langfristinvestments sollte neben der Kurs-Performance auch der Dividende eine hohe Beachtung beigemessen werden. Doch selbstverständlich darf nicht stur auf eine aktuell möglichst hohe Dividenden-Rendite geschielt werden. Es gilt vor allem auf eine möglichst konstante Ausschüttungshistorie zu achten. Denn:

Eine Studie der US-Analysten von Ned Davis Research z.B. kommt zu dem Resultat, dass Aktien von amerikanischen Unternehmen, die ihre Dividenden mindestens fünf Jahre in Folge angehoben haben, den S&P-500-Indes seit 1972 in jedem Jahr schlagen konnten. Während sich der S&P um durchschnittlich 6,2% p.a. verbesserte, verzeichneten diese Dividenden-Aktien ein jährliches Kurs-Plus von 8,9%. Das bedeutet eine Outperformance von im Mittel knapp 40%, und das ist auch ein starkes Argument für Champions-Aktien.

Attraktiver Champions-Bonus

Der Großteil unserer Champions zeichnet sich nicht nur durch eine überdurchschnittliche Kursentwicklung aus, sondern auch durch hohe Dividenden. Aktuell beträgt die Ausschüttungs-Rendite im Mittel 3,6%, wobei 17 Unternehmen keine Dividenden zahlen. Dementsprechend beträgt die Rendite der ausschüttenden Werte durchschnittlich sogar 4,3%. Dazu kommt:

Viele Champions sind regelrechte Ausschüttungs-Dinosaurier, wie bspw. der Dividend-Aristocrats-Index von S&P zeigt. Dieser hierzulande weitgehend unbekannte Index beinhaltet ausschließlich großkapitalisierte US-Konzerne, die ihre Dividenden in den zurückliegenden 25 Jahren (!) regelmäßig erhöht haben. Mit 3M, Aflac, ExxonMobil, Johnson & Johnson, PepsiCo, Procter & Gamble, Target sowie Wal-Mart sind darin gleich acht Champions enthalten, was einem Gewicht von 13% entspricht. Und da 51% unserer Dividenden-Champions von außerhalb der USA stammen, wäre der Champions-Anteil in einem vergleichbaren Dividenden-Weltindex vermutlich sogar noch größer. Bei einigen Traditions-Champions reicht die Historie sogar deutlich weiter als 25 Jahre zurück. Konkret:

Seit Jahrzehnten verlässlich!

Der Gesundheitskonzern Johnson & Johnson bspw. beteiligt seine Aktionäre mittlerweile schon seit 65 Jahren durchgehend an den Gewinnen. Bei 3M erhielten Investoren erstmals 1916 eine Dividende, die seitdem ununterbrochen ausgeschüttet wird und im vergangenen halben Jahrhundert in jedem Jahr angehoben wurde. Ein wahrer Dividenden-Methusalem ist die Bank of Nova Scotia, denn bei den Kanadiern reicht die Ausschüttungshistorie sogar bis in das Jahr 1833

zurück! Dabei wurde die Dividende in 36 der vergangenen 38 Jahre aufgestockt und auch 2009 sollen trotz Finanzkrise pro Quartal 0,49 Kanadische Dollar an die Aktionäre ausgezahlt werden. Dies entspricht aktuell einer stattlichen Rendite von 7,3%. Sie erkennen:

zurück! Dabei wurde die Dividende in 36 der vergangenen 38 Jahre aufgestockt und auch 2009 sollen trotz Finanzkrise pro Quartal 0,49 Kanadische Dollar an die Aktionäre ausgezahlt werden. Dies entspricht aktuell einer stattlichen Rendite von 7,3%. Sie erkennen: Aufgrund der starken Kontinuität stellen Dividenden bei unseren Qualitätswerten eine gleichmäßig sprudelnde Einnahmequelle mit bedeutendem Erfolgsbeitrag dar. Denn inklusive der Ausschüttungen errechnet sich für den Champions-Pool im Schnitt eine Gesamtrendite von 12,1% p.a., wovon allein 30% auf die Dividenden entfallen. Und die Historie zeigt, dass dieser Beitrag umso höher ausfällt, je länger der Anlagehorizont ist. Das sollten sich ganz dringend unsere SPD-Politiker vor Augen halten, die zuletzt allen Ernstes eine Nullrunde für Dividenden forderten ... "

Trading Spotlight

Bezüglich Umsätze an deutschen Börsen:

Hier 3M am Freitag in Stck:

NYSE 8.475.501

Xetra 200

München 0

Düsseldorf 0

Hamburg 0

Frankfurt 0

Hannover 0

Stuttgart 0

Berlin 0

Das ist ohne Worte...

Hier 3M am Freitag in Stck:

NYSE 8.475.501

Xetra 200

München 0

Düsseldorf 0

Hamburg 0

Frankfurt 0

Hannover 0

Stuttgart 0

Berlin 0

Das ist ohne Worte...

Antwort auf Beitrag Nr.: 36.818.500 von Andy2008 am 21.03.09 19:46:00

Hier 3M am Freitag in Stck:

NYSE 8.475.501

Xetra 200

München 0

Düsseldorf 0

Hamburg 0

Frankfurt 0

Hannover 0

Stuttgart 0

Berlin 0

Das ist ohne Worte...

solle man unter liquiditätsbetrachtungen wohl auch im zweifel in ny kaufen

Hier 3M am Freitag in Stck:

NYSE 8.475.501

Xetra 200

München 0

Düsseldorf 0

Hamburg 0

Frankfurt 0

Hannover 0

Stuttgart 0

Berlin 0

Das ist ohne Worte...

solle man unter liquiditätsbetrachtungen wohl auch im zweifel in ny kaufen

Samstag, 21. März 2009

Eine Nation vereint im Zorn

AIG-Boni fallen höher aus

Die umstrittenen Bonus-Zahlungen an Manager des angeschlagenen US-Versicherers AIG sind offensichtlich höher als bisher bekannt. Wie aus Unterlagen von Richard Blumenthal, dem Generalstaatsanwalts des US-Bundesstaats Connecticut, hervorgeht, zahlte der vom Staat gerettete Versicherungsriese Boni in Höhe von 218 Mio. Dollar aus. Bisher ging die Öffentlichkeit lediglich von 165 Mio. Dollar aus.

Die Dokumente seien als Reaktion auf eine Vorladung am späten Freitagabend an Blumenthals Büro übergeben worden, hieß es. Den Unterlagen zufolge erhielten 73 Manager Boni von mindestens einer Million Dollar und fünf Manager Boni von über vier Millionen Dollar.

In den USA haben die Bonuszahlungen von AIG einen landesweiten Sturm der Entrüstung ausgelöst. Das Unternehmen - einst der größte Versicherungskonzern der Welt - muss vom Staat mit Nothilfen über 180 Mrd. Dollar am Leben gehalten werden.

Für den Fall eines Zusammenbruchs rechnen Experten mit weltweiten Schockwellen, vergleichbar mit den Turbulenzen, die die Pleite der US-Investmentbank Lehman Brothers im Herbst 2008 an den Finanzmärkten ausgelöst hatte.

Ein Abgrund von Arbeitsrecht

Vor diesem Hintergrund hatte das Repräsentantenhaus am vergangenen Donnerstag ein Gesetz verabschiedet, um die Boni per Besteuerung weitgehend zurückzuholen. Der Zorn über die Prämien aus Steuergeldern droht auch die Bemühungen von US-Präsident Barack Obama zu torpedieren, die Finanzmärkte zu stabilisieren und die USA aus der Rezession zu holen.

Eine Nation vereint im Zorn

AIG-Boni fallen höher aus

Die umstrittenen Bonus-Zahlungen an Manager des angeschlagenen US-Versicherers AIG sind offensichtlich höher als bisher bekannt. Wie aus Unterlagen von Richard Blumenthal, dem Generalstaatsanwalts des US-Bundesstaats Connecticut, hervorgeht, zahlte der vom Staat gerettete Versicherungsriese Boni in Höhe von 218 Mio. Dollar aus. Bisher ging die Öffentlichkeit lediglich von 165 Mio. Dollar aus.

Die Dokumente seien als Reaktion auf eine Vorladung am späten Freitagabend an Blumenthals Büro übergeben worden, hieß es. Den Unterlagen zufolge erhielten 73 Manager Boni von mindestens einer Million Dollar und fünf Manager Boni von über vier Millionen Dollar.

In den USA haben die Bonuszahlungen von AIG einen landesweiten Sturm der Entrüstung ausgelöst. Das Unternehmen - einst der größte Versicherungskonzern der Welt - muss vom Staat mit Nothilfen über 180 Mrd. Dollar am Leben gehalten werden.

Für den Fall eines Zusammenbruchs rechnen Experten mit weltweiten Schockwellen, vergleichbar mit den Turbulenzen, die die Pleite der US-Investmentbank Lehman Brothers im Herbst 2008 an den Finanzmärkten ausgelöst hatte.

Ein Abgrund von Arbeitsrecht

Vor diesem Hintergrund hatte das Repräsentantenhaus am vergangenen Donnerstag ein Gesetz verabschiedet, um die Boni per Besteuerung weitgehend zurückzuholen. Der Zorn über die Prämien aus Steuergeldern droht auch die Bemühungen von US-Präsident Barack Obama zu torpedieren, die Finanzmärkte zu stabilisieren und die USA aus der Rezession zu holen.

Antwort auf Beitrag Nr.: 36.818.542 von bakri am 21.03.09 19:58:41Für den Fall eines Zusammenbruchs rechnen Experten mit weltweiten Schockwellen, vergleichbar mit den Turbulenzen, die die Pleite der US-Investmentbank Lehman Brothers im Herbst 2008 an den Finanzmärkten ausgelöst hatte.

die turbulenzen im herbst resultierten weniger aus dem lehmann zusammenbruch als aus dem beinahe aig zusammenbruch

das wird in den medien immer falsch dargestellt. der effekt von lehmann auf die börse war sehr gering. der kursverlauf die 2-3 tage nach lehmann zeigt dies eindeutig.

zur sach gings erst als aig wackelte

in einer woche 20-30 % runter im index

nicht auszudenken wo wir stünden wenn aig tatsächlich kollabiert wäre. ich glaub das will auch keiner wissen.

aig war definitv das ssytemrelevanteste finanzhaus überhaupt

ich denke aig wird fallengelassen sobald man die auswirkungen dessen überblicken kann. dürfte noch ein paar monate dauern

der crash war der aig crash und die baisse seit januar ist die obama baisse

die turbulenzen im herbst resultierten weniger aus dem lehmann zusammenbruch als aus dem beinahe aig zusammenbruch

das wird in den medien immer falsch dargestellt. der effekt von lehmann auf die börse war sehr gering. der kursverlauf die 2-3 tage nach lehmann zeigt dies eindeutig.

zur sach gings erst als aig wackelte

in einer woche 20-30 % runter im index

nicht auszudenken wo wir stünden wenn aig tatsächlich kollabiert wäre. ich glaub das will auch keiner wissen.

aig war definitv das ssytemrelevanteste finanzhaus überhaupt

ich denke aig wird fallengelassen sobald man die auswirkungen dessen überblicken kann. dürfte noch ein paar monate dauern

der crash war der aig crash und die baisse seit januar ist die obama baisse

21.03.2009

Banken leiden unter Goldlast

Von Astrid Langer

Die Flucht verunsicherter Anleger in das vermeintlich sichere Gold treibt nicht nur die Preise in die Höhe - sie sorgt bisweilen auch für unerwartete Probleme bei der Lagerung des Edelmetalls.

Hamburg - Der Goldboom in der Wirtschaftskrise beschäftigt die Finanzbranche: "Wir bekommen langsam ein Platzproblem", sagt ein Sprecher der Zürcher Kantonalbank (ZKB) dem SPIEGEL. Bei dem Institut sind die Goldbestände so enorm gewachsen, dass jetzt sogar die Statik des Hauses überprüft werden musste.

Goldbarren: Statik in Gefahr

Fast 125 Tonnen lagern derzeit im Keller der Bank - viermal so viel wie noch vor einem Jahr. Der Grund: Vor allem Investmentfonds in Gold, sogenannte "Exchange-Traded Funds" (ETFs), erfreuen sich bei den ZKB-Kunden großer Beliebtheit - und deren Gegenwert von mehr als vier Milliarden Schweizer Franken ist in Gold bei der Bank hinterlegt. Zwecks Platzbeschaffung würden die Goldbarren nun nicht mehr in einfachen, sondern in zwei oder drei Schichten auf Euro-Paletten gestapelt, hieß es.

Zürcher Kantonalbank Exchange- Traded Funds Goldpreis Gold

zu SPIEGEL WISSEN In den vergangenen Monaten ist der Goldpreis rasant gestiegen. Die Ankündigung der US-Notenbank zum direkten Kauf langlaufender Anleihen hatte den Wert Ende vergangener Woche zeitweise um mehr als 50 Dollar auf über 930 Dollar in die Höhe getrieben, zumal Gold auch zur Absicherung gegen Inflationsrisiken dient.

Banken leiden unter Goldlast

Von Astrid Langer

Die Flucht verunsicherter Anleger in das vermeintlich sichere Gold treibt nicht nur die Preise in die Höhe - sie sorgt bisweilen auch für unerwartete Probleme bei der Lagerung des Edelmetalls.

Hamburg - Der Goldboom in der Wirtschaftskrise beschäftigt die Finanzbranche: "Wir bekommen langsam ein Platzproblem", sagt ein Sprecher der Zürcher Kantonalbank (ZKB) dem SPIEGEL. Bei dem Institut sind die Goldbestände so enorm gewachsen, dass jetzt sogar die Statik des Hauses überprüft werden musste.

Goldbarren: Statik in Gefahr

Fast 125 Tonnen lagern derzeit im Keller der Bank - viermal so viel wie noch vor einem Jahr. Der Grund: Vor allem Investmentfonds in Gold, sogenannte "Exchange-Traded Funds" (ETFs), erfreuen sich bei den ZKB-Kunden großer Beliebtheit - und deren Gegenwert von mehr als vier Milliarden Schweizer Franken ist in Gold bei der Bank hinterlegt. Zwecks Platzbeschaffung würden die Goldbarren nun nicht mehr in einfachen, sondern in zwei oder drei Schichten auf Euro-Paletten gestapelt, hieß es.

Zürcher Kantonalbank Exchange- Traded Funds Goldpreis Gold

zu SPIEGEL WISSEN In den vergangenen Monaten ist der Goldpreis rasant gestiegen. Die Ankündigung der US-Notenbank zum direkten Kauf langlaufender Anleihen hatte den Wert Ende vergangener Woche zeitweise um mehr als 50 Dollar auf über 930 Dollar in die Höhe getrieben, zumal Gold auch zur Absicherung gegen Inflationsrisiken dient.

Die Standhaften

von Jochen Mörsch

Nur fünf von 60 getesteten Geldmanagern bescherten ihren Kunden 2008 ein Plus. Sie erkannten die Misere - und zeigten Mut

Die Geschichte des Börsenjahres 2008 ist schnell erzählt. Sie handelt von fetten, roten Minuszeichen, die auf nahezu jedem Depotauszug prangen. Das schlechteste Anlagejahr seit 1931 war für Investoren aber nicht nur wegen der desaströsen Marktentwicklung eine große Enttäuschung. Bloß eine Handvoll Vermögensverwalter erzielte für ihre Klientel schwarze Zahlen, zeigt der Capital-Vermögensverwaltertest.

Durchgeführt hat die exklusive Untersuchung die WSH Deutsche Vermögenstreuhand. Das Düsseldorfer Family Office kontrolliert für vermögende Kunden deren Geldmanager. Der Vergleich basiert auf real erzielten Renditen von fast 100 Kundendepots.

In Teilen sind die Ergebnisse erschütternd. Im Bereich Aktien Deutschland verlor ein Manager 59 Prozent des Geldes seiner Klientel, und selbst bei den vermeintlich sicheren Rentenportfolios rutschte ein Kunde 28 Prozent ins Minus. "Es gibt Vermögensverwalter, die 2008 alles falsch gemacht haben, was man falsch machen konnte", sagt WSH-Geschäftsführer Christoph Weber. Im Schnitt mussten die Geldmanager ihren Kunden für 2008 knapp 13 Prozent Verlust beichten.

Klassenbeste"Es war schwer, sich gegen die Marktmeinung zu stemmen", sagt Eckart Langen von der Goltz, Gründer der PSM Vermögensverwaltung, die das Gesamtranking für sich entschied. "Die meisten Experten schätzten die Lage vollkommen falsch ein.

Alle redeten von Inflation und einem Ölpreis jenseits der 200 $." Doch Langen, der 1965 zu den ersten unabhängigen Vermögensverwaltern Deutschlands zählte, ließ sich nicht beirren, baute große Positionen bei Staatsanleihen und Gold auf - und behielt recht. "Vor zwei Jahren wurden wir für unsere Markteinschätzung belächelt, heute sind uns die Kunden dankbar."

Den Zeitpunkt für einen Einstieg in Aktien sieht der Vermögensverwalter noch nicht gekommen: "Aktien sind nur auf den ersten Blick günstig." Langen rät derzeit, 40 Prozent Cash zu halten, 30 Prozent sollten in Staatsanleihen mit einer Laufzeit von fünf bis acht Jahren investiert werden. "Natürlich ist es nervig, auf einem hohen Berg Geld zu sitzen, aber das ist besser, als eine Dummheit zu begehen." Daneben setzt Langen auf Unternehmensbonds und Gold: "In einem auf lange Sicht inflationären Szenario hat Gold eine große Zukunft."

"Tagesgeld hat eine bessere Rendite gebracht."

Auch Christian Kratz erkannte die Zeichen der Zeit schneller als viele Konkurrenten. Der Mitgründer der Vermögensverwaltung Rhein Asset Management senkte bereits im Sommer 2007, als die IKB Liquiditätsprobleme meldete, den Aktienanteil in den Kundenportfolios stark. "Der Crash kam scheibchenweise - viele erwischte es auf dem falschen Fuß", sagt der Bestplatzierte in der Rubrik Aktien Europa.

Obwohl Kratz mit seinem Depot weit besser abschnitt als der europäische Leitindex EuroStoxx 50, ist er nicht zufrieden. "Wir denken wie ein Privatanleger. Tagesgeld hat eine bessere Rendite gebracht." Für 2009 ist Kratz skeptisch: "Unser langfristiges Kursziel für den S&P 500 liegt bei 360 Punkten." Aktuell notiert der marktbreite US-Index bei fast 800 Zählern.

Tim Schmiel, Geschäftsführer von VM Vermögens-Management, sicherte sich mit seiner Strategie bei deutschen Aktien Rang eins. Seine Spezialität ist der Kauf sogenannter Squeeze-out-Kandidaten. Bei diesem Vorgehen drängt ein Haupteigner, der mehr als 95 Prozent der Aktien einer Gesellschaft besitzt, die restlichen Anleger aus dem Unternehmen und zahlt eine Abfindung.

Schmiel sieht gute Chancen bei langlaufenden Staatsanleihen. "Der Zins für kurzfristige Gelder dürfte Richtung null Prozent gehen, bei Bundesanleihen sind Kursgewinne möglich." Für Aktien ist der Anlageprofi skeptisch: "Derzeit ist kaum planbar, ob ein Titel zehn Prozent steigt oder fällt. Da hilft es auch nichts, wenn die Aktie unter ihrem Buchwert notiert."

Behalten die drei Topverwalter recht, steht ein weiteres schweres Börsenjahr bevor. Ihr jüngster Erfolg spricht für sie, da sie nicht nur das Horrorszenario früher erkannten als andere Experten. "Sie hatten auch den Mut, extreme Entscheidungen zu treffen", lobt WSH-Mann Weber. "Komplett auf Aktien verzichten würden Banken bei ihren Kunden wohl kaum. Denn ihre Angst ist zu groß, dass der Markt dreht."

Der vollständige Beitrag ist in der aktuellen Ausgabe von Capital erschienen.

von Jochen Mörsch

Nur fünf von 60 getesteten Geldmanagern bescherten ihren Kunden 2008 ein Plus. Sie erkannten die Misere - und zeigten Mut

Die Geschichte des Börsenjahres 2008 ist schnell erzählt. Sie handelt von fetten, roten Minuszeichen, die auf nahezu jedem Depotauszug prangen. Das schlechteste Anlagejahr seit 1931 war für Investoren aber nicht nur wegen der desaströsen Marktentwicklung eine große Enttäuschung. Bloß eine Handvoll Vermögensverwalter erzielte für ihre Klientel schwarze Zahlen, zeigt der Capital-Vermögensverwaltertest.

Durchgeführt hat die exklusive Untersuchung die WSH Deutsche Vermögenstreuhand. Das Düsseldorfer Family Office kontrolliert für vermögende Kunden deren Geldmanager. Der Vergleich basiert auf real erzielten Renditen von fast 100 Kundendepots.

In Teilen sind die Ergebnisse erschütternd. Im Bereich Aktien Deutschland verlor ein Manager 59 Prozent des Geldes seiner Klientel, und selbst bei den vermeintlich sicheren Rentenportfolios rutschte ein Kunde 28 Prozent ins Minus. "Es gibt Vermögensverwalter, die 2008 alles falsch gemacht haben, was man falsch machen konnte", sagt WSH-Geschäftsführer Christoph Weber. Im Schnitt mussten die Geldmanager ihren Kunden für 2008 knapp 13 Prozent Verlust beichten.

Klassenbeste"Es war schwer, sich gegen die Marktmeinung zu stemmen", sagt Eckart Langen von der Goltz, Gründer der PSM Vermögensverwaltung, die das Gesamtranking für sich entschied. "Die meisten Experten schätzten die Lage vollkommen falsch ein.

Alle redeten von Inflation und einem Ölpreis jenseits der 200 $." Doch Langen, der 1965 zu den ersten unabhängigen Vermögensverwaltern Deutschlands zählte, ließ sich nicht beirren, baute große Positionen bei Staatsanleihen und Gold auf - und behielt recht. "Vor zwei Jahren wurden wir für unsere Markteinschätzung belächelt, heute sind uns die Kunden dankbar."

Den Zeitpunkt für einen Einstieg in Aktien sieht der Vermögensverwalter noch nicht gekommen: "Aktien sind nur auf den ersten Blick günstig." Langen rät derzeit, 40 Prozent Cash zu halten, 30 Prozent sollten in Staatsanleihen mit einer Laufzeit von fünf bis acht Jahren investiert werden. "Natürlich ist es nervig, auf einem hohen Berg Geld zu sitzen, aber das ist besser, als eine Dummheit zu begehen." Daneben setzt Langen auf Unternehmensbonds und Gold: "In einem auf lange Sicht inflationären Szenario hat Gold eine große Zukunft."

"Tagesgeld hat eine bessere Rendite gebracht."

Auch Christian Kratz erkannte die Zeichen der Zeit schneller als viele Konkurrenten. Der Mitgründer der Vermögensverwaltung Rhein Asset Management senkte bereits im Sommer 2007, als die IKB Liquiditätsprobleme meldete, den Aktienanteil in den Kundenportfolios stark. "Der Crash kam scheibchenweise - viele erwischte es auf dem falschen Fuß", sagt der Bestplatzierte in der Rubrik Aktien Europa.

Obwohl Kratz mit seinem Depot weit besser abschnitt als der europäische Leitindex EuroStoxx 50, ist er nicht zufrieden. "Wir denken wie ein Privatanleger. Tagesgeld hat eine bessere Rendite gebracht." Für 2009 ist Kratz skeptisch: "Unser langfristiges Kursziel für den S&P 500 liegt bei 360 Punkten." Aktuell notiert der marktbreite US-Index bei fast 800 Zählern.

Tim Schmiel, Geschäftsführer von VM Vermögens-Management, sicherte sich mit seiner Strategie bei deutschen Aktien Rang eins. Seine Spezialität ist der Kauf sogenannter Squeeze-out-Kandidaten. Bei diesem Vorgehen drängt ein Haupteigner, der mehr als 95 Prozent der Aktien einer Gesellschaft besitzt, die restlichen Anleger aus dem Unternehmen und zahlt eine Abfindung.

Schmiel sieht gute Chancen bei langlaufenden Staatsanleihen. "Der Zins für kurzfristige Gelder dürfte Richtung null Prozent gehen, bei Bundesanleihen sind Kursgewinne möglich." Für Aktien ist der Anlageprofi skeptisch: "Derzeit ist kaum planbar, ob ein Titel zehn Prozent steigt oder fällt. Da hilft es auch nichts, wenn die Aktie unter ihrem Buchwert notiert."

Behalten die drei Topverwalter recht, steht ein weiteres schweres Börsenjahr bevor. Ihr jüngster Erfolg spricht für sie, da sie nicht nur das Horrorszenario früher erkannten als andere Experten. "Sie hatten auch den Mut, extreme Entscheidungen zu treffen", lobt WSH-Mann Weber. "Komplett auf Aktien verzichten würden Banken bei ihren Kunden wohl kaum. Denn ihre Angst ist zu groß, dass der Markt dreht."

Der vollständige Beitrag ist in der aktuellen Ausgabe von Capital erschienen.

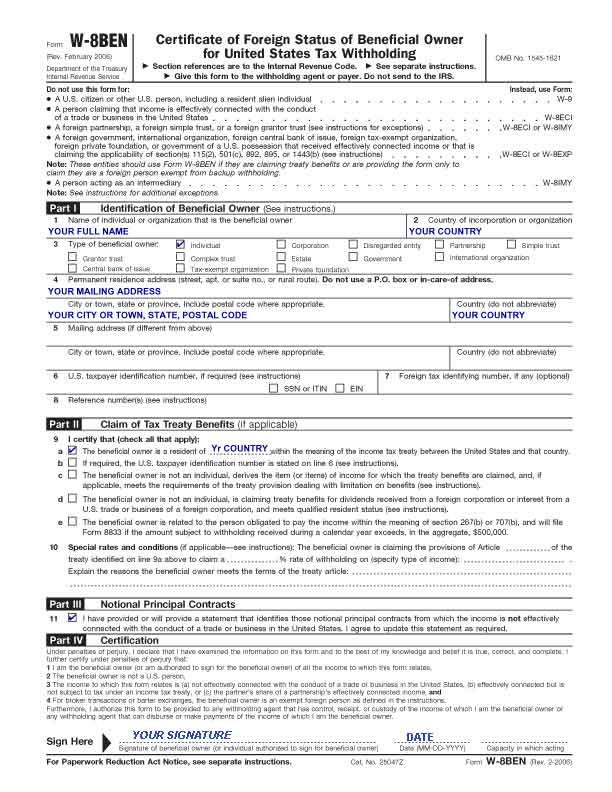

Antwort auf Beitrag Nr.: 36.818.363 von Pontiuspilatus am 21.03.09 19:05:02problem scheint generell aufzutreten sobald die ausländische quellensteuer höher als 15 % ist. da nur besagt 15 % auf die deutsche quellensteuer anrechenbar sind

Gab es hier nicht jemanden, der genau diesen Sachverhalt Mitte Januar vehement abgestritten hat?

Gab es hier nicht jemanden, der genau diesen Sachverhalt Mitte Januar vehement abgestritten hat?

Antwort auf Beitrag Nr.: 36.818.018 von Pontiuspilatus am 21.03.09 17:01:03spricht dann wohl klar gegen schweizer werte.

zurückholen lohnt natürlich nur wenn der aufwand zum ertrag i nem verhältnis steht das ist jetzt bei mir so nicht der fall

So schlimm ist der Aufwand auch nicht. Formulare gibt es online. Ohne Gewähr: In dreifacher Ausfertigung mit Bankbelegen ans heimatliche Finanzamt schicken, dann ein Exemplar mit den Belegen in die Schweiz, und irgendwann wird das Geld dann überwiesen. Geht wohl auch einige Jahre rückwirkend.

zurückholen lohnt natürlich nur wenn der aufwand zum ertrag i nem verhältnis steht das ist jetzt bei mir so nicht der fall

So schlimm ist der Aufwand auch nicht. Formulare gibt es online. Ohne Gewähr: In dreifacher Ausfertigung mit Bankbelegen ans heimatliche Finanzamt schicken, dann ein Exemplar mit den Belegen in die Schweiz, und irgendwann wird das Geld dann überwiesen. Geht wohl auch einige Jahre rückwirkend.

Antwort auf Beitrag Nr.: 36.818.521 von Pontiuspilatus am 21.03.09 19:52:19solle man unter liquiditätsbetrachtungen wohl auch im zweifel in ny kaufen

Dass es keinen Umsatz gab, heißt ja nicht, dass man nicht mit günstigem Spread in D börslich oder außerbörslich hätte handeln können...

Dass es keinen Umsatz gab, heißt ja nicht, dass man nicht mit günstigem Spread in D börslich oder außerbörslich hätte handeln können...

Antwort auf Beitrag Nr.: 36.818.564 von Pontiuspilatus am 21.03.09 20:06:28>> die turbulenzen im herbst resultierten weniger aus dem lehmann zusammenbruch als aus dem beinahe aig zusammenbruch Zwinkern

das wird in den medien immer falsch dargestellt. <<

Nö.

Das war ein Lehman-Crash, der durch die (in der Tat viel größere) AIG-Problematik am köcheln gehalten wurde und, zuletzt mit abstrusem Kontext, wird.

Es war für die anderen schon hypernervösen Banken psychologsich unbestreitbar verheeerend, einen Mitstreiter dieser Dimension einfach pleite gehen zu sehen. Die WWK in den 30ern nahm erst Fahrt auf, als die erste große Bank kippte - auch das diffundierte nun in die Hirne [und das hätten die Entscheider damals bedenken müssen]. Erst hernach stellten die Banken ihre Finanzierungen auch außerhalb des Interbankenmarktes mit zunehmender Beschleunigung ein, und hielten das Geld noch stärker zusammen. Daraus folgten erst die ökonomischen Konsequenzen die wir heute sehen.

Dass die Märkte nicht sofort tags darauf heftig reagierten, war allein des Schocks geschuldet - Ineffizienz des Marktes, Wer hatte denn damit gerechnet, dass die tatsdächlich Lehman ins Nirvana schicken ... Da musste man sich erstmal sortieren, Szenarien entwickeln, nach diversen Krisenrunden in den Banken durchgereicht werden, was passieren soll.

AIG war und ist hingegen eine größere Hausnummer, aber unmittelbar nachdem man sah, wie verheerend die Lehman-Folgen zu werden drohten (und hernach waren und sind), hat man den Märkten mit der ersten 80-Mrd-Stütze kommuniziert, dass man AIG nicht pleite gehen lassen wird. Die Märkte indes waren nach Lehman und der freilich nach Lehman einiger Tage offen gelassenen AIG-Frage derart verunsichert, dass sie das nicht mehr für bare Münzen nahmen und darüber zunehmend öffentlich hinterfragten, was es denn überhaupt bedarf, um AIG zu retten.

Nachdem was zuletzt von der AIG-Führung verlautbarte (und hier eingestellt wurde) - und ich denke nicht, das sie es sich noch leisten kann zu vertuschen - hat AIG 1 Bio exekutiert, brauchte dafür 180 Mrd, und hat noch 1,8 Bio offen stehen. Das ist gewaltig, aber machbar - und das wird auch gemacht. Man wird darüber jedenfalls keine EU-Großbank kippen lassen.

Die ganze Geschichte wäre diskreter und ohne diese ökonomische Absturzkonsequenz abgelaufen, hätte man Lehman erhalten und damals schon unmissverständlich kommuniziert, niemanden mehr pleite gehen zu lassen. So musste man weiteres Zinspulver verschießen, und hat fahrlässig die Wirtschaftskrise herauf beschworen.

Lehman pleite gehen zu lassen, was der Kardinalfehler in dieser Krise!

Der andere Fehler war und ist nicht durchgesetzt zu haben, dass die Banken nicht (schon vorher) das seit Spätsommer 2007 übereichliche NB-Geld bestimmungsgemäß verwenden.

Was zzt. für ein Theater um AIG gemacht wird, ist allein den Ungläubigen (leider auch unter den Finanzjournalisten) geschuldet, die aus ihrer Winterdepression offenbar nicht mehr heraus wollen, wo sie sich gerade da eingerichtet haben.

Es ist doch wirklich abstrus zu meinen (oder da auch nur einen Kontext herzustellen), AIG und damit das Weltfinanzsystem werde nun in die Pleite geschickt, nur weil das AIG Bonussystem der Öffentlichkeit und dem gemeinen Ami (zu recht) stinkt -

Zumindest wir sollten die Kirche nun langsam mal im Dorf lassen,

das wird in den medien immer falsch dargestellt. <<

Nö.

Das war ein Lehman-Crash, der durch die (in der Tat viel größere) AIG-Problematik am köcheln gehalten wurde und, zuletzt mit abstrusem Kontext, wird.

Es war für die anderen schon hypernervösen Banken psychologsich unbestreitbar verheeerend, einen Mitstreiter dieser Dimension einfach pleite gehen zu sehen. Die WWK in den 30ern nahm erst Fahrt auf, als die erste große Bank kippte - auch das diffundierte nun in die Hirne [und das hätten die Entscheider damals bedenken müssen]. Erst hernach stellten die Banken ihre Finanzierungen auch außerhalb des Interbankenmarktes mit zunehmender Beschleunigung ein, und hielten das Geld noch stärker zusammen. Daraus folgten erst die ökonomischen Konsequenzen die wir heute sehen.

Dass die Märkte nicht sofort tags darauf heftig reagierten, war allein des Schocks geschuldet - Ineffizienz des Marktes,

Wer hatte denn damit gerechnet, dass die tatsdächlich Lehman ins Nirvana schicken ... Da musste man sich erstmal sortieren, Szenarien entwickeln, nach diversen Krisenrunden in den Banken durchgereicht werden, was passieren soll.AIG war und ist hingegen eine größere Hausnummer, aber unmittelbar nachdem man sah, wie verheerend die Lehman-Folgen zu werden drohten (und hernach waren und sind), hat man den Märkten mit der ersten 80-Mrd-Stütze kommuniziert, dass man AIG nicht pleite gehen lassen wird. Die Märkte indes waren nach Lehman und der freilich nach Lehman einiger Tage offen gelassenen AIG-Frage derart verunsichert, dass sie das nicht mehr für bare Münzen nahmen und darüber zunehmend öffentlich hinterfragten, was es denn überhaupt bedarf, um AIG zu retten.

Nachdem was zuletzt von der AIG-Führung verlautbarte (und hier eingestellt wurde) - und ich denke nicht, das sie es sich noch leisten kann zu vertuschen - hat AIG 1 Bio exekutiert, brauchte dafür 180 Mrd, und hat noch 1,8 Bio offen stehen. Das ist gewaltig, aber machbar - und das wird auch gemacht. Man wird darüber jedenfalls keine EU-Großbank kippen lassen.

Die ganze Geschichte wäre diskreter und ohne diese ökonomische Absturzkonsequenz abgelaufen, hätte man Lehman erhalten und damals schon unmissverständlich kommuniziert, niemanden mehr pleite gehen zu lassen. So musste man weiteres Zinspulver verschießen, und hat fahrlässig die Wirtschaftskrise herauf beschworen.

Lehman pleite gehen zu lassen, was der Kardinalfehler in dieser Krise!

Der andere Fehler war und ist nicht durchgesetzt zu haben, dass die Banken nicht (schon vorher) das seit Spätsommer 2007 übereichliche NB-Geld bestimmungsgemäß verwenden.

Was zzt. für ein Theater um AIG gemacht wird, ist allein den Ungläubigen (leider auch unter den Finanzjournalisten) geschuldet, die aus ihrer Winterdepression offenbar nicht mehr heraus wollen, wo sie sich gerade da eingerichtet haben.

Es ist doch wirklich abstrus zu meinen (oder da auch nur einen Kontext herzustellen), AIG und damit das Weltfinanzsystem werde nun in die Pleite geschickt, nur weil das AIG Bonussystem der Öffentlichkeit und dem gemeinen Ami (zu recht) stinkt -

Zumindest wir sollten die Kirche nun langsam mal im Dorf lassen,

Samstag, 21. März 2009

Strategische Bürgschaft

Obama fördert Solarfirma

Die US-Regierung treibt mit einer ersten Kreditbürgschaft den von Präsident Barack Obama angekündigten Wandel in der Energiepolitik voran. Energieminister Steven Chu gab am Freitag die Bürgschaft von 535 Mio. Dollar für den Solaranlagenbauer Solyndra Inc bekannt. Das Unternehmen will damit eine Fabrik für Solarkollektoren errichten.

Der Nobelpreisträger Chu lobte die Garantie als Teil der neuen US-Strategie, die Arbeitsplätze schaffen und die Abhängigkeit des Landes von ausländischem Öl verringern werde. Das Werk soll eine Produktionskapazität von 500 Megawatt pro Jahr haben.

Die Gelder für das Werk stammen noch aus einem Fördergesetz, das 2005 erlassen wurde. Die Vergabe war lange Zeit verzögert worden. Das Ministerium erhält neue Mittel in Höhe von sechs Milliarden Dollar aus dem jüngsten Konjunkturpaket.

Strategische Bürgschaft

Obama fördert Solarfirma

Die US-Regierung treibt mit einer ersten Kreditbürgschaft den von Präsident Barack Obama angekündigten Wandel in der Energiepolitik voran. Energieminister Steven Chu gab am Freitag die Bürgschaft von 535 Mio. Dollar für den Solaranlagenbauer Solyndra Inc bekannt. Das Unternehmen will damit eine Fabrik für Solarkollektoren errichten.

Der Nobelpreisträger Chu lobte die Garantie als Teil der neuen US-Strategie, die Arbeitsplätze schaffen und die Abhängigkeit des Landes von ausländischem Öl verringern werde. Das Werk soll eine Produktionskapazität von 500 Megawatt pro Jahr haben.

Die Gelder für das Werk stammen noch aus einem Fördergesetz, das 2005 erlassen wurde. Die Vergabe war lange Zeit verzögert worden. Das Ministerium erhält neue Mittel in Höhe von sechs Milliarden Dollar aus dem jüngsten Konjunkturpaket.

Habe gerade ETP entdeckt. Chart sieht gut aus; sollte im April hochgehen.

SRE - auch nicht übel

Antwort auf Beitrag Nr.: 36.819.114 von Stromgegner am 22.03.09 01:19:26Dass es keinen Umsatz gab, heißt ja nicht, dass man nicht mit günstigem Spread in D börslich oder außerbörslich hätte handeln können...

habe ja solches auch nicht behauptet

sagte nur das "solle man unter liquiditätsbetrachtungen wohl auch im zweifel in ny kaufen"

wobei die betonung bei im zweifel liegt.

niedrige liquidität indiziert zu einem gewissen maße ungünstige spreads. insbesondere natürlich zu den zwitwn zu denen die us börsen als referenzkursbörsen geschlossen sind.

wer us aktien, insbesondere solche die nicht standardmäßig in gewisser menge an deutschen börsen börsen gehandelt werden ( was seit abgeltumngssteuer so ziemlich alle sein dürften),

an deutschen börsen handelt hat nach praktischer erfahrung poft und in jüngster zeit fast immer sehr ungünstige spreads

habe ja solches auch nicht behauptet

sagte nur das "solle man unter liquiditätsbetrachtungen wohl auch im zweifel in ny kaufen"

wobei die betonung bei im zweifel liegt.

niedrige liquidität indiziert zu einem gewissen maße ungünstige spreads. insbesondere natürlich zu den zwitwn zu denen die us börsen als referenzkursbörsen geschlossen sind.

wer us aktien, insbesondere solche die nicht standardmäßig in gewisser menge an deutschen börsen börsen gehandelt werden ( was seit abgeltumngssteuer so ziemlich alle sein dürften

),an deutschen börsen handelt hat nach praktischer erfahrung poft und in jüngster zeit fast immer sehr ungünstige spreads

Antwort auf Beitrag Nr.: 36.819.104 von Stromgegner am 22.03.09 01:07:35Gab es hier nicht jemanden, der genau diesen Sachverhalt Mitte Januar vehement abgestritten hat?

mir kanns als fast ausschliesslich us aktien inhaber ja auch ziemlich egal sein

ging bei meinen damaligen äußerungen nach logischen gesichtspunkten vor. wie sich erwies sind logik und steuern 2 miteinander unvereinbare paar schuhe.

rein logisch hätte sich der anrechnungsbetrag auf den satz der abgeltungssteuer erhöhen müssen. rein faktisch ist er bei 15 % verblieben.

differenz muss man sich beim ausländischen fiskus zurückholen.

es ist auch leider nicht europarechtswidrig da du ja wenn du bei den ausländischen finanzbehörden rückerstattung beantragst auch bei unternehmen aus dem eu ausland bei 25 % landest.

problematisch ist aber das du aber unmittelbar bspw. im fall italien, Frankreich usw auf steuersätze nahe 40 % landest und dir die differenz im ausland zurückholen musst.

faktisch daher zwar keine benachteiligung aber evtl doch eine einschränkung der kapitalverkehrsfreiheit da man doch abgeschreckt ist sich unternehmen aus anderen eu ländern ins depot zu legen da erstens aufwändiges rückerstattungsverfahren und zweitens zinsverlust für den zeitraum bis erstattet wird.

eine gewisse beschränkung der kapitalverkehrsfreiheit lässt sich also schon feststellen.

mir kanns als fast ausschliesslich us aktien inhaber ja auch ziemlich egal sein

ging bei meinen damaligen äußerungen nach logischen gesichtspunkten vor. wie sich erwies sind logik und steuern 2 miteinander unvereinbare paar schuhe.

rein logisch hätte sich der anrechnungsbetrag auf den satz der abgeltungssteuer erhöhen müssen. rein faktisch ist er bei 15 % verblieben.

differenz muss man sich beim ausländischen fiskus zurückholen.

es ist auch leider nicht europarechtswidrig da du ja wenn du bei den ausländischen finanzbehörden rückerstattung beantragst auch bei unternehmen aus dem eu ausland bei 25 % landest.

problematisch ist aber das du aber unmittelbar bspw. im fall italien, Frankreich usw auf steuersätze nahe 40 % landest und dir die differenz im ausland zurückholen musst.

faktisch daher zwar keine benachteiligung aber evtl doch eine einschränkung der kapitalverkehrsfreiheit da man doch abgeschreckt ist sich unternehmen aus anderen eu ländern ins depot zu legen da erstens aufwändiges rückerstattungsverfahren und zweitens zinsverlust für den zeitraum bis erstattet wird.

eine gewisse beschränkung der kapitalverkehrsfreiheit lässt sich also schon feststellen.

Antwort auf Beitrag Nr.: 36.819.113 von Stromgegner am 22.03.09 01:14:16So schlimm ist der Aufwand auch nicht. Formulare gibt es online. Ohne Gewähr: In dreifacher Ausfertigung mit Bankbelegen ans heimatliche Finanzamt schicken, dann ein Exemplar mit den Belegen in die Schweiz, und irgendwann wird das Geld dann überwiesen. Geht wohl auch einige Jahre rückwirkend.

geht 3 jahre rückwirkend.

hab mich heute etwas in die materie eingearbeitet.

formulare gibts auf den internetseiten der eidgenössischen steuerverwaltung.

ich werde mal den anlauf unternehmen und meine novartis und nestle dividenden zurückzuholen versuchen.

seit 1.04. 2008 wurde das verfahren aber nochmals etwas kompliziert

lest euch mal das folgende hier durch

http://www.estv.admin.ch/d/dvs/kreisschreiben/1-021-V-2008-d…

man muss sich also von seiner bank auch noch nen tax voucher ausstellen lassen

das verfahren zur rückerstattung der schweizer quellensteuer läuft damit folgendermassen ab.

1. auf internetseiten de eidegnössischen steuerverwaltung die entsprechenden formulare ausfüllen.

2. beide ausfertigung mit den belegen der dividendenabrechnung ans wohnsitzfinanzamt schicken die auf dem formular bestätigen das man in deutschland ansässig ist und dort steuern zahlt.

3 das vom wohnsitzfinanzamt mit versehnener bestätigung und mit zurückübersandten belegen sowie dem bei der bank beantragten tax voucher (link siehe oben ) nach bern schicken.

4. warten bis die erstattung auf dem konto eingeht

ich denke mal ich werde das verfahren die nächsten tage in angriff nehmen.

vermutlich muss ich dann erst mal dem finanzamt erklären was ich will und meine bank wird höchst erfreut sein mir nen tax voucher ausstellen zu müssen die werden weder wissen was das ist noch groß begeistert sein mir so ein ding ausstellen zu müssen.

geht 3 jahre rückwirkend.

hab mich heute etwas in die materie eingearbeitet.

formulare gibts auf den internetseiten der eidgenössischen steuerverwaltung.

ich werde mal den anlauf unternehmen und meine novartis und nestle dividenden zurückzuholen versuchen.

seit 1.04. 2008 wurde das verfahren aber nochmals etwas kompliziert

lest euch mal das folgende hier durch

http://www.estv.admin.ch/d/dvs/kreisschreiben/1-021-V-2008-d…

man muss sich also von seiner bank auch noch nen tax voucher ausstellen lassen

das verfahren zur rückerstattung der schweizer quellensteuer läuft damit folgendermassen ab.

1. auf internetseiten de eidegnössischen steuerverwaltung die entsprechenden formulare ausfüllen.

2. beide ausfertigung mit den belegen der dividendenabrechnung ans wohnsitzfinanzamt schicken die auf dem formular bestätigen das man in deutschland ansässig ist und dort steuern zahlt.

3 das vom wohnsitzfinanzamt mit versehnener bestätigung und mit zurückübersandten belegen sowie dem bei der bank beantragten tax voucher (link siehe oben ) nach bern schicken.

4. warten bis die erstattung auf dem konto eingeht

ich denke mal ich werde das verfahren die nächsten tage in angriff nehmen.

vermutlich muss ich dann erst mal dem finanzamt erklären was ich will und meine bank wird höchst erfreut sein mir nen tax voucher ausstellen zu müssen die werden weder wissen was das ist noch groß begeistert sein mir so ein ding ausstellen zu müssen.

Antwort auf Beitrag Nr.: 36.819.113 von Stromgegner am 22.03.09 01:14:16So schlimm ist der Aufwand auch nicht. Formulare gibt es online. Ohne Gewähr: In dreifacher Ausfertigung mit Bankbelegen ans heimatliche Finanzamt schicken, dann ein Exemplar mit den Belegen in die Schweiz, und irgendwann wird das Geld dann überwiesen. Geht wohl auch einige Jahre rückwirkend.

geht 3 jahre rückwirkend.

hab mich heute etwas in die materie eingearbeitet.

formulare gibts auf den internetseiten der eidgenössischen steuerverwaltung.

ich werde mal den anlauf unternehmen und meine novartis und nestle dividenden zurückzuholen versuchen.

seit 1.04. 2008 wurde das verfahren aber nochmals etwas kompliziert

lest euch mal das folgende hier durch

http://www.estv.admin.ch/d/dvs/kreisschreiben/1-021-V-2008-d…

man muss sich also von seiner bank auch noch nen tax voucher ausstellen lassen

das verfahren zur rückerstattung der schweizer quellensteuer läuft damit folgendermassen ab.

1. auf internetseiten de eidegnössischen steuerverwaltung die entsprechenden formulare ausfüllen.

2. beide ausfertigung mit den belegen der dividendenabrechnung ans wohnsitzfinanzamt schicken die auf dem formular bestätigen das man in deutschland ansässig ist und dort steuern zahlt.

3 das vom wohnsitzfinanzamt mit versehnener bestätigung und mit zurückübersandten belegen sowie dem bei der bank beantragten tax voucher (link siehe oben ) nach bern schicken.

4. warten bis die erstattung auf dem konto eingeht

ich denke mal ich werde das verfahren die nächsten tage in angriff nehmen.

vermutlich muss ich dann erst mal dem finanzamt erklären was ich will und meine bank wird höchst erfreut sein mir nen tax voucher ausstellen zu müssen die werden weder wissen was das ist noch groß begeistert sein mir so ein ding ausstellen zu müssen.

geht 3 jahre rückwirkend.

hab mich heute etwas in die materie eingearbeitet.

formulare gibts auf den internetseiten der eidgenössischen steuerverwaltung.

ich werde mal den anlauf unternehmen und meine novartis und nestle dividenden zurückzuholen versuchen.

seit 1.04. 2008 wurde das verfahren aber nochmals etwas kompliziert

lest euch mal das folgende hier durch

http://www.estv.admin.ch/d/dvs/kreisschreiben/1-021-V-2008-d…

man muss sich also von seiner bank auch noch nen tax voucher ausstellen lassen

das verfahren zur rückerstattung der schweizer quellensteuer läuft damit folgendermassen ab.

1. auf internetseiten de eidegnössischen steuerverwaltung die entsprechenden formulare ausfüllen.

2. beide ausfertigung mit den belegen der dividendenabrechnung ans wohnsitzfinanzamt schicken die auf dem formular bestätigen das man in deutschland ansässig ist und dort steuern zahlt.

3 das vom wohnsitzfinanzamt mit versehnener bestätigung und mit zurückübersandten belegen sowie dem bei der bank beantragten tax voucher (link siehe oben ) nach bern schicken.

4. warten bis die erstattung auf dem konto eingeht

ich denke mal ich werde das verfahren die nächsten tage in angriff nehmen.

vermutlich muss ich dann erst mal dem finanzamt erklären was ich will und meine bank wird höchst erfreut sein mir nen tax voucher ausstellen zu müssen die werden weder wissen was das ist noch groß begeistert sein mir so ein ding ausstellen zu müssen.

Antwort auf Beitrag Nr.: 36.820.235 von Pontiuspilatus am 22.03.09 15:10:34danke, dass du dich da drum kümmerst

klingt ja abenteuerlich. Gut, dass man sonst nichts zu tun hat:O

könnte man also auch 3 Jahre zusammenkommen lassen und dann alles auf einmal erledigen?

klingt ja abenteuerlich. Gut, dass man sonst nichts zu tun hat

:Okönnte man also auch 3 Jahre zusammenkommen lassen und dann alles auf einmal erledigen?

Die Dividende hat in den letzten Jahren eine echte Renaissance erlebt. Der Kurseinbruch des Neuen Marktes war für die Anleger das klare Signal, dass Unternehmen nur dann eine Chance auf eine dauerhaft gute Aktienperformance haben, wenn die Gewinnentwicklung mithalten kann. Bei einer Hausse im luftleeren Raum ist der Absturz vorprogrammiert.

Diese Rückbesinnung auf die Gewinnausschüttung ist vernünftig. Stellt die Dividende doch neben der Kursperformance einen wichtigen Bestandteil der Geldanlage in Aktien dar. Die Anteilseigner haben das Recht, für ihr risikobehaftetes Engagement mit einem angemessenen Anteil des Unternehmensgewinns belohnt zu werden. Angemessen ist grundsätzlich eine Ausschüttung in Höhe von 50 Prozent des Gewinns. In diesem Punkt spricht das Aktiengesetz eine klare Sprache. In Paragraph 58 heißt es dazu, dass die Hauptversammlung „über 50 Prozent des operativen Gewinns“ entscheiden soll.

Trotzdem liegt bei den 30 im DAX notierten Gesellschaften die Ausschüttungsquote für das Geschäftsjahr 2005 gerade mal bei durchschnittlich 37 Prozent. Nur sieben DAXUnternehmen schütten 50 Prozent oder mehr ihres Gewinns an ihre Anteilseigner aus. Besonders knauserig mit seinem Geld ist der Sportartikelhersteller Adidas. Nur 14 Prozent des Gewinns fließen an die Aktionäre der Herzogenauracher. Mit 16 Prozent steht die Commerzbank nicht viel besser da. Die Allianz-Aktionäre werden auch nicht gerade verwöhnt. Sie müssen sich mit einem Anteil von 18 Prozent an dem Gewinn des Versicherungskonzerns zufrieden geben. Dass es auch anders geht zeigen Gesellschaften wie Metro oder EON. Mit Ausschüttungsquoten von 67 Prozent beziehungsweise 65 Prozent belegen der Handelskonzern und das Energieunternehmen die ersten beiden Plätze im DAX.

Erfreulicher ist da schon die Entwicklung in absoluten Zahlen. Aufgrund der im Geschäftsjahr 2005 stark gestiegenen Gewinne gibt es auch bei den Dividenden einen deutlichen Sprung nach oben. Rund 26 Milliarden Euro werden an die Anteilseigner deutscher Aktiengesellschaften fließen. Allein 22 Milliarden Euro überweisen die DAX30-Gesellschaften ihren Eigentümern. Im vergangenen Jahr waren es noch 15 Milliarden Euro. Etwas verzerrt wird das Bild durch eine Sonderdividende des Energiekonzerns EON in Höhe von etwa 4 Milliarden Euro.

Doch trotz der positiven Entwicklung in Deutschland kommen Anleger, deren besonderes Interesse dividendenstarken Unternehmen gilt, nicht um einen Blick über die Landesgrenzen herum. Schließlich liegen die Dividendenrenditen im Ausland meist noch deutlich über denen hierzulande.

Dividendenrenditen in Prozent:

Großbritannien (FTSE 100)

3,50

Italien (MIB 30)

3,29

Niederlande (AEX)

3,12

Spanien (IBEX)

2,69

Frankreich (CAC 40)

2,04

Deutschland (DAX 30)

1,95

USA (S&P 500)

1,73

Schweiz (SMI)

1,59

Japan (Nikkei 225)

0,83

Für echte Dividendenjäger lohnt der Kauf ausländischer Aktien aber nur dann, wenn die steuerliche Seite berücksichtigt wird. Kein Wunder, schließlich ist es in der Regel schon kompliziert genug, wenn nur eine Finanzverwaltung beteiligt ist. Bei Gewinnausschüttungen von Gesellschaften mit Sitz im Ausland sind es in vielen Fällen aber gleich zwei dieser Behörden.

Zunächst behält der Fiskus des jeweiligen Heimatlandes einen Teil der Dividende direkt als Quellensteuer ein. Nur der mehr oder weniger kümmerliche Rest wird an die ausländischen Investoren überwiesen. Daran ändert übrigens auch ein in Deutschland gestellter Freistellungsauftrag nichts.

Für deutsche Anleger ist diese Praxis alles andere als erfreulich, muss doch hierzulande die Gewinnausschüttung nochmals versteuert werden. Hier gilt dann das so genannte „Halbeinkünfteverfahren“. Danach muss die Hälfte der Dividende mit dem persönlichen Steuersatz versteuert werden. Mit dieser Regelung soll die in Deutschland übliche Doppelbesteuerung der Gewinne von Aktiengesellschaften etwas gemildert werden.

Handelt es sich um Dividenden ausländischer Gesellschaften, wird allerdings nicht berücksichtigt, dass ein Teil der Gewinnausschüttung erst gar nicht beim deutschen Aktionär angelangt ist, sondern direkt im Staatssäckel des Landes verschwunden ist, in dem die jeweilige AG ihren Heimatsitz hat. In der Konsequenz greift die deutsche Finanzverwaltung damit also auf Geld zu, das bereits in ausländischen Staatskassen versickert ist.

Im Gegensatz zur doppelten Besteuerung der Gewinne deutscher AGs – einmal greift der Fiskus auf Unternehmensebene, einmal auf Aktionärsebene zu – haben die Anleger bei der Doppelbesteuerung von Dividenden ausländischer Gesellschaften die Möglichkeit, zuviel gezahltes Geld wieder zurückzuholen. Das ist allerdings oft schwierig und langwierig. Daran ändern auch die so genannten Doppelbesteuerungsabkommen (DBA) nichts, die Deutschland mit nahezu allen wichtigen Staaten abgeschlossen hat. Diese bilateralen Verträge sollen zwar verhindern, dass ein Steuerbürger für die gleiche Einnahme von mehreren Ländern zur Kasse gebeten wird. Bei den Dividenden klappt das offenbar aber nicht wirklich reibungslos.

Keine Schwierigkeiten gibt es, wenn die erhobene Quellensteuer und der laut DBA auf die deutsche Einkommensteuer anrechenbare Teil gleich hoch sind. So ist es beispielsweise in Spanien. 15 Prozent behält der spanische Staat ein. 15 Prozent sind bei der deutschen Einkommensteuer zu berücksichtigen. Ein aufwändiger Antrag auf Rückerstattung direkt bei der spanischen Finanzverwaltung entfällt damit. Leider halten sich aber die wenigsten Länder an die in den Abkommen vereinbarte Schwelle von 15 Prozent. Die Regel ist vielmehr, dass die Quellensteuer deutlich höher ausfällt. Die einbehaltenen Sätze sind dabei sehr unterschiedlich. Die Schweizer Eidgenossen kassieren 35 Prozent, die Schweden behalten 30 Prozent der Ausschüttung, die Italiener 27 Prozent. Eine Liste mit den Werten einer Reihe weiterer Staaten finden Sie hier.

Für die Anleger bedeutet das, dass sie sich direkt an die Finanzverwaltung der jeweiligen Staaten wenden müssen, um den Teil erstattet zu bekommen, der über die 15 Prozent hinausgeht. Genau hier liegt das Problem. Jedes Land geht mit dem Thema anders um. Während einige sich dabei als sehr anlegerfreundlich und unkompliziert zeigen, werfen andere den betroffenen Aktionären auf ihrem Weg zum Geld so viele Knüppel zwischen die Beine wie möglich. Der Gedanke, dass das Methode sein könnte, liegt nahe. Bleibt doch alles, was nicht erstattet werden muss, im eigenen Staatssäckel.

Die DSW fordert in diesem Zusammenhang die Bundesregierung auf, auf europäischer Ebene aktiv zu werden. Ziel muss es sein, dass die Verfahren für die Quellensteuererstattung vereinheitlicht und deutlich vereinfacht werden. Es kann schließlich nicht sein, dass die hohen bürokratischen Hürden einiger Staaten es deutschen Anlegern fast unmöglich machen, ihnen rechtmäßig zustehendes Geld wieder zurück zu bekommen.

Lag der Anteil ausländischer Aktien am Gesamtumsatz der deutschen Börsen in den 90er Jahre noch bei gut 5 Prozent, stellen solche Werte heute einen Anteil von über 10 Prozent des Umsatzes dar. Tendenz weiter steigend. Die Depots deutscher Anleger werden also internationaler. Viele private Investoren sind sich beim Kauf von Aktien ausländischer Unternehmen der steuerlichen Problematik allerdings nicht bewusst. Das zumindest lässt sich aus der großen Anzahl von DSW-Mitgliedern schließen, die uns wegen der auftretenden Probleme bei der Rückforderung zuviel gezahlter Steuern auf Dividenden ausländischer Gesellschaften um Unterstützung bitten. Die Privatanleger gehen davon aus, dass Doppelbesteuerungsabkommen zuverlässig verhindern, dass sie mehrfach zur Kasse gebeten werden. Erst die Praxis zeigt dann, dass genau das in vielen Fällen nicht reibungslos funktioniert. Und nur die Anleger, die selber aktiv werden, tatsächlich in den Genuss der vollen Dividende kommen.

Beispielrechung anhand der Dividendenzahlung eines niederländischen Unternehmens:

Dividendenhöhe:

10.000 Euro

Quellensteuer (25 %):

- 2.500 Euro

Ausgezahlte Dividende:

7.500 Euro

Steuerliche Behandlung in Deutschland:

Dividendenhöhe:

10.000 Euro

Zu versteuern*:

5.000 Euro

Steuerbelastung**:

2.500 Euro

Ergebnis (7.500 – 2.500)

5.000 Euro

Anrechenbar auf ESt***:

1.500 Euro

Ergebnis:

6.500 Euro

Erstattung aus dem Ausland:

1.000 Euro

Ergebnis:

7.500 Euro

* nach Halbeinkünfteverfahren

** angenommener Steuersatz von 50 %

*** 15 Prozent nach DBA

(in Einzelfällen kann ein Abzug als Werbungskosten die günstigere Variante sein)

Dabei gibt es durchaus eine ganze Reihe von Staaten, bei denen die Rückforderung sehr einfach und unkompliziert funktioniert. Also genau im Sinne der Doppelbesteuerungsabkommen.

Besonders hervorzuheben sind hierbei die Niederlande, die Schweiz und Finnland. In diesen Ländern sind die notwendigen Erstattungsformulare einfach zu bekommen und klar formuliert. Das Ausfüllen macht in der Regel keine großen Probleme. Die Bearbeitung durch die jeweilige Finanzverwaltung erfolgt, genau wie die Erstattung selbst, prompt und ohne unnötigen Aufschub. In der Regel haben die Anleger ihr Geld innerhalb weniger Monate auf dem Konto.

In Finnland reicht sogar die Einsendung eines formlosen Antrages für die Erstattung aus. Das ist allerdings wohl nur für die Anleger eine sinnvolle Variante, die der finnischen Sprache mächtig sind.

Leider funktioniert es nicht mit allen Staaten so reibungslos.

So ist das italienische Erstattungsformular unübersichtlich und sehr kompliziert. Wenn die Ausfüll-Probleme erfolgreich gelöst sind, heißt das aber nicht, dass auch Geld fließt. Stattdessen müssen betroffene Anleger sich lange in Geduld üben. DSW-Mitglieder haben bis zu sieben Jahren auf die Erstattung ihres Geldes gewartet. Ein schöner zinsloser Kredit für den italienischen Finanzminister.

Besonders erfinderischer zeigt sich Frankreich, wenn es darum geht, möglichst wenig der einmal ergatterten Steuern wieder zurückzahlen zu müssen. Der Kniff ist einfach und effektiv. Die Finanzverwaltung unseres Nachbarlandes akzeptiert einfach nur Anträge, die von einer Depotbank kommen. Keine Chance auf Geld aus Paris hat, wer die hohen Bankgebühren sparen will und selber zum Stift greift. Solche Anträge werden unbearbeitet zurückgeschickt. Meist allerdings erst nach mehreren Monaten.

Für die Anleger hat das zur Folge, dass nur die Aktionäre in den Genuss einer Erstattungkommen, die bereit sind, vorher tief in die Tasche zu greifen. Die Banken verlangen für die einfache Versendung von Erstattungsanträgen für ausländische Quellensteuern Gebühren zwischen 50 und 100 Euro je Antrag. Zur Ehrenrettung der Kreditinstitute sei gesagt, dass 50 Euro allein an Clearstream fließen. Wenn der Antrag dort verspätet ankommt, werden sogar 500 Euro fällig.

Ein Sonderfall ist die USA. Den Aktionären von Dividende zahlenden US-Gesellschaften, die nicht im Vorfeld der Gewinnausschüttung einen Antrag auf Ermäßigung der Quellensteuer gestellt haben, wird vom US-Fiskus pauschal 30 Prozent der Ausschüttung abgezogen. Ein formelles Erstattungsverfahren, wie es bei den anderen Ländern in der Regel üblich ist, ist von der US-Verwaltung erst gar nicht vorgesehen. Hier werden stärkere Geschütze aufgefahren: Wer sich die 15 Prozent, die das amerikanische Finanzministerium ihm laut Doppelbesteuerungsabkommen eigentlich schuldet, zurückholen will, muss eine Steuererklärung für „beschränkt Steuerpflichtige“ abgeben. Die für Privatanleger unangenehme Folge ist, dass die Erstattung der zuviel gezahlten Quellensteuer nur ein Jahr rückwirkend geltend gemacht werden kann. Und nicht, wie bei den Staaten, die mit Erstattungsverfahren arbeiten, mehrere Jahre rückwirkend.

Wir haben die vielen Anfragen von DSW-Mitgliedern zum Anlass genommen, auf unserer Internet-Seite ein ausführliches Informationscenter zum Thema Quellensteuererstattung einzurichten. Hier finden Privatanleger die wichtigsten Informationen rund um die Quellensteuer. Zudem können auf unserer Internetseite die notwendigen Erstattungsformulare für die wichtigsten Staaten kostenlos herunter geladen oder bestellt werden.

Damit haben die Anleger erstmals eine zentrale Anlaufstelle, wenn es um die Erstattung ausländischer Quellensteuern geht. Die langwierige Suche auf den Seiten der jeweiligen Finanzministerien entfällt. Die DSW bietet damit den Privatanlegern einen in Deutschland bisher einmaligen Service.

Zusätzlich zu den Informationen und Erstattungsformularen haben wir für die meisten Länder Leitfäden entwickelt, die das Ausfüllen der Anträge deutlich erleichtert. In wirklich komplizierten Fällen kann ein kompletter Erstattungsservice genutzt werden.

Diese Rückbesinnung auf die Gewinnausschüttung ist vernünftig. Stellt die Dividende doch neben der Kursperformance einen wichtigen Bestandteil der Geldanlage in Aktien dar. Die Anteilseigner haben das Recht, für ihr risikobehaftetes Engagement mit einem angemessenen Anteil des Unternehmensgewinns belohnt zu werden. Angemessen ist grundsätzlich eine Ausschüttung in Höhe von 50 Prozent des Gewinns. In diesem Punkt spricht das Aktiengesetz eine klare Sprache. In Paragraph 58 heißt es dazu, dass die Hauptversammlung „über 50 Prozent des operativen Gewinns“ entscheiden soll.

Trotzdem liegt bei den 30 im DAX notierten Gesellschaften die Ausschüttungsquote für das Geschäftsjahr 2005 gerade mal bei durchschnittlich 37 Prozent. Nur sieben DAXUnternehmen schütten 50 Prozent oder mehr ihres Gewinns an ihre Anteilseigner aus. Besonders knauserig mit seinem Geld ist der Sportartikelhersteller Adidas. Nur 14 Prozent des Gewinns fließen an die Aktionäre der Herzogenauracher. Mit 16 Prozent steht die Commerzbank nicht viel besser da. Die Allianz-Aktionäre werden auch nicht gerade verwöhnt. Sie müssen sich mit einem Anteil von 18 Prozent an dem Gewinn des Versicherungskonzerns zufrieden geben. Dass es auch anders geht zeigen Gesellschaften wie Metro oder EON. Mit Ausschüttungsquoten von 67 Prozent beziehungsweise 65 Prozent belegen der Handelskonzern und das Energieunternehmen die ersten beiden Plätze im DAX.

Erfreulicher ist da schon die Entwicklung in absoluten Zahlen. Aufgrund der im Geschäftsjahr 2005 stark gestiegenen Gewinne gibt es auch bei den Dividenden einen deutlichen Sprung nach oben. Rund 26 Milliarden Euro werden an die Anteilseigner deutscher Aktiengesellschaften fließen. Allein 22 Milliarden Euro überweisen die DAX30-Gesellschaften ihren Eigentümern. Im vergangenen Jahr waren es noch 15 Milliarden Euro. Etwas verzerrt wird das Bild durch eine Sonderdividende des Energiekonzerns EON in Höhe von etwa 4 Milliarden Euro.

Doch trotz der positiven Entwicklung in Deutschland kommen Anleger, deren besonderes Interesse dividendenstarken Unternehmen gilt, nicht um einen Blick über die Landesgrenzen herum. Schließlich liegen die Dividendenrenditen im Ausland meist noch deutlich über denen hierzulande.

Dividendenrenditen in Prozent:

Großbritannien (FTSE 100)

3,50

Italien (MIB 30)

3,29

Niederlande (AEX)

3,12

Spanien (IBEX)

2,69

Frankreich (CAC 40)

2,04

Deutschland (DAX 30)

1,95

USA (S&P 500)

1,73

Schweiz (SMI)

1,59

Japan (Nikkei 225)

0,83

Für echte Dividendenjäger lohnt der Kauf ausländischer Aktien aber nur dann, wenn die steuerliche Seite berücksichtigt wird. Kein Wunder, schließlich ist es in der Regel schon kompliziert genug, wenn nur eine Finanzverwaltung beteiligt ist. Bei Gewinnausschüttungen von Gesellschaften mit Sitz im Ausland sind es in vielen Fällen aber gleich zwei dieser Behörden.

Zunächst behält der Fiskus des jeweiligen Heimatlandes einen Teil der Dividende direkt als Quellensteuer ein. Nur der mehr oder weniger kümmerliche Rest wird an die ausländischen Investoren überwiesen. Daran ändert übrigens auch ein in Deutschland gestellter Freistellungsauftrag nichts.

Für deutsche Anleger ist diese Praxis alles andere als erfreulich, muss doch hierzulande die Gewinnausschüttung nochmals versteuert werden. Hier gilt dann das so genannte „Halbeinkünfteverfahren“. Danach muss die Hälfte der Dividende mit dem persönlichen Steuersatz versteuert werden. Mit dieser Regelung soll die in Deutschland übliche Doppelbesteuerung der Gewinne von Aktiengesellschaften etwas gemildert werden.