Morphosys: Setzen auf marktreife Partnerprojekte und dicke Meilensteine - 500 Beiträge pro Seite

eröffnet am 02.01.15 05:10:44 von

neuester Beitrag 10.05.24 18:26:01 von

neuester Beitrag 10.05.24 18:26:01 von

Beiträge: 27.382

ID: 1.205.075

ID: 1.205.075

Aufrufe heute: 247

Gesamt: 3.559.263

Gesamt: 3.559.263

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

66,83

EUR

0,00 %

0,00 EUR

Letzter Kurs 13:00:48 Lang & Schwarz

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 08.05.24 | ||

| 08.05.24 | ||

| 08.05.24 |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 08.05.24 | ||

| 29.04.24 | ||

| 02.05.24 | ||

| 27.04.24 | ||

| 29.04.24 |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 8,2570 | +96,67 | |

| 17,440 | +44,61 | |

| 1,9750 | +27,42 | |

| 1,8400 | +26,03 | |

| 4,0000 | +25,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7275 | -18,72 | |

| 0,7100 | -19,32 | |

| 0,5350 | -20,15 | |

| 3,0800 | -23,76 | |

| 3,0740 | -77,41 |

Liebe Morphosys-Freunde, ich wünsche allen ein schönes neues Jahr, Gesundheit und weiterhin viel Erfolg.

Sollten sich die Projekte der Pipeline weiterhin im Rahmen üblicher Wahrscheinlichkeiten fortentwickeln, dann dürfte Morphosys von größeren Kursrückschlägen verschont bleiben.

Ein Rückblick auf die Überschriften der Threadgeschichte:

2003/2004 Morphosys: Technologieführer mit break even in 2004 oder früher

2005/2006 Morphosys: Outperfomer im TecDax

2007/2008 Morphosys: Substanz beginnt sich durchzusetzen

2009/2010 Morphosys: Sichere Gewinne und Milliardenpotential in der Pipeline

2011/2012 Morphosys: Die breite Pipeline lässt sich nicht länger ignorieren

2013/2014 Morphosys: Pipelinefortschritte führen zu Neubewertungen

In den letzten über 10 Jahren hat sich Morphosys zu einer sehr bedeutenden Biotecfirma mit einer beeindruckend breiten Pipeline fortentwickelt. Manches dauerte länger als erwartet, aber mittlerweile haben es mehrere Projekte in die Phase 3 der Entwicklung geschafft. Statt wie früher nur Auftragsforschung zu betreiben, hat Morphosys zunehmend die eigene Entwicklung verstärkt, dabei wurde stets darauf geachtet, den Weg des Augenmaßes und der soliden Finanzierung nicht zu verlassen.

Der neue Threadtitel spiegelt nun meine Erwartungen an die nächsten 2 Jahre.

Morphosys: Setzen auf marktreife Partnerprojekte und dicke Meilensteine

In den früheren Jahren dominierte die zunehmend breitere Pipeline die Wertentwicklung. 2012 waren es insgesamt 76 Projekte, Ende 2013 dann 82 und in 2014 konnte geradezu ein Sprung auf 95 aktive Projekte erreicht werden. Es gilt dabei natürlich weiterhin, das ein Großteil der Projekte im laufe der Entwicklungsphasen eingestellt werden muss, aber die große Zahl an Projekten und der aktuelle Entwicklungsstand lassen in den nächsten 15 Jahren deutlich über 10 Zulassungen erwarten, mit entsprechendem Wertsteigerungspotential. Trotzdem werden in den nächsten 2 Jahren nicht die zig Projekte im vorklinischen Bereich oder gar die technologischen Patente den Wert der Firma bestimmen, sondern vor allem die Entwicklung der Phase 3 Projekte sowie die klinische Entwicklung der eigenen Projekte, für die bei erfolgreicher Fortentwicklung hohe Meilensteinzahlungen vereinbart wurden. Leider bin ich im Moment nicht in der Lage dies fundamental angemessen aufzubreiten, also werde ich mich nur auf die charttechnische Situation beschränken.

Charttechnischer Rückblick auf 2014

http://www.tradesignalonline.com/ext/edt.ashx/wo/003ddeba-8e…

Der grüne und extrem steile Aufwärtstrend ab August 2012 konnte, wie von mir erwartet, in 2014 nicht gehalten werden.

Der Kurs stieg 2014 von 55,85 auf 76,63, bzw. es wurde ein Jahresplus von 37,2% erreicht.

Die 80 Euro bildeten seit September einen Widerstand, konnten aber im Dezember zumindest kurzzeitig überwunden werden.

Charttechnischer Ausblick auf 2015

Gesamtübersicht:

http://www.tradesignalonline.com/ext/edt.ashx/wo/003ddebc-8e…

Entscheidungsniveaus:

http://www.tradesignalonline.com/ext/edt.ashx/wo/003ddebb-8e…

Seit Mitte 2013 steigt Morphosys in einem blauen Trendkanal, der so wie eingezeichnet eine Steigung von 46,5% hat.

Im roten negativen Szenaio kann der Bereich um 73 bis 75 keine Unterstützung bieten und der Kurs korrigiert den starken Anstieg seit 2012 noch bis 63 hintunter, mit marktbreiter Kurskorrektur und weiterer P3-Projekteinstellung vielleicht sogar bis 55 hinuter. Aber die extrem breite und bald auf 100 Projekte ansteigende Gesamtpipeline dürfte eine noch größere Korrektur kaum zulassen.

Im positiven Szenario kann der Bereich um 73 halten und der Kurs die nächsten Monate zwischen 73 und 90 pendeln, bevor in der 2. Jahreshälfte die 100 Euro oder gar mehr erreicht werden. Der blaue Aufwärtskanal kann dabei das ganze Jahr gehalten werden.

Da vor 2016 keine zulassungsrelevanten Studien zu diskutieren sein werden, erwarte ich noch schnellere Kurssteigerungen nicht.

Zum Abschluss noch ein Zitat von vor 2 Jahren:

Im positiven Fall kann die Neubewertungsrallye natürlich noch weitergehen. Damit ein Kurs bis 50 zum Jahresende erreicht wird, müssten aber sicher eine ganze Reihe von positiven News gemeldet werden.

Aus der Welt ist das aber sicher nicht. Erst letzte Woche meinte Chef Moroney im Unternehmenswert auf 2 bis 3 Milliarden wachsen zu können, was einem Kurs von 80 bis 120 Euro entsprechen würde.

Und wenn Moroney das sagt, dann stehen uns sicher spannende Jahre voraus.

Die Kursregion konnte schon erreicht werden, aber die Story von Morphosys ist weiter intakt!

Ich wünsche uns allen viel Erfolg. :-)

Sollten sich die Projekte der Pipeline weiterhin im Rahmen üblicher Wahrscheinlichkeiten fortentwickeln, dann dürfte Morphosys von größeren Kursrückschlägen verschont bleiben.

Ein Rückblick auf die Überschriften der Threadgeschichte:

2003/2004 Morphosys: Technologieführer mit break even in 2004 oder früher

2005/2006 Morphosys: Outperfomer im TecDax

2007/2008 Morphosys: Substanz beginnt sich durchzusetzen

2009/2010 Morphosys: Sichere Gewinne und Milliardenpotential in der Pipeline

2011/2012 Morphosys: Die breite Pipeline lässt sich nicht länger ignorieren

2013/2014 Morphosys: Pipelinefortschritte führen zu Neubewertungen

In den letzten über 10 Jahren hat sich Morphosys zu einer sehr bedeutenden Biotecfirma mit einer beeindruckend breiten Pipeline fortentwickelt. Manches dauerte länger als erwartet, aber mittlerweile haben es mehrere Projekte in die Phase 3 der Entwicklung geschafft. Statt wie früher nur Auftragsforschung zu betreiben, hat Morphosys zunehmend die eigene Entwicklung verstärkt, dabei wurde stets darauf geachtet, den Weg des Augenmaßes und der soliden Finanzierung nicht zu verlassen.

Der neue Threadtitel spiegelt nun meine Erwartungen an die nächsten 2 Jahre.

Morphosys: Setzen auf marktreife Partnerprojekte und dicke Meilensteine

In den früheren Jahren dominierte die zunehmend breitere Pipeline die Wertentwicklung. 2012 waren es insgesamt 76 Projekte, Ende 2013 dann 82 und in 2014 konnte geradezu ein Sprung auf 95 aktive Projekte erreicht werden. Es gilt dabei natürlich weiterhin, das ein Großteil der Projekte im laufe der Entwicklungsphasen eingestellt werden muss, aber die große Zahl an Projekten und der aktuelle Entwicklungsstand lassen in den nächsten 15 Jahren deutlich über 10 Zulassungen erwarten, mit entsprechendem Wertsteigerungspotential. Trotzdem werden in den nächsten 2 Jahren nicht die zig Projekte im vorklinischen Bereich oder gar die technologischen Patente den Wert der Firma bestimmen, sondern vor allem die Entwicklung der Phase 3 Projekte sowie die klinische Entwicklung der eigenen Projekte, für die bei erfolgreicher Fortentwicklung hohe Meilensteinzahlungen vereinbart wurden. Leider bin ich im Moment nicht in der Lage dies fundamental angemessen aufzubreiten, also werde ich mich nur auf die charttechnische Situation beschränken.

Charttechnischer Rückblick auf 2014

http://www.tradesignalonline.com/ext/edt.ashx/wo/003ddeba-8e…

Der grüne und extrem steile Aufwärtstrend ab August 2012 konnte, wie von mir erwartet, in 2014 nicht gehalten werden.

Der Kurs stieg 2014 von 55,85 auf 76,63, bzw. es wurde ein Jahresplus von 37,2% erreicht.

Die 80 Euro bildeten seit September einen Widerstand, konnten aber im Dezember zumindest kurzzeitig überwunden werden.

Charttechnischer Ausblick auf 2015

Gesamtübersicht:

http://www.tradesignalonline.com/ext/edt.ashx/wo/003ddebc-8e…

Entscheidungsniveaus:

http://www.tradesignalonline.com/ext/edt.ashx/wo/003ddebb-8e…

Seit Mitte 2013 steigt Morphosys in einem blauen Trendkanal, der so wie eingezeichnet eine Steigung von 46,5% hat.

Im roten negativen Szenaio kann der Bereich um 73 bis 75 keine Unterstützung bieten und der Kurs korrigiert den starken Anstieg seit 2012 noch bis 63 hintunter, mit marktbreiter Kurskorrektur und weiterer P3-Projekteinstellung vielleicht sogar bis 55 hinuter. Aber die extrem breite und bald auf 100 Projekte ansteigende Gesamtpipeline dürfte eine noch größere Korrektur kaum zulassen.

Im positiven Szenario kann der Bereich um 73 halten und der Kurs die nächsten Monate zwischen 73 und 90 pendeln, bevor in der 2. Jahreshälfte die 100 Euro oder gar mehr erreicht werden. Der blaue Aufwärtskanal kann dabei das ganze Jahr gehalten werden.

Da vor 2016 keine zulassungsrelevanten Studien zu diskutieren sein werden, erwarte ich noch schnellere Kurssteigerungen nicht.

Zum Abschluss noch ein Zitat von vor 2 Jahren:

Im positiven Fall kann die Neubewertungsrallye natürlich noch weitergehen. Damit ein Kurs bis 50 zum Jahresende erreicht wird, müssten aber sicher eine ganze Reihe von positiven News gemeldet werden.

Aus der Welt ist das aber sicher nicht. Erst letzte Woche meinte Chef Moroney im Unternehmenswert auf 2 bis 3 Milliarden wachsen zu können, was einem Kurs von 80 bis 120 Euro entsprechen würde.

Und wenn Moroney das sagt, dann stehen uns sicher spannende Jahre voraus.

Die Kursregion konnte schon erreicht werden, aber die Story von Morphosys ist weiter intakt!

Ich wünsche uns allen viel Erfolg. :-)

auf ein gutes neues jahr für alle !

Antwort auf Beitrag Nr.: 48.677.696 von eck64 am 02.01.15 05:10:44Moin eck,

Dir & allen Threadnutzern alles gute im neuen Jahr und weiterhin spannende Jahre mit Morphosys. Hoffentlich trifft´s die neue Threadüberschrift wieder so gut, wie in den letzten Jahren.

Bin sehr gespannt und optimistisch.

Gruss

Dir & allen Threadnutzern alles gute im neuen Jahr und weiterhin spannende Jahre mit Morphosys. Hoffentlich trifft´s die neue Threadüberschrift wieder so gut, wie in den letzten Jahren.

Bin sehr gespannt und optimistisch.

Gruss

Danke eck für deine Mühe !!

Noch meine persönliche Einschätzung zum Scheitern von Gante.

Jeder muß für sich selbst rechnen was er dem Programm für einen Wert in den Kursen eingerechnet hatte. Es macht sicherlich keinen Sinn zu sagen: So.. am Tag der Meldung waren wir bei 86 Euro und jetzt haben wir 12 Euro verloren....das wars.

Die Meldung hätte ja auch 10 Tage vorher kommen können bei Kursen um 75 Euro....sind dann also Kurse von 63 Euro gerecht ??

Ich denke "kurzfristig" ist gerade wenig Phantasie nach oben drin (ausser es kommt eine Meldung mit der niemand rechnet)- 75/78 waren die Höchstkurse im letzten Jahr (bis auf die 1 Woche wo es m.M. nach oben etwas überschossen hat.....was also wenn hier bei Kursen um 76 Euro die Gante-Meldung gekommen wäre ??

Ich werde wieder anfangen bei Kursschwäche erste Tradingpositionen aufzubauen, da für mich langfristig immer noch alles stimmt. Regionen ab 72 Euro bis runter auf 65 Euro werde ich deshalb wieder als Kaufkurs nutzen.

Noch meine persönliche Einschätzung zum Scheitern von Gante.

Jeder muß für sich selbst rechnen was er dem Programm für einen Wert in den Kursen eingerechnet hatte. Es macht sicherlich keinen Sinn zu sagen: So.. am Tag der Meldung waren wir bei 86 Euro und jetzt haben wir 12 Euro verloren....das wars.

Die Meldung hätte ja auch 10 Tage vorher kommen können bei Kursen um 75 Euro....sind dann also Kurse von 63 Euro gerecht ??

Ich denke "kurzfristig" ist gerade wenig Phantasie nach oben drin (ausser es kommt eine Meldung mit der niemand rechnet)- 75/78 waren die Höchstkurse im letzten Jahr (bis auf die 1 Woche wo es m.M. nach oben etwas überschossen hat.....was also wenn hier bei Kursen um 76 Euro die Gante-Meldung gekommen wäre ??

Ich werde wieder anfangen bei Kursschwäche erste Tradingpositionen aufzubauen, da für mich langfristig immer noch alles stimmt. Regionen ab 72 Euro bis runter auf 65 Euro werde ich deshalb wieder als Kaufkurs nutzen.

ich sehe eher auch keinen grund für starke ausschläge - weder nach oben noch nach unten. möglich und denkbar ist natürlich vieles.

Trading Spotlight

In den nächsten Handelstagen muss sich zeigen, wie die Institutionellen mit dem Scheitern von Ganter umgehen. Ein Kurssturz ist nicht ausgeschlossen.

Kurse unter 20 € sind meine Prognose für 2015.

Kurse unter 20 € sind meine Prognose für 2015.

Hallo Eck, danke für Deine jahrelange Arbeit hier!

Dein neuer Titel stellt die "Partnerprojekte und dicke Meilensteine" heraus. Zurecht, wie ich finde. Dennoch bin ich davon überzeugt, dass gerade in den nächsten beiden Jahren die Kursentwicklung sehr stark von MOR202 abhängen wird, dass ich persönlich noch immer zur Eigenpipe zähle.

Meiner Meinung nach steht MOR202 derzeit für ungefähr 30 Euro Kurswert. Das Projekt ist sicher besonders aussichtsreich, aber Risiken sind eben auch da. Die Konkurrenz ist sehr weit und wirkliche klinische Daten haben wir immer noch nicht. Enttäuschende Daten bei MOR202 würden den Kurs sehr, sehr deutlich belasten. Das sollte man im Hinterkopf haben, den so etwas "binäres" gab es bei Morphosys in dem Maße noch nicht.

Dein neuer Titel stellt die "Partnerprojekte und dicke Meilensteine" heraus. Zurecht, wie ich finde. Dennoch bin ich davon überzeugt, dass gerade in den nächsten beiden Jahren die Kursentwicklung sehr stark von MOR202 abhängen wird, dass ich persönlich noch immer zur Eigenpipe zähle.

Meiner Meinung nach steht MOR202 derzeit für ungefähr 30 Euro Kurswert. Das Projekt ist sicher besonders aussichtsreich, aber Risiken sind eben auch da. Die Konkurrenz ist sehr weit und wirkliche klinische Daten haben wir immer noch nicht. Enttäuschende Daten bei MOR202 würden den Kurs sehr, sehr deutlich belasten. Das sollte man im Hinterkopf haben, den so etwas "binäres" gab es bei Morphosys in dem Maße noch nicht.

Antwort auf Beitrag Nr.: 48.681.629 von SLGramann am 02.01.15 16:27:03Hallo SLGramann,

30 Euro alleine für MOR202 ist ein stolzer Preis. Bei aktueller Aktienzahl sind das 800 mio€ für ein bereits verpartnertes Projekt. Kannst du verraten, wie du einen Wert dieser Größenordnung abschätzt? (Viele Wege führen nach Rom....)

Ich fühle mich zur Zeit z.B. völlig überfordert Umsatzerartungen für 2015 abzugeben, bzw. abzuschätzen oder auch nur einzugrenzen. Sollte GSK mit MOR103 wirklich endlich weitere Studien starten, dann sollte das ein MS-pflichtiges Ereignis sein. Und Celgene sollte bei MOR202 auch Aktion zeigen, die "Cashrelevant" sind.

Neben Guselkumab und Bimagrumab als marktnächste Projekte bin ich sehr gespannt, wie viele P2-Projekte die hohe Hürde hin zur P3 schaffen werden in den nächsten Jahren.

30 Euro alleine für MOR202 ist ein stolzer Preis. Bei aktueller Aktienzahl sind das 800 mio€ für ein bereits verpartnertes Projekt. Kannst du verraten, wie du einen Wert dieser Größenordnung abschätzt? (Viele Wege führen nach Rom....)

Ich fühle mich zur Zeit z.B. völlig überfordert Umsatzerartungen für 2015 abzugeben, bzw. abzuschätzen oder auch nur einzugrenzen. Sollte GSK mit MOR103 wirklich endlich weitere Studien starten, dann sollte das ein MS-pflichtiges Ereignis sein. Und Celgene sollte bei MOR202 auch Aktion zeigen, die "Cashrelevant" sind.

Neben Guselkumab und Bimagrumab als marktnächste Projekte bin ich sehr gespannt, wie viele P2-Projekte die hohe Hürde hin zur P3 schaffen werden in den nächsten Jahren.

Antwort auf Beitrag Nr.: 48.682.856 von eck64 am 02.01.15 18:46:54"Kannst du verraten, wie du einen Wert dieser Größenordnung abschätzt? (Viele Wege führen nach Rom....)"

Ich bevorzuge für so etwas die einfachen Wege. Die Marktkapitalisierung von Genmab liegt jetzt bei ungefähr 2,8 Mrd. Euro für einen 20%(?)-Anteil an Daratumumab. Okay, Genmab ist nicht nur Dara, aber was soll der Rest derzeit schon wert sein? Wenn man 2 Milliarden für Dara annimmt, ist man für den Rest schon recht großzügig gewesen.

Das ist also der Maßstab

Oder anders: Geht man von einem Erfolg von MOR 202 aus, ist man sehr schnell bei einer Umsatzerwartung von 1 Mrd. Dollar binnen weniger Jahre nach Zulassung. Wahrscheinlich noch mehr. Derzeit sieht es so aus, als könnten die CD38-mabs langfristig für einige Milliarden (4 oder 5 oder 6 oder noch mehr?) Dollar Umsatz gut sein. Wenn die MOR 202-Daten konkurrenzfähig wären, warum sollte man dann mit Celgene als Partner nicht von zumindest 30% Marktanteil ausgehen?

In dem Bereich (CD38) spielt der Markt derzeit ein blue sky Szenario und wenn man das annimmt, dann ist MOR 202 wahrscheinlich ein Blockbuster und Morphosys hält 50% der Rechte. Das ist fett.

Noch anders: Nehmen wir an, MorphoSys wäre an der NASDAQ notiert und es hätte im wesentlichen nur MOR 202 in der Pipeline, ansonsten seine Plattform und bissel präklinisches Zeug und sonst wäre da nichts. Außer die Daten von Daratumumab, der CD38-Hype und diese wirklich starke Partnerschaft mit Celgene.

Was sagt Dir Dein Bauchgefühl, wie dieses Unternehmen am heutigen Tage bewertet wäre?

Ich habe ne Menge US-Biotechs im Blick und ich glaube ein ziemlich gutes Gefühl für die derzeitige Bewertungssituation zu haben (was nicht heißen soll, dass ich diese Bewertungen alle rechtfertigen will).

Ich bleibe dabei: ca. 30 Euro gehen auf MOR 202 - ich hoffe, das wird nie bewiesen werden.

Gruß

Ich bevorzuge für so etwas die einfachen Wege. Die Marktkapitalisierung von Genmab liegt jetzt bei ungefähr 2,8 Mrd. Euro für einen 20%(?)-Anteil an Daratumumab. Okay, Genmab ist nicht nur Dara, aber was soll der Rest derzeit schon wert sein? Wenn man 2 Milliarden für Dara annimmt, ist man für den Rest schon recht großzügig gewesen.

Das ist also der Maßstab

Oder anders: Geht man von einem Erfolg von MOR 202 aus, ist man sehr schnell bei einer Umsatzerwartung von 1 Mrd. Dollar binnen weniger Jahre nach Zulassung. Wahrscheinlich noch mehr. Derzeit sieht es so aus, als könnten die CD38-mabs langfristig für einige Milliarden (4 oder 5 oder 6 oder noch mehr?) Dollar Umsatz gut sein. Wenn die MOR 202-Daten konkurrenzfähig wären, warum sollte man dann mit Celgene als Partner nicht von zumindest 30% Marktanteil ausgehen?

In dem Bereich (CD38) spielt der Markt derzeit ein blue sky Szenario und wenn man das annimmt, dann ist MOR 202 wahrscheinlich ein Blockbuster und Morphosys hält 50% der Rechte. Das ist fett.

Noch anders: Nehmen wir an, MorphoSys wäre an der NASDAQ notiert und es hätte im wesentlichen nur MOR 202 in der Pipeline, ansonsten seine Plattform und bissel präklinisches Zeug und sonst wäre da nichts. Außer die Daten von Daratumumab, der CD38-Hype und diese wirklich starke Partnerschaft mit Celgene.

Was sagt Dir Dein Bauchgefühl, wie dieses Unternehmen am heutigen Tage bewertet wäre?

Ich habe ne Menge US-Biotechs im Blick und ich glaube ein ziemlich gutes Gefühl für die derzeitige Bewertungssituation zu haben (was nicht heißen soll, dass ich diese Bewertungen alle rechtfertigen will).

Ich bleibe dabei: ca. 30 Euro gehen auf MOR 202 - ich hoffe, das wird nie bewiesen werden.

Gruß

Danke eck64 für den neuen Thread und auch sonst die Arbeit. Meistens nüchtern analysierst Du die Dinge und stellst die richtigen Fragen, um wie z. B. Oben von SLGramann noch die Antwort rauszukitzeln.

Die Meldung vom 19.12. von Roche hat glaube ich nicht wirklich getroffen. Morphosys wird aktuell mit dem Markt schwimmen. Es sind noch viele Pfeile im Köcher.

Ich halte auch Mor202 für sehr bedeutsam und wichtig in der Bewertungsfindung und sicher mit einem höheren Einfluss auf den Kurs, als ihn die Einstellung von Gantenerumab hatte (eben weil es als Lottoticket gehandelt wurde).

Nichts gegen kritische Beiträge, aber das so ein User wie Zurcher weiter schreiben darf, wo doch klar ist, welcher user hier schreibt, ist ein Skandal - ich warte jetzt wieder auf bruder_halblang, der mir wieder was von Meinungsfreiheit sagen wird.

Ich glaube alle investierten sind sich der Risiken und Chancen bewusst und sind in dem Maße investiert, wie sie das für richtig halten.

Die Meldung vom 19.12. von Roche hat glaube ich nicht wirklich getroffen. Morphosys wird aktuell mit dem Markt schwimmen. Es sind noch viele Pfeile im Köcher.

Ich halte auch Mor202 für sehr bedeutsam und wichtig in der Bewertungsfindung und sicher mit einem höheren Einfluss auf den Kurs, als ihn die Einstellung von Gantenerumab hatte (eben weil es als Lottoticket gehandelt wurde).

Nichts gegen kritische Beiträge, aber das so ein User wie Zurcher weiter schreiben darf, wo doch klar ist, welcher user hier schreibt, ist ein Skandal - ich warte jetzt wieder auf bruder_halblang, der mir wieder was von Meinungsfreiheit sagen wird.

Ich glaube alle investierten sind sich der Risiken und Chancen bewusst und sind in dem Maße investiert, wie sie das für richtig halten.

So, der Vorhang ist also gelüftet worden und wir dürfen uns in diesem neuen Thread verlustieren. Keine Angst, in diesem Wort steckt nicht der "Verlust", sondern die "Lust" drin. Aber das schließt natürlich ersteres nicht aus, auch wenn man in Morphosys investiert ist.

Ja, eck64, so sicher wie in den letzten Jahren scheinst Du auch nicht mehr zu sein, wie ich am neuen Thread-Titel ablesen kann. Hier schreibst Du von "Setzen auf ...". Das klingt doch ein wenig nach Spielen. Aber schließlich hat sich der Kurs in den letzten zwei Jahren vervielfacht, und dadurch ist das Risiko eines Investments in Morphosys natürlich signifikant gestiegen. Insofern hast Du den Thread-Titel gut getroffen.

Ja, eck64, so sicher wie in den letzten Jahren scheinst Du auch nicht mehr zu sein, wie ich am neuen Thread-Titel ablesen kann. Hier schreibst Du von "Setzen auf ...". Das klingt doch ein wenig nach Spielen. Aber schließlich hat sich der Kurs in den letzten zwei Jahren vervielfacht, und dadurch ist das Risiko eines Investments in Morphosys natürlich signifikant gestiegen. Insofern hast Du den Thread-Titel gut getroffen.

Antwort auf Beitrag Nr.: 48.684.563 von bruder_halblang am 03.01.15 00:22:11Bei Mor hast du immer das Risiko, daß der Kurs nach oben abhaut, und du bist nicht dabei...

Ein Damoklesschwert für MOR ist sicher die Unsicherheit bezügl. GSK u. MOR 103. Eine P2 in RA ist noch immer nicht sichtbar u. ich bezweifle mittlerweile, aufgrund der riesigen Konkurrenz, dass GSK da rangehen wird.

Das grosse Plus von MOR ist sicher die grosse Breite der Pipeline, aber so manch einer hat hier mMn ziemlich überzogene Erwartungen was zukünftige Umsätze angeht.

Das grosse Plus von MOR ist sicher die grosse Breite der Pipeline, aber so manch einer hat hier mMn ziemlich überzogene Erwartungen was zukünftige Umsätze angeht.

Hat jemand zufällig den Aktionär bzw. das e-paper abonniert?

Würde mich wegen dem Artikel:

"Deutsche Biotechs im Check: Was können Anleger im neuen Börsenjahr von den Aktien von Morphosys und Evotec erwarten?"

interessieren.

Würde mich wegen dem Artikel:

"Deutsche Biotechs im Check: Was können Anleger im neuen Börsenjahr von den Aktien von Morphosys und Evotec erwarten?"

interessieren.

Antwort auf Beitrag Nr.: 48.685.844 von milchbubi am 03.01.15 12:10:27nix Neues..wird weiter als eines der besten deutschen Biotech´s gesehen..KZ 105 stop 64,50

Einstellung der Phase-III-Studie Gantenerumab wird erwähnt..spekuliert wird auf finale Daten in 2016 für Guselkumab u. Bimakrumab..Hinweis auf über 90 Projekte in der Pipeline von denen ebenfalls News kommen könnten..

Einstellung der Phase-III-Studie Gantenerumab wird erwähnt..spekuliert wird auf finale Daten in 2016 für Guselkumab u. Bimakrumab..Hinweis auf über 90 Projekte in der Pipeline von denen ebenfalls News kommen könnten..

Zitat von milchbubi: Hat jemand zufällig den Aktionär bzw. das e-paper abonniert?

Würde mich wegen dem Artikel:

"Deutsche Biotechs im Check: Was können Anleger im neuen Börsenjahr von den Aktien von Morphosys und Evotec erwarten?"

interessieren.

Antwort auf Beitrag Nr.: 48.687.422 von HK12 am 03.01.15 17:36:33Dankeschön

Antwort auf Beitrag Nr.: 48.683.732 von SLGramann am 02.01.15 20:50:16

Was ist beispielsweise mit Ofatumumab (jüngst in den USA zugelassen) oder Teprotumumab? Genmab´s DuoBody-Technologie dürfte auch recht werthaltig sein.

1.

Morphosys hält nicht 50 % der MOR202-Recht. MorphoSys bleibt zu 50 % am Ertrag der Vermarktung in Europa beteiligt und erhält gestaffelte, zweistellige Tantiemen aus Nettoverkäufen außerhalb dieses Marktes. Dafür muss Morphosys ein Drittel der gesamten Entwicklungskosten tragen.

2.

Das weltweite Marktvolumen in der Indikation "Multiples Myelom" wird für 2015 auf ca. 9,9 Mrd. USD geschätzt. Auch wenn CD38-Mabs möglicherweise auch bei anderen hämatologischen Erkrankungen ergänzend zum Einsatz kommen werden, erscheinen Deine Umsatzschätzungen sehr optimistisch.

Zitat von SLGramann: Ich bevorzuge für so etwas die einfachen Wege. Die Marktkapitalisierung von Genmab liegt jetzt bei ungefähr 2,8 Mrd. Euro für einen 20%(?)-Anteil an Daratumumab. Okay, Genmab ist nicht nur Dara, aber was soll der Rest derzeit schon wert sein? Wenn man 2 Milliarden für Dara annimmt, ist man für den Rest schon recht großzügig gewesen.

Das ist also der Maßstab

Was ist beispielsweise mit Ofatumumab (jüngst in den USA zugelassen) oder Teprotumumab? Genmab´s DuoBody-Technologie dürfte auch recht werthaltig sein.

Zitat von SLGramann: Oder anders: Geht man von einem Erfolg von MOR 202 aus, ist man sehr schnell bei einer Umsatzerwartung von 1 Mrd. Dollar binnen weniger Jahre nach Zulassung. Wahrscheinlich noch mehr. Derzeit sieht es so aus, als könnten die CD38-mabs langfristig für einige Milliarden (4 oder 5 oder 6 oder noch mehr?) Dollar Umsatz gut sein. Wenn die MOR 202-Daten konkurrenzfähig wären, warum sollte man dann mit Celgene als Partner nicht von zumindest 30% Marktanteil ausgehen?

In dem Bereich (CD38) spielt der Markt derzeit ein blue sky Szenario und wenn man das annimmt, dann ist MOR 202 wahrscheinlich ein Blockbuster und Morphosys hält 50% der Rechte. Das ist fett.

1.

Morphosys hält nicht 50 % der MOR202-Recht. MorphoSys bleibt zu 50 % am Ertrag der Vermarktung in Europa beteiligt und erhält gestaffelte, zweistellige Tantiemen aus Nettoverkäufen außerhalb dieses Marktes. Dafür muss Morphosys ein Drittel der gesamten Entwicklungskosten tragen.

2.

Das weltweite Marktvolumen in der Indikation "Multiples Myelom" wird für 2015 auf ca. 9,9 Mrd. USD geschätzt. Auch wenn CD38-Mabs möglicherweise auch bei anderen hämatologischen Erkrankungen ergänzend zum Einsatz kommen werden, erscheinen Deine Umsatzschätzungen sehr optimistisch.

JPMorgan erhöht Kursziel für Morphosys von €85 auf €87. Overweight

(08:43) - Echtzeitrating

(08:43) - Echtzeitrating

Antwort auf Beitrag Nr.: 48.693.644 von HK12 am 05.01.15 09:00:44

Danke wie immer. Deinen Put hast Du sicher entsorgt?! Die Stärke ist schon überraschend und einige derjenigen, die ihre Langfriststücke gegeben haben, werden sich wohl zumindest ein bisschen ärgern.

Zitat von HK12: JPMorgan erhöht Kursziel für Morphosys von €85 auf €87. Overweight

(08:43) - Echtzeitrating

Danke wie immer. Deinen Put hast Du sicher entsorgt?! Die Stärke ist schon überraschend und einige derjenigen, die ihre Langfriststücke gegeben haben, werden sich wohl zumindest ein bisschen ärgern.

gutes neues Jahr allen, der Kurs ist jedenfalls nicht - wie befürchtet - zum Jahresbeginn noch mal stark unter Druck gekommen (weil kein Fonds/Verwalter letztes Jahr einen der Top-Jahresgewinner rauswerfen wollte und das jetzt nachholt....)

Antwort auf Beitrag Nr.: 48.694.163 von riverstar_de am 05.01.15 09:58:13hatte die Hälfte vom put gleich am ersten Tag mit 100% gegeben..leider in der Eile einen konservativen Optionsschein ausgesucht wo der Emi den Spread teilweise von 3 auf 12 Cent erhöhte..

mittlerweile hab ich noch 1/4 der Ursprungsposi die ich über 80 geben werde..Zeitwertverlust spielt auch gegen mich

mittlerweile hab ich noch 1/4 der Ursprungsposi die ich über 80 geben werde..Zeitwertverlust spielt auch gegen mich

Zitat von riverstar_de:Zitat von HK12: JPMorgan erhöht Kursziel für Morphosys von €85 auf €87. Overweight

(08:43) - Echtzeitrating

Danke wie immer. Deinen Put hast Du sicher entsorgt?! Die Stärke ist schon überraschend und einige derjenigen, die ihre Langfriststücke gegeben haben, werden sich wohl zumindest ein bisschen ärgern.

TecDax auf ATH..dürfte MOR helfen

Guselkumab jetzt in vierter Ph3-Studie:

(VOYAGE1):

Estimated Enrollment: 750

https://clinicaltrials.gov/ct2/show?term=guselkumab&rank=3

(VOYAGE2):

Estimated Enrollment: 1000

https://clinicaltrials.gov/ct2/show?term=guselkumab&rank=2

(NAVIGATE):

Estimated Enrollment: 800

https://clinicaltrials.gov/ct2/show?term=guselkumab&rank=5

(Neu):

Estimated Enrollment: 180

https://clinicaltrials.gov/ct2/show?term=guselkumab&rank=6

Sowie in Ph2 in Psoriatic Arthritis (PsA):

Estimated Enrollment: 150

https://clinicaltrials.gov/ct2/show?term=guselkumab&rank=4

(VOYAGE1):

Estimated Enrollment: 750

https://clinicaltrials.gov/ct2/show?term=guselkumab&rank=3

(VOYAGE2):

Estimated Enrollment: 1000

https://clinicaltrials.gov/ct2/show?term=guselkumab&rank=2

(NAVIGATE):

Estimated Enrollment: 800

https://clinicaltrials.gov/ct2/show?term=guselkumab&rank=5

(Neu):

Estimated Enrollment: 180

https://clinicaltrials.gov/ct2/show?term=guselkumab&rank=6

Sowie in Ph2 in Psoriatic Arthritis (PsA):

Estimated Enrollment: 150

https://clinicaltrials.gov/ct2/show?term=guselkumab&rank=4

Wenn ich das richtig interpretiere :

3 laufende Studien bezüglich Alzheimer

1 neue Studie Alzheimer

1 laufende Studie Arthritis

alle in Phase 3

weiter so

3 laufende Studien bezüglich Alzheimer

1 neue Studie Alzheimer

1 laufende Studie Arthritis

alle in Phase 3

weiter so

Antwort auf Beitrag Nr.: 48.726.671 von doktorgiovanni am 08.01.15 15:25:45

Wie kommst du auf Alzheimer?

Guselkumab ≠ Gantenerumab...

Antwort auf Beitrag Nr.: 48.727.604 von Milestones am 08.01.15 16:50:53Gantenerumab wurde NICHT vollständig eingestampft!!!

Das ist das was mich in vielen Artikeln oder auch Forumsbeiträgen immer wieder irritiert, da ich annehme, dass sehr viele nicht registriert haben, dass sich Gantenerumab nach wie vor in drei Studien gegen Alzheimer plus einer Bioverfügbarkeitsstufe befindet!

Milde Alzheimer-Krankheit

Alzheimer, genetisch prädisponierte Patienten

Alzheimer, japanische Patienten

Bioverfügbarkeitsstudie

Das ist das was mich in vielen Artikeln oder auch Forumsbeiträgen immer wieder irritiert, da ich annehme, dass sehr viele nicht registriert haben, dass sich Gantenerumab nach wie vor in drei Studien gegen Alzheimer plus einer Bioverfügbarkeitsstufe befindet!

Milde Alzheimer-Krankheit

Alzheimer, genetisch prädisponierte Patienten

Alzheimer, japanische Patienten

Bioverfügbarkeitsstudie

Antwort auf Beitrag Nr.: 48.728.984 von milchbubi am 08.01.15 18:45:09und wenn ich mir als absoluter Nichtmediziner meinen Reim drauf mach, dann sehe ich das so:

Gante wurde nur in der Studie bei bereits fortgeschrittener Erkrankung eingestampft.

Als Laie sehe ich das so. Wenn das Hirn durch Plaqueablagerungen geschädigt wurde, dann ist dieses anscheinend nicht mehr in der Lage sich zu regenerieren. Das Gedächtnis kommt dann leider auch nicht mehr zurück. Auch wenn Plaque durch Gante abgebaut wurde oder sich zumindest kein neues Plaque mehr ablagern kann.

Wenn aber die Plaquebildung tatsächlich Schuld an Alzheimer ist und die Ablagerung gestoppt oder gar verringert werden kann, besteht evtl. die Möglichkeit, dass bei Menschen, die gefährdet oder gar schon durch leichtere Ablagerungen betroffen sind, zumindest eine gute Chance, dass die Erkrankung nicht weiter fortschreitet und das Gedächtnis bzw. das Gehirn auch nicht weiter geschädigt wird. Es bleibt dann sozusagen bei dem Erinnerungsvermögen, dass man nach leichter Schädigung an Punkt X hat und verschlimmert sich zumindest nicht.

Wenn dem so ist und die Studie das bestätigt, dann wäre das m. E. ein riesiger Fortschritt und Erfolg für die Menschheit.

Was in diesem Falle mit Gante passiert und das MOR dann immer noch einen großen Schub bekommen würde, dürfte jedem klar sein.

Sorry für meine eigenen und absolut laienhafte Theorie. Habs einfach mal so geschrieben, wie ich es sehe.

Gante wurde nur in der Studie bei bereits fortgeschrittener Erkrankung eingestampft.

Als Laie sehe ich das so. Wenn das Hirn durch Plaqueablagerungen geschädigt wurde, dann ist dieses anscheinend nicht mehr in der Lage sich zu regenerieren. Das Gedächtnis kommt dann leider auch nicht mehr zurück. Auch wenn Plaque durch Gante abgebaut wurde oder sich zumindest kein neues Plaque mehr ablagern kann.

Wenn aber die Plaquebildung tatsächlich Schuld an Alzheimer ist und die Ablagerung gestoppt oder gar verringert werden kann, besteht evtl. die Möglichkeit, dass bei Menschen, die gefährdet oder gar schon durch leichtere Ablagerungen betroffen sind, zumindest eine gute Chance, dass die Erkrankung nicht weiter fortschreitet und das Gedächtnis bzw. das Gehirn auch nicht weiter geschädigt wird. Es bleibt dann sozusagen bei dem Erinnerungsvermögen, dass man nach leichter Schädigung an Punkt X hat und verschlimmert sich zumindest nicht.

Wenn dem so ist und die Studie das bestätigt, dann wäre das m. E. ein riesiger Fortschritt und Erfolg für die Menschheit.

Was in diesem Falle mit Gante passiert und das MOR dann immer noch einen großen Schub bekommen würde, dürfte jedem klar sein.

Sorry für meine eigenen und absolut laienhafte Theorie. Habs einfach mal so geschrieben, wie ich es sehe.

Gante wurde nur in der Studie bei bereits fortgeschrittener Erkrankung eingestampft.

naja, Du solltest Deine Gedanken neu ordnen, weil Du die Studien definitiv verwechselt hast.

naja, Du solltest Deine Gedanken neu ordnen, weil Du die Studien definitiv verwechselt hast.

Antwort auf Beitrag Nr.: 48.729.542 von evotecci am 08.01.15 19:52:35überzeugt!

Antwort auf Beitrag Nr.: 48.728.984 von milchbubi am 08.01.15 18:45:09Ich hatte das Post als Antwort auf rollingovers Guselkumab Beitrag gedeutet... Deshalb die Irritation.

Antwort auf Beitrag Nr.: 48.727.604 von Milestones am 08.01.15 16:50:53

Alzheimer

Alle 3 Studien und die neue Studie behandeln die Plaqbildung also Alzheimer

hat einer eine Idee, warum die Prodromalstudie von Roche noch immer rekrutiert (am 06.01.15 aktualisiert)?

Macht ja wenig Sinn, wenn überhaupt keine Wirkung nachgewiesen wäre, oder?

Antwort auf Beitrag Nr.: 48.735.425 von Boomaktie am 09.01.15 14:42:22Eine therapeutische Wirkung Gantenerumabs ist bis heute definitiv nicht nachgewiesen.

Einen Grund, die seit fast drei Jahren laufende Vergleichsstudie (Gantenerumab versus Solanezumab) der Washington University School of Medicine abzubrechen, gibt es nicht.

Studie NCT01224106 (Scarlet RoAD) ist beendet (die Angaben in den Clinical Trials stimmen nicht, trotz der Aussage "Verified January 2015 by Hoffmann-La Roche"). Ob Studie NCT02051608 (mild disease) weitergeführt wird, steht noch nicht fest.

Einen Grund, die seit fast drei Jahren laufende Vergleichsstudie (Gantenerumab versus Solanezumab) der Washington University School of Medicine abzubrechen, gibt es nicht.

Studie NCT01224106 (Scarlet RoAD) ist beendet (die Angaben in den Clinical Trials stimmen nicht, trotz der Aussage "Verified January 2015 by Hoffmann-La Roche"). Ob Studie NCT02051608 (mild disease) weitergeführt wird, steht noch nicht fest.

für mich geht es auch eher darum zu verstehen, wie clinicaltrials arbeitet. Roche hat Scarlet eingestelt, aber die Studie ist noch da. Eine andere, wo Morphosys einen Meilenstein gemeldet hat ist nicht aufgeführt. Also gibt es zumindest Diskrepanzen, für die cih keine Erklärung habe.

Was 2014 in der Biotechnologie gebracht hat

Spektakuläre Behandlungserfolge, billige Genom-Sequenzierung und genmanipulierte Affen: Ein Rückblick auf die wichtigsten Entwicklungen in der Biotechnologie im vergangenen Jahr.

Im vergangenen Jahr gab es teils spektakuläre Fortschritte im Bereich der Biotechnologie. So meldete der Pharmakonzern Merck fast wundersame Ergebnisse bei einem neuartigen Krebsmedikament, menschliche Genome können jetzt für rund 1000 Dollar entschlüsselt werden, und eine neue Methode zum effizienten Editieren von Genomen sorgte für neuen Schwung in der Gentechnik. Das berichtet Technology Review in einem Rückblick auf 2014.

Im Pharmabereich richteten sich die Hoffnung auf das neue Feld der so genannten Immuntherapien. Merck testete einen Antikörper, der dem Immunsystem hilft, Krebsmelanomzellen zu erkennen – bei manchen Patienten verschwanden dadurch die Tumore vollständig.

Gleich im Januar stellte das US-Unternehmen Illumina eine Sequenzierungsmaschine vor, die ein menschliches Genom für rund 1000 Dollar entschlüsseln kann. Francis de Souza, President von Illumina, sagt voraus, dass bis 2017 pro Jahr die Genome von 1,6 Millionen Menschen sequenziert werden könnten.

Die heißeste Technologie des Jahres war eine neue Gentechnikmethode namens CRISPR, mit der sich DNA fast nach Belieben editieren lässt. Ein Beleg für die Bedeutung der Technologie ist, dass Forscher inzwischen darüber streiten, wer sie erfunden hat und wer die Patente dafür bekommen sollte.

...

http://www.heise.de/newsticker/meldung/Was-2014-in-der-Biote…

Spektakuläre Behandlungserfolge, billige Genom-Sequenzierung und genmanipulierte Affen: Ein Rückblick auf die wichtigsten Entwicklungen in der Biotechnologie im vergangenen Jahr.

Im vergangenen Jahr gab es teils spektakuläre Fortschritte im Bereich der Biotechnologie. So meldete der Pharmakonzern Merck fast wundersame Ergebnisse bei einem neuartigen Krebsmedikament, menschliche Genome können jetzt für rund 1000 Dollar entschlüsselt werden, und eine neue Methode zum effizienten Editieren von Genomen sorgte für neuen Schwung in der Gentechnik. Das berichtet Technology Review in einem Rückblick auf 2014.

Im Pharmabereich richteten sich die Hoffnung auf das neue Feld der so genannten Immuntherapien. Merck testete einen Antikörper, der dem Immunsystem hilft, Krebsmelanomzellen zu erkennen – bei manchen Patienten verschwanden dadurch die Tumore vollständig.

Gleich im Januar stellte das US-Unternehmen Illumina eine Sequenzierungsmaschine vor, die ein menschliches Genom für rund 1000 Dollar entschlüsseln kann. Francis de Souza, President von Illumina, sagt voraus, dass bis 2017 pro Jahr die Genome von 1,6 Millionen Menschen sequenziert werden könnten.

Die heißeste Technologie des Jahres war eine neue Gentechnikmethode namens CRISPR, mit der sich DNA fast nach Belieben editieren lässt. Ein Beleg für die Bedeutung der Technologie ist, dass Forscher inzwischen darüber streiten, wer sie erfunden hat und wer die Patente dafür bekommen sollte.

...

http://www.heise.de/newsticker/meldung/Was-2014-in-der-Biote…

Antwort auf Beitrag Nr.: 48.750.260 von HK12 am 12.01.15 09:28:44Die heißeste Technologie des Jahres war eine neue Gentechnikmethode namens CRISPR, mit der sich DNA fast nach Belieben editieren lässt. Ein Beleg für die Bedeutung der Technologie ist, dass Forscher inzwischen darüber streiten, wer sie erfunden hat und wer die Patente dafür bekommen sollte.

in diesem zusammenhang ganz nett, Cellectis aus frankreich im depot zu haben

in diesem zusammenhang ganz nett, Cellectis aus frankreich im depot zu haben

Antwort auf Beitrag Nr.: 48.740.639 von riverstar_de am 09.01.15 23:19:16Neues zum Gantenerumab Konkurrenten BIIB037.

Die Daten der Ph1b Studie mit BIIB037 werden Mitte März auf diesem Meeting präsentiert:

http://www2.kenes.com/adpd/Pages/Home.aspx

Wie den meisten bekannt ist, hatte Biogen im Dezember etwas Euphorie entfacht, als BIIB037 readouts bekanntgegeben wurden:

Laut Biogen sind sich BIIB037 und Gantenerumab unter allen beta-amyloid-mAbs am ähnlichsten. Deshalb wird der readout aus der DIAN-Studie etwas mehr Licht (oder Schatten) bringen.

Laut Mitteilung (s. Anhang) scheint der Effekt bei milden Symptomen am deutlichsten.

--> Demzufolge besteht auch etwas Hoffnung für Gantenerumab.

An BIIB037 finde ich interessant, dass dieser aus gesunden Patienten abgeleitet wurde. Allerdings zeigt die sehr hohe Dosierung von 4 Gramm in einer 75 kg Person, dass neben dem mAb noch weitere Faktoren wesentlich sind, kein Alzheimer zu bekommen.....

Da gibt es noch sehr viel zu erforschen. Die Wirksamkeit scheint also relativ lausig zu sein!

December 11, 2014

Aducanumab / BIIB037 for the treatment of Alzheimer’s disease reduced brain beta-amyloid levels in a Phase 1b trial

Zurich, Switzerland. Neurimmune’s recombinant human monoclonal antibody Aducanumab / BIIB037 targeting Abeta aggregates reduced beta-amyloid levels in the brain, and had an effect on cognition in patients with prodromal or mild Alzheimer’s disease. These study results were observed in a prespecified interim analysis of the Phase 1b trial conducted by Neurimmune’s collaboration partner Biogen Idec, Cambridge, MA.

Douglas Williams, Executive Vice President of R&D of Biogen Idec, announced at Deutsche Bank’s BioFEST investors’ conference on Dec 2, 2014, that Aducanumab / BIIB037 is being prepared for a Phase 3 trial. The interim analysis showed a dose-dependent, time-dependent, and statistically significant reduction of beta-amyloid from the brain along with an acceptable safety profile to date. Furthermore, in exploratory analyses, a statistically significant effect on cognition was observed at week 54. Biogen will continue the current study in a blinded fashion. Williams said Biogen is likely to present data at a major scientific congress in 2015.

Aducanumab / BIIB037 is a recombinant human monoclonal antibody targeting Abeta aggregates that play a role in the neurodegenerative process in Alzheimer’s disease. Aducanumab / BIIB037 is currently being investigated in a Phase 1b study in patients with prodromal and mild Alzheimer’s disease and a positive PET amyloid at baseline. The recombinant human antibody was generated by Neurimmune’s Reverse Translational MedicineTM technology platform and was licensed to Biogen Idec in 2007. Neurimmune and Biogen Idec expanded their collaboration in 2010 with immunotherapy programs targeting tau, alpha-synuclein and TDP-43 for the treatment of related neurodegenerative diseases.

http://www.neurimmune.com/newsartikel/11122014-aducanumab-bi…

Die Daten der Ph1 Studie mit BIIB037 werden Mitte März auf diesem Meeting präsentiert:

http://www2.kenes.com/adpd/Pages/Home.aspx

BIIB037 is a fully human IgG1 monoclonal antibody against a conformational epitope found on Aβ. It was originally derived from healthy, aged donors who were cognitively normal. The rationale was that these donors' immune systems had successfully resisted Alzheimer’s disease and that the operative antibodies could be turned into therapeutics by a process called "reverse translational medicine." BIIB037 binds aggregated forms of Aβ, not monomer. In the brain, BIIB037 preferentially binds parenchymal over vascular amyloid. Thirteen-week chronic dosing in old APP-transgenic mice reduced plaques of all sizes; vascular amyloid stayed unchanged. Brain-exposure studies in mice suggest that microhemorrhages start at 500 mg/kg, more than 100 times the minimally effective dose for plaque clearance, 3 mg/kg .

A Phase 1 safety and pharmacokinetics study began with a single-ascending-dose trial of 0.3 mg/kg to 30 mg/kg intravenous BIIB037 in 56 people with mild to moderate AD. Participants were assessed at 10 time points up to two years after dosing. Amyloid-related imaging abnormalities (ARIAs) were monitored with four MRI scans, read both locally and by a central reader at an imaging CRO. Side effects included headache, diarrhea, and dizziness. They were mild or moderate, some possibly related to the study drug but not to the dose. No new ARIA developed during the trial beyond age- and AD-related baseline ARIA. In dose-ranging studies, a new dose is given once the safety monitoring board has deemed the previous dose safe. Because BIIB037 seemed safe at 30 mg/kg, 60 mg/kg was added. This amounts to 4 grams in a 150-pound person. (For comparison, the multiple sclerosis antibody natalizumab [Tysabri®] is administered as a 300-mg infusion.) BIIB037 exposure changed in a linear fashion across doses, with little variability from person to person. Consistent with preclinical work, the antibody generated no plasma spike.

In summer 2012, Biogen Idec started an ongoing, multiple-dose study in 160 people with prodromal or mild AD, in a multicenter setting. Besides BIIB037, this trial evaluates the performance of proposed research diagnostic criteria . Prospective participants must score more than 19 on the MMSE, between 0.5 and 1 on the Clinical Dementia Rating, and 27 or lower on the Free and Cued Selective Reminding Test (FCSRT). They then undergo amyloid PET and MRI scans; a positive amyloid scan is required for entry.

Initial enrollment data have been reported. Nineteen imaging centers using 12 different scanner models participate in the BIIB037 prodromal trial and send the scan data to a central reading CRO, where a binary classification method and quantitative standardized uptake value ratios (SUVRs) are compared to establish best methods of interpreting an amyloid scan. Of the first 80 patients scanned, 44 had been diagnosed as prodromal, 36 as mild AD. Of those, the visual read confirmed the clinical diagnosis in 60 percent and the quantitative analysis confirmed the diagnosis in 55 percent of the subjects. The visual read produced no false positives. The false negatives were prodromal cases with a mean MMSE of 27 and an SUVR near the cutoff .

No outcome data of this trial have been formally reported. However, in December 2014, Biogen announced its decision to move into Phase 3 based on interim data suggesting Aβ lowering and a cognitive benefit. The trial is expected to end in 2016.

Die Daten der Ph1b Studie mit BIIB037 werden Mitte März auf diesem Meeting präsentiert:

http://www2.kenes.com/adpd/Pages/Home.aspx

Wie den meisten bekannt ist, hatte Biogen im Dezember etwas Euphorie entfacht, als BIIB037 readouts bekanntgegeben wurden:

Laut Biogen sind sich BIIB037 und Gantenerumab unter allen beta-amyloid-mAbs am ähnlichsten. Deshalb wird der readout aus der DIAN-Studie etwas mehr Licht (oder Schatten) bringen.

Laut Mitteilung (s. Anhang) scheint der Effekt bei milden Symptomen am deutlichsten.

--> Demzufolge besteht auch etwas Hoffnung für Gantenerumab.

An BIIB037 finde ich interessant, dass dieser aus gesunden Patienten abgeleitet wurde. Allerdings zeigt die sehr hohe Dosierung von 4 Gramm in einer 75 kg Person, dass neben dem mAb noch weitere Faktoren wesentlich sind, kein Alzheimer zu bekommen.....

Da gibt es noch sehr viel zu erforschen. Die Wirksamkeit scheint also relativ lausig zu sein!

December 11, 2014

Aducanumab / BIIB037 for the treatment of Alzheimer’s disease reduced brain beta-amyloid levels in a Phase 1b trial

Zurich, Switzerland. Neurimmune’s recombinant human monoclonal antibody Aducanumab / BIIB037 targeting Abeta aggregates reduced beta-amyloid levels in the brain, and had an effect on cognition in patients with prodromal or mild Alzheimer’s disease. These study results were observed in a prespecified interim analysis of the Phase 1b trial conducted by Neurimmune’s collaboration partner Biogen Idec, Cambridge, MA.

Douglas Williams, Executive Vice President of R&D of Biogen Idec, announced at Deutsche Bank’s BioFEST investors’ conference on Dec 2, 2014, that Aducanumab / BIIB037 is being prepared for a Phase 3 trial. The interim analysis showed a dose-dependent, time-dependent, and statistically significant reduction of beta-amyloid from the brain along with an acceptable safety profile to date. Furthermore, in exploratory analyses, a statistically significant effect on cognition was observed at week 54. Biogen will continue the current study in a blinded fashion. Williams said Biogen is likely to present data at a major scientific congress in 2015.

Aducanumab / BIIB037 is a recombinant human monoclonal antibody targeting Abeta aggregates that play a role in the neurodegenerative process in Alzheimer’s disease. Aducanumab / BIIB037 is currently being investigated in a Phase 1b study in patients with prodromal and mild Alzheimer’s disease and a positive PET amyloid at baseline. The recombinant human antibody was generated by Neurimmune’s Reverse Translational MedicineTM technology platform and was licensed to Biogen Idec in 2007. Neurimmune and Biogen Idec expanded their collaboration in 2010 with immunotherapy programs targeting tau, alpha-synuclein and TDP-43 for the treatment of related neurodegenerative diseases.

http://www.neurimmune.com/newsartikel/11122014-aducanumab-bi…

Die Daten der Ph1 Studie mit BIIB037 werden Mitte März auf diesem Meeting präsentiert:

http://www2.kenes.com/adpd/Pages/Home.aspx

BIIB037 is a fully human IgG1 monoclonal antibody against a conformational epitope found on Aβ. It was originally derived from healthy, aged donors who were cognitively normal. The rationale was that these donors' immune systems had successfully resisted Alzheimer’s disease and that the operative antibodies could be turned into therapeutics by a process called "reverse translational medicine." BIIB037 binds aggregated forms of Aβ, not monomer. In the brain, BIIB037 preferentially binds parenchymal over vascular amyloid. Thirteen-week chronic dosing in old APP-transgenic mice reduced plaques of all sizes; vascular amyloid stayed unchanged. Brain-exposure studies in mice suggest that microhemorrhages start at 500 mg/kg, more than 100 times the minimally effective dose for plaque clearance, 3 mg/kg .

A Phase 1 safety and pharmacokinetics study began with a single-ascending-dose trial of 0.3 mg/kg to 30 mg/kg intravenous BIIB037 in 56 people with mild to moderate AD. Participants were assessed at 10 time points up to two years after dosing. Amyloid-related imaging abnormalities (ARIAs) were monitored with four MRI scans, read both locally and by a central reader at an imaging CRO. Side effects included headache, diarrhea, and dizziness. They were mild or moderate, some possibly related to the study drug but not to the dose. No new ARIA developed during the trial beyond age- and AD-related baseline ARIA. In dose-ranging studies, a new dose is given once the safety monitoring board has deemed the previous dose safe. Because BIIB037 seemed safe at 30 mg/kg, 60 mg/kg was added. This amounts to 4 grams in a 150-pound person. (For comparison, the multiple sclerosis antibody natalizumab [Tysabri®] is administered as a 300-mg infusion.) BIIB037 exposure changed in a linear fashion across doses, with little variability from person to person. Consistent with preclinical work, the antibody generated no plasma spike.

In summer 2012, Biogen Idec started an ongoing, multiple-dose study in 160 people with prodromal or mild AD, in a multicenter setting. Besides BIIB037, this trial evaluates the performance of proposed research diagnostic criteria . Prospective participants must score more than 19 on the MMSE, between 0.5 and 1 on the Clinical Dementia Rating, and 27 or lower on the Free and Cued Selective Reminding Test (FCSRT). They then undergo amyloid PET and MRI scans; a positive amyloid scan is required for entry.

Initial enrollment data have been reported. Nineteen imaging centers using 12 different scanner models participate in the BIIB037 prodromal trial and send the scan data to a central reading CRO, where a binary classification method and quantitative standardized uptake value ratios (SUVRs) are compared to establish best methods of interpreting an amyloid scan. Of the first 80 patients scanned, 44 had been diagnosed as prodromal, 36 as mild AD. Of those, the visual read confirmed the clinical diagnosis in 60 percent and the quantitative analysis confirmed the diagnosis in 55 percent of the subjects. The visual read produced no false positives. The false negatives were prodromal cases with a mean MMSE of 27 and an SUVR near the cutoff .

No outcome data of this trial have been formally reported. However, in December 2014, Biogen announced its decision to move into Phase 3 based on interim data suggesting Aβ lowering and a cognitive benefit. The trial is expected to end in 2016.

Neue, große P2 mit BYM338/Bimagrumab zur Dosisfindung bei Sarkopenie (240 Patienten):

Protokoll: https://clinicaltrials.gov/ct2/show/NCT02333331

Sarkopenie: http://de.wikipedia.org/wiki/Sarkopenie

Protokoll: https://clinicaltrials.gov/ct2/show/NCT02333331

Sarkopenie: http://de.wikipedia.org/wiki/Sarkopenie

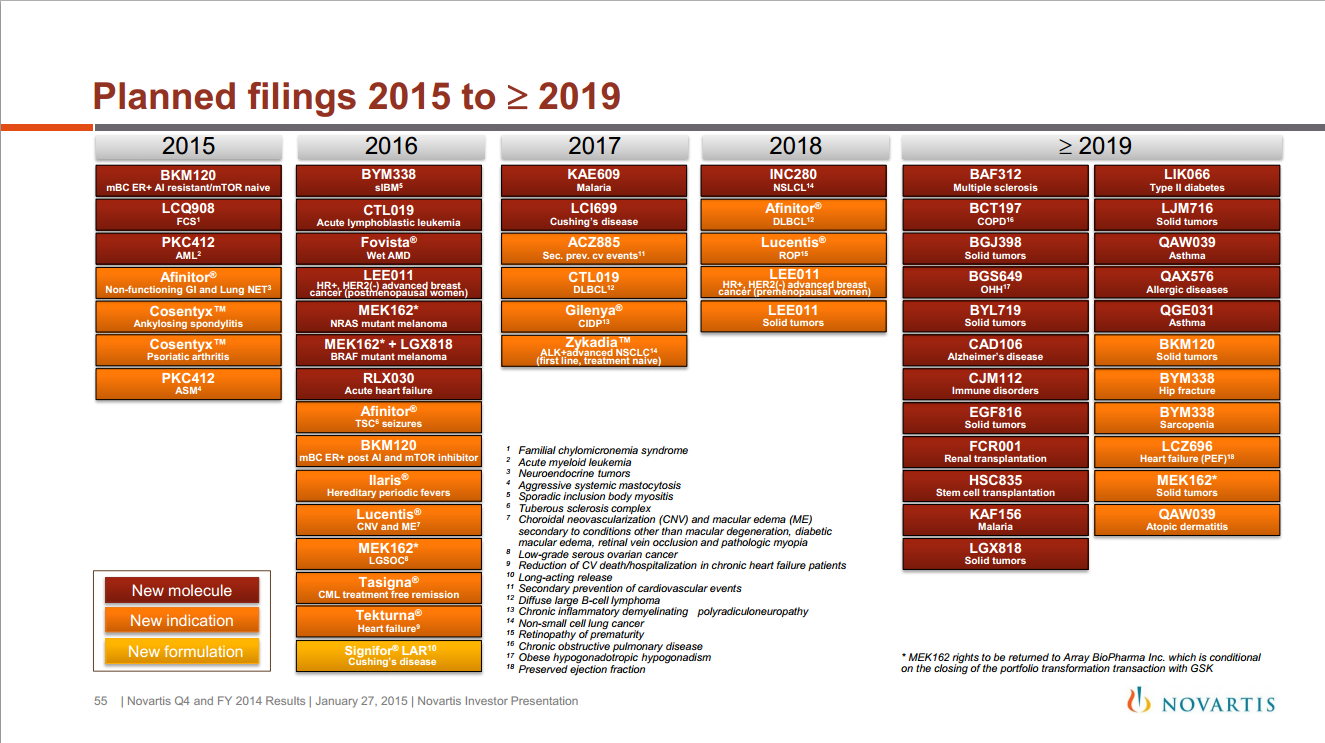

JPM-Folien sind online. Ich kann allerdings auf die Schnelle nicht erkennen, ob wesentliche Neuigkeiten enthalten sind.

http://www.morphosys.de/medien-investoren/veranstaltungen/te…

Präsi ist um 01:30 Uhr MEZ. Wer bleibt wach?

http://www.morphosys.de/medien-investoren/veranstaltungen/te…

Präsi ist um 01:30 Uhr MEZ. Wer bleibt wach?

Antwort auf Beitrag Nr.: 48.775.742 von Saaletaler am 14.01.15 17:23:28naja neu zb bis zu 10 INDs in 2015+2016

das ist aber eh pflichtkür. 2 INDs sind hier wohl für mor209 u mor106 gerechnet, und 4 partner-INDs pro jahr hatte ich früher mal als mindesterwartung errechnet.

das ist aber eh pflichtkür. 2 INDs sind hier wohl für mor209 u mor106 gerechnet, und 4 partner-INDs pro jahr hatte ich früher mal als mindesterwartung errechnet.

Antwort auf Beitrag Nr.: 48.777.998 von PathFinder2 am 14.01.15 20:25:11sonst auch noch ein paar neuigkeiten.

wann aber die pipeübersicht mal bereinigt wird? stichwort zb. NOV-3

wann aber die pipeübersicht mal bereinigt wird? stichwort zb. NOV-3

10 INDs in den nächsten 2 Jahren fände ich klasse...den Schnitt hatten wir letzten 2 Jahre nicht...würde die Klinikpipeline wieder stark auffüllen.....

Antwort auf Beitrag Nr.: 48.777.998 von PathFinder2 am 14.01.15 20:25:11

Bis zu 10 heisst zudem 0-10, aber nicht mehr. Ich bin immer noch kein Freund von "bis zu" Prognosen, denn diese lassen jeglichen Misserfolg zu, d.h. auch 0 war in der Prognose abgedeckt.

Zitat von PathFinder2: naja neu zb bis zu 10 INDs in 2015+2016

das ist aber eh pflichtkür. 2 INDs sind hier wohl für mor209 u mor106 gerechnet, und 4 partner-INDs pro jahr hatte ich früher mal als mindesterwartung errechnet.

Bis zu 10 heisst zudem 0-10, aber nicht mehr. Ich bin immer noch kein Freund von "bis zu" Prognosen, denn diese lassen jeglichen Misserfolg zu, d.h. auch 0 war in der Prognose abgedeckt.

kommen bestimmt bald wieder Übernahmegerüchte

MARKT/Schweizer Unternehmen dürften verstärkt shoppen gehen

Die starke Aufwertung des Franken und die Kurseinbrüche an der Schweizer

Börse haben Europas Aktien rasch weggesteckt. "Mit der viel höheren Bewertung

des Franken dürfte so manches Unternehmen in der Schweiz nun auf Einkaufstour

gehen", sagt ein Händler. Die Cash-Bestände seien hoch, Novartis beispielsweise

habe den Free-Cash-Flow vom ersten bis zum dritten Quartal 2014 vervierfacht

auf 3,2 Milliarden US-Dollar. Bei Roche habe sich der operative Cash-Flow im

ersten Halbjahr 2014 auf 10,7 Milliarden Franken belaufen. Der stark gestiegene

Wettbewerbsdruck forciere Investitionen außerhalb der Schweiz zusätzlich.

MARKT/Schweizer Unternehmen dürften verstärkt shoppen gehen

Die starke Aufwertung des Franken und die Kurseinbrüche an der Schweizer

Börse haben Europas Aktien rasch weggesteckt. "Mit der viel höheren Bewertung

des Franken dürfte so manches Unternehmen in der Schweiz nun auf Einkaufstour

gehen", sagt ein Händler. Die Cash-Bestände seien hoch, Novartis beispielsweise

habe den Free-Cash-Flow vom ersten bis zum dritten Quartal 2014 vervierfacht

auf 3,2 Milliarden US-Dollar. Bei Roche habe sich der operative Cash-Flow im

ersten Halbjahr 2014 auf 10,7 Milliarden Franken belaufen. Der stark gestiegene

Wettbewerbsdruck forciere Investitionen außerhalb der Schweiz zusätzlich.

Antwort auf Beitrag Nr.: 48.778.022 von PathFinder2 am 14.01.15 20:26:49zur Präsentation gestern:

-von MOR103 wird man erst nach der Ph2b wieder hören (bedeutet dies, dass die Ph2 nicht einsehbar ist???)

-Gantenerumab: Roche ist committed zur MargueriteRoad-Studie, trotz Rückschlag. Der Grund für das Scheitern von ScarletRoad wurde noch nicht an MOR weitergeleitet. Sie spekulieren, dass die Behandlung zu früh war und deshalb ohne messbaren Effekt blieb (???).

-Guselkumab besser als anti-TNF, vergleichbar mit anti-IL17 Therapien. Größter Vorteil: nur alle 8-12 Wochen eine Dosis (gegenüber alle 2 Wochen für anti-IL-17)

-Bimagrumab könnte als erster Hucal-mAb 2016 zugelassen werden

-in der Summe wenig Neues außer darüber, was unten nachkommt

Mein Eindruck ist, dass 2015 eher langweilig und kalkulierbar wird, von überraschenden BD-Aktivitäten, Technologie- oder Einlizensierungsdeals abgesehen. Die Aktie hat ihre Hochs erstmal hinter sich.

Die größten Werttreiber oder Rückschläge werden sicherlich Nachrichten zu MOR208 und MOR202 sein. Neue Daten zu MOR202 evtl. Ende Mai (ASCO) oder spätestens Anfang Dezember (ASH).

Trotzdem, im Jahresvergleich ein Anstieg von 80 auf 94 individuellen Programmen und von 19 klinischen Programmen auf 22 jetzt; der Zugang offensichtlich komplett von Novartis (NOV stieg von 7 auf 10 klinische Programme).

Nach 2 mAbs in zulassungsrelevanten Studien, jetzt immerhin 3.

Die eigene MOR-Pipeline stieg von 6 auf 10 Programme.

Gantenerumab hat zwar seinen Vorsprung verloren, ist aber immerhin noch warm... –die Hoffnung stirbt zuletzt. SM klang zu Gantenerumab verhalten, aber nicht pessimistisch!

-von MOR103 wird man erst nach der Ph2b wieder hören (bedeutet dies, dass die Ph2 nicht einsehbar ist???)

-Gantenerumab: Roche ist committed zur MargueriteRoad-Studie, trotz Rückschlag. Der Grund für das Scheitern von ScarletRoad wurde noch nicht an MOR weitergeleitet. Sie spekulieren, dass die Behandlung zu früh war und deshalb ohne messbaren Effekt blieb (???).

-Guselkumab besser als anti-TNF, vergleichbar mit anti-IL17 Therapien. Größter Vorteil: nur alle 8-12 Wochen eine Dosis (gegenüber alle 2 Wochen für anti-IL-17)

-Bimagrumab könnte als erster Hucal-mAb 2016 zugelassen werden

-in der Summe wenig Neues außer darüber, was unten nachkommt

Mein Eindruck ist, dass 2015 eher langweilig und kalkulierbar wird, von überraschenden BD-Aktivitäten, Technologie- oder Einlizensierungsdeals abgesehen. Die Aktie hat ihre Hochs erstmal hinter sich.

Die größten Werttreiber oder Rückschläge werden sicherlich Nachrichten zu MOR208 und MOR202 sein. Neue Daten zu MOR202 evtl. Ende Mai (ASCO) oder spätestens Anfang Dezember (ASH).

Trotzdem, im Jahresvergleich ein Anstieg von 80 auf 94 individuellen Programmen und von 19 klinischen Programmen auf 22 jetzt; der Zugang offensichtlich komplett von Novartis (NOV stieg von 7 auf 10 klinische Programme).

Nach 2 mAbs in zulassungsrelevanten Studien, jetzt immerhin 3.

Die eigene MOR-Pipeline stieg von 6 auf 10 Programme.

Gantenerumab hat zwar seinen Vorsprung verloren, ist aber immerhin noch warm... –die Hoffnung stirbt zuletzt. SM klang zu Gantenerumab verhalten, aber nicht pessimistisch!

Antwort auf Beitrag Nr.: 48.773.000 von Saaletaler am 14.01.15 13:55:14

MOR209/ES414 (NCT02262910) rekrutiert inzwischen (nach Plan bis zu 130 Patienten)

https://www.clinicaltrials.gov/ct2/show/NCT02262910?term=NCT…

Laut SM der erste Bispecific im Portfolio, aber nicht der letzte!

MOR209/ES414 (NCT02262910) rekrutiert inzwischen (nach Plan bis zu 130 Patienten)

https://www.clinicaltrials.gov/ct2/show/NCT02262910?term=NCT…

Laut SM der erste Bispecific im Portfolio, aber nicht der letzte!

Leute mal im ernst :

10 neue inds in den nächsten beiden Jahren bedeuten aber auch :

- Anerkennung der techn. Fähigkeiten von Morphosys

- funktionierende Partnerschaft mit Fremdfirmen/Partnern

- Intensivierung der eigenen Pipe

- Signalwirkung an die Branche - insbesondere an Nichtkunden

das müssen andere Mitbewerber erst mal liefern !!!

SM liebt eher die defensive Kapitalmarktansprache. Besser so, als plakativ und verfehlend. Aber das wissen wir doch. Die Chancen stehen also gut, dass der Jahresverlauf dann noch besser sein wird.

10 neue inds in den nächsten beiden Jahren bedeuten aber auch :

- Anerkennung der techn. Fähigkeiten von Morphosys

- funktionierende Partnerschaft mit Fremdfirmen/Partnern

- Intensivierung der eigenen Pipe

- Signalwirkung an die Branche - insbesondere an Nichtkunden

das müssen andere Mitbewerber erst mal liefern !!!

SM liebt eher die defensive Kapitalmarktansprache. Besser so, als plakativ und verfehlend. Aber das wissen wir doch. Die Chancen stehen also gut, dass der Jahresverlauf dann noch besser sein wird.

Antwort auf Beitrag Nr.: 48.789.347 von aalerich am 15.01.15 18:16:47aber irgendwie gefäält das ganze jemanden wohl nicht?Der Kurs fällt stark

http://www.tradesignalonline.com/ext/edt.ashx/wo/003deca8-8e…

Es könnte wieder ein paar von den Tagen kommen, an denen manche meinen alle 94 Projekte könnten scheitern, Morphosys könne doch nichts. Und andere nützen die Gelegenheit im Bereich oder gar unter der 200-Tage-Linie. Egal ob zum investieren oder zum tradingeinstieg.

Antwort auf Beitrag Nr.: 48.794.435 von eck64 am 16.01.15 10:15:38http://www.chartanalysen-square.de/formationen/fortsetzungsf…

Ich halte das aktuell für eine bärische Flagge.

Ich halte das aktuell für eine bärische Flagge.

Antwort auf Beitrag Nr.: 48.795.077 von eck64 am 16.01.15 11:08:50ich halte es für eine berechtigte/erwartete korrektur nach dem scheitern von gante (ok, damit ich jetzt keine rüffel bekomme, nach dem scheitern von gante in prodromal...  )

)

der günstige EUR im vergleich zum USD bremst jedenfalls.

)

)der günstige EUR im vergleich zum USD bremst jedenfalls.

Antwort auf Beitrag Nr.: 48.795.332 von PathFinder2 am 16.01.15 11:22:26(bremst die korrektur wollte ich sagen)

Antwort auf Beitrag Nr.: 48.794.435 von eck64 am 16.01.15 10:15:38

Nicht schon wieder der Spruch ...

Zitat von eck64: Es könnte wieder ein paar von den Tagen kommen, an denen manche meinen alle 94 Projekte könnten scheitern, Morphosys könne doch nichts.

Nicht schon wieder der Spruch ...

Achtung, jetzt gehts dann wieder aufwärts!

Mein persönlicher Tipp, jetzt einsteigen es kann einfach nichts schief gehen. Ich bin kein Prophet, aber bei Charts kenne ich mich aus.

Antwort auf Beitrag Nr.: 48.796.517 von chart3 am 16.01.15 13:03:27Na dann mal rein mit den Millonen - du kennst dich ja da aus.

MOR Partner Oncomed: sehr starke Präsentation auf JPM und wahnsinnig lukrative Konditionen mit den Partnern.

Da kann sich MOR ein Beispiel nehmen!

Tarextumab sieht ganz gut aus; Vantictumab so lala.

Da kann sich MOR ein Beispiel nehmen!

Tarextumab sieht ganz gut aus; Vantictumab so lala.

Die DARA Daten von Genmab, ich hatte sie schon im Dezember gesehen, machen auch sehr viel Mut.

MOR bummelt da zu viel! Selbst wenn MOR202 schlechter wäre als Dara hilft das bummeln nicht....

MOR bummelt da zu viel! Selbst wenn MOR202 schlechter wäre als Dara hilft das bummeln nicht....

Antwort auf Beitrag Nr.: 48.809.000 von rollingovermilestones am 17.01.15 22:50:37

Hier ist der Vorsprung von Dara zu MOR202:

Die Ph3 Studien in R/R in Dara/Rev. Kombo rekrutieren laut CEO unglaublich gut ("like a rocket")...

Ich bin sehr gespannt was aus MOR202 werden wird und wo sie damit in einigen Jahren stehen werden!

Zitat von rollingovermilestones: Die DARA Daten von Genmab, ich hatte sie schon im Dezember gesehen, machen auch sehr viel Mut.

MOR bummelt da zu viel! Selbst wenn MOR202 schlechter wäre als Dara hilft das bummeln nicht....

Hier ist der Vorsprung von Dara zu MOR202:

Die Ph3 Studien in R/R in Dara/Rev. Kombo rekrutieren laut CEO unglaublich gut ("like a rocket")...

Ich bin sehr gespannt was aus MOR202 werden wird und wo sie damit in einigen Jahren stehen werden!

Wo ist Eck ?????

Antwort auf Beitrag Nr.: 48.835.334 von doktorgiovanni am 21.01.15 10:48:12Eck feiert mit Novartis die Frankenaufwertung und berät die Übernahme mit unserer Rentenformel, hehe....

Tantiemen/Jahr x 20 Jahre x Anzahl Medikamente – (Eigenkapital x Frankenaufwertung) = Null

Tantiemen/Jahr x 20 Jahre x Anzahl Medikamente – (Eigenkapital x Frankenaufwertung) = Null

Antwort auf Beitrag Nr.: 48.835.334 von doktorgiovanni am 21.01.15 10:48:12Für mich ist unaufgeregte Wartezeit.

http://www.wallstreet-online.de/community/posting-drucken.ph…

Kommt runter zum nachkaufen, oder eben nicht.

Stehen Sachen an, die jetzt kurzfristig 100e mio € Wert sind? Eher nicht.

Business as usual, also jede Menge kleine Fortschritte und ab und an ein Rückschlag.

http://www.wallstreet-online.de/community/posting-drucken.ph…

Kommt runter zum nachkaufen, oder eben nicht.

Stehen Sachen an, die jetzt kurzfristig 100e mio € Wert sind? Eher nicht.

Business as usual, also jede Menge kleine Fortschritte und ab und an ein Rückschlag.

Guselkumab

J&J chief predicts 10 new pharma filings by 2017Company has launched 14 new products since 2009

Johnson & Johnson is aiming to break out of the boom/bust cycle often seen in pharma by entering a new product launch phase while still enjoying the benefits of its last crop of drugs, according to chief executive Alex Gorsky.

Speaking during the healthcare giant's fourth-quarter results call yesterday, Gorsky said J&J is planning ten new product filings between 2013 and 2017, having already launched 14 new products since 2009, six of which have passed the $1bn sales threshold.

Among the pipeline projects highlighted by Gorsky are esketamine, a glutamate NMDA antagonist that he described as a "potential breakthrough medication" for treatment-resistant depression, as well as anti-CD38 antibody daratumumab for multiple myeloma.

He also pointed to the potential of ARN-509, a next-generation androgen receptor inhibitor for prostate cancer that could complement its successful Zytiga (abiracetone) product, as well as J&J's immunology programme which includes IL-6 inhibitor guselkumab for psoriasis and IL-23 inhibitor sirukumab for rheumatoid arthritis...

https://www.pmlive.com/pharma_news/j_and_j_chief_predicts_10…

https://www.clinicaltrials.gov/ct2/results/displayOpt?flds=a…

Guselkumab für Rheumatische Arthritis wird schon angesprochen, bzw veröffentlicht, das könnte wirklich mal etwas positives für uns bedeuten.

Aber das ist ja nicht das einzige Produkt von SM was Erfolg verspricht.

Was ist eigentlich mit dem Präparat für den Muskelaufbau ? Das könnte doch auch in der nächsten Zeit etwas kommen ??

Gruß DOC

Aber das ist ja nicht das einzige Produkt von SM was Erfolg verspricht.

Was ist eigentlich mit dem Präparat für den Muskelaufbau ? Das könnte doch auch in der nächsten Zeit etwas kommen ??

Gruß DOC

Antwort auf Beitrag Nr.: 48.838.577 von eck64 am 21.01.15 15:33:21Lieber Eck! Wie sieht denn der Chart in US$ aus. Durch die Aufwertung des $ gegenüber dem Euro wird das zweifach interessant für amerikanische Anleger und ist möglicherweise ein Grund dafür, dass bisher keine noch ausgedehntere Korrektur einsetzte.

Antwort auf Beitrag Nr.: 48.845.282 von gapopp am 22.01.15 08:27:50

Der Hauptunterschied im langfristigen US-Chart ist: Morphosys macht seit Monaten am ATH rum.

Schaut man nur auf den Jahreschart, sieht es so aus:

Das Tief vom Oktober ist auch hier noch ein Stück weg, aber dank schlechter Euro-Entwicklung sieht der chart weit weniger dynamisch aus und der sehr seichte Aufwärts-Trend ist bereits gefährdet.

Der Hauptunterschied im langfristigen US-Chart ist: Morphosys macht seit Monaten am ATH rum.

Schaut man nur auf den Jahreschart, sieht es so aus:

Das Tief vom Oktober ist auch hier noch ein Stück weg, aber dank schlechter Euro-Entwicklung sieht der chart weit weniger dynamisch aus und der sehr seichte Aufwärts-Trend ist bereits gefährdet.

Antwort auf Beitrag Nr.: 48.844.874 von doktorgiovanni am 22.01.15 07:47:35

BYM338 (Bimagrumab) hatte ja im August 2013 den Breakthrough Therapie Status erhalten.

http://www.novartis.com/newsroom/media-releases/en/2013/1723…

(Den OrphanDrug-Status in US und EU bereits seit 2012)

Es gibt neben der P2/P3 noch 2 laufende P2-Studien https://www.clinicaltrials.gov/ct2/results/displayOpt?flds=a…

Die P2/P3 sIBM wurde am (erst) am 15.01.2015 von "Active, not recruiting" auf "Recruiting" umgestellt.. Da die Behandlungszeit 52 Wochen beträgt ist wohl das vorgesehene Studienende Dez.2015 kaum zu halten, bzw.werden die Ergebnisse eh erst deutlich danach verfügbar sein. Also würde ich da "in nächster Zeit" nicht mit News rechnen. https://www.clinicaltrials.gov/ct2/show/NCT01925209?term=BYM…

BYM338 - Bimagrumab

Was ist eigentlich mit dem Präparat für den Muskelaufbau ? Das könnte doch auch in der nächsten Zeit etwas kommen ??BYM338 (Bimagrumab) hatte ja im August 2013 den Breakthrough Therapie Status erhalten.

http://www.novartis.com/newsroom/media-releases/en/2013/1723…

(Den OrphanDrug-Status in US und EU bereits seit 2012)

Es gibt neben der P2/P3 noch 2 laufende P2-Studien https://www.clinicaltrials.gov/ct2/results/displayOpt?flds=a…

Die P2/P3 sIBM wurde am (erst) am 15.01.2015 von "Active, not recruiting" auf "Recruiting" umgestellt.. Da die Behandlungszeit 52 Wochen beträgt ist wohl das vorgesehene Studienende Dez.2015 kaum zu halten, bzw.werden die Ergebnisse eh erst deutlich danach verfügbar sein. Also würde ich da "in nächster Zeit" nicht mit News rechnen. https://www.clinicaltrials.gov/ct2/show/NCT01925209?term=BYM…

Antwort auf Beitrag Nr.: 48.845.786 von eck64 am 22.01.15 09:08:02Sehr nett! vielen Dank

Antwort auf Beitrag Nr.: 48.845.786 von eck64 am 22.01.15 09:08:02

Morphosys

Ich glaube das schlimmste ist erst mal überstanden, dann werden wir in einem Monat dreistellige Kurse sehen!

Antwort auf Beitrag Nr.: 48.851.414 von chart3 am 22.01.15 15:23:38Das läge dann aber an Helikopter-Dragi der nach und nach 1 Billion unters Volk bringt und nicht an MORs Forschungserfolgen oder deinen Chartanalysen (ohne Charts zu zeigen..lol..) .

http://www.tagesspiegel.de/wirtschaft/gemischte-reaktionen-a…

Was ist mit der Weissagung vom 16.01. geworden? "Achtung, jetzt gehts dann wieder aufwärts! Mein persönlicher Tipp, jetzt einsteigen es kann einfach nichts schief gehen. Ich bin kein Prophet, aber bei Charts kenne ich mich aus."

Stimmt, du bist kein Prophet. Es wäre nett wenn du solche Kommentare ("..kann nichts schiefgehen..") lassen würdest. Oder zumindest einen "Grund" für deine Behauptung bildlich darstellen würdest..

http://www.tagesspiegel.de/wirtschaft/gemischte-reaktionen-a…

Was ist mit der Weissagung vom 16.01. geworden? "Achtung, jetzt gehts dann wieder aufwärts! Mein persönlicher Tipp, jetzt einsteigen es kann einfach nichts schief gehen. Ich bin kein Prophet, aber bei Charts kenne ich mich aus."

Stimmt, du bist kein Prophet. Es wäre nett wenn du solche Kommentare ("..kann nichts schiefgehen..") lassen würdest. Oder zumindest einen "Grund" für deine Behauptung bildlich darstellen würdest..

Mal sehen, wann der Markt die Übernahmefantasie wieder spielt. Denn bei dem vielen billigen Geld und den hohen Cashbergen werden die Unternehmen schon so manches probieren. Besonders dann, wenn man im Dollar/Frankenraum sitzt.

Für die USA ist die Dollarstärke jetzt eine Katastrophe. Vor 6 Wochen noch war man froh das der Dollar so niedrig ist. Das US "Jobwunder" hat nur und ausschließlich der Abwärtskrieg mit Japan entfacht. Als nächstes werden wieder die USA und Japan anfangen und massiv Geld drucken.

die usa drucken doch seit langem schon masiv geld

Antwort auf Beitrag Nr.: 48.863.648 von aalerich am 23.01.15 12:58:31http://www.bloomberg.com/news/2015-01-23/shire-s-5-2-billion…

Shire bezahlte im Herbst 5,2 Mrd. $ für eine Firma mit einem Produkt das 2021 665 Mio. $ Umsatz machen könnte!

Was könnte MOR dann irgendwann wert sein?

Eine mögliche Zula von MOR208 könnte in meinen Augen die heutige Marktkap. von knapp 2 Mrd. schon alleine rechtfertigen....

Warten wir es ab!!

Shire bezahlte im Herbst 5,2 Mrd. $ für eine Firma mit einem Produkt das 2021 665 Mio. $ Umsatz machen könnte!

Was könnte MOR dann irgendwann wert sein?

Eine mögliche Zula von MOR208 könnte in meinen Augen die heutige Marktkap. von knapp 2 Mrd. schon alleine rechtfertigen....

Warten wir es ab!!

Händler: Merrill Lynch senkt Kursziel für MorphoSys von €102 auf €87. Buy.

(09:14) - Echtzeitrating

(09:14) - Echtzeitrating

Antwort auf Beitrag Nr.: 48.882.089 von HK12 am 26.01.15 09:17:03wie senkt auf 87 , aber trotzdem buy

Antwort auf Beitrag Nr.: 48.882.101 von pummel1310 am 26.01.15 09:18:30Möglicherweise ziehen sie in Betracht, dass 87>75.

Antwort auf Beitrag Nr.: 48.882.491 von BReal am 26.01.15 09:48:33wenn die auf 87 senken, dann sehen wir bald die 100..

Antwort auf Beitrag Nr.: 48.884.309 von micjagger am 26.01.15 12:34:47vielleicht inklusive einer kleinen Shortattacke vorher

Antwort auf Beitrag Nr.: 48.874.229 von rollingovermilestones am 24.01.15 14:56:06das stimmt ja so überhaupt nicht, Shire hat ja nicht nur für das 1 medikament bezahlt...

und bezüglich MOR208, die konkurrenzsituation ist bedeutend, ua CD19 ADC, CD19 bispecifics, CD19 CAR-Ts. punkten könnte man hier wohl am ehesten mit einem sehr sauberen nebenwirkungsprofil. grundsätzlich werden aber zb CAR-Ts viel wirksamer sein als MOR208

und bezüglich MOR208, die konkurrenzsituation ist bedeutend, ua CD19 ADC, CD19 bispecifics, CD19 CAR-Ts. punkten könnte man hier wohl am ehesten mit einem sehr sauberen nebenwirkungsprofil. grundsätzlich werden aber zb CAR-Ts viel wirksamer sein als MOR208

Antwort auf Beitrag Nr.: 48.882.089 von HK12 am 26.01.15 09:17:03

den Inhalt findet man hier:

https://twitter.com/dougheuringaria/status/55985666558421401…

Zitat von HK12: Händler: Merrill Lynch senkt Kursziel für MorphoSys von €102 auf €87. Buy.

(09:14) - Echtzeitrating

den Inhalt findet man hier:

https://twitter.com/dougheuringaria/status/55985666558421401…

Roche

CEO: Haben in Krebs-Immuno-Therapie 7 neue Produktkandidaten in F&E

Werden in Schweiz weiter an Produktivität arbeiten und investieren

Entscheidung zu Gantenerumab bei Alzheimer wird 2015 fallen

Halten an ZNS-Forschung fest einschliesslich Schizophrenie...

http://www.fuw.ch/newsticker-single/201501280381/morning-bri…

CEO: Haben in Krebs-Immuno-Therapie 7 neue Produktkandidaten in F&E

Werden in Schweiz weiter an Produktivität arbeiten und investieren

Entscheidung zu Gantenerumab bei Alzheimer wird 2015 fallen

Halten an ZNS-Forschung fest einschliesslich Schizophrenie...

http://www.fuw.ch/newsticker-single/201501280381/morning-bri…

Antwort auf Beitrag Nr.: 48.911.120 von RichyBerlin am 28.01.15 15:15:35Danke euch für das posting zu Roche und den twitter-Verweis!

Gehen denn die knapp 3% Plus heute auf das Konto von Roche/Gantenerumab?

Ich halte das Projekt nicht für tot, aber auch nicht für sehr wahrscheinlich.

Bimagrumab ist sicherlich ebenfalls ein (kleiner) Wackelkandidat, obwohl NOV ein filing für 2016 einplant.

Guselkumab scheint sicher!! Jetzt schon in 5-ter Phase 3!!!

(CGL und MBR twittern dies heute sowie eine orphan drug designation für tarextumab bei Bauchspeicheldrüsenkrebs.)

Das tarextumab Profil sah auf der JPM Präsentation von oncomed insgesamt sehr beeindruckend aus!!

(http://jpmorgan.metameetings.com/confbook/healthcare15/searc…

Auf jeden Fall ein GUTER TAG heute!!

Auf gehts...

Gehen denn die knapp 3% Plus heute auf das Konto von Roche/Gantenerumab?

Ich halte das Projekt nicht für tot, aber auch nicht für sehr wahrscheinlich.

Bimagrumab ist sicherlich ebenfalls ein (kleiner) Wackelkandidat, obwohl NOV ein filing für 2016 einplant.

Guselkumab scheint sicher!! Jetzt schon in 5-ter Phase 3!!!

(CGL und MBR twittern dies heute sowie eine orphan drug designation für tarextumab bei Bauchspeicheldrüsenkrebs.)

Das tarextumab Profil sah auf der JPM Präsentation von oncomed insgesamt sehr beeindruckend aus!!

(http://jpmorgan.metameetings.com/confbook/healthcare15/searc…

Auf jeden Fall ein GUTER TAG heute!!

Auf gehts...

Zitat von RichyBerlin: Roche

CEO: Haben in Krebs-Immuno-Therapie 7 neue Produktkandidaten in F&E

Werden in Schweiz weiter an Produktivität arbeiten und investieren

Entscheidung zu Gantenerumab bei Alzheimer wird 2015 fallen

Halten an ZNS-Forschung fest einschliesslich Schizophrenie...

http://www.fuw.ch/newsticker-single/201501280381/morning-bri…