Deutsche Small Caps - Basisinvestments eines Langfristdepots - 500 Beiträge pro Seite (Seite 91)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 25.04.24 23:09:28 von

neuester Beitrag 25.04.24 23:09:28 von

Beiträge: 69.583

ID: 937.146

ID: 937.146

Aufrufe heute: 139

Gesamt: 12.674.024

Gesamt: 12.674.024

Aktive User: 2

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 23:58 | 137 | |

| gestern 23:09 | 121 | |

| heute 00:01 | 102 | |

| gestern 23:31 | 79 | |

| vor 1 Stunde | 78 | |

| gestern 22:15 | 77 | |

| gestern 21:35 | 75 | |

| gestern 22:52 | 75 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.075,00 | +0,33 | 240 | |||

| 2. | 2. | 1,3800 | -1,43 | 98 | |||

| 3. | 3. | 0,1890 | -2,58 | 81 | |||

| 4. | 4. | 170,18 | +4,97 | 79 | |||

| 5. | 5. | 9,3325 | -3,69 | 75 | |||

| 6. | 6. | 7,0010 | +4,17 | 53 | |||

| 7. | 7. | 22,240 | -3,22 | 41 | |||

| 8. | 8. | 0,0160 | -24,17 | 38 |

Antwort auf Beitrag Nr.: 61.658.157 von valueanleger am 09.10.19 17:20:23

Vielen Dank für Deine Einschätzung.

Wurde das von der Geschäftsleitung bekannt gegeben ?

Ich sag mal ehrlich: der Chart reagiert darauf gar nicht, so als ob niemand drauf vertraut. Denn bei solchen Ankündigungen schießt ein Chart schon mal in die Höhe. Wenn ich diesen Chart auf einen Privatmenschen übertrage dann komme zu dem Ergebnis, dass dieser Mensche ein auf und ab erlebt, keinen nachhaltigen Erfolg hat und ohne Rücklagen da steht. Die Zukunft sieht deshalb nicht rosig aus.

Leider ähnlich bei Cegedim. Der Chart ist ebenfalls nicht einladend. Ich sehe deshalb im Moment keinen Grund da einzusteigen.

Beide Charts fragen mich, ob Vorschusslorbeeren gerechtfertigt sind.

Zitat von valueanleger:Zitat von jambam1: Danke valueanleger, offensichtlich ist eine Produktionsstätte in Mexiko nicht die alleinseligmachende Lösung (Stichwort Kostensenkung z.B.). Aus Irland haben sich Unternehmen zurückgezogen, weil die Arbeitnehmer zu einer Weiterbildung nicht bereit waren. Eine überraschende Erkenntnis. Sowas kann man sich auch woanders nämlich in Mexiko vorstellen.

Der Chart von Leoni sieht leider so aus, als ob das Unternehmen 'nicht aus dem Quark kommt'.

Der Chart zeigt auch nur die aktuelle Situation auf und nicht die Zukunft.

Leoni wird sein Portfolio deutlich straffen - ein großer Verkauf ist bereits angekündigt.

Die Verschuldung soll stark reduziert werden und es würde mich nicht wundern wenn sie sich einen finanzkräftigen Partner mit ins Boot holen werden.

Trotzdem ist die Aktie natürlich aktuell sehr riskant.

Gruß

Value

Vielen Dank für Deine Einschätzung.

Wurde das von der Geschäftsleitung bekannt gegeben ?

Ich sag mal ehrlich: der Chart reagiert darauf gar nicht, so als ob niemand drauf vertraut. Denn bei solchen Ankündigungen schießt ein Chart schon mal in die Höhe. Wenn ich diesen Chart auf einen Privatmenschen übertrage dann komme zu dem Ergebnis, dass dieser Mensche ein auf und ab erlebt, keinen nachhaltigen Erfolg hat und ohne Rücklagen da steht. Die Zukunft sieht deshalb nicht rosig aus.

Leider ähnlich bei Cegedim. Der Chart ist ebenfalls nicht einladend. Ich sehe deshalb im Moment keinen Grund da einzusteigen.

Beide Charts fragen mich, ob Vorschusslorbeeren gerechtfertigt sind.

Antwort auf Beitrag Nr.: 61.658.169 von valueanleger am 09.10.19 17:22:32

Soeben steht was über Mexiko im Netz:

"Mexiko: Fauler Politiker übelst bestraft

In Mexiko haben Bewohner einer Stadt den ignoranten und faulen Bürgermeister an ein Auto gebunden und ihn durch die Straßen geschleift."

https://smopo.ch/mexiko-fauler-politiker-uebelst-bestraft/

Es ist also eine besondere Herausforderung, in Mexiko ein Unternehmen erfolgreich zu installieren.

Zitat von valueanleger: ...

Zitat:

Die Probleme, die dazu führten, dass die eigene Prognose um 52 Millionen Euro unterboten wurde, sind zahlreich. In Mexiko hakt es in der Produktion, Kostensenkungen wurden nicht erreicht, und eine Goodwill-Abschreibung von sieben Millionen Euro drückt auf die Bilanz. Und dieses Jahr soll es noch schwerer werden. Leoni erwartet für das laufende Geschäftsjahr nur noch ein Ebit zwischen 100 und 130 Millionen Euro.

...

Ich sag mal so - die Aktie ist nur für sehr riskobereite Anleger geeignet.

Ich habe die Erfahrung gemacht das die Marktführer meist in irgendeiner Art in der Krise überleben.

Und sei es das sie übernommen werden.

Gruß

Value

Soeben steht was über Mexiko im Netz:

"Mexiko: Fauler Politiker übelst bestraft

In Mexiko haben Bewohner einer Stadt den ignoranten und faulen Bürgermeister an ein Auto gebunden und ihn durch die Straßen geschleift."

https://smopo.ch/mexiko-fauler-politiker-uebelst-bestraft/

Es ist also eine besondere Herausforderung, in Mexiko ein Unternehmen erfolgreich zu installieren.

Antwort auf Beitrag Nr.: 61.660.437 von jambam1 am 09.10.19 21:04:08Inwiefern siehst du denn bei Cegedim und Leoni eine Ähnlichkeit im Chart bzw. wieso sind beide ähnlich wenig einladend?

Zudem arbeite Cegedim mit einer Ebitda-Marge von 16-17% (und absehbar bald 20%), während Leoni in guten Zeiten eine Marge von 4-7% hat und aktuell bei 1-2% liegt, wenns gut für Leoni läuft. Cegedim hat daher ganz andere Voraussetzungen für sehr gute Cashflows. Hinzu kommt der geringere Capex bei Cegedim, der hingegen bei Leoni dafür sorgt, dass man seit etlichen Jahren kaum auf einen Grünen Zweig kommt, selbst in guten Zeiten nicht. Die Hersteller geben Leoni immer nur so viel Luft, damit Leoni atmen kann.

Und das wird auch das Problem in naher Zukunft sein. Valueanleger meint ja, solche Marktführer überleben immer, und wenn es durch eine Übernahme ist. Was er dabei vergisst ist, dass man auch durch unvorteilhafte Anleihen oder gar Kapitalerhöhungen überleben kann, was langfristig den Aktienkurs selbst dann belasten kann, wenn das Unternehmen überlebt.

Zudem arbeite Cegedim mit einer Ebitda-Marge von 16-17% (und absehbar bald 20%), während Leoni in guten Zeiten eine Marge von 4-7% hat und aktuell bei 1-2% liegt, wenns gut für Leoni läuft. Cegedim hat daher ganz andere Voraussetzungen für sehr gute Cashflows. Hinzu kommt der geringere Capex bei Cegedim, der hingegen bei Leoni dafür sorgt, dass man seit etlichen Jahren kaum auf einen Grünen Zweig kommt, selbst in guten Zeiten nicht. Die Hersteller geben Leoni immer nur so viel Luft, damit Leoni atmen kann.

Und das wird auch das Problem in naher Zukunft sein. Valueanleger meint ja, solche Marktführer überleben immer, und wenn es durch eine Übernahme ist. Was er dabei vergisst ist, dass man auch durch unvorteilhafte Anleihen oder gar Kapitalerhöhungen überleben kann, was langfristig den Aktienkurs selbst dann belasten kann, wenn das Unternehmen überlebt.

Antwort auf Beitrag Nr.: 61.660.635 von katjuscha-research am 09.10.19 21:22:14während Leoni in guten Zeiten eine Marge von 4-7% hat und aktuell bei 1-2% liegt, wenns gut für Leoni läuft.

genau da liegt das Problem,

das Herstellen von Kabelbäumen ist nicht die große Kunst, und somit ein sehr Margen schwaches Geschäft, selbst bei einem Umsatzwachstum kommen die nie und nimmer raus aus dem Schuldenberg,

das gibt das Geschäftsmodell einfach nicht her,

da werden die Aktionäre noch einen ordentlichen Teil in Form von Verwässerungen beitragen müssen nur um diesen Schuldenberg ab zutragen,

genau da liegt das Problem,

das Herstellen von Kabelbäumen ist nicht die große Kunst, und somit ein sehr Margen schwaches Geschäft, selbst bei einem Umsatzwachstum kommen die nie und nimmer raus aus dem Schuldenberg,

das gibt das Geschäftsmodell einfach nicht her,

da werden die Aktionäre noch einen ordentlichen Teil in Form von Verwässerungen beitragen müssen nur um diesen Schuldenberg ab zutragen,

überhaupt bleibe ich klar bei meiner Meinung,

das jeder Zyklische Wert vor allem auch mit höheren Schulden tunlichst zu meiden ist,

die ganzen Entlassungen und Sparpakete in der Industrie dürfte schon die nächsten Quartale etwas auf die restliche Wirtschaft durchschlagen, und genau das könnte dann die Industrie weiter nach unten ziehen, ich sehe eher erst den Anfang als das Ende des Abschwungs,

das jeder Zyklische Wert vor allem auch mit höheren Schulden tunlichst zu meiden ist,

die ganzen Entlassungen und Sparpakete in der Industrie dürfte schon die nächsten Quartale etwas auf die restliche Wirtschaft durchschlagen, und genau das könnte dann die Industrie weiter nach unten ziehen, ich sehe eher erst den Anfang als das Ende des Abschwungs,

Trading Spotlight

Antwort auf Beitrag Nr.: 61.659.858 von hopper09 am 09.10.19 20:09:34

Hallo hopper09,

Leoni ist nicht das erste Unternehmen welches im Wachstumswahn die Rendite nicht im Auge behalten hat.

Auch große DAX Konzerne hat es hier schon erwischt.

Ich nenne das mal schlechtes Risikomanagement.

Leoni ist wie die Titanic mit Volldampf in die Krise der Automobilindustrie gerast - in anderem Fall war es der Eisberg.

Die Frage ist nun viel Decks bereits unter Wasser sind (Schuldenstand) und wie man diese abschotten kann damit man nicht untergeht?

Gruß

Value

Zitat von hopper09: Aber Leoni ist gefühlt schon seit vielen Jahren in der Krise. Immer nur mehr Umsatzt und unterm Strich wenig oder nichts übergeblieben. Oder woher kommt die hohe Verschuldung ?

Hallo hopper09,

Leoni ist nicht das erste Unternehmen welches im Wachstumswahn die Rendite nicht im Auge behalten hat.

Auch große DAX Konzerne hat es hier schon erwischt.

Ich nenne das mal schlechtes Risikomanagement.

Leoni ist wie die Titanic mit Volldampf in die Krise der Automobilindustrie gerast - in anderem Fall war es der Eisberg.

Die Frage ist nun viel Decks bereits unter Wasser sind (Schuldenstand) und wie man diese abschotten kann damit man nicht untergeht?

Gruß

Value

Antwort auf Beitrag Nr.: 61.660.818 von trustone am 09.10.19 21:44:05

Wir sind wohl eher mittendrin im Abschwung.

Für mich werden die jeweiligen Q3 Zahlen sehr interessant werden.

Wurden die Prognose genügend stark zurückgenommen?

Gibt es bereits erste Lichblicke bei den einzelnen Unternehmen?

In Q3 und Q4 haben wir einen günstigen Basiseffekt bei den Herstellern (WLTP sein Dank, oder auch nicht).

Das hilft aber eventuell nur den Automobilherstellern und nicht den Zulieferern.

Gestern war BV bei Audi - und ich wohne praktisch direkt vor der Haustür.

Es wurde eher eine Hinhaltetaktik als eine Aufbruchstimmung vermittelt.

Bei Bosch meint man das erst 2025 mit neuen Umsatzrekorden zu rechnen ist - da ist was dran.

Für alle Firmen aus dem Sektor gilt es nun den Speck des zu langen wirtschaftlichen Aufstiegs loszuwerden.

Das müssen auch die Gewerkschaften verstehen.

Wie gesagt "global player" verschwinden nicht so schnell vom Markt - aber es könnte zu einer Pleitewelle bei den vielen, kleinen, nicht börsennotierten Zulieferern kommen.

Das macht mir mehr Sorgen als das was mit den Dickschiffen passiert.

Gruß

Value

Zitat von trustone: überhaupt bleibe ich klar bei meiner Meinung,

das jeder Zyklische Wert vor allem auch mit höheren Schulden tunlichst zu meiden ist,

die ganzen Entlassungen und Sparpakete in der Industrie dürfte schon die nächsten Quartale etwas auf die restliche Wirtschaft durchschlagen, und genau das könnte dann die Industrie weiter nach unten ziehen, ich sehe eher erst den Anfang als das Ende des Abschwungs,

Wir sind wohl eher mittendrin im Abschwung.

Für mich werden die jeweiligen Q3 Zahlen sehr interessant werden.

Wurden die Prognose genügend stark zurückgenommen?

Gibt es bereits erste Lichblicke bei den einzelnen Unternehmen?

In Q3 und Q4 haben wir einen günstigen Basiseffekt bei den Herstellern (WLTP sein Dank, oder auch nicht).

Das hilft aber eventuell nur den Automobilherstellern und nicht den Zulieferern.

Gestern war BV bei Audi - und ich wohne praktisch direkt vor der Haustür.

Es wurde eher eine Hinhaltetaktik als eine Aufbruchstimmung vermittelt.

Bei Bosch meint man das erst 2025 mit neuen Umsatzrekorden zu rechnen ist - da ist was dran.

Für alle Firmen aus dem Sektor gilt es nun den Speck des zu langen wirtschaftlichen Aufstiegs loszuwerden.

Das müssen auch die Gewerkschaften verstehen.

Wie gesagt "global player" verschwinden nicht so schnell vom Markt - aber es könnte zu einer Pleitewelle bei den vielen, kleinen, nicht börsennotierten Zulieferern kommen.

Das macht mir mehr Sorgen als das was mit den Dickschiffen passiert.

Gruß

Value

Antwort auf Beitrag Nr.: 61.660.635 von katjuscha-research am 09.10.19 21:22:14Ich habe auch nicht geschrieben das es vorteilhaft für den Aktienkurs ist wenn ein Unternehmen vor dem Untergang gerettet wird.

Im Fall von Leoni gab es bereits genügend Übernahmespekulationen - die kommen möglichen Übernehmer aber erst wieder aus den Deckung wenn klar ist ob Leoni aus eigener Kraft saniert werden kann.

Der Markt bietet aktuell so viele gute Kaufgelegenheiten - da kann man im Fall von Leoni ruhig noch etwas abwarten.

Gruß

Value

Im Fall von Leoni gab es bereits genügend Übernahmespekulationen - die kommen möglichen Übernehmer aber erst wieder aus den Deckung wenn klar ist ob Leoni aus eigener Kraft saniert werden kann.

Der Markt bietet aktuell so viele gute Kaufgelegenheiten - da kann man im Fall von Leoni ruhig noch etwas abwarten.

Gruß

Value

Übernahmeangebot für PNE

Tja, da "erwischt" es mit PNE einen meiner 2019er Nebenwertefavoriten. Ich war ja von erheblichem Nachholbedarf des Kurses ggü. des übersehenen/ignorierten fairen Werts ausgegangen, sobald das Windparkprotfolio 2020 an den Markt geht, aber nun wurden die "stillen" Reserven auf andere Weise gehoben - und auch über meine eigentlichen Kursvorstellungen für 2019 hinaus.Mit 67% Jahresperformance liegt PNE ziemlich weit vorne und nun sogar erstmals vor Funkwerk (+62% YTD), dem anderen meiner 2019er Nebenwertefavoriten, der so richtig gezündet hat. MBB (-18%) lief bisher nicht gut, TTL Beteiligung liegt fast Plusminus Null, wenn man die beiden Dividendenausschüttungen einrechnet, und UET knapp 10% vorne. Insgesamt also doch recht erfreulich...

PNE: Übernahmeangebot von Morgan Stanley Infrastructure Partners zielt auf ein Delisting

Nun ist es offiziell: MSIP macht Nägel mit Köpfen und will Windparkprojektierer PNE zu €4 komplett übernehmen. Und dann die Aktien von der Börse nehmen. Leider...

http://www.intelligent-investieren.net/2019/10/pne-ubernahme…

Der grünen Energieerzeugung gehört die Zukunft.

Nicht verwunderlich wenn die großen Player in dem Sektor aktiv werden.

Nicht verwunderlich wenn die großen Player in dem Sektor aktiv werden.

Endor AG Update!

Blog Eintrag heute vom CEO

https://www.fanatec.com/forum/discussion/1091/fanatec-hq-is-…

The company has expanded beyond the capacity of the current premises, so we’re moving our headquarters to a bigger location, still within our beautiful home town of Landshut, Bavaria.

This will happen on Friday, October 11th.

While the move has been planned to be as seamless as possible to minimise disruption, please excuse some small delays in communication with our sales and support departments during this time. Note that the Support Chat feature on the website could be affected on Friday and though the weekend due to the transfer of our network infrastructure.

The new HQ is bigger and leaves space for expansion. Perhaps it will be YOUR workplace. We already hired 40 more team members this year and we are still looking for electronic engineers and programmers, a PR manager or project managers for example.

We have about 30 new projects which wait for completion as we plan a massive product launch to expand our product portfolio in all directions.

Stay tuned.

Endor wird in 2019 um etwa 50% oder mehr beim Umsatz wachsen und die größte Produkteinführung der Endor Historie steht sogar erst noch bevor.

Das mittelfristige Umsatzziel von 50-100 Mio. Euro will man nun ja eher früher als später erreichen.

Wenn es so kommt steht der Endor Kurs noch vor einer völligen Neubewertung.

Die Endor AG ist durchwegs profitabel unterwegs und kann das gesamte massive Wachstum ohne jegliches Fremdkapital bezahlen.

Ich halte die Bewertung dieses profitablen Wachstumswertes weiterhin für äußerst moderat bei diesen Aussichten!

Blog Eintrag heute vom CEO

https://www.fanatec.com/forum/discussion/1091/fanatec-hq-is-…

The company has expanded beyond the capacity of the current premises, so we’re moving our headquarters to a bigger location, still within our beautiful home town of Landshut, Bavaria.

This will happen on Friday, October 11th.

While the move has been planned to be as seamless as possible to minimise disruption, please excuse some small delays in communication with our sales and support departments during this time. Note that the Support Chat feature on the website could be affected on Friday and though the weekend due to the transfer of our network infrastructure.

The new HQ is bigger and leaves space for expansion. Perhaps it will be YOUR workplace. We already hired 40 more team members this year and we are still looking for electronic engineers and programmers, a PR manager or project managers for example.

We have about 30 new projects which wait for completion as we plan a massive product launch to expand our product portfolio in all directions.

Stay tuned.

Endor wird in 2019 um etwa 50% oder mehr beim Umsatz wachsen und die größte Produkteinführung der Endor Historie steht sogar erst noch bevor.

Das mittelfristige Umsatzziel von 50-100 Mio. Euro will man nun ja eher früher als später erreichen.

Wenn es so kommt steht der Endor Kurs noch vor einer völligen Neubewertung.

Die Endor AG ist durchwegs profitabel unterwegs und kann das gesamte massive Wachstum ohne jegliches Fremdkapital bezahlen.

Ich halte die Bewertung dieses profitablen Wachstumswertes weiterhin für äußerst moderat bei diesen Aussichten!

Antwort auf Beitrag Nr.: 61.664.543 von trustone am 10.10.19 12:48:28

Danke für die Info.

Wie auch immer wir aus 2019 rausgehen, so wird hier ziemlich deutlich auf weitere, massive Produkt-

launches hingewiesen und so ist es nicht überraschend, das man das Jahr 2019 nicht als Ausnahmejahr hinsichtlich des Wachstums und der dann erreichten Größe begreift, sondern als Zwischenstation für die Folgejahre. Offenbar erwarten uns dafür noch einige Überraschungen.

Gruß

Endor: Offenbar einige Joker im Ärmel!

Zitat von trustone: Endor AG Update!

Blog Eintrag heute vom CEO

https://www.fanatec.com/forum/discussion/1091/fanatec-hq-is-…

The company has expanded beyond the capacity of the current premises, so we’re moving our headquarters to a bigger location, still within our beautiful home town of Landshut, Bavaria.

This will happen on Friday, October 11th.

While the move has been planned to be as seamless as possible to minimise disruption, please excuse some small delays in communication with our sales and support departments during this time. Note that the Support Chat feature on the website could be affected on Friday and though the weekend due to the transfer of our network infrastructure.

The new HQ is bigger and leaves space for expansion. Perhaps it will be YOUR workplace. We already hired 40 more team members this year and we are still looking for electronic engineers and programmers, a PR manager or project managers for example.

We have about 30 new projects which wait for completion as we plan a massive product launch to expand our product portfolio in all directions.

Stay tuned.

Endor wird in 2019 um etwa 50% oder mehr beim Umsatz wachsen und die größte Produkteinführung der Endor Historie steht sogar erst noch bevor.

Das mittelfristige Umsatzziel von 50-100 Mio. Euro will man nun ja eher früher als später erreichen.

Wenn es so kommt steht der Endor Kurs noch vor einer völligen Neubewertung.

Die Endor AG ist durchwegs profitabel unterwegs und kann das gesamte massive Wachstum ohne jegliches Fremdkapital bezahlen.

Ich halte die Bewertung dieses profitablen Wachstumswertes weiterhin für äußerst moderat bei diesen Aussichten!

Danke für die Info.

Wie auch immer wir aus 2019 rausgehen, so wird hier ziemlich deutlich auf weitere, massive Produkt-

launches hingewiesen und so ist es nicht überraschend, das man das Jahr 2019 nicht als Ausnahmejahr hinsichtlich des Wachstums und der dann erreichten Größe begreift, sondern als Zwischenstation für die Folgejahre. Offenbar erwarten uns dafür noch einige Überraschungen.

Gruß

Zum Thema Übernahme:

Bei der All for One Group hat die Nucleus Beteiligungs GmbH vor kurzem die 50% Schwelle überschritten und wird ein Pflichtangebot zum vergangenen 3-Monatsschnitt abgeben. Recht passend, dass die letzten 3 Monate kursmäßig die schlechtesten der letzten 5 Jahre waren.

Wo genau das Angebot liegen wird ist noch nicht raus aber mehr als 42€ werden es wohl nicht.

Da der Kurs mittlerweile schon bei 45€ liegt werden sie wohl auch kaum Stücke dadurch erhalten.

Wie seht ihr die Situation bei AFO?

Die 50% Schwelle wurde ja nur durch den Zusammenschluss der zwei größten Anteilseigner mit jeweils 25% erreicht. Was will man damit erreichen?

Meint ihr Nucleus wird versuchen den Anteil noch weiter über die Börse auszubauen oder gibt man sich in so einer Situation mit 50% zufrieden? Evtl. kommt ja demnächst noch ein weiteres Angebot.

Mit der ganzen SAP-Umstellung in die Cloud sehe ich für AFO eigentlich recht rosige Zeiten die nächsten paar Jahre selbst bei einer wirtschaftlichen Abkühlung wird an der IT wahrscheinlich nicht als erstes der Rotstift angesetzt.

Nach dem Kurssturz von 70€ auf unter 40€ ist die Aktie auf jeden Fall günstig bewertet vlt. sehen das auch die Großaktionäre so.

Bei der All for One Group hat die Nucleus Beteiligungs GmbH vor kurzem die 50% Schwelle überschritten und wird ein Pflichtangebot zum vergangenen 3-Monatsschnitt abgeben. Recht passend, dass die letzten 3 Monate kursmäßig die schlechtesten der letzten 5 Jahre waren.

Wo genau das Angebot liegen wird ist noch nicht raus aber mehr als 42€ werden es wohl nicht.

Da der Kurs mittlerweile schon bei 45€ liegt werden sie wohl auch kaum Stücke dadurch erhalten.

Wie seht ihr die Situation bei AFO?

Die 50% Schwelle wurde ja nur durch den Zusammenschluss der zwei größten Anteilseigner mit jeweils 25% erreicht. Was will man damit erreichen?

Meint ihr Nucleus wird versuchen den Anteil noch weiter über die Börse auszubauen oder gibt man sich in so einer Situation mit 50% zufrieden? Evtl. kommt ja demnächst noch ein weiteres Angebot.

Mit der ganzen SAP-Umstellung in die Cloud sehe ich für AFO eigentlich recht rosige Zeiten die nächsten paar Jahre selbst bei einer wirtschaftlichen Abkühlung wird an der IT wahrscheinlich nicht als erstes der Rotstift angesetzt.

Nach dem Kurssturz von 70€ auf unter 40€ ist die Aktie auf jeden Fall günstig bewertet vlt. sehen das auch die Großaktionäre so.

Antwort auf Beitrag Nr.: 61.665.941 von TheGame90 am 10.10.19 15:42:07

Man sollte mal im Auge behalten, ob die Stücke angedient bekommen. Es kann durchaus sein, dass man gar keine Stücke mit dem Angebot bekommen und sich nur seiner Pflicht entledigen möchte. Es gibt nämlich einen großen Vorteil, wenn man keine/kaum Stücke angedient bekommt: Man kann danach auch innerhalb der 1-Jahresfrist beliebig außerbörslich zukaufen, quasi ohne Nachbesserungen an die Einreicher bezahlen zu müssen. Das lief auch mal bei Vossloh so.

Zitat von TheGame90: Zum Thema Übernahme:

Bei der All for One Group hat die Nucleus Beteiligungs GmbH vor kurzem die 50% Schwelle überschritten und wird ein Pflichtangebot zum vergangenen 3-Monatsschnitt abgeben. Recht passend, dass die letzten 3 Monate kursmäßig die schlechtesten der letzten 5 Jahre waren.

Wo genau das Angebot liegen wird ist noch nicht raus aber mehr als 42€ werden es wohl nicht.

Da der Kurs mittlerweile schon bei 45€ liegt werden sie wohl auch kaum Stücke dadurch erhalten.

Wie seht ihr die Situation bei AFO?

Die 50% Schwelle wurde ja nur durch den Zusammenschluss der zwei größten Anteilseigner mit jeweils 25% erreicht. Was will man damit erreichen?

Meint ihr Nucleus wird versuchen den Anteil noch weiter über die Börse auszubauen oder gibt man sich in so einer Situation mit 50% zufrieden? Evtl. kommt ja demnächst noch ein weiteres Angebot.

Mit der ganzen SAP-Umstellung in die Cloud sehe ich für AFO eigentlich recht rosige Zeiten die nächsten paar Jahre selbst bei einer wirtschaftlichen Abkühlung wird an der IT wahrscheinlich nicht als erstes der Rotstift angesetzt.

Nach dem Kurssturz von 70€ auf unter 40€ ist die Aktie auf jeden Fall günstig bewertet vlt. sehen das auch die Großaktionäre so.

Man sollte mal im Auge behalten, ob die Stücke angedient bekommen. Es kann durchaus sein, dass man gar keine Stücke mit dem Angebot bekommen und sich nur seiner Pflicht entledigen möchte. Es gibt nämlich einen großen Vorteil, wenn man keine/kaum Stücke angedient bekommt: Man kann danach auch innerhalb der 1-Jahresfrist beliebig außerbörslich zukaufen, quasi ohne Nachbesserungen an die Einreicher bezahlen zu müssen. Das lief auch mal bei Vossloh so.

Antwort auf Beitrag Nr.: 61.666.004 von straßenköter am 10.10.19 15:52:06Danke für die schnelle Antwort und den Hinweis an Vossloh!

Sowas in der Art hatte ich mir schon gedacht. Vor allem da der Kurs gerade erst wieder am steigen war hat man die optimale Situation um sich der Pflicht zu entledigen ohne wirklich Aktien übernehmen zu müssen.

Die nächste Meldeschwelle wäre dann ja bei 75% bis dahin könnte man also ohne weitere Adhoc zukaufen oder?

Bin auf jeden Fall gespannt wie es bei AFO in dieser Sache und operativ weiter geht die nächsten 2-3 Jahre.

Sowas in der Art hatte ich mir schon gedacht. Vor allem da der Kurs gerade erst wieder am steigen war hat man die optimale Situation um sich der Pflicht zu entledigen ohne wirklich Aktien übernehmen zu müssen.

Die nächste Meldeschwelle wäre dann ja bei 75% bis dahin könnte man also ohne weitere Adhoc zukaufen oder?

Bin auf jeden Fall gespannt wie es bei AFO in dieser Sache und operativ weiter geht die nächsten 2-3 Jahre.

Antwort auf Beitrag Nr.: 61.666.163 von TheGame90 am 10.10.19 16:05:41

Eine Meldepflicht bei 75% besteht meines Wissens grundsätzlich nicht. Ansonsten müssten sie Zukäufe nur melden, wenn der Bieter über einen AR-Sitz oder Ähnlichem als Insider gilt.

Zitat von TheGame90: Danke für die schnelle Antwort und den Hinweis an Vossloh!

Sowas in der Art hatte ich mir schon gedacht. Vor allem da der Kurs gerade erst wieder am steigen war hat man die optimale Situation um sich der Pflicht zu entledigen ohne wirklich Aktien übernehmen zu müssen.

Die nächste Meldeschwelle wäre dann ja bei 75% bis dahin könnte man also ohne weitere Adhoc zukaufen oder?

Bin auf jeden Fall gespannt wie es bei AFO in dieser Sache und operativ weiter geht die nächsten 2-3 Jahre.

Eine Meldepflicht bei 75% besteht meines Wissens grundsätzlich nicht. Ansonsten müssten sie Zukäufe nur melden, wenn der Bieter über einen AR-Sitz oder Ähnlichem als Insider gilt.

Antwort auf Beitrag Nr.: 61.666.004 von straßenköter am 10.10.19 15:52:06

Man sollte vor allem im Blick behalten, dass bei A4O es im Grunde keine Veränderung der Stimmrechte gibt. Da ist nur eine Zusammenlegung der Stimmrechte der UIAD AG und der UIAG Informatik GmbH erfolgt, die dazu führte, dass jetzt Nucleus über 50% hält. Der Hintergrund bleibt aber weiter der Aktionär und AR Mitglied Paul Neumann.

Es ist also klassisch nur ein Pflichtangebot ohne jegliche Folgen. Das Angebot dürfte in Kürze bei 41 € etwa liegen. Es nimmt dann niemand an, und dann geht alles wieder seinen gewohnten Gang.

Zitat von straßenköter:Zitat von TheGame90: Zum Thema Übernahme:

Bei der All for One Group hat die Nucleus Beteiligungs GmbH vor kurzem die 50% Schwelle überschritten und wird ein Pflichtangebot zum vergangenen 3-Monatsschnitt abgeben. Recht passend, dass die letzten 3 Monate kursmäßig die schlechtesten der letzten 5 Jahre waren.

Wo genau das Angebot liegen wird ist noch nicht raus aber mehr als 42€ werden es wohl nicht.

Da der Kurs mittlerweile schon bei 45€ liegt werden sie wohl auch kaum Stücke dadurch erhalten.

Wie seht ihr die Situation bei AFO?

Die 50% Schwelle wurde ja nur durch den Zusammenschluss der zwei größten Anteilseigner mit jeweils 25% erreicht. Was will man damit erreichen?

Meint ihr Nucleus wird versuchen den Anteil noch weiter über die Börse auszubauen oder gibt man sich in so einer Situation mit 50% zufrieden? Evtl. kommt ja demnächst noch ein weiteres Angebot.

Mit der ganzen SAP-Umstellung in die Cloud sehe ich für AFO eigentlich recht rosige Zeiten die nächsten paar Jahre selbst bei einer wirtschaftlichen Abkühlung wird an der IT wahrscheinlich nicht als erstes der Rotstift angesetzt.

Nach dem Kurssturz von 70€ auf unter 40€ ist die Aktie auf jeden Fall günstig bewertet vlt. sehen das auch die Großaktionäre so.

Man sollte mal im Auge behalten, ob die Stücke angedient bekommen. Es kann durchaus sein, dass man gar keine Stücke mit dem Angebot bekommen und sich nur seiner Pflicht entledigen möchte. Es gibt nämlich einen großen Vorteil, wenn man keine/kaum Stücke angedient bekommt: Man kann danach auch innerhalb der 1-Jahresfrist beliebig außerbörslich zukaufen, quasi ohne Nachbesserungen an die Einreicher bezahlen zu müssen. Das lief auch mal bei Vossloh so.

Man sollte vor allem im Blick behalten, dass bei A4O es im Grunde keine Veränderung der Stimmrechte gibt. Da ist nur eine Zusammenlegung der Stimmrechte der UIAD AG und der UIAG Informatik GmbH erfolgt, die dazu führte, dass jetzt Nucleus über 50% hält. Der Hintergrund bleibt aber weiter der Aktionär und AR Mitglied Paul Neumann.

Es ist also klassisch nur ein Pflichtangebot ohne jegliche Folgen. Das Angebot dürfte in Kürze bei 41 € etwa liegen. Es nimmt dann niemand an, und dann geht alles wieder seinen gewohnten Gang.

Das kann durchaus sein, dass danach nichts passiert? Gibt es denn für die Zusammenlegung eine Begründung? Irgendein Ziel wird man ja mit der Zusammenlegung verfolgen?

Antwort auf Beitrag Nr.: 61.666.532 von straßenköter am 10.10.19 16:42:20

Ich vermute irgendwelche rechtlichen oder steuerlichen Hintergründe. Kann ich aber auch nicht konkret sagen.

Kannst dir ja mal die drei Gesellschaften anschauen. Ich glaub nicht, dass sich jetzt irgendwas ändert, es sei denn irgendwelche Instis haben Druck und nehmen das Pflichtangebot an, weil die Liquidität an der Börse sehr gering ist. Letztlich entscheidet eh die operative Perspektive. Da bekommen wir ja im November/Dezember wichtige News zum 4.Geschäftsqwuartal und einen Ausblick aufs Geschäftsjahr 2019/20. Das ist insofern interessant, weil nach Q3 ja der Vorstand aufgrund der Marktturbulenzen vorsichtiger wurde. Muss man mal sehen, ob Q4 dazu führte, dass die optimistischen Vorstandsziele für die kommenden 1-2 Jahre zurückgenommen bzw. ein wenig gestutzt werden müssen oder nicht. Wenn nein, ist A4O klar unterbewertet. Wenn doch, muss man mal genauer hinschauen, wie die Margenentwicklung aussieht.

https://www.uiag.at/der-konzern/konzernstruktur/

https://www.nucleus.co.at/nucleus-beteiligungs-gmbh/pflichta…

https://www.uiag.at/beteiligungen/all-for-one-group-ag/

Seit November 2013 hält die UIAG 25,07% der Anteile an der All for One Group AG. Im Juli 2016 wurden weitere 25,07% an der All for One Steeb AG über die UIAG Informatik-Holding erworben. Aufgrund einer Vollmacht kann die UIAG die Stimmrechte über den gesamten 50,14%-Anteil an der All for One Group AG ausüben.

...

Zitat von straßenköter: Das kann durchaus sein, dass danach nichts passiert? Gibt es denn für die Zusammenlegung eine Begründung? Irgendein Ziel wird man ja mit der Zusammenlegung verfolgen?

Ich vermute irgendwelche rechtlichen oder steuerlichen Hintergründe. Kann ich aber auch nicht konkret sagen.

Kannst dir ja mal die drei Gesellschaften anschauen. Ich glaub nicht, dass sich jetzt irgendwas ändert, es sei denn irgendwelche Instis haben Druck und nehmen das Pflichtangebot an, weil die Liquidität an der Börse sehr gering ist. Letztlich entscheidet eh die operative Perspektive. Da bekommen wir ja im November/Dezember wichtige News zum 4.Geschäftsqwuartal und einen Ausblick aufs Geschäftsjahr 2019/20. Das ist insofern interessant, weil nach Q3 ja der Vorstand aufgrund der Marktturbulenzen vorsichtiger wurde. Muss man mal sehen, ob Q4 dazu führte, dass die optimistischen Vorstandsziele für die kommenden 1-2 Jahre zurückgenommen bzw. ein wenig gestutzt werden müssen oder nicht. Wenn nein, ist A4O klar unterbewertet. Wenn doch, muss man mal genauer hinschauen, wie die Margenentwicklung aussieht.

https://www.uiag.at/der-konzern/konzernstruktur/

https://www.nucleus.co.at/nucleus-beteiligungs-gmbh/pflichta…

https://www.uiag.at/beteiligungen/all-for-one-group-ag/

Seit November 2013 hält die UIAG 25,07% der Anteile an der All for One Group AG. Im Juli 2016 wurden weitere 25,07% an der All for One Steeb AG über die UIAG Informatik-Holding erworben. Aufgrund einer Vollmacht kann die UIAG die Stimmrechte über den gesamten 50,14%-Anteil an der All for One Group AG ausüben.

...

Antwort auf Beitrag Nr.: 61.664.030 von sirmike am 10.10.19 11:46:44Hallo sirMike.

PNE ist der zweitbeste Wert in meinem Energiewende 2.0 Depot.

Eigentlich sollten sie dort noch einige Zeit liegen.

Ist der Übernahmepreis von 4€ gerechtfertigt?

Hast du eine Handlungsempfehlung?

Gruß

Value

PNE ist der zweitbeste Wert in meinem Energiewende 2.0 Depot.

Eigentlich sollten sie dort noch einige Zeit liegen.

Ist der Übernahmepreis von 4€ gerechtfertigt?

Hast du eine Handlungsempfehlung?

Gruß

Value

Antwort auf Beitrag Nr.: 61.664.786 von Kleiner Chef am 10.10.19 13:20:42

sehe ich genau so,

ein Input noch dazu,

wie seit kurzem auch offiziell bekannt ist, wird sowohl die neue X-Box als auch die Playstation 5 im Oktober/November 2020 zum Weihnachtsgeschäft auf den Markt kommen,

solche Konsolen Neuerscheinungen gehen immer auch mit einer massiven Sonderkonjunktur für Hardwarezubehör und Software Hersteller einher,

hier ist ein weiterer Schub sozusagen schon vorprogrammiert, wenn man bereits in das Geschäftsjahr 2020 blickt,

bei den aktuell 30 laufenden Projekten bei Endor ist sicherlich auch das ein oder andere neue Einsteiger Produkt für Playstation und X-Box dabei,

die Ausführungen auf der HV dazu waren sehr interessant,

Endor ist guter Dinge dass man diesmal gleich zum Marktstart der neuen Playstation eine offizielle Sony Playstation Lizenz in der Tasche hat,

bei dem Standing das Endor mit fanatec mittlerweile genießt, ist das jedenfalls gut vorstellbar,

Zitat von Kleiner Chef: Endor: Offenbar einige Joker im Ärmel!

Danke für die Info.

Wie auch immer wir aus 2019 rausgehen, so wird hier ziemlich deutlich auf weitere, massive Produkt-

launches hingewiesen und so ist es nicht überraschend, das man das Jahr 2019 nicht als Ausnahmejahr hinsichtlich des Wachstums und der dann erreichten Größe begreift, sondern als Zwischenstation für die Folgejahre. Offenbar erwarten uns dafür noch einige Überraschungen.

Gruß

sehe ich genau so,

ein Input noch dazu,

wie seit kurzem auch offiziell bekannt ist, wird sowohl die neue X-Box als auch die Playstation 5 im Oktober/November 2020 zum Weihnachtsgeschäft auf den Markt kommen,

solche Konsolen Neuerscheinungen gehen immer auch mit einer massiven Sonderkonjunktur für Hardwarezubehör und Software Hersteller einher,

hier ist ein weiterer Schub sozusagen schon vorprogrammiert, wenn man bereits in das Geschäftsjahr 2020 blickt,

bei den aktuell 30 laufenden Projekten bei Endor ist sicherlich auch das ein oder andere neue Einsteiger Produkt für Playstation und X-Box dabei,

die Ausführungen auf der HV dazu waren sehr interessant,

Endor ist guter Dinge dass man diesmal gleich zum Marktstart der neuen Playstation eine offizielle Sony Playstation Lizenz in der Tasche hat,

bei dem Standing das Endor mit fanatec mittlerweile genießt, ist das jedenfalls gut vorstellbar,

Man kann sich auch über dem Umweg der UIAG an All for one steeb beteiligen.

UIAG notiert weit unter Buchwert und alleine der Anteil von All for one steeb deckt den aktuellen Börsenkurs fast ab.

Die letzte Sach-KE wurde übrigens zu Kursen über 25€ plaziert.

Streubesitz bei unter 4%.

Gruß

Value

UIAG notiert weit unter Buchwert und alleine der Anteil von All for one steeb deckt den aktuellen Börsenkurs fast ab.

Die letzte Sach-KE wurde übrigens zu Kursen über 25€ plaziert.

Streubesitz bei unter 4%.

Gruß

Value

Antwort auf Beitrag Nr.: 61.667.138 von valueanleger am 10.10.19 17:42:03

Kannst du das mal anhand von Daten mit Quellenangabe (also Analyse) darlegen?! Danke!

Sag mal, sagtest du nicht kürzlich, du würdest stark auf Cashquote achten und diese derzeit hoch sein? Trotzdem hat man das Gefühl, du schreibst in allen möglichen Threads zu all diesen Aktien, dass du investiert bist. Wie sieht derzeit dein Depot und Cashquote aus?

Gruß

Zitat von valueanleger: Man kann sich auch über dem Umweg der UIAG an All for one steeb beteiligen.

UIAG notiert weit unter Buchwert und alleine der Anteil von All for one steeb deckt den aktuellen Börsenkurs fast ab.

Die letzte Sach-KE wurde übrigens zu Kursen über 25€ plaziert.

Streubesitz bei unter 4%.

Gruß

Value

Kannst du das mal anhand von Daten mit Quellenangabe (also Analyse) darlegen?! Danke!

Sag mal, sagtest du nicht kürzlich, du würdest stark auf Cashquote achten und diese derzeit hoch sein? Trotzdem hat man das Gefühl, du schreibst in allen möglichen Threads zu all diesen Aktien, dass du investiert bist. Wie sieht derzeit dein Depot und Cashquote aus?

Gruß

Antwort auf Beitrag Nr.: 61.660.635 von katjuscha-research am 09.10.19 21:22:14@ katjuscha

wenn man sich Cegedim im 3-Jahres-Chart anschaut sehe ich keinen Anschluss nach oben. Oder übersehe ich da was ?

Bei deinem Linien-Chart sieht es besser aus, so als könnten die 13-14 Euro ansteuert werden.

wenn man sich Cegedim im 3-Jahres-Chart anschaut sehe ich keinen Anschluss nach oben. Oder übersehe ich da was ?

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Bei deinem Linien-Chart sieht es besser aus, so als könnten die 13-14 Euro ansteuert werden.

Antwort auf Beitrag Nr.: 61.667.546 von jambam1 am 10.10.19 18:24:23vor lauter Werbung kam gar nichts mehr.

Leoni könnte etwas ansteigen, aber Cegedim würde mich nicht reizen.

Leoni könnte etwas ansteigen, aber Cegedim würde mich nicht reizen.

Antwort auf Beitrag Nr.: 61.667.306 von katjuscha-research am 10.10.19 18:02:37Ich bin ja mehr ein Forist der kurzen Worte und nicht der langatmigen Analysen.

Deine Antworten findest du hier:

https://www.uiag.at/fileadmin/user_upload/Dokumente/Finanzbe…

Must halt auch etwas Zeit dafür aufwenden.

EK liegt ürbigens bei 206 Mio€ - die MK doch etwas darunter.

Gruß

Value

Deine Antworten findest du hier:

https://www.uiag.at/fileadmin/user_upload/Dokumente/Finanzbe…

Must halt auch etwas Zeit dafür aufwenden.

EK liegt ürbigens bei 206 Mio€ - die MK doch etwas darunter.

Gruß

Value

Antwort auf Beitrag Nr.: 61.657.506 von smartcash am 09.10.19 15:58:01

sorry, hab deine Frage grad erst gesehen.

Im Grunde ist Cegedim vor allem eine Bewertungsanomalie zur Peergroup und eine Turnaroundstory, die sich nun immer deutlicher auch in konkreten Zahlen abzeichnet, aber aktuell noch durch Sondereffekte überlagert wird, weshalb das KGV noch sehr hoch erscheint.

Cegedim hatte sich vor einem Jahrzehnt mal völlig mit einer großen Übernahme (Dendrite) überhoben, die das Unternehmen und die Aktionäre teuer zu stehen kam. Irgendwann hat man dann abgefangen zu restrukturieren, gleichzeitig das Lizenzmodell mehr aufs Abomodell umgestellt. Das sah ab 2016/17 dann sehr gut aus als wäre man auf dem richtigen Weg. War man im Grunde auch, aber 2018 belastete dann das US Geschäft plus neue Investitionen in die Telemedizinsparte, so dass der Aktienkurs wieder runter kam, zumal gleichzeitig die Nebenwerte in dem Marktumfeld verdroschen wurden. Es kam die letzten Jahre daher ständig zu "Special items", die den Vorsteuergewinn belasteten (waren meistens Kosten für Entlassungen und Neustrukturierungen des US Geschäfts). Nun hat man kürzlich das US Geschäft verkauft, was in diesem Jahr nochmal zu Sonderabschreibungen und letzte Special items führt. Kurz danach hat man im hochmargigen Kerngeschäft in Europa zugekauft.

Wenn man es schafft über all das hinweg zu sehen, zeigt sich aber operativ im Kerngeschäft seit 3-4 Jahren ein guter Aufwärtstrend bei Umsatz und Ebitda. Und nachdem jetzt alle Baustellen beseitigt sind, geh ich von 5% organischen Wachstum plus kleineren Zukäufen aus, so dass ich mit 6-7% Wachstum p.a rechne. Den größten Effekt wird man aber bei Ebit und Überschuss sehen.

Ich erwarte jedenfalls im Jahr 2021 dann 550 Mio Umsatz und 100 Mio € Ebitda. Mittelfristig sollten auch Ebitda-Margen oberhalb 20% möglich sein. Da man eine relativ geringe Steuerquote aufweisen dürfte, sollte man dann zwischen 30 und 35 Mio € Überschuss und ähnliche FreeCashflows erzielen, was einem KGV von 10-12 entspricht.

Und da kommt dann der Peergroup-Vergleich beispielsweise zur deutschen Compugroup ins Spiel, die für die Erwartungen an die Jahre 2020/21 nach allen wichtigen Kennzahlen (KGV, EV/Ebitda, KBV etc) mehr als doppelt so hoch bewertet wird. Ich geh davon aus, dass das an den benannten Schwierigkeiten der letzten Jahre liegt. Da Cegedim grundsätzlich in einer Wachstumsbranche zuhause ist und man mit der Umstellung aufs Abomodell und den wegfallenden Restrukturierungskosten mit steigenden Margen rechnen kann, geh ich davon aus, dass sich die Sichtweise auf die Aktie sukzessive verbessern wird und man dann in 1-2 Jahren auch wieder KUVs von über 1 zahlen wird (aktuell bei 0,67 fürs kommende Jahr).

Ich nehme mir mal vor, nach den kommenden Q3-Umsatzzahlen am 25.Oktober die Sache etwas genauer im Cegedim-Thread zu erläutern. Bisher fand ich das halt vergebene Liebesmüh aufgrund dieser diversen Sondereffekte, die den Blick auf die Lage erschwerten und daher eh kaum jemand in die Aktie getrieben hätten. Wer aktuell auf die Halbjahreszahlen blickt, wird sicherlich auch erstmal verdutzt fragen, wieso man so eine Aktie kaufen soll. Bis dahin kannst du ja mal im Ariva-Thread mitlesen und (wenn dort angemeldet) mitdiskutieren, wo ab und zu mal die News aus Frankreich gepostet und diskutiert werden. Ist ja in eigener Analyse manchmal schwer, schon allein aufgrund der französischen Sprache.

Zitat von smartcash: Warum eigentlich Cegedim? Kannst du erläutern was dein Investment Case ist?

sorry, hab deine Frage grad erst gesehen.

Im Grunde ist Cegedim vor allem eine Bewertungsanomalie zur Peergroup und eine Turnaroundstory, die sich nun immer deutlicher auch in konkreten Zahlen abzeichnet, aber aktuell noch durch Sondereffekte überlagert wird, weshalb das KGV noch sehr hoch erscheint.

Cegedim hatte sich vor einem Jahrzehnt mal völlig mit einer großen Übernahme (Dendrite) überhoben, die das Unternehmen und die Aktionäre teuer zu stehen kam. Irgendwann hat man dann abgefangen zu restrukturieren, gleichzeitig das Lizenzmodell mehr aufs Abomodell umgestellt. Das sah ab 2016/17 dann sehr gut aus als wäre man auf dem richtigen Weg. War man im Grunde auch, aber 2018 belastete dann das US Geschäft plus neue Investitionen in die Telemedizinsparte, so dass der Aktienkurs wieder runter kam, zumal gleichzeitig die Nebenwerte in dem Marktumfeld verdroschen wurden. Es kam die letzten Jahre daher ständig zu "Special items", die den Vorsteuergewinn belasteten (waren meistens Kosten für Entlassungen und Neustrukturierungen des US Geschäfts). Nun hat man kürzlich das US Geschäft verkauft, was in diesem Jahr nochmal zu Sonderabschreibungen und letzte Special items führt. Kurz danach hat man im hochmargigen Kerngeschäft in Europa zugekauft.

Wenn man es schafft über all das hinweg zu sehen, zeigt sich aber operativ im Kerngeschäft seit 3-4 Jahren ein guter Aufwärtstrend bei Umsatz und Ebitda. Und nachdem jetzt alle Baustellen beseitigt sind, geh ich von 5% organischen Wachstum plus kleineren Zukäufen aus, so dass ich mit 6-7% Wachstum p.a rechne. Den größten Effekt wird man aber bei Ebit und Überschuss sehen.

Ich erwarte jedenfalls im Jahr 2021 dann 550 Mio Umsatz und 100 Mio € Ebitda. Mittelfristig sollten auch Ebitda-Margen oberhalb 20% möglich sein. Da man eine relativ geringe Steuerquote aufweisen dürfte, sollte man dann zwischen 30 und 35 Mio € Überschuss und ähnliche FreeCashflows erzielen, was einem KGV von 10-12 entspricht.

Und da kommt dann der Peergroup-Vergleich beispielsweise zur deutschen Compugroup ins Spiel, die für die Erwartungen an die Jahre 2020/21 nach allen wichtigen Kennzahlen (KGV, EV/Ebitda, KBV etc) mehr als doppelt so hoch bewertet wird. Ich geh davon aus, dass das an den benannten Schwierigkeiten der letzten Jahre liegt. Da Cegedim grundsätzlich in einer Wachstumsbranche zuhause ist und man mit der Umstellung aufs Abomodell und den wegfallenden Restrukturierungskosten mit steigenden Margen rechnen kann, geh ich davon aus, dass sich die Sichtweise auf die Aktie sukzessive verbessern wird und man dann in 1-2 Jahren auch wieder KUVs von über 1 zahlen wird (aktuell bei 0,67 fürs kommende Jahr).

Ich nehme mir mal vor, nach den kommenden Q3-Umsatzzahlen am 25.Oktober die Sache etwas genauer im Cegedim-Thread zu erläutern. Bisher fand ich das halt vergebene Liebesmüh aufgrund dieser diversen Sondereffekte, die den Blick auf die Lage erschwerten und daher eh kaum jemand in die Aktie getrieben hätten. Wer aktuell auf die Halbjahreszahlen blickt, wird sicherlich auch erstmal verdutzt fragen, wieso man so eine Aktie kaufen soll. Bis dahin kannst du ja mal im Ariva-Thread mitlesen und (wenn dort angemeldet) mitdiskutieren, wo ab und zu mal die News aus Frankreich gepostet und diskutiert werden. Ist ja in eigener Analyse manchmal schwer, schon allein aufgrund der französischen Sprache.

Antwort auf Beitrag Nr.: 61.667.615 von valueanleger am 10.10.19 18:33:11

Ach ja, die Cashquote beträgt aktuell 22% und ist somit im Rahmen meiner Strategie.

Fällt der DAX unter die 11.500 Punkte Marke wird sie auf unter 20% sinken.

Zur Zeit führe ich ein paar Depotbereinigungen durch so das ich trotz der neuen Zukäufe die Cashquote relativ stabil halten kann - und dann steht auch noch der große Zahltag bei Catalis an.

Gruß

Value

Zitat von valueanleger: Ich bin ja mehr ein Forist der kurzen Worte und nicht der langatmigen Analysen.

Deine Antworten findest du hier:

https://www.uiag.at/fileadmin/user_upload/Dokumente/Finanzbe…

Must halt auch etwas Zeit dafür aufwenden.

EK liegt ürbigens bei 206 Mio€ - die MK doch etwas darunter.

Gruß

Value

Ach ja, die Cashquote beträgt aktuell 22% und ist somit im Rahmen meiner Strategie.

Fällt der DAX unter die 11.500 Punkte Marke wird sie auf unter 20% sinken.

Zur Zeit führe ich ein paar Depotbereinigungen durch so das ich trotz der neuen Zukäufe die Cashquote relativ stabil halten kann - und dann steht auch noch der große Zahltag bei Catalis an.

Gruß

Value

Antwort auf Beitrag Nr.: 61.667.519 von jambam1 am 10.10.19 18:22:33Was meinst du denn mit "keinen Anschluss nach oben"?

Im Großen und Ganzen ist der Kurs aus eben angesprochen Gründen bis in den Herbst 2018 gefallen. Das hatte wie gesagt mit schwachen Halbjahreszahlen aufgrund des US Geschäfts und dem schwachen Gesamtmarkt im 2.Halbjahr 2018 zu tun, wo ja viele Nebenwerte dann extra aus den Depots geschmissen wurde als auch die US Indizes und EuroStoxx abschmierte. Cegedim hat aber nun seit den Q3 Zahlen im Nov/Dez 2018 durchgängig überzeugt und nun auch die letzte Baustelle US Geschäft abgeschlossen.

Im Chart hat man sich deutlich von den Tiefs im Herbst erholt und ist rund 50% gestiegen. Das konsolidiert man jetzt (auch für mein Empfinden) etwas zu lange zwischen 24 und 28 € seitlich aus. Wie erwähnt dürfte der Normalbürger bei einem kurzen Blick auf die Zahlen eh noch keine Unterbewertung erkennen. Letztlich bringt dir daher der Blick auf den Chart nichts, höchstens das man im unteren Bereich der Range 24-28 € kaufen sollte und dann mit Blick auf die kommenden 1-2 Jahre investiert bleiben sollte oder eben nicht, wenn man die Perspektiven skeptischer sieht. Aber der Chart als solcher hindert doch niemanden einzusteigen. Ist ja nun kein Abwärtstrend, wie bei diversen Automobilzulieferern, wo die Anleger ja im Grunde nur auf eine deutliche Erholung (wie bei Leoni) setzen und nicht ernsthaft von den operativen Perspektiven überzeugt sind.

Man sieht bei Cegedim auch immer im Orderbuch der Euronext, dass im niedrigen 25er Bereich viel Nachfrage aufkommt. daher glaub ich, dass der Bereich 24-25 € ziemlich sattelfest ist.

Im Großen und Ganzen ist der Kurs aus eben angesprochen Gründen bis in den Herbst 2018 gefallen. Das hatte wie gesagt mit schwachen Halbjahreszahlen aufgrund des US Geschäfts und dem schwachen Gesamtmarkt im 2.Halbjahr 2018 zu tun, wo ja viele Nebenwerte dann extra aus den Depots geschmissen wurde als auch die US Indizes und EuroStoxx abschmierte. Cegedim hat aber nun seit den Q3 Zahlen im Nov/Dez 2018 durchgängig überzeugt und nun auch die letzte Baustelle US Geschäft abgeschlossen.

Im Chart hat man sich deutlich von den Tiefs im Herbst erholt und ist rund 50% gestiegen. Das konsolidiert man jetzt (auch für mein Empfinden) etwas zu lange zwischen 24 und 28 € seitlich aus. Wie erwähnt dürfte der Normalbürger bei einem kurzen Blick auf die Zahlen eh noch keine Unterbewertung erkennen. Letztlich bringt dir daher der Blick auf den Chart nichts, höchstens das man im unteren Bereich der Range 24-28 € kaufen sollte und dann mit Blick auf die kommenden 1-2 Jahre investiert bleiben sollte oder eben nicht, wenn man die Perspektiven skeptischer sieht. Aber der Chart als solcher hindert doch niemanden einzusteigen. Ist ja nun kein Abwärtstrend, wie bei diversen Automobilzulieferern, wo die Anleger ja im Grunde nur auf eine deutliche Erholung (wie bei Leoni) setzen und nicht ernsthaft von den operativen Perspektiven überzeugt sind.

Man sieht bei Cegedim auch immer im Orderbuch der Euronext, dass im niedrigen 25er Bereich viel Nachfrage aufkommt. daher glaub ich, dass der Bereich 24-25 € ziemlich sattelfest ist.

Antwort auf Beitrag Nr.: 61.667.615 von valueanleger am 10.10.19 18:33:11

keine Analyse? auch keine kurze? Irgendwas muss dich doch zu deiner Aussage bewogen haben. Kurzerklärung reicht mir ja schon.

Wie siehts bezüglich deinem Depot aus, außer der Cashquote? Hast du da eine aktuelle Übersicht mit Gewichtungen?

Zitat von valueanleger: Ich bin ja mehr ein Forist der kurzen Worte und nicht der langatmigen Analysen.

Deine Antworten findest du hier:

https://www.uiag.at/fileadmin/user_upload/Dokumente/Finanzbe…

Must halt auch etwas Zeit dafür aufwenden.

EK liegt ürbigens bei 206 Mio€ - die MK doch etwas darunter.

Gruß

Value

keine Analyse? auch keine kurze? Irgendwas muss dich doch zu deiner Aussage bewogen haben. Kurzerklärung reicht mir ja schon.

Wie siehts bezüglich deinem Depot aus, außer der Cashquote? Hast du da eine aktuelle Übersicht mit Gewichtungen?

Antwort auf Beitrag Nr.: 61.667.810 von katjuscha-research am 10.10.19 18:53:48

ich habe in den letzten Wochen und Monaten immer mal wieder Links zu meinen Artikeln hier eingestellt und hoffe so für den ein oder anderen etwas Mehrwert geschaffen zu haben (so waren zumindest die Rückmeldungen).

Ich würde mich sehr freuen (sofern euch die Beiträge gefallen haben) wenn ihr mir, im Rahmen der Abstimmung zum Finanzblog Award, mir eure Stimme schenken könntet.

Bitte stimmt dazu für den Langfristanleger unter folgendem Link:

https://community.comdirect.de/t5/Finanzblog-Award/Das-Votin…

Allen die für mich abstimmen danke ich bereits jetzt im Voraus!

Habt einen erfolgreichen Tag.

Eure Stimme für den Langfristanleger

Hallo zusammen,ich habe in den letzten Wochen und Monaten immer mal wieder Links zu meinen Artikeln hier eingestellt und hoffe so für den ein oder anderen etwas Mehrwert geschaffen zu haben (so waren zumindest die Rückmeldungen).

Ich würde mich sehr freuen (sofern euch die Beiträge gefallen haben) wenn ihr mir, im Rahmen der Abstimmung zum Finanzblog Award, mir eure Stimme schenken könntet.

Bitte stimmt dazu für den Langfristanleger unter folgendem Link:

https://community.comdirect.de/t5/Finanzblog-Award/Das-Votin…

Allen die für mich abstimmen danke ich bereits jetzt im Voraus!

Habt einen erfolgreichen Tag.

nach den letzten erfolgsversprechenden Daten steht Hypoport vor dem nächsten Ausbruch, bitte mithelfen und den Kurs anschieben zur fairen Bewertung von KUV 10 ;-)

Antwort auf Beitrag Nr.: 61.667.660 von katjuscha-research am 10.10.19 18:37:51Vielen Dank katjuscha für die Erläuterung zu Cegedim Man sieht bei SAP welchen Hebel das Abomodell haben kann, auch hier haben sich die Aktionäre oft kritisch geäußert bzgl der dazu benötigten Investitionen.

Welchen Zeitraum siehst du für den Abbau des net debt? Erstaunlich ist die schlechte Handelbarkeit. Es findet kaum Handel statt und die Spreads sind manchmal schrecklich.

Welchen Zeitraum siehst du für den Abbau des net debt? Erstaunlich ist die schlechte Handelbarkeit. Es findet kaum Handel statt und die Spreads sind manchmal schrecklich.

Antwort auf Beitrag Nr.: 61.673.313 von smartcash am 11.10.19 11:43:47Man wird in den kommenden 2-3 Jahren den netdebt faktisch gar nicht abbauen. Man hat ja etwa 130 Mio € Sockelverschuldung durch eine Anleihe. Ansonsten dürfte kommendes Jahr Cashbestand auf Höhe der Finanzschulden sein, so dass netto nur die Anleihe als Verschuldung verbleibt. Und das ist auch etwa das Niveau, was man selbst nach Ablauf der Anleihe beibehalten will, immer so zwischen 1-2fachen Ebitda Verschuldung. Ist in dem Niedrigzinsumfeld sicherlich auch das logischste.

Die FreeCashflows wird man für kleine Übernahmen und Dividenden verwenden. Man kauft auch immer in kleinerem Rahmen Aktien zurück, größtenteils aber für Mitarbeiterbeteiligungen.

Was die Handelbarkeit angeht, kommt es drauf an, wie viel Cash du einsetzen willst. Also für meine Verhältnisse sind die Umsätze in Paris mehr als ausreichend. Aktuell könntest du beispielsweise 1300 Stück ohne großen Spread zwischen 25,4 und 26,0 € kaufen oder verkaufen. Und ich denk mal, mehr als 30k € wirst du ja als eine erste Position nicht kaufen wollen.

Leider läuft Cegedim aber offensichtlich unter dem Radar größerer Investoren. Sieht man leider an solchen Tagen wie heute. Dafür ist man an schlechten Tagen des Gesamtmarkt stabiler.

Die FreeCashflows wird man für kleine Übernahmen und Dividenden verwenden. Man kauft auch immer in kleinerem Rahmen Aktien zurück, größtenteils aber für Mitarbeiterbeteiligungen.

Was die Handelbarkeit angeht, kommt es drauf an, wie viel Cash du einsetzen willst. Also für meine Verhältnisse sind die Umsätze in Paris mehr als ausreichend. Aktuell könntest du beispielsweise 1300 Stück ohne großen Spread zwischen 25,4 und 26,0 € kaufen oder verkaufen. Und ich denk mal, mehr als 30k € wirst du ja als eine erste Position nicht kaufen wollen.

Leider läuft Cegedim aber offensichtlich unter dem Radar größerer Investoren. Sieht man leider an solchen Tagen wie heute. Dafür ist man an schlechten Tagen des Gesamtmarkt stabiler.

Signature

Ich bin seit heute Aktionär des deutschen MicroCaps Signature. Halbjahresergebnis und Prognose sind hervorragend und da hinterlasse ich doch gerne mal nen kleinen Hinweis hier. Mehr im Signature-Thread.

Antwort auf Beitrag Nr.: 61.673.832 von imperatom am 11.10.19 12:37:50Das ist aber ein bisschen arg krass.

0,9 Mio MarketCap und 0,2-0,3 Mio € Freefloat.

0,9 Mio MarketCap und 0,2-0,3 Mio € Freefloat.

Antwort auf Beitrag Nr.: 61.673.934 von katjuscha-research am 11.10.19 12:53:13

Ich sags ja: MICRO-Cap

Die machen dieses Jahr auch nur 1 Mio Umsatz - aber dabei vrs. einen Gewinn von mindestens 0,25 Mio - und das bei enorm steigenden Umsätzen.

Aber die Liquidität ist tatsächlich SEHR gering, daher die Kurse stark schwankend. Nichts für schwache Nerven, dafür aber sehr große Chancen, finde ich.

Zitat von katjuscha-research: Das ist aber ein bisschen arg krass.

0,9 Mio MarketCap und 0,2-0,3 Mio € Freefloat.

Ich sags ja: MICRO-Cap

Die machen dieses Jahr auch nur 1 Mio Umsatz - aber dabei vrs. einen Gewinn von mindestens 0,25 Mio - und das bei enorm steigenden Umsätzen.

Aber die Liquidität ist tatsächlich SEHR gering, daher die Kurse stark schwankend. Nichts für schwache Nerven, dafür aber sehr große Chancen, finde ich.

Weiß jemand was bei der IT Competence Group los ist? Alles steigt nur die Aktie geht nach unten. Hoher Verkaufsdruck und quasi keine Nachfrage. Denkt ihr hier kommt doch noch eine Gewinnwarnung mit den Q3 Zahlen?

Antwort auf Beitrag Nr.: 61.676.550 von Langzeit-Investor am 11.10.19 18:02:33

It comp.

Was heist denn hoher Verkaufsdruck. Heute sind 1800 ST. gehandelt worden.Das ist doch nen Fliegenschiss.

Antwort auf Beitrag Nr.: 61.667.781 von katjuscha-research am 10.10.19 18:50:30@ katjuscha

im Dreijahreschart sieht man, dass Cegedim seit Monaten deutlich unterhalb der 30,50 Euro bleibt, es gibt anscheinend bisher kein Ereignis, das einen Impuls nach oben auslösen konnte.

Die 30.40-30,60 € deshalb, weil sie im August 2018 der Ausgangspunkt einer kräftigen Aufwärtsbewegung waren.

🤔

Dein Chart sieht nicht unfreundlich aus - so zwischen Baum und Borke.

im Dreijahreschart sieht man, dass Cegedim seit Monaten deutlich unterhalb der 30,50 Euro bleibt, es gibt anscheinend bisher kein Ereignis, das einen Impuls nach oben auslösen konnte.

Die 30.40-30,60 € deshalb, weil sie im August 2018 der Ausgangspunkt einer kräftigen Aufwärtsbewegung waren.

🤔

Dein Chart sieht nicht unfreundlich aus - so zwischen Baum und Borke.

Antwort auf Beitrag Nr.: 61.678.161 von jambam1 am 11.10.19 21:36:181. 1. 2018 nicht August

Wochenupdate: Einen zweiten Blick wert?

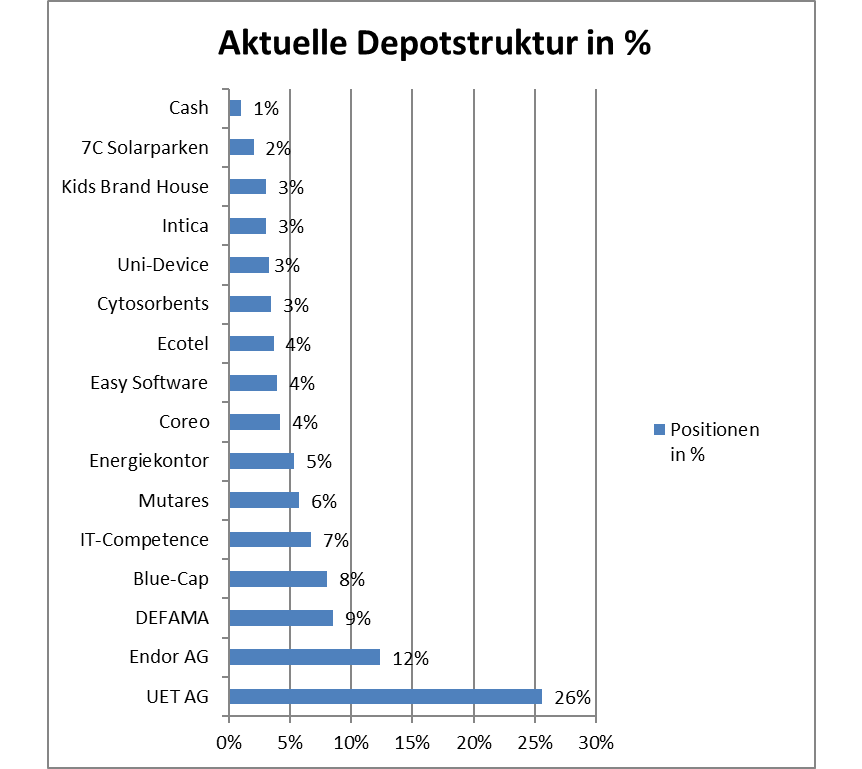

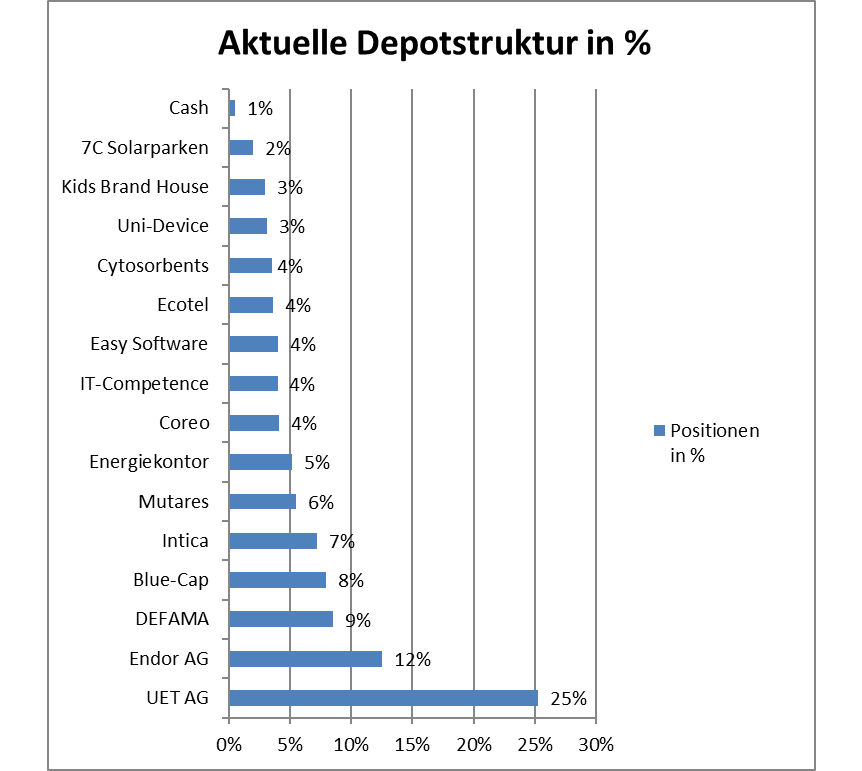

Obwohl die Cashquote aktuell nur bei 4 % liegt, so gilt es trotzdem immer einen Blick auf Werte zu werfen, die für die nächsten Monate eine Option für das Depot sein können.Dabei ist es nicht einfach die Situation abzuschätzen, denn im Industriesektor befinden wir uns in Deutschland in der Rezession, was hinsichtlich der weiteren Entwicklung Unsicherheiten beinhaltet. Andererseits möchte ich ein paar Unternehmen auf der Watchlist vorstellen, die aktuell von einem Auftragsboom berichten und deshalb interessant erscheinen.

Gleichzeitig gibt es Werte, die in 2019 zurückgeblieben sind, ein gutes Zahlenwerk in 2019 bisher vorgelegt haben und deshalb für den weiteren Jahresverlauf für eine Überraschung gut sein können.

Es handelt sich bei den Unternehmen um sehr kleine, risikoreichere Unternehmen wie auch um größere Unternehmen, die der Markt möglicherweise zu wenig Beachtung schenkt.

Auftragsboom voraus!

Ich habe hier schon mehrfach die STS Group erwähnt als potentieller Depotwert. STS kennt nur eine Richtung, nach Süden. Gleichzeitig berichtet STS von ständig neuen Auftragseingängen. Gut möglich also, das STS im Q3 2019 den Tiefpunkt bei den Umsätzen erreicht, da ab Q4 2019 zahlreiche neue Serienaufträge anlaufen.

Noch extremer sieht es bei der InTiCA Systems aus. Das Unternehmen zeigt wiederholt die Innovationskraft durch einen zum Halbjahr auf 120 Mill. Euro verdoppelten Auftragsbestand gegenüber 2018, was auf Basis des Jahres 2019er Umsatzes eine Reichweite von zwei Jahren entspricht. Offenbar hat man den Wechsel, vom Telecom-Zulieferer hin zum Automobilsektor, spezialisiert und ausgerichtet auf die E-Mobilität, geschafft.

Ebenfalls über einen auf 26 Mill. Euro verdoppelten Aufragsbestand konnte die Ceotronics berichten, bei einem Umsatz von 16 Mill. Euro. Das Unternehmen profitiert von Grossaufträgen für Videosysteme von öffentlichen Auftraggebern. Ceotronics möchte diese Ausgangsbasis nutzen, um nachhaltig, profitabel zu wachsen und dabei dividendenfähig zu werden.

Von der Ausgangsbasis scheint STS am niedrigsten bewertet zu sein. Gleichzeitig gilt für alle drei Unternehmen, das Wachstum auch finanziert werden muss. Hier scheint der Kapitalbedarf bei InTiCa am größten zu sein. Für alle drei Unternehmen gilt, das sie die PS auch auf die Strasse bringen müssen, heißt, das man das Wachstum auch profitabel darstellen muss, um für den Investor interessant zu sein.

Gute Zahlenvorlagen in 2019 bisher nicht honoriert!

Von Investoren völlig unbeachtet ist die Aktie der Wünstenrot & Württembergische. Alle Versicherungen steigen in 2019 bisher im Kurs zweistellig, nur W&W läuft seitwärts. Dabei hat man mit den Halbjahreszahlen bereits ein KGV von unter 10, d.h. erfüllt alle Voraussetzungen, um in 2019 die Erwartungen, eines Überschusses von bis zu 250 Mill. Euro, zu schlagen.

Fast durchgängig konnte man in den Sektoren Versicherungen und Bau-Finanzierung wachsen, hat aber die Prognosen nicht erhöht, primär begründet mit dem risikoreichen, endogenen Umfeld. Wer darauf setzt, das W&W konservativen Erwartungen schlägt, für den ist es eine 30 % Chance.

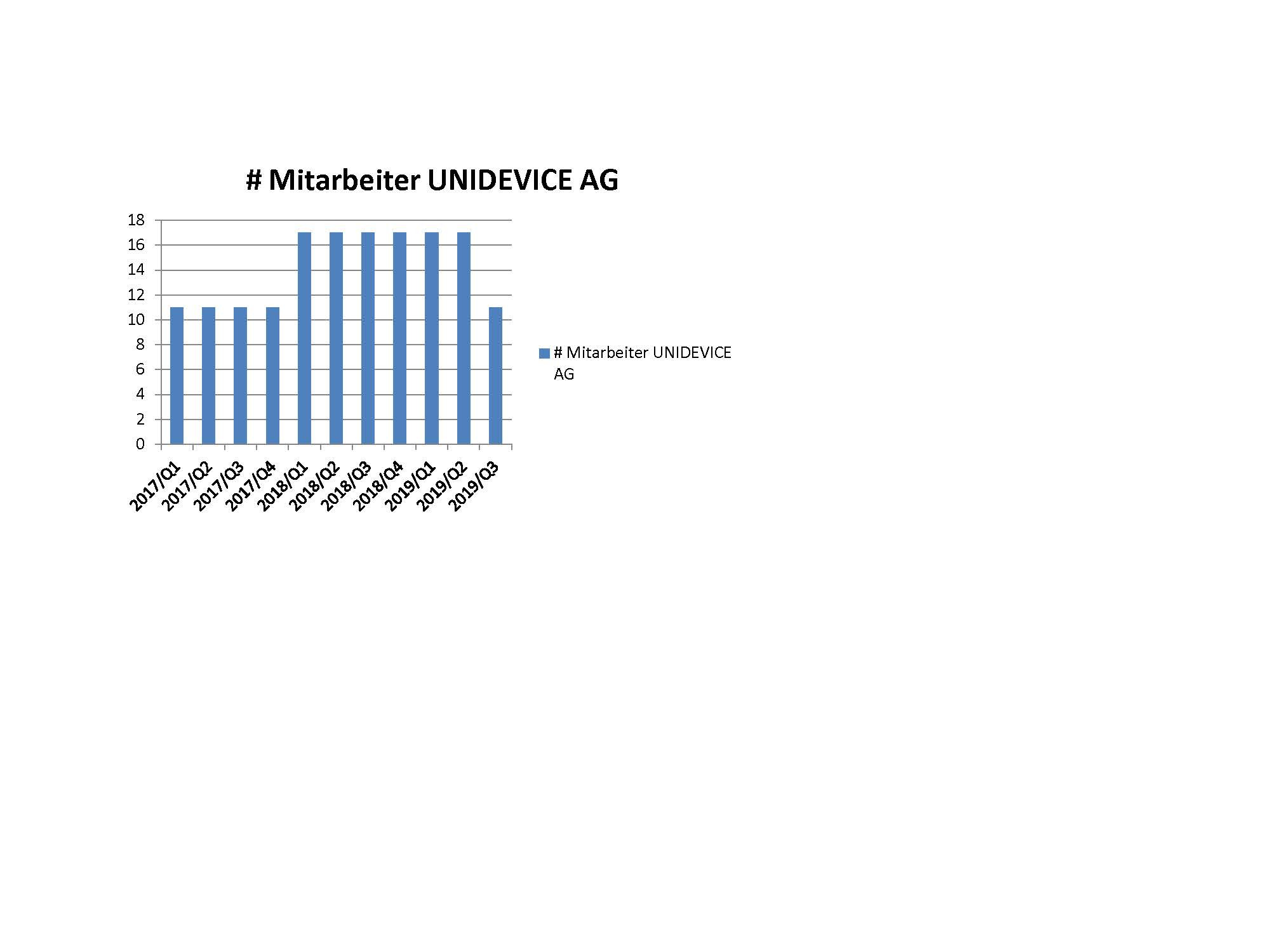

In diese Gruppe ordne ich auch Unidevice ein. Der Broker für Handys und Wearables operiert mit Bruttomargen von 1-1,5 %, deshalb ist das Geschäftsmodell als grundsätzlich risikoreich einzustufen. Dennoch hat Unidevice in den letzten Quartalen und Jahren geliefert und die Ertragskennzahlen verdoppelt und die Erwartungen geschlagen.

Gute Voraussetzungen, um erstens auch in 2019 für eine weitere Überraschung zu sorgen mit einem möglichen KGV unter 10 und gleichzeitig in den kommenden Monaten eine Dividende für 2019 anzukündigen, die bei 3-4 % liegen kann.

IT-Unternehmen und Spezialisten für Trends von morgen!

Eine interessante Ausgangsposition im IT-Umfeld stellen Allgeier und All for One Steeb dar. Diese Unternehmen decken einerseits Trends von morgen ab, was für künftiges Wachstum sorgt.

Gleichzeitig kämpfen beide Unternehmen mit Übergangssituationen, die dazu führten, das der Bewertungstrend über die letzten Monate, die Potentiale nicht eingepreist hat. Bei All for One Steep ist es die Investition sich breiter am Markt zu positionieren, nicht eben nur als SAP-Berater. Bei Allgeier kämpft man darum Randsegmente aus dem Verbund herauszulösen, was bisher nicht gelungen ist.

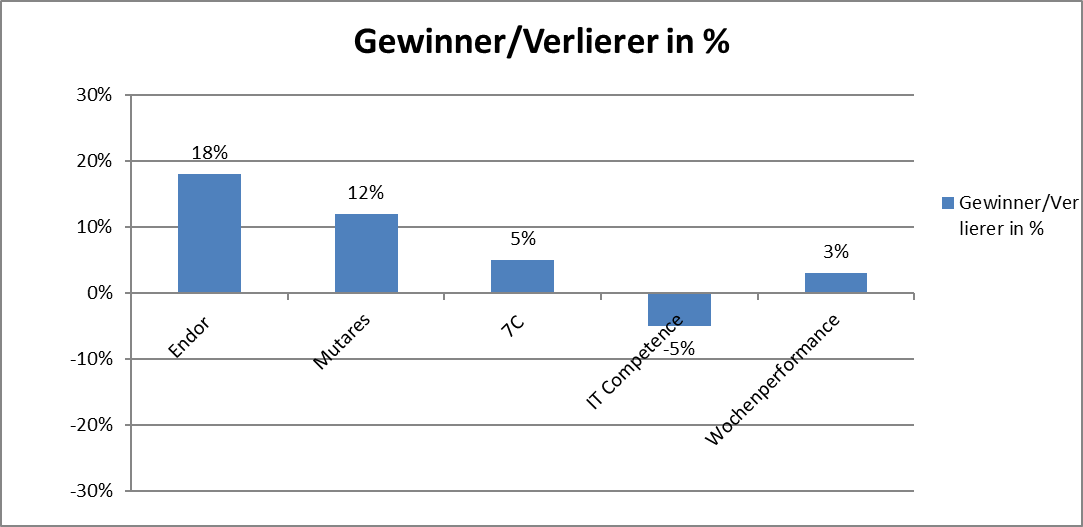

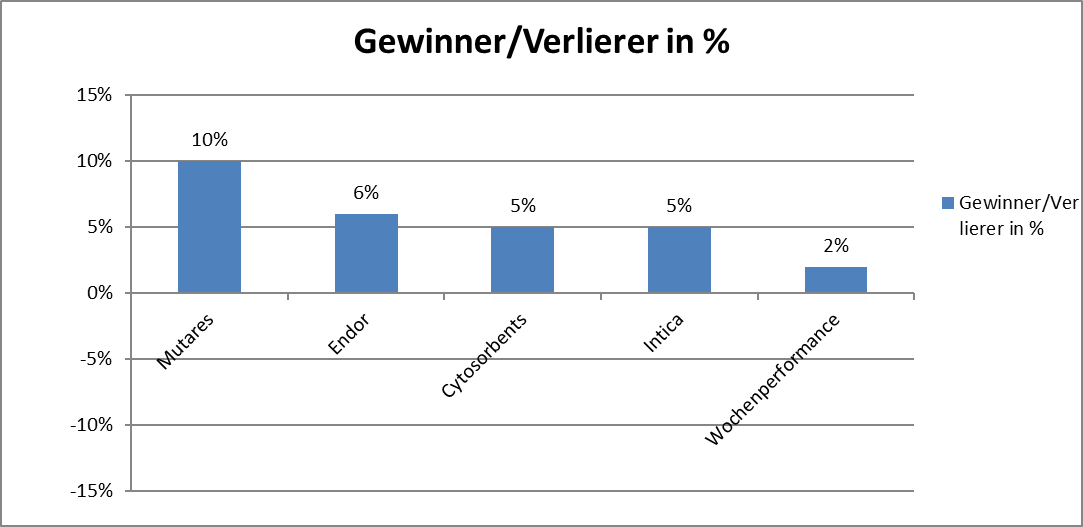

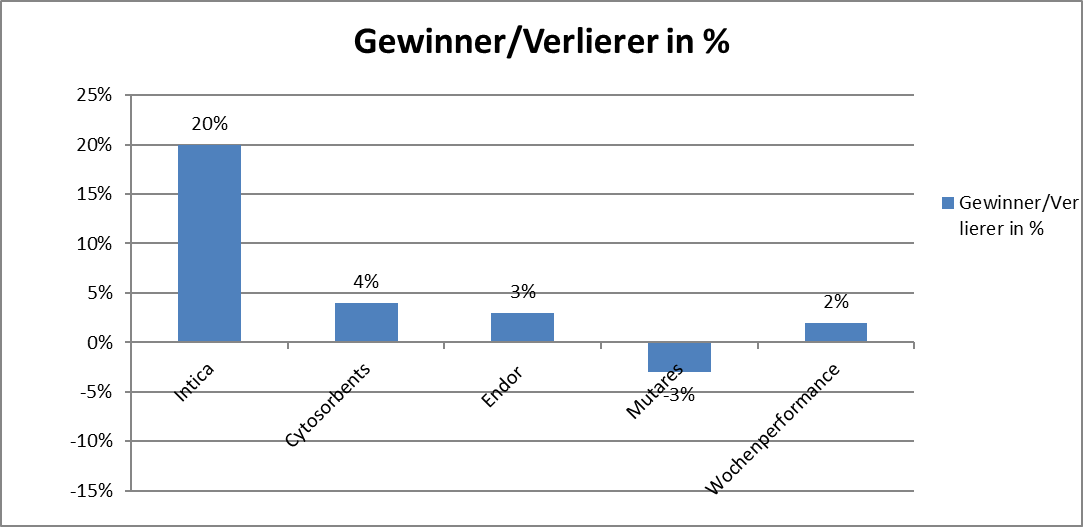

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance liegt bei 15 %!

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Jahresperformance erhöht sich von 14 % auf 15 %.

Antwort auf Beitrag Nr.: 61.680.099 von Kleiner Chef am 12.10.19 13:43:38

1. Wüstenrot

Schaut man in den HJB zeigt sich ein auf den ersten Blick shr attraktiver Gewinn über 175 T€. Schaut man sich aber an, wo der herkommt, nämlich aus dem Bewertungsergebnis, sollte einem doch schnell die gute Laune vergehen. Auf S. 7 wird gut dargestellt, wie die laufenden Gewinne zurückgehen und nur die Bewertungen gestiegen sind. Das liegt an den noch weiter gesunkenen Zinsen, durch die die Anleihekurse gestiegen sind. Ein solcher "Erfolg" ist auf Kosten der Zukunft gekauft. Weitere solche Erfolge kann und wird es nur geben, wenn die Zinsen noch weiter fallen. Wenn die Zinsen aber mal nicht weiter fallen, folgt das böse Erwachen, denn ohne diese Bewertungseffekte würde man tief rote Zahlen schreiben - das Ende ist nahe.

2. Intica

Der Auftragsbestand mag steigen, aber ist das allein wirklich schon ein Grund für ein Investment? Intica hat in den letzten Jahren nie Gewinne geschrieben, die das aktuelle Kursniveau rechtfertigen würden. Da ist also schon sehr viel Hoffnung eingepreist, dass es Rekordgewinne gibt. Darauf würde ich mich nicht zu sehr verlassen. Das KGV19 wird selbst bei erstaunlich gutem Verkauf des Jahres deutlich über 30 liegen.

3. Sonstiges

STS erschent mir ziemlich unberechenbar, zuletzt hat man aber kontinuierlich Verluste erwirtschaftet, daher eine gewagte Wette. Viel interessanter finde ich UniDevice und würde mich dafür interessieren, warum Du dort noch nicht investiert hast?

Wochenanalyse

Ich schau mir ja immer sehr gerne Deine Empfehlungen und Analysen an. Diesmal beurteile ich einige Dinge aber komplett anders als Du.1. Wüstenrot

Schaut man in den HJB zeigt sich ein auf den ersten Blick shr attraktiver Gewinn über 175 T€. Schaut man sich aber an, wo der herkommt, nämlich aus dem Bewertungsergebnis, sollte einem doch schnell die gute Laune vergehen. Auf S. 7 wird gut dargestellt, wie die laufenden Gewinne zurückgehen und nur die Bewertungen gestiegen sind. Das liegt an den noch weiter gesunkenen Zinsen, durch die die Anleihekurse gestiegen sind. Ein solcher "Erfolg" ist auf Kosten der Zukunft gekauft. Weitere solche Erfolge kann und wird es nur geben, wenn die Zinsen noch weiter fallen. Wenn die Zinsen aber mal nicht weiter fallen, folgt das böse Erwachen, denn ohne diese Bewertungseffekte würde man tief rote Zahlen schreiben - das Ende ist nahe.

2. Intica

Der Auftragsbestand mag steigen, aber ist das allein wirklich schon ein Grund für ein Investment? Intica hat in den letzten Jahren nie Gewinne geschrieben, die das aktuelle Kursniveau rechtfertigen würden. Da ist also schon sehr viel Hoffnung eingepreist, dass es Rekordgewinne gibt. Darauf würde ich mich nicht zu sehr verlassen. Das KGV19 wird selbst bei erstaunlich gutem Verkauf des Jahres deutlich über 30 liegen.

3. Sonstiges

STS erschent mir ziemlich unberechenbar, zuletzt hat man aber kontinuierlich Verluste erwirtschaftet, daher eine gewagte Wette. Viel interessanter finde ich UniDevice und würde mich dafür interessieren, warum Du dort noch nicht investiert hast?

Antwort auf Beitrag Nr.: 61.680.669 von imperatom am 12.10.19 16:34:05

zu Wüstenrot: Danke für den Hinweis. Wir werden sehen, wohin die Zinsen gehen.

zu Intica: Manchmal hilft ein genauerer Blick weiter. Klar ist: Man wird Kapital brauchen.

zu STS: Am 22.10. ist Capital Markets Day, da gibt es ein Update. Auch ob man davon ausgeht im Q3 19 die Talsohle erreicht zu haben.

zu Unidevice: Es ist wie aufgeführt eine von mehreren Optionen.

Gruß

Der zweite Blick!

Zitat von imperatom: Ich schau mir ja immer sehr gerne Deine Empfehlungen und Analysen an. Diesmal beurteile ich einige Dinge aber komplett anders als Du.

1. Wüstenrot

Schaut man in den HJB zeigt sich ein auf den ersten Blick shr attraktiver Gewinn über 175 T€. Schaut man sich aber an, wo der herkommt, nämlich aus dem Bewertungsergebnis, sollte einem doch schnell die gute Laune vergehen. Auf S. 7 wird gut dargestellt, wie die laufenden Gewinne zurückgehen und nur die Bewertungen gestiegen sind. Das liegt an den noch weiter gesunkenen Zinsen, durch die die Anleihekurse gestiegen sind. Ein solcher "Erfolg" ist auf Kosten der Zukunft gekauft. Weitere solche Erfolge kann und wird es nur geben, wenn die Zinsen noch weiter fallen. Wenn die Zinsen aber mal nicht weiter fallen, folgt das böse Erwachen, denn ohne diese Bewertungseffekte würde man tief rote Zahlen schreiben - das Ende ist nahe.

2. Intica

Der Auftragsbestand mag steigen, aber ist das allein wirklich schon ein Grund für ein Investment? Intica hat in den letzten Jahren nie Gewinne geschrieben, die das aktuelle Kursniveau rechtfertigen würden. Da ist also schon sehr viel Hoffnung eingepreist, dass es Rekordgewinne gibt. Darauf würde ich mich nicht zu sehr verlassen. Das KGV19 wird selbst bei erstaunlich gutem Verkauf des Jahres deutlich über 30 liegen.

3. Sonstiges

STS erschent mir ziemlich unberechenbar, zuletzt hat man aber kontinuierlich Verluste erwirtschaftet, daher eine gewagte Wette. Viel interessanter finde ich UniDevice und würde mich dafür interessieren, warum Du dort noch nicht investiert hast?

zu Wüstenrot: Danke für den Hinweis. Wir werden sehen, wohin die Zinsen gehen.

zu Intica: Manchmal hilft ein genauerer Blick weiter. Klar ist: Man wird Kapital brauchen.

zu STS: Am 22.10. ist Capital Markets Day, da gibt es ein Update. Auch ob man davon ausgeht im Q3 19 die Talsohle erreicht zu haben.

zu Unidevice: Es ist wie aufgeführt eine von mehreren Optionen.

Gruß

Antwort auf Beitrag Nr.: 61.680.669 von imperatom am 12.10.19 16:34:05

Kürzlich gab es einen Artikel mit dem Inhalt, dass Private Equity so gut wie gar kein Geld mehr in den Automotive-Sektor steckt und dass es einen solchen Einbruch bzw. Sektor-Abkehr noch nie gegeben habe. Mir scheint Mutares/STS quasi der einzige verbliebene Akteur in diesem Umfeld zu sein. Die Frage ist, ob die nun die einzig cleveren in der Branche sind oder die letzten, die den Schuss noch nicht gehört haben. Solange das Geld reicht, können sie diesen Kurs noch eine Weile durchhalten oder wenn der Sektor zu drehen beginnt. Wann das passiert und ob überhaupt, ist allerdings fraglich. Momentan steigen die Pleiten hier weiter an und die Aufträge brechen weiter dramatisch ein. Ich fürchte, da gibt es noch reichlich Fallhöhe. Da erscheint es mir cleverer, nicht auf dem Weg nach unten zu früh einzusteigen, sondern lieber nach dem Aufprall und erkennbarem Turnaround auf dem Weg zurück nach oben...

Zitat von imperatom: STS erschent mir ziemlich unberechenbar, zuletzt hat man aber kontinuierlich Verluste erwirtschaftet, daher eine gewagte Wette. Viel interessanter finde ich UniDevice und würde mich dafür interessieren, warum Du dort noch nicht investiert hast?

Kürzlich gab es einen Artikel mit dem Inhalt, dass Private Equity so gut wie gar kein Geld mehr in den Automotive-Sektor steckt und dass es einen solchen Einbruch bzw. Sektor-Abkehr noch nie gegeben habe. Mir scheint Mutares/STS quasi der einzige verbliebene Akteur in diesem Umfeld zu sein. Die Frage ist, ob die nun die einzig cleveren in der Branche sind oder die letzten, die den Schuss noch nicht gehört haben. Solange das Geld reicht, können sie diesen Kurs noch eine Weile durchhalten oder wenn der Sektor zu drehen beginnt. Wann das passiert und ob überhaupt, ist allerdings fraglich. Momentan steigen die Pleiten hier weiter an und die Aufträge brechen weiter dramatisch ein. Ich fürchte, da gibt es noch reichlich Fallhöhe. Da erscheint es mir cleverer, nicht auf dem Weg nach unten zu früh einzusteigen, sondern lieber nach dem Aufprall und erkennbarem Turnaround auf dem Weg zurück nach oben...

Antwort auf Beitrag Nr.: 61.681.188 von sirmike am 12.10.19 18:52:10Hier noch der Link zum oben genannten Artikel: https://www.finance-magazin.de/deals/private-equity-private-…

Antwort auf Beitrag Nr.: 61.680.099 von Kleiner Chef am 12.10.19 13:43:38Hallo kleiner Chef,

Ich finde deine Depotzusammenstellung sehr interessant und der Erfolg gibt Dir ja Recht.

Du hast ja ein besonderes Auge auf kleine Werte, daher gerne mal deine Einschätzung zu drei Werten.

Human Optics

Hier ist ja die FDA Zulassung erfolgt, nur die PS müssen wie Du sagst auf die Straße. Zudem gab es ja einen Wechsel des Großaktionärs. Leider ist nicht bekannt wer dieser Chinese ist. China soll ja ein großer Markt werden. Es bedarf noch Kapital, um den Vertrieb in Gang zu bringen.

Pyrolyx

Hier gab es ja Unstimmigkeiten mit dem Vorstand. Der Großaktionär hat sich durchgesetzt und die erste Anlage steht. Nun läuft auch der aktive Betrieb nach langen Tests an. Der Markt wartet auf die ersten Zahlen und Bestätigung des Erfolgs. Das Thema Umwelt ist ja in aller Munde.

MPH

Hier läuft es ja sehr unterschiedlich in den jeweiligen Beteiligungen. Haemato liegt weit hinten nach neuen Regulierungen. Es soll nun besser werden, da es ein Wechsel bei den Produkten gibt.

M1Kliniken ist die große Hoffnung. Die Expansion läuft und die Ergebnisse auch.

Die Immobilientochter läuft auch ganz gut.

Wie schätzt Du die Werte ein. Vielen Dank 😊

Ich finde deine Depotzusammenstellung sehr interessant und der Erfolg gibt Dir ja Recht.

Du hast ja ein besonderes Auge auf kleine Werte, daher gerne mal deine Einschätzung zu drei Werten.

Human Optics

Hier ist ja die FDA Zulassung erfolgt, nur die PS müssen wie Du sagst auf die Straße. Zudem gab es ja einen Wechsel des Großaktionärs. Leider ist nicht bekannt wer dieser Chinese ist. China soll ja ein großer Markt werden. Es bedarf noch Kapital, um den Vertrieb in Gang zu bringen.

Pyrolyx

Hier gab es ja Unstimmigkeiten mit dem Vorstand. Der Großaktionär hat sich durchgesetzt und die erste Anlage steht. Nun läuft auch der aktive Betrieb nach langen Tests an. Der Markt wartet auf die ersten Zahlen und Bestätigung des Erfolgs. Das Thema Umwelt ist ja in aller Munde.

MPH

Hier läuft es ja sehr unterschiedlich in den jeweiligen Beteiligungen. Haemato liegt weit hinten nach neuen Regulierungen. Es soll nun besser werden, da es ein Wechsel bei den Produkten gibt.

M1Kliniken ist die große Hoffnung. Die Expansion läuft und die Ergebnisse auch.

Die Immobilientochter läuft auch ganz gut.

Wie schätzt Du die Werte ein. Vielen Dank 😊

Bei Pyrolyx solltest Du nicht unerwähnt lassen, dass ein Delisting angekündigt wurde. Man will sich auf das australische Listing konzentrieren. Mal sehen, ob die Börse Hamburg dabei bleibt. Angeblich kann man die deutsche Aktie in die australische tauschen. Meine Bank Consors würde zwar den Handel mit den australischen Aktien ermöglichen, macht aber den Umtausch bislang nicht. Der Umtausch von 15:1 wäre ganz interessant, weil sie in Australien deutlich höher notiert. Es Ist also eine Arbitrage möglich ist.

Ich könnte mir gut vorstellen, dass es vor dem Delisting noch ein Übernahmeangebot geben könnte. Der Kurs der Aktie ist seit der Delistingankündigung auch schon gestiegen.

Ich könnte mir gut vorstellen, dass es vor dem Delisting noch ein Übernahmeangebot geben könnte. Der Kurs der Aktie ist seit der Delistingankündigung auch schon gestiegen.

Antwort auf Beitrag Nr.: 61.681.626 von straßenköter am 12.10.19 20:49:36Das ist ein gute Info. Ich habe mich noch nicht um den Umtausch gekümmert, da ich eigentlich weiter investiert bleiben möchte. Der Bedarf an der Technik ist vorhanden, zudem soll ja auch noch ein Werk in Europa gebaut werden. Hier ist ja eine Kooperation mit einem großen Reifenkonzern im Gespräch. Ich gehe halt von einem guten Start in den USA aus und dann der schnelle Aufbau des zweiten Werkes vor Ort. Dann sollte sich die weitere Expansion von allein tragen. Auch eAutos brauchen noch Reifen bisher. Solange der Ölpreis hoch ist, sollte sich das mehr als rechnen. Nur meine bescheidene Meinung/Hoffnung

Antwort auf Beitrag Nr.: 61.681.677 von Goldfinger123 am 12.10.19 21:11:32

Ich bin echt gespannt, was da bei Pyrolyx am Ende herauskommt. Normalerweise wäre Pyrolyx nie meine Spielwiese gewesen, aber wenn bei einem Start Up ein Milliardär permanent durch Zeichnung neuer Aktien deutlich oberhalb des Börsenkurses neue Aktien erwirbt, hat das was Interessantes, was neugierig macht. Man muss sich mal die Adhocs des Unternehmens der letzten zwei, drei Jahre angucken. Die haben theoretisch alles beisammen: Lieferung der Reifen, ein fertiges Werk und den Abnehmer. Lediglich die zwischenzeitlichen Wechsel in den Gremien haben das Bauchgefühl verschlechtert.

Also mal abwarten, was bis zum Delisting im April passiert. Vielleicht sind die ja einer der wenigen, die intelligenterweise kurz vor dem Delisting noch ein Übernahmeangebot hinterher schieben, das über den Delistingtermin hinaus geht. So intelligent war bislang nur Swarco vor einigen Jahren.

Zitat von Goldfinger123: Das ist ein gute Info. Ich habe mich noch nicht um den Umtausch gekümmert, da ich eigentlich weiter investiert bleiben möchte. Der Bedarf an der Technik ist vorhanden, zudem soll ja auch noch ein Werk in Europa gebaut werden. Hier ist ja eine Kooperation mit einem großen Reifenkonzern im Gespräch. Ich gehe halt von einem guten Start in den USA aus und dann der schnelle Aufbau des zweiten Werkes vor Ort. Dann sollte sich die weitere Expansion von allein tragen. Auch eAutos brauchen noch Reifen bisher. Solange der Ölpreis hoch ist, sollte sich das mehr als rechnen. Nur meine bescheidene Meinung/Hoffnung

Ich bin echt gespannt, was da bei Pyrolyx am Ende herauskommt. Normalerweise wäre Pyrolyx nie meine Spielwiese gewesen, aber wenn bei einem Start Up ein Milliardär permanent durch Zeichnung neuer Aktien deutlich oberhalb des Börsenkurses neue Aktien erwirbt, hat das was Interessantes, was neugierig macht. Man muss sich mal die Adhocs des Unternehmens der letzten zwei, drei Jahre angucken. Die haben theoretisch alles beisammen: Lieferung der Reifen, ein fertiges Werk und den Abnehmer. Lediglich die zwischenzeitlichen Wechsel in den Gremien haben das Bauchgefühl verschlechtert.

Also mal abwarten, was bis zum Delisting im April passiert. Vielleicht sind die ja einer der wenigen, die intelligenterweise kurz vor dem Delisting noch ein Übernahmeangebot hinterher schieben, das über den Delistingtermin hinaus geht. So intelligent war bislang nur Swarco vor einigen Jahren.

Antwort auf Beitrag Nr.: 61.681.911 von straßenköter am 12.10.19 22:56:59wenn bei einem Start Up ein Milliardär permanent durch Zeichnung neuer Aktien deutlich oberhalb des Börsenkurses neue Aktien erwirbt, hat das was Interessantes

halte ich so pauschal für falsch. Investiert ein Milliardär beispielsweise 10 Mio, ist das optisch eine Menge Geld, aber relativ zum Vermögen so, als würde jemand, der 100.000 sein Eigen nennt, davon 1.000 investieren. Risikokapital, mehr nicht.