++++ IVU AG Charttechn. HOT ++++ - 500 Beiträge pro Seite (Seite 4)

eröffnet am 24.08.05 15:11:24 von

neuester Beitrag 11.04.24 09:51:25 von

neuester Beitrag 11.04.24 09:51:25 von

Beiträge: 3.724

ID: 1.002.323

ID: 1.002.323

Aufrufe heute: 2

Gesamt: 545.023

Gesamt: 545.023

Aktive User: 0

ISIN: DE0007448508 · WKN: 744850 · Symbol: IVU

14,650

EUR

-2,01 %

-0,300 EUR

Letzter Kurs 10.05.24 Tradegate

Neuigkeiten

21.03.24 · wO Newsflash |

21.03.24 · wO Newsflash |

21.03.24 · EQS Group AG |

04.03.24 · LYNX Analysen Anzeige |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7500 | +22,95 | |

| 19,600 | +22,50 | |

| 1,9210 | +22,36 | |

| 4,6700 | +19,13 | |

| 1,4200 | +18,33 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,9240 | -12,61 | |

| 0,9000 | -14,29 | |

| 1,1000 | -15,38 | |

| 0,8250 | -17,09 | |

| 33,10 | -23,29 |

die zukunft von ivu liegt einzig bei ivu

und dass sieht leider nicht gut aus

Die Weisheiten eines Hoffnungsträgers ...

"die zukunft von ivu liegt einzig bei ivi"

Er meint, IVU's Technik ist einzigartig, darin liegt seine Zukunft. Danke für Deinen Kommentar!

"und dass sieht leider nicht gut aus"

Er meint, wer hier nicht investiert ist, der/die/das sieht leider nicht gut aus. Danke für diesen Kommentar!

"die vergangenheit,sagt nie etwas über die zukunft, träum weiter"

Er meint, die Kursanstiege in der Vergangenheit waren einfach traumhaft, wenn es in Zukunft noch besser wird, dann lag es nicht an ihm. Danke für diesen klugen Kommentar!

"Sehe ich auch so"

Er meint, auch er kann die prächtigen Kursanstiege durchaus selber sehen. Danke für diesen prima Kommentar.

Willkommen Hoffnungstraeger, wir rudern in dieselbe Richtung ...

"die zukunft von ivu liegt einzig bei ivi"

Er meint, IVU's Technik ist einzigartig, darin liegt seine Zukunft. Danke für Deinen Kommentar!

"und dass sieht leider nicht gut aus"

Er meint, wer hier nicht investiert ist, der/die/das sieht leider nicht gut aus. Danke für diesen Kommentar!

"die vergangenheit,sagt nie etwas über die zukunft, träum weiter"

Er meint, die Kursanstiege in der Vergangenheit waren einfach traumhaft, wenn es in Zukunft noch besser wird, dann lag es nicht an ihm. Danke für diesen klugen Kommentar!

"Sehe ich auch so"

Er meint, auch er kann die prächtigen Kursanstiege durchaus selber sehen. Danke für diesen prima Kommentar.

Willkommen Hoffnungstraeger, wir rudern in dieselbe Richtung ...

na freunde , alles ist gut und wird vielleicht noch besser

, alles ist gut und wird vielleicht noch besser

, alles ist gut und wird vielleicht noch besser

, alles ist gut und wird vielleicht noch besser

Ich habe meinem Lamentieren nun endlich Taten folgen lassen!

Nach wie vor glaube ich noch nicht an den nachhaltigen Durchbruch. Mit den bevorstehenden Zahlen erwarte ich einen erneuten Schwächeanfall, ähnlich wie wir es im letzten Quartal des Vorjahres erlebt haben. Sollte ich mich irren, freue ich mich für alle, die IVU die Treue gehalten haben ….

Überrascht hat mich dennoch, daß mein Aktienpaket mir im Xetra in einem Stück "aus den Händen gerissen wurde" …..

Nach wie vor glaube ich noch nicht an den nachhaltigen Durchbruch. Mit den bevorstehenden Zahlen erwarte ich einen erneuten Schwächeanfall, ähnlich wie wir es im letzten Quartal des Vorjahres erlebt haben. Sollte ich mich irren, freue ich mich für alle, die IVU die Treue gehalten haben ….

Überrascht hat mich dennoch, daß mein Aktienpaket mir im Xetra in einem Stück "aus den Händen gerissen wurde" …..

Trading Spotlight

wie so verkauft man???

@Eidjan

Na, das nenn ich couragiert, ein solches Paket zum Verkauf einzustellen. Hat ein bisschen gedauert, bis es weggeschnappt wurde. Da hatte jemand dann entsprechend cash.

Ich persönlich hatte wohl nur ein Viertel davon eingestellt. Nun kann ich Dir aber nicht Glück wünschen, ohne mich nicht selbst ins Unglück zu stellen, denn nur einer von uns wird beglückt sein, wenn uns die Zahlen dann erreichen. Sollte es noch einmal nach unten gehen, kannst Du wunderbar billig nachkaufen. Kommt es allerdings nicht so, dann heisst es wohl Auf Wiedersehen bei einer anderen Aktie, nicht wahr?

Nun, ich bin mir sicher, Du trägst mit dem Verkauf einen hübschen Gewinn nach Hause.

Herzlichen Glückwunsch

Na, das nenn ich couragiert, ein solches Paket zum Verkauf einzustellen. Hat ein bisschen gedauert, bis es weggeschnappt wurde. Da hatte jemand dann entsprechend cash.

Ich persönlich hatte wohl nur ein Viertel davon eingestellt. Nun kann ich Dir aber nicht Glück wünschen, ohne mich nicht selbst ins Unglück zu stellen, denn nur einer von uns wird beglückt sein, wenn uns die Zahlen dann erreichen. Sollte es noch einmal nach unten gehen, kannst Du wunderbar billig nachkaufen. Kommt es allerdings nicht so, dann heisst es wohl Auf Wiedersehen bei einer anderen Aktie, nicht wahr?

Nun, ich bin mir sicher, Du trägst mit dem Verkauf einen hübschen Gewinn nach Hause.

Herzlichen Glückwunsch

Antwort auf Beitrag Nr.: 46.524.027 von Dielenritzetwo am 26.02.14 07:18:03Schönen Dank für den freundlichen Zuspruch, Dielenritzetwo!

Ja, ich bin sehr vorsichtig geworden dieser Tage. Zwar habe ich ein gutes Händchen, wertsteigernde Aktien aufzuspüren, neige dann aber dazu, den "größten Reibach" zu verschenken; so unlängst geschehen bei Deutz, Cat Oil, BYD, Paion …… und diversen anderen mehr!

Bei IVU scheint sich dieser Tage tatsächlich mehr Stabilität im Aktienkurs zu etablieren. Aber sei's drum - ich bin gerade dabei Gewinne zu realisieren und dem Treiben zunächst "neidlos" zuzuschauen ……. bis es wieder nach Einstieg riecht …..

In diesem Forum werde ich über weite Strecken "stiller Mitleser" bleiben ……. denn die Entwicklung der IVU bleibt im höchsten Grade spannend!

Viel Glück Dir und den anderen!

Ja, ich bin sehr vorsichtig geworden dieser Tage. Zwar habe ich ein gutes Händchen, wertsteigernde Aktien aufzuspüren, neige dann aber dazu, den "größten Reibach" zu verschenken; so unlängst geschehen bei Deutz, Cat Oil, BYD, Paion …… und diversen anderen mehr!

Bei IVU scheint sich dieser Tage tatsächlich mehr Stabilität im Aktienkurs zu etablieren. Aber sei's drum - ich bin gerade dabei Gewinne zu realisieren und dem Treiben zunächst "neidlos" zuzuschauen ……. bis es wieder nach Einstieg riecht …..

In diesem Forum werde ich über weite Strecken "stiller Mitleser" bleiben ……. denn die Entwicklung der IVU bleibt im höchsten Grade spannend!

Viel Glück Dir und den anderen!

Was meint ihr, wird IVU noch die 3€ erreichen oder ist die Bewertung mit 2,50€ schon fair?

Antwort auf Beitrag Nr.: 46.578.107 von encoreAC am 06.03.14 18:44:523€ sind fundamental auf jedenfall gerechtfertigt. Lassen wir die Zahlen und den Ausblick auf uns zukommen. 10% EBIT-Marge sind schließlich das Ziel.

ich finde 5 sind mehr als gerechtfertig, wenn die mal einen neuen auftrag bringen würde, aber dass wird wohl nicht kommen

sind mehr als gerechtfertig, wenn die mal einen neuen auftrag bringen würde, aber dass wird wohl nicht kommen

Guten Morgen !

Gestern hat Init die Zahlen für 2013 veröffentlicht. Obwohl man auch dort zum Ende des dritten Quartals deutlich hinter den Jahresprognosen zurücklag, hat man diese mit einem starken vierten Quartal noch in etwa erreichen können; alleine im vierten Quartal lag der Umsatz bei knapp 40 Mio Euro (Q1-3 insgesamt 61) und das Ebit bei 10,2 Mio Euro (Q1-3 insgesamt 7,5 Mio Euro.

Das zeigt einmal mehr die starke Saisonalität im Geschäft von Init und IVU auf.

Geht man daher einmal davon aus, dass auch IVU die Prognose durch ein sehr starkes Q4 erreichen wird, dann ergibt sich bei IVU ein EpS von etwa 22 Cent ergeben (scheint mir so die Konsensschätzung der Analysten zu sein).

Vergleicht man das mit dem EpS von Init für 2013 in Höhe von 1,21 Euro, dann kommt man bei Init auf ein KGV von ca 19,5 und bei IVU auf eins von 11. Bewertet wird die Init dementsprechend mit knapp 237 Mio Euro und damit mit dem 4,5 fachen Buchwert. IVU kommt auf eine Börsenberwertung von 43,5 Mio Euro und damit den 1,5 fachen Buchwert.

Nun muss man sicher ins Kalkül ziehen, dass Init das deutlich größere Unternehmen ist und deutlich mehr große internationale Ausschreibungen gewonnen hat als die IVU. Zudem zahlt Init eine sehr ordentliche Dividende und das seit Jahren.

Trotzdem, wenn man die reinen Zahlen sieht, erscheint mir bei IVU schon noch ein wenig Platz nach oben zu sein, selbst wenn man Init fairerweise höhere Bewertungsmultiples zugestehen muss.

Ist natürlich nur meine persönliche Meinung und keine Empfehlung;-).

Einen schönen Tag noch

Huta

Gestern hat Init die Zahlen für 2013 veröffentlicht. Obwohl man auch dort zum Ende des dritten Quartals deutlich hinter den Jahresprognosen zurücklag, hat man diese mit einem starken vierten Quartal noch in etwa erreichen können; alleine im vierten Quartal lag der Umsatz bei knapp 40 Mio Euro (Q1-3 insgesamt 61) und das Ebit bei 10,2 Mio Euro (Q1-3 insgesamt 7,5 Mio Euro.

Das zeigt einmal mehr die starke Saisonalität im Geschäft von Init und IVU auf.

Geht man daher einmal davon aus, dass auch IVU die Prognose durch ein sehr starkes Q4 erreichen wird, dann ergibt sich bei IVU ein EpS von etwa 22 Cent ergeben (scheint mir so die Konsensschätzung der Analysten zu sein).

Vergleicht man das mit dem EpS von Init für 2013 in Höhe von 1,21 Euro, dann kommt man bei Init auf ein KGV von ca 19,5 und bei IVU auf eins von 11. Bewertet wird die Init dementsprechend mit knapp 237 Mio Euro und damit mit dem 4,5 fachen Buchwert. IVU kommt auf eine Börsenberwertung von 43,5 Mio Euro und damit den 1,5 fachen Buchwert.

Nun muss man sicher ins Kalkül ziehen, dass Init das deutlich größere Unternehmen ist und deutlich mehr große internationale Ausschreibungen gewonnen hat als die IVU. Zudem zahlt Init eine sehr ordentliche Dividende und das seit Jahren.

Trotzdem, wenn man die reinen Zahlen sieht, erscheint mir bei IVU schon noch ein wenig Platz nach oben zu sein, selbst wenn man Init fairerweise höhere Bewertungsmultiples zugestehen muss.

Ist natürlich nur meine persönliche Meinung und keine Empfehlung;-).

Einen schönen Tag noch

Huta

... ich bin da etwas vorsichtiger (EPS13e im Bereich EUR 0,14/0,15- EPS14e EUR 0,21) ... aufgund der überd. Personalaufstockung 2013 (9M/13 Anzahl der Mitarbeiter +10%) sollte man mE die Erwartungen nicht allzu hoch ansetzen... das ändert aber nichts an der Tatsache, dass IVU aus meiner Sicht über erbliches Potenzial verfügt - der OCF dürfte in den kommenden Jahren sehr stark ausfallen, auch eine mögl. Dividendenauschüttung rückt näher - cbKGV14e nach meiner Schätzung deutlich unter 10... es würde mich nicht überraschen, wenn IVU an Tempo zulegt, was die Performance betrifft- aber da warten wohl einige erstmal die Zahlen bzw. den Ausblick ab...

Antwort auf Beitrag Nr.: 46.588.015 von morningstar33 am 07.03.14 21:06:10Okay! Ich hatte das EpS aus einer Börsenzeitung. Nachdem ich noch einmal etwas genauer in die (wenigen) Ergebnisschätzungen eingestiegen bin, gebe ich Dir recht, dass das EpS wohl eher unter als über 20 Cent liegen wird.

Damit erhöht sich natürlich das KGV. Geht man von einem Kurs von 2,40 Euro aus, ergibt sich eher ein Wert von zwischen 14 und 16 als von 11. Allerdings liegt auch dieses noch deutlich unter dem von Init, wie Du geschrieben hast.

Damit erhöht sich natürlich das KGV. Geht man von einem Kurs von 2,40 Euro aus, ergibt sich eher ein Wert von zwischen 14 und 16 als von 11. Allerdings liegt auch dieses noch deutlich unter dem von Init, wie Du geschrieben hast.

Der Geschäftsbericht 2013 wird am Donnerstag um ca. 15 Uhr auf der Homepage veröffentlicht!

bingespannt,wie schlechtdie zahlenwerden sein

Antwort auf Beitrag Nr.: 46.657.099 von Hoffnungstraeger am 19.03.14 11:52:32Solange sie besser sind als deine Rechtschreibung, ist doch alles in Butter.

ich vermute ,dass noch von mir lernen können

,dass noch von mir lernen können

,dass noch von mir lernen können

,dass noch von mir lernen können

maue zahken mit mauem ausblick, gar nicht was versprochen wurde

was versprochen wurde

zahken mit mauem ausblick, gar nicht was versprochen wurde

was versprochen wurde

Antwort auf Beitrag Nr.: 46.661.919 von Hoffnungstraeger am 19.03.14 21:01:37Ich vermute: Rechtschreibung und Zahlen interpretieren, oder?

Wo gibt es denn den Bericht schon?

...sehr starke Zahlen, deutlich besser, als ich erwartet habe - cbKGV13! bei 8,5 - 2014 weiterer Anstieg bei Umsatz/Roherg erwartet, bei mMn weiter starkem OCF sowie FCF - mein pers. Kurziel für Ende 2014 stand bei EUR 3,90 - mal sehen, wo wir im Dez stehen...

@Tiefseetaucher: IVU-HP (Finanzberichte)

Antwort auf Beitrag Nr.: 46.667.313 von morningstar33 am 20.03.14 16:21:52Merkwürdig, bei mir wird da (trotz F5 und Aktualsierung) nur angezeigt, dass der Bericht am 20.03. veröffentlicht werden soll.

Mein Internet scheint irgendwie kaputt zu sein.

Vielleicht krieg ich ihn ja gleich noch zu sehen.

Mein Internet scheint irgendwie kaputt zu sein.

Vielleicht krieg ich ihn ja gleich noch zu sehen.

... sieh mal unter FB 2013 nach:

http://www.ivu.de/investoren/finanzberichte/2013.html

http://www.ivu.de/investoren/finanzberichte/2013.html

Antwort auf Beitrag Nr.: 46.667.377 von morningstar33 am 20.03.14 16:27:50Jetzt hats doch noch geklappt.

Liest sich auf den ersten Blick wirklich ganz gut. Schön auch die Aussicht auf anstehende größere (?) Aufträge aus dem Ausland im Ausblick.

Irgendwie scheint der Markt den Bericht auch völlig anders aufzufassen als ein bestimmter Teilnehmer hier im Board, oder versteh ich dessen Ironie einfach nicht?

Irgendwie scheint der Markt den Bericht auch völlig anders aufzufassen als ein bestimmter Teilnehmer hier im Board, oder versteh ich dessen Ironie einfach nicht?

Antwort auf Beitrag Nr.: 46.667.549 von Tiefstseetaucher am 20.03.14 16:50:41Es lohnt sich übrigens auch kurz einen Blick in den Einzelabschluss zu werfen. Der Vorstand hat den nach Jahresüberschuss verbliebenen Bilanzverlust gegen die Kapitalrücklagen verrechnet, d. h. im Einzelabschluss wird der Bilanzgewinn mit 0 ausgewiesen. Damit wäre die Gesellschaft im Falle eines Jahresüberschusses in 2014 fähig, eine Dividende nach der HV 2015 auszuzahlen.

... ebenfalls sind noch erhebliche VV vorhanden -siehe Anhang 5(131) -was sich in den nächsten Jahren weiterhin sehr pos. auf die Liquidität auswirken sollte... FCF13: EUR 5,4Mio !

meine pers. Einschätzung:

Ich hatte (ich denke irgendwann im Jänner) die EBIT-Marge 2014 auf 8% geschätzt- diese wurde bereits 2013 (wider meiner pers. Erwartung) deutlich übertroffen- mit 8,3% (2012: 7,6%) - für 2013 hatte ich bedingt durch die massive Einstellung von Personal eine etwas geringere EBIT-Marge erwartet... hinzu kommt, dass 2013 eigentlich eine neg. Sondereffekt (sonst. betr. Aufwendungen) angefallen ist:

Auszug GB2013:

Die sonstigen betrieblichen Aufwendungen steigen

2013 um 20 % auf 7,2 Mio. € (2012: 6,0 Mio. €) an.

Gründe hierfür sind Investitionen in die Modernisie-

rung des internen ERP-Systems sowie notwendige

Einzelwertberichtigungen auf ausländische Kunden-

forderungen i.H.v. 873 T€. Abzüglich dieser beiden

Sondereffekte liegen die sonstigen betrieblichen Aufwen-

dungen operativ sogar leicht unter dem Vorjahreswert.

... wenn ich das korrekt interpretiere wäre ausg. dieser SE das Erg 2013 noch deutlich höher ausgefallen

mein Fazit:

selbst wenn man mit normaler Steuerquote kalkulieren würde, ist IVU bei einem Kurs von 2,50 lediglich mit einem cashbereinigten KGV14e von etwa 10 bewertet (Annahme liquide Mittel per Ende 2014 etwa 0,8-0,9 Euro je Aktie) - allerdings verfügt IVU über die erwähnten VV in enormer Höhe, wodurch mE in den nächsten Jahren lediglich eine Mindestbesteuerung anfallen sollte (mögl. lat. Steuererträge nicht berücksichtigt) - bei eher kons. Rechnung von Umsatz 48Mio, EBIT-Marge 8,5% würde sich daraus ein cbKGV14e von etwa 7,5 ! ergeben.

Ich hatte (ich denke irgendwann im Jänner) die EBIT-Marge 2014 auf 8% geschätzt- diese wurde bereits 2013 (wider meiner pers. Erwartung) deutlich übertroffen- mit 8,3% (2012: 7,6%) - für 2013 hatte ich bedingt durch die massive Einstellung von Personal eine etwas geringere EBIT-Marge erwartet... hinzu kommt, dass 2013 eigentlich eine neg. Sondereffekt (sonst. betr. Aufwendungen) angefallen ist:

Auszug GB2013:

Die sonstigen betrieblichen Aufwendungen steigen

2013 um 20 % auf 7,2 Mio. € (2012: 6,0 Mio. €) an.

Gründe hierfür sind Investitionen in die Modernisie-

rung des internen ERP-Systems sowie notwendige

Einzelwertberichtigungen auf ausländische Kunden-

forderungen i.H.v. 873 T€. Abzüglich dieser beiden

Sondereffekte liegen die sonstigen betrieblichen Aufwen-

dungen operativ sogar leicht unter dem Vorjahreswert.

... wenn ich das korrekt interpretiere wäre ausg. dieser SE das Erg 2013 noch deutlich höher ausgefallen

mein Fazit:

selbst wenn man mit normaler Steuerquote kalkulieren würde, ist IVU bei einem Kurs von 2,50 lediglich mit einem cashbereinigten KGV14e von etwa 10 bewertet (Annahme liquide Mittel per Ende 2014 etwa 0,8-0,9 Euro je Aktie) - allerdings verfügt IVU über die erwähnten VV in enormer Höhe, wodurch mE in den nächsten Jahren lediglich eine Mindestbesteuerung anfallen sollte (mögl. lat. Steuererträge nicht berücksichtigt) - bei eher kons. Rechnung von Umsatz 48Mio, EBIT-Marge 8,5% würde sich daraus ein cbKGV14e von etwa 7,5 ! ergeben.

Jo, die Zahlen waren wirklich sehr gut. Die Ergebnisse lagen auch über meinen eigenen Erwartungen. Der vom CFO prognostizierte Hockey-stick hat mal wieder voll eingeschlagen. Auch wenn seine IR-Arbeit sehr zu wünschen lässt, kennt er sein Geschäft und hat es voll im Griff, das muss man ihm lassen. Besonders stark auch der op. Cashflow und der wie angesprochene Free-Cashflow. Das spricht eindeutig für die Qualität des Unternehmens. Stark auch die zum Vorjahr verdoppelte Nettoliquidität. Alles in allem, werden wir hier m.E. weiter steigende Kurse sehen. Ich habe auf Basis eines DCF-Modells mein kursziel von bisher 2,96€ auf 3,32€ angehoben.

aber es fehlen aufträge, aufträge freunde

, aufträge freunde

aber es fehlen aufträge, aufträge freunde

Freund Hoffnungstraeger:

Wir schenken Dir noch eine Tuete Smileys, damit Du Deine von Bedeutung triefenden Postings noch besser schmuecken kannst. Sag mal, was bist Du den fuer ein Zeitgenosse? Hast Du denn nicht gelesen, dass IVU in 2014 mit einem weiteren Umsatzanstieg rechnet? Warum machst Du Dir den ueber den wunderbaren Auftragseingang sorgen? Sag doch lieber ehrlich, sch....., bin hier zu frueh ausgestiegen. Dann kommt wenigstens ein bisschen Ehrlichkeit rueber. Du bist eine Nummer, Du, zum Glueck gibts nicht so viele von Deinem geistigen Kaliber.

, aufträge freundeFreund Hoffnungstraeger:

Wir schenken Dir noch eine Tuete Smileys, damit Du Deine von Bedeutung triefenden Postings noch besser schmuecken kannst. Sag mal, was bist Du den fuer ein Zeitgenosse? Hast Du denn nicht gelesen, dass IVU in 2014 mit einem weiteren Umsatzanstieg rechnet? Warum machst Du Dir den ueber den wunderbaren Auftragseingang sorgen? Sag doch lieber ehrlich, sch....., bin hier zu frueh ausgestiegen. Dann kommt wenigstens ein bisschen Ehrlichkeit rueber. Du bist eine Nummer, Du, zum Glueck gibts nicht so viele von Deinem geistigen Kaliber.

Glückwunsch an alle Investierten. Das Durchhaltevermögen hat sich gelohnt. Ich gebe keine Stücke her.

LG Pieselwitz

LG Pieselwitz

Vorbörslich im Bereich 2,60 Euro. Ich denke, dass wir hier einen nachhaltigen Kursanstieg sehen werden, denn IVU ist eindeutig unterbewertet.

LG Pieselwitz

LG Pieselwitz

danke für eure wort , ihr stärkt

, ihr stärkt  mein vertauen in die firma, danke

mein vertauen in die firma, danke

, ihr stärkt

, ihr stärkt  mein vertauen in die firma, danke

mein vertauen in die firma, danke

ich hoffe auf die 5 euro mit dem nächsten großem auftrag

Der starke Cashflow resultiert lt. GB in erster Linie aus Kundenanzahlungen und das war wohl 2012 bereist schon so, zumindest legt das die Kapitalflussrechnung auf S. 25 nahe (Posten "Verbindlichkeiten - ohne Rückstellungen").

Die liquiden Mittel sind jetzt auf 10,7 Mio angewachen. Das sind jetzt ca. 0,60 Euro. 1/4 des Kurses sind also allein durch die liquiden Mittel abgesichert.

Kaum vorstellbar, da die liquiden Mittel auch in den nächsten Jahren stark steigen werden, dass IVU noch lange auf diesem niedrigen Niveau zu haben sein wird.

Mein persönliches Kursziel sind erstmal 4 Euro.

LG Pieselwitz

Kaum vorstellbar, da die liquiden Mittel auch in den nächsten Jahren stark steigen werden, dass IVU noch lange auf diesem niedrigen Niveau zu haben sein wird.

Mein persönliches Kursziel sind erstmal 4 Euro.

LG Pieselwitz

Guten Morgen !

Ich sehe die Zahlen auch positiv- vor allem hat sich die starke Saisonalität des IVU-Geschäfts gezeigt. Viele hatten ja nach den Q3 Zahlen gemutmaßt, dass IVU die eigenen Ziele nicht mehr würde erreichen können.

Einen kleinen Wermutstropfen würde ich aber gerne in den ein oder Wein kippen. Hier wird oft auf die hohe Liquidität und den hogen Cashflow hingewiesen. Michastadi hat ja in seinem Beitrag 1539 schon darauf aufmerksam gemacht, dass der CF auch durch hohe Kundenanzahlungen mitverursacht wurde.

Wenn man in die Bilanz schaut, dann sind die Verbindlichkeiten aus laufenden Aufträgen höher als die Forderungen aus laufenden Aufträgen (es sei denn ich habe mich verlesen, dann lasse ich mich hier aber gerne korrigieren).

Sollte das in der Tat so sein, dann ist auch die Liquidität etwas überzeichnet, weil sie einfach auf Kundenanzahlungen für noch zu erbringende Leistungen entfällt (und möglicherweise fließt dann bei den noch zu erbringenden Leistungen auch wieder Liquidität ab).

Grundsätzlich trübt das aber die guten Zahlen nicht wirklich ein. Im Prinzip müsste durch die Glattstellung der Verlustvorträge in der AG-Bilanz nun auch die Dividendenfähigkeit hergestellt worden sein, daher erwarte ich als einer dieser "unverschämten" Aktionäre an sich bei einem ähnlich guten Verlauf wie im Vorjahr für dieses Jahr dann auch die Zahlung einer Dividende (nur als Hinweis, Init zahlt bei einem EpS von 1,21 Euro gleich 80 Cent aus- bei 20 Cent EpS wären das ca. 13 Cent und damit über 5% Rendite- sicher als Anlaufdividende bei IVU etwas hochgegriffen aber man sieht wo es hingehen könnte, weil die beiden Unternehmen ja dem Grunde nach schon sehr vergleichbar sind).

Einen schönen Tag noch

Huta

Ich sehe die Zahlen auch positiv- vor allem hat sich die starke Saisonalität des IVU-Geschäfts gezeigt. Viele hatten ja nach den Q3 Zahlen gemutmaßt, dass IVU die eigenen Ziele nicht mehr würde erreichen können.

Einen kleinen Wermutstropfen würde ich aber gerne in den ein oder Wein kippen. Hier wird oft auf die hohe Liquidität und den hogen Cashflow hingewiesen. Michastadi hat ja in seinem Beitrag 1539 schon darauf aufmerksam gemacht, dass der CF auch durch hohe Kundenanzahlungen mitverursacht wurde.

Wenn man in die Bilanz schaut, dann sind die Verbindlichkeiten aus laufenden Aufträgen höher als die Forderungen aus laufenden Aufträgen (es sei denn ich habe mich verlesen, dann lasse ich mich hier aber gerne korrigieren).

Sollte das in der Tat so sein, dann ist auch die Liquidität etwas überzeichnet, weil sie einfach auf Kundenanzahlungen für noch zu erbringende Leistungen entfällt (und möglicherweise fließt dann bei den noch zu erbringenden Leistungen auch wieder Liquidität ab).

Grundsätzlich trübt das aber die guten Zahlen nicht wirklich ein. Im Prinzip müsste durch die Glattstellung der Verlustvorträge in der AG-Bilanz nun auch die Dividendenfähigkeit hergestellt worden sein, daher erwarte ich als einer dieser "unverschämten" Aktionäre an sich bei einem ähnlich guten Verlauf wie im Vorjahr für dieses Jahr dann auch die Zahlung einer Dividende (nur als Hinweis, Init zahlt bei einem EpS von 1,21 Euro gleich 80 Cent aus- bei 20 Cent EpS wären das ca. 13 Cent und damit über 5% Rendite- sicher als Anlaufdividende bei IVU etwas hochgegriffen aber man sieht wo es hingehen könnte, weil die beiden Unternehmen ja dem Grunde nach schon sehr vergleichbar sind).

Einen schönen Tag noch

Huta

Hier mal was technisches von Bastian Galuschka

Technischer Analyst bei GodmodeTrader:

IVU TRAFFIC (Big Picture) - Das war erst der Anfang

IVU Traffic hat eine langfristige Bodenformation vollendet. Bis zum ersten nennenwerten Widerstand ist allerdings noch viel Luft.

Seit der letzten Analyse zum Smallcap IVU Traffic ist bereits ein halbes Jahr vergangen. Und erfreulicherweise zeigt der Chart, dass die Aktie sich exakt so verhielt, wie prognostiziert. So wurde nach Verlassen einer mehrjährigen Bodenformation als inverse Schulter-Kopf-Schulter ein Kursziel bei 2,95 Euro genannt. Und der Titel ist auf dem besten Weg, dieses Ziel abzuarbeiten. Das anhand eines Trendkanals bestimmte weitere Langfristziel von 5,00 Euro kann bereits auf 6,00 Euro angehoben werden.

Bullish bleibt das Chartbild, solange die Aktie über dem Ausbruchslevel bei 1,96 Euro notiert. Der Stopp für laufende Long-Positonen kann auf unter 1,52 Euro angehoben werden.

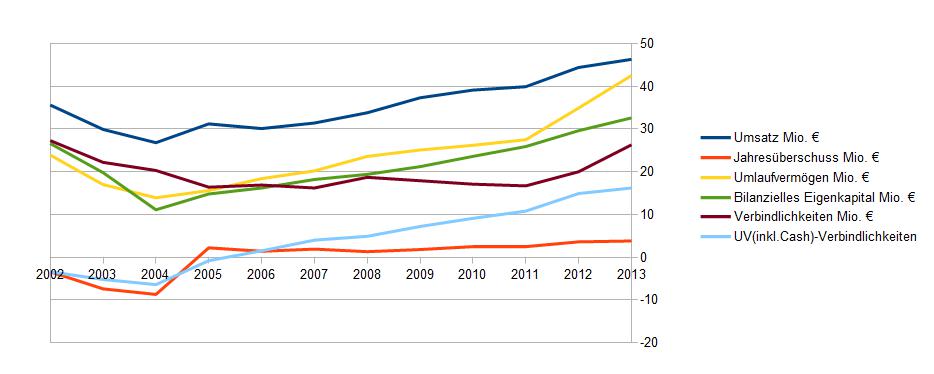

Aus fundamentaler Sicht hat der Softwareanbieter gestern seinen Geschäftsbericht vorgelegt. Demnach stieg der Umsatz im Jahr 2013 um 4% auf 46,3 Mio. €. Der Konzernüberschuss erhöhte sich leicht von 3,6 auf 3,8 Mio. €. Für das Jahr 2014 stellt das Management einen Umsatz von 48,0 Mio in Aussicht. Das Rohergebnis soll sich auf 36,0 Mio. € belaufen (2013: 34,8 Mio. €).

Technischer Analyst bei GodmodeTrader:

IVU TRAFFIC (Big Picture) - Das war erst der Anfang

IVU Traffic hat eine langfristige Bodenformation vollendet. Bis zum ersten nennenwerten Widerstand ist allerdings noch viel Luft.

Seit der letzten Analyse zum Smallcap IVU Traffic ist bereits ein halbes Jahr vergangen. Und erfreulicherweise zeigt der Chart, dass die Aktie sich exakt so verhielt, wie prognostiziert. So wurde nach Verlassen einer mehrjährigen Bodenformation als inverse Schulter-Kopf-Schulter ein Kursziel bei 2,95 Euro genannt. Und der Titel ist auf dem besten Weg, dieses Ziel abzuarbeiten. Das anhand eines Trendkanals bestimmte weitere Langfristziel von 5,00 Euro kann bereits auf 6,00 Euro angehoben werden.

Bullish bleibt das Chartbild, solange die Aktie über dem Ausbruchslevel bei 1,96 Euro notiert. Der Stopp für laufende Long-Positonen kann auf unter 1,52 Euro angehoben werden.

Aus fundamentaler Sicht hat der Softwareanbieter gestern seinen Geschäftsbericht vorgelegt. Demnach stieg der Umsatz im Jahr 2013 um 4% auf 46,3 Mio. €. Der Konzernüberschuss erhöhte sich leicht von 3,6 auf 3,8 Mio. €. Für das Jahr 2014 stellt das Management einen Umsatz von 48,0 Mio in Aussicht. Das Rohergebnis soll sich auf 36,0 Mio. € belaufen (2013: 34,8 Mio. €).

so, Zahlen waren wieder sehr gut, bin jetzt auch mit ner kleinen Position rein.

Ich gehe auch in den nächsten Jahren von einem starken CF aus

- IVU profitiert wohl noch über viele Jahre von den Verlustvorträgen (dh es fällt lediglich eine Mindestbesteuerung an)

- es bestehen lt Bilanz Forderungen von 17,9Mio aus L&L, sowie 7,1Mio aus Fertigungsaufträgen gegenüber Verb. von 2,6Mio aus L&L, sowie 10,6Mio aus Fertigungsaufträgen -in #1541 wurde nur die Forderungen/Verb. der Fertigungsaufträge genannt

- keine Rückzahlung von Finanzverbindlichkeiten erforderlich (schuldenfrei)

- wie im GB (S.17) hervorgeht, kam es wohl zu einem neg. SE in den sonstigen betrieblichen Aufwendungen- denke etwa 1,2Mio (Aussage: operativ wären diese sogar unter Vorjahr- also unter 6Mio- daraus geht mE hervor, dass man wohl bereits 2013 ein EBIT von 5,1Mio erzielt hätte- ohne diesen neg. SE... 2014 wird dieser wohl nicht mehr anfallen...

...zumindest wäre das meine Ansicht

- IVU profitiert wohl noch über viele Jahre von den Verlustvorträgen (dh es fällt lediglich eine Mindestbesteuerung an)

- es bestehen lt Bilanz Forderungen von 17,9Mio aus L&L, sowie 7,1Mio aus Fertigungsaufträgen gegenüber Verb. von 2,6Mio aus L&L, sowie 10,6Mio aus Fertigungsaufträgen -in #1541 wurde nur die Forderungen/Verb. der Fertigungsaufträge genannt

- keine Rückzahlung von Finanzverbindlichkeiten erforderlich (schuldenfrei)

- wie im GB (S.17) hervorgeht, kam es wohl zu einem neg. SE in den sonstigen betrieblichen Aufwendungen- denke etwa 1,2Mio (Aussage: operativ wären diese sogar unter Vorjahr- also unter 6Mio- daraus geht mE hervor, dass man wohl bereits 2013 ein EBIT von 5,1Mio erzielt hätte- ohne diesen neg. SE... 2014 wird dieser wohl nicht mehr anfallen...

...zumindest wäre das meine Ansicht

Man darf aber auch nicht vergessen, dass das Ebit um 0,9 Mio € höher gewesen wäre, wenn es die Einmaleffekte im s.b.A. nicht gegeben hätte. Die 10% EBIT-Marge sind also absolut realistisch und in greifbarer nähe.

Wie vor Wochen schon geschrieben, hat IVU die Dividendenfähigkeit hergestellt.

Für das GJ 2014 sollte in 2015 minimum 10 Cent ausgezahlt werden.

Betrachtet man IVU lediglich fundamental ( fast schuldenfrei, EK-Quote 55 %, Cash-Flow, Zukunftsmarkt, usw... ),

sind Kurse im Bereich 3,50 - 4,50 gerechtfertigt.

Wenn natürlich ein Hammer wie z.B. Zusammenarbeit Google-Map oder etwas ähnliches kommen sollte,

dann kommt Dampf unter den Kessel....... Dann wird es sicher ``ZWEISTELLIG``

Derzeit Verhältnis Chance/Risiko mit Bonbon Dividende perfekt !

Für das GJ 2014 sollte in 2015 minimum 10 Cent ausgezahlt werden.

Betrachtet man IVU lediglich fundamental ( fast schuldenfrei, EK-Quote 55 %, Cash-Flow, Zukunftsmarkt, usw... ),

sind Kurse im Bereich 3,50 - 4,50 gerechtfertigt.

Wenn natürlich ein Hammer wie z.B. Zusammenarbeit Google-Map oder etwas ähnliches kommen sollte,

dann kommt Dampf unter den Kessel....... Dann wird es sicher ``ZWEISTELLIG``

Derzeit Verhältnis Chance/Risiko mit Bonbon Dividende perfekt !

sie brauchen fette neue aufträge und nicht nur so ne olle bahn oder bus geschichte....

neue aufträge und nicht nur so ne olle bahn oder bus geschichte....

Antwort auf Beitrag Nr.: 46.679.179 von Vinothek am 22.03.14 10:41:51"Wenn natürlich ein Hammer wie z.B. Zusammenarbeit Google-Map oder etwas ähnliches kommen sollte,"

Ist das reines Wunschdenken deinerseits, oder gibt es da halbwegs realistische Möglichkeiten?

Ist das reines Wunschdenken deinerseits, oder gibt es da halbwegs realistische Möglichkeiten?

Wunschdenken nein. Auch ohne Hammermeldung ist IVU ein lohnendes Investment.

Wenn was kommen sollte, wäre dies `´on Top``

Da gibt es in Sachen Traffic, Verkehr, Datenmaterial, Echtzeitanalyse usw. spannende Entwicklungen.

Kooperation / Übernahme ist nicht auszuschließen.....

Wenn was kommen sollte, wäre dies `´on Top``

Da gibt es in Sachen Traffic, Verkehr, Datenmaterial, Echtzeitanalyse usw. spannende Entwicklungen.

Kooperation / Übernahme ist nicht auszuschließen.....

das ist eine firma mit dem jahrelang spass haben wird, sofern die etwas auf die reihe bekommen, dazu brauchen sie aber noch mehr schwung

Antwort auf Beitrag Nr.: 46.680.283 von Hoffnungstraeger am 22.03.14 16:38:17Wahnsinn. Ein Posting, das über eine Zeile hinausgeht und dabei sogar noch ohne Smileys auskommt.

Und mit etwas Anstrengung kann man sogar so etwas wie eine Aussage erkennen, indem der Verfasser die Leistungen des Unternehmens anscheinend einerseits anerkennt, andererseits das Unternehmen kritisiert, weil es sich seiner Meinung nach zu träge entwickelt bzw. es an Dynamik fehlt. (Diese Ansicht kann man ja durchaus haben, obwohl es natürlich auch andere Sichtweisen gibt.)

Und mit etwas Anstrengung kann man sogar so etwas wie eine Aussage erkennen, indem der Verfasser die Leistungen des Unternehmens anscheinend einerseits anerkennt, andererseits das Unternehmen kritisiert, weil es sich seiner Meinung nach zu träge entwickelt bzw. es an Dynamik fehlt. (Diese Ansicht kann man ja durchaus haben, obwohl es natürlich auch andere Sichtweisen gibt.)

!

Dieser Beitrag wurde von FairMOD moderiert. Grund: Spam, WerbungZitat von Hoffnungstraeger: das ist eine firma mit dem jahrelang spass haben wird, sofern die etwas auf die reihe bekommen, dazu brauchen sie aber noch mehr schwung

das stimmt, denn wenn der CFO in seinen Interviews ewig und immer wieder mit seinem `Hockeystick-Effek´ kommt, kann man sich nur noch biegen vor lachen

http://www.wallstreet-online.de/nachricht/6680085-vorstandsi…

Neues Interview mit dem CFO Kochanski.

Interessant auch folgende Aussage:

Das vierte Quartal 2013 hat einmal mehr gezeigt, dass unsere Strategie Erfolg hat. Im Schlussquartal konnten wir überdurchschnittlich viele Projekte planmäßig fertigstellen und abrechnen. Hinzu kommt unsere eher konservative Planung, die Spielraum für positive Überraschungen lässt.

Neues Interview mit dem CFO Kochanski.

Interessant auch folgende Aussage:

Das vierte Quartal 2013 hat einmal mehr gezeigt, dass unsere Strategie Erfolg hat. Im Schlussquartal konnten wir überdurchschnittlich viele Projekte planmäßig fertigstellen und abrechnen. Hinzu kommt unsere eher konservative Planung, die Spielraum für positive Überraschungen lässt.

Antwort auf Beitrag Nr.: 46.770.641 von Gordon--Gekko am 04.04.14 22:35:11Es fällt schon sehr auf, dass der Vorstandsvorsitzende Müller-Elschner überhaupt nicht in Erscheinung tritt. Der CEO ist aber "die" entscheidende Figur im Unternehmen für das operative Management und die strategische Ausrichtung - und nicht der CFO.

War jemand letztes Jahr auf der HV? Was ist das für ein Typ? Wie denkt er über IVU?

War jemand letztes Jahr auf der HV? Was ist das für ein Typ? Wie denkt er über IVU?

Wirkt schon ein bisschen inszeniert, dieses Interview. Laute nette Fragen wie sie sich der Interviewte nur wünschen kann, von einem "Stuttgarter Researchbüro". Für mich unter Firmen-PR abzulegen.

Die "positiven Überraschungen" beziehen sich ja offensichtlich auf 2013. Schnee von gestern also. Eine entsprechende zukunftsgerichtete Andeutung kann ich aus dem Interview nicht herauslesen - frage mich daher, was diese Worthülse in der Überschrift sucht. Mit solchen Botschaften sollte ein Unternehmen vorsichtig sein, solange diese nur auf dem eigenen Planungsansatz, nicht aber auf dem aktuellen Geschäftsverlauf basieren. Das wirkt nicht wirklich seriös.

Egal, die zuletzt erfolgten Insiderzukäufe verleihen den Aussagen zumindest eine gewisse Glaubwürdigkeit. Und die Zahlen sind ja nicht schlecht, wenngleich sie einen auch nicht vom Stuhl reißen.

Denke schon, dass es hier noch Potenzial gibt.

Die "positiven Überraschungen" beziehen sich ja offensichtlich auf 2013. Schnee von gestern also. Eine entsprechende zukunftsgerichtete Andeutung kann ich aus dem Interview nicht herauslesen - frage mich daher, was diese Worthülse in der Überschrift sucht. Mit solchen Botschaften sollte ein Unternehmen vorsichtig sein, solange diese nur auf dem eigenen Planungsansatz, nicht aber auf dem aktuellen Geschäftsverlauf basieren. Das wirkt nicht wirklich seriös.

Egal, die zuletzt erfolgten Insiderzukäufe verleihen den Aussagen zumindest eine gewisse Glaubwürdigkeit. Und die Zahlen sind ja nicht schlecht, wenngleich sie einen auch nicht vom Stuhl reißen.

Denke schon, dass es hier noch Potenzial gibt.

der weg nach oben wird hart werden

Antwort auf Beitrag Nr.: 46.772.105 von Hoffnungstraeger am 05.04.14 12:36:28Hart und steinig...aber erfolgreich.

Allein die nackten sehr guten Zahlen von IVU sprechen ganz klar für einen Kauf der Aktie.

LG Pieselwitz

Allein die nackten sehr guten Zahlen von IVU sprechen ganz klar für einen Kauf der Aktie.

LG Pieselwitz

schon bitter, wie schlecht der wert sich entwickelt,trotz aller großen worte

Antwort auf Beitrag Nr.: 46.819.457 von Hoffnungstraeger am 14.04.14 11:47:08Wie schlecht sich der Kurs entwickelt?

Schreibst du über eine andere Aktie, als von IVU?

IVU hat sich hervorragend entwickelt, nicht nur charttechnisch. Und IVU wird sich meiner Meinung nach auch zukünftig hervorragend entwickeln, alle Fundamentaldaten (hoher Cashbestand, stetige Gewinnentwicklung) sprechen dafür.

LG Pieselwitz

Schreibst du über eine andere Aktie, als von IVU?

IVU hat sich hervorragend entwickelt, nicht nur charttechnisch. Und IVU wird sich meiner Meinung nach auch zukünftig hervorragend entwickeln, alle Fundamentaldaten (hoher Cashbestand, stetige Gewinnentwicklung) sprechen dafür.

LG Pieselwitz

Ignoriert den Hoffnungsträger einfach. Der spamt auch andere Threads mit seinen sinnfreien Beiträgen zu. Ich glaube nicht, dass der auch nur eine Aktie hat (und falls doch, hat er sie mit dem Wurf eines Dartpfeils auf den Kursteil der Zeitung ausgesucht).

Die Postings scheinen eher so eine Art Performance-Kunst oder Kapitalismus-Kritik zu sein.

Die Postings scheinen eher so eine Art Performance-Kunst oder Kapitalismus-Kritik zu sein.

ich verstehe nicht, warum soviele intelligente meneschen nicht in der lage sind eine firma zu entwickeln, die sich einfach langsam nach oben entwickelt, dass wird doch auch von jedem kleinen angestellten erwartet, jeden tag seine arbeit gut zu machen , aber ivu schläft regelmäßig, freue mich wieder weiter billig zu kaufen , freunde

IVU hält sich -trotz des schlechten Umfeldes in den letzten Wochen- hervorragend. Das ist das Fundamnet für weiterhin steigende Kurse und Beibehaltung des klaren Aufwärtstrendes in der Zukunft.

LG Pieselwitz

LG Pieselwitz

...ich persönlich denke, dass sich IVU in den kommenden Jahren, was die Kursentwicklung betrifft, von der Benchmark TecDax abnabeln kann bzw. diesen outperformen wird- einerseits ist der IVU-Kurs charttechnisch in den letzten 10 Jahren ohnhin seitwärts verlaufen (der Ausbruch aus dem langfristigen Seitwärtskanal erfolgte ja erst vor mehreren Monaten) und gleichzeitig hat IVU einiges aufzuholen, was das Bewertungsniveau betrifft... zB im Vergleich zum TecDax- Wert Nemetschek (Software- Entwickler) - dieser wird bei einem Buchwert von 12 Euro je Aktie mit aktuell 58 Euro je Aktie bewertet- das KGV von Nemetschek bewegt sich im Bereich 20-25... bei annähernd äquivalenter Unternehmensentwicklung in den letzten 5 Jahren (prozentuelle Umsatz/EBIT-Steigerung 2009-2014... EBIT-Wachstum Nemetschek: 70%/ EBIT- Wachstum IVU: 85%)... anderen Software- Entwicklern wie der Software AG wird ein KGV von etwa 15 bei rückläufiger Ergebnisentwicklung (selbst zu 2009) zugebilligt, von Werten wie PSI spreche ich erst gar nicht...

...zumindest aus meiner Sicht erkennt man aus diesen Beispielen eine klare Übertreibung in die ein oder andere Richtung (ohne jetzt eine Kauf oder Verkaufsempfehlung für die einzelnen Werte abgeben zu wollen)...

... ich hoffe, dass die IVU-Stücke auch mal in festere Händen kommen bzw. sodass es zumindest auf diesem Kursniveau schwerer wird an IVU-Stücke zu kommen und den Wert zu traden... außerdem frage ich mich, warum man bei IVU nicht endlich ein ARP startet (zB Ecotel macht dies anstelle der Ausschüttung einer Dividende) -die Mittel dazu hätte man offensichtlich (etwa 25% der MK Nettocash!) und eine Akquisition ist aktuell, soweit ich weiß, ja auch nicht geplant.

...zumindest aus meiner Sicht erkennt man aus diesen Beispielen eine klare Übertreibung in die ein oder andere Richtung (ohne jetzt eine Kauf oder Verkaufsempfehlung für die einzelnen Werte abgeben zu wollen)...

... ich hoffe, dass die IVU-Stücke auch mal in festere Händen kommen bzw. sodass es zumindest auf diesem Kursniveau schwerer wird an IVU-Stücke zu kommen und den Wert zu traden... außerdem frage ich mich, warum man bei IVU nicht endlich ein ARP startet (zB Ecotel macht dies anstelle der Ausschüttung einer Dividende) -die Mittel dazu hätte man offensichtlich (etwa 25% der MK Nettocash!) und eine Akquisition ist aktuell, soweit ich weiß, ja auch nicht geplant.

ich sehe da keine tollen kursentwicklungen

die sind bald bei 10 euro

Antwort auf Beitrag Nr.: 46.865.066 von Hoffnungstraeger am 23.04.14 23:52:1910 Euro wären vielleicht etwas übertrieben. Denke aber, dass sich IVU zukünftig prächtig entwickeln wird, bei minimalem Risiko. Die vorgelegten Zahlen, der Cash-Bestand und die Aussichten sind einfach zu gut.

soviel zu den versprechen der chefs von ivu, eine mega erneute enttäuschung

http://www.wiwo.de/unternehmen/dienstleister/automobilclub-a…

ich finde der laden sollte sich auflösen

von ivu, eine mega erneute enttäuschunghttp://www.wiwo.de/unternehmen/dienstleister/automobilclub-a…

ich finde der laden sollte sich auflösen

Antwort auf Beitrag Nr.: 46.918.044 von Hoffnungstraeger am 04.05.14 00:56:41Der Kunde ADAC spielt bei IVU nur eine sehr untergeordnete Rolle. Dein Horrorszenario ist hier deshalb unangebracht und in keinster Weise nachzuvollziehen.

Antwort auf Beitrag Nr.: 46.918.044 von Hoffnungstraeger am 04.05.14 00:56:41Der Saftladen ADAC darf sich meinetwegen gerne auflösen. Werde ihn nicht vermissen. (Was hier das große Problem für IVU sein soll, kann ich nicht ganz nachvollziehen.)

(Was hier das große Problem für IVU sein soll, kann ich nicht ganz nachvollziehen.)

Antwort auf Beitrag Nr.: 46.918.934 von Tiefstseetaucher am 04.05.14 12:59:36Der VCD passt sowieso viel besser zum IVU-Aktionär. Die machen u.a. kräftig Lobbyarbeit für den Öffentlichen Nahverkehr und die Bahn. http://www.vcd.org/

nun die sache mit dem adac zeigt doch nur wie wenig ivu in der lage ist gute partner noch zu finden

Antwort auf Beitrag Nr.: 46.920.578 von Hoffnungstraeger am 05.05.14 02:01:23Nur mal ein Beispiel: Wenn deine Frau unverschuldet arbeitslos werden würde, weil die Firma in der sie arbeitet insolvent ist, bist Du als Ehemann dann auch für die Insolvenz der Firma verantwortlich?!

Also wirklich, deine Argumentatio entbehrt jeder Grundlage. Bist du sicher, dass Börse die richtige Beschäftigung für Dich ist?!

Also wirklich, deine Argumentatio entbehrt jeder Grundlage. Bist du sicher, dass Börse die richtige Beschäftigung für Dich ist?!

Der Kurs verharrt weiterhin auf einem absolut unterbewertetem Niveau.

Vielleicht bringt die am 03.06.2014 in Berlin stattfindende Hauptversammlung von IVU Traffic etwas mehr Schwung in den Aktienkurs.

Vielleicht äußert sich der Vorstand von IVU ja dahingehend, was man mit der gut gefüllten Kasse zukünftig alles so anstellen will.

Vielleicht bringt die am 03.06.2014 in Berlin stattfindende Hauptversammlung von IVU Traffic etwas mehr Schwung in den Aktienkurs.

Vielleicht äußert sich der Vorstand von IVU ja dahingehend, was man mit der gut gefüllten Kasse zukünftig alles so anstellen will.

Antwort auf Beitrag Nr.: 46.968.668 von Pieselwitz am 13.05.14 08:40:23Momentan herrscht tatsächlich mal wieder Stillstand beim Kurs. Zwar hat man sich einerseits im letzten Jahr (oder vielleicht auch etwas länger) ganz gut entwickelt, auf noch längere Sicht (etwa drei bis fünf Jahre) ist die Performance dann jedoch bestenfalls durchschnittlich.

Nachdem jetzt Dividendenfähigkeit hergestellt wurde, wäre dies ja durchaus eine interessante Option. Bei ca. 17 Millionen Aktien sollte beispielsweise eine Ausschüttung von z.B. 10 Cent keine all zu große Belastung darstellen, was beim aktuellen Kurs etwa auf eine Dividendenredite von 4 Prozent hinausliefe. (Von mir aus dürfte es auch etwas mehr sein.)

Ob ein Aktienrückkauf Sinn machen würde, weiß ich nicht so recht. Zum einen sind die Umsätze meist ohnehin nicht so hoch, dass da viele Stücke zurückgekauft werden könnten, zum anderen bliebe abzuwarten, ob dies wirklich den Kurs dauerhaft beeinfussen kann.

Ob mit dem Geld expansive Maßnahmen in Form von Übernahmen eingeleitet werden können, weiß ich nicht so recht. Dies wäre für IVU ein eher untypischer Schritt, zudem hab ich keine Ahnung, ob es z.B. überhaupt Unternehmen in diesem Bereich gibt, deren Übernahme einen Sinn machen würde.

Aus meiner Sicht wäre daher die Ankündigung einer nachhaltigen, möglichst stetigen Dividendenzahlung wünschenswert, gerade in diesen Zeiten könnte die Aktie damit vielleicht auch für andere Anleger interessant werden.

Nachdem jetzt Dividendenfähigkeit hergestellt wurde, wäre dies ja durchaus eine interessante Option. Bei ca. 17 Millionen Aktien sollte beispielsweise eine Ausschüttung von z.B. 10 Cent keine all zu große Belastung darstellen, was beim aktuellen Kurs etwa auf eine Dividendenredite von 4 Prozent hinausliefe. (Von mir aus dürfte es auch etwas mehr sein.)

Ob ein Aktienrückkauf Sinn machen würde, weiß ich nicht so recht. Zum einen sind die Umsätze meist ohnehin nicht so hoch, dass da viele Stücke zurückgekauft werden könnten, zum anderen bliebe abzuwarten, ob dies wirklich den Kurs dauerhaft beeinfussen kann.

Ob mit dem Geld expansive Maßnahmen in Form von Übernahmen eingeleitet werden können, weiß ich nicht so recht. Dies wäre für IVU ein eher untypischer Schritt, zudem hab ich keine Ahnung, ob es z.B. überhaupt Unternehmen in diesem Bereich gibt, deren Übernahme einen Sinn machen würde.

Aus meiner Sicht wäre daher die Ankündigung einer nachhaltigen, möglichst stetigen Dividendenzahlung wünschenswert, gerade in diesen Zeiten könnte die Aktie damit vielleicht auch für andere Anleger interessant werden.

Antwort auf Beitrag Nr.: 46.969.000 von Tiefstseetaucher am 13.05.14 09:36:42Sehe ich ganz genauso!

Dividende, oder Übernahme(n) -die wirklich Sinn macht. ARP - so etwas deute ich dann immer als etwas "einfallsloses". Wäre aber auch eine Möglichkeit.

Organisches Wachstum duch weitere Auftragseingänge natürlich nicht ausgeschlossen.

Dividende, oder Übernahme(n) -die wirklich Sinn macht. ARP - so etwas deute ich dann immer als etwas "einfallsloses". Wäre aber auch eine Möglichkeit.

Organisches Wachstum duch weitere Auftragseingänge natürlich nicht ausgeschlossen.

die bekommen einfach nichts neues auf die reiehe, aber dass kennt man von allen firmen, die immer große versprechungen machen, ich denen mehr zugetraut

Wer unsere Straßen wirklich verstopft ...

http://www.watson.ch/!212644905?utm_medium=earned&utm_source…

http://www.watson.ch/!212644905?utm_medium=earned&utm_source…

Reibungslose Europawahlen mit IVU.elect

(PresseBox) (Berlin, 26.05.2014) In den vergangenen Tagen fanden EU-weit die Wahlen zum Europäischen Parlament statt. Bereits am 22. Mai wählten die Niederlande, gestern konnten nun auch die Wähler in Deutschland ihre Stimme abgeben. In beiden Ländern gewährleistete wie schon in der Vergangenheit das bewährte Wahlsystem IVU.elect den reibungslosen Ablauf der Wahlen. Die Software der Berliner IVU Traffic Technologies AG sorgt für die Vorbereitung und Organisation des Urnengangs ebenso wie für die rasche und sichere Auswertung der Stimmen.

Auch bei dieser Europawahl unterstützte IVU.elect die Wahlbehörden in beiden Ländern maßgeblich in allen Stufen des Wahlprozesses. In der Vorbereitung erleichtert das System die Verwaltung der Kandidaten und Parteien, hilft bei der Erstellung von Listen und Wahlunterlagen und vereinfacht die Registrierung der Wahlberechtigten. Auch Wahlhelfer und Wahllokale können mit der Software unkompliziert organisiert werden. Frühzeitige Prognosen am gestrigen Wahlabend, welche Abgeordneten künftig Deutschland im Europäischen Parlament vertreten, hat ebenfalls IVU.elect ermöglicht. Das Wahlsystem erlaubt es, die Wahlergebnisse auf unterschiedlichen Verwaltungsebenen (von lokal bis national) rasch zusammenzuführen, Sitzverteilungen zu berechnen und Hochrechnungen zu erstellen. Automatische Plausibilitätsprüfungen und Protokollierungen erhöhen die Transparenz und tragen dazu bei, Fehler zu vermeiden.

Durch einen bewusst flexiblen Aufbau lässt sich IVU.elect leicht an die spezifischen Bedingungen unterschiedlicher Länder und Wahlsysteme anpassen. So kam das System neben der Europawahl bereits bei früheren Wahlen in Deutschland und den Niederlanden zum Einsatz. Deutschland verlässt sich seit 2002 bei allen Bundestagswahlen auf die Software des Berliner Unternehmens. Auch die Landtagswahlen in Bayern und im Saarland werden von der IVU unterstützt. Die Niederlande vertrauen dem System seit 2009 und nutzten es seither bei der Europawahl, bei Parlaments- und Gemeinderatswahlen und bei den Provinciale Staaten sowie den Erste Kammer Wahlen 2011. Zuletzt wurde die Münchner Kommunalwahl im vergangenen März erfolgreich mit IVU.elect durchgeführt.

Über die IVU Traffic Technologies AG

Die IVU Traffic Technologies AG sorgt seit über 35 Jahren mit rund 350 Ingenieuren für einen pünktlichen und zuverlässigen Verkehr in den großen Metropolen der Welt. In wachsenden Städten sind Menschen und Fahrzeuge ständig in Bewegung - eine logistische Herausforderung, die intelligente und sichere Softwaresysteme voraussetzt. Die standardisierten Softwareprodukte der IVU.suite und maßgeschneiderte IT-Lösungen planen, optimieren und steuern den Einsatz von Fahrzeugflotten und Mitarbeitern, unterstützen bei der Standortwahl und sorgen dafür, dass Wahlergebnisse richtig ermittelt werden.

IVU. Systeme für lebendige Städte.

(PresseBox) (Berlin, 26.05.2014) In den vergangenen Tagen fanden EU-weit die Wahlen zum Europäischen Parlament statt. Bereits am 22. Mai wählten die Niederlande, gestern konnten nun auch die Wähler in Deutschland ihre Stimme abgeben. In beiden Ländern gewährleistete wie schon in der Vergangenheit das bewährte Wahlsystem IVU.elect den reibungslosen Ablauf der Wahlen. Die Software der Berliner IVU Traffic Technologies AG sorgt für die Vorbereitung und Organisation des Urnengangs ebenso wie für die rasche und sichere Auswertung der Stimmen.

Auch bei dieser Europawahl unterstützte IVU.elect die Wahlbehörden in beiden Ländern maßgeblich in allen Stufen des Wahlprozesses. In der Vorbereitung erleichtert das System die Verwaltung der Kandidaten und Parteien, hilft bei der Erstellung von Listen und Wahlunterlagen und vereinfacht die Registrierung der Wahlberechtigten. Auch Wahlhelfer und Wahllokale können mit der Software unkompliziert organisiert werden. Frühzeitige Prognosen am gestrigen Wahlabend, welche Abgeordneten künftig Deutschland im Europäischen Parlament vertreten, hat ebenfalls IVU.elect ermöglicht. Das Wahlsystem erlaubt es, die Wahlergebnisse auf unterschiedlichen Verwaltungsebenen (von lokal bis national) rasch zusammenzuführen, Sitzverteilungen zu berechnen und Hochrechnungen zu erstellen. Automatische Plausibilitätsprüfungen und Protokollierungen erhöhen die Transparenz und tragen dazu bei, Fehler zu vermeiden.

Durch einen bewusst flexiblen Aufbau lässt sich IVU.elect leicht an die spezifischen Bedingungen unterschiedlicher Länder und Wahlsysteme anpassen. So kam das System neben der Europawahl bereits bei früheren Wahlen in Deutschland und den Niederlanden zum Einsatz. Deutschland verlässt sich seit 2002 bei allen Bundestagswahlen auf die Software des Berliner Unternehmens. Auch die Landtagswahlen in Bayern und im Saarland werden von der IVU unterstützt. Die Niederlande vertrauen dem System seit 2009 und nutzten es seither bei der Europawahl, bei Parlaments- und Gemeinderatswahlen und bei den Provinciale Staaten sowie den Erste Kammer Wahlen 2011. Zuletzt wurde die Münchner Kommunalwahl im vergangenen März erfolgreich mit IVU.elect durchgeführt.

Über die IVU Traffic Technologies AG

Die IVU Traffic Technologies AG sorgt seit über 35 Jahren mit rund 350 Ingenieuren für einen pünktlichen und zuverlässigen Verkehr in den großen Metropolen der Welt. In wachsenden Städten sind Menschen und Fahrzeuge ständig in Bewegung - eine logistische Herausforderung, die intelligente und sichere Softwaresysteme voraussetzt. Die standardisierten Softwareprodukte der IVU.suite und maßgeschneiderte IT-Lösungen planen, optimieren und steuern den Einsatz von Fahrzeugflotten und Mitarbeitern, unterstützen bei der Standortwahl und sorgen dafür, dass Wahlergebnisse richtig ermittelt werden.

IVU. Systeme für lebendige Städte.

und dem kurs bringt dass reingar nichts

Antwort auf Beitrag Nr.: 47.047.364 von Hoffnungstraeger am 26.05.14 16:50:13Und was ist daran dein Problem?

Antwort auf Beitrag Nr.: 47.050.312 von BICYPAPA am 27.05.14 05:33:30Es gibt keine Probleme. Ist halt nicht das eigentliche Geschäftsfeld von IVU und was damit verdient wird, darüber gibt IVU nichts bekannt.

Die Hauptversammlung in der nächsten Woche wird uns vielleicht darüber aufklären, was IVU zukünftig plant - gerade was den hohen Cashbestand angeht.

Einfach abwarten, die Kursenwicklung spricht für die hier Investierten.

Die Hauptversammlung in der nächsten Woche wird uns vielleicht darüber aufklären, was IVU zukünftig plant - gerade was den hohen Cashbestand angeht.

Einfach abwarten, die Kursenwicklung spricht für die hier Investierten.

Antwort auf Beitrag Nr.: 47.047.364 von Hoffnungstraeger am 26.05.14 16:50:13wäre es nicht lachhaft, wenn hier auf jede Post eine Reaktion des Aktienkurses folgen sollte

Zitat von Hoffnungstraeger: und dem kurs bringt dass reingar nichts

Der Kurs ist um über 100% gestiegen und macht jetzt eben mal eine Seitwärtsbewegung. Wo ist das Problem? Man sollte schon das Gesamtbild im Auge behalten und vor allem rechtzeitig einsteigen, dann muss man auch nicht rumjammern, wenn der Kurs sich mal ein paar Monate nicht bewegt.

Antwort auf Beitrag Nr.: 47.050.804 von JoffreyBaratheon am 27.05.14 08:50:30Sehe ich genauso.

Scheint so, als wenn wir jetzt die Seitwärtsrange verlassen und in Richtung 3 Euro marschieren.

Scheint so, als wenn wir jetzt die Seitwärtsrange verlassen und in Richtung 3 Euro marschieren.

Manchmal nützt es wohl doch was, wenn man nur oft genug jammert.

Die Umsätze sind auch entsprechend hoch. Alles deutet auf einen Ausbruch nach oben hin.

das war ja mal wieder nichts

.....interessante Studie / Empfehlung.....http://www.ivu.de/fileadmin/ivu/pdf/investoren/MatelanSector…

www.equitystory.com/Download/Companies/ivu/Quarterly%20Reports/DE0007448508-Q1-2014-EQ-D-00.pdf

Q1-Bericht ist Online. Der Markt lässt sich mal wieder blenden, weil er nur auf die GuV schaut. Doch wie die letzten Jahre auch, wird wieder der sogenannte Hockey-stick Effekt eintreten...

Viel mehr Beachtung sollte man dagegen dem operativen Cashflow von 5,4 Mio. € schenken!!!!

in Q1 hat man damit mal eben einen FCF von 5,3 Mio. € erzielt, das ist absolute spitze!

Q1-Bericht ist Online. Der Markt lässt sich mal wieder blenden, weil er nur auf die GuV schaut. Doch wie die letzten Jahre auch, wird wieder der sogenannte Hockey-stick Effekt eintreten...

Viel mehr Beachtung sollte man dagegen dem operativen Cashflow von 5,4 Mio. € schenken!!!!

in Q1 hat man damit mal eben einen FCF von 5,3 Mio. € erzielt, das ist absolute spitze!

!

Dieser Beitrag wurde von MODernist moderiert. Grund: auf eigenen Wunsch des Users

Antwort auf Beitrag Nr.: 47.073.524 von Junolyst am 30.05.14 11:16:14Ich sehe das genauso wie Du und habe heute nochmal ein paar Stücke nachgelegt. Inzwischen wundere ich mich immer darüber, dass es wohl doch einige "Marktteilnehmer" gibt, die ausschlißelich auf die quartalsbezogenen Umsätze und Gewinne schauen und dann nach Veröffentlichung jeweils Panik schieben und verkaufen.

Die IVU-Verantwortlichen haben bisher eigentlich immer ihre Vorhersagen eingehalten- warum soll es diesmal also anders sein (übrigens war das Q1 auch beim Mitbewerber Init wieder mal sehr schwach)?

Den FCF sehe ich auch als absolut gutes Zeichen an.

Die IVU-Verantwortlichen haben bisher eigentlich immer ihre Vorhersagen eingehalten- warum soll es diesmal also anders sein (übrigens war das Q1 auch beim Mitbewerber Init wieder mal sehr schwach)?

Den FCF sehe ich auch als absolut gutes Zeichen an.

Antwort auf Beitrag Nr.: 47.074.038 von Huta am 30.05.14 12:20:15Vielleicht noch als Ergänzung: Bei Init war der Umsatz in Q1 um 12% gestiegen, das Ebit aber von 1,1 Mio Euro auf 0,3 Mio Euro zurückgegangen.

Nur zur Erinnerung: Init wird mit dem 2,2 fachen Umsatz und dem 4 fachen Buchwert bewertet, IVU mit einem KUV von etwa 1 und einem KBV von etwa 1,5.

Nur zur Erinnerung: Init wird mit dem 2,2 fachen Umsatz und dem 4 fachen Buchwert bewertet, IVU mit einem KUV von etwa 1 und einem KBV von etwa 1,5.

Antwort auf Beitrag Nr.: 47.074.038 von Huta am 30.05.14 12:20:15Das sehe ich auch so. Der Vorstand hat zuletzt geliefert, er hat immer wieder vom bekannten Hockey-stick-Effekt gesprochen und der ist voll eingetroffen - am Ende hat man die Prognose (2013) sogar übertroffen. Wer sich hier aus Panik verabschiedet ist selber Schuld, aber wer das Unternehmen kennt, weiß dass Kurse von über 3€ absolut gerechtfertigt wären...abwarten und zurücklehnen

IVU Traffic Technologies-Aktie: schwächere Quartalszahlen, starke Auftragslage, hohes Kurspotenzial! - Aktienanalyse

02.06.14 15:38

MATELAN Research

Bonn (www.aktiencheck.de) - IVU Traffic Technologies-Aktienanalyse der Analysten Adriana Leite und Hartmut Moers von MATELAN Research:

In einer aktuellen Aktienanalyse bekräftigen die Analysten Adriana Leite und Hartmut Moers von MATELAN Research nach Vorlage der Q1-Zahlen ihre Kaufempfehlung für die Aktien der IVU Traffic Technologies AG (ISIN: DE0007448508, WKN: 744850, Ticker-Symbol: IVU).

Die Quartalszahlen des ersten Vierteljahres seien etwas schwächer ausgefallen als im Vorjahreszeitraum. Im Hinblick auf die Prognosen für das Gesamtjahr sei dies aber von keiner großen Bedeutung, da die Auftragslage stark bleibe, so die Analysten Adriana Leite und Hartmut Moers. 80% des für 2014 geschätztes Umsatzes seien von Aufträgen bereits abgedeckt.

Im abgelaufenen Quartal habe IVU eine sehr hohe Cash-Konversion gezeigt. Die Liquidität belaufe sich nun auf 0,9 EUR pro Aktie.

Die Analysten von MATELAN Research sind der Ansicht, dass die IVU Traffic Technologies AG in den kommenden Jahren, angetrieben von einer Internationalisierung und Standardisierung, ein zunehmendes Wachstum und eine höhere Profitabilität erziele könne.

Angesichts eines Aufwärtspotenzials von 48% auf Basis eines Fair Values von 3,80 EUR sprechen sich die Aktienanalysten von MATELAN Research klar für ein Engagement in die IVU Traffic Technologies-Aktie aus.

In ihrer IVU Traffic Technologies-Aktienanalyse stufen die Analysten von MATELAN Research den Titel weiterhin mit "strong buy" ein.

02.06.14 15:38

MATELAN Research

Bonn (www.aktiencheck.de) - IVU Traffic Technologies-Aktienanalyse der Analysten Adriana Leite und Hartmut Moers von MATELAN Research:

In einer aktuellen Aktienanalyse bekräftigen die Analysten Adriana Leite und Hartmut Moers von MATELAN Research nach Vorlage der Q1-Zahlen ihre Kaufempfehlung für die Aktien der IVU Traffic Technologies AG (ISIN: DE0007448508, WKN: 744850, Ticker-Symbol: IVU).

Die Quartalszahlen des ersten Vierteljahres seien etwas schwächer ausgefallen als im Vorjahreszeitraum. Im Hinblick auf die Prognosen für das Gesamtjahr sei dies aber von keiner großen Bedeutung, da die Auftragslage stark bleibe, so die Analysten Adriana Leite und Hartmut Moers. 80% des für 2014 geschätztes Umsatzes seien von Aufträgen bereits abgedeckt.

Im abgelaufenen Quartal habe IVU eine sehr hohe Cash-Konversion gezeigt. Die Liquidität belaufe sich nun auf 0,9 EUR pro Aktie.

Die Analysten von MATELAN Research sind der Ansicht, dass die IVU Traffic Technologies AG in den kommenden Jahren, angetrieben von einer Internationalisierung und Standardisierung, ein zunehmendes Wachstum und eine höhere Profitabilität erziele könne.

Angesichts eines Aufwärtspotenzials von 48% auf Basis eines Fair Values von 3,80 EUR sprechen sich die Aktienanalysten von MATELAN Research klar für ein Engagement in die IVU Traffic Technologies-Aktie aus.

In ihrer IVU Traffic Technologies-Aktienanalyse stufen die Analysten von MATELAN Research den Titel weiterhin mit "strong buy" ein.

Antwort auf Beitrag Nr.: 47.086.928 von Limit Up am 02.06.14 15:53:49Das ist nur eine Zusammenfassung aus der Studie die "Limit Up" in Beitrag 1591 gepostet hat

na wenn das keine harmonische HV war ...

irgendwer meinte noch sinngemäß, alle wären so zufrieden und kritiklos, dass sie schon schnarchen.

Präsenz nebenbei bemerkt 6,006 Mio Stück bzw. 33,9%

Also zum Einschlafen war es wirklich nicht, vor allem weil ich von den Vorständen beeindruckt war. Die machen nicht nur ein kompetenten, sondern vor allem kommunikativen Eindruck. Da wusste auch gleich ein Laie, um was es beim Geschäftsmodell geht. Besonders gefallen hat mir diesbezüglich Dr.Helmut Bergstein. Klasse Typ, der kurz und knapp aber dabei immer verständlich Ausführungen zu den Produkten machen konnte. Er gab auch gleich bekannt, seinen vertrag um 5 Jahre zu verlängern. Aber auch CEO und CFO mussten sich nicht verstecken, wobei es aufgrund der angesprochenen Kritiklosigkeit und eher wenig Nachfragen zu konkreten Zahlen auch wenig zu antworten gab. So war die HV auch schon nach zwei Stunden vorbei, wobei ich dann die Abstimmungsergebnisse nicht mehr abgewartet habe. Aber nach diesem "Meer an Beifall" und nur 2-3 Leuten, die überhaupt was in die Nein/Enthaltungs-Boxen warfen, geh ich mal davon aus, dass die TOPs zu 99% angenommen wurden.

Am ehesten gabs noch Kritik (wieder Mal SDK-Mann Kunert) am Wirtschaftsprüfer Enst&Young, da ihm die Steuerberatung zu teuer erschien. Sie war von 2012 auf 2013 von 24T € auf 105T € gestiegen. Der CFO begründete das später mit ausländischen Projekten, vor allem dem Großprojekt in Vietnam, wo diese Beratungsleistung erforderlich war, um auch hinsichtlich Steueroptimierung (Nutzung Verlustvorträge etc.) entsprechend gut wegzukommen. Kann ich nicht einschätzen, aber die Aktionäre gaben sich wohl damit zufrieden. Mal Abstimmung zu dem Punkt abwarten, aber ich nehm an, das ist kein großes Thema.

Der Vertreter des DSM (Namen vergessen) war da schon interessanter. Er hat für mich interessanterweise eine Frage gleich als Antwort hinsichtlich anorganischem Wachstum formuliert, was seiner Meinung nach sowohl finanziell als auch aufgrund Projektgeschäft unwahrscheinlich ist. Der CEO hat dann auch nur entsprechend kurz was dazu gesagt, nämlich dass aktuell kein anorganisches Wachstum auf der Agenda ist, aber man sich durchaus umschaut. Der DSW Vertreter fragte dann eher, ob nicht Übernahmegefahr durch Konkurrenten besteht, da auch die Aktionärsstruktur das zulassen würde. Eine Antwort dazu hab ich nicht mitbekommen, aber ich glaub es gab einen kurzen Teilsatz dazu. Ganz allgemein wurde gesagt, der Markt wäre nicht sonderlich synamisch in solchen Fragen. Der CEO hat das Beispiel eines ehemals schon insolventen Ticketautomatenherstellers genannt, der dann aber wieder von einem Investor hochgepeppelt wurde, aber so wirklich Übernahmen/Zusammenschlüsse gibts wohl selten. Gab dann noch 1-2 weitere Fragen durch den DSW, beispielsweise zum geringen F&E Aufwand, wobei er sich die Frage dann eigentlich auch wieder selbst beantwortete, da viel an F&E innerhalb der Projekte stattfindet, was dann nicht extra als F&E ausgewiesen wird. Dann meldeten sich noch zwei Privatanleger. Der eine (Hr.Winterlindt, wenn ichs richtig verstanden hatte) machte einen sehr kompetenten Eindruck und hatte eher technisch/strategische Fragen, die für mich leider zu kompetent waren. Er hatte wohl ne Frage zur Hardwarefertigung bzw. inwiefern man damit auch den Softwareabsatz voranbringt. Hab bei den Antworten aber nbur mitbekommen, dass die Hardwarefertigung in Mainz passiert und man zwar überegt hat sie nach Asien auszugliedern, aber aufgrund der geringen Stückzahlen die Asiaten gleich abgewunken haben. Kam ganz lustig rüber die Anekdote.

Der andere Anleger fragte zur Konkurrenz. Da war dann bei den Antworten durch Herrn Bergstein ganz interessant, dass es einen großen spanischen Konkurrenten gibt, der ganz Osteuropa mit seinen Billigpreisen überschwemmt, aber am Beispiel Budapest wurde klar, dass dieser Anbieter keine Qualität liefert, weshalb sich Budapest dann nach zwei Jahren "Test" des spanischen Anbieters doch für IVU entschieden hat und IVU das dann auch innerhalb von 1-2 Jahren aktuell gerade abschließt. Und man ist ganz optimistisch, auch in Polen und anderswo diesem Anbieter dann die zukünftigen Projekte "stehlen" zu können, da diese Städte mit der Qualität sicher nicht zufrieden sein werden. In Frankreich gibt es mit "Neo" (wenn ich das richtig verstanden habe) eine Art Monopolisten, an dem IVU noch nicht vorbeikommt, obwohl dieser Monopolist sehr hohe Preise aufruft und man hinsichtlich Wettbewerb eigentlich in Frankreich zur Erkenntnis kommen müsste, dass sich da was ändern muss und IVU dann vielleicht auch irgendwann zum Zuge kommt.

Ansonsten hat man halt die diversen aktuellen Projekte in allen Regionen (Südamerika Prestigeprojekt in Kolumbien, Vietnam etc) vorgestellt. In Südostasien sieht man international am meisten Möglichkeiten, was sich aber wirklich auf Vietnam, Thailand, Laos etc bezieht und ausdrücklich noch nicht auf China, da man dafür noch zu klein wäre. Na ja, hat vielleicht auch andere Gründe. Kann ich nichts zu sagen. Jedenfalls sieht man sich in Südostasien gut aufgestellt, gerade mit diesem Prestigeprojekt dort in Vietnam. Ähnlich in Südamerika, aber dort geht man dann eher projektgetrieben hin und hat noch keine eigene Tochter dort. In Dubai hat man die Tochter geschlossen, die damals auch aus steuerlichen Gründen errichtet werden musste. Der Markt ist in dieser Region aber wohl weitestgehend abgegrast. Für IVU zwar weiter interessant, wenn projektanfragen kommen, aber man geht dort scheinbar nicht offensiv in die Aquise. In israel ist man wohl grad dabei eine Niederlassung zu gründen.

Die ganzen technischen Fragen lasse ich jetzt mal in den verschieden Bereichen (Wahlen, Bus, Schiene etc) weg, zumal ich mich da eh nicht auskenne, aber bei der HV mich trotzdem gut informiert fühlte. Im Bereich der Wahlen will man wohl jetzt über den Weg Landtagswahl Bayern auch bei Kommunalwahlen zusätzliches Geschäft generieren. Im Bereich Fernbus ist man ja mit ADAC und DB schon dabei und mit anderen Fernbusanbietern in Gesprächen, aber wollte dazu noch nicht mehr sagen. Im Bereich Verkehrssysteme allgemein nannte man einige referenzprojekte bzw. langjährige Kunden (Aachen, Münster) wo man immer wieder auf diese langjährigen Beziehungen zurückgreifen und neue Projekte innitiieren kann.

Konkrete Zahlen gabs allenfalls beim Thema welche Umsätze bei IVU garantiert sind und welche nicht. 75% des Umsatzes muss sich IVU jedes Jahr aufs Neue durch neue Aufträge erarbeiten. Knapp 25% sind wohl Wartungserlöse als Umsatzsockel, wobei da nicht genauer nachgehakt wurde. Kann auch sein, dass die Wartungsrelöse geringer sind und im 25% Sockel noch anderes Geschäft enthalten ist.

Das Ebt Ziel (wichtigeste Steuergröße laut CEO) soll in Zukunft bei 5 Mio € liegen. Ein Zeitraum wurde aber nicht genannt.

Zur Dividendenpolitik wurde nur erläutert, dass man nun dividendenfähig ist und wodruch das ermöglicht wurde. Später meinte der CFO noch, dass man im nächsten jahr dann schaun müsse, was 2014 an Überschuss hängenbleibt und sprach von einer "nachhaltigen Dividendenpolitik", was immer das auch heißen mag.

Dann gabs noch den bereich Personalwesen. Es ist nicht so leicht qualifiziertes Personal zu finden, aber man hat es 2013 mit vielen jungen UNI Absolventen hinbekommen. Überhaupt geht man viel über den Weg Universitäten, Messen, etc. um sich vorzustellen. Das zeigen auch die beiden neuen Vorschläge für den Aufsichtsrat mit Dr Uli Mayer-Johanssen aus Schwäbisch-Gmünd, die Chefin der Firma Metadesign ist, die auch in Potsdam schon mit den dortigen Verkehrbetrieben entsprechend Kunden hat. Genauen Hintergrund von Metadesign hab ich mir jetzt nicht gemerkt. Sie sprach aber von entsprechenden Synergien, die man sich da mit IVU vorstellen kann. Prof.Dr.Herbert Sonntag ist schon länger IVU verbunden und Professor an der TU in Wildau bei Berlin (hier in der Region sehr bekannt sogar bei mir) und in einigen Verkehrslogistikvereinen und Lobbyverbänden aktiv. Ich geh mal davon aus, dass die auch gewählt wurden, zumal es nur eine Blockwahl gab. Der alte AR Chef Kleversaat wurde nach 14-15 Jahren Aufsichtsrat verabschiedet, in der er alle Höhen und Tiefen von IVU mitmachte und wohl großen Anteil an der operativen Wende im Unternehmen hatte. Gab entsprechend großen Beifall und ein Abschiedsgeschenk. Na ja ...

mehr fällt mir grad nicht ein.

Fazit: Selten so eine harmonische HV und einen so kompetenten und dabei kommunikativen Vorstand erlebt. Also ich hab da großes Vertrauen, vor allem wenn Helmut Bergstein da als technischer Vorstand lange erhalten bleibt (5 Jahre gehts mindestens weiter). Ansonsten für Aktionäre wenig konkretes. Übernahmeaussagen so lala, Dividendenaussagen auch so lala, aber man kann zumindest sicher mit einer Dividende im nächsten Jahre rechnen. Jahresprognose wird beibehalten, aber Projektgeschäft ist halt schwankungsanfällig. Man könne also jetzt nicht jedes Jahr diese kontinuierliche Wachstum der letzten Jahre erwarten, aber man ist da zumindest für die kommenden Jahre optimistisch, Rohergebnis und Ebt weiter zu steigern. Wie gesagt, Ziel 5 Mio € EbT.

irgendwer meinte noch sinngemäß, alle wären so zufrieden und kritiklos, dass sie schon schnarchen.

Präsenz nebenbei bemerkt 6,006 Mio Stück bzw. 33,9%

Also zum Einschlafen war es wirklich nicht, vor allem weil ich von den Vorständen beeindruckt war. Die machen nicht nur ein kompetenten, sondern vor allem kommunikativen Eindruck. Da wusste auch gleich ein Laie, um was es beim Geschäftsmodell geht. Besonders gefallen hat mir diesbezüglich Dr.Helmut Bergstein. Klasse Typ, der kurz und knapp aber dabei immer verständlich Ausführungen zu den Produkten machen konnte. Er gab auch gleich bekannt, seinen vertrag um 5 Jahre zu verlängern. Aber auch CEO und CFO mussten sich nicht verstecken, wobei es aufgrund der angesprochenen Kritiklosigkeit und eher wenig Nachfragen zu konkreten Zahlen auch wenig zu antworten gab. So war die HV auch schon nach zwei Stunden vorbei, wobei ich dann die Abstimmungsergebnisse nicht mehr abgewartet habe. Aber nach diesem "Meer an Beifall" und nur 2-3 Leuten, die überhaupt was in die Nein/Enthaltungs-Boxen warfen, geh ich mal davon aus, dass die TOPs zu 99% angenommen wurden.

Am ehesten gabs noch Kritik (wieder Mal SDK-Mann Kunert) am Wirtschaftsprüfer Enst&Young, da ihm die Steuerberatung zu teuer erschien. Sie war von 2012 auf 2013 von 24T € auf 105T € gestiegen. Der CFO begründete das später mit ausländischen Projekten, vor allem dem Großprojekt in Vietnam, wo diese Beratungsleistung erforderlich war, um auch hinsichtlich Steueroptimierung (Nutzung Verlustvorträge etc.) entsprechend gut wegzukommen. Kann ich nicht einschätzen, aber die Aktionäre gaben sich wohl damit zufrieden. Mal Abstimmung zu dem Punkt abwarten, aber ich nehm an, das ist kein großes Thema.

Der Vertreter des DSM (Namen vergessen) war da schon interessanter. Er hat für mich interessanterweise eine Frage gleich als Antwort hinsichtlich anorganischem Wachstum formuliert, was seiner Meinung nach sowohl finanziell als auch aufgrund Projektgeschäft unwahrscheinlich ist. Der CEO hat dann auch nur entsprechend kurz was dazu gesagt, nämlich dass aktuell kein anorganisches Wachstum auf der Agenda ist, aber man sich durchaus umschaut. Der DSW Vertreter fragte dann eher, ob nicht Übernahmegefahr durch Konkurrenten besteht, da auch die Aktionärsstruktur das zulassen würde. Eine Antwort dazu hab ich nicht mitbekommen, aber ich glaub es gab einen kurzen Teilsatz dazu. Ganz allgemein wurde gesagt, der Markt wäre nicht sonderlich synamisch in solchen Fragen. Der CEO hat das Beispiel eines ehemals schon insolventen Ticketautomatenherstellers genannt, der dann aber wieder von einem Investor hochgepeppelt wurde, aber so wirklich Übernahmen/Zusammenschlüsse gibts wohl selten. Gab dann noch 1-2 weitere Fragen durch den DSW, beispielsweise zum geringen F&E Aufwand, wobei er sich die Frage dann eigentlich auch wieder selbst beantwortete, da viel an F&E innerhalb der Projekte stattfindet, was dann nicht extra als F&E ausgewiesen wird. Dann meldeten sich noch zwei Privatanleger. Der eine (Hr.Winterlindt, wenn ichs richtig verstanden hatte) machte einen sehr kompetenten Eindruck und hatte eher technisch/strategische Fragen, die für mich leider zu kompetent waren.

Er hatte wohl ne Frage zur Hardwarefertigung bzw. inwiefern man damit auch den Softwareabsatz voranbringt. Hab bei den Antworten aber nbur mitbekommen, dass die Hardwarefertigung in Mainz passiert und man zwar überegt hat sie nach Asien auszugliedern, aber aufgrund der geringen Stückzahlen die Asiaten gleich abgewunken haben. Kam ganz lustig rüber die Anekdote.Der andere Anleger fragte zur Konkurrenz. Da war dann bei den Antworten durch Herrn Bergstein ganz interessant, dass es einen großen spanischen Konkurrenten gibt, der ganz Osteuropa mit seinen Billigpreisen überschwemmt, aber am Beispiel Budapest wurde klar, dass dieser Anbieter keine Qualität liefert, weshalb sich Budapest dann nach zwei Jahren "Test" des spanischen Anbieters doch für IVU entschieden hat und IVU das dann auch innerhalb von 1-2 Jahren aktuell gerade abschließt. Und man ist ganz optimistisch, auch in Polen und anderswo diesem Anbieter dann die zukünftigen Projekte "stehlen" zu können, da diese Städte mit der Qualität sicher nicht zufrieden sein werden. In Frankreich gibt es mit "Neo" (wenn ich das richtig verstanden habe) eine Art Monopolisten, an dem IVU noch nicht vorbeikommt, obwohl dieser Monopolist sehr hohe Preise aufruft und man hinsichtlich Wettbewerb eigentlich in Frankreich zur Erkenntnis kommen müsste, dass sich da was ändern muss und IVU dann vielleicht auch irgendwann zum Zuge kommt.

Ansonsten hat man halt die diversen aktuellen Projekte in allen Regionen (Südamerika Prestigeprojekt in Kolumbien, Vietnam etc) vorgestellt. In Südostasien sieht man international am meisten Möglichkeiten, was sich aber wirklich auf Vietnam, Thailand, Laos etc bezieht und ausdrücklich noch nicht auf China, da man dafür noch zu klein wäre. Na ja, hat vielleicht auch andere Gründe. Kann ich nichts zu sagen. Jedenfalls sieht man sich in Südostasien gut aufgestellt, gerade mit diesem Prestigeprojekt dort in Vietnam. Ähnlich in Südamerika, aber dort geht man dann eher projektgetrieben hin und hat noch keine eigene Tochter dort. In Dubai hat man die Tochter geschlossen, die damals auch aus steuerlichen Gründen errichtet werden musste. Der Markt ist in dieser Region aber wohl weitestgehend abgegrast. Für IVU zwar weiter interessant, wenn projektanfragen kommen, aber man geht dort scheinbar nicht offensiv in die Aquise. In israel ist man wohl grad dabei eine Niederlassung zu gründen.

Die ganzen technischen Fragen lasse ich jetzt mal in den verschieden Bereichen (Wahlen, Bus, Schiene etc) weg, zumal ich mich da eh nicht auskenne, aber bei der HV mich trotzdem gut informiert fühlte. Im Bereich der Wahlen will man wohl jetzt über den Weg Landtagswahl Bayern auch bei Kommunalwahlen zusätzliches Geschäft generieren. Im Bereich Fernbus ist man ja mit ADAC und DB schon dabei und mit anderen Fernbusanbietern in Gesprächen, aber wollte dazu noch nicht mehr sagen. Im Bereich Verkehrssysteme allgemein nannte man einige referenzprojekte bzw. langjährige Kunden (Aachen, Münster) wo man immer wieder auf diese langjährigen Beziehungen zurückgreifen und neue Projekte innitiieren kann.

Konkrete Zahlen gabs allenfalls beim Thema welche Umsätze bei IVU garantiert sind und welche nicht. 75% des Umsatzes muss sich IVU jedes Jahr aufs Neue durch neue Aufträge erarbeiten. Knapp 25% sind wohl Wartungserlöse als Umsatzsockel, wobei da nicht genauer nachgehakt wurde. Kann auch sein, dass die Wartungsrelöse geringer sind und im 25% Sockel noch anderes Geschäft enthalten ist.

Das Ebt Ziel (wichtigeste Steuergröße laut CEO) soll in Zukunft bei 5 Mio € liegen. Ein Zeitraum wurde aber nicht genannt.

Zur Dividendenpolitik wurde nur erläutert, dass man nun dividendenfähig ist und wodruch das ermöglicht wurde. Später meinte der CFO noch, dass man im nächsten jahr dann schaun müsse, was 2014 an Überschuss hängenbleibt und sprach von einer "nachhaltigen Dividendenpolitik", was immer das auch heißen mag.

Dann gabs noch den bereich Personalwesen. Es ist nicht so leicht qualifiziertes Personal zu finden, aber man hat es 2013 mit vielen jungen UNI Absolventen hinbekommen. Überhaupt geht man viel über den Weg Universitäten, Messen, etc. um sich vorzustellen. Das zeigen auch die beiden neuen Vorschläge für den Aufsichtsrat mit Dr Uli Mayer-Johanssen aus Schwäbisch-Gmünd, die Chefin der Firma Metadesign ist, die auch in Potsdam schon mit den dortigen Verkehrbetrieben entsprechend Kunden hat. Genauen Hintergrund von Metadesign hab ich mir jetzt nicht gemerkt. Sie sprach aber von entsprechenden Synergien, die man sich da mit IVU vorstellen kann. Prof.Dr.Herbert Sonntag ist schon länger IVU verbunden und Professor an der TU in Wildau bei Berlin (hier in der Region sehr bekannt sogar bei mir) und in einigen Verkehrslogistikvereinen und Lobbyverbänden aktiv. Ich geh mal davon aus, dass die auch gewählt wurden, zumal es nur eine Blockwahl gab. Der alte AR Chef Kleversaat wurde nach 14-15 Jahren Aufsichtsrat verabschiedet, in der er alle Höhen und Tiefen von IVU mitmachte und wohl großen Anteil an der operativen Wende im Unternehmen hatte. Gab entsprechend großen Beifall und ein Abschiedsgeschenk. Na ja ...

mehr fällt mir grad nicht ein.

Fazit: Selten so eine harmonische HV und einen so kompetenten und dabei kommunikativen Vorstand erlebt. Also ich hab da großes Vertrauen, vor allem wenn Helmut Bergstein da als technischer Vorstand lange erhalten bleibt (5 Jahre gehts mindestens weiter). Ansonsten für Aktionäre wenig konkretes. Übernahmeaussagen so lala, Dividendenaussagen auch so lala, aber man kann zumindest sicher mit einer Dividende im nächsten Jahre rechnen. Jahresprognose wird beibehalten, aber Projektgeschäft ist halt schwankungsanfällig. Man könne also jetzt nicht jedes Jahr diese kontinuierliche Wachstum der letzten Jahre erwarten, aber man ist da zumindest für die kommenden Jahre optimistisch, Rohergebnis und Ebt weiter zu steigern. Wie gesagt, Ziel 5 Mio € EbT.