Gewinnerbranchen der Jahre 2006 bis 2040 - 500 Beiträge pro Seite (Seite 167)

eröffnet am 10.12.06 16:57:17 von

neuester Beitrag 16.02.24 09:33:08 von

neuester Beitrag 16.02.24 09:33:08 von

Beiträge: 94.068

ID: 1.099.361

ID: 1.099.361

Aufrufe heute: 1

Gesamt: 3.535.934

Gesamt: 3.535.934

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 20 Minuten | 4766 | |

| vor 11 Minuten | 3647 | |

| vor 11 Minuten | 2829 | |

| vor 16 Minuten | 2425 | |

| vor 1 Stunde | 1954 | |

| heute 08:50 | 1859 | |

| vor 50 Minuten | 1269 | |

| vor 48 Minuten | 1212 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.048,00 | +0,66 | 236 | |||

| 2. | 3. | 0,1905 | +0,79 | 118 | |||

| 3. | 2. | 1,1900 | -13,77 | 100 | |||

| 4. | 5. | 9,3100 | +0,70 | 88 | |||

| 5. | 4. | 159,36 | +0,43 | 59 | |||

| 6. | 12. | 2.344,55 | +0,54 | 39 | |||

| 7. | Neu! | 11,905 | +14,97 | 36 | |||

| 8. | Neu! | 4,8170 | +7,40 | 35 |

Antwort auf Beitrag Nr.: 56.891.918 von Simonswald am 31.01.18 20:51:04

pypyl.

100 Mrd Mcap. 2002 erst 1,5Mrd wert.

jemand fand sie ja bei 42 mrd obszön bewertet ...

seaplane meinte, wir sollen die neue aapl suchen - pypl ist mein Vorschlag numero uno.

pypyl.

100 Mrd Mcap. 2002 erst 1,5Mrd wert.

jemand fand sie ja bei 42 mrd obszön bewertet ...

seaplane meinte, wir sollen die neue aapl suchen - pypl ist mein Vorschlag numero uno.

AME hat den Dividendenmotor angeschmissen (von marginalem Niveau aus  )

)

https://seekingalpha.com/news/3327298-ametek-declares-0_14-d…

https://seekingalpha.com/news/3327213-ametek-beats-0_03-beat…

)

)https://seekingalpha.com/news/3327298-ametek-declares-0_14-d…

https://seekingalpha.com/news/3327213-ametek-beats-0_03-beat…

***

Oh, das war ein schnelles Euro-Screening-Ergebnis.

Ich schlage als Modifikation eine Suche im Bereich Marktkap.-Rang 2000-2500 vor. Das entspricht ca. 0,2-0,5Mrd€ Marktkap.

Die Auswahl unter diesen 500 Titeln sollte auch nicht schwieriger fallen als unter den Rängen 300-700. Ränge 2000-2500 bringen aber den Extra-Smallcap-Rendite-Boost.

Oh, das war ein schnelles Euro-Screening-Ergebnis.

Ich schlage als Modifikation eine Suche im Bereich Marktkap.-Rang 2000-2500 vor. Das entspricht ca. 0,2-0,5Mrd€ Marktkap.

Die Auswahl unter diesen 500 Titeln sollte auch nicht schwieriger fallen als unter den Rängen 300-700. Ränge 2000-2500 bringen aber den Extra-Smallcap-Rendite-Boost.

as goes january so goes the year:

Largecap schlug Smallcap

Growth schlug Value

beste Länder-Indizes: Brasilien, Italien, Russland, Finnland, Belgien, Spanien

USA, Rest der Welt gleichauf

beste Sektoren: Finanz, Tech, Gesundheit, Industrie

Trends aus 2018 voll intakt.

Largecap schlug Smallcap

Growth schlug Value

beste Länder-Indizes: Brasilien, Italien, Russland, Finnland, Belgien, Spanien

USA, Rest der Welt gleichauf

beste Sektoren: Finanz, Tech, Gesundheit, Industrie

Trends aus 2018 voll intakt.

Antwort auf Beitrag Nr.: 56.903.837 von Simonswald am 01.02.18 19:26:14Das menschliche Gehirn sucht immer gerne nach Mustern, um zu erklären was gerade passiert. Mmn übertreibst du dabei kolossal. Warum nicht einfach die einzelne Firma abchecken, Chance-Risiko Verhältnis, Worst Case Szenario visualisieren. Dann entscheiden, was bei dem individuellen Bewertungsniveau angeraten ist?

Zuviel Makro halte ich eher für Information Overkill.

Zuviel Makro halte ich eher für Information Overkill.

Trading Spotlight

Rekorde für die Ewigkeit:

http://ir.chipotle.com/phoenix.zhtml?c=194775&p=irol-newsArt…

Bruce Wayne (yes, that’s his real name) has eaten Chipotle for 426 straight days

http://ir.chipotle.com/phoenix.zhtml?c=194775&p=irol-newsArt…

Bruce Wayne (yes, that’s his real name) has eaten Chipotle for 426 straight days

Antwort auf Beitrag Nr.: 56.904.548 von Simonswald am 01.02.18 20:22:18Wegen so ekliger Wettfresserei habe ich NATH nie gekauft. Das war natürlich ein Fehler

Was hat den Mr. M heute getrunken?

TSCO: sss 4%, Kurs 7% runter

EGOV: Guidance übertroffen, , Umsatz +7%, Kurs -18%.

http://www.egov.com/news/press-releases/2018/01/31/nic-earns…

TSCO: sss 4%, Kurs 7% runter

EGOV: Guidance übertroffen, , Umsatz +7%, Kurs -18%.

http://www.egov.com/news/press-releases/2018/01/31/nic-earns…

EAT

http://investors.brinker.com/phoenix.zhtml?c=119205&p=irol-n…

range of $3.42 to $3.52 for fiscal 2018 KGV 11

http://investors.brinker.com/phoenix.zhtml?c=119205&p=irol-n…

range of $3.42 to $3.52 for fiscal 2018 KGV 11

@investival: straumann habe ich ja schon seit längerem erwähnt, Super Unternehmen. Tristel hast du aber schön ausgegraben. Genau mein Fall

Finde nach wie vor den REIT Sektor interessant, im speziellen Healthcare:

https://seekingalpha.com/article/4140395-time-comes-buy-want

Kaufen wenn die Kanonen donnern?

https://seekingalpha.com/article/4140395-time-comes-buy-want

Kaufen wenn die Kanonen donnern?

Antwort auf Beitrag Nr.: 56.903.714 von Simonswald am 01.02.18 19:18:02

Country

Europe all

Sector & Industry

Chemicals um Spezialchemiker mitzunehmen

Beverages

Food

Personal Goods

Houshold Goods

Tobacco

Healthcare all

Software & Computer Svs.

= im Kern die ausgemachten 'Gewinnerbranchen'

Equity Attributes

market cap = 0,2-25 Mrd

current ratio = 2+

net income growth 5y = 8+

roa 5y = 8+

roa = 8+

opm = 10+

eps gr. 5y = 8+

rev gr. 5y = 4+

quick ratio = 2+

dpr = -60

result marketcap-ranked; lt. markets.ft.com

Straumann - healthcare - CH

Carl Zeiss Meditec - hc. - D

Fevertree Drinks - cons. goods - GB

Abcam - hc. - GB

Bakkafrost - cons. goods - FA

Adv. Med. Sol. - hc. - GB

RaySearch Lab. - hc. - S

CellaVision - hc. - S

Atoss - tech. - D

Zentiva - hc. - RO = markteng; zu >75 % in Sanofi's Händen, und wohl nur noch eine Abfindungsstory

Unter p/e 30 findet man da allerdings nur Bakkafrost mit ihrer u.U. volatilen Ergebnislieferung; Unternehmensqualität ist nicht nur drüben richtig teuer geworden ...

– @LRS,

die kleinere Tristel hatte @Millionenbank mal eingebracht so ich das richtig erinnere. Dort hat sich derweil mit dem Insel-Vermögensverwalter Hargreaves Lansdown ein neuer Großaktionär heraus kristallisiert und somit wohl auch zu der outperformance seither beigetragen.

Mit ja schon lange 'zu teurer' biosafety machte man bislang auch insgesamt wenig verkehrt, wobei Tristel immer noch relativ(!) günstig daher kommt – und sogar die exorbitant volatile 'Klitsche' OBCI bequemt sich als US Flackerkerze zu sowas wie einem uptrend,

Straumann hätte ich damals besser der »neuen« XRAY vorgezogen; Fevertree und Jahre früher Atoss besser behalten, ...

...

Nun ja, immerhin habe ich AdMedSol (m.W. auch von Millionenbank eingebracht) und Abcam (einst cBär) seit längerem.

[– Und ich meine immer noch, dass man auf der EU-ideologisch verbrämt-gewünscht Brexit-geschädigten, in realiter aber nur Brexit-anlegervernachlässigten Insel bessere Sachen finden kann]

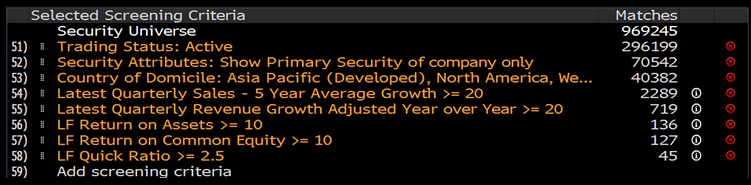

Europe | midcap + smallcap screening | update

Zitat von Simonswald: ***Ok, here we go ...

Oh, das war ein schnelles Euro-Screening-Ergebnis.

Ich schlage als Modifikation eine Suche im Bereich Marktkap.-Rang 2000-2500 vor. Das entspricht ca. 0,2-0,5Mrd€ Marktkap.

Die Auswahl unter diesen 500 Titeln sollte auch nicht schwieriger fallen als unter den Rängen 300-700. Ränge 2000-2500 bringen aber den Extra-Smallcap-Rendite-Boost.

Country

Europe all

Sector & Industry

Chemicals um Spezialchemiker mitzunehmen

Beverages

Food

Personal Goods

Houshold Goods

Tobacco

Healthcare all

Software & Computer Svs.

= im Kern die ausgemachten 'Gewinnerbranchen'

Equity Attributes

market cap = 0,2-25 Mrd

current ratio = 2+

net income growth 5y = 8+

roa 5y = 8+

roa = 8+

opm = 10+

eps gr. 5y = 8+

rev gr. 5y = 4+

quick ratio = 2+

dpr = -60

result marketcap-ranked; lt. markets.ft.com

Straumann - healthcare - CH

Carl Zeiss Meditec - hc. - D

Fevertree Drinks - cons. goods - GB

Abcam - hc. - GB

Bakkafrost - cons. goods - FA

Adv. Med. Sol. - hc. - GB

RaySearch Lab. - hc. - S

CellaVision - hc. - S

Atoss - tech. - D

Zentiva - hc. - RO = markteng; zu >75 % in Sanofi's Händen, und wohl nur noch eine Abfindungsstory

Unter p/e 30 findet man da allerdings nur Bakkafrost mit ihrer u.U. volatilen Ergebnislieferung; Unternehmensqualität ist nicht nur drüben richtig teuer geworden ...

– @LRS,

die kleinere Tristel hatte @Millionenbank mal eingebracht so ich das richtig erinnere. Dort hat sich derweil mit dem Insel-Vermögensverwalter Hargreaves Lansdown ein neuer Großaktionär heraus kristallisiert und somit wohl auch zu der outperformance seither beigetragen.

Mit ja schon lange 'zu teurer' biosafety machte man bislang auch insgesamt wenig verkehrt, wobei Tristel immer noch relativ(!) günstig daher kommt – und sogar die exorbitant volatile 'Klitsche' OBCI bequemt sich als US Flackerkerze zu sowas wie einem uptrend,

Straumann hätte ich damals besser der »neuen« XRAY vorgezogen; Fevertree und Jahre früher Atoss besser behalten,

...

...Nun ja, immerhin habe ich AdMedSol (m.W. auch von Millionenbank eingebracht) und Abcam (einst cBär) seit längerem.

[– Und ich meine immer noch, dass man auf der EU-ideologisch verbrämt-gewünscht Brexit-geschädigten, in realiter aber nur Brexit-anlegervernachlässigten Insel bessere Sachen finden kann]

Antwort auf Beitrag Nr.: 56.913.365 von Low-Risk-Strategie am 02.02.18 15:25:43

Straumann Watch schon länger, sehr gutes Unternehmen, mit CH Werten gute Erfahrungen gemacht - zur Zeit im Depot Lonza - werde Lonza unter 210 EUR definitiv aufstocken -

Danke Low-Risk.

Oberkassler

Sehr gut

Finde ich sehr spannend Tristen, kenne ich nicht muss ich mir anschauen.Straumann Watch schon länger, sehr gutes Unternehmen, mit CH Werten gute Erfahrungen gemacht - zur Zeit im Depot Lonza - werde Lonza unter 210 EUR definitiv aufstocken -

Danke Low-Risk.

Oberkassler

Wahrscheinlich ist der nächste Wert euch zu groß:

Nmc health

Tolle, wenn auch aggressive wachstumsstory. Geschäftsmodell sind v.a. Premiumkrankenhauser im arabischen Raum, Spezialist für befruchtungen etc. Daneben haben sie noch eine sparte vertrieb von consumergoods ebenfalls premiummarken. Jedoch nimmt der Anteil ab. Aktuell kh 2/3 und consumer 1/3.

Weiter würde nmc perfekt zu helios passen, falls hier mal über einen teilweisen spinoff ala fmc nachgedacht werden sollte.

Aktuell leider nicht günstig.

Nmc health

Tolle, wenn auch aggressive wachstumsstory. Geschäftsmodell sind v.a. Premiumkrankenhauser im arabischen Raum, Spezialist für befruchtungen etc. Daneben haben sie noch eine sparte vertrieb von consumergoods ebenfalls premiummarken. Jedoch nimmt der Anteil ab. Aktuell kh 2/3 und consumer 1/3.

Weiter würde nmc perfekt zu helios passen, falls hier mal über einen teilweisen spinoff ala fmc nachgedacht werden sollte.

Aktuell leider nicht günstig.

Massive Zuwanderung stoppen! 500 Mio. Menschen drohen die Schweiz zu überrrennen und mit ihren Autos alle Strassen zu verstopfen!

Eine Initiative der Partei, die regelmässig >30% der Stimmen erhält.

https://www.begrenzungsinitiative.ch/

Eine Initiative der Partei, die regelmässig >30% der Stimmen erhält.

https://www.begrenzungsinitiative.ch/

Antwort auf Beitrag Nr.: 56.916.956 von Simonswald am 02.02.18 19:14:48>> 500 Mio. Menschen drohen die Schweiz zu überrrennen und mit ihren Autos alle Strassen zu verstopfen! <<

– Da hast wohl was falsch verstanden,

Grenzenlose säkularisiert-religiöse und atheistische Reichtumseinwanderung in der CH zu kritisieren ist zwar Jammern auf eklatant höherem Niveau als grenzenlose nichtsäkularisiert-religiöse Armutseinwanderung in A+D, aber isoliert und rein soziokulturell betrachtet durchaus verständlich. Ebenso, dass man nicht das Auffangbecken für diejenigen sein will, die sich eines grenzenlosen volkswirtschftlichen UNsinns nicht erwehren können oder wollen und ob so einer Schwäche vlt. auch mal zu alimentieren sind.

Dass solche »Populismen« Zulauf erhalten [– ich bin versucht zu sagen: in der CH rechtzeitig], haben die zu verantworten, die die Missstände in Europa heraufbeschworen und sich nun stur ideolgisch verquastet als beratungs- und handlungsresistent erweisen. Sich über ersteres zu echauffieren, passt in deren Bild und ist primitiv.

<<– Da hast wohl was falsch verstanden,

Grenzenlose säkularisiert-religiöse und atheistische Reichtumseinwanderung in der CH zu kritisieren ist zwar Jammern auf eklatant höherem Niveau als grenzenlose nichtsäkularisiert-religiöse Armutseinwanderung in A+D, aber isoliert und rein soziokulturell betrachtet durchaus verständlich. Ebenso, dass man nicht das Auffangbecken für diejenigen sein will, die sich eines grenzenlosen volkswirtschftlichen UNsinns nicht erwehren können oder wollen und ob so einer Schwäche vlt. auch mal zu alimentieren sind.

Dass solche »Populismen« Zulauf erhalten [– ich bin versucht zu sagen: in der CH rechtzeitig], haben die zu verantworten, die die Missstände in Europa heraufbeschworen und sich nun stur ideolgisch verquastet als beratungs- und handlungsresistent erweisen. Sich über ersteres zu echauffieren, passt in deren Bild und ist primitiv.

Antwort auf Beitrag Nr.: 56.916.914 von Low-Risk-Strategie am 02.02.18 19:11:09

NMC Health

Der hier nicht unbekannte und ganz sicher nicht zu große Gewinnerbranchen-Retailer hätte eigentlich dem Simonswälder längst gefallen müssen, ...

...

Gute op. Margen, aber dafür recht hoher (FK-)Kapitaleinsatz = rel. niedriger roa (nebst niedriger quick+current ratio).

In jüngerer Zeit anorganisches Wachstum, welches nun dem EK zuliefern sollte, was Mr.M. wiederum schon locker vom Hocker einpreist.

Richtig warm werde ich hier bei aller Anerkennung dieses Unternehmens nicht.

– Freilich hätte ich(/man) es früher werden sollen, zumal es für den Seziertisch ja mal parat lag.

Zitat von Low-Risk-Strategie: Wahrscheinlich ist der nächste Wert euch zu groß:

Nmc health

Tolle, wenn auch aggressive wachstumsstory. Geschäftsmodell sind v.a. Premiumkrankenhauser im arabischen Raum, Spezialist für befruchtungen etc. Daneben haben sie noch eine sparte vertrieb von consumergoods ebenfalls premiummarken. Jedoch nimmt der Anteil ab. Aktuell kh 2/3 und consumer 1/3.

Weiter würde nmc perfekt zu helios passen, falls hier mal über einen teilweisen spinoff ala fmc nachgedacht werden sollte.

Aktuell leider nicht günstig.

NMC Health

Der hier nicht unbekannte und ganz sicher nicht zu große Gewinnerbranchen-Retailer hätte eigentlich dem Simonswälder längst gefallen müssen,

...

...Gute op. Margen, aber dafür recht hoher (FK-)Kapitaleinsatz = rel. niedriger roa (nebst niedriger quick+current ratio).

In jüngerer Zeit anorganisches Wachstum, welches nun dem EK zuliefern sollte, was Mr.M. wiederum schon locker vom Hocker einpreist.

Richtig warm werde ich hier bei aller Anerkennung dieses Unternehmens nicht.

– Freilich hätte ich(/man) es früher werden sollen, zumal es für den Seziertisch ja mal parat lag.

Antwort auf Beitrag Nr.: 56.926.233 von investival am 04.02.18 13:39:50

– 2012/13 stimmten bei NMC Health auch o.a. screening parameter weitestgehend; nur das quick ratio hing etwas.

Nun, nach einem 15-bagger, sieht's (auch) mit dem finanzfundamentalen Suppenhärchen eher bzw. immer mehr nach einer Bewertungskorrektur aus ... Wiewohl die Chartoptik diesbzgl. noch unaufgeregt ausschauit.

Zitat von investival:Zitat von Low-Risk-Strategie: Wahrscheinlich ist der nächste Wert euch zu groß:

Nmc health

Tolle, wenn auch aggressive wachstumsstory. Geschäftsmodell sind v.a. Premiumkrankenhauser im arabischen Raum, Spezialist für befruchtungen etc. Daneben haben sie noch eine sparte vertrieb von consumergoods ebenfalls premiummarken. Jedoch nimmt der Anteil ab. Aktuell kh 2/3 und consumer 1/3.

Weiter würde nmc perfekt zu helios passen, falls hier mal über einen teilweisen spinoff ala fmc nachgedacht werden sollte.

Aktuell leider nicht günstig.

NMC Health

Der hier nicht unbekannte und ganz sicher nicht zu große Gewinnerbranchen-Retailer hätte eigentlich dem Simonswälder längst gefallen müssen,

Gute op. Margen, aber dafür recht hoher (FK-)Kapitaleinsatz = rel. niedriger roa (nebst niedriger quick+current ratio).

In jüngerer Zeit anorganisches Wachstum, welches nun dem EK zuliefern sollte, was Mr.M. wiederum schon locker vom Hocker einpreist.

Richtig warm werde ich hier bei aller Anerkennung dieses Unternehmens nicht.

– Freilich hätte ich(/man) es früher werden sollen, zumal es für den Seziertisch ja mal parat lag.

– 2012/13 stimmten bei NMC Health auch o.a. screening parameter weitestgehend; nur das quick ratio hing etwas.

Nun, nach einem

15-bagger, sieht's (auch) mit dem finanzfundamentalen Suppenhärchen eher bzw. immer mehr nach einer Bewertungskorrektur aus ... Wiewohl die Chartoptik diesbzgl. noch unaufgeregt ausschauit.

zu EW - weiterhin Toptitel in medtech. Ein Riesenfehler damals nicht gleich gekauft zu haben ...

https://seekingalpha.com/article/4142490-edwards-lifescience…" target="_blank" rel="nofollow ugc noopener">

https://seekingalpha.com/article/4142490-edwards-lifescience…

http://www.4-traders.com/EDWARDS-LIFESCIENCES-12521/financia…" target="_blank" rel="nofollow ugc noopener">

http://www.4-traders.com/EDWARDS-LIFESCIENCES-12521/financia…

And I'll finish up with our 2018 guidance. Given our strong fourth quarter momentum combined with the strengthening of the euro at current exchange rates we now expect to be at the higher end of all of our 2018 full year sales guidance ranges communicated at investor conference in New York in December. Those ranges are $2.1 billion to $2.4 billion for transcatheter heart valve therapy. For surgical heart valve therapy, %810 million to $850 million and for critical care $610 million to $650 million, for total Edwards $3.5 billion to $3.9 billion.

am freitag übrigens deutlich im plus.

ausserdem shrugging it all off: ndva, anet.

https://seekingalpha.com/article/4142490-edwards-lifescience…" target="_blank" rel="nofollow ugc noopener">

https://seekingalpha.com/article/4142490-edwards-lifescience…

http://www.4-traders.com/EDWARDS-LIFESCIENCES-12521/financia…" target="_blank" rel="nofollow ugc noopener">

http://www.4-traders.com/EDWARDS-LIFESCIENCES-12521/financia…

And I'll finish up with our 2018 guidance. Given our strong fourth quarter momentum combined with the strengthening of the euro at current exchange rates we now expect to be at the higher end of all of our 2018 full year sales guidance ranges communicated at investor conference in New York in December. Those ranges are $2.1 billion to $2.4 billion for transcatheter heart valve therapy. For surgical heart valve therapy, %810 million to $850 million and for critical care $610 million to $650 million, for total Edwards $3.5 billion to $3.9 billion.

am freitag übrigens deutlich im plus.

ausserdem shrugging it all off: ndva, anet.

Antwort auf Beitrag Nr.: 56.927.699 von clearasil am 04.02.18 18:19:26

hätte hätte

... man die gefühlte Zunahme der Herzklappen-Ops via TAVI in meinem Patientengut mit EW in Verbindung gebracht, dann hätte man sich vielleicht für EW entschieden. MDT habe ich zweimal mit kleinem Gewinn verkauft, weil sie mir im Chart nicht stringent genug waren. Vielleicht ein Thema bei einem Dollar von 1,40 oder aber es stecken schon alle Herzklappen der Baby-Boomer im Kurs drin und man ist zu spät dran.

Antwort auf Beitrag Nr.: 56.929.379 von ungierig am 05.02.18 00:15:46 aber es stecken schon alle Herzklappen der Baby-Boomer im Kurs drin und man ist zu spät dran.

das glaube ich nicht.

das glaube ich nicht.

Kauf GILD, ZOES. Rückkauf XLM, SUPN, SWKS.

Antwort auf Beitrag Nr.: 56.901.641 von clearasil am 01.02.18 17:08:34

CORT

wird gerade in der Vorbörse richtig verprügelt, habe aber keine Meldung dazu gefunden.

Antwort auf Beitrag Nr.: 56.934.755 von linkshaender am 05.02.18 15:01:08

https://seekingalpha.com/filing/3860436

– Der anfängliche sellout letzten Di. in ähnlicher Größenordnung war schon verdächtig.

Scheint(–!) so, dass die klamme Teva nun mit unsauberen Methoden was reißen will ...

Es wäre schon unüblich, würde die FDA ein heimisches vs. einem ausländischen Unternehmen vor die Wand fahren lassen.

Wobei im Fall der großen israelischen Teva die Dinge auch anders liegen könnten, was Mr.M. wohl gerade annimmt.

Zitat von linkshaender: wird gerade in der Vorbörse richtig verprügelt, habe aber keine Meldung dazu gefunden.

https://seekingalpha.com/filing/3860436

– Der anfängliche sellout letzten Di. in ähnlicher Größenordnung war schon verdächtig.

Scheint(–!) so, dass die klamme Teva nun mit unsauberen Methoden was reißen will ...

Es wäre schon unüblich, würde die FDA ein heimisches vs. einem ausländischen Unternehmen vor die Wand fahren lassen.

Wobei im Fall der großen israelischen Teva die Dinge auch anders liegen könnten, was Mr.M. wohl gerade annimmt.

Antwort auf Beitrag Nr.: 56.934.755 von linkshaender am 05.02.18 15:01:08Teva hat die Zulassung des Generikas beantragt.

https://seekingalpha.com/news/3328037-corcept-19-percent-tev…" target="_blank" rel="nofollow ugc noopener">

https://seekingalpha.com/news/3328037-corcept-19-percent-tev…

wurde im letzten cc auch angesprochen, cort wird ja mit einer neuen version kommen.

https://seekingalpha.com/news/3328037-corcept-19-percent-tev…" target="_blank" rel="nofollow ugc noopener">

https://seekingalpha.com/news/3328037-corcept-19-percent-tev…

wurde im letzten cc auch angesprochen, cort wird ja mit einer neuen version kommen.

Antwort auf Beitrag Nr.: 56.934.992 von investival am 05.02.18 15:22:59– Ich halte mal mit 17,58 USD dagegen ...

Antwort auf Beitrag Nr.: 56.935.325 von investival am 05.02.18 15:47:38Mifepriston der Wirkstoff von Korlym eignet sich natürlich wunderbar als Generikum ist ja schon jahrelang als Abtreibungspille auch in den USA auf dem Markt. Das Orginal verliert ja nicht völlig den Wert durch den Mitbewerber, mein Invest in CORT beruht auch auf der Zulassung der Geschwister, als Kassenarzt sehe ich Generika (meist) gern

Antwort auf Beitrag Nr.: 56.939.114 von ungierig am 05.02.18 20:18:12Verwundete Raubtiere wie Teva sind gefährlich ...

Ob man sich auf einen etwaigen Markteintritt Teva's erst 2020f wie es ein Analyst kolportiert plus der Aussicht bis dahin besserer CORT-Nachfolger einlassen sollte ...

Der intraday-Verlauf sieht unschön aus; nach der 1. gab es keine weitere handfestere Gegenwehr mehr (in einem allerdings ziemlich schwachen Gesamtmarkt), morgen dräut wohl ein neues Tief. – Immerhin nun nur noch p/e 60,

– Nun ja, biopharma ist halt kein Ponyhof ... Hab's ja oft genug betont,

---

Hier mal was Hintergrund zu »meinen« 3 Gentechnikern ...

https://www.investors.com/news/technology/crispr-gene-editin…

... zwar heute auch keine Augenweiden und stets extrem volatil, aber denen pinkelt man von außen nicht so leicht ans Bein,

Ob man sich auf einen etwaigen Markteintritt Teva's erst 2020f wie es ein Analyst kolportiert plus der Aussicht bis dahin besserer CORT-Nachfolger einlassen sollte ...

Der intraday-Verlauf sieht unschön aus; nach der 1. gab es keine weitere handfestere Gegenwehr mehr (in einem allerdings ziemlich schwachen Gesamtmarkt), morgen dräut wohl ein neues Tief. – Immerhin nun nur noch p/e 60,

– Nun ja, biopharma ist halt kein Ponyhof ... Hab's ja oft genug betont,

---

Hier mal was Hintergrund zu »meinen« 3 Gentechnikern ...

https://www.investors.com/news/technology/crispr-gene-editin…

... zwar heute auch keine Augenweiden und stets extrem volatil, aber denen pinkelt man von außen nicht so leicht ans Bein,

kaum schaut man mal 3 Stunden nicht hin - schon macht es bumm.

Antwort auf Beitrag Nr.: 56.941.178 von investival am 05.02.18 22:14:43Interessanter Ponyhof, zur Risikominimierung am besten alle drei halten. Eilt nicht, Börse wird generell spannend die nächste Zeit. SWKS scheint prima vista geliefert zu haben...

hier wurde mal fixi fixi abgearbeitet. momentum jetzt auf -1000, vorher waren wir bei plus 2000.

[/url]

[/url]

[/url]

Antwort auf Beitrag Nr.: 56.944.730 von clearasil am 06.02.18 09:22:57warum werden seit neuestem bilder nicht mehr angezeigt ... :O

***

Ich hoffe gestern waren alle gut angeschnallt sind noch alle u50fu ?

Warren hat gestern wohl auch ein paar Mrd verloren.

Die gute Nachricht: Das passiert nur alle paar Jahre mal.

***

Wir leben in einer schnelllebigen Zeit, innert weniger Tage jetzt fast 10% korrigiert. War so gesehen wohl doch richtig, vorher etwas Cash aufgebaut zu haben.

CORT gestern mit -26% schlechtester Tagestitel.

Die Tobaccos sind auch nicht mehr defensiv wie sie mal waren, auch um/über 4% runter. NVDA, ALGN fast 10% tiefer.

Umgekehrt die von mir derzeit begehrtesten jüngeren IPOs wie TCMD kaum 1% tiefer.

Mein stabilster Depottitel gestern - ich hatte es geahnt - Flanigans.

***

Praktisch gar keine Allzeithochs gestern mehr: APTI, ENTA, NOW, PIRS.

PIRS für die Biopharma-Freunde interessant. Eine Ausgründung der TU München. Headquarter unterdessen - wo sonst? - in Boston.

https://www.pieris.com/anticalin-technology/overview

Ich hoffe gestern waren alle gut angeschnallt sind noch alle u50fu ?

Warren hat gestern wohl auch ein paar Mrd verloren.

Die gute Nachricht: Das passiert nur alle paar Jahre mal.

***

Wir leben in einer schnelllebigen Zeit, innert weniger Tage jetzt fast 10% korrigiert. War so gesehen wohl doch richtig, vorher etwas Cash aufgebaut zu haben.

CORT gestern mit -26% schlechtester Tagestitel.

Die Tobaccos sind auch nicht mehr defensiv wie sie mal waren, auch um/über 4% runter. NVDA, ALGN fast 10% tiefer.

Umgekehrt die von mir derzeit begehrtesten jüngeren IPOs wie TCMD kaum 1% tiefer.

Mein stabilster Depottitel gestern - ich hatte es geahnt - Flanigans.

***

Praktisch gar keine Allzeithochs gestern mehr: APTI, ENTA, NOW, PIRS.

PIRS für die Biopharma-Freunde interessant. Eine Ausgründung der TU München. Headquarter unterdessen - wo sonst? - in Boston.

https://www.pieris.com/anticalin-technology/overview

zu CORT - wollte nur sagen, dass ich es zu schätzen weiß, dass sich keiner über mich beschwert hat, weil das so böse gelaufen ist in den letzten Tagen.

sorry, wenn ich da jemanden reingezogen habe.

greets cleara

sorry, wenn ich da jemanden reingezogen habe.

greets cleara

Antwort auf Beitrag Nr.: 56.952.284 von clearasil am 06.02.18 17:56:05>> dass sich keiner über mich beschwert hat, weil das so böse gelaufen ist in den letzten Tagen. <<

CORT hatte einfach Pech; auch wenn es vlt. auf der Hand lag, dass eine bekannte Wirkstoffspezies mit expandiertem Therapiefeld besonders generikagefährdet ist.

Und es ist halt extra risky, »von außen« auf so einen fokussierten biopharma zu setzen; zumal, ist der schon ordentlich Richtung p/e 100 avanciert. Da darf halt GAR NIX dazwischen kommen.

Meinen Gegenhalt habe ich natürlich beendet, wo der intraday-Verlauf gestern so mau verlief.

– Was mich fast mehr ärgert als mich darauf für nix außer Zeit+Spesen eingelassen zu haben ist, Actelion-spinoff Idorsia heute verpasst zu haben, nachdem ich da schon im Herbst geschlafen hatte, als der kolportierte Abverkauf Institutioneller, die mit kleinen spinoffs seltenst was am Hut haben, ausblieb (zumal JNJ untersagt wurde, mehr als 10 % an Idorsia zu erwerben). Wie im gentherapeutsichen no-Ponyhof ist auch hier erwiesen-anerkannte Expertise in einem zudem zulassungsaffinen Segment am schaffen.

Ins Bild passt da auch PIRS. Der wird man so es sich darstellt seitens eines noch so aggressiven peers wohl nicht so leicht ans Bein pinkeln können zudem ist der CEO ist Patentschutzexperte,

Anticaline – https://de.wikipedia.org/wiki/Anticalin – finde ich sehr spannend-zielführend, wo diese gleich mehrere Vorteile als Hacke+Schaufel im Therapieansatz haben, was eine sehr breite Anwendungsperspektive eröffnet.

In Börsenpraxi entwächst der Entrepreneur den 4 postIPOkritischen Jahren; das Startsignal dazu gab's indes schon ziemlich genau vor 1 Jahr.

– PIRS scheint mir mal wieder einer von Simonswald's top Eingebungen alle paar Monate hier zu sein mal sehen, ob er dieses Mal auch selber kauft,

Apropos ... – @Millionenbank: Von Dir kann man wohl nicht genug halten, sehe ich, was Covalon so macht ...

– @Simonswald: Auch deshalb noch u50fu,

CORT hatte einfach Pech; auch wenn es vlt. auf der Hand lag, dass eine bekannte Wirkstoffspezies mit expandiertem Therapiefeld besonders generikagefährdet ist.

Und es ist halt extra risky, »von außen« auf so einen fokussierten biopharma zu setzen; zumal, ist der schon ordentlich Richtung p/e 100 avanciert. Da darf halt GAR NIX dazwischen kommen.

Meinen Gegenhalt habe ich natürlich beendet, wo der intraday-Verlauf gestern so mau verlief.

– Was mich fast mehr ärgert als mich darauf für nix außer Zeit+Spesen eingelassen zu haben ist, Actelion-spinoff Idorsia heute verpasst zu haben, nachdem ich da schon im Herbst geschlafen hatte, als der kolportierte Abverkauf Institutioneller, die mit kleinen spinoffs seltenst was am Hut haben, ausblieb (zumal JNJ untersagt wurde, mehr als 10 % an Idorsia zu erwerben). Wie im gentherapeutsichen no-Ponyhof ist auch hier erwiesen-anerkannte Expertise in einem zudem zulassungsaffinen Segment am schaffen.

Ins Bild passt da auch PIRS. Der wird man so es sich darstellt seitens eines noch so aggressiven peers wohl nicht so leicht ans Bein pinkeln können zudem ist der CEO ist Patentschutzexperte,

Anticaline – https://de.wikipedia.org/wiki/Anticalin – finde ich sehr spannend-zielführend, wo diese gleich mehrere Vorteile als Hacke+Schaufel im Therapieansatz haben, was eine sehr breite Anwendungsperspektive eröffnet.

In Börsenpraxi entwächst der Entrepreneur den 4 postIPOkritischen Jahren; das Startsignal dazu gab's indes schon ziemlich genau vor 1 Jahr.

– PIRS scheint mir mal wieder einer von Simonswald's top Eingebungen alle paar Monate hier zu sein mal sehen, ob er dieses Mal auch selber kauft,

Apropos ... – @Millionenbank: Von Dir kann man wohl nicht genug halten, sehe ich, was Covalon so macht ...

– @Simonswald: Auch deshalb noch u50fu,

Antwort auf Beitrag Nr.: 56.953.124 von investival am 06.02.18 19:17:30Es ist ein wahrer Genuss, hier solche Fachexpertisen vorzufinden. Auch von meiner Seite goßes Lob an @Millionenbank für den Einwurf von Covalon, bei der ich kürzlich zum ersten Mal die Teilausführungen je 100 Stück in Toronto erleben durfte. Dank auch an @investival für den Link auf IBD mit dem Artikel über die Genscheren-Pioniere.

!

Dieser Beitrag wurde von MagicMOD moderiert. Grund: themenfremder Inhalt

Antwort auf Beitrag Nr.: 56.953.124 von investival am 06.02.18 19:17:30

Idorsia ist erst seit dem Sommer 2017 an der Börse notiert. Das Unternehmen resultiert aus der Übernahme von Actelion durch Johnson&Johnson. Auch die Schweizer Biotech-Beteiligungsgesellschaft BB Biotech hat deswegen eine kleine Position im Portfolio (Actelion war vor gut einem Jahr eine der größten Beteiligungen im Portfolio der Schweizer).

Es handelt sich bei Idorsia um den Forschungs- und Entwicklungsteil der ehemaligen Actelion. Die Geschäfte lenkt der ehemalige Actelion-Chef Jean-Paul Clozel. Er setzt alles daran, Idorsia zu einem der führenden Biopharma-Unternehmen zu formen. Noch befindet sich die Gesellschaft allerdings in einem frühen Stadium, die Pipeline ist jedoch vielversprechend. In der Entwicklung befinden sich Medikamente gegen Bluthochdruck, Schlaflosigkeit oder Epilepsie. Zuletzt hat Idorisa zudem eine interessante Kooperation mit Roche auf dem Gebiet der Krebs-Immuntherapie bekannt gegeben. Im laufenden Jahr sollen vier Wirkstoffe aus der Pipeline in die Phase 3 der klinischen Entwicklung überführt werden.

Die Idorsia-Aktie hat sich seit ihrem Börsendebüt bereits sehr gut entwickelt, langfristig könnte der Wert aber durchaus weitere Kurssteigerungen vor sich haben. Möglicherweise hat man als Anleger auch in der aktuellen Schwächephase der Märkte noch einmal, die Chance etwas günstiger zuzugreifen. Der Wert eignet sich allerdings nur für risikobereite Anleger als Depotbeimischung

Source:Aktionär

https://www.idorsia.com

https://www.idorsia.com/media/news-details?newsId=2166240

Mal abwarten sieht spannend aus !

Oberkassler

BB-Biotech-Mini-Beteiligung Idorsia mit Gewinn an trübem Börsentag - was ist da los?

Während die meisten Aktien am heutigen Dienstag ein fettes Minus aufweisen, macht ein kleines Schweizer Unternehmen mit einem Plus auf sich aufmerksam machen. Der Grund: Idorsia hat im Geschäftsjahr 2017 besser abgeschnitten als erwartet. Operativ hat das Unternehmen einen Verlust nach US-GAAP von 8,0 Millionen Schweizer Franken erwirtschaftet. Nach Non-GAAP ergab sein ein Gewinn von 8,0 Millionen Franken. Der Nettoverlust nach US-GAAP betrug 14,0 Millionen Franken, nach Non-GAAP steht ein Gewinn von 5,0 Millionen Franken zu Buche. Analysten hatten im Schnitt einen operativen Verlust von 18,1 Millionen Franken erwartet, netto lag die Durchschnittsprognose bei 22,9 Millionen Franken.Idorsia ist erst seit dem Sommer 2017 an der Börse notiert. Das Unternehmen resultiert aus der Übernahme von Actelion durch Johnson&Johnson. Auch die Schweizer Biotech-Beteiligungsgesellschaft BB Biotech hat deswegen eine kleine Position im Portfolio (Actelion war vor gut einem Jahr eine der größten Beteiligungen im Portfolio der Schweizer).

Es handelt sich bei Idorsia um den Forschungs- und Entwicklungsteil der ehemaligen Actelion. Die Geschäfte lenkt der ehemalige Actelion-Chef Jean-Paul Clozel. Er setzt alles daran, Idorsia zu einem der führenden Biopharma-Unternehmen zu formen. Noch befindet sich die Gesellschaft allerdings in einem frühen Stadium, die Pipeline ist jedoch vielversprechend. In der Entwicklung befinden sich Medikamente gegen Bluthochdruck, Schlaflosigkeit oder Epilepsie. Zuletzt hat Idorisa zudem eine interessante Kooperation mit Roche auf dem Gebiet der Krebs-Immuntherapie bekannt gegeben. Im laufenden Jahr sollen vier Wirkstoffe aus der Pipeline in die Phase 3 der klinischen Entwicklung überführt werden.

Die Idorsia-Aktie hat sich seit ihrem Börsendebüt bereits sehr gut entwickelt, langfristig könnte der Wert aber durchaus weitere Kurssteigerungen vor sich haben. Möglicherweise hat man als Anleger auch in der aktuellen Schwächephase der Märkte noch einmal, die Chance etwas günstiger zuzugreifen. Der Wert eignet sich allerdings nur für risikobereite Anleger als Depotbeimischung

Source:Aktionär

https://www.idorsia.com

https://www.idorsia.com/media/news-details?newsId=2166240

Mal abwarten sieht spannend aus !

Oberkassler

***

wieder einer von Simonswald's top Eingebungen alle paar Monate

Oh, da hab ich zufällig vielleicht wirklich einen interessanten Stein umgedreht. Die Aktie selbst aber noch nichtmal im Russell3000.

Mögliche Zulassungen zudem noch Jahre in der Zukunft, bis dahin viel Unklarheit. Andererseits auch ohne Zulassungen haben die Patente drumherum in der Tat einen eigenen Wert angesichts des potenziell breiten Einsatzgebietes.

Monoklonale Antikörper haben die Biotech-Branche in den letzten Jahrzehnten geprägt. Wenn man bedenkt, dass alleine Humira fast 20Mrd Umsatz bringt, dann werden mit dem Prinzip monoklonaler Antikörper heute wohl 50-100 Mrd Umsatz/Jahr gemacht.

Das alles hat begonnen mit der Idee von ein paar Forschern, darunter Georges Köhler (der unter 40 schon den Nobelpreis bekam).

https://de.wikipedia.org/wiki/Georges_J._F._Köhler

Antikaline haben das Potenzial die Wirksamkeit von Antikörpern wohl noch zu verbessern, wenn ich das richtig verstehe. Bezeichnend für die Unbekanntheit dieses Wirkprinzips sind aber die geringen wikipedia-Zugriffszahlen.

Es gibt aber noch ein paar andere Antikörpermimetika, gegen die sich die Antikaline beweisen müssen:

https://de.wikipedia.org/wiki/Antikörpermimetikum

https://de.wikipedia.org/wiki/Arne_Skerra

***

Grüner Fisher Prognose 2018:

-weiter aufwärts, noch keine Euphorie da

-Europa (speziell Eurozone) mit grösserem Potenzial als USA

-$ hat grössten Teil der Abwertung bereits hinter sich

***

Icahn heute auf CNBC:

-gestern nur kleines Vorzeichen eines viel grösseren Bebens, das in den nächsten Monaten oder Jahren kommen wird

-ETFs sind eine Bubble, insbesondere weil in sie oft schuldenfinanziert investiert wird

wieder einer von Simonswald's top Eingebungen alle paar Monate

Oh, da hab ich zufällig vielleicht wirklich einen interessanten Stein umgedreht. Die Aktie selbst aber noch nichtmal im Russell3000.

Mögliche Zulassungen zudem noch Jahre in der Zukunft, bis dahin viel Unklarheit. Andererseits auch ohne Zulassungen haben die Patente drumherum in der Tat einen eigenen Wert angesichts des potenziell breiten Einsatzgebietes.

Monoklonale Antikörper haben die Biotech-Branche in den letzten Jahrzehnten geprägt. Wenn man bedenkt, dass alleine Humira fast 20Mrd Umsatz bringt, dann werden mit dem Prinzip monoklonaler Antikörper heute wohl 50-100 Mrd Umsatz/Jahr gemacht.

Das alles hat begonnen mit der Idee von ein paar Forschern, darunter Georges Köhler (der unter 40 schon den Nobelpreis bekam).

https://de.wikipedia.org/wiki/Georges_J._F._Köhler

Antikaline haben das Potenzial die Wirksamkeit von Antikörpern wohl noch zu verbessern, wenn ich das richtig verstehe. Bezeichnend für die Unbekanntheit dieses Wirkprinzips sind aber die geringen wikipedia-Zugriffszahlen.

Es gibt aber noch ein paar andere Antikörpermimetika, gegen die sich die Antikaline beweisen müssen:

https://de.wikipedia.org/wiki/Antikörpermimetikum

https://de.wikipedia.org/wiki/Arne_Skerra

***

Grüner Fisher Prognose 2018:

-weiter aufwärts, noch keine Euphorie da

-Europa (speziell Eurozone) mit grösserem Potenzial als USA

-$ hat grössten Teil der Abwertung bereits hinter sich

***

Icahn heute auf CNBC:

-gestern nur kleines Vorzeichen eines viel grösseren Bebens, das in den nächsten Monaten oder Jahren kommen wird

-ETFs sind eine Bubble, insbesondere weil in sie oft schuldenfinanziert investiert wird

Antwort auf Beitrag Nr.: 56.952.284 von clearasil am 06.02.18 17:56:05

Retrospektiv hat jeder es schon immer gewusst und hätte es besser machen können. ^^

Es tut schon weh, anderseits war die Generica-Konkurrenz mehr oder weniger angekündigt. Nur diese Größenordnung innerhalb weniger Tage habe ich in der Tat nicht erwartet. Jetzt ist es nun mal so, Nachfolgeprodukte sind angekündigt, werde aussitzen.

Zitat von clearasil: zu CORT - wollte nur sagen, dass ich es zu schätzen weiß, dass sich keiner über mich beschwert hat, weil das so böse gelaufen ist in den letzten Tagen.

sorry, wenn ich da jemanden reingezogen habe.

Retrospektiv hat jeder es schon immer gewusst und hätte es besser machen können. ^^

Es tut schon weh, anderseits war die Generica-Konkurrenz mehr oder weniger angekündigt. Nur diese Größenordnung innerhalb weniger Tage habe ich in der Tat nicht erwartet. Jetzt ist es nun mal so, Nachfolgeprodukte sind angekündigt, werde aussitzen.

Antwort auf Beitrag Nr.: 56.952.284 von clearasil am 06.02.18 17:56:05Zauberwort "dyor"

Frage in die Runde:

Bin gestern und heute die letztjährigen und die kommenden Spin-offs durch, habe leider für mich nichts passendes - Gewinnerbranchen - gefunden. Hat sich jmd von euch damit in letzter Zeit beschäftigt?

http://www.stockspinoffs.com/upcoming-spinoffs/

Bin gestern und heute die letztjährigen und die kommenden Spin-offs durch, habe leider für mich nichts passendes - Gewinnerbranchen - gefunden. Hat sich jmd von euch damit in letzter Zeit beschäftigt?

http://www.stockspinoffs.com/upcoming-spinoffs/

CMG Zahlen:

Umsatz +7%, sss 0% .

Nettomarge stagniert ca. bei 4-5%, scheint nicht mehr auf Vorkrisenniveau zurückzukehren.

Angesichts dessen ist KGV 50 sehr ambitioniert. Da sind mehrere Jahre in die Zukunft eingepreist. Bei mir weit oben auf der Verkaufsliste. Sieht der Markt auch so, nachbörslich -5%.

http://ir.chipotle.com/phoenix.zhtml?c=194775&p=irol-newsArt…

Umsatz +7%, sss 0% .

Nettomarge stagniert ca. bei 4-5%, scheint nicht mehr auf Vorkrisenniveau zurückzukehren.

Angesichts dessen ist KGV 50 sehr ambitioniert. Da sind mehrere Jahre in die Zukunft eingepreist. Bei mir weit oben auf der Verkaufsliste. Sieht der Markt auch so, nachbörslich -5%.

http://ir.chipotle.com/phoenix.zhtml?c=194775&p=irol-newsArt…

The market for ETFs saw combined US assets hit $3.4 trillion in December, a roughly $876 billion single-year increase, according to Investment Company Institute data.

The most prominent casualty of this week's selloff was the VelocityShares Daily Inverse VIX Short-Term ETN, or XIV, which allowed traders to bet on lower volatility. Credit Suisse announced earlier on Tuesday that it was closing trading on the exchange-traded note, after its value plunged as the CBOE's volatility index had its biggest jump ever. The XIV, along with the ProShares Short VIX Short-Term Futures ETF (SVXY) had nearly $3 billion of combined market cap wiped out, according to Macro Risk Advisors.

"Passive investing is the bubble right now, and that's a great danger," he said. Icahn added that low interest rates have pushed investors into passive funds, although the Federal Reserve should not be blamed for doing its part to stimulate the economy.

https://finance.yahoo.com/news/carl-icahn-says-apos-dangerou…" target="_blank" rel="nofollow ugc noopener">

https://finance.yahoo.com/news/carl-icahn-says-apos-dangerou…

The most prominent casualty of this week's selloff was the VelocityShares Daily Inverse VIX Short-Term ETN, or XIV, which allowed traders to bet on lower volatility. Credit Suisse announced earlier on Tuesday that it was closing trading on the exchange-traded note, after its value plunged as the CBOE's volatility index had its biggest jump ever. The XIV, along with the ProShares Short VIX Short-Term Futures ETF (SVXY) had nearly $3 billion of combined market cap wiped out, according to Macro Risk Advisors.

"Passive investing is the bubble right now, and that's a great danger," he said. Icahn added that low interest rates have pushed investors into passive funds, although the Federal Reserve should not be blamed for doing its part to stimulate the economy.

https://finance.yahoo.com/news/carl-icahn-says-apos-dangerou…" target="_blank" rel="nofollow ugc noopener">

https://finance.yahoo.com/news/carl-icahn-says-apos-dangerou…

Cramer was specifically referring to the VelocityShares Daily Inverse VIX Short-Term exchange-traded note, or XIV, a small trading product that lets people short the VIX, the market's volatility index.

When the VIX started to rise on Monday, the XIV shorts started to unravel, leading to a tail-wags-the-dog effect that sent the broader market into a tailspin faster than expected, Cramer said.

"Many a hedge fund manager figured they'd take advantage of the market's placid nature ... by loading up on XIV, which was a way to bet against volatility," the "Mad Money" host said. "Of course, the VIX tends to have these huge spikes when the market gets clobbered and you least expect it, and that translated into the utter destruction of this inverse VIX product."

"This inverse VIX thing, the XIV for short, was practically designed to fail," Cramer argued. "It should never have been built."

Others seemed to agree. On Tuesday, Credit Suisse announced that it would end trading for its XIV later in February after the ETN fell some 85 percent in Monday's after-hours session.

Worse yet, those who saw their XIV positions erased then had a cause to sell S&P 500 futures to cover the losses, making the overall effect of the sell-off more drastic.

"I was here telling you it was phony and you had to buy it. I sure hope you listened," Cramer said. "Now, though, we're digesting the selling from this silly inverse VIX product."

And the market, or at least the broader averages, might be closer to bottoming than investors think, the "Mad Money" host said.

By looking at the S&P's proprietary oscillator, a technical tool that measures buying and selling pressure in the index, Cramer determined that stocks could be close to turning around.

When the oscillator fell to a negative-6.8 reading on Monday, Cramer perked up.

"Any time it goes below negative 5, that's considered very oversold and tends, almost always, to lead to a bounce," he said. "If you look at the history of the last three years, though, ... we only have five periods where the oscillator got this low and four of them turned out to be fantastic buying opportunities."

The first happened in August 2015, when fears of a slowdown in China caused waves of selling. In the next two weeks, stocks jumped almost 6 percent as worries abated.

The second was in January 2016 when oil prices tanked. One week later, stocks had rallied nearly 4 percent.

The third, also oil-related, happened a month later in February 2016 when oil slid back down to its lows. But in two weeks, crude stabilized, sending the market rallying 6 percent.

The fourth happened just before President Donald Trump's election, when the market got hammered, then turned around and rallied almost 4 percent two weeks after he won.

"Here's my bottom line: today's bounce was a relief, but don't let it go to your head, please. Just because we had a big up day does not mean we solved all the problems that caused us to get slammed yesterday and last week. Inflation and rising interest rates are still with us and they are a negative," the "Mad Money" host said.

"But that said, today was a textbook example of why you never want to panic, because there's always a better moment to sell than into the teeth of a decline."

https://www.cnbc.com/2018/02/06/cramer-vix-trading-products-…" target="_blank" rel="nofollow ugc noopener">

https://www.cnbc.com/2018/02/06/cramer-vix-trading-products-…

When the VIX started to rise on Monday, the XIV shorts started to unravel, leading to a tail-wags-the-dog effect that sent the broader market into a tailspin faster than expected, Cramer said.

"Many a hedge fund manager figured they'd take advantage of the market's placid nature ... by loading up on XIV, which was a way to bet against volatility," the "Mad Money" host said. "Of course, the VIX tends to have these huge spikes when the market gets clobbered and you least expect it, and that translated into the utter destruction of this inverse VIX product."

"This inverse VIX thing, the XIV for short, was practically designed to fail," Cramer argued. "It should never have been built."

Others seemed to agree. On Tuesday, Credit Suisse announced that it would end trading for its XIV later in February after the ETN fell some 85 percent in Monday's after-hours session.

Worse yet, those who saw their XIV positions erased then had a cause to sell S&P 500 futures to cover the losses, making the overall effect of the sell-off more drastic.

"I was here telling you it was phony and you had to buy it. I sure hope you listened," Cramer said. "Now, though, we're digesting the selling from this silly inverse VIX product."

And the market, or at least the broader averages, might be closer to bottoming than investors think, the "Mad Money" host said.

By looking at the S&P's proprietary oscillator, a technical tool that measures buying and selling pressure in the index, Cramer determined that stocks could be close to turning around.

When the oscillator fell to a negative-6.8 reading on Monday, Cramer perked up.

"Any time it goes below negative 5, that's considered very oversold and tends, almost always, to lead to a bounce," he said. "If you look at the history of the last three years, though, ... we only have five periods where the oscillator got this low and four of them turned out to be fantastic buying opportunities."

The first happened in August 2015, when fears of a slowdown in China caused waves of selling. In the next two weeks, stocks jumped almost 6 percent as worries abated.

The second was in January 2016 when oil prices tanked. One week later, stocks had rallied nearly 4 percent.

The third, also oil-related, happened a month later in February 2016 when oil slid back down to its lows. But in two weeks, crude stabilized, sending the market rallying 6 percent.

The fourth happened just before President Donald Trump's election, when the market got hammered, then turned around and rallied almost 4 percent two weeks after he won.

"Here's my bottom line: today's bounce was a relief, but don't let it go to your head, please. Just because we had a big up day does not mean we solved all the problems that caused us to get slammed yesterday and last week. Inflation and rising interest rates are still with us and they are a negative," the "Mad Money" host said.

"But that said, today was a textbook example of why you never want to panic, because there's always a better moment to sell than into the teeth of a decline."

https://www.cnbc.com/2018/02/06/cramer-vix-trading-products-…" target="_blank" rel="nofollow ugc noopener">

https://www.cnbc.com/2018/02/06/cramer-vix-trading-products-…

gewinnerclassics -3,30% seit 1.1.18 - lohnt vielleicht sich unten mal umzuschauen.

oben stehen: dps, sartorius stedim, abcam, anet, idexx, ebay, isrg.

ganz unten: xray, hrl, novozymes, christian hansen, pg, jjsf.

ich werde mich weiter an anet halten/aufstocken - sensationell im flashcrash.

bin mittlerweile wieder fast voll investiert.

covalon leider bei consors nicht käuflich ...

greets cleara

oben stehen: dps, sartorius stedim, abcam, anet, idexx, ebay, isrg.

ganz unten: xray, hrl, novozymes, christian hansen, pg, jjsf.

ich werde mich weiter an anet halten/aufstocken - sensationell im flashcrash.

bin mittlerweile wieder fast voll investiert.

covalon leider bei consors nicht käuflich ...

greets cleara

Antwort auf Beitrag Nr.: 56.960.249 von clearasil am 07.02.18 12:44:30>> covalon leider bei consors nicht käuflich ... <<

Doch; allerdings nur an der TSX.

>> ich werde mich weiter an anet halten/aufstocken - sensationell im flashcrash. <<

Na, dann brauche ich über IDXX und Abcam ja gar nicht weiter vordenken, ...

Novozymes mit aktuell mäßiger Lieferung; sowas geht halt bei schon halber Bewertung gar nicht.

– Gab's bei Sartorius-Stedim letzten Herbst allerdings auch ... erwies sich als bessere Eintstiegsmöglichkeit.

Im übrigen indizieren deren Aktiencharts wie auch die von Chr. Hansen noch eine gewisse Rationalität nach besseren Anstiegen; anders gesagt: uptrend-konforme Korrekturen sind gesund.

---

@Simonswald,

wie bei den Genscherenverfahren gibt's wohl auch bei Antikörpermimetika diverse Wege nach Rom; yo. Die Frage ist, ob sich ein Verfahren als Königsweg herausstellen kann und dann -wird ... resp. ob es analog zum CAR-T-Verfahren hier auch einen sich abzeichnenden solchen gibt ...

– Hier die mir bislang bekannten verbandelten Unternehmen/Institutionen:

Affibodys - Abcam

Kunitz-Domänenpeptide - Dyax (Tochter von Shire)

Fynomere - ?

Affitine - ?

Avimere - Avidia (Tochter von AMGN)

Monobodys - Adnexus (Tochter von BMY)

DARPins - Uni Zürich

Affiline - Scil Proteins GmbH (Tockter der Wacker Chemie)

Anticaline - PIRS

Bin um weitere Erhellung verlegen ... – Wer hilft dem thread nun auf die weiteren Sprünge, ...

---

Von der verlinkten Liste auf nähere Sicht interessant finde ich ja die vom cd-Kunden drüben mal eingebrachte Akzo Nobel ...

http://www.stockspinoffs.com/2017/08/17/akzo-nobel-spinoff-s…

Ich halte für die heuschrecken-aufgeweckte Akzo Nobel eine ähnliche Entwicklung wie bei Unilever für möglich. Der spinoff (oder ipo) dürfte zugunsten Akzo Nobel wohl finanzklamm (und als ipo zu ausgequetschter Bewertung) kommen, aber gleichfalls nicht ohne Verbesserungschance aus Aktionärssicht sein; auch im Hinblick auf die 2019 anstehende Segmentumstrukturierung via DOW+DD, und eben zunehmender m&a-Phantasie im Zuge sich schließender Tiefstzinsfenster.

– Spezialchemie ist zwar keine ausgewiesene 'Gewinnerbranche', aber, so der Simonswälder ja mal anmerkte, performance-mäßig doch nahe dran.

Doch; allerdings nur an der TSX.

>> ich werde mich weiter an anet halten/aufstocken - sensationell im flashcrash. <<

Na, dann brauche ich über IDXX und Abcam ja gar nicht weiter vordenken,

...Novozymes mit aktuell mäßiger Lieferung; sowas geht halt bei schon halber Bewertung gar nicht.

– Gab's bei Sartorius-Stedim letzten Herbst allerdings auch ... erwies sich als bessere Eintstiegsmöglichkeit.

Im übrigen indizieren deren Aktiencharts wie auch die von Chr. Hansen noch eine gewisse Rationalität nach besseren Anstiegen; anders gesagt: uptrend-konforme Korrekturen sind gesund.

---

@Simonswald,

wie bei den Genscherenverfahren gibt's wohl auch bei Antikörpermimetika diverse Wege nach Rom; yo. Die Frage ist, ob sich ein Verfahren als Königsweg herausstellen kann und dann -wird ... resp. ob es analog zum CAR-T-Verfahren hier auch einen sich abzeichnenden solchen gibt ...

– Hier die mir bislang bekannten verbandelten Unternehmen/Institutionen:

Affibodys - Abcam

Kunitz-Domänenpeptide - Dyax (Tochter von Shire)

Fynomere - ?

Affitine - ?

Avimere - Avidia (Tochter von AMGN)

Monobodys - Adnexus (Tochter von BMY)

DARPins - Uni Zürich

Affiline - Scil Proteins GmbH (Tockter der Wacker Chemie)

Anticaline - PIRS

Bin um weitere Erhellung verlegen ... – Wer hilft dem thread nun auf die weiteren Sprünge,

... ---

Zitat von Low-Risk-Strategie: Frage in die Runde:Offensichtlich nein,

Bin gestern und heute die letztjährigen und die kommenden Spin-offs durch, habe leider für mich nichts passendes - Gewinnerbranchen - gefunden. Hat sich jmd von euch damit in letzter Zeit beschäftigt?

http://www.stockspinoffs.com/upcoming-spinoffs/

Von der verlinkten Liste auf nähere Sicht interessant finde ich ja die vom cd-Kunden drüben mal eingebrachte Akzo Nobel ...

http://www.stockspinoffs.com/2017/08/17/akzo-nobel-spinoff-s…

Ich halte für die heuschrecken-aufgeweckte Akzo Nobel eine ähnliche Entwicklung wie bei Unilever für möglich. Der spinoff (oder ipo) dürfte zugunsten Akzo Nobel wohl finanzklamm (und als ipo zu ausgequetschter Bewertung) kommen, aber gleichfalls nicht ohne Verbesserungschance aus Aktionärssicht sein; auch im Hinblick auf die 2019 anstehende Segmentumstrukturierung via DOW+DD, und eben zunehmender m&a-Phantasie im Zuge sich schließender Tiefstzinsfenster.

– Spezialchemie ist zwar keine ausgewiesene 'Gewinnerbranche', aber, so der Simonswälder ja mal anmerkte, performance-mäßig doch nahe dran.

Antwort auf Beitrag Nr.: 56.961.272 von investival am 07.02.18 14:31:06zu COV - tatsächlich, wenn man die kanad. wkn eingibt, kommt sie - habe zweimal bei consors nachgefragt, ob man sie handeln kann.

damals, als wir sie diskutiert haben. Bin so sauer.

damals, als wir sie diskutiert haben. Bin so sauer.

Antwort auf Beitrag Nr.: 56.961.272 von investival am 07.02.18 14:31:06Na, dann brauche ich über IDXX und Abcam ja gar nicht weiter vordenken

was willst du damit sagen?

dass ich mich damals durch einen ponti-sponti-spruch bei abcam habe abturnen lassen, ist einer meiner top-ten-fehler ever.

man lernt dazu.

was willst du damit sagen?

dass ich mich damals durch einen ponti-sponti-spruch bei abcam habe abturnen lassen, ist einer meiner top-ten-fehler ever.

man lernt dazu.

Antwort auf Beitrag Nr.: 56.962.778 von clearasil am 07.02.18 16:37:48

Hättest Dich durch investival dann ja anturnen lassen können,

– Nein, darauf spielte ich nicht an was sollte das auch ...

Die beiden aus den von Dir genannten 'oben stehenden' in den 'Gewinnerclassics' sind seit längerem in meinem Bestand und halt ähnlich wie ANET ich sage mal: ambitioniert bewertet. Und da dies nunmehr keine Einzelfälle in meinem investiv angelegten Portfolioteil sind, neige ich halt zum ... Vordenken, *g* ...

Exoten-Aktien via Consorsbank:

Im 'ActiveTrader' – das wie ich finde über die xx Jahre ziemlich ausgereifte tool würd' ich deren website auf jeden Fall vorziehen, auch wenn es etwas Einarbeit und zur gefühlt ideal-stringenten Visualisierung auch Umkonfiguration erfordert – unter WKN/Suche den Namen eingeben, auf das stilisierte Fernglas klicken, im neu geöffneten Fenster auswählen+ok – dann steht der WPName. Den Handelsplatz dazu dann mit Klick auf den Menüpfeil im entsprechenden Eingabefeld auswählen; im sich öffnenden Menü sind alle möglichen Plätze gelistet.

– Was den Consorsbank-Service angeht, ist mir in jüngerer Zeit auch so manche Unsäglichkeit bekannt geworden; mir allerdings noch nicht in punkto Kompetenz und Auskunftqualität, vielmehr im Kundenumgang und bei Depotüberträgen. – Halt nicht so einfach mit der Integration bei ausgelebtem Größenwahn ... Dem ich das mal wohlwollend nur zuschreiben möchte.

Zitat von clearasil: Na, dann brauche ich über IDXX und Abcam ja gar nicht weiter vordenken

was willst du damit sagen?

dass ich mich damals durch einen ponti-sponti-spruch bei abcam habe abturnen lassen, ist einer meiner top-ten-fehler ever.

man lernt dazu.

Hättest Dich durch investival dann ja anturnen lassen können,

– Nein, darauf spielte ich nicht an was sollte das auch ...

Die beiden aus den von Dir genannten 'oben stehenden' in den 'Gewinnerclassics' sind seit längerem in meinem Bestand und halt ähnlich wie ANET ich sage mal: ambitioniert bewertet. Und da dies nunmehr keine Einzelfälle in meinem investiv angelegten Portfolioteil sind, neige ich halt zum ... Vordenken, *g* ...

Zitat von clearasil: zu COV - tatsächlich, wenn man die kanad. wkn eingibt, kommt sie - habe zweimal bei consors nachgefragt, ob man sie handeln kann.

damals, als wir sie diskutiert haben. Bin so sauer.

Exoten-Aktien via Consorsbank:

Im 'ActiveTrader' – das wie ich finde über die xx Jahre ziemlich ausgereifte tool würd' ich deren website auf jeden Fall vorziehen, auch wenn es etwas Einarbeit und zur gefühlt ideal-stringenten Visualisierung auch Umkonfiguration erfordert – unter WKN/Suche den Namen eingeben, auf das stilisierte Fernglas klicken, im neu geöffneten Fenster auswählen+ok – dann steht der WPName. Den Handelsplatz dazu dann mit Klick auf den Menüpfeil im entsprechenden Eingabefeld auswählen; im sich öffnenden Menü sind alle möglichen Plätze gelistet.

– Was den Consorsbank-Service angeht, ist mir in jüngerer Zeit auch so manche Unsäglichkeit bekannt geworden; mir allerdings noch nicht in punkto Kompetenz und Auskunftqualität, vielmehr im Kundenumgang und bei Depotüberträgen. – Halt nicht so einfach mit der Integration bei ausgelebtem Größenwahn ... Dem ich das mal wohlwollend nur zuschreiben möchte.

Antwort auf Beitrag Nr.: 56.963.513 von investival am 07.02.18 17:35:58Ich habe mit der Consorsbank so meine Probleme gehabt, bin bei ausländischen Börsenplätzen mit der Comdirect sehr zufrieden. Dort kann/konnte man auch die Covalon Technologies handeln.

Neben dem Comdirect Depot nutze ich noch ein Depot/Konto der ING-Diba, die zwar einen m.M.n sehr guten Support bieten, jedoch nur einige wenige Börsenplätze. Kanada sowie USA jedoch auch dort handelbar. London als Großer Handelsplatz fehlt leider.

Lg

Neben dem Comdirect Depot nutze ich noch ein Depot/Konto der ING-Diba, die zwar einen m.M.n sehr guten Support bieten, jedoch nur einige wenige Börsenplätze. Kanada sowie USA jedoch auch dort handelbar. London als Großer Handelsplatz fehlt leider.

Lg

https://www.cnbc.com/2018/02/06/the-associated-press-manhatt…

Mit MANH sind die Peoples heute gar nicht zufrieden. So ganz schlimm hört sich das Ergebnis nicht an, wahrscheinlich mickrige Prognose für 2018.

Ich habe und hatte eh vor die länger zu halten, werde mich also nicht alle 3 Monate verrückt machen lassen.

Mit MANH sind die Peoples heute gar nicht zufrieden. So ganz schlimm hört sich das Ergebnis nicht an, wahrscheinlich mickrige Prognose für 2018.

Ich habe und hatte eh vor die länger zu halten, werde mich also nicht alle 3 Monate verrückt machen lassen.

http://www.spiegel.de/gesundheit/psychologie/gaming-disorder…

Ich hatte ja mal darauf hingewiesen, dass ich der Videospielbranche ähnlichen Suchtfaktor (und dadurch Kundenbindung) zutraue, wie den Tobaccos. Leider nicht davon profitiert, damals EA gekauft und bei ca. $ 14 über SL rausgekegelt. Vorher nicht viel und später gar nicht mehr mit SL gearbeitet

Ich hatte ja mal darauf hingewiesen, dass ich der Videospielbranche ähnlichen Suchtfaktor (und dadurch Kundenbindung) zutraue, wie den Tobaccos. Leider nicht davon profitiert, damals EA gekauft und bei ca. $ 14 über SL rausgekegelt. Vorher nicht viel und später gar nicht mehr mit SL gearbeitet

Antwort auf Beitrag Nr.: 56.961.272 von investival am 07.02.18 14:31:06

Du wirst vllt lachen, aber damit habe ich mich eine Weile beschäftigt. Leider a) erinnert mich das Geschäft zu sehr an die alte Lanxess und b) kommt es wahrscheinlich garnicht zum spinoff sondern Verkauf, laut diverser Quellen.

Sonst habe ich mir noch Hamilton Beach Brands angeschaut, aber m.E. leider keine zweite Rational

Zitat von investival: [...]

---

Zitat von Low-Risk-Strategie: Frage in die Runde:Offensichtlich nein,

Bin gestern und heute die letztjährigen und die kommenden Spin-offs durch, habe leider für mich nichts passendes - Gewinnerbranchen - gefunden. Hat sich jmd von euch damit in letzter Zeit beschäftigt?

http://www.stockspinoffs.com/upcoming-spinoffs/

Von der verlinkten Liste auf nähere Sicht interessant finde ich ja die vom cd-Kunden drüben mal eingebrachte Akzo Nobel ...

http://www.stockspinoffs.com/2017/08/17/akzo-nobel-spinoff-s…

Ich halte für die heuschrecken-aufgeweckte Akzo Nobel eine ähnliche Entwicklung wie bei Unilever für möglich. Der spinoff (oder ipo) dürfte zugunsten Akzo Nobel wohl finanzklamm (und als ipo zu ausgequetschter Bewertung) kommen, aber gleichfalls nicht ohne Verbesserungschance aus Aktionärssicht sein; auch im Hinblick auf die 2019 anstehende Segmentumstrukturierung via DOW+DD, und eben zunehmender m&a-Phantasie im Zuge sich schließender Tiefstzinsfenster.

– Spezialchemie ist zwar keine ausgewiesene 'Gewinnerbranche', aber, so der Simonswälder ja mal anmerkte, performance-mäßig doch nahe dran.

Du wirst vllt lachen, aber damit habe ich mich eine Weile beschäftigt. Leider a) erinnert mich das Geschäft zu sehr an die alte Lanxess und b) kommt es wahrscheinlich garnicht zum spinoff sondern Verkauf, laut diverser Quellen.

Sonst habe ich mir noch Hamilton Beach Brands angeschaut, aber m.E. leider keine zweite Rational

Antwort auf Beitrag Nr.: 56.964.521 von otho am 07.02.18 18:52:56

Nicht 'wahrscheinlich' – die Prognose ist mickrig, und zwar richtig mickrig: -6-8 % Umsatz bei -20 % Gewinn sind, bei dieser Bewertung und bei sich eher besserndem Umfeld bei den Adressaten, hardcore.

Zumindest temporäre Umsatz- und Margenrevision wegen mehr oder weniger oktroyierter cloud-Ambitionen sind in der on-premise-basierten softIT leider kein Einzelfall. Bisher sehe ich da nur ADBE (da sogar eindruckvoll) und auch MSFT (mit einem späteren Margentief als ADBE) eindeutig aus so einem Tal heraus; mit 2y Zähigkeit würde ich auch mal woanders rechnen.

Zitat von otho: https://www.cnbc.com/2018/02/06/the-associated-press-manhatt…

Mit MANH sind die Peoples heute gar nicht zufrieden. So ganz schlimm hört sich das Ergebnis nicht an, wahrscheinlich mickrige Prognose für 2018.

Ich habe und hatte eh vor die länger zu halten, werde mich also nicht alle 3 Monate verrückt machen lassen.

Nicht 'wahrscheinlich' – die Prognose ist mickrig, und zwar richtig mickrig: -6-8 % Umsatz bei -20 % Gewinn sind, bei dieser Bewertung und bei sich eher besserndem Umfeld bei den Adressaten, hardcore.

Zumindest temporäre Umsatz- und Margenrevision wegen mehr oder weniger oktroyierter cloud-Ambitionen sind in der on-premise-basierten softIT leider kein Einzelfall. Bisher sehe ich da nur ADBE (da sogar eindruckvoll) und auch MSFT (mit einem späteren Margentief als ADBE) eindeutig aus so einem Tal heraus; mit 2y Zähigkeit würde ich auch mal woanders rechnen.

Antwort auf Beitrag Nr.: 56.964.728 von otho am 07.02.18 19:06:03

Diesen Suchtfaktor nebst überhaupt der Daddelhysterie hatte ich auch unterschätzt, ...

Wir haben uns anfangs hier wohl doch zu viel über tobaccos den Kopf zerbrochen ... => Tunnelblick ... – Pontius hatte sich zwar hier auch mal, sehr zeitig, für EA erwärmt, aber so richtig überzeugend wie gewohnt kam er mir da nicht 'rüber, *g* – Schuld haben immer die anderen,

---

@LRS,

gebe ja zu, dass Akzo Nobel, auch in der Spezialchemie selbst, nur ein B-Wert ist,

Es ist nur, in memoriam S.C.A. vor spinoff, ein beiläufiges Engagement angedacht for the middle run im Rahmen meines money management welches ich nun spätestens im nächsten 'flash crash' beende, *g*

Ein ipo dieser recht großen Sparte würde Akzo Nobel immerhin finanziell rundum sanieren; fände ich in diesem Fall als Akzo-Aktionär auch nicht soo nachteilig.

HBB

-ist sicher keine 2. Rational, *g* ... – eher mehr 08/15 kitchen commodity ohne (Welt-)Marken-Appeal.

Was aber nix heißen muss – investival hat Ulf's MIDD vs. Rational schon unterschätzt (allerdings zuvor bei Leifheit jahrelanges Leid gesehen, bevor die Krise das Unternehmen dann wachküsste). Wobei A-Wert Rational sich in den letzten Jahren schon gut im Portfolio gemacht hätte, ...

Zitat von otho: http://www.spiegel.de/gesundheit/psychologie/gaming-disorder…

Ich hatte ja mal darauf hingewiesen, dass ich der Videospielbranche ähnlichen Suchtfaktor (und dadurch Kundenbindung) zutraue, wie den Tobaccos. Leider nicht davon profitiert, damals EA gekauft und bei ca. $ 14 über SL rausgekegelt. Vorher nicht viel und später gar nicht mehr mit SL gearbeitet

Diesen Suchtfaktor nebst überhaupt der Daddelhysterie hatte ich auch unterschätzt,

...Wir haben uns anfangs hier wohl doch zu viel über tobaccos den Kopf zerbrochen ... => Tunnelblick ... – Pontius hatte sich zwar hier auch mal, sehr zeitig, für EA erwärmt, aber so richtig überzeugend wie gewohnt kam er mir da nicht 'rüber, *g* – Schuld haben immer die anderen,

---

@LRS,

gebe ja zu, dass Akzo Nobel, auch in der Spezialchemie selbst, nur ein B-Wert ist,

Es ist nur, in memoriam S.C.A. vor spinoff, ein beiläufiges Engagement angedacht for the middle run im Rahmen meines money management welches ich nun spätestens im nächsten 'flash crash' beende, *g*

Ein ipo dieser recht großen Sparte würde Akzo Nobel immerhin finanziell rundum sanieren; fände ich in diesem Fall als Akzo-Aktionär auch nicht soo nachteilig.

HBB

-ist sicher keine 2. Rational, *g* ... – eher mehr 08/15 kitchen commodity ohne (Welt-)Marken-Appeal.

Was aber nix heißen muss – investival hat Ulf's MIDD vs. Rational schon unterschätzt (allerdings zuvor bei Leifheit jahrelanges Leid gesehen, bevor die Krise das Unternehmen dann wachküsste). Wobei A-Wert Rational sich in den letzten Jahren schon gut im Portfolio gemacht hätte,

... HSKA

Guten Abend, Happy new year @all. *g*

Vielen Dank auch für die letzten Einbringungen, die ich verfolgt konnte. Zeitlich werde ich ab Q3 verstärkt mich einbringen können.

Darf auch nun berufstechnisch wieder aktiv in Foren schreiben. *g*

Wo zuletzt gerade auch nochmal kurz Portfoliowert IDXX genannt wurde und man eigentlich geneigt ist die Gewinne mitzunehmen, habe ich die deutlich kleinere (möglicherweise sogar für IDXX interessante) HSKA heute nach größerer Konsolidierung (>40%) und frisch ausgeprägtem 52w low arrondiert. Immerhin billiger

Im Prinzip ähnlicher Kurs wie bei meinem Erstkauf November 2016, nur diesmal schwächerer USD.

Originär als Paartrade gedacht zu IDXX (ähnlich wie ANET + CSCO), Gewinnen mit ihren Produkten kontinuierlich market share (10% in 2017), sehr offensiv in der Darstellung (s.u. angefügte Präsentation, in der konkret ein Kostenvorteil gegenüber IDXX promoviert wird), sales, products + margins werden kontinuierlich ausgebaut (seit 2013), sowie recurring revenues erhöht. From good to great - maybe.

Bilanziell (soweit im Kopf richtig mit ca. 50 Mio net cash) sehr solide aufgestellt. Würde mir wünschen, dass man ein ARP oder eine kleinere Übernahme tätigt.

Aktuelle Präsentation:

https://ir.heska.com/wp-content/uploads/2017/05/Heska-Invest…

Earnings Ende Februar, Liquidität smallcaptypisch

CEO profitiert bei einem Aktienkurs von 150 USD mit 2,5M Sonderbonus *g*

Schönen Frühling.

Habe die Ehre,

specialist-

Antwort auf Beitrag Nr.: 56.964.728 von otho am 07.02.18 19:06:03Volle Zustimmung. Mit GME setzt du allerdings - falls noch investiert(?) - und wie schon öfter von mir geschrieben aufs falsche Pferd. Vor zehn Jahren war ich noch recht skeptisch was diese Branche angeht, mein Hauptbedenken war Medientypisches Floppotential und die große Raubkopiererszene. Hat mich damals bei Pontis EA Einwurf abgehalten, aber die Zweifel haben sich im Laufe etwas zerstreut und decken ganz gut den Megatrend "digital consumer" ab.

Mittlerweile haben alle Großen (dazu zähle ich EA, ATVI, TTWO, UBI) Blockbustermarken und konstante Serien etabliert und bringen jedes Jahr neue Ableger die gerne gekauft werden. Warum werden die gekauft? Weil die meisten dieser Serien auf Multiplayer ausgelegt sind und die Multiplayergemeinde immer das Neueste spielen muss (vor allem bei Sportspielen). Die Auslegung auf Multiplayer verhindert auch gleichzeitig die starke Verbreitung von Raubkopien, was durch Fokussierung weg von PC hin zu Konsolen nochmal verstärkt wird.

Oben genannte gefallen mir ungefähr auch in der Reihenfolge. EA ist aufgrund der durch sie etablierten Mikrotransaktionen in Spielen am unbeliebtesten hat aber mit ihren Sportspielen wunderbares Serienpotential entfaltet und gleichzeitig auch eine recht beliebte Shooterreihe. Was gefällt mir als Investor? EA hat das beste Zahlenwerk und "GAAS" mit ihrem Abomodell (EA Vault, aktuell nur auf Xbox-Plattformen) etabliert. ATVI dürfte dank Blizzard über die treueste Spielegemeinde verfügen. Genau wie bei Blizzard werden auch die Spiele von TTWOs Rockstar Studio über die höchsten Töne gelobt. Die Fokussierung auf wenige Blockbuster ist aber recht stark, siehe die letztwöchige Verschiebung des neuesten Titels mit entsprechendem Kurseinbruch.

Ob MSFT bei einem der genannten zugreifen möchte? Ich glaube es eher nicht und denke das man hier und da ein kleines Studio akquiriert. Aber wenn, dann wohl am Ehesten EA oder TTWO. Die starke Fokussierung auf wenige Marken und PC Strategie-Hits dürfte letztere ganz gut passen lassen. Erstere haben schon einen Xbox-exklusiven Service und dürften dank GAAS in die Cloudstrategie passen.

Meine Erwartung: langfristig wird sich cloudbasiertes Game-Streaming ähnlich Netflix durchsetzen. Die Anbieter benötigen Content und das macht erfolgreiche Studios sehr begehrt! Was der Spieler an Hardware zu Hause stehen hat wird auf der anderen Seite aber irrelevant. Ein Gamepad am Fernseher, oder ein alter Computer werden reichen. Hier mischt übrigens auch NVDA mit (und kannibalisiert damit früher oder später ihre on-premise GPU Umsätze).

Potential: eSport wird olympisch

Gefahr: Regulierung Richtung Verbot von Micro Transactions, oder Suchtpräventation (wobei das bei digitalen Gütern wohl leichter umgangen werden kann als bei Zigaretten und Alkohol)

Mittlerweile haben alle Großen (dazu zähle ich EA, ATVI, TTWO, UBI) Blockbustermarken und konstante Serien etabliert und bringen jedes Jahr neue Ableger die gerne gekauft werden. Warum werden die gekauft? Weil die meisten dieser Serien auf Multiplayer ausgelegt sind und die Multiplayergemeinde immer das Neueste spielen muss (vor allem bei Sportspielen). Die Auslegung auf Multiplayer verhindert auch gleichzeitig die starke Verbreitung von Raubkopien, was durch Fokussierung weg von PC hin zu Konsolen nochmal verstärkt wird.

Oben genannte gefallen mir ungefähr auch in der Reihenfolge. EA ist aufgrund der durch sie etablierten Mikrotransaktionen in Spielen am unbeliebtesten hat aber mit ihren Sportspielen wunderbares Serienpotential entfaltet und gleichzeitig auch eine recht beliebte Shooterreihe. Was gefällt mir als Investor? EA hat das beste Zahlenwerk und "GAAS" mit ihrem Abomodell (EA Vault, aktuell nur auf Xbox-Plattformen) etabliert. ATVI dürfte dank Blizzard über die treueste Spielegemeinde verfügen. Genau wie bei Blizzard werden auch die Spiele von TTWOs Rockstar Studio über die höchsten Töne gelobt. Die Fokussierung auf wenige Blockbuster ist aber recht stark, siehe die letztwöchige Verschiebung des neuesten Titels mit entsprechendem Kurseinbruch.

Ob MSFT bei einem der genannten zugreifen möchte? Ich glaube es eher nicht und denke das man hier und da ein kleines Studio akquiriert. Aber wenn, dann wohl am Ehesten EA oder TTWO. Die starke Fokussierung auf wenige Marken und PC Strategie-Hits dürfte letztere ganz gut passen lassen. Erstere haben schon einen Xbox-exklusiven Service und dürften dank GAAS in die Cloudstrategie passen.

Meine Erwartung: langfristig wird sich cloudbasiertes Game-Streaming ähnlich Netflix durchsetzen. Die Anbieter benötigen Content und das macht erfolgreiche Studios sehr begehrt! Was der Spieler an Hardware zu Hause stehen hat wird auf der anderen Seite aber irrelevant. Ein Gamepad am Fernseher, oder ein alter Computer werden reichen. Hier mischt übrigens auch NVDA mit (und kannibalisiert damit früher oder später ihre on-premise GPU Umsätze).

Potential: eSport wird olympisch

Gefahr: Regulierung Richtung Verbot von Micro Transactions, oder Suchtpräventation (wobei das bei digitalen Gütern wohl leichter umgangen werden kann als bei Zigaretten und Alkohol

)

Antwort auf Beitrag Nr.: 56.967.479 von specialist- am 07.02.18 23:19:23

>> Zeitlich werde ich ab Q3 verstärkt mich einbringen können. <<

Dann schon mal frühzeitig ein welcome back,

>> die deutlich kleinere (möglicherweise sogar für IDXX interessante) HSKA <<

– Da würde IDXX erstmal das komplette HSKA-Management austauschen müssen, wo die in ihrer presentation über IDXX so herziehen lassen, ...

Mit den Kostenvorteilen ist es ja meistens so eine Sache in punkto Korrelation mit der Qualität. Ob HSKA derweil – deren Unternehmenshistorie unterscheidet sich erheblich von der einer IDXX (– und auch einer ANET) – produktqualitativ adäquat ist, vermag ich ohne weiteres nicht abschließend zu beurteilen, aber deren Margenentwicklung in Richtung IDXX-Margen und v.a. die Marktanteilsgewinne mögen das indizieren. Auch die Zulieferung ins EK ist inzwischen gut sichtbar, womit deren weitere Aktienemissionen nun immer stärker relativiert werden. [50 Mio net cash vermag ich indes nicht zu entdecken; deren cash pos. sieht »nur« normal aus]

Pet Health ist eines der ganz wenigen Geschäftsfelder, wo ich in Richtung b2c 0 Bedenken habe; sogar gut = besser als AMZN sortierte Retailer wie die hier nicht unbekannte zooplus wären investiv opportun gewesen und sind es vlt. immer noch. In der IDXX presentation werden sehr schön die sich diesbzgl. positiv entwickelnden Rahmenbedingungen en detail herausgestellt, wobei für die international operierende IDXX das auch international sehr gute Wachstum spricht. [Was mir an IDXX zudem sehr gut gefällt, sind deren andere Sparten mit nicht minder starken Wachstumsraten und -Segmentpotenzialen]

Der Vgl. HSKA/IDXX und ANET/CSCO hinkt aber nicht nur in punkto Unternehmenshistorie etwas:

Im Gegensatz zu CSCO liefert IDXX, abseits eines mal schwächeren Quartals zwischendurch, unbeeindruckt von den wenigen peers – neben HSKA noch ABAX und produktbezogen mit Einschränkung Mars Petcare ehem. WOOF – weiter; HSKA tangiert, im Gegensatz zu ANET vs. CSCO, also nicht IDXX' core business.

Und ANET's Margen sind vs. CSCO's ja auch nicht schlechten inzwischen »outstanding«, was in Verbindung mit den Umsatz- und Marktanteilsgewinnen ANET's Qualität in jeder Hinsicht schon ziemlich eindeutig indiziert. Gleiches gilt für den roa, der bei HSKA immer noch deutlich unter dem einer ANET (und IDXX) liegt, und wo CSCO bislang nicht aus dem Kreuz kommt.

HSKA = 'from good to great' ... probably, possibly, likely, may be ... – such' Dir was aus, *g*

Aber eindeutig auf dem Weg der Verbesserung; yo.

Übernahmephantasie mag man auch haben, wobei ich da eher an ABAX als Hungrigen denke, die sich darüber mehr verbessern könnten. [– Wobei ABAX selbst auch gar nicht schlecht ist; die hohe short quote verstehe ich da nicht so recht ...]

Zieht man die jeweiligen Bewertungen heran, reflektieren diese all die Abwägungen natürlich (wie überdies die vollreife Markthausse). Was nahelegt, Chartoptiken stärker mit einzubeziehen; da auf Korrrekturen oder frische breakaway/pullbacks abzuheben, will man in pet health einsteigen oder dort arrondieren.

ad pet health

Zitat von specialist-: Guten Abend,

Happy new year @all. *g*