Timburgs Langfristdepot - Start 2012 - 500 Beiträge pro Seite (Seite 69)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 09.05.24 12:03:17 von

neuester Beitrag 09.05.24 12:03:17 von

Beiträge: 56.782

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 66

Gesamt: 7.779.899

Gesamt: 7.779.899

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

39.389,18

PKT

+0,88 %

+341,96 PKT

Letzter Kurs 09.05.24 TTMzero (USD)

Neuigkeiten

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum Trotz 08.05.24 · wallstreetONLINE Redaktion |

09.05.24 · dpa-AFX |

09.05.24 · Redaktion dts |

09.05.24 · dpa-AFX |

09.05.24 · Robby's Elliottwellen |

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum Trotz

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum Trotz

Antwort auf Beitrag Nr.: 59.123.738 von Dudesen am 02.11.18 13:55:41>> Ich unterscheide ab jetzt zwischen Largecaps, die eine gewisse Sicherheit bieten und den volatileren Small- und Midcaps. <<

Es ist richtig, dass man bei largecaps eine 'gewisse Sicherheit' meistens besser(/schneller) erkennen kann als bei smallcaps z.B. ganz schnöde schon vs. deren relativer Ratings und deren jüngerer Entwicklung, wo smallcaps praktisch nicht geratet werden.

Vs. midcaps mag dies auch stimmen, aber ich denke nach eigener Erfahrung, dass sich das mit der eigenen Anlageerfahrung und wachsenden Informations-/Kenntnisbasis auf der timeline relativiert wenn nicht sogar mehr als nivelliert.

– Achtet man beim Einkauf auf die auch in diesem thread herauskristallisierten (wenn auch nachwievor nicht immer beachteten) essentials, dürfte/sollte das Sicherheitsempfinden in allen Aktienkategorien steigen.

Volatiltität wird unter Portfoliotheoretikern als Risiko angesehen, ist es aber in praxi eigentlich nur, kann/konnte sich darüber kein längerfr. uptrend etablieren.

Volatilität ist allerdings oft mentaler Stress. Und der kann Fehlentscheidungen provozieren, was natürlich auch ein – nicht zu unterschätzendes – Risiko ist.

Im übrigen ist es nicht immer so, dass largecaps weniger volatil als mid+smallcaps sind.

>> Wie findet ihr eure Ausstiegspunkte, wo ihr einseht, dass der Kauf ein Fehler war? <<

Statische mental stops sind eine auch meinerseits angewandte Möglichkeit, traut man sich nach einem gewissen Kursrückgang eine weitere/seriöse Einschätzung nicht (mehr) zu. Das kann man, muss man aber nicht an Chart-Marken festmachen. Und 'überverkauft' schützt nicht vor weiteren Kursrückgängen; es indiziert(!) nur eine höhere Erholungswahrscheinlichkeit.

In diesem Punkt wird man bei per se schon intraday locker x%-volatilen smallcaps allerdings öfters »den Kürzeren« ziehen.

>> Kandidaten für das Dividendendepot. Hermle ist mir hierbei ins Auge gestochen <<

– Das ist allerdings so ein smallcap ...

Und es sind leider Vorzugsaktien, die schon mal Spielzeuge der Angelsachsen sind/werden.

Es ist richtig, dass man bei largecaps eine 'gewisse Sicherheit' meistens besser(/schneller) erkennen kann als bei smallcaps z.B. ganz schnöde schon vs. deren relativer Ratings und deren jüngerer Entwicklung, wo smallcaps praktisch nicht geratet werden.

Vs. midcaps mag dies auch stimmen, aber ich denke nach eigener Erfahrung, dass sich das mit der eigenen Anlageerfahrung und wachsenden Informations-/Kenntnisbasis auf der timeline relativiert wenn nicht sogar mehr als nivelliert.

– Achtet man beim Einkauf auf die auch in diesem thread herauskristallisierten (wenn auch nachwievor nicht immer beachteten) essentials, dürfte/sollte das Sicherheitsempfinden in allen Aktienkategorien steigen.

Volatiltität wird unter Portfoliotheoretikern als Risiko angesehen, ist es aber in praxi eigentlich nur, kann/konnte sich darüber kein längerfr. uptrend etablieren.

Volatilität ist allerdings oft mentaler Stress. Und der kann Fehlentscheidungen provozieren, was natürlich auch ein – nicht zu unterschätzendes – Risiko ist.

Im übrigen ist es nicht immer so, dass largecaps weniger volatil als mid+smallcaps sind.

>> Wie findet ihr eure Ausstiegspunkte, wo ihr einseht, dass der Kauf ein Fehler war? <<

Statische mental stops sind eine auch meinerseits angewandte Möglichkeit, traut man sich nach einem gewissen Kursrückgang eine weitere/seriöse Einschätzung nicht (mehr) zu. Das kann man, muss man aber nicht an Chart-Marken festmachen. Und 'überverkauft' schützt nicht vor weiteren Kursrückgängen; es indiziert(!) nur eine höhere Erholungswahrscheinlichkeit.

In diesem Punkt wird man bei per se schon intraday locker x%-volatilen smallcaps allerdings öfters »den Kürzeren« ziehen.

>> Kandidaten für das Dividendendepot. Hermle ist mir hierbei ins Auge gestochen <<

– Das ist allerdings so ein smallcap ...

Und es sind leider Vorzugsaktien, die schon mal Spielzeuge der Angelsachsen sind/werden.

Antwort auf Beitrag Nr.: 59.122.493 von investival am 02.11.18 12:01:23

https://seekingalpha.com/news/3404266-illumina-acquire-pacif…

meine Favoriten: ABMD, ILMN, ISRG ... BEAT... die Bewertungen dieser Aktien ist teilweise hoch, bei volatilen Märkten, die liegen zweifelsohne vor, können immer wieder stärkere Rücksetzer erfolgen - insbesondere muss dem Rechnung getragen werden bei Nachkäufen... eigene Erfahrungen.

bester Wert zur Zeit im Depot: ABMD..

Sehe Illumina wird ein Top Unternehmen ... habe ich leider nicht so rechtzeitig aufgenommen ins Depot.. hatte andere Gründe (Zusammensetzung und Gewichtung meines Depots).

DEXCOM sollte man sich anschauen...

Oberkassler

Top Zusammenfassung

Illumina to acquire Pacific Biosciences at near-100% premiumhttps://seekingalpha.com/news/3404266-illumina-acquire-pacif…

meine Favoriten: ABMD, ILMN, ISRG ... BEAT... die Bewertungen dieser Aktien ist teilweise hoch, bei volatilen Märkten, die liegen zweifelsohne vor, können immer wieder stärkere Rücksetzer erfolgen - insbesondere muss dem Rechnung getragen werden bei Nachkäufen... eigene Erfahrungen.

bester Wert zur Zeit im Depot: ABMD..

Sehe Illumina wird ein Top Unternehmen ... habe ich leider nicht so rechtzeitig aufgenommen ins Depot.. hatte andere Gründe (Zusammensetzung und Gewichtung meines Depots).

DEXCOM sollte man sich anschauen...

Oberkassler

Die Frage nach der Unternehmensgröße handhabe ich wenig dogmatisch, ich schaue was der Markt so hergibt und entscheide dann. Bei Small und Midcaps hat man natürlich den möglichen Renditebonus irgendwann von einem der Großen (zu teuer) übernommen zu werden, hat dafür aber dann das Problem zeitnah das Kapital, womöglich noch in Zeiten hoher Kurse wieder in Arbeit bringen zu müssen. In vielen Depots von denen ich so höre oder lese, ist für mich viel zu viel Hektik drin.

Ich will im Depot eine gewisse Stabilität und Beständigkeit haben, was angenehmerweise auch noch die Transaktionskosten klein hält, freilich aber bisweilen in verpassten Chancen oder versäumten Verkäufen resultiert. Solange insgesamt die Resultate passen, sehe ich allerdings wenig Sinn darin, irgendwas hinterher zu trauen, ich bin nicht unfehlbar.

Der Oktober hat soweit ich das beim überschlägigen Blick sehe, in etwa die Jahresperformance 2018 auf etwa Null gedrückt. Außerdem konnte ich meinen persönlichen B-Wert, nämlich BMW im Laufe dieser Woche aufstocken. Ist damit nun der zweitschwerste Wert im Depot und hat damit Microsoft knapp aber doch überholt. Bedeutet freilich auch, dass weitere Zukäufe erstmal in anderen Werten erfolgen werden.

Ich will im Depot eine gewisse Stabilität und Beständigkeit haben, was angenehmerweise auch noch die Transaktionskosten klein hält, freilich aber bisweilen in verpassten Chancen oder versäumten Verkäufen resultiert. Solange insgesamt die Resultate passen, sehe ich allerdings wenig Sinn darin, irgendwas hinterher zu trauen, ich bin nicht unfehlbar.

Der Oktober hat soweit ich das beim überschlägigen Blick sehe, in etwa die Jahresperformance 2018 auf etwa Null gedrückt. Außerdem konnte ich meinen persönlichen B-Wert, nämlich BMW im Laufe dieser Woche aufstocken. Ist damit nun der zweitschwerste Wert im Depot und hat damit Microsoft knapp aber doch überholt. Bedeutet freilich auch, dass weitere Zukäufe erstmal in anderen Werten erfolgen werden.

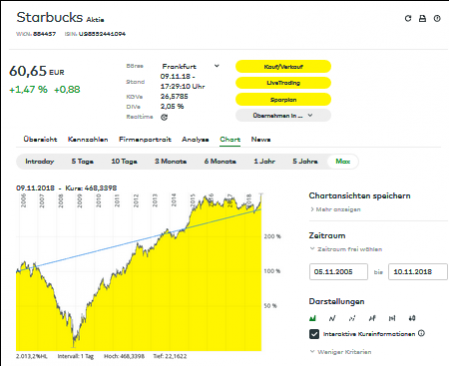

Starbucks heute mit 10% im Plus.

Kaffee scheint allerdings generell angesagt, wie diese Grafiken zeigen

https://boerse.ard.de/aktien/starbucks-laeuft-wie-geschmiert…

Kaffee scheint allerdings generell angesagt, wie diese Grafiken zeigen

https://boerse.ard.de/aktien/starbucks-laeuft-wie-geschmiert…

Trading Spotlight

Antwort auf Beitrag Nr.: 59.002.923 von investival am 19.10.18 12:30:39Guten Abend in die Runde,

zum Wochenausklang ein paar Einblicke in meine Gedanken:

Andernach-Aktien

DIE Andernach-Aktie gab es meinem Empfinden nach nicht. (Disney als Achensee2018-Aktie wurde ja schriftlich gekürt.)

BASF ist tatsächlich mehrfach angesprochen worden. Wie bei einigen anderen reizt mich die relativ günstige Bewertung (durch deutliche Kursrückgänge) vor dem Hintergrund einer breiten und starken Unternehmensposition. Kein klassischer "haben-will" sondern eher aus der Kategorie "sammel ich gern ein, wenn's nen Schnäppchen ist". Bei welchem Kurs dies der Fall sein könnte? Dazu hat jeder Akteur seine eigene Vorstellung und bei mir sind's noch nicht die 65 EUR.

BPost als diskutierte Aktie habe ich gar nicht wahrgenommen. Sie ist aber auch nicht mein Metier und wird es nie werden.

Kauf/Verkauf

In der letzten Woche habe ich einige SAP zugekauft, um meine Position in Richtung Positionszielgröße (~4%) zu bringen.

Das war mit Sicherheit kein perfekter Zeitpunkt, aber Timing ist für mich dabei zweitrangig.

Ich traue SAP weiterhin viel zu; sie haben sehr gute Mitarbeiter!

Um meinen Gesundheitssektor (JNJ,Roche,Stryker,Danaher,NovoNordisk,Coloplast,GILD) in Richtung seiner Bereichszielgröße 25% zu drücken, habe ich knapp die Hälfte meiner GILD-Anteile veräußert. Hier verliere ich langsam aber sicher die Geduld und lasse mich auch nicht mehr von einer niedrigen Bewertung zum Halten verleiten.

Viele Vorschusslorbeeren mögen zwar berechtigt sein. Sie werden aber darin resultieren, dass Unternehmen keine Outperformance mehr liefern können, sondern erst einmal in ihre üppigen Kursbewertungen fundamental reinwachsen müssen. (Die Sache mit dem Hund und dem Herrchen.) Das geschieht bestenfalls mit Seitwärtsbewegungen; kann aber viele, viele Jahre andauern und wird so manchen Anleger entnervt das Handtuch werfen lassen.

Nur so als Denkanstoß und auch als Reflektion meiner eigenen Watchlistwerte wie Mastercard, denen genau das blühen könnte...

Schönes Wochenende allerseits,

Bastian

zum Wochenausklang ein paar Einblicke in meine Gedanken:

Andernach-Aktien

DIE Andernach-Aktie gab es meinem Empfinden nach nicht. (Disney als Achensee2018-Aktie wurde ja schriftlich gekürt.)

BASF ist tatsächlich mehrfach angesprochen worden. Wie bei einigen anderen reizt mich die relativ günstige Bewertung (durch deutliche Kursrückgänge) vor dem Hintergrund einer breiten und starken Unternehmensposition. Kein klassischer "haben-will" sondern eher aus der Kategorie "sammel ich gern ein, wenn's nen Schnäppchen ist". Bei welchem Kurs dies der Fall sein könnte? Dazu hat jeder Akteur seine eigene Vorstellung und bei mir sind's noch nicht die 65 EUR.

BPost als diskutierte Aktie habe ich gar nicht wahrgenommen. Sie ist aber auch nicht mein Metier und wird es nie werden.

Kauf/Verkauf

In der letzten Woche habe ich einige SAP zugekauft, um meine Position in Richtung Positionszielgröße (~4%) zu bringen.

Das war mit Sicherheit kein perfekter Zeitpunkt, aber Timing ist für mich dabei zweitrangig.

Ich traue SAP weiterhin viel zu; sie haben sehr gute Mitarbeiter!

Um meinen Gesundheitssektor (JNJ,Roche,Stryker,Danaher,NovoNordisk,Coloplast,GILD) in Richtung seiner Bereichszielgröße 25% zu drücken, habe ich knapp die Hälfte meiner GILD-Anteile veräußert. Hier verliere ich langsam aber sicher die Geduld und lasse mich auch nicht mehr von einer niedrigen Bewertung zum Halten verleiten.

Zitat von investival: [...]Dieses Zitat von @investival stammt zwar aus einem Kontext rund um Netflix, hat aber grundsätzliche Gültigkeit und jeder sollte es sich dann und wann vor Augen führen.

2000ff waren die damals kolportierten Aussichten für 'Wintel' + CSCO auch die allerbesten; alles easy ... Und diese Unternehmen lieferten dann ex Krisendelle operativ auch tatsächlich weiter. Deren Kurse allerdings ... erst eine knappe Dekade später; von dann gerade noch untersten 2-stelligen PEs aus. Und letztendlich auch nur MSFT wirklich überzeugend, nachdem deren CEO Nadella die Transformation zu einem veränderten business model gelang.

Viele Vorschusslorbeeren mögen zwar berechtigt sein. Sie werden aber darin resultieren, dass Unternehmen keine Outperformance mehr liefern können, sondern erst einmal in ihre üppigen Kursbewertungen fundamental reinwachsen müssen. (Die Sache mit dem Hund und dem Herrchen.) Das geschieht bestenfalls mit Seitwärtsbewegungen; kann aber viele, viele Jahre andauern und wird so manchen Anleger entnervt das Handtuch werfen lassen.

Nur so als Denkanstoß und auch als Reflektion meiner eigenen Watchlistwerte wie Mastercard, denen genau das blühen könnte...

Schönes Wochenende allerseits,

Bastian

Small-/Mid vs Large Caps:

Die hoehere Volatilitaet der kleineren Werte muss man wohl aushalten, um von den langfristig groesseren Chancen zu profitieren (natuerlich immer vorausgesetzt, es handelt sich um gute Unternehmen).

Fuer mich persoenlich sollte die Marktkapitalisierung mindestens mehrere Hundert Millionen Euro betragen. Micro Caps sind nicht mein Ding. Kleinere Werte bewegen sich allein schon aufgrund der niedrigen Liquiditaet wesentlich staerker. Es gab Tage im Oktober, an denen die ein oder andere meiner kleinen franzoesischen Aktien in der Spitze um ca. 5-10% fiel aber mehr oder weniger unveraendert oder sogar im Plus schloss. Bei hohen Tagesschwankungen muss man auch mal genauer auf die Spreads achten, die sind teilweise "nicht ohne". Es ist besser, wenn man da nicht hinsieht.

Auf die Dauer kommt es wie immer hauptsaechlich auf Gewinnwachstum an, was bei den meisten kleineren gut gefuehrten Unternehmen meistens ueber Umsatzwachstum gemacht wird.

Large Cap Stories wie Apple, Amazon, Alphabet u.a. sind ja eher die Ausnahme im Markt ueber laengere Zeitraeume, daher werde ich weiterhin kleinere Unternehmen beigemischt halten.

Die hoehere Volatilitaet der kleineren Werte muss man wohl aushalten, um von den langfristig groesseren Chancen zu profitieren (natuerlich immer vorausgesetzt, es handelt sich um gute Unternehmen).

Fuer mich persoenlich sollte die Marktkapitalisierung mindestens mehrere Hundert Millionen Euro betragen. Micro Caps sind nicht mein Ding. Kleinere Werte bewegen sich allein schon aufgrund der niedrigen Liquiditaet wesentlich staerker. Es gab Tage im Oktober, an denen die ein oder andere meiner kleinen franzoesischen Aktien in der Spitze um ca. 5-10% fiel aber mehr oder weniger unveraendert oder sogar im Plus schloss. Bei hohen Tagesschwankungen muss man auch mal genauer auf die Spreads achten, die sind teilweise "nicht ohne". Es ist besser, wenn man da nicht hinsieht.

Auf die Dauer kommt es wie immer hauptsaechlich auf Gewinnwachstum an, was bei den meisten kleineren gut gefuehrten Unternehmen meistens ueber Umsatzwachstum gemacht wird.

Large Cap Stories wie Apple, Amazon, Alphabet u.a. sind ja eher die Ausnahme im Markt ueber laengere Zeitraeume, daher werde ich weiterhin kleinere Unternehmen beigemischt halten.

Antwort auf Beitrag Nr.: 59.123.852 von bcgk am 02.11.18 14:10:34Hallo,

da ihr gerade die eHealth-Werte diskutiert, möchte ich noch einen ergänzen, der sich in meinem Depot befindet:

teladoc health

teladoc ist im Bereich der telemedizin tätig. teladoc Kunden können einfach einen Arzt für einen Rat oder eine Diagnose per Telefon oder Videokonferenz kontaktieren. Teladoc Health hat sich dabei als führender Anbieter virtueller medizinischer Dienstleistungen in den USA herauskristallisiert. Das spart Arztbesuche und damit Kosten.

Teladoc ist noch nicht profitabel, ehr ein wachsender Hoffungswert - und derzeit, wie alles - nicht billig. Das Geschäftsmodell gefällt mir aber.

Näheres unter https://www.teladoc.com/

da ihr gerade die eHealth-Werte diskutiert, möchte ich noch einen ergänzen, der sich in meinem Depot befindet:

teladoc health

teladoc ist im Bereich der telemedizin tätig. teladoc Kunden können einfach einen Arzt für einen Rat oder eine Diagnose per Telefon oder Videokonferenz kontaktieren. Teladoc Health hat sich dabei als führender Anbieter virtueller medizinischer Dienstleistungen in den USA herauskristallisiert. Das spart Arztbesuche und damit Kosten.

Teladoc ist noch nicht profitabel, ehr ein wachsender Hoffungswert - und derzeit, wie alles - nicht billig. Das Geschäftsmodell gefällt mir aber.

Näheres unter https://www.teladoc.com/

Zum Wochenende auch von mir wieder mal ein kleines Update.

Heute Zukauf von Celgene.

Haben vor kurzem gute Q3 Zahlen gemeldet.

Wachstum bei ~20% und eine sehr gute Pipeline. Sind 4 Blockbusterkandidaten in der Endphase.

Momentan ist Celgene noch stark von dem Medikament Revlimid (ca. 60% Umsatz) Abhängig. Hier dürfen ausgewählte Generika ab 2022 oder 2023 (bin mir grade nicht ganz sicher) auch produzieren und ab 2026 läuft der Patentschutz ganz ab.

Dazu mal hier eine Schätzung.

https://seekingalpha.com/article/4216083-celgene-tickle-buyg…

Meiner Meinung nach sollte die aktuelle Pipeline den verlorenen Umsatz aber abfedern bzw. ganz ersetzen.

Hier noch ein interessanter Artikel.

https://www.fool.com/investing/2018/10/26/heres-why-im-not-s…

Allen ein schönes Wochenende

Heute Zukauf von Celgene.

Haben vor kurzem gute Q3 Zahlen gemeldet.

Wachstum bei ~20% und eine sehr gute Pipeline. Sind 4 Blockbusterkandidaten in der Endphase.

Momentan ist Celgene noch stark von dem Medikament Revlimid (ca. 60% Umsatz) Abhängig. Hier dürfen ausgewählte Generika ab 2022 oder 2023 (bin mir grade nicht ganz sicher) auch produzieren und ab 2026 läuft der Patentschutz ganz ab.

Dazu mal hier eine Schätzung.

https://seekingalpha.com/article/4216083-celgene-tickle-buyg…

Meiner Meinung nach sollte die aktuelle Pipeline den verlorenen Umsatz aber abfedern bzw. ganz ersetzen.

Hier noch ein interessanter Artikel.

https://www.fool.com/investing/2018/10/26/heres-why-im-not-s…

Allen ein schönes Wochenende

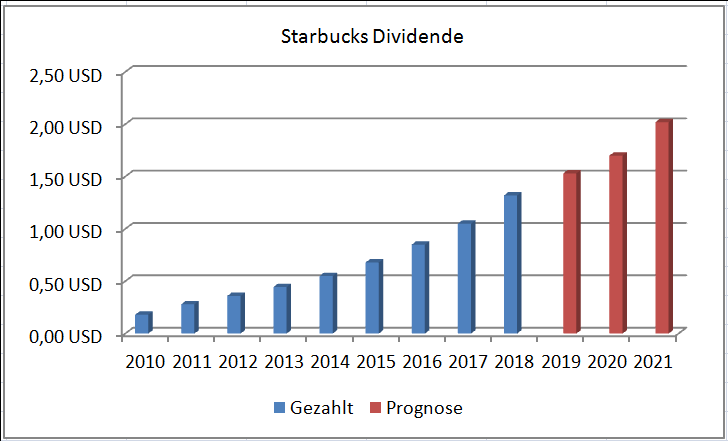

So, Dividende von Stryker ist auf dem Konto, die Statistik vom Oktober kann folgen:

Jan 161,31 € (Vorjahr 140,48€)

Feb 233,09 € (221,43€)

Mrz 545,43 € (494,65 €)

Apr 251,95 € (217,57 €)

Mai 599,19 € (508,40 €)

Juni 314,91 € (325,66 €)

Juli 302,77 € (239,41 €)

Aug 156,73 € (120,60 €)

Sep 272,33 € (241,53 €)

Okt 170,89€ (148,84 €)

Gesamt: 3008,60 €

Die Steigerung gegenüber dem Vorjahresmonat (trotz zweier Verkäufe) geht vor allem auf die Zahlung von Philip Morris zurück.

Auch Altria, Coca Cola, Diageo und vor allem Cisco Systems haben ordentlich gezahlt .

.

Zukauf Anfang der Woche bei Activision, da bin ich sehr optimistisch.

Herbstliche Grüße,

wh

Jan 161,31 € (Vorjahr 140,48€)

Feb 233,09 € (221,43€)

Mrz 545,43 € (494,65 €)

Apr 251,95 € (217,57 €)

Mai 599,19 € (508,40 €)

Juni 314,91 € (325,66 €)

Juli 302,77 € (239,41 €)

Aug 156,73 € (120,60 €)

Sep 272,33 € (241,53 €)

Okt 170,89€ (148,84 €)

Gesamt: 3008,60 €

Die Steigerung gegenüber dem Vorjahresmonat (trotz zweier Verkäufe) geht vor allem auf die Zahlung von Philip Morris zurück.

Auch Altria, Coca Cola, Diageo und vor allem Cisco Systems haben ordentlich gezahlt

.

.Zukauf Anfang der Woche bei Activision, da bin ich sehr optimistisch.

Herbstliche Grüße,

wh

Moin,

ich habe mir heute einige Gedanken zu der bereits angesprochenen CMD gemacht, welche von ihrem Hoch bei ca. 130$ bis auf ca. 80$ zurückgelaufen ist und somit möglicherweise wieder einen näheren Blick wert ist. Diese wollte ich kurz teilen.

Unternehmen:

Das Unternehmen operiert in den 4 Segmenten Endoskopie, Wasser (Aufbereitung, Filter, Desinfektion), Healthcare Disposables (Infektionsprävention hauptsächlich Dental) und Dialyse, wobei letzteres vernachlässigbar ist.

Bei der Allokation des Cash gibt es laut eigenen Aussagen folgende Priorität:

M&A ist Nummer 1 Priorität, 2. Gute ROIC Projekte, 3. Schulden reduzieren 4. Dividende

Ausblick:

2019 wird ein EPS von ca. $2.60e erwartet, bei einem organischen Wachstum von ca. 6,5-7%.

2019 wird als "Übergangsjahr" hingestellt, in welchem unter anderem 20-30m$ in SAP investiert werden sollen. Zusätzlich wird im zyklischerem Wasser Segment kein Wachstum erwartet.

2020 erwartet das Unternehmen wieder auf ein organisches Wachstum von 8-10% zu kommen. Zusätzlich wird weiterhin ca. 5% Wachstum durch Übernahmen p.a. angestrebt.

Guidance 2021: $1.3 billion in revenue and $150 million in non- GAAP net income for fiscal year 2021, entspricht ca. $3,58 EPS und PE 22.5

Mögliche Probleme:

Strafzölle in China könnten das Wachstum in diesem Markt bremsen. China hat momentan jedoch noch keinen großen Anteil an den Umsätzen. Zusätzlich sind Drohungen auch noch keine entgültigen Beschlüsse.

Steigende Roshtoff und/oder Materialkosten, welche jedoch laut Q4 Call derzeit nicht zu beobachten sind

Das Wachstum findet nicht wieder zu dem ursprünglich angestrebtem organischen 8-10% Ziel zurück

Die Fragezeichen:

Wie austauschbar sind die Produkte? Hier werde ich auf jeden Fall noch tiefer graben müssen, um den Moat besser bewerten zu können.

Wie gut ist die M&A Historie und ist davon auszugehen, dass diese 5% anorganisches Wachstum nicht durch eine starke Strapazierung der Bilanz erreicht werden?

Rechtfertigt das aktuelle und prognostizierte Wachstum den aktuellen Preis?

Die Chance:

Generell hat das Thema Infektionsprävention einen immer wichtiger werdenden Stellenwert. Das Unternehmen setzt zudem Hoffnungen auf die "REVOX sterilization platform", welche Anfang 2. Halbjahr 2019 ersten Umsatz generieren soll, wobei der richtige Start erst 2020 erwartet wird und im 2. Halbjahr 2021 mit einer Marktdurchdringung im mittleren 10er % Bereich gerechnet wird. Der Markt an sich wird hierbei vom Unternehmen mit ca. $1 Mrd. beziffert.

Durch die Investition in SAP soll ab 2020 das Working Capital und auch die Marge verbessert werden

Ich bin auf mögliche Gedanken zu dem Unternehmen gespannt.

Viele Grüße

Onlinepapst

ich habe mir heute einige Gedanken zu der bereits angesprochenen CMD gemacht, welche von ihrem Hoch bei ca. 130$ bis auf ca. 80$ zurückgelaufen ist und somit möglicherweise wieder einen näheren Blick wert ist. Diese wollte ich kurz teilen.

Unternehmen:

Das Unternehmen operiert in den 4 Segmenten Endoskopie, Wasser (Aufbereitung, Filter, Desinfektion), Healthcare Disposables (Infektionsprävention hauptsächlich Dental) und Dialyse, wobei letzteres vernachlässigbar ist.

Bei der Allokation des Cash gibt es laut eigenen Aussagen folgende Priorität:

M&A ist Nummer 1 Priorität, 2. Gute ROIC Projekte, 3. Schulden reduzieren 4. Dividende

Ausblick:

2019 wird ein EPS von ca. $2.60e erwartet, bei einem organischen Wachstum von ca. 6,5-7%.

2019 wird als "Übergangsjahr" hingestellt, in welchem unter anderem 20-30m$ in SAP investiert werden sollen. Zusätzlich wird im zyklischerem Wasser Segment kein Wachstum erwartet.

2020 erwartet das Unternehmen wieder auf ein organisches Wachstum von 8-10% zu kommen. Zusätzlich wird weiterhin ca. 5% Wachstum durch Übernahmen p.a. angestrebt.

Guidance 2021: $1.3 billion in revenue and $150 million in non- GAAP net income for fiscal year 2021, entspricht ca. $3,58 EPS und PE 22.5

Mögliche Probleme:

Strafzölle in China könnten das Wachstum in diesem Markt bremsen. China hat momentan jedoch noch keinen großen Anteil an den Umsätzen. Zusätzlich sind Drohungen auch noch keine entgültigen Beschlüsse.

Steigende Roshtoff und/oder Materialkosten, welche jedoch laut Q4 Call derzeit nicht zu beobachten sind

Das Wachstum findet nicht wieder zu dem ursprünglich angestrebtem organischen 8-10% Ziel zurück

Die Fragezeichen:

Wie austauschbar sind die Produkte? Hier werde ich auf jeden Fall noch tiefer graben müssen, um den Moat besser bewerten zu können.

Wie gut ist die M&A Historie und ist davon auszugehen, dass diese 5% anorganisches Wachstum nicht durch eine starke Strapazierung der Bilanz erreicht werden?

Rechtfertigt das aktuelle und prognostizierte Wachstum den aktuellen Preis?

Die Chance:

Generell hat das Thema Infektionsprävention einen immer wichtiger werdenden Stellenwert. Das Unternehmen setzt zudem Hoffnungen auf die "REVOX sterilization platform", welche Anfang 2. Halbjahr 2019 ersten Umsatz generieren soll, wobei der richtige Start erst 2020 erwartet wird und im 2. Halbjahr 2021 mit einer Marktdurchdringung im mittleren 10er % Bereich gerechnet wird. Der Markt an sich wird hierbei vom Unternehmen mit ca. $1 Mrd. beziffert.

Durch die Investition in SAP soll ab 2020 das Working Capital und auch die Marge verbessert werden

Ich bin auf mögliche Gedanken zu dem Unternehmen gespannt.

Viele Grüße

Onlinepapst

Antwort auf Beitrag Nr.: 59.123.738 von Dudesen am 02.11.18 13:55:41ad Hermle

Sehe hier bei ~275 nen guten Einstieg, falls sich nicht noch andere Suppenhaare finden.

Charttechnisch würde sich dieser Bereich anbieten. Zu beachten ist jedoch, dass die Bewertung dann immer noch sehr sportlich wäre. Wie mir ein Andernacher Wanderer berichtete, gibt es bei japanischen Herstellern auch gute Fräsmaschinen, aber günstiger. Hermle zeichnet sich wohl dadurch aus, dass es sehr gute Maschinen baut.

Jedenfalls sind die unten aufgeführten Wettbewerber - soweit börsennotiert * - durchgängig nur mit KGVs um 10 bewertet.

Japan

* Okuma

*Mori Seiki

Yasda

Matsuura

Mazak

*Nicolas Correa (Spanien)

*Georg Fischer (CH)

Sehe hier bei ~275 nen guten Einstieg, falls sich nicht noch andere Suppenhaare finden.

Charttechnisch würde sich dieser Bereich anbieten. Zu beachten ist jedoch, dass die Bewertung dann immer noch sehr sportlich wäre. Wie mir ein Andernacher Wanderer berichtete, gibt es bei japanischen Herstellern auch gute Fräsmaschinen, aber günstiger. Hermle zeichnet sich wohl dadurch aus, dass es sehr gute Maschinen baut.

Jedenfalls sind die unten aufgeführten Wettbewerber - soweit börsennotiert * - durchgängig nur mit KGVs um 10 bewertet.

Japan

* Okuma

*Mori Seiki

Yasda

Matsuura

Mazak

*Nicolas Correa (Spanien)

*Georg Fischer (CH)

echt, jetzt

>>>>>>>>>

https://cached.imagescaler.hbpl.co.uk/resize/scaleWidth/743/…

fehlt nur noch, daß Hessen die Todesstrafe abschafft

>>>>>>>>>

https://cached.imagescaler.hbpl.co.uk/resize/scaleWidth/743/…

fehlt nur noch, daß Hessen die Todesstrafe abschafft

Schönen guten Morgen in die Runde,

war gestern nochmals etwas Hektik hier, aber jetzt ist der Junior wieder weg und die nächsten Wochen wird es ruhiger. Zumindestens privat - denn an den Börsen wird es bestimmt nicht langweilig.

@Dudesen

war ja die ersten Jahre auch mehr auf Dickschiffe fixiert - mit eben der vermeintlichen Stabilität im Hinterkopf. Spätestens seitdem auch eine Altria oder Cisco und andere mal intraday zweistellig schwanken können, bin ich da eines besseren belehrt worden. Und hab auch keine Berührungsängste mit Mid- oder Smallcaps. Und nur mal so als gutgemeinter Ratschlag: wenn ich mich an diesen 10-15% Mentalstopp gehalten hätte, dann wären eine Vitrolife, Supernus usw. schon lange nicht mehr im Depot. Wenn ich von dem Wert überzeugt bin, versuch ich mich nach dem Prinzip: Augen zu und durch. Klar, solange keine richtigen Hiobsbotschaften kommen. Ein kleines Suppenhaar bei den Quartalszahlen geht bei mir schon durch.

@bcgk

hab ja beide Werte; sowohl BASF als auch Covestro. Denke mal die werden im großen ganzen parallel laufen; wobei BASF durch die längere Historie auch bei mir als sicherer durchgeht. Keine Ahnung ob man bei Covestro die Spartenergebnisse während der Bayer-Zugehörigkeit noch nachverfolgen kann - aber die müssen sich erstmal langfristig beweisen. Sieht man ja derzeit an der Skepsis die der Markt am Kurs beweist.

Und was die ausgebombten Automotive-Nebenwert betrifft. Kommt ja oftmals nicht grundlos. Ich bemerke zwar auch dass dieses Thema im Moment ganz intensiv in Nebenwerte-Threads diskutiert wird. Aber solche Titel wie Paragon, Elringklinger usw. sind einfach nicht mein Ding. Ich halte auf jeden Fall den home-bias, den viele User dort pflegen, für äußerst bedenklich. Ganz einfach darum weil man so viele tolle Firmen aus USA, Skandinavien, Asien usw. verpasst.

@Bastian

ich traue SAP ebenfalls weiterhin viel zu. Die haben nicht nur gute, sondern auch sehr nette Mitarbeiter......

Spaß beiseite; ist natürlich auch bei mir etwas for the long run - sprich: Nachkauf kommt bestimmt noch.

@Toroemer

kaufe mittlerweile ja auch mal Growth-Werte welche keine Dividenden ausschütten. Wo ich mich aber nach wie vor schwer tue - mit Firmen die noch keine Gewinne erzielen. Und Teladoc ist ja kein Start-up mehr, sondern seit 2002 am Markt. Bei sowas halt ich persönlich mich etwas zurück; auch wenn mir so einige Erfolgsgeschichten durch die Lappen gehn.

@Onlinepapst

gutes Research - wie man es ja mittlerweile bei den Jungs aus der Skypegruppe gewohnt ist. Kann mich noch an meinen Geburtstag am Achensee erinnern - CMD hat an dem Tag Zahlen gebracht und war somit eines der Gesprächsthemen. Verfolge ich auch schon eine gefühlte Ewigkeit, wobei es im Sektor einfach zu viele interessante Firmen gibt um auch alle zu kaufen. Da hat Investival bestimmt noch was dazu zu sagen.

@Baam

find ich schade dass Du Dein Depot nicht mehr bei Comdirect führst - ich schau ja bekanntlich anderen gerne über die Schulter. War ja irgendwann mal eine schöne Angewohnheit, dass viele ihre Aufstellungen hier öffentlich gemacht haben. Egal ob mit oder ohne Stückzahlen und Kaufkurse. Hoffe zum Jahresende lassen wieder einige hier die Hosen runter.

@Warthog

Stryker ist bei mir schon in den November gerutscht - da kann ich die paar € mit Sicherheit auch gebrauchen. Ist ja traditionell ziemlich schwacher Monat. Verfolge übrigens sporadisch die Monatseinkommen diverser Blogger, welche auf dieser Seite sehr übersichtlich dargestellt werden:

https://aktienfinder.net/blog/helden-der-finanziellen-freihe…

Unser ex-Mitstreiter Fiete dank seiner Optionen diesen Monat ganz oben. Wobei ich seine extreme Vola nie aushalten könnte. Geht ja gleich mal 5-stellig im Monat rauf oder runter. Aber auch die Einzeldepots der Blogger (einfach auf den Namen klicken) find ich teilweise recht interessant. Auch wenn die meisten eher sichere Häfen und Aristokraten kaufen - small-caps und Growth oder FANGs/BATs findet man ziemlich selten. Aber OK, jeder hat seine Strategie, und so kunterbunt wie ich muss man es ja auch nicht unbedingt treiben.

Schönen Samstag noch

Timburg

war gestern nochmals etwas Hektik hier, aber jetzt ist der Junior wieder weg und die nächsten Wochen wird es ruhiger. Zumindestens privat - denn an den Börsen wird es bestimmt nicht langweilig.

@Dudesen

war ja die ersten Jahre auch mehr auf Dickschiffe fixiert - mit eben der vermeintlichen Stabilität im Hinterkopf. Spätestens seitdem auch eine Altria oder Cisco und andere mal intraday zweistellig schwanken können, bin ich da eines besseren belehrt worden. Und hab auch keine Berührungsängste mit Mid- oder Smallcaps. Und nur mal so als gutgemeinter Ratschlag: wenn ich mich an diesen 10-15% Mentalstopp gehalten hätte, dann wären eine Vitrolife, Supernus usw. schon lange nicht mehr im Depot. Wenn ich von dem Wert überzeugt bin, versuch ich mich nach dem Prinzip: Augen zu und durch. Klar, solange keine richtigen Hiobsbotschaften kommen. Ein kleines Suppenhaar bei den Quartalszahlen geht bei mir schon durch.

@bcgk

hab ja beide Werte; sowohl BASF als auch Covestro. Denke mal die werden im großen ganzen parallel laufen; wobei BASF durch die längere Historie auch bei mir als sicherer durchgeht. Keine Ahnung ob man bei Covestro die Spartenergebnisse während der Bayer-Zugehörigkeit noch nachverfolgen kann - aber die müssen sich erstmal langfristig beweisen. Sieht man ja derzeit an der Skepsis die der Markt am Kurs beweist.

Und was die ausgebombten Automotive-Nebenwert betrifft. Kommt ja oftmals nicht grundlos. Ich bemerke zwar auch dass dieses Thema im Moment ganz intensiv in Nebenwerte-Threads diskutiert wird. Aber solche Titel wie Paragon, Elringklinger usw. sind einfach nicht mein Ding. Ich halte auf jeden Fall den home-bias, den viele User dort pflegen, für äußerst bedenklich. Ganz einfach darum weil man so viele tolle Firmen aus USA, Skandinavien, Asien usw. verpasst.

@Bastian

ich traue SAP ebenfalls weiterhin viel zu. Die haben nicht nur gute, sondern auch sehr nette Mitarbeiter......

Spaß beiseite; ist natürlich auch bei mir etwas for the long run - sprich: Nachkauf kommt bestimmt noch.

@Toroemer

kaufe mittlerweile ja auch mal Growth-Werte welche keine Dividenden ausschütten. Wo ich mich aber nach wie vor schwer tue - mit Firmen die noch keine Gewinne erzielen. Und Teladoc ist ja kein Start-up mehr, sondern seit 2002 am Markt. Bei sowas halt ich persönlich mich etwas zurück; auch wenn mir so einige Erfolgsgeschichten durch die Lappen gehn.

@Onlinepapst

gutes Research - wie man es ja mittlerweile bei den Jungs aus der Skypegruppe gewohnt ist.

Kann mich noch an meinen Geburtstag am Achensee erinnern - CMD hat an dem Tag Zahlen gebracht und war somit eines der Gesprächsthemen. Verfolge ich auch schon eine gefühlte Ewigkeit, wobei es im Sektor einfach zu viele interessante Firmen gibt um auch alle zu kaufen. Da hat Investival bestimmt noch was dazu zu sagen.@Baam

find ich schade dass Du Dein Depot nicht mehr bei Comdirect führst - ich schau ja bekanntlich anderen gerne über die Schulter. War ja irgendwann mal eine schöne Angewohnheit, dass viele ihre Aufstellungen hier öffentlich gemacht haben. Egal ob mit oder ohne Stückzahlen und Kaufkurse. Hoffe zum Jahresende lassen wieder einige hier die Hosen runter.

@Warthog

Stryker ist bei mir schon in den November gerutscht - da kann ich die paar € mit Sicherheit auch gebrauchen. Ist ja traditionell ziemlich schwacher Monat. Verfolge übrigens sporadisch die Monatseinkommen diverser Blogger, welche auf dieser Seite sehr übersichtlich dargestellt werden:

https://aktienfinder.net/blog/helden-der-finanziellen-freihe…

Unser ex-Mitstreiter Fiete dank seiner Optionen diesen Monat ganz oben. Wobei ich seine extreme Vola nie aushalten könnte. Geht ja gleich mal 5-stellig im Monat rauf oder runter. Aber auch die Einzeldepots der Blogger (einfach auf den Namen klicken) find ich teilweise recht interessant. Auch wenn die meisten eher sichere Häfen und Aristokraten kaufen - small-caps und Growth oder FANGs/BATs findet man ziemlich selten. Aber OK, jeder hat seine Strategie, und so kunterbunt wie ich muss man es ja auch nicht unbedingt treiben.

Schönen Samstag noch

Timburg

@BASF/Covestro

Vor der Wahl stand ich auch und die fiel schliesslich auf BASF.

Der Grund war ganz einfach das Produktportfolio. Covestro beliefert mit seinen Polymeren vor allem die Automobil und Bauindustrie. Beides für mich sehr zyklische Bereiche.

BASF hingegen ist viel breiter aufgestellt und hat vor allem mit dem Segment Pflanzenschutz ein zukunftsträchtiges (Stichwort: Bevölkerungswachstum, Ernährung derselbigen).

11.000 Patente sind dazu ein Wort.

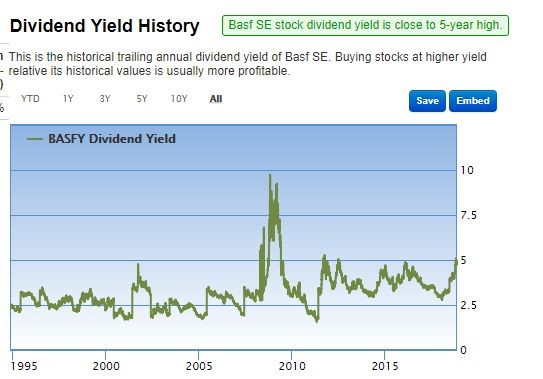

Dazu hat BASF bewiesen, auch in der Krise 08/09 das sie ihre Dividende halten können. Den geringfügigen Rückkgang damals (von 1,95 auf 1,70) seh ich nicht so dramatisch zumal sie daraufhin kräftig gesteigert wurde. Covestro besticht natürlich durch seine niedrige Bewertung über die ich vor ein paar Moanten auch gestolpert bin.

Beides sind natürlich zyklische Werte, die allerdings bereits ordentlich korrigiert haben. BASF hat 08/09 um 50% korrigiert, was auf heute umgerechnet ein Kursrisiko auf unter 50 Euro bedeuten würde. Vorausgesetzt ein zweites Weltuntergangsszenario kommt daher.

@L’Oreal

Kursziel 160€ mag zwar ein Schnäppchen sein, fragt sich nur ob der Kurs soweit zurückkommt.

Wenns dumm läuft, sieht man dem Kurs dann ewig hinterher.

Die letzten Jahre waren Rücksetzer im 10%-Bereich eigentlich schon gute Kaufgelegenheiten. und mittelfristig sind sie zumindest nicht heiss gelaufen. Von Nov15 als sie bei 165 standen bis Nov18 (200€) gerade mal um 20% gestiegen.

Für mich weiterhin eine der Top-Adressen in Europa. Makellose Bilanz, starke Marken, stark vertreten im Luxussegment, weltweites Wachstum. Was will man mehr.

Vor der Wahl stand ich auch und die fiel schliesslich auf BASF.

Der Grund war ganz einfach das Produktportfolio. Covestro beliefert mit seinen Polymeren vor allem die Automobil und Bauindustrie. Beides für mich sehr zyklische Bereiche.

BASF hingegen ist viel breiter aufgestellt und hat vor allem mit dem Segment Pflanzenschutz ein zukunftsträchtiges (Stichwort: Bevölkerungswachstum, Ernährung derselbigen).

11.000 Patente sind dazu ein Wort.

Dazu hat BASF bewiesen, auch in der Krise 08/09 das sie ihre Dividende halten können. Den geringfügigen Rückkgang damals (von 1,95 auf 1,70) seh ich nicht so dramatisch zumal sie daraufhin kräftig gesteigert wurde. Covestro besticht natürlich durch seine niedrige Bewertung über die ich vor ein paar Moanten auch gestolpert bin.

Beides sind natürlich zyklische Werte, die allerdings bereits ordentlich korrigiert haben. BASF hat 08/09 um 50% korrigiert, was auf heute umgerechnet ein Kursrisiko auf unter 50 Euro bedeuten würde. Vorausgesetzt ein zweites Weltuntergangsszenario kommt daher.

@L’Oreal

Kursziel 160€ mag zwar ein Schnäppchen sein, fragt sich nur ob der Kurs soweit zurückkommt.

Wenns dumm läuft, sieht man dem Kurs dann ewig hinterher.

Die letzten Jahre waren Rücksetzer im 10%-Bereich eigentlich schon gute Kaufgelegenheiten. und mittelfristig sind sie zumindest nicht heiss gelaufen. Von Nov15 als sie bei 165 standen bis Nov18 (200€) gerade mal um 20% gestiegen.

Für mich weiterhin eine der Top-Adressen in Europa. Makellose Bilanz, starke Marken, stark vertreten im Luxussegment, weltweites Wachstum. Was will man mehr.

Stichwort Dividende: Ich mag den Cash Flow auch, habe aber trotzdem immer gesagt, dass uns die Dividende auch vor der Ausschuettung schon gehoert. Der Artikel erschien im WSJ. Der Autor war frueher bei der FT.

https://www.marketscreener.com/GENERAL-ELECTRIC-COMPANY-4823…

https://www.marketscreener.com/GENERAL-ELECTRIC-COMPANY-4823…

Antwort auf Beitrag Nr.: 59.129.624 von El_Matador am 03.11.18 10:18:42sehr guter Artikel - lesenswert!

Antwort auf Beitrag Nr.: 59.129.705 von clearasil am 03.11.18 10:39:32Ich nehm das Wort ja nicht gerne in den Mund:

"Turnaroundstory"

Da kann man sich schnell die Finger verbrennen, wenn es nach einen tiefen Fall immer weiter runter geht.

Aber irgendwann wird GE doch wieder interessant. Oder ist es ein hoffnungsloser Fall

"Turnaroundstory"

Da kann man sich schnell die Finger verbrennen, wenn es nach einen tiefen Fall immer weiter runter geht.

Aber irgendwann wird GE doch wieder interessant. Oder ist es ein hoffnungsloser Fall

Antwort auf Beitrag Nr.: 59.129.744 von com69 am 03.11.18 10:47:59ich warne ja bereits seit gefühlt mindestens 16 Monaten - ich denke, man kann sich da weiter Zeit lassen. So einen Tanker zu wenden dauert.

turnaroundstory - wieviele funktionieren?

man sollte auch nie die Wartekosten unterschätzen - die Zeit in der das eingesetzte Kapital anderswo nicht erfolgreich arbeiten kann.

das wird meist komplett ausgeblendet.

der von Danaher kommende neue CEO hat viel Arbeit vor sich.

turnaroundstory - wieviele funktionieren?

man sollte auch nie die Wartekosten unterschätzen - die Zeit in der das eingesetzte Kapital anderswo nicht erfolgreich arbeiten kann.

das wird meist komplett ausgeblendet.

der von Danaher kommende neue CEO hat viel Arbeit vor sich.

Antwort auf Beitrag Nr.: 59.129.861 von clearasil am 03.11.18 11:07:44Verheerung hat mehrere Namen.

DE Synonyme für Verheerung

(Ein anderes Wort für Verheerung)

Weiteres Synonym vorschlagen »

30 gefundene Synonyme in 3 Gruppen

1

Bedeutung: Destruktion

Destruktion {f}, Abbruch {m}, Auflösung {f}, Korrosion {f}, Schaden {m}, Verheerung {f}, Vernichtung {f}, Verwüstung {f}, Zerschlagung {f}, Zersetzung {f} (Chem.), Zerstörung {f}, Zertrümmerung

DE Synonyme für Verheerung

(Ein anderes Wort für Verheerung)

Weiteres Synonym vorschlagen »

30 gefundene Synonyme in 3 Gruppen

1

Bedeutung: Destruktion

Destruktion {f}, Abbruch {m}, Auflösung {f}, Korrosion {f}, Schaden {m}, Verheerung {f}, Vernichtung {f}, Verwüstung {f}, Zerschlagung {f}, Zersetzung {f} (Chem.), Zerstörung {f}, Zertrümmerung

Antwort auf Beitrag Nr.: 59.129.501 von com69 am 03.11.18 09:55:25Covestros EPS ist deutlich höher als jenes bei BASF und das wird auch keine Eintagsfliege bleiben. Daher wirkt es auf mich etwas befremdlich, dass eine BASF höher notiert als eine Covestro. Ich möchte nicht sagen, dass eine BASF zu teuer ist. Viel mehr wird bei COV eine zwangsläufige Gegenbewegung zu der grotesken Korrektur stattfinden, die deutlich stärker ausfallen dürfte als bei einer BASF.

Antwort auf Beitrag Nr.: 59.129.891 von clearasil am 03.11.18 11:13:57wer die Wartezeit auf einen turnaround verkürzen möchte, sollte auf ein Kaufsignal im macd-monthly warten - das wird dauern ... dann kann man immer noch schönes Geld verdienen.

Antwort auf Beitrag Nr.: 59.127.704 von Onlinepapst am 02.11.18 21:11:15

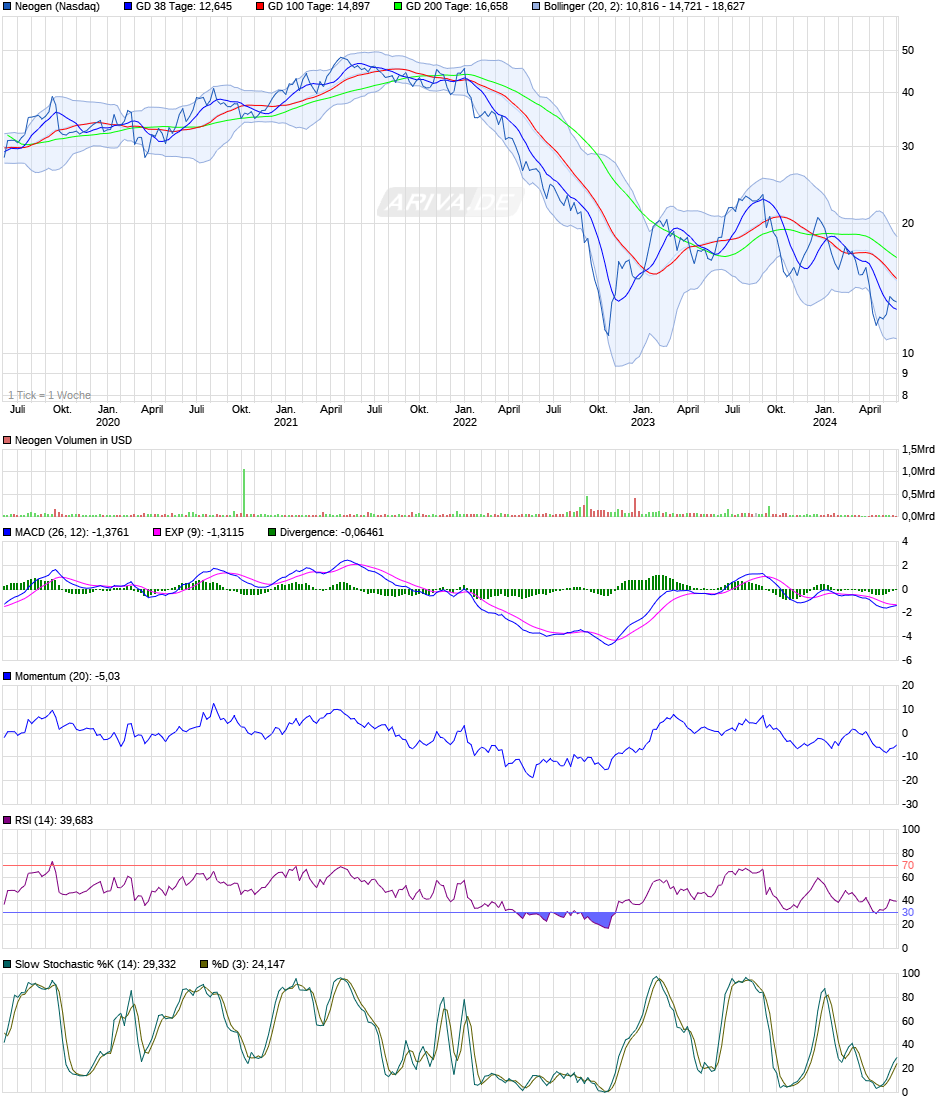

CMD Ende Mai war der Vorgeschmack auf jüngere Abverkäufe nach verfehlten Gewinn- und/oder Prrognoseerwartungen und/oder Eigenrevisionen, selbst wenn es wie bei CMD – Umsatzwachstumsrevision von 13,5 auf 12,75 % – eher nur um peanuts ging. Seriöserweise ist zwar anzumerken, dass deren Wachstum deutlicher unter dem der Vorjahre liegt, allerdings gab es 2010+2013 auch schon und noch stärkere Wachstumsdellen.

Mit der für eine echte Korrektur gemeinhin typischen 2. Abwärtsbewegung im Zuge der nun allgemeinen Unpässlichkeit Mr.M.'s ist der Kurs im support um 80 USD [Seitwärts-Konso 2016/17] angelangt, der für meinen chartoptischen Geschmack spätestens Richtung 70 halten sollte.

Was deren anorganisches Wachstum angeht, verläuft dieses seit knapp 20y sehr bedacht: Man finanzierte die Aquisitionen ohne nennenswerte Aktienemissionen und ohne FK-Ausreizung dar. Die resultierte CMD-Bilanzluft ist vom EK locker über- und von den stetig stg. Gewinnrücklagen annähernd gedeckt; da gibt's nicht wenige, die da weit mäßiger ausschauen. Man darf also sagen 'der goodwill liefert', womit CMD praktisch eine Mini-DHR mit einem »eigenen«, enger gefassten Operationsschwerpunkt mit ganz überwiegend VERbrauchsprodukten ist. [– Ein blogger verlinkte mal eine Harvard-Studie, nachdem so bedacht anorganisch wachsende Unternehmen rel. den meisten shareholder value generieren] Freilich bestehen auch für CMD die healthcare-typischen Innovations- und Regulationsrisiken, aber dahingehend hat sich CMD auf der timeline auch schon eine gewisse Expertise erarbeitet.

Inwieweit (etwaige) Zölle lebensessentielle businesses tangieren (werden), bleibt abzuwarten. Ich denke, eher sind(/wären) andere Segmente »dran«, und das über die alle Seiten tangierenden Konsequenzen Vernunft obsiegt, bevor alles »den Bach runter geht«.

Ob bzw. wann und dann inwieweit stg. Einstands-/-Umsatzkosten die in letzter Dekade stetig verbesserte Bruttomarge tangieren wird, ist ebenfalls offen. Ich erwarte da keine große Strapaze und denke überdies, dass CMD auch, zumindest in der Endoskopie, wo man sich gezielt verstärkt und ~¼ Weltmarktanteil hat, gewisse Preissetzungsspielräume besitzt.

– Für mich ist CMD aktuell, ähnlich wie SOBi und auch NEOG, relativ(!) (zu)kaufattraktiv, wobei ich mein Pulver bei deren aktuellen Kursen freilich nicht ganz verschießen werde. Ich denke, in diesen Werten wurde die besagte institutionelle Überinvestierung schon weitgehend abgebaut.

For the foreseeable future Bewertungen wie bspw. aktuell bei BASF(/Covestro) oder Mayr-Melnhof – ebenfalls top Unternehmen, aber in ganz anderen, zyklischeren wie kapitalintensiveren Segmenten – zu erwarten, fände ich angesichts der herausragenden CMD-Wachstumsqualität jedenfalls naiv.

---

>> Ich traue SAP weiterhin viel zu; sie haben sehr gute Mitarbeiter! << [@1435905]

>> Die haben nicht nur gute, sondern auch sehr nette Mitarbeiter...... << [@Timburg]

Und Mitarbeiter, die offen und interessiert und auch schon mal selbstkritisch über den Tellerrand ihres Unternehmens schauen.

– Peter Lynch schrieb mal, dass es für ein Unternehmen spräche, erkennt es Leistungen seiner Wettbewerber ehrlich an anstatt die mit 'wir sind besser' o.ä. degradieren zu wollen.

Vlt. liegt darin ja auch die rel. geräuschlose um nicht zu sagen erfolgreiche Integration deren teuren US-Aquisitionen begründet, wo die meisten anderen dort Einkaufenden in teure Klos greifen.

---

>> Verfolge übrigens sporadisch die Monatseinkommen diverser Blogger, welche auf dieser Seite sehr übersichtlich dargestellt werden:

https://aktienfinder.net/blog/helden-der-finanziellen-freihe… << [@Timburg]

– Den vom Spielderspiele hier mal eingeworfenen und im Kontext mit Überlegungen zu kostenpflichtigen tools angerissenen 'Aktienfinder' https://aktienfinder.net/ habe ich derweil mal trotz seines wenn auch schlüssig begründet überschaubaren Aktienuniversums für 1y abonniert. Für die breite Leser- und Mitstreiterschaft dieses threads ist/wäre das tool m.E. sicher Preis-wert(!) wie zielführend. »Founder« Torsten Tiedt agiert vorbildlich qualitätsorientiert in der Dateneinpflege, kommuniziert zeitnah und offen (ggf. auch persönlich), visualisiert die fundamentalen essentials m.E. top und gibt recht ausführlich gute Tutorials v.a. für weniger Anlageerfahrene – zum Anschauen für die kommenden nasskalten Wintertage: https://www.youtube.com/channel/UCp4NH9dmMSN2l8PPeVHfEsQ/vid… – mitunter auch mit Bezug zu seinem eigenen Portfoilio in der das er übrigens wie hier Die Gmbh auch Stillhaltergeschäfte eingebunden hat.

ad CMD

Zitat von Onlinepapst: Moin,

ich habe mir heute einige Gedanken zu der bereits angesprochenen CMD gemacht, welche von ihrem Hoch bei ca. 130$ bis auf ca. 80$ zurückgelaufen ist und somit möglicherweise wieder einen näheren Blick wert ist. Diese wollte ich kurz teilen.

Unternehmen:

Das Unternehmen operiert in den 4 Segmenten Endoskopie, Wasser (Aufbereitung, Filter, Desinfektion), Healthcare Disposables (Infektionsprävention hauptsächlich Dental) und Dialyse, wobei letzteres vernachlässigbar ist.

Bei der Allokation des Cash gibt es laut eigenen Aussagen folgende Priorität:

M&A ist Nummer 1 Priorität, 2. Gute ROIC Projekte, 3. Schulden reduzieren 4. Dividende

Ausblick:

2019 wird ein EPS von ca. $2.60e erwartet, bei einem organischen Wachstum von ca. 6,5-7%.

2019 wird als "Übergangsjahr" hingestellt, in welchem unter anderem 20-30m$ in SAP investiert werden sollen. Zusätzlich wird im zyklischerem Wasser Segment kein Wachstum erwartet.

2020 erwartet das Unternehmen wieder auf ein organisches Wachstum von 8-10% zu kommen. Zusätzlich wird weiterhin ca. 5% Wachstum durch Übernahmen p.a. angestrebt.

Guidance 2021: $1.3 billion in revenue and $150 million in non- GAAP net income for fiscal year 2021, entspricht ca. $3,58 EPS und PE 22.5

Mögliche Probleme:

Strafzölle in China könnten das Wachstum in diesem Markt bremsen. China hat momentan jedoch noch keinen großen Anteil an den Umsätzen. Zusätzlich sind Drohungen auch noch keine entgültigen Beschlüsse.

Steigende Roshtoff und/oder Materialkosten, welche jedoch laut Q4 Call derzeit nicht zu beobachten sind

Das Wachstum findet nicht wieder zu dem ursprünglich angestrebtem organischen 8-10% Ziel zurück

Die Fragezeichen:

Wie austauschbar sind die Produkte? Hier werde ich auf jeden Fall noch tiefer graben müssen, um den Moat besser bewerten zu können.

Wie gut ist die M&A Historie und ist davon auszugehen, dass diese 5% anorganisches Wachstum nicht durch eine starke Strapazierung der Bilanz erreicht werden?

Rechtfertigt das aktuelle und prognostizierte Wachstum den aktuellen Preis?

Die Chance:

Generell hat das Thema Infektionsprävention einen immer wichtiger werdenden Stellenwert. Das Unternehmen setzt zudem Hoffnungen auf die "REVOX sterilization platform", welche Anfang 2. Halbjahr 2019 ersten Umsatz generieren soll, wobei der richtige Start erst 2020 erwartet wird und im 2. Halbjahr 2021 mit einer Marktdurchdringung im mittleren 10er % Bereich gerechnet wird. Der Markt an sich wird hierbei vom Unternehmen mit ca. $1 Mrd. beziffert.

Durch die Investition in SAP soll ab 2020 das Working Capital und auch die Marge verbessert werden

Ich bin auf mögliche Gedanken zu dem Unternehmen gespannt.

Viele Grüße

Onlinepapst

CMD Ende Mai war der Vorgeschmack auf jüngere Abverkäufe nach verfehlten Gewinn- und/oder Prrognoseerwartungen und/oder Eigenrevisionen, selbst wenn es wie bei CMD – Umsatzwachstumsrevision von 13,5 auf 12,75 % – eher nur um peanuts ging. Seriöserweise ist zwar anzumerken, dass deren Wachstum deutlicher unter dem der Vorjahre liegt, allerdings gab es 2010+2013 auch schon und noch stärkere Wachstumsdellen.

Mit der für eine echte Korrektur gemeinhin typischen 2. Abwärtsbewegung im Zuge der nun allgemeinen Unpässlichkeit Mr.M.'s ist der Kurs im support um 80 USD [Seitwärts-Konso 2016/17] angelangt, der für meinen chartoptischen Geschmack spätestens Richtung 70 halten sollte.

Was deren anorganisches Wachstum angeht, verläuft dieses seit knapp 20y sehr bedacht: Man finanzierte die Aquisitionen ohne nennenswerte Aktienemissionen und ohne FK-Ausreizung dar. Die resultierte CMD-Bilanzluft ist vom EK locker über- und von den stetig stg. Gewinnrücklagen annähernd gedeckt; da gibt's nicht wenige, die da weit mäßiger ausschauen. Man darf also sagen 'der goodwill liefert', womit CMD praktisch eine Mini-DHR mit einem »eigenen«, enger gefassten Operationsschwerpunkt mit ganz überwiegend VERbrauchsprodukten ist. [– Ein blogger verlinkte mal eine Harvard-Studie, nachdem so bedacht anorganisch wachsende Unternehmen rel. den meisten shareholder value generieren] Freilich bestehen auch für CMD die healthcare-typischen Innovations- und Regulationsrisiken, aber dahingehend hat sich CMD auf der timeline auch schon eine gewisse Expertise erarbeitet.

Inwieweit (etwaige) Zölle lebensessentielle businesses tangieren (werden), bleibt abzuwarten. Ich denke, eher sind(/wären) andere Segmente »dran«, und das über die alle Seiten tangierenden Konsequenzen Vernunft obsiegt, bevor alles »den Bach runter geht«.

Ob bzw. wann und dann inwieweit stg. Einstands-/-Umsatzkosten die in letzter Dekade stetig verbesserte Bruttomarge tangieren wird, ist ebenfalls offen. Ich erwarte da keine große Strapaze und denke überdies, dass CMD auch, zumindest in der Endoskopie, wo man sich gezielt verstärkt und ~¼ Weltmarktanteil hat, gewisse Preissetzungsspielräume besitzt.

– Für mich ist CMD aktuell, ähnlich wie SOBi und auch NEOG, relativ(!) (zu)kaufattraktiv, wobei ich mein Pulver bei deren aktuellen Kursen freilich nicht ganz verschießen werde. Ich denke, in diesen Werten wurde die besagte institutionelle Überinvestierung schon weitgehend abgebaut.

For the foreseeable future Bewertungen wie bspw. aktuell bei BASF(/Covestro) oder Mayr-Melnhof – ebenfalls top Unternehmen, aber in ganz anderen, zyklischeren wie kapitalintensiveren Segmenten – zu erwarten, fände ich angesichts der herausragenden CMD-Wachstumsqualität jedenfalls naiv.

---

>> Ich traue SAP weiterhin viel zu; sie haben sehr gute Mitarbeiter!

<< [@1435905]>> Die haben nicht nur gute, sondern auch sehr nette Mitarbeiter......

<< [@Timburg]Und Mitarbeiter, die offen und interessiert und auch schon mal selbstkritisch über den Tellerrand ihres Unternehmens schauen.

– Peter Lynch schrieb mal, dass es für ein Unternehmen spräche, erkennt es Leistungen seiner Wettbewerber ehrlich an anstatt die mit 'wir sind besser' o.ä. degradieren zu wollen.

Vlt. liegt darin ja auch die rel. geräuschlose um nicht zu sagen erfolgreiche Integration deren teuren US-Aquisitionen begründet, wo die meisten anderen dort Einkaufenden in teure Klos greifen.

---

>> Verfolge übrigens sporadisch die Monatseinkommen diverser Blogger, welche auf dieser Seite sehr übersichtlich dargestellt werden:

https://aktienfinder.net/blog/helden-der-finanziellen-freihe… << [@Timburg]

– Den vom Spielderspiele hier mal eingeworfenen und im Kontext mit Überlegungen zu kostenpflichtigen tools angerissenen 'Aktienfinder' https://aktienfinder.net/ habe ich derweil mal trotz seines wenn auch schlüssig begründet überschaubaren Aktienuniversums für 1y abonniert. Für die breite Leser- und Mitstreiterschaft dieses threads ist/wäre das tool m.E. sicher Preis-wert(!) wie zielführend. »Founder« Torsten Tiedt agiert vorbildlich qualitätsorientiert in der Dateneinpflege, kommuniziert zeitnah und offen (ggf. auch persönlich), visualisiert die fundamentalen essentials m.E. top und gibt recht ausführlich gute Tutorials v.a. für weniger Anlageerfahrene – zum Anschauen für die kommenden nasskalten Wintertage: https://www.youtube.com/channel/UCp4NH9dmMSN2l8PPeVHfEsQ/vid… – mitunter auch mit Bezug zu seinem eigenen Portfoilio in der das er übrigens wie hier Die Gmbh auch Stillhaltergeschäfte eingebunden hat.

Antwort auf Beitrag Nr.: 59.129.891 von clearasil am 03.11.18 11:13:57Eine Wortschoepfung und ein Synonym fuer Verheerung waere, wenn alle Bewohner eines Landes zum Heer eingezogen wuerden, und natuerlich gleichbedeutend mit der obigen Auflistung.

Antwort auf Beitrag Nr.: 59.129.180 von Timburg am 03.11.18 08:39:24

Mahlzeit.

Depot bei Comdirect führ ich noch Hatte den link nur vergessen.

Dann hier nachträglich der Link:

http://www.comdirect.de/inf/musterdepot/pmd/freunde.html?por…

Schönes Wochenende noch

Zitat von Timburg: Schönen guten Morgen in die Runde,

war gestern nochmals etwas Hektik hier, aber jetzt ist der Junior wieder weg und die nächsten Wochen wird es ruhiger. Zumindestens privat - denn an den Börsen wird es bestimmt nicht langweilig.

@Baam

find ich schade dass Du Dein Depot nicht mehr bei Comdirect führst - ich schau ja bekanntlich anderen gerne über die Schulter. War ja irgendwann mal eine schöne Angewohnheit, dass viele ihre Aufstellungen hier öffentlich gemacht haben. Egal ob mit oder ohne Stückzahlen und Kaufkurse. Hoffe zum Jahresende lassen wieder einige hier die Hosen runter.

Schönen Samstag noch

Timburg

Mahlzeit.

Depot bei Comdirect führ ich noch

Hatte den link nur vergessen. Dann hier nachträglich der Link:

http://www.comdirect.de/inf/musterdepot/pmd/freunde.html?por…

Schönes Wochenende noch

Antwort auf Beitrag Nr.: 59.130.335 von Baam am 03.11.18 12:55:14So neuer Versuch.

http://www.comdirect.de/inf/musterdepot/pmd/freunde.html?por…

Sparpläne laufen auf:

Allianz 50€/Monat

BNP Multi-Asset 25€/Monat

Fidelity Global Dividend 25€/Monat

JPM Global Income 25€/Monat

xtrackers Quality Dividend 25€/Monat

Nächste Zukäufe sollen mehr Richtung "Zukunftstechnologie" gehen. (Wenn Geld frei und Kurse passen)

z.B.

Brennstoffzelle/Wasserstoff (SFC, Hyundai.....)

Batterietechnik (Varta,Voltabox....)

IT-Sicherheit

Aber jetzt ein schönes Wochenende

http://www.comdirect.de/inf/musterdepot/pmd/freunde.html?por…

Sparpläne laufen auf:

Allianz 50€/Monat

BNP Multi-Asset 25€/Monat

Fidelity Global Dividend 25€/Monat

JPM Global Income 25€/Monat

xtrackers Quality Dividend 25€/Monat

Nächste Zukäufe sollen mehr Richtung "Zukunftstechnologie" gehen. (Wenn Geld frei und Kurse passen)

z.B.

Brennstoffzelle/Wasserstoff (SFC, Hyundai.....)

Batterietechnik (Varta,Voltabox....)

IT-Sicherheit

Aber jetzt ein schönes Wochenende

Antwort auf Beitrag Nr.: 59.129.945 von investival am 03.11.18 11:24:53

Toller Link. Herzlichen Dank!

Ich habe mir gerade den Clip "Warum BMW nicht pleite ist" angesehen. Ich hoffe, der Sachverhalt ist allen Aktionaeren klar. Wahrscheinlich gilt er ebenso fuer Daimler und Volkswagen. Die Eingangsthese ist so alarmierend und provokant, dass man zwangslaeufig bis zum Schuss zuschaut um seine Erklaerung zu hoeren. Der Redefluss koennte etwas schneller sein, die Art und Weise des Vortrags ist aber sehr sympathisch. Allerdings glaube ich nicht, dass er die vollstaendig korrekte Erklaerung liefert, weil er nicht auf die unterschiedlichen Teile des Geschaeftsmodells bestehend aus Automobilproduktion und Finanzdienstleistungen eingeht, die m.M.n. zur Erklaerung gehoeren.

https://www.youtube.com/watch?v=aBmWmALK5_o

Zitat von investival: >> Verfolge übrigens sporadisch die Monatseinkommen diverser Blogger, welche auf dieser Seite sehr übersichtlich dargestellt werden:

https://aktienfinder.net/blog/helden-der-finanziellen-freihe… << [@Timburg]

– Den vom Spielderspiele hier mal eingeworfenen und im Kontext mit Überlegungen zu kostenpflichtigen tools angerissenen 'Aktienfinder' https://aktienfinder.net/ habe ich derweil mal trotz seines wenn auch schlüssig begründet überschaubaren Aktienuniversums für 1y abonniert. Für die breite Leser- und Mitstreiterschaft dieses threads ist/wäre das tool m.E. sicher Preis-wert(!) wie zielführend. »Founder« Torsten Tiedt agiert vorbildlich qualitätsorientiert in der Dateneinpflege, kommuniziert zeitnah und offen (ggf. auch persönlich), visualisiert die fundamentalen essentials m.E. top und gibt recht ausführlich gute Tutorials v.a. für weniger Anlageerfahrene – zum Anschauen für die kommenden nasskalten Wintertage: https://www.youtube.com/channel/UCp4NH9dmMSN2l8PPeVHfEsQ/vid… – mitunter auch mit Bezug zu seinem eigenen Portfoilio in der das er übrigens wie hier Die Gmbh auch Stillhaltergeschäfte eingebunden hat.

Toller Link. Herzlichen Dank!

Ich habe mir gerade den Clip "Warum BMW nicht pleite ist" angesehen. Ich hoffe, der Sachverhalt ist allen Aktionaeren klar. Wahrscheinlich gilt er ebenso fuer Daimler und Volkswagen. Die Eingangsthese ist so alarmierend und provokant, dass man zwangslaeufig bis zum Schuss zuschaut um seine Erklaerung zu hoeren. Der Redefluss koennte etwas schneller sein, die Art und Weise des Vortrags ist aber sehr sympathisch. Allerdings glaube ich nicht, dass er die vollstaendig korrekte Erklaerung liefert, weil er nicht auf die unterschiedlichen Teile des Geschaeftsmodells bestehend aus Automobilproduktion und Finanzdienstleistungen eingeht, die m.M.n. zur Erklaerung gehoeren.

https://www.youtube.com/watch?v=aBmWmALK5_o

Antwort auf Beitrag Nr.: 59.129.180 von Timburg am 03.11.18 08:39:24

Der Dank fuer den Link gebuehrt in Wirklichkeit nicht investival, sondern eigentlich Dir! (obwohl investival interessante Anmerkungen hinzugefuegt hat) (manchmal lese ich rueckwaerts)

"Der Aktienfinder" stellt Dividenden und Dividendenwachstum in den Vordergrund. Dass bei vielen erfolgreichen Finanzbloggern ein grosser Teil der Ertraege aus Optionsgeschaeften stammt, wird nicht sehr deutlich herausgestellt, was dann insgesamt etwas irrefuehrend sein kann.

Zitat von Timburg: Verfolge übrigens sporadisch die Monatseinkommen diverser Blogger, welche auf dieser Seite sehr übersichtlich dargestellt werden:

https://aktienfinder.net/blog/helden-der-finanziellen-freihe…

Unser ex-Mitstreiter Fiete dank seiner Optionen diesen Monat ganz oben. Wobei ich seine extreme Vola nie aushalten könnte. Geht ja gleich mal 5-stellig im Monat rauf oder runter. Aber auch die Einzeldepots der Blogger (einfach auf den Namen klicken) find ich teilweise recht interessant. Auch wenn die meisten eher sichere Häfen und Aristokraten kaufen - small-caps und Growth oder FANGs/BATs findet man ziemlich selten. Aber OK, jeder hat seine Strategie, und so kunterbunt wie ich muss man es ja auch nicht unbedingt treiben.

Der Dank fuer den Link gebuehrt in Wirklichkeit nicht investival, sondern eigentlich Dir! (obwohl investival interessante Anmerkungen hinzugefuegt hat) (manchmal lese ich rueckwaerts)

"Der Aktienfinder" stellt Dividenden und Dividendenwachstum in den Vordergrund. Dass bei vielen erfolgreichen Finanzbloggern ein grosser Teil der Ertraege aus Optionsgeschaeften stammt, wird nicht sehr deutlich herausgestellt, was dann insgesamt etwas irrefuehrend sein kann.

Antwort auf Beitrag Nr.: 59.131.823 von El_Matador am 03.11.18 19:26:11"Der Aktienfinder" stellt Dividenden und Dividendenwachstum in den Vordergrund. Dass bei vielen erfolgreichen Finanzbloggern ein grosser Teil der Ertraege aus Optionsgeschaeften stammt, wird nicht sehr deutlich herausgestellt, was dann insgesamt etwas irrefuehrend sein kann.

Das stimmt nicht. Dividenden und Dividendenwachstum sowie der Blog sind eigentlich nur ein Nebenaspekt beim Aktienfinder.

Der Fokus liegt auf dem Aktienscreener und dabei stehen Gewinnwachstum, Cashflow, Umsatzwachstum, Bewertung anhand verschiedener Kriterien und die Stabilität dieser Kennzahlen, also kurz gesagt - Qualität im Vordergrund.

Falls sich deine Anmerkung nur auf die sogenannten "Finanzhelden" die in einem Kurzporträt vorgestellt werden, bezieht, hast du mglw.recht, aber auch das ist ja nur ein kleines "Schmankerl" zur Unterhaltung.

Das stimmt nicht. Dividenden und Dividendenwachstum sowie der Blog sind eigentlich nur ein Nebenaspekt beim Aktienfinder.

Der Fokus liegt auf dem Aktienscreener und dabei stehen Gewinnwachstum, Cashflow, Umsatzwachstum, Bewertung anhand verschiedener Kriterien und die Stabilität dieser Kennzahlen, also kurz gesagt - Qualität im Vordergrund.

Falls sich deine Anmerkung nur auf die sogenannten "Finanzhelden" die in einem Kurzporträt vorgestellt werden, bezieht, hast du mglw.recht, aber auch das ist ja nur ein kleines "Schmankerl" zur Unterhaltung.

Moin moin in die Runde,

@Com69 & Clearasil

bin zwar kein Freund von Turnarounds, aber sollte hier im Thread mal zum Einstieg bei GE geblasen werden, bin ich auch dabei. Verfolge die erst etwas genauer seitdem LRS erwähnt hatte, dass er an der Abspaltung der Healthcare-Sparte interessiert sei. Und da ich bei Siemens dahingehend positive Erfahrungen gemacht hab - warum nicht ein weiterer Versuch ?? Zumal GE als Ganzes ja von Tag zu Tag günstiger wird. Kommt halt immer auf den Preis an; und die Healthcare-Sparte mit 19 Mlrd. Umsatz würde ich nach gängigen Bewertungen mit einer MK von 50-60 Mlrd. taxieren. Problem ist nur - wenn ich diesen Artikel richtig versteh dann muss man schon vorher in GE sein, da kein Börsengang wie bei Healthineers erfolgt:

https://www.reuters.com/article/usa-general-electric-idDEKBN…

Wobei ich nicht weiß wie aktuell das noch ist - da steht ja u.a. auch dass die Dividende nicht gekürzt wird. Da sind wir ja mittlerweile eines besseren belehrt worden. Auf jeden Fall für mich ein psychologisch positiver Faktor: warum sollte jemand von einer Erfolgsstory wie Danaher zu GE gehn wenn er überhaupt keine Chance sehen würde, den Laden wieder auf Vordermann zu bringen??

Auf jeden Fall für mich ein psychologisch positiver Faktor: warum sollte jemand von einer Erfolgsstory wie Danaher zu GE gehn wenn er überhaupt keine Chance sehen würde, den Laden wieder auf Vordermann zu bringen??

Hier vlt. dazu noch einen Artikel von den Fools welcher speziell die Luftfahrtsparte hervorhebt:

https://www.fool.com/investing/2018/11/03/ge-stock-is-still-…

@Baam

thx für den Link - passend zum Thema sehe ich dass Du bei GE ja schon mal vorsichtig per Anleihe dabei bist. Und die Seychellen stehn bei mir natürlich auch noch immer auf der Wunschliste.

Mal was ganz anderes - hab gestern zufällig ein Video bei n-tv entdeckt

https://www.n-tv.de/mediathek/videos/wissen/Neuer-Wirkstoff-…

Hab dann mal nach Ozempic gegoogelt und finde da Schätzungen dass allein in den USA bis 2022 ein Umsatz von über 2 Mlrd. Dollar gemacht werden soll. Weltweit dann evtl. das Doppelte??? - hört sich für mich nicht schlecht an. Geht bei Novo ja seit einiger Zeit nur mühsam seitwärts, da könnten solche positive Impulse nicht schaden:

https://de.statista.com/statistik/daten/studie/719038/umfrag…

Berkshire wie üblich immer am Wochenende mit den Quartalszahlen. Macht unser lieber Buffett ganz schlau; da haben die Analysten Zeit um sich das auch in aller Ruhe durchzurechnen. Während der Woche kommt da ja manchmal Hektik auf bis die korrekte Richtung für den Kurs gefunden wird. Hab da mal mit Wohlwollen herausgelesen dass es seiner Versicherungssparte wieder besser geht - geringere Schäden. Hoffe mal das ist auch bei einer Allianz, MüRü & Sampo genauso.

https://www.wiwo.de/finanzen/geldanlage/buffetts-investmentg…

Schönen Sonntag allerseits

Timburg

@Com69 & Clearasil

bin zwar kein Freund von Turnarounds, aber sollte hier im Thread mal zum Einstieg bei GE geblasen werden, bin ich auch dabei.

Verfolge die erst etwas genauer seitdem LRS erwähnt hatte, dass er an der Abspaltung der Healthcare-Sparte interessiert sei. Und da ich bei Siemens dahingehend positive Erfahrungen gemacht hab - warum nicht ein weiterer Versuch ?? Zumal GE als Ganzes ja von Tag zu Tag günstiger wird. Kommt halt immer auf den Preis an; und die Healthcare-Sparte mit 19 Mlrd. Umsatz würde ich nach gängigen Bewertungen mit einer MK von 50-60 Mlrd. taxieren. Problem ist nur - wenn ich diesen Artikel richtig versteh dann muss man schon vorher in GE sein, da kein Börsengang wie bei Healthineers erfolgt:https://www.reuters.com/article/usa-general-electric-idDEKBN…

Wobei ich nicht weiß wie aktuell das noch ist - da steht ja u.a. auch dass die Dividende nicht gekürzt wird. Da sind wir ja mittlerweile eines besseren belehrt worden.

Auf jeden Fall für mich ein psychologisch positiver Faktor: warum sollte jemand von einer Erfolgsstory wie Danaher zu GE gehn wenn er überhaupt keine Chance sehen würde, den Laden wieder auf Vordermann zu bringen??

Auf jeden Fall für mich ein psychologisch positiver Faktor: warum sollte jemand von einer Erfolgsstory wie Danaher zu GE gehn wenn er überhaupt keine Chance sehen würde, den Laden wieder auf Vordermann zu bringen??Hier vlt. dazu noch einen Artikel von den Fools welcher speziell die Luftfahrtsparte hervorhebt:

https://www.fool.com/investing/2018/11/03/ge-stock-is-still-…

@Baam

thx für den Link - passend zum Thema sehe ich dass Du bei GE ja schon mal vorsichtig per Anleihe dabei bist. Und die Seychellen stehn bei mir natürlich auch noch immer auf der Wunschliste.

Mal was ganz anderes - hab gestern zufällig ein Video bei n-tv entdeckt

https://www.n-tv.de/mediathek/videos/wissen/Neuer-Wirkstoff-…

Hab dann mal nach Ozempic gegoogelt und finde da Schätzungen dass allein in den USA bis 2022 ein Umsatz von über 2 Mlrd. Dollar gemacht werden soll. Weltweit dann evtl. das Doppelte??? - hört sich für mich nicht schlecht an. Geht bei Novo ja seit einiger Zeit nur mühsam seitwärts, da könnten solche positive Impulse nicht schaden:

https://de.statista.com/statistik/daten/studie/719038/umfrag…

Berkshire wie üblich immer am Wochenende mit den Quartalszahlen. Macht unser lieber Buffett ganz schlau; da haben die Analysten Zeit um sich das auch in aller Ruhe durchzurechnen. Während der Woche kommt da ja manchmal Hektik auf bis die korrekte Richtung für den Kurs gefunden wird.

Hab da mal mit Wohlwollen herausgelesen dass es seiner Versicherungssparte wieder besser geht - geringere Schäden. Hoffe mal das ist auch bei einer Allianz, MüRü & Sampo genauso.https://www.wiwo.de/finanzen/geldanlage/buffetts-investmentg…

Schönen Sonntag allerseits

Timburg

Antwort auf Beitrag Nr.: 59.132.957 von Timburg am 04.11.18 07:53:06zu GE - immerhin geht es dem scheidenden CEO gut.

GE Hands Former CEO John Flannery $10 Million Exit Package After 14-Month Stint

[Bloomberg]

Anders Melin and Jenn Zhao

,Bloomberg•November 3, 2018

(Bloomberg) -- General Electric Co.’s former chief executive officer, John Flannery, will collect an exit package worth more than $10 million after his abrupt departure from the beleaguered manufacturer.

Flannery will get $4.25 million in severance, and vesting restrictions will be lifted on equity awards worth at least $3.75 million that he was previously given, the company said in a regulatory filing Friday. That comes on top of pension benefits worth at least $21.9 million that the longtime GE executive can start collecting at age 60, plus about $2.16 million in deferred compensation.

GE announced Oct. 1 that Flannery, 57, would step down after a 14-month stint as CEO in which the company lost more than $100 billion in market value amid one of the deepest slumps in its 126-year history. The slide continued this week under Flannery’s successor, Larry Culp, as GE disclosed an expanded federal accounting probe and worsening troubles at its ailing power business.

“John Flannery dedicated 32 years of service to GE, and the arrangements reached with him, including his eligibility for the GE Supplementary Pension Plan, reflect that service,” the Boston-based company said in an email. “The severance payment for Mr. Flannery represents less than one year’s combined salary and target cash bonus.”

GE Hands Former CEO John Flannery $10 Million Exit Package After 14-Month Stint

[Bloomberg]

Anders Melin and Jenn Zhao

,Bloomberg•November 3, 2018

(Bloomberg) -- General Electric Co.’s former chief executive officer, John Flannery, will collect an exit package worth more than $10 million after his abrupt departure from the beleaguered manufacturer.

Flannery will get $4.25 million in severance, and vesting restrictions will be lifted on equity awards worth at least $3.75 million that he was previously given, the company said in a regulatory filing Friday. That comes on top of pension benefits worth at least $21.9 million that the longtime GE executive can start collecting at age 60, plus about $2.16 million in deferred compensation.

GE announced Oct. 1 that Flannery, 57, would step down after a 14-month stint as CEO in which the company lost more than $100 billion in market value amid one of the deepest slumps in its 126-year history. The slide continued this week under Flannery’s successor, Larry Culp, as GE disclosed an expanded federal accounting probe and worsening troubles at its ailing power business.

“John Flannery dedicated 32 years of service to GE, and the arrangements reached with him, including his eligibility for the GE Supplementary Pension Plan, reflect that service,” the Boston-based company said in an email. “The severance payment for Mr. Flannery represents less than one year’s combined salary and target cash bonus.”

Moin Clearasil,

wenn ich Dich richtig versteh dann wird`s bei GE kein knackiges V im Chart, sondern schon zähe Bodenbildung ?? Mal schaun; werd ich auf jeden Fall in nächster Zeit verfolgen.

Gab die letzten Wochen in meiner Growth-Abteilung wenig Grund zum Feiern, aber ein Wert hat sich da trotzdem wohltuend abgehoben. Konnte zwar keine aktuellen Meldungen finden, aber der Kurs von Vitrolife hat mich zuletzt doch etwas verwundert. Und das kurz vor den Zahlen, welche die letzten Quartale ja nicht immer überzeugt haben ?!?! OK, vielleicht ist das aber auch nur der Konkurrenzdruck im NBIM-II da ich jetzt auch SOBI dazugenommen hab

Immerhin seit knapp 2 Jahren schöne Seitwärtsbewegung; denke mal nächste Woche entscheidet es sich wohin die Reise geht: Ausbruch oder zurück auf Los:

wenn ich Dich richtig versteh dann wird`s bei GE kein knackiges V im Chart, sondern schon zähe Bodenbildung ?? Mal schaun; werd ich auf jeden Fall in nächster Zeit verfolgen.

Gab die letzten Wochen in meiner Growth-Abteilung wenig Grund zum Feiern, aber ein Wert hat sich da trotzdem wohltuend abgehoben. Konnte zwar keine aktuellen Meldungen finden, aber der Kurs von Vitrolife hat mich zuletzt doch etwas verwundert. Und das kurz vor den Zahlen, welche die letzten Quartale ja nicht immer überzeugt haben ?!?! OK, vielleicht ist das aber auch nur der Konkurrenzdruck im NBIM-II da ich jetzt auch SOBI dazugenommen hab

Immerhin seit knapp 2 Jahren schöne Seitwärtsbewegung; denke mal nächste Woche entscheidet es sich wohin die Reise geht: Ausbruch oder zurück auf Los:

Antwort auf Beitrag Nr.: 59.133.131 von Timburg am 04.11.18 08:58:28 sondern schon zähe Bodenbildung

was würdet ihr erwarten bei dem Zahlenwerk (beinhaltet ohnehin veraltete Annahmen)?

https://www.marketscreener.com/GENERAL-ELECTRIC-COMPANY-4823…

Die Summe der Dinge mag mehr Wert sein, aber wann sieht die Börse das wieder so?

was würdet ihr erwarten bei dem Zahlenwerk (beinhaltet ohnehin veraltete Annahmen)?

https://www.marketscreener.com/GENERAL-ELECTRIC-COMPANY-4823…

Die Summe der Dinge mag mehr Wert sein, aber wann sieht die Börse das wieder so?

Antwort auf Beitrag Nr.: 59.119.385 von WarrenBuffetGraham am 02.11.18 00:04:48

Naja ... Man hat 2008f das gemacht, was man 1929f unterlassen hatte. Die Alternative wäre eine 2. Weltwirtschaftskrise gewesen, die der Redner als »Selbstheilung« des Systems vs. des Vorgehens der Notenbanken 2008ff auf- und dazu das 'System' 2008 als »unheilbar« abwertet.

– Seriös-nüchtern betrachtet ist es indes immer noch offen, was letztendlich das kleinere Übel ist bzw. sein wird.

[Ich denke, dass es sehr wohl geboten ist, in den Markt wie 2008 geschehen schnell, aber nur temporär einzugreifen. Letzteres ist, namentlich seitens des EUR-Raums, leider nicht der Fall]

Lese ich allerdings das Pamphlet unter dem Video, wird mir richtig schlecht. Nur weil man dieses Mal eine geplatzte Blase anders als einst handhabt wobei man zu Details durchaus diskutieren kann und dazu nicht nur in Deutschland sonstigen, v.a. auch geopolitischen UNsinn veranstaltete, ist das »System« nicht irreparabel bzw. um seiner Selbstheilungskräfte auf ewig beraubt.

Geplatzte Blasen zeigen Defizite, gemachte Fehler auf. Der Punkt ist, inwieweit die Politik in der Lage ist, das möglichst zeitnah abzustellen. Dafür muss man beileibe kein letztendlich über Jahrhunderte am besten bewährtes System auf den Kopf stellen wollen und dazu, nun schon mehrfach erwiesen, nicht funktionierenden sozialistischen Attitüden das Wort reden. – Das Kind mit dem Bade ausschütten; hanebüchen!

– Als Gegenentwurf, und wo leider alle(!) Parteien sich eher durch Wischiwaschi wenn nicht gänzliche Inhaltlosigkeit auszeichnen, ein ich sage mal sehr optimistisch: 'Hoffnungsträger'; ab Min. 16:

Bevor ihm nun jemand vorhält, die Leute in zu teure Aktien treiben zu wollen, damit BLK weiter prosperiert, dgl. vor 10y; Min. 16-17:30:

Die kolportierte, in '5-10y' sichtbare 'Fehlentwicklung' ist derweil Realität; dieser thread resp. seine Mitstreiter wie einst der Gb.-thread nur eine rare Ausnahme.

Der gemeine Arbeitnehmer ist mehr denn je von Altersarmut bedroht, weil seine Kapitalbildung in letzter Dekade nicht nur ausblieb sondern erodierte (Prof. Sinn beziffert die Ertragsverluste auf bislang ~600 Mrd). Er ergeht sich in Jammern, und fällt schlimmerenfalls Umverteilungsideologen anheim. – Ein eklatantes Politikum, aber auch eine Sache des eigenen Kopfgebrauchs nicht nur beim Anlegen.

Last not least nochmal Daniel Stelter – im Interview etwas anders nuanciert als vor einigen Wochen hier verlinkt, mit Fingerzeigen auch ad Vorsorge i.e.S.:

[Bemerkenswert ab ~40' => die japanische Migration-Alternative zur Bewältigung des demografischen Problems]

Zitat von WarrenBuffetGraham: https://youtu.be/NKhbD-WKA6k

Naja ... Man hat 2008f das gemacht, was man 1929f unterlassen hatte. Die Alternative wäre eine 2. Weltwirtschaftskrise gewesen, die der Redner als »Selbstheilung« des Systems vs. des Vorgehens der Notenbanken 2008ff auf- und dazu das 'System' 2008 als »unheilbar« abwertet.

– Seriös-nüchtern betrachtet ist es indes immer noch offen, was letztendlich das kleinere Übel ist bzw. sein wird.

[Ich denke, dass es sehr wohl geboten ist, in den Markt wie 2008 geschehen schnell, aber nur temporär einzugreifen. Letzteres ist, namentlich seitens des EUR-Raums, leider nicht der Fall]

Lese ich allerdings das Pamphlet unter dem Video, wird mir richtig schlecht. Nur weil man dieses Mal eine geplatzte Blase anders als einst handhabt wobei man zu Details durchaus diskutieren kann und dazu nicht nur in Deutschland sonstigen, v.a. auch geopolitischen UNsinn veranstaltete, ist das »System« nicht irreparabel bzw. um seiner Selbstheilungskräfte auf ewig beraubt.

Geplatzte Blasen zeigen Defizite, gemachte Fehler auf. Der Punkt ist, inwieweit die Politik in der Lage ist, das möglichst zeitnah abzustellen. Dafür muss man beileibe kein letztendlich über Jahrhunderte am besten bewährtes System auf den Kopf stellen wollen und dazu, nun schon mehrfach erwiesen, nicht funktionierenden sozialistischen Attitüden das Wort reden. – Das Kind mit dem Bade ausschütten; hanebüchen!

– Als Gegenentwurf, und wo leider alle(!) Parteien sich eher durch Wischiwaschi wenn nicht gänzliche Inhaltlosigkeit auszeichnen, ein ich sage mal sehr optimistisch: 'Hoffnungsträger'; ab Min. 16:

Bevor ihm nun jemand vorhält, die Leute in zu teure Aktien treiben zu wollen, damit BLK weiter prosperiert, dgl. vor 10y; Min. 16-17:30:

Die kolportierte, in '5-10y' sichtbare 'Fehlentwicklung' ist derweil Realität; dieser thread resp. seine Mitstreiter wie einst der Gb.-thread nur eine rare Ausnahme.