Timburgs Langfristdepot - Start 2012 - 500 Beiträge pro Seite (Seite 57)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 04.05.24 14:53:47 von

neuester Beitrag 04.05.24 14:53:47 von

Beiträge: 56.747

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 872

Gesamt: 7.772.490

Gesamt: 7.772.490

Aktive User: 2

ISIN: US2605661048 · WKN: CG3AA2

38.670,25

PKT

+1,19 %

+454,07 PKT

Letzter Kurs 03.05.24 TTMzero (USD)

Neuigkeiten

03.05.24 · wallstreetONLINE Redaktion |

10:46 Uhr · Daniel Saurenz |

03.05.24 · dpa-AFX |

03.05.24 · Redaktion dts |

Non-Farm Payrolls: US-Arbeitsmarkt wächst deutlich geringer als erwartet – der Markt jubelt!

Non-Farm Payrolls: US-Arbeitsmarkt wächst deutlich geringer als erwartet – der Markt jubelt!

Antwort auf Beitrag Nr.: 55.706.235 von Timburg am 10.09.17 07:01:40

Was ich persönlich als schade empfinden würde.

Und da in den nachfolgenden Postings ja schon einiges dazu gesagt wurde schließe ich mich der Einfachheit halber dem Posting von @Fernstudent vom heutigen Morgen an.

Wünsche allseits einen guten Start in die Woche.

holgi-w

Zitat von Timburg: (...), dann werde ich die gläserne Darstellung jetzt definitiv einstellen.(...)

Was ich persönlich als schade empfinden würde.

Und da in den nachfolgenden Postings ja schon einiges dazu gesagt wurde schließe ich mich der Einfachheit halber dem Posting von @Fernstudent vom heutigen Morgen an.

Wünsche allseits einen guten Start in die Woche.

holgi-w

Antwort auf Beitrag Nr.: 55.710.597 von Fernstudent am 11.09.17 09:11:34Corestate

Zumindest für ein Investment mit b&h-Intention m.E. / für mich schwer einzuschätzen. Das börsentaufrische wie krisenunerfahrene Unternehmen kann was werden, muss aber nicht. Nicht mehr nur meine Bedenken zur längerfr. Perspektive des dt. Immobilienmarktes sind ja publik; nicht auszuschließen, dass man hier unternehmerisch auf einen Zug gesprungen ist, der nun bereits schon zu schnell fährt.

– Bei einem noch frischen ipo ist die Emissionsprospektlektüre zur Meinungsbildung Pflicht. 536 Seiten sind hier ein Wort, der ziemlichen Unternehmensverschachtelung geschuldet. Und dort so richtig gezählt 70 operativ relevante Risikopunkte scheinen mir, gerade für ein prozyklisches Engagement, auch reichlich.

---

blockchain

>> Je mehr ich mich mit dem Thema beschäftige, desto mehr wächst meine Überzeugung, dass die Blockchain sehr viele Lebensbereiche revolutionieren wird (Disruption?). << [@anyway]

Gut möglich; wie bei allem, was mit IT zu tun hat und mit diversen (börsen-)griffigen Synonymen belegt ist. Ob sich da allerdings wie im payment eine klare = für »uns« rentierliche Hierarchie von Nutznießern ausbilden wird ...

Security ist das A+O in IT, je mehr die sich ins www verlagert, und blockchain verspricht nun – wie allerdings zuvor schon so manche Technologien (Stichwort z.B.: Biometrie) – quasi die »absolute« Datensicherheit [für die aber wiederum niemand garantieren dürfte], die oder zumindest was für eine ökonomische Verwertung essentiell ist. Die (etwaigen) windfall profits dürften m.M.n. bei den im b2b bereits verankerten Altbekannten anfallen wobei ich da MSFT mit ihrem neben AMZN's 'AWS' führenden cloud standing vorne sehe.

Zumindest für ein Investment mit b&h-Intention m.E. / für mich schwer einzuschätzen. Das börsentaufrische wie krisenunerfahrene Unternehmen kann was werden, muss aber nicht. Nicht mehr nur meine Bedenken zur längerfr. Perspektive des dt. Immobilienmarktes sind ja publik; nicht auszuschließen, dass man hier unternehmerisch auf einen Zug gesprungen ist, der nun bereits schon zu schnell fährt.

– Bei einem noch frischen ipo ist die Emissionsprospektlektüre zur Meinungsbildung Pflicht. 536 Seiten sind hier ein Wort, der ziemlichen Unternehmensverschachtelung geschuldet. Und dort so richtig gezählt 70 operativ relevante Risikopunkte scheinen mir, gerade für ein prozyklisches Engagement, auch reichlich.

---

blockchain

>> Je mehr ich mich mit dem Thema beschäftige, desto mehr wächst meine Überzeugung, dass die Blockchain sehr viele Lebensbereiche revolutionieren wird (Disruption?). << [@anyway]

Gut möglich; wie bei allem, was mit IT zu tun hat und mit diversen (börsen-)griffigen Synonymen belegt ist. Ob sich da allerdings wie im payment eine klare = für »uns« rentierliche Hierarchie von Nutznießern ausbilden wird ...

Security ist das A+O in IT, je mehr die sich ins www verlagert, und blockchain verspricht nun – wie allerdings zuvor schon so manche Technologien (Stichwort z.B.: Biometrie) – quasi die »absolute« Datensicherheit [für die aber wiederum niemand garantieren dürfte], die oder zumindest was für eine ökonomische Verwertung essentiell ist. Die (etwaigen) windfall profits dürften m.M.n. bei den im b2b bereits verankerten Altbekannten anfallen wobei ich da MSFT mit ihrem neben AMZN's 'AWS' führenden cloud standing vorne sehe.

Bull Put Spread in der Paxis

bin gefragt worden ob ich mal ein Beispiel für den BUll Put Spread ausführen kann. Here we go.

Als Basiswert habe ich Siemens gewählt.

Verkauft habe ich einen Put mit Basis 110 und gekauft habe ich erinen Put mit Basis 105

Prämie eingenommen € 149 , bezahlt € 57. Verbleiben als Einnahme € 92

Heute steigt Siemens gut und mein verkaufter Put verliert deutlich mehr an Wert als der gekaufte.

Stand heute bin ich mit € 36 im Plus. der Bull Out Spread hat schon ein Drittel an Wert verloren.

Wie die Versicherung bin ich ja darauf bedacht, Prämieneinnahmen zu generieren.

Vorteil der Strategie. Risiko ist hier auf € 500 beschränkt. Margin ist sehr gering.

Nachteil Weniger Prämie als beim reinen Put, wegen der ABsicherung.

Mancher wird jetzt sagen, so ein Wind wegen der paar Euro Prämie. Dazu kann ich sagen, man darf die Prämien nicht zu gering schätzen. Bei mir machen die Prämien deutlich mehr als die Dividenden aus. Vorsichtigt kalkuliert versuche ich zu den durchschnittlich 2 % Dividenden noch 6-8 % Prämien zu vereinnahmen.

Ziel ist es im Jahresschnitt 10% frisches Cash aus meinen Aktien zu quetschen.

Beispiel Visa. Aktie ist ein meinem Besitz und natürlich veroptioniert. Kurs steigt stetig. Am Freitag wurd mir die Kiste dann zu heis. Ich hatte einen Call mit Basis 105 LZ 15.09 verkauft. Intraday war Visa schon ein paarmal über 105.

Was tun.....rollen.

Bedeutet man kauft den Call zurück und verkauft einen CAll mit höherer Basis und längerer Laufzeit und nimmt normalerweise zusätzlich Prämie ein, oder reduziert den Verlust.

In meinem Fall habe ich mich für Basis $ 109 und Laufzeit 27.10.17 entschieden.

Entscheidend ist, sich ein paar klare Regeln aufzustellen und diese dann einzuhalten. Dies ist mir 2017 schon besser gelungen als 2016. Entsprechend ist auch das Ergebnis in 2017 auch besser als im Vorjahr

Schönen Herbst

DieGmbH

Traumatron is back now

Hatte einige super Trades wie Minen Werte, in Asia und RU verlusste mitgenommen.

Depot tendiert aber eher zu ASia.

statt AT&T,oder Verizon mal lieber Singapore Telekom.

Bin am überlegen meine J.Tobacco viell in Altria oder besser noch in Phillip Morris,

die Frage ist braucht man den unbedingt 30-40% Gewichtung in USA.

Habe vor ein paar wochen alle US Titel verkauft bis auf einen und noch 15wertpapiere im depot.

Hatte einige super Trades wie Minen Werte, in Asia und RU verlusste mitgenommen.

Depot tendiert aber eher zu ASia.

statt AT&T,oder Verizon mal lieber Singapore Telekom.

Bin am überlegen meine J.Tobacco viell in Altria oder besser noch in Phillip Morris,

die Frage ist braucht man den unbedingt 30-40% Gewichtung in USA.

Habe vor ein paar wochen alle US Titel verkauft bis auf einen und noch 15wertpapiere im depot.

@Holgi

es war in letzter Zeit einfach zu hektisch, hab das Gefühl dass ich da etwas Ruhe brauche um mal wieder in die Spur zu finden. War auch meine Schuld da ich es vlt. mit den Flaggen etwas übertrieben hab und da muss ich jetzt mal etwas aufräumen. Aber keine Sorge, wenn ich meine Coca Cola Amatil in Japara oder CSL oder sonstwas tausche werde ich Euch das natürlich mitteilen. 10 Jahre ist ja doch eine lange Zeit und das so durchzuziehen wie bisher ist schon ziemlich herausfordernd. Bin aber nicht weg - und das Depot natürlich auch nicht. Mal schaun, kann ja sein dass ich beim traditionellen Jahresrückblick mal wieder kurz die Karten aufdecke.

@LRS

Wessanen ordne ich mal unter "verpasste Gelegenheiten" ein. Damals von Ulf bei 6-7€ empfohlen wäre es keine schlechte Idee gewesen, im Moment sind die ja auch nicht gerade billig. Auch wenn ich bei Getränke ziemlich unterinvestiert bin (überhaupt wenn CCA aus dem Depot fliegt).

Ordentlich investiert bin ich aber bei den Foods - hab da mit Hormel und JJSF eigentlich passende Alternativen zu LANC. Und zusätzlich ja auch noch GIS und einige Europäer. Da kann ich ruhig irgendwann mal aufstocken.

Apropos Flaggenübertreibung: hatte noch einen Auftrag für ROMGAZ eingegeben, wurde aber bis heute nicht bedient und den hab ich gestrichen. Rumänien muss also noch warten - haben mich einfach im falschen Moment auf dem falschen Fuß erwischt. Tage wie heute sind sowieso keine Kauftage.

Tage wie heute sind sowieso keine Kauftage.

@LRS & Investival

nochmal zum Dividendenfahrplan bis 2022: auch wenn ich mit Norilsk und SES richtige HY gekauft hab - es muss/wird natürlich nicht nur auf diesem Level weitergehn. Hab mal so grob gerechnet dass mit den Monatsraten+Divisteigerungen+Divi-Wiederanlagen im Schnitt so um die 4% DR ausreichen um mein angepeiltes Ziel zu erreichen. Und wenn man bedenkt dass sogar eine GIS schon Richtung 4% tendiert dann muss ich mich nicht nur auf REITs oder sonstiges konzentrieren. Bin also gespannt wann die nächste Supernus oder LeMaitre hier präsentiert wird.

Schönen Abend @all

Timburg

VG Timburg

es war in letzter Zeit einfach zu hektisch, hab das Gefühl dass ich da etwas Ruhe brauche um mal wieder in die Spur zu finden. War auch meine Schuld da ich es vlt. mit den Flaggen etwas übertrieben hab und da muss ich jetzt mal etwas aufräumen. Aber keine Sorge, wenn ich meine Coca Cola Amatil in Japara oder CSL oder sonstwas tausche werde ich Euch das natürlich mitteilen. 10 Jahre ist ja doch eine lange Zeit und das so durchzuziehen wie bisher ist schon ziemlich herausfordernd. Bin aber nicht weg - und das Depot natürlich auch nicht. Mal schaun, kann ja sein dass ich beim traditionellen Jahresrückblick mal wieder kurz die Karten aufdecke.

@LRS

Wessanen ordne ich mal unter "verpasste Gelegenheiten" ein. Damals von Ulf bei 6-7€ empfohlen wäre es keine schlechte Idee gewesen, im Moment sind die ja auch nicht gerade billig. Auch wenn ich bei Getränke ziemlich unterinvestiert bin (überhaupt wenn CCA aus dem Depot fliegt).

Ordentlich investiert bin ich aber bei den Foods - hab da mit Hormel und JJSF eigentlich passende Alternativen zu LANC. Und zusätzlich ja auch noch GIS und einige Europäer. Da kann ich ruhig irgendwann mal aufstocken.

Apropos Flaggenübertreibung: hatte noch einen Auftrag für ROMGAZ eingegeben, wurde aber bis heute nicht bedient und den hab ich gestrichen. Rumänien muss also noch warten - haben mich einfach im falschen Moment auf dem falschen Fuß erwischt.

Tage wie heute sind sowieso keine Kauftage.

Tage wie heute sind sowieso keine Kauftage.@LRS & Investival

nochmal zum Dividendenfahrplan bis 2022: auch wenn ich mit Norilsk und SES richtige HY gekauft hab - es muss/wird natürlich nicht nur auf diesem Level weitergehn. Hab mal so grob gerechnet dass mit den Monatsraten+Divisteigerungen+Divi-Wiederanlagen im Schnitt so um die 4% DR ausreichen um mein angepeiltes Ziel zu erreichen. Und wenn man bedenkt dass sogar eine GIS schon Richtung 4% tendiert dann muss ich mich nicht nur auf REITs oder sonstiges konzentrieren. Bin also gespannt wann die nächste Supernus oder LeMaitre hier präsentiert wird.

Schönen Abend @all

Timburg

VG Timburg

Trading Spotlight

Hallo und guten Tag

ad Spielderspiele........das möchte ich unterstreichen, im Fall der Fälle werden sich Investivals Qualitäts- und Bewertungskriterien bewähren. Er erwähnt und wiederholt sie ja häufig genug, so dass Neuanleger den roten Faden präsent haben dürften. Habe in der vorigen Woche bei MDT und Fastenal erhöht. ebenfalls bei GE, die ich mal sehr billig eingekauft hatte und denke, dass Oberkassel mit seinem Ausblick für diesen Wert Recht haben könnte. Ansonsten erwarb ich eine Anfangsposition von Hochdorf (derweil arbeitet Investival wohl an Huegli) Aber: Im Enkeldepot gibt`s nur Dickschiffe Punkt. Also: Wer lesen kann und Zeichen erkennt und entschlüsselt, findet schon das Seine!

Und dafür ein ganz besonderes Dankeschön an Timburg!!!! Allen einen schönen Abend

ad Spielderspiele........das möchte ich unterstreichen, im Fall der Fälle werden sich Investivals Qualitäts- und Bewertungskriterien bewähren. Er erwähnt und wiederholt sie ja häufig genug, so dass Neuanleger den roten Faden präsent haben dürften. Habe in der vorigen Woche bei MDT und Fastenal erhöht. ebenfalls bei GE, die ich mal sehr billig eingekauft hatte und denke, dass Oberkassel mit seinem Ausblick für diesen Wert Recht haben könnte. Ansonsten erwarb ich eine Anfangsposition von Hochdorf (derweil arbeitet Investival wohl an Huegli) Aber: Im Enkeldepot gibt`s nur Dickschiffe Punkt. Also: Wer lesen kann und Zeichen erkennt und entschlüsselt, findet schon das Seine!

Und dafür ein ganz besonderes Dankeschön an Timburg!!!! Allen einen schönen Abend

......ein Bezugsfehler: Der Dank an Timburg bezieht sich auf sein immer wohl gelungene und ausgleichende Moderation, egal ob mit oder ohne Schaufenster...Tumle

Antwort auf Beitrag Nr.: 55.708.365 von investival am 10.09.17 16:52:38

Da hier jetzt öfters von Tencent, Allianz in Asien und BMW die Rede war, melde ich mich in meiner temporären Eigenschaft als China-Korrespondent von Timburg-Media. Ich bin gerade ein paar Tage in Shenzhen, wo ja Tencent (und viele andere China-Techs) seinen Hauptsitz hat.

Mir hat Tencent bis vor ein paar Wochen nichts gesagt, aber das scheint hier wirklich ein großes Ding zu sein, und Tencents "We chat" läuft einem hier dauernd über den Weg. We Chat ist nicht nur das chinesische Whatsapp, sondern bietet auch eine Vielzahl anderer Dienste (unter anderem Bezahldienste) an und ist offenbar sehr verbreitet.

Aufgefallen ist mir hier auch die epidemieartige Verbreitung von BMW. Wer sich's leisten kann, greift zu einem dicken X5 und staut sich durch die Gegend damit. BMW scheint mir hier fast verbreiteter zu sein als in Europa, die haben in ihrem China-Geschäft offenbar sehr viel richtig gemacht.

Von Allianz sehe ich her nichts, aber das chinesische Versicherungsgeschäft ist sicher ein hartes Metier. Mit seiner Wahl von Tencent und BMW für sein Flaggendepot hat Timburg vielleicht doch die richtigen Zukunftswerte getroffen.

Ansonsten bin ich erstaunt, wie rasend schnell China modern und westlich geworden ist, die jungen Leute sprechen perfekt Englisch (die alten dafür überhaupt nicht), und eine Stadt wie Shenzhen unterscheidet sich nur durch noch höhere Wolkenkratzer und die chinesischen Schriftzeichen von westlichen Städten. Umso erstaunlicher, wenn man weiß, dass Shenzhen vor 40 Jahren ein Fischerdorf mit 35.000 Einwohner war, mittlerweile sind es über zehn Millionen.

Zitat von investival: Die Allianz ist in Asien ja fast schon traditionell ambitioniert. Ob namentlich die Chinesen ggf. via dort verorteter Unternehmen in dieser regulierungsaffinen Branche viel vom Kuchen ihrer Bevölkerung ins Ausland fließen lassen, würde ich mal eher bezweifeln. Zumal D sich, ob eigens inzwischen ziemlich verquasteter Unternehmer- bzw. Aktienkultur, ziemlich anstellt, wollen sich ausländische und da namentlich chinesische Adressen an dt. Unternehmen beteiligen.

Da hier jetzt öfters von Tencent, Allianz in Asien und BMW die Rede war, melde ich mich in meiner temporären Eigenschaft als China-Korrespondent von Timburg-Media. Ich bin gerade ein paar Tage in Shenzhen, wo ja Tencent (und viele andere China-Techs) seinen Hauptsitz hat.

Mir hat Tencent bis vor ein paar Wochen nichts gesagt, aber das scheint hier wirklich ein großes Ding zu sein, und Tencents "We chat" läuft einem hier dauernd über den Weg. We Chat ist nicht nur das chinesische Whatsapp, sondern bietet auch eine Vielzahl anderer Dienste (unter anderem Bezahldienste) an und ist offenbar sehr verbreitet.

Aufgefallen ist mir hier auch die epidemieartige Verbreitung von BMW. Wer sich's leisten kann, greift zu einem dicken X5 und staut sich durch die Gegend damit. BMW scheint mir hier fast verbreiteter zu sein als in Europa, die haben in ihrem China-Geschäft offenbar sehr viel richtig gemacht.

Von Allianz sehe ich her nichts, aber das chinesische Versicherungsgeschäft ist sicher ein hartes Metier. Mit seiner Wahl von Tencent und BMW für sein Flaggendepot hat Timburg vielleicht doch die richtigen Zukunftswerte getroffen.

Ansonsten bin ich erstaunt, wie rasend schnell China modern und westlich geworden ist, die jungen Leute sprechen perfekt Englisch (die alten dafür überhaupt nicht), und eine Stadt wie Shenzhen unterscheidet sich nur durch noch höhere Wolkenkratzer und die chinesischen Schriftzeichen von westlichen Städten. Umso erstaunlicher, wenn man weiß, dass Shenzhen vor 40 Jahren ein Fischerdorf mit 35.000 Einwohner war, mittlerweile sind es über zehn Millionen.

@Tumle

jetzt mach mal etwas langsamer mit dem Personenkult. Profimäßiges moderieren schaut anders aus - hab aber seinerzeit nicht gewußt was ich mir da aufhalse. Wächst aber genügend Nachwachs um zur Not einzuspringen.

Profimäßiges moderieren schaut anders aus - hab aber seinerzeit nicht gewußt was ich mir da aufhalse. Wächst aber genügend Nachwachs um zur Not einzuspringen.

@Na_Bravo

das nenne ich mal ordentliche Berichterstattung. Mein erster Impuls war den Rest von AT&T zu verkaufen und Tencent aufzustocken. Kleiner Spaß, so schnell bekommt Ihr meine restlichen Stücke nicht.

Kleiner Spaß, so schnell bekommt Ihr meine restlichen Stücke nicht.

Mal abgesehen davon dass meine Chinesen (Alibaba und Tencent) heute schön grün strahlen - bin da bei Oberkassel u.a. wenn es um dieses Thema geht. Man sollte zumindestens einen Fuß in der Tür haben. Ich seh da auch noch einiges an Potential bei diesem Riesenmarkt.

Wünsch Dir noch eine tolle Zeit dort - und sag den Jungs sie sollen lieber Galaxys als iPhones kaufen - da hab ich noch leichten Nachholbedarf im Depot

VG Timburg

jetzt mach mal etwas langsamer mit dem Personenkult.

Profimäßiges moderieren schaut anders aus - hab aber seinerzeit nicht gewußt was ich mir da aufhalse. Wächst aber genügend Nachwachs um zur Not einzuspringen.

Profimäßiges moderieren schaut anders aus - hab aber seinerzeit nicht gewußt was ich mir da aufhalse. Wächst aber genügend Nachwachs um zur Not einzuspringen. @Na_Bravo

das nenne ich mal ordentliche Berichterstattung. Mein erster Impuls war den Rest von AT&T zu verkaufen und Tencent aufzustocken.

Kleiner Spaß, so schnell bekommt Ihr meine restlichen Stücke nicht.Mal abgesehen davon dass meine Chinesen (Alibaba und Tencent) heute schön grün strahlen - bin da bei Oberkassel u.a. wenn es um dieses Thema geht. Man sollte zumindestens einen Fuß in der Tür haben. Ich seh da auch noch einiges an Potential bei diesem Riesenmarkt.

Wünsch Dir noch eine tolle Zeit dort - und sag den Jungs sie sollen lieber Galaxys als iPhones kaufen

- da hab ich noch leichten Nachholbedarf im DepotVG Timburg

Antwort auf Beitrag Nr.: 55.716.249 von Timburg am 11.09.17 18:41:25sollte natürlich "Nachwuchs" heißen - OK, ist auch lange seit heute morgen um 6.

Ich mach jetzt lieber mal Feierabend..........

Ich mach jetzt lieber mal Feierabend..........

Antwort auf Beitrag Nr.: 55.716.048 von na_bravo am 11.09.17 18:23:49Dann übernehme ich mal das Frühstückfernsehen zum Thema China & Internet, ok - ist geklaut von der nytimes.

https://www.worldpressphoto.org/collection/multimedia/2017/s…

https://www.worldpressphoto.org/collection/multimedia/2017/s…

Antwort auf Beitrag Nr.: 55.718.451 von thetoto am 11.09.17 22:19:46 gestern ging es weiter Richtung Norden Tencent, Baidu, Alibaba, Weibo ....., JD

Das Wachstum in diesem Segment wird weiter wachsen ....ohne Frage

https://medium.com/@ameet/five-insights-about-china-from-int…

Oberkassler

Sehr schöner Beitrag

gestern ging es weiter Richtung Norden Tencent, Baidu, Alibaba, Weibo ....., JDDas Wachstum in diesem Segment wird weiter wachsen ....ohne Frage

https://medium.com/@ameet/five-insights-about-china-from-int…

Oberkassler

@Timburg

Norwegischer Staatsfonds, unser Vorbild:

http://www.handelszeitung.ch/invest/stocksDIGITAL/anlegen-wie-der-groesste-staatsfonds-der-welt-1477999

Norwegischer Staatsfonds, unser Vorbild:

http://www.handelszeitung.ch/invest/stocksDIGITAL/anlegen-wie-der-groesste-staatsfonds-der-welt-1477999

Antwort auf Beitrag Nr.: 55.715.814 von Timburg am 11.09.17 17:55:38

@Timburg, ich würde in deine Planung einen Anstieg der Zwangsabgaben an den Staat einberechnen.

Die aktuellen 25% werden wohl schon in den nächsten 4 Jahren aufgemerkelt. Ich rechne mit 35% für die nächste Dekade. Danach wird es sicher weiter nach oben geschraubt. Das Privatvermögen muss verstaatlicht werden. Gott sei Dank gehe ich stramm auf die 60 zu und kann diesem Umverteilungs-system nötigenfalls schnell den Rücken kehren.

@Timburg, ich würde in deine Planung einen Anstieg der Zwangsabgaben an den Staat einberechnen.

Die aktuellen 25% werden wohl schon in den nächsten 4 Jahren aufgemerkelt. Ich rechne mit 35% für die nächste Dekade. Danach wird es sicher weiter nach oben geschraubt. Das Privatvermögen muss verstaatlicht werden. Gott sei Dank gehe ich stramm auf die 60 zu und kann diesem Umverteilungs-system nötigenfalls schnell den Rücken kehren.

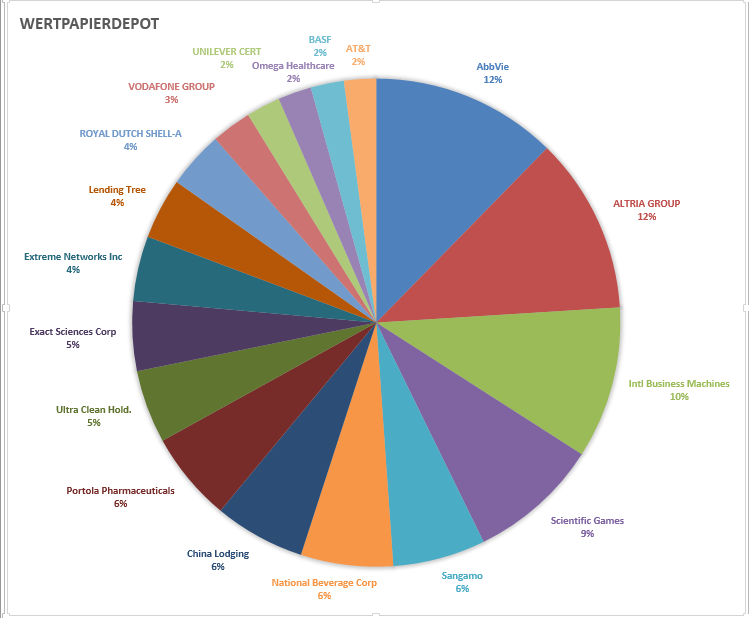

So, dann melde ich mich auch noch einmal zu Wort. Es wäre schade, wenn @Timburg sein Depot jetzt ausschließlich im dunklen Kämmerlein fortführen würde. Ich möchte doch wissen, bei welchem australischen Wert Du dann zugeschlagen hast.

Und da Dein Depot samt diesem angehängten thread mit seinen klugen Schreibern eine wunderbare Inspiration für andere Depotaufbauer ist, würde ich es schade finden, wenn man die Überschrift in "Timburgs Plauderecke" ändern muss. Due musst ja nicht jeden angedachten Kauf hier durch die breite Masse ausdiskutieren lassen, aber es wäre schön, wenn man Deine Handlungen hier schon noch in gewohnter Regelmässigkeit bis 2022 nachvollziehen kann.

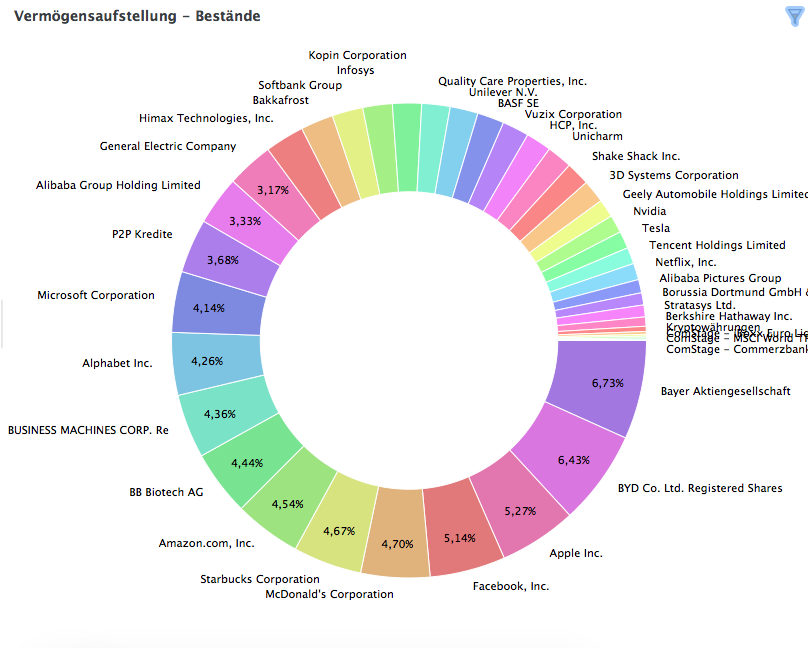

Und als kleinen Anstoß, hab ich mal ein wenig gebastelt Hier mein aktueller Depotbestand:

Hier mein aktueller Depotbestand:

Und die Positionsgewichtung:

Und da Dein Depot samt diesem angehängten thread mit seinen klugen Schreibern eine wunderbare Inspiration für andere Depotaufbauer ist, würde ich es schade finden, wenn man die Überschrift in "Timburgs Plauderecke" ändern muss. Due musst ja nicht jeden angedachten Kauf hier durch die breite Masse ausdiskutieren lassen, aber es wäre schön, wenn man Deine Handlungen hier schon noch in gewohnter Regelmässigkeit bis 2022 nachvollziehen kann.

Und als kleinen Anstoß, hab ich mal ein wenig gebastelt

Hier mein aktueller Depotbestand:

Hier mein aktueller Depotbestand:

Und die Positionsgewichtung:

Antwort auf Beitrag Nr.: 55.709.601 von Spielderspiele am 10.09.17 23:06:53

– Da das EUR-(/Banken-)Rettungsmantra demnächst so es aussieht nach 2013 erneut und wohl auch noch eindrücklich bestätigt werden dürfte, sind I-Banken schon ok ... Wie soll man sich als deutscher Steuerbürger denn sonst noch hedgen?...

>> Ich versuche langfristig eine funktionierende Strategie mit qualitativen Einkommenswerten hinzubekommen <<

Dieser 'Versuch' ist so schwer gar nicht durchzuführen, hat man keine anderen/speziellen Prämissen:

I.

Man macht sich ein Tableau mit allen mindestens 'A'-gerateten dividendenzahlenden(/-erhöhenden) Unternehmen; natürlich zielführend, die jeweiligen Geschäftsmodelle in etwa zu verstehen und perspektivisch einzuschätzen. Bei Finanzwerten ist man wegen der Substanzbewertungsfrage zumindest vorsichtiger als anderswo.

II.

Etwaige nicht geratete dividenden»starke« Unternehmen – die man bspw. via hier

http://www.dripinvesting.org/Tools/Tools.asp

angebotener tools findet – vergleicht man finanzfundamental mit den A- oder defensiverweise AA-gerateten primär hinsichtlich

1. einer möglichst stetigen fcf-Entwicklung bei nachhaltig moderaten-niedrigen capex (und möglicht im Kontext mit der cf-Qualität), und

2. der Bilanz:

a) EK-Quote (das EK ggf. um Aktienrückkäufe in Höhe etwa des tatsächlich eingezogenen Marktwertes bereinigt),

b) wie (stark) in Form von Gewinnrücklagen dem EK zugeliefert wird (auch in einer allgemeinen Krise wie zuletzt 2008/09),

c) Anteil + Entwicklung immaterieller Vermögensgegenstände.

[Natürlich lassen sich auch noch andere Parameter und Aspekte einbinden]

Ist ein Unternehmen da insgesamt eindeutig besser als so ein A(/AA)-Unternehmen, nimmt man es in die Agenda; ggf. kann man dort im Einkauf auch eher eine Höherbewertung akzeptieren (wobei gute smallercaps grundsätzlich teurer als gute largercaps sind).

III.

Für einen Kauf grenzt man dann ein via

1. dpr (besser auf fcf- als auf Gewinnbasis),

2. relative Bewertung im historischen Eigenkontext (die wie bedeutet mit dem Unternehmenswachstum resp. der marketcap auf der timeline aber tendenziell abnimmt),

3. Chartoptik (=> intakter major uptrend nach Konsolidierung oder auch Korrektur; ggf. support+resistance)

An 2. dürfte aktuell freilich das allermeiste scheitern was wiederum ein möglichst gutes money management nahelegt.

– Man muss sich also gar nicht auf 'Gewinnerbranchen' festlegen. Die sind eher auch nur ein screening-Kriterium; freilich ein nützliches, da man mit einer höheren Wahrscheinlichkeit und auch schneller eine Agenda dividenden(erhöhungs)sicherer Unternehmen beisammen hat.

Hat man eine konkrete Ertragserwartung, passt man sinnigerweise seine Renditeerwartung an (je höher erstere, desto niedriger letztere natürlich). Hat man die oder eine höhere erst für die Zukunft, mag man mehr/eher auf gute Dividendenerhöher denn heute schon hohe Dividendenrenditen resp. hohe dpr abheben.

[@Timburg:] Sich indes eine fixe Vorgabe aber, auch noch per Termin, oktroyieren heißt sich unter einem künstlichen Zeitdruck um nicht zu sagen Mentalstress setzen, als ob mit der persönlichen Börsianerlaufbahn in näherer Zukunft resp. mit beruflich bezogenem Ruhestandbeginn Schluss wäre oder sein müsste ... –

'eine funktionierende Strategie mit qualitativen Einkommenswerten ...'

Zitat von Spielderspiele: Möchte aber in nächster Zeit es auch mal auskosten wie es ist, wenn man wie Spielderspiele eine italienische Bank oder wie Oberkassel einen Chinawert kauft ohne dass sich jemand darüber moniert.

Meine italienische Bank ist seit dem Kauf eine meiner stabilsten Depotwerte überhaupt

Aber ich weiß schon, dass sie nicht den Qualitätskriterien genügt, die hier u.a. Investival, LRS, etc. hoch halten.

Diesen hohen Ansprüchen genügt in der Tat auch eine Allianz oder T nicht - und im übrigen auch eine Reihe weiterer Dickschiffe aus den USA im Moment nicht. Und natürlich auch keine zyklischen Autowerte.

Das macht sich in Zeiten billigen Geldes nicht so stark bemerkbar, außer bei hauptsächlich währungsbedingten Dickschiff-Rückgängen.

Aber ich bin sehr überzeugt, dass sich die qualitativen Ansprüche Investivals spätestens bei der nächsten richtigen Korrektur auszahlen werden - wenn man dann - als Schwerpunkt - solche Werte im Portfolio hat. Insofern halte ich es für sehr wichtig, das hier im Thread solche Ansprüche gestellt werden.

Ich habe aktuell auch keineswegs nur derartige Qualitätswerte im Depot, sondern - neben der italienischen Bank - auch T, Allianz und ich gestehe etwas verschämt, dass ich letzte Woche Daimler zurück gekauft habe.

Ich habe Daimler allerdings nicht als b&h, sondern als max. mittelfristigen Trade ins Depot gepackt und hätte es natürlich nicht gemacht, wenn ich nicht überzeugt wäre damit Geld verdienen zu können (ich muss ja an dieser Stelle Timburg die Stange halten mit seiner BMW)

Ich versuche langfristig eine funktionierende Strategie mit qualitativen Einkommenswerten hinzubekommen, vielleicht gehört dann T oder Allianz ja dann als Beimischung doch auch noch dazu, mal sehen.

Aktuell habe ich neben Ryman Healthcare auch noch BAT, MDT und evtl. GE auf der Kaufliste.

Schönen Abend noch.

– Da das EUR-(/Banken-)Rettungsmantra demnächst so es aussieht nach 2013 erneut und wohl auch noch eindrücklich bestätigt werden dürfte, sind I-Banken schon ok ... Wie soll man sich als deutscher Steuerbürger denn sonst noch hedgen?

...>> Ich versuche langfristig eine funktionierende Strategie mit qualitativen Einkommenswerten hinzubekommen <<

Dieser 'Versuch' ist so schwer gar nicht durchzuführen, hat man keine anderen/speziellen Prämissen:

I.

Man macht sich ein Tableau mit allen mindestens 'A'-gerateten dividendenzahlenden(/-erhöhenden) Unternehmen; natürlich zielführend, die jeweiligen Geschäftsmodelle in etwa zu verstehen und perspektivisch einzuschätzen. Bei Finanzwerten ist man wegen der Substanzbewertungsfrage zumindest vorsichtiger als anderswo.

II.

Etwaige nicht geratete dividenden»starke« Unternehmen – die man bspw. via hier

http://www.dripinvesting.org/Tools/Tools.asp

angebotener tools findet – vergleicht man finanzfundamental mit den A- oder defensiverweise AA-gerateten primär hinsichtlich

1. einer möglichst stetigen fcf-Entwicklung bei nachhaltig moderaten-niedrigen capex (und möglicht im Kontext mit der cf-Qualität), und

2. der Bilanz:

a) EK-Quote (das EK ggf. um Aktienrückkäufe in Höhe etwa des tatsächlich eingezogenen Marktwertes bereinigt),

b) wie (stark) in Form von Gewinnrücklagen dem EK zugeliefert wird (auch in einer allgemeinen Krise wie zuletzt 2008/09),

c) Anteil + Entwicklung immaterieller Vermögensgegenstände.

[Natürlich lassen sich auch noch andere Parameter und Aspekte einbinden]

Ist ein Unternehmen da insgesamt eindeutig besser als so ein A(/AA)-Unternehmen, nimmt man es in die Agenda; ggf. kann man dort im Einkauf auch eher eine Höherbewertung akzeptieren (wobei gute smallercaps grundsätzlich teurer als gute largercaps sind).

III.

Für einen Kauf grenzt man dann ein via

1. dpr (besser auf fcf- als auf Gewinnbasis),

2. relative Bewertung im historischen Eigenkontext (die wie bedeutet mit dem Unternehmenswachstum resp. der marketcap auf der timeline aber tendenziell abnimmt),

3. Chartoptik (=> intakter major uptrend nach Konsolidierung oder auch Korrektur; ggf. support+resistance)

An 2. dürfte aktuell freilich das allermeiste scheitern was wiederum ein möglichst gutes money management nahelegt.

– Man muss sich also gar nicht auf 'Gewinnerbranchen' festlegen. Die sind eher auch nur ein screening-Kriterium; freilich ein nützliches, da man mit einer höheren Wahrscheinlichkeit und auch schneller eine Agenda dividenden(erhöhungs)sicherer Unternehmen beisammen hat.

Hat man eine konkrete Ertragserwartung, passt man sinnigerweise seine Renditeerwartung an (je höher erstere, desto niedriger letztere natürlich). Hat man die oder eine höhere erst für die Zukunft, mag man mehr/eher auf gute Dividendenerhöher denn heute schon hohe Dividendenrenditen resp. hohe dpr abheben.

[@Timburg:] Sich indes eine fixe Vorgabe aber, auch noch per Termin, oktroyieren heißt sich unter einem künstlichen Zeitdruck um nicht zu sagen Mentalstress setzen, als ob mit der persönlichen Börsianerlaufbahn in näherer Zukunft resp. mit beruflich bezogenem Ruhestandbeginn Schluss wäre oder sein müsste ... –

AT&T ist halt DividendenAristokrat aber eine BMW würde ich nicht als zyklischen Autobauer betrachten, ja momentan durch den Abgasskandal ein wenig unter Druck aber wenn mir einen

long term Chart ansehe würde BMW als Wachstumsaktien bezeichnen die man auch noch super

bei allen auf und abs traden kann.

Hier mal n Kurzer Überblick was bei mir steht:

BP PLC

13,03%

BERKSHIRE HATHAWAY INC. -B-

11,77%

ROCHE HOLDING AG AKTIE

11,31%

Vale S.A.

9,02%

Sanrio Co Ltd

8,38%

Saputo Inc

7,70%

JAPAN TOBACCO

6,80%

Sonic Healthcare Shs

6,03%

NASPERS LTD.

5,12%

CHECK POINT SOFTWARE

4,97%

Home Depot

2%

Andere

13,88%

Im Zuge eines Umzuges habe einiges verkauft in neue Wohnung habe ca 10k gesteckt.

Na ja 80m2 ca 1000€ warm im Monat Kostenpunkt noch relativ billig für Wien.

long term Chart ansehe würde BMW als Wachstumsaktien bezeichnen die man auch noch super

bei allen auf und abs traden kann.

Hier mal n Kurzer Überblick was bei mir steht:

BP PLC

13,03%

BERKSHIRE HATHAWAY INC. -B-

11,77%

ROCHE HOLDING AG AKTIE

11,31%

Vale S.A.

9,02%

Sanrio Co Ltd

8,38%

Saputo Inc

7,70%

JAPAN TOBACCO

6,80%

Sonic Healthcare Shs

6,03%

NASPERS LTD.

5,12%

CHECK POINT SOFTWARE

4,97%

Home Depot

2%

Andere

13,88%

Im Zuge eines Umzuges habe einiges verkauft in neue Wohnung habe ca 10k gesteckt.

Na ja 80m2 ca 1000€ warm im Monat Kostenpunkt noch relativ billig für Wien.

Hallo zusammen,

@Karittjaan

das hast Du jetzt nett geschrieben, will aber nochmals betonen: ich bin mir ziemlich sicher dass mein Handeln der letzten Monate kein gutes Vorbild war und darum hab ich den festen Eindruck dass es im Moment besser wäre wenn ich mich etwas zurückhalte. So ein Thread bzw. Musterdepot sollte man eigentlich führen wenn man den Kopf frei hat und sich voll auf die Sache konzentrieren kann. Bei mir ist im Moment einfach zu viel Stress und Zeitdruck auf allen Ebenen so dass ich die Gefahr sehe, dass ich mich total verheddere. Darum will ich mir in aller Ruhe einiges durch den Kopf gehen lassen wie ich am besten weitermache. Denn dass es so nicht weitergehn kann steht außer Frage.

War zu sprunghaft - mal weg von Aristokraten zu FANGs & Co, dann wiederum nur HY ohne Fundamentals zu beachten - bin also überhaupt nicht zufrieden mit mir. Auf jeden Fall - weil Du Australien erwähnt hast. Ist ja No. 1 in meiner Unzufriedenheits-Skala, hab mich aber noch nicht entschieden. CSL ist mir zu teuer, Japara sollte erstmal einen Boden finden - reiner Zufall dass ich mir gestern Sonic Healthcare angeschaut hab. (hat also nichts mit Deinem Depotauszug zu tun @ Traumatron). Könnte ich mir auch als Ersatz vorstellen.

Hab ja erwähnt dass ich irgendwann bestimmt wieder den Mut aufbringe, meine Liste reinzustellen. Brauch da aber im Moment etwas Zeit - abgesehen davon hab ich das auch vorher nur bei Veränderungen gemacht. Und im Moment tut sich nichts.

@Codiman

hätte auf Deine Teva schon früher schimpfen sollen - dann hätten die bestimmt schon vorher einen neuen Chef gefunden. Glückwunsch - scheint ja gut anzukommen. Wobei ich selber trotzdem nie den Mut gehabt hätte in den freien Fall hinein zu verbilligen.

@Investival

der Zeitdruck ist nun mal nicht künstlich, sondern real. Die biologische Uhr tickt.Keine Ahnung ob es nur mir so geht, aber irgendein Ziel sollte man sich doch setzen um so einen Zeitraum zu überstehn, oder ?? Und da das Depot seit Jahresanfang nicht mehr vom Fleck kam war der nächste Gedanke natürlich die Dividenden. Die kann ich zumindestens in größerem Maße steuern als die Kurse. Aber wie schon geschrieben, keine Sorge dass mein Screener nur noch yield>8% ausspuckt.

Werde versuchen die nächsten Käufe nicht nach Flaggen oder maximaler DR festzulegen. Also sind auch neue Ideen abseits von Australien gerne willkommen - zu Eigenrecherche hab ich im Moment sowieso so gut wie keine Zeit.

Schönen Abend in die Runde

Timburg

@Karittjaan

das hast Du jetzt nett geschrieben, will aber nochmals betonen: ich bin mir ziemlich sicher dass mein Handeln der letzten Monate kein gutes Vorbild war und darum hab ich den festen Eindruck dass es im Moment besser wäre wenn ich mich etwas zurückhalte. So ein Thread bzw. Musterdepot sollte man eigentlich führen wenn man den Kopf frei hat und sich voll auf die Sache konzentrieren kann. Bei mir ist im Moment einfach zu viel Stress und Zeitdruck auf allen Ebenen so dass ich die Gefahr sehe, dass ich mich total verheddere. Darum will ich mir in aller Ruhe einiges durch den Kopf gehen lassen wie ich am besten weitermache. Denn dass es so nicht weitergehn kann steht außer Frage.

War zu sprunghaft - mal weg von Aristokraten zu FANGs & Co, dann wiederum nur HY ohne Fundamentals zu beachten - bin also überhaupt nicht zufrieden mit mir. Auf jeden Fall - weil Du Australien erwähnt hast. Ist ja No. 1 in meiner Unzufriedenheits-Skala, hab mich aber noch nicht entschieden. CSL ist mir zu teuer, Japara sollte erstmal einen Boden finden - reiner Zufall dass ich mir gestern Sonic Healthcare angeschaut hab. (hat also nichts mit Deinem Depotauszug zu tun @ Traumatron). Könnte ich mir auch als Ersatz vorstellen.

Hab ja erwähnt dass ich irgendwann bestimmt wieder den Mut aufbringe, meine Liste reinzustellen. Brauch da aber im Moment etwas Zeit - abgesehen davon hab ich das auch vorher nur bei Veränderungen gemacht. Und im Moment tut sich nichts.

@Codiman

hätte auf Deine Teva schon früher schimpfen sollen - dann hätten die bestimmt schon vorher einen neuen Chef gefunden.

Glückwunsch - scheint ja gut anzukommen. Wobei ich selber trotzdem nie den Mut gehabt hätte in den freien Fall hinein zu verbilligen.@Investival

der Zeitdruck ist nun mal nicht künstlich, sondern real.

Die biologische Uhr tickt.Keine Ahnung ob es nur mir so geht, aber irgendein Ziel sollte man sich doch setzen um so einen Zeitraum zu überstehn, oder ?? Und da das Depot seit Jahresanfang nicht mehr vom Fleck kam war der nächste Gedanke natürlich die Dividenden. Die kann ich zumindestens in größerem Maße steuern als die Kurse. Aber wie schon geschrieben, keine Sorge dass mein Screener nur noch yield>8% ausspuckt. Werde versuchen die nächsten Käufe nicht nach Flaggen oder maximaler DR festzulegen. Also sind auch neue Ideen abseits von Australien gerne willkommen - zu Eigenrecherche hab ich im Moment sowieso so gut wie keine Zeit.

Schönen Abend in die Runde

Timburg

Antwort auf Beitrag Nr.: 55.724.574 von Timburg am 12.09.17 17:04:54Moin zusammen,

dann bin ich, nach versagter (WO) Unternehmung, auch dran:

ISIN Wertpapiername Stück/Nominale Einheitskennzeichen Einstandskurs Währung Einstandswert Währung Bewertungskurs Währung Zeit Handelsplatz Kurswert Währung Gewinn/Verlust Währung Gewinn/Verlust (%)

DE0005200000 BEIERSDORF AG O.N. 1,07825 Stück 92,7429 EUR 100 EUR 91,887 EUR 18:12 Uhr Direkthandel 99,08 EUR -0,92 EUR -0,92%

DE0005493092 BORUSSIA DORTMUND 100 Stück 7,979 EUR 797,9 EUR 7,881 EUR 18:12 Uhr Direkthandel 788,1 EUR -9,8 EUR -1,23%

GB0007980591 BP PLC DL-,25 200 Stück 4,898 EUR 979,6 EUR 4,971 EUR 18:12 Uhr Direkthandel 994,2 EUR 14,6 EUR 1,49%

US1912161007 COCA-COLA CO. DL-,25 33,34827 Stück 38,7372 EUR 1291,82 EUR 38,95 EUR 18:12 Uhr Direkthandel 1298,92 EUR 7,1 EUR 0,55%

DE000A1EK0G3 DB ETC PLC P GOLD EUR H60 14,15281 Stück 93,621 EUR 1325 EUR 96,33 EUR 18:12 Uhr Direkthandel 1363,34 EUR 38,34 EUR 2,89%

DE0005552004 DEUTSCHE POST AG NA O.N. 7,43531 Stück 33,4014 EUR 248,35 EUR 36,072 EUR 18:12 Uhr Direkthandel 268,21 EUR 19,86 EUR 8,00%

SE0009922164 ESSITY AB B 40 Stück 24,9 EUR 996 EUR 23,285 EUR 18:12 Uhr Direkthandel 931,4 EUR -64,6 EUR -6,49%

US3703341046 GENL MILLS DL -,10 20 Stück 50,295 EUR 1005,9 EUR 46,345 EUR 18:12 Uhr Direkthandel 926,9 EUR -79 EUR -7,85%

DE0008479155 HANSAEUROPA 5 Stück 46,062 EUR 230,31 EUR 51,31 EUR 18:12 Uhr Direkthandel 256,55 EUR 26,24 EUR 11,39%

GB0005405286 HSBC HLDGS PLC DL-,50 127 Stück 8,5495 EUR 1085,79 EUR 8,107 EUR 18:12 Uhr Direkthandel 1029,59 EUR -56,2 EUR -5,18%

US4567881085 INFOSYS LTD. ADR/1 IR5 46 Stück 14,6752 EUR 675,06 EUR 12,09 EUR 17:57 Uhr Direkthandel 556,14 EUR -118,92 EUR -17,62%

US4592001014 INTL BUS. MACH. DL-,20 10 Stück 129,88 EUR 1298,8 EUR 122,02 EUR 18:12 Uhr Direkthandel 1220,2 EUR -78,6 EUR -6,05%

US4781601046 JOHNSON + JOHNSON DL 1 2,1127 Stück 118,332 EUR 250 EUR 110,48 EUR 18:12 Uhr Direkthandel 233,41 EUR -16,59 EUR -6,64%

DE0008232125 LUFTHANSA AG VNA O.N. 54,41592 Stück 13,2583 EUR 721,46 EUR 22,943 EUR 18:12 Uhr Direkthandel 1248,46 EUR 527 EUR 73,05%

DE0008430026 MUENCH.RUECKVERS.VNA O.N. 10,83676 Stück 179,1181 EUR 1941,06 EUR 176,45 EUR 18:12 Uhr Direkthandel 1912,15 EUR -28,91 EUR -1,49%

CH0038863350 NESTLE NAM. SF-,10 18,71893 Stück 67,7272 EUR 1267,78 EUR 70,975 EUR 18:12 Uhr Direkthandel 1328,58 EUR 60,8 EUR 4,80%

US6819361006 OMEGA HEALTHC. INV. DL-10 40 Stück 27,1275 EUR 1085,1 EUR 27,36 EUR 18:11 Uhr Direkthandel 1094,4 EUR 9,3 EUR 0,86%

GB00BJ62K685 PETS AT HOME GROUP LS 1 300 Stück 2,3168 EUR 695,05 EUR 2,118 EUR 18:09 Uhr Frankfurt 635,4 EUR -59,65 EUR -8,58%

US7427181091 PROCTER GAMBLE 16,10326 Stück 71,1862 EUR 1146,33 EUR 77,99 EUR 18:12 Uhr Direkthandel 1255,89 EUR 109,56 EUR 9,56%

SE0000112724 SVENSKA CELL.B FRIA SK10 40 Stück 24,8275 EUR 993,1 EUR 6,773 EUR 18:04 Uhr Direkthandel 270,92 EUR -722,18 EUR -72,72%

NL0000009355 UNILEVER CVA EO -,16 1,97479 Stück 50,6383 EUR 100 EUR 50,401 EUR 18:12 Uhr Direkthandel 99,53 EUR -0,47 EUR -0,47%

Depot-Gesamtwert 18234,41 EUR 17811,37 EUR -423,04 EUR -2,32%

PS: 1Erhart: Verkaufe bei 8,5€ wieder...

Gruß

itgambler

dann bin ich, nach versagter (WO) Unternehmung, auch dran:

ISIN Wertpapiername Stück/Nominale Einheitskennzeichen Einstandskurs Währung Einstandswert Währung Bewertungskurs Währung Zeit Handelsplatz Kurswert Währung Gewinn/Verlust Währung Gewinn/Verlust (%)

DE0005200000 BEIERSDORF AG O.N. 1,07825 Stück 92,7429 EUR 100 EUR 91,887 EUR 18:12 Uhr Direkthandel 99,08 EUR -0,92 EUR -0,92%

DE0005493092 BORUSSIA DORTMUND 100 Stück 7,979 EUR 797,9 EUR 7,881 EUR 18:12 Uhr Direkthandel 788,1 EUR -9,8 EUR -1,23%

GB0007980591 BP PLC DL-,25 200 Stück 4,898 EUR 979,6 EUR 4,971 EUR 18:12 Uhr Direkthandel 994,2 EUR 14,6 EUR 1,49%

US1912161007 COCA-COLA CO. DL-,25 33,34827 Stück 38,7372 EUR 1291,82 EUR 38,95 EUR 18:12 Uhr Direkthandel 1298,92 EUR 7,1 EUR 0,55%

DE000A1EK0G3 DB ETC PLC P GOLD EUR H60 14,15281 Stück 93,621 EUR 1325 EUR 96,33 EUR 18:12 Uhr Direkthandel 1363,34 EUR 38,34 EUR 2,89%

DE0005552004 DEUTSCHE POST AG NA O.N. 7,43531 Stück 33,4014 EUR 248,35 EUR 36,072 EUR 18:12 Uhr Direkthandel 268,21 EUR 19,86 EUR 8,00%

SE0009922164 ESSITY AB B 40 Stück 24,9 EUR 996 EUR 23,285 EUR 18:12 Uhr Direkthandel 931,4 EUR -64,6 EUR -6,49%

US3703341046 GENL MILLS DL -,10 20 Stück 50,295 EUR 1005,9 EUR 46,345 EUR 18:12 Uhr Direkthandel 926,9 EUR -79 EUR -7,85%

DE0008479155 HANSAEUROPA 5 Stück 46,062 EUR 230,31 EUR 51,31 EUR 18:12 Uhr Direkthandel 256,55 EUR 26,24 EUR 11,39%

GB0005405286 HSBC HLDGS PLC DL-,50 127 Stück 8,5495 EUR 1085,79 EUR 8,107 EUR 18:12 Uhr Direkthandel 1029,59 EUR -56,2 EUR -5,18%

US4567881085 INFOSYS LTD. ADR/1 IR5 46 Stück 14,6752 EUR 675,06 EUR 12,09 EUR 17:57 Uhr Direkthandel 556,14 EUR -118,92 EUR -17,62%

US4592001014 INTL BUS. MACH. DL-,20 10 Stück 129,88 EUR 1298,8 EUR 122,02 EUR 18:12 Uhr Direkthandel 1220,2 EUR -78,6 EUR -6,05%

US4781601046 JOHNSON + JOHNSON DL 1 2,1127 Stück 118,332 EUR 250 EUR 110,48 EUR 18:12 Uhr Direkthandel 233,41 EUR -16,59 EUR -6,64%

DE0008232125 LUFTHANSA AG VNA O.N. 54,41592 Stück 13,2583 EUR 721,46 EUR 22,943 EUR 18:12 Uhr Direkthandel 1248,46 EUR 527 EUR 73,05%

DE0008430026 MUENCH.RUECKVERS.VNA O.N. 10,83676 Stück 179,1181 EUR 1941,06 EUR 176,45 EUR 18:12 Uhr Direkthandel 1912,15 EUR -28,91 EUR -1,49%

CH0038863350 NESTLE NAM. SF-,10 18,71893 Stück 67,7272 EUR 1267,78 EUR 70,975 EUR 18:12 Uhr Direkthandel 1328,58 EUR 60,8 EUR 4,80%

US6819361006 OMEGA HEALTHC. INV. DL-10 40 Stück 27,1275 EUR 1085,1 EUR 27,36 EUR 18:11 Uhr Direkthandel 1094,4 EUR 9,3 EUR 0,86%

GB00BJ62K685 PETS AT HOME GROUP LS 1 300 Stück 2,3168 EUR 695,05 EUR 2,118 EUR 18:09 Uhr Frankfurt 635,4 EUR -59,65 EUR -8,58%

US7427181091 PROCTER GAMBLE 16,10326 Stück 71,1862 EUR 1146,33 EUR 77,99 EUR 18:12 Uhr Direkthandel 1255,89 EUR 109,56 EUR 9,56%

SE0000112724 SVENSKA CELL.B FRIA SK10 40 Stück 24,8275 EUR 993,1 EUR 6,773 EUR 18:04 Uhr Direkthandel 270,92 EUR -722,18 EUR -72,72%

NL0000009355 UNILEVER CVA EO -,16 1,97479 Stück 50,6383 EUR 100 EUR 50,401 EUR 18:12 Uhr Direkthandel 99,53 EUR -0,47 EUR -0,47%

Depot-Gesamtwert 18234,41 EUR 17811,37 EUR -423,04 EUR -2,32%

PS: 1Erhart: Verkaufe bei 8,5€ wieder...

Gruß

itgambler

Leute ich finde die mini Positionen taugen nichts, jeder Werte sollte ca im Endstadium auf 5000€ kommen

Naja SonicHealth lasse ich auf halten die Divis waren ganz nett aber die +7% bis +8% aktuell

sind ja nicht so berauschend dafür das schon länger liegen habe.

Wie wärs im Papierbereich da du ja SvenscaCellulosa liquidiert hast mit

AMCOR

WKN854559 ISINAU000000AMC4 AXZA

Naja SonicHealth lasse ich auf halten die Divis waren ganz nett aber die +7% bis +8% aktuell

sind ja nicht so berauschend dafür das schon länger liegen habe.

Wie wärs im Papierbereich da du ja SvenscaCellulosa liquidiert hast mit

AMCOR

WKN854559 ISINAU000000AMC4 AXZA

Antwort auf Beitrag Nr.: 55.724.574 von Timburg am 12.09.17 17:04:54

ich habe mich auf neues Terrain begeben. Der Wert den ich aufgenommmen habe, wurde hier schon mal angesprochen und auch im Gewinnerbranchen Thread. Man kann nicht immer nur IT, E-Commerce SP wählen.

Heute morgen sind Geely und Byd stark angezogen. Mal schauen wie es weiter geht heute, ATH bei Geely. Elektromobilität nimmt Fahrt auf in China.

Ich finde das mit den Flaggen auch gut daher habe ich heute eine "neue Flagge" ins Depot aufgenommen, nicht weit weg von Asien, kein Med Tech oder IT Wert aber disruptiv.

Wer den Wert errät bekommt eine schöne Flasche Wein 🍷 ob beim Achensee oder wo anders , das ist der Preis.

Manchmal muss man bei allem guten und intensiven research aber mal locker sein, wie manchmal im Sport z. B. Fußball ⚽️ einfach mal aus 30 Metern abziehen.

Gestern und heute hat TTD Trendstärke gezeigt.

SCHÖNEN ABEND ALLEN

OBERKASSLER

Surprise

Guten Abend Timburg, ich habe mich auf neues Terrain begeben. Der Wert den ich aufgenommmen habe, wurde hier schon mal angesprochen und auch im Gewinnerbranchen Thread. Man kann nicht immer nur IT, E-Commerce SP wählen.

Heute morgen sind Geely und Byd stark angezogen. Mal schauen wie es weiter geht heute, ATH bei Geely. Elektromobilität nimmt Fahrt auf in China.

Ich finde das mit den Flaggen auch gut daher habe ich heute eine "neue Flagge" ins Depot aufgenommen, nicht weit weg von Asien, kein Med Tech oder IT Wert aber disruptiv.

Wer den Wert errät bekommt eine schöne Flasche Wein 🍷 ob beim Achensee oder wo anders , das ist der Preis.

Manchmal muss man bei allem guten und intensiven research aber mal locker sein, wie manchmal im Sport z. B. Fußball ⚽️ einfach mal aus 30 Metern abziehen.

Gestern und heute hat TTD Trendstärke gezeigt.

SCHÖNEN ABEND ALLEN

OBERKASSLER

Antwort auf Beitrag Nr.: 55.721.619 von investival am 12.09.17 11:50:23Hallo investival,

über welche Homepage überprüfst oder scannst Du denn die Ratings verschiedener Unternehmen? Bislang lag mein Fokus weniger auf den S&P oder Moody's Ratings. Hab gerade geschaut, ob man bei Moody's oder S&P direkt an Infos kommt. Geht leider nicht ohne Anmeldung.

Vielen Dank für einen nützlichen Tipp

Beste Grüße in die Runde und einen schönen Abend!!!

Felix80

über welche Homepage überprüfst oder scannst Du denn die Ratings verschiedener Unternehmen? Bislang lag mein Fokus weniger auf den S&P oder Moody's Ratings. Hab gerade geschaut, ob man bei Moody's oder S&P direkt an Infos kommt. Geht leider nicht ohne Anmeldung.

Vielen Dank für einen nützlichen Tipp

Beste Grüße in die Runde und einen schönen Abend!!!

Felix80

Antwort auf Beitrag Nr.: 55.726.200 von Oberkassel am 12.09.17 19:48:10Dann mal mein Tipp: aa2 milk aus Neuseeland

Antwort auf Beitrag Nr.: 55.727.271 von com69 am 12.09.17 21:50:30

Glückwunsch ! Bekommst den Wein ! Klasse

Oberkassler

Antwort auf Beitrag Nr.: 55.726.704 von Felix80 am 12.09.17 20:46:14

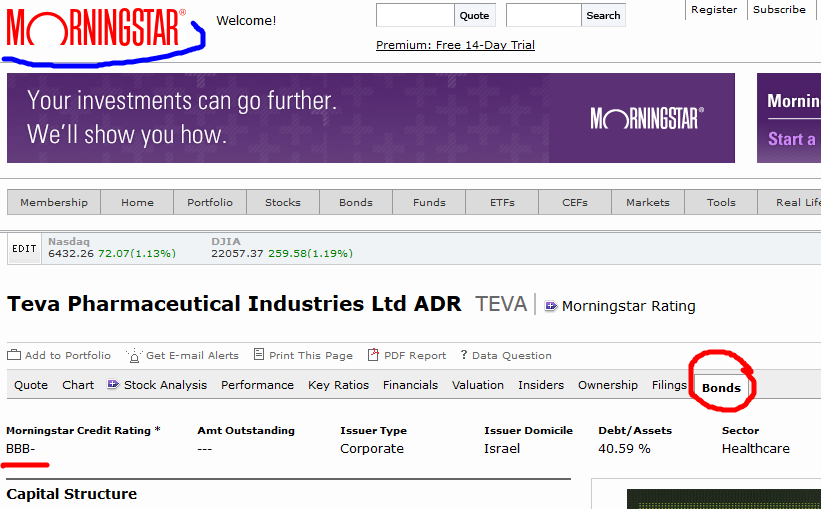

Ich nehme immer Morningstar:

(Beispelgrafik)

Zitat von Felix80: Hallo investival,

über welche Homepage überprüfst oder scannst Du denn die Ratings verschiedener Unternehmen? Bislang lag mein Fokus weniger auf den S&P oder Moody's Ratings. Hab gerade geschaut, ob man bei Moody's oder S&P direkt an Infos kommt. Geht leider nicht ohne Anmeldung.

Vielen Dank für einen nützlichen Tipp

Beste Grüße in die Runde und einen schönen Abend!!!

Felix80

Ich nehme immer Morningstar:

(Beispelgrafik)

Antwort auf Beitrag Nr.: 55.726.704 von Felix80 am 12.09.17 20:46:14

4traders

Focusguru

Onvista

Investing

VURU

Tipranks

Yahoo Finance

Morning Star

Asien: AASTOCKS und chinadaily

Oberkassler

Informationen

FT4traders

Focusguru

Onvista

Investing

VURU

Tipranks

Yahoo Finance

Morning Star

Asien: AASTOCKS und chinadaily

Oberkassler

Moin moin zusammen,

hab die letzten Tage einige BMs bekommen in welchen bedauert wird, dass ich diesen transparenten Depotaufbau vorerst nicht mehr weiterführen will. Hat mich doch überrascht, dachte nämlich die letzten Monate dass ich damit den Thread unnötig belaste......sehe nämlich die allgemeinen Diskussionen der unzähligen kompetenten Teilnehmer als größten Pluspunkt unserer Runde. OK, hab ja schon gschrieben dass ich etwas Zeit brauche - ich denke es kommen auch für mich bessere - und vor allem ruhigere - Zeiten.

Nur vorab da ich die nächsten Tage bestimmt nicht zum Antworten komme: hab mir alle gutgemeinten Ratschläge - von "nicht mehr so dünnhäutig reagieren" bis zu "toll was ich hier in 5 Jahren aufgebaut hab" - zu Herzen genommen. Stimme da auch den Kritikpunkten zu - ist nun mal nicht leicht. Stellt Euch mal vor Ihr schaut in Euer Depot und habt das Gefühl, dass bei jedem Schritt bzw. bei jeder Transaktion da 100 oder 200 oder gar noch mehr Leute Euch über die Schulter schauen. Und bei jedem Schritt gibt es welche die pro bzw. die kontra der Entscheidung sind. Kein Zuckerschlecken.

Sobald ich das Gefühl hab dass meine Aufstellung einigermaßen präsentabel ist werde ich mich aus der Deckung trauen - aber nochmals: Ihr müsst mir nur etwas Zeit geben.

Wohnungssuche hat jetzt Vorrang, gar keine leichte Aufgabe, ich hoffe aber dass es bis nächste Woche zu einer Entscheidung kommt. Jedenfalls mach ich mir bei den Betreibern (Corestate ist ja auch in der Richtung aufgestellt) keine Sorgen um Leerstände.

Gestern ist mir MCD aufgefallen - da könnte eine negative Überraschung bei den nächsten Q-Zahlen kommen. Ist mal dieses Phänomen SSS welches von Investival immer als negatives Argument bei Restaurants & Co aufgeführt wird:

https://www.cnbc.com/2017/09/12/mcdonalds-earnings-could-be-…

Denke aber diese Hurricans werden auch anderen Unternehmen/Branchen zusetzen bzw. kurzfristig belasten.

@Oberkassel

bin ja sonst auch für "Geheimtipps" wie aa2 milk dankbar, denke aber meine nächsten 1-2 Käufe werden eher in Richtung solide Dividendenzahler wie neulich BASF oder Allianz gehn. Brauch im Moment einfach paar Werte um wieder Selsbtvertrauen aufzubauen bzw. Ruhe ins Depot zu bringen. Könnte mir z.B. vorstellen dass ich CCA in eine Medtronic, Siemens, MüRü oder ähnliches austausche um mich zu überzeugen dass ich dem Divi- bzw. Flaggentick nicht total verfallen bin. Aber vlt. kommt da ja in den nächsten Tag noch der richtige Input bei dem es bei mir "Klick" macht.

Guten Start in den Tag @all

Timburg

hab die letzten Tage einige BMs bekommen in welchen bedauert wird, dass ich diesen transparenten Depotaufbau vorerst nicht mehr weiterführen will. Hat mich doch überrascht, dachte nämlich die letzten Monate dass ich damit den Thread unnötig belaste......sehe nämlich die allgemeinen Diskussionen der unzähligen kompetenten Teilnehmer als größten Pluspunkt unserer Runde. OK, hab ja schon gschrieben dass ich etwas Zeit brauche - ich denke es kommen auch für mich bessere - und vor allem ruhigere - Zeiten.

Nur vorab da ich die nächsten Tage bestimmt nicht zum Antworten komme: hab mir alle gutgemeinten Ratschläge - von "nicht mehr so dünnhäutig reagieren" bis zu "toll was ich hier in 5 Jahren aufgebaut hab" - zu Herzen genommen. Stimme da auch den Kritikpunkten zu - ist nun mal nicht leicht. Stellt Euch mal vor Ihr schaut in Euer Depot und habt das Gefühl, dass bei jedem Schritt bzw. bei jeder Transaktion da 100 oder 200 oder gar noch mehr Leute Euch über die Schulter schauen. Und bei jedem Schritt gibt es welche die pro bzw. die kontra der Entscheidung sind. Kein Zuckerschlecken.

Sobald ich das Gefühl hab dass meine Aufstellung einigermaßen präsentabel ist werde ich mich aus der Deckung trauen - aber nochmals: Ihr müsst mir nur etwas Zeit geben.

Wohnungssuche hat jetzt Vorrang, gar keine leichte Aufgabe, ich hoffe aber dass es bis nächste Woche zu einer Entscheidung kommt. Jedenfalls mach ich mir bei den Betreibern (Corestate ist ja auch in der Richtung aufgestellt) keine Sorgen um Leerstände.

Gestern ist mir MCD aufgefallen - da könnte eine negative Überraschung bei den nächsten Q-Zahlen kommen. Ist mal dieses Phänomen SSS welches von Investival immer als negatives Argument bei Restaurants & Co aufgeführt wird:

https://www.cnbc.com/2017/09/12/mcdonalds-earnings-could-be-…

Denke aber diese Hurricans werden auch anderen Unternehmen/Branchen zusetzen bzw. kurzfristig belasten.

@Oberkassel

bin ja sonst auch für "Geheimtipps" wie aa2 milk dankbar, denke aber meine nächsten 1-2 Käufe werden eher in Richtung solide Dividendenzahler wie neulich BASF oder Allianz gehn. Brauch im Moment einfach paar Werte um wieder Selsbtvertrauen aufzubauen bzw. Ruhe ins Depot zu bringen. Könnte mir z.B. vorstellen dass ich CCA in eine Medtronic, Siemens, MüRü oder ähnliches austausche um mich zu überzeugen dass ich dem Divi- bzw. Flaggentick nicht total verfallen bin. Aber vlt. kommt da ja in den nächsten Tag noch der richtige Input bei dem es bei mir "Klick" macht.

Guten Start in den Tag @all

Timburg

Antwort auf Beitrag Nr.: 55.727.415 von codiman am 12.09.17 22:11:30@codiman und @Oberkassel

Vielen herzlichen Dank für eure Infos.

Beste Grüße und allen einen guten Tag!!!

Felix80

Vielen herzlichen Dank für eure Infos.

Beste Grüße und allen einen guten Tag!!!

Felix80

Antwort auf Beitrag Nr.: 55.726.704 von Felix80 am 12.09.17 20:46:14Guten Morgen.

Für uns Eigenkapitalgeber gilt es, renditerelevante Refinanzierungsrisiken auszumachen, wobei Moody's + S&P traditionell führende Rating-Agenturen sind [beide übrigens selbst börsennotiert: MCO + SPGI], nach denen sich die allermeisten internationalen Fremdkapitalgeber zuallererst wenn nicht gar praktisch ausschließlich richten.

Ohne Registrierung wäre bei Moodys aber auch kein Beinbruch bekommt man Moody's Ratings via Google => [company] moodys oder [company] rating. Das überlagernd öffnende Fenster kann man weg klicken, meist erhält man via eines zugänglichen Artikels oder auch aus einer (neueren) headline die aktuelle Einschätzung nebst Begründung; z.B.

https://www.moodys.com/research/Moodys-affirms-BASFs-A1P-1-r…

oder mal »taufrisch«

https://www.moodys.com/research/Moodys-downgrades-Tevas-rati…

Auf finanzen.net gibt es nach analoger Suche zu vielen gerateten Unternehmen das aktuelle Rating zzgl. gleich der Ratings zu einer Reihe deren peers; s. z.B.

http://www.finanzen.net/aktien/rating/Cisco

Mornigstar-Ratings dürften indes relativ nicht allzu weit von denen der beiden liegen und wären eine allgemein leichter zugängliche Alternative, wo/wenn Morningstar als Datenquelle im research genutzt wird.

Meist lassen sich Ratings auch auf den company websites verifizieren.

– Nicht jedes gute allgemein bekannte Unternehmen lässt sich raten bzw. erachtet das als nötig: s. z.B. den europäischen Dividenden-Champion L'Oreal, oder Beiersdorf; beide finanzfundamental über jeden Zweifel erhaben.

Zitat von Felix80: Hallo investival,

über welche Homepage überprüfst oder scannst Du denn die Ratings verschiedener Unternehmen? Bislang lag mein Fokus weniger auf den S&P oder Moody's Ratings. Hab gerade geschaut, ob man bei Moody's oder S&P direkt an Infos kommt. Geht leider nicht ohne Anmeldung.

Vielen Dank für einen nützlichen Tipp

Beste Grüße in die Runde und einen schönen Abend!!!

Felix80

Für uns Eigenkapitalgeber gilt es, renditerelevante Refinanzierungsrisiken auszumachen, wobei Moody's + S&P traditionell führende Rating-Agenturen sind [beide übrigens selbst börsennotiert: MCO + SPGI], nach denen sich die allermeisten internationalen Fremdkapitalgeber zuallererst wenn nicht gar praktisch ausschließlich richten.

Ohne Registrierung wäre bei Moodys aber auch kein Beinbruch bekommt man Moody's Ratings via Google => [company] moodys oder [company] rating. Das überlagernd öffnende Fenster kann man weg klicken, meist erhält man via eines zugänglichen Artikels oder auch aus einer (neueren) headline die aktuelle Einschätzung nebst Begründung; z.B.

https://www.moodys.com/research/Moodys-affirms-BASFs-A1P-1-r…

oder mal »taufrisch«

https://www.moodys.com/research/Moodys-downgrades-Tevas-rati…

Auf finanzen.net gibt es nach analoger Suche zu vielen gerateten Unternehmen das aktuelle Rating zzgl. gleich der Ratings zu einer Reihe deren peers; s. z.B.

http://www.finanzen.net/aktien/rating/Cisco

Mornigstar-Ratings dürften indes relativ nicht allzu weit von denen der beiden liegen und wären eine allgemein leichter zugängliche Alternative, wo/wenn Morningstar als Datenquelle im research genutzt wird.

Meist lassen sich Ratings auch auf den company websites verifizieren.

– Nicht jedes gute allgemein bekannte Unternehmen lässt sich raten bzw. erachtet das als nötig: s. z.B. den europäischen Dividenden-Champion L'Oreal, oder Beiersdorf; beide finanzfundamental über jeden Zweifel erhaben.

Antwort auf Beitrag Nr.: 55.724.574 von Timburg am 12.09.17 17:04:54@Timburg,

>> Der Zeitdruck ist nun mal nicht künstlich, sondern real. Die biologische Uhr tickt. <<

Die tickende biologische Uhr hindert Dich aber nicht, nach dem Berufsleben als Börsianer ein erfülltes Dasein zu fristen, *g* ... – Insofern ist ein Ertragsdogma per eher nahem Termin 'künstlicher Zeitdruck',

Du hast zwar im Moment viel um die Ohren, aber das wird sich in einigen Jahren ja geben. Dann wirst mehr um nicht zu sagen genug Zeit für persönlich gefühlt stringent-rentierliche Anlageentscheidungen nebst vlt. auch noch neuen »spleens« haben.

Bis 2022 schaff' Dir also einfach nur eine relativ breite Basis zuverlässiger guter Div.erhöher, schiele nicht jeden Monat neben einer (erhöhungs-)zuverlässigen mittelhohen Dividende ablenkend-spleenig-gierig auf x Sachen wie high yield, fehlende Flaggen, ertragloses growth oder fehlende Segmente.

Und wenn die Reize abseits doch (wieder) groß werden, setz' Dir (vorher) einen expliziten Rahmen; z.B. per Einstand, und vlt. auch später nach überdurchschnittlichen Gewinnen, 20 % des Portfoliowertes.

Hast aktuell wenig Zeit für's research, ist das nicht tragisch. Gibt ja top Dividenden-blogs mit konkreten Anleitungen wie bspw. den schon öfters zitierten

http://www.dividendgrowthinvestor.com/2017/09/19-dividend-ch…

[wobei mir primär eigentlich nur wichtig wäre, dass ein Unternehmen die jüngste Krise hindurch also ab 2007 ihre Div. erhöht hat]

nebst Erhöhungsrennlisten inzwischen nicht mehr nur aus USA, und in Deinen thread wird ja recht stetig zugeliefert, was andere mit Dividendenorientierung so denken+machen.

Im übrigen könntest bei mal bewertungs- wie chartoptisch besserer Gelegenheit ja auch einfach mal schnöde aufstocken, eine Pos. mal größer als peanutige 1-2 % machen, und sei es nur als moneymanagement-Variante – hat sogar schon mal @investival ohne explizite Ertragsorientierung gemacht; z.B. bei den lame ducks CSCO und letztens Ebro Foods.

>> dachte nämlich die letzten Monate dass ich damit den Thread unnötig belaste... <<

– Wenn Du den thread 'belastet' hättest, hätte der schon quantitativ kaum mehr Einbringungen erfahren wie er sie sogar auch von einigen »newbies« erfahren hat. Gerade erkannte und reflektierte Fehler sind es doch, woraus man für die Zukunft Nutzen ziehen kann.

---

MCD

-hat yoy ~1/3 zugelegt; da sucht mancher nach Korrekturgründen – und findet sie freilich; > could be <,

Die sss haben v.a. bei kleineren peers, die ja als growth stocks i.d.R. entsprechend erwartungsvoll bewertet sind, Gewicht. Eine MCD indes hat dahingehend schon Reparaturkompetenz bewiesen.

---

>> Jedenfalls mach ich mir bei den Betreibern (Corestate ist ja auch in der Richtung aufgestellt) keine Sorgen um Leerstände. <<

Solange billiges (Steuer-)Fluchtgeld namentlich aus den EUR-Krisenländern wie aber auch hierzulande aus Inflationsangst und, ein inzwischen gewichtiger Faktor, dem Anlagenotstand dt. Versicherer geschuldet in den dt. Immo.markt fließt, sind (etwaige) Leerstände oder dahingehende Perspektiven schwerlich ein Argument gegen Aktien solcher Anbieter und Betreiber.

Wer indes die in deren (Substanz-)Bewertungen einfließenden Renditen mal in realiter darstellen soll, erschließt sich mir nicht, weshalb ich meine Pfötchen von sowas lasse. [– Habe da halt auch noch recht anschaulich den Werdegang der Concordia Bau&Boden (später CBB Holding) vor Augen, an der ich mich Anf. der 90er mal kurz weidete]

>> Der Zeitdruck ist nun mal nicht künstlich, sondern real.

Die biologische Uhr tickt. <<Die tickende biologische Uhr hindert Dich aber nicht, nach dem Berufsleben als Börsianer ein erfülltes Dasein zu fristen, *g* ... – Insofern ist ein Ertragsdogma per eher nahem Termin 'künstlicher Zeitdruck',

Du hast zwar im Moment viel um die Ohren, aber das wird sich in einigen Jahren ja geben. Dann wirst mehr um nicht zu sagen genug Zeit für persönlich gefühlt stringent-rentierliche Anlageentscheidungen nebst vlt. auch noch neuen »spleens« haben.

Bis 2022 schaff' Dir also einfach nur eine relativ breite Basis zuverlässiger guter Div.erhöher, schiele nicht jeden Monat neben einer (erhöhungs-)zuverlässigen mittelhohen Dividende ablenkend-spleenig-gierig auf x Sachen wie high yield, fehlende Flaggen, ertragloses growth oder fehlende Segmente.

Und wenn die Reize abseits doch (wieder) groß werden, setz' Dir (vorher) einen expliziten Rahmen; z.B. per Einstand, und vlt. auch später nach überdurchschnittlichen Gewinnen, 20 % des Portfoliowertes.

Hast aktuell wenig Zeit für's research, ist das nicht tragisch. Gibt ja top Dividenden-blogs mit konkreten Anleitungen wie bspw. den schon öfters zitierten

http://www.dividendgrowthinvestor.com/2017/09/19-dividend-ch…

[wobei mir primär eigentlich nur wichtig wäre, dass ein Unternehmen die jüngste Krise hindurch also ab 2007 ihre Div. erhöht hat]

nebst Erhöhungsrennlisten inzwischen nicht mehr nur aus USA, und in Deinen thread wird ja recht stetig zugeliefert, was andere mit Dividendenorientierung so denken+machen.

Im übrigen könntest bei mal bewertungs- wie chartoptisch besserer Gelegenheit ja auch einfach mal schnöde aufstocken, eine Pos. mal größer als peanutige 1-2 % machen, und sei es nur als moneymanagement-Variante – hat sogar schon mal @investival ohne explizite Ertragsorientierung gemacht; z.B. bei den lame ducks CSCO und letztens Ebro Foods.

>> dachte nämlich die letzten Monate dass ich damit den Thread unnötig belaste... <<

– Wenn Du den thread 'belastet' hättest, hätte der schon quantitativ kaum mehr Einbringungen erfahren wie er sie sogar auch von einigen »newbies« erfahren hat. Gerade erkannte und reflektierte Fehler sind es doch, woraus man für die Zukunft Nutzen ziehen kann.

---

MCD

-hat yoy ~1/3 zugelegt; da sucht mancher nach Korrekturgründen – und findet sie freilich; > could be <,

Die sss haben v.a. bei kleineren peers, die ja als growth stocks i.d.R. entsprechend erwartungsvoll bewertet sind, Gewicht. Eine MCD indes hat dahingehend schon Reparaturkompetenz bewiesen.

---

>> Jedenfalls mach ich mir bei den Betreibern (Corestate ist ja auch in der Richtung aufgestellt) keine Sorgen um Leerstände. <<

Solange billiges (Steuer-)Fluchtgeld namentlich aus den EUR-Krisenländern wie aber auch hierzulande aus Inflationsangst und, ein inzwischen gewichtiger Faktor, dem Anlagenotstand dt. Versicherer geschuldet in den dt. Immo.markt fließt, sind (etwaige) Leerstände oder dahingehende Perspektiven schwerlich ein Argument gegen Aktien solcher Anbieter und Betreiber.

Wer indes die in deren (Substanz-)Bewertungen einfließenden Renditen mal in realiter darstellen soll, erschließt sich mir nicht, weshalb ich meine Pfötchen von sowas lasse. [– Habe da halt auch noch recht anschaulich den Werdegang der Concordia Bau&Boden (später CBB Holding) vor Augen, an der ich mich Anf. der 90er mal kurz weidete]

Depotveränderung Verkauf

WKN PAH003 Porsche SE

Nachdem sich Porsche SE nun seit Beginn des Dieselskandals wieder einigermaßen erholt hat und knapp über NAV notiert, reduziere ich die Gewichtung mit einem Teilverkauf. Porsche bleibt aber weiterhin mit ca. 10% Depotanteil gut vertreten. 🏎💨💨💨💨

WKN PAH003 Porsche SE

Nachdem sich Porsche SE nun seit Beginn des Dieselskandals wieder einigermaßen erholt hat und knapp über NAV notiert, reduziere ich die Gewichtung mit einem Teilverkauf. Porsche bleibt aber weiterhin mit ca. 10% Depotanteil gut vertreten. 🏎💨💨💨💨

Antwort auf Beitrag Nr.: 55.728.150 von Timburg am 13.09.17 06:21:03Hallo Timburg,

"Sobald ich das Gefühl hab dass meine Aufstellung einigermaßen präsentabel ist werde ich mich aus der Deckung trauen - aber nochmals: Ihr müsst mir nur etwas Zeit geben."

So ein Thread soll ja auch nicht in Kurzzeitstress ausarten, wir sind beim Marathon, nicht beim Sprint.

TGT seit Gestern in meinem Depot, ich hatte sie ja schon einmal erwähnt. Wobei noch nicht ganz sicher ist, ob das Licht am Ende des Tunnels ein entgegenkommender Zug ist.

Auf der Habenseite ein recht gutes letztes Quartal mit Prognoseanhebung

http://investors.target.com/phoenix.zhtml?c=65828&p=irol-new…

- Dividendenaristokrat => Aktionärsfreundlich

- Dividende über 4%

- laufende Aktienrückkäufe ca. 4%

- Finanzen in Ordnung, Rating A

- ungeliebte Branche

- Ausverkauf? bei hohen Umsätzen

- Bewertung, Insiderkäufe

https://www.gurufocus.com/stock/TGT

Auf der Suppenhaarseite

- Amazon und die restliche Konkurrenz

- Preiskrieg?

- Fähigkeit des Managements

Gruß, Bulli

"Sobald ich das Gefühl hab dass meine Aufstellung einigermaßen präsentabel ist werde ich mich aus der Deckung trauen - aber nochmals: Ihr müsst mir nur etwas Zeit geben."

So ein Thread soll ja auch nicht in Kurzzeitstress ausarten, wir sind beim Marathon, nicht beim Sprint

.TGT seit Gestern in meinem Depot, ich hatte sie ja schon einmal erwähnt. Wobei noch nicht ganz sicher ist, ob das Licht am Ende des Tunnels ein entgegenkommender Zug ist

.Auf der Habenseite ein recht gutes letztes Quartal mit Prognoseanhebung

http://investors.target.com/phoenix.zhtml?c=65828&p=irol-new…

- Dividendenaristokrat => Aktionärsfreundlich

- Dividende über 4%

- laufende Aktienrückkäufe ca. 4%

- Finanzen in Ordnung, Rating A

- ungeliebte Branche

- Ausverkauf? bei hohen Umsätzen

- Bewertung, Insiderkäufe

https://www.gurufocus.com/stock/TGT

Auf der Suppenhaarseite

- Amazon und die restliche Konkurrenz

- Preiskrieg?

- Fähigkeit des Managements

Gruß, Bulli

Hallo zusammen,

gönne mir gerade eine halbe Stunde Pause; ab und zu muss auch etwas Zeit für den Depotumbau bleiben. Nachdem ich mit Coca Cola Amatil ja recht lange Geduld zeigte, hab ich jetzt einen Schlußstrich unter das Kapitel Australien gezogen. Bleibt nach Dividenden ein Verlust von ca. 140€. Nach Rio Tinto und CCA will ich nicht unbedingt jetzt zum 3. Mal mein Glück dort unten herausfordern.

Man staune - kein Geheimtipp oder Kracher und auch keine neue Flagge: sondern wieder etwas langweiliges, ein Wert aber der hier allgemein sehr gut gelitten wird und gut zu meiner Allianz passt. Hab also heute die No. 2 der Versicherer gekauft (d`accord, Bulli ) und 6 Stk. MüRü eingebucht. Reiht sich recht gut in meine letzten DAX-Käufe ein. Zukunft Europas hin oder her, auch die dt. Multis sind weltweit tätig und hängen nicht nur am Binnenmarkt.

) und 6 Stk. MüRü eingebucht. Reiht sich recht gut in meine letzten DAX-Käufe ein. Zukunft Europas hin oder her, auch die dt. Multis sind weltweit tätig und hängen nicht nur am Binnenmarkt.

Erster Schritt ist also getan; ich hab da noch paar ??? Fragezeichen hinter Infosys und China Mobile. Zwar auch Asien, aber der Trend zeigt seit Jahren nur nach unten und ich kann einfach nicht den geringsten Ansatz zur Trendwende erkennen. Oder sieht das irgendjemand hier anders ?? Wäre in dem Fall gesamt ein +-0 Geschäft da CM im Plus bzw. Infosys im Minus notiert. Wobei ich bei letzterer auf eine ähnliche Entwicklung wie bei Teva hoffe: wenn da Ruhe in der oberen Etage einkehrt könnte auch der Kurs davon profitieren.

Potientelle Ersatzwerte für die beiden wären Medtronic und Siemens. Hab aber Zeit und muss nichts übers Knie brechen.

Schönen Abend in die Runde

Timburg

gönne mir gerade eine halbe Stunde Pause; ab und zu muss auch etwas Zeit für den Depotumbau bleiben. Nachdem ich mit Coca Cola Amatil ja recht lange Geduld zeigte, hab ich jetzt einen Schlußstrich unter das Kapitel Australien gezogen. Bleibt nach Dividenden ein Verlust von ca. 140€. Nach Rio Tinto und CCA will ich nicht unbedingt jetzt zum 3. Mal mein Glück dort unten herausfordern.

Man staune - kein Geheimtipp oder Kracher und auch keine neue Flagge: sondern wieder etwas langweiliges, ein Wert aber der hier allgemein sehr gut gelitten wird und gut zu meiner Allianz passt. Hab also heute die No. 2 der Versicherer gekauft (d`accord, Bulli

) und 6 Stk. MüRü eingebucht. Reiht sich recht gut in meine letzten DAX-Käufe ein. Zukunft Europas hin oder her, auch die dt. Multis sind weltweit tätig und hängen nicht nur am Binnenmarkt.

) und 6 Stk. MüRü eingebucht. Reiht sich recht gut in meine letzten DAX-Käufe ein. Zukunft Europas hin oder her, auch die dt. Multis sind weltweit tätig und hängen nicht nur am Binnenmarkt. Erster Schritt ist also getan; ich hab da noch paar ??? Fragezeichen hinter Infosys und China Mobile. Zwar auch Asien, aber der Trend zeigt seit Jahren nur nach unten und ich kann einfach nicht den geringsten Ansatz zur Trendwende erkennen. Oder sieht das irgendjemand hier anders ?? Wäre in dem Fall gesamt ein +-0 Geschäft da CM im Plus bzw. Infosys im Minus notiert. Wobei ich bei letzterer auf eine ähnliche Entwicklung wie bei Teva hoffe: wenn da Ruhe in der oberen Etage einkehrt könnte auch der Kurs davon profitieren.

Potientelle Ersatzwerte für die beiden wären Medtronic und Siemens. Hab aber Zeit und muss nichts übers Knie brechen.

Schönen Abend in die Runde

Timburg

Wie sich der Renminbi entwickeln wird Die Zentralbank hat im letzten Jahr begonnen, die enormen Devisenreserven - mit Abstand die größten der Welt - zu reduzieren, um der Kapitalflucht entgegenzuwirken, die seit dem Börsensturz im Sommer 2015 anhält. Während die Währungsreserven im Jahr 2009 2,4 Billionen Dollar betrugen und diese bis 2014 auf 3,8 Billionen Dollar angewachsen waren, schmolzen sie bis September 2016 laut People’s Bank of China auf 3,185 Billionen Dollar, dem niedrigsten Stand seit Dezember 2011. In der Folge sinkt der Kurs des Renminbi.

Renminbi nun Reservewährung: Trotz starker Abwertung wird sich Chinas Währung stabilisieren | wallstreet-online.de - Vollständiger Artikel unter:

https://www.wallstreet-online.de/nachricht/8952588-renminbi-…

Renminbi nun Reservewährung: Trotz starker Abwertung wird sich Chinas Währung stabilisieren | wallstreet-online.de - Vollständiger Artikel unter:

https://www.wallstreet-online.de/nachricht/8952588-renminbi-…

Schöner Kommentar zum Junker Interview, rein rechtlich ist das alles Fakt, aber die EU hat bisher wohlweislich nicht mehr daran gerührt. Im Artikel steht nur GB und DK hätten Sondererlaubnis. Ich habe gedacht, auch bei Schweden wäre das so?

http://www.spiegel.de/wirtschaft/soziales/kommentar-jean-cla…

In meinem Depot hat sich nicht viel getan. GME und ZOES immer sukzessive nachgekauft (ins fallende Messer), falls dort noch etwas mehr Erholung kommt (vor den nächsten Q-Zahlen), werde ich die ersten Positionen mit Steuerverlust auflösen, und den Rest auf gut Glück stehen lassen. IRMD (nach momentanem Stand) ganz gut gekauft, aber das ist hopp oder topp. FAST etwas erhöht, IBM etwas erhöht.

Als eher Div.Verwaltung neu habe ich in den letzten 3 Monaten T und Dt. Telekom gekauft (bitte keine Kritik, schäme mich schon selber).

Bin zwar zu knapp 100% investiert, traue dem Braten aber nicht so recht, deswegen die Käufe von eher hohen (hoffentlich stabilen) Dividendenrenditen. Die attraktiven Dividendenerhöher traue ich mich momentan nicht ran (weil zu teuer).

Falls ich nicht schon so viel davon hätte wäre im Kompromiss CSCO meine erste Wahl.

Inzwischen sind tatsächlich MYGN und GILD in den Gewinn gelaufen, werde ich trotzdem noch eine Weile behalten (wg. Trend).

@Timburg Ich sehe überhaupt kein Problem darin, wenn du dein Depot nur noch gelegentlich öffentlich machst. Es passiert ja auch nicht jeden Tag Alles! Und es genügt doch vollkommen halbjährlich/jährlich Bescheid zu geben.

Was ich inzwischen bei deiner Vielfalt problematisch sehe, sind die Positionsgrössen. Vieles bleibt bei der Anfangsposition stehen und dadurch hast du keine Möglichkeit innerhalb der Position zu verkaufen, es bleibt nur der Komplettverkauf. Komfortabler wären etwas grössere Positionen, die du dann in deinem Sinne anpassen kannst. Allerdings sind deine Aktionen mit IBM und T schon schlüssig, weil da hast du ja nur reduziert, und beide sind ja wirklich keine Nobrainer.

http://www.spiegel.de/wirtschaft/soziales/kommentar-jean-cla…

In meinem Depot hat sich nicht viel getan. GME und ZOES immer sukzessive nachgekauft (ins fallende Messer), falls dort noch etwas mehr Erholung kommt (vor den nächsten Q-Zahlen), werde ich die ersten Positionen mit Steuerverlust auflösen, und den Rest auf gut Glück stehen lassen. IRMD (nach momentanem Stand) ganz gut gekauft, aber das ist hopp oder topp. FAST etwas erhöht, IBM etwas erhöht.

Als eher Div.Verwaltung neu habe ich in den letzten 3 Monaten T und Dt. Telekom gekauft (bitte keine Kritik, schäme mich schon selber).

Bin zwar zu knapp 100% investiert, traue dem Braten aber nicht so recht, deswegen die Käufe von eher hohen (hoffentlich stabilen) Dividendenrenditen. Die attraktiven Dividendenerhöher traue ich mich momentan nicht ran (weil zu teuer).

Falls ich nicht schon so viel davon hätte wäre im Kompromiss CSCO meine erste Wahl.

Inzwischen sind tatsächlich MYGN und GILD in den Gewinn gelaufen, werde ich trotzdem noch eine Weile behalten (wg. Trend).

@Timburg Ich sehe überhaupt kein Problem darin, wenn du dein Depot nur noch gelegentlich öffentlich machst. Es passiert ja auch nicht jeden Tag Alles! Und es genügt doch vollkommen halbjährlich/jährlich Bescheid zu geben.

Was ich inzwischen bei deiner Vielfalt problematisch sehe, sind die Positionsgrössen. Vieles bleibt bei der Anfangsposition stehen und dadurch hast du keine Möglichkeit innerhalb der Position zu verkaufen, es bleibt nur der Komplettverkauf. Komfortabler wären etwas grössere Positionen, die du dann in deinem Sinne anpassen kannst. Allerdings sind deine Aktionen mit IBM und T schon schlüssig, weil da hast du ja nur reduziert, und beide sind ja wirklich keine Nobrainer.

Antwort auf Beitrag Nr.: 55.734.495 von Timburg am 13.09.17 17:26:33

Moinsen Timburg,

heute gab es Gewinnwarnung bei MUV. Hoffe Du hast nicht zu früh gekauft.

http://de.4-traders.com/MUENCHENER-RUECKVERSICHER-436858/new…

Zitat von Timburg: Hallo zusammen,

Man staune - kein Geheimtipp oder Kracher und auch keine neue Flagge: sondern wieder etwas langweiliges, ein Wert aber der hier allgemein sehr gut gelitten wird und gut zu meiner Allianz passt. Hab also heute die No. 2 der Versicherer gekauft (d`accord, Bulli

Timburg

Moinsen Timburg,

heute gab es Gewinnwarnung bei MUV. Hoffe Du hast nicht zu früh gekauft.

http://de.4-traders.com/MUENCHENER-RUECKVERSICHER-436858/new…

Antwort auf Beitrag Nr.: 55.737.024 von otho am 13.09.17 22:19:16

Timburgs Langfristdepot 2012-2022 | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/1173084-28031-28…

Ich denke der Zeitraum ist interessant. Kurzfistig long, mittelfristig short, langfristig long.

Gerade bei T(AT&T).

Ich persönlich sehe T auf aktuellem Kursniveau langfristig als sinnvolle Beimischung.

Stark verkürzt:

(+++) USA Wirtschaftssystem

(++) Cashflow/EBITDA

(+) Kurs

(---) Time Warner Übernahme---> Goodwill + 100 Mrd EUR ?

(--) Time Warner Übernahme---> Eigenkapitalzuführung

Alternativen?

Gruß codiman

Langfristdepot - jetzt zu investieren ist auch schwierig ...