Deutsche Small Caps - Basisinvestments eines Langfristdepots - 500 Beiträge pro Seite (Seite 140)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 26.05.24 20:10:59 von

neuester Beitrag 26.05.24 20:10:59 von

Beiträge: 69.823

ID: 937.146

ID: 937.146

Aufrufe heute: 1.092

Gesamt: 12.722.792

Gesamt: 12.722.792

Aktive User: 2

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 57 Minuten | 2078 | |

| heute 00:47 | 1589 | |

| gestern 17:30 | 1359 | |

| heute 19:53 | 1303 | |

| heute 19:39 | 1268 | |

| heute 19:55 | 1251 | |

| vor 1 Stunde | 1114 | |

| heute 20:10 | 1025 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.693,37 | +0,01 | 124 | |||

| 2. | 10. | 0,0026 | -72,27 | 67 | |||

| 3. | 2. | 164,81 | 0,00 | 51 | |||

| 4. | 33. | 1,6900 | 0,00 | 47 | |||

| 5. | 4. | 6,4320 | +0,97 | 39 | |||

| 6. | Neu! | 0,3010 | 0,00 | 39 | |||

| 7. | 5. | 9,3500 | -5,65 | 35 | |||

| 8. | 25. | 8,9500 | -2,08 | 35 |

Antwort auf Beitrag Nr.: 75.653.018 von rabajatis am 20.04.24 10:57:17Danke für die ausführliche Antwort, so hatte ich das hier auch immer mitgelesen und das wäre meine Idee eines Zocks für ein vielversprechendes Produkt. Mir ist schon klar dass das kein Witwen und Waisenpapier ist

Ich guck auf Charts, sofern man das bei so kleinen Werten machen kann

Ich guck auf Charts, sofern man das bei so kleinen Werten machen kann

Antwort auf Beitrag Nr.: 75.653.018 von rabajatis am 20.04.24 10:57:17Es ist schon beachtlich, daß jemand wie Du, der gern über Börsenspekulanten und -manipulation schimpft, und sich als Realwertinvestor (Rohstoffe, Immobilien, Stahl...) darstellt, so eine Zockerbude promotest. Und dabei lehnst Du Dich ziemlich weit aus dem Fenster:

"Je nachdem wie man bekannte und erwartete Zahlen rechnet, kann man auf eine Verzehnfachung des aktuellen Börsenwertes kommen. Oder halt nicht."

Könntest Du bitte mal Deine Rechnung präsentieren, die Dich auf eine Viromed-Marktkapitalisierung von über 500 Mio. € kommen läßt?

Und wenn ich den Rest Deiner Argumente schon lese:

"Deshalb haben Ende 2023 knallhart kalkulierende legendäre Investoren aus der Gesundheitsbranche (Rhön Klinikum) die Plasma-Care-Technologie gekauft."

Was bitte soll denn an Herrn Münch legendär sein? Und warum soll so ein Name für irgendetwas garantieren? Die Gegenbeispiele gibt es zu Dutzenden, wenn nicht Hunderten. Herr Merckle von Ratiopharm hat zum Beispiel seine Milliarden mit einem Investment in Heidelberg-Cement und einer hochriskanten Wette auf Volkswagen verpulvert, und sich am Ende vor einen Zug geworfen (https://www.sueddeutsche.de/wirtschaft/nach-pleite-mit-vw-ak…).

Und das hier ist auch ein Superargument:

"Auf jeden Fall gibt es so eine Konstellation wie hier ganz selten. Weil nur ganz selten eine Hochtechnologie aus der Weltraumforschung in so ein Massenmarkt-taugliches Produkt umgesetzt wird, was zudem den Markt umkrempelt."

Teflon ist auch aus der Weltraumforschung - rechtfertigt das deswegen einen Premium-Aufschlag für Topf- und Pfannenhersteller? Und wie darf man sich die Weltraumtechnik genau vorstellen? Haben die eine Oma mit offenem Bein auf die ISS geschossen und dort mit Plasma behandelt?

Das Gegenteil Deiner Behauptung der Hochtechnoiogie scheint eher wahr zu sein. Es scheint sich hier eben gerade nicht um eine unglaubliche Technikrevolution zu handeln, sonst würden nicht schon die kleinen deutschen Analysten ein halbes Dutzend Mitbewerber indentifiziert haben. Hier scheint es also keinerlei Burggraben zu geben.

Und was der fehlende Burggraben verbunden mit dem in Jahrzehnten trainierten Verhandlern der Krankenkassen, die das ja dann erstatten sollen, bedeutet, kann man sich ausmalen. Da werden die Preise knallhart gedrückt werden bis die Gewinnmargen auf ein Minimum zusammengeschrumpft sind. Beispiele dafür gibt es genug. So ist eine der wesentlichen Ursachen für die partielle Arzneimittelknappheit in Deutschland ja, daß die Kassen die Erstattungen dermaßen gedrückt haben, daß es sich für die Hersteller schlicht nicht mehr lohnt, die Medikamente zu produzieren.

Und was von dem vermutlichen Minigewinn (so überhaupt jemals einer erzielt werden wird) dann bei den Aktionären ankommt, ist völlig unklar, da es seitens der Firma keinerlei Informationen zu den entsprechenden Geldflüssen innerhalb des völlig undurchschaubaren Firmengeflechtes gibt.

Dazu, wie der CEO den Kurs manipuliert, hast Du scheinbar nichts zu sagen. Für alle die, die hier vielleicht neu mitlesen, erlaube ich mir, nochmal meinen entsprechenden Beitrag dazu zu verlinken:

https://www.wallstreet-online.de/diskussion/937146-881-890/d…

Fazit:

Jeder ist seines Glückes Schmied, und sollte sich genau informieren, bevor er sein Geld an der Börse in irgendwelche Aktien steckt. Das gilt für alle Aktien. Und selbstverständlcih kann überall Betrug vorkommen. Davor ist man nicht gefeit. Insofern ist es besonders wichtig, das generelle Verlustrisiko möglichst einzuhegen. Und dazu sollte man sich zu den Firmen jeweils überlegen, was die Chancen und was die Risiken sind. Für mich persönlich klingeln bei Viromed sämtliche Alarmglocken.

"Je nachdem wie man bekannte und erwartete Zahlen rechnet, kann man auf eine Verzehnfachung des aktuellen Börsenwertes kommen. Oder halt nicht."

Könntest Du bitte mal Deine Rechnung präsentieren, die Dich auf eine Viromed-Marktkapitalisierung von über 500 Mio. € kommen läßt?

Und wenn ich den Rest Deiner Argumente schon lese:

"Deshalb haben Ende 2023 knallhart kalkulierende legendäre Investoren aus der Gesundheitsbranche (Rhön Klinikum) die Plasma-Care-Technologie gekauft."

Was bitte soll denn an Herrn Münch legendär sein? Und warum soll so ein Name für irgendetwas garantieren? Die Gegenbeispiele gibt es zu Dutzenden, wenn nicht Hunderten. Herr Merckle von Ratiopharm hat zum Beispiel seine Milliarden mit einem Investment in Heidelberg-Cement und einer hochriskanten Wette auf Volkswagen verpulvert, und sich am Ende vor einen Zug geworfen (https://www.sueddeutsche.de/wirtschaft/nach-pleite-mit-vw-ak…).

Und das hier ist auch ein Superargument:

"Auf jeden Fall gibt es so eine Konstellation wie hier ganz selten. Weil nur ganz selten eine Hochtechnologie aus der Weltraumforschung in so ein Massenmarkt-taugliches Produkt umgesetzt wird, was zudem den Markt umkrempelt."

Teflon ist auch aus der Weltraumforschung - rechtfertigt das deswegen einen Premium-Aufschlag für Topf- und Pfannenhersteller? Und wie darf man sich die Weltraumtechnik genau vorstellen? Haben die eine Oma mit offenem Bein auf die ISS geschossen und dort mit Plasma behandelt?

Das Gegenteil Deiner Behauptung der Hochtechnoiogie scheint eher wahr zu sein. Es scheint sich hier eben gerade nicht um eine unglaubliche Technikrevolution zu handeln, sonst würden nicht schon die kleinen deutschen Analysten ein halbes Dutzend Mitbewerber indentifiziert haben. Hier scheint es also keinerlei Burggraben zu geben.

Und was der fehlende Burggraben verbunden mit dem in Jahrzehnten trainierten Verhandlern der Krankenkassen, die das ja dann erstatten sollen, bedeutet, kann man sich ausmalen. Da werden die Preise knallhart gedrückt werden bis die Gewinnmargen auf ein Minimum zusammengeschrumpft sind. Beispiele dafür gibt es genug. So ist eine der wesentlichen Ursachen für die partielle Arzneimittelknappheit in Deutschland ja, daß die Kassen die Erstattungen dermaßen gedrückt haben, daß es sich für die Hersteller schlicht nicht mehr lohnt, die Medikamente zu produzieren.

Und was von dem vermutlichen Minigewinn (so überhaupt jemals einer erzielt werden wird) dann bei den Aktionären ankommt, ist völlig unklar, da es seitens der Firma keinerlei Informationen zu den entsprechenden Geldflüssen innerhalb des völlig undurchschaubaren Firmengeflechtes gibt.

Dazu, wie der CEO den Kurs manipuliert, hast Du scheinbar nichts zu sagen. Für alle die, die hier vielleicht neu mitlesen, erlaube ich mir, nochmal meinen entsprechenden Beitrag dazu zu verlinken:

https://www.wallstreet-online.de/diskussion/937146-881-890/d…

Fazit:

Jeder ist seines Glückes Schmied, und sollte sich genau informieren, bevor er sein Geld an der Börse in irgendwelche Aktien steckt. Das gilt für alle Aktien. Und selbstverständlcih kann überall Betrug vorkommen. Davor ist man nicht gefeit. Insofern ist es besonders wichtig, das generelle Verlustrisiko möglichst einzuhegen. Und dazu sollte man sich zu den Firmen jeweils überlegen, was die Chancen und was die Risiken sind. Für mich persönlich klingeln bei Viromed sämtliche Alarmglocken.

Antwort auf Beitrag Nr.: 75.653.315 von Origineller_Name am 20.04.24 12:03:18Merckle war nie insolvent, hatte ca 500 mio verpulvert und sich als milliardär dafür geschämt und ist das ein grund sich vor den zug zu schmeißen?

( manche nennen das auch sucht, spielsucht o. ä. siehe auch Hoeneß, finanziell nötig hatte das keiner von denen)

Warum manipuliert der CEO den kurs? Nur weil er nachgekauft hat und nun wo er fast 50% gefallen ist, hat er wieder manipuliert?

Dass zuwenig an informationen kommt, ja sehe ich auch so, der rest von dir ist auch nur pure behauptung

Die nächsten monate werden es uns zeigen ob das ein rohrkrepierer ist und du recht behälst oder ob das produkt plasmacare seine alleinstellung verdient

( manche nennen das auch sucht, spielsucht o. ä. siehe auch Hoeneß, finanziell nötig hatte das keiner von denen)

Warum manipuliert der CEO den kurs? Nur weil er nachgekauft hat und nun wo er fast 50% gefallen ist, hat er wieder manipuliert?

Dass zuwenig an informationen kommt, ja sehe ich auch so, der rest von dir ist auch nur pure behauptung

Die nächsten monate werden es uns zeigen ob das ein rohrkrepierer ist und du recht behälst oder ob das produkt plasmacare seine alleinstellung verdient

Antwort auf Beitrag Nr.: 75.653.147 von prallhans am 20.04.24 11:32:28https://www.wallstreet-online.de/diskussion/umgekehrte-sorti…

Darin sind viele forumbeiträge mit sachlichen informationen von med-tech und rabajatis über die AG und über alles andere musst du eh selbst entscheiden

Darin sind viele forumbeiträge mit sachlichen informationen von med-tech und rabajatis über die AG und über alles andere musst du eh selbst entscheiden

Antwort auf Beitrag Nr.: 75.653.315 von Origineller_Name am 20.04.24 12:03:18Eine "Zockerbude" ist die Aktie keineswegs. Sie ist hatl nur hochriskant durch die Notierung im Freiverkehr. Aber nicht erst sein Enron, Steinhoff oder Wirecard weiss man, das hohe Börsenstandards auch nicht schützen. Ein kleines Unternehmen muss halt auf die Kosten einer Börsennotierung achten.

Im Moment befinden wir uns im hochspekulativen Bereich, da viele entscheidende Zahlen noch nicht gesichert sind. Es liegen aber Daten vor, aus der man (sehr) optimistisch eine entsprechende Bewertung errechnen kann. Natürlich noch nicht in den Jahren 2024, 2025 und 2026.

Eugen Münch ist legendär. Weil er zahlreiche Krankenhäuser in Deutschland, bei denen die Kosten den kommunalen Trägern über die Kopf gewachsen sind, vor der Schließung bewahrt hat.

https://de.wikipedia.org/wiki/Eugen_M%C3%BCnch_(Unternehmer)

Zum Weltraum siehe z.B. diesen Beitrag der Europäischen Weltraumbehörde ESA:

https://www.esa.int/Space_in_Member_States/Germany/Kaltes_Pl…

Topf- und Pfannenhersteller ist doch albern. Aber gucke doch mal zum Chemiekonzern Dupont

https://www.swr.de/wissen/80-jahre-teflon-siegeszug-100.html

Und das erfährst Du auch, das Teflon KEINE Erfindung aus dem Weltraum ist.

Die Kaltplasmatechnologie zeichnet sich dadurch aus, das sie die Kosten im Bereich der Wundversorgung signifikant senken kann. Weil sie Wunden schneller oder überhaupt erst heilt. Damit reduziert sich der Bedarf an personalintensiven Wundverbänden, was in Zeiten des Pflegekräftemangels ein enorm wichtiger Aspekt ist. Das Plasma-Care-Gerät hat alle Zulassungen, ist patentiert und in seiner Mobilität einzigartig. Es ist m.W. das einzige Gerät das zu den Patienten nach Hause kommen kann und wo nicht der Patient zum Arzt kommen muss. Da besonders ältere Menschen von Wunden betroffen sind, ist dies ein entscheidender Aspekt. Man sieht das auch an der Vertriebskooperation mit dem großen Wundversorger Wundex:

https://www.fr.de/pressemitteilungen/schub-fuer-kaltplasma-v…

Es gibt sehr sehr selten eine Börsenstory, die so für jeden einleuchtend ist und sovielen Menschen - über die Jahre Millionen - Linderung ihrer Schmerzen und neue Lebensfreude bringen kann.

Im Moment befinden wir uns im hochspekulativen Bereich, da viele entscheidende Zahlen noch nicht gesichert sind. Es liegen aber Daten vor, aus der man (sehr) optimistisch eine entsprechende Bewertung errechnen kann. Natürlich noch nicht in den Jahren 2024, 2025 und 2026.

Eugen Münch ist legendär. Weil er zahlreiche Krankenhäuser in Deutschland, bei denen die Kosten den kommunalen Trägern über die Kopf gewachsen sind, vor der Schließung bewahrt hat.

https://de.wikipedia.org/wiki/Eugen_M%C3%BCnch_(Unternehmer)

Zum Weltraum siehe z.B. diesen Beitrag der Europäischen Weltraumbehörde ESA:

https://www.esa.int/Space_in_Member_States/Germany/Kaltes_Pl…

Topf- und Pfannenhersteller ist doch albern. Aber gucke doch mal zum Chemiekonzern Dupont

https://www.swr.de/wissen/80-jahre-teflon-siegeszug-100.html

Und das erfährst Du auch, das Teflon KEINE Erfindung aus dem Weltraum ist.

Die Kaltplasmatechnologie zeichnet sich dadurch aus, das sie die Kosten im Bereich der Wundversorgung signifikant senken kann. Weil sie Wunden schneller oder überhaupt erst heilt. Damit reduziert sich der Bedarf an personalintensiven Wundverbänden, was in Zeiten des Pflegekräftemangels ein enorm wichtiger Aspekt ist. Das Plasma-Care-Gerät hat alle Zulassungen, ist patentiert und in seiner Mobilität einzigartig. Es ist m.W. das einzige Gerät das zu den Patienten nach Hause kommen kann und wo nicht der Patient zum Arzt kommen muss. Da besonders ältere Menschen von Wunden betroffen sind, ist dies ein entscheidender Aspekt. Man sieht das auch an der Vertriebskooperation mit dem großen Wundversorger Wundex:

https://www.fr.de/pressemitteilungen/schub-fuer-kaltplasma-v…

Es gibt sehr sehr selten eine Börsenstory, die so für jeden einleuchtend ist und sovielen Menschen - über die Jahre Millionen - Linderung ihrer Schmerzen und neue Lebensfreude bringen kann.

Trading Spotlight

Antwort auf Beitrag Nr.: 75.654.068 von rabajatis am 20.04.24 16:00:25

Das ist doch total albern.

Es obliegt jeder AG freiwillig, über die Börsenpflichten hinaus, Transparenz zu zeigen!

Wenn das nicht gewollt ist gibt es vielleicht triftige Gründe dazu, die sich erst ex post offenbaren.

Zitat von rabajatis: Eine "Zockerbude" ist die Aktie keineswegs. Sie ist hatl nur hochriskant durch die Notierung im Freiverkehr.

Das ist doch total albern.

Es obliegt jeder AG freiwillig, über die Börsenpflichten hinaus, Transparenz zu zeigen!

Wenn das nicht gewollt ist gibt es vielleicht triftige Gründe dazu, die sich erst ex post offenbaren.

Antwort auf Beitrag Nr.: 75.653.315 von Origineller_Name am 20.04.24 12:03:18@ Origineller_Name

kannst du dich noch an den Verlauf der VW-Aktie erinnern ?

" Merckle selbst taxierte seine Verluste durch Wetten auf einen fallenden Kurs der Volkswagen-Aktie auf einen niedrigen dreistelligen Millionenbetrag, in Bankenkreisen war aber bis zuletzt auch von einer Milliarde die Rede."

Ich meine die Aktie ist kurzfristig auf 1000 gestiegen, was ihm hohe Verlust oder einen Totalverlust des Einsatzes beschert hat.

Mich hat sein Lebensende damals schockiert. Es war ein bemerkenswerter Kursverlauf - vielleicht weiß das noch jemand ?

kannst du dich noch an den Verlauf der VW-Aktie erinnern ?

" Merckle selbst taxierte seine Verluste durch Wetten auf einen fallenden Kurs der Volkswagen-Aktie auf einen niedrigen dreistelligen Millionenbetrag, in Bankenkreisen war aber bis zuletzt auch von einer Milliarde die Rede."

Ich meine die Aktie ist kurzfristig auf 1000 gestiegen, was ihm hohe Verlust oder einen Totalverlust des Einsatzes beschert hat.

Mich hat sein Lebensende damals schockiert. Es war ein bemerkenswerter Kursverlauf - vielleicht weiß das noch jemand ?

Antwort auf Beitrag Nr.: 75.655.118 von HamburgerSturm am 20.04.24 22:20:47Yep

Da war die VW Aktie kurzfristig die teuerste Aktie der Welt mit 300 Milliarden € Market cap.

Klassischer Short Sqeeze.

Gruß

Comedy 😊

Da war die VW Aktie kurzfristig die teuerste Aktie der Welt mit 300 Milliarden € Market cap.

Klassischer Short Sqeeze.

Gruß

Comedy 😊

Antwort auf Beitrag Nr.: 75.650.402 von Labskaus am 19.04.24 17:34:16

Hallo Labskaus

dein Ansatz gefällt mir.

Schon mal drüber nachgedacht, deine Strategie, im Finanzstrategie Bereich von WO zu erklären?

Und sporadisch berichten, wie gut oder schlecht die Umsetzung jeweils funktioniert hat.

Gruss Matjung

Zitat von Labskaus: Da ich mein bescheidenes Vermögen aber absichern und möglichst den Dax outperformen möchte, verfolge ich folgende Strategie:

Ich suche mir einen blue chip, den ich für unterbewertet halte.

Solch einen Wert kaufe ich nicht direkt,(bereits wegen der Transaktionsgebühren) sondern über ein Discount-Zertifikat welches eine Seitwärts-Rendite von zumindest 20%/p.a. in Aussicht stellt.

Läuft der blue-Chip in die richtige Richtung und steigt über die 20% hinaus, ist mir zwar ein weiterer Gewinn entgangen, ich behalte aber die 20%.

Läuft der blue-chip seitwärst bis leicht abwärts, erhalte ich die Aktie zum vorherigen Discount.

Für diese Akte eröffne ich an der Eurex ein "short-call covered" als Stillhalter. Das bringt durchschnittlich nochmals 10 - 15% p.a. an Stillhalterprämie.

Insgesamt kann man damit relativ sicher den Dax outperformen. 100%-Gewinne sind damit nicht drin, aber wann gibt es die schon bei small-caps?

Gruß LK

Hallo Labskaus

dein Ansatz gefällt mir.

Schon mal drüber nachgedacht, deine Strategie, im Finanzstrategie Bereich von WO zu erklären?

Und sporadisch berichten, wie gut oder schlecht die Umsetzung jeweils funktioniert hat.

Gruss Matjung

Antwort auf Beitrag Nr.: 75.655.145 von Comedy am 20.04.24 22:35:58

Danke Dir Comedy,

wir machten grad Urlaub auf Rügen, mit einem kleinen Put auf VW im Gepäck.

Von dem Unglück mit Herrn Merck haben wir dann in der Zeitung gelesen.

🤐

Gruß HS

Zitat von Comedy: Yep

Da war die VW Aktie kurzfristig die teuerste Aktie der Welt mit 300 Milliarden € Market cap.

Klassischer Short Sqeeze.

Gruß

Comedy 😊

Danke Dir Comedy,

wir machten grad Urlaub auf Rügen, mit einem kleinen Put auf VW im Gepäck.

Von dem Unglück mit Herrn Merck haben wir dann in der Zeitung gelesen.

🤐

Gruß HS

Antwort auf Beitrag Nr.: 75.375.080 von Origineller_Name am 01.03.24 09:54:10

Um die Zockbude Super Micro Computer Inc kümmern sich mittlerweile Leerverkäufer.

Es formt sich eine klassische Pump&Dump-Formation:

Technische Zuckungen nach oben sind zwar zwischendurch noch möglich, aber die Blase platzt so oder so.

[/quote]

[/quote]

Zitat von Origineller_Name: natürlich SMCI

Um die Zockbude Super Micro Computer Inc kümmern sich mittlerweile Leerverkäufer.

Es formt sich eine klassische Pump&Dump-Formation:

Technische Zuckungen nach oben sind zwar zwischendurch noch möglich, aber die Blase platzt so oder so.

Der Dämmstoff-Hersteller Steico ist stark in das Gj gestartet:

Geschäftsentwicklung im ersten Quartal 2024

Kennzahl Q1 2024 Q1 2023

Umsatzerlöse 95,9 Mio 96,5 Mio

Gesamtleistung (GL) 93,2 Mio 97,9 Mio

EBITDA 17,8 Mio 12,8 Mio

EBITDA Marge in % GL 19,1 % 13,1 %

EBIT 10,8 Mio 5,9 Mio

EBIT Marge in % GL 11,6 % 6,0 %

Periodenüberschuss 5,9 Mio 2,1 Mio

https://www.comdirect.de/inf/news/detail.html?ID_NEWS=113033…

Geschäftsentwicklung im ersten Quartal 2024

Kennzahl Q1 2024 Q1 2023

Umsatzerlöse 95,9 Mio 96,5 Mio

Gesamtleistung (GL) 93,2 Mio 97,9 Mio

EBITDA 17,8 Mio 12,8 Mio

EBITDA Marge in % GL 19,1 % 13,1 %

EBIT 10,8 Mio 5,9 Mio

EBIT Marge in % GL 11,6 % 6,0 %

Periodenüberschuss 5,9 Mio 2,1 Mio

https://www.comdirect.de/inf/news/detail.html?ID_NEWS=113033…

Antwort auf Beitrag Nr.: 75.655.424 von Malecon am 21.04.24 08:42:35Was bitte soll das, daß Du mich zitierst, als hätte ich SMCi propagiert? Such Dir bitte andere Anknüpfungspunkte, wenn Du schon welche brauchst für Deine SPAM-Beiträge.

Die Aktie wurde in diesem Thread monatelang propagiert.

Dass man zum Platzen der Blase seit Wochen schweigt, finde ich nicht in Ordnung.

Dass man zum Platzen der Blase seit Wochen schweigt, finde ich nicht in Ordnung.

Antwort auf Beitrag Nr.: 75.655.760 von Malecon am 21.04.24 10:28:12

Junge …

Zitat von Malecon: Die Aktie wurde in diesem Thread monatelang propagiert.

Dass man zum Platzen der Blase seit Wochen schweigt, finde ich nicht in Ordnung.

Junge …

Ja, ich bin der Meinung, dass man über Aktien nicht nur in ihren guten Zeiten reden muss.

SMCI war hier monatelang das zentrale Thema des Threads, viele Prognosen des diesjährigen Tippspiels basieren auf dieser Aktie, von mehreren Usern wurden Lobeshymnen gesungen.

Das hat dazu geführt, dass in den letzten Monaten unzählige naive Neulinge in den SMCI-Thread strömten. Sie werden auf der abstürzenden Aktie jahrelang sitzen bleiben.

Wenigstens ein paar Zeilen Aufarbeitung wären hier von den Pushern angebracht, aber nein, Schweigen.

SMCI war hier monatelang das zentrale Thema des Threads, viele Prognosen des diesjährigen Tippspiels basieren auf dieser Aktie, von mehreren Usern wurden Lobeshymnen gesungen.

Das hat dazu geführt, dass in den letzten Monaten unzählige naive Neulinge in den SMCI-Thread strömten. Sie werden auf der abstürzenden Aktie jahrelang sitzen bleiben.

Wenigstens ein paar Zeilen Aufarbeitung wären hier von den Pushern angebracht, aber nein, Schweigen.

Antwort auf Beitrag Nr.: 75.655.910 von Malecon am 21.04.24 11:00:27

Auch fundamental gibt es keine negativen Meldungen oder gar Zahlen, die an dem Investment-Case rütteln, lediglich fehlende Vorabzahlen in einem sehr schwachen Marktumfeld.

Und wer im entsprechenden Thread alle Beiträge sorgsam liest und bewertet, dem sollte klar sein, dass ein Einstieg bei vierstelligen Kursen oder knapp darunter keine gute Idee ist. Auch die Kommentare und Bewertungen hier geben einen guten Überblick über die Risiken.

SMCI

Was genau möchtest du hier aufgearbeitet wissen? Die Aktie hat nach dem Kursrutsch von Freitag eine YTD-Performance von ziemlich genau 150% und hat damit jeden Index (die auch alle überdurchschnittlich gelaufen sind) um Längen outperformt.Auch fundamental gibt es keine negativen Meldungen oder gar Zahlen, die an dem Investment-Case rütteln, lediglich fehlende Vorabzahlen in einem sehr schwachen Marktumfeld.

Und wer im entsprechenden Thread alle Beiträge sorgsam liest und bewertet, dem sollte klar sein, dass ein Einstieg bei vierstelligen Kursen oder knapp darunter keine gute Idee ist. Auch die Kommentare und Bewertungen hier geben einen guten Überblick über die Risiken.

Danke, wenigstens einer ist in der Lage, sich inhaltlich zur Aktie zu äußern.

Antwort auf Beitrag Nr.: 75.655.760 von Malecon am 21.04.24 10:28:12die Aktie war hier maximal ein kleines Randthema und lediglich der Gewinner des Tippspiels hat legitimerweise die Aktie vorgestellt und vllt noch 2-3 zusätzliche Posts als Update gemacht. der Rest dürften, ebenfalls legitime, Glückwünsche zu seinem extrem erfolgreichen Pick gewesen sein. Danach war die Aktie hier wieder null Thema. Wenn sich jemand die Mühe machen würde, die Posts zu SMCI in diesem Thread innerhalb eines Jahres in Relation zu den gesamten Posts eines Jahres zu setzen, kommt wahrscheinlich auf eine Quote unter 0,1 % Anteil.

Sorry, aber du bist nicht der edle Samariter, der du scheinbar gerne sein würdest, der User vor angeblichem Pump/Dump schützen willst, du bist der neue bcgk auf ähnlichem Nervlevel.

Sorry, aber du bist nicht der edle Samariter, der du scheinbar gerne sein würdest, der User vor angeblichem Pump/Dump schützen willst, du bist der neue bcgk auf ähnlichem Nervlevel.

Antwort auf Beitrag Nr.: 75.656.036 von Avat-vila am 21.04.24 11:26:32

Haha.

Satire pur.

Zitat von Avat-vila: die Aktie war hier maximal ein kleines Randthema

Haha.

Satire pur.

Antwort auf Beitrag Nr.: 75.655.145 von Comedy am 20.04.24 22:35:58

NEIN. Das war eben nicht klassisch.

Die Wette war ja nicht bloß auf fallende VW-Stämme gezielt sondern auf eine Annäherung des Spreads zwischen Stämmen und Vorzügen.

Die Marktteilnehmer waren nur deswegen VZ LONG + ST SHORT und haben das Risiko völlig unterschätzt.

Weiteres Problem was zu der Verknappung geführt hat war die Tatsache, dass die illiquideren Stämme damals im DAX notiert waren.

SQUEEZE

Zitat von Comedy: Klassischer Short Sqeeze.

NEIN. Das war eben nicht klassisch.

Die Wette war ja nicht bloß auf fallende VW-Stämme gezielt sondern auf eine Annäherung des Spreads zwischen Stämmen und Vorzügen.

Die Marktteilnehmer waren nur deswegen VZ LONG + ST SHORT und haben das Risiko völlig unterschätzt.

Weiteres Problem was zu der Verknappung geführt hat war die Tatsache, dass die illiquideren Stämme damals im DAX notiert waren.

Antwort auf Beitrag Nr.: 75.656.276 von SquishyLady am 21.04.24 12:38:13

Das Hauptproblem war ein Corporate Buyer (Porsche) der defacto (fast) alle freien Stammaktien kontrollierte. Die dazu gehörenden Vereinbarungen waren im Markt nicht transparent. Die Leerverkäufer hatten diese Position von Porsche unterschätzt und hätten ohne Eingriff der Politik/der Banken ihre Wette auch endgültig verloren.

Zitat von SquishyLady:Zitat von Comedy: Klassischer Short Sqeeze.

NEIN. Das war eben nicht klassisch.

Die Wette war ja nicht bloß auf fallende VW-Stämme gezielt sondern auf eine Annäherung des Spreads zwischen Stämmen und Vorzügen.

Die Marktteilnehmer waren nur deswegen VZ LONG + ST SHORT und haben das Risiko völlig unterschätzt.

Weiteres Problem was zu der Verknappung geführt hat war die Tatsache, dass die illiquideren Stämme damals im DAX notiert waren.

Das Hauptproblem war ein Corporate Buyer (Porsche) der defacto (fast) alle freien Stammaktien kontrollierte. Die dazu gehörenden Vereinbarungen waren im Markt nicht transparent. Die Leerverkäufer hatten diese Position von Porsche unterschätzt und hätten ohne Eingriff der Politik/der Banken ihre Wette auch endgültig verloren.

Antwort auf Beitrag Nr.: 75.656.309 von deepvalue am 21.04.24 12:46:59

N.B. 20% der Stammaktien gehörten damals dem Land Niedersachsen.

https://www.dw.com/de/als-porsche-einst-volkswagen-%C3%BCber…

Zitat von deepvalue:Zitat von SquishyLady: ...

NEIN. Das war eben nicht klassisch.

Die Wette war ja nicht bloß auf fallende VW-Stämme gezielt sondern auf eine Annäherung des Spreads zwischen Stämmen und Vorzügen.

Die Marktteilnehmer waren nur deswegen VZ LONG + ST SHORT und haben das Risiko völlig unterschätzt.

Weiteres Problem was zu der Verknappung geführt hat war die Tatsache, dass die illiquideren Stämme damals im DAX notiert waren.

Das Hauptproblem war ein Corporate Buyer (Porsche) der defacto (fast) alle freien Stammaktien kontrollierte. Die dazu gehörenden Vereinbarungen waren im Markt nicht transparent. Die Leerverkäufer hatten diese Position von Porsche unterschätzt und hätten ohne Eingriff der Politik/der Banken ihre Wette auch endgültig verloren.

N.B. 20% der Stammaktien gehörten damals dem Land Niedersachsen.

https://www.dw.com/de/als-porsche-einst-volkswagen-%C3%BCber…

Antwort auf Beitrag Nr.: 75.656.309 von deepvalue am 21.04.24 12:46:59

Die Leerverkäufer hatten die Position nicht unterschätzt, sondern sie war nicht bekannt, da über Optionen von Drittparteien eingegangen.

Eine kurzfristige Maßnahme zur "Entspannung" war übrigens der Austausch der Stämme im DAX mit den Vorzügen.

Seitdem bin ich auf Distanz zu Winterkorn!

Zitat von deepvalue:Zitat von SquishyLady: ...Das Hauptproblem war ein Corporate Buyer (Porsche) der defacto (fast) alle freien Stammaktien kontrollierte. Die dazu gehörenden Vereinbarungen waren im Markt nicht transparent. Die Leerverkäufer hatten diese Position von Porsche unterschätzt und hätten ohne Eingriff der Politik/der Banken ihre Wette auch endgültig verloren.

NEIN. Das war eben nicht klassisch. Die Wette war ja nicht bloß auf fallende VW-Stämme gezielt sondern auf eine Annäherung des Spreads zwischen Stämmen und Vorzügen. Die Marktteilnehmer waren nur deswegen VZ LONG + ST SHORT und haben das Risiko völlig unterschätzt.

Weiteres Problem was zu der Verknappung geführt hat war die Tatsache, dass die illiquideren Stämme damals im DAX notiert waren.

Die Leerverkäufer hatten die Position nicht unterschätzt, sondern sie war nicht bekannt, da über Optionen von Drittparteien eingegangen.

Eine kurzfristige Maßnahme zur "Entspannung" war übrigens der Austausch der Stämme im DAX mit den Vorzügen.

Seitdem bin ich auf Distanz zu Winterkorn!

Hallo Malecon,

es gab in 2024 5 Erwähungen von SMCI !! Ich glaube 4 davon von mir.

In einem bedanke ich mich für den Sieg im Tippspiel 2023 und in einer melde ich den Vollzug ,dass SMCI ein Tenbagger seit meiner Erstempfehlung ( vor 14 Monaten) geworden ist.

Ich habe zu keiner Zeit zum Einstieg gepusht oder bei Kursen von über 1000 $ die Aktie als günstig bezeichnet.

Ich finde deine Äusserung hier absolut unpassend und äussert frech !!!!

Du kommst daher, nimmst einen Chart von dem Topperformer des letzten Jahres in den USA und bei der ersten größeren Korrektur blubberst Du was von "Zockerbude".

Hast Du dich mal fundamental mit dem Wert beschätigt ???? Begründe doch mal deine annahme das hier kein Wert geschaffen wird !! Dann können wir uns gerne sachlich auf Augenhöhe austauschen.......

Der Umsatz hat sich seit 2021 vervierfacht der Gewinn verzehnfacht !!

Klar ist der Wert aktuell kein Schnäppchen aber das wurde auch seit März nicht mehr behauptet.

Da Du deinen Post auch im SMCI Forum gepostet hast und dort wahrscheinlich auch nicht groß gelesen hast, ist Dir leider entgangen, dass ich dort klar über meinen Verkauf bei 650 $ geschrieben habe.

Aktuell habe ich wieder einen Fuß in die Tür gestellt, in dem ich einige Knockout gekauft habe. Den ich sehr hier mehr Chancen als Risiken und ich werde bei Schwäche weiter nachkaufen....... ( Ich sehe in dieser " ZockerBude" ein Fundamental Top geführtes Unternehmen).

Meine Kinder sagen in solchen fällen immer :

Entschuldigung angenommen ;-)

Schönes Wochenende @ all

es gab in 2024 5 Erwähungen von SMCI !! Ich glaube 4 davon von mir.

In einem bedanke ich mich für den Sieg im Tippspiel 2023 und in einer melde ich den Vollzug ,dass SMCI ein Tenbagger seit meiner Erstempfehlung ( vor 14 Monaten) geworden ist.

Ich habe zu keiner Zeit zum Einstieg gepusht oder bei Kursen von über 1000 $ die Aktie als günstig bezeichnet.

Ich finde deine Äusserung hier absolut unpassend und äussert frech !!!!

Du kommst daher, nimmst einen Chart von dem Topperformer des letzten Jahres in den USA und bei der ersten größeren Korrektur blubberst Du was von "Zockerbude".

Hast Du dich mal fundamental mit dem Wert beschätigt ???? Begründe doch mal deine annahme das hier kein Wert geschaffen wird !! Dann können wir uns gerne sachlich auf Augenhöhe austauschen.......

Der Umsatz hat sich seit 2021 vervierfacht der Gewinn verzehnfacht !!

Klar ist der Wert aktuell kein Schnäppchen aber das wurde auch seit März nicht mehr behauptet.

Da Du deinen Post auch im SMCI Forum gepostet hast und dort wahrscheinlich auch nicht groß gelesen hast, ist Dir leider entgangen, dass ich dort klar über meinen Verkauf bei 650 $ geschrieben habe.

Aktuell habe ich wieder einen Fuß in die Tür gestellt, in dem ich einige Knockout gekauft habe. Den ich sehr hier mehr Chancen als Risiken und ich werde bei Schwäche weiter nachkaufen....... ( Ich sehe in dieser " ZockerBude" ein Fundamental Top geführtes Unternehmen).

Meine Kinder sagen in solchen fällen immer :

Entschuldigung angenommen ;-)

Schönes Wochenende @ all

Antwort auf Beitrag Nr.: 75.656.276 von SquishyLady am 21.04.24 12:38:13Es ging

Einzig und alleine um die Hintergründe der Merckle Gruppe. Dann guckst du Mal welches Beispiel unter Wikipedia für einen Short Squeeze steht. Kannst dich gerne dort eintragen lassen und das verbessern lassen

Einzig und alleine um die Hintergründe der Merckle Gruppe. Dann guckst du Mal welches Beispiel unter Wikipedia für einen Short Squeeze steht. Kannst dich gerne dort eintragen lassen und das verbessern lassen

Antwort auf Beitrag Nr.: 75.656.681 von Comedy am 21.04.24 15:23:43

Das ist ja nicht falsch.

Es ist aber kein Beispiel eines KLASSISCHEN Short Squeezes in dem die Shortseller aufgrund der Fundamentaldaten gegen das Unternehmen wetten.

Zitat von Comedy: Dann guckst du Mal welches Beispiel unter Wikipedia für einen Short Squeeze steht. Kannst dich gerne dort eintragen lassen und das verbessern lassen

Das ist ja nicht falsch.

Es ist aber kein Beispiel eines KLASSISCHEN Short Squeezes in dem die Shortseller aufgrund der Fundamentaldaten gegen das Unternehmen wetten.

Junge, was ist los mit dir? Zentrales Thema war die Aktie hier nie und gepusht wurde sie auch nicht, dürfte auch schwer sein bei der MK und dem verfügbaren Kapital hier. Ich denke mal, du wolltest einfach mal was sagen aber ok dann reicht es jetzt auch.

Auf das Risiko hin, hier als Paragraphenreiter zu erscheinen:

Jungs, könnt Ihr Euch nicht mal angewöhnen, die "Antwort"-Funktion zu nutzen, wenn Ihr auf einen anderen Beitrag antwortet? Unter jedem Beitrag stehen unten rechts ein paar beschriftete Buttons, einer davon heißt "Antwort". Einfach da drauf klicken, dann öffnet sich ein ganz normales Eingabefenster, in welches Ihr ganz schreiben könnt.

Der erste Vorteil ist, daß Eure Leser wissen, auf welchen Beitrag Ihr überhaupt antwortet. Der zweite Vorteil ist, daß es dann in Eurer Antwort ganz oben eine kleine Zeile mit einem Link gibt, auf den man nur klicken muß, um zu dem beantworteten Beitrag zu kommen, und dort nochmal nachlesen zu können, was der Anlaß Eures Schreibens war.

Das kann doch eigentlich so schwer nicht sein, oder?

Jungs, könnt Ihr Euch nicht mal angewöhnen, die "Antwort"-Funktion zu nutzen, wenn Ihr auf einen anderen Beitrag antwortet? Unter jedem Beitrag stehen unten rechts ein paar beschriftete Buttons, einer davon heißt "Antwort". Einfach da drauf klicken, dann öffnet sich ein ganz normales Eingabefenster, in welches Ihr ganz schreiben könnt.

Der erste Vorteil ist, daß Eure Leser wissen, auf welchen Beitrag Ihr überhaupt antwortet. Der zweite Vorteil ist, daß es dann in Eurer Antwort ganz oben eine kleine Zeile mit einem Link gibt, auf den man nur klicken muß, um zu dem beantworteten Beitrag zu kommen, und dort nochmal nachlesen zu können, was der Anlaß Eures Schreibens war.

Das kann doch eigentlich so schwer nicht sein, oder?

Antwort auf Beitrag Nr.: 75.657.114 von Origineller_Name am 21.04.24 18:46:22"Antwort"-Funktion zu nutzen"

... klappt leider beim handy nicht, zumindest bei mir, find das auch sehr nervig

WO bitte dran arbeiten

... klappt leider beim handy nicht, zumindest bei mir, find das auch sehr nervig

WO bitte dran arbeiten

Antwort auf Beitrag Nr.: 75.657.210 von questionmark am 21.04.24 19:16:56Kein Problem beim Samsung S 10 E.

Gruß

Comedy 😊

.Gruß

Comedy 😊

Antwort auf Beitrag Nr.: 75.657.210 von questionmark am 21.04.24 19:16:56In so einem Spezialfall kann man immer noch, wie es einige ja auch machen, antworten, indem man oben als erstes schreibt...

@Name

und bei Name den Namen des Nutzers hinschreibt, den man meint.

Damit die Leserschaft zumindest weiß, wer sich angepöbelt fühlen darf ;-)

@Name

und bei Name den Namen des Nutzers hinschreibt, den man meint.

Damit die Leserschaft zumindest weiß, wer sich angepöbelt fühlen darf ;-)

Antwort auf Beitrag Nr.: 75.657.381 von Origineller_Name am 21.04.24 20:14:26so mache ich das zumeist jetzt auch, lange hatte ich es nicht bemerkt, dass nicht sichtbar ist, an wen ich antworte.

Vielleicht klappt es beim nächsten Handy ...

so , genug off-topic, schönen Abend noch

Vielleicht klappt es beim nächsten Handy ...

so , genug off-topic, schönen Abend noch

@SquishyLady

hat Malecon eigentlich noch einen Beweis für seine wüsten Vorwürfe gegenüber der angeblich so krassen Intransparenz von Wikifolio geliefert?

hat Malecon eigentlich noch einen Beweis für seine wüsten Vorwürfe gegenüber der angeblich so krassen Intransparenz von Wikifolio geliefert?

Antwort auf Beitrag Nr.: 75.658.851 von Avat-vila am 22.04.24 09:31:11

Danke für die Erinnerung. Hatte ich schon wieder ganz vergessen!

@Malecon

Was ist denn nun? Nur heiße Luft aufgewirbelt oder kommt da noch was?

Nachweis Intransparenz Wikifolio

Zitat von Avat-vila: @SquishyLady

hat Malecon eigentlich noch einen Beweis für seine wüsten Vorwürfe gegenüber der angeblich so krassen Intransparenz von Wikifolio geliefert?

Danke für die Erinnerung. Hatte ich schon wieder ganz vergessen!

@Malecon

Was ist denn nun? Nur heiße Luft aufgewirbelt oder kommt da noch was?

Jetzt geht’s hier wieder mit den persönlichen Dingen los! Unglaublich! Es nervt!

Muss das sein oder können wir beim Thema bleiben?

Muss das sein oder können wir beim Thema bleiben?

Antwort auf Beitrag Nr.: 75.660.483 von reniarB. am 22.04.24 13:05:32sehe ich anders. ich hole mir durchaus Inspirationen bei Wikifolio und kenne auch Leute, die in Wikis investiert sind. wenn da etwas, wie Malecon behauptet, im Argen ist, ist das für mich durchaus relevant.

ich bin zwar mit an Sicherheit grenzender Wahrscheinlichkeit davon überzeugt, dass Malecon Mal wieder Mist erzählt, aber ich muss ja nicht richtig liegen. falls er Recht haben sollte, was ich habe nicht glaube, hat das durchaus einen Mehrwert für die Allgemeinheit.

zudem ist es ein weiterer Pluspunkt, sofern da von Malecon nichts mehr kommen sollte, dass man seine Posts besser einordnen kann = viel bla bla bla

ich bin zwar mit an Sicherheit grenzender Wahrscheinlichkeit davon überzeugt, dass Malecon Mal wieder Mist erzählt, aber ich muss ja nicht richtig liegen. falls er Recht haben sollte, was ich habe nicht glaube, hat das durchaus einen Mehrwert für die Allgemeinheit.

zudem ist es ein weiterer Pluspunkt, sofern da von Malecon nichts mehr kommen sollte, dass man seine Posts besser einordnen kann = viel bla bla bla

Das ist glaube ich die Meldung der Viromed Medial AG, die KC hier schon länger erwartet hat - die Kooperationsmeldung bzw. große Vertriebsmitteilung mit einem großen Gesundheitskonzern:

https://www.eqs-news.com/de/news/adhoc/viromed-medical-ag-sc…

https://www.corius.de/ueber-uns/standorte/

https://www.eqs-news.com/de/news/adhoc/viromed-medical-ag-sc…

https://www.corius.de/ueber-uns/standorte/

Antwort auf Beitrag Nr.: 75.660.741 von rabajatis am 22.04.24 13:35:13Hab's gefunden

KC vom 19.2.24:

Mein Fazit: Man kann den Worten des CEO´s glauben, oder man kann es sein lassen. Wie man

auch den Einstieg eines Investors aus dem Medizinsektor glauben kann oder auch nicht. Wenn man

es glaubt; ich habe keine Veranlassung dies anzuzweifeln, dann zeigt dies, das es weitere Interessenten

an der AG gibt. Gleiches gilt übrigens auch für die Kooperation/Einstieg eines großen Pharmaunternehmens,

dessen Transaktion aussteht.

KC vom 19.2.24:

Mein Fazit: Man kann den Worten des CEO´s glauben, oder man kann es sein lassen. Wie man

auch den Einstieg eines Investors aus dem Medizinsektor glauben kann oder auch nicht. Wenn man

es glaubt; ich habe keine Veranlassung dies anzuzweifeln, dann zeigt dies, das es weitere Interessenten

an der AG gibt. Gleiches gilt übrigens auch für die Kooperation/Einstieg eines großen Pharmaunternehmens,

dessen Transaktion aussteht.

Suess MicroTec

HAMBURG (dpa-AFX Analyser) - Hauck Aufhäuser Investment Banking hat das Kursziel für Süss Microtec nach Zahlen von 44 auf 58 Euro angehoben und die Einstufung auf "Buy" belassen. Das Zahlenwerk des Ausrüsters der Halbleiterbranche sei eine große positive Überraschung gewesen, schrieb Analyst Tim Wunderlich in einer am Montag vorliegenden Studie. Dabei sei die Profitabilität besonders positiv hervorzuheben./ck/misVeröffentlichung der Original-Studie: 22.04.2024 / 08:24 / MESZ

Erstmalige Weitergabe der Original-Studie: 22.04.2024 / 08:24 / MESZ

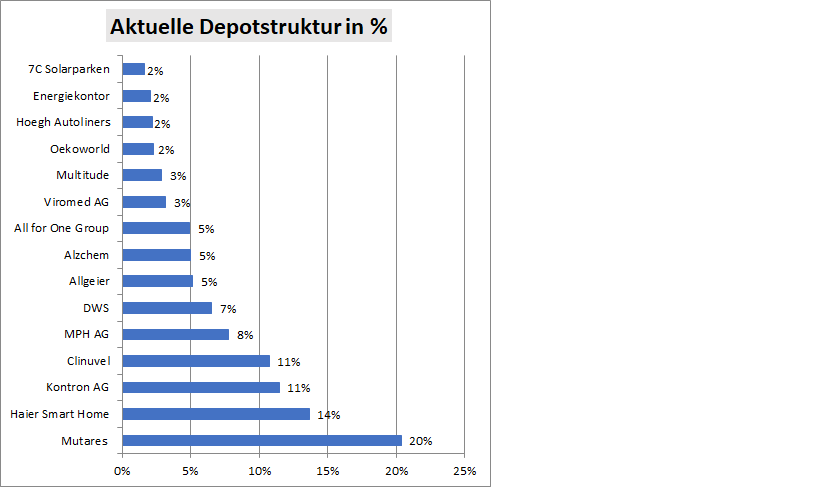

Depotupdate: Uebersicht der Depotanpassungen

Nach langer Zeit stelle ich ein Update zu meinem Depot ein, weil es auf vielfachen Wunsch erfolgt. Dabei gehe ich auf die Depotveränderungen ein. Alzchem: Weiterhin auf der Überholspur

Neu im Depot ist Alzchem, die ich im März neu aufgenommen habe. Die Aktie des Spezialchemiewertes befindet sich in einem Neubewertungsprozess. Alzchem gelingt es als fast einziges Unternehmen in Deutschland sich der Chemiekrise zu entziehen, weil man in Europa und den USA exclusiv viele Spezialprodukte produziert und ueber entsprechende Preissetzungsmacht verfügt. Die Fantasie wurde entfacht, aus verschiedenen Gründen. Man erhält Fördermittel der EU zur Erweiterung der Kapazitäten für die Wehrtechnik. Zweitens prüft man den Bau eines Werkes in den USA und drittens strebt man an den Umsatz auf 1 Mrd. Euro zu erhöhen bei 20 % EBITDA Margen. Kommt es so, sind dreistellige Kurse denkbar.

Oekoworld: Läuft aktuell abseits des Investorenradars

Bei Oekoworld lief das letzte Jahr nicht gut, da man deutliche Mittelabflüsse bei den 5 verwalteten Fonds verkraften mußte. Das Unternehmen erzielt nahezu 40 Mill. Euro an EBITDA. Dieses Level dürfte man auch künftig erzielen können. Auf dieser Grundlage ist man mit einem EV/EBITDA von etwas oberhalb von 1 Ende 2024 bewertet, da drei Viertel der Market Cap von 200 Mill. Euro Ende des Jahres durch Cash (incl. eigener Fondsanteile) abgebildet wird. Ich setze darauf das sich der Wert bei knapp 8 % Dividendenrendite mit Blick auf den HV Termin erholen wird.

Bincet: Nach Ausblick verkauft

Binect habe ich nach dem Ausblick auf 2024 wieder verkauft. Da man mit dem Ertragsziel unterhalb meiner Erwartungen bleibt besteht nicht der erhoffte Spielraum für eine deutliche Höherbewertung nach Vermeldung des Großautrages.

Überblick der Depotstruktur

Ausgebaut habe ich die Positionen von Clinuvel und Haier Smart Home. Bei Clinuvel waren die Investorenvorstellung in Düsseldorf überzeugend. Bei Haier gibt es für die D-Shares durch die Dividendenfantasie, die in Richtung 10 % läuft, weiteres Aufwertungspotential.

Weiterhin halte ich 2 % des Depots als Absicherung gegen einen fallenden Markt. Ich setze auf ein Endlos Put auf den DAX mit Hebel 10.

Antwort auf Beitrag Nr.: 75.668.370 von Kleiner Chef am 23.04.24 15:39:52

Wäre es dann nicht sinnvoll, diese Depotposition auch mit einem eigenen Balken zu versehen und in der optischen Depotstruktur transparent darzustellen?

Immerhin beträgt sie 2 % des Depots ...

Ich frage schon gar nicht nach Kaufnachweisen, dem Stand der Depotposition, der Summe, Screenshots vom Depot etc., aber wenigstens einer banalen kurzen optischen Erwähnung in der Depotstruktur.

Zitat von Kleiner Chef: ein Endlos Put auf den DAX mit Hebel 10

Wäre es dann nicht sinnvoll, diese Depotposition auch mit einem eigenen Balken zu versehen und in der optischen Depotstruktur transparent darzustellen?

Immerhin beträgt sie 2 % des Depots ...

Ich frage schon gar nicht nach Kaufnachweisen, dem Stand der Depotposition, der Summe, Screenshots vom Depot etc., aber wenigstens einer banalen kurzen optischen Erwähnung in der Depotstruktur.

Antwort auf Beitrag Nr.: 75.668.370 von Kleiner Chef am 23.04.24 15:39:52Wieso glaubst du dass Ökoworld auch zukünftig das Ebitda Level halten kann?

Die Investorengelder gehen ja seit Monaten stark und stetig zurück. Und davon hängt ja bei Ökoworld das Ebitda hauptsächlich ab, solange man keine neuen Performancefees erhält, was frühestens wohl 2025 wieder gelingen könnte.

Die Investorengelder gehen ja seit Monaten stark und stetig zurück. Und davon hängt ja bei Ökoworld das Ebitda hauptsächlich ab, solange man keine neuen Performancefees erhält, was frühestens wohl 2025 wieder gelingen könnte.

Antwort auf Beitrag Nr.: 75.668.937 von katjuscha-research am 23.04.24 17:03:39

Ich finde die Performance im Q1 mit etwa 10 % schon ganz ansprechend im Vergleich zu 2023. Nur über eine

ansprechende Performance wird man den Geldabfluss verhindern können. Setzen wir mal darauf, das man

den Vertrieb ja stärken will, dann kann man ein EBITDA von knapp 40 Mio. erreichen. Wenn nicht das EBITDA, dann

hoffentlich über das Zinsergebnis das EPS von etwa 3,25 bis 3,5 Euro. Natürlich hängt aber vieles an den Gesamt-

märkten. Die haben im Q1 immerhin dafür gesorgt das das AUM von 3,05 Mrd. auf knapp 3,3 Mrd. gestiegen ist.

Eins ist klar: Die Fondsgebühren gehören mit 2 % zu den teuersten Angebot unter den Fondsverwaltern, da würde

ich nicht investieren, aber als Investor kann man hoffentlich davon profitieren.

Gruß

Oekoworld: Erholung mit 8 % Div.rendite vor der HV?

Zitat von katjuscha-research: Wieso glaubst du dass Ökoworld auch zukünftig das Ebitda Level halten kann?

Die Investorengelder gehen ja seit Monaten stark und stetig zurück. Und davon hängt ja bei Ökoworld das Ebitda hauptsächlich ab, solange man keine neuen Performancefees erhält, was frühestens wohl 2025 wieder gelingen könnte.

Ich finde die Performance im Q1 mit etwa 10 % schon ganz ansprechend im Vergleich zu 2023. Nur über eine

ansprechende Performance wird man den Geldabfluss verhindern können. Setzen wir mal darauf, das man

den Vertrieb ja stärken will, dann kann man ein EBITDA von knapp 40 Mio. erreichen. Wenn nicht das EBITDA, dann

hoffentlich über das Zinsergebnis das EPS von etwa 3,25 bis 3,5 Euro. Natürlich hängt aber vieles an den Gesamt-

märkten. Die haben im Q1 immerhin dafür gesorgt das das AUM von 3,05 Mrd. auf knapp 3,3 Mrd. gestiegen ist.

Eins ist klar: Die Fondsgebühren gehören mit 2 % zu den teuersten Angebot unter den Fondsverwaltern, da würde

ich nicht investieren, aber als Investor kann man hoffentlich davon profitieren.

Gruß

Antwort auf Beitrag Nr.: 75.668.664 von Malecon am 23.04.24 16:27:19

Korrektur: Der Hebel liegt bei 20 . Und um die nächste Frage zu beantworten: Es handelt sich um

DE000SF6VSQ3.

Gruß

Zitat von Malecon:Zitat von Kleiner Chef: ein Endlos Put auf den DAX mit Hebel 10

Wäre es dann nicht sinnvoll, diese Depotposition auch mit einem eigenen Balken zu versehen und in der optischen Depotstruktur transparent darzustellen?

Immerhin beträgt sie 2 % des Depots ...

Ich frage schon gar nicht nach Kaufnachweisen, dem Stand der Depotposition, der Summe, Screenshots vom Depot etc., aber wenigstens einer banalen kurzen optischen Erwähnung in der Depotstruktur.

Korrektur: Der Hebel liegt bei 20 . Und um die nächste Frage zu beantworten: Es handelt sich um

DE000SF6VSQ3.

Gruß

Antwort auf Beitrag Nr.: 75.669.126 von Kleiner Chef am 23.04.24 17:26:59

Mutig ...

... bei einem Hebel von nun rund 25 und einem Abstand zum KO von (nur) 3,9%

Antwort auf Beitrag Nr.: 75.669.090 von Kleiner Chef am 23.04.24 17:23:14Also ich würde erstmal mit niedrigerem EPS in 2023 rechnen, also auch niedriger als 3,25 €, einfach weil zweites Halbjahr schwächer als im Vorjahr beim AUM war, und es keine PerformanceFees gab. Würde daher auch mit keiner DIV-Erhöhung rechnen, sondern wieder m2,2 € bzw 7,6%.

Wie es in 2024 weitergeht, hängt natürlich jetzt stark davon ab, wie es im Sommer mit Investorengeldern und Performance weitergeht. Q1 war von der Performance eigentlich gut, aber es gab weiter erhebliche Abflüsse. AUM daher gering gestiegen, und PerformanceFee wird es noch länger nicht geben.

Hoffen wir mal, dass sich die Investitionen für den Vertrieb auch auszahlen. Bin eh mal gespannt wie stark man in neues Personal investieren wird.

Alles in allem würde ich für 2023 und 2024 eher vorsichtig rangehen, was das EPS betrifft, sprich 2,8-3,0 €. Aber wenn sich die Investitionen dann auszahlen und sich die Märkte gut entwickeln, sollte es 2025 auf allen Ebenen wieder vorangehen.

Ich erwarte übrigens die nächsten 5-6 Handelstage vorläufige Geschäftszahlen für 2023. Dürften erstmal nicht überzeugen, aber bei der Bewertung eingepreist. 25,6-26,2 € könnte ich nie aus technischer Sicht noch als worst case aber noch vorstellen, wenn der Markt die Zahlen/Ausblick schlecht aufnehmen sollte. Nach oben muss man erstmal Abwärtstrend und 200 TL bei 31€ überschreiten. Dann wäre Platz bis knapp 36€.

Wie es in 2024 weitergeht, hängt natürlich jetzt stark davon ab, wie es im Sommer mit Investorengeldern und Performance weitergeht. Q1 war von der Performance eigentlich gut, aber es gab weiter erhebliche Abflüsse. AUM daher gering gestiegen, und PerformanceFee wird es noch länger nicht geben.

Hoffen wir mal, dass sich die Investitionen für den Vertrieb auch auszahlen. Bin eh mal gespannt wie stark man in neues Personal investieren wird.

Alles in allem würde ich für 2023 und 2024 eher vorsichtig rangehen, was das EPS betrifft, sprich 2,8-3,0 €. Aber wenn sich die Investitionen dann auszahlen und sich die Märkte gut entwickeln, sollte es 2025 auf allen Ebenen wieder vorangehen.

Ich erwarte übrigens die nächsten 5-6 Handelstage vorläufige Geschäftszahlen für 2023. Dürften erstmal nicht überzeugen, aber bei der Bewertung eingepreist. 25,6-26,2 € könnte ich nie aus technischer Sicht noch als worst case aber noch vorstellen, wenn der Markt die Zahlen/Ausblick schlecht aufnehmen sollte. Nach oben muss man erstmal Abwärtstrend und 200 TL bei 31€ überschreiten. Dann wäre Platz bis knapp 36€.

Antwort auf Beitrag Nr.: 75.669.213 von hhaien am 23.04.24 17:37:30

Das ist richtig und man muß auf der Lauer bleiben. Aber Szenario erneut 18.500 Punkte sehe ich nicht.

Gruß

Zitat von hhaien: ... bei einem Hebel von nun rund 25 und einem Abstand zum KO von (nur) 3,9%

Das ist richtig und man muß auf der Lauer bleiben. Aber Szenario erneut 18.500 Punkte sehe ich nicht.

Gruß

Antwort auf Beitrag Nr.: 75.669.126 von Kleiner Chef am 23.04.24 17:26:59

Ufffffffff, ist hier noch irgendwas seriös?

Auch wenn ich ebenfalls der Meinung bin, dass noch eine zweite Korrekturwelle kommt (oft sind die ersten Mai-Wochen in US-Wahljahren bärisch), muss ich dem User Syrtakihans zustimmen, der neuestens meinte, dass du in deiner Strategie mittlerweile zunehmend in eine spekulative Richtung abdriftest. Man kann doch einen inversen ETF auf einen bestimmten Markt nehmen, aber so ein Ding mit Faktor 20? Das verleitet Neulinge zum Zocken mit gefährlichen Finanzinstrumenten. Was ist mittlerweile los mit dir?

Mir sagt diese Zockerei nicht mehr zu, ich kann meinen Vermögensaufbau nicht auf solchen Strategien aufbauen. Schon die letzten Zockaktien, die hier ins Spiel gebracht wurden, waren sehr fraglich, dann haben noch welche angefangen Kryptos/Coins zu pushen, jetzt kommt mit so einem Zertifikat ein absoluter Tiefpunkt.

Ich werde hier weniger lesen, weder die Produkte noch die Darstellung des Depots entsprechen meinen Vorstellungen von seriösen Investments. Auf solchen spekulativen Strategien möchte ich meine Altersvorsorge nicht aufbauen.

Zitat von Kleiner Chef: Der Hebel liegt bei 20

Ufffffffff, ist hier noch irgendwas seriös?

Auch wenn ich ebenfalls der Meinung bin, dass noch eine zweite Korrekturwelle kommt (oft sind die ersten Mai-Wochen in US-Wahljahren bärisch), muss ich dem User Syrtakihans zustimmen, der neuestens meinte, dass du in deiner Strategie mittlerweile zunehmend in eine spekulative Richtung abdriftest. Man kann doch einen inversen ETF auf einen bestimmten Markt nehmen, aber so ein Ding mit Faktor 20? Das verleitet Neulinge zum Zocken mit gefährlichen Finanzinstrumenten. Was ist mittlerweile los mit dir?

Mir sagt diese Zockerei nicht mehr zu, ich kann meinen Vermögensaufbau nicht auf solchen Strategien aufbauen. Schon die letzten Zockaktien, die hier ins Spiel gebracht wurden, waren sehr fraglich, dann haben noch welche angefangen Kryptos/Coins zu pushen, jetzt kommt mit so einem Zertifikat ein absoluter Tiefpunkt.

Ich werde hier weniger lesen, weder die Produkte noch die Darstellung des Depots entsprechen meinen Vorstellungen von seriösen Investments. Auf solchen spekulativen Strategien möchte ich meine Altersvorsorge nicht aufbauen.

Antwort auf Beitrag Nr.: 75.669.555 von Malecon am 23.04.24 18:28:43

Das kannst Du bzgl. Wikifolio endlich mal beantworten.

Wo mangelt es dort an Transparenz oder hast Du das nur einfach mal behauptet?

Zitat von Malecon:Zitat von Kleiner Chef: Der Hebel liegt bei 20

Ufffffffff, ist hier noch irgendwas seriös?

Das kannst Du bzgl. Wikifolio endlich mal beantworten.

Wo mangelt es dort an Transparenz oder hast Du das nur einfach mal behauptet?

HI, es heißt doch

Deutsche Small Caps - Basisinvestments eines Langfristdepots

Antwort auf Beitrag Nr.: 75.669.555 von Malecon am 23.04.24 18:28:43

Also du hast hier 559 Follower. Da geh ich doch mal davon aus, dass du eine eigene Strategie hast. Du willst uns jedoch erzählen, du hättest bisher hier mitgelesen, weil du deine Altersvorsorge auf KCs Strategie aufgebaut hast?

Na ja, ich hab ja eh eher den Eindruck, dir gehts hier im Forum generell um ganz andere Dinge.

Nicht desto trotz find ich den 25er Hebel bei KCs Zerti auch etwas wild. Ich nutze für Absicherungen meistens Hebel 3-5. Aber hey, jeder kann ja auch mal spekulativer traden.

@KC, ich denk schon, dass der DAX auch schnell wieder die 18500 erreichen kann. Es ist noch Dividendensaison, und die US Märkte haben kürzlich schon korrigiert. Ist nicht auszuschließen, dass wir daher sogar nochmal neue Hochs im Mai sehen. Zumal ich den DAX nach wie vor nicht als teuer bewertet ansehe.

Zitat von Malecon: ...

Ich werde hier weniger lesen, weder die Produkte noch die Darstellung des Depots entsprechen meinen Vorstellungen von seriösen Investments. Auf solchen spekulativen Strategien möchte ich meine Altersvorsorge nicht aufbauen.

Also du hast hier 559 Follower. Da geh ich doch mal davon aus, dass du eine eigene Strategie hast. Du willst uns jedoch erzählen, du hättest bisher hier mitgelesen, weil du deine Altersvorsorge auf KCs Strategie aufgebaut hast?

Na ja, ich hab ja eh eher den Eindruck, dir gehts hier im Forum generell um ganz andere Dinge.

Nicht desto trotz find ich den 25er Hebel bei KCs Zerti auch etwas wild. Ich nutze für Absicherungen meistens Hebel 3-5. Aber hey, jeder kann ja auch mal spekulativer traden.

@KC, ich denk schon, dass der DAX auch schnell wieder die 18500 erreichen kann. Es ist noch Dividendensaison, und die US Märkte haben kürzlich schon korrigiert. Ist nicht auszuschließen, dass wir daher sogar nochmal neue Hochs im Mai sehen. Zumal ich den DAX nach wie vor nicht als teuer bewertet ansehe.

https://www.research-hub.de/companies/Viromed%20Medical%20AG

Viromed könnte sich, wie KC berichtete, verdoppeln, verdreifachen?

Viromed könnte sich, wie KC berichtete, verdoppeln, verdreifachen?

Antwort auf Beitrag Nr.: 75.669.852 von Raimondo2 am 23.04.24 19:04:18

Weil es sich erstmal halbiert hat?

Zitat von Raimondo2: Viromed könnte sich, wie KC berichtete, verdoppeln, verdreifachen?

Weil es sich erstmal halbiert hat?

Antwort auf Beitrag Nr.: 75.669.771 von katjuscha-research am 23.04.24 18:56:22Hängt doch davon ab, welchen Anteil des Depots er absichern möchte. Mit 3-5er Hebel müsste er entsprechend mehr Kapital einsetzen, vielleicht ist das nicht gewünscht.

Zitat von Malecon:Zitat von Kleiner Chef: Der Hebel liegt bei 20

Ufffffffff, ist hier noch irgendwas seriös?

Auch wenn ich ebenfalls der Meinung bin, dass noch eine zweite Korrekturwelle kommt (oft sind die ersten Mai-Wochen in US-Wahljahren bärisch), muss ich dem User Syrtakihans zustimmen, der neuestens meinte, dass du in deiner Strategie mittlerweile zunehmend in eine spekulative Richtung abdriftest. Man kann doch einen inversen ETF auf einen bestimmten Markt nehmen, aber so ein Ding mit Faktor 20? Das verleitet Neulinge zum Zocken mit gefährlichen Finanzinstrumenten. Was ist mittlerweile los mit dir?

Mir sagt diese Zockerei nicht mehr zu, ich kann meinen Vermögensaufbau nicht auf solchen Strategien aufbauen. Schon die letzten Zockaktien, die hier ins Spiel gebracht wurden, waren sehr fraglich, dann haben noch welche angefangen Kryptos/Coins zu pushen, jetzt kommt mit so einem Zertifikat ein absoluter Tiefpunkt.

Ich werde hier weniger lesen, weder die Produkte noch die Darstellung des Depots entsprechen meinen Vorstellungen von seriösen Investments. Auf solchen spekulativen Strategien möchte ich meine Altersvorsorge nicht aufbauen.

KC, vielleicht könntest du das zukünftig mit Malecon abstimmen, welche Trades okay und seinem Anspruch an Seriosität gerecht werden? Schliesslich setzt er in Sachen Seriösität den Goldstandard. Vielleicht klappt es dann auch mit dem Vermögensaufbau und er hat endlich Zeit für andere schöne Dinge des Lebens...

Antwort auf Beitrag Nr.: 75.668.370 von Kleiner Chef am 23.04.24 15:39:52

Willkommen an Bord bei Alzchem, KC!

Ich habe nach +100% erste Teilgewinne mitgenommen und sehe bis Ende 24 noch 30 bis 40% Kurs-Potenzial.

Dreistellige Kurse bzw. nochmals 100% Plus ist ja mal 'ne Ansage !

Zitat von Kleiner Chef: Nach langer Zeit stelle ich ein Update zu meinem Depot ein, weil es auf vielfachen Wunsch erfolgt. Dabei gehe ich auf die Depotveränderungen ein.

Alzchem: Weiterhin auf der Überholspur

Neu im Depot ist Alzchem, die ich im März neu aufgenommen habe. Die Aktie des Spezialchemiewertes befindet sich in einem Neubewertungsprozess. Alzchem gelingt es als fast einziges Unternehmen in Deutschland sich der Chemiekrise zu entziehen, weil man in Europa und den USA exclusiv viele Spezialprodukte produziert und ueber entsprechende Preissetzungsmacht verfügt. Die Fantasie wurde entfacht, aus verschiedenen Gründen. Man erhält Fördermittel der EU zur Erweiterung der Kapazitäten für die Wehrtechnik. Zweitens prüft man den Bau eines Werkes in den USA und drittens strebt man an den Umsatz auf 1 Mrd. Euro zu erhöhen bei 20 % EBITDA Margen. Kommt es so, sind dreistellige Kurse denkbar.

Willkommen an Bord bei Alzchem, KC!

Ich habe nach +100% erste Teilgewinne mitgenommen und sehe bis Ende 24 noch 30 bis 40% Kurs-Potenzial.

Dreistellige Kurse bzw. nochmals 100% Plus ist ja mal 'ne Ansage !

Antwort auf Beitrag Nr.: 75.670.146 von lazy_invest am 23.04.24 19:49:26Zumindest setzt Malecon in Sachen Performance Nachverfolgung den Goldstandard.

Ansonsten finde ich aber die Reaktionen auf den Beitrag von KC von ein paar Usern Grenzwertig(man hat fast den Eindruck einige sind beleidigt wenn die eigene Einschätzung anders ist), kein Wunder das viele die Lust verlieren, hier zu schreiben.

KC war so nett, weil er wohl darum gebeten wurde sein Depot zu zeigen, dass er die Performance wie sonst üblich weg lässt, ist halt so(denke mir meinen Teil).

Ich schaue es mir gerne an, auch wenn wir nur die 2% Solarparken gemeinsam haben.

Ansonsten finde ich aber die Reaktionen auf den Beitrag von KC von ein paar Usern Grenzwertig(man hat fast den Eindruck einige sind beleidigt wenn die eigene Einschätzung anders ist), kein Wunder das viele die Lust verlieren, hier zu schreiben.

KC war so nett, weil er wohl darum gebeten wurde sein Depot zu zeigen, dass er die Performance wie sonst üblich weg lässt, ist halt so(denke mir meinen Teil).

Ich schaue es mir gerne an, auch wenn wir nur die 2% Solarparken gemeinsam haben.

Antwort auf Beitrag Nr.: 75.670.146 von lazy_invest am 23.04.24 19:49:26

Ich weiss, aber manchmal ist es besser nicht zu antworten. Wie immer: Transparenz monieren, aber selbst sich in der Anonymität verstecken. Diese Besserwisser

sind mir am liebsten.

Ich habe den Put hier nicht in den Vordergrund gestellt. Er fragte danach. Dann bekommt er die Antwort, die er selbst in 90 % der Fälle

schuldig bleibt auf Rückfragen. Dann bewertet er meine Risikoneigung der Absicherung.

Statt mit seinen Einschätzungen zum Markt eine Diskussionsgrundlage zu liefern, über die man sich austauschen kann. Ich jedenfalls sehe

den Monat Mai bärisch, weshalb ich mich so entschieden habe. Aber vielleicht eröffnet er selbst ein Wikifolio, das transparent und

offen geführt wird. Erst dann nehme ich ihn ernst.

Gruß

Wie ist denn jetzt die Abschätzung zum Markt?

Zitat von lazy_invest:Zitat von Malecon: ...

Ufffffffff, ist hier noch irgendwas seriös?

Auch wenn ich ebenfalls der Meinung bin, dass noch eine zweite Korrekturwelle kommt (oft sind die ersten Mai-Wochen in US-Wahljahren bärisch), muss ich dem User Syrtakihans zustimmen, der neuestens meinte, dass du in deiner Strategie mittlerweile zunehmend in eine spekulative Richtung abdriftest. Man kann doch einen inversen ETF auf einen bestimmten Markt nehmen, aber so ein Ding mit Faktor 20? Das verleitet Neulinge zum Zocken mit gefährlichen Finanzinstrumenten. Was ist mittlerweile los mit dir?

Mir sagt diese Zockerei nicht mehr zu, ich kann meinen Vermögensaufbau nicht auf solchen Strategien aufbauen. Schon die letzten Zockaktien, die hier ins Spiel gebracht wurden, waren sehr fraglich, dann haben noch welche angefangen Kryptos/Coins zu pushen, jetzt kommt mit so einem Zertifikat ein absoluter Tiefpunkt.

Ich werde hier weniger lesen, weder die Produkte noch die Darstellung des Depots entsprechen meinen Vorstellungen von seriösen Investments. Auf solchen spekulativen Strategien möchte ich meine Altersvorsorge nicht aufbauen.

KC, vielleicht könntest du das zukünftig mit Malecon abstimmen, welche Trades okay und seinem Anspruch an Seriosität gerecht werden? Schliesslich setzt er in Sachen Seriösität den Goldstandard. Vielleicht klappt es dann auch mit dem Vermögensaufbau und er hat endlich Zeit für andere schöne Dinge des Lebens...

Ich weiss, aber manchmal ist es besser nicht zu antworten. Wie immer: Transparenz monieren, aber selbst sich in der Anonymität verstecken. Diese Besserwisser

sind mir am liebsten.

Ich habe den Put hier nicht in den Vordergrund gestellt. Er fragte danach. Dann bekommt er die Antwort, die er selbst in 90 % der Fälle

schuldig bleibt auf Rückfragen. Dann bewertet er meine Risikoneigung der Absicherung.

Statt mit seinen Einschätzungen zum Markt eine Diskussionsgrundlage zu liefern, über die man sich austauschen kann. Ich jedenfalls sehe

den Monat Mai bärisch, weshalb ich mich so entschieden habe. Aber vielleicht eröffnet er selbst ein Wikifolio, das transparent und

offen geführt wird. Erst dann nehme ich ihn ernst.

Gruß

Antwort auf Beitrag Nr.: 75.670.110 von lazy_invest am 23.04.24 19:41:22

klar, aber bei geringem Hebel kannst du Vola halt mal aussitzen (bei KO Zerti, nicht bei OS).

Bei KC kann der Schein (wenn nicht eng mit Stop abgesichert) innerhalb von 1-2 Tagen tot sein.

Zitat von lazy_invest: Hängt doch davon ab, welchen Anteil des Depots er absichern möchte. Mit 3-5er Hebel müsste er entsprechend mehr Kapital einsetzen, vielleicht ist das nicht gewünscht.

klar, aber bei geringem Hebel kannst du Vola halt mal aussitzen (bei KO Zerti, nicht bei OS).

Bei KC kann der Schein (wenn nicht eng mit Stop abgesichert) innerhalb von 1-2 Tagen tot sein.

Antwort auf Beitrag Nr.: 75.670.236 von Kleiner Chef am 23.04.24 20:07:39Mal abgesehen davon, dass er kein Wikifolio eröffnen wird (aus offensichtlichen Gründen), wird man ihn niemals ernstnehmen. Mehr als gegen andere User stänkern und ein paar lustige Linien ziehen habe ich von ihm noch nie erlebt. Oder gibt es Threads, wo er auch Aktien analysiert? Mag es sogar geben, aber da ich danach nicht suche (wieso auch?), bekomme ich nur mit, wie er in Threads wie diesem hier völlig belanglosen Unsinn postet. Aber immer auf dicke Hose machen und andere User anpöbeln.

Antwort auf Beitrag Nr.: 75.670.251 von katjuscha-research am 23.04.24 20:10:10

Wieso soll man bei einem OS die Vola nicht aussitzen können?

Zitat von katjuscha-research:Zitat von lazy_invest: Hängt doch davon ab, welchen Anteil des Depots er absichern möchte. Mit 3-5er Hebel müsste er entsprechend mehr Kapital einsetzen, vielleicht ist das nicht gewünscht.

klar, aber bei geringem Hebel kannst du Vola halt mal aussitzen (bei KO Zerti, nicht bei OS).

Wieso soll man bei einem OS die Vola nicht aussitzen können?

Ich krieg so n Hals!!!

Da hat sich sich KC nach nachhaltigen Anwürfen und Pöbeleien von zig verschiedenen Seiten aus seinem eigenem Forum zurückgezogen hat und ist trotzdem bereit ist, seine Einschätzungen und Depotanpassungen ( von denen ich seit ca. 8 Jahren profitiere) mal wieder zu veröffentlichen, wieder:Mangelnde Transparenz!

Optionsschein ist kacke!

Und überhaupt!!! Rechtfertige Dich!!!

Also für mich wäre das der Punkt, an dem ich mein (von mir, jedes Wochenende gespannt erwarteste) Update einstellen würde, wenn ich für jedes Update kaum inhaltliche Diskussionsbeiträge erhalte, mich nur für mein Handeln vor einer merkwürdigen Kommunitie (ist falsch geschrieben, weiß ich) rechtfertigen müsste.

Ich habe in der Vergangenheit (ca. 2 Jahre) den User M verteidigt, weil er auch gegen den Strioch argumentiert und ansatzweise Inhalte eingebracht hat.

Heute würde ich mir wünschen, dass ihn als BCKG Nr 2 das gleiche Schiksal erleidet, will heißen Löschung, weil nur noch sticheln.

KC, munter und stabil bleiben

Gruß

himbaertoni

Antwort auf Beitrag Nr.: 75.670.428 von SquishyLady am 23.04.24 20:40:49

Bin mir sicher, dass du auf irgendwas hinauswillst, was ich grad nicht auf dem Schirm habe. Vielleicht sagst du mal, was das ist! Denn du weißt ja sicherlich wie ich das meinte. Das ein OS erhebliche Laufzeitverluste haben kann, die mit der impliziten Vola zu tun haben können, weißt du ja. Insofern willst du offenbar auf irgendwas anderes hinaus.

Eher selten, OS zu erwischen, die gerade so niedrig getaxt sind (auch über entsprechende implizite Vola), dass man damit sogar Extra Gewinne macht. Ich hab noch nie nen Put als Depotabsicherung für mehrere Wochen/Monate verfolgt, der nicht überdurchschnittlich (im Vergleich zum KO Zerti) verloren hat, was nicht heißt dass nicht auch KO-Zertis kleinere Zusatzrisiken neben dem KO-Risiko haben. Ich ziehe aber KO Zertis mit niedrigem Hebel klar OS vor. Nicht nur extrem einfach zu berechnen (grob Hebel 5 bei 20% zum KO etc.), sondern eben auch keine bzw. extrem kleine Laufzeitverluste.

Zitat von SquishyLady:klar, aber bei geringem Hebel kannst du Vola halt mal aussitzen (bei KO Zerti, nicht bei OS).

Wieso soll man bei einem OS die Vola nicht aussitzen können?

Bin mir sicher, dass du auf irgendwas hinauswillst, was ich grad nicht auf dem Schirm habe. Vielleicht sagst du mal, was das ist! Denn du weißt ja sicherlich wie ich das meinte. Das ein OS erhebliche Laufzeitverluste haben kann, die mit der impliziten Vola zu tun haben können, weißt du ja. Insofern willst du offenbar auf irgendwas anderes hinaus.

Eher selten, OS zu erwischen, die gerade so niedrig getaxt sind (auch über entsprechende implizite Vola), dass man damit sogar Extra Gewinne macht. Ich hab noch nie nen Put als Depotabsicherung für mehrere Wochen/Monate verfolgt, der nicht überdurchschnittlich (im Vergleich zum KO Zerti) verloren hat, was nicht heißt dass nicht auch KO-Zertis kleinere Zusatzrisiken neben dem KO-Risiko haben. Ich ziehe aber KO Zertis mit niedrigem Hebel klar OS vor. Nicht nur extrem einfach zu berechnen (grob Hebel 5 bei 20% zum KO etc.), sondern eben auch keine bzw. extrem kleine Laufzeitverluste.

Antwort auf Beitrag Nr.: 75.670.734 von katjuscha-research am 23.04.24 21:33:57

Ich wusste nicht worauf Du Dich stützt, deswegen habe ich gefragt. Der "Casus knacksus" in Deiner Argumentation ist das Wörtchen "kann".

Lassen wir Marktzins und Dividenden außen vor, dann:

"Je kürzer die Restlaufzeit des Optionsscheins und je niedriger die Volatilität des Basiswertes, desto niedriger ist der Zeitwert."

Kauft man also einen OS mit langer Laufzeit bleibt für mittelfristige größere Laufzeitverluste nur noch die implizite Vola.

Und die ist ja über den VDAX bekannt.

https://www.comdirect.de/inf/indizes/detail/chart.html?timeS…

Hättest Du einen DAX-OS Mitte Juni bei einem VDAX <13 gekauft wärst Du mit dem Zeitwert über die Impl. Vola aktuell noch im Plus.

Im Oktober lag der VDAX auch schon deutlich höher mit über 20.

Es ist also sinnvoll bei niedriger Vola OS zu kaufen und bei hoher Vola Zertifikate.

Bei längeren Laufzeiten kann es auch attraktiv sein die Produkte zu tauschen

e.g. Kauf Mai Zerti VDAX >20, Tausch Zerti Juni VDAX <13, Tausch Oktober VDAX >20, Tausch Dezember VDAX <13.

Dabei ist zu beachten, dass der VDAX historisch eigentlich nie unter 10 fällt aber durchaus exorbitant steigen kann (2008+2020 >80).

Zitat von katjuscha-research:Zitat von SquishyLady: ...

Wieso soll man bei einem OS die Vola nicht aussitzen können?

Bin mir sicher, dass du auf irgendwas hinauswillst, was ich grad nicht auf dem Schirm habe. Vielleicht sagst du mal, was das ist! Denn du weißt ja sicherlich wie ich das meinte. Das ein OS erhebliche Laufzeitverluste haben kann, die mit der impliziten Vola zu tun haben können, weißt du ja. Insofern willst du offenbar auf irgendwas anderes hinaus.

Ich wusste nicht worauf Du Dich stützt, deswegen habe ich gefragt. Der "Casus knacksus" in Deiner Argumentation ist das Wörtchen "kann".

Lassen wir Marktzins und Dividenden außen vor, dann:

"Je kürzer die Restlaufzeit des Optionsscheins und je niedriger die Volatilität des Basiswertes, desto niedriger ist der Zeitwert."

Kauft man also einen OS mit langer Laufzeit bleibt für mittelfristige größere Laufzeitverluste nur noch die implizite Vola.

Und die ist ja über den VDAX bekannt.

https://www.comdirect.de/inf/indizes/detail/chart.html?timeS…

Hättest Du einen DAX-OS Mitte Juni bei einem VDAX <13 gekauft wärst Du mit dem Zeitwert über die Impl. Vola aktuell noch im Plus.

Im Oktober lag der VDAX auch schon deutlich höher mit über 20.

Es ist also sinnvoll bei niedriger Vola OS zu kaufen und bei hoher Vola Zertifikate.

Bei längeren Laufzeiten kann es auch attraktiv sein die Produkte zu tauschen

e.g. Kauf Mai Zerti VDAX >20, Tausch Zerti Juni VDAX <13, Tausch Oktober VDAX >20, Tausch Dezember VDAX <13.

Dabei ist zu beachten, dass der VDAX historisch eigentlich nie unter 10 fällt aber durchaus exorbitant steigen kann (2008+2020 >80).

Antwort auf Beitrag Nr.: 75.670.518 von himbaertoni am 23.04.24 20:58:13

Zeig mir einen Beitrag von mir, in dem ich den User Kleiner Chef beleidigt oder über seine Person schlecht geredet haben soll.

Zitat von himbaertoni: Pöbeleien

Zeig mir einen Beitrag von mir, in dem ich den User Kleiner Chef beleidigt oder über seine Person schlecht geredet haben soll.

Nervig was einige Leute hier dem mal besten Nebenwerte Thread in DE gemacht haben.

Keiner gönnt dem anderen etwas und es wird sich nur noch gestritten statt Chancen zu nutzen. Ich versuche auch mal wieder was aktiver zu werden und hier und da man meine Ideen zu posten.

Auf gute Gewinne

WiMa

Höegh

Sehe es erst jetzt

https://mb.cision.com/Public/20956/3966594/95500b8d90a8722c.…

Übernahmeangebot für Gram Car

30% Prämie

not bad

Erwarte bei einer Übernahme von Höegh mind 50%

Meine Überlegung:

Msc als quasi größte Reederei hat einen super Deal gemacht.

Müßten die Wettbewerber nicht nachziehen? Sind in diesem Segment sehr schwach aufgestellt und Höegh ist aktuell sehr günstig zu haben.

VG

smallvalueinvestor

Sehe es erst jetzt

https://mb.cision.com/Public/20956/3966594/95500b8d90a8722c.…

Übernahmeangebot für Gram Car

30% Prämie

not bad

Erwarte bei einer Übernahme von Höegh mind 50%

Meine Überlegung:

Msc als quasi größte Reederei hat einen super Deal gemacht.

Müßten die Wettbewerber nicht nachziehen? Sind in diesem Segment sehr schwach aufgestellt und Höegh ist aktuell sehr günstig zu haben.

VG

smallvalueinvestor

Antwort auf Beitrag Nr.: 75.674.271 von smallvalueinvestor am 24.04.24 11:44:30Gehe ich mit. Sehr attraktives Übernahmetarget. Der Käufer bekommt seine Kohle quasi in den nächsten 3 Jahren zurück und hat weiterhin die Schiffe.

Antwort auf Beitrag Nr.: 75.672.666 von SquishyLady am 24.04.24 09:00:01OS

Das erste, was man bei Derivaten lernt ist, die Vola eines OS muss beim Kauf niedrig sein.

Habe selbst mal beim Emittenten angerufen, weil ich mich als Anfänger geärgert habe: das Underlying stieg, die Vola sank und der OS hat mir nichts eingebracht.

Das werde ich natürlich nie vergessen.

Das erste, was man bei Derivaten lernt ist, die Vola eines OS muss beim Kauf niedrig sein.

Habe selbst mal beim Emittenten angerufen, weil ich mich als Anfänger geärgert habe: das Underlying stieg, die Vola sank und der OS hat mir nichts eingebracht.

Das werde ich natürlich nie vergessen.

Antwort auf Beitrag Nr.: 75.672.666 von SquishyLady am 24.04.24 09:00:01Du wolltest wirklich nur darauf hinaus, dass implizite Vola auch steigen kann? Ich glaub, das weiß doch Jeder.

Das Problem ist doch, dass man das kurzfristig als Trader (Tage/Wochen) nicht voraussehen kann und daher bei einem OS mit LZ 2-3 Monate, dessen Underlying nahe am Basispreis notiert oder leicht aus dem Geld, dann der OS stetig verliert, solange sich UnderlyingKurs und implizite Vola eben nicht verändern.

Klar kann man darauf spekulieren, dass die implizite Vola steigt, plus Kursverluste, aber das ist eben nur eine Spekulation und keine Depotabsicherung. Mir gings ja um längerfristige Depotabsicherung. Da kann man natürlich auch auf höhere implizite Vola spekulieren, aber das in Aufwärtstrends anzunehmen, halte ich eher für ein zusätzliches Risiko statt Chance.

Ich hab vor 15-20 Jahren auch häufiger OS gehandelt. Und glaub mir, die implizite Vola vorauszuahnen hat eher Geld gekostet als gebracht. Das Direktinvestment in die Aktie (wenn long erwartet wird) oder KO Put Zertis haben sich eigentlich immer als die bessere Wahl gezeigt. Scheint KC ja auch so zu machen. Die Frage ist nur, ob das nicht zu risikoreich ist, worum sch die Diskussion ja auch drehte. Wobei man bei einem OS mit kurzer Laufzeit natürlich überdimensional verliert, wenn der Schein aus dem Geld läuft. Aber zumindest geht man nicht KO und kann daher noch hoffen, dass er wieder ins Geld läuft.

Mir wären diese ganzen Spekulationen halt einfach zu risikoreich und kompliziert. Da ist man mit einem KO mit geringem Hebel einfach besser dran, vorausgesetzt man hat auch dabei ne Strategie statt einfach nur auf eine Richtung zu hoffen.

Das Problem ist doch, dass man das kurzfristig als Trader (Tage/Wochen) nicht voraussehen kann und daher bei einem OS mit LZ 2-3 Monate, dessen Underlying nahe am Basispreis notiert oder leicht aus dem Geld, dann der OS stetig verliert, solange sich UnderlyingKurs und implizite Vola eben nicht verändern.

Klar kann man darauf spekulieren, dass die implizite Vola steigt, plus Kursverluste, aber das ist eben nur eine Spekulation und keine Depotabsicherung. Mir gings ja um längerfristige Depotabsicherung. Da kann man natürlich auch auf höhere implizite Vola spekulieren, aber das in Aufwärtstrends anzunehmen, halte ich eher für ein zusätzliches Risiko statt Chance.

Ich hab vor 15-20 Jahren auch häufiger OS gehandelt. Und glaub mir, die implizite Vola vorauszuahnen hat eher Geld gekostet als gebracht. Das Direktinvestment in die Aktie (wenn long erwartet wird) oder KO Put Zertis haben sich eigentlich immer als die bessere Wahl gezeigt. Scheint KC ja auch so zu machen. Die Frage ist nur, ob das nicht zu risikoreich ist, worum sch die Diskussion ja auch drehte. Wobei man bei einem OS mit kurzer Laufzeit natürlich überdimensional verliert, wenn der Schein aus dem Geld läuft. Aber zumindest geht man nicht KO und kann daher noch hoffen, dass er wieder ins Geld läuft.

Mir wären diese ganzen Spekulationen halt einfach zu risikoreich und kompliziert. Da ist man mit einem KO mit geringem Hebel einfach besser dran, vorausgesetzt man hat auch dabei ne Strategie statt einfach nur auf eine Richtung zu hoffen.

Antwort auf Beitrag Nr.: 75.676.437 von katjuscha-research am 24.04.24 16:50:10

Keine Ahnung was jetzt Dein Problem ist.

Du sprichst gleichzeitig von "kurzfristig als Trader" und "längerfristige Depotabsicherung".

Das passt doch Null zusammen.

Und warum OS mit LZ 2-3 Monate? Ich sprach von "OS mit langer Laufzeit", das sind 1-2 Jahre.

Und in dem Zeitraum gab es etliche Gelegenheiten bei VDAX 12-13 rein zu gehen und bei >20 in Zertis zu switchen oder vice versa.

Bei 12-13 erachte ich das Risiko auf weiteren Verfall >1 Jahr als äußerst gering (siehe Historie).

Zitat von katjuscha-research: Du wolltest wirklich nur darauf hinaus, dass implizite Vola auch steigen kann? Ich glaub, das weiß doch Jeder.

Das Problem ist doch, dass man das kurzfristig als Trader (Tage/Wochen) nicht voraussehen kann und daher bei einem OS mit LZ 2-3 Monate, dessen Underlying nahe am Basispreis notiert oder leicht aus dem Geld, dann der OS stetig verliert, solange sich UnderlyingKurs und implizite Vola eben nicht verändern.