Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen - 500 Beiträge pro Seite (Seite 23)

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 13.05.24 11:53:53 von

neuester Beitrag 13.05.24 11:53:53 von

Beiträge: 42.592

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 447

Gesamt: 5.183.816

Gesamt: 5.183.816

Aktive User: 0

ISIN: DE000A0XYG76 · WKN: A0XYG7 · Symbol: DR0

43,65

EUR

+2,71 %

+1,15 EUR

Letzter Kurs 13:47:14 L&S Exchange

Neuigkeiten

11:01 Uhr · wO Newsflash |

11:01 Uhr · wO Newsflash |

10:59 Uhr · EQS Group AG |

08.05.24 · dpa-AFX |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +809,09 | |

| 8,0000 | +45,45 | |

| 11,000 | +19,57 | |

| 527,60 | +15,68 | |

| 4,6900 | +15,52 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6390 | -9,75 | |

| 0,7000 | -10,26 | |

| 324,70 | -10,30 | |

| 0,6601 | -26,22 | |

| 47,33 | -97,99 |

Antwort auf Beitrag Nr.: 48.588.896 von Wood-Cutter am 16.12.14 20:20:00

Das halte ich für vollkommen abwegig. Ein QE für Schrottexplorer wird es mit Sicherheit nicht geben. So übergeschnappt sind die Amis nicht. Im Interesse der "Nationalen Sicherheit" ist (halbwegs) billiges Öl und das bekommen sie so oder so.

Zitat von Wood-Cutter:Zitat von watchingtheflood: ... Wollt Ihr US-Konzerne vor diesem Hintergrund wirklich noch Unsummen an Geld in das Fracking investieren?". Der Effekt ist langfristig angelegt - und er wird wirken.

Und was das durchhalten angeht, hätte vermutlich auch keiner geglaubt, dass der Gas-Preis in den USA so lange auf diesem absurd niedrigen Niveau bleiben könnte - aber immer noch überleben Firmen, die damit klar kommen. Das sollte man auch beim Öl nicht unterschätzen.

Zitat von zivielkubaner: ...

Das sehe ich ähnlich. Das Angebot wird in Zukunft wohl stark in Mitleidenschaft gezogen. Zwar wird jetzt produziert bis zum geht nicht mehr, aber die Investitionen dürften nun stark zurückgehen.

nur meine Meinung

der zivielkubaner

Noch zum Thema "US-Fracking und deren Kredite", steht ja auch immer als Kontra im Raum.

Auch dort ist schon die Investitionsquote zurück gegangen. Einige Fracker werden vielleicht auch aufgeben.

Aber die Amerikaner werden nicht die Masse der Fracker übern Jordan gehen lassen. Meine These, zur Not greifen die USA bei den Krediten helfend ein. Nicht in voller Höhe, aber wesentlich. Beispiel Absicherung und Verlängerung der Kredite ...

Das ganze ist umsetzbar über das kleine Zauberwort in den Staaten, "Nationale Sicherheit".

Gruß Wood-Cutter

Das halte ich für vollkommen abwegig. Ein QE für Schrottexplorer wird es mit Sicherheit nicht geben. So übergeschnappt sind die Amis nicht. Im Interesse der "Nationalen Sicherheit" ist (halbwegs) billiges Öl und das bekommen sie so oder so.

Antwort auf Beitrag Nr.: 48.589.151 von JoffreyBaratheon am 16.12.14 20:52:49sorry, aber was ist ein "QE" (für die Schrottexplorer...) ?

Antwort auf Beitrag Nr.: 48.591.599 von question-mark am 17.12.14 09:08:57

QE = quantitave easing, die Lockerung der Geldpolitik, von den Zentralbanken durchgeführt. Es werden bspw. Staatsanleihen angekauft, um verschiedene geldpoltische Ziele zu erreichen. Ebenso könnten Zentralbanken Unternehmensanleihen aufkaufen. Einige "Experten" fordern bspw., dass die EZB das im nächsten Jahr machen soll.

Zitat von question-mark: sorry, aber was ist ein "QE" (für die Schrottexplorer...) ?

QE = quantitave easing, die Lockerung der Geldpolitik, von den Zentralbanken durchgeführt. Es werden bspw. Staatsanleihen angekauft, um verschiedene geldpoltische Ziele zu erreichen. Ebenso könnten Zentralbanken Unternehmensanleihen aufkaufen. Einige "Experten" fordern bspw., dass die EZB das im nächsten Jahr machen soll.

Antwort auf Beitrag Nr.: 48.591.599 von question-mark am 17.12.14 09:08:57

Quantitative Easing - bei extrem niedrigen Zinsen eine Ausweitung der Geldpolitik der Notenbank z.B. durch Anleihekaufprogramme

Zitat von question-mark: sorry, aber was ist ein "QE" (für die Schrottexplorer...) ?

Quantitative Easing - bei extrem niedrigen Zinsen eine Ausweitung der Geldpolitik der Notenbank z.B. durch Anleihekaufprogramme

Zitat Gutschlag:"Wir streben eine Börsenbewertung von 150-200 Millionen Euro an"

Trading Spotlight

Antwort auf Beitrag Nr.: 48.589.151 von JoffreyBaratheon am 16.12.14 20:52:49Das sehe ich auch so, den USA ist es im Grunde auch egal, ob die kleinen Fracker untergehen, die einflussreichen Kreise sind eher am Wohlergehen der Großkonzerne interessiert, weil sie ihr Geld dort drin haben. Diese profitieren von dieser aktuellen Krise natürlich auch durch die Möglichkeit, die (größeren) Scherben billig einsammeln zu können, wie es die DRAG ja vielleicht auch versuchen wird.

Antwort auf Beitrag Nr.: 48.592.244 von znoolrac am 17.12.14 10:10:01sind ja noch ein paar Tage

Antwort auf Beitrag Nr.: 48.589.013 von Bombastix am 16.12.14 20:36:04

Einen kleinen Moment, Bombi,

ich hatte auch geschrieben, dass die Saudis langfristig sehr wohl an höheren Ölpreisen interessiert sind. Da ja viele Staaten Ölpreise von > 100$ brauchen, wird er ohne größere weltweite Auswirkungen nicht dauerhaft darunter bleiben können. Die Weltgemeinschaft hat ja schließlich nicht den Untergang des Irans, Russlands und Venezuelas beschlossen, sodass man diesen Staaten sicherlich über den Ölpreis nach einer kleinen, sagen wir mal, Denkpause, in der sie über ihre Sünden mal nachdenken können, auch wieder eine Überlebenschance geben wird.

Zitat von Bombastix: Ich glaube, Euch fehlt insgesamt eine entscheidende Erkenntnis:

Die Saudis können den Ölpreis nicht mehr durch Drosselung nach oben treiben, sonst schaden sie sich selbst.

Denn die Fracker dieser Welt würden dankbar in die Bresche springen und ihr Öl teuer verkaufen, während die Saudis Umsatzverluste hinnehmen müssten.

Die Option: "Wir drosseln die Produktion und halten damit den Preis oben" existiert einfach nicht mehr. Die Weigerung der Saudis, so zu agieren, wie früher, ist die Folge ihres quasi-Monopol- und Machtverlusts.

Die einzige Waffe, die die Scheichs noch haben, ist ein Preiskampf, den letztlich der gewinnt, der die günstigsten Produktionskosten hat.

Habt ihr schon mal erlebt, dass, wenn Aldi die Milch billiger macht, der Lidl weniger Milch verkauft, um die Preise oben zu halten? Wer es anhand dieses Beispiels nicht begreift, dem ist nicht zu helfen.

Die Scheichs sind gezwungen, das auszusitzem, bis die Frackingindustrie schwer geschädigt, oder zerstört ist.

Das kann und wird lange dauern.

An der Situation könnte sich nur etwas ändern, wenn die weltweite Nachfrage massiv steigt, nur dann könnte auch der Ölpreis wieder steigen - und danach sieht es momentan nicht aus.

Und selbst, wenn der letzte Fracker ruiniert ist, steigt der Ölpreis nicht mehr auf alte Höhen, sonst würden die Fracker einfach wieder auf den Markt kommen und das Spiel ginge von vorne los. Der ölpreis wird also auch dann nur moderat steigen, sonst müssen die Scheichs wieder zur Waffe des Überangebots greifen. Und siewerden den Kampf immer gewinnen, weil sie das Barrel für 10 USD produzieren.

Für die gesamte Industrie ist das ein düsteres Menetekel. Denn wenn ich weiß, dass mich die Scheichs jederzeit mit billigem Öl überschwemmen, wenn ich ihnen Konkurrenz mache, dann wird jede Investition zum extremen Risiko.

Das ist der Grund, warum der Ölpreis niedrig ist, niedrig bleibt und auch nach dem qualvollen Dahinscheiden der Fracker nicht wieder auf alte Höhen steigen kann.

Ich weiß, Wahrheit tut weh.

Einen kleinen Moment, Bombi,

ich hatte auch geschrieben, dass die Saudis langfristig sehr wohl an höheren Ölpreisen interessiert sind. Da ja viele Staaten Ölpreise von > 100$ brauchen, wird er ohne größere weltweite Auswirkungen nicht dauerhaft darunter bleiben können. Die Weltgemeinschaft hat ja schließlich nicht den Untergang des Irans, Russlands und Venezuelas beschlossen, sodass man diesen Staaten sicherlich über den Ölpreis nach einer kleinen, sagen wir mal, Denkpause, in der sie über ihre Sünden mal nachdenken können, auch wieder eine Überlebenschance geben wird.

und weiter abwärts...quotrix sogar welche zu 11,7x...aber gar keine Gegenreaktion. steil von 20 auf 13,00!

Tja,, das Orderbuch ist bis 10 Euro runter weitestgehend leer. Und das bei einem laufenden Aktienrückkaufprogramm. Ich weiß nicht, ob ich das drollig oder amateurhaft finden soll.

Ihr überseht alle, dass die Saudis (Scheichs) seit jeher die Vasallen der USA sind. Ohne deren Protektion wären sie schon lange nicht mehr an der Macht. Überlegt mal, was sie alleine an Waffensystemen abkaufen(müssen), damit im Ernstfall (großer Gegner Iran) die Islamisten nicht die Macht übernehmen. Trotz der gewaltigen Unterdrückung der eigenen Bevölkerung (speziell auch Frauen) und der Sharia-Rechtssprechnung (Steinigung etc.) wird von den Amis die schützende Hand darüber gehalten. Und ihr glaubt, dass die Saudis die Amis in die Schranken weisen wollen? Ich denke eher, dass es inzeniert ist um die Russen, Iraner, Isis etc. in die "richtigen" Bahnen zu lenken. Der Preis wird wieder steigen, wenn dies erreicht ist.

Antwort auf Beitrag Nr.: 48.593.597 von JoffreyBaratheon am 17.12.14 12:21:03die dürfen ja auch nur eine bestimmt Zahl Aktien pro Tag kaufen, villeicht sind die für heute schon weg, bei 10 Euro würde ich auch noch welche nehmen

Antwort auf Beitrag Nr.: 48.593.597 von JoffreyBaratheon am 17.12.14 12:21:03

... ach ja echt?!?

1.) Darf das zurückgekaufte Volumen einen gewissen Prozentsatz des Gesamtvolumens nicht überschreiten, hier gilt:

"Entsprechend Art. 5 Abs. 2 EG-VO wird an einem Tag nicht mehr als 25 % des durchschnittlichen täglichen Aktienumsatzes an der Börse, an welcher der jeweilige Kauf erfolgt, erworben. Der durchschnittliche Aktienumsatz wird aus dem durchschnittlichen täglichen Handelsvolumen im Monat vor Veröffentlichung des Programms abgeleitet und für die genehmigte Dauer des Programms festgelegt. Bei außerordentlich geringer Liquidität ist die Bank unter den Voraussetzungen des Art. 5 Abs. 3 EG-VO berechtigt, die genannte 25-%-Schwelle zu überschreiten."

2.) sind Aktienrückkaufprogramme bei stark steigenden oder stark fallenden Kursen aufgrund der Begrenzung auf maximale Schwankungsbeiten (+/- 10%) nicht aktiv, hier gilt:

"Für die zurückgekauften Aktien darf der Kaufpreis je erworbener Aktie (ohne Erwerbsnebenkosten) den nicht gewichteten durchschnittlichen Schlusskurs der Aktien der Gesellschaft im elektronischen Handel an der Frankfurter Wertpapierbörse an den letzten drei Börsenhandelstagen vor der Begründung der Verpflichtung zum Erwerb der Aktien um nicht mehr als 10 % über- oder unterschreiten."

Viele Grüße

il

Zitat von JoffreyBaratheon: Und das bei einem laufenden Aktienrückkaufprogramm. Ich weiß nicht, ob ich das drollig oder amateurhaft finden soll.

... ach ja echt?!?

1.) Darf das zurückgekaufte Volumen einen gewissen Prozentsatz des Gesamtvolumens nicht überschreiten, hier gilt:

"Entsprechend Art. 5 Abs. 2 EG-VO wird an einem Tag nicht mehr als 25 % des durchschnittlichen täglichen Aktienumsatzes an der Börse, an welcher der jeweilige Kauf erfolgt, erworben. Der durchschnittliche Aktienumsatz wird aus dem durchschnittlichen täglichen Handelsvolumen im Monat vor Veröffentlichung des Programms abgeleitet und für die genehmigte Dauer des Programms festgelegt. Bei außerordentlich geringer Liquidität ist die Bank unter den Voraussetzungen des Art. 5 Abs. 3 EG-VO berechtigt, die genannte 25-%-Schwelle zu überschreiten."

2.) sind Aktienrückkaufprogramme bei stark steigenden oder stark fallenden Kursen aufgrund der Begrenzung auf maximale Schwankungsbeiten (+/- 10%) nicht aktiv, hier gilt:

"Für die zurückgekauften Aktien darf der Kaufpreis je erworbener Aktie (ohne Erwerbsnebenkosten) den nicht gewichteten durchschnittlichen Schlusskurs der Aktien der Gesellschaft im elektronischen Handel an der Frankfurter Wertpapierbörse an den letzten drei Börsenhandelstagen vor der Begründung der Verpflichtung zum Erwerb der Aktien um nicht mehr als 10 % über- oder unterschreiten."

Viele Grüße

il

!

Dieser Beitrag wurde von MODelfin moderiert. Grund: auf eigenen Wunsch des Users

2.) Ist jedenfalls unter den gegebenen Umständen absoluter Unsinn.

Antwort auf Beitrag Nr.: 48.593.909 von JoffreyBaratheon am 17.12.14 12:47:15

... ob Sinn oder Unsinn, Vorgabe ist Vorgabe. Die Geschwindigkeitsbegrenzungen auf Highways in den USA sind angesichts des Umstands des dort mancherorts schlichtweg nicht vorherrschenden Verkehrs auch Unsinn, ist aber so!

Viele Grüße

il

Zitat von JoffreyBaratheon: 2.) Ist jedenfalls unter den gegebenen Umständen absoluter Unsinn.

... ob Sinn oder Unsinn, Vorgabe ist Vorgabe. Die Geschwindigkeitsbegrenzungen auf Highways in den USA sind angesichts des Umstands des dort mancherorts schlichtweg nicht vorherrschenden Verkehrs auch Unsinn, ist aber so!

Viele Grüße

il

Das ARP ist doch spätesten seit Gestern beendet!!!!! Die 5 Mio. Euro die dafür bereit gestellt wurden, sind doch weg, schaut doch mal auf der Homepage nach.....es werden keine 2.469 Aktien mehr pro Tag gekauft!!!!!

Antwort auf Beitrag Nr.: 48.593.909 von JoffreyBaratheon am 17.12.14 12:47:15ist leider egal ob Unsinn oder nicht.

Wenn ich richtig gerechnet habe, dann wurden am Montag die letzten Aktien aus dem ARP gekauft. Die 5 Mio Euro sind meine Meinung nach eine feste Größe und die sind am Montag überschritten worden. Das 1. ARP ist damit Geschichte.

Und selbst wenn es noch nicht der Fall wäre: Es dürfen eh nur die 2469 Stück pro Tag gekauft werden.

Wenn ich richtig gerechnet habe, dann wurden am Montag die letzten Aktien aus dem ARP gekauft. Die 5 Mio Euro sind meine Meinung nach eine feste Größe und die sind am Montag überschritten worden. Das 1. ARP ist damit Geschichte.

Und selbst wenn es noch nicht der Fall wäre: Es dürfen eh nur die 2469 Stück pro Tag gekauft werden.

bei 13 Euro gab es ja dann doch mal eine Gegenbewegung, das war doch eben eine ordentliche SL Attacke, genau in der Mittagszeit.

Ich ärgere mich immer mehr dass ich nicht verkauft habe, um billiger wieder aufzustocken.

Leider glaube ich mittlerweile, dass selbst bei einer guten Meldung die Reaktion nur verhalten sein wird, und einige weitere die Gelegenheit zum Ausstieg nutzen werden.

Ich lasse mich aber gerne auch positiv überraschen.

Ich ärgere mich immer mehr dass ich nicht verkauft habe, um billiger wieder aufzustocken.

Leider glaube ich mittlerweile, dass selbst bei einer guten Meldung die Reaktion nur verhalten sein wird, und einige weitere die Gelegenheit zum Ausstieg nutzen werden.

Ich lasse mich aber gerne auch positiv überraschen.

Antwort auf Beitrag Nr.: 48.594.089 von question-mark am 17.12.14 13:00:59Es müsste überhaupt mal eine brauchbare Nachricht kommen, seit dem 29.09.2014!!!!

Antwort auf Beitrag Nr.: 48.589.013 von Bombastix am 16.12.14 20:36:04

Insgesamt nicht abwegig. Was die DRAG jetzt daraus macht, ist genau die Frage. Die Stärke von Gutschlag ist, er operiert wie ein Anleger. Wenn sich die Gesamtsituation ändert, wirft er ohne Umschweife seine alte Strategie über den Haufen und legt sein Geld woanders an. Das ist für Aktionäre zwar mit großer Unsicherheit behaftet, aber darin liegt auch die größte Chance. Denn diese Risikoabschäge führen jetzt zu Einstiegspreisen weit unter Subtanzwert, der bei der DRAG glücklicherweise aus Barmitteln besteht ( Plus einem Stück Kuhweide in Colorado, für die mal 60 Mio geboten wurden, und die man jetzt natürlich erstmal abschreiben kann).

Zitat von Bombastix: Ich glaube, Euch fehlt insgesamt eine entscheidende Erkenntnis:

Die Saudis können den Ölpreis nicht mehr durch Drosselung nach oben treiben, sonst schaden sie sich selbst.

Denn die Fracker dieser Welt würden dankbar in die Bresche springen und ihr Öl teuer verkaufen, während die Saudis Umsatzverluste hinnehmen müssten.

Die Option: "Wir drosseln die Produktion und halten damit den Preis oben" existiert einfach nicht mehr. Die Weigerung der Saudis, so zu agieren, wie früher, ist die Folge ihres quasi-Monopol- und Machtverlusts.

Die einzige Waffe, die die Scheichs noch haben, ist ein Preiskampf, den letztlich der gewinnt, der die günstigsten Produktionskosten hat.

Habt ihr schon mal erlebt, dass, wenn Aldi die Milch billiger macht, der Lidl weniger Milch verkauft, um die Preise oben zu halten? Wer es anhand dieses Beispiels nicht begreift, dem ist nicht zu helfen.

Die Scheichs sind gezwungen, das auszusitzem, bis die Frackingindustrie schwer geschädigt, oder zerstört ist.

Das kann und wird lange dauern.

An der Situation könnte sich nur etwas ändern, wenn die weltweite Nachfrage massiv steigt, nur dann könnte auch der Ölpreis wieder steigen - und danach sieht es momentan nicht aus.

Und selbst, wenn der letzte Fracker ruiniert ist, steigt der Ölpreis nicht mehr auf alte Höhen, sonst würden die Fracker einfach wieder auf den Markt kommen und das Spiel ginge von vorne los. Der ölpreis wird also auch dann nur moderat steigen, sonst müssen die Scheichs wieder zur Waffe des Überangebots greifen. Und siewerden den Kampf immer gewinnen, weil sie das Barrel für 10 USD produzieren.

Für die gesamte Industrie ist das ein düsteres Menetekel. Denn wenn ich weiß, dass mich die Scheichs jederzeit mit billigem Öl überschwemmen, wenn ich ihnen Konkurrenz mache, dann wird jede Investition zum extremen Risiko.

Das ist der Grund, warum der Ölpreis niedrig ist, niedrig bleibt und auch nach dem qualvollen Dahinscheiden der Fracker nicht wieder auf alte Höhen steigen kann.

Ich weiß, Wahrheit tut weh.

Insgesamt nicht abwegig. Was die DRAG jetzt daraus macht, ist genau die Frage. Die Stärke von Gutschlag ist, er operiert wie ein Anleger. Wenn sich die Gesamtsituation ändert, wirft er ohne Umschweife seine alte Strategie über den Haufen und legt sein Geld woanders an. Das ist für Aktionäre zwar mit großer Unsicherheit behaftet, aber darin liegt auch die größte Chance. Denn diese Risikoabschäge führen jetzt zu Einstiegspreisen weit unter Subtanzwert, der bei der DRAG glücklicherweise aus Barmitteln besteht ( Plus einem Stück Kuhweide in Colorado, für die mal 60 Mio geboten wurden, und die man jetzt natürlich erstmal abschreiben kann).

Meine Empfehlung: Wenn Elster keine absoluten Sweet Spots auf dem Grundstück hat, sollte Gutschlag sein Pulver trocken halten. Darüber hinaus sollte er sich hüten in eine größeres Feld zu investieren, das nicht bei 40 Dollar pro Barrell weniger als 10% p.a. abwirft. Diese Kalkulation genietet das Prinzip kaufm. Vorsicht. Ich persönlich denke, nach wie vor, dass Zinn im Erzgebirge das interessanteste Projekt der DRAG ist. Das hat mich damals zu diesem Investment bewogen, dass zwischendurch Geld eingesammelt und verdient wurde, ist ein netter Nebeneffekt.

!

Dieser Beitrag wurde von MODelfin moderiert. Grund: Auf Wunsch des Users, Doppelposting

Der schöne Trend ist jetzt natürlich erstmal hin und das Chartbild eine Blackbox.

Das 14 Euro K.O. Zertifikat wurde heute auch ausgeknockt. Mehr kann/muss man dazu nicht sagen.

Antwort auf Beitrag Nr.: 48.594.701 von nutella72 am 17.12.14 13:54:30doch es gibt was dazu zu sagen....

der 12 EUR Knock-out wartet noch ....

leider

der 12 EUR Knock-out wartet noch ....

leider

ich werde dann mal Lang und Schwarz Aktien kaufen, die machen immer Kohle.

Man sollte mal hinterfragen, ob das alles so richtig ist.....

das ist alles eine Reisensch... und sehr frustrierend, aber das gehört wohl zum Spiel dazu, sich nicht rausdrängen lassen, oder rechtzeitig raus und billig wieder rein. das hab ich hier mal gründlich verpasst

Ich kann nicht soviel essen wie ich kotzten will wenn ich den Kurs so sehe.....

Antwort auf Beitrag Nr.: 48.594.965 von question-mark am 17.12.14 14:19:53wie ja unten bereits geschrieben wurde, steht ja eine Meldung der DRAG bevor. Sofern die "paar Kleinigkeiten" in der Vertragsgestaltung erledigt sind.

Bezüglich des Aufkaufs von weiteren Ölfeldern habe ich mir Gedanken gemacht:

a.) man kauft sich die Rechte für ein bisher nicht erschlossenes Gebiet: Hier sind die Kosten wohl eher auf den Anteil am Erfolg beschränkt.

b.) man kauft eine gesamte Company mit allem drum und dran. Dann wäre der Preis entsprechend den bisherigen Quellen, Inventar und sonstigem zu berechnen.

Bin mal gespannt, an was für einer Art von Verträgen hier noch gefeilt werden muss. Die obige Idee a.) kann ich mir da weniger vorstellen.

Bezüglich des Aufkaufs von weiteren Ölfeldern habe ich mir Gedanken gemacht:

a.) man kauft sich die Rechte für ein bisher nicht erschlossenes Gebiet: Hier sind die Kosten wohl eher auf den Anteil am Erfolg beschränkt.

b.) man kauft eine gesamte Company mit allem drum und dran. Dann wäre der Preis entsprechend den bisherigen Quellen, Inventar und sonstigem zu berechnen.

Bin mal gespannt, an was für einer Art von Verträgen hier noch gefeilt werden muss. Die obige Idee a.) kann ich mir da weniger vorstellen.

Eigentlich ist es doch schade das jemand oder mehrere Personen den Kurs von 20 Euro von Ende November, innerhalb von nem halben Monat auf 12,89 Euro herunter prügeln können und das noch nicht mal mit 120.000 Aktien Umsatz auf Xetra!!! Und damit werden mal so rund 35 Mio Euro an Börsenwert vernichtet, weil es keinerlei Infos gibt, die uns veranlassen könnten mal dagegen zu halten, jetzt werden wir vertröstet und alleine gelassen und wenn die DRAG mal wieder ne KE oder ne neue Anleihe begeben will, dann wird man wieder hofiert. Ich kotze mit....

Antwort auf Beitrag Nr.: 48.595.094 von halodri99 am 17.12.14 14:31:16Genau, Gutschlag hat ja eine Meldung angekündigt, wenn ein paar "Kleinigkeiten" Vertraglich geregelt sind. Ich denke, dass wir auf jeden Fall vor Weihnachten etwas von der DRAG hören werden.

Was mich noch interessieren würde, hier wird immer wieder darüber geschrieben, ab welchem Betrag sich die Bohrung und Förderung lohnt. Weiß jemand genau, wie hoch dieser Beitrag ist? Kann er nicht auch 40 $, oder auch geringer sein? Ist es nicht so, dass noch eine Steuerrückerstattung besteht, sobald wieder gefördert wird? Sinkt dadurch nicht noch der Betrag, ab dem es sich rentiert? D.h. doch, dass die DRAG noch günstiger als die anderen neue Projekte anschieben kann, oder?

Wir hatten doch schon öfters erwähnt, dass durch den Dollarkurs (der Verkaufserlös liegt ja noch in den USA) auf Eurobasis ein Vorteil von ca. 12 bis 13 Mio. entstanden ist.

Warum wird nur auf das Öl geschaut? Wie J.-Kerze schon schreibt, was ist mit Zinn? Was ist mit den Halden? Was ist mit Devonian? Was ist mit Almonty? Was ist mit Rhein-Petroleum/ Jütland?

Immer wird auf die Anleihe (Schulden) hingewiesen. Ist es nicht auch ein Vorteil, dass dieses Geld zur Verfügung steht? Kann man mit diesem Geld nicht arbeiten und eine ordentliche Rendite ziehen, wie bisher?

Immer wieder wurde diskutiert, dass die Restfläche eine "Perle" ist. Was ist damit? Extraction wird sie nicht mehr nehmen. Also können wir doch gut mit dem Anleihegeld plus Steuerrückerstattung dieses Feld bearbeiten.

14 € Kurs sind ein Witz in meinen Augen. Mit ein paar tausend Aktien wurde er runtergeprügelt, ich denke nach den ersten News geht es auch genau so schnell wieder hoch.

Was mich noch interessieren würde, hier wird immer wieder darüber geschrieben, ab welchem Betrag sich die Bohrung und Förderung lohnt. Weiß jemand genau, wie hoch dieser Beitrag ist? Kann er nicht auch 40 $, oder auch geringer sein? Ist es nicht so, dass noch eine Steuerrückerstattung besteht, sobald wieder gefördert wird? Sinkt dadurch nicht noch der Betrag, ab dem es sich rentiert? D.h. doch, dass die DRAG noch günstiger als die anderen neue Projekte anschieben kann, oder?

Wir hatten doch schon öfters erwähnt, dass durch den Dollarkurs (der Verkaufserlös liegt ja noch in den USA) auf Eurobasis ein Vorteil von ca. 12 bis 13 Mio. entstanden ist.

Warum wird nur auf das Öl geschaut? Wie J.-Kerze schon schreibt, was ist mit Zinn? Was ist mit den Halden? Was ist mit Devonian? Was ist mit Almonty? Was ist mit Rhein-Petroleum/ Jütland?

Immer wird auf die Anleihe (Schulden) hingewiesen. Ist es nicht auch ein Vorteil, dass dieses Geld zur Verfügung steht? Kann man mit diesem Geld nicht arbeiten und eine ordentliche Rendite ziehen, wie bisher?

Immer wieder wurde diskutiert, dass die Restfläche eine "Perle" ist. Was ist damit? Extraction wird sie nicht mehr nehmen. Also können wir doch gut mit dem Anleihegeld plus Steuerrückerstattung dieses Feld bearbeiten.

14 € Kurs sind ein Witz in meinen Augen. Mit ein paar tausend Aktien wurde er runtergeprügelt, ich denke nach den ersten News geht es auch genau so schnell wieder hoch.

die Marktlage wird eben genutzt um Panik zu erzeugen und die Anleger billig aus den Aktien zu treiben. Bei Werten wie der DRAG ist es auch schwer, einen "fairen Wert" zu berechnen, entsprechend wird schnell verkauft um weitere Verluste zu vermeiden.

Willi: ich hoffe du hast echt mit dem "schnell nach oben "

Willi: ich hoffe du hast echt mit dem "schnell nach oben "

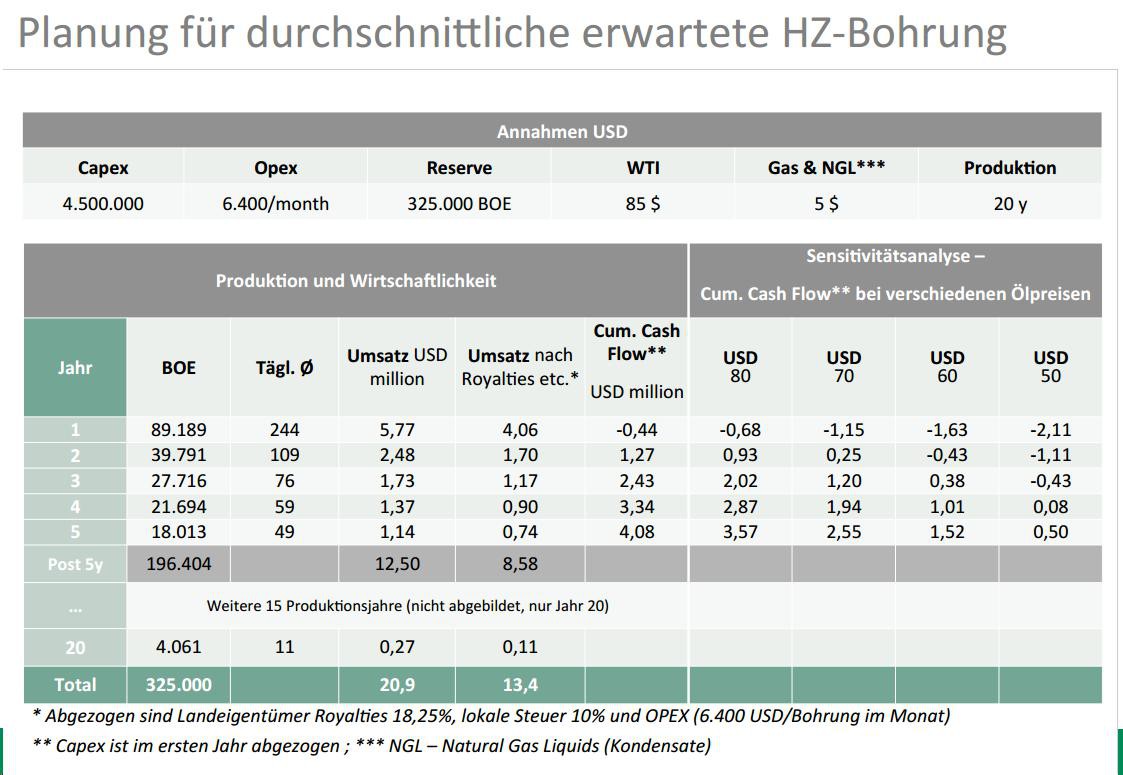

Antwort auf Beitrag Nr.: 48.595.808 von Kesslerwilli am 17.12.14 15:42:26ob sich eine Bohrung bei 40 USD Ölpreis lohnt oder nicht hat die DRAG selbst nicht konkret beantwortet. Ist aber eine Frage der erwarteten Rendite.

In der nachfolgenden Grafik der DRAG wird unter den Annahmen auch mit 40 USD kalkuliert. Allerdings wird hier auch mit Bohrkosten von 4,5 Mio USD gerechnet. In den letzten Bohrungen sind die allerdings auf unter 4 Mio gesunken (glaube ich gelesen zu haben; Quelle nicht vorhanden; weil mehrere Bohrungen vom gleichen Punkt gemacht wurden).

Die Bohrkosten hängen halt vom jeweiligen Gebiet ab. Bei anderern Orten sind die Kosten bei > 6 Mio USD. Da rentieren sich neue Bohrungen noch weniger. (bei gleichem Ertrag).

Und noch ein wichtiger Einwand:

Sind bei einer Bohrung erst mal die Fixkosten (sprich die Bohrkosten) eingespielt, dann rentiert sich so eine Bohrung auch bei weniger als 40 USD, weil dann "nur" noch die variablen Kosten anfallen.

In der nachfolgenden Grafik der DRAG wird unter den Annahmen auch mit 40 USD kalkuliert. Allerdings wird hier auch mit Bohrkosten von 4,5 Mio USD gerechnet. In den letzten Bohrungen sind die allerdings auf unter 4 Mio gesunken (glaube ich gelesen zu haben; Quelle nicht vorhanden; weil mehrere Bohrungen vom gleichen Punkt gemacht wurden).

Die Bohrkosten hängen halt vom jeweiligen Gebiet ab. Bei anderern Orten sind die Kosten bei > 6 Mio USD. Da rentieren sich neue Bohrungen noch weniger. (bei gleichem Ertrag).

Und noch ein wichtiger Einwand:

Sind bei einer Bohrung erst mal die Fixkosten (sprich die Bohrkosten) eingespielt, dann rentiert sich so eine Bohrung auch bei weniger als 40 USD, weil dann "nur" noch die variablen Kosten anfallen.

Antwort auf Beitrag Nr.: 48.595.913 von question-mark am 17.12.14 15:50:31Verschwörungstheoretiker bei der Arbeit.

Kann es nicht vielleicht auch sein, dass sich einfach die Marktlage dergestalt grundlegend verändert ist, daas einige Aktionäre ihre Aktien verkaufen und gleichzeitig niemand mehr kaufen möchte? Da reichen dann auch wenige Aktien. Und die, die vor den anderen gemerkt haben, was global gespielt wird, waren einfach im Vorteil. Seit Anfang November war klar, dass der Wind sich gedreht hat.

Die ganze Bewertung von früher ist obsolet, denn sie basiert auf der Erwartung, dass der Tekton-Stunt wiederholt wird. Daran glaubt jetzt keiner mehr und die Fantasie ist raus. So einfach ist das.

Kann es nicht vielleicht auch sein, dass sich einfach die Marktlage dergestalt grundlegend verändert ist, daas einige Aktionäre ihre Aktien verkaufen und gleichzeitig niemand mehr kaufen möchte? Da reichen dann auch wenige Aktien. Und die, die vor den anderen gemerkt haben, was global gespielt wird, waren einfach im Vorteil. Seit Anfang November war klar, dass der Wind sich gedreht hat.

Die ganze Bewertung von früher ist obsolet, denn sie basiert auf der Erwartung, dass der Tekton-Stunt wiederholt wird. Daran glaubt jetzt keiner mehr und die Fantasie ist raus. So einfach ist das.

Es wäre wünschenswert wenn der Schlusskurs auf dem gestrigen Niveau liegen könnte, dann hätten wir eine schöne Reversalkerze im Tageschart.

Antwort auf Beitrag Nr.: 48.596.060 von Bombastix am 17.12.14 16:05:26ich meinte auch den Einbruch heute Mittag, der m.e. absichtlich herbeigeführt wurde, um z.B. SL zu fischen.

Dass es seit November aus den von dir beschrieben Gründen runter geht will ich gar nicht in Abrede stellen.

Dass es seit November aus den von dir beschrieben Gründen runter geht will ich gar nicht in Abrede stellen.

Antwort auf Beitrag Nr.: 48.595.808 von Kesslerwilli am 17.12.14 15:42:26

kostet alles geld.

nein. 8% und unangemessen hohe verwaltungskosten müssen aufgebracht werden um hier den exodus zu vermeiden.

die hohen kosten sind der grund für den kursverfall von aktie und seit kurzem auch der anleihe trotz bevorstehender zinszahlung im januar. leute in kurzen hosen werden hier noch sehr viel spass haben.

Zitat von Kesslerwilli: Warum wird nur auf das Öl geschaut? Wie J.-Kerze schon schreibt, was ist mit Zinn? Was ist mit den Halden? Was ist mit Devonian? Was ist mit Almonty? Was ist mit Rhein-Petroleum/ Jütland?

kostet alles geld.

Zitat von Kesslerwilli: Immer wird auf die Anleihe (Schulden) hingewiesen. Ist es nicht auch ein Vorteil, dass dieses Geld zur Verfügung steht?

nein. 8% und unangemessen hohe verwaltungskosten müssen aufgebracht werden um hier den exodus zu vermeiden.

Zitat von Kesslerwilli: Kann man mit diesem Geld nicht arbeiten und eine ordentliche Rendite ziehen, wie bisher?

die hohen kosten sind der grund für den kursverfall von aktie und seit kurzem auch der anleihe trotz bevorstehender zinszahlung im januar. leute in kurzen hosen werden hier noch sehr viel spass haben.

Antwort auf Beitrag Nr.: 48.595.952 von halodri99 am 17.12.14 15:54:22Laut Tabelle ist bei 50 USD/BOE der kumulierte Profit nach 5 Jahren aus einem Loch gerade mal ne halbe Million. Das lohnt der Mühe nicht. Finanziert man das auch noch aus den Mitteln der Anleihe mit 8% Zinsen p.a. lohnt es sich überhaupt nicht mehr.

Ich verstehe echt nicht warum es Menschen hier im Forum gibt, die sich daran aufgeilen, wie sie alles richtig gemacht haben und alle anderen es falsch gemacht haben und dabei viel Geld verloren haben. Ich finde das mehr als unfair und wenn ihr nicht investiert seit, so nutzt doch eure Intelligenz für etwas anderes als hier immer im Forum eure Schlauheiten zu offenbaren. Also Jungs, ihr habt alles richtig gemacht, Glückwunsch und jetzt dürft ihr mal andere in anderen Foren nerven.

In der jetzigen Situation würde ich erst einmal die eigene Anleihe zurückkaufen. Heute und in den letzten Tagen pendelt der Kurs um die 100%. Ich habe gestern noch zu 98,50% gekauft.

Bei ca. 60 Mio € Anleihevolumen muss DRAG ca. 4,8 Mio € Zinsen pro Jahr zahlen, etwa soviel, wie für das Aktienrückkaufprogramm ausgegeben wurde.

Bei ca. 60 Mio € Anleihevolumen muss DRAG ca. 4,8 Mio € Zinsen pro Jahr zahlen, etwa soviel, wie für das Aktienrückkaufprogramm ausgegeben wurde.

Antwort auf Beitrag Nr.: 48.596.426 von nikittka am 17.12.14 16:36:39Bei der Anleihe habe ich gestern auch zugegriffen! Für micht ne schöne sichere Verzinsung.

Antwort auf Beitrag Nr.: 48.596.063 von nutella72 am 17.12.14 16:06:46

wir sind bald da, fänd ich auch ganz beruhigend wenn das klappt

Zitat von nutella72: Es wäre wünschenswert wenn der Schlusskurs auf dem gestrigen Niveau liegen könnte, dann hätten wir eine schöne Reversalkerze im Tageschart.

wir sind bald da, fänd ich auch ganz beruhigend wenn das klappt

Antwort auf Beitrag Nr.: 48.596.264 von Bombastix am 17.12.14 16:21:28Vergessen wir nicht, es wurde mit den damaligen Kosten gerechnet. Diese dürften heute ein anderes Niveau haben.

Antwort auf Beitrag Nr.: 48.596.231 von valueplantation am 17.12.14 16:19:33

Woher hast Du die Erkenntnis, dass wegen angeblich hohen Kosten der Kurs sinkt?

Zitat von valueplantation:Zitat von Kesslerwilli: Warum wird nur auf das Öl geschaut? Wie J.-Kerze schon schreibt, was ist mit Zinn? Was ist mit den Halden? Was ist mit Devonian? Was ist mit Almonty? Was ist mit Rhein-Petroleum/ Jütland?

kostet alles geld.

Bringt aber auch Geld.

...

nein. 8% und unangemessen hohe verwaltungskosten müssen aufgebracht werden um hier den exodus zu vermeiden.

Hohe Verwaltungskosten? Dann weißt Du mehr als andere. Wieso sollte der Ertrag nicht über 8 % liegen?

Zitat von Kesslerwilli: Kann man mit diesem Geld nicht arbeiten und eine ordentliche Rendite ziehen, wie bisher?

die hohen kosten sind der grund für den kursverfall von aktie und seit kurzem auch der anleihe trotz bevorstehender zinszahlung im januar. leute in kurzen hosen werden hier noch sehr viel spass haben.

Woher hast Du die Erkenntnis, dass wegen angeblich hohen Kosten der Kurs sinkt?

Antwort auf Beitrag Nr.: 48.596.537 von fatalis-neu am 17.12.14 16:47:54Ich war gestern zu geizig, so müsste ich heute 100% zahlen, aber immer noch interessant. Vielleicht wird sie ja in anderthalb Jahren zu 103 gekündigt.

Schlusskurs: 14,355 Euro.

Bin wohl bei 15,30 ein Tick zu früh wieder rein, aber selber Schuld hätte ich mir denken können, das die Aktie nochmal unter 14 getrieben wird. Habe aber deshalb keine schlaflosen Nächte. Wir werden schon wieder andere Kurse sehen ist halt alles eine Frage der Zeit und die habe ich.

zu früh wieder rein, aber selber Schuld hätte ich mir denken können, das die Aktie nochmal unter 14 getrieben wird. Habe aber deshalb keine schlaflosen Nächte. Wir werden schon wieder andere Kurse sehen ist halt alles eine Frage der Zeit und die habe ich.

zu früh wieder rein, aber selber Schuld hätte ich mir denken können, das die Aktie nochmal unter 14 getrieben wird. Habe aber deshalb keine schlaflosen Nächte. Wir werden schon wieder andere Kurse sehen ist halt alles eine Frage der Zeit und die habe ich.

zu früh wieder rein, aber selber Schuld hätte ich mir denken können, das die Aktie nochmal unter 14 getrieben wird. Habe aber deshalb keine schlaflosen Nächte. Wir werden schon wieder andere Kurse sehen ist halt alles eine Frage der Zeit und die habe ich.

Komisch, letzte Woche sind die Aktienrückkäufe gestreckt worden, so dass diese Woche noch fast 100.000 Euro für Rückkäufe über sind. Wenn diese Woche bisher auch nur 1.200 Stück jeden Tag zurückgekauft wurden, dann reicht diese Reserve auch diese Woche noch.

Wurden die Rückkäufe reduziert um das Auslaufen den Rückkaufprogramms nicht allzu abrupt stoppen zu müssen, sondern stattdessen langsam den Markt an die neue Realität zu gewöhnen?

Schade, dass die DRAG das Programm nicht einfach aufgestockt hat. Sie müssten ja auch nicht nochmals 5 Mio auf den Tisch legen, ein, zwei Mio täten es auch um den aktuell niedrigen Kurs auszunutzen. Wenn das ARP bei 22 Euro Werte geschaffen hat (also den inneren Wert je Aktie erhöht hat), dann ist das bei 14 Euro ja erst recht möglich, auch wenn sich die Welt (also hier vor allem der Ölpreis) seither massiv geändert hat.

Oder aber stehen bald Infos an, von denen auch der Vorstand erwartet, dass dieser aktuelle Kurs bald von weit oben betrachtet wird, so dass ein ARP dann wieder weniger Sinn macht und das Geld besser in neue Projekte angelegt ist???

Ich hoffe auf letzteres, neue Projekte, die sehr lukrativ sind. Bin gespannt, was aus dem Hut gezaubert wird.

nur meine Meinung

der zivielkubaner

Wurden die Rückkäufe reduziert um das Auslaufen den Rückkaufprogramms nicht allzu abrupt stoppen zu müssen, sondern stattdessen langsam den Markt an die neue Realität zu gewöhnen?

Schade, dass die DRAG das Programm nicht einfach aufgestockt hat. Sie müssten ja auch nicht nochmals 5 Mio auf den Tisch legen, ein, zwei Mio täten es auch um den aktuell niedrigen Kurs auszunutzen. Wenn das ARP bei 22 Euro Werte geschaffen hat (also den inneren Wert je Aktie erhöht hat), dann ist das bei 14 Euro ja erst recht möglich, auch wenn sich die Welt (also hier vor allem der Ölpreis) seither massiv geändert hat.

Oder aber stehen bald Infos an, von denen auch der Vorstand erwartet, dass dieser aktuelle Kurs bald von weit oben betrachtet wird, so dass ein ARP dann wieder weniger Sinn macht und das Geld besser in neue Projekte angelegt ist???

Ich hoffe auf letzteres, neue Projekte, die sehr lukrativ sind. Bin gespannt, was aus dem Hut gezaubert wird.

nur meine Meinung

der zivielkubaner

Guten Abend in die Runde!

Nachdem die letzte Zeit lehrbuchreif bewiesen hat, dass sowohl die EMH als auch das Konzept des rational denkenden und handelnden homo oeconomicus inexistent sind (Eugene Fama, nimm das!), wollte ich nur mal ein paar offizielle Zahlen in die Runde werfen:

Deutsche Rohstoff AG, Pressemitteilung, auf der Website veröffentlicht am 29.09.2014:

"Konzerngewinn 65,4 Mio. Euro/ Liquide Mittel in Höhe von 122 Mio. Euro.

Durch die Veräußerung der wesentlichen Vermögensgegenstände von Tekton Energy konnte der Deutsche Rohstoff-Konzern im ersten Halbjahr ein Rekordergebnis erzielen. Während der Konzernumsatz auf EUR 22,05 Mio. (Vorjahr: EUR 6,5 Mio.) stieg, erhöhten sich die sonstigen betrieblichen Erträge von EUR 0,57 Mio. auf EUR 101,73 Mio. Das Ergebnis vor Steuern Zinsenn und Abschreibungen (EBITDA) verbesserte sich von EUR 1,9 Mio. auf EUR 116,6 Mio., das Ergebnis vor Steuern und Zinsen (EBIT) auf EUR 98,3 Mio. und der Konzernüberschuss auf EUR 65,4 Mio. Die Minderheitsgesellschafter hatten einen Anteil am Konzernüberschuss von EUR 30,6 Mio., so dass sich der Konzernbilanzgewinn jetzt auf EUR 35,6 Mio. beläuft. Die Eigenkapitalquote erhöhte sich gegenüber Ende 2013 von 29% auf rund 42%. Liquide Mittel standen dem Konzern zum 30. Juni in Form von Guthaben bei Kreditinstituten und Wertpapieren im Anlage- und Umlaufvermögen in Höhe von rund EUR 122 Mio. zur Verfügung.

Die market cap liegt bei ca. €77m .

Damit verabschiede ich mich und lasse die ganzen nobelpreiswürdigen Profigeologen, über-Trader und future-Fortune 500-CEOs wieder an die Arbeit, die Aktie, das Rohstoffgeschäft und die Welt an sich schlecht zu reden.

Zugegeben. Ihr habt vermutlich mit allem Recht.

Nicht umsonst seid ihr alle durch trading und gekonnte Aktienanalyse zu self-made Milliardären geworden.

'The market is there to serve you and not to instruct you'

Schönen Abend für alle

nortuma

Nachdem die letzte Zeit lehrbuchreif bewiesen hat, dass sowohl die EMH als auch das Konzept des rational denkenden und handelnden homo oeconomicus inexistent sind (Eugene Fama, nimm das!), wollte ich nur mal ein paar offizielle Zahlen in die Runde werfen:

Deutsche Rohstoff AG, Pressemitteilung, auf der Website veröffentlicht am 29.09.2014:

"Konzerngewinn 65,4 Mio. Euro/ Liquide Mittel in Höhe von 122 Mio. Euro.

Durch die Veräußerung der wesentlichen Vermögensgegenstände von Tekton Energy konnte der Deutsche Rohstoff-Konzern im ersten Halbjahr ein Rekordergebnis erzielen. Während der Konzernumsatz auf EUR 22,05 Mio. (Vorjahr: EUR 6,5 Mio.) stieg, erhöhten sich die sonstigen betrieblichen Erträge von EUR 0,57 Mio. auf EUR 101,73 Mio. Das Ergebnis vor Steuern Zinsenn und Abschreibungen (EBITDA) verbesserte sich von EUR 1,9 Mio. auf EUR 116,6 Mio., das Ergebnis vor Steuern und Zinsen (EBIT) auf EUR 98,3 Mio. und der Konzernüberschuss auf EUR 65,4 Mio. Die Minderheitsgesellschafter hatten einen Anteil am Konzernüberschuss von EUR 30,6 Mio., so dass sich der Konzernbilanzgewinn jetzt auf EUR 35,6 Mio. beläuft. Die Eigenkapitalquote erhöhte sich gegenüber Ende 2013 von 29% auf rund 42%. Liquide Mittel standen dem Konzern zum 30. Juni in Form von Guthaben bei Kreditinstituten und Wertpapieren im Anlage- und Umlaufvermögen in Höhe von rund EUR 122 Mio. zur Verfügung.

Die market cap liegt bei ca. €77m .

Damit verabschiede ich mich und lasse die ganzen nobelpreiswürdigen Profigeologen, über-Trader und future-Fortune 500-CEOs wieder an die Arbeit, die Aktie, das Rohstoffgeschäft und die Welt an sich schlecht zu reden.

Zugegeben. Ihr habt vermutlich mit allem Recht.

Nicht umsonst seid ihr alle durch trading und gekonnte Aktienanalyse zu self-made Milliardären geworden.

'The market is there to serve you and not to instruct you'

Schönen Abend für alle

nortuma

Antwort auf Beitrag Nr.: 48.598.100 von nortuma am 17.12.14 18:49:50

das ist wohl nicht zu leugnen und verdient einen grünen Daumen. Schade, dass dieses Können völlig an mir vorbeigegangen ist

nur meine Meinung

der zivielkubaner

Zitat von nortuma: Zugegeben. Ihr habt vermutlich mit allem Recht.

Nicht umsonst seid ihr alle durch trading und gekonnte Aktienanalyse zu self-made Milliardären geworden.

das ist wohl nicht zu leugnen und verdient einen grünen Daumen. Schade, dass dieses Können völlig an mir vorbeigegangen istnur meine Meinung

der zivielkubaner

Antwort auf Beitrag Nr.: 48.597.662 von zivielkubaner am 17.12.14 18:11:45Wenn Du mich fragst, war geplant, das ARP mit der Nachricht über neue Akquisitionen auslaufen zu lassen, in der Hoffnung. Dass es dann einen Kurssprung ach oben gibt. Nun hat sich die Veröffentlichung verzögert und so streckt man das ARP.

( siehe dazu die Mail von Ulanb. vor ein paar Tagen).

Wenn allerdings die 1200 Aktien pro Tag, die weniger aus dem Markt genommen werden, der Grund fü die Kursentwicklung sind,dann Gute Nacht.

Achso und zu dem Beitrag von Nordturms, wo ich gerade dabei bin.

Cash ist gut, aber die Finanzschulden (Anleihe ) sollte man schon. Auch berücksichtigen.

Nur eine Meinung

( siehe dazu die Mail von Ulanb. vor ein paar Tagen).

Wenn allerdings die 1200 Aktien pro Tag, die weniger aus dem Markt genommen werden, der Grund fü die Kursentwicklung sind,dann Gute Nacht.

Achso und zu dem Beitrag von Nordturms, wo ich gerade dabei bin.

Cash ist gut, aber die Finanzschulden (Anleihe ) sollte man schon. Auch berücksichtigen.

Nur eine Meinung

Antwort auf Beitrag Nr.: 48.598.277 von nastarowje am 17.12.14 19:05:30

Schon richtig. Und Cash ist zwar King, aber letztlich doch nicht die ganze Wahrheit. Es ist ja auch sonst Substanz da bei der DRAG. Hatten wir ja alles schon, Rhein Petroleum, CubCreek, Elster, Mineral Rights aus dem verkauften Grundstück, Tin International, Ceritech,...

nur meine Meinung

der zivielkubaner

Zitat von nastarowje: Achso und zu dem Beitrag von Nordturms, wo ich gerade dabei bin.

Cash ist gut, aber die Finanzschulden (Anleihe ) sollte man schon. Auch berücksichtigen.

Schon richtig. Und Cash ist zwar King, aber letztlich doch nicht die ganze Wahrheit. Es ist ja auch sonst Substanz da bei der DRAG. Hatten wir ja alles schon, Rhein Petroleum, CubCreek, Elster, Mineral Rights aus dem verkauften Grundstück, Tin International, Ceritech,...

nur meine Meinung

der zivielkubaner

Antwort auf Beitrag Nr.: 48.588.137 von Wood-Cutter am 16.12.14 19:15:36

Schöner Move gestern, Schluss lag bei 56,29. Heute nochmal runter auf 55 dann hoch bis 59 $.

Aktuell + 4% bei 58,25 Dollar.

Gruß Wood-Cutter

Zitat von Wood-Cutter: Schaut euch den aktuellen Intraday Reversal beim WTI an.

Start 8 Uhr bei 56 runter unter 54 und wieder rauf auf 57 $, runter 56 und eben 56,60 $ ... mal sehen wo wir um 22 Uhr stehen!

Schöner Move gestern, Schluss lag bei 56,29. Heute nochmal runter auf 55 dann hoch bis 59 $.

Aktuell + 4% bei 58,25 Dollar.

Gruß Wood-Cutter

Antwort auf Beitrag Nr.: 48.589.151 von JoffreyBaratheon am 16.12.14 20:52:49

Abwarten! Es kommt auf die Höhe drauf an, ob es überhaupt eintrifft und wenn ja, wieviel Angst die Wallstreet davor hätte.

Die Arbeitsplätze, die dort entstanden sind, sind auch alles sehr gute, auch vom Lohnniveau her gesehen. Schau dir die Einnahmen der Shale Staaten an usw.

Wir werden sehen, obwohl ich es mir nicht wünsche.

Zitat von JoffreyBaratheon: Das halte ich für vollkommen abwegig. Ein QE für Schrottexplorer wird es mit Sicherheit nicht geben. So übergeschnappt sind die Amis nicht. Im Interesse der "Nationalen Sicherheit" ist (halbwegs) billiges Öl und das bekommen sie so oder so.

Abwarten! Es kommt auf die Höhe drauf an, ob es überhaupt eintrifft und wenn ja, wieviel Angst die Wallstreet davor hätte.

Die Arbeitsplätze, die dort entstanden sind, sind auch alles sehr gute, auch vom Lohnniveau her gesehen. Schau dir die Einnahmen der Shale Staaten an usw.

Wir werden sehen, obwohl ich es mir nicht wünsche.

Antwort auf Beitrag Nr.: 48.598.454 von Wood-Cutter am 17.12.14 19:26:53Borkumensis lass Dich nicht ins Boxhorn jagen!

Wie sagte Hannibal vom A-Team doch stets: "Ich liebe es, wenn ein Plan funktioniert!"

Wie sagte Hannibal vom A-Team doch stets: "Ich liebe es, wenn ein Plan funktioniert!"

Antwort auf Beitrag Nr.: 48.593.663 von Kesslerwilli am 17.12.14 12:26:38

Nein Willi, Thema hatten wir ( Pakt Öl gegen Sicherheit ).

Zitat von Kesslerwilli: Ihr überseht alle, dass die Saudis (Scheichs) seit jeher die Vasallen der USA sind. Ohne deren Protektion wären sie schon lange nicht mehr an der Macht.

Nein Willi, Thema hatten wir ( Pakt Öl gegen Sicherheit ).

Das gestreckte ARP müsste Freitag auslaufen. Kommt dann das Unternehmensupdate, wie letztes Jahr am letzten Freitag vor Weihnachten und bringt uns unsere Geschenke?! Immerhin sollte das ARP uns für den Dividendenausfall belohnen!!!

Fakt ist durch den schwachen Euro sind Währungsgewinne angefallen! Wie hoch ist die Frage? Wie werden die Steuern in den USA zukünftig verrechnet?

Durch den gesunkenen Ölpreis müssten auch die HZ-Bohrkosten stark gefallen sein, also könnte es sich doch lohnen mit dem bohren anzufangen und dabei die werthaltigkeit des neuen Ölfeldes zu bestätigen, in der Hoffnung sie haben im ganzen Jahr 2014 einen guten Job in den USA gemacht und der Break Even liegt bei 40 $ oder niedriger.

Der Ölpreis hat heute genauso wie die DRAG Aktie nach oben gedreht, beide haben im Tageschart ein schönes Reversal hingelegt. Ich hoffe das die DRAG uns bis Weihnachten noch eine schöne Bescherung auftischt und der Jahresschlusskurs sich dem letztjährigem Jahresschlusskurs von 24,20 !!!! Euro noch um einige Euros annähert.

Fakt ist durch den schwachen Euro sind Währungsgewinne angefallen! Wie hoch ist die Frage? Wie werden die Steuern in den USA zukünftig verrechnet?

Durch den gesunkenen Ölpreis müssten auch die HZ-Bohrkosten stark gefallen sein, also könnte es sich doch lohnen mit dem bohren anzufangen und dabei die werthaltigkeit des neuen Ölfeldes zu bestätigen, in der Hoffnung sie haben im ganzen Jahr 2014 einen guten Job in den USA gemacht und der Break Even liegt bei 40 $ oder niedriger.

Der Ölpreis hat heute genauso wie die DRAG Aktie nach oben gedreht, beide haben im Tageschart ein schönes Reversal hingelegt. Ich hoffe das die DRAG uns bis Weihnachten noch eine schöne Bescherung auftischt und der Jahresschlusskurs sich dem letztjährigem Jahresschlusskurs von 24,20 !!!! Euro noch um einige Euros annähert.

Antwort auf Beitrag Nr.: 48.598.541 von sircoin am 17.12.14 19:38:05

Alcanivorax borkumensis ? ...

Zitat von sircoin: Borkumensis lass Dich nicht ins Boxhorn jagen!

Wie sagte Hannibal vom A-Team doch stets: "Ich liebe es, wenn ein Plan funktioniert!"

Alcanivorax borkumensis ? ...

Immerhin sind wir heute bei wallstreet-online unter den Top 4 der meistdiskutierten Wertpapiere:-)!!! Die DRAG Aktie und das Forum leben wieder:-).

Hallo Skeptiker, googlet doch mal nach einem Bericht über PDC-Energy von heute:

"In my first article on PDC Energy (NASDAQ:PDCE), I highlighted how its bullish 2015 guidance, hedging program, and strong well economics would provide downside protection to investors. Next year, PDC Energy will spend 14% less yet will still grow its production base by 50.5%. Being able to generate a 33% return on its core Niobrara wells when crude is at $50 a barrel justifies the expansion. To keep enhancing its drilling program, PDC Energy is continuing to tighten up its operations."

"In my first article on PDC Energy (NASDAQ:PDCE), I highlighted how its bullish 2015 guidance, hedging program, and strong well economics would provide downside protection to investors. Next year, PDC Energy will spend 14% less yet will still grow its production base by 50.5%. Being able to generate a 33% return on its core Niobrara wells when crude is at $50 a barrel justifies the expansion. To keep enhancing its drilling program, PDC Energy is continuing to tighten up its operations."

PDC ist mittlerweile bei 16-20 "wells per section" angelangt... Da ist von den Bohrkosten her also noch ordentlich Luft nach unten!

Antwort auf Beitrag Nr.: 48.599.546 von sircoin am 17.12.14 21:11:22"Final thoughts

Low oil prices have shaved ~50% off of PDC Energy's stock price over the past year, creating a great buying opportunity for investors looking to invest in the Wattenberg Field. Wells targeting the Codell and Niobrara formations can produce a 10% IRR even if the price of crude fell to ~$41 a barrel. By improving its operations, PDC Energy's strong drilling economics will only get better. Investors who want to read more about PDC Energy should take a look at Strong Wattenberg Growth Means D..."

Low oil prices have shaved ~50% off of PDC Energy's stock price over the past year, creating a great buying opportunity for investors looking to invest in the Wattenberg Field. Wells targeting the Codell and Niobrara formations can produce a 10% IRR even if the price of crude fell to ~$41 a barrel. By improving its operations, PDC Energy's strong drilling economics will only get better. Investors who want to read more about PDC Energy should take a look at Strong Wattenberg Growth Means D..."

Wattenberg Field Overview

PDC plans to invest a total of $516 million in the Wattenberg Field in 2015 consisting of $415 million for its operated drilling program and $101 million for non-operated projects. The Company's 2015 operated program is to continue utilizing its current five horizontal drilling rigs throughout the year; there are no plans to add a sixth horizontal drilling rig. The Wattenberg budget for 2015 includes turning-in-line approximately 110 gross operated Niobrara and Codell horizontal wells of which 40% are expected to be extended length laterals of approximately 6,500 feet to 7,000 feet. Approximately 60% of those wells are expected to be targeting the Niobrara with the remainder targeting the Codell. The Company's non-operated program is projected to include approximately 100 horizontal wells turned-in-line at an average working interest of about 20%.

In 2014, PDC's drilling program has delivered cost efficiencies which have improved drilling economics in the core Wattenberg Field. The average drilling and completion costs for the Company's standard length lateral of approximately 4,200 feet have decreased from $4.2 million to $4.0 million per well. Additionally, the Company estimates that expected average reserves for its Inner Core wells have increased 500 thousand barrels of oil equivalent ("Mboe") to 580 Mboe per well. The reserve increase is based on current data from peers as well as early results from PDC's Inner core wells. These current enhancements are included in the updated core Wattenberg economics table highlighted below:

Updated Core Wattenberg Economics Niobrara Areas

Inner Middle Outer Codell

Gross 3-Phase EUR: 580 Mboe 400 Mboe 285 Mboe 370 Mboe

IRR Estimates: $90/Bbl & $4/Mcf 122% 83% 52% 79%

$80/Bbl & $4/Mcf 85% 60% 36% 58%

$70/Bbl & $4/Mcf 64% 42% 24% 41%

$60/Bbl & $4/Mcf 47% 28% 14% 28%

$50/Bbl & $4/Mcf 33% 16% 6% 16%

IRR estimates in this table are based on: $4.0 million well cost, 4,200 foot lateral, 16-frac stages and reflect long-term differential of $10/Bbl for oil. Prices are NYMEX held flat. IRR estimates are not based on expected costs or efficiency benefits from tighter frac spacing or extended laterals and do not include corporate or lease acquisition costs.

In 2015, PDC expects to realize additional capital efficiencies through drilling extended laterals and tighter frac spacing. The Company plans to enhance its completion design decreasing the spacing between frac stages from 250 feet to 200 feet. With the modified completion design of more frac stages, the Company's gross drilling and completion costs per well for a standard length lateral is $4.3 million and $5.5 million for an extended length lateral. PDC expects improved reserves from tighter frac spacing and extended laterals of approximately 10% and 30 to 50%, respectively, compared to its current type curves.

PDC plans to invest a total of $516 million in the Wattenberg Field in 2015 consisting of $415 million for its operated drilling program and $101 million for non-operated projects. The Company's 2015 operated program is to continue utilizing its current five horizontal drilling rigs throughout the year; there are no plans to add a sixth horizontal drilling rig. The Wattenberg budget for 2015 includes turning-in-line approximately 110 gross operated Niobrara and Codell horizontal wells of which 40% are expected to be extended length laterals of approximately 6,500 feet to 7,000 feet. Approximately 60% of those wells are expected to be targeting the Niobrara with the remainder targeting the Codell. The Company's non-operated program is projected to include approximately 100 horizontal wells turned-in-line at an average working interest of about 20%.

In 2014, PDC's drilling program has delivered cost efficiencies which have improved drilling economics in the core Wattenberg Field. The average drilling and completion costs for the Company's standard length lateral of approximately 4,200 feet have decreased from $4.2 million to $4.0 million per well. Additionally, the Company estimates that expected average reserves for its Inner Core wells have increased 500 thousand barrels of oil equivalent ("Mboe") to 580 Mboe per well. The reserve increase is based on current data from peers as well as early results from PDC's Inner core wells. These current enhancements are included in the updated core Wattenberg economics table highlighted below:

Updated Core Wattenberg Economics Niobrara Areas

Inner Middle Outer Codell

Gross 3-Phase EUR: 580 Mboe 400 Mboe 285 Mboe 370 Mboe

IRR Estimates: $90/Bbl & $4/Mcf 122% 83% 52% 79%

$80/Bbl & $4/Mcf 85% 60% 36% 58%

$70/Bbl & $4/Mcf 64% 42% 24% 41%

$60/Bbl & $4/Mcf 47% 28% 14% 28%

$50/Bbl & $4/Mcf 33% 16% 6% 16%

IRR estimates in this table are based on: $4.0 million well cost, 4,200 foot lateral, 16-frac stages and reflect long-term differential of $10/Bbl for oil. Prices are NYMEX held flat. IRR estimates are not based on expected costs or efficiency benefits from tighter frac spacing or extended laterals and do not include corporate or lease acquisition costs.

In 2015, PDC expects to realize additional capital efficiencies through drilling extended laterals and tighter frac spacing. The Company plans to enhance its completion design decreasing the spacing between frac stages from 250 feet to 200 feet. With the modified completion design of more frac stages, the Company's gross drilling and completion costs per well for a standard length lateral is $4.3 million and $5.5 million for an extended length lateral. PDC expects improved reserves from tighter frac spacing and extended laterals of approximately 10% and 30 to 50%, respectively, compared to its current type curves.

Wünsche allen, die in den letzten Tagen verkauft haben ein glückliches Händchen beim wiedereinstieg!

Antwort auf Beitrag Nr.: 48.598.100 von nortuma am 17.12.14 18:49:50

Vor einem halben Jahr hast du einen ähnlich dummen Beitrag geschrieben und wir sehen ja, was mit dem Kurs inzwischen passiert ist. Rechnen kannst du leider immer noch nicht.

Zitat von nortuma: Guten Abend in die Runde!

Nachdem die letzte Zeit lehrbuchreif bewiesen hat, dass sowohl die EMH als auch das Konzept des rational denkenden und handelnden homo oeconomicus inexistent sind (Eugene Fama, nimm das!), wollte ich nur mal ein paar offizielle Zahlen in die Runde werfen:

Deutsche Rohstoff AG, Pressemitteilung, auf der Website veröffentlicht am 29.09.2014:

"Konzerngewinn 65,4 Mio. Euro/ Liquide Mittel in Höhe von 122 Mio. Euro.

Durch die Veräußerung der wesentlichen Vermögensgegenstände von Tekton Energy konnte der Deutsche Rohstoff-Konzern im ersten Halbjahr ein Rekordergebnis erzielen. Während der Konzernumsatz auf EUR 22,05 Mio. (Vorjahr: EUR 6,5 Mio.) stieg, erhöhten sich die sonstigen betrieblichen Erträge von EUR 0,57 Mio. auf EUR 101,73 Mio. Das Ergebnis vor Steuern Zinsenn und Abschreibungen (EBITDA) verbesserte sich von EUR 1,9 Mio. auf EUR 116,6 Mio., das Ergebnis vor Steuern und Zinsen (EBIT) auf EUR 98,3 Mio. und der Konzernüberschuss auf EUR 65,4 Mio. Die Minderheitsgesellschafter hatten einen Anteil am Konzernüberschuss von EUR 30,6 Mio., so dass sich der Konzernbilanzgewinn jetzt auf EUR 35,6 Mio. beläuft. Die Eigenkapitalquote erhöhte sich gegenüber Ende 2013 von 29% auf rund 42%. Liquide Mittel standen dem Konzern zum 30. Juni in Form von Guthaben bei Kreditinstituten und Wertpapieren im Anlage- und Umlaufvermögen in Höhe von rund EUR 122 Mio. zur Verfügung.

Die market cap liegt bei ca. €77m .

Damit verabschiede ich mich und lasse die ganzen nobelpreiswürdigen Profigeologen, über-Trader und future-Fortune 500-CEOs wieder an die Arbeit, die Aktie, das Rohstoffgeschäft und die Welt an sich schlecht zu reden.

Zugegeben. Ihr habt vermutlich mit allem Recht.

Nicht umsonst seid ihr alle durch trading und gekonnte Aktienanalyse zu self-made Milliardären geworden.

'The market is there to serve you and not to instruct you'

Schönen Abend für alle

nortuma

Vor einem halben Jahr hast du einen ähnlich dummen Beitrag geschrieben und wir sehen ja, was mit dem Kurs inzwischen passiert ist. Rechnen kannst du leider immer noch nicht.

Antwort auf Beitrag Nr.: 48.598.517 von Wood-Cutter am 17.12.14 19:34:33

Für heute hast du erstmal recht. FED Chefin Yellen hat sich dazu geäußert, Zusammenfassung: erstmal nimmt sie das Konjunkturpaket für ihre Wirtschaft mit,logisch. Problem Kredite bekannt, aktuell nicht gefährlich. Interessant ebenfalls ihre Äußerung, noch sind wir Netto Importeur. Könnte man jetzt einiges rein interpretieren.

Zitat von Wood-Cutter:Zitat von JoffreyBaratheon: Das halte ich für vollkommen abwegig. Ein QE für Schrottexplorer wird es mit Sicherheit nicht geben. So übergeschnappt sind die Amis nicht. Im Interesse der "Nationalen Sicherheit" ist (halbwegs) billiges Öl und das bekommen sie so oder so.

Abwarten! Es kommt auf die Höhe drauf an, ob es überhaupt eintrifft und wenn ja, wieviel Angst die Wallstreet davor hätte.

Die Arbeitsplätze, die dort entstanden sind, sind auch alles sehr gute, auch vom Lohnniveau her gesehen. Schau dir die Einnahmen der Shale Staaten an usw.

Wir werden sehen, obwohl ich es mir nicht wünsche.

Für heute hast du erstmal recht.

FED Chefin Yellen hat sich dazu geäußert, Zusammenfassung: erstmal nimmt sie das Konjunkturpaket für ihre Wirtschaft mit,logisch. Problem Kredite bekannt, aktuell nicht gefährlich. Interessant ebenfalls ihre Äußerung, noch sind wir Netto Importeur. Könnte man jetzt einiges rein interpretieren.

Antwort auf Beitrag Nr.: 48.600.386 von JoffreyBaratheon am 17.12.14 22:41:23

Ok.

Zitat von JoffreyBaratheon:Zitat von nortuma: Guten Abend in die Runde!

Nachdem die letzte Zeit lehrbuchreif bewiesen hat, dass sowohl die EMH als auch das Konzept des rational denkenden und handelnden homo oeconomicus inexistent sind (Eugene Fama, nimm das!), wollte ich nur mal ein paar offizielle Zahlen in die Runde werfen:

Deutsche Rohstoff AG, Pressemitteilung, auf der Website veröffentlicht am 29.09.2014:

"Konzerngewinn 65,4 Mio. Euro/ Liquide Mittel in Höhe von 122 Mio. Euro.

Durch die Veräußerung der wesentlichen Vermögensgegenstände von Tekton Energy konnte der Deutsche Rohstoff-Konzern im ersten Halbjahr ein Rekordergebnis erzielen. Während der Konzernumsatz auf EUR 22,05 Mio. (Vorjahr: EUR 6,5 Mio.) stieg, erhöhten sich die sonstigen betrieblichen Erträge von EUR 0,57 Mio. auf EUR 101,73 Mio. Das Ergebnis vor Steuern Zinsenn und Abschreibungen (EBITDA) verbesserte sich von EUR 1,9 Mio. auf EUR 116,6 Mio., das Ergebnis vor Steuern und Zinsen (EBIT) auf EUR 98,3 Mio. und der Konzernüberschuss auf EUR 65,4 Mio. Die Minderheitsgesellschafter hatten einen Anteil am Konzernüberschuss von EUR 30,6 Mio., so dass sich der Konzernbilanzgewinn jetzt auf EUR 35,6 Mio. beläuft. Die Eigenkapitalquote erhöhte sich gegenüber Ende 2013 von 29% auf rund 42%. Liquide Mittel standen dem Konzern zum 30. Juni in Form von Guthaben bei Kreditinstituten und Wertpapieren im Anlage- und Umlaufvermögen in Höhe von rund EUR 122 Mio. zur Verfügung.

Die market cap liegt bei ca. €77m .

Damit verabschiede ich mich und lasse die ganzen nobelpreiswürdigen Profigeologen, über-Trader und future-Fortune 500-CEOs wieder an die Arbeit, die Aktie, das Rohstoffgeschäft und die Welt an sich schlecht zu reden.

Zugegeben. Ihr habt vermutlich mit allem Recht.

Nicht umsonst seid ihr alle durch trading und gekonnte Aktienanalyse zu self-made Milliardären geworden.

'The market is there to serve you and not to instruct you'

Schönen Abend für alle

nortuma

Vor einem halben Jahr hast du einen ähnlich dummen Beitrag geschrieben und wir sehen ja, was mit dem Kurs inzwischen passiert ist. Rechnen kannst du leider immer noch nicht.

Ok.

Antwort auf Beitrag Nr.: 48.598.730 von Wood-Cutter am 17.12.14 19:56:26

Na, na, na... wer macht sich hier über meinen mikroskopisch kleinen, immer ölhungrigen (Fast-)Namensvetter lustig?

Ich warte übrigens sehr gespannt auf die News. Tippe mal auf Freitag oder Montag. Je nachdem wann das ARP tatsächlich beendet werden kann...

Zitat von Wood-Cutter:Zitat von sircoin: Borkumensis lass Dich nicht ins Boxhorn jagen!

Wie sagte Hannibal vom A-Team doch stets: "Ich liebe es, wenn ein Plan funktioniert!"

Alcanivorax borkumensis ? ...

Na, na, na... wer macht sich hier über meinen mikroskopisch kleinen, immer ölhungrigen (Fast-)Namensvetter lustig?

Ich warte übrigens sehr gespannt auf die News. Tippe mal auf Freitag oder Montag. Je nachdem wann das ARP tatsächlich beendet werden kann...

Antwort auf Beitrag Nr.: 48.600.530 von Alkanivorax am 17.12.14 23:03:47

Antwort auf Beitrag Nr.: 48.589.013 von Bombastix am 16.12.14 20:36:04

So ein Schmarn vom "Himmelhochjauzend-ZuTodebetrübt Keksler

Du solltest dich mal mit Fakten beschäftigen, anstatt hier soche Milch(Mädchen)Rechnungen zu beschwafeln.

Die Welt braucht aktuell immer noch knapp 90 Mio. Barrel am Tag. Schau dir die Daten von 2007 bis heute an, was in der jeweiligen Phase produziert und verbraucht wurde. Das ist ein Fakt.

Und niemand hat behauptet, das wir wieder schnell bei alten Höchstständen sein werden, wie du unterstellst.

So ein G'schwätz ...

Zitat von Bombastix: Habt ihr schon mal erlebt, dass, wenn Aldi die Milch billiger macht, der Lidl weniger Milch verkauft, um die Preise oben zu halten? Wer es anhand dieses Beispiels nicht begreift, dem ist nicht zu helfen.

Ich weiß, Wahrheit tut weh.

So ein Schmarn vom "Himmelhochjauzend-ZuTodebetrübt Keksler

Du solltest dich mal mit Fakten beschäftigen, anstatt hier soche Milch(Mädchen)Rechnungen zu beschwafeln.

Die Welt braucht aktuell immer noch knapp 90 Mio. Barrel am Tag. Schau dir die Daten von 2007 bis heute an, was in der jeweiligen Phase produziert und verbraucht wurde. Das ist ein Fakt.

Und niemand hat behauptet, das wir wieder schnell bei alten Höchstständen sein werden, wie du unterstellst.

So ein G'schwätz ...

Antwort auf Beitrag Nr.: 48.599.546 von sircoin am 17.12.14 21:11:22

Das ist von denen zu viel verlangt, Coin. Die wollen doch nur draufhauen.

PS: WTI dann am Ende 56,30 $ --- könnte sich zumindest stabilisieren --- Invests in Ölsande 14 % rückläufig --- Chevron cancels Canadian Arctic drilling (logisch in der Arktis ist es um einiges teurer) ---

Zitat von sircoin: Hallo Skeptiker, googlet doch mal nach einem Bericht über PDC-Energy von heute:

"In my first article on PDC Energy (NASDAQ:PDCE), I highlighted how its bullish 2015 guidance, hedging program, and strong well economics would provide downside protection to investors. Next year, PDC Energy will spend 14% less yet will still grow its production base by 50.5%. Being able to generate a 33% return on its core Niobrara wells when crude is at $50 a barrel justifies the expansion. To keep enhancing its drilling program, PDC Energy is continuing to tighten up its operations."

Das ist von denen zu viel verlangt, Coin. Die wollen doch nur draufhauen.

PS: WTI dann am Ende 56,30 $ --- könnte sich zumindest stabilisieren --- Invests in Ölsande 14 % rückläufig --- Chevron cancels Canadian Arctic drilling (logisch in der Arktis ist es um einiges teurer) ---

Antwort auf Beitrag Nr.: 48.600.530 von Alkanivorax am 17.12.14 23:03:47

http://de.wikipedia.org/wiki/Alcanivorax_borkumensis

oder ausführlicher ...

http://translate.google.de/translate?hl=de&sl=en&u=http://en…

Ich tippe auf eine Ankündigung für ein Ölprojekt, welches, egal in welchem vertraglichen Stadium, incl. Steuerrückerstattung gut profitabel sein wird.

Zitat von Alkanivorax:Zitat von Wood-Cutter: Alcanivorax borkumensis ? ...

Na, na, na... wer macht sich hier über meinen mikroskopisch kleinen, immer ölhungrigen (Fast-)Namensvetter lustig?

http://de.wikipedia.org/wiki/Alcanivorax_borkumensis

oder ausführlicher ...

http://translate.google.de/translate?hl=de&sl=en&u=http://en…

Zitat von Alkanivorax: Ich warte übrigens sehr gespannt auf die News. Tippe mal auf Freitag oder Montag. Je nachdem wann das ARP tatsächlich beendet werden kann...

Ich tippe auf eine Ankündigung für ein Ölprojekt, welches, egal in welchem vertraglichen Stadium, incl. Steuerrückerstattung gut profitabel sein wird.

Wird der "Verkaufsstelle" die Munition knapp? Die 500er Blöcke werden langsam durch 300er ersetzt.

Antwort auf Beitrag Nr.: 48.600.728 von Wood-Cutter am 17.12.14 23:53:04

Zitat von Wood-Cutter:Zitat von Alkanivorax: ...

http://de.wikipedia.org/wiki/Alcanivorax_borkumensis

oder ausführlicher ...

http://translate.google.de/translate?hl=de&sl=en&u=http://en…

Zitat von Alkanivorax: Ich warte übrigens sehr gespannt auf die News. Tippe mal auf Freitag oder Montag. Je nachdem wann das ARP tatsächlich beendet werden kann...

Ich tippe auf eine Ankündigung für ein Ölprojekt, welches, egal in welchem vertraglichen Stadium, incl. Steuerrückerstattung gut profitabel sein wird.

Na bitte, geht doch ...

Aufwachen, es geht wieder nach oben. Mal sehen, wo wir Weihnachten stehen. Die News sind doch sehr gut.

ich warte mit dem Nachlegen noch etwas, bin vorsichtig geworden. Wer weiss ob heute nochmal richtig abverkauft wird.

Hört sich doch garnicht so schlecht an. Die Akquisitionen von weiteren Flächen im Wattenberg-Feld in Colorado muss jetz aber halt mal auch abgeschlossen werden.

Das man Investitionsmöglichkeiten insbesondere in den Metallen Gold, Nickel und Kupfer in Nordamerika und Australien prüft finde ich auch nicht sohlecht.

Insgesamt doch schon einiges an Informationen die man bekommen hat, mal schauen was die Aktie daraus macht.

Das man Investitionsmöglichkeiten insbesondere in den Metallen Gold, Nickel und Kupfer in Nordamerika und Australien prüft finde ich auch nicht sohlecht.

Insgesamt doch schon einiges an Informationen die man bekommen hat, mal schauen was die Aktie daraus macht.

Wie erwartet eine News völlig ohne Neuigkeiten. Ich denke, die wurde "vorab" rausgefeuert wegen des Kurssturzes. Bei Vertragsunterschriften wird "neu" berichtet, dann sicher konkreter.

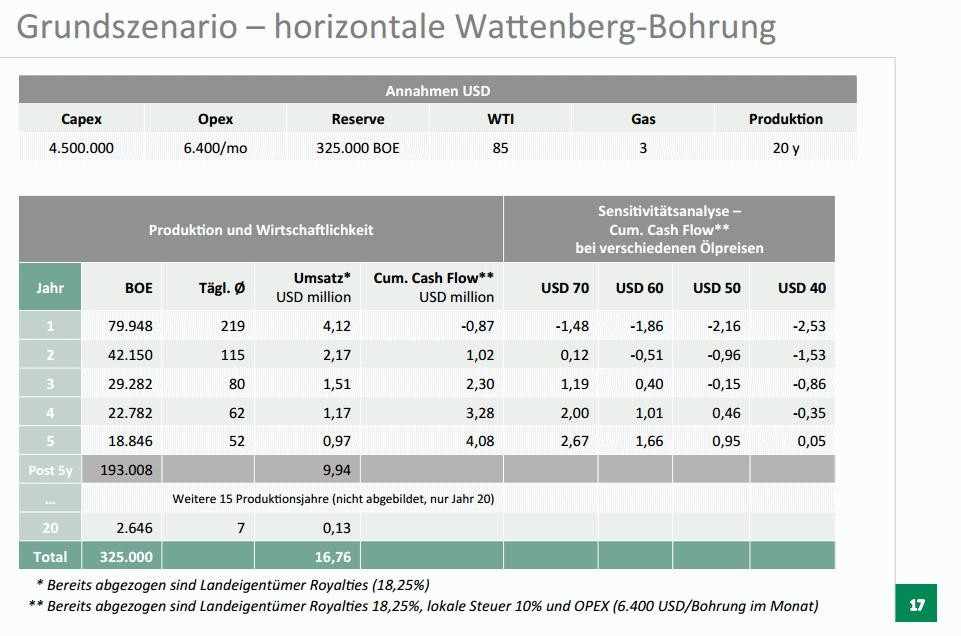

Gar nicht neu für mich, dass bei 40$ ÖLPREIS (nicht BOE-Preis!!!!) in Wattenberg profitabel gearbeitet werden kann und wird. Für viele hier aber offensichtlich notwendig, dass DRAG dies offiziell nochmal kundtut. Rechnet man die Steuererstattung ein, dann sinkt der "Schwellwert" weiter unter 40$ ÖLPREIS. Gut so.

Sehr interessant, dass auch geschaut wird, in USA evtl. Bergbauprojekte aufzutun um auch evtl. für diese die Steuererstattung zu bekommen.

Restliches Portfolio: Nix wirklich neues, soweit ich das beurteilen kann. Es sei denn das Almonty-Wolframgutachten reisst in irgendeine Richtung aus, habe ich nicht gelesen.

In Summe: Gutschlag verhält sich der jetztigen gesamtsituation entsprechend genau richtig. Weiter so!

Gar nicht neu für mich, dass bei 40$ ÖLPREIS (nicht BOE-Preis!!!!) in Wattenberg profitabel gearbeitet werden kann und wird. Für viele hier aber offensichtlich notwendig, dass DRAG dies offiziell nochmal kundtut. Rechnet man die Steuererstattung ein, dann sinkt der "Schwellwert" weiter unter 40$ ÖLPREIS. Gut so.

Sehr interessant, dass auch geschaut wird, in USA evtl. Bergbauprojekte aufzutun um auch evtl. für diese die Steuererstattung zu bekommen.

Restliches Portfolio: Nix wirklich neues, soweit ich das beurteilen kann. Es sei denn das Almonty-Wolframgutachten reisst in irgendeine Richtung aus, habe ich nicht gelesen.

In Summe: Gutschlag verhält sich der jetztigen gesamtsituation entsprechend genau richtig. Weiter so!

Ach eine sehr wichtige Info aus den News

Die Gewinnschwelle liegt momentan für die meisten Bohrungen, die die beiden Gesellschaften planen, bei rund USD 40 pro Barrel. Aufgrund der schon jetzt erkennbar zurückgehenden Aktivitäten ist darüber hinaus zu erwarten, dass Bohrungen günstiger durchzuführen sein werden und die Gewinnschwelle weiter sinkt.

Die Gewinnschwelle liegt momentan für die meisten Bohrungen, die die beiden Gesellschaften planen, bei rund USD 40 pro Barrel. Aufgrund der schon jetzt erkennbar zurückgehenden Aktivitäten ist darüber hinaus zu erwarten, dass Bohrungen günstiger durchzuführen sein werden und die Gewinnschwelle weiter sinkt.

Wenn man den inneren Wert (NAV) der DRAG mit vorsichtig gerechnet 23 Euro annimmt (inkl. Steuererstattungen von 75% der gezahlten Steuern), dann bietet sich die seltene Chance, in ein Investment Vehicle 35% unter innerem Wert zu investieren.

Wie müsste DRAG bewertet werden, sofern man von der Erzielung von Überrenditen ausgeht?

Vertretbar wäre etwa das 1,2 bis 1,5-fache des aktuellen NAV. Das ergibt ein Kursziel von 27,60 bis über 34,50 Euro.

Wann könnte dies eintreten? Vermutlich dann, wenn erste Erfolge der geplanten neuen Investitionen sichtbar werden. Also vermutlich auf Sicht von 12 bis 18 Monaten eine Renditechance von 84% bis 130% (Basis Kurs 15 Euro).

Das Risiko ihrer Investitionen stellt die DRAG als gering dar. Zumindest das Timing scheint für sie günstig zu sein. Zusätzlich hat man den Puffer eines Abschlags von 35% auf den aktuellen NAV.

Markttechnisch gab es in den letzten Wochen einen deutlichen Ausverkauf. Die Stimmung war geradezu unterirdisch. Also beste Startbedingungen.

Wie müsste DRAG bewertet werden, sofern man von der Erzielung von Überrenditen ausgeht?

Vertretbar wäre etwa das 1,2 bis 1,5-fache des aktuellen NAV. Das ergibt ein Kursziel von 27,60 bis über 34,50 Euro.

Wann könnte dies eintreten? Vermutlich dann, wenn erste Erfolge der geplanten neuen Investitionen sichtbar werden. Also vermutlich auf Sicht von 12 bis 18 Monaten eine Renditechance von 84% bis 130% (Basis Kurs 15 Euro).

Das Risiko ihrer Investitionen stellt die DRAG als gering dar. Zumindest das Timing scheint für sie günstig zu sein. Zusätzlich hat man den Puffer eines Abschlags von 35% auf den aktuellen NAV.

Markttechnisch gab es in den letzten Wochen einen deutlichen Ausverkauf. Die Stimmung war geradezu unterirdisch. Also beste Startbedingungen.

Antwort auf Beitrag Nr.: 48.603.656 von Merger-one am 18.12.14 11:21:52Noch interessanter wird es, wenn Du diesen Gedanken weiterspinnst:

Die deutlich unter NAV notierende DRAG schwimmt im Gegensatz zu deren Marktteilnehmern in sicherer, eigener Liquidität. Somit können sie wiederum Projekte aquirieren, die ebenfalls unter NAV notieren!

Das nennt man Hebel...

Die deutlich unter NAV notierende DRAG schwimmt im Gegensatz zu deren Marktteilnehmern in sicherer, eigener Liquidität. Somit können sie wiederum Projekte aquirieren, die ebenfalls unter NAV notieren!

Das nennt man Hebel...

Im Augenblick ist Cub Creek dabei, mehrere Akquisitionen von Flächen im Wattenberg-Feld in Colorado abzuschließen. Auf dieses Gebiet konzentriert sich das Management, da es mit zu den attraktivsten und ökonomisch robustesten Ölfeldern in den USA gehört und dem CCE-Team bestens bekannt ist. Darüber hinaus verfügt EOG bereits über netto rund 700 acres südlich von Windsor/Colorado, die im Rahmen des Tekton Verkaufs im Frühjahr bei der Gesellschaft verblieben sind. Weitere Details der anstehenden Käufe wird die Deutsche Rohstoff veröffentlichen, wenn sie endgültig abgeschlossen sind

Wer zu spät kommt, den bestraft das Leben.

Wer zu spät kommt, den bestraft das Leben.

Bei Ad-hocs ist ja oft am interessantesten, was NICHT erwähnt wird.

Und da fällt mir das ARP ein.

Ob da noch mal eine Meldung kommt, wenn es wirklich zu Ende ist?

Und da fällt mir das ARP ein.

Ob da noch mal eine Meldung kommt, wenn es wirklich zu Ende ist?

Antwort auf Beitrag Nr.: 48.603.560 von sircoin am 18.12.14 11:13:56Ich sehe die News heute als neutral an. Er schafft ein klein wenig mehr Klarheit. Mal zu den einzelnen Punten:

Positiv

- es wurden noch keine Flächen für überzogene Kaufpreise erworben

- der Hinweis, dass mit dem Cashvermögen so umgegangen wird, dass man beweglich bleibt

- Vorstand passt sich sehr zügig den veränderten Marktsituationen an

Negativ

- keine News zum ARP

- bei den Bergbauprojekten habe ich ein wenig gehofft das was kommt

In der Summe ist die News weder negativ noch positiv für den Kursverlauf. Es spricht nichts dagegen, dass die Aktie nächste Woche wieder geprügelt wird.

Gruß

Fatalis

Positiv

- es wurden noch keine Flächen für überzogene Kaufpreise erworben

- der Hinweis, dass mit dem Cashvermögen so umgegangen wird, dass man beweglich bleibt

- Vorstand passt sich sehr zügig den veränderten Marktsituationen an

Negativ

- keine News zum ARP

- bei den Bergbauprojekten habe ich ein wenig gehofft das was kommt

In der Summe ist die News weder negativ noch positiv für den Kursverlauf. Es spricht nichts dagegen, dass die Aktie nächste Woche wieder geprügelt wird.

Gruß

Fatalis

Die News sind meiner bescheidenen Meinung nach absolut positiv zu bewerten und werden dafür sorgen das der Kurs wieder kräftig ansteigen wird.

Damit ist ja der Berichtspflicht genüge getan, auch wenn es, wie nicht anders zu erwarten war, keine echten Neuigkeiten gab. Balsam auf die Nerven einiger unruhig gewordener Boardies, und damit sind auch erst einmal die plötzlich wieder aus dem Sumpf aufgetauchten Unken trocken gelegt, die ihre Besserwissereien gerne für sich behalten dürfen.

Alles wird gut! Und immer dran denken: Wir sind bei einem EXPLORER = RISIKO investiert.... aber bei einem soliden

Alles wird gut! Und immer dran denken: Wir sind bei einem EXPLORER = RISIKO investiert.... aber bei einem soliden

Antwort auf Beitrag Nr.: 48.605.216 von fatalis-neu am 18.12.14 13:55:36Du hast noch einen wichtigen Punkt bei positiv vergessen:

Wir hatten hier immer gerätselt wie denn die Steuergutschrit zu bewerten ist: Es ist nun klar, dass hier nicht der Gewinn angerechnet wird sondern ein Teil der Bohrkosten und/oder sogar Bergbauprojekte.

Bis da die 30 Mio wieder angerechnet sind, geht's eine Weile.

Es gibt also schon ein paar NEuigkeiten / KLarstellungen in der Pressemeldung. ENDLICH !!!

Wir hatten hier immer gerätselt wie denn die Steuergutschrit zu bewerten ist: Es ist nun klar, dass hier nicht der Gewinn angerechnet wird sondern ein Teil der Bohrkosten und/oder sogar Bergbauprojekte.

Bis da die 30 Mio wieder angerechnet sind, geht's eine Weile.

Es gibt also schon ein paar NEuigkeiten / KLarstellungen in der Pressemeldung. ENDLICH !!!

Antwort auf Beitrag Nr.: 48.603.560 von sircoin am 18.12.14 11:13:56

Coin, die News steht seit 8. Dezember auf Facebook, wenn man dem Link folgt kann man sich die Studie runterladen.

Gruß Wood-Cutter

Zitat von sircoin: ... Es sei denn das Almonty-Wolframgutachten reisst in irgendeine Richtung aus, habe ich nicht gelesen.

Coin, die News steht seit 8. Dezember auf Facebook, wenn man dem Link folgt kann man sich die Studie runterladen.

Gruß Wood-Cutter

Antwort auf Beitrag Nr.: 48.605.654 von halodri99 am 18.12.14 14:45:38Der Punkt der Steuererstattung ist tatsächlich positiv zu sehen. Da schwirrte mir ein anderes Konstrukt im Kopf herum. In genau diesem Passus gibt es aber noch einen Punkt für die Negativliste: "ein Teil dieser Steuern..."

Das heißt die DRAG rechnet nicht mit den vollen 30 Mios!!

Gruß

Fatatalis

Das heißt die DRAG rechnet nicht mit den vollen 30 Mios!!

Gruß

Fatatalis

Antwort auf Beitrag Nr.: 48.606.098 von fatalis-neu am 18.12.14 15:28:40das wäre auch zu schön, Steuern zu 100% mit zB Bohrkosten zu verrechnen, aber immerhin

für heute bin ich nicht unzufrieden

für heute bin ich nicht unzufrieden

Antwort auf Beitrag Nr.: 48.606.098 von fatalis-neu am 18.12.14 15:28:40

Das ist richtig, dass die DRAG nicht mit den vollen 30 Mio rechnet. Aber fast. Wie hoch der Unterschied ist, wurde glaub ich nicht kommuniziert, aber dass nicht die volle Steuerzahlung erstattet wird, da bin ich mir recht sicher, hat die DRAG immer gesagt.