Deutsche Small Caps - Basisinvestments eines Langfristdepots - 500 Beiträge pro Seite (Seite 72)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 25.04.24 23:09:28 von

neuester Beitrag 25.04.24 23:09:28 von

Beiträge: 69.583

ID: 937.146

ID: 937.146

Aufrufe heute: 138

Gesamt: 12.674.023

Gesamt: 12.674.023

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 23:58 | 137 | |

| gestern 23:09 | 121 | |

| heute 00:01 | 102 | |

| gestern 23:31 | 79 | |

| vor 1 Stunde | 78 | |

| gestern 22:15 | 77 | |

| gestern 21:35 | 75 | |

| gestern 22:52 | 75 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.075,00 | +0,33 | 240 | |||

| 2. | 2. | 1,3800 | -1,43 | 98 | |||

| 3. | 3. | 0,1890 | -2,58 | 81 | |||

| 4. | 4. | 170,18 | +4,97 | 79 | |||

| 5. | 5. | 9,3325 | -3,69 | 75 | |||

| 6. | 6. | 7,0010 | +4,17 | 53 | |||

| 7. | 7. | 22,240 | -3,22 | 41 | |||

| 8. | 8. | 0,0160 | -24,17 | 38 |

TTL hat ein paar (weitere) Pflöcke eingeschlagen...

Außerordentliche Hauptversammlung: TTL AG schafft Finanzrahmen für weiteres Wachstum

München - Die Aktionäre der TTL Information Technology AG, München, haben auf der heutigen außerordentlichen Hauptversammlung der Gesellschaft mit großer Mehrheit von 99,99 % ein neues genehmigtes Kapital in Höhe von 7,1 Mio. Euro sowie eine Ermächtigung zur Ausgabe von Wandelschuldverschreibungen mit einem Nennbetrag von bis zu 11,5 Mio. Euro und einem zur Erfüllung von aus der Ausgabe von Wandelschuldverschreibungen resultierenden Wandlungsrechten oder -pflichten dienenden bedingten Kapital in Höhe von 2,3 Mio. Euro beschlossen.

Ferner wurde einer Firmenänderung der Gesellschaft in "TTL Beteiligungs- und Grundbesitz-AG" zugestimmt. Die TTL AG hat sich in kurzer Zeit zu einer relevanten Beteiligungsgesellschaft auf dem

deutschen Gewerbeimmobilienmarkt entwickelt und sich in mehreren Schritten mittelbar an der Deutsche Immobilien Chancen-Gruppe und an der GEG German Estate Group beteiligt.

"Unser Ziel ist es, die TTL AG als börsennotierte Immobilien-Beteiligungsgesellschaft zu etablieren und den Wachstumskurs fortzusetzen", betonte CEO Theo Reichert gegenüber den Aktionären. Der Finanzrahmen dafür wurde heute auf der außerordentlichen Hauptversammlung geschaffen."

Zum neuen Aufsichtsratsmitglied der TTL AG wurde der Rechtsanwalt und Steuerberater Prof. Dr. Gerhard Schmidt gewählt. Er folgt auf Klaus W. Schäfer, der sein Amt mit Wirkung zum Ablauf der außerordentlichen Hauptversammlung niedergelegt hatte. Prof. Dr. Schmidt ist unter anderem Aufsichtsratsvorsitzender der Deutsche Immobilien Chancen AG & Co. KGaA, der DIC Asset AG und der GEG German Estate Group AG.

Bereits mit Wirkung zum 18. Januar 2018 hatte der Aufsichtsrat der TTL AG Thomas Grimm (48) zum neuen CFO der Gesellschaft berufen. Der Diplom-Kaufmann folgt auf Dr. Wolfgang Gillmaier, der das Unternehmen zum 31. Dezember 2017 verlassen hatte.

Thomas Grimm ist seit Juni 2013 Mitglied des Vorstands der Deutsche Immobilien Chancen-Gruppe und seit 2015 Mitglied der Geschäftsführung der Deutsche Immobilien Chancen Real Estate GmbH. Er wird diese beiden Positionen neben seiner Tätigkeit für die TTL AG weiter inne haben. "Wir freuen uns sehr, dass wir einen ausgesuchten Finanzfachmann aus dem Immobilienbereich für unser Unternehmen gewinnen konnten", sagte Theo Reichert, CEO der TTL AG. "Wir betrachten die Berufung als einen wichtigen Schritt zur Umsetzung unseres Wachstumskurses."

http://spruchverfahren.blogspot.de/2018/01/auerordentliche-h…

Außerordentliche Hauptversammlung: TTL AG schafft Finanzrahmen für weiteres Wachstum

München - Die Aktionäre der TTL Information Technology AG, München, haben auf der heutigen außerordentlichen Hauptversammlung der Gesellschaft mit großer Mehrheit von 99,99 % ein neues genehmigtes Kapital in Höhe von 7,1 Mio. Euro sowie eine Ermächtigung zur Ausgabe von Wandelschuldverschreibungen mit einem Nennbetrag von bis zu 11,5 Mio. Euro und einem zur Erfüllung von aus der Ausgabe von Wandelschuldverschreibungen resultierenden Wandlungsrechten oder -pflichten dienenden bedingten Kapital in Höhe von 2,3 Mio. Euro beschlossen.

Ferner wurde einer Firmenänderung der Gesellschaft in "TTL Beteiligungs- und Grundbesitz-AG" zugestimmt. Die TTL AG hat sich in kurzer Zeit zu einer relevanten Beteiligungsgesellschaft auf dem

deutschen Gewerbeimmobilienmarkt entwickelt und sich in mehreren Schritten mittelbar an der Deutsche Immobilien Chancen-Gruppe und an der GEG German Estate Group beteiligt.

"Unser Ziel ist es, die TTL AG als börsennotierte Immobilien-Beteiligungsgesellschaft zu etablieren und den Wachstumskurs fortzusetzen", betonte CEO Theo Reichert gegenüber den Aktionären. Der Finanzrahmen dafür wurde heute auf der außerordentlichen Hauptversammlung geschaffen."

Zum neuen Aufsichtsratsmitglied der TTL AG wurde der Rechtsanwalt und Steuerberater Prof. Dr. Gerhard Schmidt gewählt. Er folgt auf Klaus W. Schäfer, der sein Amt mit Wirkung zum Ablauf der außerordentlichen Hauptversammlung niedergelegt hatte. Prof. Dr. Schmidt ist unter anderem Aufsichtsratsvorsitzender der Deutsche Immobilien Chancen AG & Co. KGaA, der DIC Asset AG und der GEG German Estate Group AG.

Bereits mit Wirkung zum 18. Januar 2018 hatte der Aufsichtsrat der TTL AG Thomas Grimm (48) zum neuen CFO der Gesellschaft berufen. Der Diplom-Kaufmann folgt auf Dr. Wolfgang Gillmaier, der das Unternehmen zum 31. Dezember 2017 verlassen hatte.

Thomas Grimm ist seit Juni 2013 Mitglied des Vorstands der Deutsche Immobilien Chancen-Gruppe und seit 2015 Mitglied der Geschäftsführung der Deutsche Immobilien Chancen Real Estate GmbH. Er wird diese beiden Positionen neben seiner Tätigkeit für die TTL AG weiter inne haben. "Wir freuen uns sehr, dass wir einen ausgesuchten Finanzfachmann aus dem Immobilienbereich für unser Unternehmen gewinnen konnten", sagte Theo Reichert, CEO der TTL AG. "Wir betrachten die Berufung als einen wichtigen Schritt zur Umsetzung unseres Wachstumskurses."

http://spruchverfahren.blogspot.de/2018/01/auerordentliche-h…

"AT&S bietet eine prima Chance-Risiko-Relation", meint Gereon Kruse.

KPS mit enttäuschendem Ausblick

KPS hat heute die Zahlen für 2016 veröffentlicht...http://www.dgap.de/dgap/News/corporate/kps-veroeffentlicht-g…

Nach 160 Mio € 2016/2017 (Ende 30.09.2017) erwartet man für das laufende Geschäftsjahr nur 160-170 Mio € Umsatz?! Das ist ein Wachstum um maximal 6% (ohne Berücksichtigung möglicher Akquisitionen).

EBIT soll laut unten zitierter Spanne gar nur auf Vorjahresniveau (24,8 Mio €) liegen.

...

Auf Basis der aktuellen Unternehmensplanungen erwartet der Vorstand für das laufende Geschäftsjahr 2017/2018 eine Steigerung des Umsatzes auf voraussichtlich 160-170 Mio. Euro sowie ein EBIT von 23-26 Mio. Euro. Dazu sind umfangreiche Investitionen im Bereich Personalaufbau und -entwicklung vorgesehen.

...

Dafür ist die Aktie mit einer Kapitalisierung von aktuell 470 Mio € und KGV 24 einfach zu teuer. Ich sehe hier in den nächsten Wochen eine Korrektur Richtung 10 €.

SBF AG: Auch 4. Quartal positiv, Vorstand wird erweitert

Nach 9 Monaten lag der Gewinn im Konzern schon bei 1,5 Mio €. Für mich ist das heute die Bestätigung, dass mit einem sehr gut verlaufenen Q4 ein Jahresgewinn von mindestens 1,8 Mio € bzw. 23 Cent je Aktie (wenn nicht mehr) eingefahren wurde. Konkrete Zahlen gibt es leider erst im März. KGV beim aktuellen Geldkurs von 1,60 € damit bei 7. Sollte das Q4 sogar einen ähnlichen Gewinn wie die ersten 9M eingebracht haben, wären das 2 Mio € bzw. fast 26 Cent je Aktie und KGV 6. Zudem wurde der positive Ausblick bestätigt - siehe Zitat unten.SBF AG: SBF-Gruppe gibt vorläufiges Ergebnis per 31.12.2017 bekannt

DGAP-News: SBF AG / Schlagwort(e): Quartals-/Zwischenmitteilung/Zwischenbericht

31.01.2018 / 15:07

http://www.dgap.de/dgap/News/corporate/sbf-sbfgruppe-gibt-vo…

Daraus:

...

Rudolf Witt, Vorstand der SBF AG, berichtet: "Dank ausgezeichneter Lieferperformance bei äußerst geringen Qualitätsbeanstandungen seitens der Kunden der SBF Spezialleuchten GmbH stieg die Reputation der Tochtergesellschaft bei deren Auftraggebern deutlich. Dies sollte zukünftig zu einem höheren Auftragseingang führen."

...

SBF AG: SBF AG gibt Erweiterung des Vorstands bekannt

DGAP-News: SBF AG / Schlagwort(e): Personalie/Strategische Unternehmensentscheidung

31.01.2018 / 15:19

http://www.dgap.de/dgap/News/corporate/sbf-sbf-gibt-erweiter…

Antwort auf Beitrag Nr.: 56.890.706 von Aktienangler am 31.01.18 19:08:07

Ich komme allerdings bei Ebit 24,8 Mio und 37,5 Mio. shares auf ein KGV von ~19.

Der Kurs hat ja nachbörslich schon ganz schön Federn gelassen.

Danke für dieses tolle Forum und allen die hier posten.

KPS

Finde die Zahlen auch enttäuschend.Ich komme allerdings bei Ebit 24,8 Mio und 37,5 Mio. shares auf ein KGV von ~19.

Der Kurs hat ja nachbörslich schon ganz schön Federn gelassen.

Danke für dieses tolle Forum und allen die hier posten.

Trading Spotlight

Antwort auf Beitrag Nr.: 56.890.916 von Aktienangler am 31.01.18 19:28:21Wobei man dazu sagen sollte, dass der Vorstand erstmal mit Umsatzrückgang in 2018 rechnet.

Leider ist nicht klar wie die Gewinne in Q3 aussahen. Daher ist auch nicht klar was genau in Q4 rauskam, aber ich gebe dir recht, dass 1,8 Mio mindestens erreicht worden sein dürften.

Insgesamt leider wenig Informationen, da SBF allein operativ aus SBF Spezialleuchten besteht, aber dafür kein aktueller Finanzbericht existiert. Der letzte ist noch von 2015. Ein gewisses Risiko ist daher vorhanden.

Leider ist nicht klar wie die Gewinne in Q3 aussahen. Daher ist auch nicht klar was genau in Q4 rauskam, aber ich gebe dir recht, dass 1,8 Mio mindestens erreicht worden sein dürften.

Insgesamt leider wenig Informationen, da SBF allein operativ aus SBF Spezialleuchten besteht, aber dafür kein aktueller Finanzbericht existiert. Der letzte ist noch von 2015. Ein gewisses Risiko ist daher vorhanden.

Antwort auf Beitrag Nr.: 56.879.573 von hzenger am 30.01.18 21:44:58

Es gibt hier so viele Postings, die vor lauter Selbstbeweihräucherung und Selbstverliebtheit nur so triefen... oder man lag mit seiner Investmentidee daneben, und es wird im Nachhinein auf Biegen und Brechen versucht, das Ganze irgendwie zu beschönigen oder anders darzustellen...

Umso angenehmer, mal einen dermaßen ehrlichen Kommentar zu lesen, der beweist, dass man durchaus auch mal falsch liegen kann / darf und einem eben nicht immer alles gelingt... Danke dafür!

Zitat von hzenger: Glückwunsch an alle Investierten bei AT&S!

Manchmal ist die Börse kurios. Unten im Kursverlauf habe ich für Euer Amüsement mal den Zeitpunkt meines AT&S-Verkaufes letztes Jahr markiert. Wie man sieht, war monatelang einfach gar nichts los mit der Aktie. Erst pünktlich einen Tag nach meinem Verkauf fing die Aktie dann an zu steigen--und später zu rennen.

Wenn Ihr Euch auch mal mit entgangenen Gewinnen plagt, tröstet Euch mit der folgenden Grafik. Ihr seid nicht die einzigen

(P.S.: Meine Depotgewichtung damals waren 20% nach Monaten des Haltens, und der danach entgangene Kursanstieg waren +177%.)

Es gibt hier so viele Postings, die vor lauter Selbstbeweihräucherung und Selbstverliebtheit nur so triefen... oder man lag mit seiner Investmentidee daneben, und es wird im Nachhinein auf Biegen und Brechen versucht, das Ganze irgendwie zu beschönigen oder anders darzustellen...

Umso angenehmer, mal einen dermaßen ehrlichen Kommentar zu lesen, der beweist, dass man durchaus auch mal falsch liegen kann / darf und einem eben nicht immer alles gelingt... Danke dafür!

Antwort auf Beitrag Nr.: 56.891.024 von EULENSPIEGELEI am 31.01.18 19:36:38

KPS ist fraglos ein tolles Unternehmen. Allerdings sind sie mit 15% EBIT-Marge wohl eher schon am oberen Ende der Fahnenstange für ein reines Beratungsunternehmen ohne spezifische Softwarekompetenz angelangt. Zuletzt hatte der CEO noch von dem Ziel gesprochen, perspektivisch 16-17% Marge erreichen zu wollen, aber das ist wohl erstmal dahin.

Vor diesem Hintergrund muss das Unternehmen dann aber umsatzseitig deutlich wachsen um die Bewertung zu rechtfertigen, denn einen Margenhebel gibt es nicht. Dass man man trotz der voranschreitenden Auslandsexpansion jetzt nur minimales Umsatzwachstum guided ist daher schon recht enttäuschend.

Ein Wort noch zur Bewertung: Ob KPS eher ein KGV von 20 oder 25 hat, hängt davon ab, ob man mit der tatsächlichen Steuerquote (10%) oder mit einer normalisierten Steuerquote nach Ablaufen der Verlustvorträge rechnet (30%).

Ich rechne bei Unternehmen wie KPS normalerweise mit normalisierter Steuerquote und schlage stattdessen den Barwert der Verlustvorträge auf das Net-Cash drauf, welches ich bei der Bestimmung des Unternehmenswerts mit berücksichtige. Sprich: dann sind wir trotz des jüngsten Kursverfalls momentan eher bei einem (bereinigten) KGV von 25.

KPS

Ich finde den Ausblick von KPS auch sehr enttäuschend und habe meine Kleinstposition nachbörslich verkauft. Vor diesem Hintergrund bekommen die Umplatzierungen der Gründer in 2017 einen etwas doofen Beigeschmack.KPS ist fraglos ein tolles Unternehmen. Allerdings sind sie mit 15% EBIT-Marge wohl eher schon am oberen Ende der Fahnenstange für ein reines Beratungsunternehmen ohne spezifische Softwarekompetenz angelangt. Zuletzt hatte der CEO noch von dem Ziel gesprochen, perspektivisch 16-17% Marge erreichen zu wollen, aber das ist wohl erstmal dahin.

Vor diesem Hintergrund muss das Unternehmen dann aber umsatzseitig deutlich wachsen um die Bewertung zu rechtfertigen, denn einen Margenhebel gibt es nicht. Dass man man trotz der voranschreitenden Auslandsexpansion jetzt nur minimales Umsatzwachstum guided ist daher schon recht enttäuschend.

Ein Wort noch zur Bewertung: Ob KPS eher ein KGV von 20 oder 25 hat, hängt davon ab, ob man mit der tatsächlichen Steuerquote (10%) oder mit einer normalisierten Steuerquote nach Ablaufen der Verlustvorträge rechnet (30%).

Ich rechne bei Unternehmen wie KPS normalerweise mit normalisierter Steuerquote und schlage stattdessen den Barwert der Verlustvorträge auf das Net-Cash drauf, welches ich bei der Bestimmung des Unternehmenswerts mit berücksichtige. Sprich: dann sind wir trotz des jüngsten Kursverfalls momentan eher bei einem (bereinigten) KGV von 25.

Antwort auf Beitrag Nr.: 56.891.024 von EULENSPIEGELEI am 31.01.18 19:36:38

Man zieht ja nicht das EBIT für die KGV-Berechnung heran. Konzernergebnis waren 19,8 Mio € bzw. 53 Cent je Aktie (siehe Geschäftsbericht S. 26) - das ergab beim heutigen XETRA-Schlusskurs von 12,60 € ein KGV von 24.

Hier der Link zum Geschäftsbericht 2016/2017:

https://www.kps.com/content/dam/wein/documents/KPS_Konzern_G…

KPS KGV

Zitat von EULENSPIEGELEI: Finde die Zahlen auch enttäuschend.

Ich komme allerdings bei Ebit 24,8 Mio und 37,5 Mio. shares auf ein KGV von ~19.

Der Kurs hat ja nachbörslich schon ganz schön Federn gelassen.

Danke für dieses tolle Forum und allen die hier posten.

Man zieht ja nicht das EBIT für die KGV-Berechnung heran. Konzernergebnis waren 19,8 Mio € bzw. 53 Cent je Aktie (siehe Geschäftsbericht S. 26) - das ergab beim heutigen XETRA-Schlusskurs von 12,60 € ein KGV von 24.

Hier der Link zum Geschäftsbericht 2016/2017:

https://www.kps.com/content/dam/wein/documents/KPS_Konzern_G…

Antwort auf Beitrag Nr.: 56.891.717 von katjuscha-research am 31.01.18 20:36:41

Das ist richtig. Allerdings wurde auch bereits geäußert, dass man trotz "Umsatzdelle" davon ausgeht, das Gewinnniveau halten zu können. Mit der Aussicht auf nochmals 1,8-2 Mio € Gewinn in 2018 und Umsatz- und Gewinnwachstum ab 2019 sollte die Aktie inzwischen doch deutlich über 2 €, eher nahe 3 € notieren.

SBF AG

Zitat von katjuscha-research: Wobei man dazu sagen sollte, dass der Vorstand erstmal mit Umsatzrückgang in 2018 rechnet.

Das ist richtig. Allerdings wurde auch bereits geäußert, dass man trotz "Umsatzdelle" davon ausgeht, das Gewinnniveau halten zu können. Mit der Aussicht auf nochmals 1,8-2 Mio € Gewinn in 2018 und Umsatz- und Gewinnwachstum ab 2019 sollte die Aktie inzwischen doch deutlich über 2 €, eher nahe 3 € notieren.

Update: Kauf Gigaset

Kauf Gigaset mit 4 % Depotanteil zu 66 Cent.Die Meldung von heute morgen topt die Erwartungen. Man dürfte im Q4 etwa einen Überschuss

von 10 Mill. Euro gemacht haben. Man bekommt Gigaset zu einer Marktkapitalisierung von des 3,5 fachen EBITDA´s für 2017.

Das Unternehmen hat eine Radikalkur hinter sich und wächst über die Mobiltelefone, die gut im Markt ankommen und der Feedback aus dem Bekanntenkreis. Und das sind die entscheidenden Punkte für das Investment

a) Man kommt ohne Bankverbindlichkeiten aus und

b) wächst nach den Plänen des Unternehmens ab 2017 wieder

im Umsatz.

Fazit: Wenige haben dem Unternehmen diese Entwicklung zugetraut. Ich begleite über die enge Watcjh das Unternehmen schon länger. Die Erfolge in 2017 mit der Produktoffensive sind überzeugend. Kursziel 1,2 Euro.

Gruß

Gigaset: Hintergrund zur Entwicklung bei Gigaset!

http://www.ariva.de/news/prime-standard-gigaset-waechst-weit…

BAYWA AG:

Titelstory im ganz aktuellen Nebenwerte-Journal

Kostenloser PDF Download:

Es ist angerichtet, Smart auf´m Acker

Aktie auf Buchwertniveau, Einstufung des NJ als Basisinvest.

Durchaus interessanter Artikel + Interview mit dem CFO.

Ciao, ich hol´mir mal eben ein paar Äpfel aus Neuseeland.

Titelstory im ganz aktuellen Nebenwerte-Journal

Kostenloser PDF Download:

Es ist angerichtet, Smart auf´m Acker

Aktie auf Buchwertniveau, Einstufung des NJ als Basisinvest.

Durchaus interessanter Artikel + Interview mit dem CFO.

Ciao, ich hol´mir mal eben ein paar Äpfel aus Neuseeland.

Bin neu hier.

Muss mich mal einlesen. Sehr interessant!!!

Ich werfe mal Orbis in den Ring. Zur Zeit auf Schapperniveau.

Hier haben wir mal angefangen zu diskutieren.

http://aktiencheck.de/forum/Orbiszug_faehrt_an_Aufspringen_S…

Eigentlich erst ab Herbst 2017 zu lesen ist von Interesse.

Dann natürlich ganz wichtig Unterhehmensprofil GUV, Bilanz, Aktionärsstruktur.

Muss mich mal einlesen. Sehr interessant!!!

Ich werfe mal Orbis in den Ring. Zur Zeit auf Schapperniveau.

Hier haben wir mal angefangen zu diskutieren.

http://aktiencheck.de/forum/Orbiszug_faehrt_an_Aufspringen_S…

Eigentlich erst ab Herbst 2017 zu lesen ist von Interesse.

Dann natürlich ganz wichtig Unterhehmensprofil GUV, Bilanz, Aktionärsstruktur.

Kassamärkte erzielen mit 156,5 Mrd. Euro umsatzstärksten Jahresauftakt seit 2008

An den Kassamärkten der Deutschen Börse wurde im Januar ein Umsatz von 156,5 Mrd. Euro erzielt – und damit der umsatzstärkste Jahresauftakt seit 2008. Im vergangenen Januar lag der Umsatz noch bei 116,8 Mrd. Euro.

http://www.finanzen.ch/nachrichten/aktien/Kassamaerkte-erzie…

Deutsche Börse, Tradegate, Lang & Schwarz,

die Aktienkurse der Börsenhändler gehen aktuell deutlich nach oben,

Gründe sind wie oben angeführt so gute Geschäfte wie seit 10 Jahren nicht mehr,

trozdem sticht bei der Bewertung die Lang & Schwarz AG noch immer heraus,

tradegate KGV von 30

Deutsche Börse KGV von 19

Lang & Schwarz KGV von 11-12

ich sehe bei Lang & Schwarz auch für 2018 weiters Wachstum sowohl bei den Börsenumsätzen als auch über wikifolio,

als Wachstumswert und mit einer sehr hohen Dividenden Rendite von rund 6% müsste der Wert eigentlich zumindest mit KGV 15-16 bewertet werden,

hier gibt es also weitere 40-50% Kurspotential auf Sicht der nächsten 12 Monate,

An den Kassamärkten der Deutschen Börse wurde im Januar ein Umsatz von 156,5 Mrd. Euro erzielt – und damit der umsatzstärkste Jahresauftakt seit 2008. Im vergangenen Januar lag der Umsatz noch bei 116,8 Mrd. Euro.

http://www.finanzen.ch/nachrichten/aktien/Kassamaerkte-erzie…

Deutsche Börse, Tradegate, Lang & Schwarz,

die Aktienkurse der Börsenhändler gehen aktuell deutlich nach oben,

Gründe sind wie oben angeführt so gute Geschäfte wie seit 10 Jahren nicht mehr,

trozdem sticht bei der Bewertung die Lang & Schwarz AG noch immer heraus,

tradegate KGV von 30

Deutsche Börse KGV von 19

Lang & Schwarz KGV von 11-12

ich sehe bei Lang & Schwarz auch für 2018 weiters Wachstum sowohl bei den Börsenumsätzen als auch über wikifolio,

als Wachstumswert und mit einer sehr hohen Dividenden Rendite von rund 6% müsste der Wert eigentlich zumindest mit KGV 15-16 bewertet werden,

hier gibt es also weitere 40-50% Kurspotential auf Sicht der nächsten 12 Monate,

Antwort auf Beitrag Nr.: 56.897.495 von KaterMohrle am 01.02.18 12:11:44Erzähle gerne etwas mehr dazu... Warum ist die Aktie mit einem 30er KGV so interessant? Cash abgerechnet ist gut, dann bleibt ein KGV von knapp über 20. Für 7-8% Wachstum erstmal ganz gut bezahlt. Es klingt gut was man so liest aber warum das ein Schnapper sein soll weiss ich jetzt nicht genau?

Zitat von KaterMohrle: Bin neu hier.

Muss mich mal einlesen. Sehr interessant!!!

Ich werfe mal Orbis in den Ring. Zur Zeit auf Schapperniveau.

Hier haben wir mal angefangen zu diskutieren.

http://aktiencheck.de/forum/Orbiszug_faehrt_an_Aufspringen_S…

Eigentlich erst ab Herbst 2017 zu lesen ist von Interesse.

Dann natürlich ganz wichtig Unterhehmensprofil GUV, Bilanz, Aktionärsstruktur.

Antwort auf Beitrag Nr.: 56.898.110 von trustone am 01.02.18 13:02:53ich fasse nochmals kurz zusammen,

laut wikifolio Aussagen in dieser Woche war der Januar der stärkste Monat überhaupt in deren Geschichte,

( LuS wickelt alles für wikifolio ab)

laut Mitteilung der Deuschen Börse von heute war der Januar der stärkste Jahresauftakt bei den Handelsumsätzen

seit 10 Jahren,

weiters dürfte LuS 2-3 größere Kapitalerhöhungen im Q1 begleiten ( nette Zusatzeinnahmen)

ich würde mal sagen die Ampeln stehen auf Dunkelgrün um endlich mal diese noch immer klare Unterbewertung abzubauen bei Lang & Schwarz;

laut wikifolio Aussagen in dieser Woche war der Januar der stärkste Monat überhaupt in deren Geschichte,

( LuS wickelt alles für wikifolio ab)

laut Mitteilung der Deuschen Börse von heute war der Januar der stärkste Jahresauftakt bei den Handelsumsätzen

seit 10 Jahren,

weiters dürfte LuS 2-3 größere Kapitalerhöhungen im Q1 begleiten ( nette Zusatzeinnahmen)

ich würde mal sagen die Ampeln stehen auf Dunkelgrün um endlich mal diese noch immer klare Unterbewertung abzubauen bei Lang & Schwarz;

Hier die heutige Meldung von Solutiance, welche ich vor ein paar Monaten bei etwa 0,75€ hier vorgestellt hatte. Noch kein Turnaround, aber auf gutem Weg dahin. Weiterhin hochspekulativ, aber die Richtung stimmt zumindest.

Potsdam, 01. Februar 2018

Ab 1. April verstärkt Oliver Koock als Geschäftsführer Operations die

Solutiance Services GmbH. Der Dipl- Bauingenieur Koock verfügt über 20 Jahre

Erfahrung im Bereich Bau und Instandhaltung von Gebäuden mit Stationen in

der Hahn-Gruppe, Hamborner Reit und Metro, wo er bis zu seinem Wechsel als

Hauptabteilungsleiter Facility Management für die Instandhaltung der

Immobilien in Deutschland verantwortlich ist. Die Solutiance Gruppe gewinnt

damit einen ausgewiesenen Fachmann für die weitere Expansion.

Uwe Brodtmann, CEO der Solutiance Gruppe: "Wir freuen uns, mit Oliver Koock

einen Mann gewonnen zu haben, der die Entwicklung unseres neuen

Geschäftsfelds über 1 œ Jahre aus der Kundenperspektive begleitet hat. Sein

Wechsel zu uns zeigt, dass wir mit unseren Lösungen den Nerv unserer Kunden

treffen." Oliver Koock kommentiert seinen Wechsel wie folgt: "In den letzten

13 Jahren bei Hamborner Reit und Metro habe ich diverse Softwareanbieter und

Dienstleister erlebt. Aber eine integrierte Lösung aus Dienstleistung vor

Ort und Aufbereitung in einer webbasierten Plattform wie bei Solutiance habe

ich noch nie erlebt. Für mich ist das eine spannende Gelegenheit

Instandhaltung 4.0 so mit zu gestalten, dass es in der Praxis funktioniert

und die Kollegen bei unseren Kunden wirklich begeistert."

Im Zusammenspiel mit Uwe Brodtmann und Jonas Enderlein, dem CTO der Gruppe,

wird Oliver Koock als COO die weitere Entwicklung des Servicespektrums

treiben. Dazu zählt der Auf- und Ausbau des Partnernetzwerks und der Ausbau

des Leistungsangebots im Zusammenspiel mit der Entwicklung des Facility

Scanners, der Plattform von Solutiance.

Eine weiterhin erfreuliche Entwicklung hat das Geschäft auf Basis der

Plattform Facility Scanner genommen. Der Abschluss von Rahmenverträgen mit

Rewe und Apleona in 2017 hat bereits zu weiteren Folgeaufträgen mit

langjährig wiederkehrenden Umsätzen geführt. Die Anzahl der beauftragten

Projekte auf nunmehr 94 mit einem Volumen von 147 TEUR gestiegen ist. Davon

entfallen 50 TEUR Auftragseingang allein auf den Januar 2018. Zu den Kunden

mit Folgeaufträgen und Rahmenverträgen gehören unter anderem JLL und die

Bayerische Hausbau.

Neben den Dienstleistungen zum Thema Instandhaltung 4.0 gibt es erste

Interessenten an der Nutzung von TrackLean unabhängig vom Facility Scanner.

Mit dem SaaS Produkt der Solutiance Systems GmbH können beteiligte Personen,

Vereinbarungen oder die Übergabe von Objekten oder Leistungen räumlich und

zeitlich unabhängig voneinander auf jedem Smartphone, Tablet, Laptop oder PC

mit digital erfasster Unterschrift nachweisen und abnehmen. Die jeweiligen

Dokumente liegen unwiderruflich digital gesichert im TrackLean System vor.

CTO Jonas Enderlein kommentiert wie folgt: "Mit TrackLean machen wir den

Nutzen der digitalen Unterschrift auf dem Gerät z.B. des Paketdienstes, für

jede Art von Unternehmen jederzeit verfügbar. Wir nutzen TrackLean intern

vom Urlaubsantrag bis zur Schlüsselübergabe. Und jetzt haben unsere Facility

Scanner Kunden entdeckt, was sie damit jenseits der Instandhaltung noch

alles lösen können, dort wo sie heute noch Papier bewegen."

Verfolgen Sie die Entwicklung der Solutiance AG auch auf Twitter, Facebook,

Xing und LinkedIn.

Potsdam, 01. Februar 2018

Ab 1. April verstärkt Oliver Koock als Geschäftsführer Operations die

Solutiance Services GmbH. Der Dipl- Bauingenieur Koock verfügt über 20 Jahre

Erfahrung im Bereich Bau und Instandhaltung von Gebäuden mit Stationen in

der Hahn-Gruppe, Hamborner Reit und Metro, wo er bis zu seinem Wechsel als

Hauptabteilungsleiter Facility Management für die Instandhaltung der

Immobilien in Deutschland verantwortlich ist. Die Solutiance Gruppe gewinnt

damit einen ausgewiesenen Fachmann für die weitere Expansion.

Uwe Brodtmann, CEO der Solutiance Gruppe: "Wir freuen uns, mit Oliver Koock

einen Mann gewonnen zu haben, der die Entwicklung unseres neuen

Geschäftsfelds über 1 œ Jahre aus der Kundenperspektive begleitet hat. Sein

Wechsel zu uns zeigt, dass wir mit unseren Lösungen den Nerv unserer Kunden

treffen." Oliver Koock kommentiert seinen Wechsel wie folgt: "In den letzten

13 Jahren bei Hamborner Reit und Metro habe ich diverse Softwareanbieter und

Dienstleister erlebt. Aber eine integrierte Lösung aus Dienstleistung vor

Ort und Aufbereitung in einer webbasierten Plattform wie bei Solutiance habe

ich noch nie erlebt. Für mich ist das eine spannende Gelegenheit

Instandhaltung 4.0 so mit zu gestalten, dass es in der Praxis funktioniert

und die Kollegen bei unseren Kunden wirklich begeistert."

Im Zusammenspiel mit Uwe Brodtmann und Jonas Enderlein, dem CTO der Gruppe,

wird Oliver Koock als COO die weitere Entwicklung des Servicespektrums

treiben. Dazu zählt der Auf- und Ausbau des Partnernetzwerks und der Ausbau

des Leistungsangebots im Zusammenspiel mit der Entwicklung des Facility

Scanners, der Plattform von Solutiance.

Eine weiterhin erfreuliche Entwicklung hat das Geschäft auf Basis der

Plattform Facility Scanner genommen. Der Abschluss von Rahmenverträgen mit

Rewe und Apleona in 2017 hat bereits zu weiteren Folgeaufträgen mit

langjährig wiederkehrenden Umsätzen geführt. Die Anzahl der beauftragten

Projekte auf nunmehr 94 mit einem Volumen von 147 TEUR gestiegen ist. Davon

entfallen 50 TEUR Auftragseingang allein auf den Januar 2018. Zu den Kunden

mit Folgeaufträgen und Rahmenverträgen gehören unter anderem JLL und die

Bayerische Hausbau.

Neben den Dienstleistungen zum Thema Instandhaltung 4.0 gibt es erste

Interessenten an der Nutzung von TrackLean unabhängig vom Facility Scanner.

Mit dem SaaS Produkt der Solutiance Systems GmbH können beteiligte Personen,

Vereinbarungen oder die Übergabe von Objekten oder Leistungen räumlich und

zeitlich unabhängig voneinander auf jedem Smartphone, Tablet, Laptop oder PC

mit digital erfasster Unterschrift nachweisen und abnehmen. Die jeweiligen

Dokumente liegen unwiderruflich digital gesichert im TrackLean System vor.

CTO Jonas Enderlein kommentiert wie folgt: "Mit TrackLean machen wir den

Nutzen der digitalen Unterschrift auf dem Gerät z.B. des Paketdienstes, für

jede Art von Unternehmen jederzeit verfügbar. Wir nutzen TrackLean intern

vom Urlaubsantrag bis zur Schlüsselübergabe. Und jetzt haben unsere Facility

Scanner Kunden entdeckt, was sie damit jenseits der Instandhaltung noch

alles lösen können, dort wo sie heute noch Papier bewegen."

Verfolgen Sie die Entwicklung der Solutiance AG auch auf Twitter, Facebook,

Xing und LinkedIn.

Update zu HanseYachts

Aus aktuellem Anlass ein update zu HanseYachts. HY ist mehrheitlich im Besitz von Aurelius, die zuletzt noch weiter Anteile über den Streubesitz aufgekauft haben.

Die gerade zu Ende gegangene größte Bootsmesse der Welt in Düsseldorf war für die gesamte Branche und auch für die größte deutsche Werft Hanse Yachts ein voller Erfolg.

Aussagen zur Messe von der Branche:

http://www.yacht.de/aktuell/panorama/dieses-ergebnis-ist-ein…

Aussagen von HY selbst:

https://www.pressmare.it/en/shipyards/hanse-yachts-ag/2018-0…

Unterdessen zieht der zunehmende Erfolg auch Kreise. HY will einen italienischen Bootsbauer verklagen, der ein Boot abgekupfert hat. Könnte eine nette Zusatzeinnahme bringen.

Artikel in französisch: https://www.boatindustry.com/article/27454/fjord-42-pardo-43…

Trotz aller guten news ist HY weiterhin gegenüber der Peer Group unterbewertet, was daran liegt, dass es ein turnaround im Endstadium ist, bei dem man zwar nun wieder in der Gewinnspur ist, jedoch noch nicht längerfristig schwarze Zahlen geschrieben werden. Konservative Anleger warten daher weiterhin ab und kaufen später zu höheren Preisen mit mehr Sicherheit hinzu. Weshalb ich schon jetzt investiert bin:

Zur Darstellung des Investment Case hier eine gute Zusammenfassung des Potenzials durch User Katte2 im Board bei HY:

1. Aurelius macht absehbar irgendwann den Sack zu und verkauft. Im Zuge eines solchen M&A-Prozesses ist die Marktposition des Unternehmens von entscheidender Bedeutung. Und da sieht es eben sehr gut aus: HY gewinnt kontinuierlich Marktanteile und ist mittlerweile der weltweit zweitgrößte Serienhersteller von Segelyachten. Eine solche Marktposition gibt es nicht umsonst. Von daher darf die Bewertung im Vorfeld des Verkaufs auch etwas ambitionierter sein.

2. Preise: HY gestaltet die Preise zunehmend selbstbewusst. Zuletzt wurden sie zweimal im Jahr angehoben – das ist neu. Es gab eine Preisrunde am 1.7.2017 und eine am 1.1.2018. Und zwar jeweils bei Hanse, Dehler, Moody und Sealine (bei Fjord bin ich mir nicht sicher). In der Summe nicht von Pappe: bei Hanse im Schnitt um 4 %, bei Moody ähnlich, wobei das wichtigste Modell 54 DS um 4,7 % angehoben wurde, bei Dehler sind es zwischen 2,8 und 7,9 %, wobei der Bestseller Dehler 38 um insgesamt 6 % angehoben wurde, die beiden 330er Sealines 2,7 und 3,0 %, die beiden 530er 5,0 und 5,2 %). Kostenseitig schlägt über normale Preissteigungen hinaus die letzte Stufe der Betriebsvereinbarung von 2015 für die gewerblichen Mitarbeiter in Greifswald zu Buche (plus 5% zum 1.1.2018). Aber das treibt die Kosten über den Daumen um 1 % und nicht um 4.

3. Anreizprogramme: Für die Marken Hanse, Dehler und Sealine gibt es jedes Jahr ab 1.7. Anreizprogramm, die zum Jahresende auslaufen. Im vergangenen Jahr gab es bei Hanse zusätzlich ab 1.1.2017 das Anreizprogramm „Taylor made“ mit höherwertigen Ausstattungen zum Nulltarif. Dieses Anreizprogramm wurde in 2018 nicht mehr aufgelegt. Gut für die Margen. Zudem gleiches Signal wie oben in Bezug auf die Auftragslage.

4. Anhaltende Marktkonsolidierung: Die großen Serienhersteller profitieren mehr oder weniger automatisch. Verlierer sind die kleinen und mittleren Werften ohne relevante Alleinstellungsmerkmale – und von denen gibt es noch viele. Die haben Nachteile beim Thema Fixkosten (Messeauftritte bspw.), können beim Innovationstempo und bei Investitionen nicht mithalten, bekommen Probleme durch die zunehmende Komplexität des Produkts, müssen teurer einkaufen, haben schlechteren Zugang zum Kapitalmarkt etc. Langfristig bleiben sie chancenlos. Die Kehrseite sind die steigenden Marktanteile und das Gewinnwachstum der „Großen“. Privilège Marine beispielsweise hat nicht ohne Grund bei HY angerufen.

5. Produktionsstruktur/Lohnkosten: HY hat sein Hauptwerk in Greifswald und sein Laminierwerk in Polen (TTS). Unter Schmidt galt die Arbeitsteilung: TTS laminiert, Greifswald baut aus. Aurelius hat vor zwei, drei Jahren begonnen, diese Arbeitsteilung neu zu denken und intelligenter zu gestalten. Man will die Vorteile der Struktur besser nutzen. Heißt konkret: Es wandert Wertschöpfung von Greifswald nach Goleniow – was Lohnkosten spart (nebenbei auch für einige Jahre Steuern, denn TTS liegt in einer Sonderwirtschaftszone). TTS übernimmt mehr und mehr Vormontagen (Tanks, Leitungen, Elektrik, Decksbeschläge, Winschen, Luken, Teakbeläge). Und das ist noch nicht alles: einige kleine Hanse- und Sealine-Modelle (Fotos in der polnischen Regionalpresse) können bereits vollständig oder fast vollständig bei TTS gefertigt werden. Zu sehen bspw. im neuen Imagefilm von TTS sehen (https://www.youtube.com/watch?time_continue=7&v=5oy5FU_gOUY)… Da ist in den letzten Einstellungen eine fertige Sealine C330 zu sehen, die aus dem polnischen Werk rollt. Das Boot sieht nicht so aus, als müsste Greifswald noch viel Hand anlegen. Um die Qualifikationen und Qualität zu sichern, wird Wertschöpfung natürlich nur step by step nach Polen verlagert. Aber der Prozess läuft und zahlt sich jedes Jahr ein bisschen mehr aus. Die Löhne in Polen liegen um 40 bis 50% unter dem ostdeutschen Niveau. Weder Beneteau, noch Bavaria, noch Dufour haben eine Struktur mit einem so hohen inhärenten Lohngefälle. Mit anderen Worten: Es bleibt spannend. Die Perspektiven sind da, sie sind imo vielversprechend. Und das darf sich dann auch in der Bewertung niederschlagen.

Antwort auf Beitrag Nr.: 56.898.410 von hugohebel am 01.02.18 13:21:42http://www.friedhelm-loh-group.com/de/aktuelles/Rittal-inves…

- Firma ist finanztechnisch kerngesund

- Industrie 4.0 Profiteur

- fester Ankeraktionär der selber Großkunde ist und wahrscheinlich in Kürze einen Großauftrag vergeben wird.

für Orbis sind da

mal mindestens 20Mio. für den Auftrag drin, bei dem Umfang, der da anfällt.

Da wird ein ganzes brandneues Werk an Industrie 4.0 angepasst.

Und in den anderen Werken muss auch noch etliches angepasst werden.

01.06.17 16:40 #91 Auftragslage

Die Fa. Rittal legt ihr neues Werk für Wandgehäuse auf Industrie 4.0 aus.

Es soll die weltweit modenste Schaltschrankfabrik der Welt werden.

Weitere Rittalwerke werden dann danach folgen.

Die Aufträge dafür gehen an Orbis. Dürften wohl nächstes Jahr rein kommen.

Friedhelm Loh besitzt 15% an Orbis persönlich, weitere 15% hält er über seine Beteiligungsgesellschaft Swoctem.

25% an Klöckner hält er ebenfalls über Swoctem und sitzt dort im Aufsichtsrat.

Klöckner soll auch auf Industrie 4.0 getrimmt werden und dort seine Fa. Stahlo integriert werden.

http://www.wiwo.de/unternehmen/mittelstand/...dhelm-loh/1471…

- Firma ist finanztechnisch kerngesund

- Industrie 4.0 Profiteur

- fester Ankeraktionär der selber Großkunde ist und wahrscheinlich in Kürze einen Großauftrag vergeben wird.

für Orbis sind da

mal mindestens 20Mio. für den Auftrag drin, bei dem Umfang, der da anfällt.

Da wird ein ganzes brandneues Werk an Industrie 4.0 angepasst.

Und in den anderen Werken muss auch noch etliches angepasst werden.

01.06.17 16:40 #91 Auftragslage

Die Fa. Rittal legt ihr neues Werk für Wandgehäuse auf Industrie 4.0 aus.

Es soll die weltweit modenste Schaltschrankfabrik der Welt werden.

Weitere Rittalwerke werden dann danach folgen.

Die Aufträge dafür gehen an Orbis. Dürften wohl nächstes Jahr rein kommen.

Friedhelm Loh besitzt 15% an Orbis persönlich, weitere 15% hält er über seine Beteiligungsgesellschaft Swoctem.

25% an Klöckner hält er ebenfalls über Swoctem und sitzt dort im Aufsichtsrat.

Klöckner soll auch auf Industrie 4.0 getrimmt werden und dort seine Fa. Stahlo integriert werden.

http://www.wiwo.de/unternehmen/mittelstand/...dhelm-loh/1471…

Antwort auf Beitrag Nr.: 56.898.110 von trustone am 01.02.18 13:02:53

Warum lässt du andere ähnlich günstig bewertete Makler/Börsenplatz-Aktien außen vor? Wie kann man deine Beiträge da denn bitte nicht als Gepushe einer Einzelaktie verstehen?! Du lernst es nie...

Ich ergänze:

Berliner Effektengesellschaft KGV 12

mwb fairtrade KGV 7

(Beide hier zur Genüge angesprochen - also erzähl mir nicht, du kennst die nicht!)

Zitat von wiener9: trozdem sticht bei der Bewertung die Lang & Schwarz AG noch immer heraus,

tradegate KGV von 30

Deutsche Börse KGV von 19

Lang & Schwarz KGV von 11-12

Warum lässt du andere ähnlich günstig bewertete Makler/Börsenplatz-Aktien außen vor? Wie kann man deine Beiträge da denn bitte nicht als Gepushe einer Einzelaktie verstehen?! Du lernst es nie...

Ich ergänze:

Berliner Effektengesellschaft KGV 12

mwb fairtrade KGV 7

(Beide hier zur Genüge angesprochen - also erzähl mir nicht, du kennst die nicht!

)

Antwort auf Beitrag Nr.: 56.900.954 von Aktienangler am 01.02.18 16:23:44deine beiden angesprochenen Werte sind keine Börsenhändler mit eigener Handelsplattform oder Infrastruktur,

ich habe tradegate, Deutsche Börse und Lang & Schwarz verglichen da alle drei eigenständige Börsenhandels Plattformen und weitere Dienstleistungen rund um den Kapitalmarkt anbieten,

alles das trifft auf deine beiden Werte nicht zu,

ich habe tradegate, Deutsche Börse und Lang & Schwarz verglichen da alle drei eigenständige Börsenhandels Plattformen und weitere Dienstleistungen rund um den Kapitalmarkt anbieten,

alles das trifft auf deine beiden Werte nicht zu,

Antwort auf Beitrag Nr.: 56.901.194 von trustone am 01.02.18 16:39:41Weshalb fällt die Funkwerk AG heute so stark

Antwort auf Beitrag Nr.: 56.902.121 von SethK am 01.02.18 17:38:33

Weil da anscheinend ein Volltrottel unlimitiert geschmissen hat. Man gibt es dumme Aktionäre...

Zitat von SethK: Weshalb fällt die Funkwerk AG heute so stark

Weil da anscheinend ein Volltrottel unlimitiert geschmissen hat. Man gibt es dumme Aktionäre...

Antwort auf Beitrag Nr.: 56.902.193 von straßenköter am 01.02.18 17:43:16Leuchtet ein. Vielen Dank!

Gibt es Comroad eigentlich noch? Könnte mittlerweile auch den Tatbestand eines Basisinvestments erfüllen.

Antwort auf Beitrag Nr.: 56.902.193 von straßenköter am 01.02.18 17:43:16

Habe leider nur einige wenige Stücke bekommen zu unter 8,50 Euro, der Rest wurde nicht ausgeführt...

Zitat von straßenköter:Zitat von SethK: Weshalb fällt die Funkwerk AG heute so stark

Weil da anscheinend ein Volltrottel unlimitiert geschmissen hat. Man gibt es dumme Aktionäre...

Habe leider nur einige wenige Stücke bekommen zu unter 8,50 Euro, der Rest wurde nicht ausgeführt...

Antwort auf Beitrag Nr.: 56.902.193 von straßenköter am 01.02.18 17:43:16

Habs leider zu spät gesehen.

Bin aber trotzdem mit einem Abstauberlimit im Markt.

Ein paar Anleger bekommen anscheinend kalte Füße - warum???

Bei den Bitcoinjüngern kann ich das verstehen, aber bei den anderen Aktionären ...

Zitat von straßenköter:Zitat von SethK: Weshalb fällt die Funkwerk AG heute so stark

Weil da anscheinend ein Volltrottel unlimitiert geschmissen hat. Man gibt es dumme Aktionäre...

Habs leider zu spät gesehen.

Bin aber trotzdem mit einem Abstauberlimit im Markt.

Ein paar Anleger bekommen anscheinend kalte Füße - warum???

Bei den Bitcoinjüngern kann ich das verstehen, aber bei den anderen Aktionären ...

AT&S: Erwarten in diesem GJ noch eine Steuergutschrift im hohen einstelligen Mio. Bereich!“

Einige Fragen blieben im CC gestern aus meiner Sicht offen. Aus dem Unternehmen erreichte mich heute folgendes Feedback:

1. AT&S berichtet eine Steuerqoute von 38 % YTD. Sie warten auf eine

Zertifizierung in China, um eine geringere Steuerquote zu erzielen. Wenn

Sie diese Zertifizierung erwarten, was wird der Effekt auf die Steuerqoute

sein im aktuellen GJ?

A: Absolut: ein hoher einstelliger Mill. Betrag.

2. In den GJ 13/14 und 14/15 lag AT&S bei einer Steuerquote von 20 %. Sehen

Sie eine Chance auf diese Steuerqoute zurückzukehren? Mit welcher

Steuerquote kann man realistischerweise im nächsten GJ rechnen?

A: Eine Steuerguidance zu geben ist relativ schwierig. Für die 20 % muss das Steuerzertifikat da sein, dann die Steuerregime in den andern Ländern außerhalb Österreichs und Chinas berechenbar bleiben und nicht zuletzt spielt hier auch das Substrate-Thema mit (wann erwartete gewinne gegengerechnet werden können, um zu einer Steuergutschrift zu

kommen).

3. Zur Hybridanleihe: Warum wird sie unter Eigenkaptal ausgewiesen? Führt

die Hybridanleihe zu einer Verwässerung der Aktionäre in den Folgejahren?

A: Weil sie im Rahmen von IFRS zu 100 % als Eigenkapital gilt.

Keine Verwässerung, da wir die Anleihe im EPS rausrechnen.

4. Ist es richtig, das die Phase II Chongquing Investmententscheidung

frühestens Ende des KJ 2018 verkündet wird?

A: Bitte um Unterscheidung: Werk 1 (IC-Substrate) wird derzeit noch weiter

ausgebaut, da wir uns dafür verschiedene weitere Technologieoptionen im

Rahmen unserer Technologiestrategie evaluieren.

Für das Werk 2 (mSAP) werden wir in den nächsten Monaten eine Entscheidung

treffen.

Meine Anmerkung hierzu: Im Rahmen des CC sprach der CEO von einem 2-jährigen Technologievorsprung und ein nennenswerter Kapazitätsaufbau von Wettbewerbern sieht er in 2018 nicht. Weitere Effizienverbesserungen stehen für 2018 auf der Agenda.

5. Habe ich es richtig verstanden, das sie den Preisdruck

auf der Rohstoffseite überwiegend an die Kunden weitergeben können?

A: Das versuchen wir im Rahmen der Preisverhandlungen laufend, manchmal mit

etwas Zeitverzögerung.

Meine Anmerkung/Fazit: Für das aktuelle GJ sollte eine Steuerquote von 29 % eintreten. Für die Folgejahre dürfte diese weiter sukzessive sinken. Verstehen muss ich nicht, wenn Anleger heute verkauft haben. Heute fand eine Roadshow mit Hauck & Aufhäuser statt in London. Durchaus möglich, das es morgen dazu ein Update gibt. Ich gehe für dieses Jahr von einem EPS von 1,8 Euro aus incl. der o.g. Steuergutschrift. Für das Folgejahr gehen ich bei einer Steuerquote von 29 % (ohne weitere Verbesserung siehe oben) von größer 2,5 Euro aus. Mir ist schleierhaft wie man heute von Berenberg ein EPS von 1,5 Euro ansetzt.

Antwort auf Beitrag Nr.: 56.903.888 von Kleiner Chef am 01.02.18 19:29:36

Die Analysten bei Berenberg haben wohl was geraucht.

Zitat von Kleiner Chef: Einige Fragen blieben im CC gestern aus meiner Sicht offen. Aus dem

Unternehmen erreichte mich heute folgendes Feedback:

1. AT&S berichtet eine Steuerqoute von 38 % YTD. Sie warten auf eine

Zertifizierung in China, um eine geringere Steuerquote zu erzielen. Wenn

Sie diese Zertifizierung erwarten, was wird der Effekt auf die Steuerqoute

sein im aktuellen GJ?

A: Absolut: ein hoher einstelliger Mill. Betrag.

2. In den GJ 13/14 und 14/15 lag AT&S bei einer Steuerquote von 20 %. Sehen

Sie eine Chance auf diese Steuerqoute zurückzukehren? Mit welcher

Steuerquote kann man realistischerweise im nächsten GJ rechnen?

A: Eine Steuerguidance zu geben ist relativ schwierig. Für die 20 % muss das Steuerzertifikat da sein, dann die Steuerregime in den andern Ländern außerhalb Österreichs und Chinas berechenbar bleiben und nicht zuletzt spielt hier auch das Substrate-Thema mit (wann erwartete gewinne gegengerechnet werden können, um zu einer Steuergutschrift zu

kommen).

3. Zur Hybridanleihe: Warum wird sie unter Eigenkaptal ausgewiesen? Führt

die Hybridanleihe zu einer Verwässerung der Aktionäre in den Folgejahren?

A: Weil sie im Rahmen von IFRS zu 100 % als Eigenkapital gilt.

Keine Verwässerung, da wir die Anleihe im EPS rausrechnen.

4. Ist es richtig, das die Phase II Chongquing Investmententscheidung

frühestens Ende des KJ 2018 verkündet wird?

A: Bitte um Unterscheidung: Werk 1 (IC-Substrate) wird derzeit noch weiter

ausgebaut, da wir uns dafür verschiedene weitere Technologieoptionen im

Rahmen unserer Technologiestrategie evaluieren.

Für das Werk 2 (mSAP) werden wir in den nächsten Monaten eine Entscheidung

treffen.

Meine Anmerkung hierzu: Im Rahmen des CC sprach der CEO von einem 2-jährigen Technologievorsprung und ein nennenswerter Kapazitätsaufbau von Wettbewerbern sieht er in 2018 nicht. Weitere Effizienverbesserungen stehen für 2018 auf der Agenda.

5. Habe ich es richtig verstanden, das sie den Preisdruck

auf der Rohstoffseite überwiegend an die Kunden weitergeben können?

A: Das versuchen wir im Rahmen der Preisverhandlungen laufend, manchmal mit

etwas Zeitverzögerung.

Meine Anmerkung/Fazit: Für das aktuelle GJ sollte eine Steuerquote von 29 % eintreten. Für die Folgejahre dürfte diese weiter sukzessive sinken. Verstehen muss ich nicht, wenn Anleger heute verkauft haben. Heute fand eine Roadshow mit Hauck & Aufhäuser statt in London. Durchaus möglich, das es morgen dazu ein Update gibt. Ich gehe für dieses Jahr von einem EPS von 1,8 Euro aus incl. der o.g. Steuergutschrift. Für das Folgejahr gehen ich bei einer Steuerquote von 29 % (ohne weitere Verbesserung siehe oben) von größer 2,5 Euro aus. Mir ist schleierhaft wie man heute von Berenberg ein EPS von 1,5 Euro ansetzt.

Die Analysten bei Berenberg haben wohl was geraucht.

BVB Aktie,

das Kursziel von Bankhaus Lampe wurde vorhin in einer Meldung mit 9,40 Euro bestätigt;

es liegt rund 65% über dem aktuellen Kurs;

Borussia Dortmund: Eine klare Unterbewertung

01.02.2018 (www.4investors.de) - Die Analysten des Bankhaus Lampe bestätigen die Kaufempfehlung für die Aktien von Borussia Dortmund. Das Kursziel für die Papiere des BVB sehen die Experten weiter bei 9,40 Euro.

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=1…

das Kursziel von Bankhaus Lampe wurde vorhin in einer Meldung mit 9,40 Euro bestätigt;

es liegt rund 65% über dem aktuellen Kurs;

Borussia Dortmund: Eine klare Unterbewertung

01.02.2018 (www.4investors.de) - Die Analysten des Bankhaus Lampe bestätigen die Kaufempfehlung für die Aktien von Borussia Dortmund. Das Kursziel für die Papiere des BVB sehen die Experten weiter bei 9,40 Euro.

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=1…

Antwort auf Beitrag Nr.: 56.904.008 von Investmentbanker_ am 01.02.18 19:39:47

Ja, genau, Cannabis ist ja stark im Kommen. Das das unter Investmentbanker

schon so verbreitet ist

Zitat von Investmentbanker_:Zitat von Kleiner Chef: Einige Fragen blieben im CC gestern aus meiner Sicht offen. Aus dem

Unternehmen erreichte mich heute folgendes Feedback:

1. AT&S berichtet eine Steuerqoute von 38 % YTD. Sie warten auf eine

Zertifizierung in China, um eine geringere Steuerquote zu erzielen. Wenn

Sie diese Zertifizierung erwarten, was wird der Effekt auf die Steuerqoute

sein im aktuellen GJ?

A: Absolut: ein hoher einstelliger Mill. Betrag.

2. In den GJ 13/14 und 14/15 lag AT&S bei einer Steuerquote von 20 %. Sehen

Sie eine Chance auf diese Steuerqoute zurückzukehren? Mit welcher

Steuerquote kann man realistischerweise im nächsten GJ rechnen?

A: Eine Steuerguidance zu geben ist relativ schwierig. Für die 20 % muss das Steuerzertifikat da sein, dann die Steuerregime in den andern Ländern außerhalb Österreichs und Chinas berechenbar bleiben und nicht zuletzt spielt hier auch das Substrate-Thema mit (wann erwartete gewinne gegengerechnet werden können, um zu einer Steuergutschrift zu

kommen).

3. Zur Hybridanleihe: Warum wird sie unter Eigenkaptal ausgewiesen? Führt

die Hybridanleihe zu einer Verwässerung der Aktionäre in den Folgejahren?

A: Weil sie im Rahmen von IFRS zu 100 % als Eigenkapital gilt.

Keine Verwässerung, da wir die Anleihe im EPS rausrechnen.

4. Ist es richtig, das die Phase II Chongquing Investmententscheidung

frühestens Ende des KJ 2018 verkündet wird?

A: Bitte um Unterscheidung: Werk 1 (IC-Substrate) wird derzeit noch weiter

ausgebaut, da wir uns dafür verschiedene weitere Technologieoptionen im

Rahmen unserer Technologiestrategie evaluieren.

Für das Werk 2 (mSAP) werden wir in den nächsten Monaten eine Entscheidung

treffen.

Meine Anmerkung hierzu: Im Rahmen des CC sprach der CEO von einem 2-jährigen Technologievorsprung und ein nennenswerter Kapazitätsaufbau von Wettbewerbern sieht er in 2018 nicht. Weitere Effizienverbesserungen stehen für 2018 auf der Agenda.

5. Habe ich es richtig verstanden, das sie den Preisdruck

auf der Rohstoffseite überwiegend an die Kunden weitergeben können?

A: Das versuchen wir im Rahmen der Preisverhandlungen laufend, manchmal mit

etwas Zeitverzögerung.

Meine Anmerkung/Fazit: Für das aktuelle GJ sollte eine Steuerquote von 29 % eintreten. Für die Folgejahre dürfte diese weiter sukzessive sinken. Verstehen muss ich nicht, wenn Anleger heute verkauft haben. Heute fand eine Roadshow mit Hauck & Aufhäuser statt in London. Durchaus möglich, das es morgen dazu ein Update gibt. Ich gehe für dieses Jahr von einem EPS von 1,8 Euro aus incl. der o.g. Steuergutschrift. Für das Folgejahr gehen ich bei einer Steuerquote von 29 % (ohne weitere Verbesserung siehe oben) von größer 2,5 Euro aus. Mir ist schleierhaft wie man heute von Berenberg ein EPS von 1,5 Euro ansetzt.

Die Analysten bei Berenberg haben wohl was geraucht.

Ja, genau, Cannabis ist ja stark im Kommen. Das das unter Investmentbanker

schon so verbreitet ist

Antwort auf Beitrag Nr.: 56.901.194 von trustone am 01.02.18 16:39:41

Meiner Ansicht nach wäre die sinnvollste Unterscheidung zwischen der Deutschen Börse, als einzigem börsennotierten deutschen Börsenbetreiber, einerseits, und den Nutzern fremder Infrastruktur mwb, L&S und tradegate andererseits. mwb ist Skontroführer an mehreren Börsen, L&S nutzt mit der L&S Exchange ein System der Börsen Hamburg und Hannover, und die tradegate Wertpapierhandelsbank nutzt die tradegate exchange, eine 75%-Tochter der Deutschen Börse.

Zitat von wiener9: deine beiden angesprochenen Werte sind keine Börsenhändler mit eigener Handelsplattform oder Infrastruktur,

ich habe tradegate, Deutsche Börse und Lang & Schwarz verglichen da alle drei eigenständige Börsenhandels Plattformen und weitere Dienstleistungen rund um den Kapitalmarkt anbieten,

alles das trifft auf deine beiden Werte nicht zu,

Meiner Ansicht nach wäre die sinnvollste Unterscheidung zwischen der Deutschen Börse, als einzigem börsennotierten deutschen Börsenbetreiber, einerseits, und den Nutzern fremder Infrastruktur mwb, L&S und tradegate andererseits. mwb ist Skontroführer an mehreren Börsen, L&S nutzt mit der L&S Exchange ein System der Börsen Hamburg und Hannover, und die tradegate Wertpapierhandelsbank nutzt die tradegate exchange, eine 75%-Tochter der Deutschen Börse.

Ist doch überragend, die Träger haben die Kosten und die Börsenhändler die Gewinne.

Antwort auf Beitrag Nr.: 56.904.062 von Kleiner Chef am 01.02.18 19:44:35

Anders kann man es sich nicht erklären. Auch der EPS forecast für das aktuelle GJ. Muss starkes Zeug sein :-)))

Zitat von Kleiner Chef:Zitat von Investmentbanker_: ...

Die Analysten bei Berenberg haben wohl was geraucht.

Ja, genau, Cannabis ist ja stark im Kommen. Das das unter Investmentbanker

schon so verbreitet ist

Anders kann man es sich nicht erklären. Auch der EPS forecast für das aktuelle GJ. Muss starkes Zeug sein :-)))

Klassik Radio - Streaming Dienst als Game Changer!?

Die Aktie ist kein Schnäppchen aber die Story finde ich spannend:http://www.aktiencheck.de/exklusiv/Artikel-Klassik_Radio_Akt…

Gruß,

Johannes

Antwort auf Beitrag Nr.: 56.903.117 von Schewardnadze am 01.02.18 18:35:45

Musst Du mich an mein größtes Börsendebakel erinnern?

Zitat von Schewardnadze: Gibt es Comroad eigentlich noch? Könnte mittlerweile auch den Tatbestand eines Basisinvestments erfüllen.

Musst Du mich an mein größtes Börsendebakel erinnern?

Antwort auf Beitrag Nr.: 56.903.888 von Kleiner Chef am 01.02.18 19:29:36

Zum CC

H&A war ja anfangs etwas dünn unterwegs. Eher so Typ Praktikantin. Vielleicht war es ja auch Taktik, das Mädels die Herrschaften so unverblümt auf den größten Kunden ansprechen zu lassen. Denke, einem Herren wäre nicht soviel durch die Blume gesagt worden.

Ziemlich blutige Woche. Interessanterweise passen viele Abstürze perfekt ins Chartbild. Als hätten sich alle Chartisten verabredet, zum Ende Januar die Gewinne an den oberen Widerständen mitzunehmen. Hoffentlich kommen jetzt die Value-Investoren mit der hohen Cashquote (oder dem kleinen Gehalt zum Beginn des Monats) und kaufen sich in den Dips ein. Und schon gehts gesund und munter den Kanal hoch. Welch schöne Symbiose zwischen Technikern und Fundamental-Anlegern.

Ich weiß, ziemlich naive Vorstellung so ohne dicke Institutionen, Fonds und größere Mächte, aber mir gefällt das Bild. Wünsche Euch einen guten Februar!

Ich weiß, ziemlich naive Vorstellung so ohne dicke Institutionen, Fonds und größere Mächte, aber mir gefällt das Bild.

Wünsche Euch einen guten Februar!

Das könnte langsam dann mal aufhören. Dax geht runter und der Dow der es nötig hätte reagiert fast nicht.

Mic ,Gigaset,Kids Brand House,MWB alles knapp 10% im minus seit Anfang der Woche.

Finde das immer lustig,gerade die Aktien wo eh noch nicht ambitioniert bewertet sind büßen ein ( MIC mal aussen vor,die müssen noch liefern)

Mic ,Gigaset,Kids Brand House,MWB alles knapp 10% im minus seit Anfang der Woche.

Finde das immer lustig,gerade die Aktien wo eh noch nicht ambitioniert bewertet sind büßen ein ( MIC mal aussen vor,die müssen noch liefern)

Und ich habe mich noch gefreut, gestern nachbörslich AT&S vglw günstig über Tradegate gehandelt zu haben. Wunderte mich noch, warum der Makler ggü LuS so billige Kurse stellte.

Wie von vielen vermutet kotz sich die Börse seit Tagen aus.

Ich habe die Chance genutzt bei mehren Aktien eine Position aufzubauen oder zu vergrößern.

Frei nach dem Motto: Kaufen wenn die Kanonen donnern!

Bei UET ist am 15.02 die HV und ich erwarte viele neue Fakten die für deutlich steigende Kurse sprechen dürften.

Meine Meinung

Ich habe die Chance genutzt bei mehren Aktien eine Position aufzubauen oder zu vergrößern.

Frei nach dem Motto: Kaufen wenn die Kanonen donnern!

Bei UET ist am 15.02 die HV und ich erwarte viele neue Fakten die für deutlich steigende Kurse sprechen dürften.

Meine Meinung

Wie von vielen vermutet kotz sich die Börse seit Tagen aus.

Ich habe die Chance genutzt bei mehren Aktien eine Position aufzubauen oder zu vergrößern.

Frei nach dem Motto: Kaufen wenn die Kanonen donnern!

Bei UET ist am 15.02 die HV und ich erwarte viele neue Fakten die für deutlich steigende Kurse sprechen dürften.

Meine Meinung

...

Ich habe die Chance genutzt bei mehren Aktien eine Position aufzubauen oder zu vergrößern.

Frei nach dem Motto: Kaufen wenn die Kanonen donnern!

Bei UET ist am 15.02 die HV und ich erwarte viele neue Fakten die für deutlich steigende Kurse sprechen dürften.

Meine Meinung

...

Sorry Doppelposting

Fühle mich wie ein Kind im Spielzeug-Laden. Will alles haben.

Am meisten freue ich mich heute über Naspers. Da hat man Tencent und viele weitere Beteiligungen wie Delivery Hero zum Discount. Meinetwegen kanns ab Montag wieder bergauf gehen. Bin bedient. ^^

Am meisten freue ich mich heute über Naspers. Da hat man Tencent und viele weitere Beteiligungen wie Delivery Hero zum Discount. Meinetwegen kanns ab Montag wieder bergauf gehen. Bin bedient. ^^

Antwort auf Beitrag Nr.: 56.912.420 von millepille am 02.02.18 14:05:28Richtig - wer genügend Cash hat kann sich nun so manchen Wunsch erfüllen.

Antwort auf Beitrag Nr.: 56.910.941 von Schewardnadze am 02.02.18 12:11:09

02. Februar 2018

Die Erste Group erhöht das Kursziel für AT&S von 24,34 auf 26,30 Euro - und reduziert die Empfehlung von Kaufen auf Halten.

Letzter Schlusskurs: 24,80 Euro - durchschnittliches Kursziel: 26,26 Euro.

(Bloomberg/red)

auch nicht sehr hilfreich...

Bewertung von Erste Group Bank: Halten02. Februar 2018

Die Erste Group erhöht das Kursziel für AT&S von 24,34 auf 26,30 Euro - und reduziert die Empfehlung von Kaufen auf Halten.

Letzter Schlusskurs: 24,80 Euro - durchschnittliches Kursziel: 26,26 Euro.

(Bloomberg/red)

Antwort auf Beitrag Nr.: 56.912.225 von WissenMacht am 02.02.18 13:46:05

na ja, die US Börsen haben noch nicht mal richtig angefangen zu konsolidieren. Da würde ich jetzt nicht von "die Kanonen donnern" sprechen, nur weil der Dax mal wegen Deutscher Bank und Daimler 400 Punkte gefallen ist. Das kann durchaus nochmal 5% an den Märkten runter gehen, wenn es bei den Amis mal Verkaufssignale gibt.

was kaufst du denn, wenn ich fragen darf?

ps: hast du Auden eigentlich noch, oder konsequent verkauft?

Zitat von WissenMacht: Wie von vielen vermutet kotz sich die Börse seit Tagen aus.

Ich habe die Chance genutzt bei mehren Aktien eine Position aufzubauen oder zu vergrößern.

Frei nach dem Motto: Kaufen wenn die Kanonen donnern!

Bei UET ist am 15.02 die HV und ich erwarte viele neue Fakten die für deutlich steigende Kurse sprechen dürften.

Meine Meinung

...

na ja, die US Börsen haben noch nicht mal richtig angefangen zu konsolidieren. Da würde ich jetzt nicht von "die Kanonen donnern" sprechen, nur weil der Dax mal wegen Deutscher Bank und Daimler 400 Punkte gefallen ist. Das kann durchaus nochmal 5% an den Märkten runter gehen, wenn es bei den Amis mal Verkaufssignale gibt.

was kaufst du denn, wenn ich fragen darf?

ps: hast du Auden eigentlich noch, oder konsequent verkauft?

Ich konnte eben mal 500 Stk. Cytosorb. für 6,24€. veräußern, was nun etwas für Entspannung auf meinem Girokonto sorgt.

Antwort auf Beitrag Nr.: 56.912.225 von WissenMacht am 02.02.18 13:46:05noch donnern die Kanonen doch noch nicht, das ist alles noch im Rahmen. Hoffentlich hast Du noch Munition, wenn sie richtig donnern

Antwort auf Beitrag Nr.: 56.912.534 von valueanleger am 02.02.18 14:17:36

Ich bin heute jedenfalls wieder bei der DRAG rein.

Zitat von valueanleger: Richtig - wer genügend Cash hat kann sich nun so manchen Wunsch erfüllen.

Ich bin heute jedenfalls wieder bei der DRAG rein.

Antwort auf Beitrag Nr.: 56.912.534 von valueanleger am 02.02.18 14:17:36

wer genügend Cash hat kann sich immer seine Wünsche erfüllen

morgen hole ich meine neue C7Z06 ab und Montag werde ich tanken. Dann werden die Ölpreise extrem anziehen. Nur mal so als Insider Tip zum rechtzeitigen positionieren von mir

Zitat von valueanleger: Richtig - wer genügend Cash hat kann sich nun so manchen Wunsch erfüllen.

wer genügend Cash hat kann sich immer seine Wünsche erfüllen

morgen hole ich meine neue C7Z06 ab und Montag werde ich tanken. Dann werden die Ölpreise extrem anziehen. Nur mal so als Insider Tip zum rechtzeitigen positionieren von mir

Antwort auf Beitrag Nr.: 56.915.225 von Rainolaus am 02.02.18 17:07:44Angeber

Antwort auf Beitrag Nr.: 56.915.225 von Rainolaus am 02.02.18 17:07:44Was willst du den mit so einer peinlichen Karre?

John_Cage

Da mich diverse Leute angezeigt haben (es ist laut Börsenregeln nicht erlaubt sich abzumelden und unter neuem Usernamen weiterzumachen), habe ich meine alte Identität wieder angenommen. Mein Thread ist also wieder in Benutzung: https://www.wallstreet-online.de/diskussion/1271372-111-120/… !

Dieser Beitrag wurde von CloudMOD moderiert. Grund: bitte das Threathema beachten

Antwort auf Beitrag Nr.: 56.915.666 von Rainolaus am 02.02.18 17:38:35Der 911er ist doch genauso unnütz. Aber, viel Spaß. Und fahr vorsichtig.

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: themenfremder Inhalt

Ein tolles Sixt-Interview in der WiWo:

http://www.wiwo.de/unternehmen/industrie/alexander-sixt-im-i…

http://www.wiwo.de/unternehmen/industrie/alexander-sixt-im-i…

Heute findet nach meiner bescheidenen Meinung schon ein kleines Blutbad an den großen Börsen statt. Ich persönlich bin mit stattlichen 60% Cash da auf einer relativ entspannten Seite. Meiner Meinung werden die Indizies nächste Woche drehen. Ob nachhaltig wird sich zeigen. Einzelne Werte halten sich recht wacker. Ich habe z. B. Kein einziges Stück meiner Blue Cap, eak, German Startup, MPH oder UET abgegeben. Ad Pepper habe ich nach den hervorragenden Zahlen erstmal halbiert, die restlichen 25000 werden ihren Weg ohne Zweifel machen. Jedes Stück ist immerhin noch mit knapp 1€ im Plus. Große Namen könnte man derzeit „günstig“ einsammeln, es fehlt mir nur am Mumm...

Antwort auf Beitrag Nr.: 56.919.203 von Kampfkuh am 02.02.18 22:26:50Das gleiche Luxusproblem habe ich auch. Den richtigen Wiedereintrittszeitpunkt zu finden kann schon stressig sein. Vor allem was soll man kaufen.

Antwort auf Beitrag Nr.: 56.919.203 von Kampfkuh am 02.02.18 22:26:50

Guck dir mal die Korrekturen an den US Märkten der letzten Jahre an!

Die liefen immer genauso ab. 3-4 Tage 4-5% runter und dann wars das. Macht ja auch am meisten Sinn, ohne den Markt zu gefährden.

Denke mal, Montag geht's nochmal 1-2% runter, und dann sind die Märkte wieder gut bereinigt. Dow und SP träfen da dann auch auf die üblichen Unterstützungen im Uptrend.

Zitat von Kampfkuh: Heute findet nach meiner bescheidenen Meinung schon ein kleines Blutbad an den großen Börsen statt. Ich persönlich bin mit stattlichen 60% Cash da auf einer relativ entspannten Seite. Meiner Meinung werden die Indizies nächste Woche drehen. Ob nachhaltig wird sich zeigen. Einzelne Werte halten sich recht wacker. Ich habe z. B. Kein einziges Stück meiner Blue Cap, eak, German Startup, MPH oder UET abgegeben. Ad Pepper habe ich nach den hervorragenden Zahlen erstmal halbiert, die restlichen 25000 werden ihren Weg ohne Zweifel machen. Jedes Stück ist immerhin noch mit knapp 1€ im Plus. Große Namen könnte man derzeit „günstig“ einsammeln, es fehlt mir nur am Mumm...

Guck dir mal die Korrekturen an den US Märkten der letzten Jahre an!

Die liefen immer genauso ab. 3-4 Tage 4-5% runter und dann wars das. Macht ja auch am meisten Sinn, ohne den Markt zu gefährden.

Denke mal, Montag geht's nochmal 1-2% runter, und dann sind die Märkte wieder gut bereinigt. Dow und SP träfen da dann auch auf die üblichen Unterstützungen im Uptrend.

Antwort auf Beitrag Nr.: 56.915.666 von Rainolaus am 02.02.18 17:38:35

Mein Fiesta (BJ 2005) hat heute seinen TÜV bekommen. Ick freu mir wie Bolle.

Zitat von Rainolaus:Zitat von Schewardnadze: Was willst du den mit so einer peinlichen Karre?

die einen sagen so, die anderen so...

Gegen diese Corvette ist ein Porsche langweilig

Mein Fiesta (BJ 2005) hat heute seinen TÜV bekommen. Ick freu mir wie Bolle.

Antwort auf Beitrag Nr.: 56.898.464 von trustone am 01.02.18 13:26:33

nun hat auch noch tradegate für Januar neue Rekord Handelsumsätze vermeldet,

diese positiven Entwicklungen kann man auch 1 zu 1 für das Lang & Schwarz Geschäft ableiten,

Kursziel der LuS Aktie sehe ich bei 40 Euro in 2018,

Zitat von wiener9: ich fasse nochmals kurz zusammen,

laut wikifolio Aussagen in dieser Woche war der Januar der stärkste Monat überhaupt in deren Geschichte,

( LuS wickelt alles für wikifolio ab)

laut Mitteilung der Deuschen Börse von heute war der Januar der stärkste Jahresauftakt bei den Handelsumsätzen

seit 10 Jahren,

weiters dürfte LuS 2-3 größere Kapitalerhöhungen im Q1 begleiten ( nette Zusatzeinnahmen)

ich würde mal sagen die Ampeln stehen auf Dunkelgrün um endlich mal diese noch immer klare Unterbewertung abzubauen bei Lang & Schwarz;

nun hat auch noch tradegate für Januar neue Rekord Handelsumsätze vermeldet,

diese positiven Entwicklungen kann man auch 1 zu 1 für das Lang & Schwarz Geschäft ableiten,

Kursziel der LuS Aktie sehe ich bei 40 Euro in 2018,

Antwort auf Beitrag Nr.: 56.919.488 von katjuscha-research am 02.02.18 23:02:12

Der ist gut. Drei Bonuspunkte kann ich hierfür leider nicht vergeben. Aber WO arbeitet bereits dran.

Die kleinen Dinge bestimmen die Lebensfreude!

Zitat von katjuscha-research:Zitat von Rainolaus: ...

die einen sagen so, die anderen so...

Gegen diese Corvette ist ein Porsche langweilig

Mein Fiesta (BJ 2005) hat heute seinen TÜV bekommen. Ick freu mir wie Bolle.

Der ist gut. Drei Bonuspunkte kann ich hierfür leider nicht vergeben. Aber WO arbeitet bereits dran.

Antwort auf Beitrag Nr.: 56.919.488 von katjuscha-research am 02.02.18 23:02:12Prioritäten sind unterschiedlich, habe seit über 12 Jahren einen Partner mit identischem Einkommen. Er fährt einen Mercedes Geländewagen und einen Porsche Boxster, ich habe eine bescheidene Doppelhaushälfte (fast) abbezahlt ,ein Depot aufgebaut und bin mit meinem Volvo nicht unglücklich.

Allerdings gönne ich mir sündhaft teure Carbon-Räder- in der Anschaffung eine Dezimalstelle billiger und der Sprit stammt den Hüften

Allerdings gönne ich mir sündhaft teure Carbon-Räder- in der Anschaffung eine Dezimalstelle billiger und der Sprit stammt den Hüften

Antwort auf Beitrag Nr.: 56.921.540 von ungierig am 03.02.18 12:34:42von den Hüften

MAX Automation

Traurig ist der Abgang von CFO Fabian Spilker schon, denn er war der maßgebliche Treiber hinter der Neuausrichtung der MAX und Vater der Kursverdopplung. Er kam ja durch die Übernahme seitens der Günther-Gruppe an Bord - und war mehr als nur "der Finanztyp". Der CEO ist erst seit 2016 im Vorstand; mal sehen, wie sich das neue Duo so schlägt...

-> QUELLE

Traurig ist der Abgang von CFO Fabian Spilker schon, denn er war der maßgebliche Treiber hinter der Neuausrichtung der MAX und Vater der Kursverdopplung. Er kam ja durch die Übernahme seitens der Günther-Gruppe an Bord - und war mehr als nur "der Finanztyp". Der CEO ist erst seit 2016 im Vorstand; mal sehen, wie sich das neue Duo so schlägt...

-> QUELLE

Antwort auf Beitrag Nr.: 56.921.540 von ungierig am 03.02.18 12:34:42

Habt ihr Ideen, wie es im Gesamtmarkt weitergehen könnte?

Katjuschas Einschätzung kenne ich schon, will sie aber nicht vorwegnehmen, sofern er selber schreiben möchte.

Schönes Wochenende euch allen.

PS: Rainolaus, lebst du noch? Wickel dich nicht irgendwo um den Baum

Herrlich symphatisch und bodenständig alle

Katjuscha hat ja auch wirklich den Vogel abgeschossen. Habe jahrelang in Bogenhausen in einem Haus gewohnt, wo Schatzi, Mausi und Bärchen als Nachbarn Maserati, Ferrari oder auch "nur" Porsche gefahren sind. Dort gingen auch einige frz. Fussballer des größeren CLUBS ein und aus. Wenn ich nicht meinen studentischen Lebensstil trotz hohem Einkommens mit Einkaufen beim Aldi samt Fahrt mit dem Bus beibehalten hätte, obwohl ich mir problemlos auch vorgenannte Autos/Konsumstil hätte leisten können, wäre ich heute nicht hier. So kann man sich jetzt die eine oder andere Stadionwurst zur Depotabsicherung genehmigen. Habt ihr Ideen, wie es im Gesamtmarkt weitergehen könnte?

Katjuschas Einschätzung kenne ich schon, will sie aber nicht vorwegnehmen, sofern er selber schreiben möchte.

Schönes Wochenende euch allen.

PS: Rainolaus, lebst du noch? Wickel dich nicht irgendwo um den Baum

Antwort auf Beitrag Nr.: 56.919.488 von katjuscha-research am 02.02.18 23:02:12Mein DUSTER ist 10 / 2011 und war noch nie in einer Werkstatt. Öl + alle Filter + Räder wechsel ich selber. Ansonsten ist ja auch nix dran was kaputt gehen könnte und der fährt auch geradeaus wie die Corvette.

Antwort auf Beitrag Nr.: 56.919.488 von katjuscha-research am 02.02.18 23:02:12Glückwunsch! Meine 2CV von 1986 muss dieses Jahr auch wieder zum TÜV. Ich hoffe das klappt. Was besseres habe ich noch nicht entdeckt.

Wochenupdate: Und schon sind die Jahresgewinne im DAX weg!

Es ging in dieser Woche ganz schnell, das die Jahresgewinne im DAX dahin geschmolzen sind. Er gab um 4 % nach und schließt unter der 12.800 Punkte Marke. Eine normale Bewegung des vorangegangenen starken Anstiegs. Auffallend ist wieder mal, das Deutschland deutlich nachgibt, während in den USA nur letzte Handelstag mit nennenswerten Verlusten einherging. Starker Euro und Ifo-Index Indikatoren für weitere Korrektur?

Der Euro steigt und steigt. Inzwischen auf 1,25 Euro zum Dollar. Wenn die Börse Argumente für eine Korrektur sucht, dann ist die Entwicklung des Euro sicherlich ein treffendes und die Börse nimmt diese Belastungen vorweg. Hinzu kommt, das der Frühindikatoren wie der Ifo-Index zuletzt Schwäche zeigte. Bestätigt der Index diese Entwicklung im Februar, dann liefert dieser Index einen weiteren Grund für die weitere Korrektur.

Viele Titel sind heiß gelaufen und deren Bewertung ist ambitioniert. Folge: Kaum ein Depot dürfte sich in der vergangenen Woche dieser Entwicklung entziehen können, denn die Korrektur war breit angelegt. Auch in meinem Depot dominierten die roten Vorzeichen. Die ersten drei Unternehmen im Depot haben die Zahlen für das Vorquartal bzw. für 2017 vorgelegt. Dabei haben sowohl Cytosorbents und AT&S die Erwartungen mehr als erfüllt. Zumindest AT&S konnte im Wochenverlauf davon nicht profitieren. Alle Erwartungen hat auch Gigaset erfüllt. Deshalb habe ich den Wert ins Depot aufgenommen.

Gigaset bestätigt den Turnaround!

Ständig ist der Telekommunikationssektor einem technologischen Wandel ausgesetzt. Dies hat Gigaset in den letzten Jahren drastisch zu spüren bekommen. Wie andere Unternehmen wie QSC schrumpft der Markt in alten angestammten Segmenten. Gigaset lebt historisch von der Kernkompetenz bei Festnetztelefonen, der weiter schrumpft. Dabei kann man den Marktanteil zwar ständig steigern, verhindert aber nicht den Rückgang von 5 % im Kerngeschäft. Dem hat man in den letzten Jahren drei Wachstumssegments gegenübergestellt, die das Unternehmen zurück in die Wachstumsspur bringt. So konnte man den Umsatz in 2017 um 12 Mill. Euro erstmals seit Jahren wieder steigern auf 293 Mill. Euro.

Drastische Restrukturierung in 2017 beendet!

Ausdruck der Restrukturierung ist ein Personalabbau von 1.500 MA auf 900 MA Ende des Jahres. Die Aufwandspositionen wurden wesentlich schon 2016 verarbeitet. Die Umsetzung in 2017 führt aber bei der Freisetzung zu Cashabflüssen, die nach einem positiven Free-Cashflow in 2016 das Jahr 2017 belasten. Man hat im Jahresverlauf die Personalkosten, so pro Quartal von über 20 Mill. Euro auf unter 15 Mill. Euro senken können und schafft damit die Basis, um für die neuen Produkte eine entsprechende Marketingpower mit jährlichen Ausgaben von 20 Mill. Euro wie in 2017 aufzubauen. Diesen Wandel schafft man ohne Bankverbindlichkeiten zu vollziehen.

Produktoffensive kennzeichnet den Wandel und zahlt sich aus!

2017 war das Jahr von neuen Produktlaunches in allen Segmenten. Man stellt mittlerweile eigene Smartphones her. In 2017 fanden 6 neue Modelle ihre Abnehmer und man konnte in diesem Bereich aus dem Stand etwa 20 Mill. Euro (geschätzt) umsetzen. Ein Zugpferd wird sicherlich sein, das man den Slogan „Made in Bocholt“ für einheimische Kunden wählt. Die Endmontage der ersten Smartphones wurde in Bocholt vollzogen, wo auch der Service angesiedelt ist. 700 von 900 MA sind am Standort Bocholt angesiedelt.

Mit knapp 20 % kann der Bereich Business Customers wachsen in 2017, auf knapp 50 Mill. Euro. Ich rechne in 2018 mit einem erhöhten Wachstum in diesem Bereich, da man von der Abschaltung der ISDN Netze profitieren wird und verstärkt neue TK-Anlagen nachgefragt werden (siehe auch Studie aus Sept. 2017). Auch das Kerngeschäft Consumer Products dürfte von dieser Entwicklung profitieren. Das kleinste Segment Home Networks konnte bisher die Erwartungen nicht erfüllen. Auch hier wird man ab Mitte 2018 neue Akzente mit neuen Produkten setzen, die das Wachstum beschleunigen dürften.

Ein Blick auf 2018: Zweistellige EBITDA Marge bei beschleunigtes Wachstum!

Im Ausblick betont der CEO für die künftigen Jahre nachhaltig wachsen zu wollen. Basis dafür sind marktseitig die drei neuen Wachstumsfelder und finanziell kommt man ohne Bankverbindlichkeiten aus. Für 2018 gehe ich davon aus, das man die 300 Mill. Euro Marke deutlich knackt und die Profitabilität weiter steigern kann. Im Q4 konnte ein EBITDA von 15 % erreicht werden und im Gesamtjahr von knapp 9 %. Für 2018 gehe ich von einer Marge von 10 % bzw. leicht darüber aus.

Gigaset mit EBITDA Multiple von 3,2 und KGV von 7 eines der günstigsten deutschen Titel!

Bei Gigaset ist der Turnaround geschafft. Man wird in 2018 noch schneller wachsen. Eine Marktkapitalisierung mit dem 3,2 fachen EBITDA ist für ein solches Unternehmen zu günstig und das Unternehmen dürfte eines der günstigsten auf dem deutschen Kurszettel sein mit einem KGV von 7 für 2018. Mein Kursziel liegt bei 1,2 Euro und ist sicherlich nicht zu hoch gegriffen, wenn das Szenario 2018 sukzessive so bestätigt wird.

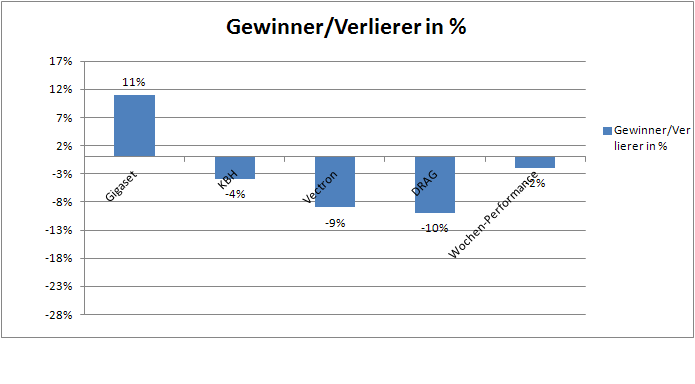

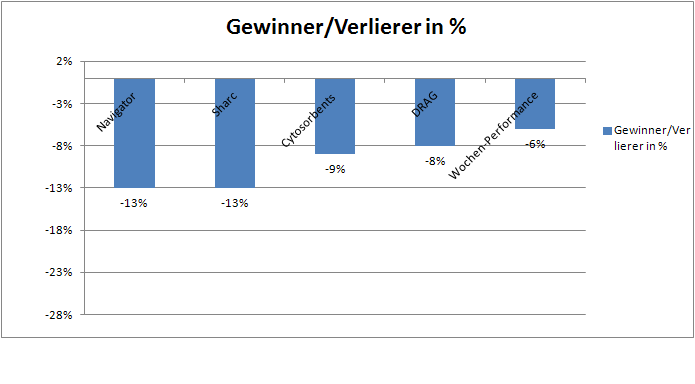

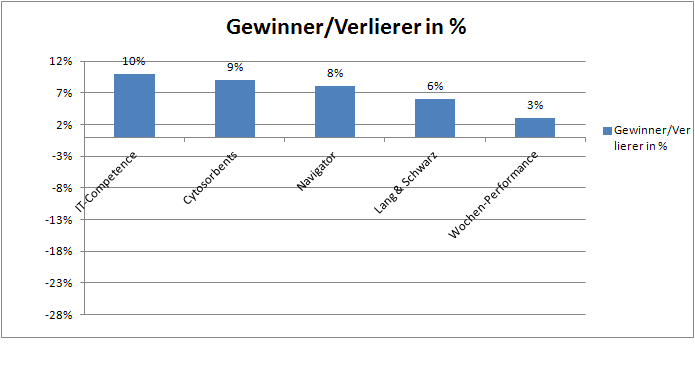

Wochengewinner und Verlierer im Überblick!

In der vergangenen Woche gab das Depot um 2 % ab. Deutlich abgeben mussten die DRAG, Vectron. Die Kursverluste der weiteren Werte bewegten sich unterhalb des DAX Verlustes von 4 %. Wochengewinner war mit 11 % Gigaset. Die nachfolgende Übersicht zeigt die Wochengewinner und Verlierer:

Die Jahresperformance beträgt 10 %

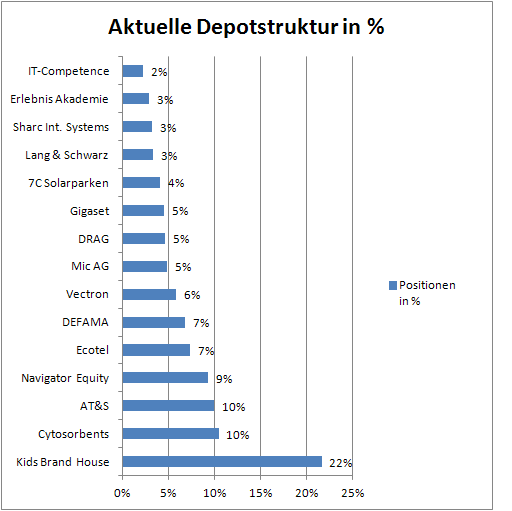

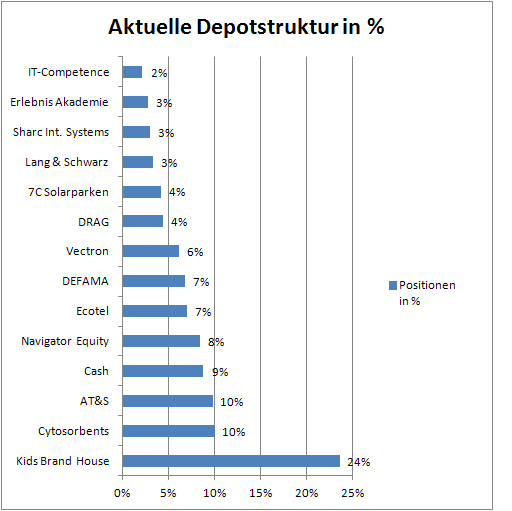

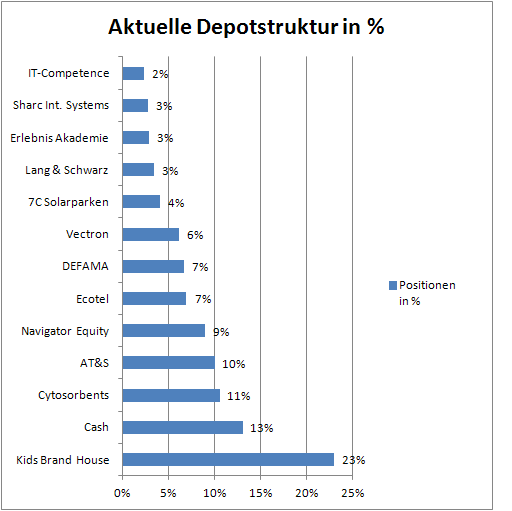

In dieser Woche gab Depot 2 % nach und die Jahresperformance sinkt von 12 % auf 10 %. Ich rede seit Wochen davon die Cashquote zu erhöhen setze es aber nicht um, weil meine Limits nicht greifen. Klarer Schwachpunkt in der Depotstrategie, die sich ändern muss, denn mit dem Kauf von Gigaset ist die Position bei 0 %.

Eine Hand voller Wert mit einem einstelligen KGV im Depot!

Andererseits befinden sich eine Hand voller Aktien im Depot, die mit einem einstelligen KGV bewertet sind, KBH mit 5, Sharc < 5, AT&S mit 9, Gigaset mit 7 und die DRAG mit 4. Bei Lang & Schwarz ist es noch zu früh den Wert in diese Kategorie einzuordnen. Die Entwicklung läuft aber darauf hinaus. Dies ist aus meiner Sicht die beste Voraussetzung für eine Outperformance des Depots.

Bei einigen Werten hat der Markt das noch nicht erkannt. Eine Anekdote dazu: Auf meine Nachfrage bei G. Kruse (Börsengeflüster.de), ob die Story von KBH auf der MKK im Dezember an ihm vorbeigegangen ist, so bestätigt er dies. Meine Vorstellung des Titels nimmt er zur Kenntnis und bestätigt, das es sich um eine sehr interessante Story handelt. Er argumentiert aber, das nicht in Frankfurt und auf Xetra gelistete Werte er nicht auf seiner Plattform abbilden kann und deshalb mache auch keine Besprechung Sinn.

Mal schauen, wie lange dies noch der Fall sein wird, denn eine ähnliche Entwicklung haben wir gerade bei DEFAMA erlebt. Wenn die Aktie, dann an weiteren Börsenplätzen notiert, ist sie auf einmal eine gute Aktie? Aus meiner Sicht wird genau umgekehrt ein Schuh daraus. Bis solchen Aktien entdeckt werden, so hat man vielfach schon einige 100 % an Wertentwicklung verpasst.

Wenn hier schon von Fahrzeugen ausführlich die Rede ist dann reden wir doch mal von handelbaren Werten. Ich als leidenschaftlicher Motorradfahrer habe da ganz konkret die KTM im Auge. Wächst zweistellig in den nächsten Jahren, größte Motorradmarke in Europa. Hat sich so nebenbei Pankl einverleibt. Firma hat sehr ehrgeizige Ziele, fundamental eine Perle. Kurschance 50% in diesem Jahr. Meinungen?

Antwort auf Beitrag Nr.: 56.924.186 von Kleiner Chef am 03.02.18 21:28:57Andererseits befinden sich eine Hand voller Aktien im Depot, die mit einem einstelligen KGV bewertet sind, KBH mit 5, Sharc < 5, AT&S mit 9, Gigaset mit 7 und die DRAG mit 4. Bei Lang & Schwarz ist es noch zu früh den Wert in diese Kategorie einzuordnen.

ich denke die LuS wird 2018 ein KGV von 10 oder darunter aufweisen, (viel zu günstig für einen Schulden freien Dividenden Titel)

zur DRAG kann ich nur sagen, mit KGV von 3-4 in 2018 ist das so ziemlich eine einzigartige Gelegenheit aktuell,

man beachte hierzu auch diverse Ölpreis Prognosen:

http://www.finanzen.at/nachrichten/rohstoffe/Oelpreise-legen…

die Analysten der US-Investmentbank Goldman Sachs rechnen in den kommenden Monaten mit einem deutlichen Anstieg der Ölpreise. (1.2.2018)

ich denke die LuS wird 2018 ein KGV von 10 oder darunter aufweisen, (viel zu günstig für einen Schulden freien Dividenden Titel)