Timburgs Langfristdepot - Start 2012 - 500 Beiträge pro Seite (Seite 63)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 14.05.24 13:02:30 von

neuester Beitrag 14.05.24 13:02:30 von

Beiträge: 56.796

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 1.108

Gesamt: 7.785.562

Gesamt: 7.785.562

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

39.410,51

PKT

-0,03 %

-13,34 PKT

Letzter Kurs 18:11:21 TTMzero (USD)

Neuigkeiten

13:50 Uhr · wallstreetONLINE Redaktion |

16:54 Uhr · dpa-AFX |

15:20 Uhr · BNP Paribas Anzeige |

14:57 Uhr · dpa-AFX |

14:04 Uhr · Daniel Saurenz |

Earnings Season: Home Depot: Schwäche der US-Verbraucher setzt sich fort

Earnings Season: Home Depot: Schwäche der US-Verbraucher setzt sich fort

Antwort auf Beitrag Nr.: 57.352.331 von Larry.Livingston am 22.03.18 10:56:09das ist ja mal richtig genial! Daumen Hoch für so viel Arbeit!

Antwort auf Beitrag Nr.: 57.344.798 von Spielderspiele am 21.03.18 17:14:13

Notenbank(en).

Es kommt jetzt so wie abgekündigt :

Derweil hatte die US-Notenbank Fed am Mittwoch wie erwartet den Leitzins um 0,25 Prozentpunkte angehoben. Auch die für den weiteren Jahresverlauf in Aussicht gestellten, zwei weiteren Erhöhungen waren keine Überraschung. Für 2019 gehen die Währungshüter allerdings von drei statt wie bisher von zwei Anhebungen aus. Dies sei nicht das, was die Anleger vom neuen Fed-Präsidenten Jerome Powell hätten hören wollen, hatte Portfoliomanager Thomas Altmann von QC Partners die Aussagen kommentiert. Steigende Zinsen schmälern tendenziell die Attraktivität von Aktien gegenüber festverzinslichen Wertpapieren.

Nun wird sich zeigen wie stark unsere „Langweiler“ sind.

Anbei noch mal die paar Beispiele, von vorgestern . Sie zeigen schon deutlichere Einbrüche.

1. CVS Health

2. Altria

3. Hormel Food

4. P&G

5. Pepsico

6. Kraft Heinz

[/quote]

[/quote]

Interessant wird dann sein wie sich die Qualität - im steigenden Zinsumfeld - schlägt.

Das ungelöste Problem für viele wird bleiben, wie lang und weit der Markt abwärts / seitwärts tendiert.

Nur vorrübergehend oder > 2-3 Jahre.

Nach so einer Hausse kann der Katar länger dauern.

Jetzt erstmal den Freitag abwarten ob „Schnäppchenjäger“ zurückkehren.

Gruß codiman

Kurzes Marktupdate

Die Märkte stehen jetzt im Zeichen der Notenbank(en).

Es kommt jetzt so wie abgekündigt :

Derweil hatte die US-Notenbank Fed am Mittwoch wie erwartet den Leitzins um 0,25 Prozentpunkte angehoben. Auch die für den weiteren Jahresverlauf in Aussicht gestellten, zwei weiteren Erhöhungen waren keine Überraschung. Für 2019 gehen die Währungshüter allerdings von drei statt wie bisher von zwei Anhebungen aus. Dies sei nicht das, was die Anleger vom neuen Fed-Präsidenten Jerome Powell hätten hören wollen, hatte Portfoliomanager Thomas Altmann von QC Partners die Aussagen kommentiert. Steigende Zinsen schmälern tendenziell die Attraktivität von Aktien gegenüber festverzinslichen Wertpapieren.

Nun wird sich zeigen wie stark unsere „Langweiler“ sind.

Anbei noch mal die paar Beispiele, von vorgestern . Sie zeigen schon deutlichere Einbrüche.

1. CVS Health

2. Altria

3. Hormel Food

4. P&G

5. Pepsico

6. Kraft Heinz

Interessant wird dann sein wie sich die Qualität - im steigenden Zinsumfeld - schlägt.

Das ungelöste Problem für viele wird bleiben, wie lang und weit der Markt abwärts / seitwärts tendiert.

Nur vorrübergehend oder > 2-3 Jahre.

Nach so einer Hausse kann der Katar länger dauern.

Jetzt erstmal den Freitag abwarten ob „Schnäppchenjäger“ zurückkehren.

Gruß codiman

Ein durchaus lesenswerter Artikel, auch wenn die Kombination Die Zeit und ein Goldman Sachs-Mann erst einmal etwas befremdlich wirkt ...

http://www.zeit.de/wirtschaft/geldanlage/2017-12/goldman-sac…

Guten Morgen allerseits!

http://www.zeit.de/wirtschaft/geldanlage/2017-12/goldman-sac…

Guten Morgen allerseits!

Antwort auf Beitrag Nr.: 57.364.499 von codiman am 23.03.18 09:04:38Die steigenden Zinsen werden weiterhin Geld aus dem Markt ziehen und somit wird sich dann wohl zunächst die Bewertungsdifferenz Dow / DAX abbauen. Die Unsicherheit aufgrund der Handelspolitik dürfte noch einige Wochen anhalten, Trump legt die China Liste erst in 30 Tagen vor. Rückenwind für weitere Korrektur. Von Schnäppchen wir wir meines Erachtens nach auch noch ein Stück entfernt, bislang erfolgt doch die Korrektur von sehr hoch auf hoch. Ein KGV für Altria von 15 erscheint mir auch kein Schnäppchen.

Beste Grüße,

Zinsidende

Beste Grüße,

Zinsidende

Antwort auf Beitrag Nr.: 57.352.331 von Larry.Livingston am 22.03.18 10:56:09Hi Larry,

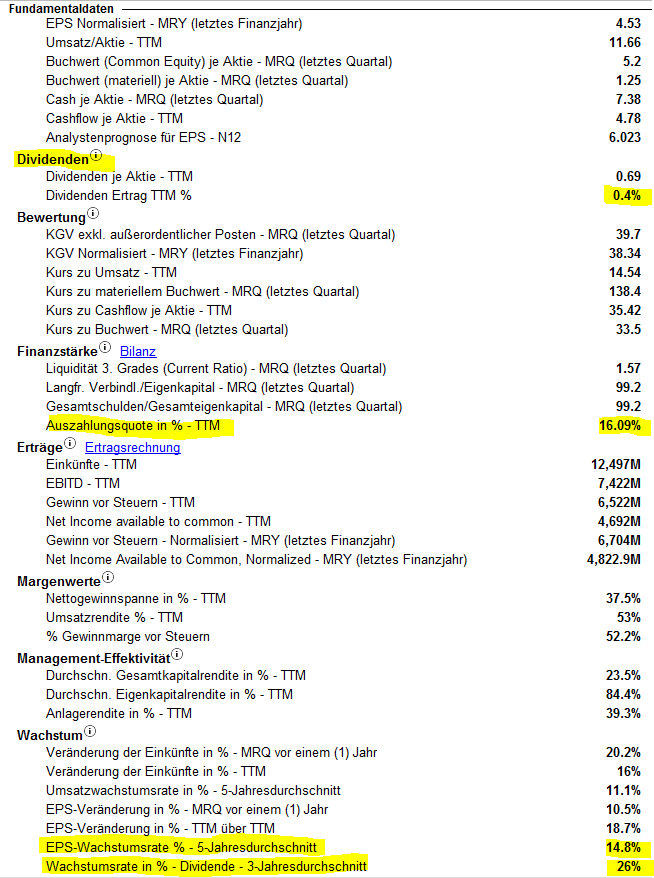

das sind wirklich hervorragende Uebersichten. Ich habe sie eben farbig ausgedruckt und werde sie heute Abend ausfuehrlich studieren.

Wenn Du dazu noch ein paar Seiten Prosa schreiben wuerdest, waere es eine perfekte Studie.

Wieviele Einzeldaten stecken dahinter? Einzeln nachgesehen und in Excel eingegeben oder irgendeine Automatisierung?

Gruss

das sind wirklich hervorragende Uebersichten. Ich habe sie eben farbig ausgedruckt und werde sie heute Abend ausfuehrlich studieren.

Wenn Du dazu noch ein paar Seiten Prosa schreiben wuerdest, waere es eine perfekte Studie.

Wieviele Einzeldaten stecken dahinter? Einzeln nachgesehen und in Excel eingegeben oder irgendeine Automatisierung?

Gruss

Trading Spotlight

Ich habe mich bei der Historie auf das Startjahr 2004 beschränkt (ursprünglich wollte ich sogar 25 Jahre zurückgehen), dadurch handelt es sich bei knapp 200 Unternehmen "nur" um 100.000+ Datenpunkte und dabei fehlt immer noch einiges was ich gerne aufnehmen möchte. Viele der Schätzungen für '18, '19 und '20 habe ich händisch erfasst, der größte Teil der Rohdaten kommt aber aus einem ganz bekannten großen Dateninformationssystem. Manche Kennziffern wie Margen, Renditen etc. rechne ich dann im Sheet selbst aus. Eine generelle Bereinigung (Sondereffekte zB) und Plausibilisierung steht noch aus, auch sind die Zahlen zu manch anderem Finanzportal manchmal leicht abweichend. Dies betrifft aber hauptsächlich die EPS Reihen.

Wirklich genervt haben mich auf jeden Fall die UK Werte, da oftmals die Zahlen für unterschiedliche Daten mal in Pence und mal in Pound angegeben waren. Auch höllisch aufpassen musste ich bei Werten deren Bilanzwährung von der Haupthandelswährung abweicht, Novartis oder Christian Hansen sind da zwei Musterbeispiele.

Die Idee ist natürlich auch nicht ganz neu und wurde schon von anderen gelebt, ich wollte eigentlich nur ausprobieren ob ich das höchstmöglich automatisiert und anpassungsfähig auch für mich selbst und für mein Investmentuniversum hin bekomme. Vor ein paar Jahren habe ich schon einmal im kleineren Rahmen so etwas gebastelt, bin dabei aber viel zu verkompliziert vorgegangen. Jetzt muss ich Anfang nächsten Jahres eigentlich nur die "Startjahreszahl" eins weiterdrehen, die Schätzungen für '21 ergänzen und alles passt sich automatisch an.

Alles steht und fällt natürlich mit der Datenqualität und mit den (eigenen) Schätzungen, grundsätzlich habe ich das für mich gebastelt um eine kompakte und schnelle Übersicht zu habe: ich tippe nur den Ticker ein und bekomme alles auf dem Silbertablett präsentiert. So kann ich schnell Rückschlüsse aus Vergangenem ziehen zu und die vielfältige Visualisierung bietet mir eine kleine zusätzliche Unterstützung bei der Entscheidungsfindung. Auf einem Übersichtsblatt kann ich nach den unterschiedlichsten Werten filtern und Unternehmen direkt miteinander vergleichen.

Wirklich genervt haben mich auf jeden Fall die UK Werte, da oftmals die Zahlen für unterschiedliche Daten mal in Pence und mal in Pound angegeben waren. Auch höllisch aufpassen musste ich bei Werten deren Bilanzwährung von der Haupthandelswährung abweicht, Novartis oder Christian Hansen sind da zwei Musterbeispiele.

Die Idee ist natürlich auch nicht ganz neu und wurde schon von anderen gelebt, ich wollte eigentlich nur ausprobieren ob ich das höchstmöglich automatisiert und anpassungsfähig auch für mich selbst und für mein Investmentuniversum hin bekomme. Vor ein paar Jahren habe ich schon einmal im kleineren Rahmen so etwas gebastelt, bin dabei aber viel zu verkompliziert vorgegangen. Jetzt muss ich Anfang nächsten Jahres eigentlich nur die "Startjahreszahl" eins weiterdrehen, die Schätzungen für '21 ergänzen und alles passt sich automatisch an.

Alles steht und fällt natürlich mit der Datenqualität und mit den (eigenen) Schätzungen, grundsätzlich habe ich das für mich gebastelt um eine kompakte und schnelle Übersicht zu habe: ich tippe nur den Ticker ein und bekomme alles auf dem Silbertablett präsentiert. So kann ich schnell Rückschlüsse aus Vergangenem ziehen zu und die vielfältige Visualisierung bietet mir eine kleine zusätzliche Unterstützung bei der Entscheidungsfindung. Auf einem Übersichtsblatt kann ich nach den unterschiedlichsten Werten filtern und Unternehmen direkt miteinander vergleichen.

Antwort auf Beitrag Nr.: 57.369.215 von Larry.Livingston am 23.03.18 14:29:02Solange Trump sein self-distruct der USA via Handelskrieg mit China... betreibt ist das alles nur Makulatur.

"Die steigenden Zinsen werden weiterhin Geld aus dem Markt ziehen und somit wird sich dann wohl zunächst die Bewertungsdifferenz Dow / DAX abbauen. "

Es ist nicht möglich Geld aus "dem Markt" zu ziehen, außer die Zinsen/Geldschöpfung sind länger negativ bzw. harter Schuldenschnitt - nur diese würde das Giralgeld real und absolut verringern! Genauso gibt es die ominöse Seitenline nicht. Weltweit sind Vermögen = Schulden = 0!

Es ist nicht möglich Geld aus "dem Markt" zu ziehen, außer die Zinsen/Geldschöpfung sind länger negativ bzw. harter Schuldenschnitt - nur diese würde das Giralgeld real und absolut verringern! Genauso gibt es die ominöse Seitenline nicht. Weltweit sind Vermögen = Schulden = 0!

Antwort auf Beitrag Nr.: 57.371.195 von Low-Risk-Strategie am 23.03.18 16:59:27Korrekt. Was natürlich schon passieren kann, ist dass die Buchwerte sinken und dann realisiert wird, sprich alles zu Kohle gemacht wird was man gut liquidieren kann. Und dann Kredite mit denen man das gekauft hat rückabwickelt. Dann geht das Geld dorthin, wo es herkam: ins Nichts. Das erkennt man daran, dass Carry Trade Währungen steigen, aber nichts steigt, d.h. Aktien, Rohstoffe, Anleihen, Immos fallen im Preis. Erst Yen und a bisserl Euro steigen.

Das hatten wir beim letzten "Crash" dieses Jahres. Da wurde nichts umgschichtet, sondern Käufe auf Pump geschlossen.

Der grösste Carry Trade ist aber der USD, besonders bei den Schwellenländern.

Die Seitenlinie ist völliger Schmarrn.

Das hatten wir beim letzten "Crash" dieses Jahres. Da wurde nichts umgschichtet, sondern Käufe auf Pump geschlossen.

Der grösste Carry Trade ist aber der USD, besonders bei den Schwellenländern.

Die Seitenlinie ist völliger Schmarrn.

Antwort auf Beitrag Nr.: 57.371.195 von Low-Risk-Strategie am 23.03.18 16:59:27Die margin debt Stand 9/3. Wobei die Daten dafür ein paar Wochen alt sind. Der Abverkauf Ende Januar ist so nicht drin. Bin gespannt auf die neuen Daten!

https://www.advisorperspectives.com/dshort/updates/2018/03/0…

https://www.advisorperspectives.com/dshort/updates/2018/03/0…

Antwort auf Beitrag Nr.: 57.371.195 von Low-Risk-Strategie am 23.03.18 16:59:27die Fahnenstange ist schon ersichtlich, oder?

Antwort auf Beitrag Nr.: 57.371.417 von prallhans am 23.03.18 17:16:42Moin zusammen,

welche Fahnenstange denn? Habt ihr mal die Videos geschaut?

LG

itgambler

welche Fahnenstange denn? Habt ihr mal die Videos geschaut?

LG

itgambler

Antwort auf Beitrag Nr.: 57.364.499 von codiman am 23.03.18 09:04:38

Interessant wird dann sein wie sich die Qualität - im steigenden Zinsumfeld - schlägt.

Das ungelöste Problem für viele wird bleiben, wie lang und weit der Markt abwärts / seitwärts tendiert.

Nur vorrübergehend oder > 2-3 Jahre.

Nach so einer Hausse kann der Katar länger dauern.

Jetzt erstmal den Freitag abwarten ob „Schnäppchenjäger“ zurückkehren.

Gruß codiman[/quote]

Servus Codiman,

zu den Zinserhöhungen/Notenbanken: wenn die Fed jetzt Gas geben würde wie in den Jahren 2004-2006, wäre mir auch bange.

https://fred.stlouisfed.org/series/fedfunds

Bis jetzt geht das ja eher behutsam zu, Normalisierung bei Zinsen und Aktienbewertungen?

bei Zinsen und Aktienbewertungen?

Trumps Taktik in Sachen Zölle muss man auch nicht unbedingt mögen: Erst schocken, dann verhandeln. Wenn man sich die Reaktionen aus dem Ausland anschaut, vielleicht kommt er so in Monaten zu Ergebnissen, für die eine EU Jahre bräuchte. Wahnsinnig ist er trotzdem.

Gruß, Bulli

Zitat von codiman: Die Märkte stehen jetzt im Zeichen der

Notenbank(en).

Es kommt jetzt so wie abgekündigt :

Derweil hatte die US-Notenbank Fed am Mittwoch wie erwartet den Leitzins um 0,25 Prozentpunkte angehoben. Auch die für den weiteren Jahresverlauf in Aussicht gestellten, zwei weiteren Erhöhungen waren keine Überraschung. Für 2019 gehen die Währungshüter allerdings von drei statt wie bisher von zwei Anhebungen aus. Dies sei nicht das, was die Anleger vom neuen Fed-Präsidenten Jerome Powell hätten hören wollen, hatte Portfoliomanager Thomas Altmann von QC Partners die Aussagen kommentiert. Steigende Zinsen schmälern tendenziell die Attraktivität von Aktien gegenüber festverzinslichen Wertpapieren.

Nun wird sich zeigen wie stark unsere „Langweiler“ sind.

Anbei noch mal die paar Beispiele, von vorgestern . Sie zeigen schon deutlichere Einbrüche.

1. CVS Health

![]()

2. Altria

![]()

3. Hormel Food

![]()

4. P&G

![]()

5. Pepsico

![]()

6. Kraft Heinz

Interessant wird dann sein wie sich die Qualität - im steigenden Zinsumfeld - schlägt.

Das ungelöste Problem für viele wird bleiben, wie lang und weit der Markt abwärts / seitwärts tendiert.

Nur vorrübergehend oder > 2-3 Jahre.

Nach so einer Hausse kann der Katar länger dauern.

Jetzt erstmal den Freitag abwarten ob „Schnäppchenjäger“ zurückkehren.

Gruß codiman[/quote]

Servus Codiman,

zu den Zinserhöhungen/Notenbanken: wenn die Fed jetzt Gas geben würde wie in den Jahren 2004-2006, wäre mir auch bange.

https://fred.stlouisfed.org/series/fedfunds

Bis jetzt geht das ja eher behutsam zu, Normalisierung

bei Zinsen und Aktienbewertungen?

bei Zinsen und Aktienbewertungen?Trumps Taktik in Sachen Zölle muss man auch nicht unbedingt mögen: Erst schocken, dann verhandeln. Wenn man sich die Reaktionen aus dem Ausland anschaut, vielleicht kommt er so in Monaten zu Ergebnissen, für die eine EU Jahre bräuchte.

Wahnsinnig ist er trotzdem.Gruß, Bulli

Antwort auf Beitrag Nr.: 57.372.200 von itgambler am 23.03.18 18:23:23bei den Margin Debts = Kredite für Aktienkäufe.

Was passiert denn, wenn ich das wunderschöne Video schaue? Knorrkator hat auch ein schönes Video "Zeig mir den Weg nach unten"

Was passiert denn, wenn ich das wunderschöne Video schaue? Knorrkator hat auch ein schönes Video "Zeig mir den Weg nach unten"

Guten Morgen zusammen,

gestern war ja noch mal einiges los an der Börse. Mein Depot hat nun zum Jahresbeginn bereits -9,2% korrigiert. Grund zur Panik habe ich keinen, ich mache mir derzeit lediglich Gedanken, mit welchen Werten ich wirklich in eine, vielleicht gar nicht kommende, größere Korrektur gehen möchte.

Es sind schon noch 1-2 Unternehmen dabei, die ich grundsätzlich für gut halte, an denen ich zum Teil auch schon lange festhalte, die ich aber nicht unbedingt durch eine größere Korrektur bzw. einen Bärenmarkt schleppen möchte.

Vielleicht ist da auch jetzt ein schlechter Zeitpunkt, diese Entscheidung zu treffen, da ich noch vor 4 Monaten deutlich mehr für diese Unternehmen bekommen hätte. Auf der anderen Seite würden mir etwaige Verkäufe auch Liquidität sichern. Liquidität, die durch eine monatliche Rate ins Depot weiter gefüttert wird.

Ich denke, dass ich mich in der Phase der recht teuren Kurse vielleicht auch auf Unternehmen eingelassen habe, die in dem Umfeld zwar günstiger waren, aber vielleicht dann doch nicht zu 100% meinem Qualitätsanspruch entsprochen haben.

Fakt ist, dass bei einer allgemeinen Markt Korrektur auch die Top Peers an Wert verlieren werden. Sicherlich nicht so stark, wie 0-8-15 Werte, aber auch hier wird es einen Discount geben. Dem entsprechend werde ich mich verstärkt auf die absoluten Top Werte konzentrieren. Vielleicht ist der Ansatz etwas paradox, aber ich denke, dass ich mit einem konzentrierten Depot mit aus meiner Sicht absoluter Qualität, besser durch die Korrektur komme. In wie fern paradox? Weil viele ja doch auf eine möglichst breite Diversifikation achten.

Ein Wert, den ich für absolut herausragend halte und der bereits jetzt in Bezug auf seine Bewertung an Attraktivität gewinnt, wäre Johnson & Johnson.

Nun denn, ich bin gespannt wie es an der Börse weiter geht.

Ich wünsche Euch ein schönes Wochenende mit viel gutem Wetter, liebe Grüße

Thorben

gestern war ja noch mal einiges los an der Börse. Mein Depot hat nun zum Jahresbeginn bereits -9,2% korrigiert. Grund zur Panik habe ich keinen, ich mache mir derzeit lediglich Gedanken, mit welchen Werten ich wirklich in eine, vielleicht gar nicht kommende, größere Korrektur gehen möchte.

Es sind schon noch 1-2 Unternehmen dabei, die ich grundsätzlich für gut halte, an denen ich zum Teil auch schon lange festhalte, die ich aber nicht unbedingt durch eine größere Korrektur bzw. einen Bärenmarkt schleppen möchte.

Vielleicht ist da auch jetzt ein schlechter Zeitpunkt, diese Entscheidung zu treffen, da ich noch vor 4 Monaten deutlich mehr für diese Unternehmen bekommen hätte. Auf der anderen Seite würden mir etwaige Verkäufe auch Liquidität sichern. Liquidität, die durch eine monatliche Rate ins Depot weiter gefüttert wird.

Ich denke, dass ich mich in der Phase der recht teuren Kurse vielleicht auch auf Unternehmen eingelassen habe, die in dem Umfeld zwar günstiger waren, aber vielleicht dann doch nicht zu 100% meinem Qualitätsanspruch entsprochen haben.

Fakt ist, dass bei einer allgemeinen Markt Korrektur auch die Top Peers an Wert verlieren werden. Sicherlich nicht so stark, wie 0-8-15 Werte, aber auch hier wird es einen Discount geben. Dem entsprechend werde ich mich verstärkt auf die absoluten Top Werte konzentrieren. Vielleicht ist der Ansatz etwas paradox, aber ich denke, dass ich mit einem konzentrierten Depot mit aus meiner Sicht absoluter Qualität, besser durch die Korrektur komme. In wie fern paradox? Weil viele ja doch auf eine möglichst breite Diversifikation achten.

Ein Wert, den ich für absolut herausragend halte und der bereits jetzt in Bezug auf seine Bewertung an Attraktivität gewinnt, wäre Johnson & Johnson.

Nun denn, ich bin gespannt wie es an der Börse weiter geht.

Ich wünsche Euch ein schönes Wochenende mit viel gutem Wetter, liebe Grüße

Thorben

Antwort auf Beitrag Nr.: 57.376.052 von Grab2theB am 24.03.18 10:01:08Hallo Grab,

du solltest dich nicht nur in einer Korrektur sondern immer nur auf die Top-Werte konzentrieren

(Klar hört sich leichter an wie es ist bzw. was sind denn die Top-Werte)

Was mir aufgefallen ist: Versicherungen derzeit stark, auch stark sind Automobilwerte.

Also keine klassischen Gewinnerbranchen.

Johnson & Johnson habe ich etwas zu früh aufgestockt, was aber nicht bedeutet das ich hier im Laufe des Jahres nochmals nachlege. Die hier kürzlich besprochene Diasorin hält sich auch erstaunlich gut. So wie Medtech generell

du solltest dich nicht nur in einer Korrektur sondern immer nur auf die Top-Werte konzentrieren

(Klar hört sich leichter an wie es ist bzw. was sind denn die Top-Werte)

Was mir aufgefallen ist: Versicherungen derzeit stark, auch stark sind Automobilwerte.

Also keine klassischen Gewinnerbranchen.

Johnson & Johnson habe ich etwas zu früh aufgestockt, was aber nicht bedeutet das ich hier im Laufe des Jahres nochmals nachlege. Die hier kürzlich besprochene Diasorin hält sich auch erstaunlich gut. So wie Medtech generell

Antwort auf Beitrag Nr.: 57.376.052 von Grab2theB am 24.03.18 10:01:08

Hallo Thorben,

Das was du schreibst kann ich 1:1 unterschreiben, es geht mir ganz ähnlich wie dir. Ich hatte ja neulich schonmal geschrieben, dass ich mir u.U. auch vorstellen könnte gegen Mitte des Jahres komplett aus allen Aktien rauszugehen, um nach einer möglichen größeren Korrektur wieder (günstiger) einzusteigen. Wenn ich es tatsächlich mache, werde ich mich aber nicht schlagartig verabschieden, sondern werde nach und nach Werte verkaufen, mit denen ich ebenso nicht durch eine Korrektur gehen möchte, sodass mein Cashanteil nach und nach anwächst. Angefangen habe ich damit, für die weitere Vorgehensweise warte ich mal die kommende(n) Woche(n) ab.

Da Timing normalerweise nicht funktioniert, bin ich mir allerdings noch nicht so sicher ob ich wirklich komplett rausgehe - aber ein höherer Cashanteil ist in diesem Jahr mit Sicherheit kein Fehler.

Für einen möglichen Wiedereinstieg bzw. Nachkauf habe ich inzwischen eine WL mit Corewerten um die herum ich dann Midcaps und wachstumsstarke Dividendenwerte gruppieren möchte, zu den Corewerten gehört auch bei mir u.a. Johnson&Johnson. Normalerweise kaufe ich mich in Unternehmen, bei denen ich eine volle Posiion haben will, immer zu jeweils 1/4 Position ein und versuche dann mit weiteren 1/4 zu verbilligen. Bei J&J habe ich inzwischen 1/2 Position, das nächste Viertel habe ich mir für <120USD notiert, mal sehen ob es klappt. Beim zweiten 1/4 habe ich jedenfalls schonmal zu teuer nachgekauft.

Das erste Quartal war schonmal mächtig herausfordernd. Ich fürchte, das zweite wird es nicht minder, mal sehen wie die nächsten Wochen laufen. Wenn es nächste Woche weiter abwärts geht, werde ich neben Casherhöhung auch eine (Teil-)absicherung ins Depot einbauen.

Zitat von Grab2theB: Guten Morgen zusammen,

gestern war ja noch mal einiges los an der Börse. Mein Depot hat nun zum Jahresbeginn bereits -9,2% korrigiert. Grund zur Panik habe ich keinen, ich mache mir derzeit lediglich Gedanken, mit welchen Werten ich wirklich in eine, vielleicht gar nicht kommende, größere Korrektur gehen möchte.

Es sind schon noch 1-2 Unternehmen dabei, die ich grundsätzlich für gut halte, an denen ich zum Teil auch schon lange festhalte, die ich aber nicht unbedingt durch eine größere Korrektur bzw. einen Bärenmarkt schleppen möchte.

Vielleicht ist da auch jetzt ein schlechter Zeitpunkt, diese Entscheidung zu treffen, da ich noch vor 4 Monaten deutlich mehr für diese Unternehmen bekommen hätte. Auf der anderen Seite würden mir etwaige Verkäufe auch Liquidität sichern. Liquidität, die durch eine monatliche Rate ins Depot weiter gefüttert wird.

Ich denke, dass ich mich in der Phase der recht teuren Kurse vielleicht auch auf Unternehmen eingelassen habe, die in dem Umfeld zwar günstiger waren, aber vielleicht dann doch nicht zu 100% meinem Qualitätsanspruch entsprochen haben.

Fakt ist, dass bei einer allgemeinen Markt Korrektur auch die Top Peers an Wert verlieren werden. Sicherlich nicht so stark, wie 0-8-15 Werte, aber auch hier wird es einen Discount geben. Dem entsprechend werde ich mich verstärkt auf die absoluten Top Werte konzentrieren. Vielleicht ist der Ansatz etwas paradox, aber ich denke, dass ich mit einem konzentrierten Depot mit aus meiner Sicht absoluter Qualität, besser durch die Korrektur komme. In wie fern paradox? Weil viele ja doch auf eine möglichst breite Diversifikation achten.

Ein Wert, den ich für absolut herausragend halte und der bereits jetzt in Bezug auf seine Bewertung an Attraktivität gewinnt, wäre Johnson & Johnson.

Nun denn, ich bin gespannt wie es an der Börse weiter geht.

Ich wünsche Euch ein schönes Wochenende mit viel gutem Wetter, liebe Grüße

Thorben

Hallo Thorben,

Das was du schreibst kann ich 1:1 unterschreiben, es geht mir ganz ähnlich wie dir. Ich hatte ja neulich schonmal geschrieben, dass ich mir u.U. auch vorstellen könnte gegen Mitte des Jahres komplett aus allen Aktien rauszugehen, um nach einer möglichen größeren Korrektur wieder (günstiger) einzusteigen. Wenn ich es tatsächlich mache, werde ich mich aber nicht schlagartig verabschieden, sondern werde nach und nach Werte verkaufen, mit denen ich ebenso nicht durch eine Korrektur gehen möchte, sodass mein Cashanteil nach und nach anwächst. Angefangen habe ich damit, für die weitere Vorgehensweise warte ich mal die kommende(n) Woche(n) ab.

Da Timing normalerweise nicht funktioniert, bin ich mir allerdings noch nicht so sicher ob ich wirklich komplett rausgehe - aber ein höherer Cashanteil ist in diesem Jahr mit Sicherheit kein Fehler.

Für einen möglichen Wiedereinstieg bzw. Nachkauf habe ich inzwischen eine WL mit Corewerten um die herum ich dann Midcaps und wachstumsstarke Dividendenwerte gruppieren möchte, zu den Corewerten gehört auch bei mir u.a. Johnson&Johnson. Normalerweise kaufe ich mich in Unternehmen, bei denen ich eine volle Posiion haben will, immer zu jeweils 1/4 Position ein und versuche dann mit weiteren 1/4 zu verbilligen. Bei J&J habe ich inzwischen 1/2 Position, das nächste Viertel habe ich mir für <120USD notiert, mal sehen ob es klappt. Beim zweiten 1/4 habe ich jedenfalls schonmal zu teuer nachgekauft.

Das erste Quartal war schonmal mächtig herausfordernd. Ich fürchte, das zweite wird es nicht minder, mal sehen wie die nächsten Wochen laufen. Wenn es nächste Woche weiter abwärts geht, werde ich neben Casherhöhung auch eine (Teil-)absicherung ins Depot einbauen.

Antwort auf Beitrag Nr.: 57.376.169 von com69 am 24.03.18 10:25:24

Hallo Com69,

ja, das ist natürlich absolut richtig und war ja auch Grund für mich, meine Kauf- Entscheidungen zu hinterfragen. Wenn ich das Jahr 2017 und auch Teile des Jahres 2016 rückwirkend betrachte, waren durchaus einige schlechte Entscheidungen dabei, welche die Performance gedrückt haben.

Und auffällig waren dort eben Kompromisse beim Preis und / oder bei der Qualität. Beim Preis könnte man Kompromisse noch akzeptieren, da Timingversuche oft nicht so hinhauen, wie man es sich wünscht. Würde aber bedeuten, dass man dennoch ein Top Unternehmen kauft.

Ich habe aber auch bei 2-3 Unternehmen Kompromisse bei der Qualität gemacht und das ist ein großer Fehler. Hier muss ich vorher mehr Hausaufgaben machen.

Um diese Entscheidungen aber auch ein wenig zu relativieren, in 1-2 Jahren kann man auch einiges dazu lernen, welches man vorher nicht gewusst oder auch gar nicht betrachtet hat. Nun denkt man sich, warum hast Du das nicht vorher überprüft?

Hallo Spielderspiele,

mir ging es bei meinem Post nicht unbedingt darum, das komplette Depot zu verkaufen. Bei Timing Versuchen habe ich auch schon das ein oder andere Mal ins sprichwörtliche Klo gegriffen. Viel mehr geht es mir darum, die Werte herauszukristallisieren, die wirklich zu meinen Core's gehören und die zu "entsorgen", die als Kompromiss mal im Depot gelandet sind. Diese sollen mir Liquidität sichern.

Ob es Sinn macht das ganze Depot zu verkaufen, um später wieder einzusteigen, halte ich für schwierig zu beurteilen. Wenn man gerade am Wendepunkt verkauft, steht man ohne Aktien da? Wie schon gesagt, beim Timing tue ich mich oft schwer.

Wenn man absolute Top Qualität kauft, kann man sich nur vorwerfen, etwas zu teuer gekauft zu haben, aber dennoch ein gutes Unternehmen zu besitzen.

Wann wäre für Dich so ein Punkt erreicht, an dem Du solch eine Entscheidung treffen würdest?

Lieben Gruß,

Thorben

Zitat von com69: Hallo Grab,

du solltest dich nicht nur in einer Korrektur sondern immer nur auf die Top-Werte konzentrieren

(Klar hört sich leichter an wie es ist bzw. was sind denn die Top-Werte)

Hallo Com69,

ja, das ist natürlich absolut richtig und war ja auch Grund für mich, meine Kauf- Entscheidungen zu hinterfragen. Wenn ich das Jahr 2017 und auch Teile des Jahres 2016 rückwirkend betrachte, waren durchaus einige schlechte Entscheidungen dabei, welche die Performance gedrückt haben.

Und auffällig waren dort eben Kompromisse beim Preis und / oder bei der Qualität. Beim Preis könnte man Kompromisse noch akzeptieren, da Timingversuche oft nicht so hinhauen, wie man es sich wünscht. Würde aber bedeuten, dass man dennoch ein Top Unternehmen kauft.

Ich habe aber auch bei 2-3 Unternehmen Kompromisse bei der Qualität gemacht und das ist ein großer Fehler. Hier muss ich vorher mehr Hausaufgaben machen.

Um diese Entscheidungen aber auch ein wenig zu relativieren, in 1-2 Jahren kann man auch einiges dazu lernen, welches man vorher nicht gewusst oder auch gar nicht betrachtet hat. Nun denkt man sich, warum hast Du das nicht vorher überprüft?

Zitat von Spielderspiele: Hallo Thorben,

Das was du schreibst kann ich 1:1 unterschreiben, es geht mir ganz ähnlich wie dir. Ich hatte ja neulich schonmal geschrieben, dass ich mir u.U. auch vorstellen könnte gegen Mitte des Jahres komplett aus allen Aktien rauszugehen, um nach einer möglichen größeren Korrektur wieder (günstiger) einzusteigen. Wenn ich es tatsächlich mache, werde ich mich aber nicht schlagartig verabschieden, sondern werde nach und nach Werte verkaufen, mit denen ich ebenso nicht durch eine Korrektur gehen möchte, sodass mein Cashanteil nach und nach anwächst. Angefangen habe ich damit, für die weitere Vorgehensweise warte ich mal die kommende(n) Woche(n) ab.

Da Timing normalerweise nicht funktioniert, bin ich mir allerdings noch nicht so sicher ob ich wirklich komplett rausgehe - aber ein höherer Cashanteil ist in diesem Jahr mit Sicherheit kein Fehler.

Hallo Spielderspiele,

mir ging es bei meinem Post nicht unbedingt darum, das komplette Depot zu verkaufen. Bei Timing Versuchen habe ich auch schon das ein oder andere Mal ins sprichwörtliche Klo gegriffen. Viel mehr geht es mir darum, die Werte herauszukristallisieren, die wirklich zu meinen Core's gehören und die zu "entsorgen", die als Kompromiss mal im Depot gelandet sind. Diese sollen mir Liquidität sichern.

Ob es Sinn macht das ganze Depot zu verkaufen, um später wieder einzusteigen, halte ich für schwierig zu beurteilen. Wenn man gerade am Wendepunkt verkauft, steht man ohne Aktien da? Wie schon gesagt, beim Timing tue ich mich oft schwer.

Wenn man absolute Top Qualität kauft, kann man sich nur vorwerfen, etwas zu teuer gekauft zu haben, aber dennoch ein gutes Unternehmen zu besitzen.

Wann wäre für Dich so ein Punkt erreicht, an dem Du solch eine Entscheidung treffen würdest?

Lieben Gruß,

Thorben

Mal sehen, ob die aktuellen Narratives Trump’s Neue Hardliner, Handelskrieg, Inflation, Iran, Korea, Russland, usw. dem Markt den letzten Optimismus nehmen, oder ob es bald wieder aufwaerts geht. Meine juengsten Verkaeufe und Gewinnrealisierungen von Robertet und Eurofins Scientific waren aus heutiger Sicht erstmal nicht falsch (die groessere und aeltere Air Liquide Position (z.B.) ist sakrosankt, weil ich sonst die 10%igen Bonusansprueche auf Dividenden und Gratisaktien verlieren wuerde). Die Frage ist, wann ich wieder einsteige und wo sonst noch. Wenn man die Kursrueckgaenge von manchen Qualitaetswerten sieht, koennte man schon (Nach-)kaufen erwaegen. Aus langfristiger Perspektive sind die Rueckgaenge allerdings noch nicht gravierend. Ich werde im PEA erstmal wieder Liquiditaet schaffen, auch mit den im Mai kommenden Dividenden. Vollstaendiges Herausgehen aus dem Markt kommt fuer mich nicht infrage, auch wenn es im PEA steuerlich neutral waere. Und falls mir an schlechten Tagen solche Gedanken dennoch kommen, habe ich immer Familiengrossaktionaere im Sinn, die so etwas nicht machen (koennen) und damit auf die Dauer auch gut unterwegs gewesen sind. Im Tradingdepot werde ich allerdings BASF bei 86-87 Euro verkaufen.

Erfreulich ist, dass die Immobilienpreise hier weiter kontinuierlich steigen (allein von Dezember bis Maerz schon wieder +1,8% in meiner persoenlichen Internetbasierten Agenturschaetzung). Seit dem Kauf vor 11 Jahren steigen die Preise ununterbrochen weiter an, auch die Finanzkrise brachte nur eine sehr kleine kurze Delle in der Preisentwicklung. Hoffentlich kommen zukuenftig keine Geisteskranken an die Macht, die Immobilieneigentuemer enteignen und alles in Sozialwohnungen umwandeln.

Genau genommen sehe ich die finanzielle Entwicklung aber sehr gelassen, wenn ich an die gestrigen Ereignisse in Suedfrankreich denke. Wieder einer, der den Sicherheitsbehoerden bekannt gewesen ist und fuer ungefaehrlich gehalten wurde. Manchmal glaube ich, dass ich noch zu einem Politik- und Sozialignoranten werde, da mir meistens nicht gefaellt, was ich sehe und auch nichts daran aendern kann. Wenn ich nach Deutschland schaue, ist es auch nicht besser, im Gegenteil. Ich empfinde allgemein irgendwie, dass der Gradient in Frankreich jetzt auf niedrigem Niveau etwas nach oben zeigt, in Deutschland aber - wenn auch von hoeherem Niveau - nach unten (mein Wort zum Sonntag).

Erfreulich ist, dass die Immobilienpreise hier weiter kontinuierlich steigen (allein von Dezember bis Maerz schon wieder +1,8% in meiner persoenlichen Internetbasierten Agenturschaetzung). Seit dem Kauf vor 11 Jahren steigen die Preise ununterbrochen weiter an, auch die Finanzkrise brachte nur eine sehr kleine kurze Delle in der Preisentwicklung. Hoffentlich kommen zukuenftig keine Geisteskranken an die Macht, die Immobilieneigentuemer enteignen und alles in Sozialwohnungen umwandeln.

Genau genommen sehe ich die finanzielle Entwicklung aber sehr gelassen, wenn ich an die gestrigen Ereignisse in Suedfrankreich denke. Wieder einer, der den Sicherheitsbehoerden bekannt gewesen ist und fuer ungefaehrlich gehalten wurde. Manchmal glaube ich, dass ich noch zu einem Politik- und Sozialignoranten werde, da mir meistens nicht gefaellt, was ich sehe und auch nichts daran aendern kann. Wenn ich nach Deutschland schaue, ist es auch nicht besser, im Gegenteil. Ich empfinde allgemein irgendwie, dass der Gradient in Frankreich jetzt auf niedrigem Niveau etwas nach oben zeigt, in Deutschland aber - wenn auch von hoeherem Niveau - nach unten (mein Wort zum Sonntag).

Hallo Thorben,

mich würde wahnsinnig interessieren wie sich dein Depot im Moment zusammensetzt, welche Werte du als Core bezeichnest und welche bei dir auf der Kippe stehen.

Stelle gerade ähnliche Überlegungen an und finde deine Beiträge sehr inspirierend. Für mich ist ein würdiger Nachfolger gefunden, falls Timburg nach den 10 Jahren wirklich in Rente gehen sollte

mich würde wahnsinnig interessieren wie sich dein Depot im Moment zusammensetzt, welche Werte du als Core bezeichnest und welche bei dir auf der Kippe stehen.

Stelle gerade ähnliche Überlegungen an und finde deine Beiträge sehr inspirierend. Für mich ist ein würdiger Nachfolger gefunden, falls Timburg nach den 10 Jahren wirklich in Rente gehen sollte

Antwort auf Beitrag Nr.: 57.378.917 von LibertyStocks am 24.03.18 21:00:38

Hey LibertyStocks,

vielen Dank zunächst für die Blumen. Mich freut es natürlich sehr, wenn meine Beiträge "ankommen" und ich so auch etwas zu diesem Thread beitragen kann, würde mich aber wie bereits erwähnt wünschen, dass unser lieber Timburg hier noch ganz lange weiter macht.

Wegen des aktuellen Depots schreibe ich Dir gerne eine BM, möchte aber mein komplettes Depot hier aktuell nicht komplett veröffentlichen.

Bin derzeit wie gesagt nicht so wirklich zufrieden, was aber eher getroffenen Entscheidungen liegt und nicht unbedingt an der Zusammenstellung des Depots.

Mein Depot setzt sich derzeit aus 16 Unternehmen zusammen zzgl. Cash.

Johnson & Johnson, Starbucks, Disney und Microsoft sind dort meine Core Werte, was nicht bedeutet, dass diese meine Top 4 Positionen innerhalb des Depots sind.

Größere Positionen sind ebenfalls Hormel Foods, British American Tobacco, Novo Nordisk und die Bank of Nova Scotia.

Diese 8 Unternehmen machen 70% des Gesamtdepots aus.

Hormel ist ein gutes Unternehmen, welches aber bei mir unter Beobachtung steht bezüglich der zukünftigen Aufstellung. Das Unternehmen möchte sich als Nahrungsmittelkonzern breiter aufstellen, die letzten Übernahmen waren dann aber doch eher wieder back to the roots - Meat. Ob und wie weit das ein Problem ist, beurteile ich über einen längeren Zeitraum. Ich denke, dass man auch auf einem Bereich sehr gut sein kann und nicht zwangsweise diversifizieren muss, solange sich nicht geeignete Gelegenheiten ergeben.

Die weiteren 8 Unternehmen machen dann die restlichen 30% des Depots aus. Hier steht auch das eine oder andere Fragezeichen, wobei ich bereits 2 Entscheidungen getroffen hatte, wo ich noch mit mir hadere, ob dies eben klug war oder nicht.

Depot schicke ich Dir wie gesagt per BM.

Lg Thorben

Zitat von LibertyStocks: Hallo Thorben,

mich würde wahnsinnig interessieren wie sich dein Depot im Moment zusammensetzt, welche Werte du als Core bezeichnest und welche bei dir auf der Kippe stehen.

Stelle gerade ähnliche Überlegungen an und finde deine Beiträge sehr inspirierend. Für mich ist ein würdiger Nachfolger gefunden, falls Timburg nach den 10 Jahren wirklich in Rente gehen sollte

Hey LibertyStocks,

vielen Dank zunächst für die Blumen. Mich freut es natürlich sehr, wenn meine Beiträge "ankommen" und ich so auch etwas zu diesem Thread beitragen kann, würde mich aber wie bereits erwähnt wünschen, dass unser lieber Timburg hier noch ganz lange weiter macht.

Wegen des aktuellen Depots schreibe ich Dir gerne eine BM, möchte aber mein komplettes Depot hier aktuell nicht komplett veröffentlichen.

Bin derzeit wie gesagt nicht so wirklich zufrieden, was aber eher getroffenen Entscheidungen liegt und nicht unbedingt an der Zusammenstellung des Depots.

Mein Depot setzt sich derzeit aus 16 Unternehmen zusammen zzgl. Cash.

Johnson & Johnson, Starbucks, Disney und Microsoft sind dort meine Core Werte, was nicht bedeutet, dass diese meine Top 4 Positionen innerhalb des Depots sind.

Größere Positionen sind ebenfalls Hormel Foods, British American Tobacco, Novo Nordisk und die Bank of Nova Scotia.

Diese 8 Unternehmen machen 70% des Gesamtdepots aus.

Hormel ist ein gutes Unternehmen, welches aber bei mir unter Beobachtung steht bezüglich der zukünftigen Aufstellung. Das Unternehmen möchte sich als Nahrungsmittelkonzern breiter aufstellen, die letzten Übernahmen waren dann aber doch eher wieder back to the roots - Meat. Ob und wie weit das ein Problem ist, beurteile ich über einen längeren Zeitraum. Ich denke, dass man auch auf einem Bereich sehr gut sein kann und nicht zwangsweise diversifizieren muss, solange sich nicht geeignete Gelegenheiten ergeben.

Die weiteren 8 Unternehmen machen dann die restlichen 30% des Depots aus. Hier steht auch das eine oder andere Fragezeichen, wobei ich bereits 2 Entscheidungen getroffen hatte, wo ich noch mit mir hadere, ob dies eben klug war oder nicht.

Depot schicke ich Dir wie gesagt per BM.

Lg Thorben

Antwort auf Beitrag Nr.: 57.376.052 von Grab2theB am 24.03.18 10:01:08Servus Thorben,

"Vielleicht ist der Ansatz etwas paradox, aber ich denke, dass ich mit einem konzentrierten Depot mit aus meiner Sicht absoluter Qualität, besser durch die Korrektur komme. In wie fern paradox? Weil viele ja doch auf eine möglichst breite Diversifikation achten."

Ich finde da nichts paradoxes, in einem breiter gestreuten Depot fallen halt unternehmensspezifische Probleme weniger ins Gewicht.

Darfst da ruhig auf dein Bauchgefühl vertrauen.

Bei fallenden Kursen investiert sein: Es gibt keine andere Situation an der Börse, in der man mehr über sich lernen kann... Wer da genau in sich reinhört, hat seine Strategie für eine Baisse schon gefunden, vielleicht ja auch gleichzeitig die für steigende Kurse

Allen noch ein sonnigen Sonntag,

Bulli

"Vielleicht ist der Ansatz etwas paradox, aber ich denke, dass ich mit einem konzentrierten Depot mit aus meiner Sicht absoluter Qualität, besser durch die Korrektur komme. In wie fern paradox? Weil viele ja doch auf eine möglichst breite Diversifikation achten."

Ich finde da nichts paradoxes, in einem breiter gestreuten Depot fallen halt unternehmensspezifische Probleme weniger ins Gewicht.

Darfst da ruhig auf dein Bauchgefühl vertrauen.

Bei fallenden Kursen investiert sein: Es gibt keine andere Situation an der Börse, in der man mehr über sich lernen kann... Wer da genau in sich reinhört, hat seine Strategie für eine Baisse schon gefunden, vielleicht ja auch gleichzeitig die für steigende Kurse

Allen noch ein sonnigen Sonntag,

Bulli

Antwort auf Beitrag Nr.: 57.372.791 von Bulli1929 am 23.03.18 19:17:41Durchaus möglich, daß er sich auch verrechnet und der Wind ihm aus einer Richtung entgegen bläst, die er nicht auf dem Schirm hat.

Stahl kommt aus Europa

Stahl kommt aus China

Aber

nicht Europa oder China

verkauft.

verkaufen und beliefern ist das Geschäft der Rohstoffhändler.

Die Rohstoffhändler der Welt haben sich vergangenen Montag und Dienstag in Lausanne zum alljährlichen Gipfeltreffen versammelt.

Dort werden die Strategien und Anteile am jeweiligen Geschäft "ausgekartelt", damit sie sich mit ihren Aktionen nicht gegenseitig behindern.

Die haben unter Garantie über Trumps gute Ideen gesprochen und wie sie davon profitieren können.

Immerhin herschen für ein paar Industriemetalle für 18, 19 und 20 sowieso Angebotsdefizite, da bestehende Minen am auslaufen sind und neue Minen noch in der Anlaufphase.

Glencore hat ein Drittel seiner Kobalt-Produktion bis 2020 bereits an GEM(China) verkauft.

Den Rest bekommt, wer am besten bezahlt. Da wird sich Tesla freuen.

Trump sagt, US-Firmen können ihren Stahl selbst herstellen. Das stimmt. Aber da sind so Zutaten nötig. Koks-Kohle. Weltweit größter Lieferant Glencore.

Dann haben wir erst den Rohstahl

Je nach Einsatzzweck sind dann weitere Metalle nötig

Nickel

Molybdän

Vanadium

und was sonst alles

Abwarten, wo Ende des Jahres die US-Wirtschaft steht.

Übrigens können US-Autofabriken ihre Fahrzeuge auch dann nicht ausliefern, wenn zwar genügend Stahl vorhanden ist,

aber das Kupfer für Lichtmaschinen,Anlasser und die Leitungen fehlt.

Trump hat sich da aufs Eis gewagt ohne Spikes

Franz

Stahl kommt aus Europa

Stahl kommt aus China

Aber

nicht Europa oder China

verkauft.

verkaufen und beliefern ist das Geschäft der Rohstoffhändler.

Die Rohstoffhändler der Welt haben sich vergangenen Montag und Dienstag in Lausanne zum alljährlichen Gipfeltreffen versammelt.

Dort werden die Strategien und Anteile am jeweiligen Geschäft "ausgekartelt", damit sie sich mit ihren Aktionen nicht gegenseitig behindern.

Die haben unter Garantie über Trumps gute Ideen gesprochen und wie sie davon profitieren können.

Immerhin herschen für ein paar Industriemetalle für 18, 19 und 20 sowieso Angebotsdefizite, da bestehende Minen am auslaufen sind und neue Minen noch in der Anlaufphase.

Glencore hat ein Drittel seiner Kobalt-Produktion bis 2020 bereits an GEM(China) verkauft.

Den Rest bekommt, wer am besten bezahlt. Da wird sich Tesla freuen.

Trump sagt, US-Firmen können ihren Stahl selbst herstellen. Das stimmt. Aber da sind so Zutaten nötig. Koks-Kohle. Weltweit größter Lieferant Glencore.

Dann haben wir erst den Rohstahl

Je nach Einsatzzweck sind dann weitere Metalle nötig

Nickel

Molybdän

Vanadium

und was sonst alles

Abwarten, wo Ende des Jahres die US-Wirtschaft steht.

Übrigens können US-Autofabriken ihre Fahrzeuge auch dann nicht ausliefern, wenn zwar genügend Stahl vorhanden ist,

aber das Kupfer für Lichtmaschinen,Anlasser und die Leitungen fehlt.

Trump hat sich da aufs Eis gewagt ohne Spikes

Franz

(M.) Landau thinks the market will shut down, for FIVE years

GOODtag

Für Euch evt Sichtungsmaterial

http://www.livewiremarkets.com/wires/a-remarkable-company-fo…

"A remarkable company for the long-term

Livewire Exclusive

Livewire Exclusive View the contributor's profile page

Livewire

about 16 hours ago

Many ASX-listed telcos have been struggling in recent years. A combination of rising rates, industry competition, and the introduction of the NBN, have made lives difficult for many operators. Mark Landau, Joint Managing Director and Chief Investment Officer at L1 Capital, says there’s one ASX telco he’d be happy to own if the market closed for five years.

Their incredible fibre-optic network will be capable of speeds up to 50 times what’s available in Australia. Landau says one of the key reasons he’d be happy to own it in the long-term is its growth and yield.

“It’s on a six percent dividend yield, and we think that dividend is going to grow much faster than the broader yield sector, particularly once the fibre-build finishes.”

Watch the video below to find out which company offers this exciting opportunity.

IPO offer now open

The L1 Capital Long Short Fund is seeking to list on the ASX as a new listed investment company. The offer is now open with more information available ------>here<------."

- Mark Landau, Chief Investment Officer of L1 Capital, tells us about the stock he would be comfortable owning if the market shut for 5 years. -

GOODtag

Für Euch evt Sichtungsmaterial

http://www.livewiremarkets.com/wires/a-remarkable-company-fo…

"A remarkable company for the long-term

Livewire Exclusive

Livewire Exclusive View the contributor's profile page

Livewire

about 16 hours ago

Many ASX-listed telcos have been struggling in recent years. A combination of rising rates, industry competition, and the introduction of the NBN, have made lives difficult for many operators. Mark Landau, Joint Managing Director and Chief Investment Officer at L1 Capital, says there’s one ASX telco he’d be happy to own if the market closed for five years.

Their incredible fibre-optic network will be capable of speeds up to 50 times what’s available in Australia. Landau says one of the key reasons he’d be happy to own it in the long-term is its growth and yield.

“It’s on a six percent dividend yield, and we think that dividend is going to grow much faster than the broader yield sector, particularly once the fibre-build finishes.”

Watch the video below to find out which company offers this exciting opportunity.

IPO offer now open

The L1 Capital Long Short Fund is seeking to list on the ASX as a new listed investment company. The offer is now open with more information available ------>here<------."

- Mark Landau, Chief Investment Officer of L1 Capital, tells us about the stock he would be comfortable owning if the market shut for 5 years. -

Was ich noch anhängen will:

Durch Verknappung passiert auch beim Preis etwas.

Die Demokratische Republik verfolgt schon seit Jahren, aus Langfristverträgen mit Bergbauunternehmen auszusteigen, was Abgaben und Steuern betrifft.

Dies hätte Ende 2016 dazu geführt, daß Cobalt-Minen nicht mehr wirtschaftlich zu betreiben gewesen wären.

Also hat Glencore seine Produktion auf weniger als die Hälfte herunter gefahren und die DRK hat erstmal weniger bekommen.

Und der ganze Elektro-Wahnsinn braucht nicht weniger, sondern mehr.

Der Preis für die Tonne ist 2017 von 28000 auf 59500 USD gestiegen.

Wo ist er heute ? 94000 USD

Die DRK hat nun ihre Forderung durchgedrückt.

Glencore wird bezahlen. Klar. Aber tatsächlich bezahlt es die Elektro-Auto-Industrie.

Nochwas

In einem Auto mit Verbrennungsmotor sind alles in allem ca 8 Kg Kupfer verbaut.

In einem Hybrid-Auto sind es schon ca 30 Kg

Und ein reines Elektro-Auto verschlingt 60 kg

Je mehr die Elektro-Auto-Welle schwappt, je mehr wird Kupfer in Richtung Verknappung gehen.

USW

Franz

Durch Verknappung passiert auch beim Preis etwas.

Die Demokratische Republik verfolgt schon seit Jahren, aus Langfristverträgen mit Bergbauunternehmen auszusteigen, was Abgaben und Steuern betrifft.

Dies hätte Ende 2016 dazu geführt, daß Cobalt-Minen nicht mehr wirtschaftlich zu betreiben gewesen wären.

Also hat Glencore seine Produktion auf weniger als die Hälfte herunter gefahren und die DRK hat erstmal weniger bekommen.

Und der ganze Elektro-Wahnsinn braucht nicht weniger, sondern mehr.

Der Preis für die Tonne ist 2017 von 28000 auf 59500 USD gestiegen.

Wo ist er heute ? 94000 USD

Die DRK hat nun ihre Forderung durchgedrückt.

Glencore wird bezahlen. Klar. Aber tatsächlich bezahlt es die Elektro-Auto-Industrie.

Nochwas

In einem Auto mit Verbrennungsmotor sind alles in allem ca 8 Kg Kupfer verbaut.

In einem Hybrid-Auto sind es schon ca 30 Kg

Und ein reines Elektro-Auto verschlingt 60 kg

Je mehr die Elektro-Auto-Welle schwappt, je mehr wird Kupfer in Richtung Verknappung gehen.

USW

Franz

Antwort auf Beitrag Nr.: 57.387.251 von francescoDC am 26.03.18 14:08:16

http://www.mining-journal.com/leadership/news/1334738/addres…

http://www.mining-journal.com/leadership/news/1334738/addres…

Givaudan uebernimmt Naturex fuer 135 Euro pro Aktie.

Antwort auf Beitrag Nr.: 57.378.752 von Grab2theB am 24.03.18 20:18:11Ob es Sinn macht das ganze Depot zu verkaufen, um später wieder einzusteigen, halte ich für schwierig zu beurteilen. Wenn man gerade am Wendepunkt verkauft, steht man ohne Aktien da? Wie schon gesagt, beim Timing tue ich mich oft schwer. Wenn man absolute Top Qualität kauft, kann man sich nur vorwerfen, etwas zu teuer gekauft zu haben, aber dennoch ein gutes Unternehmen zu besitzen.

Wann wäre für Dich so ein Punkt erreicht, an dem Du solch eine Entscheidung treffen würdest?

Hi Thorben,

ich komme leider erst jetzt dazu zu antworten. Wann wäre für mich so ein Punkt erreicht an dem ich komplett aus dem Markt gehen würde ?

Das hängt sehr entscheidend davon ab, welches Scenario ich für die kommenden Wochen/Monate/Jahre erwarte - und da wir alle keine Glaskugel haben geht es dabei immer um Wahrscheinlichkeiten. In meinem Scenario für die kommenden 2-3 Jahre gewichte ich die Wahrscheinlichkeit eines bärischen Marktes als relativ hoch ein - die Gründe dafür haben wir hier ja in diversen Beiträgen schon oft diskutiert (langfristige Zinsentwicklung, Inflation, teilweise hohe Bewertungen mit Rückschlagpotential etc.). Ich erwarte im Übrigen auch für die Dickschiffe ala GIS, J&J, KO, T, HRL etc. weitere Rückschläge da es mit hoher Wahrscheinlichkeit bei weiteren Zinserhöhungen Umschichtungen des Kapitals geben wird.

Ich kann im Moment keine Gründe erkennen, die für eine weitere langfristige Hausse sprechen würden. Klar sind Zinsen und Inflation immer noch niedrig, die Märkte werden immer noch mit Geld geflutet, aber dies wird sich in den kommenden beiden Jahren ändern, vor allem in den USA.

Das alles sind für mich Gründe, die dafür sprechen vorübergehend aus dem Markt zu gehen - wobei das durchaus auch bedeuten kann den Cashbestand auf 70-80% zu erhöhen, ein paar Dividenden-Coreinvestments werde ich vermutlich behalten. Diese Corewerte sind für mich im Moment J&J, Nestle, Microsoft, evtl. DIS, BB Biotech - bei einigen weiteren bin ich noch am überlegen (P&G, CL, BAT, DIS, CHD)

Wann will ich das machen ?

Ich mache das abhängig von der Entwicklung meines Depots, wenn mein Depot in den kommenden Wochen/Monate noch einmal in die Nähe des bisherigen ATH kommt werde ich rausgehen.

Falls die langfristige Korrektur aktuell bereits begonnen haben sollte und die Kurse weiter seitwärts bzw. runter gehen, erhöhe ich stattdessen meine Absicherungen (derzeit habe ich dazu jeweils einen Short Etf auf den Dax und den S&P500 und ein kleines Short-Zerti).

Ich weiss natürlich genausowenig ob diese Strategie die Richtige ist, allerdings kann ich nicht bei einem bärischen Markt wie das Kaninchen vor der Schlange sitzen und nichts tun. Da ich aber erst in der Nähe des Depot ATH rausgehen will, sehe ich darin für mich die Chance des Kapitalerhaltes und an Gewinnmitnahmen ist auch noch niemand zugrunde gegangen. Da muss sicher jeder seinen Weg finden.

Wann wäre für Dich so ein Punkt erreicht, an dem Du solch eine Entscheidung treffen würdest?

Hi Thorben,

ich komme leider erst jetzt dazu zu antworten. Wann wäre für mich so ein Punkt erreicht an dem ich komplett aus dem Markt gehen würde ?

Das hängt sehr entscheidend davon ab, welches Scenario ich für die kommenden Wochen/Monate/Jahre erwarte - und da wir alle keine Glaskugel haben geht es dabei immer um Wahrscheinlichkeiten. In meinem Scenario für die kommenden 2-3 Jahre gewichte ich die Wahrscheinlichkeit eines bärischen Marktes als relativ hoch ein - die Gründe dafür haben wir hier ja in diversen Beiträgen schon oft diskutiert (langfristige Zinsentwicklung, Inflation, teilweise hohe Bewertungen mit Rückschlagpotential etc.). Ich erwarte im Übrigen auch für die Dickschiffe ala GIS, J&J, KO, T, HRL etc. weitere Rückschläge da es mit hoher Wahrscheinlichkeit bei weiteren Zinserhöhungen Umschichtungen des Kapitals geben wird.

Ich kann im Moment keine Gründe erkennen, die für eine weitere langfristige Hausse sprechen würden. Klar sind Zinsen und Inflation immer noch niedrig, die Märkte werden immer noch mit Geld geflutet, aber dies wird sich in den kommenden beiden Jahren ändern, vor allem in den USA.

Das alles sind für mich Gründe, die dafür sprechen vorübergehend aus dem Markt zu gehen - wobei das durchaus auch bedeuten kann den Cashbestand auf 70-80% zu erhöhen, ein paar Dividenden-Coreinvestments werde ich vermutlich behalten. Diese Corewerte sind für mich im Moment J&J, Nestle, Microsoft, evtl. DIS, BB Biotech - bei einigen weiteren bin ich noch am überlegen (P&G, CL, BAT, DIS, CHD)

Wann will ich das machen ?

Ich mache das abhängig von der Entwicklung meines Depots, wenn mein Depot in den kommenden Wochen/Monate noch einmal in die Nähe des bisherigen ATH kommt werde ich rausgehen.

Falls die langfristige Korrektur aktuell bereits begonnen haben sollte und die Kurse weiter seitwärts bzw. runter gehen, erhöhe ich stattdessen meine Absicherungen (derzeit habe ich dazu jeweils einen Short Etf auf den Dax und den S&P500 und ein kleines Short-Zerti).

Ich weiss natürlich genausowenig ob diese Strategie die Richtige ist, allerdings kann ich nicht bei einem bärischen Markt wie das Kaninchen vor der Schlange sitzen und nichts tun. Da ich aber erst in der Nähe des Depot ATH rausgehen will, sehe ich darin für mich die Chance des Kapitalerhaltes und an Gewinnmitnahmen ist auch noch niemand zugrunde gegangen. Da muss sicher jeder seinen Weg finden.

Antwort auf Beitrag Nr.: 57.371.195 von Low-Risk-Strategie am 23.03.18 16:59:27

Evtl. liegt da ein Missverständnis vor. Ich glaube dass hier gemeint war, Geld aus dem Aktienmarkt zu nehmen. Und das gibt es durchaus.

Auch können Zentralbanken Geld aus dem Geldkreislauf (ohne ZB) nehmen, was auch von Zeit zu Zeit gemacht wird besonders in den Schwellenländern, in dem Zentralbanken Anleihen verkaufen und so dem Markt Geld bzw. Liquidität entziehen.

Auch die Formel ist nicht ganz richtig. Denn sonst bräuchte man ja gar nicht in Aktien investieren. Es gilt, dass das Vermögen (Total Assets) = Schulden (Liabilities) + Eigenkapital (Equity) sind. Durch Produktivität lassen sich die Schulden verringern bzw. das EK erhöhen... Monetär gesehen kann man aber auch die Schulden weg inflationieren etc...

Zitat von Low-Risk-Strategie: "Die steigenden Zinsen werden weiterhin Geld aus dem Markt ziehen und somit wird sich dann wohl zunächst die Bewertungsdifferenz Dow / DAX abbauen. "

Es ist nicht möglich Geld aus "dem Markt" zu ziehen, außer die Zinsen/Geldschöpfung sind länger negativ bzw. harter Schuldenschnitt - nur diese würde das Giralgeld real und absolut verringern! Genauso gibt es die ominöse Seitenline nicht. Weltweit sind Vermögen = Schulden = 0!

Evtl. liegt da ein Missverständnis vor. Ich glaube dass hier gemeint war, Geld aus dem Aktienmarkt zu nehmen. Und das gibt es durchaus.

Auch können Zentralbanken Geld aus dem Geldkreislauf (ohne ZB) nehmen, was auch von Zeit zu Zeit gemacht wird besonders in den Schwellenländern, in dem Zentralbanken Anleihen verkaufen und so dem Markt Geld bzw. Liquidität entziehen.

Auch die Formel ist nicht ganz richtig. Denn sonst bräuchte man ja gar nicht in Aktien investieren. Es gilt, dass das Vermögen (Total Assets) = Schulden (Liabilities) + Eigenkapital (Equity) sind. Durch Produktivität lassen sich die Schulden verringern bzw. das EK erhöhen... Monetär gesehen kann man aber auch die Schulden weg inflationieren etc...

Antwort auf Beitrag Nr.: 57.389.843 von Spielderspiele am 26.03.18 17:59:51Hallo SpielderSpiele,

vielen Dank für deine Gedanken; ich finde es wirklich sehr interessant, was Du hier geschrieben hast. Ich kann mir ein solches von Dir beschriebenes Szenario gut vorstellen.

Eben genau aus diesem Grund möchte und werde ich mich mehr auf meine Core Investments konzentrieren und dort dann bei günstigen Kursen einsammeln. Sollten wir jetzt 3 Jahre einen Bärenmarkt bekommen, werde ich so vielleicht noch den einen oder anderen Euro an Buchgewinnen einsammeln, bei meinem längeren Anlagehorizont dürften sich so aber auch durch die monatlichen Sparraten ansehnliche Positionen aufbauen.

Wichtig dabei ist, dass man eben Qualität zu einem günstigeren Kurs kauft und sein Depot dann nicht mit durchschnittlichen Werten zu müllt.

Ob meine Überlegung funktioniert kann ich wohl erst sagen, wenn wir wirklich eine solche Situation haben und dort dann auch einige Erfahrungen sammeln konnte. Bisher hatte ich überwiegend schönes Wetter an der Börse.

Vielen Dank Dir noch mal für deine Gedanken. Gerne können wir das Thema noch mal beim Achensee aufgreifen. Ich würde mich freuen.

Lg Thorben

vielen Dank für deine Gedanken; ich finde es wirklich sehr interessant, was Du hier geschrieben hast. Ich kann mir ein solches von Dir beschriebenes Szenario gut vorstellen.

Eben genau aus diesem Grund möchte und werde ich mich mehr auf meine Core Investments konzentrieren und dort dann bei günstigen Kursen einsammeln. Sollten wir jetzt 3 Jahre einen Bärenmarkt bekommen, werde ich so vielleicht noch den einen oder anderen Euro an Buchgewinnen einsammeln, bei meinem längeren Anlagehorizont dürften sich so aber auch durch die monatlichen Sparraten ansehnliche Positionen aufbauen.

Wichtig dabei ist, dass man eben Qualität zu einem günstigeren Kurs kauft und sein Depot dann nicht mit durchschnittlichen Werten zu müllt.

Ob meine Überlegung funktioniert kann ich wohl erst sagen, wenn wir wirklich eine solche Situation haben und dort dann auch einige Erfahrungen sammeln konnte. Bisher hatte ich überwiegend schönes Wetter an der Börse.

Vielen Dank Dir noch mal für deine Gedanken. Gerne können wir das Thema noch mal beim Achensee aufgreifen. Ich würde mich freuen.

Lg Thorben

Antwort auf Beitrag Nr.: 57.353.768 von Aggensteiner am 22.03.18 12:39:37Hypegeschichten und Disney? Die Anlegerstimmung sieht eher anders aus, außerdem dürften Artikel in kleinen deutschsprachigen Börsenblättchen einen Megacap wie DIS wohl kaum beeinflussen.

Vor- und Nachteile bei DIS sind bekannt und von Grab vor ein paar Monaten sehr gut dargelegt worden. Die Probleme bei ESPN werden als Streamingangebot sicherlich gemeistert werden können. Mir gefällt zwar einiges an DIS nicht, aber zum richtigen Preis passt das schon.

Vor- und Nachteile bei DIS sind bekannt und von Grab vor ein paar Monaten sehr gut dargelegt worden. Die Probleme bei ESPN werden als Streamingangebot sicherlich gemeistert werden können. Mir gefällt zwar einiges an DIS nicht, aber zum richtigen Preis passt das schon.

Antwort auf Beitrag Nr.: 57.392.423 von Grab2theB am 26.03.18 21:44:55moin moin,

sehr interessante Gedankenspiele, die hier durchgespielt werden.

Ich selbst habe ja bereits im Januar massiv mein Depot umgeschichtet und mich von meinem Tradingpositionen weitesgehend getrennt und Gewinne realisiert.

Allerdings halte ich dieses Vorgehen bei langfristigen Positionen für sehr riskant. Gerade wer gestern Microsoft beobachtet hat, sieht wie schnell man auch einen Kurs hinterher laufen kann! Eine kleine Hedge Position auf das gesamte Depot scheint mir wirklich sinnvoller, als Timingversuche mit offenen Ausgang.

Ich selbst werde meine B&H Positionen nicht abbauen und versuchen durch Einkommenstrading, Dividenden und einem Hedge auf das gesamte Depot immer wieder "neues" Cash zu genieren um dann im Bärenmarkt ständig den Buy&Hold Anteil im Depot auszubauen.

Ich hoffe wir finden einen Weg, durch einen möglichen langfristigen Bärenmarkt und sind dann optimal aufgestellt, wenn der nächste Bullenmarkt beginnt! Denn langfristig geht es für mich genau darum, ständig für den nächsten Aufschwung optimal Aufgestellt zu sein! Cash ist ein Zwischenlösung aber keine gute Positionen wenn der Markt plötzlich anspringt!

Beste Grüße

Fiete

sehr interessante Gedankenspiele, die hier durchgespielt werden.

Ich selbst habe ja bereits im Januar massiv mein Depot umgeschichtet und mich von meinem Tradingpositionen weitesgehend getrennt und Gewinne realisiert.

Allerdings halte ich dieses Vorgehen bei langfristigen Positionen für sehr riskant. Gerade wer gestern Microsoft beobachtet hat, sieht wie schnell man auch einen Kurs hinterher laufen kann! Eine kleine Hedge Position auf das gesamte Depot scheint mir wirklich sinnvoller, als Timingversuche mit offenen Ausgang.

Ich selbst werde meine B&H Positionen nicht abbauen und versuchen durch Einkommenstrading, Dividenden und einem Hedge auf das gesamte Depot immer wieder "neues" Cash zu genieren um dann im Bärenmarkt ständig den Buy&Hold Anteil im Depot auszubauen.

Ich hoffe wir finden einen Weg, durch einen möglichen langfristigen Bärenmarkt und sind dann optimal aufgestellt, wenn der nächste Bullenmarkt beginnt! Denn langfristig geht es für mich genau darum, ständig für den nächsten Aufschwung optimal Aufgestellt zu sein! Cash ist ein Zwischenlösung aber keine gute Positionen wenn der Markt plötzlich anspringt!

Beste Grüße

Fiete

Antwort auf Beitrag Nr.: 57.395.471 von DividendenFiete am 27.03.18 09:56:55Um es nochmal zu verdeutlichen...

Egal ob Bullen oder Bärenmarkt, wie unterschiedlich sich die einzelnen Positionen dann doch entwickeln, zeigt mein Depot ganz gut auf...

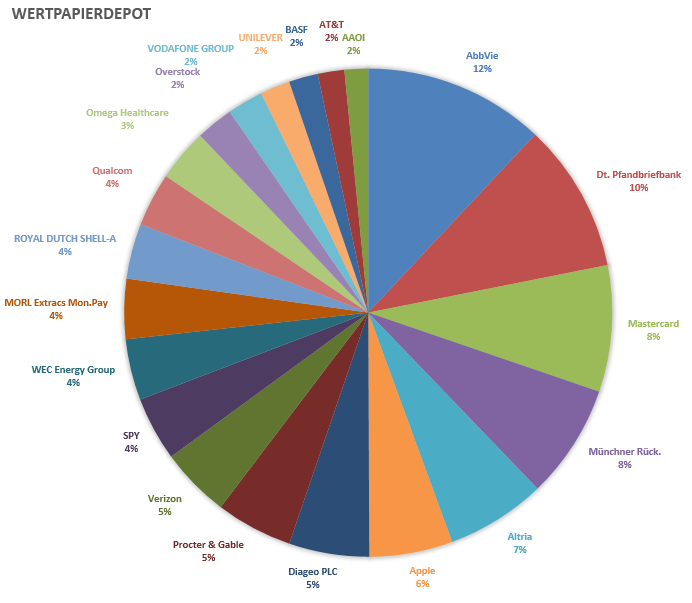

Die Käufe liegen allen zwischen den 18.08.2017 und 13.03.2018! Es ist also keinen Aktie aus der guten alten ("billigen") Zeit dabei und nicht wenige wurde nahe dem ATH der Märkte eingekauft. Und trotzdem liegt die Spanne zwischen +34% und -8,2% der einzelnen Positionen (ungeachtet MORL da ETN auf REits)

Egal ob Bullen oder Bärenmarkt, wie unterschiedlich sich die einzelnen Positionen dann doch entwickeln, zeigt mein Depot ganz gut auf...

Die Käufe liegen allen zwischen den 18.08.2017 und 13.03.2018! Es ist also keinen Aktie aus der guten alten ("billigen") Zeit dabei und nicht wenige wurde nahe dem ATH der Märkte eingekauft. Und trotzdem liegt die Spanne zwischen +34% und -8,2% der einzelnen Positionen (ungeachtet MORL da ETN auf REits)

Antwort auf Beitrag Nr.: 57.395.471 von DividendenFiete am 27.03.18 09:56:55

Ja das hoffe ich auch. Wir haben hier im Thread viele verschiedene Ansätze und das ist auch gut so. So kann sich jeder von jedem etwas abgucken und für sich selbst entscheiden, ob er dieses gut findet oder nicht.

Was mir wirklich sehr hilft ist die monatliche Sparrate. So kann ich mir auch in einem Bärenmarkt immer sagen: "Du bekommst jetzt für den selben Betrag mehr Anteile". Schwierig ist es natürlich für all diejenigen, die keine Sparrate mehr haben oder diese gemessen am Gesamtdepot zu wenig Gewichtung hat. Da werden Entscheidungen dann aus meiner Sicht noch schwieriger.

Liebe Grüße und allen einen schönen Tag,

Thorben

Zitat von DividendenFiete: Ich selbst werde meine B&H Positionen nicht abbauen und versuchen durch Einkommenstrading, Dividenden und einem Hedge auf das gesamte Depot immer wieder "neues" Cash zu genieren um dann im Bärenmarkt ständig den Buy&Hold Anteil im Depot auszubauen.

Ich hoffe wir finden einen Weg, durch einen möglichen langfristigen Bärenmarkt und sind dann optimal aufgestellt, wenn der nächste Bullenmarkt beginnt! Denn langfristig geht es für mich genau darum, ständig für den nächsten Aufschwung optimal Aufgestellt zu sein! Cash ist ein Zwischenlösung aber keine gute Positionen wenn der Markt plötzlich anspringt!

Beste Grüße

Fiete

Ja das hoffe ich auch. Wir haben hier im Thread viele verschiedene Ansätze und das ist auch gut so. So kann sich jeder von jedem etwas abgucken und für sich selbst entscheiden, ob er dieses gut findet oder nicht.

Was mir wirklich sehr hilft ist die monatliche Sparrate. So kann ich mir auch in einem Bärenmarkt immer sagen: "Du bekommst jetzt für den selben Betrag mehr Anteile". Schwierig ist es natürlich für all diejenigen, die keine Sparrate mehr haben oder diese gemessen am Gesamtdepot zu wenig Gewichtung hat. Da werden Entscheidungen dann aus meiner Sicht noch schwieriger.

Liebe Grüße und allen einen schönen Tag,

Thorben

Antwort auf Beitrag Nr.: 57.382.349 von francescoDC am 25.03.18 18:42:57

Servus Franz,

ich bin selber gespannt, wie wirklich das Endergebnis ausschauen wird. Meine BHP Billitton habe ich, obwohl bei diesem Wert nicht unbedingt das Buy & Hold Dogma dahintersteht, noch nicht verkauft.

( ist mit rund 3,5% aber bei mir nur durchschnittlich gewichtet ).

Gruß, Bulli

Zitat von francescoDC: Durchaus möglich, daß er sich auch verrechnet und der Wind ihm aus einer Richtung entgegen bläst, die er nicht auf dem Schirm hat.

Stahl kommt aus Europa

Stahl kommt aus China

Aber

nicht Europa oder China

verkauft.

verkaufen und beliefern ist das Geschäft der Rohstoffhändler.

Die Rohstoffhändler der Welt haben sich vergangenen Montag und Dienstag in Lausanne zum alljährlichen Gipfeltreffen versammelt.

Dort werden die Strategien und Anteile am jeweiligen Geschäft "ausgekartelt", damit sie sich mit ihren Aktionen nicht gegenseitig behindern.

Die haben unter Garantie über Trumps gute Ideen gesprochen und wie sie davon profitieren können.

Immerhin herschen für ein paar Industriemetalle für 18, 19 und 20 sowieso Angebotsdefizite, da bestehende Minen am auslaufen sind und neue Minen noch in der Anlaufphase.

Glencore hat ein Drittel seiner Kobalt-Produktion bis 2020 bereits an GEM(China) verkauft.

Den Rest bekommt, wer am besten bezahlt. Da wird sich Tesla freuen.

Trump sagt, US-Firmen können ihren Stahl selbst herstellen. Das stimmt. Aber da sind so Zutaten nötig. Koks-Kohle. Weltweit größter Lieferant Glencore.

Dann haben wir erst den Rohstahl

Je nach Einsatzzweck sind dann weitere Metalle nötig

Nickel

Molybdän

Vanadium

und was sonst alles

Abwarten, wo Ende des Jahres die US-Wirtschaft steht.

Übrigens können US-Autofabriken ihre Fahrzeuge auch dann nicht ausliefern, wenn zwar genügend Stahl vorhanden ist,

aber das Kupfer für Lichtmaschinen,Anlasser und die Leitungen fehlt.

Trump hat sich da aufs Eis gewagt ohne Spikes

Franz

Servus Franz,

ich bin selber gespannt, wie wirklich das Endergebnis ausschauen wird. Meine BHP Billitton habe ich, obwohl bei diesem Wert nicht unbedingt das Buy & Hold Dogma dahintersteht, noch nicht verkauft.

( ist mit rund 3,5% aber bei mir nur durchschnittlich gewichtet ).

Gruß, Bulli

Antwort auf Beitrag Nr.: 57.400.820 von Bulli1929 am 27.03.18 18:03:02Servus Bully

kennst Du diese Seite:

https://de.tradingeconomics.com/commodity/cobalt

ich schau da gern rein.

Franz

kennst Du diese Seite:

https://de.tradingeconomics.com/commodity/cobalt

ich schau da gern rein.

Franz

Zu Tesla

(von User SAUBERDERECHE)Zwei Grundprobleme könnten den Teslakurs aktuell drücken, da sind die niedrigen Zulassungszahlen aus Norwegen und USA, immerhin die größten Einzelmärkte für Tesla ausgenommen evtl. China. Das LKW Desaster Erklärungs Notstandszugeständnis in Norwegen mit den Schrottlastern aus dem Baltikum ist so absurd, als ob uns Apple erzählen wolle, dass streikende Chinesinnen bei FOXCON die Iphone Lieferungen verhindern könnten.

Fakt ist, der MArkt ist gesättigt, die Model 3 Billichheimer Ausführung will Tesla aus Margengründen erst gar nicht anbieten, Dann kommen eben EGolf und Konsorten auf den Menüzettel des Kunden.

A propos Model 3. Wie von mir seit fast einem Jahr vermutet, liegt die Spitzenausbeute der nevadischen Batterieflicker und Löter bei max 1000 / Woche. Der Stillstand im Februar war eine Finte, um die Akkkus anzusparen. Denn eigentlcih sieht es nach Flat line aus. Alles wartet auf die Grohmann Linie. Erstaunlich, dass diese Linie in die doch sicher bereits mehr als gefüllte Gigafactory überhaupt noch reinpasst (Witzboldmodus aus)

Man sieht deutlich die verfehlten Anlaufkurven...

wir sind unter 288 US $.

Gruß codiman

Antwort auf Beitrag Nr.: 57.402.416 von codiman am 27.03.18 20:11:11Audi startet auch eine Modelloffensive. Viel E und Hybrid dabei. Ich denke, die Hersteller hauen jetzt einfach optisch konvetionelle Autos in Akkubetrieb raus und dann kann man die nirgends laden. Quasi wemanders die Schuld am Scheitern in die Schuhe schieben oder beweisen, dass es nicht funktionieren kann. Und auch das wird Tesla ärgern. Und nochmal: 90KwH kommen entweder durch einen extrem dicken Leiter ins Auto, oder extrem langsam. Und das wird NIEEEEEEE anders werden.

Einfach mal bei Renault mit halber Kapazität staunen, was da für Kabel PRO AUTO benötigt werden um 1:40 zu warten. Noch schnellere Lader haben übrigens eine Flüssigkühlung am Kabel.

https://blog.renault.de/neues-von-renault-elektroauto-zoe-au…

Wer sich nicht auskennt: mit der 32A CEE Leitung versorge ich eine Doppelhaushälft problemlos. Kann man schon mal Kupfer kaufen. Man wird sich also entweder nach dem Ladezyklus richten. Das wird für Pendler in der Stadt funktionieren. Für Leute mit felxiblen Strecken nicht. Oder man wartet eben 1:40

Einfach mal bei Renault mit halber Kapazität staunen, was da für Kabel PRO AUTO benötigt werden um 1:40 zu warten. Noch schnellere Lader haben übrigens eine Flüssigkühlung am Kabel.

https://blog.renault.de/neues-von-renault-elektroauto-zoe-au…

Wer sich nicht auskennt: mit der 32A CEE Leitung versorge ich eine Doppelhaushälft problemlos. Kann man schon mal Kupfer kaufen. Man wird sich also entweder nach dem Ladezyklus richten. Das wird für Pendler in der Stadt funktionieren. Für Leute mit felxiblen Strecken nicht. Oder man wartet eben 1:40

Antwort auf Beitrag Nr.: 57.402.143 von francescoDC am 27.03.18 19:52:20Nein, habe die Seite noch nicht gekannt, habe mir solche Infos immer irgendwie zusammengegoogelt. Klasse Link, Danke

Gruß, Bulli

Gruß, Bulli

Mir fällt es zugegebenermaßen schwer auf die Verkäuferseite zu wechseln. Daher Zukauf von E.ON auf nun fast eine volle Position. Neben der positiven Geschäftsaussicht spricht für mich die aktuelle Dividendenrendite, das mögliche Dividendenwachstum in den kommenden Jahren als auch die steuerfreundliche Aktiendividende für diesen Wert.

Beste Grüße,

Zinsidende

Beste Grüße,

Zinsidende

Antwort auf Beitrag Nr.: 57.403.061 von prallhans am 27.03.18 21:02:36Sorry, aber der Audi,

das ist eine Mogelpackung. Das hat mit Elektro-Auto nichts, aber auch gar nichts zu tun.

Das ist ein Benziner, der auf Erdgas umgerüstet ist und mit Erdgas betankt wird.

Und IRGENDWO, Audi nennt nicht wo, wird mit Windkraft und Photovoltaik Strom erzeugt, mit dem dann Wasser in Wasserstoff und Co2 elektrolytisch getrennt wird und der Wasserstoff wid dann dort ins Erdgas-Netz eingeleitet.

Franz

das ist eine Mogelpackung. Das hat mit Elektro-Auto nichts, aber auch gar nichts zu tun.

Das ist ein Benziner, der auf Erdgas umgerüstet ist und mit Erdgas betankt wird.

Und IRGENDWO, Audi nennt nicht wo, wird mit Windkraft und Photovoltaik Strom erzeugt, mit dem dann Wasser in Wasserstoff und Co2 elektrolytisch getrennt wird und der Wasserstoff wid dann dort ins Erdgas-Netz eingeleitet.

Franz

Antwort auf Beitrag Nr.: 57.405.038 von francescoDC am 28.03.18 00:29:52Schon klar, Metahn oder Wasserstoff. Immerhin machen die sich mal Gedanken um die Energiebeschaffung. Ich meinte aber die E Trons. Und wie bei allen: Hauptsache SUV und bockschwer.

Antwort auf Beitrag Nr.: 57.405.038 von francescoDC am 28.03.18 00:29:52Das größere Problem, das ich gerade sehe ist: was soll hier in Europa wachsen, ohne dass man vorher was kaputt macht? Und jetzt komm mir bitte keiner mit IOT oder Bullshit 4.0 Das sind Stellschrauben zum Optimieren, aber kein Umbruch.

Das Smartphone war einer, Internet. Soziale Netzwerke vielleicht. Aber was soll der deutsche Verbraucher denn kaufen, was echtes Wachstum bringt? Margen? Messen und Präsentationen?

Das wird alles im Ausland geschehen, bzw. geschieht dort schon. Aber die Wertschöpfung wandert dorthin. Der Traum, dass man hier produziert und dorhtin fährt ist ein feuchter. China verlangt 10% Zölle im Schnitt mehr als Europa und viel mehr als Trump. Was macht man dagegen? Nix! Apple verlagert die Produktion zu Foxconn, die Autohersteller bauen dort Werke.

Das kann natürlich einen Dax Hersteller trotzdem freuen. Aber nach der US Rezession, die wohl vor der Tür steht, möglicherweise einem Krieg, einem FInanzcrash werden die BRICS das Investment Mekka sein.

Und die Hegemonie der Amis geht unter. Das verhindern sie nicht.

Daher tue ich mich gerade schwer in die alte Welt zu investieren, aber wenn die Schulden der Schwelleländer erstmal platzen auch in die neue Welt nicht. Noch nicht. Daher finde ich Edelmetalle auf Sicht toll, Öl, Agrar, Dünger, etc.

Ich versuche billige Sektoren und Regionen und Währungen zu finden. Aktuell schwer mit viel Umbruch.

Das Smartphone war einer, Internet. Soziale Netzwerke vielleicht. Aber was soll der deutsche Verbraucher denn kaufen, was echtes Wachstum bringt? Margen? Messen und Präsentationen?

Das wird alles im Ausland geschehen, bzw. geschieht dort schon. Aber die Wertschöpfung wandert dorthin. Der Traum, dass man hier produziert und dorhtin fährt ist ein feuchter. China verlangt 10% Zölle im Schnitt mehr als Europa und viel mehr als Trump. Was macht man dagegen? Nix! Apple verlagert die Produktion zu Foxconn, die Autohersteller bauen dort Werke.

Das kann natürlich einen Dax Hersteller trotzdem freuen. Aber nach der US Rezession, die wohl vor der Tür steht, möglicherweise einem Krieg, einem FInanzcrash werden die BRICS das Investment Mekka sein.

Und die Hegemonie der Amis geht unter. Das verhindern sie nicht.

Daher tue ich mich gerade schwer in die alte Welt zu investieren, aber wenn die Schulden der Schwelleländer erstmal platzen auch in die neue Welt nicht. Noch nicht. Daher finde ich Edelmetalle auf Sicht toll, Öl, Agrar, Dünger, etc.

Ich versuche billige Sektoren und Regionen und Währungen zu finden. Aktuell schwer mit viel Umbruch.

Antwort auf Beitrag Nr.: 57.405.110 von prallhans am 28.03.18 00:49:10Deutschland trumpft nicht mit billig, sondern mit Qualität und breiten Hosenträgern, sprich Premium-Segment.

Und was die Deutschen besonders gut können, ist Angst.

Schau Dir den DAX an. Ist der Dow vorbörslich im Minus wie heute nur 0,16 Prozent, gehts beim Dax 1,5 Prozent in die Tiefe.

Hustet Trump, geht der Dax in die Tiefe.

Hustet Kim, geht der Dax in die Tiefe

Hat Makron eine Idee, geht der Dax in die Tiefe.

Was bedeutet das?

Ich hab keinen einzigen Dax-Wert

Mein Sinnen und Trachten geht auf Firmen, die möglichst überall ihre Finger drin haben. Oder Geld verdienen, egal, obs runter oder rauf geht.

Daher Glencore. Irgendwas geht da immer. Industriemetalle, Öl und Kokskohle,Agrar und Dünger und Immobilienbesitz

Daher Lang & Schwarz Wertpapierhandel

Den Ami-Markt deckt ein Dickschiff ab: Templeton Growth Fund Inc Den darf man hier nicht mehr kaufen, aber behalten darf man. Kam mit 35000 ins Depot, Wert schwankt zwischen 70" und 92"

je nach Lage und Dollarkurs und schüttet aus. Mal weniger, dann wieder mehr

Und dann hab ich noch eine ganze Menge Fehlkäufe im Depot aber auch Werte, die in der richtigen Richtung unterwegs sind. Und wenn Gold endlich mal über die 1360 geht, dann dürften ein paar Karteileichen zu rennen beginnen.

Mein letzter Kauf war Romgaz inspiriert durch Timburg. Gefällt mir schon deshalb, weil Bukarest interessiert sich nicht für Dax und Dow und sonstige Polit-Idioten.

KGV 8 und Divi über 10 Prozent da kann nicht viel schief gehen.

Franz

Und was die Deutschen besonders gut können, ist Angst.

Schau Dir den DAX an. Ist der Dow vorbörslich im Minus wie heute nur 0,16 Prozent, gehts beim Dax 1,5 Prozent in die Tiefe.

Hustet Trump, geht der Dax in die Tiefe.

Hustet Kim, geht der Dax in die Tiefe

Hat Makron eine Idee, geht der Dax in die Tiefe.

Was bedeutet das?

Ich hab keinen einzigen Dax-Wert

Mein Sinnen und Trachten geht auf Firmen, die möglichst überall ihre Finger drin haben. Oder Geld verdienen, egal, obs runter oder rauf geht.

Daher Glencore. Irgendwas geht da immer. Industriemetalle, Öl und Kokskohle,Agrar und Dünger und Immobilienbesitz

Daher Lang & Schwarz Wertpapierhandel

Den Ami-Markt deckt ein Dickschiff ab: Templeton Growth Fund Inc Den darf man hier nicht mehr kaufen, aber behalten darf man. Kam mit 35000 ins Depot, Wert schwankt zwischen 70" und 92"

je nach Lage und Dollarkurs und schüttet aus. Mal weniger, dann wieder mehr

Und dann hab ich noch eine ganze Menge Fehlkäufe im Depot aber auch Werte, die in der richtigen Richtung unterwegs sind. Und wenn Gold endlich mal über die 1360 geht, dann dürften ein paar Karteileichen zu rennen beginnen.

Mein letzter Kauf war Romgaz inspiriert durch Timburg. Gefällt mir schon deshalb, weil Bukarest interessiert sich nicht für Dax und Dow und sonstige Polit-Idioten.

KGV 8 und Divi über 10 Prozent da kann nicht viel schief gehen.

Franz