Deutsche Small Caps - Basisinvestments eines Langfristdepots - 500 Beiträge pro Seite (Seite 90)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 07.05.24 20:10:40 von

neuester Beitrag 07.05.24 20:10:40 von

Beiträge: 69.708

ID: 937.146

ID: 937.146

Aufrufe heute: 474

Gesamt: 12.696.431

Gesamt: 12.696.431

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 3982 | |

| vor 52 Minuten | 3285 | |

| vor 53 Minuten | 2334 | |

| vor 1 Stunde | 1605 | |

| vor 1 Stunde | 1020 | |

| vor 1 Stunde | 892 | |

| heute 10:33 | 852 | |

| vor 1 Stunde | 791 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.585,89 | +0,42 | 168 | |||

| 2. | 7. | 0,3820 | -60,21 | 90 | |||

| 3. | 4. | 0,2040 | +5,43 | 89 | |||

| 4. | 2. | 160,76 | -1,07 | 89 | |||

| 5. | 3. | 10,400 | +1,56 | 76 | |||

| 6. | 6. | 1,1200 | +0,63 | 65 | |||

| 7. | 5. | 4,1050 | -1,68 | 49 | |||

| 8. | 8. | 5,9020 | -1,11 | 38 |

Antwort auf Beitrag Nr.: 61.376.267 von moneymakerzzz am 30.08.19 09:39:34Also Weng Fine Art in einen Topf mit Energiekontor in einen Topf zu schmeißen halte ich für abenteuerlich und gefährlich.

Hierbei handelt es sich im wesentlichen um ein "Ein Mann Unternehmen". Herr Weng hinterlässt in diversen Finanzforen (hier übrigens gesperrt) einen absolut egozentrischen Eindruck. Ich spreche ihm jede Führungsqualität ab, so dass er vermutlich weiterhin daran scheitern wird nennenswertes Vertriebspersonal einzustellen. Hier ist für die Zukunft nichts gesichert. Nicht ohne Grund ist der Aktienhandel komplett zum Erliegen gekommen.

Hierbei handelt es sich im wesentlichen um ein "Ein Mann Unternehmen". Herr Weng hinterlässt in diversen Finanzforen (hier übrigens gesperrt) einen absolut egozentrischen Eindruck. Ich spreche ihm jede Führungsqualität ab, so dass er vermutlich weiterhin daran scheitern wird nennenswertes Vertriebspersonal einzustellen. Hier ist für die Zukunft nichts gesichert. Nicht ohne Grund ist der Aktienhandel komplett zum Erliegen gekommen.

Wenn du meinen Beitrag aufmerksam gelesen hast, ging es mir um solides Geschäft (hat Weng mit dem Kunsthandel, rel. stabile Erträge) und dazu eine gute Perspektive (WFA online als massiver Ertragshebel). Das wir hier über ein anderes CRV reden (höheres Risiko aber auch höhere Chance) als bei EKT habe ich auch angedeutet. Was würdest du denn alternativ empfehlen, wo Divi+Basis save ist und ein potentieller Wachstumsschub ansteht (Kritik find ich ja gut - nur ist immer einfacher andere Ideen in Frage zu stellen als seine eigenen zu präsentieren  )

)

)

)

Antwort auf Beitrag Nr.: 61.376.666 von moneymakerzzz am 30.08.19 10:09:40

Nicht so dynamisch wie eine ivu,

aber mMn. sicheres Geschäftsmodell.

Nach fast 2 Jahren Kursdümpelei mittlerweile wieder einigermaßen günstig.

Divi halt unter 2%.

Stabiles Wachstum

Da fällt mir Steico einNicht so dynamisch wie eine ivu,

aber mMn. sicheres Geschäftsmodell.

Nach fast 2 Jahren Kursdümpelei mittlerweile wieder einigermaßen günstig.

Divi halt unter 2%.

Antwort auf Beitrag Nr.: 61.376.666 von moneymakerzzz am 30.08.19 10:09:40Ganz eindeutig Sixt. Aber ich hier bin aufgrund positiver Erfahrungen wenig objektiv . Solides Wachstum in den letzten Jahren bei ordentlicher Dividende. Wesentliche Risiken : aktueller Generationswechsel , Gefahr von einem Big Player (uber etc.) überrollt zu werden.

. Solides Wachstum in den letzten Jahren bei ordentlicher Dividende. Wesentliche Risiken : aktueller Generationswechsel , Gefahr von einem Big Player (uber etc.) überrollt zu werden.

. Solides Wachstum in den letzten Jahren bei ordentlicher Dividende. Wesentliche Risiken : aktueller Generationswechsel , Gefahr von einem Big Player (uber etc.) überrollt zu werden.

. Solides Wachstum in den letzten Jahren bei ordentlicher Dividende. Wesentliche Risiken : aktueller Generationswechsel , Gefahr von einem Big Player (uber etc.) überrollt zu werden.

Zu Steico mal ein Gedanke:

In Zeiten wo alle Welt über co2 spricht, könnte man ja mal vermehrt auf den Gedanken kommen weniger mit Styropor zu dämmen und über Holzfaserdämmstoffe co2 langfristig zu binden.

Thematisierung wäre ein mächtiger Schub für Steico.

Aber nur so ein (Käferunsinns-)Gedanke.

Zudem:

Rohstoff Holz billig wie doof

In Zeiten wo alle Welt über co2 spricht, könnte man ja mal vermehrt auf den Gedanken kommen weniger mit Styropor zu dämmen und über Holzfaserdämmstoffe co2 langfristig zu binden.

Thematisierung wäre ein mächtiger Schub für Steico.

Aber nur so ein (Käferunsinns-)Gedanke.

Zudem:

Rohstoff Holz billig wie doof

Trading Spotlight

MS Industrie: KAUFEN

Original-Research: MS Industrie AG (von Montega AG): Kaufenhttps://de.marketscreener.com/MS-INDUSTRIE-AG-450776/news/Or…

Antwort auf Beitrag Nr.: 61.377.290 von Patheus am 30.08.19 11:08:29

Das Uber das mehr Verlust als Umsatz macht ?

Im Gegenteil : sixt sichert sich immer mehr marktanteile in den USA.

Zitat von Patheus: Ganz eindeutig Sixt. Aber ich hier bin aufgrund positiver Erfahrungen wenig objektiv

Das Uber das mehr Verlust als Umsatz macht ?

Im Gegenteil : sixt sichert sich immer mehr marktanteile in den USA.

Antwort auf Beitrag Nr.: 61.376.144 von Teiser am 30.08.19 09:29:20Dem Kurs nach alles paletti👍

Antwort auf Beitrag Nr.: 61.377.344 von beetlestuff am 30.08.19 11:13:11Ja, Steico warte ich seit meinem Ausstieg vor 2 Jahre auf den Reentry. Aber Schnäppchen gibts hier leider keine - und der Schub ins ja eher Spekulation als klar kommuniziert.

Antwort auf Beitrag Nr.: 61.377.290 von Patheus am 30.08.19 11:08:29Und wo ist der Trigger? Also solides Wachstum ist ja gut, aber ich suche explizit Aktien die von dieser soliden Basis zusätzlich einen Schuss Fantasie mitbringen, z.b. durch neue Regulierung wie bei CropEnergies oder Eben neue Geschäftszweige wie bei Weng oder gute Projektpipeline wie bei EKT

Antwort auf Beitrag Nr.: 61.379.030 von moneymakerzzz am 30.08.19 14:30:41Der Trigger liegt im bevorstehenden Wandel der Mobilität. Zukünftig wird nicht mehr der Besitz sondern die flexible Nutzung eines Fahrzeugs im Vordergrund stehen. Sixt hat hier weltweit das breiteste Angebot in einer App integriert (Miete, CarSharing, Fahrdienste), besitzt hiermit im Moment ein Alleinstellungsmerkmal. Abgesichert wird das ganz durch stinklangweiliges aber ertrags- und wachstumsstarkes Vermietgeschäft.....wir werden sehen, was die Zukunft bringt...

Ajax Amsterdam, einziges August posting

obwohl Ajax Doublesieger wurde und in der Champions League das Halbfinale erreichte, waren sie nicht direkt für die diesjährige Gruppenphase qualifiziert, sie mussten zwei Qualifikationsrunden mit Hin- und Rückspiel überstehen, das haben sie vorgestern vollendet, sie sind nun qualifiziert.Falls Ajax in der Gruppenphase JEDES Spiel verlieren sollte und als Letzter sang- und klanglos ausscheiden sollten, hätten sie folgende Einnahmen:

21 Mio durch den 10 Jahreskoeffizienten (hier werden die sportl. Erfolge der letzten 10 Jahre abgebildet)

15 Mio Startprämie

6 Mio Marktpool (als einziger holländischer Vertreter müssen sie das nicht teilen)

6 Mio Spieltagseinnahmen

= 48 Mio

dazu kämen Sponsorenprämien für das Erreichen der Champions League und Merchandising Einnahmen in unbekannter Höhe

man hat also 50 Mio sicher, selbst wenn man jedes Spiel verlöre

Im letzten veröffentlichten Geschäftsbericht hatte Ajax 92 Mio Einnahmen ohne Transfers, Einnahmen aus dem internationalen Geschäft lagen bei insgesamt 3,5 Mio. Im jetzt laufenden Geschäftsjahr wird man ohne Champions League schätzungsweise mindestens 100 Mio Umsatz erreichen (neuer Ausrüster Vertrag, neuer Vertrag mit dem Hauptsponsor und stark gestiegene Merchandising Einnahmen), d.h. wenn es richtig schlecht laufen sollte, wird man insgesamt 150 Mio ohne Transfereinnahmen haben

die Grafik ist mit den faktischen Zahlen für das Geschäftsjahr 2017/18 und meinen Schätzungen für 18/19 und das laufende Jahr 19/20. Dabei ist zu beachten, daß ich für 19/20 die geringstmöglichen Einnahmen bedingt durch sportl. Misserfolge berrechnet habe:

Bei der letzten Konsolidierung gab es zwei wesentliche Gründe:

1. der Aktienkurs ist bei sehr großem Volumen sehr stark gestiegen und hatte ein Alltimehigh erreicht. In solch luftigen Höhen hat man naturgemäß die Gefahr einer Gewinnkonsolidierung

2. Nach dem Ausscheiden im CL Halbfinale, war es unsicher, ob Ajax in dieser Saison überhaupt CL spielen würde, das sollte man in der jetzigen Situation auf jeden Fall beachten.

Die Situation hat sich aber diesbezüglich stark verändert, denn in dieser Saison wäre der holländische Meister direkt für die nächste CL in 2020/21 qualifiziert. Die Konkurrenzsituation in der holländischen Liga hat sich auch sehr verändert, bedingt durch die sportl. Erfolge in der letzten Saison und dem jetzigen Erreichen der CL hat man krass mehr Geld verdient als der wichtigste Konkurrent PSV Eindhoven, die die CL jetzt verpassten und letzte Saison früh ausschieden. Ajax konnte daher also den totalen Ausverkauf verhindern und mit einigen sehr wichtigen Spielern teuerst verlängern und auch im Einkauf vergleichsweise sehr mutig sein.

FiveThirtyEight sieht daher eine 77% Chance für Ajax Meister zu werden, Qualifikationschance für die nächste CL 95%:

https://projects.fivethirtyeight.com/soccer-predictions/ered…

Vollkommen grotesk wird es bei der Betrachtung der Kaderwertentwicklung. Nach dem Erreichen des EL Finales und knapp 50 Mio Nettogewinn, wurden die wichtigsten Spieler verkauft und man fing wieder bei Null an. Dieser neue Kader hat seinen Wert um mehr als 300 Mio steigern können. Die Wertsteigerung ist deshalb so außerordentlich enorm, weil Ajax die meisten Spieler selber ausgebildet hat. Die Spielerverkäufe werden auf drei Geschäftsjahre verteilt, dadurch ist ein sehr hoher Gewinn in der laufenden Saison unabwendbar, selbst wenn man da sportl. keinen Erfolg haben sollte, man sieht in der Grafik eine Verdreifachung (!!) der Transfereinnahmen ggü 17/18, diese Schätzung ist sehr konservativ und wird normalerweise übertroffen.

Transfermarkt.de hat einen Transferüberschüss von sagenhaften 146 Mio (!!!) festgestellt (deren Sommer hatte keine Grenze 30.6., die die Geschäftsjahre voneinander trennte), selbst die Ersatzspieler wurden klar über dem Transfermarktpreis verkauft:

https://www.transfermarkt.de/dolberg-transfer-fix-nizza-verd… (Link zum Transferüberschuss ist dort angegeben)

Bei den jetzigen Werten für die Spieler kommt Transfermarkt trotz der vielen Verkäufe auf einen Kaderwert von 354 Mio, KPMG nennt aber einen Wert hundert Millionen drüber bei 453 Mio! Da Ajax 13% des Stadions besitzt und keine Nettoschulden hat, wird die Aktie klar unter dem Substanzwert gehandelt.

Antwort auf Beitrag Nr.: 61.379.774 von halbgott am 30.08.19 15:56:24Tja, aber selbst wenn Ajax weiter so erfolgreich ist: Was haben die Aktionäre davon? Klar, wenn sportlicher Erfolg mal wieder zu einer Spekulationswelle führt, kann man ggfs. Kursgewinne realisieren, aber Ausschüttungen gab es in der Vergangenheit bei Ajax gar nicht oder nicht nennenswert. So wurden in den letzten 20 Jahren gerade einmal vier Dividenden ausgeschüttet (von 8 bis 24 Cents). Wie bei fast allen Fußball-AGs teilen sich Spieler und Funktionäre den Geldsegen untereinander auf und bei den Aktionären kommt in aller Regel nichts Nennenswertes an. Spricht irgendetwas dafür, dass das bei Ajax in der Zukunft anders sein wird?

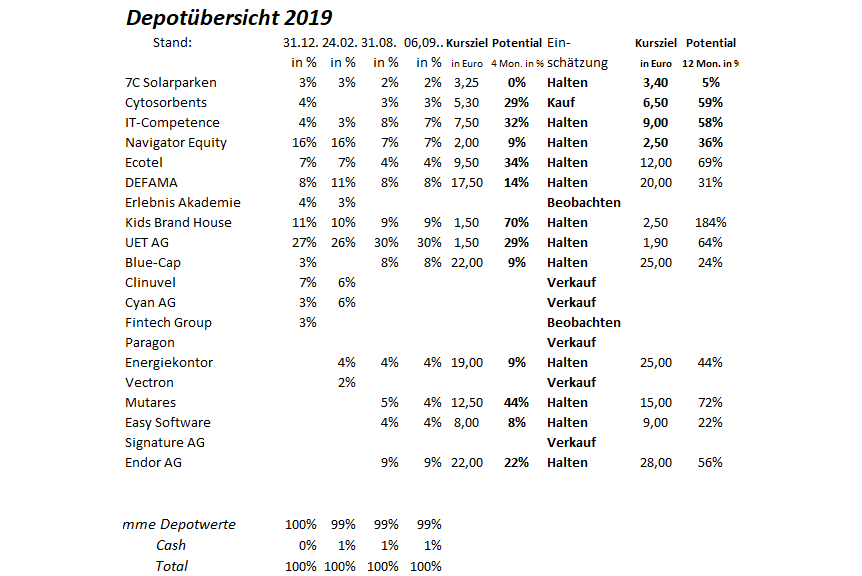

Wochenupdate: So wird die Story wieder rund!

Während der Woche war das Hauptthema die Blue-Cap AG. Kein Wunder, denn aus dem Unternehmen gibt einige Updates, die die Story wieder attraktiv machen. Bereits letzte Woche hatte ich darauf hingewiesen, das sofern man Blue-Cap an den operativen Entwicklungen misst, einiges an Aufwertungspotential im Unternehmen steckt. Partner Fonds und Blue-Cap: Das Blatt hat sich gewendet!

Über die Partner-Fonds HV hat sich das Blatt auch bei Blue-Cap gewendet. Durch den Rücktritt von Kolbe sind die Warnmeldungen einer Fusion/Einbringung der Vermögenswerte in die Blue-Cap AG zu einem überhöhten Bewertungsansatz der PF-Assets vom Tisch. Auch könnte die Abwicklung von PF jetzt Blue-Cap einige Assets der PF wie die 100 % Tochter die Romwell jetzt ins Körbchen von Blue-Cap fallen zu einem angemessenen Preis.

Zur Erinnerung: Romwell wächst mit 15 % pro Jahr und ist auf recycelbare Verpackungslösungen spezialisiert. Beliefert wird das Unternehmen seit diesem Jahr von der Blue-Cap Tochter Planatol. In der letzten Woche noch hatte ich Planatol als lahme Ente im Blue-Cap Portfolio bezeichnet. Vieles spricht dafür, das sich das ändern könnte, denn eine weitere Zusammenarbeit könnte auch Planatol zurück auf die Wachstumsspur führen.

Warum entspricht der friedola TECH Erwerb dem erfolgreichen Blue-Cap Ansatz!

Um es in Erinnerung zu rufen: Der zum 30.06. bezifferte NAV von 120 Mill. Euro hat man bei Blue-Cap durch erfolgreiche Zukäufe erreicht und dabei einige Grundsätze befolgt. Erfolgreich ist damit, weil man mit wenig Kapitaleinwerbung am Kapitalmarkt die Vermögenswerte fast verzehnfacht hat und die freien Aktioäre partizipieren mehrfach, durch die höhere Bewertung und inzwischen regelmässigen Dividenden.

Grundsatz 1: Der Gewinn liegt im Einkauf: Friedola Tech operierte bis 2017 tiefrot und das dürfte sich auch nicht 2018 geändert haben. Man hat den Umsatz zwar ausgeweitet in 2018 auf 55 Mill. Euro, den Turnaround bilanziell (negatives Eigenkapital) und operativ dürfte jedoch erst ausstehen. Deshalb dürfte der Kaufpreis im niedrig einstelligen Mio. Euro Bereich anzusiedeln sein.

Grundsatz 2: Restrukturieren, Wachstum forcieren und Synergien heben: Bekanntlich ist die Tochter Knauer im Kunststoff-Bereich tätig. Dieser Sektor ist nicht unerheblichen Risiken hinsichtlich des Einsatzstoffes ausgesetzt, wie den Berichten zu entnehmen ist. Nun kommt Friedola Tech ins Spiel. Dazu heißt es in der PR diese Woche:

Bereits heute beliefert die Blue Cap-Gruppe über ihre Tochtergesellschaft Knauer-Uniplast verschiedene Industrien mit Kunststoffverpackungen aus wiederverwertbaren Rohstoffen. Mit der Akquisition von friedola TECH wird die Kernkompetenz im Bereich der nachhaltigen Kunststoffverarbeitung weiter ausgebaut. Es ergeben sich dadurch auch positive Ansätze zur Schaffung von Synergieeffekten im Bereich Materialbeschaffung, Entwicklung und Recycling innerhalb des Blue Cap-Konzerns.

Blue-Cap NAV dürfte weiter deutlich ansteigen!

Letzte Woche hatte ich den NAV incl. 8 Mill. Inheco und 20 Mill. Euro Immobesitz (siehe auch Warburg Kommentar) bereits mit fast 150 Mill. Euro dargestellt und die Aussichten einiger bestehender Töchter werden für weitere Aufwertungen sorgen. Wie aufgezeigt passt auch der diese Woche vermeldete Zukauf dazu. NAV Darstellungen von 40 Euro sind keine Utopie mehr. Unklar ist noch die Nachfolgeregelung des CEO´s Schubert. Aber auch hier vertraue darauf, das er eine gute Lösung findet. Erwähnenswert darüber hinaus: Die Blue-Cap Töchter agieren weitgehend ausserhalb der Trumpschen Einflusshäre.

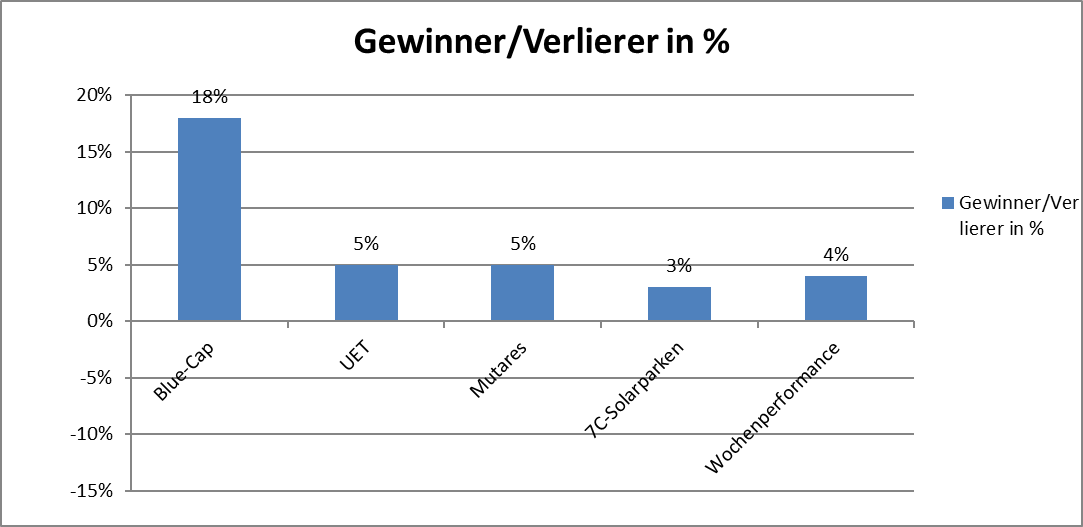

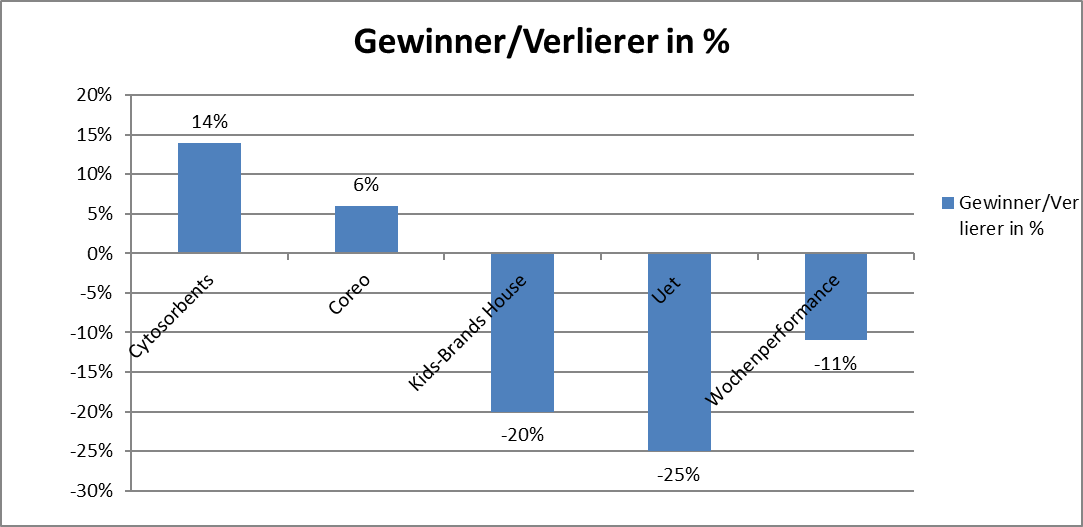

Wochengewinner und Verlierer im Überblick!

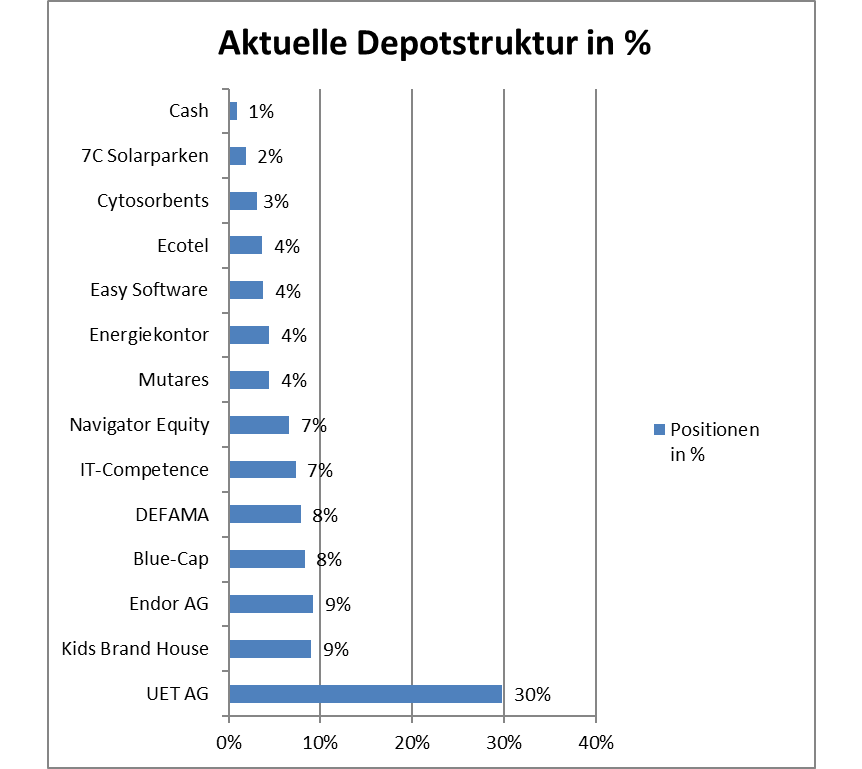

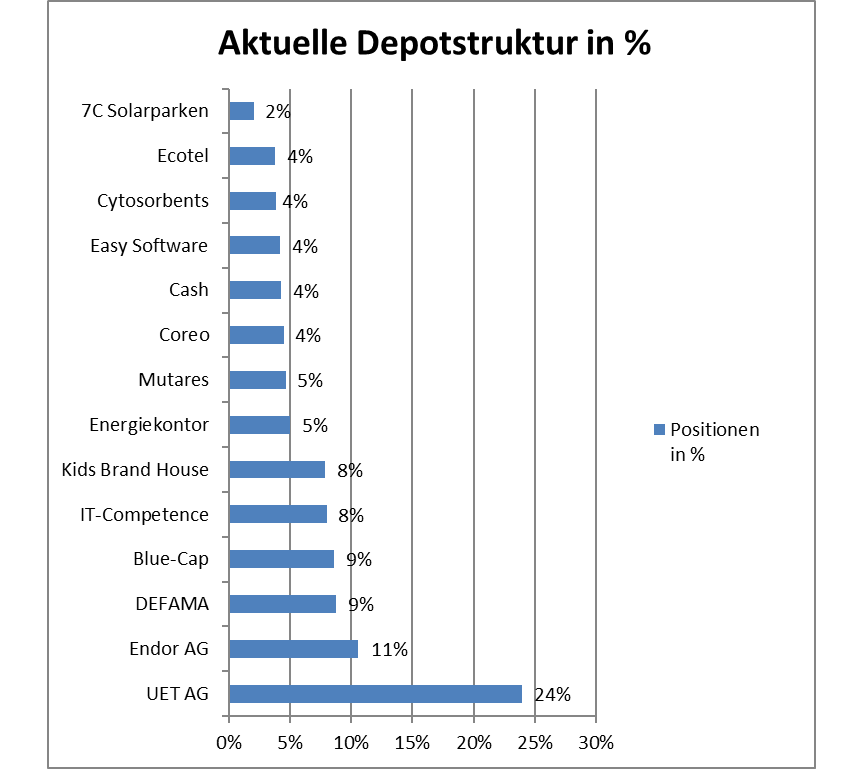

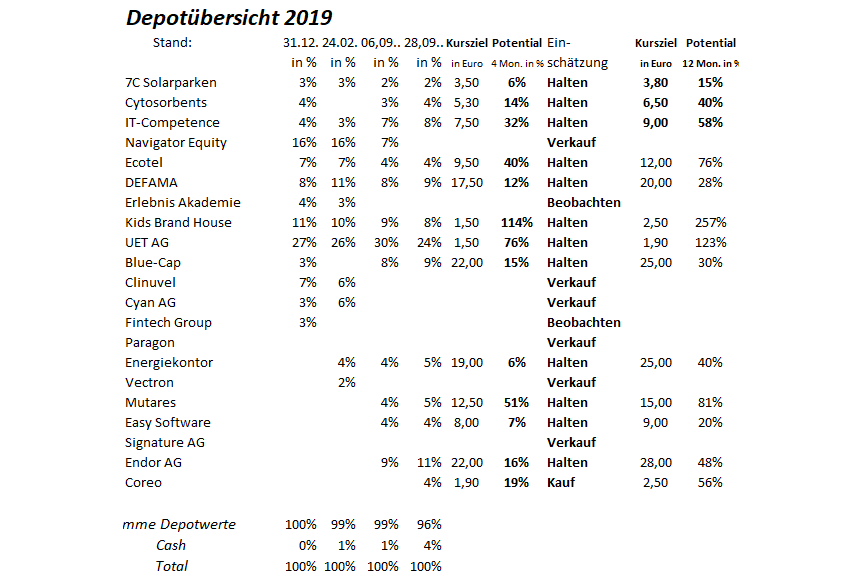

Die Jahresperformance liegt bei 26 %.

In der vergangenen Woche gewann das Depot 4 %. Die grünen Vorzeichen überwogen. Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Jahresperformance bleibt bei 26 %.

@KC

Wurde der Gsc-Resarch bereits herausgegeben uns gab es Erkenntnisse zur UET Group?

@Sirmike:

Du bist ja auch nahe dran an diesem Wert, (Veröffentlichung von Berichten), gab es neue Informationen.

Die Zahlen kommen ja sowieso in einem knappen Monat, dann wissen wir mehr

Lg

Wurde der Gsc-Resarch bereits herausgegeben uns gab es Erkenntnisse zur UET Group?

@Sirmike:

Du bist ja auch nahe dran an diesem Wert, (Veröffentlichung von Berichten), gab es neue Informationen.

Die Zahlen kommen ja sowieso in einem knappen Monat, dann wissen wir mehr

Lg

Navigator Equity Solutions SE: Rekordergebnis im ersten Halbjahr 2019

https://www.pressetext.com/news/20190829008ein Auszug aus der Veröffentlichung. Mal sehen was der Kurs macht.

"Der derzeitige Abschlag zum Börsenkurs beträgt rund rund 40%. Da die derzeitigen Vermögenswerte der Gesellschaft größtenteils aus liquiden Mitteln, Wertpapieren und einer Immobilie in Dublin bestehen, gilt es aus Sicht des Managements der Navigator Equity Solutions SE diese Diskrepanz zwischen Börsenkurs und Net Asset Value der Gesellschaft zu schließen. Die Gesellschaft prüft derzeit unterschiedliche Optionen. Hierzu gehören neben der Einziehung der bestehenden eigenen Aktien, die Durchführung eines freiwilligen Rückkaufangebotes, die Durchführung eines Aktienrückkaufs über die Börse, Gespräche mit strategischen Investoren und die Prüfung der Ausschüttung einer Sonderdividende und/oder einer Sachdividende. "

Antwort auf Beitrag Nr.: 61.381.178 von Kleiner Chef am 30.08.19 19:03:12

Hallo KC,

Erstmal ein großes Danke für deine tollen Berichte!

Bzgl. des Kaufpreises sagt die Ad-hoc etwas anderes:

Das Transaktionsvolumen inklusive der variablen Kaufpreisbestandteile bewegt sich im zweistelligen Millionenbereich im unteren Viertel.

Zitat von Kleiner Chef: Grundsatz 1: Der Gewinn liegt im Einkauf: Friedola Tech operierte bis 2017 tiefrot und das dürfte sich auch nicht 2018 geändert haben. Man hat den Umsatz zwar ausgeweitet in 2018 auf 55 Mill. Euro, den Turnaround bilanziell (negatives Eigenkapital) und operativ dürfte jedoch erst ausstehen. Deshalb dürfte der Kaufpreis im niedrig einstelligen Mio. Euro Bereich anzusiedeln sein.

Hallo KC,

Erstmal ein großes Danke für deine tollen Berichte!

Bzgl. des Kaufpreises sagt die Ad-hoc etwas anderes:

Das Transaktionsvolumen inklusive der variablen Kaufpreisbestandteile bewegt sich im zweistelligen Millionenbereich im unteren Viertel.

Antwort auf Beitrag Nr.: 61.383.407 von libudas04 am 31.08.19 09:16:12

Danke für den Hinweis. Wenn man vom Gesamt-Transaktionsvolumen ausgeht, dann kommt das hin, denn immerhin hat man ja das Unternehmen repapitalisiert: Bedeutet die Altschulden hat man beim Übergang neu geregelt und wohl teilweise mit abgelöst. Dann wird die das Gesamt-Transatkionsvolumen in dieser Höhe 15-20 Mill. Euro betragen.

Gruß

Kaufpreis Fiedola Tech?

Zitat von libudas04:Zitat von Kleiner Chef: Grundsatz 1: Der Gewinn liegt im Einkauf: Friedola Tech operierte bis 2017 tiefrot und das dürfte sich auch nicht 2018 geändert haben. Man hat den Umsatz zwar ausgeweitet in 2018 auf 55 Mill. Euro, den Turnaround bilanziell (negatives Eigenkapital) und operativ dürfte jedoch erst ausstehen. Deshalb dürfte der Kaufpreis im niedrig einstelligen Mio. Euro Bereich anzusiedeln sein.

Hallo KC,

Erstmal ein großes Danke für deine tollen Berichte!

Bzgl. des Kaufpreises sagt die Ad-hoc etwas anderes:

Das Transaktionsvolumen inklusive der variablen Kaufpreisbestandteile bewegt sich im zweistelligen Millionenbereich im unteren Viertel.

Danke für den Hinweis. Wenn man vom Gesamt-Transaktionsvolumen ausgeht, dann kommt das hin, denn immerhin hat man ja das Unternehmen repapitalisiert: Bedeutet die Altschulden hat man beim Übergang neu geregelt und wohl teilweise mit abgelöst. Dann wird die das Gesamt-Transatkionsvolumen in dieser Höhe 15-20 Mill. Euro betragen.

Gruß

Antwort auf Beitrag Nr.: 61.381.556 von puttyfly am 30.08.19 19:54:09

Leider bisher noch nicht. Sobald es der Fall ist und er neue Erkenntnisse bereithält, werde ich sie hier kommunizieren.

Gruß

Rückmeldungen UET HV?

Zitat von puttyfly: @KC

Wurde der Gsc-Resarch bereits herausgegeben uns gab es Erkenntnisse zur UET Group?

@Sirmike:

Du bist ja auch nahe dran an diesem Wert, (Veröffentlichung von Berichten), gab es neue Informationen.

Die Zahlen kommen ja sowieso in einem knappen Monat, dann wissen wir mehr

Lg

Leider bisher noch nicht. Sobald es der Fall ist und er neue Erkenntnisse bereithält, werde ich sie hier kommunizieren.

Gruß

Antwort auf Beitrag Nr.: 61.382.978 von Glanzhose am 31.08.19 06:32:22

Navigator würde heute noch besser dastehen wenn sie nicht die Catalis Aktien faktisch verschenkt hätten (damals ca. 2€ - nach Resplit 20€).

Wahrscheinlich bekommen wir nun eine Abfindung um die 100€ pro Stück.

Auch der Verkauf von ITC ist ein großer Fehler.

Am Besten sollte man alle liquiden Mittel an die Aktionäre ausschütten und die AG langsam liquidieren.

Neue Investmentideen haben sie anscheinend nicht?

Gruß

Value

Zitat von Glanzhose: https://www.pressetext.com/news/20190829008

ein Auszug aus der Veröffentlichung. Mal sehen was der Kurs macht.

"Der derzeitige Abschlag zum Börsenkurs beträgt rund rund 40%. Da die derzeitigen Vermögenswerte der Gesellschaft größtenteils aus liquiden Mitteln, Wertpapieren und einer Immobilie in Dublin bestehen, gilt es aus Sicht des Managements der Navigator Equity Solutions SE diese Diskrepanz zwischen Börsenkurs und Net Asset Value der Gesellschaft zu schließen. Die Gesellschaft prüft derzeit unterschiedliche Optionen. Hierzu gehören neben der Einziehung der bestehenden eigenen Aktien, die Durchführung eines freiwilligen Rückkaufangebotes, die Durchführung eines Aktienrückkaufs über die Börse, Gespräche mit strategischen Investoren und die Prüfung der Ausschüttung einer Sonderdividende und/oder einer Sachdividende. "

Navigator würde heute noch besser dastehen wenn sie nicht die Catalis Aktien faktisch verschenkt hätten (damals ca. 2€ - nach Resplit 20€).

Wahrscheinlich bekommen wir nun eine Abfindung um die 100€ pro Stück.

Auch der Verkauf von ITC ist ein großer Fehler.

Am Besten sollte man alle liquiden Mittel an die Aktionäre ausschütten und die AG langsam liquidieren.

Neue Investmentideen haben sie anscheinend nicht?

Gruß

Value

kurzes Update zur Endor AG,

wie sich seit dem Wochenende herauskristallisiert dürfte Endor mit fanatec vor der nächsten ganz großen Partnerschaft stehen,

ich empfehle mal kurz in den Endor Thread zu schauen,

https://www.wallstreet-online.de/diskussion/1148001-6521-653…

der Formel 1 Deal vor einem Jahr lies den Aktienkurs ganz deutlich um etwa 25% anziehen,

der neue Partner wäre in einer ganz ähnlichen Liga für Endor,

bin wirklich gespannt wie lange Endor mit einer Bewertung von lediglich 30 Mio. noch unter dem Radar der breiten Anlegernschaft fliegt,

wie sich seit dem Wochenende herauskristallisiert dürfte Endor mit fanatec vor der nächsten ganz großen Partnerschaft stehen,

ich empfehle mal kurz in den Endor Thread zu schauen,

https://www.wallstreet-online.de/diskussion/1148001-6521-653…

der Formel 1 Deal vor einem Jahr lies den Aktienkurs ganz deutlich um etwa 25% anziehen,

der neue Partner wäre in einer ganz ähnlichen Liga für Endor,

bin wirklich gespannt wie lange Endor mit einer Bewertung von lediglich 30 Mio. noch unter dem Radar der breiten Anlegernschaft fliegt,

Blue-Cap ist von den Möglichkeiten bzw seiner Wirtschaftskraft her positiv darstellbar.

Das Unternehmen hat allerdings immer wieder ein Problem mit dem Thema "Vertrauenswürdigkeit",

was man auch an der Dynamik nach unten und oben feststellen kann.

Das Unternehmen hat allerdings immer wieder ein Problem mit dem Thema "Vertrauenswürdigkeit",

was man auch an der Dynamik nach unten und oben feststellen kann.

!

Dieser Beitrag wurde von UniversalMODul moderiert. Grund: Spam, Werbung

Hier eine Aktie mit Gewinn- und Risikopotenzial. Hauptwirkungsbereich Iran und Naher Osten. Nichts für Anfänger.

Grünwald, 27. August 2019, 10:09 CET/CEST – Die DF Deutsche Forfait AG (ISIN der Aktie: DE000A2AA204, ISIN der Anleihe: DE000A1R1CC4) gibt bekannt, dass sie im zweiten Quartal 2019 auf Basis der vorläufigen Zahlen mit einem Konzernergebnis von EUR 0,3 Mio. (Vj. EUR -0,5 Mio.) die Rückkehr in die Gewinnzone erreicht hat. Das positive Quartalsergebnis wurde durch eine Rückstellung für eine rechtliche Auseinandersetzung in Höhe von EUR 0,35 Mio. belastet. In-folge dieses Einmaleffekts wird für das erste Halbjahr 2019 noch ein leicht negatives Kon-zernergebnis in Höhe von EUR -0,1 Mio. (Vj. EUR -1,4 Mio.) ausgewiesen. Das Geschäftsvo-lumen in den ersten sechs Monaten lag bei EUR 45,1 Mio. (Vj. EUR 30,5 Mio.).

Aufgrund der Geschäftsabschlüsse der letzten Wochen geht die DF-Gruppe von einer Fort-schreibung der positiven Entwicklung im zweiten Halbjahr 2019 aus und präzisiert die ur-sprüngliche Prognose für das Geschäftsjahr 2019, die von einem Geschäftsvolumen von ca. EUR 300 Mio. und von einem positiven, aber nicht bezifferten Konzernergebnis ausging. Ob-wohl auf Basis von Verschiebungen innerhalb des Produktportfolios das Geschäftsvolumen von EUR 300 Mio. voraussichtlich nicht erreicht wird, rechnet die Gesellschaft aktuell für das laufende Geschäftsjahr mit einem Konzernergebnis von mehr als EUR 2 Mio.

Grünwald, 27. August 2019, 10:09 CET/CEST – Die DF Deutsche Forfait AG (ISIN der Aktie: DE000A2AA204, ISIN der Anleihe: DE000A1R1CC4) gibt bekannt, dass sie im zweiten Quartal 2019 auf Basis der vorläufigen Zahlen mit einem Konzernergebnis von EUR 0,3 Mio. (Vj. EUR -0,5 Mio.) die Rückkehr in die Gewinnzone erreicht hat. Das positive Quartalsergebnis wurde durch eine Rückstellung für eine rechtliche Auseinandersetzung in Höhe von EUR 0,35 Mio. belastet. In-folge dieses Einmaleffekts wird für das erste Halbjahr 2019 noch ein leicht negatives Kon-zernergebnis in Höhe von EUR -0,1 Mio. (Vj. EUR -1,4 Mio.) ausgewiesen. Das Geschäftsvo-lumen in den ersten sechs Monaten lag bei EUR 45,1 Mio. (Vj. EUR 30,5 Mio.).

Aufgrund der Geschäftsabschlüsse der letzten Wochen geht die DF-Gruppe von einer Fort-schreibung der positiven Entwicklung im zweiten Halbjahr 2019 aus und präzisiert die ur-sprüngliche Prognose für das Geschäftsjahr 2019, die von einem Geschäftsvolumen von ca. EUR 300 Mio. und von einem positiven, aber nicht bezifferten Konzernergebnis ausging. Ob-wohl auf Basis von Verschiebungen innerhalb des Produktportfolios das Geschäftsvolumen von EUR 300 Mio. voraussichtlich nicht erreicht wird, rechnet die Gesellschaft aktuell für das laufende Geschäftsjahr mit einem Konzernergebnis von mehr als EUR 2 Mio.

MyHammer mit sehr guten Halbjahreszahlen

Umsatz: ca. 8,6 Mio € / ca. +35%Gewinn: ca. 1 Mio € / ca. +340%

https://www.myhammer-holding.de/cms/upload/Halbjahresfinanzb…

Schon seit geraumer Zeit liegt meine Umsatzschätzung für 2019 bei ca. 17 Mio € und die Gewinnerwartung bei ca. 3,5 Mio € (im ersten Halbjahr gibt es jährliche Einmalkosten und die TV-Werbung hat hier den größten Umfang, deshalb der höhere Anteil vom 2. HJ. In 2018 ca. 0,2 Mio Gewinn im 1. HJ und knapp 2 Mio Gewinn im 2. HJ). Die Halbjahreszahlen bestätigen meine Schätzungen. Mit den neuen Preismodellen ist es etwas schwieriger geworden den Umsatz abzuschätzen, aber ich beobachte in Q3 auch einen recht großen Umsatzschub an Handwerkern im Branchenbuch (ca. 10% zu Q2), daher bleibe ich bei meinen Schätzungen. Könnte sein, dass noch mehr in zusätzliche Werbung gesteckt wird, um das Wachstum noch weiter anzukurbeln, aber das ist in meinen Augen ein Luxus-"Problem". Lieber ein Halbjahr mit 0,5 Mio weniger Gewinn und dafür in Zukunft in jedem Halbjahr dafür 0,5 Mio mehr Gewinn 😉

MyHammer hat im ersten Halbjahr 2019 ca. 1,2 Mio € für bezogene Leistungen (vor allem Online-Marketing) und ca. 1,3 Mio € für sonstige Werbungskosten (Offline / TV / PR) ausgegeben. Gesamt also ca. 2,5 Mio €, im Vergleich zu ca. 1,65 Mio in 2018. Trotz der gestiegenen Marketingkosten wurde ein Betriebsergebnis von knapp +1 Mio € erreicht., bei ca. 35% Umsatzwachstum. Aktuell wird, wie schon angesprochen, ein guter Teil der Umsatzsteigerung in zusätzliche Werbung gesteckt (offensichtlich erfolgreich). Man sieht sehr deutlich welcher Gewinn leicht möglich wäre, wenn man einmal eine zeitlang mit gezogener Handbremse bzgl. Werbung fahren würde. Das Personal das gerade aufgebaut wird, ist sicher auch für weit höhere Umsätze ausgelegt, ich denke dass sich zukünftige weitere Umsatzsteigerungen noch mehr überproportional beim Gewinn auswirken werden.

Der Umsatz liegt über den Erwartungen von MyHammer, ging man bisher von einem Gewinn auf Niveau von 2018 aus, tendiert man jetzt zaghaft zu einem "leicht erhöhtem" Gewinn. Der MyHammer Vorstand ist immer recht konservativ mit seinen Schätzungen und da man sich trotz höherer Prognoseunsicherheit durch die neuen Preismodell trotzdem zu so einer Aussage "hinreißen" lässt, reicht für mich um weiter von einem Gewinnwachstum von ca. 50% zu 2018 auszugehen. Für die Folgejahre erwarte ich ähnliche Gewinnsteigerungen.

Im Vergleich zu anderen Geschäftsmodellen die ständig Neukundenwerbung benötigen, wie z.B. beim Online Lotto, hat MyHammer seinen Kundenstamm. Eine reduzierte Werbung würde lediglich zu reduziertem Wachstum führen (so sehe ich das). Würde man den Werbeetat auf nur noch 1 Mio reduzieren, wären zum Halbjahr leicht 2,5 Mio € Gewinn drin, für das zweite Halbjahr noch etwas mehr, da im ersten Quartal einige jährlichen Einmalkosten anfallen.

Mittlerweile ist man schuldenfrei, hat ca. 2,6 Mio € Cash und füllt die Kasse trotz erhöhtem Werbeetat stetig weiter. Nicht zu vergessen die >30 Mio € Verlustvortrag die man nutzen kann.

Die HJ Zahlen waren meiner Meinung nach super, man sieht auch so langsam welches Potential MyHammer noch hat. In diesen Betrachtungen ist noch nicht berücksichtigt, dass es jederzeit zu einer Kooperation mit einem strategischen Partner kommen kann. Die Konzernmutter arbeitet, wie schon angesprochen, in den USA mit Facebook zusammen.

Ich lehne mich zurück, das schaut gut aus 😎

Grüße

FL

Antwort auf Beitrag Nr.: 61.388.693 von Frankenland am 01.09.19 20:38:18MyHammer, tolle Firma tolle Entwicklung keine Frage,

aber,

MyHammer wird aktuell bereits mit 91 Mio. bewertet, diese Zahl sollte man zumindest auch mit erwähnen,

8,5 Mio. Umsatz, etwa 0,83 Mio. Gewinn im ersten Halbjahr wird mit 91 Mio. bewertet,

somit wird MyHammer genau dreimal so hoch wie Endor bewertet, (30 Mio.)

obwohl Endor mit über 16 Mio. doppelt so viel Umsatz und wohl auch zumindest den selben Gewinn gemacht hat,

wenn ich dann noch sehe dass MyHammer ausschließlich in Deutschland und Österreich, Endor dagegen weltweit aktiv ist..............

ich möchte hier in keinster weise MyHammer schlecht reden,

ich möchte nur in einem weiteren Beispiel die absurd niedrige Bewertung von Endor aufzeigen,

Myhammer ist sicherlich durchaus diese 91 Mio. Wert, aber dann ist nach jeglicher Substanz Analyse auch Endor ganz ähnlich viel wert,

aber,

MyHammer wird aktuell bereits mit 91 Mio. bewertet, diese Zahl sollte man zumindest auch mit erwähnen,

8,5 Mio. Umsatz, etwa 0,83 Mio. Gewinn im ersten Halbjahr wird mit 91 Mio. bewertet,

somit wird MyHammer genau dreimal so hoch wie Endor bewertet, (30 Mio.)

obwohl Endor mit über 16 Mio. doppelt so viel Umsatz und wohl auch zumindest den selben Gewinn gemacht hat,

wenn ich dann noch sehe dass MyHammer ausschließlich in Deutschland und Österreich, Endor dagegen weltweit aktiv ist..............

ich möchte hier in keinster weise MyHammer schlecht reden,

ich möchte nur in einem weiteren Beispiel die absurd niedrige Bewertung von Endor aufzeigen,

Myhammer ist sicherlich durchaus diese 91 Mio. Wert, aber dann ist nach jeglicher Substanz Analyse auch Endor ganz ähnlich viel wert,

Antwort auf Beitrag Nr.: 61.389.011 von trustone am 01.09.19 21:50:24Habe die Ehre der Herr,

den Umstand einmal außer Acht lassend, dass ich selbst mit einer Position in Endor vertreten bin 😗… die Entwicklung bei MyHammer ist wesentlich nachhaltiger, jetzt schon über einen längeren Zeitraum und auch die Kommunikation des Vorstands bzw. des Unternehmens wesentlich seriöser und auch ist meiner Meinung nach das Risiko bei Endor höher. Der Gewinn im ersten Halbjahr bei MyHammer ist aufgrund der erwähnten negativen Einmaleffekte im ersten Quartal nur bedingt als Vergleichsmaßstab geeignet. Wenn MyHammer nur in dem Rahmen wie in 2018 im 2. HJ in Marketing investieren würde, wären wahrscheinlich leicht 3 Mio € Gewinn nur im 2. HJ 2019 drin, aber es wird nach Aussage MH der zusätzliche, nicht erwartete Umsatz weiter in Marketing investiert.

Ich würde sagen, bei Endor gibt es größere Chancen, aber auch größere Risiken. Wobei eine Kooperation von MyHammer mit einem BigPlayer wie Facebook meine Annahmen pulverisieren würde. Du weißt dass ich in den letzten Jahren bzgl. der Entwicklungen bei MyHammer immer sehr gut lag und die diversen Interviews vom Vorstand (bzw. Vorständin?) Frau Frese und die Aussagen auf der HV deuten auf eine mittelfristige strategische Kooperation in größerem Ausmaß hin (meine Meinung).

... dann kann m.M. auch Endor einpacken, wenn das passiert 😉

Grüße

FL

den Umstand einmal außer Acht lassend, dass ich selbst mit einer Position in Endor vertreten bin 😗… die Entwicklung bei MyHammer ist wesentlich nachhaltiger, jetzt schon über einen längeren Zeitraum und auch die Kommunikation des Vorstands bzw. des Unternehmens wesentlich seriöser und auch ist meiner Meinung nach das Risiko bei Endor höher. Der Gewinn im ersten Halbjahr bei MyHammer ist aufgrund der erwähnten negativen Einmaleffekte im ersten Quartal nur bedingt als Vergleichsmaßstab geeignet. Wenn MyHammer nur in dem Rahmen wie in 2018 im 2. HJ in Marketing investieren würde, wären wahrscheinlich leicht 3 Mio € Gewinn nur im 2. HJ 2019 drin, aber es wird nach Aussage MH der zusätzliche, nicht erwartete Umsatz weiter in Marketing investiert.

Ich würde sagen, bei Endor gibt es größere Chancen, aber auch größere Risiken. Wobei eine Kooperation von MyHammer mit einem BigPlayer wie Facebook meine Annahmen pulverisieren würde. Du weißt dass ich in den letzten Jahren bzgl. der Entwicklungen bei MyHammer immer sehr gut lag und die diversen Interviews vom Vorstand (bzw. Vorständin?) Frau Frese und die Aussagen auf der HV deuten auf eine mittelfristige strategische Kooperation in größerem Ausmaß hin (meine Meinung).

... dann kann m.M. auch Endor einpacken, wenn das passiert 😉

Grüße

FL

Antwort auf Beitrag Nr.: 61.389.053 von Frankenland am 01.09.19 22:06:00Viele liebe Grüße zurück!

Ich schätze Dich sehr das weißt du genau, das hatte ich ja auch schon mehrmals erwähnt.

Ich wurde hier bezüglich Endor von ein paar obergscheitn Ungustln als pusher bezeichnet.

einfacher Grund, ich würde Endor seit einiger Zeit pushen, ich würde Wachstumsraten von 30-40% in Aussicht stellen,

ich würde auch die außergewöhnliche Marktstellung der Marke immer wieder hervor heben,

naja, die Realität hat mich selbst scheinbar erstmal überholt,

Endor wächst nicht wie von mir erwartet mit 30-40 sondern mit 67%,

und man tütet aktuell scheinbar nach der Formel 1 den nächsten absoluten "mega" Deal ein,

auch das hatte ich nicht auf dem Schirm,

ich kenne jedenfalls kaum oder eigentlich keinen DAX Konzern der in den letzten 12 Monaten zwei ähnlich große Deals in der Kategorie Formel 1 und der ( Nascar) abgeschlossen hätte,

Ich schätze Dich sehr das weißt du genau, das hatte ich ja auch schon mehrmals erwähnt.

Ich wurde hier bezüglich Endor von ein paar obergscheitn Ungustln als pusher bezeichnet.

einfacher Grund, ich würde Endor seit einiger Zeit pushen, ich würde Wachstumsraten von 30-40% in Aussicht stellen,

ich würde auch die außergewöhnliche Marktstellung der Marke immer wieder hervor heben,

naja, die Realität hat mich selbst scheinbar erstmal überholt,

Endor wächst nicht wie von mir erwartet mit 30-40 sondern mit 67%,

und man tütet aktuell scheinbar nach der Formel 1 den nächsten absoluten "mega" Deal ein,

auch das hatte ich nicht auf dem Schirm,

ich kenne jedenfalls kaum oder eigentlich keinen DAX Konzern der in den letzten 12 Monaten zwei ähnlich große Deals in der Kategorie Formel 1 und der ( Nascar) abgeschlossen hätte,

Antwort auf Beitrag Nr.: 61.389.242 von trustone am 01.09.19 22:53:32Ich glaube, kaum jemand hier streitet deine Recherchefähigkeiten oder Hingabe bei der Suche nach Small Caps an, aber es kommt halt schon verdammt nah an einen Pusher ran, wenn ein Wert (mit EVN 2 Werte) 5x die Woche von dir mit zu 90% denselben Argumenten hier erwähnt wird.

Ich kann das auch recht unbefangen sagen, da ich sowohl in Endor als auch MH (ähnlich stark gewichtet) investiert bin und demzufolge auch beide Unternehmen für unterbewertet halte.

Aber ich bin auch der festen Überzeugung, dass es so kleinen Werte einfach nicht gut tut, in Windeseile hochgepushed zu werden, da die Aktionärsstruktur dementsprechend anfällig/volatil bei negativen News ist (siehe damalige Aktienoptionen + enorme Vorstandsvergütung, die mich damals übrigens auch zu einem kurzzeitigen (Frust)verkauf gebracht haben - bis die Klarstellung und enorm starken Zahlen kamen). Die beiden Werte werden schon ihren Weg gehen und müssen nicht täglich jedem hier ins Gedächtnis gerufen werden.

Und was man bei dem Vergleich der beiden Unternehmen (der sich mir auch nicht erschließt, außer man will wieder seinen einen Wert ins Rampenlicht stellen) anbringen muss, ist die Tatsache, dass einem so stark skalierendem Geschäftsmodell wie MH natürlich auch wesentlich höhere multiples zugestanden werden. Die Marktführerschaft und damit einhergehenden Burggraben sehe ich bei beiden Werten als gegeben.

Ich kann das auch recht unbefangen sagen, da ich sowohl in Endor als auch MH (ähnlich stark gewichtet) investiert bin und demzufolge auch beide Unternehmen für unterbewertet halte.

Aber ich bin auch der festen Überzeugung, dass es so kleinen Werte einfach nicht gut tut, in Windeseile hochgepushed zu werden, da die Aktionärsstruktur dementsprechend anfällig/volatil bei negativen News ist (siehe damalige Aktienoptionen + enorme Vorstandsvergütung, die mich damals übrigens auch zu einem kurzzeitigen (Frust)verkauf gebracht haben - bis die Klarstellung und enorm starken Zahlen kamen). Die beiden Werte werden schon ihren Weg gehen und müssen nicht täglich jedem hier ins Gedächtnis gerufen werden.

Und was man bei dem Vergleich der beiden Unternehmen (der sich mir auch nicht erschließt, außer man will wieder seinen einen Wert ins Rampenlicht stellen) anbringen muss, ist die Tatsache, dass einem so stark skalierendem Geschäftsmodell wie MH natürlich auch wesentlich höhere multiples zugestanden werden. Die Marktführerschaft und damit einhergehenden Burggraben sehe ich bei beiden Werten als gegeben.

!

Dieser Beitrag wurde von MODelfin moderiert. Grund: Bitte ggf. per BM klären und hier Beiträge zum Threadthema, Danke.

Antwort auf Beitrag Nr.: 61.386.659 von jambam1 am 01.09.19 10:56:05Moin,

das verstehe ich nicht. Seit wann hat Blue Cap Probleme mit der Vertrauenswürdigkeit. Der einzige Vetrauensverlust entstand durch Kolbe von der Partnerfonds AG. ..und der ist nun weg vom Fenster. Schubert geniesst höchstes Ansehen und hat mit den Transaktionen der letzten Jahre, wie z.B. Verkauf der Biolink oder Kauf von Neschen, Carl Schäfer und Knauer Uniplast doch nachhaltig seinen Sachverstand und sein Verhandlungsgeschick unter Beweiß gestellt.

Für mich ein klarer Kauf mit kurzfristigem Kurspotential von 50 %

Gruß

upanddown1

das verstehe ich nicht. Seit wann hat Blue Cap Probleme mit der Vertrauenswürdigkeit. Der einzige Vetrauensverlust entstand durch Kolbe von der Partnerfonds AG. ..und der ist nun weg vom Fenster. Schubert geniesst höchstes Ansehen und hat mit den Transaktionen der letzten Jahre, wie z.B. Verkauf der Biolink oder Kauf von Neschen, Carl Schäfer und Knauer Uniplast doch nachhaltig seinen Sachverstand und sein Verhandlungsgeschick unter Beweiß gestellt.

Für mich ein klarer Kauf mit kurzfristigem Kurspotential von 50 %

Gruß

upanddown1

Antwort auf Beitrag Nr.: 61.390.466 von upanddown1 am 02.09.19 09:53:40Seh ich grundsätzlich genauso, nur darf man nicht vergessen, dass das ganze Kolbe-/PF-Theater erst durch den sehr überraschenden und chaotischen Verkauf von HPS entstanden ist.

Aber jetzt dürfte der Großteil der Altlasten und Ungewissheit erstmal erledigt sein.

Aber jetzt dürfte der Großteil der Altlasten und Ungewissheit erstmal erledigt sein.

Ich bin mal gespannt, wann man genauere Infos von BC/HPS erhält. Normalerweise steigt der Kurs ja erst, wenn BC selbst etwas bestätigt.

Die Unsicherheit dürfte langsam aber sicher verschwinden aus der Aktie.

Die Unsicherheit dürfte langsam aber sicher verschwinden aus der Aktie.

nun, mein erster Kauf bei Blue Cap war 2,80 € und dann um 1,80€, bin also schon ne Weile dabei 😉 und ein klarer Dank an dieses Forum 👍 aber der jambam hat schon recht, es gab in den Ganzen Jahren paar Ungereimtheiten

Der Verkauf seiner 44% an PartnerFonds war ein Riesenflop seitens Dr. Schubert. So richtig seine Idee, seine Aktien an eine größere Firma zu verkaufen, wo er dann das Zepter (via Anteilskauf und Aufsichtsratsmandat übernimmt) auch gewesen sein mag, so falsch war PartnerFonds als Partner. Die Gemengelage mit den unfreiwilligen Aktionären, einem verhassten Aufsichtsrat und einem subseriösen Vorstand mit erheblichen Altlasten beim Ex-Arbeitgeber mic, wo er gefeuert und nun verklagt wurde, hätte zu viel mehr Vorsicht mahnen müssen. Das Hickhack hat Dr. Schubert billigend in Kauf genommen, vielleicht sogar als zusätzliche Chance gesehen, um mehr PF-Anteile billig einsammeln zu können. Das war Scheiße, für seine Ruf, aber vor allem für uns andere Blue Cap-Aktionäre. Ich hoffe und ich glaube, Dr. Schubert hat daraus seine Lehren gezogen und er versucht ja nun auch betont professionell die BC zu führen. So, wie es eigentlich sein sollte. Mal sehen, ob er Vorstand/CEO bleibt. Es wäre uns und der BC zu wünschen, aber das hängt natürlich vom Aufsichtsrat ab (der bestellt und entlässt ja die Vorstände).

Fabasoft

Danke für den Tip hier neulich bzgl. Künstliche Intelligenz und Fabasoft. Bin heute morgen hier eingestiegen.

Bei KPS davor auch.

Warburg Research erhöht Kursziel für Fabasoft AG von €22 auf €23. Buy.

Danke für den Tip hier neulich bzgl. Künstliche Intelligenz und Fabasoft. Bin heute morgen hier eingestiegen.

Bei KPS davor auch.

Warburg Research erhöht Kursziel für Fabasoft AG von €22 auf €23. Buy.

Antwort auf Beitrag Nr.: 61.390.820 von Rainolaus am 02.09.19 10:43:20

Fabasoft

Bitte gerngeschehen.

Antwort auf Beitrag Nr.: 61.390.820 von Rainolaus am 02.09.19 10:43:20

Geduld ist meistens ertragreicher als Aktionismus; gerade bei Nebenwerten besteht die Jahresperformance oft aus einigen wenigen kursstarken Tagen, während ansonsten der Kurs langweilig vor sich hindümpelt. Wer diese wenigen starken Tage verpasst, verpasst auch die meiste Rendite. Wärste bei PNE und DIC Asset an Bord geblieben und hättest ein paar Wochen durchgehalten, hättest Du die satten zweistelligen Kurssprünge mitgemacht.

Zitat von Rainolaus: Fabasoft

Danke für den Tip hier neulich bzgl. Künstliche Intelligenz und Fabasoft. Bin heute morgen hier eingestiegen.

Bei KPS davor auch.

Geduld ist meistens ertragreicher als Aktionismus; gerade bei Nebenwerten besteht die Jahresperformance oft aus einigen wenigen kursstarken Tagen, während ansonsten der Kurs langweilig vor sich hindümpelt. Wer diese wenigen starken Tage verpasst, verpasst auch die meiste Rendite. Wärste bei PNE und DIC Asset an Bord geblieben und hättest ein paar Wochen durchgehalten, hättest Du die satten zweistelligen Kurssprünge mitgemacht.

Antwort auf Beitrag Nr.: 61.391.264 von sirmike am 02.09.19 11:33:25

Ich weiss, was Du meinst. Die satten finanziellen Sprünge habe ich in meinem Leben mit Dingen gemacht, die ich nicht mal eben schnell schnell verkaufen kann. Von daher weiss ich auch sehr genau was ich NICHT so gut kann

Mit Aktien bin ich ich immer noch gut im Plus. Meine Kernkompetenz ist das aber sicherlich nicht was das Timing und meine Geduld betrifft.

Zitat von sirmike:Zitat von Rainolaus: Fabasoft

Danke für den Tip hier neulich bzgl. Künstliche Intelligenz und Fabasoft. Bin heute morgen hier eingestiegen.

Bei KPS davor auch.

Geduld ist meistens ertragreicher als Aktionismus; gerade bei Nebenwerten besteht die Jahresperformance oft aus einigen wenigen kursstarken Tagen, während ansonsten der Kurs langweilig vor sich hindümpelt. Wer diese wenigen starken Tage verpasst, verpasst auch die meiste Rendite. Wärste bei PNE und DIC Asset an Bord geblieben und hättest ein paar Wochen durchgehalten, hättest Du die satten zweistelligen Kurssprünge mitgemacht.

Ich weiss, was Du meinst. Die satten finanziellen Sprünge habe ich in meinem Leben mit Dingen gemacht, die ich nicht mal eben schnell schnell verkaufen kann. Von daher weiss ich auch sehr genau was ich NICHT so gut kann

Mit Aktien bin ich ich immer noch gut im Plus. Meine Kernkompetenz ist das aber sicherlich nicht was das Timing und meine Geduld betrifft.

Drohen hier positive Überraschungen?

Zwei Aktien, die gute Ergebnissse lieferten, allerdingsder Kurs reagierte nicht darauf. Folge beide Werte notieren

im KGV einstellig und können im H2 überraschen:

1. W&W: Ziel liegt beim Überschuss bei Max. 250 Mill. - im Halbjahr erreicht 175 Mill. Euro!

W&W-Gruppe trotz schwieriger Märkte mit Ergebnisplus

Konzernüberschuss im Halbjahr nach einem starken zweiten Quartal 2019 bei 175,8 Millionen Euro.

Höheres versicherungstechnisches Ergebnis und ein deutlich verbessertes Bewertungsergebnis als Treiber.

Erfreuliche Zuwächse im Neugeschäft.

Konzernüberschuss im Gesamtjahr weiterhin im oberen Bereich des Prognosekorridors erwartet.

Vorstandsvorsitzender Jürgen A. Junker: "Der Wandel unserer Gruppe greift, aber das Zins- und Marktumfeld mahnt zur Vorsicht."

https://www.ariva.de/news/w-w-gruppe-trotz-schwieriger-maerk…

Mein Fazit: Wer das Management kennt weiß, das man sehr vorsichtig agiert. Wenn hier 3 Euro erreicht werden, sollte man nicht überrascht sein. Die Erwartungen zumindest liegen deutlich darunter. Kommt es so liegt das KGV viel zu niedrig auf gemessen am Buchwert.

Sto: Mit 40 % Ertragsplus zum Halbjahr!

Auch die Sto-Aktie reagiert überhaupt nicht auf die guten Halbjahreszahlen mit einem Plus von 40 %:

2019-08-30 Konzern-Umsatz steigt im ersten Halbjahr 2019 um 6,5 % auf 665,1 Mio. EUR

Der Hit ist der Ausblick, das man bis 2022 einen Umsatz von 2 Mrd. Euro erreichen will, bei überproportionaler Ergebnissteigerung, ausgehend von aktuell ca. 6 %

Mein Fazit: Sto ist kein Technlogiewert. Allerdings nimmt sich das Unternehmen ambitionierte Ziel vor. Auch könnte Sto von öffentlichen Förderprogrammen profitieren. Trifft nur ein Teil der Ziele ein, ist Sto eine 50 % Chance.

Antwort auf Beitrag Nr.: 61.397.768 von Kleiner Chef am 03.09.19 11:36:43

Dazu einige Anmerkungen: Das Ergebnis von Sto ist stark abhängig von Preisen für Dispersionen, Polystrol und anderen Rohmaterialien, die Ergebnisverbesserung in H1 ist in diesem Kontext zu sehen. Zudem ist Sto in reifen und stagnierenden Märkten unterwegs und wächst im Wesentlichen daher nur anorganisch, was sich z.B. im Umsatzrückgang in Q2 ggü. Vj. zeigt. Fehlende Stimmrechte und Pensionslasten liefern ihr übriges um höhere Multiplen zu verhindern. An die Ziele des Progamms "New Balance" glaubt wahrscheinlich nicht einmal der Vorstand selber.

Das EBT im Konzern in Mio. EUR:

2009 78,9

2010 83,9

2011 103,5

2012 94,6

2013 99,1

2014 96,2

2015 81,2

2016 68,1

2017 82,2

2018 80,2

Zitat von Kleiner Chef: Sto: Mit 40 % Ertragsplus zum Halbjahr!

Auch die Sto-Aktie reagiert überhaupt nicht auf die guten Halbjahreszahlen mit einem Plus von 40 %:

2019-08-30 Konzern-Umsatz steigt im ersten Halbjahr 2019 um 6,5 % auf 665,1 Mio. EUR

Der Hit ist der Ausblick, das man bis 2022 einen Umsatz von 2 Mrd. Euro erreichen will, bei überproportionaler Ergebnissteigerung, ausgehend von aktuell ca. 6 %

Mein Fazit: Sto ist kein Technlogiewert. Allerdings nimmt sich das Unternehmen ambitionierte Ziel vor. Auch könnte Sto von öffentlichen Förderprogrammen profitieren. Trifft nur ein Teil der Ziele ein, ist Sto eine 50 % Chance.

Dazu einige Anmerkungen: Das Ergebnis von Sto ist stark abhängig von Preisen für Dispersionen, Polystrol und anderen Rohmaterialien, die Ergebnisverbesserung in H1 ist in diesem Kontext zu sehen. Zudem ist Sto in reifen und stagnierenden Märkten unterwegs und wächst im Wesentlichen daher nur anorganisch, was sich z.B. im Umsatzrückgang in Q2 ggü. Vj. zeigt. Fehlende Stimmrechte und Pensionslasten liefern ihr übriges um höhere Multiplen zu verhindern. An die Ziele des Progamms "New Balance" glaubt wahrscheinlich nicht einmal der Vorstand selber.

Das EBT im Konzern in Mio. EUR:

2009 78,9

2010 83,9

2011 103,5

2012 94,6

2013 99,1

2014 96,2

2015 81,2

2016 68,1

2017 82,2

2018 80,2

Antwort auf Beitrag Nr.: 61.398.563 von Syrtakihans am 03.09.19 12:57:36

Die Rohstoffpreise dürften tendenziell weiter fallen, so meine Einschätzung, denn eine Erholung sehe ich nicht.

Andererseits ist es so, das Sto nicht mit Alleinstellungsmerkmalen aufwarten kann, wie etwa Steico. Und hier kommt wohl die Skepsis des Marktes auch zum Ausdruck.

Die Bauindustrie tickt ja mittlerweile auch anders von der Saisonalität her. Wenn das Frühjahr gut ist, und der Sommer so wie dieses Jahr, dann wird man über das Jahr in der Hochsaison die Mehrmenge des Frühjahres nicht zwingend auf das Jahr hochrechnen können. So wie das Q2 bereitzs ruhige verlief, wird es auch im H2 der Fall sein.

Gruß

Sto: Zu hohe Ziele?

Zitat von Syrtakihans:Zitat von Kleiner Chef: Sto: Mit 40 % Ertragsplus zum Halbjahr!

Auch die Sto-Aktie reagiert überhaupt nicht auf die guten Halbjahreszahlen mit einem Plus von 40 %:

2019-08-30 Konzern-Umsatz steigt im ersten Halbjahr 2019 um 6,5 % auf 665,1 Mio. EUR

Der Hit ist der Ausblick, das man bis 2022 einen Umsatz von 2 Mrd. Euro erreichen will, bei überproportionaler Ergebnissteigerung, ausgehend von aktuell ca. 6 %

Mein Fazit: Sto ist kein Technlogiewert. Allerdings nimmt sich das Unternehmen ambitionierte Ziel vor. Auch könnte Sto von öffentlichen Förderprogrammen profitieren. Trifft nur ein Teil der Ziele ein, ist Sto eine 50 % Chance.

Dazu einige Anmerkungen: Das Ergebnis von Sto ist stark abhängig von Preisen für Dispersionen, Polystrol und anderen Rohmaterialien, die Ergebnisverbesserung in H1 ist in diesem Kontext zu sehen. Zudem ist Sto in reifen und stagnierenden Märkten unterwegs und wächst im Wesentlichen daher nur anorganisch, was sich z.B. im Umsatzrückgang in Q2 ggü. Vj. zeigt. Fehlende Stimmrechte und Pensionslasten liefern ihr übriges um höhere Multiplen zu verhindern. An die Ziele des Progamms "New Balance" glaubt wahrscheinlich nicht einmal der Vorstand selber.

Das EBT im Konzern in Mio. EUR:

2009 78,9

2010 83,9

2011 103,5

2012 94,6

2013 99,1

2014 96,2

2015 81,2

2016 68,1

2017 82,2

2018 80,2

Die Rohstoffpreise dürften tendenziell weiter fallen, so meine Einschätzung, denn eine Erholung sehe ich nicht.

Andererseits ist es so, das Sto nicht mit Alleinstellungsmerkmalen aufwarten kann, wie etwa Steico. Und hier kommt wohl die Skepsis des Marktes auch zum Ausdruck.

Die Bauindustrie tickt ja mittlerweile auch anders von der Saisonalität her. Wenn das Frühjahr gut ist, und der Sommer so wie dieses Jahr, dann wird man über das Jahr in der Hochsaison die Mehrmenge des Frühjahres nicht zwingend auf das Jahr hochrechnen können. So wie das Q2 bereitzs ruhige verlief, wird es auch im H2 der Fall sein.

Gruß

Yepp

Bei Sto fällt die Ebit-Marge seit etlichen Jahren (ausgenommen Zwischenhoch 2017).

Die Aktie mag wie viele andere zyklische Werte auch mittlerweile ziemlich günstig bewertet sein, aber eben mit dem Makel der schwachen Historie selbst in Hausse-Zeiten und der konjunkturellen Ängste. Da spürt man dann halt kein Vertrauen der Anleger.

Kann man sich aber durchaus mal auf die Watchlist legen. Sind ähnliche Voraussetzungen und Bewertungen wie bei Gesco oder Takkt. Alles so Aktien, die mittlerweile mit KGVs von 9-10 bewertet werden, solide Bilanzen aufweisen, aber eben auch gewisse Makel haben, gerade was die Ängste vor stark fallenden Gewinnen in der Baisse betrifft.

Bei Sto fällt die Ebit-Marge seit etlichen Jahren (ausgenommen Zwischenhoch 2017).

Die Aktie mag wie viele andere zyklische Werte auch mittlerweile ziemlich günstig bewertet sein, aber eben mit dem Makel der schwachen Historie selbst in Hausse-Zeiten und der konjunkturellen Ängste. Da spürt man dann halt kein Vertrauen der Anleger.

Kann man sich aber durchaus mal auf die Watchlist legen. Sind ähnliche Voraussetzungen und Bewertungen wie bei Gesco oder Takkt. Alles so Aktien, die mittlerweile mit KGVs von 9-10 bewertet werden, solide Bilanzen aufweisen, aber eben auch gewisse Makel haben, gerade was die Ängste vor stark fallenden Gewinnen in der Baisse betrifft.

Plattformunternehmen

Hat sich schon jemand mit Netfonds oder der JDC Group beschäftigt. Beide stellen Versicherungsmaklern eine Plattform zur Verfügung, über die sie ihre Geschäfte abwickeln können. Die Berater sollen danach nur noch beraten während Netfonds oder die JDC Group die Abwicklung übernehmen. Finde ich an sich sehr interessant, da mir das Geschäftsfeld recht krisensicher erscheint. Denn normalerweiße kündigt man nicht gleich alle Versicherungen, sondern schließt langfristige Verträge ab.Kann mir jemand sagen, worin sich die beiden Unternehmen konkret unterscheiden? Erscheint mir doch sehr ähnlich. Mit Finum macht JDC zwar noch selbst Beratung, aber dies erscheint eher ein Randbereich. Ansonsten ist man im Wesentlichen Maklerpool und Plattform.

Welche der beiden Unternehmen findet ihr interessanter? Denke beim Newsflow sollte JDC besser sein. Allerdings erscheinen mir die Schätzungen für das Ebitda für zu hoch, aber die Umsatzschätzungen als zu gering. Wenn man nun Comdirect endlich an Land zieht, scheint hier auch in den kommenden Jahren viel Potential zu stecken und Wachstum von ~ 15 % langfristig (die nächsten 3-5 Jahre) möglich sein. Andererseits hat Netfonds die stärkere Bilanz und hat meines Erachtens die deutlich stärkeren organischen Wachstumsraten. Die Ebitda-Schätzungen erscheinen mir hier auch plausibler.

Was meint ihr?

Zyklker kauft man eher wenn die Bewertungen hoch sind.

Antwort auf Beitrag Nr.: 61.399.877 von Waibschda1 am 03.09.19 15:16:42

Netfonds oder JDC? Hypoport!!!

Ich finde Hypoport viel spannender, weil die während des Aufbaus ihrer Versicherungsplattform mit der Banken-/Kreditvermittlungsplattform schon so richtig gut Geld verdienen und ihre Cashflows in die neuen Bereiche stecken können und nicht latent unterfinanziert und verlustbetrieben sind. Habe daher von den dreien ausschließlich Hypoport und das inzwischen auch als eine meiner größten Depotpositionen.

Antwort auf Beitrag Nr.: 61.400.306 von sirmike am 03.09.19 15:58:15Hypoport ist sicherlich ein gutes Investment.

Aber zum einen wurde Hypoport, auch wenn in der erweiterten Peer Group, von mir nicht genannten. Zum anderen genießt Hypoport eine absolute Premiumbewertung, die gerade in den Monaten noch premiumhafter geworden ist. Viel spannender wird doch sein, wenn JDC oder Netfonds am Markt als entsprechende Plattform wahrgenommen werden und die Umsatzrendite auch Richtung 10 % steigern können in 2021/2022. Dann sollte die Bewertung deutlich steigen können. Kurse von 10-15 € sollten für JDC durchaus möglich sein bis Ende 2022.

Aber zum einen wurde Hypoport, auch wenn in der erweiterten Peer Group, von mir nicht genannten. Zum anderen genießt Hypoport eine absolute Premiumbewertung, die gerade in den Monaten noch premiumhafter geworden ist. Viel spannender wird doch sein, wenn JDC oder Netfonds am Markt als entsprechende Plattform wahrgenommen werden und die Umsatzrendite auch Richtung 10 % steigern können in 2021/2022. Dann sollte die Bewertung deutlich steigen können. Kurse von 10-15 € sollten für JDC durchaus möglich sein bis Ende 2022.

mic vor dem Aus?

Bei der mic AG folgt die nächste Hiobsbotschaft: nun ist mind. die Hälfte des Eigenkapitals weg. Und es klingt in der Pressemitteilung auch nicht mehr so, als wären nur Fehlentscheidung der ehemaligen Vorstände (u.a Oliver Kolbe) und Aufsichtsräte der Grund, sondern auch neuere "Problemstellungen". Und wie das mit den straf- und zivilrechtlichen Klagen gegen die Ex-Gremienmitglieder weitergeht und ob die mic AG da wirklich/jemals Schadensersatz einstreichen kann, ist auch weiter offen. Die mic AG Bleibt daher für mich ein NoGo als "Investment" und auch als Spekulation ist das nichts für mich. Aussichten auf einen Turnaround sind - aus meiner Sicht - jedenfalls nicht zu erkennen...https://www.pressetext.com/news/20190904018

Antwort auf Beitrag Nr.: 61.408.085 von sirmike am 04.09.19 12:24:25Wenn überhaupt mic, dann micdata.

Ist Softing irgendwo empholen worden?

MS Industrie Insiderkauf

und Rückkauf eigener Aktien

Vorstand Kauf

MS Industrie AG: Vorstand beschließt Rückkauf eigener Aktien

MS Industrie AG: Vorstand beschließt Rückkauf eigener Aktien

DGAP-Ad-hoc: MS Industrie AG / Schlagwort(e): Aktienrückkauf

MS Industrie AG: Vorstand beschließt Rückkauf eigener Aktien

04.09.2019 / 10:52 CET/CEST

Veröffentlichung einer Insiderinformationen nach Artikel 17 der Verordnung

(EU) Nr. 596/2014, übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

München, 04. September 2019

AD HOC Mitteilung

MS Industrie AG - Vorstand beschließt Rückkauf eigener Aktien

München, den 04. September 2019. Der Vorstand der MS Industrie AG (WKN

585518; ISIN DE0005855183) hat heute beschlossen, ein Programm zum Rückkauf

von Aktien der Gesellschaft durchzuführen. Grundlage für den Rückkauf bildet

die Ermächtigung der Hauptversammlung vom 28.06.2017, bis zum 27.06.2022

eigene Aktien bis zu einem Anteil von 10% des Grundkapitals zu erwerben. Der

Vorstand plant den Erwerb von bis zu 250.000 Aktien (dies entspricht rund

0,83% des heutigen Grundkapitals) bis zum 31. Dezember 2020.

Erfolgt der Erwerb der Aktien über die Börse, so darf der von der

Gesellschaft gezahlte Gegenwert je Aktie (ohne Erwerbsnebenkosten) den am

Handelstag durch die Eröffnungsauktion ermittelten Kurs im XETRA-Handel an

der Wertpapierbörse Frankfurt/Main um nicht mehr als 10 % überschreiten und

um nicht mehr als 20 % unterschreiten.

Die MS Industrie AG hält aktuell 80.400 eigene Aktien. Das entspricht rund

0,27% des Grundkapitals.

Die eigenen Aktien können zu allen gesetzlich zulässigen Zwecken,

insbesondere für bestehende und künftige Mitarbeiter-Beteiligungsprogramme

und/oder als Gegenleistung im Rahmen der Beteiligung an Unternehmen,

verwendet werden.

und Rückkauf eigener Aktien

Vorstand Kauf

MS Industrie AG: Vorstand beschließt Rückkauf eigener Aktien

MS Industrie AG: Vorstand beschließt Rückkauf eigener Aktien

DGAP-Ad-hoc: MS Industrie AG / Schlagwort(e): Aktienrückkauf

MS Industrie AG: Vorstand beschließt Rückkauf eigener Aktien

04.09.2019 / 10:52 CET/CEST

Veröffentlichung einer Insiderinformationen nach Artikel 17 der Verordnung

(EU) Nr. 596/2014, übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

München, 04. September 2019

AD HOC Mitteilung

MS Industrie AG - Vorstand beschließt Rückkauf eigener Aktien

München, den 04. September 2019. Der Vorstand der MS Industrie AG (WKN

585518; ISIN DE0005855183) hat heute beschlossen, ein Programm zum Rückkauf

von Aktien der Gesellschaft durchzuführen. Grundlage für den Rückkauf bildet

die Ermächtigung der Hauptversammlung vom 28.06.2017, bis zum 27.06.2022

eigene Aktien bis zu einem Anteil von 10% des Grundkapitals zu erwerben. Der

Vorstand plant den Erwerb von bis zu 250.000 Aktien (dies entspricht rund

0,83% des heutigen Grundkapitals) bis zum 31. Dezember 2020.

Erfolgt der Erwerb der Aktien über die Börse, so darf der von der

Gesellschaft gezahlte Gegenwert je Aktie (ohne Erwerbsnebenkosten) den am

Handelstag durch die Eröffnungsauktion ermittelten Kurs im XETRA-Handel an

der Wertpapierbörse Frankfurt/Main um nicht mehr als 10 % überschreiten und

um nicht mehr als 20 % unterschreiten.

Die MS Industrie AG hält aktuell 80.400 eigene Aktien. Das entspricht rund

0,27% des Grundkapitals.

Die eigenen Aktien können zu allen gesetzlich zulässigen Zwecken,

insbesondere für bestehende und künftige Mitarbeiter-Beteiligungsprogramme

und/oder als Gegenleistung im Rahmen der Beteiligung an Unternehmen,

verwendet werden.

Antwort auf Beitrag Nr.: 61.408.085 von sirmike am 04.09.19 12:24:25Ich hoffe nur, dass da jemand nochmal strafrechtlich belangt wird. Wie man den Anlegern immer wieder Hoffnung machen kann und dabei einen Laden zu sukzessive herunterwirtschaften kann, ist beinahe beispiellos. Immer wenn der unbedarfte Beobachter denkt, dass der Boden erreicht ist, wirds bei mic noch schlimmer.

Endor: Was kostet sie denn jetzt die Formel 1 Lizenz?

Ich wundere mich rund um die Diskussion von Endor das nicht mehr diskutiert wird darüber, was die F1 Lizenz

kostet?

Dies ist nicht nur vor dem Hintergrund der künftigen

Gewinnabschätzung wesentlich, sondern wenn mit

NASCAR eine ähnliche Kooperation folgt, dann wird

man sich auch bei diesem Deal daran orientieren

müssen.

Leider gibt der 2018er Abschluss null Infos zu dieser

Frage. Bewusst wird man dies auch ausgeklammert

haben.

Aus meiner Sicht können die Kosten nur in den SBA

stecken, die in 2018 um 3 Mill. Euro gestiegen sind,

netto vor Rückstellungsbereinigung um 2,5 Mill. Euro.

Was wissen wir über die Lizenz?

Hier die Aussage auf der HV dazu:

"Exakte Zahlen, wie sich der Deal mit der Formel 1 gelohnt hat, wollte Herr Jackermeier nicht offenlegen. Er konnte jedoch mitteilen, dass mit den Formel-1-lizenzierten Produkten im ersten Halbjahr 2019 bereits mehr Deckungsbeitrag erwirtschaftet wurde, als die Lizenz im ganzen Jahr kostet – und die Lizenz ist nicht billig. Die Produkte, die noch zusätzlich mit verkauft werden, sind noch gar nicht mit eingerechnet!"

Mein Einschätzung: Sofern die Kosten in den SBA stecken und nicht noch Produktabhängig

vom Umsatz fällig wird, so gehe ich von Kosten von 1,5-2 Mill. Euro aus.

Andere Meinungen und Erkenntnisse?

Grujß

Antwort auf Beitrag Nr.: 61.411.304 von imperatom am 04.09.19 18:01:34

Ganz meiner Meinung.

Manche Anleger sind aber auch selber Schuld und lassen sich immer wieder einlullen.

MIC und MAX21 sind zwei Beispiele aus diesem Forum welche nur durch Unvermögen glänzen können.

Hier gilt nach wie vor "Finger weg!"

Gruß

Value

Zitat von imperatom: Ich hoffe nur, dass da jemand nochmal strafrechtlich belangt wird. Wie man den Anlegern immer wieder Hoffnung machen kann und dabei einen Laden zu sukzessive herunterwirtschaften kann, ist beinahe beispiellos. Immer wenn der unbedarfte Beobachter denkt, dass der Boden erreicht ist, wirds bei mic noch schlimmer.

Ganz meiner Meinung.

Manche Anleger sind aber auch selber Schuld und lassen sich immer wieder einlullen.

MIC und MAX21 sind zwei Beispiele aus diesem Forum welche nur durch Unvermögen glänzen können.

Hier gilt nach wie vor "Finger weg!"

Gruß

Value

Jep, zu Max21 meine Leidensgeschichte: im Frühjahr ging der Kurs ohne News um 40% runter. Ich hab dort angerufen und von höchster Stelle die Info bekommen, dass operativ alles läuft. 1 Monat später die Info, das 50% vom Ek weg sind. Verarschen kann ich mich auch selbst!

Antwort auf Beitrag Nr.: 61.411.067 von Rainolaus am 04.09.19 17:33:13

ich kann weder Geschäftsberichte sachkundig interpretieren noch bin ich KFZ-Sachverständiger.

Daher schaue ich mir beim Gebrauchtwagenkauf nicht so sehr den Kaufgegenstand, sondern den Verkäufer und dessen Umfeld sehr genau an.

Im Fall von MS (gilt auch für Mutares, Coresteate Capital und ähnliche AGs, die in Verbindung mit schillernden Figuren stehen) verweise ich auf mein Post von 2018:

Beitrag von himbaertoni um 26.10.18, 22:29

Hallo Versucher, ich maße mir sicherlich nicht die Kompetenz und Expertise von KC an, möchte allerdings als jahrelanger stiller Mitleser, dem exakt bei dieser Drecksaktie der Kragen geplatzt ist, zart darauf hinweisen, dass ein feiner Herr vom Aufsichtsrat(te), sicherlich ohne jedwede Insiderinfos, am 12.7. und am 4.10.2018, einmal mit ca. 12%, einmal mit ca. 22% Gewinn bei 3.30 und bei 3.04 verkauft hat. Diese Information hat mir gereicht. Gruß himbaertoni

Mache sich ein jeder sein eigenes Bild davon.

Gruß

himbaertoni

So, nun kaufen die feinen Herren wieder!

Hallo Rainolaus,ich kann weder Geschäftsberichte sachkundig interpretieren noch bin ich KFZ-Sachverständiger.

Daher schaue ich mir beim Gebrauchtwagenkauf nicht so sehr den Kaufgegenstand, sondern den Verkäufer und dessen Umfeld sehr genau an.

Im Fall von MS (gilt auch für Mutares, Coresteate Capital und ähnliche AGs, die in Verbindung mit schillernden Figuren stehen) verweise ich auf mein Post von 2018:

Beitrag von himbaertoni um 26.10.18, 22:29

Hallo Versucher, ich maße mir sicherlich nicht die Kompetenz und Expertise von KC an, möchte allerdings als jahrelanger stiller Mitleser, dem exakt bei dieser Drecksaktie der Kragen geplatzt ist, zart darauf hinweisen, dass ein feiner Herr vom Aufsichtsrat(te), sicherlich ohne jedwede Insiderinfos, am 12.7. und am 4.10.2018, einmal mit ca. 12%, einmal mit ca. 22% Gewinn bei 3.30 und bei 3.04 verkauft hat. Diese Information hat mir gereicht. Gruß himbaertoni

Mache sich ein jeder sein eigenes Bild davon.

Gruß

himbaertoni

Antwort auf Beitrag Nr.: 61.412.762 von himbaertoni am 04.09.19 20:57:59MS Industrie

sie verkaufen dank Ihrer Insider Infos nahe dem Hochpunkt und kaufen am Tiefpunkt?

Also wer damals auch verkauft hat war schlau, und wer jetzt knapp unter 2€ genau wie sie wieder kauft ist... (?)

Zitat von himbaertoni: möchte allerdings als jahrelanger stiller Mitleser, dem exakt bei dieser Drecksaktie der Kragen geplatzt ist, zart darauf hinweisen, dass ein feiner Herr vom Aufsichtsrat(te), sicherlich ohne jedwede Insiderinfos, am 12.7. und am 4.10.2018, einmal mit ca. 12%, einmal mit ca. 22% Gewinn bei 3.30 und bei 3.04 verkauft hat. Diese Information hat mir gereicht. Gruß himbaertoni

Mache sich ein jeder sein eigenes Bild davon.

sie verkaufen dank Ihrer Insider Infos nahe dem Hochpunkt und kaufen am Tiefpunkt?

Also wer damals auch verkauft hat war schlau, und wer jetzt knapp unter 2€ genau wie sie wieder kauft ist... (?)

Interessante Spekulation, steigt die EVN schon bald in den ATX auf?

Das könnte den Kurs natürlich noch weiter deutlich beflügeln.

https://www.finanznachrichten.de/nachrichten-2019-09/4760432…

EVN hat gestern auf Jahreshoch geschlossen, mit +23 Prozent liegt man nun ytd deutlich besser als der ATX, für den man (das sag ich jetzt einmal an) bei der nächsten Umstellung im März 2020 wieder ein Kandidat ist. Interessant ist, dass der jüngste Kursanstieg (der fast die komplette 2019er-Performance brachte) erst vor einem Monat, zeitgleich mit dem Ende der Kohlverstromung in Dürnrohr begonnen hat, und das in einem schwachen Gesamtmarkt. EVNs IR-Chef Gerald Reidinger zum #gabb: "Durch das Ende der Kohleverstromung in Dürnrohr kann es natürlich sein, dass neue Investorenschichten angesprochen werden. Mit unserer Investitionsstrategie, die vor allem das regulierte Netzgeschäft, die erneuerbare Erzeugung und die Trinkwasserversorgung in Niederösterreich forciert, sehen wir uns insgesamt auch für die Zukunft gut aufgestellt."

Das könnte den Kurs natürlich noch weiter deutlich beflügeln.

https://www.finanznachrichten.de/nachrichten-2019-09/4760432…

EVN hat gestern auf Jahreshoch geschlossen, mit +23 Prozent liegt man nun ytd deutlich besser als der ATX, für den man (das sag ich jetzt einmal an) bei der nächsten Umstellung im März 2020 wieder ein Kandidat ist. Interessant ist, dass der jüngste Kursanstieg (der fast die komplette 2019er-Performance brachte) erst vor einem Monat, zeitgleich mit dem Ende der Kohlverstromung in Dürnrohr begonnen hat, und das in einem schwachen Gesamtmarkt. EVNs IR-Chef Gerald Reidinger zum #gabb: "Durch das Ende der Kohleverstromung in Dürnrohr kann es natürlich sein, dass neue Investorenschichten angesprochen werden. Mit unserer Investitionsstrategie, die vor allem das regulierte Netzgeschäft, die erneuerbare Erzeugung und die Trinkwasserversorgung in Niederösterreich forciert, sehen wir uns insgesamt auch für die Zukunft gut aufgestellt."

Antwort auf Beitrag Nr.: 61.411.883 von Kleiner Chef am 04.09.19 19:14:21Endor: Was kostet sie denn jetzt die Formel 1 Lizenz?

ich erweitere die Frage noch:

Endor: Was bringt sie denn jetzt die Formel 1 Lizenz?

im ersten Halbjahr jedenfalls schon mal ganz massives Wachstum,

ein paar weitere Gedanken von mir dazu,

es wurde klar erwähnt, dass man wie vertraglich vereinbart nichts zu den Kosten sagen kann,

ich denke deine Kostenschätzungen sind aber durchaus realistisch,

es wurde auf der HV aber wie bereits ausgeführt mehrmals erwähnt dass sich der Formel 1 Deal schon im ersten Jahr als Volltreffer erwiesen hat, der Deal stellt sich bereits im ersten Jahr als hoch profitabel heraus,

die Nachfrage auch daraus sei viel höher als erwartet bisher

was wurde noch über den Formel 1 Deal gesagt,

nach bekannt werden war es laut Vorstand der Türöffner schlechthin für Endor,

fast jede Rennserie, ziemlich jeder Player aus der Branche sei danach auf Endor bezüglich einer Kooperation auf sie zugekommen, auch alle Formel 1 Teamchefs und das gesamte Fahrerlager würden die Marke fanatec bereits kennen,

dass nun womöglich die größte Rennsportserie Amerikas kurz vor einem Deal mit der mittelständischen Endor AG aus Bayern steht zeigt das eindeutig,

ein weiterer wichtiger Grund ist, dass die Formel 1 Produkte auch preislich eher für Neukunden bzw. auf einsteiger zugeschnitten sind, hier gewinnt man also eine große Zahl an fanatec Neukunden,

ganz ähnlich wäre der Effekt wohl bei einem möglichen Deal mit der Nascar,

ich erweitere die Frage noch:

Endor: Was bringt sie denn jetzt die Formel 1 Lizenz?

im ersten Halbjahr jedenfalls schon mal ganz massives Wachstum,

ein paar weitere Gedanken von mir dazu,

es wurde klar erwähnt, dass man wie vertraglich vereinbart nichts zu den Kosten sagen kann,

ich denke deine Kostenschätzungen sind aber durchaus realistisch,

es wurde auf der HV aber wie bereits ausgeführt mehrmals erwähnt dass sich der Formel 1 Deal schon im ersten Jahr als Volltreffer erwiesen hat, der Deal stellt sich bereits im ersten Jahr als hoch profitabel heraus,

die Nachfrage auch daraus sei viel höher als erwartet bisher

was wurde noch über den Formel 1 Deal gesagt,

nach bekannt werden war es laut Vorstand der Türöffner schlechthin für Endor,

fast jede Rennserie, ziemlich jeder Player aus der Branche sei danach auf Endor bezüglich einer Kooperation auf sie zugekommen, auch alle Formel 1 Teamchefs und das gesamte Fahrerlager würden die Marke fanatec bereits kennen,

dass nun womöglich die größte Rennsportserie Amerikas kurz vor einem Deal mit der mittelständischen Endor AG aus Bayern steht zeigt das eindeutig,

ein weiterer wichtiger Grund ist, dass die Formel 1 Produkte auch preislich eher für Neukunden bzw. auf einsteiger zugeschnitten sind, hier gewinnt man also eine große Zahl an fanatec Neukunden,

ganz ähnlich wäre der Effekt wohl bei einem möglichen Deal mit der Nascar,

Antwort auf Beitrag Nr.: 61.417.703 von trustone am 05.09.19 13:06:18Ja, die Prosa dazu ist hinlänglich bekannt.

Was fehlt, sind entsprechende Zahlen um z.B. seinen eigenen Case mit ihnen zu füllen.

KC hat hier zumindest eine erste Schätzung unternommen.

Ich bin nicht sehr optimistisch, dass wir die genauen Summen dazu vom Unternehmen genannt bekommen, was möglicherweise auch daran liegt könnte, dass beide Parteien Stillschweigen vereinbart haben könnten.

Was fehlt, sind entsprechende Zahlen um z.B. seinen eigenen Case mit ihnen zu füllen.

KC hat hier zumindest eine erste Schätzung unternommen.

Ich bin nicht sehr optimistisch, dass wir die genauen Summen dazu vom Unternehmen genannt bekommen, was möglicherweise auch daran liegt könnte, dass beide Parteien Stillschweigen vereinbart haben könnten.

MK-Kliniken: "Sie brauchen nicht zu klatschen. Es ist in der Tagesordnung nicht vorgesehen!

Erwähnenswert der Beitrag der HV der MK-Kliniken, die offenbar nach der etwasanderen Art durchgeführt wurde. Als Aktionär möchte man es nicht erleben, da es

die Ignoranz bestimmter Leute den Anteilseignern gegenüber so ausgeprägt ist, das es

vorgründig schon wieder witzig erscheint:

"Sie brauchen nicht klatschen! Das ist in der Tagesordnung nicht vorgesehen." - HV-Bericht von GSC-Research

Hier das Fazit des Beitrages in Auszügen:

Sie wollen sich bei Ihrer Wortmeldung als Aktionär vom Versammlungsleiter beleidigen und

durchgehend unterbrechen lassen? Kommen Sie zu Ulrich Marseille!

Sie wollen sich bei Besuch der Hauptversammlung „ihrer“ Aktiengesellschaft all ihre technischen Geräte abnehmen lassen? Besuchen Sie eine Hauptversammlung der MK-Kliniken AG!

Sie fühlen sich als Aktionär uninformiert über wesentliche Ereignisse der Gesellschaft? Sie wollen

erleben, wie der Aufsichtsrat gegen seinen eigenen Vorschlag zur Wahl des Abschlussprüfers stimmt?

Willkommen bei der MK-Kliniken AG!

Sie wollen wissen, wie man dieses aktionärsunfreundliche Verhalten als von der Gesellschaft

beauftragter Rechtsanwalt inhaltlich und moralisch verteidigen kann, wenn man zuvor als Vertreter der

Deutschen Schutzvereinigung für Wertpapierbesitz (DSW) tätig gewesen ist? Fragen Sie den

Rechtsanwalt Dr. Kai Ensenbach!

Sie wollen sehen, wie ein Vorstand einer Aktiengesellschaft nichts gegen den Aufsichtsratsvorsitzenden zu melden hat? Schauen Sie sich die marionettenartig agierenden regelmäßig wechselnden Vorstandsmitglieder bei MK-Kliniken an!

Sie wollen erleben, wie sich Steffen Saur als Vorstand einer Gesellschaft aus dem berüchtigten ReichUmfeld, in dem Aktionärsrechte erst recht mit Füßen getreten werden, bei seinem Redebeitrag

regelmäßig von Ulrich Marseille wie ein kleiner Schuljunge vorführen lässt? Und sich ohne spürbaren

Widerstand sinngemäß als Zwerg beschimpfen lässt? Verlassen Sie die Hauptversammlung nicht zu früh, halten Sie auch nach über sechs Stunden Versammlungsdauer bei bereit gestellten Würstchen á la Pflegeheim durch!

https://www.wallstreet-online.de/nachricht/11721683-mk-klini…

Ich bin ja schon seit geraumer Zeit bei MK investiert. Auch wenn der HV Bericht lustig geschrieben ist und viele denken, dass man da nicht investieren darf, trifft das Fazit schon den Nagel auf den Kopf.

Vergleich 7C Solarparken / Clere

Langsam klaffen die Bewertungsrelationen zwischen den beiden Unternehmen zu weit auseinander.7C hat aktuell ein eigenes Portfolio von ca. 180 Megawatt Spitzenleistung (MWp) und eine MK von über 200 Mio. €

Clere dagegen hat ein Portfolio von 113 Megawatt Spitzenleistung (MWp), da bis zum Jahresende auf 120 MWp wachsen soll. MK aktuell nur ca. 66 Mio. €

Bis Ende 2020 soll das Portfolio auf 160 MWp wachsen. In diesem Zusammenhang wird im Herbst eine KE im Verhältnis 2:1 nahe am aktuellen Börsenkurs durchgeführt. Es wird hierbei keinen Überbezug oder Bezugsrechtshandel geben. Von daher erscheint es realistisch, dass ca. 75 % der angebotenen jungen Aktien gezeichnet werden

Geht man vom heutigen Geldkurs 11,20 € als Bezugskurs aus:

KE erbringt 50% * 75% * 66 Mio. €: 24,75 Mio. €

neue Marktkapitalisierung: 66 Mio. € + 24,75 Mio € = 90,75 Mio. €

Der neue Buchwert läge dann bei über 130 Mio. €, so dass das KBV bei ca. 0,7 liegt.

Für Clere sprechen weiter die erheblichen Verlustvorträge. M.E. ist hier der van Aubel-Malus viel zu hoch zumal er - z.B. anders als bei der IFA Hotel - eine KE nahe am Börsenkurs durchführt.

Ich habe deswegen heute einen Teilverkauf bei 7C durchgeführt, um mich an der KE bei Clere zu beteiligen.

Deutsche Rohstoff 2019

Guten Morgen,ich komme jetzt, wo es hier oft um Solar,- und Windenergie oder E-Mobility geht, mit einer alten Bekannten, der Deutschen Rohhstoff AG. So alt ist sie nun auch nicht, erst 2006 gegründet und seit dem gewachsen und hat sich toll entwickelt... Nur der Kurs (noch) nicht! Der Boden sollte aber gefunden worden sein.

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Die Gründe für eine mMn deutlichen Unterbewertung sind vielfältig.

Auch hier kommen bekannte Themen zum Vorschein. Handelskonflikte, Wirtschaft kühlt ab und Öl ist sicher nicht gerade "sexy".

Aber: Die DRO kann mehr. Es ist mehr eine Beteiligungegesellschaft, als ein reiner Explorer.

Almonty Industrie (Wolfram) Northern Oil and Gas oder Ceritech (seltene Erden aus Gipsabfall) sind ein paar dieser Beteiligungen.

Das Haupinteresse liegt aber in der Erschließung und Produktion von WTI Öl in den USA (Utah, Colorada, North-Dakota). Dafür gibt es mehrere Firmenbeteiligungen, die als Operator tätig sind.

Hier eine Übersicht des aktuellen Portfolios: https://rohstoff.de/portfolio/